LA CRISI MONDIALE STORIA DI TRE ANNI DIFFICILI - … · ... descrive l’evoluzione e le ... la...

39

LA CRISI MONDIALE STORIA DI TRE ANNI DIFFICILI Luiss University Press, novembre 2010 a cura di Antonella Crescenzi (PdCM) contributi di Paolo Biraschi (MEF) Fabrizio Marconi (Banca d’Italia) Stefania Tomasini (Prometeia) Ministero dell’Economia e delle Finanze, Dipartimento del Tesoro, Direzione I. 12 gennaio 2011

Transcript of LA CRISI MONDIALE STORIA DI TRE ANNI DIFFICILI - … · ... descrive l’evoluzione e le ... la...

LA CRISI MONDIALESTORIA DI TRE ANNI DIFFICILI

Luiss University Press, novembre 2010

a cura di Antonella Crescenzi (PdCM)

contributi di Paolo Biraschi (MEF) Fabrizio Marconi (Banca d’Italia)

Stefania Tomasini (Prometeia)

Ministero dell’Economia e delle Finanze, Dipartimento del Tesoro, Direzione I. 12 gennaio 2011

Introduzione

La crisi finanziaria

L’impatto della crisi sull’economia reale

Le risposte di politica economica

L’Italia e la crisi

La crisi vista dagli economisti

Outline

La crisi mondiale. Storia di tre anni difficili, Luiss University Press, novembre 2010.

Introduzione

La crisi mondiale. Storia di tre anni difficili, Luiss University Press, novembre 2010.

Gli autori

Motivazioni e obiettivi del progetto

La struttura del volume

Gli autori

Antonella Crescenzi è stata dirigente presso il MEF, attualmente presta servizio presso la Presidenza del Consiglio dei Ministri.

Fabrizio Marconi è stato funzionario al MEF occupandosi di analisi dell’economia italiana e programmazione e attualmente presta servizio in Banca d’Italia;

Paolo Biraschi é funzionario del MEF e segue i lavori del Comitato di politica economica del Consiglio Ecofin;

Stefania Tomasini è responsabile delle previsioni per l'economia italiana di PROMETEIA.

Motivazioni e obiettivi del progetto

Esporre i fatti, raccontare la storia degli ultimi tre anni, senza avere una tesi da dimostrare, facendo uno sforzo di sintesi delle numerose analisi prodotte a livello nazionale e internazionale.

Separare l’analisi degli aspetti finanziari da quella dell’economia reale e delle politiche economiche e osservare l’impatto della crisi sull’economia italiana.

Fare il punto della incredibile quantità di studi sulla crisi, riportando i principali contenuti del dibattito accademico, raccogliendo il materiale e documentandolo con una bibliografia esauriente.

Considerare quella che raccontiamo come la storia, incompiuta, di tre anni difficili (dall’agosto del 2007 al settembre del 2010) e non come la storia di una crisi oramai alle nostre spalle.

Struttura del volume

Il volume è composto di 5 capitoli.

Il Capitolo I (Marconi) esamina le origini della crisi finanziaria e ne racconta la diffusione. Costituisce, quindi, la cornice generale della narrazione.

Il Capitolo II (Crescenzi) analizza i meccanismi di propagazione della crisi finanziaria all’economia reale; descrive l’evoluzione e le caratteristiche della recessione e la confronta con episodi simili del passato; analizza i tempi e i modi della ripresa.

Il Capitolo III (Biraschi) offre una panoramica delle politiche economiche varate in risposta alla crisi; esamina il processo di riforma dell’architettura finanziaria, la definizione delle exit strategies e l’avvio della nuova governance europea.

Il Capitolo IV (Tomasini) analizza l’impatto della crisi sull’economia italiana, evidenziandone i punti di forza e di debolezza; espone le misure anticrisi attuate dal Governo e alcune ipotesi di riforma.

Il Capitolo V (Crescenzi) offre un’antologia ragionata delle opinioni sulla crisi dei più noti economisti, italiani e non, cercando un filo conduttore nel dibattito e dando spazio alle considerazioni sia economiche che etiche.

1. La crisi finanziaria

La crisi mondiale. Storia di tre anni difficili, Luiss University Press, novembre 2010.

Storia e teoria delle crisi

Le cause della crisi

Le fasi della crisi

1.1 Storia e teoria delle crisi

La crisi recente va letta nel contesto delle più importanti crisi finanziarie del passato, delle principali teorie elaborate dagli studiosi in risposta a tali eventi e della globalizzazione finanziaria.

Analogie con le crisi finanziarie precedenti. Oltre alla grande espansione del credito e dell’indebitamento che ha preceduto lo scoppio della crisi, si sono registrati: lo scoppio di una bolla immobiliare (come in Giappone), ondate di panico (come nella Grande depressione), carenze nei sistemi di regolamentazione e vigilanza (come in alcune vicende statunitensi), problemi di liquidità (come per le banche giapponesi), fughe di capitali e crisi valutarie (come nella crisi del sud est asiatico), più di recente, crisi dei debiti pubblici (come nei paesi dell’America Latina).

La crisi finanziaria per intensità, durata ed estensione mondiale è stata più grave di quelle che si sono succedute dagli anni ‘70, ma soprattutto si differenzia dalle precedenti perché è scoppiata negli Stati Uniti, il centro finanziario più importante del mondo, e per il ruolo “distorto” svolto dalle innovazioni finanziarie che hanno elevato il livello dei rischi all’interno dei sistemi economici.

1.2 Le cause della crisi

Tre ordini di fattori: macroeconomici, microeconomici, istituzionali

1) gli squilibri dei conti correnti, la globalizzazione finanziaria e la politica monetaria accomodante attuata nei primi anni 2000 dalla Fed, che hanno favorito un aumento della liquidità e il mantenimento di bassi tassi di interesse. Ciò ha creato lepremesse per l’aumento del credito e dell’indebitamento privato;

2) il comportamento delle banche e degli altri intermediari, che per massimizzare i profitti hanno usato modelli di business molto aggressivi (modello originate todistribute e cartolarizzazioni, sistemi di remunerazione del management e sistema bancario-ombra) ha ulteriormente alimentato credito, indebitamento privato e contribuito alla espansione delle bolle immobiliari; il conflitto di interesse delle agenzie di rating;

3) l’inadeguatezza dei sistemi di regolamentazione e vigilanza che non hanno limitato i comportamenti “distorti” del sistema finanziario.

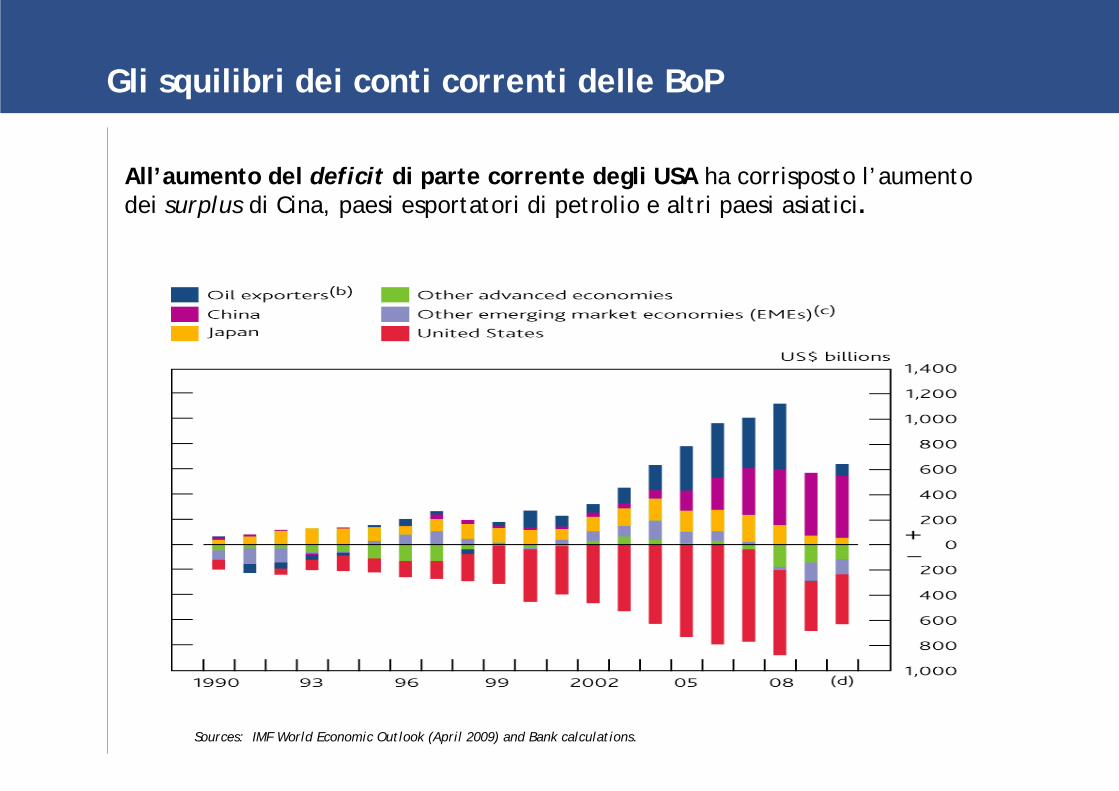

Gli squilibri dei conti correnti delle BoP

Sources: IMF World Economic Outlook (April 2009) and Bank calculations.

All’aumento del deficit di parte corrente degli USA ha corrisposto l’aumento dei surplus di Cina, paesi esportatori di petrolio e altri paesi asiatici.

La globalizzazione finanziaria

Alla fine del 2007 il valore complessivo (stock) delle attività finanziarietradizionali (azioni, obbligazioni, attività delle banche) e dei derivati finanziari era pari a 16 volte il PIL mondiale, un livello pari al doppio di quello registrato solo dieci anni prima.

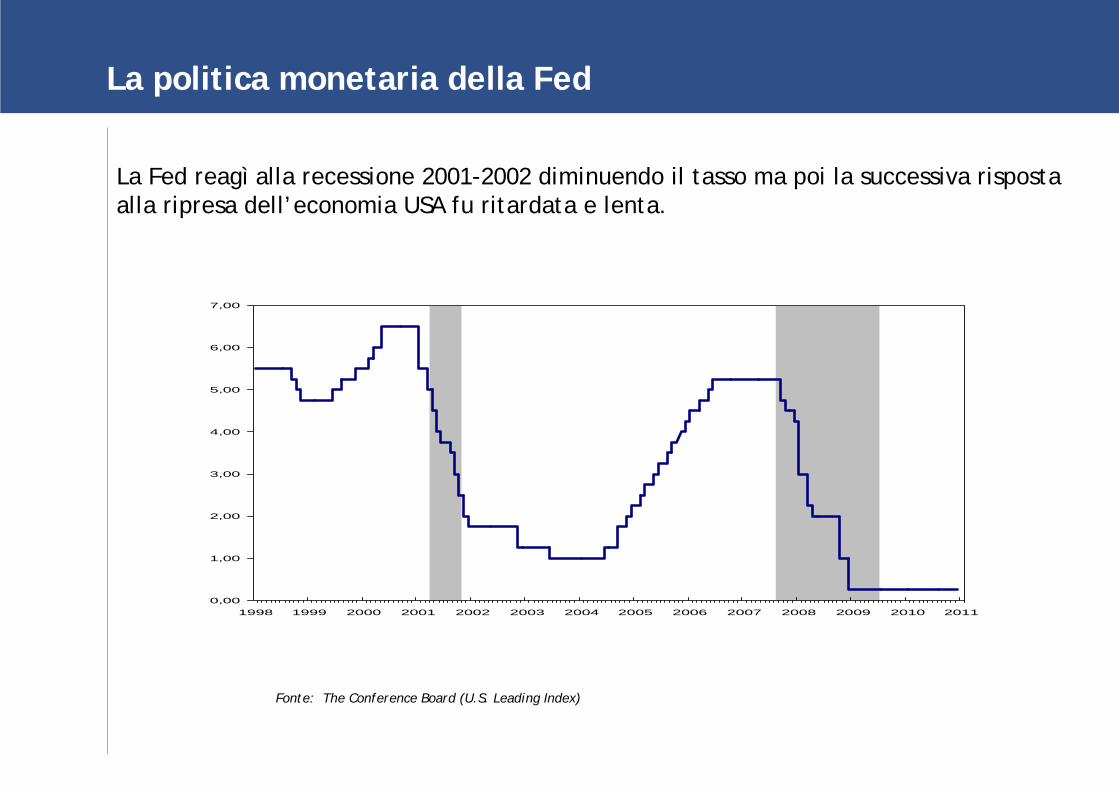

La politica monetaria della Fed

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Fonte: The Conference Board (U.S. Leading Index)

La Fed reagì alla recessione 2001-2002 diminuendo il tasso ma poi la successiva risposta alla ripresa dell’economia USA fu ritardata e lenta.

1.3 Le fasi della crisi

La crisi si è articolata in 5 fasi principali:

Prima fase (giugno 2007 - marzo 2008): scoppiano le turbolenze sul mercato dei mutui subprime americani. La risposta delle principali banche centrali comporta una massiccia immissione di liquidità.

Seconda fase (marzo - metà settembre 2008): emergono gravi problemi di solvibilitàdegli intermediari e le autorità varano una serie di salvataggi.

Terza fase, dal default Lehman Brothers (15 settembre) fino a metà ottobre 2008: crolla la fiducia, la crisi è sistemica, i mercati finanziari rischiano il collasso generale, il deleveraging provoca una feroce stretta creditizia. Le autorità di politica economica varano piani straordinari di intervento.

Quarta fase (ottobre 2008 - marzo 2009): fortissimo impatto recessivo della crisi sull’economia mondiale e reazione coordinata dei governi e delle istituzioni internazionali.

Quinta fase, da aprile 2009: recupero di fiducia dei mercati, avvio della ripresa, definizione di exit strategies dalla crisi. All’inizio del 2010 timori sul debito pubblico di alcuni paesi UE producono nuove turbolenze sui mercati e costringono le autoritàinternazionali ed europee ad intervenire.

2. L’impatto della crisi sull’economia reale

I canali di trasmissione

Crisi finanziarie e recessioni: i fattori di aggravamento

La recessione mondiale

La ripresa

La crisi mondiale. Storia di tre anni difficili, Luiss University Press, novembre 2010.

2.1 I canali di trasmissione

La letteratura economica identifica i canali di trasmissione delle crisi:

monetario

creditizio

effetto ricchezza

incertezza delle prospettive

volatilità del tasso di cambio

commercio estero

Ad esempio, il commercio estero: la caduta della domanda interna nei paesi piùcolpiti dalla crisi finanziaria si traduce in minori importazioni e quindi vengono coinvolti nella fase recessiva anche i paesi inizialmente meno esposti. Il canale estero è più potente nei paesi il cui sviluppo dipende dalle esportazioni ed èamplificato dal processo di globalizzazione (effetto “domino”).

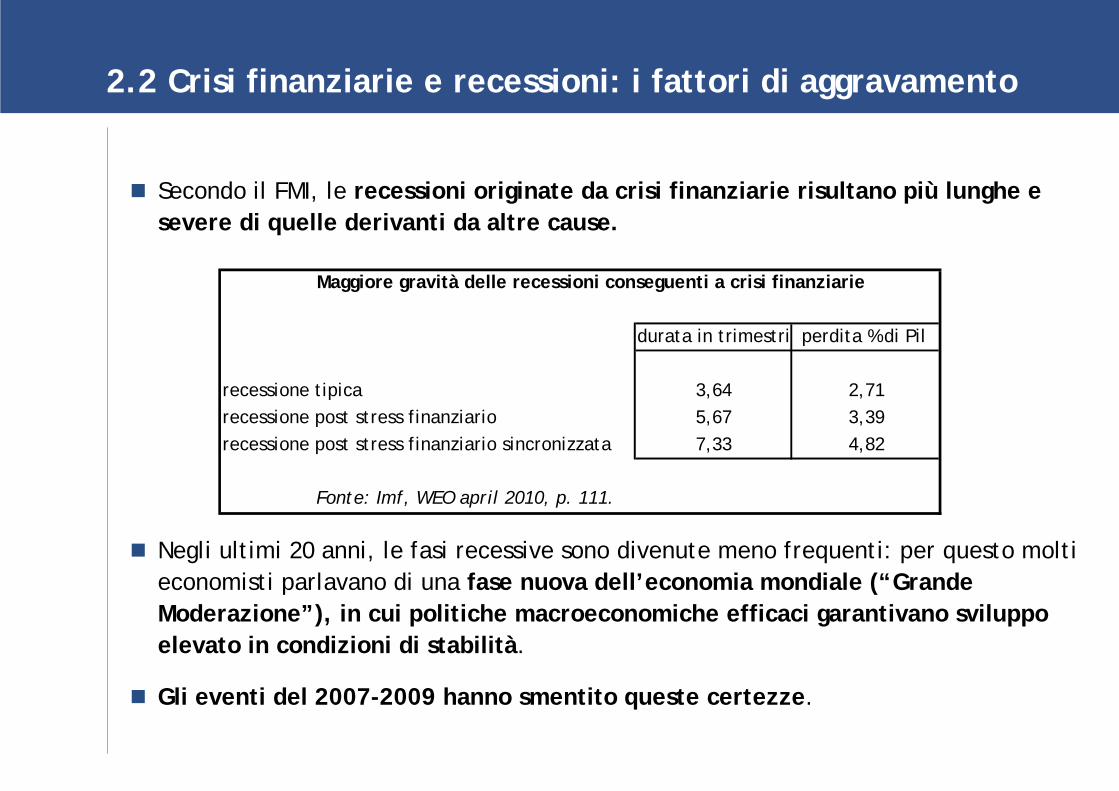

2.2 Crisi finanziarie e recessioni: i fattori di aggravamento

Secondo il FMI, le recessioni originate da crisi finanziarie risultano più lunghe e severe di quelle derivanti da altre cause.

Negli ultimi 20 anni, le fasi recessive sono divenute meno frequenti: per questo molti economisti parlavano di una fase nuova dell’economia mondiale (“Grande Moderazione”), in cui politiche macroeconomiche efficaci garantivano sviluppo elevato in condizioni di stabilità.

Gli eventi del 2007-2009 hanno smentito queste certezze.

Maggiore gravità delle recessioni conseguenti a crisi finanziarie

durata in trimestri perdita % di Pil

recessione tipica 3,64 2,71recessione post stress finanziario 5,67 3,39recessione post stress finanziario sincronizzata 7,33 4,82

Fonte: Imf, WEO april 2010, p. 111.

2.3 La recessione mondiale

La recessione è stata “globale”e diversa dalle altre perché i meccanismi di trasmissione hanno operato in un quadro nuovo, di economia altamente integrata; èstata più grave perché derivante da una crisi finanziaria e perché altamente sincronizzata.

Essa ha colpito soprattutto il settore industriale e gli scambi commerciali e ha determinato il peggioramento del mercato del lavoro e dei conti pubblici, la riduzione dell’inflazione, un diverso orientamento dei flussi di capitale e l’avvio di un riequilibrio dei conti con l’estero.

Il PIL mondiale si è ridotto per due trimestri consecutivi (quarto trimestre del 2008 e primo del 2009); il commercio mondiale è crollato.

Ogni paese, a seconda delle proprie fragilità, è stato colpito in modo diverso, ma mediamente le economie avanzate sono risultate più esposte di quelle emergenti.

La crisi ha subito evoluzioni: da crisi da razionamento del credito, in crollo della domanda aggregata; da crisi finanziaria ed immobiliare, in crisi industriale e del mercato del lavoro; da crisi americana, in crisi mondiale; da crisi da debito privato, in crisi da debito pubblico.

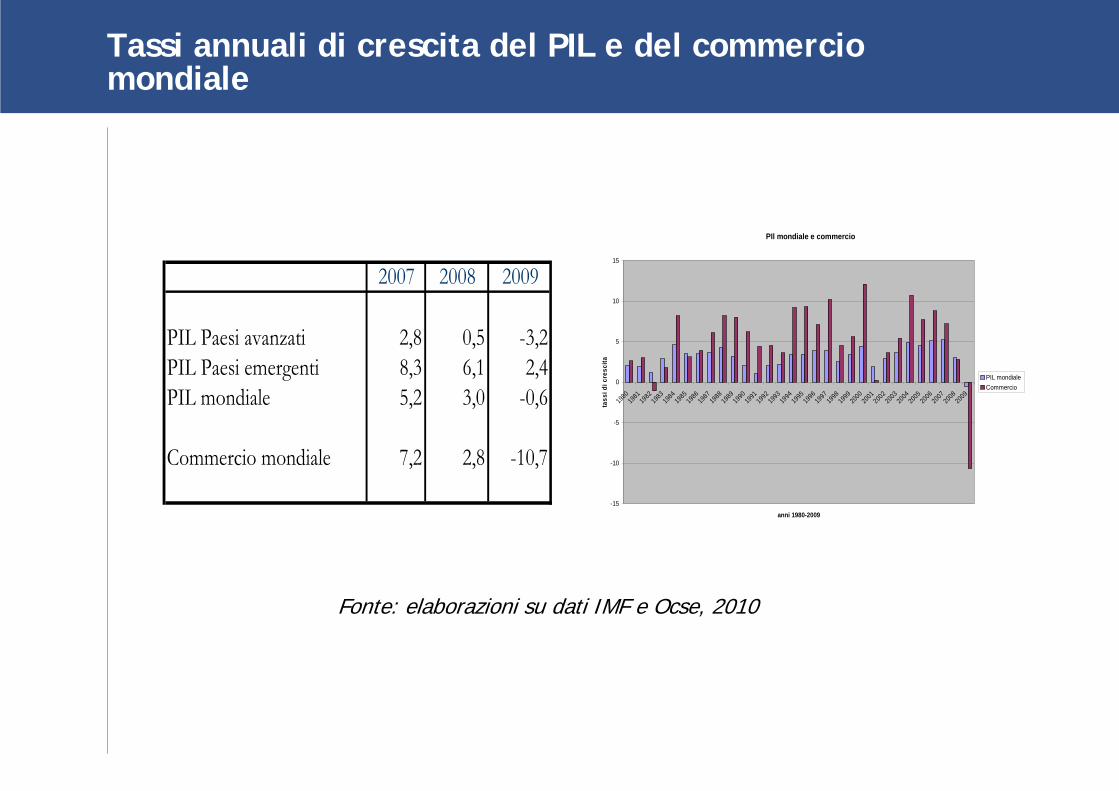

Tassi annuali di crescita del PIL e del commercio mondiale

2007 2008 2009

PIL Paesi avanzati 2,8 0,5 -3,2PIL Paesi emergenti 8,3 6,1 2,4PIL mondiale 5,2 3,0 -0,6

Commercio mondiale 7,2 2,8 -10,7

Fonte: elaborazioni su dati IMF e Ocse, 2010

PIl mondiale e commercio

-15

-10

-5

0

5

10

15

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

anni 1980-2009

tass

i di c

resc

ita

PIL mondiale Commercio

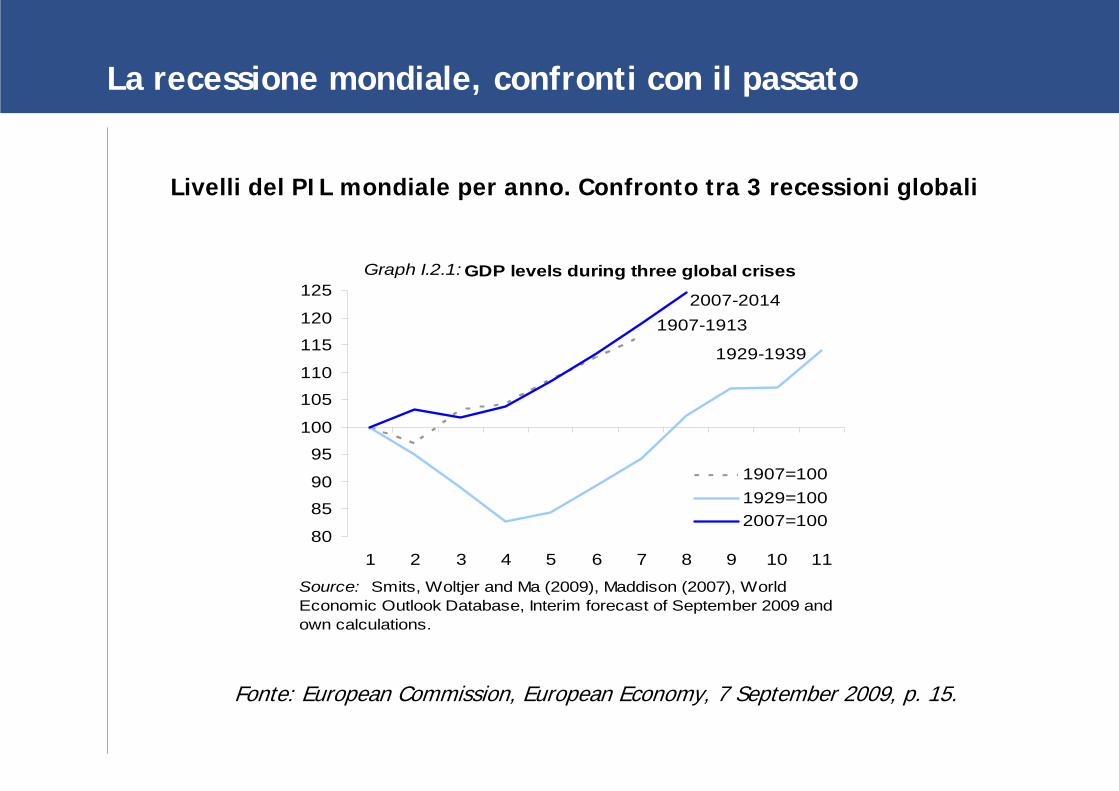

La recessione mondiale, confronti con il passato

Livelli del PIL mondiale per anno. Confronto tra 3 recessioni globali

Fonte: European Commission, European Economy, 7 September 2009, p. 15.

Graph I.2.1: GDP levels during three global crises

80

85

90

95

100

105

110

115

120

125

1 2 3 4 5 6 7 8 9 10 11

1907=1001929=1002007=100

Source: Smits, Woltjer and Ma (2009), Maddison (2007), World Economic Outlook Database, Interim forecast of September 2009 and own calculations.

2007-2014

1929-1939

1907-1913

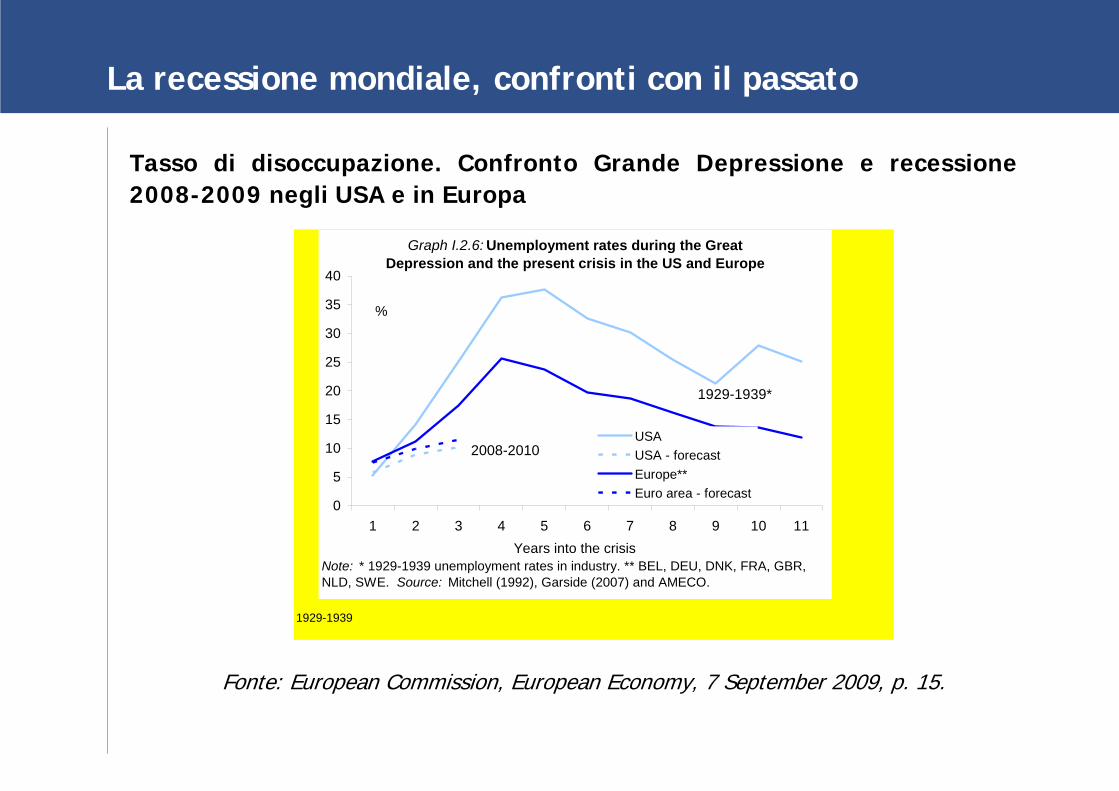

La recessione mondiale, confronti con il passato

Tasso di disoccupazione. Confronto Grande Depressione e recessione 2008-2009 negli USA e in Europa

Fonte: European Commission, European Economy, 7 September 2009, p. 15.

1929-1939

Graph I.2.6: Unemployment rates during the Great Depression and the present crisis in the US and Europe

0

5

10

15

20

25

30

35

40

1 2 3 4 5 6 7 8 9 10 11Years into the crisis

%

USAUSA - forecastEurope**Euro area - forecast

Note: * 1929-1939 unemployment rates in industry. ** BEL, DEU, DNK, FRA, GBR, NLD, SWE. Source: Mitchell (1992), Garside (2007) and AMECO.

1929-1939*

2008-2010

2.4 La ripresa

La ripresa si è avviata dal secondo trimestre del 2009, ma è stata lenta e debole,differenziata nei singoli paesi.

Il permanere di forti squilbri globali e il non completo ristabilirsi della solidità dei mercati finanziari, evidente nelle tensioni sui titoli sovrani registrate ultimamente in Europa, hanno influito negativamente sulla ripresa.

A oltre un anno e mezzo dall’avvio della ripresa, il dilemma resta: sviluppo o stagnazione dopo la crisi? Non mancano, d’altra parte, coloro che ritengono che la crisi non sia veramente finita….

E’ proprio l’incertezza la principale eredità della crisi, la più pericolosa perchédetermina un effetto complessivo di paralisi.

3. Le risposte di politica economica alla crisi

La crisi mondiale. Storia di tre anni difficili, Luiss University Press, novembre 2010.

Il coordinamento internazionale

La risposta anti crisi degli Stati Uniti e del Giappone

Le politiche di rilancio dell’Unione europea

Le exit strategies

Le riforme

3.1 Il coordinamento internazionale

La reazione delle autorità alla crisi è stata forte, coordinata e senza precedenti.

Tuttavia, in un primo stadio, il coordinamento è mancato e le azioni dei governi sono state mirate a prevenire il collasso delle istituzioni finanziarie nazionali. Ha fatto eccezione la politica monetaria che fin dall’inizio è stata concordata tra le varie banche centrali.

Solo verso la fine del 2008, i governi nazionali decidevano di intraprendere un approccio il più possibile coordinato (dal G8 al G20; dal Financial StabilityForum al Financial Stability Board) che riguardava la riforma del sistema finanziario internazionale, le politiche di rilancio dell’economia reale, la politica monetaria.

La risposta ha avuto successo, il crollo sistemico dei mercati è stato evitato e la recessione arginata, anche se le prospettive mondiali sono tuttora incerte.

3.2 La risposta anti crisi di Stati Uniti e Giappone

Il Governo USA ha adottato nell’autunno del 2008 un piano di emergenza, l’Emergency Economic Stabilization Act (o Piano Paulson), cui ha fatto seguito nel febbraio del 2009 il Financial Stability Program (o Piano Geithner).

Il Governo del Giappone, il cui sistema finanziario a tenuto relativamente meglio rispetto agli USA, a partire dall’ottobre 2008 ha attivato una serie di interventi di politica fiscale immediatamente operativi pari al 5 per cento del PIL.

3.3 Le politiche di rilancio dell’UE

L’UE ha varato un Piano per il sostegno dell’economia reale (EERP). L’obiettivo era conciliare le misure anticrisi di breve periodo con le finalità di innalzare la crescita nel medio-lungo periodo.

Gli interventi dovevano essere “mirati, tempestivi, temporanei e temporalmente coerenti”.Le misure di stimolo fiscale adottate dai Paesi nel 2008-10 sono risultati, secondo le stime della Commissione, superiori a quanto previsto inizialmente dal Piano; il 39 per cento del totale delle misure era finalizzato al sostegno del reddito delle famiglie; il 16 per cento era destinato ad interventi sul mercato del lavoro; il 20per cento all’attività di investimento e ricerca; il 25 per cento a supportare le imprese.

3.4 Le exit strategies

A partire dal secondo semestre 2009, i governi delle economie avanzate cominciano a mettere a punto una strategia di ritiro progressivo delle misure anticrisi, al fine di contrastare il forte peggioramento dei contipubblici.

Secondo FMI, OCSE e CE, una credibile e globale “exit strategy” deve perseguire un triplice obiettivo:

correlarsi al progressivo rafforzamento della ripresa; adottare consistenti piani di consolidamento fiscale (basati più sulla riduzione della spesa che sull’aumento delle entrate) e avviare/completare le riforme strutturali; ridisegnare l'architettura internazionale del settore finanziario.

3.5 La riforma dell’architettura finanziaria internazionale

A livello europeo, il Rapporto de Larosière ha costituito la base per il varo della riforma del sistema finanziario europeo nel settembre 2010.

A livello internazionale, le linee di riforma sono state dettate dal G8 e poi dal G20, anche se le modalità di attuazione sono ancora oggetto di accesa discussione.

Le decisioni più rilevanti hanno interessato: la riallocazione delle quote del FMI e la sorveglianza del settore bancario; il rafforzamento dei requisiti patrimoniali delle banche; il collegamento dei bonus dei managerbancari ai risultati a lungo termine.

In questo contesto, sono state varate nel corso del 2010 la riforma della vigilanza negli USA e Basilea 3.

3.6 La riforma della governance europea

La crisi del debito sovrano greco e il crescente rischio di contagio in numerosi paesi dell’area euro, hanno rivelato le debolezze strutturali dell’assetto della governance economica dell’UE.

Tutte le istituzioni europee (Commissione, Consiglio e Parlamento) si sono mosse rapidamente per dare una risposta comune: nel corso del 2010, oltre al varo della riforma del sistema finanziario e di un meccanismo di stabilizzazione finanziaria per far fronte alle emergenze, si è introdotto a partire dal 2011 il “Semestre europeo” per il coordinamento ex ante delle politiche economiche (sia di bilancio che strutturali), si è rafforzato il Patto di stabilità e crescita, si èistituita una procedura per la sorveglianza degli squilibri macroeconomici eccessivi.

4. La crisi e l’Italia

La crisi mondiale. Storia di tre anni difficili, Luiss University Press, novembre 2010.

La situazione di partenza

L’impatto

L’azione anti crisi

L’uscita dalla crisi

4.1 La situazione di partenza

A priori, si riteneva che la crisi avrebbe colpito l’economia italiana in misura limitata:

A: La crisi finanziaria coglie l’economia italiana in una fase particolare. Dopo anni di crescita molto bassa, di quasi stagnazione, dal 2006 si scorgevano indizi di risveglio della produzione manifatturiera. La fase ciclica era in attenuazione, ma era tornato un po’ di ottimismo.

B: Le fattispecie con cui si manifesta la crisi sembravano dover preservare l’economia italiana da effetti marcati, quanto meno in termini relativi, per la minor esposizione del sistema bancario agli assets tossici, per lo stato del mercato immobiliare e dei prezzi delle abitazioni, per il minor grado di indebitamento delle famiglie.

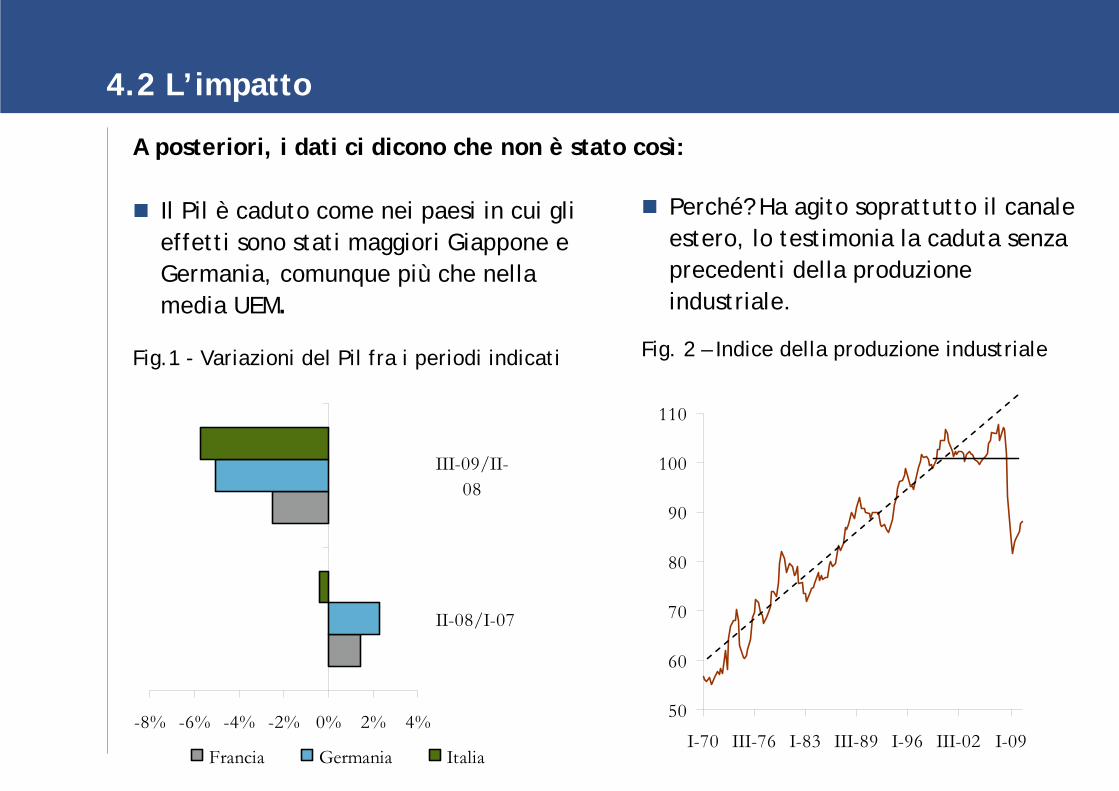

4.2 L’impatto

Perché? Ha agito soprattutto il canale estero, lo testimonia la caduta senza precedenti della produzione industriale.

Fig. 2 – Indice della produzione industriale

-8% -6% -4% -2% 0% 2% 4%

II-08/I-07

III-09/II-08

Francia Germania Italia

50

60

70

80

90

100

110

I-70 III-76 I-83 III-89 I-96 III-02 I-09

Il Pil è caduto come nei paesi in cui gli effetti sono stati maggiori Giappone e Germania, comunque più che nella media UEM.

Fig.1 - Variazioni del Pil fra i periodi indicati

A posteriori, i dati ci dicono che non è stato così:

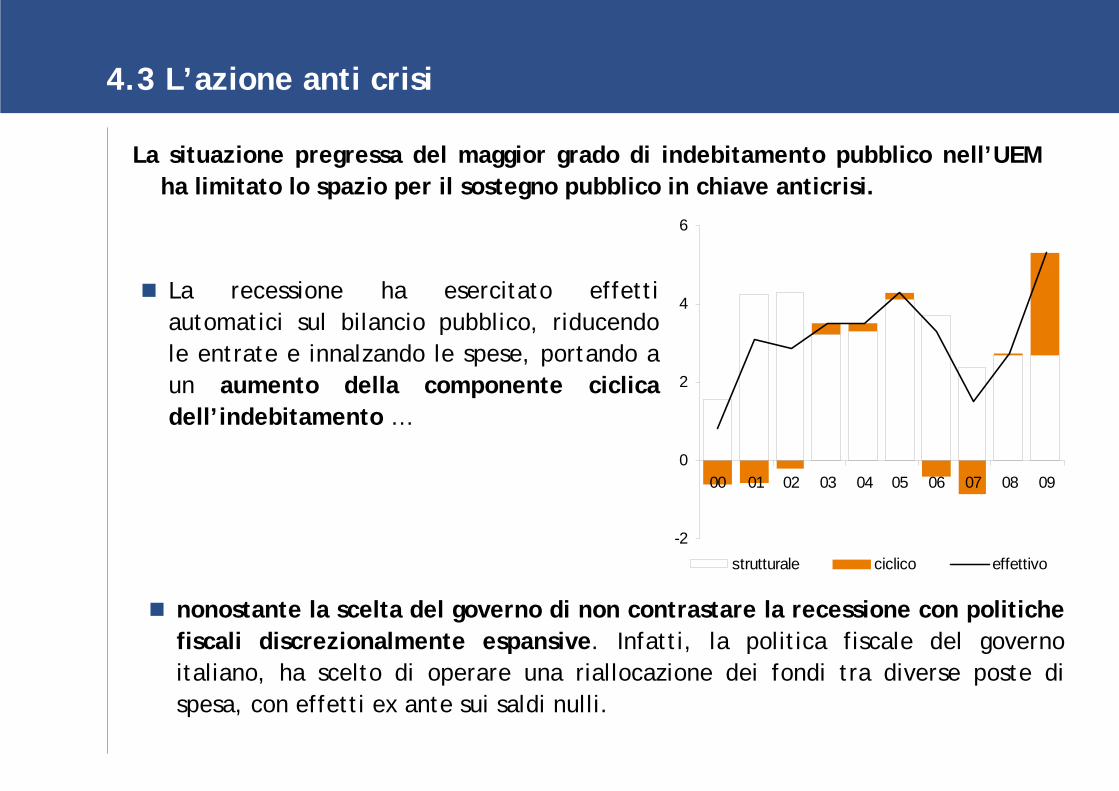

4.3 L’azione anti crisi

La situazione pregressa del maggior grado di indebitamento pubblico nell’UEM ha limitato lo spazio per il sostegno pubblico in chiave anticrisi.

-2

0

2

4

6

00 01 02 03 04 05 06 07 08 09

strutturale ciclico effettivo

La recessione ha esercitato effetti automatici sul bilancio pubblico, riducendo le entrate e innalzando le spese, portando a un aumento della componente ciclica dell’indebitamento …

nonostante la scelta del governo di non contrastare la recessione con politiche fiscali discrezionalmente espansive. Infatti, la politica fiscale del governo italiano, ha scelto di operare una riallocazione dei fondi tra diverse poste di spesa, con effetti ex ante sui saldi nulli.

4.4 L’uscita dalla crisi

Ma anche l’uscita dalla fase recessiva vera e propria sta riservando qualche ulteriore sorpresa: la ripresa è lenta, secondo le attese, ma lo è in modo particolare se confrontata con quella tedesca.

La lentezza della ripresa rischia di lasciare effetti permanenti sull’outputpotenziale e sul settore industriale in modo particolare.

Il rilancio della crescita dell’economia italiana, che dopo oltre un decennio di performance deludenti rischia di vederle ulteriormente ridotte, impegnerà la politica economica dei prossimi anni, una politica economica che, come noto, non potrà essere di stampo espansivo ma dovrà basarsi principalmente su riforme strutturali.

5. La crisi vista dagli economisti

La crisi mondiale. Storia di tre anni difficili, Luiss University Press, novembre 2010.

I filoni di pensiero

Perché gli economisti non hanno previsto la crisi

Conoscere per deliberare

5.1 I filoni di pensiero

Tre principali correnti di pensiero: continuano ad avere fiducia nelle capacitàdel libero mercato di produrre crescita; di fronte ai gravi limiti del mercato, invocano ampie riforme; sottolineano gli aspetti morali della crisi e l’iniquitàsociale dell’attuale modello di sviluppo.

1) liberista: la crisi è un incidente temporaneo, derivante da alcuni eccessi della finanza, non mette in discussione la validità del sistema capitalistico: corretti gli eccessi, si tornerà allo sviluppo.

2) riformista: per superare gli squilibri macroeconomici mondiali occorrono importanti riforme del sistema globale, ad es. rafforzando il coordinamento delle politiche economiche; di fronte ai fallimenti del mercato, invocano, inoltre, un ruolo più attivo dello Stato.

3) morale: la risposta è un cambiamento culturale. Vi è stato un distacco progressivo dell’etica dall’economia che ha condotto al concetto di profitto fine a se stesso e al prevalere della finanza sull’economia reale. I temi morali si ritrovano nell’Enciclica di Benedetto XVI “Caritas in veritate” che ha avuto una grande risonanza anche tra molti economisti.

Il pensiero di Amartya Kumar Sen

Nella teoria economica moderna si dà per scontato che l’uomo abbia un comportamento razionale dove per razionalità si intende massimizzazione dell’interesse personale (homo oeconomicus).

La critica di Sen: è assurdo sostenere che tutto quello che non è riconducibile all’interesse privato debba essere irrazionale.

Sen afferma, quindi, che l’economia attuale potrebbe essere resa più produttiva prestando maggiore attenzione alle considerazioni di natura etica che condizionano la condotta e il giudizio sociale dell’uomo.

La crisi può rappresentare l’occasione per rivedere i nostri modelli di sviluppo, cominciando, ad esempio, ad elaborare altri indicatori di crescita economica e recuperando, anche, il valore del ruolo dello Stato nell’economia.

5.2 Perché gli economisti non hanno previsto la crisi

Tutti gli economisti, con qualche eccezione, hanno sbagliato le previsioni. La Regina Elisabetta II ha detto durante una visita alla London School of Economicsnell’autunno del 2008: “Come è possibile che non ve ne siate accorti?”.

Forse, gli economisti hanno sbagliato perché hanno avuto troppa fiducia nel mercato in grado, a loro dire, di autoregolarsi e di garantire il benessere comune? Forse, perché hanno perso il contatto con le cose concrete, immersi nelle loro formule matematiche volte ad estrapolare variabili rivelatesi inadeguate a rappresentare la complessità del mondo reale? Forse, perchéhanno scambiato la “bellezza” delle loro teorie per la verità? Forse perchéusano un linguaggio troppo tecnico?

Giulio Tremonti ha paragonato il dibattito degli economisti sulla crisi ad una riunione tra maghi; Benedetto XVI ha detto che “la nostra speranza non deve far conto su improbabili pronostici e nemmeno sulle previsioni economiche, pur importanti.”

La crisi ha indotto, così, la categoria degli economisti ad assumersi alcune responsabilità e ad avviare un generale ripensamento della macroeconomia.

Le responsabilità degli economisti secondo Luigi Spaventa

“Questa crisi pone seri problemi per la professione di economista. Bisogna chiedersi in quale misura gli economisti si fossero resi conto che la finanza era su un percorso insostenibile, perché non hanno incluso le variabili finanziarie nei modelli macroeconomici, perché la grande maggioranza ha ignorato i segnali d'allarme lanciati da alcuni solitari accademici.”

5.3 Conoscere per deliberare

Questo ampio dibattito non mette in discussione il principio che la corretta analisi economica è essenziale per produrre proposte, concrete, quantificate, motivate, che sono alla base di una politica economica efficace.

Programmare vuol dire, infatti, “adottare decisioni coordinate e coerenti di politica economica” e per fare questo è necessario conoscere.