LA COMPOSIZIONE E LA VALUTAZIONE DEL PASSIVO E LA ... · FONDO RISCHI PER DERIVATI DA NEGOZIAZIONE...

23

LA COMPOSIZIONE E LA VALUTAZIONE DEL PASSIVO E LA COMPOSIZIONE DEL PATRIMONIO Materiale didattico non vendibile GRUPPO EUROCONFERENCE S.P.A. Via E. Fermi, 11/a - 37135 Verona Tel. 045/8201828 - Fax 045/583111 e-mail: [email protected] sito internet: www.euroconference.it Tutti i diritti sono riservati. È vietata la riproduzione anche parziale e con qualsiasi strumento.

Transcript of LA COMPOSIZIONE E LA VALUTAZIONE DEL PASSIVO E LA ... · FONDO RISCHI PER DERIVATI DA NEGOZIAZIONE...

LA COMPOSIZIONE E LA VALUTAZIONE DEL PASSIVO

E LA COMPOSIZIONE DEL PATRIMONIO

Materiale didattico non vendibile

GRUPPO EUROCONFERENCE S.P.A.

Via E. Fermi, 11/a - 37135 Verona

Tel. 045/8201828 - Fax 045/583111

e-mail: [email protected]

sito internet: www.euroconference.it

Tutti i diritti sono riservati. È vietata la riproduzione anche parziale e con qualsiasi strumento.

LA COMPOSIZIONE E LA VALUTAZIONE DEL PASSIVO E LA COMPOSIZIONE DEL PATRIMONIO

a cura di Fabrizio BavaDocente di Bilancio d’esercizio – Università degli Studi di Torino

Dottore Commercialista

1° modulo

I fondi per rischi ed oneri: aspetti generali

2

Natura Esistenza Ammontare e/o data di sopravvenienza

Natura Esistenza Ammontare e/o data di sopravvenienza

Fondi per oneri

Fondiper rischi

determinata

determinata probabile

certa indeterminato

indeterminato

I FONDI RISCHI ED ONERI: CARATTERISTICHE

Accantonamenti destinati a coprire perdite o debiti aventi le seguenti caratteristiche:

UTILIZZO DEI FONDI

È necessario identificare la causa originaria (eventi determinati) che determina la insorgenza della perdita

I fondi del passivo non possono essere utilizzati per attuare “politiche di bilancio”, tramite la costituzione di generici fondi rischi privi di giustificazione

economica

L’OIC 19 precisa che “Il rafforzamento patrimoniale-finanziario di un'impresa deve essere realizzato in modo trasparente mediante l'accantonamento di utili a riserve del patrimonio netto e non con stanziamenti ai fondi per rischi ed oneri del passivo patrimoniale, creando riserve occulte e deprimendo in tal modo ingiustificatamente il risultato dell'esercizio”.

3

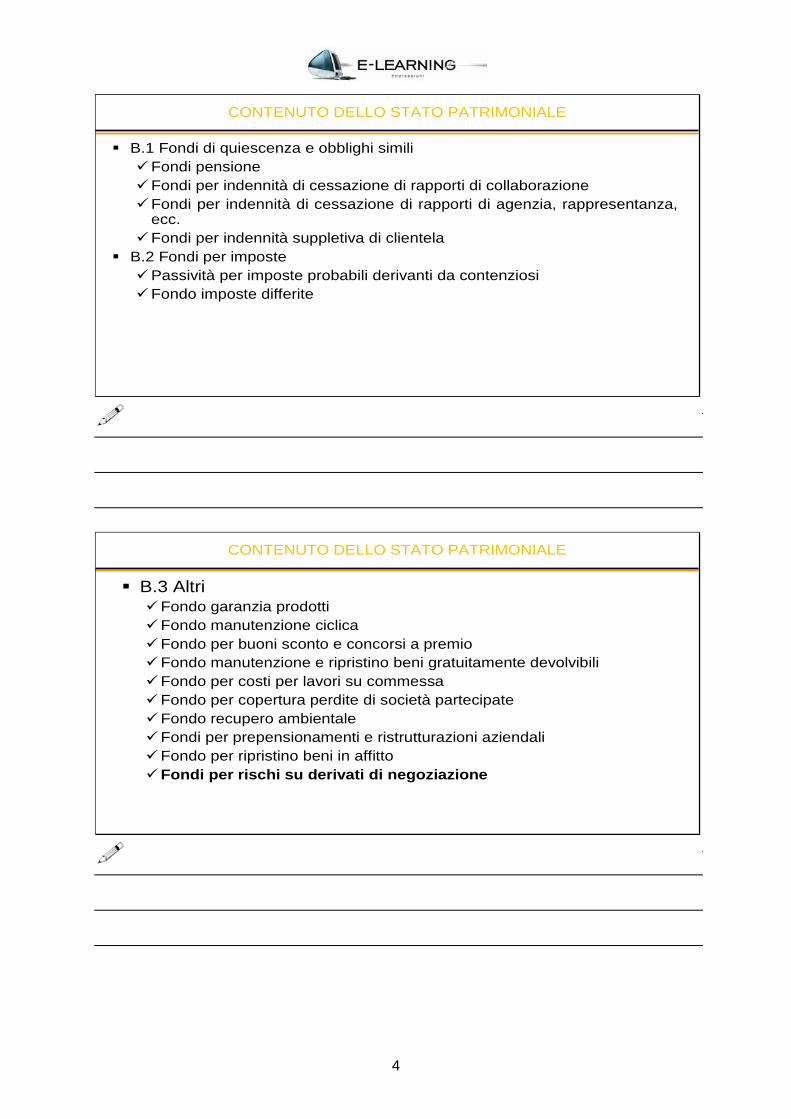

CONTENUTO DELLO STATO PATRIMONIALE

B.1 Fondi di quiescenza e obblighi similiFondi pensioneFondi per indennità di cessazione di rapporti di collaborazione Fondi per indennità di cessazione di rapporti di agenzia, rappresentanza, ecc.Fondi per indennità suppletiva di clientela

B.2 Fondi per impostePassività per imposte probabili derivanti da contenziosiFondo imposte differite

CONTENUTO DELLO STATO PATRIMONIALE

B.3 AltriFondo garanzia prodottiFondo manutenzione ciclicaFondo per buoni sconto e concorsi a premioFondo manutenzione e ripristino beni gratuitamente devolvibiliFondo per costi per lavori su commessaFondo per copertura perdite di società partecipateFondo recupero ambientaleFondi per prepensionamenti e ristrutturazioni aziendaliFondo per ripristino beni in affittoFondi per rischi su derivati di negoziazione

4

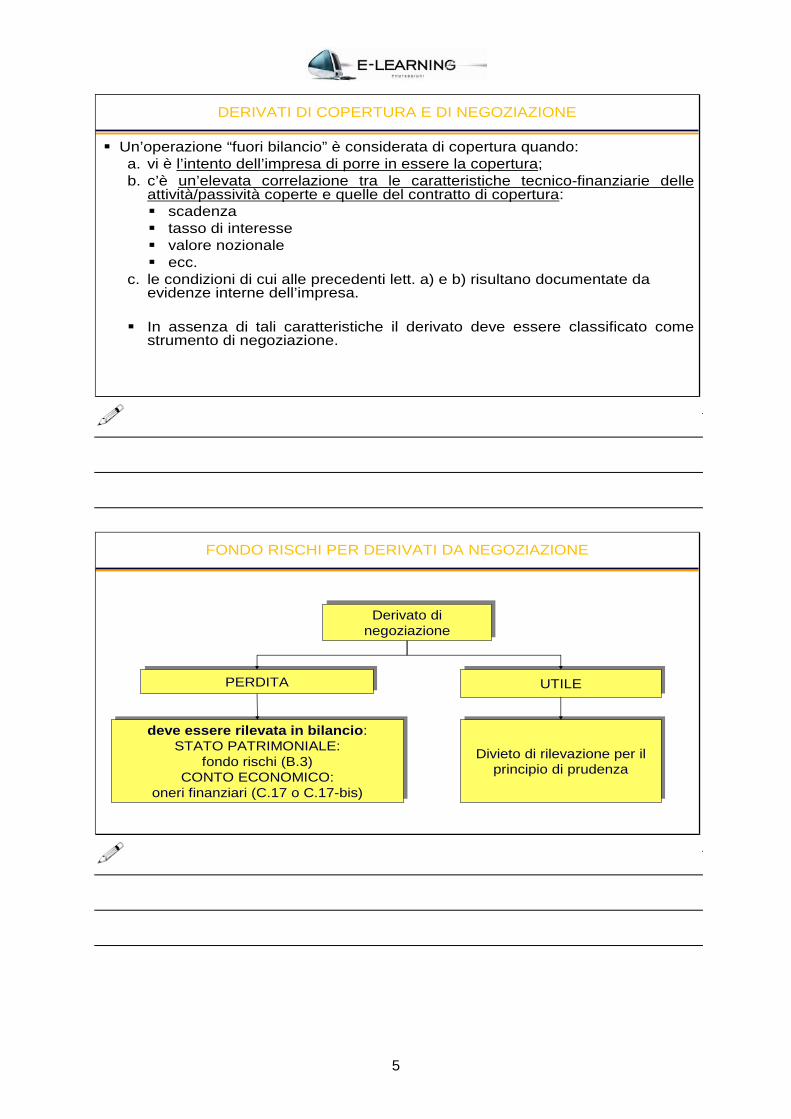

DERIVATI DI COPERTURA E DI NEGOZIAZIONE

Un’operazione “fuori bilancio” è considerata di copertura quando:a. vi è l’intento dell’impresa di porre in essere la copertura;b. c’è un’elevata correlazione tra le caratteristiche tecnico-finanziarie delle

attività/passività coperte e quelle del contratto di copertura:scadenzatasso di interessevalore nozionaleecc.

c. le condizioni di cui alle precedenti lett. a) e b) risultano documentate da evidenze interne dell’impresa.

In assenza di tali caratteristiche il derivato deve essere classificato come strumento di negoziazione.

Derivato di negoziazioneDerivato di

negoziazione

PERDITAPERDITA UTILEUTILE

deve essere rilevata in bilancio:STATO PATRIMONIALE:

fondo rischi (B.3)CONTO ECONOMICO:

oneri finanziari (C.17 o C.17-bis)

deve essere rilevata in bilancio:STATO PATRIMONIALE:

fondo rischi (B.3)CONTO ECONOMICO:

oneri finanziari (C.17 o C.17-bis)

Divieto di rilevazione per il principio di prudenza

Divieto di rilevazione per il principio di prudenza

FONDO RISCHI PER DERIVATI DA NEGOZIAZIONE

5

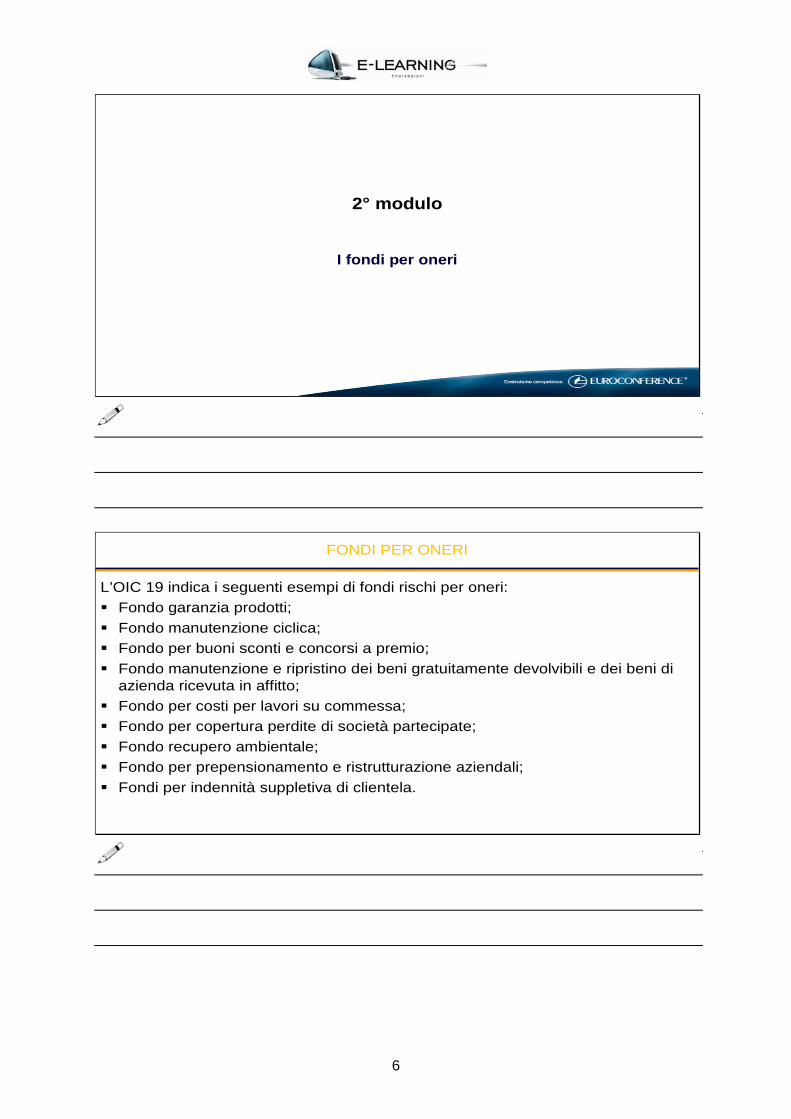

2° modulo

I fondi per oneri

FONDI PER ONERI

L’OIC 19 indica i seguenti esempi di fondi rischi per oneri:Fondo garanzia prodotti;Fondo manutenzione ciclica;Fondo per buoni sconti e concorsi a premio;Fondo manutenzione e ripristino dei beni gratuitamente devolvibili e dei beni di azienda ricevuta in affitto;Fondo per costi per lavori su commessa;Fondo per copertura perdite di società partecipate;Fondo recupero ambientale;Fondo per prepensionamento e ristrutturazione aziendali;Fondi per indennità suppletiva di clientela.

6

FONDO GARANZIA PRODOTTI

Il costo inerente alla prestazione dell’assistenza è stanziato al momento in cui viene riconosciuto il ricavo del prodotto venduto.Il fondo garanzia è congruo quando copre tutti i costi che verranno sostenuti per adempiere l’impegno di garanzia contrattuale per i prodotti venduti alla data di bilancio.Gli stanziamenti comportano una ragionevole stima dei costi, che è di solito effettuata sulla base dell’esperienza del passato e di elaborazioni statistiche che tengano conto dei vari elementi pertinenti.

FONDO PER BUONI SCONTO E CONCORSI A PREMIO

A fronte del costo che l’impresa prevede di sostenere per adempiere l’impegno contrattuale di concedere sconti o premi viene costituito un fondo per buoni sconto e concorsi a premio.Il fondo è congruo quando copre tutti i costi, connessi all’impegno contrattuale, che si prevede verranno effettivamente sostenuti.L’importo del fondo deve essere stimato a fronte dei buoni che si prevede verranno presentati per il rimborso entro la scadenza e con le modalitàpreviste dal regolamento.

7

FONDO PER COSTI PER LAVORI SU COMMESSA

In genere, l’impresa sostiene dei costi anche dopo la chiusura di una commessa (es.: per lo smobilizzo del cantiere, per collaudi, per penalità o garanzie contrattuali, ecc). A fronte di tali costi nel passivo di stato patrimoniale deve essere stanziato un fondo per il loro importo previsto, eventualmente determinato anche in base a stime.

FONDO COPERTURA PERDITE DI SOCIETÀ PARTECIPATE

Il fondo deve essere stanziato qualora, in presenza di durevolezza della perdita, la svalutazione della partecipazione (tale da adeguare il valore di carico al patrimonio netto della partecipata) non sia sufficiente a coprire l’impegno dell’impresa per ripianare i deficit della partecipata.La costituzione del fondo rischi su partecipazione può essere necessaria anche in caso di assenza di svalutazione. Tale caso si verifica quando le perdite di valore vengono giudicate non durevoli e, pertanto, la partecipazione rimane iscritta al costo originario. Tuttavia, se la società non potrà sottrarsi in futuro al ripianamento delle perdite è necessario procedere alla costituzione dell’accantonamento per la parte di versamenti che si ritiene probabile dovràessere effettuata.

8

Nel caso in cui un'impresa per effetto di proprie attività causi danni all’ambiente ed al territorio ed in tal senso debba sostenere oneri per il disinquinamento od il ripristino, deve iscrivere un fondo per tali oneri.

FONDO PER RECUPERO AMBIENTALE

FONDO PREPENSIONAMENTO E RISTRUTTURAZIONI

Un’impresa sostiene dei costi qualora, in attuazione di piani di ristrutturazione o riorganizzazione aziendali, decida di ridurre il proprio personale tramite prepensionamenti, incentivazioni all’esodo o procedure simili, oppure di chiudere alcuni reparti o linee di produzione, le cui attività non possono proseguire. Tali costi non sono correlabili a prestazioni future, eliminano preesistenti situazioni di inefficienza e sono di competenza dell’esercizio in cui l'impresa decide formalmente di attuare tali piani di ristrutturazione e riorganizzazione. Inoltre detti costi possono essere attendibilmente stimati e a fronte di essi deve essere iscritto un apposito fondo per oneri.

9

3° modulo

I fondi per rischi o passività potenziali

FONDI RISCHI PER PASSIVITÀ POTENZIALI

Si tratta di fondi per passività connesse a “potenzialità”, cioè a situazioni già esistenti ma con esito pendente in quanto si risolveranno in futuro.Il trattamento contabile dipende dai seguenti elementi:

1) grado di realizzazione e di avveramento dell’evento futuro;2) possibilità di stimare l’ammontare delle perdite.

10

ProbabileProbabile

Possibile Possibile Grado di

“avveramento”dell’evento

Grado di “avveramento”

dell’evento

RemotoRemoto

Il grado di avveramento dell’evento futuro è inferiore al probabile, è un

evento che è eventuale, può accadere.

Il grado di avveramento dell’evento futuro è inferiore al probabile, è un

evento che è eventuale, può accadere.

L’evento ha scarsissime possibilità di verificarsi.

L’evento ha scarsissime possibilità di verificarsi.

Qualora se ne ammetta l’accadimento in base a motivi seri o attendibili ma non certi, l’accadimento è cioè credibile,

verosimile in base a motivi abbastanza sicuri.

Qualora se ne ammetta l’accadimento in base a motivi seri o attendibili ma non certi, l’accadimento è cioè credibile,

verosimile in base a motivi abbastanza sicuri.

FONDI RISCHI PER PASSIVITÀ POTENZIALI

Misurazione del grado di avveramento

ProbabileProbabile

Possibile Possibile Grado di

“avveramento”dell’evento

Grado di “avveramento”

dell’evento

L’onere può essere attendibilmente stimatoL’onere può essere

attendibilmente stimato

RemotoRemoto

Non viene effettuato alcun accantonamentoDeve essere esposta adeguata informativa in

nota integrativa

Non viene effettuato alcun accantonamentoDeve essere esposta adeguata informativa in

nota integrativa

Non viene effettuato alcun accantonamentoNon vengono fornite indicazioni in nota

integrativa

Non viene effettuato alcun accantonamentoNon vengono fornite indicazioni in nota

integrativa

L’onere non può essere attendibilmente stimatoL’onere non può essere

attendibilmente stimato

Deve essere stanziato il fondo rischi in bilancioDeve essere stanziato

il fondo rischi in bilancio

Non viene effettuato alcun accantonamentoDeve essere esposta adeguata informativa in

nota integrativa

Non viene effettuato alcun accantonamentoDeve essere esposta adeguata informativa in

nota integrativa

L’onere può essere attendibilmente stimato entro un

campo di variabilità di valori

L’onere può essere attendibilmente stimato entro un

campo di variabilità di valori

Lo stanziamento deve rappresentare la migliore stima fattibile tra i limiti massimi e minimi del

campo di variabilità dei valori determinati

Lo stanziamento deve rappresentare la migliore stima fattibile tra i limiti massimi e minimi del

campo di variabilità dei valori determinati

FONDI RISCHI PER PASSIVITÀ POTENZIALI

Comportamento in bilancio

11

FONDO RISCHI PER CONTROVERSIE LEGALI

In caso di probabilità di soccombenza nella causa, l’onere previsto deve essere iscritto in un apposito fondo per rischi, in quanto il costo è di competenza dell’esercizio in cui si è originata la causa della controversia (es. danni provocati a clienti, mancato rispetto delle clausole contrattuali, violazioni di norme di legge in materia di privacy, tutela ambientale, ecc.) e non di quello in cui si verificherà la manifestazione finanziaria.

FONDO PER IMPOSTE

In caso di controversia con l’amministrazione finanziaria, deve essere stanziato un apposito fondo per imposte qualora si ritenga probabile che vi sarà un esborso a seguito della conclusione della controversia. Tale onere èdi competenza dell’esercizio che ha originato la controversia (violazione di norme del TUIR, norme in materia di IVA, ecc.).

12

4° modulo

I debiti ed il trattamento di fine rapporto

DEBITI: CLASSIFICAZIONE IN BILANCIO

1) obbligazioni; 2) obbligazioni convertibili; 3) debiti verso soci per finanziamenti; 4) debiti verso banche; 5) debiti verso altri finanziatori; 6) acconti; 7) debiti verso fornitori; 8) debiti rappresentati da titoli di credito; 9) debiti verso imprese controllate; 10) debiti verso imprese collegate; 11) debiti verso controllanti; 12) debiti tributari; 13) debiti verso istituti di previdenza e di assicurazione sociale; 14) altri debiti.

13

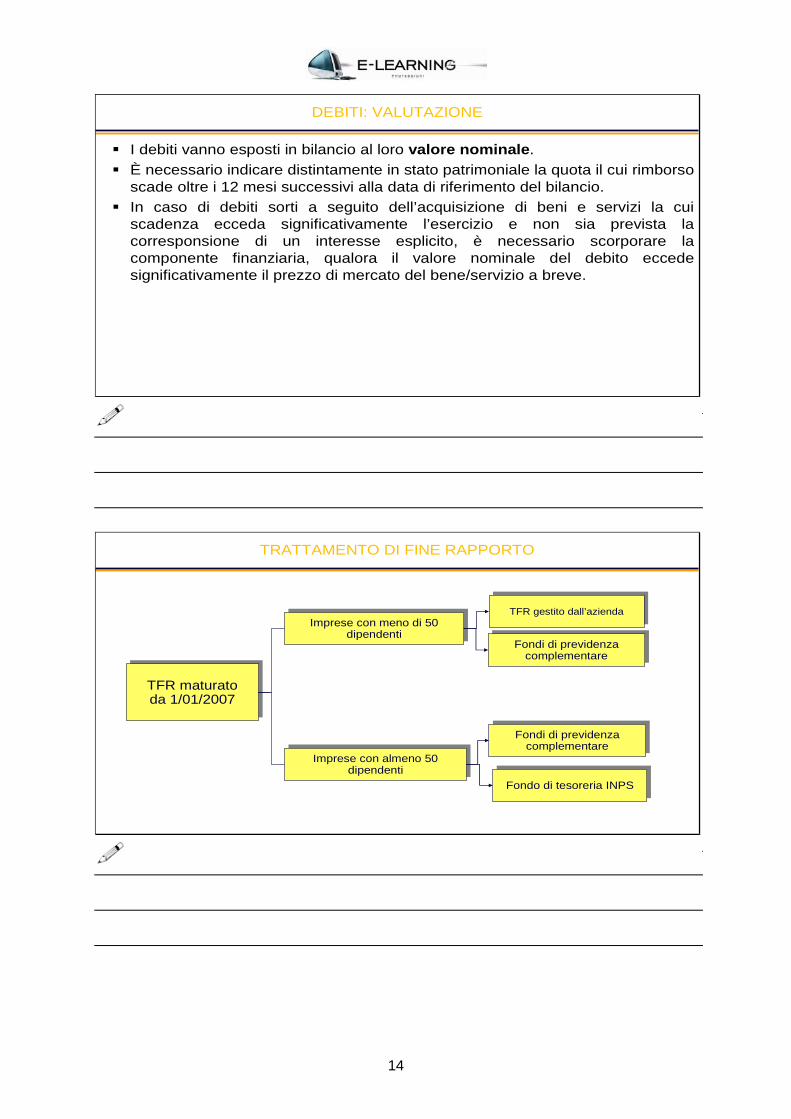

DEBITI: VALUTAZIONE

I debiti vanno esposti in bilancio al loro valore nominale.È necessario indicare distintamente in stato patrimoniale la quota il cui rimborso scade oltre i 12 mesi successivi alla data di riferimento del bilancio.In caso di debiti sorti a seguito dell’acquisizione di beni e servizi la cui scadenza ecceda significativamente l’esercizio e non sia prevista la corresponsione di un interesse esplicito, è necessario scorporare la componente finanziaria, qualora il valore nominale del debito eccede significativamente il prezzo di mercato del bene/servizio a breve.

TFR maturatoda 1/01/2007

TFR maturatoda 1/01/2007

Imprese con meno di 50 dipendenti

Imprese con meno di 50 dipendenti

Imprese con almeno 50 dipendenti

Imprese con almeno 50 dipendenti

TFR gestito dall’aziendaTFR gestito dall’azienda

Fondi di previdenza complementare

Fondi di previdenza complementare

Fondo di tesoreria INPSFondo di tesoreria INPS

Fondi di previdenza complementare

Fondi di previdenza complementare

TRATTAMENTO DI FINE RAPPORTO

14

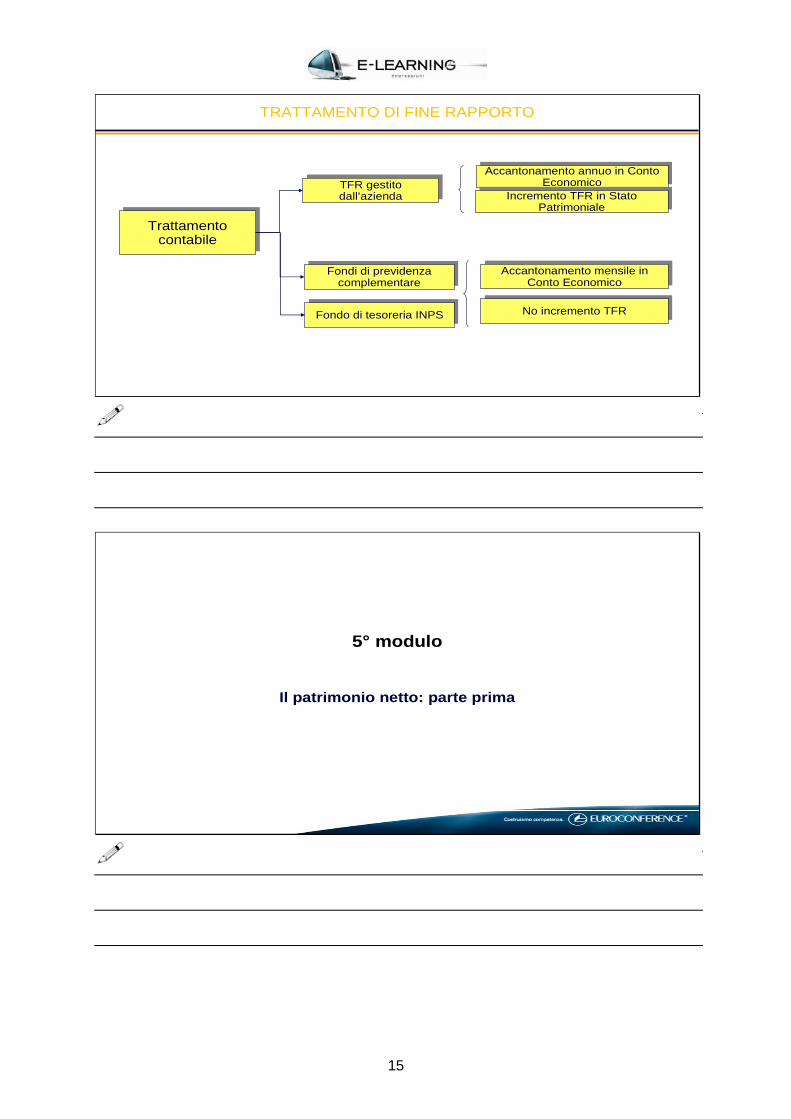

Trattamento contabile

Trattamento contabile

TFR gestito dall’aziendaTFR gestito dall’azienda

Fondo di tesoreria INPSFondo di tesoreria INPS

Fondi di previdenza complementare

Fondi di previdenza complementare

Accantonamento annuo in Conto Economico

Accantonamento annuo in Conto Economico

Incremento TFR in Stato Patrimoniale

Incremento TFR in Stato Patrimoniale

Accantonamento mensile in Conto Economico

Accantonamento mensile in Conto Economico

No incremento TFRNo incremento TFR

TRATTAMENTO DI FINE RAPPORTO

5° modulo

Il patrimonio netto: parte prima

15

DEFINIZIONI E CARATTERISTICHE

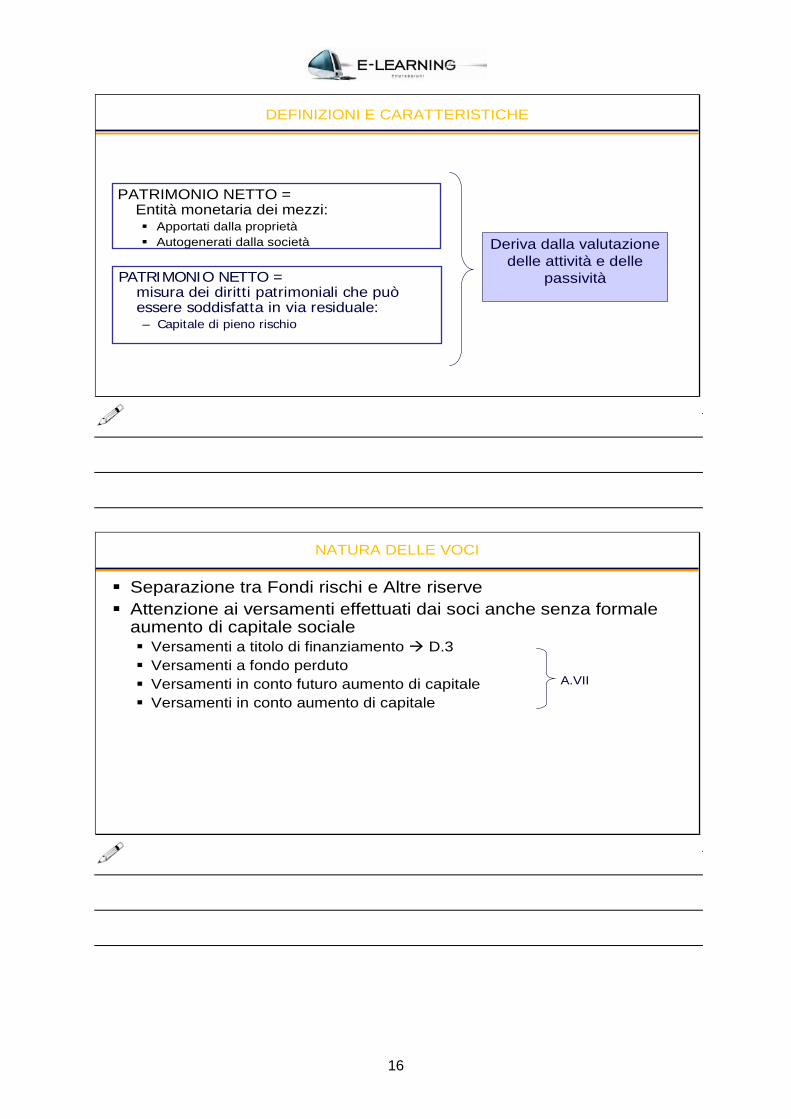

PATRIMONIO NETTO = Entità monetaria dei mezzi:

Apportati dalla proprietàAutogenerati dalla società

PATRIMONIO NETTO = misura dei diritti patrimoniali che può essere soddisfatta in via residuale:– Capitale di pieno rischio

Deriva dalla valutazione delle attività e delle

passività

Separazione tra Fondi rischi e Altre riserveAttenzione ai versamenti effettuati dai soci anche senza formaleaumento di capitale sociale

Versamenti a titolo di finanziamento D.3Versamenti a fondo perdutoVersamenti in conto futuro aumento di capitaleVersamenti in conto aumento di capitale

A.VII

NATURA DELLE VOCI

16

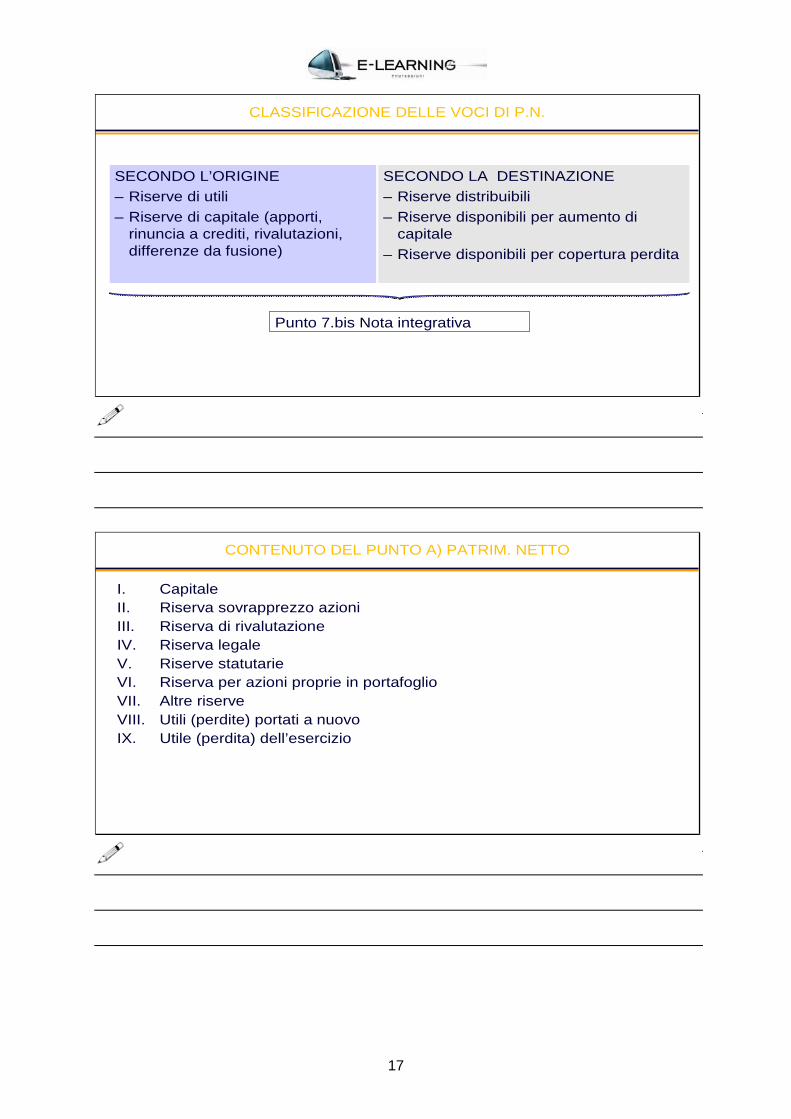

3. CLASSIFICAZIONE DELLE QUOTE “IDEALI” DI PN

SECONDO L’ORIGINE– Riserve di utili– Riserve di capitale (apporti,

rinuncia a crediti, rivalutazioni, differenze da fusione)

SECONDO LA DESTINAZIONE– Riserve distribuibili– Riserve disponibili per aumento di

capitale– Riserve disponibili per copertura perdita

Punto 7.bis Nota integrativa

CLASSIFICAZIONE DELLE VOCI DI P.N.

CONTENUTO DEL PUNTO A) PATRIM. NETTO

I. CapitaleII. Riserva sovrapprezzo azioniIII. Riserva di rivalutazioneIV. Riserva legaleV. Riserve statutarieVI. Riserva per azioni proprie in portafoglioVII. Altre riserveVIII. Utili (perdite) portati a nuovoIX. Utile (perdita) dell’esercizio

17

I. CAPITALE

La voce “Capitale” rappresenta il valore nominale del capitale sociale sottoscritto dai soci.Per essere iscritto nel passivo il capitale sociale deve:

essere deliberato dall’assemblea dei sociessere sottoscritto dai sociaver originato l’iscrizione della delibera assembleare nel Registro delle imprese

La parte di capitale sociale non ancora versato deve essere iscritto nella voce “Crediti verso i soci per versamenti ancora dovuti” (A. dell’Attivo dello Stato Patrimoniale).

II. RISERVA DA SOVRAPPREZZO AZIONI

La voce “Riserva da sovrapprezzo azioni” accoglie eccedenza del prezzo di emissione delle azioni o delle quote rispetto al loro valore nominaleComprende differenze che emergono dalla conversione delle obbligazioni

DESTINAZIONE:1. Non può essere distribuita fino a che la riserva legale = 20% del capitale

sociale2. Può essere utilizzata per:

Copertura perditeAumento di capitale socialeAumento della riserva legale

18

III. RISERVA DI RIVALUTAZIONE

La voce “Riserva di rivalutazione” trae origine da uno dei seguenti casi:Rivalutazione monetarie (leggi speciali di rivalutazione)Rivalutazione economica (deroga per casi eccezionali, art. 2423, co. 4

A.VII) non distribuibile finché il plusvalore non è stato realizzato, utilizzabile per copertura perdite e aumento capitale

6° modulo

Il patrimonio netto: parte seconda

19

IV. RISERVA LEGALE

La voce “Riserva legale” viene disciplinata dal codice civile(art. 2430):“Dagli utili netti deve essere dedotta una somma corrispondente almeno alla ventesima parte di essi per costituire una riserva, fino a che questa non abbia raggiunto il quinto del capitale sociale”

DESTINAZIONE:1. Riserva indisponibile2. Può essere utilizzata solo per:

Copertura perditeindipendentemente dall’entità raggiunta.Prima, però, utilizzo di tutte le altre riserve disponibili ed indisponibili

V. RISERVE STATUTARIE

Rappresentano riserve di utili che si devono costituire in base ad uno specifico obbligo imposto dallo statuto della società.

DESTINAZIONE:1. Dipende da quanto previsto dallo statuto

20

VI. RISERVA AZIONI PROPRIE IN PORTAFOGLIO

Salvaguardia dell’entità del patrimonio sociale in caso di acquisto di azioni propriePuò essere iscritta solo dopo che le azioni sociali sono entrate nel patrimonio della societàImporto pari al valore iscritto nell’attivo

DESTINAZIONE:Indisponibile fino a che le azioni proprie vengano trasferite o annullate

VII. ALTRE RISERVE

La voce “Altre Riserve” costituisce una voce residuale, che comprende tutte le riserve non iscritte in altre voci del p.n.:

Riserva facoltativa o straordinaria disponibile e distribuibile (in ogni caso, legata alla delibera che l’ha istituita)Riserva per acquisto azioni proprieRiserva azioni proprie controllante indisponibileRiserva per applicazione metodo patrimonio netto alle partecipazioni (art. 2426, n. 4) non distribuibile. Utilizzabile per copertura perdite e aumento capitaleRiserva per eccedenza utili su cambi (art. 2426, n. 8-bis) non distribuibile, utilizzabile per copertura perdite e aumento capitaleVersamenti in c/aumento di capitale indisponibileVersamenti in c/futuro aumento di capitale vincolo specificoVersamenti in c/capitale o versamenti a copertura perdite vincolo specificoAvanzo di fusioneRiserve da condono…

21

VII. ALTRE RISERVE: RISERVA DA UTILI SU CAMBI

Le attività circolanti, i crediti immobilizzati e le passività in valuta estera devono essere adeguate al tasso di cambio a pronti alla chiusuradell’esercizio, pertanto, l’importo degli utili/perdite derivante da tale adeguamento concorre alla formazione del risultato d’esercizio.Il Codice Civile prevede che laddove il saldo algebrico tra gli utili e le perdite da valutazione sia un utile netto, esso non possa essere distribuito, pertanto, in sede di destinazione del risultato, tale eccedenza deve essere iscritta in una riserva non distribuibile sino al momento del successivo realizzo.

VII. ALTRE RISERVE: RISERVA DA UTILI SU CAMBI

Movimentazione riserva esercizi successiviAlla chiusura di ogni esercizio deve essere rideterminato l’importo complessivo degli utili e perdite non realizzati su cambi:

qualora emerga un utile netto complessivo su cambi superiore all’importo della riserva patrimoniale già iscritta, quest’ultima deve essere integrata per l’eccedenza;se, invece, emerge una perdita o un utile netto inferiore all’importo iscritto nella riserva, rispettivamente l’intera riserva o l’eccedenza è riclassificata ad una riserva liberamente distribuibile in sede di redazione del bilancio.

22

VIII. UTILI (PERDITE) PORTATI A NUOVO

Risultati di esercizi precedentiUtili non distribuiti o non accantonati ad altre riservePerdite non ripianate

IX. UTILE (O PERDITE) D’ESERCIZIO

È il risultato dell’ultima voce del conto economicoNon coincidenza in caso di:

Copertura perdita in corso esercizioAcconti

23