La Bilancia dei Pagamenti e Il Mercato dei Cambi · alla fine del 1992. Padoa-Schioppa 7 con...

89

Prof. Beniamino A. Piccone (con la supervisione del Prof. Francesco Arcucci) IV a DISPENSA di ECONOMIA E TECNICA DEGLI SCAMBI INTERNAZIONALI La Bilancia dei Pagamenti e Il Mercato dei Cambi A.A. 2010- 2011

Transcript of La Bilancia dei Pagamenti e Il Mercato dei Cambi · alla fine del 1992. Padoa-Schioppa 7 con...

Prof. Beniamino A. Piccone (con la supervisione del Prof. Francesco Arcucci)

IVa DISPENSA di ECONOMIA E TECNICA DEGLI

SCAMBI INTERNAZIONALI

La Bilancia dei Pagamenti e

Il Mercato dei Cambi

A.A. 2010- 2011

2

INDICE 1. Introduzione. La bilancia dei pagamenti: definizioni e aspetti generali; lo

schema dei conti della bilancia dei pagamenti; l’euro e la bilancia dei

pagamenti; relazioni economiche

2. Mercato dei cambi; definizioni; il tasso di cambio; quotazioni; operazioni

in cambi; cambi a pronti e a termine; cambi fissi e flessibili; cambio di

mercato; cambio effettivo nominale e reale; Teoria della PPA; i

partecipanti.

3. Aspetti funzionali del mercato dei cambi: sistema monetario interno;

autorizzazione e convertibilità; convertibilità piena e moneta di riserva.

4. Aspetti strutturali del mercato dei cambi: mercato di banca; dimensioni;

aperto 24 ore su 24; centri più importanti; mercato a pronti e mercato a

termine; controparti.

5. Determinanti del tasso di cambio

5.1 Aspettative di cambio

5.2 Monete forti e monete deboli

6. Previsione del tasso di cambio

7. Storia del mercato dei cambi

Si ringrazia per la revisione, l’integrazione, i numerosi spunti, la Storia del Forex, il dott. Giovanni

Pozzi, partner fondatore di JW Partners (www.jwpartners.com), società di ricerca ed analisi

specializzata sul mercato dei cambi, da sempre su desk Forex di banche di investimento tra Milano

e Londra. Email: [email protected]

3

“Mi interessa molto il futuro. E’ lì che passerò il resto della mia vita”, Groucho Marx.

“La difficoltà giace non nelle nuove idee ma nelle vecchie, radicate in ogni angolo

delle nostre menti”, J.M. Keynes

“There is a tendency in our society to exaggerate the importance of money, to define

values in terms of money...The prevailing bias in favor of money and wealth is a good

example of what I mean by fallibility”, G. Soros1

“Ciampi gave the performance of his life”, an Italian diplomat2

“In Inghilterra è tenuto in grande considerazione il carattere, da noi invece l’astuzia.

E’ ben difficile immaginare un paese veramente civile in cui gran parte delle persone

di rilievo sono furbe e in cui chi si fida degli altri è considerato un ingenuo”, Paolo

Sylos Labini3

1 Tratto da G. Soros, Soros on Soros, Wiley & Sons, 1995, p. 210 2 Tratto da Financial Times, 29 novembre 1996, il giorno dopo la conclusione del negoziato all’Ecofin per le nuove parità delle valute europee contro marco. Saranno poi le parità definitive per il cambio con l’euro. 3 Tratto da P. Sylos Labini, Un Paese a civiltà limitata, a cura di Roberto Petrini, Laterza, 2001, p. 164

4

Introduzione

Durante gli scorsi decenni la maggior parte delle economie ha aumentato il grado di

apertura4 agli scambi internazionali come evidenziato ad esempio dall’aumento delle

esportazioni mondiali di beni e di servizi che sono passate da circa il 18% (percentuale riferita

al PIL) nel 1987 a circa il 23% negli anni più recenti5. Nello stesso modo, i flussi

internazionali relativi sia agli investimenti diretti sia a quelli di portafoglio si sono

notevolmente incrementati. Queste due circostanze insieme con la rapida liberalizzazione dei

controlli dei cambi relativa ai movimenti di capitale che si era iniziata negli anni Ottanta e che

si è intensificata negli anni Novanta - e nel primo decennio del nuovo millennio - hanno

determinato uno straordinario aumento delle operazioni di cambio, dell’acquisto e della

vendita di depositi bancari denominati in valuta.

E’ opportuno compiere una breve digressione e ricordare come la libertà di movimento

dei capitali – ormai considerata ovvia - abbia messo in crisi il Sistema Monetario Europeo6

alla fine del 1992. Padoa-Schioppa 7 con lucidità fin dal 1982 mise in luce il

cosiddetto Quartetto Inconciliabile.

4 Misura che funge da indicatore per valutare il livello di apertura del mercato nazionale di un paese ai flussi commerciali internazionali: esso è definito dall'incidenza dell'interscambio di un paese sul suo prodotto interno lordo (vs il PIL). L'interscambio può essere espresso come: — la somma delle importazioni e delle esportazioni; — la somma delle importazioni e delle esportazioni divisa per due; — ciascuna delle due grandezze (importazioni ed esportazioni) prese singolarmente. Nel primo caso il grado di apertura sarà dato dal rapporto X + M/PIL, nel secondo da (X + M : 2)/PIL e nel terzo da X/PIL o M/PIL. Un elevato grado di apertura del mercato nazionale al commercio internazionale, se da un lato garantisce al paese una più facile reperibilità dei fattori produttivi di cui necessita e di cui è sfornito, dall'altro espone il paese stesso alle ripercussioni di eventuali crisi economiche originate in altri Stati e successivamente propagatesi a livello internazionale.

5 Sulla base del rapporto percentuali Export (goods and services)/PIL (%) gli USA e il Giappone sono economie quasi chiuse. Vediamo il rapporto nei diversi Paesi (fonte: World Bank, 2009) Usa 11; Giappone 13; Francia 23; Canada 32; Italia 24; Gran Bretagna 28; Germania 41; Belgio 73; Lussemburgo 169; Singapore 221

6 Il Sistema monetario europeo era un progetto stabilito nel 1979 in cui la maggior parte delle nazioni della Comunità economica europea vincolavano le loro monete onde prevenire troppo ampie fluttuazioni reciproche. Dopo il collasso del Sistema di Bretton Woods nel 1971, i Paesi della CEE si accordarono nel 1972 per mantenere stabili i tassi di cambio attraverso operazioni, dando vita al cosiddetto «serpente monetario». Nel marzo del 1979, questo sistema fu rimpiazzato dal Sistema monetario europeo. Per approfondimenti si veda il paragrafo successivo sulla storia del mercato dei cambi.

7 Tommaso Padoa-Schioppa è stato definito l'"impeto intellettuale" dietro la nascita dell'euro e il "padre fondatore" della nuova moneta. Dal 1979 al 1983 è stato Direttore Generale per l'Economia e la Finanza

5

All’interno di un’area economica (allora la Comunità Economica Europea), non

possono coesistere quattro fenomeni, che erano anche gli obbiettivi della CEE:

1) Libertà di circolazione di merci e di servizi;

2) Libertà di movimento dei capitali;

3) Tassi di cambio fissi;

4) Politiche monetarie - dei singoli Stati - autonome

A quell'epoca, i vari Paesi della Comunità Economica Europea (ora Unione Europea)

mantenevano alcune limitazioni agli scambi e, soprattutto, alla circolazione dei capitali.

Queste vennero via via eliminate tramite il programma del Mercato Unico e la

liberalizzazione dei movimenti di capitali. Alla fine degli anni '80 i primi due obiettivi erano

stati raggiunti; bisognava scegliere tra gli ultimi due. Nel 1982 Padoa-Schioppa propose di

eliminare il quarto fine (politiche monetarie indipendenti) e di creare una moneta unica per

tutti gli stati appartenenti all'Unione, gestita da un'unica Banca Centrale Europea. “Se

vogliamo insistere nell’avere politiche monetarie autonome, prima o poi salteranno i cambi

fissi o si comincerà a ridurre la libertà di movimento di capitali”8. Il Rapporto Delors

dell'aprile 1989 appoggiò questo punto di vista proponendo un'Unione Monetaria Europea con

un'unica moneta. Padoa-Schioppa si occupò allora della creazione della nuova Banca Centrale

Europea di cui divenne uno dei primi membri del Comitato Esecutivo.

dell'Unione Europea; dal 1984 al 1997 è stato Vice Direttore Generale della Banca d'Italia (di cui nel 2005 fu uno dei presunti "papabili" in sostituzione di Antonio Fazio, anche se lo fu ancor di più nel 1993, anno in cui Carlo Azeglio Ciampi presentò le dimissioni per assumere la carica di Presidente del Consiglio); nel 1997 assunse l'incarico di presidente della CONSOB, che ha conservato sino al 1998. Dal 1998 al 2006 ha fatto parte del Comitato Esecutivo della Banca Centrale Europea. In questa veste è stato un sostenitore della moneta unica nonché il primo a definire l'Euro "una moneta senza uno stato". Nell'anno accademico 2002/2003 riceve la laurea honoris causa in economia aziendale e direzione delle aziende all'Università degli Studi di Bergamo. Seguirà, nell'anno accademico 2005/2006, quella conferitagli in Banca e Finanza dall'Università degli Studi di Udine. Dal 17 maggio 2006 è diventato Ministro dell'Economia e delle Finanze nel governo Prodi II, come tecnico indipendente: prima di questa nomina è stato il presidente dell'istituto internazionale dei revisori dei conti. Il 5 ottobre 2007 è nominato presidente del Comitato monetario e finanziario internazionale dell'FMI. Muore il 18 dicembre 2010.

8 Padoa-Schioppa T., in Pirani M., Il futuro dell’economia, Mondadori, 1993

6

QUADRO DI APPROFONDIMENTO

Omaggio a Padoa-Schioppa, padre dell'euro (di Beniamino A. Piccone, tratto dal Blog Faust e il Governatore, 20 dicembre 2010)

Tommaso Padoa-Schioppa

Sabato scorso, mentre salutava al ristorante i suoi amici economisti e i suoi ex colleghi di

Bankitalia, Tommaso Padoa-Schioppa (per i giornalisti TPS) si è accasciato e non ha più

ripreso conoscenza. A soli 70 anni TPS ci lascia.

Un ricordo personale prima di descriverne la figura di splendido civil servant. Era il 1993,

all’ultimo anno di Bocconi, al termine di un convegno in Via Romagnosi all’allora Centro

Congressi Cariplo, avvicino sgomitando TPS mentre sta assaggiando il risotto del buffet e

chiedo: “Io vorrei fare una tesi sulle nuove disposizioni del Comitato di Basilea, cosa può

suggerirmi?”. TPS mi sorrise e disse: “Scriva a Basilea alla Banca dei Regolamenti

Internazionali, facendo il mio nome”. E così feci, indeciso se scrivere in tedesco o in inglese.

Dopo pochi giorni il portinaio mi citofonò - io allibito abituato al muro di gomma delle

istituzioni italiane - per dirmi che era appena arrivato un pacco proritaire da Basilea. Erano i

working paper per la revisione di Basilea I di cui si stava discutendo nei consessi

internazionali. E così scrissi la mia tesi “Strumenti derivati e autorità di vigilanza: rischi e

requisiti patrimoniali”.

Nato a Belluno nel 1940, TPS si laurea alla Bocconi ed entra in Banca d’Italia. Disse:

“Appartengo a una generazione nella quale era molto diffuso il richiamo di un impegno

pubblico”.

Fece carriera velocemente scalando i gradini della rigida piramide gerarchica di Via

7

Nazionale, entrando nel Direttorio fino a diventare vice-direttore generale.

Dal 1979 al 1983 TPS è Direttore Generale per gli Affari economici e finanziari della

Commissione Europea a Bruxelles e inizia il lungo e fertilissimo ruolo svolto nella

costruzione europea.

Carlo Azeglio Ciampi

Alla fine degli anni ’80, Ciampi affidò a TPS – suo amico personale - l’incarico di seguire i

lavori preparatori del Trattato di Maastricht, in qualità di membro autorevole del Comitato

guidato da Jacques Delors.

Lucido elaboratore di pensiero raffinato, fu colui che teorizzò il Quartetto Inconciliabile.

All’interno di un’area economica (allora la Comunità Economica Europea), non possono

coesistere quattro fenomeni, che erano anche gli obbiettivi della CEE:

1) Libertà di circolazione di merci e di servizi;

2) Libertà di movimento dei capitali;

3) Tassi di cambio fissi;

4) Politiche monetarie - dei singoli stati - autonome

A quell'epoca, i vari Paesi della Comunità Economica Europea (ora Unione Europea)

mantenevano alcune limitazioni agli scambi e, soprattutto, alla circolazione dei capitali.

Queste vennero via via eliminate tramite il programma del Mercato Unico e la

liberalizzazione dei movimenti di capitali. Alla fine degli anni '80 i primi due obiettivi erano

stati raggiunti; bisognava scegliere tra gli ultimi due. Nel 1982 Padoa-Schioppa propose di

eliminare il terzo fine (politiche monetarie indipendenti) e di creare una moneta unica per tutti

gli stati appartenenti all'Unione, gestita da un'unica Banca Centrale Europea. TPS: “Se

vogliamo insistere nell’avere politiche monetarie autonome, prima o poi salteranno i cambi

8

fissi o si comincerà a ridurre la libertà di movimento di capitali”. Il Rapporto Delors

dell'aprile 1989 appoggiò questo punto di vista proponendo un'Unione Monetaria Europea con

un'unica moneta. Padoa-Schioppa si occupò allora della creazione della nuova Banca Centrale

Europea.

Quando Ciampi venne chiamato alla presidenza del consiglio nel 1993, TPS era il candidato

naturale alla successione di Governatore di Banca d’Italia. Gli si contrappose Lamberto Dini e

tra i due litiganti vinse l’orrido Antonio Fazio, le cui telefonate notturne con il banchiere

Fiorani (in cui gli comunica l’appoggio pancia a terra per il blocco della scalata degli olandesi

di ABN ad Antonveneta) – “Tonino, ti bacio sulla fronte”, disse al Governatore poco dopo la

mezzanotte il cattolicissimo Legionario di Cristo Gianpi Fiorani - leggeremo disgustati in

seguito.

Lorenzo Bini Smaghi

Verrà chiamato successivamente alla presidenza della Consob e nominato nel 1998 quale

membro italiano nel Comitato Esecutivo della neonata Banca Centrale Europea. Rimase fino

al 2005 per cedere il posto a Lorenzo Bini Smaghi, che così lo ricorda: “Aveva la grande

capacità di far lavorare le persone e motivarle. E a questo aggiungeva un talento innato nel

destrutturare i problemi; li decomponeva in vari singoli aspetti per risolverli e trovare una

risposta al problema da cui era partito. In questo senso più che uno dei padri è stato uno dei

“costruttori” della moneta unica. Un idealista ma anche un uomo molto concreto”.

Nel 2006 Prodi lo chiamò come Ministro dell’Economia del suo governo. Fu in tale occasione

che uscì pubblicamente con due dichiarazioni che fecero molto discutere:

9

1. “Dovremmo avere il coraggio di dire che le tasse sono una cosa bellissima. E’ un modo

civile di contribuire a beni indispensabili”. Fu massacrato ma aveva ragione lui. In un Paese

dove evadere è lo sport nazionale – ogni anno leggiamo con nonchalance che i gioiellieri

dichiarano in media 13mila euro di imponibile, molto meno di un operaio – dire una cosa del

genere è uscire dall’ipocrisia;

2. “Mandiamo i bamboccioni fuori di casa. Incentiviamo a uscire di casa i giovani che

restano con i genitori, non si sposano e non diventano autonomi “ (4 ottobre 2007). Tutte le

analisi disponibili, dal Censis all’ISTAT a Italia Futura ci illustrano come i giovani restino

legati alle famiglie di origine coccolati e viziati. Ma con troppi agi e senza fatica – vedi il post

la fatica è bella – non si va da nessuna parte. “Il sacrificio non è mai sterile”, diceva Giuseppe

Mazzini.

“Solo l’Europa può spingere il mondo sulla via aurea; ma per poterlo fare deve percorrere la

propria via aurea sino in fondo. Ciò significa procedere dall’unione economica e monetaria,

compiutasi con l’euro, all’unione politica. E unione politica vuol dire un’unica capacità di

decisione e di azione in materia di immigrazione, sicurezza, difesa, lotta alla criminalità;

un’unica presenza nelle sedi della cooperazione e nei negoziati internazionali in campo

commerciale, finanziario, ambientale, scientifico” (TPS, Dodici settembre, Rizzoli, 2002, p.

122). E la zoppìa di cui parla Carlo Azeglio Ciampi.

Learn, earn, serve – studiare, guadagnare, servire – sono le tre distinte fasi della vita attiva di

una persona completa secondo la saggezza della società americana di un tempo. Crediamo che

Tommaso Padoa-Schioppa abbia servito l’Italia con eccezionale talento.

10

Caro Padoa-Schioppa, se l’Italia si è salvata con l’ingresso nell’euro e la politica delle mani

legate (copyright Giavazzi, Favero), lo si deve anche a te. Ti sia lieve la terra.

P.S.: per approfondimenti si consiglia:

Mario Pirani, Il futuro dell’economia, Cap XIII, Le virtù salvifiche di Maastricht, Mondadori,

1993

Tommaso Padoa-Schioppa, Europa, forza gentile, Il Mulino, 2001

Tommaso Padoa-Schioppa, Dodici Settembre. Il mondo non è al punto zero, Rizzoli, 2002

Tommaso Padoa Schioppa, La veduta corta, Il Mulino, 2009

Il termine globalizzazione9 è entrato ormai nel linguaggio corrente. Per

globalizzazione10 intendiamo la forte integrazione degli scambi commerciali internazionali e

la crescente dipendenza dei paesi gli uni dagli altri.

Il commercio internazionale e la finanza internazionale hanno trovato il loro supporto

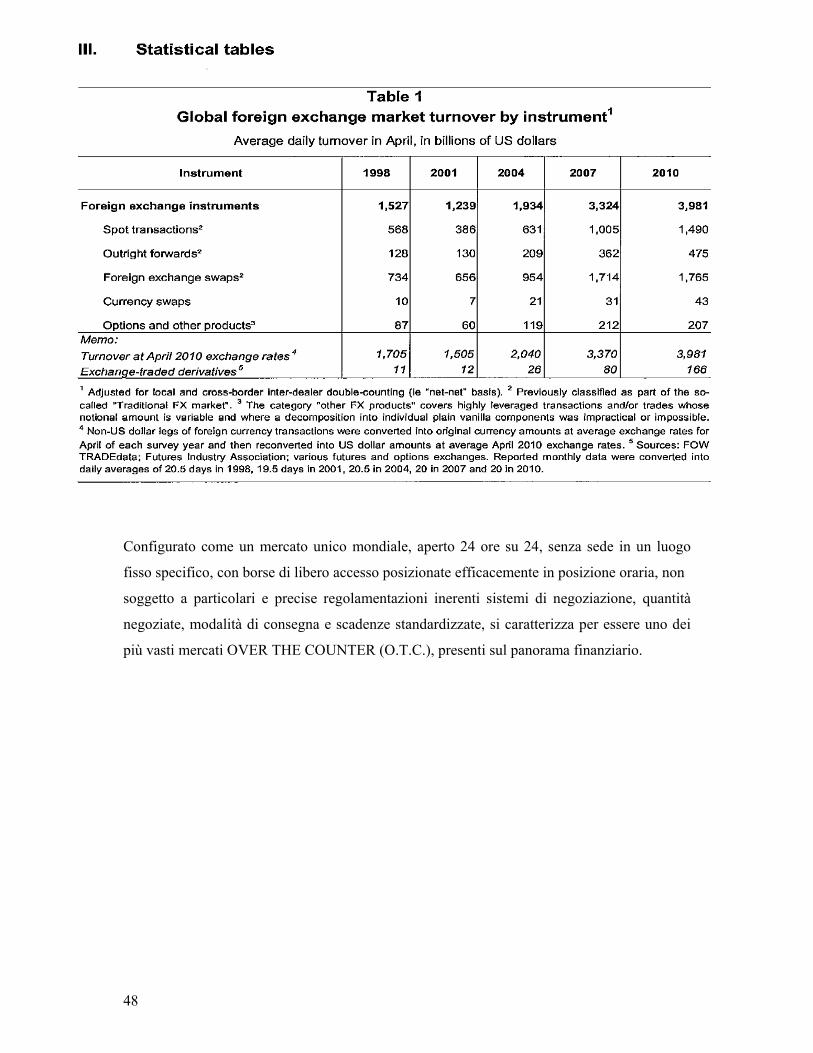

indispensabile, per tutte le esigenze di pagamento, nel mercato dei cambi, i cui volumi transati

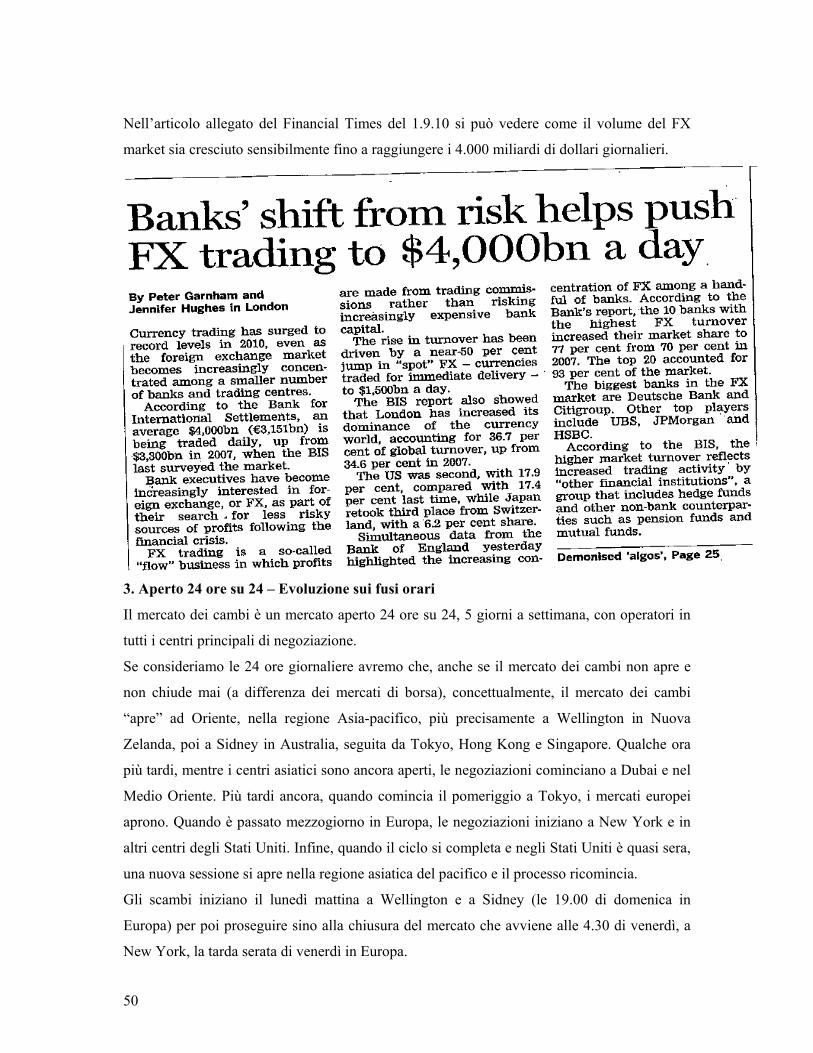

si sono quindi moltiplicati dal 1989 ad oggi sino a raggiungere c.a. 4.000 miliardi di dollari al

giorno (fonte BIS 2010 Liquidity report).

Naturalmente anche le innovazioni tecnologiche e finanziarie come ad esempio

l’accrescimento dell’uso delle carte di credito o di altri sistemi di pagamento per via

telematica hanno contribuito a questa grande espansione del mercato.

A queste determinanti connesse con un fabbisogno effettivo si è aggiunta quella delle attività

in cambi delle grandi e medie banche commerciali, delle multinazionali e dei fondi comuni di

investimento specie di tipo hedge etc. mirante ad ottenere dei profitti su questo mercato. 9 Nell'accezione economica, l'odierno modello di globalizzazione è contestata da alcuni movimenti no-global e new-global. (v. anche Popolo di Seattle, No logo), mentre è fortemente sostenuta dai gruppi liberisti e anarco-capitalisti. I dibattiti riguardo il suo effetto sui paesi in via di sviluppo sono infatti molto accesi: secondo i fautori della globalizzazione, questa rappresenterebbe la soluzione alla povertà del terzo mondo. Secondo gli attivisti del movimento no-global essa causerebbe invece un impoverimento maggiore dei paesi poveri,attribuendo sempre più potere alle multinazionali, favorendo lo spostamento della produzione dai paesi più industrializzati a quelli in via di sviluppo,zone franche i cui tutti i diritti umani non sono garantiti e dove i salari sono più bassi. Il tutto senza dare reali benefici alla popolazione del posto,anzi distruggendone buona parte dell'economia locale. Fonte Wikipedia. Si consigliano le seguenti letture: Martin Wolf, Perchè la globalizzazione funziona, Il mulino, 2006; Joseph E. Stiglitz, La globalizzazione che funziona, traduzione di Daria Cavallini, Einaudi, Torino, 2006; Raghu Rajan-Luigi Zingales, Salvare il capitalismo dai capitalisti, Einaudi, 2004; Bhagwati, Contro il protezionismo, Laterza 2005. 10 Una recente ricerca di David Richards e Ronald Gelleny ha evidenziato come “Nella maggior parte dei casi, la globalizzazione economica si associa a un miglioramento della situazione delle donne”, si veda Moisés Naìm, Si chiama donna il mondo globale, Il Sole 24 Ore

11

Ciò, da un lato, ha aumentato notevolmente la liquidità del mercato stesso, dall’altro, ha

alimentato un’attività di pura speculazione cambistica che molte volte ha contribuito ad

allontanare il tasso di cambio fra le monete da quello che dovrebbe essere la parità riflettente

il potere d’acquisto nei vari Paesi. Le innovazioni tecnologiche e finanziarie hanno inoltre

creato una domanda per un libero e sofisticato sistema di cambio e di pagamenti

internazionali. Esse hanno reso obsolete le distinzioni tra i vari tipi d’istituzioni, strumenti e

transazioni finanziarie e hanno indebolito l’efficacia dei controlli amministrativi. Di

conseguenza l’attenzione dell’autorità si è spostata dall’autorizzazione alle transazioni di

cambio alla sorveglianza e supervisione dei mercati. Nel complesso quindi le forze della

globalizzazione, della liberalizzazione e dell’innovazione hanno esercitato un importante

influsso sulle variazioni del tasso di cambio dei Paesi, alimentando la tendenza di molti Paesi

di adottare regimi di tasso di cambio più flessibili.

I crescenti volumi dei movimenti di capitale richiederebbero un maggiore coordinamento

delle politiche monetarie e delle politiche dei cambi a livello internazionale. La realizzazione

di questo maggiore coordinamento si è dimostrata molto difficile poiché gli interessi in gioco

degli importatori/esportatori, degli investitori finanziari e degli operatori in cambi rendono

molto arduo riconciliare le diverse esigenze, indirizzando i cambi verso un determinato

livello. Salvo casi molto particolari, viene lasciata, quindi, alle forze autoregolatrici del

mercato la determinazione dei tassi di cambio.

1. La Bilancia dei Pagamenti. Definizione ed aspetti generali

I problemi di carattere economico possono essere affrontati a livello nazionale o

internazionale.

Nel primo caso si parte dall'ipotesi che il sistema economico sia chiuso e pertanto il

riferimento è agli scambi interni e alle variabili, definite nazionali, quali: produzione,

consumo, investimento e risparmio.

Nel secondo caso, l'attenzione è rivolta ai rapporti intercorrenti tra vari sistemi economici e,

quindi, agli scambi internazionali in un’ipotesi di sistema economico aperto.

Le variabili, in questo caso internazionali, da prendere in considerazione sono importazioni ed

esportazioni di merci, di servizi e di capitali. "La differenza" tra scambi interni e

internazionali "consiste dunque, fondamentalmente, nel fatto che, in questi ultimi, i

12

partecipanti allo scambio appartengono ad aree monetarie diverse. In fondo è questo fatto che

distingue il commercio estero da quello interno".

Questa duplice tipologia di variabili va tenuta ben distinta ricordando che, quando si fa

riferimento ai problemi riguardanti l'interno di un Paese e si prescinde dai suoi rapporti con

l'estero, entrano in campo le grandezze nazionali; nel caso opposto si tratta di grandezze

internazionali.

In forza di questa distinzione nasce la definizione di bilancia dei pagamenti (BP) intesa come

"il conto nel quale vengono registrate tutte le transazioni economiche di un paese con l'estero

in un dato periodo di tempo”11.

Essa è quindi lo strumento conoscitivo che permette di analizzare negli aspetti quantitativi e

qualitativi i canali attraverso i quali l'economia di un paese è collegata a quella degli altri e, su

di un piano dinamico, consente di valutare le conseguenze economiche e finanziarie che si

ripercuotono sul sistema economico per effetto dell'apertura agli scambi internazionali.

La BP è redatta secondo la metodologia proposta dal Fondo monetario internazionale (FMI)

che la definisce come “la sintesi di tutte le transazioni economiche effettuate in un dato

periodo di tempo tra i residenti del paese che compie la rilevazione ed i residenti degli altri

paesi". 12

Tale definizione necessita di alcune specificazioni: in particolare occorre chiarire il significato

di "transazione economica" e di "residente".

"Il termine transazione economica significa passaggio da un individuo (o ente) a un altro di un

bene, servizio o strumento creditizio avente valore." 13

Se consideriamo a titolo di esempio l’Italia; "Si considerano residenti le persone fisiche di

nazionalità italiana aventi la residenza nel territorio della Repubblica, le persone giuridiche

aventi la sede nel territorio della Repubblica; le persone fisiche di nazionalità straniera e gli

apolidi aventi la residenza nel territorio della Repubblica, limitatamente all’attività produttrice

di redditi ivi esercitata; le persone fisiche di nazionalità italiana, aventi la residenza all'estero,

limitatamente all'attività produttrice di redditi esercitata nel territorio della Repubblica; le

persone giuridiche aventi la sede all'estero, limitatamente all'attività produttrice di redditi

esercitata nel territorio della Repubblica". 14

11 Normalmente il 31 dicembre di ogni anno. 12 Il termine di “residente” ha il significato stabilito nell’articolo 1 del regolamento (CE) n. 2533/98 13 G.Gandolfo, Economia internazionale monetaria, ISEDI. Milano, 1982, pag. 3 14 D.L. 6 giugno 1956, n.476, art.l

13

I trasferimenti internazionali oggetto di rilevazione possono essere analizzati in base a due

profili:

a) al tipo di operazione. Si distinguono in proposito le transazioni reali, le transazioni

finanziarie non monetarie, le transazioni finanziarie monetarie e le variazioni nelle

riserve della Banca Centrale.

b) agli effetti delle transazioni stesse nel mercato dei cambi. Infatti ogni transazione può

generare:

• vendite di valuta estera,

• acquisti di valuta estera .

1) Sono considerate transazioni reali:

a) le esportazioni ed importazioni di merci, cioè le cosiddette “partite

visibili”, in quanto hanno una veste fisica esteriore;

b) le esportazione ed importazioni di servizi, chiamate anche “partite

invisibili”. Esse comportano rispettivamente una cessione o

un’acquisizione di valori economici reali prodotti in cambio di

compensi (denaro generalmente): rientrano in tale aggregazione i noli

per i trasporti, il turismo, i compensi per brevetti, le rimesse degli

emigranti, altri servizi e servizi vari;

c) i trasferimenti unilaterali di capitali: redditi di investimenti, sussidi,

eredità, donazioni, contributi che l’Italia deve alla Comunità Europea ed

in generale contribuiti governativi ad istituzioni internazionali o a

governi esteri.

Anche queste sono delle partite invisibili, ma, a differenza delle

precedenti, non comportano cessione all’estero o acquisizione

dall’estero di beni e servizi, bensì movimenti di denaro senza

contropartita.

Se analizziamo il Pil, prodotto all’interno di un Paese, possiamo scomporlo in base ai settori

che contribuiscono alla formazione dello stesso: settore agricolo, settore industriale, settore

commerciale e servizi.

14

Da questa analisi emerge che circa il 65% del Pil nei Paesi industrializzati è prodotto dal

settore servizi mentre solo il 35% deriva dalle merci industriali e agricole.

Nel commercio internazionale il rapporto si capovolge: cioè l’80% delle transazioni

commerciali sono costituite dalle merci e il 20% dal settore servizi.

Da ciò si spiega il fatto che i Paesi che producono molti servizi sono più deboli sul piano della

bilancia dei pagamenti di altri in cui l’apparato industriale è maggiormente sviluppato.

Ad esempio il Giappone, che produce molti manufatti e relativamente pochi servizi è uno dei

più importanti Paesi esportatori a livello internazionale ed è grazie a questo che esso è ai

primi posti tra i Paesi che presentano il più elevato surplus (avanzo) della bilancia dei

pagamenti.

Gli Stati Uniti, dall’altro lato, sono dei grandi produttori di servizi. Infatti circa il 75% della

popolazione lavora in questo settore.

A frenare il contributo del medesimo al commercio internazionale rispetto a quello delle

merci contribuisce in modo particolare il fatto che, mentre a livello di scambi internazionali di

merci, si è assistito ad un abbassamento dei dazi doganali, sui servizi il protezionismo è molto

difficile da smantellare, anche se recentemente si è iniziata una fase di liberalizzazione a

livello nazionale ed internazionale dei servizi (si pensi ad esempio alla telefonia, al settore

dell’energia ed a quello finanziario).

I servizi (“partite invisibili”) possono essere divisi in due categorie:

• i servizi tradizionali: trasporti, noli e turismo;

• i servizi moderni e avanzati: servizi finanziari, assicurativi, telecomunicazioni, di

engineering, etc.

Un’altra voce importante sono le rimesse degli emigranti.

Alcuni economisti inseriscono tale voce fra i trasferimenti unilaterali di capitale, altri fra i

servizi (partite invisibili).

2) Fanno parte delle transazioni finanziarie non monetarie:

a) le emissioni di prestiti: cioè le obbligazioni collocate all’estero da

emittenti residenti nel Paese quali, ad esempio, istituti di credito,

15

imprese di grandi dimensione, pubblica amministrazione, altri enti

pubblici ed organismi sovranazionali;

b) investimenti di portafoglio: consistono in acquisto di valori mobiliari

(azioni, obbligazioni, fondi comuni di investimento, etc.) con la finalità

di puro investimento finanziario in attività economiche controllate da

altri. Tali investimenti sono collegati soprattutto all’attività di asset

allocation effettuata dagli investitori istituzionali internazionali;

c) i crediti ed i debiti mercantili: riguardano sia le esportazioni che le

importazioni e sono rappresentati da anticipi e da dilazioni di

pagamento di durata superiore ad un anno. Questa categoria è collegata

alle transazioni relative al commercio di beni e servizi;

d) gli investimenti diretti all’estero (I.D.E.): sono rappresentati

dall’acquisto internazionale di immobili e di quote di società con lo

scopo di controllo. In altre parole, si parla di IDE quando l’acquirente

gestisce direttamente i beni acquistati acquisendone il controllo.

Si suole distinguere tra

• impianto di un nuovo stabilimento in un paese straniero (nella

forma greenfield se in un'area non precedentemente utilizzata, brownfield se

frutto di riconversione)

• acquisizione o fusione M&A di una azienda del paese estero

La prima forma porta, a fronte del flusso IDE, un aumento dello stock di capitale del

paese fruitore dell'investimento. Lo stesso non può dirsi, almeno nella fase iniziale

dell'acquisizione del contro, nel caso delle M&A. Per un'analisi degli effetti sullo

stock di capitale di questa forma di IDE si dovrà attendere di vedere lo sviluppo della

strategia che l'azienda investitrice intende percorrere e che può essere un

rafforzamento della sua posizione nel paese o un ridimensionamento della capacità

16

produttiva, soluzioni che, come è facile intuire, hanno effetti opposti sulla dotazione

complessiva di risorse del paese ospitante.

Una ulteriore distinzione è tra IDE orizzontali (ossia in un medesimo settore merceologico) e

verticali (se effettuati con integrazioni a monte o a valle)

Secondo il Fondo Monetario Internazionale e l'OCSE si ha un IDE quando l’investitore estero

possiede almeno il 10% delle azioni ordinarie, effettuato con l’obiettivo di stabilire un

interesse duraturo nel paese, una relazione a lungo termine e una significativa influenza nella

gestione dell’impresa.

Si distingue infine tra IDE attivo o in uscita (quando dall'economia domestica si investe in

paesi stranieri) e passivo o in entrata (nel caso contrario).

Nella crisi finanziaria irlandese del 2010 – generata dalla crescita impetuosa del debito privato

(non del debito pubblico, che è cresciuto solo dopo il salvataggio del sistema bancario) –

hanno giocato un ruolo rilevante gli I.D.E. Proponiamo in proposito un interessante contributo

dell’economista Alberto Bagnai, tratto da lavoce.info.

LA MORALE DELLA FAVOLA IRLANDESE di Alberto Bagnai 17.12.2010

Ci sono insegnamenti da trarre dalle recenti vicende dell'Irlanda. Intanto, non basta

considerare quanto un paese cresce, occorre anche considerare perché cresce, poiché da

questo dipende la sua capacità di onorare i suoi impegni finanziari. La crescita finanziata

prevalentemente dal capitale estero si rivela intrinsecamente fragile. E certo, gli Ide sono

meno facili da smobilitare, ma proprio per questo la necessità di remunerarli può essere una

zavorra per un sistema economico per parecchio tempo.

L’Irlanda è in crisi e la cosa più importante sembra ora essere a chi dare la colpa: alle

famiglie spendaccione, allo stato sociale pletorico, alle banche imprudenti... Ognuna di queste

interpretazioni porta con sé un pezzo di verità, ma a me pare che non ci si soffermi abbastanza

su quella che i dati mettono in luce come la vera anomalia irlandese nel panorama europeo.

ARRIVANO I CAPITALI...

17

Tutti sanno che la crescita folgorante dell’economia irlandese è dovuta a un grande afflusso di

investimenti esteri, incoraggiato dalle basse aliquote sui redditi di impresa. Il capitale estero

affluisce in un paese, finanziandone gli investimenti, attraverso due canali distinti: uno

indiretto, se l’investimento viene realizzato da un cittadino prendendo soldi in prestito

all’estero; uno diretto, se l’investimento viene realizzato direttamente da un imprenditore

straniero con risparmio estero: si parla allora di investimenti diretti esteri (Ide), e siamo nel

caso dell’Irlanda.

...E PARTONO LE LORO REMUNERAZIONI

Se un imprenditore residente prende soldi in prestito all’estero, il paese si indebita: la bilancia

dei pagamenti registra prima con segno positivo l’ingresso dei capitali nel paese (sono soldi

che arrivano) e poi con segno negativo i pagamenti di interessi e la restituzione del prestito

(sono soldi che partono dal paese per “tornare a casa”). Anche gli Ide vanno remunerati:

l’imprenditore estero che viene a impiantare un’attività produttiva, creando ricchezza e

portando lavoro (se è bravo), lo fa per guadagnare un profitto (elevato se le tasse sono basse).

Questo profitto sarà in parte reinvestito, in parte speso nel paese, e in buona parte rimpatriato

verso il paese estero di residenza dell’imprenditore. Per la bilancia dei pagamenti i profitti

rimpatriati all’estero sono redditi passivi, che remunerano il “debito” contratto impiegando

capitale estero sotto forma di Ide.

IL DATO ANOMALO

Nel periodo dal 1992 al 2006 (cioè dalla liberalizzazione dei movimenti di capitale in Europa

all’anno precedente la crisi globale) i redditi da capitale pagati dall’Irlanda al resto del mondo

sono stati in media pari al 32 per cento del Pil, a fronte di una media del 6 per cento per gli

altri membri dell’eurozona a 11 paesi. Insomma, in rapporto alle sue risorse, l’Irlanda ha

pagato ai capitali esteri impiegati sul suo territorio una somma quintupla rispetto alla media e

più che sestupla rispetto a quella delle economie più rilevanti dell’eurozona: Germania,

Francia e Italia si collocano tutte poco sotto il 5 per cento.

LE SVISTE

È ovvio che un paese che ha importato relativamente tanti capitali debba pagare un conto

relativamente salato. Meno ovvio il fatto che nessuno si sia allarmato a fronte di un dato così

anomalo. Questo è dovuto a tre motivi. Il primo è l’euforia per l’altro dato anomalo, quello

18

sulla crescita. Nel periodo 1992-2006 l’Irlanda è cresciuta al 7 per cento, contro una media

del 3 per cento negli altri paesi dell’eurozona. Il secondo motivo è che in presenza di un saldo

redditi fortemente negativo, dal 1992 fino al 1999 l’Irlanda ha esibito conti esteri

blandamente positivi, perché se da un lato pagava un conto salato agli investitori esteri,

dall’altro esportava la maggior parte delle merci prodotte da questi investitori sul suo

territorio. Il terzo motivo è che grazie ai tassi di crescita elevati, l’Irlanda ha realizzato un

consolidamento fiscale impressionante, portando il rapporto debito/Pil dal 91 per cento del

Pil nel 1991 al 25 per cento nel 2007. Per analisti indottrinati a concentrarsi sulla finanza

pubblica questa era una garanzia sufficiente. Certo, il fatto che nel frattempo quasi tutti i

redditi prodotti dal commercio se ne andassero a remunerare capitale estero qualche dubbio

poteva sollevarlo.

LA MORALE DELLA FAVOLA

Quando, a partire dall’ingresso nell’euro, la competitività irlandese si è sgretolata, i proventi

del commercio estero non sono più bastati a remunerare i capitali esteri e il paese si è avvitato

nella spirale del debito (privato) estero. Dal 2000 al 2008 il cambio irlandese si è apprezzato

del 40 per cento in termini reali, il saldo commerciale è diminuito di 13 punti di Pil e le partite

correnti sono andate in rosso raggiungendo la soglia del -5 per cento del Pil. Questa la storia,

il resto è attualità, con una morale semplice: non basta considerare quanto un paese cresce,

occorre anche considerare perché cresce, poiché da questo dipende la sua capacità di onorare i

suoi impegni finanziari. La crescita finanziata prevalentemente dal capitale estero si rivela una

volta di più come intrinsecamente fragile. Da un decennio a questa parte, i paesi che

collassano finanziariamente hanno un debito estero notevole, a fronte di un debito pubblico

spesso trascurabile. Il nemico della stabilità non è quasi mai lo Stato. L’anomalia irlandese si

inserisce in modo perfettamente coerente in questo quadro, aggiungendo un tassello di

informazione importante. Normalmente la teoria economica considera i flussi di Ide come

meno preoccupanti degli altri flussi finanziari, perché meno esposti a repentini cambiamenti

di direzione: una fabbrica non si può smobilitare con la stessa rapidità di un investimento in

derivati. La storia dell’Irlanda mostrerà, temo, che anche questa medaglia ha il suo rovescio.

Certo, gli Ide sono meno facili da smobilitare, ma proprio per questo la necessità di

remunerarli può zavorrare un sistema economico per parecchio tempo.

Per comprendere la drammatica importanza degli Investimenti diretti all’estero (IDE o nella

versione inglese FDI, Foreign Direct Investment) riportiamo un articolo sul Financial Times

19

del 26.7.10 – Thriving China is ever more open for business - del Ministro per il commercio

cinese Chen Deming : “For the last year, China has expanded domestic

demand and worked to attract foreign investment, contributing to the global recovery. Over

the last three decades, foreign direct investment has brought capital, advanced technologies

and business know-how on China. We understand that FDI fosters innovation. China remains

a top destination for investment by multinational companies, particularly in services and

outsourcing. In 2009, global FDI dropped by nearly 40%, but investment into China fell by

only 2,6%”.

Sul Financial Times del 29.7.10 David Pilling per far risaltare la grande crescita

dell’India dice: “Foreign direct investment ha quadrupled since 2005 to

a very handy $40bn”.

Riportiamo uno stralcio di un interessante articolo di Pietro Ichino15, Appunti di un giurista a

Pomigliano, lavoce.info, 18.6.2010

L’Italia ha un solo modo per ricominciare a crescere e per tirar fuori le proprie regioni

meridionali dal sottosviluppo che le caratterizza: riuscire a ingaggiare il meglio

dell’imprenditoria mondiale e a intercettare gli investimenti nel mercato globale dei capitali in

misura molto superiore all’attuale. Per questo non occorrono soltanto amministrazioni

pubbliche più efficienti, infrastrutture meno difettose e servizi alle imprese meno cari, ma

occorre anche un sistema di relazioni industriali nel quale i patti di tregua garantiscono la

tregua per davvero, come tutto il resto d’Europa; e sindacati disposti a negoziare con gli

imprenditori le misure (legittime) idonee a contrastare efficacemente abusi radicati come

quello del “mettersi in malattia” per assistere alla partita.

Per questo la vicenda di Pomigliano è di importanza cruciale per tutto il Paese: basti pensare

a quale messaggio verrebbe dato alle imprese multinazionali di tutto il mondo, se la vicenda

dovesse concludersi con il rigetto, da parte del nostro sistema di relazioni industriali, di un

15 http://www.lavoce.info/articoli/pagina1001784-351.html

20

investimento di 700 milioni motivato con l’intangibilità della prassi della conflittualità

permanente e con il rifiuto di disposizioni – in sé legittime e del tutto ragionevoli – volte a

contrastare l’assenteismo abusivo.

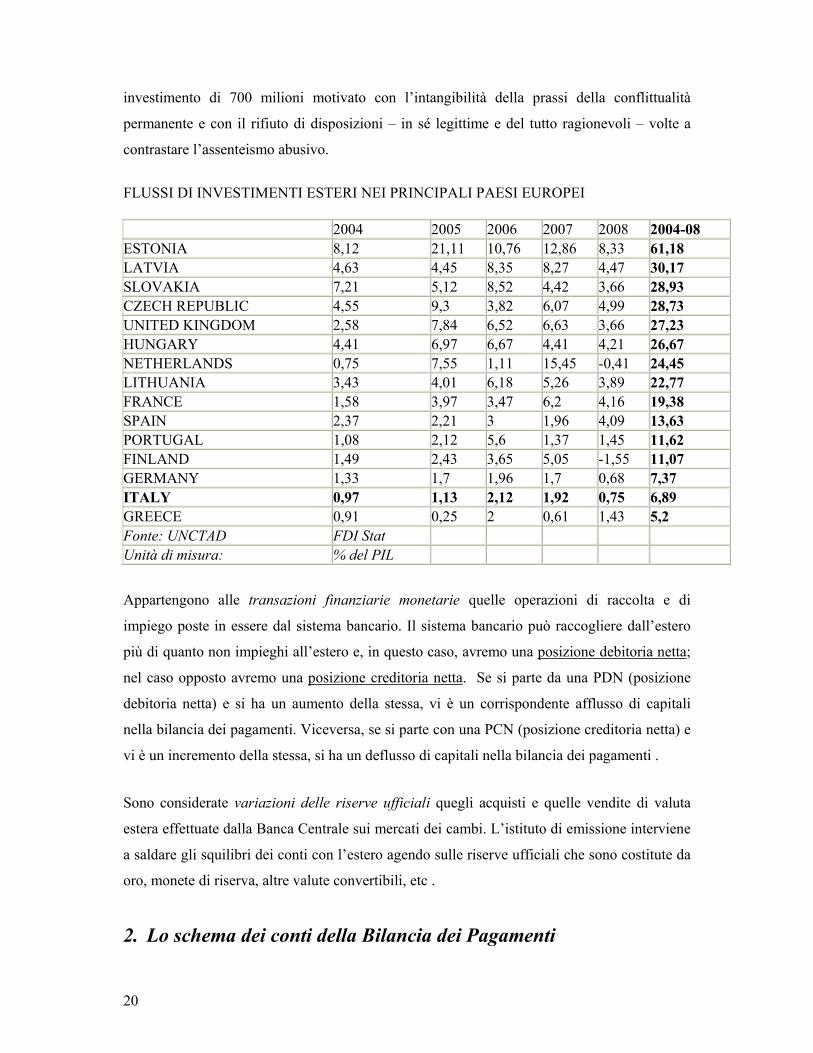

FLUSSI DI INVESTIMENTI ESTERI NEI PRINCIPALI PAESI EUROPEI

2004 2005 2006 2007 2008 2004-08 ESTONIA 8,12 21,11 10,76 12,86 8,33 61,18 LATVIA 4,63 4,45 8,35 8,27 4,47 30,17 SLOVAKIA 7,21 5,12 8,52 4,42 3,66 28,93 CZECH REPUBLIC 4,55 9,3 3,82 6,07 4,99 28,73 UNITED KINGDOM 2,58 7,84 6,52 6,63 3,66 27,23 HUNGARY 4,41 6,97 6,67 4,41 4,21 26,67 NETHERLANDS 0,75 7,55 1,11 15,45 -0,41 24,45 LITHUANIA 3,43 4,01 6,18 5,26 3,89 22,77 FRANCE 1,58 3,97 3,47 6,2 4,16 19,38 SPAIN 2,37 2,21 3 1,96 4,09 13,63 PORTUGAL 1,08 2,12 5,6 1,37 1,45 11,62 FINLAND 1,49 2,43 3,65 5,05 -1,55 11,07 GERMANY 1,33 1,7 1,96 1,7 0,68 7,37 ITALY 0,97 1,13 2,12 1,92 0,75 6,89 GREECE 0,91 0,25 2 0,61 1,43 5,2 Fonte: UNCTAD FDI Stat Unità di misura: % del PIL

Appartengono alle transazioni finanziarie monetarie quelle operazioni di raccolta e di

impiego poste in essere dal sistema bancario. Il sistema bancario può raccogliere dall’estero

più di quanto non impieghi all’estero e, in questo caso, avremo una posizione debitoria netta;

nel caso opposto avremo una posizione creditoria netta. Se si parte da una PDN (posizione

debitoria netta) e si ha un aumento della stessa, vi è un corrispondente afflusso di capitali

nella bilancia dei pagamenti. Viceversa, se si parte con una PCN (posizione creditoria netta) e

vi è un incremento della stessa, si ha un deflusso di capitali nella bilancia dei pagamenti .

Sono considerate variazioni delle riserve ufficiali quegli acquisti e quelle vendite di valuta

estera effettuate dalla Banca Centrale sui mercati dei cambi. L’istituto di emissione interviene

a saldare gli squilibri dei conti con l’estero agendo sulle riserve ufficiali che sono costitute da

oro, monete di riserva, altre valute convertibili, etc .

2. Lo schema dei conti della Bilancia dei Pagamenti

21

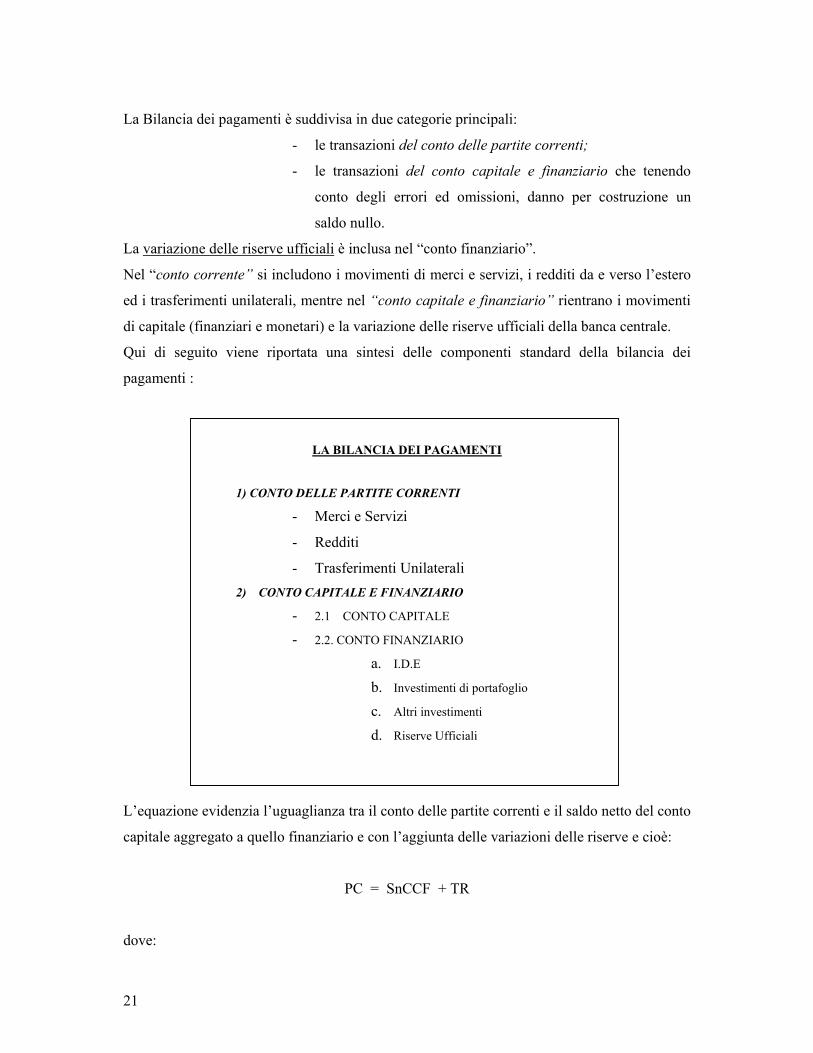

La Bilancia dei pagamenti è suddivisa in due categorie principali:

- le transazioni del conto delle partite correnti;

- le transazioni del conto capitale e finanziario che tenendo

conto degli errori ed omissioni, danno per costruzione un

saldo nullo.

La variazione delle riserve ufficiali è inclusa nel “conto finanziario”.

Nel “conto corrente” si includono i movimenti di merci e servizi, i redditi da e verso l’estero

ed i trasferimenti unilaterali, mentre nel “conto capitale e finanziario” rientrano i movimenti

di capitale (finanziari e monetari) e la variazione delle riserve ufficiali della banca centrale.

Qui di seguito viene riportata una sintesi delle componenti standard della bilancia dei

pagamenti :

LA BILANCIA DEI PAGAMENTI

1) CONTO DELLE PARTITE CORRENTI

- Merci e Servizi

- Redditi

- Trasferimenti Unilaterali 2) CONTO CAPITALE E FINANZIARIO

- 2.1 CONTO CAPITALE - 2.2. CONTO FINANZIARIO

a. I.D.E b. Investimenti di portafoglio c. Altri investimenti d. Riserve Ufficiali

L’equazione evidenzia l’uguaglianza tra il conto delle partite correnti e il saldo netto del conto

capitale aggregato a quello finanziario e con l’aggiunta delle variazioni delle riserve e cioè:

PC = SnCCF + TR

dove:

22

PC = conto delle Partite Correnti

SnCCF = saldo netto del conto capitale e finanziario

TR = transazioni delle riserve.

Tale relazione dimostra che a fronte di un surplus del conto delle partite correnti (forti

esportazioni di merci e servizi) esiste o un aumento di asset in conto capitale/ finanziario da

parte di operatori privati e del sistema bancario o un aumento delle riserve da parte delle

autorità monetarie.

Il termine “bilancia generale” è stato introdotto dall’International Financial Statistics che lo

definisce come la somma del saldo del conto delle partite correnti, del conto capitale, del

conto finanziario e degli errori ed omissioni.

Poiché il saldo è per sua natura nullo, la differenza tra i due conti, quello delle partite correnti

e quello del conto capitale e finanziario, è regolata mediante una variazione delle riserve

ufficiali.

Le riserve di un Paese aumentano quando il saldo della bilancia generale è in surplus o in altre

parole quando il flusso di capitali in entrata è maggiore di quello in uscita. Tale aumento di

liquidità porta ad un processo di creazione della massa monetaria se le autorità monetarie non

decidono di sterilizzarne l’effetto mediante l’emissione di obbligazioni.

A questo punto è importante approfondire la natura delle riserve ufficiali e come esse sono

variate. Quando il sistema monetario internazionale era basato sul gold standard, l’oro

rappresentava l’unica riserva delle banche centrali. Successivamente, l’espansione vertiginosa

del commercio internazionale portò all’abbandono del regime del gold standard tanto che, al

giorno d’oggi, l’oro rappresenta una piccola percentuale delle riserve mondiali, mentre la

“parte del leone” la fanno le monete di riserva.

Il Fondo Monetario Internazionale (FMI) elenca una lista delle componenti delle riserve

nell’attuale sistema monetario internazionale:

La composizione delle riserve

23

1) Oro (compresi i depositi in oro ed i contratti di swap su oro)

2) Diritti speciali di prelievo

3) Posizioni di riserva presso il Fondo Monetario Internazionale

4) Le monete di riserva

a. in contanti e in depositi

Presso le autorità monetarie

Presso il sistema bancario

b. in attività finanziarie

azioni

obbligazioni a breve e medio lungo termine

strumenti monetari e derivati

c. altre disponibilità.

Da questo elenco emerge una grande differenze tra le riserve nel sistema monetario del gold

standard e quello attuale. Nel regime del gold standard e poi nel gold exchange standard di

Bretton Woods, che prevedeva una doppia convertibilità in ragione fissa e cioè le riserve

erano rappresentate da monete convertibili in dollari che a loro volta erano convertibili in oro,

le componenti erano tre, due finanziarie e una reale (l’oro) che sorreggeva tutta la costruzione

del sistema monetario internazionale.

Dal 1971 il sistema monetario internazionale ha eliminato la convertibilità del dollaro in oro

e sancito la libera fluttuazione dei cambi eliminando così anche la convertibilità delle monete

in dollari in ragione fissa. Al giorno d’oggi il sistema monetario internazionale è puramente

finanziario in quanto è stato privato dell’unico supporto reale “l’oro”.

Per questo motivo le riserve ora sono costituite principalmente da attività finanziarie, mentre

la quota di oro è andata sempre più riducendosi nel tempo a favore delle monete di riserva

quali dollaro, euro e yen.

3. L’introduzione dell’Euro e la Bilancia dei Pagamenti

Dal 1999 la bilancia dei pagamenti dei Paesi facenti parte dell’Unione Europea ha

cambiato struttura. Le nuove metodologie per la compilazione della bilancia dei pagamenti,

finalizzate alla creazione di statistiche esterne aggregate significative per l’area euro, sono

state stabilite dalla BCE e dall'EUROSTAT che a loro volta si sono attenute ai criteri

24

concordati a livello internazionale con la quinta edizione del Manuale di bilancia dei

pagamenti redatto dall’FMI.

In pratica per l’espletamento dei propri compiti il Sistema europeo di banche centrali

(SEBC) richiede alle competenti autorità nazionali dei singoli Paesi dell’Unione Europea16

statistiche complete ed attendibili, su base mensile e trimestrale, relative alla bilancia dei

pagamenti alle riserve internazionali, etc.

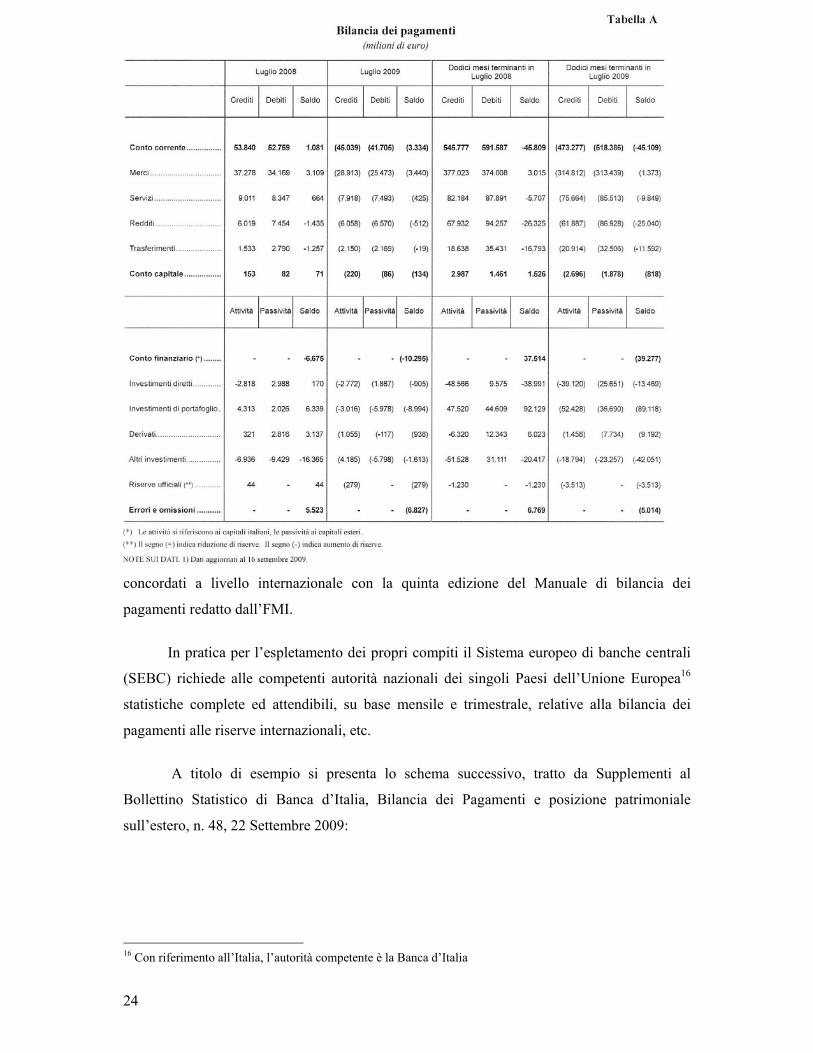

A titolo di esempio si presenta lo schema successivo, tratto da Supplementi al

Bollettino Statistico di Banca d’Italia, Bilancia dei Pagamenti e posizione patrimoniale

sull’estero, n. 48, 22 Settembre 2009:

16 Con riferimento all’Italia, l’autorità competente è la Banca d’Italia

25

26

4. Alcune relazioni economiche

Possiamo definire con PC il valore del saldo delle partite correnti della bilancia dei

pagamenti, senza distinguere altri saldi al suo interno.

Nei precedenti capitoli abbiamo visto che se PC risulta positivo, il Paese ha venduto più beni

e servizi di quanti ne abbia acquistati dall’estero. In altre parole le esportazioni complessive

hanno superato le importazioni; mentre i movimenti di capitale (somma dei saldi del conto

capitale e finanziario) rappresentano una variazione dello stock di indebitamento netto estero

del Paese.

Se definiamo con AFE lo stock di attività finanziarie sull’estero e con PFE lo stock di

passività finanziarie sull’estero, le passività finanziarie nette sull’estero risultano determinate

da:

PFEN = PFE – AFE

Allora il saldo dei movimenti di capitale può essere indicato come variazione di PFEN (

∆PFEN ) infine definendo con EO gli errori e omissioni, il saldo complessivo della bilancia

dei pagamenti risulta dato da:

PC + ∆PFEN + EO = 0

se ipotizziamo che EO = 0 (assenza di errori e omissioni);

PC + ∆PFEN = 0

27

ma poiché la somma dei due saldi deve essere nulla, il segno di PC deve essere opposto a

quello di ∆PFEN.

A titolo di esempio, se assumiamo che il nostro Paese ha importato più beni e servizi di

quanti ne abbia esportati, quindi presenti un deficit delle partite correnti, ci si potrebbe

chiedere come ciò sia stato possibile; questo può avvenire solamente se il Paese “spende a

credito”; ovvero all’eccesso di importazioni sulle esportazioni dovrà corrispondere un

aumento dell’indebitamento del Paese. Infatti, se PC è negativo, ∆PFEN deve essere positivo,

ovvero, abbiamo un aumento delle passività finanziarie nette sull’estero. Al contrario, saldi

positivi nel conto delle partite correnti stanno ad indicare che il Paese ha esportato di più di

quanto abbia importato, per cui il nostro Paese ha venduto a credito. Il saldo positivo

comporta perciò un aumento nelle attività finanziarie sull’estero, ovvero una riduzione delle

passività finanziarie sull’estero nette ( ∆PFEN < 0 ).

Se procediamo nella nostra analisi possiamo fare un’ulteriore distinzione all’interno della

variazione nelle passività nette sull’estero tra parte relativa al settore privato ed una relativa al

settore pubblico. Quest’ultima corrisponde alla variazione delle riserve ufficiali della banca

centrale ( ∆RU ). Allora:

∆PFEN = ∆PFEN pr - ∆RU

∆PFEN pr rappresenta la variazione delle passività nette sull’estero del settore privato.

La variazione nell’indebitamento totale può avvenire, sia attraverso una variazione

dell’indebitamento del settore privato, sia attraverso il cambiamento delle riserve ufficiali.

Per quanto attiene alla variazione delle riserve ufficiali è bene sottolineare che un movimento

eccessivo delle stesse è poco desiderabile. Ad esempio una successione continua di variazioni

negative comporta l’esaurimento dello stock di riserve o in alternativa un aumento da parte

delle banche dei prestiti richiesti ai mercati finanziari privati o alle organizzazioni

internazionali. Quando le variazioni sono positive e le riserve ufficiali si accumulano, vuol

dire che il Paese sta assistendo ad un ingresso di capitali, ma in modo poco efficiente; infatti,

sarebbe più desiderabile che i capitali in entrata affluissero verso attività in grado di sostenere

la crescita piuttosto che in riserve valutarie.

La bilancia dei pagamenti che è stata illustrata finora si riferisce ad un concetto flusso. Con

opportune e semplici variazioni è possibile rappresentare il concetto fondo corrispondente: la

bilancia della posizione finanziaria del Paese. Tale posizione sarà debitoria se i debiti del

Paese verso il resto del mondo superano i suoi crediti e creditoria nel caso contrario. Di fatto,

28

la posizione debitoria deriva dalla somma dei deficit della bilancia dei pagamenti correnti che

si protrae nel tempo. La posizione creditoria è la conseguenza degli avanzi sistematici della

bilancia dei pagamenti correnti.

IL MERCATO DEI CAMBI

“Le monete, come sempre, registreranno la forza relativa non solo

delle economie anche delle società di cui sono espressione: nessuno

oggi può dire quale direzione prenderanno inflazione, prezzi relativi,

tassi di cambio nei prossimi mesi e anni. Una cosa si può tuttavia

affermare con buon grado di sicurezza: se oggi la lira fosse ancora la

moneta solitaria e marginale di una media potenza economica,

sganciata dall’Europa monetaria, essa sarebbe soggetta a tensioni

probabilmente superiori a quelle che contrinsero, nel 1976, a

chiudere per quaranta giorni il mercato dei cambi. E’ queta una

ragione, forse non del tutto trascurabile, di ottimismo nell’incertezza

prevalente”, Gianni Toniolo17

1. Definizioni

1. Che cosa è il cambio?

prezzo Come suggerisce la parola stessa, è la conversione, il cambio di una moneta con

un’altra. In altre parole, il concetto di cambio interviene quando si compra una valuta, sotto

forma di deposito denominato in tale valuta o di moneta fisica, e si vende un’altra valuta.

In questa sede, ed in generale, si usano indifferentemente i termini moneta, valuta, divisa.

17 Tratto dalla prefazione di G. Toniolo a Le avventure della lira, C.M. Cipolla, Il Mulino, 2001

29

2. Tasso di cambio

Il tasso di cambio è il prezzo unitario della valuta estera rispetto alla moneta nazionale. Più

precisamente è il prezzo relativo al quale due monete vengono scambiate.

3. Operazione di cambio

È un’operazione di negoziazione che ha per oggetto depositi bancari denominati in più valute.

Più precisamente è lo scambio di depositi denominati in moneta nazionale con depositi

denominati in valuta estera oppure di depositi in valuta estera con altri in valuta estera. Il

principio contabile sottostante ad un’operazione di cambio è il seguente:

acquisto di valuta estera = accreditamento (avere)

vendita di valuta estera = addebitamento (dare)

4. Quotazioni del cambio:

- incerto per certo: quantità di valuta nazionale necessaria per comprare un’unità di

valuta estera. Ad esempio il dollaro contro le monete europee, prima dell’introduzione

dell’euro, era quotato incerto per certo. Mentre ancora oggi le quotazioni della

maggior parte delle divise contro Dollaro USA, ad eccezione delle quotazioni contro

Euro, Sterlina Inglese, Dollaro Australiano e Neozelandese, esprimono la quantità di

divisa necessaria per negoziare un dollaro USA. Ad esempio, la quotazione del

Dollaro USA contro Franco Svizzero pari a circa 1.20 esprime la quantità di Franchi

Svizzeri necessaria per acquistare/vendere 1 Dollaro USA con valuta spot;

- certo per incerto: quante unità di moneta estera sono necessarie per una unità di

moneta nazionale, ad esempio l’euro è quotato certo per incerto. In altre parole le

quotazioni contro Euro esprimono la quantità di divisa necessaria per negoziare un

Euro. Ad esempio, la quotazione dell'Euro/Dollaro pari a circa 1,47 esprime la

quantità di dollari USA (appunto 1,47 dollari) necessaria per acquistare/vendere 1

Euro con valuta spot.

Sebbene il modo di definire il prezzo relativo (dollari per euro o euro per dollari) sia del tutto

indifferente rispetto al valore delle due monete, movimenti del tasso di cambio assumono

30

significati diversi a seconda della convenzione adottata. Ad esempio un apprezzamento

dell’euro è indicato dal fatto che occorrono più dollari per acquistare un euro, ovvero che il

tasso di cambio “dollari per 1 euro” aumenti. Altrimenti l’apprezzamento dell’euro è anche

indicato dal fatto che occorrono meno euro per acquistare un dollaro, ovvero un abbassamento

del tasso di cambio “euro per 1 dollaro”. E’ quindi importante chiarire quale convenzione

adottare in modo da interpretare correttamente i movimenti del tasso di cambio. Nel mercato

interbancario e speculativo in generale la convenzione universale è esprimere il cambio

“dollari per 1 euro”, quindi mostrando il valore del rapporto Eur su Usd. Accade più spesso in

ambito commerciale che il linguaggio sia invertito, partendo dall’importo “tondo” della valuta

domestica per l’attore “commerciale”. Ma ribadiamo nuovamente l’importanza del chiarire

nel linguaggio tra controparti quale convenzione si sta utilizzando: nelle sale cambi, o

aziende, un’operazione di cambio effettuata “al contrario” e poi ricorretta auspicatamente

entro breve termine è uno degli errori più comuni di operatori inesperti.

5. Cambio a pronti e cambio a termine

Il cambio a pronti (SPOT) è il cambio al momento dell’acquisto o della vendita. Le

negoziazioni a pronti sono, dunque, quelle la cui esecuzione ha luogo contestualmente alla

stipulazione del contratto, o a distanza di un ristretto lasso di tempo, convenzionalmente

stabilito in modo uniforme e necessario per ragioni di carattere tecnico-operativo.

Quando il contratto prevede la consegna differita della valuta, ad esempio dopo un mese, il

prezzo che si utilizza sarà il cambio a termine (outright o forward). I contratti a termine sono

accordi privati, immediatamente vincolanti, stipulati tra due controparti che intendono

negoziare un ammontare predeterminato di valuta ad un tasso di cambio e ad una data

prefissati. Le operazioni a termine rappresentano una modalità di copertura del rischio di

cambio particolarmente diffusa tra gli operatori commerciali e finanziari. L'esportatore può

proteggersi dal rischio di cambio legato a futuri incassi in valuta accordandosi per la vendita a

termine della medesima. Analogamente l'importatore, che dovrà provvedere all'effettuazione

di precisi pagamenti in valuta, potrà concludere un accordo di acquisto a termine della

quantità di moneta estera a lui necessaria a determinate condizioni.

Gli elementi essenziali per il calcolo del valore di un contratto a termine sono:

• il cambio a pronti (spot)

• i tassi d'interesse delle divise oggetto della transazione

31

• la durata dell'operazione.

Il "cambio a termine" è la somma algebrica del cambio a pronti e dell'importo definito

"premio" o "sconto" a seconda che sia un valore positivo o negativo.

forward = spot + premio (o sconto)

Il "premio" o "sconto" è determinato applicando al cambio spot il differenziale dei tassi

d'interesse delle divise interessate per la durata dell'operazione.

premio = spot * (Tcc1 - Tcc2) * gg/360

Tcc1 = tasso d'interesse relativo alla divisa "incerta"

Tcc2 = tasso d'interesse relativo alla divisa "certa"

gg = giorni effettivi intercorrenti tra la data valuta "spot" (per convenzione 2 giorni lavorativi

successivi alla data operazione) e la data valuta di scadenza dell'operazione a termine.

Ad esempio, per un esportatore che deve cedere (= vendere) dollari Usa a 6 mesi contro Euro,

il valore del cambio a termine Eur/Usd sarà dato da:

Cambio spot = 1,50 Eur/Usd

Tcc1 = nella quotazione Euro/dollaro USA (che esprime la quantità di dollari USA necessaria

per negoziare 1 Euro), la divisa "incerta" è il dollaro USA. Il valore del tasso dollaro USA a 6

mesi è pari a 2%

Tcc2 = il valore del tasso Euro a 6 mesi è pari a 1%

gg = 180

Il valore del cambio a termine dell’Euro contro dollaro sarà pertanto pari a:

1,50+1.5000 * (2% - 1%) * 180 / 360 = 1.5000 * 0.5% = 1,5075

Come si evince dalla relazione, se il valore del tasso di interesse Euro è inferiore al valore del

tasso di interesse della divisa da negoziare a scadenza, al cambio spot andrà aggiunto un

"premio"; viceversa, se il tasso Euro è superiore al tasso della divisa da negoziare, al cambio

spot andrà aggiunto lo "sconto" (che rappresenta un valore negativo).

32

Il premio e lo sconto rappresentano il costo opportunità della detenzione di valuta. Deve

valere la relazione matematica che gli arbitraggisti concorrono a mantenere. Se per esempio

oggi un investitore ha 100 euro, e tra un anno vuole dollari, ha due opzioni:

1) comprare dollari a termine e tra un anno – con una remunerazione in euro per un anno

all’1% - si ritroverà con 101€; se oggi cambia a termine i 101€ in dollari (al cambio –

di oggi - a termine di 1,5150), si ritroverà con 153$;

2) cambiare oggi i 100 euro in dollari, ricaverà – in assenza di costi di transazione – 150$

(al cambio ipotizzato di 1.50) che investirà al 2%: tra un anno avrà 153$.

Se il nostro investitore (caso sopra) comprando dollari a termine riceve un differenziale di

remunerazione negativo (invece di ricevere un tasso di remunerazione del 2%, riceve solo

il 1%) dal detenere euro, allora il cambio a termine è a premio: il nostro investitore

“spenderà” meno euro per comprare un dollaro (al cambio ipotetico di 1,60 €/$ significa

che un europeo spende meno rispetto a ricevere 1,5 dollari per un solo euro).

6. Cambio fisso e cambio flessibile

Negli ultimi anni si è assistito ad un graduale spostamento da regimi fissi verso quelli

flessibili. Questo riflette una varietà di fattori, compreso il cambiamento delle condizioni

economiche e degli obiettivi politici dei vari Paesi nel corso del tempo, la liberalizzazione e la

globalizzazione dei mercati finanziari e il contemporaneo aumento nella mobilità dei capitali.

Cambio fisso

Il cambio è fisso (o controllato, limitatamente flessibile) quando si verificano due condizioni:

1. esiste la parità centrale

2. esiste la banda di oscillazione predefinita

Il cambio fisso implica un accordo tra gli stati ed una volontà ferma e procedure adeguate

delle autorità monetarie di tali stati per mantenerlo tale.

La banda di oscillazione rappresenta l’insieme dei punti che definiscono gli obblighi di

intervento dell’autorità centrale, definendo così il grado di limitata flessibilità, fatto che ci

consente di includere un regime limitatamente flessibile nella presente categoria di “cambio

33

fisso”. La banca centrale deve intervenire obbligatoriamente sul mercato dei cambi per

mantenere il cambio fisso, cioè all’interno della banda di oscillazione.

La parità centrale è il punto centrale della banda di oscillazione.

Il cambio fisso è soggetto a modificazione della sua parità centrale e della sua banda di

oscillazione a causa del fatto che non c’è simmetria degli interventi, cioè c’è asimmetria tra

acquisti e vendite della valuta della quale si vuole mantenere il cambio fisso.

Il cambio può essere fisso con riferimento:

a) ad una singola valuta, in questo caso il Paese stabilisce il cambio in base ad

una valuta maggiore ( ad esempio il frequentemente utilizzato dollaro ) ed

effettua rari aggiustamenti per la parità;

b) ad una valuta composita, o un cosiddetto paniere, basket di valute, cioè

formata dalle valute dei Paesi più rilevanti comemaggiori partner finanziari

o commerciali. I pesi delle valute sono generalmente specifici per Paese e

riflettono la distribuzione geografica del commercio, dei servizi, o i flussi di

capitale. Essi possono essere anche standardizzati.

Cambio flessibile

Il cambio è flessibile quando:

1. non esiste la parità centrale,

2. non esiste la banda di oscillazione.

Anche per il cambio flessibile possono esserci diverse situazioni:

- Flessibile limitatamente nei confronti di una singola valuta, il valore della moneta è

mantenuto all’interno di margini certi di fluttuazione intorno ad un cambio fisso.

- Flessibilità limitata, nell’ambito di un’area monetaria. Questo regime si riferisce ai Paesi

nell’Exchange Rate Mechanism (ERM) del Sistema Monetario Europeo (SME) ed è un

incrocio concettuale tra un cambio fisso di ogni valuta SME verso altre che fanno parte

del sistema e un cambio fluttuante di tutte le valute del SME nei confronti del valute non-

SME.

- Aggiustato in base ad un insieme di indicatori. La valuta è aggiustata più o meno

automaticamente in risposta a variazioni degli indicatori quantitativi selezionati. Un

indicatore comune è il tasso di cambio effettivo reale che riflette i cambiamenti provocati

34

dall’inflazione nella valuta contro i maggiori partner commerciali. Questa categoria è stata

incorporata dal 1997 con la seguente:

- Fluttuazioni amministrate. La Banca Centrale quota e sostiene il tasso di cambio ma lo

varia frequentemente. Gli indicatori per aggiustare il cambio sono discrezionali, compresi,

ad esempio, la posizione della bilancia dei pagamenti, le riserve internazionali o gli

sviluppi di mercati paralleli. Inoltre gli aggiustamenti non possono essere automatici.

- Fluttuazioni indipendenti. I tassi sono determinati dal mercato e ogni eventuale intervento

della banca centrale mira a moderare le variazioni del tasso di cambio, piuttosto che a

stabilire un livello del tasso. Questa situazione è quella che caratterizza i rapporti di

cambio fra le principali monete (dollaro, euro, yen, sterlina e franco svizzero).

Vantaggi e svantaggi dei cambi fisso e di quelli flessibili

Nonostante l’adozione di cambi fissi comporti la perdita del controllo dello strumento

monetario, questo tipo di regime ha sempre raccolto molti consensi. La giustificazione più

frequente a favore dei cambi fissi è costituita dal fatto che la stabilità dei cambi, dando punti

di riferimento certi, stimola il commercio internazionale che a sua volta alimenta la crescita

economica. Questa è stata la visione che ha caratterizzato molti economisti dalla fine del

secolo scorso quando i tassi di cambio erano fissati nei confronti dell’oro sino ad arrivare al

sistema di Bretton Woods con i cambi ancorati al dollaro.

In particolare, molti paesi adottarono regimi con tassi di cambio fissi per stabilizzare le

aspettative inflazionistiche e per aumentare la credibilità della politica economica. I vantaggi

di questo tipo di regime sono stati particolarmente rilevanti per i paesi che soffrivano di

un’iperinflazione e per quelli che si trovavano in un processo di transizione verso

un’economia di mercato.

Inoltre il regime dei cambi fissi aumenta la certezza, con la possibilità di fare confronti tra

valute, rende i prezzi più trasparenti e gli investimenti internazionali meno rischiosi. Gli

svantaggi di questo tipo di cambio consistono nel fatto che, ad esempio, una volta che si è

accumulato un deficit nella Bilancia dei Pagamenti con il cambio fisso esso continua ad

aumentare. Si ha, in sintesi, una cristallizzazione nella posizione debitoria o in quella

creditoria dei vari paesi. In questo modo si giunge ad uno squilibrio eccessivo nella Bilancia

dei Pagamenti con il conseguente rischio di una brusca svalutazione del cambio.

Nell’esperienza di mercato recente si è evidenziato come un regime di cambio flessibile possa

avere effetti diametralmente opposti, agendo come calmante o come eccitante a seconda delle

35

circostanze macroeconomiche specifiche e al tipo di atteggiamento adottato dalle autorità in

termini di politica monetaria e fiscale.

7. Cambio di mercato (spread, arbitraggio)

È il tasso di cambio che si vede sul mercato ed è caratterizzato dal fatto che continua ad

oscillare. “Si vede” significa che vale per le negoziazioni in un determinato istante.

Le maggiori banche nazionali ed estere “fanno il mercato” (market makers), dando un

servizio come fornitori di liquidità (liquidity providers). Per farlo, devono quotare sempre due

prezzi:

• denaro (D): esprime il tasso di interesse al quale sono disposte a prendere in deposito,

acquistare, ricevere la valuta certa oggetto dell’operazione di cambio;

• lettera (L): esprime il tasso di interesse al quale intendono dare in deposito, vendere,

cedere, la valuta certa oggetto dell’operazione di cambio.

La differenza tra questi due prezzi rappresenta il margine desiderato (spread) perché venga

adeguatamente retribuito il servizio di liquidity provision, al quale si accompagna sempre la

disponibilità a prendersi un rischio legato alla volatilità del mercato; tale spread si potrebbe

pertanto intendere anche come ritorno atteso sul rischio accettato.

Ogni soggetto che “non fa il mercato”, ma usa (market user), prende (market taker) il prezzo

di mercato fatto da altri, si presenta di volta in volta come assuntore o datore di fondi,

posizionandosi sempre da un lato prescelto del mercato. Eventuali suoi fabbisogni sono

soddisfatti al tasso lettera, invece il market maker18 è in grado di approvvigionarsi anche al

tasso denaro. Legato al cambio di mercato è il concetto di arbitraggio. L’arbitraggista è colui

che contemporaneamente compra e vende sfruttando le asimmetrie che si formano sul

mercato, in pratica sfrutta le asimmetrie tra il prezzo teorico e il prezzo di mercato (o prezzo

reale). L’arbitraggista, oltre a trarne personalmente vantaggio, svolge una funzione

fondamentale che è quella di riequilibrare i prezzi (il prezzo salirà leggermente sulla piazza

dove egli acquista e scenderà parimenti sulla piazza dove vende). Egli, infatti, non solo sfrutta

le asimmetrie tra prezzo teorico e reale, ma tende anche ad eliminarle.

Sfruttare le asimmetrie e quindi fare arbitraggio per guadagnare denaro non è così semplice,

in quanto, come abbiamo visto, il prezzo non è mai unico, ma c’è un prezzo denaro e un

prezzo lettera; è quindi necessario fare un programma di valutazione del rischio insito

18 Questo ruolo si acquisisce nel tempo e richiede ingenti investimenti sia in infrastrutture sia in personale.

36

nell’operazione di arbitraggio che tenga presente innanzitutto il costo della negoziazione, lo

spread. Inoltre, quanto più un mercato è liquido, globale, trasparente, tanto minore è la

possibilità di arbitraggio, poiché l’asimmetria non sarà sufficiente neppure a coprire lo

spread. Il mercato dei cambi, almeno per quanto concerne la valute maggiormente trattate, ne

è un chiaro esempio.

8. Tasso di cambio effettivo nominale (nominal effective exchange rate)

È un prezzo indice costruito sommando algebricamente le variazioni dei rapporti di cambio

bilaterali con le principali monete, ponderando tali variazioni con le quote di commercio

internazionale bilaterale/scambio globale del Paese.

9. Tasso di cambio effettivo reale (real effective exchange rate)

Si parte dal tasso di cambio effettivo nominale e si effettua una seconda ponderazione tenendo

conto anche dei tassi di inflazione dei vari Paesi.

10. Condizioni di parità dei poteri di acquisto – Teoria PPA (PPP, purchase power parity)

– Concetto di cambio di equilibrio teorico

dati due panieri di beni identici, essi devono avere lo stesso prezzo (espresso in un’unica

valuta) se venduti in paesi diversi.

Secondo la PPA con 1$ si dovrebbe acquistare la stessa quantità di beni in tutti i paesi.

In altre parole le monete o meglio ancora il tasso di cambio dovrebbe essere tale da uguagliare

i prezzi di un identico bene o paniere di beni. Se quel bene costa, ad esempio, il 30% in più

allora si avrà un cambio sopravalutato e, viceversa, se quel bene costa il 30% in meno il

cambio è sottovalutato.

Esiste quindi un tasso di cambio di mercato, che rappresenta quello che realmente accade sul

mercato, e un tasso di cambio teorico che viene stabilito sulla base della PPA.

La Teoria della Parità del Potere di Acquisto si divide in:

- Parità Assoluta del Potere di Acquisto

La parità assoluta del potere di acquisto afferma che le misure relative a due prezzi

saranno uguali dopo gli aggiustamenti per il tasso di cambio. In simboli:

P=SP*

37

m m

dove P = Σ αiPi , P* = Σ αi*Pi

* e S= tasso di cambio Spot i=1 i=1

P e P* denotano un indice generale dei prezzi in cui αi rappresenta il peso attribuito al

bene i-esimo nel paniere rappresentativo del consumo.

La formula stabilisce che il tasso di cambio è determinato dal rapporto tra il livello dei

prezzi nei due paesi.

S=P/P*

In questa versione è richiesto che i panieri di consumo (o meglio i pesi del consumo sui

beni individuali) siano identici nei due paesi. Se questo non dovesse accadere la PPA

assoluta non è valida, nonostante non ci siano opportunità di arbitraggio nel mercato dei

beni. Un’altra criticità della PPA assoluta è che di solito i Paesi presentano indici dei

prezzi piuttosto che il livello assoluto dei prezzi in termini di valuta locale.

Nei decenni sono state proposte varie versioni del metodo di calcolo della PPA. Alcune di

queste sono nate per sopperire proprio ai fattori di potenziale invalidità appena citati,

utilizzando un bene singolo commercializzato in un gran numero di paesi e

rappresentativo di una fascia di consumatori il più ampia possibile: è il caso della Big Mac

parity, che confronta il valore assoluto del prezzo del noto panino con hamburger.

- Parità Relativa del Potere di Acquisto

La parità relativa del potere di acquisto offre un modo per supplire alle criticità che

affliggono la PPA assoluta.

s = p – p*

variazione percentuale = variazione percentuale – variazione percentuale del tasso di cambio dei prezzi domestici dei prezzi esteri

differenza tra i due tassi di inflazione

Da questa formula si ricava che i paesi con più elevata inflazione tendono a sperimentare

un sostanziale deprezzamento della propria moneta sui mercati valutari.

11. I partecipanti al mercato dei cambi

38

I maggiori partecipanti del mercato possono essere raggruppati come segue:

o Le banche commerciali e di investimento . Esse

costituiscono il mercato interbancario nel cuore del sistema di cambio valutario. Alcune

banche “fanno il mercato”, altre si occupano solamente di servire i bisogni dei propri

clienti e dei consumatori finali. Queste ultime costituiscono la più ampia parte del

turnover del mercato e compiono una funzione economica vitale di mediazione dei flussi

valutari come fornitori di liquidità.

o Le banche centrali. Fatta eccezione per le necessità del servizio di cambio

per conto del governo e qualche volta di altre banche centrali, generalmente le banche

centrali non forniscono servizi di market-making, almeno nei mercati più avanzati.

Caricate dalle responsabilità di mantenere un ragionevole ordine nel mercato, esse devono

essere pronte, come fornitori residuali della valuta domestica o locale, a garantire che il

mercato dei cambi sia a un tasso di cambio congruo (che dipende dal regime di cambio

vigente), ma soprattutto esse sono importanti quando intervengono sul mercato per

amministrare il tasso di cambio con lo scopo di assorbirne le pressioni, quando queste

sono giudicate eccessive. Generalmente le banche centrali restringono la loro operatività

sul mercato locale, sebbene talvolta possono operare oltremare o attraverso non-banche.

La speculazione attiva sui tassi di cambio da parte delle banche centrali è assai rara e non

è ben vista dalla comunità bancaria centrale.

39

o Grandi società (comprese le

imprese transnazionali). E’ la categoria definita anche nel mercato dei cambi Corporate.

Costituivano in passato il più grande flusso netto di fondi sul mercato dei cambi e perciò

avevano complessivamente il maggiore impatto sul valore della valuta. Con il crescere

incessante del volume di transazioni di natura speculativa sul mercato dei cambi, e degli

attori che ad esso partecipano, ed in parte anche a causa della maturazione del processo di

integrazione globale di gruppi industriali, l’importanza percentuale dei flussi del mondo

Corporate è diminuita notevolmente, e rappresenta oggi secondo stime parziali soltanto il

10% dei flussi in valuta.

o Dealers indipendenti . I privati che per semi-professione o puro gioco

operano speculando anche sul mercato dei cambi, in numero velocemente crescente,

sempre di più attraverso piattaforme telematiche accessibili via internet, controllano

volumi relativamente piccoli. Nonostante ciò anch’essi possono aumentare, nel breve

termine, la volatilità sui mercati valutari.

o Istituzioni finanziarie non bancarie - compresi i gestori di fondi tradizionali, di hedge

funds e di currency funds (i fondi che operano esclusivamente sui mercati

valutari). Spesso dotate di una solida struttura di ricerca, analisi e raccolta di informazioni

e di un processo di investimento consolidato, possono essere tra le prime a vedere

l’insorgere di pressioni valutarie e a mettere in atto operazioni di sistemazione delle loro

posizioni valutarie. Possono avere orizzonti temporali variabili, dal brevissimo al lungo