IVA 2017 – Tutte le novità - odcecge.it · Agricoltura – aliquote compensazione animali vivi...

75

1 di 75 Prof. Renato Portale – Dottore Commercialista IVA 2017 – Tutte le novità «Semplificazioni» e nuovi obblighi legislativi dettati da Unione Europea, sentenze della Corte di Giustizia e della Cassazione SS.UU. 4 aprile 2017

Transcript of IVA 2017 – Tutte le novità - odcecge.it · Agricoltura – aliquote compensazione animali vivi...

1 di 75 Prof. Renato Portale – Dottore Commercialista

IVA 2017 – Tutte le novità

«Semplificazioni» e nuovi obblighi legislativi dettati da Unione Europea, sentenze della Corte di Giustizia e della

Cassazione SS.UU.

4 aprile 2017

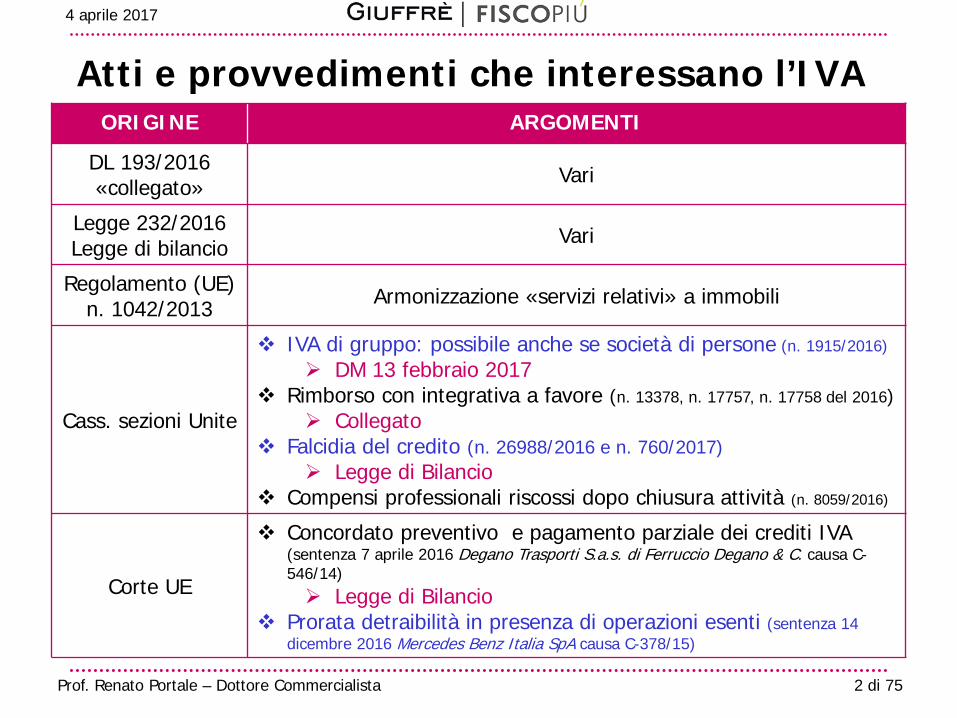

2 di 75 Prof. Renato Portale – Dottore Commercialista

Atti e provvedimenti che interessano l’IVA

ORIGINE ARGOMENTI

DL 193/2016 «collegato» Vari

Legge 232/2016 Legge di bilancio Vari

Regolamento (UE) n. 1042/2013 Armonizzazione «servizi relativi» a immobili

Cass. sezioni Unite

IVA di gruppo: possibile anche se società di persone (n. 1915/2016)

DM 13 febbraio 2017 Rimborso con integrativa a favore (n. 13378, n. 17757, n. 17758 del 2016)

Collegato Falcidia del credito (n. 26988/2016 e n. 760/2017)

Legge di Bilancio Compensi professionali riscossi dopo chiusura attività (n. 8059/2016)

Corte UE

Concordato preventivo e pagamento parziale dei crediti IVA (sentenza 7 aprile 2016 Degano Trasporti S.a.s. di Ferruccio Degano & C. causa C-546/14) Legge di Bilancio

Prorata detraibilità in presenza di operazioni esenti (sentenza 14 dicembre 2016 Mercedes Benz Italia SpA causa C-378/15)

4 aprile 2017

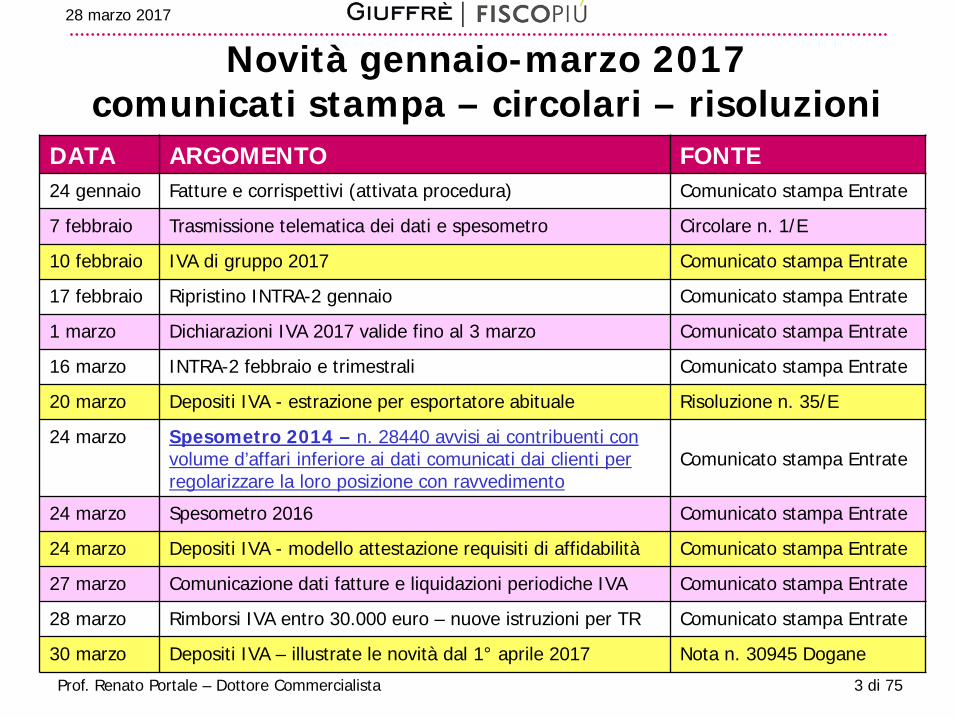

3 di 75 Prof. Renato Portale – Dottore Commercialista

Novità gennaio-marzo 2017 comunicati stampa – circolari – risoluzioni

DATA ARGOMENTO FONTE 24 gennaio Fatture e corrispettivi (attivata procedura) Comunicato stampa Entrate

7 febbraio Trasmissione telematica dei dati e spesometro Circolare n. 1/E

10 febbraio IVA di gruppo 2017 Comunicato stampa Entrate

17 febbraio Ripristino INTRA-2 gennaio Comunicato stampa Entrate

1 marzo Dichiarazioni IVA 2017 valide fino al 3 marzo Comunicato stampa Entrate

16 marzo INTRA-2 febbraio e trimestrali Comunicato stampa Entrate

20 marzo Depositi IVA - estrazione per esportatore abituale Risoluzione n. 35/E

24 marzo Spesometro 2014 – n. 28440 avvisi ai contribuenti con volume d’affari inferiore ai dati comunicati dai clienti per regolarizzare la loro posizione con ravvedimento

Comunicato stampa Entrate

24 marzo Spesometro 2016 Comunicato stampa Entrate

24 marzo Depositi IVA - modello attestazione requisiti di affidabilità Comunicato stampa Entrate

27 marzo Comunicazione dati fatture e liquidazioni periodiche IVA Comunicato stampa Entrate

28 marzo Rimborsi IVA entro 30.000 euro – nuove istruzioni per TR Comunicato stampa Entrate

30 marzo Depositi IVA – illustrate le novità dal 1° aprile 2017 Nota n. 30945 Dogane

28 marzo 2017

4 di 75 Prof. Renato Portale – Dottore Commercialista

Novità gennaio-marzo 2017 decreti e provvedimenti

28 marzo 2017

DATA ARGOMENTO FONTE 27 gennaio Agricoltura – aliquote compensazione animali vivi bovini e suini Decreto ministeriale

13 febbraio IVA di gruppo – modifiche dal 2017 Decreto ministeriale

23 febbraio Depositi IVA – estrazione beni in libera pratica Decreto ministeriale

3 marzo PEC – notifica degli atti dal 1° luglio 2017 Provvedimento Entrate

24 marzo Depositi IVA - dichiarazione sussistenza requisiti affidabilità Provvedimento Entrate

24 marzo Spesometro ante 2017 – regole per adempimento spontaneo Provvedimento Entrate

27 marzo Comunicazione dati fatture e liquidazioni periodiche IVA Provvedimento Entrate

28 marzo Depositi IVA – due modelli garanzia estrazione (fideiussione e deposito titoli di Stato)

Provvedimento Entrate

28 marzo Modello IVA TR – «vecchio» modello ma nuove esenzioni garanzia Provvedimento Entrate

30 marzo Vending Machine – senza porta d’accesso obbligo dal 1° gennaio 2018 Provvedimento Entrate

5 di 75 Prof. Renato Portale – Dottore Commercialista

Novità gennaio-aprile 2017 Corte di giustizia UE

DATA ARGOMENTO FONTE 16 marzo Compensazione crediti IVA limitata a 700.000 euro - Bimotor (IT) C-211/16 sentenza

16 marzo Esdebitazione crediti IVA – Identi (IT) C-493/15 sentenza

5 aprile «Ne bis in idem» - azione penale e civile omesso versamento – Orsi (IT) e Baldetti (IT)

C-217/15 e C-350/15 deposito

26 aprile Inversione contabile: detrazione e ammontare sanzione - Farkas (PL) C-564/15 deposito

3 marzo Studi di settore e legittimità - Fortuna Silvia Fontana (IT) C-648/16 domanda

4 aprile 2017

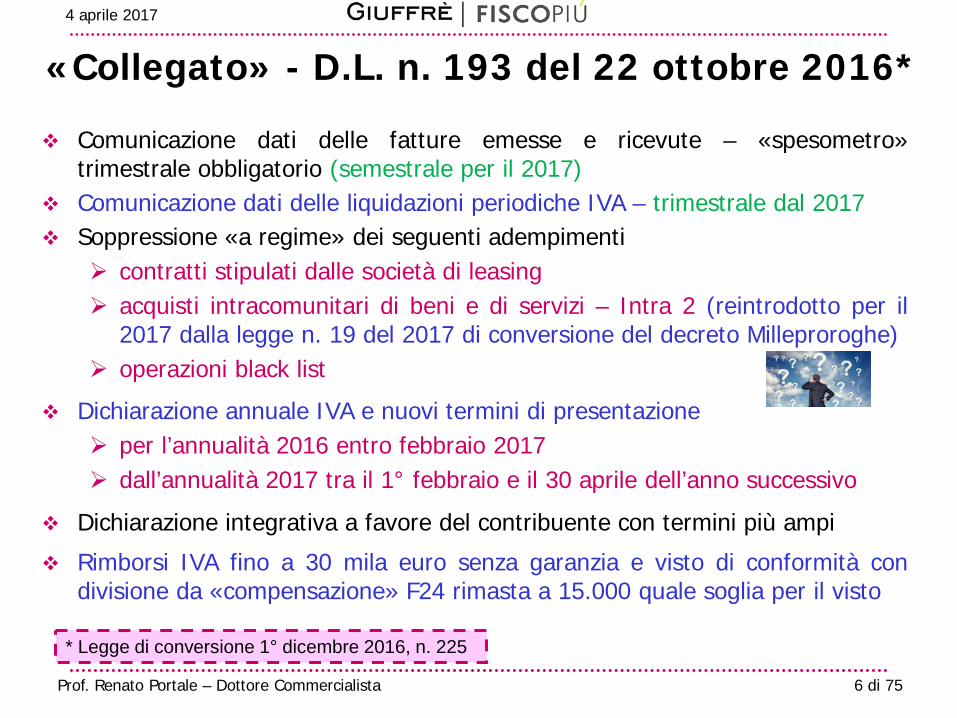

6 di 75 Prof. Renato Portale – Dottore Commercialista

«Collegato» - D.L. n. 193 del 22 ottobre 2016*

Comunicazione dati delle fatture emesse e ricevute – «spesometro» trimestrale obbligatorio (semestrale per il 2017)

Comunicazione dati delle liquidazioni periodiche IVA – trimestrale dal 2017 Soppressione «a regime» dei seguenti adempimenti

contratti stipulati dalle società di leasing acquisti intracomunitari di beni e di servizi – Intra 2 (reintrodotto per il

2017 dalla legge n. 19 del 2017 di conversione del decreto Milleproroghe) operazioni black list

Dichiarazione annuale IVA e nuovi termini di presentazione per l’annualità 2016 entro febbraio 2017 dall’annualità 2017 tra il 1° febbraio e il 30 aprile dell’anno successivo

Dichiarazione integrativa a favore del contribuente con termini più ampi

Rimborsi IVA fino a 30 mila euro senza garanzia e visto di conformità con divisione da «compensazione» F24 rimasta a 15.000 quale soglia per il visto

* Legge di conversione 1° dicembre 2016, n. 225

4 aprile 2017

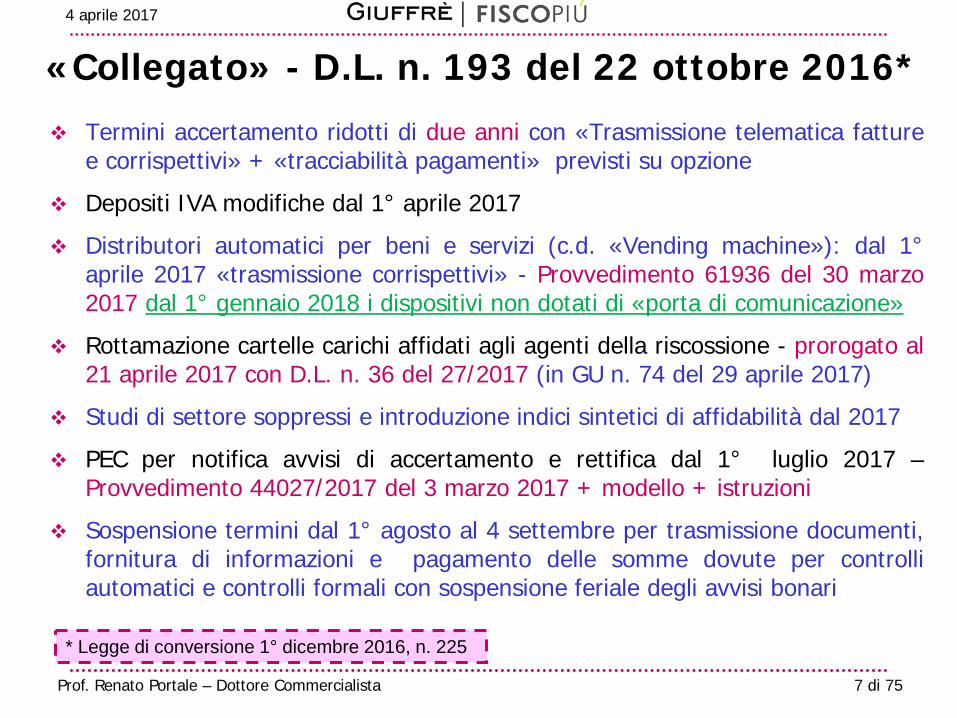

7 di 75 Prof. Renato Portale – Dottore Commercialista

«Collegato» - D.L. n. 193 del 22 ottobre 2016*

Termini accertamento ridotti di due anni con «Trasmissione telematica fatture e corrispettivi» + «tracciabilità pagamenti» previsti su opzione

Depositi IVA modifiche dal 1° aprile 2017

Distributori automatici per beni e servizi (c.d. «Vending machine»): dal 1° aprile 2017 «trasmissione corrispettivi» - Provvedimento 61936 del 30 marzo 2017 dal 1° gennaio 2018 i dispositivi non dotati di «porta di comunicazione»

Rottamazione cartelle carichi affidati agli agenti della riscossione - prorogato al 21 aprile 2017 con D.L. n. 36 del 27/2017 (in GU n. 74 del 29 aprile 2017)

Studi di settore soppressi e introduzione indici sintetici di affidabilità dal 2017

PEC per notifica avvisi di accertamento e rettifica dal 1° luglio 2017 – Provvedimento 44027/2017 del 3 marzo 2017 + modello + istruzioni

Sospensione termini dal 1° agosto al 4 settembre per trasmissione documenti, fornitura di informazioni e pagamento delle somme dovute per controlli automatici e controlli formali con sospensione feriale degli avvisi bonari

* Legge di conversione 1° dicembre 2016, n. 225

4 aprile 2017

8 di 75 Prof. Renato Portale – Dottore Commercialista

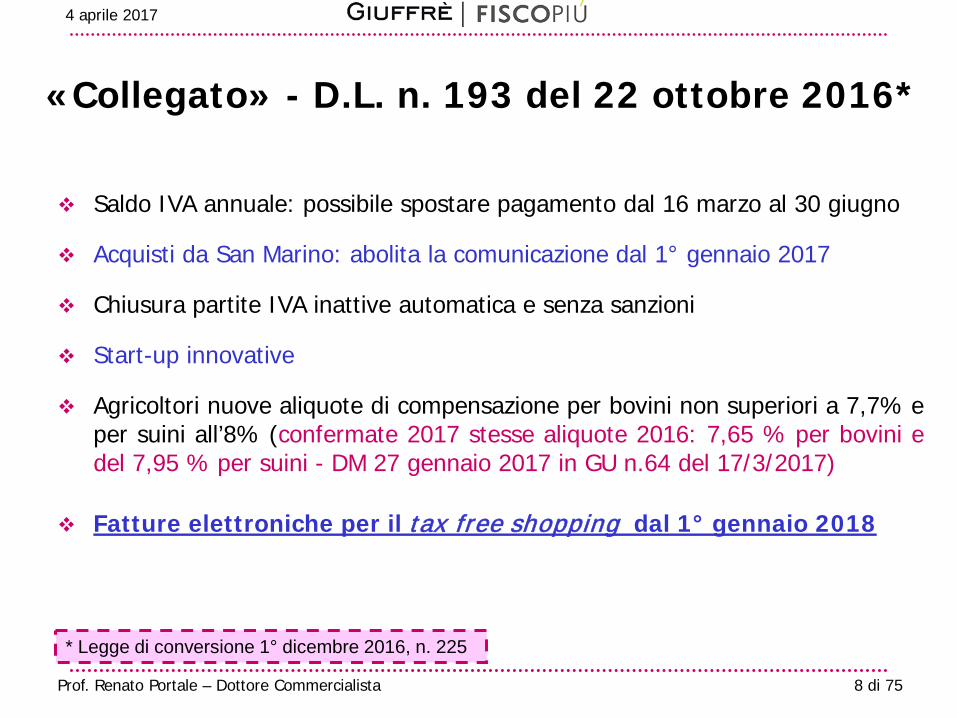

«Collegato» - D.L. n. 193 del 22 ottobre 2016*

Saldo IVA annuale: possibile spostare pagamento dal 16 marzo al 30 giugno

Acquisti da San Marino: abolita la comunicazione dal 1° gennaio 2017

Chiusura partite IVA inattive automatica e senza sanzioni

Start-up innovative

Agricoltori nuove aliquote di compensazione per bovini non superiori a 7,7% e per suini all’8% (confermate 2017 stesse aliquote 2016: 7,65 % per bovini e del 7,95 % per suini - DM 27 gennaio 2017 in GU n.64 del 17/3/2017)

Fatture elettroniche per il tax free shopping dal 1° gennaio 2018

* Legge di conversione 1° dicembre 2016, n. 225

4 aprile 2017

9 di 75 Prof. Renato Portale – Dottore Commercialista

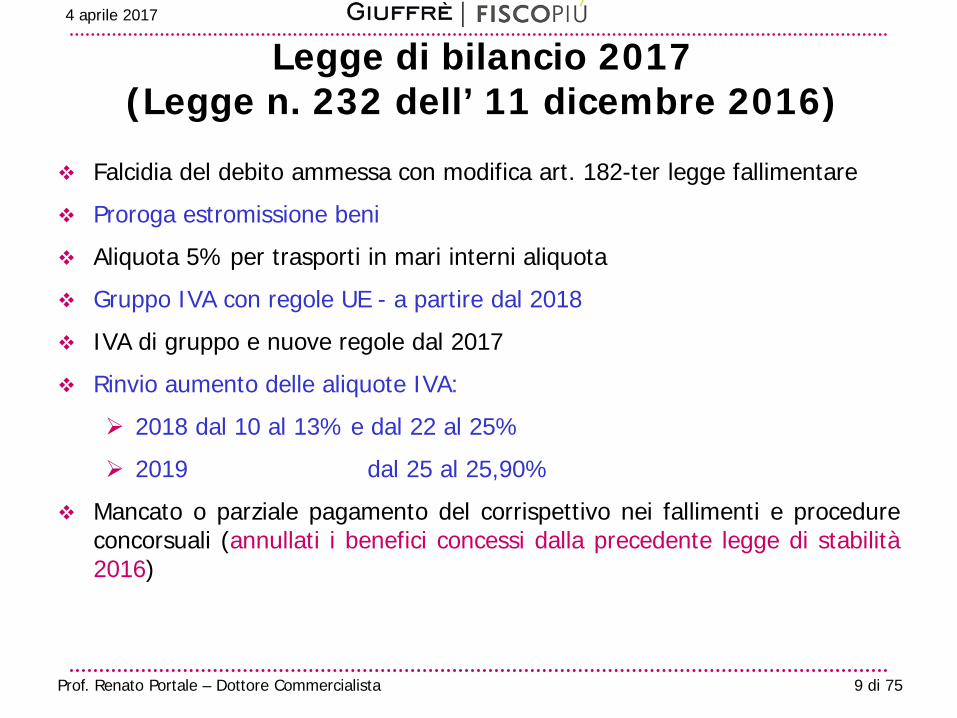

Legge di bilancio 2017 (Legge n. 232 dell’ 11 dicembre 2016)

Falcidia del debito ammessa con modifica art. 182-ter legge fallimentare

Proroga estromissione beni

Aliquota 5% per trasporti in mari interni aliquota

Gruppo IVA con regole UE - a partire dal 2018

IVA di gruppo e nuove regole dal 2017

Rinvio aumento delle aliquote IVA:

2018 dal 10 al 13% e dal 22 al 25%

2019 dal 25 al 25,90%

Mancato o parziale pagamento del corrispettivo nei fallimenti e procedure concorsuali (annullati i benefici concessi dalla precedente legge di stabilità 2016)

4 aprile 2017

10 di 75 Prof. Renato Portale – Dottore Commercialista

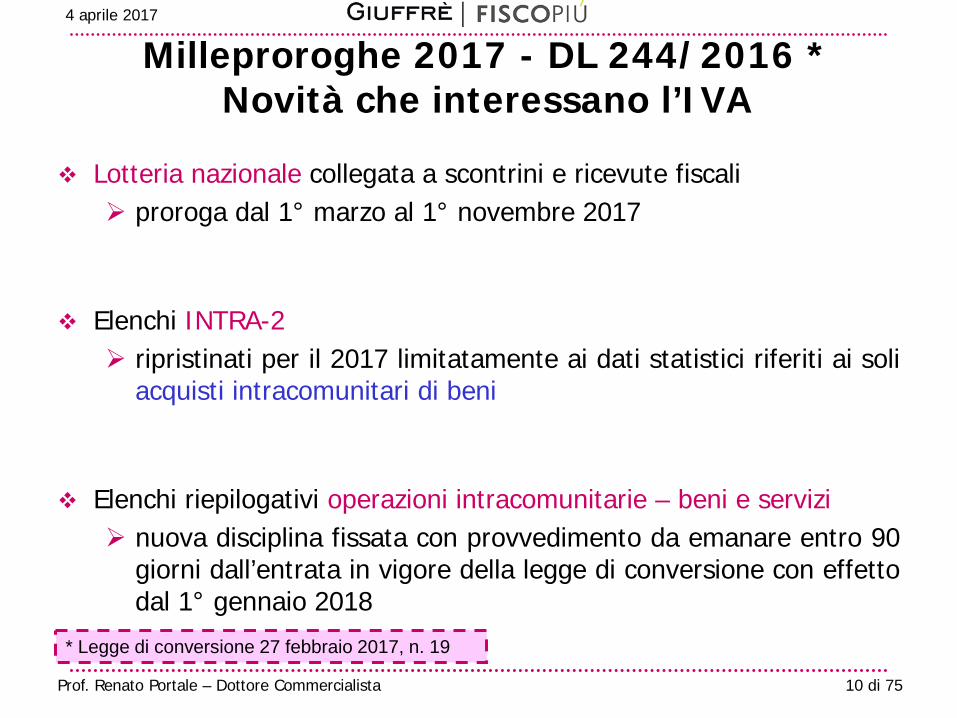

Milleproroghe 2017 - DL 244/2016 * Novità che interessano l’IVA

Lotteria nazionale collegata a scontrini e ricevute fiscali proroga dal 1° marzo al 1° novembre 2017

Elenchi INTRA-2 ripristinati per il 2017 limitatamente ai dati statistici riferiti ai soli

acquisti intracomunitari di beni

Elenchi riepilogativi operazioni intracomunitarie – beni e servizi nuova disciplina fissata con provvedimento da emanare entro 90

giorni dall’entrata in vigore della legge di conversione con effetto dal 1° gennaio 2018

* Legge di conversione 27 febbraio 2017, n. 19

4 aprile 2017

11 di 75 Prof. Renato Portale – Dottore Commercialista

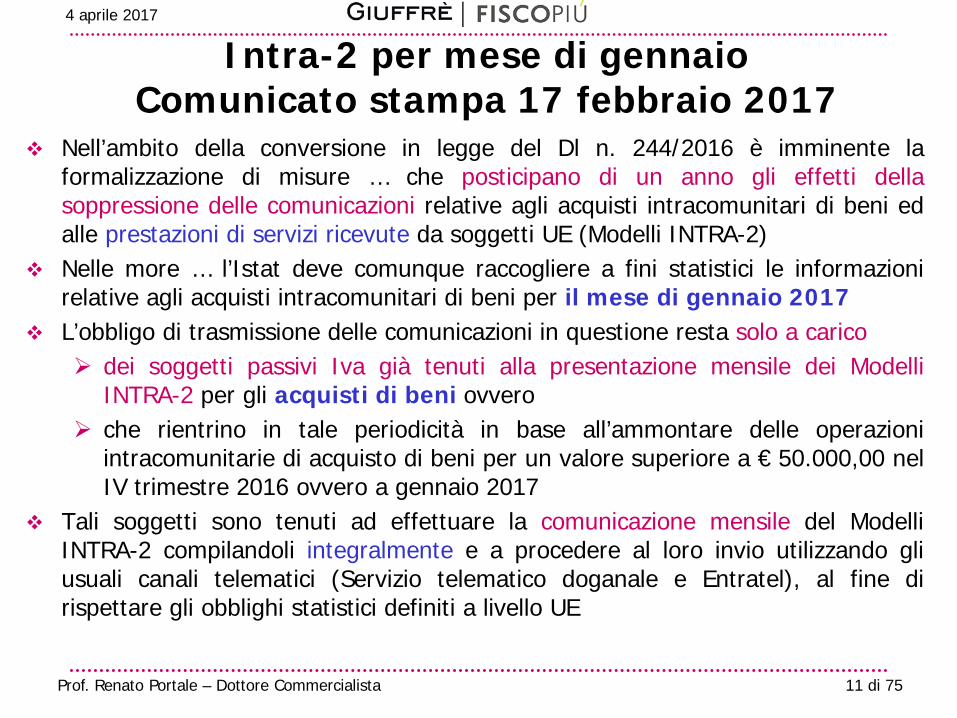

Intra-2 per mese di gennaio Comunicato stampa 17 febbraio 2017

Nell’ambito della conversione in legge del Dl n. 244/2016 è imminente la formalizzazione di misure … che posticipano di un anno gli effetti della soppressione delle comunicazioni relative agli acquisti intracomunitari di beni ed alle prestazioni di servizi ricevute da soggetti UE (Modelli INTRA-2)

Nelle more … l’Istat deve comunque raccogliere a fini statistici le informazioni relative agli acquisti intracomunitari di beni per il mese di gennaio 2017

L’obbligo di trasmissione delle comunicazioni in questione resta solo a carico dei soggetti passivi Iva già tenuti alla presentazione mensile dei Modelli

INTRA-2 per gli acquisti di beni ovvero che rientrino in tale periodicità in base all’ammontare delle operazioni

intracomunitarie di acquisto di beni per un valore superiore a € 50.000,00 nel IV trimestre 2016 ovvero a gennaio 2017

Tali soggetti sono tenuti ad effettuare la comunicazione mensile del Modelli INTRA-2 compilandoli integralmente e a procedere al loro invio utilizzando gli usuali canali telematici (Servizio telematico doganale e Entratel), al fine di rispettare gli obblighi statistici definiti a livello UE

4 aprile 2017

12 di 75 Prof. Renato Portale – Dottore Commercialista

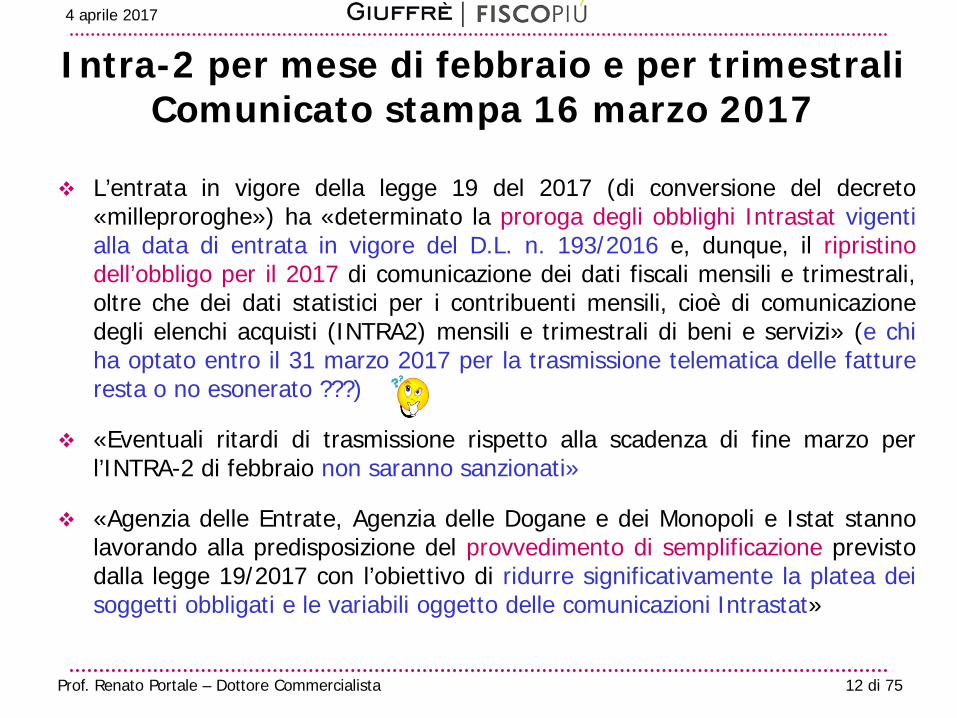

Intra-2 per mese di febbraio e per trimestrali Comunicato stampa 16 marzo 2017

L’entrata in vigore della legge 19 del 2017 (di conversione del decreto «milleproroghe») ha «determinato la proroga degli obblighi Intrastat vigenti alla data di entrata in vigore del D.L. n. 193/2016 e, dunque, il ripristino dell’obbligo per il 2017 di comunicazione dei dati fiscali mensili e trimestrali, oltre che dei dati statistici per i contribuenti mensili, cioè di comunicazione degli elenchi acquisti (INTRA2) mensili e trimestrali di beni e servizi» (e chi ha optato entro il 31 marzo 2017 per la trasmissione telematica delle fatture resta o no esonerato ???)

«Eventuali ritardi di trasmissione rispetto alla scadenza di fine marzo per l’INTRA-2 di febbraio non saranno sanzionati»

«Agenzia delle Entrate, Agenzia delle Dogane e dei Monopoli e Istat stanno lavorando alla predisposizione del provvedimento di semplificazione previsto dalla legge 19/2017 con l’obiettivo di ridurre significativamente la platea dei soggetti obbligati e le variabili oggetto delle comunicazioni Intrastat»

4 aprile 2017

13 di 75 Prof. Renato Portale – Dottore Commercialista

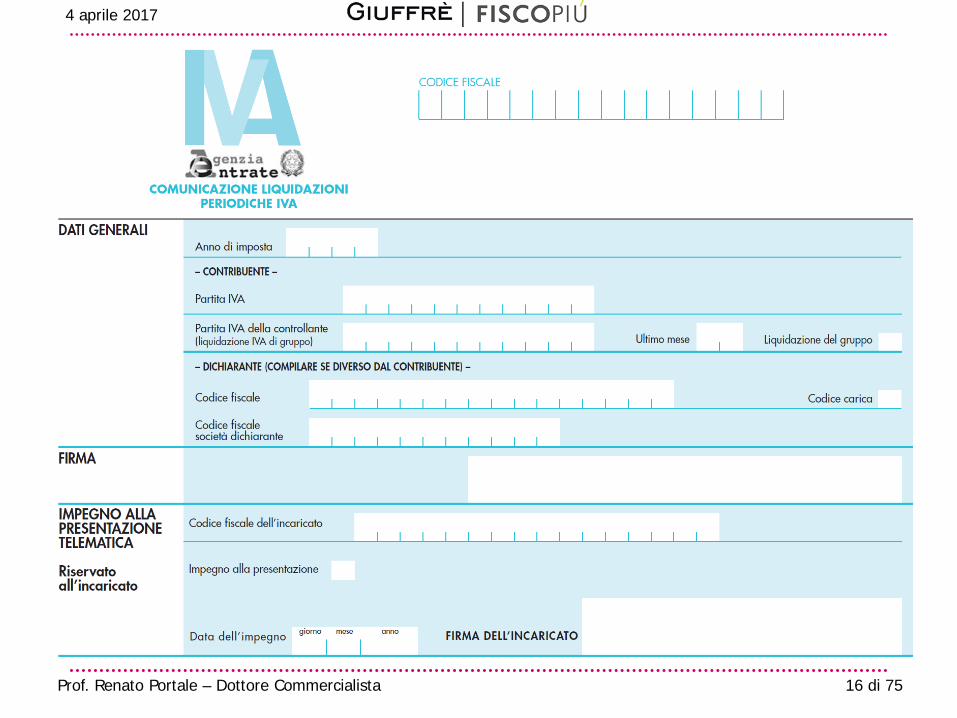

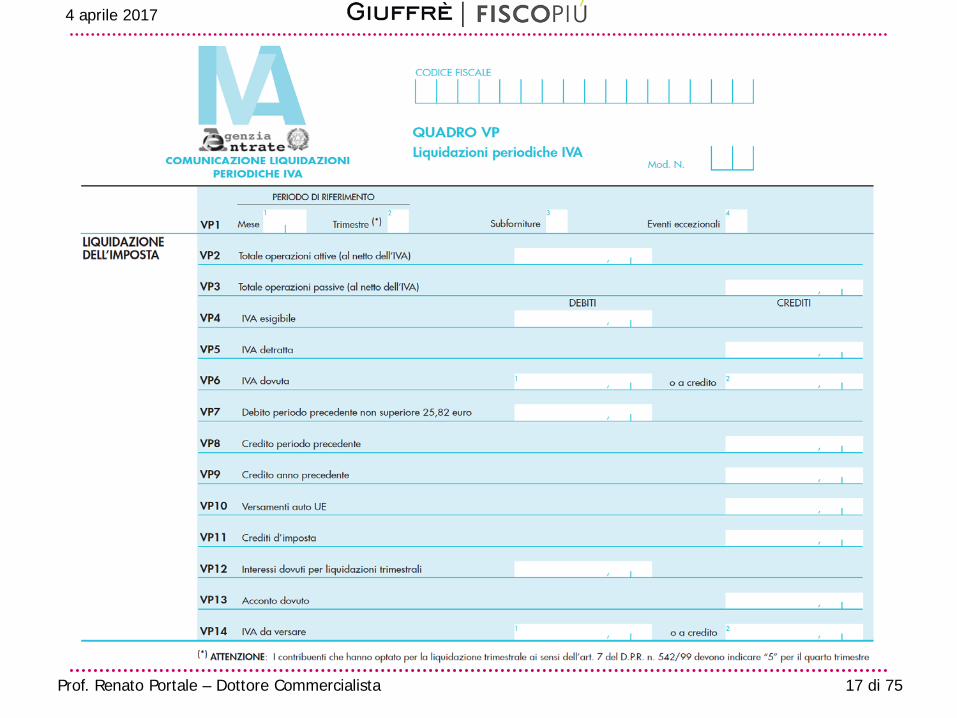

Comunicazione dati liquidazioni periodiche

Art 21-bis D.L. n.78 del 2010 Modello + istruzioni

4 aprile 2017

14 di 75 Prof. Renato Portale – Dottore Commercialista

Comunicazione trimestrale dati liquidazioni IVA - nuovo art. 21 bis DL 78 del 2010 -

Riferita alle liquidazioni periodiche (mensili o trimestrali) effettuate nel trimestre precedente

Scadenze ordinarie: 31 maggio (1° trimestre) - 16 settembre (2° trimestre) - 30 novembre (3° trimestre) - 28/29 febbraio (4° trimestre) anche per 2017

Sanzioni: omessa, incompleta o infedele comunicazione punita con sanzione da € 500 a € 2.000 ridotta alla metà se la trasmissione è effettuata entro 15 giorni ovvero entro lo stesso termine vengono corretti i dati indicati nella comunicazione

4 aprile 2017

15 di 75 Prof. Renato Portale – Dottore Commercialista

Comunicazione trimestrale dati liquidazioni IVA - nuovo art. 21 bis DL 78 del 2010 -

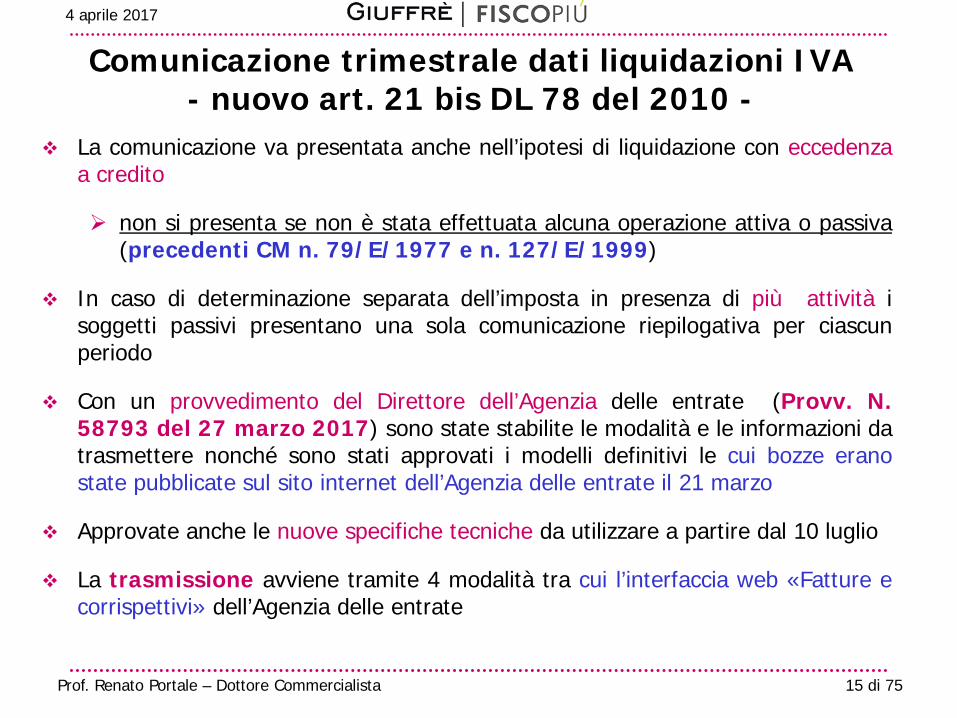

La comunicazione va presentata anche nell’ipotesi di liquidazione con eccedenza a credito

non si presenta se non è stata effettuata alcuna operazione attiva o passiva (precedenti CM n. 79/E/1977 e n. 127/E/1999)

In caso di determinazione separata dell’imposta in presenza di più attività i soggetti passivi presentano una sola comunicazione riepilogativa per ciascun periodo

Con un provvedimento del Direttore dell’Agenzia delle entrate (Provv. N. 58793 del 27 marzo 2017) sono state stabilite le modalità e le informazioni da trasmettere nonché sono stati approvati i modelli definitivi le cui bozze erano state pubblicate sul sito internet dell’Agenzia delle entrate il 21 marzo

Approvate anche le nuove specifiche tecniche da utilizzare a partire dal 10 luglio

La trasmissione avviene tramite 4 modalità tra cui l’interfaccia web «Fatture e corrispettivi» dell’Agenzia delle entrate

4 aprile 2017

16 di 75 Prof. Renato Portale – Dottore Commercialista

4 aprile 2017

17 di 75 Prof. Renato Portale – Dottore Commercialista

4 aprile 2017

18 di 75 Prof. Renato Portale – Dottore Commercialista

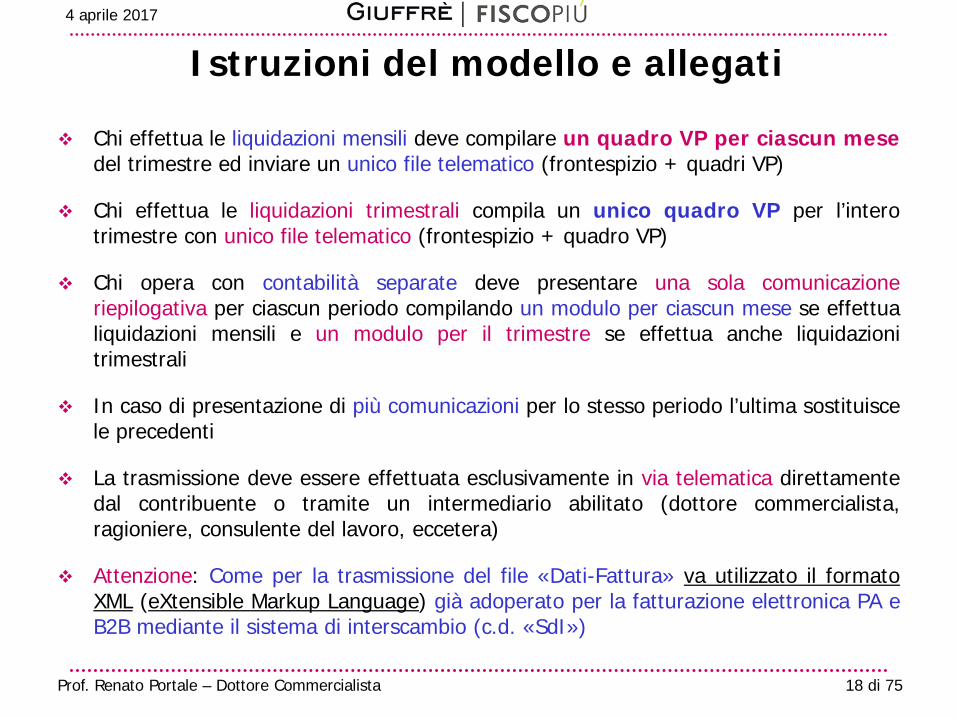

Istruzioni del modello e allegati

Chi effettua le liquidazioni mensili deve compilare un quadro VP per ciascun mese del trimestre ed inviare un unico file telematico (frontespizio + quadri VP)

Chi effettua le liquidazioni trimestrali compila un unico quadro VP per l’intero trimestre con unico file telematico (frontespizio + quadro VP)

Chi opera con contabilità separate deve presentare una sola comunicazione riepilogativa per ciascun periodo compilando un modulo per ciascun mese se effettua liquidazioni mensili e un modulo per il trimestre se effettua anche liquidazioni trimestrali

In caso di presentazione di più comunicazioni per lo stesso periodo l’ultima sostituisce le precedenti

La trasmissione deve essere effettuata esclusivamente in via telematica direttamente dal contribuente o tramite un intermediario abilitato (dottore commercialista, ragioniere, consulente del lavoro, eccetera)

Attenzione: Come per la trasmissione del file «Dati-Fattura» va utilizzato il formato XML (eXtensible Markup Language) già adoperato per la fatturazione elettronica PA e B2B mediante il sistema di interscambio (c.d. «SdI»)

4 aprile 2017

19 di 75 Prof. Renato Portale – Dottore Commercialista

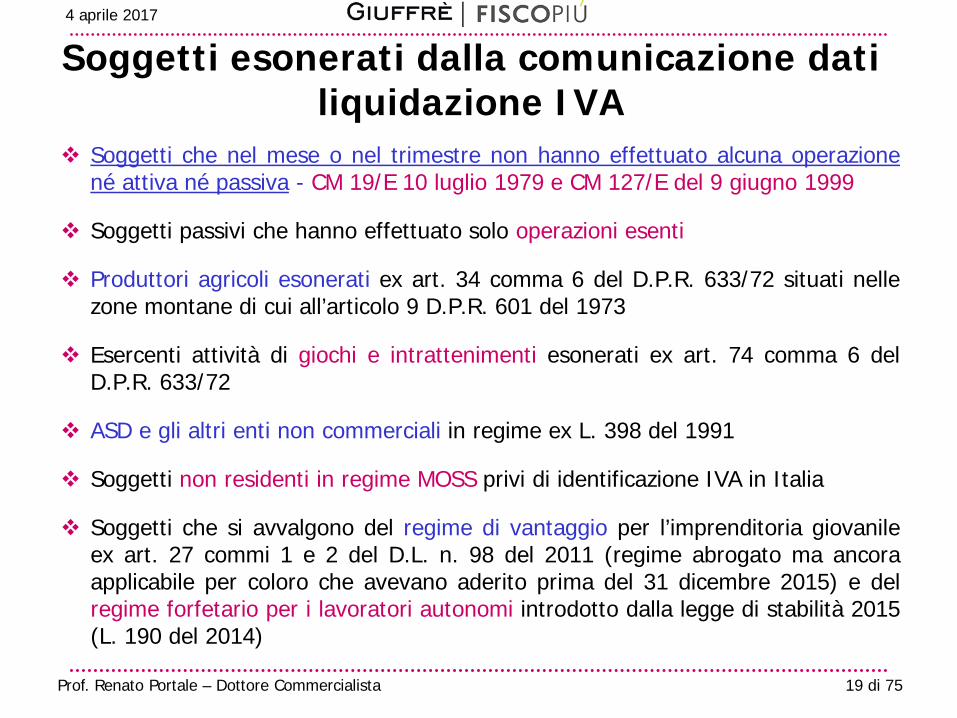

Soggetti esonerati dalla comunicazione dati liquidazione IVA

Soggetti che nel mese o nel trimestre non hanno effettuato alcuna operazione né attiva né passiva - CM 19/E 10 luglio 1979 e CM 127/E del 9 giugno 1999

Soggetti passivi che hanno effettuato solo operazioni esenti

Produttori agricoli esonerati ex art. 34 comma 6 del D.P.R. 633/72 situati nelle zone montane di cui all’articolo 9 D.P.R. 601 del 1973

Esercenti attività di giochi e intrattenimenti esonerati ex art. 74 comma 6 del D.P.R. 633/72

ASD e gli altri enti non commerciali in regime ex L. 398 del 1991

Soggetti non residenti in regime MOSS privi di identificazione IVA in Italia

Soggetti che si avvalgono del regime di vantaggio per l’imprenditoria giovanile ex art. 27 commi 1 e 2 del D.L. n. 98 del 2011 (regime abrogato ma ancora applicabile per coloro che avevano aderito prima del 31 dicembre 2015) e del regime forfetario per i lavoratori autonomi introdotto dalla legge di stabilità 2015 (L. 190 del 2014)

4 aprile 2017

20 di 75 Prof. Renato Portale – Dottore Commercialista

- FATTURA ELETTRONICA B2B - TRASMISSIONE «DATI-FATTURA» E

CORRISPETTIVI sistema «opzionale» & obbligo dal 2017

D.Lgs. 127/2015 – D.L. 193/2016 Circolare 1/E del 7 febbraio 2017

4 aprile 2017

21 di 75 Prof. Renato Portale – Dottore Commercialista

«Fattura elettronica» - Trasmissione «Dati-fatture» e «corrispettivi» su opzione dal 2017 (L. 23/2014–D.Lgs 127/2015)

La legge n. 23/2014 ha delegato il governo ad incentivare l’utilizzo della fattura

elettronica e la trasmissione telematica dei corrispettivi nonché l’introduzione di adeguati meccanismi di riscontro tra la documentazione IVA e le operazioni effettuate concedendo semplificazioni e esoneri da adempimenti

Il D. Lgs n. 127/2015 art. 1 comma 1 e 2 tratta della fattura elettronica verso «privati» (B2B) art. 1 comma 3 dispone che i soggetti passivi IVA possano optare dal 1°

gennaio 2017 per la trasmissione telematica dei dati di tutte le fatture, emesse e ricevute (c.d. «Dati-Fattura»)

art. 2 prevede la possibilità per i commercianti al minuto e soggetti equiparati di optare per la trasmissione telematica dei corrispettivi con memorizzazione elettronica dei «corrispettivi giornalieri»

Attenzione: Per la trasmissione del file «Dati-Fattura» va utilizzato il formato XML (eXtensible Markup Language) già adoperato per la fatturazione elettronica PA e B2B mediante il sistema di interscambio (c.d. «SdI»)

4 aprile 2017

22 di 75 Prof. Renato Portale – Dottore Commercialista

Comunicazione dei dati delle fatture emesse e ricevute («spesometro» obbligatorio) D.L. 193 del 2016

Il D.L. 193 del 2016 ha modificato l’articolo 21 del D.L. n. 78/2010 introducendo l’obbligo dal 1° gennaio 2017 di presentare in via telematica e con periodicità trimestrale la «Comunicazione dei dati delle fatture emesse e ricevute» riferita a tutte le operazioni IVA rilevanti - comprese importazioni e note di variazione

Scadenze: a regime 30 maggio (1° trimestre) - 16 settembre (2° trimestre) - 30

novembre (3° trimestre) - 28/29 febbraio (4° trimestre) per il 2017 trasmesse solo due comunicazioni con cadenza semestrale

(legge n. 19/2017 di conversione del decreto «Milleproroghe 2017»)

Soppressi «a regime» i medesimi obblighi documentali (black list, operazioni di leasing, Intrastat sugli acquisti di beni e servizi) previsti anche per chi opta per «Dati-Fattura»

4 aprile 2017

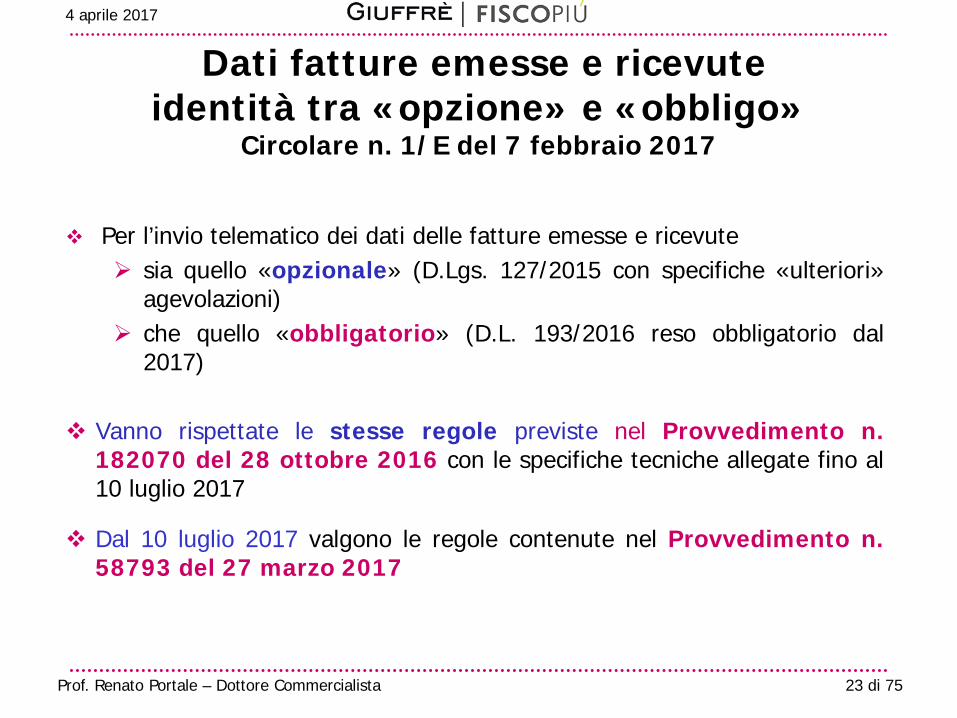

23 di 75 Prof. Renato Portale – Dottore Commercialista

Dati fatture emesse e ricevute identità tra «opzione» e «obbligo»

Circolare n. 1/E del 7 febbraio 2017

Per l’invio telematico dei dati delle fatture emesse e ricevute sia quello «opzionale» (D.Lgs. 127/2015 con specifiche «ulteriori»

agevolazioni) che quello «obbligatorio» (D.L. 193/2016 reso obbligatorio dal

2017)

Vanno rispettate le stesse regole previste nel Provvedimento n. 182070 del 28 ottobre 2016 con le specifiche tecniche allegate fino al 10 luglio 2017

Dal 10 luglio 2017 valgono le regole contenute nel Provvedimento n. 58793 del 27 marzo 2017

4 aprile 2017

24 di 75 Prof. Renato Portale – Dottore Commercialista

«Dati-fattura» - Semplificazioni ed esoneri da adempimenti (D.Lgs. 127/2015)

I soggetti che manifestano l’opzione sono esonerati dalla

comunicazione dei dati relativi ai contratti stipulati dalle società di leasing e dagli operatori commerciali che svolgono attività di locazione e di noleggio nonché le comunicazioni «black-list» (soppresso «a regime» dal DL 193 del 2016)

presentazione degli Intrastat sugli acquisti di beni e prestazioni di servizi ricevute da soggetti stabiliti in un altro Stato UE. Attenzione: obbligo soppresso «a regime» dal DL 193 del 2016 ma prorogato per il 2017 dalla legge n. 19 del 2017 (conversione Decreto Milleproroghe) per esigenze statistiche

ma…la proroga per il 2017 dei dati statistici vale anche per chi ha manifestato «l’opzione» entro il 31 marzo 2017 ???

presentazione dello “spesometro” nel frattempo reso obbligatorio per tutti i contribuenti con il DL 193 del 2016 - duplicazione

4 aprile 2017

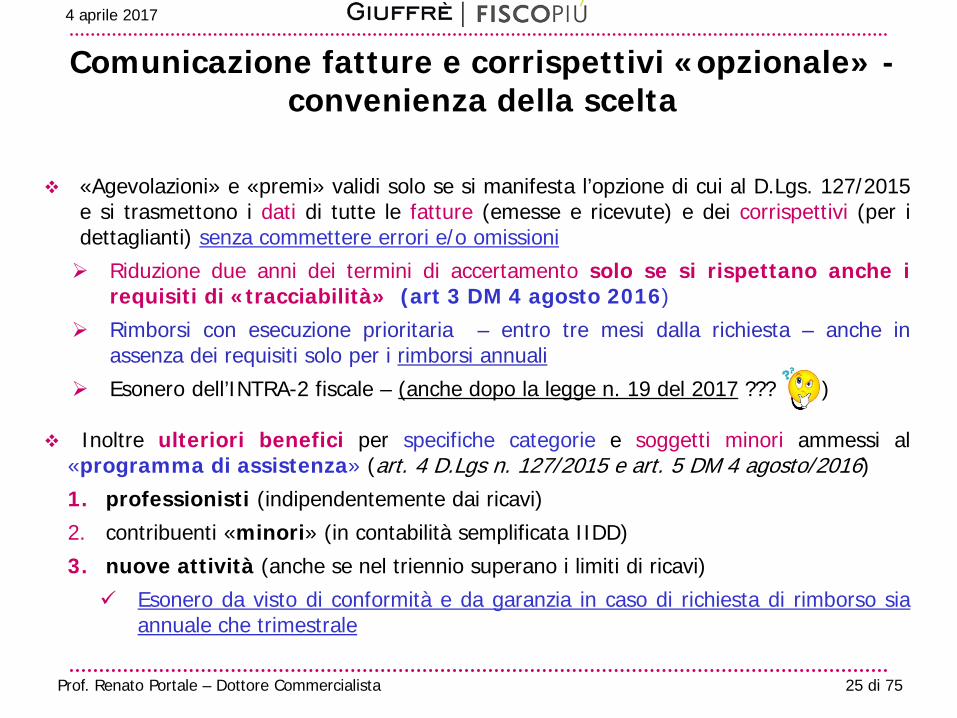

25 di 75 Prof. Renato Portale – Dottore Commercialista

Comunicazione fatture e corrispettivi «opzionale» - convenienza della scelta

«Agevolazioni» e «premi» validi solo se si manifesta l’opzione di cui al D.Lgs. 127/2015 e si trasmettono i dati di tutte le fatture (emesse e ricevute) e dei corrispettivi (per i dettaglianti) senza commettere errori e/o omissioni

Riduzione due anni dei termini di accertamento solo se si rispettano anche i requisiti di «tracciabilità» (art 3 DM 4 agosto 2016)

Rimborsi con esecuzione prioritaria – entro tre mesi dalla richiesta – anche in assenza dei requisiti solo per i rimborsi annuali

Esonero dell’INTRA-2 fiscale – (anche dopo la legge n. 19 del 2017 ??? )

Inoltre ulteriori benefici per specifiche categorie e soggetti minori ammessi al «programma di assistenza» (art. 4 D.Lgs n. 127/2015 e art. 5 DM 4 agosto/2016)

1. professionisti (indipendentemente dai ricavi)

2. contribuenti «minori» (in contabilità semplificata IIDD)

3. nuove attività (anche se nel triennio superano i limiti di ricavi)

Esonero da visto di conformità e da garanzia in caso di richiesta di rimborso sia annuale che trimestrale

4 aprile 2017

26 di 75 Prof. Renato Portale – Dottore Commercialista

«Dati-Fattura» e «spesometro» - differenze

Sanzioni

Spesometro (obbligatorio): omessa o errata trasmissione dei dati per ogni fattura da un minimo di 2 euro ad un massimo di 1.000 euro per ciascun trimestre senza possibilità di riduzione in caso di irregolarità continuata. Possibile riduzione al 50% se la violazione è regolarizzata entro 15 giorni

Dati fattura (su opzione): sanzione generica con importo “fisso” da 250 a 2.000 euro senza riduzione al 50% adempiendo nei 15 giorni successivi

Periodicità 2017

Semestrale per entrambi (18 settembre 2017 e 28 febbraio 2018)

Termine unificato - anticipato dal comunicato stampa 7 febbraio 2017 e confermato dal Provvedimento n. 58793 del 27 marzo 2017 che ha definito le informazioni da trasmettere per i «dati delle fatture» e i «dati delle liquidazioni periodiche»

4 aprile 2017

27 di 75 Prof. Renato Portale – Dottore Commercialista

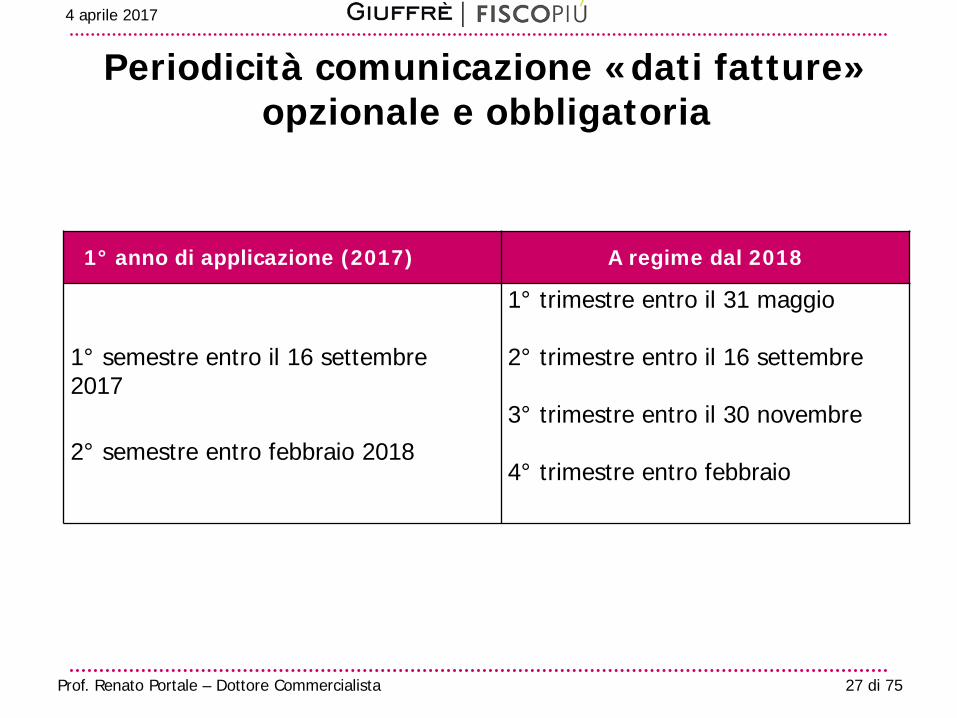

Periodicità comunicazione «dati fatture» opzionale e obbligatoria

1° anno di applicazione (2017) A regime dal 2018

1° semestre entro il 16 settembre 2017 2° semestre entro febbraio 2018

1° trimestre entro il 31 maggio 2° trimestre entro il 16 settembre 3° trimestre entro il 30 novembre 4° trimestre entro febbraio

4 aprile 2017

28 di 75 Prof. Renato Portale – Dottore Commercialista

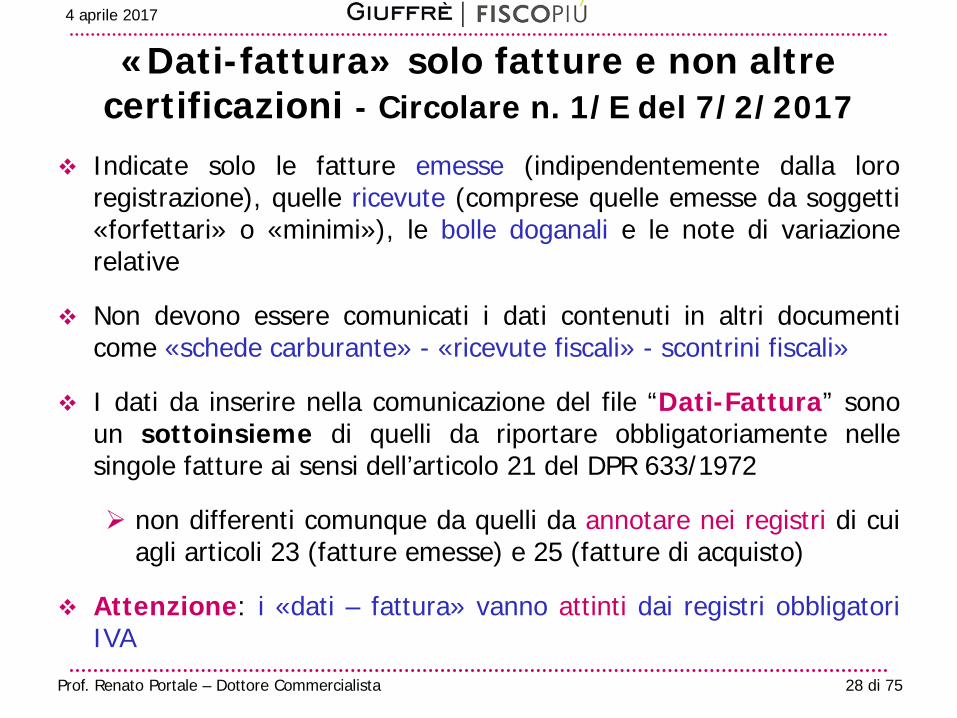

Indicate solo le fatture emesse (indipendentemente dalla loro registrazione), quelle ricevute (comprese quelle emesse da soggetti «forfettari» o «minimi»), le bolle doganali e le note di variazione relative

Non devono essere comunicati i dati contenuti in altri documenti come «schede carburante» - «ricevute fiscali» - scontrini fiscali»

I dati da inserire nella comunicazione del file “Dati-Fattura” sono un sottoinsieme di quelli da riportare obbligatoriamente nelle singole fatture ai sensi dell’articolo 21 del DPR 633/1972

non differenti comunque da quelli da annotare nei registri di cui agli articoli 23 (fatture emesse) e 25 (fatture di acquisto)

Attenzione: i «dati – fattura» vanno attinti dai registri obbligatori IVA

«Dati-fattura» solo fatture e non altre certificazioni - Circolare n. 1/E del 7/2/2017

4 aprile 2017

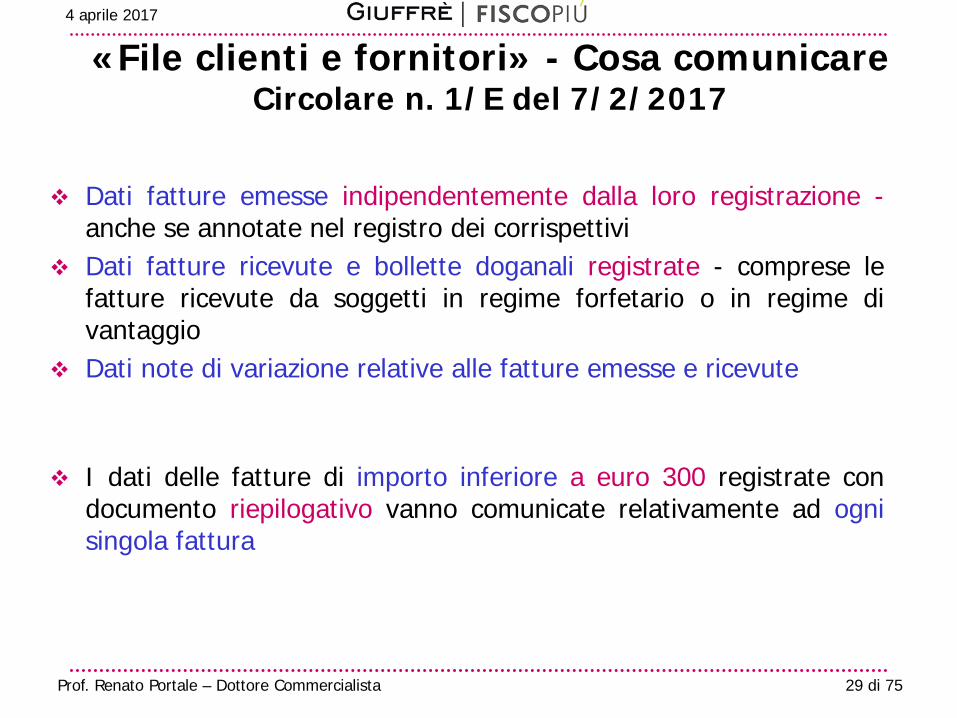

29 di 75 Prof. Renato Portale – Dottore Commercialista

«File clienti e fornitori» - Cosa comunicare Circolare n. 1/E del 7/2/2017

Dati fatture emesse indipendentemente dalla loro registrazione -

anche se annotate nel registro dei corrispettivi Dati fatture ricevute e bollette doganali registrate - comprese le

fatture ricevute da soggetti in regime forfetario o in regime di vantaggio

Dati note di variazione relative alle fatture emesse e ricevute

I dati delle fatture di importo inferiore a euro 300 registrate con documento riepilogativo vanno comunicate relativamente ad ogni singola fattura

4 aprile 2017

30 di 75 Prof. Renato Portale – Dottore Commercialista

Comunicazione dei dati delle fatture emesse e ricevute (Circ. n. 1/E del 7/2/2017 e Provvedimento n. 58793 del 27/3/2017)

Se trasmessi fino al 10 luglio 2017 i dati sono inviati in forma analitica secondo le modalità stabilite con provvedimento n. 182070 del 28 ottobre 2016

Se trasmessi dal 10 luglio 2017 i dati sono inviati in forma analitica secondo le modalità stabilite con provvedimento n. 58793 del 27 marzo 2017

Dati richiesti per entrambi i periodi dati identificativi del cedente/prestatore dati identificativi del cessionario/committente data del documento data di registrazione (per le sole fatture ricevute e le relative note di variazione) numero del documento base imponibile aliquota IVA applicata e imposta ovvero se l’operazione non comporta

l’annotazione dell’imposta nel documento: tipologia dell’operazione

Per i dati da inviare rispettare le indicazioni contenute nelle «specifiche tecniche» che accompagnano i provvedimenti n. 182070 e n. 58793

4 aprile 2017

31 di 75 Prof. Renato Portale – Dottore Commercialista

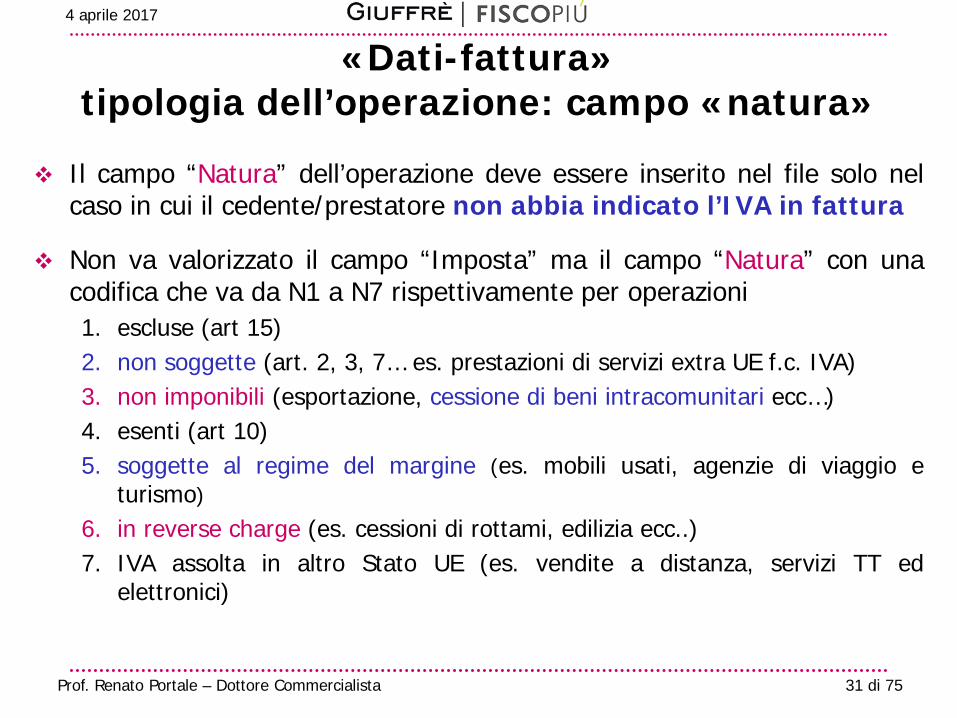

«Dati-fattura» tipologia dell’operazione: campo «natura»

Il campo “Natura” dell’operazione deve essere inserito nel file solo nel caso in cui il cedente/prestatore non abbia indicato l’IVA in fattura

Non va valorizzato il campo “Imposta” ma il campo “Natura” con una codifica che va da N1 a N7 rispettivamente per operazioni 1. escluse (art 15) 2. non soggette (art. 2, 3, 7… es. prestazioni di servizi extra UE f.c. IVA) 3. non imponibili (esportazione, cessione di beni intracomunitari ecc…) 4. esenti (art 10) 5. soggette al regime del margine (es. mobili usati, agenzie di viaggio e

turismo)

6. in reverse charge (es. cessioni di rottami, edilizia ecc..) 7. IVA assolta in altro Stato UE (es. vendite a distanza, servizi TT ed

elettronici)

4 aprile 2017

32 di 75 Prof. Renato Portale – Dottore Commercialista

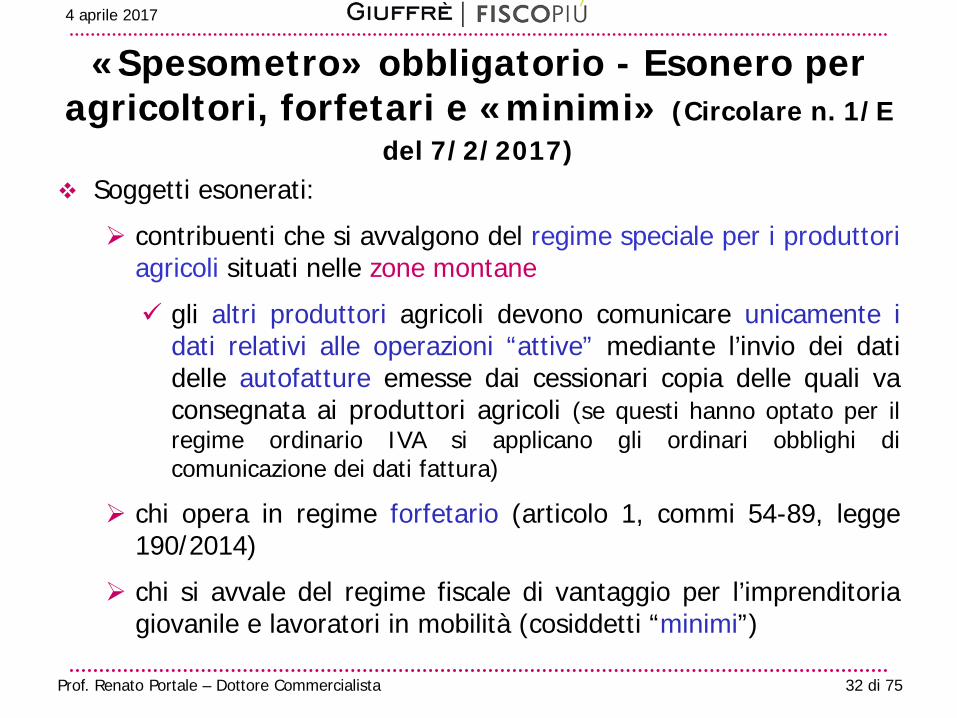

«Spesometro» obbligatorio - Esonero per agricoltori, forfetari e «minimi» (Circolare n. 1/E

del 7/2/2017) Soggetti esonerati:

contribuenti che si avvalgono del regime speciale per i produttori agricoli situati nelle zone montane

gli altri produttori agricoli devono comunicare unicamente i dati relativi alle operazioni “attive” mediante l’invio dei dati delle autofatture emesse dai cessionari copia delle quali va consegnata ai produttori agricoli (se questi hanno optato per il regime ordinario IVA si applicano gli ordinari obblighi di comunicazione dei dati fattura)

chi opera in regime forfetario (articolo 1, commi 54-89, legge 190/2014)

chi si avvale del regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità (cosiddetti “minimi”)

4 aprile 2017

33 di 75 Prof. Renato Portale – Dottore Commercialista

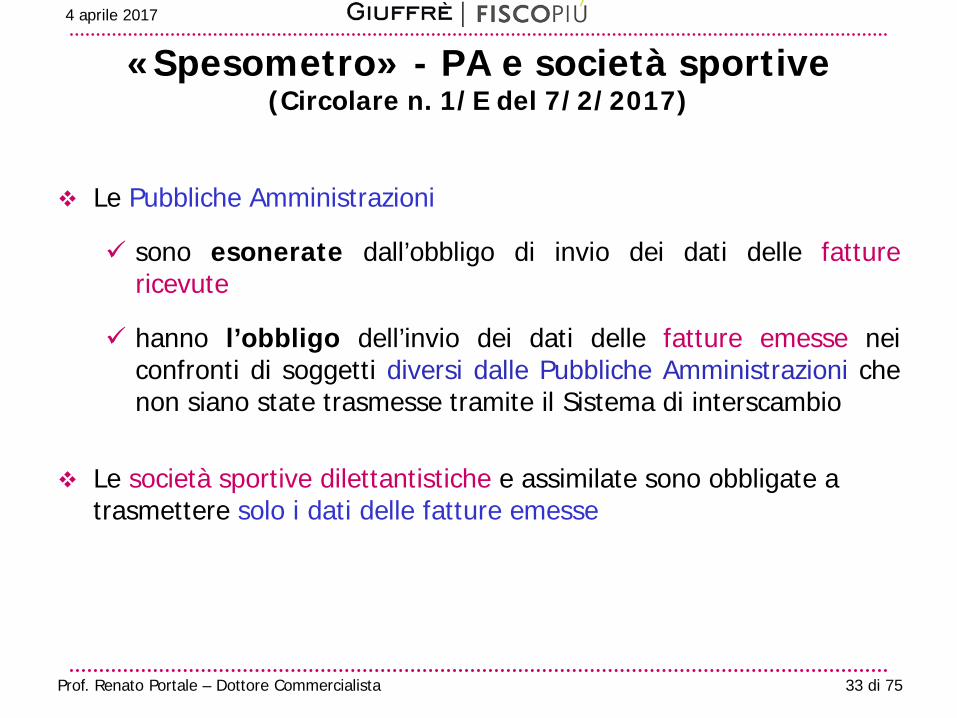

«Spesometro» - PA e società sportive (Circolare n. 1/E del 7/2/2017)

Le Pubbliche Amministrazioni

sono esonerate dall’obbligo di invio dei dati delle fatture ricevute

hanno l’obbligo dell’invio dei dati delle fatture emesse nei confronti di soggetti diversi dalle Pubbliche Amministrazioni che non siano state trasmesse tramite il Sistema di interscambio

Le società sportive dilettantistiche e assimilate sono obbligate a

trasmettere solo i dati delle fatture emesse

4 aprile 2017

34 di 75 Prof. Renato Portale – Dottore Commercialista

Trasmissione telematica dei corrispettivi «Registratori telematici» anche «adattati» D.Lgs. n. 127/2015 art 2

Dal 1° gennaio 2017 i soggetti che rientrano nell’articolo 22 – se non rilasciano fattura obbligatoria se richiesta dal cliente - possono optare per la memorizzazione elettronica e la trasmissione telematica dei dati dei corrispettivi giornalieri delle cessioni di beni e delle prestazioni di servizi attraverso nuovi «registratori telematici» (anche «adattati») che rilasciano il c.d. «documento commerciale» valido anche ai fini della «garanzia» contro i vizi della cosa venduta

L’opzione va effettuata entro il 31 dicembre dell’anno solare precedente (per il 2017 entro il 31 marzo 2017) ha effetto dall’inizio dell’anno solare in cui è esercitata fino alla fine del quarto anno solare successivo e se non revocata si estende di quinquennio in quinquennio

Il rilascio del «documento commerciale» sostituisce gli obblighi di registrazione dei corrispettivi e quello di rilascio di scontrini e ricevute fiscali (c.d. «certificazione fiscale»

Consentiti incentivi e premi (i.e. riduzione due anni per accertamenti, rimborsi IVA prioritari…) se l’opzione è esercitata congiuntamente a quella per la trasmissione dei dati di tutte le fatture emesse e ricevute

4 aprile 2017

35 di 75 Prof. Renato Portale – Dottore Commercialista

Provvedimento n. 182017 del 28.10.2016 per i corrispettivi giornalieri trasmessi telematicamente

Possibile riadattare i “registratori di cassa” in funzione al 1° gennaio 2017 o in corso di realizzazione così da poter diventare “registratori telematici” secondo le nuove caratteristiche

I nuovi dispositivi elettronici entrano in servizio dalla prima trasmissione on line effettuata e contestualmente sono censiti in automatico dall’Agenzia delle Entrate e identificati attraverso un codice immagine («QRCODE» o Codice QR) apposto da un tecnico autorizzato

Le informazioni acquisite sono a disposizione del titolare del registratore in una apposita sezione del sito dell’Agenzia in modo che lo stesso possa verificare la correttezza e corrispondenza del flusso delle informazioni inviate

I dati possono essere utilizzati per la predisposizione delle dichiarazioni dei redditi e IVA e per la valutazione della capacità contributiva dei contribuenti

Il registratore telematico può essere usato come registratore di cassa anche da coloro che non hanno esercitato l’opzione

4 aprile 2017

36 di 75 Prof. Renato Portale – Dottore Commercialista

Provvedimento n. 182017 del 28.10.2016 per i corrispettivi giornalieri trasmessi telematicamente

Il documento commerciale per esplicare gli effetti fiscali deve contenere anche il codice fiscale o il numero di partita IVA dell'acquirente

L'emissione del documento commerciale è obbligatoria solo se è richiesta dall'acquirente non oltre il momento di effettuazione dell'operazione

l documento commerciale valido ai fini fiscali è considerato idoneo ai seguenti fini:

deduzione delle spese sostenute per gli acquisti di beni e di servizi agli effetti dell'applicazione delle imposte sui redditi

deduzione e detrazione degli oneri rilevanti ai fini dell'imposta sul reddito delle persone fisiche

applicazione dell'art. 21, comma 4, lettera a), del DPR 633/1972 (c.d. «fattura differita»)

4 aprile 2017

37 di 75 Prof. Renato Portale – Dottore Commercialista

Provvedimento n. 61936 del 30 marzo 2017 per Vending Machine (V.M.)

Dal 1° aprile 2017 solo quelli dotati di «porta di comunicazione» attivata o attivabile e disciplinati dal Provvedimento del 30 giugno 2016

Successivo provvedimento per «distributori automatici di carburanti»

Dal 1° settembre 2017 censimento delle V.M. non dotate di porta di comunicazione

Dal 1° gennaio 2018 memorizzazione e trasmissione delle informazioni indicate nei «Tipi dati per i corrispettivi» allegate al Provvedimento

La trasmissione telematica avviene al momento della rilevazione manuale dei dati di vendita dalla V.M. in prossimità della stessa e utilizzando un “dispositivo mobile” censito dal sistema dell’Agenzia delle entrate

Qualora la vending machine ne sia in grado l’invio dei dati può essere effettuato anche direttamente dalla stessa senza la necessità di utilizzare un “dispositivo mobile”

4 aprile 2017

38 di 75 Prof. Renato Portale – Dottore Commercialista

DEPOSITI IVA art. 50–bis DL 331 del 1993

AMPLIAMENTI E RESTRIZIONI DAL 1° APRILE 2017

4 aprile 2017

39 di 75 Prof. Renato Portale – Dottore Commercialista

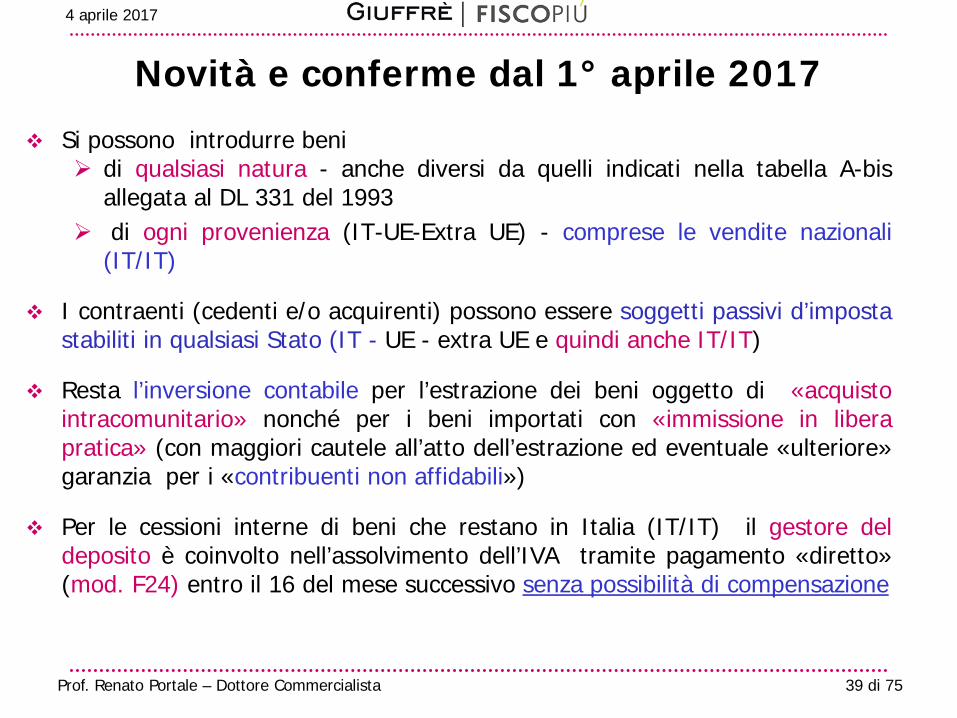

Novità e conferme dal 1° aprile 2017

Si possono introdurre beni di qualsiasi natura - anche diversi da quelli indicati nella tabella A-bis

allegata al DL 331 del 1993 di ogni provenienza (IT-UE-Extra UE) - comprese le vendite nazionali

(IT/IT)

I contraenti (cedenti e/o acquirenti) possono essere soggetti passivi d’imposta stabiliti in qualsiasi Stato (IT - UE - extra UE e quindi anche IT/IT)

Resta l’inversione contabile per l’estrazione dei beni oggetto di «acquisto intracomunitario» nonché per i beni importati con «immissione in libera pratica» (con maggiori cautele all’atto dell’estrazione ed eventuale «ulteriore» garanzia per i «contribuenti non affidabili»)

Per le cessioni interne di beni che restano in Italia (IT/IT) il gestore del deposito è coinvolto nell’assolvimento dell’IVA tramite pagamento «diretto» (mod. F24) entro il 16 del mese successivo senza possibilità di compensazione

4 aprile 2017

40 di 75 Prof. Renato Portale – Dottore Commercialista

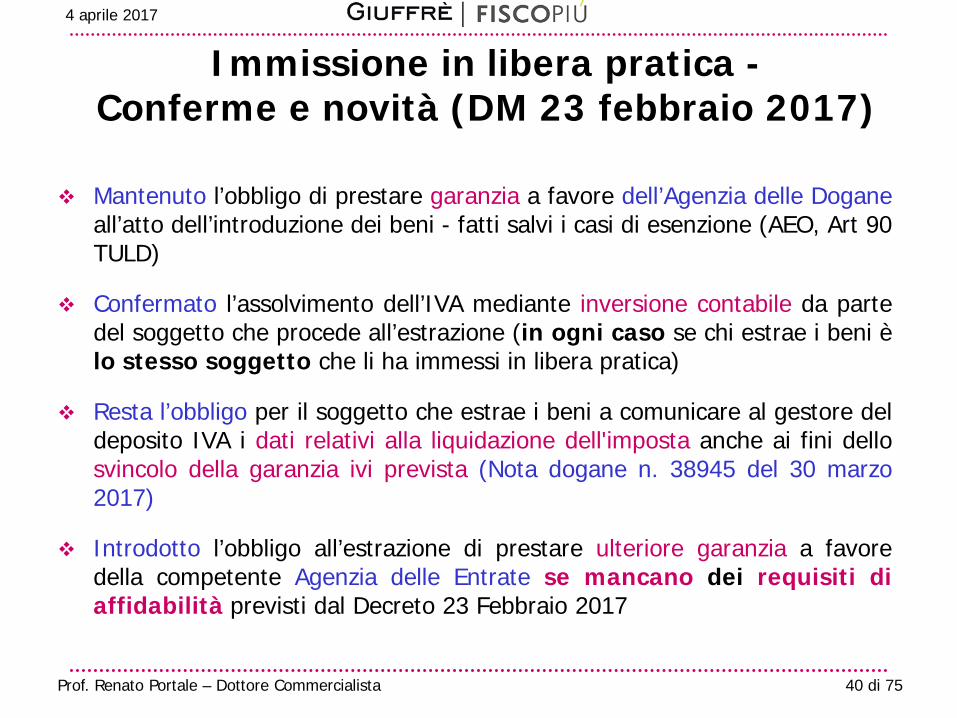

Immissione in libera pratica - Conferme e novità (DM 23 febbraio 2017)

Mantenuto l’obbligo di prestare garanzia a favore dell’Agenzia delle Dogane all’atto dell’introduzione dei beni - fatti salvi i casi di esenzione (AEO, Art 90 TULD)

Confermato l’assolvimento dell’IVA mediante inversione contabile da parte del soggetto che procede all’estrazione (in ogni caso se chi estrae i beni è lo stesso soggetto che li ha immessi in libera pratica)

Resta l’obbligo per il soggetto che estrae i beni a comunicare al gestore del deposito IVA i dati relativi alla liquidazione dell'imposta anche ai fini dello svincolo della garanzia ivi prevista (Nota dogane n. 38945 del 30 marzo 2017)

Introdotto l’obbligo all’estrazione di prestare ulteriore garanzia a favore della competente Agenzia delle Entrate se mancano dei requisiti di affidabilità previsti dal Decreto 23 Febbraio 2017

4 aprile 2017

41 di 75 Prof. Renato Portale – Dottore Commercialista

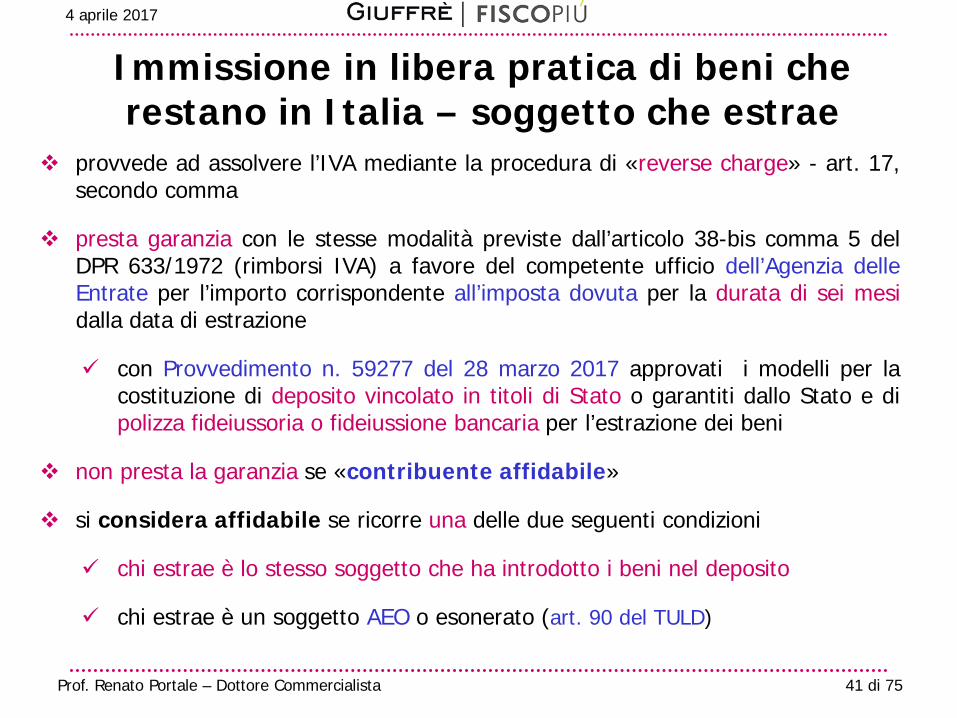

Immissione in libera pratica di beni che restano in Italia – soggetto che estrae

provvede ad assolvere l’IVA mediante la procedura di «reverse charge» - art. 17, secondo comma

presta garanzia con le stesse modalità previste dall’articolo 38-bis comma 5 del DPR 633/1972 (rimborsi IVA) a favore del competente ufficio dell’Agenzia delle Entrate per l’importo corrispondente all’imposta dovuta per la durata di sei mesi dalla data di estrazione

con Provvedimento n. 59277 del 28 marzo 2017 approvati i modelli per la costituzione di deposito vincolato in titoli di Stato o garantiti dallo Stato e di polizza fideiussoria o fideiussione bancaria per l’estrazione dei beni

non presta la garanzia se «contribuente affidabile»

si considera affidabile se ricorre una delle due seguenti condizioni

chi estrae è lo stesso soggetto che ha introdotto i beni nel deposito

chi estrae è un soggetto AEO o esonerato (art. 90 del TULD)

4 aprile 2017

42 di 75 Prof. Renato Portale – Dottore Commercialista

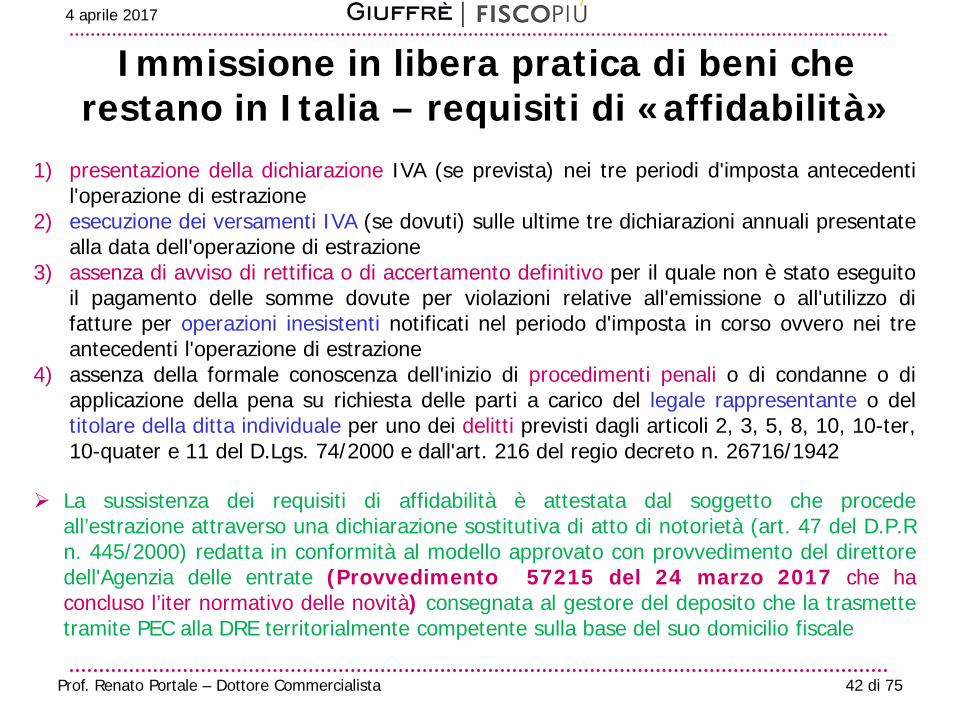

Immissione in libera pratica di beni che restano in Italia – requisiti di «affidabilità»

1) presentazione della dichiarazione IVA (se prevista) nei tre periodi d'imposta antecedenti l'operazione di estrazione

2) esecuzione dei versamenti IVA (se dovuti) sulle ultime tre dichiarazioni annuali presentate alla data dell'operazione di estrazione

3) assenza di avviso di rettifica o di accertamento definitivo per il quale non è stato eseguito il pagamento delle somme dovute per violazioni relative all'emissione o all'utilizzo di fatture per operazioni inesistenti notificati nel periodo d'imposta in corso ovvero nei tre antecedenti l'operazione di estrazione

4) assenza della formale conoscenza dell'inizio di procedimenti penali o di condanne o di applicazione della pena su richiesta delle parti a carico del legale rappresentante o del titolare della ditta individuale per uno dei delitti previsti dagli articoli 2, 3, 5, 8, 10, 10-ter, 10-quater e 11 del D.Lgs. 74/2000 e dall'art. 216 del regio decreto n. 26716/1942

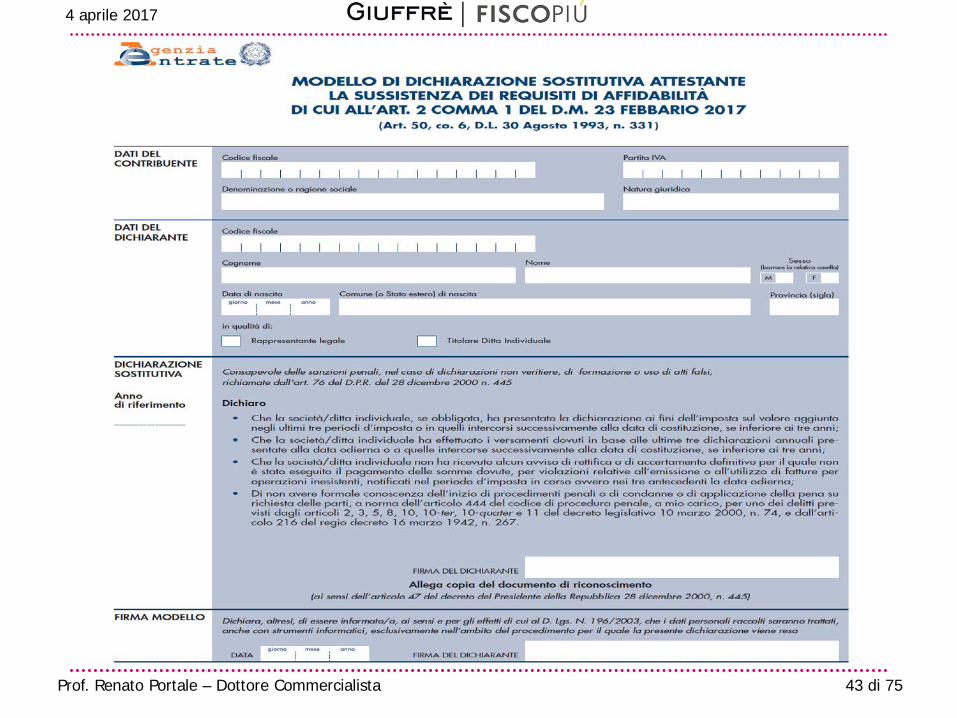

La sussistenza dei requisiti di affidabilità è attestata dal soggetto che procede all’estrazione attraverso una dichiarazione sostitutiva di atto di notorietà (art. 47 del D.P.R n. 445/2000) redatta in conformità al modello approvato con provvedimento del direttore dell'Agenzia delle entrate (Provvedimento 57215 del 24 marzo 2017 che ha concluso l’iter normativo delle novità) consegnata al gestore del deposito che la trasmette tramite PEC alla DRE territorialmente competente sulla base del suo domicilio fiscale

4 aprile 2017

43 di 75 Prof. Renato Portale – Dottore Commercialista

4 aprile 2017

44 di 75 Prof. Renato Portale – Dottore Commercialista

Dichiarazione sostitutiva (istruzioni del modello)

Va presentata all’atto dell’estrazione dei beni

È consegnata dal soggetto estrattore al gestore del deposito all'atto della prima estrazione effettuata

È valida per l'intero anno solare di presentazione

Il gestore del deposito la trasmette tramite posta elettronica certificata (PEC) alla DRE o alle DPE di Trento e Bolzano territorialmente competenti sulla base del proprio domicilio fiscale (che a loro volta la inviano all’Ufficio dell’Agenzia delle entrate competente riguardo al soggetto che estrae i beni)

L'Agenzia delle entrate procede anche sulla base di analisi del rischio di evasione o di frode ad opportuni controlli ivi compresi quelli connessi alla verifica dell'effettiva sussistenza dei requisiti di garanzia dichiarati dal contribuente

4 aprile 2017

45 di 75 Prof. Renato Portale – Dottore Commercialista

Requisiti di affidabilità e altro

I requisiti di affidabilità (con esonero dalla presentazione della garanzia) si considerano sussistenti in capo al soggetto che procede all'estrazione se lo stesso: a) coincide con quello che ha effettuato l'immissione in libera pratica b) è un soggetto AEO oppure è esonerato ai sensi dell'art. 90 del TULD -

operatori di «notoria solvibilità»

Anche nei casi di esclusione dal prestare garanzia l’IVA è dovuta dal soggetto estrattore mediante «reverse charge»

Il soggetto che estrae i beni e che applica il «reverse charge» continua a comunicare al gestore del deposito i dati relativi alla liquidazione dell'imposta

Per lo svincolo della (prima) garanzia che è stata prestata all’atto dell’introduzione dei beni il gestore del deposito IVA comunica all'Ufficio doganale di importazione i dati relativi all'estrazione dal deposito IVA

4 aprile 2017

46 di 75 Prof. Renato Portale – Dottore Commercialista

Provvedimento n. 59277 del 28 marzo 2017

4 aprile 2017

47 di 75 Prof. Renato Portale – Dottore Commercialista

Provvedimento n. 59277 del 28 marzo 2017 4 aprile 2017

48 di 75 Prof. Renato Portale – Dottore Commercialista

Acquisto «intracomunitario» di beni che restano in Italia - conferme

Il soggetto passivo (nazionale, comunitario o extracomunitario) che procede all'estrazione assolve l'imposta secondo le «vecchie» regole: integra la fattura di acquisto con l’indicazione dei servizi

eventualmente resi e dell'imposta dovuta annota la variazione in aumento nel registro delle fatture

emesse di cui all'articolo 23 entro quindici giorni dall'estrazione e con riferimento alla relativa data

annota la variazione nel registro degli acquisti di cui all'articolo 25 entro il mese successivo a quello dell'estrazione

Con provvedimento del direttore dell'Agenzia delle entrate e del

direttore dell'Agenzia delle dogane e dei monopoli sono stabilite le modalità di attuazione di tali disposizioni

4 aprile 2017

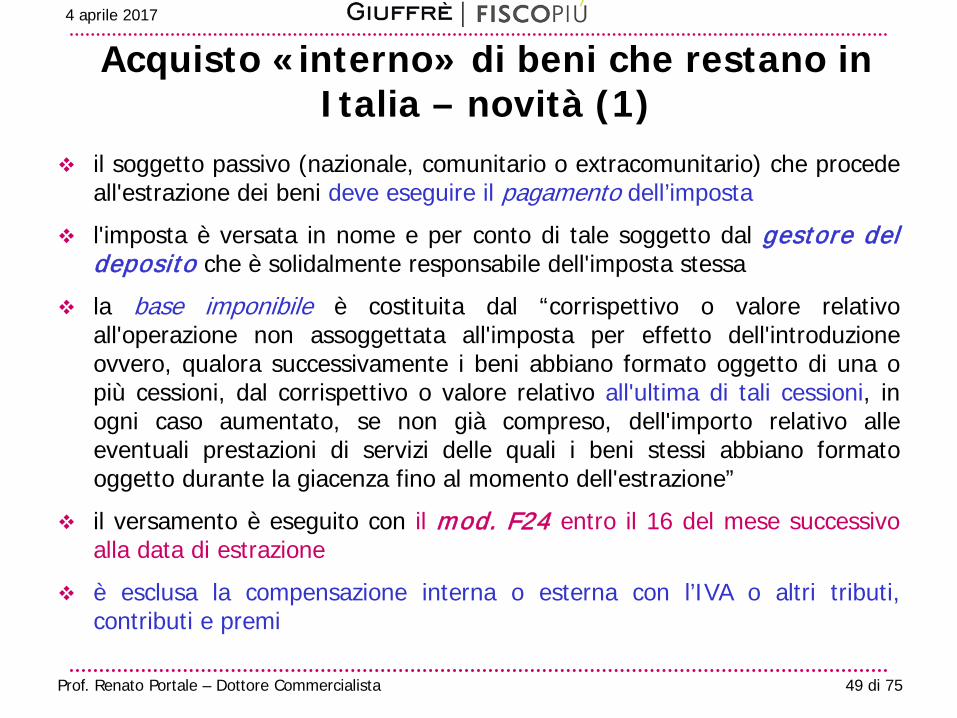

49 di 75 Prof. Renato Portale – Dottore Commercialista

il soggetto passivo (nazionale, comunitario o extracomunitario) che procede all'estrazione dei beni deve eseguire il pagamento dell’imposta

l'imposta è versata in nome e per conto di tale soggetto dal gestore del deposito che è solidalmente responsabile dell'imposta stessa

la base imponibile è costituita dal “corrispettivo o valore relativo all'operazione non assoggettata all'imposta per effetto dell'introduzione ovvero, qualora successivamente i beni abbiano formato oggetto di una o più cessioni, dal corrispettivo o valore relativo all'ultima di tali cessioni, in ogni caso aumentato, se non già compreso, dell'importo relativo alle eventuali prestazioni di servizi delle quali i beni stessi abbiano formato oggetto durante la giacenza fino al momento dell'estrazione”

il versamento è eseguito con il mod. F24 entro il 16 del mese successivo alla data di estrazione

è esclusa la compensazione interna o esterna con l’IVA o altri tributi, contributi e premi

Acquisto «interno» di beni che restano in Italia – novità (1)

4 aprile 2017

50 di 75 Prof. Renato Portale – Dottore Commercialista

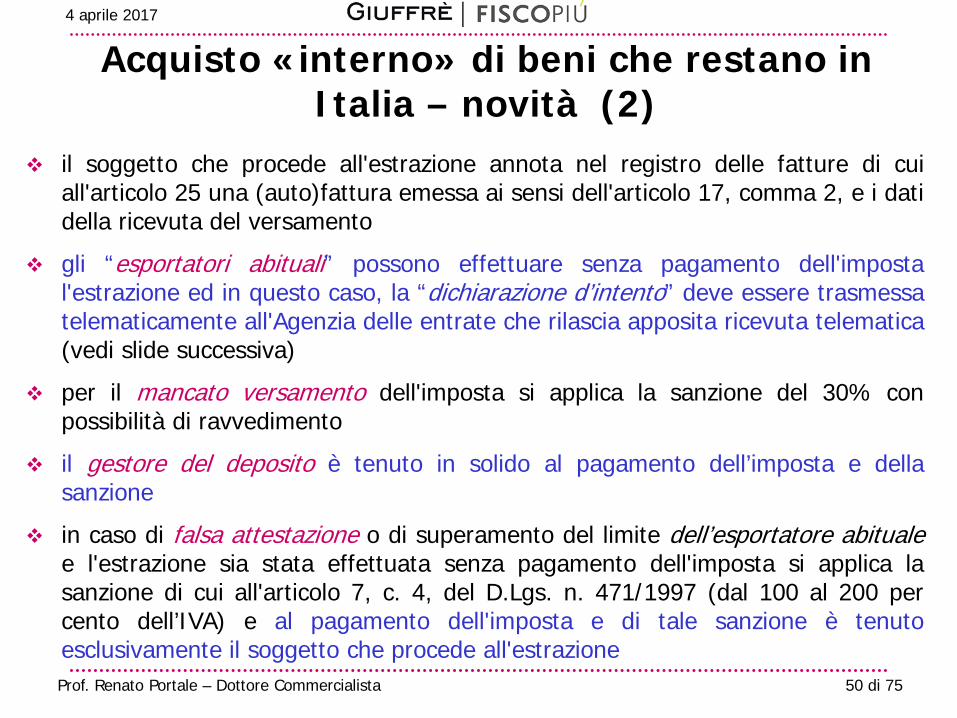

il soggetto che procede all'estrazione annota nel registro delle fatture di cui all'articolo 25 una (auto)fattura emessa ai sensi dell'articolo 17, comma 2, e i dati della ricevuta del versamento

gli “esportatori abituali” possono effettuare senza pagamento dell'imposta l'estrazione ed in questo caso, la “dichiarazione d’intento” deve essere trasmessa telematicamente all'Agenzia delle entrate che rilascia apposita ricevuta telematica (vedi slide successiva)

per il mancato versamento dell'imposta si applica la sanzione del 30% con possibilità di ravvedimento

il gestore del deposito è tenuto in solido al pagamento dell’imposta e della sanzione

in caso di falsa attestazione o di superamento del limite dell’esportatore abituale e l'estrazione sia stata effettuata senza pagamento dell'imposta si applica la sanzione di cui all'articolo 7, c. 4, del D.Lgs. n. 471/1997 (dal 100 al 200 per cento dell’IVA) e al pagamento dell'imposta e di tale sanzione è tenuto esclusivamente il soggetto che procede all'estrazione

Acquisto «interno» di beni che restano in Italia – novità (2)

4 aprile 2017

51 di 75 Prof. Renato Portale – Dottore Commercialista

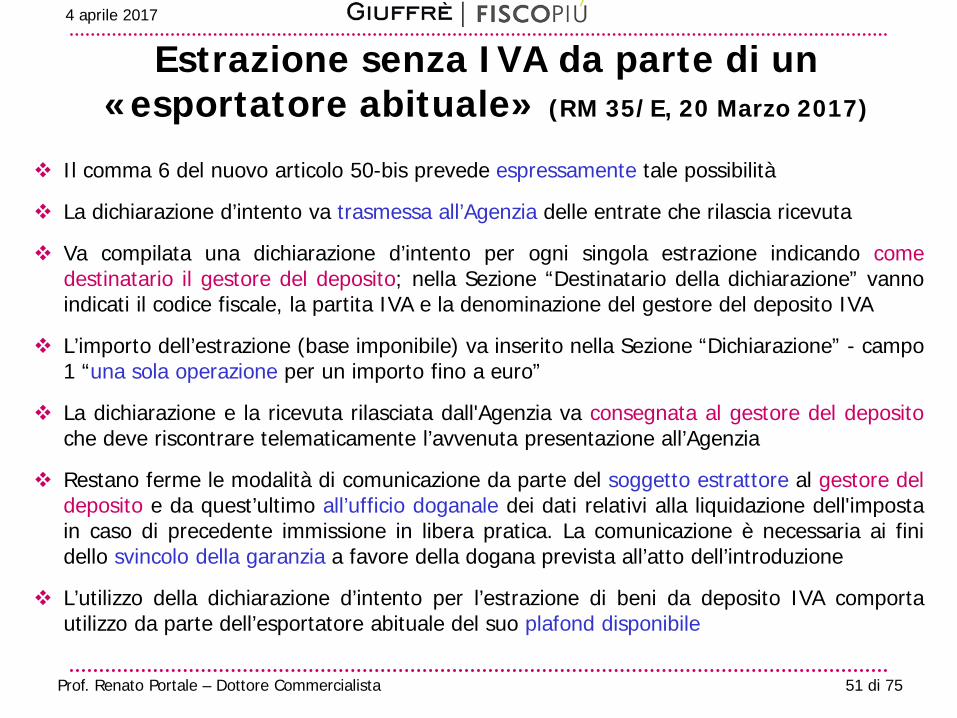

Il comma 6 del nuovo articolo 50-bis prevede espressamente tale possibilità

La dichiarazione d’intento va trasmessa all’Agenzia delle entrate che rilascia ricevuta

Va compilata una dichiarazione d’intento per ogni singola estrazione indicando come destinatario il gestore del deposito; nella Sezione “Destinatario della dichiarazione” vanno indicati il codice fiscale, la partita IVA e la denominazione del gestore del deposito IVA

L’importo dell’estrazione (base imponibile) va inserito nella Sezione “Dichiarazione” - campo 1 “una sola operazione per un importo fino a euro”

La dichiarazione e la ricevuta rilasciata dall'Agenzia va consegnata al gestore del deposito che deve riscontrare telematicamente l’avvenuta presentazione all’Agenzia

Restano ferme le modalità di comunicazione da parte del soggetto estrattore al gestore del deposito e da quest’ultimo all’ufficio doganale dei dati relativi alla liquidazione dell'imposta in caso di precedente immissione in libera pratica. La comunicazione è necessaria ai fini dello svincolo della garanzia a favore della dogana prevista all’atto dell’introduzione

L’utilizzo della dichiarazione d’intento per l’estrazione di beni da deposito IVA comporta utilizzo da parte dell’esportatore abituale del suo plafond disponibile

Estrazione senza IVA da parte di un «esportatore abituale» (RM 35/E, 20 Marzo 2017)

4 aprile 2017

52 di 75 Prof. Renato Portale – Dottore Commercialista

DICHIARAZIONE D’INTENTO

Modello modificato dal 1° marzo 2017 Provv. n. 213221 del 2 dicembre 2016

4 aprile 2017

53 di 75 Prof. Renato Portale – Dottore Commercialista

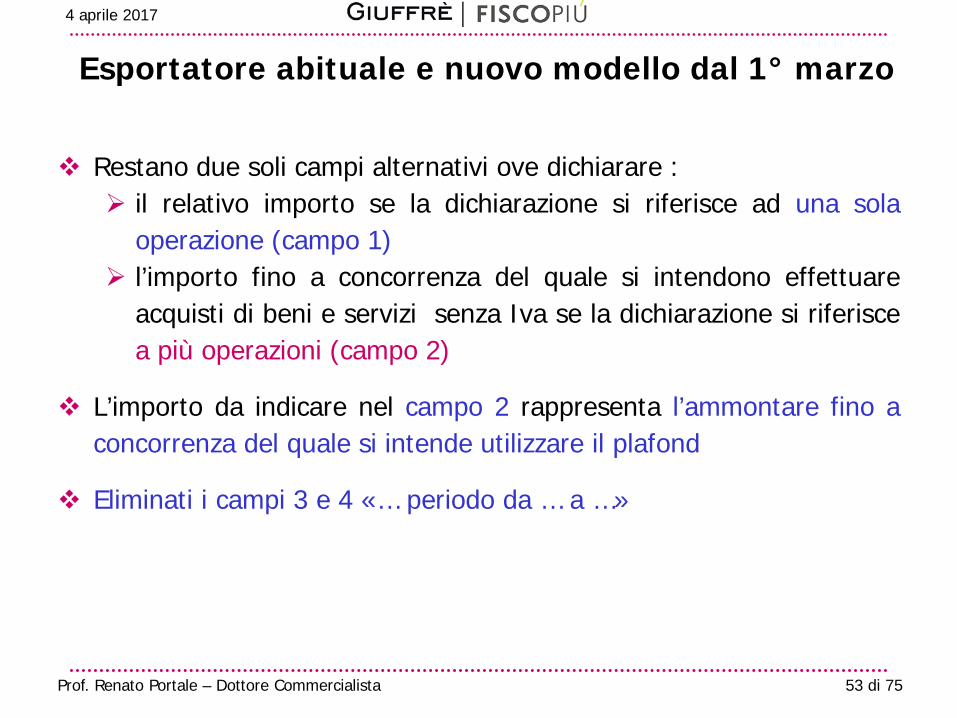

Esportatore abituale e nuovo modello dal 1° marzo

Restano due soli campi alternativi ove dichiarare : il relativo importo se la dichiarazione si riferisce ad una sola

operazione (campo 1) l’importo fino a concorrenza del quale si intendono effettuare

acquisti di beni e servizi senza Iva se la dichiarazione si riferisce a più operazioni (campo 2)

L’importo da indicare nel campo 2 rappresenta l’ammontare fino a concorrenza del quale si intende utilizzare il plafond

Eliminati i campi 3 e 4 «… periodo da … a …»

4 aprile 2017

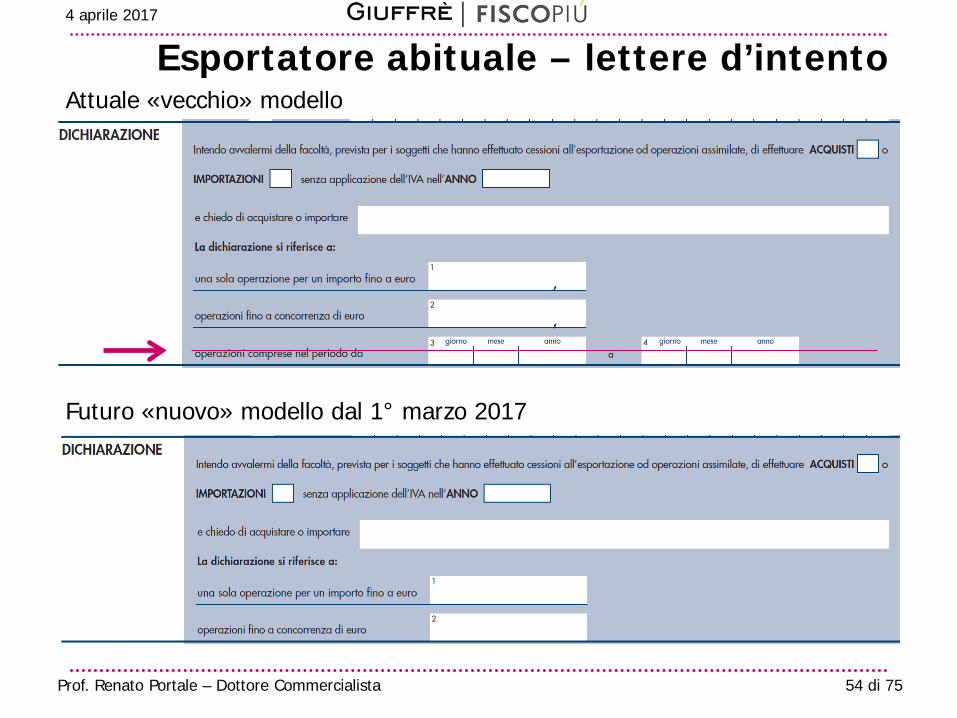

54 di 75 Prof. Renato Portale – Dottore Commercialista

Esportatore abituale – lettere d’intento Attuale «vecchio» modello

Futuro «nuovo» modello dal 1° marzo 2017

4 aprile 2017

55 di 75 Prof. Renato Portale – Dottore Commercialista

Nuovo modello dal 1° marzo – fase transitoria Risoluzione n. 120/E del 22 dicembre 2016

Nel «vecchio» modello i campi 3 e 4 valgono soltanto per le operazioni fino al 28 febbraio 2017, per quelle successive va presentato un «nuovo» modello che va sempre «valorizzato» con l’indicazione di un determinato importo di euro

Se nel «vecchio» modello è stato compilato il campo 1 o il campo 2 la dichiarazione ha efficacia fino a concorrenza dell’importo indicato anche dopo il 1° marzo 2017 e non va inviato un nuovo modello

Il fornitore dell’esportatore abituale deve sempre monitorare l’importo indicato nel campo 2 perché non è ammesso lo sforamento

Se l’esportatore abituale intende effettuare ulteriori acquisti nello stesso periodo per un importo maggiore deve produrre un’ulteriore «nuova» dichiarazione d’intento

4 aprile 2017

56 di 75 Prof. Renato Portale – Dottore Commercialista

Nuovo modello dal 1° marzo – fase transitoria Risposta al Question time del 26 gennaio 2016

In relazione al campo 2 l’importo da indicare deve rappresentare l’ammontare fino a concorrenza del quale si intende utilizzare la facoltà di effettuare acquisti senza IVA

Come già chiarito nella Risoluzione n. 38/E del 13 aprile 2015 è ammessa l’indicazione nel campo 2 di un valore presunto, pari alla quota parte del proprio plafond che si stima venga utilizzato nel corso dell’anno nei confronti di quel determinato fornitore

4 aprile 2017

57 di 75 Prof. Renato Portale – Dottore Commercialista

Nuovo modello dal 1° marzo – fase transitoria Risposta 7 febbraio 2017 a «Confimi industria»

Le dichiarazioni trasmesse sono accettate dal sistema anche se l’ammontare complessivo richiesto supera il «plafond disponibile»

nessuna conseguenza a seguito della dichiarazione d’intento presentata con importi superiori al plafond disponibile

lo stesso si esaurisce in base agli acquisti effettivi e non sulla base di quanto dichiarato

l’importo da indicare nel campo 2 è un «valore presunto»

4 aprile 2017

58 di 75 Prof. Renato Portale – Dottore Commercialista

Esclusione dal beneficio in caso di frode (Cass. n. 22442 del 3 novembre 2015) Non può disconoscersi che rispetto al costrutto della sentenza impugnata, che ha ritenuto esistente un articolato e ben consolidato meccanismo frodatorio volto a realizzare vendite in esenzione IVA da parte della cedente a società cartiere sulla base di lettere di intenti conseguentemente non veritiere, la pretesa della contribuente di ritenere decisiva l'individuazione dei soggetti realmente destinatari delle cessioni di autovetture da parte della società contribuente o del luogo di cessione delle vetture non può in alcun modo essere assecondata, una volta accertato da parte del giudice di appello, con motivazione in linea con la giurisprudenza di questa Corte e della Corte di Giustizia-cfr.Cass. n.23560/12,Cass.n.20777/13 Corte giust 21/06/2012, nelle cause riunite C-80/11 e 142/11), che tutti gli elementi emersi dagli accertamenti della Guardia di Finanza deponevano nel senso "della ragionevole certezza che la società cedente, AUTO…ALFA spa, non solo fosse edotta della fittizietà della dichiarazione d'intenti delle società acquirenti o del fatto che i suoi clienti non fossero esportatori abituali, ma anche fosse compartecipe della frode, da cui traeva ingenti vantaggi commerciali e fiscali."

Esportatore abituale falso e frode carosello

4 aprile 2017

59 di 75 Prof. Renato Portale – Dottore Commercialista

Esclusione dal beneficio in caso di frode ( Cass. 24783, 4 dicembre 2015) «Escluso che la disciplina sulla lettera d'intenti del cessionario miri a deresponsabilizzare il fornitore, lo snodo della sentenza d'appello è costituito dalla considerazione che la ditta G&G … commerciava autoveicoli in totale evasione fiscale, senza avere struttura e capitali propri, senza tenere contabilità e senza avere i requisiti degli esportatori abituali, operando sostanzialmente come cartiera sovvenzionata dai Sigg. Alfa e Beta. Sul piano logico il fatto che la impresa cessionaria, oltre a operare in evasione fiscale totale e senza avere i requisiti degli esportatori abituali, commerciava autoveicoli senza avere alcuna struttura, individua una situazione di obiettiva conoscibilità - se non di verosimile effettiva conoscenza – tale da far sì che la società fornitrice potesse agevolmente superare l'eventuale stato d'ignoranza sul carattere fraudolento delle operazioni intercorse. Del resto la vicenda ruota tutta attorno a tali signori Alfa e Beta, che pagavano G&G ed erano in contatto con la cedente Automobili Zeta S.p.A. com'emerso indiziariamente dai documenti extracontabili (due lettere e due d.d.t.) che indicano in Alfa il soggetto legittimato a ritirare talune autovetture»

Esportatore abituale: Frode fiscale 4 aprile 2017

60 di 75 Prof. Renato Portale – Dottore Commercialista

Costruzione e ampliamento stabilimento (Cass. n. 9969, 15 maggio 2015) ll riferimento ad un "trasferimento" che deve essere effettuato "a titolo oneroso" evidenzia che, nel sistema sovranazionale, la cessione di beni postula un titolo attizio, costituito da un negozio giuridico tra le parti implicante la stipulazione di un prezzo o di un controvalore, di guisa che il compenso ricevuto dal cedente costituisca il controvalore effettivo del bene ceduto al cessionario (cfr. C. Giust. 21.11.2013, cit.). …. Devono intendersi fuori dal concetto di cessione quelle pattuizioni nelle quali il prezzo corrisposto costituisca il corrispettivo del lavoro espletato, come nei casi dell'appalto e della prestazione d'opera. Ai sensi dell'art. 5, paragrafo 5, della VI Direttiva, è rimessa esclusivamente alla discrezionalità degli Stati membri la possibilità di considerare cessioni di beni, equiparabili a quelle aventi un titolo attizio, anche "a) la consegna di un lavoro eseguito in base ad un contratto d'opera", nonché "b) la consegna di taluni lavori immobiliari". L'ordinamento italiano non ha inteso effettuare tale equiparazione. Da quanto suesposto consegue… che il riferimento, operato dall'art. 8, alle "cessioni" di beni non può essere in alcun modo inteso … come riferibile anche agli acquisti a titolo originario, che prescindano dalla sussistenza di un atto negoziale specificamente destinato al passaggio di proprietà del bene. La nozione di "cessione" recepita dal sistema nazionale dell'IVA (art. 2 …) è, invero, quella più ristretta, che intende, cioè, la cessione come un "trasferimento" operato in forza di un atto traslativo a titolo oneroso, nel quale il corrispettivo dell'alienazione rappresenti - come stabilito dal diritto comunitario - il controvalore effettivo del bene ceduto, e non il compenso per il lavoro effettuato, come nei contratti di appalto e di opera, non a caso ricompresi tra le prestazioni di servizi (art. 3 del decreto cit.)

Esportatore abituale: lavori su immobili 4 aprile 2017

61 di 75 Prof. Renato Portale – Dottore Commercialista

OPERAZIONI INESISTENTI E DETRAZIONE

CORTE UE E CASSAZIONE

4 aprile 2017

62 di 75 Prof. Renato Portale – Dottore Commercialista

Operazioni soggettivamente inesistenti verifiche a carico dell’operatore

Corte UE causa C-18/13 Maks Pen del 13 febbraio 2014 - Punto 31 della sentenza La mera circostanza che, nel procedimento principale, la prestazione fornita alla Maks Pen non sarebbe stata effettivamente realizzata dal prestatore menzionato nelle fatture o dal suo subappaltatore segnatamente perché costoro non avrebbero disposto del personale, delle risorse materiali e degli attivi necessari, le spese della prestazione non sarebbero state contabilizzate nei loro registri e l’identità dei firmatari di taluni documenti a titolo di prestatori del servizio si sarebbe rivelata inesatta non sarebbe sufficiente, in sé stessa, a escludere il diritto a detrazione della Maks Pen

Corte UE causa C-277/14 PPUK del 22 ottobre 2015 - Punto 52 della sentenza Se è vero che un tale soggetto passivo può vedersi obbligato, quando disponga di indizi che consentono di sospettare l’esistenza di irregolarità o di evasione, ad assumere informazioni sull’operatore presso il quale intende acquistare beni o servizi al fine di sincerarsi della sua affidabilità, l’amministrazione tributaria non può tuttavia esigere in maniera generale che detto soggetto passivo, da un lato, al fine di assicurarsi che non sussistano irregolarità o evasioni a livello degli operatori a monte, verifichi che l’emittente della fattura correlata ai beni e ai servizi a titolo dei quali viene richiesto l’esercizio di tale diritto disponesse dei beni di cui trattasi e fosse in grado di fornirli e che abbia soddisfatto i propri obblighi di dichiarazione e di pagamento dell’IVA, o, dall’altro lato, disponga di documenti a tale riguardo (v., in tal senso, sentenze Mahagében et Dávid, C 80/11 e C 142/11, EU:C:2012:373, punti 60 e 61; Stroy trans, C 642/11, EU:C:2013:54, punto 49, nonché ordinanza Jagiełło, C 33/13, EU:C:2014:184, punti 38 e 39)

4 aprile 2017

63 di 75 Prof. Renato Portale – Dottore Commercialista

Operazioni soggettivamente inesistenti - verifiche a carico dell’operatore

Corte UE causa C-277/14 PPUK del 22 ottobre 2015 Le disposizioni della sesta direttiva 77/388/CEE … ostano a una normativa nazionale … che neghi a un soggetto passivo il diritto di detrarre l’IVA dovuta o assolta … sulla base dei rilievi che la fattura è stata emessa da un soggetto che deve essere considerato … un soggetto inesistente e che è impossibile identificare il vero fornitore dei beni, tranne nel caso in cui si dimostri, alla luce di elementi oggettivi e senza esigere dal soggetto passivo verifiche che non gli incombono, che tale soggetto passivo sapeva o avrebbe dovuto sapere che detta cessione si iscriveva in un’evasione dell’IVA, circostanza che spetta al giudice del rinvio verificare.

Per quanto concerne le condizioni sostanziali richieste per il sussistere del diritto alla detrazione dell’IVA, occorre che il cessionario o committente abbia lo status di soggetto passivo e che i beni o i servizi invocati a base del diritto a detrazione, siano impiegati “a valle” da detto soggetto passivo, per l’effettuazione di operazioni soggette a imposta (o assimilate), ossia che ci sia identità tra i beni indicati in fattura e quelli acquistati e utilizzati da detto soggetto passivo (punto 30 della sentenza).

Con riferimento alle condizioni formali che legittimano la detrazione, il soggetto passivo deve essere in possesso di una fattura e deve verificare che essa rechi il contenuto di cui all’art. 22, par. 3 della direttiva 2006/112/CE e cioè che la fattura indichi « … in maniera distinta, segnatamente, il numero di identificazione ai fini dell’IVA sotto il quale il soggetto passivo ha effettuato la cessione, il nome e l’indirizzo completo di quest’ultimo, nonché la quantità e la natura dei beni ceduti»

4 aprile 2017

64 di 75 Prof. Renato Portale – Dottore Commercialista

Operazioni oggettivamente inesistenti – onere della prova

Cassazione n. 2065 del 3 febbraio 2016

La fattura è documento idoneo a rappresentare un costo dell'impresa purché sia redatta in conformità ai requisiti di forma e contenuto ivi prescritti. A fronte, quindi, della esibizione di una tale fattura, spetta all'Ufficio dimostrare, anche mediante presunzioni semplici, il difetto delle condizioni per la detrazione. Nel caso in cui l'Ufficio ritenga che la fattura concerna operazioni oggettivamente inesistenti … ha l'onere di fornire elementi probatori del fatto che l'operazione fatturata non è stata effettuata (ad esempio, provando che la società emittente la fattura è una "cartiera") e, qualora tale onere sia adempiuto, spetta al contribuente dimostrare l'effettiva esistenza delle operazioni contestate; quest'ultima prova non potrà consistere, però, nella esibizione della fattura, né nella sola dimostrazione della regolarità formale delle scritture contabili o dei mezzi di pagamento adoperati, i quali vengono normalmente utilizzati proprio allo scopo di far apparire reale un'operazione fittizia

4 aprile 2017

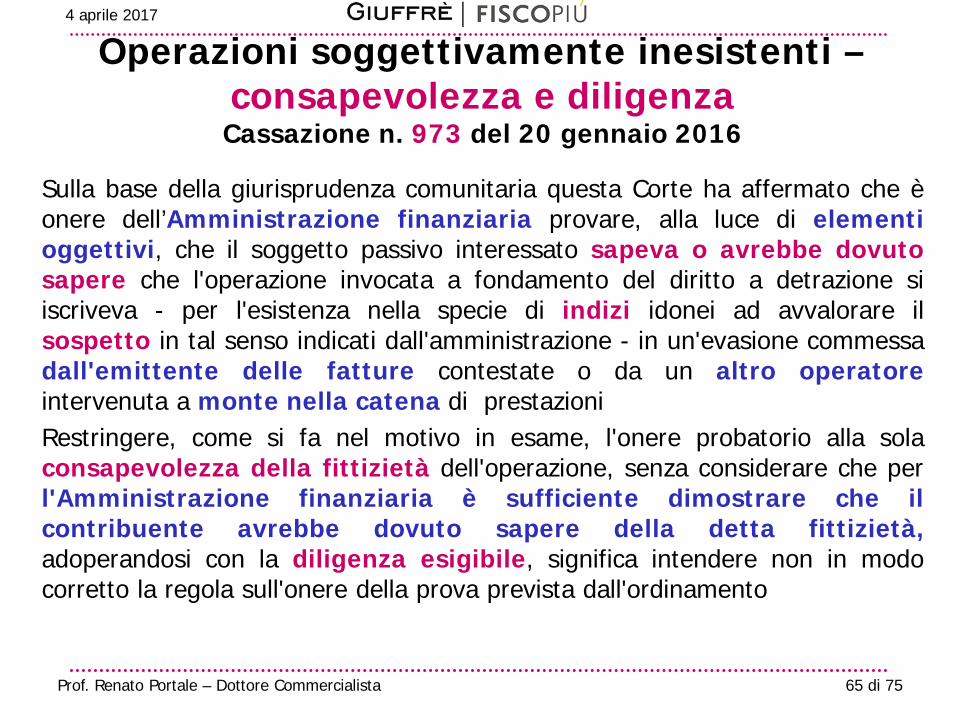

65 di 75 Prof. Renato Portale – Dottore Commercialista

Operazioni soggettivamente inesistenti – consapevolezza e diligenza Cassazione n. 973 del 20 gennaio 2016

Sulla base della giurisprudenza comunitaria questa Corte ha affermato che è onere dell’Amministrazione finanziaria provare, alla luce di elementi oggettivi, che il soggetto passivo interessato sapeva o avrebbe dovuto sapere che l'operazione invocata a fondamento del diritto a detrazione si iscriveva - per l'esistenza nella specie di indizi idonei ad avvalorare il sospetto in tal senso indicati dall'amministrazione - in un'evasione commessa dall'emittente delle fatture contestate o da un altro operatore intervenuta a monte nella catena di prestazioni Restringere, come si fa nel motivo in esame, l'onere probatorio alla sola consapevolezza della fittizietà dell'operazione, senza considerare che per l'Amministrazione finanziaria è sufficiente dimostrare che il contribuente avrebbe dovuto sapere della detta fittizietà, adoperandosi con la diligenza esigibile, significa intendere non in modo corretto la regola sull'onere della prova prevista dall'ordinamento

4 aprile 2017

66 di 75 Prof. Renato Portale – Dottore Commercialista

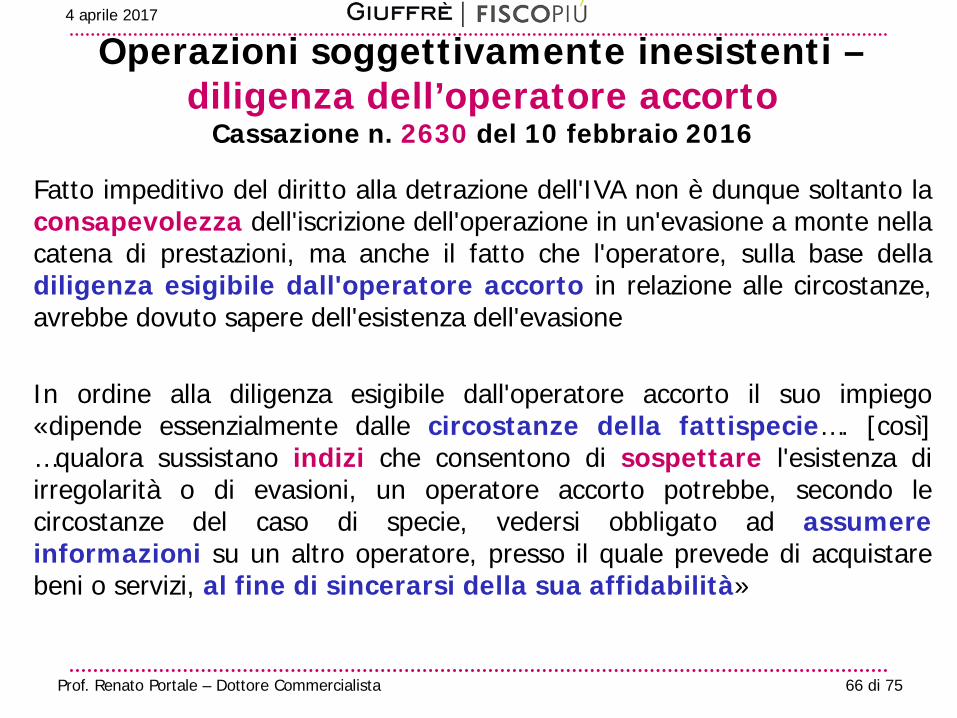

Operazioni soggettivamente inesistenti – diligenza dell’operatore accorto

Cassazione n. 2630 del 10 febbraio 2016

Fatto impeditivo del diritto alla detrazione dell'IVA non è dunque soltanto la consapevolezza dell'iscrizione dell'operazione in un'evasione a monte nella catena di prestazioni, ma anche il fatto che l'operatore, sulla base della diligenza esigibile dall'operatore accorto in relazione alle circostanze, avrebbe dovuto sapere dell'esistenza dell'evasione In ordine alla diligenza esigibile dall'operatore accorto il suo impiego «dipende essenzialmente dalle circostanze della fattispecie…. [così] …qualora sussistano indizi che consentono di sospettare l'esistenza di irregolarità o di evasioni, un operatore accorto potrebbe, secondo le circostanze del caso di specie, vedersi obbligato ad assumere informazioni su un altro operatore, presso il quale prevede di acquistare beni o servizi, al fine di sincerarsi della sua affidabilità»

4 aprile 2017

67 di 75 Prof. Renato Portale – Dottore Commercialista

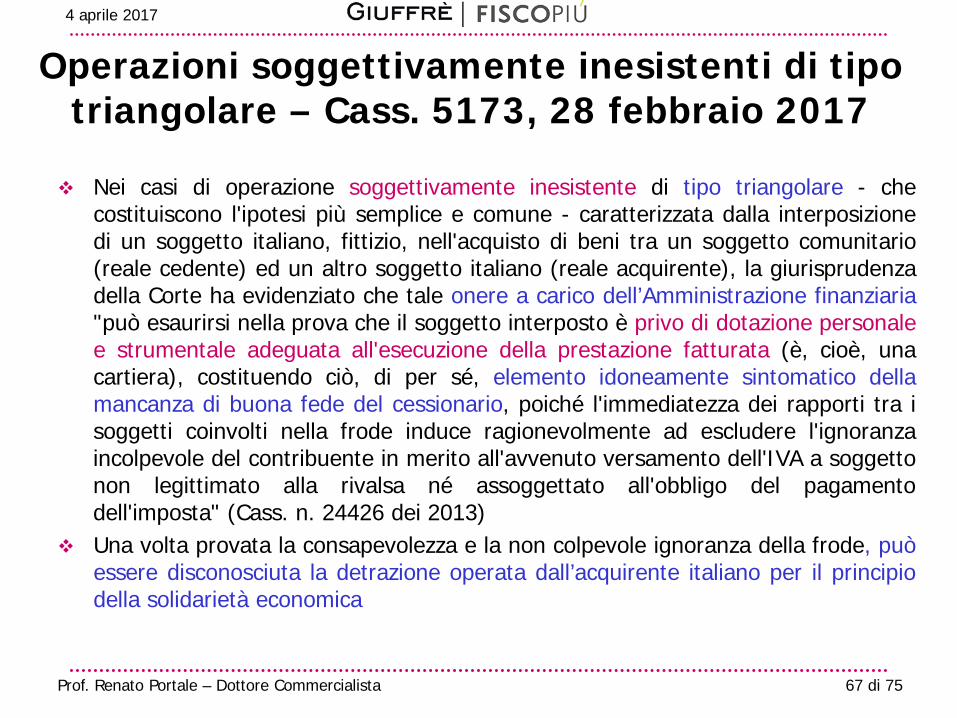

Operazioni soggettivamente inesistenti di tipo triangolare – Cass. 5173, 28 febbraio 2017

Nei casi di operazione soggettivamente inesistente di tipo triangolare - che costituiscono l'ipotesi più semplice e comune - caratterizzata dalla interposizione di un soggetto italiano, fittizio, nell'acquisto di beni tra un soggetto comunitario (reale cedente) ed un altro soggetto italiano (reale acquirente), la giurisprudenza della Corte ha evidenziato che tale onere a carico dell’Amministrazione finanziaria "può esaurirsi nella prova che il soggetto interposto è privo di dotazione personale e strumentale adeguata all'esecuzione della prestazione fatturata (è, cioè, una cartiera), costituendo ciò, di per sé, elemento idoneamente sintomatico della mancanza di buona fede del cessionario, poiché l'immediatezza dei rapporti tra i soggetti coinvolti nella frode induce ragionevolmente ad escludere l'ignoranza incolpevole del contribuente in merito all'avvenuto versamento dell'IVA a soggetto non legittimato alla rivalsa né assoggettato all'obbligo del pagamento dell'imposta" (Cass. n. 24426 dei 2013)

Una volta provata la consapevolezza e la non colpevole ignoranza della frode, può essere disconosciuta la detrazione operata dall’acquirente italiano per il principio della solidarietà economica

4 aprile 2017

68 di 75 Prof. Renato Portale – Dottore Commercialista

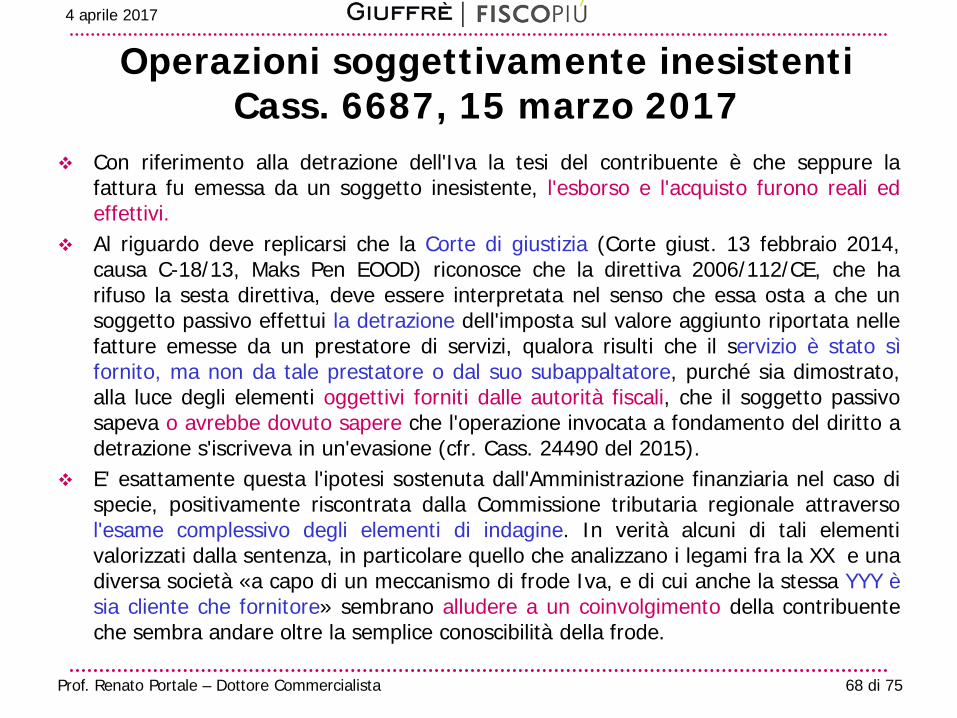

Operazioni soggettivamente inesistenti Cass. 6687, 15 marzo 2017

Con riferimento alla detrazione dell'Iva la tesi del contribuente è che seppure la fattura fu emessa da un soggetto inesistente, l'esborso e l'acquisto furono reali ed effettivi.

Al riguardo deve replicarsi che la Corte di giustizia (Corte giust. 13 febbraio 2014, causa C-18/13, Maks Pen EOOD) riconosce che la direttiva 2006/112/CE, che ha rifuso la sesta direttiva, deve essere interpretata nel senso che essa osta a che un soggetto passivo effettui la detrazione dell'imposta sul valore aggiunto riportata nelle fatture emesse da un prestatore di servizi, qualora risulti che il servizio è stato sì fornito, ma non da tale prestatore o dal suo subappaltatore, purché sia dimostrato, alla luce degli elementi oggettivi forniti dalle autorità fiscali, che il soggetto passivo sapeva o avrebbe dovuto sapere che l'operazione invocata a fondamento del diritto a detrazione s'iscriveva in un'evasione (cfr. Cass. 24490 del 2015).

E' esattamente questa l'ipotesi sostenuta dall'Amministrazione finanziaria nel caso di specie, positivamente riscontrata dalla Commissione tributaria regionale attraverso l'esame complessivo degli elementi di indagine. In verità alcuni di tali elementi valorizzati dalla sentenza, in particolare quello che analizzano i legami fra la XX e una diversa società «a capo di un meccanismo di frode Iva, e di cui anche la stessa YYY è sia cliente che fornitore» sembrano alludere a un coinvolgimento della contribuente che sembra andare oltre la semplice conoscibilità della frode.

4 aprile 2017

69 di 75 Prof. Renato Portale – Dottore Commercialista

Operazioni oggettivamente inesistenti - esclusa la buona fede

Cass. 6920, 17 marzo 2017

Nella concreta fattispecie trattasi – secondo quanto accertato dalla CTR - di operazioni oggettivamente inesistenti che quindi non permettono la detrazione d'imposta. Difatti l'art. 19, comma 1, d.p.r. 26 ottobre 1972 n. 633 consente la detrazione IVA soltanto per le operazioni che siano vere e reali (Cass. sez. VI n. 12111 del 2015; Cass. sez. trib. n. 24426 del 2013)

Nella concreta fattispecie poiché secondo quanto accertato dalla CTR trattasi di operazioni oggettivamente inesistenti - cioè di mere espressioni cartolari che mai consentono la detrazione prevista dall'art. 19, comma 1, d.p.r. n. 633 cit. - la rilevanza della buona fede deve essere esclusa (Cass. sez. VI-T n. 18118 del 2016; Cass. sez. trib. n. 16437 del 2015)

4 aprile 2017

70 di 75 Prof. Renato Portale – Dottore Commercialista

IL FUTURO DELL’IVA NELLA UE

4 aprile 2017

71 di 75 Prof. Renato Portale – Dottore Commercialista

Futuro europeo dell’IVA – Lotta alle frodi Documento COM(2016)148 7 aprile 2016

Il regime definitivo deve fronteggiare il rischio di frode

Il "divario dell'IVA" tra gettito previsto e quello effettivamente incassato stimato intorno a 170 miliardi di € - le frodi transfrontaliere rappresentano una perdita di entrate pari a 50 miliardi di € all'anno

Le frodi variano tra Paesi membri da meno del 5% a più del 40% sul totale dell’IVA

Alcuni Paesi più gravemente colpiti hanno chiesto di applicare temporaneamente un meccanismo di inversione contabile che deroga ai principi generali della direttiva IVA

L’inversione contabile può generare frode se creata a sistema «a monte» tra imprese residenti in Stati diversi senza versamento dell’IVA nell’ultimo passaggio al consumo

4 aprile 2017

72 di 75 Prof. Renato Portale – Dottore Commercialista

Futuro europeo dell’IVA – Commercio elettronico di beni

Documento COM(2016)148 7 aprile 2016 Sistema attuale troppo complesso e dispendioso (8.000 € costi medi

all’anno)

Imprese europee svantaggiate perché i fornitori extra-UE vendono beni esenti da IVA a consumatori finali (piccole spedizioni nel 2015 per 150 milioni di beni importati in esenzione)

Nuovo sportello unico per vendite online di beni

Nuova soglia unica di esonero a sostegno delle piccole start-up

Soppressione esenzione IVA per l'importazione di piccole spedizioni provenienti da fornitori di paesi terzi

4 aprile 2017

73 di 75 Prof. Renato Portale – Dottore Commercialista

Futuro europeo dell’IVA - Semplificazioni Documento COM(2016)148 7 aprile 2016

Riesame del regime speciale per le piccole imprese con un pacchetto presentato nel 2017

Le imprese saranno soggette all'obbligo di registrazione solo negli Stati membri in cui sono stabilite

Le imprese dovrebbero risparmiare complessivamente circa 1

miliardo di €

4 aprile 2017

74 di 75 Prof. Renato Portale – Dottore Commercialista

Futuro europeo dell’IVA – Regime definitivo Documento COM(2016)148 del 7 aprile 2016

Prima tappa: le imprese che applicano le norme (1) sono certificate

dalle loro amministrazioni fiscali (2) continuerebbero ad essere debitrici dell'IVA per i beni acquistati da altri paesi dell'UE Rappresenterebbero la stragrande maggioranza dei soggetti passivi

con sensibile riduzione degli importi dell'IVA convogliati attraverso lo sportello unico e ciò agevolerebbe l'adattamento per le imprese

Seconda tappa: applicare la tassazione del Paese di

destinazione a tutte le cessioni transfrontaliere in modo che tutte le cessioni di beni e servizi nel mercato unico - nazionali o transfrontaliere - vengano trattate allo stesso modo

4 aprile 2017

75 di 75 Prof. Renato Portale – Dottore Commercialista

Futuro europeo dell’IVA – Aliquote ridotte Documento COM(2016)148 7 aprile 2016

In taluni Stati membri saranno ammesse alcune aliquote ridotte,

anche inferiori al 5% in base a "deroghe di tipo sospensivo"

Per gli e-book e i giornali elettronici - che non possono beneficiare delle aliquote ridotte applicabili alle pubblicazioni cartacee - il problema sarà affrontato nel contesto della strategia per il mercato unico digitale

4 aprile 2017

![[Agricoltura - ITA] Allevamento Suini All'Aperto](https://static.fdocumenti.com/doc/165x107/55cf9671550346d0338b8521/agricoltura-ita-allevamento-suini-allaperto-569da750c3d34.jpg)