IV Rapporto di Confindustria sull’efficienza Cenni sulla ......IV Rapporto di Confindustria...

27

IV Rapporto di Confindustria sull’efficienza Cenni sulla Strategia Energetica Nazionale 2017 Evoluzione quadro regolatorio e sviluppo rinnovabili Massimo Beccarello Vice Direttore Politiche Industriali Confindustria Genova, 10 ottobre 2017

Transcript of IV Rapporto di Confindustria sull’efficienza Cenni sulla ......IV Rapporto di Confindustria...

IV Rapporto di Confindustria sull’efficienzaCenni sulla Strategia Energetica Nazionale 2017

Evoluzione quadro regolatorio e sviluppo rinnovabili

MassimoBeccarelloViceDirettorePoliticheIndustrialiConfindustria

Genova,10ottobre2017

1.Scenarididecarbonizzazione2.EfficienzaEnergetica3.FontiRinnovabili

Indice

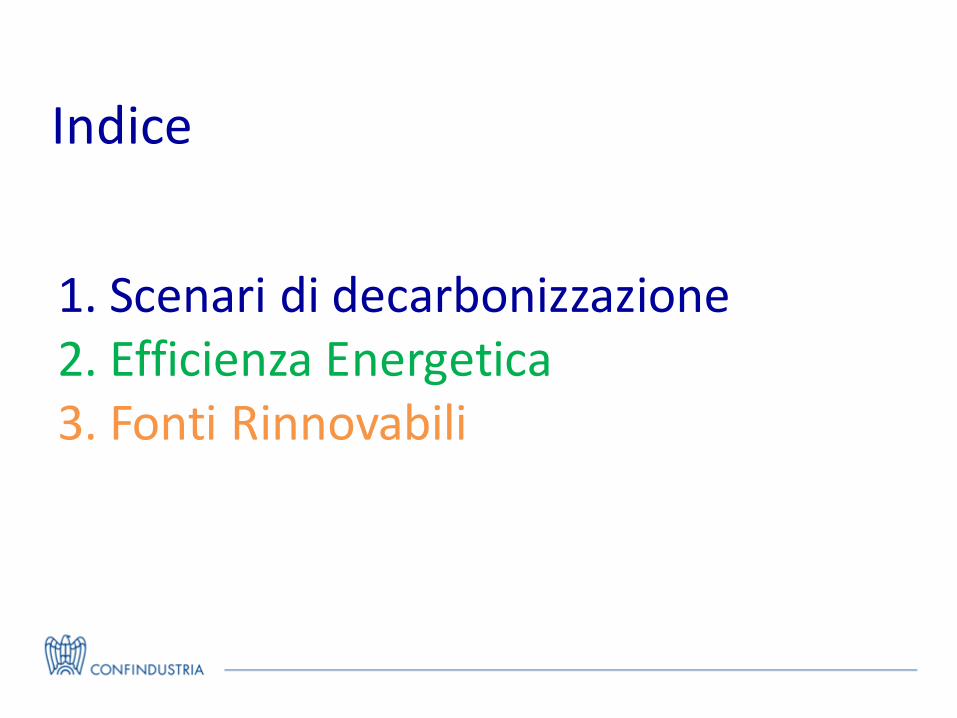

Lotta ai cambiamenti climatici: Gli sforzi europei

PACC

HETT

O

2020

Efficienza energetica:+20% risparmio energia primaria

Emissioni CO2:-20% rispetto al 1990

Fonti rinnovabili:+ 20% sul consumo finale

NUO

VI O

BIET

TIVI

20

30

Efficienza energetica:+ 27% sul consumo stimato*

Emissioni CO2:-40% rispetto al 1990

Fonti rinnovabili:+ 27% sul consumo a livello europeo

5.319,5 4.869,4 4.917,7 5.018,8 4.786,2 4.855,74.260,1 4.255,6

3.191,7

1.063,90,0

1.000,02.000,03.000,04.000,05.000,06.000,0

1990 1994 1995 1996 2000 2005 2011 2020 2030 2050

Emissioni EU di CO2 equivalenteMt CO2

Target CO2 80% Roadmap 2050

Target CO220% al 2020

Target CO240% al 2030

* Obiettivo indicativo, non vincolanteFonte: Elaborazioni su dati Roadmap 2050

Costi totali al 2030 del sistema energetico per sviluppare i nuovi obiettivi: 2.089 Mld €

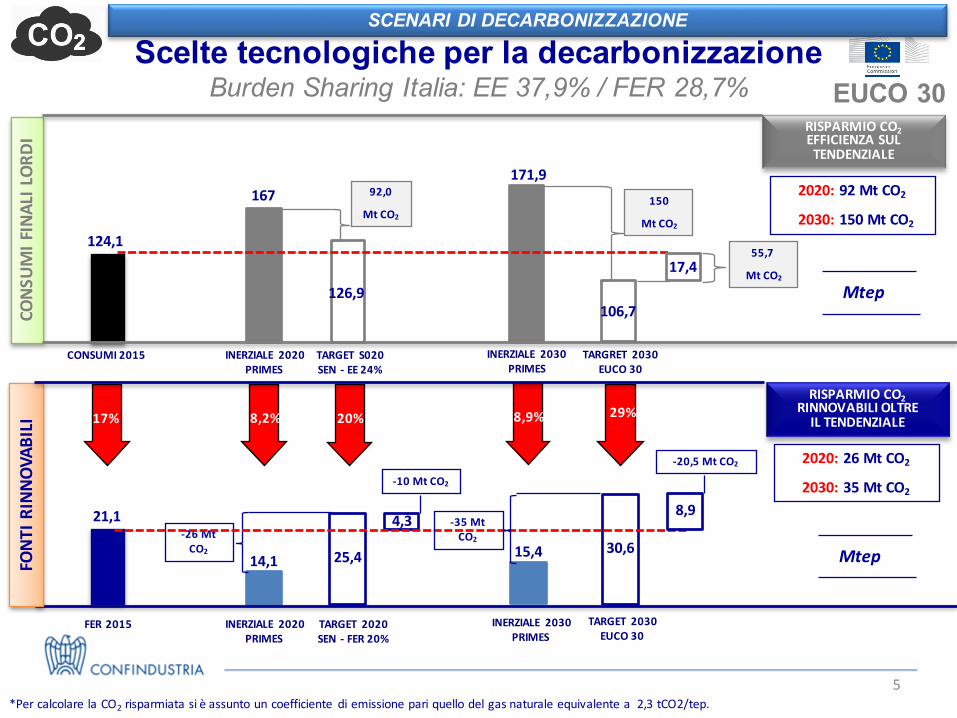

SCENARI DI DECARBONIZZAZIONE

STRATEGIA ENERGETICA NAZIONALEPunti di partenza: le misure vincolanti della CE

4

SCENARI DI DECARBONIZZAZIONE

CONS

UMIFINALILOR

DI

INERZIALE 2020PRIMES

TARGET S020SEN - EE24%

14,1

*Per calcolare la CO2 risparmiata si è assunto un coefficiente di emissione pari quello del gas naturale equivalente a 2,3 tCO2/tep.

2020:26MtCO2

2030:35MtCO2

167

126,9

INERZIALE 2030PRIMES

RISPARMIOCO2EFFICIENZASULTENDENZIALE

TARGRET 2030EUCO30

106,7

2020:92MtCO2

2030:150MtCO2

Mtep

150

MtCO2

92,0

MtCO2

RISPARMIOCO2RINNOVABILIOLTRE ILTENDENZIALE8,2%

Scelte tecnologiche per la decarbonizzazioneBurden Sharing Italia: EE 37,9% / FER 28,7%

5

EUCO 30

171,9

CONSUMI2015

124,155,7

MtCO217,4

21,1

FONT

IRINNO

VABILI 17% 20%

INERZIALE 2020PRIMES

TARGET 2020SEN - FER20%

25,4-26MtCO2

29%

30,6

4,3

-10MtCO2

15,4

8,9%

8,9

-20,5MtCO2

INERZIALE 2030PRIMES

TARGET 2030EUCO30

-35MtCO2

FER2015

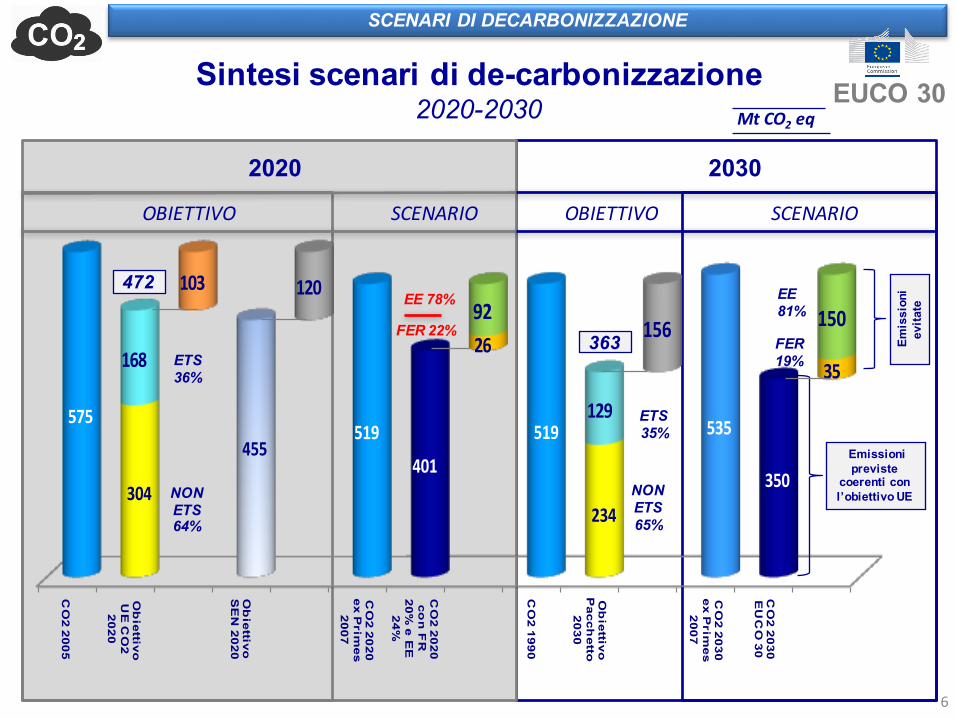

SCENARI DI DECARBONIZZAZIONE

Mtep

CO

2 2005

Ob

iettivo

UE

CO

2 2020

Ob

iettivo

SE

N 2020

CO

2 2020 ex P

rimes

2007

CO

2 2020 co

n F

R

20% e E

E

24%

CO

2 1990

Ob

iettivo

Pacch

etto

2030

CO

2 2030 ex P

rimes

2007

CO

2 2030 E

UC

O 30

575

304

455519

401519

234

535

350

168

103

26

129

35

12092

156 150

MtCO2eq

EE 78%

2020 2030

FER 22%

EE 81%

FER 19%

OBIETTIVO OBIETTIVOSCENARIO SCENARIO

ETS35%

NON ETS 65%

Emis

sion

i ev

itate

Emissioni previste

coerenti con l’obiettivo UE

Sintesi scenari di de-carbonizzazione2020-2030

363

472

ETS 36%

NON ETS 64%

6

SCENARI DI DECARBONIZZAZIONE

EUCO 30

SCENARIO SEN 2017

RISPARMIOCO2SEN

2016-2030

14MTep

RISPARMIOCO2 EUCO302016-2030

17,4MTep

SCENARI DI DECARBONIZZAZIONE

MISURE PROPOSTE SEN 2017L'obiettivo di 9 Mtep/anno al 2030, pari a circa 0,9 Mtep di risparmio annuale da nuoviinterventi nel periodo 2021-2030, viene indirizzato prevalentemente nei settori civile etrasporti.

EFFICIENZA ENERGETICA

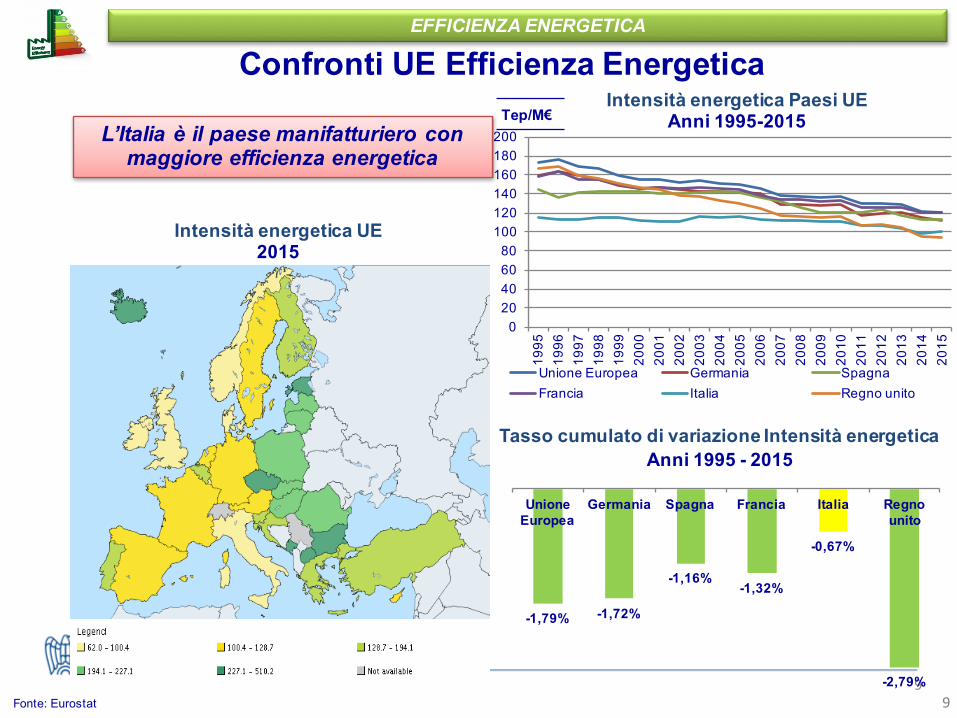

99

Intensità energetica Paesi UE Anni 1995-2015

Fonte: Eurostat

L’Italia è il paese manifatturiero con maggiore efficienza energetica

Tasso cumulato di variazione Intensità energeticaAnni 1995 - 2015

Tep/M€

Intensità energetica UE2015

020406080

100120140160180200

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Unione Europea Germania SpagnaFrancia Italia Regno unito

-1,79% -1,72%

-1,16%-1,32%

-0,67%

-2,79%

Unione Europea

Germania Spagna Francia Italia Regno unito

Confronti UE Efficienza EnergeticaEFFICIENZA ENERGETICA

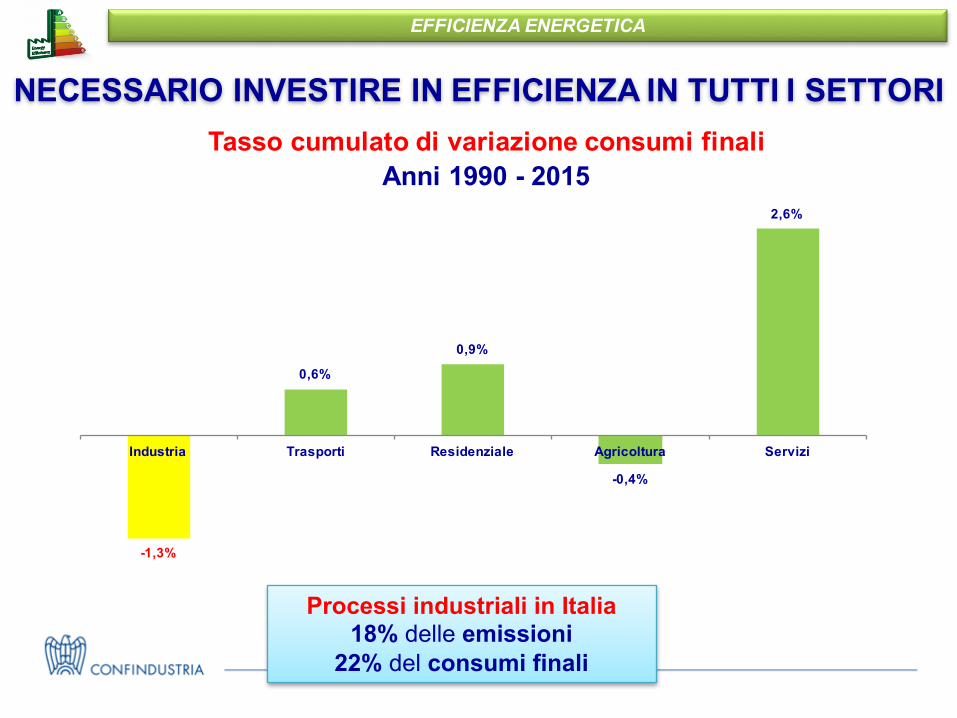

NECESSARIO INVESTIRE IN EFFICIENZA IN TUTTI I SETTORI

Processi industriali in Italia18% delle emissioni

22% del consumi finali

-1,3%

0,6%

0,9%

-0,4%

2,6%

Industria Trasporti Residenziale Agricoltura Servizi

Tasso cumulato di variazione consumi finaliAnni 1990 - 2015

EFFICIENZA ENERGETICA

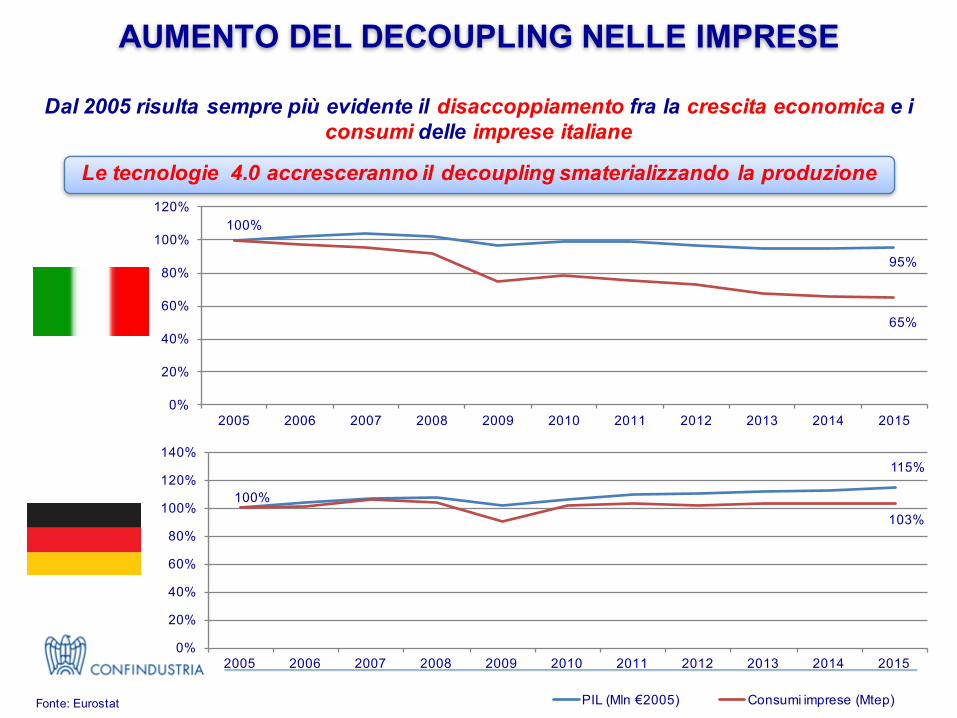

AUMENTO DEL DECOUPLING NELLE IMPRESE

95%

100%

65%

0%

20%

40%

60%

80%

100%

120%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

100%

115%

103%

0%

20%

40%

60%

80%

100%

120%

140%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

PIL (Mln €2005) Consumi imprese (Mtep)Fonte: Eurostat

Dal 2005 risulta sempre più evidente il disaccoppiamento fra la crescita economica e i consumi delle imprese italiane

Le tecnologie 4.0 accresceranno il decoupling smaterializzando la produzione

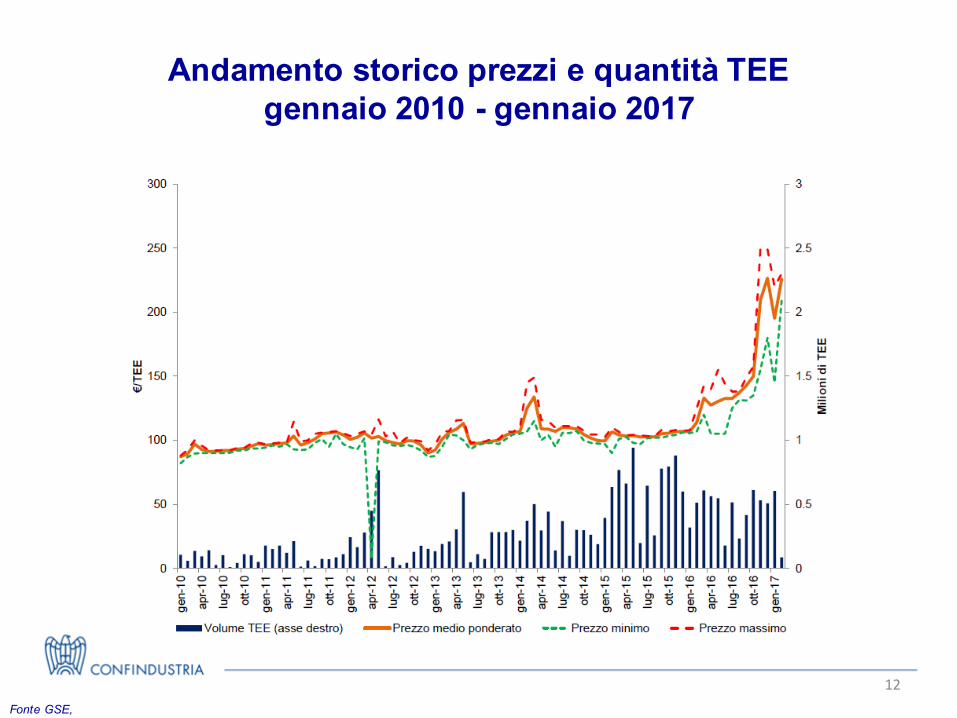

Andamento storico prezzi e quantità TEEgennaio 2010 - gennaio 2017

12Fonte GSE,

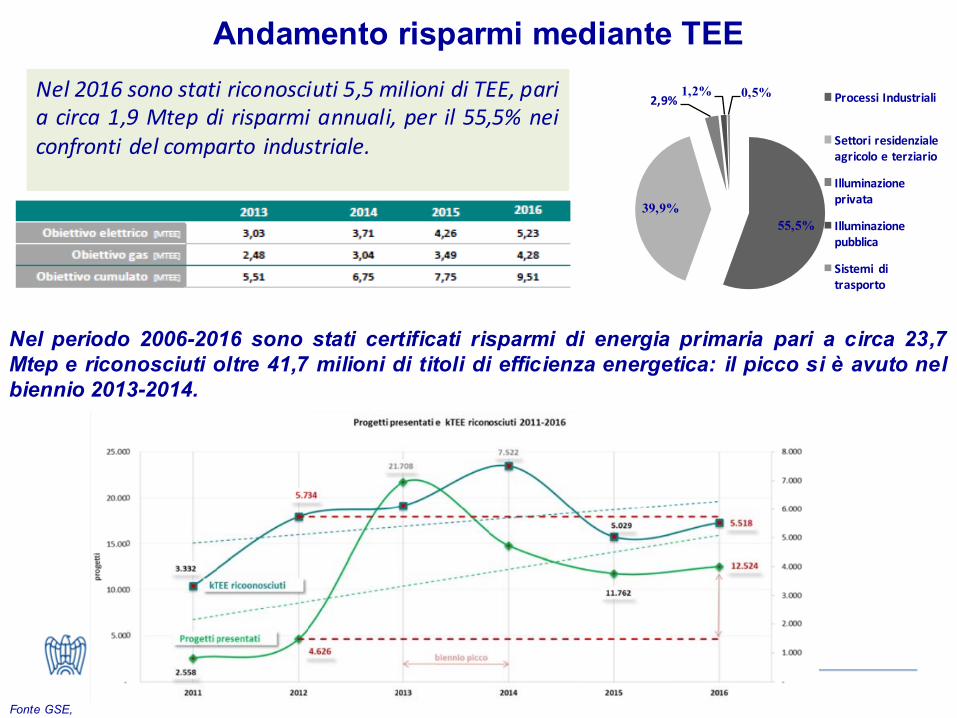

Andamento risparmi mediante TEE

Nel periodo 2006-2016 sono stati certificati risparmi di energia primaria pari a circa 23,7Mtep e riconosciuti oltre 41,7 milioni di titoli di efficienza energetica: il picco si è avuto nelbiennio 2013-2014.

Fonte GSE,

Nel 2016 sono stati riconosciuti 5,5 milioni di TEE, paria circa 1,9 Mtep di risparmi annuali, per il 55,5% neiconfronti del comparto industriale.

55,5%39,9%

2,9%1,2% 0,5% ProcessiIndustriali

Settoriresidenzialeagricoloeterziario

Illuminazioneprivata

Illuminazionepubblica

Sistemi ditrasporto

2008

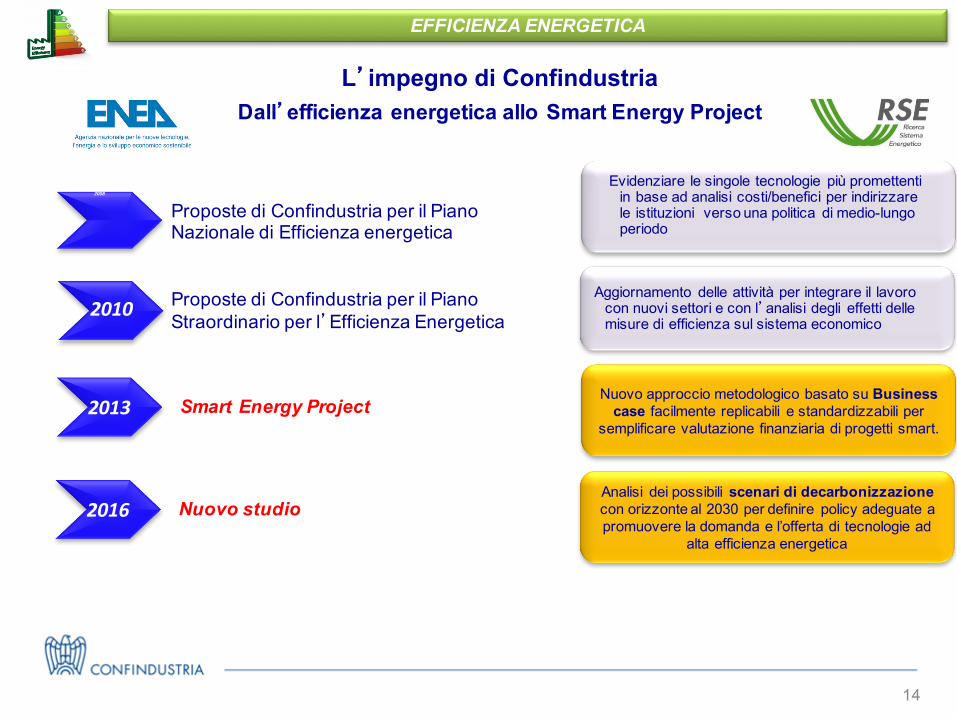

Proposte di Confindustria per il Piano Nazionale di Efficienza energetica

2010 Proposte di Confindustria per il Piano Straordinario per l’Efficienza Energetica

2013 Smart Energy Project

Evidenziare le singole tecnologie più promettenti in base ad analisi costi/benefici per indirizzare le istituzioni verso una politica di medio-lungo periodo

Aggiornamento delle attività per integrare il lavoro con nuovi settori e con l’analisi degli effetti dellemisure di efficienza sul sistema economico

Nuovo approccio metodologico basato su Business case facilmente replicabili e standardizzabili per

semplificare valutazione finanziaria di progetti smart.

14

L’impegno di ConfindustriaDall’efficienza energetica allo Smart Energy Project

2013

2013 Nuovo studio2016Analisi dei possibili scenari di decarbonizzazionecon orizzonte al 2030 per definire policy adeguate a promuovere la domanda e l’offerta di tecnologie ad

alta efficienza energetica

EFFICIENZA ENERGETICA

• La prima considera gli effetti economici derivanti dall’obiettivo di

decarbonizzazione in termini di aumento degli investimenti in efficienza

energetica, nell’ipotesi che il conseguente aumento della domanda venga

quasi interamente soddisfatto dall’industria italiana;

• La seconda valuta gli effetti economici dell’obiettivo di decarbonizzazione

in un contesto di scambi internazionali, tenendo conto delle variazioni nella

competitività delle imprese nazionali e nella domanda di prodotti, tra cui

tecnologie e prodotti ad alta efficienza energetica. L’obiettivo di

decarbonizzazione è inserito in questa seconda valutazione in termini di vincolo

alle emissioni di CO2 e riduzione dei consumi, non di aumento di investimenti

in efficienza energetica come nella valutazione precedente.

ANALISI DI IMPATTO DEGLI INVESTIMENTI IN EFFICIENZASono state realizzate due stime relative alla crescita correlata agli scenarienergetici:

EFFICIENZA ENERGETICA

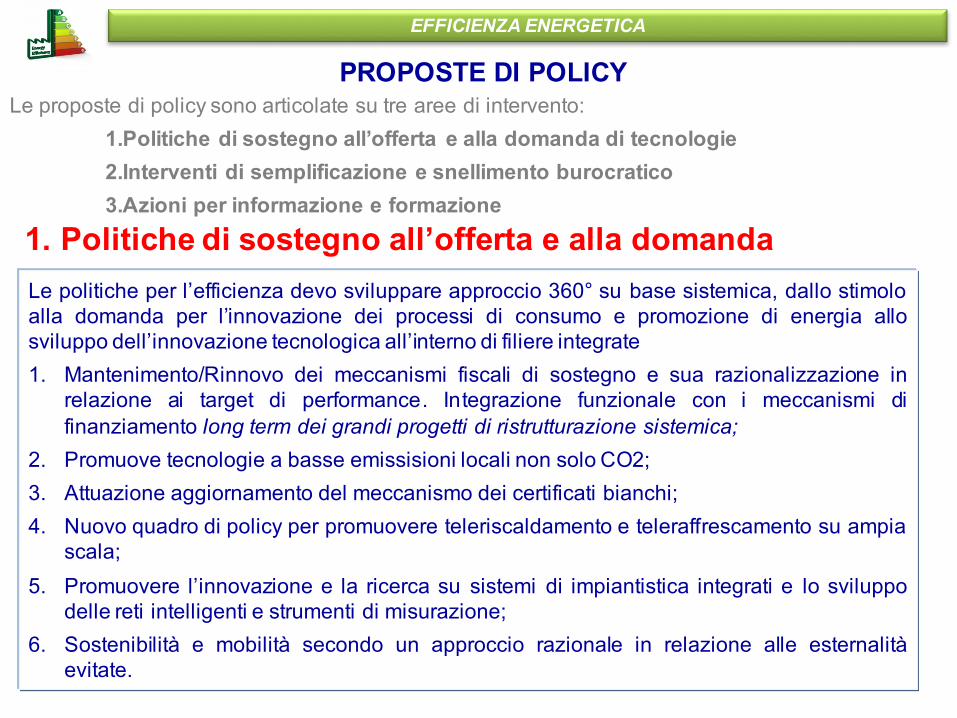

Le proposte di policy sono articolate su tre aree di intervento: 1.Politiche di sostegno all’offerta e alla domanda di tecnologie2.Interventi di semplificazione e snellimento burocratico 3.Azioni per informazione e formazione

PROPOSTE DI POLICY

Le politiche per l’efficienza devo sviluppare approccio 360° su base sistemica, dallo stimoloalla domanda per l’innovazione dei processi di consumo e promozione di energia allosviluppo dell’innovazione tecnologica all’interno di filiere integrate1. Mantenimento/Rinnovo dei meccanismi fiscali di sostegno e sua razionalizzazione in

relazione ai target di performance. Integrazione funzionale con i meccanismi difinanziamento long term dei grandi progetti di ristrutturazione sistemica;

2. Promuove tecnologie a basse emissisioni locali non solo CO2;3. Attuazione aggiornamento del meccanismo dei certificati bianchi;4. Nuovo quadro di policy per promuovere teleriscaldamento e teleraffrescamento su ampia

scala;5. Promuovere l’innovazione e la ricerca su sistemi di impiantistica integrati e lo sviluppo

delle reti intelligenti e strumenti di misurazione;6. Sostenibilità e mobilità secondo un approccio razionale in relazione alle esternalità

evitate.

1. Politiche di sostegno all’offerta e alla domanda

EFFICIENZA ENERGETICA

3. Azioni per informazione e formazione 1. Azioni di informazione e formazione sulla domanda e sui principali decisori

(amministratori pubblici e privati, singoli cittadini) anche con sviluppo di strumentiappositi;

2. Comunicazione specifica volta a promuovere l’efficienza comportamentale.

1. Eliminazione delle disomogeneità territoriale in tema di permitting

2. Adottare un sistema di etichettatura energetica degli impianti di riscaldamento

3. Architettura contrattuale funzionali allo sviluppo di interventi sistemici

4. Con riferimento alla mobilità sostenibile:

a) Misure per lo sviluppo della rete GNL

b) Misure per lo sviluppo e semplificazione delle reti GNC e GPL

c) Misure per lo sviluppo e semplificazione delle infrastrutture elettriche per la mobilità

2. Interventi di semplificazione e snellimento burocratico

EFFICIENZA ENERGETICA

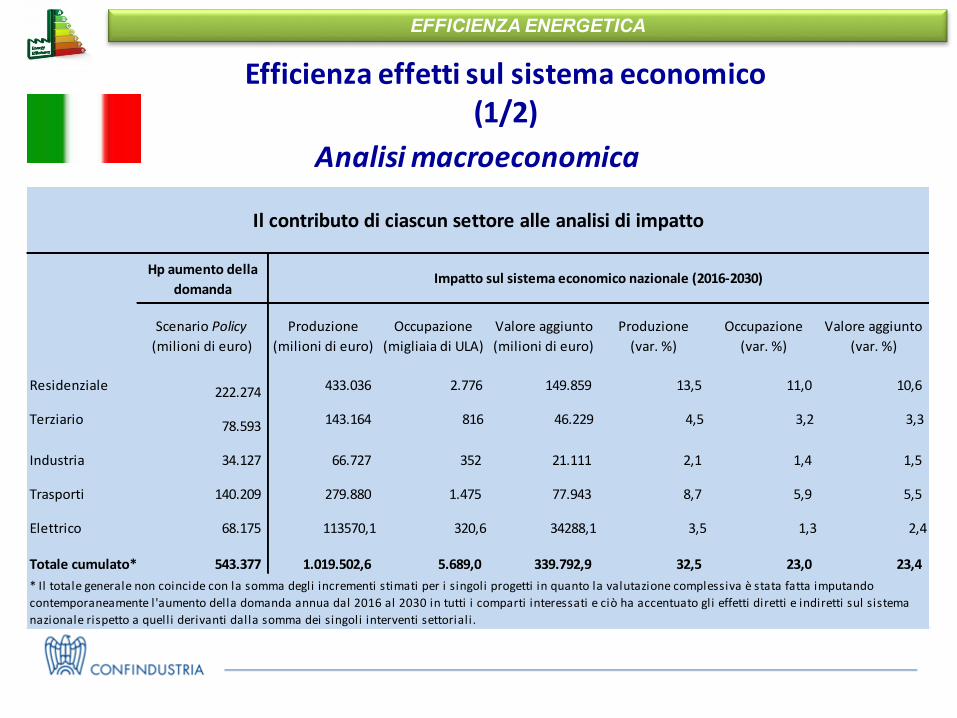

Hpaumentodelladomanda

ScenarioPolicy(milionidieuro)

Produzione(milionidieuro)

Occupazione(migliaiadiULA)

Valoreaggiunto(milionidieuro)

Produzione(var.%)

Occupazione(var.%)

Valoreaggiunto(var.%)

Residenziale 222.274 433.036 2.776 149.859 13,5 11,0 10,6

Terziario 78.593 143.164 816 46.229 4,5 3,2 3,3

Industria 34.127 66.727 352 21.111 2,1 1,4 1,5

Trasporti 140.209 279.880 1.475 77.943 8,7 5,9 5,5

Elettrico 68.175 113570,1 320,6 34288,1 3,5 1,3 2,4

Totalecumulato* 543.377 1.019.502,6 5.689,0 339.792,9 32,5 23,0 23,4

Impattosulsistemaeconomiconazionale(2016-2030)

*Il totalegeneralenoncoincideconlasommadegliincrementistimatiperi singoliprogettiinquantolavalutazionecomplessivaèstatafattaimputandocontemporaneamentel 'aumentodelladomandaannuadal2016al2030intuttii compartiinteressatieciòhaaccentuatogli effettidirettieindirettisulsistemanazionalerispettoaquelli derivantidallasommadeisingoliinterventisettoriali.

Ilcontributodiciascunsettorealleanalisidiimpatto

Analisimacroeconomica

Efficienzaeffettisulsistemaeconomico(1/2)

EFFICIENZA ENERGETICA

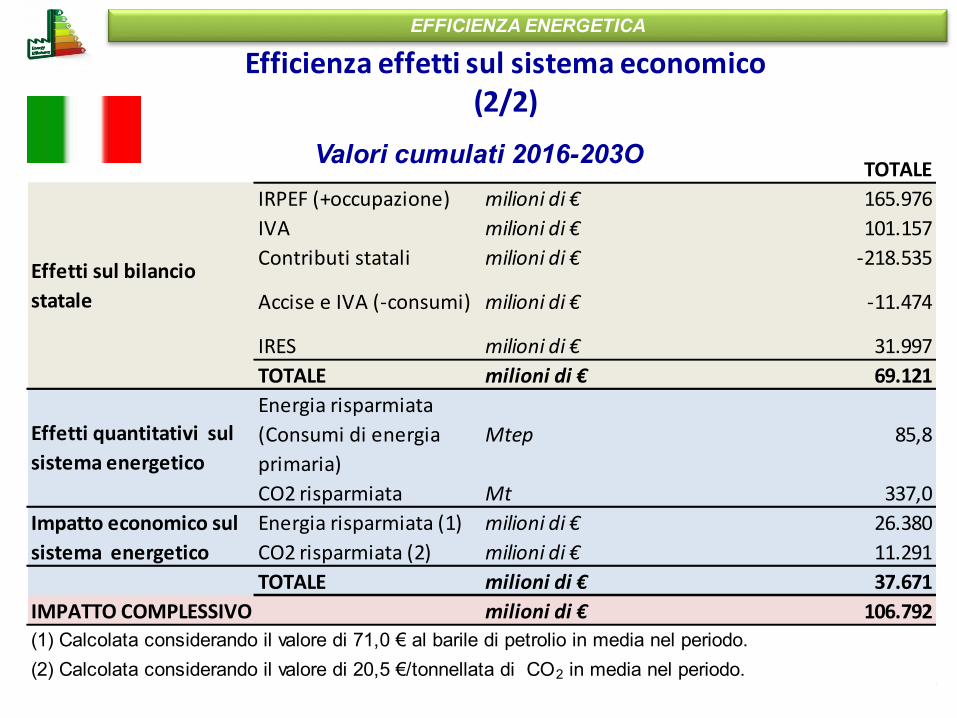

TOTALEIRPEF(+occupazione) milionidi€ 165.976IVA milionidi€ 101.157Contributistatali milionidi€ -218.535

AcciseeIVA(-consumi) milionidi€ -11.474

IRES milionidi€ 31.997TOTALE milionidi€ 69.121Energiarisparmiata(Consumidienergiaprimaria)

Mtep 85,8

CO2risparmiata Mt 337,0Energiarisparmiata(1) milionidi€ 26.380CO2risparmiata(2) milionidi€ 11.291TOTALE milionidi€ 37.671

IMPATTOCOMPLESSIVO milionidi€ 106.792

EFFETTICOMPLESSIVISULSISTEMAECONOMICOITALIANO(Valoricumulati2016-2030)

Effettisulbilanciostatale

Effettiquantitativisulsistemaenergetico

Impattoeconomicosulsistemaenergetico

(1) Calcolata considerando il valore di 71,0 € al barile di petrolio in media nel periodo.(2) Calcolata considerando il valore di 20,5 €/tonnellata di CO2 in media nel periodo.

Valori cumulati 2016-203O

Efficienzaeffettisulsistemaeconomico(2/2)

EFFICIENZA ENERGETICA

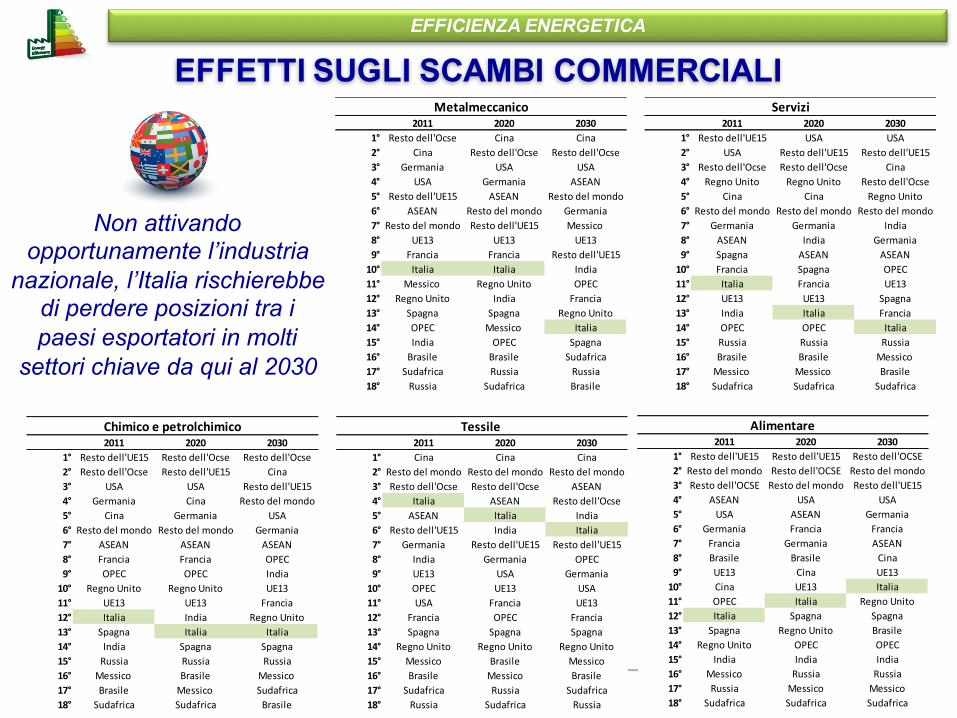

EFFETTI SUGLI SCAMBI COMMERCIALI2011 2020 2030 2011 2020 2030

1° Restodell'Ocse Cina Cina 1° Restodell'UE15 USA USA2° Cina Restodell'Ocse Restodell'Ocse 2° USA Restodell'UE15 Restodell'UE153° Germania USA USA 3° Restodell'Ocse Restodell'Ocse Cina4° USA Germania ASEAN 4° RegnoUnito RegnoUnito Restodell'Ocse5° Restodell'UE15 ASEAN Restodelmondo 5° Cina Cina RegnoUnito6° ASEAN Restodelmondo Germania 6° Restodelmondo Restodelmondo Restodelmondo7° Restodelmondo Restodell'UE15 Messico 7° Germania Germania India8° UE13 UE13 UE13 8° ASEAN India Germania9° Francia Francia Restodell'UE15 9° Spagna ASEAN ASEAN10° Italia Italia India 10° Francia Spagna OPEC11° Messico RegnoUnito OPEC 11° Italia Francia UE1312° RegnoUnito India Francia 12° UE13 UE13 Spagna13° Spagna Spagna RegnoUnito 13° India Italia Francia14° OPEC Messico Italia 14° OPEC OPEC Italia15° India OPEC Spagna 15° Russia Russia Russia16° Brasile Brasile Sudafrica 16° Brasile Brasile Messico17° Sudafrica Russia Russia 17° Messico Messico Brasile18° Russia Sudafrica Brasile 18° Sudafrica Sudafrica Sudafrica

2011 2020 2030 2011 2020 20301° Restodell'UE15 Restodell'Ocse Restodell'Ocse 1° Cina Cina Cina2° Restodell'Ocse Restodell'UE15 Cina 2° Restodelmondo Restodelmondo Restodelmondo3° USA USA Restodell'UE15 3° Restodell'Ocse Restodell'Ocse ASEAN4° Germania Cina Restodelmondo 4° Italia ASEAN Restodell'Ocse5° Cina Germania USA 5° ASEAN Italia India6° Restodelmondo Restodelmondo Germania 6° Restodell'UE15 India Italia7° ASEAN ASEAN ASEAN 7° Germania Restodell'UE15 Restodell'UE158° Francia Francia OPEC 8° India Germania OPEC9° OPEC OPEC India 9° UE13 USA Germania10° RegnoUnito RegnoUnito UE13 10° OPEC UE13 USA11° UE13 UE13 Francia 11° USA Francia UE1312° Italia India RegnoUnito 12° Francia OPEC Francia13° Spagna Italia Italia 13° Spagna Spagna Spagna14° India Spagna Spagna 14° RegnoUnito RegnoUnito RegnoUnito15° Russia Russia Russia 15° Messico Brasile Messico16° Messico Brasile Messico 16° Brasile Messico Brasile17° Brasile Messico Sudafrica 17° Sudafrica Russia Sudafrica18° Sudafrica Sudafrica Brasile 18° Russia Sudafrica Russia

2011 2020 20301° Restodell'UE15 Restodell'UE15 Restodell'OCSE2° Restodelmondo Restodell'OCSE Restodelmondo3° Restodell'OCSE Restodelmondo Restodell'UE154° ASEAN USA USA5° USA ASEAN Germania6° Germania Francia Francia7° Francia Germania ASEAN8° Brasile Brasile Cina9° UE13 Cina UE1310° Cina UE13 Italia11° OPEC Italia RegnoUnito12° Italia Spagna Spagna13° Spagna RegnoUnito Brasile14° RegnoUnito OPEC OPEC15° India India India16° Messico Russia Russia17° Russia Messico Messico18° Sudafrica Sudafrica Sudafrica

Metalmeccanico Servizi

Chimicoepetrolchimico Tessile

Alimentare

2011 2020 2030 2011 2020 20301° Restodell'Ocse Cina Cina 1° Restodell'UE15 USA USA2° Cina Restodell'Ocse Restodell'Ocse 2° USA Restodell'UE15 Restodell'UE153° Germania USA USA 3° Restodell'Ocse Restodell'Ocse Cina4° USA Germania ASEAN 4° RegnoUnito RegnoUnito Restodell'Ocse5° Restodell'UE15 ASEAN Restodelmondo 5° Cina Cina RegnoUnito6° ASEAN Restodelmondo Germania 6° Restodelmondo Restodelmondo Restodelmondo7° Restodelmondo Restodell'UE15 Messico 7° Germania Germania India8° UE13 UE13 UE13 8° ASEAN India Germania9° Francia Francia Restodell'UE15 9° Spagna ASEAN ASEAN10° Italia Italia India 10° Francia Spagna OPEC11° Messico RegnoUnito OPEC 11° Italia Francia UE1312° RegnoUnito India Francia 12° UE13 UE13 Spagna13° Spagna Spagna RegnoUnito 13° India Italia Francia14° OPEC Messico Italia 14° OPEC OPEC Italia15° India OPEC Spagna 15° Russia Russia Russia16° Brasile Brasile Sudafrica 16° Brasile Brasile Messico17° Sudafrica Russia Russia 17° Messico Messico Brasile18° Russia Sudafrica Brasile 18° Sudafrica Sudafrica Sudafrica

2011 2020 2030 2011 2020 20301° Restodell'UE15 Restodell'Ocse Restodell'Ocse 1° Cina Cina Cina2° Restodell'Ocse Restodell'UE15 Cina 2° Restodelmondo Restodelmondo Restodelmondo3° USA USA Restodell'UE15 3° Restodell'Ocse Restodell'Ocse ASEAN4° Germania Cina Restodelmondo 4° Italia ASEAN Restodell'Ocse5° Cina Germania USA 5° ASEAN Italia India6° Restodelmondo Restodelmondo Germania 6° Restodell'UE15 India Italia7° ASEAN ASEAN ASEAN 7° Germania Restodell'UE15 Restodell'UE158° Francia Francia OPEC 8° India Germania OPEC9° OPEC OPEC India 9° UE13 USA Germania10° RegnoUnito RegnoUnito UE13 10° OPEC UE13 USA11° UE13 UE13 Francia 11° USA Francia UE1312° Italia India RegnoUnito 12° Francia OPEC Francia13° Spagna Italia Italia 13° Spagna Spagna Spagna14° India Spagna Spagna 14° RegnoUnito RegnoUnito RegnoUnito15° Russia Russia Russia 15° Messico Brasile Messico16° Messico Brasile Messico 16° Brasile Messico Brasile17° Brasile Messico Sudafrica 17° Sudafrica Russia Sudafrica18° Sudafrica Sudafrica Brasile 18° Russia Sudafrica Russia

2011 2020 20301° Restodell'UE15 Restodell'UE15 Restodell'OCSE2° Restodelmondo Restodell'OCSE Restodelmondo3° Restodell'OCSE Restodelmondo Restodell'UE154° ASEAN USA USA5° USA ASEAN Germania6° Germania Francia Francia7° Francia Germania ASEAN8° Brasile Brasile Cina9° UE13 Cina UE1310° Cina UE13 Italia11° OPEC Italia RegnoUnito12° Italia Spagna Spagna13° Spagna RegnoUnito Brasile14° RegnoUnito OPEC OPEC15° India India India16° Messico Russia Russia17° Russia Messico Messico18° Sudafrica Sudafrica Sudafrica

Metalmeccanico Servizi

Chimicoepetrolchimico Tessile

Alimentare

2011 2020 2030 2011 2020 20301° Restodell'Ocse Cina Cina 1° Restodell'UE15 USA USA2° Cina Restodell'Ocse Restodell'Ocse 2° USA Restodell'UE15 Restodell'UE153° Germania USA USA 3° Restodell'Ocse Restodell'Ocse Cina4° USA Germania ASEAN 4° RegnoUnito RegnoUnito Restodell'Ocse5° Restodell'UE15 ASEAN Restodelmondo 5° Cina Cina RegnoUnito6° ASEAN Restodelmondo Germania 6° Restodelmondo Restodelmondo Restodelmondo7° Restodelmondo Restodell'UE15 Messico 7° Germania Germania India8° UE13 UE13 UE13 8° ASEAN India Germania9° Francia Francia Restodell'UE15 9° Spagna ASEAN ASEAN10° Italia Italia India 10° Francia Spagna OPEC11° Messico RegnoUnito OPEC 11° Italia Francia UE1312° RegnoUnito India Francia 12° UE13 UE13 Spagna13° Spagna Spagna RegnoUnito 13° India Italia Francia14° OPEC Messico Italia 14° OPEC OPEC Italia15° India OPEC Spagna 15° Russia Russia Russia16° Brasile Brasile Sudafrica 16° Brasile Brasile Messico17° Sudafrica Russia Russia 17° Messico Messico Brasile18° Russia Sudafrica Brasile 18° Sudafrica Sudafrica Sudafrica

2011 2020 2030 2011 2020 20301° Restodell'UE15 Restodell'Ocse Restodell'Ocse 1° Cina Cina Cina2° Restodell'Ocse Restodell'UE15 Cina 2° Restodelmondo Restodelmondo Restodelmondo3° USA USA Restodell'UE15 3° Restodell'Ocse Restodell'Ocse ASEAN4° Germania Cina Restodelmondo 4° Italia ASEAN Restodell'Ocse5° Cina Germania USA 5° ASEAN Italia India6° Restodelmondo Restodelmondo Germania 6° Restodell'UE15 India Italia7° ASEAN ASEAN ASEAN 7° Germania Restodell'UE15 Restodell'UE158° Francia Francia OPEC 8° India Germania OPEC9° OPEC OPEC India 9° UE13 USA Germania10° RegnoUnito RegnoUnito UE13 10° OPEC UE13 USA11° UE13 UE13 Francia 11° USA Francia UE1312° Italia India RegnoUnito 12° Francia OPEC Francia13° Spagna Italia Italia 13° Spagna Spagna Spagna14° India Spagna Spagna 14° RegnoUnito RegnoUnito RegnoUnito15° Russia Russia Russia 15° Messico Brasile Messico16° Messico Brasile Messico 16° Brasile Messico Brasile17° Brasile Messico Sudafrica 17° Sudafrica Russia Sudafrica18° Sudafrica Sudafrica Brasile 18° Russia Sudafrica Russia

2011 2020 20301° Restodell'UE15 Restodell'UE15 Restodell'OCSE2° Restodelmondo Restodell'OCSE Restodelmondo3° Restodell'OCSE Restodelmondo Restodell'UE154° ASEAN USA USA5° USA ASEAN Germania6° Germania Francia Francia7° Francia Germania ASEAN8° Brasile Brasile Cina9° UE13 Cina UE1310° Cina UE13 Italia11° OPEC Italia RegnoUnito12° Italia Spagna Spagna13° Spagna RegnoUnito Brasile14° RegnoUnito OPEC OPEC15° India India India16° Messico Russia Russia17° Russia Messico Messico18° Sudafrica Sudafrica Sudafrica

Metalmeccanico Servizi

Chimicoepetrolchimico Tessile

Alimentare

Non attivando opportunamente l’industria

nazionale, l’Italia rischierebbe di perdere posizioni tra i paesi esportatori in molti

settori chiave da qui al 2030

EFFICIENZA ENERGETICA

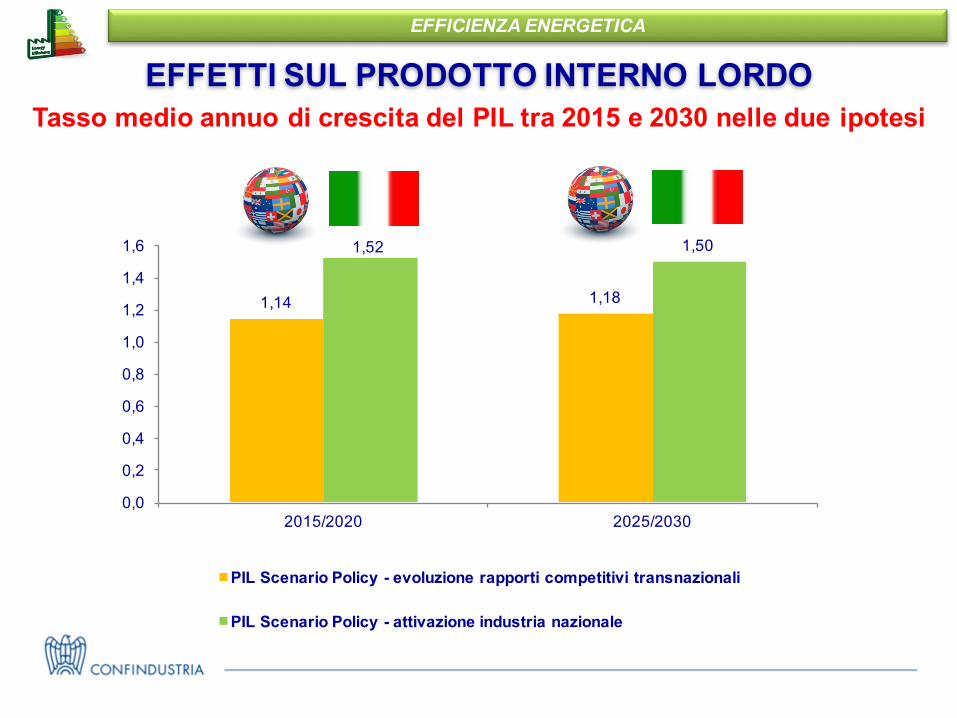

Tasso medio annuo di crescita del PIL tra 2015 e 2030 nelle due ipotesi

1,14 1,18

1,52 1,50

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

1,6

2015/2020 2025/2030

PIL Scenario Policy - evoluzione rapporti competitivi transnazionali

PIL Scenario Policy - attivazione industria nazionale

EFFETTI SUL PRODOTTO INTERNO LORDOEFFICIENZA ENERGETICA

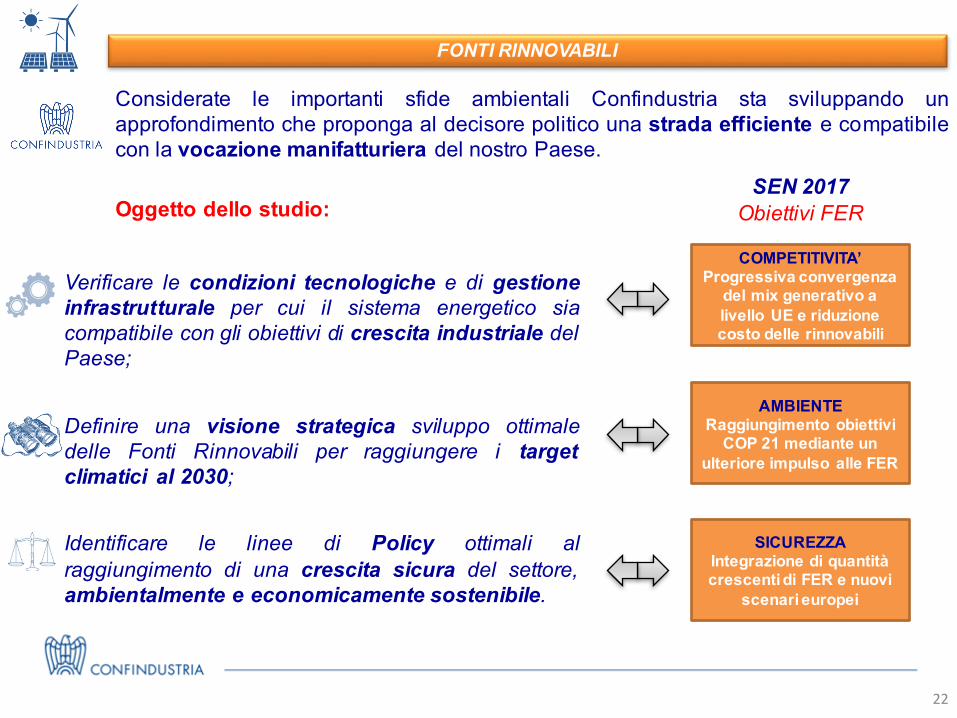

1) Verificare le condizioni tecnologiche e di gestioneinfrastrutturale per cui il sistema energetico siacompatibile con gli obiettivi di crescita industriale delPaese;

2) Definire una visione strategica sviluppo ottimaledelle Fonti Rinnovabili per raggiungere i targetclimatici al 2030;

3) Identificare le linee di Policy ottimali alraggiungimento di una crescita sicura del settore,ambientalmente e economicamente sostenibile.

22

Considerate le importanti sfide ambientali Confindustria sta sviluppando unapprofondimento che proponga al decisore politico una strada efficiente e compatibilecon la vocazione manifatturiera del nostro Paese.

Oggetto dello studio:SEN 2017

Obiettivi FER

COMPETITIVITA’Progressiva convergenza

del mix generativo a livello UE e riduzione costo delle rinnovabili

AMBIENTERaggiungimento obiettivi

COP 21 mediante un ulteriore impulso alle FER

SICUREZZAIntegrazione di quantità crescenti di FER e nuovi

scenari europei

FONTI RINNOVABILI

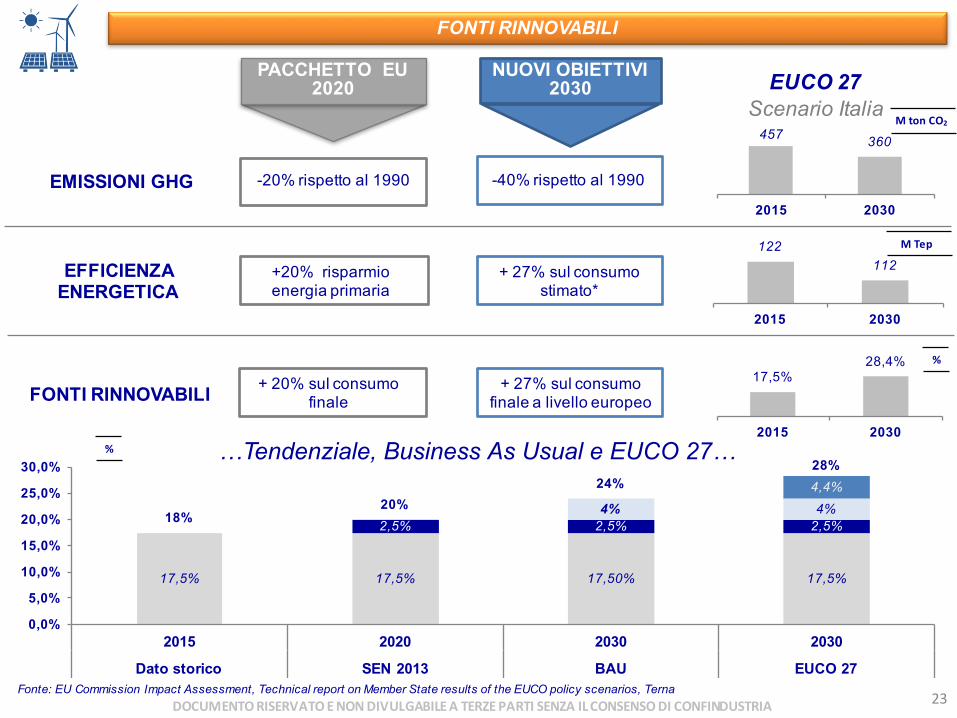

PACCHETTO EU 2020

+20% risparmio energia primaria

-20% rispetto al 1990

+ 20% sul consumo finale

NUOVI OBIETTIVI 2030

+ 27% sul consumo stimato*

-40% rispetto al 1990

+ 27% sul consumo finale a livello europeo

EUCO 27Scenario Italia

122112

2015 2030

457 360

2015 2030

EMISSIONI GHG

EFFICIENZA ENERGETICA

17,5% 17,5% 17,50% 17,5%

2,5% 2,5% 2,5%4% 4%

4,4%

18%20%

24%28%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

2015 2020 2030 2030

Dato storico SEN 2013 BAU EUCO 27

17,5%28,4%

2015 2030

FONTI RINNOVABILI

Fonte: EU Commission Impact Assessment, Technical report on Member State results of the EUCO policy scenarios, Terna

…Tendenziale, Business As Usual e EUCO 27…

MtonCO2

MTep

%

23DOCUMENTORISERVATOENONDIVULGABILEATERZEPARTISENZAILCONSENSODI CONFINDUSTRIA

%

FONTI RINNOVABILI

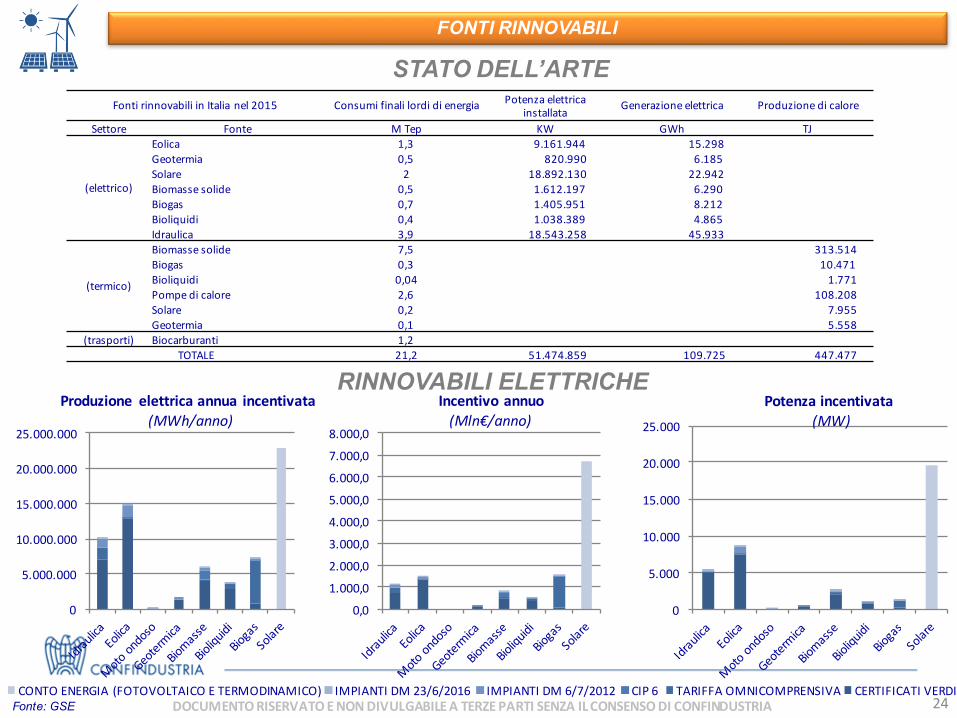

STATO DELL’ARTE

RINNOVABILI ELETTRICHE

FontirinnovabiliinItalianel2015 Consumifinalilordidienergia Potenzaelettricainstallata Generazioneelettrica Produzionedicalore

Settore Fonte MTep KW GWh TJ

(elettrico)

Eolica 1,3 9.161.944 15.298Geotermia 0,5 820.990 6.185Solare 2 18.892.130 22.942Biomassesolide 0,5 1.612.197 6.290Biogas 0,7 1.405.951 8.212Bioliquidi 0,4 1.038.389 4.865Idraulica 3,9 18.543.258 45.933

(termico)

Biomassesolide 7,5 313.514Biogas 0,3 10.471Bioliquidi 0,04 1.771Pompedicalore 2,6 108.208Solare 0,2 7.955Geotermia 0,1 5.558

(trasporti) Biocarburanti 1,2TOTALE 21,2 51.474.859 109.725 447.477

0

5.000.000

10.000.000

15.000.000

20.000.000

25.000.000

Produzione elettrica annua incentivata(MWh/anno)

24DOCUMENTORISERVATOENONDIVULGABILEATERZEPARTISENZAILCONSENSODI CONFINDUSTRIAFonte: GSE

0,0

1.000,0

2.000,0

3.000,0

4.000,0

5.000,0

6.000,0

7.000,0

8.000,0

Incentivo annuo(Mln€/anno)

0

5.000

10.000

15.000

20.000

25.000

Potenzaincentivata(MW)

CONTOENERGIA(FOTOVOLTAICOETERMODINAMICO) IMPIANTIDM23/6/2016 IMPIANTIDM6/7/2012 CIP6 TARIFFAOMNICOMPRENSIVA CERTIFICATIVERDI

FONTI RINNOVABILI

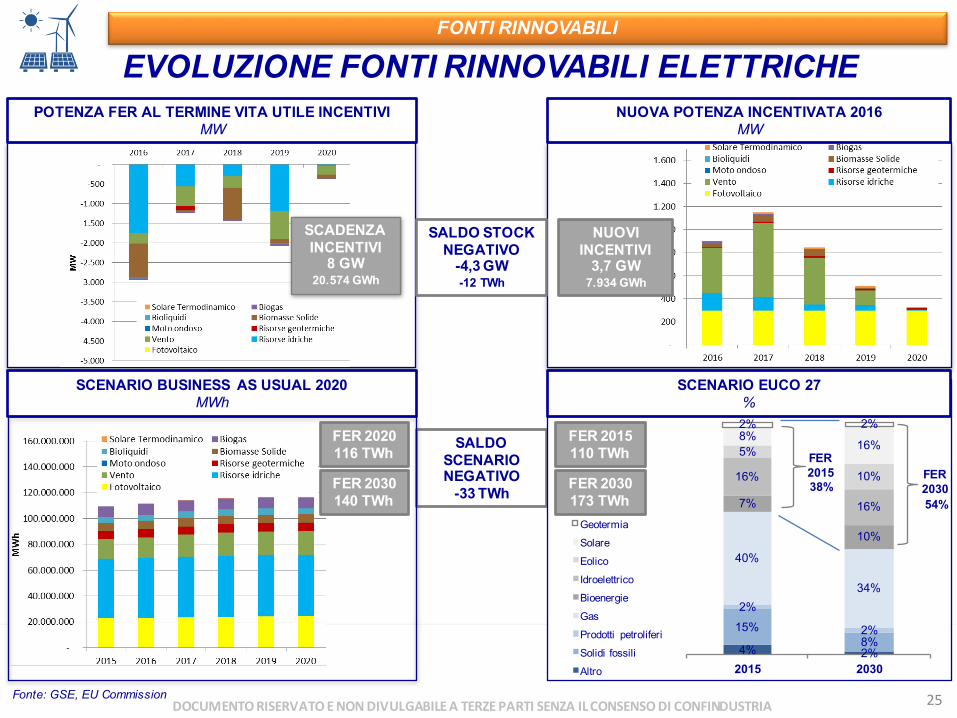

Fonte: GSE, EU Commission

SALDO SCENARIONEGATIVO

-33 TWh

4% 2%

15%8%

2%

2%

40%

34%

7%

10%

16%

16%

5%

10%

8%16%

2% 2%

2015 2030

Geotermia

Solare

Eolico

Idroelettrico

Bioenergie

Gas

Prodotti petroliferi

Solidi fossili

Altro

FER 2030173 TWh

FER 2015 FER

2030

SCADENZA INCENTIVI

8 GW20.574 GWh

NUOVI INCENTIVI

3,7 GW7.934 GWh

SALDO STOCKNEGATIVO

-4,3 GW-12 TWh

EVOLUZIONE FONTI RINNOVABILI ELETTRICHE

25DOCUMENTORISERVATOENONDIVULGABILEATERZEPARTISENZAILCONSENSODI CONFINDUSTRIA

POTENZA FER AL TERMINE VITA UTILE INCENTIVIMW

NUOVA POTENZA INCENTIVATA 2016MW

SCENARIO BUSINESS AS USUAL 2020MWh

SCENARIO EUCO 27%

FER 2020116 TWh

FER 2030140 TWh 54%

FER 2015110 TWh

38%

FONTI RINNOVABILI

75

320

271

218

185

284

235

156136

115

172

117 110

74

210190

180

379

332

119133

178

207225

154

400

130150

60

229

181

140

106

250

223

8775

54

141

10192

40

170150

120

328

255

4151 53

169

65 77

322

121

11

42,8

EOLICO

-10M

W

MINIEOLICO

-20KW

MINIEOLICO

-60KW

MINIEOLICO

-100KW

MINIEOLICO

-500KW

BIOMAS

SE

BIOMAS

SE(COGE

NERA

ZIONE

)

BIOGA

S

TERM

OVA

LORIZZAT

ORE

TERM

OVA

LORIZZAT

ORE

(COGE

NERA

ZIONE

)

RESIDE

NZIALE-5KW

COMMERCIALE-100KW

INDU

STRIALE-500KW

UTILITYSCALE-1M

W

GEO-5MW

GEO-10M

W

GEO-15M

W

SOLAREPAR

ABOLICO

TORRESO

LARE

GRAN

DEID

RO-15M

W

PICCOLO

IDRO

-5MW

MINIIDR

O-Acquedotto

MINIIDR

O-AcquaFluente

MINIIDR

O-Canale

MINIIDR

O-DeflussosuDiga

OND

E

MAR

EEECORREN

TI

PUN2016

WIND BIOENERGIE RSU FOTOVOLTAICO GEOTERMICO CSP IDROELETTRICO FORZAMOTRICE

MGP26Fonte: Elaborazioni Confindustria

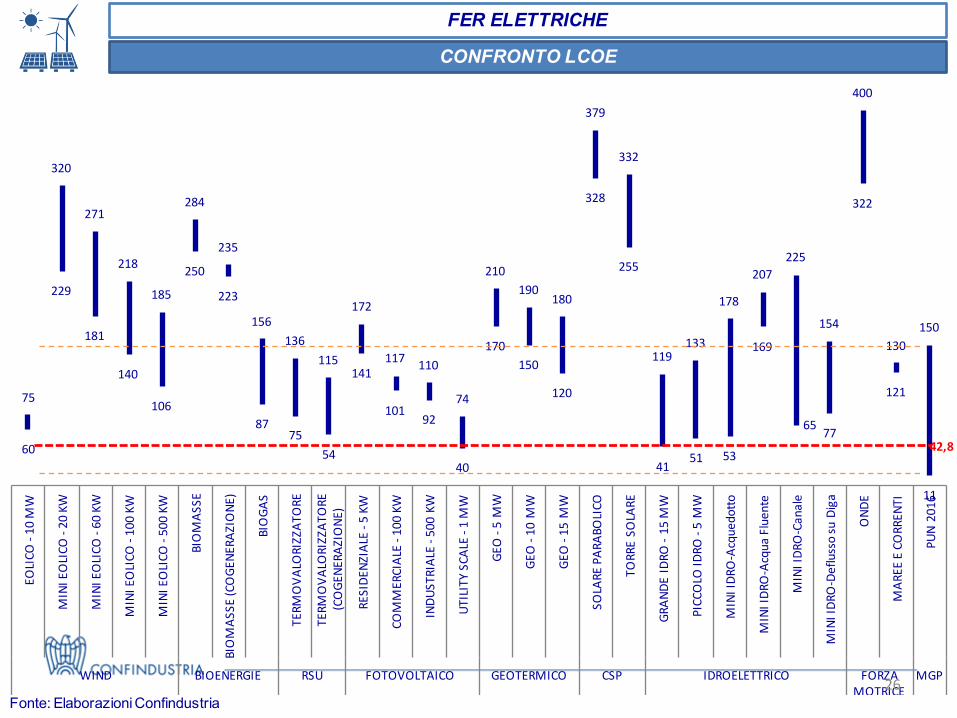

CONFRONTO LCOE

FER ELETTRICHE

Fonte: EU Commission, SEN 2017, Eurostat

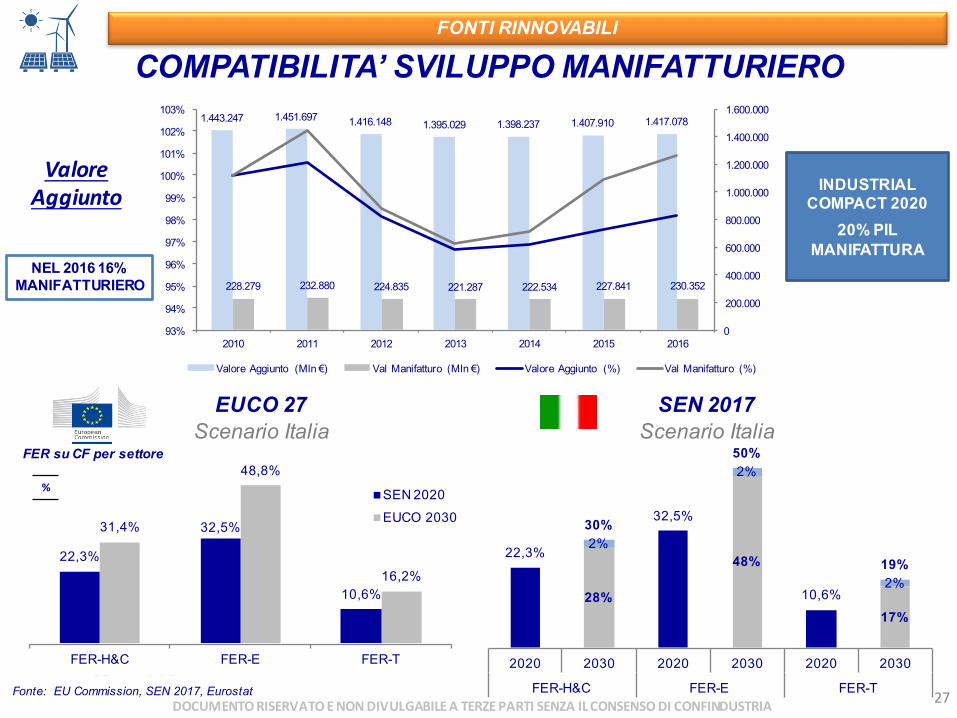

INDUSTRIAL COMPACT 2020

20% PIL MANIFATTURA

NEL 2016 16% MANIFATTURIERO

ValoreAggiunto

1.443.247 1.451.697 1.416.148 1.395.029 1.398.237 1.407.910 1.417.078

228.279 232.880 224.835 221.287 222.534 227.841 230.352

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

1.600.000

93%

94%

95%

96%

97%

98%

99%

100%

101%

102%

103%

2010 2011 2012 2013 2014 2015 2016

Valore Aggiunto (Mln €) Val Manifatturo (Mln €) Valore Aggiunto (%) Val Manifatturo (%)

28%

48%

17%

2%

2%

2%

22,3%

30% 32,5%

50%

10,6%

19%

2020 2030 2020 2030 2020 2030

FER-H&C FER-E FER-T

22,3%

32,5%

10,6%

31,4%

48,8%

16,2%

FER-H&C FER-E FER-T

FER su CF per settore

SEN 2020

EUCO 2030

EUCO 27Scenario Italia

SEN 2017Scenario Italia

27DOCUMENTORISERVATOENONDIVULGABILEATERZEPARTISENZAILCONSENSODI CONFINDUSTRIA

%

FONTI RINNOVABILI

COMPATIBILITA’ SVILUPPO MANIFATTURIERO