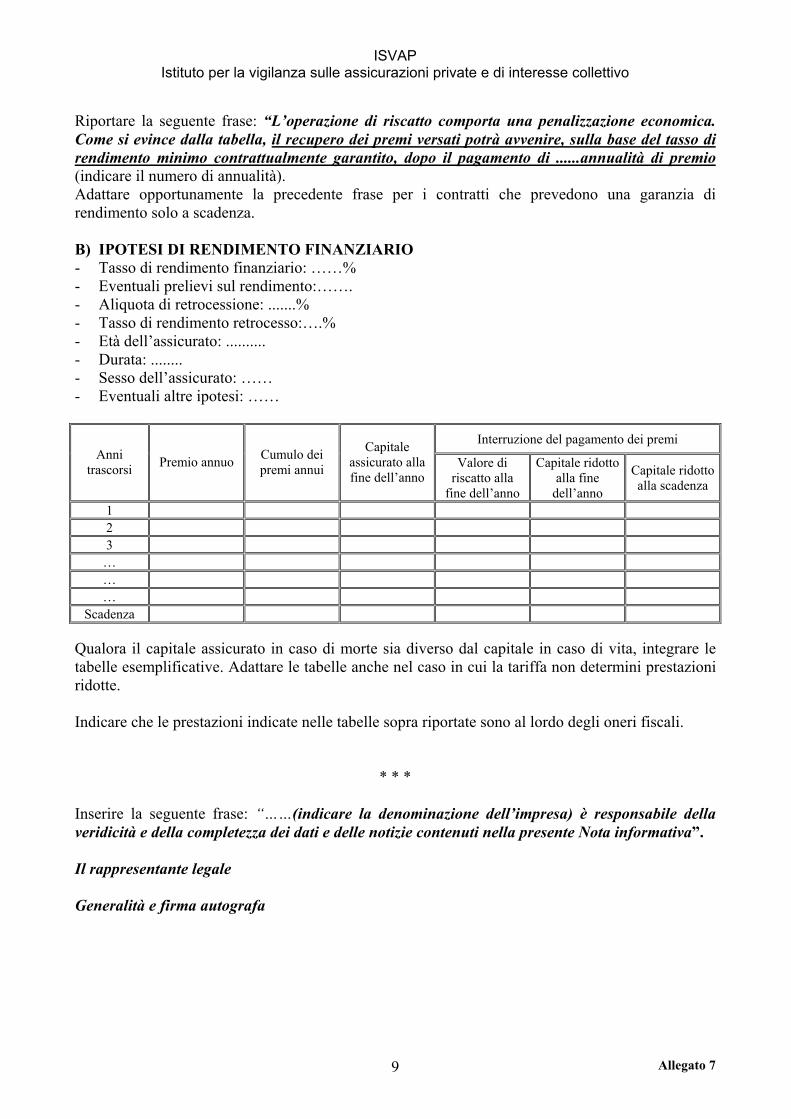

ISVAP Istituto per la vigilanza sulle assicurazioni ... · Inserire la seguente frase: “Maggiori...

96

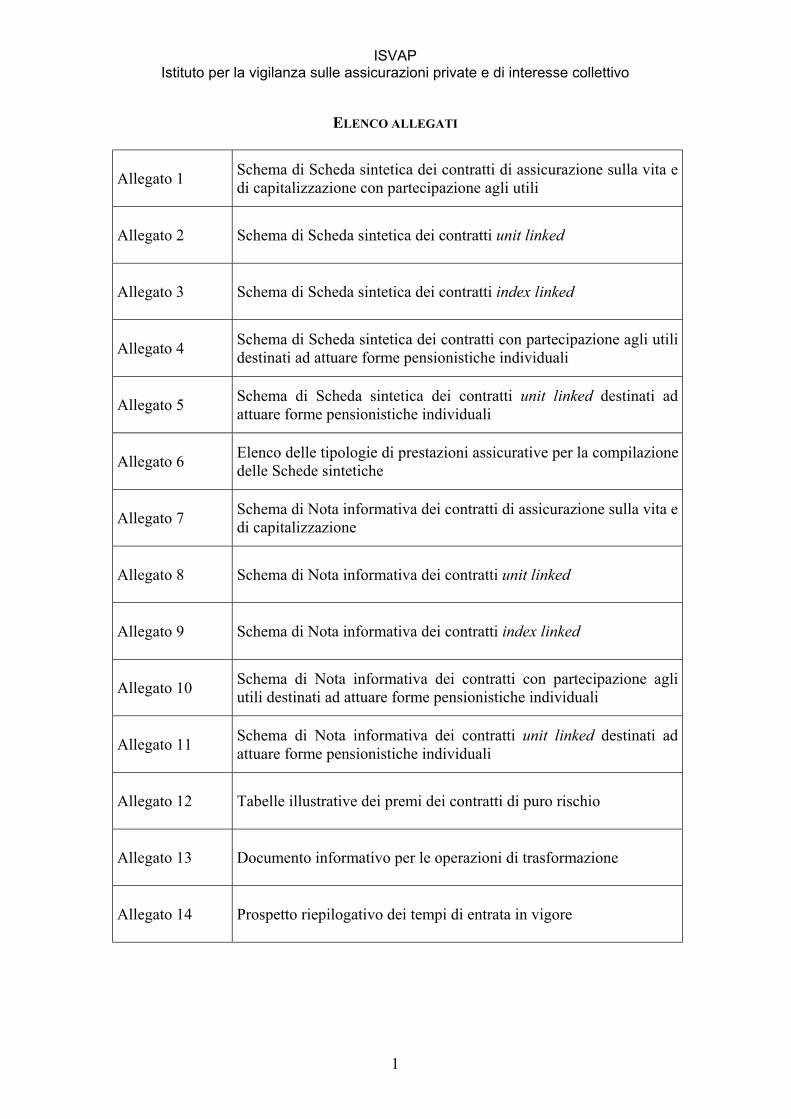

ISVAP Istituto per la vigilanza sulle assicurazioni private e di interesse collettivo 1 ELENCO ALLEGATI Allegato 1 Schema di Scheda sintetica dei contratti di assicurazione sulla vita e di capitalizzazione con partecipazione agli utili Allegato 2 Schema di Scheda sintetica dei contratti unit linked Allegato 3 Schema di Scheda sintetica dei contratti index linked Allegato 4 Schema di Scheda sintetica dei contratti con partecipazione agli utili destinati ad attuare forme pensionistiche individuali Allegato 5 Schema di Scheda sintetica dei contratti unit linked destinati ad attuare forme pensionistiche individuali Allegato 6 Elenco delle tipologie di prestazioni assicurative per la compilazione delle Schede sintetiche Allegato 7 Schema di Nota informativa dei contratti di assicurazione sulla vita e di capitalizzazione Allegato 8 Schema di Nota informativa dei contratti unit linked Allegato 9 Schema di Nota informativa dei contratti index linked Allegato 10 Schema di Nota informativa dei contratti con partecipazione agli utili destinati ad attuare forme pensionistiche individuali Allegato 11 Schema di Nota informativa dei contratti unit linked destinati ad attuare forme pensionistiche individuali Allegato 12 Tabelle illustrative dei premi dei contratti di puro rischio Allegato 13 Documento informativo per le operazioni di trasformazione Allegato 14 Prospetto riepilogativo dei tempi di entrata in vigore

Transcript of ISVAP Istituto per la vigilanza sulle assicurazioni ... · Inserire la seguente frase: “Maggiori...

ISVAPIstituto per la vigilanza sulle assicurazioni private e di interesse collettivo

1

ELENCO ALLEGATI

Allegato 1 Schema di Scheda sintetica dei contratti di assicurazione sulla vita e di capitalizzazione con partecipazione agli utili

Allegato 2 Schema di Scheda sintetica dei contratti unit linked

Allegato 3 Schema di Scheda sintetica dei contratti index linked

Allegato 4 Schema di Scheda sintetica dei contratti con partecipazione agli utili destinati ad attuare forme pensionistiche individuali

Allegato 5 Schema di Scheda sintetica dei contratti unit linked destinati ad attuare forme pensionistiche individuali

Allegato 6 Elenco delle tipologie di prestazioni assicurative per la compilazione delle Schede sintetiche

Allegato 7 Schema di Nota informativa dei contratti di assicurazione sulla vita e di capitalizzazione

Allegato 8 Schema di Nota informativa dei contratti unit linked

Allegato 9 Schema di Nota informativa dei contratti index linked

Allegato 10 Schema di Nota informativa dei contratti con partecipazione agli utili destinati ad attuare forme pensionistiche individuali

Allegato 11 Schema di Nota informativa dei contratti unit linked destinati ad attuare forme pensionistiche individuali

Allegato 12 Tabelle illustrative dei premi dei contratti di puro rischio

Allegato 13 Documento informativo per le operazioni di trasformazione

Allegato 14 Prospetto riepilogativo dei tempi di entrata in vigore

ISVAPIstituto per la vigilanza sulle assicurazioni private e di interesse collettivo

1 Allegato 1

Allegato 1

SCHEMA DI SCHEDA SINTETICA

CONTRATTO DI ASSICURAZIONE SULLA VITA E DI CAPITALIZZAZIONE CON PARTECIPAZIONE AGLI UTILI

Inserire la seguente avvertenza: “ATTENZIONE: LEGGERE ATTENTAMENTE LA NOTA INFORMATIVA PRIMA DELLA SOTTOSCRIZIONE DEL CONTRATTO.

La presente Scheda sintetica non sostituisce la Nota informativa. Essa mira a dare al contraente un’informazione di sintesi sulle caratteristiche, sulle garanzie, sui costi e sugli eventuali rischi presenti nel contratto.”

1. Informazioni generali

1.a) Impresa di assicurazione Indicare la denominazione sociale dell’impresa ed il gruppo di appartenenza.

1.b) Denominazione del contratto Indicare il nome commerciale del contratto.

1.c) Tipologia del contratto Nel caso di contratti a prestazioni rivalutabili collegate ai risultati di una gestione interna separata indicare che: “Le prestazioni assicurate dal presente contratto sono contrattualmente garantite dall’impresa e si rivalutano (indicare la periodicità della rivalutazione: annuale, mensile, etc.) inbase al rendimento di una gestione interna separata di attivi.” In presenza di modalità e meccanismi di partecipazione agli utili differenti da quelli sopra indicati (assegnazione di una partecipazione ad un conto gestione, specifica provvista di attivi,…) adeguare opportunamente la precedente formulazione.

1.d) Durata Indicare la durata contrattuale. In presenza di una pluralità di durate possibili, esprimere la durata in forma intervallare, con indicazione di quella minima e di quella massima. Se il contratto è a vita intera precisare che la durata coincide con la vita dell’assicurato. Indicare che è possibile esercitare il diritto di riscatto, fornendo indicazioni circa l’eventuale presenza di un’antidurata minima a partire dalla quale tale diritto è esercitabile. In tal caso inserire la seguente frase: “E’ possibile esercitare il diritto di riscatto…. (indicare il numero di annualità di premio e/o l’antidurata minima a partire dalla quale è esercitabile il riscatto)”.

1.e) Pagamento dei premi Indicare la periodicità di pagamento dei premi (premio unico, premi unici ricorrenti, premi annui,…..) e la presenza di eventuali meccanismi di adeguamento automatico dei premi. Indicare gli eventuali importi minimi di premio previsti dal contratto.

ISVAPIstituto per la vigilanza sulle assicurazioni private e di interesse collettivo

2 Allegato 1

2. Caratteristiche del contratto

Descrivere sinteticamente le esigenze di copertura assicurativa e di risparmio che il contratto intende soddisfare, in modo da far comprendere al potenziale contraente le finalità dello stesso. Devono in ogni caso essere evitate espressioni o formulazioni tali da far assumere alla descrizione un contenuto promozionale o pubblicitario, ovvero da indurre il contraente a sottoscrivere una struttura contrattuale predefinita. Precisare che una parte del premio versato viene utilizzata dall’impresa per far fronte ai rischi demografici previsti dal contratto (rischio di mortalità, di invalidità,… ) e che pertanto tale parte, così come quella trattenuta a fronte dei costi del contratto, non concorre alla formazione del capitale che sarà pagato alla scadenza del contratto (da omettere per i prodotti di capitalizzazione). Rinviare al Progetto esemplificativo dello sviluppo delle prestazioni, del valore di riduzione e di riscatto contenute nella sezione F della Nota informativa per la comprensione del meccanismo di partecipazione agli utili. Indicare che “L’impresa è tenuta a consegnare il Progetto esemplificativo elaborato in forma personalizzata al più tardi al momento in cui il contraente è informato che il contratto è concluso”.

3. Prestazioni assicurative e garanzie offerte

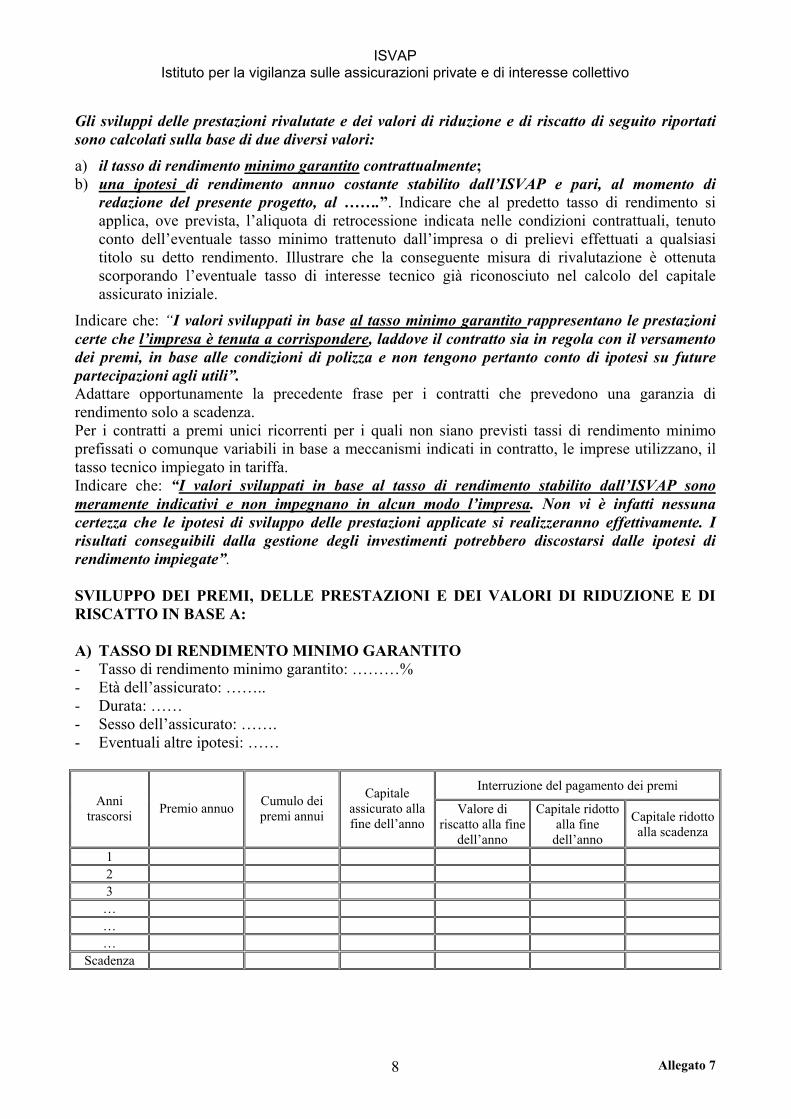

Inserire la seguente frase “Il contratto prevede le seguenti tipologie di prestazioni:”Rappresentare in forma schematica, utilizzando la descrizione dell’elenco di cui all’allegato 6 della Circolare, tutte le tipologie di prestazioni assicurative che il contratto propone in forma principale, complementare o attraverso l’esercizio di opzioni da parte del contraente. Per le operazioni di capitalizzazione tenere conto delle specificità del ramo V della tabella di cui all’allegato I del d. lgs. 174/95.Suddividere le tipologie di prestazioni in base al seguente schema (inserire solo quelle presenti nel contratto):

a) Prestazioni in caso di vita b) Prestazioni in caso di decesso c) Prestazioni in caso di invalidità d) Prestazioni in casi di malattia grave/perdita di autosufficienza/inabilità di lunga durata e) Coperture complementari f) Opzioni contrattuali

Specificare se è previsto il riconoscimento di un tasso di interesse minimo garantito, indicando la relativa misura e l’eventuale consolidamento periodico; in caso contrario specificare che il contratto prevede il riconoscimento della garanzia di minimo solo alla scadenza del contratto.

Per i contratti a premi unici ricorrenti indicare se sono previsti tassi di interesse garantiti variabili secondo meccanismi predefiniti. In tal caso rinviare alla Nota informativa per i dettagli.

Specificare se le partecipazioni agli utili eccedenti la misura minima contrattualmente garantita, una volta dichiarate al contraente, risultano definitivamente acquisite sul contratto.

Per i contratti in valuta indicare la moneta in cui sono denominate le prestazioni, avendo cura di evidenziare che l’assicurato assume con tale contratto un rischio di cambio.

ISVAPIstituto per la vigilanza sulle assicurazioni private e di interesse collettivo

3 Allegato 1

Specificare se in caso di riscatto il contraente sopporta il rischio di ottenere un importo inferiore ai premi versati (tale rischio va indicato anche se presente solo in alcuni anni della durata contrattuale). Per i contratti che prevedono, in caso di mancato versamento del numero minimo richiesto di annualità, la perdita per il contraente dei premi pagati, evidenziare tale clausola contrattuale.

Inserire la seguente frase: “Maggiori informazioni sono fornite in Nota informativa alla sezione B. In ogni caso le coperture assicurative ed i meccanismi di rivalutazione delle prestazioni sono regolati dagli articoli….. delle condizioni di polizza.”

4. Costi

Riportare le seguenti frasi “L’impresa, al fine di svolgere l’attività di collocamento e di gestione dei contratti e di incasso dei premi, preleva dei costi secondo la misura e le modalità dettagliatamente illustrate in Nota informativa alla sezione D.

I costi gravanti sui premi e quelli prelevati dalla gestione interna separata (nel caso di prodotti con specifica provvista di attivi, ove necessario, modificare le ultime parole con le seguenti:prelevati sulle specifiche attività acquistate per far fronte alle garanzie offerte) riducono l’ammontare delle prestazioni. Per fornire un’indicazione complessiva dei costi che gravano a vario titolo sul contratto viene di seguito riportato, secondo criteri stabiliti dall’ISVAP, l’indicatore sintetico “Costo percentuale medio annuo”.Il “Costo percentuale medio annuo" indica di quanto si riduce ogni anno, per effetto dei costi, il potenziale tasso di rendimento del contratto rispetto a quello di una analoga operazione che ipoteticamente non fosse gravata da costi.A titolo di esempio, se per una durata del contratto pari a 15 anni il “Costo percentuale medio annuo” del 10° anno è pari all’1%, significa che i costi complessivamente gravanti sul contratto in caso di riscatto al 10° anno riducono il potenziale tasso di rendimento nella misura dell’1% per ogni anno di durata del rapporto assicurativo. Il “Costo percentuale medio annuo” del 15° anno indica di quanto si riduce ogni anno, per effetto dei costi, il potenziale tasso di rendimento in caso di mantenimento del contratto fino a scadenza.

Il predetto indicatore ha una valenza orientativa in quanto calcolato su livelli prefissati di premio, durate, età e sesso dell’assicurato (omettere le precedenti parole nel caso in cui sesso ed età non siano variabili rilevanti per le valutazioni) ed impiegando un’ipotesi di rendimento della gestione interna separata che è soggetta a discostarsi dai dati reali.”

L’ indicatore deve essere calcolato come differenza tra:

il tasso interno di rendimento di un ipotetico investimento nel quale non sono previsti oneri, valutato sul cash-flow dei premi lordi versati e dei capitali maturati alle varie durate previste dalle tabelle esemplificative, questi ultimi rettificati per tener conto dei premi impiegati per le coperture di puro rischio nonché per le eventuali garanzie di minimo offerte dal contratto, così come previsti dalla relazione tecnica di cui all’art. 22 del d.lgs. 174/95;

il tasso interno di rendimento definito sul medesimo cash-flow dei premi lordi versati ma con riferimento ai capitali maturati alle varie epoche sul contratto assicurativo, in base alla tariffa

ISVAPIstituto per la vigilanza sulle assicurazioni private e di interesse collettivo

4 Allegato 1

prevista dalla relazione tecnica di cui all’art. 22 del d. lgs. 174/95. A tal fine devono essere computati gli oneri gravanti sui premi versati, i diritti fissi e ogni ulteriore prelievo a qualsiasititolo effettuato, le percentuali di rendimento trattenute dall’impresa sul risultato conseguito dalla gestione separata (avuto riguardo anche alla eventuale misura di rendimento minimo trattenuto) ovvero alle commissioni di gestione gravanti direttamente sulla gestione separata e ogni ulteriore prelievo a qualsiasi titolo effettuato, nonché i costi in caso di riscatto, al netto di eventuali sconti o agevolazioni previsti contrattualmente.

Qualora al contratto siano abbinate coperture complementari e/o accessorie, la valutazione deve essere effettuata con riferimento alla parte di premio della prestazione principale al netto delle predette coperture. In tal caso la Scheda sintetica dovrà riportare la seguente frase: “Il “Costo percentuale medio annuo” è calcolato con riferimento al premio della prestazione principale e non tiene pertanto conto dei premi delle coperture complementari e/o accessorie.”

Qualora siano previsti bonus o premi di fedeltà contrattualmente garantiti, il “Costo percentuale medio annuo” va determinato tenendo conto delle relative maggiorazioni di prestazione.

Per i contratti che prevedono meccanismi di adeguamento automatico dei premi periodici o ricorrenti, gli stessi possono essere considerati con riferimento alle componenti contrattualmente prefissate che non dipendono dall’indicizzazione a parametri esterni da assoggettare a stima (ad es. inflazione). Per i contratti a prestazioni rivalutabili si deve tener conto, in base alla clausola di rivalutazione, del tasso di rendimento lordo degli attivi stabilito dall’ISVAP.

Per i contratti che prevedono la possibilità di versamenti aggiuntivi rispetto al piano programmato di versamenti unici o periodici, il “Costo percentuale medio annuo” è elaborato senza alcuna ipotesi in ordine alla possibile evoluzione futura di tale elemento contrattuale.

Le imprese devono determinare l’indicatore sintetico con riferimento ai seguenti contratti tipo, sulla base delle seguenti indicazioni:

Livelli di premio: a) per i contratti a premio periodico € 750, € 1.500, € 3.000 annui; b) per i contratti a premio unico € 5.000, € 15.000, € 30.000.

Durate contrattuali: pari a 15, 20 e 25 anni.

Sesso ed età dell’assicurato: maschio di 50, 45 e 40 anni di età in corrispondenza delle durate sopra definite.

Nei casi di contratti con prestazione in rendita le medesime tabelle devono essere elaborate sia per assicurati di sesso maschile che di sesso femminile, esclusivamente per individui di 40 e 45 anni di età. Per tali contratti il “Costo percentuale medio annuo” è calcolato al termine del periodo di differimento della prestazione. Le imprese forniscono una specifica avvertenza sul predetto criterio di valutazione. Nel caso in cui le condizioni contrattuali prevedano un importo di premio minimo superiore ad uno degli importi prestabiliti, nelle valutazioni deve essere adottato tale maggior valore, fermi restando gli altri livelli di premio prestabiliti. Tuttavia nei casi in cui l’importo minimo sia compreso nell’intervallo tra il valore mediano e il valore massimo o sia uguale o superiore a quest’ultimo le imprese possono utilizzare ulteriori proiezioni applicando i moltiplicatori impliciti indicati nei livelli di premio sopra riportati in modo da garantire tre diversi sviluppi dell’indicatore di costo. Per i contratti la cui durata contrattuale massima è predefinita ed è inferiore a quella prevista nelle

ISVAPIstituto per la vigilanza sulle assicurazioni private e di interesse collettivo

5 Allegato 1

tabelle esemplificative standardizzate, l’impresa elabora il prospetto riportando le scadenze temporali a multipli di 5, con ultimo valore la durata massima contrattualmente prevista. Le tabelle di sviluppo del “Costo percentuale medio annuo” sono rappresentate secondo la seguente modalità (a fini esemplificativi sono riportati esclusivamente i livelli di premio dei contratti a premio annuo/periodico). Nei casi in cui l’indicatore non risulti funzione del sesso e dell’età dell’assicurato, al fine di garantire la sinteticità della scheda, le tabelle possono essere rappresentate secondo le modalità previste per le tabelle contenute nella Scheda sintetica dei contratti unit linked(allegato 2).

Riportare, prima delle tabelle, la seguente frase “Il ”Costo percentuale medio annuo” è stato determinato sulla base di un’ipotesi di tasso di rendimento degli attivi stabilito dall’ISVAP nella misura del ……. annuo ed al lordo dell’imposizione fiscale”.

Riportare in calce alle tabelle, ove coerente con la tariffa, la seguente frase: ”Il “Costo percentuale medio annuo” in caso di riscatto nei primi anni di durata contrattuale può risultare significativamente superiore al costo riportato in corrispondenza del 5° anno”.

Indicatore sintetico “Costo percentuale medio annuo”

Gestione separata “Alfa”

Premio annuo: € 750 Premio annuo: € 1.500 Premio annuo: € 3.000 Sesso ed età: Maschio- 50 anni Sesso ed età: Maschio- 50 anni Sesso ed età: Maschio- 50 anni Durata: 15 anni Durata: 15 anni Durata: 15 anni

Anno Costo percentuale medio annuo Anno Costo percentuale

medio annuo Anno Costo percentuale medio annuo

5 % 5 % 5 % 10 % 10 % 10 %15 % 15 % 15 %

Premio annuo: € 750 Premio annuo: € 1.500 Premio annuo: € 3.000 Sesso ed età: Maschio- 45 anni Sesso ed età: Maschio- 45 anni Sesso ed età: Maschio- 45 anni Durata: 20 anni Durata: 20 anni Durata: 20 anni

Anno Costo percentuale medio annuo Anno Costo percentuale

medio annuo Anno Costo percentuale medio annuo

5 % 5 % 5 % 10 % 10 % 10 % 15 % 15 % 15 % 20 % 20 % 20 %

Premio annuo: € 750 Premio annuo: € 1.500 Premio annuo: € 3.000 Sesso ed età: Maschio- 40 anni Sesso ed età: Maschio- 40 anni Sesso ed età: Maschio- 40 anni Durata: 25 anni Durata: 25 anni Durata: 25 anni

Anno Costo percentuale medio annuo Anno Costo percentuale

medio annuo Anno Costo percentuale medio annuo

5 % 5 % 5 % 10 % 10 % 10 % 15 % 15 % 15 % 20 % 20 % 20 % 25 % 25 % 25 %

ISVAPIstituto per la vigilanza sulle assicurazioni private e di interesse collettivo

6 Allegato 1

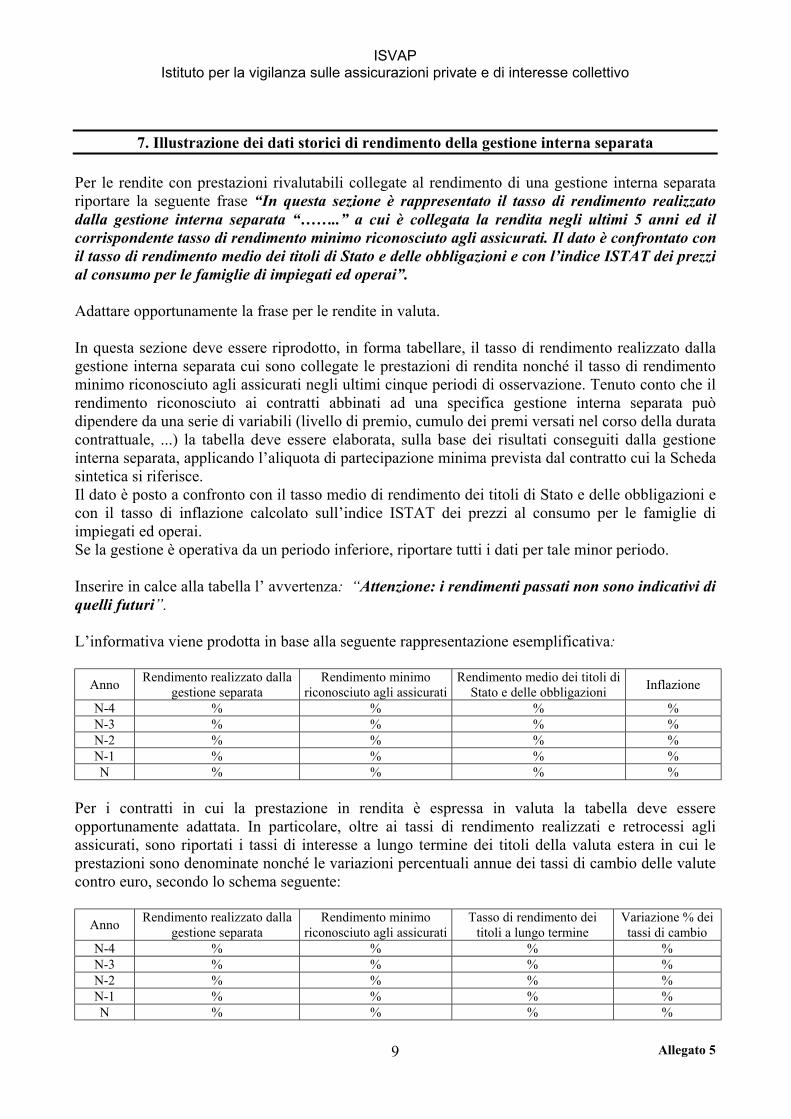

5. Illustrazione dei dati storici di rendimento della gestione interna separata

Per i contratti a prestazioni rivalutabili collegate al rendimento di una gestione interna separata riportare la seguente frase “In questa sezione è rappresentato il tasso di rendimento realizzato dalla gestione interna separata “……..” negli ultimi 5 anni ed il corrispondente tasso di rendimento minimo riconosciuto agli assicurati. Il dato è confrontato con il tasso di rendimento medio dei titoli di Stato e delle obbligazioni e con l’indice ISTAT dei prezzi al consumo per le famiglie di impiegati ed operai”.

Adattare opportunamente la frase per i contratti in valuta.

In questa sezione deve essere riprodotto, in forma tabellare, il tasso di rendimento realizzato dalla gestione interna separata nonché il tasso di rendimento minimo riconosciuto agli assicurati negli ultimi cinque periodi di osservazione. Tenuto conto che il rendimento riconosciuto ai contratti abbinati ad una specifica gestione interna separata può dipendere da una serie di variabili (tipo di contratto, livello di premio, cumulo dei premi versati nel corso della durata contrattuale, ….) la tabella deve essere elaborata, sulla base dei risultati conseguiti dalla gestione interna separata, applicando l’aliquota di partecipazione minima prevista dal contratto cui la Scheda sintetica si riferisce.

Il dato è posto a confronto con il tasso medio di rendimento dei titoli di Stato e delle obbligazioni e con il tasso di inflazione calcolato sull’indice ISTAT dei prezzi al consumo per le famiglie di impiegati ed operai.

Se la gestione interna separata è operativa da un periodo inferiore, riportare tutti i dati per tale minor periodo.

Inserire, in calce alla tabella l’avvertenza: “Attenzione: i rendimenti passati non sono indicativi di quelli futuri”.

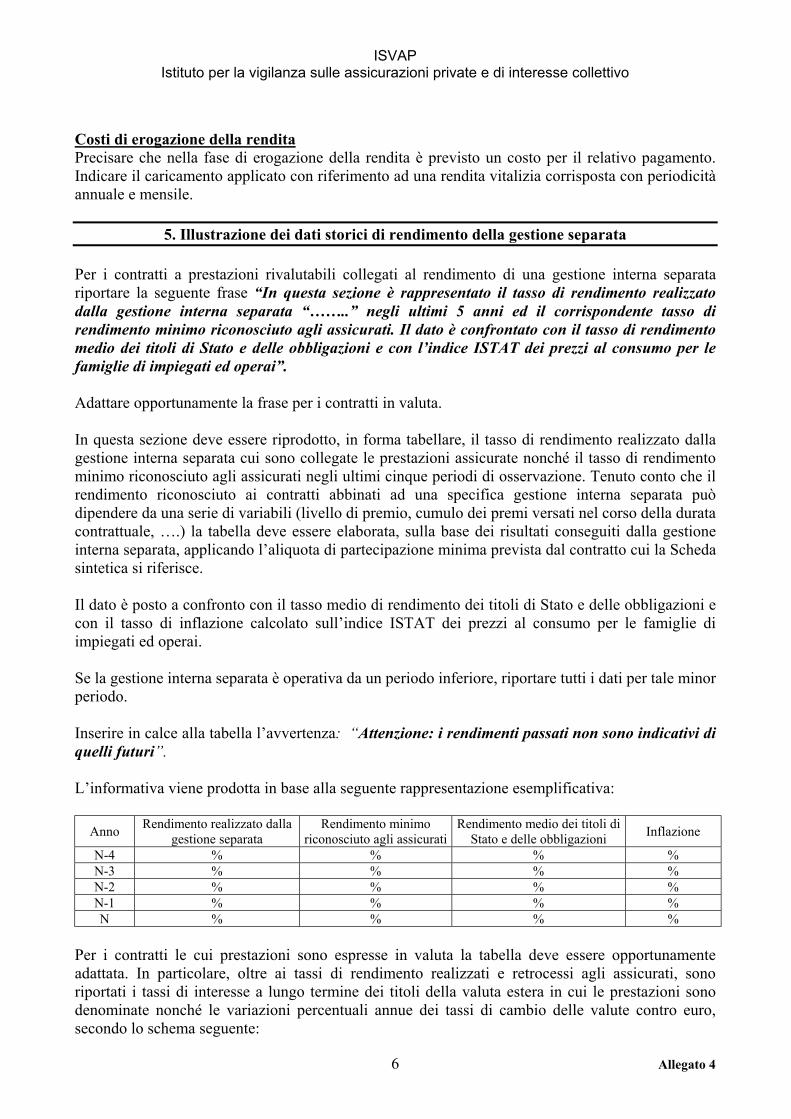

L’informativa viene prodotta in base alla seguente rappresentazione esemplificativa:

Anno Rendimento realizzato dalla gestione separata

Rendimento minimo riconosciuto agli assicurati

Rendimento medio dei titoli di Stato e delle obbligazioni Inflazione

N-4 % % % % N-3 % % % % N-2 % % % % N-1 % % % % N % % % %

Per i contratti le cui prestazioni sono espresse in valuta la tabella deve essere opportunamente adattata. In particolare, oltre ai tassi di rendimento realizzati e retrocessi agli assicurati, sono riportati i tassi di interesse a lungo termine dei titoli della valuta estera in cui le prestazioni sono denominate nonché le variazioni percentuali annue dei tassi di cambio delle valute contro euro, secondo lo schema seguente:

ISVAPIstituto per la vigilanza sulle assicurazioni private e di interesse collettivo

7 Allegato 1

Anno Rendimento realizzato dalla gestione separata

Rendimento minimo riconosciuto agli assicurati

Tasso di rendimento dei titoli a lungo termine

Variazione % dei tassi di cambio

N-4 % % % % N-3 % % % % N-2 % % % % N-1 % % % % N % % % %

6. Diritto di ripensamento

Riportare la seguente frase: “Il contraente ha la facoltà di revocare la proposta o di recedere dal contratto. Per le relative modalità leggere la sezione E della Nota informativa”.

Inserire la seguente frase: “……(indicare la denominazione dell’impresa) è responsabile della veridicità dei dati e delle notizie contenuti nella presente Scheda sintetica”.

Il rappresentante legale

Generalità e firma autografa

ISVAPIstituto per la vigilanza sulle assicurazioni private e di interesse collettivo

1 Allegato 2

Allegato 2

SCHEMA DI SCHEDA SINTETICA

CONTRATTO UNIT LINKED

Inserire la seguente avvertenza: “ATTENZIONE: LEGGERE ATTENTAMENTE LA NOTA INFORMATIVA PRIMA DELLA SOTTOSCRIZIONE DEL CONTRATTO.

La presente Scheda sintetica non sostituisce la Nota informativa. Essa mira a dare al contraente un’informazione di sintesi sulle caratteristiche, sulle garanzie, sui costi e sugli eventuali rischi presenti nel contratto.”

1. Informazioni generali

1.a) Impresa di assicurazione Indicare la denominazione sociale dell’impresa ed il gruppo di appartenenza.

1.b) Denominazione del contratto Indicare il nome commerciale del contratto.

1.c) Tipologia del contratto Indicare che “Le prestazioni previste dal contratto sono espresse in quote di un fondo, il cui valore dipende dalle oscillazioni di prezzo delle attività finanziarie di cui le quote sono rappresentazione. Pertanto il contratto comporta rischi finanziari per il contraente riconducibili all’andamento del valore delle quote”.(Nel caso in cui l’impresa presti una garanzia di capitale e/o di rendimento adeguare opportunamente l’indicazione formulata).

1.d) Durata Indicare la durata contrattuale. In presenza di una pluralità di durate possibili, esprimere la durata in forma intervallare, con indicazione di quella minima e di quella massima. Se il contratto è a vita intera precisare che la durata coincide con la vita dell’assicurato. Indicare che è possibile esercitare il diritto di riscatto, fornendo indicazioni circa l’eventuale presenza di un’antidurata minima a partire dalla quale tale diritto è esercitabile. In tal caso inserire la seguente frase: ”E’ possibile esercitare il diritto di riscatto ………(indicare il numero di annualità di premio e/o l’antidurata minima a partire dalla quale è esercitabile il riscatto)”.

1.e) Pagamento dei premi Indicare la periodicità di pagamento dei premi (premio unico, premi unici ricorrenti, premi annui,……) e la presenza di eventuali meccanismi di adeguamento automatico dei premi. Indicare gli eventuali importi minimi di premio previsti dal contratto.

2. Caratteristiche del contratto

Descrivere sinteticamente le esigenze di risparmio e di copertura assicurativa che il contratto intende soddisfare, in modo da far comprendere al potenziale contraente le finalità dello stesso. Devono in ogni caso essere evitate espressioni o formulazioni tali da far assumere alla descrizione

ISVAPIstituto per la vigilanza sulle assicurazioni private e di interesse collettivo

2 Allegato 2

un contenuto promozionale o pubblicitario, ovvero da indurre il contraente a sottoscrivere una struttura contrattuale predefinita. Precisare che una parte del premio versato viene utilizzata dall’impresa per far fronte ai rischi demografici previsti dal contratto (rischio di mortalità, di invalidità,… ) e che pertanto tale parte, così come quella trattenuta a fronte dei costi del contratto, non concorre alla formazione del capitale che sarà pagato alla scadenza del contratto.

3. Prestazioni assicurative

Inserire la seguente frase: “Il contratto prevede le seguenti tipologie di prestazioni:”Rappresentare in forma schematica, utilizzando la descrizione dell’elenco di cui all’allegato 6 della Circolare, tutte le tipologie di prestazioni assicurative che il contratto propone in forma principale, complementare o attraverso l’esercizio di opzioni da parte del contraente. Suddividere le tipologie di prestazioni in base al seguente schema (inserire solo quelle presenti nel contratto):

a) Prestazioni in caso di vita b) Prestazioni in caso di decesso c) Prestazioni in caso di invalidità d) Prestazioni in casi di malattia grave/perdita di autosufficienza/inabilità di lunga durata e) Coperture complementari f) Opzioni contrattuali

Inserire la seguente frase: “Maggiori informazioni sono fornite in Nota informativa alla sezione B. In ogni caso le coperture assicurative sono regolate dagli articoli….. delle condizioni di polizza”.

Per i contratti che prevedono garanzie finanziarie prestate dall’impresa la presente sezione potrà essere denominata “Prestazioni assicurative e garanzie offerte”. In tal caso specificare se e per quali prestazioni la compagnia offre una garanzia di capitale o di rendimento minimo, indicando la relativa misura.

4. Rischi finanziari a carico del contraente

Nel caso in cui l’impresa non offra alcun tipo di garanzia riportare con caratteri grafici di particolare evidenza la seguente frase: “L’impresa di assicurazione non offre alcuna garanzia di capitale o di rendimento minimo. Pertanto il contratto comporta rischi finanziari per il contraente riconducibili all’andamento del valore delle quote”.Nell’ipotesi in cui l’impresa attui un piano di allocazione per conto del contraente dei premi e dei capitali maturati ai fini dell’ottimizzazione del profilo di rischio/rendimento del contratto, rinviare alla Nota informativa per la descrizione delle relative modalità. Qualora siano presenti impegni di terzi a corrispondere al fondo un capitale o rendimenti in misura predeterminata, indicare i soggetti obbligati alla prestazione e le modalità con cui tali previsioni contrattuali operano. In tale ultimo caso precisare che il pagamento delle prestazioni è condizionato alla solvibilità dei soggetti terzi. Compilare la presente sezione secondo lo schema di seguito indicato:

ISVAPIstituto per la vigilanza sulle assicurazioni private e di interesse collettivo

3 Allegato 2

4.a) Contratti a capitale protetto Se il contratto prevede tecniche gestionali di protezione del capitale che mirano a minimizzare la possibilità di perdita del capitale investito, illustrare il relativo contenuto e riportare la seguente avvertenza: “Attenzione: la protezione del capitale non costituisce garanzia di rendimento o di restituzione delle somme investite”.

4.b) Rischi finanziari a carico del contraente Indicare i rischi finanziari a carico del contraente secondo la seguente classificazione (riportare solo quelli presenti nel contratto): a) ottenere un capitale a scadenza inferiore ai premi versati;b) ottenere un valore di riscatto inferiore ai premi versati (tale rischio va indicato anche se presente

solo in alcuni anni della durata contrattuale); c) ottenere un capitale in caso di morte dell’assicurato inferiore ai premi versati; d) altro.

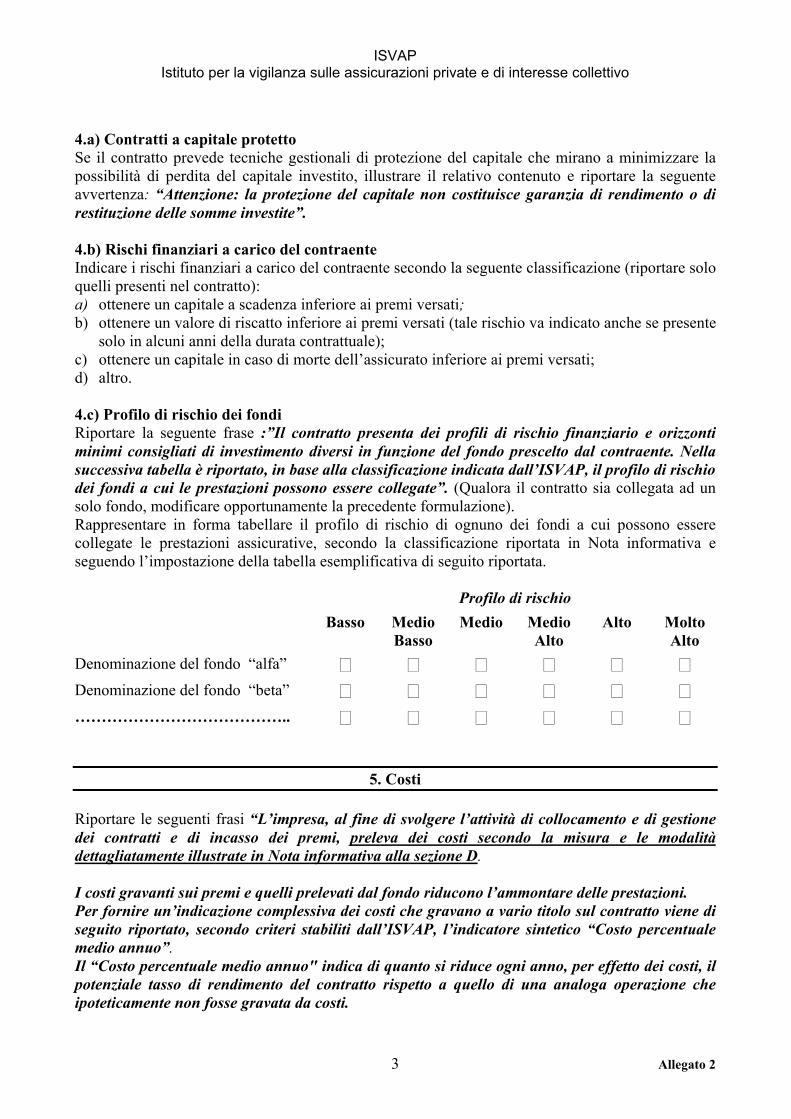

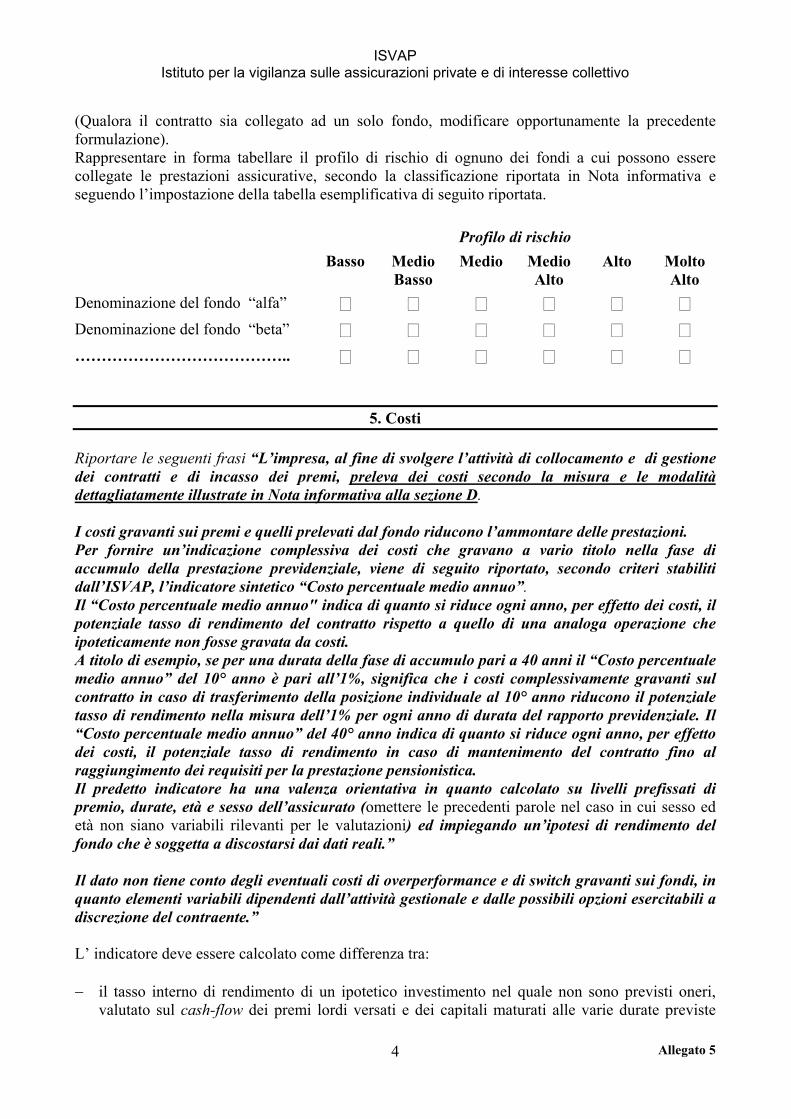

4.c) Profilo di rischio dei fondiRiportare la seguente frase :”Il contratto presenta dei profili di rischio finanziario e orizzonti minimi consigliati di investimento diversi in funzione del fondo prescelto dal contraente. Nella successiva tabella è riportato, in base alla classificazione indicata dall’ISVAP, il profilo di rischio dei fondi a cui le prestazioni possono essere collegate”. (Qualora il contratto sia collegata ad un solo fondo, modificare opportunamente la precedente formulazione). Rappresentare in forma tabellare il profilo di rischio di ognuno dei fondi a cui possono essere collegate le prestazioni assicurative, secondo la classificazione riportata in Nota informativa e seguendo l’impostazione della tabella esemplificativa di seguito riportata.

Profilo di rischio Basso Medio

BassoMedio Medio

AltoAlto Molto

AltoDenominazione del fondo “alfa”

Denominazione del fondo “beta”

…………………………………..

5. Costi

Riportare le seguenti frasi “L’impresa, al fine di svolgere l’attività di collocamento e di gestione dei contratti e di incasso dei premi, preleva dei costi secondo la misura e le modalità dettagliatamente illustrate in Nota informativa alla sezione D.

I costi gravanti sui premi e quelli prelevati dal fondo riducono l’ammontare delle prestazioni. Per fornire un’indicazione complessiva dei costi che gravano a vario titolo sul contratto viene di seguito riportato, secondo criteri stabiliti dall’ISVAP, l’indicatore sintetico “Costo percentuale medio annuo”.Il “Costo percentuale medio annuo" indica di quanto si riduce ogni anno, per effetto dei costi, il potenziale tasso di rendimento del contratto rispetto a quello di una analoga operazione che ipoteticamente non fosse gravata da costi.

ISVAPIstituto per la vigilanza sulle assicurazioni private e di interesse collettivo

4 Allegato 2

A titolo di esempio, se ad una durata dell’operazione assicurativa pari a 10 anni il “Costo percentuale medio annuo” è pari all’1%, significa che i costi complessivamente gravanti sul contratto riducono il potenziale tasso di rendimento nella misura dell’1% per ogni anno di durata.

Il predetto indicatore ha una valenza orientativa in quanto calcolato su livelli prefissati di premio e durate, sullo specifico fondo di seguito rappresentato (inserire le parole “sull’età e sul sesso dell’assicurato” solo nel caso in cui sesso ed età siano rilevanti per le valutazioni) ed impiegando un’ipotesi di rendimento del fondo che è soggetta a discostarsi dai dati reali.

Il dato non tiene conto degli eventuali costi di overperformance e di switch gravanti sui fondi, in quanto elementi variabili dipendenti dall’attività gestionale e dalle possibili opzioni esercitabili a discrezione del contraente.”

L’ indicatore deve essere calcolato come differenza tra:

il tasso interno di rendimento di un ipotetico investimento nel quale non sono previsti oneri, valutato sul cash-flow dei premi lordi versati e dei capitali maturati alle varie durate previste dalle tabelle esemplificative, questi ultimi rettificati per tener conto dei premi impiegati per le coperture di puro rischio nonché per le eventuali garanzie di minimo offerte dal contratto, così come previsti dalla relazione tecnica di cui all’art. 22 del d.lgs. 174/95;

il tasso interno di rendimento definito sul medesimo cash-flow dei premi lordi versati ma con riferimento ai capitali maturati alle varie epoche sul contratto assicurativo, in base alla tariffa prevista dalla relazione tecnica di cui all’art. 22 del d. lgs. 174/95. A tal fine devono essere computati gli oneri gravanti sui premi versati, i diritti fissi, le commissioni di gestione ed ogni altro onere gravante sui fondi nonché i costi in caso di riscatto, al netto di eventuali sconti o agevolazioni previsti contrattualmente.

Qualora al contratto possano essere abbinate coperture complementari e/o accessorie, la valutazione deve essere effettuata con riferimento alla parte di premio della prestazione principale al netto delle predette coperture. In tal caso la Scheda sintetica dovrà riportare la seguente frase: “Il “Costo percentuale medio annuo” è calcolato con riferimento al premio della prestazione principale e non tiene pertanto conto dei premi delle coperture complementari e/o accessorie.”

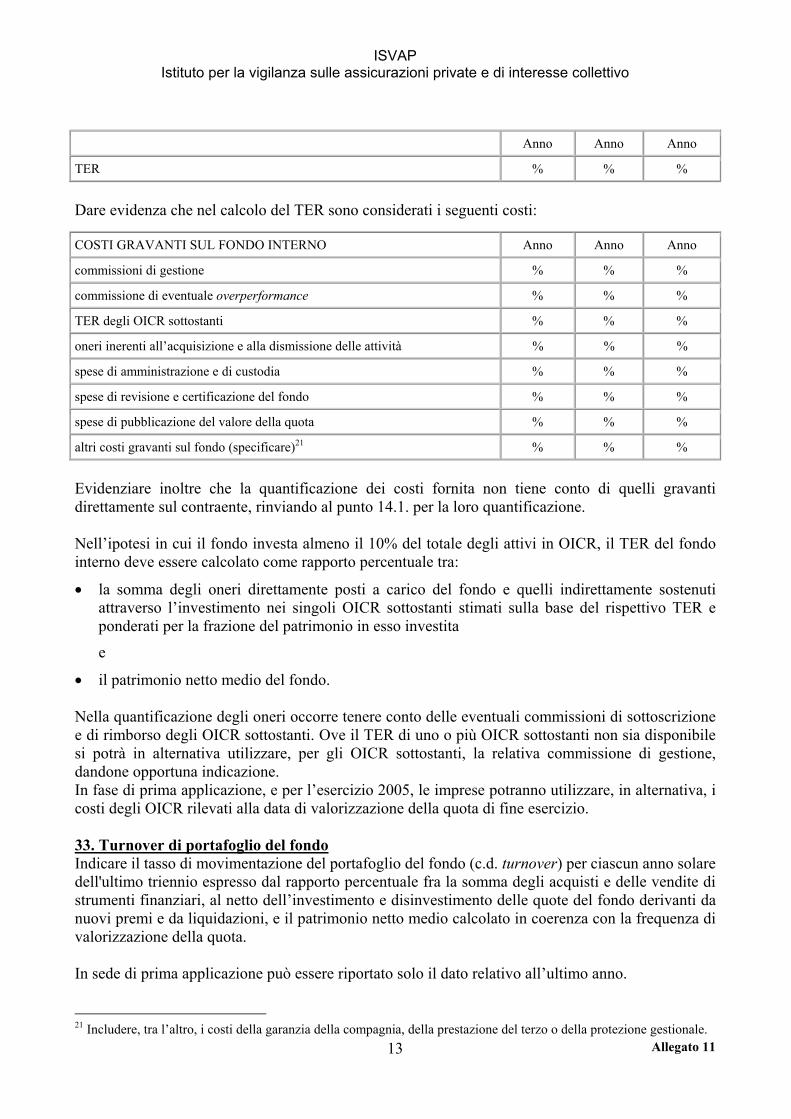

Per i fondi che investono in OICR devono essere considerati i relativi oneri sulla base della loro incidenza media storica negli ultimi 3 anni. Gli oneri da impiegare nelle proiezioni, che devono tener conto delle commissioni di ingresso e di uscita oltre che delle commissioni di gestione, sono determinati sulla base del rapporto tra i costi degli OICR movimentati negli ultimi 3 anni solari e la somma delle relative giacenze medie annue. Nei casi in cui il fondo abbia un periodo di operatività inferiore a 3 anni, il calcolo viene effettuato per tale minor periodo. In fase di prima applicazione, e per gli esercizi 2005 e 2006, le imprese possono utilizzare, in alternativa, la media sugli ultimi tre esercizi dei costi degli OICR rilevati alla data di valorizzazione della quota di fine esercizio.

Nella determinazione dell’indicatore sintetico non sono da ricomprendere gli eventuali costi di overperformance e di switch gravanti sui fondi interni, in quanto elementi variabili dipendenti dall’attività gestionale e dalle possibili opzioni esercitabili a discrezione del contraente.

Qualora siano previsti bonus o premi di fedeltà contrattualmente garantiti, il “Costo percentuale medio annuo” viene determinato tenendo conto delle relative maggiorazioni di prestazione.

ISVAPIstituto per la vigilanza sulle assicurazioni private e di interesse collettivo

5 Allegato 2

Per i contratti che prevedono meccanismi di adeguamento automatico dei premi periodici o ricorrenti, gli stessi possono essere considerati con riferimento alle componenti contrattualmente prefissate che non dipendono dall’indicizzazione a parametri esterni da assoggettare a stima (ad es: inflazione).

Per i contratti che prevedono la possibilità di versamenti aggiuntivi rispetto al piano programmato di versamenti unici o periodici, il “Costo percentuale medio annuo” è elaborato senza alcuna ipotesi in ordine alla possibile evoluzione futura di tale variabile contrattuale.

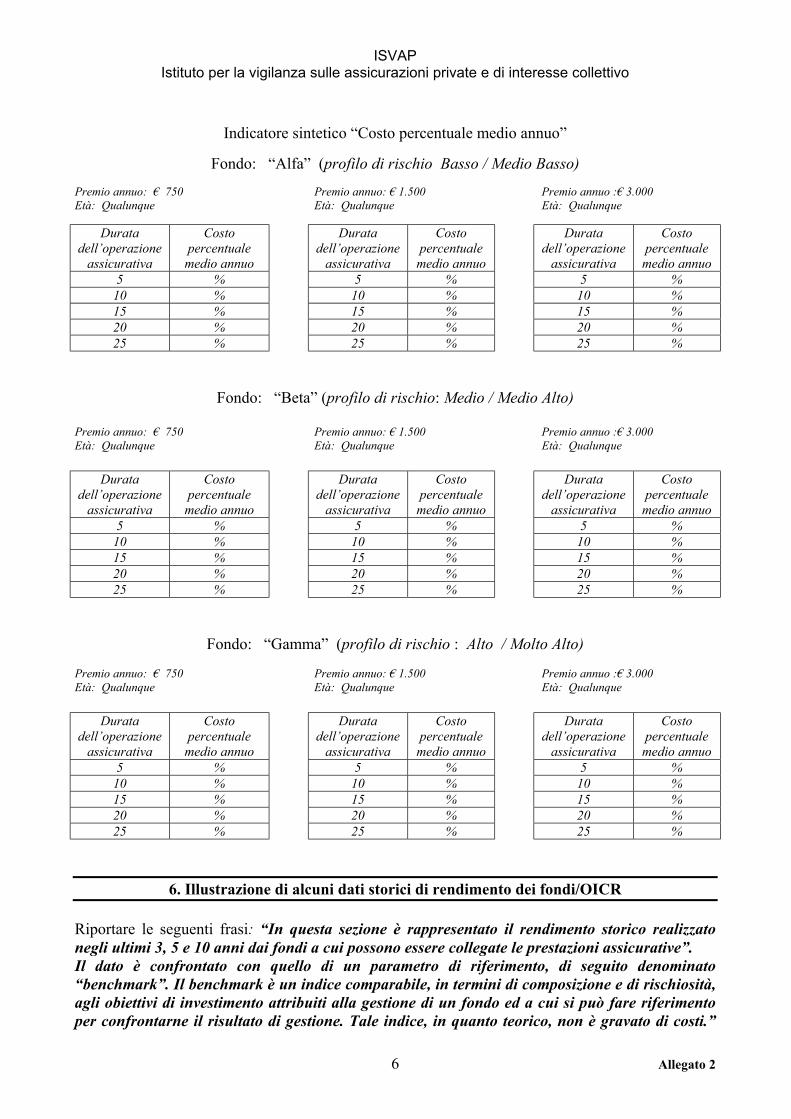

Le imprese devono fornire l’indicatore sintetico con riferimento ai seguenti contratti tipo, sulla base di tre livelli di premio stabiliti come segue:

a) per i contratti a premio periodico € 750, € 1.500, € 3.000 annui; b) per i contratti a premio unico € 5.000, € 15.000, € 30.000.

Nel caso in cui le condizioni contrattuali prevedano un importo di premio minimo superiore ad uno degli importi prestabiliti, nelle valutazioni deve essere adottato tale maggior valore, fermi restando gli altri livelli di premio prestabiliti. Tuttavia nei casi in cui l’importo minimo sia compreso nell’intervallo tra il valore mediano e il valore massimo o sia uguale o superiore a quest’ultimo le imprese possono utilizzare ulteriori proiezioni applicando i moltiplicatori impliciti indicati nei livelli di premio sopra riportati in modo da garantire tre diversi sviluppi dell’indicatore di costo. Per i contratti la cui durata contrattuale massima è predefinita ed è inferiore a quella prevista nelle tabelle esemplificative standardizzate, l’impresa elabora il prospetto riportando le scadenze temporali a multipli di 5, con ultimo valore la durata massima contrattualmente prevista.

Se l’impresa propone diverse tipologie di fondi caratterizzate da diversi profili di rischiosità, al fine di garantire la sinteticità della Scheda devono essere rappresentati i costi dei profili di rischio selezionando un fondo tra quelli presenti nelle categorie a) Basso – Medio Basso – b) Medio – Medio Alto c) Alto – Molto Alto.

Le tabelle di sviluppo del “Costo percentuale medio annuo” sono rappresentate secondo la seguente modalità (a fini esemplificativi sono riportati esclusivamente i livelli di premio dei contratti a premio annuo/periodico). Nei casi in cui l’indicatore risulti funzione del sesso e dell’età dell’assicurato, le tabelle devono essere elaborate in base ad un individuo di sesso maschile di 40 anni di età.

Riportare, prima delle tabelle, la seguente frase: “Il “Costo percentuale medio annuo” è stato determinato sulla base di un’ipotesi di tasso di rendimento degli attivi stabilito dall’ISVAP nella misura del ……… annuo ed al lordo dell’imposizione fiscale.”

Riportare in calce alle tabelle, ove coerente con la tariffa, la seguente frase: ”Il “Costo percentuale medio annuo” in caso di riscatto nei primi anni di durata contrattuale può risultare significativamente superiore al costo riportato in corrispondenza del 5° anno”.

ISVAPIstituto per la vigilanza sulle assicurazioni private e di interesse collettivo

6 Allegato 2

Indicatore sintetico “Costo percentuale medio annuo”

Fondo: “Alfa” (profilo di rischio Basso / Medio Basso)

Premio annuo: € 750 Premio annuo: € 1.500 Premio annuo :€ 3.000 Età: Qualunque Età: Qualunque Età: Qualunque

Duratadell’operazione

assicurativa

Costo percentuale medio annuo

Duratadell’operazione

assicurativa

Costo percentuale medio annuo

Duratadell’operazione

assicurativa

Costo percentuale medio annuo

5 % 5 % 5 % 10 % 10 % 10 %15 % 15 % 15 %20 % 20 % 20 %25 % 25 % 25 %

Fondo: “Beta” (profilo di rischio: Medio / Medio Alto)

Premio annuo: € 750 Premio annuo: € 1.500 Premio annuo :€ 3.000 Età: Qualunque Età: Qualunque Età: Qualunque

Duratadell’operazione

assicurativa

Costo percentuale medio annuo

Duratadell’operazione

assicurativa

Costo percentuale medio annuo

Duratadell’operazione

assicurativa

Costo percentuale medio annuo

5 % 5 % 5 % 10 % 10 % 10 %15 % 15 % 15 %20 % 20 % 20 %25 % 25 % 25 %

Fondo: “Gamma” (profilo di rischio : Alto / Molto Alto)

Premio annuo: € 750 Premio annuo: € 1.500 Premio annuo :€ 3.000Età: Qualunque Età: Qualunque Età: Qualunque

Duratadell’operazione

assicurativa

Costo percentuale medio annuo

Duratadell’operazione

assicurativa

Costo percentuale medio annuo

Duratadell’operazione

assicurativa

Costo percentuale medio annuo

5 % 5 % 5 % 10 % 10 % 10 %15 % 15 % 15 %20 % 20 % 20 %25 % 25 % 25 %

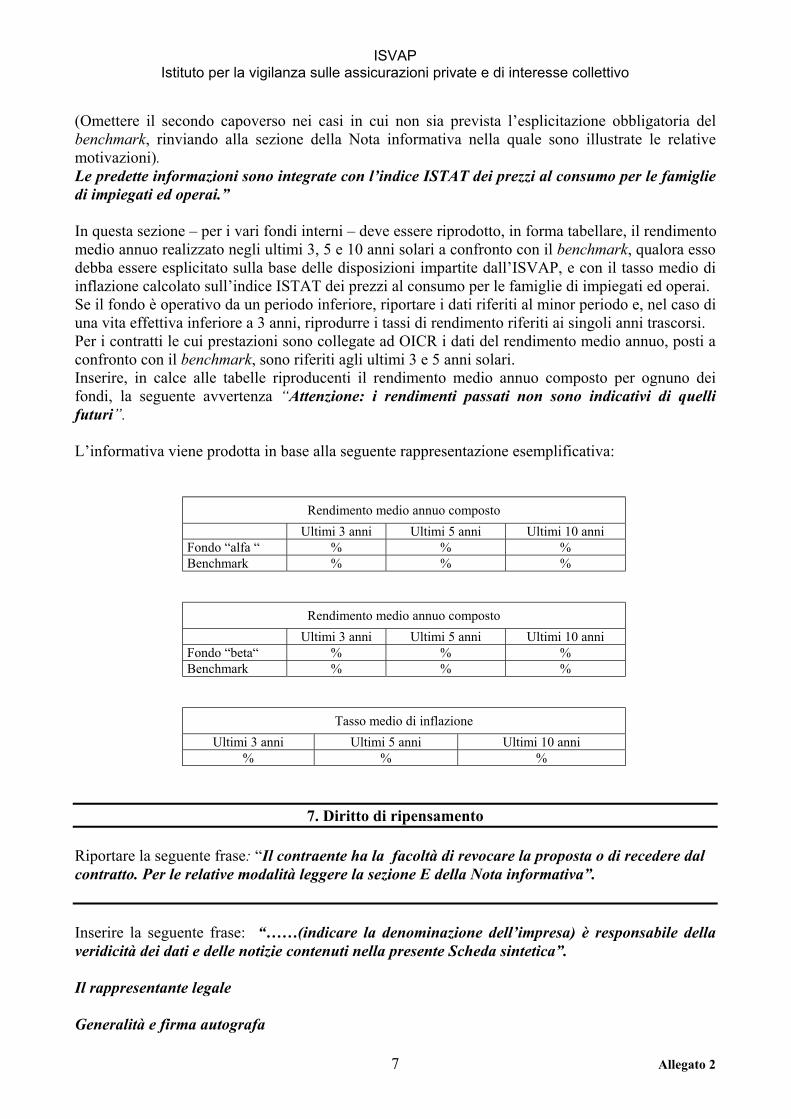

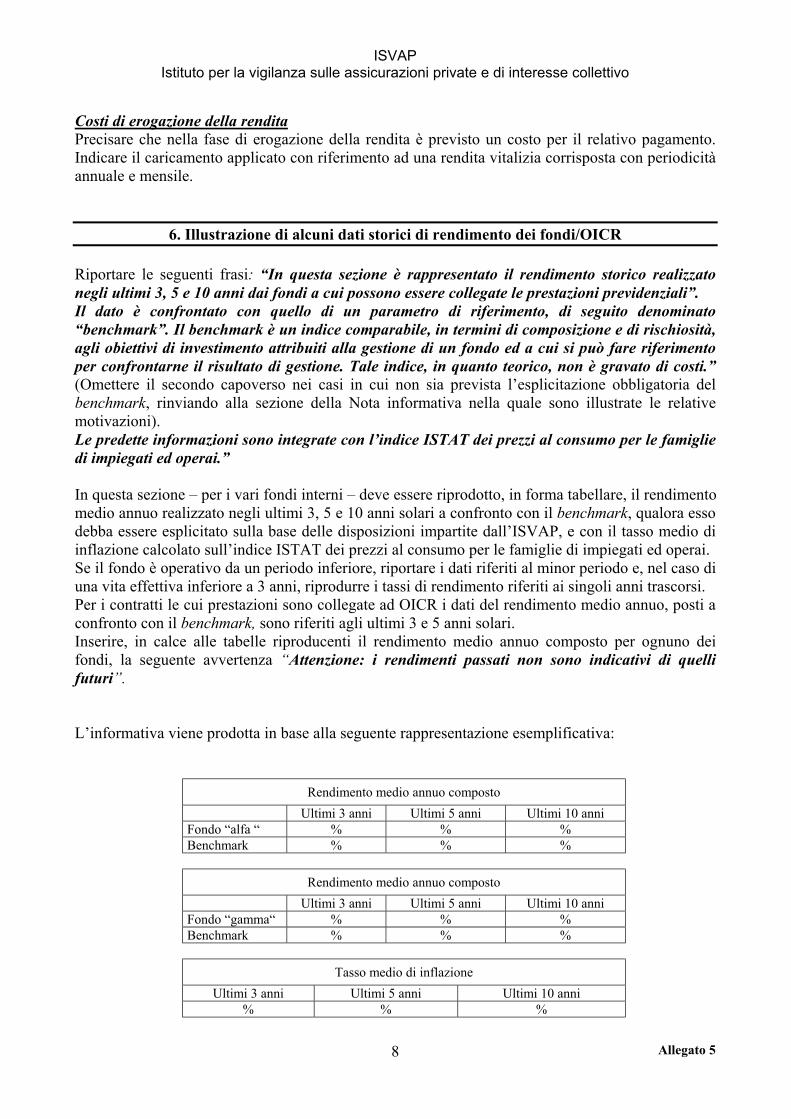

6. Illustrazione di alcuni dati storici di rendimento dei fondi/OICR

Riportare le seguenti frasi: “In questa sezione è rappresentato il rendimento storico realizzato negli ultimi 3, 5 e 10 anni dai fondi a cui possono essere collegate le prestazioni assicurative”. Il dato è confrontato con quello di un parametro di riferimento, di seguito denominato “benchmark”. Il benchmark è un indice comparabile, in termini di composizione e di rischiosità, agli obiettivi di investimento attribuiti alla gestione di un fondo ed a cui si può fare riferimento per confrontarne il risultato di gestione. Tale indice, in quanto teorico, non è gravato di costi.”

ISVAPIstituto per la vigilanza sulle assicurazioni private e di interesse collettivo

7 Allegato 2

(Omettere il secondo capoverso nei casi in cui non sia prevista l’esplicitazione obbligatoria del benchmark, rinviando alla sezione della Nota informativa nella quale sono illustrate le relative motivazioni).Le predette informazioni sono integrate con l’indice ISTAT dei prezzi al consumo per le famiglie di impiegati ed operai.”

In questa sezione – per i vari fondi interni – deve essere riprodotto, in forma tabellare, il rendimento medio annuo realizzato negli ultimi 3, 5 e 10 anni solari a confronto con il benchmark, qualora esso debba essere esplicitato sulla base delle disposizioni impartite dall’ISVAP, e con il tasso medio di inflazione calcolato sull’indice ISTAT dei prezzi al consumo per le famiglie di impiegati ed operai. Se il fondo è operativo da un periodo inferiore, riportare i dati riferiti al minor periodo e, nel caso di una vita effettiva inferiore a 3 anni, riprodurre i tassi di rendimento riferiti ai singoli anni trascorsi. Per i contratti le cui prestazioni sono collegate ad OICR i dati del rendimento medio annuo, posti a confronto con il benchmark, sono riferiti agli ultimi 3 e 5 anni solari. Inserire, in calce alle tabelle riproducenti il rendimento medio annuo composto per ognuno dei fondi, la seguente avvertenza “Attenzione: i rendimenti passati non sono indicativi di quelli futuri”.

L’informativa viene prodotta in base alla seguente rappresentazione esemplificativa:

Rendimento medio annuo composto Ultimi 3 anni Ultimi 5 anni Ultimi 10 anni Fondo “alfa “ % % % Benchmark % % %

Rendimento medio annuo composto Ultimi 3 anni Ultimi 5 anni Ultimi 10 anni Fondo “beta“ % % % Benchmark % % %

Tasso medio di inflazione Ultimi 3 anni Ultimi 5 anni Ultimi 10 anni

% % %

7. Diritto di ripensamento

Riportare la seguente frase: “Il contraente ha la facoltà di revocare la proposta o di recedere dal contratto. Per le relative modalità leggere la sezione E della Nota informativa”.

Inserire la seguente frase: “……(indicare la denominazione dell’impresa) è responsabile della veridicità dei dati e delle notizie contenuti nella presente Scheda sintetica”.

Il rappresentante legale

Generalità e firma autografa

ISVAPIstituto per la vigilanza sulle assicurazioni private e di interesse collettivo

1 Allegato 3

Allegato 3

SCHEMA DI SCHEDA SINTETICA

CONTRATTO INDEX LINKED

Inserire la seguente avvertenza: “ATTENZIONE: LEGGERE ATTENTAMENTE LA NOTA INFORMATIVA PRIMA DELLA SOTTOSCRIZIONE DEL CONTRATTO.

La presente Scheda sintetica non sostituisce la Nota informativa. Essa mira a dare al contraente un’informazione di sintesi sulle caratteristiche, sulle garanzie, sui costi e sugli eventuali rischi presenti nel contratto.”

1. Informazioni generali

1.a) Impresa di assicurazione Indicare la denominazione sociale dell’impresa ed il gruppo di appartenenza.

1.b) Denominazione del contratto Indicare il nome commerciale del contratto.

1.c) Tipologia del contratto Indicare che “Le prestazioni previste dal contratto sono direttamente collegate all’andamento dell’indice azionario…..(sostituire le precedenti parole con “del paniere di indici azionari…..” o“del valore di riferimento….”)”.Pertanto il contratto comporta rischi finanziari per il contraente riconducibili all’andamento dei parametri cui sono collegate le prestazioni assicurative”.

(Nel caso in cui l’impresa presti una garanzia di capitale e/o di rendimento adeguare opportunamente l’indicazione formulata).

Specificare gli indici o gli altri valori di riferimento cui le prestazioni sono collegate.

1.d) Durata Indicare la durata contrattuale. In presenza di una pluralità di durate possibili, esprimere la durata in forma intervallare, con indicazione di quella minima e di quella massima. Indicare che è possibile esercitare il diritto di riscatto, fornendo indicazioni circa l’eventuale presenza di un’antidurata minima a partire dalla quale tale diritto è esercitabile. In tal caso inserire la seguente frase: “E’ possibile esercitare il diritto di riscatto ……..(indicare il numero di annualità di premio e/o l’antidurata minima a partire dalla quale è esercitabile il riscatto)”.

1.e) Pagamento dei premi Indicare la periodicità di pagamento dei premi (premio unico, premi unici ricorrenti, premi annui,….) e la presenza di eventuali meccanismi di adeguamento automatico dei premi. Indicare gli eventuali importi minimi di premio previsti dal contratto.

ISVAPIstituto per la vigilanza sulle assicurazioni private e di interesse collettivo

2 Allegato 3

2. Caratteristiche del contratto

Descrivere sinteticamente le esigenze di risparmio e di copertura assicurativa che il contratto intende soddisfare, in modo da far comprendere al potenziale contraente le finalità dello stesso. Devono in ogni caso essere evitate espressioni o formulazioni tali da far assumere alla descrizione un contenuto promozionale o pubblicitario, ovvero da indurre il contraente a sottoscrivere una struttura contrattuale predefinita. Precisare che una parte del premio versato viene utilizzata dall’impresa per far fronte ai rischi demografici previsti dal contratto (rischio di mortalità, di invalidità,… ) e che pertanto tale parte, così come quella trattenuta a fronte dei costi del contratto, non concorre alla formazione del capitale che sarà pagato alla scadenza del contratto.

3. Prestazioni assicurative

Inserire la seguente frase:”Il contratto prevede le seguenti tipologie di prestazioni:”Rappresentare in forma schematica, utilizzando la descrizione dell’elenco di cui all’allegato 6 della Circolare, tutte le tipologie di prestazioni assicurative che il contratto propone in forma principale, complementare o attraverso l’esercizio di opzioni da parte del contraente. Suddividere le tipologie di prestazioni in base al seguente schema (inserire solo quelle presenti nel contratto):

a) Prestazioni in caso di vita b) Prestazioni in caso di decesso c) Prestazioni in caso di invalidità d) Prestazioni in casi di malattia grave/perdita di autosufficienza/inabilità di lunga durata e) Coperture complementari f) Opzioni contrattuali

Inserire la seguente frase: “Maggiori informazioni sono fornite in Nota informativa alla sezione B. In ogni caso le coperture assicurative sono regolate dagli articoli….. delle condizioni di contratto.”

Per i contratti che prevedono garanzie finanziarie prestate dall’impresa la presente sezione può essere denominata “Prestazioni assicurative e garanzie offerte”. In tal caso specificare se e per quali prestazioni la compagnia offre una garanzia di capitale o di rendimento minimo, indicando il valore della prestazione minima garantita.

4. Rischi finanziari a carico del contraente

Nel caso in cui l’impresa non offra alcun tipo di garanzia riportare con caratteri grafici di particolare evidenza la seguente frase: “L’impresa di assicurazione non offre alcuna garanzia di capitale o di rendimento minimo. Pertanto il pagamento delle prestazioni dipende dalle oscillazioni del parametro di riferimento e/o dalla solvibilità dell’ente emittente (o garante) gli strumenti finanziari sottostanti il contratto assicurativo”.

ISVAPIstituto per la vigilanza sulle assicurazioni private e di interesse collettivo

3 Allegato 3

Indicare che”Il rating attribuito all’emittente (o all’eventuale soggetto garante) dello strumento finanziario cui è collegata la prestazione, alla data di redazione della presente documentazione, è ... . Nel corso della durata contrattuale il predetto rating è pubblicato sul quotidiano … e sul sito Internet della compagnia.”

Indicare i rischi finanziari a carico del contraente secondo la seguente classificazione (riportare solo quelli presenti nel contratto):

a) ottenere un capitale a scadenza inferiore ai premi versati; b) ottenere un valore di riscatto inferiore ai premi versati (tale rischio va indicato anche se presente

solo in alcuni anni della durata contrattuale); c) ottenere un capitale in caso di morte dell’assicurato inferiore ai premi versati; d) altro.

Specificare che “Con la sottoscrizione del contratto il contraente acquista una struttura finanziaria complessa, che comporta l’assunzione di posizioni su strumenti derivati. L’assunzione di posizioni nelle predette componenti derivate potrebbe determinare la perdita a scadenza fino ad un massimo del …..% dei premi versati. A tal fine non rileva il rischio di controparte relativo alla qualità dell’emittente dello strumento finanziario sottostante il contratto”.

5. Costi e scomposizione del premio

Riportare le seguenti frasi “L’impresa, al fine di svolgere l’attività di collocamento dei contratti, di gestione dei contratti, di incasso dei premi, preleva dei costi secondo la misura e le modalità dettagliatamente illustrate in Nota informativa alla sezione D.

L’entità dei costi gravanti sui premi (inserire le parole:” e di quelli prelevati dalla compagnia sulle specifiche attività acquistate per replicare le prestazioni previste dal contratto”, ove previsto dalla struttura dei costi del prodotto) riduce l’ammontare delle prestazioni.”

Qualora le prestazioni o il valore di riscatto siano direttamente collegati al valore di uno strumento finanziario, riportare la seguente frase: “Per consentire al contraente di poter disporre di informazioni sui costi e sulle modalità di impiego del premio, viene di seguito riprodotta una tabella nella quale è rappresentata, in termini percentuali, la scomposizione del premio nelle componenti utilizzate per acquistare lo strumento finanziario sottostante il contratto (distinto nelle componenti obbligazionaria e derivata) e nella componente di costo. (Inserire le parole:“La predetta tabella è integrata con le informazioni dei costi prelevati dalla compagnia sulle specifiche attività acquistate per replicare le prestazioni previste dal contratto” ove previsto dalla struttura dei costi del contratto).

Illustrare in forma tabellare, secondo la struttura di seguito riportata, la scomposizione percentuale del premio nelle singole componenti obbligazionaria, derivata e di costo, al netto dei diritti fissi, se presenti, che devono essere evidenziati separatamente. In tale ultimo caso, dopo l’indicazione dei predetti oneri, che ove necessario sono rappresentati in forma tabellare (diritti fissi in funzione del livello di premio, …) inserire la frase “I diritti fissi incrementano l’incidenza percentuale dei costi rappresentata nella tabella di scomposizione del premio. Tale incidenza si ottiene rapportando i diritti fissi al premio pagato ed è decrescente al crescere dell’ importo del premio”.

ISVAPIstituto per la vigilanza sulle assicurazioni private e di interesse collettivo

4 Allegato 3

Ove necessario specificare che con il pagamento del premio il contraente corrisponde all’impresa un caricamento implicito risultante dal maggior prezzo pagato per l’acquisto degli strumenti finanziari sottostanti il contratto rispetto al costo effettivo della provvista di attivi sostenuto dalla compagnia.

Scomposizione del premio Valore %

Componente obbligazionaria %

Componente derivata %

Costi %

Premio complessivo 100,00

La tabella, se necessario, deve essere opportunamente adattata, anche considerando elementi di maggior dettaglio nei casi in cui la complessità della struttura finanziaria sottostante o l’articolazione dei costi lo richieda. In ogni caso tutti gli elementi caratterizzanti il premio dovranno essere parametrizzati a 100.

Per i contratti per i quali il caricamento sia funzione del livello di premio, la tabella deve essere elaborata con riferimento all’importo minimo di premio previsto contrattualmente.

Laddove al contratto possano essere abbinate coperture complementari e/o accessorie, deve essere chiarito che la scomposizione è riferita alla parte di premio della prestazione principale al netto delle predette coperture.

Indicare gli ulteriori costi prelevati dalla compagnia sulle specifiche attività acquistate per replicare le prestazioni previste dal contratto, ove previsto dalla struttura dei costi del prodotto.

6. Diritto di ripensamento

Riportare la seguente frase: “Il contraente ha la facoltà di revocare la proposta o di recedere dal contratto. Per le relative modalità leggere la sezione E della Nota informativa”.

Inserire la seguente frase: “……(indicare la denominazione dell’impresa) è responsabile della veridicità dei dati e delle notizie contenuti nella presente Scheda sintetica”.

Il rappresentante legale

Generalità e firma autografa

ISVAPIstituto per la vigilanza sulle assicurazioni private e di interesse collettivo

1 Allegato 4

Allegato 4

SCHEMA DI SCHEDA SINTETICA

CONTRATTO CON PARTECIPAZIONE AGLI UTILI DESTINATO AD ATTUARE UNA FORMA PENSIONISTICA INDIVIDUALE

Inserire la seguente avvertenza: “ATTENZIONE: LEGGERE ATTENTAMENTE LA NOTA INFORMATIVA PRIMA DELLA SOTTOSCRIZIONE DEL CONTRATTO.

La presente Scheda sintetica non sostituisce la Nota informativa. Essa mira a dare al contraente un’informazione di sintesi sulle caratteristiche, sulle garanzie, sui costi e sugli eventuali rischi presenti nel contratto”.

1. Informazioni generali

1.a) Impresa di assicurazione Indicare la denominazione sociale dell’impresa ed il gruppo di appartenenza.

1.b) Denominazione del contratto Indicare il nome commerciale del contratto.

1.c) Tipologia del contratto Nel caso di forme pensionistiche individuali le cui prestazioni sono collegate ai risultati di una gestione interna separata indicare che: “Le prestazioni previste dal contratto, sia nella fase di accumulo della prestazione previdenziale che nella fase di erogazione della rendita, sono contrattualmente garantite dall’impresa e si rivalutano (indicare la periodicità della rivalutazione: annuale, mensile, etc.) in base al rendimento di una gestione interna separata di attivi. In presenza di modalità e meccanismi di partecipazione agli utili differenti da quelli sopra indicati (assegnazione di una partecipazione ad un conto gestione, specifica provvista di attivi,…) adeguare opportunamente la precedente formulazione.

1.d) DurataIndicare la durata del contratto anche con riferimento ai requisiti previsti dalla legge per l’accesso alle prestazioni pensionistiche.

1.e) Pagamento dei premi Indicare la periodicità di pagamento dei premi e la presenza di eventuali meccanismi di adeguamento automatico dei premi. Precisare se esiste la possibilità per il contraente di variare l’ammontare dei premi nel corso della durata contrattuale. Indicare gli eventuali importi minimi di premio previsti dal contratto. Indicare che è facoltà del contraente sospendere o interrompere il pagamento dei premi.

2. Caratteristiche del contratto

Descrivere sinteticamente le esigenze di copertura previdenziale che il contratto intende soddisfare, in modo da far comprendere al potenziale contraente le finalità dello stesso, facendo riferimento alle

ISVAPIstituto per la vigilanza sulle assicurazioni private e di interesse collettivo

2 Allegato 4

disposizioni normative in materia. Illustrare che il contratto prevede una fase di accumulo della prestazione previdenziale e una fase di erogazione della rendita.Devono in ogni caso essere evitate espressioni o formulazioni tali da far assumere alla descrizione un contenuto promozionale o pubblicitario, ovvero da indurre il contraente a sottoscrivere una struttura contrattuale predefinita. Precisare che una parte del premio versato viene utilizzata dall’impresa per far fronte ai rischi demografici previsti dal contratto e che pertanto tale parte, così come quella trattenuta a fronte dei costi del contratto, non concorre alla formazione della prestazione previdenziale. Indicare i soggetti che possono sottoscrivere contratti destinati ad attuare forme pensionistiche individuali e inserire la seguente frase: “Le agevolazioni fiscali previste per i contratti destinati ad attuare forme pensionistiche individuali operano solo in presenza dei requisiti e delle condizioni previste dalla legge e illustrate al punto 12 della Nota informativa”. Al fine di consentire all’assicurato la valutazione del proprio fabbisogno previdenziale, rinviare al Progetto esemplificativo di cui alla circolare ISVAP 445/01. Indicare che “L’impresa è tenuta a consegnare, unitamente alla Nota informativa, un Progetto esemplificativo redatto in forma personalizzata”.

3. Prestazioni assicurative e garanzie offerte

Inserire la seguente frase “Il contratto prevede le seguenti tipologie di prestazioni:”Rappresentare in forma schematica, utilizzando la descrizione dell’elenco di cui all’allegato 6 della Circolare, tutte le tipologie di prestazioni assicurative che il contratto propone in forma principale o attraverso l’esercizio di opzioni da parte del contraente circa le coperture complementari e accessorie.Suddividere le tipologie di prestazioni in base al seguente schema precisando che i requisiti per il conseguimento della prestazione pensionistica in forma di capitale e di rendita, per la richiesta di riscatto e di trasferimento della prestazione pensionistica maturata sono determinati dalla legge:

a) Prestazioni pensionistiche per vecchiaia o per anzianità b) Riscatto (indicare le diverse tipologie di riscatto previste dalla legge) c) Prestazioni in caso di trasferimento della posizione individuale d) Coperture complementari e/o accessorie

Specificare se e per quali prestazioni è previsto il riconoscimento di un tasso di interesse minimo garantito, indicando la relativa misura e l’eventuale consolidamento periodico. Indicare se l’impresa prevede la facoltà di modificare il livello di tasso garantito alle condizioni consentite dalla circolare ISVAP 434/2001. In tal caso precisare che la modifica si applica solo ai premi con scadenza successiva alla data di variazione prevista nella comunicazione dovuta al contraente.

Indicare se l’impresa prevede la facoltà di modificare la base demografica utilizzata per il calcolo della rendita. In tal caso precisare se la modifica ha effetto anche sui premi già versati o si applica solo ai premi versati successivamente alla data di entrata in vigore della variazione.

Specificare se e in quali casi il contraente sopporta il rischio di ottenere un valore inferiore ai premi versati (tale rischio va indicato anche se presente solo in alcuni anni della durata contrattuale)

Specificare se le partecipazioni agli utili eccedenti la misura minima contrattualmente garantita, una volta dichiarate al contraente, risultano definitivamente acquisite sul contratto.

ISVAPIstituto per la vigilanza sulle assicurazioni private e di interesse collettivo

3 Allegato 4

Per i contratti in valuta indicare la moneta in cui sono denominate le prestazioni, avendo cura di evidenziare che l’assicurato assume con tale contratto un rischio di cambio.

Inserire la seguente frase: “Maggiori informazioni sono fornite in Nota informativa alla sezione B. In ogni caso le coperture assicurative ed i meccanismi di rivalutazione delle prestazioni sono regolati dagli articoli….. delle condizioni di polizza.”

4. Costi

Riportare le seguenti frasi “L’impresa, al fine di svolgere l’attività di collocamento e di gestione dei contratti e di incasso dei premi, preleva dei costi secondo la misura e le modalità dettagliatamente illustrate in Nota informativa alla sezione D.

I costi gravanti sui premi e quelli prelevati dalla gestione interna separata (nel caso di prodotti con specifica provvista di attivi, ove necessario, modificare le ultime parole con le seguenti:prelevati sulle specifiche attività acquistate per far fronte alle garanzie offerte) riducono l’ammontare delle prestazioni. Per fornire un’indicazione complessiva dei costi che gravano a vario titolo nella fase di accumulo della prestazione previdenziale, viene di seguito riportato, secondo criteri stabiliti dall’ISVAP, l’indicatore sintetico “Costo percentuale medio annuo”.Il “Costo percentuale medio annuo" indica di quanto si riduce ogni anno, per effetto dei costi, il potenziale tasso di rendimento del contratto rispetto a quello di una analoga operazione che ipoteticamente non fosse gravata da costi.A titolo di esempio, se per una durata della fase di accumulo pari a 40 anni il “Costo percentuale medio annuo” del 10° anno è pari all’1%, significa che i costi complessivamente gravanti sul contratto in caso di trasferimento della posizione individuale al 10° anno riducono il potenziale tasso di rendimento nella misura dell’1% per ogni anno di durata del rapporto previdenziale. Il “Costo percentuale medio annuo” del 40° anno indica di quanto si riduce ogni anno, per effetto dei costi, il potenziale tasso di rendimento in caso di mantenimento del contratto fino al raggiungimento dei requisiti per la prestazione pensionistica.

Il predetto indicatore ha una valenza orientativa in quanto calcolato su livelli prefissati di premio, durate, età e sesso dell’assicurato (omettere le precedenti parole nel caso in cui sesso ed età non siano variabili rilevanti per le valutazioni) ed impiegando un’ipotesi di rendimento della gestione interna separata che è soggetta a discostarsi dai dati reali.”

L’ indicatore deve essere calcolato come differenza tra:

il tasso interno di rendimento di un ipotetico investimento nel quale non sono previsti oneri, valutato sul cash-flow dei premi lordi versati e dei capitali maturati alle varie durate previste dalle tabelle esemplificative, questi ultimi rettificati per tener conto dei premi impiegati per le coperture di puro rischio, per le eventuali garanzie di minimo offerte dal contratto, così come previsti dalla relazione tecnica di cui all’art. 22 del d.lgs. 174/95, nonché del prelievo fiscale sul risultato netto maturato in ciascun periodo d’imposta della fase di accumulo;

il tasso interno di rendimento definito sul medesimo cash-flow dei premi lordi versati ma con riferimento ai capitali maturati alle varie epoche sul contratto assicurativo, in base alla tariffa prevista dalla relazione tecnica di cui all’art. 22 del d.lgs. 174/95. A tal fine devono essere

ISVAPIstituto per la vigilanza sulle assicurazioni private e di interesse collettivo

4 Allegato 4

computati gli oneri gravanti sui premi versati, i diritti fissi, e ogni ulteriore prelievo a qualsiasi titolo effettuato, le percentuali di rendimento trattenute dall’impresa sul risultato conseguitodalla gestione interna separata (avuto riguardo anche alla eventuale misura di rendimento minimo trattenuto) ovvero alle commissioni di gestione gravanti direttamente sulla gestione interna separata e ogni ulteriore prelievo a qualsiasi titolo effettuato, il prelievo fiscale sul risultato netto maturato in ciascun periodo d’imposta della fase di accumulo, nonché i costi in caso di trasferimento della posizione previdenziale al netto di eventuali sconti o agevolazioni previsti contrattualmente.

Qualora al contratto siano abbinate coperture complementari e/o accessorie, la valutazione deve essere effettuata con riferimento alla parte di premio della prestazione principale al netto delle predette coperture. In tal caso la Scheda sintetica dovrà riportare la seguente frase: “Il “Costo percentuale medio annuo” è calcolato con riferimento al premio della prestazione principale e non tiene pertanto conto dei premi delle coperture complementari e/o accessorie.”

Qualora siano previsti bonus o premi di fedeltà contrattualmente garantiti, il “Costo percentuale medio annuo” va determinato tenendo conto delle relative maggiorazioni di prestazione. Analogamente qualora la tariffa preveda il recupero dei costi precontati direttamente con la prima annualità di premio (o sulle prime annualità) l’indicatore deve essere calcolato considerando le maggiorazioni di capitale relative alla quota parte dei costi non maturati da restituire al contraente.

Per i contratti che prevedono meccanismi di adeguamento automatico dei premi, gli stessi possono essere considerati con riferimento alle componenti contrattualmente prefissate che non dipendono dall’indicizzazione a parametri esterni da assoggettare a stima (ad es: inflazione). Per i contratti a prestazioni rivalutabili si deve tener conto, in base alla clausola di rivalutazione, del tasso di rendimento lordo degli attivi stabilito dall’ISVAP.

Per i contratti che prevedono la possibilità di versamenti aggiuntivi rispetto al piano programmato di versamenti, il “Costo percentuale medio annuo” è elaborato senza alcuna ipotesi in ordine alla possibile evoluzione futura di tale elemento contrattuale.

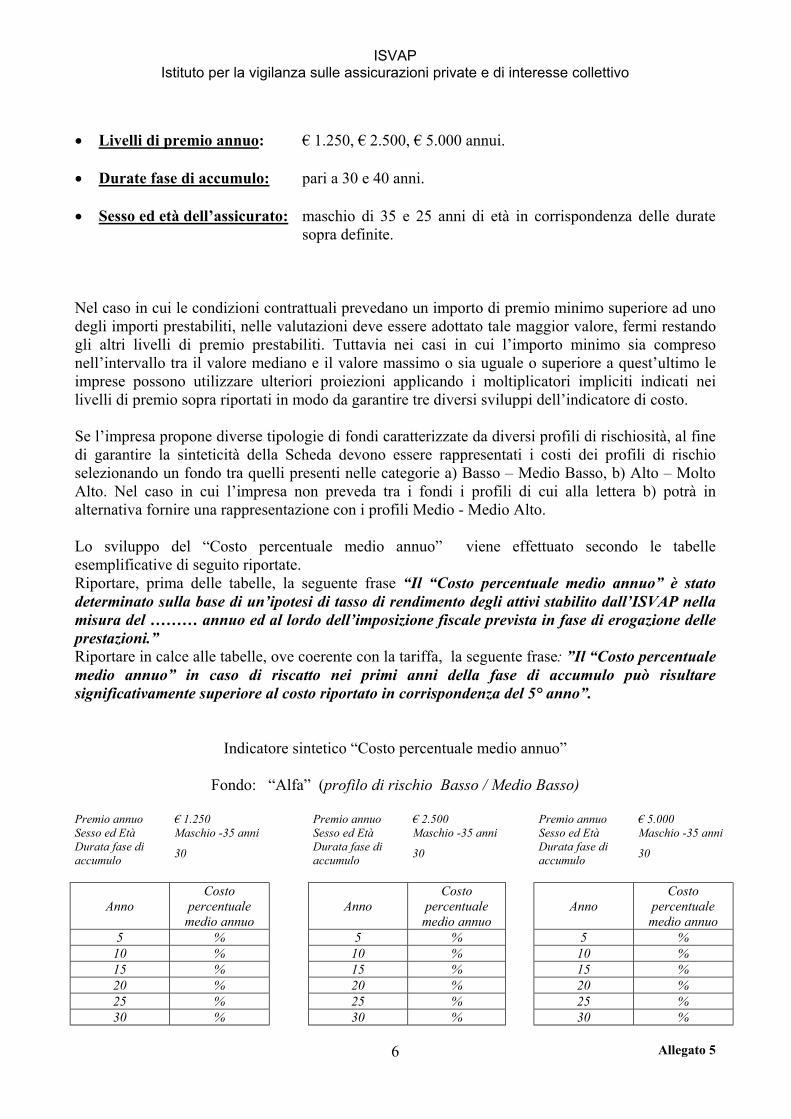

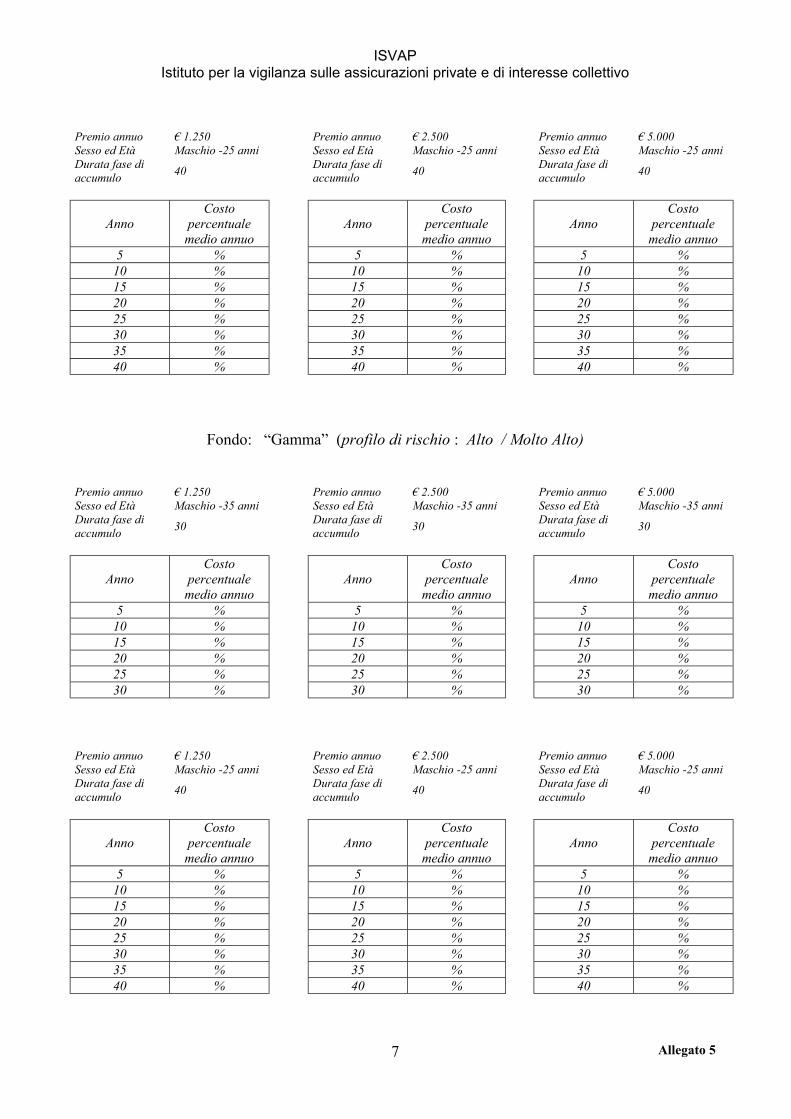

Le imprese devono determinare l’indicatore sintetico con riferimento ai seguenti contratti tipo, sulla base delle seguenti indicazioni:

Livelli di premio annuo: € 1.250, € 2.500, € 5.000 annui.

Durate fase di accumulo: pari a 20, 30 e 40 anni.

Sesso ed età dell’assicurato: maschio di 45, 35 e 25 anni di età in corrispondenza delle durate sopra definite.

Nel caso in cui le condizioni contrattuali prevedano un importo di premio minimo superiore ad uno degli importi prestabiliti, nelle valutazioni deve essere adottato tale maggior valore, fermi restando gli altri livelli di premio prestabiliti. Tuttavia nei casi in cui l’importo minimo sia compreso nell’intervallo tra il valore mediano e il valore massimo o sia uguale o superiore a quest’ultimo le imprese possono utilizzare ulteriori proiezioni applicando i moltiplicatori impliciti indicati nei livelli di premio sopra riportati in modo da garantire tre diversi sviluppi dell’indicatore di costo.

Lo sviluppo del “Costo percentuale medio annuo” viene effettuato secondo le tabelle esemplificative di seguito rappresentate.

ISVAPIstituto per la vigilanza sulle assicurazioni private e di interesse collettivo

5 Allegato 4

Riportare, prima delle tabelle, la seguente frase “Il “Costo percentuale medio annuo” è stato determinato sulla base di un’ipotesi di tasso di rendimento degli attivi stabilito dall’ISVAP nella misura del ... annuo ed al lordo dell’imposizione fiscale prevista in fase di erogazione delle prestazioni”.Riportare in calce alle tabelle, ove coerente con la tariffa, la seguente frase “Il “Costo percentuale medio annuo” in caso di trasferimento della posizione previdenziale nei primi anni della fase di accumulo può risultare significativamente superiore al costo riportato in corrispondenza del 5° anno”.

Indicatore sintetico “Costo percentuale medio annuo”

Gestione separata “Alfa”

Premio annuo: € 1.250 Premio annuo: € 2.500 Premio annuo: € 5.000 Sesso ed età: Maschio- 45 anni Sesso ed età: Maschio- 45 anni Sesso ed età: Maschio- 45 anni Durata fase di accumulo: 20 anni Durata fase di

accumulo: 20 anni Durata fase di accumulo: 20 anni

Anno Costo percentuale medio annuo Anno Costo percentuale

medio annuo Anno Costo percentuale medio annuo

5 % 5 % 5 % 10 % 10 % 10 %15 % 15 % 15 %20 % 20 % 20 %

Premio annuo: € 1.250 Premio annuo: € 2.500 Premio annuo: € 5.000 Sesso ed età: Maschio- 35 anni Sesso ed età: Maschio- 35 anni Sesso ed età: Maschio- 35 anni Durata fase di accumulo: 30 anni Durata fase di

accumulo: 30 anni Durata fase di accumulo: 30 anni

Anno Costo percentuale medio annuo Anno Costo percentuale

medio annuo Anno Costo percentuale medio annuo

5 % 5 % 5 % 10 % 10 % 10 % 15 % 15 % 15 % 20 % 20 % 20 % 25 % 25 % 25 % 30 % 30 % 30 %

Premio annuo: € 1250 Premio annuo: € 2.500 Premio annuo: € 5.000 Sesso ed età: Maschio- 25 anni Sesso ed età: Maschio- 25 anni Sesso ed età: Maschio- 25 anni Durata fase di accumulo: 40 anni Durata fase di

accumulo: 40 anni Durata fase di accumulo: 40 anni

Anno Costo percentuale medio annuo Anno Costo percentuale

medio annuo Anno Costo percentuale medio annuo

5 % 5 % 5 % 10 % 10 % 10 % 15 % 15 % 15 % 20 % 20 % 20 % 25 % 25 % 25 % 30 % 30 % 30 % 35 % 35 % 35 % 40 % 40 % 40 %

ISVAPIstituto per la vigilanza sulle assicurazioni private e di interesse collettivo

6 Allegato 4

Costi di erogazione della renditaPrecisare che nella fase di erogazione della rendita è previsto un costo per il relativo pagamento. Indicare il caricamento applicato con riferimento ad una rendita vitalizia corrisposta con periodicità annuale e mensile.

5. Illustrazione dei dati storici di rendimento della gestione separata

Per i contratti a prestazioni rivalutabili collegati al rendimento di una gestione interna separata riportare la seguente frase “In questa sezione è rappresentato il tasso di rendimento realizzato dalla gestione interna separata “……..” negli ultimi 5 anni ed il corrispondente tasso di rendimento minimo riconosciuto agli assicurati. Il dato è confrontato con il tasso di rendimento medio dei titoli di Stato e delle obbligazioni e con l’indice ISTAT dei prezzi al consumo per le famiglie di impiegati ed operai”.

Adattare opportunamente la frase per i contratti in valuta.

In questa sezione deve essere riprodotto, in forma tabellare, il tasso di rendimento realizzato dalla gestione interna separata cui sono collegate le prestazioni assicurate nonché il tasso di rendimento minimo riconosciuto agli assicurati negli ultimi cinque periodi di osservazione. Tenuto conto che il rendimento riconosciuto ai contratti abbinati ad una specifica gestione interna separata può dipendere da una serie di variabili (livello di premio, cumulo dei premi versati nel corso della durata contrattuale, ….) la tabella deve essere elaborata, sulla base dei risultati conseguiti dalla gestione interna separata, applicando l’aliquota di partecipazione minima prevista dal contratto cui la Scheda sintetica si riferisce.

Il dato è posto a confronto con il tasso medio di rendimento dei titoli di Stato e delle obbligazioni e con il tasso di inflazione calcolato sull’indice ISTAT dei prezzi al consumo per le famiglie di impiegati ed operai.

Se la gestione interna separata è operativa da un periodo inferiore, riportare tutti i dati per tale minor periodo.

Inserire in calce alla tabella l’avvertenza: “Attenzione: i rendimenti passati non sono indicativi di quelli futuri”.

L’informativa viene prodotta in base alla seguente rappresentazione esemplificativa:

Anno Rendimento realizzato dalla gestione separata

Rendimento minimo riconosciuto agli assicurati

Rendimento medio dei titoli di Stato e delle obbligazioni Inflazione

N-4 % % % % N-3 % % % % N-2 % % % % N-1 % % % % N % % % %

Per i contratti le cui prestazioni sono espresse in valuta la tabella deve essere opportunamente adattata. In particolare, oltre ai tassi di rendimento realizzati e retrocessi agli assicurati, sono riportati i tassi di interesse a lungo termine dei titoli della valuta estera in cui le prestazioni sono denominate nonché le variazioni percentuali annue dei tassi di cambio delle valute contro euro, secondo lo schema seguente:

ISVAPIstituto per la vigilanza sulle assicurazioni private e di interesse collettivo

7 Allegato 4

Anno Rendimento realizzato dalla gestione separata

Rendimento minimo riconosciuto agli assicurati

Tasso di rendimento dei titoli a lungo termine

Variazione % dei tassi di cambio

N-4 % % % % N-3 % % % % N-2 % % % % N-1 % % % % N % % % %

6. Diritto di ripensamento

Riportare la seguente frase: “Il contraente ha la facoltà di revocare la proposta o di recedere dal contratto. Per le relative modalità leggere la sezione E della Nota informativa”.

Inserire la seguente frase: “……(indicare la denominazione dell’impresa) è responsabile della veridicità dei dati e delle notizie contenuti nella presente Scheda sintetica”.

Il rappresentante legale

Generalità e firma autografa

ISVAPIstituto per la vigilanza sulle assicurazioni private e di interesse collettivo

Allegato 5 1

Allegato 5

SCHEMA DI SCHEDA SINTETICA

CONTRATTO UNIT LINKED DESTINATO AD ATTUARE UNA FORMA PENSIONISTICA INDIVIDUALE

Inserire la seguente avvertenza: “ATTENZIONE: LEGGERE ATTENTAMENTE LA NOTA INFORMATIVA PRIMA DELLA SOTTOSCRIZIONE DEL CONTRATTO.

La presente Scheda sintetica non sostituisce la Nota informativa. Essa mira a dare al contraente un’informazione di sintesi sulle caratteristiche, sulle garanzie, sui costi e sugli eventuali rischi presenti nel contratto.”

1. Informazioni generali

1.a) Impresa di assicurazione Indicare la denominazione sociale dell’impresa ed il gruppo di appartenenza.

1.b) Denominazione del contratto Indicare il nome commerciale del contratto.

1.c) Tipologia del contratto Indicare che “Le prestazioni previste dal contratto sono espresse, nella fase di accumulo della prestazione previdenziale, in quote di un fondo il cui valore dipende dalle oscillazioni di prezzo delle attività finanziarie di cui le quote sono rappresentazione. Pertanto il contratto comporta rischi finanziari per il contraente riconducibili all’andamento del valore delle quote. (Nel caso in cui l’impresa presti una garanzia di capitale e/o di rendimento adeguare opportunamente l’indicazione formulata). Nella fase di erogazione la rendita è contrattualmente garantita dall’impresa e si rivaluta (indicare la periodicità di rivalutazione: annuale, mensile, etc.) in base al rendimento di una gestione interna separata di attivi”.In presenza di modalità e meccanismi di partecipazione agli utili differenti da quelli sopra indicati (assegnazione di una partecipazione ad un conto gestione, specifica provvista di attivi,…) adeguare opportunamente la precedente formulazione.

1.d) DurataIndicare la durata del contratto anche con riferimento ai requisiti previsti dalla legge per l’accesso alle prestazioni pensionistiche.

1.e) Pagamento dei premi Indicare la periodicità di pagamento dei premi e la presenza di eventuali meccanismi di adeguamento automatico dei premi. Precisare se esiste la possibilità per il contraente di variare l’ammontare dei premi nel corso della durata contrattuale. Indicare gli eventuali importi minimi di premio previsti dal contratto. Indicare che è facoltà del contraente sospendere o interrompere il pagamento dei premi.

ISVAPIstituto per la vigilanza sulle assicurazioni private e di interesse collettivo

Allegato 5 2

2. Caratteristiche del contratto

Descrivere sinteticamente le esigenze di copertura previdenziale che il contratto intende soddisfare, in modo da far comprendere al potenziale contraente le finalità dello stesso, facendo riferimento alle pertinenti disposizioni normative in materia. Illustrare che il contratto prevede una fase di accumulo della prestazione previdenziale e una fase di erogazione della rendita.Devono in ogni caso essere evitate espressioni o formulazioni tali da far assumere alla descrizione un contenuto promozionale o pubblicitario, ovvero da indurre il contraente a sottoscrivere una struttura contrattuale predefinita. Precisare che una parte del premio versato viene utilizzata dall’impresa per far fronte ai rischi demografici previsti dal contratto e che pertanto tale parte, così come quella trattenuta a fronte dei costi del contratto, non concorre alla formazione della prestazione previdenziale. Indicare i soggetti che possono sottoscrivere contratti destinati ad attuare forme pensionistiche individuali e inserire la seguente frase: “Le agevolazioni fiscali previste per i contratti destinati ad attuare forme pensionistiche individuali operano solo in presenza dei requisiti e delle condizioni previste dalla legge e illustrate al punto 16 della Nota informativa”.Al fine di consentire all’assicurato la valutazione del proprio fabbisogno previdenziale, rinviare al Progetto esemplificativo di cui alla circolare ISVAP 445/01. Indicare che “L’impresa è tenuta a consegnare, unitamente alla Nota informativa, un Progetto esemplificativo redatto in forma personalizzata”.

3. Prestazioni assicurative e garanzie offerte

Inserire la seguente frase: “Il contratto prevede le seguenti tipologie di prestazioni:”Rappresentare in forma schematica, utilizzando la descrizione dell’elenco di cui all’allegato 6 della Circolare, tutte le tipologie di prestazioni assicurative che il contratto propone in forma principale o attraverso l’esercizio di opzioni da parte del contraente circa le coperture complementari e accessorie.Suddividere le tipologie di prestazioni in base al seguente schema precisando che i requisiti per il conseguimento della prestazione pensionistica in forma di capitale e di rendita, per la richiesta di riscatto e trasferimento della prestazione pensionistica maturata sono determinati dalla legge:

a) Prestazioni pensionistiche per vecchiaia o per anzianità b) Riscatto (indicare le diverse tipologie di riscatto previste dalla legge) c) Prestazioni in caso di trasferimento della posizione individuale d) Coperture complementari e/o accessorie

Specificare se e per quali prestazioni è previsto il riconoscimento di una garanzia di capitale o di un rendimento minimo, indicandone la relativa misura. Indicare se l’impresa prevede la facoltà di modificare il livello di tasso garantito alle condizioni consentite dalla circolare ISVAP 434/01. In tal caso precisare che la modifica si applica solo ai premi con scadenza successiva alla data di variazione prevista nella comunicazione dovuta al contraente.

Indicare se l’impresa prevede la facoltà di modificare la base demografica utilizzata per il calcolo della rendita. In tal caso precisare se la modifica ha effetto anche sui premi già versati o si applica solo ai premi versati successivamente alla data di entrata in vigore della variazione.

ISVAPIstituto per la vigilanza sulle assicurazioni private e di interesse collettivo

Allegato 5 3

Specificare se e in quali casi il contraente sopporta il rischio di ottenere un valore inferiore ai premi versati (tale rischio va indicato anche se presente solo in alcuni anni della durata contrattuale).

Per i contratti in valuta indicare la moneta in cui sono determinate le prestazioni, avendo cura di evidenziare che l’assicurato assume con tale contratto un rischio di cambio.

Inserire la seguente frase: “Maggiori informazioni sono fornite in Nota informativa alla sezione B. In ogni caso le prestazioni assicurative sono regolate dagli articoli….. delle condizioni di polizza”.

4. Rischi finanziari a carico del contraente

Nel caso in cui l’impresa non offra alcun tipo di garanzia riportare con caratteri grafici di particolare evidenza la seguente frase: “L’impresa di assicurazione non offre alcuna garanzia di capitale o di rendimento minimo. Pertanto il contratto comporta rischi finanziari riconducibili all’andamento del valore delle quote”.Nell’ipotesi in cui l’impresa attui un piano di allocazione per conto del contraente dei premi e dei capitali maturati ai fini dell’ottimizzazione del profilo di rischio/rendimento della forma pensionistica (ad esempio contratti del tipo “Life cycle style”) rinviare alla Nota informativa per la descrizione delle relative modalità. Qualora siano presenti impegni di terzi a corrispondere al fondo un capitale o rendimenti in misura predeterminata, indicare i soggetti obbligati alla prestazione e le modalità con cui tali previsioni contrattuali operano. In tale ultimo caso precisare che il pagamento delle prestazioni è condizionato alla solvibilità dei soggetti terzi. Compilare la presente sezione secondo lo schema di seguito indicato: