.::ISTITUTO TECNICO COMMERCIALE STATALE::. · il sistema informativo di bilancio m o d u l o 3...

37

.::ISTITUTO TECNICO COMMERCIALE STATALE::. “VITALE GIORDANO” CORSO DI ECONOMIA AZIENDALE Docente: Paolo INTINI Studentessa: Annalisa SANTORUVO

Transcript of .::ISTITUTO TECNICO COMMERCIALE STATALE::. · il sistema informativo di bilancio m o d u l o 3...

.::ISTITUTO TECNICO

COMMERCIALE STATALE::.

“VITALE GIORDANO”

CORSO DI ECONOMIA AZIENDALE

Docente: Paolo INTINI

Studentessa: Annalisa SANTORUVO

IL SISTEMA INFORMATIVO DI BILANCIO

MODULO3

BILANCIO

ANALISI PER INDICI

BILANCIO D’ESERCIZIO BILANCI STRAORDINARI

ANALISI PER FLUSSI

CESSIONE

FUSIONE

SCISSIONE

TRASFORMAZIONE

LIQUIDAZIONE

ITC “Vitale Giordano”

Prof. Paolo Intini

LA REDAZIONE E LA REVISIONE DEL BILANCIO D’ESERCIZIO

CAPITOLO 1

IL BILANCIO D’ESERCIZIO

Il bilancio d’esercizio è uno strumento di misurazione delle

grandezze aziendali che vengono rilevate dal sistema informativo

contabile.

Coordinati in modo da formare un unitario sistema di valori e

rappresentati in appositi prospetti, i saldi dei conti forniscono

informazioni quantitative riguardo al reddito e al patrimonio

dell’impresa, assolvendo così allo scopo conoscitivo per il quale è

tenuta la contabilità generale.

Sotto l’aspetto conoscitivo esistono tanti bilanci quante sono le

circostanze nelle quali vengono redatti.

Possiamo avere:

bilanci di funzionamento (bilanci ordinari) fondati sulla

continuità della gestione aziendale, quali i bilanci infrannuali

(relazione semestrale obbligatoria per le società quotate in borsa)

e il bilancio d’esercizio, compilato al termine di ogni periodo

amministrativo che generalmente coincide con il 31/12 di ogni anno;

bilanci straordinari, legati a diverse ipotesi di gestione

straordinaria e redatti in occasioni particolari della vita

dell’impresa, quali la cessione, la fusione, la scissione, la

trasformazione, l’ingresso o il recesso dei soci, la liquidazione e

l’obiettivo tranne per la liquidazione e quello di determinare il

valore economico dell’impresa.

1- Il bilancio d’esercizio

2- La funzione informativa del

bilancio d’esercizio

3- La normativa sul bilancio

4- Le componenti del bilancio

5- I criteri di valutazione

6- La relazione sulla gestione

7- Il controllo contabile

8- La revisione contabile del

bilancio

ITC “Vitale Giordano”

Prof. Paolo Intini

Il bilancio d’esercizio è il documento redatto dagli organi

amministrativi al termine del periodo amministrativo, con cui

rappresenta la situazione patrimoniale e finanziaria dell’azienda e

il risultato economico d’esercizio.

Come tutti i rendiconti, il bilancio d’esercizio assolve a due

importi funzioni:

OFFRE INFORMAZIONI

SULL’ANDAMENTO ECONOMICO

DELLE SCELTE E DELLE MODALITA’

DI GESTIONE E SUGLI ELEMENTI CHE

COMPONGONO IL PATRIMONIO DI

FUNZIONAMENTO, ESPRIMENDO I

RISULTATI OTTENUTI PER EFFETTO

DELLE STRATEGIE, DELLE SCELTE E

DELLE MODALITA’ DI GESTIONE

POSTE IN ESSERE DAL SISTEMA

AZIENDA;

FUNZIONE CONOSCITIVA

RAPPRESENTA LO STRUMENTO CON

CUI GLI ORGANI PREPOSTI

ALL’AMMINISTRAZIONE

SOTTOPONGONO IL PROPRIO

OPERATO ALL’ESAME E

ALL’APPROVAZIONE DI CHI HA LORO

ASSEGNATO L’INCARICO DI

GOVERNARE L’AZIENDA.

FUNZIONE DI CONTROLLO

1- Il bilancio d’esercizio

2- La funzione informativa del

bilancio d’esercizio

3- La normativa sul bilancio

4- Le componenti del bilancio

5- I criteri di valutazione

6- La relazione sulla gestione

7- Il controllo contabile

8- La revisione contabile del

bilancio

ITC “Vitale Giordano”

Prof. Paolo Intini

LA FUNZIONE INFORMATIVA DEL BILANCIO D’ESERCIZIO

Il bilancio d’esercizio fornisce informazioni essenziali

in merito alla consistenza patrimoniale e agli andamenti

finanziari ed economici dell’impresa. Le informazioni

ottenibili dal bilancio possono essere di tipo storico,

oppure prospettico.

Possiamo distinguere gli utilizzatori del bilancio

(stakeholder) in due grandi categorie:

i soggetti interni dell’impresa portatori di interessi

diretti, quali il proprietario, i lavoratori, i soci di

maggioranza;

i soggetti esterni all’impresa portatori di interessi

indiretti, qual gli investitori in capitale di rischio

(soci di minoranza), i finanziatori, i clienti e i

fornitori, gli uffici fiscali e, in generale, tutti i

soggetti con i quali l’azienda entra in contatto.

GLI UTILIZZATORI DI BILANCIO

1- Il bilancio d’esercizio

2- La funzione informativa del

bilancio d’esercizio

3- La normativa sul bilancio

4- Le componenti del bilancio

5- I criteri di valutazione

6- La relazione sulla gestione

7- Il controllo contabile

8- La revisione contabile del

bilancio

ITC “Vitale Giordano”

Prof. Paolo Intini

PORTATORI DI INTERESSI DIRETTI

I SOCI DI MAGGIORANZA E I DIPENDENTI (ATTRRAVERSO I LORO ORGANI RAPPRESENTATIVI)

SONO INTERESSATI AI DATI RIGUARDANTI IL GRADO DI REDDITIVITÀ DEGLI INVESTIMENTI

PRODUTTIVI, POICHÉ È IN RELAZIONE A QUESTO ELEMENTO CHE I PROPRIETARI VALUTANO LA

CONVENIENZA A ESPANDERE L’ATTIVITÀ AZIENDALE E I DIPENDENTI RICEVONO

INFORMAZIONI CIRCA LA STABILITÀ DEL POSTO DI LAVORO.

1- Il bilancio d’esercizio

2- La funzione informativa del

bilancio d’esercizio

3- La normativa sul bilancio

4- Le componenti del bilancio

5- I criteri di valutazione

6- La relazione sulla gestione

7- Il controllo contabile

8- La revisione contabile del

bilancio

ITC “Vitale Giordano”

Prof. Paolo Intini

I SOGGETTI ESTERNI POSSONO APPARTENERE A DIVERSE CATEGORIE, AD ESEMPIO:

GLI INVESTITORI IN CAPITALE DI RISCHIO (SOCI DI MINORANZA) ATTRAVERSO LEINFORMAZIONI OTTENUTE DECIDERANNO SE ACQUISTARE, VENDERE O CONSERVARE LEAZIONI O QUOTE DI CAPITALE DELL’IMPRESA ;

I FINANZIATORI SONO INTERESSATI A SAPERE SE I LORO PRESTITI, SARANNO PAGATI ALLASCADENZA;

I FORNITORI E GLI ALTRI CREDITORI SONO INTERESSATI A CONOSCERE LA CAPACITÀDELL’IMPRESA E SE L’IMPRESA PUÒ FAR FRONTE ALLE SCADENZE DI PAGAMENTO PATTUITE;

I CLIENTI SONO INTERESSATI A INFORMAZIONI SULLA CONTINUITÀ DELL’IMPRESA,SPECIALMENTE QUANDO HANNO UN IMPEGNO CONTRATTUALE DUREVOLE O SONO INRAPPORTO DI DIPENDENZA;

GLI UFFICI FISCALI SONO INTERESSATI AI DATI DEL BILANCIO DAL QUALE SI DETERMINERA’ ilREDDITO FISCALE, PER IL CALCOLO DELLE IMPOSTE DIRETTE.

PORTATORI DI INTERESSI INDIRETTI

IL SISTEMA INFORMATIVO DI BILANCIO

Il sistema informativo di bilancio è composto :

1. dal bilancio d’esercizio, formato dallo Stato Patrimoniale, dal Conto Economico e

dalla Nota Integrativa redatti secondo gli schemi e il contenuto obbligatori

imposti dagli artt. 2424, 2425, 2427 bis del c.c.;

2. dalla relazione sulla gestione (art. 2428 c.c.), che fornisce un resoconto

sull’andamento dell’azienda e sulle politiche da essa perseguite;

3. dalla relazione del collegio sindacale (2429 c.c.), se tale organo è previsto,

ossia nelle società che adattano il sistema di amministrazione e controllo

ordinario. Il collegio sindacale deve riferire sui risultati dell’esercizio

sociale e sulle attività svolte;

4. dalla relazione del soggetto incaricato del controllo contabile (2429 c.c.), che

fornisce valutazioni, per quanto riguarda la tenuta della contabilità e la

corrispondenza del bilancio in base alle scritture contabili. Il controllo

contabile è affidato a:

1. un revisore o una società di revisione, iscritti nel registro dei revisori

contabili presso il Ministero della Giustizia, se la società non ricorre al

mercato del capitale di rischio;

2. a una società di revisione, controllata dalla CONSOB per le società che

ricorrono al mercato del capitale di rischio.

5. da altri documenti che forniscono informazioni supplementari quali il rendiconto

finanziario, inserito di solito nella nota integrativa.

Il compito di redigere il bilancio d’esercizio compete agli organi amministrativi o,

se la società è quotata in mercati regolamentati, a un dirigente contabile che debbono

trasmetterlo al collegio sindacale, almeno 30 giorni prima del termine fissato per la

discussione in assemblea; analoga trasmissione deve essere fatta agli organi proposti

al controllo contabile, affinché possano predisporre la relativa relazione.

1- Il bilancio d’esercizio

2- La funzione informativa del

bilancio d’esercizio

3- La normativa sul bilancio

4- Le componenti del bilancio

5- I criteri di valutazione

6- La relazione sulla gestione

7- Il controllo contabile

8- La revisione contabile del

bilancio

ITC “Vitale Giordano”

Prof. Paolo Intini

REDAZIONE E APPROVAZIONE DEL BILANCIO NELLE SPA

BILANCIO D’ESERCIZIO

SISTEMA ORDINARIO(SI APPLICA IN ASSENZA DI

DIVERSA SCELTA STATUTARIA)

SISTEMA DUALISTICO(SI APPLICA SOLO PER

PRECISA SCELTA STATUTARIA)

SISTEMA MONISTICO(SI APPLICA SOLO PER

PRECISA SCELTA STATUTARIA)

REDAZIONE AMMISTRAZIONE UNICO OCONSIGLIO DIAMMINISTRAZIONE(NOMINATIDALL’ASSEMBLEA DEI SOCI)

CONSIGLIO DI GESTIONE(NOMINATO DAL CONSIGLIODI SORVEGLIANZA)

CONSIGLIO DIAMMINISTRAZIONE(NOMINATODALL’ASSEMBLEA DEI SOCI)

APPROVAZIONE ASSEMBLEA DEI SOCI CONSIGLIO DISORVEGLIANZA (DI NOMINAASSEMBLEARE). LOSTATUTO PUO’ PREVEDERECHE, IN CASO DI MANCATAAPPROVAZIONE O SURICHIESTA DI ALMENO UNTERZO DEI COMPONENTI DELCONSIGLIO DI GESTIONE ODEL CONSIGLIO DISORVEGLIANZA,L’APPROVAZIONE DELBILANCIO SIA ATTRIBUITAALL’ASSEMBLEA

ASSEMBLEA DEI SOCI

SE LA SOCIETA’ E’ QUOTATA IN MERCATI REGOLAMENTATI, IL BILANCIIO D’ESERCIZIO, ANALOGAMENTE AGLI ALTRIDOCUMENTI CONTABILI SOCIETARI, E’ REDATTO DA UN DIRIGENTE LE CUI MODALITA’ DI NOMINA DEVONO ESSERE INDICATENELLO STATUTO, PREVIO PARERE OBBLIGATORIO DELL’ORGANO DI CONTROLLO.

1- Il bilancio d’esercizio

2- La funzione informativa del

bilancio d’esercizio

3- La normativa sul bilancio

4- Le componenti del bilancio

5- I criteri di valutazione

6- La relazione sulla gestione

7- Il controllo contabile

8- La revisione contabile del

bilancio

ITC “Vitale Giordano”

Prof. Paolo Intini

PUBBLICITA’ DEL BILANCIO D’ESERCIZIO

IL Bilancio d’esercizio e i relativi documenti, devono essere

depositati presso la sede sociale 15 giorni prima dell’assemblea, in

modo che i soci possano prendere visione. Entro 30 giorni

dall’approvazione, una copia del bilancio deve essere depositata

presso l’Ufficio del Registro delle imprese (su supporto informatico o

per vie telematiche), affinché i soggetti interessati possano

prenderne visione. Il Bilancio con i documenti accompagnatori e la

delibera assembleare di approvazione (o il verbale del consiglio di

sorveglianza) devono essere conservati allo scopo di esibirli agli

uffici fiscali, in caso ve ne sia richiesta.

Le imprese capogruppo che possiedono partecipazioni in società

collegate o controllate, devono inoltre depositare presso la sede

sociale:

il Bilancio consolidato, obbligatorio per le società che controllano

un’impresa se sono di grandi dimensioni o quotate, con i suoi

documenti accompagnatori (relazione sulla gestione e relazione degli

organi di controllo;

le copie integrali dell’ultimo bilancio delle società controllate;

il prospetto riepilogativo delle società collegate.

1- Il bilancio d’esercizio

2- La funzione informativa del

bilancio d’esercizio

3- La normativa sul bilancio

4- Le componenti del bilancio

5- I criteri di valutazione

6- La relazione sulla gestione

7- Il controllo contabile

8- La revisione contabile del

bilancio

ITC “Vitale Giordano”

Prof. Paolo Intini

OBBLIGHI PER LE SOCIETA’ QUOTATE

Le società emittenti azioni quotate in mercati regolamentati hanno l’obbligo di

redigere oltre il bilancio d’esercizio, anche la relazione finanziaria annuale e la

relazione finanziaria semestrale. La relazione finanziaria annuale comprende il

bilancio d’esercizio, il bilancio consolidato, la relazione sulla gestione e

l’attestazione resa dagli organi amministrativi delegati e dal dirigente preposto

alla redazione dei documenti contabili societari. L’attestazione deve

indicare:l’adeguatezza e l’effettiva applicazione delle procedure amministrative e

contabili per la formazione del bilancio;

La conformità dei documenti alle risultanze dei libri e delle scritture contabili;

L’idoneità dei documenti a fornire una rappresentazione veritiera e corretta della

situazione patrimoniale, economica e finanziaria dell’emittente e dell’insieme delle

imprese incluse nel consolidamento. Le relazioni di revisione devono essere

pubblicate integralmente insieme alla relazione finanziaria annuale. Entro sessanta

giorni dalla chiusura del primo semestre dell’esercizio, le stesse società quotate,

devono pubblicare una relazione finanziaria semestrale comprendente:

Il bilancio consolidato abbreviato, da redigere in conformità ai principi contabili

internazionali (IAS/IFRS). Tale bilancio è in forma consolidata, se la società ha

l’obbligo di redigere il bilancio consolidato;

La relazione intermedia sulla gestione, che contiene riferimenti agli eventi

importanti che si sono verificati nei primi sei mesi dell’esercizio e alla loro

incidenza sul bilancio semestrale abbreviato, unitamente a una descrizione dei

principi rischi e incertezze per i sei mesi restanti dell’esercizio.

Inoltre, entro quarantacinque giorni dalla chiusura del primo e del terzo trimestre

di esercizio, deve essere pubblicato un resoconto intermedio di gestione che

fornisce:

Una descrizione generale della situazione patrimoniale e dell’andamento economico

dell’emittente e delle sue imprese controllate nel periodo di riferimento;

Un’illustrazione degli eventi rilevanti e delle operazioni che hanno avuto luogo nel

periodo di riferimento e la loro incidenza sulla situazione patrimoniale

dell’emittente e delle sue imprese controllate.

1- Il bilancio d’esercizio

2- La funzione informativa del

bilancio d’esercizio

3- La normativa sul bilancio

4- Le componenti del bilancio

5- I criteri di valutazione

6- La relazione sulla gestione

7- Il controllo contabile

8- La revisione contabile del

bilancio

ITC “Vitale Giordano”

Prof. Paolo Intini

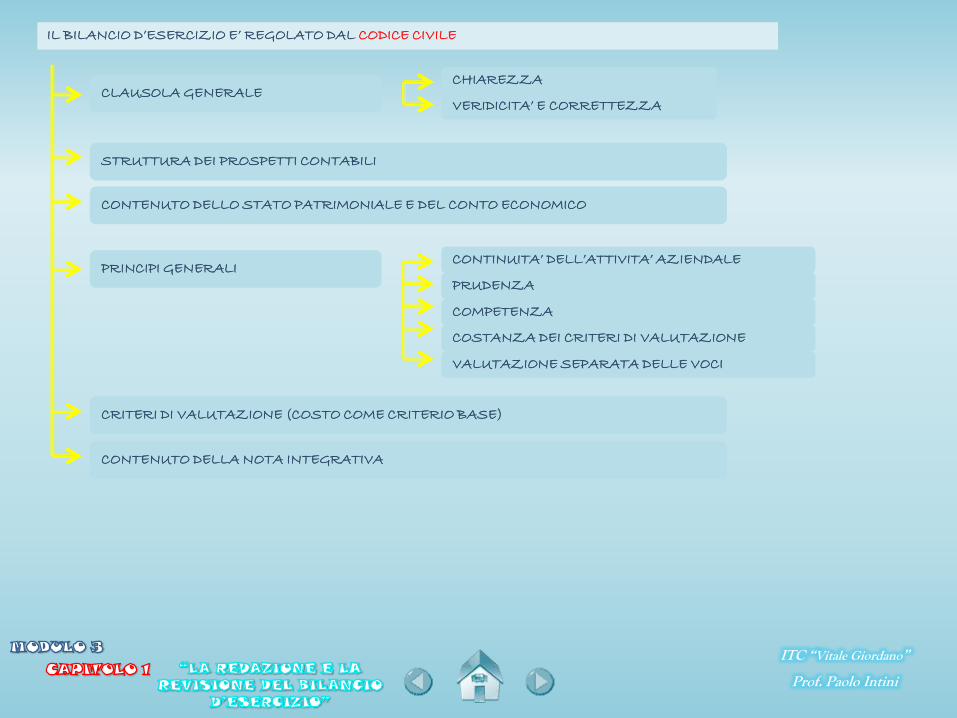

LA NORMATIVA SUL BILANCIO

L’attuale normativa sul bilancio d’esercizio è stata

stabilita con il decreto legislativo n. 127/1991 che ha dato

attuazione alla IV direttiva CEE, recentemente modificata in

alcune parti dalla direttiva 2003/51/CE e stabiliscono:

La clausola generale (art. 2423), si basa sul principio

della chiarezza e della rappresentazione veritiera e corretta

della situazione patrimoniale e finanziaria e del risultato

economico;

I principi (o postulati) di relazione e la struttura dello

Stato Patrimoniale e del Conto Economico (artt. 2423 bis e

2423 ter del c.c.);

Il contenuto dello Stato Patrimoniale, del Conto economico

(artt. 2424 e 2425 del c.c.) e della Nota integrativa (artt.

2427 e 2427 bis del c.c.);

I criteri di valutazione degli elementi del patrimonio

(art. 2426 del c.c.).

1- Il bilancio d’esercizio

2- La funzione informativa del

bilancio d’esercizio

3- La normativa sul bilancio

4- Le componenti del bilancio

5- I criteri di valutazione

6- La relazione sulla gestione

7- Il controllo contabile

8- La revisione contabile del

bilancio

ITC “Vitale Giordano”

Prof. Paolo Intini

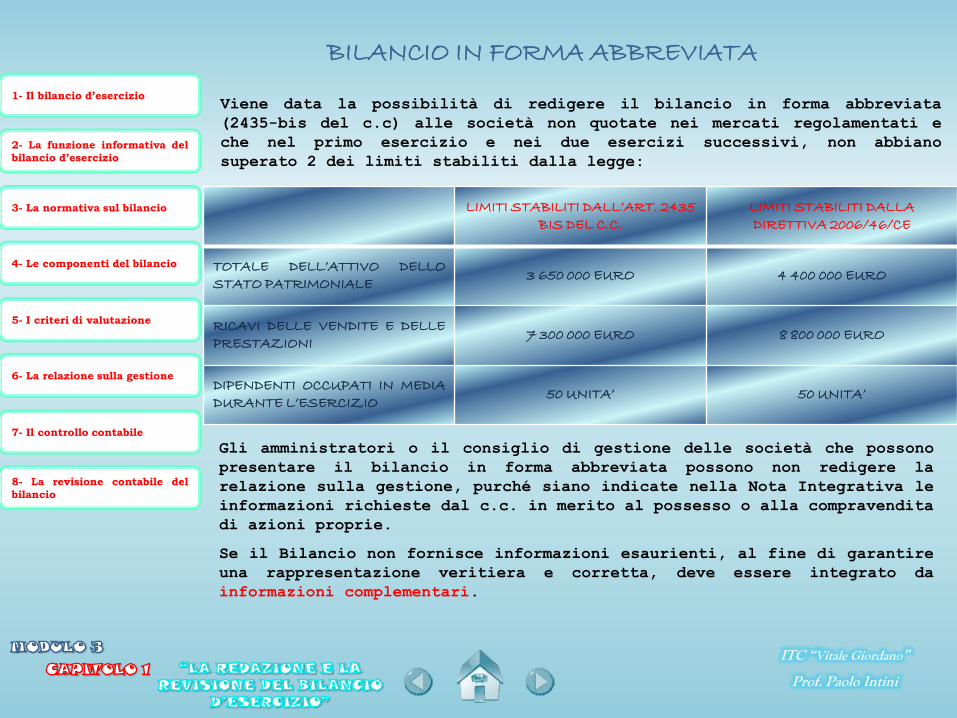

Viene data la possibilità di redigere il bilancio in forma abbreviata

(2435-bis del c.c) alle società non quotate nei mercati regolamentati e

che nel primo esercizio e nei due esercizi successivi, non abbiano

superato 2 dei limiti stabiliti dalla legge:

BILANCIO IN FORMA ABBREVIATA

Gli amministratori o il consiglio di gestione delle società che possono

presentare il bilancio in forma abbreviata possono non redigere la

relazione sulla gestione, purché siano indicate nella Nota Integrativa le

informazioni richieste dal c.c. in merito al possesso o alla compravendita

di azioni proprie.

Se il Bilancio non fornisce informazioni esaurienti, al fine di garantire

una rappresentazione veritiera e corretta, deve essere integrato da

informazioni complementari.

LIMITI STABILITI DALL’ART. 2435 BIS DEL C.C.

LIMITI STABILITI DALLA DIRETTIVA 2006/46/CE

TOTALE DELL’ATTIVO DELLOSTATO PATRIMONIALE

3 650 000 EURO 4 400 000 EURO

RICAVI DELLE VENDITE E DELLEPRESTAZIONI

7 300 000 EURO 8 800 000 EURO

DIPENDENTI OCCUPATI IN MEDIADURANTE L’ESERCIZIO

50 UNITA’ 50 UNITA’

1- Il bilancio d’esercizio

2- La funzione informativa del

bilancio d’esercizio

3- La normativa sul bilancio

4- Le componenti del bilancio

5- I criteri di valutazione

6- La relazione sulla gestione

7- Il controllo contabile

8- La revisione contabile del

bilancio

ITC “Vitale Giordano”

Prof. Paolo Intini

LE COMPONENTI DEL BILANCIO

Il Bilancio d’esercizio è composto da tre parti inscindibili:

Stato Patrimoniale, mostra la situazione patrimoniale e finanziaria

dell’impresa;

Conto Economico, contiene i risultati delle aree gestionali;

Nota Integrativa, è un documento che fornisce informazioni supplementari sia

qualitative sia quantitative e indica i criteri di valutazione applicati nella

redazione del bilancio d’esercizio.

Lo Stato Patrimoniale e il Conto Economico, derivano dal sistema informativo

contabile e devono essere arrotondati all’unità di euro senza cifre decimali. La

Nota Integrativa invece se la società non è quotata può essere redatta in migliaia

o milioni di euro, se invece la società è quotata solo in migliaia di euro.

Per la redazione del bilancio d’esercizio, i conti devono essere arrotondati

all’unità di euro, questo potrebbe comportare una differenza di arrotondamento, in

questo caso:

Il bilancio rimane troncato senza pareggio contabile;

La differenza viene evidenziata nei due prospetti contabili del bilancio in una

Riserva da arrotondamento nello Stato Patrimoniale e nel comparto Proventi e oneri

straordinari nel Conto economico.

IL Bilancio non mostra immediatamente la Situazione Finanziaria, ma questo avviene

successivamente rielaborando lo Stato Patrimoniale e la Nota Integrativa.

Gli articoli del codice civile che stabiliscono il contenuto dello Stato

patrimoniale e del Conto Economico contraddistinguono i diversi livelli delle voci

di bilancio con le lettere maiuscole, numeri romani, numeri arabi, lettere

minuscole; la loro indicazione non è obbligatoria nei documenti.

1- Il bilancio d’esercizio

2- La funzione informativa del

bilancio d’esercizio

3- La normativa sul bilancio

4- Le componenti del bilancio

5- I criteri di valutazione

6- La relazione sulla gestione

7- Il controllo contabile

8- La revisione contabile del

bilancio

ITC “Vitale Giordano”

Prof. Paolo Intini

VOCI DI BILANCIOLA LEGGE CONSENTE, PER OTTENERE UN BILANCIO CHIARO E VERITIERO, DI:

RAGGRUPPARE LE VOCI PRECEDUTE DA NUMERI ARABI, SE L’IMPORTO È IRRILEVANTE;

DI SUDDIVIDERE ANCORA LE VOCI PRECEDUTE DA NUMERI ARABI CON UN CORRISPONDENTETOTALE;

ADOTTARE LE VOCI PRECEDUTE DA NUMERI ARABI A SECONDA DELLE ESIGENZEDELL’ATTIVITÀ ESERCITATA;

AGGIUNGERE ALTRE VOCI QUALORA IL CONTENUTO NON SIA COMPRESO IN ALCUNA DIQUELLE PREVISTE DAGLI ARTICOLI 2424 E 2425.

E’ IMPORTANTE TRALASCIARE LE VOCI CON IMPORTI UGUALI A ZERO, SE COSÌ SI PRESENTANOPER L’ESERCIZIO PRECEDENTE. INFATTI SIA IL PROSPETTO DELLO STATO PATRIMONIALE, SIAQUELLO ECONOMICO DEVONO ESSERE REDATTI A STATI COMPARATI, ACCOSTANDOALL’IMPORTO DI OGNI VOCE L’IMPORTO RELATIVO ALL’ANNO PRECEDENTE.

NEL SISTEMA INFORMATIVO CONTABILE DEVONO ESSERE REPERIBILI TUTTI GLI ELEMENTIINFORMATIVI NECESSARI AD ASSICURARE IL RACCORDO TRA LE RILEVAZIONI CONTABILI E ILBILANCIO IN TUTTE LE SUE PARTI.

1- Il bilancio d’esercizio

2- La funzione informativa del

bilancio d’esercizio

3- La normativa sul bilancio

4- Le componenti del bilancio

5- I criteri di valutazione

6- La relazione sulla gestione

7- Il controllo contabile

8- La revisione contabile del

bilancio

ITC “Vitale Giordano”

Prof. Paolo Intini

STATO PATRIMONIALE

LO STATO PATRIMONIALE È IL RISULTATO DELLA SITUAZIONE PATRIMONIALE FINALECONTABILE, DOPO LE SCRITTURE DI ASSESTAMENTO; IN ESSO I DIVERSI ELEMENTI SONOCLASSIFICATI:

NELL’ATTIVO SECONDO LA DESTINAZIONE ECONOMICA DEGLI IMPIEGHI;

NEL PASSIVO SECONDO LA PROVENIENZA DELLE FONTI DI FINANZIAMENTO.

LE POSTE DI RETTIFICA (I FONDI DI AMMORTAMENTO, IL FONDO RISCHI SU CREDITI E IL FONDOSVALUTAZIONE CREDITI), CHE NELLA SITUAZIONE PATRIMONIALE FINALE APPAIONO INAVERE, NELLO STATO PATRIMONIALE NON COMPAIONO, IN QUANTO VANNO IN DIMINUZIONEDELLA VOCE ATTIVO, A CUI SI RIFERISCONO.

A) Crediti verso i sociB) Immobilizzazioni

I – Immobilizzazioni immateriali:1) costi di impianto e di ampliamento;2) costi di ricerca, di sviluppo e di pubblicità;3) diritti di brevetto industriale e diritti di utilizzazione delle opere dell’ingegno;4) concessioni, licenze, marchi e diritti simili;5) avviamento;6) immobilizzazioni in corso e acconti;7) altre.

Totale ……………………………………………………………………………………………………..II – Immobilizzazioni materiali:1) terreni e fabbricati;2) impianti e macchinario;3) attrezzature industriali e commerciali;4) altri beni;5) immobilizzazioni in corso e acconti;

Totale ……………………………………………………………………………………………………..III – Immobilizzazioni finanziarie:1) partecipazioni in:a) imprese controllate;b) imprese collegate;c) imprese controllanti;d) altre imprese;

2) crediti:a) verso imprese controllate;b) verso imprese collegate;c) verso controllanti;d) verso altri;

3) altri titoli;4) azioni proprie.

Totale ……………………………………………………………………………………………………..C) Attivo circolante:

I – Rimanenze:1) materie prime, sussidiarie e di consumo;2) prodotti in corso di lavorazione e semilavorati;3) lavori in corso su ordinazione;4) prodotti finiti e merci;5) acconti.

Totale ……………………………………………………………………………………………………..II – Crediti:1) verso clienti;2) verso imprese controllate;3) verso imprese collegate;4) verso controllanti;4-bis) crediti tributari;4-ter) imposte anticipate;5) Verso altri.

Totale ………………………………………………………………………………………………………III – Attività finanziarie:1) partecipazioni in imprese controllate;2) partecipazioni in imprese collegate;3) partecipazioni in imprese controllanti;4) altre partecipazioni;5) azioni proprie;6) altri titoli.

Totale ………………………………………………………………………………………………………IV – Disponibilità liquide1) depositi bancari e postali;2) assegni;3) denaro e valori in cassa;

Totale ……………………………………………………………………………………………………..Totale attivo circolante (c)……………………………………………………………………………D) Ratei e risconti, con separata indicazione del disaggio su prestiti

A) Patrimonio nettoI – CapitaleII – Riserva da soprapprezzo delle azioniIII – Riserva di rivalutazioneIV – Riserva legaleV – Riserve statutarieVI – Riserve per azioniVII – Altre riserveVIII – Utile (perdite) portati a nuovoIX – Utile (perdita) dell’esercizio

Totale ………………………………………………………………………………………………………B) Fondi per rischi e oneri:

1) per trattamento di quiescenza e obblighi simili;2) per imposte, anche differite;3) altri.

Totale ………………………………………………………………………………………………………C) Trattamento di rapporto di lavoro subordinatoD) Debiti:

1) obbligazioni;2) obbligazioni convertibili;3) debiti verso soci per finanziamenti;4) debiti verso banche;5) debiti altri finanziatori;6) acconti;7) debiti verso fornitori;8) debiti rappresentati da titoli di credito;9) debiti verso imprese controllate;10) debiti verso imprese collegate;11) debiti verso controllanti;12) debiti tributari;13) debiti verso istituti di previdenza e di sicurezza sociale;14) altri debiti.

Totale ………………………………………………………………………………………………………E) Ratei e risconti, con separata indicazione dell’aggio su prestiti.

ATTIVO PASSIVO

1- Il bilancio d’esercizio

2- La funzione informativa del

bilancio d’esercizio

3- La normativa sul bilancio

4- Le componenti del bilancio

5- I criteri di valutazione

6- La relazione sulla gestione

7- Il controllo contabile

8- La revisione contabile del

bilancio

ITC “Vitale Giordano”

Prof. Paolo Intini

CONTO ECONOMICO

Il Conto economico si ottiene dalla Situazione economica finale, ma

mentre quest’ultima ha la forma a sezioni divise, il prospetto del

bilancio ha la configurazione a valori e costi della produzione ed è

strutturato per aree di gestione, quindi oltre al risultato finale

(utile o perdite) si ottengono anche i risultati intermedi:

La differenza tra valori o costi della produzione ottenuti dalla

gestione caratteristica e accessoria;

Il risultato prima dell’imposta, che è al lordo dell’imposta

regionale sulle attività produttive (IRAP) e delle imposte sul

reddito (IRES).

Alcuni componenti del conto economico, i cui valori sono comuni a più

esercizi, vengono stimati a fine periodo in modo da determinarne la

competenza economica; perché questo sia possibile, le valutazioni

sono effettuate secondo i principi contabili, la cui funzione è

quella di ottenere un bilancio d’esercizio attendibile, rappresentare

il reddito conseguito dall’impresa e il suo patrimonio di

funzionamento.

1- Il bilancio d’esercizio

2- La funzione informativa del

bilancio d’esercizio

3- La normativa sul bilancio

4- Le componenti del bilancio

5- I criteri di valutazione

6- La relazione sulla gestione

7- Il controllo contabile

8- La revisione contabile del

bilancio

ITC “Vitale Giordano”

Prof. Paolo Intini

A) Valore della produzione:

1) ricavi delle vendite e delle prestazioni;

2) variazioni delle rimanenze di prodotti in corso di lavorazione, semilavorati e finiti;

3) variazioni di lavoro in corso su ordinazione;

4) incrementi di immobilizzazioni per lavori interni;

5) altri ricavi e proventi, con separata indicazione dei contributi in conto esercizio.

Totale ……………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

B) Costi della produzione:

6) per materie prime, sussidiarie, di consumo e di merci;

7) per servizi;

8) per godimento di beni di terzi;

9) per il personale:

a) salari e stipendi;

b) oneri sociali;

c) trattamento di fine rapporto;

d) trattamento di quiescenza e simili;

e) altri costi;

10) ammortamenti e svalutazioni:

a) ammortamento delle immobilizzazioni immateriali;

b) ammortamento delle immobilizzazioni materiali;

c) altre svalutazioni delle immobilizzazioni;

d) svalutazioni dei crediti compresi nell’attivo circolante e delle disponibilità liquide;

11) variazioni delle rimanenze di materie prime, sussidiarie, di consumo e merci;

12) accantonamenti per rischi;

13) altri accantonamenti;

14) oneri diversi di gestione.

Totale ……………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

C) Proventi e oneri finanziari:

15) proventi da partecipazioni, con separata indicazione di quelli da imprese controllate e collegate;

16) altri proventi finanziari:

a) da crediti iscritti nelle immobilizzazioni, con separata indicazione di quelli da imprese controllate e collegate e di

quelli da controllanti;

b) da titoli iscritti nelle immobilizzazioni che non costituiscono partecipazioni;

c) da titoli iscritti nell’attivo circolante che non costituiscono partecipazioni;

17) interessi e altri oneri finanziari, con separata indicazione di quelli verso imprese controllate e collegate e verso

controllanti;

17-bis) utili e perdite su cambi.

Totale (15 + 16 – 17 +/- 17-bis) …………………………………………………………………………………………………………………………………………………………………………………………………

D) Rettifiche di valore di attività finanziarie:

18) rivalutazioni:

a) di partecipazioni;

b) di immobilizzazioni finanziarie che non costituiscono partecipazioni;

c) di titoli iscritti nell’attivo circolante che non costituiscono partecipazioni;

19) svalutazioni:

a) di partecipazioni;

b) di immobilizzazioni finanziarie che non costituiscono partecipazioni;

c) di titoli iscritti nell’attivo circolante che non costituiscono partecipazioni.

Totale delle rettifiche (18 – 19) ……………………………………………………………………………………………………………………………………………………………………………………………

E) Proventi e oneri straordinari:

20) proventi, con separata indicazione delle plusvalenze da alienazioni, i cui ricavi non sono iscrivibili al n. 5);

21) oneri, con separata indicazione delle minusvalenze da alienazioni e i cui effetti contabili non sono iscrivibili al n.

14) e delle imposte relative a esercizi precedenti.

Totale delle partite straordinarie (20 – 21) ……………………………………………………………………………………………………………………………………………………………..

Risultato prima delle imposte (A – B +/- C +/- D +/- E) ………………………………………………………………………………………………………………………………….

22) imposte sul reddito dell’esercizio, correnti, differite e anticipate

23) utile (perdite) dell’esercizio.

1- Il bilancio d’esercizio

2- La funzione informativa del

bilancio d’esercizio

3- La normativa sul bilancio

4- Le componenti del bilancio

5- I criteri di valutazione

6- La relazione sulla gestione

7- Il controllo contabile

8- La revisione contabile del

bilancio

ITC “Vitale Giordano”

Prof. Paolo Intini

1- Il bilancio d’esercizio

2- La funzione informativa del

bilancio d’esercizio

3- La normativa sul bilancio

4- Le componenti del bilancio

5- I criteri di valutazione

6- La relazione sulla gestione

7- Il controllo contabile

8- La revisione contabile del

bilancio

CONTENUTO MINIMALE DELLA NOTA INTEGRATIVA (ART. 2427 DEL C.C.)

LA NOTA INTEGRATIVA DEVE INDICARE, OLTRE A QUANTO STABILITO DA ALTRE DISPOSIZIONI:1) I CRITERI APPLICATIVI NELLA VALUTAZIONE DELLE VOCI DEL BILANCIO, NELLE RETTIFICHE DI VALORE E NELLA CONVERSIONE DEI VALORI

NON ESPRESSI ALL’ORIGINE IN MONETA AVENTE CORSO LEGALE NELLO STATO;2) I MOVIMENTI DELLE IMMOBILIZZAZIONI, SPECIFICANDO PER CIASCUNA VOCE: IL COSTO, LE PRECEDENTI RIVALUTAZIONI,

AMMORTAMENTI E SVALUTAZIONI; LE ACQUISIZIONI, GLI SPOSTAMENTI DA UNA AD ALTRA VOCE, LE ALIENAZIONI AVVENUTINELL’ESERCIZIO; LE RIVALUTAZIONI, GLI AMMORTAMENTI E LE SVALUTAZIONI EFFETTUATI NELL’ESERCIZIO; IL TOTALE DELLERIVALUTAZIONI RIGUARDANTI LE IMMOBILIZZAZIONI ESISTENTI ALLA CHIUSURA DELL’ESERCIZIO;

3) LA COMPOSIZIONE DELLE VOCI “COSTI DI IMPIANTO E DI AMPLIAMENTO” E “COSTI DI RICERCA, DI SVILUPPO E DI PUBBLICITÀ”, NONCHÉ LERAGIONI DELL’ISCRIZIONE ED I RISPETTIVI CRITERI DI AMMORTAMENTO;

3 BIS) LA MISURA E LE MOTIVAZIONI DELLE RIDUZIONI DI VALORE APPLICATE ALLE IMMOBILIZZAZIONI MATERIALI E IMMATERIALI, FACENDOA TAL FINE ESPLICITO RIFERIMENTO AL LORO CONCORSO ALLA FUTURA PRODUZIONE DI RISULTATI ECONOMICI, ALLA LOROPREVEDIBILE DURATA UTILE E, PER QUANTO RILEVANTE, AL LORO VALORE DI MERCATO, SEGNALANDO ALTRESI’ LE DIFFERENZERISPETTO A QUELLE OPERATE NEGLI ESERCIZI PRECEDENTI ED EVIDENZIANDO LA LORO INFLUENZA SUI RISULTATI ECONOMICIDELL’ESERCIZIO;

4) LE VARIAZIONI INTERVENUTE NELLA CONSISTENZA DELLE ALTRE VOCI DELL’ATTIVO E DEL PASSIVO; IN PARTICOALRE, PER LE VOCI DELPATRIMONIO NETTO, PER I FONDI E PER IL TRATTAMENTO DI FINE RAPPORTO, LA FORMAZIONE E LE UTILIZZAZIONI;

5) L’LENCO DELLE PARTECIPAZIONI, POSSEDUTE DIRETTAMENTE O PER TRAMITE DI SOCIETA’ FIDUCIARIA O PER INTERPOSTA PERSONA, INIMPRESE CONTROLLATE E COLLEGATE, INDICANDO PER CIASCUNA LA DENOMINAZIONE, LA SEDE, IL CAPITALE, L’IMPORTO DELPATRIMONIO NETTO, L’UTILE O LA PERDITA DELL’ULTIMO ESERCIZIO, LA QUOTA POSSEDUTA E IL VALORE ATTRIBUITO IN BILANCIO O ILCORRISPONDENTE CREDITO;

6) DISTINTAMENTE PER CIASCUNA VOCE, L’AMMONTARE DEI CREDITI E DEI DEBITI DI DURATA RESIDUA SUPERIORE A CINQUE ANNI, E DEIDEBITI ASSISTITI DA GARANZIE REALI SU BENI SOCIALI, CON SPECIFICA INDICAZIONE DELLA NATURA DELLE GARANZIE E CON SPECIFICARIPARTIZIONE SECONDO LE AREE GEOGRAFICHE;

6 BIS) EVENTUALI EFFETTI SIGNIFICATIVI DELLE VARIAZIONI NEI CAMBI VALUTARI VERIFICATESI SUCCESSIVAMENTE ALLA CHIUSURADELL’ESERCIZIO;

6 TER) DISTINTAMENTE PER CIASCUNA VOCE, L’AMMONTARE DEI CREDITI E DEI DEBITI RELATIVI AD OPERAZIONI CHE PREVEDONO L’OBBLIGOPER L’ACQUIRENTE DI RETROCESSIONE A TERMINE;

7) LA COMPOSIZIONE DELLE VOCI “RATEI E RISCONTI ATTIVI” E “RATEI E RISCONTI PASSIVI” E DELLA VOCE “ALTRI FONDI” DELLO STATOPATRIMONIALE, QUANDO IL LORO AMMONTARE SIA APPREZZABILE, NONCHE’ LA COMPOSIZIONE DELLA VOCE “ALTRE RISERVE”;

7 BIS) LE VOCI DI PATRIMONIO NETTO DEVONO ESSERE ANALITICAMENTE INDICATE, CON SPECIFICAZIONE IN APPOSITI PROSPETTI DELLALORO ORIGINE, POSSIBILITA’ DI UTILIZZAZIONE E DISTRIBUIBILITA’, NONCHE’ DELLA LORO AVVENTUA UTILIZZAZIONE NEI PRECEDENTIESERCIZI;

8) L’AMMONTARE DEGLI ONERI FINANZIARI IMPUTATI NELL’ESERCIZIO AI VALORI ISCRITTI NELL’ATTIVO DELLO STATO PATRIMONIALE,DISTINTAMENTE PER OGNI VOCE;

9) GLI IMPEGNI NON RISULTANTI DALLO STATO PATRIMONIALE; LE NOTIZIE SULLA COMPOSIZIONE E NATURA DI TALI IMPEGNI E DEI CONTID’ORDINE, LA CUI CONOSCENZA SIA UTILE PER VALUTARE LA SITUAZIONE PATRIMONILAE E FINANZIARIA DELLA SOCIETA’,SPECIFICANDO QUELLI RELATIVI A IMPRESE CONTROLLATE, COLLEGATE, CONTROLLANTI E A IMPRESE SOTTOPOSTE AL CONTROLLO DIQUESTE ULTIME;

ITC “Vitale Giordano”

Prof. Paolo Intini

CONTENUTO MINIMALE DELLA NOTA INTEGRATIVA (ART. 2427 DEL C.C.)

10) SE SINIFICATIVA, LA RIPARTIZIONE DEI RICAVI DELLE VENDITE E DELLE PRESTAZIONI E SECONDO CATEGORIE DI ATTIVITA’E SECONDO AREE GEOGRAFICHE;

11) L’AMMONTARE DEI PROVENTI DA PARTECIPAZIONI, INDICATI NELL’ART. 24258, N. 15) DIVERSI DAI DIVIDENDI;12) LA SUDDIVISIONE DEGLI INTERESSI E ALTRI ONERI IFNANZIARI, INDICATI NELL’ART. 2425, N. 17), RELATIVI A PRESTITI

OBBLIGAZIONARI, A DEBII VERSO BANCHE, E ALTRI;13) LA COMPOSIZIONE DELLE VOCI “PROVENTI STRAORDINARI” E “ONERI STRAORDINARI” DEL CONTO ECONOMICO, QUANDO IL

LORO AMMONTARE SIA APPREZZABILE;14) UN APPOSITO PROSPETTO CONTENETE:

a) LA DESCRIZIONE DELLE DIFFERENZE TEMPORANEE CHE HANNO COMPORTATO LA RILEVAZIONE DI IMPOSTE DIFFERITEE ANTICIPATE, SPECIFICANDO L’ALIQUOTA APPLICATA E LE VARIAZIONI RISPETTO ALL’ESERCIZIO PRECEDENTE, GLIIMPORTI ACCREDITATI O ADDEBITATI A CONTO ECONOMICO OPPURE A PATRIMONIO NETTO, LE VOCI ESCLUSE DALCOMPUTO E LE RELATIVE MOTIVAZIONI;b) L’AMMONTARE DELLE IMPOSTE ANTICIPATE CONTABILIZZATO IN BILANCIO ATTINENTI A PERDITE DELL’ESERCIZIO O DIESERCIZI PRECEDENTI E LE MOTIVAZIONI DELL’ISCRIZIONE, L’AMMONTARE NON ANCORA CONTABILIZZATO E LEMOTIVAZIONI DELLA MANCATA ISCRIZIONE;

15) IL NUMERO MEDIO DEI DIPENDENTI, RIPARTITO PER CATEGORIA;16) L’AMMONTARE DEI COMPENSI SPETTANTI AGLI AMMINISTRATORI E AI SINDACI, CUMULATIVAMENTEPER CIASCUNA

CATEGORIA;17) IL NUMERO E IL VALORE NOMINALE DI CIASCUNA CATEGORIA DI AZIONI DELLA SOCIETA’ E IL NUMERO E IL VALORE

NOMINALE DELLE NUOVE AZIONI DELLA SOCIETA’ SOTTOSCRITTE DURANTE L’ESERCIZIO;18) LE AZIONI DI GODIEMNTO, LE OBBLIGAZIONI CONVERTIBILI IN AZIONI E I TITOLI O VALORI SIMILI EMESSI DALLA SOCIETA’,

SPECIFICANDO IL LORO NUMERO E I DIRITTI CHE ESSI ATTRIBUISCONO;19) IL NUMERO E LE CARATTERISTICHE DEGLI ALTRI STRUMENTI FINANZIARI EMESSI DALLA SOCIETA’, CON L’INDICAZIONE

DEI DIRITTI PATRIMONIALI E PARTECIPATIVI CHE CONFERISCONO E DELLE PRINCIPALI CARATTERISTICHE DELLEOPERAZIONI RELATIVE;

19 BIS) I FINANZIAMENTI EFFETTUATI DAI SOCI ALLA SOCIEA’, RIPARTITI PER SCADENZE E CON SEPARATA INDICAZIONE DIQUELLI CON CLAUSOLA DI POSTERGAZIONE RISPETTO AGLI ALTRI CREDITORI;

20) I DATI RICHIESTI DAL TERZO COMMA DELL’ART. 2447 SEPTIES CON RIFERIMENTO AI PATRIMONI DESTIANTI AD UNOSPECIFICO AFFARE AI SENSI DELLA LETTERA A) DEL PRIMO COMMA DELL’ART. 2447 BIS;

21) I DATI RICHIESTI DALL.ART. 2447 DECIES, OTTAVO COMMA;22) LE OPERAZIONI DI LOCAZIONE FINANZIARIA CHE COMPORTANO IL TRASFERIMENTO AL LOCAARIO DELLA PARTE

PREVALENTE DEI RISCHI E DEI BENEFICI INERENTI AI BENI CHE NE COSTITUISCONO OGGETTO, SULLA BASE DI UNAPPOSITO PROSPETTO DAL QUALE RISULTI IL VALORE ATTUALE DELLE RATE DI CANONE NON SCADUTE QUALEDETERMINATO UTILIZZANDO TASSI DI INTERESSE PARI ALL’ONERE FINANZIARIO EFFETTIVO ATTRIBUIBILE AD ESSI ERIFERIBILE ALL’ESERCIZIO, L’AMMONTARE COMPLESSIVO AL QUALE I BENI OGGETTO DI LOCAZIONE SAREBBERO STATIISCRITTI ALLA DATA DI CHIUSURA DELL’ESERCIZIO QUALORA FOSSERO STATI CONSIUDERATI IMMOBILIZZAZIONI, CONSEPARATA INDICAZIONE DI AMMORTAMENTI, RETTIFICHE E RIPRESE DI VALORE CHE SAREBBERO STATI INERENTIALL’ESERCIZIO.

1- Il bilancio d’esercizio

2- La funzione informativa del

bilancio d’esercizio

3- La normativa sul bilancio

4- Le componenti del bilancio

5- I criteri di valutazione

6- La relazione sulla gestione

7- Il controllo contabile

8- La revisione contabile del

bilancio

ITC “Vitale Giordano”

Prof. Paolo Intini

I CRITERI DI VALUTAZIONE

I criteri di valutazione degli elementi del patrimonio aziendale variano in

relazione alle situazioni affrontate al momento della redazione del bilancio.

Essi sono pertanto diversi a seconda che la valutazione riguardi i beni di

un’impresa in ipotesi di funzionamento oppure nelle varie ipotesi straordinarie di

cessione, di liquidazione e così via.

VINCOLI GIURIDICI E TECNICI

Allo scopo di evitare comportamenti scorrenti da parte degli amministratori, che

possono essere tentati di sopravvalutare il patrimonio aziendale, o all’opposto di

costituire riserve occulte, sono stati imposti dei vincoli giuridici e dei vincoli

tecnici.

I vincoli giuridici consistono principalmente nelle disposizioni del codice civile

riguardanti la redazione del bilancio, la struttura e il contenuto dei documenti

che lo compongono e i criteri di valutazione che devono essere conservati.

I vincoli tecnici consistono nei principi contabili di generale accettazione,

ossia nelle regole di comportamento che è necessario osservare per pervenire a una

corretta rappresentazione della realtà aziendale. Si tratta di regole univoche,

che hanno una funzione esplicativa delle sintetiche disposizioni del codice civile

e una funzione integrativa per quanto riguarda gli aspetti che il codice civile

non prende espressamente in considerazione. I suddetti vincoli giuridici e tecnici

hanno lo scopo di rendere il bilancio d’esercizio un documento affidabile, redatto

sulla base di criteri uniformi nel tempo e nello spazio. Essi sono rivolti ad

impedire che i bilanci siano strutturati dagli amministratori in forme differenti

a seconda dello scopo che si prefiggono (favorire l’ottenimento finanziamenti,

stabilizzare i redditi nel tempo, preparare l’ingresso di altri soci, ecc.).

1- Il bilancio d’esercizio

2- La funzione informativa del

bilancio d’esercizio

3- La normativa sul bilancio

4- Le componenti del bilancio

5- I criteri di valutazione

6- La relazione sulla gestione

7- Il controllo contabile

8- La revisione contabile del

bilancio

ITC “Vitale Giordano”

Prof. Paolo Intini

ART. 2426 C.C.

L’art. 2426 c.c. indica i criteri di valutazione dei singoli elementi

patrimoniali distinguendoli in cinque gruppi:

dal numero 1 al numero 6 vengono dettate le regole di valutazione delle

immobilizzazioni materiali e immateriali (ivi compresi al numero 5 gli oneri

pluriennali e al numero 6 l’avviamento) e delle partecipazioni costituenti

immobilizzazioni finanziarie;

il numero 7 considera il disaggio su prestiti;

i numeri 8 e 8 bis considerano l’iscrizione in bilancio dei crediti e delle

passività in valute;

dal numero 9 al numero 11 vengono indicati i criteri relativi alle rimanenze;

il numero 12 si riferisce alle attività di importo poco significativo.

Il criterio base per le valutazioni è il costo che viene considerato il limite

massimo alle valutazioni, con alcune eccezioni:

1) la valutazione dei lavori in corso su ordinazione, che possono essere iscritti

in base ai corrispettivi contrattuali maturati con ragionevole certezza;

2) la valutazione delle partecipazioni in imprese controllate o collegate, che

possono essere iscritte in base al criterio della frazione del patrimonio

netto.

E’ inoltre prevista l’applicazione del fair value (valore equo o di mercato) per

valutare le attività finanziarie detenute a scopo di negoziazione e quelle

disponibili per la vendita che non costituiscono immobilizzazioni. Le valutazioni

al fair value hanno però effetti limitati alla sola Nota integrativa e alla

Relazione sulla gestione.

In base alla direttiva 2003/51/CE, che ha modificato in alcuni punti la IV

direttiva CEE, il criterio del fair value può essere applicato anche a categorie

di attività diverse dagli strumenti finanziari.

1- Il bilancio d’esercizio

2- La funzione informativa del

bilancio d’esercizio

3- La normativa sul bilancio

4- Le componenti del bilancio

5- I criteri di valutazione

6- La relazione sulla gestione

7- Il controllo contabile

8- La revisione contabile del

bilancio

ITC “Vitale Giordano”

Prof. Paolo Intini

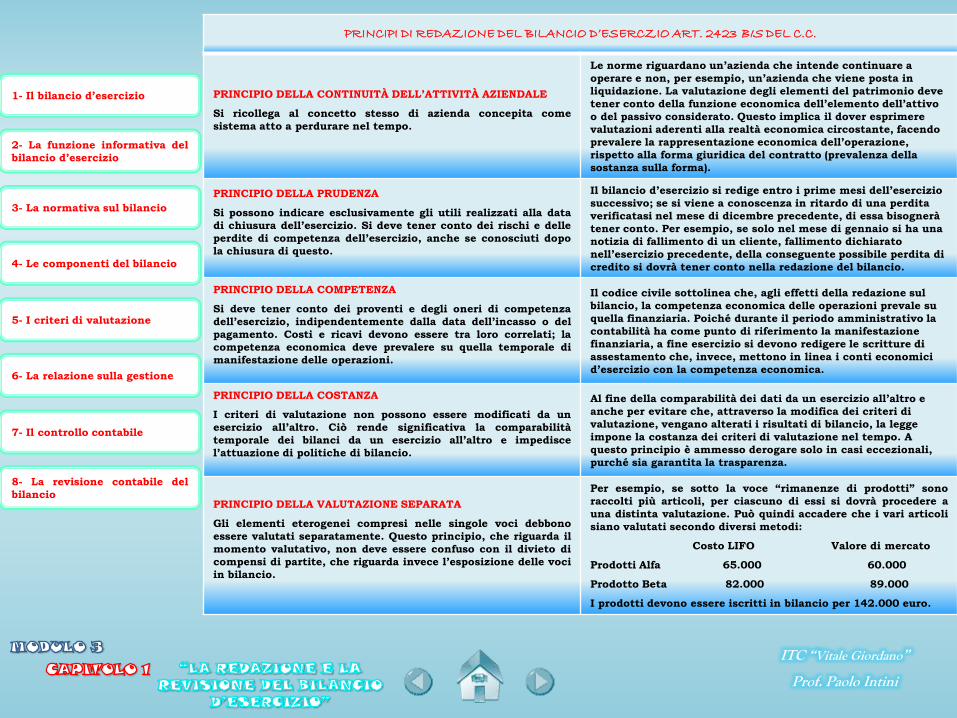

PRINCIPI DI REDAZIONE DEL BILANCIO D’ESERCZIO ART. 2423 BIS DEL C.C.

PRINCIPIO DELLA CONTINUITÀ DELL’ATTIVITÀ AZIENDALE

Si ricollega al concetto stesso di azienda concepita come

sistema atto a perdurare nel tempo.

Le norme riguardano un’azienda che intende continuare a

operare e non, per esempio, un’azienda che viene posta in

liquidazione. La valutazione degli elementi del patrimonio deve

tener conto della funzione economica dell’elemento dell’attivo

o del passivo considerato. Questo implica il dover esprimere

valutazioni aderenti alla realtà economica circostante, facendo

prevalere la rappresentazione economica dell’operazione,

rispetto alla forma giuridica del contratto (prevalenza della

sostanza sulla forma).

PRINCIPIO DELLA PRUDENZA

Si possono indicare esclusivamente gli utili realizzati alla data

di chiusura dell’esercizio. Si deve tener conto dei rischi e delle

perdite di competenza dell’esercizio, anche se conosciuti dopo

la chiusura di questo.

Il bilancio d’esercizio si redige entro i prime mesi dell’esercizio

successivo; se si viene a conoscenza in ritardo di una perdita

verificatasi nel mese di dicembre precedente, di essa bisognerà

tener conto. Per esempio, se solo nel mese di gennaio si ha una

notizia di fallimento di un cliente, fallimento dichiarato

nell’esercizio precedente, della conseguente possibile perdita di

credito si dovrà tener conto nella redazione del bilancio.

PRINCIPIO DELLA COMPETENZA

Si deve tener conto dei proventi e degli oneri di competenza

dell’esercizio, indipendentemente dalla data dell’incasso o del

pagamento. Costi e ricavi devono essere tra loro correlati; la

competenza economica deve prevalere su quella temporale di

manifestazione delle operazioni.

Il codice civile sottolinea che, agli effetti della redazione sul

bilancio, la competenza economica delle operazioni prevale su

quella finanziaria. Poiché durante il periodo amministrativo la

contabilità ha come punto di riferimento la manifestazione

finanziaria, a fine esercizio si devono redigere le scritture di

assestamento che, invece, mettono in linea i conti economici

d’esercizio con la competenza economica.

PRINCIPIO DELLA COSTANZA

I criteri di valutazione non possono essere modificati da un

esercizio all’altro. Ciò rende significativa la comparabilità

temporale dei bilanci da un esercizio all’altro e impedisce

l’attuazione di politiche di bilancio.

Al fine della comparabilità dei dati da un esercizio all’altro e

anche per evitare che, attraverso la modifica dei criteri di

valutazione, vengano alterati i risultati di bilancio, la legge

impone la costanza dei criteri di valutazione nel tempo. A

questo principio è ammesso derogare solo in casi eccezionali,

purché sia garantita la trasparenza.

PRINCIPIO DELLA VALUTAZIONE SEPARATA

Gli elementi eterogenei compresi nelle singole voci debbono

essere valutati separatamente. Questo principio, che riguarda il

momento valutativo, non deve essere confuso con il divieto di

compensi di partite, che riguarda invece l’esposizione delle voci

in bilancio.

Per esempio, se sotto la voce “rimanenze di prodotti” sono

raccolti più articoli, per ciascuno di essi si dovrà procedere a

una distinta valutazione. Può quindi accadere che i vari articoli

siano valutati secondo diversi metodi:

Costo LIFO Valore di mercato

Prodotti Alfa 65.000 60.000

Prodotto Beta 82.000 89.000

I prodotti devono essere iscritti in bilancio per 142.000 euro.

1- Il bilancio d’esercizio

2- La funzione informativa del

bilancio d’esercizio

3- La normativa sul bilancio

4- Le componenti del bilancio

5- I criteri di valutazione

6- La relazione sulla gestione

7- Il controllo contabile

8- La revisione contabile del

bilancio

ITC “Vitale Giordano”

Prof. Paolo Intini

PRINCIPI CONTABILI

I principi contabili sono oggi elaborati dall’OIC (organismo

italiano di contabilità), una fondazione fondata da 15 membri

che rappresentano diverse categorie economiche. I principi

contabili nazionali devono uniformarsi a quelli internazionali

proposti dallo IASB (International Accounting Standards

Board).

I principi contabili si distinguono in:

principi contabili generali (o postulati), in parte

richiamati nell’art. 2423 bis del c.c. e sono: il principio

della prudenza, il principio della competenza, il principio

della costanza, il principio della neutralità (o

l’imparzialità, secondo il quale la contabilizzazione delle

operazioni di gestione e la loro iscrizione in bilancio deve

avvenire senza favorire particolari interessi), il principio

dell’incompatibilità delle finalità del bilancio d’esercizio

con la determinazione del carico fiscale;

principi contabili applicati, che riguardano la composizione

degli schemi di bilancio e le regole di contabilizzazione,

valutazione ed esposizione delle specifiche voci di bilancio.

1- Il bilancio d’esercizio

2- La funzione informativa del

bilancio d’esercizio

3- La normativa sul bilancio

4- Le componenti del bilancio

5- I criteri di valutazione

6- La relazione sulla gestione

7- Il controllo contabile

8- La revisione contabile del

bilancio

ITC “Vitale Giordano”

Prof. Paolo Intini

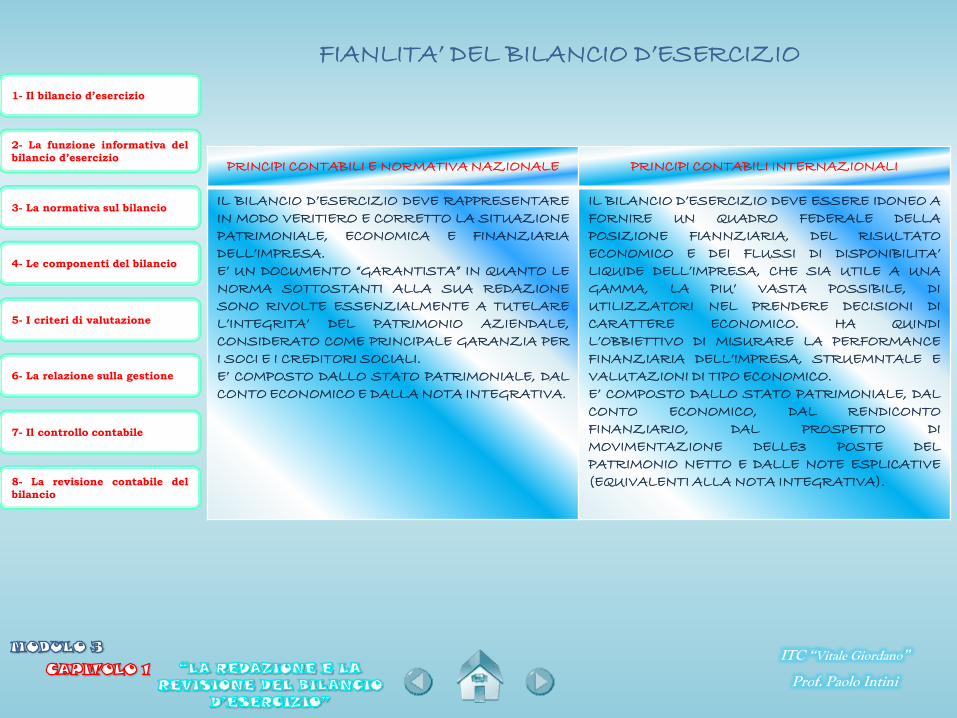

FIANLITA’ DEL BILANCIO D’ESERCIZIO

PRINCIPI CONTABILI E NORMATIVA NAZIONALE PRINCIPI CONTABILI INTERNAZIONALI

IL BILANCIO D’ESERCIZIO DEVE RAPPRESENTAREIN MODO VERITIERO E CORRETTO LA SITUAZIONEPATRIMONIALE, ECONOMICA E FINANZIARIADELL’IMPRESA.E’ UN DOCUMENTO “GARANTISTA” IN QUANTO LENORMA SOTTOSTANTI ALLA SUA REDAZIONESONO RIVOLTE ESSENZIALMENTE A TUTELAREL’INTEGRITA’ DEL PATRIMONIO AZIENDALE,CONSIDERATO COME PRINCIPALE GARANZIA PERI SOCI E I CREDITORI SOCIALI.E’ COMPOSTO DALLO STATO PATRIMONIALE, DALCONTO ECONOMICO E DALLA NOTA INTEGRATIVA.

IL BILANCIO D’ESERCIZIO DEVE ESSERE IDONEO AFORNIRE UN QUADRO FEDERALE DELLAPOSIZIONE FIANNZIARIA, DEL RISULTATOECONOMICO E DEI FLUSSI DI DISPONIBILITA’LIQUIDE DELL’IMPRESA, CHE SIA UTILE A UNAGAMMA, LA PIU’ VASTA POSSIBILE, DIUTILIZZATORI NEL PRENDERE DECISIONI DICARATTERE ECONOMICO. HA QUINDIL’OBBIETTIVO DI MISURARE LA PERFORMANCEFINANZIARIA DELL’IMPRESA, STRUEMNTALE EVALUTAZIONI DI TIPO ECONOMICO.E’ COMPOSTO DALLO STATO PATRIMONIALE, DALCONTO ECONOMICO, DAL RENDICONTOFINANZIARIO, DAL PROSPETTO DIMOVIMENTAZIONE DELLE3 POSTE DELPATRIMONIO NETTO E DALLE NOTE ESPLICATIVE(EQUIVALENTI ALLA NOTA INTEGRATIVA).

1- Il bilancio d’esercizio

2- La funzione informativa del

bilancio d’esercizio

3- La normativa sul bilancio

4- Le componenti del bilancio

5- I criteri di valutazione

6- La relazione sulla gestione

7- Il controllo contabile

8- La revisione contabile del

bilancio

ITC “Vitale Giordano”

Prof. Paolo Intini

LA RELAZIONE SULLA GESTIONE

Gli amministratori insieme al bilancio devono redigere una relazione

sulla gestione, ovvero un documento fondamentale che permette di

giudicare l’andamento aziendale, capire le scelte, motivazioni,

prospettive, che vanno al di là dei dati puramente contabili.

La relazione sulla gestione ha un contenuto descrittivo per quanto

riguarda i fatti più importanti dell’esercizio e su quelli che

eventualmente si sono verificati dopo la chiusura del periodo

amministrativo. Accanto alle informazioni descrittive troviamo le

informazioni quantitative, che riguardano settori specifici di attività,

come un’analisi della redditività per singoli segmenti, quali: linee di

prodotti; periodi annuali (mesi, trimestri, cicli produttivi); unità

organizzative dislocate sul territorio; canali di vendita; fasi e

processi operativi; aree geografiche; clienti o gruppi di clientela.

Tale relazione ha l’intento di comprendere l’andamento reddituale

dell’azienda, compresa la descrizione dei piani di investimento

realizzati o in fase di attuazione.

Il codice civile stabilisce il contenuto della relazione e fissa gli

obiettivi informativi e i dati da fornire.

1- Il bilancio d’esercizio

2- La funzione informativa del

bilancio d’esercizio

3- La normativa sul bilancio

4- Le componenti del bilancio

5- I criteri di valutazione

6- La relazione sulla gestione

7- Il controllo contabile

8- La revisione contabile del

bilancio

ITC “Vitale Giordano”

Prof. Paolo Intini

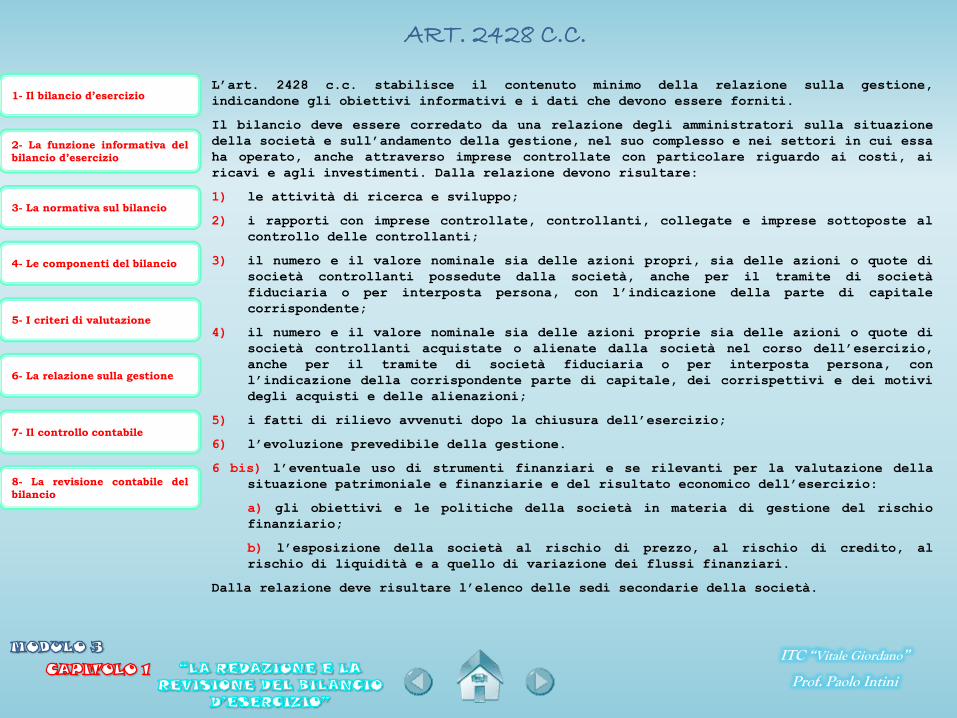

ART. 2428 C.C.

L’art. 2428 c.c. stabilisce il contenuto minimo della relazione sulla gestione,

indicandone gli obiettivi informativi e i dati che devono essere forniti.

Il bilancio deve essere corredato da una relazione degli amministratori sulla situazione

della società e sull’andamento della gestione, nel suo complesso e nei settori in cui essa

ha operato, anche attraverso imprese controllate con particolare riguardo ai costi, ai

ricavi e agli investimenti. Dalla relazione devono risultare:

1) le attività di ricerca e sviluppo;

2) i rapporti con imprese controllate, controllanti, collegate e imprese sottoposte al

controllo delle controllanti;

3) il numero e il valore nominale sia delle azioni propri, sia delle azioni o quote di

società controllanti possedute dalla società, anche per il tramite di società

fiduciaria o per interposta persona, con l’indicazione della parte di capitale

corrispondente;

4) il numero e il valore nominale sia delle azioni proprie sia delle azioni o quote di

società controllanti acquistate o alienate dalla società nel corso dell’esercizio,

anche per il tramite di società fiduciaria o per interposta persona, con

l’indicazione della corrispondente parte di capitale, dei corrispettivi e dei motivi

degli acquisti e delle alienazioni;

5) i fatti di rilievo avvenuti dopo la chiusura dell’esercizio;

6) l’evoluzione prevedibile della gestione.

6 bis) l’eventuale uso di strumenti finanziari e se rilevanti per la valutazione della

situazione patrimoniale e finanziarie e del risultato economico dell’esercizio:

a) gli obiettivi e le politiche della società in materia di gestione del rischio

finanziario;

b) l’esposizione della società al rischio di prezzo, al rischio di credito, al

rischio di liquidità e a quello di variazione dei flussi finanziari.

Dalla relazione deve risultare l’elenco delle sedi secondarie della società.

1- Il bilancio d’esercizio

2- La funzione informativa del

bilancio d’esercizio

3- La normativa sul bilancio

4- Le componenti del bilancio

5- I criteri di valutazione

6- La relazione sulla gestione

7- Il controllo contabile

8- La revisione contabile del

bilancio

ITC “Vitale Giordano”

Prof. Paolo Intini

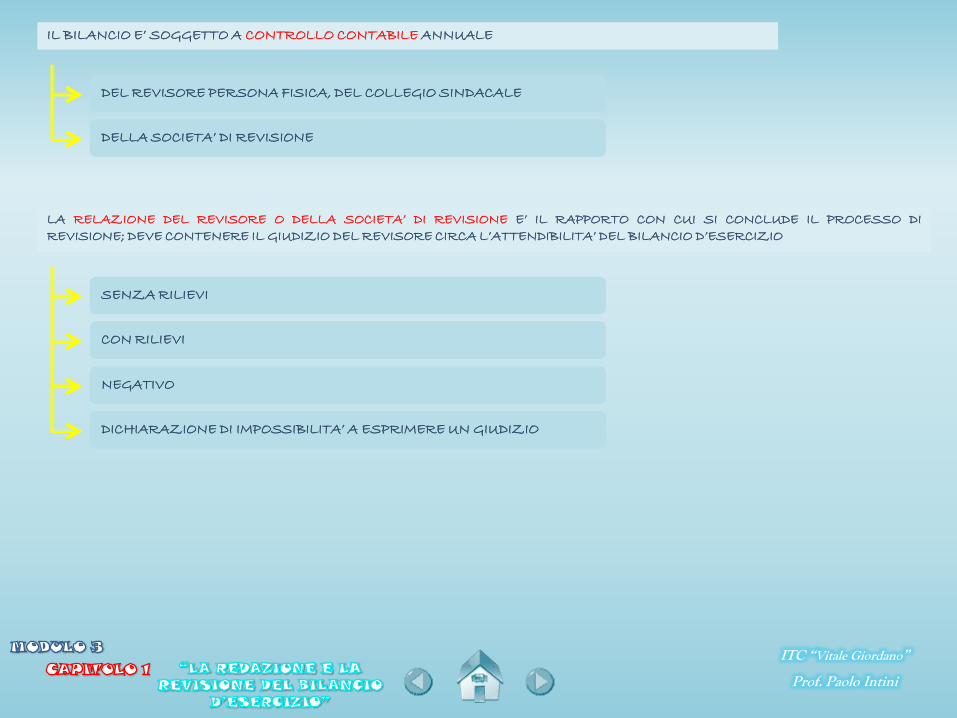

IL CONTROLLO CONTABILE

Il soggetto preposto al controllo contabile deve:

verificare nel corso dell’esercizio, almeno ogni 3 mesi, la regolare

tenuta della contabilità sociale e la corretta rilevazione delle scritture

contabili dei fatti di gestione;

verificare se il bilancio d’esercizio, o se redatto il bilancio

consolidato, corrisponda alle risultanze delle scritture contabili e degli

accertamenti eseguiti e se sono conformi alle norme che li disciplinano;

esprime con un’apposita relazione un giudizio sul bilancio d’esercizio e,

ove redatto, sul bilancio consolidato.

1- Il bilancio d’esercizio

2- La funzione informativa del

bilancio d’esercizio

3- La normativa sul bilancio

4- Le componenti del bilancio

5- I criteri di valutazione

6- La relazione sulla gestione

7- Il controllo contabile

8- La revisione contabile del

bilancio

ITC “Vitale Giordano”

Prof. Paolo Intini

L’art. 2409 bis c.c. stabilisce che tale controllo è esercitato da un

revisore o da una società di revisione iscritti nel registro tenuto presso

il Ministero della Giustizia.

Nelle società che fanno ricorso al mercato del capitale di rischio il

controllo è affidato ad una società di revisione iscritta nel registro dei

revisori contabili, la quale, limitatamente a tali incarichi, è soggetta

alla disciplina sullo svolgimento dell’attività di revisione e alla

vigilanza della CONSOB.

Nelle società che non fanno ricorso al mercato del capitale di rischio il

controllo e che non sono tenute alla redazione del bilancio consolidato è

affidato ad un revisore o da una società di revisione o al collegio

sindacale interamente composto da revisori iscritti nel registro presso il

Ministero della Giustizia. Tale scelta è consentita solo alle società che

adottano il sistema ordinario; nel sistema dualistico o monistico non sono

invece ammesse eccezioni.

ART. 2409 BIS. C.C.

SISTEMA DI CONTROLLO CONTABILE

L’incarico al revisore o alla società di revisione di svolgere l’attività di

controllo è conferito dall’assemblea dei soci, sentito il parere del collegio

sindacale (o del consiglio di sorveglianza o del comitato per il controllo sulla

gestione) e ha una durata di tre esercizi. I revisori dei conti (persone fisiche)

devono soddisfare i requisiti di onorabilità, qualificazione e idoneità

professionale e non devono svolgere attività incompatibili con quella di

revisione. Ai fini dell’iscrizione nel registro presso il ministero della

giustizia è necessario:

1) aver conseguito la laurea in materie economiche, giuridiche o aziendali,

ovvero un diploma universitario o di una scuola diretta a fini speciali,

rilasciato al compimento di un ciclo di studi della durata minima di tre anni;

2) aver svolto presso un revisore contabile un tirocinio di almeno 3 anni avente

per oggetto il controllo di bilanci d’esercizio e consolidati;

3) aver superato l’esame di abilitazione al controllo legale dei conti.

Sono esonerati dall’esame coloro che, in possesso dei requisiti del titolo di

studio e tirocinio triennale, abbaino già superato per l’abilitazione

all’esercizio di una attività professionale (per esempio un dottore

commercialista) un esame di Stato avente per oggetto le materie previste per

l’esame di abilitazione al controllo legale dei conti.

1- Il bilancio d’esercizio

2- La funzione informativa del

bilancio d’esercizio

3- La normativa sul bilancio

4- Le componenti del bilancio

5- I criteri di valutazione

6- La relazione sulla gestione

7- Il controllo contabile

8- La revisione contabile del

bilancio

TIPO DI SOCIETA’ ORGANO PREPOSTO AL CONTROLLO CONTABILE

SPA CHE FANNO RICORSO AL MERCATO DI CAPITALE DIRISCHIO

SOCIETA’ DI REVISIONE ISCRITTA NEL REGISTRO DEIREVISORI E SOGGETTA ALLA VIGILANZA DELLACONSOB

SPA CHE NON FANNO RICORSO AL MERCATO DICAPITALE DI RISCHIO

REVISORE O SOCIETA’ DI REVISIONE INìSCRITTI NELREGISTRO DEI REVISORI CONTABILI ISTITUITO PRESSOIL MINISTERO DELLA GESTIONE

ITC “Vitale Giordano”

Prof. Paolo Intini

ANCHE LE SOCIETÀ POSSONO ISCRIVERSI AL REGISTRO DEI REVISORI PURCHÉ L’OGGETTOSOCIALE SIA LIMITATO ALLA REVISIONE, ALL’ORGANIZZAZIONE CONTABILE DI AZIENDE EALLE ALTRE ATTIVITÀ DEMANDATE ALLE SOCIETÀ DI REVISIONE DA SPECIFICHE LEGGI, IN CUILA MAGGIORANZA DEGLI AMMINISTRATORI, LA MAGGIORANZA NUMERICA O PER QUOTE DEISOCI O PERSONE FISICHE A CUI SPETTA LA MAGGIORANZA DEI DIRITTI DI VOTONELL’ASSEMBLEA ORDINARIA CORRISPONDANO A ISCRITTI NEL REGISTRO DEI REVISORI.

SOCIETA’ DI REVISIONE1- Il bilancio d’esercizio

2- La funzione informativa del

bilancio d’esercizio

3- La normativa sul bilancio

4- Le componenti del bilancio

5- I criteri di valutazione

6- La relazione sulla gestione

7- Il controllo contabile

8- La revisione contabile del

bilancio

ITC “Vitale Giordano”

Prof. Paolo Intini

SE L’INCARICO AFFIDATO ALLA SOCIETÀ DI REVISIONE RIGUARDA IL CONTROLLO CONTABILEDI SOCIETÀ CHE FANNO RICORSO AL MERCATO DEL CAPITALE DI RISCHIO, LA STESSA SOCIETÀDI REVISIONE È SOGGETTA ALLA VIGILANZA DELLA CONSOB.

CI SONO DELLE SITUAZIONI DI INCOMPATIBILITÀ PER LE QUALI UNA SOCIETÀ NON PUÒ ESSEREINCARICATA DEL CONTROLLO CONTABILE DI UNA SOCIETÀ, AD ESEMPIO I SOCI, GLIAMMINISTRATORI O I SINDACI SIANO PARENTI O AFFINI ENTRO IL 4° GRADO CON GLIAMMINISTRATORI, SINDACI O DIRETTORI GENERALI DELLA SOCIETÀ CHE CONFERISCEL’INCARICO.

LA DELIBERA DI CONFERIMENTO DELL’INCARICO DEVE ESSERE TRASMESSA ALLA CONSOB EHA EFFETTO SOLO SE ESSA NON NEGA L’APPROVAZIONE; SUCCESSIVAMENTE DEVE ESSEREDEPOSITATA DA PARTE DEGLI ORGANI AMMINISTRATIVI PRESSO L’UFFICIO DEL REGISTRODELLE IMPRESE.

SOCIETA’ QUOTATE

LA REVISIONE CONTABILE DEL BILANCIO

Il controllo contabile è obbligatorio in tutte le società di capitali,

talvolta però la società può effettuare una revisione volontaria

affidata al personale dipendente, interno all’azienda (internal

auditing), il quale non ha alcuni obbligo legislativo.

La revisione contabile del bilancio è un insieme di attività di

verifica che consentono al revisore di esprimere un giudizio in merito

all’attendibilità del bilancio, vale a dire alla sua idoneità a

rappresentare in modo chiaro, veritiero e corretto la situazione

reddituale, patrimoniale e finanziaria della realtà aziendale.

Il legame tra sistema informativo e bilancio è così stretto che non è

possibile fornire una valutazione concreta del bilancio, senza aver

verificato l’attendibilità del sistema informativo.

In particolare il revisore deve controllare che sia rispettata la

legislazione civilistica in materia di bilancio e i principi

contabili. Egli però, non può modificare il bilancio redatto dagli

amministratori o dal consiglio di gestione, ma può comunicare

eventuali problemi riscontrati durante la revisione.

Inoltre va tenuto presente che la validità del bilancio non consiste

solo nella corretta applicazione delle norme di legge e dei principi

contabili per la determinazione dei valori ma anche il rispetto della

composizione del bilancio, l’esposizione dei dati, l’informativa

supplementare ed integrativa.

1- Il bilancio d’esercizio

2- La funzione informativa del

bilancio d’esercizio

3- La normativa sul bilancio

4- Le componenti del bilancio

5- I criteri di valutazione

6- La relazione sulla gestione

7- Il controllo contabile

8- La revisione contabile del

bilancio

ITC “Vitale Giordano”

Prof. Paolo Intini

UTILITÀ DELLA REVISIONE

La revisione contabile è particolarmente utile e importante

per:

un incisivo controllo della correttezza dell’operato

degli organi amministrativi ai fini di una maggiore tutela

dei creditori sociali e dei soci di minoranza;

le maggiori garanzie di attendibilità offerte dal

bilancio d’esercizio nei confronti sia dell’amministrazione

fiscale sia dei finanziatori, specie se bancari;

ottenimento dell’ammissione alla quotazione alle azioni

nei mercati regolamentati.

La revisione ha naturalmente un costo che dipende dai tempi

di esecuzione del lavoro. Il costo della revisione deve

essere interpretato come un investimento, da cui è

possibile trarre notevoli vantaggi d’immagine in quanto si

traduce in una più elevata credibilità verso i terzi.

I revisori, al termine della verifica, devono esprimere in

una relazione il proprio giudizio.

1- Il bilancio d’esercizio

2- La funzione informativa del

bilancio d’esercizio

3- La normativa sul bilancio

4- Le componenti del bilancio

5- I criteri di valutazione

6- La relazione sulla gestione

7- Il controllo contabile

8- La revisione contabile del

bilancio

ITC “Vitale Giordano”

Prof. Paolo Intini

GIUDIZIO DEI REVISORII revisori, al termine della verifica, devono esprimere in una relazione il

proprio giudizio, che può essere:

senza rilievi, se il bilancio è stato redatto in conformità alle norme

che ne disciplinano i criteri di redazione;

con rilievi, quando il bilancio, pur essendo attendibile, è difforme

rispetto alle norme che ne disciplinano i criteri di redazione o presenta

alcune anomalie che devono essere specificate;

negativo, quando il bilancio non rispetta le norme che disciplinano i

criteri di valutazione.

Se si verificano degli eventi che impediscono il lavoro di revisione, la

società di revisione deve rilasciare una dichiarazione di impossibilità di

esprimere giudizio. Sia nel caso di giudizio negativo sia nel caso di

dichiarazione di impossibilità di esprimere giudizio, la società di

revisione deve informare immediatamente la CONSOB.

La relazione (o la dichiarazione) della società di revisione deve essere

depositata presso l’ufficio del Registro delle imprese e deve restare

depositata presso la sede della società durante i 15 giorni che precedono

l’assemblea che approva il bilancio e finché il bilancio non è approvato.

1- Il bilancio d’esercizio

2- La funzione informativa del

bilancio d’esercizio

3- La normativa sul bilancio

4- Le componenti del bilancio

5- I criteri di valutazione

6- La relazione sulla gestione

7- Il controllo contabile

8- La revisione contabile del

bilancio

ITC “Vitale Giordano”

Prof. Paolo Intini

Anche in caso di aumento del capitale sociale, nelle società con azioni

quotate in mercati regolamentati dove lo statuto ha escluso, entro i limiti

consentiti, il diritto di opzione, la società di revisione deve confermare

con un’apposita stima che il prezzo di emissione corrisponda al valore di

mercato delle azioni. Anche la distribuzione di acconti su dividendi è

subordinata all’approvazione della società di revisione.

ALTRI PARERI

NELLE SOCIETA’ NON QUOTATE, LA RELAZIONE PREDISPOSTA DAL REVISORE ODALLA SOCIETA’ INCARICATA DEL CONTROLLO CONTABILE O DAL COLLEGIOSINDACALE COMPRENDE:

UN PARAGRAFO INTRODUTTIVO CHE INDENTIFICA IL BILANCIO SOTTOPOSTO AREVISIONE E IL QUADRO DELLE REGOLE DI REDAZIONE APPLICATE DELLA SOCIETA’;

UNA DESRIZIONE DELLA PORTATA DELLA REVISIONE SVOLTA CON L’INDICAZIONEDEI PRINCIPI DI REVISIONE OSSERVATI;

UN GIUDIZIO SUL BILANCIO CHE INDICA CHIARAMENTE SE QUESTO E’ CONFORMEALLE NORME CHE NE DISCIPLINANO LA REDAZIONE E RAPPRESENTA IN MODOVERITIERO E CORRETTO LA SITUAZIONE PATRIMONILAE E FINANZIARIA E ILRISULTATO ECONOMICO DELL’ESERCIZIO;

EVENTUALI RICHIAMI DI INFORMATICA CHE IL REVISORE SOTTOPONEALL’ATTENZIONE DEI DESTINATARI DEL BILANCIO, SENZA CHE ESSI COSTITUISCANORILIEVI;

UN GIUDIZIO SULLA COERENZA DELLA RELAZIONE SULLA GESTIONE CON ILBILANCIO.

NEL CASO INCUI IL REVISORE ESPRIMA UN GIUDIZIO SUL BILANCIO CON RILIEVI, UNGIUDIZIO NEGATIVO O RILASCI UNA DICHIARAZIONE DI IMPOSSIBILITA’ DIESPRIMERE, LA RELAZIONE ILLUSTRA ANALITICAMENTE I MOTIVI DELLA DECISIONE.

LA RELAZIONE DELLE SOCIETA’ NON QUOTATE

1- Il bilancio d’esercizio

2- La funzione informativa del

bilancio d’esercizio

3- La normativa sul bilancio

4- Le componenti del bilancio

5- I criteri di valutazione

6- La relazione sulla gestione

7- Il controllo contabile

8- La revisione contabile del

bilancio

ITC “Vitale Giordano”

Prof. Paolo Intini

SINTESI

CAPITOLO 1

Il sistema informativo di bilancio

MODULO 3

ITC “Vitale Giordano”

Prof. Paolo Intini

IL BILANCIO D’ESERCIZIO E’ UN DOCUMENTO CON CUI SI RAPPRESENTA LA SITUAZIONE PATRIMONIALE E FINANZIARIADELL’AZIENDA E IL RISULTATO ECONOMICO CONSEGUITOAL TERMINE DELL’ESERCIZIO AMMINISTRATIVO

STATO PATRIMONIALE

CONTO ECONOMICO

NOTA INTEGRATIVA

IL SISTEMA INFORMATIVO DI BILANCIO

BIALNCIO D’ESERCIZIO

INFORMAZIONI COMPLEMENTARI

DOCUMENTI ALLEGATI

RELAZIONI ACCOMPAGNATORIERELAZIONI SULLA GESTIONE

RELAZIONE DEGLI ORGANI DI CONTROLLO SULLA GESTIONE

I SOGGETI INTERESSATI AL BILANCIO

PORTATORI DI INTERESSI DIRETTI

PORTATORI DI INTERESSI INDIRETTI

SOCI DI MAGGIORANZA

LAVORATORI DIPENDENTI

INVESTITORI

FINANZIATORI

FORNITORI

CLIENTI

UFFICI FISCALI

ITC “Vitale Giordano”

Prof. Paolo Intini

IL BILANCIO D’ESERCIZIO E’ REGOLATO DAL CODICE CIVILE

CLAUSOLA GENERALE

STRUTTURA DEI PROSPETTI CONTABILI

CONTENUTO DELLO STATO PATRIMONIALE E DEL CONTO ECONOMICO

PRINCIPI GENERALI

CRITERI DI VALUTAZIONE (COSTO COME CRITERIO BASE)

CONTENUTO DELLA NOTA INTEGRATIVA

CHIAREZZA

VERIDICITA’ E CORRETTEZZA

CONTINUITA’ DELL’ATTIVITA’ AZIENDALE

PRUDENZA

COMPETENZA

COSTANZA DEI CRITERI DI VALUTAZIONE

VALUTAZIONE SEPARATA DELLE VOCI

ITC “Vitale Giordano”

Prof. Paolo Intini

IL BILANCIO E’ SOGGETTO A CONTROLLO CONTABILE ANNUALE

DEL REVISORE PERSONA FISICA, DEL COLLEGIO SINDACALE

DELLA SOCIETA’ DI REVISIONE

LA RELAZIONE DEL REVISORE O DELLA SOCIETA’ DI REVISIONE E’ IL RAPPORTO CON CUI SI CONCLUDE IL PROCESSO DIREVISIONE; DEVE CONTENERE IL GIUDIZIO DEL REVISORE CIRCA L’ATTENDIBILITA’ DEL BILANCIO D’ESERCIZIO

SENZA RILIEVI

CON RILIEVI

NEGATIVO

DICHIARAZIONE DI IMPOSSIBILITA’ A ESPRIMERE UN GIUDIZIO

ITC “Vitale Giordano”

Prof. Paolo Intini