ISSN 1824 - 887X - pg.camcom.gov.it · Loris Nadotti Le politiche per l’innovazione della Regione...

81

Transcript of ISSN 1824 - 887X - pg.camcom.gov.it · Loris Nadotti Le politiche per l’innovazione della Regione...

OsservatorioInnovazione:

un impegno ineludibileGiuseppe De Rita

Arte

Artisti umbri al Limen Arte

Massimo Duranti

Percorsi musealiI Musei

di Città di CastelloGiovanni Zavarella

Rubrichemarchi e brevetti

Il nuovo made in Italy dopo la legge n. 99 del 2009

e del D.L. n. 135 del 2009Giuseppe Caforio

cameranotizieMario Pera

note di legislazione regionale

Massimo Duranti

scaffaleAntonio Carlo Ponti

Sommario

i m p r e s a

SEditorialeAndrea Sammarco

DossierRicerca pubblica, creazioned’impresa e finanza: gli strumenti per l’uscita dalla crisiLoris Nadotti

Le politiche per l’innovazionedella Regione UmbriaLucio Caporizzi

Camminare nella storiaPaolo Belardi

La rivoluzione verde di Monte VibianoClaudio Sampaolo

Umbria: un territorio variegato per un commercio in evoluzioneAlfredo Renzetti

Economia e territorio“Filiera del Tessile: tracciabilità e trasparenza”

Storia illustrata di PerugiaClaudio Regni

‘Leggo per legittima difesa’Antonio Carlo Ponti

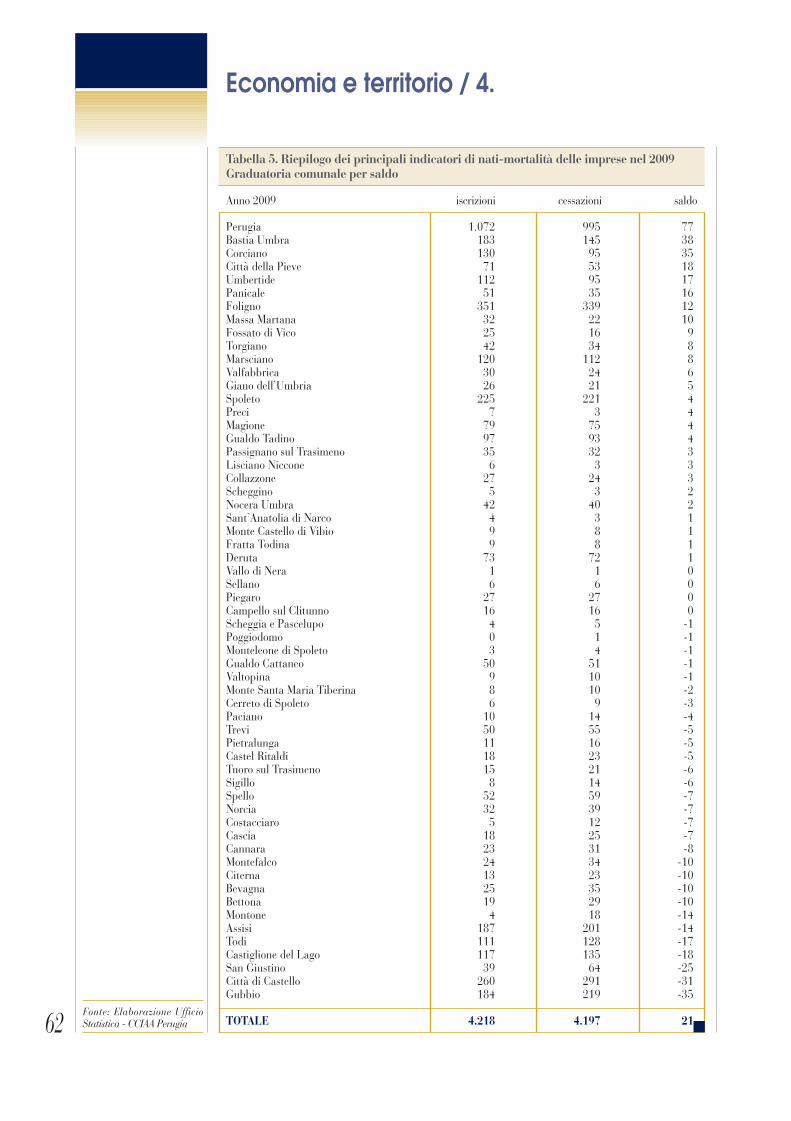

Gli effetti della crisi sulla demografia delle imprese nei comuni della provincia di Perugia

3

5

12

17

21

25

33

53

55

57

63

65

67

71

73

76

79

Comitato editoriale

Giorgio Mencaroni, Andrea Sammarco, Egidio Urbanella, Giuseppe Occhioni,Massimo Duranti, Antonio Carlo Ponti,Giovanni Zavarella

Comitato di Redazione

Andrea Sammarco, Giuseppe Occhioni,Paola Buonomo, Egidio Urbanella

Direttore responsabileAndrea Sammarco

Collaboratore di SegreteriaPaola Petrioli

Obiettivo Impresa (già “Nuova Economia”)Rivista della Camera di CommercioIndustria, Artigianato e Agricoltura di Perugia

RedazioneVia Cacciatori delle Alpi, 4206124 PerugiaTel. 075/5748204Telefax 5748205

Autorizzazione del Tribunale di PerugiaN. 319 del 7 maggio 1963

ISSN 1824 - 887X

Abbonamento annuo (sei numeri) Euro 20,00con versamento su ccp. n. 134064Una copia Euro 4,00

Spedizione in abbonamento postale 70%Filiale di Perugia

Progetto grafico e videoimpaginazioneFabbri Comunicazione visiva e design, Perugia

FotografieArchivio Camera di Commercio di Perugia,Archivio Studio Fabbri, Daniele Paparelli

StampaLitograf, Todi

Le opinioni espresse impegnano soltanto gliautori. La riproduzione, anche parziale, deitesti è consentita solo citando la fonte. Lacollaborazione è per invito. I materiali nonsi restituiscono.

In copertina: Elaborazione grafica, StudioFabbri.

Ann

o 11

9 -

Nov

embr

e-D

icem

bre

2009

3

Editoriale

E

5

La competitività di un sistema economi-co è strettamente collegata alla sua ca-pacità di introdurre ed applicare inno-vazioni, all’efficienza dei meccanismi ditrasferimento delle innovazioni stesse alsistema produttivo e all’orientamentodelle imprese al loro utilizzo immediatoal fine di soddisfare più efficacemente ladomanda per consumi e investimenti.Il passaggio da sistemi fondati sullaproduzione industriale a modelli piùorientati allo sfruttamento dell’informa-zione e successivamente, al corretto eproficuo utilizzo dei risultati della cono-scenza scientifica, ha accresciuto il rilie-vo e l’interesse per l’innovazione qualeelemento generatore di sviluppo sociale,industriale ed economico e ha indotto ilriconoscimento del suo ruolo determi-nante in tutte le sfaccettature che carat-terizzano i processi di sviluppo.Considerando che i settori industrialimaturi, a basso contenuto tecnologico,sono ormai ampiamente occupati dalleimprese dei paesi emergenti, risalta inmaniera evidente la relazione direttache sussiste tra la capacità competitivadi un Paese e del suo sistema economicoe il peso assunto tra le produzioni indu-striali che esso esprime dai settori adelevata propensione all’innovazione.D’altro canto il contributo, in termini divalore aggiunto, degli output industrialiad elevato contenuto di tecnologia è

Dossier Innovazione / 1.

R icerca pubblica, creazione d’impresa e finanza: gli strumentiper l’uscita dalla crisi

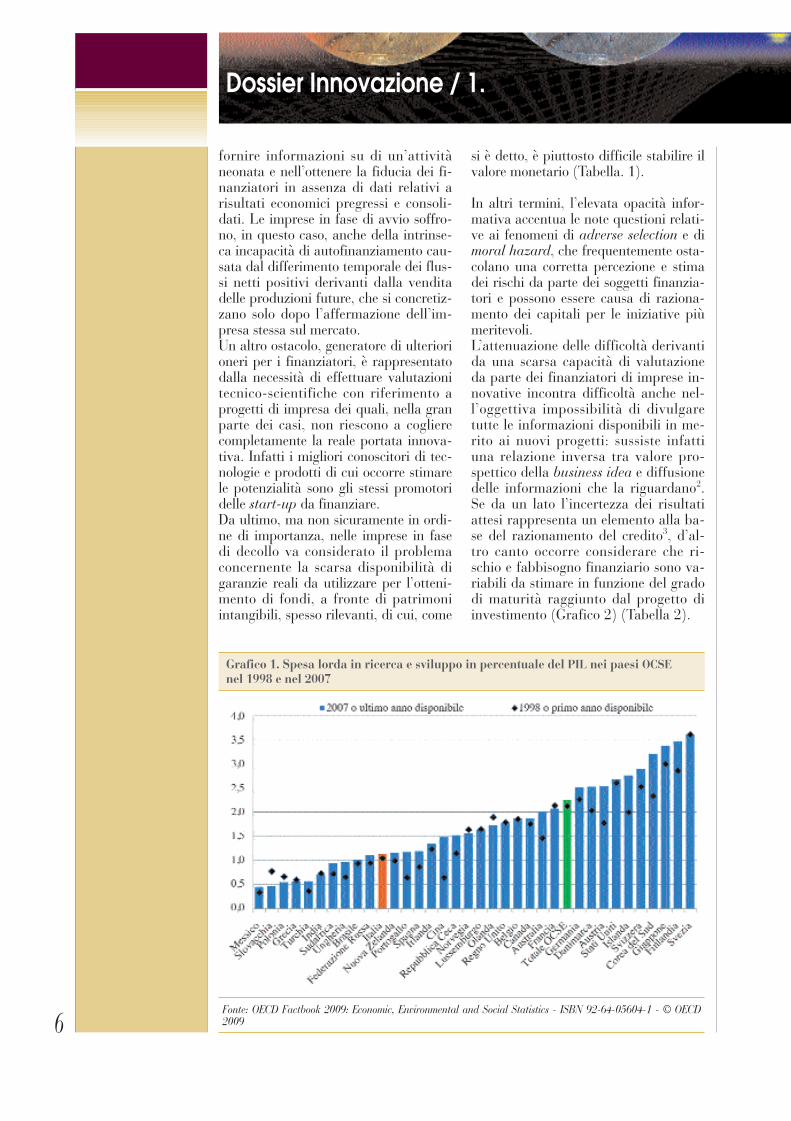

Loris Nadotti*proporzionale all’ammontare di risorseinvestite in ciascun paese nelle attivitàdi ricerca propedeutiche alla loro realiz-zazione.Un clima fortemente orientato all’inno-vazione è l’elemento base su cui poggiala creazione di nuove imprese e la di-sponibilità di risorse per gli investimenticostituisce l’altro fattore determinanteper lo sviluppo dei progetti e, in partico-lare, di start-up tecnologiche.A partire da Schumpeter1 la letteraturaeconomica ha ampiamente sottolineatocome la soluzione del vincolo relativoalle risorse finanziarie debba essere con-siderata come elemento imprescindibileper l’avvio di imprese impegnate nellosviluppo di nuove tecnologie; impresequeste, generalmente di recente costitu-zione, attive in settori di nicchia ad ele-vata specializzazione e che dispongonodi dotazioni rilevanti di asset immate-riali, ma anche di mezzi patrimoniali inquantità limitate (Grafico 1).

Questi elementi distintivi rappresenta-no, in estrema sintesi, anche le cause deiproblemi che le imprese innovative in-contrano quando si accingono all’avviodell’attività e si impegnano nel cosid-detto fund raising necessario alla con-creta realizzazione delle rispettive pro-duzioni.Esistono spesso notevoli difficoltà nel

6

fornire informazioni su di un’attivitàneonata e nell’ottenere la fiducia dei fi-nanziatori in assenza di dati relativi arisultati economici pregressi e consoli-dati. Le imprese in fase di avvio soffro-no, in questo caso, anche della intrinse-ca incapacità di autofinanziamento cau-sata dal differimento temporale dei flus-si netti positivi derivanti dalla venditadelle produzioni future, che si concretiz-zano solo dopo l’affermazione dell’im-presa stessa sul mercato.Un altro ostacolo, generatore di ulteriorioneri per i finanziatori, è rappresentatodalla necessità di effettuare valutazionitecnico-scientifiche con riferimento aprogetti di impresa dei quali, nella granparte dei casi, non riescono a coglierecompletamente la reale portata innova-tiva. Infatti i migliori conoscitori di tec-nologie e prodotti di cui occorre stimarele potenzialità sono gli stessi promotoridelle start-up da finanziare.Da ultimo, ma non sicuramente in ordi-ne di importanza, nelle imprese in fasedi decollo va considerato il problemaconcernente la scarsa disponibilità digaranzie reali da utilizzare per l’otteni-mento di fondi, a fronte di patrimoniintangibili, spesso rilevanti, di cui, come

si è detto, è piuttosto difficile stabilire ilvalore monetario (Tabella. 1).

In altri termini, l’elevata opacità infor-mativa accentua le note questioni relati-ve ai fenomeni di adverse selection e dimoral hazard, che frequentemente osta-colano una corretta percezione e stimadei rischi da parte dei soggetti finanzia-tori e possono essere causa di raziona-mento dei capitali per le iniziative piùmeritevoli.L’attenuazione delle difficoltà derivantida una scarsa capacità di valutazioneda parte dei finanziatori di imprese in-novative incontra difficoltà anche nel-l’oggettiva impossibilità di divulgaretutte le informazioni disponibili in me-rito ai nuovi progetti: sussiste infattiuna relazione inversa tra valore pro-spettico della business idea e diffusionedelle informazioni che la riguardano2.Se da un lato l’incertezza dei risultatiattesi rappresenta un elemento alla ba-se del razionamento del credito3, d’al-tro canto occorre considerare che ri-schio e fabbisogno finanziario sono va-riabili da stimare in funzione del gradodi maturità raggiunto dal progetto diinvestimento (Grafico 2) (Tabella 2).

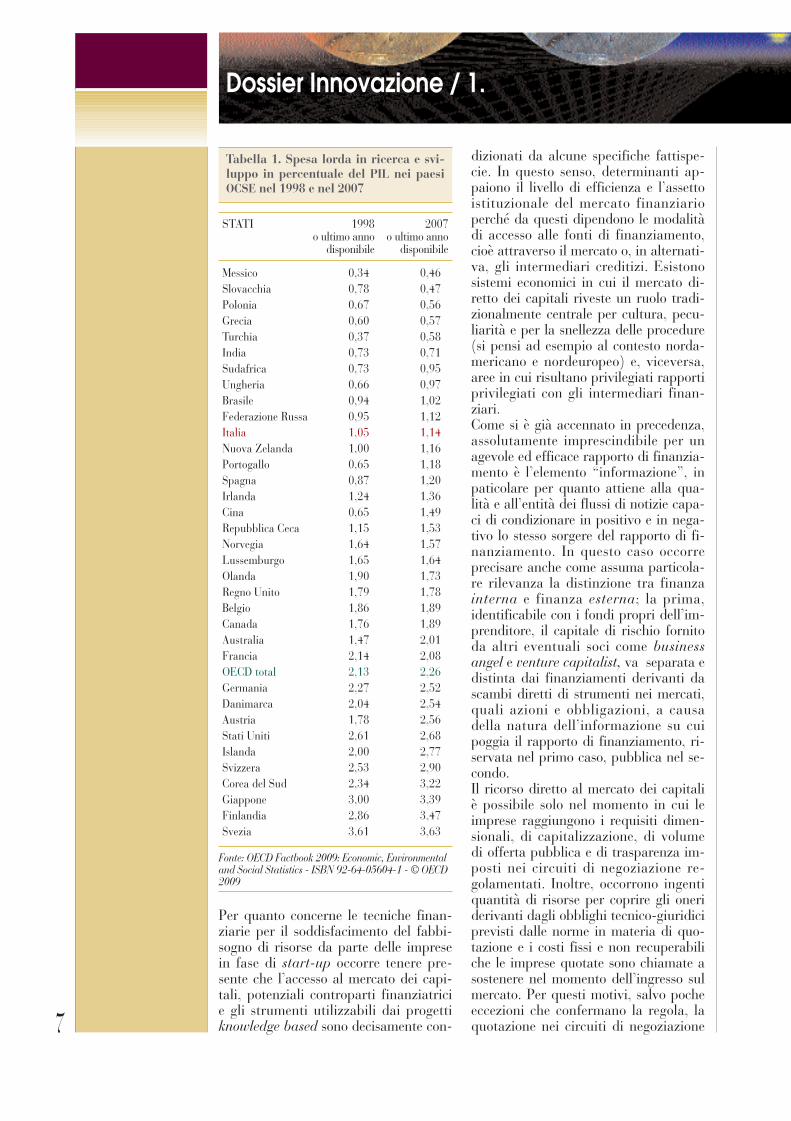

Grafico 1. Spesa lorda in ricerca e sviluppo in percentuale del PIL nei paesi OCSE nel 1998 e nel 2007

Fonte: OECD Factbook 2009: Economic, Environmental and Social Statistics - ISBN 92-64-05604-1 - © OECD2009

Dossier Innovazione / 1.

7

Per quanto concerne le tecniche finan-ziarie per il soddisfacimento del fabbi-sogno di risorse da parte delle impresein fase di start-up occorre tenere pre-sente che l’accesso al mercato dei capi-tali, potenziali controparti finanziatricie gli strumenti utilizzabili dai progettiknowledge based sono decisamente con-

dizionati da alcune specifiche fattispe-cie. In questo senso, determinanti ap-paiono il livello di efficienza e l’assettoistituzionale del mercato finanziarioperché da questi dipendono le modalitàdi accesso alle fonti di finanziamento,cioè attraverso il mercato o, in alternati-va, gli intermediari creditizi. Esistonosistemi economici in cui il mercato di-retto dei capitali riveste un ruolo tradi-zionalmente centrale per cultura, pecu-liarità e per la snellezza delle procedure(si pensi ad esempio al contesto norda-mericano e nordeuropeo) e, viceversa,aree in cui risultano privilegiati rapportiprivilegiati con gli intermediari finan-ziari. Come si è già accennato in precedenza,assolutamente imprescindibile per unagevole ed efficace rapporto di finanzia-mento è l’elemento “informazione”, inpaticolare per quanto attiene alla qua-lità e all’entità dei flussi di notizie capa-ci di condizionare in positivo e in nega-tivo lo stesso sorgere del rapporto di fi-nanziamento. In questo caso occorreprecisare anche come assuma particola-re rilevanza la distinzione tra finanzainterna e finanza esterna; la prima,identificabile con i fondi propri dell’im-prenditore, il capitale di rischio fornitoda altri eventuali soci come businessangel e venture capitalist, va separata edistinta dai finanziamenti derivanti dascambi diretti di strumenti nei mercati,quali azioni e obbligazioni, a causadella natura dell’informazione su cuipoggia il rapporto di finanziamento, ri-servata nel primo caso, pubblica nel se-condo.Il ricorso diretto al mercato dei capitaliè possibile solo nel momento in cui leimprese raggiungono i requisiti dimen-sionali, di capitalizzazione, di volumedi offerta pubblica e di trasparenza im-posti nei circuiti di negoziazione re-golamentati. Inoltre, occorrono ingentiquantità di risorse per coprire gli oneriderivanti dagli obblighi tecnico-giuridiciprevisti dalle norme in materia di quo-tazione e i costi fissi e non recuperabiliche le imprese quotate sono chiamate asostenere nel momento dell’ingresso sulmercato. Per questi motivi, salvo pocheeccezioni che confermano la regola, laquotazione nei circuiti di negoziazione

Tabella 1. Spesa lorda in ricerca e svi-luppo in percentuale del PIL nei paesiOCSE nel 1998 e nel 2007

MessicoSlovacchiaPoloniaGreciaTurchiaIndiaSudafricaUngheriaBrasileFederazione RussaItaliaNuova ZelandaPortogalloSpagnaIrlandaCinaRepubblica CecaNorvegiaLussemburgoOlandaRegno UnitoBelgioCanadaAustraliaFranciaOECD totalGermaniaDanimarcaAustriaStati UnitiIslandaSvizzeraCorea del SudGiapponeFinlandiaSvezia

0,340,780,670,600,370,730,730,660,940,951,051,000,650,871,240,651,151,641,651,901,791,861,761,472,142,132,272,041,782,612,002,532,343,002,863,61

0,460,470,560,570,580,710,950,971,021,121,141,161,181,201,361,491,531,571,641,731,781,891,892,012,082,262,522,542,562,682,772,903,223,393,473,63

Fonte: OECD Factbook 2009: Economic, Environmentaland Social Statistics - ISBN 92-64-05604-1 - © OECD2009

STATI 1998 o ultimo anno

disponibile

2007 o ultimo anno

disponibile

Dossier Innovazione / 1.

regolamentati è ritenuto una soluzioneinadatta a risolvere i problemi tipici intema di risorse finanziarie caratteriz-zanti le imprese in fase di start-up4.Il terzo aspetto da considerare in temadi finanziamento di imprese ad elevatatecnologia e in fase di start-up e il livel-lo della domanda unitaria per investi-menti solitamente da esse espressa: inaltre parole l’entità e l’articolazione deisingoli programmi di spesa previsti dairispettivi business plan.Le imprese innovative manifestano ge-neralmente elevati fabbisogni finanziarifin dall’inizio della propria attività ed ilrischio di non reperire una offerta difondi corrispondente a tali esigenze èelevatissimo, soprattutto per quantoconcerne i primi cicli di produzione.Nonostante nella letteratura economicail dibattito sul tema dei vincoli finan-ziari per lo sviluppo sia ancora aperto emolto vivace5, la presenza di accentuateasimmetrie informative, il peso relativodegli investimenti in ricerca e sviluppo,la presenza di cash flow incerti consen-te di osservare la presenza di significa-tive gerarchie nell’approvvigionamentodi risorse finanziarie, che induce natu-ralmente all’utilizzo, in prima battuta,di quelle più facilmente accessibili e

meno complesse. L’esistenza di unlatente fenomeno di razionamento delcredito a carico delle nuove imprese e lapresenza di priorità gerarchiche nellaripartizione e nella destinazione deifondi disponibili costituiscono datiacquisiti nel dibattito economico. Piùaperta e suscettibile di approfondimentiè la discussione sul tema della strutturafinanziaria e sui vantaggi presunti afavore delle imprese in fase di start-upderivanti dal ricorso diretto al mercatodei capitali rispetto alla situazione chele vede operare in contesti condizionatidalla presenza prevalente degli inter-mediari creditizi.Recenti sviluppi di analisi empiricheportano a far ritenere che la contrappo-sizione tra banche e mercati debba rite-nersi superata sulla base della conside-razione secondo cui non è la strutturafinanziaria ad ostacolare il finanzia-mento dell’innovazione quanto, piutto-sto, la dimensione, l’ampiezza e lo spes-sore dei mercati finanziari che devonoperciò tendere a maggiori livelli di effi-cienza informativa e trasparenza ed astrutture tecniche spesse, articolate edefficienti anche sul piano operativo.Va sottolineato come i vantaggi che sca-turiscono dalla presenza di imprese in-8

Grafico 2. Numero di ricercatori addetti a ricerca e sviluppo per migliaia di occupatinei paesi OCSE nel 1998 e nel 2007

Fonte: OECD Factbook 2009: Economic, Environmental and Social Statistics - ISBN 92-64-05604-1 - © OECD2009

Dossier Innovazione / 1.

9

Tabella 2. Numero di ricercatori addettia ricerca e sviluppo per migliaia dioccupati nei paesi OCSE nel 1998 e nel 2007

novative per l’intero sistema economicoimplichino interventi significativi daparte delle autorità di politica economi-ca nazionali e locali. Nella maggiorparte dei paesi industrializzati si tende adefinire un insieme omogeneo di misurecapace di stimolare la propensione al-

MessicoSlovacchiaPoloniaGreciaTurchiaIndiaSudafricaUngheriaBrasileFederazione RussaItaliaNuova ZelandaPortogalloSpagnaIrlandaCinaRepubblica CecaNorvegiaLussemburgoOlandaRegno UnitoBelgioCanadaAustraliaFranciaTotale OCSEGermaniaDanimarcaAustriaStati UnitiIslandaSvizzeraCorea del SudGiapponeFinlandiaSvezia

----0,60,81,30,70,92,93,53,53,25,12,53,04,84,05,55,16,46,27,76,36,45,16,67,06,77,34,77,99,39,56,96,29,89,6

13,9

0,31,21,31,51,81,93,64,44,44,55,25,45,55,75,85,96,06,16,56,77,27,37,98,28,38,38,58,79,59,69,8

10,410,511,113,415,7

Fonte: OECD Factbook 2009: Economic, Environmentaland Social Statistics - ISBN 92-64-05604-1 - © OECD2009

STATI 1998 o primo anno

disponibile

2007 o ultimo anno

disponibile

l’innovazione nell’industria, con loscopo finale di aumentarne la produtti-vità e la competitività. Gli strumenti ri-tenuti più efficaci sono quelli rappresen-tati dagli aiuti diretti alle imprese e, piùfrequentemente, l’attivazione di fondiper partecipare, tramite operazioni diventure capital, al capitale di rischiodelle imprese. L’Italia, anche se con uncerto ritardo nella definizione di unapolitica di lungo periodo a sostegno del-l’economia high-tech, grazie alla pre-senza di lusinghiere eccellenze locali edell’imprescindibile impegno del siste-ma della ricerca realizzata in campouniversitario, tende a recuperare il ter-reno perduto.Sulla base di questa constatazione, altermine di questo sintetico esame dialcune caratteristiche delle tematicheconcernenti il finanziamento delle im-prese nate dalla ricerca e l’innovazione,le conclusioni non possono che delineareun quadro complesso e articolato.Negli ultimi due decenni le Regioni han-no elaborato strategie e momenti con-certativi o consultivi con imprese (o as-sociazioni di imprese), Enti pubblici diRicerca, Università, centri di ricerca pri-vati, società finanziarie. Ma negli ultimianni hanno potuto sperimentare anchestrumenti di intervento parzialmenteinnovativi seppure nel contesto dellaprogrammazione cofinanziata dalla UE(Grafico 3).

L’Unione Europea chiede oggi di passa-re da politiche di adeguamento internotra i paesi membri a politiche capaci dicompetere sul terreno internazionaleesterni all’Unione. In questo ambito lastruttura industriale esistente potrebbedivenire un vincolo alla scelta, e all’effi-cacia, degli strumenti di intervento delleregioni, piuttosto che spingere ad utiliz-zare misure e strumenti utili a risolverele criticità esistenti. Le regioni che pos-sono contare su una struttura industria-le in fase di avanzato sviluppo, con poli-tiche mirate ad aumentare la capacitàcompetitiva grazie a specializzazioni diprodotto e sulla qualità, potranno soste-nere con crescente efficacia le iniziativein corso, mentre nelle regioni dove l’au-tonoma vitalità delle imprese è menomarcata, il rischio di ricorrere ancora a

Dossier Innovazione / 1.

politiche dedicate all’offerta di ricerca etecnologia può incontrare un ostacoloconsiderevole nel descritto vincolo fi-nanziario.

Si possono peraltro avanzare due ulte-riori ordini di considerazioni:

1. bisogna evitare di circoscrivere il pro-blema dell’innovazione e dell’economiadella conoscenza unicamente alle politi-che per la ricerca e l’innovazione, localio nazionali, soprattutto quando questerisultino fondate in larga misura sul so-stegno della domanda delle imprese;infatti, in assenza di simultanei inter-venti sugli squilibri strutturali del tessu-to economico, ciò potrebbe condurre aduna accentuazione delle differenze diffi-cilmente eliminabili senza specificiinterventi;

2. è opportuno chiedersi quali sianorealmente le modalità innovative diintervento, utili per interpretare corret-tamente le opportunità scientifiche etecnologiche quali strumenti aggiuntiviper la risoluzione delle criticità locali;

3. occorre riflettere sul fatto che, se daun lato la domanda si può stimare alivello locale, d’altro canto le impresenon collocano la loro produzione in uncontesto a priori territorialmente limita-10

Tabella 3. Investimenti in conoscenza ericerca in percentuale per il prodottointerno lordo nel 2004 (o ultimo annodisponibile)

Grafico 3. Investimenti in conoscenza e ricerca in percentuale per il prodotto internolordo nel 2004 (o ultimo anno disponibile)

Fonte: OECD Factbook 2009: Economic, Environmental and Social Statistics - ISBN 92-64-05604-1 - © OECD2009

1,71,92,32,42,73,43,43,53,73,93,94,34,54,95,15,35,96,46,6

PortogalloGreciaIrlandaItaliaSpagnaBelgioAustriaRegno UnitoOlandaGermaniaAustraliaFranciaCanadaTotale OCSEDanimarcaGiapponeFinlandiaSveziaStati Uniti

Fonte: OECD Factbook 2009: Economic, Environmentaland Social Statistics - ISBN 92-64-05604-1 - © OECD2009

STATI 2004 o ultimo anno

disponibile

Dossier Innovazione / 1.

11

to, né a maggior ragione questo avvieneper l’attività di ricerca o innovazionetecnologica.

La strategia proposta dalla UnioneEuropea, risulta sempre più incentratasu un’economia della conoscenza intesaunicamente come presenza crescente diimprese ad alto livello tecnologico, èaltrettanto accertato, però, che la stessastrategia ha già comportato, negli ultimianni, mediante l’esercizio costante dellavalutazione dalle proprie prassi, l’ado-zione di un metodo di apprendimentocontinuo, certamente migliorabile, maanche coerente con l’idea più ampia diuna società basata sulla conoscenza el’apprendimento permanente.Si può pertanto verificare, in sede di

politiche europee in tema di promozionedelle applicazioni industriale dei risulta-ti della ricerca, un tentativo di omoge-neizzazione tra mezzi e fini che dovreb-be rendere più trasparenti e logicamenteconseguenti le azioni che le concretizza-no. Questo è, invece, l’elemento chebrilla per assenza nelle politiche istitu-zionali italiane, siano esse nazionali oregionali, e che tende a condizionareanche la chiarezza nelle strategie e l’ef-ficacia nel raggiungimento degli obietti-vi perseguiti.

* Professore Ordinario di Economia degliIntermediari Finanziari nell’Università degliStudi di Perugia, Delegato del MagnificoRettore per il trasferimento tecnologico.

L’autore esprime un sentito ringraziamento allaDott.ssa Laura Bizzarri che, nell’ambito dellasua tesi di Dottorato presso l’Università Roma 2– Tor Vergata, ha ampiamente trattato eapprofondito i temi da cui prendono spuntoalcune delle considerazioni svolte.

1 SCHUMPETER J., Theorie der wirtschafli-chen Entwicklung, Berlin, Duncker & Humblot,1912, (ed. it. Teoria dello sviluppo economico,Firenze Sansoni, 1977).2 BATTACHARYA S., CHIESA G., Proprietaryinformation, Financial Intermediation andResearch incentives, in “Journal of FinancialIntermediation”, n. 4, 1995.3 CANEPA A., STONEMAN P., FinancialConstraints in the Inter Firm Diffusion of NewProcess Technologies, in “Journal of TecnologyTransfer”, n. 30, 2005, p. 160.4 BERGER A., UDELL G., The Economics ofSmall Business Finance: the Role of PrivateEquity and debt Marketsin the FinancialGrowth Cycle, in “Journal of Banking andFinance”, vol. 22, 1998, stimano che il livellodegli asset complessivi di un’impresa dovrebbeattestarsi intorno ai 10 milioni di dollari pergiustificare la quotazione dei suoi titoli aziona-ri, mentre la raccolta di fondi attraverso l’emis-sione di obbligazioni richiederebbe un attivonon inferiore ai 150-200 milioni di dollari.5 Cfr. BECCHETTI L., CASTELLI A., Raziona-mento del credito, vincoli finanziari, relazionetra investimenti e finanza interna in Italia, in“Le banche italiane e la finanza per lo svilup-po”, BRACCHI G., MASCIANDARO D. (a curadi), Roma, Edibank, 2005.

Dossier Innovazione / 1.

12

L’insieme delle attività rientranti nel va-sto ambito della ormai famosa siglaRSTI (Ricerca Sviluppo Tecnologico In-novazione) rappresentano sempre più ilcuore delle politiche industriali e, più ingenerale, delle politiche di promozionedello sviluppo economico. Quanto sopra vale anche per i cosiddettisettori “tradizionali”, per i quali semprepiù importante risulta l’effetto di “rin-giovanimento” (in gergo tecnico “rejuve-nation”) determinato dallo sviluppo ditecnologie innovative capaci di modifi-care incisivamente cicli di vita e prospet-tive di mercato dei prodotti cosidettimaturi.Conferme e stimoli importanti in tal sensoprovengono – oltre che da una semprepiù copiosa letteratura specialistica edalle risultanze di studi e analisi di variogenere – dagli indirizzi programmatici alivello comunitario (vedi ad es. gli Orien-tamenti strategici per la politica di coesio-ne 2007-2013) e nazionale (Quadro stra-tegico nazionale 2007-2013).I brillanti risultati in termini di recuperodi competitività conseguiti dalla gigante-sca struttura produttiva di un Paesecome la Germania, riconducibili in granparte ad accorti e decisi interventi dipolitica industriale incentrati sul soste-gno ad una potente ricerca scientifica alservizio dell’industria (vedi, per la ricer-ca applicata, il ruolo della Fraunhofer-Gesellschaft, con i suoi 58 Istituti dislo-cati in 40 sedi diversi o, per la ricerca dibase, delle 80 strutture della MaxPlanck Society), esprimono in termini

molto concreti il valore di una politica dital genere.

La forte crisi economica che abbiamovissuto e che ancora per parecchiotempo farà sentire le sue negative conse-guenze, ha d’altra parte portato ad uncomprensibile e repentino spostamentodelle urgenze delle imprese verso temi edobiettivi di brevissimo termine, quali laliquidità ed il credito, oltre al doverososostegno ai lavoratori in difficoltà. Ma è evidente – come ribadito da piùparti, sia nel nostro Paese che all’estero –che per uscire bene dalla crisi e quindirilanciare la crescita non si può prescin-dere da politiche strutturali incentrate inparticolare sulla promozione della Ri-cerca e dell’Innovazione. La crisi, infatti,ha determinato un sensibile vuoto didomanda accentuando quella asimme-tria tra capacità produttiva e livelli diconsumo che ne ha rappresentato laprincipale causa strutturale. Nuovi mo-tori di lungo periodo dello sviluppo sononecessari e vanno in effetti affacciandosi,caratterizzati da forte contenuto di cono-scenza e tecnologia come quell’enormeinsieme di attività che vanno sotto ilnome di green economy. Chi saprà posi-zionarsi bene all’interno di tali flussipotrà mantenere o accrescere il propriotenore di vita, altrimenti è alto il rischiodi restare invischiati nella trappola dellacompetizione con i Paesi emergenti abassi costi.In particolare, il cruciale tema della ri-cerca e dei legami tra di essa ed il mon-

L e politiche per l’innovazione della Regione Umbria

Lucio Caporizzi*

Dossier Innovazione / 2.

13

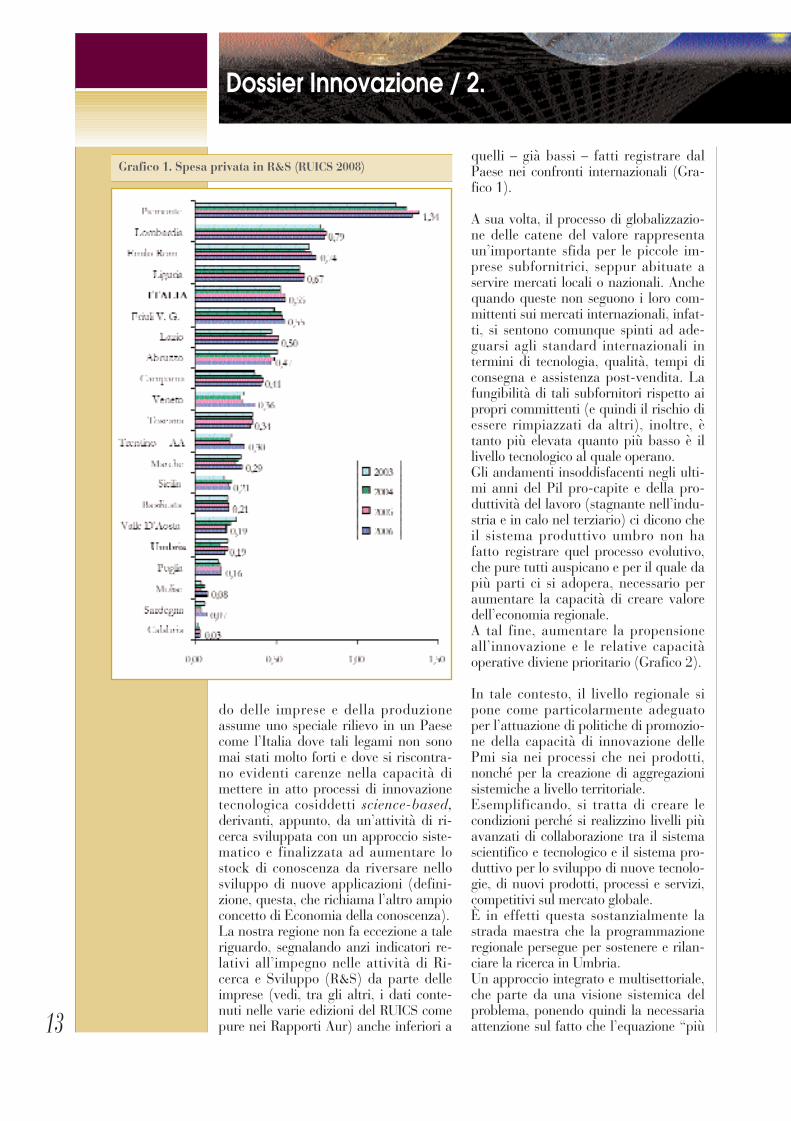

do delle imprese e della produzioneassume uno speciale rilievo in un Paesecome l’Italia dove tali legami non sonomai stati molto forti e dove si riscontra-no evidenti carenze nella capacità dimettere in atto processi di innovazionetecnologica cosiddetti science-based,derivanti, appunto, da un’attività di ri-cerca sviluppata con un approccio siste-matico e finalizzata ad aumentare lostock di conoscenza da riversare nellosviluppo di nuove applicazioni (defini-zione, questa, che richiama l’altro ampioconcetto di Economia della conoscenza).La nostra regione non fa eccezione a taleriguardo, segnalando anzi indicatori re-lativi all’impegno nelle attività di Ri-cerca e Sviluppo (R&S) da parte delleimprese (vedi, tra gli altri, i dati conte-nuti nelle varie edizioni del RUICS comepure nei Rapporti Aur) anche inferiori a

quelli – già bassi – fatti registrare dalPaese nei confronti internazionali (Gra-fico 1).

A sua volta, il processo di globalizzazio-ne delle catene del valore rappresentaun’importante sfida per le piccole im-prese subfornitrici, seppur abituate aservire mercati locali o nazionali. Anchequando queste non seguono i loro com-mittenti sui mercati internazionali, infat-ti, si sentono comunque spinti ad ade-guarsi agli standard internazionali intermini di tecnologia, qualità, tempi diconsegna e assistenza post-vendita. Lafungibilità di tali subfornitori rispetto aipropri committenti (e quindi il rischio diessere rimpiazzati da altri), inoltre, ètanto più elevata quanto più basso è illivello tecnologico al quale operano.Gli andamenti insoddisfacenti negli ulti-mi anni del Pil pro-capite e della pro-duttività del lavoro (stagnante nell’indu-stria e in calo nel terziario) ci dicono cheil sistema produttivo umbro non hafatto registrare quel processo evolutivo,che pure tutti auspicano e per il quale dapiù parti ci si adopera, necessario peraumentare la capacità di creare valoredell’economia regionale.A tal fine, aumentare la propensioneall’innovazione e le relative capacitàoperative diviene prioritario (Grafico 2).

In tale contesto, il livello regionale sipone come particolarmente adeguatoper l’attuazione di politiche di promozio-ne della capacità di innovazione dellePmi sia nei processi che nei prodotti,nonché per la creazione di aggregazionisistemiche a livello territoriale. Esemplificando, si tratta di creare lecondizioni perché si realizzino livelli piùavanzati di collaborazione tra il sistemascientifico e tecnologico e il sistema pro-duttivo per lo sviluppo di nuove tecnolo-gie, di nuovi prodotti, processi e servizi,competitivi sul mercato globale.È in effetti questa sostanzialmente lastrada maestra che la programmazioneregionale persegue per sostenere e rilan-ciare la ricerca in Umbria. Un approccio integrato e multisettoriale,che parte da una visione sistemica delproblema, ponendo quindi la necessariaattenzione sul fatto che l’equazione “più

Grafico 1. Spesa privata in R&S (RUICS 2008)

Dossier Innovazione / 2.

14

ricerca” uguale a “più innovazione – piùcompetitività – più ricchezza” non èsempre esatta in quanto la sua “soluzio-ne” richiede una pluralità di fattori. Lacatena del valore, infatti, parte dallaricerca e sviluppo, prosegue con la pro-duzione di beni e servizi, la distribuzio-ne, il marketing ed è inoltre strettamenteassociata a ulteriori cruciali fattori dinatura finanziaria (quali crediti, agevo-lazioni, disponibilità di capitale di ri-schio, etc.).A partire da questa consapevolezza, sitende quindi a favorire e sostenere l’in-staurarsi di relazioni tra imprese e traesse ed il mondo della ricerca, sollecitan-do un ruolo dell’Università che sia, con-cretamente, più rispondente alle esigen-ze del mondo produttivo, tanto nei con-tenuti dei propri programmi di ricerca,quanto nella capacità di promuovereprocessi di trasferimento tecnologico e divalorizzazione a fini commerciali dellaconoscenza creata, sostenendo, peresempio, la creazione di imprese innova-tive da spin off accademici.Una politica di promozione della ricercae dell’innovazione, quindi, a tutto cam-po, programmata e attuata nel medioperiodo, in modo da assicurare al mondodelle imprese un quadro duraturo e coe-rente di convenienze e supporti (iviinclusi, ovviamente, i servizi da parte distrutture specializzate), che possa costi-

tuire per esse un riferimento affidabileper la elaborazione ed attuazione deipropri programmi di investimento e svi-luppo. Ne è testimonianza rilevante laforte finalizzazione di risorse verso i temidella ricerca e dell’innovazione decisanell’ambito del POR Fesr 2007-2013(con circa il 60% delle risorse destinatea tali scopi).L’azione di sollecitazione e promozionedell’innovazione svolta dalle corrispon-denti politiche regionali si è orientataprevalentemente al sostegno della do-manda di ricerca e innovazione delleimprese, tramite contributi pubblici perla realizzazione di investimenti aziendaliinnovativi e programmi di ricerca indu-striale e sviluppo sperimentale e pre-competitivo. Con riferimento in partico-lare alla Ricerca e Sviluppo, i sussidipubblici intendono rimediare al dato difatto, largamente accettato e condiviso,che la “quantità” di Ricerca e Svilupposia generalmente sub-ottimale dal puntodi vista sociale, anche a causa della rile-vante generazione di effetti esterni deri-vante da tale tipo di spesa che portaquindi le imprese a livelli di investimentoinferiori a quanto sarebbe desiderabile.Il target è riferito tanto ad imprese sin-gole, anche con progetti integrati (Pia),quanto a raggruppamenti di imprese(bandi Re.Sta). Il pacchetto competiti-vità 2009, di seguito sintetizzato, rap-

Grafico 2. Produttività del lavoro nel periodo 2000-2008 (valori in euro)

Dossier Innovazione / 2.

15

presenta bene la tastiera distrumenti attivati dalla Re-gione, tastiera arricchita inquesta edizione anche dasussidi riferiti ai Poli di In-novazione, intesi come unaforma avanzata dei rag-gruppamenti di imprese,con un importante ruolo deicentri di ricerca (Tabella 1).

Di rilievo risulta anche nel-la nostra regione l’esperien-za del Distretto Tecnologicodell’Umbria (Dtu). In questo contesto, a partiredall’autunno 2004, è statainfatti attivata dalla Regio-ne una specifica misura disostegno alla ricerca e al-l’innovazione delle piccole emedie imprese dell’Umbria. Per l’attuazione di questamisura sono state utilizzaterisorse del Fondo Unico,risorse comunitarie e risorse

Tabella 1. Pacchetto competitività 2009(valori in euro)

7.000.0005.000.0006.000.0002.500.0001.000.0005.000.000

500.0001.000.000

200.000

28.200.000

Pia innovazioneOrdinario di RicercaResta Ricerca e ModaResta CommercioTicPoli innovazioneManager a tempoCertificazioniPartecipazione a NetworkInterregionali/Internazionali R&S

Totale

Bandi Disponibilità risorse

Tabella 2. Bando Umbria -art. 12 DM 593/2000 (valori in euro)

396

14

32

5.254.0007.121.8006.770.000

10.707.480

29.853.280

556.0001.005.000

927.2001.448.450

3.936.650

5.810.0008.126.8007.697.200

12.155.930

33.789.930

1 - Materiali speciali metallurgici2 - Micro e nano tecnologie3 - Settore della meccanica avanzata4 - Settore della meccatronica

Totale

Terni N. domande pervenute

CostiRicerca

CostiFormazione

Costo totaleprogetto

(Ric.+Form.)

Dossier Innovazione / 2.

assegnate dal CIPE. Dall’incrocio tradomanda ed offerta, e dall’analisi delleopportunità generate dal contesto istitu-zionale, sono emersi i quattro ambiti diintervento del Distretto, che sono: 1)materiali speciali metallurgici; 2) microe nanotecnologie; 3) meccanica avanza-ta; 4) meccatronica.Negli interventi cofinanziati dalla Re-gione è stato previsto un complesso diazioni anche dal lato dell’offerta: labora-tori, azioni di animazione, disponibilitàdi risorse finalizzate alla qualificazionedel capitale umano, ricercatori, dotto-randi, da inserire nelle imprese.

Nella Tabella 2 si riportano alcuni datisignificativi dell’esperienza del Dtu; delle32 domande pervenute, 18 hanno supe-rato la preselezione per un importo tota-le di 21.800.530 euro.Dopo diversi anni di operatività le politi-che regionali di promozione della Ricer-ca e dell’Innovazione dovranno esseresottoposte ad appositi esercizi di valuta-zione per verificarne l’efficacia e i relati-vi impatti, anche alla luce del già richia-mato andamento stagnante della pro-duttività del lavoro nell’industria regio-nale e della seppur leggera divergenzadel Pil pro-capie regionale rispetto aquelo nazionale.È infatti fondamentale agire in base adeffettivi elementi di analisi e valutazione,che consentano di migliorare sempre piùla conoscenza delle reali criticità delsistema produttivo regionale e quindiapprontare e mettere in campo gli stru-menti più idonei a contrastare tali criti-cità.

*Coordinatore Area Programmazione Regione Umbria

17

Perugia è una città aperta, la cui fisio-nomia tradisce senza ambiguità levicende del passato, ma è anche unacittà sfuggente, al contempo pacifica eguerriera, docile e ribelle, crepuscolare esolare. Prima di tutto, però, Perugia èuna città aperta e sfuggente in ogni suaparte. A cominciare dalla vecchia piazzadel Sopramuro: un’area naturalmentevocata allo scambio commerciale, per-ché cardine geografico tra città e cam-pagna, quanto manifestamente dotatadi una riconoscibilità autonoma, perchéda sempre sede d’istituzioni pubblichedi primo piano. Che, tuttavia, cela ilproprio DNA nel sottosuolo, essendoricavata su un terrapieno artificiale con-finato a monte da un’ansa della cintamuraria etrusca e contenuto a valle dauna corda antemurale eretta in età me-dievale. D’altra parte, così come vuole ilcliché delle nostre città d’arte, l’evolu-zione morfologica del Sopramuro chia-ma in causa modificazioni fisiche impu-tabili parte alla volontà di adeguarsi atrasformazioni insediative impreviste eparte alla necessità di risolvere emer-genze statiche improvvise: sostruzionedi muri, crolli di torri, sopraelevazionidi botteghe, apertura di strade, sposta-mento di fontane e di monumenti; maanche demolizione e ricostruzione d’in-teri corpi di fabbrica. Ciò che ci ha con-segnato la storia, infatti, è un vero eproprio palinsesto urbatettonico, la cuicondizione stratificata è tradita dall’e-

lenco delle denominazioni toponomasti-che succedutesi nel corso dei secoli(piazza Piccola, piazza del Sopramuro,piazza Ciuca, piazza delle Erbe, piazzadell’Eguaglianza, piazza Garibaldi,piazza Ciano, piazza Matteotti) e nellacui precisazione formale si sono sovrap-posti i pensieri di grandi architetti: daFrà Bevignate a Fiorenzo di Lorenzo, daGaleazzo Alessi a Osvaldo Armanni.Fino al colpo di mano di Jean Nouvel.La recente realizzazione della linea delminimetrò, infatti, e con essa l’inseri-mento nei circuiti vitali cittadini del ter-minal del Pincetto, ha squadernato ilgià precario equilibrio ambientale con-seguito faticosamente dalla piazza nelcorso dei secoli: ad esempio sovvertendoil ruolo dell’antico Studium Generale,ridotto da elegante fondale su piazzaMatteotti a imbarazzante barriera su viadella Rupe. Imbarazzante perché le ulti-me rampe di scale mobili s’infrangonocontro quel murus civitatis che, daquasi otto secoli, nega l’accesso a repertiarcheologici tra i più seducenti del ca-poluogo umbro, lasciando solo intrave-dere di sguincio (quasi maliziosamente)un piccolissimo tratto del muro etrusco.Si è quindi costretti a entrare nell’acro-poli da un accesso secondario (quasi dauna porta di servizio) ovvero attraversoun percorso angusto quanto inadeguatoalla magnificenza prospettica profusa inetà farnese con l’ampliamento delle vieRiaria e Nuova (attuali vie Baglioni e

C amminare nella storiaNuovi spazi pedonali per la Perugia del terzo millennio

Paolo Belardi*

Coop Himmelb(l)auEnergy Roof Perugia,

2009, fotoinserimento.

Coop Himmelb(l)auEnergy Roof Perugia,

2009, fotoinserimento.

Dossier Innovazione / 3.

18

Mazzini) e alla gerarchizzazione sceno-grafica introdotta in età postunitariacon l’apertura di via Cesare Fani. Non acaso, l’idea che sta alla base del proget-to di ricerca è di svuotare il terrazza-mento artificiale per consentire ai flussipedonali provenienti dal terminal delminimetrò di tornare a toccare con ma-no gli imponenti blocchi di travertinoche sostengono la piazza del Sopramuro

prima di sbarcare nel cuore dell’acropoliin uno spazio riparato di nuova inven-zione. L’idea, in altri termini, è di riper-correre metaforicamente la storia mille-naria di una città che non ha mai rinun-ciato a crescere su se stessa. Idea cheperaltro non è del tutto nuova (a comin-ciare dalle variegate soluzioni abbozzatenegli ultimi trenta anni dall’Ufficio Te-cnico del Comune di Perugia) e in partecondivisa, ma comunque audace, vistoche, tra l’immaginazione e la concretiz-zazione, si frappongono molte incognite:dall’apparente immutabilità di un con-testo irrisolto dal punto di vista figurati-vo, ma ormai consolidato nell’immagi-nario collettivo, alle tante incertezze re-sidue sull’effettiva giacitura del muroetrusco. Ragioni per cui l’attività pro-gettuale è stata preceduta, e in qualchemodo orientata, da un’attività conosciti-va rigorosamente scientifica (che ha co-stituito la vera novità), fondata su unaricerca storica dedicata nonché articola-ta in una campagna di rilievo approfon-dita sia dal punto di vista archeologicosia dal punto di vista architettonico. El’insieme dei dati desunti, correlati congli obiettivi generali oltre che con i vin-coli occasionali, ha suggerito due azionisinergiche: la prima di carattere urbani-stico e concretizzata da una galleriaarcheologica ipogea (che, per non ridur-re l’iniziativa alla scala trasportistica,

Coop Himmelb(l)auEnergy Roof Perugia,

2009, vista del modello plastico.

Coop Himmelb(l)auEnergy Roof Perugia,

2009, vista del modello plastico.

Dossier Innovazione / 3.

19

ha attribuito ai nuovi spazi ipogei delSopramuro il ruolo di cerniera pedonaletra il terminal del minimetrò e l’assetto,al contempo centripeto e centrifugo,della piazza superficiale), la seconda dicarattere compositivo e concretizzata dauna galleria energetica vetrata (che, perconiugare tradizione e innovazione, haimposto soluzioni architettoniche corag-giose, volte a rispettare le preziose pree-sistenze ambientali senza rinunciare aun’espressività schiettamente contem-poranea). Peraltro, mentre la prima a-zione ha influito sull’organizzazione di-stributiva, fornendo lo spunto per la di-versificazione delle possibilità di fuoriu-scita sull’acropoli, la seconda azione hainfluito sulla risoluzione compositiva didue temi di grande impatto visivo (siadal basso che dall’alto) quali la sistema-zione di piazza Matteotti e la coperturadi via Mazzini, che, proprio per la loroestrema delicatezza, sono stati affidati,a seguito di un apposito concorso pertitoli bandito a livello internazionale, aun’associazione temporanea di profes-

sionisti coordinata da un grande mae-stro dell’architettura contemporaneaquale Wolf D. Prix, fondatore e leaderdello studio Coop Himmelb(l)au diVienna. Ciò che ne è scaturito è ungrande progetto urbano: un sogno adocchi aperti, che attinge linfa vitale dal-l’anima stessa di una città, come Pe-rugia, che non ha né passaggi coperticome Merano né portici diffusi comeBologna né strade fronzute come Agri-gento, ma che è comunque strutturatada un’armatura di percorsi pedonaliunica al mondo. E che potrebbe esserloancorpiù se in futuro, risalite le scalemobili del Pincetto, sarà possibile sotto-passare gli arconi medievali, percorrerele passerelle sospese sui reperti archeo-logici, lambire il muro etrusco ed emer-gere, tra un palazzo rinascimentale e unpalazzo eclettico, al di sotto di una co-pertura ipertecnologica a dir poco sor-prendente. In fondo l’intera sistemazio-ne dell’area del Sopramuro, così comeconcepita, appartiene al prodigiosoprima che all’architettura, laddove si

Progettodella galleriaarcheologica ipogeadel Sopramuro, 2009,

vista del modello tridimensionle.

Progettodella galleriaarcheologica ipogeadel Sopramuro, 2009,

vista del modello tridimensionle.

Dossier Innovazione / 3.

20

accarezza l’idea di passeggiare (e sosta-re) in un’area pedonale riparata daun’elica leonardesca sospesa sui tetti,capace allo stesso tempo di produrreenergia rinnovabile e di mitigare i disagiambientali prodotti dal vento. Ma, so-prattutto, capace di tratteggiare arabe-schi di ombre e luci sulle facciate me-dievali della vecchia via della Salsa.Una situazione ambientale ricorrentenella città storica italiana di ieri (se sipensa al successo riscosso dai precedentiottocenteschi di Genova, Milano, Napolie Roma), ma evidentemente eversivanella città storica italiana di oggi (se sipensa alle difficoltà patite in tempi re-centi dalla pensilina ideata da ArataIsozaki per l’uscita degli Uffizi a Firen-ze): volta anche a destare l’ammirazionedei turisti e a ridestare l’orgoglio deiperugini. Che non devono rinunciare aessere arbitri del proprio destino am-bientale. Perché in fondo, così come re-

cita un celebre aforisma di AbramoLincoln, “il modo migliore per predire ilfuturo è inventarlo”.

Il progetto di ricerca Camminare nellastoria. Valorizzazione dell’acropoli diPerugia attraverso un sistema di spazi edi collegamenti pedonali innovativi èstato realizzato dal Dipartimento diIngegneria Civile e Ambientale dell’Uni-versità degli Studi di Perugia (direttoreprof. ing. Luigi Materazzi; responsabilescientifico prof. ing. Paolo Belardi) conil sostegno della Fondazione Cassa diRisparmio di Perugia, con il cofinanzia-mento di Nova Oberdan SpA e con ilcontributo della Camera di Commerciodi Perugia.

Progettodella galleriaarcheologica ipogeadel Sopramuro, 2009,

esploso assonometrico.

Dossier Innovazione / 3.

*Università degli Studi di Perugia

21

L’azienda perugina Monte Vibiano, pro-duttrice di olio e vini di alta qualità, èla prima in Italia nel settore agricolo adaver raggiunto le zero emissioni di gasserra. Lo ha certificato la svedese Dnv -uno dei più prestigiosi enti di verifica almondo – che ha consegnato all’ammini-stratore Lorenzo Fasola Bologna il cer-tificato #00001-2009.L’azienda agricola perugina vince cosìla sfida che aveva lanciato l’11 ottobre2008 quando aveva dato il via alla‘’Rivoluzione Verde a 360 gradi’’.

MONTE VIBIANO (Marsciano) - Ungran vino, un extravergine dal gustoeccezionale, oppure una stupendamaglia di cachemire o un morbido par-quet: prodotti che quando escono daiconfini dell’Umbria ci fanno inorgoglire,gonfiare un po’ i muscoli, pensare cheanche la nostra piccola regione se ci simette sa esportare le proprie eccellenze.Sa essere piena di Numeri Uno.Un motivo in più per andare alla sco-perta dell’azienda agraria di MonteVibiano, da poco diventata una isolaverde nell’Umbria verde, una enclaveecologica lungo tutti i suoi 700 ettari di

boschi, con 13 mila ulivi e 200mila vitidistese su 40 ettari, con emissioni di gasserra (Co2) che sono passate da milletonnellate di consumo al segno meno.La sede è nel prestigioso Castello diMonte Vibiano, residenza della famigliaFasola Bologna da fine ’800, una strut-tura che risale addirittura al I secoloa.C. Nel corso degli anni ha subito nu-merosi restauri, ma gran parte dellastruttura e dell’architettura originariasono rimasti intatti. Gli ultimi interventifatti nel 1925 portano la firma dell’ar-chitetto Ugo Tarchi. All’epoca dell’acquisto i Fasola Bolognatrovarono uliveti vecchi oltre 500 anniche facevano parte della proprietà, in-sieme alla vecchia azienda produttricedi olio d’oliva. Il grande progetto di am-modernamento è stato avviato nel 1960da Andrea Fasola Bologna, papà di Lo-renzo, attuale amministratore. A luiabbiamo chiesto di illustrarci come èriuscito a raggiungere in un solo annoquesto prestigioso traguardo.

“Anzitutto – spiega – partendo dallecose più semplici, i nostri mezzi di loco-mozione. Qui si lavora usando moun-

L a rivoluzione verde di Monte Vibiano

ClaudioSampaolo

Dossier Innovazione / 4.

22

tain bike, le 15 auto elettriche, i trattoria biodiesel, qui i nostri settanta dipen-denti abitando per la quasi totalità nei

paesi circostanti arrivano spes-so a piedi o in bici. Questo èun dato da non sottovaluta-re. Se tutte le aziende faces-sero come noi, che abbiamoil 95% delle forze lavoro cheabita al massimo a 5 minutida qui, sa quanto si rispar-mierebbe di traffico, di stress,di emissioni dannose? Se-condo un recente calcolo,nelle grandi città si perdono4 anni di vita solo per effet-tuare spostamenti di lavoro”.

La vostra ‘Green Revolution’è stata studiata in tutto ilmondo, da Bbc e Cnn che vihanno dedicato numerosireportage a Bill Gates che hamandato suoi dirigenti percapire come si fa e trasfor-mare anche la Microsoft inun ambiente a emissionizero…

“In effetti questa ‘GreenRevolution’ ha colpito l’im-maginario collettivo, ma poil’abbiamo fatta sul serio, conesempi concreti. Pensi soloche l’anno scorso, quandocominciammo a seguire que-sta strada, organizzammouna conferenza stampa evennero 380 giornalisti datutto il mondo. Calcolammoquante emissioni di gas serraavevano procurato salendosu aerei, auto e treni e pian-tammo l’equivalente di pian-te di olivo…”.

Secondo lei questa è unacarta che l’Umbria può gio-

carsi sui mercati internazionali?

“Certamente. Quando vado a portarel’Umbria fuori dall’Umbria, salendo escendendo da decine di aerei, mi giocotutte le carte, compresa questa dell’eco-logia che è importantissima e molto benrecepita. Perché noi abbiamo già una

bella immagine all’estero ed anche ilfatto che da qui non passino autostradeed i collegamenti con i treni siano diffi-coltosi, alla fine, può portare piccolivantaggi. Quello che dovrebbe funzio-nare come un orologio svizzero, se vuo-le, è l’aeroporto di Sant’Egidio. Bisognalavorare sul turismo e sulle nostre eccel-lenze, che sono certamente il sagranti-no, il cachemire di Cucinelli che a So-lomeo ha fatto un capolavoro, ma anchela Grifo Latte ormai una multinazionaleche fa un ottimo prodotto, anche lafagiolina del Lago Trasimneo, la lentic-chia di Castelluccio e via dicendo. Ab-biamo orgogliosamente molte cose darivendicare e da far conoscere, ma oc-corre unire gli sforzi, procedere tuttiassieme. Politica compresa”.

Torniamo all’azienda ecologica. La do-manda del profano potrebbe essere que-sta. Voi avete una produzione di 240milabottiglie di vino (Sangiovese, CabernetSauvignon, Syrah, Merlot e Sagrantino)e di quasi 4mila quintali di olio all’an-no. Che differenza c’è con i prodotti chearrivano magari da terreni posti vicinoa strade di grande comunicazione o aridosso di città inquinate?

“La differenza la fa la qualità ma perquesto, come le dicevo, la nostra regionedovrebbe spingere i suoi prodotti dipunta, farli conoscere. Poi, quando unoassaggia non torna indietro. La differen-za si sente, perché olio e vino sono pro-dotti che assorbono tutto quello che licirconda. Sia gli odori e gli aromi che gliolezzi. Provi a fare questo esperimento:versi il vino di una stessa bottiglia in duebicchieri. Uno lo lascia sul tavolo, in unastanza diciamo ‘pulita’, con l’altro va inun’altra stanza e fuma una sigaretta. Poiriporta il bicchiere e lo mette accantoall’altro. Il giorno dopo uno sarà ancorabuono, l’altro puzzerà di fumo”.

Piccola marcia indietro. Lorenzo FasolaBologna prende in mano l’azienda nel1998, a 27 anni e con una fresca laureain Economia e Commercio. Quali sonole prime mosse?

“Anzitutto elimino l’allevamento di ma-iali, che rendeva bene, ma era non solo

Dossier Innovazione / 4.

23

molto inquinante, ma per il discorsoappena fatto sugli odori sarebbe statoun controsenso. Poi è toccato ai 70 etta-ri di tabacco. Potevo essere credibilequando andavo in giro per il mondo aillustrare tutte le bellezze dell’Umbriaverde e salutista, della nostra qualitàdella vita, del nostro vino, dell’olioextravergine, se poi continuavamo aprodurre tabacco? Tra l’altro solo que-sta scelta ci fece risparmiare di botto80mila litri all’anno di gasolio, con lerelative emissioni, che servivano per farcamminare i trattori, accendere i forni ele pompe di irrigazione per portare l’ac-qua dal Nestore. I mezzi ora vanno abiodiesel di seconda generazione, estrat-to da terre marginali, cioè non prove-nienti da materie prime agricole. Unrisultato che è stato possibile otteneregrazie al percorso scientifico ideato edelineato dal professor Franco Cotana,direttore del Centro italiano di ricercasulle biomasse. Poi abbiamo passatouna vernice bianca e riflettente ai nostrisilos. Secondo ricerche scientifiche con-dotte sempre dal professor Cotana, di-pingere 10mq di superficie con questevernici speciali equivale a compensare ilriscaldamento globale causato da unaemissione di 1 tonnellata di Co2. Lavernice bianca aumenta il potere riflet-tente della superficie terrestre rispettoalla radiazione solare”.

Abbiamo visto con ammirazione il gira-sole, il distributore di energia elettricache rifornisce i vostri mezzi. Come fun-ziona?

“È un tetto lungo 11 metri costituito da240 moduli di pannelli fotovoltaici insilicio, il cui principio ispiratore è ap-punto quello di un girasole, infatti seguela rotazione del sole per catturarne l’e-nergia verde, che finisce dentro batterieal vanadio e non più a piombo. La dif-ferenza è che la dispersione è di appena1% all’anno rispetto al 50% delle batte-rie a piombo che sono anche altamenteinquinanti. Poi abbiamo una cantinacon tetto doppio ed iperventilato checonsente di ridurre il consumo di ener-gia elettrica per scaldare e refrigerare lebotti. Ma potrei parlarle anche dellaprogressiva eliminazione di fertilizzanti

chimici, sostituiti da quelli organici,oppure delle striscette con codice a bar-re che abbiamo messo a tutti i 13milaolivi, cosicché siamo sempre in grado disapere, uno per uno, in che condizioni è,quando è stato concimato o potato”.

Per anni siete stati leader mondiali inuna produzione davvero sorprendente:bottigliette d’olio monodose da 10 ccper oltre 150 compagnie aeree in tutto ilmondo alle quali avete fornito anche ilvostro vino. Come si fa, partendo dallaprofonda campagna umbra ad arrivarea diventare fornitori di questo livello?

“Ci si muove, si prende la valigia e siparte, sfruttando soprattutto la qualitàdei nostri prodotti. Il primo contrattol’ho firmato nel 1999 con la Crossair,attuale Swiss Air. Partimmo in macchi-na, da Perugia a Basilea, io e il mioamico Gianandrea Dutler. E siccome ilmio inglese non era esattamente ‘fluen-tly’ , per tutti gli 800 chilometri di stra-da Andrea mi fece ripetere il discorsoche avrei dovuto fare, praticamente amemoria, per presentare i miei prodotti.La cosa non mi piaceva moltissimo,anche perché temevo domande dirette,

Dossier Innovazione / 4.

24

specifiche, ma non avevo scelta. Cosìiniziai il discorso davanti a questi sviz-zeri molto seri e austeri. Ma durò po-chissimo, si e no 50 secondi, perché ho

lasciato subito perdere lefrasi imparate a memoria ericordo di aver detto più omeno ‘questo è il mio vino,ve lo lascio, assaggiatelo, sevi piace facciamo l’affare,altrimenti pazienza’. MentreAndrea stava sbiancando egli svizzeri erano tutti peri-colosamente silenziosi hoavuto una intuizione, un po’folle, se vuole. Ho sorriso poiho buttato là “ma è vero che

in Germania, cioè qui vicino, si può cor-rere senza limiti in autostrada? Sapeteio sono un appassionato della FormulaUno, mi piace pigiare sull’acceleratore’.Beh, ho scoperto di avere davanti unclub di tifosi della Ferrari ed abbiamosmesso di parlare di vino. Però ne han-no ordinati due autotreni, bianco e nero.

Poi abbiamo lanciato le bottigliette d’o-lio monodose ed a seguire sono arrivatele altre compagnie, col passaparola”.

È un business che tira ancora?

“In effetti eravamo arrivati a vendereanche 10milioni di pezzi all’anno, allaBritish Airway alla Emirates, alla Qatar,ma l’anno scorso la crisi c’è stata pertutti, compagnie aeree in testa, che han-no cominciato a tagliare i costi. Diciamoche la concorrenza degli spagnoli, anchecon prezzi ridotti della metà, è stata

pesante, ma noi non intendiamo farequesta battaglia al ribasso sui prezzi,noi puntiamo e punteremo sempre sullaqualità perché le compagnie che servia-mo offrono servizi di alto livello, diprima classe e siccome l’olio, il vino e lochampagne sono le uniche cose ricono-scibili quando a bordo ti portano il vas-soio, contiamo di risalire. Io mi accorge-rei dello scadimento di qualità e sepagassi anche un biglietto da qualchemigliaia di euro, protesterei. Nel frat-tempo stiamo diversificando, allargandola nostra presenza verso l’alta ristora-zione. Chef famosi come Siggi Hall,Michel Roux o il giapponese Nobu, nonsolo vengono spesso nel nostro castelloper organizzare eventi, ma servono lepietanze in tavola con i nostri oli: aLondra come a San Francisco, Dallas oAbu Dabhi. Senza parlare dell’olio sur-gelato, una nostra invenzione, di nicchiama molto richiesta”.

Spieghiamo bene…

“L’olio a differenza del vino peggioracon il passare degli anni e surgelandolosi annulla il processo di deterioramento,mantenendo inalterate le qualità chimi-che. Una volta scongelato però va con-sumato subito ed ha costi di produzionemolto alti perché le olive vanno coltequando non sono ancora mature e perquesto rendono un 7% rispetto al natu-rale 18% di media”.

Come va il rapporto con la Microsoft?

“Molto bene. Loro sono affascinati dalnostro percorso, lo stanno studiando permetterlo in pratica e nel contempo ciaiutano in tutto quello che è il nostrosistema informatico, sia hardware chesoftware. Hanno organizzato un meetinginternazionale nel castello e ricordobenissimo che uno degli assistenti di BillGates, ad un giornalista che voleva sape-re il perché di questa scelta, perché ritro-varsi in questa piccola realtà della pro-vincia italiana, rispose…”Non è impor-tante la grandezza di una compagnia mala grandezza della propria visione”. Èstato un gran bel complimento ed ininglese suona ancora meglio”.

Dossier Innovazione / 4.

25

L’Umbria è una regione che dal punto divista orografico presenta caratteristichemolto particolari, alternando zone dipianura a zone di collina e montagna,all’interno di un territorio che presentauna densità abitativa medio-bassa ed incui i centri urbani di un certo rilievo(popolazione superiore ai 30.000 abi-tanti) sono, principalmente, sei e cioèPerugia e Terni (i due capoluoghi diProvincia), oltre a Foligno, Spoleto,Città di Castello e Gubbio. All’interno diquesto contesto si sviluppa un sistemaviario complesso e comunque denso dicriticità che, di fatto, almeno sino adoggi, ha complicato lo sviluppo degliscambi commerciali. Le uniche arteriedi un certo spessore risultano la E 45,che collega da sud a nord l’Umbria conLazio e Toscana e la superstrada Pe-rugia-Bettolle, che ha finalmente resomolto più vicina la provincia di Siena aPerugia. I collegamenti sia con Ancona,sia con Ascoli Piceno, rimangono, inve-ce, molto complessi ed isolano l’Umbriarispetto a questi territori. Questa primafotografia regionale evidenzia come ilsettore commercio debba fare i conti condelle criticità strutturali di base, chedeterminano una presenza di bacinicommerciali molto circoscritti a livelloterritoriale e comunque, quasi sempre,estremamente contenuti. Se infatti siesce dai circondari dei due principali

capoluoghi di provincia, Perugia e Ter-ni, è infatti molto difficile poter indivi-duare aree a potenziale commerciale taleda poter ipotizzare insediamenti com-merciali di un certo rilievo. Di conse-guenza è facile intuire che lo sviluppodel commercio si sia snodato soprattuttoattorno ai poli di Perugia e Terni, con aruota Foligno. Nonostante tutto ciò,però la regione ha evidenziato, in questianni del secondo millennio, una signifi-cativa propensione all’ammodernamen-to, con particolare riferimento alle strut-ture della grande distribuzione, sia ali-mentare, sia non alimentare. Comevedremo più avanti, infatti, la densitàcommerciale presente sul territorioregionale umbro non ha nulla da invi-diare alle principali regioni del nord,dove l’evoluzione commerciale ha rag-giunto i massimi livelli nazionali. Unaconsiderazione di base va, però, comun-que fatta: l’evoluzione commerciale nonsignifica solo presenza di grande distri-buzione, bensì poter contare su di unarete distributiva moderna, dove anche ilpiccolo dettaglio sia in grado di espri-mere le proprie eccellenze. E su questo,forse, in parte vi è ancora da lavorare. Dal punto di vista economico la regione,nonostante che il 2009 sia stato un annoterribile per tutto il paese, ha dimostra-to, in base anche ai recenti dati sui con-sumi presentati dall’Osservatorio Findo-

U mbria: un territoriovariegato per un commercio in evoluzione

Alfredo Renzetti

Dossier Innovazione / 6.

26

mestic, di subire in maniera minore,rispetto alla media nazionale, il trendnegativo. Il reddito regionale si è, infatti,posizionato, sia pur di poco, al di sopradella media Italia (18.086 euro del-l’Umbria contro il 18.061 euro dellamedia Italia, con Perugia che si attesta a18.311 euro e Terni a 17.441 euro),mentre i consumi per beni durevoli han-no avuto una flessione complessiva del5,6% rispetto al 2008, mentre a livellonazionale tale flessione ha toccato il7,5%. Rispetto a questi trend il 2009per il commercio, pur in assenza, inquesto momento, di dati specifici, hafatto registrare un certo numero di chiu-sure, mentre su tutto il territorio regio-nale vi è stata una brusca frenata allanuove aperture, visto che una congiun-tura negativa rappresenta uno dei prin-cipali deterrenti a nuove iniziative im-prenditoriali.

LA CRISI ECONOMICA ITALIANA ELE PRINCIPALI LINEE DI TENDENZALa grave crisi economica che sta viven-do il nostro paese ha avuto effetti pesan-ti anche sulle dinamiche della distribu-zione commerciale e del commercio ingenerale.Il 2009 si chiude con un segno negativoper quasi tutte le imprese commerciali,anche per alcune che, notoriamente,avevano fatto registrare, costantemente,incrementi significativi negli ultimi anni.Le vendite, purtroppo, hanno ceduto,nonostante la pressione promozionalesia aumentata vertiginosamente all’in-terno di tutti i diversi formati di vendita,con una naturale compressione dei mar-gini e, di conseguenza, dei risultati diesercizio dei punti di vendita. Questatendenza negativa ha avuto una caratte-ristica comune, nel senso che ha colpitoun pò tutti: dalle grandi catene distribu-tive ai piccoli negozi. E ciò si è notatosia nel settore alimentare, sia nel settorenon alimentare. Nel settore non alimen-tare, per la prima volta, alcune tipologiedi vendita specializzate hanno subitouna battuta d’arresto, dopo anni di cre-scita costante. La Gdo, in generale, hacontinuato a crescere, attraverso i diver-si formati, anche se la crescita delle quo-te di mercato all’interno dei diversi ca-nali – formati si è avuta soprattutto gra-

zie all’aumento delle reti di vendita(incremento dei singoli punti di vendi-ta). Infatti l’analisi sugli incrementi divendite, a parità di rete, è risultata, qua-si ovunque, negativa. È inoltre certo cheormai si stia attraversando, in tutto ilpaese, una fase di vera e propria “matu-rità commerciale”, contrassegnata dalpassaggio da una situazione in cui tutti isingoli punti di vendita operavano in“concorrenza fra di loro” ad una situa-zione di “vera e propria competizionefra i punti di vendita presenti nel merca-to”, fra cui anche quelli appartenenti asettori e canali diversi (ipermercato con-tro grande magazzino, grande superficiespecializzata non alimentare controipermercato, discount contro supermer-cato, ecc. ecc). Mentre nella fase di“concorrenza fra singoli pdv” era possi-bile, per tutti gli attori, trovare spazi dimercato adeguati per poter sopravvive-re, nell’attuale contesto, a seguito anchedi una drastica riduzione dei marginioperativi di contribuzione (a seguitodella crescita della pressione promozio-nale) per alcune aziende distributive siprospetta, purtroppo, solo l’uscita dalmercato. Ed i primi segnali già si sonointravisti ed altri si intravedono, conalcune grandi catene, sia alimentari, sianon alimentari, che hanno chiuso alcunipdv, quelli più improduttivi. A loro sistanno aggiungendo anche pdv indipen-denti che ormai non riescono più a sop-portare il peso di una crisi che li stacostringendo a svolgere un ruolo di mer-cato sempre più marginale.

CAMBIANO I COMPORTAMENTI DIACQUISTOLa crisi economica ha modificato certa-mente atteggiamenti e comportamenti diacquisto anche se essa non è l’unicacausa e presumibilmente alcuni cambia-menti erano già in atto nel consumatoreda tempo, prima del 2008, per inten-derci.In particolare, soprattutto nel settorealimentare, si era notato già nel 2006-2007 che il cliente non concentrava piùla spesa nel fine settimana (spesa dirifornimento) ma diluiva i suoi shoppersnel corso della settimana. Ieri come oggi,in pratica, si acquista meno, ma conmaggiore assiduità.

Dossier Innovazione / 6.

27

La spesa diluita è comunque collegataalle promozioni. Molti clienti acquista-no, infatti, prevalentemente prodotti inofferta e sono sempre alla “ricerca deitesori” (prodotti in promozione). I “cac-ciatori di tesori” sono una tipologia diclientela in forte aumento, non solo nelsettore alimentare, ma anche nel settorenon alimentare, dove le vendite “sconta-te” hanno raggiunto livelli molto elevatianche nei periodi in cui non sono previ-sti, di norma, i saldi di fine stagione.Cioè, in pratica, nei periodi regolari, nonnormati dai saldi di fine stagione, sole leazioni promozionali, in periodi di con-giuntura negativa, riescono a mantenereadeguati i flussi dei clienti nei negozi. Ilconsumatore, insomma, è alla ricercadella “quicq mission”, che prima eralegata solo a propositi consumo (ho bi-sogno di qualcosa, vado a prenderlo) eche ora è invece legato esclusivamentead obiettivi di acquisto (c’è la promozio-ne, ne approfitto). Il cliente odierno èdunque sempre più astuto e probabil-mente fa di necessità virtù, visitare pdvdiversi prima di ogni acquisto, analizzae confronta prodotti e prezzi, valutarecon attenzione la qualità dell’offerta edalla fine sceglie la soluzione più adegua-ta alle proprie esigenze. Si sta semprepiù attenuando, in momenti come l’at-tuale, il concetto di fidelizzazione alpunto vendita, mentre sempre maggioreè l’esercito dei clienti che fanno delnomadismo (visitazione ed utilizzo dinegozi diversi) il loro modo di fare shop-ping.

IL TREND DEL COMMERCIO INUMBRIA ED IN ITALIA DAL 2002 AL2008(Fonte: ufficio studi Confcommercio)

Il 2009 sarà ricordato come uno deglianni più difficili per il comparto distri-butivo, in quanto, presumibilmente, sisono registrate numerosissime chiusuredi punti di vendita. L’assenza di datiufficiali ci impedisce, al momento, dipoter avere un quadro estremamentepreciso della situazione. Gli unici datiufficiali sono quelli forniti dal CentroStudi Confcommercio Nazionale, basatisui dati dell’osservatorio Nazionale sulCommercio e riguardanti l’anno 2008,

che, confrontati con il 2002, hannomesso in evidenza, complessivamente, alivello nazionale, una crescita di circa71.742 unità di vendita, con un anda-mento diversificato in base alle diversecategorie merceologiche. Il settore ali-mentare risulta certamente quello cheha fatto registrare le modifiche più so-stanziali ed in cui, complessivamente,considerando piccolo, medio e grandedettaglio, si è avuto, nel periodo consi-derato, un incremento di 3.112 unità,anche se alcuni settori hanno evidenzia-to elevati decrementi, quali frutta e ver-dura (-5238 unità), carni (-3.685 unità),piccoli specializzati alimentari (-4.293unità).Diversa appare la situazione nel settorenon alimentare dove, a parte qualcheeccezione, il numero degli esercizi com-merciali è cresciuta costantemente inquesto periodo. In particolare, fra il2002 ed il 2008 in Italia il numero deipdv non alimentari è cresciuto di63.477 unità. Questa crescita ha tocca-to, in particolare, l’abbigliamento(+30.467 unità), i tabacchi (4.469unità), i mobili (4.297 unità) e le ferra-menta (3.319 unità). Unica eccezione incontrotendenza sono risultati i negozi dielettrodomestici (-6.339 unità).L’Umbria ha fatto registrare, in questoperiodo, complessivamente un incre-mento di punti vendita pari al 3,5%,inferiore alla media nazionale (5,4%),ma superiore al nord ovest (2,0%) ed alnord est (1,6%). A livello di singolisettori merceologici si evidenzia comein tale periodo i piccoli negozi alimen-tari abbiano tenuto (+0,7%) rispettoalla tendenza generale nazionale, cheha fatto registrare un decremento me-dio di 10 punti, con quote elevatissi-me in Piemonte (-14,0%), Lombardia(-14,9%), Trentino Alto Adige (-16,3%)e Sicilia (-13,9%). Nel settore dell’abbi-gliamento la regione ha evidenziato,sempre nel periodo 2002: 2008, unincremento di punti vendita del 4%, afronte di un incremento medio nazionaledel 10%, risultando in linea sia con ilnord est (3,9%), sia con il nord ovest(4,6%). Uno dei settori in cui l’Umbriaha evidenziato un calo di punti venditaè invece quello relativo a mobili, ferra-menta ed elettrodomestici (-4,7%) ed

Dossier Innovazione / 6.

28

anche qui il trend della regione risultamolto più vicino ad aree evolute com-mercialmente, come il nord est (-4,4%)ed il nord ovest (-2,8%), rispetto, adesempio, alla media nazionale (0,4%)(Tab. 1).

I MINIMERCATII minimercati sono pdv alimentari consuperficie di vendita compresa fra i200 ed 399 mq, che sono stati censiti apartire dal 2005. L’Umbria oggi pre-senta una densità di superficie attrez-zata a minimercato ogni 100 abitantiapri a 4 mq e si posiziona sopra lamedia nazionale (3 mq), dopo Valled’Aosta, Liguria, Trentino e Veneto chepresentano i maggiori valori (5 mqogni 100 abitanti). Nel periodo 2005-2009 la nostra regione ha tuttavia evi-denziato una decrescita di queste tipolo-gie di vendita ed è risultata l’unica re-gione italiana, al pari della Valle d’Ao-sta. Ciò può essere facilmente spiegatocon il fatto che alcuni minimercati (9)sono stati ampliati, in questo periodo e

trasformati in supermercati alimentari(Tab. 2).

SUPERMERCATIIl supermercato è la struttura di venditaalimentare superiore a 400 mq ed infe-riore ai 2500 mq. L’Umbria, rispetto aquesto formato di vendita, detiene unaleadership nazionale, al pari di TrentinoAlto Adige, Veneto, Friuli Venezia Giuliain termini di densità commerciale rile-vata, proponendo 21 mq ogni 100 abi-tanti di superficie di vendita attrezzata asupermercato (media nazionale pari a13 mq ogni 100 abitanti). Nel periodo2002-2008 l’incremento dei supermer-cati è stato molto elevato ed ha raggiun-to il 49,9%. Incrementi più rilevanti sisono registarti solo in Sardegna (146,6%)(Tab. 3).

IPERMERCATIL’ipermercato è un pdv che proponemerceologie alimentari e non alimentaricon superficie di vendita superiore ai2500 mq. Attualmente sta attraversan-

Tabella 1. I punti di vendita del piccolo dettaglio per merceologia - var. % 2002/2008

9,8-9,55,26,5

15,37,7

-2,48,85,0

-1,93,0

53,22,1

-1,116,724,310,5-2,517,8-3,2

6,77,7

20,611,5

11,6

-14,00,0

-14,9-11,3-16,3-11,4-17,3-9,8

-12,80,7

-5,1-10,5-0,9-5,6-7,7-5,5-2,0

-12,2-13,9-4,9

-13,8-11,9-9,9-8,4

-10,2

13,9-1,533,014,818,520,21,1

10,622,113,214,327,326,01,3

18,612,420,027,814,612,2

23,213,421,916,8

18,5

2,21,11,30,65,77,78,80,61,7

-1,29,0

12,411,216,97,93,7

11,912,35,97,7

1,54,67,27,5

5,5

11,217,111,57,7

21,311,11,94,7

10,719,614,911,29,97,4

24,214,48,7

15,115,78,4

11,08,3

12,215,9

12,5

1,5-8,07,13,17,05,5

-1,73,44,74,08,2

28,813,75,1

14,412,84,57,5

17,416,7

4,63,9

15,013,7

10,1

-3,4-7,2-1,9-4,1-7,7-1,9

-13,2-3,9-7,1-4,7-3,913,20,9

-8,04,04,6

-1,2-3,22,74,3

-2,8-4,42,62,5

0,4

1,43,8

-0,82,9

-2,40,00,21,7

-2,20,9

-0,315,810,36,5

10,06,40,53,58,13,5

0,40,65,77,3

3,9

7,712,76,48,5

-0,72,67,38,33,9

11,44,3

13,79,0

18,218,514,616,411,76,2

16,7

7,25,09,3

13,3

9,7

1,5-1,62,61,52,02,0

-2,82,40,73,53,3

17,07,53,39,28,96,02,56,56,6

2,01,68,37,3

5,4

PiemonteValle d’AostaLombardiaLiguriaTrentino-Alto AdigeVenetoFriuli-Venezia GiuliaEmilia RomagnaToscanaUmbriaMarcheLazioAbruzzoMoliseCampaniaPugliaBasilicataCalabriaSiciliaSardegna

Nord-ovestNord-estCentroSud

ITALIA

Elaborazioni Ufficio Studi Confcommercio su dati dell’Osservatorio Nazionale del Commercio

No-Spec-Alim

Spec-Alim

Tab Carb Farm Abb Mef Lib Altro Tot

Dossier Innovazione / 6.

29

Tabella 2. I minimercati

28822

5361881314261242961261171931885610

3203704377

15847

1.034977624

1.0813.716

41819

63127318848212433717610822023415215

36857480

186362236

1.3411.131

7381.9735.183

130-3958557560

4150-92746965

4820437

109204189

307154114892

1.467

35255332144131244324

33233

40,2-10,612,141,834,8

-71,9285,8

9,538,2-8,811,213,8

143,157,013,149,172,1

132,3127,1386,7

24,611,413,577,034,0

PiemonteValle d’AostaLombardiaLiguriaTrentino-Alto AdigeVenetoFriuli-Venezia GiuliaEmilia RomagnaToscanaUmbriaMarcheLazioAbruzzoMoliseCampaniaPugliaBasilicataCalabriaSiciliaSardegna

Nord-ovestNord-estCentroSudITALIA

Elaborazioni Ufficio Studi Confcommercio su dati dell’Osservatorio Nazionale del Commercio

punti vendita2005

punti vendita2008

var. ass.08-05

mq. per100 ab.

var. % mq.08-05

Tabella 3. I supermercati

47910

1.18716119485722858442013424459523045

39134653

175439120

1.8371.8631.3931.7996.892

68614

1.447196276

1.08827370349619631667926543

44946164

236618308

2.3432.3401.6872.4448.814

2074

2603582

23145

1197662728435-258

1151161

179188

506477294645

1.922

149

151021212114132116111611688

101015

1418139

13

41,934,418,614,437,225,822,120,925,449,933,412,79,3

-3,321,638,826,747,630,6

146,6

24,124,423,436,927,6

PiemonteValle d’AostaLombardiaLiguriaTrentino-Alto AdigeVenetoFriuli-Venezia GiuliaEmilia RomagnaToscanaUmbriaMarcheLazioAbruzzoMoliseCampaniaPugliaBasilicataCalabriaSiciliaSardegna

Nord-ovestNord-estCentroSudITALIA

Elaborazioni Ufficio Studi Confcommercio su dati dell’Osservatorio Nazionale del Commercio

punti vendita2002

punti vendita2008

var. ass.08-02

mq. per100 ab.

var. % mq.08-02

Dossier Innovazione / 6.

30

do una pesante crisi in tutto il paese, acausa della sua ubicazione, generalmen-te periferica, oltre che del fatto che lasua “convenienza commerciale” nonviene più percepita in maniera comple-ta, come avveniva qualche anno fa. Laregione italiana che presenta la maggio-re densità commerciale di ipermercati èla Valle d’Aosta (12 mq ogni 100 abi-tanti di superficie attrezzata ad ipermer-cato), seguita dalla Lombardia (9 mqogni 100 abit.) e quindi da Piemonte,Umbria ed Abruzzo (8 mq ogni 100abitanti). L’Umbria nel periodo 2002-2008 ha avuto un incremento di iper-mercati pari al 143,8% ed incrementimaggiori sono stati evidenziati solo daMolise (187,3%), Puglia (163,2%),Calabria (199,6%) e Sicilia (184,8%)(Tab. 4).

GRANDI MAGAZZINISono pdv non alimentari con superficievendita superiore ai 400 mq che presen-tano almeno 5 reparti distinti. L’Umbriaè la regione che presenta la maggioredensità commerciale per questa tipolo-

gia, vale a dire 7 mq ogni 100 abitanti(media nazionale pari a 4 mq ogni 100abitanti), seguita a distanza da Abruzzo,Friuli Venezia Giulia, Toscana e Valled’Aosta (5 mq/100 abit.). Nel periodo2002-2008 questo formato ha avuto inUmbria un incremento pari al 14,1%,mentre valori molto superiori sono statiregistrati in Basilicata (75,3%), Puglia(51,1%), Sicilia (47,3%), Abruzzo(50,2%), Toscana (36,2%) (Tab. 5).

GRANDI SUPERFICI SPECIALIZZATE(GSS)Sono esercizi con superficie venditasuperiore a 1500 mq che operano nelsettore non alimentare che propongonouna categoria merceologica o una gam-ma prevalente. L’incremento di questestrutture dal 2002 al 2008 è stato moltoimportante su tutto il territorio naziona-le (+491 unità di vendita) con uno svi-luppo piuttosto omogeneo in ogni zonadel nostro paese. La densità commercia-le più rilevante è stata evidenziata inValle d’Aosta (25 mq ogni 100 abitanti)seguita dal Friuli Venezia Giulia (15

Tabella 4. Gli ipermercati

462

10855

556

29294

1720101

11111579

161957055

381

722

12868

551640299

2023153

18233

131918

20811981

112520

260

20130

10110533527

1228

129

47241157

139

812922666577284352426

86445

51,018,911,5-3,853,46,6

114,530,23,0

143,816,414,431,6

187,3114,4163,2148,9199,6184,8108,8

20,623,717,5

123,337,0

PiemonteValle d’AostaLombardiaLiguriaTrentino-Alto AdigeVenetoFriuli-Venezia GiuliaEmilia RomagnaToscanaUmbriaMarcheLazioAbruzzoMoliseCampaniaPugliaBasilicataCalabriaSiciliaSardegna

Nord-ovestNord-estCentroSudITALIA

Elaborazioni Ufficio Studi Confcommercio su dati dell’Osservatorio Nazionale del Commercio

punti vendita2002

punti vendita2008

var. ass.08-02

mq. per100 ab.

var. % mq.08-02

Dossier Innovazione / 6.

31

mq/100 abit.), dal Veneto (11 mq ogni100 abit.) e da Lombardia, TrentinoAlto Adige, Marche ed Abruzzo (10 mqogni 100 abitanti). L’Umbria presentauna densità superiore alla media nazio-nale (8 mq ogni 100 abitanti, contro i 7mq/100 abit. Del livello medio Italia),ma inferiore sia all’Italia nord ovest, siaall’Italia nord est (10 mq/100 abit.)(Tab. 6).

IL FUTURO COMMERCIALE DEL-L’UMBRIA: INNOVAZIONE O CON-SERVAZIONE?Le precedenti analisi sulla densità distri-butiva rilevata nella regione Umbria alivello di singoli formati di vendita ali-mentari e non alimentari evidenziacome la presenza della grande distribu-zione sia alimentare, sia non alimentare,all’interno della regione sia ben chiara econfermi come questo territorio stiaattraversando una vera e propria fase di“maturità commerciale”. Chi, forse,aveva pensato che la regione avesseadottato in passato leggi restrittive inmateria dovrebbe tener conto di questi

aspetti ed in particolare del fatto chel’Umbria oggi, sia nel settore alimentare,sia nel settore non alimentare, presentalivelli di densità di superfici moderneelevato. Solo forse il settore delle GSS, legrandi superfici specializzate, debbonoancora crescere e raggiungere gli stan-dard delle regioni del nord. Per il resto,tuttavia, e cioè per quanto concernesupermercati, ipermercati, minimercatie grandi magazzini la regione presentalivelli di densità commerciale molto ele-vati. Tutto ciò tenendo conto della oro-grafia presente, che determina l’insedia-mento di bacini commerciali spessoridotti e già circoscritti dalle singolecaratteristiche territoriali. Bacini in cuimedio grandi strutture di vendita fatica-no a conseguire risultati economici inlinea con i loro standard naturali. Que-ta maturità commerciale evidenziata sulterritorio trova riscontri precisi nellacompetizione che si è sviluppata all’in-terno del mercato e che ha iniziato adespellere aziende medio-grandi da que-sto confronto sempre più acceso. Esempilampanti sono la chiusura di Emmelun-

Tabella 5. I grandi magazzini

645

1423332782755733358

185261359334

658637

244192349323

1.108

637

1603338802050

1245465

165515

80577

6512147

263188408433

1.292

-12

18062

-7-551217

-2025-8212430

3510

19-459

110184

35344453575451211434

34523

13,14,4

-8,0-2,522,7

-12,1-19,9-16,536,214,116,6

-15,350,2

-59,331,551,175,31,0

47,37,9

-2,6-12,4

4,328,44,0

PiemonteValle d’AostaLombardiaLiguriaTrentino-Alto AdigeVenetoFriuli-Venezia GiuliaEmilia RomagnaToscanaUmbriaMarcheLazioAbruzzoMoliseCampaniaPugliaBasilicataCalabriaSiciliaSardegna

Nord-ovestNord-estCentroSudITALIA

Elaborazioni Ufficio Studi Confcommercio su dati dell’Osservatorio Nazionale del Commercio

punti vendita2002

punti vendita2008

var. ass.08-02

mq. per100 ab.

var. % mq.08-02

Dossier Innovazione / 6.

32

ga (arredamenti) a Taverne di Corciano(Perugia), quella annunciata per giugno2010 di Cisalfa (articoli sportivi) a Tre-vi, mentre altre presunte chiusure po-trebbero riguardare a breve MediaWorld a Terni e Carabetta a Taverne diCorciano. Ed anche nel settore alimen-tare la selezione è già iniziata da tempo:Superconti ha chiuso proprio un anno faun supermercato a Magione, Sosty hachiuso l’unità di Foligno e vi sono alcu-ne catene, fra cui Penny Market, chehanno messo in vendita, da mesi, un“pacchetto” di pdv ritenuti improduttivi(Marsciano, Foligno, Bettolle, Magione).Insomma, la maturità commerciale ge-nera selezione, una selezione, però, fra“giganti”, vale a dire fra le medio grandisuperfici, che più degli altri oggi rischia-no di vedersi compromettere il propriofuturo. Tutto ciò mentre la regione siappresta ad adottare le nuove direttiveeuropee sul commercio, che dovrebberocontribuire a liberalizzare lo sviluppocomplessivo del commercio. Il “gioco”,insomma, si fa duro, ma non è una que-stione solo dell’Umbria, bensì un tema