INTRODUZIONE - unich.itpandimiglio/documenti/Asimmetrie informative.pdf · dovranno necessariamente...

25

1 INTRODUZIONE • In microeconomia l’informazione asimmetrica è una diretta conseguenza del costo dell’informazione: accade che un lato del mercato, per valutare il tipo o la qualità di un prodotto, debba esprimere congetture basate sul comportamento osservabile della controparte, oppure possono verificarsi situazioni nelle quali una parte non può osservare le azioni dell’altra. • Dunque, siamo rispettivamente in presenza di due diverse forme di asimmetria informativa, l’adverse selection e il moral hazard: in questi casi l’efficienza delle allocazioni di mercato non è garantita. • Nell’ambito del settore creditizio, una delle possibili manifestazioni di questo problema è il razionamento del credito.

Transcript of INTRODUZIONE - unich.itpandimiglio/documenti/Asimmetrie informative.pdf · dovranno necessariamente...

1

INTRODUZIONE

• In microeconomia l’informazione asimmetrica è una diretta conseguenza del

costodell’informazione:accadecheunlatodelmercato,pervalutareiltipoola

qualitàdiunprodotto,debbaesprimerecongetturebasatesul comportamento

osservabile della controparte, oppurepossono verificarsi situazioni nelle quali

unapartenonpuòosservareleazionidell’altra.

• Dunque,siamorispettivamenteinpresenzadiduediverseformediasimmetria

informativa,l’adverseselectioneilmoralhazard:inquesticasil’efficienzadelle

allocazionidimercatononègarantita.

• Nell’ambito del settore creditizio, una delle possibili manifestazioni di questo

problemaèilrazionamentodelcredito.

2

IFALLIMENTIDELMERCATO:LEASIMMETRIEINFORMATIVE

Aspettiintroduttivi

Generalmente un mercato fallisce quando non è più in grado di raggiungere una

condizionesocialmenteottimaesoddisfacenteinterminisiadiefficienzachediequità.

Unadelleprincipalicauseèsicuramentericonducibilealleasimmetrieinformative.

Inmicroeconomial’asimmetriainformativapuòesseredefinitacomeunacondizionein

cui un’informazione non è condivisa in maniera uniforme tra individui che

appartengonoadunostessoprocessoeconomico.

Dunque, si crea una situazione nella quale determinati soggetti godranno di una

posizionedivantaggiorispettoadaltripoichédispongonodimaggioriinformazionie

ciòglipermetteràdiacquistareunaposizioneprivilegiata.

Quando si parla di asimmetrie informative è opportuno scindere tra due differenti

situazioni:

• Adverseselection;

• Moralhazard.

Nelprimocasosiamodifrontead“informazioninascoste”chetendonoadistruggereil

mercato,mentreilsecondocasoprevede“azioninascoste”checostringonoilmercato

stessoadelevareicostiperchévalutatisuirischimassimi.

Lapresenzadiasimmetrieinformativeall’internodeimercaticipermettedispiegarei

differenticomportamentiadottatidaisoggettieconomiciinsvariatimodelli.

3

Peresplicareiltuttopotremmoprenderecomeriferimentoilsettorebancariorispetto

ai risparmiatori, gli azionisti di una societàdinanzi la scelta di assunzionedi un top

manager ed altri casi ancora, ma per una questione di semplicità e chiarezza

esamineremo, in questa prima parte di elaborato, il modello formalizzato

dall’economista americano Akerlof, premio Nobel per l’economia nel 2001, che ha

illustratoilfunzionamentodelmercatodelleautousatenelqualeèpalesecomechioffra

ilbeneabbiadifferentiinformazioni,siainterminidiquantitàchediqualità,rispettoa

chilodomanda.

Consideriamolaseguentesituazione:

• Siamoall’internodiunmercatodiautousate;

• 100individuisonodispostiacederelaloroautousata;

• 100individuisonodispostiadacquistareun’autousata;

• Entrambigliagentisonoaconoscenzadelfattoche½deltotaledelleautosono

dibuonaqualitàel’altrametàèdiqualitàscadente;

• Sologliattualiproprietaridelleautoconosconoleeffettivequalitàdelsingolo

prodotto; di contro i probabili acquirenti si trovano in una posizione di

svantaggio(informazioneasimmetrica);

• Chipossiedeun’autodiscarsaqualitàèdispostoaprivarseneper€1.000echi

possiedeun’autodibuonaqualitàseneprivaper€2.000;

• Gli acquirenti sono disposti a pagare un massimo di €1.200 per le auto

scadentiedi€2.400perleautobuone.

Descrittaquestasituazioneèpaleseche,selaqualitàdelleautomobilifosseosservabile

immediatamente, non sorgerebbe alcun problema ed il mercato funzionerebbe

perfettamente in quanto le auto di bassa qualità verrebbero vendute ad un prezzo

compresotra€1.000ed€1.200eleautodibuonaqualitàadunprezzocheoscillerebbe

tra€2.000ed€2.400.

4

La realtà, però, ci pone difronte ad una situazione totalmente differente dove gli

acquirenti, in partenza, non sono in grado di determinare la qualità delle stesse

automobiliinquantohannoadisposizioneuncapitalediinformazioniridottoequindi

dovrannonecessariamenteesprimeredellecongetturesulvaloredeibeni.

Laprimaassunzioneriguarda il casodiunacquirente tipicochesaperfettamentedi

avereil50%diprobabilitàdiacquistareunabuonaautoedil50%diottenereun’auto

cattiva,pertantoilprezzochesaràdispostoacorrispondereequivarràalvaloreatteso

dell’automobilechenelnostroesempioèdi€1.800:[(€1.200*1/2)+(€2.400*1/2)].

Giuntiaquestoprimorisultatoèopportunodomandarciqualecategoriadivenditore

sarebbedispostoaprivarsidellapropriaautoadun’offertadi€1.800,malarispostaè

ovvia:iproprietaridelleautodiscadentequalitàperchébenfelicidirealizzareun’ottima

plusvalenza;dicontroiproprietaridelleautodibuonaqualitànonlacederebberoper

menodi€2.000.

Pertanto,adunprezzoequivalentealvaloreattesodell’autocisarebberosulmercato

solomacchineappartenentiallapeggiorecategoriaeciòfasicheipossessoridiautodi

buonaqualitàescanodalmercato.

Comeèfacileintuire,unasimilesituazionepotrebbeinnescareunadevastantereazione

acatenainquanto,seicompratoridovesserocapirecheilmercatoècaratterizzatosolo

daautodiscarsaqualità,nonsarebberopiùdispostiaversarelacifradi€1.800perché

aconoscenzadelfattocheilprezzocorrettodovrebbeesserecompresotra€1.000ed

€1.200.

Sipuòconcludereaffermandocheinunmercatocosìstrutturato,nonostanteilprezzo

alqualeicompratorisianodispostiadacquistareautodibuonaqualitàsiasuperiorea

quello rispetto al quale i venditori siano disposti a venderle, non ha luogo alcuno

scambiodiquestogeneree,acausadellapresenzadiasimmetrieinformative,ilmercato

delleautousatediventaunmercatodei“bidoni”o,comesoprannominatodaAkerlof,un

5

“lemonmarket”.

AdverseselectioneMoralhazard

Ilfenomenodel“lemonmarket”,descrittonelprecedenteparagrafo,èuntipicoesempio

di “adverse selection” o, se si preferisce, di selezione avversa, dove i beni di cattiva

qualità tendono ad escludere dal mercato quelli rivali perché, al fine di ottenere le

informazioninecessarieperpotercompeteread“armipari”, icompratoridovrebbero

sostenerecostimoltoelevatieciòfasichetendenzialmenteunmercatodelgeneresia

destinatoafallire.

Dunque,siha“adverseselection”inunasituazioneincuiunlatodelmercatononèin

grado di osservare la qualità dei beni offerti a causa di informazioni nascoste che

generanopalesiinefficienze.

Un esempio tipicamente microeconomico, volto a semplificare il tutto, riguarda il

mercatodelleassicurazioni.

Supponiamocheun’impresaassicurativaintendaoffrireun’assicurazionecontroilfurto

dimotocicli:

analizzandoilmercatosipuònotarecomeicasidifurtomutinosignificativamentein

baseallacomunitàincuicisitrovaeciòfasicheinalcuneareelaprobabilitàdifurtosia

notevolmentepiùelevatarispettoadaltre.

Supponendoancorachel’impresaassicurativaoffraassicurazionibasatesull’incidenza

mediadeifurti,sipuòintuirecomequestasiapiuttostoprobabilechefalliscainunlasso

ditempopiuttostobreveperchécolorocherisiedonoinzone“sicure”nonavrannoalcun

interesseadassicurarsi,mentrealcontrario,colorocherisiedonoinareeconun’elevata

incidenzadifurtivorrannofarlo.

6

Allostessotempo,però,ciòimplicachelerichiestedirisarcimentoproverrannoquasi

esclusivamente dai consumatori residenti in “aree di rischio”, facendo si che i premi

assicurativi basati sulla probabilità media di furto riflettano in maniera distorta le

effettiverichiestedirisarcimento,realizzandouna“adverseselection”.

Come già accennato, però, le asimmetrie informative non si concretizzano

esclusivamentenellaselezioneavversamapossonoriguardareancheilcasodel“moral

hazard”.

Quest’ultimaproblematicacorrispondeasituazioninellequaliunlatodelmercatonon

puòosservarele“mosse”dell’altroacausadiazioninascoste.

Per essere più chiari possiamo considerare il precedente esempio del mercato

assicurativo,apportandoledovutemodifiche.

Assumiamo, per semplicità, che tutti i consumatori risiedano in aree identiche e, di

conseguenza,conugualeprobabilitàdifurto.

Ciòènecessariopereliminareilproblemadellaselezionenegativaeperfareinmodo

chelaprobabilitàdifurtosiafunzionedelleazionideiproprietarideiveicoli.

Iniziamo con identificare la variabile “fare attenzione” come l’atteggiamento che

influenzalaprobabilitàchel’evento“X”abbialuogo.

Inoltre,sappiamoche,nelfissareipremiassicurativi,un’impresadevetenercontodegli

incentivia“fareattenzione”albeneassicurato,chenelnostrocasosonomotocicli.

Infatti, se non esistesse alcuna forma assicurativa contro l’evento “X”, il consumatore

sarebbeincentivatoadaverelamassimaattenzionepossibilepoichésicurodidoversi

sobbarcaredell’interocostodellepropriescelte.

7

Pertanto, sarebbe disposto ad investire nella cura del proprio bene fino a quando il

beneficio marginale, derivante da questo comportamento, non eguagli il costo

marginale.

Tuttavia,sel’individuodovesseassicurarsi,ilcostodasostenereincasodifurtodelsuo

motociclo risulterebbe minore o addirittura nullo, in modo tale da non avere alcun

incentivoaprendersicuradellapropriamoto.

Talemancanzadiincentivivienedefinitamoralhazard.

Dunque,siamodifrontealseguentetrade-off:unacoperturaassicurativatroppobassa

costringegliassicuratiarischieccessivi,mentreunacoperturaoppostalispingeanon

prendersicuradelbeneassicurato.

Naturalmente,seillivellodiattenzionedegliindividuifossedirettamenteosservabile,

taleproblemanonsussisterebbe.

Tuttavia, le imprese assicurative non possono svolgere un simile compito e di

conseguenza non sarannomai disposte ad offrire coperture assicurative complete e

preferirannocheanchel’assicuratosostengaunapartedelrischio(franchigia).

Questorisultatodimercatoèparadossaleseconfrontatoconlatipicateoriadelmercato,

poiché inconcorrenza laquantitàscambiatadiunbenedovrebbeesseredeterminata

dalrapportotradomandaedofferta,mentrenelcasodelmoralhazard l’equilibriodi

mercatoècaratterizzatodalfattocheciascunindividuosarebbedispostoadacquistare

unamaggiorequantitàdiassicurazioneeleimpresesarebberodisposteadoffrirlase,e

solose,iconsumatoriprestasseroilmassimodellacuraperilbene.

Macomegiàosservatotalescambioèimpossibileacausadeltrade-off.

8

Lanostraanalisisisoffermaorasullepossibilisoluzionivolteasuperarequestiproblemi

dovutiallapresenzadiasimmetrie informativenelmercato,sianell’ambitodelmoral

hazardchedell’adverseselection.

Rimedipubblicieprivatistici

Comeaccennatonelprecedenteparagrafo,èstatapremuradimoltieconomisti,enon,

tentarediporrerimedioalleasimmetrieinformativechecaratterizzanoivarimercati.

Cisièprodigatinellaricercadinuoviequilibri,efficienze,soluzionie,giuntiaquesto

puntocrucialedellanostraanalisi,ènecessariostabilirequaletipodiinterventopossa

permettercidisuperareilproblema.

I privati hanno tentatodi introdurre soluzioni chepossono rimediare all’inefficienza

derivantedall’asimmetriainformativaattraversol’elaborazionedicontrattiincentivanti.

Grazie all’economiadei contratti, infatti, è statodimostrato che lamaggiorpartedei

contesti con asimmetrie informative può essere paragonata ad una “relazione di

agenzia”:sitrattadiuncontrattoinbasealqualeunaopiùpersone(principale)obbliga

un’altra(agente)asvolgerepersuocontounaspecificamansione.

Dunque,nell’impossibilitàdipoterosservarespecificicomportamentiocaratteristiche,

ilsoggettodefinitoprincipaledisegnamediantecontrattounoschemadiincentiviche

dovrebberospingerel’agentearivedereleproprieposizioni.

Nel caso di azzardo morale l’obiettivo è quello di indurre l’agente ad adottare

comportamentiinlineaconl’interessedelproponente,mentrenelcasodellaselezione

avversasidevonocercarediottenereleinformazioniinsuopossesso.

9

Irimediprivatistici,voltiasuperarelaprimaformadiselezioneavversanell’ambitodel

nostroesempio,possonoessereelencatinelleseguentimodalità:

• incrementarelerisorsededicateacontrollieverifiche;

• richiederecauzioniafrontedelleprestazionidaservire;

• imporreunafranchigiasuisinistri;

• proporre contratti con incentivi al fine di indurre gli agenti a non assumere

comportamentiopportunistici.

Dunque, per quanto riguarda i rimedi privatistici alla selezione avversa c’è da

sottolinearecheilsoggetto“principale”devetenercontodelprezzopagatooricevuto

perchéhaeffettiperversisullaqualitàdelbenescambiato.

Seguendo la corrente di pensiero privatistica, le strategie per attenuare gli effetti

perversidelprezzosullaquantitàsonoriconducibiliaquattrodiverseforme:

• Razionamento;

• Selezione;

• Contrattiauto-vincolanti;

• Segnalazione.

Dalpuntodivistamicroeconomicocisoffermeremomaggiormentesullastrategiadelle

“segnalazioni”maècomunqueopportunoesplicarletutte.

Ilrazionamentoconsistenellapossibilitàdel“principale”,inpresenzadiuneccessodi

offertaequalorasitrovinellevestidiacquirente,dinonridurreilprezzomaattenuare

unrazionamentodellaquantità.

Dicontro,qualoradovessetrovarsineipannidell’offerente,difronteaduneccessodi

domandapuòsempredecideredinonaumentareilprezzomaridurrelaquantitàdel

prodotto.

10

Nelcasodellaselezione,invece,il“principale”offredifferenticontrattiperindurregli

agenti,attraversolesceltecompiute,arivelareleinformazionipossedute,inmodotale

daseparareetrattareinmododifferenziatoidiversitipidiagente.

Icontrattiauto-vincolanti,ancora,rappresentanoparticolaristrategiemesseinattotra

lepartichevoglionopremiarelalealtàattraversol’offertadicooperazionefuturaedil

sanzionamento di eventuali comportamenti opportunistici mediante il rifiuto di

relazionifuture.

Infine,comegiàanticipato,lastrategiachepiùciinteressaperilprosieguodellanostra

analisièquelladellasegnalazione.

Ricordandoilmodellodimercatodelleautousateeraemersocheiproprietaridelleauto

eranoaconoscenzadellaqualità,mentregliacquirentipotevanosolamenteesprimere

dellecongetture.

Dunque,iproprietaridelleautodibuonaqualitàavrebberounincentivoacomunicare

ai potenziali acquirenti che la propria auto appartiene alla categoria migliore e

sarebberodispostiascegliereazionicheforniscanounsegnaledellaqualitàdelleauto.

Tale segnale, nel nostro esempio, potrebbe essere rappresentato da un’offerta di

garanzia, cioè la promessa di pagamento di una somma eventuale da versare al

compratorequaloral’autodovesserisultaredicattivaqualità.

Inquestocaso,lasegnalazione,contribuirebbeafarfunzionarealmeglioilmercato.

Pertanto,larivelazionedelleinformazioniprivatepuòavvenireancheperiniziativadegli

agentidotatidellemiglioricaratteristiche,danneggiatidallapresenzadeisoggetticoni

benipiùscadenti,malecuicaratteristichenonsonodistinguibilidallepropriealmeno

nell’immediato.

In situazioni del genere, quindi, l’applicazione del contratto è basata su un segnale

11

inviatodagliagenticonimiglioribenicheintraprenderannoun’attivitàvoltaasegnalare

lapropriaqualità.

Analizzate le strategie privatistiche, ci soffermiamo ora sui rimedi che lo Stato può

assumere,ovverosuirimedipubblici.

Le principali forme di intervento si esplicano in leggi, tutele e regolamenti volti ad

imporre determinati comportamenti, in modo tale da difendere alcuni cittadini

dall’opportunismocontrattualedialtriepossonoessererappresentateda:

• Regolamentichecontrollanolaqualità;

• Garanziepubblichechefacilitanoalcuneformecreditizie;

• AssicurazionidiStato;

• Sussidieincentivi.

Perquantoriguardairegolamentichecontrollanolaqualitàciriferiamo,adesempio,

allacertificazionediunprodottoodell’interosistemaaziendale.

Legaranziepubblichechefacilitanoalcuneformecreditiziepossonoessere,adesempio,

le agevolazioni per il credito verso gli imprenditori che non possiedono sufficienti

garanzie reali o i prestiti a studenti chedifficilmentepotrebbero ricorrere al credito

bancario.

LeassicurazionidiStato,ancora,possonoesseredescritte,adesempio,comeunsistema

di regolamenti che vincolano le imprese a fornire assicurazionepensionistica a tutti,

evitandoladiscriminazionedeicittadini.

Infine, troviamo incentivi e sussidi che, sicuramente, rappresentano la forma di

interventostatalechepiùciinteressa.

12

Lalogicadi fondoèchiedersicomesipossaottenerequalcosadaqualcunoedalcuni

esempipotrebberoessereiseguenti:seio,Stato,hol’obiettivodiridurrelafrequenza

degli incidenti stradali e, dopo un’attenta analisi, mi rendo conto che questi sono

principalmentecausatidall’abusodialcool,potreiimporredelletasseextrasullavendita

dellebottigliedialcoliciinmodotaledascoraggiareiconsumatori.

Se il mio obiettivo dovesse essere quello di ridurre la frequenza degli incendi nelle

fabbriche,potreisussidiare l’acquistodiestintori inmodo taledagarantiremaggiore

sicurezza.

Definitetuttelevariestrategiediinterventosiapubblichecheprivate,sipuòconcludere

questoparagrafoconalcuneriflessioni:

• In merito alle forme di intervento privatistiche, a seguito di un’attenta

valutazione, gli svantaggi risultano prevalere sui vantaggi, poiché si rischia di

crearesituazioniinefficienticomel’incrementodelladisoccupazionevolontaria,

il razionamento del credito, la segmentazione dei mercati, la riduzione del

benesseresocialeedaltreformeancora.

• InmeritoinveceairimedipubblicisipuòdirecheloStatodovrebbediffondere

l’informazione comebenepubblico, consentendo così un controllo in gradodi

limitarele formediopportunismoepersonalmentereputociò,inunaformadi

democrazia,unelementoimprescindibile.

13

ASIMMETRIEINFORMATIVENELMERCATODELCREDITO

Ilrazionamentodelcredito

Ilsettorecreditiziopuòesseredefinitocomeil luogodi incontrodiagentieconomici

individuabiliinpossessoridifondi,bancheeprenditoridifondi.

In un contesto del genere, affinché si possano verificare scambi efficienti, tutte le

informazioni disponibili sulmercatodovrebbero circolare tra i protagonisti inmodo

equo e trasparente ma, come abbiamo potuto constatare nel precedente capitolo,

ottenereinformazionicomportadeicosti,talvoltaanchemoltoelevati.

Dunque,pertaleragionesigeneranoasimmetrieinformative.

L’interesse verso le possibili forme di imperfezione che possono caratterizzare il

mercatodelcreditoèstatooriginariamentestimolatodallesuepotenzialiconseguenze

sullepoliticheeconomiche;tuttavia,laveraeproprialetteraturasulrazionamentodel

creditohaavutoorigineconlapropostadall’economistaA.Rosaneglianni’50delXX°

secolo.

Ilrazionamentodelcreditosipuòdefinirecomeunasituazionenellaqualeglioperatori

economici non riescono ad ottenere la quantità di credito bancario che desiderano

inconseguenzadelle imperfezionideimercati finanziari,neiquali il livellodiprestiti

bancarinondiscendedaunmeccanismodiasta,madallacontrattazione trabanca e

cliente.

Leformedirazionamentodelcreditopossonoesseredistinteessenzialmentesullabase

dellanaturadellosquilibrioedellemodalitàincuilostessosiesplica.

14

Possiamoindividuareunrazionamento:

• dinamico, causato da una momentanea stasi dei tassi di interesse che

allontana, per un breve periodo di tempo, il mercato da una situazione di

equilibrio;acausadellaconfigurazioneoligopolisticadeimercatifinanziarii

tassibancaripresentanounacertaviscosità(inparticolarequelliattivi);

• di equilibrio, chenasce, invece, a causadelle imperfette informazioni delle

banchecircalarischiositàdeiclienti.

Inquestecondizioni,ognivoltacheladomandadicreditoeccedel'offerta,lebanchenon

aumenteranno il tasso d'interesse ma piuttosto tenderanno a selezionare i clienti

escludendoquellipiùrischiosi.

Unaumentodeitassi, infatti, indurrebbeunaadverseselectiondeiclienti(favorendo

quelli più rischiosi) e incentiverebbe alcuni risparmiatori ad intraprendere progetti

menosicuri.

15

IlModelloStiglitz-Weiss

Tragli studimicroeconomiciaventi adoggetto l’analisidel razionamento spicca, per

portata dei risultati ottenuti, il modello realizzato da Stiglitz-Weiss (S-W) nel 1981,

tutt’oggiconsideratounveroepropriopilastrodiquestadisciplina.

L’articolopropostodaidueautorièintitolato“CreditrationinginMarketwithImperfect

Information”eprendespuntodalleteoriediAkerlofsulleasimmetrieinformative.

L’obiettivo era dimostrare come nel mercato del credito la presenza di asimmetrie

informativepotessedar luogoal fenomenodel razionamentodel credito, siaa causa

dellaselezioneavversachedel“moralhazard”.

LostudiosvoltodaS-Wpartedall’individuazionedellevariabili“fondamentali”:

• Tassodiinteresse(r);

• Garanziecollateraliofferteinprestito(C),

• Entitàdelprestitoerogato(B);

• Eterogeneitàdeiprenditoridifondi.

Iltassodiinteresseesercitasenzadubbioun’importanzacrucialenelladefinizionedelle

scelteinquanto,acausadelleimperfezioninelladistribuzionedelleinformazioni,può

influiresiasullivellodelladomandachesullarichiestadeiprogettiintrapresi.

Dunque, ladefinizionedel tassodi interesse rivesteunaduplice funzione: classifica i

potenziali prenditori svolgendo un ruolo selettivo e classifica anche i possibili

comportamentideiprenditorisvolgendounruoloincentivo.

Entrambiglieffettisonounaconseguenzadellapresenzadelleasimmetrieinformative

ed accade che, all’aumentare del tasso di interesse, simodifichi la composizione dei

richiedentiilprestitofacendosicheadaccettarelecondizionipiùonerosesianoiclienti

conminorecapacitàdisolvibilità.

16

Inoltre, occorre specificare che l’aumento del tasso di interesse non implica

necessariamenteunaumentodeiprofittiodeirendimentiattesiperlabancaecheal

contrario,incasiestremi,puòaddiritturaprovocareunatendenzaopposta.

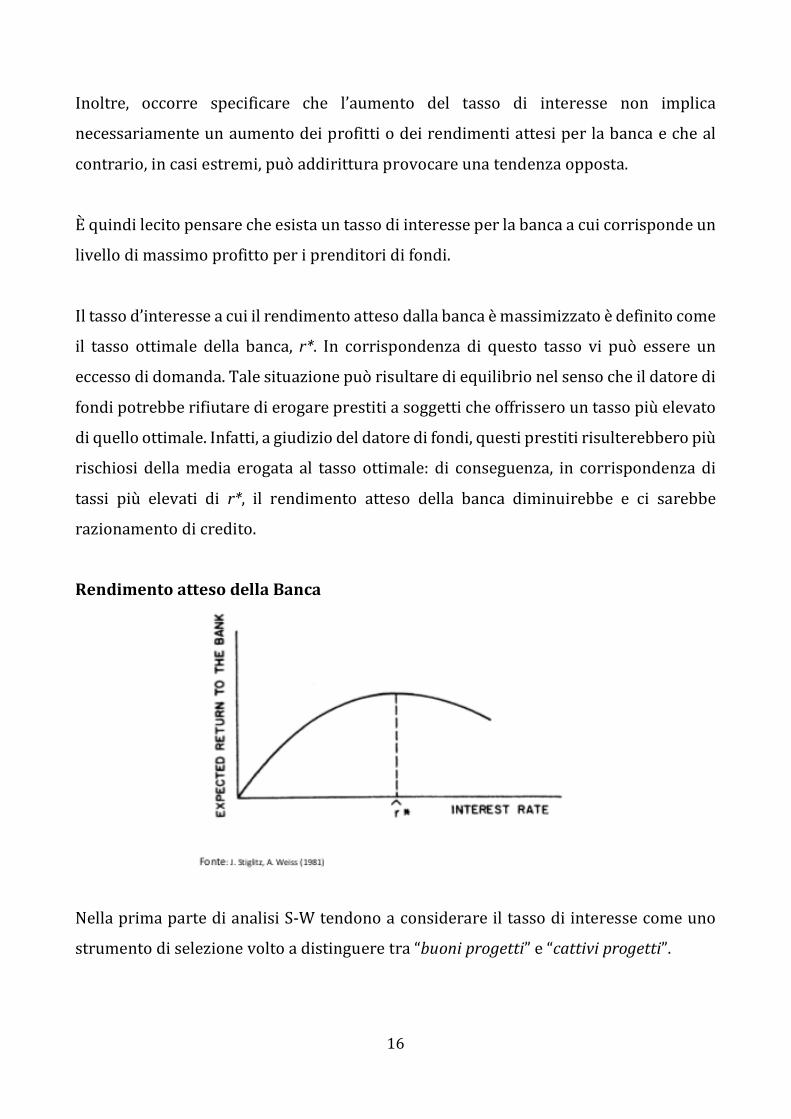

Èquindilecitopensarecheesistauntassodiinteresseperlabancaacuicorrispondeun

livellodimassimoprofittoperiprenditoridifondi.

Iltassod’interesseacuiilrendimentoattesodallabancaemassimizzatoedefinitocome

il tasso ottimale della banca, r*. In corrispondenza di questo tasso vi può essere un

eccessodidomanda.Talesituazionepuòrisultarediequilibrionelsensocheildatoredi

fondipotrebberifiutaredierogareprestitiasoggetticheoffrisserountassopiùelevato

diquelloottimale.Infatti,agiudiziodeldatoredifondi,questiprestitirisulterebberopiù

rischiosi dellamedia erogata al tasso ottimale: di conseguenza, in corrispondenzadi

tassi più elevati di r*, il rendimento atteso della banca diminuirebbe e ci sarebbe

razionamentodicredito.

RendimentoattesodellaBanca

NellaprimapartedianalisiS-Wtendonoaconsiderareiltassodiinteressecomeuno

strumentodiselezionevoltoadistingueretra“buoniprogetti”e“cattiviprogetti”.

17

Leipotesiassuntesonoleseguenti:

• Assenzadiazzardomorale;

• Conoscenza del rendimento atteso e del rischio del progetto da parte dei

prenditoridifondi;dicontrolebancheconosconosoloilrendimentoatteso;

• Dominanzastocastica;

• Lebanchesi finanzianoconcontrattididepositoicuitassidiinteressenon

sonoinrelazioneconquelliaddebitatiaiprenditori;

• Prenditorieprestatoridifondisononeutralialrischio;

• Ilcostodelprogettoèfisso;

• L’ammontaredelprestitoperogniprogettoèidentico;

• Tuttiiprenditorihannolostessobudgetinizialeadisposizione;

Condizionedifallimento:

Seilprenditoreprenderàaprestitol’ammontareBaltassod’interesse��,siverificherà

una condizione di fallimento solo nel caso in cui il rendimento (R) più le garanzie

collaterali(C)sarannoinsufficientiperpagarel’ammontaredovuto:

𝐶 + 𝑅 ≤ 𝐵 ⋅ (1 + ��)

Ciòimplicacheilricavonettoperilprenditoresia:

𝜋(𝑅, ��) = 𝑀𝑎𝑥[𝑅 − 𝐵 ∙ (1 + ��);−𝐶]

eiricaviperlabancasianoparia:

𝑃(𝑅, ��) = 𝑀𝑖𝑛[𝑅 + 𝐶; 𝐵(1 + ��)]

Doveilrendimentodelprogettoècaratterizzatodauncertogradodirischio𝜃.

Poichélafunzionedelprofittodell’impresachesiindebitaèconvessa,iprenditoridei

fondiconprogettipiùrischiosi(nelsensodimaggiorevariabilitàrispettoallamedia)

18

avrannounprofittoattesopiùalto.Possiamoindicareilrischiodiunprogettocon𝜃,un

𝜃piùaltorappresentaunrischiomaggiore.Nell’ipotesicheiprenditoridifondi,neutrali

rispettoalrischio,debbanoimpegnarsiconundatoammontaredicapitaledirischio,𝐾=,

unprogettosaràintrapresose:

𝐸𝜋 > 𝐾=(1 + 𝛿)

dove𝛿indicailtassodiinteresseriskfreeacuièsemprepossibileinvestireleproprie

disponibilitàinalternativaalprogettoinesame.

Poichéilprofittoattesodipendedalrischiodiunprogetto,esisteunlivellodirischio𝜃A

talechesololeimpresecon𝜃 > 𝜃Aintraprendonol’investimento.Nellafigurachesegue

èrappresentataladifferenza𝐸𝜋 − 𝐾=(1 + 𝛿)comefunzionedi𝜃.

Ep-K0(1+d)

q¢ q

Unaumentodeltassodiinteressenominaleriduceiprofittiattesipertuttiisoggettiche

prendonoinprestito.Lospostamentoversoilbassodellacurva𝐸𝜋 − 𝐾=(1 + 𝛿)indotto

dall’aumentodi r, implica che il valore criticodi𝜃 aumenta, cosicchémeno imprese

domanderannoprestiti. Inoltre, proprio le aziendemeno rischiose, cioèquelle con il

valore più basso di𝜃, saranno spinte ad uscire dalmercato. Questo è l’effetto della

selezioneavversa.

19

Definitelecondizionidibasesipuòpassareoraalladescrizionedettagliatadelmodello.

TEOREMA1:

Perundatotassodiinteresse(𝑟)vièunvaloredirischiositàdell’investimentotaleche

un’impresaprendaaprestitosolose𝜃 > 𝜃A.

ProfittidelPrenditoredifondi

I profitti dell’impresa sono funzione convessadel rendimentodel progetto, per cui i

profittiattesiaumentanoalcresceredelrischio.

RicavidellaBanca

20

Ilrendimentodellabancaèfunzioneconcavadelrendimentodelprogetto.

Dunque, il TEOREMA 1 dimostra che la selezione avversa ha un ruolo cruciale nel

rapportodicreditoenellarelazionetratassod’interesserichiestoerischiosità.

TEOREMA2:

Alcresceredeltassodiinteresse,ilvalorcriticodellarischiosità𝜃aldisottodelquale

nonsirichiedeunprestitoaumenta;

TEOREMA3:

il rendimento atteso di un prestito per la banca è funzione decrescente della sua

rischiosità(datoilvaloratteso).

Andamentodeltassodiinteresseottimo

Iteoremi2e3mostranoche,oltreaduneffettodirettodiincrementodelprofittodella

bancaconseguente il rialzodel tassod’interesse,neesisteuno indirettodi selezione

avversacheagiscenelladirezioneopposta:infattisealtasso𝑟Bprendonoaprestitosia

“buoni”che“cattivi”prenditori,altasso𝑟C,con𝑟B < 𝑟C,prenderannoaprestitosoloquelli

“cattivi”.

21

TEOREMA4:

Se vi è un numero discreto di prenditori (o di tipi di prenditori), ognuno con un

differentelivellodirischiosità,allorailguadagnoattesodellabanca𝐸[𝜌(��)]nonsarà

unafunzionemonotonadi��,poichéconl’uscitadalmercatodiognigrupposuccessivo

c’èunacadutadiscretain𝐸[𝜌].

22

TEOREMA5:

Ogniqualvoltailguadagnodellabanca𝐸[𝜌(��)]presentaunpuntodimassimointerno

esisteunafunzionedioffertadeifonditalepercuiunequilibriocompetitivoconduceal

razionamentodelcredito“Z”.

Questo teorema fornisce la spiegazionepiùnotadel fenomenodel razionamentodel

credito.

Nelgraficosonorappresentati:

• IV°quadrante:relazionenonmonotonatratassodiinteresseerendimentoatteso

perlabanca;

• III°quadrante:larelazionetrarendimentoattesoperlabanca𝐸[𝜌]equantitàdi

monetadisponibilegeneralafunzionedioffertadimoneta,chevienepoitraslata

nelprimoquadrante;

• I°quadrante:incidenzadelfenomenodelrazionamento(segmentoZ);

• ��∗ = tasso di equilibrio (massimo rendimento per le banche ma eccesso di

domandadeifondi).

23

Corollario: In una situazione in cui vi sia razionamento del credito, un aumento

dell’offertadicredito𝐿Hnondeterminamutamentideltassodiinteressemasolouna

riduzionedell’eccessodidomanda(Z).

Quest’ultimo può comportare un’implicazione di politica economica, poiché

l’opportunitàdiattuaremanovremonetarieespansive inciderebbepositivamentesul

razionamento.

TEOREMA6:

Seilguadagnoattesodellabancapuòesseredeterminatoindiversimodi,l’equilibriodi

mercatopotrebbeesserecaratterizzatoodaunsingolotassod’interessealdisottodel

livellogiustodimercato,oppuredaduetassid’interesse,conuneccessodidomanda

pericreditidatialtassopiùbasso.

Equilibrioaduetassidiinteresse

Il secondomodo in cui il tassod’interesse influisce sul profitto attesodi unprestito

dipendedalcomportamentodelprenditore.

24

Si vuole dimostrare come, all’aumentare del tasso d’interesse, cresca l’incentivo ad

intraprendere progetti rischiosi, causando così una consequenziale riduzione del

profittodellabanca.

Sistaparlandodel fenomenopiùnotocome“azzardomorale”chesiverificaquando

l’imprenditore,dopoaverricevutoifondi,modificailsuocomportamentoadannodella

banca.

Inoltre, esiste una divergenza di interessi tra le due parti: mentre l’imprenditore si

focalizzasulprofittodall’investimentoquandol’aziendanonfallisce,labancavalutail

profittoincasodifallimentodell’impresa.

TEOREMA7:

Se in corrispondenza di un certo tasso di interesse un’impresa neutrale al rischio è

indifferente tra due progetti (i e j), un aumento del tasso di interesse la porterà a

sceglierequellopiùrischioso.

25

BIBLIOGRAFIA

Akerlof, G. (1970): The market for lemons: quality uncertainty and the market

mechanism,QuarterlyJournalofEconomics.

Biais,B.–Gollier,C.(1997):Tradecreditandcreditrationing,Reviewoffinancial

studies,903-37.

Dewatripont, M. – Maskin, E. (1995): Credit and Efficiency in centralized and

decentralizedeconomies,Reviewofeconomiesstudies62,pp.541-555.

DiGiorgioG.(2016):EconomiaePoliticaMonetaria.WoltersKluwer.

Jaffee,D.–Modigliani,F.(1969):Atheoryandtestofcreditrationing,American

EconomicReview,December,pp.850-872.

Pittaluga, G.B. (1991): Il razionamento del credito: aspetti teorici e verifiche

empiriche.FrancoAngeli.

StiglitzJ.E.,WeissA.(1981):Creditrationinginmarketwithimperfectinformation,

TheAmericanEconomyReview,Vol71,N.3,pp.393-410.