Introduzione alle fonti rinnovabili - web.uniroma1.it · Polonia Spagna Italia Germania Portogallo...

31

Roma, 25 novembre 2013 Introduzione alle fonti rinnovabili Centro Studi Safe Sapienza - Università di Roma Facoltà di Economia

Transcript of Introduzione alle fonti rinnovabili - web.uniroma1.it · Polonia Spagna Italia Germania Portogallo...

Roma, 25 novembre 2013

Introduzione alle fonti rinnovabili

Centro Studi Safe

Sapienza - Università di Roma

Facoltà di Economia

Rinnovabili sui consumi di energia primaria

Fonte: WEO 2012. IEA

Altre fonti 86

%

Idroelettrico

2,2%

Altre FER 0,8%

Biomasse

spurie

7 %

Biomasse

moderne

4 %

Biomasse 11

%

Altre fonti 92

%

Idroelettrico

2,2%

Altre FER 1 %

Biomasse

moderne

4,9% Mondo OCSE

Altre fonti

82%

Idroelettrico

3%

Altre FER 4%

Biomasse

spurie

4%

Biomasse

moderne

7%

Biomasse

11%

Altre fonti

82%

Idroelettrico

3%

Altre FER 6%

Biomasse

moderne 9%

2035

2010

0 5.000 10.000 15.000 20.000 25.000 30.000 35.000 40.000

2035 NPS

2010

0 2000 4000 6000 8000 10000 12000

2035 NPS

2010

Rinnovabili elettriche

Generazione elettrica mondiale 2010-2035, TWh

TWh

Fonti fossili 68%

Fonti fossili 58%

FER 30%

FER 20%

Nucleare 13%

Nucleare 12%

Fonte: elaborazione SAFE su dati IEA * New Policies Scenario WEO 2011

TWh

Generazione elettrica mondiale da FER 2010-2035, TWh

Idroelettrica

81,6%

Eolica

8,1%

da Bioenergia

7,9%

Geotermica

1,6%

Solare FV

0,8%

Idroelettrica

50,1%

Eolica

23,6%

da

Bioenergia

13,1%

Geotermica

2,8%

Solare

FV

7,5%

Oceanica

0,5%

Solare

CPS

2,5%

FER nel mondo: prospettive sempre più verdi

Fonte: elaborazione SAFE su dati IEA

FER in crescita al 2035 in tutti gli scenari IEA (peso FER mix energia primaria: 14 - 26%; peso FER mix elettrico: 24 - 48%)

Al 2035 contributo significativo FER diverse da bioenergie e idroelettrico in particolare nello scenario 450 (29% nel mix FER di energia primaria; 46% nel mix

FER di energia elettrica)

Fonte: elaborazione SAFE su dati IEA

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

2010 2035 CPS 2035 NPS 2035 450

Idroelettrico Bioenergie Altre FER

Domanda di energia primaria da FER,

2010 - 2035

Mte

p

* ** ***

Produzione elettrica mondiale da FER, 2010 - 2035

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

2010 2035 CPS 2035 NPS 2035 450

Idroelettrico Bioenergie Eolico Fotovoltaico Altre FER

TWh

* ** ***

* Current Policies Scenario ** New Policies Scenario ** * 450 Scenarios

+27%

Capacità installata elettrica mondiale

2000, 2012 e proiezioni IEA al 2035

Le stelle della galassia elettrica…

Fonte: elaborazione SAFE su dati IEA, Observ’ER, REN21

LEADER CAPACITÀ IDRO AL 2012

Nuove installazioni nel 2012: più della metà in Cina (15,5 GW) Crescente interesse in Turchia Filiera matura in Europa e Nord America: sviluppo futuro pompaggi

LEADER CAPACITÀ GEOTERMICA AL 2012

Crescita negli ultimi 10 anni molto lenta Buone prospettive future: dagli attuali 11,7 a18,5 GW installati al 2015 Nel 2012 80% della produzione concentrata in USA, Filippine, Indonesia, Messico

Nuova Zelanda ed Italia

LEADER CAPACITÀ EOLICA AL 2012

Cina: leader del mercato seppur con trend in declino rispetto al 2009-2011 2012: anno record per USA e crescente interesse in Brasile Grande potenziale per eolico off-shore: al 2012 5 GW installati totali (leader

Europa UK con 2,9 GW totali)

LEADER CAPACITÀ FV AL 2012

2012: raggiunto il record di 100 GW di capacità mondiale installata Europa domina ancora il mercato con 70 GW operativi CSP: leader Spagna e USA + sviluppi impianti «ibridi» in MENA

LEADER CAPACITÀ BIOMASSA E RIFIUTI AL 2012

Oltre 1/5 della produzione mondiale di elettricità da biomassa in USA Previsto sviluppo per impianti cogenerativi 2012 2035 NPS X % Tasso di crescita annuale composto 2000

* La capacità per «Altre FER» installata al 2000 non comprende Biomassa e Rifiuti

0

500

1.000

1.500

2.000

2.500

Idroelettrico Altre FER

GW

0

200

400

600

800

1000

1200

Biomassa e

Rifiuti

Geotermico Eolico Solare

FV

Solare

CSP

Energia dal

mare

GW

+ 6,6%

+1,9%

*

+2,3%

n.d

+ 4,9%

+ 3,3% + 6,1%

+ 6%

+26,4%

+ 42,7%

+ 8,1%

+ 19,3%

+ 15,7%

+ 261,6%

+ 15,9%

… e quelle "termiche" e dei biocarburanti

Fonte: elaborazione SAFE su dati OECD/FAO, REN21

Al 2021 la produzione di biocarburanti raddoppierà rispetto al 2012

Maggiori produttori di bioetanolo continueranno ad

essere USA (44% produzione addizionale), Brasile (29%) e UE (12%)

Nuovi entranti nel mercato del bioetanolo: Cina, India e Thailandia

UE produrrà circa la metà del biodiesel al 2021,

seguita da USA, Argentina, Brasile ed India

83% della biomassa consumata nel 2012 destinata alla produzione di calore

Tra 2011 e 2012 capacità installata per solare termico è

aumentata del 14%. Cina ed Europa contano la maggior parte della capacità installata a livello mondiale

2/3 della capacità di produzione di calore geotermico

installati in soli 5 paesi: USA, Cina, Svezia, Germania e Giappone

0

50

100

150

200

250

300

350

Biomassa Collettori solare Geotermia

GW

t

2005 2012

Capacità installata termica mondiale 2006 e 2012

X % Tasso di crescita annuale composto

+ 4,2%

+ 15,9%

+ 13%

0

20

40

60

80

100

120

140

160

180

200

Etanolo Biodiesel

Mld

lt/a

nn

o

2001 2012 2021 X % Tasso di crescita annuale composto

Produzione di biocarburanti mondiale 2001, 2012 e proiezioni FAO al 2021

+ 14,3%

+ 8,9%

+ 32,7%

+ 7,10%

Investimenti in calo…

65

40

0

50

100

150

200

250

300

2004 2005 2006 2007 2008 2009 2010 2011 2012

Nuovi investimenti in energie rinnovabili nel mondo, 2004 - 2012

Mld

$

100

146

172 168

227

279

244

Nuovi investimenti in energie rinnovabili nel mondo per tecnologia, 2012

0

20

40

60

80

100

120

140

160

Mld

$

Fonte: elaborazione SAFE su dati REN 21

Nuovi investimenti in FER pari nel 2012 a 244 miliardi $ (- 12% vs 2011)

Declino investimenti imputabile alla riduzione delle politiche di supporto in

Europa e negli USA e al declino dei costi delle tecnologie di eolico e fotovoltaico

Nel 2012 solare ha coperto il 57% dei nuovi investimenti in fonti rinnovabili, eolico il 33%

Circa il 96% degli investimenti destinati al settore solare va al fotovoltaico (135 mld $

su 140 mld $)

Tot. 1.441 Mld $

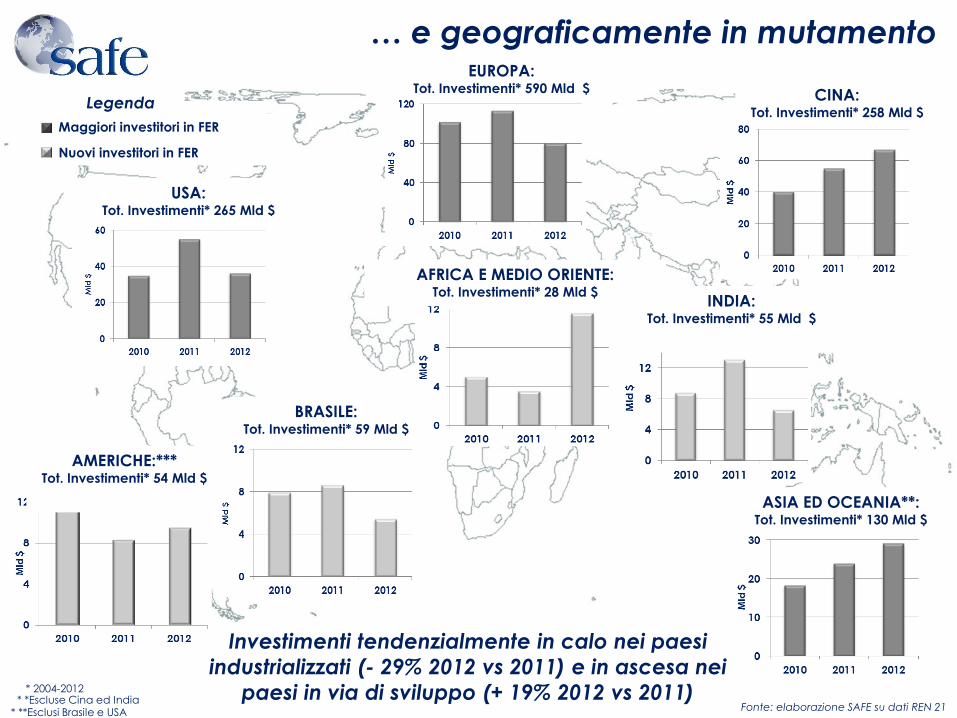

… e geograficamente in mutamento

Investimenti tendenzialmente in calo nei paesi

industrializzati (- 29% 2012 vs 2011) e in ascesa nei

paesi in via di sviluppo (+ 19% 2012 vs 2011)

USA: Tot. Investimenti* 265 Mld $

BRASILE: Tot. Investimenti* 59 Mld $

EUROPA: Tot. Investimenti* 590 Mld $ CINA:

Tot. Investimenti* 258 Mld $

Fonte: elaborazione SAFE su dati REN 21

AMERICHE:*** Tot. Investimenti* 54 Mld $

AFRICA E MEDIO ORIENTE: Tot. Investimenti* 28 Mld $

INDIA: Tot. Investimenti* 55 Mld $

Maggiori investitori in FER

Nuovi investitori in FER

Legenda

* *Escluse Cina ed India * **Esclusi Brasile e USA

* 2004-2012

ASIA ED OCEANIA**: Tot. Investimenti* 130 Mld $

Supporto alle rinnovabili: una priorità globale?

Politiche di supporto alle FER

Politiche di

supporto in crescita

Politiche di supporto in diminuzione

Fonte: elaborazione SAFE su dati Bloomberg New Energy Finance, E&Y, KPMG

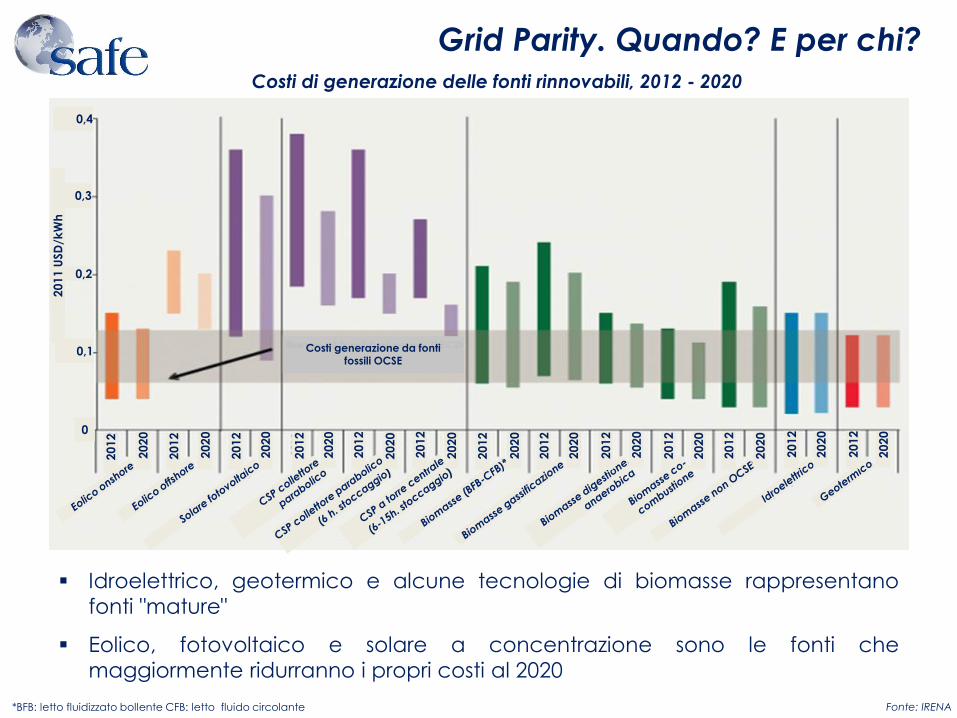

Grid Parity. Quando? E per chi?

0

0,1

0,2

20

11

USD

/kW

h

0,3

0,4 2012

2012

2012

2012

2012

2020

2020

2020

Costi generazione da fonti fossili OCSE

2020

2012

2012

2020

2020

2020

2020

2020

2012

2012

2012

2012

2012

2012

2020

2020

2020

2020

Costi di generazione delle fonti rinnovabili, 2012 - 2020

*BFB: letto fluidizzato bollente CFB: letto fluido circolante Fonte: IRENA

Idroelettrico, geotermico e alcune tecnologie di biomasse rappresentano

fonti "mature"

Eolico, fotovoltaico e solare a concentrazione sono le fonti che

maggiormente ridurranno i propri costi al 2020

Le FER in Europa

Idroelettrico

16%

Bioenergie

67%

Solare 4% Eolico 9%

Geotermico

4%

Produzione di energia primaria da FER, 2011: 162 Mtep

Produzione lorda di energia elettrica da FER, 2011: 676 TWh

Idroelettrico

46%

Bioenergie

20%

Fotovoltaico

7%

Eolico 27%

Geotermico

1%

Fonte: elaborazione SAFE su dati Eurostat, EurObserv’ER

Produzione primaria da FER in calo del 3% 2011 vs 2010 essenzialmente per riduzione da bioenergie ed idro (- 4% bioenergie; - 16% idroelettrico)

Produzione elettrica da FER in crescita dell’1% 2011 vs 2010 → crescita flebile dovuta a stagione poco piovosa

In ascesa eolico e solare (eolico + 20% mix energia primaria ed elettrica; solare + 63% mix energia primaria, + 100% mix energia elettrica)

FER/CFL: 13%

FER/CFL

elettrici: 20,6%

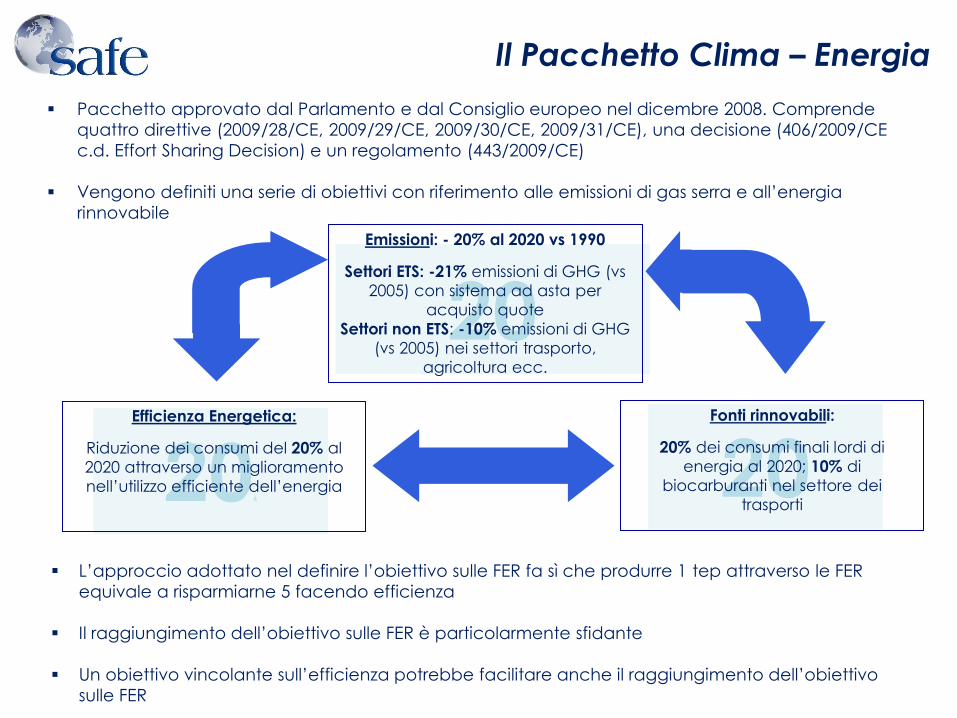

Il Pacchetto Clima – Energia

Pacchetto approvato dal Parlamento e dal Consiglio europeo nel dicembre 2008. Comprende

quattro direttive (2009/28/CE, 2009/29/CE, 2009/30/CE, 2009/31/CE), una decisione (406/2009/CE

c.d. Effort Sharing Decision) e un regolamento (443/2009/CE)

Vengono definiti una serie di obiettivi con riferimento alle emissioni di gas serra e all’energia

rinnovabile

L’approccio adottato nel definire l’obiettivo sulle FER fa sì che produrre 1 tep attraverso le FER

equivale a risparmiarne 5 facendo efficienza

Il raggiungimento dell’obiettivo sulle FER è particolarmente sfidante

Un obiettivo vincolante sull’efficienza potrebbe facilitare anche il raggiungimento dell’obiettivo

sulle FER

20 Emissioni: - 20% al 2020 vs 1990

Settori ETS: -21% emissioni di GHG (vs

2005) con sistema ad asta per

acquisto quote

Settori non ETS: -10% emissioni di GHG

(vs 2005) nei settori trasporto,

agricoltura ecc.

20 Fonti rinnovabili:

20% dei consumi finali lordi di

energia al 2020; 10% di

biocarburanti nel settore dei

trasporti

206

Efficienza Energetica:

Riduzione dei consumi del 20% al

2020 attraverso un miglioramento

nell’utilizzo efficiente dell’energia

Obiettivi…

0% 5% 10% 15% 20% 25% 30% 35% 40% 45% 50%

Estonia

Svezia

Bulgaria

Romania

Lituania

Austria

Repubblica Ceca

Ungheria

Slovacchia

Polonia

Spagna

Italia

Germania

Portogallo

Slovenia

Finlandia

Grecia

Danimarca

Lettonia

Cipro

Lussemburgo

Belgio

Irlanda

Malta

Paesi Bassi

UK

Francia

UE 27

2011 TARGET

% FER sui consumi finali lordi di energia, 2011 e target 2020

Fonte: elaborazione SAFE su dati Eurostat

Calo dei consumi finali lordi e aumento della produzione da FER

rendono gli obiettivi al 2020 sempre più raggiungibili

In discussione nuovi target al 2030

… con incentivi a sostegno?

(1/2)

Fonte: elaborazione SAFE su dati CEER

Nel 2010 supporto alle rinnovabili per unità di energia consumata in

Europa è stato mediamente pari a 7,3 €/MWh

Nella Penisola Iberica si sono registrati i valori più alti (Portogallo 25,5

€/MWh, Spagna 20,6 €/MWh), in Finlandia il più basso (0,2 €/MWh)

Incentivo alle FER per unità di energia consumata, 2010

0

5

10

15

20

25

30

Finlandia Francia UK Italia Germania Spagna Portogallo

€/M

Wh

FER/CFL elettrici:

26,5%

FER/CFL elettrici:

14,5%

FER/CFL elettrici:

6,9%

FER/CFL elettrici:

22,2%

FER/CFL elettrici:

16,9%

FER/CFL elettrici:

33,1%

FER/CFL elettrici:

50%

… con incentivi a sostegno?

(2/2)

Fonte: elaborazione SAFE su dati CEER

Idroelettrico

Eolico

Altri

Fotovoltaico

0

100

200

300

400

500

600

Francia UK Italia Germania Spagna

€/M

Wh

Idroelettrico Eolico Altri Fotovoltaico

Incentivo medio per tecnologie, 2011

Tra le tecnologie rinnovabili, fotovoltaico detiene il livello di incentivo più elevato

Tra i principali Paesi europei, al 2011, la Francia detiene il primato per livello di

supporto al fotovoltaico (519,8 €/MWh) Germania per biomasse (160 €/MWh),

geotermico (212,3 €/MWh), eolico (86,9 €/MWh), Italia per idroelettrico (70,3

€/MWh)

Strumento attraverso il quale viene

incentivata la produzione e/o

l’immissione in rete di energia elettrica

da FER: al produttore viene ritirata

l’energia prodotta e immessa in rete a

una tariffa prestabilita, premiante

rispetto al prezzo di mercato

I sistemi incentivanti in Europa

I sistemi incentivanti dell’UE 28

Feed in tariff Feed in premium

Quota d’obbligo Incentivi sospesi

Feed in

Premium

Premio che viene corrisposto ai

produttori di energia per ogni MWh

generato che si somma al prezzo

dell’energia che si forma sul

mercato. Ex: Conto Energia

Feed in

Tariff

Quote

d’obbligo

Obbligo a carico di determinati

soggetti di

impiegare FER per una percentuale

stabilita dell’energia elettrica prodotta

o venduta. L’obbligo

può essere soddisfatto tramite

autoproduzione o attraverso il mercato

dei CV

L’accidentato cammino delle FER in

in Europa

Troppa fretta nell’incentivare le FER invece che l’efficienza energetica. Evidenti gli squilibri

EFF. EN.

FER

Continue correzioni di rotta

Mancato sistema comunitario da usare per uniformare gli incentivi e scambiarsi titoli di merito

(es. Certificati Verdi o Bianchi)

Assenza di una politica industriale non assistenziale

Fonte: GSE

Costi progressivamente crescenti ed alla fine fuori controllo

Sistemi di incentivazione multipli e scoordinati

Introduzione iniqua e gestione pessima del sistema ETS

Imprudente ed errata la promozione dei biocarburanti per puri motivi mercantili

L’energia in Italia

Consumi finali di energia primaria Consumi finali di energia elettrica

Carbone 9%

Gas 35%

Petrolio 36%

Rinnovabili

15%

Energia

elettrica 5% Carbone 14%

Gas 38%

Petrolio 3%

Rinnovabili

27%

Altri

combustibili

6% Saldo estero

13%

Fonte: elaborazione SAFE su dati GSE *Biomasse solide, biogas, bioliquidi. Nelle FER termiche è compreso anche il calore derivato

Consumi finali termici da FER

*

Consumi finali trasporti da FER Consumi finali elettrici da FER

*

*

*

2012 N

impianti Potenza

MW Produzione

GWh

Prevalenza della taglia degli

impianti

Diffusione impianti

% della potenza

rinnovabile

2.970 18.231 41.874 < 1 MW

73% Nord;

20% Sud; 7% Centro

38%

1.054 8.119 13.407 < 1 MW

1% Nord;

97% Sud; 2% Centro

17%

33 772 5.591 < 20 MW Toscana 2%

478.331 16.419 18.861 3<P=<20 kW 44% Nord; 37% Sud;

19% Centro

35%

2.199 3.801 12.486

< 1 MW

59% Nord; 33% Sud;

8% Centro

8%

L’Italia rinnovabile

I riflessi sul mercato…

(1/2)

Nuove dinamiche volumi:

aumentano le necessità di aggiustamento degli operatori spostate sempre più verso il

real time

riduzione volumi su MGP MTE e aumento su MI (2013: +15%)

Fonte: Elaborazione SAFE su dati GME

0

5

10

15

20

25

30

2008 2009 2010 2011 2012

Volumi MI, 2008-2012

TWh

Volumi MGP per mese, 2009-2013

22.000.000

23.000.000

24.000.000

25.000.000

26.000.000

27.000.000

28.000.000

29.000.000

30.000.000

31.000.000

32.000.000

2008 2009 2010 2011 2012 2013

MW

h

I riflessi sul mercato…

(2/2)

Nuove dinamiche prezzi:

PUN 2012 a 75,5 euro/MWh, in calo nel 2013

modifica della curva giornaliera: si rafforza la

convergenza picco/fuori picco e cresce

inversione giorno/notte (21% dei giorni)

più frequenti gli azzeramenti di prezzo (nel

2012 solo a livello zonale: Sud 8 ore; Sicilia 34

ore; Sardegna 69 ore)

Nuove dinamiche volumi:

sbilanciamento a programma crescente

sale al massimo storico l’utilizzo delle opzioni offerte dalla PCE

Fonte: Elaborazione SAFE su dati GME

0

20

40

60

80

2008 2009 2010 2011 2012

sbilanciamento in immissione vs programma

sbilanciamento in prelievo vs programma

%

Sbilanciamenti vs programmi, 2008-2013

1,0

1,1

1,2

1,3

1,4

1,5

1,6

1,7

1,8

1,9

0

50

100

150

200

250

300

350

400

2008 2009 2010 2011 2012

Transazioni Registrate Posizione Netta Turnover

Andamento della PCE, 2008-2012

TWh

0

20

40

60

80

100

120

140

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24

€/M

Wh

Giorno medio gen-mag 2013 Giorno medio gen-mag 2006

PUN medio orario gennaio-maggio, 2006-2013

… quelli sulla rete

Fonte: Terna, Piano di Sviluppo 2013

Si acutizzano congestioni sulla rete primaria, soprattutto sulla sezione tra zone Sud/centro Sud con importanti conseguenze:

aumento degli “oneri di congestione” a carico del sistema

necessità di riduzione delle immissioni FER

rischio di insufficienti risorse di regolazione effettivamente utilizzabili

Effetto delle congestioni sulla rete

Limite (capacità di trasmissione)

Produzione intermittente tagliata

Produzione intermittente evacuata

Rinforzi AAT

Stazioni di raccolta AAT

.

02 03 01 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24

Principali interventi sulla rete 380 kV per favorire la maggiore produzione da FER

… e sul sistema incentivante

Servizi di

vendita 53%

Servizi di

rete 15% Imposte

13%

A3 93%

Altre

componenti

7%

Oneri di

sistema 19%

Composizione prezzo energia elettrica per

cliente domestico tipo

Oneri di incentivazione componente A3, 2012

Fonte: elaborazione SAFE su dati AEEG

Oneri generali di sistema pari a oltre 11 mld € nel 2012 (circa 10 mld € in A3) e previsti pari a oltre 13,7 mld € nel 2013 (12,7 mld in A3) costi progressivamente crescenti e alla fine fuori controllo

Per aumento degli oneri di sistema, peso delle componenti di mercato nella bolletta contratto di 10 punti percentuali dal 2009 a oggi

Per comprimere i costi nel corso del 2012 è stata decisa una riorganizzazione del sistema incentivante che ha portato nel 2013 alla conclusione dell’erogazione degli incentivi del Conto Energia

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

M€

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

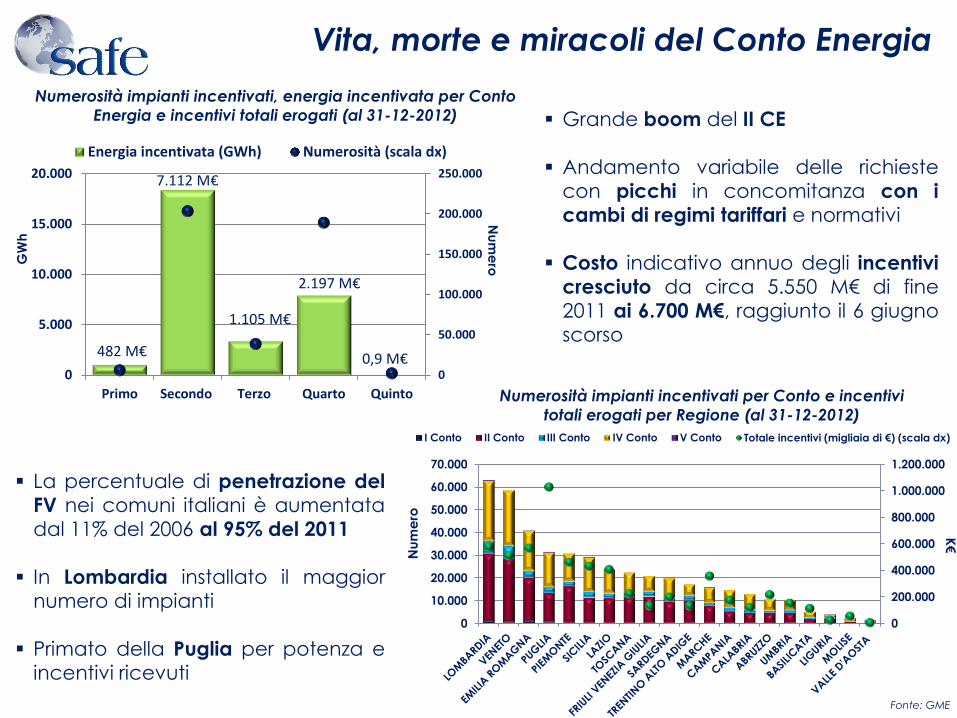

I Conto II Conto III Conto IV Conto V Conto Totale incentivi (migliaia di €) (scala dx)

Grande boom del II CE

Andamento variabile delle richieste

con picchi in concomitanza con i

cambi di regimi tariffari e normativi

Costo indicativo annuo degli incentivi

cresciuto da circa 5.550 M€ di fine

2011 ai 6.700 M€, raggiunto il 6 giugno

scorso

La percentuale di penetrazione del

FV nei comuni italiani è aumentata

dal 11% del 2006 al 95% del 2011

In Lombardia installato il maggior

numero di impianti

Primato della Puglia per potenza e

incentivi ricevuti

Numerosità impianti incentivati, energia incentivata per Conto

Energia e incentivi totali erogati (al 31-12-2012)

Numerosità impianti incentivati per Conto e incentivi

totali erogati per Regione (al 31-12-2012)

K€ N

um

ero

Fonte: GME

Vita, morte e miracoli del Conto Energia

0

50.000

100.000

150.000

200.000

250.000

0

5.000

10.000

15.000

20.000

Primo Secondo Terzo Quarto Quinto

GW

h

Energia incentivata (GWh) Numerosità (scala dx)

2.197 M€

0,9 M€ 482 M€

1.105 M€

Nu

me

ro

7.112 M€

Considerazioni conclusive

Il settore delle rinnovabili è in forte crescita in tutto il mondo con dinamiche

differenti da regione a regione

In Europa la crescita delle rinnovabili è legata al raggiungimento degli obiettivi

ambientali fissati per il 2020

In molti paesi europei è in corso una rivisitazione dei sistemi incentivanti divenuti,

anche per via della crisi economica, un peso quasi insostenibile per il sistema

In Italia lo sviluppo delle fonti rinnovabili ha determinato considerevoli impatti sul

mercato e sulla rete

L’uso delle FER coinvolge interessi e valori diversi ed esula per sua natura dal

campo dei problemi squisitamente tecnici per coinvolgere importanti aspetti

sociali

La riduzione del sistema incentivante sottopone le FER ad un esame di maturità:

come assicurarne il prosieguo dello sviluppo fino alla completa competitività?

Ogni FER ha un suo mix ideale fra ingegneria, economia e scienze sociali ed ogni progetto o attività finisce, per coinvolgere svariati settori della vita comune

C’è quindi spazio e soddisfazione per una vasta gamma di esperienze ed

attitudini personali

Roma, 25 novembre 2013

Introduzione alle fonti rinnovabili

Centro Studi Safe

Sapienza - Università di Roma

Facoltà di Economia

BACK UP

Il Piano di Azione Nazionale delle rinnovabili

Gli obiettivi del PAN:

Si sarebbe dovuto inserire nell’ambito della “Strategia Energetica Nazionale”

I principali obiettivi sono:

riduzione della dipendenza energetica

riduzione delle emissioni di gas climalteranti

miglioramento della competitività dell’industria nazionale e sviluppo di politiche di innovazione tecnologica

Direttiva 2009/28/CE

Ogni Stato membro deve adottare un Piano di Azione Nazionale per le energie rinnovabili (PAN) nel quale:

1. fissa gli obiettivi settoriali (calore, elettricità, trasporti) di consumo di energia da fonti rinnovabili

2. indica le misure adottate e da adottare per raggiungere gli obiettivi e per rispettare le disposizioni della direttiva

Energia

elettrica Calore Trasporti

I principali interventi settoriali:

Miglioramento reti ed

infrastrutture

Sviluppo sistemi di stoccaggio e

accumulo per superare la

natura intermittente di alcune

produzioni

Realizzazione smart grids

Sviluppo reti di teleriscaldamento

Diffusione della cogenerazione

Immissione di biogas nella rete

Promozione utilizzo FER per la

produzione di calore

Apporto principale da

biofuels (incluso import)

Sostegno al trasporto

elettrico

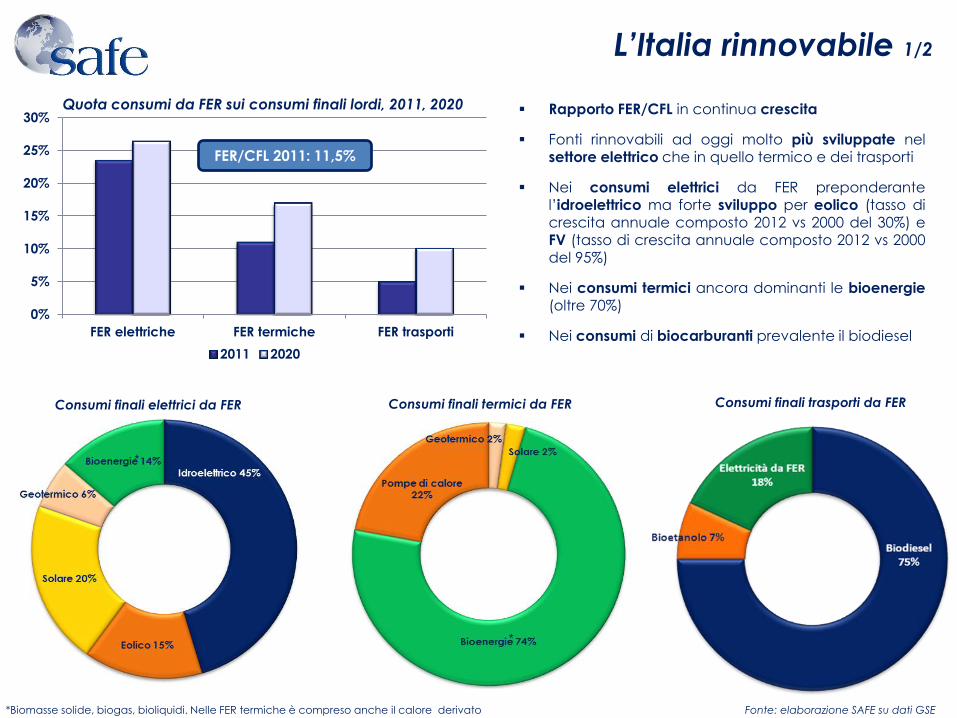

L’Italia rinnovabile 1/2

Rapporto FER/CFL in continua crescita

Fonti rinnovabili ad oggi molto più sviluppate nel settore elettrico che in quello termico e dei trasporti

Nei consumi elettrici da FER preponderante l’idroelettrico ma forte sviluppo per eolico (tasso di crescita annuale composto 2012 vs 2000 del 30%) e FV (tasso di crescita annuale composto 2012 vs 2000 del 95%)

Nei consumi termici ancora dominanti le bioenergie (oltre 70%)

Nei consumi di biocarburanti prevalente il biodiesel

Consumi finali termici da FER

*

Consumi finali trasporti da FER

Fonte: elaborazione SAFE su dati GSE

Consumi finali elettrici da FER

*Biomasse solide, biogas, bioliquidi. Nelle FER termiche è compreso anche il calore derivato

*

Quota consumi da FER sui consumi finali lordi, 2011, 2020

0%

5%

10%

15%

20%

25%

30%

FER elettriche FER termiche FER trasporti

2011 2020

FER/CFL 2011: 11,5%

*

*

Il decreto 28/2011: iter autorizzativi e riforma

degli incentivi

Autorizzazione Unica tempistiche più certe per la sua conclusione: 90 giorni esclusa verifica di

assoggettabilità (da effettuare precedentemente - 90 giorni) e VIA (da effettuare

successivamente - 150 giorni)

Procedura Abilitativa Semplificata: possibilità per le Regioni di estenderne la soglia di

applicazione agli impianti di potenza nominale fino a 1 MW. Lavori da ultimare entro 3 anni a

partire dal perfezionamento della procedura

Comunicazione di inizio lavori: possibilità per le Regioni di estenderne la soglia di applicazione

ad impianti con potenza fino a 50 KW o impianti fotovoltaici e solari termici di qualsivoglia

potenza da realizzare sugli edifici

Riforma incentivi per la produzione elettrica da FER:

revisione, da approfondire con decreto attuativo, degli incentivi per impianti diversi dal

fotovoltaico che entreranno in esercizio dopo il 31-12-2012 (aste e feed in) e per impianti che

entreranno in esercizio entro il 31-12-2012 (progressivo abbandono dei CV)

modifica del sistema incentivante per il fotovoltaico, da approfondire con decreto attuativo

(Decreto 5 maggio 2011, c.d. Quarto Conto Energia)

Riforma incentivi per la produzione termica da FER: distinzione tra

interventi di piccole dimensioni i cui incentivi saranno definiti con decreto attuativo

interventi di grandi dimensioni cui continueranno ad essere riconosciuti i TEE

Incentivi per i biocarburanti:

introdotta una nuove definizione di biocarburanti comprendente il biometano

introdotta una maggiore incentivazione per biocarburanti prodotti nell’UE, immessi

in consumo al di fuori della rete carburanti, prodotti a partire da rifiuti e

sottoprodotti di origine non alimentare

Iter

Autorizzativi

Riforma degli

incentivi

Decreto di recepimento della direttiva 2009/28/CE. Riorganizza alcuni aspetti della produzione da FER,

tra cui iter autorizzativi ed incentivi, al fine di agevolare il raggiungimento del target sulle rinnovabili

dell’Italia

Il sistema vigente di incentivi alle FER

elettriche

CERTIFICATI VERDI

TARIFFA

OMNICOMPRENSIVA

CONTO ENERGIA

Titoli annuali negoziabili

che attestano la

produzione di energia

elettrica da FER

Ciascun certificato

corrisponde a 1 MWh di

energia rinnovabile

prodotta

I certificati possono essere

venduti ai soggetti

obbligati

I certificati invenduti sono

ritirati dal GSE

La durata dell’incentivo è

di 15 anni

Sistema di incentivazione alle

FER alternativo ai CV

Il valore della tariffa include sia

la componente incentivante

che la componente relativa alla

remunerazione della vendita

dell’energia immessa in rete

E' applicabile agli impianti

entrati in esercizio dal 2008 di

potenza non superiore a 1 MW

(200 KW per gli eolici)

La durata dell’incentivo è di 15

anni

Meccanismo di

incentivazione della

produzione da fonte solare

Le tariffe incentivanti

dipendono principalmente

dalla classe di potenza e

dalla tipologia di integrazione

dell’impianto

La tariffa è costante per tutto

il periodo d’incentivazione

La durata dell’incentivo è di

20 anni

CIP 6

Incentiva l’energia prodotta da

impianti alimentati da fonti

rinnovabili e assimilate

L’energia ceduta al GSE è

remunerata ad un prezzo

amministrato superiore a quello

di mercato

Le tariffe di vendita sono

differenziate in base alla fonte

utilizzata e aggiornate

annualmente dalla CCSE

Il regime CIP6 è da considerarsi

estinto

I nuovi impianti alimentati da

FER, a partire dal 1999, non

possono più accedervi

LA REMUNERAZIONE DELL’ENERGIA PRODOTTA Scambio sul Posto: possono accedervi gli impianti alimentati da FER fino a 200 kW . Consente la

valorizzazione da parte del GSE dell’energia immessa in rete secondo un criterio di

compensazione economica con il valore dell’energia prelevata dalla rete

Ritiro Dedicato: i titolari di impianti FER non programmabili o programmabili fino a 10 MVA possono

accedervi stipulando una convenzione con il GSE per il ritiro di tutta l’energia immessa in rete. Il

GSE riconosce al produttore il prezzo zonale della zona in cui è collocato l’impianto. Gli impianti

fino a 1 MW possono richiedere l’applicazione di prezzi minimi garantiti Fonte: GSE, Aper