Intro agli IAS - agli IAS.pdf · 1. Fornire dei principi contabili di elevata qualità, applicabili...

24

L’armonizzazione contabile •La globalizzazione dei mercati finanziari ha determinato una spinta notevole all’armonizzazione dei bilanci delle società, tradizionalmente redatti secondo norme e principi che cambiano da Paese a Paese. • I principi contabili americani (US GAAP) sono quelli accettati dalle borse più grandi del mondo e, quindi, quelli verso i quali il mercato naturalmente tende. • L’Unione Europea ha impresso una svoltadecisiva al processo di armonizzazione con una serie di atti legislativi volti a imporre negli Stati membri l’uso dei principi contabili internazionali (International Financial Reporting Standards –IFRS).

Transcript of Intro agli IAS - agli IAS.pdf · 1. Fornire dei principi contabili di elevata qualità, applicabili...

L’armonizzazione contabile • La globalizzazione dei mercati finanziari ha determinato una spinta notevole all’armonizzazione dei bilanci delle società, tradizionalmente redatti secondo norme e principi che cambiano da Paese a Paese.

• I principi contabili americani (US GAAP) sono quelli accettati dalle borse più grandi del mondo e, quindi, quelli verso i quali il mercato naturalmente tende.

• L’Unione Europea ha impresso una svoltadecisiva al processo di armonizzazione con una serie di atti legislativi volti a imporre negli Stati membri l’uso dei principi contabili internazionali (International Financial Reporting Standards –IFRS).

Coesistenza di molteplici fonti normative contabili

Attualmente in Italia i bilanci di imprese industriali e commerciali sono regolati da molteplici fonti normative:

• IFRS • Codice civile e principi contabili OIC • Prevalentemente norme fiscali per le

imprese non obbligate alla pubblicazione del bilancio

I principi contabili internazionali • Sono emanati dall’International Accounting Standards

Board(IASB), organismo privato e indipendente, avente sede aLondra.

• È composto da14 membri, provenienti da 9 Paesi diversi.Costituito nel 1973 come IASC, riformato nel 2001

• Emette gli International Accounting Standards (IAS, sino al 2001), ora noti come IFRS (International Financial ReportingStandards)

• Non ha alcun potere coercitivo.

Le regole della UE • Il regolamento 1606/2002 impone a tutte le società

quotate nell’UE di redigere il proprio bilancio consolidato secondo i principi contabili internazionali.

• Si applica agli esercizi che iniziano il 1°gennaio 2005, quindi i primi bilanci IFRS sono stati pubblicati nella primavera del 2006.

Il regolamento prevede l’estensione facoltativa dei principi internazionali a: • Bilancio d’esercizio delle società quotate • Bilancio d’esercizio e consolidato delle società non

quotate

Le scelte dell’Italia • Oltre all’obbligo di adozione dei principi contabili

internazionali per la redazione dei bilanci consolidati delle società quotate, il decreto legislativo 38/2005 prevede l’estensione di tale obbligo anche ai bilanci d’esercizio di tutte le società quotate (facoltativa dal 2005, obbligatoria dal 2006).

• Anche tutte le banche e le assicurazioni devono preparare i loro bilanci secondo gli IFRS, anche se non sono quotate in borsa.

• Per le assicurazioni l’obbligo riguarda il solo bilancio consolidato, a meno che non si tratti di società di assicurazione quotate in borsa e che non redigono il bilancio consolidato.

Le società non quotate • Tutte le società (industriali e commerciali non quotate)

che redigono il bilancio consolidato, o che rientrano nell’area di consolidamento di società che usano gli IFRS, hanno la facoltà di adottare i principi internazionali, dal 2005.

• Tutte le altre (non quotate, che non redigono il consolidato e che non sono comprese nel consolidato di altre società cheusano gli IFRS), possono usare gli IFRS a partire da un esercizio che sarà individuato dai Ministri dell’Economia e delle Finanze e della Giustizia Per tutte le altre società, la facoltà di applicare gli IAS/IFRS non può essere, ad oggi,esercitata, in assenza dell’apposito decreto ministeriale, previsto dal citato decreto IAS, che deve fissare l’esercizio di prima applicazione

Le piccole società

• Dall’applicazione degli IFRS sono in ogni caso escluse le società che redigono il bilancio in forma abbreviata,non superando, per due esercizi consecutivi, due dei seguenti limiti (art. 2435-bis c.c.):

• Attività: € 4.400.00 • Ricavi delle vendite: € 8.800.000 • Numero medio dipendenti: 50

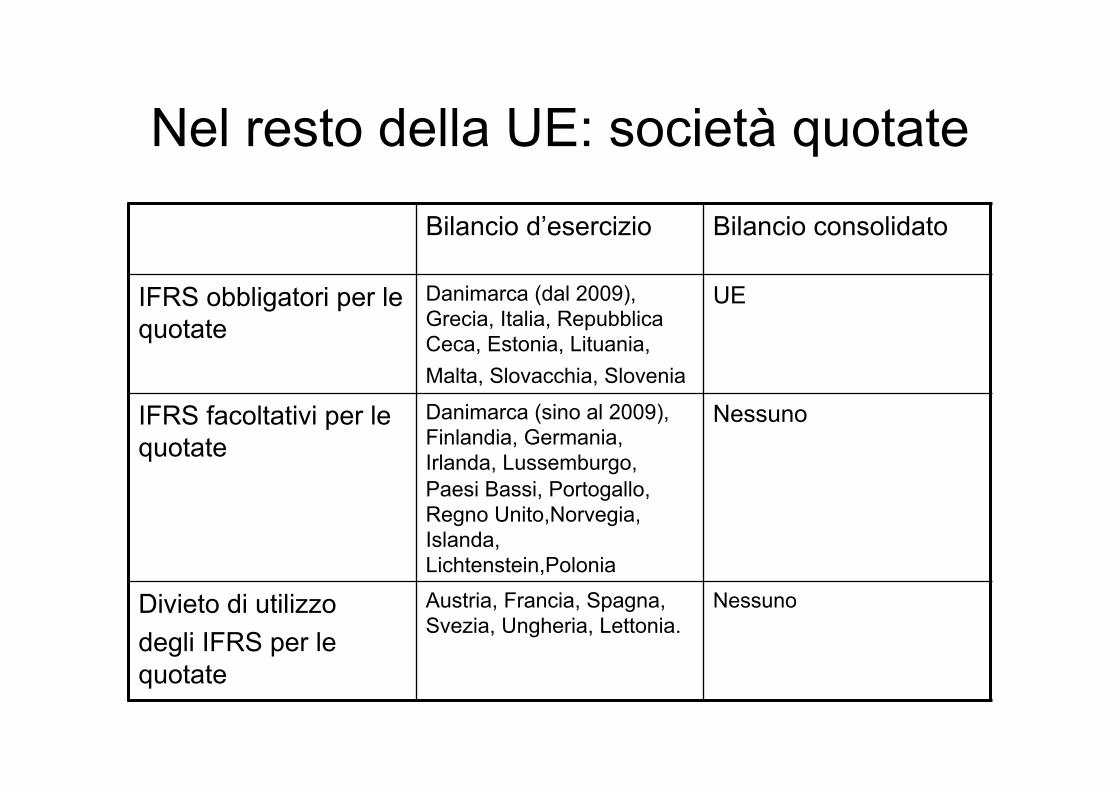

Nel resto della UE: società quotate

Bilancio d’esercizio Bilancio consolidato

IFRS obbligatori per le quotate

Danimarca (dal 2009), Grecia, Italia, Repubblica Ceca, Estonia, Lituania, Malta, Slovacchia, Slovenia

UE

IFRS facoltativi per le quotate

Danimarca (sino al 2009), Finlandia, Germania, Irlanda, Lussemburgo, Paesi Bassi, Portogallo, Regno Unito,Norvegia, Islanda, Lichtenstein,Polonia

Nessuno

Divieto di utilizzo degli IFRS per le quotate

Austria, Francia, Spagna, Svezia, Ungheria, Lettonia.

Nessuno

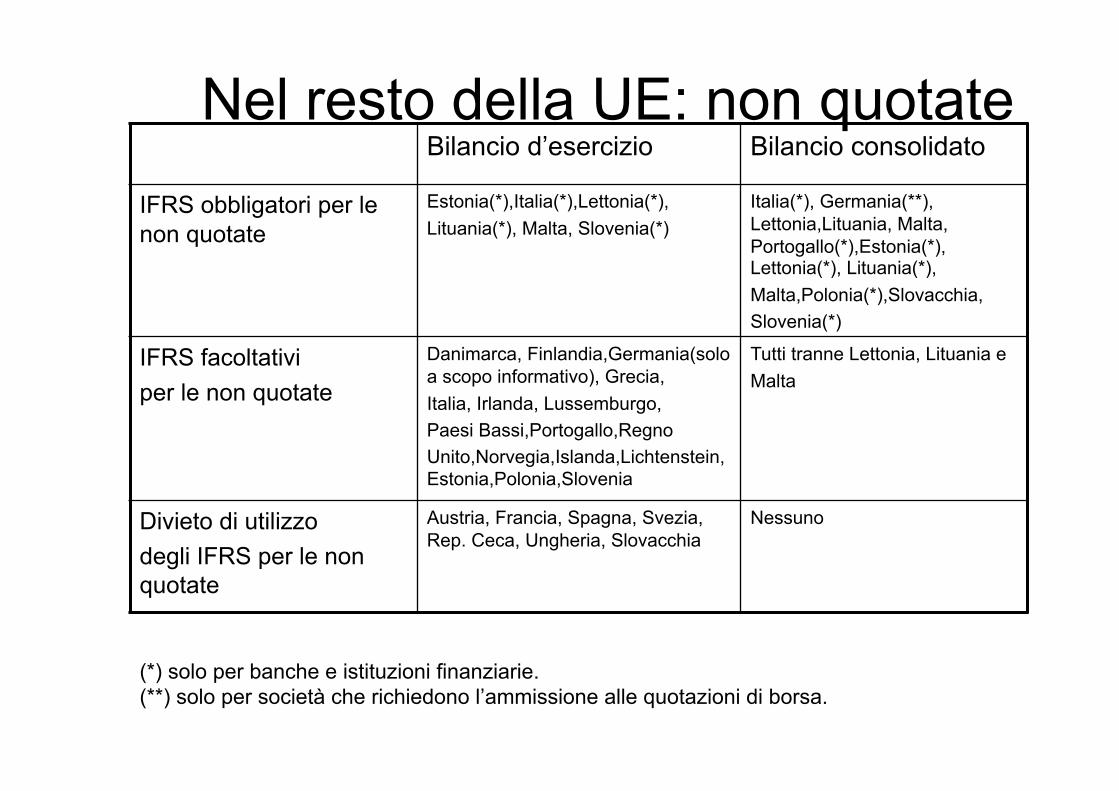

Nel resto della UE: non quotate Bilancio d’esercizio Bilancio consolidato

IFRS obbligatori per le non quotate

Estonia(*),Italia(*),Lettonia(*), Lituania(*), Malta, Slovenia(*)

Italia(*), Germania(**), Lettonia,Lituania, Malta, Portogallo(*),Estonia(*), Lettonia(*), Lituania(*), Malta,Polonia(*),Slovacchia, Slovenia(*)

IFRS facoltativi per le non quotate

Danimarca, Finlandia,Germania(solo a scopo informativo), Grecia, Italia, Irlanda, Lussemburgo, Paesi Bassi,Portogallo,Regno Unito,Norvegia,Islanda,Lichtenstein,Estonia,Polonia,Slovenia

Tutti tranne Lettonia, Lituania e Malta

Divieto di utilizzo degli IFRS per le non quotate

Austria, Francia, Spagna, Svezia, Rep. Ceca, Ungheria, Slovacchia

Nessuno

(*) solo per banche e istituzioni finanziarie. (**) solo per società che richiedono l’ammissione alle quotazioni di borsa.

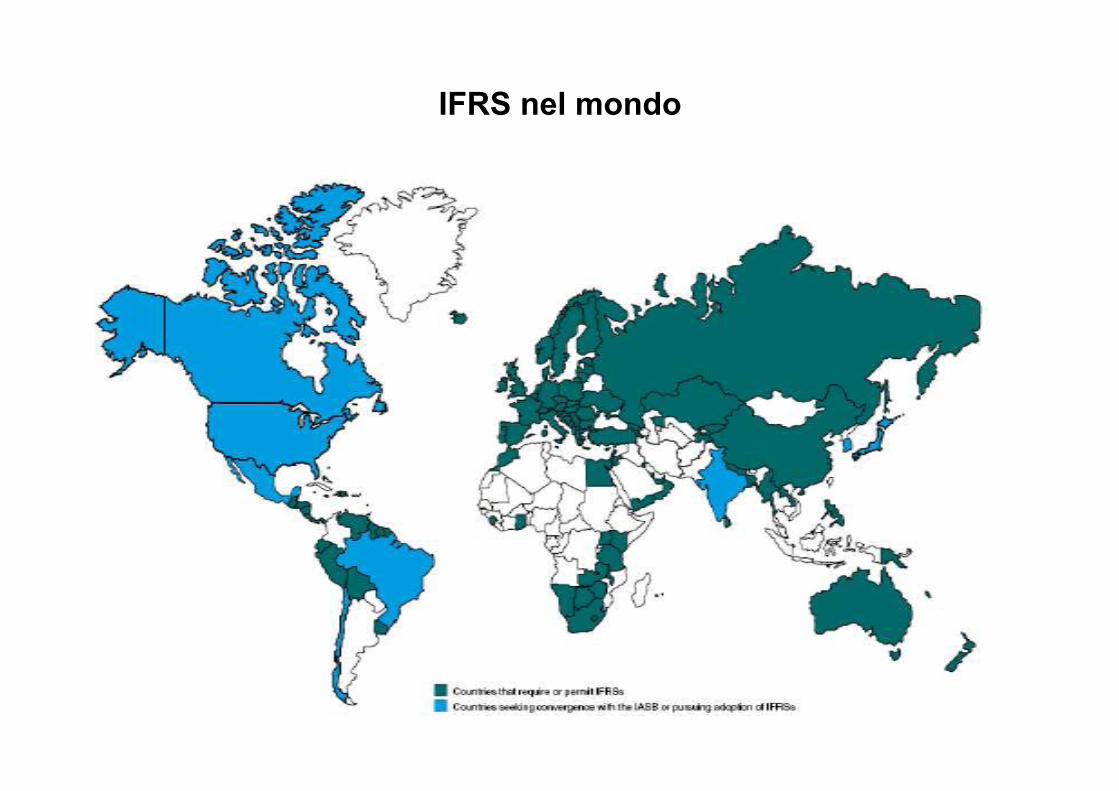

IFRS nel mondo

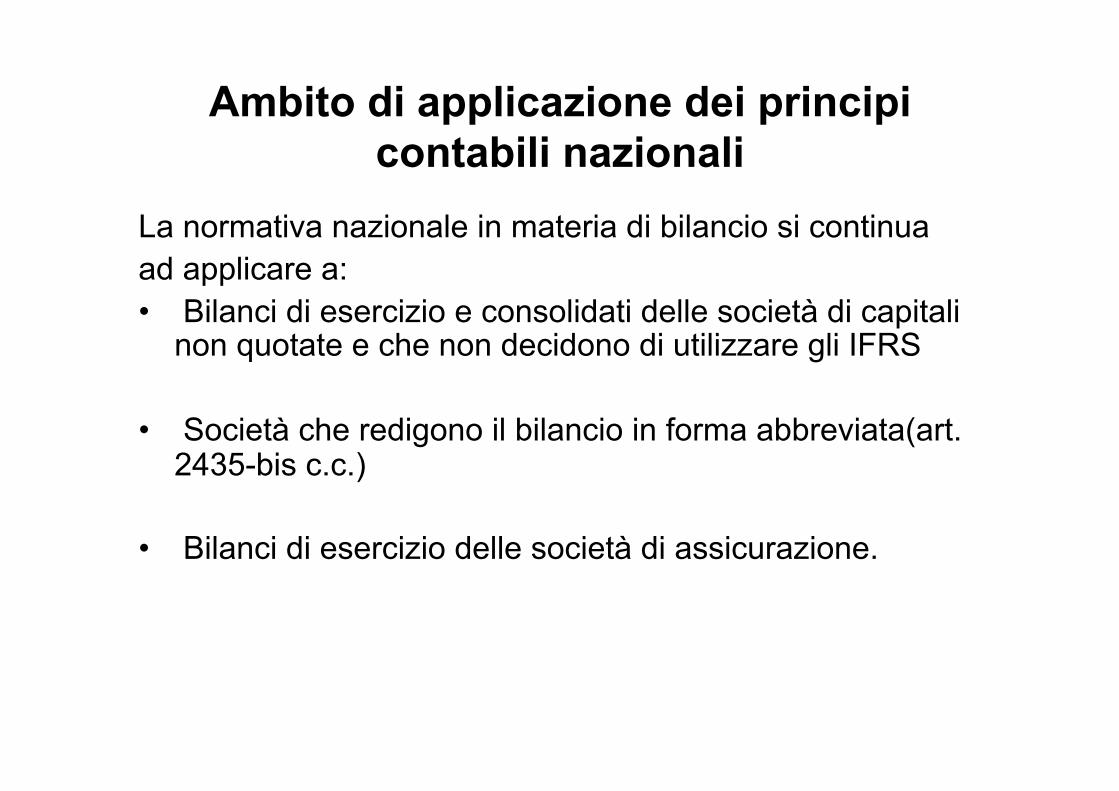

Ambito di applicazione dei principi contabili nazionali

La normativa nazionale in materia di bilancio si continua ad applicare a: • Bilanci di esercizio e consolidati delle società di capitali

non quotate e che non decidono di utilizzare gli IFRS

• Società che redigono il bilancio in forma abbreviata(art. 2435-bis c.c.)

• Bilanci di esercizio delle società di assicurazione.

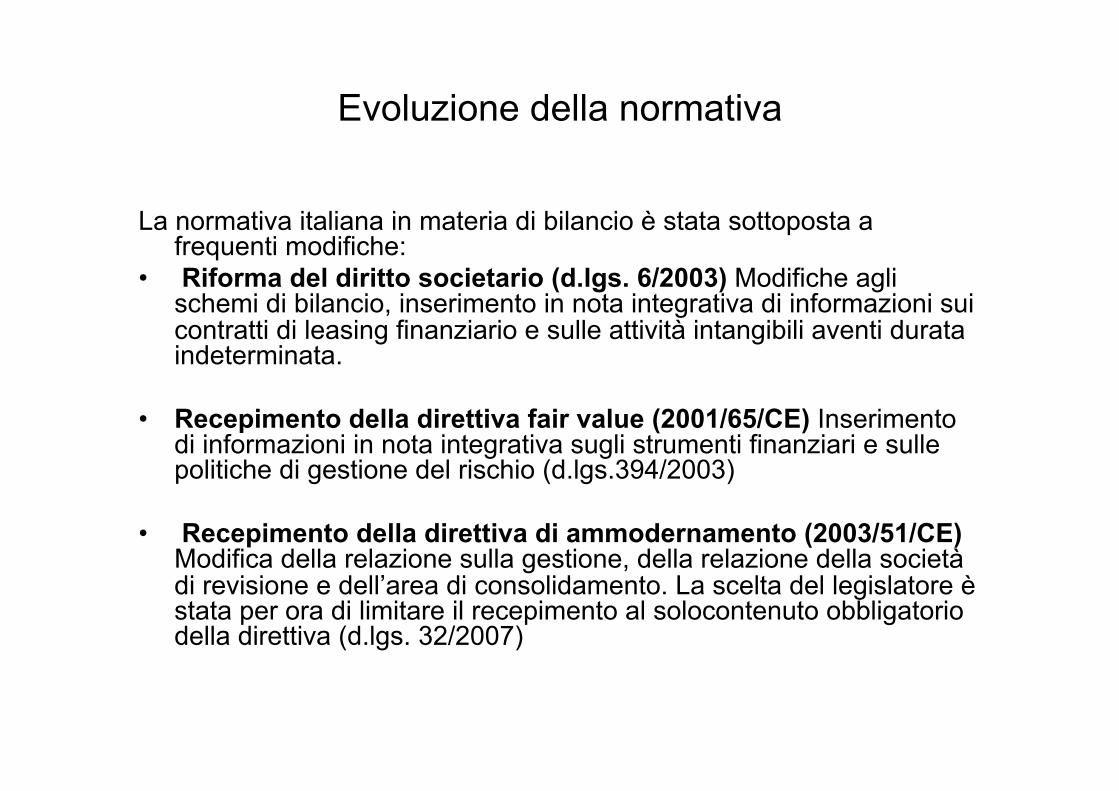

Evoluzione della normativa

La normativa italiana in materia di bilancio è stata sottoposta a frequenti modifiche:

• Riforma del diritto societario (d.lgs. 6/2003) Modifiche agli schemi di bilancio, inserimento in nota integrativa di informazioni sui contratti di leasing finanziario e sulle attività intangibili aventi durata indeterminata.

• Recepimento della direttiva fair value (2001/65/CE) Inserimento di informazioni in nota integrativa sugli strumenti finanziari e sulle politiche di gestione del rischio (d.lgs.394/2003)

• Recepimento della direttiva di ammodernamento (2003/51/CE) Modifica della relazione sulla gestione, della relazione della società di revisione e dell’area di consolidamento. La scelta del legislatore è stata per ora di limitare il recepimento al solocontenuto obbligatorio della direttiva (d.lgs. 32/2007)

L’OIC nel 2006 ha avanzato una proposta (“articolato”) per l’attuazione della direttiva, prevedendo: • L’obbligatorietà del rendiconto finanziario • Nuovi schemi di conto economico e stato

patrimoniale • L’iscrizione dei beni in leasing nello SP • L’eliminazione dei conti d’ordine • Eliminazione del LIFO • Introduzione del fair value

I possibili effetti del recepimento

Lo scopo esplicito della direttiva 2003/51 è quello di avvicinare i bilanci delle società non quotate ai principi contabili internazionali. La portata del cambiamento sarà certamente maggiore di quanto non sia avvenuto con la riforma del diritto societario.

Non si sa ancora se il Governo accetterà laproposta dell’OIC

La riforma del bilancio interesserà tutte le società che non utilizzano gli IFRS, rendendo piùagevole l’eventuale adozione volontaria deiprincipi contabili internazionali (o la quotazione in borsa)

I riferimenti normativi attualmente in vigore:

fiscale:

La Legge Finanziaria per il 2008 ha avviato una revisione della fiscalità d’impresa, introducendo una serie di disposizioni per la determinazione dell’imponibile Ires e di quello Irap da parte dei soggetti ai principi contabili internazionali (Ias).

Il criterio che ispira le innovazioni è quello di rafforzare il principio di derivazione del reddito dai risultati di bilancio, in modo da limitare il “doppio binario” e circoscrivere le variazioni fiscali.

Effetti dell’adozione degli IFRS

• Il passaggio agli IFRS per le imprese italiane produce degli effetti di norma positivi sul reddito e sul capitale netto

• Questi sono dovuti in parte per le valutazioni al fair value, ma soprattutto per l’eliminazione dell’ammortamento dell’ avviamento.

• Alcune disposizioni degli IFRS hanno un effetto negativo sui bilanci delle imprese italiane rispetto alle norme nazionali: adesempio, l’eliminazione delle spese di ricerca,di pubblicità, di impianto e di ampliamento.

IFRS LIGHT • Le società interessate all’applicazione

obbligatoria degli IFRS nella UE sono circa 8.000.

• Tutte le altre, che secondo lo IASB nella UE sono circa 5 milioni, continueranno ad essere sottoposte alle discipline nazionali deisingoli Paesi.

• Nel 2004 lo IASB ha deciso di preparare dei principi contabili appositi per le piccole e medie imprese, basati sugli IFRS già esistenti (accounting standardsfor small and medium-sizedentities).

Gli IFRS per le PMI non dovrebbero applicarsi alle imprese che, aprescindere dalle dimensioni, sono caratterizzate da public accountability.

Le società che hanno public accountability sono: Società quotate in borsa, di qualunque

dimensione.

Banche, assicurazioni, società di gestione del risparmio, e ogni altra società che detiene o gestisce degli asset per conto di soggetti non

coinvolti nella conduzione dell’impresa.

L’ambito di applicazione

A parte la previsione relativa all’inapplicabilità degli IFRS alle società con “public responsibility”, lo IASB non fornisce soglie dimensionali per l’individuazione del campo di applicazione dei nuovi principi, ma lascia questo compito ai legislatori dei diversi Stati che adotteranno i principi.

• L’approccio è in ogni caso focalizzato sulle problematiche delle società di circa 50 dipendenti.

Le caratteristiche dei nuovi IFRS light

Gli IFRS per le PMI dovrebbero rispondere ai seguenti requisiti:

1. Fornire dei principi contabili di elevata qualità, applicabili alle PMI di tutto il mondo.

2. Focalizzarsi sulle necessità degli utilizzatori dei bilanci delle PMI.

3. Consentire anche alle PMI di utilizzare degli standard aventi rilevanza globale.

4. Agevolare il passaggio alla versione “full” degli IFRS.

Punti critici dell’estensione degli IFRS alle PMI

• I fabbisogni informativi degli utilizzatori dei bilanci delle PMI sonodiversi da quelli delle società quotate: in questo contesto il fair value, ad esempio, potrebbe non essere rilevante.

• Introdurre i nuovi IFRS potrebbe essere eccessivamente costoso ecomplesso per le PMI.

• Secondo alcuni il Framework è orientato alle imprese di grandidimensioni che rivestono un ruolo di responsabilità pubblica: non è detto quindi che lo stesso approccio sia valido anche per le PMI.

• In un contesto come quello italiano l’uso degli IFRS accentuerebbela distinzione tra norme fiscali e disciplina del bilancio, conincremento degli oneri amministrativi (gestione del doppio binario,imposizione differita…).

Argomentazioni a favore degli IFRS per le PMI

• Non sarebbe coerente mantenere degli standard diversi (c.d. “differential reporting”) per società quotate e non quotate al’interno dello stesso quadro di regolamentazione. C’è più di un “quadro fedele” (“true and fair view”)?

• Lo sviluppo di una versione semplificata degli IFRS per le PMI dovrebbe contribuire a ridurne i costi di applicazione.

• Anche se la comparabilità internazionale può essere non rilevante per alcune imprese che operano a livello locale, vi saranno società che, nello stesso contesto nazionale, utilizzano gli IFRS e società che non li adottano.

• Accesso al credito: chi usa gli IFRS sarà ritenuto dalle banche piùtrasparente e quindi meno rischioso?

Fair Value “E’ il corrispettivo a cui un’attività può essere scambiata o

una passività può essere estinta, in una libera transazione fra parti consapevoli e consenzienti ”.

Il fair value è quindi potenzialmente diverso dal valore di realizzo diretto che è pari all’importo che l’azienda si aspetta di ottenere da una prossima e specifica transazione sul mercato. Il fair value fa riferimento genericamente a compratori/venditori astratti, consapevoli e disponibili sul mercato.

Il fair value è potenzialmente diverso anche dal valore d’uso perchéquest’ultimo rappresenta la stima effettuata dall’azienda tenendo contodelle sue specificità e delle condizioni in cui concretamente si svolgerà la gestione.

La valutazione: il costo ammortizzato

“E’ l’ammontare a cui una attività o passività finanziaria sono misurate all’atto dell’iscrizione iniziale, meno i principali rimborsi, più o meno l’ammortamento cumulativo - calcolato secondo il metodo dell’interesse effettivo di ciascuna differenza tra il valore iniziale e quello a scadenza, meno qualsiasi diminuzione di valoreper impairment”.

• Il TASSO DI INTERESSE EFFETTIVO è il tasso che all’origine sconta esattamente i flussi di cassa futuri contrattuali che lo strumento genera sino a scadenza.