Intervento e slides del Direttore Riccardo ... - svimez.info · Mentre nel 2015 l'economia mondiale...

31

1 Conferenza stampa di anticipazione del Rapporto SVIMEZ 2016 Roma, 28 luglio 2016 Intervento di Riccardo Padovani, Direttore della SVIMEZ 1. Ben trovati. Nelle Anticipazioni del Rapporto dello scorso anno, abbiamo messo in evidenza i tratti di fondo delle trasformazioni economiche, sociali e demografiche avvenute nell'area dopo sette anni di recessione ininterrotta. Quest'anno, il tema è fornire non solo elementi di lettura della migliore dinamica congiunturale, ma identificare gli elementi che consentano di rendere più solida e durevole la ripartenza dell’economia meridionale e dell’intero Paese, ben oltre la congiuntura. Mentre nel 2015 l'economia mondiale ha rallentato, ridimensionando le attese sulla ripresa dell'Italia – che torna a crescere dopo tre anni di recessione, ma fa segnare performance deboli nel confronto europeo –, per il Mezzogiorno è stato un anno positivo, molto oltre le previsioni. L’uno per cento di incremento di PIL nell’area interrompe sette anni consecutivi di contrazione. Il dato dell'economia meridionale ha tratti di straordinarietà, avendo beneficiato, come vedremo, di alcune condizioni peculiari, che sul piano tendenziale non è detto si ripetano. La sfida, ora, è di non lasciare che questa performance del 2015 conservi i caratteri dell'eccezionalità, affidandosi a nuove condizioni congiunturali favorevoli, che tuttavia non sono ripetibili a livello tendenziale, se non supportate da precise scelte politiche. Bisogna avere la consapevolezza che la ripartenza si inserisce non solo in un quadro di persistente e irrisolta emergenza sociale, ma anche di persistenti fragilità strutturali. La crescita dell'anno scorso ha ridotto in misura molto parziale il depauperamento di risorse e potenziale produttivo provocato dalla crisi, che si esprime ancora troppo debolmente ed è concentrato in alcune nicchie, mentre generalmente si confermano i grandi problemi di competitività legati alla dimensione e alla specializzazione settoriale. Insomma, la lunga spirale di bassa produttività, bassa crescita e dunque minore benessere richiederà un tempo e un impegno non breve per essere spezzata. Tuttavia, l'importanza del dato del 2015 va rimarcata. Testimonia che la “Grande recessione” ha certamente colpito ma non ha fatto venire meno la capacità del

Transcript of Intervento e slides del Direttore Riccardo ... - svimez.info · Mentre nel 2015 l'economia mondiale...

1

Conferenza stampa di anticipazione del Rapporto SVIMEZ 2016

Roma, 28 luglio 2016

Intervento di Riccardo Padovani, Direttore della SVIMEZ

1. Ben trovati. Nelle Anticipazioni del Rapporto dello scorso anno, abbiamo

messo in evidenza i tratti di fondo delle trasformazioni economiche, sociali e

demografiche avvenute nell'area dopo sette anni di recessione ininterrotta. Quest'anno, il

tema è fornire non solo elementi di lettura della migliore dinamica congiunturale, ma

identificare gli elementi che consentano di rendere più solida e durevole la ripartenza

dell’economia meridionale e dell’intero Paese, ben oltre la congiuntura.

Mentre nel 2015 l'economia mondiale ha rallentato, ridimensionando le attese

sulla ripresa dell'Italia – che torna a crescere dopo tre anni di recessione, ma fa segnare

performance deboli nel confronto europeo –, per il Mezzogiorno è stato un anno

positivo, molto oltre le previsioni.

L’uno per cento di incremento di PIL nell’area interrompe sette anni consecutivi

di contrazione.

Il dato dell'economia meridionale ha tratti di straordinarietà, avendo beneficiato,

come vedremo, di alcune condizioni peculiari, che sul piano tendenziale non è detto si

ripetano. La sfida, ora, è di non lasciare che questa performance del 2015 conservi i

caratteri dell'eccezionalità, affidandosi a nuove condizioni congiunturali favorevoli, che

tuttavia non sono ripetibili a livello tendenziale, se non supportate da precise scelte

politiche.

Bisogna avere la consapevolezza che la ripartenza si inserisce non solo in un

quadro di persistente e irrisolta emergenza sociale, ma anche di persistenti fragilità

strutturali. La crescita dell'anno scorso ha ridotto in misura molto parziale il

depauperamento di risorse e potenziale produttivo provocato dalla crisi, che si esprime

ancora troppo debolmente ed è concentrato in alcune nicchie, mentre generalmente si

confermano i grandi problemi di competitività legati alla dimensione e alla

specializzazione settoriale. Insomma, la lunga spirale di bassa produttività, bassa

crescita e dunque minore benessere richiederà un tempo e un impegno non breve per

essere spezzata.

Tuttavia, l'importanza del dato del 2015 va rimarcata. Testimonia che la “Grande

recessione” ha certamente colpito ma non ha fatto venire meno la capacità del

2

Mezzogiorno di rimanere agganciato, com'è accaduto, pur con fasi alterne, dal

Dopoguerra ad oggi, allo sviluppo del resto del Paese.

Ce lo confermano le previsioni, che per il biennio 2016-2017 mostrano una

crescita di entrambe le macroaree (con una decelerazione tendenziale del Sud nell'anno

in corso), pur in un quadro di rallentamento delle aspettative di crescita dell'intero

Paese. Il problema, dunque, ancora una volta, è lo sviluppo economico nazionale, e in

questo - proverò in conclusione a spiegare perché - il Mezzogiorno può essere a nostro

avviso un'opportunità.

2. (Fig. 1) Nel 2015 il prodotto dell’Italia è tornato a crescere (0,8%), dopo tre

anni di cali consecutivi, segnalando l’avvio della ripresa dopo la crisi dei debiti sovrani

del 2012. Il recupero appare però lento, se confrontato con l’Area dell’Euro, dove la

crescita è stata doppia (1,7%), o con l’intera Unione Europea, dove l’incremento è stato

ancora maggiore (2%).

Il ritardato aggancio alla ripresa è in parte riconducibile non solo a fattori

congiunturali e alla persistente necessità di politiche di bilancio restrittive che hanno

influito negativamente sulla domanda interna, ma anche a cause di più lungo periodo

(Fig. 2), relative all’andamento negativo della produttività e quindi della competitività

internazionale del Paese, che sono all’origine del divario di crescita negativo rispetto ai

principali Paesi europei, che ormai da quasi un ventennio appare una caratteristica

dell’economia italiana.

Nel complesso del periodo 1996-2015, (Fig. 1) il gap cumulato del Paese nella

crescita del prodotto è pari a 29 punti percentuali con l’Unione europea (a 28 paesi),

quasi 23 punti quello con l’Area dell’Euro: nel periodo l’economia italiana è cresciuta

moderatamente, di circa il 10% in termini cumulati, un ritmo molto più lento di quello

francese (36%) e di quello tedesco (30%), un quinto appena di quello spagnolo (51%).

Il dato meridionale fa impressione: nel ventennio cresce di appena l'1,3 per cento, quasi

40 punti in meno dell'Ue a 28.

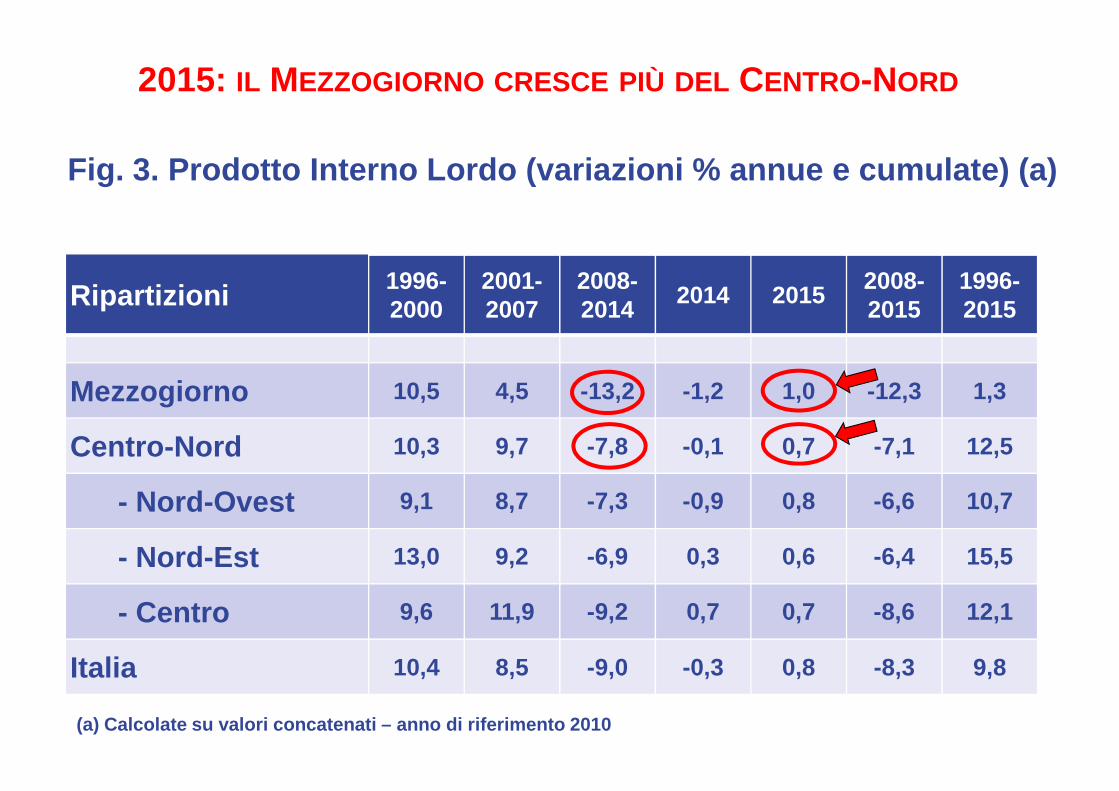

Il 2015, come detto, è stato un anno per molti versi eccezionale per il

Mezzogiorno: non solo ha interrotto una serie consecutiva di cali del prodotto che

durava da sette anni, ma ha anche realizzato una crescita maggiore di quella del Centro-

Nord. (Fig. 3) Secondo le nostre valutazioni di preconsuntivo, il PIL è cresciuto dell’1%

al Sud, un incremento di 0,3 punti superiore a quello del resto del Paese (0,7%).

3

La crescita del prodotto nelle regioni del Sud ha beneficiato l'anno scorso di

alcune condizioni peculiari: l’annata agraria particolarmente favorevole; la crescita del

turismo che ha beneficiato delle crisi geopolitiche dell’area del Mediterraneo

intercettando parte del flusso; la chiusura della programmazione dei Fondi Strutturali

europei 2007-2013, che ha portato ad un’accelerazione della spesa pubblica legata al

loro utilizzo per evitarne la restituzione. Anche la domanda estera netta ha dato un

contributo positivo, con un incremento delle esportazioni verso il resto del mondo del

4%.

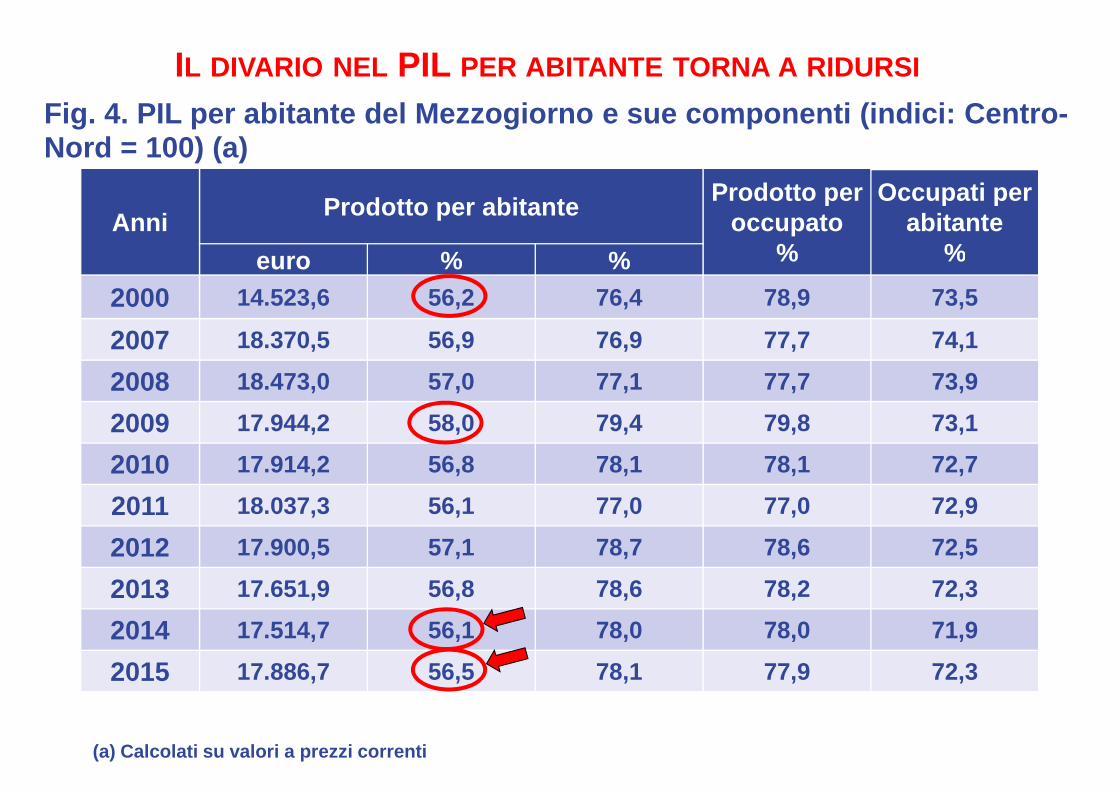

Il recupero del Mezzogiorno appare ancora più veloce in termini di prodotto per

abitante (Fig. 4), essendo amplificato dai trend demografici divergenti tra le aree del

Paese: il Pil pro capite nell'area è cresciuto dell’1,1%, a fronte dello 0,6% nel resto del

Paese. Il divario di sviluppo tra Nord e Sud in termini di prodotto per abitante ha quindi

nel 2015 ripreso a ridursi.

3. Nell'anno, la crescita del prodotto è stata sostenuta nel Mezzogiorno

dall’aumento, per la prima volta dal 2008, sia dei consumi che degli investimenti.

(Fig. 5) I consumi finali interni nel 2015 sono cresciuti dello 0,3% a fronte della

diminuzione del -0,6% dell’anno precedente. La differenza tra le due aree è dovuta

esclusivamente alla componente privata. I consumi delle famiglie sono aumentati nel

2015 nel Mezzogiorno dello 0,7% (-0,1% nel 2014), meno che nel resto del Paese

(1,2%, rispetto all’incremento dello 0,9% registrato l’anno precedente). Insomma, gli

incrementi di reddito e di occupazione non si sono riflessi al Sud che parzialmente sui

consumi delle famiglie, che sono comunque risultati frenati, probabilmente per la

necessità di ricostituire le scorte monetarie, prosciugate negli anni di crisi.

(Fig. 7) Il miglioramento del clima di fiducia degli imprenditori e le meno

stringenti condizioni poste dalle banche per l’accesso al credito, uniti alle aspettative

positive sulla domanda interna, hanno sospinto gli investimenti anche nel Mezzogiorno,

che sono cresciuti nel 2015 dello 0,8% dopo sette anni di variazioni negative.

L’incremento è stato in linea con quello del Centro-Nord (0,8%), dove il calo era stato

nel tempo inferiore.

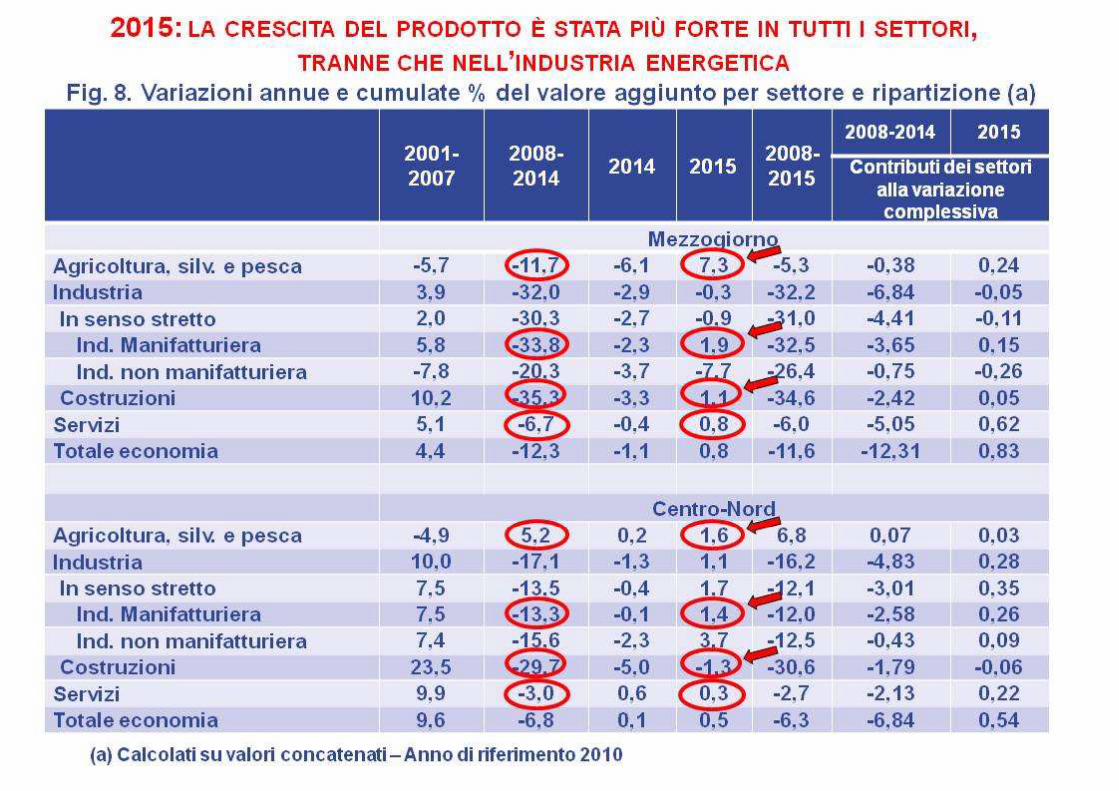

4. Nel 2015, il Mezzogiorno fa registrare incrementi di prodotto superiori al

resto del Paese in tutti i settori, tranne che per l’industria in senso stretto. (Fig. 8) Il

valore aggiunto nel settore agricolo, come detto, è cresciuto al Sud in modo eccezionale

4

(+7,3%, che però compensa l’elevata flessione registrata l’anno precedente, -6,1%).

Questo risultato particolarmente positivo è attribuibile a due fattori: l’andamento

climatico favorevole con i suoi effetti sulla produzione in termini quantitativi, e

l’evoluzione dei prezzi alla produzione in rapporto a quelli dei mezzi di produzione.

Anche il prodotto terziario è cresciuto al Sud dello 0,8%, più del doppio che nel Centro-

Nord (0,3%). Il comparto che in entrambe le aree è cresciuto maggiormente è stato

quello composito del commercio, ristorazione e turismo, aumentato nel Mezzogiorno

del 2,6%, del 2% nel resto del Paese. In ripresa al Sud anche il settore delle costruzioni:

l’attività produttiva è aumentata dell’1,1%, mentre è calata ancora nel resto del Paese.

Nel settore dell’industria in senso stretto, invece, il prodotto è calato nel

Mezzogiorno del -0,9% (a fronte del +1,7% del Centro-Nord). La dinamica negativa del

Sud è da attribuire al settore energetico: se si considera infatti solo il settore

manifatturiero, il prodotto si è ampliato anche nel Mezzogiorno - anzi, in misura

maggiore rispetto al resto del Paese (+1,9% contro +1,4%).

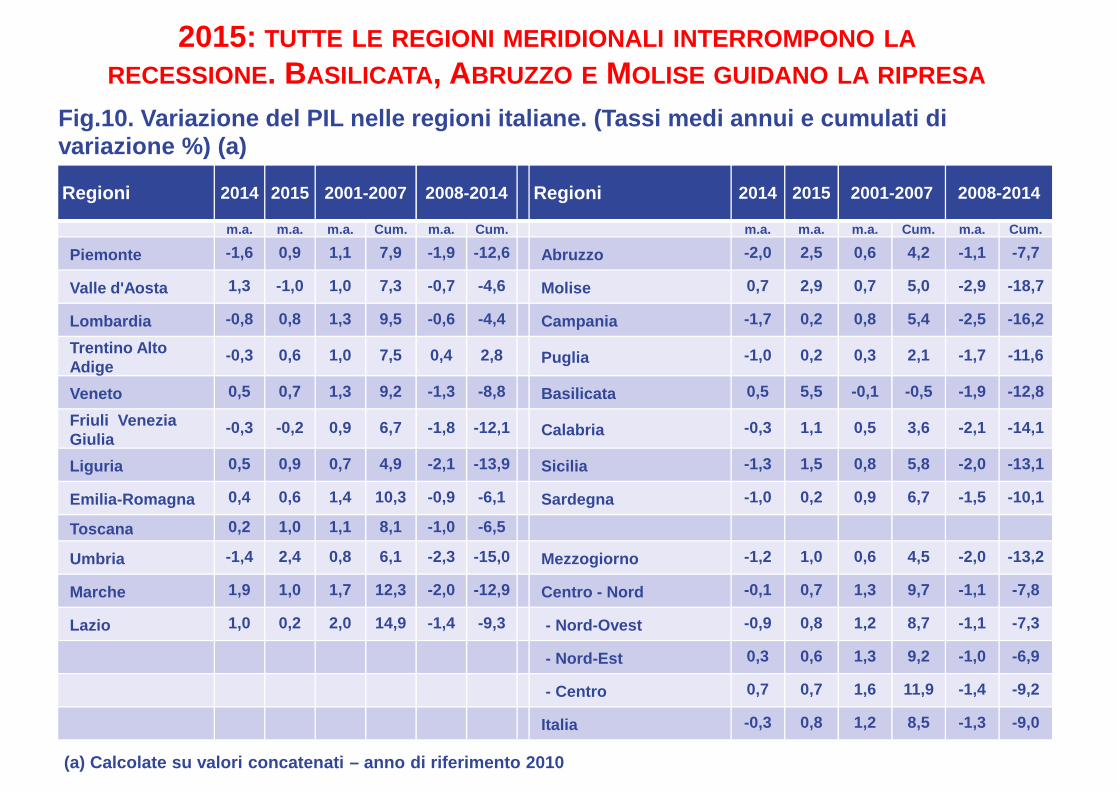

5. (Fig. 10) La ripresa del 2015 si è manifestata in tutte le regioni italiane, e

segnatamente in quelle del Mezzogiorno, tutte reduci - con la sola eccezione

dell’Abruzzo e della Puglia (che avevano partecipato alla ripresina del 2010-2011) - da

un settennio di profonda recessione. La Basilicata fa registrare il più intenso ritmo di

crescita (+5,5%), grazie soprattutto al contributo dell'automotive, e analogo percorso

segue il Molise, sia pur con un ritmo più moderato (+2,9%); anche l’Abruzzo cresce del

2,5% grazie all'industria, cancellando così il risultato deludente del 2014 (-2%); la

Sicilia e la Calabria (per l'eccezionale performance dell'agricoltura) crescono

rispettivamente dell’1,5 % e dell’1,1%. Molto più contenuta (solo lo 0,2%) appare la

partecipazione alla ripresa della Campania, della Puglia e della Sardegna, per la

persistenza di alcune crisi industriali.

6. (Fig. 12) Le nostre previsioni per il biennio 2016-2017, relative ai principali

aggregati economici del Centro-Nord e del Mezzogiorno, confermano che la ripresa del

Paese è più lenta del previsto, e però diffusa in entrambe le ripartizioni.

Nel 2016, il Pil dovrebbe aumentare dello 0,3% al Sud e dello 0,9% nel resto del

Paese. Il dato complessivo dell'Italia sarebbe +0,8%, più basso di quanto previsto dal

DEF, ma in linea con le ultime autorevoli previsioni disponibili (dal Fmi a

Confindustria). Come per l’anno precedente, il principale driver della crescita sarebbe

5

costituito dalla domanda interna: in primis, dalla spesa sul territorio operata dalle

famiglie (rispettivamente: +0,7% nel Sud e +0,6% nel Centro-Nord) che verrebbe

affiancata, nelle regioni centrosettentrionali, da un’accelerazione nella spesa per gli

investimenti totali (+2,0%, contro lo 0,8% del 2015), mentre, nel Sud, il medesimo

aggregato dovrebbe fa registrare una variazione (0,6%) inferiore di due decimi di punto

percentuale rispetto a quella del 2015.

Nel 2016 la dinamica del reddito centro-settentrionale dovrebbe risultare,

insomma, diversamente dal 2015, maggiore di quella meridionale: un dato, questo,

imputabile non tanto al lato della domanda, quanto al possibile venir meno, nel 2016, ad

alcuni “picchi” settoriali nell’offerta meridionale che hanno fortemente inciso sul

risultato del 2015.

Nel 2017, l’evoluzione congiunturale delle due macro-aree sarebbe invece molto

simile: +0,9% nel Sud e +1,1% nel Centro-Nord. È un dato rilevante, che dimostra la

capacità del Mezzogiorno di riprendere, anche in via tendenziale, un sentiero di crescita.

Anche nel 2017 la crescita verrebbe ad essere essenzialmente trainata dalla domanda

interna. Con riferimento alla componente più importante, la spesa delle famiglie sul

territorio è ipotizzata accrescersi dell’1,1% al Sud e dello 0,7% al Centro-Nord. Il

“balzo” nei consumi privati del Sud, in presenza di una variazione del reddito

disponibile (+0,8%) sostanzialmente analoga a quella del 2016 (+0,9%), si deve alla

reazione dei consumatori alla lunga crisi: dapprima ricostituiscono lo stock delle attività

finanziarie nette (2016) e successivamente (2017) dovrebbero tornare a spendere in

misura relativamente maggiore.

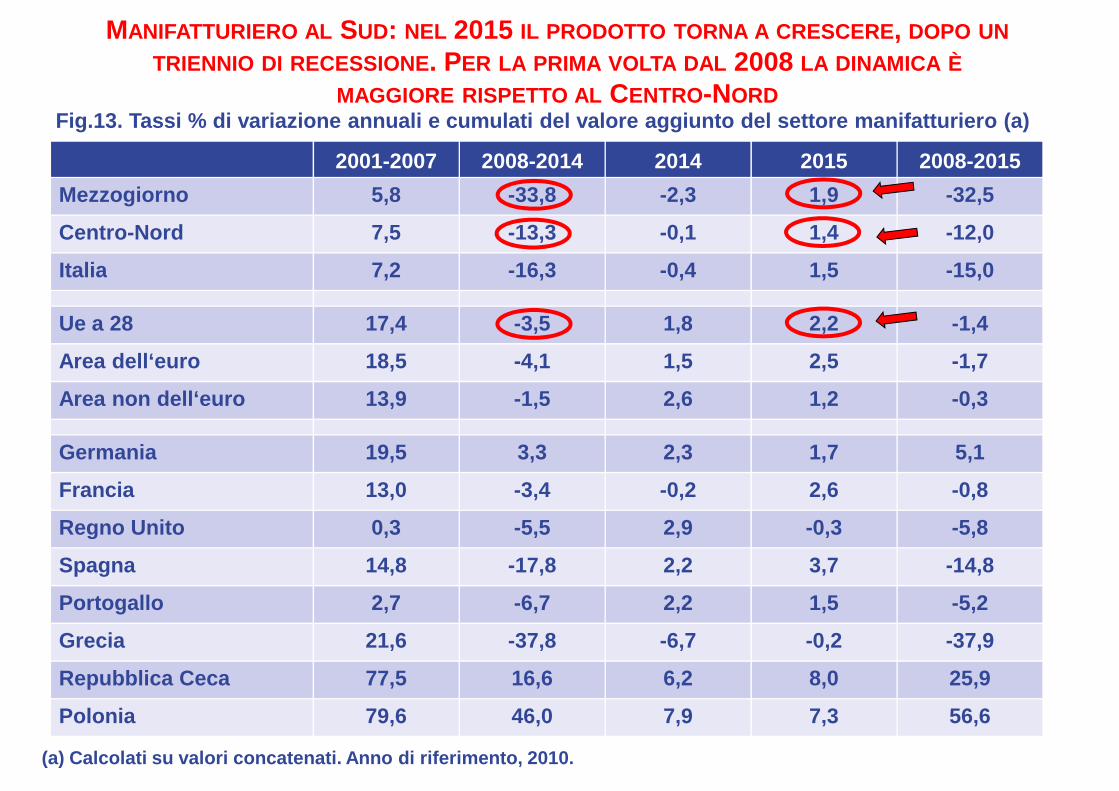

7. (Fig. 13) La fase più intensa della crisi italiana è stata fortemente connotata

dalla sua natura «industriale», specialmente nel Mezzogiorno che, nella recessione, ha

perso oltre un terzo del valore aggiunto manifatturiero. Finalmente, nel 2015 si è

verificata una prima, importante, inversione di tendenza, con una dinamica maggiore

rispetto a quella del Centro-Nord.

L’apparato produttivo merdionale sopravvissuto alla crisi, insomma, sembra

essere in condizioni di rimanere agganciato allo sviluppo del resto del Paese e manifesta

una capacità di resilienza. Dalle valutazioni effettuate sulla base delle informazioni

disponibili, la ripresa di una dinamica positiva del valore aggiunto risulta essere diffusa

a quasi tutte le principali branche produttive, anche se eterogenea in quanto a intensità.

6

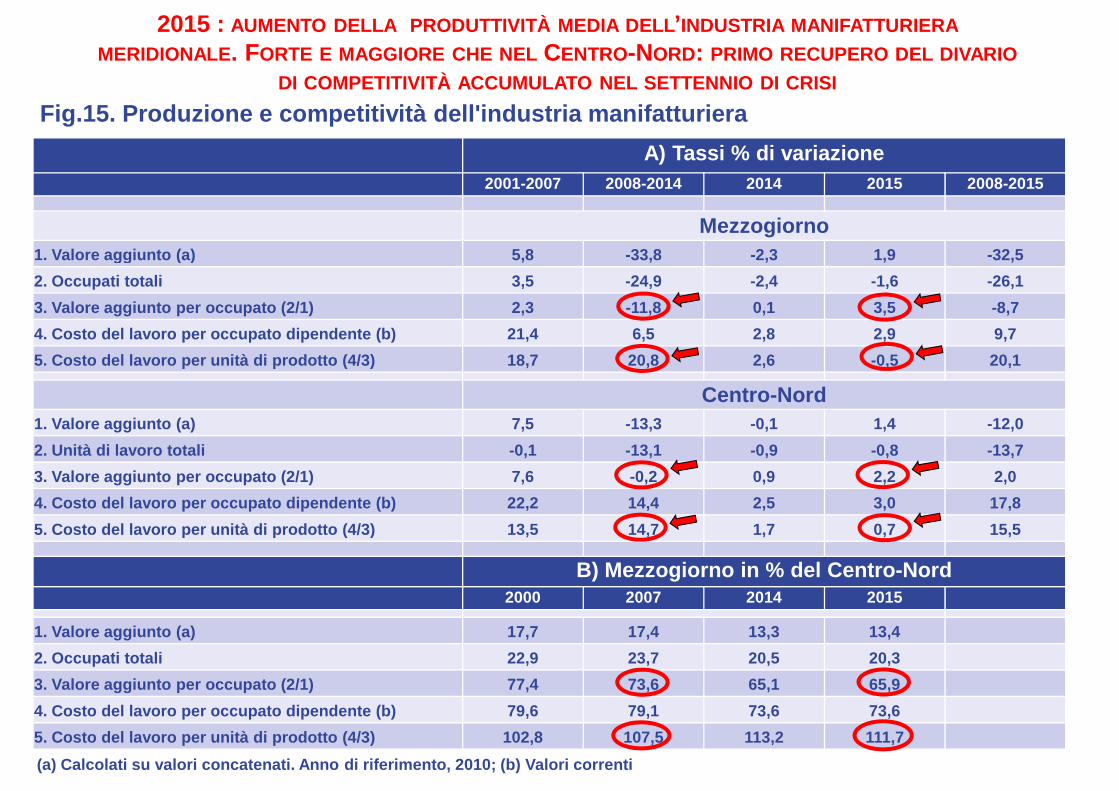

(Fig. 15) Accanto all'aumento del prodotto, poiché nel 2015 la flessione dei

livelli occupazionali nel manifatturiero al Sud non si è arrestata, anche la produttività

del lavoro aumenta del +3,5%, oltre un punto percentuale in più del dato relativo al

resto del Paese (+2,2%). La crescita delle retribuzioni unitarie manifatturiere è inoltre

risultata pressoché simile in entrambe le ripartizioni (2,9% nel Sud e 3,0% nel resto del

Paese); di conseguenza, l’evoluzione del CLUP è risultata modesta nel Centro-Nord

(+0,7%) e addirittura negativa del Mezzogiorno (-0,5%). Si tratta, con ogni evidenza,

dei primi importanti segnali di recupero di competitività dopo la crisi.

Diversi studi (da Cerved-Confindustria alla Fondazione La Malfa), hanno fatto

emergere, negli ultimi tempi, che anche al Sud si rileva la presenza di un gruppo di

imprese dinamiche, innovative, con un grado elevato di apertura internazionale e

inserite nelle catene globali del valore (CGV). I segnali di ripartenza sono presenti e non

vanno sottovalutati. Ma serve una politica industriale che non punti solamente a

sostenere le “eccellenze”, finalizzata a consolidare la struttura dell'intero sistema. Nel

Rapporto ci soffermeremo lungamente sugli strumenti. Qui, ne citiamo uno soltanto. Da

tempo la SVIMEZ sostiene che per rilanciare l’attrattività degli investimenti sia

necessario introdurre le Zone Economiche Speciali (ZES). (Fig. 16) Al di là delle

iniziative delle singole Regioni, sarebbe opportuno predisporre una legge nazionale che

ne consenta una implementazione in tempi brevi. Le esperienze di successo sono note,

a partire da quella polacca.

Tra i fattori che negli anni della crisi hanno determinato la vulnerabilità delle

imprese meridionali, si rilevano le stringenti condizioni di accesso al credito (sia come

disponibilità, sia come costo), anche a causa della diversità della clientela tra le due aree

del Paese, in termini di dimensione, settore e rischio. (Fig. 17) Nell’economia italiana,

attualmente l’ammontare di crediti in sofferenza si avvicina ai 190 miliardi di euro, di

cui 42,4 al Mezzogiorno e 144,5 al Centro-Nord. Le azioni da intraprendere dovrebbero

andare oltre le misure già in campo, tenuto conto del problema, non trascurabile,

relativo al ruolo – da preservare – che le banche locali rivestono nel Mezzogiorno. La

SVIMEZ propone, tra l'altro, che la Società di Gestione delle Attività (Sga) - che a suo

tempo rilevò le partite in sofferenza del Banco di Napoli e ora prevista tra i partecipanti

al Fondo Atlante 2, - impegni le proprie risorse in modo da farle tornare ai territori da

cui provengono.

7

8. (Fig. 18) L’andamento del mercato del lavoro nel Mezzogiorno è più

strettamente correlato a quello dell’attività economica: come infatti ha rappresentato

l'epicentro della crisi, la dinamica positiva dell'occupazione è stata il maggior punto di

forza della ripartenza del Sud nel 2015. Nella media dell’anno, nelle regioni meridionali

gli occupati aumentano di 94 mila unità, pari al +1,6%, mentre in quelle del Centro-

Nord si registra una crescita di 91 mila unità, pari allo 0,6%.

Questo dato positivo non deve comunque far perdere di vista la voragine che con

la crisi, si è aperta nel mercato del lavoro meridionale (Fig. 19). Mentre il Centro-Nord,

infatti, con l’aumento dell'anno passato ha recuperato quasi completamente i livelli

occupazionali pre-crisi, il Sud resta assai distante, di quasi mezzo milione (482 mila) di

occupati sotto il livello del 2008.

Il generale miglioramento della condizione del mercato del lavoro nel 2015, in

particolare nel Mezzogiorno, emerge da un insieme di elementi: si riducono la

disoccupazione e l'inattività, aumenta il lavoro a tempo pieno e, accanto alla crescita

dell'occupazione atipica (che normalmente accompagna le fasi di ripresa ciclica),

aumentano anche le posizioni standard.

(Fig. 24) L’aumento dei dipendenti a tempo indeterminato è in termini relativi

più accentuato nelle regioni del Mezzogiorno (+37 mila occupati, pari all'1%, a fronte

dei 65 mila nel Centro-Nord, pari al +0,6%), segno che anche il Sud ha beneficiato della

decontribuzione sulle assunzioni a tutele crescenti che, va ricordato, ha finanziato per

l'intero Paese con 3,5 miliardi di euro originariamente previsti nel Piano di Azione

Coesione (PAC). Infatti, l'affievolimento della misura per il 2016 è probabilmente la

ragione principale del rallentamento della dinamica occupazionale del primo trimestre

di quest'anno. La SVIMEZ ne auspica fortemente il ripristino (una possibilità peraltro

parzialmente prevista nella stessa legge di stabilità per il 2016) nella formula dell'anno

scorso.

Il maggiore contributo alla ripresa occupazionale del 2015, però, nel

Mezzogiorno, anche in valori assoluti, è venuto dai contratti a termine (+56 mila, pari al

+7,4%), il che si spiega principalmente con la dinamica settoriale: gli aumenti maggiori

sono nell'agricoltura e nel turismo, due settori in cui tipicamente prevalgono le forme di

lavoro temporanee, stagionali o occasionali. A onor del vero, va rilevato che anche nel

resto del Paese l'aumento dell'occupazione a termine è stato relativamente maggiore

(+3,3%, contro il +0,6%). Questo dato, ci spinge a qualche considerazione

problematica: l'importante intervento sul lavoro, rappresentato dal combinato del Jobs

8

Act e della decontribuzione, pur avendo fatto registrare i segnali positivi che abbiamo

evidenziato, non è riuscito a modificare il comportamento prevalente delle imprese, che

tendono ancora a privilegiare, come prima forma di assunzione, l'occupazione a termine

e atipica.

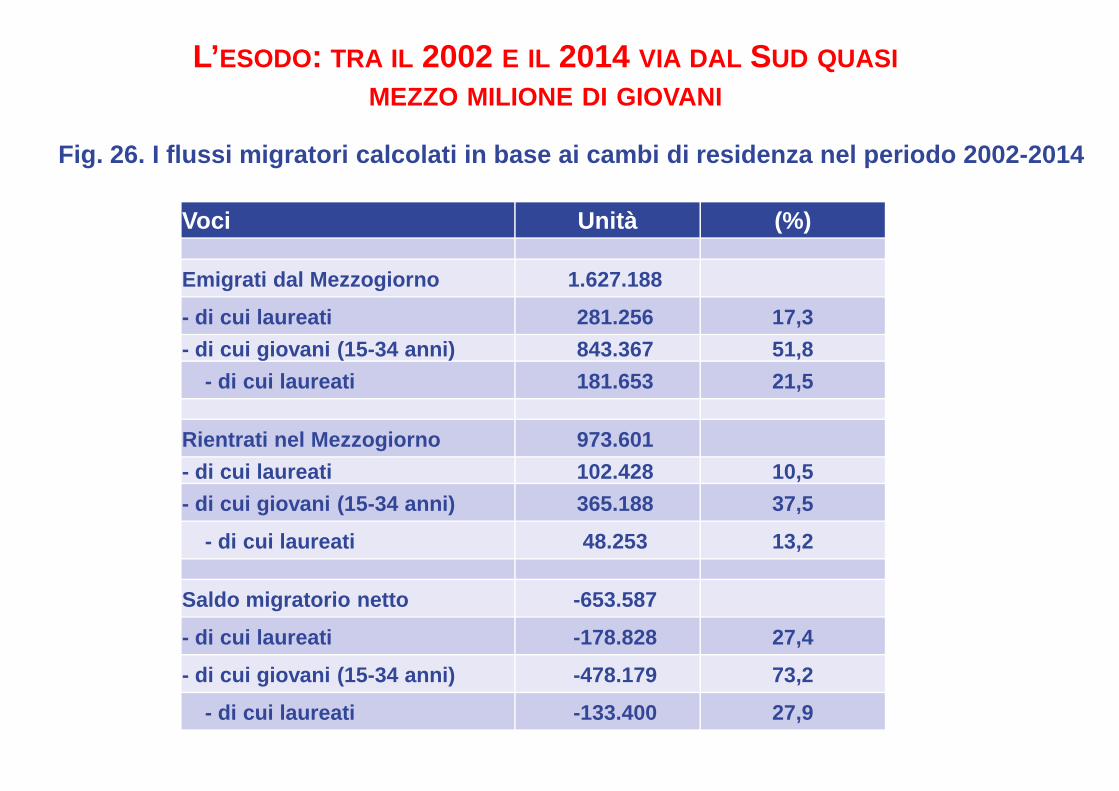

9. I miglioramenti, insomma, si inseriscono in un quadro di persistente difficoltà,

soprattutto sul versante sociale. (Fig. 26) La strutturale carenza di occasioni di lavoro

qualificato, che grava in particolare sulle giovani generazioni meridionali, ha

rappresentato negli anni Duemila anche la determinante principale della ripresa dei

flussi di emigrazione dal Sud verso il Nord: tra il 2002 e il 2014 sono emigrati oltre

1.627 mila meridionali, con un saldo migratorio netto di 653 mila unità. Di questa

perdita di popolazione il 73%, 478mila unità, ha riguardato la componente giovanile, di

cui poco meno del 30% laureati (133 mila).

Il fenomeno delle migrazioni interne ha contribuito a produrre cambiamenti

repentini e profondi nella demografia meridionale, determinando un intreccio perverso

di crisi economica, sociale e demografica.

La “Grande recessione” ha inciso pesantemente sulle condizioni delle famiglie

italiane e soprattutto di quelle più numerose. (Fig. 30) La quota di famiglie e di persone

in condizioni di povertà assoluta nella crisi è più che raddoppiata in entrambe le parti

del Paese. Nel 2014 la situazione era lievemente migliorata, soprattutto al Sud, mentre è

di nuovo peggiorata nel 2015: gli individui in condizioni di povertà assoluta sono

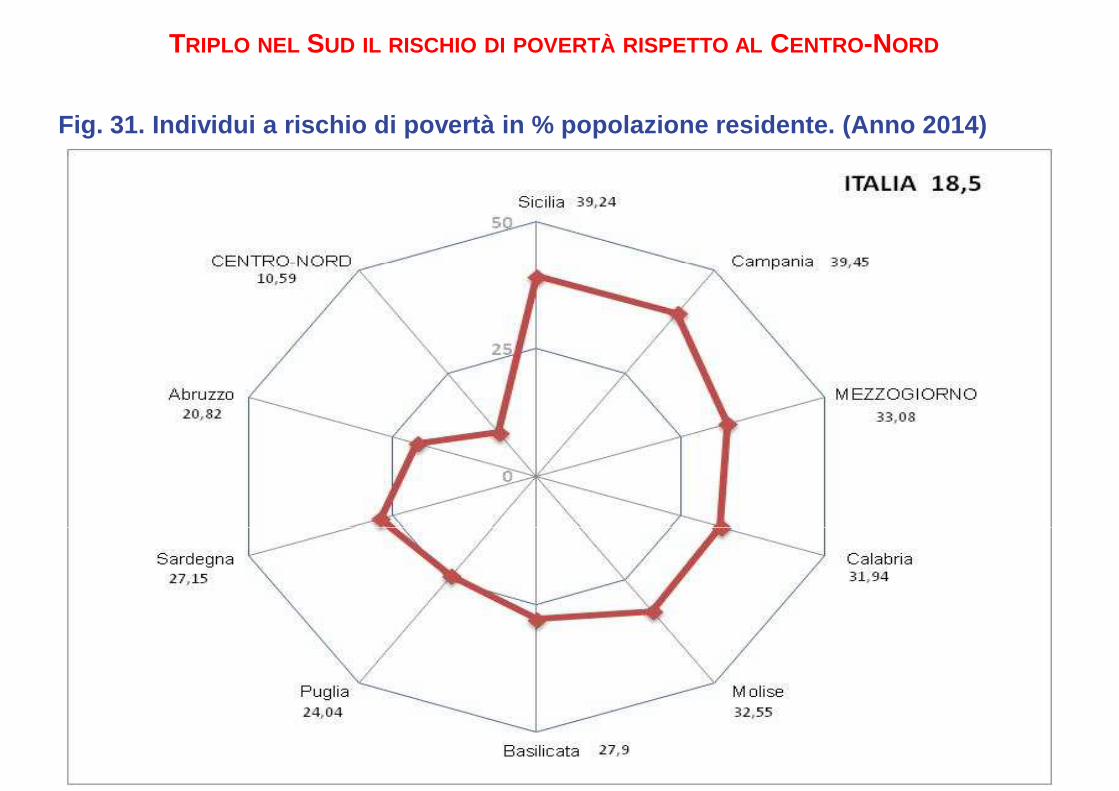

aumentati di 218 mila unità nel Mezzogiorno. (Fig. 31) Un altro indicatore

fondamentale è il rischio di povertà, dove si registra la differenza maggiore tra le due

ripartizioni territoriali: nel Sud è il triplo rispetto al resto del Paese.

Le oscillazioni dell’ultimo biennio pongono in luce quanto sia incerto e difficile

il percorso di uscita dalla povertà per le famiglie, da una condizione di deprivazione che

riguarda in Italia oltre 4 milioni e mezzo di persone. Soprattutto, rendono evidente

quanto siano necessarie e non più rinviabili misure organiche e non episodiche di

contrasto della povertà. Una prima importante risposta a questa esigenza si può trovare

in quanto previsto dalla Legge di stabilità 2016, con Piano per la lotta alla povertà che,

oltre ad aumentare le risorse disponibili, si fonda giustamente sulla natura di inclusione

attiva, e non assistenziale, del contrasto alla povertà anche mediante l’offerta di servizi

alla persona. Per questi ultimi, andrebbe tenuto debitamente conto degli attuali forti

divari che penalizzano i cittadini meridionali. L’elemento problematico è invece

9

costituito dalla mancata previsione di un progressivo incremento dei finanziamenti, che

renda disponibile nel breve periodo un ammontare di risorse in grado di raggiungere la

totalità, o almeno la maggior parte, dei cittadini in condizioni di povertà assoluta. Il

miliardo e mezzo previsto a regime, infatti, è ben lontano da questo obiettivo. Ogni

valutazione sui costi dovrebbe tenere conto che ridurre le disuguaglianze, ormai,

risponde non solo a un'esigenza di giustizia, ma anche di maggiore efficienza

economica.

10. Da tempo, la SVIMEZ segnala che la soluzione per i problemi strutturali

dell'economia italiana non verrà da una ripresa internazionale a cui “agganciarsi”, ora

sempre più debole e gravata dalle pesanti incertezze geopolitiche e commerciali. Le

condizioni e le sfide per la ripartenza possono trovare risposta solo nel campo dello

sviluppo, per cui è fondamentale ripristinare a scala nazionale il ruolo degli investimenti

pubblici, come indispensabile leva di attivazione e di stimolo anche di quelli privati.

Crediamo che sia possibile rilanciare il Paese dall'interno, e i dati del 2015,

positivi grazie al ruolo della domanda interna, indicano in questo senso una direzione.

In particolare, il dato del Mezzogiorno, oltre a segnare una non scontata inversione di

tendenza, mostra quanto il Sud sia "reattivo" alla leva degli investimenti pubblici.

(Fig. 34) Nella crisi, lo abbiamo segnalato più volte, gli investimenti pubblici

hanno subito un vero e proprio crollo. E ancora nel 2014, la spesa in conto capitale nel

Mezzogiorno ha raggiunto il punto più basso dell’intera serie storica (appena 13,2

miliardi di euro, lo 0,9% del Pil; era l'1,6% nel 2001).

Nel 2015, invece, la spesa pubblica in conto capitale ha fatto registrare un

significativo incremento, dovuto essenzialmente alle risorse aggiuntive europee,

rendicontate per la chiusura del ciclo 2007-2013. Un risultato positivo affatto scontato,

che ha dato un impulso agli investimenti pubblici complessivi dopo il calo del biennio

precedente. Tuttavia, va detto, si è trattato di una spesa largamente sostitutiva: viene

meno la leva nazionale delle politiche di coesione (FSC) e la spesa ordinaria è

sostanzialmente dimezzata rispetto alla media storica.

Un’ulteriore positiva discontinuità, per contrastare il declino dell'intervento

pubblico nel Mezzogiorno, in un'area così reattiva a questo tipo di politiche può essere

ora rappresentata dall'attuazione del masterplan. Per esprimere un giudizio complessivo,

attendiamo la stipula di tutti i Patti; e ci torneremo, naturalmente, in occasione della

presentazione del Rapporto.

10

La novità principale che emerge, ad oggi, è la programmazione - pur in forte

ritardo sulle previsioni normative - di una parte rilevante del FSC 2014-2020. Il metodo

bilaterale dei Patti fa emergere le priorità di sviluppo del territorio, mette al centro i

progetti regionali, benché il risultato appaia talvolta, almeno ad oggi, quello di

un'operazione sostanzialmente ricognitiva. A nostro avviso, occorre accentuare i

caratteri di strategicità degli interventi, fissare le modalità operative per un reale

coordinamento, non solo tra le diverse fonti finanziarie delle politiche di coesione,

europee e nazionali – e questo è l’obiettivo più rilevante che si vuole conseguire con il

Masterplan –, ma soprattutto con le politiche generali ordinarie, che finora sono state il

vero buco nero delle politiche nel Mezzogiorno.

Insomma, la sfida è quella dell'aggiuntività, che risulta decisiva proprio nel

2016. Infatti, a fronte di una previsione tendenziale che vede un sensibile rallentamento

nella crescita nell'area (+0,3% di Pil, dopo il +1% del 2015), si potrebbe registrare una

performance sicuramente migliore qualora lo spazio di investimenti aperto con

l'attivazione della "clausola di flessibilità" – che vale lo 0,3% del PIL nazionale nel 2016

– risultasse davvero aggiuntivo e non sostitutivo. E dunque, se pur le nostre previsioni

per l’Italia sono in linea con quelle via via peggiorative di altre istituzioni, noi non

esprimiamo pessimismo: se si investe, il Sud risponde e può rappresentare

un'opportunità per l'intero Paese. Secondo le nostre stime, infatti, l’incremento di PIL,

nel Sud, associato agli investimenti complessivamente attivabili dalla clausola (circa 7

miliardi nell'area), sarebbe pari a circa 0,8 decimi di punto percentuale nel 2016, con un

beneficio per l'intero Paese, alla cui crescita il Mezzogiorno tornerebbe ad allinearsi.

Ecco perché la SVIMEZ, quest'anno, pone ancora con maggior forza l'esigenza

di un rilancio degli investimenti, in logistica, infrastrutture, energie, territorio, capitale

umano, nuova industria manifatturiera, agroalimentare e culturale, rovesciando la

perifericità del Sud. Investimenti che rendano "attraente" il territorio e rilancino la

competitività, per una crescita più robusta e durevole nel tempo, per la ripresa di un

vero cammino di sviluppo dell'Italia tutta.

SLIDES

Paesi1996-2000

2001-2007

2008-2014

2014 20152008-2015

1996-2015

Fig.1. Tassi di crescita annuali e cumulati del PIL in termini reali (%) (a)

LA RIPRESA IN ITALIA È PIÙ LENTA RISPETTO AL RESTO

D’EUROPA

2000 2007 2014 2015 2015

Mezzogiorno 10,5 4,5 -13,2 -1,2 1,0 -12,3 1,3

Centro-Nord 10,3 9,7 -7,8 -0,1 0,7 -7,1 12,5

Italia 10,4 8,5 -9,0 -0,3 0,8 -8,3 9,8

Unione Europea (28 paesi) 15,4 17,0 0,9 1,4 2,0 2,9 38,8

Area dell'euro (18 paesi) 14,8 14,7 -0,9 0,9 1,7 0,8 32,7

Area non Euro 18,3 23,9 6,1 2,7 2,8 9,0 59,8Area non Euro 18,3 23,9 6,1 2,7 2,8 9,0 59,8

Germania 10,0 10,2 5,3 1,6 1,7 7,1 29,7

Spagna 22,2 27,7 -6,3 1,4 3,2 -3,3 50,9

Francia 15,4 13,8 2,6 0,6 1,3 3,9 36,5

Grecia 19,6 32,0 -26,0 0,7 -0,2 -26,2 16,6

(a) Calcolati su valori concatenati – anno di riferi mento 2010

Fig. 2. Totale economia - Tassi di crescita annuali e cumulati del valore aggiunto per occupato (%) (a)

Paesi1996-2000

2001-2007

2008-2014

2014 20152008-2015

1996-2015

2001-2015: L’ITALIA È STATA L ’UNICO GRANDE PAESE EUROPEO A PRESENTARE

UNA DINAMICA DELLA PRODUTTIVITÀ COMPLESSIVAMENTE NEGATIV A

2000 2007 2014 2015 2015

Mezzogiorno 7,0 -2,6 -4,6 -0,5 0,0 -4,7 -0,7Centro-Nord 3,8 -1,3 -4,9 -0,3 0,1 -4,8 -2,5

Italia 4,7 -1,4 -4,6 -0,3 0,0 -4,5 -1,4

Unione Europea (28 paesi) 9,6 10,0 2,3 0,3 0,7 3,0 24,2Area dell'euro (18 paesi) 6,4 6,5 1,7 0,3 0,5 2,2 15,8Area non Euro -0,3 19,4 5,0 0,8 1,3 6,4 26,6

(a) Calcolati su valori concatenati – anno di riferi mento 2010

Area non Euro -0,3 19,4 5,0 0,8 1,3 6,4 26,6Germania 5,3 10,9 -0,9 0,6 0,7 -0,2 16,6Spagna 6,6 8,0 2,1 0,4 0,7 2,8 18,3Francia 0,5 0,0 12,3 0,5 0,3 12,7 13,3Grecia 14,1 16,8 -8,4 0,2 -1,6 -9,9 20,1

Fig. 3. Prodotto Interno Lordo (variazioni % annue e cumulate) (a)

2015: IL MEZZOGIORNO CRESCE PIÙ DEL CENTRO-NORD

Ripartizioni 1996-2000

2001-2007

2008-2014

2014 20152008-2015

1996-2015

Mezzogiorno 10,5 4,5 -13,2 -1,2 1,0 -12,3 1,3

Centro-Nord 10,3 9,7 -7,8 -0,1 0,7 -7,1 12,5

- Nord-Ovest 9,1 8,7 -7,3 -0,9 0,8 -6,6 10,7

- Nord-Est 13,0 9,2 -6,9 0,3 0,6 -6,4 15,5

- Centro 9,6 11,9 -9,2 0,7 0,7 -8,6 12,1

Italia 10,4 8,5 -9,0 -0,3 0,8 -8,3 9,8

(a) Calcolate su valori concatenati – anno di riferi mento 2010

Fig. 4. PIL per abitante del Mezzogiorno e sue comp onenti (indici: Centro-Nord = 100) (a)

AnniProdotto per abitante Prodotto per

occupato%

Occupati per abitante

%euro % %

IL DIVARIO NEL PIL PER ABITANTE TORNA A RIDURSI

% %euro % %2000 14.523,6 56,2 76,4 78,9 73,5

2007 18.370,5 56,9 76,9 77,7 74,1

2008 18.473,0 57,0 77,1 77,7 73,9

2009 17.944,2 58,0 79,4 79,8 73,1

2010 17.914,2 56,8 78,1 78,1 72,7

2011 18.037,3 56,1 77,0 77,0 72,9

2012 17.900,5 57,1 78,7 78,6 72,5

2013 17.651,9 56,8 78,6 78,2 72,3

2014 17.514,7 56,1 78,0 78,0 71,9

2015 17.886,7 56,5 78,1 77,9 72,3

(a) Calcolati su valori a prezzi correnti

Fig.5. Tassi annui e cumulati di variazione % dei c onsumi finali interni (a)

Categorie2001-2007

2008-2014

2014 20152008-2015

Mezzogiorno

2015: I CONSUMI IN RIPRESA ANCHE AL SUD, PUR SE MENO

INTENSA CHE NEL RESTO DEL PAESE

MezzogiornoSpese per consumi finali famiglie 3,9 -12,6 -0,1 0,7 -12,0Alimentari, bevande e tabacco 1,8 -14,7 -0,1 -0,1 -14,8Vestiario e calzature -1,3 -16,7 -2,1 1,0 -15,9Abitazioni e spese connesse 1,5 -2,2 -0,5 0,3 -1,8Altri beni e servizi 6,4 -17,7 0,6 1,6 -16,4

Spese per consumi finali AAPP e ISP 6,7 -7,0 -1,7 -0,6 -7,6Totale 4,7 -11,0 -0,6 0,3 -10,7

Centro-NordSpese per consumi finali famiglie 6,2 -5,0 0,9 1,2 -3,9Spese per consumi finali famiglie 6,2 -5,0 0,9 1,2 -3,9Alimentari, bevande e tabacco 4,3 -10,2 0,5 0,2 -10,0Vestiario e calzature 0,5 -4,4 1,3 1,6 -2,9Abitazioni e spese connesse 4,7 -2,8 0,4 0,3 -2,5Altri beni e servizi 7,5 -4,8 1,3 2,0 -2,8

Spese per consumi finali AAPP e ISP 10,1 -0,1 -0,6 -0,6 -0,7Totale 7,1 -3,9 0,5 0,8 -3,2

(a) Calcolate su valori concatenati – anno di riferi mento 2010

Fig. 7. Gli investimenti nei settori ( tassi annui e cumulati di variazione %) (a)

Branche 2001-2007 2008-2014 2014 2015 2008-2015

2015: DOPO SETTE ANNI DI CALO , GLI INVESTIMENTI

AUMENTANO ANCHE NEL MEZZOGIORNO

MezzogiornoAgricoltura, silv. e pesca 0,4 -56,5 -10,8 9,5 -52,3Industria -2,9 -42,7 -11,4 -0,7 -43,1In senso stretto -4,5 -42,6 -12,7 -1,6 -43,5Costruzioni 8,9 -43,2 -1,8 5,4 -40,1

Servizi 20,6 -39,9 -5,2 0,9 -39,4Totale 13,3 -41,4 -6,8 0,8 -40,9

Centro -NordCentro -NordAgricoltura, silv. e pesca 9,1 -28,5 -4,6 -2,1 -30,0Industria 19,7 -27,8 -2,4 1,8 -26,5In senso stretto 18,4 -24,5 -2,2 1,7 -23,3Costruzioni 31,9 -55,4 -5,3 2,9 -54,2

Servizi 16,9 -26,1 -2,4 0,6 -25,7Totale 17,4 -26,7 -2,5 0,8 -26,1

(a) Calcolate su valori concatenati – Anno di riferi mento 2010

Fig.10. Variazione del PIL nelle regioni italiane. ( Tassi medi annui e cumulati di variazione %) (a)

Regioni 2014 2015 2001-2007 2008-2014 Regioni 2014 2015 2001-2007 2008-2014

m.a. m.a. m.a. Cum. m.a. Cum. m.a. m.a. m.a. Cum. m.a. Cum.

Piemonte -1,6 0,9 1,1 7,9 -1,9 -12,6 Abruzzo -2,0 2,5 0,6 4,2 -1,1 -7,7

2015: TUTTE LE REGIONI MERIDIONALI INTERROMPONO LA

RECESSIONE. BASILICATA , ABRUZZO E MOLISE GUIDANO LA RIPRESA

Valle d'Aosta 1,3 -1,0 1,0 7,3 -0,7 -4,6 Molise 0,7 2,9 0,7 5,0 -2,9 -18,7

Lombardia -0,8 0,8 1,3 9,5 -0,6 -4,4 Campania -1,7 0,2 0,8 5,4 -2,5 -16,2

Trentino Alto Adige

-0,3 0,6 1,0 7,5 0,4 2,8 Puglia -1,0 0,2 0,3 2,1 -1,7 -11,6

Veneto 0,5 0,7 1,3 9,2 -1,3 -8,8 Basilicata 0,5 5,5 -0,1 -0,5 -1,9 -12,8

Friuli Venezia Giulia

-0,3 -0,2 0,9 6,7 -1,8 -12,1 Calabria -0,3 1,1 0,5 3,6 -2,1 -14,1

Liguria 0,5 0,9 0,7 4,9 -2,1 -13,9 Sicilia -1,3 1,5 0,8 5,8 -2,0 -13,1

Emilia-Romagna 0,4 0,6 1,4 10,3 -0,9 -6,1 Sardegna -1,0 0,2 0,9 6,7 -1,5 -10,1

Toscana 0,2 1,0 1,1 8,1 -1,0 -6,5Toscana 0,2 1,0 1,1 8,1 -1,0 -6,5

Umbria -1,4 2,4 0,8 6,1 -2,3 -15,0 Mezzogiorno -1,2 1,0 0,6 4,5 -2,0 -13,2

Marche 1,9 1,0 1,7 12,3 -2,0 -12,9 Centro - Nord -0,1 0,7 1,3 9,7 -1,1 -7,8

Lazio 1,0 0,2 2,0 14,9 -1,4 -9,3 - Nord-Ovest -0,9 0,8 1,2 8,7 -1,1 -7,3

- Nord-Est 0,3 0,6 1,3 9,2 -1,0 -6,9

- Centro 0,7 0,7 1,6 11,9 -1,4 -9,2

Italia -0,3 0,8 1,2 8,5 -1,3 -9,0

(a) Calcolate su valori concatenati – anno di riferi mento 2010

Fig.12. Previsioni per alcune variabili macroeconom iche, circoscrizioni e Italia, variazioni %, s.d.i.

Mezzogiorno Centro-Nord Italia

2015 2016 2017 2015 2016 2017 2015 (a) 2016 2017

LE PREVISIONI PER IL 2016 E IL 2017 CONFERMANO LA (LENTA) RIPRESA IN ENTRAMBE LE MACROAREE

PIL 1,0 0,3 0,9 0,7 0,9 1,1 0,8 0,8 1,0

Consumi totali 0,3 0,3 0,6 0,8 0,6 0,5 0,6 0,5 0,5

Consumi delle famiglie sul territorio 0,7 0,7 1,1 1,2 0, 6 0,7 1,1 0,6 0,8

Esportazione di beni (b) 9,8 1,7 3,6 3,8 3,6 3,8 4,3 3,4 3,8

Investimenti totali 0,8 0,6 1,8 0,8 2,0 2,1 0,8 1,7 2,0

- Investimenti in macchine, attrezzature, mezzi di trasporto

3,2 1,6 1,8 2,0 2,4 2,5 2,2 2,1 2,2attrezzature, mezzi di trasporto

3,2 1,6 1,8 2,0 2,4 2,5 2,2 2,1 2,2

- Investimenti in costruzioni -0,4 0,0 1,7 -0,5 1,5 1,6 -0, 5 0,9 1,6

Reddito disponibile delle famiglie (nominale)

0,9 0,9 0,8 1,0 1,1 0,8 0,9 0,9 0,8

Occupazione totale (unità di lavoro) 0,8 0,2 0,3 0,4 0,3 0,4 0,6 0,3 0,4

Tasso di disoccupazione 19,4 20,1 20,4 8,8 8,7 8,6 11,9 12, 2 12,4

(a) ISTAT - (b) Al netto dei prodotti petroliferi, a prezzi correnti.

Fig.13. Tassi % di variazione annuali e cumulati de l valore aggiunto del settore manifatturiero (a)

2001-2007 2008-2014 2014 2015 2008-2015

Mezzogiorno 5,8 -33,8 -2,3 1,9 -32,5

Centro-Nord 7,5 -13,3 -0,1 1,4 -12,0

Italia 7,2 -16,3 -0,4 1,5 -15,0

MANIFATTURIERO AL SUD: NEL 2015 IL PRODOTTO TORNA A CRESCERE , DOPO UN

TRIENNIO DI RECESSIONE. PER LA PRIMA VOLTA DAL 2008 LA DINAMICA È

MAGGIORE RISPETTO AL CENTRO-NORD

Italia 7,2 -16,3 -0,4 1,5 -15,0

Ue a 28 17,4 -3,5 1,8 2,2 -1,4

Area dell‘euro 18,5 -4,1 1,5 2,5 -1,7

Area non dell‘euro 13,9 -1,5 2,6 1,2 -0,3

Germania 19,5 3,3 2,3 1,7 5,1

Francia 13,0 -3,4 -0,2 2,6 -0,8

Regno Unito 0,3 -5,5 2,9 -0,3 -5,8Regno Unito 0,3 -5,5 2,9 -0,3 -5,8

Spagna 14,8 -17,8 2,2 3,7 -14,8

Portogallo 2,7 -6,7 2,2 1,5 -5,2

Grecia 21,6 -37,8 -6,7 -0,2 -37,9

Repubblica Ceca 77,5 16,6 6,2 8,0 25,9

Polonia 79,6 46,0 7,9 7,3 56,6

(a) Calcolati su valori concatenati. Anno di riferi mento, 2010.

Fig.15. Produzione e competitività dell'industria ma nifatturiera

A) Tassi % di variazione2001-2007 2008-2014 2014 2015 2008-2015

Mezzogiorno1. Valore aggiunto (a) 5,8 -33,8 -2,3 1,9 -32,5

2015 : AUMENTO DELLA PRODUTTIVITÀ MEDIA DELL ’INDUSTRIA MANIFATTURIERA

MERIDIONALE . FORTE E MAGGIORE CHE NEL CENTRO-NORD: PRIMO RECUPERO DEL DIVARIO

DI COMPETITIVITÀ ACCUMULATO NEL SETTENNIO DI CRISI

2. Occupati totali 3,5 -24,9 -2,4 -1,6 -26,1

3. Valore aggiunto per occupato (2/1) 2,3 -11,8 0,1 3,5 -8,7

4. Costo del lavoro per occupato dipendente (b) 21,4 6,5 2,8 2,9 9,7

5. Costo del lavoro per unità di prodotto (4/3) 18,7 20,8 2,6 -0,5 20,1

Centro-Nord1. Valore aggiunto (a) 7,5 -13,3 -0,1 1,4 -12,0

2. Unità di lavoro totali -0,1 -13,1 -0,9 -0,8 -13,7

3. Valore aggiunto per occupato (2/1) 7,6 -0,2 0,9 2,2 2 ,0

4. Costo del lavoro per occupato dipendente (b) 22,2 14,4 2,5 3,0 17,8

5. Costo del lavoro per unità di prodotto (4/3) 13,5 14,7 1,7 0,7 15,55. Costo del lavoro per unità di prodotto (4/3) 13,5 14,7 1,7 0,7 15,5

B) Mezzogiorno in % del Centro-Nord2000 2007 2014 2015

1. Valore aggiunto (a) 17,7 17,4 13,3 13,4

2. Occupati totali 22,9 23,7 20,5 20,3

3. Valore aggiunto per occupato (2/1) 77,4 73,6 65,1 65 ,9

4. Costo del lavoro per occupato dipendente (b) 79,6 79,1 73,6 73,6

5. Costo del lavoro per unità di prodotto (4/3) 102, 8 107,5 113,2 111,7

(a) Calcolati su valori concatenati. Anno di riferi mento, 2010; (b) Valori correnti

Fig. 16. Investimenti e posti di lavoro nelle ZES po lacche, nel periodo 2005-2015

AnniInvestimenti totali (miliardi di euro)

Тasso annuale di crescita degli

investimenti (%)

Numero totale degli occupati

(migliaia di unità)

Тasso annuale di crescita degli occupati (%)

TRA IL 2005 ED IL 2015 QUASI 20 MILIARDI DI EURO GLI INVESTIMENTI

NELLE ZES POLACCHE E 2013 MILA NUOVI OCCUPATI

2005 1,07 113,4 74,6 26,42006 1,33 24,1 112,2 50,52007 2,23 68,2 146,4 30,52008 2,44 9,6 182,4 24,62009 2,43 -0,3 210,5 15,52010 2,27 -6,9 208,0 -1,22010 2,27 -6,9 208,0 -1,22011 1,52 -32,9 224,0 7,72012 1,48 -2,8 240,8 7,52013 1,41 -4,4 247,5 2,82014 1,68 18,6 266,7 7,8

2015 1,80 7,5 287,3 7,7

Fig. 17. Crediti in sofferenza, per settore di att ività economica

Mezzogiorno Centro-Nord

SU 187 MILIARDI DI EURO IN SOFFERENZA NEL 2015, 42,5 SONO AL SUD. NEL

MANIFATTURIERO NEL TRIENNIO 2013-2015 L’INCIDENZA DELLE SOFFERENZE

SUGLI IMPIEGHI È STATA AL SUD DEL 33%, DOPPIA RISPETTO AL CENTRO-NORD

Manifattura Costruzioni Servizi Manifattura Costruzio ni Servizi

Tasso di ingresso in sofferenza, media 2009-2015 (%)

5,46 6,46 4,00 2,92 5,80 2,81

Incidenza dei crediti in sofferenza sugli

33,20 37,92 25,05 16,92 26,94 14,83in sofferenza sugli impieghi, media 2013-2015 (%)

33,20 37,92 25,05 16,92 26,94 14,83

Volume di crediti in sofferenza nel 2015, per il to tale economia, valori assoluti (miliardi di Euro)

Mezzogiorno 42,4Centro-

Nord144,5 Italia 187,0

Fig.18. Occupati, disoccupati e forze di lavoro

Aggregati

Media annua(migliaia di unità)

Var. % sull'anno precedente

Variazioni % cumulate

2001 - 2008 - 2001 -

IL MERCATO DEL LAVORO AL CENTRO DELLA RIPARTENZA DEL SUD

Aggregati2008 2014 2015 2013 2014 2015

2001 -2007

2008 -2014

2001 -2015

Mezzogiorno

Occupati 6.432 5.856 5.950 -4,1 -0,8 1,6 1,0 -9,0 -7,1

Persone in cerca di occupazione

877 1.526 1.432 13,8 5,5 -6,1 -40,4 74,0 7,2

Forze di lavoro 7.309 7.382 7.383 -1,1 0,5 0,0 -6,2 1,0 -4,6

Centro -NordCentro -Nord

Occupati 16.658 16.423 16.514 -0,7 0,8 0,6 5,6 -1,4 6,1Persone in cerca di occupazione

788 1.710 1.601 29,9 5,4 -6,4 -18,2 117,1 91,3

Forze di lavoro 17.446 18.133 18.115 0,5 1,2 -0,1 4,4 3 ,9 10,5

Fig. 19. Andamento dell’Occupazione nelle due circo scrizioni (dati trimestrali destagionalizzati T4 200 8 = 100)

MA AL SUD MANCANO ANCORA QUASI MEZZO MILIONE DI OCCUPATI

RISPETTO AL LIVELLO PRE -CRISI

Fig. 24. Occupati, per carattere dell'occupazione e tipologia d'orario (anno 2015)

L’ IMPATTO POSITIVO, MA LIMITATO , DEL JOBS ACT

Circoscrizioni territoriali

Totale Dipendenti IndipendentiTempo

determinatoTempo

indeterminatoTempo pieno

Tempo parziale

Media 2014-2015

Variazioni assolute in migliaia

Mezzogiorno 94,1 92,7 1,4 55,8 37,0 63,3 30,8Centro-Nord 91,7 114,7 -23,0 49,7 65,0 47,1 44,7Italia 185,8 207,5 -21,6 105,5 102,0 110,4 75,4

Variazioni percentualiMezzogiorno 1,6 2,2 0,1 7,4 1,0 1,3 3,0Centro-Nord 0,6 0,9 -0,6 3,3 0,6 0,4 1,5Italia 0,8 1,2 -0,4 4,6 0,7 0,6 1,8

Fig. 26. I flussi migratori calcolati in base ai ca mbi di residenza nel periodo 2002-2014

Voci Unità (%)

L’ESODO: TRA IL 2002 E IL 2014 VIA DAL SUD QUASI

MEZZO MILIONE DI GIOVANI

Emigrati dal Mezzogiorno 1.627.188

- di cui laureati 281.256 17,3

- di cui giovani (15-34 anni) 843.367 51,8

- di cui laureati 181.653 21,5

Rientrati nel Mezzogiorno 973.601

- di cui laureati 102.428 10,5

- di cui giovani (15-34 anni) 365.188 37,5

- di cui laureati 48.253 13,2

Saldo migratorio netto -653.587

- di cui laureati -178.828 27,4

- di cui giovani (15-34 anni) -478.179 73,2

- di cui laureati -133.400 27,9

Fig. 30. Persone in condizione di povertà assoluta ( 2005-2015)

Mezzogiorno Centro-Nord

Persone povere (in migliaia)

Incidenza di povertà (%) su popolazione

Persone povere (in migliaia)

Incidenza di povertà (%) su popolazione

AL SUD UNA PERSONA SU DIECI IN POVERTÀ ASSOLUTA

NEL 2015 218 MILA POVERI IN PIÙ

migliaia)popolazione

(in migliaia)popolazione

2005 1.021,4 5,0 889,8 2,4

2006 781,1 3,8 879,2 2,3

2007 786,5 3,8 1.002,0 2,7

2008 1.073,2 5,2 1.040,0 2,7

2009 1.234,3 6,0 1.084,2 2,8

2010 995,8 4,8 1.475,9 3,82010 995,8 4,8 1.475,9 3,8

2011 1.269,2 6,1 1.383,2 3,6

2012 1.521,3 7,3 2.030,7 5,2

2013 2.207,2 10,6 2.213,0 5,6

2014 1.866,0 9,0 2.235,3 5,6

2015 2.084,0 10,0 2.514,0 6,3

Fig. 31. Individui a rischio di povertà in % popola zione residente. (Anno 2014)

TRIPLO NEL SUD IL RISCHIO DI POVERTÀ RISPETTO AL CENTRO-NORD

Fig. 34. Quadro Finanziario Unico. La spesa in cont o capitale* della P.A. in Italia dal 2000 al 2015 (valori in miliardi di euro costanti 2010)

2001 2007 2008 2009 2010 2011 2012 2013 2014 2015**

Mezzogiorno

Spesa in conto capitale 25,0 20,9 21,0 22,1 18,0 17,7 15,4 14,0 13,2 15,5Spesa in cc sul PIL (%) 1,6 1,2 1,3 1,4 1,1 1,1 1,0 0,9 0,9 1,0

LA RIPRESA DEGLI INVESTIMENTI PUBBLICI NEL 2015DOPO IL CROLLO DEL BIENNIO PRECEDENTE

Spesa in cc sul PIL (%) 1,6 1,2 1,3 1,4 1,1 1,1 1,0 0,9 0,9 1,0

-Risorse ordinarie 8,7 8,6 10,3 11,7 10,1 8,7 7,8 5,9 6,3 5,1-Risorse aggiuntive 16,3 12,3 10,7 10,4 7,9 9,0 7,6 8,1 6,9 10,4

-Fondi strutturali UE*** 5,0 3,7 3,3 3,8 2,4 3,6 3,1 3,5 3,5 6,1-Cofinanziamento *** 4,4 3,3 2,9 2,4 1,4 1,8 1,7 1,9 2,0 3,0-Fondi coesione nazionale 6,9 5,3 4,5 4,2 4,1 3,6 2,8 2,7 1,4 1,3

Italia

Spesa in conto capitale 60,4 59,8 61,6 62,1 53,4 48,8 44,0 40,5 35,5 37,6Spesa in cc sul PIL (%) 3,8 3,5 3,7 3,9 3,3 3,0 2,8 2,6 2,3 2,4

-Risorse ordinarie 41,1 44,8 48,7 48,3 42,3 36,4 33,0 28,9 25,9 23,8-Risorse aggiuntive 19,3 15,0 12,9 13,8 11,1 12,4 11,0 11,6 9,6 13,8

Quota % Mezzogiorno su ItaliaSpesa in conto capitale 41,4 34,9 34,1 35,6 33,7 36,3 35,0 34,6 37,2 41,2

-Risorse ordinarie 21,2 19,2 21,1 24,2 23,9 23,9 23,6 20,4 24,3 21,4-Risorse aggiuntive 84,5 82,0 82,9 75,4 71,2 72,6 69,1 69,8 71,9 75,4

Fonte: Elaborazioni SVIMEZ su dati Sistema dei Conti Pubblici Territoriali, 2016.

* Al netto delle partite finanziarie - ** Indicatore Anticipatore CPT - ***Al netto della formazione