INTERREG IV ITALIA -AUSTRIAcoopterritoriale.regione.veneto.it/.../wp...7_14_slide_FLC_Veneto.pdf ·...

38

INTERREG IV INTERREG IV ITALIA ITALIA - - AUSTRIA AUSTRIA Seminario tecnico “Analisi dell’attività di controllo di Primo e Secondo Livello” Venezia, 18.07.2014 Adanella Peron, Elisa Bertoni e Katia Bellio FLC Interreg IV Italia-Austria

-

Upload

doannguyet -

Category

Documents

-

view

218 -

download

0

Transcript of INTERREG IV ITALIA -AUSTRIAcoopterritoriale.regione.veneto.it/.../wp...7_14_slide_FLC_Veneto.pdf ·...

INTERREG IV INTERREG IV ITALIAITALIA --AUSTRIAAUSTRIA

Seminario tecnico

“Analisi dell’attività di controllo di Primo e Secondo Livello”Venezia, 18.07.2014

Adanella Peron, Elisa Bertoni e Katia BellioFLC Interreg IV Italia-Austria

IRREGOLARITÀ

APPALTI DI SERVIZI ERRONEAMENTE AFFIDATI IN BASE AL D.LGS. 165/2001

- carenza requisiti soggettivil’incarico è stato affidato fuori dall’ipotesi individuale, cioè a persone giuridiche

- oggetto dell’affidamento non conformel’incarico non è conforme all’accezione di “consulenza” come dettato da normativa e da orientamenti della Corte dei Conti, ovvero:

• incarichi di studio - per i quali è prevista la consegna di una relazione scritta finale

• incarichi di ricerca - che presuppongono una preventiva definizione del programma da parte dell’amm.ne.

• incarichi di consulenza - riguardante la richiesta di pareri a esperti

- oggetto dell’affidamento sottoposto alla disciplina del D.Lgs. 163/2006il servizio rientra in una delle categorie degli allegati IIA o IIB del Codice Appalti

RETTIFICA DAL 2% AL 10 % a seconda dell’importoper ogni norma violata

MANCATO RISPETTO DELLE CORRETTE PROCEDURE DIAFFIDAMENTO PREVISTE DAL CODICE APPALTI

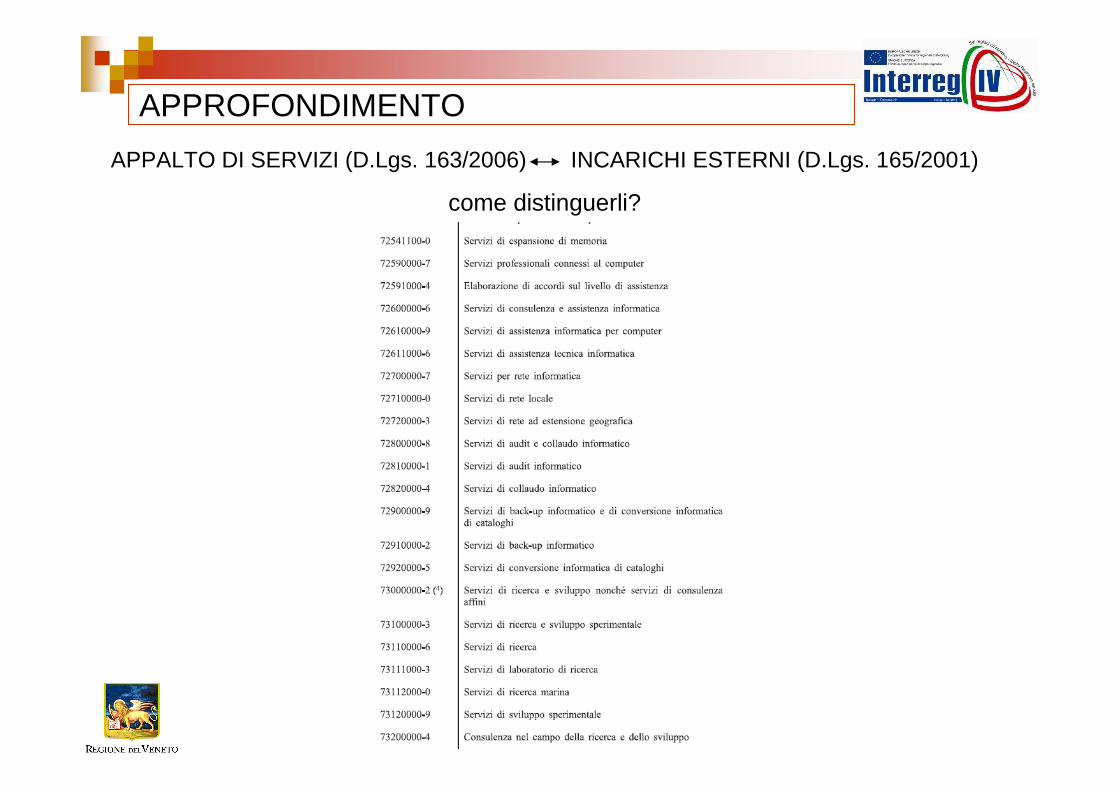

APPALTO DI SERVIZI (D.Lgs. 163/2006) INCARICHI ESTERNI (D.Lgs. 165/2001)

APPROFONDIMENTO

nellnell’’APPALTO APPALTO DIDI SERVIZISERVIZI

il committente affida a terzi la realizzazione del prodotto finale.

nell’INCARICO ESTERNOINCARICO ESTERNO

il committente richiede a terzi un supporto per realizzare meglio il suo prodotto.

Lo fa con contratti di lavoro - autonomo in quanto non subordinato

(in prevalenza prestazioni professionali)- parasubordinato

(in prevalenza co.co.co)

Lo fa affidando servizi ricadenti negli allegati IIA e IIB del codice e dettagliatamente elencati nel vocabolario comune degli appalti (CPV)

APPALTO DI SERVIZI (D.Lgs. 163/2006) INCARICHI ESTERNI (D.Lgs. 165/2001)

come distinguerli?

APPROFONDIMENTO

APPALTO DI SERVIZI (D.Lgs. 163/2006) INCARICHI ESTERNI (D.Lgs. 165/2001)

come distinguerli?

APPROFONDIMENTO

ll’’APPALTO APPALTO DIDI SERVIZISERVIZI

operatore economico (appaltatore) (art. 3 comma 22 D.Lgs. 163/2006)

può essere qualsiasi soggetto, una persona giuridica o anche una persona fisica, purché offra i suoi servizi sul mercato

ll’’INCARICO ESTERNOINCARICO ESTERNO

prestazioni di lavoro autonomo (art. 2222 cc – contratto d’opera)

si ha quando una persona si obbliga a compiere verso un corrispettivo un’opera o un servizio, con lavoro prevalentemente proprio e senza vincolo di subordinazione nei confronti del committente

La valutazione della soggettività giudica del realiz zatore non sempre aiuta.

Una persona fisica, dunque, pur non possedendo la qualità di imprenditore (sconosciuta all’ordinamento europeo), può certamente partecipare agli affidamenti delle prestazioni di servizi che si sovrappongono agli “incarichi” (vedi professionisti).

APPALTO DI SERVIZI (D.Lgs. 163/2006) INCARICHI ESTERNI (D.Lgs. 165/2001)

come distinguerli?

APPROFONDIMENTO

CONCLUSIONICONCLUSIONI

APPALTO DI SERVIZI (D.Lgs. 163/2006) INCARICHI ESTERNI (D.Lgs. 165/2001)

come distinguerli?

Rientra nell’ambito di applicazione del codice dei contratti (D.Lgs. 163/2006) l’affidamento di incarichi che soddisfano tutte le seguenti condizioni:

1. riconducibilità dello status giuridico della persona da incaricarsi per la prestazione alla specie dell’operatore economico ai sensi dell’art. 3 del D.Lgs.163/2006

2. riconducibilità della prestazione ad una delle tipologie di cui agli allegati IIA e IIB del D.Lgs. 163/2006

3. ravvisabilità nel risultato/oggetto finale della prestazione chiesta al soggetto incaricato, delle caratteristiche di un’opera/servizio/prodotto finito in quanto idoneo a realizzare direttamente e definitivamente il pubblico interesse perseguito dalla P.A.

IRREGOLARITÀ

VIOLAZIONE NORMA

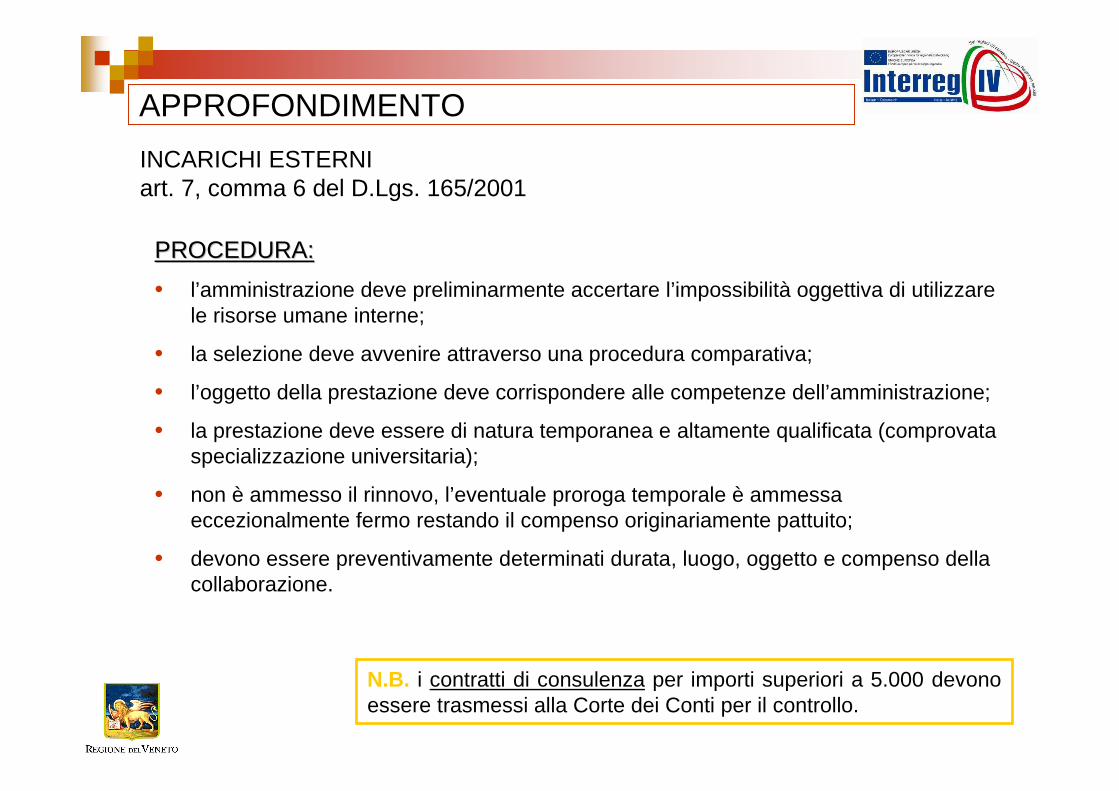

INCARICHI ESTERNIart. 7, comma 6 del D.Lgs. 165/2001

RETTIFICA DAL 2% AL 5%a seconda dell’importo

“Per esigenze di cui non possono far fronte con personale in servizio, le amministrazioni pubbliche possono conferire incarichi individuali, con contratti di lavoro autonomo, di natura occasionale o coordinata e continuativa, ad esperti di particolare comprovata specializzazione anche universitaria (…)”

La norma indica condizioni soggettive, modalità e cr iteri che presiedono la procedura di affidamento di incarichi a soggetti es terni da parte della P.A.

APPROFONDIMENTO

N.B. i contratti di consulenza per importi superiori a 5.000 devono essere trasmessi alla Corte dei Conti per il controllo.

INCARICHI ESTERNIart. 7, comma 6 del D.Lgs. 165/2001

PROCEDURA:PROCEDURA:

• l’amministrazione deve preliminarmente accertare l’impossibilità oggettiva di utilizzare le risorse umane interne;

• la selezione deve avvenire attraverso una procedura comparativa;

• l’oggetto della prestazione deve corrispondere alle competenze dell’amministrazione;

• la prestazione deve essere di natura temporanea e altamente qualificata (comprovata specializzazione universitaria);

• non è ammesso il rinnovo, l’eventuale proroga temporale è ammessa eccezionalmente fermo restando il compenso originariamente pattuito;

• devono essere preventivamente determinati durata, luogo, oggetto e compenso della collaborazione.

IRREGOLARITÀ

SERVIZI E FORNITURE IN ECONOMIAart. 125, c. 9 e 10, D.Lgs n. 163/2006

RETTIFICA 2%

L’acquisizione in economia di beni e servizi è ammessa in relazione all’OGGETTO e ai LIMITI D’IMPORTO delle singole voci di spesa, preventivamente individuate con provvedimento di ciascuna stazione appaltante , con riguardo alle proprie specifiche esigenze (Regolamento dei contratti in economia).

VOCE DI SPESA NON PREVISTA DAL REGOLAMENTO INTERNO

APPROFONDIMENTO

SERVIZI E FORNITURE IN ECONOMIAart. 125, c. 9 e 10, D.Lgs n. 163/2006

ATTENZIONE all’utilizzo della norma di chiusuranorma di chiusura presente in numerosi Regolamenti interni e che include qualsiasi tipologia di spesa

Illegittima e non applicabileIllegittima e non applicabile in quanto configgente col dettato normativo che subordina l’esperibilità della procedura in economia all’enucleazione preventiva di specifiche tipologie di beni e servizi , coerente con i bisogni di ciascun ente

Parere dell’Autorità di Audit

SERVIZI E FORNITURE IN ECONOMIAart. 125, c. 9 e 10, D.Lgs n. 163/2006

IRREGOLARITÀ

L’art. 57 del Codice appalti stabilisce che:“Le stazioni appaltanti possono aggiudicare contratti pubblici mediante procedura negoziata senza previa pubblicazione di un bando di gara nelle ipotesi seguenti, dandone conto con adeguata motivazione nella delibera a contrarre”

PROCEDURA NEGOZIATA SENZA PUBBLICAZIONE DI BANDO DI GARA art. 57 D.lgs 163/2006

ASSENZA DEL CASO PREVISTOMANCANZA DI ADEGUATA MOTIVAZIONEVIOLAZIONE DELLE PRESCRIZIONI NORMATIVE

RETTIFICA 25%

APPROFONDIMENTO

Ipotesi previste al comma 2:� diserzione o esito infruttuoso della gara; � unicitunicit àà del prestatoredel prestatore ;� urgenza di provvedere;

� lavori-servizi-forniture complementari; � ripetizione dei servizi analoghi;

� prodotti fabbricati a scopo di sperimentazione;

� forniture quotate in borsa;

� acquisti da procedure fallimentari.

La certezza circa l’unicità dell’operatore presuppone un’accurata indagine ad esito della quale si accerti che l’esecuzione del servizio/fornitura possa essere prestato soltanto da un operatore determinato

PROCEDURA NEGOZIATA SENZA PUBBLICAZIONE DI BANDO DI GARA art. 57 D.lgs 163/2006

La legittimità del ricorso alla procedura negoziata, ai sensi dell’art. 57 c. 2 lettera b), è subordinata all’esito positivo di una attenta e rigorosa valutazione, da parte della SA, in merito alla sussistenza dei requisiti di unicità della prestazione. In particolare: “devono sussistere oggettivi motivi di natura tecnica che non consentono l’apertura dell’appalto ad un confronto concorrenziale e che impongono la cosiddetta trattativa diretta con un unico operatore economico. Deve inoltre essere dimostrabile con una preventiva indagine di mercato l’oggettiva esistenza dell’unico operatore economico potenziale espressamente individuato.” (Cfr. TAR Veneto – sez I, 4/10/2010 n. 5267)

IRREGOLARITÀ

L’art. 1 del D.L. 95/12 dispone che i contratti stipulati in violazione dell’art. 26, comma 3 della L. 488/99 (convenzioni Consip) ed i contratti stipulati in violazione degli obblighi di approvvigionarsi attraverso gli strumenti messi a disposizione da Consip SPA SONO NULLI , costituiscono illecito disciplinare e sono causa di responsabilità amministrativa.

MERCATO ELETTRONICOArt. 328 DPR 207/2010

MANCATO UTILIZZO DICONVENZIONI CONSIP ESISTENTI O MANCATA ADSIONE AL MEPA

RETTIFICA 100%

ATTENZIONE: il mancato ricorso al MePaNON è ammesso per motivi di economicità!!

APPROFONDIMENTO

Per gli acquisti di beni e servizi di importo inferiore alle soglie comunitarie, le amministrazioni diverse da quelle statali centrali e periferiche (come Regioni, Province, Comuni, Comunità montane e loro consorzi, Camere di Commercio etc.)

DEVONO:DEVONO:

1. Fare ricorso al MePa (o altri mercati elettronici istituiti si sensi dell’art. 328 DPR 207/2010)prodotto immediatamente presente ODA (ordine diretto) oppure RDO (richiesta di offerta)

prodotto non immediatamente presente ricerca metaprodotto poi RDO

in caso di verifica negativa

2. Accertare la presenza di convenzioni Consip (obbligo rispetto parametro prezzo-qualità)

in caso di verifica negativa o di scelta di non adesione

3. Avviare una procedura autonoma

NB. Conservare la documentazione attestante le procedure seguite.

MERCATO ELETTRONICOArt. 328 DPR 207/2010

ATTENZIONE: i Comuni con meno di 5.000 abitanti sono tenuti ad utilizzare sistemi elettronici per gli acquisti, sia sopra che sotto soglia comunitaria, vale a dire come stabilito all’33 comma 3bis del D.Lgs.163/2006: centrale di committenza unica nell’ambito delle Unioni di Comuni, apposito accordo consortile, strumenti elettronici gestiti da altre centrali di committenza di riferimento o ancora attraverso il MEPA..

IRREGOLARITÀ

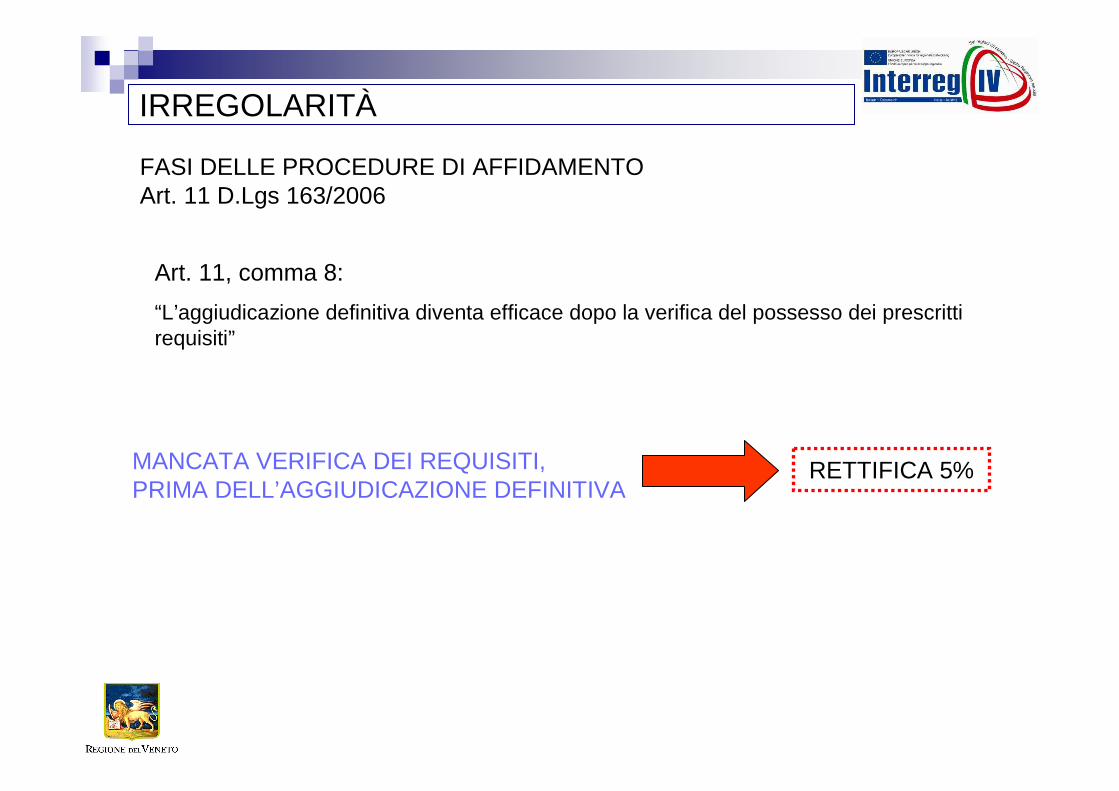

Art. 11, comma 8:

“L’aggiudicazione definitiva diventa efficace dopo la verifica del possesso dei prescritti requisiti”

MANCATA VERIFICA DEI REQUISITI, PRIMA DELL’AGGIUDICAZIONE DEFINITIVA

FASI DELLE PROCEDURE DI AFFIDAMENTOArt. 11 D.Lgs 163/2006

RETTIFICA 5%

APPROFONDIMENTO

SOTTO I 40.000 EURO SOPRA I 40.000 EUROVERIFICA DELLE DICHIARAZIONI RESE AI SENSI DELL’ art. 71 del DPR 445/2000

Modalità dei controlliComma 1: “Le amministrazioni procedenti sono tenute ad effettuare idonei controlli, anche a campione, e in tutti i casi in cui

sorgono fondati dubbi, sulla veridicità delle dichiarazioni sostitutive di cui agli articoli 46 (Dichiarazioni sostitutive di certificazioni) e

47 (Dichiarazioni sostitutive dell’atto di notorietà)”.

Requisiti di cui all’art. 38 D.Lgs 163/2006

VERIFICA DEI REQUISITI PREVISTI PRIMA DELL’AGGIUDICAZIONE

DEFINITIVA AI SENSI DELL’art. 11 del D.Lgs 163/2006

Comma 8: “L’aggiudicazione definitiva diventa efficace dopo la verifica del

possesso dei prescritti requisiti.”

NB. si consiglia di richiedere sempre il DURC (regolarità contributiva art. 38, lettera i)

FASI DELLE PROCEDURE DI AFFIDAMENTOArt. 11 D.Lgs 163/2006

IRREGOLARITÀ

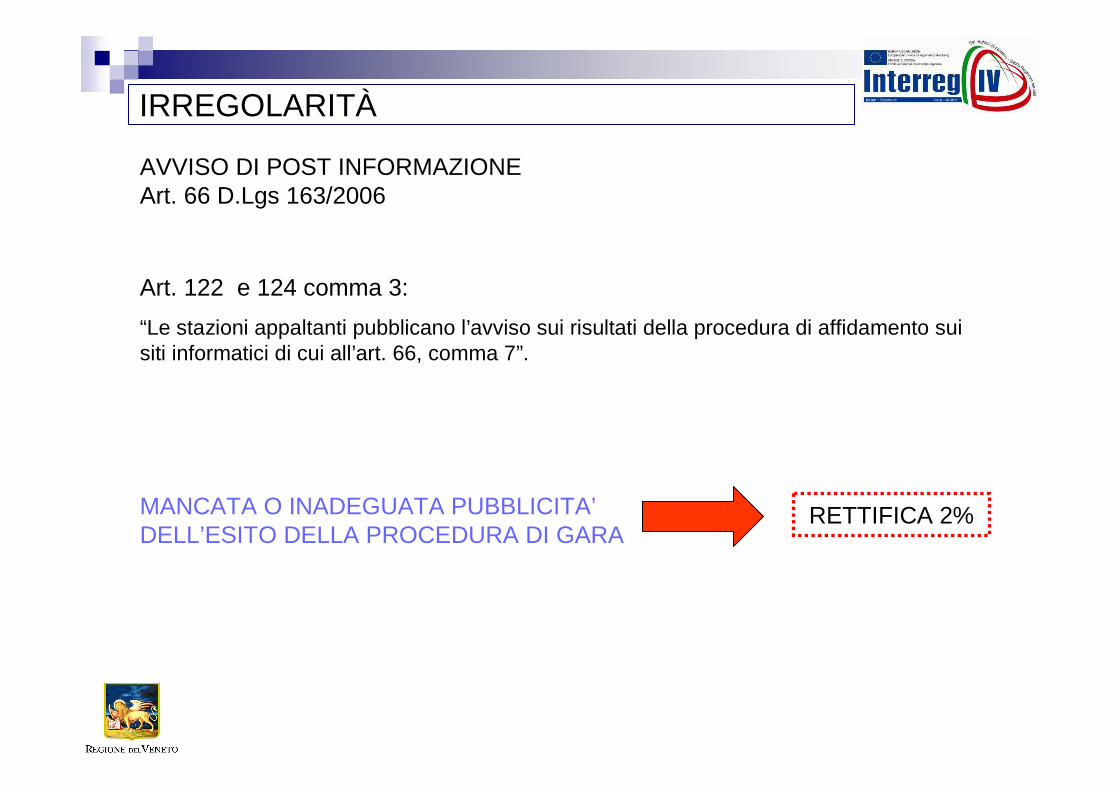

Art. 122 e 124 comma 3:

“Le stazioni appaltanti pubblicano l’avviso sui risultati della procedura di affidamento sui siti informatici di cui all’art. 66, comma 7”.

MANCATA O INADEGUATA PUBBLICITA’DELL’ESITO DELLA PROCEDURA DI GARA

AVVISO DI POST INFORMAZIONEArt. 66 D.Lgs 163/2006

RETTIFICA 2%

Contratti di rilievo comunitario� sulla Gazzetta Ufficiale delle Comunità Europee; � sulla Gazzetta Ufficiale della Repubblica Italiana – V Serie Speciale Contratti Pubblici; � sul “profilo di committente”;� sul sito informatico presso l’Osservatorio; � sul sito informatico del Ministero delle Infrastrutture di cui al Decreto del Ministro dei

lavori Pubblici 06.04.2001, n. 20; � su due quotidiani a diffusione nazionale e su due quotidiani a diffusione locale.

Contratti “sotto soglia”� sul “profilo di committente” della stazione appaltante; � sul sito informatico presso l’Osservatorio; � sul sito informatico del Ministero delle Infrastrutture di cui al Decreto del Ministro dei

lavori Pubblici 06.04.2001, n. 20.

Acquisizioni in economia� sul “profilo di committente” della stazione appaltante.

APPROFONDIMENTO

AVVISO DI POST INFORMAZIONEArt. 66 D.Lgs 163/2006

IRREGOLARITÀ

FORMA DEI CONTRATTIArt. 11 c. 13 del D.Lgs. 163/2006 Norme specifiche del programma di ammissibilità della spesa.

MANCATO RISPETTO DELLA NORMA

RETTIFICA 100%

APPROFONDIMENTO

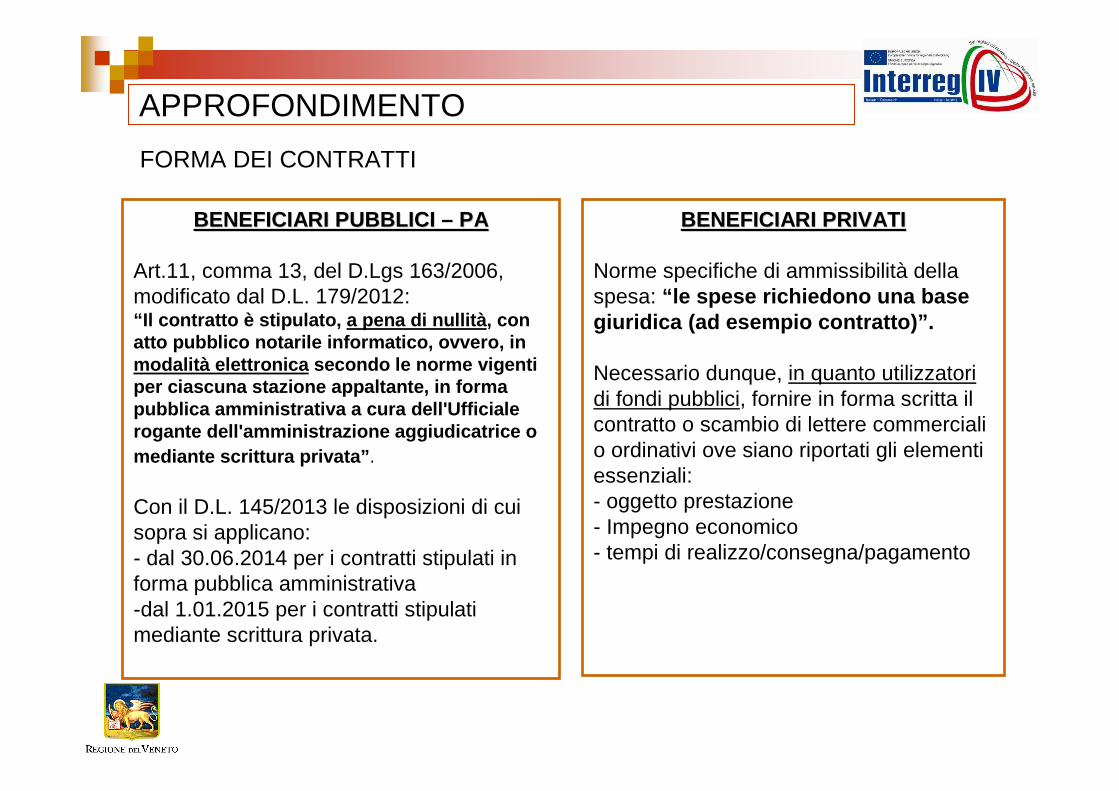

FORMA DEI CONTRATTI

BENEFICIARI PUBBLICI BENEFICIARI PUBBLICI –– PAPA

Art.11, comma 13, del D.Lgs 163/2006, modificato dal D.L. 179/2012: “Il contratto è stipulato, a pena di nullità , con atto pubblico notarile informatico, ovvero, in modalità elettronica secondo le norme vigenti per ciascuna stazione appaltante, in forma pubblica amministrativa a cura dell'Ufficiale rogante dell'amministrazione aggiudicatrice o mediante scrittura privata” .

Con il D.L. 145/2013 le disposizioni di cui sopra si applicano:- dal 30.06.2014 per i contratti stipulati in forma pubblica amministrativa -dal 1.01.2015 per i contratti stipulati mediante scrittura privata.

BENEFICIARI PRIVATIBENEFICIARI PRIVATI

Norme specifiche di ammissibilità della spesa: “le spese richiedono una base giuridica (ad esempio contratto)”.

Necessario dunque, in quanto utilizzatori di fondi pubblici, fornire in forma scritta il contratto o scambio di lettere commerciali o ordinativi ove siano riportati gli elementi essenziali:- oggetto prestazione- Impegno economico- tempi di realizzo/consegna/pagamento

Obblighi della tracciabilitObblighi della tracciabilit àà::

• Inserimento nel contratto tra stazione appaltante ed appaltatore della clausola di tracciabilità a PENA NULLITÀ DEL CONTRATTO :

• Utilizzo di conti correnti bancari o postali dedicati alle commesse pubbliche, anche in via non esclusiva.

• Effettuazione dei movimenti finanziari relativi alle commesse pubbliche attraverso l’utilizzo di strumenti di pagamento idonei a consentire la tracciabilità delle operazioni (es. bonifico bancario o postale);

• Indicazione negli strumenti di pagamento (fattura/mandato/quietanza) relativi ad ogni transazione del CIG e del CUP

MANCATO INSERIMENTO CLAUSOLA

IRREGOLARITÀ

TRACCIABILITÀ DEI FLUSSI FINANZIARIL. 13 agosto 2010, n. 136

RETTIFICA 100%

MANCATO INSERIMENTO CIG/CUP RETTIFICA 2-5%se reiterato

SCHEMA CLAUSOLA DA INSERIRE ( A PENA A PENA DIDI NULLITNULLITÀÀ) NEI CONTRATTI-ORDINI(Obblighi dell’appaltatore/subappaltatore/subcontraente - Legge 136/2010 e s. m. e i.)

a. L’appaltatore (…) dichiara di essere informato in ordine alle disposizioni di cui all’art. 3 della Legge 13 agosto 2010, n. 136 e s. m. e i. e di impegnarsi a rispettare gli obblighi di tracciabilità dei flussi finanziari ivi previsti.

b. L’appaltatore (…) dichiara di essere a conoscenza che il mancato utilizzo del bonifico bancario o postale, ovvero degli altri strumenti di incasso o pagamento idonei a consentire la piena tracciabilità delle operazioni, costituisce causa di risoluzione del contratto.

c. L’appaltatore (…) si impegna a dare immediata comunicazione alla stazione appaltante (…) ed alla prefettura-ufficio territoriale del Governo della Provincia di (…) della notizia dell’inadempimento della propria controparte (subappaltatore/subcontraente) agli obblighi di tracciabilità finanziaria.

APPROFONDIMENTO

L’art. 7, comma 1 lettera a) del D.L. 187/2010 convertito con modificazioni dalla L. 217/2010, dispone la nullità del contratto stipulato in assenza della clausola.

TRACCIABILITÀ DEI FLUSSI FINANZIARIL. 13 agosto 2010, n. 136

APPROFONDIMENTO

“Rinnovazione del contratto nullo” - Modello esemplif icativo

Contratto di [tipo di prestazione]

[Manifestazione della volontà dei contraenti di rinn ovare un preesistente contratto nullo] Premesso che:- ______________, legalmente rappresentato da_______________, e ___________, legalmente rappresentato da_______, in data _________, erano addivenuti alla sottoscrizione del contratto avente ad oggetto ___________________ Rep. N._______;- nel contratto citato non era stata inserita la clausola di tracciabilità finanziaria ai sensi dell’art. 3 della Legge n. 136/2010 “Piano straordinario contro le mafie, nonché delega al Governo in materia di normativa antimafia”; le parti contraenti, nella sfera della loro autonomia negoziale, intendono rinnovare il contratto nullo, sottraendolo alla preesistente situazione antigiuridica.

[Inserimento della clausola di retroattività del con tratto come di seguito formulata]Il presente contratto, sostituisce il precedente contratto, ed ha efficacia dalla data di sottoscrizione del precedente contratto viziato, ovvero a far data dal _________.

[Riproduzione pedissequa ed integrale del contenuto del precedente contratto viziato]

[Inserimento della clausola di tracciabilità finanzi aria come di seguito formulata]L’appaltatore si obbliga ad assolvere a tutti gli obblighi di tracciabilità previsti dall’art. 3 della legge n. 136/2010 al fine di assicurare la piena tracciabilità dei flussi finanziari relativi all’appalto oggetto del presente contratto.

TRACCIABILITÀ DEI FLUSSI FINANZIARIL. 13 agosto 2010, n. 136

ATTENZIONE: la rinnovazione del contratto nullo è possibile solo qualora, pur in mancanza della clausola di tracciabilità, tutte le altre prescrizioni della norma sono comunque state rispettate sin dall’origine.

IRREGOLARITÀ

Presupposti stabiliti dalla giurisprudenza (CGUE del 18.11.1999, n. C 107 - 98 caso TeckalS.r.l. e del 11.1.2005 n. C-26-03 sent. Stadt Halle) e trasfusi nel D.Lgs. n. 267 del 2000:

• la partecipazione pubblica totalitariapartecipazione pubblica totalitaria della stazione appaltante, ossia la proprietà del capitale sociale del soggetto affidatario;

• il controllo analogocontrollo analogo, ovvero un controllo gerarchico analogo a quello esercitato suipropri servizi che conferisca all’amministrazione un’influenza determinante sia sugli obiettivi strategici che sulle decisioni importanti del soggetto affidatario;

• la destinazione prevalente delldestinazione prevalente dell’’attivitattivitàà,, da parte del soggetto affidatario, in favore in favore delldell’’ente controllanteente controllante, risultando ogni altra attività svolta dallo stesso come meramente marginale.

CARENZA DEI REQUISITI

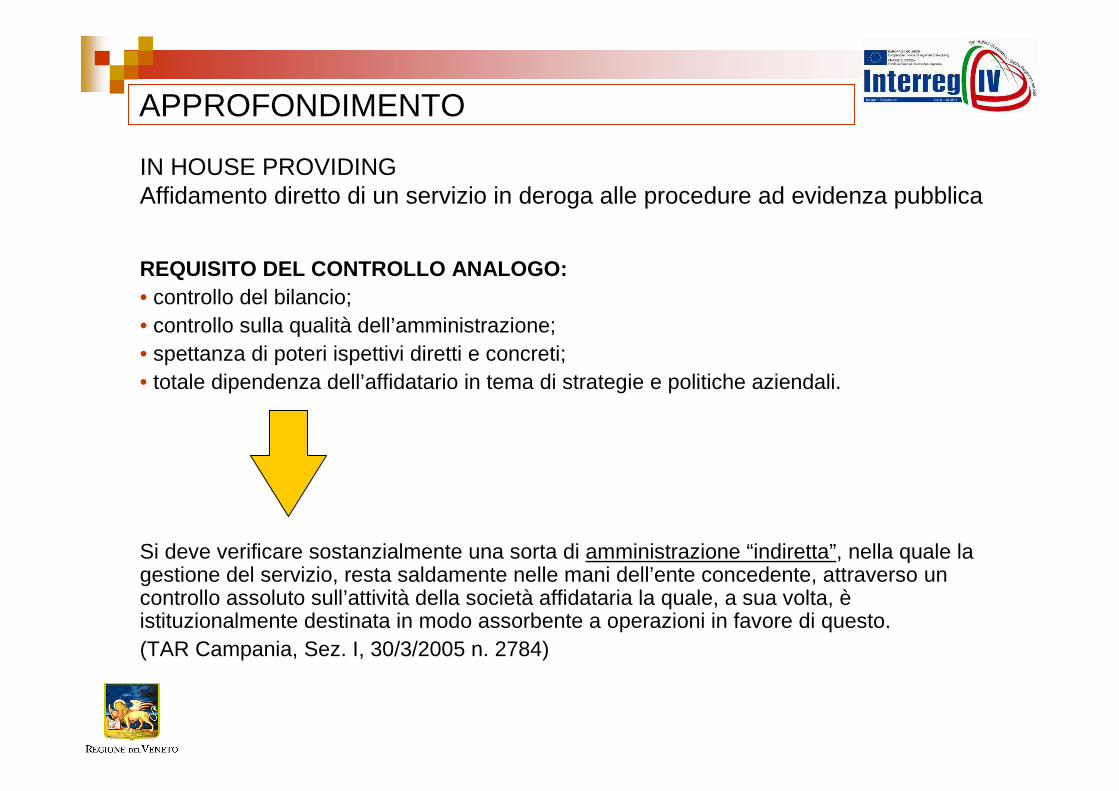

IN HOUSE PROVIDINGAffidamento diretto di un servizio in deroga alle procedure ad evidenza pubblica

RETTIFICA 25%

APPROFONDIMENTO

REQUISITO DEL CONTROLLO ANALOGO:• controllo del bilancio;• controllo sulla qualità dell’amministrazione;• spettanza di poteri ispettivi diretti e concreti;• totale dipendenza dell’affidatario in tema di strategie e politiche aziendali.

Si deve verificare sostanzialmente una sorta di amministrazione “indiretta”, nella quale la gestione del servizio, resta saldamente nelle mani dell’ente concedente, attraverso un controllo assoluto sull’attività della società affidataria la quale, a sua volta, èistituzionalmente destinata in modo assorbente a operazioni in favore di questo.(TAR Campania, Sez. I, 30/3/2005 n. 2784)

IN HOUSE PROVIDINGAffidamento diretto di un servizio in deroga alle procedure ad evidenza pubblica

APPROFONDIMENTO

ATTENZIONE

Il ricorso a tale procedura, in deroga al Codice Appalti, deve essere giustificata da una convenienza economica.

I costi/corrispettivi imputabili all’incarico conferito al soggetto “in house” devono essere determinati secondo criteri di congruità verificabili.

IN HOUSE PROVIDINGAffidamento diretto di un servizio in deroga alle procedure ad evidenza pubblica

RENDICONTAZIONE

Devono essere prodotti i documenti comprovanti la natura del soggetto “in house”.

Deve essere fornita la documentazione attestante il rispetto del contratto stipulato con il soggetto “in house”.

APPROFONDIMENTO

IN HOUSE PROVIDINGAffidamento diretto di un servizio in deroga alle procedure ad evidenza pubblica

MODALITÀ DI PAGAMENTO DEL SERVIZIO IN HOUSE

A CORRISPETTIVO

• Presentazione di fattura + IVA (rif. Agenzia delle Entrate, Risoluzione n. 37/E) secondo le modalitàstabilite nel contratto tra i due soggetti, e dimostrazione della congruità del prezzo stabilito.

A RENDICONTO

• Presentazione di tutti i documenti di spesa e di pagamento relativi ai costi effettivamente sostenuti e secondo le modalità ed i criteri stabiliti nel contratto/convenzione tra i due soggetti.

AA BB

IRREGOLARITÀ

ACCORDI TRA PUBBLICHE AMMINISTRAZIONIArt. 15 L. 241/1990

“(…) le amministrazioni pubbliche possono sempre concludere tra loro accordi per disciplinare lo svolgimento in collaborazione di attività di interesse comune”.

SFERA DI APPLICAZIONE CGUE C-305/2008

• la cooperazione coinvolge soltanto le amministrazioni aggiudicatrici, senza partecipazione di capitale privato;• la cooperazione ha carattere di una collaborazione reale, finalizzata all’adempimento di una funzione di servizio pubblico comune agli enti medesimi;• la cooperazione è retta unicamente da considerazioni ed esigenze connesse al perseguimento di obiettivi di interesse pubblico;• la cooperazione è tale da non porre un prestatore privato in una situazione privilegiata rispetto ai suoi concorrenti;• la collaborazione non deve essere elusiva della normativa sugli appalti.

MANCANZA CONDIZIONI PREVISTE = VIOLAZIONE NORME CODICE APPALTI

RETTIFICA commisurata alla

tipologia di violazione

APPROFONDIMENTO

ACCORDI TRA PUBBLICHE AMMINISTRAZIONIArt. 15 L. 241/1990

�� DOCUMENTO DOCUMENTO DIDI LAVORO DEI SERVIZI DELLA COMMISSIONE LAVORO DEI SERVIZI DELLA COMMISSIONE

� SENTENZA CORTE SENTENZA CORTE DIDI GIUSTIZIA EUROPEA DEL 19/12/2012 GIUSTIZIA EUROPEA DEL 19/12/2012 –– Causa CCausa C--159/11159/11

Per approfondimenti si rinvia a:

APPROFONDIMENTO

MODALITÀ DI RENDICONTAZIONEBENEFICIARIO

ALTRA PA

ACCORDI TRA PUBBLICHE AMMINISTRAZIONIArt. 15 L. 241/1990

IRREGOLARITÀ

RISPETTO PRINCIPI DI BUONA GESTIONE FINANZIARIA, ECONOMICITÀ ED EFFICACIANorme di ammissibilità del programma

MANCATA O INCOMPLETA DIMOSTRAZIONE DEL RISPETTO DEI PRICIPI GENERALI

RETTIFICA 100%

APPROFONDIMENTO

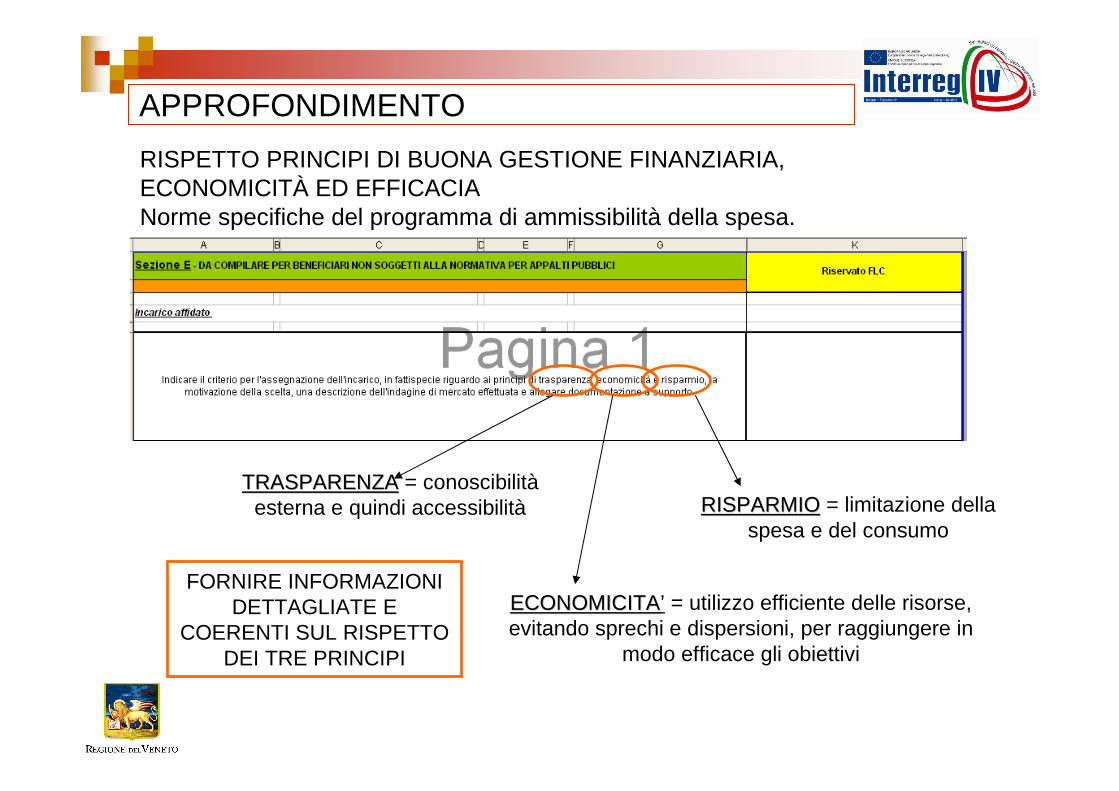

RISPETTO PRINCIPI DI BUONA GESTIONE FINANZIARIA, ECONOMICITÀ ED EFFICACIANorme specifiche del programma di ammissibilità della spesa.

TRASPARENZATRASPARENZA = conoscibilitàesterna e quindi accessibilità

ECONOMICITAECONOMICITA’ = utilizzo efficiente delle risorse, evitando sprechi e dispersioni, per raggiungere in

modo efficace gli obiettivi

RISPARMIORISPARMIO = limitazione della spesa e del consumo

FORNIRE INFORMAZIONI DETTAGLIATE E

COERENTI SUL RISPETTO DEI TRE PRINCIPI

IRREGOLARITÀ

REALIZZAZIONE ATTIVITÀReg. (CE) 11-7-2006 n. 1083/2006Norme specifiche del programma di ammissibilità della spesa.

MANCATA REALIZZAZIONE DELLE ATTIVITA’ E/O MANCATA/CARENTE DIMOSTRAZIONE DELLE ATTIVITA’REALIZZATE

RETTIFICA 100%

APPROFONDIMENTO

DOCUMENTAZIONE ATTESTANTE REALIZZAZIONE ATTIVITA’ PROGETTUALI

SPESE PERSONALESPESE PERSONALE

SERVIZI ESTERNISERVIZI ESTERNI

SPESE INVESTIMENTOSPESE INVESTIMENTO

REALIZZAZIONE ATTIVITÀReg. (CE) 11-7-2006 n. 1083/2006Norme specifiche del programma di ammissibilità della spesa.

Time Sheets con descrizione dettagliata delle attivitàRelazione attività svoltaIn caso di missioni: copia foglio firma, brochure/foto manifestazione, verbale incontro, etc.

In caso di spese per personale esterno come sopra.Negli altri casi: relazione intermedie e finali sulle attività/servizi svolti, indicazione del sito web realizzato, copia delle traduzioni effettuate, copia del materiale informativo/pubblicitario realizzato, copia degli studi/perizie realizzate, etc. (NB. nella maggior parte dei casi coincide con quanto richiesto nel contratto stesso).

Foto dell’investimento realizzato/acquistato

Modalità di calcolo del costo orario:

Stipendio netto annuo + tributi e oneri connessi Ore lavorative da contratto

INCONGRUENTE RISPETTO AL CONTRATTO DI LAVORO

IRREGOLARITÀ

Ore lavorative/lavorabili contrattualmente = ore contrattuali al netto delle ore che per contratto, pur essendo retribuite, non sono lavorate per ferie, festivitàe permessi retribuiti di diversa natura (es. riduzione annua del lavoro, recupero festività soppresse, studio, assemblea).

CALCOLO DEL COSTO ORARIONorme specifiche di ammissibilità della spesa. Paragrafo 2.2

RETTIFICA 100%della parte non congrua

APPROFONDIMENTO

CHIARO ED ESPLICATIVO

CALCOLO DEL COSTO ORARIONorme specifiche di ammissibilità della spesa. Paragrafo 2.2

DOCUMENTI DI LAVORO PER LA DETERMINAZIONE DELLE RETTIFICHE FINANZIARIE

IN MATERIA DI APPALTI PUBBLICI

� COCOF 07/0037/03 DEL 29/11/2007 Orientamenti per la determinazione delle rettifiche finanziarie da applicare alle spese cofinaziate dai Fondi Strutturali e dal Fondo di Coesione in occasione del mancato rispetto delle norme.

� DECISIONE DELLA COMMISSIONE DEL 19/10/11Linee guida sui principi, criteri e scale identificative da applicarsi nel rispetto delle rettifiche finanziarie definite dalla Commissionesecondo il Regolamento (CE) 1083/2006.

� DECISIONE DELLA COMMISSIONE DEL 19/12/2013Definizione ed approvazione degli Orientamenti per la determinazione delle rettifiche finanziarie da applicare alle spese finanziate dall’Unione, in caso di mancato rispetto delle norme.

Grazie per l’attenzione

Ufficio Controllo di I LivelloUfficio Controllo di I Livello

Regione del VenetoSezione Programmazione e Autorità di Gestione FESR

c/o Sezione Industria e ArtigianatoFondamenta S. Lucia, Cannaregio 23

I-30121 VeneziaTel. +39 041 279 5842 - 5871

Fax +39 041 279 [email protected]

http://coopterritoriale.regione.veneto.it/Interreg- IV-Italia-Austria/