INFORMATIVA AL PUBBLICO AL 31 DICEMBRE …€ NON VINCOLATE (ART. 443 CRR) ..... 53 8. USO DI...

85

___________________________________________________________________ INFORMATIVA AL PUBBLICO AL 31 DICEMBRE 2015 - PILLAR III ________________________________________________________________

Transcript of INFORMATIVA AL PUBBLICO AL 31 DICEMBRE …€ NON VINCOLATE (ART. 443 CRR) ..... 53 8. USO DI...

___________________________________________________________________

INFORMATIVA AL PUBBLICO AL 31 DICEMBRE 2015 - PILLAR III

________________________________________________________________

3

Banca IFIS S.p.A.

Numero di iscrizione all’Albo delle Banche: 5508 Capogruppo del Gruppo bancario Banca IFIS, iscritto all’Albo dei Gruppi bancari Capitale Sociale: euro 53.811.095 i.v. Codice Fiscale e numero di iscrizione al Registro delle Imprese di Venezia: 02505630109; Partita IVA: 02992620274 Aderente al Fondo Interbancario di Tutela dei Depositi, all’Associazione Bancaria Italiana, all’Associazione Italiana per il Factoring, a Factors Chain International

Sede legale ed amministrativa

Via Terraglio, 63 – 30174 Mestre – Venezia Indirizzo Internet: www.bancaifis.it

Filiali

Ancona, Via Sandro Totti 3 Avellino, Contrada Chiaire 13/A Bari, Via Lucera 4 Bergamo, Viale Papa Giovanni XXIII 94/E Bologna, Via dell’Industria 33 Brescia, Via Malta 7/c - Torre Kennedy Cagliari, Viale Bonaria 62 Catania, Via Teseo 13 int.15 Cuneo, Corso IV Novembre 12 Firenze, Largo Guido Novello 1 Genova, Via C.R.Ceccardi 3 int.3/A Milano - Cologno Monzese, Via A. Volta 16 Napoli, Via G. Porzio 4 - Centro Direzionale Isola E7 Padova, Viale dell’Industria 60 Palermo, Viale Regione Siciliana Nord Ovest 7275 Pescara, Piazza E. Troilo 27 – Edificio A Scala A1 int. 2/N Pisa, Via Mezzanina 18 Pordenone, Via De Paoli 28/D Roma, Via B. Cavaceppi 113 Salerno, Via dei Principati 74 Torino 1, Corso Francia 325 Torino 2, Corso Roma 13/bis 1 Treviso - Silea, Via G. Galilei 1 Varese - Gallarate, Largo Buffoni c/o Torre di Ghiaccio int.2/G Venezia - Mestre, Via Gatta 11

Verona – Via Enrico Fermi 2 Vicenza - Monteviale, Via Biron 102/5/d

Uffici di rappresentanza

Romania, Bucarest, Str.Avirg, no 12, sect.2 Romania, Timisoara, Str. Nicolae Paulescu, no 1 Ungheria, Budapest, Bajza U. 50 II/6 Sedi delle altre società del Gruppo bancario

IFIS Finance Sp.Z o.o.- Polonia, Varsavia, Ul. Wspólna 62

4

5

INDICE

0. INTRODUZIONE ...................................................................................................................................... 6

1. OBIETTIVI E POLITICHE DI GESTIONE DEL RISCHIO (ART. 435 CRR) .................................... 7

2. AMBITO DI APPLICAZIONE (ART. 436 CRR) .................................................................................. 30

3. FONDI PROPRI (ARTT. 437 E 492 CRR) ......................................................................................... 31

4. REQUISITI DI CAPITALE (ART. 438 CRR) ....................................................................................... 39

5. ESPOSIZIONE AL RISCHIO DI CONTROPARTE (ART. 439 CRR) ............................................. 42

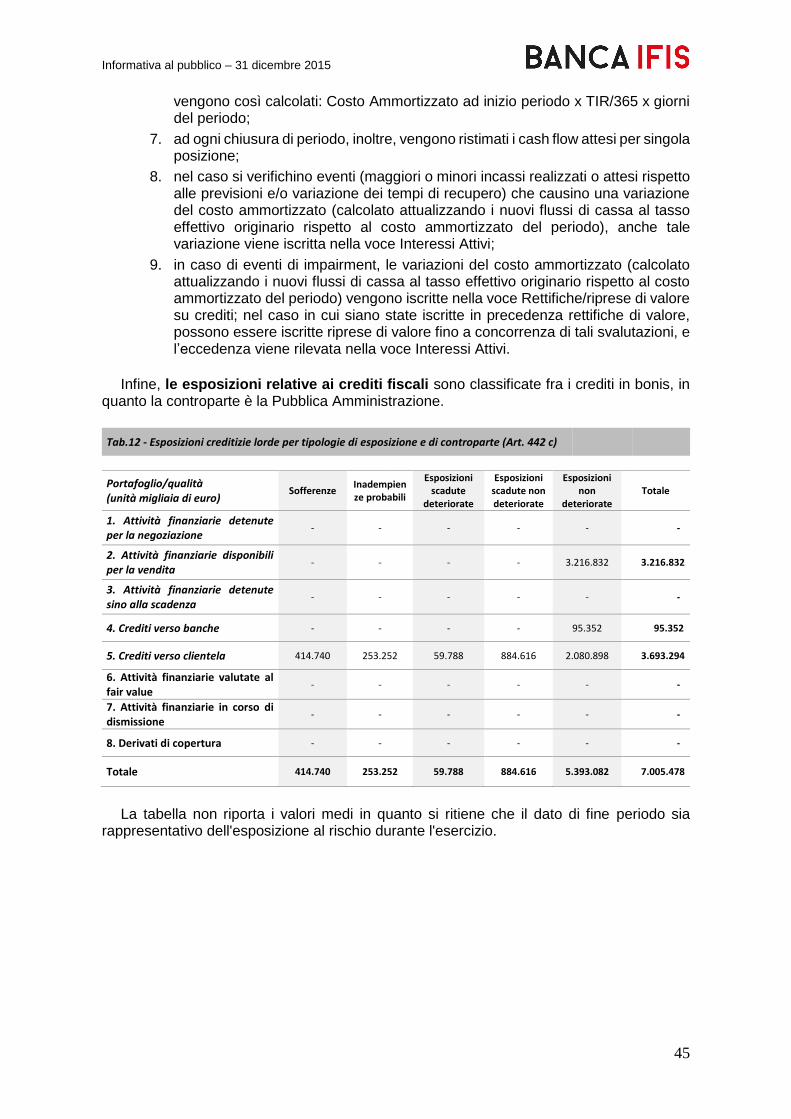

6. RETTIFICHE DI VALORE SU CREDITI (ART. 442 CRR) ............................................................... 43

7. ATTIVITÀ NON VINCOLATE (ART. 443 CRR) ................................................................................. 53

8. USO DI TECNICHE DI ATTENUAZIONE DEL RISCHIO DI CREDITO E USO DELL’ECAI (ARTT. 444 E 453 CRR) ............................................................................................................................... 54

9. RISCHIO OPERATIVO (ART. 446 CRR) ........................................................................................... 56

10. ESPOSIZIONI IN STRUMENTI DI CAPITALE NON INCLUSE NEL PORTAFOGLIO DI

NEGOZIAZIONE (ART. 447 CRR) .............................................................................................................. 57

11. ESPOSIZIONE AL RISCHIO DI TASSO DI INTERESSE SU POSIZIONI NON INCLUSE NEL

PORTAFOGLIO DI NEGOZIAZIONE (ART. 448 CRR) ........................................................................... 59

12. POLITICA DI REMUNERAZIONE (ART. 450 CRR) ......................................................................... 61

13. LEVA FINANZIARIA (ART. 451 CRR) ................................................................................................ 77

14. ADEGUATEZZA DELLE MISURE DI GESTIONE DEI RISCHI E RACCORCO TRA IL PROFILO

DI RISCHIO COMPLESSIVO E LA STRATEGIA AZIENDALE .............................................................. 80

DICHIARAZIONE DELL’AMMINISTRATORE DELEGATO AI SENSI DELL’ART. 435, LETTERE E)

ED F) DEL REGOLAMENTO UE 575/2013 .............................. ERRORE. IL SEGNALIBRO NON È DEFINITO.

DICHIARAZIONE DEL DIRIGENTE PREPOSTO ALLA REDAZIONE DEI DOCUMENTI CONTABILI SOCIETARI .................................................................................... ERRORE. IL SEGNALIBRO NON È DEFINITO.

Informativa al pubblico – 31 dicembre 2015

6

0. INTRODUZIONE

Con l'emanazione della Circolare n. 285 del 17 dicembre 2013 "Disposizioni di vigilanza prudenziale per le banche" la Banca d'Italia ha recepito la Direttiva 2013/36/UE (CRD IV) del 26 giugno 2013. Tale normativa, unitamente a quella contenuta nel Regolamento (UE) N. 575/2013 (cd “CRR”) recepisce gli standard definiti dal Comitato di Basilea per la vigilanza bancaria (cd. "Basilea III").

La struttura della regolamentazione prudenziale si basa su "tre pilastri":

il primo, oltre a prevedere un requisito patrimoniale per fronteggiare i rischi tipici dell'attività bancaria e finanziaria (credito, controparte, mercato, operativo), è stato rafforzato attraverso una definizione maggiormente armonizzata del capitale e più elevati requisiti di patrimonio, nonché tramite la prevista introduzione di un limite alla leva finanziaria e nuovi requisiti e sistemi di supervisione del rischio di liquidità, incentrati su un requisito di liquidità a breve termine (Liquidity Coverage Ratio – LCR) e su una regola di equilibrio strutturale a più lungo termine (Net Stable Funding Ratio – NSFR)

il secondo richiede alle banche di dotarsi di una strategia e di un processo di controllo dell'adeguatezza patrimoniale attuale e prospettica, di un adeguato sistema dei controlli interni e di un adeguato Governo societario;

il terzo prevede obblighi di informativa al pubblico volti a consentire agli operatori di mercato una più accurata valutazione della solidità patrimoniale e dell'esposizione ai rischi delle banche.

Per quanto riguarda in particolare il “terzo pilastro” (Pillar 3), allo scopo di rafforzare la disciplina di mercato, la normativa disciplina alcuni obblighi, rivolti a banche e gruppi bancari, di pubblicazione di informazioni riguardanti l’adeguatezza patrimoniale, l’esposizione ai rischi e le caratteristiche generali dei sistemi preposti all’identificazione, misurazione e gestione di tali rischi. Le informazioni sono di natura qualitativa e quantitativa e fanno sostanzialmente rinvio alla Parte Otto (articoli 431 – 455) e Parte Dieci (articolo 492) del Regolamento comunitario.

Banca IFIS, con riferimento al documento di informativa al pubblico, prevede che:

attesa la sua rilevanza pubblica, venga approvato dal Consiglio di Amministrazione prima della sua diffusione;

venga pubblicato almeno una volta all’anno, entro trenta giorni dalla data di approvazione del bilancio da parte dell’Assemblea dei soci;

venga sottoposto all’attestazione del Dirigente Preposto alla redazione dei documenti contabili e societari ai sensi dell’art. 154 bis del D.Lgs. 58/1998 (Testo Unico delle disposizioni in materia di intermediazione finanziaria).

Gli importi indicati nella presente Informativa, se non altrimenti indicato, sono da intendersi espressi in migliaia di euro. Il Gruppo Banca IFIS pubblica questa informativa al pubblico e gli eventuali successivi aggiornamenti sul proprio sito Internet all’indirizzo www.bancaifis.it, nella sezione Investitori istituzionali – Risk Management.

Informativa al pubblico – 31 dicembre 2015

7

1. OBIETTIVI E POLITICHE DI GESTIONE DEL RISCHIO (Art. 435 CRR)

Premessa

La disciplina di vigilanza si è dotata di un sistema di regole ed incentivi che consentono di perseguire con maggiore efficacia gli obiettivi di una misurazione più accurata dei potenziali rischi connessi all’attività bancaria e finanziaria, nonché del mantenimento di una dotazione patrimoniale più strettamente commisurata all’effettivo grado di esposizione al rischio di ciascun intermediario.

La mission e la responsabilità sociale

L’attività del Gruppo bancario si sviluppa attualmente nei seguenti ambiti operativi:

acquisto/finanziamento e gestione dei crediti d’impresa (c.d. factoring), in Italia e all’estero tramite i marchi Credi Impresa Futuro (CIF), Banca IFIS International, Banca IFIS Pharma; l’offerta di supporto finanziario e di gestione del credito è principalmente rivolta al segmento delle Piccole e Medie Imprese, mentre l’acquisto a titolo definitivo è volto in prevalenza verso controparti appartenenti alla pubblica amministrazione;

finanziamento a medio termine rivolto ad una specifica clientela imprenditoriale (i titolari delle farmacie) finalizzato al sostegno del ciclo di fornitura;

acquisto e gestione dei crediti non performing prevalentemente generati da controparti retail;

acquisto e gestione dei crediti erariali acquisiti da controparti in bonis o soggetti a procedure concorsuali a titolo definitivo;

raccolta on line sviluppata tramite il conto di deposito rendimax e il conto corrente contomax; tali strumenti, pur non costituendo una specifica linea di business aziendale, per la tipologia di attività e per le dimensioni raggiunte, rientrano a pieno titolo tra i segmenti di operatività della Banca.

Complementari a tali attività risultano le attività legate alla tesoreria aziendale i cui contenuti, pur essendo stati in periodi storici particolarmente significativi, non modificano la mission del Gruppo bancario che continua a essere finalizzata a fornire supporto finanziario e di gestione del credito.

Con l’obiettivo di salvaguardare la propria attività il Gruppo Banca IFIS si ispira all’osservanza dei fondamentali principi di correttezza e coerenza per il raggiungimento del miglior risultato economico nel rispetto dei principi etici aziendali ed in ottemperanza alla normativa prevista in materia di responsabilità amministrativa ex d.lgs. 231/2001.

Il Gruppo bancario Banca IFIS

Alla data del 31 dicembre 2015 il Gruppo bancario Banca IFIS risultava composto dalla Capogruppo e dalla controllata polacca IFIS Finance Sp. z o.o..

Gli Organi di governo strategico, di gestione e di controllo

Il complessivo processo di gestione e controllo dei rischi coinvolge, con diversi ruoli, gli organi amministrativi e di controllo delle società del Gruppo nonché la Direzione Generale della Capogruppo e le strutture operative di tutto il Gruppo.

Informativa al pubblico – 31 dicembre 2015

8

Nel modello adottato dalla Capogruppo Banca IFIS S.p.A.:

la funzione di supervisione strategica è svolta dal Consiglio di Amministrazione; la funzione di gestione è svolta dall’Amministratore Delegato coadiuvato dal Direttore

Generale; la funzione di controllo è svolta dal Collegio Sindacale.

Il Consiglio di Amministrazione della Capogruppo riveste un ruolo centrale nell’organizzazione societaria in quanto organo deputato alla determinazione degli indirizzi e degli obiettivi aziendali strategici e alla verifica della loro attuazione, all’applicazione dei piani industriali e di operazioni strategiche, dettando inoltre i principi dell’attività di direzione e coordinamento delle società del Gruppo Banca IFIS, nell’interesse dei Soci. Esso svolge una funzione di vigilanza in ordine al raggiungimento degli obiettivi strategici della Banca e del Gruppo nel suo complesso.

L’ Organo con Funzione di Gestione è responsabile dell’attuazione degli orientamenti strategici e delle linee guida definiti dal Consiglio di Amministrazione cui riporta direttamente in proposito e definisce i processi di gestione, controllo e mitigazione dei rischi.

Il Collegio Sindacale vigila sull’osservanza della legge e dello statuto, sul rispetto dei principi di corretta amministrazione ed in particolare sull’adeguatezza della struttura organizzativa. Svolge, inoltre, i compiti di controllo che la legge e lo statuto gli affidano, verificando la correttezza delle procedure contabili e valutando il grado di efficienza e di adeguatezza del Sistema dei Controlli Interni.

Il sistema dei controlli interni

Il Sistema dei Controlli Interni del Gruppo Banca IFIS ha l’obiettivo di assicurare una corretta informativa ed un’adeguata copertura di controllo su tutte le attività e, in particolare, nelle aree di maggiore rischio aziendale.

Il Sistema dei Controlli Interni del Gruppo Banca IFIS è costituito dalle regole, dalle procedure e dalle strutture organizzative che mirano ad assicurare il rispetto delle strategie aziendali e il conseguimento delle seguenti finalità:

efficacia ed efficienza dei processi aziendali (amministrativi, produttivi, distributivi, ecc.); salvaguardia del valore delle attività e protezione dalle perdite; affidabilità ed integrità delle informazioni contabili e gestionali; conformità delle operazioni con la legge, la normativa di vigilanza, le politiche, i piani, i

regolamenti e le procedure interne nonché i Codici (Etico, di Autodisciplina, ecc.) fatti propri dal Gruppo.

I controlli coinvolgono, con diversi ruoli, gli Organi aziendali delle società del Gruppo, la Direzione Generale della Capogruppo e tutto il personale del Gruppo. Di seguito sono evidenziate alcune tipologie:

i controlli di linea, diretti ad assicurare il corretto svolgimento delle operazioni. Essi sono effettuati dalle stesse strutture operative o incorporati nelle procedure ovvero eseguiti nell’ambito dell’attività di back office;

i controlli sulla gestione dei rischi, che hanno l’obiettivo di concorrere alla definizione delle metodologie di misurazione del rischio, di verificare il rispetto dei limiti assegnati alle varie funzioni operative e di controllare la coerenza dell’operatività delle singole aree operative

Informativa al pubblico – 31 dicembre 2015

9

con gli obiettivi di rischio-rendimento assegnati. Essi sono affidati a strutture diverse da quelle operative;

l’attività di revisione interna, volta a individuare andamenti anomali, violazioni delle procedure e della regolamentazione nonché a valutare la funzionalità del complessivo sistema dei controlli interni. Essa è condotta nel continuo, in via periodica o per eccezioni, da struttura diversa e indipendente da quelle operative, anche attraverso verifiche in loco.

Gli Organi societari promuovono una cultura aziendale che valorizzi la funzione di controllo: tutti i livelli di personale all’interno dell’organizzazione devono essere consapevoli del ruolo ad essi attribuito nel sistema dei controlli interni ed esserne pienamente coinvolti.

Al Consiglio di Amministrazione della Capogruppo è affidato il compito di approvare gli orientamenti strategici e le politiche di gestione del rischio, di approvare la struttura organizzativa della Banca, di definire le linee di indirizzo del sistema di controllo interno della Banca e delle società controllate nonché di verificare che l’assetto dei controlli interni risulti coerente con la propensione al rischio prescelta.

Il Consiglio di Amministrazione della Capogruppo inoltre si assicura che venga definito un sistema informativo corretto, completo e tempestivo, e che sia assicurata la funzionalità, l’efficienza e l’efficacia dello SCI. Effettua valutazioni periodiche e, ove necessario, adotta idonee misure correttive.

Tra i principali attori del sistema dei controlli interni svolge un ruolo di primaria importanza il Comitato Controllo e Rischi della Capogruppo, formato da amministratori non esecutivi (in prevalenza indipendenti), che ha il compito di supportare, con un’adeguata attività istruttoria, le valutazioni e le decisioni del Consiglio di Amministrazione relative al Sistema di controllo interno e gestione dei rischi, nonché quelle relative all’approvazione delle relazioni finanziarie periodiche.

Il Consiglio di Amministrazione della Capogruppo ha inoltre individuato nell’Amministratore Delegato l’amministratore esecutivo incaricato di sovrintendere alla funzionalità del sistema di controllo interno. L’Amministratore Delegato, avvalendosi in particolare del Direttore Generale e del Responsabile dell’unità organizzativa di controllo Internal Audit, assicura un’efficace gestione dell’operatività e dei rischi connessi; verifica nel continuo la funzionalità, l’efficacia e l’efficienza complessiva dello SCI, adeguandolo ove opportuno; individua e valuta i fattori di rischio; definisce i compiti delle unità di controllo e i relativi flussi informativi.

Banca IFIS, sensibile all’esigenza di assicurare condizioni di trasparenza e correttezza nella conduzione dell’attività aziendale, a tutela del proprio ruolo istituzionale e della propria immagine, delle aspettative degli azionisti e di coloro che lavorano per e con la Banca, ha ritenuto inoltre conforme alle proprie politiche aziendali procedere all’attuazione del Modello organizzativo e di gestione previsto dal d.lgs. 231/2001. In tale ambito la Banca ha quindi istituito l’Organismo di Vigilanza, formato da componenti del Consiglio di Amministrazione e dal Responsabile dell’Internal Audit.

L’Internal Audit esercita la propria azione di controllo, sia sulla Capogruppo sia sulle Controllate, affinché i principali rischi afferenti alle stesse risultino correttamente identificati, nonché adeguatamente misurati, gestiti e monitorati, ai fini di una sana e corretta gestione del Gruppo. L’attività dell’Internal Audit è volta, da un lato, a controllare in un’ottica di controlli di terzo livello, anche con verifiche in loco, il regolare andamento dell’operatività e l’evoluzione dei rischi, e, dall’altro, a valutare la completezza, l’adeguatezza, la funzionalità e l’affidabilità della struttura organizzativa e delle altre componenti del sistema dei controlli

Informativa al pubblico – 31 dicembre 2015

10

interni, portando all’attenzione degli Organi aziendali della Capogruppo e delle Controllate i possibili miglioramenti.

L’unità organizzativa di controllo Risk Management è separata sotto il profilo organizzativo dall’Internal Audit e dalle unità di controllo Compliance ed Antiriciclaggio. Inoltre, non è coinvolta nei processi di assunzione del rischio. Il Risk Management di Capogruppo ha la missione di identificare, misurare e monitorare i rischi rilevanti per il Gruppo.

Completano i controlli di secondo livello l’unità Compliance e l’unità Antiriciclaggio della Capogruppo, le quali hanno rispettivamente la missione di presiedere, secondo un approccio risk based, alla gestione del rischio di non conformità con riguardo a tutta l’attività aziendale e di prevenire e contrastare la realizzazione di operazioni di riciclaggio e di finanziamento del terrorismo. Ciò, attraverso la valutazione dell’adeguatezza delle procedure interne a prevenire la violazione di norme esterne (leggi e regolamenti) e di autoregolamentazione (ad esempio codici di condotta e codici etici) applicabili alle società del gruppo (Banca IFIS compresa). Compliance e Antiriciclaggio della Capogruppo, nello svolgimento delle proprie attività di competenza, operano in un perimetro che ricomprende le normative che impattano sull’operatività bancaria.

Banca IFIS ha inoltre adottato specifiche misure a presidio del rischio di errata informativa finanziaria: le previsioni statutarie in tema di “dirigente preposto alla redazione dei documenti contabili societari”, la nomina del Dirigente Preposto ed il “Regolamento del Dirigente Preposto alla redazione dei documenti contabili societari”, approvato dal Consiglio di Amministrazione, costituiscono, insieme al corpus delle procedure amministrativo-contabili, il complesso di tali misure.

1.1 Organizzazione della unità organizzativa di controllo Risk Management (Art. 435 co.1, b)

Missione del Risk Management di Capogruppo

Il Risk Management di Capogruppo ha la missione di:

• misurare/valutare e monitorare tutti i rischi rilevanti a cui il Gruppo è esposto;

• garantire una visione olistica ed integrata dei rischi cui il Gruppo nel suo complesso è esposto assicurandone un’adeguata informativa agli organi di governo.

Il Risk Management, coerentemente alla propria missione, estende il suo perimetro di competenza a tutte le società del gruppo bancario.

Informativa al pubblico – 31 dicembre 2015

11

Posizionamento organizzativo del Risk Management di Capogruppo

Nell’ambito del sistema dei controlli interni aziendale, l’unità organizzativa di controllo dei rischi è incardinata nel Risk Management di Capogruppo.

Il responsabile del Risk Management (Chief Risk Officer) dipende gerarchicamente dell’Amministratore Delegato. In ogni caso, ha accesso diretto al Consiglio di Amministrazione ed al Collegio Sindacale e comunica con essi senza restrizioni o intermediazioni.

Il Risk Management è separata sotto il profilo organizzativo dal Internal Audit, dalla Compliance e dall’Antiriciclaggio. Inoltre, non è coinvolta nei processi di assunzione del rischio.

Principali attività

Il Risk Management di Capogruppo, nel rispetto della propria missione, svolge un ruolo centrale nel governo e gestione dei rischi, le principali attività e compiti cui assolve sono di seguito elencati.

a) definisce il proprio programma di attività in cui tiene conto sia delle eventuali carenze emerse nei controlli sia degli eventuali nuovi rischi identificati a livello di gruppo;

b) con cadenza almeno annuale, redige una relazione che illustra le verifiche effettuate, i risultati emersi, i punti di debolezza rilevati e le proposte di interventi da adottare per la loro rimozione;

c) riferisce all’Amministratore Delegato, per gli aspetti di propria competenza, in ordine alla completezza, adeguatezza, funzionalità e affidabilità del sistema dei controlli interni di gruppo;

d) identifica i rischi rilevanti per il gruppo; e) supporta il Consiglio di Amministrazione della Capogruppo nella definizione del Risk

Appetite Framework (cd. RAF) di gruppo, delle politiche per il governo e la gestione dei rischi e delle varie fasi che costituiscono il processo di gestione dei rischi nonché nella fissazione dei limiti operativi di gruppo all’assunzione delle varie tipologie di rischio;

f) supporta il Consiglio di Amministrazione nella definizione del processo di sviluppo e convalida di sistemi interni di misurazione dei rischi utilizzati con finalità gestionali e non regolamentari;

g) definisce metriche comuni di valutazione dei rischi operativi coerenti con il RAF di gruppo, coordinandosi con le varie unità organizzative aziendali;

h) definisce scenari di stress sul gruppo, calcola la relativa risk tolerance e valuta gli impatti di questa ultima sulla dotazione di capitale complessivo disponibile a livello consolidato;

i) supporta l’Amministratore Delegato nell’attuazione del RAF di gruppo; j) verifica nel continuo l’adeguatezza del RAF di gruppo; k) verifica nel continuo l’adeguatezza del processo per la gestione dei rischi e dei limiti

definiti; l) monitora costantemente il rischio effettivo assunto dal gruppo nel suo complesso nonché

il rispetto degli indicatori di rischio assegnati alle strutture operative in relazione all’assunzione delle varie tipologie di rischio;

m) dà pareri preventivi sulla coerenza con il RAF delle operazioni di maggiore rilievo eventualmente acquisendo, in funzione della natura dell’operazione, il parere di altre funzioni coinvolte nel processo di gestione dei rischi;

n) predispone il resoconto ICAAP e la reportistica periodica sui rischi; o) verifica il corretto svolgimento del monitoraggio andamentale sulle singole esposizioni

creditizie;

Informativa al pubblico – 31 dicembre 2015

12

p) analizza i rischi dei nuovi prodotti e servizi e di quelli derivanti dall’ingresso in nuovi segmenti operativi e di mercato;

q) fornisce supporto quantitativo e metodologico alle funzioni di business in tema di utilizzo gestionale delle misure di rischio.

1.2 Profilo di rischio e sistemi di gestione e misurazione dei rischi (Art. 435 co.1, e, f)

Nell’ambito dell’ampio quadro di governo e gestione dei rischi, il Risk Appetite Framework riveste un ruolo cardine. Esso è da intendersi come il quadro di riferimento che disciplina, in coerenza con il business model ed il piano strategico, la propensione al rischio, le soglie di tolleranza e i limiti di rischio.

I criteri utilizzati per la definizione del Risk Appetite Framework tengono conto:

- del modello di business e dei mercati di riferimento in cui il Gruppo opera; - degli obiettivi strategici; - della visione integrata dei rischi misurati/valutati in coerenza con quanto effettuato ai

fini ICAAP.

I processi di definizione del RAF e di pianificazione strategica risultano fortemente interrelati in quanto il primo si basa sugli assunti strategici declinati nel piano industriale e sulle proiezioni in esso contenute, il secondo è imprescindibile da una visione di redditività corretta per il rischio, robustezza patrimoniale, nonché una solida situazione di liquidità.

Per il Gruppo Banca IFIS gli indicatori sono stati suddivisi in due categorie:

- indicatori strategici: necessari al monitoraggio degli obiettivi strategico-finanziari del Gruppo;

- indicatori di rischio: declinano operativamente un set di limiti per singola tipologia di rischio, che mirano a rafforzare il presidio dei rischi in maniera più granulare.

Le categorie di indicatori sopra esposti sono oggetto di monitoraggio periodico da parte del Risk Management e sono, in base alla tipologia, trasmessi sia agli Organi Aziendali che alle altre strutture aziendali.

Con riferimento agli indicatori strategici, essi comprendono sia gli indicatori strategici per i quali sono previsti dei vincoli regolamentari, sia gli indicatori strategici che prevedono dei vincoli definiti dagli azionisti.

Per ciascun indicatore strategico sono stati definiti i concetti rilevanti ai fini R.A.F.:

Risk Profile: rappresenta il rischio effettivamente assunto, misurato in un determinato istante temporale;

Risk Appetite: rappresenta il livello di rischio, complessivo e per tipologia, che il Gruppo intende assumere per il perseguimento dei suoi obiettivi strategici;

Risk Tolerance: rappresenta la devianza massima dal Risk Appetite consentita; la soglia di tolleranza è fissata in modo da assicurare in ogni caso al Gruppo margini sufficienti per operare, anche in condizioni di stress, entro il massimo rischio assumibile. Nel caso in cui sia consentita l’assunzione di rischio oltre l’obiettivo di rischio fissato, fermo restando il rispetto della soglia di tolleranza, sono individuate

Informativa al pubblico – 31 dicembre 2015

13

le azioni gestionali necessarie per ricondurre il rischio assunto entro l’obiettivo prestabilito;

Soglia di allarme: rappresenta il livello massimo di rischio che il Gruppo intende perseguire per il raggiungimento dei suoi obiettivi strategici;

Risk Capacity: rappresenta il livello massimo di rischio che il Gruppo è tecnicamente in grado di assumere senza violare i requisiti regolamentari o gli altri vincoli imposti dagli azionisti o dall’Autorità di Vigilanza;

Gli indicatori strategici sono principalmente ascrivibili a dimensioni di:

Capitale e adeguatezza patrimoniale;

Liquidità;

Reddittività;

Qualità dell’attivo.

Qualora vengano superate le soglie sopra indicate, è attivato un processo di escalation.

Informativa al pubblico – 31 dicembre 2015

14

1.3 Strategie e processi per la gestione dei rischi

1.3.1 Ambito Rischio di credito

1.3.1.1 Rischio di credito

Il rischio di credito rappresenta il rischio di perdita derivante dall’insolvenza o dal peggioramento del merito creditizio delle controparti affidate dalla Banca; si compone:

• della dimensione di rischio controparte. Riguarda il rischio di insolvenza o di peggioramento del merito creditizio delle controparti verso cui la Banca è esposta;

• della dimensione di rischio operazione. Riguarda sia le perdite che la Banca sostiene per il mancato recupero dei crediti vantati verso controparti in default sia l’incremento dei valori di esposizione verso soggetti che, in seguito ad un peggioramento della propria situazione economico – finanziaria, tendono (in tutti quei casi di forme tecniche di affidamento a c.d. “valore incerto”) ad utilizzare maggiormente il fido loro concesso riducendo così il residuale margine disponibile.

L’attività del Gruppo bancario si sviluppa attualmente negli ambiti operativi dianzi descritti (sezione “La mission e la responsabilità sociale”).

L’attività di acquisto e gestione dei crediti d’impresa (c.d. factoring) si caratterizza per l’assunzione diretta di rischio derivante dalla concessione di finanziamenti e anticipazioni, nonché di eventuale garanzia, sui crediti commerciali a favore prevalentemente delle piccole-medie imprese, in attuazione delle strategie di sviluppo definite e perseguite dal Gruppo.

Alla tradizionale attività di factoring si è affiancato, nell’arco del 2015, il mercato del finanziamento a medio termine svolto da una specifica business unit che si rivolge ad una specifica clientela imprenditoriale retail (i titolari delle farmacie) fornendo un pacchetto di prodotti composito, dal finanziamento a medio termine finalizzato al sostegno del ciclo di fornitura, all’anticipo del credito verso le ASL, al conto corrente con elasticità di cassa.

Alla tradizionale attività di factoring si affianca l’attività di acquisizione di crediti di natura finanziaria (Distressed Retail Loans ovvero non performing loans), commerciale e fiscale di difficile esigibilità. La controparte cedente è principalmente costituita da banche, istituzioni finanziarie, procedure concorsuali e aziende commerciali.

In considerazione delle particolari attività svolte dalle società del Gruppo, il rischio di credito configura l’aspetto più rilevante della rischiosità complessiva assunta. Il mantenimento di un’efficace gestione del rischio di credito costituisce un obiettivo strategico per il Gruppo Banca IFIS ed è perseguito adottando strumenti e processi integrati al fine di assicurare una corretta gestione del credito in tutte le sue fasi (istruttoria, concessione, monitoraggio e gestione, intervento su crediti problematici).

A fronte di eventuali surplus di liquidità disponibile il Gruppo Banca IFIS effettua operazioni di deposito a brevissimo termine con controparti bancarie di elevato merito creditizio. In relazione alle caratteristiche delle controparti affidate, alla breve durata delle operazioni ed agli importi contenuti, il rischio di credito assunto a fronte di tali attività risulta essere particolarmente contenuto.

Informativa al pubblico – 31 dicembre 2015

15

Il portafoglio titoli detenuto dal Gruppo Banca IFIS, costituito quasi esclusivamente da titoli di stato italiani e, per una quota marginale, da obbligazioni bancarie, rientra nel perimetro del banking book anche se al di fuori della tradizionale attività di impiego della Banca, è fonte di rischio di credito. Tale rischio si configura nell’incapacità da parte dell’emittente di rimborsare a scadenza in tutto o in parte le obbligazioni sottoscritte. La vita residua media del portafoglio complessivo è pari a circa trenta mesi e durata massima per singola attività inferiore a cinque anni.

Si dà informativa che durante il mese di marzo 2016, Banca IFIS è riuscita a ridurre il proprio portafoglio di titoli di Stato a circa 1 miliardo di euro dai 3 che deteneva a fine dicembre 2015. Del portafoglio titoli rimanente, 700 milioni sono in scadenza a sei mesi e 300 milioni ad un anno, di conseguenza è stato deciso di lasciarli andare in scadenza.

Non è posta in essere dal Gruppo alcuna attività in prodotti derivati su crediti.

Politiche di gestione del rischio di credito: aspetti organizzativi.

Il rischio di credito nell’attività di factoring è generato come conseguenza diretta del finanziamento alle imprese clienti e dell’eventuale concessione da parte del Gruppo di garanzie contro l’insolvenza del debitore ceduto. La sua gestione avviene in due momenti distinti del processo del credito: nella fase di valutazione iniziale dell’operazione e, in caso di conclusione della stessa con esito positivo, nel corso di tutto il perdurare del rapporto con le controparti cedente-debitore. Al fine di elevare la qualità creditizia del proprio portafoglio crediti, Banca IFIS ha ritenuto opportuno concentrare le fasi principali relative all’assunzione e al controllo del rischio dell’attività di factoring presso la Direzione Generale della Banca ottenendo così, mediante la specializzazione delle risorse e la separazione delle funzioni a ogni livello decisionale, un’elevata omogeneità nella concessione del credito e un forte monitoraggio delle singole posizioni. Ciò resta valido anche con riferimento alla controllata IFIS Finance, le cui decisioni sono assunte nell’ambito del perimetro operativo ed organizzativo definito dalla Capogruppo Banca IFIS.

Nella prima fase del processo di gestione del rischio, la struttura organizzativa preposta ha il compito di valutare il merito creditizio delle controparti cedente e debitore(i), la natura del rapporto commerciale che li lega e la qualità del credito oggetto di cessione. Un sistema di deleghe e poteri deliberativi a più livelli attribuisce agli analisti di maggiore esperienza la facoltà di assumere rischi progressivamente crescenti, ma per importi che restano comunque contenuti. Rischi di importo maggiore possono essere assunti dai responsabili di servizio e di area. Per importi più elevati i poteri sono esclusivamente attribuiti al Direttore Generale, all’Amministratore Delegato, al Comitato Fidi ed infine al Consiglio di Amministrazione.

Le Filiali della Banca non hanno autonomia deliberativa nell’assunzione del rischio di credito. Ad esse compete lo sviluppo del business sul territorio e la gestione delle relazioni con la clientela. In tale contesto viene attribuita alle Filiali, nei limiti e con le modalità stabilite in delibera da parte degli organi competenti di Direzione, la gestione dell’ordinaria operatività dei rapporti con la clientela sotto il costante monitoraggio delle strutture di Direzione Generale.

Risorse qualificate e specializzate seguono l’evoluzione del rapporto sotto i diversi aspetti: dalle cessioni alle anticipazioni, dalla gestione amministrativa del credito agli incassi, dalla rilevazione degli eventuali segnali di anomalia alla verifica e definizione delle iniziative più opportune per il recupero del credito, anche con l’eventuale supporto dell’Area Legale.

Informativa al pubblico – 31 dicembre 2015

16

Come precedentemente specificato, il Gruppo Banca IFIS opera anche nell’acquisto di crediti di difficile esigibilità nelle seguenti aree di business:

crediti fiscali acquisiti di norma da procedure concorsuali e vantati nei confronti dell’Amministrazione Finanziaria dello Stato;

crediti finanziari acquisiti da società di credito al consumo, banche e società di leasing;

crediti commerciali acquisiti da procedure concorsuali e aziende.

La fase di acquisizione delle diverse tipologie di crediti rappresenta un primo aspetto fondamentale del processo del credito, essa è preceduta da una approfondita attività di due diligence svolta da personale altamente qualificato, tesa a valutare la qualità del portafoglio oggetto di cessione, nonché gli impatti organizzativi. Successivamente alla fase di due diligence vengono fissate le condizioni economiche di offerta/acquisto del portafoglio crediti e definite le modalità di gestione interna (analitica o massiva) con i relativi impatti sulle strutture operative.

Per l’incasso dei crediti di difficile esigibilità (DRL) il Gruppo banca IFIS si avvale, oltre che di un ufficio legale interno e di una collaudata rete di società di esazione operante sull’intero territorio nazionale, nonché di una rete di agenti. Questa struttura, unitamente a numerosi legali domiciliati presso i Tribunali, assicura il massimo della flessibilità ed un’azione efficace e puntuale nel recupero di tutte le categorie di crediti.

Il Gruppo Banca IFIS pone particolare attenzione alla concentrazione del rischio di credito con riferimento a tutte le società del Gruppo sia a livello individuale che consolidato. Il Consiglio di Amministrazione di Banca IFIS ha impegnato l’Alta Direzione ad agire in funzione di un contenimento dei grandi rischi. In linea con le indicazioni del Consiglio sono sottoposti a monitoraggio in via sistematica anche le posizioni a rischio che impegnano il Gruppo in misura rilevante.

Sistemi di gestione, misurazione, controllo e reporting

La procedura operativa che regola il processo del credito nell’ambito dell’attività tradizionale di factoring, approvata dal Consiglio di Amministrazione, richiede espressamente una valutazione puntuale ed analitica di tutte le controparti coinvolte nel rapporto, sia sul lato cliente-cedente che debitore ceduto, ove presente.

Nell’attività di factoring il rischio di credito è presidiato nel continuo con l’ausilio di procedure e strumenti che consentono una tempestiva individuazione delle posizioni che presentano particolari anomalie. In fase di valutazione della singola pratica, sia lato cedente che debitore ceduto, vengono analizzati dati di bilancio, di rapporti della controparti con il sistema, eventuale operatività pregressa con la Banca, il tutto integrato da informazioni quali protesti e pregiudizievoli, nonché da notizie su mezzi stampa. Da inizio 2015 è inoltre stato definito un questionario qualitativo che raccoglie informazioni di natura soft, la cui compilazione è demandata alle figure che curano il rapporto con la controparte.

Superata con esito positivo la fase di valutazione, il sistema di monitoraggio, alimentato nel continuo con banche dati selezionate, permette di monitorare il rischio di credito connesso alle controparti imprese domestiche acquisite. Protesti, pregiudizievoli o segnalazioni di sofferenza rappresentano fenomeni che inducono a blocchi automatici dell’operatività nei sistemi informativi collegati. L’analisi che ne consegue è finalizzata a valutare la gravità delle anomalie, l’eventuale temporaneità delle difficoltà riscontrate e, quindi, a decidere se proseguire il rapporto oppure attivare le procedure di rientro dalle

Informativa al pubblico – 31 dicembre 2015

17

esposizioni segnalate. La controllata estera IFIS Finance si avvale anche del supporto di banche dati locali e laddove il cedente o debitore siano italiani, la valutazione viene fatta in Italia.

Il Gruppo Banca IFIS, al fine di assicurare un chiaro ed efficace processo di valutazione, monitoraggio e gestione dei rischi assunti verso la Pubblica Amministrazione locale, si avvale di un applicativo denominato Aida P.A. rilasciato dalla società Bureau Van Dijk.

AIDA PA è uno strumento che permette di analizzare, confrontare e monitorare la posizione economico-finanziaria della Pubblica Amministrazione locale (nello specifico Comuni-Amministrazioni Provinciali) e delle relative società partecipate pubbliche connesse, nonché avere un indicazione sintetica dello stato di salute finanziaria di ogni Comune mediante la profilazione di un Rating.

Nell’ambito dell’attività di factoring, qualora la tipologia e/o qualità del credito ceduto non risultino pienamente soddisfacenti o, più in generale, il cliente cedente non risulti di standing creditizio ritenuto adeguato per la Banca, è prassi consolidata, a maggior tutela del rischio di credito assunto nei confronti del cliente cedente, acquisire garanzie aggiuntive da parte di soci o amministratori del cliente cedente.

La controllata IFIS Finance opera in autonomia nel rispetto dei principi generali definiti dalla Capogruppo del Gruppo bancario Banca IFIS, delle autonomie operative attribuite nonché dei limiti di rischio dalla stessa indicati, ove previsto, a livello consolidato e individuale. La controllata è dotata di un sistema delle deleghe la cui attuazione è subordinato al preventivo benestare del Consiglio di Amministrazione di Banca IFIS S.p.A.

La Banca si è dotata di un set di indicatori utilizzati per il monitoraggio dell’evoluzione del rischi creditizio insiti nell‘attività di factoring, essi sono disciplinati all’interno di specifica documentazione interna e sono, a titolo esemplificativo ma non esaustivo, rappresentati da: scaduto, ritardo medio di pagamento a livello di settore (privato, pubblico), durata media dell’impiego, concentrazione etc. Per la maggioranza di questi indicatori sono previste delle soglie di attenzione e allarme, oggetto di costante monitoraggio e aggiornamento.

Al fine di contenere il rischio di diluizione, il Gruppo verifica che la struttura delle operazioni creditizie poste in essere assicuri, in tutte le prevedibili circostanze, il mantenimento della proprietà e del controllo effettivo su tutti gli introiti rivenienti dai crediti commerciali, come ad esempio analisi e verifiche sui contratti di fornitura alla base del credito commerciale stesso che la Banca intende finanziare. In particolare, vengono analizzati la tipologia di fornitura ed i contratti della stessa per valutare il rischio potenziale di contestazioni commerciali da parte di uno o più debitori ceduti e una valutazione del debitore e della carta commerciale ceduta, al fine di contenere fenomeni di ineleggibilità del credito acquistato.

Con riferimento alle attività afferenti al business Distressed Retail Loan e all’acquisto di crediti fiscali da procedure concorsuali, al fine di assicurare un sempre più efficiente controllo delle operazioni poste in essere, sono continuati gli investimenti in sistemi informativi utili al monitoraggio di tali portafogli.

Assumono particolare rilievo le operazioni di acquisto di crediti di difficile esigibilità classificati, sin dalla fase di acquisto, tra le partite deteriorate. Trattasi di crediti di natura finanziaria (acquisiti da società di credito al consumo, banche e società di leasing) e, in misura marginale, da crediti di natura commerciale (acquisiti da procedure concorsuali e aziende) che, in relazione alle caratteristiche del credito e del cedente, vengono

Informativa al pubblico – 31 dicembre 2015

18

opportunamente classificate in portafogli omogenei per caratteristiche gestionali e modalità di recupero (giudiziale o stragiudiziale). In particolare, sono individuate le seguenti modalità di gestione:

gestione massiva, caratterizzata da un’attività di recupero stragiudiziale svolta prevalentemente da società di recupero specializzate e dalla rete di agenti interna;

gestione analitica con recupero giudiziale dei crediti prevalentemente mediante l’ausilio di studi legali specializzati.

Con riferimento a tali crediti vi sono sistematiche attività di monitoraggio dei i flussi di cassa generati dalle attività di recupero, i quali vengono utilizzati anche a fini di backtesting del modello di simulazione dei flussi di incasso attesi, ovvero delle previsioni analitiche formulate dai gestori delle singole posizioni.

Per quanto riguarda Fast Finance, è stato sviluppato un modello per la previsione della data di incasso presunta in funzione della tipologia di credito; tale modello è stato sviluppato sui dati storici della banca.

In relazione al rischio di credito connesso al portafoglio titoli obbligazionari, ricordando che esso è costituito quasi esclusivamente da titoli di stato italiani e, in misura marginale, da obbligazioni bancarie di durata contenuta, il Gruppo Banca IFIS è costantemente impegnato nel monitoraggio della qualità creditizia degli emittenti dei titoli detenuti. La composizione del portafoglio titoli obbligazionari è oggetto di periodico reporting al Consiglio di Amministrazione ed all’Alta Direzione della Banca predisposto dal Risk Management per i vertici aziendali.

Ai fini della determinazione del capitale interno a fronte del rischio di credito, la Banca utilizza la metodologia standardizzata, prevista per la determinazione dei requisiti di vigilanza a fronte del rischio di credito che prevede la suddivisione delle esposizioni in diverse classi (”portafogli”) secondo la natura della controparte, ovvero delle caratteristiche tecniche del rapporto o delle modalità di svolgimento di quest’ultimo e l’applicazione a ciascun portafoglio di coefficienti di ponderazione diversificati.

In tale contesto la Banca utilizza le valutazioni del merito creditizio rilasciate dall’agenzia esterna di valutazione (ECAI) Fitch Ratings solo per la determinazione dei fattori di ponderazione delle esposizioni ricomprese nel portafoglio “Amministrazioni Centrali e Banche Centrali”.

Tecniche di mitigazione del rischio di credito

Nell’ambito dell’attività di factoring, qualora la tipologia e/o qualità del credito ceduto non risultino pienamente soddisfacenti o, più in generale, il cliente cedente non risulti di merito creditizio sufficiente, è prassi consolidata, a maggior tutela del rischio di credito assunto dal Gruppo nei confronti del cliente cedente, acquisire garanzie fideiussorie aggiuntive da parte di soci o amministratori dei clienti cedenti. Si precisa che tali garanzie non vanno di norma a mitigare gli assorbimenti patrimoniali.

Per quanto riguarda i debitori ceduti nei rapporti di factoring, ove si ritiene che gli elementi di valutazione disponibili sul debitore ceduto non siano adeguati per una corretta valutazione/assunzione del rischio di credito connesso alla controparte debitrice, o piuttosto che l’ammontare di rischio proposto superi i limiti individuati nella valutazione della controparte, si acquisisce idonea copertura dal rischio di default del debitore ceduto. La copertura prevalentemente utilizzata su debitori ceduti esteri con operatività pro soluto è

Informativa al pubblico – 31 dicembre 2015

19

realizzata attraverso garanzie rilasciate da factors corrispondenti e/o polizze assicurative sottoscritte con operatori specializzati.

In relazione all’operatività in crediti di difficile esigibilità (Distressed Retail Loan ed acquisto di crediti fiscali da procedure concorsuali), ed al relativo modello di business non vengono di norma poste in essere azioni volte ad acquisire copertura a fronte dei rischi creditizi.

Attività finanziarie deteriorate

Con riferimento all’attività di factoring, l’operatività della relazione con la clientela è costantemente monitorata dai competenti uffici di Direzione, sia sulla base delle evidenze andamentali del rapporto sia degli strumenti di monitoraggio attivati sulle controparti a rischio (Centrale dei Rischi, protesti, pregiudizievoli ecc.). In caso di anomalie andamentali e/o elementi pregiudizievoli sulla controparte il rapporto viene posto in osservazione e la gestione della relazione da parte della Filiale è posta sotto la diretta supervisione delle unità che si occupano della gestione crediti della Direzione, fino al superamento degli elementi di anomalia riscontrati.

In caso di deterioramento della situazione e/o di criticità più marcate i rapporti passano sotto la gestione diretta dell’unità Crediti Problematici – Posizioni Sorvegliate finalizzata, sulla base delle dovute valutazioni di merito e di opportunità, al mantenimento della posizione fino al superamento delle criticità, o al rientro della posizione. Sulla base degli elementi di giudizio disponibili viene inoltre valutata l’eventuale classificazione della controparte a inadempienza probabile (unlikely to pay – UTP) o sofferenza.

La gestione delle posizioni deteriorate, siano esse UTP o sofferenze, è di norma affidata all’unità Crediti Problematici – Contenzioso che provvede alla messa in atto delle attività ritenute più idonee per la tutela e il recupero del credito, con reporting periodico all’Alta Direzione (definita da Amministratore Delegato e Direttore Generale) ed al Consiglio di Amministrazione. Ove si riscontri la possibilità di una positiva soluzione delle difficoltà evidenziate dal cedente e/o debitore con adeguate tutele del rischio di credito per la Banca, la posizione può essere ristrutturata e riaffidata alle unità gestione clienti per monitorarne il regolare decorso.

Le valutazioni sulle rettifiche di valore analitiche, su proposta dell’unità Crediti Problematci, sono effettuate dall’Alta Direzione e sottoposte al Consiglio di Amministrazione per l’approvazione.

Processo omologo viene attivato, in linea di principio, anche per IFIS Finance Sp. Z o. o.. E’ opportuno tuttavia tenere conto della presenza marginale di attività deteriorate con riferimento alla società controllata.

I crediti Distressed Retail Loans sono classificati tra le partite deteriorate. L’acquisto dei crediti a valori sensibilmente inferiori all’importo nominale e gli incassi di norma superiori al prezzo pagato minimizzano il rischio di perdita.

Relativamente ai crediti deteriorati acquistati e non ancora incassati il valore nominale residuo complessivo del portafoglio a fine esercizio è di circa 8.161 milioni di euro, tali crediti il cui valore nominale storico alla data d’acquisto era di circa 8.261 milioni di euro, sono stati acquistati a fronte di un corrispettivo pagato di circa 340 milioni di euro che corrisponde ad un prezzo medio pari al 4,5% del valore nominale storico. Nel corso dell’esercizio 2015 sono stati acquistati circa 4.092 milioni di euro ad un prezzo medio del 5,3%, Il portafoglio

Informativa al pubblico – 31 dicembre 2015

20

complessivo dei crediti deteriorati acquistati e non ancora incassati presenta un’anzianità complessiva media ponderata di circa 22 mesi rispetto alla data di acquisizione degli stessi. Rileva inoltre evidenziare come complessivamente a chiusura esercizio 2015 vi sono in essere piani cambiari a scadere per circa 93 milioni di euro (l’ammontare non include i.e. piani di rientro a scadere per circa 138 milioni di euro).

Nel corso del mese di dicembre 2015 la banca ha perfezionato tre operazioni di vendita di portafogli a primari player attivi nell’acquisto di crediti NPL. Complessivamente sono stati ceduti crediti per un valore nominale residuo di circa 1,4 miliardi di euro, corrispondenti a circa 137 mila posizioni, a fronte di un prezzo complessivo di vendita pari a circa 37 milioni. Si noti inoltre che le numeriche sopra evidenziate al 31 dicembre 2015 non includono i crediti rientranti nel perimetro di cessione di una delle operazioni di vendita conclusa a fine dicembre con l’accettazione da parte della Banca dell’offerta vincolante “binding offer” presentata dall’acquirente, valore nominale residuo pari a circa 477 milioni di euro, valore nominale storico a data acquisto pari a circa 489 milioni di euro. La formalizzazione della cessione è avvenuta in data 15 gennaio 2016.

Con riferimento alle variazioni di costo ammortizzato diverse da impairment connesse a posizioni a sofferenza del comparto DRL la Banca ha proceduto a partire dal 2015 a classificare tali componenti non più alla voce 130 Rettifiche/riprese di valore nette per deterioramento su crediti ma alla voce alla voce 10 Interessi attivi.

I crediti DRL sono valutati al costo ammortizzato; i flussi di cassa attesi sui quali si basa il calcolo del costo ammortizzato sono stimati mediante l’utilizzo di un modello statistico le cui basi parametriche sono costruite a partire da serie storiche di recupero proprietarie per quanto attiene la c.d. gestione massiva e delle previsioni effettuate dall’analista per quanto attiene la c.d. gestione analitica. Il modello di simulazione dei flussi di cassa è stato rivisitato nel corso dell’esercizio 2015 a seguito del significativo mutamento, nel corso degli anni, delle modalità operative afferenti al recupero del credito. Il modello rivisitato prende in considerazione serie storiche aggiornate (2000-2015) e garantisce uniformità di trattamento a tipologie di incasso similari per caratteristiche; consente, inoltre, di ridurre significativamente i tempi di elaborazione.

Società controllate

La controllata IFIS Finance opera in autonomia nel rispetto delle politiche di rischio e dei principi generali definiti dalla Capogruppo, delle autonomie operative attribuite nonché dei limiti di rischio controparte dalla stessa indicati, ove previsto, a livello consolidato e individuale.

La controllata può definire un sistema di deleghe delle proprie autonomie operative sia a soggetti interni alla propria struttura sia a soggetti della Capogruppo coinvolti nei processi operativi di erogazione e utilizzo del credito. L’attuazione del sistema delle deleghe della controllata è subordinato al preventivo benestare del Consiglio di Amministrazione della Capogruppo.

Informativa al pubblico – 31 dicembre 2015

21

1.3.1.2 Rischio di concentrazione

Rischio derivante da esposizioni verso controparti, incluse le controparti centrali, gruppi di controparti connesse e controparti operanti nel medesimo settore economico, nella medesima regione geografica o che esercitano la stessa attività o trattano la stessa merce, nonché dall’applicazione di tecniche di attenuazione del rischio di credito, compresi, in particolare, i rischi derivanti da esposizioni indirette, come, ad esempio, nei confronti di singoli fornitori di garanzie.

Con riferimento all’attività di factoring, il Gruppo Banca IFIS pone particolare attenzione alla concentrazione del rischio di credito. Il Consiglio di Amministrazione della Banca ha impegnato l’Alta Direzione (Amministratore Delegato e Direttore Generale) ad agire in funzione di un contenimento dei grandi rischi di Gruppo, a fini prudenziali, entro limiti nettamente più stringenti rispetto a quanto consentito dalla normativa di vigilanza. In linea con le indicazioni del Consiglio sono sottoposti a monitoraggio in via sistematica anche le posizioni a rischio che, pur non raggiungendo il 10% del patrimonio di vigilanza, impegnano il Gruppo in misura rilevante, in aggiunta a tale monitoraggio è affiancato l’indicatore di concentrazione di rischio definito nel RAF. La concentrazione del portafoglio crediti è oggetto di analisi dettagliata e rendicontazione periodica al Consiglio di Amministrazione della Banca nell’ambito del Tableau de Bord trimestrale predisposto dal Risk Management.

Considerate la granularità e la tipologia delle posizioni di rischio provenienti dall’acquisizione di crediti non performing, il rischio di concentrazione da esse derivante appare trascurabile.

Per i crediti fiscali si richiama quanto esposto in altre parti della presente relazione in ordine al rischio di credito nei confronti dello Stato italiano.

Contenuto appare infine il rischio di un eccessivo immobilizzo dell’attivo derivante da investimenti partecipativi in imprese finanziarie e non finanziarie. Il Gruppo bancario Banca IFIS non è interessato dalla problematica degli investimenti indiretti in equity.

1.3.2 Rischio di mercato

Rappresenta il rischio di perdita derivante dai movimenti avversi dei prezzi di mercato (corsi azionari, tassi di interesse, tassi di cambio, prezzi di merci, volatilità dei risk factor, e così via) con riferimento al portafoglio di negoziazione ai fini di Vigilanza (rischi di posizione, regolamento e concentrazione) e all’intero bilancio della Banca (rischio di cambio e di posizione su merci).

In relazione all’attività caratteristica del Gruppo, l’unico rischio di mercato che si è manifestato è dato dal solo rischio di cambio. L’assunzione del rischio di cambio, intesa quale componente gestionale potenzialmente idonea a consentire migliori performance di tesoreria, rappresenta uno strumento con contenuto speculativo ed è pertanto estranea, in linea di principio, alle politiche del Gruppo. Le operazioni in divisa si sostanziano in operazioni poste in essere in nome e per conto della clientela e sono di norma correlate alla tipica attività di factoring.

In tale ottica le anticipazioni in divisa concesse alla clientela sono generalmente coperte da depositi e/o finanziamenti acquisiti da banche, espressi nella stessa divisa, con

Informativa al pubblico – 31 dicembre 2015

22

conseguente sostanziale eliminazione del rischio di perdite connesso all’oscillazione dei cambi. In taluni casi, la copertura viene effettuata utilizzando strumenti sintetici.

Un rischio di cambio residuale si manifesta quale conseguenza del fisiologico mismatching tra gli utilizzi da parte della clientela ed i relativi approvvigionamenti di valuta da parte della tesoreria, prevalentemente connessi alla difficoltà di formulare previsioni esatte sulle dinamiche finanziarie connesse all’attività di factoring, con particolare riferimento ai flussi d’incasso da parte dei debitori ceduti rispetto alle scadenze dei finanziamenti accesi alla clientela, nonché all’effetto degli interessi sugli stessi.

La Tesoreria è giornalmente impegnata a minimizzare questa differenza, riallineando nel continuo il dimensionamento e la cadenza temporale delle posizioni in valuta. L’assunzione e la gestione del rischio di cambio connesso all’attività avviene nel rispetto delle politiche di rischio e dei limiti fissati dal Consiglio di Amministrazione della Capogruppo, ed è disciplinata da precise deleghe operative in materia che fissano i limiti di autonomia per i soggetti autorizzati ad operare, nonché limiti alla posizione netta in cambi giornaliera particolarmente stringenti.

1.3.2.2 Rischio di controparte

Rappresenta il rischio che la controparte di una transazione, avente ad oggetto strumenti finanziari, risulti inadempiente prima del regolamento della transazione stessa.

In corrispondenza del ridimensionamento del portafoglio titoli obbligazionari eligible, e delle correlate operazioni di finanziamento collateralizzato, nel corso del 2015 l’operatività in pronti contro termine passivi si è ridotta di importanza.

Tale attività è concentrata sulla piattaforma MTS e su operazioni di rifinanziamento presso l’Euro-sistema, con conseguente contrazione in termini di impatto del rischio di controparte dovuta alle centralità dei sistemi di regolamento (Cassa di Compensazione e Garanzia e Banca Centrale Europea).

Tali dinamiche, associate alle caratteristiche intrinseche dei titoli conferiti a garanzia e alla breve durata delle singole operazioni, hanno concorso alla progressiva contrazione dell’esposizione al rischio di controparte.

Ai fini della quantificazione del Capitale Interno a fronte del rischio di controparte il Gruppo ha adottato il metodo standardizzato.

Informativa al pubblico – 31 dicembre 2015

23

1.3.3 Ambito rischio operativo

1.3.3.1 Rischio operativo

Rappresenta il rischio di subire perdite derivanti dall’inadeguatezza o dalla disfunzione di procedure, risorse umane, sistemi interni o da eventi esogeni. Rientrano in tale tipologia, tra l’altro, le perdite derivanti da frodi, errori umani, interruzioni dell’operatività, indisponibilità dei sistemi, inadempienze contrattuali, catastrofi naturali. Rientrano nel rischio operativo il rischio legale, il rischio informatico, il rischio di conformità, il rischio di riciclaggio e finanziamento al terrorismo e il rischio di errata informativa finanziaria. Tali fattispecie di rischi, vista la rilevanza, vengono poi valutati anche separatamente.

La gestione del rischio operativo richiede la capacità di identificare il rischio presente in tutti i prodotti, attività, processi, sistemi rilevanti che potrebbero compromettere il raggiungimento degli obiettivi del Gruppo. Rientrano tra i rischi operativi anche i rischi di incorrere in sanzioni giudiziarie o amministrative, perdite finanziarie rilevanti o danni di reputazione in conseguenza di violazione di norme imperative (di legge o di regolamenti, come ad esempio i quadri normativi afferenti trasparenza bancaria, antiriciclaggio, privacy e responsabilità amministrativa delle persone giuridiche) o di autoregolamentazione (ad esempio il Codice di autodisciplina delle società quotate).

La possibilità di una corretta gestione del rischio operativo è strettamente connessa alla presenza di assetti organizzativi, procedure operative e supporti informatici adeguati. Elemento centrale è peraltro rappresentato da un’adeguata formazione delle risorse. Il Gruppo Banca IFIS è costantemente impegnato nella formazione e crescita professionale delle proprie risorse.

Nel corso dell’esercizio 2015 è proseguita l’attività di rafforzamento dei presidi a fronte dei rischi operativi anche attraverso un progressivo adeguamento dei processi interni finalizzati al monitoraggio e all’identificazione delle possibili situazioni di anomalia.

La gestione del rischio operativo sulla controllata polacca è, allo stato attuale, assicurata dallo stretto coinvolgimento della Capogruppo che assume decisioni in ordine alle strategie anche per quanto riguarda la gestione dei rischi. In particolare gli assetti organizzativi e i processi operativi più rilevanti sono definiti e approvati dalla Capogruppo.

Spetta alle singole strutture operative il presidio diretto dei rischi operativi (controlli di linea); ulteriori presidi di controllo sono affidati alle funzioni di controllo di secondo livello ed in particolare con riferimento all’unità organizzativa di controllo Risk Management nel cui ambito sono presenti delle professionalità dedicate al monitoraggio dei rischi operativi.

All’interno dell’ambito dei rischi operativi, rientra anche il rischio informatico. La banca si è dotata di una metodologia di valutazione proprietaria di tale rischio, la quale prevede la classificazione del rischio del singolo servizio IT su una scala di valori ordinale a dieci classi; a seconda del livello di rischio emerso è quindi possibile indentificare e definire la priorità di eventuali azioni di remediation da porre in essere.

Per quanto riguarda la Business Continuity, il Gruppo Banca IFIS si è dotato di un Piano di Continuità Operativa, comprensivo del Disaster Recovery Plan. Annualmente Banca IFIS effettua test di Disaster Recovery simulando interruzioni di servizio e attivando su altri siti le stesse applicazioni interrotte.

Informativa al pubblico – 31 dicembre 2015

24

Nel perimetro dei rischi operativi è incluso, infine, anche il rischio di errata informativa finanziaria, inteso come azione volontaria o involontaria potenzialmente generatrice di errori nel bilancio del Gruppo. La funzione preposta all’allestimento e al monitoraggio di adeguati presidi è il Dirigente Preposto. Nei rischi operativi è inoltre ricompreso il rischio di compliance.

Nel corso del 2015 la Banca ha consolidato il processo di Risk Self Assessment ed ha irrobustito il processo di Loss Data Collection anche sviluppando un apposito applicativo, nonché erogato ulteriore formazione che ha coinvolto anche le strutture del territorio.

Con riferimento alla misurazione del requisito prudenziale la Banca, in considerazione delle dimensioni e della limitata complessità operativa, ha optato per l’applicazione del metodo base (Basic Indicator Approach – B.I.A.), che prevede l’applicazione di un unico coefficiente regolamentare (15%) all’indicatore del volume di operatività aziendale.

1.3.3.2 Rischio reputazionale

Rappresenta il rischio attuale o prospettico di flessione degli utili o del capitale derivante da una percezione negativa dell’immagine della Banca da parte di clienti, controparti, azionisti della Banca, investitori o Autorità di Vigilanza.

Il Gruppo ha concentrato la sua attenzione sugli ambiti di operatività che possono essere recepiti dagli stakeholder come elementi di valutazione negativi ed ha individuato i seguenti driver di gestione del rischio:

relazioni con la clientela: attività di valorizzazione dei rapporti con i clienti in termini di reputazione, solidità economica, di efficienza e cortesia nel fornire servizi di qualità in linea con le loro aspettative;

relazioni con controparti di transazioni finanziarie: attività di gestione dei rapporti con controparti che devono essere contrassegnate da correttezza trasparenza e adempimento degli obblighi contrattuali;

responsabilità sociale ed etica: attività orientate al perseguimento di obiettivi di crescita a carattere sociale ed etico;

rispetto della normativa: azioni volte ad assicurare il rispetto di leggi e regolamenti e il relativo aggiornamento tempestivo;

risorse umane: attività orientate a prevenire i comportamenti fraudolenti, gli errori da parte del personale e il mancato rispetto delle norme relative al rapporto di lavoro.

Con riferimento all’attività di factoring tale rischio assume una rilevanza contenuta, anche in funzione della sostanziale chiusura dei rapporti con i mediatori creditizi.

Caratteristiche e dinamiche di sviluppo della raccolta on line configurano un rischio reputazionale elevato sul fronte della raccolta da clientela retail.

L’elevata numerosità delle controparti debitrici riconducibili all’operatività nel settore dei crediti di difficile esigibilità ed il coinvolgimento di soggetti esterni al Gruppo nell’attività di recupero introduce un nuovo fattore potenzialmente rilevante dal punto di vista reputazionale.

Questo rischio, infine, assume rilevanza anche nei confronti delle controparti bancarie come fonti di finanziamento, anche se efficacemente mitigato dallo sviluppo di relazioni

Informativa al pubblico – 31 dicembre 2015

25

operative dirette e dalla natura professionale delle controparti stesse, nonché da una crescente diversificazione delle fonti di finanziamento posta in essere dalla Banca.

In una prospettiva di mitigazione del rischio, il Gruppo Banca IFIS persegue obiettivi di elevata qualità del servizio alla clientela e adotta, nei confronti del mercato, criteri di puntuale e trasparente informativa, anche in considerazione del suo status di società quotata. È inoltre presente un ufficio deputato alla gestione dei reclami pervenuti dalla clientela.

1.3.4 Altre tipologie di rischio

1.3.4.1 Rischio residuo

Rappresenta il rischio che le tecniche riconosciute per l’attenuazione del rischio di credito utilizzate dalla Banca risultino meno efficaci del previsto.

La Banca di norma non si avvale di tecniche di mitigazione del rischio di credito. Non si configura quindi la possibilità del manifestarsi del rischio residuo.

1.3.4.2 Rischio derivante da cartolarizzazioni

Rappresenta il rischio che la sostanza economica dell’operazione di cartolarizzazione non sia pienamente rispecchiata nelle decisioni di valutazione e di gestione del rischio.

Alla data di riferimento il gruppo non detiene posizioni attive su operazioni di cartolarizzazione di terzi.

1.3.4.3 Rischio strategico

Rappresenta il rischio attuale o prospettico di flessione degli utili o del capitale derivante da cambiamenti del contesto operativo o da decisioni aziendali errate, attuazione inadeguata di decisioni, scarsa reattività a variazioni del contesto competitivo.

Il presidio di tale rischio è perseguito mediante il monitoraggio degli obiettivi previsti dal piano industriale, che attualizza, tempo per tempo, le direttrici di sviluppo in relazione all’avanzamento della gestione.

Il presidio si completa con la verifica dell’effettiva attuazione delle politiche di rischio e con il monitoraggio degli indicatori e delle soglie ad essi correlate.

1.3.4.4 Attività di rischio e conflitti di interesse nei confronti di soggetti collegati

Rappresenta il rischio che la vicinanza di taluni soggetti ai centri decisionali della banca possa compromettere l’oggettività e l’imparzialità delle decisioni relative alla concessione di finanziamenti e ad altre transazioni nei confronti dei medesimi soggetti, con possibili distorsioni nel processo di allocazione delle risorse, esposizione della banca a rischi non adeguatamente misurati o presidiati, potenziali danni per depositanti e azionisti.

Informativa al pubblico – 31 dicembre 2015

26

Il Gruppo bancario si è dotato e rivede tempo per tempo una “Procedura per l’operatività con parti correlate”.

1.3.5 Monitoraggio e Reporting

Il monitoraggio degli obiettivi di rischio è funzionale all’individuazione di eventuali criticità dei momenti di pianificazione e gestione aziendale dei rischi ed è propedeutica all’implementazione di azioni correttive e di riallineamento, nel rispetto dei principi generali di sana e prudente gestione aziendale.

Tale attività fa capo al Risk Management che ha il compito di assicurare il presidio e la gestione integrata dei rischi garantendo lo sviluppo e il miglioramento delle metodologie e dei modelli relativi alla loro misurazione.

Il Risk Management produce della reportistica periodica, le cui specifiche sono definite nelle policy interne del Gruppo.

Annualmente viene redatto l’ICAAP, il RAF e un documento contenente le Politiche di Rischio che la Banca intende settare per l’anno a venire, ovvero un set di indicatori di rischio per le singole tipologie di rischio.

In aggiunta con cadenza trimestrale viene predisposta una reportistica ad hoc per il Consiglio di Amministrazione (cfr. Tableau de Bord) che consente il monitoraggio non solo degli indicatori strategici (cfr. RAF) ma anche degli indicatori di rischio gestionali.

Infine si affianca una reportistica quotidiana di supporto alle strutture di business del Gruppo.

Informativa al pubblico – 31 dicembre 2015

27

1.4 Sistema di Governance (Art. 435 co.2,a)

Ai sensi dello Statuto, il Consiglio di Amministrazione è composto da un minimo cinque a un massimo di quindici membri, eletti dall’Assemblea, i quali durano in carica per un periodo non superiore a tre esercizi, stabilito all’atto della nomina, e scadono alla data dell’Assemblea convocata per l’approvazione del bilancio relativo all’ultimo esercizio della loro carica.

La nomina dei componenti del Consiglio di Amministrazione di Banca IFIS avviene sulla base di liste presentate dagli azionisti, secondo quanto previsto dallo Statuto all’articolo 11. Il richiamato articolo prevede inoltre che all’interno delle liste il numero di candidati appartenenti al genere meno rappresentato sia pari almeno ad un terzo (fatta eccezione per le liste che presentano un numero di candidati inferiori a tre) e che non possano essere inseriti soggetti privi dei requisiti di onorabilità, professionalità e indipendenza previsti dall’art. 26 del D.Lgs. n. 385/1993.

In via preventiva rispetto alla fase di nomina, il Consiglio di Amministrazione, con il supporto del Comitato Nomine, ha identificato la composizione quali-quantitativa ritenuta ottimale in relazione al conseguimento dell’obiettivo del corretto assolvimento delle funzioni spettanti allo stesso Organo, individuandola in 9 consiglieri, di cui 4 indipendenti e almeno 3 donne; la composizione ideale nel suo dettaglio è stata portata a conoscenza dei soci della Banca, affinché la scelta dei candidati da presentare tenga conto delle professionalità e delle competenze richieste, e il relativo documento “Composizione quali-quantitativa ottimale del Consiglio di Amministrazione di Banca IFIS” è stato pubblicato sul sito internet della Banca.

Dopo la nomina, il Consiglio in ottemperanza delle Istruzioni di Vigilanza per le banche (Titolo II, Capitolo 2, sezioni I e II), entro trenta giorni dalla nomina verifica per ognuno dei suoi componenti il possesso dei requisiti di professionalità e onorabilità di cui agli artt. 1, 3, 4 e 5 del D. M. 161/98, l’inesistenza delle cause di sospensione di cui all’art. 6 del medesimo D.M. 161/98 nonché l’assenza di cariche in imprese o gruppi di imprese concorrenti.

Il Consiglio inoltre, dopo la nomina, in conformità a quanto previsto dal Codice di Autodisciplina di Borsa Italiana, svolge i necessari accertamenti in ordine al possesso dei requisiti di indipendenza in capo a un numero minimo di amministratori pari ad almeno un quarto del numero totale dei consiglieri di amministrazione.

Il Consiglio verifica poi con cadenza annuale l’idoneità dei propri componenti a svolgere le funzioni attribuite all’organo sotto il profilo della professionalità, dell’onorabilità e dell’indipendenza, nell’ambito del processo di autovalutazione previsto dalla Circolare di Banca d’Italia n. 285/2013 (Titolo IV, Capitolo 1) e finalizzato ad assicurare una verifica del corretto ed efficace funzionamento dell’organo e della sua adeguata composizione, ad individuare i principali punti di debolezza, a promuoverne la discussione all’interno dell’Organo e definire le azioni correttive da adottare, nonché a rafforzare i rapporti di collaborazione e di fiducia tra i singoli componenti.

Dal processo di autovalutazione per l’esercizio 2015, che si è concluso nella seduta consiliare del 19 gennaio 2016 con l’approvazione della relativa Relazione, è emerso un giudizio ampiamente positivo e in linea con la valutazione dell’esercizio precedente; l’attuale composizione è risultata infatti adeguata alla complessità e ai lavori dell’Organo, in linea con gli attuali orientamenti che prediligono una composizione dell’organo amministrativo non pletorica e dotata di un grado di eterogeneità adeguato a consentire agli amministratori un fattivo contributo alle attività del Consiglio.

Informativa al pubblico – 31 dicembre 2015

28

Un adeguato grado di diversificazione in termini genere, oltre che di età e provenienza geografica, favorisce infatti la pluralità di approcci e prospettive nell’analisi dei problemi e nell’assunzione delle decisioni, evitando il rischio di comportamenti di mero allineamento a posizioni prevalenti, interne o esterne alla Banca.

Sotto questo profilo, il processo di selezione dei membri consiliari adottato dalla Banca tutela e promuove la diversità degli stessi a partire dalla fase di nomina, dal momento che il meccanismo del voto di lista disciplinato dallo Statuto garantisce la presenza di almeno un amministratore espresso dai soci di minoranza e il rispetto delle disposizioni normative sul numero dei candidati appartenenti al genere meno rappresentato, mentre gli esiti del processo di autovalutazione hanno ricordato ai soci, in funzione del rinnovo delle cariche previsto per il triennio 2016-2018, l’esigenza di aumentare la componente femminile da 2 a 3 elementi.

La selezione dei membri garantisce infine l’eterogeneità del Consiglio, individuando all’interno dell’organo un adeguato grado di diversificazione anche in termini di competenze, che devono essere diffuse e diversificate tanto sotto il profilo manageriale quanto sotto il profilo tecnico (ambito giuridico, contabile, fiscale, tributario, finanziario, di gestione e controllo dei rischi, corporate governance, processi IT, organizzazione aziendale e risorse umane).

Al fine di assicurare un proficuo confronto interno e di contribuire all’assunzione di decisioni conformi all’interesse della Banca, nell’ambito del Consiglio di Amministrazione sono diffuse ulteriori specifiche competenze ed esperienze, riconducibili alle molteplici tipologie di operatività della Banca (ad esempio alle attività nell’ambito dei non performing loans, del factoring e del credito fiscale) la cui presenza è stata rappresentata ai soci anche in occasione del rinnovo delle cariche previsto per il triennio 2016-2018.

Il corretto assolvimento delle funzioni affidate all’organo di supervisione strategica richiede infatti la presenza di soggetti:

- pienamente consapevoli dei poteri e degli obblighi inerenti alle funzioni che ciascuno di essi è chiamato a svolgere (funzioni esecutive e non, componenti indipendenti, ecc.);

- dotati di professionalità adeguate al ruolo da ricoprire, anche in eventuali comitati interni al consiglio, e calibrate in relazione alle caratteristiche operative e dimensionali della banca;

- con competenze diffuse tra tutti i componenti e opportunamente diversificate, in modo da consentire che ciascuno, sia all’interno dei comitati di cui sia parte che nelle decisioni collegiali, possa effettivamente contribuire, tra l’altro, a individuare e perseguire idonee strategie e ad assicurare un governo efficace dei rischi in tutte le aree della banca;

- che dedichino tempo e risorse adeguate alla complessità del loro incarico, fermo il rispetto dei limiti al cumulo degli incarichi;

- che indirizzino la loro azione al perseguimento dell’interesse complessivo della banca, indipendentemente dalla compagine societaria che li ha votati o dalla lista da cui sono tratti; essi operano con autonomia di giudizio.

Ulteriori informazioni sulle conoscenze, competenze ed esperienze dei membri del Consiglio sono inserite nella “Relazione sul governo societario e gli assetti proprietari per l’esercizio 2015”, redatta ai sensi dell’art. 123-bis TUF e pubblicata sul sito aziendale, nel

Informativa al pubblico – 31 dicembre 2015

29

paragrafo 4.2 “Composizione” nel quale sono sintetizzate le caratteristiche personali e professionali di ciascun amministratore in carica alla data di chiusura dell’esercizio.

Avendo presente che dal processo di autovalutazione è emerso un giudizio positivo sull’impegno profuso da ciascun consigliere e che il numero degli ulteriori incarichi da questi assunti non pregiudica il tempo dedicato allo svolgimento delle attività in qualità di consiglieri di Banca IFIS né l’impegno richiesto coerentemente con il ruolo svolto all’interno del board, si rimanda alla tabella inserita nel richiamato paragrafo della “Relazione sul governo societario e gli assetti proprietari per l’esercizio 2015” per il numero degli incarichi di amministratore affidati ai membri consiliari.

Il Consiglio di Amministrazione, in ottemperanza alle disposizioni dettate dalla Circolare 285/2013 e dal Codice di Autodisciplina, ha costituito nel proprio ambito un Comitato Controllo e Rischi composto da quattro dei nove componenti del Consiglio di Amministrazione scelti tra gli amministratori non esecutivi, la maggioranza dei quali indipendenti.