indice SPESE - INFN · capitolo 510110 - Acquisizione di ... opere idrauliche, opere per la...

21

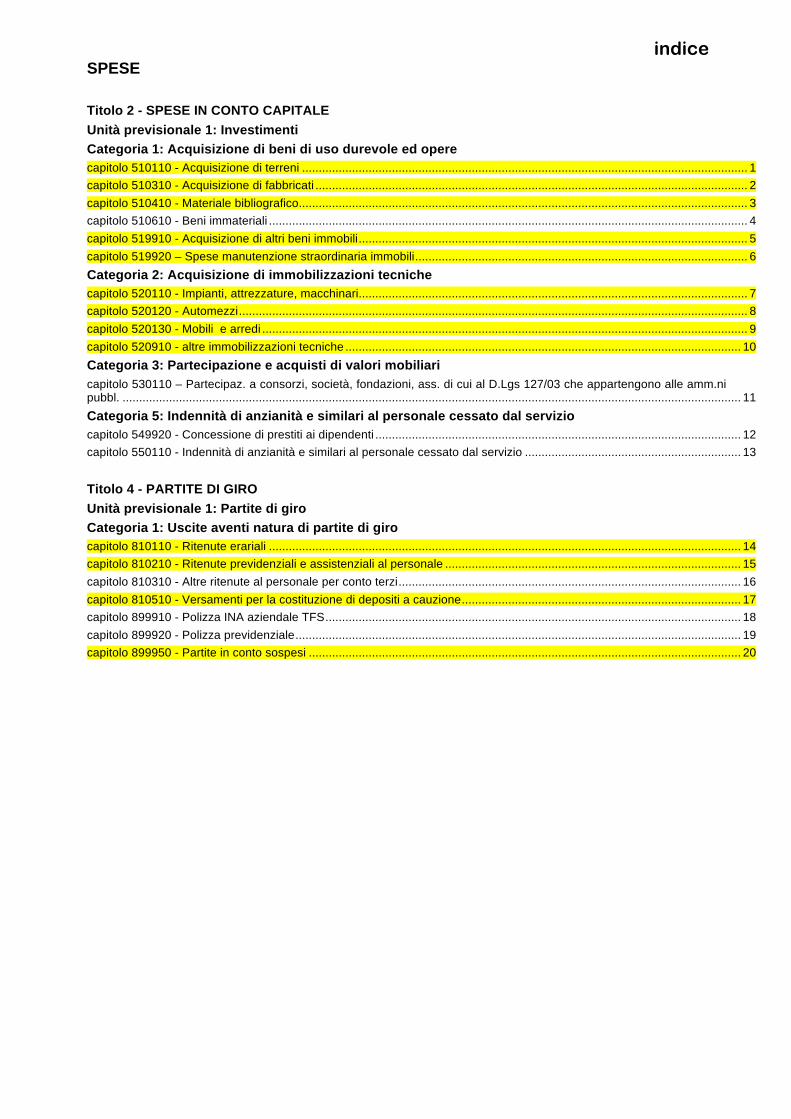

indice SPESE Titolo 2 - SPESE IN CONTO CAPITALE Unità previsionale 1: Investimenti Categoria 1: Acquisizione di beni di uso durevole ed opere capitolo 510110 - Acquisizione di terreni ...................................................................................................................................... 1 capitolo 510310 - Acquisizione di fabbricati .................................................................................................................................. 2 capitolo 510410 - Materiale bibliografico....................................................................................................................................... 3 capitolo 510610 - Beni immateriali ................................................................................................................................................ 4 capitolo 519910 - Acquisizione di altri beni immobili ..................................................................................................................... 5 capitolo 519920 – Spese manutenzione straordinaria immobili .................................................................................................... 6 Categoria 2: Acquisizione di immobilizzazioni tecniche capitolo 520110 - Impianti, attrezzature, macchinari..................................................................................................................... 7 capitolo 520120 - Automezzi ......................................................................................................................................................... 8 capitolo 520130 - Mobili e arredi .................................................................................................................................................. 9 capitolo 520910 - altre immobilizzazioni tecniche ....................................................................................................................... 10 Categoria 3: Partecipazione e acquisti di valori mobiliari capitolo 530110 – Partecipaz. a consorzi, società, fondazioni, ass. di cui al D.Lgs 127/03 che appartengono alle amm.ni pubbl. .......................................................................................................................................................................................... 11 Categoria 5: Indennità di anzianità e similari al personale cessato dal servizio capitolo 549920 - Concessione di prestiti ai dipendenti .............................................................................................................. 12 capitolo 550110 - Indennità di anzianità e similari al personale cessato dal servizio ................................................................. 13 Titolo 4 - PARTITE DI GIRO Unità previsionale 1: Partite di giro Categoria 1: Uscite aventi natura di partite di giro capitolo 810110 - Ritenute erariali .............................................................................................................................................. 14 capitolo 810210 - Ritenute previdenziali e assistenziali al personale ......................................................................................... 15 capitolo 810310 - Altre ritenute al personale per conto terzi ....................................................................................................... 16 capitolo 810510 - Versamenti per la costituzione di depositi a cauzione .................................................................................... 17 capitolo 899910 - Polizza INA aziendale TFS ............................................................................................................................. 18 capitolo 899920 - Polizza previdenziale ...................................................................................................................................... 19 capitolo 899950 - Partite in conto sospesi .................................................................................................................................. 20

Transcript of indice SPESE - INFN · capitolo 510110 - Acquisizione di ... opere idrauliche, opere per la...

indice SPESE

Titolo 2 - SPESE IN CONTO CAPITALE Unità previsionale 1: Investimenti Categoria 1: Acquisizione di beni di uso durevole ed opere capitolo 510110 - Acquisizione di terreni ...................................................................................................................................... 1 capitolo 510310 - Acquisizione di fabbricati .................................................................................................................................. 2 capitolo 510410 - Materiale bibliografico ....................................................................................................................................... 3 capitolo 510610 - Beni immateriali ................................................................................................................................................ 4 capitolo 519910 - Acquisizione di altri beni immobili ..................................................................................................................... 5 capitolo 519920 – Spese manutenzione straordinaria immobili .................................................................................................... 6 Categoria 2: Acquisizione di immobilizzazioni tecniche capitolo 520110 - Impianti, attrezzature, macchinari ..................................................................................................................... 7 capitolo 520120 - Automezzi ......................................................................................................................................................... 8 capitolo 520130 - Mobili e arredi .................................................................................................................................................. 9 capitolo 520910 - altre immobilizzazioni tecniche ....................................................................................................................... 10 Categoria 3: Partecipazione e acquisti di valori mobiliari capitolo 530110 – Partecipaz. a consorzi, società, fondazioni, ass. di cui al D.Lgs 127/03 che appartengono alle amm.ni pubbl. .......................................................................................................................................................................................... 11 Categoria 5: Indennità di anzianità e similari al personale cessato dal servizio capitolo 549920 - Concessione di prestiti ai dipendenti .............................................................................................................. 12 capitolo 550110 - Indennità di anzianità e similari al personale cessato dal servizio ................................................................. 13

Titolo 4 - PARTITE DI GIRO Unità previsionale 1: Partite di giro Categoria 1: Uscite aventi natura di partite di giro capitolo 810110 - Ritenute erariali .............................................................................................................................................. 14 capitolo 810210 - Ritenute previdenziali e assistenziali al personale ......................................................................................... 15 capitolo 810310 - Altre ritenute al personale per conto terzi ....................................................................................................... 16 capitolo 810510 - Versamenti per la costituzione di depositi a cauzione .................................................................................... 17 capitolo 899910 - Polizza INA aziendale TFS ............................................................................................................................. 18 capitolo 899920 - Polizza previdenziale ...................................................................................................................................... 19 capitolo 899950 - Partite in conto sospesi .................................................................................................................................. 20

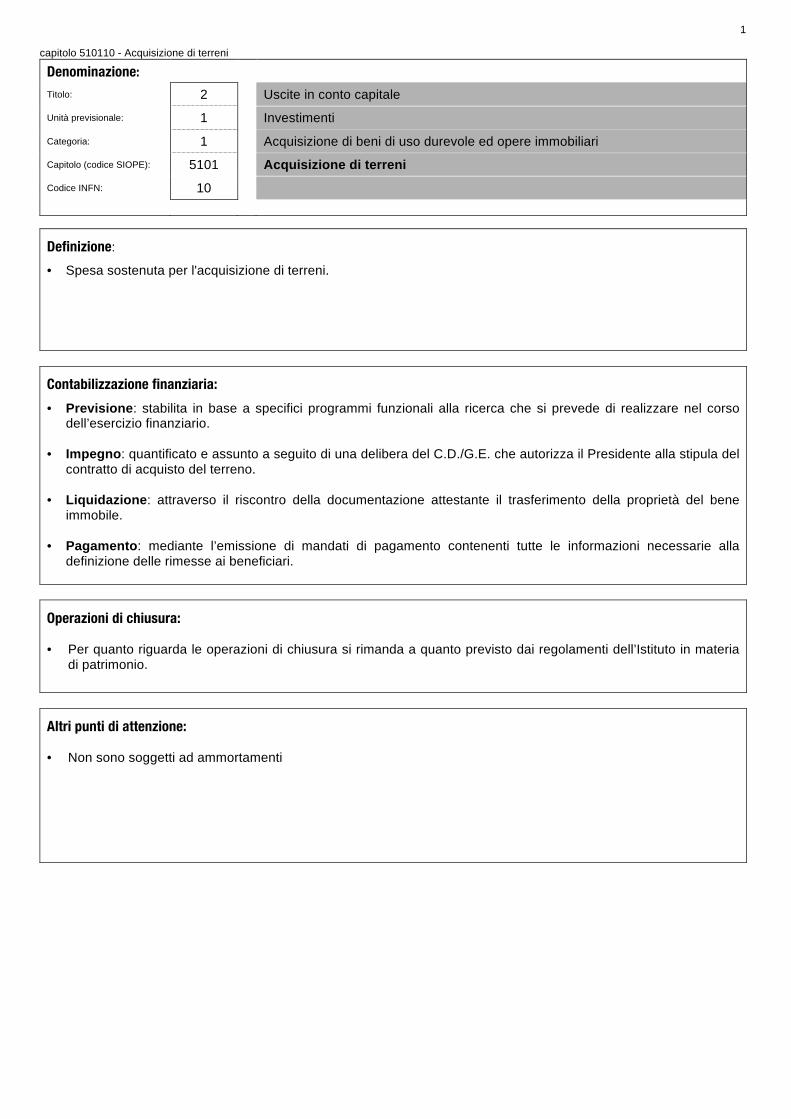

capitolo 510110 - Acquisizione di terreni

Denominazione:

Titolo: 2

Uscite in conto capitale

Unità previsionale: 1

Investimenti

Categoria: 1

Acquisizione di beni di uso durevole ed opere immobiliari

Capitolo (codice SIOPE): 5101

Acquisizione di terreni Codice INFN: 10

Definizione:

• Spesa sostenuta per l'acquisizione di terreni.

Contabilizzazione finanziaria:

• Previsione: stabilita in base a specifici programmi funzionali alla ricerca che si prevede di realizzare nel corso dell’esercizio finanziario.

• Impegno: quantificato e assunto a seguito di una delibera del C.D./G.E. che autorizza il Presidente alla stipula del

contratto di acquisto del terreno. • Liquidazione: attraverso il riscontro della documentazione attestante il trasferimento della proprietà del bene

immobile. • Pagamento: mediante l’emissione di mandati di pagamento contenenti tutte le informazioni necessarie alla

definizione delle rimesse ai beneficiari.

Operazioni di chiusura: • Per quanto riguarda le operazioni di chiusura si rimanda a quanto previsto dai regolamenti dell’Istituto in materia

di patrimonio.

Altri punti di attenzione: • Non sono soggetti ad ammortamenti

1

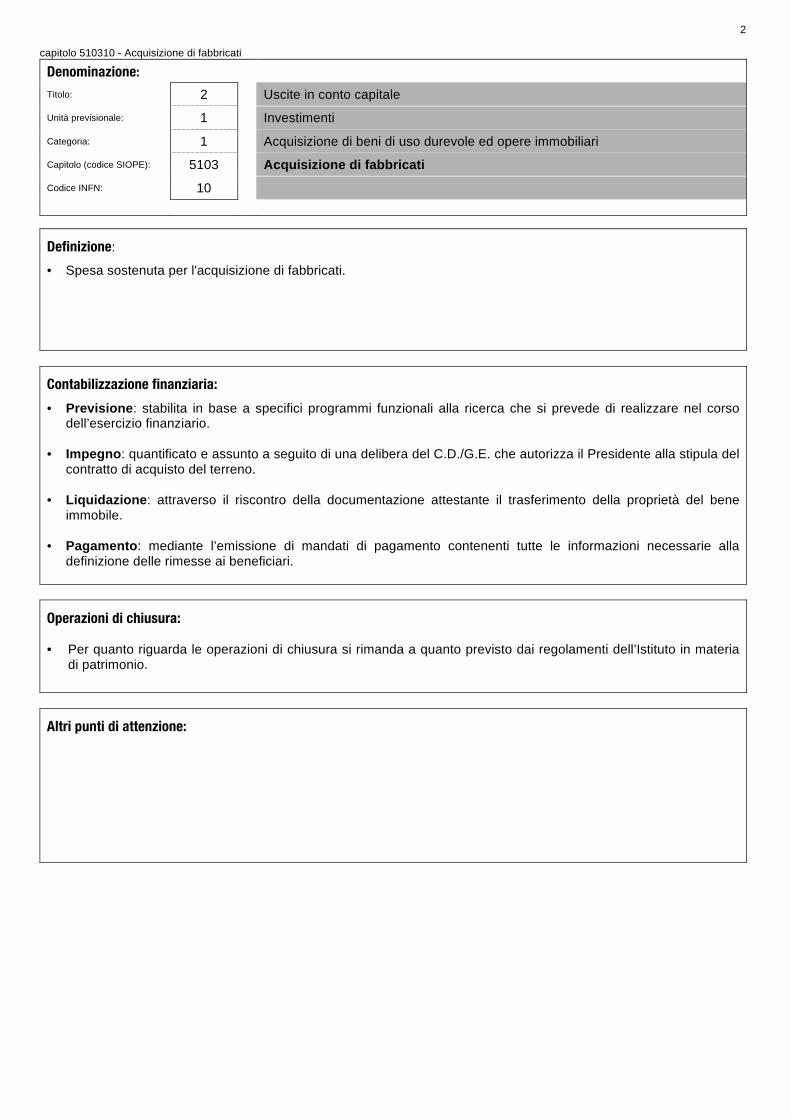

capitolo 510310 - Acquisizione di fabbricati

Denominazione:

Titolo: 2

Uscite in conto capitale

Unità previsionale: 1

Investimenti

Categoria: 1

Acquisizione di beni di uso durevole ed opere immobiliari

Capitolo (codice SIOPE): 5103

Acquisizione di fabbricati Codice INFN: 10

Definizione:

• Spesa sostenuta per l'acquisizione di fabbricati.

Contabilizzazione finanziaria:

• Previsione: stabilita in base a specifici programmi funzionali alla ricerca che si prevede di realizzare nel corso dell’esercizio finanziario.

• Impegno: quantificato e assunto a seguito di una delibera del C.D./G.E. che autorizza il Presidente alla stipula del

contratto di acquisto del terreno. • Liquidazione: attraverso il riscontro della documentazione attestante il trasferimento della proprietà del bene

immobile. • Pagamento: mediante l’emissione di mandati di pagamento contenenti tutte le informazioni necessarie alla

definizione delle rimesse ai beneficiari.

Operazioni di chiusura: • Per quanto riguarda le operazioni di chiusura si rimanda a quanto previsto dai regolamenti dell’Istituto in materia

di patrimonio.

Altri punti di attenzione:

2

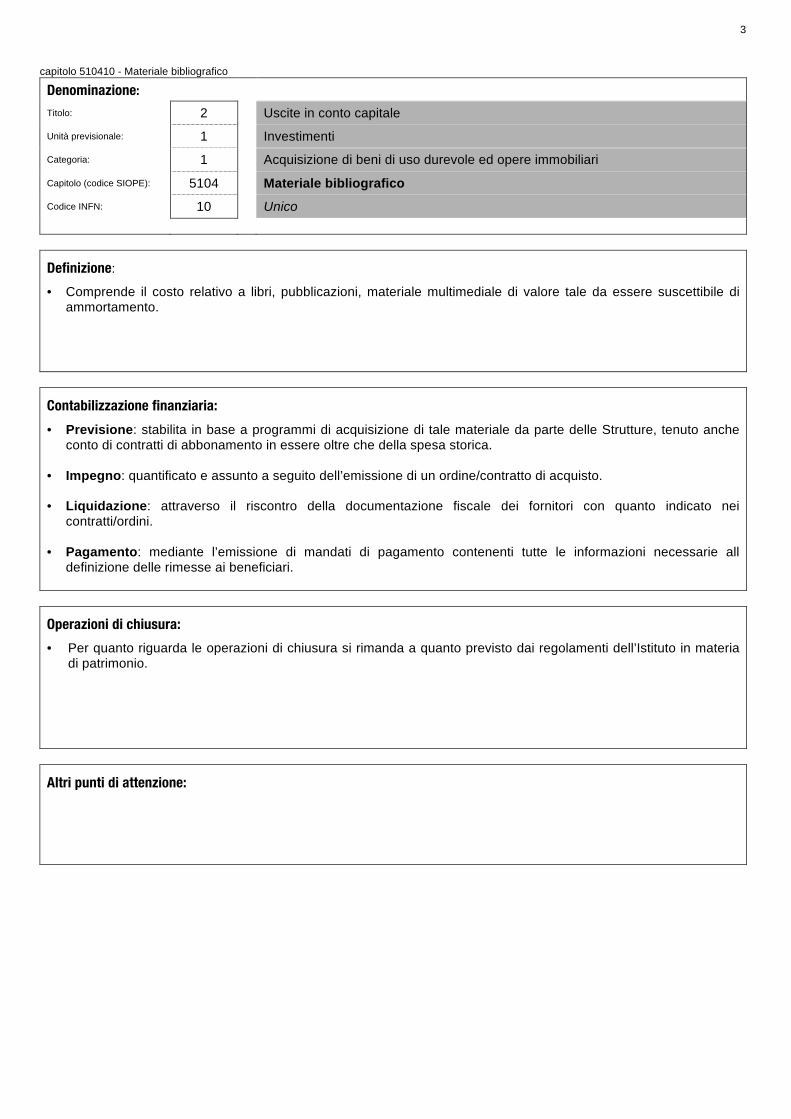

capitolo 510410 - Materiale bibliografico

Denominazione:

Titolo: 2

Uscite in conto capitale

Unità previsionale: 1

Investimenti

Categoria: 1

Acquisizione di beni di uso durevole ed opere immobiliari

Capitolo (codice SIOPE): 5104

Materiale bibliografico Codice INFN: 10

Unico

Definizione:

• Comprende il costo relativo a libri, pubblicazioni, materiale multimediale di valore tale da essere suscettibile di ammortamento.

Contabilizzazione finanziaria:

• Previsione: stabilita in base a programmi di acquisizione di tale materiale da parte delle Strutture, tenuto anche conto di contratti di abbonamento in essere oltre che della spesa storica.

• Impegno: quantificato e assunto a seguito dell’emissione di un ordine/contratto di acquisto. • Liquidazione: attraverso il riscontro della documentazione fiscale dei fornitori con quanto indicato nei

contratti/ordini. • Pagamento: mediante l’emissione di mandati di pagamento contenenti tutte le informazioni necessarie all

definizione delle rimesse ai beneficiari.

Operazioni di chiusura:

• Per quanto riguarda le operazioni di chiusura si rimanda a quanto previsto dai regolamenti dell’Istituto in materia di patrimonio.

Altri punti di attenzione:

3

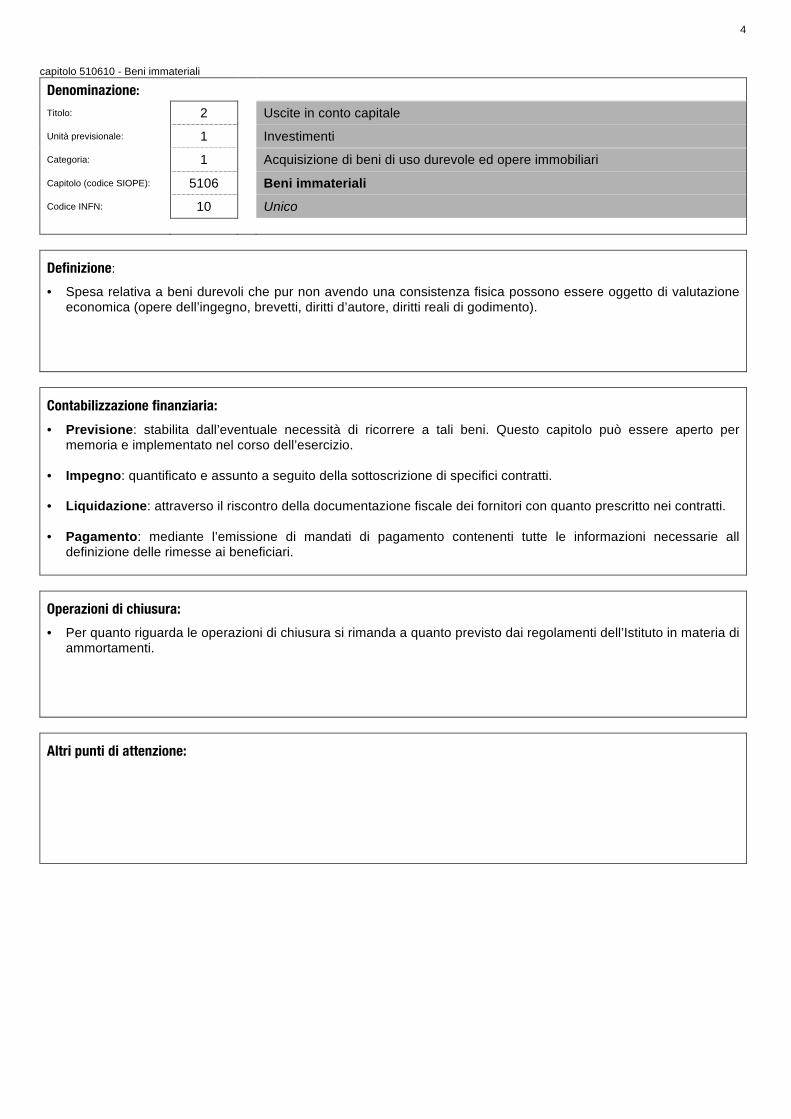

capitolo 510610 - Beni immateriali

Denominazione:

Titolo: 2

Uscite in conto capitale

Unità previsionale: 1

Investimenti

Categoria: 1

Acquisizione di beni di uso durevole ed opere immobiliari

Capitolo (codice SIOPE): 5106

Beni immateriali Codice INFN: 10

Unico

Definizione:

• Spesa relativa a beni durevoli che pur non avendo una consistenza fisica possono essere oggetto di valutazione economica (opere dell’ingegno, brevetti, diritti d’autore, diritti reali di godimento).

Contabilizzazione finanziaria:

• Previsione: stabilita dall’eventuale necessità di ricorrere a tali beni. Questo capitolo può essere aperto per memoria e implementato nel corso dell’esercizio.

• Impegno: quantificato e assunto a seguito della sottoscrizione di specifici contratti. • Liquidazione: attraverso il riscontro della documentazione fiscale dei fornitori con quanto prescritto nei contratti. • Pagamento: mediante l’emissione di mandati di pagamento contenenti tutte le informazioni necessarie all

definizione delle rimesse ai beneficiari.

Operazioni di chiusura:

• Per quanto riguarda le operazioni di chiusura si rimanda a quanto previsto dai regolamenti dell’Istituto in materia di ammortamenti.

Altri punti di attenzione:

4

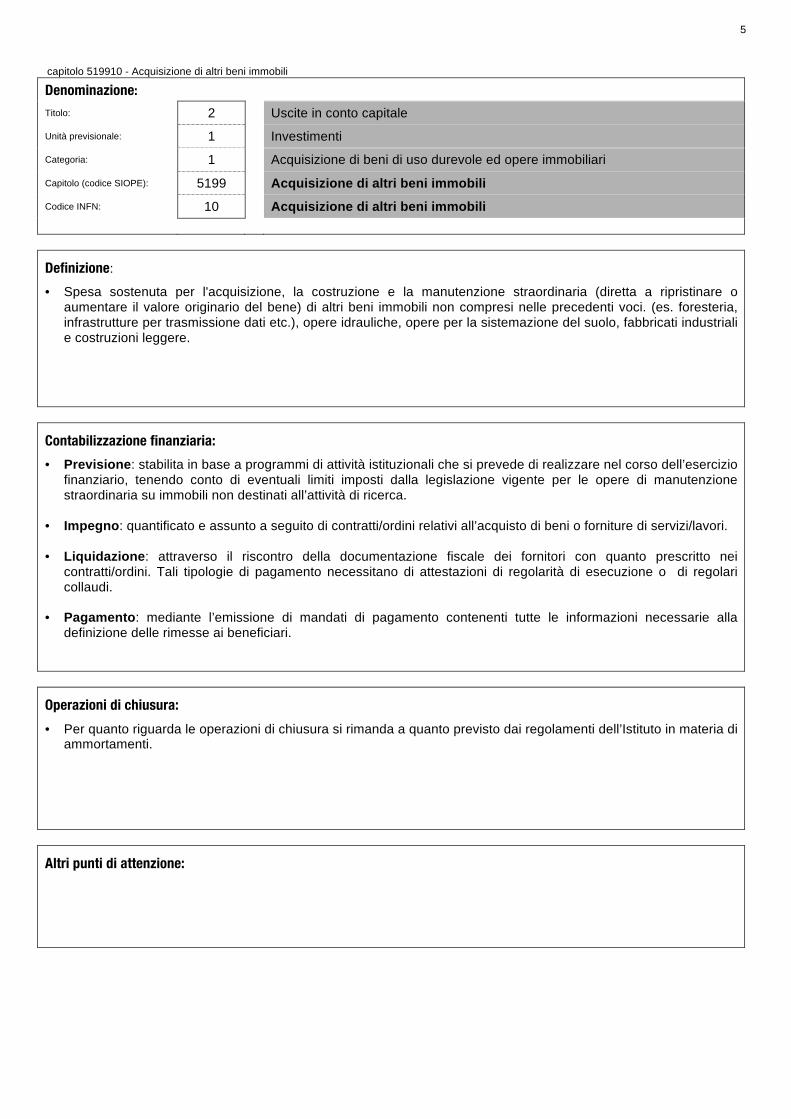

capitolo 519910 - Acquisizione di altri beni immobili

Denominazione:

Titolo: 2

Uscite in conto capitale

Unità previsionale: 1

Investimenti

Categoria: 1

Acquisizione di beni di uso durevole ed opere immobiliari

Capitolo (codice SIOPE): 5199

Acquisizione di altri beni immobili Codice INFN: 10

Acquisizione di altri beni immobili

Definizione:

• Spesa sostenuta per l'acquisizione, la costruzione e la manutenzione straordinaria (diretta a ripristinare o aumentare il valore originario del bene) di altri beni immobili non compresi nelle precedenti voci. (es. foresteria, infrastrutture per trasmissione dati etc.), opere idrauliche, opere per la sistemazione del suolo, fabbricati industriali e costruzioni leggere.

Contabilizzazione finanziaria:

• Previsione: stabilita in base a programmi di attività istituzionali che si prevede di realizzare nel corso dell’esercizio finanziario, tenendo conto di eventuali limiti imposti dalla legislazione vigente per le opere di manutenzione straordinaria su immobili non destinati all’attività di ricerca.

• Impegno: quantificato e assunto a seguito di contratti/ordini relativi all’acquisto di beni o forniture di servizi/lavori. • Liquidazione: attraverso il riscontro della documentazione fiscale dei fornitori con quanto prescritto nei

contratti/ordini. Tali tipologie di pagamento necessitano di attestazioni di regolarità di esecuzione o di regolari collaudi.

• Pagamento: mediante l’emissione di mandati di pagamento contenenti tutte le informazioni necessarie alla

definizione delle rimesse ai beneficiari.

Operazioni di chiusura:

• Per quanto riguarda le operazioni di chiusura si rimanda a quanto previsto dai regolamenti dell’Istituto in materia di ammortamenti.

Altri punti di attenzione:

5

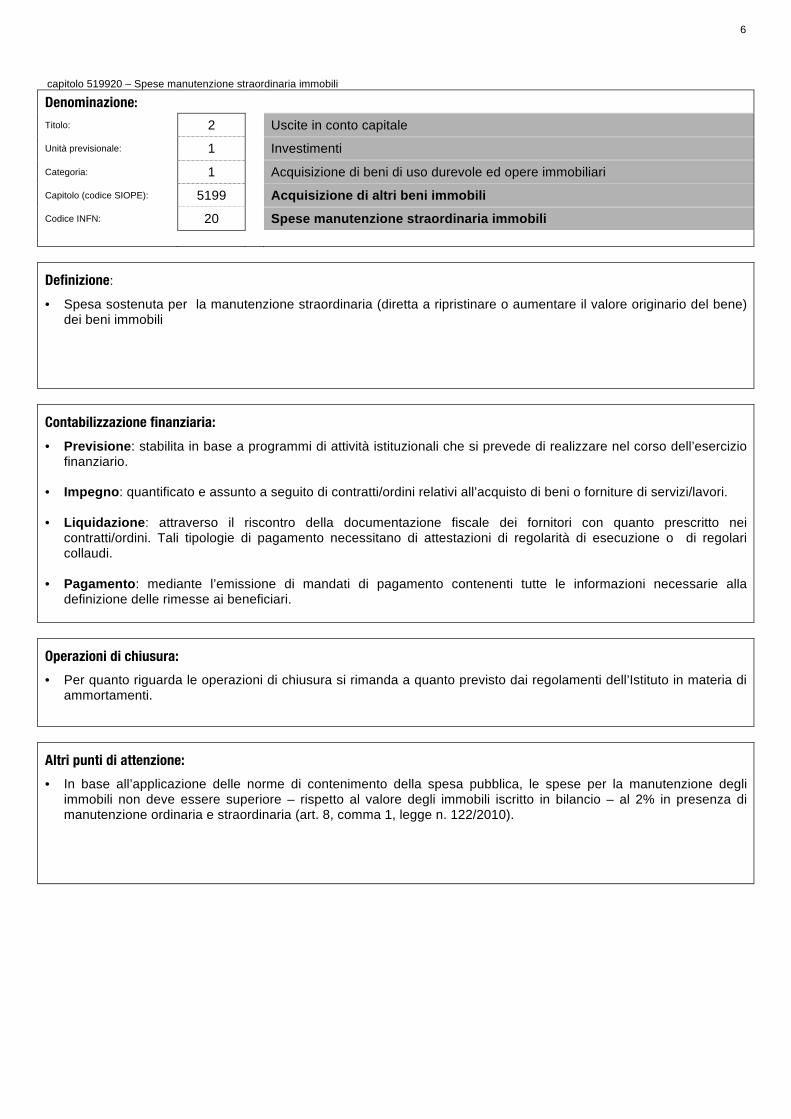

capitolo 519920 – Spese manutenzione straordinaria immobili

Denominazione:

Titolo: 2

Uscite in conto capitale

Unità previsionale: 1

Investimenti

Categoria: 1

Acquisizione di beni di uso durevole ed opere immobiliari

Capitolo (codice SIOPE): 5199

Acquisizione di altri beni immobili Codice INFN: 20

Spese manutenzione straordinaria immobili

Definizione:

• Spesa sostenuta per la manutenzione straordinaria (diretta a ripristinare o aumentare il valore originario del bene) dei beni immobili

Contabilizzazione finanziaria:

• Previsione: stabilita in base a programmi di attività istituzionali che si prevede di realizzare nel corso dell’esercizio finanziario.

• Impegno: quantificato e assunto a seguito di contratti/ordini relativi all’acquisto di beni o forniture di servizi/lavori. • Liquidazione: attraverso il riscontro della documentazione fiscale dei fornitori con quanto prescritto nei

contratti/ordini. Tali tipologie di pagamento necessitano di attestazioni di regolarità di esecuzione o di regolari collaudi.

• Pagamento: mediante l’emissione di mandati di pagamento contenenti tutte le informazioni necessarie alla

definizione delle rimesse ai beneficiari.

Operazioni di chiusura:

• Per quanto riguarda le operazioni di chiusura si rimanda a quanto previsto dai regolamenti dell’Istituto in materia di ammortamenti.

Altri punti di attenzione:

• In base all’applicazione delle norme di contenimento della spesa pubblica, le spese per la manutenzione degli immobili non deve essere superiore – rispetto al valore degli immobili iscritto in bilancio – al 2% in presenza di manutenzione ordinaria e straordinaria (art. 8, comma 1, legge n. 122/2010).

6

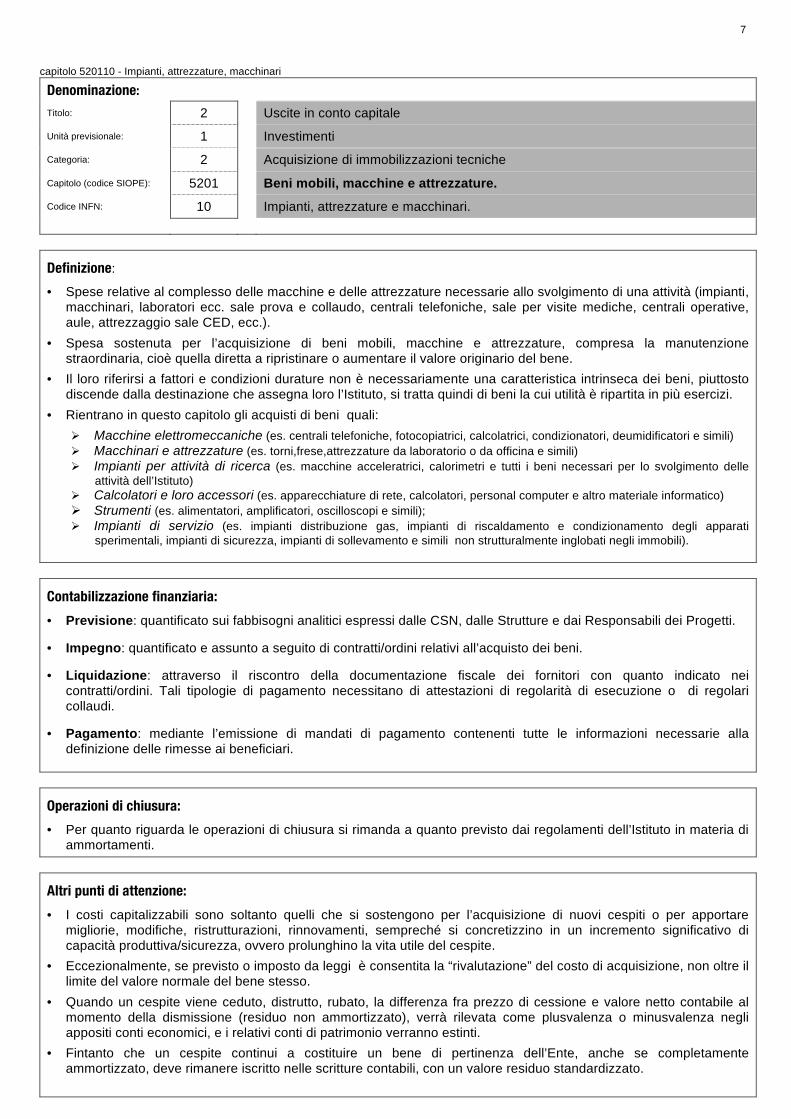

capitolo 520110 - Impianti, attrezzature, macchinari

Denominazione:

Titolo: 2

Uscite in conto capitale

Unità previsionale: 1

Investimenti

Categoria: 2

Acquisizione di immobilizzazioni tecniche

Capitolo (codice SIOPE): 5201

Beni mobili, macchine e attrezzature. Codice INFN: 10

Impianti, attrezzature e macchinari.

Definizione:

• Spese relative al complesso delle macchine e delle attrezzature necessarie allo svolgimento di una attività (impianti, macchinari, laboratori ecc. sale prova e collaudo, centrali telefoniche, sale per visite mediche, centrali operative, aule, attrezzaggio sale CED, ecc.).

• Spesa sostenuta per l’acquisizione di beni mobili, macchine e attrezzature, compresa la manutenzione straordinaria, cioè quella diretta a ripristinare o aumentare il valore originario del bene.

• Il loro riferirsi a fattori e condizioni durature non è necessariamente una caratteristica intrinseca dei beni, piuttosto discende dalla destinazione che assegna loro l’Istituto, si tratta quindi di beni la cui utilità è ripartita in più esercizi.

• Rientrano in questo capitolo gli acquisti di beni quali: Ø Macchine elettromeccaniche (es. centrali telefoniche, fotocopiatrici, calcolatrici, condizionatori, deumidificatori e simili) Ø Macchinari e attrezzature (es. torni,frese,attrezzature da laboratorio o da officina e simili) Ø Impianti per attività di ricerca (es. macchine acceleratrici, calorimetri e tutti i beni necessari per lo svolgimento delle

attività dell’Istituto) Ø Calcolatori e loro accessori (es. apparecchiature di rete, calcolatori, personal computer e altro materiale informatico) Ø Strumenti (es. alimentatori, amplificatori, oscilloscopi e simili); Ø Impianti di servizio (es. impianti distribuzione gas, impianti di riscaldamento e condizionamento degli apparati

sperimentali, impianti di sicurezza, impianti di sollevamento e simili non strutturalmente inglobati negli immobili).

Contabilizzazione finanziaria:

• Previsione: quantificato sui fabbisogni analitici espressi dalle CSN, dalle Strutture e dai Responsabili dei Progetti. • Impegno: quantificato e assunto a seguito di contratti/ordini relativi all’acquisto dei beni. • Liquidazione: attraverso il riscontro della documentazione fiscale dei fornitori con quanto indicato nei

contratti/ordini. Tali tipologie di pagamento necessitano di attestazioni di regolarità di esecuzione o di regolari collaudi.

• Pagamento: mediante l’emissione di mandati di pagamento contenenti tutte le informazioni necessarie alla

definizione delle rimesse ai beneficiari.

Operazioni di chiusura:

• Per quanto riguarda le operazioni di chiusura si rimanda a quanto previsto dai regolamenti dell’Istituto in materia di ammortamenti.

Altri punti di attenzione:

• I costi capitalizzabili sono soltanto quelli che si sostengono per l’acquisizione di nuovi cespiti o per apportare migliorie, modifiche, ristrutturazioni, rinnovamenti, sempreché si concretizzino in un incremento significativo di capacità produttiva/sicurezza, ovvero prolunghino la vita utile del cespite.

• Eccezionalmente, se previsto o imposto da leggi è consentita la “rivalutazione” del costo di acquisizione, non oltre il limite del valore normale del bene stesso.

• Quando un cespite viene ceduto, distrutto, rubato, la differenza fra prezzo di cessione e valore netto contabile al momento della dismissione (residuo non ammortizzato), verrà rilevata come plusvalenza o minusvalenza negli appositi conti economici, e i relativi conti di patrimonio verranno estinti.

• Fintanto che un cespite continui a costituire un bene di pertinenza dell’Ente, anche se completamente ammortizzato, deve rimanere iscritto nelle scritture contabili, con un valore residuo standardizzato.

7

capitolo 520120 - Automezzi

Denominazione:

Titolo: 2

Uscite in conto capitale

Unità previsionale: 1

Investimenti

Categoria: 2

Acquisizione di immobilizzazioni tecniche

Capitolo (codice SIOPE): 5201

Beni mobili, macchine e attrezzature Codice INFN: 20

Automezzi

Definizione:

• Spesa sostenuta per l’acquisizione di automezzi, comprensiva della manutenzione straordinaria, cioè quella diretta a ripristinare o ad aumentare il valore dell’automezzo.

• Spese relative a veicoli di piccole dimensioni che possono essere usati per trasportare persone o cose sulla superficie terrestre via terra (autovetture).

Contabilizzazione finanziaria:

• Previsione: quantificato sui fabbisogni analitici espressi dalle CSN, dalle Strutture e dai Responsabili dei Progetti. • Impegno: quantificato e assunto a seguito di contratti/ordini relativi all’acquisto dei beni tenendo conto di eventuali

limiti imposti dalla normativa vigente. • Liquidazione: attraverso il riscontro della documentazione fiscale dei fornitori con quanto prescritto nei

contratti/ordini. • Pagamento: mediante l’emissione di mandati di pagamento contenenti tutte le informazioni necessarie alla

definizione delle rimesse ai beneficiari.

Operazioni di chiusura:

• Verifica degli Ordini/Contratti che, a distanza di mesi dalla contabilizzazione dei relativi impegni, non risultano ancora conclusi, richiedendo eventualmente ai singoli beneficiari l’emissione e l’invio della relativa documentazione fiscale nei casi in cui le forniture siano state eseguite.

• Per gli Ordini/Contratti ancora aperti provenienti dagli esercizi precedenti occorre verificare se esiste necessità del loro mantenimento in contabilità.

• È obbligatoria la variazione, in ogni singolo esercizio, degli impegni rimasti aperti relativi ad Ordini/Contratti conclusi.

Altri punti di attenzione: • In base all’applicazione delle norme di contenimento della spesa pubblica, le spese per acquisto, manutenzione,

noleggio ed esercizio delle autovetture non devono superare l’80% della spesa 2009 (art. 6, comma 14, legge 122/2010)

8

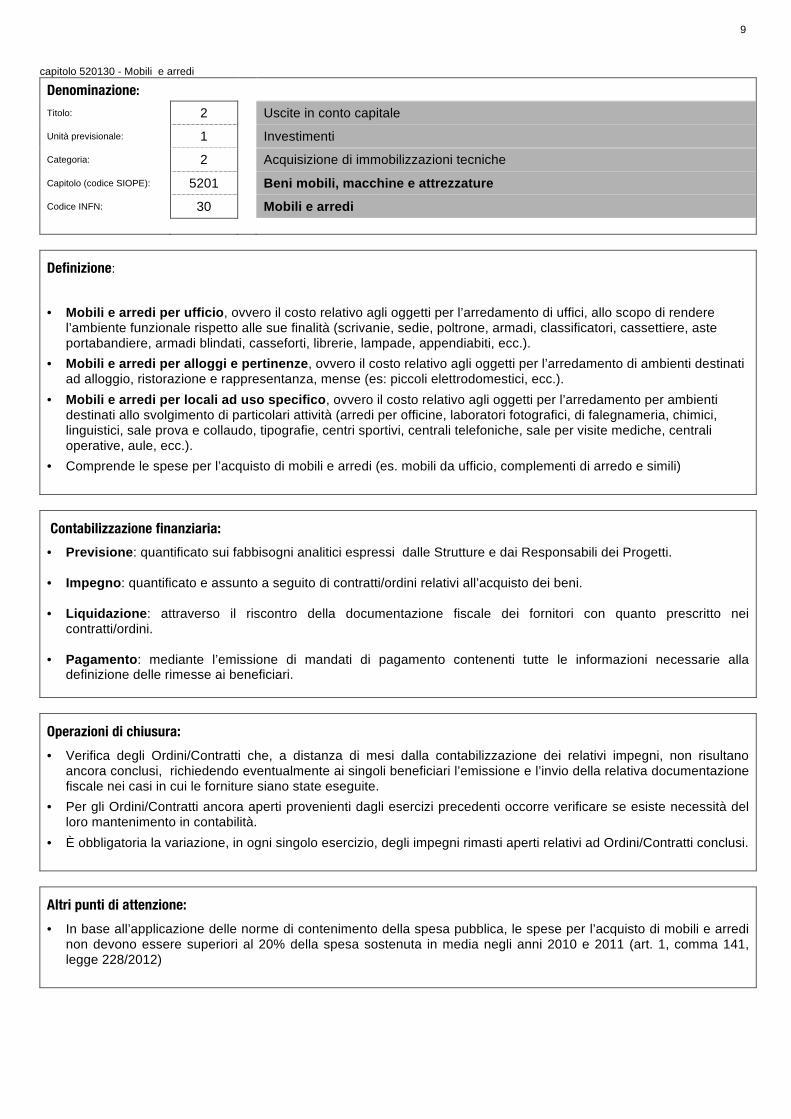

capitolo 520130 - Mobili e arredi

Denominazione:

Titolo: 2

Uscite in conto capitale

Unità previsionale: 1

Investimenti

Categoria: 2

Acquisizione di immobilizzazioni tecniche

Capitolo (codice SIOPE): 5201

Beni mobili, macchine e attrezzature Codice INFN: 30

Mobili e arredi

Definizione:

• Mobili e arredi per ufficio, ovvero il costo relativo agli oggetti per l’arredamento di uffici, allo scopo di rendere

l’ambiente funzionale rispetto alle sue finalità (scrivanie, sedie, poltrone, armadi, classificatori, cassettiere, aste portabandiere, armadi blindati, casseforti, librerie, lampade, appendiabiti, ecc.).

• Mobili e arredi per alloggi e pertinenze, ovvero il costo relativo agli oggetti per l’arredamento di ambienti destinati ad alloggio, ristorazione e rappresentanza, mense (es: piccoli elettrodomestici, ecc.).

• Mobili e arredi per locali ad uso specifico, ovvero il costo relativo agli oggetti per l’arredamento per ambienti destinati allo svolgimento di particolari attività (arredi per officine, laboratori fotografici, di falegnameria, chimici, linguistici, sale prova e collaudo, tipografie, centri sportivi, centrali telefoniche, sale per visite mediche, centrali operative, aule, ecc.).

• Comprende le spese per l’acquisto di mobili e arredi (es. mobili da ufficio, complementi di arredo e simili)

Contabilizzazione finanziaria:

• Previsione: quantificato sui fabbisogni analitici espressi dalle Strutture e dai Responsabili dei Progetti. • Impegno: quantificato e assunto a seguito di contratti/ordini relativi all’acquisto dei beni. • Liquidazione: attraverso il riscontro della documentazione fiscale dei fornitori con quanto prescritto nei

contratti/ordini. • Pagamento: mediante l’emissione di mandati di pagamento contenenti tutte le informazioni necessarie alla

definizione delle rimesse ai beneficiari.

Operazioni di chiusura:

• Verifica degli Ordini/Contratti che, a distanza di mesi dalla contabilizzazione dei relativi impegni, non risultano ancora conclusi, richiedendo eventualmente ai singoli beneficiari l’emissione e l’invio della relativa documentazione fiscale nei casi in cui le forniture siano state eseguite.

• Per gli Ordini/Contratti ancora aperti provenienti dagli esercizi precedenti occorre verificare se esiste necessità del loro mantenimento in contabilità.

• È obbligatoria la variazione, in ogni singolo esercizio, degli impegni rimasti aperti relativi ad Ordini/Contratti conclusi.

Altri punti di attenzione:

• In base all’applicazione delle norme di contenimento della spesa pubblica, le spese per l’acquisto di mobili e arredi non devono essere superiori al 20% della spesa sostenuta in media negli anni 2010 e 2011 (art. 1, comma 141, legge 228/2012)

9

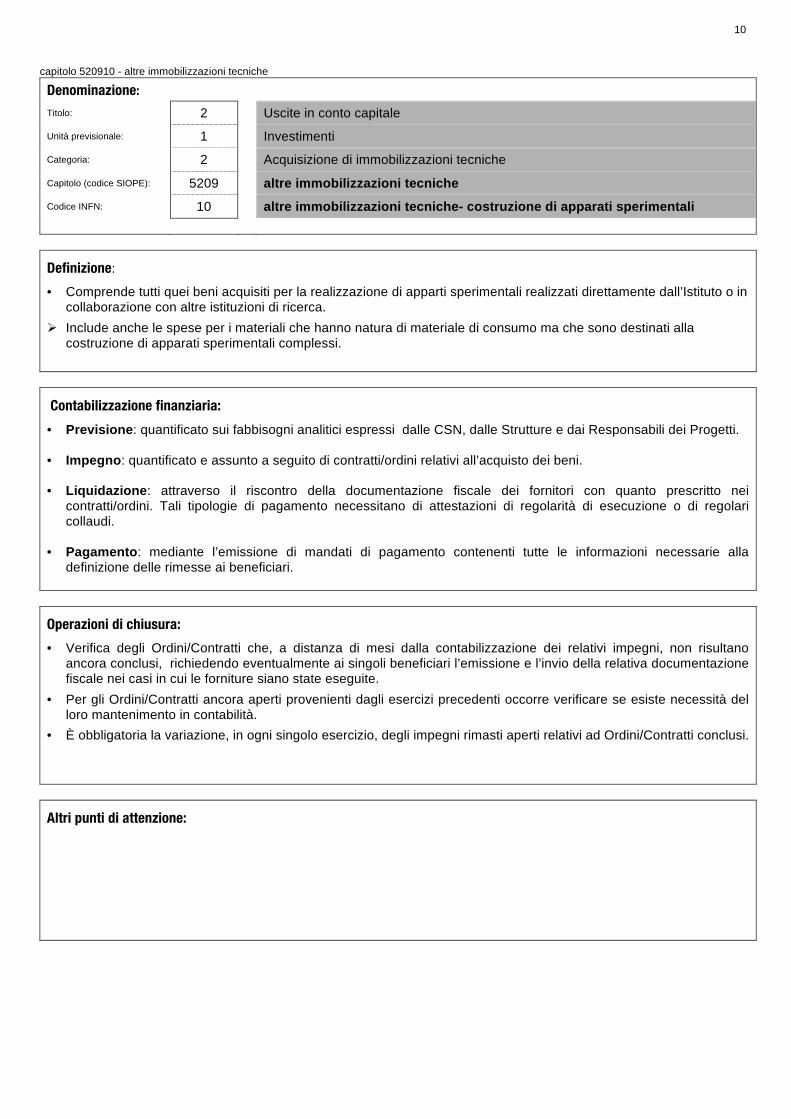

capitolo 520910 - altre immobilizzazioni tecniche

Denominazione:

Titolo: 2

Uscite in conto capitale

Unità previsionale: 1

Investimenti

Categoria: 2

Acquisizione di immobilizzazioni tecniche

Capitolo (codice SIOPE): 5209

altre immobilizzazioni tecniche Codice INFN: 10

altre immobilizzazioni tecniche- costruzione di apparati sperimentali

Definizione:

• Comprende tutti quei beni acquisiti per la realizzazione di apparti sperimentali realizzati direttamente dall’Istituto o in collaborazione con altre istituzioni di ricerca.

Ø Include anche le spese per i materiali che hanno natura di materiale di consumo ma che sono destinati alla costruzione di apparati sperimentali complessi.

Contabilizzazione finanziaria:

• Previsione: quantificato sui fabbisogni analitici espressi dalle CSN, dalle Strutture e dai Responsabili dei Progetti. • Impegno: quantificato e assunto a seguito di contratti/ordini relativi all’acquisto dei beni. • Liquidazione: attraverso il riscontro della documentazione fiscale dei fornitori con quanto prescritto nei

contratti/ordini. Tali tipologie di pagamento necessitano di attestazioni di regolarità di esecuzione o di regolari collaudi.

• Pagamento: mediante l’emissione di mandati di pagamento contenenti tutte le informazioni necessarie alla

definizione delle rimesse ai beneficiari.

Operazioni di chiusura:

• Verifica degli Ordini/Contratti che, a distanza di mesi dalla contabilizzazione dei relativi impegni, non risultano ancora conclusi, richiedendo eventualmente ai singoli beneficiari l’emissione e l’invio della relativa documentazione fiscale nei casi in cui le forniture siano state eseguite.

• Per gli Ordini/Contratti ancora aperti provenienti dagli esercizi precedenti occorre verificare se esiste necessità del loro mantenimento in contabilità.

• È obbligatoria la variazione, in ogni singolo esercizio, degli impegni rimasti aperti relativi ad Ordini/Contratti conclusi.

Altri punti di attenzione:

10

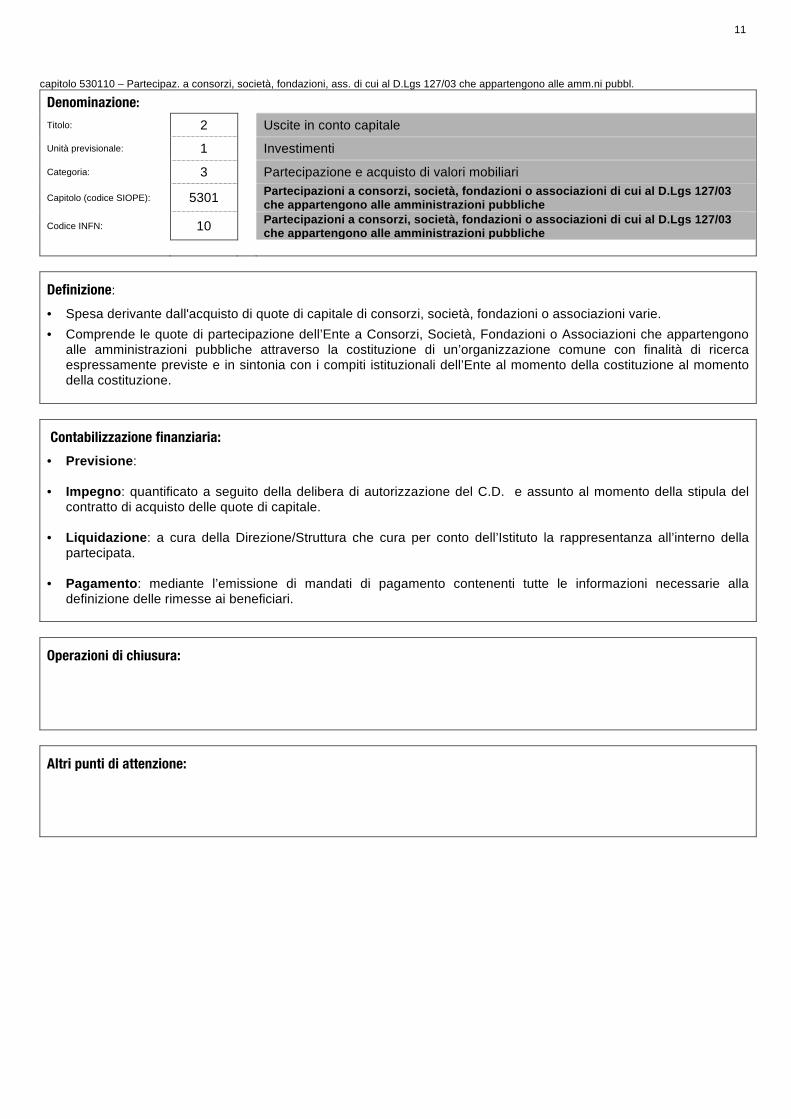

capitolo 530110 – Partecipaz. a consorzi, società, fondazioni, ass. di cui al D.Lgs 127/03 che appartengono alle amm.ni pubbl.

Denominazione:

Titolo: 2

Uscite in conto capitale

Unità previsionale: 1

Investimenti

Categoria: 3

Partecipazione e acquisto di valori mobiliari

Capitolo (codice SIOPE): 5301 Partecipazioni a consorzi, società, fondazioni o associazioni di cui al D.Lgs 127/03

che appartengono alle amministrazioni pubbliche Codice INFN: 10

Partecipazioni a consorzi, società, fondazioni o associazioni di cui al D.Lgs 127/03 che appartengono alle amministrazioni pubbliche

Definizione:

• Spesa derivante dall'acquisto di quote di capitale di consorzi, società, fondazioni o associazioni varie. • Comprende le quote di partecipazione dell’Ente a Consorzi, Società, Fondazioni o Associazioni che appartengono

alle amministrazioni pubbliche attraverso la costituzione di un’organizzazione comune con finalità di ricerca espressamente previste e in sintonia con i compiti istituzionali dell’Ente al momento della costituzione al momento della costituzione.

Contabilizzazione finanziaria:

• Previsione: • Impegno: quantificato a seguito della delibera di autorizzazione del C.D. e assunto al momento della stipula del

contratto di acquisto delle quote di capitale. • Liquidazione: a cura della Direzione/Struttura che cura per conto dell’Istituto la rappresentanza all’interno della

partecipata. • Pagamento: mediante l’emissione di mandati di pagamento contenenti tutte le informazioni necessarie alla

definizione delle rimesse ai beneficiari.

Operazioni di chiusura:

Altri punti di attenzione:

11

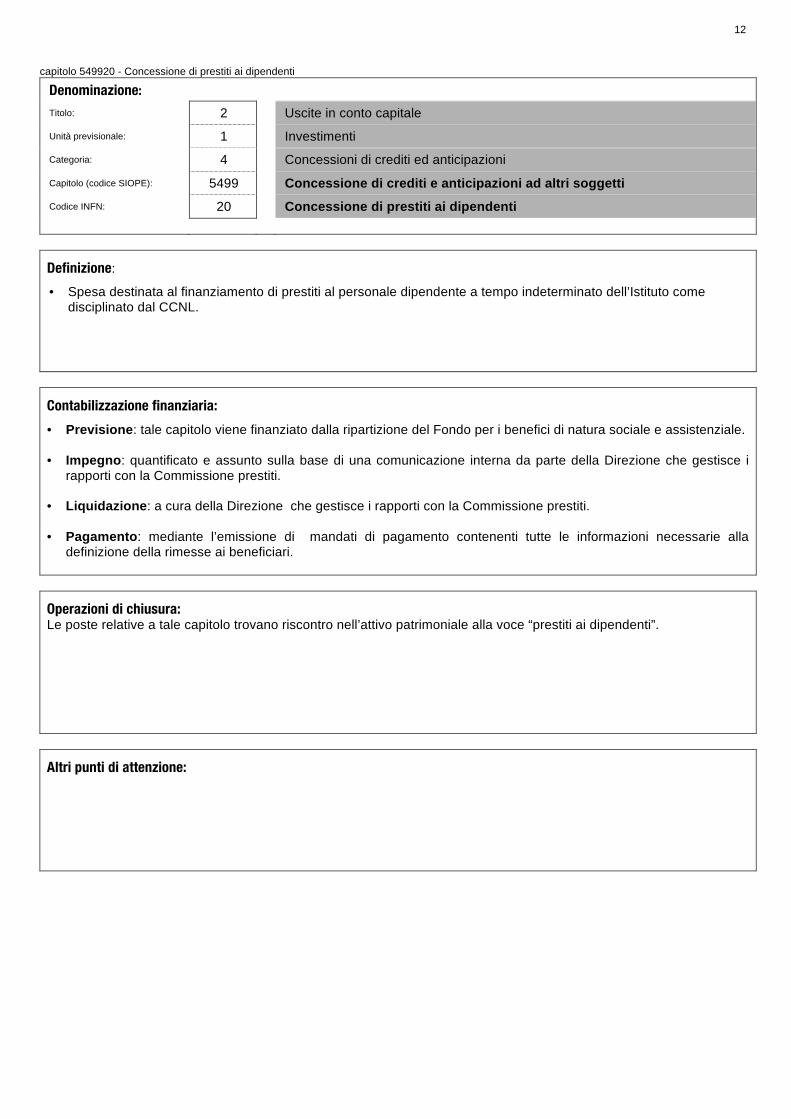

capitolo 549920 - Concessione di prestiti ai dipendenti

Denominazione:

Titolo: 2

Uscite in conto capitale

Unità previsionale: 1

Investimenti

Categoria: 4

Concessioni di crediti ed anticipazioni

Capitolo (codice SIOPE): 5499

Concessione di crediti e anticipazioni ad altri soggetti Codice INFN: 20

Concessione di prestiti ai dipendenti

Definizione:

• Spesa destinata al finanziamento di prestiti al personale dipendente a tempo indeterminato dell’Istituto come disciplinato dal CCNL.

Contabilizzazione finanziaria:

• Previsione: tale capitolo viene finanziato dalla ripartizione del Fondo per i benefici di natura sociale e assistenziale. • Impegno: quantificato e assunto sulla base di una comunicazione interna da parte della Direzione che gestisce i

rapporti con la Commissione prestiti. • Liquidazione: a cura della Direzione che gestisce i rapporti con la Commissione prestiti. • Pagamento: mediante l’emissione di mandati di pagamento contenenti tutte le informazioni necessarie alla

definizione della rimesse ai beneficiari.

Operazioni di chiusura: Le poste relative a tale capitolo trovano riscontro nell’attivo patrimoniale alla voce “prestiti ai dipendenti”.

Altri punti di attenzione:

12

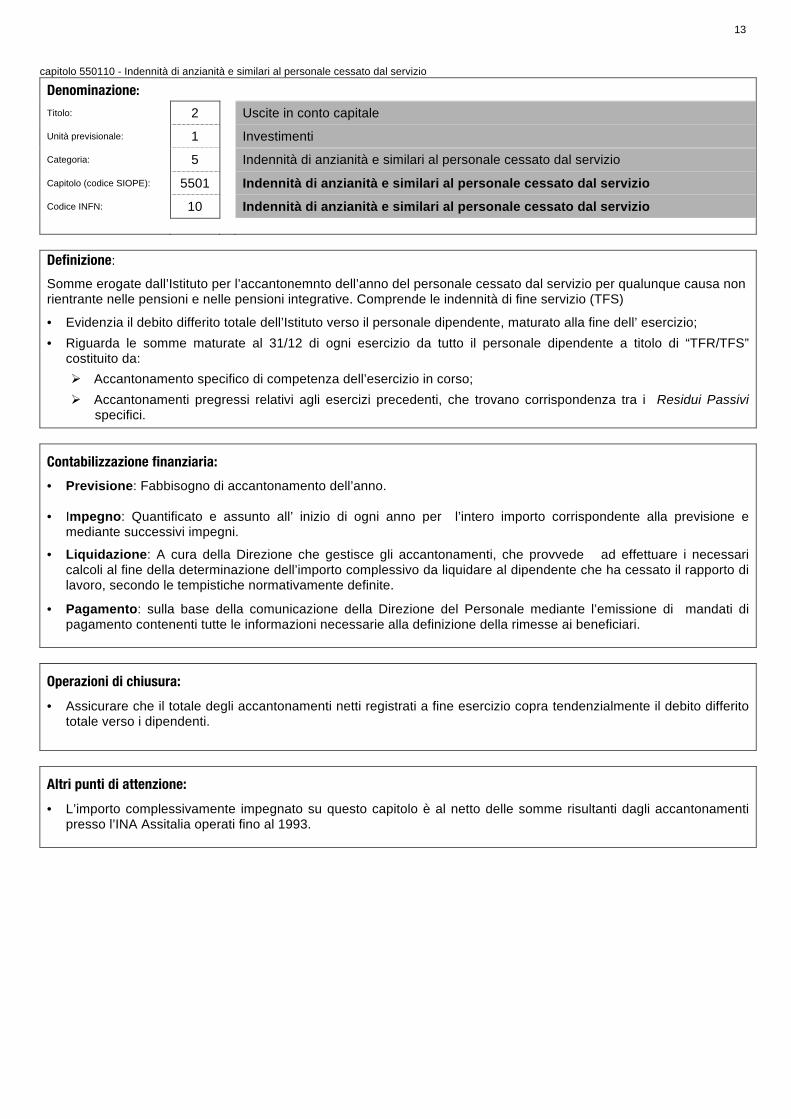

capitolo 550110 - Indennità di anzianità e similari al personale cessato dal servizio

Denominazione:

Titolo: 2

Uscite in conto capitale

Unità previsionale: 1

Investimenti

Categoria: 5

Indennità di anzianità e similari al personale cessato dal servizio

Capitolo (codice SIOPE): 5501

Indennità di anzianità e similari al personale cessato dal servizio Codice INFN: 10

Indennità di anzianità e similari al personale cessato dal servizio

Definizione:

Somme erogate dall’Istituto per l’accantonemnto dell’anno del personale cessato dal servizio per qualunque causa non rientrante nelle pensioni e nelle pensioni integrative. Comprende le indennità di fine servizio (TFS)

• Evidenzia il debito differito totale dell’Istituto verso il personale dipendente, maturato alla fine dell’ esercizio; • Riguarda le somme maturate al 31/12 di ogni esercizio da tutto il personale dipendente a titolo di “TFR/TFS”

costituito da: Ø Accantonamento specifico di competenza dell’esercizio in corso; Ø Accantonamenti pregressi relativi agli esercizi precedenti, che trovano corrispondenza tra i Residui Passivi

specifici.

Contabilizzazione finanziaria:

• Previsione: Fabbisogno di accantonamento dell’anno. • Impegno: Quantificato e assunto all’ inizio di ogni anno per l’intero importo corrispondente alla previsione e

mediante successivi impegni.

• Liquidazione: A cura della Direzione che gestisce gli accantonamenti, che provvede ad effettuare i necessari calcoli al fine della determinazione dell’importo complessivo da liquidare al dipendente che ha cessato il rapporto di lavoro, secondo le tempistiche normativamente definite.

• Pagamento: sulla base della comunicazione della Direzione del Personale mediante l’emissione di mandati di pagamento contenenti tutte le informazioni necessarie alla definizione della rimesse ai beneficiari.

Operazioni di chiusura:

• Assicurare che il totale degli accantonamenti netti registrati a fine esercizio copra tendenzialmente il debito differito totale verso i dipendenti.

Altri punti di attenzione:

• L’importo complessivamente impegnato su questo capitolo è al netto delle somme risultanti dagli accantonamenti presso l’INA Assitalia operati fino al 1993.

13

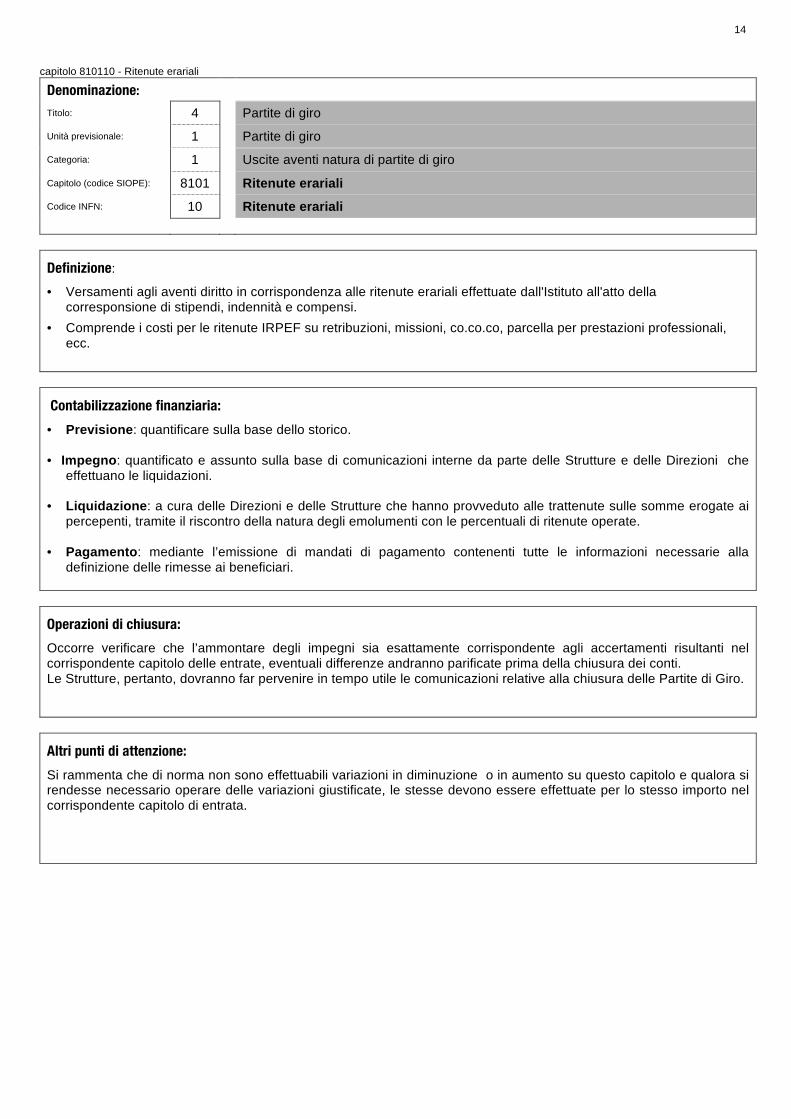

capitolo 810110 - Ritenute erariali

Denominazione:

Titolo: 4

Partite di giro

Unità previsionale: 1

Partite di giro

Categoria: 1

Uscite aventi natura di partite di giro

Capitolo (codice SIOPE): 8101

Ritenute erariali Codice INFN: 10

Ritenute erariali

Definizione:

• Versamenti agli aventi diritto in corrispondenza alle ritenute erariali effettuate dall'Istituto all'atto della corresponsione di stipendi, indennità e compensi.

• Comprende i costi per le ritenute IRPEF su retribuzioni, missioni, co.co.co, parcella per prestazioni professionali, ecc.

Contabilizzazione finanziaria:

• Previsione: quantificare sulla base dello storico. • Impegno: quantificato e assunto sulla base di comunicazioni interne da parte delle Strutture e delle Direzioni che

effettuano le liquidazioni. • Liquidazione: a cura delle Direzioni e delle Strutture che hanno provveduto alle trattenute sulle somme erogate ai

percepenti, tramite il riscontro della natura degli emolumenti con le percentuali di ritenute operate. • Pagamento: mediante l’emissione di mandati di pagamento contenenti tutte le informazioni necessarie alla

definizione delle rimesse ai beneficiari.

Operazioni di chiusura:

Occorre verificare che l’ammontare degli impegni sia esattamente corrispondente agli accertamenti risultanti nel corrispondente capitolo delle entrate, eventuali differenze andranno parificate prima della chiusura dei conti. Le Strutture, pertanto, dovranno far pervenire in tempo utile le comunicazioni relative alla chiusura delle Partite di Giro.

Altri punti di attenzione:

Si rammenta che di norma non sono effettuabili variazioni in diminuzione o in aumento su questo capitolo e qualora si rendesse necessario operare delle variazioni giustificate, le stesse devono essere effettuate per lo stesso importo nel corrispondente capitolo di entrata.

14

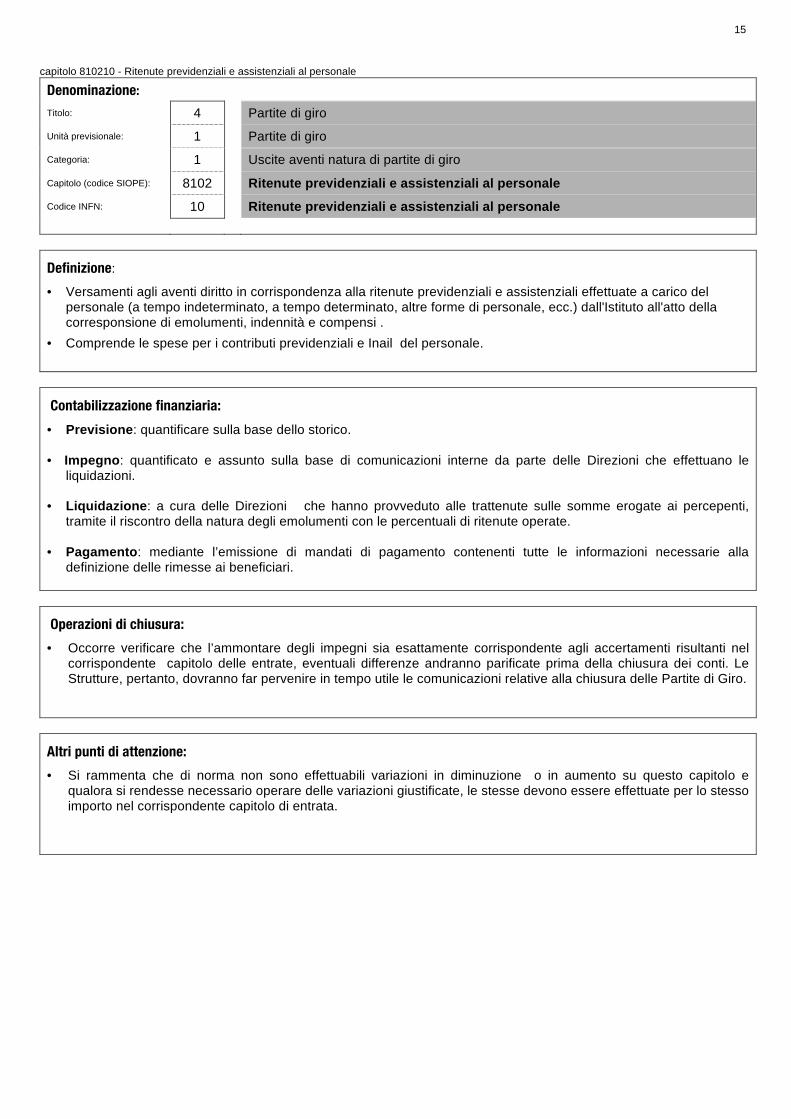

capitolo 810210 - Ritenute previdenziali e assistenziali al personale

Denominazione:

Titolo: 4

Partite di giro

Unità previsionale: 1

Partite di giro

Categoria: 1

Uscite aventi natura di partite di giro

Capitolo (codice SIOPE): 8102

Ritenute previdenziali e assistenziali al personale Codice INFN: 10

Ritenute previdenziali e assistenziali al personale

Definizione:

• Versamenti agli aventi diritto in corrispondenza alla ritenute previdenziali e assistenziali effettuate a carico del personale (a tempo indeterminato, a tempo determinato, altre forme di personale, ecc.) dall'Istituto all'atto della corresponsione di emolumenti, indennità e compensi .

• Comprende le spese per i contributi previdenziali e Inail del personale.

Contabilizzazione finanziaria:

• Previsione: quantificare sulla base dello storico. • Impegno: quantificato e assunto sulla base di comunicazioni interne da parte delle Direzioni che effettuano le

liquidazioni. • Liquidazione: a cura delle Direzioni che hanno provveduto alle trattenute sulle somme erogate ai percepenti,

tramite il riscontro della natura degli emolumenti con le percentuali di ritenute operate. • Pagamento: mediante l’emissione di mandati di pagamento contenenti tutte le informazioni necessarie alla

definizione delle rimesse ai beneficiari.

Operazioni di chiusura:

• Occorre verificare che l’ammontare degli impegni sia esattamente corrispondente agli accertamenti risultanti nel corrispondente capitolo delle entrate, eventuali differenze andranno parificate prima della chiusura dei conti. Le Strutture, pertanto, dovranno far pervenire in tempo utile le comunicazioni relative alla chiusura delle Partite di Giro.

Altri punti di attenzione:

• Si rammenta che di norma non sono effettuabili variazioni in diminuzione o in aumento su questo capitolo e qualora si rendesse necessario operare delle variazioni giustificate, le stesse devono essere effettuate per lo stesso importo nel corrispondente capitolo di entrata.

15

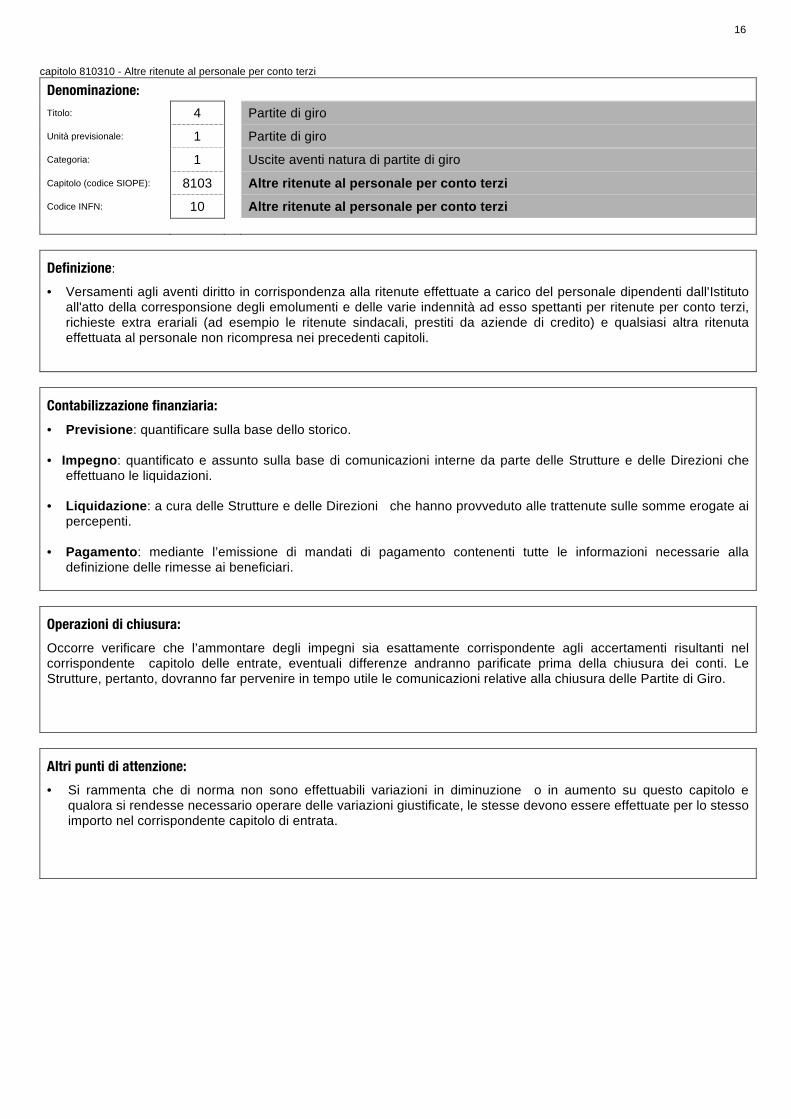

capitolo 810310 - Altre ritenute al personale per conto terzi

Denominazione:

Titolo: 4

Partite di giro

Unità previsionale: 1

Partite di giro

Categoria: 1

Uscite aventi natura di partite di giro

Capitolo (codice SIOPE): 8103

Altre ritenute al personale per conto terzi Codice INFN: 10

Altre ritenute al personale per conto terzi

Definizione:

• Versamenti agli aventi diritto in corrispondenza alla ritenute effettuate a carico del personale dipendenti dall'Istituto all'atto della corresponsione degli emolumenti e delle varie indennità ad esso spettanti per ritenute per conto terzi, richieste extra erariali (ad esempio le ritenute sindacali, prestiti da aziende di credito) e qualsiasi altra ritenuta effettuata al personale non ricompresa nei precedenti capitoli.

Contabilizzazione finanziaria:

• Previsione: quantificare sulla base dello storico. • Impegno: quantificato e assunto sulla base di comunicazioni interne da parte delle Strutture e delle Direzioni che

effettuano le liquidazioni. • Liquidazione: a cura delle Strutture e delle Direzioni che hanno provveduto alle trattenute sulle somme erogate ai

percepenti. • Pagamento: mediante l’emissione di mandati di pagamento contenenti tutte le informazioni necessarie alla

definizione delle rimesse ai beneficiari.

Operazioni di chiusura:

Occorre verificare che l’ammontare degli impegni sia esattamente corrispondente agli accertamenti risultanti nel corrispondente capitolo delle entrate, eventuali differenze andranno parificate prima della chiusura dei conti. Le Strutture, pertanto, dovranno far pervenire in tempo utile le comunicazioni relative alla chiusura delle Partite di Giro.

Altri punti di attenzione:

• Si rammenta che di norma non sono effettuabili variazioni in diminuzione o in aumento su questo capitolo e qualora si rendesse necessario operare delle variazioni giustificate, le stesse devono essere effettuate per lo stesso importo nel corrispondente capitolo di entrata.

16

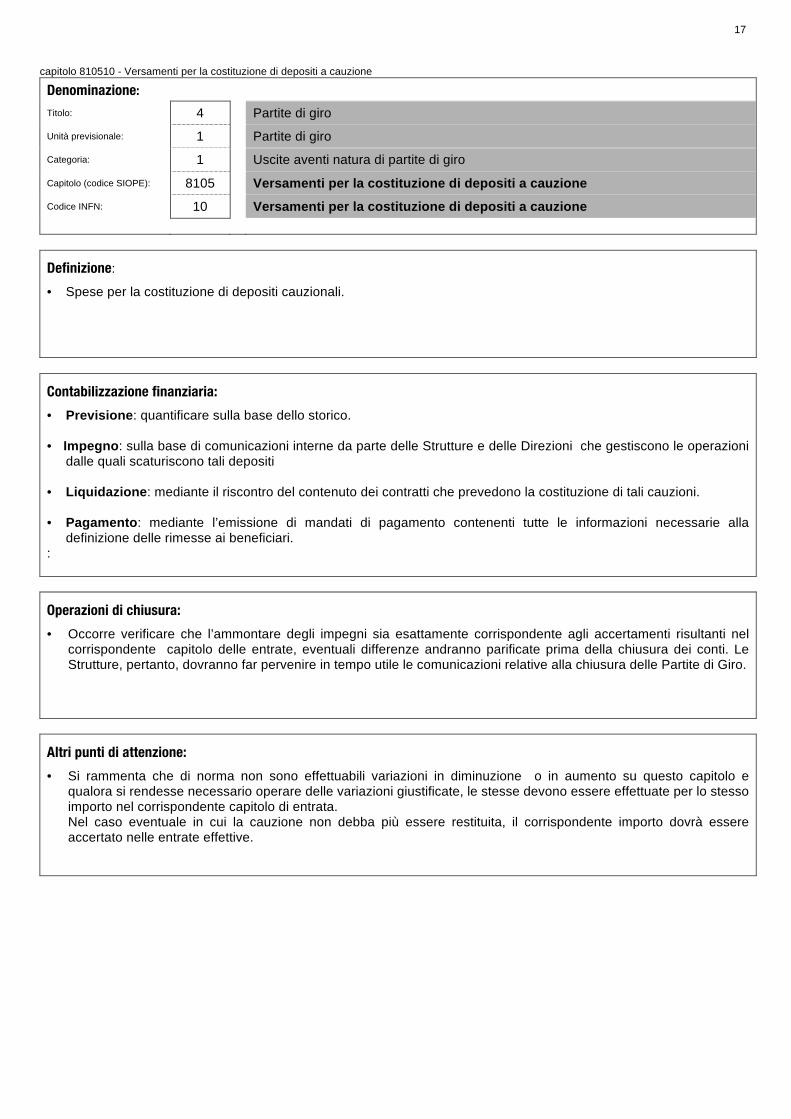

capitolo 810510 - Versamenti per la costituzione di depositi a cauzione

Denominazione:

Titolo: 4

Partite di giro

Unità previsionale: 1

Partite di giro

Categoria: 1

Uscite aventi natura di partite di giro

Capitolo (codice SIOPE): 8105

Versamenti per la costituzione di depositi a cauzione Codice INFN: 10

Versamenti per la costituzione di depositi a cauzione

Definizione:

• Spese per la costituzione di depositi cauzionali.

Contabilizzazione finanziaria:

• Previsione: quantificare sulla base dello storico. • Impegno: sulla base di comunicazioni interne da parte delle Strutture e delle Direzioni che gestiscono le operazioni

dalle quali scaturiscono tali depositi • Liquidazione: mediante il riscontro del contenuto dei contratti che prevedono la costituzione di tali cauzioni. • Pagamento: mediante l’emissione di mandati di pagamento contenenti tutte le informazioni necessarie alla

definizione delle rimesse ai beneficiari. :

Operazioni di chiusura:

• Occorre verificare che l’ammontare degli impegni sia esattamente corrispondente agli accertamenti risultanti nel corrispondente capitolo delle entrate, eventuali differenze andranno parificate prima della chiusura dei conti. Le Strutture, pertanto, dovranno far pervenire in tempo utile le comunicazioni relative alla chiusura delle Partite di Giro.

Altri punti di attenzione:

• Si rammenta che di norma non sono effettuabili variazioni in diminuzione o in aumento su questo capitolo e qualora si rendesse necessario operare delle variazioni giustificate, le stesse devono essere effettuate per lo stesso importo nel corrispondente capitolo di entrata.

Nel caso eventuale in cui la cauzione non debba più essere restituita, il corrispondente importo dovrà essere accertato nelle entrate effettive.

17

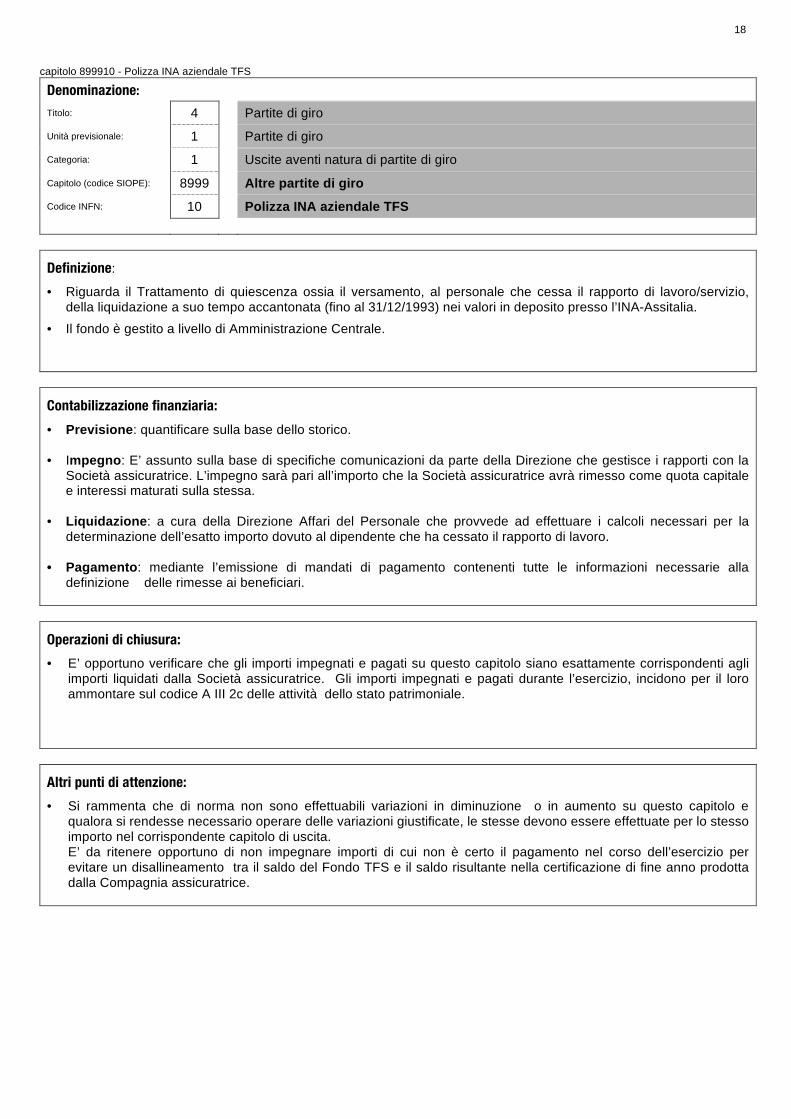

capitolo 899910 - Polizza INA aziendale TFS

Denominazione:

Titolo: 4

Partite di giro

Unità previsionale: 1

Partite di giro

Categoria: 1

Uscite aventi natura di partite di giro

Capitolo (codice SIOPE): 8999

Altre partite di giro Codice INFN: 10

Polizza INA aziendale TFS

Definizione:

• Riguarda il Trattamento di quiescenza ossia il versamento, al personale che cessa il rapporto di lavoro/servizio, della liquidazione a suo tempo accantonata (fino al 31/12/1993) nei valori in deposito presso l’INA-Assitalia.

• Il fondo è gestito a livello di Amministrazione Centrale.

Contabilizzazione finanziaria:

• Previsione: quantificare sulla base dello storico. • Impegno: E’ assunto sulla base di specifiche comunicazioni da parte della Direzione che gestisce i rapporti con la

Società assicuratrice. L’impegno sarà pari all’importo che la Società assicuratrice avrà rimesso come quota capitale e interessi maturati sulla stessa.

• Liquidazione: a cura della Direzione Affari del Personale che provvede ad effettuare i calcoli necessari per la

determinazione dell’esatto importo dovuto al dipendente che ha cessato il rapporto di lavoro. • Pagamento: mediante l’emissione di mandati di pagamento contenenti tutte le informazioni necessarie alla

definizione delle rimesse ai beneficiari.

Operazioni di chiusura:

• E’ opportuno verificare che gli importi impegnati e pagati su questo capitolo siano esattamente corrispondenti agli importi liquidati dalla Società assicuratrice. Gli importi impegnati e pagati durante l’esercizio, incidono per il loro ammontare sul codice A III 2c delle attività dello stato patrimoniale.

Altri punti di attenzione:

• Si rammenta che di norma non sono effettuabili variazioni in diminuzione o in aumento su questo capitolo e qualora si rendesse necessario operare delle variazioni giustificate, le stesse devono essere effettuate per lo stesso importo nel corrispondente capitolo di uscita.

E’ da ritenere opportuno di non impegnare importi di cui non è certo il pagamento nel corso dell’esercizio per evitare un disallineamento tra il saldo del Fondo TFS e il saldo risultante nella certificazione di fine anno prodotta dalla Compagnia assicuratrice.

18

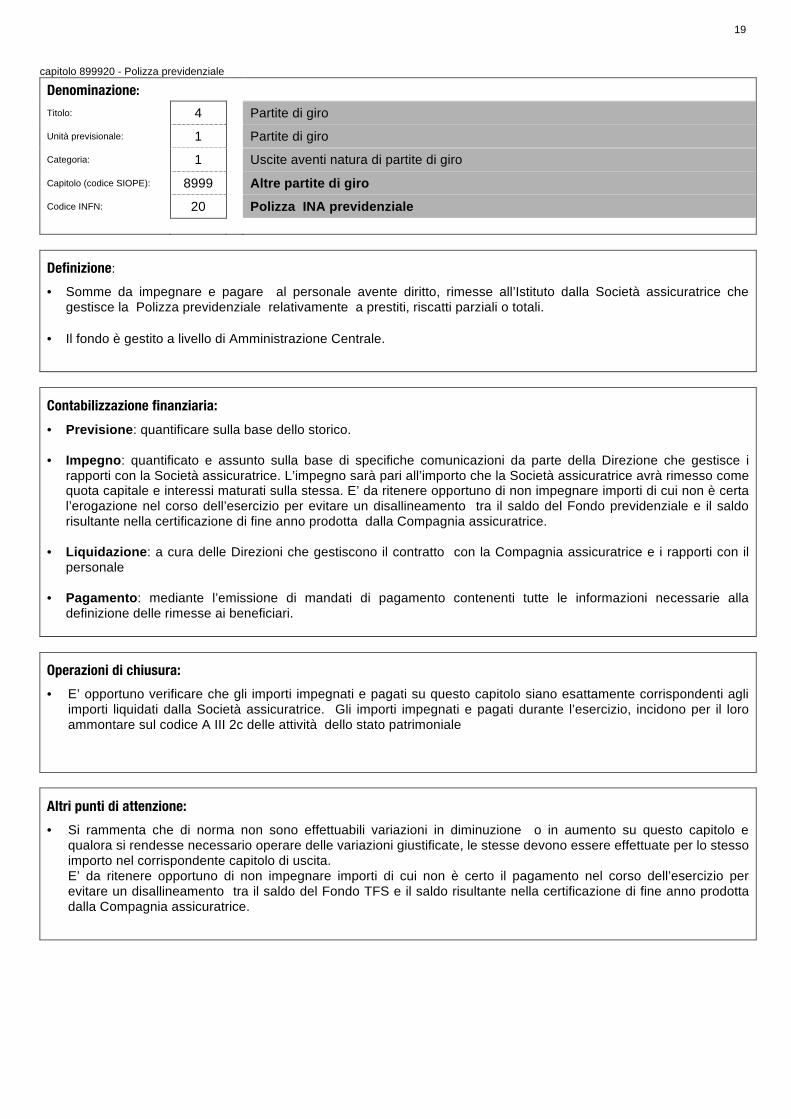

capitolo 899920 - Polizza previdenziale

Denominazione:

Titolo: 4

Partite di giro

Unità previsionale: 1

Partite di giro

Categoria: 1

Uscite aventi natura di partite di giro

Capitolo (codice SIOPE): 8999

Altre partite di giro Codice INFN: 20

Polizza INA previdenziale

Definizione:

• Somme da impegnare e pagare al personale avente diritto, rimesse all’Istituto dalla Società assicuratrice che gestisce la Polizza previdenziale relativamente a prestiti, riscatti parziali o totali.

• Il fondo è gestito a livello di Amministrazione Centrale.

Contabilizzazione finanziaria:

• Previsione: quantificare sulla base dello storico. • Impegno: quantificato e assunto sulla base di specifiche comunicazioni da parte della Direzione che gestisce i

rapporti con la Società assicuratrice. L’impegno sarà pari all’importo che la Società assicuratrice avrà rimesso come quota capitale e interessi maturati sulla stessa. E’ da ritenere opportuno di non impegnare importi di cui non è certa l’erogazione nel corso dell’esercizio per evitare un disallineamento tra il saldo del Fondo previdenziale e il saldo risultante nella certificazione di fine anno prodotta dalla Compagnia assicuratrice.

• Liquidazione: a cura delle Direzioni che gestiscono il contratto con la Compagnia assicuratrice e i rapporti con il

personale • Pagamento: mediante l’emissione di mandati di pagamento contenenti tutte le informazioni necessarie alla

definizione delle rimesse ai beneficiari.

Operazioni di chiusura:

• E’ opportuno verificare che gli importi impegnati e pagati su questo capitolo siano esattamente corrispondenti agli importi liquidati dalla Società assicuratrice. Gli importi impegnati e pagati durante l’esercizio, incidono per il loro ammontare sul codice A III 2c delle attività dello stato patrimoniale

Altri punti di attenzione:

• Si rammenta che di norma non sono effettuabili variazioni in diminuzione o in aumento su questo capitolo e qualora si rendesse necessario operare delle variazioni giustificate, le stesse devono essere effettuate per lo stesso importo nel corrispondente capitolo di uscita.

E’ da ritenere opportuno di non impegnare importi di cui non è certo il pagamento nel corso dell’esercizio per evitare un disallineamento tra il saldo del Fondo TFS e il saldo risultante nella certificazione di fine anno prodotta dalla Compagnia assicuratrice.

19

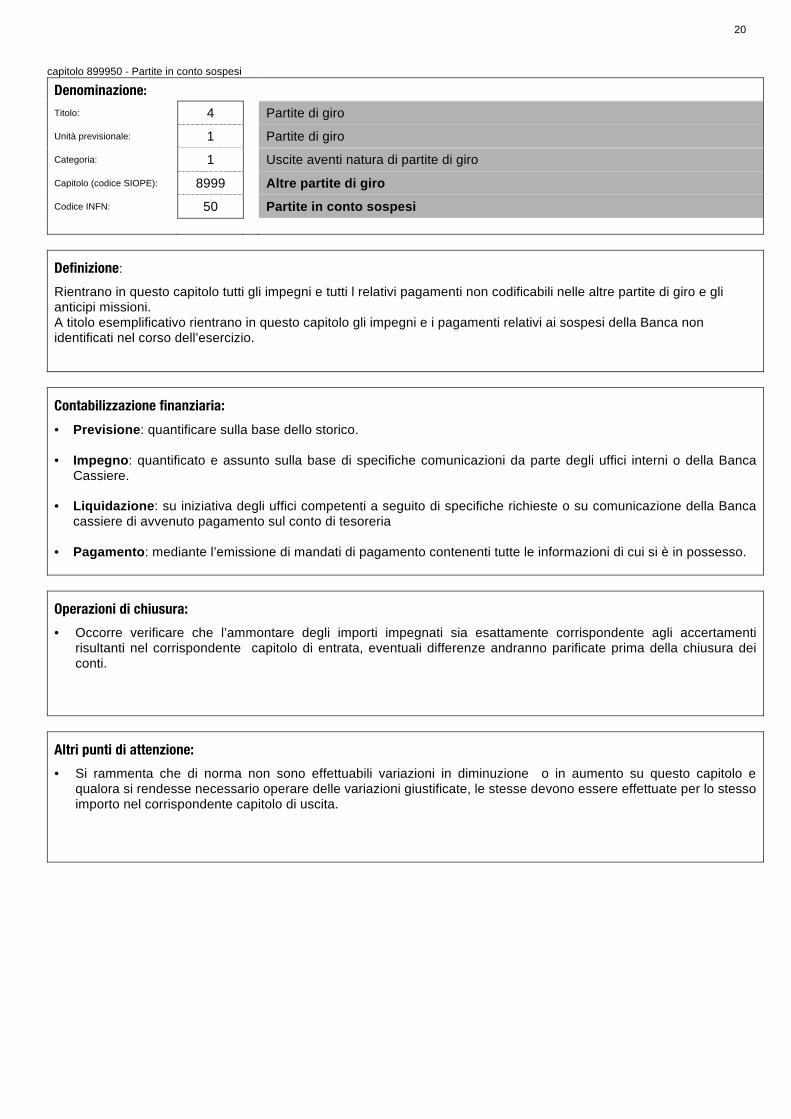

capitolo 899950 - Partite in conto sospesi

Denominazione:

Titolo: 4

Partite di giro

Unità previsionale: 1

Partite di giro

Categoria: 1

Uscite aventi natura di partite di giro

Capitolo (codice SIOPE): 8999

Altre partite di giro Codice INFN: 50

Partite in conto sospesi

Definizione:

Rientrano in questo capitolo tutti gli impegni e tutti l relativi pagamenti non codificabili nelle altre partite di giro e gli anticipi missioni. A titolo esemplificativo rientrano in questo capitolo gli impegni e i pagamenti relativi ai sospesi della Banca non identificati nel corso dell’esercizio.

Contabilizzazione finanziaria:

• Previsione: quantificare sulla base dello storico. • Impegno: quantificato e assunto sulla base di specifiche comunicazioni da parte degli uffici interni o della Banca

Cassiere. • Liquidazione: su iniziativa degli uffici competenti a seguito di specifiche richieste o su comunicazione della Banca

cassiere di avvenuto pagamento sul conto di tesoreria • Pagamento: mediante l’emissione di mandati di pagamento contenenti tutte le informazioni di cui si è in possesso.

Operazioni di chiusura:

• Occorre verificare che l’ammontare degli importi impegnati sia esattamente corrispondente agli accertamenti risultanti nel corrispondente capitolo di entrata, eventuali differenze andranno parificate prima della chiusura dei conti.

Altri punti di attenzione:

• Si rammenta che di norma non sono effettuabili variazioni in diminuzione o in aumento su questo capitolo e qualora si rendesse necessario operare delle variazioni giustificate, le stesse devono essere effettuate per lo stesso importo nel corrispondente capitolo di uscita.

20

![Linee guida contabilizzazione - ordineingegneri.genova.it · Linee guida contabilizzazione - ordineingegneri.genova.it ... ] ] o ¦ ¦ ¦](https://static.fdocumenti.com/doc/165x107/5b2c7ad17f8b9abe2a8c0c21/linee-guida-contabilizzazione-linee-guida-contabilizzazione-o-.jpg)