IN SINTESI… Nel mondo pag. 2 In Italia pag. 5 · 2015-03-06 · II TRIMESTRE 2013 numero 3/13 31...

11

1 II TRIMESTRE 2013 numero 3/13 31 luglio 2013 IN SINTESI… Nel mondo pag. 2 In Italia pag. 5 A causa delle disponibilità ridotte, nel secondo trimestre 2013, i prezzi internazionali delle commodity casearie sono stati caratterizzati da una forte spinta al rialzo, soprattutto il latte intero in polvere (+72% in Oceania) e il latte scremato in polvere (+67% in Oceania; +44% negli USA). La produzione mondiale di latte e derivati ha subito, infatti, una significativa flessione a causa delle condizioni climatiche sfavorevoli che hanno colpito sia l’UE sia i paesi oceanici. La domanda di importazione proveniente dai paesi asiatici e mediorientali continua ad essere dinamica, in particolare per quanto riguarda il latte intero in polvere (import cinese +49% nel primo trimestre 2013). L’UE-27 è leader nel mercato dei formaggi con le esportazioni in crescita dell’11% nei primi tre mesi del 2013; in forte calo, invece, l’export di polveri magre (-35%), come conseguenza di produzione in calo e di scorte azzerate. Ritorna nuovamente positiva la tendenza del mercato lattiero caseario nazionale (indice Ismea dei prezzi alla produzione +3,2% nel secondo trimestre 2013), trainata dalla forte spinta al rialzo del burro e dalla risalita dei prezzi del latte alla stalla; prosegue, invece, la flessione dei listini dei formaggi grana nonostante la generalizzata contrazione dell’offerta delle principali DOP. I prezzi dei fattori produttivi hanno registrato una battuta d’arresto rispetto ai primi tre mesi del 2013, ma permane un forte distacco con la dinamica dello scorso anno (indice +7%) principalmente a causa degli elevati livelli raggiunti dai prezzi dei mangimi. Consumi domestici in calo per i formaggi duri (-1% nei primi sei mesi) e il latte fresco (-4,3%). Export di formaggi italiani in ulteriore crescita (+5,8% in volume nel primo trimestre); in calo l’import di latte in cisterna (-7,3%) principalmente a causa sia della scarsa disponibilità di prodotto da parte dei principali fornitori europei sia della minore richiesta dell’industria di trasformazione nazionale. IN EVIDENZA… Nel mondo In Italia Oceania : prezzi dei prodotti lattiero-caseari ($/kg) Fonte: elaborazione Ismea su dati USDA Prezzi medi all'origine di Parmigiano Reggiano e Grana Padano (€/kg - iva esclusa) Fonte: Ismea

Transcript of IN SINTESI… Nel mondo pag. 2 In Italia pag. 5 · 2015-03-06 · II TRIMESTRE 2013 numero 3/13 31...

1

II TRIMESTRE 2013 numero 3/13 31 luglio 2013

IN SINTESI…

Nel mondo pag. 2 In Italia pag. 5

� A causa delle disponibilità ridotte, nel secondo trimestre 2013, i prezzi internazionali delle commodity casearie sono stati caratterizzati da una forte spinta al rialzo, soprattutto il latte intero in polvere (+72% in Oceania) e il latte scremato in polvere (+67% in Oceania; +44% negli USA).

� La produzione mondiale di latte e derivati ha subito, infatti, una significativa flessione a causa delle condizioni climatiche sfavorevoli che hanno colpito sia l’UE sia i paesi oceanici.

� La domanda di importazione proveniente dai paesi asiatici e mediorientali continua ad essere dinamica, in particolare per quanto riguarda il latte intero in polvere (import cinese +49% nel primo trimestre 2013).

� L’UE-27 è leader nel mercato dei formaggi con le esportazioni in crescita dell’11% nei primi tre mesi del 2013; in forte calo, invece, l’export di polveri magre (-35%), come conseguenza di produzione in calo e di scorte azzerate.

� Ritorna nuovamente positiva la tendenza del mercato lattiero caseario nazionale (indice Ismea dei prezzi alla produzione +3,2% nel secondo trimestre 2013), trainata dalla forte spinta al rialzo del burro e dalla risalita dei prezzi del latte alla stalla; prosegue, invece, la flessione dei listini dei formaggi grana nonostante la generalizzata contrazione dell’offerta delle principali DOP.

� I prezzi dei fattori produttivi hanno registrato una battuta d’arresto rispetto ai primi tre mesi del 2013, ma permane un forte distacco con la dinamica dello scorso anno (indice +7%) principalmente a causa degli elevati livelli raggiunti dai prezzi dei mangimi.

� Consumi domestici in calo per i formaggi duri (-1% nei primi sei mesi) e il latte fresco (-4,3%).

� Export di formaggi italiani in ulteriore crescita (+5,8% in volume nel primo trimestre); in calo l’import di latte in cisterna (-7,3%) principalmente a causa sia della scarsa disponibilità di prodotto da parte dei principali fornitori europei sia della minore richiesta dell’industria di trasformazione nazionale.

IN EVIDENZA…

Nel mondo In Italia

Oceania : prezzi dei prodotti lattiero-caseari ($/kg)

Fonte: elaborazione Ismea su dati USDA

Prezzi medi all'origine di Parmigiano Reggiano e Grana Padano (€/kg - iva esclusa)

Fonte: Ismea

2

II trimestre 2013

1. Nel mondo

1.1 La produzione La prima metà del 2013 è stata caratterizzata da una generalizzata contrazione dell’offerta di latte e derivati a livello mondiale, in parte a causa della siccità che ha avuto riflessi significativi sui prezzi degli alimenti zootecnici, in parte a causa dei bassi livelli di remunerazione alla stalla. Per la seconda parte dell’anno è attesa una ripresa della produzione di latte in tutti i principali bacini, soprattutto negli Stati Uniti e in Nuova Zelanda, nel primo caso grazie al ritorno su livelli medi delle rese cerealicole e dei prezzi dei mangimi e nel secondo grazie ad un miglioramento delle condizioni meteorologiche a partire dalla primavera australe.

Per quanto riguarda l'UE-27, in base al recente outlook della Commissione Europea, la produzione di latte dovrebbe rimanere stabile nel 2013, nonostante l’ulteriore disponibilità dell’1% in termini di quota per la

campagna iniziata lo scorso aprile. In particolare, visto che nei primi quattro mesi del 2013 le consegne di latte si sono ridotte di quasi 3 punti percentuali, è atteso un recupero nella seconda parte dell’anno sotto la spinta di prezzi alla stalla più stimolanti. Nella prima parte dell’anno le cattive condizioni climatiche, che hanno minato la disponibilità e la qualità dei foraggi, e gli elevati prezzi dei mangimi hanno indotto, infatti, gli allevatori comunitari ad un adeguamento della razione alimentare e ad una conseguente riduzione della resa per capo. Ad accezione di Germania e Olanda, dove la produzione è rimasta stabile, le consegne di latte sono diminuite in tutti i principali paesi comunitari: Irlanda (-6,6% rispetto al periodo gennaio-aprile 2012), Regno Unito (-6,9%), Francia (-3,8%), Italia (-2,8%), Polonia (-0,9%), Danimarca (-0,8%), Belgio (-2,3%).

Nonostante lo stimolo degli elevati prezzi internazionali e la vivacità della domanda mondiale, la limitata disponibilità di materia prima ha inevitabilmente frenato la produzione UE delle principali commodity casearie: è calata soprattutto le produzione di latte in polvere, sia scremato sia intero, a favore di produzioni a maggior valore aggiunto come i formaggi, che sono diminuite in misura sensibilmente inferiore. La tendenza ad impiegare la materia grassa del latte soprattutto nella caseificazione ha ridotto poi la produzione di burro, di cui appaiono decisamente esigui anche gli stock privati.

1.2 Gli scambi Nonostante le difficili condizioni delle economie occidentali (soprattutto USA e UE), la domanda mondiale di prodotti lattiero caseari è dinamica. Il fulcro della crescita continua ad essere rappresentato dalla Cina, nonché dai paesi del Sud-est asiatico e del Medio Oriente, sebbene in alcuni casi gli elevati prezzi delle commodity abbiano frenato gli acquisti e indotto verso prodotti sostitutivi come i grassi e le proteine di origine vegetale. Nei primi tre mesi del 2013 la Cina ha continuato ad importare elevati quantitativi di latte intero in polvere (+49% rispetto al primo trimestre 2012), quasi esclusivamente dalla Nuova Zelanda che è il primo fornitore del mercato cinese, mentre ha ridotto l’import di latte scremato in polvere (-29%), siero in polvere (-4%) e burro (-17%); è proseguita a ritmi sostenuti anche la crescita degli acquisti di altri prodotti caseari come i formaggi e il latte in forma liquida sebbene rappresentino ancora una quota relativamente contenuta dell’import complessivo. Il primo acquirente di polveri magre a livello mondiale resta il Messico, nonostante il calo accusato nel primo trimestre 2013 (-22%), ma si tratta di un mercato quasi esclusivamente presidiato dagli Stati Uniti.

Dopo le ottime performance dello scorso anno, l’UE-27 ha confermato la propria leadership nel mercato mondiale dei formaggi anche nella prima frazione del 2013, registrando un incremento delle esportazioni pari all’11,2% su base tendenziale, sia grazie alla ripresa delle vendite in Russia (+18%) e negli Stati Uniti (+5%)

Tab. 1.1 – Produzione di latte e derivati nell’UE-27 (000 t)

* dati provvisori

Fonte: elaborazione Ismea su dati Eurostat

2012 2013

Consegne di latte 47.222 46.002 -2,6

Latte alimentare 10.466 10.396 -0,7

Burro 697 679 -2,6

Formaggi 2.870 2.810 -2,1

Latte screm. in polv. 413 359 -13,1

Latte intero in polv. 211 194 -8,2

gennaio-aprile *var.%

3

II trimestre 2013

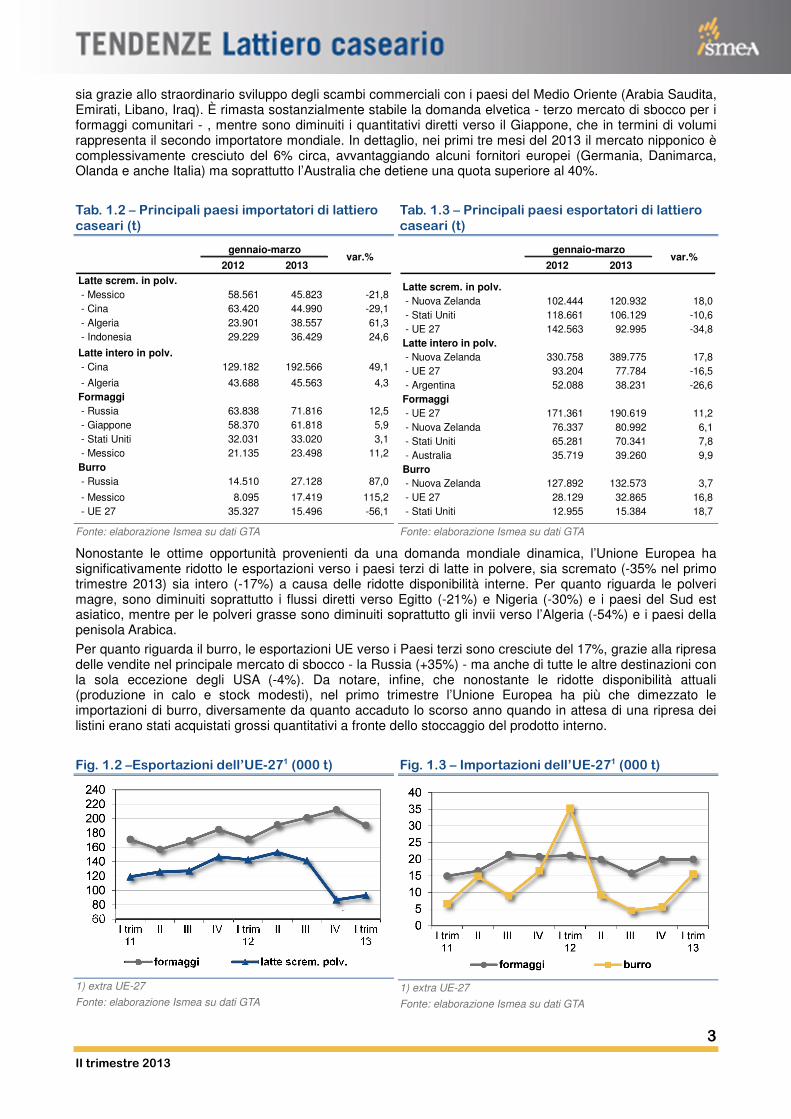

sia grazie allo straordinario sviluppo degli scambi commerciali con i paesi del Medio Oriente (Arabia Saudita, Emirati, Libano, Iraq). È rimasta sostanzialmente stabile la domanda elvetica - terzo mercato di sbocco per i formaggi comunitari - , mentre sono diminuiti i quantitativi diretti verso il Giappone, che in termini di volumi rappresenta il secondo importatore mondiale. In dettaglio, nei primi tre mesi del 2013 il mercato nipponico è complessivamente cresciuto del 6% circa, avvantaggiando alcuni fornitori europei (Germania, Danimarca, Olanda e anche Italia) ma soprattutto l’Australia che detiene una quota superiore al 40%.

Nonostante le ottime opportunità provenienti da una domanda mondiale dinamica, l’Unione Europea ha significativamente ridotto le esportazioni verso i paesi terzi di latte in polvere, sia scremato (-35% nel primo trimestre 2013) sia intero (-17%) a causa delle ridotte disponibilità interne. Per quanto riguarda le polveri magre, sono diminuiti soprattutto i flussi diretti verso Egitto (-21%) e Nigeria (-30%) e i paesi del Sud est asiatico, mentre per le polveri grasse sono diminuiti soprattutto gli invii verso l’Algeria (-54%) e i paesi della penisola Arabica.

Per quanto riguarda il burro, le esportazioni UE verso i Paesi terzi sono cresciute del 17%, grazie alla ripresa delle vendite nel principale mercato di sbocco - la Russia (+35%) - ma anche di tutte le altre destinazioni con la sola eccezione degli USA (-4%). Da notare, infine, che nonostante le ridotte disponibilità attuali (produzione in calo e stock modesti), nel primo trimestre l’Unione Europea ha più che dimezzato le importazioni di burro, diversamente da quanto accaduto lo scorso anno quando in attesa di una ripresa dei listini erano stati acquistati grossi quantitativi a fronte dello stoccaggio del prodotto interno.

Tab. 1.2 – Principali paesi importatori di lattiero caseari (t)

Fonte: elaborazione Ismea su dati GTA

Tab. 1.3 – Principali paesi esportatori di lattiero caseari (t)

Fonte: elaborazione Ismea su dati GTA

Fig. 1.2 –Esportazioni dell’UE-271 (000 t)

1) extra UE-27

Fonte: elaborazione Ismea su dati GTA

Fig. 1.3 – Importazioni dell’UE-271 (000 t)

1) extra UE-27

Fonte: elaborazione Ismea su dati GTA

2012 2013

Latte screm. in polv.

- Messico 58.561 45.823 -21,8 - Cina 63.420 44.990 -29,1 - Algeria 23.901 38.557 61,3 - Indonesia 29.229 36.429 24,6

Latte intero in polv.

- Cina 129.182 192.566 49,1

- Algeria 43.688 45.563 4,3Formaggi

- Russia 63.838 71.816 12,5 - Giappone 58.370 61.818 5,9 - Stati Uniti 32.031 33.020 3,1 - Messico 21.135 23.498 11,2Burro

- Russia 14.510 27.128 87,0

- Messico 8.095 17.419 115,2 - UE 27 35.327 15.496 -56,1

var.%gennaio-marzo

2012 2013

Latte screm. in polv.

- Nuova Zelanda 102.444 120.932 18,0 - Stati Uniti 118.661 106.129 -10,6 - UE 27 142.563 92.995 -34,8Latte intero in polv.

- Nuova Zelanda 330.758 389.775 17,8 - UE 27 93.204 77.784 -16,5 - Argentina 52.088 38.231 -26,6Formaggi

- UE 27 171.361 190.619 11,2 - Nuova Zelanda 76.337 80.992 6,1 - Stati Uniti 65.281 70.341 7,8 - Australia 35.719 39.260 9,9Burro

- Nuova Zelanda 127.892 132.573 3,7 - UE 27 28.129 32.865 16,8 - Stati Uniti 12.955 15.384 18,7

var.%gennaio-marzo

4

II trimestre 2013

1.3 Il mercato Anche nel secondo trimestre, il mercato lattiero caseario internazionale ha continuato ad essere guidato dalle disponibilità insufficienti da parte dei principali esportatori, sia in termini di produzione che di scorte, accentuando la tendenza iniziata a settembre 2012 con le aspettative di produzione al ribasso negli USA e proseguita nei primi mesi del 2013 con la contrazione dell’offerta in Nuova Zelanda. In particolare, prima della siccità in Nuova Zelanda, di fronte all’aumento dei prezzi delle commodity casearie negli ultimi mesi del 2012 i buyer avevano reagito riducendo i volumi di acquisto e smaltendo le scorte di magazzino in attesa di una flessione dei listini; nel periodo post siccità, quindi, ulteriori tensioni sul mercato dei prodotti oceanici sono state determinate dalla scarsità delle scorte. Nel complesso i prodotti lattiero caseari made in USA hanno goduto di una maggiore competitività, anche grazie al cambio favorevole al dollaro americano. In particolare, nel secondo trimestre 2013 i prezzi delle del latte scremato in polvere sono stati caratterizzati da una spinta straordinaria al rialzo: in Oceania è stata oltrepassata la soglia dei 4.800 dollari/tonnellata con una variazione positiva di quasi 67 punti percentuali rispetto a un anno fa, mentre la variazione negli Stati Uniti è stata del +44%, essendo stata raggiunta una quotazione media di circa 3.670 dollari/tonnellata. Per il latte in polvere intero i prezzi medi dell’Oceania hanno superato il livello record di 5.200 dollari/tonnellata, distanziando perfino le quotazioni straordinarie di inizio 2011, con una variazione del +72% rispetto allo stesso periodo del 2012 e del +37% rispetto ai primi tre mesi dell’anno in corso. Per quanto riguarda il burro, l’aumento dei prezzi mondiali è stato meno esplosivo, ma comunque significativo, considerando che nel confronto con il secondo trimestre 2012 è stato recuperato oltre il 35% in Oceania (4.300 dollari/tonnellata) e quasi il 14% negli Stati Uniti (3.540 dollari/tonnellata).

Il mercato comunitario ha evidenziato dinamiche analoghe a quelle osservate sui principali centri di scambio internazionali: in particolare, nel secondo trimestre 2013 il latte in polvere scremato destinato all’alimentazione umana ha raggiunto una quotazione media di 3,10 euro/kg, evidenziando rispetto allo stesso periodo dello scorso anno una variazione positiva del 54% sul mercato tedesco e del 51% su quello francese. Per il latte scremato in polvere ad uso zootecnico, mediamente quotato a 2,95 euro/kg, il trend è stato simile e addirittura con variazioni più accentuate (+58% su base tendenziale). Anche per il burro la spinta al rialzo è stata straordinaria (+53% rispetto al secondo trimestre del 2012), con i listini che - superando i 4 euro/kg - hanno bissato i livelli record del 2011. Queste dinamiche, associate all’esiguità delle disponibilità di materia prima, hanno determinato anche un aumento del prezzo pagato agli allevatori UE: nel periodo gennaio-aprile il prezzo del latte alla stalla è stato mediamente pari a 34,32 euro/100 kg a fronte di 33,54 €/100 kg dello scorso anno, mettendo a segno una variazione del +2% (Fonte: Commissione UE).

Il buon andamento delle esportazioni ha continuato a far crescere, infine, i prezzi dei formaggi, seppure ad un ritmo meno accelerato rispetto alle principali commodity: in particolare, nel secondo trimestre l’Edamer - che è il prodotto principalmente destinato al mercato extracomunitario – si è mediamente attestato su un valore di 3,34 euro/kg, mostrando un aumento del 14% rispetto a un anno fa; anche per l’Emmental tedesco, generalmente più rigido rispetto alle influenze del mercato internazionale, si è evidenziata una variazione positiva di quasi 7 punti percentuali su base tendenziale, avendo mediamente oltrepassato i 5,25 euro/kg nei mesi di aprile-giugno.

Fig. 1.4 – Germania: prezzi all’origine (€/kg)

1) uso zootecnico; 2) burro sfuso

Fonte: elaborazione Ismea su dati ZMB

Fig. 1.5 – Germania: prezzi dei formaggi (€/kg)

Fonte: elaborazione Ismea su dati ZMB

5

II trimestre 2013

2.2.2.2. In ItaliaIn ItaliaIn ItaliaIn Italia

Il clima di incertezza determinato dal ritardo nel rinnovo contrattuale dei prezzi alla stalla, il livello sostenuto dei prezzi dei fattori produttivi e la minore richiesta di materia prima da parte dell’industria di trasformazione (orientata al contenimento dell’offerta a causa della debolezza della domanda interna) stanno determinando un calo della produzione di latte, che potrebbe protrarsi fino alla fine dell’anno. Una stima al ribasso è da considerare anche sul fronte dell’import, tenendo conto da una lato della scarsa disponibilità di latte da parte dei principali fornitori UE e dall’altro della stagnazione dei consumi interni di prodotti lattiero-caseari.

La congiuntura dovrebbe rivelarsi ancora molto positiva, invece, per quanto riguarda le esportazioni. In particolare, per il settore dei formaggi esistono

ancora ampie potenzialità sui mercati esteri, sia in considerazione degli elevati tassi di crescita che si stanno evidenziando in alcuni paesi clienti (come Russia, Giappone, Ucraina, Sud Corea, Cina, Emirati Arabi) sia perché la quota di export rappresenta oggi solo un quarto delle destinazioni finali della produzione nazionale.

2.1 La produzione

2.1.1 La produzione agricola La campagna di commercializzazione 2012/2013, terminata lo scorso 31 marzo, si è conclusa senza esubero di produzione rispetto alla quota nazionale assegnata dall’Unione Europea, scongiurando per il quarto anno consecutivo il rischio di prelievo. Dopo un avvio piuttosto spinto gli allevatori hanno, infatti, rallentato la produzione nello scorso autunno - in parte a causa dell’aumento dei costi di allevamento in parte a causa della minore richiesta proveniente dall’industria di trasformazione - e pertanto le consegne dell’annata si sono attestate a 10,8 milioni di tonnellate.

La nuova campagna di commercializzazione si è aperta all’insegna dell’incertezza in merito alla fissazione del prezzo del latte alla stalla e, in base ai dati Agea disponibili per il mese di aprile, le consegne (non rettificate) si sono attestate a circa 964 mila tonnellate, con una flessione del 3,7% rispetto allo stesso mese della precedente

campagna. Considerando il dato cumulato per l’anno solare, nel periodo gennaio-aprile la flessione della produzione di latte si è attestata al -2,8%.

2.1.2 La produzione industriale Anche nel secondo trimestre 2013 è proseguita la dinamica negativa della produzione dei principali formaggi a denominazione, che non accenna ad arrestarsi dalla seconda metà dello scorso anno. In dettaglio, in base ai dati diffusi dai Consorzi di Tutela, nel periodo aprile-giugno 2013 il numero di forme di Grana Padano e di Parmigiano Reggiano è diminuito rispettivamente del 4,1% e dell’1,9% su base tendenziale. In contrazione anche la produzione di Gorgonzola (-3,2% rispetto al secondo trimestre 2012) e di Asiago (-4,5%).

Fig. 2.1 – Outlook di settore (000 t)

1) consegne ai caseifici (non rettificate); 2) in equivalente latte; 3) produzione + import - export.

Nota: la variazione 2013 su 2012 è stimata.

Fonte: stime Ismea

Fig. 2.1 – Consegne di latte1 (000 t)

1) quantitativi non rettificati; stime per il II trimestre 2013

Fonte: Ismea su dati Agea

2011 2012 var % 12/11 var % 13/12

Produzione latte (1) 10.822 10.876 0,5% -1,8%

Import (2) 9.278 9.441 1,8% -0,6%

Export (2) 3.725 4.027 8,1% 4,0%

Consumo (3) 16.375 16.290 -0,5% -2,6%

6

II trimestre 2013

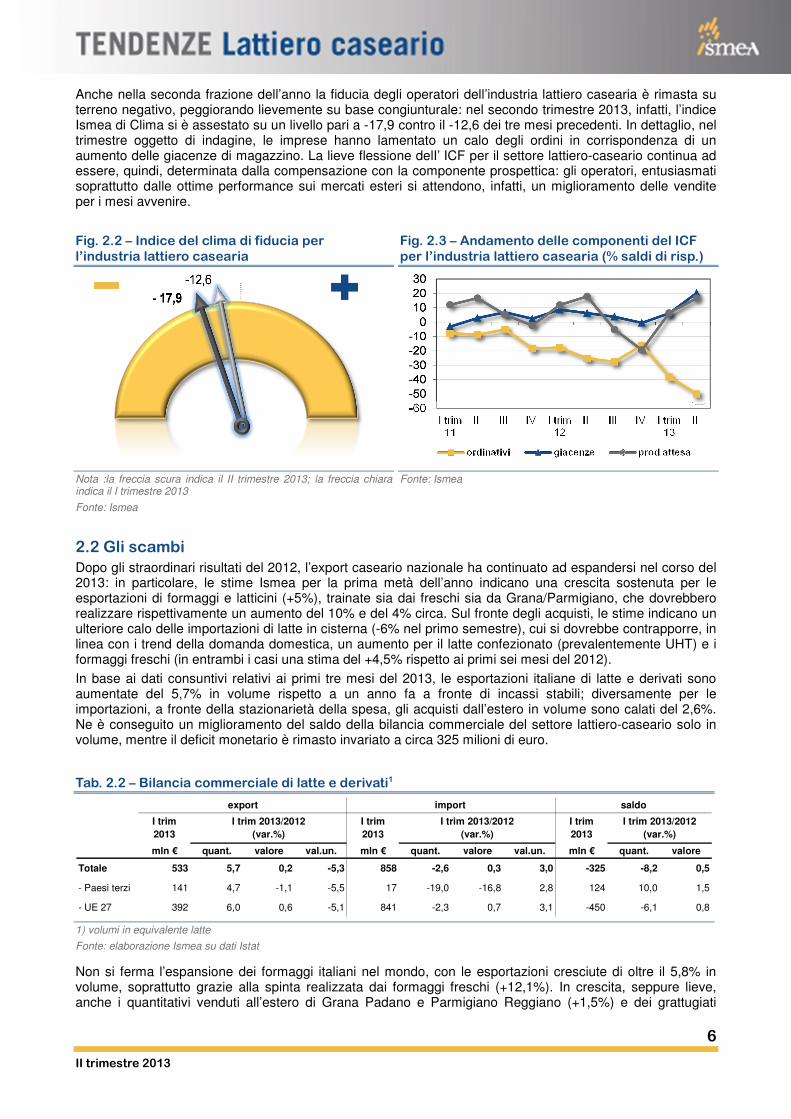

Anche nella seconda frazione dell’anno la fiducia degli operatori dell’industria lattiero casearia è rimasta su terreno negativo, peggiorando lievemente su base congiunturale: nel secondo trimestre 2013, infatti, l’indice Ismea di Clima si è assestato su un livello pari a -17,9 contro il -12,6 dei tre mesi precedenti. In dettaglio, nel trimestre oggetto di indagine, le imprese hanno lamentato un calo degli ordini in corrispondenza di un aumento delle giacenze di magazzino. La lieve flessione delI’ ICF per il settore lattiero-caseario continua ad essere, quindi, determinata dalla compensazione con la componente prospettica: gli operatori, entusiasmati soprattutto dalle ottime performance sui mercati esteri si attendono, infatti, un miglioramento delle vendite per i mesi avvenire.

2.2 Gli scambi Dopo gli straordinari risultati del 2012, l’export caseario nazionale ha continuato ad espandersi nel corso del 2013: in particolare, le stime Ismea per la prima metà dell’anno indicano una crescita sostenuta per le esportazioni di formaggi e latticini (+5%), trainate sia dai freschi sia da Grana/Parmigiano, che dovrebbero realizzare rispettivamente un aumento del 10% e del 4% circa. Sul fronte degli acquisti, le stime indicano un ulteriore calo delle importazioni di latte in cisterna (-6% nel primo semestre), cui si dovrebbe contrapporre, in linea con i trend della domanda domestica, un aumento per il latte confezionato (prevalentemente UHT) e i formaggi freschi (in entrambi i casi una stima del +4,5% rispetto ai primi sei mesi del 2012). In base ai dati consuntivi relativi ai primi tre mesi del 2013, le esportazioni italiane di latte e derivati sono aumentate del 5,7% in volume rispetto a un anno fa a fronte di incassi stabili; diversamente per le importazioni, a fronte della stazionarietà della spesa, gli acquisti dall’estero in volume sono calati del 2,6%. Ne è conseguito un miglioramento del saldo della bilancia commerciale del settore lattiero-caseario solo in volume, mentre il deficit monetario è rimasto invariato a circa 325 milioni di euro.

Non si ferma l’espansione dei formaggi italiani nel mondo, con le esportazioni cresciute di oltre il 5,8% in volume, soprattutto grazie alla spinta realizzata dai formaggi freschi (+12,1%). In crescita, seppure lieve, anche i quantitativi venduti all’estero di Grana Padano e Parmigiano Reggiano (+1,5%) e dei grattugiati

Fig. 2.2 – Indice del clima di fiducia per l’industria lattiero casearia

Nota :la freccia scura indica il II trimestre 2013; la freccia chiara indica il I trimestre 2013

Fonte: Ismea

Fig. 2.3 – Andamento delle componenti del ICF per l’industria lattiero casearia (% saldi di risp.)

Fonte: Ismea

Tab. 2.2 – Bilancia commerciale di latte e derivati1

1) volumi in equivalente latte

Fonte: elaborazione Ismea su dati Istat

mln € quant. valore val.un. mln € quant. valore val.un. mln € quant. valore

Totale 533 5,7 0,2 -5,3 858 -2,6 0,3 3,0 -325 -8,2 0,5

- Paesi terzi 141 4,7 -1,1 -5,5 17 -19,0 -16,8 2,8 124 10,0 1,5

- UE 27 392 6,0 0,6 -5,1 841 -2,3 0,7 3,1 -450 -6,1 0,8

export import saldo

I trim

2013

I trim 2013/2012

(var.%)

I trim

2013

I trim 2013/2012

(var.%)

I trim

2013

I trim 2013/2012

(var.%)

7

II trimestre 2013

(+0,6%). Buoni risultati sui mercati esteri sono stati, inoltre, ottenuti dal Gorgonzola (+3,1% in volume).

Meno entusiasmanti le performance sotto il profilo monetario, che hanno visto un calo degli introiti dell’1% circa per il totale formaggi e latticini, imputabile soprattutto ai formaggi grana, che hanno spuntato mediamente prezzi più bassi anche sui mercati esteri.

Sul fronte passivo della bilancia commerciale, nel primo trimestre 2013 gli acquisti di formaggi e latticini esteri sono aumentati del 2,2% rispetto a dodici mesi prima, trainati dai formaggi freschi (+5,3%), che rappresentano quasi il 40% dei formaggi di importazione. In contrazione tutte le altre principali categorie merceologiche, in particolare i formaggi semiduri (-4,9%) e i cosiddetti “similgrana” (-2,3%).

Conseguentemente alla minore richiesta da parte dell’industria di trasformazione nazionale, è proseguito il calo delle importazioni di latte sfuso (-7,3%) - con quasi 30 mila tonnellate in meno rispetto ai primi tre mesi del 2012 - e di panna (-8,3%). All’opposto sono risultati in aumento gli acquisti di latte confezionato (+6,2%) e di yogurt e latte fermentato (+1,5%).

2.2.1 La destinazione e l’origine degli scambi L’aumento dell’export dei formaggi nazionali è stata determinata sia della crescita dei clienti storici in Europa e Nordamerica (soprattutto Canada), ma anche all’apertura di nuovi mercati in Asia, Oceania e Africa. Sono proprio i nuovi mercati a evidenziare i tassi di crescita più interessanti: nel primo trimestre 2013 l’export caseario italiano è cresciuto del 68% in Cina, del 58% in Ucraina, del 40% in Sud Africa, del 15% in Brasile. La mozzarella e i formaggi freschi hanno realizzato perfomance entusiasmanti in Asia, dove in un anno le vendite sono aumentate dell‘11% - con punte del 20% a Hong-Kong e a Singapore; anche australiani, neozelandesi e russi hanno comprato il 21% in più di mozzarella e formaggi freschi, gli statunitensi il 14% in più rispetto ai primi tre mesi del 2012. I brasiliani hanno quadruplicato gli acquisti di Gorgonzola e aumentato del 46% quelli di Grana Padano e Parmigiano Reggiano, due formaggi le cui vendite sono aumentate anche del 20% in Canada e di oltre il 31% in Africa.

E’ in veloce cambiamento, dunque, la geografia delle vendite mondiali dei formaggi italiani, di cui il principale acquirente resta ancora la Francia, che nel periodo gennaio-marzo 2013 ha assorbito il 18,5% dei volumi del nostro export caseario. Al secondo posto si conferma la Germania, con il 14,5% dei volumi esportati, e al terzo posto si colloca la Gran Bretagna (9,5%), seguita dagli Stati Uniti (9%), dalla Svizzera (6,1%), dalla Spagna e dal Belgio (poco meno del 5% ciascuno).

Per quanto riguarda l’import, la contrazione degli acquisti di latte sfuso ha interessato tutti i principali fornitori: in particolare, si sono registrate variazioni negative a due cifre dei volumi inviati in Italia da Austria e Ungheria (rispettivamente -11% e -31%).

Fig. 2.4 – Export nazionale di formaggi (000 t)

Fonte: elaborazione e stime Ismea su dati Istat

Fig. 2.5 – Import nazionale di formaggi (000 t)

Fonte: elaborazione e stime Ismea su dati Istat

Fig. 2.6 – Import nazionale di latte liquido (000 t)

Fonte: elaborazione e stime Ismea su dati Istat

8

II trimestre 2013

2.3 La domanda

2.3.1 La domanda delle famiglie A fronte di un generalizzato calo dei consumi alimentari, nei primi sei mesi del 2013 gli acquisti di latte e derivati delle famiglie italiane presso il canale retail sono rimasti stabili rispetto allo scorso anno. Nel contempo si è registrato una contrazione della spesa, ad indicare in parte un rallentamento dei prezzi medi al consumo in parte un orientamento dei consumatori verso prodotti di fascia bassa o in promozione.

Particolarmente penalizzante per il settore è la continua contrazione dei consumi di latte fresco (-4,3% nella prima metà dell’anno), cui si sta contrapponendo un incremento per il prodotto a lunga conservazione (+2,3% in volume). Per quanto riguarda lo yogurt si conferma, anche in questa prima metà dell’anno, la crisi del probiotico mentre prosegue la crescita degli acquisti del prodotto tradizionale; in particolare, per quest’ultimo, si assiste anche ad una discreta flessione della spesa, segnale di una forte competizione tra marchi industriali, private label e prodotti importati. In aumento anche gli acquisti di burro, sebbene si tratti di un prodotto sempre poco influente sulla spesa in latte e derivati (circa il 2%) delle famiglie italiane.

Consumi in crescita anche per i formaggi (+0,7%) in corrispondenza di un calo più che proporzionale della spesa e di andamenti molto differenziati tra i vari segmenti merceologici. In generale, si registra

un aumento per gli acquisti di semiduri, in cui rientra un’ampia gamma di prodotti importati (tipo edam, fontal, ecc.) che risultano anche mediamente convenienti; all’opposto diminuiscono i consumi domestici di formaggi duri, segmento in cui rientrano le due principali DOP nazionali. La dinamica positiva per il comparto dei formaggi non è attribuibile ad un aumento delle famiglie acquirenti, ma ad un miglioramento, seppure lieve, di altri indicatori di acquisto: nei primi sei mesi del 2013 sono aumentati, infatti, sia l’acquisto medio per famiglia acquirente sia la frequenza di acquisto, rispettivamente pari a circa 21 kg di formaggio per i quali ci si reca al punto vendita circa 2 volte a settimana.

2.4 Il mercato

2.4.1 I prezzi alla produzione Nel secondo trimestre 2013 il mercato lattiero caseario nazionale ha mostrato qualche segnale di ripresa, soprattutto grazie alla spinta rialzista delle quotazioni dei prodotti maggiormente influenzati dalle dinamiche continentali. L’indice Ismea dei prezzi all’origine di latte e derivati ha evidenziato, infatti, una variazione del +3,2% rispetto al secondo trimestre 2012, che lo scorso anno aveva rappresentano proprio il periodo più difficile per il mercato nazionale, e una variazione del +0,7% rispetto ai primi tre mesi dell’anno. La tendenza

Tab. 2.3 – Paesi di destinazione dell’export di formaggi e latticini (t)

Fonte: elaborazione Ismea su dati Istat

Tab. 2.4 – Paesi di origine dell’import di latte sfuso (t)

Fonte: elaborazione Ismea su dati Istat

Tab. 2.5 – Dinamica degli acquisti domestici e della spesa per i prodotti lattiero caseari (var.%)

Fonte: Ismea, panel famiglie Gfk-Eurisko

I trim 2012 I trim 2013 var %

Export tot. 66.041 69.882 5,8

- Francia 12.436 12.928 4,0

- Germania 9.663 10.151 5,0

- Regno Unito 6.286 6.610 5,1

- Stati Uniti 6.562 6.256 -4,7

- Svizzera 4.212 4.240 0,7

- altri paesi 26.881 29.698 10,5

I trim 2012 I trim 2013 var %

Import tot. 398.894 369.921 -7,3

- Germania 157.536 151.271 -4,0

- Francia 79.333 75.790 -4,5

- Austria 50.615 44.938 -11,2

- Slovenia 42.339 42.493 0,4

- Ungheria 43.897 30.055 -31,5

- altri paesi 25.174 25.374 0,8

q.tà val.

Latte e derivati -0,3 -3,6

- Latte fresco -4,3 -7,7

- Latte UHT 2,3 -4,4

Formaggi 0,7 -1,9

- duri -0,9 -2,4

- semiduri 2,5 -2,0

- molli 0,6 -0,5

- freschi 0,8 -1,9

Yogurt normale 2,9 -5,0

Burro 1,6 -3,2

gennaio-giugno 2013 / 2012

9

II trimestre 2013

positiva è stata determinata dalla ripresa dei prezzi del latte alla stalla e dalla forte crescita dei listini del burro: nel primo caso l’indice ha mostrato un incremento del 7,4%, nel secondo caso l’incremento è stato di ben 46 punti percentuali su base tendenziale, ricalcando l’andamento del mercato europeo e mondiale. Situazione completamente differente per i formaggi, per i quali è proseguita anche nel secondo trimestre dell’anno la contrazione dei listini, soprattutto con riferimento ai duri (indice -4,3% su base tendenziale). È da notare, tuttavia, che le flessioni registrate nell’ultimo periodo dai due formaggi grana presi a riferimento per il mercato nazionale sono da considerarsi prive di tensioni rispetto all’andamento atteso, come indicato dall’intervallo di volatilità (Fig. 2.9).

Fig. 2.7 – Indice dei prezzi alla produzione della zootecnia (2000=100)

Fonte: Ismea

Fig. 2.8 – Indice dei prezzi alla produzione di latte e derivati (2000=100)

Fonte: Ismea

Fig. 2.9 – Volatilità del mercato dei prodotti guida (€/kg)

Nota: la bolla indica il prezzo effettivamente rilevato sul mercato, mentre l’area grigia indica l’intervallo atteso in base all’andamento di mercato degli ultimi tre anni. Quando il prezzo rilevato è compreso nell'intervallo atteso, nel mercato non si evidenziano tensioni; viceversa se il prezzo rilevato è esterno all’intervallo atteso, nel mercato sussistono tensioni al rialzo o al ribasso.

Fonte: Ismea

Tab. 2.7 – Prezzi medi all’origine di latte e derivati (€/kg – IVA esclusa)

Fonte: Ismea

II trim 12 I trim 13

Grana Padano (4-12 mesi) 7,41 7,28 7,20 6,97 6,87 -7,4 -1,5

Parmigiano Reggiano (12 mesi) 9,32 8,95 8,95 8,81 8,80 -5,5 -0,1

Gorgonzola (maturo) 5,34 5,29 5,26 5,28 5,33 -0,2 0,9

Asiago (fresco 20 gg. maturaz.) 4,60 4,38 4,49 4,61 4,59 -0,1 -0,4

Mozzarella (125 g) 4,53 4,53 4,53 4,53 4,53 0,0 0,0

Burro (zangolato) 1,44 1,50 1,96 2,11 2,60 80,6 23,4

Latte spot (Lodi) 0,31 0,38 0,42 0,40 0,42 34,6 5,3

III trim 12 IV trim 12 I trim 13 II trim 13

var % II trim 13/

II trim 12

10

II trimestre 2013

Scendendo nel dettaglio dei singoli prodotti monitorati, nel secondo trimestre 2013, hanno evidenziato un trend molto positivo il burro zangolato, che ha raggiunto la quotazione record di 2,60 euro/kg (superando persino i livelli medi del 2011), e il latte spot, che rispetto a un anno fa ha recuperato 11 cent/kg, attestandosi in media a 42 cent/kg sulla piazza di Lodi. Nonostante il contenimento dell’offerta in atto per i formaggi grana a denominazione, anche nella seconda frazione d’anno, si sono registrati ulteriori ribassi sia per il Parmigiano Reggiano (-5,5%) sia per il Grana Padano (-7,4%). Rispetto a un anno fa risultano sostanzialmente stabili i prezzi dell’Asiago, del Gorgonzola e della mozzarella vaccina.

2.4.2 I prezzi dei mezzi di produzione Dopo la progressiva crescita nel corso del 2012, i costi di produzione delle aziende zootecniche hanno evidenziato una battuta d’arresto nei primi mesi del 2013, rimanendo stabili anche nel secondo trimestre. In particolare, in base all’indice Ismea, i prezzi dei mezzi correnti degli allevamenti bovini e bufalini hanno registrato una variazione dello 0,2% su base congiunturale; il livello dell’indicatore resta, tuttavia, elevato mostrando un differenziale rispetto al periodo aprile-giugno del 2012 del 7%.

La frenata dei costi è stata determinata esclusivamente dal rallentamento dei prezzi dei mangimi rispetto al primo trimestre (indice -0,7%), in particolare per orzo e cruscami; il confronto con il secondo trimestre del 2012 rivela ancora un forte distacco, soprattutto per i prezzi dei panelli e delle farine di estrazione di soia (+22% su base tendenziale). Fermi anche i prezzi dei prodotti energetici, ma i livelli raggiunti dall’indice nel secondo trimestre si distaccano di quasi 7 punti percentuali rispetto allo stesso periodo dello scorso anno.

2.4.3 La ragione di scambio Nel secondo trimestre 2013 si è evidenziata una situazione ancora critica per la redditività degli allevamenti bovini, seppure in leggero miglioramento rispetto ai primi tre mesi dell’anno come conseguenza della stabilizzazione dei prezzi dei fattori produttivi.

Nel confronto con il periodo aprile-giugno del 2012, tuttavia, la marginalità della zootecnia da latte, misurata dall’indice della ragione scambio, permane su valori piuttosto bassi accusando una contrazione del 3,5%: il tasso di crescita dei costi di produzione (+7,0%) è risultato, infatti, decisamente più accelerato rispetto a quello registrato dai prezzi all’origine (+3,2%).

La dinamica appare sostanzialmente simile a quella rilevata dalla zootecnia in complesso (indice -3,2% rispetto al II trimestre 2012), ma è decisamente contrapposta alla situazione del totale agricoltura la cui performance è risultata molto positiva (+7,6%).

Fig. 2.10 – Indice dei prezzi dei mezzi di produzione degli allevamenti bovini (2000=100)

Fonte: Ismea

Fig. 2.11 – Indice dei prezzi dei mezzi di produzione per voce di spesa (2000=100)

Fonte: Ismea

Fig. 2.12 – Indice della ragione di scambio(1) della fase agricola (2000=100)

(1) La ragione di scambio è calcolato come il rapporto tra l’indice dei prezzi alla produzione e l’indice dei prezzi dei mezzi correnti.

Fonte: Ismea

11

II trimestre 2013

2.4.4 I prezzi al consumo Nel secondo trimestre del 2013 si rileva una generalizzata flessione dei valori medi dei prodotti lattiero-caseari acquistati presso i punti vendita al dettaglio sia su base congiunturale che tendenziale. In particolare, rispetto allo scorso anno risultano stabili solo i prezzi del Grana Padano, in decisa contrapposizione alla dinamica registrata dai listini medi del Reggiano.

Rispetto ai primi mesi dell’anno, tuttavia, la flessione dei valori medi al consumo appare più attenuata per la maggior parte dei prodotti; ulteriori contrazioni si registrano, invece, per il latte fresco standard, il burro e lo yogurt tradizionale.

_________________________________________ Area Mercati

Responsabile di redazione: Francesca Carbonari

Redazione a cura di: Mariella Ronga

E-mail: [email protected]

Tab. 2.8 – Valori medi unitari al consumo (€/lt; €/kg, IVA inclusa)

Fonte: Ismea, Panel Gfk-Eurisko

II trim 12 I trim 13

Latte fresco standard 1,30 1,30 1,28 1,26 1,25 -3,7 -0,9Latte uht standard 0,81 0,81 0,79 0,77 0,77 -4,8 -0,6Grana Padano Dop 10,91 10,79 10,81 10,90 10,93 0,2 0,2Parmigiano Reggiano Dop 15,61 15,53 15,10 14,97 14,88 -4,6 -0,6Mozzarella vaccina 6,79 6,94 6,69 6,58 6,56 -3,4 -0,3Burro 6,57 6,53 6,42 6,26 6,18 -5,9 -1,3Yogurt normale 3,29 3,19 3,18 3,12 3,09 -6,0 -1,1

II trim 13var % II trim 13/

III trim 12 IV trim 12 I trim 13II trim 12