IL SISTEMA INFORMATIVO DI BILANCIO - itcbitonto.it · Il ROE = Return On Equity – è un...

32

Transcript of IL SISTEMA INFORMATIVO DI BILANCIO - itcbitonto.it · Il ROE = Return On Equity – è un...

IL SISTEMA INFORMATIVO DI BILANCIO

MODULO3

BILANCIO

ANALISI PER INDICI

BILANCIO D’ESERCIZIO BILANCI STRAORDINARI

ANALISI PER FLUSSI

CESSIONE

FUSIONE

SCISSIONE

TRASFORMAZIONE

LIQUIDAZIONE

ITC “Vitale Giordano”Prof. Paolo Intini

CAPITOLO 3

L’ANALISI PER INDICI

ANALISI DELLA REDDITIVITA’

L’analisi per indici del bilancio d’esercizio consiste nel calcolare,

partendo dai dati dello Stato patrimoniale e del Conto economico

opportunamente revisionati e riclassificati, indici (quozienti, espressi

in percentuale) che mettono a confronto gruppi di valori, anche di diversa

natura. I risultati ottenuti vengono poi letti e indirizzati secondo

l’ottica che si vuole esaminare; in tal senso gli indici si possono

raggruppare in base al tipo di analisi:

GLI INDICI DI BILANCIO

ANALISI DELLA PRODUTTIVITA’

ANALISI FINANZIARIAANALISI PATRIMONIALE

Come tutte le analisi prospettiche, anche l’analisi per indici presenta dei

limiti, pertanto dovrebbero essere analizzati considerando:

le relazioni esistenti tra di loro: lo stato patrimoniale non può essere

interpretato ignorando il Conto Economico;

i valori di più esercizi (indagine temporale) e i valori delle altre

imprese che operano nello stesso settore (indagine spaziale);

integrando le informazioni ottenute dal bilancio con le informazioni

macroeconomiche (contesto storico – economico con cui l’impresa opera).

1- Gli indici di bilancio

2- L’analisi della redditività

3- L’analisi della produttività

4- L’analisi patrimoniale

5- L’analisi finanziaria

6- Schema di sintesi per il

coordinamento degli indici di

bilancio

ITC “Vitale Giordano”

Prof. Paolo Intini

SIMBOLOGIA UTILIZZATA NEL CALCOLO DEGLI INDICI

Rm rimanenze

Df disponibilità

finanziaria

Dl disponibilità

liquide

Ac attivo corrente

Im immobilizzazioni

Ti totale impieghi

Rv ricavi netti di

vendita

Cl costi del lavoro

Am ammortamenti

Db debiti a breve

scadenza

Dc debiti a

media/lunga

scadenza

Cd capitale di dedito

(db + dc)

Cp capitale proprio

Pfn debiti finanziaria

netta

Re risultato

economico

d’esercizio

Tf totale fonti

Of oneri finanziari

Va valore aggiunto

Ro reddito operativo

1- Gli indici di bilancio

2- L’analisi della redditività

3- L’analisi della produttività

4- L’analisi patrimoniale

5- L’analisi finanziaria

6- Schema di sintesi per il

coordinamento degli indici di

bilancio

ITC “Vitale Giordano”

Prof. Paolo Intini

L’ANALISI DELLE REDDITIVITA’

L’analisi della redditività individua l’entità e l’origine del

reddito prodotto dall’impresa. Di solito si parte da un Conto

Economico sintetico redatto a valori percentuali visualizzando la

struttura del reddito ed evidenziando sia il contributo fornito

dalle diverse aree gestionali alla sua formazione sia il peso degli

aggregati di costo.

CONTO ECONOMICO SINTETICO A VALORI PERCENTUALI

VALORI ASSOLUTI

VALORI %

RICAVI NETTI DI VENDITACOSTO DEL VENDUTO

4 540- 2 810

10061,89

MARGINE LORDO INDUSTRIALECOSTI DI DISTRIBUZIONECOSTI DI AMMINISTRAZIONE

1 730- 580- 650

38,1112,7714,32

REDDITO OPERATIVO (EBIT)PROVENTI FIANANZIARIONERI FINANZIARIRISULTATO DELLA GESTIONE ACCESSORIA

500110

- 24020

11,022,42

- 5,290,44

RISULTATO ECONOMICO DELLA GESTIONE ORDINARIARISULTATO DELLA GESTIONE STRAORDINARIA

390- 90

8,591,98

RISULTATO ECONOMICO AL LORDO DELLE IMPOSTEIMPOSTE DELL’ESERCIZIO

300- 157

6,61- 3,46

UTILE NETTO D’ESERCIZIO 143 3,15

1- Gli indici di bilancio

2- L’analisi della redditività

3- L’analisi della produttività

4- L’analisi patrimoniale

5- L’analisi finanziaria

6- Schema di sintesi per il

coordinamento degli indici di

bilancio

ITC “Vitale Giordano”

Prof. Paolo Intini

L’analisi della redditività può essere effettuata attraverso due tipi

di misurazione:

la redditività specifica conseguita dai soggetti che concorrono al

finanziamento dell’azienda: i proprietari (o i soci) portatori di

capitale di rischio; i finanziatori esterni portatori di capitale di

debito;

il livello medio della redditività aziendale complessiva.

Gli indici di redditività forniscono informazioni sulla capacità

aziendale di produrre nuova ricchezza e sulla sua destinazione.

REDDITIVITA’ SPECIFICA

L’analisi della redditività specifica mira a ottenere delle

informazioni circa la situazione economica dell’impresa, intesa come

capacità di remunerare, dopo la copertura dei costi, il capitale

proprio e il capitale di debito.

1- Gli indici di bilancio

2- L’analisi della redditività

3- L’analisi della produttività

4- L’analisi patrimoniale

5- L’analisi finanziaria

6- Schema di sintesi per il

coordinamento degli indici di

bilancio

ITC “Vitale Giordano”

Prof. Paolo Intini

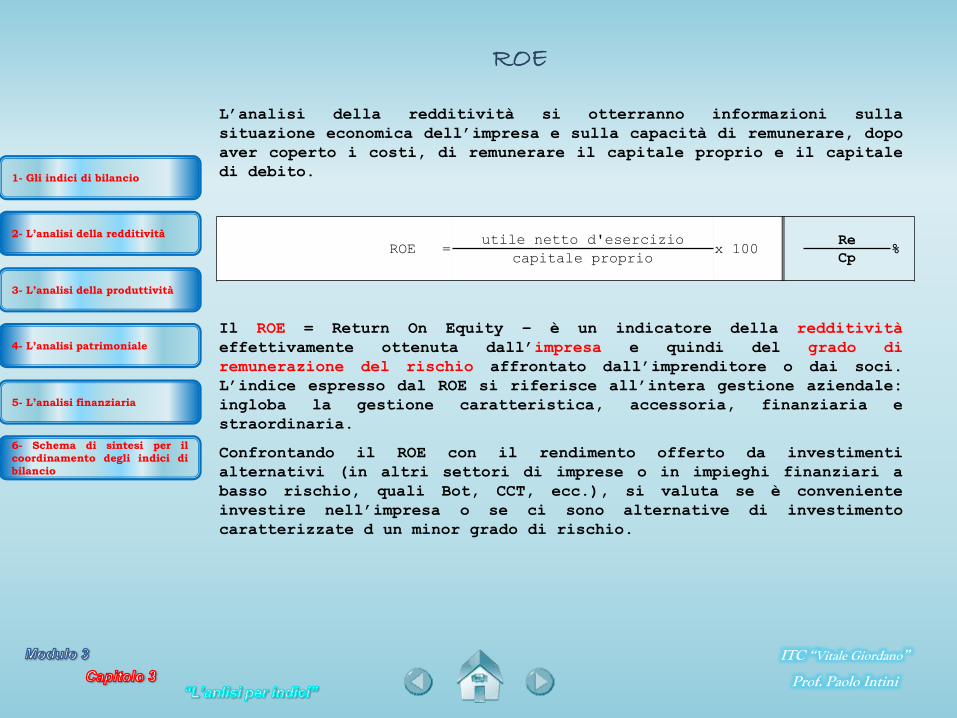

L’analisi della redditività si otterranno informazioni sulla

situazione economica dell’impresa e sulla capacità di remunerare, dopo

aver coperto i costi, di remunerare il capitale proprio e il capitale

di debito.

ROE

Il ROE = Return On Equity – è un indicatore della redditività

effettivamente ottenuta dall’impresa e quindi del grado di

remunerazione del rischio affrontato dall’imprenditore o dai soci.

L’indice espresso dal ROE si riferisce all’intera gestione aziendale:

ingloba la gestione caratteristica, accessoria, finanziaria e

straordinaria.

Confrontando il ROE con il rendimento offerto da investimenti

alternativi (in altri settori di imprese o in impieghi finanziari a

basso rischio, quali Bot, CCT, ecc.), si valuta se è conveniente

investire nell’impresa o se ci sono alternative di investimento

caratterizzate d un minor grado di rischio.

ROE =utile netto d'esercizio

x 100Re

%capitale proprio Cp

1- Gli indici di bilancio

2- L’analisi della redditività

3- L’analisi della produttività

4- L’analisi patrimoniale

5- L’analisi finanziaria

6- Schema di sintesi per il

coordinamento degli indici di

bilancio

ITC “Vitale Giordano”

Prof. Paolo Intini

Tale indicatore è costituito dal ROI (Return On Investment) o tasso di

redditività del capitale investito.

ROI =reddito operativo

x 100Ro

%totale impieghi Ti

ROD =oneri finanziari totali

x 100Of

%capitale di debito Cd

Il valore minimo assunto dal ROI deve almeno corrispondere al costo

medio del denaro, misurato dal ROD.

Il ROD (Return On Debt) misura la capacità dell’impresa di remunerare

il capitale di debito (debiti a breve termine e debiti a medio/lungo

termine), ma nello stesso tempo fornisce la misura dell’incidenza del

peso degli oneri finanziari sulla redditività complessiva.

1- Gli indici di bilancio

2- L’analisi della redditività

3- L’analisi della produttività

4- L’analisi patrimoniale

5- L’analisi finanziaria

6- Schema di sintesi per il

coordinamento degli indici di

bilancio

Misura la capacità dell’impresa di remunerare il capitale di terzi. È

utile per valutare la convenienza all’indebitamento

ITC “Vitale Giordano”

Prof. Paolo Intini

ROS =reddito operativo

x 100Ro

%ricavi di vendita Rv

Nell’ambito dell’analisi di bilancio la redditività media unitaria

dell’impresa viene determinata con il calcolo del ROS (Return On

Sales) o EBIT margin che risulta dal rapporto percentuale tra reddito

operativo e ricavi di vendita.

ROS EBIT MARGIN

Il tasso esprime una sintesi delle relazioni esistenti tra volumi,

costi e prezzi di vendita, in quanto risulta dipendente sia

dall’efficienza interna, sia dalla situazione del mercato.

1- Gli indici di bilancio

2- L’analisi della redditività

3- L’analisi della produttività

4- L’analisi patrimoniale

5- L’analisi finanziaria

6- Schema di sintesi per il

coordinamento degli indici di

bilancio

ITC “Vitale Giordano”

Prof. Paolo Intini

ROTAZIONE DEGLI IMPIEGHI =ricavi di vendita Rv

totale impieghi Ti

Oltre che dal volume delle vendite (fatturato), i risultati ottenuti

nel corso dell’esercizio sono influenzati anche dal numero di

operazioni (quantità di vendite) effettuate nel periodo. Poiché dal

bilancio si vuole conoscere l’origine della redditività globale,

bisogna calcolare il “numero di volte” che, nell’anno, si è ripetuta

la redditività unitaria (rotazione degli impieghi) espressa dal ROS.

L’indice idoneo a misurare la rotazione degli impieghi è così

costruito:

ROTAZIONE DEGLI IMPIEGHI

Più tale indice è elevato, tanto maggiore è il grado di efficienza

dell’impresa, che presenta un più rapido ciclo di investimenti-

disinvestimenti, determinato a sua volta dalla durata dei cicli

produttivi, delle caratteristiche tecnologiche degli impianti e dei

macchinari, dal complesso degli impieghi effettuati, dalle quantità

prodotte e vendute.

1- Gli indici di bilancio

2- L’analisi della redditività

3- L’analisi della produttività

4- L’analisi patrimoniale

5- L’analisi finanziaria

6- Schema di sintesi per il

coordinamento degli indici di

bilancio

ITC “Vitale Giordano”

Prof. Paolo Intini

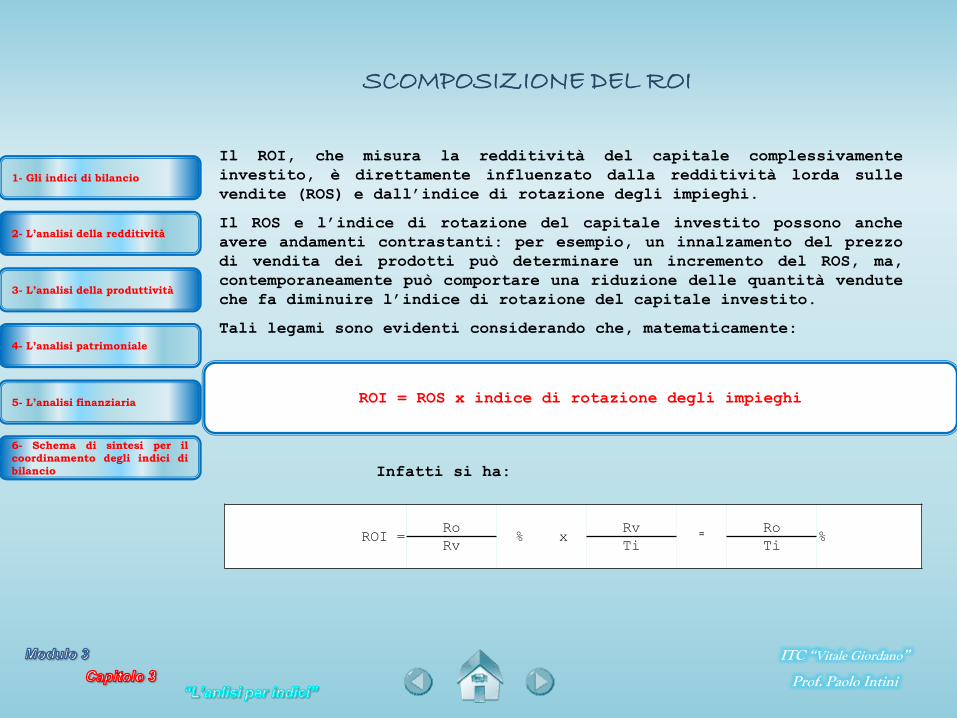

Il ROI, che misura la redditività del capitale complessivamente

investito, è direttamente influenzato dalla redditività lorda sulle

vendite (ROS) e dall’indice di rotazione degli impieghi.

Il ROS e l’indice di rotazione del capitale investito possono anche

avere andamenti contrastanti: per esempio, un innalzamento del prezzo

di vendita dei prodotti può determinare un incremento del ROS, ma,

contemporaneamente può comportare una riduzione delle quantità vendute

che fa diminuire l’indice di rotazione del capitale investito.

Tali legami sono evidenti considerando che, matematicamente:

SCOMPOSIZIONE DEL ROI

Infatti si ha:

ROI = Ro

% x Rv

⁼Ro

%Rv Ti Ti

ROI = ROS x indice di rotazione degli impieghi

1- Gli indici di bilancio

2- L’analisi della redditività

3- L’analisi della produttività

4- L’analisi patrimoniale

5- L’analisi finanziaria

6- Schema di sintesi per il

coordinamento degli indici di

bilancio

ITC “Vitale Giordano”

Prof. Paolo Intini

Il ROI influisce sulla redditività aziendale netta complessiva (ROE),

in misura direttamente proporzionale (tanto più è elevato il ROI,

tanto più elevata è la redditività complessiva espressa del ROE). Il

ROE, dipende anche dal livello di indebitamento e dal tasso di

incidenza della gestione non caratteristica (in questa accezione

considerata come somma algebrica tra risultato della gestione

accessoria, risultato della gestione finanziaria e risultato della

gestione straordinaria).

SCOMPOSIZIONE DEL ROE

L’indice di indebitamento (leverage) è dato dal rapporto tra il totale

impieghi e il capitale proprio.

LEVERAGE =totale impieghi Ti

capitale proprio Cp

Se l’impresa finanzia interamente tutti i suoi impieghi con il

capitale proprio l’indice assume un valore uguale a 1.

Se l’impresa ricorre anche all’indebitamento, il rapporto è superiore

a 1.

Un indice non superiore a 2 indica un soddisfacente equilibrio tra il

capitale proprio e capitale di debito; un quoziente maggiore di 2

segnala invece il ricorso a un notevole indebitamento (azienda

sottocapitalizzata).

1- Gli indici di bilancio

2- L’analisi della redditività

3- L’analisi della produttività

4- L’analisi patrimoniale

5- L’analisi finanziaria

6- Schema di sintesi per il

coordinamento degli indici di

bilancio

ITC “Vitale Giordano”

Prof. Paolo Intini

EFFETTO LEVA

L’andamento dell’indebitamento incide sulla misura del ROE, attraverso

il ROI, in relazione al costo medio del denaro preso a prestito

dall’azienda (ROD).

Se il ROD è inferiore al ROI, l’azienda ha convenienza a indebitarsi;

tale convenienza può essere amplificata tanto più è elevato l’indice

di indebitamento che esercita un effetto moltiplicativo (effetto leva)

sul ROI, che a sua volta spinge in alto il valore del ROE.

Pertanto si ha che:

Se ROI = ROD, la struttura finanziaria dell’azienda è neutrale

rispetto al ROE;

Se ROI > ROD, il ROE aumenta al crescere dell’indice di

indebitamento;

Se ROI < ROD, il ROE diminuisce al crescere dell’indice dio

indebitamento.

1- Gli indici di bilancio

2- L’analisi della redditività

3- L’analisi della produttività

4- L’analisi patrimoniale

5- L’analisi finanziaria

6- Schema di sintesi per il

coordinamento degli indici di

bilancio

ITC “Vitale Giordano”

Prof. Paolo Intini

INCIDENZA DELLA GESTIONE NON CARATTERISTICA

L’indice idoneo a misurare tale andamento è denominato tasso di

incidenza della gestione non caratteristica ed è dato:

utile netto d’eserciziox 100

Re %

reddito operativo Ro

Il tasso di incidenza della gestione non caratteristica è positivo se

i risultati della gestione accessoria, finanziaria e straordinaria

sono positivi, ovvero se algebricamente fanno aumentare il risultato

economico complessivo. Se i risultati di tali gestioni sono negativi,

il reddito d’esercizio subisce un’automatica riduzione.

L’influenza del ROI, del leverage e del tasso di incidenza della

gestione non caratteristica sul ROE è evidenziata dalla seguente

equazione:

ROE = ROI x leverage x incidenza della gestione non caratteristica

Infatti si ha:

ROE = Ro

% xRv

⁼Ro

%Ti Ti Ti

1- Gli indici di bilancio

2- L’analisi della redditività

3- L’analisi della produttività

4- L’analisi patrimoniale

5- L’analisi finanziaria

6- Schema di sintesi per il

coordinamento degli indici di

bilancio

ITC “Vitale Giordano”

Prof. Paolo Intini

EVA

L’EVA (Economic Value Added) è un indicatore che stima il

valore economico creato da un’impresa in un dato esercizio.

EVA = (ROI – costo del capitale investito) x Ti

La formula consente di evidenziare che la creazione del

valore dipendente:

dal segno della differenza tra il ROI e il costo del

capitale investito. È evidente infatti che l’impresa crea

valore solo se il tasso di rendimento degli impieghi è

superiore al costo del capitale investito.

dall’entità del capitale investito, che esercita un effetto

moltiplicativo.

1- Gli indici di bilancio

2- L’analisi della redditività

3- L’analisi della produttività

4- L’analisi patrimoniale

5- L’analisi finanziaria

6- Schema di sintesi per il

coordinamento degli indici di

bilancio

ITC “Vitale Giordano”

Prof. Paolo Intini

L’ANALISI DELLA PRODUTTIVITA’

Maggiore è la produttività dei fattori impiegati, tanto più elevate

sono le capacità reddituali dell’azienda.

PRODUTTIVITA’ DEL CAPITALE INVESTITO

La produttività del capitale può essere misurata dell’indice di

rotazione del capitale investito che è complementare al ROS nello

sviluppo del ROI, oppure dall’indice di produttività del capitale

investito.

L’indice di produttività del capitale investito è dato dal

rapporto:

valore aggiuntox 100

Va%

totale impieghi Ti

Più tale indice assume valori prossimi al 100%, maggiore è la

produttività del capitale tale impiegato, migliore risulta il grado

di efficienza dell’impresa.

1- Gli indici di bilancio

2- L’analisi della redditività

3- L’analisi della produttività

4- L’analisi patrimoniale

5- L’analisi finanziaria

6- Schema di sintesi per il

coordinamento degli indici di

bilancio

ITC “Vitale Giordano”

Prof. Paolo Intini

PRODUTTIVITA’ DEL LAVORO

La produttività del lavoro in sede di analisi di bilancio può

essere misurata considerando quozienti calcolati tra valore della

produzione, valore aggiunto e costo del lavoro da un lato, e numero

di dipendenti, quale indicatore sintetico della forza lavoro

dall’altro.

Si possono così ottenere i seguenti indici:

ricavi di vendita

numero dei dipendenti

valore della produzione

numero dei dipendentiOPPURE

Il primo indice evidenzia il fatturato medio per dipendente, il

secondo il rendimento del fattore umano. In termini di ricchezza

mediamente prodotta da ciascun lavoratore, tale secondo indice può

anche essere espresso dal rapporto:

valore aggiunto Va%

numero dei dipendenti Nd

Il valore aggiunto mediamente prodotto dai dipendenti è un indice

spesso utilizzato nelle analisi macroeconomiche, ai fini

dell’individuazione delle aziende meritevoli di incentivi economici

da parte dello Stato.

1- Gli indici di bilancio

2- L’analisi della redditività

3- L’analisi della produttività

4- L’analisi patrimoniale

5- L’analisi finanziaria

6- Schema di sintesi per il

coordinamento degli indici di

bilancio

ITC “Vitale Giordano”

Prof. Paolo Intini

Altrettanto significativi sono gli indici che evidenziano il costo

medio per dipendente e il costo del personale rapportato

percentualmente ai ricavi di vendita.

COSTO MEDIO PER DIPENDENTE =costo del personale dipendente Cl

numero dei dipendenti Nd

INCIDENZA DEL FATTORE LAVORO =costo del personale dipendente

x 100Cl

%ricavi netti di vendita Rv

1- Gli indici di bilancio

2- L’analisi della redditività

3- L’analisi della produttività

4- L’analisi patrimoniale

5- L’analisi finanziaria

6- Schema di sintesi per il

coordinamento degli indici di

bilancio

ITC “Vitale Giordano”

Prof. Paolo Intini

L’ANALISI PATRIMONIALE

L’analisi patrimoniale esamina la struttura del patrimonio, al fine di

accertare le condizioni di equilibrio nella composizione degli impieghi e

delle fonti di finanziamento.

PRODUTTIVITA’ DEL LAVORO

La composizione degli impieghi ha l’obbiettivo di misurare il grado di

rigidità o di elasticità del patrimonio e si collega strettamente alla

lettura e alla interpretazione dei margini di struttura e di tesoreria.

La composizione degli impieghi è tanto più elastica quanto più velocemente

le varie classi di investimenti riescono a trasformarsi in forma liquida,

quindi quanto maggiore è il peso percentuale delle attività correnti.

rigidità degli impieghi =immobilizzazioni

x 100Im

%totale impieghi Ti

elasticità degli impieghi =attivo corrente

x 100Ac

%totale impieghi Ti

L’elasticità degli impieghi può essere verificata anche con il seguente

indice:

indice di elasticità =attivo corrente

x 100Ac

%immobilizzazioni Im

1- Gli indici di bilancio

2- L’analisi della redditività

3- L’analisi della produttività

4- L’analisi patrimoniale

5- L’analisi finanziaria

6- Schema di sintesi per il

coordinamento degli indici di

bilancio

ITC “Vitale Giordano”

Prof. Paolo Intini

COMPOSIZIONE DELLE FONTI

Per verificare con maggiore immediatezza la correlazione con gli impieghi,

anche le fonti di finanziamento devono essere rapportate in termini

percentuali rispetto al totale delle fonti (uguale al totale degli

impieghi).

incidenza dei debiti a breve termine =debiti a breve scadenza

x 100Db

%totale impieghi Ti

incidenza dei debiti a medio/lungo termine = debiti a medio lunga scad.

x 100Dc

%totale impieghi Ti

incidenza del capitale proprio

(autonomia finanziaria) =

capitale propriox 100

Cp%

totale impieghi Ti

L’indice di autonomia finanziaria segnala l’indipendenza dell’impresa

dalle fonti esterne di finanziamento ed esprime indirettamente il suo

grado di capitalizzazione.

grado di capitalizzazione =capitale proprio

x 100Cp

%capitale di debito Db + Dc

L’indice di capitalizzazione è uguale a 1 quando il capitale proprio è

uguale al capitale di debito (debiti a breve scadenza e debiti a media e

lunga scadenza), in questo caso l’indice di autonomia finanziaria è del

50%.

1- Gli indici di bilancio

2- L’analisi della redditività

3- L’analisi della produttività

4- L’analisi patrimoniale

5- L’analisi finanziaria

6- Schema di sintesi per il

coordinamento degli indici di

bilancio

ITC “Vitale Giordano”

Prof. Paolo Intini

L’ANALISI FINANZIARIA

L’analisi finanziaria esamina l’attitudine dell’azienda a

fronteggiare i fabbisogni finanziari senza compromettere

l’equilibrio economico della gestione.

Essa è un’analisi di tipo dinamico che può essere esaminata nel

dettaglio solo attraverso l’analisi dei flussi.

Alcune indicazioni possono essere ottenute anche costruendo

opportuni indici che solitamente vengono articolati in quattro

gruppi:

INDICI DI SOLIDITA’

INDICI DI LIQUIDITA’

INDICI DI ROTAZIONE

INDICI DI DURATA

1- Gli indici di bilancio

2- L’analisi della redditività

3- L’analisi della produttività

4- L’analisi patrimoniale

5- L’analisi finanziaria

6- Schema di sintesi per il

coordinamento degli indici di

bilancio

ITC “Vitale Giordano”

Prof. Paolo Intini

INDICI DI SOLIDITA’

Gli indici di solidità mettono in evidenza l’utilizzo delle fonti di finanziamento per

effettuare i diversi impieghi.

Essi integrano l’analisi della struttura patrimoniale tendente alla verifica del’equilibrio

della stessa.

indice di autocopertura delle

immobilizzazioni =

capitale proprio Cp

immobilizzazioni Im

In una situazione ideale in cui gli impieghi a medio/lungo ciclo di utilizzo sono finanziati

con capitale proprio, l’indice di autocopertura delle immobilizzazioni è uguale a 1.

In una situazione di equilibrio l’indice di copertura globale delle immobilizzazioni deve

assumere valori superiori a 1.

indice di copertura globale =capitale permanente Dc + Cp

immobilizzazioni Im

In una situazione ideale in cui gli impieghi a medio/lungo ciclo di utilizzo sono finanziati

con capitale proprio, l’indice di autocopertura delle immobilizzazioni è uguale a 1.

In una situazione di equilibrio l’indice di copertura globale delle immobilizzazioni deve

assumere valori superiori a 1.specificamente se l’impresa ha una buona solidità

patrimoniale, anche l’indice di disponibilità segnala una corretta correlazione tra attività

correnti e passività correnti: i debiti di prossima scadenza sono coperti da attività che

possono essere convertite in moneta entro un breve periodo di tempo.

indice di disponibilità =attivo corrente Ac

debiti a breve scadenza Db

L’indice di disponibilità deve essere compreso tra 1 e 2; se l’indice è inferiore a 1 esso

segnala che l’impresa non è in grado di estinguere i debiti a breve termine con le attività

correnti

1- Gli indici di bilancio

2- L’analisi della redditività

3- L’analisi della produttività

4- L’analisi patrimoniale

5- L’analisi finanziaria

6- Schema di sintesi per il

coordinamento degli indici di

bilancio

ITC “Vitale Giordano”

Prof. Paolo Intini

INDICI DI LIQUIDITA’

Gli indici di liquidità valutano la solvibilità dell’azienda, ossia la sua

capacità a far fronte agli impegni finanziari di prossima scadenza con le

proprie risorse liquide o prontamente liquidabili.

Distinguiamo:

indice di liquidità secondaria =disp. finanz. + disp. liqu. Df + Dl

debiti a breve scadenza Db

indice di liquidità primaria =disponibilità liquide Dl

debiti a breve scadenza Db

L’indice di liquidità secondaria si ricollega al concetto di margine di

tesoreria, solo che diversamente da questo è espresso in termini di

rapporto, che, secondo le preferenze dell’analista, può anche essere

percentualizzato; esso non dovrebbe assumere valori inferiori a 1.

L’indice di liquidità primaria è poco significativo perché non sempre le

passività correnti hanno scadenza immediata, ma sono ripartite nel tempo,

sia pure nel breve periodo. Sarebbe quindi più logico calcolare l’indice

secco di liquidità, mettendo a confronto le disponibilità liquide soltanto

con i debiti di imminente scadenza.

Infatti tali indici possono essere “falsati”, se al numeratore si indica

denaro liquido derivante da prestiti ottenuti che, in attesa di un

prossimo utilizzo, sono depositati nei c/c bancari e postali.

1- Gli indici di bilancio

2- L’analisi della redditività

3- L’analisi della produttività

4- L’analisi patrimoniale

5- L’analisi finanziaria

6- Schema di sintesi per il

coordinamento degli indici di

bilancio

ITC “Vitale Giordano”

Prof. Paolo Intini

POSIZIONE FINANZIARIA NETTA

Per valutare con maggiore attendibilità la solvibilità dell’impresa è

utile calcolarne la Posizione finanziaria netta (Pfn) la quale indica:

se positiva, l’eccedenza delle disponibilità liquide e dei crediti di

finanziamento a breve rispetto ai debiti di finanziamento a breve, medio e

lungo termine;

se negativa, l’insufficienza delle disponibilità liquide e dei crediti

di finanziamento a breve rispetto ai debiti di finanziamento a breve,

medio e lungo termine.

In questa seconda situazione si parla di indebitamento finanziario, che

esprime l’esposizione netta dell’impresa nei confronti dei finanziatori.

Pfn = (disponibilità liquide + crediti di finanziamento a breve termine) –

debiti di finanziamento a breve, a medio e a lungo termine

È inoltre importante valutare il numero di anni che servono all’impresa

per rimborsare, attraverso i risultati economici conseguiti con la

gestione caratteristica, i debiti di finanziamento in precedenza

contratti.

indebitamento finanziario netto Pfn

margine operativo lordo (EBITDA) EBITDA

Tanto minore è il risultato del rapporto, tanto più l’impresa ha la

possibilità di rientrare rapidamente dall’esposizione finanziaria

rimborsando i propri debiti.

1- Gli indici di bilancio

2- L’analisi della redditività

3- L’analisi della produttività

4- L’analisi patrimoniale

5- L’analisi finanziaria

6- Schema di sintesi per il

coordinamento degli indici di

bilancio

ITC “Vitale Giordano”

Prof. Paolo Intini

DEBT RATIO

Il debt ratio esprime in termini percentuali in quale misura

investito netto (capitale proprio + indebitamento netto) è coperto

mediante l’indebitamento finanziario netto:

debt ratio =indebitamento finanz. netto

x 100Pfn

%capitale investito netto Cp + Pfn

1- Gli indici di bilancio

2- L’analisi della redditività

3- L’analisi della produttività

4- L’analisi patrimoniale

5- L’analisi finanziaria

6- Schema di sintesi per il

coordinamento degli indici di

bilancio

ITC “Vitale Giordano”

Prof. Paolo Intini

INDICI DI ROTAZIONE

Gli indici di rotazione esprimono la velocità di rigiro del complesso

degli impieghi e di singoli elementi del patrimonio. Essi indicano il

numero delle volte in cui, nell’esercizio considerato, gli elementi

patrimoniali ritornano in forma liquidità attraverso le vendite.

Gli indici di rotazione più significativi costituiscono la specificazione

dell’indice di rotazione degli impieghi che considera la velocità di

rigiro degli impieghi globalmente considerati. Possiamo quindi avere i

seguenti indici:

indice di rotazione dell'attivo

corrente =

ricavi di vendita Rv

attivo corrente Ac

L’indice di rotazione dell’attivo corrente segnala il numero di volte in

cui ruotano le risorse impiegate a breve per effetto delle vendite.

indice di rotazione delle

rimanenze =

costo del venduto Cv

rimanenze Rm

L’indice di rotazione delle scorte mette in evidenza il numero di volte in

cui mediamente le rimanenze si rinnovano nel magazzino, trasformandosi in

denaro liquido.

indice di rotazione dei crediti

commerciali = ricavi di vendita + IVA

crediti v/clienti

1- Gli indici di bilancio

2- L’analisi della redditività

3- L’analisi della produttività

4- L’analisi patrimoniale

5- L’analisi finanziaria

6- Schema di sintesi per il

coordinamento degli indici di

bilancio

ITC “Vitale Giordano”

Prof. Paolo Intini

INDICI DI DURATA

Calcolati gli indici di rotazione, è possibile calcolare gli indici

che esprimono la durata media delle dilazioni di pagamento ottenute

dai fornitori o concesse ai clienti. In una situazione di equilibrio

la durata media delle dilazioni accordate ai clienti deve essere

pressoché uguale ai giorni di dilazione media nei pagamenti ottenuti

dai fornitori.

giorni di dilazione media sugli

acquisti =

debiti v/fornitorix 365

totale deb. v/fornitori sorti nell'anno

giorni di dilazione media sulle

vendite =

crediti v/clientix 365

tot. Crediti v/clienti sorti nell'anno

1- Gli indici di bilancio

2- L’analisi della redditività

3- L’analisi della produttività

4- L’analisi patrimoniale

5- L’analisi finanziaria

6- Schema di sintesi per il

coordinamento degli indici di

bilancio

ITC “Vitale Giordano”

Prof. Paolo Intini

SCHEMA DI SINTESI PER IL COORDINAMENTO DEGLI INDICI DI BILANCIO

INCIDENZA DEL CAPITALE DI DEBITO

INCIDENZA GESTIONE NON CARATTERISTICA

COMPOSIZIONE % DELLE FONTI

Db + Dc%

Ti

INDICI DISTRUTTURA

GRADO DICAPITALIZZAZIONE

Cp

Cd

MARGINI PATRIMONIALI

ROE

Re%

Cp

LEVERAGE

Ti

Cp

Re %

Ro

ROI

Ro%

Ti

ROTAZIONE DEGLI IMPIEGHI

Rv

Ti

ROS

Ro%

Rv

COMPOSIZIONE % DEGLI IMPIEGHI

STRUTTURA % DEL CONTO ECONOMICO

INDICI DIEFFICIENZA

1- Gli indici di bilancio

2- L’analisi della redditività

3- L’analisi della produttività

4- L’analisi patrimoniale

5- L’analisi finanziaria

6- Schema di sintesi per il

coordinamento degli indici di

bilancio

ITC “Vitale Giordano”

Prof. Paolo Intini

SINTESI

CAPITOLO 3

L’analisi per indici

MODULO 3

ITC “Vitale Giordano”

Prof. Paolo Intini

L’ANALISI PER INDICI CONSISTE NEL CALCOLARE, PARTENDO DAI DATI DEL BILANCIO RICLASSIFICATO, QUOZIENTI ERAPPORTI CHE METTONO A CONFRONTO GRUPPI DI VALORI ANCHE DI DIVERSA NATURA.

L’ANALISI DELLA REDDITIVITA’ HA COME OBIETTIVO L’INDIVIDUAZIONE DELL’ENTITA’ E DELL’ORIGINE DELREDDITO PRODOTTO DALL’IMPRESA

CONTO ECONOMICO PERCENTUALIZZATO

ROE ESPRIME LA REDDITIVITA’ DEL CAPITALE PROPRIO

ROI ESPRIME LA REDDIVITA’ DEL CAPITALE INVESTITO

ROD ESPRIME L’ONEROSITA’ DEI FINANZIAMENTI DI CAPITALE DI DEBITO

EBITDA MARGIN MISURA L’INCIDENZA DEI COSTI OPERATIVI SUI RICAVI DI VENDITA

ROS ESPRIME LA REDDITIVITA’ DELLE VENDITE

ROTAZIONE DEGLI IMPIEGHI ESPRIME IL GRADO DI EFFICIENZA

INCIDENZA DELLA GESTIONE NON CARATTERISTICA

ITC “Vitale Giordano”

Prof. Paolo Intini

L’ANALISI DELLA PRODUTTIVITA’ EVIDENZIA LA PRODUTTIVITA’ DEI FATTORI IMPIEGATI

PRODUTTIVITA’ DEL CAPITALE INVESTITO

PRODUTTIVITA’ DEL LAVORO

L’ANALISI PATRIMONIALE ESAMINA LA STRUTTURA DEL PATRIMONIO CON L’OBBIETTIVO DI VERIFICARE LECONDIZIONI DI EQUILIBRIO DELLA COMPOSIZIONE DELLE FONTI E DEGLI IMPIEGHI

STATO PATRIMONIALE PERCENTUALIZZATO, COMPOSIZIONE DEGLI IMPIEGHI E DELLE FONTI

INDICE DI ELASTICITA’

GRADO DI CAPITALIZZAZIONE

L’ANALISI DELLA SITUAZIONE FINANZIARIA ESAMINA L’ATTITUDINE DELL’IMPRESA A FRONTEGGIARE IFABBISOGNI FINANZIARI SENZA COMPROMETTERE L’EQUILIBRIO ECONOMICO DELLA GESTIONE

INDICI DI SOLIDITA’

INDICI DI LIQUIDITA’

INDICI DI ROTAZIONE

INDICI DI DURATA

ITC “Vitale Giordano”

Prof. Paolo Intini

IL ROI DIPENDE DA

ROTAZIONE DEGLI IMPIEGHI

ROS

IL ROE DIPENDE DA

ROI

LEVERAGE

TASSO DI INCIDENZA DELLA GESTIONENON CARATTERISTICA

ITC “Vitale Giordano”

Prof. Paolo Intini

![Programmazione [.2cm] - – Programmazione a oggetti –didattica.cs.unicam.it/lib/exe/fetch.php?media=didattica:... · 2017-11-13 · return 2;} return 0;} Programmazione Introduzione](https://static.fdocumenti.com/doc/165x107/5c66093709d3f2d12a8ba194/programmazione-2cm-programmazione-a-oggetti-2017-11-13-return-2.jpg)