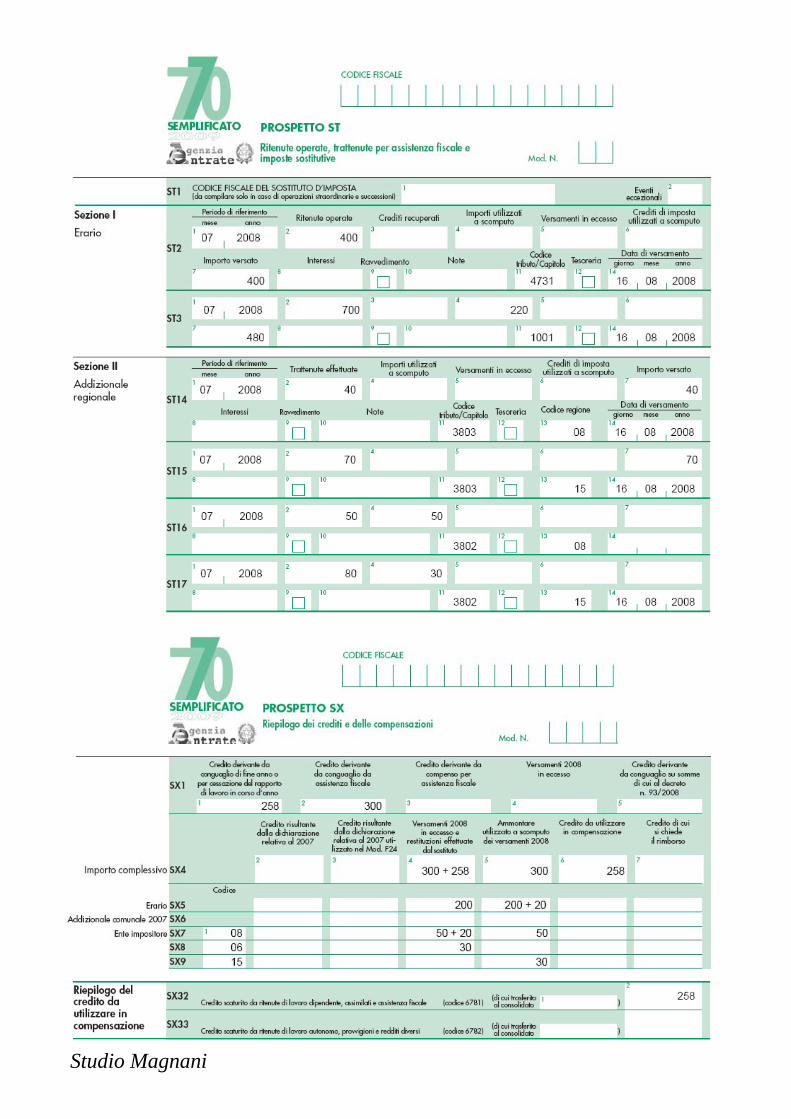

IL PROSPETTO SX DEL MODELLO 770/2009 … · decreto 27/05/2008 n. 93 assoggettate precedentemente...

17

IL PROSPETTO SX DEL MODELLO 770/2009 SEMPLIFICATO IL PROSPETTO SX DEL MODELLO 770/2009 SEMPLIFICATO Studio Magnani

Transcript of IL PROSPETTO SX DEL MODELLO 770/2009 … · decreto 27/05/2008 n. 93 assoggettate precedentemente...

IL PROSPETTO SX DEL

MODELLO 770/2009

SEMPLIFICATO

IL PROSPETTO SX DEL

MODELLO 770/2009

SEMPLIFICATO

Studio Magnani

Studio Magnani

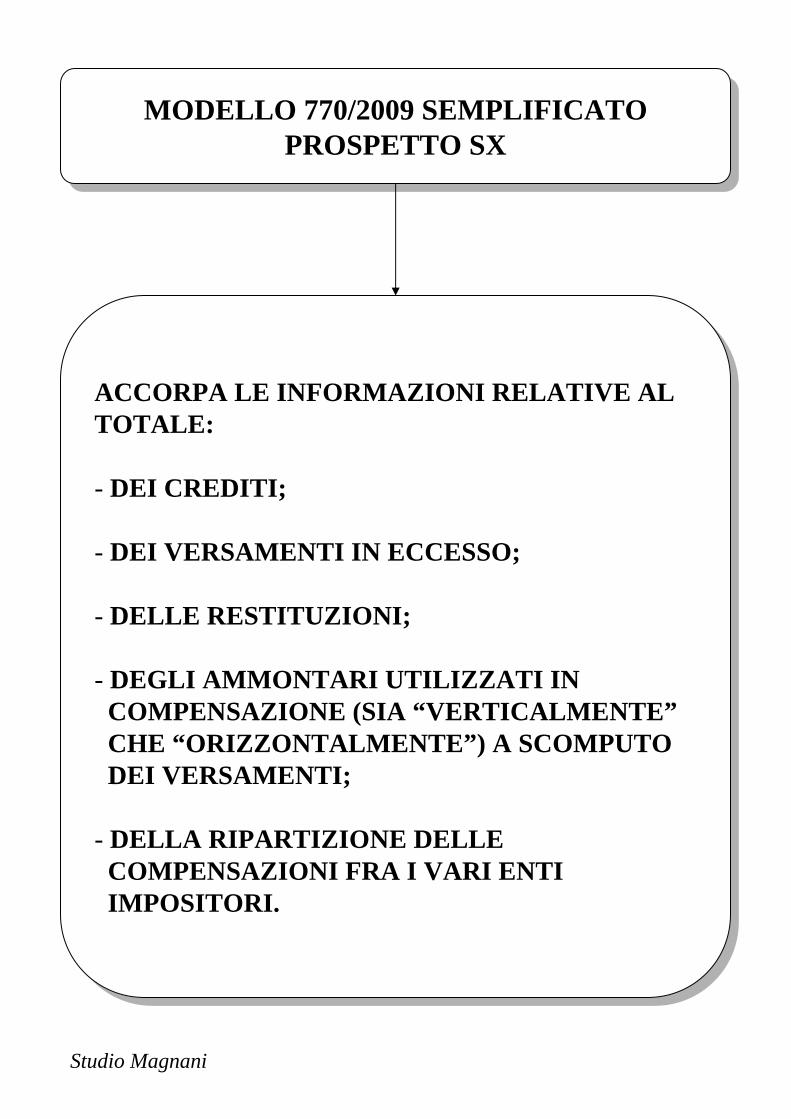

ACCORPA LE INFORMAZIONI RELATIVE ALTOTALE:

- DEI CREDITI;

- DEI VERSAMENTI IN ECCESSO;

- DELLE RESTITUZIONI;

- DEGLI AMMONTARI UTILIZZATI INCOMPENSAZIONE (SIA “VERTICALMENTE”CHE “ORIZZONTALMENTE”) A SCOMPUTO DEI VERSAMENTI;

- DELLA RIPARTIZIONE DELLECOMPENSAZIONI FRA I VARI ENTIIMPOSITORI.

ACCORPA LE INFORMAZIONI RELATIVE ALTOTALE:

- DEI CREDITI;

- DEI VERSAMENTI IN ECCESSO;

- DELLE RESTITUZIONI;

- DEGLI AMMONTARI UTILIZZATI INCOMPENSAZIONE (SIA “VERTICALMENTE”CHE “ORIZZONTALMENTE”) A SCOMPUTO DEI VERSAMENTI;

- DELLA RIPARTIZIONE DELLECOMPENSAZIONI FRA I VARI ENTIIMPOSITORI.

Studio Magnani

MODELLO 770/2009 SEMPLIFICATOPROSPETTO SX

MODELLO 770/2009 SEMPLIFICATOPROSPETTO SX

Studio Magnani

MODELLO 770/2009 SEMPLIFICATOPROSPETTO SX

MODELLO 770/2009 SEMPLIFICATOPROSPETTO SX

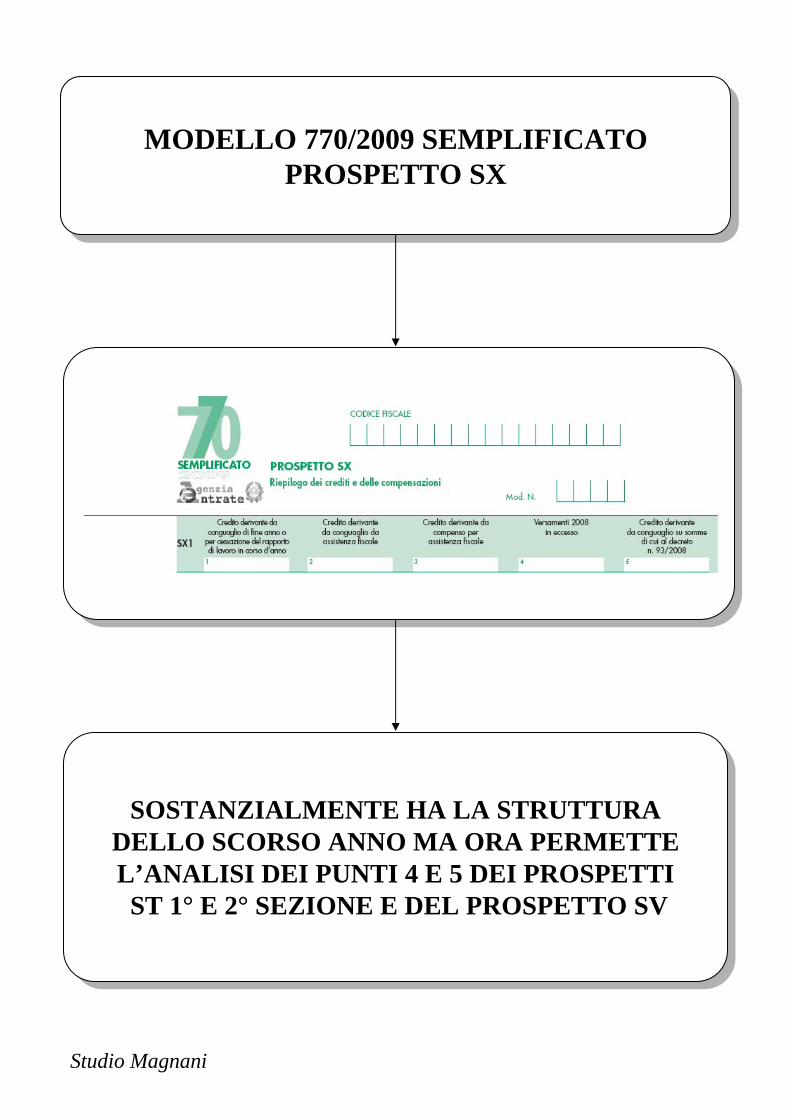

SOSTANZIALMENTE HA LA STRUTTURADELLO SCORSO ANNO MA ORA PERMETTEL’ANALISI DEI PUNTI 4 E 5 DEI PROSPETTIST 1° E 2° SEZIONE E DEL PROSPETTO SV

SOSTANZIALMENTE HA LA STRUTTURADELLO SCORSO ANNO MA ORA PERMETTEL’ANALISI DEI PUNTI 4 E 5 DEI PROSPETTIST 1° E 2° SEZIONE E DEL PROSPETTO SV

MODELLO 770/2009 SEMPLIFICATOPROSPETTO SX

MODELLO 770/2009 SEMPLIFICATOPROSPETTO SX

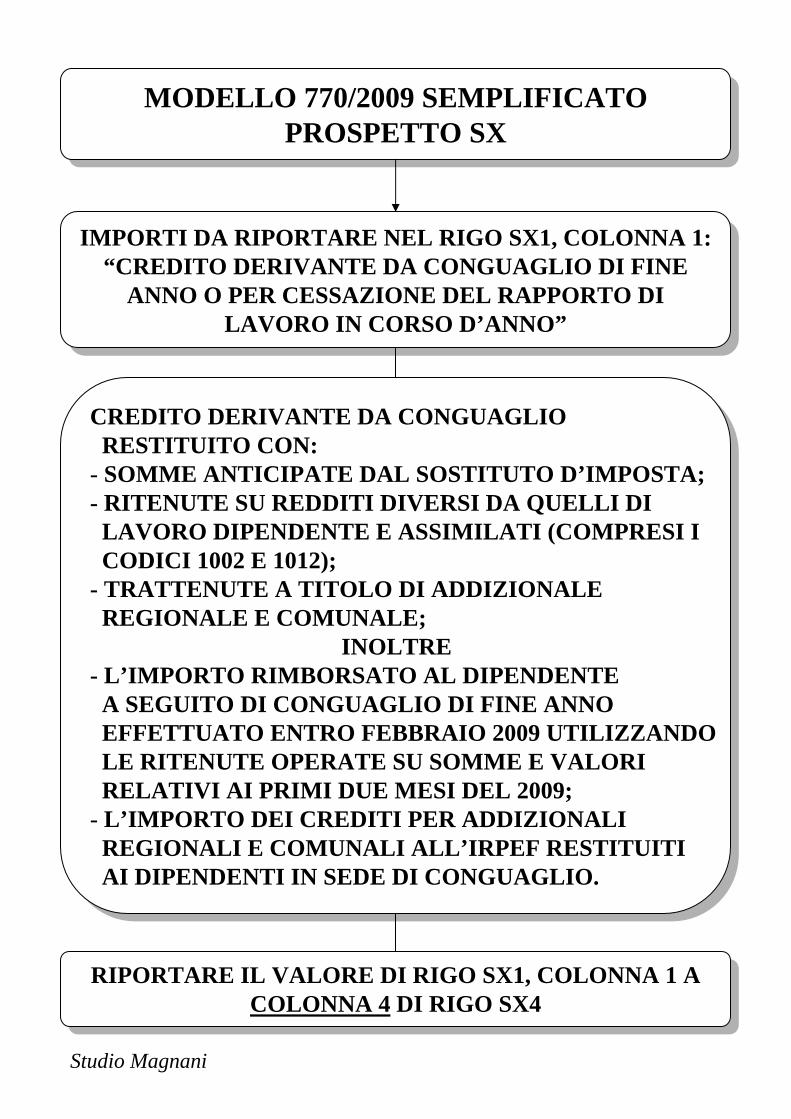

IMPORTI DA RIPORTARE NEL RIGO SX1, COLONNA 1:“CREDITO DERIVANTE DA CONGUAGLIO DI FINE

ANNO O PER CESSAZIONE DEL RAPPORTO DILAVORO IN CORSO D’ANNO”

IMPORTI DA RIPORTARE NEL RIGO SX1, COLONNA 1:“CREDITO DERIVANTE DA CONGUAGLIO DI FINE

ANNO O PER CESSAZIONE DEL RAPPORTO DILAVORO IN CORSO D’ANNO”

CREDITO DERIVANTE DA CONGUAGLIO RESTITUITO CON:

- SOMME ANTICIPATE DAL SOSTITUTO D’IMPOSTA;- RITENUTE SU REDDITI DIVERSI DA QUELLI DI LAVORO DIPENDENTE E ASSIMILATI (COMPRESI I CODICI 1002 E 1012);

- TRATTENUTE A TITOLO DI ADDIZIONALE REGIONALE E COMUNALE;

INOLTRE- L’IMPORTO RIMBORSATO AL DIPENDENTEA SEGUITO DI CONGUAGLIO DI FINE ANNOEFFETTUATO ENTRO FEBBRAIO 2009 UTILIZZANDOLE RITENUTE OPERATE SU SOMME E VALORIRELATIVI AI PRIMI DUE MESI DEL 2009;

- L’IMPORTO DEI CREDITI PER ADDIZIONALIREGIONALI E COMUNALI ALL’IRPEF RESTITUITIAI DIPENDENTI IN SEDE DI CONGUAGLIO.

CREDITO DERIVANTE DA CONGUAGLIO RESTITUITO CON:

- SOMME ANTICIPATE DAL SOSTITUTO D’IMPOSTA;- RITENUTE SU REDDITI DIVERSI DA QUELLI DI LAVORO DIPENDENTE E ASSIMILATI (COMPRESI I CODICI 1002 E 1012);

- TRATTENUTE A TITOLO DI ADDIZIONALE REGIONALE E COMUNALE;

INOLTRE- L’IMPORTO RIMBORSATO AL DIPENDENTEA SEGUITO DI CONGUAGLIO DI FINE ANNOEFFETTUATO ENTRO FEBBRAIO 2009 UTILIZZANDOLE RITENUTE OPERATE SU SOMME E VALORIRELATIVI AI PRIMI DUE MESI DEL 2009;

- L’IMPORTO DEI CREDITI PER ADDIZIONALIREGIONALI E COMUNALI ALL’IRPEF RESTITUITIAI DIPENDENTI IN SEDE DI CONGUAGLIO.

RIPORTARE IL VALORE DI RIGO SX1, COLONNA 1 ACOLONNA 4 DI RIGO SX4

RIPORTARE IL VALORE DI RIGO SX1, COLONNA 1 ACOLONNA 4 DI RIGO SX4

Studio Magnani

IMPORTI DA RIPORTARE NEL RIGO SX1,COLONNA 2:

“CREDITO DERIVANTE DA CONGUAGLIO DAASSISTENZA FISCALE”

IMPORTI DA RIPORTARE NEL RIGO SX1,COLONNA 2:

“CREDITO DERIVANTE DA CONGUAGLIO DAASSISTENZA FISCALE”

Studio Magnani

MODELLO 770/2009 SEMPLIFICATOPROSPETTO SX

MODELLO 770/2009 SEMPLIFICATOPROSPETTO SX

RIPORTARE IL CREDITO RIMBORSATO ASEGUITO DI ASSISTENZA FISCALE

RIPORTARE IL CREDITO RIMBORSATO ASEGUITO DI ASSISTENZA FISCALE

RIPORTARE IL VALORE DI RIGO SX1,COLONNA 2 A COLONNA 4 DI RIGO SX4RIPORTARE IL VALORE DI RIGO SX1,

COLONNA 2 A COLONNA 4 DI RIGO SX4

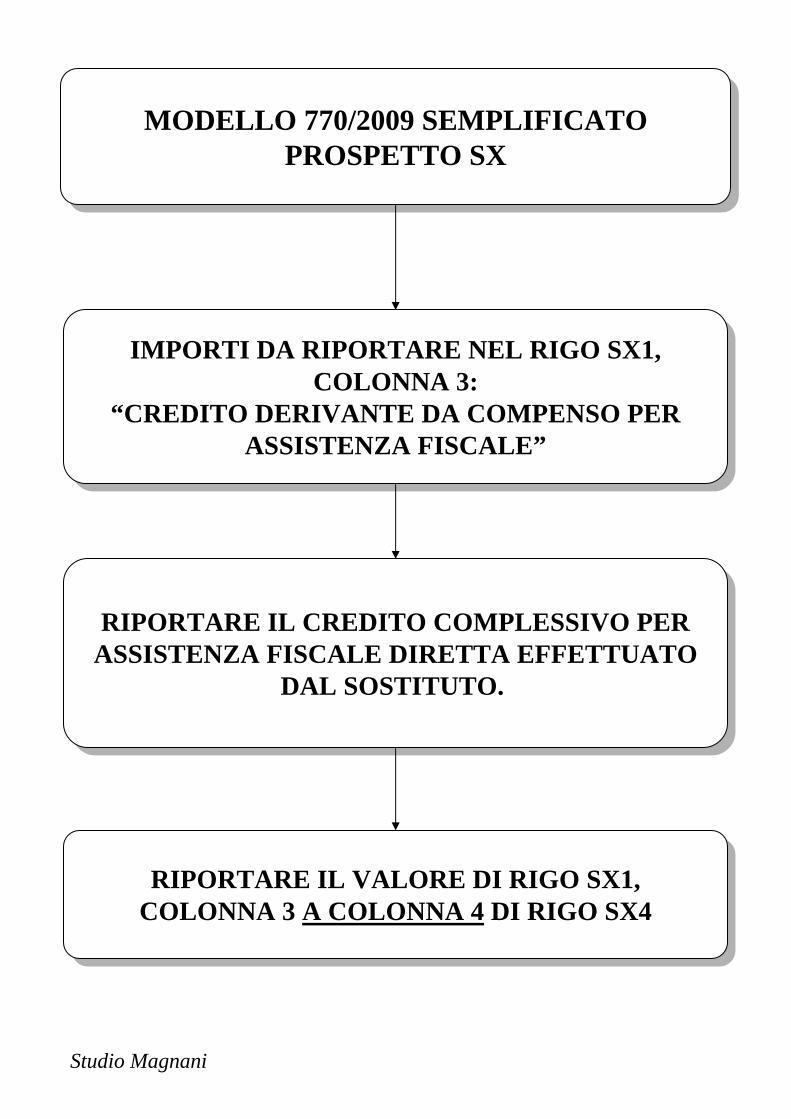

IMPORTI DA RIPORTARE NEL RIGO SX1,COLONNA 3:

“CREDITO DERIVANTE DA COMPENSO PERASSISTENZA FISCALE”

IMPORTI DA RIPORTARE NEL RIGO SX1,COLONNA 3:

“CREDITO DERIVANTE DA COMPENSO PERASSISTENZA FISCALE”

Studio Magnani

MODELLO 770/2009 SEMPLIFICATOPROSPETTO SX

MODELLO 770/2009 SEMPLIFICATOPROSPETTO SX

RIPORTARE IL CREDITO COMPLESSIVO PERASSISTENZA FISCALE DIRETTA EFFETTUATO

DAL SOSTITUTO.

RIPORTARE IL CREDITO COMPLESSIVO PERASSISTENZA FISCALE DIRETTA EFFETTUATO

DAL SOSTITUTO.

RIPORTARE IL VALORE DI RIGO SX1,COLONNA 3 A COLONNA 4 DI RIGO SX4RIPORTARE IL VALORE DI RIGO SX1,

COLONNA 3 A COLONNA 4 DI RIGO SX4

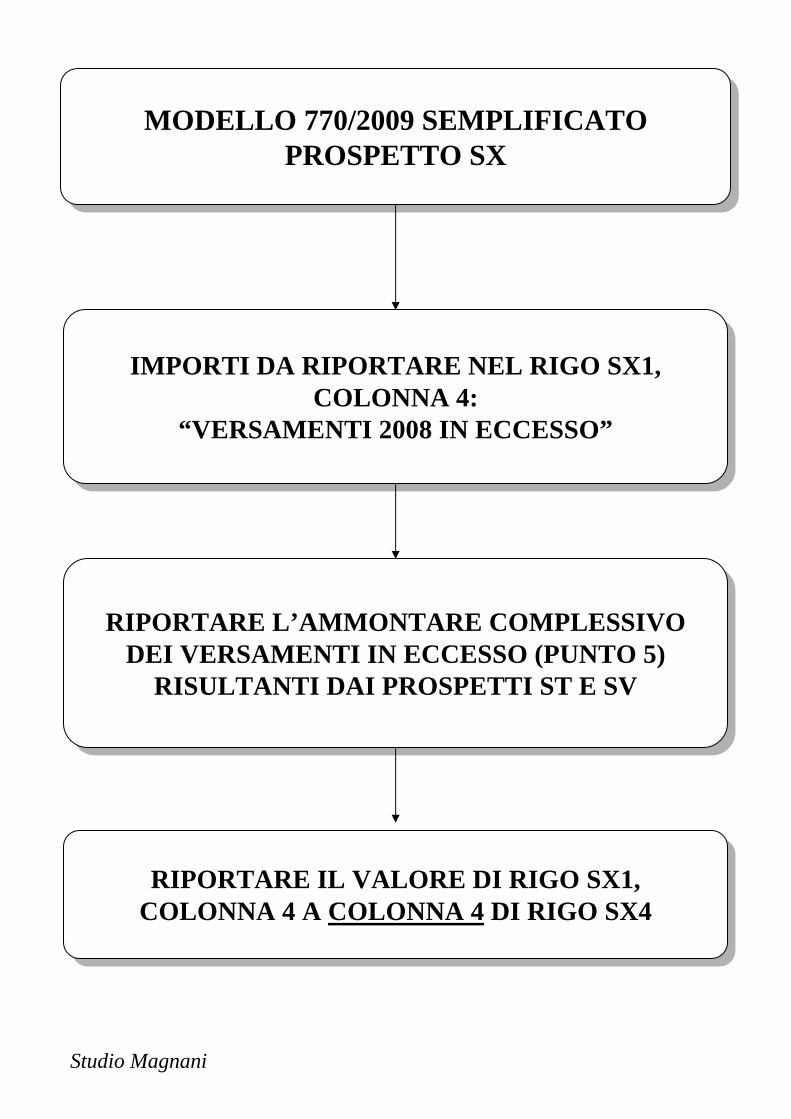

IMPORTI DA RIPORTARE NEL RIGO SX1,COLONNA 4:

“VERSAMENTI 2008 IN ECCESSO”

IMPORTI DA RIPORTARE NEL RIGO SX1,COLONNA 4:

“VERSAMENTI 2008 IN ECCESSO”

Studio Magnani

MODELLO 770/2009 SEMPLIFICATOPROSPETTO SX

MODELLO 770/2009 SEMPLIFICATOPROSPETTO SX

RIPORTARE L’AMMONTARE COMPLESSIVODEI VERSAMENTI IN ECCESSO (PUNTO 5)

RISULTANTI DAI PROSPETTI ST E SV

RIPORTARE L’AMMONTARE COMPLESSIVODEI VERSAMENTI IN ECCESSO (PUNTO 5)

RISULTANTI DAI PROSPETTI ST E SV

RIPORTARE IL VALORE DI RIGO SX1,COLONNA 4 A COLONNA 4 DI RIGO SX4RIPORTARE IL VALORE DI RIGO SX1,

COLONNA 4 A COLONNA 4 DI RIGO SX4

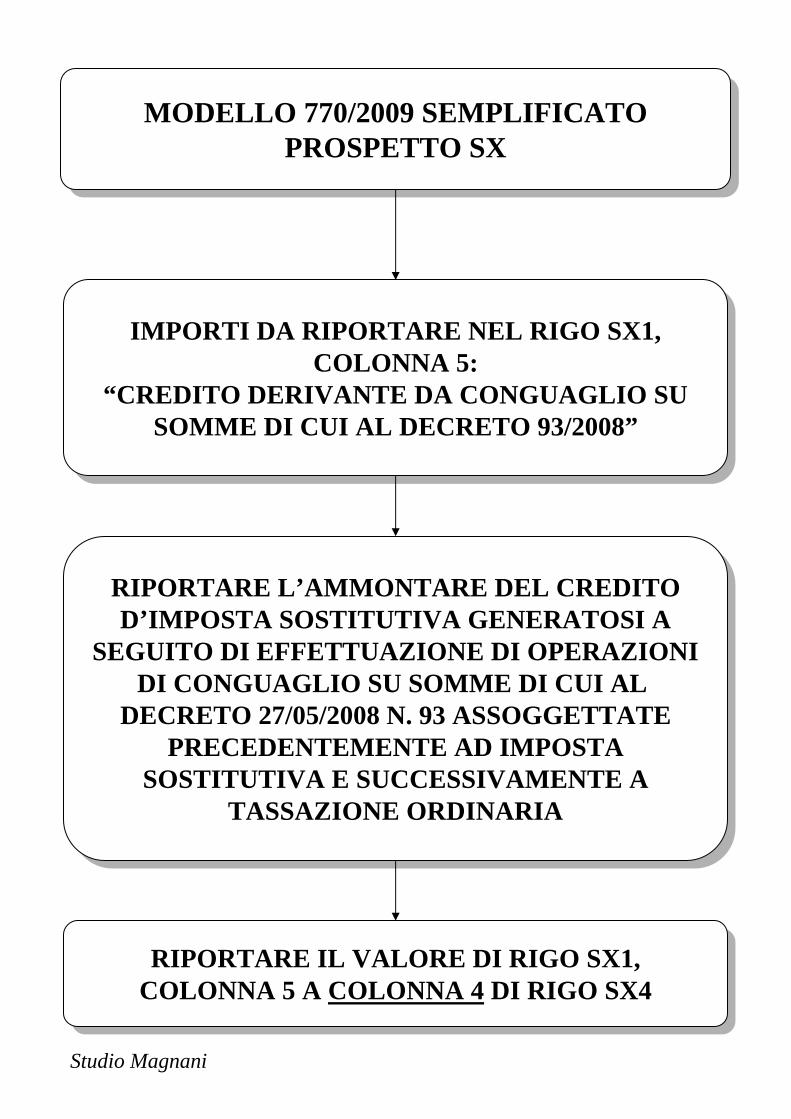

IMPORTI DA RIPORTARE NEL RIGO SX1,COLONNA 5:

“CREDITO DERIVANTE DA CONGUAGLIO SUSOMME DI CUI AL DECRETO 93/2008”

IMPORTI DA RIPORTARE NEL RIGO SX1,COLONNA 5:

“CREDITO DERIVANTE DA CONGUAGLIO SUSOMME DI CUI AL DECRETO 93/2008”

Studio Magnani

MODELLO 770/2009 SEMPLIFICATOPROSPETTO SX

MODELLO 770/2009 SEMPLIFICATOPROSPETTO SX

RIPORTARE L’AMMONTARE DEL CREDITOD’IMPOSTA SOSTITUTIVA GENERATOSI A

SEGUITO DI EFFETTUAZIONE DI OPERAZIONIDI CONGUAGLIO SU SOMME DI CUI AL

DECRETO 27/05/2008 N. 93 ASSOGGETTATEPRECEDENTEMENTE AD IMPOSTA

SOSTITUTIVA E SUCCESSIVAMENTE ATASSAZIONE ORDINARIA

RIPORTARE L’AMMONTARE DEL CREDITOD’IMPOSTA SOSTITUTIVA GENERATOSI A

SEGUITO DI EFFETTUAZIONE DI OPERAZIONIDI CONGUAGLIO SU SOMME DI CUI AL

DECRETO 27/05/2008 N. 93 ASSOGGETTATEPRECEDENTEMENTE AD IMPOSTA

SOSTITUTIVA E SUCCESSIVAMENTE ATASSAZIONE ORDINARIA

RIPORTARE IL VALORE DI RIGO SX1,COLONNA 5 A COLONNA 4 DI RIGO SX4RIPORTARE IL VALORE DI RIGO SX1,

COLONNA 5 A COLONNA 4 DI RIGO SX4

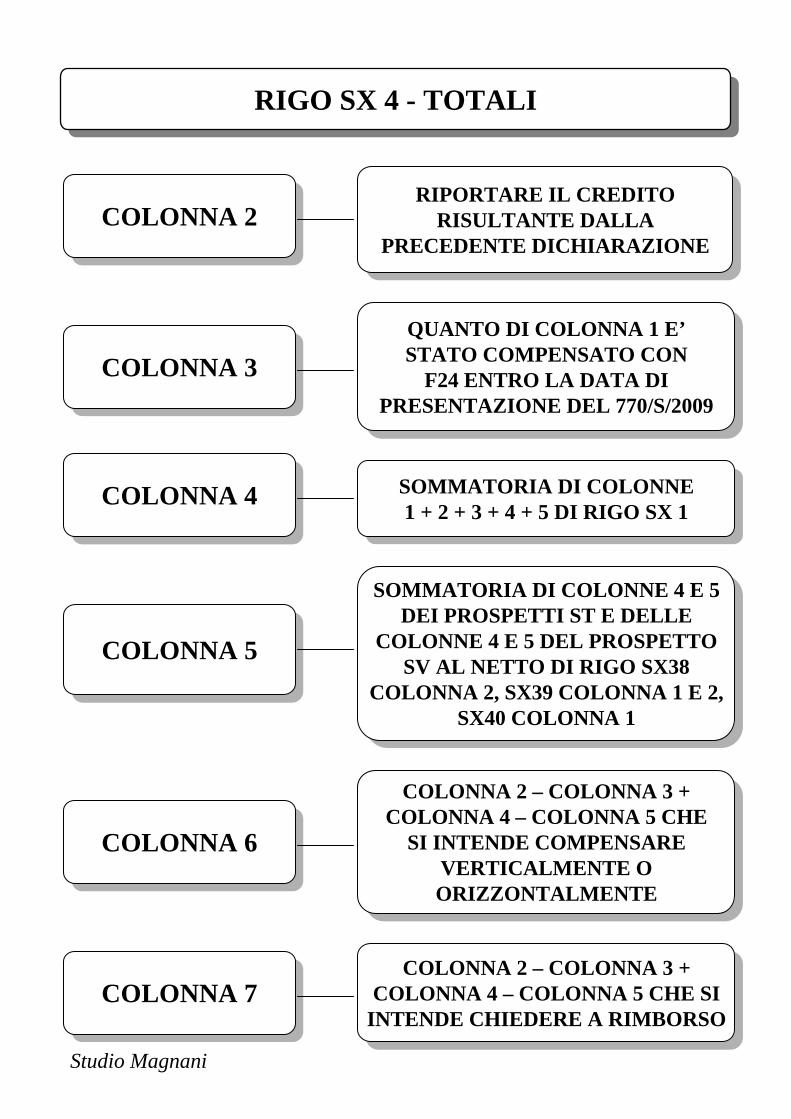

COLONNA 4COLONNA 4 SOMMATORIA DI COLONNE1 + 2 + 3 + 4 + 5 DI RIGO SX 1

SOMMATORIA DI COLONNE1 + 2 + 3 + 4 + 5 DI RIGO SX 1

COLONNA 5COLONNA 5

SOMMATORIA DI COLONNE 4 E 5DEI PROSPETTI ST E DELLE

COLONNE 4 E 5 DEL PROSPETTOSV AL NETTO DI RIGO SX38

COLONNA 2, SX39 COLONNA 1 E 2,SX40 COLONNA 1

SOMMATORIA DI COLONNE 4 E 5DEI PROSPETTI ST E DELLE

COLONNE 4 E 5 DEL PROSPETTOSV AL NETTO DI RIGO SX38

COLONNA 2, SX39 COLONNA 1 E 2,SX40 COLONNA 1

COLONNA 3COLONNA 3QUANTO DI COLONNA 1 E’STATO COMPENSATO CON

F24 ENTRO LA DATA DIPRESENTAZIONE DEL 770/S/2009

QUANTO DI COLONNA 1 E’STATO COMPENSATO CON

F24 ENTRO LA DATA DIPRESENTAZIONE DEL 770/S/2009

Studio Magnani

RIGO SX 4 - TOTALIRIGO SX 4 - TOTALI

COLONNA 2COLONNA 2 RIPORTARE IL CREDITORISULTANTE DALLA

PRECEDENTE DICHIARAZIONE

RIPORTARE IL CREDITORISULTANTE DALLA

PRECEDENTE DICHIARAZIONE

COLONNA 6COLONNA 6

COLONNA 2 – COLONNA 3 +COLONNA 4 – COLONNA 5 CHE

SI INTENDE COMPENSAREVERTICALMENTE OORIZZONTALMENTE

COLONNA 2 – COLONNA 3 +COLONNA 4 – COLONNA 5 CHE

SI INTENDE COMPENSAREVERTICALMENTE OORIZZONTALMENTE

COLONNA 7COLONNA 7COLONNA 2 – COLONNA 3 +

COLONNA 4 – COLONNA 5 CHE SIINTENDE CHIEDERE A RIMBORSO

COLONNA 2 – COLONNA 3 +COLONNA 4 – COLONNA 5 CHE SI

INTENDE CHIEDERE A RIMBORSO

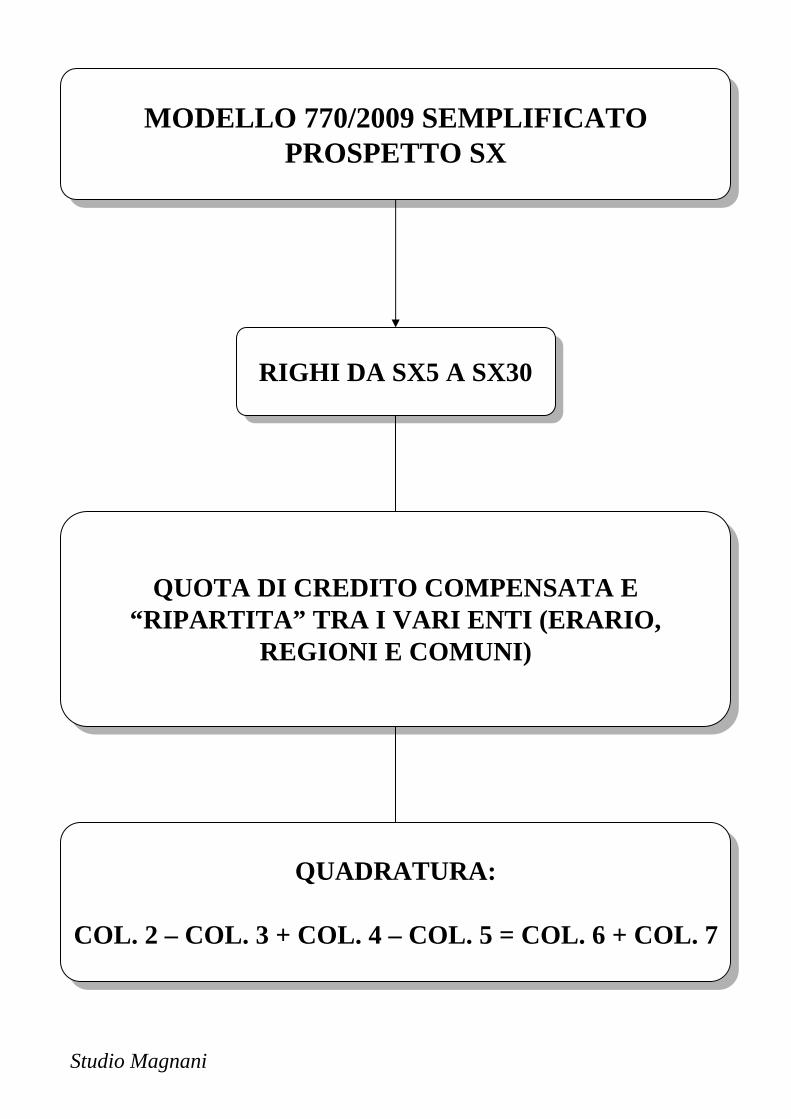

RIGHI DA SX5 A SX30RIGHI DA SX5 A SX30

Studio Magnani

MODELLO 770/2009 SEMPLIFICATOPROSPETTO SX

MODELLO 770/2009 SEMPLIFICATOPROSPETTO SX

RIEPILOGO DELLE COMPENSAZIONI TRA IVARI ENTI IMPOSITORI

RIEPILOGO DELLE COMPENSAZIONI TRA IVARI ENTI IMPOSITORI

NON DEVONO ESSERE COMPILATI:- DAI SOSTITUTI D’IMPOSTA CHE NON HANNO

EFFETTUATO COMPENSAZIONI “VERTICALI”;- DAI SOSTITUTI D’IMPOSTA CHE HANNO

EFFETTUATO COMPENSAZIONI “VERTICALI”ESCLUSIVAMENTE NELL’AMBITO DEI MEDESIMI ENTI DESTINATARI DEL TRIBUTO(NEL CASO DELL’ADDIZIONALE COMUNALEALL’IRPEF NELL’AMBITO DEL MEDESIMO RAGGRUPPAMENTO), PURCHE’ NONRISULTINO CREDITI RESIDUI VERSO ENTIDIVERSI DALL’ERARIO.

NON DEVONO ESSERE COMPILATI:- DAI SOSTITUTI D’IMPOSTA CHE NON HANNO

EFFETTUATO COMPENSAZIONI “VERTICALI”;- DAI SOSTITUTI D’IMPOSTA CHE HANNO

EFFETTUATO COMPENSAZIONI “VERTICALI”ESCLUSIVAMENTE NELL’AMBITO DEI MEDESIMI ENTI DESTINATARI DEL TRIBUTO(NEL CASO DELL’ADDIZIONALE COMUNALEALL’IRPEF NELL’AMBITO DEL MEDESIMO RAGGRUPPAMENTO), PURCHE’ NONRISULTINO CREDITI RESIDUI VERSO ENTIDIVERSI DALL’ERARIO.

RIGHI DA SX5 A SX30RIGHI DA SX5 A SX30

Studio Magnani

MODELLO 770/2009 SEMPLIFICATOPROSPETTO SX

MODELLO 770/2009 SEMPLIFICATOPROSPETTO SX

DEVE CONTENERE LAQUOTA DI COMPETENZA

DELL’ERARIO

DEVE CONTENERE LAQUOTA DI COMPETENZA

DELL’ERARIOSX5SX5

SX6SX6

DEVE CONTENERE ILCREDITO DI ADDIZIONALE

COMUNALE 2007 SORTOQUANDO NON ERA PREVISTALA DISTINTA ANNOTAZIONE

PER SINGOLO COMUNE

DEVE CONTENERE ILCREDITO DI ADDIZIONALE

COMUNALE 2007 SORTOQUANDO NON ERA PREVISTALA DISTINTA ANNOTAZIONE

PER SINGOLO COMUNE

DA SX7A SX30

DA SX7A SX30

COLONNA 1 DEVECONTENERE I DIVERSICODICI (RELATIVI AI

COMUNI E ALLE REGIONI) MENTRE IVARI RIGHI DEVONO

CONTENERE LA QUOTA DICOMPENTENZA DELL’ENTE

IMPOSITORERAPPRESENTATO

COLONNA 1 DEVECONTENERE I DIVERSICODICI (RELATIVI AI

COMUNI E ALLE REGIONI) MENTRE IVARI RIGHI DEVONO

CONTENERE LA QUOTA DICOMPENTENZA DELL’ENTE

IMPOSITORERAPPRESENTATO

Studio Magnani

MODELLO 770/2009 SEMPLIFICATOPROSPETTO SX

MODELLO 770/2009 SEMPLIFICATOPROSPETTO SX

RIGHI DA SX5 A SX30RIGHI DA SX5 A SX30

QUOTA DI CREDITO COMPENSATA E“RIPARTITA” TRA I VARI ENTI (ERARIO,

REGIONI E COMUNI)

QUOTA DI CREDITO COMPENSATA E“RIPARTITA” TRA I VARI ENTI (ERARIO,

REGIONI E COMUNI)

QUADRATURA:

COL. 2 – COL. 3 + COL. 4 – COL. 5 = COL. 6 + COL. 7

QUADRATURA:

COL. 2 – COL. 3 + COL. 4 – COL. 5 = COL. 6 + COL. 7

Studio Magnani

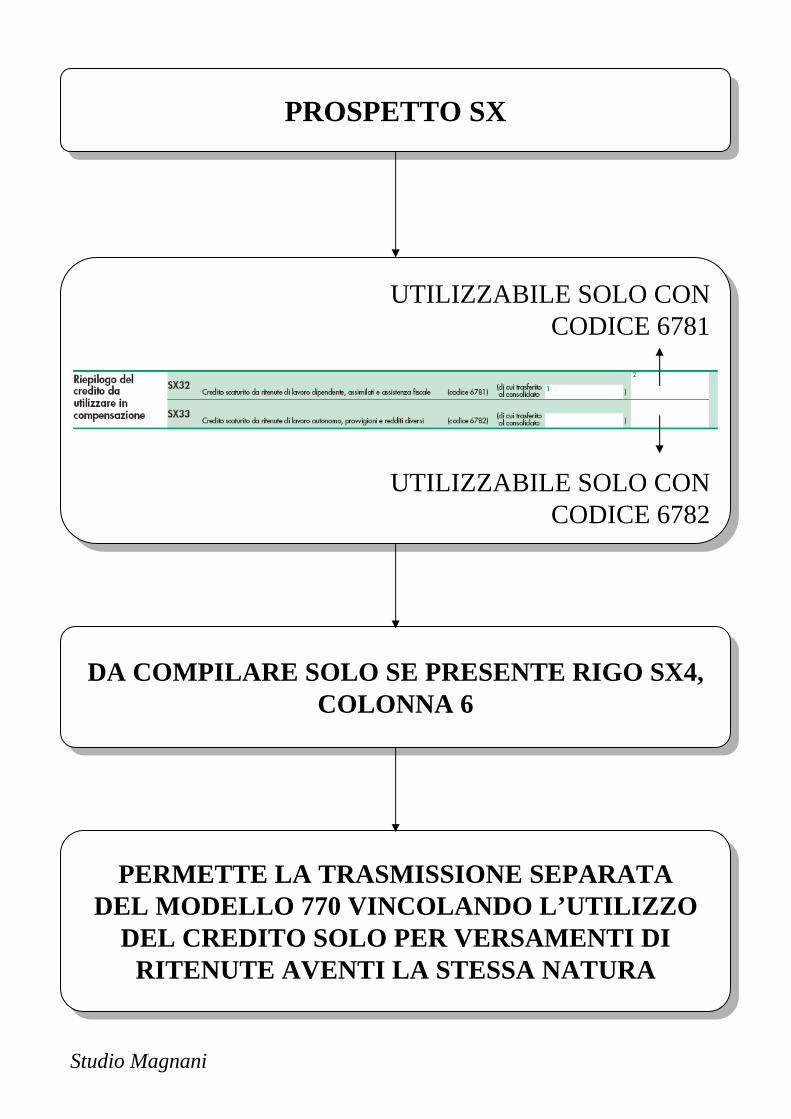

PROSPETTO SXPROSPETTO SX

DA COMPILARE SOLO SE PRESENTE RIGO SX4,COLONNA 6

DA COMPILARE SOLO SE PRESENTE RIGO SX4,COLONNA 6

PERMETTE LA TRASMISSIONE SEPARATADEL MODELLO 770 VINCOLANDO L’UTILIZZO

DEL CREDITO SOLO PER VERSAMENTI DIRITENUTE AVENTI LA STESSA NATURA

PERMETTE LA TRASMISSIONE SEPARATADEL MODELLO 770 VINCOLANDO L’UTILIZZO

DEL CREDITO SOLO PER VERSAMENTI DIRITENUTE AVENTI LA STESSA NATURA

UTILIZZABILE SOLO CON CODICE 6782

UTILIZZABILE SOLO CON CODICE 6781

Studio Magnani

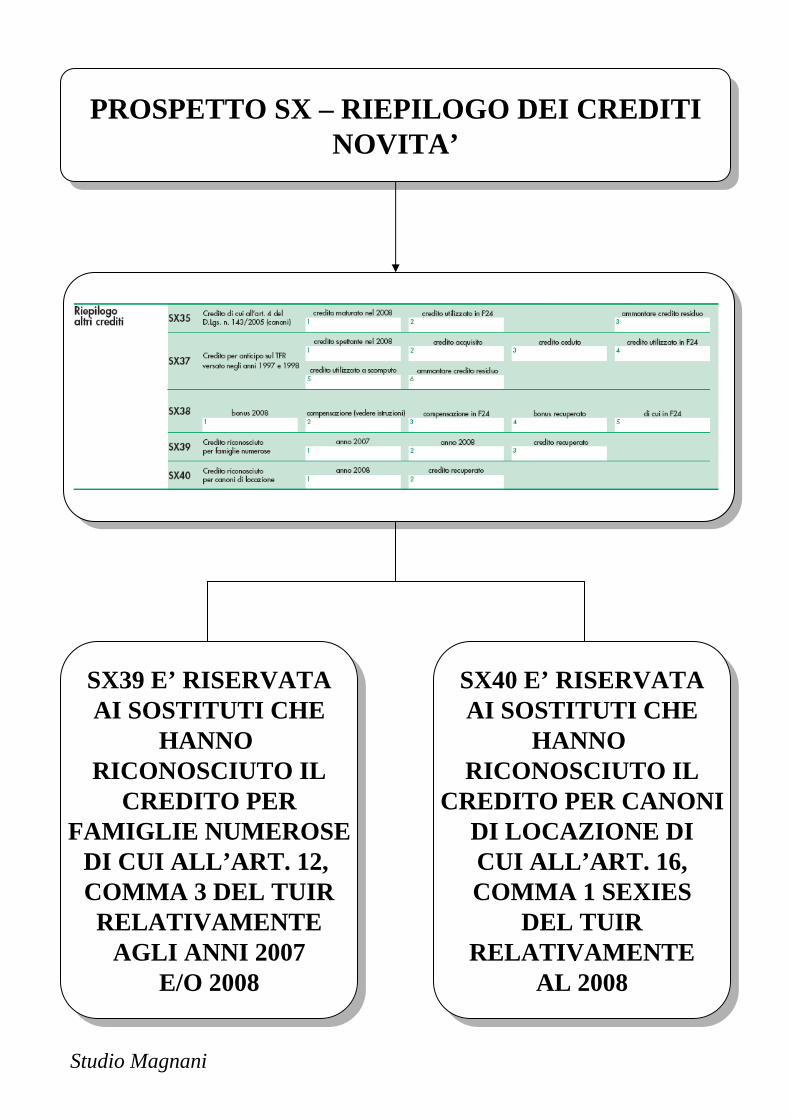

PROSPETTO SX – RIEPILOGO DEI CREDITINOVITA’

PROSPETTO SX – RIEPILOGO DEI CREDITINOVITA’

SX39 E’ RISERVATAAI SOSTITUTI CHE

HANNO RICONOSCIUTO IL

CREDITO PERFAMIGLIE NUMEROSE

DI CUI ALL’ART. 12, COMMA 3 DEL TUIRRELATIVAMENTE

AGLI ANNI 2007E/O 2008

SX39 E’ RISERVATAAI SOSTITUTI CHE

HANNO RICONOSCIUTO IL

CREDITO PERFAMIGLIE NUMEROSE

DI CUI ALL’ART. 12, COMMA 3 DEL TUIRRELATIVAMENTE

AGLI ANNI 2007E/O 2008

SX40 E’ RISERVATAAI SOSTITUTI CHE

HANNO RICONOSCIUTO IL

CREDITO PER CANONIDI LOCAZIONE DICUI ALL’ART. 16,COMMA 1 SEXIES

DEL TUIRRELATIVAMENTE

AL 2008

SX40 E’ RISERVATAAI SOSTITUTI CHE

HANNO RICONOSCIUTO IL

CREDITO PER CANONIDI LOCAZIONE DICUI ALL’ART. 16,COMMA 1 SEXIES

DEL TUIRRELATIVAMENTE

AL 2008

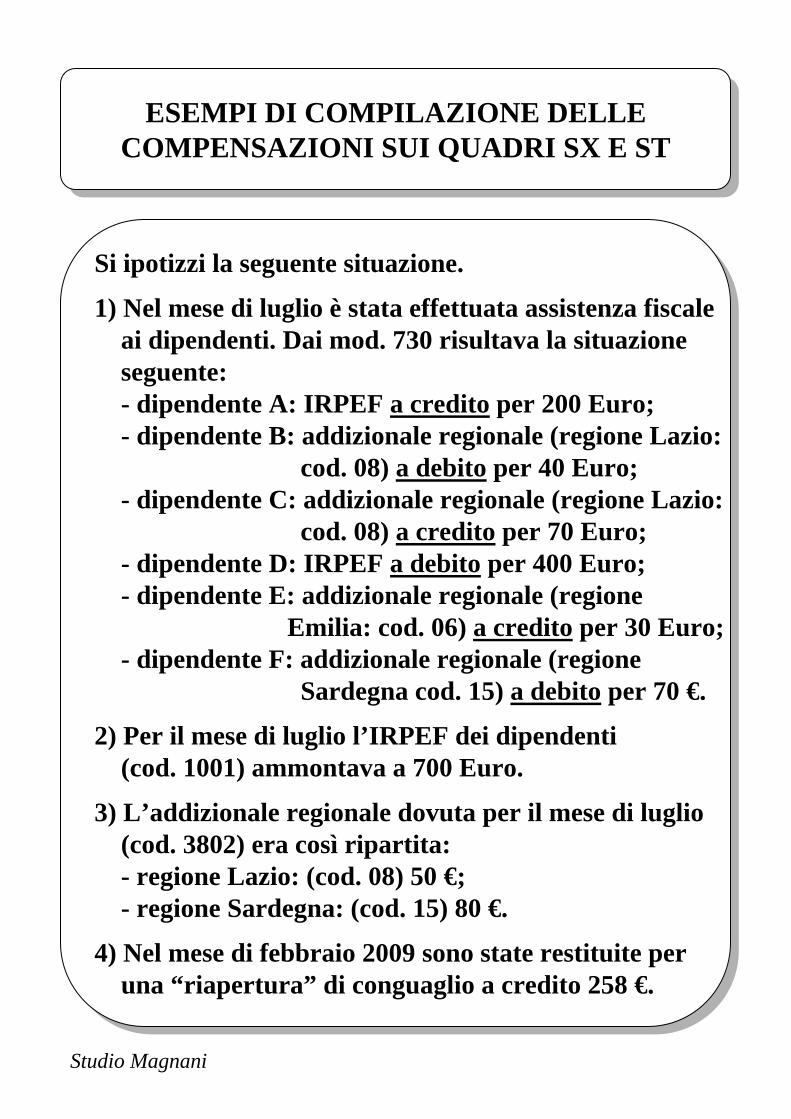

Si ipotizzi la seguente situazione.

1) Nel mese di luglio è stata effettuata assistenza fiscaleai dipendenti. Dai mod. 730 risultava la situazione seguente:- dipendente A: IRPEF a credito per 200 Euro;- dipendente B: addizionale regionale (regione Lazio:

cod. 08) a debito per 40 Euro;- dipendente C: addizionale regionale (regione Lazio:

cod. 08) a credito per 70 Euro;- dipendente D: IRPEF a debito per 400 Euro;- dipendente E: addizionale regionale (regione

Emilia: cod. 06) a credito per 30 Euro;- dipendente F: addizionale regionale (regione

Sardegna cod. 15) a debito per 70 €.

2) Per il mese di luglio l’IRPEF dei dipendenti (cod. 1001) ammontava a 700 Euro.

3) L’addizionale regionale dovuta per il mese di luglio (cod. 3802) era così ripartita:- regione Lazio: (cod. 08) 50 €;- regione Sardegna: (cod. 15) 80 €.

4) Nel mese di febbraio 2009 sono state restituite peruna “riapertura” di conguaglio a credito 258 €.

Si ipotizzi la seguente situazione.

1) Nel mese di luglio è stata effettuata assistenza fiscaleai dipendenti. Dai mod. 730 risultava la situazione seguente:- dipendente A: IRPEF a credito per 200 Euro;- dipendente B: addizionale regionale (regione Lazio:

cod. 08) a debito per 40 Euro;- dipendente C: addizionale regionale (regione Lazio:

cod. 08) a credito per 70 Euro;- dipendente D: IRPEF a debito per 400 Euro;- dipendente E: addizionale regionale (regione

Emilia: cod. 06) a credito per 30 Euro;- dipendente F: addizionale regionale (regione

Sardegna cod. 15) a debito per 70 €.

2) Per il mese di luglio l’IRPEF dei dipendenti (cod. 1001) ammontava a 700 Euro.

3) L’addizionale regionale dovuta per il mese di luglio (cod. 3802) era così ripartita:- regione Lazio: (cod. 08) 50 €;- regione Sardegna: (cod. 15) 80 €.

4) Nel mese di febbraio 2009 sono state restituite peruna “riapertura” di conguaglio a credito 258 €.

ESEMPI DI COMPILAZIONE DELLECOMPENSAZIONI SUI QUADRI SX E ST

ESEMPI DI COMPILAZIONE DELLECOMPENSAZIONI SUI QUADRI SX E ST

Studio Magnani

Studio Magnani