IL PROF. ALDO NORSA - Società di Ingegneria - SIPAL … Montana Technital Ets Net Tecnic F&M Medio...

10

SIPAL INTERVISTA IL PROF. ALDO NORSA SCENARI ATTUALI E FUTURI DEL PANORAMA INGEGNERISTICO NAZIONALE ED INTERNAZIONALE

Transcript of IL PROF. ALDO NORSA - Società di Ingegneria - SIPAL … Montana Technital Ets Net Tecnic F&M Medio...

S I P A L I N T E R V I S T A

IL PROF. ALDO NORSA

SCENARI ATTUALI E FUTURI

DEL PANORAMA INGEGNERISTICO NAZIONALE ED INTERNAZIONALE

Pubblicato nel “Report 2015 on the Italian Architecture and Engineering Industry”

Intervista al prof. Aldo Norsa

Il Rapporto sull’imprenditoria del progetto a cura di Aldo Norsa, professore Ordinario di Tecnologia dell’Architettura al

Dipartimento di Architettura presso l’Università Iuav di Venezia, giunge alla sua quinta edizione (la seconda in inglese)

Lo abbiamo intervistato per conoscere in anteprima com’è strutturato il nuovo rapporto e quali sono gli scenari attuali e futuri

del panorama ingegneristico.

Quali sono le metodologie utilizzate per stilare il Rapporto sull’imprenditoria del progetto?

Il Rapporto sull’imprenditoria del progetto nasce con l’esigenza di studiare, di dare una visibilità numerica alle società cosiddette di ingegneria (e di

architettura) pura. Il Rapporto non prende in considerazione le società che si occupano sia di progettazione che di costruzione (cosiddette epc –

engineering, procurement, contracting) in quanto, avendo un fatturato elevato tenderebbero a dare una visione sfalsata della classifica. Il rapporto

analizza invece società che si occupano esclusivamente di progettazione; sono presenti le prime 100 (per fatturato 2014) di ingegneria, le prime 100 di

architettura e le prime 25 di committenza delegata. Pertanto è necessario in primis capire quali sono i soggetti omogenei e quindi paragonabili a livello

di core aziendale e, in seconda istanza, saper interpretare i numeri dei bilanci.

Come sarà strutturato il Rapporto sull’imprenditoria del progetto 2016 e quali le principali aree di studio prese in analisi?

L’ impostazione e la struttura del Rapporto rimarranno invariate rispetto alle versioni degli anni precedenti. A differenza di altri enti come il CRESME

(Centro ricerche economiche e sociali del mercato dell’edilizia) che ha recentemente presentato il suo rapporto annuale al Politecnico di Milano, l’ANCE

(Associazione nazionale costruttori edili) e l’OICE (Associazione delle organizzazioni di ingegneria, di architettura e di consulenza tecnico-economica) il

Rapporto analizza il mercato dal punto di vista dell’offerta. Colmando una lacuna delle associazioni sopra citate che “non possono spingersi troppo nel

dare giudizi sull’offerta perché metterebbero in difficoltà il loro rapporto con la base associativa”.

Pubblicato nel “Report 2015 on the Italian Architecture and Engineering Industry”

Qual è l’attuale situazione di domanda e offerta dei servizi di ingegneria (e architettura) e quali sono le previsioni della domanda pubblica per il

2016?

Attualmente “tutti sono con il fiato sospeso per la questione del nuovo codice dei contratti (pubblici) che dovrebbe essere approvato entro Natale”. Ma

rischia di slittare a dopo la fine dell’anno con conseguenze negative per l’incertezza che genera. Quanto al settore privato assistiamo a una leggera

(selettiva) ripresa in ambito immobiliare (ma non ancora negli investimenti strumentali: produttivi). Nel settore pubblico invece a causa dell’enorme

indebitamento e in conseguenza dei continui problemi di spending review, liberare risorse per investimenti pubblici risulta complesso. Se Matteo Renzi

e il suo Governo riuscirà a farsi sdoganare dall’Unione Europea allora potrebbero esserci maggiori disponibilità per investimenti (sempre che le risorse

non siano tutte drenate da altre spese, anche con finalità sociali). Pertanto, nonostante ci siano “intenzioni” e priorità di intervento più chiare di

Governi precedenti, fare previsioni per il 2016 resta molto complicato.

La progressiva crescita percentuale delle assunzioni di ingegneri farebbe pensare a un’effettiva ripresa economica generale. Concorda?

La proliferazione di competenze professionali insieme a quella di sedi universitarie hanno certo “creato confusione”. La risposta è essenzialmente no;

vengono assunti più ingegneri (compresi i gestionali) perché danno più fiducia rispetto ad altre figure professionali ma non perché ci sia più fatturato o

più attività.

Quali sono i comparti d’ingegneria che assumeranno il maggior numero d’ingegneri e quali avranno maggior sviluppo nei prossimi anni?

Tutte le aziende nelle quali la quota di attività all’estero è in crescita saranno più propense ad assumere un maggior numero di ingegneri rispetto alle

altre, con focus particolare verso quelle figure professionali con caratteristiche gestionali, che “quando sono in cantiere sanno comandare, hanno una

visione olistica e conoscono diverse discipline “, purché non prevalga il generalismo. Queste sono essenzialmente aziende che operano non tanto

nell’ingegneria edile e civile ma nella progettazione di grandi opere e nei comparti industriali (acciaierie, impianti energetici, di tipo petrolifero,

chimico). In Italia l’età media degli ingegneri è alta e, avendo poca confidenza con la lingua inglese e una scarsa propensione a spostarsi dall’Italia,

fanno da tappo alle nuove e più giovani figure professionali emergenti.

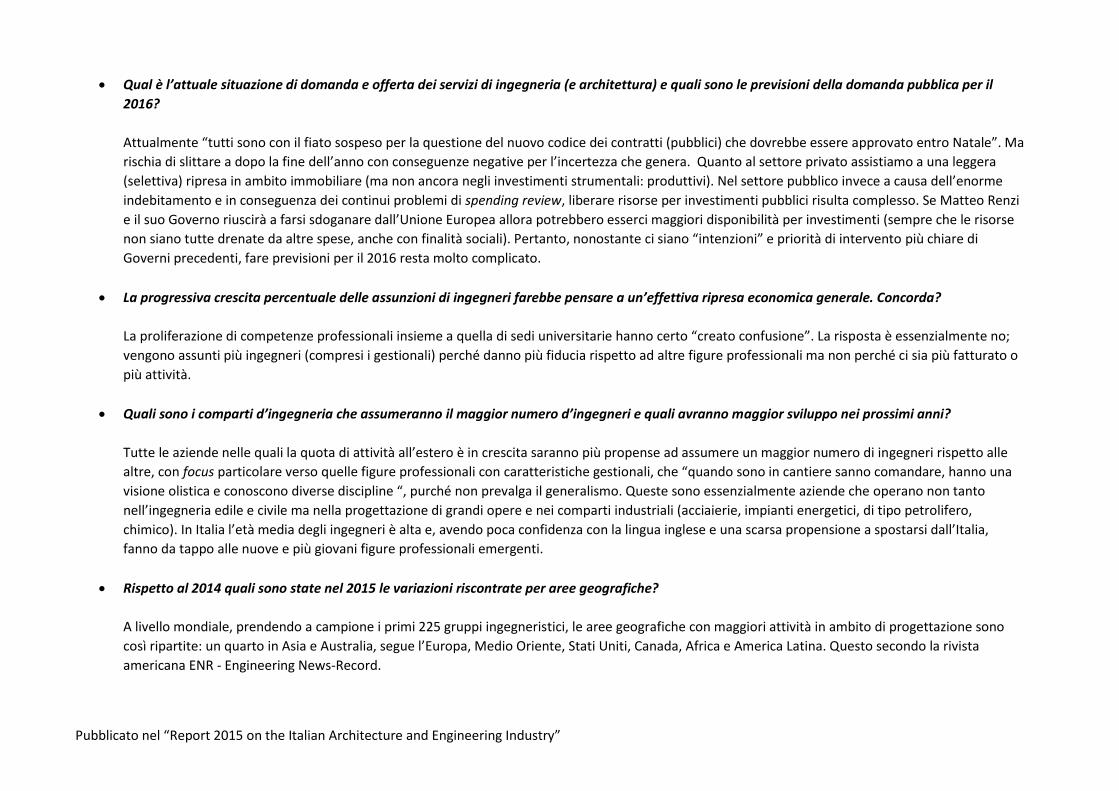

Rispetto al 2014 quali sono state nel 2015 le variazioni riscontrate per aree geografiche?

A livello mondiale, prendendo a campione i primi 225 gruppi ingegneristici, le aree geografiche con maggiori attività in ambito di progettazione sono

così ripartite: un quarto in Asia e Australia, segue l’Europa, Medio Oriente, Stati Uniti, Canada, Africa e America Latina. Questo secondo la rivista

americana ENR - Engineering News-Record.

Pubblicato nel “Report 2015 on the Italian Architecture and Engineering Industry”

Quali sono gli elementi che contraddistinguono Sipal all’interno del comparto ingegneristico nazionale?

Uno degli aspetti più singolari e fortemente caratterizzanti di Sipal è quello di riuscire a mantenere una presenza sul territorio nel mondo delle

costruzioni (anche in rapporto con il gruppo Fininc) e continuare a sviluppare in parallelo un impegno industriale che presidia i principali settori

ingegneristici. Si assiste a una crescita e a una diversificazione di Sipal per linee interne. Questo consente, a differenza di una crescita esterna attraverso

l’acquisizione di altre aziende, di maturare un’esperienza propria graduale e omogenea.

IL PESO DEI SETTORI E DELLE AREE GEOGRAFICHE NEL MERCATO MONDIALE DELLA PROGETTAZIONE

Dati 2014 delle top 225 international design firms

Asia and Oceania23,2%

Europe21,4%

Middle East16,0%

Usa15,1%

Canada10,9%

Africa6,8%

Latin America6,2%

Caribbean Islands 0,4%

Petroleum31,4%

Transportation18,9%

Buildings16,6%

Power9,8%

Industrial5,1%

Water4,9%

Hazardous Waste3,5%

Sewer / Waste3,0%

Manufacturing1,8%

Other5,0%

Elaborazione di Guamari su dati Enr – Engineering News-Record

Pubblicato nel “Report 2015 on the Italian Architecture and Engineering Industry”

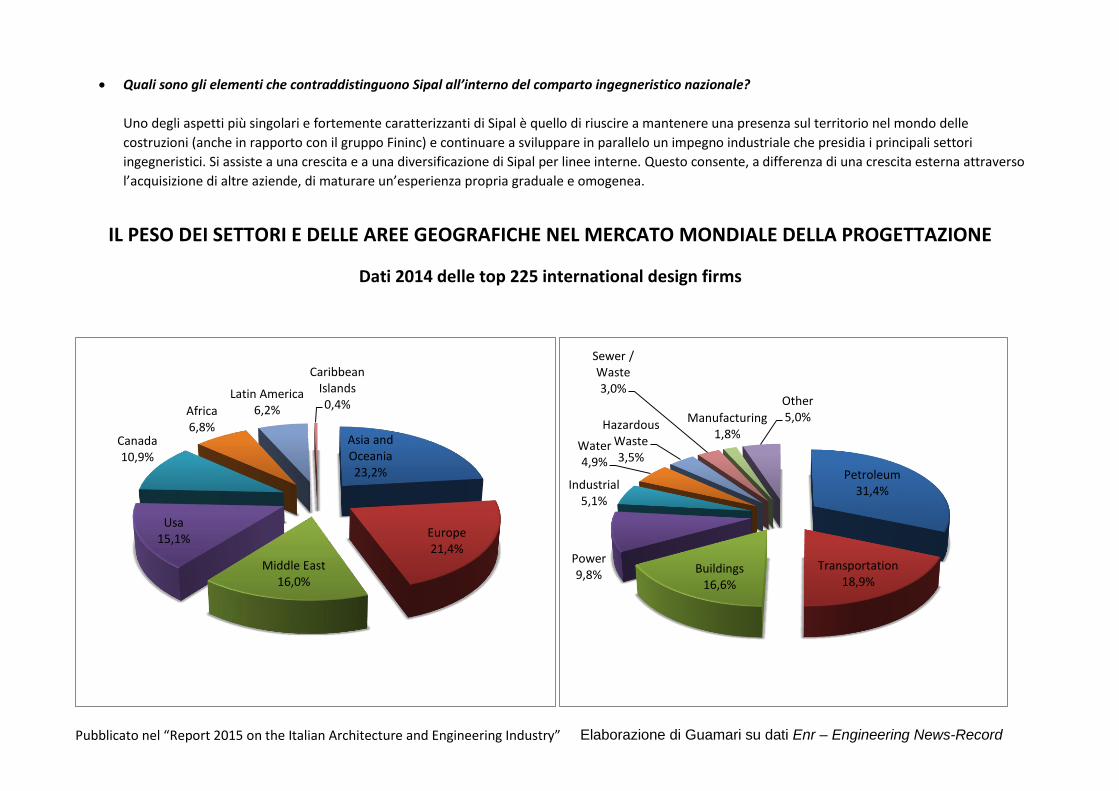

IL PESO DEI SETTORI E DELLE AREE GEOGRAFICHE NELLA PRODUZIONE DELLE TOP INTERNATIONAL DESIGN

FIRMS ITALIANE

Dati 2014

Middle East33,9%

Asia 20,5%

Africa15,7%

Latin America and Caribbean

12,9%

United States8,7%

Europe8,2%

Canada0,1%

General Building11,9%

Petroleum65,3%

Power3,8%

Sewer / Waste0,7%

Transportation16,6%

Water supply1,7%

Pubblicato nel “Report 2015 on the Italian Architecture and Engineering Industry”

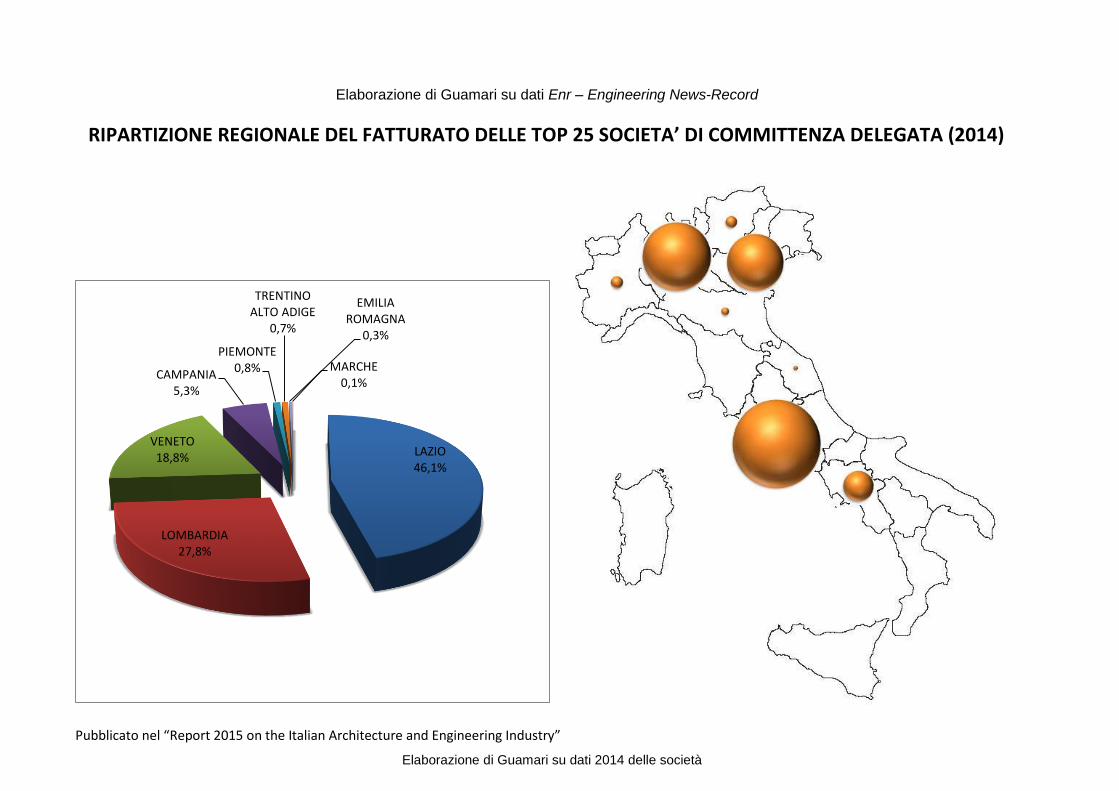

LAZIO46,1%

LOMBARDIA27,8%

VENETO18,8%

CAMPANIA5,3%

PIEMONTE0,8%

TRENTINO ALTO ADIGE

0,7%

EMILIA ROMAGNA

0,3%

MARCHE0,1%

Elaborazione di Guamari su dati Enr – Engineering News-Record

RIPARTIZIONE REGIONALE DEL FATTURATO DELLE TOP 25 SOCIETA’ DI COMMITTENZA DELEGATA (2014)

Elaborazione di Guamari su dati 2014 delle società

Pubblicato nel “Report 2015 on the Italian Architecture and Engineering Industry”

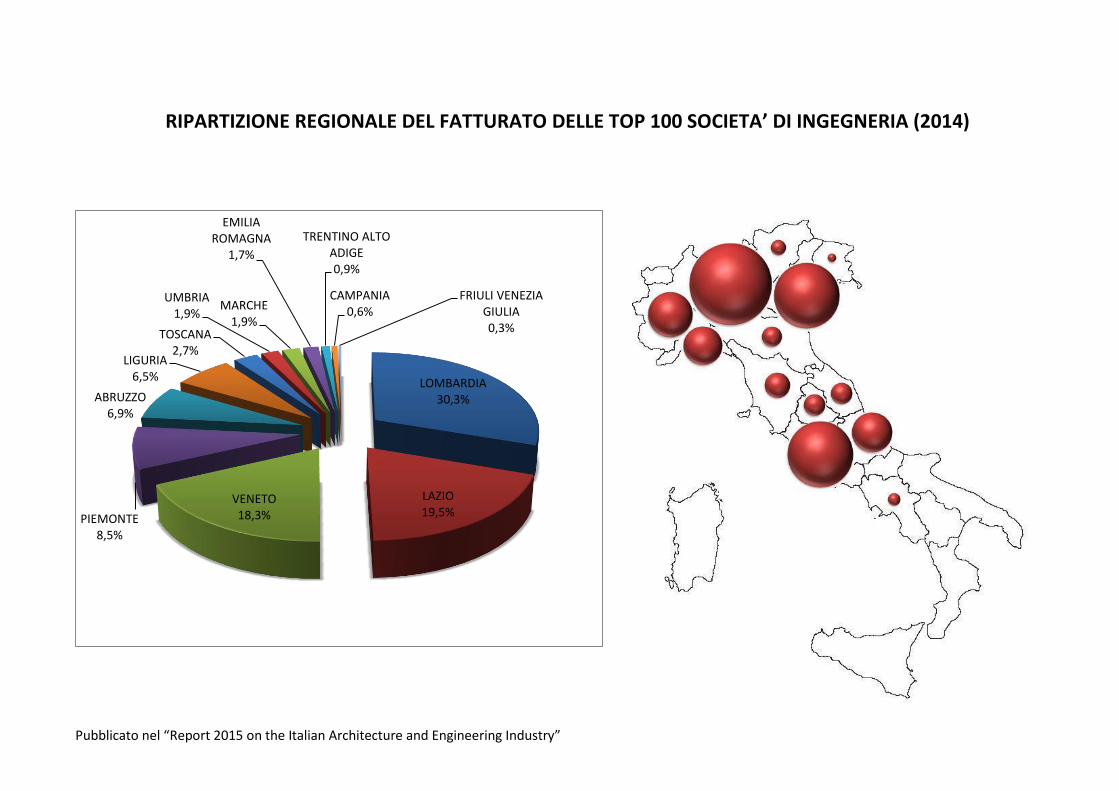

LOMBARDIA30,3%

LAZIO19,5%

VENETO18,3%PIEMONTE

8,5%

ABRUZZO6,9%

LIGURIA6,5%

TOSCANA2,7%

UMBRIA1,9%

MARCHE1,9%

EMILIA ROMAGNA

1,7%

TRENTINO ALTO ADIGE0,9%

CAMPANIA0,6%

FRIULI VENEZIA GIULIA0,3%

RIPARTIZIONE REGIONALE DEL FATTURATO DELLE TOP 100 SOCIETA’ DI INGEGNERIA (2014)

Pubblicato nel “Report 2015 on the Italian Architecture and Engineering Industry”

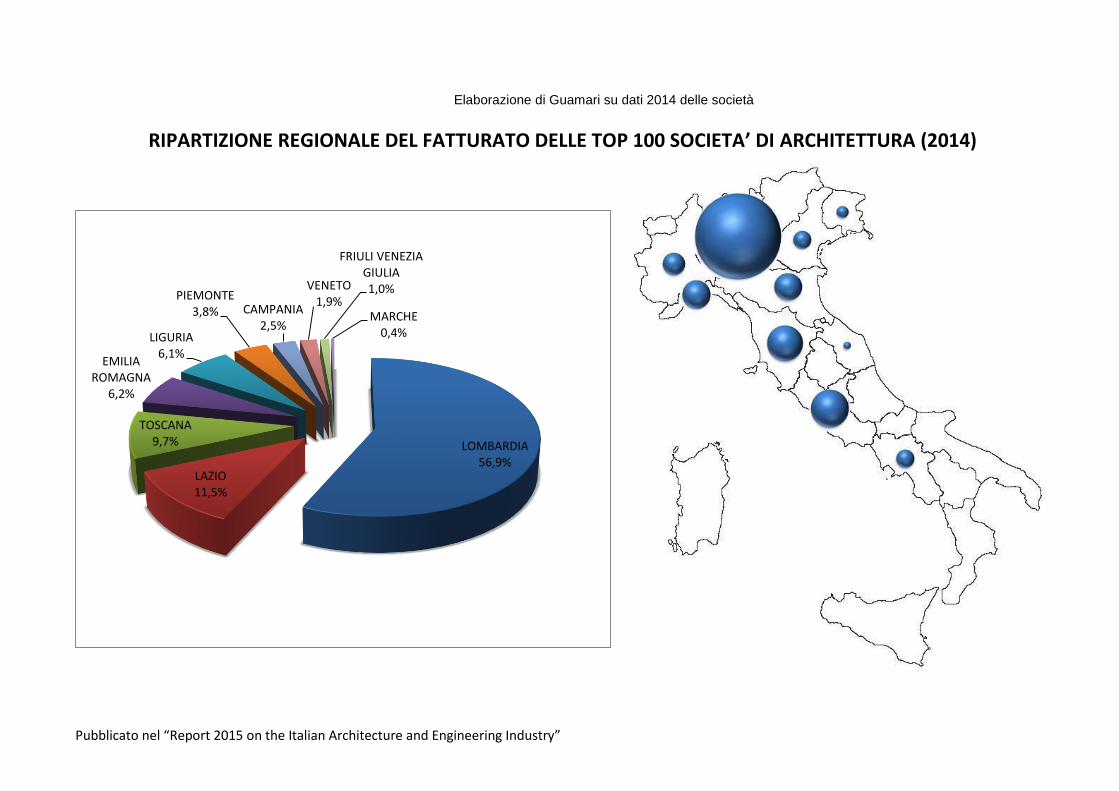

LOMBARDIA56,9%

LAZIO11,5%

TOSCANA9,7%

EMILIA ROMAGNA

6,2%

LIGURIA6,1%

PIEMONTE3,8% CAMPANIA

2,5%

VENETO1,9%

FRIULI VENEZIA GIULIA1,0%

MARCHE0,4%

Elaborazione di Guamari su dati 2014 delle società

RIPARTIZIONE REGIONALE DEL FATTURATO DELLE TOP 100 SOCIETA’ DI ARCHITETTURA (2014)

Pubblicato nel “Report 2015 on the Italian Architecture and Engineering Industry”

Elaborazione di Guamari su dati 2014 delle società

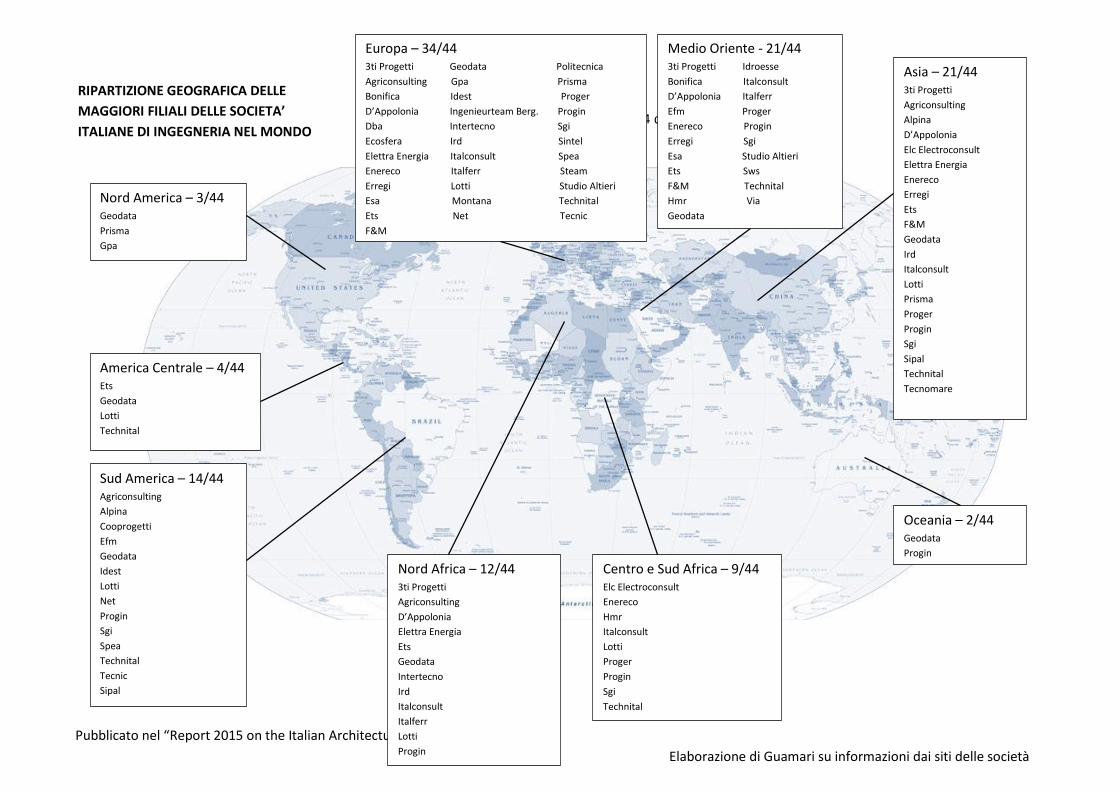

Nord America – 3/44 Geodata

Prisma

Gpa

America Centrale – 4/44 Ets

Geodata

Lotti

Technital

Sud America – 14/44 Agriconsulting

Alpina

Cooprogetti

Efm

Geodata

Idest

Lotti

Net

Progin

Sgi

Spea

Technital

Tecnic

Sipal

Europa – 34/44 3ti Progetti Geodata Politecnica

Agriconsulting Gpa Prisma

Bonifica Idest Proger

D’Appolonia Ingenieurteam Berg. Progin

Dba Intertecno Sgi

Ecosfera Ird Sintel

Elettra Energia Italconsult Spea

Enereco Italferr Steam

Erregi Lotti Studio Altieri

Esa Montana Technital

Ets Net Tecnic

F&M

Medio Oriente - 21/44 3ti Progetti Idroesse

Bonifica Italconsult

D’Appolonia Italferr

Efm Proger

Enereco Progin

Erregi Sgi

Esa Studio Altieri

Ets Sws

F&M Technital

Hmr Via

Geodata

Asia – 21/44 3ti Progetti

Agriconsulting

Alpina

D’Appolonia

Elc Electroconsult

Elettra Energia

Enereco

Erregi

Ets

F&M

Geodata

Ird

Italconsult

Lotti

Prisma

Proger

Progin

Sgi

Sipal

Technital

Tecnomare

Oceania – 2/44 Geodata

Progin

Nord Africa – 12/44 3ti Progetti

Agriconsulting

D’Appolonia

Elettra Energia

Ets

Geodata

Intertecno

Ird

Italconsult

Italferr

Lotti

Progin

Centro e Sud Africa – 9/44 Elc Electroconsult

Enereco

Hmr

Italconsult

Lotti

Proger

Progin

Sgi

Technital

RIPARTIZIONE GEOGRAFICA DELLE

MAGGIORI FILIALI DELLE SOCIETA’

ITALIANE DI INGEGNERIA NEL MONDO

Elaborazione di Guamari su informazioni dai siti delle società

Pubblicato nel “Report 2015 on the Italian Architecture and Engineering Industry”

Elaborazione di Guamari su informazioni dai siti delle società

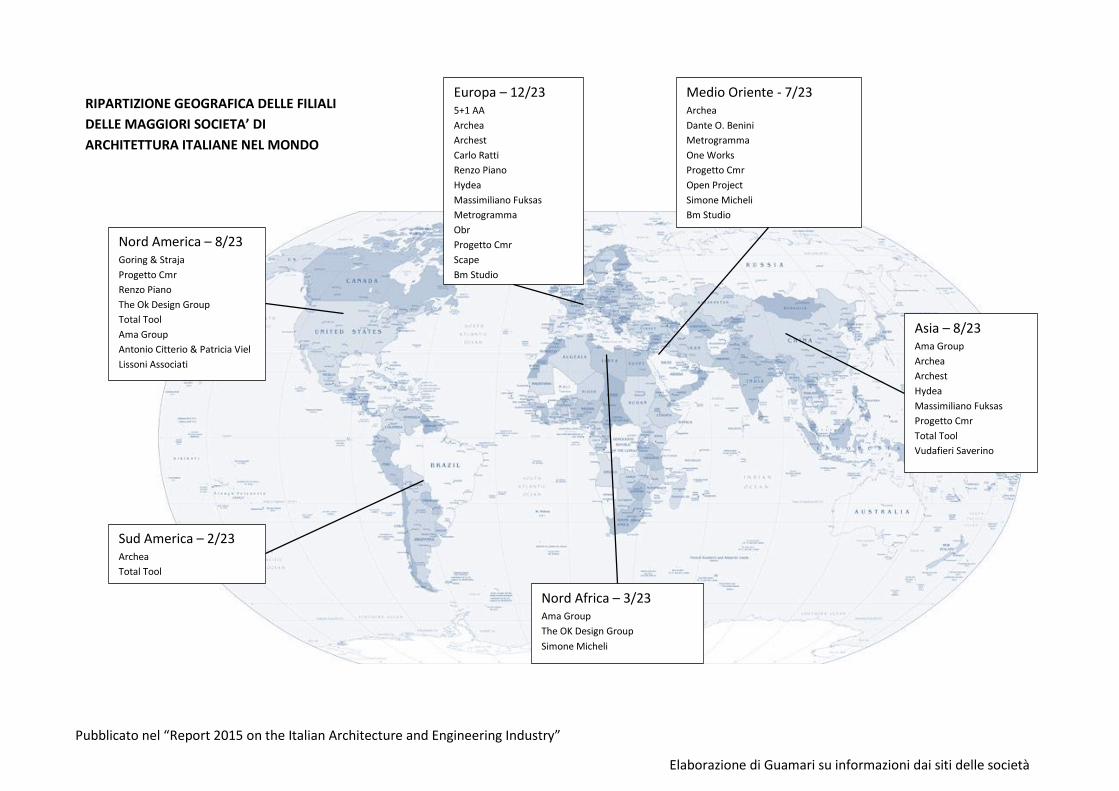

Nord America – 8/23 Goring & Straja

Progetto Cmr

Renzo Piano

The Ok Design Group

Total Tool

Ama Group

Antonio Citterio & Patricia Viel

Lissoni Associati

Sud America – 2/23 Archea

Total Tool

Europa – 12/23 5+1 AA

Archea

Archest

Carlo Ratti

Renzo Piano

Hydea

Massimiliano Fuksas

Metrogramma

Obr

Progetto Cmr

Scape

Bm Studio

Medio Oriente - 7/23 Archea

Dante O. Benini

Metrogramma

One Works

Progetto Cmr

Open Project

Simone Micheli

Bm Studio

Asia – 8/23 Ama Group

Archea

Archest

Hydea

Massimiliano Fuksas

Progetto Cmr

Total Tool

Vudafieri Saverino

Nord Africa – 3/23 Ama Group

The OK Design Group

Simone Micheli

RIPARTIZIONE GEOGRAFICA DELLE FILIALI

DELLE MAGGIORI SOCIETA’ DI

ARCHITETTURA ITALIANE NEL MONDO