IL PIANO DI RISANAMENTO/ BUSINESS PLAN 14-15-16.pdf · 2018-11-14 · concorsuale delle crisi di...

81

IL PIANO DI RISANAMENTO/ BUSINESS PLAN Corso di tecnica professionale a.a. 2018/2019 Lezione 14

Transcript of IL PIANO DI RISANAMENTO/ BUSINESS PLAN 14-15-16.pdf · 2018-11-14 · concorsuale delle crisi di...

IL PIANO DI RISANAMENTO/

BUSINESS PLAN Corso di tecnica professionale

a.a. 2018/2019

Lezione 14

LEZIONE 14

Percorso:

Principi e modalità di adempimento dell’incarico slide 365

Il ruolo dell’advisor nella definizione del piano e del business plan slide 366

Articolazione e requisiti del piano industriale _____________________ slide 367

Regole per la redazione del piano di risanamento _______________slide 368 - 371

Rapporti con gli organi di controllo slide 372

Raccolta di informazioni ______________________________________ slide 372

Analisi dell’orizzonte temporale slide 373

Il professionista attestatore nelle procedure di gestione preconcorsuale e concorsuale delle crisi di impresa __ slide 374 - 375

Piano di risanamento______ slide 376

364

IL PIANO DI RISANAMENTOPrincipi e modalità di adempimento dell’incarico

Premessa

Si evidenzia in premessa che il piano di risanamento può assumere diverse configurazioni aseconda del tipo di procedura, preconcorsuale o concorsuale di gestione della crisi e a secondache lo stesso sia di tipo liquidatorio, di recupero dell’impresa o misto.

Ambito del controllo

Il controllo del piano deve svilupparsi su due ambiti generali:

1. Ambito temporale_ l’attestazione deve verificare i dati aziendali di partenza e di evoluzionedel piano. Non è richiesta all’attestazione la verifica dei dati riferiti ai bilanci degli eserciziprecedenti.

2. Ambito normativo_ l’attestatore dovrà applicare gli standard di revisione declinandoli inbase alle caratteristiche dell’impresa e alle sue dimensioni.

A tal fine massimo rilievo avranno i documenti di seguito indicati:

➢ Protocollo Piani di risanamento e ristrutturazione a cura del CNDC 2006;

➢ Osservazioni sul contenuto della relazione del professionista nella composizione negozialedella crisi a cura del CNDCEC del 2009;

➢ ISAE 3400;

➢ Principio di revisione Internazionale ISA 580;

➢ Documento di ricerca n. 167 di Assirevi;

➢ Principi di attestazione dei Piani di risanamento (AIDEA – IRDCEC 06/06/2014).

365

IL PIANO DI RISANAMENTO

Il Ruolo dell’Advisor nella definizione del piano

La predisposizione del piano industriale / di risanamento è di competenza delmanagement dell’impresa normalmente con l’intervento di altri interlocutori quali:

- Advisor industriale

- Advisor legale

- Consulenti dell’impresa

- Turnaround manager

- Attestatore / Asseveratore

Articolazione e requisiti del piano industriale

Il piano industriale deve:

▪ Essere completo nella sua documentazione;

▪ Basarsi su rappresentazione veritiera della situazione di partenza;

▪ Individuare con accuratezza le strategie realizzate e in atto;

▪ Esplicitare le ipotesi a base della strategia;

▪ Proporre una strategia coerente, realistica, efficace;

▪ Concretizzarsi in un programma di azione realizzabile, chiaro, analitico, tempificato;

▪ Presentare dei bilanci prospettici completi e sequenzialmente derivabili dal programma diazione;

▪ Contenere stress test riferiti alle variabili più significative, ipotizzando anche le evoluzionipeggiori rispetto al contesto del piano.

366

IL PIANO DI RISANAMENTO/BUSINESS PLAN

Regole per la redazione del piano di risanamento

Le Istituzioni Cndcec – Borsa – Abi – Aifi – Pwc hanno fornito il 3/08/2016 indicazioni utili per lapredisposizione di un Business Plan.Detto documento, va, in sintesi composto dalle seguenti sezioni:

Executive Summary:Rappresenta la sintesi del progetto imprenditoriale e riporta in sintesi leinformazioni di maggiori rilievo sull’azienda e sugli obiettivi da realizzare intermini economici e finanziari e contiene brevi considerazioni sulle altresezioni;

La società:Viene data descrizione approfondita della società, dei suoi obiettivi di breve elungo termine, dei punti di forza e di debolezza e dei fattori di successo;

I prodotti/servizi:Evidenzia descrizione e illustrazione approfondita dei prodotti e dei serviziattuali e di quelli futuri;

L’analisi del settore:In questa sezione vanno evidenziate le dimensioni e la natura competitiva delsettore; le difficoltà/barriere che si incontrano nell’affrontarlo, icambiamenti che influenzano il settore, i principali clienti, i fornitori e iprodotti;

367

L’analisi del mercato:Settore che analizza le dimensioni del mercato, la sua segmentazione, lecaratteristiche dei concorrenti, i clienti, le vendite e il posizionamento dellasocietà nel mercato rispetto ai concorrenti;

La strategia di marketing:Settore in cui si analizza la validità dell’offerta proposta tenendo conto diquella dei concorrenti;

La struttura del management:Settore che analizza la composizione della governance evidenziando leesperienze, la storia, la capacità e i progetti prospettici;

Il piano operativo:Settore che analizza le azioni e le strategie necessarie per raggiungere gliobiettivi prefissati dal piano;

I capitali necessari:Si evidenzia l’aspetto finanziario del piano; capitali necessari per gliinvestimenti, per la crescita con analisi dei termini di ritornosull’investimento;

Le informazioni economico finanziarie:

Settore che contiene conti economici storici e prospettici, stati patrimonialistorici e prospettici, rendiconto finanziario storico e prospettico.

368IL PIANO DI RISANAMENTO/BUSINESS PLAN

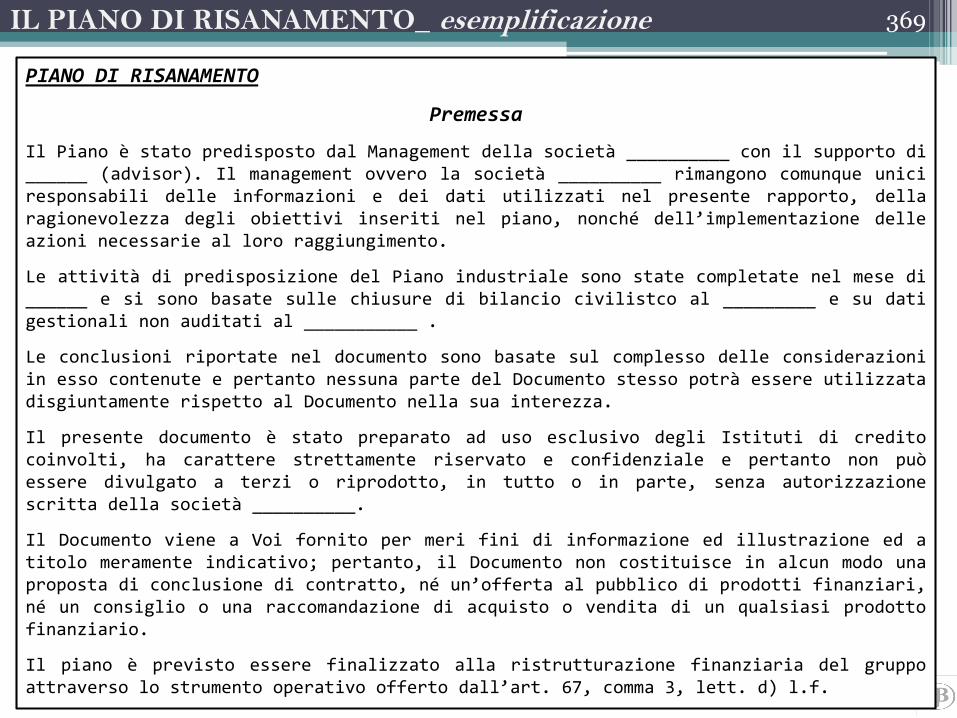

IL PIANO DI RISANAMENTO_ esemplificazione

PIANO DI RISANAMENTO

Premessa

Il Piano è stato predisposto dal Management della società __________ con il supporto di______ (advisor). Il management ovvero la società __________ rimangono comunque uniciresponsabili delle informazioni e dei dati utilizzati nel presente rapporto, dellaragionevolezza degli obiettivi inseriti nel piano, nonché dell’implementazione delleazioni necessarie al loro raggiungimento.

Le attività di predisposizione del Piano industriale sono state completate nel mese di______ e si sono basate sulle chiusure di bilancio civilistco al _________ e su datigestionali non auditati al ___________ .

Le conclusioni riportate nel documento sono basate sul complesso delle considerazioniin esso contenute e pertanto nessuna parte del Documento stesso potrà essere utilizzatadisgiuntamente rispetto al Documento nella sua interezza.

Il presente documento è stato preparato ad uso esclusivo degli Istituti di creditocoinvolti, ha carattere strettamente riservato e confidenziale e pertanto non puòessere divulgato a terzi o riprodotto, in tutto o in parte, senza autorizzazionescritta della società __________.

Il Documento viene a Voi fornito per meri fini di informazione ed illustrazione ed atitolo meramente indicativo; pertanto, il Documento non costituisce in alcun modo unaproposta di conclusione di contratto, né un’offerta al pubblico di prodotti finanziari,né un consiglio o una raccomandazione di acquisto o vendita di un qualsiasi prodottofinanziario.

Il piano è previsto essere finalizzato alla ristrutturazione finanziaria del gruppoattraverso lo strumento operativo offerto dall’art. 67, comma 3, lett. d) l.f.

369

IL PIANO DI RISANAMENTO_ esemplificazione

PIANO DI RISANAMENTO

Indice della struttura del piano

➢ ANALISI DEL CONTESTO OPERATIVO

➢ PRINCIPALI INDICATORI STORICI

➢ PIANO INDUSTRIALE

• Bilancio

• Bilancio consolidato

• Etc.

➢ MANOVRA FINANZIARIA

➢ ALLEGATI

370

IL PIANO DI RISANAMENTOPrincipi e modalità di adempimento dell’incarico

Rapporti con organi di controllo

Necessiterà adottare un corretto scambio di informazioni con l’organo di controllo (societàdi revisione, revisore legale, collegio sindacale) della società il cui piano è oggetto diattestazione.

Raccolta di informazioni

Con particolare riferimento all’ISAE 3400 si precisa come detto fondamentale documentodistingua tra:

- Informazioni prospettiche basate su assunzioni normali relative a eventi futuriragionevoli e tratti dall’analisi di elementi oggettivi quali gli ordini in portafoglio o leproiezioni di scelte aziendali fondate su elementi attendibili;

- Informazioni basate su elementi ipotetico prospettici connessi all’andamento delmercato in generale e di quello specifico – settoriale.

Le citate informazioni rese nel piano e dagli incontri con l’organo amministrativodovranno essere verificate quanto alla loro ragionevolezza e possibilità di determinazione.

371

IL PIANO DI RISANAMENTOPrincipi e modalità di adempimento dell’incarico

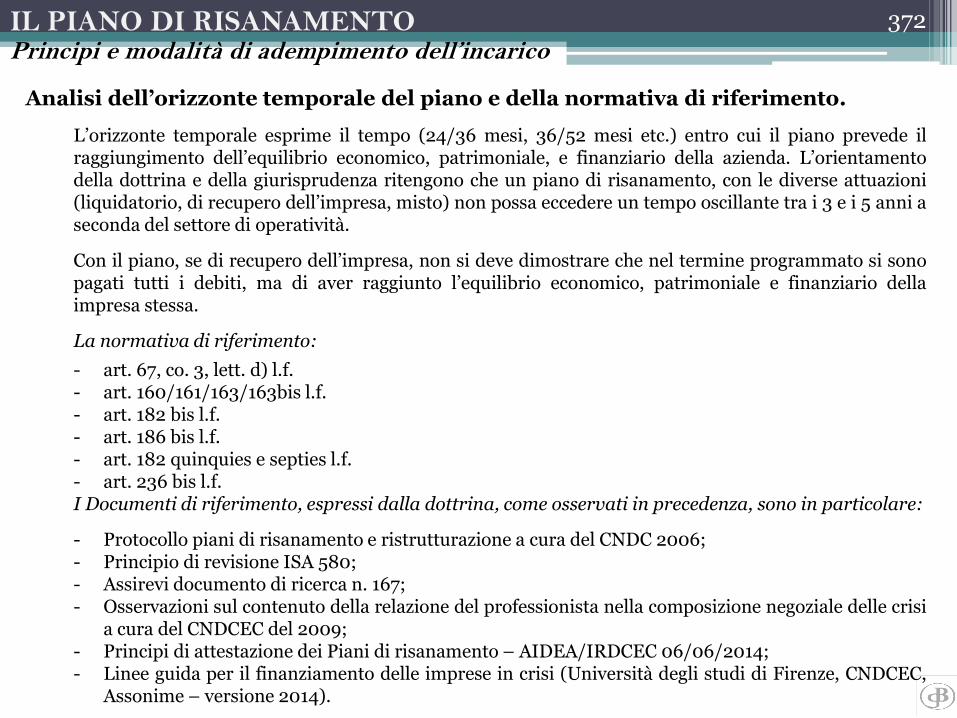

Analisi dell’orizzonte temporale del piano e della normativa di riferimento.

L’orizzonte temporale esprime il tempo (24/36 mesi, 36/52 mesi etc.) entro cui il piano prevede ilraggiungimento dell’equilibrio economico, patrimoniale, e finanziario della azienda. L’orientamentodella dottrina e della giurisprudenza ritengono che un piano di risanamento, con le diverse attuazioni(liquidatorio, di recupero dell’impresa, misto) non possa eccedere un tempo oscillante tra i 3 e i 5 anni aseconda del settore di operatività.

Con il piano, se di recupero dell’impresa, non si deve dimostrare che nel termine programmato si sonopagati tutti i debiti, ma di aver raggiunto l’equilibrio economico, patrimoniale e finanziario dellaimpresa stessa.

La normativa di riferimento:

- art. 67, co. 3, lett. d) l.f.- art. 160/161/163/163bis l.f.- art. 182 bis l.f.- art. 186 bis l.f.- art. 182 quinquies e septies l.f.- art. 236 bis l.f.I Documenti di riferimento, espressi dalla dottrina, come osservati in precedenza, sono in particolare:

- Protocollo piani di risanamento e ristrutturazione a cura del CNDC 2006;- Principio di revisione ISA 580;- Assirevi documento di ricerca n. 167;- Osservazioni sul contenuto della relazione del professionista nella composizione negoziale delle crisi

a cura del CNDCEC del 2009;- Principi di attestazione dei Piani di risanamento – AIDEA/IRDCEC 06/06/2014;- Linee guida per il finanziamento delle imprese in crisi (Università degli studi di Firenze, CNDCEC,

Assonime – versione 2014).

372

IL PROFESSIONISTA ATTESTATOREnelle procedure di gestione preconcorsuale e concorsuale delle crisi di impresa

Premessa

Crisi di impresa

gestione preconcorsuale

gestione concorsuale

• PIANO ATTESTATO ex. art. 67, 3 comma, lett. D) L.F.

• ACCORDO DI RISTRUTTURAZIONE DEI DEBITI ex art. 182 – BIS L.F.

• ACCORDO DI RISTRUTTURAZIONE CON INTERMEDIARI FINANZIARI EX ART. 182 SEPTIES L.F.

• CONVENZIONE DI MORATORIE EX ART. 182 SEPTIES L.F..

• CONCORDATO PREVENTIVO ex artt. 160 e ss. L.F.

• CONCORDATO CON CONTINUITA’ AZIENDALE ex. art. 186 bis L.F.

• CONCORDATO FALLIMENTARE ex art. 124 e ss. L.F.

• FALLIMENTO (particolarità)

373

IL PROFESSIONISTA ATTESTATOREnelle procedure di gestione preconcorsuale e concorsuale delle crisi di impresa

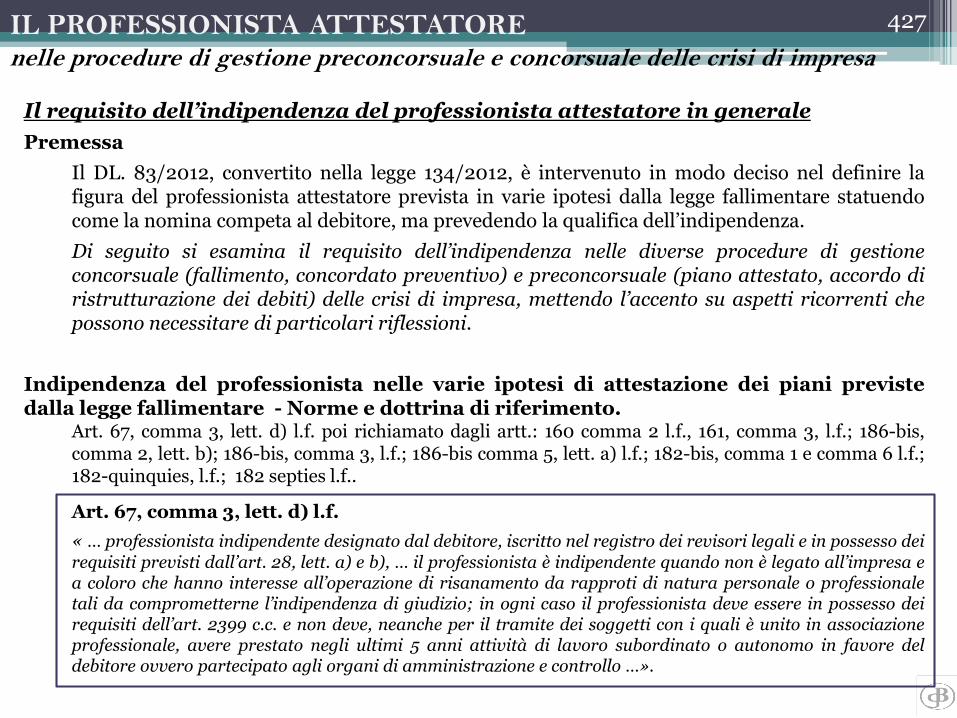

Norma di riferimento: art. 67, co. 3, lett. d) L.F.

« … un professionista indipendente designato dal debitore, iscritto nel registro dei revisori

legali ed in possesso dei requisiti previsti all’art. 28, lettere a) e b) deve attestare la veridicità

dei dati aziendali e la fattibilità del piano; il professionista è indipendente quando non è

legato all’impresa e a coloro che hanno interesse all’operazione di risanamento da rapporti di

natura personale o professionale tali da comprometterne l’indipendenza di giudizio; in ogni

caso, il professionista deve essere in possesso dei requisiti previsti all’art. 2399 del codice civile

e non deve, neanche per il tramite di soggetti con i quali è unito in associazione professionale,

avere prestato negli ultimi cinque anni attività di lavoro subordinato o autonomo in favore

del debitore ovvero partecipato agli organi di amministrazione o di controllo; il piano può

essere pubblicato nel registro delle imprese su richiesta del debitore … »

Documenti di approfondimento

a. Circolare n. 30/IR CNDCEC, 11 febbraio 2013

b. Linee guida per il finanziamento delle Imprese in crisi (Università degli studi di Firenze, CNDCEC,

Assonime – 2014/seconda edizione 2015)

c. Principi di attestazione dei Piani di risanamento (AIDEA – IRDCEC, 06/06/2014)

d. Principi di redazione del Piano di risanamento CNDEC Settembre 2017

374

PIANI DI RISANAMENTO

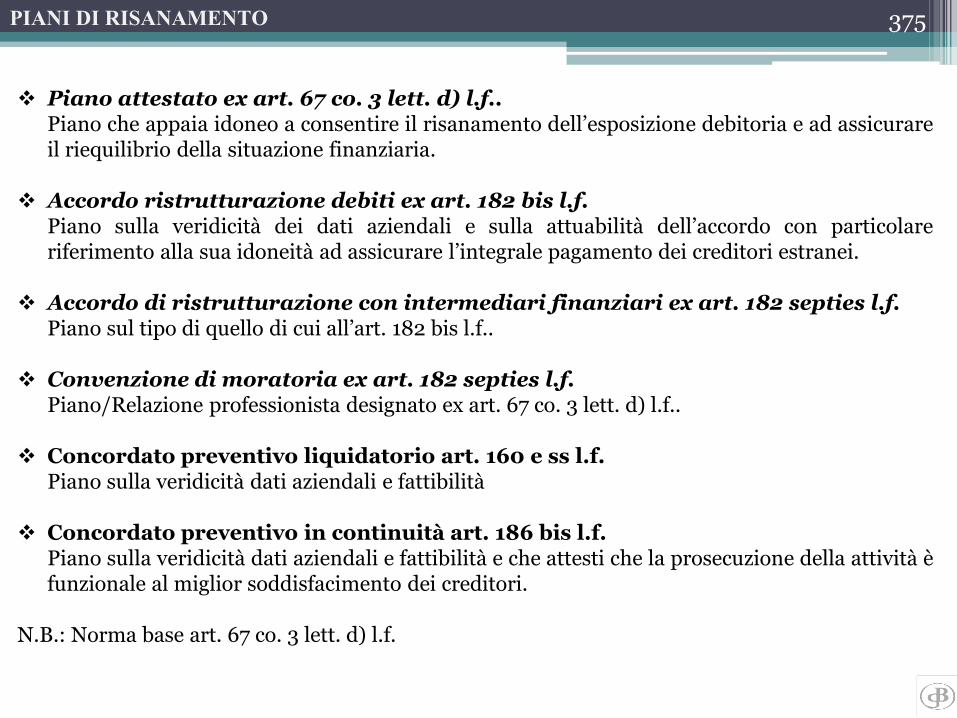

❖ Piano attestato ex art. 67 co. 3 lett. d) l.f..Piano che appaia idoneo a consentire il risanamento dell’esposizione debitoria e ad assicurareil riequilibrio della situazione finanziaria.

❖ Accordo ristrutturazione debiti ex art. 182 bis l.f.Piano sulla veridicità dei dati aziendali e sulla attuabilità dell’accordo con particolareriferimento alla sua idoneità ad assicurare l’integrale pagamento dei creditori estranei.

❖ Accordo di ristrutturazione con intermediari finanziari ex art. 182 septies l.f.Piano sul tipo di quello di cui all’art. 182 bis l.f..

❖ Convenzione di moratoria ex art. 182 septies l.f.Piano/Relazione professionista designato ex art. 67 co. 3 lett. d) l.f..

❖ Concordato preventivo liquidatorio art. 160 e ss l.f.Piano sulla veridicità dati aziendali e fattibilità

❖ Concordato preventivo in continuità art. 186 bis l.f.Piano sulla veridicità dati aziendali e fattibilità e che attesti che la prosecuzione della attività èfunzionale al miglior soddisfacimento dei creditori.

N.B.: Norma base art. 67 co. 3 lett. d) l.f.

375

IL BUSINESS PLAN

Il Business Plan – intervento a cura del dott. Marco Brugola di KPMG

376

IL PROFESSIONISTA ATTESTATORE

NELLE PROCEDURE DI GESTIONE

CONCORSUALE E PRECONCORSUALE

DELLE CRISI DI IMPRESA

ATTESTAZIONE PIANO DI

RISANAMENTOCorso di tecnica professionale

a.a. 2018/2019

Lezione 15

LEZIONE 15 378

Percorso:

Premessa normativa _________________________________________slide da 379 a 381

Il piano di risanamento slide 382

Natura e obiettivi del piano di risanamento_______________________slide da 383 a 386

Principi generali del piano ____________________________________slide da 387 a 388

Il processo di elaborazione del piano ____________________________slide da 389 a 397

IL PROFESSIONISTA ATTESTATOREnelle procedure di gestione preconcorsuale e concorsuale delle crisi di impresa

Premessa

Crisi di impresa

gestione preconcorsuale

gestione concorsuale

• PIANO ATTESTATO ex. art. 67, 3 comma, lett. D) L.F.

• ACCORDO DI RISTRUTTURAZIONE DEI DEBITI ex art. 182 – BIS L.F.

• ACCORDO DI RISTRUTTURAZIONE CON INTERMEDIARI FINANZIARI EX ART. 182 SEPTIES L.F.

• CONVENZIONE DI MORATORIE EX ART. 182 SEPTIES L.F..

• CONCORDATO PREVENTIVO ex artt. 160 e ss. L.F.

• CONCORDATO CON CONTINUITA’ AZIENDALE ex. art. 186 bis L.F.

• CONCORDATO FALLIMENTARE ex art. 124 e ss. L.F.

• FALLIMENTO (particolarità)

379

IL PROFESSIONISTA ATTESTATOREnelle procedure di gestione preconcorsuale e concorsuale delle crisi di impresa

Norma di riferimento: art. 67, co. 3, lett. d) L.F.

« … un professionista indipendente designato dal debitore, iscritto nel registro dei revisori

legali ed in possesso dei requisiti previsti all’art. 28, lettere a) e b) deve attestare la veridicità

dei dati aziendali e la fattibilità del piano; il professionista è indipendente quando non è

legato all’impresa e a coloro che hanno interesse all’operazione di risanamento da rapporti di

natura personale o professionale tali da comprometterne l’indipendenza di giudizio; in ogni

caso, il professionista deve essere in possesso dei requisiti previsti all’art. 2399 del codice civile

e non deve, neanche per il tramite di soggetti con i quali è unito in associazione professionale,

avere prestato negli ultimi cinque anni attività di lavoro subordinato o autonomo in favore

del debitore ovvero partecipato agli organi di amministrazione o di controllo; il piano può

essere pubblicato nel registro delle imprese su richiesta del debitore … »

Documenti di approfondimento

a. Circolare n. 30/IR CNDCEC, 11 febbraio 2013

b. Linee guida per il finanziamento delle Imprese in crisi (Università degli studi di Firenze, CNDCEC,

Assonime – 2014/seconda edizione 2015)

c. Principi di attestazione dei Piani di risanamento (AIDEA – IRDCEC, 06/06/2014)

d. Principi di redazione del Piano di risanamento CNDEC Settembre 2017

380

PIANI DI RISANAMENTO

❖ Piano attestato ex art. 67 co. 3 lett. d) l.f..Piano che appaia idoneo a consentire il risanamento dell’esposizione debitoria e ad assicurareil riequilibrio della situazione finanziaria.

❖ Accordo ristrutturazione debiti ex art. 182 bis l.f.Piano sulla veridicità dei dati aziendali e sulla attuabilità dell’accordo con particolareriferimento alla sua idoneità ad assicurare l’integrale pagamento dei creditori estranei.

❖ Accordo di ristrutturazione con intermediari finanziari ex art. 182 septies l.f.Piano sul tipo di quello di cui all’art. 182 bis l.f..

❖ Convenzione di moratoria ex art. 182 septies l.f.Piano/Relazione professionista designato ex art. 67 co. 3 lett. d) l.f..

❖ Concordato preventivo liquidatorio art. 160 e ss l.f.Piano sulla veridicità dati aziendali e fattibilità

❖ Concordato preventivo in continuità art. 186 bis l.f.Piano sulla veridicità dati aziendali e fattibilità e che attesti che la prosecuzione della attività èfunzionale al miglior soddisfacimento dei creditori.

N.B.: Norma base art. 67 co. 3 lett. d) l.f.

381

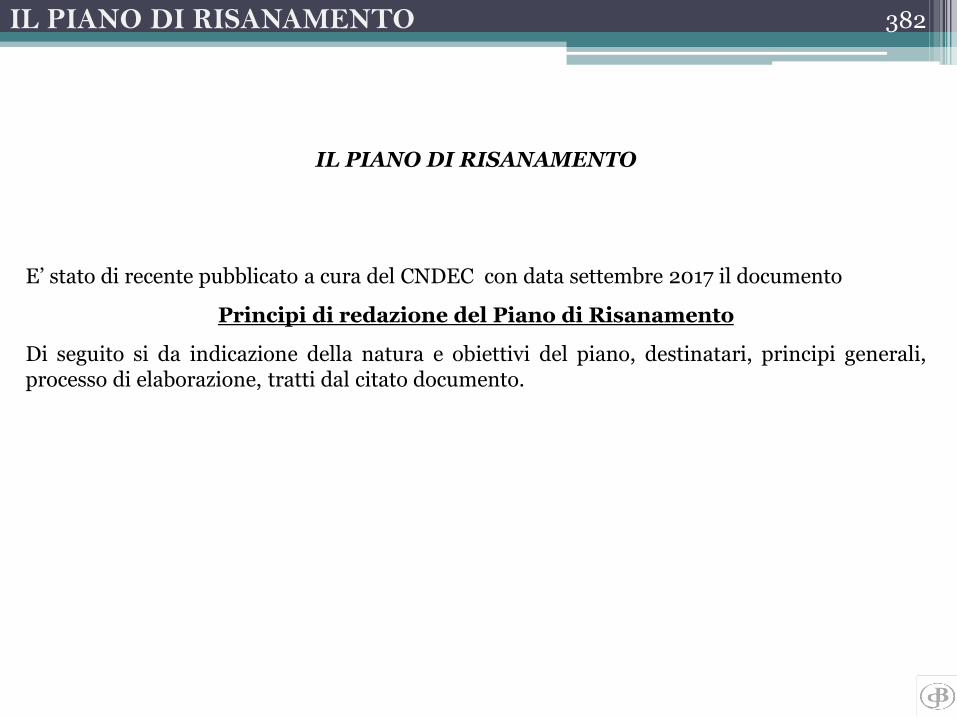

382IL PIANO DI RISANAMENTO

IL PIANO DI RISANAMENTO

E’ stato di recente pubblicato a cura del CNDEC con data settembre 2017 il documento

Principi di redazione del Piano di Risanamento

Di seguito si da indicazione della natura e obiettivi del piano, destinatari, principi generali,processo di elaborazione, tratti dal citato documento.

383IL PIANO DI RISANAMENTO

Principi per la redazione dei piani di risanamento CNDEC del settembre 2017 … (CONTINUA)

1. Natura e obiettivi del piano di risanamento:

1.1 Introduzione

1.1.1 Il piano industriale, da sempre strumento di pianificazione strategica, ha assunto un ruoloparticolarmente rilevante nei contesti di crisi, anche in virtù dei richiami normativi operatidalla riformata legge fallimentare (di seguito anche “l.f.”). Obiettivo del presente lavoro èl’enunciazione di principi per la redazione di un piano di risanamento (di seguito anche il“Piano”), che costituiscano un punto di riferimento, presentandosi quale fonte informativaulteriore (e ove possibile di sintesi) a corredo di precedenti guide di derivazione professionale.

1.1.2 Al fine di rendere compatibile il framework dei principi di redazione dei Piani a tutte leimprese, nel presente documento (di seguito anche i “Principi”) è inserita una parte specialenella quale si definisce il perimetro di applicazione dei Principi alle diverse categorie d’impresa.A tal fine sono state predisposte tavole sinottiche che individuano l’applicabilità integrale, o conmodifiche, o la non applicabilità, dei contenuti generali per le MPMI (micro, piccole e medieimprese, come definite dalla Raccomandazione della Commissione delle Comunità Europee n.2003/361/CE, del 6 maggio 2003).

1.1.3 I Principi illustrati nel presente documento sono da intendersi come indicativi dellemigliori pratiche di redazione dei Piani e non come precetti assoluti. Gli effettivi contenuti delPiano dipenderanno da una serie di circostanze quali la strategia alla base del risanamento, iltempo e le risorse manageriali, le informazioni disponibili, la tipologia del business, i possibilieffetti fiscali per il debitore e per i creditori, etc…

384IL PIANO DI RISANAMENTO

Principi per la redazione dei piani di risanamento CNDEC del settembre 2017 … (CONTINUA)

1.2 Natura del piano

1.2.1 Il Piano è un documento redatto dall’organo delegato e dal management (di seguito anche“Management”), eventualmente di nuova nomina, anche con il supporto di consulenti specializzati edapprovato dall’organo amministrativo ai sensi dell’art. 2381, terzo comma, c.c., ove si rappresentano le azionistrategiche operative (ed i relativi impatti economici e finanziari) tramite le quali un’azienda intende usciredallo stato di crisi, ripristinando le condizioni di equilibrio economico, finanziario e patrimoniale.

1.2.2 La responsabilità del Piano è dell’organo amministrativo, anche nel caso vi sia il supporto di consulenti.Tale responsabilità si estende non solo ai contenuti ma anche al rispetto delle forme e tecniche di redazioneeventualmente imposte e degli obblighi di comunicazione.

1.2.3 Il Piano può collocarsi sia entro un percorso di risanamento disciplinato da norme specifiche, sia al difuori di esso, quale autonoma determinazione dell’organo amministrativo. Nel primo caso il Piano puòrichiedere un’attestazione di fattibilità da parte di un professionista indipendente e, in alcune procedure,anche l’omologa del Tribunale. In caso di impiego nell’ambito di una procedura disciplinata dalla legge, ilPiano potrà/dovrà contenere specifiche parti e approfondimenti richiesti dalle norme, sebbene lecaratteristiche generali e le logiche di redazione non cambino.

1.2.4 La qualifica di un Piano come “piano di risanamento” presuppone l’esistenza di uno stato attuale di crisie la volontà del Management di ripristinare le fisiologiche condizioni di attività aziendale. In particolare, lostato di crisi è caratterizzato dal peggioramento dei risultati economici e da una probabilità di insolvenzafutura.

1.2.5. Quando il Piano è oggetto di divulgazione a terzi, valgono anche le disposizioni in tema dicomunicazioni sociali e di riservatezza, specie per le società con titoli quotati sui mercati regolamentati.Laddove il Piano si inserisca in una procedura concorsuale, la sua valenza e i suoi effetti sono quellidisciplinati dalla legge.

385IL PIANO DI RISANAMENTO

Principi per la redazione dei piani di risanamento CNDEC del settembre 2017 … (CONTINUA)

1.3 Destinatari e obiettivi del Piano

1.3.1 Il Piano ha una significativa rilevanza non solo per gli estensori ma per molti stakeholders aziendali.Principali destinatari del piano sono:

▪ i soci non coinvolti nella gestione, per avere informativa sulle prospettive e sull’eventuale fabbisognodi mezzi propri;

▪ gli organi di controllo societario e le autorità di vigilanza cui è sottoposta la società;

▪ i dipendenti, che potranno essere portati a conoscenza dell’intero Piano o delle parti che piùstrettamente li vedono coinvolti in fase esecutiva, così da essere messi in condizione di applicare erealizzare quanto pianificato;

▪ i creditori e terzi sui quali incida il Piano;

▪ i clienti, spesso coinvolti nel supporto al risanamento;

▪ il professionista attestatore, nel caso il Piano debba essere oggetto di attestazione;

▪ banche e intermediari finanziari per finanziamenti già concessi e per eventuale nuova finanza.

1.3.2 Il fine principale del Piano è quello di far convergere il consenso degli stakeholders verso la deliberataazione di risanamento affinché aderiscano al progetto, contribuendo con risorse operative o finanziarieovvero con l’adesione ai sacrifici richiesti. Il Piano rappresenta anche una guida per l’azione futura, sia per ilManagement, sia per gli interlocutori coinvolti. Il Piano deve consentire a tutti i soggetti interessati diconfrontare gli esiti attesi con i risultati consuntivi, onde permettere, in caso di scostamenti, rimodulazionidelle azioni ancora da intraprendere o cambiamenti nel Piano stesso.

386IL PIANO DI RISANAMENTO

Principi per la redazione dei piani di risanamento CNDEC del settembre 2017 … (CONTINUA)

1.3.3 In questo senso il Piano è un documento che presuppone una comunicazione rivolta sia verso l’ambitointerno, sia verso soggetti esterni, alcuni dei quali possono non aver avuto precedenti rapporti con l’impresa.Tale profilo implica necessaria attenzione agli aspetti di completezza, comprensibilità e chiarezza.

1.4 Sviluppo per diversi scenari di crisi

Il piano si configura in maniera diversa a seconda della gravità dello stato di crisi, degli obiettivi e deglistrumenti utilizzati. La più importante distinzione è tra Piani che prevedono la continuità aziendale e quelliche prevedono la liquidazione. Il presente documento fa riferimento prevalentemente ai piani in continuità,nel presupposto che la diagnosi sulle cause della crisi e sulle prospettive di mercato permettano l’elaborazionedi un Piano tale da dare una credibile prospettiva di risanamento, anche mediante interventi radicali.Qualora invece le cause della crisi o la situazione comportino l’impossibilità di un credibile ritorno allaredditività, il Piano sarà di tipo liquidatorio, sia pure con un periodo di temporanea prosecuzione dell’attivitàdi impresa, come peraltro consentito dalla legge.

387IL PIANO DI RISANAMENTO

Principi per la redazione dei piani di risanamento CNDEC del settembre 2017 … (CONTINUA)

2. Principi generali del Piano:

2.1 Principi generali di redazione del Piano

2.1.1 La redazione del Piano deve essere guidata dal rispetto di principi basilari che riguardano il metodo e le tecnicheimpiegati, i contenuti e la forma.

2.1.2 Il Piano deve, anzitutto, essere tempestivo in relazione alla gravità della crisi. Un Piano redatto e comunicatotempestivamente presuppone un attento monitoraggio ed un atteggiamento consapevole del Management, finalizzatoa rimuovere le cause della crisi prima che assumano intensità tale da non rendere attuabile il risanamento. A parità dialtri fattori, la maggiore tempestività permette di ampliare il raggio delle opzioni di risanamento e di disporre dimaggiore potere contrattuale con i soggetti coinvolti.

2.1.3 La redazione di un Piano richiede necessariamente la disponibilità di alcune risorse, informazioni e conoscenzeteorico/pratiche di base, quali:

▪ un sistema amministrativo-contabile che fornisca i dovuti dettagli consuntivi e previsionali economici e finanziari;

▪ un processo di acquisizione ed elaborazione di dati contabili e gestionali di qualità adeguata all’incidenza deglieffetti del Piano sulla gestione aziendale;

▪ competenze manageriali di natura finanziaria, tecnica, giuridica, commerciale e amministrativa di chi redige ilPiano. Nel caso in cui il Piano preveda il ricorso ad una procedura concorsuale, o ad un istituto di composizionedella crisi previsto dalla legge, occorreranno anche competenze in materia;

▪ esperienza nella pianificazione aziendale e nel successivo controllo.

Se tali risorse e competenze non sono disponibili in azienda si rende necessario l’utilizzo di supporti consulenziali.

388IL PIANO DI RISANAMENTO

Principi per la redazione dei piani di risanamento CNDEC del settembre 2017 … (CONTINUA)

2.1.4 La redazione di un Piano è un processo iterativo che procede per approfondimenti successivi, interagendo con ivari stakeholders di riferimento e adoperando una valutazione critica dei passaggi compiuti. Lo sviluppo delleassunzioni porta a rivedere le ipotesi iniziali e/o la strategia di risanamento. Per tali motivi, la redazione di un Pianorichiede disponibilità di tempo adeguato.

2.1.5 Nella redazione, il Management deve operare in modo che i dati contenuti nel Piano rappresentino le miglioristime formulabili al momento dell’utilizzo e che tutte le informazioni significative siano acquisite e adeguatamenteconsiderate nel Piano.

2.1.6 Considerato il lasso temporale tra il momento diagnostico e la fase attuativa, il Piano deve tenere conto deglieffetti della gestione interinale che può risentire, anche in modo rilevante, della situazione di incertezza caratteristicadel periodo.

2.1.7 Un piano di risanamento presuppone una ferma volontà nel perseguire gli obiettivi fissati. Durante la redazionee soprattutto nell’esecuzione del Piano, il Mangement dovrà dimostrare nei fatti e nelle comunicazioni il precisointendimento verso il risanamento, in linea con gli obiettivi del Piano. Assume, quindi, rilievo l’impegno in primapersona del Management.

389IL PIANO DI RISANAMENTO

Principi per la redazione dei piani di risanamento CNDEC del settembre 2017 … (CONTINUA)

2.2 Principi generali sui contenuti del Piano

2.2.1 Il Piano deve essere sistematico, ossia descrivere la situazione attuale e quella obiettivo al termine del Piano, conriferimento all’azienda nel suo complesso e nelle sue principali aree di attività, ai processi operativi più significativi,alla struttura organizzativa e manageriale, alle risorse disponibili e alle obbligazioni assunte. Anche nel caso in cui lastrategia di risanamento si concentri su alcune aree di attività, è opportuno che il Piano evidenzi i riflessi sull’interaazienda.

2.2.2 Il Piano deve essere coerente e, quindi, basarsi su un sistema di ipotesi logicamente connesse. La coerenzacostituisce un presupposto dell’attendibilità. I nessi causali che legano le variabili tecnico-operative con quelleeconomiche, finanziarie e patrimoniali devono essere evidenziati e devono essere coerenti tra loro. Proporre, adesempio, una strategia di crescita senza specificare nel programma di azione le attività tramite le quali tale sviluppopossa verificarsi, rende scarsamente coerente il Piano.

2.2.3 La coerenza deve anche riguardare il rapporto tra la strategia di risanamento e l’evoluzione dello scenariocompetitivo ed ambientale di riferimento, tenendo conto dell’andamento storico dell’impresa e della situazioneattuale.

2.2.4 Il Piano deve essere attendibile. Tale requisito presuppone che l’andamento ipotizzato delle variabili consideratesia ragionevole e dimostrabile. Ipotizzare, ad esempio, un forte incremento di fatturato in presenza di mercato inrecessione costituisce un aspetto critico e la giustificazione fornita dovrebbe essere fortemente persuasiva; così pure,prevedere andamenti di ricavi basati esclusivamente su ipotesi di acquisizione di nuovi clienti, di ingresso in nuovimercati o di lancio di nuovi prodotti/servizi. Assume rilevanza anche il “track record” degli estensori del Piano e di chidovrà curarne l’applicazione, inteso come capacità dimostrata in passato di conseguire gli obiettivi.

390IL PIANO DI RISANAMENTO

Principi per la redazione dei piani di risanamento CNDEC del settembre 2017 … (CONTINUA)

2.2 Principi generali sui contenuti del Piano

2.2.5 Il piano deve evidenziare la possibilità di raggiungimento di un equilibro finanziario, economico e patrimonialesostenibile. A tal fine, merita particolare attenzione il fatto che a regime vi sia la capacità di conseguire flussi di cassaoperativi, al netto di quanto occorrente per permettere gli investimenti di mantenimento e per l’assolvimento delleimposte sul reddito, atti ad assicurare il servizio del debito. In tali situazioni, l’obiettivo del risanamento aziendale puòdirsi raggiunto.

2.2.6 Nell’arco temporale di Piano, non è necessario che si verifichi un’estinzione di tutti i debiti. Il risanamentodell’esposizione debitoria può considerarsi raggiunto allorché il debito sia sostenibile e coerente con i flussi di cassaliberi al servizio del debito e con il livello di patrimonializzazione.

2.2.7 La scelta della data di riferimento contabile del Piano è influenzata dallo strumento adottato, dal momento incui si decide di redigerlo e dalla tempestività nell’aggiornare i dati contabili. La data di riferimento contabile dovrebbeessere quanto più prossima a quella di redazione del Piano. Laddove l’elaborazione del Piano risulti non breve, èpossibile mantenere la data prescelta inizialmente, ove non siano intervenuti significativi scostamenti e purché siadata evidenza delle variazioni intervenute. La distanza tra la data di riferimento contabile e la data di redazione delPiano non deve superare il limite oltre il quale le previsioni del Piano richiedano un significativo aggiornamento,ragionevolmente quantificabile, in genere in quattro mesi.

391IL PIANO DI RISANAMENTO

Principi per la redazione dei piani di risanamento CNDEC del settembre 2017 … (CONTINUA)

2.3 Principi generali sulla forma del Piano (continua…)

2.3.1 Il Piano deve essere un documento redatto in forma scritta e per esteso e non un semplice assieme di slide senzacontenuto analitico. Deve prevedere un indice, una parte descrittiva, integrata dai grafici e tabelle che si considerinonecessari, con pagine numerate progressivamente e firmate da parte del legale rappresentante. Pur non essendoprevista una struttura normativamente codificata, è opportuno che il Piano, partendo dalla presentazione dell’aziendae dalla situazione di partenza, si sviluppi seguendo una sequenza logica nel definire le ipotesi e le strategie diintervento e presentarne gli esiti previsionali. Allo scopo è opportuno che evidenzi:

▪ l’oggetto del Piano;

▪ l’intervallo temporale coperto dal Piano;

▪ la data di redazione;

▪ la data di riferimento contabile, intesa come data alla quale sono riferite le situazioni patrimoniali, economiche efinanziarie che rappresentano dati di partenza del Piano (di seguito anche la “Base dati contabile”) e la stimadelle ipotesi sullo sviluppo della gestione futura;

▪ la sua approvazione da parte dell’organo amministrativo;

▪ l’eventuale strumento giuridico di composizione della crisi per la quale il Piano è redatto;

▪ se si tratta di sua prima versione o di successivo aggiornamento;

▪ eventuali limitazioni nella circolazione del documento.

392IL PIANO DI RISANAMENTO

Principi per la redazione dei piani di risanamento CNDEC del settembre 2017 … (CONTINUA)

2.3.2 Affinché il Piano risulti maggiormente comprensibile, le descrizioni, tanto della situazione attuale quanto dellastrategia futura, dovrebbero essere esaurienti e tali da poter comparare gli andamenti consuntivi con quelli attesinonché tali da favorire la comprensione di come il Piano consenta di superare lo stato di crisi e ristabilire l’equilibrioeconomico e finanziario.

2.3.3 Il Piano deve presentare i dati e le operazioni attese in modo analitico e con un grado di dettaglio tale daconsentire di valutare l’avanzamento e il grado di raggiungimento degli obiettivi e di svolgere comparazioni con icorrispondenti dati storici.

2.3.4 Le previsioni di Piano devono essere esposte con una scansione temporale adeguata, ricorrendo, se del caso,anche a diagrammi di avanzamento. E’ opportuno che la scansione temporale, almeno del primo esercizio coperto dalPiano, sia caratterizzata da gradi di dettaglio atti a consentire la verifica dell’avanzamento anche per ristretti intervallidi tempo.

2.3.5 Talune informazioni, se commercialmente sensibili, possono essere aggregate od omesse se la loro diffusionecomporta nocumento all’impresa. Resta salva la prerogativa dell’attestatore o degli organi dell’eventuale procedura dirichiedere ulteriori dettagli ed eventuali prove documentali.

393IL PIANO DI RISANAMENTO

Principi per la redazione dei piani di risanamento CNDEC del settembre 2017 … (CONTINUA)

3. Il processo di elaborazione del Piano :

3.1 L’utilizzo del supporto consulenziale

Ferma restando la propria responsabilità, l’organo amministrativo, per redigere il Piano, può ricorrere a consulentiesterni specializzati. L’attività consulenziale deve intendersi quale supporto alle decisioni degli amministratori e delManagement, da considerare necessaria qualora in azienda manchino le risorse e competenze descritte sub 2.1.3.

3.2 Profili generali del processo di elaborazione del Piano

3.2.1 Nell’elaborazione del Piano è necessario partire dal fine, identificabile con il risanamento, variabile in funzionedelle situazioni di partenza e degli strumenti giuridici utilizzati.

3.2.3 Pur essendo il Piano un elaborato unico, generalmente si sostanzia in una parte industriale e in una parteeconomico-finanziaria e patrimoniale. Ancorché le due parti possano essere redatte contestualmente, la parteindustriale precede la parte economico-finanziaria e patrimoniale. Nel caso di Piani che prevedano una continuitàaziendale, i risultati industriali dovranno essere assunti, unitamente alle risorse esterne, quale base per le proiezionieconomico-finanziarie e patrimoniali. I soggetti che redigono le due parti o i supporti consulenziali possono noncoincidere ma, sotto la responsabilità del Management, il processo deve essere unitario.

3.3 Il modello economico-finanziario e patrimoniale (continua…)

Nell’ambito del Piano, il modello economico, finanziario e patrimoniale rappresenta la formalizzazione quantitativadelle prospettive economiche, finanziarie e patrimoniali, sintetizzate di regola in un foglio di calcolo elettronico.L’attività di predisposizione del modello economico finanziario e patrimoniale può essere suddivisa nelle seguenti fasisequenziali:

394IL PIANO DI RISANAMENTO

Principi per la redazione dei piani di risanamento CNDEC del settembre 2017 … (CONTINUA)

3.3 Il modello economico-finanziario e patrimoniale (continua…)

Lo scopo definisce:

▪ gli obiettivi e il perimetro del modello;

▪ il livello di complessità e di dettaglio;

▪ il fabbisogno informativo necessario al fine di predisporre le proiezioni;

▪ la struttura ed i contenuti del documento.

La parte di maggior rilievo delle specifiche è rappresentata dalle equazioni utilizzate per tradurre in grandezze economico-finanziarie le previsioni del Piano. In questa parte saranno pertanto presentati e definiti:

▪ i flussi informativi che governano il business;

▪ i driver del valore aziendale.

La formalizzazione delle ipotesi alla base del Piano deve essere oggetto di assunzione di responsabilità da parte delManagement. Il piano è utilizzato a supporto dei processi decisionali: è pertanto necessario verificarne la correttezzamatematica e la ragionevolezza. Le verifiche dovranno riguardare le equazioni utilizzate e la coerenza del modello rispettoall’analisi strategica condotta sull’azienda.

Scopo Specifiche Formalizza-zione

Costruzione Test Utilizzo

Definizione della natura,

complessità e struttura del

modello

Analisi e definizione dei

flussi di informazione

Formalizzazionedelle assunzioni

di base

Elaborazione dei dati contabili

prospettici

Verifica della correttezza

matematica del modello

Analisi di sensitività,

valutazione, pianificazione

strategica.

395IL PIANO DI RISANAMENTO

Principi per la redazione dei piani di risanamento CNDEC del settembre 2017 … (CONTINUA)

3.3 Il modello economico-finanziario e patrimoniale (continua…)

La formazione delle ipotesi alla base degli

▪ gli obiettivi e il perimetro del modello;

▪ il livello di complessità e di dettaglio;

▪ il fabbisogno informativo necessario al fine di predisporre le proiezioni;

▪ la struttura ed i contenuti del documento.

La parte di maggior rilievo delle specifiche è rappresentata dalle equazioni utilizzate per tradurre in grandezzeeconomico-finanziarie le previsioni del Piano. In questa parte saranno pertanto presentati e definiti:

▪ i flussi informativi che governano il business;

▪ i driver del valore aziendale.

Scopo Specifiche Formalizza-zione

Costruzione Test Utilizzo

Definizione della natura, complessità e struttura del

modello

Analisi e definizione dei

flussi di informazione

Formalizzazionedelle assunzioni

di base

Elaborazione dei dati contabili

prospettici

Verifica della correttezza

matematica del modello

Analisi di sensitività,

valutazione, pianificazione

stategica.

ATTESTAZIONE DEI PIANO DI RISANAMENTO 396

Attestazione dei piani di risanamento – intervento a cura del dott. Mario Piantanida

LEZIONE 12

Percorso:

Principi di riferimento

Applicazione dei principi di riferimento ai piani di risanamento

Esemplificazioni

397

IL PROFESSIONISTA ATTESTATORE

NELLE PROCEDURE DI GESTIONE

CONCORSUALE E PRECONCORSUALE

DELLE CRISI DI IMPRESA

ATTESTAZIONE PIANO DI

RISANAMENTOCorso di tecnica professionale

a.a. 2018/2019

Lezione 16 / continuazione lezione 15

LEZIONE 16

Percorso:

Premessa slide 400

Norma di riferimento slide 401

Caratteristiche del professionista attestatore slide 402 - 403

Contenuto dell’attestazione / aspetti generali slide 404Le varie tipologie di attestazione nella legge fallimentare post DL 83/2012 conv. in L. 134/2012• Piano attestato slide 405 - 406• Caratteristiche generali dell’attestazione/linee guida CNDCEC/Assonime ______________________ slide da 407 a 413• Concordato preventivo slide da 414 a 417• Accordi di ristrutturazione dei debiti slide da 418 a 420• Concordato preventivo con continuità aziendale slide da 421 a 423

Finanza ad interim slide 424

Pagamenti pregressi slide 425

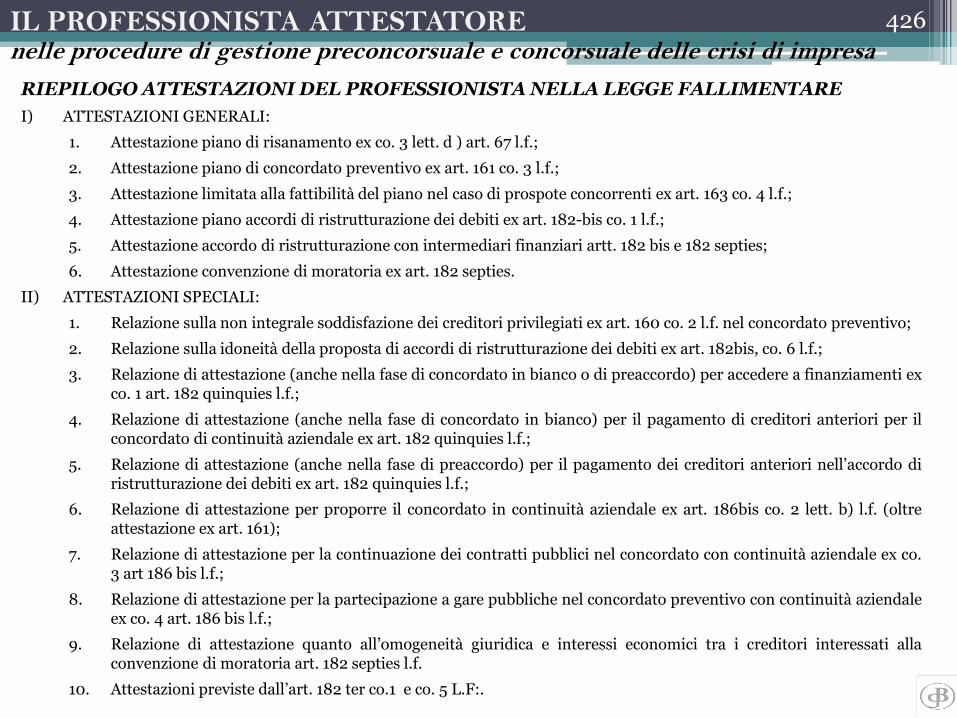

Riepilogo attestazioni del professionista nella legge fallimentare___________________________________ slide 426

Il requisito dell’indipendenza del professionista attestatore in generale slide da 427 a 431

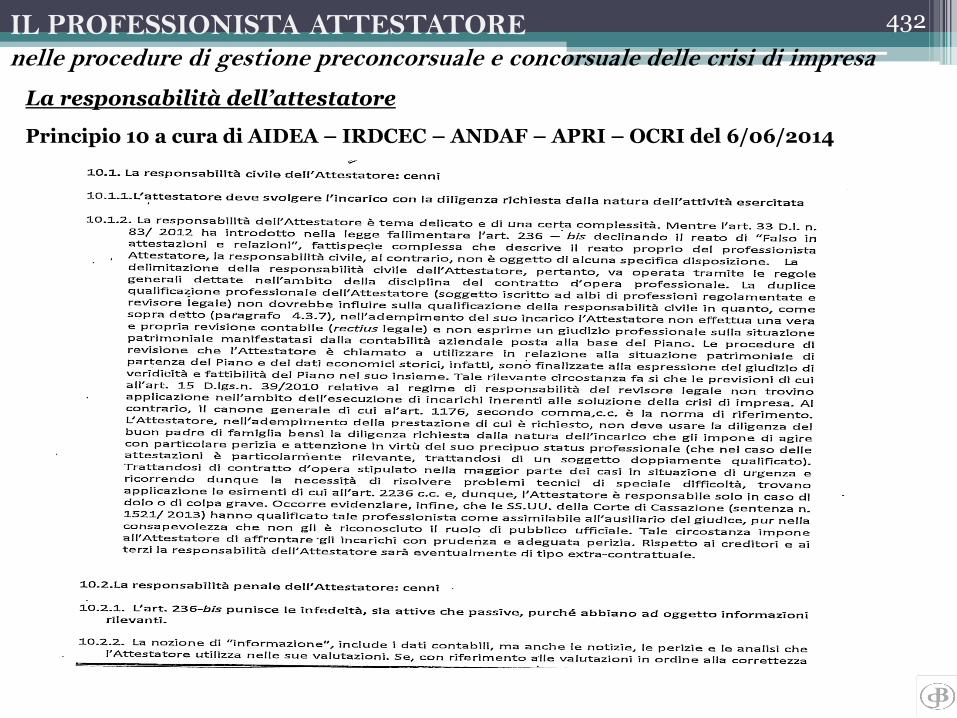

La responsabilità civile e penale dell’attestatore _________________________________________________slide da 432 - 433

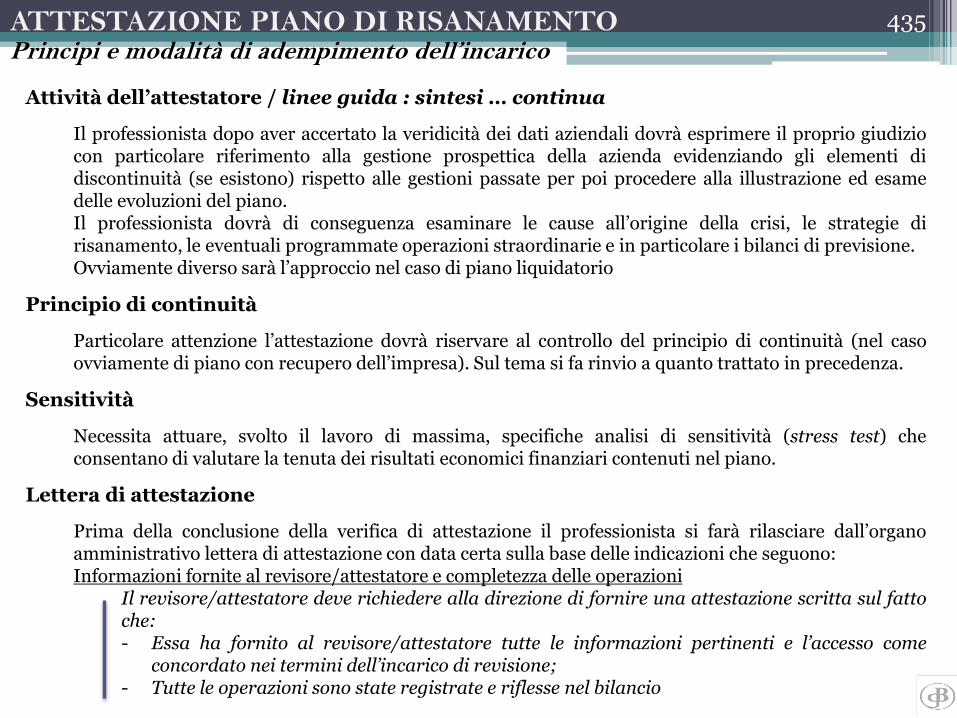

Attività dell’attestatore/linee guida: sintesi slide 434 - 435

Principio di continuità slide 435

Sensitività slide 435

Lettera di attestazione slide 435

Attestazione slide 436

Attestazione condizionata cautelativa slide 437

Attestazione piano di risanamento – esemplificazione indice slide da 438 a 440

Responsabilità dell’attestatore slide 441

399

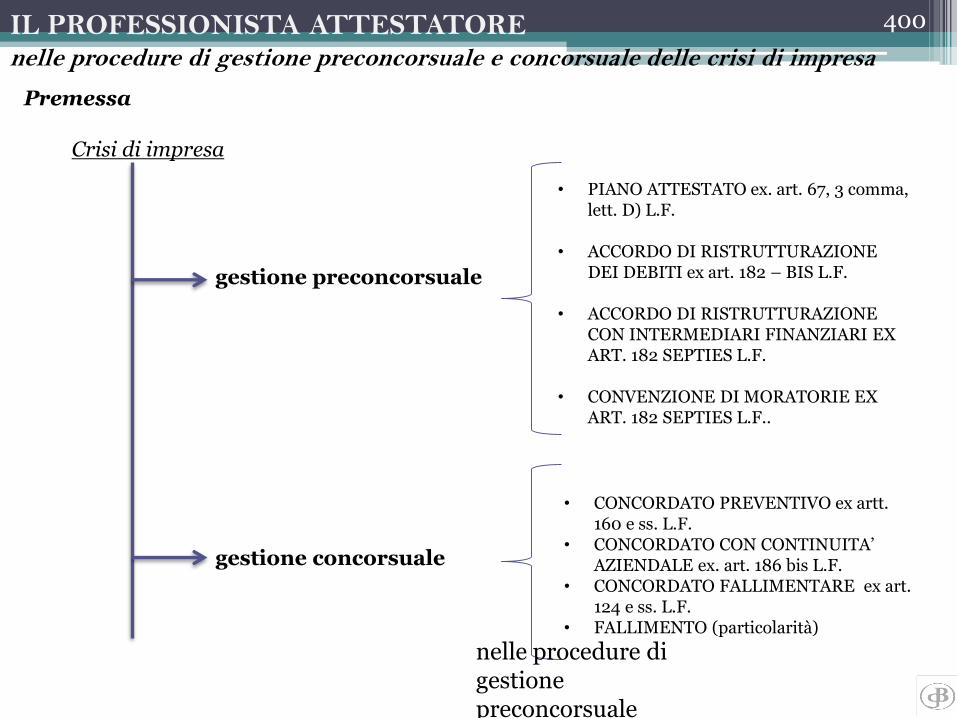

IL PROFESSIONISTA ATTESTATOREnelle procedure di gestione preconcorsuale e concorsuale delle crisi di impresa

Premessa

Crisi di impresa

gestione preconcorsuale

gestione concorsuale

• PIANO ATTESTATO ex. art. 67, 3 comma, lett. D) L.F.

• ACCORDO DI RISTRUTTURAZIONE DEI DEBITI ex art. 182 – BIS L.F.

• ACCORDO DI RISTRUTTURAZIONE CON INTERMEDIARI FINANZIARI EX ART. 182 SEPTIES L.F.

• CONVENZIONE DI MORATORIE EX ART. 182 SEPTIES L.F..

• CONCORDATO PREVENTIVO ex artt. 160 e ss. L.F.

• CONCORDATO CON CONTINUITA’ AZIENDALE ex. art. 186 bis L.F.

• CONCORDATO FALLIMENTARE ex art. 124 e ss. L.F.

• FALLIMENTO (particolarità)

400

nelle procedure di gestione preconcorsuale

IL PROFESSIONISTA ATTESTATOREnelle procedure di gestione preconcorsuale e concorsuale delle crisi di impresa

Norma di riferimento: art. 67, co. 3, lett. d) L.F.

« … un professionista indipendente designato dal debitore, iscritto nel registro dei revisori

legali ed in possesso dei requisiti previsti all’art. 28, lettere a) e b) deve attestare la veridicità

dei dati aziendali e la fattibilità del piano; il professionista è indipendente quando non è

legato all’impresa e a coloro che hanno interesse all’operazione di risanamento da rapporti di

natura personale o professionale tali da comprometterne l’indipendenza di giudizio; in ogni

caso, il professionista deve essere in possesso dei requisiti previsti all’art. 2399 del codice civile

e non deve, neanche per il tramite di soggetti con i quali è unito in associazione professionale,

avere prestato negli ultimi cinque anni attività di lavoro subordinato o autonomo in favore

del debitore ovvero partecipato agli organi di amministrazione o di controllo; il piano può

essere pubblicato nel registro delle imprese su richiesta del debitore … »

Documenti di approfondimento

a. Circolare n. 30/IR CNDCEC, 11 febbraio 2013

b. Linee guida per il finanziamento delle Imprese in crisi (Università degli studi di Firenze, CNDCEC,

Assonime – 2014/seconda edizione 2015)

c. Principi di attestazione dei Piani di risanamento (AIDEA – IRDCEC, 06/06/2014)

d. Principi di redazione del Piano di risanamento CNDEC Settembre 2017

401

IL PROFESSIONISTA ATTESTATOREnelle procedure di gestione preconcorsuale e concorsuale delle crisi di impresa

Caratteristiche del professionista attestatore

Detto professionista deve:a) Essere iscritto all’albo dei revisori legali e deve:

• rispettare le regole di deontologia professionale;• rispettare le norme di legge e i principi di revisione in generale e in particolare, tra gli altri, l’ISAE 3400 emesso

dall’IFAC nell’aprile 2007 e il documento «Il finanziamento delle imprese in crisi - Linee guida a cura:Università degli studi di Firenze, Cndcec, Assonime del 2014».

b) Essere in possesso dei requisiti per la nomina di curatore fallimentare ex art. 28 lett. a) e b) LF e cioè:• Avvocati, dottori commercialisti, ragionieri e ragionieri commercialisti lettera a).• Studi professionali associati o società tra professionisti, purché i soci abbiano i requisiti professionali di cui alla

In tal caso, all’atto dell’accettazione dell’incarico, deve essere designata la persona fisica responsabile dellaprocedura;

• Chi abbia svolto funzioni di amministrazione, direzione e controllo in società per azioni, dando prova diadeguate capacità imprenditoriali e purché non sia intervenuta nei loro confronti dichiarazione di fallimento.

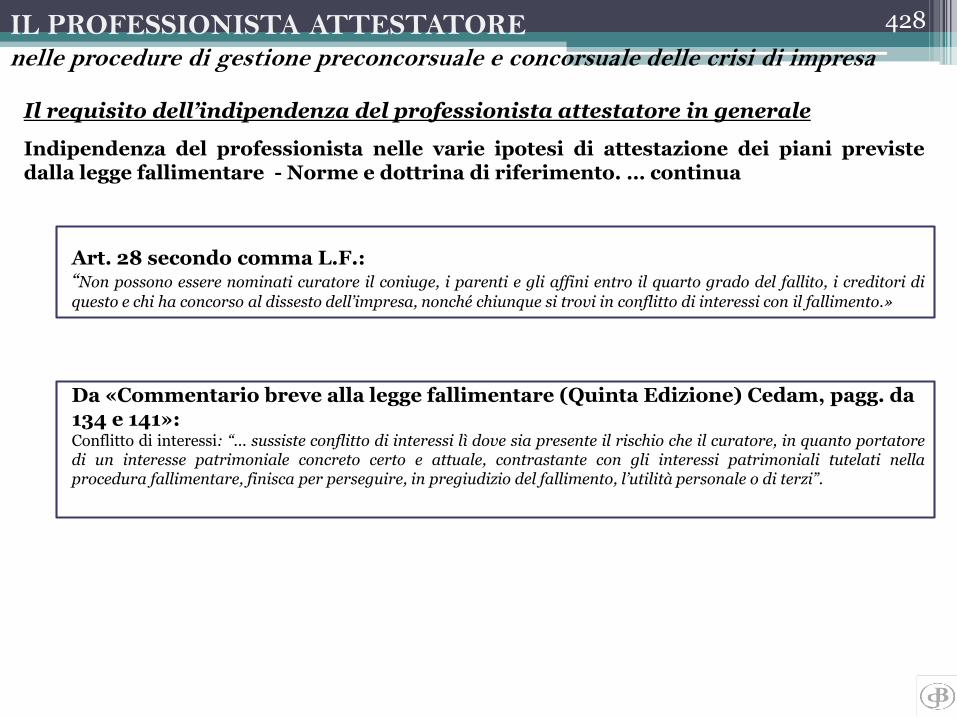

Non possono essere nominati curatore (e se nominati devono essere revocati dal Tribunale) i seguenti soggetti (art.28, c. 2, l.f.):- il coniuge, i parenti e gli affini entro il quarto grado del fallito;- i creditori del fallito;- chi abbia concorso col fallito al dissesto dell’impresa;- chiunque si trovi in conflitto di interessi con il fallimento; la Relazione precisa che ciò può rilevare anche quando

il conflitto è solo potenziale.Anche se la legge fallimentare dopo la riforma non lo prevede più in modo espresso, si esclude, in applicazione delleregole generali, che possa essere nominato curatore l’interdetto, l’inabilitato o chi sia stato condannato ad una penache importa l’interdizione anche temporanea dai pubblici uffici ( salva la riabilitazione penale).

402

IL PROFESSIONISTA ATTESTATOREnelle procedure di gestione preconcorsuale e concorsuale delle crisi di impresa

Caratteristiche del professionista attestatore … continua

Detto professionista deve:

c) Essere indipendente e cioè:- non deve essere legato all’impresa e a coloro che hanno interesse all’operazione di risanamento da

rapporti di natura personale o professionale che possano compromettere la sua indipendenza digiudizio;

- non deve, neanche per il tramite di soggetti con i quali è unito in associazione professionale, avereprestato attività di lavoro subordinato o autonomo in favore del debitore ovvero partecipato agliorgani di amministrazione o di controllo;

- non deve rientrare tra coloro che non possono ricoprire la carica di sindaco nelle società di capitali(art. 2399 c.c.)

d) Essere nominato dalla azienda (designato dal debitore);

allo stesso

Competono specifiche responsabilità penali espressamente previste dall’art. 236 bis l.f.:

❑ Il professionista attestatore che nelle sue relazioni espone informazioni false ovvero omette diriferire informazioni rilevanti, è punito con la reclusione da due a cinque anni e con la multa da50.000 a 100.000 euro.

❑ Se il fatto è commesso al fine di conseguire un ingiusto profitto per sé o per altri, la pena èaumentata.

❑ Se dal fatto consegue un danno per i creditori la pena è aumentata fino alla metà.

403

IL PROFESSIONISTA ATTESTATOREnelle procedure di gestione preconcorsuale e concorsuale delle crisi di impresa

Contenuto dell’attestazione riferita al piano di risanamento / aspetti generali

Indicatori: ragionevolezza, attuabilità e fattibilità.

!! Diverso approccio verso piani di liquidazione rispetto a piani con recupero dell’impresa.

Attività da svolgersi

Verifica cause crisi; verifica bilancio di partenza circa la veridicità dei dati, esame delpiano con riferimento:

- coerenza interna: in caso in cui il business rimane sostanzialmente lo stesso;

- coerenza esterna: confronto del piano con dati settore;

- valutazione assunzioni prospettiche;

- eventuali scostamenti;

- programma investimenti;

- arco temporale assunto;

- elaborazione di diversi scenari di sensitività (stress test).

Importante

Il tribunale, secondo le indicazioni contenute nella sentenza della Corte di cassazione asezioni unite n. 1521 del 23/01/2013, vigila sulla completezza dell’informazione e controllache la relazione del professionista attestatore sia congrua e in grado di offrire ai creditori imezzi per esprimere un voto informato.

404

IL PROFESSIONISTA ATTESTATOREnelle procedure di gestione preconcorsuale e concorsuale delle crisi di impresa

Le varie tipologie di attestazione nella legge fallimentare post DL 83/2012 conv. in L. 134/2012 epost D.L. 83/2015

PIANO ATTESTATO_ Veridicità dei dati aziendali e fattibilità del piano idoneo a consentire il risanamentodell’esposizione debitoria dell’impresa e ad assicurare il riequilibrio della sua situazione finanziaria (art. 67, terzocomma, lett. d) L.F).

Secondo le linee guida tracciate dal CNDCEC del 2014, il professionista nella relazione di attestazione deve:

- indicare le metodologie utilizzate e le attività svolte per giudicare il piano idoneo e ragionevole;

- verificare l’idoneità del piano a ripristinare gli equilibri aziendali (finanziari, economici e patrimoniali),consentendo di ottenere risorse finanziarie sufficienti per dare corso al piano, nonché la coerenza delpiano;

- motivare le conclusioni a cui è pervenuto. L’assenza di una adeguata (e logica) motivazione potrebbecostituire indizio di negligenza nell’attività di verifica, o impedire al giudice in sede di eventualesuccessiva azione revocatoria, di ritenere idoneo e ragionevole il piano;

La dichiarazione di attestazione non può essere sottoposta a condizioni che ne limitino il significato.

Pubblicità

Il legislatore di cui alla riforma ex DL 83/2012 ha previsto la possibilità di pubblicare presso il registro delle impreseil piano attestato. Dalla pubblicità discendono particolari conseguenze (Art. 67 co. 3 lett. d) ultimo periodo; art. 101 co.5 Tuir; art. 26 co. 4 lett. a legge IVA).

405

IL PROFESSIONISTA ATTESTATOREnelle procedure di gestione preconcorsuale e concorsuale delle crisi di impresa

Anticipazioni di natura fiscale

- La pubblicazione nel Registro delle Imprese del piano attestato ex art. 67 co. 3 lett. d) L.F. è facoltativo;

- Art. 101 co. 5 Tuir: per il creditore la deducibilità della perdita su crediti a prescindere dal ricorso dielementi certi e precisi presuppone che il piano ex art. 67 co. 3 lett. d) L.F. sia iscritto nel Registro delleImprese;

- Art. 26 co. 2 IVA che, con decorrenza 1/1/2017, prevede per il cedente o prestatore di servizi la possibilità diemettere nota di credito per il recupero dell’IVA a partire dalla data di pubblicazione nel Registro delleImprese del piano ex art. 67 co. 3 lett. d) L.F..

406

Le varie tipologie di attestazione nella legge fallimentare post DL 83/2012 conv. in L. 134/2012 epost D.L. 83/2015 (…CONTINUA)

IL PROFESSIONISTA ATTESTATOREnelle procedure di gestione preconcorsuale e concorsuale delle crisi di impresa

L’attestazione si concreta, essenzialmente, in un giudizio motivato e compiuto “allo stato degli atti” ed exante, che ha soltanto due possibili esiti:

(a) attestazione, se il piano è (i) idoneo a conseguire il risultato voluto (per il piano attestato, il risanamentodell’impresa con il ripristino della solvibilità; per gli accordi ex art. 182-bis, l’integrale pagamento deicreditori estranei, nei termini previsti dalla legge, per il concordato, l’esecuzione del concordato stesso) e(ii) fattibile;

(b) non attestazione, se manca anche uno solo dei due presupposti.

L’attestazione dovrebbe, pertanto, essere quanto più possibile priva di caveat, la cui apposizione nonlimiterebbe la responsabilità del professionista (che ha pur sempre dato un giudizio positivo sulla idoneità alrisanamento e sulla ragionevolezza del piano), ma avrebbe solo l’effetto di indebolire l’attestazione stessa (conpossibile venir meno della protezione offerta dalla legge per l’ipotesi del successivo fallimento nonché, per ilconcordato preventivo e l’accordo di ristrutturazione, rispettivamente la mancata ammissione e la mancataomologazione).

407

Caratteristiche generali dell’attestazione tratte dalle linee guida per il finanziamento alle impresein crisi seconda edizione 2015 CNDCEC – Assonime

IL PROFESSIONISTA ATTESTATOREnelle procedure di gestione preconcorsuale e concorsuale delle crisi di impresa

Con l’attestazione, il professionista attesta che il piano è fattibile e idoneo a conseguire gli obiettiviprogrammati (per il piano attestato, il risanamento dell’impresa con il ripristino della solvibilità; pergli accordi ex art. 182-bis, l’integrale pagamento dei creditori estranei, nei termini previsti dalla legge;per il concordato, l’esecuzione del concordato stesso). In linea di principio, si tratta quindi di un’analisisvolta su un piano già predisposto dall’imprenditore e dai suoi consulenti.L’attestazione formulata in forma di relazione su un piano già redatto consente ai terzi interessati diverificare con immediatezza l’iter logico-giuridico del piano, oltre che le sue basi fattuali, seguendo loschema di verifica predisposto dall’attestatore. Di conseguenza, sia in considerazione della suafunzione, sia per non appesantire inutilmente il documento, è opportuno che l’attestazione non ripeta icontenuti del piano, che può essere richiamato nelle sue linee essenziali e allegato alla relazione diattestazione.L’attestazione deve quindi presentarsi come una sorta di discussione e commento del piano, che diaconto al lettore dell’iter logico (esplicitando anche, se del caso, le cifre considerate e i calcoli fatti)seguito dal professionista per giungere alla conclusione positiva circa il rilascio dell’attestazione.L’attestazione, in altri termini, non deve duplicare il piano né, all’opposto, limitarsi a una meraenunciazione delle conclusioni raggiunte dal professionista, ma deve esporre chiaramente lamotivazione del giudizio positivo da lui espresso.

408

Raccomandazione n. 10 (Struttura dell’attestazione). L’attestazione ha la struttura di unarelazione di verifica effettuata su un piano già fatto, e non quella di un piano.

L’attestazione non deve ripetere i contenuti del piano

IL PROFESSIONISTA ATTESTATOREnelle procedure di gestione preconcorsuale e concorsuale delle crisi di impresa

409

Raccomandazione n. 11 (Verifica dei dati aziendali di partenza). Il professionista attesta che idati di partenza sono veritieri. Conseguentemente, egli deve verificare la correttezza delleprincipali voci e l’assenza di elementi che inducano a dubitare della correttezza delle vociresidue.

La legge prevede che il professionista attesti, fra l’altro, la veridicità dei dati di partenza su cui il piano di soluzionedella crisi si fonda. Ciò non lo rende certo automaticamente responsabile in caso di difformità fra i dati attestaticome veritieri e quelli reali, ma gli impone un elevato standard di professionalità e di cautela.

Data l’impossibilità, specialmente nelle imprese di dimensioni medio-grandi, di eseguire una completa verifica ditutti i dati aziendali in tempi ragionevoli e con costi non esorbitanti, il professionista dovrà porre particolareattenzione:(a) agli elementi di maggiore importanza in termini quantitativi, con particolare riferimento, in considerazionedell’importanza dei flussi di cassa attesi, alle componenti del capitale circolante;(b) all’insussistenza di elementi che destino sospetti circa la correttezza e l’affidabilità delle rappresentazionicontabili dei fatti di gestione.Lo standard di diligenza nell’esecuzione di tali verifiche dipende dalle circostanze concrete. All’uopo potranno essereutilizzati anche i principi e le prassi di revisione consolidati, declinati tuttavia in base alle caratteristichedell’impresa e alle sue dimensioni.Ne consegue che:(1) in presenza di dati forniti unicamente dal debitore, senza precise assunzioni di responsabilità da parte disoggetti indipendenti e qualificati (quale il soggetto eventualmente incaricato della revisione legale o espertinominati ad hoc per la valutazione di specifici cespiti), il professionista si assume l’integrale responsabilità dellaveridicità dei dati aziendali;(2) in presenza di dati recenti verificati da un revisore, è legittimo per il professionista fare un sia pur non completoe incondizionato affidamento sul lavoro già svolto. Lo stesso può dirsi, limitatamente ai dati che ne sono oggetto, inpresenza di perizie, verifiche e pareri di congruità provenienti da soggetti qualificati in relazione all’indagineconcretamente effettuata. Anche in presenza di verifiche fatte da altri, tuttavia, qualora emergano elementi dianomalia (c.d. “red flags”), il professionista deve indagare al fine di giungere al giudizio di veridicità dei dati.

IL PROFESSIONISTA ATTESTATOREnelle procedure di gestione preconcorsuale e concorsuale delle crisi di impresa

410

Raccomandazione n. 12 (Motivazione dell’attestazione). L’attestazione deve indicare lemetodologie utilizzate e le attività svolte dal professionista per giudicare l’idoneità e laragionevolezza del piano, e deve contenere un’adeguata motivazione della conclusioneraggiunta.

Grazie a una accurata e dettagliata motivazione, gli interessati possono valutare, anche ex post, il livellodell’indagine svolta dall’attestatore per appurare la veridicità delle premesse e la ragionevolezza delle ipotesi sucui si poggia il piano nonché la correttezza delle metodologie utilizzate per i calcoli. Un’attestazione priva diadeguata motivazione, o con motivazione stereotipata, sarebbe inidonea a fondare l’esenzione; nel caso dellarelazione che accompagna l’accordo di ristrutturazione, potrebbe essere causa di diniego dell’omologazione e, inquella che accompagna il concordato potrebbe, in casi limite, essere causa di inammissibilità del ricorso. Unamotivazione inadeguata potrebbe anche costituire indizio di negligenza nell’attività di verifica richiesta alprofessionista. La legge prevede ora, anche per il piano di risanamento, che il professionista debbaspecificamente attestare anche la veridicità dei dati aziendali; a questo è dedicata la Raccomandazione n. 11. Perquanto invece riguarda il giudizio prognostico, che non può essere, ovviamente, di veridicità, ma solo di“fattibilità” ex ante, il professionista dovrebbe dichiarare le attività svolte per affermare la ragionevolezza delleipotesi poste alla base dell’elaborato e la correttezza (teorica ed applicativa) delle metodologie adottate pereffettuare i calcoli e le previsioni economico-finanziarie, da cui deriva il suo giudizio di “fattibilità”.Per formare il suo convincimento il professionista, per aspetti del piano che richiedono competenze specialistiche,può fondarsi su perizie di consulenti nominati ad hoc. In modo da consentire ai terzi di verificare in profondità iltipo di lavoro svolto dall’attestatore, è opportuno che l’attestatore indichi e descriva analiticamente i documenticonsultati, le attività di accertamento svolte e gli incontri effettuati per pervenire alle sue conclusioni. Perresponsabilizzare l’imprenditore e i suoi organi amministrativi e di controllo, può essere opportuno chel’attestatore chieda loro di confermare espressamente che non vi sono informazioni o documenti rilevanti deiquali l’attestatore non sia stato reso partecipe. Deve essere chiaro che tale richiesta, che dovrebbe essereformulata con una specifica sensibilità per il tipo di interlocutore del professionista, non lo esime daresponsabilità per non aver considerato informazioni che l’imprenditore avrebbe potuto fornire, ma che ilprofessionista non ha espressamente sollecitato. Il professionista, in altri termini, deve anche saper chiedere leinformazioni di cui necessita per rendere l’attestazione, e trarre le dovute conseguenze qualora tali informazioninon gli vengano messe a disposizione.

IL PROFESSIONISTA ATTESTATOREnelle procedure di gestione preconcorsuale e concorsuale delle crisi di impresa

411

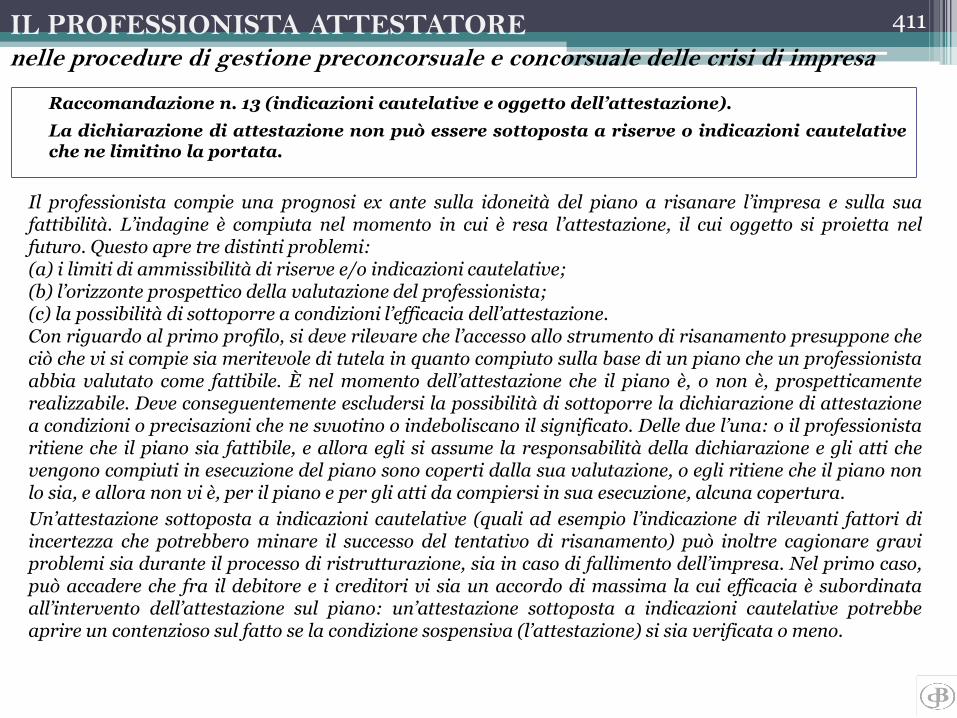

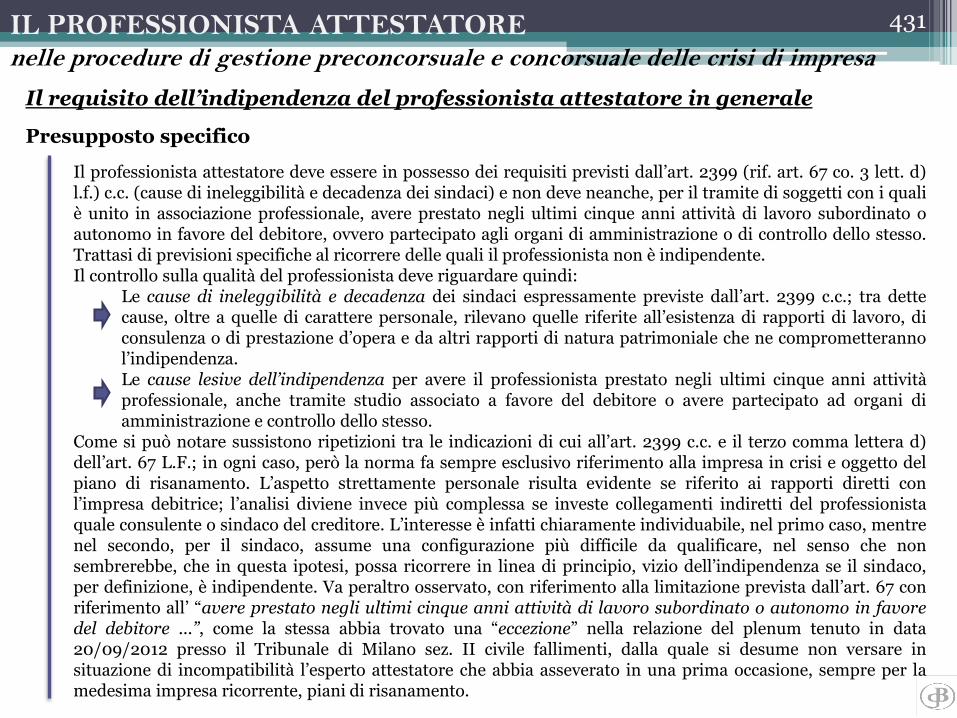

Raccomandazione n. 13 (indicazioni cautelative e oggetto dell’attestazione).

La dichiarazione di attestazione non può essere sottoposta a riserve o indicazioni cautelativeche ne limitino la portata.

Il professionista compie una prognosi ex ante sulla idoneità del piano a risanare l’impresa e sulla suafattibilità. L’indagine è compiuta nel momento in cui è resa l’attestazione, il cui oggetto si proietta nelfuturo. Questo apre tre distinti problemi:(a) i limiti di ammissibilità di riserve e/o indicazioni cautelative;(b) l’orizzonte prospettico della valutazione del professionista;(c) la possibilità di sottoporre a condizioni l’efficacia dell’attestazione.Con riguardo al primo profilo, si deve rilevare che l’accesso allo strumento di risanamento presuppone checiò che vi si compie sia meritevole di tutela in quanto compiuto sulla base di un piano che un professionistaabbia valutato come fattibile. È nel momento dell’attestazione che il piano è, o non è, prospetticamenterealizzabile. Deve conseguentemente escludersi la possibilità di sottoporre la dichiarazione di attestazionea condizioni o precisazioni che ne svuotino o indeboliscano il significato. Delle due l’una: o il professionistaritiene che il piano sia fattibile, e allora egli si assume la responsabilità della dichiarazione e gli atti chevengono compiuti in esecuzione del piano sono coperti dalla sua valutazione, o egli ritiene che il piano nonlo sia, e allora non vi è, per il piano e per gli atti da compiersi in sua esecuzione, alcuna copertura.

Un’attestazione sottoposta a indicazioni cautelative (quali ad esempio l’indicazione di rilevanti fattori diincertezza che potrebbero minare il successo del tentativo di risanamento) può inoltre cagionare graviproblemi sia durante il processo di ristrutturazione, sia in caso di fallimento dell’impresa. Nel primo caso,può accadere che fra il debitore e i creditori vi sia un accordo di massima la cui efficacia è subordinataall’intervento dell’attestazione sul piano: un’attestazione sottoposta a indicazioni cautelative potrebbeaprire un contenzioso sul fatto se la condizione sospensiva (l’attestazione) si sia verificata o meno.

IL PROFESSIONISTA ATTESTATOREnelle procedure di gestione preconcorsuale e concorsuale delle crisi di impresa

412

Raccomandazione n. 13 (indicazioni cautelative e oggetto dell’attestazione).

La dichiarazione di attestazione non può essere sottoposta a riserve o indicazioni cautelativeche ne limitino la portata. …CONTINUA

Allo stesso modo, in caso di fallimento, un’attestazione con indicazioni che ne limitino il significatopotrebbe ingenerare incertezza in ordine alla sua effettiva efficacia protettiva, con conseguenze negativesia per il terzo che su di essa abbia fatto affidamento, sia sullo stesso professionista che potrebbe esserechiamato a rispondere dal terzo che sia risultato non protetto. Diverso è se il professionista esplicitamentecondizioni l’attestazione ad un evento futuro e incerto, di prossima verificazione. Il tema verrà trattatonella successiva Raccomandazione n. 14.Con riguardo al secondo profilo, è evidente che il giudizio di fattibilità deve essere espresso in relazione alpiano relativamente a tutta la sua durata. L’attestazione non è tuttavia inficiata dalla descrizione di fattoridi rischio riferiti ad eventi che potrebbero verificarsi solo in tempi lontani. In quest’ottica, deve ritenersiammissibile un’attestazione che, dopo aver (necessariamente) escluso ogni pericolo prossimo di insolvenza(secondo alcune pronunzie, almeno un anno, periodo peraltro coincidente con quello preso a base dalprincipio IAS n. 130), individui tuttavia fattori di rischio riferiti ad eventi da collocare a notevole distanzatemporale dall’attestazione. Resta peraltro fermo che: (i) pur in presenza dei citati fattori di rischio,l’attestatore deve indicare lo scenario del risanamento come quello più probabile (vedi paragrafoprecedente); (ii) l’attestatore deve prestare attenzione all’arco temporale entro il quale il riequilibrio deveessere conseguito (vedi “Raccomandazione” n. 7) e alla presenza, come elementi che rafforzano la qualitàdel piano, di eventuali “ammortizzatori” (se possibile, riserve di liquidità e/o patrimoniali, nonchémeccanismi automatici di aggiustamento) idonei a neutralizzare o attenuare gli eventuali scostamentinegativi che potrebbero verificarsi rispetto alle previsioni (vedi “Raccomandazione” n. 8 e“Raccomandazione” n. 17).Il terzo profilo è oggetto della successiva “Raccomandazione” n. 14.

IL PROFESSIONISTA ATTESTATOREnelle procedure di gestione preconcorsuale e concorsuale delle crisi di impresa

413

Raccomandazione n. 14 (Attestazione in relazione ad eventi futuri determinati per la fattibilitàdel piano). Qualora la fattibilità del piano dipenda da specifici eventi futuri, l’attestazione delprofessionista (a) è immediatamente efficace se egli attesta che sussiste una elevataprobabilità che essi si verifichino (“evento interno al piano”); (b) è sospensivamentecondizionata negli altri casi (“evento esterno al piano”). Nel secondo caso, la condizione deveverificarsi perché l’attestazione produca i propri effetti.

È frequente che la fattibilità del piano di ristrutturazione sia determinata da eventi futuri e incerti, dicarattere specifico, che possono rendere il piano fattibile o, al contrario, possono minarne la fattibilità. Ilprofessionista deve prendere tali eventi in considerazione al fine del rilascio della sua attestazione. Alriguardo, sono possibili due opzioni, che hanno struttura e conseguenze radicalmente diverse.La prima opzione (“evento esterno al piano”) è quella secondo cui il professionista, non essendo in gradodi attestare se un determinato evento determinante per il piano si verificherà (o non intendendo farlo),condizioni la valutazione di fattibilità a un evento iniziale, che deve verificarsi in tempi prossimi da luistesso indicati e che, se si verifica, rende fattibile il piano. In questo senso, è legittimo e corretto, adesempio, rilasciare l’attestazione alla condizione che entro n settimane venga stipulata una convenzionebancaria che ristrutturi l’indebitamento in termini sostenibili (descritti dal piano). In tal caso ilprofessionista non si assume la responsabilità di dichiarare se la sottoscrizione della convenzione siaragionevolmente realizzabile, ma si limita a dichiarare che, se essa verrà sottoscritta entro undeterminato termine massimo, allora il piano diverrà fattibile.Se, invece, questo stesso evento non sia assunto come condizione esterna per l’efficacia inizialedell’attestazione, ma come elemento del piano di cui forma parte integrante (“evento interno al piano”), ènecessario che il professionista faccia una valutazione prognostica della sua alta probabilità diverificazione, in difetto dovendo negare l’attestazione. Se dunque il professionista attesta che l’evento,pur non essendo certo, ha un’alta probabilità di verificarsi, esso diventa una componente del piano alpari di tutte le altre, come tale soggetta al giudizio prognostico insito nel concetto normativo di

“fattibilità” di un piano destinato a proiettarsi nel futuro.

IL PROFESSIONISTA ATTESTATOREnelle procedure di gestione preconcorsuale e concorsuale delle crisi di impresa

Le varie tipologie di attestazione nella legge fallimentare

CONCORDATO PREVENTIVO ART. 160, CO. 2, L.F.

Regola generale del concordato preventivo è quella dell’integrale pagamento dei creditoriprivilegiati tranne che il piano preveda la soddisfazione parziale ex art. 160, co. 2., l.f. (pattoconcordatario).

La proposta può difatti prevedere che i creditori muniti di privilegio, pegno o ipoteca possanoessere soddisfatti parzialmente alle seguenti condizioni:

1. Il creditore deve essere soddisfatto in misura pari o superiore rispetto a ciò che potrebbeottenere dal ricavato sulla liquidazione fallimentare avuto riguardo al valore di mercato deibeni o diritti su cui rileva la causa di prelazione;

2. Un professionista ex art. 67 co. 3 lett. d) l.f. deve redigere una relazione giurata da cuirisulta il valore di mercato attribuibile ai beni e ai diritti su cui sussiste la causa diprelazione, per assicurare che la soddisfazione del creditore privilegiato avvenga in misuranon inferiore a quanto indicato sub 1. Scopo della relazione è quello di informare i creditoree il Tribunale sul valore di mercato realizzabile del bene in ipotesi di liquidazionefallimentare.

La mancanza nel compendio patrimoniale del debitore del bene gravato da privilegio nonimpedisce, a differenza del fallimento, l’esercizio del privilegio stesso con la conseguenza che ilcredito andrebbe soddisfatto integralmente.

La attestazione prevista dall’art. 160 co. 2 l.f. della inesistenza del bene su cui rileva il privilegiodeclassa il privilegio stesso a chirografo (Cassazione 24970 del 6/11/2013).

414

IL PROFESSIONISTA ATTESTATOREnelle procedure di gestione preconcorsuale e concorsuale delle crisi di impresa

Le varie tipologie di attestazione nella legge fallimentare post DL 83/2012 conv.in L. 134/2012 … continua

CONCORDATO PREVENTIVO ART. 161 CO. 3 L.F._ Veridicità dei dati aziendali efattibilità del piano di concordato preventivo. Analoga relazione deve essere presentata nel casodi modifiche sostanziali della proposta o del piano.

La relazione di attestazione deve consentire al Tribunale, al commissario giudiziale e aicreditori di potersi formare una opinione sulla proposta di concordato.

VERIDICITA’: In primo luogo il professionista deve attestare la veridicità deidati esposti nella domanda e negli allegati. Deve formulare un giudizio,strumentale alla successiva prognosi di fattibilità del piano. Il professionistanella relazione non può limitarsi ad una attestazione generica, deve motivare laattestazione di veridicità, dopo l’esame dei dati contabili ed extracontabili deldebitore e specificando i controlli effettuati. Deve quindi verificare i daticontabili, in particolare riferiti a quelli di cui al piano. L’analisi prospetticadovrà tenere conto delle varie componenti di cui si è fatto cenno in precedenza.

415

IL PROFESSIONISTA ATTESTATOREnelle procedure di gestione preconcorsuale e concorsuale delle crisi di impresa

Le varie tipologie di attestazione nella legge fallimentare post DL 83/2012 conv.in L. 134/2012 … continua

CONCORDATO PREVENTIVO_ … continua

FATTIBILITA’: Il professionista deve esprimere un motivato parere sullafattibilità del piano concordatario. Deve quindi descrivere le cause e lecircostanze della crisi ed esprimere un giudizio sull’attendibilità e sostenibilitàdel piano, evidenziandone gli eventuali aspetti critici, per verificare se èpossibile prevedere il successo del risanamento. Se il tribunale rileva che larelazione non motiva la fattibilità del piano, deve dichiarare inammissibile laproposta di concordato. Il professionista nella relazione non può limitarsi aduna attestazione generica, immotivata o meramente ripetitiva o adesiva alricorso del debitore né può basarsi su ipotesi non verificabili, altrimenti sitraduce in un giudizio di «non fattibilità».

Se il piano è subordinato al verificarsi di eventi futuri ed incerti, checomportano un giudizio soggetto a condizioni o riserve, il professionista deveattestare la probabilità del successivo verificarsi dell’evento dedotto incondizione, o la tenuta del piano anche se l’evento non si verifica, o, prevedereun’ipotesi alternativa fattibile. In mancanza l’attestazione di fattibilitàcondizionata o con riserva equivale ad una non-attestazione e la domanda deveessere dichiarata inammissibile.

416

IL PROFESSIONISTA ATTESTATOREnelle procedure di gestione preconcorsuale e concorsuale delle crisi di impresa

Le varie tipologie di attestazione nella legge fallimentare post DL 83/2012 conv.in L. 134/2012 … continua

CONCORDATO PREVENTIVO/PROPOSTE CONCORRENTI/ART. 163 CO. 4 L.F.

L’articolo 163 originariamente denominato “Ammissione alla procedura” per effetto della L.132/2015 è stato integrato da “e proposte concorrenti”.

La novità normativa consiste nell’avere introdotto nuovi meccanismi all’interno del concordatopreventivo; si consente, in estrema sintesi, trattandosi di argomento che è stato trattatoanalizzando il concordato preventivo, ad una categoria qualificata di creditori (creditori cherappresentino non meno del 10% dei crediti risultanti dalla situazione patrimoniale depositataex art. 161 co. 2 lett. a) L.F.) di presentare proposte concorrenti rispetto a quella del debitore.

Ricorrendo tale ipotesi la relazione di attestazione del professionista indipendente di cui all’art.161 co. 3 (veridicità dati aziendali e fattibilità del piano) può essere

limitata

alla fattibilità del piano per gli aspetti che non siano già stati oggetto di verifica da parte delcommissario giudiziale.

Nulla dovrà essere attestato quanto alla veridicità dei dati aziendali.

417

IL PROFESSIONISTA ATTESTATOREnelle procedure di gestione preconcorsuale e concorsuale delle crisi di impresa

Le varie tipologie di attestazione nella legge fallimentare post DL 83/2012 conv.in L. 134/2012 … continua

ACCORDO DI RISTRUTTURAZIONE DEI DEBITI – ART. 182 bis co. 1 L.F._ Veridicità dei datiaziendali e attuabilità dell’accordo di ristrutturazione dei debiti con particolare riferimento alla sua idoneitàad assicurare l’integrale pagamento dei creditori estranei: a) entro 120 giorni dall’omologazione in caso dicrediti già scaduti a quella data; b) entro 120 giorni dalla scadenza in caso di crediti non ancora scaduti alladata dell’omologazione.

Contenuto della relazione

La relazione del professionista deve attestare:

1) La veridicità dei dati aziendali: il professionista deve relazionare sui riscontri effettuati per lesingole poste e offrire un’adeguata motivazione circa la conferma o meno dei valori nominaliespressi nella documentazione contabile prodotta;

2) L’attuabilità dell’accordo con particolare riferimento alla sua idoneità ad assicurare l’integralepagamento dei creditori estranei entro 120 giorni:

- dall’omologazione, per i crediti già scaduti a quella data;

- Dalla scadenza, per i crediti non ancora scaduti alla data dell’omologazione.

Con riferimento alla veridicità si fa rinvio a quanto indicato per il concordato preventivo.

418

IL PROFESSIONISTA ATTESTATOREnelle procedure di gestione preconcorsuale e concorsuale delle crisi di impresa

Le varie tipologie di attestazione nella legge fallimentare post DL 83/2012 conv.in L. 134/2012 … continua

ACCORDO DI RISTRUTTURAZIONE DEI DEBITI_ … continua

Quanto al requisito dell’attuabilità con riferimento alla «idoneità ad assicurare l’integrale pagamentodei creditori estranei entro 120 giorni» la relazione di attestazione dovrà sviluppare analisi prospettica(cosa ricorrente nel caso di piani finalizzati al recupero dell’impresa) con l’aggiunta della circostanzache la valutazione dovrà considerare, nell’ambito della creazione di liquidità (generata da azienda infunzionamento o da liquidazione di beni), nel termine di legge, l’entità di cassa necessaria per far fronteal pagamento dei creditori che non hanno aderito e la conseguenza di tale intervento sull’operativitàfutura.

Pre-Accordo_ Prima della formalizzazione dell’accordo di ristrutturazione del debito, quando sono incorso le trattative può essere chiesto il divieto di iniziare o proseguire le azioni cautelari o esecutive;depositando presso il Tribunale la documentazione prevista dall’art. 161, co. 1 -2 lettere a) b) c) L.F. euna proposta di accordo corredata da autocertificazione del debitore attestante trattative in corso con icreditori rappresentanti almeno il 60% dei crediti con il supporto di una dichiarazione delprofessionista ( ex 3 co. lett. d) art. 67 l.f.) circa l’idoneità della proposta, se accettata, ad assicurarel’integrale pagamento dei creditori estranei (art. 182bis co. 6 l.f.).

Merita soffermarsi sulla differenza di attestazione richiesta al professionista nella ipotesi diaccordi e in quella di proposte di accordi di ristrutturazione (art. 182 bis, co.1 e co. 6). Nella primaipotesi il professionista deve attestare: A) la veridicità dei dati aziendali; B) l’attuabilità dell’accordo; C)con particolare riferimento la sua idoneità ad assicurare l’integrale pagamento dei creditori estranei(entro determinati termini). Nella seconda ipotesi la sua relazione dovrà attestare esclusivamentequanto indicato al punto C).

419

IL PROFESSIONISTA ATTESTATOREnelle procedure di gestione preconcorsuale e concorsuale delle crisi di impresa

Le varie tipologie di attestazione nella legge fallimentare post DL 83/2012 conv.in L. 134/2012 … continua

ACCORDO DI RISTRUTTURAZIONE DEI DEBITI_ … continua

- Accordo di ristrutturazione con intermediari finanziari (art. 182 septies commi 1/2/3/4L.F.)

Nuova procedura introdotta dal D.L. 83/2015 con decorrenza 27/06/2015.

E’ richiesta, trattandosi pur sempre di accordo di ristrutturazione dei debiti con richiamo all’art. 182 bisl.f., specifica attestazione a cura dell’esperto sulla veridicità dei dati aziendali e sulla attuabilitàdell’accordo.

- Convenzione di moratoria (art. 182 septies co. 5 L.F.) – Nuova procedura introdotta dal D.L.83/2015 con decorrenza 27/06/2015

E’ richiesta, trattandosi pur sempre di accordo di ristrutturazione dei debiti con richiamo all’art. 182 bisl.f., doppia attestazione a cura dell’esperto:

• quella sulla veridicità dei dati aziendali e sull’attuabilità dell’accordo;

• la seconda sulla omogeneità della posizione giuridica e degli interessi economici fra i creditoriinteressati nella moratoria.

420

IL PROFESSIONISTA ATTESTATOREnelle procedure di gestione preconcorsuale e concorsuale delle crisi di impresa

Le varie tipologie di attestazione nella legge fallimentare post DL 83/2012 conv.in L. 134/2012 … continua

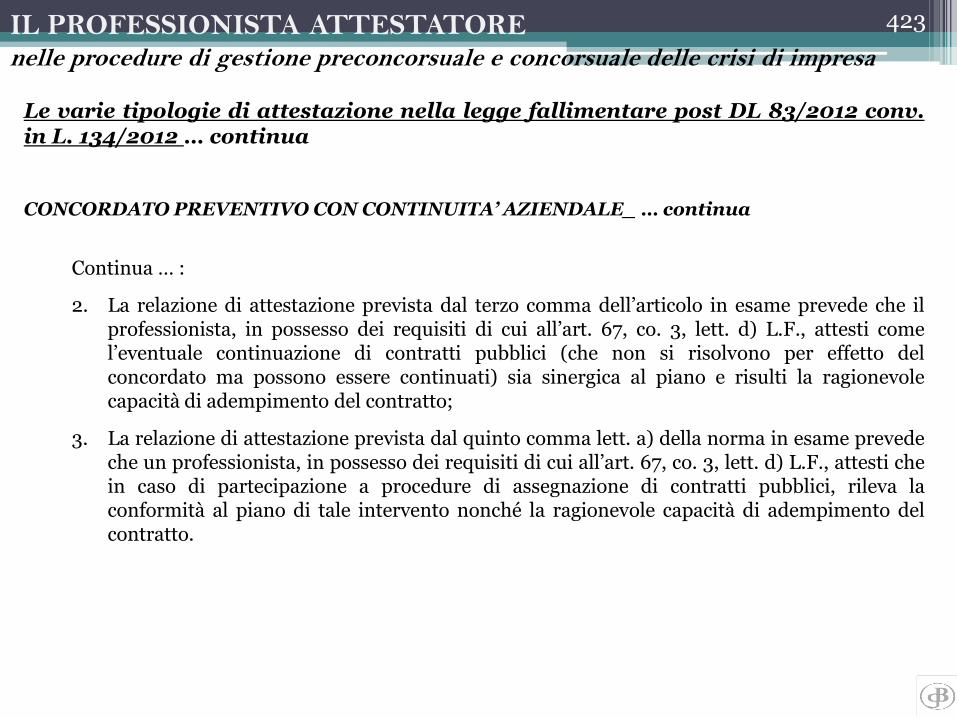

CONCORDATO PREVENTIVO CON CONTINUITA’ AZIENDALE - ART. 186 BIS, co. 2b, 3, 4 a,L.F.