Il nuovo codice doganale dell’Unione - ASPT...

66

1 Avv. Sara Armella Fedespedi – Milano, 26 maggio 2016 Il nuovo codice doganale dell’Unione Istruzioni procedurali e ricadute operative

Transcript of Il nuovo codice doganale dell’Unione - ASPT...

1

Avv. Sara Armella

Fedespedi – Milano, 26 maggio 2016

Il nuovo codice doganale dell’Unione Istruzioni procedurali e ricadute operative

2

• Reg. del Parlamento e del Consiglio UE 952/2013 (CDU) (codice doganale dell’Unione) di recente modificato (L. 70/66 IT Gazzetta ufficiale dell'Unione europea 14.3.2015)

• Reg. delegato della Commissione UE

2446/2015 (RD) (specificazione di alcune disposizioni del CDU)

• Reg. di esecuzione della Commissione UE 2447/2015 (RE) (modalità di applicazione di alcune disposizioni del CDU)

• Reg. delegato della Commissione UE 341/2016 (RTD) (norme transitorie fino alla completa operatività dei sistemi elettronici)

• Dec. di esecuzione della Commissione UE 578/2016 (DEC) (sviluppo e utilizzazione dei sistemi elettronici)

• Reg. del Consiglio CEE 2913/1992 (CDC) (codice doganale comunitario)

• Reg. della Commissione CEE 2454/1993 (DAC) (disposizioni di attuazione del CDC)

• Reg. del Consiglio CEE 3925/1991 (relativo all’eliminazione dei controlli sui bagagli dei viaggatori intracomunitari)

• Reg. del Consiglio CE 1207/2001 (rilascio dei certificati di origine EUR e qualifica di esportatore autorizzato)

IN VIGORE ABROGATI

Dal 1° maggio 2016

•••••••••••••••••••••••••

Le principali novità • Quadro più organico e sistematico dei vari istituti • Centralità della certificazione Aeo • Semplificazione e razionalizzazione dei regimi

doganali • Sdoganamento centralizzato? (2020?) • Controllo unico delle merci • Totale telematizzazione delle procedure • Modifiche all’operatività con aggiornamenti in

tempo reale: – Ag. dogane, nota 19 aprile 2016, n. 45898 “Novità introdotte ed istruzioni operative a decorrere dal 1°

maggio 2016ˮ (https://www.agenziadoganemonopoli.gov.it/portale/documents/20182/2772883/20160419_45898RU.pdf/c531e210-57b8-4097-8e96-6e707c607cbf?version=1.2) – Ag. dogane, circ. 19 aprile 2016, n. 8/D “Codice doganale dell’Unione. Disposizioni e istruzioni proceduraliˮ (https://www.agenziadoganemonopoli.gov.it/portale/documents/20182/2772883/lgpd-c-20160419-47577-circ8DCDU.pdf/e5503da4-890e-4015-9cba-d1be6ad7c1c4)

3

Altri aspetti importanti da conoscere • Modifiche in materia di valore per intangibles e vendite a catena

(first sale price) • Possibilità di ruling in materia di valore • Nuova disciplina per Itv e Ivo e loro obbligatorietà • Riforma della rappresentanza • Nuova disciplina in materia di origine • Disciplina organica delle garanzie e dei casi di riduzione/esonero • Codificazione del contradditorio preventivo • Nuova disciplina del termine di accertamento per la

contestazione di un reato • Nuovi principi in materia di sanzioni amministrative

4

5

Vantaggi Aeo INDIRETTI

�Fidelizzazione della clientela e maggiore credibilità sul mercato;

�Migliori relazioni con le Autorità doganali;

�Migliore pianificazione delle spedizioni e minori ritardi nelle spedizioni;

�Diminuzione dei furti e delle perdite;

�Diminuzione degli incidenti legati alle condizioni di sicurezza;

�Semplificazioni varie nell’ambito del transito comunitario (come l’uso di una garanzia globale o la dispensa dalla garanzia, ecc.)

�Miglioramento negli adempimenti fiscali e minor rischio di sanzioni.

NB: Mutuo riconoscimento dei programmi di sicurezza con Paesi terzi.

DIRETTI �Riduzione dei controlli documentali, scanner e fisici (fino al

90% degli attuali controlli);

�Trattamento prioritario delle spedizioni se selezionate per il controllo (controlli doganali complementari prioritari);

�Scelta, da parte dell’operatore, del luogo presso cui effettuare i controlli doganali;

�Procedura agevolata nell’ottenere le semplificazioni doganali attualmente previste dal Codice doganale (procedura della dichiarazione incompleta, procedura di domiciliazione, speditore autorizzato, redazione posticipata del manifesto, destinatario autorizzato nel regime TIR);

�Esonero garanzia per depositi IVA; per i titolari di domiciliata

�Sdoganamento telematico all’esportazione con procedure di domiciliazione H23.

• Per AEOS e AEOF:

�Numero ridotto di dati per le dichiarazioni sommarie;

�Comunicazione preventiva dell’esito positivo del circuito doganale di controllo sulla dichiarazione sommaria (l’Ufficio doganale competente comunica l’AEO che la spedizione è stata selezionata al controllo fisico, prima dell’effettivo ingresso delle merci nel territorio doganale comunitario).

6

NUOVO CODICE DOGANALE

studiare cosa cambia

valutare l’impatto sull’operatività aziendale

adottare modifiche

conoscere e implementare le nuove

semplificazioni e agevolazioni

7

STEP PER GLI OPERATORI

1. Compatibilità dell’operatività attuale con il nuovo corpo normativo (cdu, RE, RD, TDA)

2. Conoscenza delle opportunità e degli strumenti di semplificazione di maggior interesse per le aziende (es. agevolazioni Aeo)

8

Il valore doganale

9

Avv. Sara Armella

10

• Il valore doganale: le nuove regole generali • Abolizione del first sale price • Nuova disciplina per le Royalties • Il ruling sul valore e la circolare 16/D/15

Novità

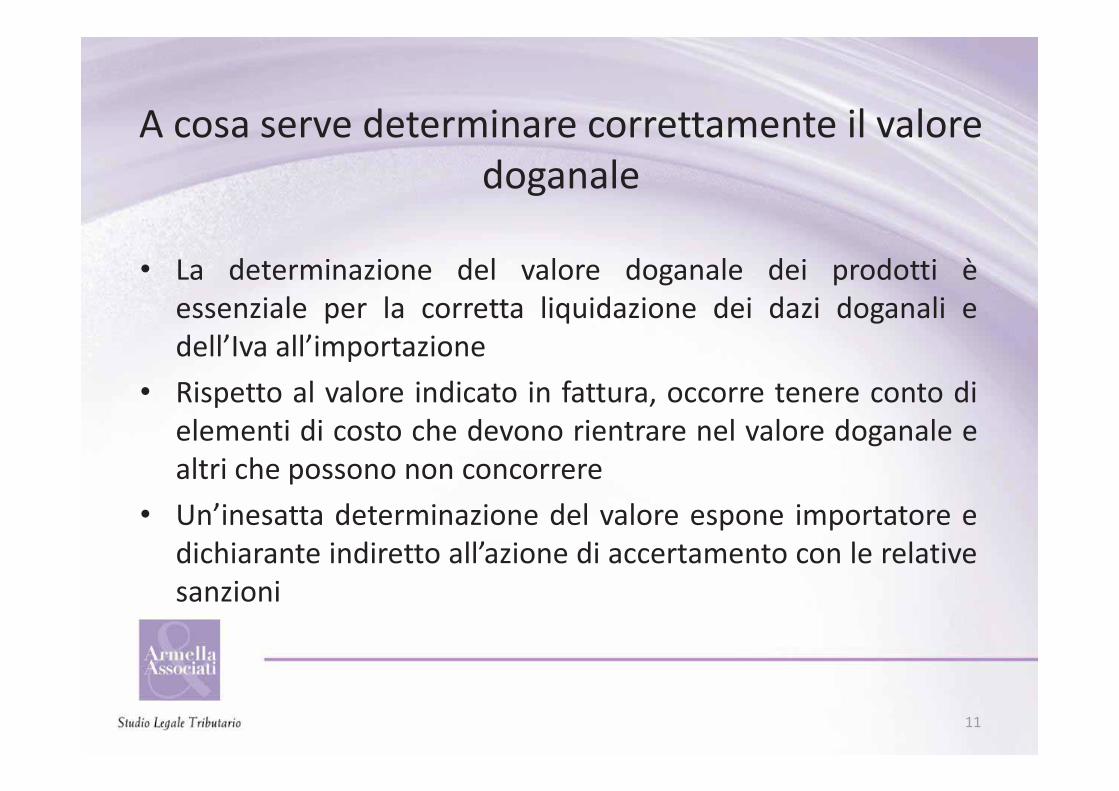

A cosa serve determinare correttamente il valore doganale

• La determinazione del valore doganale dei prodotti è essenziale per la corretta liquidazione dei dazi doganali e dell’Iva all’importazione

• Rispetto al valore indicato in fattura, occorre tenere conto di elementi di costo che devono rientrare nel valore doganale e altri che possono non concorrere

• Un’inesatta determinazione del valore espone importatore e dichiarante indiretto all’azione di accertamento con le relative sanzioni

11

Valore delle merci • Art. VII Gatt : valore attuale • Art. 1 Accordo sulla determinazione del

valore doganale (in applicazione dell’art. VII Gatt): valore di transazione – art. 2-7 altri criteri consentiti – art. 7 criteri vietati: es. criteri forfettari,

valori «medi»

12

Normativa europea

• cdc: valore di transazione (art. 29 cdc) • cdu: valore di transazione,

«eventualmente adeguato» (art. 70 cdu) – condizioni di determinazione del valore di transazione

analoghe al cdc – possibilità ampia di forfettizzazione (art. 73 cdu) previa

autorizzazione della Dogana e se ricorrono le condizioni per Aeo (Agenzia dogane, circolare 8/D, pag. 37)

13

14

• Se la merce è oggetto di una serie di vendite a catena prima della sua importazione, l’operatore può indicare, per la determinazione del valore doganale, il prezzo relativo a una vendita anteriore a quella sulla cui base i prodotti sono stati immessi nel territorio europeo

Poiché il prezzo di una vendita anteriore è normalmente più basso di quelle successive, il metodo del first sale consente di attribuire ai beni un valore doganale inferiore e di ridurre i dazi doganali

First sale price

Applicando la first sale rule, C può dichiarare in dogana 70 invece che 100

• Il first sale price non è indicato tra i criteri per determinare il valore in dogana, mentre si prevede espressamente che:

Il valore di transazione delle merci vendute per l’esportazione verso il territorio doganale dell’Unione è fissato al momento dell’accettazione della dichiarazione doganale sulla base della vendita avvenuta immediatamente prima che le merci venissero introdotte in tale territorio doganale. Se le merci sono vendute per l’esportazione verso il territorio doganale dell’Unione non prima di essere introdotte in tale territorio doganale ma mentre si trovano in custodia temporanea o sono vincolate a un regime speciale diverso dal transito interno, dall’uso finale o dal perfezionamento passivo, il valore di transazione è determinato sulla base di tale vendita (art. 128, RE)

In assenza della first sale rule C deve dichiarare in dogana 100

Disposizione transitoria Il valore di transazione delle merci può essere determinato sulla base di una vendita che ha luogo prima della vendita di cui all’art. 128, RE se la persona per conto della quale è presentata la dichiarazione in dogana è vincolata da un contratto concluso prima del 18 gennaio 2016. Il presente articolo si applica fino al 31 dicembre 2017 (art. 347 RE)

15

First sale price nel nuovo cdu

Elementi da non includere nel valore in dogana (art. 72 CDU)

Sono i c.d. «aggiustamenti negativi», ossia componenti del valore che vanno defalcati dal prezzo pagato (o da pagare) ai fini della determinazione del valore doganale La novità più significativa riguarda l’eliminazione della condizione «distinto»: ai fini della non inclusione nel valore doganale del pagamento effettuato dal compratore non è più richiesta la loro distinzione, ma è sufficiente dimostrare che non ricorrono le condizioni per la tassazione

16

17

Dal valore in dogana sono esclusi: a) le spese di trasporto delle merci importate dopo il loro ingresso nel territorio doganale dell'Unione; b) le spese relative a lavori di costruzione, d'installazione, di montaggio, di manutenzione o di assistenza

tecnica iniziati dopo l'ingresso nel territorio doganale dell'Unione delle merci importate, ad esempio impianti, macchinari o materiale industriale;

c) le spese relative al diritto di riproduzione nell'Unione delle merci importate; d) gli interessi conseguenti a un accordo di finanziamento concluso dal compratore e relativo all'acquisto di

merci importate, se fatto per iscritto e, su richiesta, il compratore possa dimostrare che i) le merci sono effettivamente vendute al prezzo dichiarato come prezzo effettivamente pagato o da pagare e ii) il tasso dell'interesse richiesto non è superiore al livello al momento comunemente praticato per transazioni del genere nel paese dove è stato garantito il finanziamento;

e) le commissioni di acquisto; f) i dazi all'importazione e gli altri oneri da pagare nell'Unione; g) nonostante l'articolo 71, par. 1, lett. c), i pagamenti effettuati dal compratore come contropartita del diritto di distribuzione o di rivendita delle merci importate, se tali pagamenti non costituiscono una condizione per la vendita per l'esportazione delle merci verso l'Unione- NOVITÀ: gli sconti (art. 130 RE) possono essere dedotti se contrattualmente previsti e determinati prima della presentazione della dichiarazione doganale

Elementi da non includere nel valore in dogana (art. 72 CDU)

Elementi da aggiungere al valore di transazione (art. 71 CDU)

18

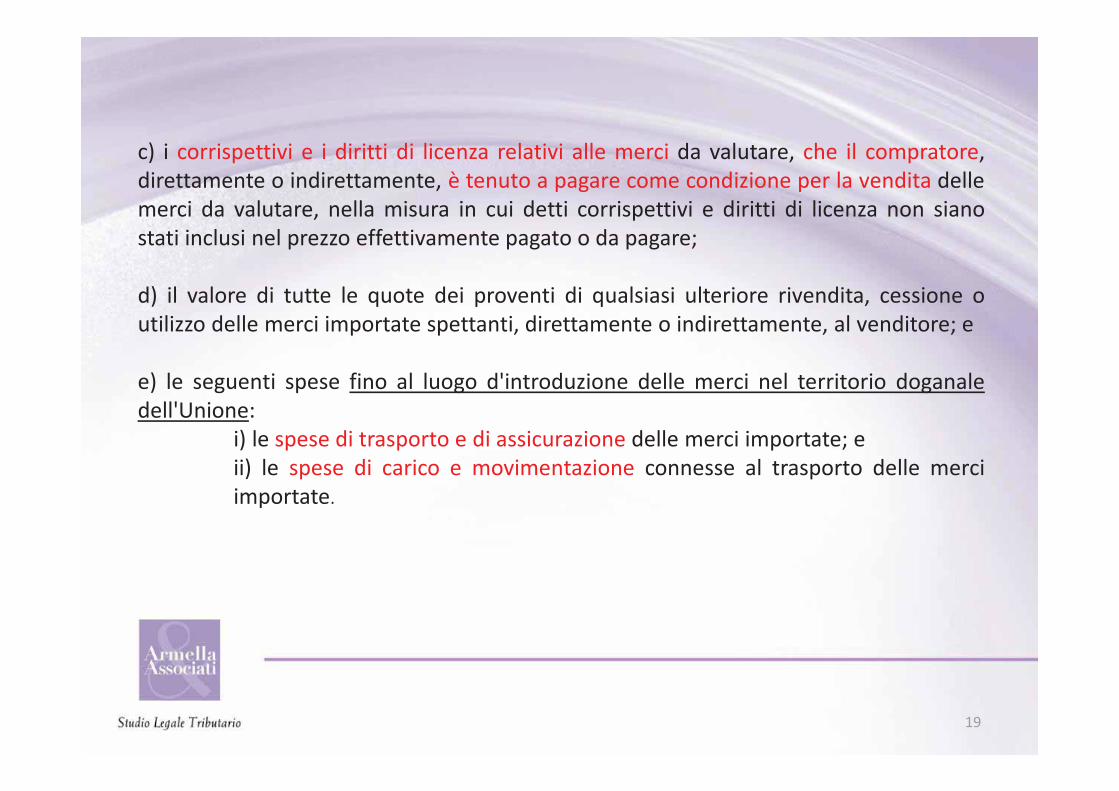

L’art. 71 cdu prevede che il valore di transazione debba essere integrato da: a) i seguenti elementi, nella misura in cui sono a carico del compratore ma non inclusi nel prezzo effettivamente pagato o da pagare per le merci: i) le commissioni e le spese di mediazione, fatta eccezione per le commissioni di acquisto; ii) il costo dei container considerati, ai fini doganali, come formanti un tutt'uno con la merce; e iii) il costo dell'imballaggio comprendente sia la manodopera sia i materiali; b) il valore, attribuito in misura adeguata, dei prodotti e servizi qui di seguito elencati, qualora questi siano forniti direttamente o indirettamente dal compratore, senza spese o a costo ridotto e siano utilizzati nel corso della produzione e della vendita per l'esportazione delle merci importate, nella misura in cui detto valore non sia stato incluso nel prezzo effettivamente pagato o da pagare: i) materie, componenti, parti e elementi similari incorporati nelle merci importate; ii) utensili, matrici, stampi e oggetti similari utilizzati per la produzione delle merci importate; iii) materie consumate durante la produzione delle merci importate; e iv) i lavori di ingegneria, di sviluppo, d'arte e di design, i piani e gli schizzi eseguiti in un paese non membro dell'Unione e necessari per produrre le merci importate;

c) i corrispettivi e i diritti di licenza relativi alle merci da valutare, che il compratore, direttamente o indirettamente, è tenuto a pagare come condizione per la vendita delle merci da valutare, nella misura in cui detti corrispettivi e diritti di licenza non siano stati inclusi nel prezzo effettivamente pagato o da pagare; d) il valore di tutte le quote dei proventi di qualsiasi ulteriore rivendita, cessione o utilizzo delle merci importate spettanti, direttamente o indirettamente, al venditore; e e) le seguenti spese fino al luogo d'introduzione delle merci nel territorio doganale dell'Unione: i) le spese di trasporto e di assicurazione delle merci importate; e ii) le spese di carico e movimentazione connesse al trasporto delle merci importate.

19

C - USA

Titolare del marchio

B - ITALIA Utilizzatrice del marchio

Diritti di licenza (royalties)

A (extraUE) Produttore e fornitore del

bene

Royalties

20

La nozione di ̋condizione di venditaʺ del CDU è più ampia rispetto a quella prevista nel cdc:

Art. 157, par. 2, Reg. 2454/1993 Indipendentemente dai casi di cui all'art. 32, par. 5 del codice, quando si determina il valore in dogana di merci importate in conformità delle disposizioni dell'art. 29 del codice si deve aggiungere un corrispettivo o un diritto di licenza al prezzo effettivamente pagato o pagabile soltanto se tale pagamento:

- si riferisce alle merci oggetto della valutazione e - costituisce una condizione di vendita delle merci in causa

Art. 160 Reg. 2454/1993 Qualora l'acquirente paghi un corrispettivo o un diritto di licenza a un terzo, le condizioni previste dall'articolo 157, paragrafo 2 si considerano soddisfatte solo se il venditore o una persona ad esso legata chiede all'acquirente di effettuare tale pagamento

Nella vigenza del cdc l’assenza di controllo tra il titolare della licenza e il produttore escludeva la tassazione doganale delle royalties

Art. 136, par. 4, RE I corrispettivi e i diritti di licenza sono considerati pagati come condizione della vendita delle merci importate quando è soddisfatta una delle seguenti condizioni: a) il venditore o una persona ad esso collegata chiede all’acquirente di effettuare tale pagamento b) il pagamento da parte dell’acquirente è effettuato per soddisfare un obbligo del venditore, conformemente agli obblighi contrattuali c) le merci non possono essere vendute all’acquirente o da questo acquistate senza versamento dei corrispettivi o dei diritti di licenza a un licenziante

Royalties

21

Valore doganale e transfer pricing

22

Avv. Sara Armella

La Corte di Cassazione • ha affermato che le Amministrazioni sono tenute ad accogliere una

richiesta di rimborso di dazi all’importazione ogni qual volta risulti che “per errore dell’interessato e non in base ad una scelta”, sia stato contabilizzato un importo dei dazi doganali non dovuto “al momento del pagamento” e sempre che i fatti che hanno dato luogo al pagamento non dovuto non risultino da “una frode dell’interessato”

• ha escluso il rimborso dei dazi a favore di una società che stipula, in un momento successivo alle importazioni, un contratto di transfer pricing, avente efficacia retroattiva, con la casa madre estera, rivedendo al ribasso i prezzi dei beni importati e rilasciando note di credito a favore della consociata italiana

La Corte di Cassazione (Cass., sez. trib., 27 marzo 2013, nn. 7715 e 7716)

23

• La circolare - richiamando la sentenza della Corte di cassazione n. 7716/2013, che si era espressa su una richiesta di rimborso giustificata dall’impiego di una policy di transfer pricing adottata in data successiva alle operazioni per le quali si chiedeva revisione - afferma che alla luce dell’interpretazione dettata dalla Corte di cassazione, è da escludersi il ricorso alla revisione dell’accertamento su istanza di parte nel caso in cui un “accordo di transfer pricing” sia intervenuto successivamente all’effettuazione delle operazioni doganali. – L'accesso alla revisione è precluso per i soggetti che non abbiano già una policy di TP

(accordo preventivo infragruppo con data certa, precedente alle operazioni da revisionare) e che intendano chiedere un rimborso.

– La revisione su “istanza di parte”, con pieno riconoscimento della esimente garantita dall’art. 20, comma 4, della Legge n. 449/1997 (sanzioni), è invece ammessa per tutti coloro che, in applicazione di una policy precedente alla prima operazione doganale da riconciliare, vogliano essere ammessi a pagare il dazio sul maggior valore derivato dalla policy di TP.

La circolare 6 novembre 2015, n. 16/D

24

L’Agenzia delle dogane e l’ammissibilità dei tp adjustments In coerenza con quanto affermato dalla Corte di Cassazione, l’Agenzia delle dogane ammette la rettifica del prezzo dichiarato al momento dell’importazione, a condizione che:

– L’importatore fornisca tutta la documentazione sul transfer

pricing cui ha fatto riferimento per la rettifica del prezzo – Da tale documentazione si evinca in modo chiaro e univoco il

criterio utilizzato per la revisione del prezzo – La documentazione sia stata sottoscritta prima

dell’importazione

25

Transfer pricing

Oltre il 60% delle transazioni internazionali è rappresentata da scambi infragruppo*

Tali operazioni assumono rilievo tanto per i profili inerenti la tassazione diretta quanto per quella doganale

*Linee Guida ICC febbraio 2012

26

La corretta determinazione del valore doganale, infatti, può interessare anche le imposte dirette:

Valore in dogana e transfer pricing

La disciplina sul valore in dogana e la normativa sul transfer pricing non coincidono perfettamente: la medesima operazione intercompany potrebbe presentare due valori diversi

quando l’importazione coinvolge due parti correlate, per valutare la correttezza dell’operazione ai fini della fiscalità diretta, è necessaria l’analisi dei prezzi di trasferimento (transfer pricing)

27

• Secondo la normativa comunitaria due soggetti si considerano correlati se sussiste una delle condizioni previste dall’art. 127 RE

• Nella disciplina doganale, il “legame” tra le parti sussiste nei casi in cui un soggetto sia in grado di esercitare, di diritto o di fatto, un potere di costrizione o di orientamento nei confronti di un altro soggetto. Pur presentando molti aspetti comuni alla disciplina prevista in materia doganale, non sembra che il concetto di controllo, ai fini del transfer pricing, possa avere una valenza tanto ampia

28

Nozione di ‘‘parti correlate’’

1. Due persone sono considerate legate se è soddisfatta una delle seguenti condizioni: a) l’una fa parte della direzione o del consiglio di amministrazione dell’impresa dell’altra e viceversa; b) hanno la veste giuridica di associati; c) l’una è il datore di lavoro dell’altra; d) un terzo possiede, controlla o detiene, direttamente o indirettamente, il 5% o più delle azioni o quote con diritto di voto delle imprese dell’una e dell’altra; e) l’una controlla direttamente o indirettamente l’altra; f) l’una e l’altra sono direttamente o indirettamente controllate da una terza persona; g) esse controllano assieme, direttamente o indirettamente, una terza persona; h) sono membri della stessa famiglia. 2. Le persone associate in affari per il fatto che l’una è agente, distributore o concessionario esclusivo dell’altra, quale che sia la designazione utilizzata, si considerano legate solo se rientrano in una delle categorie di cui al paragrafo 1. 3. Ai fini del par. 1, lett. e), f) e g), si ritiene che una parte controlli l’altra quando la prima è in grado, di diritto o di fatto, di imporre orientamenti alla seconda.

Parti correlate (art. 127 RE) riprende testualmente l’art. 15.4 dell’Accordo WTO sul valore doganale

29

Parti correlate (TCCV, case study 11.1)

9. The Interpretative Note to Article 15.4 (e) provides that “one party shall be deemed to control another when the former is legally or operationally in a position to exercise restraint or direction over the latter”. 10. Explanatory Note 4.1 observes that all buyer/seller and distribution arrangements allocate rights and obligations that are legally enforceable between the parties. It also emphasizes the importance of distinguishing the rights and obligations normally associated with the international sale and distribution of goods from contractual rights and obligations that would establish a relationship between the parties as envisaged by Article 15.4 (e). Explanatory Note 4.1 states that “the wording of the Interpretative Note to Article 15.4 (e) must normally be taken to apply to situations which ... involve a position to exercise restraint or direction in respect of essential aspects relating to the management of the activities of the other person”. To determine whether Companies B and C are related on the basis of the distribution agreement, it is necessary to critically examine the effect of the provisions of the distribution agreement against this principle, Article 15.4 (e) and its Interpretative Note. 11. Many of the clauses contained in the distribution agreement between Companies C and B are typical of those usually encountered in distribution agreements and do not involve direction or restraint by one party over the other. For example, distribution agreements usually contain a termination clause (2 (m)); clauses allocating responsibility (2 (b)); a “best endeavours” clause (2 (h)); and a statement of independence to limit liability (2 (l)). However, a number of other clauses in the distribution agreement warrant closer analysis :

30

9. The question which must be considered is whether the terms or conditions of the contract are such as to meet one of the provisions of Article 15.4. There will be instances where the contract establishing a sole agency does establish a relationship, such as when the contract includes a provision relating to persons appointed as officers or directors of one another’s businesses under Article 15.4 (a), or where there is an exchange of stock (5% or more) under Article 15.4 (d). It could be envisaged that some contracts could create a third entity which might bring in the provisions of Articles 15.4 (f) and (g), while others could create a partnership under 15.4 (b). On the other hand, it is reasonable to assume that such contracts would not usually create an employer/employee relationship under Article 15.4 (c) nor a family relationship under Article 15.4 (h). 11. The remaining provision of Article 15.4 defining relationships is that of 15.4 (e) wherein one person directly or indirectly controls the other. The Interpretative Note to Article 15.4 (e) provides that “for the purposes of this Agreement, one person shall be deemed to control another when the former is legally or operationally in a position to exercise restraint or direction over the latter”.

Parti correlate (WCO TCCV, explanatory note 4.1)

31

Il mero fatto che compratore e venditore siano legati non costituisce, di per sé, elemento sufficiente a considerare non attendibile il valore dichiarato in dogana, con la conseguenza che l’amministrazione, per procedere alla rettifica del valore della merce, deve dimostrare che effettivamente il collegamento tra le parti abbia inciso sul prezzo. Commento 23.1 del TCCV Where the buyer and seller are related, Article 1.2 of the Agreement provides different means of establishing the acceptability of the transaction value:

the circumstances surrounding the sale shall be examined to determine whether the relationship influenced the price (Article 1.2 (a)); the importer has an opportunity to demonstrate that the price closely approximates to one of three test values (Article 1.2 (b)).

Sul punto, la Corte di Cassazione ha chiarito che, ove la dogana non abbia posto in discussione il fatto che il valore dichiarato rappresenti l’importo totale pagato, né che i legami tra le parti abbiano concretamente influito sul prezzo fatturato, non essendo stato considerato inattendibile anche riguardo ai criteri di comparazione previsti dagli artt. 30 e 31 CDC (ora art. 74, par. 2 CDU), la rettifica del valore è illegittima (Cass., sez. V,13 settembre 2013, n. 20931)

Attendibilità del valore tra parti correlate

32

19

1. Qualora il compratore e il venditore siano collegati, e al fine di determinare se tale legame non abbia influenzato il prezzo, le circostanze proprie della vendita sono esaminate ove del caso e al dichiarante è concessa la possibilità di fornire ulteriori informazioni particolareggiate eventualmente necessarie in merito a tali circostanze.

2. Tuttavia, le merci sono valutate ai sensi dell’articolo 70, par. 1, CDU se il dichiarante dimostra che il valore di transazione dichiarato è estremamente vicino a uno dei seguenti valori assunti come criteri, determinati allo stesso momento o pressappoco allo stesso momento:

a) il valore di transazione in occasione di vendite, tra compratori e venditori che non sono legati in alcun caso particolare, di merci identiche o similari per l’esportazione a destinazione del territorio doganale dell’Unione;

b) il valore basato sul prezzo unitario al quale le merci importate sono vendute nel territorio Ue nel quantitativo complessivo maggiore a presone non collegate al venditore (art. 74, par. 2, lett. c), CDU);

c) il valore calcolato eguale alla somma (art. 74, par. 2, lett. d), CDU ): - del costo o del valore delle materie e delle operazioni di fabbricazione o altre, utilizzate per produrre le merci

importate - di un importo rappresentante gli utili e le spese generali, pari a quello che comportano generalmente le vendite di

merci della stessa qualità delle merci da valutare, realizzate da produttori del paese di esportazione per l’esportazione nell’Ue

- del costo delle spese di trasporto, assicurazione e movimentazione fino all’introduzione nell’UE. 3. Al momento di stabilire il valore di merci identiche o similari di cui al paragrafo 2, si tiene conto dei seguenti elementi: a) le differenze dimostrate tra i livelli commerciali; b) le quantità; c) gli elementi elencati all’articolo 71, par. 1, CDU; d) i costi sostenuti dal venditore in occasione di vendite in cui venditore e compratore non sono collegati, se tali costi non sono sostenuti dal venditore in occasione di vendite tra soggetti collegati. 4. I valori assunti come criteri di cui al paragrafo 2 devono essere utilizzati su richiesta del dichiarante. Essi non sostituiscono il valore di transazione dichiarato.

Attendibilità del valore tra parti correlate (art. 134 RE)

• Ai fini del transfer pricing, il criterio che deve essere utilizzato per la determinazione del prezzo è quello del valore normale

• Il valore doganale invece è il valore di transazione, cioè il prezzo effettivamente pagato o da pagare per le merci quando sono vendute per l'esportazione verso il territorio doganale dell'Unione

Qualora la transazione sia avvenuta tra persone legate – come nel caso di una transazione intercompany, soggetta alla disciplina in materia di transfer pricing – e tale legame abbia influito sul valore di transazione, questo potrebbe non essere accettato ai fini doganali

Le circostanze della vendita devono essere esaminate e il valore di transazione indicato dalle parte si considera attendibile qualora esse dimostrino che il loro legame non ha influito sul prezzo: In particolare, in una vendita tra persone legate, il valore di transazione è sempre accettato, quando il dichiarante dimostra che tale valore è molto vicino:

a) il valore di transazione in occasione di vendite, tra compratori e venditori che non sono legati in alcun caso particolare, di merci identiche o similari per l’esportazione a destinazione del territorio doganale dell’Unione;

b) il valore basato sul prezzo unitario al quale le merci importate sono vendute nel territorio Ue nel quantitativo complessivo maggiore a presone non collegate al venditore (art. 74, par. 2, lett. c), CDU);

c) il valore calcolato eguale alla somma (art. 74, par. 2, lett. d), CDU): I. del costo o del valore delle materie e delle operazioni di fabbricazione o altre, utilizzate per produrre le

merci importate; II. di un importo rappresentante gli utili e le spese generali, pari a quello che comportano generalmente le

vendite di merci della stessa qualità delle merci da valutare, realizzate da produttori del paese di esportazione per l’esportazione nell’Ue;

III. del costo delle spese di trasporto, assicurazione e movimentazione fino all’introduzione nell’Ue;

Valore doganale e valore normale

34

Le linee guida della ICC

L’ICC Policy Statement del febbraio 2012 ha evidenziato le problematicità che gli operatori riscontrano nella determinazione del valore in dogana Anche nell’ipotesi in cui siano rispettate le Linee Guida Ocse e le regole WTO non è escluso che sia contestato il valore delle merci a causa dei differenti approcci dell’Autorità doganale e dell’Autorità fiscale

35

Per garantire alle imprese multinazionali una maggiore certezza occorre che siano valorizzati gli elementi di convergenza tra i due sistemi

Possibilità di utilizzare la documentazione attestante la politica di transfer pricing anche in ambito doganale

36

Wco guide to customs valuation and transfer pricing

La guida del giugno 2015

ha l’obiettivo di armonizzare i criteri per la determinazione del valore delle importazioni e il valore dichiarato in dogana fornisce alcune linee guida per evitare che, al di là delle differenze esistenti tra le due discipline l’operazione intercompany sia valutata in modo differente dalle autorità fiscali e doganali Invita le dogane dei Paesi Ue ad adottare le soluzioni prospettate dalla ICC per la semplificazione del rapporto doganale

Nell’esame delle circostanze della vendita può assumere rilievo la disciplina sul transfer pricing

Per provare che il legame tra le parti non ha influito sul prezzo può essere utilizzata la documentazione sul transfer pricing che, ove presente, costituisce un utile strumento per dimostrare l’attendibilità del valore di transazione La possibilità di utilizzare tali documenti è riconosciuta anche dal WCO il quale ha affermato che “any relevant information and documents provided by an importer may be utilized for examining the circumstances of the sale. A transfer pricing study could be one source of such information” (Commentario WCO 23.1 – Examination of the circumstances surrounding the sale)

La circolare 6 novembre 2015, n. 16/D

37

Le innovazioni introdotte dalla circolare n. 16/D del 2015

38

Per valorizzare i possibili punti di contatto e superare le differenze tra la disciplina fiscale e quella doganale l’Agenzia delle dogane, in collaborazione con l’Agenzia delle entrate, ha introdotto alcune importanti innovazioni:

- convergenza tra sistemi fiscale e doganale negli scambi internazionali tra parti correlate

Le Dogane potranno accettare (seppure con un diverso grado di affidabilità) i metodi tradizionali dell’OCSE, concernenti i prezzi di trasferimento infragruppo, quali: - il CUP Comparable Uncontrolled Price (metodo del confronto di prezzo) - l’RPM Resale Price Method (metodo del prezzo di rivendita) - il CPM Cost Plus Method (metodo del costo maggiorato) - il TNMM Transactional Net Margin Method (metodo del margine netto transazionale) - il PSM Profit Split Method (metodo della ripartizione dell’utile)

- diritto a un ruling preventivo anche in materia di valore

Per l’applicabilità della disciplina prevista dalla circolare occorre soddisfare alcuni dei requisiti previsti per il rilascio della certificazione AEO (es: assenza di violazioni gravi e ripetute e sistema contabile compatibile con i principi contabili generalmente accettati dallo Stato membro)

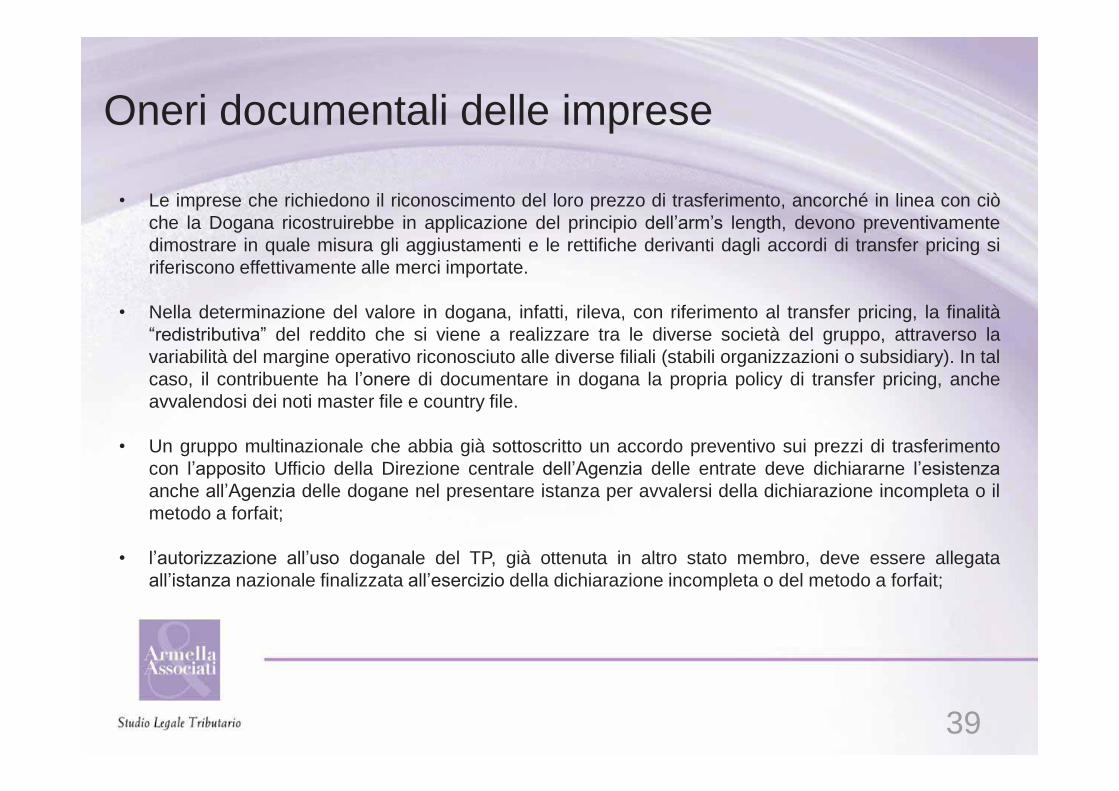

• Le imprese che richiedono il riconoscimento del loro prezzo di trasferimento, ancorché in linea con ciò che la Dogana ricostruirebbe in applicazione del principio dell’arm’s length, devono preventivamente dimostrare in quale misura gli aggiustamenti e le rettifiche derivanti dagli accordi di transfer pricing si riferiscono effettivamente alle merci importate.

• Nella determinazione del valore in dogana, infatti, rileva, con riferimento al transfer pricing, la finalità “redistributiva” del reddito che si viene a realizzare tra le diverse società del gruppo, attraverso la variabilità del margine operativo riconosciuto alle diverse filiali (stabili organizzazioni o subsidiary). In tal caso, il contribuente ha l’onere di documentare in dogana la propria policy di transfer pricing, anche avvalendosi dei noti master file e country file.

• Un gruppo multinazionale che abbia già sottoscritto un accordo preventivo sui prezzi di trasferimento con l’apposito Ufficio della Direzione centrale dell’Agenzia delle entrate deve dichiararne l’esistenza anche all’Agenzia delle dogane nel presentare istanza per avvalersi della dichiarazione incompleta o il metodo a forfait;

• l’autorizzazione all’uso doganale del TP, già ottenuta in altro stato membro, deve essere allegata all’istanza nazionale finalizzata all’esercizio della dichiarazione incompleta o del metodo a forfait;

Oneri documentali delle imprese

39

Obblighi di informazione

Il gruppo multinazionale richiedente deve comunicare all’Agenzia delle dogane se - ha già sottoscritto un accordo preventivo sui prezzi di trasferimento con l’Agenzia delle

entrate - beneficia già di un altro Paese UE di un’autorizzazione all’uso del transfer pricing

Le autorizzazioni già concesse e ancora in corso di validità potranno essere oggetto di revisione da parte dell’Agenzia delle dogane ai fini dell’adeguamento con la disciplina prevista nuovo codice dell’Unione

40

Ruling in materia di valore

• La circolare 16/D del 2015, mediante la procedura di ruling preventivo, consente il riconoscimento, a certe condizioni, dei valori di transfer pricing (acquisiti ai fini delle imposte dirette) anche per la determinazione del valore della merce ai fini doganali

• La documentazione relativa ai prezzi di trasferimento intercompany (country file e master file) può essere utilizzata quale prova della correttezza del valore presentato in dogana

Vantaggi: - strumento che consente di evitare rischio accertamento con sanzioni; - riduzione oneri amministrativi legati a una duplice e differente gestione dei

rapporti con l’Amministrazione fiscale e doganale; - rilevanza degli aggiustamenti retroattivi (price o profit adjustments)

finalizzati a garantire congruità del prezzo

41

La circolare 6 novembre 2015, n. 16/D Per riportare i tp adjustments al valore doganale, la circolare 16/D del 2015 ha identificato i seguenti strumenti:

dichiarazione incompleta: (art. 254 dac, ora 166-167 CDU) mediante un accordo con l’Ufficio di riferimento si può dichiarare nella bolletta di importazione un valore previsionale, segnalando alla Dogana l’esistenza della policy di TP

Successivamente, si possono riconciliare gli aumenti e le diminuzioni derivanti dai TP adjustments, pagando il maggior dazio o recuperando l’indebito pagato, senza alcuna sanzione né riflesso sul rating aziendale gestito dal database dell’analisi dei rischi

forfait: (art. 156 dac, ora 73 CDU) si può concordare ex ante con la Dogana un valore forfetario definitivo, determinato in aumento rispetto al valore di transazione dei beni dichiarati in dogana, senza la necessità di dover successivamente riconciliare i valori (ma non sono ammesse neppure variazioni in riduzione) 42

• dichiarazione semplificata (al momento dell’importazione) art. 166 CDU 1. Le autorità doganali possono accettare che una persona ottenga il vincolo delle merci a un regime doganale sulla base di una dichiarazione semplificata che può omettere talune indicazioni di cui all'art. 162 CDU o i documenti di accompagnamento menzionati all'art. 163 CDU. 2. Il regolare ricorso a una dichiarazione semplificata di cui al par. 1 è soggetto a un'autorizzazione delle autorità doganali.

L’operatore residente nell’UE può essere autorizzato a sdoganare la merce con dichiarazione incompleta, indicando un valore provvisorio (provisional value). Entro un tempo stabilito dalle parti, potrà essere indicato il valore definitivo, per consentire alla dogana di accertare i dazi e di chiudere la dichiarazione doganale

Cosa cambia con il nuovo CDU

43

• dichiarazione complementare (per integrare il valore con i tp adjustments)

art. 167 CDU In caso di dichiarazione semplificata a norma dell'art. 166 CDU o di iscrizione nelle scritture del dichiarante a norma dell'art. 182 CDU, il dichiarante presenta presso l'ufficio doganale competente, entro un termine specifico, una dichiarazione complementare contenente le indicazioni necessarie per il regime doganale in questione. In caso di dichiarazione semplificata a norma dell'art. 166 CDU i documenti di accompagnamento necessari sono in possesso del dichiarante e a disposizione delle autorità doganali entro un termine specifico. La dichiarazione complementare può avere carattere globale, periodico o riepilogativo.

art. 146 RD Quando le autorità doganali devono contabilizzare l’importo del dazio all’importazione o all’esportazione dovuto in conformità all’articolo 105, par. 1, primo comma, CDU, la dichiarazione complementare di cui all’articolo 167, par. 1, primo comma, CDU deve essere presentata entro 10 giorni dalla data di svincolo delle merci.

art. 147 RD 1.I documenti di accompagnamento che mancavano al momento della presentazione della dichiarazione semplificata devono essere in possesso del dichiarante entro il termine fissato per la presentazione della dichiarazione complementare a norma dell’art. 146, parr. 1 o 3, RD. 3. Se il documento di accompagnamento riguarda il valore in dogana, l’autorità doganale può, in circostanze debitamente giustificate, fissare un termine più lungo rispetto a quello di cui ai parr. 1 o 2, tenendo conto della prescrizione di cui all’art.103, par. 1, cdu (termine di prescrizione di tre anni dalla data in cui è sorta l’obbligazione)

Cosa cambia con il nuovo CDU

44

• Forfetizzazione – art. 73 CDU: Le autorità doganali possono autorizzare su richiesta la determinazione dei seguenti importi sulla base di criteri specifici, se non sono quantificabili alla data di accettazione della dichiarazione in dogana:

a) gli importi che devono essere inclusi nel valore in dogana conformemente all'art. 70, par. 2, CDU (pagamenti effettuati come condizione della vendita) b) gli importi di cui agli artt. 71 e 72 CDU (commissioni, spese di trasporto, diritti di licenza etc.)

– art. 70 CDU: la base primaria del valore in dogana delle merci è il valore di transazione, cioè il prezzo effettivamente pagato o da pagare per le merci quando sono vendute per l’esportazione verso il territorio doganale dell’Unione, eventualmente adeguato

forfetizzazione estesa anche al valore transazionale di base, in tutti i casi in cui (art. 71 RD): - l’applicazione della procedura semplificata (art. 166 CDU) comporta un costo amministrativo sproporzionato - il valore così determinato non differirà in modo significativo da quello determinato in assenza di forfetizzazione

45

Cosa cambia con il nuovo CDU

46

� L’autorizzazione alla dichiarazione di un valore forfettario è rilasciata se (art. 71 RD):

a) l’utilizzo della dichiarazione incompleta comporta, nel caso di specie, un costo amministrativo sproporzionato;

b) il valore in dogana determinato non differirà in modo significativo da quello determinato in assenza di un’autorizzazione.

� Per la concessione dell’autorizzazione, inoltre, richiedente deve:

a) soddisfare il requisito di cui all’art. 39, lett. a), CDU, previsto per il rilascio dello status di Aeo (assenza di violazioni gravi e ripetute);

b) utilizzare un sistema contabile che sia compatibile con i principi contabili generalmente accettati applicati nello Stato membro in cui è tenuta la contabilità e che faciliterà i controlli doganali mediante audit;

c) disporre di un’organizzazione amministrativa che corrisponde al tipo e alla dimensione dell’impresa e che è adatta alla gestione dei flussi di merci, e di un sistema di controllo interno che permette di individuare le transazioni illegali o irregolari.

Valore della documentazione sul transfer pricing in altri Paesi • In Europa, seppure vi sia una normativa doganale armonizzata, si registrano differenti

prassi «non codificate» da parte delle autorità doganali – Es. Belgio, Germania e Olanda riconoscono già da tempo il valore della

documentazione sul transfer pricing per accertare il valore di transazione dichiarato tra parti correlate

• Tra i Paesi extra UE vale la pena segnalare le best practice di Australia, USA, Canada e Cina che ammettono l’uso della documentazione sul transfer pricing per provare le c.d. circostanze relative alla vendita (ossia che il legame non ha influito sul prezzo dichiarato)

– In Australia è stato emanato un apposito «Practice Statement» con le indicazioni per ottenere un «Valuation Advice» e, a tale scopo, si considerano utili le informazioni contenute nella documentazione sul transfer pricing

– Negli Usa è previsto un «Custom Reconciliation Program» che consente all’importatore di rettificare il valore precedentemente indicato in Dogana, purché sia trasmessa all’Agenzia la documentazione sul transfer pricing utilizzata dall’operatore e sottoscritta prima dell’operazione

47

Recentemente, il TCCV ha elaborato un nuovo case study che illustra uno scenario in cui l’autorità doganale prende in considerazione le informazioni sui prezzi di trasferimento per la verifica del valore della merce (42nd Session of the TCCV Brussels, 18-22 April 2016)

analizzando le informazioni sui prezzi di trasferimento (e, in particolare, facendo ricorso al metodo del margine netto della transazione) la Dogana ha riconosciuto che il prezzo di vendita dichiarato non era stato influenzato dal rapporto esistente tra le parti e poteva pertanto essere accettato quale base imponibile per il calcolo dei dazi doganali

Technical Committee on Customs Valuation

48

La rappresentanza nel nuovo codice dell’Unione

49

Avv. Sara Armella

L’obbligazione doganale sorge al momento dell’accettazione della dichiarazione in dogana. Il debitore è il dichiarante. In caso di rappresentanza indiretta è debitrice anche la persona per conto della quale è fatta la dichiarazione in dogana.

Soggetti obbligati art. 77, par. 3, CDU

50

Per il compimento delle operazioni doganali, l’operatore può agire personalmente ovvero delegare un rappresentante (diretto o indiretto) che svolga tutte le formalità nei confronti dell’ Amministrazione doganale

51

La rappresentanza in dogana

Il rappresentante doganale (art. 18 CDU)

La nuova normativa doganale in materia di rappresentanza ribadisce il principio secondo il quale chiunque ha il diritto di nominare un rappresentante per le sue relazioni con le autorità doganali La rappresentanza può essere: • diretta, se il rappresentante doganale agisce in nome e

per conto di un'altra persona, oppure • indiretta, se il rappresentante doganale agisce in nome

proprio, ma per conto di un’altra persona

52

53

Rappresentanza in dogana

Nel nuovo impianto normativo è stata eliminata la facoltà per gli Stati membri di riservare agli spedizionieri doganali la presentazione della dichiarazione doganale con una delle modalità di rappresentanza, ma è comunque consentito a ciascuno Stato membro di regolamentare l’abilitazione all’esercizio della rappresentanza nel proprio territorio, purché ciò avvenga nel rispetto del diritto UE

54

Può assumere il ruolo di rappresentante doganale “qualsiasi persona nominata da un'altra persona affinché la rappresenti presso le autorità doganali per l'espletamento di atti e formalità previsti dalla normativa doganaleˮ Il CDU definisce la “persona” come “una persona fisica, una persona giuridica e qualsiasi associazione di persone che non sia una persona giuridica ma abbia, ai sensi del diritto dell’Unione o nazionale, la capacità di agire”

Rappresentante doganale art. 5 CDU

55

• Il rappresentante doganale deve essere stabilito nel territorio doganale dell’Unione ma, salvo che sia altrimenti disposto, tale requisito può venire meno se il rappresentante doganale agisce per conto di persone che non sono tenute a essere stabilite nel territorio doganale dell'Unione

• È riservata agli Stati membri la facoltà di fissare, in conformità con il diritto UE, le condizioni alle quali un rappresentante doganale può prestare servizi nello Stato membro in cui è stabilito

• Per essere abilitato a prestare i servizi di rappresentanza in uno Stato membro diverso da quello in cui stabilito, il rappresentante doganale deve soddisfare i requisiti di cui all'art. 39, lett. da a) a d), CDU (previsti per la certificazione Aeo)

Requisiti art. 18 CDU

56

• Nei rapporti con le autorità doganali, il rappresentante doganale dichiara di agire per conto della persona rappresentata e precisa se la rappresentanza è diretta o indiretta

• Le persone che non dichiarano di agire in veste di rappresentanti doganali o che dichiarano di agire in veste di rappresentanti doganali senza disporre del potere di rappresentanza sono considerate agire in nome proprio e per proprio conto

• Le autorità doganali possono imporre alle persone che dichiarano di agire in veste di rappresentanti doganali di fornire le prove della delega conferita loro dalla persona rappresentata. In casi specifici, le stesse non richiedono di fornire tali prove soprattutto quando l’attività di rappresentanza è svolta su base regolare, purché il rappresentante sia in grado di presentarle su richiesta delle dogane

Modalità di esercizio della rappresentanza art. 19 CDU

57

REGISTRAZIONE (art. 9 CDU) 1. Gli operatori economici stabiliti nel territorio doganale dell'Unione si registrano presso le

autorità doganali competenti per il luogo in cui sono stabiliti.

2. In casi specifici, gli operatori economici che non sono stabiliti nel territorio doganale dell'Unione si registrano presso le autorità doganali competenti per il luogo in cui presentano una dichiarazione o richiedono una decisione per la prima volta.

3. Salvo che sia altrimenti disposto, le persone diverse dagli operatori economici non devono registrarsi presso le autorità doganali. Qualora le persone di cui al primo comma debbano registrarsi, si applica quanto segue:

a) ove siano stabilite nel territorio doganale dell'Unione, si registrano presso le autorità doganali competenti per il luogo in cui sono stabilite; b) ove non siano stabilite nel territorio doganale dell'Unione, si registrano presso le autorità doganali competenti per il luogo in cui presentano una dichiarazione o richiedono una decisione per la prima volta.

Abilitazione a prestare servizi di rappresentanza in Italia

58

COMUNICAZIONE DI INFORMAZIONI ALLE AUTORITÀ DOGANALI (ART. 15 CDU) 1. Chiunque intervenga direttamente o indirettamente nell'espletamento delle formalità doganali o nei controlli doganali fornisce alle autorità doganali, su loro richiesta e entro i termini specificati, tutta la documentazione e le informazioni prescritte, nella forma appropriata, nonché tutta l'assistenza necessaria ai fini dell'espletamento di tali formalità o controlli. 2. La presentazione di una dichiarazione in dogana, di una dichiarazione per la custodia temporanea, di una dichiarazione sommaria di entrata, di una dichiarazione sommaria di uscita, di una dichiarazione di riesportazione o di una notifica di riesportazione di una persona alle autorità doganali o di una domanda per ottenere un'autorizzazione o qualsiasi altra decisione impegna la persona interessata per quanto riguarda: a) l'accuratezza e completezza delle informazioni riportate nella dichiarazione, notifica o domanda; b) l'autenticità, l'accuratezza e la validità dei documenti a sostegno della dichiarazione, notifica o domanda; e c) se del caso, l'osservanza di tutti gli obblighi relativi al vincolo delle merci in questione al regime doganale interessato o allo svolgimento delle operazioni autorizzate. Il primo comma si applica anche alla fornitura di qualsiasi informazione richiesta dalle autorità doganali o a esse comunicata, in qualsiasi altra forma. Qualora a presentare la dichiarazione, la notifica o la domanda, oppure a fornire le informazioni, sia un rappresentante doganale della persona interessata, di cui all'art. 18, anche detto rappresentante doganale è tenuto a osservare gli obblighi di cui al primo comma del presente paragrafo.

(segue)

59

A. RAPPRESENTANZA INDIRETTA

Tenuto conto delle caratteristiche dell’istituto e delle garanzie di tutela erariale derivanti dall’insorgenza a carico del rappresentante indiretto dell’obbligazione doganale, in quanto dichiarante (cfr., art. 77, par. 3, CDU), il relativo esercizio è libero e, quindi, da chiunque effettuabile senza specifiche condizioni e/o requisiti

60

Il rappresentante deve soddisfare i requisiti di cui all’art. 39, lett. da a) a d), CDU (per certificazione Aeo) Si distingue tra: A. SOGGETTI CONSIDERATI AUTOMATICAMENTE IDONEI 1. Doganalisti professionisti iscritti all’albo (legge professionale n. 1612/60); 2. CAD: società di capitali costituite in forma associata (art. 7, cc. 1-septies e

1-octies, l. 66 del 1992 e del decreto 549 del 1992), esclusivamente da spedizionieri doganali iscritti all’Albo, nella quasi totalità dei casi in possesso della certificazione AEO e di altre autorizzazioni di natura doganale;

3. Altri soggetti economici la cui attività ha ad oggetto la fornitura di prestazioni di servizi di carattere doganale, già AEOC/F (es. case di spedizioni, corrieri aerei, ecc).

B. RAPPRESENTANZA DIRETTA

61

B. SOGGETTI CHE DEVONO PRODURRE APPOSITA ISTANZA (L’istanza va trasmessa all’Ufficio delle dogane competente in relazione al luogo in cui è tenuta o è accessibile la contabilità principale ai fini doganali) 1. soggetti la cui attività ha ad oggetto la fornitura di prestazioni di servizi e di

consulenza di carattere tributario e/o doganale non in possesso dello status AEO;

2. soggetti che, pur svolgendo attività diversa da quella del p. 1) hanno un’organizzazione aziendale che prevede un’adeguata struttura interna appositamente dedicata alla gestione di attività connesse a servizi doganali e che non sono in possesso dello status di Aeo;

3. soggetti che, pur svolgendo attività diversa da quella del p. 1) hanno un’organizzazione aziendale che prevede un’adeguata struttura interna appositamente dedicata alla gestione di attività connesse a servizi doganali e che sono in possesso dello status di Aeo

b) rappresentanza diretta

62

1. L’Ufficio doganale, ricevuta l’istanza, accerta: • la regolarità e la completezza della domanda, • la sua competenza territoriale • il possesso, da parte del richiedente, del codice EORI 2. Se necessario, l’Ufficio formula tempestivamente richiesta d’integrazione (l’operatore ha 30 giorni a disposizione)

Richiesta di autorizzazione a operare in rappresentanza diretta

63

3. Per i soggetti di cui ai punti B 1) e 2) l’Ufficio effettua un audit (analogo a quello per rilascio dello status di Aeo), per riscontrare: a) l’assenza di violazioni gravi o ripetute alla normativa doganale e fiscale; b) l’esistenza di una struttura di controllo delle operazioni svolte e dei flussi di merci

mediante adeguato sistema di gestione delle scritture commerciali; c) la solvibilità finanziaria adeguata alla tipologia di rappresentanza espletata (diretta o

indiretta) e del numero di clienti gestiti; d) il possesso di standard pratici di competenza o qualifica professionale.

4. Per i soggetti di cui al punto B 3) già in possesso della certificazione Aeo, l’istruttoria potrà svolgersi in modo semplificato,

gli elementi di cui ai punti a), b) e c) si possono assumere direttamente dalle risultanze delle attività di riesame/monitoraggio Aeo (se effettuate di recente); occorre verificare ex novo solo la sussistenza del requisito di cui al punto d).

Richiesta di autorizzazione a operare in rappresentanza diretta

64

• Le risultanze dell’attività formano oggetto di una relazione finale da inoltrare, per il tramite della Direzione territoriale competente che ne valuta e condivide gli esiti, alla Direzione centrale procedure e legislazione doganale - Ufficio Aeo

• Entro 120 giorni dalla presentazione o dall’integrazione dell’istanza, l’Ufficio centrale provvede, in caso di valutazione positiva, ad attestare l’abilitazione con l’attribuzione di un codice identificativo

• In caso di esito negativo, l’Ufficio comunica alla parte i risultati dell’attività svolta, e la parte può produrre osservazioni e/o intraprendere le opportune iniziative per risolvere le criticità riscontrate. Decorso tale periodo, in mancanza di replica e/o di variazioni della situazione, viene predisposta la relazione conclusiva negativa.

• I requisiti/condizioni che consentono l’abilitazione devono permanere anche nel corso dell’espletamento dell’attività di rappresentante diretto. (Gli Uffici effettuano monitoraggi per il riscontro dell’affidabilità del rappresentante, ma è richiesto anche un automonitoraggio a cura dello stesso richiedente)

.

Richiesta di autorizzazione a operare in rappresentanza diretta

65

• Per l’abilitazione a prestare i servizi di rappresentanza in un altro Stato membro, diverso da quello in cui è stabilito l’operatore economico, quest’ultimo deve soddisfare i criteri previsti dall'articolo 39, lett. da a) a d), CDU (per certificazione Aeo)

• Nell’attesa che siano emanate specifiche norme di esecuzione, per ottenere tale autorizzazione il richiedente deve presentare domanda alla Direzione centrale procedure e legislazione doganale - Ufficio Aeo, fornendo le prove della sussistenza dei requisiti di cui all’art. 39, lett. da a) a d), CDU ovvero della certificazione Aeo

Abilitazione a prestare servizi di rappresentanza in un altro Stato UE

www.studioarmella.com│[email protected]

Via Torino 15/6 - Milano Piazza De Ferrari 4/2 – Genova

66

Grazie per l’attenzione!