Il mercato immobiliare - iuav.it · Esiste un rapporto tra i diversi mercati, ed in particolare il...

57

Il mercato immobiliare Venezia, marzo 2014 Prof. Antonella Faggiani Arch. Valeria Ruaro, collaboratrice alla didattica [email protected] Valutazione economico finanziaria del progetto Corso di laurea magistrale in Architettura e culture del progetto Dipartimento di Culture del Progetto

-

Upload

truongtruc -

Category

Documents

-

view

212 -

download

0

Transcript of Il mercato immobiliare - iuav.it · Esiste un rapporto tra i diversi mercati, ed in particolare il...

Il mercato immobiliare

Venezia, marzo 2014

Prof. Antonella Faggiani

Arch. Valeria Ruaro, collaboratrice alla didattica

Valutazione economico finanziaria del progetto

Corso di laurea magistrale in Architettura e culture del progetto

Dipartimento di Culture del Progetto

Obiettivo della comunicazione

La lezione affronta il tema del mercato immobiliare concentrando

l’attenzione sulle sue caratteristiche fondamentali, sulle modalità di

analisi, sui soggetti che lo compongono

I concetti che verranno illustrati sono:

Le caratteristiche del mercato immobiliare

L’analisi del mercato immobiliare e degli operatori che vi operano

Le misure di consistenza

Valutazione economico finanziaria del progetto, Corso di laurea magistrale in Architettura e culture del progetto 2013_14 –

prof. Antonella Faggiani Lezione #2

Il mercato immobiliare

Il mercato immobiliare rappresenta il luogo in cui domanda e offerta

di beni immobiliari si incontrano e agiscono

La domanda è rappresentata da i possibili compratori o affittuari

interessati a diverse tipologie di beni immobili a livelli diversi di prezzo

in un dato periodo di tempo

L’offerta è rappresentata dai proprietari disponibili alla vendita o

locazione di diverse tipologie di immobili a diversi livelli di prezzo in un

certo arco di tempo

I beni immobili scambiati sono alloggi, uffici, negozi, spazi produttivi,

terreni edificabili e agricole, etc..

Valutazione economico finanziaria del progetto, Corso di laurea magistrale in Architettura e culture del progetto 2013_14 –

prof. Antonella Faggiani Lezione #2

Mercato e beni

Le caratteristiche del mercato

muovono dalle caratteristiche

dei beni

Immobilità

Indistruttibilità del suolo

Eterogeneità

Localizzazione

Investimenti a lungo termine

Valore unitario elevato

Illiquidità

Elevato livello di indebitamento

Mercato immobiliare vs mercato

mobiliare

Mercati decentrati

Trasparenza ridotta

Frequente disequilibrio tra

domanda e offerta

Importante ruolo del Soggetto

pubblico (regolativo, fiscale)

Transazioni poco organizzate e

limitate

Ridotta rotazione dei beni

Difficoltà di misurare la

«dimensione del mercato»

Valutazione economico finanziaria del progetto, Corso di laurea magistrale in Architettura e culture del progetto 2013_14 –

prof. Antonella Faggiani Lezione #2

Mercato immobiliare e mercato di concorrenza

perfetta

Mercato di concorrenza

perfetta

la molteplicità degli agenti

economici che operano sul fronte

della domanda e dell’offerta

la libertà d’uscita e di entrata dal

mercato

prodotto perfettamente omogeneo

perfetta informazione

Mercato immobiliare

numerosità degli operatori,

correlata al segmento considerato

risorsa suolo condiziona il mercato

immobiliare:

Condiziona la libertà

d’ingresso al mercato;

Rende i beni disomogenei

Informazione imperfetta e

asimmetrica

Esiste un rapporto tra i diversi mercati, ed in particolare il

mercato immobiliare e quello mobiliare?

Valutazione economico finanziaria del progetto, Corso di laurea magistrale in Architettura e culture del progetto 2013_14 –

prof. Antonella Faggiani Lezione #2

Mercato immobiliare e mercato immobiliare

Un elemento di interesse è la correlazione tra l’andamento del

mercato immobiliare e quello mobiliare

In generale, la crisi del mercato mobiliare sposta l’interesse degli

operatori verso investimenti caratterizzati da minore rischiosità

Gli operatori disinvestono nel mercato mobiliare e investono nel mercato

immobiliare

Gli immobili diventano "l’investimento alternativo" che presenta una

correlazione relativamente bassa con i mercati azionari e obbligazionari e

consente la protezione del valore della ricchezza in fasi di crisi

Il capitale si concentra in investimenti a minore liquidità

Rischio di bolla speculativa (fase di un qualsiasi mercato caratterizzata da un

aumento considerevole e ingiustificato dei prezzi, dovuto ad una repentina

crescita della domanda limitata nel tempo)

Valutazione economico finanziaria del progetto, Corso di laurea magistrale in Architettura e culture del progetto 2013_14 –

prof. Antonella Faggiani Lezione #2

I cicli immobiliari

Nei cicli economici sono state

individuate delle fasi

ripetitive. Queste,

dette ‘condizioni di

mercato’, sono solitamente:

• upturn (1-2 anni) –

espansione

• mature (2-5 anni) –

rallentamento /

stabilizzazione

• downturn (2-4 anni) –

contrazione (seguita poi

dalla fase di recupero)

Valutazione economico finanziaria del progetto, Corso di laurea magistrale in Architettura e culture del progetto 2013_14 –

prof. Antonella Faggiani Lezione #2

Le determinanti dei cicli immobiliari

I cicli immobiliari sono determinati da forze intrinseche e forze estrinseche

forze intrinseche (o interne/ endogene): azioni dei soggetti che compongono la

domanda e l’offerta di mercato immobiliare

ritardo temporale che occorre tra il momento di commissione di un progetto e il

completamento dei lavori di costruzione dello stesso

lenta reazione dell’offerta a cambiamenti della domanda (con conseguente sovra o sotto –

offerta o valutazione)

errata interpretazione di mercato (attese sbagliate)

bassa trasparenza nell’informazione di mercato, mercato ‘a conoscenza privata’

Le forze estrinseche (o esogene): hanno origine all’esterno del mercato immobiliare e

non sono generate ne’ controllate dagli operatori del settore:

l’andamento economico generale. Le variabili macro-economiche influenzano l’economia nel

suo complesso ed attraverso un ‘meccanismo di trasmissione’ collegano il ciclo economico al

ciclo di mercato immobiliare:

inflazione, tassi di interesse

flussi di capitali (in riferimento a opportunità alternative di investimento)

livelli di reddito - occupazione

Valutazione economico finanziaria del progetto, Corso di laurea magistrale in Architettura e culture del progetto 2013_14 –

prof. Antonella Faggiani Lezione #2

I cicli immobiliari in Italia

Fonte: Elaborazione Ufficio Studi AITEC su dati Scenari Immobiliari

Valutazione economico finanziaria del progetto, Corso di laurea magistrale in Architettura e culture del progetto 2013_14 –

prof. Antonella Faggiani Lezione #2

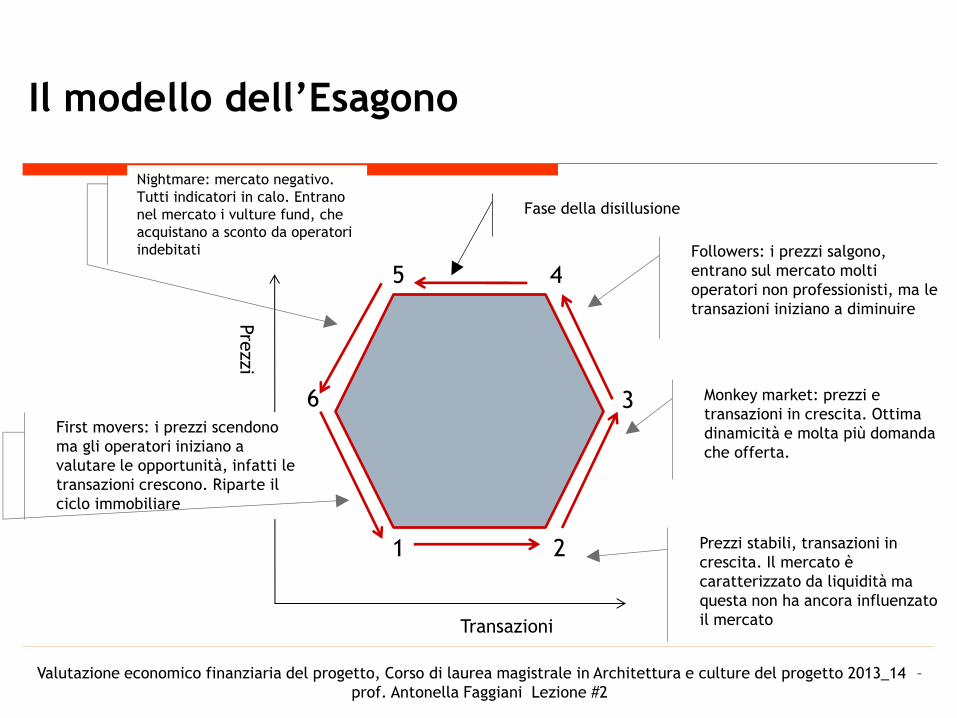

Il modello dell’Esagono

1

3

2

6

4 5

Transazioni

Pre

zzi

Prezzi stabili, transazioni in

crescita. Il mercato è

caratterizzato da liquidità ma

questa non ha ancora influenzato

il mercato

Monkey market: prezzi e

transazioni in crescita. Ottima

dinamicità e molta più domanda

che offerta.

Followers: i prezzi salgono,

entrano sul mercato molti

operatori non professionisti, ma le

transazioni iniziano a diminuire

Fase della disillusione

First movers: i prezzi scendono

ma gli operatori iniziano a

valutare le opportunità, infatti le

transazioni crescono. Riparte il

ciclo immobiliare

Nightmare: mercato negativo.

Tutti indicatori in calo. Entrano

nel mercato i vulture fund, che

acquistano a sconto da operatori

indebitati

Valutazione economico finanziaria del progetto, Corso di laurea magistrale in Architettura e culture del progetto 2013_14 –

prof. Antonella Faggiani Lezione #2

La segmentazione del mercato: funzioni

Beni immobili

Residenziale

Libero mercato

Mercato non convenzionale

Residenzialità sociale

Residenzialità convenzionata

Non residenziale

Direzionale

Commerciale Piccola distribuzione

Grande distribuzione

Industriale Light industrial

Heavy industrial

Destinazioni particolari

Alberghi

Servizi alla persona

Cinema

Valutazione economico finanziaria del progetto, Corso di laurea magistrale in Architettura e culture del progetto 2013_14 –

prof. Antonella Faggiani Lezione #2

Il ruolo della segmentazione

Il riconoscimento della segmentazione appare di

grande utilità:

I segmenti possono caratterizzarsi per dinamiche diverse nel

tempo

Il ruolo e il peso dei segmenti è diverso per aree geografiche

Ogni segmento presenta caratteristiche economiche e

indicatori specifici che orientano la scelta delle tecniche di

valutazione

Valutazione economico finanziaria del progetto, Corso di laurea magistrale in Architettura e culture del progetto 2013_14 –

prof. Antonella Faggiani Lezione #2

Il segmento residenziale

Si possono individuare 4 variabili strategiche per descrivere i segmenti

di mercato

Andamento dei prezzi: apprezzamento/deprezzamento percentuale dei valori

rispetto al periodo di osservazione

Numero di transazioni: fornisce in indicatore di dinamicità del mercato

Tempo medio di esposizione sul mercato: indicatore di vivacità del mercato

Sconto tra valore di offerta e prezzo: consente di apprezzare il sentiment del

mercato

È utile una lettura complessiva degli indicatori poiché esiste una

relazione diretta tra le variabili in relazione alla fase le mercato in cui

ci collochiamo

Valutazione economico finanziaria del progetto, Corso di laurea magistrale in Architettura e culture del progetto 2013_14 –

prof. Antonella Faggiani Lezione #2

Trend del mercato residenziale: quantità e

valori

Valutazione economico finanziaria del progetto, Corso di laurea magistrale in Architettura e culture del progetto 2013_14 –

prof. Antonella Faggiani Lezione #2

Le caratteristiche del mercato residenziale

Dinamicità, tensione

domanda-offerta

Valutazione economico finanziaria del progetto, Corso di laurea magistrale in Architettura e culture del progetto 2013_14 –

prof. Antonella Faggiani Lezione #2

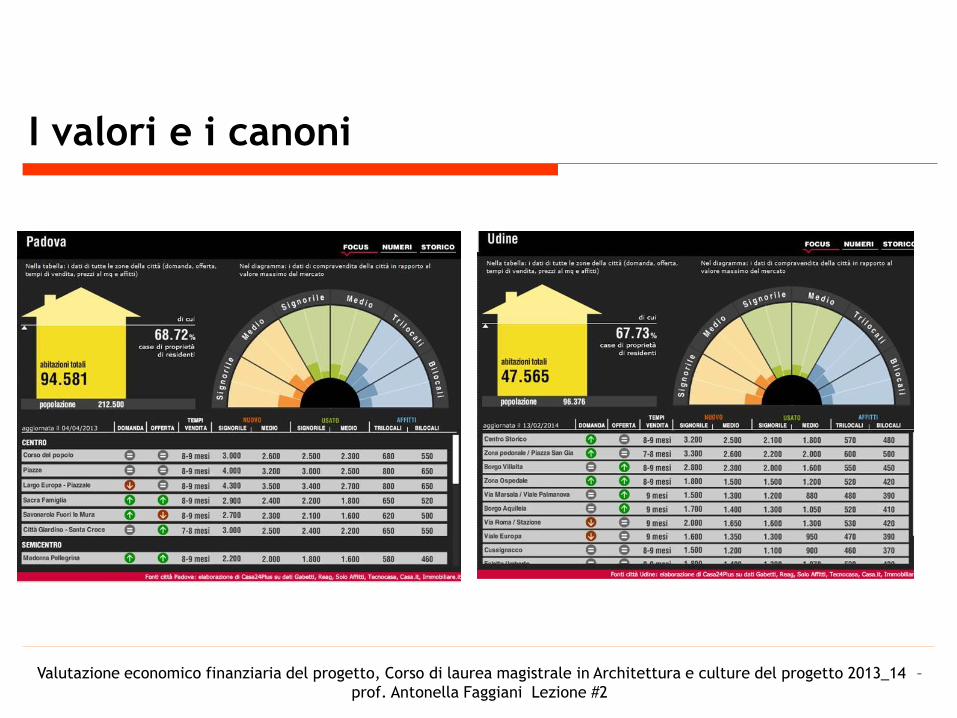

I valori e i canoni

Valutazione economico finanziaria del progetto, Corso di laurea magistrale in Architettura e culture del progetto 2013_14 –

prof. Antonella Faggiani Lezione #2

Valori/Canoni

Valutazione economico finanziaria del progetto, Corso di laurea magistrale in Architettura e culture del progetto 2013_14 –

prof. Antonella Faggiani Lezione #2

I rendimenti

Valutazione economico finanziaria del progetto, Corso di laurea magistrale in Architettura e culture del progetto 2013_14 –

prof. Antonella Faggiani Lezione #2

Rendimenti tra investimenti alternativi

Valutazione economico finanziaria del progetto, Corso di laurea magistrale in Architettura e culture del progetto 2013_14 –

prof. Antonella Faggiani Lezione #2

Il mercato non residenziale

Nell’analisi del mercato non residenziale gli indicatori che riflettono i

caratteri del mercato, oltre a quelli già illustrati per il mercato

residenziale, muovono dalla motivazione d’investimento

Il mercato residenziale si caratterizza per un utilizzo diretto (modesta

incidenza del segmento reddituale), mentre il non residenziale è

maggiormente orientato all’utilizzo per investimento

Andamento di valori reddituali: i canoni di locazione

Indicatori per l’investimento: i tassi di capitalizzazione

Tempi di esposizione: Tassi di vacancy (spazi sfitti) e tempo medio di

vendita-affitto degli spazi

Valutazione economico finanziaria del progetto, Corso di laurea magistrale in Architettura e culture del progetto 2013_14 –

prof. Antonella Faggiani Lezione #2

I valori, i canoni e i rendimenti

Valutazione economico finanziaria del progetto, Corso di laurea magistrale in Architettura e culture del progetto 2013_14 –

prof. Antonella Faggiani Lezione #2

Valori e rendimenti dei negozi

Valutazione economico finanziaria del progetto, Corso di laurea magistrale in Architettura e culture del progetto 2013_14 –

prof. Antonella Faggiani Lezione #2

Gli operatori del mercato immobiliare

La mappa e la tipologia degli operatori

è variata

Investitori privati: famiglie per

abitazione, soggetti economici per

esercitare l’attività

Aziende

Investitori istituzionali: assicurazioni,

fondi pensione, fondi immobiliari

Società immobiliari e fondi non quotati

e quotati

Soggetto pubblico

Innovazione nel mercato immobiliare:

Apertura a soggetti internazionali e

ampliamento delle professionalità

Finanziarizzazione del mercato

Maggiore trasparenza e conoscenza

delle informazioni

Gli operatori si possono articolare in ragione delle attività svolte e degli obiettivi

Valutazione economico finanziaria del progetto, Corso di laurea magistrale in Architettura e culture del progetto 2013_14 –

prof. Antonella Faggiani Lezione #2

La segmentazione del mercato: funzioni

Operatori

Sviluppo

Developer

Sviluppatore

Mercato non convenzionale

Investimento

Property company

Property management

Gestione Facility manager

Valutazione economico finanziaria del progetto, Corso di laurea magistrale in Architettura e culture del progetto 2013_14 –

prof. Antonella Faggiani Lezione #2

Lo sviluppatore

L'attività del developer è

sottoposta ai seguenti rischi:

Rischio urbanistico

Rischi del mercato (illiquidità,

trend sfavorevoli, criticità nella

domanda e nell’offerta..)

Rischio industriale, connesso

all'attività di costruzione

Il promotore/devoper crea valore

attraverso un processo di

trasformazione:

Acquisizione

Trasformazione

Vendita del prodotto

Attività

Ideazione del progetto

Analisi dei vincoli

Negoziazione con fornitori

Esecuzione dei lavori

Attività commerciale

Valutazione economico finanziaria del progetto, Corso di laurea magistrale in Architettura e culture del progetto 2013_14 –

prof. Antonella Faggiani Lezione #2

Property company

La property company è un soggetto

(investitore) che acquista immobili da

gestire per un periodo medio-lungo

Le attività:

Negoziazione e riscossione canoni

locazione

Gestione ordinaria e funzionamento dei

beni

Gestione attività di manutenzione

straordinaria e miglioramento del bene

L'obiettivo è generare valore in

ragione di:

Reddito da locazione dei fabbricati;

La plusvalenza generata dalla vendita

dei fabbricati

Altri soggetti:

Asset management, valutazione delle

variabili strategiche per l'attuazione di

un progetto

Property building management, si

rendono operative le decisioni sull'asset

Project construction management,

gestione del processo di costruzione e

dei fornitori

Agency cura i rapporti col mercato

(conduttori/acquirenti)

Facility management gestisce la

fornitura di servizi per il funzionamento

del fabbricato

Valutazione economico finanziaria del progetto, Corso di laurea magistrale in Architettura e culture del progetto 2013_14 –

prof. Antonella Faggiani Lezione #2

Developer

Costruttore Joint venture partner

Periodo di development Periodo di proprietà

Breve periodo

Alto

Massimizzare i ritorni in funzione del rischio

Property company

Soci/partner Finanziatori

Medio o lungo termine

Basso

Partner

Periodo

Coinvolgimento

Grado di rischio

Obiettivo comune

Developer / investitore

Valutazione economico finanziaria del progetto, Corso di laurea magistrale in Architettura e culture del progetto 2013_14 –

prof. Antonella Faggiani Lezione #2

Metodologia di analisi del mercato immobiliare

Il reperimento di dati sul mercato immobiliare italiano presenta aspetti

problematici poiché le informazioni presentano un elevato grado di

dispersione, frammentazione e disomogeneità

Tuttavia, è aumentato il livello informativo per i segmenti di mercato d’interesse

per investitori istituzionali e operatori specializzati

L’impiego delle banche dati disponibili presenta numerosi limiti poiché sono

costruite sulla elaborazione di informazioni diverse per origine e per modalità

di raccolta

valutazioni espresse da testimoni privilegiati, valori accertati presso le Borse

immobiliari, prezzi effettivi, ecc.

Una corretta analisi del mercato deve riferirsi a due tipologie di fonti:

le fonti indirette

le fonti dirette

Valutazione economico finanziaria del progetto, Corso di laurea magistrale in Architettura e culture del progetto 2013_14 –

prof. Antonella Faggiani Lezione #2

Le fonti del mercato immobiliare

Fonti dirette, primarie o ufficiose

Forniscono indicazioni quantitative puntuali (prezzi/valori) ed indicazioni qualitative sulle dinamiche dello specifico mercato

Contratti di compravendita

Offerte di vendita

Perizie giudiziarie

Valutazioni dell’Agenzia del Territorio

Testimoni privilegiati

Fonti indirette, secondarie o ufficiali

Forniscono quotazioni medie, minime, massime ottenute dalla acquisizione e successiva elaborazione di valori

Studi di società specializzate (Nomisma, Scenari Immobiliari, ..)

Osservatori immobiliari di Enti istituzionali (Agenzia del Territorio)

Banche dati di natura commerciale (Tecnocasa, Gabetti, Fiaip)

Periodici specializzati (Consulente Immobiliare)

Valutazione economico finanziaria del progetto, Corso di laurea magistrale in Architettura e culture del progetto 2013_14 –

prof. Antonella Faggiani Lezione #2

Le informazioni fornite dalle fonti indirette

Le informazioni fornite dalle fonti indirette - enti, centri di ricerca, associazioni di categoria – variano in funzione della fonte analizzata

In linea generale, le informazioni riguardano:

Analisi dell’andamento del mercato e previsioni di trend

Indicatori della dinamicità del mercato

Valori patrimoniali e reddituali

Valori medi, massimi e minimo di mercato

Canoni di locazione lordi (medi, massimi e minimi)

Rendimenti

Incidenza area

Valutazione economico finanziaria del progetto, Corso di laurea magistrale in Architettura e culture del progetto 2013_14 –

prof. Antonella Faggiani Lezione #2

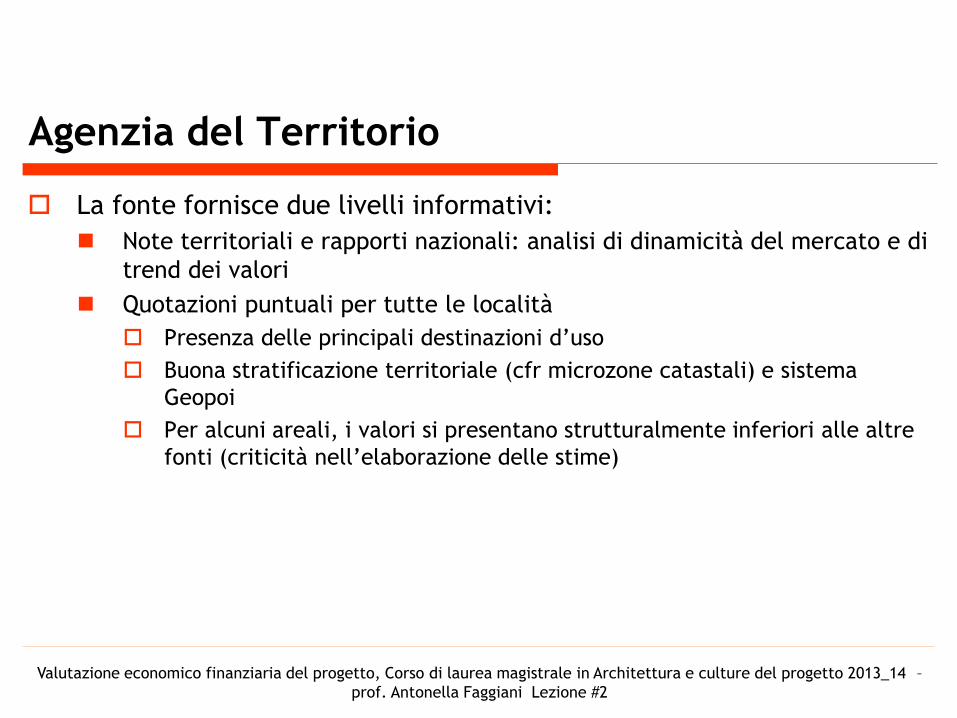

Agenzia del Territorio

La fonte fornisce due livelli informativi:

Note territoriali e rapporti nazionali: analisi di dinamicità del mercato e di

trend dei valori

Quotazioni puntuali per tutte le località

Presenza delle principali destinazioni d’uso

Buona stratificazione territoriale (cfr microzone catastali) e sistema

Geopoi

Per alcuni areali, i valori si presentano strutturalmente inferiori alle altre

fonti (criticità nell’elaborazione delle stime)

Valutazione economico finanziaria del progetto, Corso di laurea magistrale in Architettura e culture del progetto 2013_14 –

prof. Antonella Faggiani Lezione #2

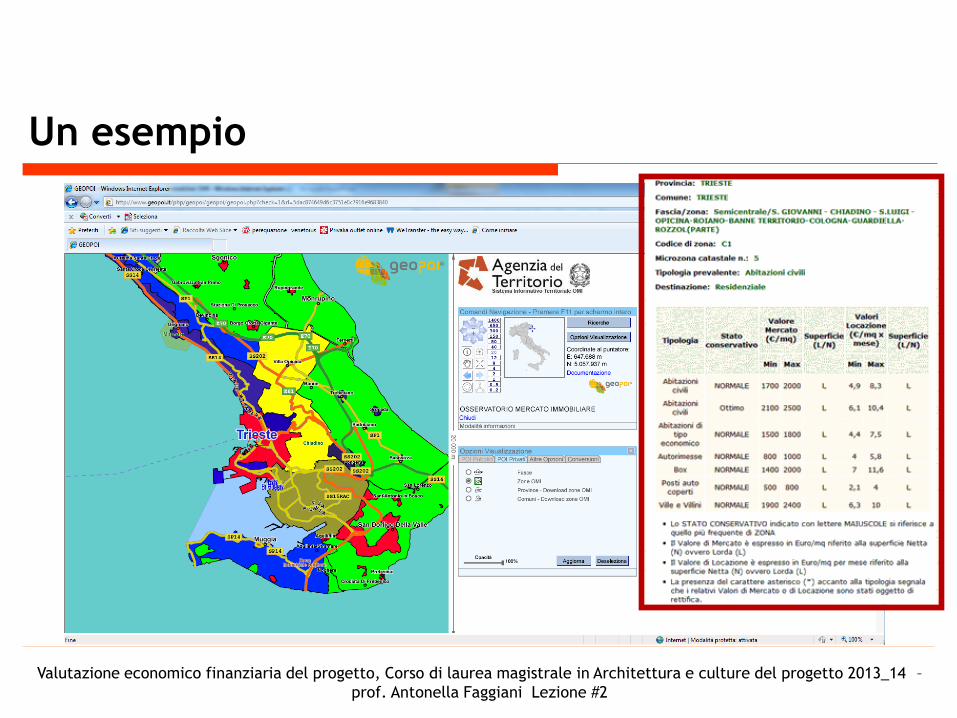

Un esempio

Valutazione economico finanziaria del progetto, Corso di laurea magistrale in Architettura e culture del progetto 2013_14 –

prof. Antonella Faggiani Lezione #2

Nomisma

L’Osservatorio fornisce diverse informazioni:

Prezzi medi di compravendita

Affitti e rendimenti

Tempi medi di vendita e di locazione

Divario fra offerta/prezzo di vendita

Articolazione territoriale limitata alle principali aree urbane

Per quanto riguarda i valori per la residenza, ogni città è suddivisa in: zone di pregio, centri,

semicentri e periferie.

Sotto il profilo delle caratteristiche intrinseche del bene, i valori sono ulteriormente articolati

per abitazioni nuove o ristrutturate, usate e da ristrutturare

La fonte rappresenta un utile riferimento per le analisi quali-quantitative sul mercato

nazionale

Valutazione economico finanziaria del progetto, Corso di laurea magistrale in Architettura e culture del progetto 2013_14 –

prof. Antonella Faggiani Lezione #2

Il 2011 secondo Nomisma

Dati e informazioni quantitative

Dati e informazioni qualitative

Valutazione economico finanziaria del progetto, Corso di laurea magistrale in Architettura e culture del progetto 2013_14 –

prof. Antonella Faggiani Lezione #2

Consulente Immobiliare

Fornisce le quotazioni semestrali medie

indicative delle compravendite

Articolazione territoriale in tre zone

Destinazioni d’uso

Residenziale

Commerciale

Produttivo

Età dell’immobile nuova e recente

Disponibilità libero/occupato

Fornisce le quotazioni delle locazioni di

abitazioni

Sono disponibili i dati per tutti i

capoluoghi di provincia e per i maggiori

centri

Un’approfondita sezione sui coefficienti

di differenziazione

Valutazione economico finanziaria del progetto, Corso di laurea magistrale in Architettura e culture del progetto 2013_14 –

prof. Antonella Faggiani Lezione #2

Le fonti dirette

Le fonti dirette si possono articolare, fra l’altro in:

Operatori della commercializzazione

Sviluppatori o investitori

Professionisti

Le tipologia di informazioni fornite in modo particolare

dalle fonti dirette non sono sempre riconducibili agli

standard corretti e mantengono un grado di opacità

elevato

I dati puntuali

Stime o valori di offerta /compravendite

Criticità sulle misure di consistenza

Informazioni qualitative sul mercato locale e sui

comportamenti di domanda e offerta

Valutazione economico finanziaria del progetto, Corso di laurea magistrale in Architettura e culture del progetto 2013_14 –

prof. Antonella Faggiani Lezione #2

I valori di offerta

Un ruolo importante nelle analisi di

mercato viene svolto dal

reperimento di valori di offerta

Vantaggi:

Facilità di reperimento (anche via

web)

Numerosità

Possibilità di associare le principali

caratteristiche del bene al valore

Svantaggi:

Natura soggettiva e spesso

strategica del dato

Misura di consistenza del bene

L’utilizzo dei prezzi di offerta

richiede la verifica dello

scostamento rispetto ai prezzi

di compravendita Le fonti possono fornire una % di

scostamento (cd. Sconto) tra il

prezzo di offerta e il valore di

mercato

Cfr. Nomisma e il coefficiente di

sconto tra prezzo d’offerta e

prezzo effettivo di compravendita

Valutazione economico finanziaria del progetto, Corso di laurea magistrale in Architettura e culture del progetto 2013_14 –

prof. Antonella Faggiani Lezione #2

Un esempio

Prezzo d’offerta

Piante ed

immagini

Scheda sintetica

dell’immobile

Descrizione del bene più precisa e

localizzazione nella città rispetto ad

altri beni analoghi in vendita

Un caso: Un’analisi di mercato finalizzata ai

valori

L’analisi si colloca nell’ambito di uno studio di fattibilità riguardante

un immobile oggetto di trasformazione a Mestre

Il caso di studio mostra un’analisi di mercato finalizzata ad individuare

l’offerta competitiva di beni offerti sul mercato con funzioni analoghe e

I valori riferiti a beni in vendita e in locazione

L’analisi fa riferimento al segmento del mercato commerciale

Valutazione economico finanziaria del progetto, Corso di laurea magistrale in Architettura e culture del progetto 2013_14 –

prof. Antonella Faggiani Lezione #2

Il segmento commerciale nelle fonti indirette

Consulente Immobiliare: le quotazioni di mercato degli immobili nuovi per Mestre

(espressi in euro/mq commerciale)

Negozi Zone di pregio 4.500

Zone semicentrali 3.000

Zone periferiche 2.000

Fonte: Consulente Immobiliare, quotazioni Autunno 2007

Agenzia del Territorio: le quotazioni di mercato degli immobili in ottimo stato

a Mestre centro (espressi in euro/mq commerciale)

Minimo Media Massimo Negozi 3.100 4.125 5.150

Fonte: elaborazioni su dati Agenzia del Territorio II semestre 2007

Nomisma: le quotazioni di mercato degli immobili ben localizzati a Mestre

(espressi in euro/mq commerciale)

Minimo Media Massimo Centri 3.471 4.141 4.810

Semicentri 2.230 2.615 3.000

Periferie 1.670 1.930 2.190

Fonte: elaborazioni su dati Nomisma II semestre 2007

Nomisma: i canoni di locazione (espressi in euro/mq annuo) ed i rendimenti potenziali lordi annui (espressi in %) di immobili ben localizzati a Mestre

Minimo Media Massimo % Centri 302 348 393 8,4% Semicentri 203 218 232 8,3% Periferie 133 153 172 7,9% Fonte: elaborazioni su dati Nomisma II semestre 2007

Valutazione economico finanziaria del progetto, Corso di laurea magistrale in Architettura e culture del progetto 2013_14 –

prof. Antonella Faggiani Lezione #2

Analisi dell’offerta competitiva

Prezzi d’offerta di immobili commerciali

espressi in euro/mq

Canoni di locazione di immobili

commerciali espressi in euro/mq anno.

321

285

253

300

240

274

3.375

4.214

6.818

3.000

3.333

3.585

8.000

4.487

560

200

528

Valutazione economico finanziaria del progetto, Corso di laurea magistrale in Architettura e culture del progetto 2013_14 –

prof. Antonella Faggiani Lezione #2

Analisi dell’offerta competitiva : il segmento

commerciale

Prezzi d'offerta di immobili commerciali nuovi o ristrutturati a Mestre

Localizzazione Stato manutentivo Prezzo (euro) Consistenza (mq)

Prezzo unitario

(euro/mq)

Sconto sul prezzo

d'offerta

Prezzo unitario

scontato (euro/mq)

Via Manin Nuovo 295.000 70 4.214 10% 3.793

Vicino P.zza Barche Ottimo 105.000 35 3.000 10% 2.700

Vicino P.zza Barche Ottimo 1.000.000 300 3.333 10% 3.000

P.zza Ferretto Ottimo 480.000 60 8.000 10% 7.200

Vicinissimo P.zza Ferretto Restaurato 300.000 44 6.818 10% 6.136

Corso del Popolo Ottimo 950.000 265 3.585 10% 3.226

Canoni di locazione di immobili commerciali nuovi o ristrutturati a Mestre

Localizzazione Stato manutentivo

Canone

(euro/mese) Consistenza (mq)

Canone unitario

(euro/mq annuo)

Vicino P.zza Barche Ristrutturato 7.000 150 560

Via Manin nuovo 1.400 70 240

Via Cappuccina Ristrutturato 1.500 56 321

Inizio V.le Garibaldi Restaurato 800 35 274

Via Cappuccina Ottimo 2.000 95 253

Zona Pedonale Ottimo 2.200 50 528

Corso del Popolo Ottimo 550 33 200

Centro storico (pedonale) Ottimo 4.500 180 300

Media 329

Valutazione economico finanziaria del progetto, Corso di laurea magistrale in Architettura e culture del progetto 2013_14 –

prof. Antonella Faggiani Lezione #2

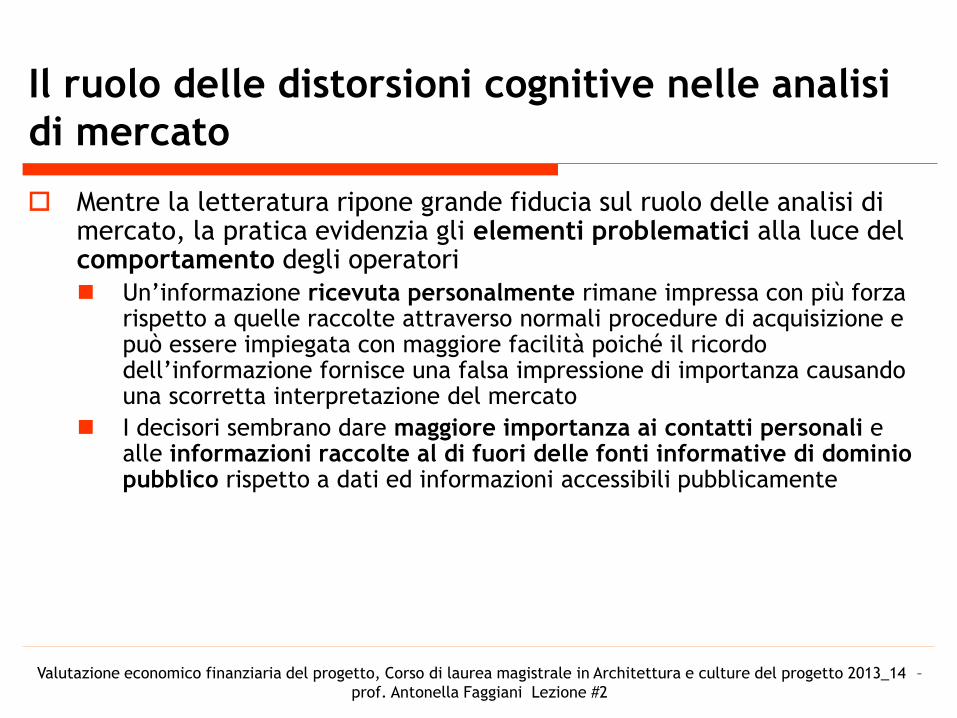

Il ruolo delle distorsioni cognitive nelle analisi

di mercato

Mentre la letteratura ripone grande fiducia sul ruolo delle analisi di mercato, la pratica evidenzia gli elementi problematici alla luce del comportamento degli operatori

Un’informazione ricevuta personalmente rimane impressa con più forza rispetto a quelle raccolte attraverso normali procedure di acquisizione e può essere impiegata con maggiore facilità poiché il ricordo dell’informazione fornisce una falsa impressione di importanza causando una scorretta interpretazione del mercato

I decisori sembrano dare maggiore importanza ai contatti personali e alle informazioni raccolte al di fuori delle fonti informative di dominio pubblico rispetto a dati ed informazioni accessibili pubblicamente

Valutazione economico finanziaria del progetto, Corso di laurea magistrale in Architettura e culture del progetto 2013_14 –

prof. Antonella Faggiani Lezione #2

Il tema della misura di consistenza

La corretta rappresentazione del bene oggetto di stima dal punto di vista della misura

di consistenza è elemento che concorre alla qualità della valutazione

La misura di consistenza adottata dipende

dal tipo di bene (in particolare la destinazione d'uso),

dallo scopo della stima e quindi dal valore a cui la valutazione dovrà pervenire

Valore di mercato / valore di costo

Fra le misure di consistenza merita ricordare:

La superficie commerciale (o vendibile)

La superficie lorda o l'area esterna lorda

La superficie di vendita

Inoltre, per particolari fabbricati, l'unità di riferimento può rimandare alla funzione, ad

esempio:

Per gli alberghi, il numero di camere in grado di produrre reddito

Per i parcheggio, il numero di posti auto

Valutazione economico finanziaria del progetto, Corso di laurea magistrale in Architettura e culture del progetto 2013_14 –

prof. Antonella Faggiani Lezione #2

La superficie commerciale

La letteratura tecnica e le prassi convergono nell’impiegare, per la stima del valore di mercato di immobili a destinazione residenziale e terziaria il metro quadro commerciale secondo le indicazioni di riferimenti condivisi

I criteri impiegati dall’Agenzia delle Entrate (OMI)

i coefficienti riportati dalla rivista tecnica Consulente immobiliare,

i coefficienti contenuti nel DPR138/1998

Elemento centrale rimane l'enunciazione della fonte da cui vengono

desunti i criteri per la determinazione della superficie La norma UNI 10750 stabiliva le modalità per il computo della superficie commerciale (c.d.

Superficie Convenzionale Vendibile) di un immobile. La norma è stata sostituita da UNI EN

15733 che non contiene più indicazioni circa la ponderazione delle superfici

Valutazione economico finanziaria del progetto, Corso di laurea magistrale in Architettura e culture del progetto 2013_14 –

prof. Antonella Faggiani Lezione #2

I criteri generali

Per il computo della superficie commerciale, sia che si tratti di immobile destinato ad

uso residenziale sia che si tratti di immobile destinato ad uso commerciale (direzionale,

industriale e turistico), si deve considerare:

la somma delle superfici coperte calpestabili comprensive delle quote delle superfici occupate

dai muri interni e perimetrali;

le superfici ponderate ad uso esclusivo delle terrazze, balconi, patii e giardini;

le quote percentuali delle superfici delle pertinenze (cantine, posti auto coperti e scoperti,

soffitte, box, ecc.).

Il computo delle superfici viene effettuato con i criteri di ponderazione

100% delle superfici calpestabili;

100% delle superfici pareti divisorie interne (non portanti);

50% delle superfici pareti portanti interne e perimetrali.

Nel caso di immobili indipendenti e/o monofamiliari la percentuale di cui al punto c) deve

essere considerata pari al 100%.

Valutazione economico finanziaria del progetto, Corso di laurea magistrale in Architettura e culture del progetto 2013_14 –

prof. Antonella Faggiani Lezione #2

Coefficienti di

differenziazione pertinenze

Le indicazioni delle fonti

possono essere integrate

con altre fonti del

mercato immobiliare

Tipo di pertinenza Coefficiente di differenziazione

Verande 60%

Patii e porticati 35%

Balconi e terrazze coperti su tre lati 35%

Balconi e terrazze scoperti 25%

Giardini di ville e villini 15%

Giardini di appartamento 10%

Tipo di pertinenza Coefficiente di differenziazione

Vani a servizio indiretto (cantine, soffitte e simii)

comunicanti 50%

non comunicanti 25%

Altri vani (terrazze, balconi)

comunicanti

fino a 25 mq 30%

quota eccedente a 25 mq 10%

non comunicanti

fino a 25 mq 15%

quota eccedente a 25 mq 5%

Area scoperta

fino a superficie complessiva 10%

quota eccedente a 25 mq 2%

Norma UNI 10750

DPR 138/98

Valutazione economico finanziaria del progetto, Corso di laurea magistrale in Architettura e culture del progetto 2013_14 –

prof. Antonella Faggiani Lezione #2

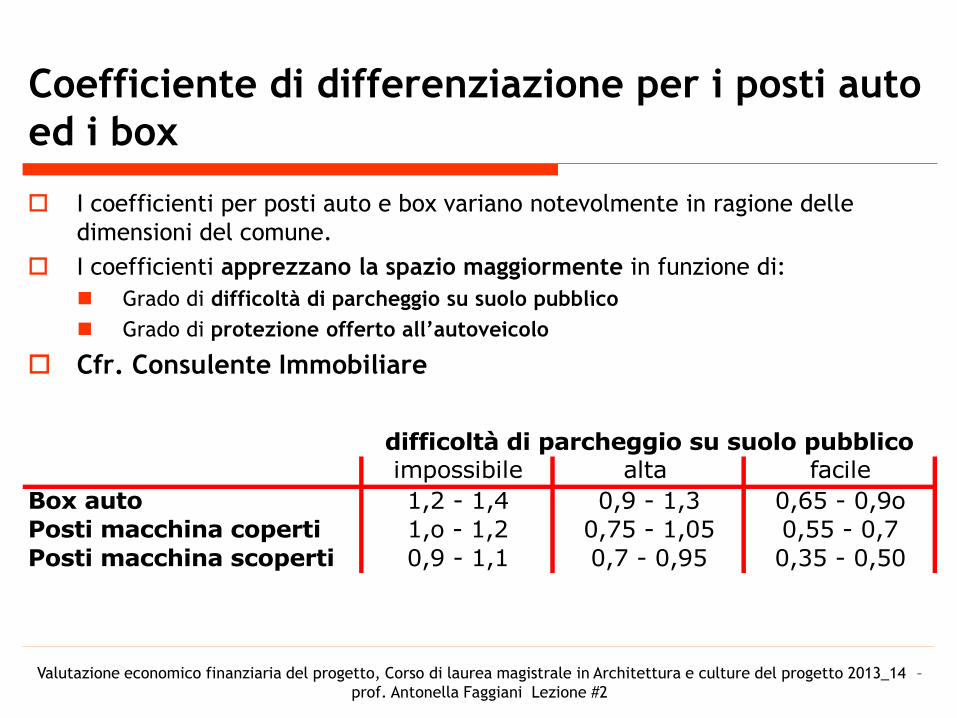

Coefficiente di differenziazione per i posti auto

ed i box

I coefficienti per posti auto e box variano notevolmente in ragione delle

dimensioni del comune.

I coefficienti apprezzano la spazio maggiormente in funzione di:

Grado di difficoltà di parcheggio su suolo pubblico

Grado di protezione offerto all’autoveicolo

Cfr. Consulente Immobiliare

impossibile alta facile

Box auto 1,2 - 1,4 0,9 - 1,3 0,65 - 0,9o

Posti macchina coperti 1,o - 1,2 0,75 - 1,05 0,55 - 0,7

Posti macchina scoperti 0,9 - 1,1 0,7 - 0,95 0,35 - 0,50

difficoltà di parcheggio su suolo pubblico

Valutazione economico finanziaria del progetto, Corso di laurea magistrale in Architettura e culture del progetto 2013_14 –

prof. Antonella Faggiani Lezione #2

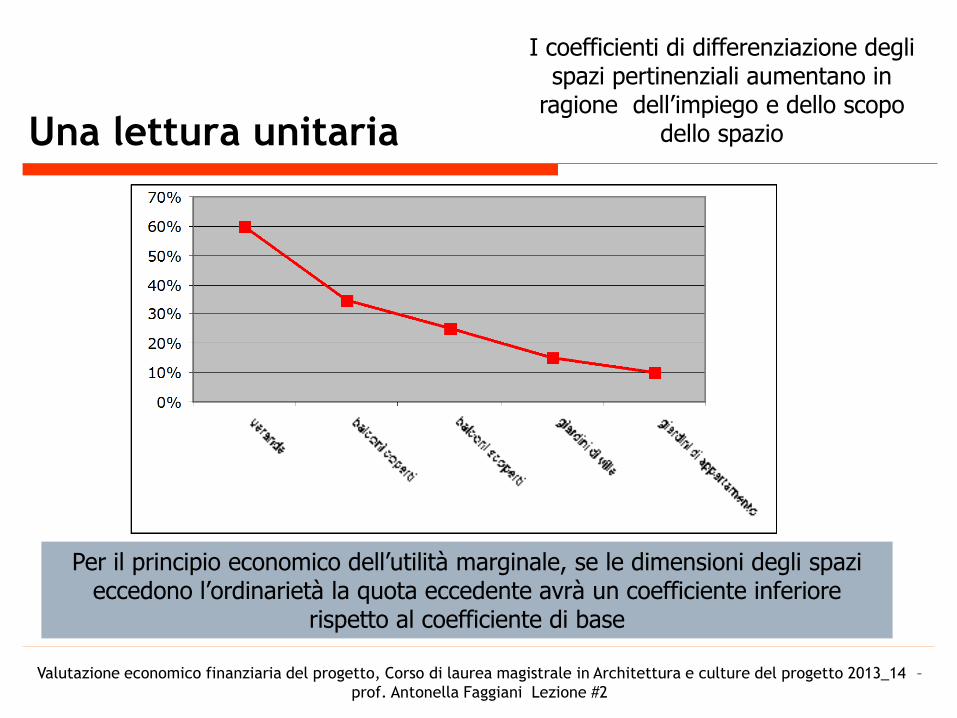

Una lettura unitaria

I coefficienti di differenziazione degli spazi pertinenziali aumentano in

ragione dell’impiego e dello scopo dello spazio

Per il principio economico dell’utilità marginale, se le dimensioni degli spazi eccedono l’ordinarietà la quota eccedente avrà un coefficiente inferiore

rispetto al coefficiente di base

Valutazione economico finanziaria del progetto, Corso di laurea magistrale in Architettura e culture del progetto 2013_14 –

prof. Antonella Faggiani Lezione #2

Il caso dei fabbricati con altre funzioni

Nel fabbricati con funzioni non residenziali l'adesione alla norma

appare più problematica

La misura delle superfici si può quindi avvalere di criteri che rimandano a

norme o linee guida comunque caratterizzati da condivisione fra gli

operatori

Fra i riferimenti, si segnalano:

il dPR 138/1998

Linee guida elaborate da Nomisma Nomisma e IPD nel 2007 hanno elaborato un documento denominato «Uno standard italiano

per la misurazione delle superfici di immobili non residenziali»

Uffici, negozi tradizionali e di grandi dimensioni, centri commerciali, Supermercati e ipermercati;

immobili industriali, alberghi

Per ciascuna delle tipologie immobiliari considerate, vengono analiticamente elencati gli spazi da

includere/escludere nel computo della superficie complessiva

Le slides seguenti riportano le indicazioni del documento

Valutazione economico finanziaria del progetto, Corso di laurea magistrale in Architettura e culture del progetto 2013_14 –

prof. Antonella Faggiani Lezione #2

Gli uffici

Per gli uffici (…) l’Area Interna Netta (NIA – Net Internal Area), definita da RICS come

segue:

“l’Area Interna Netta consiste nell’area utile di pavimento all’interno di un edificio la

cui misurazione parte dalla facciata interna dei muri perimetrali per ciascun piano

dell’edificio”.

Essa essenzialmente esclude dal computo della superficie:

i muri perimetrali e tutti gli elementi strutturali interni

i vani tecnici

i vani scale/ascensori e le aree comuni dell’edificio.

Se sono presenti parcheggi annessi alla proprietà (sotterranei o all’aperto), questi non

devono essere considerati parte della superficie dell’immobile, ma andranno indicati

separatamente

Valutazione economico finanziaria del progetto, Corso di laurea magistrale in Architettura e culture del progetto 2013_14 –

prof. Antonella Faggiani Lezione #2

Gli uffici

Questo criterio di computo va

criticamente valutato rispetto

alle indicazioni delle altre fonti

Valutazione economico finanziaria del progetto, Corso di laurea magistrale in Architettura e culture del progetto 2013_14 –

prof. Antonella Faggiani Lezione #2

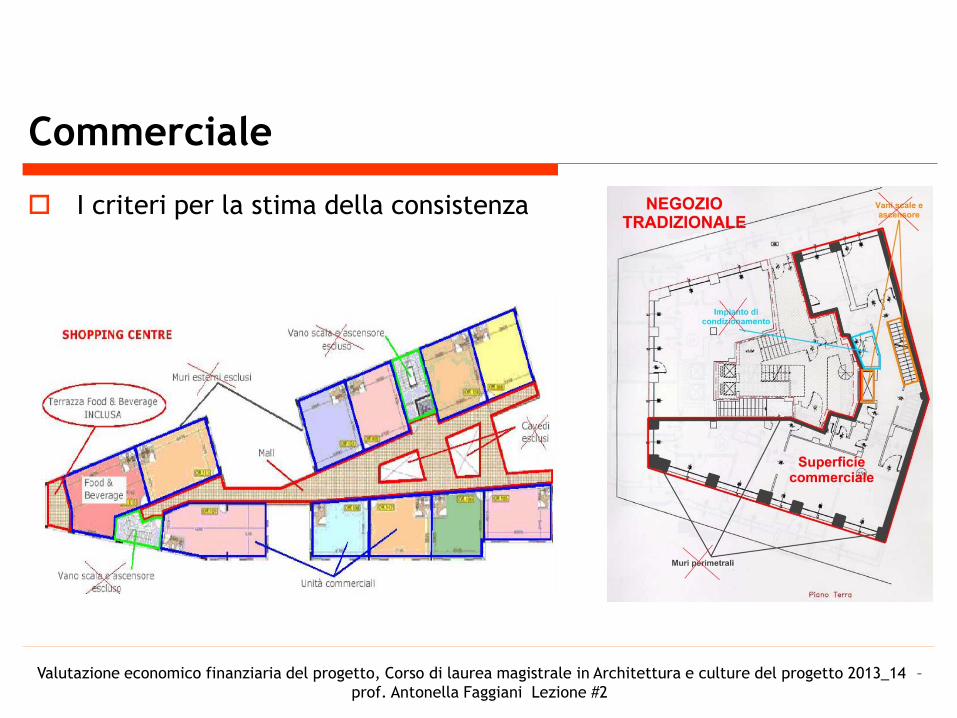

Commerciale

Data la forte differenziazione strutturale fra le diverse tipologie di immobili destinati al

commercio al dettaglio, sono fornite schede differenziate per il computo delle superfici

Per quanto concerne i centri commerciali gli unici elementi che vengono misurati ai fini

del calcolo delle superfici sono le unità commerciali (negozi e ristorazione). Tali unità

dovrebbero essere misurate seguendo gli standard relativi ai negozi tradizionali.

Tuttavia, sono individuate aree comuni che possono essere misurate per identificare

ulteriori parametri per la gestione dell’immobile o per determinare le obbligazioni del

locatore o del locatario

In tutti i casi … si è ritenuto opportuno utilizzare il concetto di Area Interna Lorda

(Gross Internal Area – GIA), definita da RICS come segue:

“l’Area Interna Lorda consiste nell’area la cui misurazione parte dalla facciata interna dei

muri perimetrali per ciascun piano dell’edificio”.

La definizione contempla l’esclusione dei vani tecnici

Una deroga rispetto alla metodologia da utilizzare per il settore retail è rappresentato

dal sub-segmento supermercati ed ipermercati per i quali ci si riferisce all’Area Esterna

Lorda (Gross External Area – GEA)

Valutazione economico finanziaria del progetto, Corso di laurea magistrale in Architettura e culture del progetto 2013_14 –

prof. Antonella Faggiani Lezione #2

Commerciale

I criteri per la stima della consistenza

Valutazione economico finanziaria del progetto, Corso di laurea magistrale in Architettura e culture del progetto 2013_14 –

prof. Antonella Faggiani Lezione #2

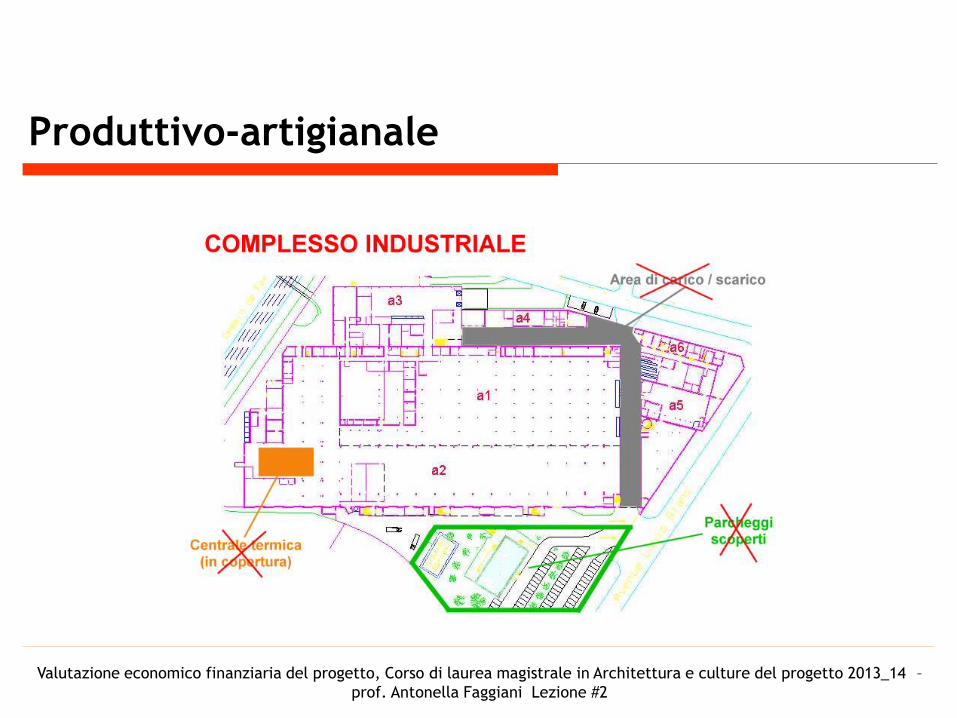

Produttivo-artigianale

Si tratta dei fabbricati destinati alle attività industriali e

artigianali e per tale tipologia immobiliare si è deciso di

utilizzare come riferimento l’Area Esterna Lorda (Gross

External Area – GEA), definita da RICS come segue:

“l’Area Esterna Lorda consiste nell’area di un edificio la cui

misurazione comprende anche i muri perimetrali per ciascun piano

dell’edificio”.

Valutazione economico finanziaria del progetto, Corso di laurea magistrale in Architettura e culture del progetto 2013_14 –

prof. Antonella Faggiani Lezione #2

Produttivo-artigianale

Valutazione economico finanziaria del progetto, Corso di laurea magistrale in Architettura e culture del progetto 2013_14 –

prof. Antonella Faggiani Lezione #2

Riferimenti bibliografici

Oltre ai riferimenti già presenti nel testo della comunicazione

Borghi A. (2009), Finanza Immobiliare, Egea Milano

Hoesli M. e Morri G. (2010), Investimento Immobiliare, Hoepli Milano

IVSC (2008), Nuovi Metodi di Stima, DEI Tipografia del Genio Civile

Valutazione economico finanziaria del progetto, Corso di laurea magistrale in Architettura e culture del progetto 2013_14 –

prof. Antonella Faggiani Lezione #2