IL MERCATO DEL PELLETS E DEL CIPPATO IN ITALIA:...

34

IL MERCATO DEL PELLETS E DEL CIPPATO IN ITALIA: PRODUZIONE, CONSUMO, CARATTERISTICHE, QUALITÀ CERTIFICATA, PREZZO E PROSPETTIVE FUTURE Bolzano – 19 novembre 2010 Annalisa Paniz Associazione Italiana Energie Agroforestali

Transcript of IL MERCATO DEL PELLETS E DEL CIPPATO IN ITALIA:...

IL MERCATO DEL PELLETS E DEL CIPPATO IN ITALIA:PRODUZIONE, CONSUMO, CARATTERISTICHE, QUALITÀ

CERTIFICATA, PREZZO E PROSPETTIVE FUTURE

Bolzano – 19 novembre 2010

Annalisa Paniz

Associazione Italiana Energie Agroforestali

CONTENUTI

• CARATTERISTICHE DEI COMBUSTIBILI LEGNOSI

• CARATTERISTICHE DEL MERCATO

• LO SCENARIO EUROPEO

• LE NORME E LA QUALITÀ

• I PREZZI E L’IMPORTANZA DELLA LORO STABILITÀ

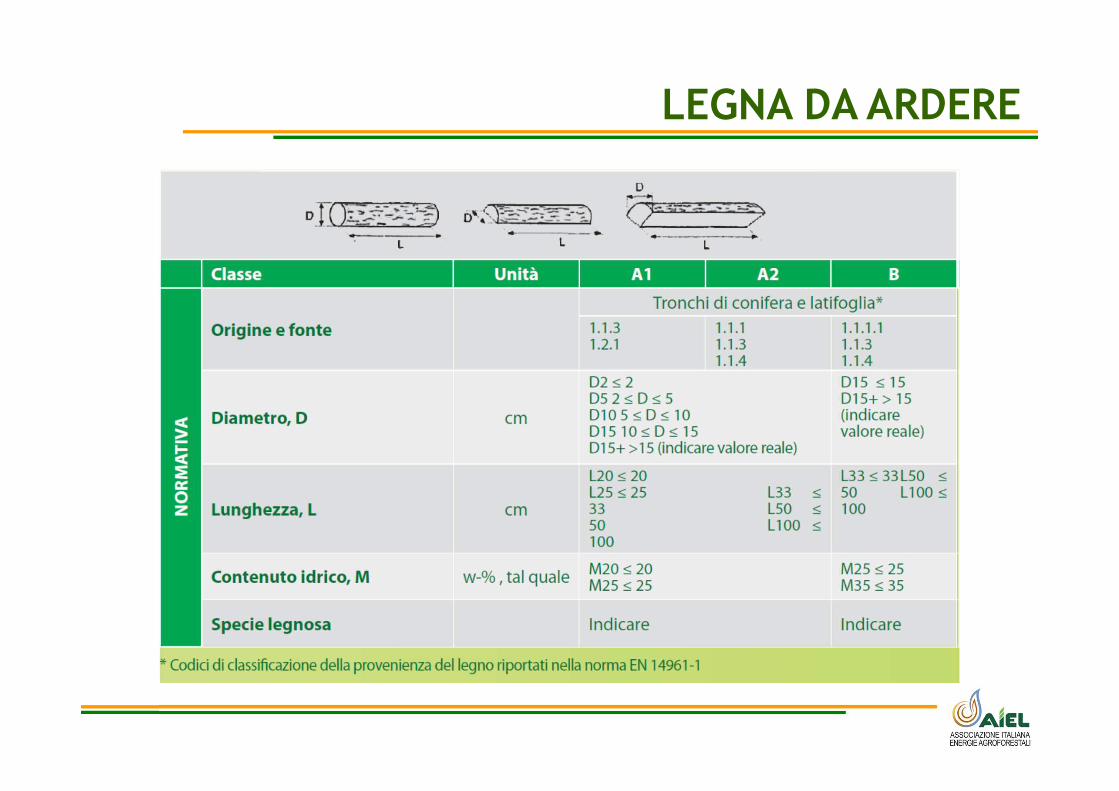

LEGNA DA ARDERE

CIPPATO

PELLET

CONVERSIONE LEGNO-LEGNA-CIPPATO

CONFRONTO

I NUMERI DEL MERCATO

GLI OBIETTIVI AL 2020 PER L’ITALIA SONO

• 17% di energia rinnovabile (8% al 2010)

• il 30% di energia primaria è prodotta dal legno

IL CONSUMO DI CIPPATO

• Grandi centrali elettriche (45 impianti, 450 MWe) � 1,8Mt di cui 1 Mt importato

• Impianti di teleriscaldamento (86 impianti, 400 MWt) inalcuni casi con applicazioni cogeneranti (18 impianti, 13,5MWe) � 0,41 Mt

• Minireti e caldaie a uso domestico � quasi 0,4 Mt.Questo dato considera solo 5 regioni in cui si rileva unapiù o meno diffusa presenza di tali caldaie (TAA, Veneto,FVG, Toscana e Piemonte).

3 MERCATI DI RIFERIMENTO

VALORE ECONOMICO: 150 MILIONI DI EURO/ANNO

• Il mercato è segmentato in funzione del livelloqualitativo (M, P, A) e della provenienza della materiaprima (agroforestale, industriale)

• Cippato agroforestale di elevata qualità (A1 e A2) èindirizzato ai piccoli e medi impianti

• Cippato agroforestale di bassa qualità (B) èindirizzato alle centrali elettriche e aiteleriscaldamenti

• Cippato industriale (segherie) è indirizzato allecentrali elettriche e ai teleriscaldamenti

CHE DESTINAZIONE HA IL CIPPATO?

IL CONSUMO DI PELLET

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

2003 2004 2005 2006 2007 2008 2009

Mt/y

Production Import

• Produzione effettiva: 500.000 t• Produzione dichiarata: 800.000 t

• Consumo: oltre 1.000.000 t• Import: almeno 600.000 t

IMPORT

ALTRI PEE 60.000 t

EXPORT 0 t

È difficile avere datieffettivi perché mancaun codice HS specificoper il pellet

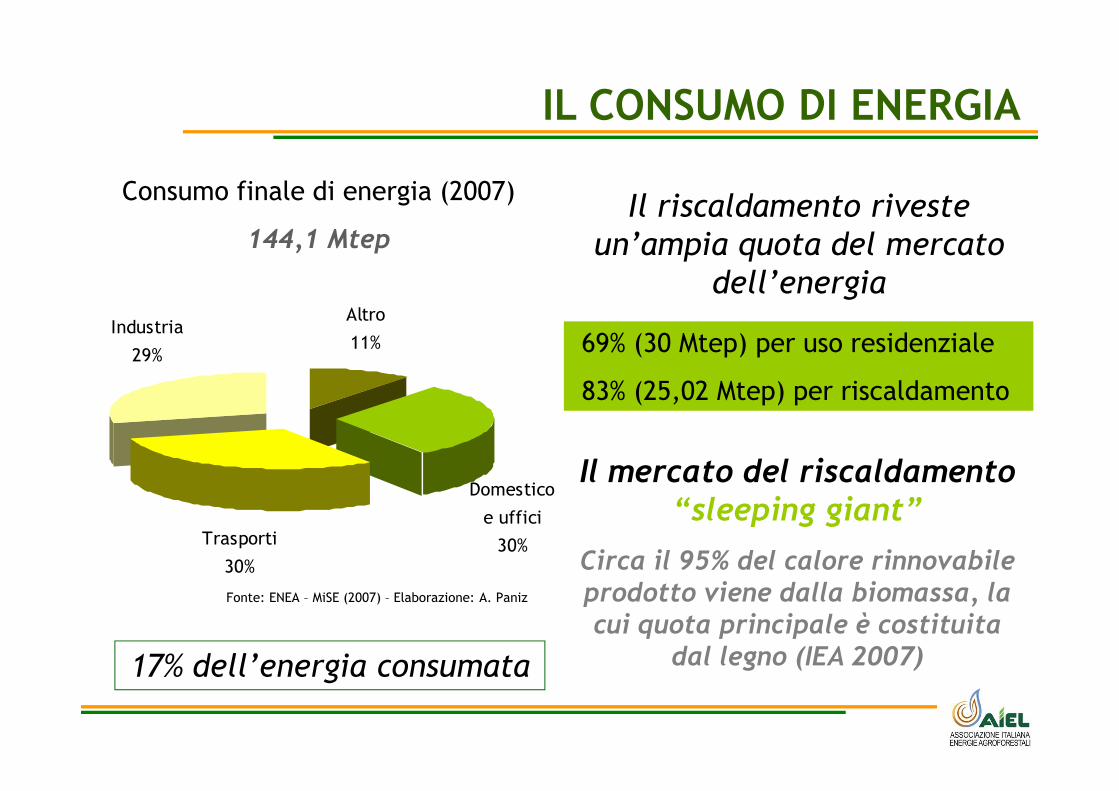

IL CONSUMO DI ENERGIA

Industria

29%

Altro

11%

Trasporti

30%

Domestico

e uffici

30%

Consumo finale di energia (2007)

144,1 Mtep

69% (30 Mtep) per uso residenziale

83% (25,02 Mtep) per riscaldamento

Il riscaldamento riveste

un’ampia quota del mercato

dell’energia

Il mercato del riscaldamento “sleeping giant”

Circa il 95% del calore rinnovabile prodotto viene dalla biomassa, la cui quota principale è costituita

dal legno (IEA 2007)17% dell’energia consumata

Fonte: ENEA – MiSE (2007) – Elaborazione: A. Paniz

IL RISCALDAMENTO

GLI OBIETTIVI AL 2020 PER L’ITALIA SONO

• 17,09% per riscaldamento e raffrescamento (6,53% al 2010)• 26,39% per elettricità (18,71% al 2010)• 10,14% per trasporti (3,5% al 2010)

Il PAN prevede un ruolo determinate per le BIOMASSE SOLIDE

1,6 Mtep ���� 5,1 Mtep

12%

38%

18%

15%

17%

-

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

4.000.000

4.500.000

5.000.000

Stufe a pellet

Termocucine

Stufe a legna

Termocamini/inserti

chiusi

Focolari/camini

aperti

Fonte: Dati 2008 CECED (2010) - Elab: A. Paniz (AIEL)

IL RISCALDAMENTO15 M di caldaie (2004)

per 18 Mtep

86%

9%

5%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

4****

3***

2**

Efficie

nza in

base

alla norm

a 92/42/EEC

IL MERCATO DELLE STUFE A PELLET

215.000

0

50.000

100.000

150.000

200.000

250.000

300.000

2003 2004 2005 2006 2007 2008 2009

2009: stima

Fonte: CECED 2010 – Elab. A.Paniz - AIEL

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

800.000

900.000

1.000.000

2003 2004 2005 2006 2007 2008 2009

Cumulated value Yearly sellingFonte: CECED – Elab: A.Paniz - AIEL

2009: stima

935.000 unità

IL MERCATO DELLE STUFE A PELLET

CARATTERISTICHE DEL MERCATO

9%

28%

16%15%

32%

Focolari/camini aperti

Termocamini/inserti

chiusi

Stufe a legna

Termocucine

Stufe a pellet

4%

24%

14%

15%

43%

Focolari/camini aperti

Termocamini/inserti

chiusi

Stufe a legna

Termocucine

Stufe a pellet

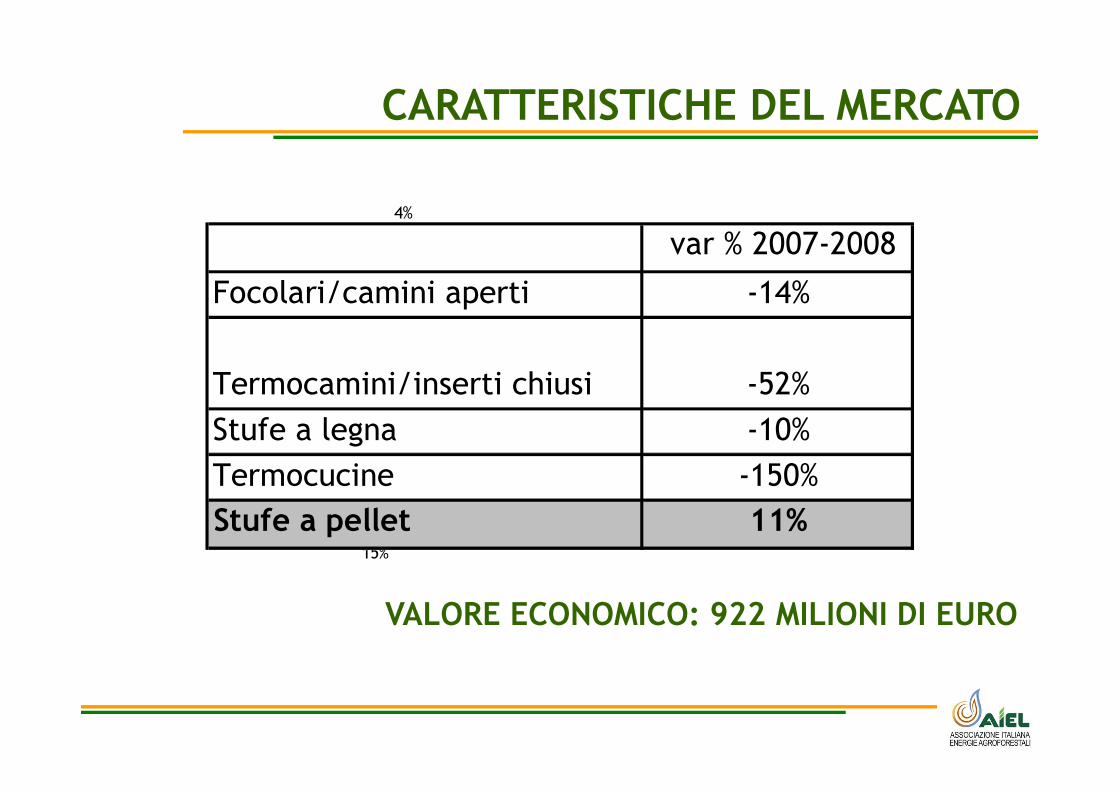

TOTALE VENDITE: 445.700 UNITÀVALORE ECONOMICO: 922 MILIONI DI EURO

var % 2007-2008

Focolari/camini aperti -14%

Termocamini/inserti chiusi -52%

Stufe a legna -10%

Termocucine -150%

Stufe a pellet 11%

IL MERCATO DELLE CALDAIE A PELLET

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009*

Valore cumulato Vendita annua

Fonte: VIESMANN Italia e AIEL – Elab. A.Paniz

14.700 unità

10%

90%

Stufe a pellet Caldaie a pellet

CONSUMO TOTALE STIMATO: 1.250.709 t (2009)

CHE DESTINAZIONE HA IL PELLET?

Elab. dati: A.Paniz - AIEL

Per l’uso nelle caldaie l’acquisto di pellet sfusotrasportato in autobotti sta crescendo molto

CHE DESTINAZIONE HA IL PELLET?

10 AUTOBOTTI dislocateprevalentemente al NORDnelle province di Belluno,Bolzano, Vicenza, Rovigo,Aosta, Sondrio e Pavia.

Ma anche al SUD e CENTRO

Alla fine del 2009 la produzione mondiale di pellet era pari a 20 Milioni di t, un dato sorprendente se si pensa che nel 2000 era pari a ‘solo’ 3 Milioni di t (C. Rakos – www.propellets.at)

LO SCENARIO MONDIALE - EUROPEO

Totale Produzione EU: 12 Milioni di t

Europa Centrale

40%

Paesi

Mediterraneo

13%

Europa Est

7%Scandinavia

34%

Paesi Baltici

6%

Elab. dati: A.Paniz - AIEL

• Politica nazionale di sostegno alle rinnovabili che siprefigga il raggiungimento degli obiettivi fissati a livelloeuropeo

• Incentivi alla sostituzione dei vecchi e obsoletiapparecchi termici

• Elevati standard di qualità per gli apparecchi termici, intermini di emissioni e rendimenti

• Qualità certificata del pellet (cultura della qualità)

• Azioni di lobby da parte degli operatori di mercato

– prezzi stabili nel corso dell’anno

– sicurezza dell’approvvigionamento

STRATEGIE PER UN FUTURO STABILE

REQUISTI FONDAMENTALI

• CEN – comitato europeo di normazione

• Riduzione delle barriere commerciali con la definizione di un quadro comune

• 5 gruppi di lavoro con i seguenti obiettivi specifici:

• Terminologia, caratteristiche e classificazione

• Campionamento e preparazione del campione

• Prove fisiche, meccaniche e chimiche e procedure di analisi

• Garanzia della qualità dei combustibili

• 27 Norme

• Importante applicazione delle norme della serie EN 14961 e 15234

CEN TC 335

– Norme precedenti− Cippato (ÖNORM M7133, nessuna in Italia)

− Pellet (PelletGold, ÖNORM M7135, DIN 51731)

− Nessuno standard comune europeo

– EN 14961

− prEN 14961-1Specifiche e classi

− prEN 14961-2 Pellet

– EN 15234-1

– Tracciabilità della filiera produttiva

– Utile strumento di trasparenza e di uniformità nell’etichettatura del combustibile

STANDARDIZZAZIONE

GESTIONE DELLA QUALITÀ IN SENSO AMPIO E TOTALE

• non solo qualità del prodotto

• gestione della qualità e della tracciabilità dell‘intera filiera

• questo significa monitorare tutti i passaggi che si susseguonodall‘acquisto/produzione della materia prima fino alla consegna delprodotto al consumatore finale

• l‘obiettivo è quello di poter risalire, e di conseguenza correggere,migliorare, eliminare, a tutti quei fattori che possono danneggaire laqualità

CAMBIAMENTO ESSENZIALE E DRASTICO PER LA PRODUZIONE ITALIANA

FONDAMENTI DELLA NORMA EUROPEA

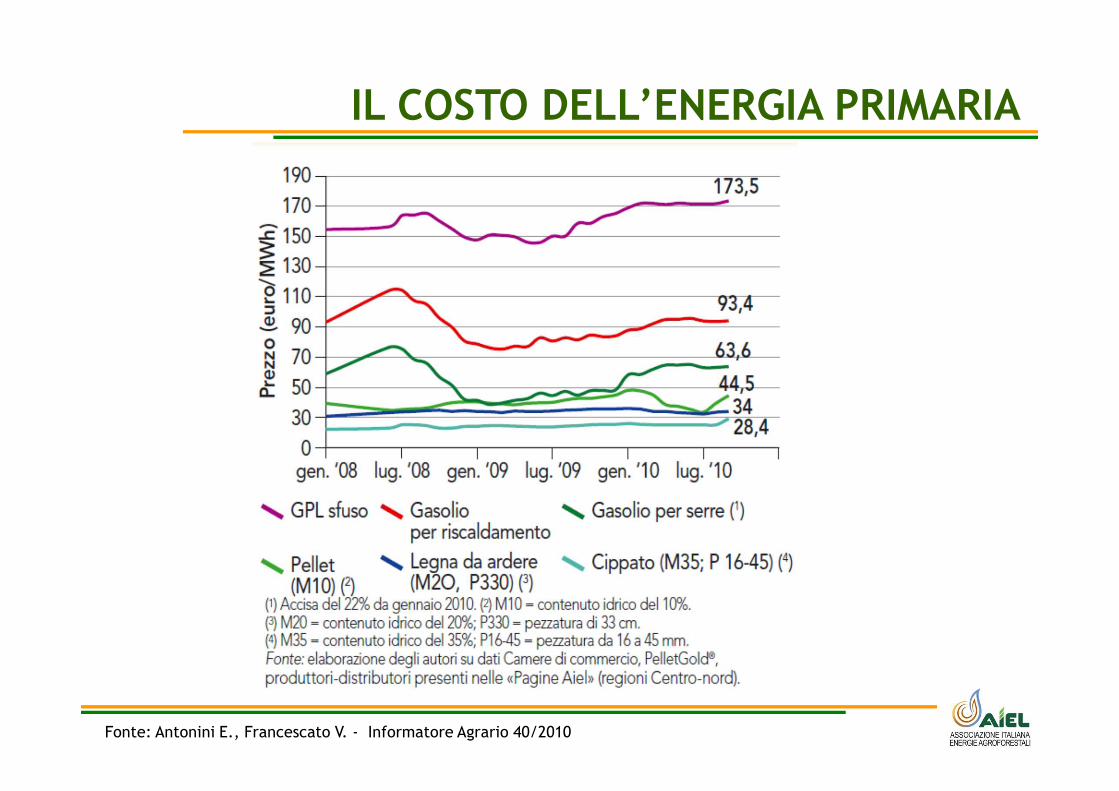

IL COSTO DELL’ENERGIA PRIMARIA

Fonte: Antonini E., Francescato V. - Informatore Agrario 40/2010

PELLET: IL PREZZO DELLA QUALITÀ

Fonte: Antonini E., Francescato V. - Informatore Agrario 40/2010

PELLET: IL PREZZO DELLA QUALITÀ

Fonte: Antonini E., Francescato V. - Informatore Agrario 40/2010

CIPPATO: IL PREZZO DELLA QUALITÀ

CIPPATO: IL PREZZO DELLA QUALITÀ

COSA SUCCEDE SE NON C’È STABILITÀ?

Cosa succede se il mercato locale non è in grado di assicurare l’approvvigionamento del pellet in maniera

continuativa e sostenibile?

0

20

40

60

80

100

120

140

160

Pellets price index (Jannuary 2006 = 100)

0

50

100

150

200

250

0

10

20

30

40

50

60

1994 1997 2000 2001 2003 2004 2005 2006 2007 2008 2009

Turn

ov

er

[mil

lio

n]

Turnover Employees

Nu

mb

er

of e

mp

loy

ee

s

Styrian producer of biomass

boilers

0

2.000

4.000

6.000

8.000

10.000

12.000

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008

units

Log-wood heating system Pellet heating system

Wood chip heating systems up to 100 kW Larger plants over 100 kW

Newly installed biomass

heating systems 1990-2008

Fonte: Thomas Loibnegger (2010) -Chamber of Agriculture and Forestry in Styria – www.lk-stmk.at

• Supportare le PMI nell’analisi dei mercati europei enell’investire in altrI paesi

• 5 settori di intervento: biogas, riscaldamento apiccola scala, reti di teleriscaldamento, CHP ebiocombustibili per trasporto

• La prima parte del lavoro riguarda la definizione deicriteri da utilizzare per l’analisi del mercato. Per farequesto, e rispondere alle effettive esigenze delleimprese, è importante coinvolgerle attivamente.

• Chiediamo alle aziende di dirci di cosa hanno bisognoper decidere di esportare tecnologie in altri paesi

CROSSBORDER BIOENERGY - IEE

www.crossborderbioenergy.eu

http://ieea.erba.hu/ieea/page/Page.jsp?op=project_detail&prid=2383

Annalisa PanizAIEL – Associazione italiana energie agroforestaliViale dell’Università, 1435020 Legnaro (PD)

Tel. 049 [email protected]

www.aiel.cia.itwww.pelletgold.net