Il diritto societario - rivista Politica Economica · particolare Renzo Costi, Gustavo Piga,...

86

Il diritto societario Marcello Messori - Laura Cavallo - Angelo Marano Università «Tor Vergata», Presidenza del Consiglio Presidenza del Consiglio Roma dei Ministri, Roma dei Ministri, Roma e Università della Tuscia, Viterbo I. - Introduzione* I.1 Vari commentatori (v. fra gli altri P. Krugman) hanno so- stenuto che gli scandali della Enron e di altre grandi imprese fi- nanziarie e non finanziarie hanno avuto un impatto negativo sul- l’economia statunitense e internazionale, che è stato più dram- matico e profondo di quello provocato dagli attentati terroristici dell’11 settembre 2001. Tali scandali hanno infatti minacciato la credibilità e la connessa fiducia in quella spessa rete di flussi infor- mativi che, alimentando la “contabilità sociale” di ogni sistema fondato sugli scambi, rende convenienti le relazioni economiche di mercato. La gravità della situazione ha sollevato problemi si- stemici e ha, così, impedito di ridurre gli scandali aziendali a ca- * di Marcello Messori, <[email protected].> Il presente scritto ha beneficiato delle puntuali critiche di economisti e giuristi. L’autore ringrazia in particolare Renzo Costi, Gustavo Piga, Gaetano Presti e Francesco Vella, le cui os- servazioni gli hanno permesso di chiarire vari passaggi e di evitare varie impreci- sioni. È però tutt’altro che scontato che le sue competenze da economista siano state sufficienti per utilizzare al meglio i loro consigli. Mai come nel caso valgo- no, perciò, gli usuali caveat. [Cod. JEL: G30, K22]. Avvertenza: i numeri nelle parentesi quadre si riferiscono alla Bibliografia al- la fine del testo PAROLE CHIAVE

Transcript of Il diritto societario - rivista Politica Economica · particolare Renzo Costi, Gustavo Piga,...

Il diritto societario

Marcello Messori - Laura Cavallo - Angelo MaranoUniversità «Tor Vergata», Presidenza del Consiglio Presidenza del Consiglio

Roma dei Ministri, Roma dei Ministri, Romae Università della Tuscia,

Viterbo

I. - Introduzione*

I.1 Vari commentatori (v. fra gli altri P. Krugman) hanno so-stenuto che gli scandali della Enron e di altre grandi imprese fi-nanziarie e non finanziarie hanno avuto un impatto negativo sul-l’economia statunitense e internazionale, che è stato più dram-matico e profondo di quello provocato dagli attentati terroristicidell’11 settembre 2001. Tali scandali hanno infatti minacciato lacredibilità e la connessa fiducia in quella spessa rete di flussi infor-mativi che, alimentando la “contabilità sociale” di ogni sistemafondato sugli scambi, rende convenienti le relazioni economichedi mercato. La gravità della situazione ha sollevato problemi si-stemici e ha, così, impedito di ridurre gli scandali aziendali a ca-

* di Marcello Messori, <[email protected].> Il presente scrittoha beneficiato delle puntuali critiche di economisti e giuristi. L’autore ringrazia inparticolare Renzo Costi, Gustavo Piga, Gaetano Presti e Francesco Vella, le cui os-servazioni gli hanno permesso di chiarire vari passaggi e di evitare varie impreci-sioni. È però tutt’altro che scontato che le sue competenze da economista sianostate sufficienti per utilizzare al meglio i loro consigli. Mai come nel caso valgo-no, perciò, gli usuali caveat. [Cod. JEL: G30, K22].

Avvertenza: i numeri nelle parentesi quadre si riferiscono alla Bibliografia al-la fine del testo

PAROLE CHIAVE

si di comportamenti devianti da parte di singoli manager; il cheha fatto emergere la rilevanza, anche macroeconomica, di un(in)efficiente governo societario delle imprese.

A questo riguardo, il sistema statunitense ha cercato di cor-rere rapidamente ai ripari. Il Sarbanes-Oxley Act e la connessa ap-provazione di nuove regole amministrative e penali hanno impo-sto alle società statunitensi quotate di soddisfare più esigenti stan-dard di trasparenza e di informazione verso gli azionisti e il pub-blico e di rafforzare i controlli rispetto a irregolarità contabili egestionali. In proposito, si è accentuato il grado di indipendenzadei componenti degli audit commettee, deputati ai controlli inter-ni, e si è drasticamente ridotta la possibilità per le società di re-visione, deputate ai controlli esterni, di associare gli incarichi diconsulenza e di certificazione dei bilanci per una stessa impresa;inoltre, i revisori sono stati sottoposti a una più stringente su-pervisione, mediante la costituzione di un organismo ad hoc; in-fine le false informazioni societarie, finalizzate a sostenere i cor-si dei titoli di una data impresa, sono diventate un illecito anchepenale e hanno avuto sia sostanziali aggravi di pena che più lun-ghi tempi di prescrizione in sede civile.

Al di là delle attuali difficoltà nella implementazione di aspet-ti qualificanti di tali iniziative1, ciò dimostra che negli Stati Uni-ti si stanno ridisegnando le modalità e i confini del governo so-cietario delle imprese. Sotto il profilo economico, gli scandali “al-la Enron” vanno interpretati anche — se non soprattutto — come“falliment” negli assetti societari di molte società quotate; di con-seguenza l’autoregolamentazione e l’autonomia contrattuale, cheavevano dominato fino a ieri il diritto societario anglosassone,vanno oggi associate a vincoli più stringenti in termini di regola-mentazione e di sanzioni (anche penali). La stessa Unione Euro-pea ha messo in agenda un’ampia riforma del proprio diritto so-cietario, che dovrebbe sfociare nella predisposizione e nell’appro-vazione di una direttiva comunitaria in materia. Tranne che per

156 Marcello Messori - Laura Cavallo - Angelo Marano

1 Come è noto, la nomina del responsabile del nuovo organismo di controllodei certificatori ha scatenato pressioni lobbistiche che minacciano di togliere cre-dibilità a gran parte delle iniziative statunitensi, intraprese nei mesi scorsi.

alcuni aspetti - peraltro di grande rilievo (si pensi al regime co-munitario delle offerte pubbliche di acquisto), si è ancora nellafase di impostazione. Secondo il membro italiano della Commis-sione di esperti che anima tale fase (Rossi [46]), in analogia aquella statunitense, la riforma societaria europea si incentrerà sul-la tutela degli azionisti di minoranza, su un severo contenimentodei conflitti di interesse e sull’indipendenza dei controlli internied esterni. Non va però dato per scontato che, per realizzare que-sti fini comuni, anche l’Unione Europea debba imporre maggiorivincoli in termini di regolamentazione e di sanzioni. Il diritto so-cietario dei paesi dell’Europa continentale ha una tradizione piùrigida e dirigistica rispetto a quella anglosassone; pertanto, al fi-ne di pervenire a una combinazione equilibrata ed efficace fral’autonomia contrattuale, la regolamentazione e le sanzioni, la fu-tura direttiva dell’Unione Europea potrebbe dare ampio spazio al-la trasparenza dei mercati e a schemi di (dis)incentivo della (de)-responsabilizzazione delle imprese in un quadro meno vincolisti-co di quello attuale.

I.2 I prossimi anni chiariranno se, e in quale misura, si rea-lizzerà un processo di convergenza fra il capitalismo di matriceanglosassone e il capitalismo di matrice europeo-continentale sulterreno del governo societario2. Il quadro delineato è, comunque,sufficiente per mostrare che anche il diritto societario italiano ri-chiede una profonda revisione. Il corpo attuale delle nostre rego-le societarie risale a sessant’anni fa (1942) e, specie nel corso de-gli anni novanta, per recepire varie direttive comunitarie ha su-bito modifiche non sistematiche e ha perso — quindi — di com-pattezza. Per di più l’innovativo Testo unico della finanza (TUF,1998), che fa esclusivo riferimento alle imprese quotate in mer-cati regolamentati e che introduce tutele per gli azionisti e per ilmercato allineate ai migliori standard internazionali, ha reso fin

Il diritto societario 157

2 Sostengo da tempo che, sul terreno finanziario ed economico anche se nonsu quello sociale, le differenze fra i due modelli di capitalismo (statunitense ed eu-ropeo-continentale) si stanno attenuando (v. per esempio: MESSORI M. [39]; TECLA

[49]); ciò sarebbe tanto più vero se si riducessero le distanze pure fra le rispetti-ve forme di governo societario, che contribuiscono a dettare le regole del ‘gioco’economico.

da subito evidente la necessità di un completamento legislativonei confronti delle imprese non quotate. Così, già con il governoProdi (1998), si sono poste le basi per una generale riforma deldiritto societario italiano mediante la costituzione di una Com-missione di studio (la Commissione Mirone) per la predisposizio-ne di un progetto di legge delega. I lavori di tale Commissionehanno accompagnato i tre recenti governi di centro-sinistra e sisono conclusi con il governo Amato, che non è però stato in gra-do di varare il relativo disegno di legge. Quest’ultimo è stato pro-mulgato dal governo Berlusconi nell’ottobre del 2001.

Il contenuto della legge delega ricalca parzialmente le con-clusioni della Commissione Mirone che, raccomandando la ri-mozione di vecchi vincoli e il rafforzamento di criteri di traspa-renza e di responsabilità, miravano ad affermare sia l’autonomiastatutaria e contrattuale sia — soprattutto — un più articolatoutilizzo degli strumenti e dei mercati finanziari da parte del tes-suto italiano di piccolo-medie imprese. La legge delega ha ap-portato modifiche sostanziali a tali conclusioni soprattutto in re-lazione a due aspetti: 1) il falso in bilancio e in altre comunica-zioni societarie e 2) il regime delle cooperative. Inoltre essa hamodificato, seppure in modi più selettivi, orientamenti importantirispetto alle società a responsabilità limitata (Srl) e alle specifi-che forme di società per azioni (Spa). Il governo Berlusconi hapoi dato immediata applicazione alla parte penale della legge de-lega, per accelerare la stesura dei decreti delegati e l’approvazio-ne del relativo decreto legislativo sui reati societari (aprile 2002).La predisposizione dei decreti delegati, inerenti alla parte non pe-nale della legge delega sul diritto societario, è stata invece affi-data a una nuova Commissione (Commissione Vietti), che ha por-tato a termine i suoi lavori a settembre 2002. Nel mese di no-vembre 2002 questi decreti delegati saranno sottoposti al parereconsultivo dei due rami del Parlamento e, dopo la definitiva ap-provazione da parte del Consiglio dei Ministri, diventeranno leg-ge. La previsione del governo è che l’iter si concluderà entro lafine dell’anno in corso (2002), cosicché le nuove norme di dirit-to societario potranno entrare in vigore dall’inizio del 2003. Intal caso, le imprese non cooperative si dovranno adeguare alle

158 Marcello Messori - Laura Cavallo - Angelo Marano

nuove norme entro il settembre 2003 e le imprese cooperative en-tro il dicembre 2003.

Il nuovo quadro legislativo del diritto societario italiano ri-guarda l’intera sezione del Codice civile, inerente alle società dicapitali; esso incide, quindi, sul governo societario sia delle im-prese non quotate che delle imprese quotate in mercati finanzia-ri regolamentati3. I suoi punti qualificanti riguardano la diversanormativa dei reati di false comunicazioni sociali, la maggiore au-tonomia delle società a responsabilità limitata (Srl), le differen-ziazioni fra i vari tipi di società per azioni (Spa), l’introduzionedi norme generali per la regolamentazione dei gruppi e la distin-zione fra due tipologie diverse di impresa cooperativa. Come si èaccennato, questi aspetti fanno riferimento sia a regole sostanzialiche a norme penali. Fra breve esse troveranno completamento nel-la ridefinizione del diritto fallimentare, cui sta lavorando un’altraCommissione (la Commissione Trevisanato), e in quella della re-golamentazione delle società di revisione, che è stata oggetto delcosiddetto Rapporto Galgano.

I.3 Sarebbe velleitario proporsi una valutazione generale delnuovo diritto societario italiano sia per le limitate competenze (pergiunta, strettamente economiche) dello scrivente, sia per i vinco-li di spazio di una Introduzione, sia per l’assoluta indisponibilitàdi evidenze empiriche. Avvalendomi anche delle analisi di LauraCavallo e di Angelo Marano, dedicate — rispettivamente — alleimprese cooperative e al sistema dei controlli (v. infra, parti II eIII), in quanto segue miro ad affrontare due domande di ordineprevalentemente economico: (i) il nostro nuovo diritto societariooffre strumenti appropriati per incidere su due problemi peculia-ri del sistema italiano delle imprese, ossia il trascurabile peso del-le società quotate rispetto alle non quotate e la struttura pirami-dale dei loro assetti proprietari?; (ii) esso perviene a una proficuacontaminazione fra la tradizione anglosassone e quella europeo-continentale, trovando un efficace equilibrio fra l’autonomia con-trattuale e la responsabilizzazione delle imprese, da un lato, e la

Il diritto societario 159

3 Per quanto riguarda le imprese quotate, le nuove norme di diritto societariosi dovranno coordinare con il Tuf (v. sopra).

tutela dei soci (e di altri operatori di mercato) e il rafforzamentodei controlli, dall’altro?

Per fornire una risposta — ancorché parziale — al primo deidue precedenti interrogativi, parto dall’esame di alcune novità nor-mative che potrebbero produrre effetti contrastanti sulle peculia-rità negative del nostro sistema delle imprese: la revisione del fal-so in bilancio e in altre comunicazioni sociali (prg. I.4) e la nuo-va normativa sui gruppi e sui patti di sindacato (prg. I.5). Affrontopoi il secondo interrogativo, utilizzando il criterio della “proficuacontaminazione” fra tradizione anglosassone ed europeo-conti-nentale per individuare punti di forza e di debolezza del nuovodiritto societario italiano (prg. I.6). Ciò mi porta al tema dei con-trolli, approfondito nella parte di Marano (prg. I.7). Infine, nel pa-ragrafo I.8, esamino alcuni dei problemi posti da un’altra rilevantenovità che caratterizza il diritto societario italiano: la nuova nor-mativa sulle cooperative. Ciò mi porta alla parte di Cavallo, cheviene esaminata nel prg. I.9.

Prima di entrare nel merito degli interrogativi posti, è peròopportuno fare una precisazione. Specie il precedente punto (i)sembra suggerire che un’efficace normativa societaria sia condi-zione necessaria e sufficiente per un efficiente governo delle im-prese e per il conseguente superamento di inadeguati assetti pro-prietari e organizzativi. Una simile lettura pare, del resto, avalla-ta dal disegno di legge delega ed è — per molti versi — implici-ta già nell’impostazione della Commissione Mirone. La legge de-lega si propone infatti di innescare quei processi di riorganizza-zione che siano in grado di spingere le piccolo-medie imprese disuccesso a un salto dimensionale, a un più sistematico accesso aimercati finanziari e a una maggiore apertura del proprio capita-le. Dovrebbe tuttavia essere chiaro che una così cruciale modifi-ca negli assetti industriali, finanziari e proprietari del sistema eco-nomico italiano non può dipendere solo da un rinnovato quadronormativo. Una legge può incentivare ma non imporre la cresci-ta dimensionale delle imprese, l’offerta e l’utilizzo di nuovi stru-menti finanziari, l’aumento nella contendibilità della struttura pro-prietaria (v. Hart [21]). Per esempio, vari studi di law & econo-mics (v. in particolare Roe [45]) mostrano che una “buona” nor-

160 Marcello Messori - Laura Cavallo - Angelo Marano

mativa societaria è insufficiente a imporre la ‘disciplina’ del mer-cato, incentrata sulla separazione fra proprietà e controllo, qua-lora in un dato sistema economico il rapporto fra azionisti e ma-nagement sia caratterizzato da obiettivi contrastanti e da asim-metrie informative. Può infatti accadere che i proprietari, per per-seguire i loro obiettivi mediante una delega del controllo al ma-nagement, debbano disegnare schemi di incentivo così costosi darisultare inefficienti4. In questo caso, si può addirittura determi-nare un’inversione nel supposto nesso causale: gli alti costi diagenzia disincentivano la creazione di una più efficace normativasocietaria5.

La conclusione è che i precedenti interrogativi (i) e (ii) nonsono interpretabili come se imputassero stringenti e impropri nes-si causali che vanno dalle norme di governo societario alla pre-senza delle imprese nei mercati finanziari o alla loro specificastruttura organizzativa e proprietaria. La tesi, qui sostenuta, è piùsemplicemente che un efficace quadro normativo risulta essereuna delle condizioni necessarie, ancorché non sufficienti, per unpiù efficiente assetto delle imprese finanziarie e non finanziarie.

I.4 Le ultime considerazioni consentono di riprendere il filodell’analisi, partendo dal problema del falso in bilancio e in altrecomunicazioni sociali. Come ho sopra accennato, si tratta di unodei due aspetti per i quali le raccomandazioni della CommissioneMirone sono state radicalmente mutate dalla legge delega. Rispettoall’ordinamento preesistente, la Commissione si limitava a preci-sare la definizione di alcune figure di reato e a introdurne di nuo-ve (in particolare, i casi di falsa comunicazione sociale e di cor-ruzione degli organi sociali). La legge delega ha invece scardina-to le precedenti fondamenta di protezione dell’informazione so-cietaria, trasformando i falsi in bilancio, in prospetto e in altre

Il diritto societario 161

4 Nel gergo degli economisti, i costi di agenzia diventano troppo elevati (v. alriguardo: JENSEN M. - MECKLING W. [27]; HARRIS M. - RAVIV A. [20]; HART O. [23]).

5 Ciò indebolisce l’impostazione di LA PORTA R. et AL. [31], [33], anche se la-scia impregiudicate le ragioni atte a spiegare gli elevati costi di agenzia. Al ri-guardo, le cause possono essere molteplici. Oltre a un inadeguato quadro norma-tivo, basti qui ricordare: la scarsa lealtà della cultura manageriale, l’opacità nellastruttura organizzativa delle imprese, la scarsa pressione competitiva dei mercati,forme di intrusione politica, e così via.

comunicazioni sociali da “reati di pericolo” a “reati di danno”. Larilevanza penale degli illeciti è stata, cioè, subordinata alla sussi-stenza di un consistente danno economico, patrimoniale o finan-ziario per i soci e per i creditori; in assenza di un tale danno, que-sti illeciti sono stati ridotti alla fattispecie di mera contravvenzio-ne. Anche alla luce della diversa impostazione europea e delle op-poste iniziative legislative di recente assunte sul tema dagli StatiUniti (v. sopra, prg. I.1), tale scelta ha tolto ogni credibilità allaparte penale del diritto societario italiano (v. Foffani e Vella [17]).La trasparenza nell’informazione sociale ha infatti cessato di es-sere un valore da tutelare in quanto “bene pubblico” che rispon-de a interessi collettivi, per essere derubricata a strumento di sal-vaguardia degli interessi patrimoniali privati dei soci e dei credi-tori. Per di più, questa trasformazione del reato si è accompagnatasia a una drastica diminuzione delle pene e delle sanzioni, conconseguente riduzione dei tempi di prescrizione, sia a meccani-smi farraginosi in termini di procedibilità.

Il decreto legislativo dell’aprile 2002 non ha apportato alcunmiglioramento rispetto alla legge delega. Entrando in qualche det-taglio, esso stabilisce che le false comunicazioni sociali assuma-no rilevanza penale solo se comportano un danno che eccede il5% del risultato economico di esercizio o lo 1% del patrimonionetto e, in ogni caso, solo se producono “valutazioni estimative”che alterano quelle corrette per più del 10%; ed è quasi inutilesottolineare che ciò assicura spazi di impunità anche per dannidi importo assoluto consistente. Inoltre, nelle società non quota-te, la pena massima ammonta a meno di un terzo di quella pre-vista per le società quotate. Infine, nelle società non quotate a dif-ferenza che in quelle quotate, la punibilità penale delle false co-municazioni sociali è subordinata alla querela da parte del socioo del creditore e, anche in tale caso, è quasi inutile sottolineareche ciò può rendere aleatoria o strumentale l’azione penale nel ca-so delle imprese non quotate.

Questi aspetti giuridici, già di per sé negativi, hanno impli-cazioni economiche che — se possibile — sono ancora più disa-strose. Come si è prima detto (v. prg. I.3), il riferimento al falsoin bilancio e in altre comunicazioni sociali serve qui per verifica-

162 Marcello Messori - Laura Cavallo - Angelo Marano

re se la parte penale del nuovo diritto societario aiuti ad attenuarealcune anomalie del sistema economico italiano. In particolare, sitratta di verificare se il nuovo decreto legislativo serva a: 1) mi-nimizzare lo “scalino” normativo fra il ristretto insieme di societàper azioni, quotate in mercati regolamentati e già soggette al TUF,e la consistente porzione delle nostre grandi e medie imprese che,non essendosi quotate anche per fruire di regole meno rigorose,avrebbero le dimensioni e l’organizzazione adatte per farlo; 2) in-centivare quella grande massa delle piccolo-medie imprese italia-ne di successo che, pur essendo molto lontane dalla quotazione,potrebbero acquisire un più robusto assetto finanziario e allenta-re, così, la dipendenza dai margini di autofinanziamento, dal pa-trimonio della famiglia imprenditoriale e dal credito bancario(specie di breve termine); 3) disincentivare la struttura piramida-le dei nostri gruppi. È evidente che queste finalità sono disattesese si esaltano i privilegi di tutte le imprese non quotate rispettoa quelle quotate, se si forniscono scappatoie giuridiche mediantela costruzione di “scatole cinesi”, se si rendono relativamente piùcostose le fonti di finanziamento non di debito per le piccolo-me-die imprese.

Purtroppo ciò è proprio quanto accade a seguito della nuovanormativa sul falso in bilancio e in altre comunicazioni sociali.Innanzitutto, la differenziazione delle pene e dei criteri di perse-guibilità fra società quotate e non quotate ha l’evidente effetto diaccrescere il relativo “scalino” normativo. In secondo luogo, tale“scalino” permane anche se società non quotate controllano so-cietà quotate; il che offre una comoda scappatoia fondata sullastruttura piramidale dei gruppi. Infine, la sostanziale depenaliz-zazione del falso in bilancio per le società non quotate rende piùcostoso per le piccolo-medie imprese accedere a strumenti inter-medi di capitale. Il ricorso a questi strumenti richiede rapporti difiducia fra l’impresa e i singoli risparmiatori che, a differenza del-le banche, non hanno una “tecnologia” privata per l’acquisizionedi informazioni riservate; pertanto esso risulta conveniente ri-spetto al finanziamento bancario solo se l’impresa, non diretta-mente soggetta alla disciplina dei mercati finanziari, offre ‘segna-li’ credibili ai risparmiatori in termini di gestione trasparente e di

Il diritto societario 163

informazioni veritiere. Il che è una condizione davvero difficile dasoddisfare se i potenziali soci o creditori sanno di avere armi spun-tate per ‘punire’ le false comunicazioni.

La nuova normativa del diritto societario produce, così, al-meno tre gravi distorsioni economiche: ostacola, anziché aiutare,l’ispessimento dei mercati finanziari che, nonostante i progressidegli ultimi anni, continuano a pesare assai meno in Italia chenegli altri grandi paesi dell’Europa continentale; premia il ripro-dursi di “scatole cinesi” e ne accentua il potenziale elusivo; in-centiva l’inefficiente (perché eccessiva) dipendenza del nostro si-stema delle imprese dal finanziamento bancario specie di brevetermine.

I.5 Di recente, la nuova normativa sul falso in bilancio e inaltre comunicazioni sociali ha sollevato obiezioni in termini dicompatibilità sia con il diritto comunitario sia con la Convenzio-ne Ocse (1998, ratificata in Italia nel 2000), che impone agli Sta-ti aderenti di perseguire la pratica della contabilità fuori bilancio.Al di là degli esiti di tali obiezioni6, qui importa sottolineare chela parte penalistica del nuovo diritto societario italiano appare an-che incompatibile con gli obiettivi, posti dalla stessa legge delegarispetto al sistema delle imprese e sopra ricordati (salto dimen-sionale, miglior accesso ai mercati finanziari, maggiore aperturadel capitale; v. prg. I.3). Del resto i decreti, proposti dalla Com-missione Vietti e più fedeli allo spirito della delega, hanno impli-cazioni economiche in contraddizione con quelle ricordate in con-clusione del paragrafo I.4. Al riguardo, basti assumere come esem-pio la trattazione dei gruppi e il connesso problema di quegli ac-cordi fra soci che sfociano in “patti di sindacato”. La Commis-sione Vietti fornisce piena legittimazione sia alla struttura di grup-po che alle varie forme di patto di sindacato. Tuttavia, se la nor-mativa sul falso in comunicazioni sociali finiva per premiare lepratiche elusive della struttura piramidale dei nostri gruppi, i de-creti delegati della parte non penale fissano regole più stringenti

164 Marcello Messori - Laura Cavallo - Angelo Marano

6 Essendo stato sollevato in vari tribunali e accolto da una Corte d’Appello, ilproblema è ora sottoposto alla Corte Europea di Giustizia del Lussemburgo, cheha titolo per formare diritto comunitario.

e accrescono i costi sia per i gruppi che — in certa misura — peri patti di sindacato (Marchetti [35]).

A questo riguardo, va innanzitutto notato che la nuova nor-mativa aumenta la trasparenza della struttura di gruppo e delleoperazioni infragruppo. In particolare, la definizione di capo-gruppo e — dunque — di controllo include ogni attività di dire-zione e di coordinamento di altre società, svolta a titolo indivi-duale o in collaborazione; e ogni operazione è valutata sotto ilprofilo dei suoi costi e dei suoi benefici (attesi) per ciascuna del-le società coinvolte. Ciò amplia le regole di responsabilità tantoda generare possibili margini di ambiguità sotto il profilo giuri-dico; in chiave economica, si ha però che gli obblighi della capo-gruppo rispetto alle diverse tipologie di soci di società controlla-te appaiono estensibili anche ai partecipanti a un patto di sinda-cato di una data società rispetto ai soci di minoranza di quellastessa società. La definizione di capogruppo appare, cioè, suffi-cientemente articolata da dettare le regole anche per le diverseforme di patto di sindacato. Pertanto, sebbene i decreti delegatidella Commissione Vietti siano — per molti versi — più laschi ri-spetto al TUF in termini di trasparenza dei patti di sindacato7, es-si rafforzano i disincentivi rispetto alle strutture piramidali delleimprese mediante una regolamentazione indiretta.

Per meglio apprezzare l’ultima affermazione fatta, è bene pre-cisare le nuove regole imposte alle operazioni infragruppo. La va-lutazione dei costi e dei benefici, indotti da ogni operazione neiconfronti delle società coinvolte, comporta una maggiore tutelatanto delle società controllate quanto dei loro soci (anche di mi-noranza). L’applicazione alle società controllate del principio del“vantaggio compensativo”, che ne pone a confronto gli eventualidanni diretti — derivanti da una determinata operazione infra-gruppo — con i possibili vantaggi indiretti — derivanti dall’appar-tenenza al gruppo — non sostituisce infatti altre forme di tutela

Il diritto societario 165

7 A differenza che nelle società quotate o nelle società non quotate che con-trollano società quotate, per le società non quotate non si prevede alcun obbligodi pubblicità rispetto ai patti di sindacato vigenti. Ciò implica che, a parità di ognialtra circostanza, la struttura proprietaria delle imprese è meno trasparente e —dunque — contendibile.

delle minoranze. Così gli amministratori di una società capogrup-po assumono la responsabilità degli eventuali danni non solo neiconfronti della società controllata ma anche nei confronti dei so-ci di minoranza di tale società, che possono avviare un’azione dirivalsa indipendentemente dal comportamento dei soci di maggio-ranza della stessa società. Inoltre, estendendo le tutele garantitedal TUF nei più limitati casi di obbligo dell’“OPA a cascata” per lesocietà quotate8, tutti i soci di una società controllata non quota-ta possono esercitare il diritto di recesso ogni qual volta una mo-dificazione nella struttura del gruppo (mutamento nell’oggetto diattività della capogruppo, variazione nei suoi assetti proprietari dicontrollo, e così via) incida sulla rischiosità del loro specifico in-vestimento. Il che, fatta salva la possibile difficoltà di precisare giu-ridicamente il concetto economico di rischiosità dell’investimento,amplia e rafforza le tutele nei confronti dei soci di minoranza.

Queste considerazioni mostrano che i decreti delegati dellaparte non penale del nuovo diritto societario disegnano uno sche-ma che disincentiva la costruzione di gruppi piramidali a fini elu-sivi. Il problema è che tale schema è in patente contraddizionecon i decreti delegati della parte penale di questo stesso dirittosocietario. La sindrome del Dottor Jekyll e di Mister Hyde sem-bra, dunque, imporsi non solo a livello individuale ma anche aproposito di un tema macroeconomico così serio qual è quellodella definizione delle regole del gioco per l’operare delle nostreimprese.

I.6 L’irrisolta doppiezza del nuovo diritto societario italianosi manifesta anche rispetto a quei temi (quali l’autonomia con-trattuale, la responsabilizzazione delle imprese, la tutela dei socie il rafforzamento dei controlli), che dovrebbero trovare un’equi-librata armonizzazione così da contaminare proficuamente la tra-dizione europeo-continentale con quella anglosassone (v. sopra,prg. I.3). Spesso, al posto della contaminazione, vi è una perico-losa oscillazione che rischia, in alcuni casi, di sacrificare la tra-

166 Marcello Messori - Laura Cavallo - Angelo Marano

8 Si ricordi che, secondo il regolamento della Consob, l’“OPA a cascata” scat-ta solo se vi è un’OPA su una società, che funge da mero contenitore della parte-cipazione nella società controllata.

sparenza e i diritti dei soci di minoranza o del mercato alla li-bertà del management o dei soci di controllo e, altre volte, di im-porre una regolamentazione tanto intrusiva da distorcere l’effi-ciente governo societario delle imprese. Al riguardo, due esempiemblematici — e, per molti versi, opposti — sono forniti dalla ra-dicale revisione delle Srl e delle Spa.

Nel vecchio ordinamento, la forma societaria della Srl era an-cillare rispetto alla forma della Spa e finiva, così, per essere schiac-ciata fra quest’ultima forma e i vari tipi di società di persone. Sul-la scia della Commissione Mirone, nella legge delega la Srl ha —invece — assunto una sua specificità conforme alle esigenze dimolte piccolo-medie imprese a controllo famigliare; essa ha, in-fatti, mantenuto il principio della responsabilità limitata ma haacquisito un’elevata flessibilità statutaria e una forte elasticità neiconferimenti che, in linea di principio, permettono adattamentiottimali alle svariate esigenze dei suoi proprietari. Tali elementigarantiscono un’ampia autonomia contrattuale e puntano sulla re-sponsabilizzazione delle singole imprese; al contempo, essi indu-cono un’eccessiva destrutturazione nella forma societaria della Srl,che rischia di indebolire gli incentivi e i controlli anche di mer-cato e di favorire, per conseguenza, usi strumentali o — peggio— elusivi di questa forma societaria. Vari aspetti della legge de-lega e dei successivi decreti delegati rendono altamente probabi-le il verificarsi di tali rischi. Basti considerare che la nuova for-ma di Srl diventa applicabile anche a grandi imprese “chiuse”, os-sia a grandi imprese a proprietà concentrata; anzi, dato che la de-strutturazione fa diminuire i costi di organizzazione propri allestrutture gerarchiche (i cosiddetti “costi di influenza”; v. Milgrom-Roberts [40]) ma fa aumentare i costi relativi ai rapporti di scam-bio (i cosiddetti “costi di transazione”; v. Williamson [57]), alla fi-ne questa nuova forma della SRL sembra ‘tagliata’ per società digruppo o per forme di joint-ventures più che per le piccolo-medieimprese (v. Presti [44])9.

Il diritto societario 167

9 Per inciso ciò sembra incentivare il riprodursi di strutture piramidali e,conformemente alla nuova normativa sul falso in bilancio, contraddire così i piùelevati costi che sono imposti alla costruzione di gruppi piramidali in altre partidel nostro nuovo diritto societario (v. sopra, prg. I.5).

Considerazioni diverse valgono per le nuove forme di Spa. An-che in tale caso, la revisione del diritto societario pare privilegia-re l’autonomia contrattuale e la responsabilizzazione delle singo-le imprese. Pur se nell’ambito di un modello normativo unitariodi Spa, vengono infatti delineate tre diverse forme societarie (laSpa “chiusa”, ossia ad azionariato concentrato; la Spa “aperta”,ossia ad azionariato diffuso ma non quotata; la Spa quotata), chedovrebbero ridurre lo “scalino” normativo fra società quotate e al-tre società “aperte”. A queste tre diverse forme societarie si ac-compagnano tre possibili forme di governo (ordinaria, monisticae dualistica; v. infra), che dovrebbero incentivare la competizionesocietaria e la contendibilità proprietaria della Spa. Un primo pro-blema è che la disciplina delle Spa non quotate ma “aperte” ètroppo poco strutturata ed esigente rispetto a quella delle Spa quo-tate e che, al contempo, la disciplina delle Spa “chiuse” è tropposimile a quella delle Spa “aperte”. Il risultato è che vi sono in-centivi deboli — se non negativi — all’ingresso nei mercati rego-lamentati per le imprese “aperte”, potenzialmente pronte a quo-tarsi, in quanto un’eventuale quotazione comporterebbe la perdi-ta di privilegi normativi ancora troppo rilevanti; e regole tropporigide per le Spa “chiuse”, che dovrebbero invece essere nelle con-dizioni di concedere un maggiore spazio all’autotutela del limita-to insieme dei loro soci — difficilmente assimilabile a una mino-ranza priva di “voce” e di strumenti di controllo. Il secondo pro-blema è che la competizione fra le diverse forme di governo del-le SPA è minata da regole distorsive.

Vale la pena di chiarire l’ultimo punto (v. al riguardo Ferra-rini [16]). La forma ordinaria della Spa riproduce il vecchio go-verno societario, incentrato sul controllo terzo da parte del colle-gio sindacale; la forma monistica di derivazione anglosassone af-fida invece il controllo interno a una parte non esecutiva e indi-pendente del Consiglio di Amministrazione, denominata “Comita-to per il controllo sulla gestione” e sostitutiva del Collegio Sinda-cale; infine, la forma dualistica di derivazione renana introduce ilConsiglio di Sorveglianza, cui sono attribuite una parte delle com-petenze del Collegio Sindacale e una parte delle competenze del-l’Assemblea dei Soci. In contrasto con i modelli originari, nella

168 Marcello Messori - Laura Cavallo - Angelo Marano

versione italiana delle ultime due forme di governo, la regola-mentazione delle funzioni proprie ai diversi organi genera pro-blemi di funzionamento così seri da impedirne la stessa pratica-bilità.

Nel modello monistico italiano, il “Comitato per il controllosulla gestione” esercita funzioni diverse da quelle dell’audit com-mittee anglosassone, in quanto è chiamato ad addossarsi quei com-piti di controllo prima affidati al Collegio Sindacale. Come si èsopra ricordato, i membri di tale Comitato sono però anche mem-bri del Consiglio di Amministrazione. Pertanto, la variante italia-na del modello monistico poggia su un insanabile conflitto di in-teressi: una parte dei controllati funge anche da controllore. Nel-la variante italiana del modello dualistico, il conflitto di interesserisulta persino rafforzato. Il Consiglio di Sorveglianza non parte-cipa, a differenza di quello tedesco, alle decisioni strategiche del-l’impresa; esso svolge invece funzioni tipiche del Collegio Sinda-cale e, allo stesso tempo, approva il bilancio in luogo dell’Assem-blea dei Soci e non è toccato da cambiamenti nel controllo pro-prietario dell’impresa. Il risultato è che il bilancio viene approva-to da un organo, che adempie compiti sistematici di controllo in-terno e funge da barriera rispetto alla contendibilità di mercatodegli assetti proprietari dell’impresa. Di conseguenza, nel model-lo dualistico italiano, si riproduce quella commistione fra con-trollati e controllori che, come si è appena mostrato, caratterizzaanche il nostro modello monistico; per di più, qui il garante del-la continuità societaria svolge anche il ruolo di controllore.

Questi gravi limiti nella traduzione italiana dei due principa-li modelli internazionali di governo societario mostrano che lacompetizione rispetto alla tradizionale forma ordinaria è più ap-parente che reale. Essi mostrano anche che il nostro nuovo dirit-to societario presta spesso scarsa attenzione ai conflitti di inte-resse e rischia, pertanto, di sottovalutare alcuni aspetti relativi al-la trasparenza nell’informativa societaria e alla tutela dei soci diminoranza. Tale preoccupazione è attenuata — ma non cancella-ta — dall’intensificazione e dalla standardizzazione degli obblighidi informazione, dal crescente peso affidato ai controlli esterni deirevisori o delle società di revisione e dalla più estesa casistica di

Il diritto societario 169

interessi privati degli amministratori rispetto alle operazioni so-cietarie10. A quest’ultimo proposito va peraltro ricordato che, seb-bene un amministratore debba sempre dichiarare al proprio Con-siglio la presenza di un interesse personale o per conto terzi ri-spetto a una data operazione — indipendentemente dall’esistenzadi un evidente conflitto di interessi — e sebbene il Consiglio deb-ba motivare la convenienza per la società della delibera relativa epossa impugnare tale delibera se assunta con il voto determinan-te dell’amministratore interessato, quest’ultimo non è più obbli-gato ad astenersi dalla votazione (salvo se ricopre la carica di am-ministratore delegato) e a fornire specifici chiarimenti all’assem-blea dei soci.

I.7 Quanto detto fa emergere la rilevanza del sistema dei con-trolli. L’argomento è al centro dell’analisi di Marano (parte II), cheesamina sia i controlli esterni basati sulla revisione contabile siai controlli interni sia quelli inerenti all’atto costitutivo. Al riguar-do, Marano pone in luce che la nuova normativa si ispira al cri-terio della semplificazione delle procedure e a quello della valo-rizzazione dell’autonomia organizzativa dell’impresa. Ciò trovaconferma nella sostanziale abolizione dell’omologazione dell’attocostitutivo dell’impresa e — soprattutto — nella maggiore libertàdi scelta rispetto agli organi preposti al controllo interno nelle di-verse forme di Spa. Come si è sopra ricordato (v. prg. I.6), pur senell’ambito di regole distorsive della concorrenza fra diverse for-me di governo, il Collegio Sindacale può essere sostituito dal Con-siglio di Sorveglianza o dal controllo interno di gestione.

L’attenzione di Marano si concentra, però, sui problemi postidai controlli esterni dei revisori. In particolare, nel suo saggio siesamina il rapporto di agenzia fra azionisti e management in pre-

170 Marcello Messori - Laura Cavallo - Angelo Marano

10 Se la società fa ricorso alla raccolta del capitale di rischio sul mercato (os-sia, è una Spa quotata o “aperta”), essa ha l’obbligo di sottoporsi a un controlloesterno da parte di una società di revisione sottoposta alla vigilanza della Consob;e anche le Spa, tenute a redigere un bilancio consolidato, sono obbligatoriamen-te soggette al controllo esterno del revisore. Va però ribadito che, in materia dicontrolli, i decreti delegati finiscono per assimilare le tre forme di SPA. Così, an-che se di tipo monistico o dualistico, le Spa “chiuse” e senza obbligo di bilancioconsolidato possono avvalersi del solo organo di controllo interno; il che aggravai conflitti di interesse sopra segnalati.

senza dell’intermediazione del revisore, che funge da “controlloredelegato”. In proposito l’autore costruisce un gioco sequenziale,caratterizzato da asimmetrie di informazione e da “rischio mora-le” con azione nascosta e aperto dalle mosse della natura11. Nelgioco, vi sono stati di fatto che spingono il “controllore delegato”a colludere con l’agente da controllare (ossia il management). Inbase ai ‘segnali’ di mercato, il principale (ossia l’insieme degli azio-nisti) può trovare conveniente disegnare adeguati schemi di in-centivo, che — per evitare la collusione fra agente e “controlloredelegato” — corrispondono a quest’ultimo pagamenti contingentiai risultati futuri ottenuti dall’impresa; oppure, lo stesso princi-pale può trovare conveniente erogare pagamenti fissi al revisoree tollerare la possibile collusione e le sue conseguenze negative intermini di risultati futuri. A prescindere da quale dei due casi siapiù conveniente, il gioco porta comunque a equilibri attesi su-bottimali perché la collusione è distorsiva e gli schemi di incen-tivo (necessari per evitarla) sono costosi.

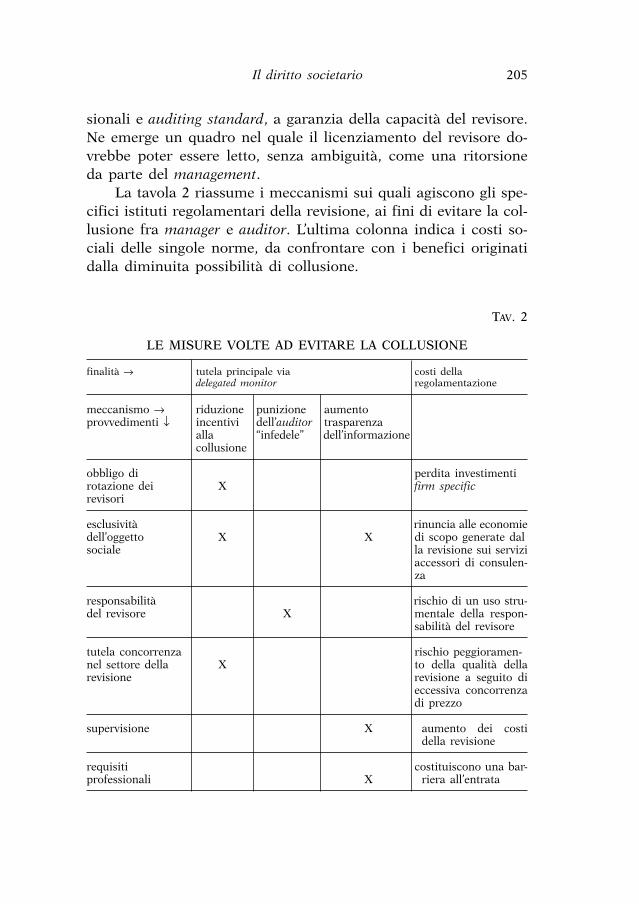

Tale conclusione analitica è utile per spiegare i costi “socia-li”, che caratterizzano nella realtà i controlli esterni, e per indivi-duare le condizioni, che minimizzano questi costi. Marano sotto-linea, al riguardo, che le società di revisione godono di “econo-mie di scopo” e tendono, quindi, ad associare l’attività di auditinge quella di consulenza per una stessa impresa. Ciò tende ad ab-bassare il prezzo di offerta sia dei servizi di consulenza che di au-diting, ma determina anche la spinta alla collusione fra “control-lore delegato” e management. Vi sono vari fattori, che possono di-minuire la probabilità che tale spinta si concretizzi e incida ne-gativamente sui risultati futuri dell’impresa. Nel saggio in esamesi valutano, fra l’altro, i positivi effetti di: un aumento della con-correnza nel mercato della revisione, la periodica rotazione dei re-visori, una parziale riduzione delle asimmetrie informative, la mi-naccia “credibile” (anche in senso probabilistico) di punizioni neiconfronti dei comportamenti collusivi individuati. La soluzione

Il diritto societario 171

11 Per un’accurata definizione di “gioco sequenziale”, v. MYERSON R.B. [41]. Peruna semplice definizione di “rischio morale” con azione nascosta, v. KREPS D. [29],ch. 16.

più robusta consiste tuttavia nel vietare l’offerta congiunta di ser-vizi di consulenza e di auditing, in quanto ciò elimina alla radicela convenienza alla collusione. Confermando il risultato del ‘gio-co’ sequenziale, una simile soluzione non è comunque priva di co-sti. Essa sacrifica le economie di scopo e dissipa così un surplussociale, di cui avrebbe potuto godere anche l’impresa in terminidi più bassi prezzi di acquisto dei servizi. Come in tutte le situa-zioni, in cui il mercato raggiunge al più equilibri di second best,la regolamentazione può pertanto accrescere l’efficienza12.

I.8 Fino ad ora si è trascurato un altro tema rilevante, in cuisia la legge delega che i decreti attuativi del nuovo diritto socie-tario italiano si discostano significativamente dal vecchio ordina-mento e dalle stesse proposte della Commissione Mirone: il regi-me differenziato delle imprese cooperative (v. Costi [11]). Le coo-perative sono investite dalle nuove regole del diritto societario nonfosse altro perché importano le novità dalle nuove forme di Spae di Srl. Per le piccole cooperative (con un numero di soci-per-sone fisiche non superiore a otto) si deve applicare, se compati-bile, la nuova normativa delle Srl; per le grandi cooperative (conun numero di soci superiori a venti e con un totale attivo dellostato patrimoniale eccedente 1 milione di euro) si deve applicareinvece, se compatibile, la nuova normativa delle Spa. Come è ov-vio, ciò non significa che tutti i tratti essenziali delle cooperativesiano rivoluzionati. Resta immutato un aspetto comune e carat-terizzante per qualsiasi genere di cooperativa: il criterio di “unatesta, un voto”.

Al riguardo, le deroghe previste appaiono rilevanti ma non diportata tale da alterare il principio di fondo. Le persone giuridi-che, che sono soci di una cooperativa, possono esprimere un mas-simo di cinque voti; e il numero delle deleghe, utilizzabili da ognisocio, viene innalzato da cinque a dieci. Inoltre, se previsto nel-l’atto costitutivo dell’impresa cooperativa, i finanziatori e i sotto-scrittori di strumenti finanziari partecipativi hanno la facoltà di

172 Marcello Messori - Laura Cavallo - Angelo Marano

12 Al di là delle accennate difficoltà (cfr. n.1), la scelta statunitense di istitui-re un nuovo organismo di controllo dei revisori riconosce proprio la necessità diregolamentazione.

votare purché il loro peso non superi il limite di un terzo dei so-ci presenti nell’assemblea; e lo stesso criterio si applica al cosid-detto voto plurimo, che è attribuito a chi intrattiene rapporti discambio mutualistici con la cooperativa in ragione del valore diquesti rapporti13. Altrettante novità si riscontrano, poi, dal latodell’elettorato passivo. Diversamente da quanto accade oggi, la mi-noranza degli amministratori di una cooperativa può essere scel-ta fra i non soci; inoltre, se previsto dallo statuto, è possibile se-lezionare gli amministratori in proporzione alle diverse categoriedi soci; infine, anche i possessori di strumenti finanziari di unacooperativa possono ricoprire la carica di amministratori sebbe-ne per non più di un terzo di quelli disponibili e, nel caso di op-zione per la forma monistica, comunque in posizione non esecu-tiva.

Le restrizioni esaminate trovano giustificazione nell’essenzastessa dell’attività cooperativa: lo scambio mutualistico, che devestare alla base dei rapporti economici fra i soci e le imprese coo-perative. Peraltro le maggiori novità, introdotte dal nuovo dirittosocietario, derivano proprio da questo tratto di fondo. La nuovanormativa suddivide, infatti, le cooperative in due grandi tipolo-gie: la tipologia, nella quale la mutualità è prevalente, e la tipo-logia, nella quale la mutualità ha cessato di essere prevalente. L’ap-partenenza all’una o all’altra tipologia dipende dal fatto che gliscambi mutualistici con i soci eccedano o meno il 50% dell’atti-vità della cooperativa. Così una cooperativa di consumo è a mu-tualità prevalente, se l’attività a favore dei soci supera la sogliadel 50% dell’attività totale; e, analogamente, una cooperativa dilavoro è a mutualità prevalente, se le prestazioni lavorative dei so-ci coprono più del 50% delle prestazioni lavorative totali in essaerogate. Tale distinzione è di estrema rilevanza. La nuova nor-mativa conferma infatti il regime di agevolazione fiscale, di cuigode da tempo il sistema cooperativo, per la sola tipologia a mu-tualità prevalente, definita nella legge delega come cooperativa co-stituzionalmente riconosciuta. L’altra tipologia di cooperativa per-de le agevolazioni fiscali e può trasformarsi, se lo delibera alme-

Il diritto societario 173

13 Individualmente, la quota massima scende da un terzo a un decimo.

no la metà dei soci di ognuna delle cooperative coinvolte14, in unaqualsiasi società a fini di lucro e priva perciò di scopi mutuali-stici e di ogni altro tipo di agevolazione. In questo caso, l’attivopatrimoniale della ex cooperativa va devoluto a un fondo mutua-listico per la promozione e lo sviluppo della stessa cooperazione.

Le maggiori critiche, rivolte alla parte in esame del nuovo di-ritto societario, si sono appuntate proprio sulla distinzione fra coo-perative a mutualità prevalente o non prevalente. È indubbio cheil criterio di distinzione adottato denunci, forzatamente, marginidi arbitrarietà. Va tuttavia riconosciuto che, se alcune cooperati-ve hanno smarrito il tratto della mutualità o sono state il veicolodi scelte elusive, è quanto mai opportuno separarle dal corpo del-le genuine attività cooperative così da eliminare artificiali barrie-re alla concorrenza e distorsioni nel funzionamento del mercato(v. Hart e Moore [24]). Del resto, tale scelta permette di mante-nere al centro dell’analisi il requisito della mutualità e di ribadi-re la posizione di eguaglianza fra i soci nella costituzione di ognicooperativa e nella definizione dei diversi rapporti economici. Unaconseguenza di ciò è che la nuova normativa evita di allentare ivincoli stringenti, che pesano sull’erogazione di dividendi in rap-porto al capitale trasferito e che vietano la distribuzione delle ri-serve, ma sottolinea la diversa natura dei ristorni (ossia della re-munerazione aggiuntiva ex post per le prestazioni e per gli apportidei soci o della riduzione ex post dei prezzi per gli acquisti deisoci), che riguardano transazioni economiche con i soci e che —quindi — non vanno sottoposti a regole troppo stringenti.

Tutto ciò non comporta però che le forme di finanziamentodebbano limitarsi agli strumenti più tradizionali ed essere subor-dinate agli stringenti vincoli posti ai dividendi. A tale riguardo, lanuova normativa apre spiragli insufficienti.

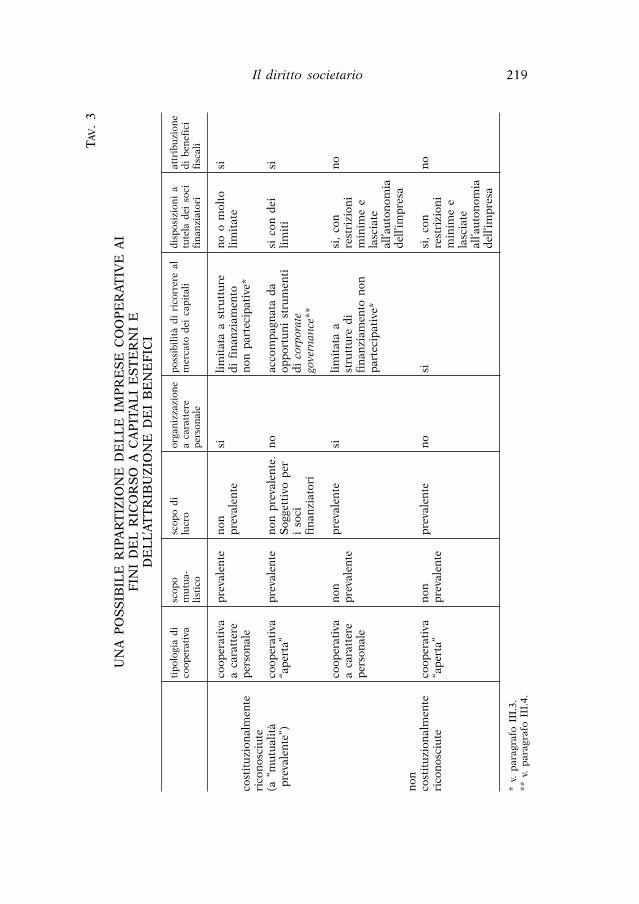

I.9 Il punto, sollevato alla fine del precedente paragrafo, staal cuore dell’analisi di Laura Cavallo (parte III). In questa analisi

174 Marcello Messori - Laura Cavallo - Angelo Marano

14 La quota si innalza a due terzi per le piccole cooperative con un numerodi soci inferiore a 50; e tale quota si abbassa al 20% dei soci totali e a due terzidei soci presenti in assemblea per le grandi cooperative con un numero di socisuperiore a 10.000. In quest’ultimo caso, è però necessaria una specifica clausolastatutaria.

si sottolinea, infatti, che la salvaguardia dello scopo mutualisticoin ambedue le tipologie di cooperative è compatibile con l’acces-so delle relative imprese ai mercati finanziari al fine di raccoglierecapitale di rischio senza ledere le abituali prerogative e tutele ca-ratterizzanti i soci finanziatori e quelli non finanziatori. In pro-posito, basti considerare due elementi: (i) da tempo sono dispo-nibili nel mercato strumenti finanziari, che non incidono né su-gli assetti proprietari di un’impresa né — direttamente — sullasua struttura di governance; (ii) anche qualora un’impresa coope-rativa facesse ricorso a nuove forme di finanziamento che modi-ficano la posizione dei soci finanziatori, incidendo sulle sue strut-ture di governo societario, ciò non sarebbe necessariamente incontrasto con il perseguimento di obiettivi propri a un’impresacon (prevalente) carattere mutualistico.

Per sostanziare i precedenti punti (i) e (ii), Cavallo proponedi utilizzare una distinzione fra imprese cooperative, che ne pri-vilegi gli assetti organizzativi e che sia complementare a quellafra cooperative a mutualità prevalente o non prevalente: le coo-perative a carattere personale, che sono normalmente di piccoladimensione e che esaltano i vantaggi della forma cooperativa (Harte Moore [24]), e le cooperative “aperte”, che possono raggiunge-re dimensioni maggiori e che hanno proprietà diffusa e fraziona-ta. Adottando come criterio di ordinamento le quattro tipologie diimprese cooperative così ottenute (ossia: cooperative a caratterepersonale e a mutualità prevalente; “aperte” e a mutualità preva-lente; a carattere personale e a mutualità non prevalente; “aper-te” e a mutualità non prevalente), Cavallo suggerisce di differen-ziare gli strumenti finanziari utilizzati e le conseguenti tutele a fa-vore dei soci finanziatori. In particolare, nel caso di cooperativea carattere personale (a maggior ragione, se a mutualità preva-lente), la proposta è di ricorrere a strumenti finanziari di merca-to non partecipativi e di minimizzare l’introduzione di nuove tu-tele a favore dei soci finanziatori; nel caso di cooperative “aper-te”, la proposta è invece di liberalizzare l’accesso anche a stru-menti finanziari partecipativi e — almeno nel caso delle coopera-tive a mutualità prevalente — di fare ricorso ad appropriati mec-canismi di governo societario per rendere compatibili le conse-

Il diritto societario 175

guenti nuove tutele dei soci finanziatori con gli scopi mutualisti-ci e con il ruolo degli altri soci.

Il problema diventa, quindi, quello di tradurre tali propostein soluzioni concrete. A questo fine, Cavallo adatta alle coopera-tive diversi suggerimenti presenti nella letteratura economica.Quanto alle cooperative a carattere personale, la sua proposta èdi ricorrere a forme obbligazionarie indicizzate, accompagnate daclausole di convertibilità in prestito sociale. Quanto alle coopera-tive “aperte”, la proposta di Cavallo è invece di ammettere sia l’ac-cesso al capitale di rischio sia privilegi nella ripartizione dei pro-fitti di impresa. Come si è già ricordato (v. sopra, prg. I.8), il de-creto delegato contempla la possibilità di riconoscere diritti di par-tecipazione o patrimoniali ai possessori di strumenti finanziari.Opportuni schemi di incentivo, desunti dai problemi di agenziapropri alla separazione fra proprietà e controllo, potrebbero ar-monizzare tali diritti con la prevalenza dei fini mutualistici. Inparticolare, data la mancanza di contendibilità negli assetti pro-prietari cooperativi, si tratterebbe di puntare sull’indipendenza delConsiglio di Amministrazione, rafforzata da incentivi basati su ob-bligazioni indicizzate. Purtroppo, anche questa soluzione è osta-colata dal fatto che solo la minoranza degli amministratori di unacooperativa può essere scelta fra i non soci (v. prg. I.8).

I.10 In conclusione. Il parziale esame della nuova normativaitaliana sul diritto societario, svolto nei precedenti paragrafi, faemergere luci e ombre. A livello generale, le luci riguardano il fat-to che è stato prodotto uno sforzo sistematico di ridefinizione del-le regole del gioco con il fine di evitare che le società non quota-te, rimanendo estranee alle novità introdotte dal Tuf rispetto allesocietà quotate in mercati regolamentati, risultassero penalizzateda un quadro legislativo obsoleto e rigido oppure fruissero dellaprotezione ingiustificata di un eccessivo “scalino” normativo. Leombre derivano sostanzialmente dal fatto che, spesso, tale fine nonè stato raggiunto e, talvolta, è stato anzi contraddetto in modi co-sì evidenti da risultare imbarazzanti. A quest’ultimo proposito, ilcaso emblematico è rappresentato dalla nuova normativa sul falsoin bilancio. Oltre ad aver derubricato la trasparenza dell’informa-

176 Marcello Messori - Laura Cavallo - Angelo Marano

zione da “bene pubblico” a strumento di salvaguardia degli inte-ressi patrimoniali privati di soci e di creditori, la nuova legge haprevisto che il rigore delle pene e delle sanzioni sia assai inferiorenelle imprese non quotate rispetto a quelle quotate; il che rafforza— appunto — lo “scalino” normativo da attenuare e offre comodeforme di elusione fondate sulla struttura piramidale dei gruppi.

Alcuni raggi di luce attraversano temi specifici, ma rilevanti.Per fare un solo esempio, a differenza del passato quadro legisla-tivo, i decreti delegati risultanti dai lavori della Commissione Viet-ti introducono disincentivi alla formazione di gruppi piramidali ascopi elusivi. Ombre significative si proiettano invece sulle formedi Srl e di Spa, sul problema del conflitto di interessi e sugli stan-dard di trasparenza e di tutela dei potenziali azionisti o soci ri-spetto agli azionisti e ai soci preesistenti. Al riguardo, sebbene ab-bia trascurato parti significative della recente normativa (peresempio: le nuove forme di emissione delle azioni, le nuove mo-dalità di capitalizzazione delle Srl, e così via), la mia precedenteanalisi rende evidente che il rafforzamento dei diritti di ‘uscita’dei vecchi soci ha un costo elevato: l’indebolimento delle garan-zie di entrata per gli outsider. In ultima analisi, ciò aumenta leprobabilità di “fallimento” di un qualsiasi mercato incapace di au-toregolarsi in modo ottimale; il che vale, probabilmente, per mol-ti mercati e, certamente, per tutti i mercati finanziari.

II. - Riforma del diritto societario: sistema dei controlli eteoria economica*

La riforma del diritto delle società di capitali e delle cooperati-ve15, che diventerà pienamente operativa il 1 gennaio 2004, si pro-

Il diritto societario 177

* di Angelo Marano, <[email protected].> Le considerazioni espostenon necessariamente rispecchiano quelle della Presidenza del Consiglio e in nes-sun modo possono essere attribuite a detta istituzione. Un ringraziamento a F. Vel-la e a D. Marchesi per le osservazioni che hanno formulato ad una precedente ver-sione di questo lavoro. [Cod. JEL: G30, K22, D82].

15 Legge delega n. 366/2001 e conseguenti decreti attuativi (in particolare, ainostri fini, il decreto legislativo n. 6 del 2003, che riscrive il Capo V del Titolo Vdel Libro V del C.C. - artt. 2325-2545). La riforma ha tratto spunto, pur con alcu-

pone di completare il percorso, iniziato, per le sole società quotate,con il Testo unico della finanza (Tuf)16, di adeguamento al mutatocontesto economico delle norme in materia societaria contenute nelCodice civile del 1942. Qui si analizza un elemento centrale del si-stema che si va prefigurando, rappresentato dal sistema dei controlli.

La riforma ha finalità caratterizzate da un forte contenuto eco-nomico: si propone di favorire la crescita dimensionale delle im-prese, di migliorarne, aumentando il grado di apertura al mercato,la struttura finanziaria, di superare lo “scalino normativo” fra so-cietà quotate e non, che tende a disincentivare la quotazione. Piùin generale, la riforma si propone di aumentare il grado di affida-bilità del contesto normativo, coniugando il tutto con i principi ge-nerali di semplificazione ed autonomia statutaria, che vengono cat-turati nella parola d’ordine di “un diritto al servizio dell’economia”.

Date queste finalità, è importante interpretare la normativasui controlli societari che si va prefigurando con occhi da econo-mista, attenti però alle specifiche disposizioni introdotte dallariforma, soffermandosi in particolare sul rapporto fra impresa erevisore. Le norme sui controlli societari costituiscono infatti unadelle modalità attraverso le quali vengono affrontati i problemi diagenzia fra amministratori, azionisti di maggioranza, azionisti diminoranza e creditori sociali, dalla cui soluzione dipende in mi-sura rilevante la possibilità di attivare normali relazioni econo-miche e la capacità del sistema finanziario di assecondare la cre-scita delle imprese e garantire adeguati flussi di finanziamentoesterni (La Porta et Al. [30] e [32]).

Nel corso del 2002, i fallimenti della Enron e di Worldcom, sve-

178 Marcello Messori - Laura Cavallo - Angelo Marano

ne importanti modifiche, da due progetti di legge presentati nella passata legisla-tura dai DS e dal governo, quest’ultimo basato sulle conclusioni dei lavori svolti inseno alla Commissione Mirone. La riforma tocca sostanzialmente tutti gli ambitidel diritto delle società di capitale non quotate, applicandosi anche alle quotate,per quanto non diversamente disposto da altre norme. La legge affronta la disci-plina delle Srl (art. 3), delle Spa (art. 4), delle cooperative (art. 5), dei gruppi so-cietari (art. 10), il bilancio (art. 6), la trasformazione / fusione / scissione (art. 7)e lo scioglimento / liquidazione / cancellazione (artt. 8 e 9) delle imprese. La rifor-ma affronta anche il tema della disciplina degli illeciti in ambito societario (art.11) e contiene nuove norme sulle procedure (art. 12), essendo state lasciate da par-te solo le norme sul fallimentare (delle quali si sta occupando la Commissione Tre-visanato, istituita presso il Ministero della Giustizia) e la normativa fiscale.

16 v. decreto legislativo 58/1998 (legge Draghi).

lando gravi irregolarità contabili e il mancato controllo da parte deirevisori (che ha coinvolto nel crollo anche Arthur Andersen), han-no mostrato appieno quanto centrale sia questo tema e importan-te una regolamentazione adeguata della materia. Negli Stati Uniti,già nel luglio dello stesso 2002, si è provveduto all’approvazione del-la legge Sarbanes-Oxley, che ha sostanzialmente rafforzato i mec-canismi di controllo societario. In Italia e negli altri paesi europeisi sta provvedendo ad un riesame della regolamentazione alla lucedi quanto avvenuto oltreoceano e sicuramente tali fatti influenze-ranno nei prossimi anni la normativa primaria e secondaria.

Nel frattempo, la riforma del diritto societario segna un si-gnificativo cambiamento di impostazione nei controlli.

I controlli societari attivati nel passato dal legislatore tende-vano ad essere di tipo formale. Ad essi si associava una legisla-zione prescrittiva, inibente molti comportamenti imprenditorialiconsiderati rischiosi e punitiva in caso di insuccesso dell’attivitàd’impresa. Si pensi alle norme che richiedevano l’omologazioneda parte del tribunale dell’atto costitutivo e delle sue modifiche,a quelle sui conferimenti, ai limiti molto stretti all’emissione distrumenti finanziari, alle norme sui bilanci e sui relativi reati, al-la previsione, nella legge fallimentare, di incapacità accessorie acarico dell’imprenditore fallito.

Nel corso del tempo tale tipo di regolamentazione ha finitoper essere considerata inadeguata, in quanto troppo costosa (intermini di oneri amministrativi, aumento del costo del finanzia-mento e riduzione degli investimenti), in parte inefficace (in quan-to la necessità del mero rispetto formale della norma ha origina-to comportamenti elusivi) e distorsiva dei comportamenti im-prenditoriali e della struttura produttiva.

Nel nuovo diritto societario il sistema di prescrizioni, divietie controlli diretti pubblici viene sostanzialmente ridimensionato.Viene lasciato ampio spazio all’autonomia statutaria, mentre al-cuni controlli vengono semplicemente aboliti, altri vengono dele-gati alle strutture di governance dell’impresa stessa, per altri an-cora al controllo pubblico si sostituisce un controllo esterno, de-legato ad operatori specializzati. È questo il caso, in particolare,dell’abolizione del controllo giudiziario sull’atto costitutivo e del-

Il diritto societario 179

l’estensione dell’obbligo di certificazione dei bilanci: saranno no-taio e revisore a garantire della corretta costituzione e della veri-dicità dei documenti contabili dell’impresa.

Tuttavia, come gli altri agenti, anche i controllori rispondonoai propri interessi ed incentivi, e non vi è assicurazione a prioriche svolgeranno in modo corretto i controlli loro affidati. Paral-lelamente all’accresciuta rilevanza dei controlli delegati, aumentadunque l’importanza della regolamentazione di tali attività.

Inoltre, non necessariamente i soggetti e gli interessi tutelatinel nuovo sistema saranno gli stessi del vecchio. Vedremo, in par-ticolare, che se l’estensione dell’obbligo di revisione esterna po-trebbe contribuire alla tutela degli azionisti di minoranza, non deltutto convincente appare il suo apporto ai fini della tutela dei cre-ditori sociali.

Il resto del capitolo è organizzato come segue. Nel paragrafoII.1 si analizzano le linee di riforma del sistema dei controlli, conriferimento non solo alla revisione contabile ma anche ai controllisull’atto costitutivo e ai controlli interni. Nel paragrafo II.2 si ren-de esplicito il legame fra teoria economica e diritto, mostrando co-me la prima possa dar conto non solo dei principi generali, ma an-che della regolazione specifica delle attività di controllo17: la ne-cessità dei controlli viene collegata al problema di agenzia origina-to dalle asimmetrie informative e le specifiche norme di regola-mentazione delle attività di revisione sono razionalizzate e valuta-te nel contesto di un modello di teoria dei giochi con delegated mo-nitoring. Il paragrafo II.3 contiene le conclusioni del lavoro.

II.1. - Le nuove norme sui controlli societari

II.1.1 Il controllo notarile in sede di costituzione dell’impresa e dimodifica dell’atto costitutivo

Fra i principi ispiratori della riforma del diritto societario vi

180 Marcello Messori - Laura Cavallo - Angelo Marano

17 Con riferimento al caso italiano, il tema della rilevanza economica delle nor-me sui controlli societari è stato affrontato anche da LONGO M. - MACCHIATI A. [34],che hanno discusso in specifico gli aspetti economici e regolamentari da cui di-pende la qualità della revisione contabile sulle imprese quotate.

sono quelli di semplificazione e valorizzazione dell’autonomia or-ganizzativa dell’impresa. Essi sono esplicitamente richiamati nel-le nuove norme in tema di costituzione e di modifica dell’atto co-stitutivo dell’impresa, che prevedono la sostituzione dell’omologa-zione da parte dell’autorità giudiziaria con un controllo notarile.

Fino al 2000, l’atto costitutivo delle società di capitali e ognisua eventuale modifica dovevano essere sottoposte al giudizio diomologazione da parte del tribunale prima dell’iscrizione nel Re-gistro delle società. L’autorità giudiziaria controllava “l’adempi-mento delle condizioni stabilite dalla legge” e, “sentito il PM”, da-va via libera all’iscrizione. Nei fatti, l’omologazione non era uncontrollo di mera legalità, bensì volto alla tutela di interessi pub-blici, solitamente identificati nella trasparenza e sicurezza del mer-cato, e al verificare l’adeguatezza dell’organizzazione societaria.

La Legge di semplificazione 199918, “in attesa della riforma deldiritto societario”, ha sostituito all’omologazione un controllo no-tarile. Il notaio che ha redatto l’atto costitutivo, o che ha verba-lizzato una modifica, controlla che siano conformi alle leggi, as-sumendosi la responsabilità nel caso risultino poi “manifesta-mente” inesistenti i requisiti legali, e provvede poi a richiedere l’i-scrizione al Registro delle imprese, cui spetta una verifica della re-golarità formale della documentazione. Un procedimento di omo-logazione da parte del tribunale può essere attivato solo su ini-ziativa dello stesso notaio qualora, in caso di modifica dell’attocostitutivo, non ritenga siano adempiute le condizioni richiestedalla legge.

La norma è subito apparsa come una rottura degli schemiprecedenti e ha suscitato reazioni in un senso e nell’altro: alcunihanno sostenuto che il notaio, in quanto coinvolto in veste di pro-fessionista nell’impresa, non fornirebbe le necessarie garanzie diindipendenza e sarebbe comunque difficilmente punibile; inoltre,la procedura di omologazione andrebbe rafforzata piuttosto cheabolita, stante la maggiore autonomia statutaria che, in prospet-tiva, verrà concessa all’impresa; sul versante opposto, si è fattonotare che, a parte l’Italia, solo Germania e Austria richiedevano

Il diritto societario 181

18 L. 340/2000, art. 32.

un simile controllo e che esso è costoso e in parte arbitrario, es-sendo affidato al singolo tribunale precisarne i contenuti.

La riforma conferma, e i decreti attuativi addirittura raffor-zano, la scelta fatta19. In sede di costituzione dell’impresa, l’abo-lizione dell’omologazione è esplicita: il notaio provvede al deposi-to dell’atto costitutivo e, contestualmente, richiede l’iscrizione alRegistro delle imprese, cui viene dato corso previo controllo me-ramente formale della documentazione. Non viene qui esplicita-mente richiamato un “controllo notarile”, che rimane però impli-cito nella natura di atto pubblico dell’atto costitutivo. In sede dimodifica, invece, è esplicitamente previsto che il notaio che ha re-datto il verbale debba verificare l’adempimento delle condizionistabilite dalla legge prima di chiederne l’iscrizione nel Registro. Èancora possibile attivare un processo di omologazione da partedel tribunale, ma stavolta non più su iniziativa del notaio, bensìdegli amministratori, nel caso il notaio non ritenga di poter prov-vedere all’iscrizione.

II.1.2 Il sistema dei controlli interni

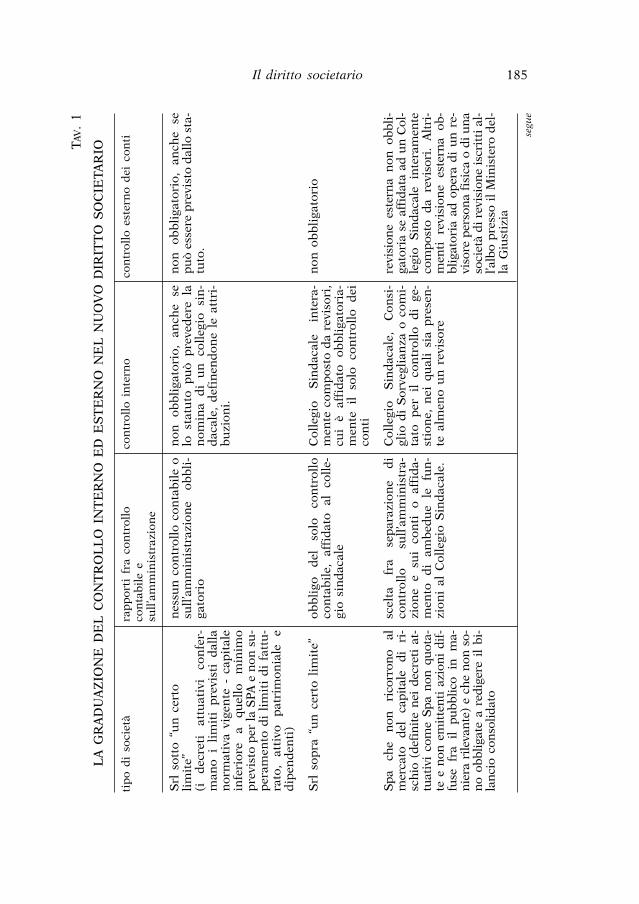

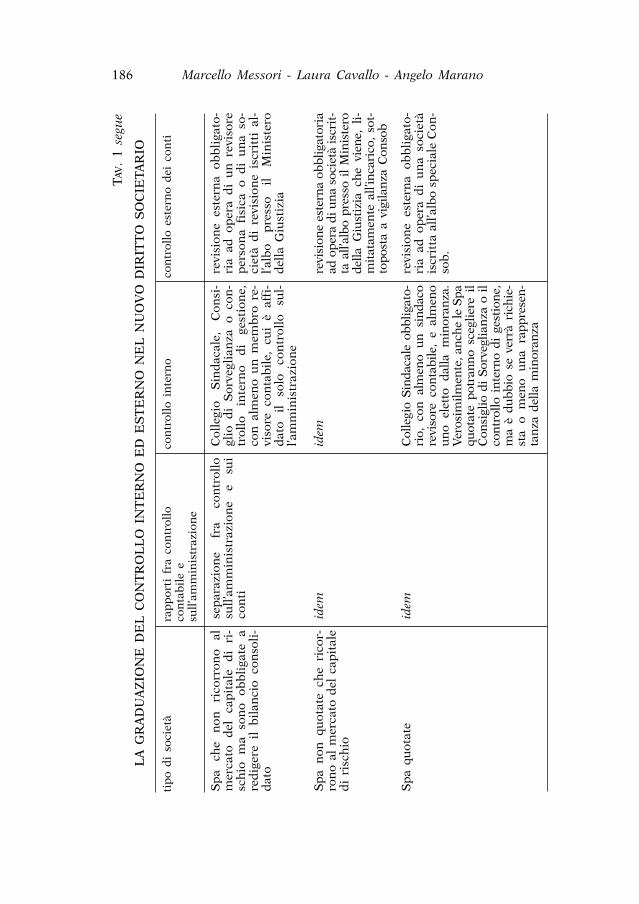

Attualmente, il sistema italiano di controllo interno societarioè basato sul Collegio Sindacale. Tale organo è obbligatorio nelleSrl che raggiungano determinate dimensioni di capitale, fattura-to, attivo dello stato patrimoniale o dipendenti e in tutte le Spa,quotate o meno. Ai sensi dell’articolo 2403 del c.c., nelle Srl e Spanon quotate al collegio sindacale spetta il controllo sull’ammini-strazione e dei conti, e possono farne parte solo professionisti re-visori contabili. Nelle Spa quotate (artt. 148-154 Tuf) al collegiosindacale spettano competenze di controllo sull’amministrazionee sull’adeguatezza della struttura organizzativa, mentre il control-lo contabile è delegato ad una società di revisione; inoltre, solouno dei sindaci deve necessariamente essere un revisore e alme-no uno deve essere eletto dalla minoranza.

182 Marcello Messori - Laura Cavallo - Angelo Marano

19 v. i nuovi artt. 2330, 2436, 2463, 2480 del c.c. contenuti nei decreti attua-tivi.

La riforma sembra confermare il quadro attuale per le Srl.Anche se la delega non fa alcun riferimento al collegio sindacaleo ad altri organi di controllo interno, prevedendo, come unico con-trollo sottratto all’autonomia statutaria e organizzativa dell’im-presa, quello sui conti “oltre un certo limite”, in sede di decretiattuativi si è invece riproposta l’obbligatorietà del collegio sinda-cale nelle Srl che superino limiti analoghi a quelli previsti dallanormativa attuale, rimanendo ferma la possibilità, per le altre, dinominare comunque un collegio sindacale o ricorrere, se lo ri-tengano, alla revisione esterna (nuovo art. 2477 c.c.). A differen-za di quanto previsto dalla normativa attuale, tuttavia, quando viè l’obbligo di nomina del Collegio Sindacale, questo è finalizzatoal controllo dei soli conti e non anche dell’amministrazione, es-sendo lasciato all’impresa stessa valutare l’opportunità o meno diaffidare al Collegio anche questo secondo compito.

Il quadro cambia invece radicalmente nelle Spa: la riformada un lato valorizza l’autonomia statutaria nella scelta degli or-gani di controllo interno, dall’altro estende a tutte le Spa il prin-cipio, che già caratterizza le quotate, di separazione fra control-lo sull’amministrazione e controllo sui conti, generalmente affi-dato ad un revisore esterno (non necessariamente una società direvisione - v. oltre, par. II.1.3). Le Spa, anche le quotate, cui siapplicano le nuove norme laddove non incompatibili con le pre-cedenti (nuovo art. 2325-bis c.c.), possono infatti adottare unoqualunque di tre alternativi modelli di controllo interno, incen-trati sul Collegio Sindacale (come è stato finora), oppure su unConsiglio di Sorveglianza (modello dualistico di corporate gover-nance, di ispirazione tedesca), oppure ancora su un comitato in-terno al Consiglio di Amministrazione, preposto al controllo in-terno di gestione (modello monastico, di ispirazione anglosasso-ne). In tutti e tre i casi non è previsto obbligo di rappresentan-za della minoranza negli organi di controllo, ma tale presenzapuò eventualmente essere assicurata per via statutaria. Al Consi-glio di Sorveglianza, di nomina assembleare, spettano funzioni dicontrollo sulla gestione, ma anche il potere di approvare il bi-lancio, di nominare gli amministratori ed esercitare l’azione diresponsabilità nei loro confronti. All’eventuale comitato preposto

Il diritto societario 183

al controllo interno spetterebbe invece il compito, più limitato,del controllo della gestione; esso sarebbe individuato all’internostesso del Consiglio di Amministrazione e, per questo, dovrebbeessere costituito20 da amministratori senza deleghe e in possessodi requisiti di indipendenza. La terza colonna della tavola 1 sin-tetizza gli organi di controllo interno che si vanno configurandonei vari tipi societari.

II.1.3 Il controllo esterno sui conti: la revisione contabile

L’obbligo di sottoporsi a revisione contabile, introdotto per laprima volta per le Spa quotate dal d.P.R. 136/1975, è stato pro-gressivamente esteso ad altre categorie21. Il Tuf, agli articoli 155-156, ripresi nel nuovo articolo 2409 ter c.c., definisce l’attività direvisione come verifica, nel corso dell’esercizio, da un lato della“regolare tenuta della contabilità sociale e della corretta rileva-zione dei fatti di gestione nelle scritture contabili”, dall’altro del-la corrispondenza del bilancio di esercizio e del bilancio consoli-dato alle risultanze delle scritture contabili e alle norme che li di-sciplinano. Da questo secondo tipo di attività il revisore trae spun-to per formulare un giudizio sulla correttezza del bilancio, giudi-zio espresso in un’apposita relazione, che costituisce lo strumen-to attraverso il quale egli comunica con gli azionisti, i creditori, idipendenti della società e l’opinione pubblica, assolvendo allo sco-po primario dell’attività di revisione, di accrescere l’informazionedel pubblico sulla corretta conduzione dell’impresa22.

Prima della riforma, l’attività di revisione svolta ai sensi di leg-

184 Marcello Messori - Laura Cavallo - Angelo Marano

20 In maggioranza secondo il testo della delega (art. 4), totalmente secondo idecreti attuativi (nuovo art. 2409-octiesdecies c.c.).

21 Oltre alle Spa quotate, sono soggette a revisione obbligatoria le loro con-trollate, le imprese che sollecitano il pubblico risparmio e quelle emittenti stru-menti finanziari diffusi fra il pubblico in misura rilevante, le assicurazioni, le im-prese editrici, le concessionarie autostradali, le aziende pubbliche locali, molte coo-perative, consorzi agrari e altre imprese operanti in specifici settori.

22 Alla società di revisione spetta anche, in base all’art. 158 del Tuf, di dare unparere sulla congruità del prezzo di emissione delle azioni in caso di aumento dicapitale con limitazione del diritto di opzione e in caso di fusione, scissione e di-stribuzione di acconti sui dividendi delle società quotate.

Il diritto societario 185T

AV.

1

LA

GR

AD

UA

ZIO

NE

DE

L C

ON

TR

OL

LO

IN

TE

RN

O E

D E

ST

ER

NO

NE

L N

UO

VO

DIR

ITT

O S

OC

IETA

RIO

tip

o d

i so

ciet

àra

pp

orti

fra

con

trol

loco

ntr

ollo

in

tern

oco

ntr

ollo

est

ern

o d

ei c

onti

con

tab

ile

e su

ll’a

mm

inis

traz

ion

e

Srl

sot

to “

un

cer

to

lim

ite”

(i

dec

reti

at

tuat

ivi

con

fer-

man

o i

lim

iti

pre

vist

i d

alla

nor

mat

iva

vige

nte

- c

apit

ale

infe

rior

e a

quel

lo

min

imo

pre

vist

o p

er l

a S

PA e

non

su

-p

eram

ento

di

lim

iti

di

fatt

u-

rato

, at

tivo

p

atri

mon

iale

e

dip

end

enti

)

nes

sun

con

trol

lo c

onta

bil

e o

sull

’am

min

istr

azio

ne

obb

li-

gato

rio

non

ob

bli

gato

rio,

an

che

selo

sta

tuto

pu

ò p

reve

der

e la

nom

ina

di

un

co

lleg

io

sin

-d

acal

e, d

efin

end

one

le a

ttri

-b

uzi

oni.

non

ob

bli

gato

rio,

an

che

sep

uò

esse

re p

revi

sto

dal

lo s

ta-

tuto

.

Srl

sop

ra “

un

cer

to l

imit

e”ob

bli

go

del

so

lo

con

trol

loco

nta

bil

e,

affi

dat

o al

co

lle-

gio

sin

dac

ale

Col

legi

o S

ind

acal

e in

tera

-m

ente

com

pos

to d

a re

viso

ri,

cui

è af

fid

ato

obb

liga

tori

a-m

ente

il

so

lo

con

trol

lo

dei

con

ti

non

ob

bli

gato

rio

Sp

a ch

e n

on

rico

rron

o al

mer

cato

d

el

cap

ital

e d

i ri

-sc

hio

(d

efin

ite

nei

dec

reti

at-

tuat

ivi

com

e S

pa

non

qu

ota-

te e

non

em

itte

nti

azi

oni

dif

-fu

se

fra

il

pu

bb

lico

in

m

a-n

iera

ril

evan

te)

e ch

e n

on s

o-n

o ob

bli

gate

a r

edig

ere

il b

i-la

nci

o co

nso

lid

ato

scel

ta

fra

sep

araz

ion

e d

ico

ntr

ollo

su

ll’a

mm

inis

tra-

zion

e e

sui

con

ti

o af

fid

a-m

ento

d

i am

bed

ue

le

fun

-zi

oni

al C

olle

gio

Sin

dac

ale.

Col

legi

o S

ind

acal

e,

Con

si-

glio

di

Sor

vegl

ian

za o

com

i-ta

to

per

il

co

ntr

ollo

d

i ge

-st

ion

e, n

ei q

ual

i si

a p

rese

n-

te a

lmen

o u

n r

evis

ore

revi

sion

e es

tern

a n

on o

bb

li-

gato

ria

se a

ffid

ata

ad u

n C

ol-

legi

o S

ind

acal

e in

tera

men

teco

mp

osto

d

a re

viso

ri.

Alt

ri-

men

ti

revi

sion

e es

tern

a ob

-b

liga

tori

a ad

op

era

di

un

re-

viso

re p

erso

na

fisi

ca o

di

un

aso

ciet

à d

i re

visi

one

iscr

itti

al-

l’alb

o p

ress

o il

Min

iste

ro d

el-

la G

iust

izia

segu

e

186 Marcello Messori - Laura Cavallo - Angelo Marano

TA

V.

1 se

gue

LA

GR

AD

UA

ZIO

NE

DE

L C

ON

TR

OL

LO

IN

TE

RN

O E

D E

ST

ER

NO

NE

L N

UO

VO

DIR

ITT

O S

OC

IETA

RIO

tip

o d

i so

ciet

àra

pp

orti

fra

con

trol

loco

ntr

ollo

in

tern

oco

ntr

ollo

est

ern

o d

ei c

onti

con

tab

ile

e su

ll’a

mm

inis

traz