IL CONTESTO ENERGETICO MONDIALE Francesco Asdrubali - … · Ad oggi: chi risiede nelle aree del...

48

IL CONTESTO ENERGETICO MONDIALE Francesco Asdrubali

-

Upload

truongliem -

Category

Documents

-

view

213 -

download

0

Transcript of IL CONTESTO ENERGETICO MONDIALE Francesco Asdrubali - … · Ad oggi: chi risiede nelle aree del...

IL CONTESTO ENERGETICO MONDIALE

Francesco Asdrubali

• FATTORI DOMINANTI DEL PANORAMA ENERGETICO MONDIALE• CRESCITA ECONOMICA• CRESCITA DELLA POPOLAZIONE• PREZZI• CO2 PRICING

• DOMANDA E OFFERTA DI ENERGIA PRIMARIA• RISERVE• PRODUZIONE• CONSUMO

• DOMANDA DI ENERGIA FUTURA• NUCLEARE• COMBUSTIBILI FOSSILI • FONTI RINNOVABILI

INDICE

Fonti

IEA, World Energy Outlook , 2010 IEA, World Energy Outlook , 2011 BP, Statistical Review of World Energy, June 2011 IEA , Energy Technology Perspective, 2010 IEA, Oil Market Report , February 2012 Exxon Mobile , The Outlook for Energy: A View to

2040, 2012 World Nuclear Association (www.world-nuclear.org) www.unicef.it

FATTORI DOMINANTI DEL PANORAMA ENERGETICO MONDIALE

1. CRESCITA ECONOMICA2. CRESCITA DELLA POPOLAZIONE3. PREZZI DELL’ENERGIA4. CO2 PRICING

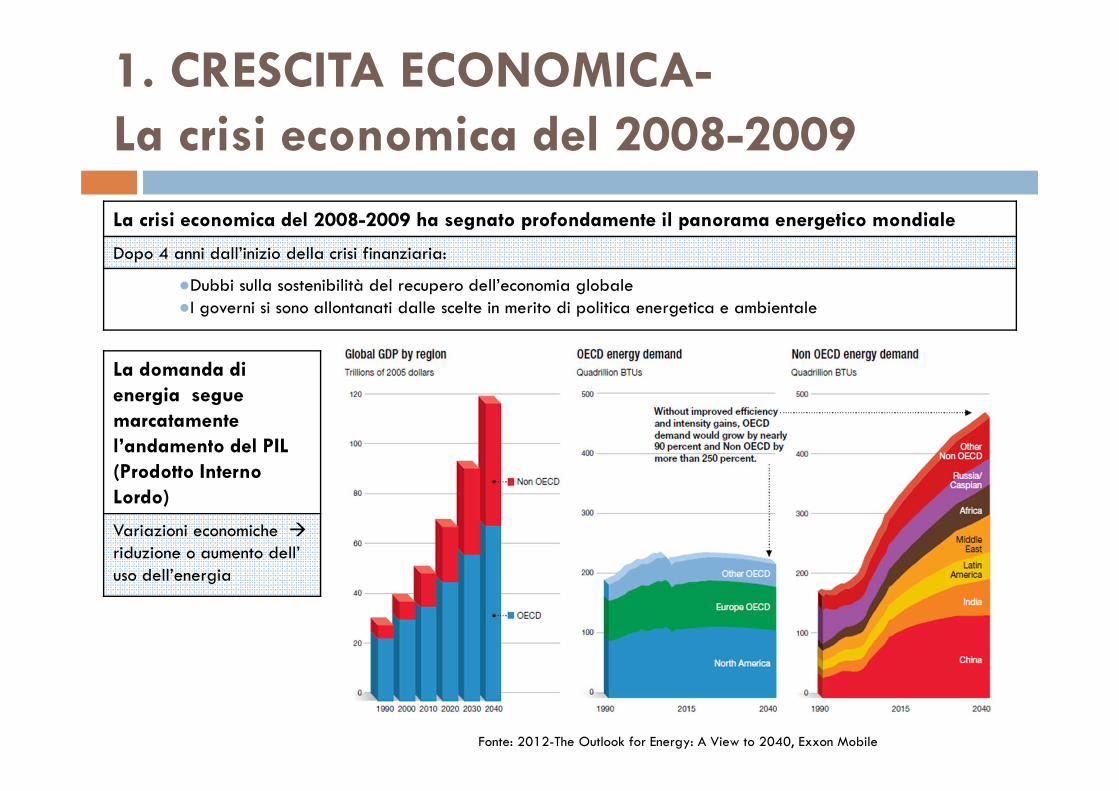

1. CRESCITA ECONOMICA-La crisi economica del 2008-2009

Fonte: 2012-The Outlook for Energy: A View to 2040, Exxon Mobile

La crisi economica del 2008-2009 ha segnato profondamente il panorama energetico mondiale

Dopo 4 anni dall’inizio della crisi finanziaria:

●Dubbi sulla sostenibilità del recupero dell’economia globale●I governi si sono allontanati dalle scelte in merito di politica energetica e ambientale

La domanda di energia segue marcatamente l’andamento del PIL(Prodotto InternoLordo)

Variazioni economiche riduzione o aumento dell’ uso dell’energia

1. CRESCITA ECONOMICA-Intensità Energetica Globale

Variazione Percentuale dell’intensità di energia primaria tra il 2009 e il 2030 * Calcoli in dollari 2010

Fonte: IEA World Energy Outlook 2011

PIL (Prodotto Interno Lordo) Intensità energetica globale (MJ/$)Quantità di energia necessaria per produrre un’unità di PIL

Tra il 2009 e il 2035 Riduzione dell’intensità energetica- 31÷36 % (senza applicare o modificando parzialmente le politiche energetiche attuali )

-44% (se verrà raggiunto l’obiettivo di contenere il riscaldamento globale entro i 2°C)

Consumo Mondiale di Energia Primaria (in milioni di petrolio equivalente)

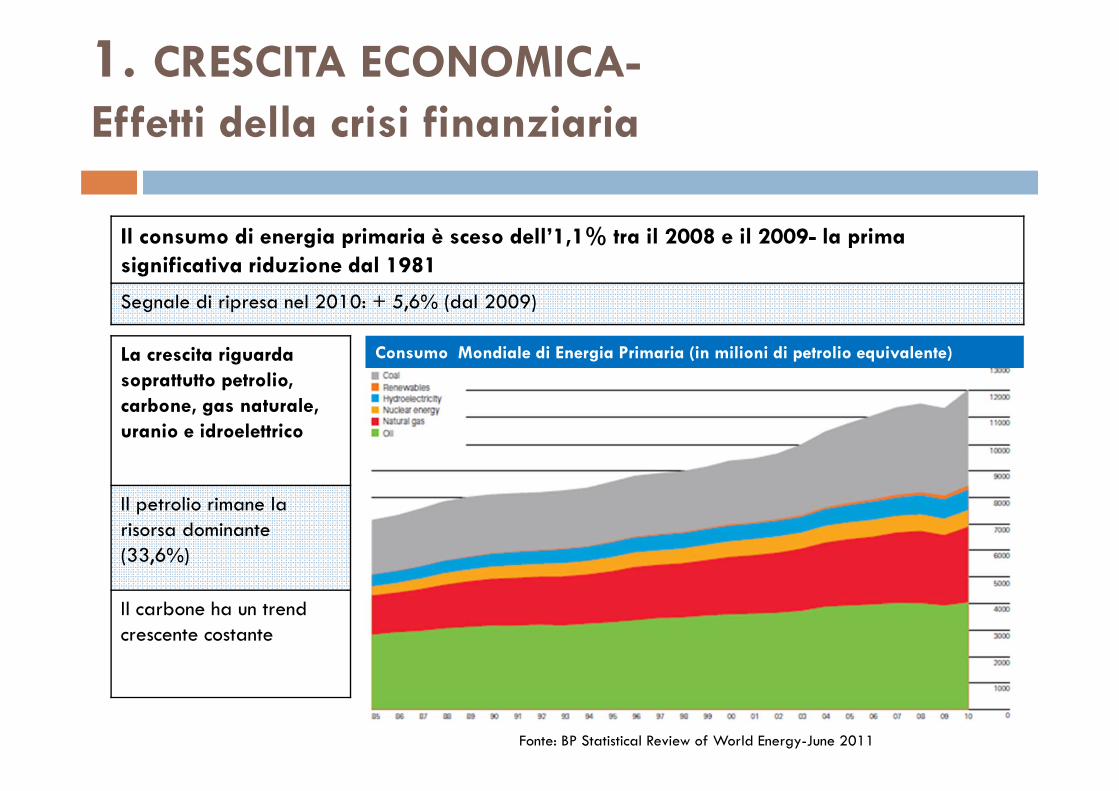

1. CRESCITA ECONOMICA-Effetti della crisi finanziaria

Fonte: BP Statistical Review of World Energy-June 2011

Il consumo di energia primaria è sceso dell’1,1% tra il 2008 e il 2009- la prima significativa riduzione dal 1981

Segnale di ripresa nel 2010: + 5,6% (dal 2009)

La crescita riguarda soprattutto petrolio, carbone, gas naturale, uranio e idroelettrico

Il petrolio rimane la risorsa dominante (33,6%)

Il carbone ha un trend crescente costante

2. CRESCITA DELLA POPOLAZIONE-Previsioni

Crescita Demografica Prevista 2010-2040 (in miliardi di persone)

Livello della popolazione :

effetto diretto sull’entità della domanda di energia

effetto indiretto sulla crescita economica e lo sviluppo tecnologico

Popolazione in età da lavoro (18-65 anni) base della crescita economica

La crescita della popolazione interessa i Paesi Non-OECD, soprattutto Asia e Africa

La popolazione dell’OECD cresce, ma solo dello 0,4% annuo

Popolazione mondiale:

2009 6,8 miliardi

2035 8,6 miliardi

Tasso di crescita annua + 0,9%

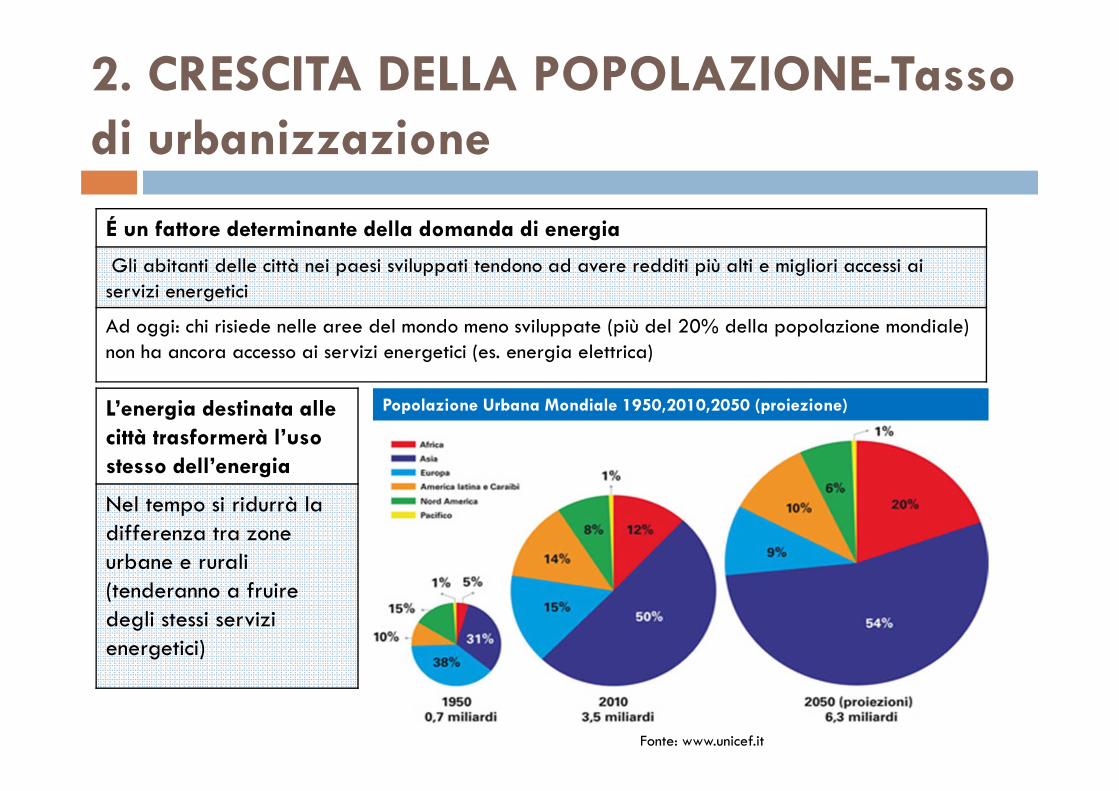

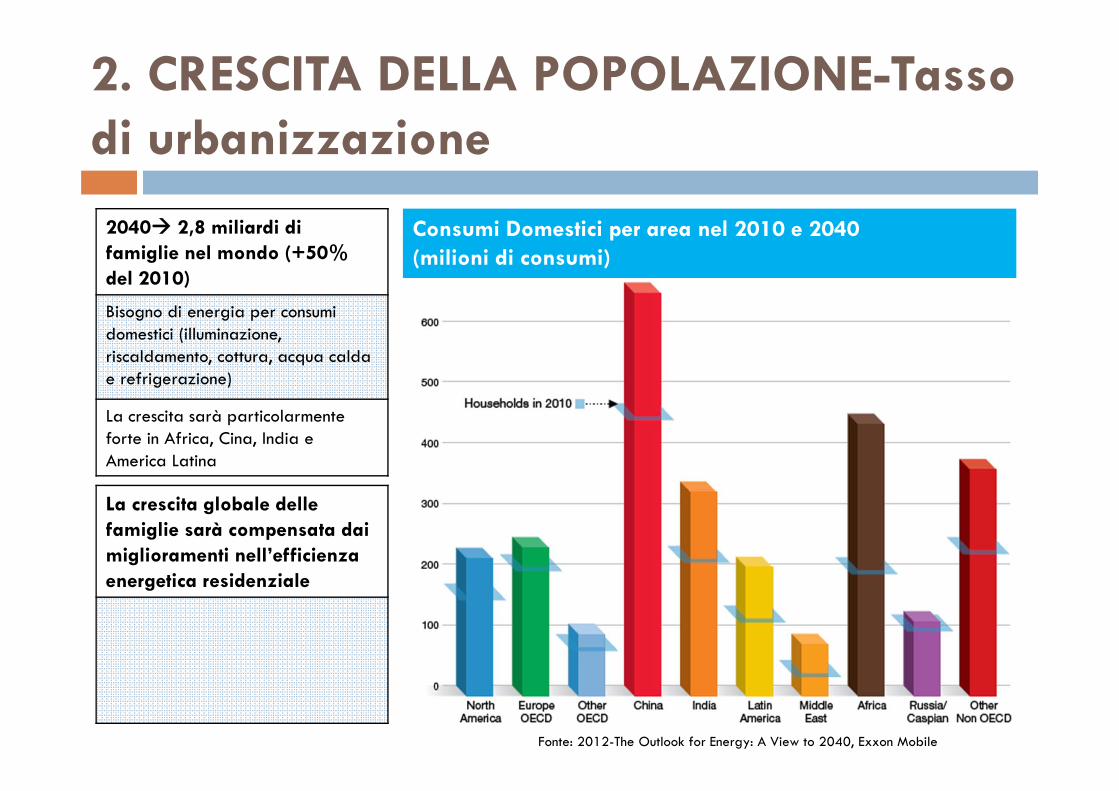

2. CRESCITA DELLA POPOLAZIONE-Tasso di urbanizzazione

É un fattore determinante della domanda di energia

Gli abitanti delle città nei paesi sviluppati tendono ad avere redditi più alti e migliori accessi ai servizi energetici

Ad oggi: chi risiede nelle aree del mondo meno sviluppate (più del 20% della popolazione mondiale) non ha ancora accesso ai servizi energetici (es. energia elettrica)

Popolazione Urbana Mondiale 1950,2010,2050 (proiezione)L’energia destinata alle città trasformerà l’uso stesso dell’energia

Nel tempo si ridurrà la differenza tra zone urbane e rurali (tenderanno a fruire degli stessi servizi energetici)

Fonte: www.unicef.it

2. CRESCITA DELLA POPOLAZIONE-Tasso di urbanizzazione

La crescita globale dellefamiglie sarà compensata dai miglioramenti nell’efficienza energetica residenziale

2040 2,8 miliardi di famiglie nel mondo (+50% del 2010)

Bisogno di energia per consumi domestici (illuminazione, riscaldamento, cottura, acqua caldae refrigerazione)

La crescita sarà particolarmente forte in Africa, Cina, India e America Latina

Consumi Domestici per area nel 2010 e 2040 (milioni di consumi)

Fonte: 2012-The Outlook for Energy: A View to 2040, Exxon Mobile

3. PREZZI DELL’ENERGIA

Gli attuali prezzi dell’energia influenzano:

1. Quanto combustibile verrà consumato

2. Quanto vale la pena investire nel miglioramento dell’efficienza energetica di una particolare tecnologia

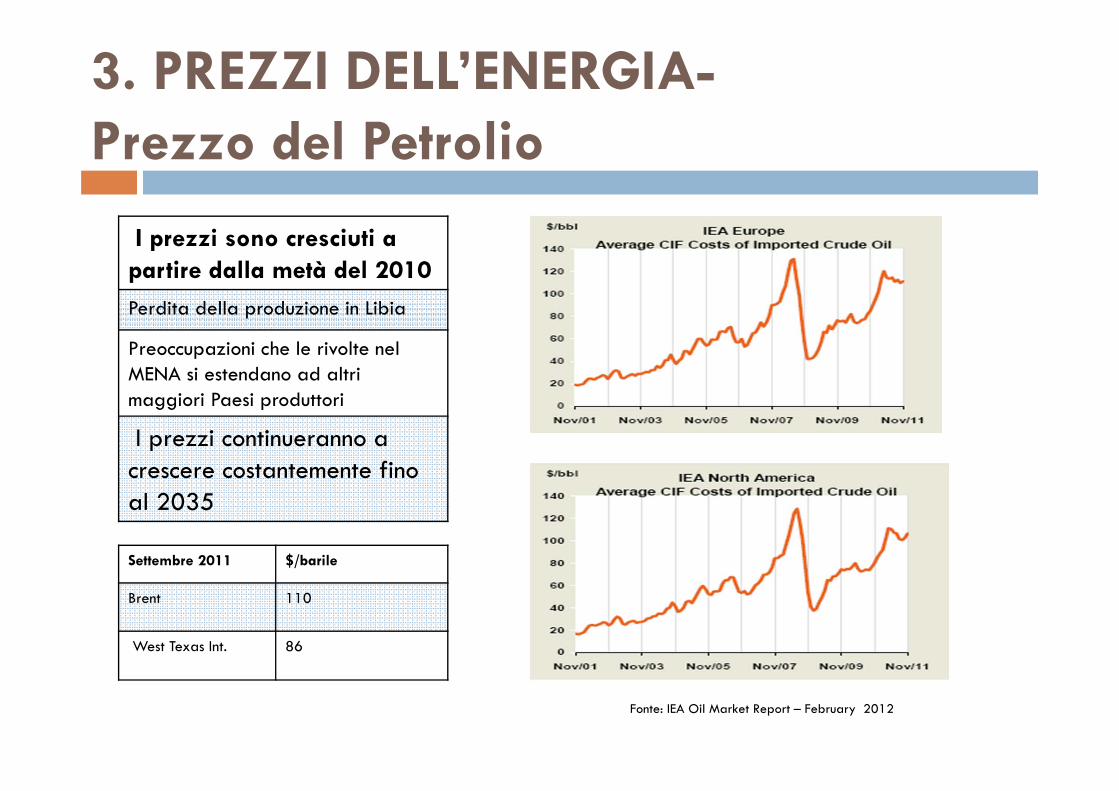

3. PREZZI DELL’ENERGIA-Prezzo del Petrolio

Settembre 2011 $/barile

Brent 110

West Texas Int. 86

I prezzi sono cresciuti a partire dalla metà del 2010Perdita della produzione in Libia

Preoccupazioni che le rivolte nel MENA si estendano ad altri maggiori Paesi produttori

I prezzi continueranno a crescere costantemente fino al 2035

Fonte: IEA Oil Market Report – February 2012

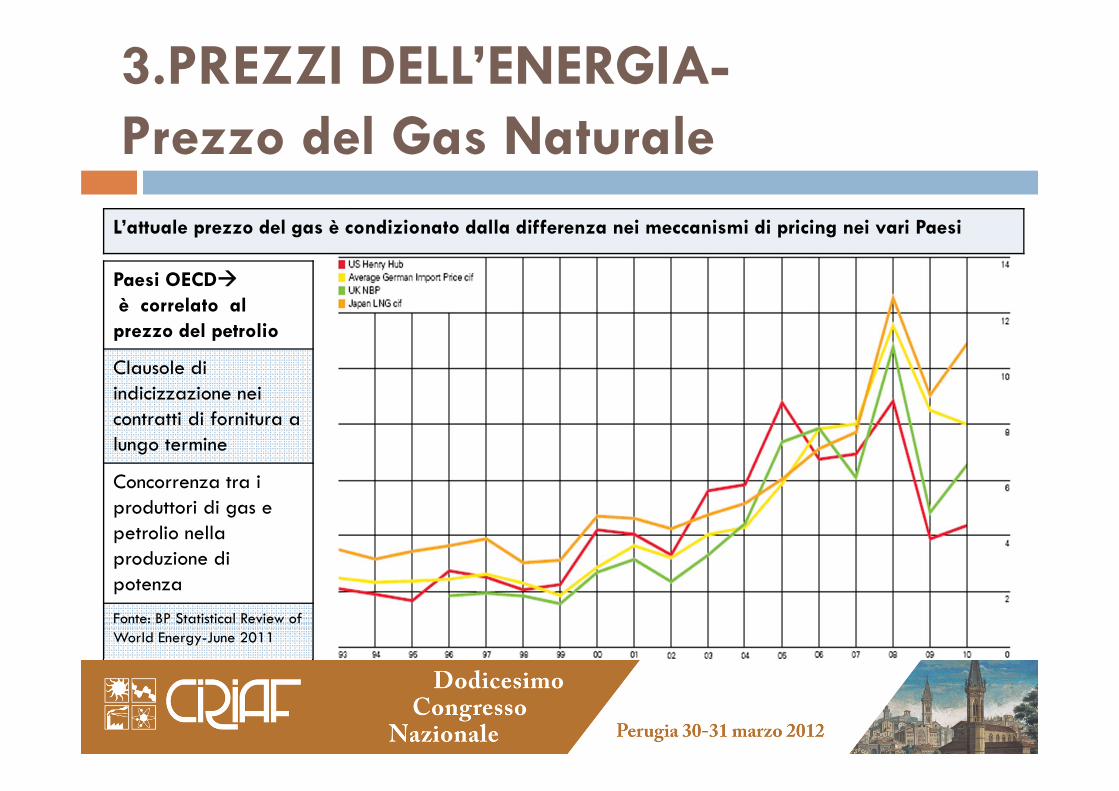

3.PREZZI DELL’ENERGIA-Prezzo del Gas Naturale

Paesi OECDè correlato al prezzo del petrolio

Clausole di indicizzazione nei contratti di fornitura a lungo termine

Concorrenza tra i produttori di gas e petrolio nella produzione di potenza

Fonte: BP Statistical Review of World Energy-June 2011

L’attuale prezzo del gas è condizionato dalla differenza nei meccanismi di pricing nei vari Paesi

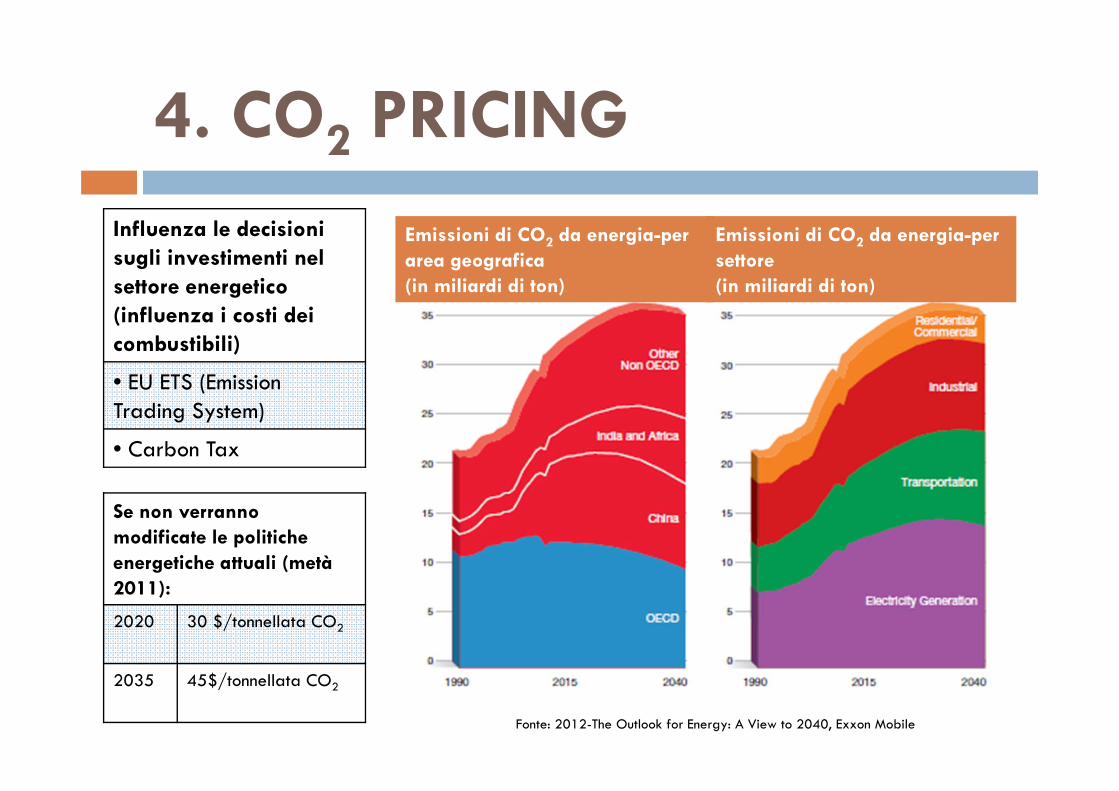

4. CO2 PRICINGInfluenza le decisioni sugli investimenti nel settore energetico (influenza i costi dei combustibili)

• EU ETS (EmissionTrading System)

• Carbon Tax

Se non verranno modificate le politiche energetiche attuali (metà 2011):

2020 30 $/tonnellata CO2

2035 45$/tonnellata CO2

Fonte: 2012-The Outlook for Energy: A View to 2040, Exxon Mobile

Emissioni di CO2 da energia-perarea geografica (in miliardi di ton)

Emissioni di CO2 da energia-persettore (in miliardi di ton)

SCENARIO ATTUALE

● 2011 - Eventi che hanno influenzato il panorama energetico mondiale • Rivolte nel Medio-Oriente e Nord Africa (MENA)• Incidente nucleare di Fukushima

• I combustibili fossili mantengono un ruolo dominante nel settore energetico• Allontanamento dalle politiche ambientali• Dubbi sull’affidabilità delle forniture energetiche• Trend crescente di Cina e Russia

DOMANDA E OFFERTA DI ENERGIA PRIMARIA Riserve, Produzione e Consumo

1. PETROLIO2. CARBONE3. GAS NATURALE4. URANIO5. RINNOVABILI

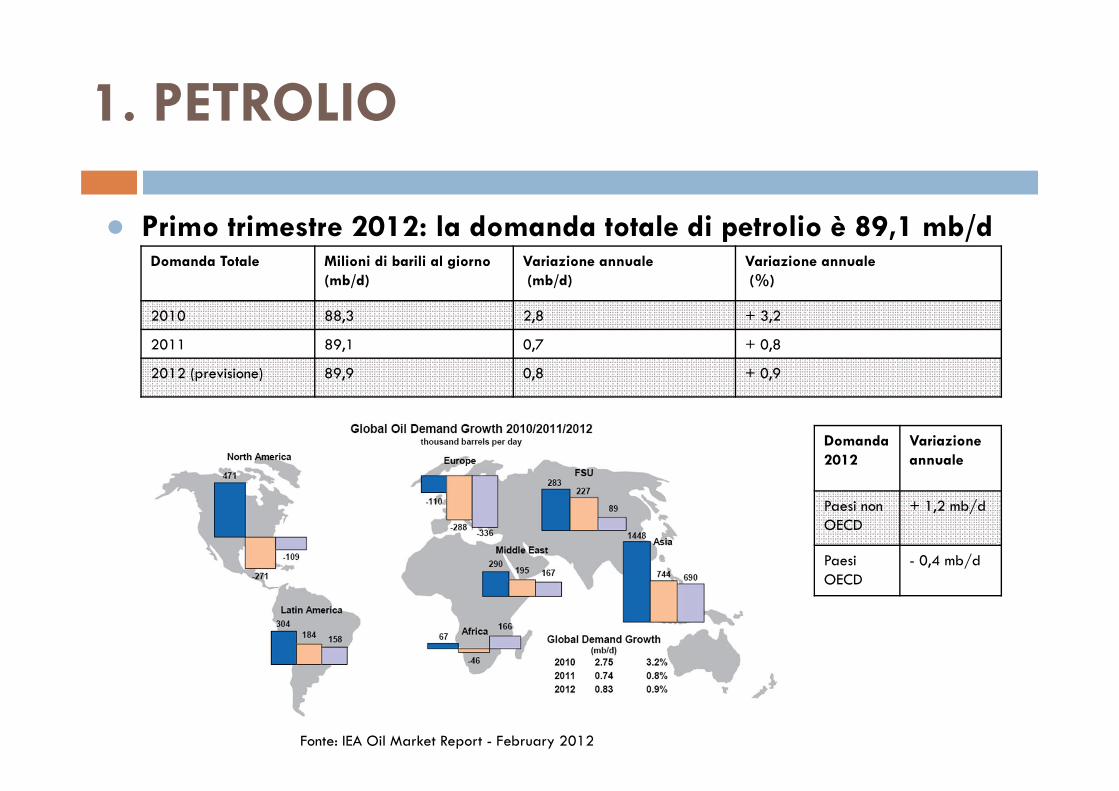

1. PETROLIO

Domanda Totale Milioni di barili al giorno (mb/d)

Variazione annuale(mb/d)

Variazione annuale(%)

2010 88,3 2,8 + 3,2

2011 89,1 0,7 + 0,8

2012 (previsione) 89,9 0,8 + 0,9

● Primo trimestre 2012: la domanda totale di petrolio è 89,1 mb/d

Domanda 2012

Variazione annuale

Paesi non OECD

+ 1,2 mb/d

Paesi OECD

- 0,4 mb/d

Fonte: IEA Oil Market Report - February 2012

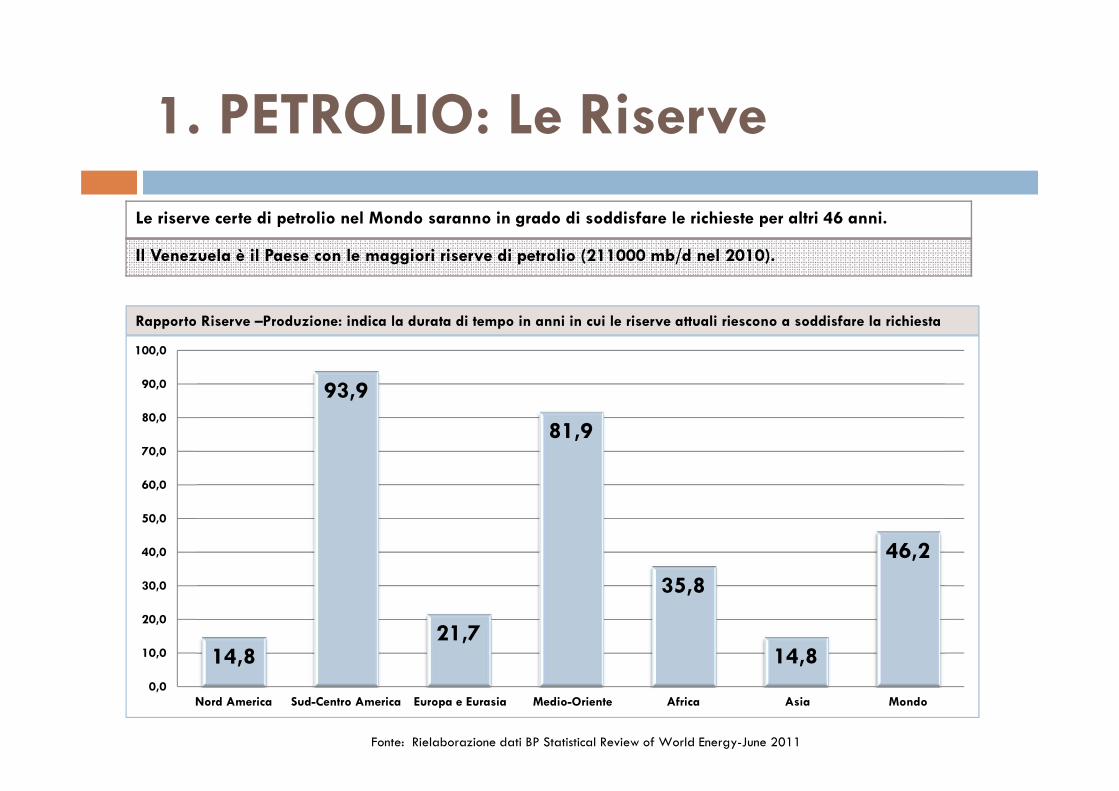

1. PETROLIO: Le Riserve

0,0

200,0

400,0

600,0

800,0

1000,0

1200,0

1400,0

74,3239,4

139,7

752,5

132,145,2

1383,2

Riserve Mondiali di Petrolio alla fine del 2010 (103 Milioni di barili)

Nord America

5%

Sud-Centro

America17%

Europa e Eurasia10%

Medio-Oriente55%

Africa10%

Asia3%

Tra il 2009 e il 2010, le regioni che hanno registrato una crescita sono state Africa (+1,3%) e Sud America ( +0,8%) mentre il Nord America è sceso dello 0,4%.

Fonte: Rielaborazione dati BP Statistical Review of World Energy-June 2011

1. PETROLIO: Le Riserve

Le riserve certe di petrolio nel Mondo saranno in grado di soddisfare le richieste per altri 46 anni.

Il Venezuela è il Paese con le maggiori riserve di petrolio (211000 mb/d nel 2010).

Fonte: Rielaborazione dati BP Statistical Review of World Energy-June 2011

14,8

93,9

21,7

81,9

35,8

14,8

46,2

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

100,0

Nord America Sud-Centro America Europa e Eurasia Medio-Oriente Africa Asia Mondo

Rapporto Riserve –Produzione: indica la durata di tempo in anni in cui le riserve attuali riescono a soddisfare la richiesta

1. PETROLIO: Produzione

13,8 7,0 17,725,2

10,1 8,3

82,1

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

Produzione di Petrolio nel 2010 (Milioni di barili al giorno)

La produzione di petrolio è cresciuta di 1,8 mb/d nel 2010 (+2,2% rispetto al 2008). É stata una crescita su larga scala, con incrementi in tutte le regioni eccetto Europa e Eurasia.

I maggiori produttori di petrolio nel 2010

Variazione 2008-2010 (103

b/d)

Nigeria +340

Qatar +220

Cina +271

US +246

Russia +236

Fonte: Rielaborazione dati BP Statistical Review of World Energy-June 2011

1. PETROLIO: Consumo

23,46,1

19,57,8 3,3

27,2

87,4

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

100,0

Nord America Sud-CentroAmerica

Europa eEurasia

Medio-Oriente

Africa Asia Mondo

Consumo di Petrolio nel 2010 (Milioni di barili al giorno)

Il consumo di petrolio è cresciuto di 2,7 mb/d nel 2010. I maggiori consumi sono stati registrati per le regioni dell’Asia e del Pacifico.

Fonte: Rielaborazione dati BP Statistical Review of World Energy-June 2011

2. CARBONE: Le Riserve

1128356890 92990

32721159326

404762132253

5618

211614

174106517

456176245088

12508

304604

32895

265843

860938

Riserve mondiali di carbone (fine 2010)-Milioni di tonnellateAntracite Lignite Totale

Fonte: Rielaborazione dati BP Statistical Review of World Energy-June 2011

2. CARBONE: Le Riserve

Nord America

28%Sud-

Centro America

2%Europa e Eurasia 35%

Medio-Oriente

ed Africa 4%

Asia 31%

Fonte: Rielaborazione dati BP Statistical Review of World Energy-June 2011

231

148

257

127

57

118

0

50

100

150

200

250

300

Rapporto R-P (anni) Le riserve di carbone registrate nel 2010 sono in grado di soddisfare la richiesta mondiale per almeno altri 118 anni

Europa e Eurasia detengono le maggiori riserve di carbone nel mondo (35%)

2. CARBONE: Produzione

Produzione di Carbone 1985-2010 (Milioni di Tonnellate equivalenti)

2010: La produzione di carbone è cresciuta del 6,3% sopra la media storica• Cresce in USA e Asia• Diminuisce in Europa

La Cina è il maggiore produttore mondiale di carbone • 1800 mtoe• 48,3% del totale mondiale

Fonte: BP Statistical Review of World Energy-June 2011

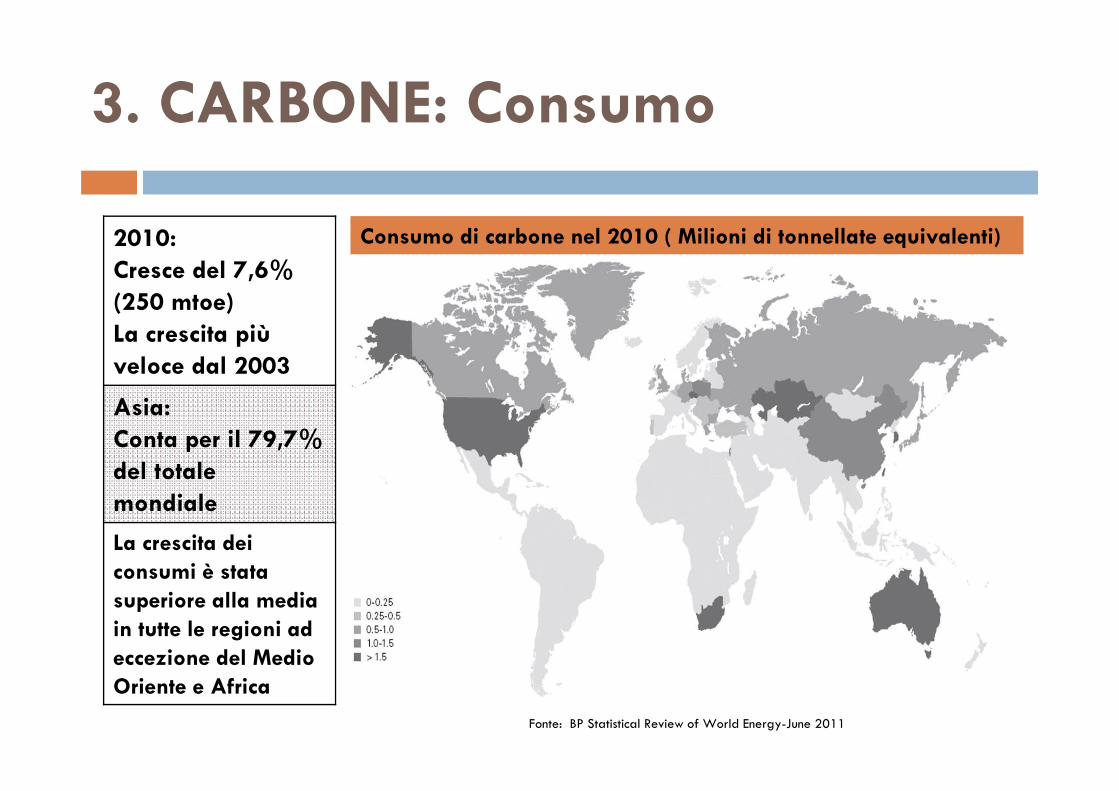

3. CARBONE: Consumo

2010:Cresce del 7,6% (250 mtoe) La crescita più veloce dal 2003

Asia:Conta per il 79,7% del totale mondiale

La crescita dei consumi è stata superiore alla media in tutte le regioni ad eccezione del Medio Oriente e Africa

Consumo di carbone nel 2010 ( Milioni di tonnellate equivalenti)

Fonte: BP Statistical Review of World Energy-June 2011

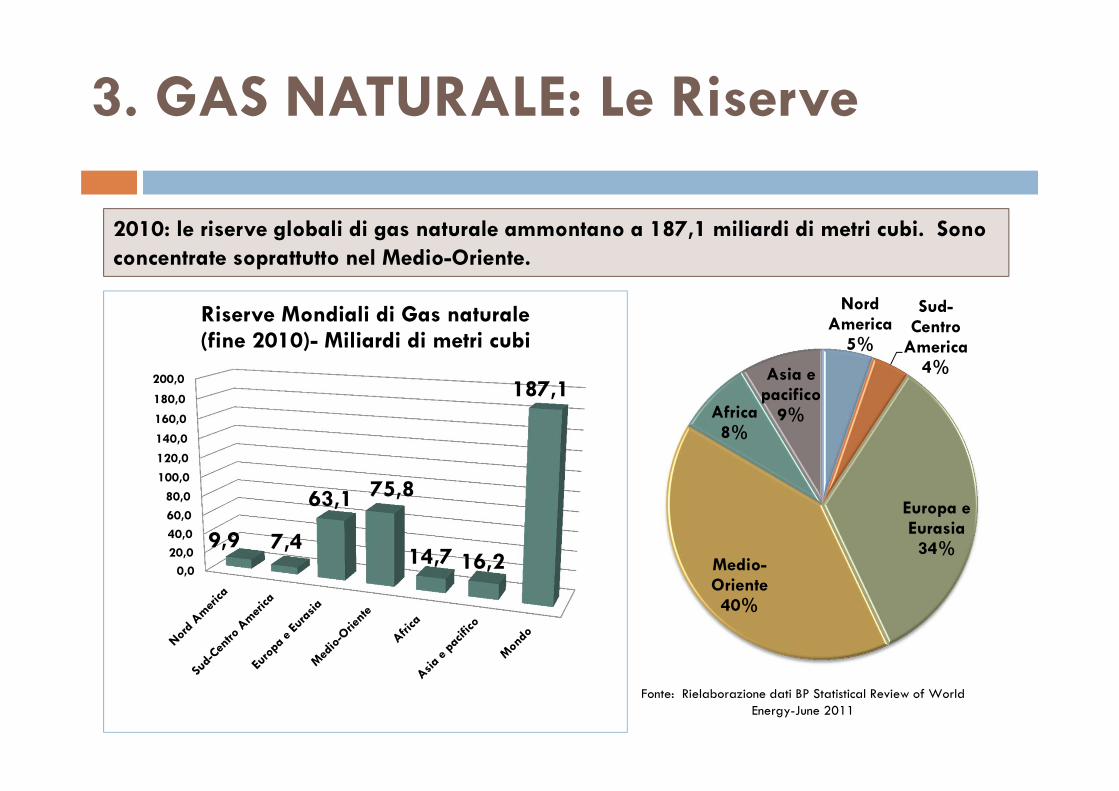

3. GAS NATURALE: Le Riserve

0,020,040,060,080,0

100,0

120,0

140,0

160,0

180,0

200,0

9,9 7,4

63,1 75,8

14,7 16,2

187,1

Riserve Mondiali di Gas naturale (fine 2010)- Miliardi di metri cubi

Nord America

5%

Sud-Centro

America 4%

Europa e Eurasia 34%

Medio-Oriente 40%

Africa 8%

Asia e pacifico

9%

2010: le riserve globali di gas naturale ammontano a 187,1 miliardi di metri cubi. Sono concentrate soprattutto nel Medio-Oriente.

Fonte: Rielaborazione dati BP Statistical Review of World Energy-June 2011

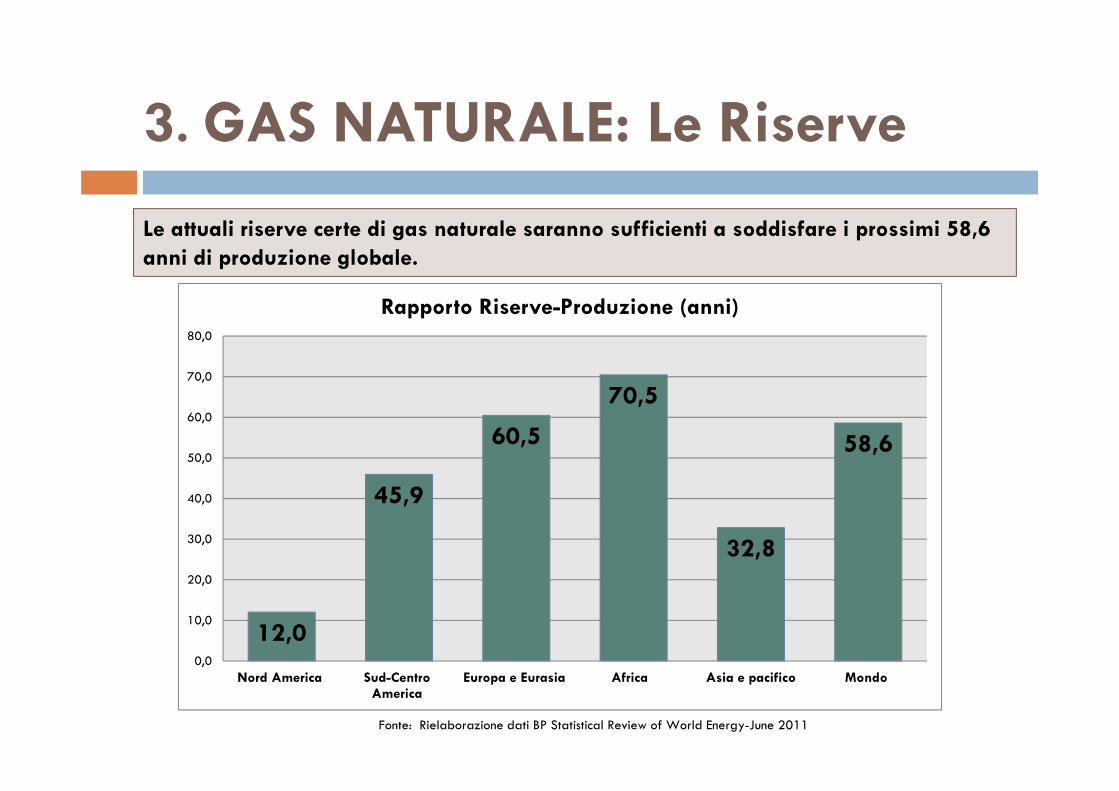

3. GAS NATURALE: Le Riserve

12,0

45,9

60,5

70,5

32,8

58,6

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

Nord America Sud-CentroAmerica

Europa e Eurasia Africa Asia e pacifico Mondo

Rapporto Riserve-Produzione (anni)

Le attuali riserve certe di gas naturale saranno sufficienti a soddisfare i prossimi 58,6 anni di produzione globale.

Fonte: Rielaborazione dati BP Statistical Review of World Energy-June 2011

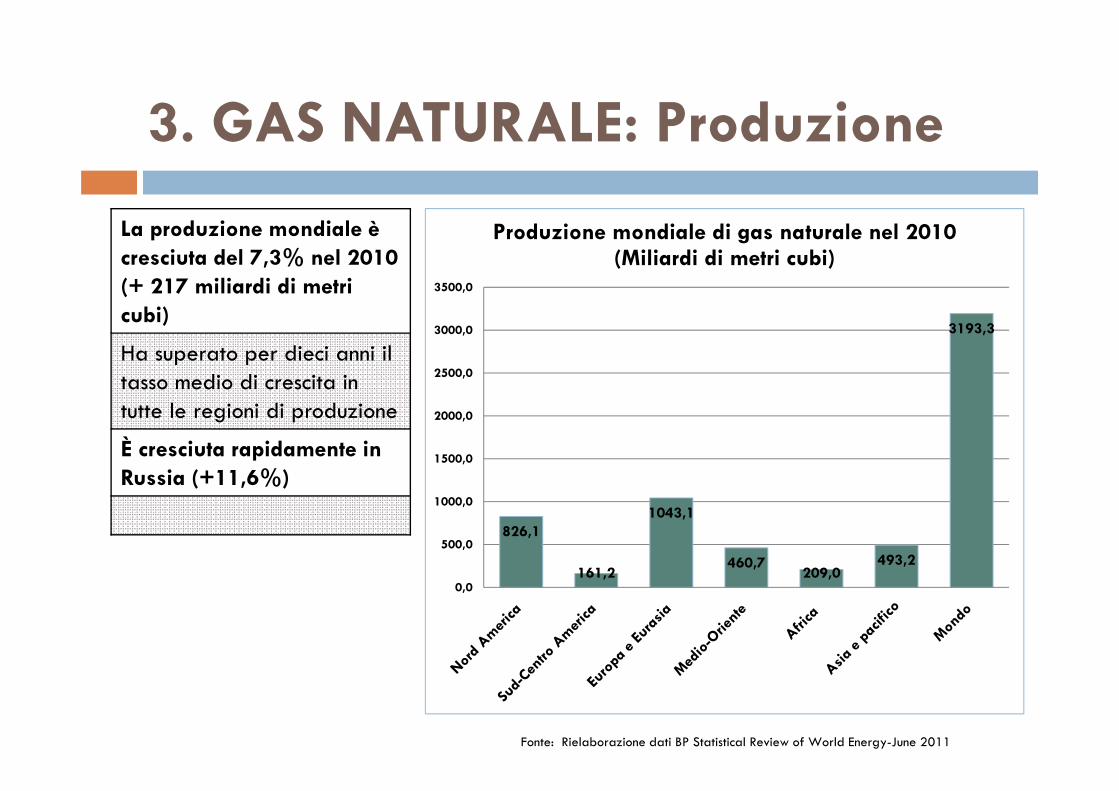

3. GAS NATURALE: Produzione

826,1

161,2

1043,1

460,7209,0

493,2

3193,3

0,0

500,0

1000,0

1500,0

2000,0

2500,0

3000,0

3500,0

Produzione mondiale di gas naturale nel 2010 (Miliardi di metri cubi)

La produzione mondiale è cresciuta del 7,3% nel 2010(+ 217 miliardi di metricubi)

Ha superato per dieci anni il tasso medio di crescita in tutte le regioni di produzione

È cresciuta rapidamente in Russia (+11,6%)

Fonte: Rielaborazione dati BP Statistical Review of World Energy-June 2011

3. GAS NATURALE: Consumo

846,1

147,7

1137,2

365,5 105,0567,6

3169,0

0,0

500,0

1000,0

1500,0

2000,0

2500,0

3000,0

3500,0

Consumo mondiale di gas naturale nel 2010 (Miliardi di metri cubi)

È cresciuto del 7,4%:l'aumento più rapido dal 1984

La crescita è stata superiore alla media in ogni regione, ma soprattutto in Medio Oriente

Gli Stati Uniti hanno avuto il maggior incremento mondiale dei consumi

Fonte: Rielaborazione dati BP Statistical Review of World Energy-June 2011

3. GAS NATURALE: Gli scambi

GNL• Sono cresciuti del 10,1% nel 2010, trainati da una forte crescita (+22,6%) nelle spedizioni• Rappresenta il 30,5% del commercio mondiale del gas

Esportazioni dominate dalla regione del Medio Oriente

Qatar (il più grande fornitore di GNL al mondo) :le esportazioni sonocresciute del 53,2%

Gasdotti Il trasporto attraverso gasdotti è cresciuto del 5,4%, guidato dalla crescita in Russia

Europa e Eurasia contano per circa i 2/3 del commercio mondiale tramitegasdotto

Fonte: BP Statistical Review of World Energy-June 2011

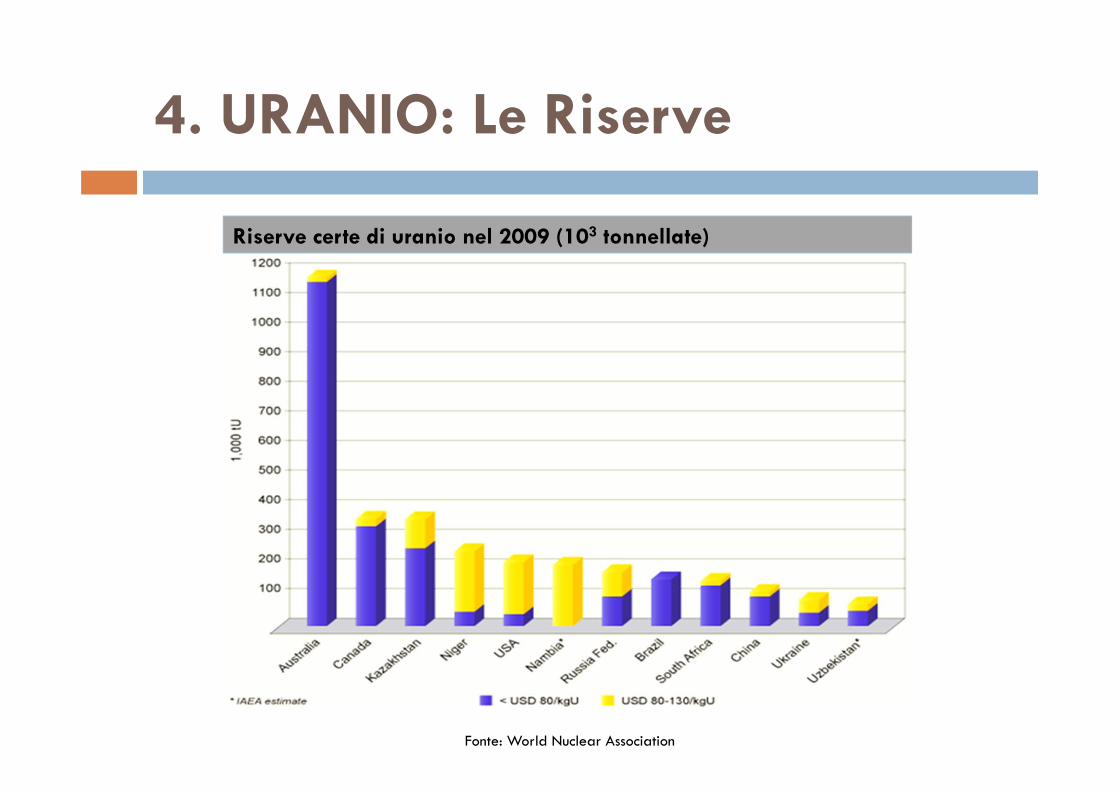

4. URANIO: Le Riserve

Riserve certe di uranio nel 2009 (103 tonnellate)

Fonte: World Nuclear Association

4. URANIO: Produzione

Fonte: World Nuclear Association

0

10000

20000

30000

40000

50000

60000

2003 2004 2005 2006 2007 2008 2009 2010

Tonnellate di Uranio Germania

Francia

Pakistan (est)

Romania (est)

Brasile

Rep. Ceca

India (est)

Sud Africa

Cina (est)

Ucraina (est)

USA

Uzbekistan

Russia

Niger

Namibia

Australia

Canada

Kazakistan

Il 62% della produzione mondiale di uranio deriva dalle miniere di Kazakistan (33%), Canada (18%) e Australia (11%)

4. URANIO: Consumo

Consumo mondiale di energia nucleare(Milioni di tonnellate equivalenti)

Nel mondo, vengono consumatecirca 68000 tonnellate di uranioall’anno, destinate soprattutto aireattori convenzionali

Si stima che le attuali riserve diuranio potranno soddisfare larichiesta per altri 80 anni

Il mercato dell'uranio si stariprendendo: dopo il crollo inseguito all'incidente di Fukushima,la conferma dei grandi programminucleari in India e in Cina faprevedere che la richiestaaumenterà nel prossimo futuro

• La produzione nucleare dell'Indiaaumenterà di 13 volte entro il 2030• Notevoli anche le previsioni per laCorea del Sud: entro il 2024 lapotenza nucleare sarà almenoraddoppiata, arrivando a 36000MW

Fonte: BP Statistical Review of World Energy-June 2011

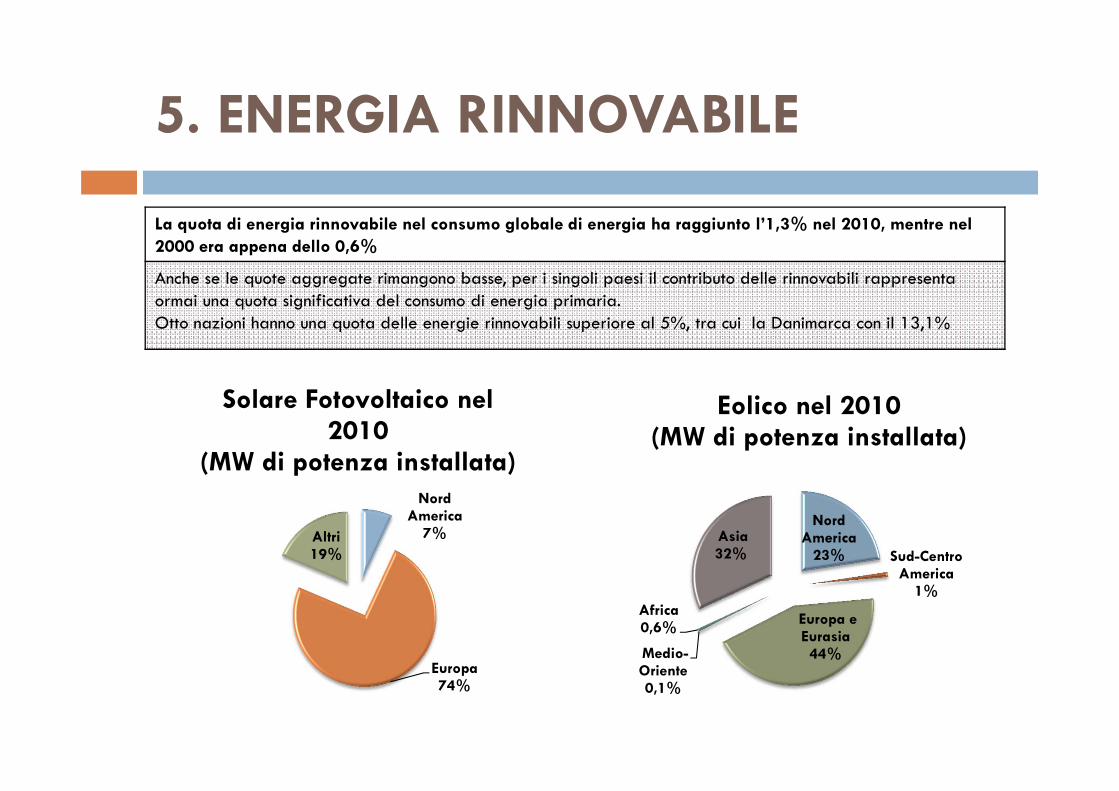

5. ENERGIA RINNOVABILE

Il consumo di energia rinnovabile è cresciuto del 15,5% nel 2010, il più rapido tasso di espansione dal 1990

• OCSE : principale fonte di produzione di energia da fonti rinnovabili (77,5% del totale mondiale nel 2010)• non-OCSE: hanno accelerato notevolmente a partire dal 2007, arrivando a superare la crescita OCSE in termini percentuali

Consumo di energia rinnovabile 1990-2010( Milioni di tonnellate equivalenti)

Fonte: BP Statistical Review of World Energy-June 2011

5. ENERGIA RINNOVABILE

Nord America

7%

Europa74%

Altri19%

Solare Fotovoltaico nel 2010

(MW di potenza installata)

Nord America

23% Sud-Centro America

1%

Europa e Eurasia44%Medio-

Oriente0,1%

Africa0,6%

Asia32%

Eolico nel 2010 (MW di potenza installata)

La quota di energia rinnovabile nel consumo globale di energia ha raggiunto l’1,3% nel 2010, mentre nel 2000 era appena dello 0,6%

Anche se le quote aggregate rimangono basse, per i singoli paesi il contributo delle rinnovabili rappresenta ormai una quota significativa del consumo di energia primaria.Otto nazioni hanno una quota delle energie rinnovabili superiore al 5%, tra cui la Danimarca con il 13,1%

DOMANDA DI ENERGIA FUTURA

•NUCLEARE•COMBUSTIBILI FOSSILI•RINNOVABILI

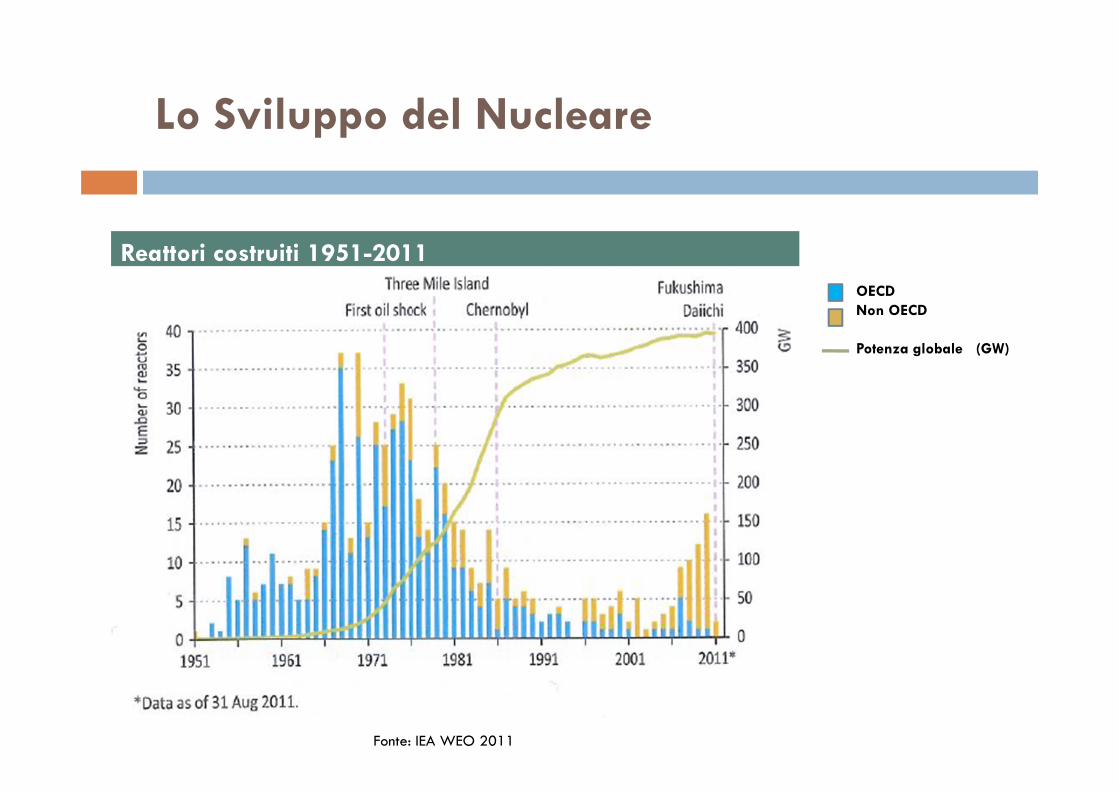

Reattori costruiti 1951-2011

Lo Sviluppo del Nucleare

OECDNon OECD

Potenza globale (GW)

Fonte: IEA WEO 2011

OECDNon-OECD

Mondo

343

98

441

326

68

393

21

413

12 5567

Potenza nucleare nel mondo per regioni(fine 2010)

Reattori in funzionePotenza lorda installata(GW)Contributo alla produzione totale di energia elettrica(%)Reattori in costruzione

La potenza nucleare nel 2010

2010La produzione di elettricità dal nucleare scende al 13% dal 18% del 1996

441 reattori

339 GW di potenza installata lorda

374 GW di potenza installata netta

83% della potenza appartiene ai paesi OECD

17 nazioni intenzionate a costruire nuovi reattori

55 nuovi reattori in costruzione nei paesi non OECD

Cina: conta per il 63% delle costruzioni di impianti iniziata nel 2010Ha uno dei programmi nucleari più ampi del mondo (20 unità sotto costruzione)

Russia : conta per il 13%

Tempo di vita medio degli impianti 26 anni

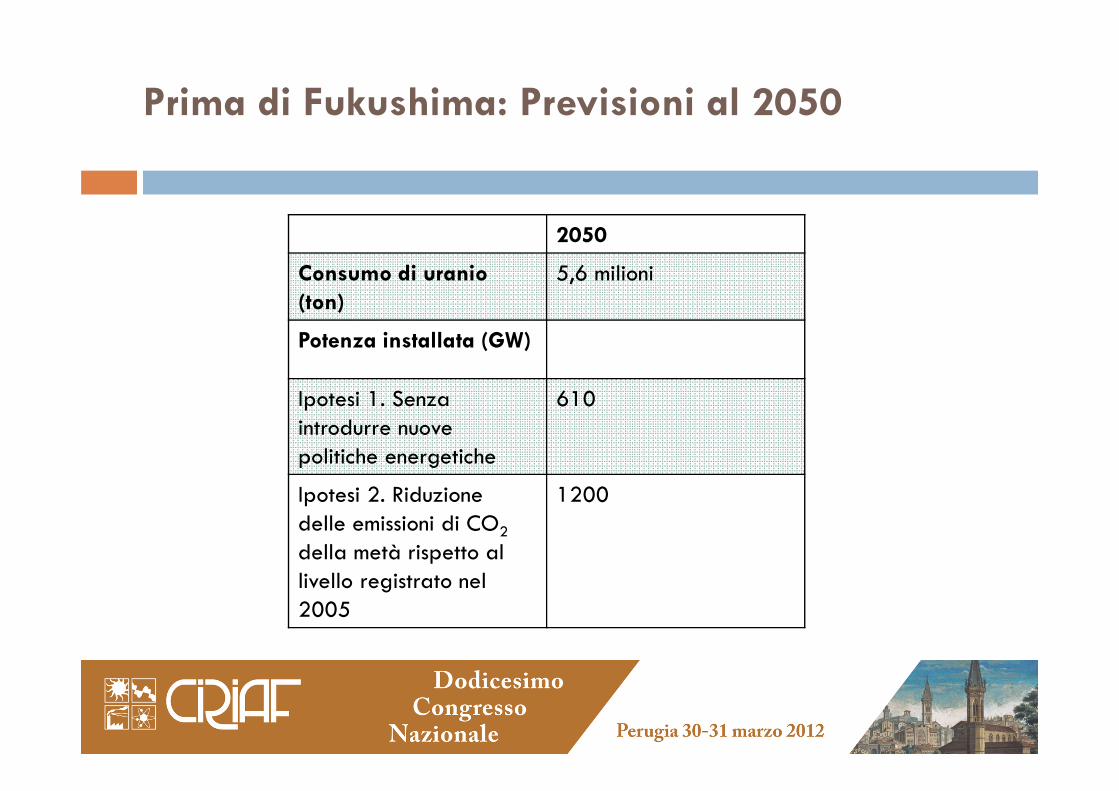

Prima di Fukushima: Previsioni al 2050

2050

Consumo di uranio (ton)

5,6 milioni

Potenza installata (GW)

Ipotesi 1. Senza introdurre nuove politiche energetiche

610

Ipotesi 2. Riduzionedelle emissioni di CO2 della metà rispetto al livello registrato nel 2005

1200

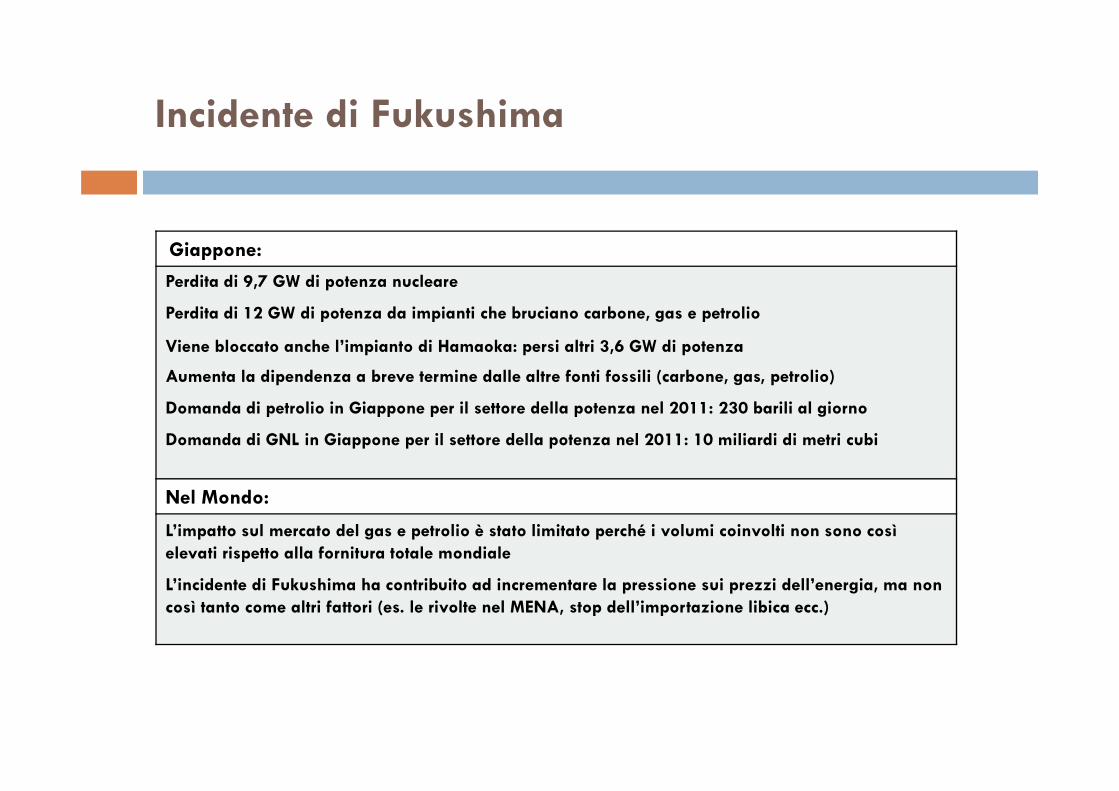

Incidente di Fukushima

Giappone:

Perdita di 9,7 GW di potenza nucleare

Perdita di 12 GW di potenza da impianti che bruciano carbone, gas e petrolio

Viene bloccato anche l’impianto di Hamaoka: persi altri 3,6 GW di potenza

Aumenta la dipendenza a breve termine dalle altre fonti fossili (carbone, gas, petrolio)

Domanda di petrolio in Giappone per il settore della potenza nel 2011: 230 barili al giorno

Domanda di GNL in Giappone per il settore della potenza nel 2011: 10 miliardi di metri cubi

Nel Mondo:

L’impatto sul mercato del gas e petrolio è stato limitato perché i volumi coinvolti non sono così elevati rispetto alla fornitura totale mondiale

L’incidente di Fukushima ha contribuito ad incrementare la pressione sui prezzi dell’energia, ma non così tanto come altri fattori (es. le rivolte nel MENA, stop dell’importazione libica ecc.)

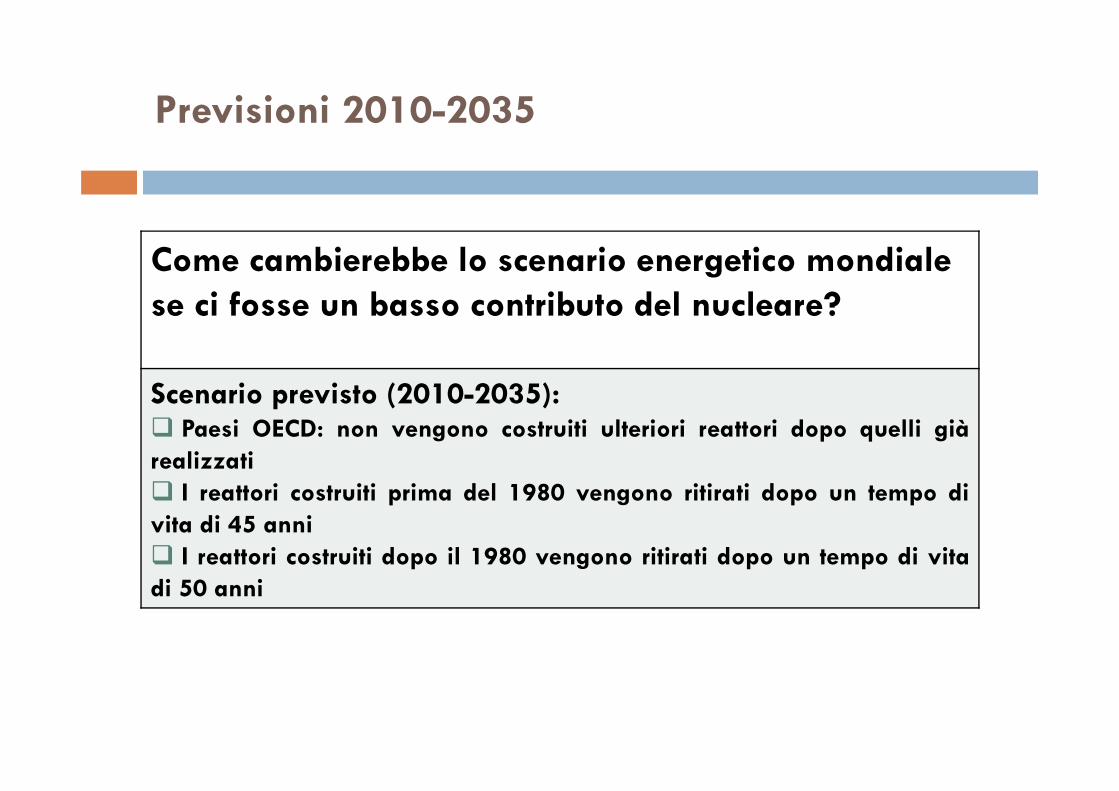

Previsioni 2010-2035

Come cambierebbe lo scenario energetico mondiale se ci fosse un basso contributo del nucleare?

Scenario previsto (2010-2035): Paesi OECD: non vengono costruiti ulteriori reattori dopo quelli giàrealizzati I reattori costruiti prima del 1980 vengono ritirati dopo un tempo divita di 45 anni I reattori costruiti dopo il 1980 vengono ritirati dopo un tempo di vitadi 50 anni

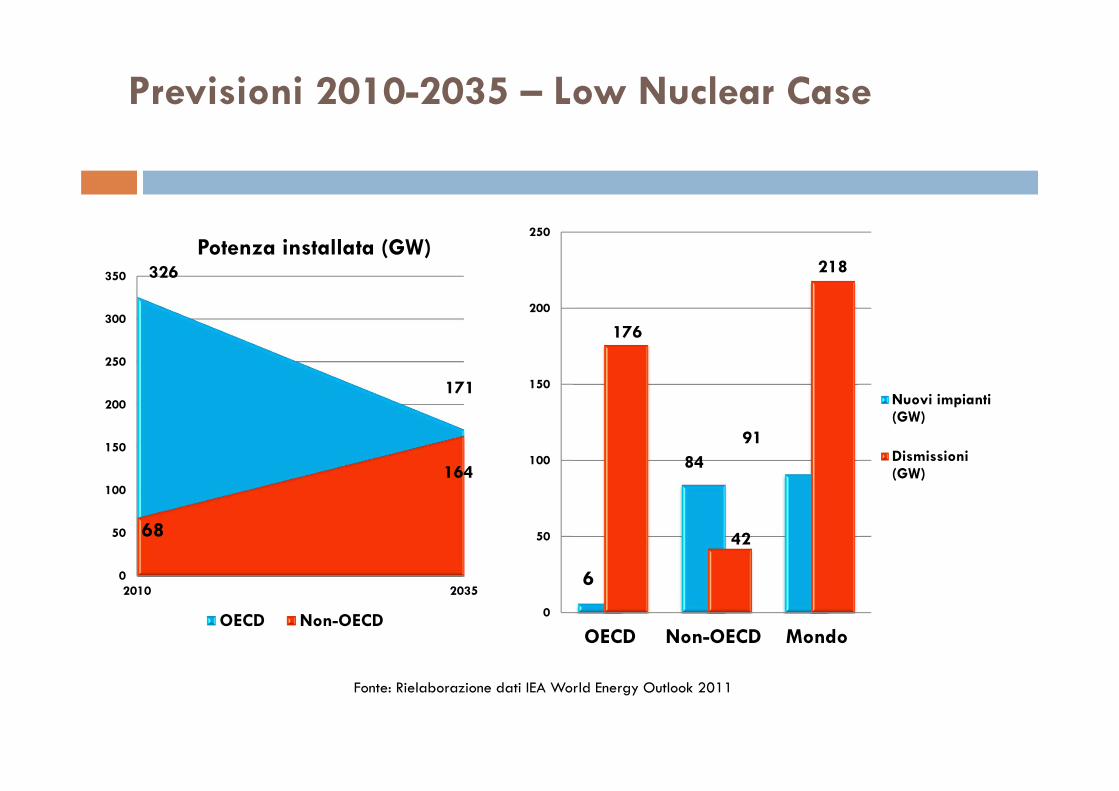

Previsioni 2010-2035 – Low Nuclear Case

Fonte: Rielaborazione dati IEA World Energy Outlook 2011

176

42

218

0

50

100

150

200

250

OECD Non-OECD Mondo

Nuovi impianti(GW)

Dismissioni(GW)

6

8491

326

171

68

164

0

50

100

150

200

250

300

350

2010 2035

Potenza installata (GW)

OECD Non-OECD

TENDENZE FUTURE

2040: Petrolio, gas e carbone ammonteranno a circa 4/5 del mix combustibilePetrolio

+ 70 % della domanda rispetto al 2010ll petrolio rimane la fonte di energiaprincipale

Verso l’Età d’Oro del Gas naturale

Spostamento verso tecnologie low-carbonIl gas naturale diventa il secondocombustibile più richiesto

Carbone

La domanda raggiunge il picco nel 2025per poi diminuire In risposta almiglioramento delle tecnologie low-carbonSoprattutto nei paesi OECD

Nucleare

+ 2,2% all’ annoTale incremento è condizionatodall’incidente di Fukushima del 2011

Rinnovabili

Cresce l’eolico

Fonte: 2012-The Outlook for Energy: A View to 2040, Exxon Mobile

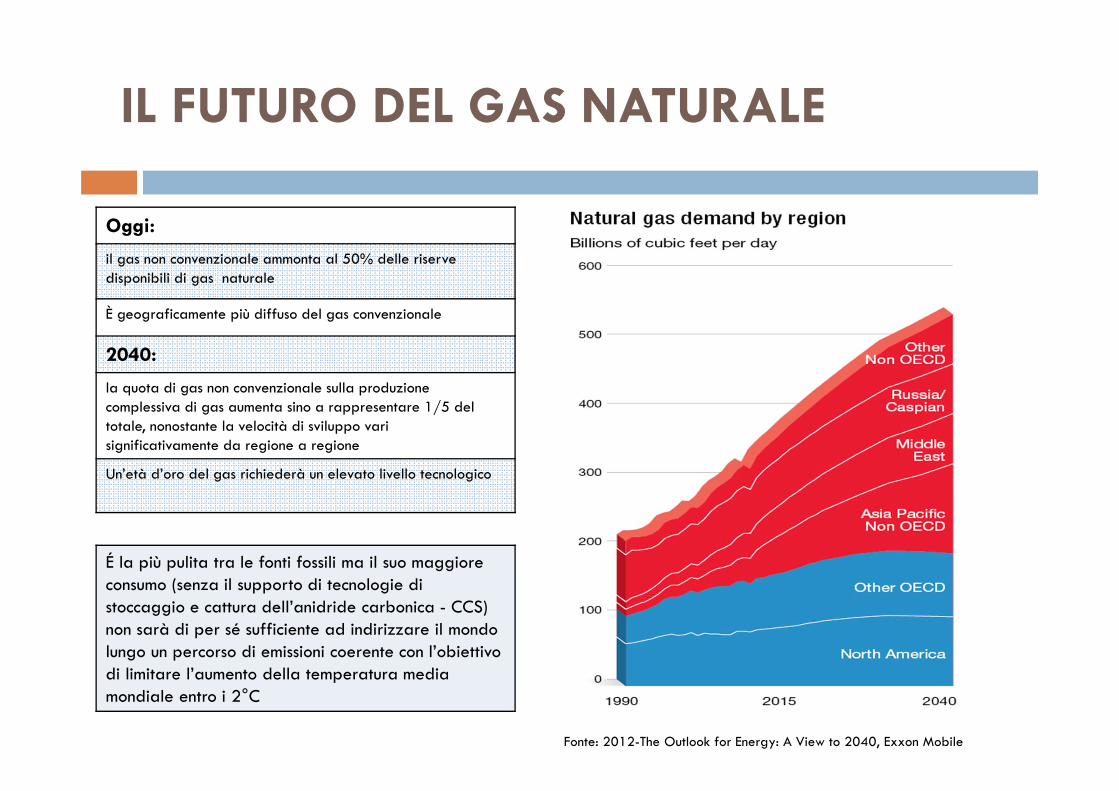

IL FUTURO DEL GAS NATURALE

Fonte: 2012-The Outlook for Energy: A View to 2040, Exxon Mobile

Oggi:

il gas non convenzionale ammonta al 50% delle riserve disponibili di gas naturale

È geograficamente più diffuso del gas convenzionale

2040:

la quota di gas non convenzionale sulla produzione complessiva di gas aumenta sino a rappresentare 1/5 del totale, nonostante la velocità di sviluppo vari significativamente da regione a regione

Un’età d’oro del gas richiederà un elevato livello tecnologico

É la più pulita tra le fonti fossili ma il suo maggiore consumo (senza il supporto di tecnologie di stoccaggio e cattura dell’anidride carbonica - CCS) non sarà di per sé sufficiente ad indirizzare il mondo lungo un percorso di emissioni coerente con l’obiettivo di limitare l’aumento della temperatura media mondiale entro i 2°C

TREND ENERGETICI A CONFRONTO

Domanda di energia primaria - Previsioni 2010-2035 (WEO 2010)

WEO 2010: I combustibili fossili mantengono un ruolo centrale nel mix di energia primaria ma la loro quota scende dall’81% del 2008 al 74% nel 2035. Il nucleare ha un ruolo chiave nell’abbattimento delle emissioni di CO2.

TREND ENERGETICI A CONFRONTO

0

2000

4000

6000

8000

10000

12000

14000

16000

18000

1980 2009 2015 2020 2030 2035

Mtoe

OtherrenewablesBiomass

Hydro

Nuclear

Gas

Oil

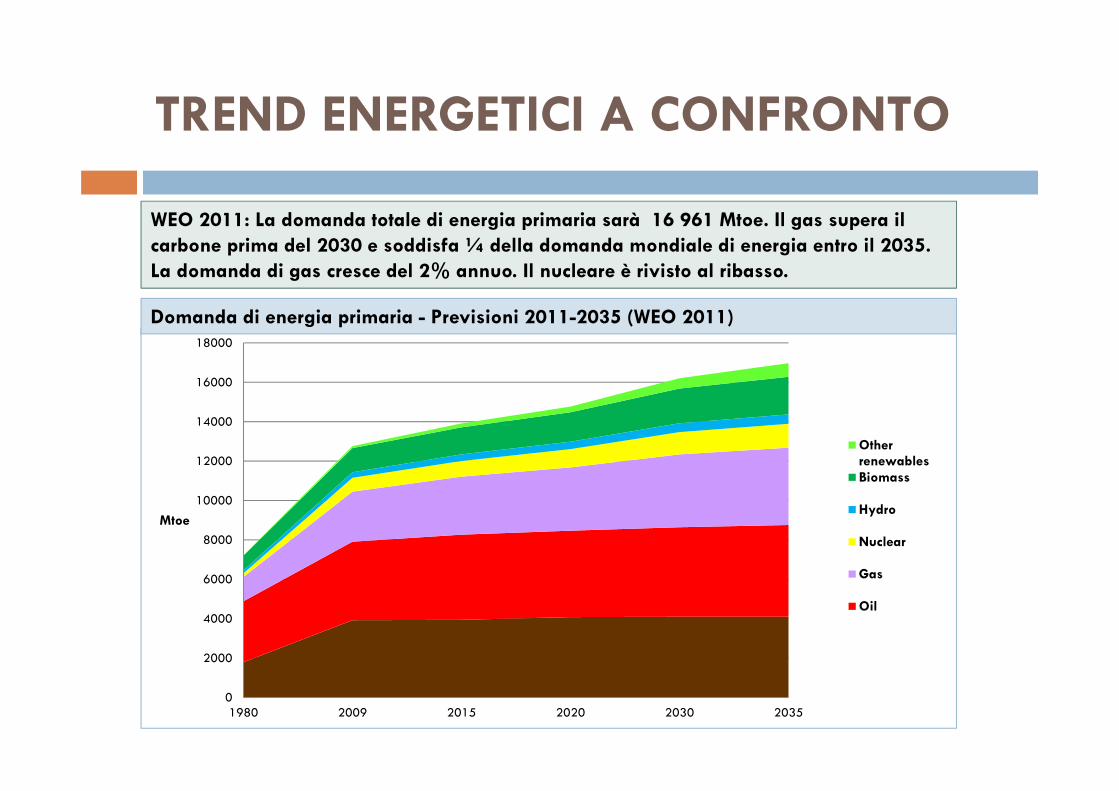

Domanda di energia primaria - Previsioni 2011-2035 (WEO 2011)

WEO 2011: La domanda totale di energia primaria sarà 16 961 Mtoe. Il gas supera il carbone prima del 2030 e soddisfa ¼ della domanda mondiale di energia entro il 2035. La domanda di gas cresce del 2% annuo. Il nucleare è rivisto al ribasso.

TREND ENERGETICI A CONFRONTO

(WEO‐2011)

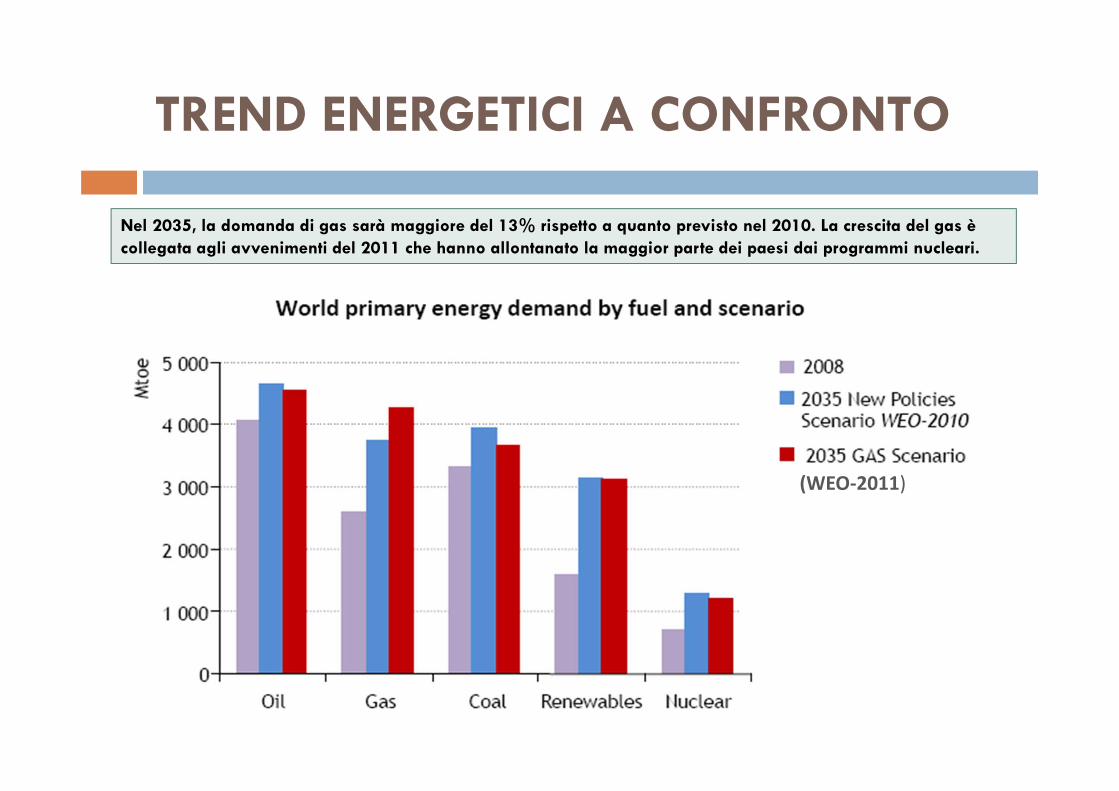

Nel 2035, la domanda di gas sarà maggiore del 13% rispetto a quanto previsto nel 2010. La crescita del gas è collegata agli avvenimenti del 2011 che hanno allontanato la maggior parte dei paesi dai programmi nucleari.

Conclusioni

Scenari futuri (2035-2040)Cresce la domanda di energia nonostante levariazioni nel panorama economico.

I paesi non-OCSE (guidati da Cina e India),rappresentano il 90% della domanda futura.

Un futuro senza nucleare comporterebbe unmaggiore sfruttamento delle fonti rinnovabili, con unconseguente miglioramento di efficienza delle attualitecnologie.Allo stesso tempo però aumenterebbe anche ilconsumo di fonti fossili per compensare la maggiorerichiesta di energia nel breve termine.