I saggi sul mondo del credito....

16

Collana a cura di Andrea Davide Arnaldi e Gianluca Zucco. Area legale di Credit Evolution, Studio Legale Arnaldi Caimmi & Associati. L’assicurazione del credito. EDIZIONE AGGIORNATA 2013 I saggi sul mondo del credito.

Transcript of I saggi sul mondo del credito....

Collana a cura di Andrea Davide Arnaldi e Gianluca Zucco.Area legale di Credit Evolution, Studio Legale Arnaldi Caimmi & Associati.

L’assicurazione del credito.

EDIZIONE

AGGIORNATA 2013

I saggi sul mondo del credito.

Assicurazionedel credito.A cura di Andrea Davide Arnaldi e Gianluca Zucco.

3

SOMMARIOI principi basilari

p.6

Utilità

p.13

Che cosa è e a cosa serve

p.4

Le tipologie

p.10

Le fonti legislative

p.8

4

Che cosa è e a cosa servel’assicurazione del credito

Assicurazione del credito

L’assicurazione del credito è quel contratto volto a proteggere il contraente-assicurato dal rischio di una perdita economica cau-sata dall’insolvenza da parte dei propri de-bitori.L’inadempimento dell’obbligazione pecu-niaria da parte di un debitore rappresenta l’origine di un probabile danno, la diminu-zione del patrimonio, se si considera che quest’ultimo è costituito sia da beni pos-seduti e disponibili sia da crediti.L’assicurazione del credito tutela proprio quest’ultima parte del patrimonio, astratta e mutevole, ed è diventata perciò un mez-zo utile nella gestione finanziaria di un’im-presa.

Il contratto di assicurazione del credito ha il pregio di esser del tutto impermeabile alla cooperazione del debitore, il quale non prende parte al rapporto tra il credi-tore-assicurato e l’assicurazione, rimanen-do un terzo o un mero “parametro” com’è spesso definito in gergo tecnico.Il creditore non ottiene solo il trasferimen-to di un rischio, la detta perdita pecuniaria, da sé ad un altro soggetto (l’assicuratore), ma trae anche il vantaggio di rendersi eco-

5

Che cosa è e a cosa servel’assicurazione del credito

Assicurazione del credito – Cosa è e a cosa serve

nomicamente più stabile, più credibile, più appetibile nei confronti di coloro a cui si rivolgerà, banche o fondi pubblici, per ot-tenere mutui, finanziamenti o dilazioni di pagamento o con cui intenderà intrapren-dere dei rapporti commerciali.Aumenterà dunque il proprio rating o il proprio grado di solvibilità-affidabilità.

Inoltre l’assicurazione del credito tende a tutelare l’interesse del creditore-assicura-to all’adempimento dell’obbligazione, sia mediante il monitoraggio costante della situazione economica dei soggetti i cui de-biti diventano oggetto dell’assicurazione, sia promuovendo il recupero del credito insoluto sino ad arrivare ad una possibile escussione del debitore insolvente.Infine la probabilità di perdite sui crediti nel medio e lungo termine viene ridotta mediante l’applicazione sistematica dei margini finanziari con cui il creditore-assi-curato concederà le proprie linee di cre-dito nonché tramite il controllo preventivo della solvibilità dell’acquirente. L’esame della solvibilità diviene ancora più prezioso nel caso di aperture verso clienti sconosciuti, nuovi business o nuovi mercati.

6

I principi basilari

Assicurazione del credito

L’assicurazione del credito tradizionalmente si basa su tre principi cardini: il principio di glo-balità, lo scoperto obbligatorio (franchigia) e la definizione della perdita assicurata nella polizza.Gli istituti della polizza globale e dello scoperto obbligatorio furono introdotti per scoraggiare i possibili fenomeni di moral hazard e con finalità antiselettive. Per evitare che il creditore possa fare ricorso all’assicurazione del credito selezionando sol-tanto crediti già connotati da particolare critici-tà, con effetti negativi per la funzionalità com-plessiva del sistema assicurativo, la polizza deve rispettare il principio di globalità in base al quale deve esser riferita a tutti i debitori dell’assicurato o almeno ad un gruppo omogeneo di essi.Quest’ultimo è un assioma ben consolidato nel-la prassi, ed è stato codificato dalla normativa secondaria, la quale fa salve soltanto “ipotesi eccezionali o caratteristiche peculiari, rinvenibili nell’ambito delle assicurazioni del credito all’e-sportazione e di quelle concernenti crediti ipo-tecari o comunque assistiti da garanzia reale.”

Qualora vi siano assicurati con un alto numero di acquirenti con i quali lavorano a credito, esposti per un valore di credito medio simile, l’istruttoria della compagnia assicurativa individuerà delle ca-tegorie, secondo la natura soggettiva dei debitori o secondo l’entità oggettiva del credito, per cui en-tro una soglia di valore cosiddetta “latitudine”, l’af-fidamento del rischio sarà concesso in automatico.

L’assicurazione del credito tradizionalmente si basa su tre principi cardini:

> il principio di globalità

> lo scoperto obbligatorio (franchigia)

> la definizione della perdita assicurata nella polizza

7

Assicurazione del credito – I principi basilari

Lo scoperto obbligatorio (chiamato anche nor-mal loss), è una franchigia, una perdita fisiologi-ca a carico dell’assicurato.Istituto anch’esso nato dalle consuetudini as-sicurative e poi codificato, fa sì che l’assicurato stesso debba coprire almeno una parte, o una percentuale, dei danni derivanti dal sinistro inte-so come mancato incasso di un credito.

Il rischio garantito è soltanto quello della per-dita cosiddetta definitiva del valore del credito espressamente prevista e descritta nella polizza.La perdita, secondo la prassi, s’intende definiti-va quando, espletato ogni tentativo di recupero del credito verso il debitore ed i suoi eventuali co-obbligati, sortendo esito negativo o parziale, la somma recuperata non copra né il valore ini-ziale, né gli interessi maturati e le spese.

La soglia quantitativa o temporale che porta a considerare la perdita come definitiva, e dun-que passibile d’indennizzo, dev’essere stabilita e prevista secondo termini e modi in ogni singo-la polizza, al fine di dare certezza e chiarezza al rapporto contrattuale nonché ai rispettivi diritti e doveri del contraente e dell’assicuratore.Pertanto in ciascun contratto assicurativo gene-ralmente si prevede quale sarà l’ipotesi tipica d’insolvenza garantita, ad esempio il caso in cui il debitore non paghi alla scadenza prevista o entro un lasso di tempo prestabilito.Il termine prefissato pattiziamente è commisura-to alla tipologia di credito assicurato e può esser stabilito in un certo numero di rate scadute nel caso di vendita dilazionata o leasing.

Nella pratica contrattuale è stata altresì formula-ta la figura della c.d. insolvenza presunta, ope-rante de facto decorso un certo periodo (per esempio 180 giorni) dalla scadenza del credito o dalla messa in mora del debitore oppure dall’a-pertura di una procedura fallimentare o concor-suale.

Nella pratica contrattuale è stata altresì formulata la figura della c.d. insolvenza presunta, operante de facto decorso un certo periodo (per esempio 180 giorni) dalla scadenza del credito o dalla messa in mora del debitore oppure dall’apertura di una procedura fallimentare o concorsuale.

180 gg.

8

Le fonti legislative

Assicurazione del credito

Nel Codice Civile del 1942, nel campo assicurativo, le norme disciplinano solo i principi generali senza entrare nei dettagli e nei tecnicismi, che furono (di proposito) lasciati sia alla libera iniziativa privata sia alle prassi ormai consolidate.

Fatte salve le norme di carattere generale riguardanti i contratti, per l’assicurazione del credito hanno avuto grande importan-za le fonti secondarie.Fu così che venne emanata la Circolare Ministeriale numero 145 del 1960 del Mi-nistero Dell’Industria, Commercio ed Arti-gianato istitutiva Rami Credito e Cauzioni (rispettivamente 14 e 15), quali rami distinti all’interno della categoria delle assicura-zioni contro i danni.In detta circolare furono codificati tre prin-cipi fondamentali menzionati nel prece-dente paragrafo: l’adozione della polizza globale, la previsione dello scoperto ob-bligatorio e la delimitazione del rischio alla perdita così come definita in polizza.

La Circolare 145 del 1960 rimane ancora oggi attuale sotto il profilo istitutivo dei singoli Rami e dei relativi principi fonda-mentali.Sotto il profilo regolamentare e gestionale invece è stata progressivamente aggiorna-ta dalla Circolare ministeriale numero 433

I principali riferimenti> Codice Civile del 1942

> Circolare Ministeriale numero 145 del 1960

> Circolare ministeriale numero 433 del 1979

> Circolare ministeriale numero 474 del 1981

> Circolare ISVAP numero 162 del 1991

> Decreto Legislativo numero 209 del 7 settembre 2005

9

Assicurazione del credito – Le fonti legislative

del 1979 che autorizzò l’assicurazione di crediti derivanti da leasing o da altre ope-razioni di carattere industriale e finanziario purché previsti dall’ordinamento, assistiti da ipoteca su immobili o da privilegio su macchinari, destinate all’ampliamento o all’ammodernamento d’iniziative econo-miche già esistenti e non alla realizzazione di nuove realtà.E successivamente dalla Circolare numero 474 del 1981 sempre del Ministero Dell’In-dustria, Commercio ed Artigianato.

In seguito, con l’istituzione dell’ISVAP, la revisione venne dalla Circolare di detto istituto numero 162 del 1991, con la qua-le furono ritenute assicurabili anche ope-razioni di vendita a rate non contratte tra imprenditori e nuove forme contrattuali come il factoring, sino a giungere all’ema-nazione col Decreto Legislativo numero 209 del 7 settembre 2005 del cosiddetto Codice Delle Assicurazioni Private.

Gli unici limiti risultano ancor oggi l’im-possibilità di coprire rischi di credito rela-tivi ad operazioni a carattere meramente finanziario, lo scoperto di conto corrente non garantito da ipoteca, o prestiti gene-rici che non prevedono un impiego tipico della somma concessa.Salvi questi divieti il mercato assicurativo è sempre libero di offrire ulteriori e nuovi prodotti.

10

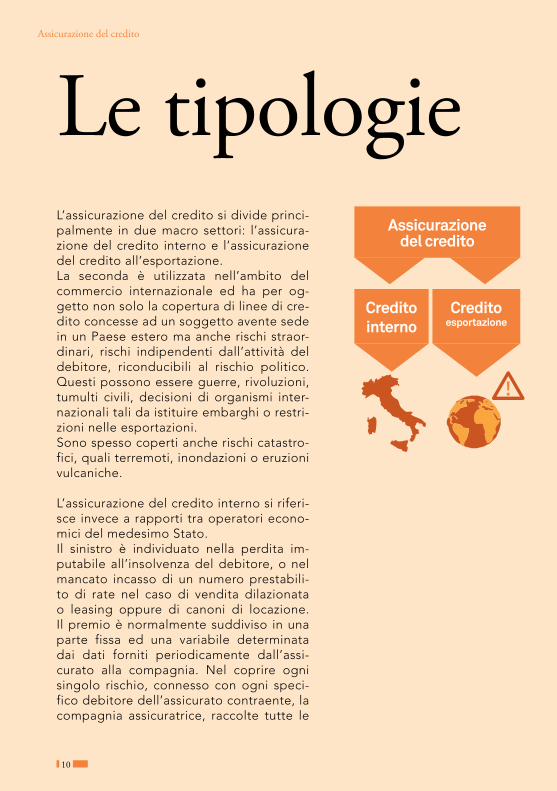

Le tipologieAssicurazione del credito

L’assicurazione del credito si divide princi-palmente in due macro settori: l’assicura-zione del credito interno e l’assicurazione del credito all’esportazione.La seconda è utilizzata nell’ambito del commercio internazionale ed ha per og-getto non solo la copertura di linee di cre-dito concesse ad un soggetto avente sede in un Paese estero ma anche rischi straor-dinari, rischi indipendenti dall’attività del debitore, riconducibili al rischio politico. Questi possono essere guerre, rivoluzioni, tumulti civili, decisioni di organismi inter-nazionali tali da istituire embarghi o restri-zioni nelle esportazioni.Sono spesso coperti anche rischi catastro-fici, quali terremoti, inondazioni o eruzioni vulcaniche.

L’assicurazione del credito interno si riferi-sce invece a rapporti tra operatori econo-mici del medesimo Stato.Il sinistro è individuato nella perdita im-putabile all’insolvenza del debitore, o nel mancato incasso di un numero prestabili-to di rate nel caso di vendita dilazionata o leasing oppure di canoni di locazione. Il premio è normalmente suddiviso in una parte fissa ed una variabile determinata dai dati forniti periodicamente dall’assi-curato alla compagnia. Nel coprire ogni singolo rischio, connesso con ogni speci-fico debitore dell’assicurato contraente, la compagnia assicuratrice, raccolte tutte le

Assicurazione del credito

Credito interno

Credito esportazione

11

Assicurazione del credito – Le tipologie

informazioni necessarie e fatte le proprie valutazioni, formula un’istruttoria che por-ta all’affidamento della singola posizione, con una propria franchigia, un massimale ed un proprio premio, partendo ovviamen-te da un precedente contratto di carattere generale (detta polizza di convenzione).

Qualora vi siano assicurati con un alto nu-mero di posizioni assicurabili, l’istruttoria individuerà delle categorie, secondo la natura soggettiva dei debitori o secondo l’entità del credito, per cui entro una so-glia, cosiddetta “latitudine”, l’affidamento del rischio sarà concesso in automatico. Verrà quindi stabilito un importo entro il qua-le l’assicurato potrà vendere/fornire senza il preventivo “fido” dell’assicuratore, usufruen-do ugualmente della copertura.

In considerazione del crescente contribu-to del credit management interno, ossia degli assicurati stessi, nonché dei servizi d’informazioni ed indagini commerciali, le compagnie assicurative possono applica-re una gestione innovativa, gestendo non la singola posizione affidata bensì tutte le perdite che eccedano un livello predefini-to (franchigia). La compagnia quindi non eseguirà più un’indagine ed una valutazio-ne per singoli debitori, lasciando queste fasi nelle procedure interne dell’assicurato preventivamente approvate dall’assicura-zione. Le posizioni così affidate avranno, oltre che un unico livello di scoperto ob-bligatorio, un unico massimale annuo (o pluriennale). Il premio verrà correlato al massimale pattuito e non all’ammontare dei crediti presi in affidamento.In tal modo il giudizio dell’assicurazione si sposta dalla condizione finanziaria del debitore alla situazione economica ed organizzativa dell’assicurato contraente. In particolare l’assicurazione valuterà se

Categorie - Rischio +

Natura soggettiva dei debitori

Entità del debito

Concessione >

Concessione >

12

l’assicurato, a prescindere dalle proprie dimensioni, abbia una adeguata credit policy sia essa gestita da risorse interne all’azienda o mediante il ricorso in forma integrata ad outsourcers specializzati che, per competenza e velocità di inter-vento, possano garantire, in caso di insol-venza del debitore, un pronto recupero del credito senza soluzione di continuità. Per outsources si intende non solo la società di indagini commerciali ma anche il servi-ce preposto al recupero credito e, non da ultimo, il partner legale il quale, oggi più che mai, è chiamato ad una maggiore sen-sibilità in merito alle esigenze dell’azienda tra cui, non da ultimo, una preventiva di-samina della contrattualistica che è fonte dell’obbligazione pecuniaria.

Assicurazione del credito – Le tipologie

Visita il sito www.cheope.it

Visita il sito www.slacc.it

13

UtilitàAssicurazione del credito

Il rischio ormai fa parte a pieno titolo dell’econo-mia e delle società moderne, contemporanee. È inimmaginabile un’economia che cresce sen-za l’assunzione di rischi, che siano d’impresa, che siano della ricerca scientifica, che siano della cooperazione. Le utilità dell’assicurazione erano già ben chiare nella dottrina economica del XVIII secolo, ad esempio nelle teorie di Adam Smith.In Italia purtroppo l’assicurazione del credito non ha avuto la diffusione che invece ha in altri paesi, sia europei, quali Francia e Regno Unito, sia extraeuropei, come nel Nord America.

L’assicurazione del credito è diventata un ele-mento fondamentale per una corretta gestione dell’azienda, perché permette sia di avere una continua valutazione dei propri clienti al fine di prevenire le insolvenze, sia di affrontare espor-tazioni altrimenti economicamente non sosteni-bili. Il ricorso all’assicurazione del credito è utile sia come tutela preventiva dal rischio crescente d’insolvenza sia come mezzo d’incremento della liquidità e solidità aziendale.

Nel XX secolo, ed in particolare nel secondo Dopoguerra, il ritmo di crescita dell’attività assi-curativa è stato ampliamente superiore a quello dell’economia nel suo complesso.È innegabile che il ricorso agli strumenti assicu-rativi ha giovato all’economia nel suo comples-so, in particolar modo a quella occidentale: la presenza di uno strumento di trasferimento, ripartizione e risarcimento dei rischi ha dato, e può tuttora dare, i suoi benefici.

Rapporto fra i premi raccolti dalle varie compagnie assicurative e il PIL tra il 1950 e il 2001

Stati Uniti5,2% > 9%

Regno Unito4,8% > 14,2%

Giapponedal 2,5% > 11,1%

Francia1,5% > 8,6%

Germania2,5% > 6,6%

Italia0,9% > 6,3%

Note

Titoli pubblicati:

• L’assicurazione del credito.

• Il recupero IVA: condizioni, termini e monitoraggio.

• Strumenti per la tutela e il recupero dei crediti verso la Pubblica Amministrazione.

• La gestione del contenzioso giudiziale.

• La gestione del pre-contenzioso giudiziale.

• Gli strumenti per il rilancio dell’impresa in crisi.

I SAGGI DI

Realizzati con il contributo di:

www.synergykey.it

Credit Evolution srl Via Pietro Cossa n. 2 – 20122 Milano Tel: +39 02 89013201 – Fax: +39 02 89014843 www.creditevolution.it – [email protected]

Synergy Key è partner