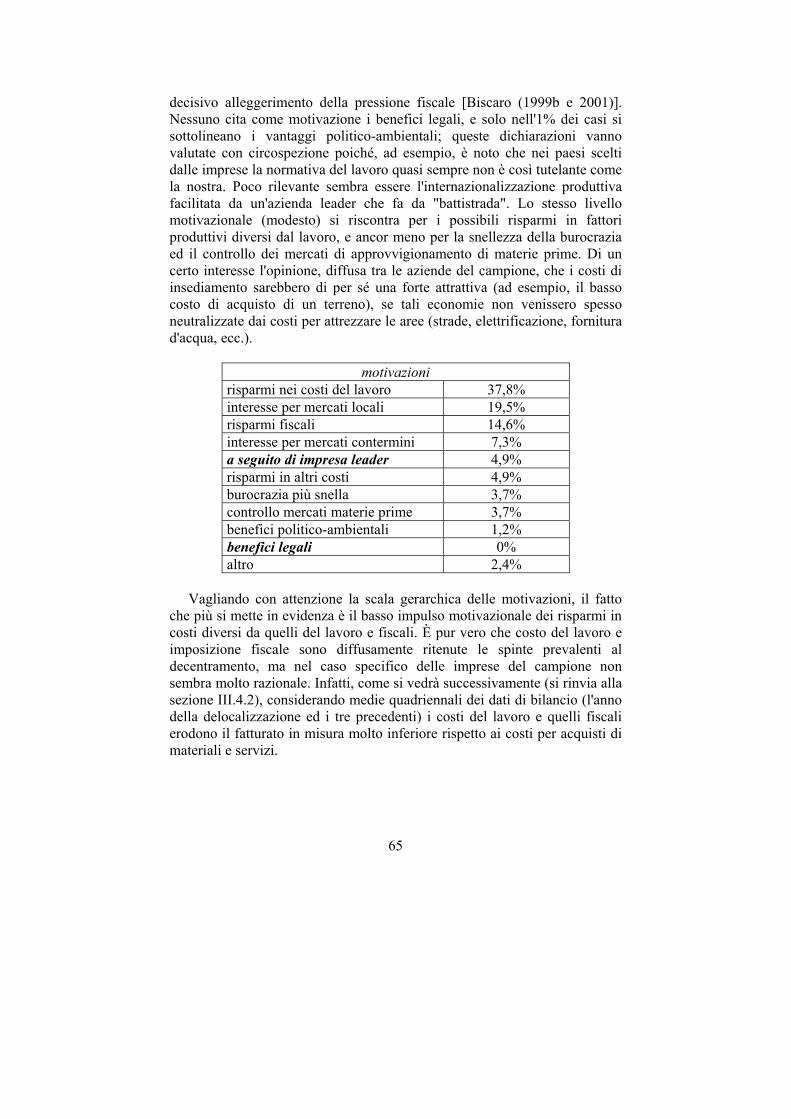

I. LETTURA DEI PROCESSI DI GLOBALIZZAZIONE E ... · I.3 Internazionalizzazione dei distretti ......

148

INDICE INTRODUZIONE I. LETTURA DEI PROCESSI DI GLOBALIZZAZIONE E INTERNAZIONALIZZAZIONE Pag. 9 I.1 Modalità di globalizzazione I.2 Internazionalizzazione dell'impresa I.3 Internazionalizzazione dei distretti II. L'INTERNAZIONALIZZAZIONE DEI DISTRETTI INDUSTRIALI TREVIGIANI Pag. 31 II.1 Il distretto della meccanica II.2 Il distretto del tessile-abbigliamento II.3 Il distretto della calzatura II.4 Il distretto dell'arredamento III. L'INTERNAZIONALIZZAZIONE PRODUTTIVA DELLE IMPRESE TREVIGIANE Pag. 59 III.1 Caratteri di base del decentramento produttivo III.2 Un'indagine campionaria III.3 Alcuni impatti dell'internazionalizzazione produttiva III.4 Performance e dimensioni delle imprese che internazionalizzano la produzione IV. UNA NUOVA "POLITICA" COME RISPOSTA ALL'INTERNAZIONALIZZAZIONE Pag. 91 V.1 Aspetti critici dell'internazionalizzazione V.2 Interventi atti a consolidare la base produttiva locale CONCLUSIONI Pag. 109 BIBLIOGRAFIA Pag. 113 APPENDICE. QUADRO GIURIDICO, ECONOMICO E INFRASTRUTTURALE DI ALCUNI PAESI DELL'EUROPA DELL'EST Pag. 121

Transcript of I. LETTURA DEI PROCESSI DI GLOBALIZZAZIONE E ... · I.3 Internazionalizzazione dei distretti ......

INDICE

INTRODUZIONE I. LETTURA DEI PROCESSI DI GLOBALIZZAZIONE

E INTERNAZIONALIZZAZIONE Pag. 9

I.1 Modalità di globalizzazione I.2 Internazionalizzazione dell'impresa I.3 Internazionalizzazione dei distretti

II. L'INTERNAZIONALIZZAZIONE DEI DISTRETTI

INDUSTRIALI TREVIGIANI Pag. 31

II.1 Il distretto della meccanica II.2 Il distretto del tessile-abbigliamento II.3 Il distretto della calzatura II.4 Il distretto dell'arredamento

III. L'INTERNAZIONALIZZAZIONE PRODUTTIVA

DELLE IMPRESE TREVIGIANE Pag. 59

III.1 Caratteri di base del decentramento produttivo III.2 Un'indagine campionaria III.3 Alcuni impatti dell'internazionalizzazione produttiva III.4 Performance e dimensioni delle imprese che internazionalizzano

la produzione

IV. UNA NUOVA "POLITICA" COME RISPOSTA

ALL'INTERNAZIONALIZZAZIONE Pag. 91

V.1 Aspetti critici dell'internazionalizzazione V.2 Interventi atti a consolidare la base produttiva locale

CONCLUSIONI Pag. 109 BIBLIOGRAFIA Pag. 113 APPENDICE. QUADRO GIURIDICO, ECONOMICO

E INFRASTRUTTURALE DI ALCUNI PAESI DELL'EUROPA DELL'EST

Pag. 121

PRESENTAZIONE

La Camera di Commercio di Treviso è lieta di presentare questo studio commissionato dalla stessa e curato dal Prof. Ferruccio Bresolin e dal dott. Quirino Biscaro, entrambi docenti dell’Università “Ca’ Foscari” di Venezia.

L’argomento da tempo era stato individuato dall’Ente, nell’ambito delle sue attività di approfondimento e di intervento nell’economia locale, come strategico per lo sviluppo territoriale.

Da un lato, infatti, l’economia trevigiana presenta una forte vocazione internazionale, tanto che, all’interno del Veneto, seconda regione dopo la Lombardia per livello di internazionalizzazione (esportazioni più importazioni), detiene il secondo posto per volume di esportazioni ed il primato nel saldo positivo dei rapporti commerciali con l’estero (esportazioni meno importazioni). Dall’altro, la composizione distrettuale del tessuto produttivo della nostra provincia favorisce tale internazionalizzazione e permette il conseguimento di una competitività superiore proprio nei settori di punta e ciò rappresenta il fattore fondamentale di sviluppo dell’economia locale sia in Italia che all’estero. Ma le sfide del futuro non consentono di ipotizzare automaticamente “trends” altrettanto favorevoli nel medio – lungo termine rispetto all’evoluzione passata e quindi sorge l’esigenza di una riflessione sulla tenuta e sulle modalità di internazionalizzazione dei nostri distretti e delle PMI che li compongono.

A tale proposito, si può osservare che negli ultimi anni i distretti non si sono distinti soltanto per gli elevati livelli di esportazione, ma anche perché hanno saputo prontamente adeguarsi alle tendenze del mercato globale attraverso il decentramento produttivo e la cooperazione internazionale. Questo fenomeno, certamente positivo e vincente se osservato con i rigidi principi della concorrenza internazionale, può tuttavia alimentare timori per il futuro delle economie locali in presenza di piccole e medie imprese che non possono delocalizzare o che non sono attrezzate per farlo.

La ricerca, pertanto, si propone di rassicurare gli “attori” dei distretti trevigiani sulla possibilità di tenuta delle relative economie anche a livello locale, in quanto: - fornisce strumenti di analisi dei comportamenti e delle convenienze per

gli operatori che hanno o che intendono delocalizzare; - suggerisce strategie di rafforzamento all’interno per coloro che

comunque rimangono radicati nel territorio;

- presenta un sintetico, ma esauriente quadro di interventi per i “policy makers” in favore dell’internazionalizzazione nel senso più ampio del termine, cioè sia per migliorare i rapporti produttivi all’estero che per consolidare la base produttiva locale.

Le conclusioni affermano che l’evoluzione internazionale rappresenta

comunque una necessità e dovrebbe essere realizzata adeguatamente e tempestivamente, perché le reti distrettuali e quelle globali non sono in antitesi. Occorre però che la congenita flessibilità delle PMI trovi rafforzamento nei vantaggi della rete, altrimenti si tramuterà in un elemento di debolezza che alimenterà il modello di sviluppo estensivo, oramai giunto a livelli di saturazione. La ricetta per i nostri distretti è quindi saper fare rete ancor meglio che in passato e la Camera di Commercio si sta prodigando anche in questa direzione con idonei interventi.

Federico Tessari Presidente della Camera di Commercio di Treviso

Renato Chahinian

Segretario Generale della Camera di Commercio di Treviso

7

INTRODUZIONE L'apertura internazionale dell'economia veneta e provinciale ha subito nel corso degli ultimi anni una profonda evoluzione, passando da una prevalente forma di internazionalizzazione commerciale, vale a dire fondata sull'esportazione, ad una nuova fase di internazionalizzazione produttiva, basata sul trasferimento di fasi e processi di lavorazione. L'internazionalizzazione produttiva, rispetto a quella commerciale, impone mutamenti di organizzazione e di strategie da parte delle imprese e dei pubblici poteri. Infatti sul piano delle imprese, mentre l'internazionalizzazione commerciale impone concorrenzialità e quindi strategie competitive, l'internazionalizzazione produttiva impone strategie collaborative, accordi e capacità di scambio di informazioni e di conoscenza. Sul piano dell'intervento pubblico, l'evoluzione dei processi di internazionalizzazione comporta un orientamento delle politiche industriali che dovranno essere più orientate alle capacità innovative per evitare il decentramento non solo della produzione ma anche quello dei centri decisionali e progettuali delle imprese. L'internazionalizzazione, come fatto strutturale nell'organizzazione del lavoro e della produzione, sta provocando un crescente interesse anche in merito alla fattibilità di trasferimento/riproduzione di un distretto industriale in paesi a medio-basso livello di sviluppo. Per aversi un trasferimento internazionale occorre che il distretto raggiunga quella configurazione che renda visibile all'esterno l'entità distrettuale, cioè rappresenti il distretto in modo unitario. È però fondamentale verificare l'esistenza delle variabili spaziali, sociali ed economiche che consentono la localizzazione di un'attività di produzione specializzata, tipica degli agglomerati distrettuali. Quando l'internazionalizzazione coinvolge la funzione di produzione, impatti negativi sono evidenti sulla rete di subfornitori distrettuali, soprattutto imprese artigiane, che vedono sfumare la rete di relazioni con committenti che rivolgono la loro attenzione oltre confine. Più in generale, un policy maker deve inevitabilmente mantenere alta l'attenzione verso le imprese che ritardano o accantonano il processo di internazionalizzazione, vagliando da un lato la fattibilità di interventi finalizzati a rimuovere i vincoli all'internazionalizzazione, e dall'altro favorire i processi di ristrutturazione e upgrading riconversione tecnologica. In ipotesi di trasferimento/riproduzione internazionale di un distretto, la tensione è massima quando il fenomeno non si limita alle fasi di lavorazione ma giunge fino alle funzioni strategiche. In tal caso, se il trasferimento diviene massiccio il rischio è l'impoverimento del tessuto imprenditoriale e manageriale della Provincia.

8

Alla luce di tutto questo, la ricerca si è così articolata: 1. Capitolo I. Si riassumono le varie posizioni di studiosi ed esperti sui temi

dell'internazionalizzazione, allo scopo di tracciare le linee di demarcazione tra i caratteri e gli effetti della globalizzazione, dell'internazionalizzazione dell'impresa, dell'internazionalizzazione del distretto.

2. Capitolo II. Vengono riassunti i fattori pro e contro l'internazionalizzazione riscontrabili nell'ultima parte degli anni '90 nei distretti della meccanica, del legno-arredamento, del tessile-abbigliamento, delle calzature.

3. Capitolo III. Si commentano i risultati di un'indagine campionaria sul tema del decentramento produttivo, ponendo l'accento sui fattori critici. Si sviluppano aspetti particolari ma rilevanti del fenomeno: gli impatti sull'utilizzo della forza lavoro nel territorio di origine dell'impresa, le strategie di prezzo più razionali per il subfornitore distrettuale, la soglia dimensionale minima riscontrabile nelle esperienze di decentramento oltre confine.

4. Capitolo IV. Vengono ipotizzati alcune modalità di sostegno e assistenza per quelle imprese non coinvolte dai processi di internazionalizzazione produttiva, con particolare riferimento ai servizi finanziari.

9

I. LETTURA DEI PROCESSI DI GLOBALIZZAZIONE E INTERNAZIONALIZZAZIONE

I fenomeni della globalizzazione dei mercati, dell'internazionalizzazione e della delocalizzazione produttiva delle imprese stanno segnando profondamente l'evolversi del sistema economico di tutto il Paese, con profondi effetti sul Nord Est che (attualmente) ne costituisce il motore. I distretti industriali hanno assunto un ruolo fondamentale nel panorama produttivo locale, facendo assumere alle imprese che li compongono una posizione considerevole a livello internazionale. Ma proprio i nuovi fenomeni sovranazionali stanno imponendo ai distretti un nuovo modo di pensare e di agire. Chiunque voglia tracciare l'evoluzione internazionale dei distretti locali non può prescindere da una lettura profonda e razionale di questo nuovo dinamismo internazionale.

I.1 Modalità di globalizzazione L'economia globale ha cessato di essere un fatto elitario riservato a poche grandi imprese ed organizzazioni, ed è oramai un fenomeno pervasivo che sta investendo l'attività di qualsiasi impresa, piccola o grande che sia. La globalizzazione è inquadrabile con svariate chiavi di lettura, ma certamente non è adatta quella che si limita alla standardizzazione dei mercati. Trattasi di un'interpretazione molto riduttiva giacché da un lato i prodotti globali in senso stretto sono molto pochi, dall'altro lato non si considerano i caratteri complessi dello scenario entro cui si muovono le imprese. Da un punto di vista geografico, si concreta con una forte spinta all'integrazione di aree diverse, grazie al ruolo unificante della tecnologia e delle comunicazioni interattive. Si attivano così due serie di flussi: • di beni tangibili: merci e capitali • di beni intangibili: servizi ed informazioni che impattano fortemente le dinamiche concorrenziali e quindi, in ultima analisi, le strategie industriali. Da un punto di vista storico, si va dall'approccio classico a quello moderno: con il primo la globalizzazione non è altro che il passaggio da impresa internazionale a multinazionale, mentre il secondo la interpreta come varietà di opzioni strategiche che inducono all'integrazione dei mercati [Abravanel (1991)].

10

Più generalmente intesa come apertura all'esterno nelle diverse opzioni possibili, ha due anime ben distinte: quella reale e quella finanziaria. La prima, che qui è oggetto di studio, è caratterizzata dalla riorganizzazione su scala mondiale dei processi produttivi basata sulla crescente integrazione dei sistemi internazionali di divisione del lavoro. Si può perciò ritenere che non esiste uno stereotipo della globalizzazione ma una serie di nuovi modelli di sviluppo internazionale, svincolati (totalmente o parzialmente) dai presupposti socio-economici imperanti negli ultimi decenni e caratterizzati da una molteplicità di strategie alla ricerca di sinergie tra scala di produzione locale e globale.

I.1.1 Determinanti e strategie della globalizzazione Ogni settore produttivo possiede sue proprie spinte alla globalizzazione, ma si possono cogliere almeno tre determinanti trasversali. In primo luogo va considerato il più tradizionale trade off tra i fattori di produzione: lo shift tra configurazioni produttive labour intensive e capital intensive. Nell'impresa è congenita la ricerca di economie di costo che porta con se una continua evoluzione delle modalità tecniche di produzione1. Dato che il nostro Paese si annovera tra quelli a maggior costo del lavoro, è scontata la ricerca di configurazioni capital intensive tendenti a trasferire costi del personale sugli ammortamenti. Di per sé ciò costituisce una forte spinta alla globalizzazione, motivi: • l'impresa che riesce ad aumentare la propria intensità di capitale lo fa a

scapito di nuovi rilevanti investimenti fissi, il che a sua volta richiede uno sviluppo della quota di mercato per raggiungere rendimenti di scala ottimali;

• l'impresa la cui attività permane a bassa intensità di capitale va alla ricerca di mercati del lavoro meno costosi e più flessibili.

In secondo luogo v'è l'acceso alle fonti tecnologiche. La concorrenza di prezzo dei Paesi emergenti nei settori tradizionali, presenti in tutta Italia e imperanti nel Nord Est2, non può essere vinta ma è aggirabile attraverso prodotti innovativi. Ciò induce inevitabilmente alla globalizzazione:

1 In taluni casi queste trasformazioni sono radicali e repentine, in altri invece sono modeste e scaglionate nel tempo, ma ovunque sono presenti. 2 Proprio tra questi settori si annoverano quelli che costituiscono i distretti della nostra Provincia.

11

• le imprese in grado di attivare in prima persona nuovi processi tecnologici si trovano nella stesa condizione di quelle che cercano una minore intensità del fattore lavoro; infatti, i necessari e rilevanti investimenti fissi richiedono un forte incremento della quota di mercato per essere convenientemente ammortizzati, poiché il differenziale di prezzo con i prodotti a basso contenuto tecnologico può essere accettato dal mercato ma non può assumere qualsiasi ampiezza;

• quando l'azienda non ha le disponibilità finanziarie per implementare direttamente gli investimenti in nuove tecnologie, l'accesso al know how si realizza con forme di collaborazione/cooperazione internazionale.

Ultimo ma non meno importante è il ruolo del consumatore. Va ribadito che i prodotti mondiali in senso stretto sono molto pochi, ma è innegabile che le tecnologie consentono prodotti con standard riconosciuti globalmente. Verso questo processo converge una latente ma progressiva globalizzazione dei bisogni favorita da: • tendenze all'omogeneizzazione della scolarizzazione; • azione dei mass media, che diffondendo conoscenze ed informazioni

favoriscono la tangenza delle preferenze al consumo; • diffusione di comuni strategie di marketing consentita dalla crescente

analogia di segmenti nazionali di mercato, prima diversi ed ora tendenti alla riunificazione transnazionale.

Il processo di globalizzazione dei settori industriali può essere meglio inquadrato mediante lo screening delle strategie che lo accompagnano. Sono molteplici poiché l'impresa che si globalizza è influenzata [Porter (1987)]: • dal settore di attività; • dalla disponibilità di risorse; • dal management; • dalla tipologia dei vantaggi competitivi che possiede; • dagli obiettivi aziendali; • dall'azione dei concorrenti. L'intrecciarsi di questi fattori genera un ventaglio di alternative strategiche che passano dalla dimensione locale a quella globale man mano che aumenta la propensione internazionale dell'azienda. Se le alternative di globalizzazione possono essere numerose, sono però sintetizzabili in quattro grandi tipologie [Jolly Vijay (1987)]:

12

1. Omogenea. Connessa alla visione classica della globalizzazione (passaggio da impresa internazionale a multinazionale), si caratterizza sulla dominanza da imporre su un unico mercato mondiale indifferenziato. Perciò è perseguibile nei rari casi in cui il settore è globale in senso stretto (domanda dei consumatori omogenea) e le differenze tra paesi sono irrilevanti, ma non solo: è adatta ad imprese le cui attività della catena del valore sono concentrate sia funzionalmente che geograficamente.

2. Riproduzione della formula imprenditoriale. Presenta analogie con la precedente. È adottata da imprese che tendono a presentarsi all'esterno in modo omogeneo anche se il mercato non lo è.

3. Differenziata. Molto più frequente dell'omogenea, vista la rarità dei mercati globalmente omogenei e standardizzati, è finalizzata a sfruttare la varietà dei processi e delle reti globali nella continua ricerca di economie di scala. Le varianti interne a questa tipologia riguardano sostanzialmente la produzione ed il marketing, con una modularità di presenza sui mercati esteri, con una politica di sviluppo che spazia dalla penetrazione alla cooperazione. È adatta ad imprese in grado di mantenere il necessario coordinamento su funzioni e/o attività aziendali geograficamente disperse; questo sforzo operativo porta ulteriori vantaggi: la valorizzazione degli intangible asset e dell'esperienza organizzativa.

4. Multidomestica. È una variante della precedente. Tende a massimizzare le diversità regionali, soprattutto se riguardano differenziali di costo e l'accesso a fonti di innovazione tecnologica. È più rischiosa della precedente, poiché un eccessivo frazionamento strategico può disperdere parte dei vantaggi competitivi; inoltre, se il grado di coordinamento è modesto v'è l'ulteriore rischio di trasformare l'impresa in una sorta di federazione di unità locali. Le imprese che l'adottano dovrebbero avere una conoscenza molto approfondita dei contesti in cui operano ed una elevata capacità di differenziare il prodotto, con un'organizzazione a rigida pianificazione centrale (obiettivi definiti localmente ma strettamente vincolati a quelli programmati centralmente, assegnazione alle unità periferiche di risorse specifiche da integrare eventualmente mediante una loro autonoma capacità di autofinanziamento).

I.1.2 Principali effetti della globalizzazione Nei decenni seguenti al secondo conflitto mondiale l'impresa internazionale vincente era quella organizzata secondo il ben noto modello della multinazionale, poiché si riteneva che chi ambiva ad estendere il proprio raggio d'azione oltre confine dovesse dislocarsi in unità

13

autosufficienti dalla produzione alla vendita, con la casa madre che esercitava un controllo soprattutto finanziario. La multinazionale, però, nacque e si sviluppò in un contesto mondiale non globalizzato nel senso corrente del termine. Non a caso la globalizzazione attuale ha come primo effetto proprio quello di rendere il modello della multinazionale sempre meno aderente alle nuove realtà dei mercati. I nuovi modelli emergenti (per approfondimenti si rinvia alla sezione I.2.1) possono essere letti trasversalmente al fine di mettere a fuoco la relazione tra la globalizzazione ed il territorio d'origine dell'impresa, uno dei principi ispiratori di questa indagine. Emergono due visioni contrastanti: 1. Nella prima i legami con il territorio d'origine vengono negati,

sostenendo che l'impresa globale può aver successo se perde la sua identità locale assumendone una più idonea al contesto mondiale. Due sono i caratteri assolutamente necessari: la disponibilità/capacità di stringere alleanze per non affrontare da soli le inevitabili complessità globali, un'estrema flessibilità per poter aderire a specifiche realtà locali senza perdere nel contempo l'interdipendenza globale.

2. Nella seconda, al contrario, la specifica origine locale risulta fondamentale per il successo globale. A tal fine, però, l'impresa deve potere e sapere attivare i vantaggi competitivi domestici in ambito internazionale. In altri termini, diventa determinante la capacità di sfruttare efficacemente le potenzialità maturate nel contesto d'origine [Porter (1987)].

La globalizzazione, com’è facilmente intuibile, solleva alcune questioni critiche, riguardanti in particolare la produzione, il commerciale, l’assetto tecnologico, le strategie finanziarie: 1. Produzione. in questa funzione aziendale le scelte spaziano dall’estremo

giapponese (centralizzazione di tutte le attività produttive) a quello di una configurazione produttiva quasi totalmente decentrata, che concentra nel territorio di origine solo alcune fasi particolarmente importanti. Le PMI locali, ma il fenomeno interessa tutto il Nord Est, stanno progressivamente avvicinandosi a quest’ultima scelta. Ma non si tratta solo di questo. Infatti l’abbandono dell’assetto produttivo alla giapponese a favore della delocalizzazione, coniugato con la fortissima propensione verso l’export delle nostre PMI, porta con se inevitabili ripercussioni sulla logistica: il trasferimento dei prodotti finiti, infatti, non segue più lo schema "dal centro alla periferia" ma "da periferia a periferia".

2. Commerciale. È noto che il marketing dipende fortemente dalla localizzazione del cliente piuttosto che da quella della produzione, ma le

14

strategie di vendita globali dipendono anche da tutto quanto ruota attorno allo sviluppo del prodotto; nelle imprese globali questo aspetto della produzione può essere piuttosto complesso.

3. Tecnologia. L'aspetto più stringente riguarda la eventuale delocalizzazione della funzione R&S. Le opinioni sul tema sono articolate. Una vasta parte della letteratura economica afferma che questa funzione aziendale dovrebbe localizzarsi nelle vicinanze dei mercati più grandi, ma la scelta dipende anche dalle specifiche interne alla funzione. Inoltre sembra definitivamente caduto il teorema che la localizzazione migliore sia da confinarsi all'Europa. D'altra parte la delocalizzazione di questa attività pone non pochi problemi di coordinamento.

4. Finanza. Un'impresa globalizzata ha l'opportunità di ottimizzare la gestione delle fonti di capitale, non solo per la diversità globale del suo costo ma anche per la presenza di una varietà di forme di incentivazione. Le specificità delle gestioni valutaria e fiscale, necessariamente variegate a livello globale, unite ai diversi ritmi dell'inflazione rendono complessa la valutazione di investimenti delocalizzati, al punto che non di rado le imprese confondono le performance reali con quelle nominali.

Ulteriori aspetti critici derivano dalle possibili derive protezionistiche di alcuni paesi, ma soprattutto le diseconomie generate da una internazionalizzazione disordinata quando si esplica con pura imitazione dei concorrenti. Al di là di tutto questo, però, i vantaggi della globalizzazione sono evidenti e derivano dalle cosiddette "varietà globali" [Valdani (1991)]: 1. Varietà territoriali. Sono le più evidenti. L'attuale facilità e velocità delle

comunicazioni consentono alle imprese di aumentare il proprio potere di condizionamento del mercato.

2. Varietà etnico-culturali. I contesti sociali globali sono piuttosto differenti, ma possono essere affrontati vantaggiosamente mediante opportuni posizionamenti di mercato.

3. Varietà politiche. Nonostante gli sforzi di armonizzazione, si è ben lontani da un sistema integrato di regole vincolanti. Ai fini dell'attività d'impresa, le diversità più evidenti riguardano le politiche fiscali, di incentivazione agli investimenti, del lavoro, nonché l'efficienza e l'efficacia della burocrazia e dello sfruttamento del patrimonio tecnologico.

4. Varietà finanziarie. Si tratta prevalentemente dei tassi di cambio e del costo del denaro. V'è inoltre la possibilità di ottenere rendite grazie all'opportuno sfruttamento delle imperfezioni dei mercati monetari e finanziari.

15

5. Varietà competitive. I vantaggi competitivi vengono acquisiti/diffusi e aggregati mediante una varietà di opzioni, tra le quali vanno ricordate acquisizioni, fusioni, crescita dimensionale autonoma, partecipazioni, consorzi, franchising, licensing, joint venture.

6. Varietà di mercato. È altrettanto evidente di quella territoriale, ed esiste sia nei mercati di approvvigionamento che quelli sbocco. Nei primi si concretizzano nella diversa dotazione di risorse dei sistemi-paese, generando differenziali anche significativi nei costi dei fattori. Nei secondi sono generate sia dai gusti e preferenze dei consumatori che dalle modalità organizzative della distribuzione commerciale.

7. Varietà di competenze. La capacità di apprendimento ed il know-how intrinseco nell'organizzazione aziendale consentono/ostacolano la sopravvivenza in ambienti anche molto diversi.

8. Varietà dei rischi. L'ampliamento dell'orizzonte operativo, conseguente alla globalizzazione, aumenta la gamma dei rischi da affrontare: a quello puramente commerciale si aggiungono quelli macroeconomici, politici, di risposta dei concorrenti, di acquisizione delle risorse.

L'opportuna gestione di queste diversità globali può portare a notevoli vantaggi, tra i quali vanno prevalentemente ricordati i seguenti: 1. Sistema-paese. Capacità del paese di destinazione di offrire condizioni

favorevoli per la delocalizzazione, con particolare riferimento ai costi ed alla qualità dei fattori.

2. Economie di scala. La catena del valore aziendale si può arricchire dei risparmi soprattutto nella logistica e negli approvvigionamenti, ma anche nella produzione, commercializzazione-distribuzione, finanza.

3. Raggio d'azione. Si tratta di sinergie derivanti dalla contiguità ed interdipendenza geografica dei mercati.

4. Differenziazione del prodotto. Praticamente necessaria quando aumenta la varietà dei consumatori, aumenta il valore aggiunto della produzione e diffonde la fama e la credibilità dell'azienda.

5. Informazioni su tecnologie e mercati. La loro disponibilità favorisce la mobilità di alcune risorse aziendali, che si concretizza in applicazioni tecnologiche a nuove aree d'affari, nel superamento di tradizionali vincoli produttivi, nell'affievolimento dei confini settoriali.

6. Omogeneizzazione (tendenziale) dei bisogni e delle motivazioni dei consumatori. Favorita prevalentemente dai mass-media, consente una (tendenziale) unificazione dei processi produttivi ed una più evidente uniformità delle tecniche manageriali.

16

Su queste "famiglie" di benefici occorre estrema chiarezza. Si possono concretizzare sfruttando le varietà globali e non puntando aprioristicamente alla standardizzazione dei processi e dei prodotti, che, invece, è un effetto e non la causa del successo globale. I.2 Internazionalizzazione dell'impresa

L'internazionalizzazione è oggi una necessità per le nostre imprese, non solo perché oramai la competitività richiede una divisione del lavoro su scala globale, ma anche per assicurarsi una presenza diretta in mercati in espansione soprattutto se caratterizzati da barriere commerciali all'ingresso [Rullani (1995), Centro Europa Ricerche (1993)]. Più in generale, com'è noto, il Nord Est ed il Veneto da lungo tempo sono aree a grande vocazione esterna, ma ora questa propensione si sta allargando andando ad abbracciare un gran numero di nuovi paesi e regioni che offrono opzioni per gestire con maggiore efficienza i rapporti con i mercati di sbocco e di approvvigionamento, un più rapido accesso alle fonti tecnologiche, una rete comunicativa più snella. Il successo nell'internazionalizzazione si misurerà proprio dalla capacità a selezionare le migliori opportunità, sfruttandole per creare soluzioni produttivo-commerciali innovative [Rispoli (1994)].

I.2.1 Percorsi di internazionalizzazione Le imprese raggiungono il massimo grado di internazionalizzazione quando costituiscono proprie unità di produzione e vendita all’estero. Normalmente ciò avviene mediante un processo modulare il cui pieno successo è funzione di un complesso set di componenti ambientali e interne. Tra le prime vanno segnalate: 1. ambito competitivo

• concorrenti attuali e potenziali • produttori di prodotti sostitutivi

2. ambito politico • barriere normative • agevolazioni finanziarie e incentivi agli investimenti • politica monetaria (cambi, tassi)

3. ambito tecnologico • capienza del mercato a coprire i costi della tecnologia • tecnologia che consente/non consente un’offerta differenziata

17

• alleanze estere per attività di ricerca mentre le più rilevanti tra le seconde possono essere così sintetizzate: 1. dimensione dell'impresa: grande, media o piccola impresa familiare 2. caratteri strutturali

• assetto organizzativo (i meccanismi operativi sono adeguati ?) • assetto del personale (ci sono le necessarie competenze ?) • assetto tecnologico (la tecnica produttiva è la più razionale ?) • assetto patrimoniale (qual è il grado di dipendenza finanziaria ?).

Ogni impresa si internazionalizza seguendo percorsi specifici. I processi più efficaci sono quelli orientati a obiettivi di medio-lungo periodo; al di là dell'ovvio desiderio di massimizzare la redditività, tra i più frequenti vi sono [Depperu (1993)]: • opportunità di sviluppo prospettate dai mercati esteri • necessità di seguire la propria clientela che si internazionalizza • lo fanno anche rivali razionali • conseguire economie di scala • conseguire un'immagine internazionale • acquisire nuove tecnologie • accesso a fattori produttivi a costi più contenuti • accesso ai mercati finanziari internazionali ma ovviamente non mancano obiettivi tattici, come ad esempio: • aggirare la stagnazione del mercato nazionale • sfuggire all’eccessiva tensione concorrenziale del mercato d'origine • accelerare la copertura dei costi fissi • smaltire produzione in eccesso. Gli obiettivi dell'internazionalizzazione sono normalmente perseguiti attivando quattro strategie di base, suscettibili di numerose varianti e combinazioni. La strategia di scrematura (si sceglie prima la clientela migliore per passare poi al resto del mercato) è più orientata a obiettivi reddituali piuttosto che a quelli di volume, e si caratterizza per buoni ritorni economico-finanziari, modesti investimenti e rischi, sforzo ridotto per l’adattamento al mercato. La strategia di dumping (si vende a prezzi molto più contenuti dei concorrenti, anche sotto costo) quasi sempre è legata all'obiettivo (tattico) di smaltire eccessi di produzione; ciò consente un

18

minimo rischio e coinvolgimento, nonché rapidità d'ingresso sia in entrata che in uscita, ma non massimizza la redditività. La strategia di esplorazione assicura la priorità d’accesso in network tecnologici, con costi e coinvolgimento non molto elevati; nel breve periodo, però, non consente di massimizzare né la redditività né la quota di mercato. La strategia di penetrazione consolida la presenza nel medio e lungo periodo, ma sono necessarie capacità tecnologiche e di marketing e impone costi e rischi elevati. Queste politiche aziendali possono essere attivate mediante due approcci: a) Approccio diretto. Impatto frontale sui punti di forza dei concorrenti per

la conquista di significative posizioni competitive in tempi ragionevolmente brevi. Richiede risorse finanziarie sufficienti per un confronto prolungato, la capacità di difendere i propri vantaggi dalle imitazioni, la convinzione di riuscire a scalfire la fedeltà ai marchi locali, una lunga preparazione, la dislocazione di supporti organizzativi per tempi non brevi.

b) Approccio indiretto. Ci si concentra su segmenti di mercato scoperti o poco serviti, con una sorta di "ingresso laterale" sui punti di debolezza dei concorrenti, anche sfruttando il fattore sorpresa. Si caratterizza per una segmentazione geografica e/o di prodotto, e può essere un primo passo verso l'approccio diretto.

Tali approcci possono svilupparsi con tempistiche differenti: a) Seriale. Si aggrediscono simultaneamente più mercati esteri. b) Sequenziale. Si aggrediscono i mercati esteri uno dopo l'altro. Per le

piccole e medie imprese è l'approccio di più naturale poiché il seriale impegna simultaneamente molte risorse.

Tenuto conto di tutto questo, la numerosità delle variabili in gioco non può che produrre svariati modelli di impresa internazionale [Rullani e Grandinetti (1996), Scott (1991), Soda (1994)]:

1. Etnocentrica. Si ritiene che la formula imprenditoriale locale possa essere esportata senza particolari adattamenti. La gestione dell'attività è molto centralizzata.

2. Policentrica. La presenza sul mercato estero viene pianificata con cura. Si dà molta autonomia alle filiali estere. Si preferisce l'investimento diretto in loco.

3. Regiocentrica. Si cercano mercati con specificità omogenee a quelle locali. Avviene prevalentemente con la delocalizzazione. Ha lo

19

scopo di ottenere economie di scala, nonché differenziali di costo e di qualità.

4. Geocentrica. Si prevede un'unica soluzione organizzativa e produttiva, poiché si considerano i mercati esteri tutti uguali per i propri prodotti (quindi è un modello diverso dall'impresa etnocentrica)3.

5. Multinazionale. Si adatta a specifici bisogni locali. Concede autonomia alle filiali, che sviluppano conoscenze autonomamente. Gestisce l'attività estera con una logica di portafoglio.

6. Internazionale eterarchica. Come la geocentrica ha un approccio uniforme ai mercati esteri. Concede qualche autonomia alle filiali. I processi decisionali orizzontali le conferiscono una struttura a rete. Le conoscenze critiche sono sviluppate in casa madre ma poi trasferite alle filiali.

7. Transnazionale. Accentua la struttura a rete dell'internazionale eterarchica poiché ciascuna filiale può sviluppare le innovazioni. Subisce alti costi di coordinamento. Le conoscenze sono sviluppate congiuntamente tra casa madre e filiali.

I.3 Internazionalizzazione dei distretti Se l'internazionalizzazione non riguarda imprese territorialmente "sparse" ma organicamente contigue, allora l'apertura internazionale coinvolge il distretto in quanto tale. Se questo livello di internazionalizzazione diviene incontrollabile e "selvaggio", può far sorgere conflitti d'interesse al punto da minare la base cooperativa distrettuale [Rullani (1995)]. Tutto ciò può avvenire poiché in qualunque distretto esistono due distinte tipologie di imprese: quelle che hanno interiorizzato un'autonoma capacità di relazione esterna, e quelle che invece non la possiedono. Quando le reti produttive di sistemi locali diventano globali, tendono a occupare il posto non solo delle grandi imprese fordiste ma anche dei sistemi produttivi basati sulla contiguità territoriale, cioè i distretti industriali. La questione più pressante è se tutto ciò porta ad una sovrapposizione di ruoli, ad un'evoluzione parallela, alla nascita di una nuova tipologia di distretto. La dimensione locale non è più sufficiente a mantenere la competitività e la presenza nei mercati internazionali, visto che le conoscenze tecnologiche e

3 Esistono varianti in funzione del grado di centralizzazione dell'attività. Nella forma più rigida le strategie sono imposte dalla casa madre, le conoscenze sono sviluppate in casa madre ed ivi mantenute.

20

commerciali si riorganizzano su scala globale. La sfida che si profila per i distretti tradizionali è quella di diventare nodi di reti globali, mettendo in secondo piano il desiderio di autosufficienza e, talvolta, la diffidenza, senza però annacquare la propria originalità. Sembra questa la via migliore che consentirà ai distretti attuali di interagire efficacemente ed efficientemente con gli altri nodi della rete globale, apprendendo nuove tecnologie e penetrando in nuovi mercati.

I.3.1 Esportabilità del modello distrettuale Dall'interesse per l'internazionalizzazione si è sviluppato nella distrettualistica un filone di studi sulla fattibilità del trasferimento o riproduzione del distretto [Alessandrini (1997)]. Su questa linea d'indagine ciò che interessa è la somma dei singoli comportamenti aziendali. In tale direzione è necessario approfondire due aspetti generali [Baragani (1996)]: • riproducibilità del modello distrettuale; • validità del modello come strumento per lo sviluppo di un Paese che si

sta industrializzando. A loro volta questi aspetti si estrinsecano sequenzialmente in 3 quesiti: 1. con quali contesti è compatibile l'innesto del distretto industriale ? 2. i distretti, così come configurati nel Nord Est, sono esportabili ? 3. l'evoluzione attuale dei distretti è favorevole ad una loro

internazionalizzazione ? Com'è noto, la categoria del distretto interpreta una miriade di sistemi produttivi a base territoriale localizzati nel Centro e nel Nord Est del Paese4 [Sforzi (1991)], con un contributo all'economia del Paese di tipo strutturale nel senso di Porter (vantaggio competitivo nazionale). Nonostante tra i teorici dei distretti ci siano varie scuole, vi è unanime consenso nel ritenere la nascita dei distretti un fatto spontaneo; mancherebbe così una volontà pianificatrice, sia essa pubblica o privata. Questo convincimento, radicato per la genesi dei distretti nazionali, almeno per il momento non ha ragioni per essere smentito quando questi si trasferiscono oltreconfine. Per quanto riguarda le determinanti dell'innesto distrettuale [Graziani (1975), Bagnasco (1977), Becattini (1979), Brusco (1991)], le ipotesi

4 Molti estendono il concetto di distretto anche alle aree dell'industrializzazione leggera del Mezzogiorno.

21

possono essere sintetizzate nell'opzione "difensivistica", che si poggia sulla risposta del mondo industriale alle turbolenze nei mercati dei fattori, ed in quella che privilegia il ruolo della domanda estera. Nel primo caso si reagisce alla maggiore turbolenza e insicurezza del mercato scomponendo il ciclo produttivo in svariate fasi e decentrando il più possibile nei paesi che consentono di contenere i costi dei fattori. Per il secondo filone interpretativo, un merito maggiore ha la domanda fattasi più dinamica e qualitativamente più differenziata, che crea pressione sulla produzione e sulla produttività. Le due posizioni conducono a valutazioni diverse sulla riproduzione internazionale del distretto. Infatti, se si dà avvio al distretto come forma organizzativa per recuperare saggi di profitto sul fattore lavoro, il suo innesco prescinde dal contesto congiunturale e dai vantaggi localizzativi. Se invece si da peso alla dipendenza del distretto dal tipo di domanda che affronta, si discute la possibilità di riprodurlo in un contesto ambientale molto diverso da quello d'origine. Tra gli esperti dei fenomeni distrettuali si fa largo l'ipotesi che manchi un'identità formale che renda visibile all'esterno l'entità distrettuale, cioè rappresenti il distretto in modo riconoscibile e unitario. Questa mancanza sarebbe confermata da almeno due fattori: • il legislatore con la legge 317/91 ha incluso i distretti tra i destinatari di

interventi agevolativi per investimenti in innovazione, condizionando tale possibilità ad una loro previa individuazione da parte delle Regioni competenti;

• gli agglomerati distrettuali solo recentemente stanno evolvendo da assetti omogenei e paritari a configurazioni gerarchiche con un'impresa leader, che funge da parziale formalizzazione del distretto [Nuti (1992)].

Il tema è rilevante poiché si discute se l'attività internazionale derivante dal trasferimento del modello richieda una configurazione distrettuale formale, se l'emergere di differenziazioni gerarchiche rappresenti il primo passo per una progressiva operatività internazionale dei distretti italiani. In tale direzione si deve constatare che questi sembrano orientati ad una maggiore formalizzazione; non a caso la stessa legge 317/1991 richiede l'individuazione sul territorio del distretto inteso come centro di decisioni e di autonoma personalità, rappresentativa delle imprese, della comunità e delle istituzioni locali. A questo proposito occorre puntualizzare che ottenendo la formalizzazione, sia a seguito di un provvedimento legislativo sia per una modifica dell'assetto produttivo che va nella stessa direzione, si attenuerebbe la natura del distretto come modello alternativo alla divisione del lavoro altrove dominante. In particolare, con l'assunzione di un ruolo

22

leader da parte di una o poche grandi imprese, la trasferibilità/riproducibilità internazionale dipende strettamente da tale supremazia, ammesso e non concesso che un distretto formale possa avere maggiori possibilità di trasferimento/riproduzione di un distretto più tradizionale. Nell'ipotesi di trasferire un tipico distretto del Nord Est in un'area a sviluppo intermedio [i cosiddetti paesi NIC's (New Industrializing Countries] occorre verificare l'esistenza delle variabili spaziali, sociali ed economiche che consentono la localizzazione di un'attività di produzione specializzata, tipica degli agglomerati distrettuali. Ad un primo livello d'analisi, è facile constatare la necessità di elementi spazialmente caratterizzanti. Sommariamente essi sono [Becattini (1979), Sforzi (1989)]: 1. Territorio. È forse l'elemento più importante per la caratterizzazione

distrettuale e anche quello più difficilmente introducibile dall'esterno. Infatti non funge solo da base localizzativa ma anche da tessuto connettivo tra gli operatori economici e sociali.

2. Dimensione delle imprese. In letteratura si assume che in un distretto le unità produttive siano piccole e medie imprese. È noto però che la dimensione è un concetto relativo, che assume significati diversi a seconda del settore produttivo.

3. Contesto socio-economico. La sua importanza deriva dal coinvolgimento delle componenti localizzative nel generare economie di scala e di agglomerazione.

4. Relazioni tra imprese. Intese come forma permanente di interazione, implementano il processo di specializzazione territoriale che da solo non è sufficiente a giustificare l'esistenza di un distretto.

Questi quattro "ingredienti" di base favoriscono/ostacolano la continuità dei contatti tra imprese, carattere necessario (anche se non sufficiente) al distretto. Questi rapporti, che vanno dalla naturale condivisione dei saperi produttivi al trasferimento delle tecnologie, da un lato riducono la concorrenza tra imprese di fase, dall'altro lato, attraverso il conseguimento di vantaggi agglomerativi, consentono una riduzione dei costi di transazione. Ciò porterebbe a considerare la trasferibilità non solo dei distretti industriali in senso stretto, ma anche aree a specializzazione territoriale con omogeneità di tipo settoriale, filiere territoriali (in cui la specializzazione interessa le fasi di un processo di produzione), consorzi e altre forme di associazioni tra produttori [Baragani (1996)]. Nell'ipotesi più semplice, quella dicotomica, le agglomerazioni geografiche vengono classificate a seconda che abbiano ottenuto oppure no il riconoscimento formale. Nel primo caso non si va oltre ad aree a specializzazione territoriale, filiere territoriali, consorzi e altre forme di

23

associazioni tra produttori. Nel secondo caso abbiamo i distretti formali, non formali ma gerarchici e non gerarchici. Si possono così delineare queste opzioni di internazionalizzazione distrettuale [Baragani (1996)]: 1. trasferimento tout court del distretto (transnazionalità); 2. investimento diretto (delocalizzazione); 3. forme di accordi tra imprese di diversa nazionalità che prevedano lo

scambio dei rispettivi pacchetti azionari; 4. forme di accordi tra imprese di diversa nazionalità che non prevedono lo

scambio dei rispettivi pacchetti azionari (accordi non equity); 5. semplice esportazione. L'ipotesi prevalente è che solo ai distretti formali ed ai non formali gerarchici siano aperte tutte e cinque le opzioni di internazionalizzazione. Assume così rilevanza il grado di formalizzazione raggiunto dal distretto. Si parlerà così di istituzione formale se il distretto è rappresentabile all'esterno nella sua unità e non più come molteplicità di piccole imprenditorialità, per quanto legate da un tessuto connettivo di vincoli economici e sociali. In caso contrario, avremo un'istituzione informale a limitata autonomia operativa verso l'esterno. Tenendo in debita considerazione i costi e i rischi derivanti da sopportare nella ricerca di economie esterne di tipo internazionale, è opinione diffusa che la formalizzazione sia la via maestra affinché le piccole e medie imprese distrettuali possano consentirsi una presenza internazionale che goda dei vantaggi localizzativi e agglomerativi presenti nei territori d'origine. Sembra però che la via più tipica all'internazionalizzazione praticata oggi dai distretti sia quella della gerarchizzazione, piuttosto che la formalizzazione. Altri fattori, però, possono agevolare il trasferimento/riproduzione internazionale del modello distrettuale. Nell'ipotesi di un'area in un Paese a medio livello di sviluppo, occorre anzitutto verificare che in essa esistano condizioni proto distrettuali, atte ad assicurare che l'innesto del distretto avverrà su un terreno di potenziale accoglibilità e che le imprese del Paese d'origine avranno a disposizione le condizioni per realizzare le economie di agglomerazione su cui si fonda il successo del distretto come modello di sviluppo. Altre variabili da considerare sono le caratteristiche della domanda e dei fattori di produzione. Per la prima si tratta di riscontrare un dinamismo funzionale all'assorbimento della produzione tipica del distretto. Per i secondi, va valutato se la loro qualità, con la priorità di quello umano, rende possibili sviluppi produttivi di tipo x-efficienti5.

5 La teoria dell'x-efficiency di Leibenstein, partendo dall'osservazione degli scostamenti empirici rispetto alla relazione tecnologica tra input e output della

24

Il diverso grado di interesse per l'internazionalizzazione, riscontrabile per le imprese appartenenti al distretto e per il Paese destinatario, può essere misurato con un'analisi costi-benefici [Baragani (1996)]: 1. Il distretto.

• Deve sostenere costi di trasferimento, costi di investimento (acquisizione di nuovi impianti e macchinari), costi di sviluppo delle economie esterne indispensabili, costi di qualificazione del fattore lavoro ed infine costi derivanti dal rapporto tra imprese originarie e imprese locali attratte dai vantaggi localizzativi del distretto così innestato.

• Dal lato dei benefici ci sono i minori costi di produzione e commercializzazione, che si riducono ulteriormente quando la penetrazione commerciale interessa mercati protetti e siano superate le barriere all'ingresso.

2. Lo Stato di destinazione. • I costi principali sono generati dalla costruzione di infrastrutture e per

consentire l'adattamento delle istituzioni locali al nuovo paradigma produttivo, fatto quest'ultimo di importanza non secondaria per creare l'atmosfera industriale che agevola i flussi informativi ed i processi di apprendimento on the job. Si aggiungono una maggiore dipendenza dagli operatori stranieri ed eventuali costi finanziari se il Paese destinatario prevede agevolazioni per nuove iniziative industriali nella localizzazione in questione.

• Dal lato dei benefici avremo aumenti nel reddito e nell'occupazione, un miglioramento della bilancia commerciale, introduzione nel Paese di nuove tecnologie produttive, maggiore qualificazione del fattore lavoro, un più elevato grado di x-efficienza per effetto di un migliore sistema organizzativo.

Il saldo costi-benefici può assumere quattro realizzazioni: 1. Entrambi gli agenti realizzano benefici netti. 2. Il Paese ottiene un miglioramento mentre per il distretto i costi sostenuti

eccedono i benefici. In questo caso solo una politica di cooperazione può sostenere e agevolare l'opzione dell'internazionalizzazione evoluta (trasferimento tout court del distretto).

funzione neoclassica di produzione, associa l'efficienza dell'impresa all'azione di variabili non tecnologiche associate al fattore umano (per cui agiscono dei meccanismi di incentivazione sulla discrezionalità dell'impegno manageriale) e al sistema organizzativo (non tutti i fattori sono scambiati sul mercato).

25

3. Il distretto ottiene benefici netti mentre il Paese patisce le conseguenze di tale insediamento produttivo. Un modo per superare le conseguenti resistenze è l'attuazione da parte del distretto di una politica di internazionalizzazione che si accolli parte dei costi che lo Stato deve sostenere.

4. L'internazionalizzazione non si realizza essendo sconveniente sia per il distretto che per lo Stato ospitante.

Per sintetizzare, soddisfatte tutte le condizioni indispensabili al successo del distretto come modello di sviluppo in un contesto diverso da quello di origine [Baragani (1996)]: • endogene: grado di tecnologia impiegato nel processo produttivo,

formalizzazione del distretto (che lo proietta all'esterno come entità) • esogene: qualità dei fattori, dinamiche della domanda interna ed

internazionale, maggiore vicinanza a mercati protetti e, soprattutto, esistenza di condizioni proto distrettuali

non ci sono ragioni valide per escludere che l'internazionalizzazione evoluta (il trasferimento tout court del distretto) sia praticabile. Al di la di questo, è chiaro che le tendenze dell'economia globale certamente stanno accelerando i tentativi di internazionalizzazione evoluta sia nei confronti dei Paesi dell'Est Europa che dell'America Latina.

I.3.2 Internazionalizzazione distrettuale: l'ipotesi del distretto simbiotico6

Il paradigma distrettuale prevede che le economie esterne all’impresa ma interne al distretto, come ad esempio una generale e complessiva riduzione dei costi di produzione [Bellandi (1982)], abbiano un ruolo autopropulsivo. Tali economie normalmente assumono i seguenti caratteri: 1. localizzate: poiché operano solo per le imprese dell'area distrettuale; 2. diffuse: non possono essere a esclusiva disposizione di qualche impresa; 3. prevalentemente di stampo manifatturiero; 4. generate inconsapevolmente;

6 Questo nuovo approccio all'internazionalizzazione del distretto è stato sviluppato in Borghesi (2001).

26

5. condizionate: da fattori di mercato, istituzionali e tecnologici in buona parte esogeni al distretto.

Non a caso nel dibattito sulle origini dei distretti ci si chiede se, una volta attivato, il distretto riesca a svilupparsi per crescita endogena. Ma ancor prima di questo, una volta che sia verificata l'esportabilità del modello distrettuale (si rinvia al paragrafo precedente), si tratta pragmaticamente di vedere le modalità con cui ciò può avvenire. Su ciò la vasta e complessa analisi distrettuale può essere semplificata, scindendola in due grandi filoni teorici, ognuno dei quali fornisce la propria interpretazione sulle vie percorribili per l'internazionalizzazione del distretto. Le teorie classiche (Marshall, Becattini, Lorenzoni, Mariotti, Varaldo) vedono nel distretto la risposta flessibile alla variabilità dei mercati. Seguendo questa impostazione ne consegue che internazionalizzare le economie distrettuali, senza perdere le conoscenze critiche, è più facile se esiste un'impresa leader che si interpone tra il mercato e le piccole e medie imprese del distretto: in tal modo la volatilità del mercato è almeno in parte filtrata dalla leader. Per l'approccio istituzionalista-cognitivista (Loveman, Sangenberg, Stroper, Harrison, Rullani, Vaccà) il distretto è un sistema di per sé aperto, che può essere competitivo su scala globale assumendo configurazioni al tempo stesso specializzate e flessibili, nonché coordinate da meta-organizzazioni. Quale che sia l'approccio più aderente alle realtà dei nostri distretti, è evidente che nella loro internazionalizzazione si pongono alcune questioni critiche riguardo alcune loro fondamentali determinanti [Ordanini (1995)] 1. Determinanti culturali. Nel trasferimento/riproduzione del distretto si

deve poter contare su un'area di destinazione culturalmente e socialmente omogenea, poiché ciò consente di evitare un mismatch tra variabili socio-culturali e variabili economiche, premessa fondamentale al miglioramento dell’offerta delle imprese distrettuali. Inoltre questa omogeneità consente la creazione di un sistema di interrelazioni che trasmette agevolmente le informazioni.

2. Determinanti di mercato. Il trasferimento/riproduzione del distretto non garantisce che ciò avvenga in una sorta di "terra di nessuno"; più precisamente, distretti di altri paesi potrebbero anch'essi trovare la convenienza ad un'analoga operazione di trasferimento/riproduzione. Se questi si rivelassero omogenei ai nostri, si potrebbe così scatenare una competizione di prezzo tra distretti dello stesso tipo, fatto inusuale nel nostro territorio giacché le forme distrettuali sono quasi sempre eterogenee dal punto di vista dell’offerta e si evolvono in modo differenziato.

27

3. Determinanti tecnologiche. La tecnologia disponibile nel Paese di destinazione agevola il trasferimento/riproduzione se consente una scomposizione dei processi in fasi analoghe a quelle riscontrabili nel territorio d'origine. Conta anche la "turbolenza" tecnologica: laddove si possa contare su assetti tecnologici stabili è possibile mantenere a lungo i vantaggi distrettuali. Diversamente gli investimenti necessari potrebbero introdurre nel distretto barriere di entrata (e anche di uscita se la "turbolenza" tecnologica genera i cosiddetti costi irreversibili).

I percorsi operativi di internazionalizzazione delle imprese distrettuali si poggiano essenzialmente sulla loro capacità di adattamento. Sul fatto che questa flessibilità sia piuttosto spinta, molti hanno ipotizzato che per PMI quali quelle del Nord Est la "norma" sia un coinvolgimento internazionale a progressione continua; ciò consentirebbe la gradualità del presidio sui vari mercati esteri. In questa linea di pensiero la scala di internazionalizzazione progressiva si compone di: • esportazione semplice: lo sforzo conoscitivo sui mercati esteri è minimo; • esportazione mediante intermediari: è necessario un più consistente

flusso informativo sui mercati esteri; • apertura di filiali commerciali: il coinvolgimento va oltre i flussi

informativi, richiedendo investimenti strutturali, pur se non così rilevanti come nel caso di delocalizzazione produttiva, ed una politica commerciale ad hoc;

• delocalizzazione produttiva: si raggiunge il massimo grado di coinvolgimento dell’impresa sia in termini di risorse sia in termini di rischio.

Questa tesi dell'espansione internazionale sequenziale è appoggiata da molti [Tookey (1969), Wind, Douglas e Perlmutter (1973), Cunningham e Homse (1982), Bilkey e Tesar (1977), Johanson e Vahlne (1977), Kirpalani (1985)], e porta a ritenere che il progressivo aumento dell'internazionalizzazione è a sua volta consentito da altrettanto progressivo accumulo di conoscenze sui mercati esteri, e può portare l'impresa ad una riorganizzazione interna perlomeno delle strutture interessate dall'attività internazionale. Esiste però una tesi praticamente opposta [Reid (1983), Turnbull e Valla (1986), Turnbull (1992), Varaldo (1992)], che appare più coerente ai processi di internazionalizzazione delle nostre imprese distrettuali. Si tratta dell'ipotesi che l'espansione internazionale sia prevalentemente dettata da motivi contingenti, anche se ovviamente si possono riscontrare progressioni internazionali strategicamente

28

programmate. Basti pensare alle motivazioni prevalenti che spingono le nostre piccole e medie imprese alla delocalizzazione internazionale. Dall'indagine ora realizzata (si rinvia al secondo paragrafo del terzo capitolo) prevalgono motivazioni: • inerenti ai fattori produttivi: accesso a fattori produttivi a costi più bassi,

soprattutto riguardo al lavoro; • inerenti al sistema fiscale: trasferimento di parte dei profitti su regimi

impositivi più "leggeri". Non bisogna infatti dimenticare, in ultima analisi, che per una PMI l'accesso stabile e sostenibile ad una dimensione operativa internazionale dipende dall'accumulazione di adeguate conoscenze. Ma il necessario patrimonio informativo quasi sempre si forma in modo sperimentale, cioè mediante "prove dirette sul campo". I timori sull'ipotesi di delocalizzazione di interi distretti non si poggiano tanto nelle trasformazioni indotte nel territorio di origine, quanto sul possibile trasferimento anche delle fasi a maggior valore aggiunto, delle attività di progettazione e di regia complessiva. Nell'affrontare questi timori occorre essere consapevoli che gli attuali processi di globalizzazione richiedono contemporaneamente competenze superiori in fatto di tecnologia e marketing. Se nel distretto non si riscontrano entrambe al livello adeguato, l'evoluzione aziendale arriva ad un bivio: le aziende distrettuali dovranno attivare processi di adattamento per abbinare alle consuete capacità produttive anche quelle tecnico-commerciali tali da poter competere sul mercato globale, oppure, ma non necessariamente si tratta di un'alternativa, ritrovano competitività dal lato dei costi con un'internazionalizzazione evoluta (insediamenti produttivi all'estero). Normalmente le imprese che reagiscono nel secondo modo tendono a delocalizzare in modo tale che se il distretto si riproduce, lo fa in modo pressoché speculare a quello originario, replicando i consueti rapporti distrettuali ed i modelli organizzativi. In questa ipotesi, la definizione che verrebbe data al nuovo agglomerato di imprese è quella di "distretto gemmato". Non necessariamente sarà per sempre interdipendente al territorio d'origine, ma è certo che perlomeno nella sua fase iniziale, sulla cui durata non si possono fare previsioni, avrà bisogno del supporto del distretto di partenza. Il sistema complesso che ne risulta, distretto originario collegato a quello gemmato, costituiscono il "distretto simbiotico". Questa nuova concezione distrettuale sopravviverà se e finché la "gemma" non si evolverà in un distretto del tutto autonomo da quello d'origine. Se è questo il percorso internazionale che prevarrà nei nostri distretti, lo scenario ipotizzabile potrebbe essere il seguente:

29

• si supera definitivamente la concezione tipica di distretto fondato su relazioni a base locale; la rete produttiva-informativa prescinde dalla contiguità spaziale;

• nel nostro territorio permane un distretto piuttosto selettivo, che ruota attorno a prodotti di alta qualità e/o a fasi dei cicli produttivi ad elevato valore aggiunto;

• una delle caratteristiche distintive del distretto tradizionale, la "condivisione interna" al distretto stesso, nel simbiotico si attenua.

In ultima analisi, il distretto simbiotico si configura come una sorta di distretto allargato, in cui la componente originaria e quella gemmata sono interconnesse, caratterizzandosi con una rete di relazioni che prescinde dalla contiguità spaziale giacché la sua importanza è drasticamente ridotta dalle tecnologie dell’informazione e della comunicazione.

31

II. L'INTERNAZIONALIZZAZIONE DEI DISTRETTI INDUSTRIALI TREVIGIANI 7

Nei distretti è riscontrabile una flessibilità interna che fa fluttuare il numero delle imprese a seconda del momento congiunturale; esiste una fascia di produttori marginali che aumentano e riducono l'offerta complessiva a seconda del livello della domanda. In questa fluttuazione si modificano anche i confini fra l'interno e l'esterno del distretto. Le modalità con cui ciò avviene sono sostanzialmente due: • imprese medio-grandi tentano di inserirsi nel distretto per valorizzare i

propri investimenti; • le imprese distrettuali si aprono all'esterno, arrivando anche a

rilocalizzare la propria attività. In questa sede l'attenzione è posta alla seconda modalità, poiché quando l'apertura all'esterno è di tipo internazionale e coinvolge un buon numero di imprese la discussione si sposta dall'internazionalizzazione dell'impresa a quella del complessivo distretto. In questa ipotesi, il cuore del dibattito si divide tra ambito geografico e insieme di relazioni: • l'estensione del primo rafforza il distretto ? • il decentrare le seconde indebolisce il distretto ? Ogni azienda ha motivazioni sue proprie che la spingono a livelli di internazionalizzazione superiori a quello della sola esportazione. Quando questi processi assumono una dimensione distrettuale, è possibile una lettura trasversale di queste determinanti aziendali che normalmente consente la seguente sintesi: • l'internazionalizzazione si concreta in nuove linee di divisione del lavoro,

perseguite come obiettivo strategico; • si sfruttano reti e/o rapporti di collaborazione internazionali per sfuggire

dall'eccesso di concorrenza, e talvolta dalla precarietà, dei mercati interni; • si trasferiscono altrove le proprie conoscenze nel tentativo di specializzarsi

nelle fasi a monte ed a valle del proprio processo produttivo.

7 In questa sede sono riportate risultanze di più ricerche degli autori, non ufficialmente pubblicate. Si ringraziano i dottori S. Munaro, M. Pivato, P. Bordin, F. Barbisan.

32

Nei processi di internazionalizzazione dei distretti può modificarsi anche la catena di produzione del valore, poiché accanto alla dimensione quantitativa emerge preponderante anche quella qualitativa. Per semplicità di analisi, volendo schematizzare in modo estremo: • l'internazionalizzazione creerà stabilmente nuovo valore se si poggia su

vantaggi competitivi generati da competenze esclusive (o quasi esclusive), e se l'apertura oltreconfine non è occasionale;

• l'internazionalizzazione rischia di creare vantaggi solo nel breve periodo se si fonda su sbocchi precari ed è sospinta esclusivamente da risparmi sui costi di produzione e di gestione dell'ambiente circostante.

Va anche notato che l'internazionalizzazione del distretto non è un fatto che avviene in blocco con un'unica operazione, ma la risultante finale di molteplici processi di internazionalizzazione attuati dalle singole imprese distrettuali, spesso anche in momenti diversi. Questa constatazione, che appare scontata, in realtà sottende un altro fondamentale ordine di problemi. In questi processi le imprese devono aggiornare e accrescere il proprio patrimonio di conoscenze, nonché cambiare almeno in parte il proprio stile organizzativo, giacché non può contare sul sostegno di un insieme distrettuale che ancora non si è completamente internazionalizzato. Ciò deve avvenire mediante: • formalizzazione di "linguaggi" e procedure che facilitino le

comunicazioni a distanza; • professionalizzazione del lavoro, a qualsiasi livello, atta a gestire

relazioni maggiormente formali; • maggiore propensione ad investimenti immateriali; • uso di servizi specialistici localizzati fuori del distretto. Alla luce di tutto questo, di seguito si vaglieranno brevemente i processi di internazionalizzazione dei distretti trevigiani. II.1 Il distretto della meccanica

Le modalità d'internazionalizzazione del distretto risentono fortemente dei caratteri delle imprese che lo compongono. Queste possono essere inquadrate mediante un identikit ben preciso: • di piccola e media dimensione e molto dinamiche; • spesso i proprietari partecipano in prima persona all'attività produttiva;

33

• producono prevalentemente, se non quasi esclusivamente, su commessa; • in pochi casi ricorrono a lavorazioni esterne, raramente integrano la

produzione principale offrendo lavorazioni i conto terzi; • la qualità dell'output è strettamente legata a quella delle materie prime e

dei semilavorati; • i fornitori sono di medie dimensioni e provengono in massima parte dal

Nord Est; • avvertono il bisogno di assistenza in campo amministrativo, fiscale,

per la certificazione di qualità e per i finanziamenti, ma non più del 50% prendono in considerazione l'ipotesi del ricorso a consulenti esterni;

• la propensione all'internazionalizzazione si riscontra nel 70-80% dei casi, ma la maggioranza è scettica sull'utilità strategica dell'internazionalizzazione produttiva;

• ricercano costantemente nuova clientela; • i mercati esteri preferiti sono, nell'ordine, l'Europa centro-settentrionale,

l'Asia, l'America Latina; • predispongono la rete commerciale con metodi piuttosto tradizionali; • sono sensibili alla carenza ed al costo della manodopera, alla scarsità di

risorse finanziarie, alla concorrenza di prezzo; • considerano alla stregua di una minaccia la velocità dei cambiamenti

tecnologici e l'instabilità della domanda; • compiono sforzi per diversificare la produzione e ricercano competitività

soprattutto dal lato dei costi; • considerano insoddisfacenti e poco accessibili gli incentivi pubblici a loro

sostegno, e preferiscono aiuti diretti e mirati. In pratica, si può tratteggiare un'impresa tipica dei settori maturi: organizzata in modo tradizionale, dotata di strategie non molto diversificate, molto sensibile al costo dei fattori, chiusa non solo nella struttura di proprietà ma anche nel ricorso a professionalità esterne. II.1.1 Caratteri pro e contro l'internazionalizzazione

Alcuni dei caratteri prima menzionati meritano attenzione, poiché si rivelano determinanti nei processi d'internazionalizzazione.

34

In primo luogo va analizzata la propensione all'internazionalizzazione. Nella maggioranza dei casi, l'apertura all'estero si concreta nella tradizionale attività d'esportazione. I clienti esteri sono localizzabili prevalentemente, ma non esclusivamente, in Francia, Germania, Spagna, Portogallo, Grecia, Gran Bretagna, ex-Jugoslavia, Austria, Sud Corea, Giappone, USA, Canada, Argentina, Cile, Messico, Sud Africa, Russia, Ucraina; in prospettiva l'interesse viene rivolto anche a Cina, Taiwan, Venezuela, Brasile, Slovenia, Croazia. Tra le imprese che esportano, circa l'80% lo fa regolarmente; quelle che invece esportano occasionalmente lo fanno perché sono i clienti stranieri che le contattano in periodi particolari dell'anno o in determinate occasioni. La quota di produzione esportata è piuttosto variabile: per circa un quarto dei casi non si oltrepassa il tetto del 20%, ma per un altro quarto circa si va oltre il 60%, con imprese che superano l'80%. Nel breve periodo i mercati potenzialmente più interessanti sembrano essere quelli centro-nord europei, mentre nel medio periodo spuntano quelli asiatici e centro-sud americani. Ma ciò che più interessa sono le motivazioni dell'internazionalizzazione, pur se limitata alla semplice esportazione. Nel caso del distretto trevigiano della meccanica sembra avvalorarsi l'ipotesi (discussa nella sezione I.3.2) di un'internazionalizzazione dettata da motivi contingenti piuttosto che da consapevoli strategie implementate con progressività. Infatti nella gerarchia della motivazioni all'internazionalizzazione non prevale l'opzione strategica ma l'esplicita sollecitazione da parte dei clienti esteri; tra l'altro l'opzione strategica è un fattore di internazionalizzazione che prevale di poco su quello dell'eccedenza di produzione da smaltire. Se è vero che la sollecitazione dei clienti esteri rappresenta la principale spinta ad internazionalizzarsi, è altrettanto vero che gran parte delle imprese distrettuali non aspettano che questo. Infatti, come prima evidenziato, sono alla continua ricerca di diversificare la clientela. Il motivo è piuttosto semplice: circa la metà delle imprese intrattiene rapporti commerciali con pochi clienti dominanti; tra queste, nel 60% dei casi8 si tratta addirittura di un solo cliente dominante. Inoltre, al di là della dominanza o meno, in quattro imprese su dieci il cliente più importante copre una quota di fatturato che oscilla tra il 10% ed il 30%, e solo in due imprese ogni dieci il primo cliente non supera il 10% del fatturato. Con questi numeri è chiaro che la strategia di sviluppo non sia la motivazione prevalente all'internazionalizzazione, e che le imprese distrettuali siano molto "ricettive" ai segnali provenienti dai clienti esteri. Il fatto che attivano la rete commerciale con metodi tradizionali può invece essere un freno al processo d'internazionalizzazione. Nonostante i vari servizi a ciò finalizzati sia da soggetti privati che pubblici, la tipica

8 In pratica il 30% delle imprese totali.

35

impresa distrettuale sembra attivare il primo contatto mediante la partecipazione a fiere e la missione individuale all'estero. Il ricorso a banche dati internazionali è limitato, quasi assente l'appoggio ad agenzie e forme associative private come anche a strutture pubbliche. Una volta che la rete commerciale estera è attivata, le sue caratteristiche consentono prevalentemente una presenza sui mercati mediante esportazione diretta (80% delle imprese operanti all'estero9); il mercato viene servito prevalentemente mediante agenti e dipendenti venditori, anche se vi sono casi di creazione di proprie filiali commerciali. Molte delle imprese che si affidano all'esportazione diretta ricorrono anche all'esportazione indiretta (60% delle imprese operanti all'estero10); in tal caso si opta comunque per soluzioni organizzative tradizionali, soprattutto agenti plurimandatari e commissionari, mentre piuttosto raro è l'appoggio ad aziende capocommessa ed a trading company, e praticamente assente il ricorso a buyer. Al di là delle forme di esportazione diretta ed indiretta, vi sono aziende, anche se non molto numerose, che tentano la via di forme più evolute per il rafforzamento della propria rete commerciale estera. In particolare, un 10-15% circa delle imprese che operano sui mercati esteri11 ricorrono al franchising, alla selezione del distributore più efficiente, a joint venture distributive. Interessante notare che, oltre alle forme evolute di supporto alla rete commerciale, quasi nelle stesse percentuali12 vi sono imprese che ricorrono a forme evolute per rafforzare la collaborazione industriale. Le maggiori preferenze vanno alla cessione di licenze di produzione, di modelli e disegni, di tecnologia. Meno gettonate sono la cessione di marchi e di brevetti. Però, da quanto dichiarano titolari e amministratori, questa modalità d'internazionalizzazione sembra quella meno preferita, e quindi molto difficilmente potrà condurre all'internazionalizzazione del distretto. I motivi sono ben chiari e precisi: • consente un modesto controllo del mercato estero; • la controparte estera può divenire un pericoloso rivale; • viene scarsamente pubblicizzato il proprio marchio. La ricerca di competitività dal lato dei costi, carattere che sembra abbastanza diffuso nel distretto, è strettamente funzionale all'internazionalizzazione di settori maturi, che soffrono cioè la concorrenza

9 65% circa delle totali. 10 45% circa delle totali. 11 8-11% circa delle totali. 12 10% circa delle imprese che operano sui mercati esteri (8% circa delle totali).

36

di prezzo dei paesi emergenti; com'è noto, infatti, tra i settori così definiti ricade la meccanica di tutto il Nord est del Paese. Per le imprese distrettuali la compressione dei costi è fondamentale proprio perché nel contesto appena descritto, nonostante riconoscano il ruolo della qualità e dei servizi accessori al prodotto, sembrano ancora contare sulla politica di prezzo come politica prevalente per vendere all'estero. Il motivo per cui le imprese distrettuali sembrano continuare a puntare così tanto sulle strategie di prezzo, pur nella consapevolezza di agire in un settore maturo, trova origine nella loro convinzione di poter offrire prezzi equivalenti o comunque competitivi rispetto ai rivali (circa il 70-80% delle imprese). La convinzione della propria capacità di aggredire i concorrenti con i prezzi sembra però avere un punto debole, poiché questa valutazione probabilmente si basa soprattutto su paragoni con concorrenti distrettuali e nazionali. Questo ottimismo si accentua ancor più se i prezzi vengono valutati non in confronto ai rivali ma all'immagine del proprio prodotto: in tal caso sono pochissime le imprese che ritengono di praticare prezzi troppo alti (meno del 10%). Infine, per l'internazionalizzazione del distretto sembra essere piuttosto rilevante l'atteggiamento verso i servizi a ciò preposti. In media le imprese distrettuali sono poco soddisfatte di quelli pubblici. I servizi esterni di cui sentono maggior bisogno sono, nell'ordine, la consulenza amministrativa-fiscale, l'assistenza per la certificazione di qualità, l'assistenza per l'ottenimento di finanziamenti, informazioni sulla solidità-solvibilità dei clienti. La consulenza amministrativo-fiscale, il servizio più richiesto, è ovviamente importante ma non determinante nell'apertura ai mercati esteri, dimostrando nel contempo l'esistenza di un "fianco scoperto" negli stessi mercati nazionali. Il desiderio di certificare la qualità del prodotto e/o dei processi da un lato conferma la consapevolezza sulle possibili difese contro i concorrenti dei paesi emergenti, dall'altro lato, però, cozza inevitabilmente contro l'adozione delle strategie di prezzo come principale politica per l'export. Le richieste di consulenza per ottenere i finanziamenti è di per sé positiva, visto le numerose leggi nazionali e comunitarie per il sostegno finanziario all'internazionalizzazione, ma si tratta di una richiesta generica che diviene molto meno pressante qualora sia rivolta specificamente al sostegno finanziario per l'estero. Il bisogno di servizi d'informazione sulla solidità dei clienti dimostra carenze di esperienza e di sistemi aziendali specifici sul problema; si tenga presente che a livello internazionale non sempre esistono garanzie legali per il recupero dei crediti forti tanto quanto le nostre. Inoltre si osservi che servizi specifici di assistenza per i mercati esteri e di promozione dell'export sono i penultimi nella gerarchia delle esigenze delle imprese distrettuali.

37

L'impressione complessiva è perciò quella di un processo d'internazionalizzazione distrettuale più subito e determinato da fattori contingenti, che conseguente a precise strategie aziendali. II.1.2 Le imprese non internazionalizzate

Questa visione viene confermata dalla quota di imprese che nemmeno esportano (circa il 20%), modesta se riferita alla situazione nazionale ma rilevante se valutata nello specifico contesto veneto e del Nord Est. Ma ciò che più conta sono le motivazioni che frenano queste imprese, da cui traspaiono ulteriori ostacoli verso un'internazionalizzazione distrettuale tout court. Primeggiano a pari merito la scelta esplicita di limitarsi al mercato nazionale e la produzione non facilmente collocabile all'estero per sue naturali caratteristiche; quest'ultima sembra essere una diretta conseguenza della forte attitudine a produrre quasi esclusivamente su commessa. Dopo queste ragioni seguono, sullo stesso livello, il fatto che ad assorbire la produzione è sufficiente il mercato interno e l'inadeguatezza delle strutture organizzative aziendali. Assume rilievo anche la carenza di dirigenti e quadri con le competenze idonee ai mercati esteri. Infine, ulteriori disincentivi all'internazionalizzazione sono la scarsa conoscenza dei mercati esteri e la loro incertezza, la complessità delle pratiche e procedure. Come si può notare, le ragioni per cui titolari e amministratori adducono alla mancata internazionalizzazione sono in parte contraddittorie, in parte non sono la causa della mancata internazionalizzazione ma l'effetto. Ad esempio, nel momento in cui l'internazionalizzazione è una strategia di sviluppo viene a cadere il motivo del totale assorbimento della produzione nel mercato domestico, poiché se l'internazionalizzazione scatterebbe in presenza di eccessi di produzione allora sarebbe dettata da motivi contingenti e non da una scelta strategica; in altri termini, si dovrebbe decidere se internazionalizzarsi per smaltire produzione oppure internazionalizzarsi per sviluppare la base produttiva. L'inadeguatezza dei caratteri naturali della produzione a renderla esportabile potrebbe riflettere una certa rigidità, o la mancanza di volontà, nell'adeguarsi a standard internazionali. La complessità delle procedure si sta alleggerendo, perlomeno nei mercati dei paesi dell'UE. E ancora, addurre a giustificazioni la mancata conoscenza dei mercati esteri e l'inadeguatezza organizzativa è un'inversione logica del problema: nel momento in cui l'impresa decide strategicamente di espandersi in altri paesi, allora si preoccuperà di conoscerne i mercati e di adeguare le proprie competenze e strutture. In ultima analisi, la vera origine della mancata internazionalizzazione sembra essere più che altro l'inadeguatezza della strategia aziendale. E

38

laddove l'avversione per l'estero non è imputabile all'assenza di specifiche strategie allora sembra collegabile a inefficienze legate alla piccola se non piccolissima dimensione. A modesti livelli dimensionali, infatti, nel distretto sembrano più diffusi i timori di minacce provenienti dai mercati esteri che non la percezione di opportunità di crescita. Si temono in particolare il mancato rispetto dei termini di pagamento, il rifiuto delle consegne adducendo motivi svariati ed imprevedibili, la scarsa conoscenza delle abitudini contrattuali del cliente: a ben vedere, queste "paure" riflettono la scarsa attitudine ad operare al di fuori dei legami tipicamente distrettuali. Ma non basta, queste imprese tendono ad isolarsi, confidando solo sulle proprie forze, giacché temono che la partecipazione a forme associative, ad alleanze ed a consorzi porti con sé il rischio di "aprire le porte" ad aziende altrimenti rivali che successivamente potrebbero assumere atteggiamenti free riding finalizzati ad estrometterle dal mercato. II.1.3 L'internazionalizzazione produttiva