“HIDROCLIMA COMMERCIALE s.r.l.” · urbanistico, con documento prot.5180/6243 di data...

40

COSATTI geom. MAURIZIO 1 TRIBUNALE DI UDINE Sezione Civile Fallimento n.109/2013 Cron. N. “HIDROCLIMA COMMERCIALE s.r.l.” Curatrice: rag. Maria Cristina Cojutti Perito Estimatore: geom. Maurizio Cosatti All’Ill.mo G.D.: dott. Andrea Zuliani Tribunale di Udine PERIZIA DI STIMA degli immobili di compendio del fallimento della ditta Hidroclima Commerciale SRL, in liquidazione, ESTESA dal sottoscritto geom. Maurizio Cosatti, con studio in Pasian di Prato, Via S. Caterina n.45, iscritto all’Albo del Collegio Geometri di Udine alla posizione n.2385, per gradito incarico della Rag. Maria Cristina Cojutti, su giusta nomina del G.D. dott. Andrea Zuliani, quale curatrice in relazione alla procedura fallimentare della società “Hidroclima Commerciale S.r.l.”, con sede a Latisana, Via Guglielmo Marconi n.96, p.i.v.a.: 01270540303, rappresentata dal liquidatore Sig. Giorgio Durì. PREMESSA SULLA TRATTAZIONE DEI BENI I beni immobili di compendio del Fallimento in epigrafe, per quanto concerne la presente relazione peritale, sono quattro, i primi tre in proprietà sono di compendio del fallimento ed il quarto, concesso alla ditta fallita in locazione finanziaria, viene comunque sottoposto a stima per le opportune valutazioni. Per facilitare la lettura della relazione, tenendo conto del motivo per cui è richiesta la perizia, si è scelto di organizzare i dati per singolo bene, proponendone uno alla volta e

Transcript of “HIDROCLIMA COMMERCIALE s.r.l.” · urbanistico, con documento prot.5180/6243 di data...

COSATTI geom. MAURIZIO

1

TRIBUNALE DI UDINE

Sezione Civile

Fallimento n.109/2013 Cron. N.

“HIDROCLIMA COMMERCIALE s.r.l.”

Curatrice: rag. Maria Cristina Cojutti

Perito Estimatore: geom. Maurizio Cosatti

All’Ill.mo G.D.:

dott. Andrea Zuliani

Tribunale di Udine

PERIZIA DI STIMA

degli immobili di compendio del fallimento della ditta Hidroclima Commerciale SRL, in liquidazione,

ESTESA

dal sottoscritto geom. Maurizio Cosatti, con studio in Pasian di Prato, Via S. Caterina n.45, iscritto

all’Albo del Collegio Geometri di Udine alla posizione n.2385, per gradito incarico della Rag. Maria

Cristina Cojutti, su giusta nomina del G.D. dott. Andrea Zuliani, quale curatrice in relazione alla

procedura fallimentare della società “Hidroclima Commerciale S.r.l.”, con sede a Latisana, Via

Guglielmo Marconi n.96, p.i.v.a.: 01270540303, rappresentata dal liquidatore Sig. Giorgio Durì.

PREMESSA SULLA TRATTAZIONE DEI BENI

I beni immobili di compendio del Fallimento in epigrafe, per quanto concerne la presente relazione

peritale, sono quattro, i primi tre in proprietà sono di compendio del fallimento ed il quarto,

concesso alla ditta fallita in locazione finanziaria, viene comunque sottoposto a stima per le

opportune valutazioni. Per facilitare la lettura della relazione, tenendo conto del motivo per cui è

richiesta la perizia, si è scelto di organizzare i dati per singolo bene, proponendone uno alla volta e

COSATTI geom. MAURIZIO

2

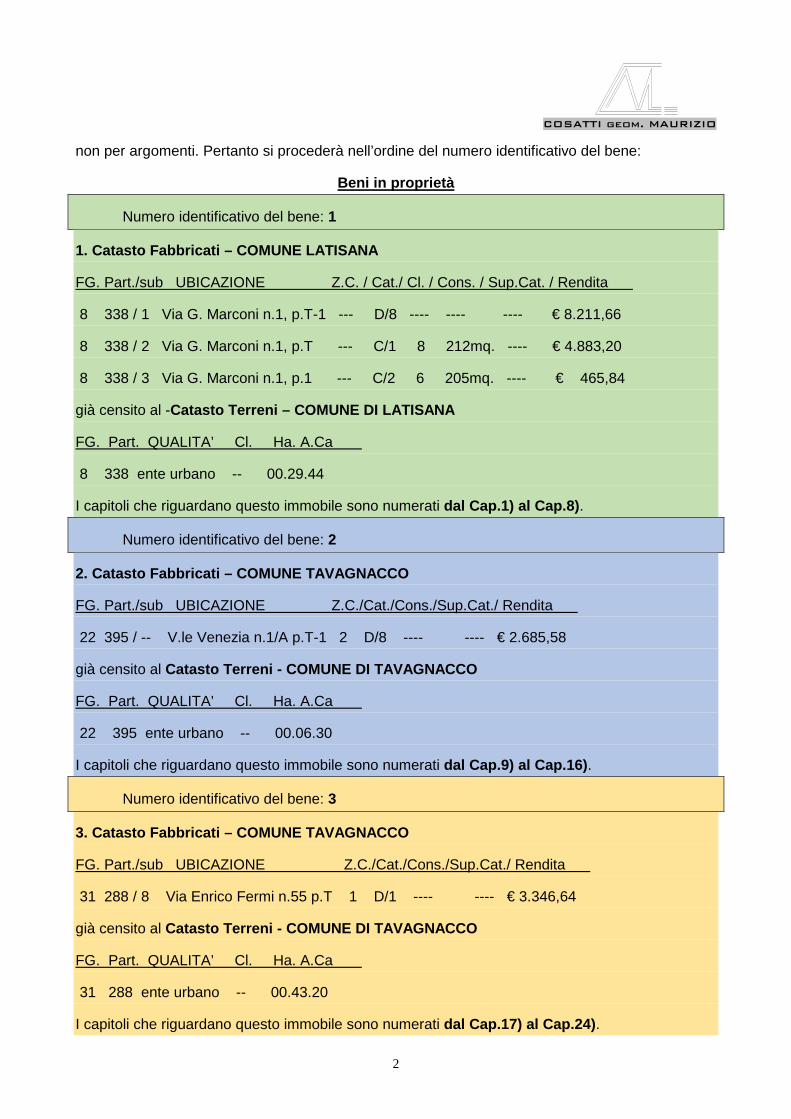

non per argomenti. Pertanto si procederà nell’ordine del numero identificativo del bene:

Beni in proprietà

Numero identificativo del bene: 1

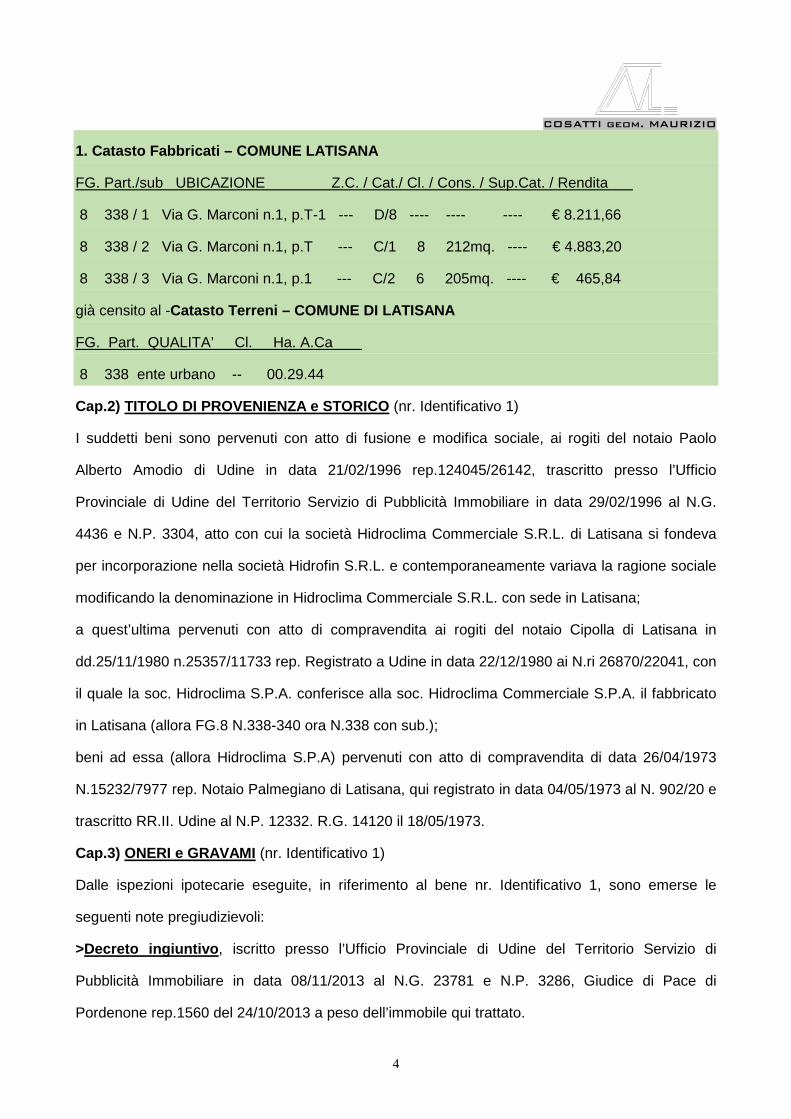

1. Catasto Fabbricati – COMUNE LATISANA

FG. Part./sub UBICAZIONE Z.C. / Cat./ Cl. / Cons. / Sup.Cat. / Rendita

8 338 / 1 Via G. Marconi n.1, p.T-1 --- D/8 ---- ---- ---- € 8.211,66

8 338 / 2 Via G. Marconi n.1, p.T --- C/1 8 212mq. ---- € 4.883,20

8 338 / 3 Via G. Marconi n.1, p.1 --- C/2 6 205mq. ---- € 465,84

già censito al -Catasto Terreni – COMUNE DI LATISANA

FG. Part. QUALITA’ Cl. Ha. A.Ca

8 338 ente urbano -- 00.29.44

I capitoli che riguardano questo immobile sono numerati dal Cap.1) al Cap.8) .

Numero identificativo del bene: 2

2. Catasto Fabbricati – COMUNE TAVAGNACCO

FG. Part./sub UBICAZIONE Z.C./Cat./Cons./Sup.Cat./ Rendita

22 395 / -- V.le Venezia n.1/A p.T-1 2 D/8 ---- ---- € 2.685,58

già censito al Catasto Terreni - COMUNE DI TAVAGNACCO

FG. Part. QUALITA’ Cl. Ha. A.Ca

22 395 ente urbano -- 00.06.30

I capitoli che riguardano questo immobile sono numerati dal Cap.9) al Cap.16) .

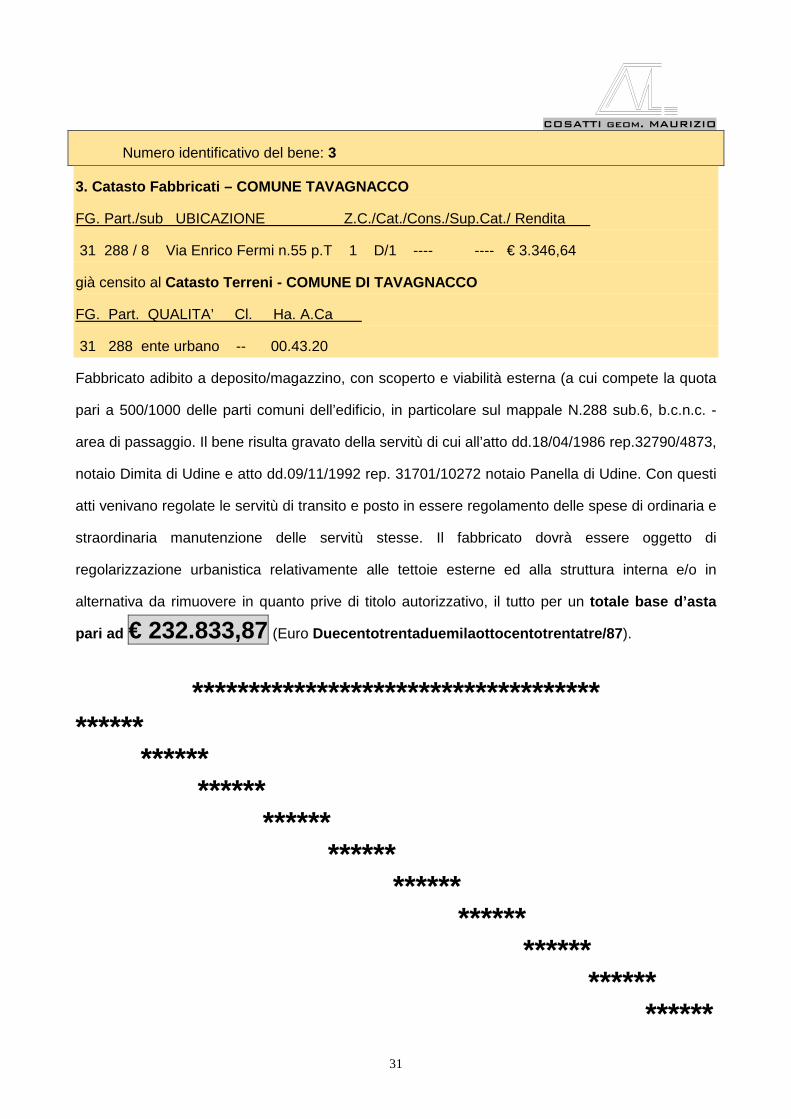

Numero identificativo del bene: 3

3. Catasto Fabbricati – COMUNE TAVAGNACCO

FG. Part./sub UBICAZIONE Z.C./Cat./Cons./Sup.Cat./ Rendita

31 288 / 8 Via Enrico Fermi n.55 p.T 1 D/1 ---- ---- € 3.346,64

già censito al Catasto Terreni - COMUNE DI TAVAGNACCO

FG. Part. QUALITA’ Cl. Ha. A.Ca

31 288 ente urbano -- 00.43.20

I capitoli che riguardano questo immobile sono numerati dal Cap.17) al Cap.24) .

COSATTI geom. MAURIZIO

3

Bene in locazione finanziaria - leasing -

Numero identificativo del bene: 4: IN LOCAZIONE FINANZIARIA - LEASING

Intestazione catastale: CALIT S.R.L., con sede in M ilano, Partita I.V.A: 09763970150

4. Catasto Fabbricati – COMUNE TAVAGNACCO

FG. Part./sub UBICAZIONE Z.C./Cat./Cons./Sup.Cat./ Rendita

31 57 / 4 Via E. Fermi n.57-59, p.T-1 1 D/8 ---- ---- € 7.308,00

già censito al Catasto Terreni - COMUNE DI TAVAGNACCO

FG. Part. QUALITA’ Cl. Ha. A.Ca

31 57 ente urbano -- 00.34.50

I capitoli che riguardano questo immobile sono numerati dal Cap.25) al Cap.31) .

RELAZIONE

Cap.1) IDENTIFICAZIONE CATASTALE (nr. Identificativo 1)

Attuale identificazione all’U.T.E. di Udine: intestazione: Hidroclima Commerciale S.R.L., con sede

in Latisana, c.f. 01270540303, proprietaria per l’intero.

Numero identificativo del bene: 1

COSATTI geom. MAURIZIO

4

1. Catasto Fabbricati – COMUNE LATISANA

FG. Part./sub UBICAZIONE Z.C. / Cat./ Cl. / Cons. / Sup.Cat. / Rendita

8 338 / 1 Via G. Marconi n.1, p.T-1 --- D/8 ---- ---- ---- € 8.211,66

8 338 / 2 Via G. Marconi n.1, p.T --- C/1 8 212mq. ---- € 4.883,20

8 338 / 3 Via G. Marconi n.1, p.1 --- C/2 6 205mq. ---- € 465,84

già censito al -Catasto Terreni – COMUNE DI LATISANA

FG. Part. QUALITA’ Cl. Ha. A.Ca

8 338 ente urbano -- 00.29.44

Cap.2) TITOLO DI PROVENIENZA e STORICO (nr. Identificativo 1)

I suddetti beni sono pervenuti con atto di fusione e modifica sociale, ai rogiti del notaio Paolo

Alberto Amodio di Udine in data 21/02/1996 rep.124045/26142, trascritto presso l’Ufficio

Provinciale di Udine del Territorio Servizio di Pubblicità Immobiliare in data 29/02/1996 al N.G.

4436 e N.P. 3304, atto con cui la società Hidroclima Commerciale S.R.L. di Latisana si fondeva

per incorporazione nella società Hidrofin S.R.L. e contemporaneamente variava la ragione sociale

modificando la denominazione in Hidroclima Commerciale S.R.L. con sede in Latisana;

a quest’ultima pervenuti con atto di compravendita ai rogiti del notaio Cipolla di Latisana in

dd.25/11/1980 n.25357/11733 rep. Registrato a Udine in data 22/12/1980 ai N.ri 26870/22041, con

il quale la soc. Hidroclima S.P.A. conferisce alla soc. Hidroclima Commerciale S.P.A. il fabbricato

in Latisana (allora FG.8 N.338-340 ora N.338 con sub.);

beni ad essa (allora Hidroclima S.P.A) pervenuti con atto di compravendita di data 26/04/1973

N.15232/7977 rep. Notaio Palmegiano di Latisana, qui registrato in data 04/05/1973 al N. 902/20 e

trascritto RR.II. Udine al N.P. 12332. R.G. 14120 il 18/05/1973.

Cap.3) ONERI e GRAVAMI (nr. Identificativo 1)

Dalle ispezioni ipotecarie eseguite, in riferimento al bene nr. Identificativo 1, sono emerse le

seguenti note pregiudizievoli:

>Decreto ingiuntivo , iscritto presso l’Ufficio Provinciale di Udine del Territorio Servizio di

Pubblicità Immobiliare in data 08/11/2013 al N.G. 23781 e N.P. 3286, Giudice di Pace di

Pordenone rep.1560 del 24/10/2013 a peso dell’immobile qui trattato.

COSATTI geom. MAURIZIO

5

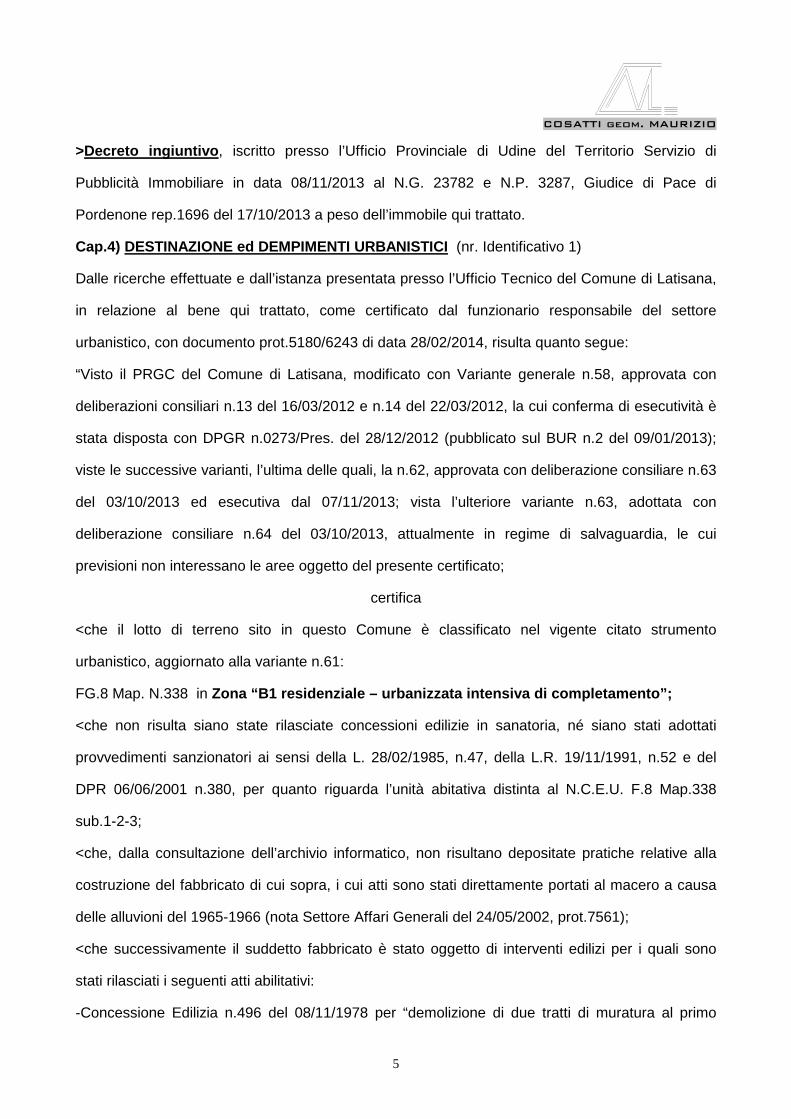

>Decreto ingiuntivo , iscritto presso l’Ufficio Provinciale di Udine del Territorio Servizio di

Pubblicità Immobiliare in data 08/11/2013 al N.G. 23782 e N.P. 3287, Giudice di Pace di

Pordenone rep.1696 del 17/10/2013 a peso dell’immobile qui trattato.

Cap.4) DESTINAZIONE ed DEMPIMENTI URBANISTICI (nr. Identificativo 1)

Dalle ricerche effettuate e dall’istanza presentata presso l’Ufficio Tecnico del Comune di Latisana,

in relazione al bene qui trattato, come certificato dal funzionario responsabile del settore

urbanistico, con documento prot.5180/6243 di data 28/02/2014, risulta quanto segue:

“Visto il PRGC del Comune di Latisana, modificato con Variante generale n.58, approvata con

deliberazioni consiliari n.13 del 16/03/2012 e n.14 del 22/03/2012, la cui conferma di esecutività è

stata disposta con DPGR n.0273/Pres. del 28/12/2012 (pubblicato sul BUR n.2 del 09/01/2013);

viste le successive varianti, l’ultima delle quali, la n.62, approvata con deliberazione consiliare n.63

del 03/10/2013 ed esecutiva dal 07/11/2013; vista l’ulteriore variante n.63, adottata con

deliberazione consiliare n.64 del 03/10/2013, attualmente in regime di salvaguardia, le cui

previsioni non interessano le aree oggetto del presente certificato;

certifica

<che il lotto di terreno sito in questo Comune è classificato nel vigente citato strumento

urbanistico, aggiornato alla variante n.61:

FG.8 Map. N.338 in Zona “B1 residenziale – urbanizzata intensiva di co mpletamento”;

<che non risulta siano state rilasciate concessioni edilizie in sanatoria, né siano stati adottati

provvedimenti sanzionatori ai sensi della L. 28/02/1985, n.47, della L.R. 19/11/1991, n.52 e del

DPR 06/06/2001 n.380, per quanto riguarda l’unità abitativa distinta al N.C.E.U. F.8 Map.338

sub.1-2-3;

<che, dalla consultazione dell’archivio informatico, non risultano depositate pratiche relative alla

costruzione del fabbricato di cui sopra, i cui atti sono stati direttamente portati al macero a causa

delle alluvioni del 1965-1966 (nota Settore Affari Generali del 24/05/2002, prot.7561);

<che successivamente il suddetto fabbricato è stato oggetto di interventi edilizi per i quali sono

stati rilasciati i seguenti atti abilitativi:

-Concessione Edilizia n.496 del 08/11/1978 per “demolizione di due tratti di muratura al primo

COSATTI geom. MAURIZIO

6

piano di fabbricato per ricavare due serramenti-vetrina”;

-Concessione Edilizia n.885 del 08/05/1980 per “demolizione di pilastro in muratura e a costruire

un nuovo cancello scorrevole grande”;

-Concessione Edilizia n.1749 del 27/05/1985 per “demolizione porzione di fabbricato principale-

corpo di fabbrica articolato su due piani ad uso commerciale-ristrutturazione di parte di corpo di

fabbrica esistente-opere di urbanizzazione”;

-Autorizzazione di variante alla C.E. n.1749/85 del 31/12/1985 per “modifiche interne ed esterne

nel suddetto fabbricato”;

-Autorizzazione di abitabilità/uso n.965 del 13/01/1986, di porzione di fabbricato ad uso

commerciale (piano terra);

-Autorizzazione di abitabilità/uso n.1029 del 29/11/1988, di porzione di fabbricato ad uso

commerciale (primo piano);

-Concessione Edilizia n.1896 del 05/07/1986 per la “demolizione di un corpo di fabbrica e la

costruzione di un capannone a ridosso del corpo di fabbrica principale con la sistemazione degli

spazi scoperti (2° stralcio);

-Autorizzazione di variante alla C.E. 1896/86 del 03/04/1987 per “modifica di alcuni fori presenti

nei prospetti-realizzazione di muri di tamponamento in sostituzione dei previsti pannelli

prefabbricati”;

-Autorizzazione di variante alla C.E. n.1896/86 del 12/10/1988 per “cambio di destinazione vano al

p. terra da magazzino a negozio e modifiche interne ed esterne”;

-Autorizzazione di variante alla C.E. n.1896/86 del 16/01/1989 per “modifiche esterne”;

-Autorizzazione di agibilità n.1047 del 26/06/1889, limitatamente alla parte commerciale piano

terra;

-Autorizzazione d’uso n.1154 del 08/11/1991 limitatamente alla parte commerciale piano primo;

-Concessione Edilizia n.3515 del 28/03/2000 (pratica 99/0483) per la “realizzazione a sbalzo di

pensilina su fabbricato”;

-Denuncia Inizio Attività del 29/05/2012, prot.0009237 (pratica 02/0262/AP) per “adeguamento

attività commerciale alle normative antincendio (circolare ministeriale 3 luglio 1967 n.75).

COSATTI geom. MAURIZIO

7

Cap.5) UBICAZIONE e DESCRIZIONE DEI BENI, RISCONTR I (nr. Identificativo 1)

La sostanza immobiliare è composta da un complesso di fabbricati ubicati in Latisana, costituenti

la sede storica della ditta fallita. Logisticamente l’ubicazione è particolarmente favorevole al tipo di

attività, che richiede accessibilità, viabilità ed interesse economico sia per l’attività all’ingrosso che

al dettaglio.

I fabbricati insistono su di un lotto di terreno posto a sud di via Guglielmo Marconi, direttrice

principale verso il centro del capoluogo comunale.

Il tutto risulta servito dalle opere di urbanizzazione primaria e secondaria in un contesto di zona

edificata, ove sono presenti altre attività commerciali ed anche una discreta presenza di attigue

zone residenziali. Il complesso, edificato a più riprese negli anni, come risulta dagli adempimenti

urbanistici citati, ha avuto un’evoluzione costruttiva dettata da continue esigenze migliorative,

dando luogo ad un edificio articolato in diversi corpi di fabbrica, attigui e tra loro funzionali.

In particolare sul fronte strada troviamo l’edificio adibito a mostra ed uffici (che per sintesi

chiameremo semplicemente “mostra”), posto su due piani. La mostra vera e propria, posta al

piano terra, completamente vetrata, ha una superficie di circa mq. 336, con un annesso ufficio di

circa mq.40.

Al piano superiore si trova un ampio magazzino privo di finiture ma dotato di impianti, avente una

superficie di circa mq.230.

A questo piano sono pure presenti i servizi igienici, una sala riunioni e due uffici dirigenziali, con

finiture di buon grado.

Al piano terra dalla zona mostra, attraverso un corridoio, si accede sia ad un vecchio magazzino

(che chiameremo semplicemente “fabbricato vecchio”) che al corpo di fabbrica del nuovo

magazzino (più semplicemente “magazzino”). Per quanto riguarda il fabbricato vecchio, avente

una superficie di circa mq.300, va detto che trattasi dell’originario magazzino da cui ha avuto

origine l’azienda. Di questo fabbricato non è stato possibile reperire una data di costruzione certa,

in quanto i documenti presso gli uffici comunali sono andati distrutti dall’alluvione. Presumibilmente

viene posta quale data di costruzione, ai fini dei calcoli valutativi, l’anno 1960.

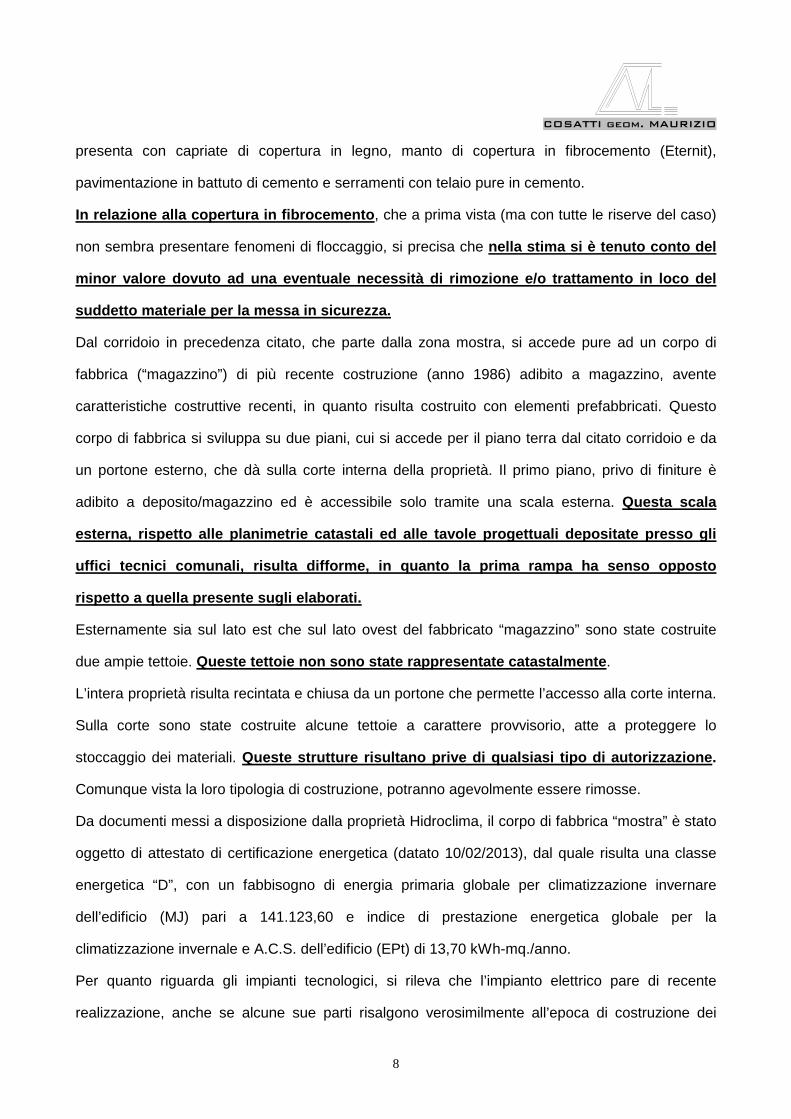

Questo fabbricato manifesta la sua vetustà, in quanto privo di qualsiasi finitura degna di nota; si

COSATTI geom. MAURIZIO

8

presenta con capriate di copertura in legno, manto di copertura in fibrocemento (Eternit),

pavimentazione in battuto di cemento e serramenti con telaio pure in cemento.

In relazione alla copertura in fibrocemento , che a prima vista (ma con tutte le riserve del caso)

non sembra presentare fenomeni di floccaggio, si precisa che nella stima si è tenuto conto del

minor valore dovuto ad una eventuale necessità di r imozione e/o trattamento in loco del

suddetto materiale per la messa in sicurezza.

Dal corridoio in precedenza citato, che parte dalla zona mostra, si accede pure ad un corpo di

fabbrica (“magazzino”) di più recente costruzione (anno 1986) adibito a magazzino, avente

caratteristiche costruttive recenti, in quanto risulta costruito con elementi prefabbricati. Questo

corpo di fabbrica si sviluppa su due piani, cui si accede per il piano terra dal citato corridoio e da

un portone esterno, che dà sulla corte interna della proprietà. Il primo piano, privo di finiture è

adibito a deposito/magazzino ed è accessibile solo tramite una scala esterna. Questa scala

esterna, rispetto alle planimetrie catastali ed all e tavole progettuali depositate presso gli

uffici tecnici comunali, risulta difforme, in quant o la prima rampa ha senso opposto

rispetto a quella presente sugli elaborati.

Esternamente sia sul lato est che sul lato ovest del fabbricato “magazzino” sono state costruite

due ampie tettoie. Queste tettoie non sono state rappresentate catasta lmente .

L’intera proprietà risulta recintata e chiusa da un portone che permette l’accesso alla corte interna.

Sulla corte sono state costruite alcune tettoie a carattere provvisorio, atte a proteggere lo

stoccaggio dei materiali. Queste strutture risultano prive di qualsiasi tipo di autorizzazione.

Comunque vista la loro tipologia di costruzione, potranno agevolmente essere rimosse.

Da documenti messi a disposizione dalla proprietà Hidroclima, il corpo di fabbrica “mostra” è stato

oggetto di attestato di certificazione energetica (datato 10/02/2013), dal quale risulta una classe

energetica “D”, con un fabbisogno di energia primaria globale per climatizzazione invernare

dell’edificio (MJ) pari a 141.123,60 e indice di prestazione energetica globale per la

climatizzazione invernale e A.C.S. dell’edificio (EPt) di 13,70 kWh-mq./anno.

Per quanto riguarda gli impianti tecnologici, si rileva che l’impianto elettrico pare di recente

realizzazione, anche se alcune sue parti risalgono verosimilmente all’epoca di costruzione dei

COSATTI geom. MAURIZIO

9

fabbricati, fatta eccezione per l’impianto presente nel vecchio magazzino o “fabbricato vecchio”,

che risulta essere stato oggetto di adeguamenti in anni più recenti (rispetto alla data di costruzione

del fabbricato). L’impianto di riscaldamento risulta funzionante a gasolio, con cisterna posta nel

cortile esterno. La centrale termica è ubicata all’interno del “fabbricato vecchio” e soddisfa,

mediante una suddivisione a zone, il corpo mostra ed il corpo di fabbrica al piano terra, nuovo

magazzino.

Cap.6) CONFINI (nr. Identificativo 1)

La proprietà confina a nord con i mappali N.337 e 335, ad est con la linea ferroviaria, a sud con i

mappali N.395 e 651, ad ovest e sud-ovest con la strada via Guglielmo Marconi.

Cap.7) PREMESSA METODOLOGICA - VALUTAZIONE E STIMA (nr. Identificativo 1)

>Premessa metodologica

Vista la tipologia dei beni presi in esame, nonché il particolare momento economico sfavorevole

alla contrattazione per la scarsa richiesta di fabbricati di tipo artigianale-industriale-commerciale, si

è ritenuto opportuno procedere utilizzando il metodo per costo di costruzione, deprezzato e

successivamente ridotto di una percentuale pari al 20%, determinata in considerazione della

contrazione nella richiesta immobiliare, ma anche della particolare tipologia costruttiva

dell’immobile e dello scopo per cui è richiesta la stima.

Nella valutazione che andremo ad elaborare sono stati espressi diversi fattori tra i quali: >valore

dell’area (assunto mediante informazioni in loco) considerando anche i costi per l’acquisto e gli

oneri finanziari; >valore di costruzione, determinato in relazione all’ipotesi della costruzione di

strutture equivalenti per destinazione, dimensioni, finitura, valutando anche i costi tecnici, messa in

sicurezza manto di copertura in fibrocemento (Eternit), gli oneri finanziari ed un eventuale utile

dell’imprenditore.

Per quanto riguarda il deprezzamento, invece, il calcolo è stato determinato in base alla formula

finanziaria dell’Unione Europea degli Esperti Contabili (U.E.C.), che di seguito si esporrà.

>Valutazione e stima

-CALCOLO DELLE SUPERFICI COMMERCIALI:

VANO/UBICAZIONE ml./mq. ml. mq. coeff. Superf.commerciale

P.T. NEGOZIO 21,00 16,00 336,00 1,00 336,00

COSATTI geom. MAURIZIO

10

P.T. UFFICIO 41,00 0,80 32,80

P.T. CORRIDOIO 11,00 2,10 23,10 1,00 23,10

Totali 400,10 391,90

P.1 MOSTRA (al grezzo) 21,00 16,00 336,00 0,40 134,40

P.1 SALA RIUNIONI/UFFICIO 6,80 7,00 47,60 0,30 14,28

P.1 SERVIZI IGIENICI 7,40 1,55 11,47 0,20 2,29

Totali 395,07 150,97

P.T. MAGAZZINO (vecchio) 37,00 7,90 292,30 1,00 292,30

Totali 292,30 292,30

P.T. MAGAZZINO (nuovo) 228,56 228,56 0,35 80,00

Totali 228,56 80,00

P.1 MAGAZZINO (al grezzo) 228,56 228,56 0,30 68,57

Totali 228,56 68,57

-COSTO DI COSTRUZIONE A NUOVO:

SPECIFICA mq. €/mq. MOSTRA

FABBRICATO

VECCHIO MAGAZZINO COSTO TOTALE

Mq. 795,17 292,30 457,12

Consulenza geologica € 1.029,62 € 378,48 € 591,90 € 2.000,00

Spese tecniche 10% € 36.036,68 € 13.246,88 € 20.716,44 € 70.000,00

Sterro per fondazioni € 12.870,24 € 4.731,03 € 7.398,73 € 25.000,00

F. e P. mostra 795,17 400,00 € 318.068,00 € 318.068,00

F. e P. manufatto

vecchio (TENUTO

CONTO ETERNIT) 292,30 180,00 € 52.614,00 € 52.614,00

F. e P. manufatto

magazzino 457,12 300,00 € 137.136,00 € 137.136,00

Finitura parte uffici

e mostra 795,17 300,00 € 238.551,00 € 238.551,00

Tettoie € 5.000,00 € 5.000,00

TOTALI € 611.555,55 € 70.970,39 € 165.843,06 € 848.369,00

Ora per ciascun fabbricato verrà calcolato l’ONERE FINANZIARIO:

>”Mostra ” > ONERE FINANZIARIO: calcolato con la formula: costo x (qn -1)

dove qn= coefficiente di attualizzazione con q = (1+r)

COSATTI geom. MAURIZIO

11

r = rendimento medio ordinario del capitale pari al 2,5%

n = tempo di maturazione dei fattori economici pari ad un anno.

€ 611.555,55 x ((1+0,025)1-1)= € 15.288,89

>”Fabbricato vecchio” > ONERE FINANZIARIO: calcolato con la formula: costo x (qn -1)

dove qn= coefficiente di attualizzazione con q = (1+r)

r = rendimento medio ordinario del capitale pari al 2,5%

n = tempo di maturazione dei fattori economici pari ad un anno.

€ 70.970,39 x((1+0,025)1-1)= € 1.774,26

>”Magazzino ” > ONERE FINANZIARIO: calcolato con la formula: costo x (qn -1)

dove qn= coefficiente di attualizzazione con q = (1+r)

r = rendimento medio ordinario del capitale pari al 2,5%

n = tempo di maturazione dei fattori economici pari ad un anno.

€ 165.843,06 x((1+0,025)1-1)= € 4.146,08

DEPREZZAMENTO di ciascun fabbricato secondo la formula dell’Unione Europea degli Esperti

Contabili (U.E.C.):

D= [(A+20)2 /140]-2,86

A= età del fabbricato (E)/vita utile (Vu)

In detta formula si è ipotizzata una vita utile dei manufatti, considerata la tipologia degli stessi, pari

ad un periodo di anni 80 ed una vetustà di anni calcolati secondo l’poca di costruzione di ciascun

edificio che costituisce il sito in Latisana:

>per il fabbricato definito “Mostra ” di anni 29 avendo una data di costruzione risalente all’anno

1985.

Pertanto il deprezzamento risulta pari al 80,26% ottenendo così un valore dell’immobile

deprezzato pari a:

€ 616.844,44 x 80,26%=€ 495.079,35

> per il fabbricato definito “Fabbricato vecchio ” di anni 54 avendo una data di costruzione

risalente all’anno 1960.

Pertanto il deprezzamento risulta pari al 48,17% ottenendo così un valore dell’immobile

deprezzato pari a:

COSATTI geom. MAURIZIO

12

€ 72.744,65 x 48,17%=€ 35.041,10

> per il fabbricato definito “Magazzino ” di anni 28 risalendo la data di costruzione all’anno 1986.

Pertanto il deprezzamento risulta pari al 81,25% ottenendo così un valore dell’immobile

deprezzato pari a:

€ 169.989,14 x 81,25%=€ 138.116,17

>Calcolo del valore dell’area

Viste la destinazione urbanistica e le considerazioni già esposte nei capitoli precedenti, l’area su

cui insiste il fabbricato viene valutata sulla base di un valore determinato dalle informazioni

assunte in loco, individuando una percentuale relativa ai costi per l’acquisto (imposte, tasse,

notarili, ecc.) ed anche gli oneri finanziari. Il valore così determinato però verrà ridotto, visto che il

sedime libero non permette rilevanti ampliamenti dei fabbricati esistenti e comunque gli spazi

scoperti devono garantire una viabilità intrinseca all’attività, che necessita di spazi di manovra e

per l’accatastamento di materiali.

> VALORE DELL’AREA: mq.2.944 x €/mq.50,00 = € 147.200,00

> COSTI INERENTI L’ACQUISTO (imposte, tasse notarili, ecc.) tenuto conto di un’ipotetica

vendita soggetta ad I.V.A., percentuale pari al 2%:

€ 147.200,00 x 2% = € 2.944,00

> ONERE FINANZIARIO: calcolato con la formula: costo x (qn -1)

dove qn= coefficiente di attualizzazione con q = (1+r)

r = rendimento medio ordinario del capitale pari al 2,5%

n = tempo di maturazione dei fattori economici pari ad un anno.

(€ 147.200,00 + 2.944,00) x ((1+0,025)1-1) = € 3.753,60

Valore fina le dell’area = € 153.897,60

Totale stima “costo di costruzione deprezzato”

dell’area e del fabbricato pari ad € 822.134,22

corrispondente a: fabbricati con valore deprezzato ed area.

A detto importo, per i motivi sopra esposti, viene applicata una RIDUZIONE DEL 20% ottenendo

così un VALORE FINALE DI STIMA PARI AD € 657.707,38

COSATTI geom. MAURIZIO

13

(EURO seicentocinquantasettemilasettecentosette/38) .

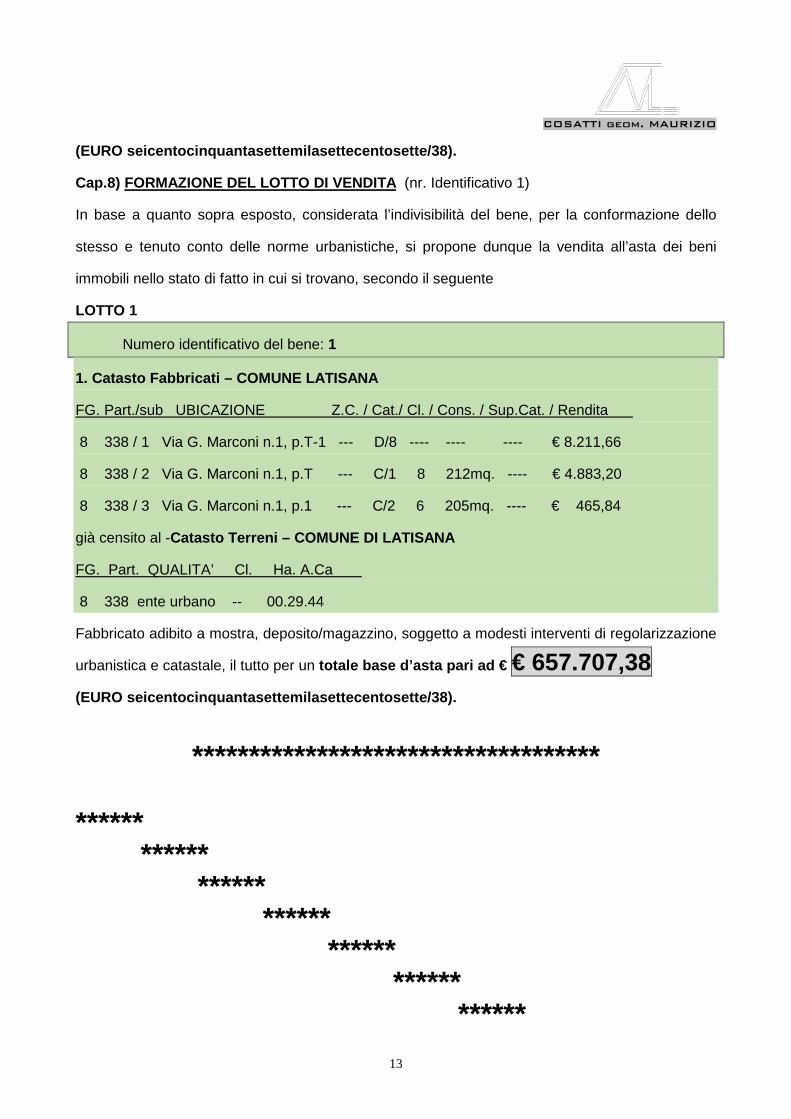

Cap.8) FORMAZIONE DEL LOTTO DI VENDITA (nr. Identificativo 1)

In base a quanto sopra esposto, considerata l’indivisibilità del bene, per la conformazione dello

stesso e tenuto conto delle norme urbanistiche, si propone dunque la vendita all’asta dei beni

immobili nello stato di fatto in cui si trovano, secondo il seguente

LOTTO 1

Numero identificativo del bene: 1

1. Catasto Fabbricati – COMUNE LATISANA

FG. Part./sub UBICAZIONE Z.C. / Cat./ Cl. / Cons. / Sup.Cat. / Rendita

8 338 / 1 Via G. Marconi n.1, p.T-1 --- D/8 ---- ---- ---- € 8.211,66

8 338 / 2 Via G. Marconi n.1, p.T --- C/1 8 212mq. ---- € 4.883,20

8 338 / 3 Via G. Marconi n.1, p.1 --- C/2 6 205mq. ---- € 465,84

già censito al -Catasto Terreni – COMUNE DI LATISANA

FG. Part. QUALITA’ Cl. Ha. A.Ca

8 338 ente urbano -- 00.29.44

Fabbricato adibito a mostra, deposito/magazzino, soggetto a modesti interventi di regolarizzazione

urbanistica e catastale, il tutto per un totale base d’asta pari ad € € 657.707,38

(EURO seicentocinquantasettemilasettecentosette/38) .

************************************

******

****** ****** ****** ****** ****** ******

COSATTI geom. MAURIZIO

14

Cap.9) IDENTIFICAZIONE CATASTALE (nr. Identificativo 2)

Attuale identificazione all’U.T.E. di Udine:

intestazione: Hidroclima Commerciale S.R.L., con sede in Latisana, c.f. 01270540303, proprietaria

per l’intero.

Numero identificativo del bene: 2)

FG. Part./sub UBICAZIONE Z.C./Cat./Cons./Sup.Cat./ Rendita

22 395 / -- V.le Venezia n.1/A p.T-1 2 D/8 ---- ---- € 2.685,58

già censito al Catasto Terreni - COMUNE DI TAVAGNACCO

FG. Part. QUALITA’ Cl. Ha. A.Ca

22 395 ente urbano -- 00.06.30

Cap.10) TITOLO DI PROVENIENZA e STORICO (nr. Identificativo 2)

I suddetti beni, di cui al numero identificativo 2, sono pervenuti con atto di compravendita ai rogiti

del notaio Spanò di Latisana in data 29/12/2010 rep.68052/22508, registrato a Latisana il

04/01/2011 al N.18-1T, trascritto presso l’Ufficio Provinciale di Udine Agenzia del Territorio

Servizio di Pubblicità Immobiliare in data 05/01/2011 al N.G. 233 e N.P. 171, dalla società Fineco

COSATTI geom. MAURIZIO

15

Leasing S.P.A., con sede in Brescia;

a quest’ultima pervenuti con atto di compravendita ai rogiti del notaio Bruno Panella, in data

26/07/2000 rep.57411/19615 registrato a Udine in data 11/08/2000 al N.6057, trascritto presso

l’Ufficio Provinciale di Udine Agenzia del Territorio Servizio di Pubblicità Immobiliare in data

28/07/2000 al N.G. 20486 e N.P. 14830, dal sig. Vidoni Stefano, nato a Udine il 05/08/1968;

a quest’ultimo pervenuti con atto di compravendita ai rogiti del notaio N. Chiumarulo in data

31/12/1986 rep.116880/14286, trascritto presso l’Ufficio Provinciale di Udine Agenzia del Territorio

Servizio di Pubblicità Immobiliare in data 09/01/1987 al N.G. 667 e N.P. 607.

In particolare si sottolinea che in quest’ultimo atto veniva costituita servitù di transito, segue il

capitolo relativo alle servitù, a cui si rimanda per l’argomento.

Cap.11) ONERI E GRAVAMI e SERVITU’ A FAVORE (nr. Identificativo 2)

Dalle ispezioni ipotecarie eseguite, in riferimento al bene nr. Identificativo 2, sono emerse le

seguenti note pregiudizievoli:

>Decreto ingiuntivo , iscritto presso l’Ufficio Provinciale di Udine Agenzia del Territorio Servizio di

Pubblicità Immobiliare in data 08/11/2013 al N.G. 23781 e N.P. 3286, Giudice di Pace di

Pordenone rep.1560 del 24/10/2013 a peso dell’immobile qui trattato.

>Decreto ingiuntivo , iscritto presso l’Ufficio Provinciale di Udine Agenzia del Territorio Servizio di

Pubblicità Immobiliare in data 08/11/2013 al N.G. 23782 e N.P. 3287, Giudice di Pace di

Pordenone rep.1696 del 17/10/2013 a peso dell’immobile qui trattato.

>SERVITU’ A FAVORE:

1) servitù di transito, acquedotto, etc., a peso dei lotti di terreno distinti al FG.22 mappali N.304 e

305, “da esercitarsi su una striscia di terreno larga ml.9,00 corrente lungo il lato di ponente del

mappale N.304 e lungo il lato sud dei mappali N.305 e 304”, costituita con l’atto di data 25/10/1979

rep.n.4.370/637 notaio Nicola Luigi Pensato di Udine, registrato a Udine il 13/11/1979 al n.8.543

Atti Pubblici e trascritto a Udine il 09/11/1979 ai n.ri 21.563/17.733;

2) servitù di transito, a peso dei lotti di terreno distinti al FG.22 mappali N. 283 e 145, costituita

con l’atto di data 31/12/1986 rep.116.880/14.286 notaio Nicola Chiumarulo di Udine, registrato a

Udine il 19/01/1987 al n.700 e ivi trascritto il 09/01/1987 ai n.ri 667/607; con questo atto veniva

COSATTI geom. MAURIZIO

16

costituita “servitù di transito nel senso più lato, da esercitarsi lungo una striscia della larghezza di

ml.5,00 corrente a nord dei mappali N.283 e 145 a peso degli stessi e a favore del mappale

N.395.

3) servitù di parcheggio a peso del lotto di terreno distinto al FG.22 mappale N.306 a favore del

lotto di terreno FG.22 mappale N.395 costituita con l’atto di data 27/06/2000 rep. N.57.229/19.535

notaio Bruno Panella di Udine, ivi trascritto il 29/06/2000 ai nr.17.607/12.798; con questo atto

veniva costituita servitù a favore del mappale N.395, “servitù di parcheggio da esercitarsi sull’area

della superficie di mq. 50 circa, a confine con il fondo dominante e con il transito”, con la

precisazione che alla zona asservita potrà accedersi esclusivamente dal citato transito. Con

medesimo atto, ma successiva trascrizione veniva costituita:

4) servitù di transito, acquedotto, elettrodotto, scarichi e servizi nel senso più ampio a peso del

lotto di terreno distinto al FG.22 mappale N.306 a favore del lotto di terreno FG.22 mappale N.395

“da esercitarsi sulla striscia di terreno della larghezza costante di ml.5,00 che corre a confine con i

mappali N.254, 293, 290, 287 e 284 fino a raggiungere il fondo dominante, con un raggio di

curvatura adeguato ed idoneo al passaggio di mezzi di trasporto autoarticolati”, costituita con

l’atto di data 27/06/2000 rep. N.57.229/19.535 notaio Bruno Panella di Udine, ivi trascritto il

29/06/2000 ai nr.17.608/12.799.

Cap.12) DESTINAZIONE ed DEMPIMENTI URBANISTICI (nr. Identificativo 2)

>Destinazione Urbanistica

Dalle ricerche effettuate e dall’istanza presentata presso l’Ufficio Tecnico del Comune di

Tavagnacco, in relazione al bene nr. identificativo 2, e come certificato dal responsabile dell’area

tecnico-urbanistica ed edilizia privata, con documento prot.6645 n.19 8119 dd.07/03/2014

Certificato di destinazione urbanistica, risulta quanto segue:

“visti gli atti d’ufficio; visto l’art.30 (L) DPR 06/06/2001 n.380 e s.m.i.; visto l’art.34 L.R. 11/11/2009

n.19 e s.m.i; certifica

che il Map. N.395 del FG.22 ricade in Zona “D3”;

come previsto dal PRGC vigente e dalla Variante n.6, approvata con deliberazione del C.C. n.8 del

12/04/2013 e pubblicata sul BUR n.18 del 02/05/2013.

COSATTI geom. MAURIZIO

17

>Adempimenti Urbanistici

Dalle ricerche effettuate e dall’istanza presentata presso l’Ufficio Tecnico del Comune di

Tavagnacco , in relazione al bene qui trattato, come certificato dal responsabile dell’area tecnica

urbanistica ed edilizia privata, con documento prot. n. 6645/’14 - 10611 dd.25/03/2014, Visto

l’Art.41 della legge 28/02/1985 N.47 e s.m.i., riferito all’esecuzione delle sanzioni ai fini della

commerciabilità dei beni; Visto il Decreto Legislativo 18/08/2000 n.267, in particolare l’Art.107;

sulla scorta degli atti d’ufficio, risulta che:

< l’unità immobiliare costituisce porzione autonoma del fabbricato sito in Tavagnacco V.le Venezia

(n.3), oggetto dei seguenti atti amministrativi:

-Autorizzazione Edilizia n.2254 del 27/04/1977 rilasciata alle ditta Beton Friuli e S.F.A. SPA e

successiva Concessione Edilizia di Variante n.138/1979 (da una ricerca materiale negli archivi, le

pratiche non sono state trovate);

-Concessione Edilizia n.81 del 28/09/1988 rilasciata congiuntamente alle ditte Tecnica e Canvass

SRL per intervento di “Ricavo soppalco e apertura di una porta nel fabbricato industriale” riferito ai

mappali N.306-395-308-309 (oggi individuati dai mappali N.395-306) e successiva Concessione

Edilizia di Variante N.42 di data 15/05/1991. L’unità immobiliare FG.22 N.395 è stata resa agibile

in dd. 18/12/2001. Non risultano emesse dichiarazioni di inabitabilità/inagibilità.

Per completezza, dai documenti forniti dalla proprietà, risulta che il fabbricato è stato oggetto di

certificato di Certificazione Energetica a firma del p.i. Bandiziol Maurizio, albo p.i. della provincia di

Udine, con documento di data 14/09/2010, dal quale emerge che il fabbricato risulta appartenere

alla classe energetica “G”, con un fabbisogno di energia primaria per la climatizzazione invernale e

la produzione di acqua calda ad uso sanitario (MJ) 67.100,00, un indice di prestazione energetica

per la climatizzazione invernale proprio dell’edificio (EPci) pari a 223,00 kWh/mq. anno. Pertinente

valore limite dell’indice di prestazione energetica, limite per la climatizzazione invernale (EPciLim)

pari a 198,50 kWh/mq. anno.

Cap.13) UBICAZIONE e DESCRIZIONE DEI BENI, RISCONT RI (nr. Identificativo 2)

La zona urbanistica risulta avere una vocazione prettamente commerciale-industriale, tanto da non

trovare nelle immediate vicinanze fabbricati residenziali.

COSATTI geom. MAURIZIO

18

Trattasi di una porzione di fabbricato appartenente ad un complesso di vari capannoni tra loro

attigui. L’accesso alla porzione di ns. interesse (nr. Identificativo 2) viene garantito attraverso una

viabilità che dalla strada principale (V.le Venezia) attraverso e a peso di altre proprietà, consente

l’accessibilità. Il capannone qui trattato, avente forma rettangolare, ha una superficie in pianta

calcolata di circa mq.518 oltre ad una superficie soppalcata interna di circa mq.310. La

destinazione d’uso di questi locali è “magazzino”. Strutturalmente trattasi di un edificio

prefabbricato reticolare con strutture e tamponamenti prefabbricati. Il soppalco occupa la

superficie più interna del capannone rispetto al portone d’ingresso ed è stato realizzato con una

struttura in acciaio, come pure la scala che ne permette l’accesso.

Sugli elaborati progettuali sono presenti dei vani che, di fatto in sede di sopralluogo, non sono stati

rilevati come d’altronde appare dalle planimetrie catastali (che rappresentano correttamente la

realtà). Quindi si dovrà procedere ad una sanatoria urbanist ica relativa alla variante per

l’eliminazione dei progettati ripostigli al piano t erra e del vano riparazione posto al piano

primo. Si dovrà inoltre, nella medesima pratica di sanatoria, comprendere la chiusura della

porta posta sul lato più ad est, che molto probabilmente in precedenza garantiva l’accesso

all’unità adiacente ed attualmente è inesistente.

In copertura sono presenti dei cupolini trasparenti, mentre l’accesso è garantito da un portone

scorrevole metallico. La pavimentazione, in battuto di cemento, mostra la sua vetustà e un grado

d’usura rilevante. Per quanto riguarda gli impianti, si segnala la presenza soltanto di quello

elettrico, che comunque dovrà essere verificato e adeguato alle normative vigenti.

Si sottolinea che l’immobile, come sopra accennato, risulta privo di vani accessori. Non sono

presenti nemmeno i servizi igienici.

Esternamente, da quanto risulta in mappa, in fronte al portone d’accesso, verso nord, si trova uno

scoperto di circa mq.112 (superficie calcolata per differenza tra l’area riportata sulla visura

catastale dell’ente urbano e quella calcolata in pianta dagli elaborati progettuali del fabbricato).

Va sottolineato che il sedime esterno è soggetto alle servitù come meglio precisato ed elencato

nel Cap.11) ONERI E GRAVAMI e SERVITU’ A FAVORE, tra cui vi è una servitù di parcheggio, a

peso dell’attiguo lotto di terreno distinto catastalmente al FG.22 Mappale N.306 ed a favore del

COSATTI geom. MAURIZIO

19

nostro N.395. Si sottolinea che attualmente il diritto di servitù di transito così come quello di

parcheggio, di cui sopra, vengono impediti, come pa re, dalla proprietà del fondo servente,

mediante un portone.

Cap.14) CONFINI (nr. Identificativo 2)

La proprietà confina a nord con il mappale N.42, ad est con il N.306 (scoperto e fabbricato), a sud

con il mappale N.305 (fabbricato) ad ovest con il N.283 (scoperto e fabbricato).

Cap.15) PREMESSA METODOLOGICA e VALUTAZIONE E STIMA (nr. Identificativo 2)

>Premessa metodologica

Vista la tipologia del bene, nonché il particolare momento economico sfavorevole alla

contrattazione per la scarsa richiesta di fabbricati di tipo artigianale-industriale-commerciale, si è

ritenuto opportuno procedere utilizzando il metodo per costo di costruzione, deprezzato e

successivamente ridotto di una percentuale pari al 20%, determinata in considerazione della

contrazione nella richiesta immobiliare, ma anche della particolare tipologia costruttiva

dell’immobile e dello scopo per cui è richiesta la stima.

Nella valutazione che andremo ad elaborare sono stati espressi diversi fattori tra i quali: >valore

dell’area (assunto mediante informazioni in loco) considerando anche i costi per l’acquisto e gli

oneri finanziari; >le servitù ed i limitati spazi esterni di manovra >valore di costruzione, determinato

in relazione all’ipotesi della costruzione di strutture equivalenti per destinazione, dimensioni e

finitura, valutando anche i costi tecnici, gli oneri finanziari ed un eventuale utile dell’imprenditore.

Per quanto riguarda il deprezzamento, invece, il calcolo è stato determinato in base alla formula

finanziaria dell’Unione Europea degli Esperti Contabili (U.E.C.) che di seguito si esporrà.

>Valutazione e stima

-CALCOLO DELLE SUPERFICI COMMERCIALI:

VANO/UBICAZIONE SUPERFICIE COEFF. SUPERFICIE COMMERCIALE

P.T. magazzino 518,50 1,00 518,50

P.1 soppalco 310,25 0,50 155,13

TOTALE 673,63

-COSTO DI COSTRUZIONE A NUOVO:

SPECIFICA mq. €/mq. valori

Consulenza geologica 673,63 € 1.000,00

COSATTI geom. MAURIZIO

20

Spese tecniche 0,00 € 20.000,00

Sterro per fondazioni 0,00 € 15.000,00

F. e P.-CAPANNONE- 673,63 400,00 € 269.450,00

TOTALI 673,63 € 305.450,00

> ONERE FINANZIARIO: calcolato con la formula: costo x (qn -1)

dove qn= coefficiente di attualizzazione con q = (1+r)

r = rendimento medio ordinario del capitale pari al 2,5%

n = tempo di maturazione dei fattori economici pari ad un anno.

€ 305.450,00 x ((1+0,025)1-1)= € 7.636,25

DEPREZZAMENTO del fabbricato secondo la formula dell’Unione Europea degli Esperti Contabili

(U.E.C.):

D= [(A+20)2 /140]-2,86

A= età del fabbricato (E)/vita utile (Vu)

In detta formula si è ipotizzata una vita utile del manufatto, considerata la tipologia dello stesso,

pari ad un periodo di anni 80 ed una vetustà di anni calcolati secondo l’epoca di costruzione

dell’edificio, che in questo caso risulta essere di anni 44 (in riferimento alla data di costruzione

risalente all’anno 1970).

> Pertanto il deprezzamento risulta pari al 62,68% ottenendo così un valore dell’immobile

deprezzato pari a:

€ (305.450,00 + 7.636,25) = 313.086,25 x 62,68%=€ 196.242,46

>Calcolo del valore dell’area

Viste la destinazione urbanistica e le considerazioni già esposte nei capitoli precedenti, l’area su

cui insiste il fabbricato (e la porzione scoperta) viene valutata sulla base di un valore

determinato dalle informazioni assunte in loco, considerando una percentuale relativa ai costi per

l’acquisto (imposte, tasse, notarili, ecc.) ed anche gli oneri finanziari. Il valore così determinato

però verrà ridotto, visto che il sedime libero non permette ampliamenti dei fabbricati esistenti e

comunque gli spazi scoperti devono garantire una viabilità legata all’attività, che necessita di spazi

di manovra.

> VALORE DELL’AREA: mq.630 x €/mq.55,00 = € 34.650,00

> COSTI INERENTI L’ACQUISTO (imposte, tasse notarili, ecc.) tenuto conto di un’ipotetica

COSATTI geom. MAURIZIO

21

vendita soggetta ad I.V.A., percentuale pari al 2%:

€ 34.650,00 x 2% = € 693,00

> ONERE FINANZIARIO: calcolato con la formula: costo x (qn -1)

dove qn= coefficiente di attualizzazione con q = (1+r)

r = rendimento medio ordinario del capitale pari al 2,5%

n = tempo di maturazione dei fattori economici pari ad un anno.

(€ 34.650,00 + 693,00) x ((1+0,025)1-1) = € 883,58

Valore finale del l’area = € 35.533,58

Totale stima “costo di costruzione deprezzato dell’area e del fabbricato”

(35.533,58+ 196.242,46) € 231.776,04

A detto importo per i motivi sopra esposti viene applicata una RIDUZIONE DEL 20%, ottenendo

un VALORE FINALE DI STIMA PARI AD € 185.420,83

(EURO centottantacinquemilaquattrocentoventi,83).

Cap.16) FORMAZIONE DEL LOTTO DI VENDITA (nr. Identificativo 2)

In base a quanto sopra esposto, considerata l’indivisibilità del bene, per la conformazione dello

stesso e tenuto conto delle servitù e delle norme urbanistiche, si propone dunque la vendita

all’asta dei beni immobili nello stato di fatto in cui si trovano, secondo il seguente

LOTTO 2

(Numero identificativo del bene: 2)

Catasto Fabbricati – COMUNE TAVAGNACCO

FG. Part./sub UBICAZIONE Z.C./Cat./Cons./Sup.Cat./ Rendita

22 395 / -- V.le Venezia n.1/A p.T-1 2 D/8 ---- ---- € 2.685,58

già censito al Catasto Terreni - COMUNE DI TAVAGNACCO

FG. Part. QUALITA’ Cl. Ha. A.Ca

22 395 ente urbano -- 00.06.30

Fabbricato adibito a deposito/magazzino, soggetto a modesta regolarizzazione urbanistica, incluse

servitù a favore per parcheggio, reti tecnologiche e viabilità, il tutto per un totale base d’asta pari

ad € 185.420,83 (EURO centottantacinquemilaquattrocentoventi,83).

COSATTI geom. MAURIZIO

22

Cap.17) IDENTIFICAZIONE CATASTALE, (nr. Identificativo 3)

Attuale identificazione all’U.T.E. di Udine:

intestazione: Hidroclima Commerciale S.R.L., con sede in Latisana, c.f. 01270540303, proprietaria

per l’intero.

Numero identificativo del bene: 3

3. Catasto Fabbricati – COMUNE TAVAGNACCO

FG. Part./sub UBICAZIONE Z.C./Cat./Cons./Sup.Cat./ Rendita

31 288 / 8 Via Enrico Fermi n.55 p.T 1 D/1 ---- ---- € 3.346,64

già censito al Catasto Terreni - COMUNE DI TAVAGNACCO

FG. Part. QUALITA’ Cl. Ha. A.Ca

31 288 ente urbano -- 00.43.20

Cap.18) TITOLI DIPROVENIENZA e STORICO (nr. Identificativo 3)

I suddetti beni, di cui al numero identificativo 3, sono pervenuti con atto di compravendita ai rogiti

del notaio Spanò di Latisana in data 12/07/2005 rep.59871/16886, registrato a Latisana il

13/07/2005 al N.768 1T e trascritto presso l’Ufficio Provinciale di Udine Territorio Servizio di

Pubblicità Immobiliare in data 15/07/2005 al N.G. 22934 e N.P. 15643, dalla società Your House

COSATTI geom. MAURIZIO

23

S.R.L., con sede in Udine;

a quest’ultima pervenuti con atto di compravendita ai rogiti del notaio Alfredo Catena in data

25/07/2000 rep.97352, registrato a Udine il 03/08/2000 al N.5615 Serie 1 Pubblici, trascritto

presso l’Ufficio Pubblici Registri Immobiliari di Udine in data 27/07/2000 al N.G. 20342 e N.P.

14740, dalla società Raco S.P.A. con sede in Attimis. Si precisa che con questo atto veniva

trasferita la quota parte proporzionale sulle parti comuni dell’edificio in ragione di 500/1000 ed in

particolare sul mappale N.288 sub.6, b.c.n.c., area di passaggio;

a quest’ultima pervenuti con atto di compravendita ai rogiti del notaio Giulia Clarizio di Schio in

data 09/06/2000 rep.44481, trascritto presso l’Ufficio Pubblici Registri Immobiliari di Udine in data

06/07/2000 al N.G. 18331 e N.P. 13311, dalla società Palladio Leasing S.P.A. con sede in

Vicenza;

a quest’ultima pervenuti con atto di compravendita ai rogiti del notaio Roberto Cutrupia di Udine in

data 16/12/1993 rep.72504/17319, trascritto presso l’Ufficio Pubblici Registri Immobiliari di Udine

in data 17/12/1993 al N.G. 24311 e N.P. 17884, dalla società Raco di Hutter Gerald & C. S.N.C.

con sede in Tavagnacco.

Cap.19) ONERI e GRAVAMI, SERVITU’ (nr. Identificativo 3)

Dalle ispezioni ipotecarie eseguite, in riferimento ai bene di cui trattasi sono emerse le seguenti

note pregiudizievoli:

>Ipoteca volontaria , iscritta presso l’Ufficio Provinciale di Udine Agenzia del Territorio Servizio di

Pubblicità Immobiliare in data 15/07/2005 al N.G. 22935 e N.P. 4622 rep.59873/16887

dd.12/07/2005 notaio Spanò di S. Giuliano per una durata di anni 15 a peso dell’immobile qui

trattato.

>Decreto ingiuntivo , iscritto presso l’Ufficio Provinciale di Udine Agenzia del Territorio Servizio di

Pubblicità Immobiliare in data 08/11/2013 al N.G. 23781 e N.P. 3286, Giudice di Pace di

Pordenone rep.1560 del 24/10/2013 a peso dell’immobile qui trattato.

>Decreto ingiuntivo , iscritto presso l’Ufficio Provinciale di Udine Agenzia del Territorio Servizio di

Pubblicità Immobiliare in data 08/11/2013 al N.G. 23782 e N.P. 3287, Giudice di Pace di

Pordenone rep.1696 del 17/10/2013 a peso dell’immobile qui trattato.

COSATTI geom. MAURIZIO

24

>SERVITU’

1) di passaggio e per zona destinata ad aiuola, costituite con atto di compravendita ai rogiti notaio

Vito Erasmo Dimita in data 18/04/1986 rep.32790/4873, trascritto presso l’Ufficio Provinciale di

Udine Agenzia del Territorio Servizio di Pubblicità Immobiliare in data 06/05/1986 al N.G. 8970 e

N.P. 7099, a peso dell’immobile qui trattato e a favore dell’unità limitrofa individuata dal mapp. 57.

2) Con atto notaio Catena di data 25/07/2000 rep.97352, citato al precedente capitolo per le

provenienze, vengono richiamati gli obblighi e le servitù di cui all’atto notaio Cutrupia di data

16/12/1993 rep.72504, registrato a Udine il 28/12/1993 al N.6653 ed ivi trascritto in data

17/12/1993 ai N.24311/17884 con cui: “i rapporti fra i comproprietari del fabbricato sono regolati

dalle norme di legge vigenti in materia. La società acquirente si obbliga a pagare la propria quota

di spese comuni in proporzione ai sopracitati millesimi di comproprietà. La società acquirente

prende atto della circostanza che la porzione di area scoperta sul mappale N.288 posta a sud del

fabbricato e dell’area sub.6, è di sua proprietà esclusiva del proprietario del capannone sub.3. La

società acquirente, qualora intenda costruire dei servizi igienici all’interno del capannone, col

presente atto acquistato, si obbliga fin d’ora a porre in opera una autonoma vasca a tenuta,

interrata, per gli scarichi dei servizi igienici stessi, la quale potrà essere collocata nell’area

scoperta indicata col subalterno n.6. La società acquirente si dichiara edotta delle servitù di

transito nella forma più lata e di piantagione di piante rampicanti o ornamentali, esistenti a carico

del FG.31 N.288 ed a favore del FG.31 N.57, nonché del regolamento delle spese di ordinaria e

straordinaria manutenzione delle servitù stesse, servitù e regolamento portati dall’atto notaio

Dimita rep.n.32790/4873”, nonché le servitù, patti e obblighi di cui ai contratti: notaio Dimita di data

18/04/1986 rep.32790/4873, registrato presso l’U.R. di Udine in data 07/05/1986 al N.4217, ivi

trascritto in data 06/05/1986 ai N.ri 8970/7099 e notaio Panella di data 09/11/1992

rep.31701/10272, registrato U.R. Udine in data 13/11/1992 al N.6035, ivi trascritto in data

10/11/1992 ai N.ri 24878/19218.

3) servitù di cui all’atto notaio Giulia Clarizio rep.44481 di data 09/06/2000, ove si precisava che

nella compravendita è ricompresa l’annessa quota parte proporzionale sulla parti comuni

dell’edificio in ragione di 500/1000, in particolare sul mappale N.288 sub.6, b.c.n.c., corte comune.

COSATTI geom. MAURIZIO

25

Venivano precisati inoltre gli obblighi e le servitù di cui all’atto a rogito del notaio Roberto Cutrupia

N.72504, atti sopra citati nella precedente servitù.

4) servitù atto notaio Cutrupia rep.N.72504/17319 di data 16/12/1993 (come sopra citato vengono

riportate le servitù di cui ai punti precedenti).

5) servitù atto notaio Bruno Panella, rep. N.31701/10272 di data 09/11/1992 (come sopra citato

vengono riportate le servitù di cui ai punti precedenti).

AVVERTENZE

1) Dai documenti forniti dalla proprietà della Hidroclima Commerciale SRL è emerso che tra la

medesima società e l’Autofficina Autronica, proprietaria dell’attiguo fabbricato, è stata redatta

scrittura privata con la quale la Hidroclima Commerciale veniva autorizzata ad installare un

cancello con apertura elettrica con comando a distanza a spese della Hidroclima. Veniva pure

stipulato un accordo tra le parti al fine di creare delle zone di parcheggio nella corte retrostante il

fabbricato sub.8 (di ns. interesse) lato nord ed ovest ad uso sia della Hidroclima sia della

Autofficina, oltre a destinare delle pertinenze per deposito materiali. Questa scrittura privata e gli

accordi risultano essere stati sottoscritti in data 16/05/2005 ma non si è avuto riscontro di

registrazioni né trascrizioni.

2) Con atto notaio Panella di data 09/11/1992 rep. N.31701/10272, registrato a Udine il

13/11/1992 al N.6035, trascritto U.R. Udine 10/11/1992 al N.24878/19218, venivano chiarite le

pertinenze e le quote di proprietà degli immobili facenti parte del mappale N.288. In particolare

veniva riconosciuto “che l’area scoperta in colore blu è comune alle unità 4 e 5 (ora sub.8)”, che

“l’area sub.6 e sub.7 era b.c.n.c. agli ex sub.4 e 5 (ora sub.8)”. Nello stesso atto venivano

determinate le quote millesimali che per quanto riguarda il sub.8 (di ns. interesse) risultavano pari

a: ex sub.4 pari a millesimi 288/1000, ex sub.5 pari a millesimi 212/1000 per complessivi (ex sub.4

+ ex sub.5, ora sub.8) 500/1000.

Cap.20) DESTINAZIONE ed DEMPIMENTI URBANISTICI (nr. Identificativo 3)

>Destinazione Urbanistica

Dalle ricerche effettuate e dall’istanza presentata presso l’Ufficio Tecnico del Comune di

Tavagnacco , in relazione al bene qui trattato, e come certificato dal responsabile dell’area

COSATTI geom. MAURIZIO

26

tecnico-urbanistica ed edilizia privata, con documento prot.6645 n.19 8119 dd.07/03/2014

Certificato di destinazione urbanistica , risulta quanto segue:

“visti gli atti d’ufficio; visto l’art.30 (L) DPR 06/06/2001 n.380 e s.m.i.; visto l’art.34 L.R. 11/11/2009

n.19 e s.m.i; certifica

che il Map. N.288 sub.8 del FG.31 ricade in Zona “D3”parzialmente interessato da “fascia di

rispetto stradale” parzialmente ricadente in “Zona Galasso”;

>Adempimenti Urbanistici

Dalle ricerche effettuate e dall’istanza presentata presso l’Ufficio Tecnico del Comune di

Tavagnacco , in relazione al bene qui trattato, e come dichiarato dal responsabile dell’area tecnica

urbanistica ed edilizia privata, con documento prot. n. 6645/’14 - 10611 dd.25/03/2014, Visto

l’Art.41 della legge 28/02/1985 N.47 e s.m.i., riferito all’esecuzione delle sanzioni ai fini della

commerciabilità dei beni; Visto il Decreto Legislativo 18/08/2000 n.267, in particolare l’Art.107;

sulla scorta degli atti d’ufficio, risulta che:

< l’unità immobiliare costituisce parte integrante del fabbricato sito in Tavagnacco, Località Feletto

Umberto, Via E. Fermi n.55, interessato dai seguenti atti amministrativi:

-Concessione Edilizia n.41 in dd.17/06/1992 rilasciata alla ditta Palladio Leasing SPA-Guzzo

Nerino & C. SNC per intervento di “Frazionamento in nr.3 unità immobiliari del capannone

artigianale” e successive Varianti: Concessione Edilizia n.57 del 28/06/1994 e successiva

Concessione Edilizia n.66 del 26/06/1995. Non risultano emesse dichiarazioni di inabitabilità/

inagibilità. Da ulteriori ricerche a cura dello scrivente è risultato che il capannone è stato costruito

in base alle seguenti concessioni:

-autorizzazione edilizia di data 02/04/1970 prot.2.296;

-concessione edilizia n.2 prot. 8526/86 di data 14/01/1987;

-concessione in sanatoria n.910 di data 05/02/1988;

-concessione edilizia in sanatoria n.2191 di data 03/09/1990 e agibilità datata 30/03/1992;

-cointestazione concessione prot. N.2416 di data 01/12/1994;

-concessione n.66 di data 26/06/1995;

-concessione n.36 di data 07/05/1996;

COSATTI geom. MAURIZIO

27

-autorizzazione edilizia del 19/05/1997, prot.9871;

-denuncia inizio attività del 15/11/2000 prot.28892;

-autorizzazione edilizia del 31/01/2001 n.30432.

Cap.21) UBICAZIONE e DESCRIZIONE DEI BENI, RISCON TRI (nr. Identificativo 3)

Questo immobile è ubicato in una zona prettamente vocata ad attività commerciali-industriali-

artigianali, servita da buona urbanizzazione primaria e secondaria e ottima viabilità generale.

Comunque in particolare l’edificio qui trattato non trovandosi in fronte alla viabilità principale, Via

Fermi, può essere raggiunto soltanto attraverso una viabilità privata, di pertinenza dell’unità

trattata ma gravata da servitù a favore di terzi.

Il capannone viene utilizzato quale deposito ed è costruito mediante una struttura in C.A.

prefabbricato e copertura a volta con tiranti metallici rivestiti. Le tamponature perimetrali sono

anch’esse prefabbricate ad eccezione del lato verso sud che si presenta in blocchi di cemento.

Questo molto probabilmente perché il capannone è stato diviso in più proprietà, successivamente

alla sua realizzazione. Di fatto all’interno vi sono due zone, divise tra loro da una muratura ed un

portone (interno). Catastalmente queste due zone sono destinate a “laboratorio” e “magazzino”.

L’accesso viene garantito da una porta posta sul lato est e da un portone sul lato nord. Nella zona

“magazzino” sono stati ricavati dei locali mediante una struttura realizzata in parte di muratura ed

in parte in alluminio. Vi è pure una struttura in alluminio realizzata sen za autorizzazione

alcuna e non rappresentata sulle planimetrie catast ali. Ai fini della commerciabilità del bene

questa struttura dovrà essere rimossa . Si precisa che nella valutazione non si è tenuto conto

della presenza di questa struttura, né dei costi per la sua rimozione. Esternamente l’edificio è stato

rivestito con un tamponamento metallico grecato, mentre la copertura che originariamente si

suppone fosse in fibrocemento (eternit) è stata rivestita con una lamiera grecata.

Si ribadisce che l’edificio è ubicato alla fine di una viabilità di proprietà, ma gravata di servitù a

favore di terzi (cfr. Cap.19) ONERI E GRAVAMI) ove è stato posto un portone che di fatto delimita

la corte, in quanto l’attività originariamente era tutt’uno con quella svolta nel fabbricato attiguo.

Le finiture del capannone trattato sono modeste e logore, vista la loro vetustà. La pavimentazione

è in battuto di cemento e le murature sono al grezzo. Gli impianti risultano essere in buone

COSATTI geom. MAURIZIO

28

condizioni anche se non è stato possibile reperire le dichiarazioni di conformità. In particolare il

riscaldamento avviene grazie a ventil-convettori funzionanti a gas metano.

Va sottolineato che esternamente sul lato ovest è stata realizzata una tettoia il cui sporto

arriva fino al confine. Di questa struttura non è s tata reperita alcuna autorizzazione, tanto

da doverla ritenere abusiva, così come lo sporto pr esente al di sopra del portone posto a

nord . Di queste realtà non v’è traccia tantomeno sugli elaborati catastali.

La superficie in pianta del capannone, calcolata dagli elaborati progettuali, risulta essere pari a

mq.860,00, mentre il terreno di pertinenza risulta avere una superficie, calcolata graficamente

dagli elaborati, pari a mq.2.415,00. Questa superficie come detto risulta essere gravata da servitù

a favore di terzi. Ad uso esclusivo resta una superficie, misurata dagli elaborati, pari a circa

mq.250,00.

Cap.22) CONFINI (nr. Identificativo 3)

La proprietà, posta sul FG.31 del Comune di Tavagnacco, confina a nord con il mappale N.855,

ad est con il N.57, a sud con altra proprietà mappale N.288 sub.3 e ad est con il N.548

Cap.23) PREMESSA METODOLOGICA e VALUTAZIONE E STIMA (nr. Identificativo 3)

>Premessa metodologica

Vista la tipologia del bene preso in esame, nonché il particolare momento economico sfavorevole

alla contrattazione per la scarsa richiesta di fabbricati di tipo artigianale-industriale-commerciale, si

è ritenuto opportuno procedere utilizzando il metodo per costo di costruzione, deprezzato e

successivamente ridotto di una percentuale pari al 20%, determinata in considerazione della

contrazione nella richiesta immobiliare, ma anche della particolare tipologia costruttiva

dell’immobile e dello scopo per cui è richiesta la stima.

Nella valutazione che andremo ad elaborare sono stati espressi diversi fattori tra i quali: >valore

dell’area (assunto mediante informazioni in loco) considerando anche i costi per l’acquisto e gli

oneri finanziari e un minor valore determinato dalle servitù; >valore di costruzione, determinato in

relazione all’ipotesi della costruzione di strutture equivalenti per destinazione, dimensioni, finitura,

valutando anche i costi tecnici, gli oneri finanziari ed un eventuale utile dell’imprenditore.

Per quanto riguarda il deprezzamento, invece, il calcolo è stato determinato in base alla formula

COSATTI geom. MAURIZIO

29

finanziaria dell’Unione Europea degli Esperti Contabili (U.E.C.), che di seguito si esporrà.

>Valutazione e stima

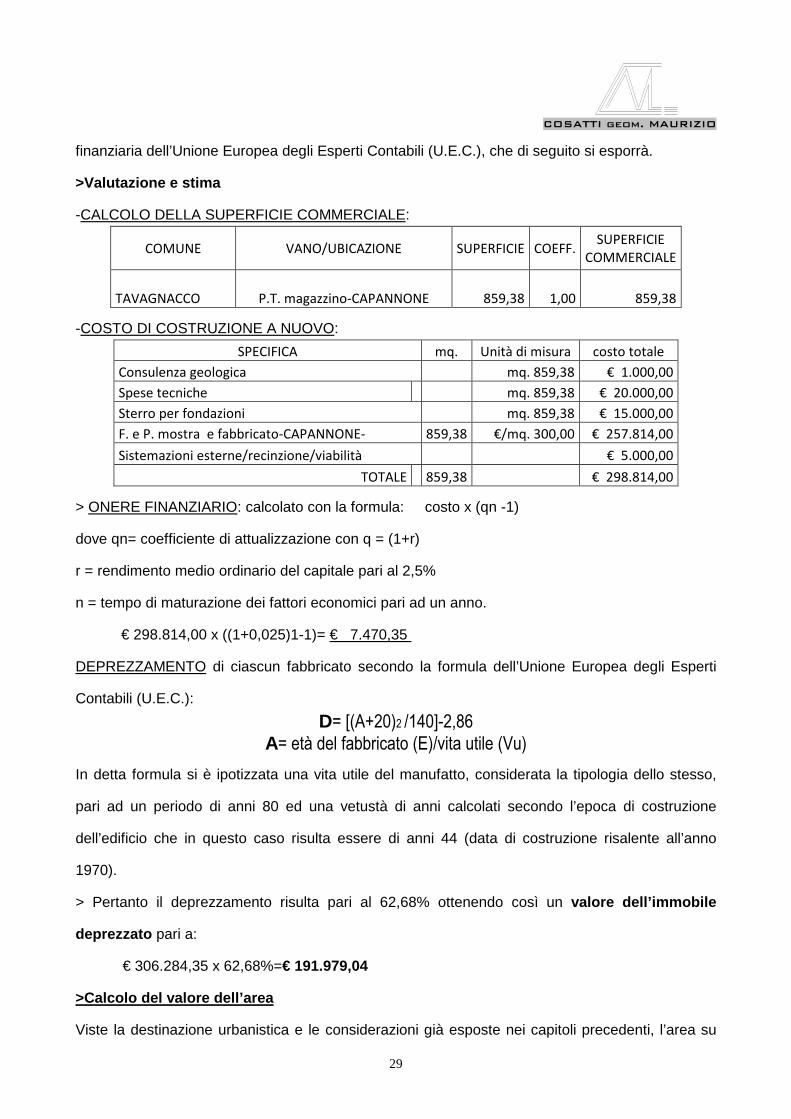

-CALCOLO DELLA SUPERFICIE COMMERCIALE:

COMUNE VANO/UBICAZIONE SUPERFICIE COEFF. SUPERFICIE

COMMERCIALE

TAVAGNACCO P.T. magazzino-CAPANNONE 859,38 1,00 859,38

-COSTO DI COSTRUZIONE A NUOVO:

SPECIFICA mq. Unità di misura costo totale

Consulenza geologica mq. 859,38 € 1.000,00

Spese tecniche mq. 859,38 € 20.000,00

Sterro per fondazioni mq. 859,38 € 15.000,00

F. e P. mostra e fabbricato-CAPANNONE- 859,38 €/mq. 300,00 € 257.814,00

Sistemazioni esterne/recinzione/viabilità € 5.000,00

TOTALE 859,38 € 298.814,00

> ONERE FINANZIARIO: calcolato con la formula: costo x (qn -1)

dove qn= coefficiente di attualizzazione con q = (1+r)

r = rendimento medio ordinario del capitale pari al 2,5%

n = tempo di maturazione dei fattori economici pari ad un anno.

€ 298.814,00 x ((1+0,025)1-1)= € 7.470,35

DEPREZZAMENTO di ciascun fabbricato secondo la formula dell’Unione Europea degli Esperti

Contabili (U.E.C.):

D= [(A+20)2 /140]-2,86

A= età del fabbricato (E)/vita utile (Vu)

In detta formula si è ipotizzata una vita utile del manufatto, considerata la tipologia dello stesso,

pari ad un periodo di anni 80 ed una vetustà di anni calcolati secondo l’epoca di costruzione

dell’edificio che in questo caso risulta essere di anni 44 (data di costruzione risalente all’anno

1970).

> Pertanto il deprezzamento risulta pari al 62,68% ottenendo così un valore dell’immobile

deprezzato pari a:

€ 306.284,35 x 62,68%=€ 191.979,04

>Calcolo del valore dell’area

Viste la destinazione urbanistica e le considerazioni già esposte nei capitoli precedenti, l’area su

COSATTI geom. MAURIZIO

30

cui insiste il fabbricato e la modesta pertinenza vengono valutate sulla base di un valore

determinato da informazioni assunte in loco, considerando una percentuale relativa ai costi per

l’acquisto (imposte, tasse, notarili, ecc.) e gli oneri finanziari. Il valore determinato però verrà

ridotto al 50% del valore reale di mercato, visto che il fabbricato occupa quasi l’intero sedime su

cui si erge tranne una superficie (calcolata graficamente dagli elaborati catastali) pari a circa mq.

252,00. La restante superficie libera è gravata da servitù (come meglio indicato al Cap.19) ONERI

E GRAVAMI). Comunque la superficie su cui verrà effettuato il calcolo è di mq. 2.415,00 (misura

grafica).

> VALORE DELL’AREA: mq.2.415 x €/mq.30,00 = € 72.450,00

> COSTI INERENTI L’ACQUISTO (imposte, tasse notarili, ecc.) tenuto conto di un’ipotetica

vendita soggetta ad I.V.A., percentuale pari al 2%:

€ 72.450,00 x 2% = € 1.449,00

> ONERE FINANZIARIO: calcolato con la formula: costo x (qn -1)

dove qn= coefficiente di attualizzazione con q = (1+r)

r = rendimento medio ordinario del capitale pari al 2,5%

n = tempo di maturazione dei fattori economici pari ad un anno.

(€ 72.450,00+ 1.449,00) x ((1+0,025)1-1) = € 1.847,47

Valore finale del l’area = € 74.297,47

Totale stima “costo di costruzione deprezzato”

dell’area e del fabbricato pari ad € 266.276,51

A detto importo per i motivi sopra esposti viene applicata una RIDUZIONE DEL 20%, ottenendo

un valore finale di stima pari ad € 213.021,21 (EURO D uecentotredicimilaventuno/21).

Cap.24) FORMAZIONE DEL LOTTO DI VENDITA (nr. Identificativo 3)

In base a quanto sopra esposto, considerata l’indivisibilità del bene, per la conformazione dello

stesso (e viste le norme urbanistiche) se non a fronte di sostanziose spese che vanificherebbero

lo scopo della presente vendita, si propone dunque la vendita all’asta dei beni immobili nello stato

di fatto in cui si trovano, secondo il seguente

LOTTO 3

COSATTI geom. MAURIZIO

31

Numero identificativo del bene: 3

3. Catasto Fabbricati – COMUNE TAVAGNACCO

FG. Part./sub UBICAZIONE Z.C./Cat./Cons./Sup.Cat./ Rendita

31 288 / 8 Via Enrico Fermi n.55 p.T 1 D/1 ---- ---- € 3.346,64

già censito al Catasto Terreni - COMUNE DI TAVAGNACCO

FG. Part. QUALITA’ Cl. Ha. A.Ca

31 288 ente urbano -- 00.43.20

Fabbricato adibito a deposito/magazzino, con scoperto e viabilità esterna (a cui compete la quota

pari a 500/1000 delle parti comuni dell’edificio, in particolare sul mappale N.288 sub.6, b.c.n.c. -

area di passaggio. Il bene risulta gravato della servitù di cui all’atto dd.18/04/1986 rep.32790/4873,

notaio Dimita di Udine e atto dd.09/11/1992 rep. 31701/10272 notaio Panella di Udine. Con questi

atti venivano regolate le servitù di transito e posto in essere regolamento delle spese di ordinaria e

straordinaria manutenzione delle servitù stesse. Il fabbricato dovrà essere oggetto di

regolarizzazione urbanistica relativamente alle tettoie esterne ed alla struttura interna e/o in

alternativa da rimuovere in quanto prive di titolo autorizzativo, il tutto per un totale base d’asta

pari ad € 232.833,87 (Euro Duecentotrentaduemilaottocentotrentatre/87 ).

************************************ ******

****** ****** ****** ****** ****** ****** ****** ****** ******

COSATTI geom. MAURIZIO

32

Cap.25) IDENTIFICAZIONE CATASTALE (nr. Identificativo 4)

Attuale identificazione all’U.T.E. di Udine:

intestazione: CALIT S.R.L., con sede in Milano, Partita I.V.A: 09763970150, proprietaria per

l’intero.

Numero identificativo del bene: 4: IN LOCAZIONE FINANZIARIA - LEASING

4. Catasto Fabbricati – COMUNE TAVAGNACCO

FG. Part./sub UBICAZIONE Z.C./Cat./Cons./Sup.Cat./ Rendita

31 57 / 4 Via E. Fermi n.57-59, p.T-1 1 D/8 ---- ---- € 7.308,00

già censito al Catasto Terreni - COMUNE DI TAVAGNACCO

FG. Part. QUALITA’ Cl. Ha. A.Ca

31 57 ente urbano -- 00.34.50

COSATTI geom. MAURIZIO

33

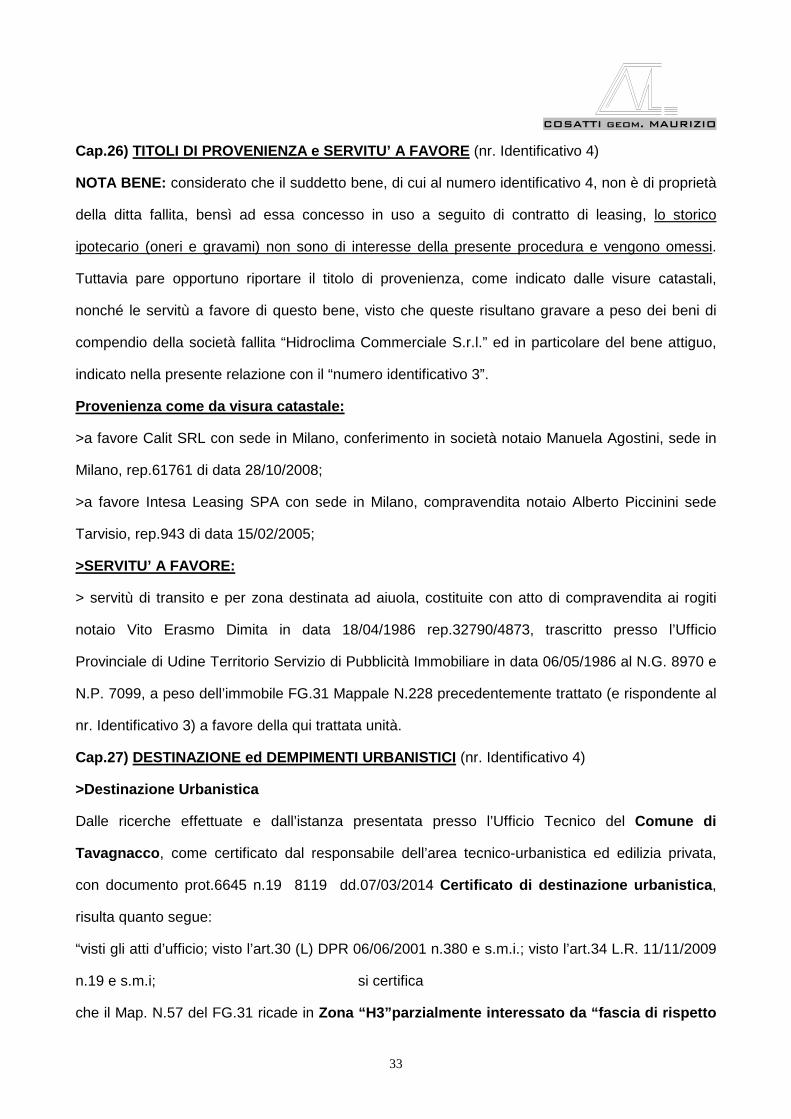

Cap.26) TITOLI DI PROVENIENZA e SERVITU’ A FAVORE (nr. Identificativo 4)

NOTA BENE: considerato che il suddetto bene, di cui al numero identificativo 4, non è di proprietà

della ditta fallita, bensì ad essa concesso in uso a seguito di contratto di leasing, lo storico

ipotecario (oneri e gravami) non sono di interesse della presente procedura e vengono omessi.

Tuttavia pare opportuno riportare il titolo di provenienza, come indicato dalle visure catastali,

nonché le servitù a favore di questo bene, visto che queste risultano gravare a peso dei beni di

compendio della società fallita “Hidroclima Commerciale S.r.l.” ed in particolare del bene attiguo,

indicato nella presente relazione con il “numero identificativo 3”.

Provenienza come da visura catastale:

>a favore Calit SRL con sede in Milano, conferimento in società notaio Manuela Agostini, sede in

Milano, rep.61761 di data 28/10/2008;

>a favore Intesa Leasing SPA con sede in Milano, compravendita notaio Alberto Piccinini sede

Tarvisio, rep.943 di data 15/02/2005;

>SERVITU’ A FAVORE:

> servitù di transito e per zona destinata ad aiuola, costituite con atto di compravendita ai rogiti

notaio Vito Erasmo Dimita in data 18/04/1986 rep.32790/4873, trascritto presso l’Ufficio

Provinciale di Udine Territorio Servizio di Pubblicità Immobiliare in data 06/05/1986 al N.G. 8970 e

N.P. 7099, a peso dell’immobile FG.31 Mappale N.228 precedentemente trattato (e rispondente al

nr. Identificativo 3) a favore della qui trattata unità.

Cap.27) DESTINAZIONE ed DEMPIMENTI URBANISTICI (nr. Identificativo 4)

>Destinazione Urbanistica

Dalle ricerche effettuate e dall’istanza presentata presso l’Ufficio Tecnico del Comune di

Tavagnacco , come certificato dal responsabile dell’area tecnico-urbanistica ed edilizia privata,

con documento prot.6645 n.19 8119 dd.07/03/2014 Certificato di destinazione urbanistica ,

risulta quanto segue:

“visti gli atti d’ufficio; visto l’art.30 (L) DPR 06/06/2001 n.380 e s.m.i.; visto l’art.34 L.R. 11/11/2009

n.19 e s.m.i; si certifica

che il Map. N.57 del FG.31 ricade in Zona “H3”parzialmente interessato da “fascia di ris petto

COSATTI geom. MAURIZIO

34

stradale” parzialmente ricadente in “Zona Galasso”.

>Adempimenti Urbanistici

Dall’istanza presentata presso l’Ufficio Tecnico del Comune di Tavagnacco , in relazione al bene

qui trattato, e come dichiarato dal responsabile dell’area tecnica urbanistica ed edilizia privata, con

documento prot. n. 6645/’14 - 10611 dd.25/03/2014, Visto l’Art.41 della legge 28/02/1985 N.47 e

s.m.i., riferito all’esecuzione delle sanzioni ai fini della commerciabilità dei beni; Visto il Decreto

Legislativo 18/08/2000 n.267, in particolare l’Art.107; sulla scorta degli atti d’ufficio, è risultato che

l’unità immobiliare è composta dal fabbricato sito in Tavagnacco, Località Feletto Umberto, Via E.

Fermi n.57-59, interessato dai seguenti atti amministrativi:

-Licenza Edilizia n.7929 in dd. 20/12/1971 rilasciata alla ditta Traine Alessandro per intervento di

“Ampliamento fabbricato industriale” e successiva Variante n.108 del 17/01/1974 e reso agibile in

data 16/09/1974;

-Concessione Edilizia n.144 del 23/12/2004 rilasciata alla ditta T.&T. Partners SRL per intervento

di “Parziale cambio di destinazione d’uso con opere, dell’unità immobiliare con dest. comm.le

all’ingrosso per realizz. al lato sud di spazi da destinare ad attività comm.le al dettaglio; -ricavo

area parcheggio coperto nella porzione nord dell’edificio;-ricavo nuovo ripostiglio al 1°p.; modifica

esistenti cupolini con ricavo di ante apribili; realizzazioni pareti rei interne a compartimentazione

dei locali; ecc.” e successiva Denuncia di Inizio Attività (D.I.A.) Prot.7951 dd.09/03/2005 e reso

agibile in data 29/06/2005. Non risultano emesse dichiarazioni di inabitabilità/inagibilità.

N.B.: si ribadisce di non aver effettuato visure st oriche ipotecarie e che i dati riportati in

riferimento a questo immobile sono stati desunti da lle dichiarazioni rilasciate dagli uffici

competenti, senza ulteriori approfondimenti e quind i sono da ritenersi incompleti.

Cap.28) UBICAZIONE e DESCRIZIONE DEI BENI (nr. Identificativo 4)

Trattasi di un immobile commerciale ubicato in Tavagnacco Via Fermi, strada che dalla viabilità

principale Udine Tricesimo porta verso il centro della frazione di Feletto Umberto. La zona è

prettamente vocata ad attività commerciali, artigianali ed industriali con importanti insediamenti

aziendali. Il fabbricato, come risulta dalle dichiarazioni dell’Ufficio Tecnico, ha ottenuto l’agibilità

nel 1974 ed è stato oggetto di interventi di ristrutturazione, ultimo dei quali risalente all’anno 2005.

COSATTI geom. MAURIZIO

35

L’edificio insiste su di un’area, come da visure catastali, di mq. 3.450 (fabbricato + area scoperta)

ed ha una superficie commerciale coperta pari a circa mq.2.870. La costruzione si articola in varie

zone: una fronte strada, posta al piano terra, dedicata ad attività commerciale (negozio), una zona

retrostante dedicata ad attività commerciale all’ingrosso e in continuità ma separata da

quest’ultima, una zona che urbanisticamente risulta destinata a posto auto coperto. Di fatto

quest’ultima veniva utilizzata quale magazzino, ad essa si accede da un ampio portone carraio,

protetto da una tettoia ubicata nel piazzale retrostante.

Il fabbricato sul lato est, sempre in aderenza alle zone poc’anzi descritte, comprende anche un

“tunnel” coperto, anch’esso destinato a posto auto, ma di fatto utilizzato a magazzino. Al tunnel si

accede sia dal piazzale esterno posteriore che da un altro tunnel con copertura estensibile, ora in

pessime condizioni, avente utilizzo quale piano di carico e scarico. Sul fronte strada si trova un

piazzale in parte posto a verde ed in parte utilizzato quale parcheggio “clienti”. Al piano primo, in

corrispondenza per dimensioni alla zona destinata ad attività commerciale, si articola un ampio

ufficio.

Strutturalmente l’immobile è stato realizzato mediante elementi prefabbricati precompressi ed ha

copertura piana, ove sono inseriti dei cupolini trasparenti ed areanti, apribili elettricamente.

Frontalmente l’edificio presenta una particolare soluzione architettonica, vista la realizzazione di

un rivestimento centrale aggettante, al di sopra della zona mostra e posizionato oltre il terrazzo del

piano primo.

Il grado di finitura dell’intero edificio risulta essere buono, con finiture in ceramica nella zona

commerciale sia al minuto che all’ingrosso sia negli uffici, mentre nelle restanti zone le

pavimentazioni sono in battuto di cemento.

Gli impianti sono di recente realizzazione, anche se non si è avuto modo di verificare le

dichiarazioni di conformità. Il riscaldamento viene garantito mediante un generatore di calore

funzionante a metano ed è suddiviso per zone, ove sono presenti diversi tipi di elementi

riscaldanti. Infatti nella zona commerciale all’ingrosso vi sono delle piastre radianti, mentre nella

zona posto auto coperto l’impianto utilizza degli elementi aero-termici.

E’ presente pure un articolato impianto che garantisce la funzionalità di tutte le postazioni di lavoro

COSATTI geom. MAURIZIO

36

relativamente ai dati informatici. L’intera struttura è protetta da impianto antifurto, anti-intrusione.

Sostanzialmente, nell’insieme, il grado di finitura può essere ritenuto buono come pure il grado di

manutenzione.

Cap.29) CONFINI (nr. Identificativo 4)

L’immobile confina a nord con il mappale N.655, ad est con i mappali N.435, N.371 fabbricato in

aderenza, N.52 zona scoperta e fabbricato, a sud con la strada, a ovest con il N.288 ove è pure

presente la servitù di transito a favore del trattato mappale N.57 (come meglio riportato al Cap.26

TITOLI DI PROVENIENZA e SERVITU’ A FAVORE).

Cap.30) PREMESSA METODOLOGICA e VALUTAZIONE E STIMA (nr. Identificativo 4)

>Premessa metodologica

Vista la tipologia dei beni, nonché il particolare momento economico sfavorevole alla

contrattazione per la scarsa richiesta di fabbricati di tipo artigianale-industriale-commerciale, si è

ritenuto opportuno procedere utilizzando il metodo per costo di costruzione deprezzato.

Successivamente è stata applicata una riduzione del valore del 20% determinata in

considerazione della contrazione nella richiesta immobiliare, ma anche della particolare tipologia

costruttiva dell’immobile e dello scopo per cui è richiesta la stima, ipotizzando la determinazione di

un valore base d’asta giudiziale e non solo un semplice valore di mercato per una libera

contrattazione. Nella presente valutazione, non avendo svolto le visure ipotecarie, si è pure

ipotizzato che il bene non sia oggetto di pesi e/o gravami ipotecari.

Nella valutazione che andremo ad elaborare sono stati espressi diversi fattori tra i quali: >valore

dell’area (assunto mediante informazioni in loco) considerando anche i costi per l’acquisto e gli

oneri finanziari; >valore di costruzione, determinato in relazione all’ipotesi della costruzione di

strutture equivalenti per destinazione, dimensioni, finitura, valutando anche i costi tecnici, gli oneri

finanziari e comprendendo un eventuale utile dell’imprenditore.

Per quanto riguarda il deprezzamento, invece, il calcolo è stato determinato in base alla formula

finanziaria dell’Unione Europea degli Esperti Contabili (U.E.C.), che di seguito si esporrà.

>Valutazione e stima

-CALCOLO DELLE SUPERFICI COMMERCIALI:

COSATTI geom. MAURIZIO

37

VANO/UBICAZIONE SUPERFICIE COEFF. SUP. COMM.LE

P.T. magazzino-COMMERCIALE/INGROSSO 1.130,65 1,00 1.130,65

P.T. MAGAZZINO/PARCHEGGIO/DEPOSITO 587,50 0,80 470,00

P.T. NEGOZIO 141,43 1,00 141,43

P.1 UFFICIO 128,93 1,00 128,93

P.1 RIPOSTIGLIO 30,00 0,35 10,50

P.T. TUNNEL ESTERNO/COP. FISSA 384,88 0,40 153,95

P.T. TUNNEL ESTERNO/COP. MOBILE 168,64 0,30 50,59

P.T. TETTOIA ESTERNA 74,40 0,20 14,88

-COSTO DI COSTRUZIONE A NUOVO CON RIPARTIZIONE PER ZONA:

SPECIFICA mq. Unità di misura capannone

magg. Costo

finiture uff.

tunnel

esteno

cop.fissa

tunnel

esterno

cop. mobile costo totale

Consulenza geologica mq.2.572,04 € 1.336,02 € 233,56 € 299,28 € 131,13 € 2.000,00

Spese tecniche 10% mq.2.572,04 € 46.760,84 € 8.174,67 € 10.474,82 € 4.589,67 € 70.000,00

Sterro per fondazioni mq.2.572,04 € 16.700,30 € 2.919,53 € 3.741,01 € 1.639,17 € 25.000,00

F. e P.mostra e fabbricato-

CAPANNONE- 2.018,52 €/mq.400,00 € 540.357,01 € 94.289,74 € 120.820,45 € 52.939,00 € 807.406,20

F. e P.NEGOZIO-UFFICIO-

RIPOSTIGLIO-FINITURE- 300,37 €/mq.180,00 € 54.065,70

P.T. TUNNEL

ESTERNO/COP. FISSA 384,88 €/mq.150,00 € 57.732,00

P.T. TUNNEL

ESTERNO/COP. MOBILE 168,64 €/mq.130,00 € 21.923,20

Tettoie € 5.000,00

Sistemazioni

esterne/recinzione/viabilità € 0,00 € 0,00 € 0,00 € 10.000,00

TOTALI 2.872,40 € 604.154,17 € 105.617,50 € 135.335,56 € 59.298,97 € 1.053.127,10

> ONERE FINANZIARIO: calcolato con la formula: costo x (qn -1)

dove qn= coefficiente di attualizzazione con q = (1+r)

r = rendimento medio ordinario del capitale pari al 2,5%

n = tempo di maturazione dei fattori economici pari ad un anno.

€ 1.053.127,10 x ((1+0,025)1-1)= € 26.328,18

DEPREZZAMENTO di ciascuna zona del fabbricato, secondo la formula dell’Unione Europea degli

Esperti Contabili (U.E.C.):

D= [(A+20)2 /140]-2,86

A= età del fabbricato (E)/vita utile (Vu)

In detta formula si è ipotizzata una vita utile del manufatto, considerata la tipologia dello stesso,

pari ad un periodo di anni 80 ed una vetustà di anni calcolati secondo l’epoca di costruzione

COSATTI geom. MAURIZIO

38

dell’edificio che in questo caso risulta essere di anni 40 (data di rilascio prima abitabilità 1974).

> Pertanto il deprezzamento risulta pari al 67,86% ottenendo così un valore dell’immobile

deprezzato pari a: