hi978-88-247-3201-7 26.10.1972, n.633, art.2, lett.d ... · • Esercizi da svolgere Docente •...

38

ISTITUTI TECNICI SETTORE ECONOMICO Pietro Ghigini Clara Robecchi L’ECONOMIA AZIENDALE per il primo biennio Aggiornato alle linee guida

Transcript of hi978-88-247-3201-7 26.10.1972, n.633, art.2, lett.d ... · • Esercizi da svolgere Docente •...

Pietro Ghigini Clara Robecchi L’ECO

NO

MIA

AZIEN

DALE

CONTENUTI MULTIMEDIALI

Studente• Mappe interattive• Verifi che per l’autovalutazione• Modulistica• Esercizi da svolgere

Docente• Esercitazioni in Excel• Test di fi ne U.D.

ISTITUTI TECNICI SETTORE ECONOMICO

TRATTAZIONE RIGOROSA, ESPOSTA CON CHIAREZZA E SEMPLICITÀ

APPARATI DIDATTICI DIVERSIFICATI, FUNZIONALI ALL’INSEGNAMENTO

DELLA DISCIPLINA

Pietro Ghigini Clara Robecchi

L’ECONOMIA AZIENDALEper il primo biennio

ISTITUTI TECNICI SETTORE ECONOMICO

Opzioni di vendita

Volume unico ISBN 978-88-247-3201-7

Volume 1 ISBN 978-88-247-3202-4

Volume 2 ISBN 978-88-247-3203-1

Pietro Ghigini Clara Robecchi

L’ECONOMIA AZIENDALEper il primo biennio

Aggior

nato

alle

linee

guida

AZIENDALEper il primo biennio plusplusplusplusplusplusplusplusplusplusplusplusAZIENDALEplusAZIENDALEplusAZIENDALEplusAZIENDALEplusplusplusAZIENDALEplusAZIENDALEplusAZIENDALEplusAZIENDALEplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusAZIENDALEplusAZIENDALEplusAZIENDALEplusAZIENDALEplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusAZIENDALEplusAZIENDALEplusAZIENDALEplusAZIENDALEplusplusplusplusplusplusAZIENDALE

per il primo biennioplusplusplusplusplusplusAZIENDALEplusAZIENDALEplusAZIENDALEplusAZIENDALEper il primo biennioplusper il primo biennioplusper il primo biennioplusper il primo biennioplusplusplusplusplusplusplusplusplusAZIENDALEplusAZIENDALEplusAZIENDALEplusAZIENDALEplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusAZIENDALEplusAZIENDALEplusAZIENDALEplusAZIENDALEplusplusplusplusplusplusplusplusplus

plusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplusplus

Questo volume sprovvisto del talloncino a fronte (o opportunamente punzonato o altrimen-ti contrassegnato), è da considerarsi copia di saggio-campione gratuito, fuori commercio (vendita e altri atti di disposizione vietati art.17, c.2 L.633/1941). Esente da I.V.A. (D.P.R. 26.10.1972, n.633, art.2, lett.d).

P. Ghig

ini C

. Rob

ecch

i

ECONO

MIA

AZIE

NDALE P

LUS

978-88-2

47-3201-7

Prezzo al pubblico

Euro 27,80

economia aziendale.indd 1 22/12/10 15:28

SommarioLibro piu Web XVI

Modulo A L’attivita economica 2

J Verifica dei prerequisiti 4

U.D. 1 Momenti, soggetti e settori dell’attivita economica 5

1. L’evoluzione dell’attivita economica 5

2. Il ciclo produzione-consumo 6

3. La produzione 7

3.1 I settori dell’attivita di produzione 8

3.2 Le risorse e i fattori produttivi 9

3.3 Il costo di produzione 11

Lavoriamo insieme Costo di produzione e sue componenti 12

Verifica immediata Calcolo del costo di produzione 13

4. Lo scambio e il prezzo dei beni 14

4.1 Il baratto 14

4.2 Lo scambio monetario 15

4.3 Lo scambio creditizio 16

5. Il consumo 17

6. Il risparmio e l’investimento 18

7. L’influenza dei fattori ambientali 19

8. I soggetti dell’attivita economica 20

8.1 Le famiglie 20

8.2 Le imprese 21

8.3 Lo Stato e la Pubblica Amministrazione 22

9. Schema generale delle relazioni tra i soggetti economici 24

Verifica immediata I soggetti economici 25

J Sintesi 26

Esercitazione guidata Fattori produttivi e calcolo del costo di produzione 28

J Verifica riepilogativa Modulo A 30

Modulo B L’azienda come sistema organizzato 34

J Verifica dei prerequisiti 36

U.D. 1 Il sistema azienda e la sua organizzazione 37

1. L’azienda e i suoi elementi costitutivi 37

2. Il sistema azienda e i suoi rapporti con l’ambiente 39

3. Il soggetto giuridico e il soggetto economico 40

4. Le principali classificazioni delle aziende 40

5. I soggetti che operano nell’azienda 44

Verifica immediata I soggetti che operano nell’impresa 45

6. La localizzazione dell’azienda e altre scelte iniziali 45

7. Il sistema organizzativo aziendale 46

7.1 La struttura organizzativa 46

7.2 Il sistema decisionale 49

7.3 Il sistema informativo 51

8. I modelli organizzativi tradizionali 51

8.1 La struttura gerarchica 52

8.2 La struttura funzionale 53

8.3 La struttura gerarchico-funzionale 54

J Sintesi 55

U.D. 2 La gestione aziendale e i suoi risultati 57

1. La gestione aziendale: il flusso delle operazioni 57

2. Gli investimenti e le fonti di finanziamento 59

3. Il prospetto del patrimonio aziendale 60

Lavoriamo insieme 1. Il patrimonio di costituzione 61

2. Il patrimonio in un momento successivo alla costituzione 61

Verifica immediata Patrimonio e operazioni di gestione 62

4. I disinvestimenti 63

5. Il risultato economico della gestione 64

Lavoriamo insieme La formazione del reddito 64

5.1 Il reddito globale 65

Lavoriamo insieme Risultato economico globale: procedimento sintetico 66

5.2 Il reddito d’esercizio 67

J Sintesi 68

Esercitazione guidata Risultato economico globale: procedimento analitico 70

J Verifica riepilogativa Modulo B 72

Modulo C Lo scambio economico e il suo contesto 76

J Verifica dei prerequisiti 78

U.D. 1 Lo scambio economico e il contratto di compravendita 79

1. L’azienda e i mercati 79

2. Gli scambi tra l’azienda e i terzi: i contratti 80

3. Il contratto di compravendita e le sue fasi 82

4. La compravendita nell’aspetto giuridico 84

4.1 La forma del contratto 85

4.2 Gli obblighi del venditore 85

4.3 Gli obblighi del compratore 85

4.4 Il mancato o l’irregolare adempimento 86

5. La compravendita nell’aspetto tecnico 87

5.1 Le clausole riguardanti la consegna 87

5.2 Le clausole riguardanti l’imballaggio 90

5.3 Le clausole riguardanti il pagamento 91

5.4 Il prezzo come sintesi delle clausole contrattuali 93

6. Il prezzo remuneratore 94

Lavoriamo insieme Determinazione del costo complessivo e del prezzo di vendita 96

Verifica immediata Determinazione del costo complessivo di due merci con riparto spese 97

Verifica immediata Determinazione del prezzo di vendita 98

7. L’aspetto fiscale degli scambi economici: l’Iva 98

Lavoriamo insieme Formazione del valore aggiunto e del meccanismo di applicazione dell’Iva 99

7.1 I caratteri generali dell’Iva 101

7.2 I presupposti dell’imposta 101

7.3 La classificazione delle operazioni 101

7.4 Le aliquote dell’Iva e il calcolo dell’imposta 102

Lavoriamo insieme Scorporo dell’Iva da un corrispettivo lordo 103

Verifica immediata Lo scorporo dell’Iva 103

7.5 Il volume d’affari 104

7.6 I principali obblighi dei contribuenti 104

Lavoriamo insieme 1. Liquidazione dell’Iva di due mesi consecutivi 105

2. Liquidazione trimestrale dell’Iva 106

Verifica immediata Liquidazioni mensili dell’Iva 106

J Sintesi 111

U.D. 2 I documenti della compravendita 113

1. I documenti della fase delle trattative 113

Lavoriamo insieme 1. Richiesta di offerta da parte del cliente e risposta del fornitore 114

2. Ordine del cliente e conferma d’ordine del fornitore 115

2. I documenti della fase di esecuzione 115

3. La fattura: funzioni e tipi 116

3.1 La fattura immediata 117

Lavoriamo insieme Fattura immediata: parte descrittiva 117

Lavoriamo insieme Spese di trasporto in una vendita F.M.V. 120

Lavoriamo insieme Fattura immediata 121

Verifica immediata Fattura a un’aliquota 123

3.2 L’imponibile nelle fatture a piu aliquote 123

Lavoriamo insieme Fattura a piu aliquote con cessioni e prestazioni accessorie 124

Verifica immediata Parte tabellare di una fattura a due aliquote Iva con spese accessorie 126

4. Il documento di trasporto 126

5. La fattura differita 128

Lavoriamo insieme Documento di trasporto e fattura differita 128

6. Le note di variazione 130

Lavoriamo insieme Nota di variazione Iva per merci rese 130

7. La ricevuta fiscale e lo scontrino fiscale 131

J Sintesi 135

Esercitazione guidata Una compravendita: dall’ordine alla fatturazione 137

J Verifica riepilogativa Modulo C 140

Modulo D Gli strumenti di regolamento degli scambi 144

J Verifica dei prerequisiti 146

U.D. 1 I mezzi di pagamento e i titoli di credito: generalita 147

1. I rapporti creditizi e il loro regolamento 147

2. La trasferibilita dei crediti 149

3. I titoli di credito: generalita e classificazioni 151

3.1 Classificazioni dei titoli di credito 151

Verifica immediata Titoli di credito e modalita di pagamento 154

J Sintesi 154

U.D. 2 I titoli di credito cambiari 156

1. La cambiale come titolo di credito 156

2. Requisiti essenziali della cambiale 158

3. Il vaglia cambiario o ‘‘paghero’’ 159

Lavoriamo insieme Paghero cambiario e suoi elementi. Domiciliazione presso una banca 160

4. La cambiale tratta 161

Lavoriamo insieme 1. Tratta spiccata a favore di un terzo 164

2. Tratta all’ordine proprio 164

5. Altri aspetti della cambiale: la scadenza, il bollo, l’avallo 165

6. Il trasferimento della cambiale: la girata 167

Lavoriamo insieme Paghero con girate proprie e improprie 169

7. Lo smobilizzo dei crediti cambiari 171

8. I possibili esiti della cambiale 171

8.1 Il pagamento della cambiale 171

Lavoriamo insieme Riscossione tramite banca di un effetto domiciliato presso un’altra banca 172

8.2 Il rinnovo della cambiale 173

8.3 Il mancato pagamento della cambiale 173

J Sintesi 175

U.D. 3 Gli assegni bancari e circolari 177

1. I mezzi di pagamento bancari 177

2. L’assegno bancario 178

Lavoriamo insieme Assegno bancario 179

Verifica immediata Assegno bancario 180

2.1 Il pagamento dell’assegno bancario 181

2.2 Il mancato pagamento dell’assegno bancario 181

3. L’assegno circolare 182

4. Clausole particolari relative agli assegni 184

J Sintesi 186

U.D. 4 Altri mezzi di pagamento 188

1. Altri mezzi di pagamento bancari 188

1.1 I bonifici e i giroconti bancari 188

Lavoriamo insieme Bonifico bancario con addebito in c/c 189

1.2 Le ricevute bancarie 191

1.3 Le procedure elettroniche d’incasso 191

Lavoriamo insieme Ricevuta bancaria 192

1.4 I travellers’ cheques 193

2. Le carte di credito 194

3. I mezzi di pagamento postali 196

4. Il vaglia 197

Verifica immediata I mezzi di pagamento postali 197

J Sintesi 199

Esercitazione guidata Regolamento di una fattura mediante assegno bancario e paghero 200

J Verifica riepilogativa Modulo D 202

Modulo E La rilevazione e gli schemi di bilancio 208

J Verifica dei prerequisiti 210

U.D. 1 Il sistema delle rilevazioni aziendali 211

1. Il sistema informativo aziendale 211

1.1 Il sistema informativo integrato 213

2. La rilevazione: concetto e scopi 213

Lavoriamo insieme Lettera di addebito per un bonifico a favore di terzi 214

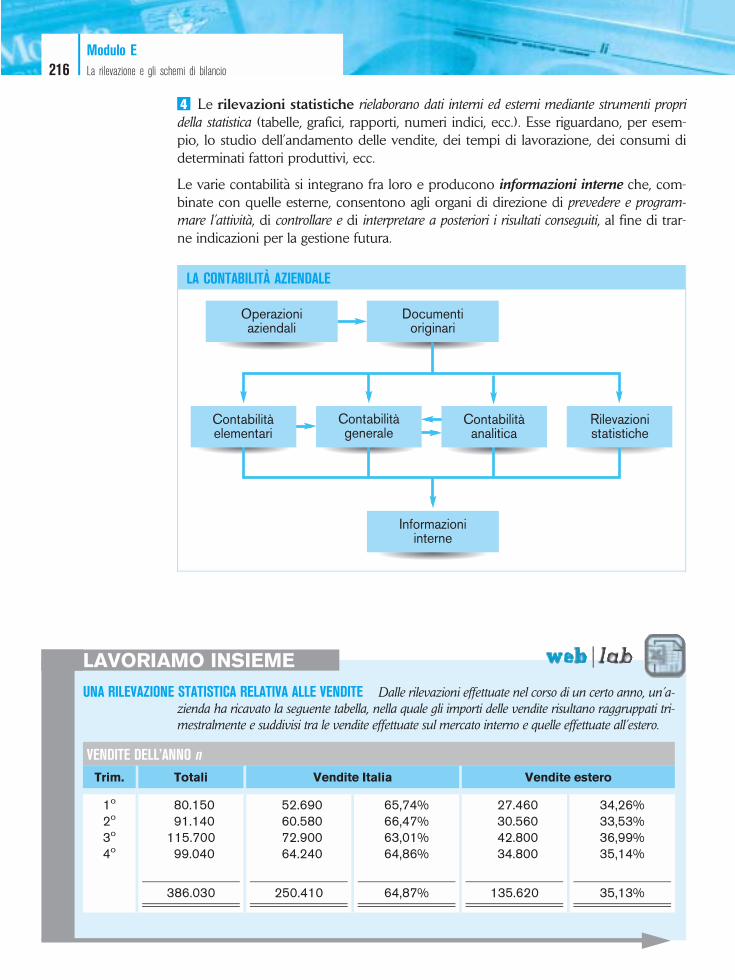

3. La contabilita aziendale 215

Lavoriamo insieme Una rilevazione statistica relativa alle vendite 216

Verifica immediata Rilevazione e contabilita aziendali 217

J Sintesi 217

U.D. 2 Gli schemi contabili di bilancio 219

1. Finalita del bilancio d’esercizio 219

2. Lo Stato patrimoniale e la sua struttura 220

2.1 L’Attivo 220

2.2 Il Passivo 221

Lavoriamo insieme Lo Stato patrimoniale di un’impresa mercantile all’ingrosso 223

2.3 Relazioni tra attivita, passivita e patrimonio netto 224

3. Il conto economico 225

Lavoriamo insieme Il conto economico di un’impresa mercantile all’ingrosso 228

4. L’economicita della gestione aziendale 230

Lavoriamo insieme Valutazione dell’economicita della gestione 231

Verifica immediata Economicita della gestione 232

J Sintesi 233

Esercitazione guidata 1. Sistema informativo 235

2. Stato patrimoniale e Conto economico al termine del primo periodo 235

J Verifica riepilogativa Modulo E 240

APPENDICE Gli strumenti operativi 243

J Verifica dei prerequisiti 244

1 I sistemi di misure 246

1. Grandezze e sistemi di misure 246

2. Il sistema metrico decimale 247

Lavoriamo insieme Equivalenze con misure del S.M.D. 248

Verifica immediata Equivalenze del S.M.D. 249

3. Misure non decimali o complesse 250

Lavoriamo insieme 1. Trasformazione di unita inferiori in numero complesso 250

2. Riduzione di un numero complesso in unita inferiori 251

3. Decimalizzazione di un numero complesso 251

Verifica immediata Trasformazioni di misure complesse 252

2 Elementi di calcolo proporzionale e percentuale 253

1. Concetto di rapporto e di proporzione 253

2. Proprieta delle proporzioni 254

Lavoriamo insieme Ricerca del quarto proporzionale 255

3. Proporzionalita diretta e inversa 255

Lavoriamo insieme 1. Un problema di proporzionalita diretta 256

2. Un problema di proporzionalita inversa 257

Verifica immediata Proporzionalita diretta 258

Verifica immediata Proporzionalita inversa 259

4. Concetto di percentuale 259

Lavoriamo insieme 1. Determinazione del percento totale 260

2. Ricerca della ragione percentuale 261

3. Ricerca della ragione percentuale: un altro caso 261

4. Ricerca della quantita originaria 262

Verifica immediata Applicazioni dirette del calcolo percentuale 262

Verifica immediata Applicazioni inverse del calcolo percentuale 263

5. Calcoli percentuali sopra cento 263

Lavoriamo insieme 1. Calcolo ‘‘sopra cento’’: dal costo originario al costo primo 264

2. Calcolo ‘‘sopra cento’’: dal ricavo di vendita al costo complessivo 265

3. Calcolo ‘‘sopra cento’’: dal prezzo di vendita al guadagno 266

Verifica immediata Impostazione della proporzione fondamentale per il ‘‘sopra cento’’ 266

6. Calcoli percentuali sotto cento 267

Lavoriamo insieme 1. Calcolo ‘‘sotto cento’’: determinazione del prezzo scontato 267

2. Calcolo ‘‘sotto cento’’: determinazione del calo di viaggio 268

Verifica immediata Impostazione della proporzione fondamentale per il ‘‘sotto cento’’ 269

Lavoriamo insieme Due modi di fissare il margine di utile 269

7. Pluralita di percentuali 270

Lavoriamo insieme 1. Percentuali a base fissa 271

2. Percentuali successive o a basi variabili 271

Lavoriamo insieme Percentuali a scaglioni: le provvigioni di un rappresentante 273

3 I riparti proporzionali 274

1. I riparti proporzionali: generalita 274

2. I riparti semplici 275

2.1 Il riparto semplice diretto 275

Lavoriamo insieme Riparto semplice diretto 276

Verifica immediata Riparto semplice dell’utile di un affare 277

2.2 Il riparto semplice inverso 277

Lavoriamo insieme Riparto semplice inverso 278

3. I riparti composti 278

3.1 Il riparto composto diretto 278

Lavoriamo insieme Riparto composto diretto 279

Verifica immediata Riparto composto 280

3.2 Il riparto composto inverso 280

3.3 I riparti composti misti 280

4 L’analisi dei grafici 282

1. La funzione dei grafici 282

2. I vari tipi di grafici 283

2.1 I diagrammi cartesiani 283

Lavoriamo insieme Diagramma cartesiano 283

Verifica immediata Grafico lineare 284

2.2 Gli areogrammi 285

Verifica immediata Istogrammi 286

2.3 Gli ideogrammi e i cartogrammi 287

5 Calcoli finanziari: l’interesse e il montante, lo scontoe il valore attuale 289

1. La remunerazione del credito: l’interesse 289

2. L’interesse in regime di capitalizzazione semplice 291

Lavoriamo insieme Calcolo dell’interesse in vari casi 292

Verifica immediata Calcolo degli interessi con tassi infrannuali 293

Lavoriamo insieme Interesse: tempo espresso in mesi e in giorni 294

2.1 Modalita di determinazione del tempo nel calcolo dell’interesse 295

Lavoriamo insieme Calcolo dei giorni e dell’interesse: vari procedimenti 295

3. Problemi inversi di interesse 296

Lavoriamo insieme 1. Ricerca del capitale impiegato 297

2. Ricerca del capitale impiegato (anno commerciale) 298

3. Ricerca del tempo di impiego 298

4. Ricerca del tasso di interesse in una dilazione di pagamento 298

5. Tasso effettivo di un finanziamento con interessi anticipati 299

Verifica immediata Ricerca del capitale impiegato 299

Verifica immediata Ricerca del tempo di impiego 299

Verifica immediata Ricerca del tasso 299

4. L’interesse complessivo di piu capitali 300

Lavoriamo insieme Interesse complessivo di piu capitali 300

5. Gli interessi nei pagamenti rateali 301

Lavoriamo insieme 1. Rateizzazione dell’intero prezzo di un bene 302

2. Versamento di un acconto e rateizzazione del debito residuo 302

6. Il montante o valore finale di un capitale 303

Lavoriamo insieme Calcolo del montante 304

Verifica immediata Calcolo del montante 304

7. Dal montante al valore iniziale del capitale 305

Lavoriamo insieme Ricerca del capitale conoscendo il montante 305

8. Il regolamento anticipato di un credito: lo sconto 306

Lavoriamo insieme Calcolo dello sconto mercantile 307

9. Lo sconto commerciale e la sua determinazione 308

Lavoriamo insieme 1. Calcolo dello sconto commerciale con il tempo espresso in giorni 309

2. Calcolo dello sconto commerciale con il tempo espresso in mesi 310

9.1 Le formule inverse dello sconto commerciale 310

Lavoriamo insieme Calcolo del tempo di anticipo 311

10. Il valore attuale commerciale 311

Lavoriamo insieme Calcolo del valore attuale commerciale 312

Verifica immediata Calcolo dell’importo originario di un debito 312

Lavoriamo insieme 1. Ricerca del valore nominale del debito 313

2. Ricerca del tempo di anticipo 313

11. Scelta tra condizioni alternative di pagamento 314

Lavoriamo insieme Scelta tra forme alternative di regolamento 314

Verifica immediata Scelta tra alternative di pagamento 315

6 Calcoli finanziari: il regolamento unificato di piu capitali 317

1. Rapporti creditizi fra i medesimi soggetti 317

2. La scadenza adeguata o scadenza media 318

Lavoriamo insieme 1. Calcolo della scadenza adeguata 319

2. Un’applicazione particolare della scadenza adeguata 320

3. Il trasferimento dei capitali nel tempo: un richiamo 321

4. La scadenza comune 322

4.1 Il caso della scadenza comune ‘‘anteriore’’ 323

Lavoriamo insieme Scadenza comune anteriore alle scadenze di tutti i capitali 324

4.2 Il caso della scadenza comune ‘‘posteriore’’ 324

Lavoriamo insieme Scadenza comune posteriore alle scadenze di tutti i capitali 325

4.3 Il caso della scadenza comune ‘‘intermedia’’ 326

Lavoriamo insieme Scadenza comune intermedia 327

Verifica immediata I tre casi di scadenza comune 328

5. Il conto corrente come caso di scadenza comune 329

Lavoriamo insieme Conto corrente tra due operatori 330

Esercitazione guidata Scadenza adeguata, problemi di interesse e di sconto 332

J Verifica riepilogativa Appendice 334

Esercizi 337

Soluzioni delle verifiche 523

Modulo ELa rilevazione e glischemi di bilancioPrerequisitin Distinguere i fattori produttivi in base ai loro cicli di utilizzon Conoscere i concetti di capitale proprio e di capitale di terzin Conoscere i concetti di gestione, di periodo amministrativo e di eser-

cizion Conoscere le tipiche classi di operazioni delle aziende di produzione

Obiettivi di apprendimento

Conoscenze

n Concetto e funzioni del sistemainformativo

n Gli scopi e l’oggetto della rilevazioneaziendale

n L’articolazione della contabilita e ilcontenuto delle sue varie aree

n Le principali classificazioni dellescritture

n La classificazione degli elementipatrimoniali nell’Attivo e nel Passivo delbilancio

n Le relazioni tra attivita, passivita epatrimonio netto

n Il Conto economico e i risultatiintermedi che lo caratterizzano

Abilita

n Distinguere le finalita delle rilevazioniaziendali in generale e delle singolecontabilita in particolare

n Assegnare i principali elementipatrimoniali di un’azienda alle varieclassi e sottoclassi dell’Attivo e delPassivo del bilancio

n Saper interpretare il significato dellerelazioni tra attivita, passivita e netto

n Valutare, in situazioni semplificate, irisultati gestionali quali emergono dalloschema del Conto economico delbilancio

Percorso logico del Modulo

Scopi

Oggetto

Documenti originari

Contabilitàanalitica

Contabilitàelementari

Rilevazionistatistiche

SCHEMI DI BILANCIO

Contabilitàgenerale

Contabilitàgenerale

■ Valore della produzione■ Costo della produzione■ Saldo gestione finanziaria■ Saldo gestione straordinaria■ Imposte sul reddito■ Utile/Perdita dell’esercizio

■ Immobilizzazioni

■ Attivo circolante

■ Patrimonio netto

■ Debiti

Passivo

SISTEMA INFORMATIVO

Stato patrimoniale Conto economico

Attivo

RILEVAZIONE AZIENDALE

n U.D. 1Il sistema delle rilevazioniaziendali

n U.D. 2Gli schemi contabili dibilancio

Verifica dei prerequisiti1 L’azienda Mondolegno S.r.l. produce serramenti in legno. Tra i beni da essa impiegati, ed elencati nella

tabella che segue, distingui i fattori produttivi a lento ciclo di utilizzo da quelli a veloce ciclo di utilizzo.

Fattori produttivi1. A lento ciclo

di utilizzo

2. A veloce ciclo

di utilizzo

a Viti, chiodi e ganci n n

b Trapani, martelli e pinze n n

c Tornio n n

d Assi di legno n n

e Vernici e colori n n

f Tenaglie n n

g Colla per legno n n

h Tavolo da lavoro n n

i Pialle n n

l Sega elettrica n n

m Maniglie e cerniere n n

n Cacciavite n n

o Fresatrice n n

2 Completa il brano sotto riportato inserendo al posto dei puntini i termini che sceglierai fra i seguenti.

crediti apporto prelevati proprio entrate fabbisogno utili terzi esterni investimento autofinanziamento uscite debiti

Il capitale a. . . . . . . . . . . . . . . . . . . , detto anche capitale di rischio, e costituito dai conferimenti del proprietario o dei soci, nonche daglib. . . . . . . . . . . . . . . . . che non siano prelevati dal titolare o distribuiti ai soci.Nel primo caso si parla anche di capitale di apporto, mentre nel secondo si parla di capitale di risparmio o c. . . . . . . . . . . . . . . . . . . . . . ,intendendosi porre in evidenza – con tale espressione – che, nella misura in cui non siano d. . . . . . . . . . . . . . . . . . . . , gli utili di bilancionon provocano e. . . . . . . . . . . . . . . . . . . . . . . . . . . . di mezzi monetari e restano investiti nell’impresa, concorrendo cosı alla copertura delf. . . . . . . . . . . . . . . . . . finanziario.Il capitale di credito, detto anche capitale di g. . . . . . . . . . . . . . . . . o capitale di prestito, e formato da mezzi provenienti o comunque fa-centi capo a soggetti h. . . . . . . . . . . . . . . . . all’impresa e corrisponde tipicamente ai i. . . . . . . . . . . . . . . . . che essa ha contratto nei con-fronti di altre economie.

3 Individua la tipologia delle operazioni elencate nella colonna di sinistra, riportando il corrispondentenumero nell’ apposita tabella.

a apporto di denaro da parte del proprietario

b acquisto di attrezzature varie

c trasferimento di materie ai reparti di produzione

d vendita dei prodotti ottenuti

e ottenimento di un prestito dalla banca

f sistemazione dei prodotti nei magazzini per la vendita

g utili conseguiti e non prelevati dal titolare

h dilazione di pagamento ottenuta da un fornitore

1 trasformazione fisico-tecnica

2 investimento

3 disinvestimento

4 finanziamento di capitale proprio

5 finanziamento di capitale di terzi

a b c d e f g h

210Modulo E

La rilevazione e gli schemi di bilancio

Rilevazione

Scopi Oggetto

SISTEMAINFORMATIVO

Documentioriginari

Variecontabilità

Processidecisionali

Comunicazioniall’esterno

U.D. 1Il sistemadelle rilevazioni aziendaliIl percorso in breve

1 Il sistema informativo aziendale

Per poter condurre efficacemente e consapevolmente la gestione e per redigere cor-rettamente i documenti con cui danno il ‘‘rendiconto’’ del loro operato, i responsabilidell’azienda devono raccogliere, elaborare e memorizzare tutti i dati e le informazioninecessarie. A tale scopo, essi devono progettare e predisporre un adeguato sistema in-formativo, del quale e parte significativa ed essenziale il sistema delle rilevazioni.

Il sistema informativo aziendale, dunque, e il complesso dei mezzi e delle pro-

cedure mediante i quali si effettuano la raccolta, l’elaborazione, l’archiviazione e la

trasmissione dei dati e delle informazioni all’interno e all’esterno dell’azienda.

Un sistema informativo efficiente deve essere in grado di:

1 documentare i fatti aziendali;

2 fornire ai responsabili preposti ai diversi sottosistemi aziendali (Acquisti, Produzione,

U.D. 1

Il sistema delle rilevazioni aziendali 211

Vendite, Amministrazione e Finanza, ecc.) le informazioni necessarie perche possano pren-dere razionalmente le decisioni di loro competenza;

3 consentire di prevedere i futuri andamenti dei fenomeni interni ed esterni all’azienda rile-vanti ai fini della programmazione della gestione;

4 produrre il rendiconto dell’attivita svolta dall’impresa nel suo complesso e nelle singo-le aree che la compongono.

Perche sia un valido supporto ai processi decisionali, il sistema informativo deve pro-durre informazioni che siano:

a complete, cioe tali da fornire al soggetto cui sono destinate un quadro esaurientedel problema o della situazione in merito ai quali egli deve prendere una decisione;

b pertinenti, cioe relative ai soli aspetti utili per coloro cui sono dirette;

c chiare e sintetiche, cioe facilmente comprensibili e limitate all’essenziale;

d tempestive, cioe tali da pervenire in tempo utile ai destinatari, cosı da permettere al si-stema aziendale di reagire prontamente al mutare delle situazioni interne ed esterne.

Il sistema informativo, dunque, produce flussi di informazioni destinati:

n all’interno dell’azienda, come indispensabile supporto per programmare, attuare econtrollare la gestione;n all’esterno dell’azienda, per fornire a tutti i soggetti che in vario modo hanno inte-resse a conoscerne gli andamenti e i risultati economico-finanziari, le informazioni chela legge rende obbligatorie (ad esempio, il bilancio d’esercizio) o che gli organi aziendaliritengono volontariamente opportuno comunicare ai terzi.

IL SISTEMA INFORMATIVO: DAI DATI ALLE DECISIONI

212Modulo E

La rilevazione e gli schemi di bilancio

1.1 Il sistema informativo integrato

La tempestivita con cui le informazioni devono essere rese disponibili spiega anchel’evoluzione registratasi negli strumenti di elaborazione e di memorizzazione (o archivia-zione) dei dati.

Le tecniche manuali sono state infatti progressivamente sostituite dalla elaborazione auto-matica dei dati o EDP (Electronic Data Processing) tramite computer, mentre i supporticartacei sono stati soppiantati da supporti e archivi magnetici.

L’introduzione dell’elaboratore consente di trattare un grande numero di dati e diprodurre in tempo reale una grande massa di informazioni, ma soprattutto – se il siste-ma informativo e correttamente organizzato – consente uno scambio di informazionifra i vari settori della struttura organizzativa.Ogni funzione aziendale, cioe, e in grado di utilizzare i dati e le informazioni relativialle altre: si parla, in tal caso, di sistema informativo integrato.

2 La rilevazione: concetto e scopi

La rilevazione puo essere definita come la sistematica osservazione della realta

interna ed esterna all’azienda, rivolta alla determinazione qualitativa e quantitativa,

alla classificazione, elaborazione e rappresentazione dei dati e delle informazioni

relative alle operazioni aziendali e ai fenomeni di mercato.

Gli scopi della rilevazione aziendale sono fondamentalmente i seguenti:

n la raccolta e l’elaborazione dei dati necessari al management per programmare l’attivitaaziendale;n il controllo dello svolgimento della gestione, cosı da riuscire a percepire in modo tempe-stivo le divergenze tra gli andamenti programmati e i risultati che si stanno effettiva-mente ottenendo, per intervenire con opportune azioni a ‘‘correggere’’, se possibile,eventuali scostamenti negativi;n la determinazione e la rappresentazione – attraverso appositi documenti – dei risultaticonseguiti, sia con riferimento a un intero esercizio, sia quelli di singole operazioni o disingoli rami o aree di affari (business unit);n il controllo dell’operato degli organi amministrativi;n l’osservanza di alcuni adempimenti imposti dal Codice Civile e da norme fiscali.

L’oggetto della rilevazione aziendale e costituito dai fatti di gestione e dai fenomeni dimercato che possono essere espressi in quantita fisiche oppure in quantita monetarie (ovalori). I fatti di gestione, inoltre, sono considerati sotto molteplici aspetti, i principalidei quali sono:

n l’aspetto finanziario, che considera le variazioni che le operazioni di gestione pro-ducono sugli elementi finanziari del patrimonio aziendale (denaro e altre disponibilitaliquide, crediti e debiti);n l’aspetto economico, che considera gli effetti che le operazioni aziendali produco-no in termini di costi e di ricavi o in termini di variazioni del capitale proprio.

EDPAcronimo di ElectronicData Processing, ossiaElaborazione Elettronicadei Dati. I sistemi EDPsono costituiti dallemacchine (hardware) e daiprogrammi (software ) concui i dati vengono elaboratie trasformati ininformazioni.

U.D. 1

Il sistema delle rilevazioni aziendali 213

I documenti originari

La rilevazione consiste in scritture, registrazioni e annotazioni su schede, registri, moduli,ecc., e serve a conservare ‘‘traccia’’ dei fatti aziendali.Essa prende avvio dai documenti originari, cioe dai documenti che si formano ‘‘al-l’origine’’ delle varie operazioni aziendali, come ad esempio i documenti di trasporto,le fatture di acquisto e di vendita, gli assegni, ecc.I documenti originari hanno le seguenti caratteristiche:

n comprovano le operazioni compiute dall’azienda con i terzi e documentano movimenti dideterminati beni o valori;n assumono spesso rilevanza fiscale, perche la loro emissione e indispensabile per l’appli-cazione di determinati tributi (ad esempio, la fattura ai fini dell’applicazione dell’Iva) operche sono essi stessi soggetti a imposta;n sono la base di partenza delle rilevazioni e il riferimento per la successiva attivita di veri-fica e di revisione delle scritture.

Tali documenti possono formarsi all’interno dell’impresa o all’esterno di essa e si di-stinguono in documenti di prova e documenti di autorizzazione.

1 I documenti di prova hanno la funzione di dimostrare le modalita con cui sono stateeffettuate determinate operazioni con i terzi.Sono esempi di documenti di prova: gli ordini dei clienti, i contratti stipulati per lacompravendita di merci, per l’affitto di locali e magazzini, le fatture ricevute, le copiedelle fatture emesse, le cambiali e gli assegni emessi e ricevuti, le lettere di addebito edi accredito in conto corrente bancario, ecc.

2 I documenti di autorizzazione, invece, sono documenti emessi da taluni organio uffici interni all’azienda nei confronti di altri organi o uffici della stessa per autoriz-zarli a compiere determinate operazioni.Ad esempio, appartengono ai documenti di autorizzazione gli ordini di pagamento (omandati) e gli ordini di incasso (o reversali), con cui gli organi che ne hanno la com-petenza autorizzano il cassiere a pagare o a riscuotere determinate somme, le bollettedi carico e di scarico, con cui i responsabili dei magazzini sono autorizzati a ricevere oa consegnare le merci o i prodotti che vi sono indicati.

LAVORIAMO INSIEME

LETTERA DI ADDEBITO PER UN BONIFICO A FAVORE DI TERZI La ditta della signora Maria Rota ha disposto il paga-mento di una fattura della FIAR S.p.A. mediante un bonifico ordinato alla Banca Popolare Com-mercio & Industria della quale e correntista presso una filiale in Pavia.

Presentiamo la lettera di addebito in c/c rilasciata dalla banca.

La contabile bancaria rappresenta un documento di prova a formazione esterna: esso serve acomprovare l’avvenuto saldo della fattura in esso richiamata. In base ad esso si avra una ri-duzione delle somme disponibili sul c/c bancario, cui si accompagna una diminuzione deidebiti verso fornitori (nel caso specifico, la FIAR S.p.A.), movimenti che trovano opportu-na rilevazione in apposite scritture.

P

..........................

214Modulo E

La rilevazione e gli schemi di bilancio

3 La contabilita aziendale

La contabilita aziendale e costituita dall’insieme delle rilevazioni o scritture che si ef-fettuano in un’azienda sulla base dei documenti originari interni ed esterni. Essa si arti-cola nelle seguenti aree o settori fra loro collegati, ciascuno dei quali risponde a preci-se esigenze conoscitive.

1 Le contabilita elementari: prendono in considerazione singoli elementi del patri-monio e singoli componenti del reddito d’esercizio. Esse rappresentano un primo livello diaggregazione e di elaborazione dei dati contenuti nei documenti originari e fornisconoinformazioni su particolari fenomeni di gestione. Ne sono esempi la contabilita di cassa,la contabilita di magazzino, la contabilita clienti, la contabilita fornitori, la contabilita del perso-nale, la contabilita Iva, ecc.

2 La contabilita generale: considera la gestione aziendale nella sua unitarieta. Essa,mediante l’elaborazione e la sintesi dei dati forniti dalle contabilita elementari, formaun sistema di scritture fra loro collegate che hanno come obiettivo la determinazione del ri-sultato d’esercizio e del correlato patrimonio di funzionamento. Tali risultati sono rappresen-tati in un documento che prende il nome di bilancio d’esercizio.

3 La contabilita analitica: considera in modo particolare le operazioni di gestione in-terna, cioe le operazioni di ‘‘trasformazione’’. Essa ha come obiettivo la determinazione el’analisi dei costi e dei ricavi e il calcolo di risultati economici di particolari processi produttivi odi particolari produzioni, al fine di orientare le scelte gestionali e consentire il controlloeconomico della gestione.

.....................................................

Bilancio d’esercizioDocumento di derivazionecontabile che medianteappositi prospetti e unanota descrittiva (Notaintegrativa) fornisce larappresentazione delpatrimonio e del risultatodi gestione di un’impresaal termine di un certoperiodo di tempo, dettoperiodo amministrativo.Il bilancio deve evidenziarecon chiarezza e precisionela situazione patrimoniale,finanziaria ed economicadell’impresa.

U.D. 1

Il sistema delle rilevazioni aziendali 215

4 Le rilevazioni statistiche rielaborano dati interni ed esterni mediante strumenti propridella statistica (tabelle, grafici, rapporti, numeri indici, ecc.). Esse riguardano, per esem-pio, lo studio dell’andamento delle vendite, dei tempi di lavorazione, dei consumi dideterminati fattori produttivi, ecc.

Le varie contabilita si integrano fra loro e producono informazioni interne che, com-binate con quelle esterne, consentono agli organi di direzione di prevedere e program-mare l’attivita, di controllare e di interpretare a posteriori i risultati conseguiti, al fine di trar-ne indicazioni per la gestione futura.

LA CONTABILITA AZIENDALE

Informazioniinterne

Documentioriginari

Contabilitàgenerale

Rilevazionistatistiche

Contabilitàelementari

Contabilitàanalitica

Operazioniaziendali

LAVORIAMO INSIEME

UNA RILEVAZIONE STATISTICA RELATIVA ALLE VENDITE Dalle rilevazioni effettuate nel corso di un certo anno, un’a-zienda ha ricavato la seguente tabella, nella quale gli importi delle vendite risultano raggruppati tri-mestralmente e suddivisi tra le vendite effettuate sul mercato interno e quelle effettuate all’estero.

VENDITE DELL’ANNO n

Trim. Totali Vendite Italia Vendite estero

1o

2o

3o

4o

80.15091.140

115.70099.040

386.030

52.69060.58072.90064.240

250.410

65,74%66,47%63,01%64,86%

64,87%

27.46030.56042.80034.800

135.620

34,26%33,53%36,99%35,14%

35,13%

P

216Modulo E

La rilevazione e gli schemi di bilancio

Rappresentiamo i dati della tabella mediante istogrammi ‘‘a canne d’organo’’.

Rilevazione e contabilita aziendali

Completa le frasi sotto riportate inserendovi opportunamente i termini mancanti.

a L’oggetto della rilevazione e rappresentato dai fatti di gestione che sono suscettibili di es-sere espressi in quantita fisiche oppure in . . . . . . . . . . . . . . .

b Punto di partenza delle rilevazioni sono i documenti . . . . . . . . . . . . . . . . . . . , che si distinguono indocumenti di . . . . . . . . . . . . . . e documenti di autorizzazione.

c La contabilita generale e un sistema di scritture fra loro collegate che ha come obiettivofondamentale la determinazione del . . . . . . . . . . . . . . . . . . d’. . . . . . . . . . . . . . e del correlato patrimonio difunzionamento.Tali risultati trovano la loro appropriata rappresentazione nel . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

WEB MAP

Ora completa on line, in modo interattivo, il percorso concettualedi questa U.D.

SINTESIIl sistema informativo

Il sistema informativo e il complesso dei mezzi e delle procedure

utilizzati per raccogliere, elaborare, scambiare e archiviare i dationde produrre un flusso di informazioni da impiegare per prende-

re le decisioni in modo razionale e consapevole.

� Il flusso delle informazioni e destinato:

n all’interno dell’azienda, per programmare, attuare e controllare

la gestione e l’organizzazione;

n all’esterno dell’azienda, per assolvere obblighi di legge e forni-

re volontariamente informazioni ai terzi.

� La gestione delle informazioni avviene sempre piu frequente-

mente mediante l’impiego di elaboratori elettronici, che consentono

un rapido trattamento dei dati e la disponibilita delle informazioni

...........................................

VERIFICAIMMEDIATA

U.D. 1

Il sistema delle rilevazioni aziendali 217

che ne derivano.

Per risultare utili, le informazioni devono essere:

n tempestive;

n complete;

n pertinenti;

n chiare e sintetiche.

La rilevazione

La rilevazione e la sistematica osservazione della realta interna ed

esterna all’azienda al fine di pervenire alla determinazione qualitati-

va e quantitativa, alla classificazione, elaborazione e rappresenta-

zione dei dati e delle informazioni ad essa inerenti, che sono:

n utili per la gestione e per l’organizzazione aziendale;

n necessari per l’adempimento di particolari obblighi di legge.

� L’oggetto della rilevazione sono i fatti di gestione, che possono

essere considerati sotto:

n l’aspetto finanziario;

n l’aspetto economico.

I documenti originari

I documenti originari sono il fondamento del sistema delle rileva-

zioni aziendali. Infatti, essi comprovano le operazioni compiute dal-

l’azienda con i terzi o documentano i movimenti di determinati beni

o valori e, spesso, assumono rilevanza fiscale.

� Possono essere:

n documenti di prova;

n documenti di autorizzazione.

La contabilita aziendale

La contabilita di un’azienda e costituita dall’insieme delle rileva-

zioni o scritture in essa effettuate. Si articola nelle seguenti aree o

settori:

n le contabilita elementari;

n la contabilita generale;

n la contabilita analitica;

n le rilevazioni statistiche.

WEB TEST

Ora puoi metterti alla prova svolgendo on line la verifica di questa U.D.

218Modulo E

La rilevazione e gli schemi di bilancio

Economicitàdella gestione

Finalità

STATO PATRIMONIALE CONTO ECONOMICO

BILANCIO D’ESERCIZIO

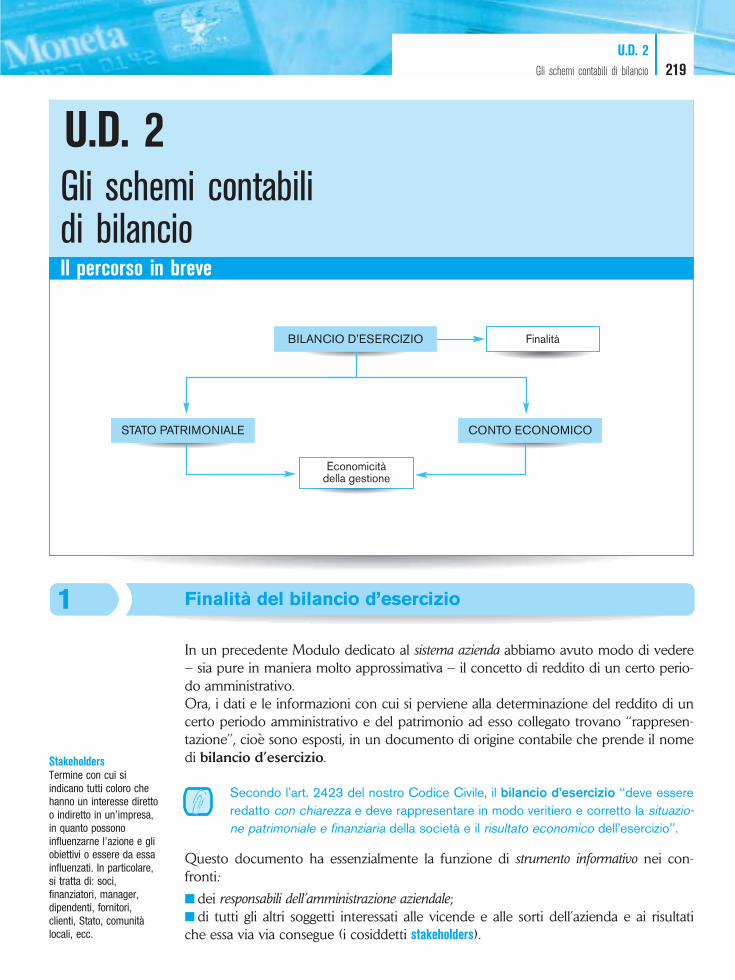

U.D. 2Gli schemi contabilidi bilancioIl percorso in breve

1 Finalita del bilancio d’esercizio

In un precedente Modulo dedicato al sistema azienda abbiamo avuto modo di vedere– sia pure in maniera molto approssimativa – il concetto di reddito di un certo perio-do amministrativo.Ora, i dati e le informazioni con cui si perviene alla determinazione del reddito di uncerto periodo amministrativo e del patrimonio ad esso collegato trovano ‘‘rappresen-tazione’’, cioe sono esposti, in un documento di origine contabile che prende il nomedi bilancio d’esercizio.

Secondo l’art. 2423 del nostro Codice Civile, il bilancio d’esercizio ‘‘deve essere

redatto con chiarezza e deve rappresentare in modo veritiero e corretto la situazio-ne patrimoniale e finanziaria della societa e il risultato economico dell’esercizio’’.

Questo documento ha essenzialmente la funzione di strumento informativo nei con-fronti:

n dei responsabili dell’amministrazione aziendale;n di tutti gli altri soggetti interessati alle vicende e alle sorti dell’azienda e ai risultatiche essa via via consegue (i cosiddetti stakeholders).

StakeholdersTermine con cui siindicano tutti coloro chehanno un interesse direttoo indiretto in un’impresa,in quanto possonoinfluenzarne l’azione e gliobiettivi o essere da essainfluenzati. In particolare,si tratta di: soci,finanziatori, manager,dipendenti, fornitori,clienti, Stato, comunitalocali, ecc.

U.D. 2

Gli schemi contabili di bilancio 219

Il bilancio d’esercizio risponde anche a un preciso obbligo di legge ed e composto, fral’altro, dai seguenti due prospetti contabili:

1 lo Stato patrimoniale;

2 il Conto economico.

2 Lo Stato patrimoniale e la sua struttura

Lo Stato patrimoniale e la parte del bilancio che mette in evidenza la composizio-ne qualitativa e quantitativa del patrimonio aziendale al termine di un dato periodo

amministrativo.

Lo Stato patrimoniale e un prospetto a sezioni contrapposte, cioe diviso in due partiaffiancate l’una all’altra, nelle quali si trovano indicati:

n a sinistra, nella sezione Attivo, le voci che rappresentano gli impieghi della ricchez-za aziendale, suddivise in due grandi gruppi di valori che sono denominati, rispettiva-mente, Immobilizzazioni e Attivo circolante;n a destra, nella sezione Passivo, le voci relative ai finanziamenti in essere, divisi es-senzialmente in due gruppi di valori, che sono denominati, rispettivamente, Patrimonionetto e Debiti.

2.1 L’Attivo

L’Attivo e rappresentato da tutti i fattori produttivi e dalle disponibilita liquide che al ter-mine di un dato periodo amministrativo sono ancora presenti in azienda e disponibili perla gestione futura.I beni, le energie, i servizi, ecc. di cui l’impresa necessita per la sua attivita, e nei qualiessa deve investire risorse finanziarie, possono distinguersi in due fondamentali cate-gorie: alcuni sono fattori produttivi che restano in azienda per periodi piu o meno lun-ghi, partecipando per piu volte ai processi aziendali, altri esauriscono la loro utilita inuna solo atto di impiego o, comunque, in un tempo molto breve.I primi sono destinati a essere utilizzati durevolmente nell’impresa e prendono il no-me di immobilizzazioni, gli altri fattori e il denaro liquido costituiscono invece quel-lo che viene chiamato attivo circolante.

1 Le immobilizzazioniLe immobilizzazioni si distinguono, a loro volta, in:

n immobilizzazioni immateriali: sono elementi patrimoniali durevoli che non han-no consistenza fisica, come ad esempio i brevetti industriali e i marchi;n immobilizzazioni materiali: sono tutti i beni materiali, come i fabbricati industrialie commerciali, i macchinari, le attrezzature, gli autoveicoli, ecc., che costituiscono lastruttura tecnico-operativa dell’azienda;n immobilizzazioni finanziarie: sono, ad esempio, i crediti per prestiti ultra-annualie gli investimenti durevoli nel capitale di altre imprese (Partecipazioni).

Poiche le immobilizzazioni materiali e immateriali forniscono la loro utilita in modograduale, partecipando piu volte ai processi produttivi, il loro valore viene gradual-

Brevetto industrialeDiritto esclusivo disfruttare un’invenzione perun certo periodo di tempo(massimo 20 anni),spettante all’inventoreoppure a terzi ai qualil’inventore lo abbia ceduto.

MarchioQualunque segno grafico(nome, disegno, ecc.)idoneo a identificare edistinguere il prodotto diun’azienda da quello diun’altra.Si dice marchio difabbrica, se apposto dalproduttore, e marchio dicommercio se apposto dachi rivende il prodotto.

220Modulo E

La rilevazione e gli schemi di bilancio

mente ridotto considerando ‘‘consumata’’, in ogni periodo, una parte del costo. Taleperdita di valore riferita al singolo periodo amministrativo prende il nome di quota diammortamento. Nello Stato patrimoniale, pertanto, questi beni sono iscritti per il lorovalore residuo, che e dato dalla differenza tra il costo sostenuto al momento dell’acquistoe la somma delle quote di ammortamento determinate fino a quel momento:

Valore residuo ¼ Costo d’acquisto � Totale quote di ammortamento

Il valore residuo esprime in tal modo la residua possibilita di utilizzo del bene nei processiproduttivi aziendali.

2 L’attivo circolanteL’attivo circolante e formato dalle seguenti categorie di valori:

n rimanenze: sono le scorte di magazzino, cioe di beni destinati a essere venduti o utiliz-zati entro un tempo breve (merci, prodotti, materie prime, materiali di consumo, ecc.);n crediti: la voce comprende i crediti commerciali – cioe derivanti da vendite di mercio di prodotti – aventi scadenza non superiore all’anno;n disponibilita liquide: rappresentano il denaro in cassa o presso banche.

L’attribuzione dei beni alla classe delle immobilizzazioni piuttosto che a quella dell’at-tivo circolante dipende non tanto dalla loro natura quanto dalla funzione che essisvolgono nell’azienda in cui sono inseriti. Ad esempio, i furgoni rappresentano delle‘‘rimanenze’’ – e quindi appartengono all’attivo circolante – per l’impresa che li produ-ce, ma sono immobilizzazioni materiali nelle aziende che li acquistano per utilizzarli co-me mezzi di trasporto.

Inoltre, il patrimonio delle imprese industriali avra una composizione diversa da quellache caratterizza le imprese mercantili o quelle di servizi.

Ad esempio, nelle imprese industriali il peso delle immobilizzazioni e generalmenteprevalente rispetto a quello dell’attivo circolante, mentre nelle imprese mercantili, lequali comprano e vendono merci senza attuare su di esse alcuna significativa trasfor-mazione fisico-tecnica, si registra – sempre in linea generale – una situazione inversa,cioe una prevalenza degli elementi dell’attivo circolante rispetto alle immobilizzazioni.

Il totale dei valori dell’attivo (immobilizzazioni + attivo circolante) prende il nome dipatrimonio lordo e rappresenta il valore complessivo degli impieghi ancora in essere nelmomento con riferimento al quale il bilancio e redatto. Se poi da esso si detrae l’im-porto dei debiti si ottiene il patrimonio netto.

2.2 Il passivo

La sezione Passivo dello Stato patrimoniale evidenzia come risultano finanziati – nelmomento cui il bilancio si riferisce – gli impieghi aziendali esposti nell’Attivo; essa in-dica, cioe, le fonti di finanziamento. Queste sono distinte in due classi di valori:

n patrimonio netto, espressione del capitale proprio investito nell’azienda dal proprie-tario o dai soci;n debiti, espressione dei finanziamenti ottenuti a titolo di capitale di terzi.

Patrimonio lordoValore dei beni materiali eimmateriali, dei crediti edelle disponibilita liquideesistenti in un datomomento: il termine esinonimo di totale delleattivita.

U.D. 2

Gli schemi contabili di bilancio 221

1 Il patrimonio nettoIl patrimonio netto delle aziende individuali (le sole che consideriamo) viene espostoin bilancio indicando, con voci distinte, il modo con cui si e formato il valore che ri-sulta alla fine del periodo amministrativo, cioe:

Patrimonio netto all’inizio del periodo

� Risultato economico dell’esercizio (utile o perdita)

þ Versamenti o apporti del proprietario

� Prelievi del proprietario

¼ Patrimonio netto alla fine del periodo

Se la gestione si svolge positivamente, cioe conseguendo un utile, produce nuova ric-chezza e, quindi, il capitale proprio inizialmente investito aumenta; se si subisconoperdite, invece, si ha una distruzione di ricchezza che va a ridurre i mezzi propri inizial-mente apportati.

STATO PATRIMONIALE AL 31/12/....

Attivo Passivo

IMMOBILIZZAZIONIImmobilizzazioni immateriali

Marchi di commercioSoftware

Immobilizzazioni materiali

FabbricatiAttrezzature commercialiAutomezziMobili e macchine d’ufficio

Immobilizzazioni finanziarie

Crediti a medio/lungo termine

Totale Immobilizzazioni

ATTIVO CIRCOLANTERimanenze

Merci in magazzinoImballaggi

Crediti

Crediti verso clientiAltri crediti a breve

Disponibilita liquide

Denaro in cassaC/C bancari attivi

Totale Attivo circolante

Totale Attivo

. . . . . . . . . . . . . . .

. . . . . . . . . . . . . . .

. . . . . . . . . . . . . . .

. . . . . . . . . . . . . . .

. . . . . . . . . . . . . . .

. . . . . . . . . . . . . . .

. . . . . . . . . . . . . . .

. . . . . . . . . . . . . . .

. . . . . . . . . . . . . . .

. . . . . . . . . . . . . . .

. . . . . . . . . . . . . . .

. . . . . . . . . . . . . . .

. . . . . . . . . . . . . . .

. . . . . . . . . . . . . . .

. . . . . . . . . . . . . . .

. . . . . . . . . . . . . . .

PATRIMONIO NETTOPatrimonio netto all’1/1

þ Utile dell’esercizio� (Perdita dell’esercizio)þ Versamenti del proprietario� Prelievi del proprietarioTotale Patrimonio netto al 31/12

DEBITIDebiti a medio/lungo termine

Mutui passiviAltri debiti a medio/lungo termine

Debiti a breve termine

Debiti verso fornitoriC/C bancari passiviAltri debiti a breve

Totale Debiti

Totale Passivo

. . . . . . . . . . . . . . .

. . . . . . . . . . . . . . .

. . . . . . . . . . . . . . .

. . . . . . . . . . . . . . .

. . . . . . . . . . . . . . .

. . . . . . . . . . . . . . .

. . . . . . . . . . . . . . .

. . . . . . . . . . . . . . .

. . . . . . . . . . . . . . .

. . . . . . . . . . . . . . .

. . . . . . . . . . . . . . .

. . . . . . . . . . . . . . .

. . . . . . . . . . . . . . .

. . . . . . . . . . . . . . .

222Modulo E

La rilevazione e gli schemi di bilancio

L’utile e il compenso che spetta all’imprenditore per l’attivita svolta e per il capitaleinvestito nell’azienda.Quando l’imprenditore decide di non prelevare l’utile o di prelevarne solo una partee di lasciare la quota non prelevata investita nell’attivita aziendale, si dice che l’aziendaattua un processo di autofinanziamento.

2 I debitiI debiti, cioe i finanziamenti che l’azienda ha ottenuto da terzi, comprendono:

n i prestiti avuti da banche o da altri finanziatori (debiti di finanziamento);n i debiti di regolamento o di funzionamento, che comprendono i debiti sorti per le dila-zioni di pagamento ottenute dai fornitori e quelli nei confronti degli Istituti di previ-denza, dello Stato e degli enti locali, ecc.

I debiti, che sono indicati anche con il termine ‘‘passivita’’, possono essere distinti, inbase alla loro durata, in:

n debiti a breve termine, la cui scadenza non va oltre i 12 mesi;n debiti a medio termine, la cui durata supera i 12 mesi, ma non i 5 anni;n debiti a lungo termine, con durata superiore ai 5 anni.

LAVORIAMO INSIEME

LO STATO PATRIMONIALE DI UN’IMPRESA MERCANTILE ALL’INGROSSO Al 31/12 dell’anno n, il patrimonio dell’a-zienda del signor Luigi Galessi, commerciante all’ingrosso di articoli sportivi, comprendeva gli ele-menti qui elencati in ordine casuale:

Attrezzature commerciali 120.000Crediti v/clienti 180.500Denaro in cassa 5.750Merci in magazzino 195.000Altri crediti a breve 7.750Altri debiti a m/lungo termine 75.000Fabbricati 700.000Debiti v/Erario 16.900

Mutuo passivo UniCredit 170.000Debiti v/ fornitori 162.800Mobili e macchine d’ufficio 62.000Imballaggi 18.500C/C bancari passivi 91.700Software 4.500Automezzi 168.000Patrimonio netto all’1/1 870.000Utile dell’esercizio 75.600

Presentiamo lo Stato patrimoniale facente parte del bilancio redatto dalla ditta Luigi Galessi con rife-rimento al 31/12/n.

Per redigere correttamente lo Stato patrimoniale occorre distinguere gli elementi dell’Atti-vo da quelli del Passivo, individuando:

n per quelli dell’Attivo, le varie sottoclassi delle immobilizzazioni e dell’attivo circolante;n per quelli del Passivo, le voci che compongono il patrimonio netto e quelle che rappresen-tano debiti, classificando questi ultimi in debiti a breve termine e debiti a medio/lungo ter-mine.

P

.............................

AutofinanziamentoIn senso proprio, ilprocesso attraverso ilquale l’azienda, grazie allatotale o parziale rinunciadel proprietario a prelevaregli utili via via prodotti,riesce a evitare o a ridurreil ricorso a finanziamentiesterni. In tal modo sirealizza una progressivacrescita della misura in cuiil capitale propriocontribuisce a finanziaregli investimenti aziendali.

U.D. 2

Gli schemi contabili di bilancio 223

STATO PATRIMONIALE AL 31/12/....

Attivo Passivo

IMMOBILIZZAZIONIImmobilizzazioni immateriali

SoftwareImmobilizzazioni materiali

FabbricatiAttrezzature commercialiMobili e macchine d’ufficioAutomezzi

Immobilizzazioni finanziarie

Totale Immobilizzazioni

ATTIVO CIRCOLANTERimanenze

Merci in magazzinoImballaggi

Crediti

Crediti verso clientiAltri crediti a breve

Disponibilita liquide

Denaro in cassa

Totale Attivo circolante

Totale Attivo

4.500

700.000120.00062.000

168.000�

1.054.500

195.00018.500

180.5007.750

5.750

407.500

1.462.000

PATRIMONIO NETTOPatrimonio netto all’1/1

þ Utile dell’esercizio

Totale Patrimonio netto

DEBITIDebiti a medio/lungo termine

Mutui passiviAltri debiti a medio/lungo termine

Debiti a breve termine

Debiti verso fornitoriC/C bancari passiviDebiti v/Erario

Totale Debiti

Totale Passivo

870.00075.600

945.600

170.00075.000

162.80091.70016.900

516.400

1.462.000

2.3 Relazioni tra attivita, passivita e patrimonio netto

Tra i valori delle attivita, delle passivita e del patrimonio netto esistono alcune rela-zioni che fanno capire come l’imprenditore ha finanziato gli impieghi aziendali ed evi-denziano alcune criticita. A tal fine, adottiamo i seguenti simboli e consideriamo poialcune situazioni:

nA¼ totale dei valori delle attivitan P ¼ totale dei valori delle passivitanN ¼ valore del patrimonio netto (se positivo)nD¼ deficit patrimoniale (se il patrimonio netto e negativo)

1 Situazione in cui si ha A> PIn questo caso, poiche le attivita sono maggiori delle passivita, la differenza misura ilpatrimonio netto (A�P¼N), da cui si ottiene la seguente relazione:

A¼ PþN

E la situazione ‘‘normale’’: gli impieghi sono finanziati sia con capitale proprio (N) siacon capitale di terzi (P).

224Modulo E

La rilevazione e gli schemi di bilancio

2 Situazione in cui si ha P¼ 0In questo caso, l’azienda non ha debiti ðP¼ 0Þ e gli impieghi aziendali sono finanziatiper intero con capitale proprio (N). La relazione generale diventa percio:

A¼ N

3 Situazione in cui si ha A¼ PIn questo caso, l’azienda e finanziata interamente con capitale di terzi (debiti), per cui:

N¼ 0

Questa situazione e piuttosto rara; di norma, deriva da forti perdite e prelude a undissesto aziendale.

4 Situazione in cui si ha A�P< 0In questo caso, risulta A< P, cioe l’attivo non copre appieno i debiti che gravano sul-l’azienda, segno che si e determinata una situazione di deficit patrimoniale e, quindi,di dissesto:

P�A¼ D

Cio e effetto della progressiva erosione del capitale proprio causata dalle perdite d’e-sercizio che, via via, lo riducono fino ad annullarlo e a renderlo negativo.

3 Il Conto economico

Il Conto economico e la parte del bilancio che mette in evidenza la formazione

del risultato economico (utile o perdita) attribuibile al periodo amministrativo con-

siderato in base alle valutazioni di fine esercizio.

Il Conto economico mette in evidenza, opportunamente raggruppati in voci significa-tive, i costi e i ricavi di gestione, esponendoli in un prospetto a forma ‘‘scalare’’, inmodo da determinare alcuni risultati intermedi e mostrare la progressiva formazione delreddito dell’esercizio.L’articolazione del Conto economico e diversa a seconda dell’attivita svolta dall’aziendae, in particolare, a seconda che si tratti di imprese mercantili o di imprese industriali.Riferendoci a un’impresa mercantile (che acquista e vende merci), esaminiamo allorai vari aggregati che compaiono nel Conto economico, qui indicati in modo sintetico:

VALORE DELLA PRODUZIONE

� COSTI DELLA PRODUZIONE

¼ Differenza tra valore e costi della produzione

� Proventi e oneri finanziari

� Proventi e oneri straordinari

� Imposte sul reddito

¼ UTILE (PERDITA DELL’ESERCIZIO)

U.D. 2

Gli schemi contabili di bilancio 225

1 Valore della produzione: nelle aziende mercantili e formato fondamentalmentedai ricavi di vendita delle merci acquistate e poi cedute tali e quali o, al piu, dopo inter-venti di selezione, di confezionamento, ecc.

2 Costi della produzione: poiche la ‘‘produzione’’ delle imprese che esercitano ilcommercio consiste essenzialmente nella vendita delle merci, i costi della produzionecomprendono, oltre alle voci il cui significato e chiaro dalla lettura dello schema delConto economico, il costo delle merci.

Il costo che deve concorrere a formare il reddito non e quello delle merci acquistate,ma il costo delle merci vendute nel periodo amministrativo cui il bilancio si riferisce.Per comprendere come si determina questo costo, consideriamo la tabella che segue.

CasiMagazzino

all’1/1

Merci

acquistate

nel periodo

Merci

disponibili

nel periodo

Magazzino

al 31/12

Variazione

rimanenza

Merci

vendute

A kg 20.000 kg 500.000 kg 520.000 kg 28.000 þ kg 8.000 kg 492.000

B kg 20.000 kg 500.000 kg 520.000 kg 15.000 � kg 5.000 kg 505.000

Si noti che nel caso A – in cui le rimanenze sono aumentate – la merce venduta risul-ta pari alla quantita acquistata diminuita dell’incremento della rimanenza, mentre nelcaso B – nel quale le rimanenze sono diminuite – la merce venduta e pari alla quantitaacquistata aumentata del decremento della rimanenza. Lo stesso discorso vale se anzi-che le quantita si considerano i valori; si ha, cioe:

Costo delle merci acquistate � Incremento delle rimanenze

costo delle merci vendute ¼P

P Costo delle merci acquistate þ Decremento delle rimanenze

Percio, nel Conto economico si hanno, tra i costi della produzione, le voci:

nCosti per acquisti di merci e imballaggi;nVariazione delle rimanenze di merci e imballaggi, con segno + se si tratta di undecremento e con segno – se si tratta di un incremento.

3 Differenza tra valore e costi della produzione: rappresenta – in linea di massi-ma – il risultato dell’attivita caratteristica dell’impresa.

4 Proventi e oneri finanziari: comprendono gli interessi attivi maturati sui c/c ban-cari e postali e verso la clientela (proventi finanziari) e, sul versante opposto, gli interessipassivi e gli altri costi dei finanziamenti che l’azienda ha ottenuto da banche e altri fi-nanziatori (oneri finanziari). La differenza tra gli uni e gli altri esprime il risultato della ge-stione finanziaria, che e tanto piu negativo quanto piu elevato e l’indebitamento azien-dale.

5 Proventi e oneri straordinari: derivano da operazioni estranee al normale svolgi-mento della gestione, come, ad esempio, una donazione ricevuta o una vincita (proventistraordinari ), o un ammanco di cassa, una perdita di attrezzature per un incendio, ecc.(proventi straordinari ).

226Modulo E

La rilevazione e gli schemi di bilancio

A questo punto, sommando algebricamente i vari risultati intermedi (3 + 4 + 5) si ot-tiene il risultato prima delle imposte, da cui sottraendo l’ammontare delle imposte siricava l’utile (o la perdita) dell’esercizio.

CONTO ECONOMICO

VALORE DELLA PRODUZIONEn Ricavi delle vendite di merci e delle prestazioni

Totale valore della produzione

COSTI DELLA PRODUZIONEn Costi per acquisti di merci, imballaggi, ecc.n Costi per servizi

(trasporti, assicurazioni, telefono, energia elettrica, ecc.)n Costi per godimento beni di terzi

(canoni di locazione, leasing, ecc.)n Costi per il personale

(salari e stipendi, contributi previdenziali, ecc.)n Ammortamenti delle immobilizzazioni immateriali

(di marchi, software, ecc.)n Ammortamenti delle immobilizzazioni materiali

(di attrezzature, fabbricati, ecc.)n Variazione delle rimanenze di merci, imballaggi, ecc.n . . . .

Totale costi della produzione

Differenza tra valore e costi della produzione

PROVENTI E ONERI FINANZIARIn Proventi finanziarin Interessi e altri oneri finanziari

Saldo dei componenti finanziari

PROVENTI E ONERI STRAORDINARIn Proventi straordinarin Oneri straordinari

Saldo dei componenti straordinari

RISULTATO PRIMA DELLE IMPOSTE (A – B ± C ± D)Imposte sul reddito dell’esercizio

Utile (Perdita) dell’esercizio

. . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . .

þ . . . . . . . . . . . . . . .� . . . . . . . . . . . . . . .

þ . . . . . . . . . . . . . . .� . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . .

. . . . . . . (A). . . . . . .

. . . . . . . (B). . . . . . .

(A � B)

� . . . . (C). . . .

� . . . . (D). . . .

. . . . . . . . . . . . . . . . . .� . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . .

U.D. 2

Gli schemi contabili di bilancio 227

LAVORIAMO INSIEME

IL CONTO ECONOMICO DI UN’IMPRESA MERCANTILE ALL’INGROSSO Le operazioni di gestione compiute nel corsodell’anno n dall’azienda del signor Luigi Galessi, di cui al precedente ‘‘Lavoriamo insieme’’, hannodato luogo ai costi e ai ricavi qui elencati senza un ordine preciso.

Acquisti di merci 2.070.000Acquisti di imballaggi 106.000Esistenze iniziali di merci 190.000Rimanenze finali di merci 207.000Costi del personale 422.800Premi di assicurazione 10.600Ammortamento attrezzature 30.200Esistenze iniziali di imballaggi 18.000Rimanenze finali di imballaggi 20.500Ammortamento software 1.500Interessi passivi su mutui 7.500Interessi attivi v/clienti 2.450Interessi passivi bancari 4.150

Ricavi di vendita 2.940.000Proventi straordinari 3.850Trasporti su acquisti 24.600Energia elettrica 16.750Spese telefoniche 4.820Spese postali 980Ammortamento fabbricati 30.000Ammortamento automezzi 42.000Ammortamento mobili e

macchine d’ufficio 15.000Oneri straordinari 1.100Costi diversi di gestione 36.800Imposte sul reddito 54.300

Presentiamo il Conto economico del bilancio dell’impresa del signor Galessi redatto con riferimentoal 31/12/n.

CONTO ECONOMICO

VALORE DELLA PRODUZIONEn Ricavi delle vendite di merci e delle prestazioni

Totale valore della produzione

COSTI DELLA PRODUZIONEn Costi per acquisti di merci, imballaggi, ecc.n Costi per servizin Costi per godimento beni di terzin Costi per il personalen Ammortamenti delle immobilizzazioni immaterialin Ammortamenti delle immobilizzazioni materialin Variazione delle rimanenze di merci, imballaggi, ecc.n Costi diversi di gestione

Totale costi della produzione

Differenza tra valore e costi della produzione

PROVENTI E ONERI FINANZIARIn Proventi finanziarin Interessi e altri oneri finanziari

Saldo dei componenti finanziari

PROVENTI E ONERI STRAORDINARIn Proventi straordinarin Oneri straordinari

Saldo dei componenti straordinari

RISULTATO PRIMA DELLE IMPOSTE (A – B ± C ± D)Imposte sul reddito dell’esercizio

Utile dell’esercizio

2.176.00057.750

�422.800

1.500117.200

� 19.50036.800

þ 2.450� 11.650

þ 3.850� 1.100

2.940.000

2.940.000

2.792.550

147.450

� 9.200

þ 2.750

141.000� 54.300

86.700

P

................................................................................................

228Modulo E

La rilevazione e gli schemi di bilancio

I valori inseriti nel prospetto sono stati determinati aggregando alcune voci di costo, comerisulta dai calcoli che seguono.

1 Costi per acquisti di merci e imballaggi:

euro (2.070.000 þ 106.000) ¼ euro 2.176.000

2 Costi per servizi: derivano dalla somma delle seguenti voci:

Premi di assicurazione euro 10.600Trasporti su acquisti euro 24.600Energia elettrica euro 16.750Spese telefoniche euro 4.820Spese postali euro 980

Totale costi per servizi euro 57.750

3 Ammortamento delle immobilizzazioni materiali: l’importo e la somma delle vo-ci analitiche seguenti:

Ammortamento attrezzature euro 30.200Ammortamento mobili e macchine d’ufficio euro 15.000Ammortamento fabbricati euro 30.000Ammortamento automezzi euro 42.000

Totale ammortamenti delle immobilizzazioni materiali euro 117.200

4 Variazione delle rimanenze di merci e imballaggi

Beni Esistenze iniziali Rimanenze finali Variazioni

Merci in magazzino 190.000 207.000 þ 17.000

Imballaggi 18.000 20.500 þ 2.500

Variazione complessiva delle rimanenze di merci e imballaggi (incremento) þ 19.500

L’importo di euro 19.500 e stato iscritto fra i costi della produzione con il segno (�) per-che, trattandosi di un incremento di valore delle rimanenze, il costo dei beni venduti e mi-nore di quello dei beni acquistati.

SPAZIO APERTOIl bilancio e gli elementi costitutivi dell’azienda

Nel bilancio d’esercizio si trovano direttamente o indirettamente riflessi gli elementi costitutivi del-l’azienda. Infatti:

n l’insieme coordinato di beni di cui l’azienda dispone in un dato momento per svolgere la sua attivi-ta e messo in evidenza dallo Stato patrimoniale;n le operazioni svolte nel periodo amministrativo hanno concorso a modificare la struttura patrimo-niale dell’azienda e hanno generato i costi e i ricavi che sono confluiti nel Conto economico;

..........................................................................

..........

U.D. 2

Gli schemi contabili di bilancio 229

n il risultato del Conto economico esprime, anche se in maniera incompleta, la misura in cui l’azien-da riesce a conseguire il proprio fine, che e l’ottenimento di un utile adeguato a compensare l’im-prenditore per i capitali e per l’attivita che egli impiega in essa;n il bilancio, poi, riflette anche le persone che forniscono le proprie energie lavorative e altre risorse.Con l’imprenditore, infatti, prestano la loro opera nell’impresa i lavoratori dipendenti e i collaboratoriautonomi, i cui compensi appaiono nel Conto economico come costi per il personale e come costiper servizi.Inoltre, il Passivo dello Stato patrimoniale evidenzia i rapporti in essere con i soggetti (titolare, forni-tori, banche, ecc.) che hanno fornito all’impresa i mezzi finanziari impiegati.

In definitiva, mostrando la combinazione dei fattori produttivi, i rapporti con le persone che operanoin azienda, le scelte di investimento e di finanziamento effettuate dall’imprenditore, si puo dire che ilbilancio da anche un’idea della struttura organizzativa dell’impresa.

4 L’economicita della gestione aziendale

Per potersi sviluppare e durare nel tempo come organismo economico indipendente,senza bisogno di sostegni pubblici o privati, l’azienda deve realizzare due obiettivi fon-damentali:

nmantenere una struttura finanziaria equilibrata, cioe una situazione in cui i debitinon siano troppo preponderanti rispetto al capitale proprio e in cui, inoltre, i finanzia-menti ‘‘stabili’’ (capitale proprio e debiti a medio/lungo termine) siano almeno pariagli impieghi in immobilizzazioni;n conseguire l’economicita della gestione, ossia l’equilibrio economico.

L’equilibrio economico si realizza quando la gestione si svolge in modo tale che ilcomplesso dei ricavi ottenuti consenta di coprire i costi di tutti i fattori utilizzati e di garantireun sufficiente margine di utile.La condizione minima per l’equilibrio economico e espressa, pertanto, dalla seguenterelazione:

>Ricavi conseguiti Costi dei fattori utilizzati

Perche cio possa accadere, pero, e necessario che la gestione dell’azienda punti a rea-lizzare, tra l’altro:

1 l’efficienza dei processi produttivi, nel senso che questi devono essere attuaticercando di ottenere il massimo risultato con il minor impiego di risorse (il che portaa una riduzione dei costi );

2 la qualita dei prodotti, intesa non solo come mancanza di difetti, ma anche co-me livello qualitativo dei servizi accessori – quali la tempestivita della consegna, l’assi-stenza rapida e accurata in caso di guasti, ecc. – che contribuiscono alla soddisfazionedel cliente e ad aumentare il suo grado di fedelta all’azienda (il che influisce sul livellodei ricavi ).

230Modulo E

La rilevazione e gli schemi di bilancio

Non qualunque margine di utile – pero – e tale da far giudicare conseguita l’economici-ta della gestione.Perche trovi conveniente l’attivita aziendale, infatti, l’imprenditore deve giudicare ‘‘sod-disfacente ’’ la remunerazione che egli ne puo ritrarre, cioe l’utile d’esercizio.

Cio accade quando tale remunerazione compensa l’imprenditore per:

n il capitale proprio impiegato nell’impresa (interesse di computo);n l’attivita di lavoro che egli svolge in azienda (stipendio direzionale);n il rischio d’impresa, che e la possibilita di perdere, totalmente o in parte, i propri capi-tali in caso di andamenti sfavorevoli degli affari.

In definitiva, l’equilibrio economico si ritiene raggiunto se risulta:

UTILE DELL’ESERCIZIO � Interesse sul capitale proprio+ Stipendio direzionale+ Compenso per il rischio

Se l’utile conseguito e maggiore della somma dei compensi di cui sopra, l’eccedenzaprende il nome di extraprofitto o sovrareddito.

La redditivita del capitale proprio

L’economicita della gestione puo anche essere valutata calcolando un indicatore, chia-mato tasso di rendimento del capitale proprio o ROE (Return on equity), che e da-to dal seguente rapporto percentuale:

ROE ¼ Utile dell’esercizio

Patrimonio netto all’inizio del periodo� 100

In pratica, esso segnala quanti euro di utile si sono conseguiti ogni 100 euro di capita-le proprio investiti nell’attivita aziendale nel periodo considerato.

In questo caso, l’economicita viene valutata confrontando il ROE con i tassi di rendi-mento degli impieghi alternativi che il capitale potrebbe avere. Inoltre, calcolando i va-lori del ROE per una serie di periodi, l’imprenditore potra giudicare se la redditivitadella gestione e migliorata o peggiorata.

LAVORIAMO INSIEME

VALUTAZIONE DELL’ECONOMICITA DELLA GESTIONE Il Conto economico del bilancio al 31/12/n dell’azienda del si-gnor Enrico Spiaggi evidenziava un utile dell’esercizio di euro 42.700.Tenendo presente che:n il capitale proprio rimasto investito nell’azienda nel periodo (patrimonio netto all’1/1) e stato paria euro 280.000 e l’interesse di computo e quantificabile nella misura del 5%;n il compenso per l’attivita lavorativa e di direzione prestata nell’impresa dal titolare e stimato in eu-ro 20.500;n il premio per il rischio d’impresa e valutato euro 5.100;

P

U.D. 2

Gli schemi contabili di bilancio 231

a esprimiamo un giudizio sull’economicita della gestione nel periodo considerato;

b calcoliamo il ROE relativo all’anno n.

Valutazionedell’economicitadella gestione

Confrontiamo nel seguente prospetto il reddito dell’esercizio con la somma dei compensiteoricamente spettanti all’imprenditore:

Utile conseguito nell’esercizio euro 42.700,00

� Interesse sul capitale proprio: 5% di euro 280.000 euro 14.000,00

� Stipendio direzionale euro 20.500,00

� Compenso per il rischio d’impresa euro 5.100,00

Totale compensi del titolare euro 39.600,00 euro 39.600,00

Extraprofitto o sovrareddito euro 3.100,00

L’utile conseguito consente di remunerare l’imprenditore per l’attivita direzionale da luisvolta nell’impresa, per il capitale proprio da lui investito nel complesso aziendale e per ilrischio assunto, ma lascia un ulteriore margine di euro 3.100, che costituisce un sovrared-dito di cui l’impresa gode.

L’equilibrio economico, dunque, puo dirsi conseguito in maniera piu che soddisfacente.

Calcolodel ROE

Applicando direttamente la formula si ha che il ROE dell’esercizio n e pari a:

ROE ¼ Utile dell ’esercizio

Patrimonio netto all’1=1�100

ROE ¼ 42:700

280:000�100¼ 15,25% rendimento del capitale proprio

Quindi, per l’anno n, risulta che il capitale proprio ha avuto un rendimento del 15,25%,cioe ha reso 15,25 euro per ogni 100 euro investiti nell’azienda.

................................................................................................

Economicita della gestione

L’azienda del signor Filippo Garlaschelli, il cui patrimonio netto all’1/1 era risultato pari aeuro 324.000, ha conseguito un utile d’esercizio di euro 34.020.Tenendo presente che:

� l’interesse di computo e calcolabile nella misura del 4%:� il compenso per l’attivita dell’imprenditore e stimato in euro 14.500;� il premio per il rischio d’impresa e valutato euro 6.000;

esponi i calcoli necessari per giudicare l’economicita della gestione e determina il ROE.

VERIFICAIMMEDIATA

232Modulo E

La rilevazione e gli schemi di bilancio

Valutazione dell’economicita della gestione

Utile conseguito nell’esercizio euro 34.020,00� . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . : 4% di euro . . . . . . . . . . . euro . . . . . . . . . . . . . . .� Stipendio direzionale euro 14.500,00� Compenso per il rischio d’impresa euro . . . . . . . . . . . . . . .

Totale compensi del titolare euro . . . . . . . . . . . . . . . euro . . . . . . . . . . . . . . .

Extraprofitto o sovrareddito euro 560,00

In base al conteggio eseguito, si puo dire che nell’esercizio considerato l’azienda del signorGarlaschelli ha conseguito l’equilibrio economico? Sı No

Perche? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Calcolo del ROE

ROE ¼ :::::::::::::::::::::::::::

::::::::::::::::::::::::::::�100¼ 10,50% tasso di rendimento del . . . . . . . . . . . . . . . . . . . . . . . . . . . .

WEB MAP

Ora completa on line, in modo interattivo, il percorso concettualedi questa U.D.

SINTESIIl bilancio d’esercizio

Il bilancio d’esercizio e un documento avente lo scopo di rappre-

sentare la situazione patrimoniale e finanziaria dell’azienda al termi-

ne del periodo amministrativo e il risultato economico dell’esercizio.

La struttura del bilancio

Il bilancio d’esercizio delle aziende individuali si compone di due

parti fra loro collegate:

n lo Stato patrimoniale, che evidenzia la composizione qualitativa

e quantitativa del patrimonio aziendale;

n il Conto economico, che da dimostrazione del risultato econo-

mico dell’esercizio.

Lo Stato patrimoniale

Lo Stato patrimoniale si presenta a sezioni contrapposte:

n a sinistra l’Attivo, rappresentato dai valori dei fattori produttivi

esistenti in un dato momento, distinti in immobilizzazioni e attivo

circolante (attivita);

n a destra il Passivo, distinto in base all’origine delle fonti di finan-ziamento in patrimonio netto e debiti (o passivita).

Le immobilizzazioni

Le immobilizzazioni sono gli investimenti in fattori produttivi a me-

dio/lungo ciclo di utilizzo; si distinguono in:

n immobilizzazioni immateriali, come i marchi, i brevetti, ecc.;

n immobilizzazioni materiali, formate dai beni strumentali, che

formano la struttura tecnico-operativa dell’azienda;

n immobilizzazioni finanziarie, rappresentate dai crediti di durataultra-annuale e dalle partecipazioni durature in altre imprese.

L’attivo circolante

L’attivo circolante comprende gli investimenti in fattori produttivi

che rimangono nell’azienda per tempi brevi; si suddivide in:

U.D. 2

Gli schemi contabili di bilancio 233