Gruppo Buffetti S.p.A. - linformatica.it · Modulo Versione corrente Versione minima Modulo base...

55

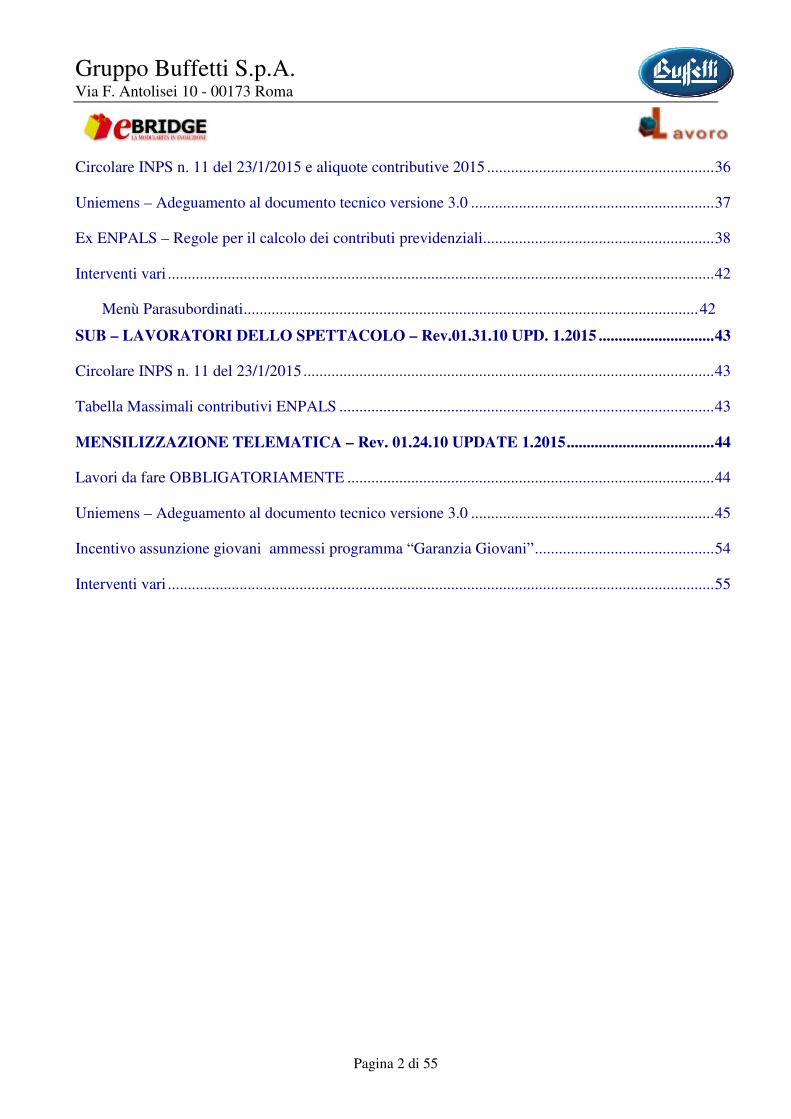

Gruppo Buffetti S.p.A. Via F. Antolisei 10 - 00173 Roma Pagina 1 di 55 VERSIONI CONTENUTE NEL PRESENTE CD ............................................................................. 3 Addizionali regionali 2015....................................................................................................................... 5 GESTIONE DEL PERSONALE – Revisione 01.33.10 UPD. 1.2015 ............................................... 8 Lavori da fare OBBLIGATORIAMENTE .............................................................................................. 8 Contratti di solidarietà difensivi ............................................................................................................. 11 Circolare INPS n. 11 e 12 del 23/1/2015 ............................................................................................... 13 Aumento imposta sostitutiva sulle rivalutazioni del TFR...................................................................... 14 Uniemens – Adeguamento al documento tecnico versione 3.0 ............................................................. 15 Ex ENPALS – Regole per il calcolo dei contributi previdenziali.......................................................... 21 Esportazione foglio di calcolo................................................................................................................ 25 Interventi vari ......................................................................................................................................... 26 Indici rivalutazione ISTAT per il 2014 ....................................................................................... 26 Menù Gestione del personale ...................................................................................................... 26 CASSA EDILE – Rev. 01.33.10 UPDATE 1.2015 ............................................................................. 27 Lavori da fare OBBLIGATORIAMENTE ............................................................................................ 27 Contribuzione contrattuale a PREVEDI ................................................................................................ 28 Versamenti modello unificato Cassa edile di Dettaglio ......................................................................... 30 Mut – Adeguamento alla versione 2.3 ................................................................................................... 30 PAG – LAVORATORI DELLO SPETTACOLO – Rev.01.33.10 UPD. 1.2015 ............................ 31 Circolare INPS n. 11 del 23/1/2015 ....................................................................................................... 31 Tabella Massimali contributivi ENPALS .............................................................................................. 31 SCADENZE PERIODICHE – Rev.01.33.10 UPD. 1.2015 ............................................................... 32 Autoliquidazione INAIL 2014/2015 ...................................................................................................... 32 GESTIONE PARASUBORDINATI- Revisione 01.33.10 UPDATE 1.2015 .................................. 35 Lavori da fare OBBLIGATORIAMENTE ............................................................................................ 35

Transcript of Gruppo Buffetti S.p.A. - linformatica.it · Modulo Versione corrente Versione minima Modulo base...

Gruppo Buffetti S.p.A. Via F. Antolisei 10 - 00173 Roma

Pagina 1 di 55

VERSIONI CONTENUTE NEL PRESENTE CD .............................................................................3

Addizionali regionali 2015.......................................................................................................................5

GESTIONE DEL PERSONALE – Revisione 01.33.10 UPD. 1.2015 ...............................................8

Lavori da fare OBBLIGATORIAMENTE ..............................................................................................8

Contratti di solidarietà difensivi.............................................................................................................11

Circolare INPS n. 11 e 12 del 23/1/2015 ...............................................................................................13

Aumento imposta sostitutiva sulle rivalutazioni del TFR......................................................................14

Uniemens – Adeguamento al documento tecnico versione 3.0 .............................................................15

Ex ENPALS – Regole per il calcolo dei contributi previdenziali..........................................................21

Esportazione foglio di calcolo................................................................................................................25

Interventi vari .........................................................................................................................................26

Indici rivalutazione ISTAT per il 2014 .......................................................................................26 Menù Gestione del personale ......................................................................................................26

CASSA EDILE – Rev. 01.33.10 UPDATE 1.2015.............................................................................27

Lavori da fare OBBLIGATORIAMENTE ............................................................................................27

Contribuzione contrattuale a PREVEDI ................................................................................................28

Versamenti modello unificato Cassa edile di Dettaglio.........................................................................30

Mut – Adeguamento alla versione 2.3 ...................................................................................................30

PAG – LAVORATORI DELLO SPETTACOLO – Rev.01.33.10 UPD. 1.2015 ............................31

Circolare INPS n. 11 del 23/1/2015.......................................................................................................31

Tabella Massimali contributivi ENPALS ..............................................................................................31

SCADENZE PERIODICHE – Rev.01.33.10 UPD. 1.2015 ...............................................................32

Autoliquidazione INAIL 2014/2015......................................................................................................32

GESTIONE PARASUBORDINATI- Revisione 01.33.10 UPDATE 1.2015 ..................................35

Lavori da fare OBBLIGATORIAMENTE ............................................................................................35

Gruppo Buffetti S.p.A. Via F. Antolisei 10 - 00173 Roma

Pagina 2 di 55

Circolare INPS n. 11 del 23/1/2015 e aliquote contributive 2015 .........................................................36

Uniemens – Adeguamento al documento tecnico versione 3.0 .............................................................37

Ex ENPALS – Regole per il calcolo dei contributi previdenziali..........................................................38

Interventi vari .........................................................................................................................................42

Menù Parasubordinati..................................................................................................................42

SUB – LAVORATORI DELLO SPETTACOLO – Rev.01.31.10 UPD. 1.2015 .............................43

Circolare INPS n. 11 del 23/1/2015.......................................................................................................43

Tabella Massimali contributivi ENPALS ..............................................................................................43

MENSILIZZAZIONE TELEMATICA – Rev. 01.24.10 UPDATE 1.2015.....................................44

Lavori da fare OBBLIGATORIAMENTE ............................................................................................44

Uniemens – Adeguamento al documento tecnico versione 3.0 .............................................................45

Incentivo assunzione giovani ammessi programma “Garanzia Giovani”.............................................54

Interventi vari .........................................................................................................................................55

Gruppo Buffetti S.p.A. Via F. Antolisei 10 - 00173 Roma

Pagina 3 di 55

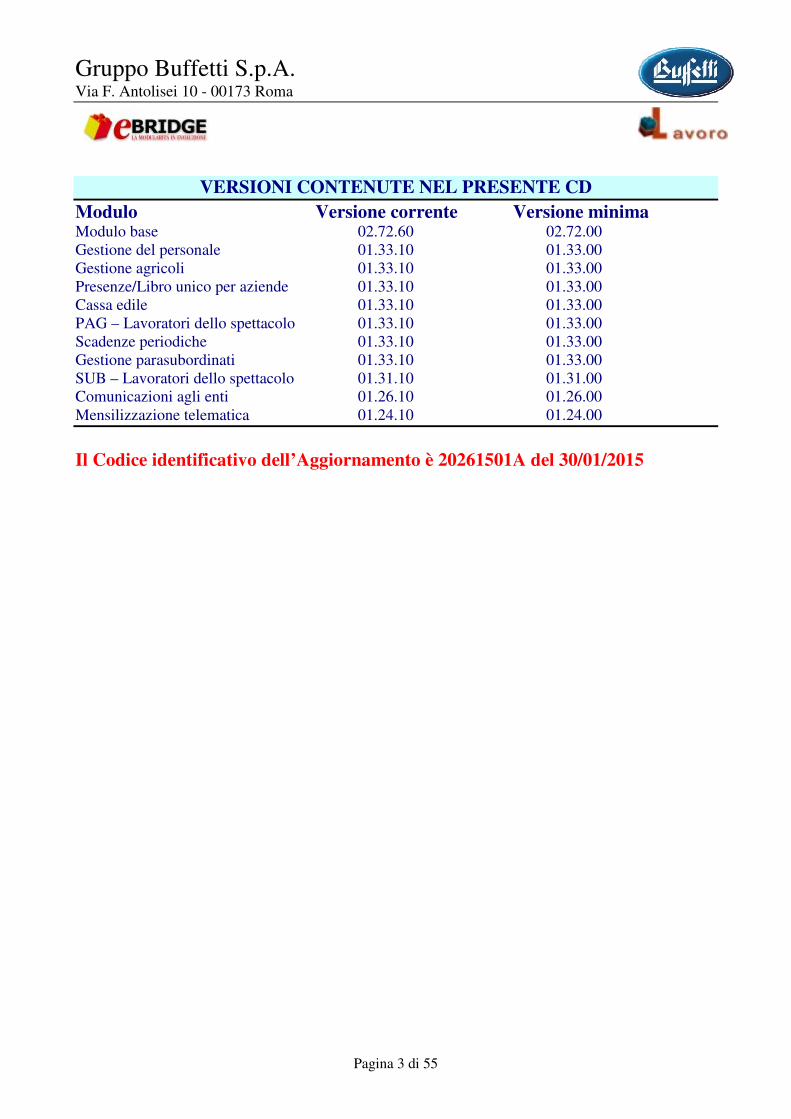

VERSIONI CONTENUTE NEL PRESENTE CD

Modulo Versione corrente Versione minima Modulo base 02.72.60 02.72.00 Gestione del personale 01.33.10 01.33.00 Gestione agricoli 01.33.10 01.33.00 Presenze/Libro unico per aziende 01.33.10 01.33.00 Cassa edile 01.33.10 01.33.00 PAG – Lavoratori dello spettacolo 01.33.10 01.33.00 Scadenze periodiche 01.33.10 01.33.00 Gestione parasubordinati 01.33.10 01.33.00 SUB – Lavoratori dello spettacolo 01.31.10 01.31.00 Comunicazioni agli enti 01.26.10 01.26.00 Mensilizzazione telematica 01.24.10 01.24.00

Il Codice identificativo dell’Aggiornamento è 20261501A del 30/01/2015

Gruppo Buffetti S.p.A. Via F. Antolisei 10 - 00173 Roma

Pagina 4 di 55

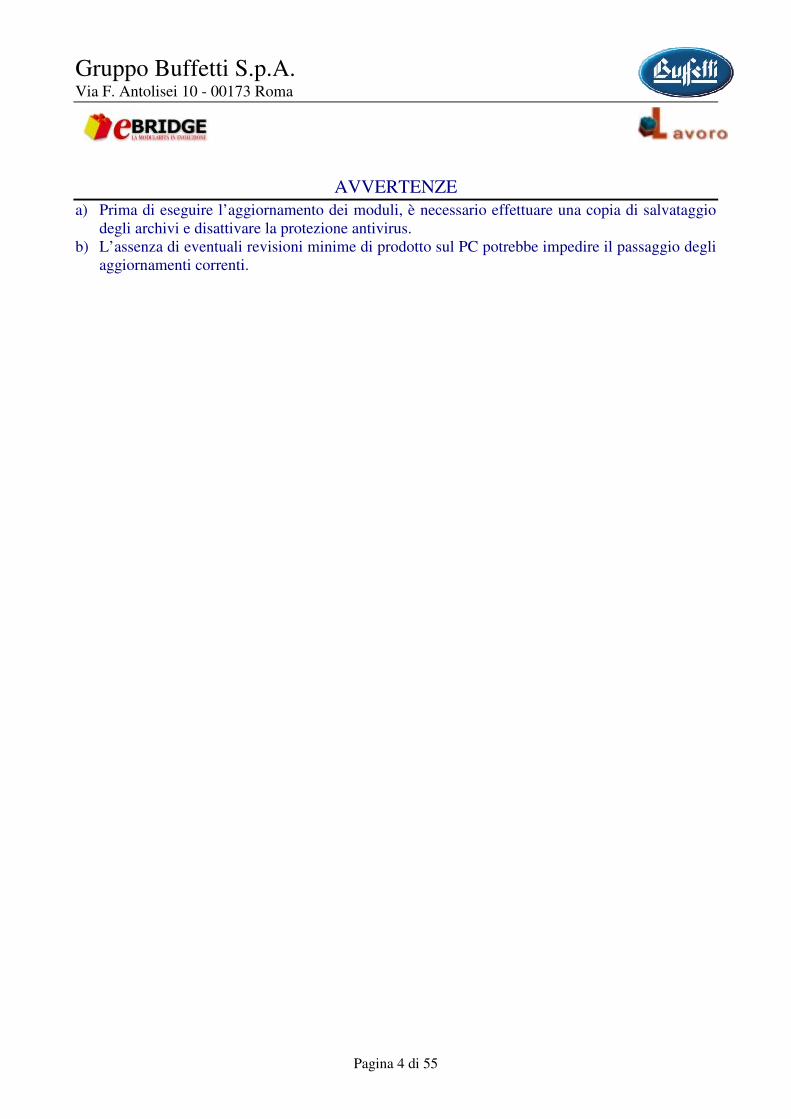

AVVERTENZE

a) Prima di eseguire l’aggiornamento dei moduli, è necessario effettuare una copia di salvataggio degli archivi e disattivare la protezione antivirus.

b) L’assenza di eventuali revisioni minime di prodotto sul PC potrebbe impedire il passaggio degli aggiornamenti correnti.

Gruppo Buffetti S.p.A. Via F. Antolisei 10 - 00173 Roma

Pagina 5 di 55

Addizionali regionali 2015

Sono state aggiornate le tabelle in oggetto in base alle ultime pubblicazioni riportate nel sito del Ministero delle Finanze. Le Regioni per le quali sono intervenute modifiche sono le seguenti: ���������

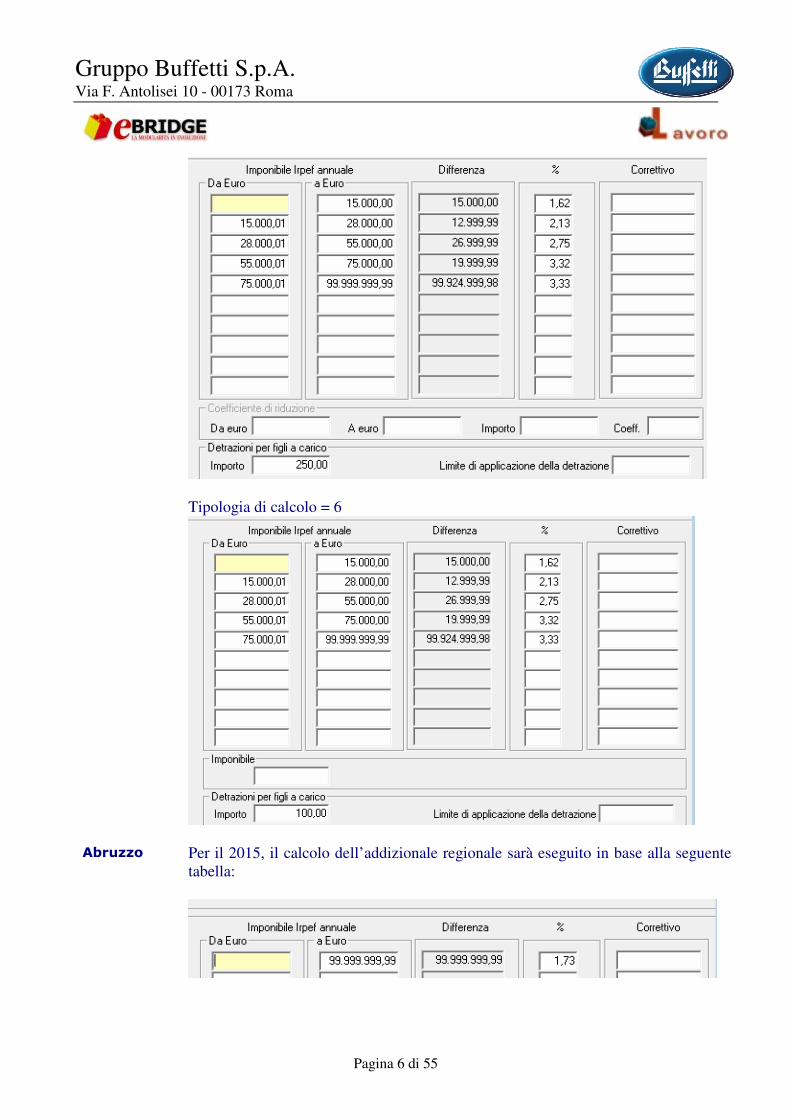

Per il 2015, il calcolo dell’addizionale regionale sarà eseguito in base alla seguente tabella:

����� �

Per il 2015, il calcolo dell’addizionale regionale sarà eseguito in base alla seguente tabella: Tipologia di calcolo = 1

Tipologia di calcolo = 2

Gruppo Buffetti S.p.A. Via F. Antolisei 10 - 00173 Roma

Pagina 6 di 55

Tipologia di calcolo = 6

�������

Per il 2015, il calcolo dell’addizionale regionale sarà eseguito in base alla seguente tabella:

Gruppo Buffetti S.p.A. Via F. Antolisei 10 - 00173 Roma

Pagina 7 di 55

�������

Per il 2015, il calcolo dell’addizionale regionale sarà eseguito in base alla seguente tabella:

�����

Per il 2015, il calcolo dell’addizionale regionale sarà eseguito in base alla seguente tabella:

���� � Per il 2015, il calcolo dell’addizionale regionale sarà eseguito in base alla seguente tabella:

������ Per il 2015, il calcolo dell’addizionale regionale sarà eseguito in base alla seguente tabella:

Gruppo Buffetti S.p.A. Via F. Antolisei 10 - 00173 Roma

Pagina 8 di 55

GESTIONE DEL PERSONALE – Revisione 01.33.10 UPD. 1.2015

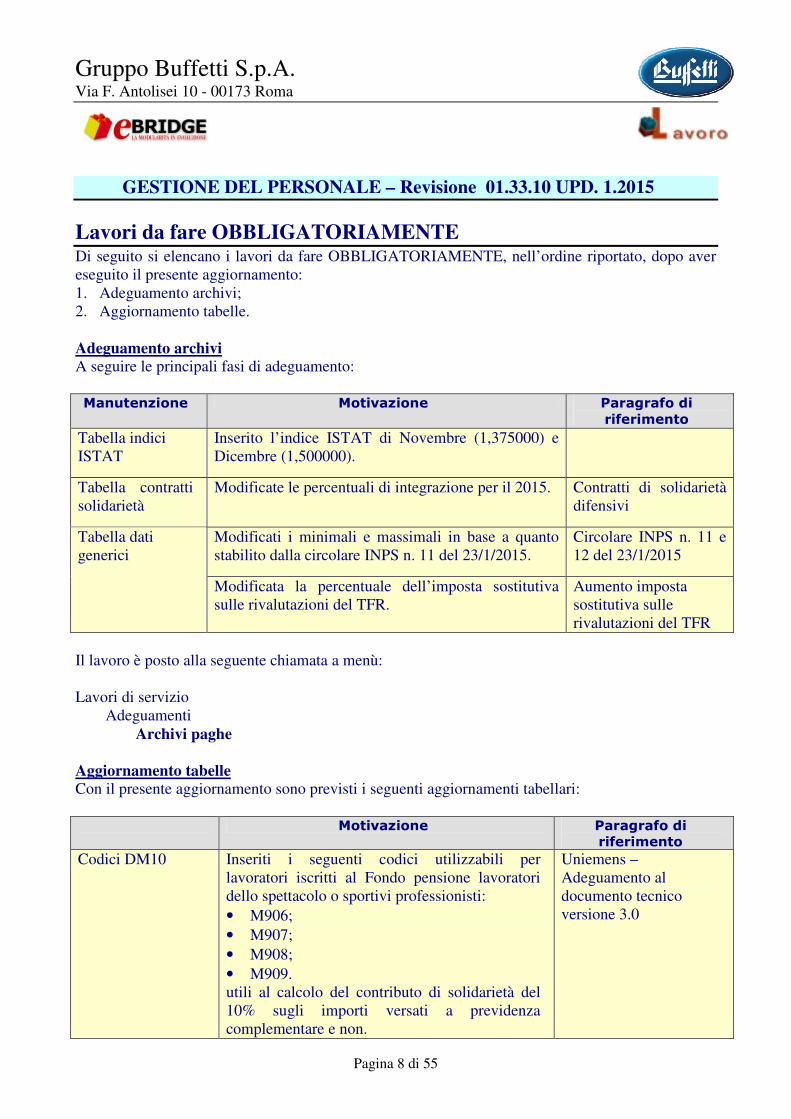

Lavori da fare OBBLIGATORIAMENTE Di seguito si elencano i lavori da fare OBBLIGATORIAMENTE, nell’ordine riportato, dopo aver eseguito il presente aggiornamento: 1. Adeguamento archivi; 2. Aggiornamento tabelle. Adeguamento archivi A seguire le principali fasi di adeguamento: ���� ������� �� �������� ����������

��������� �

Tabella indici ISTAT

Inserito l’indice ISTAT di Novembre (1,375000) e Dicembre (1,500000).

Tabella contratti solidarietà

Modificate le percentuali di integrazione per il 2015. Contratti di solidarietà difensivi

Modificati i minimali e massimali in base a quanto stabilito dalla circolare INPS n. 11 del 23/1/2015.

Circolare INPS n. 11 e 12 del 23/1/2015

Tabella dati generici

Modificata la percentuale dell’imposta sostitutiva sulle rivalutazioni del TFR.

Aumento imposta sostitutiva sulle rivalutazioni del TFR

Il lavoro è posto alla seguente chiamata a menù: Lavori di servizio

Adeguamenti Archivi paghe

Aggiornamento tabelle Con il presente aggiornamento sono previsti i seguenti aggiornamenti tabellari:

�� �������� ������������������� �

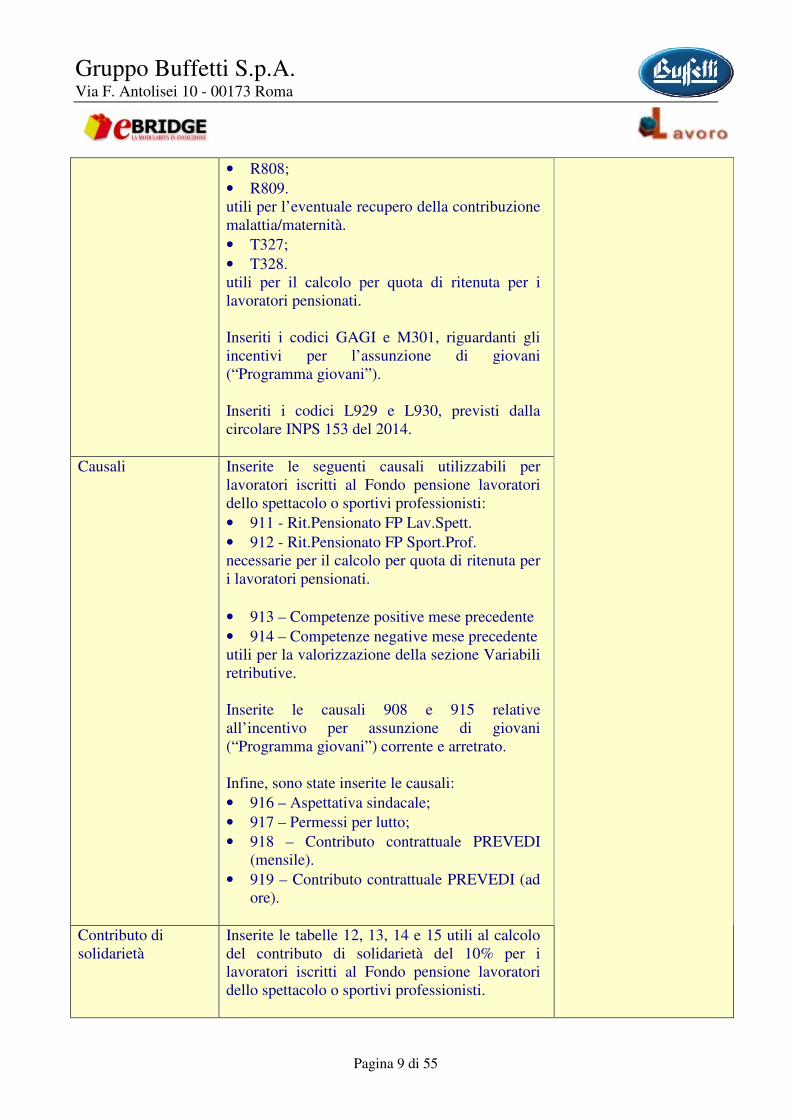

Codici DM10 Inseriti i seguenti codici utilizzabili per lavoratori iscritti al Fondo pensione lavoratori dello spettacolo o sportivi professionisti: • M906; • M907; • M908; • M909. utili al calcolo del contributo di solidarietà del 10% sugli importi versati a previdenza complementare e non.

Uniemens – Adeguamento al documento tecnico versione 3.0

Gruppo Buffetti S.p.A. Via F. Antolisei 10 - 00173 Roma

Pagina 9 di 55

• R808; • R809. utili per l’eventuale recupero della contribuzione malattia/maternità. • T327; • T328. utili per il calcolo per quota di ritenuta per i lavoratori pensionati. Inseriti i codici GAGI e M301, riguardanti gli incentivi per l’assunzione di giovani (“Programma giovani”). Inseriti i codici L929 e L930, previsti dalla circolare INPS 153 del 2014.

Causali Inserite le seguenti causali utilizzabili per lavoratori iscritti al Fondo pensione lavoratori dello spettacolo o sportivi professionisti: • 911 - Rit.Pensionato FP Lav.Spett. • 912 - Rit.Pensionato FP Sport.Prof. necessarie per il calcolo per quota di ritenuta per i lavoratori pensionati. • 913 – Competenze positive mese precedente • 914 – Competenze negative mese precedente utili per la valorizzazione della sezione Variabili retributive. Inserite le causali 908 e 915 relative all’incentivo per assunzione di giovani (“Programma giovani”) corrente e arretrato. Infine, sono state inserite le causali: • 916 – Aspettativa sindacale; • 917 – Permessi per lutto; • 918 – Contributo contrattuale PREVEDI

(mensile). • 919 – Contributo contrattuale PREVEDI (ad

ore).

Contributo di solidarietà

Inserite le tabelle 12, 13, 14 e 15 utili al calcolo del contributo di solidarietà del 10% per i lavoratori iscritti al Fondo pensione lavoratori dello spettacolo o sportivi professionisti.

Gruppo Buffetti S.p.A. Via F. Antolisei 10 - 00173 Roma

Pagina 10 di 55

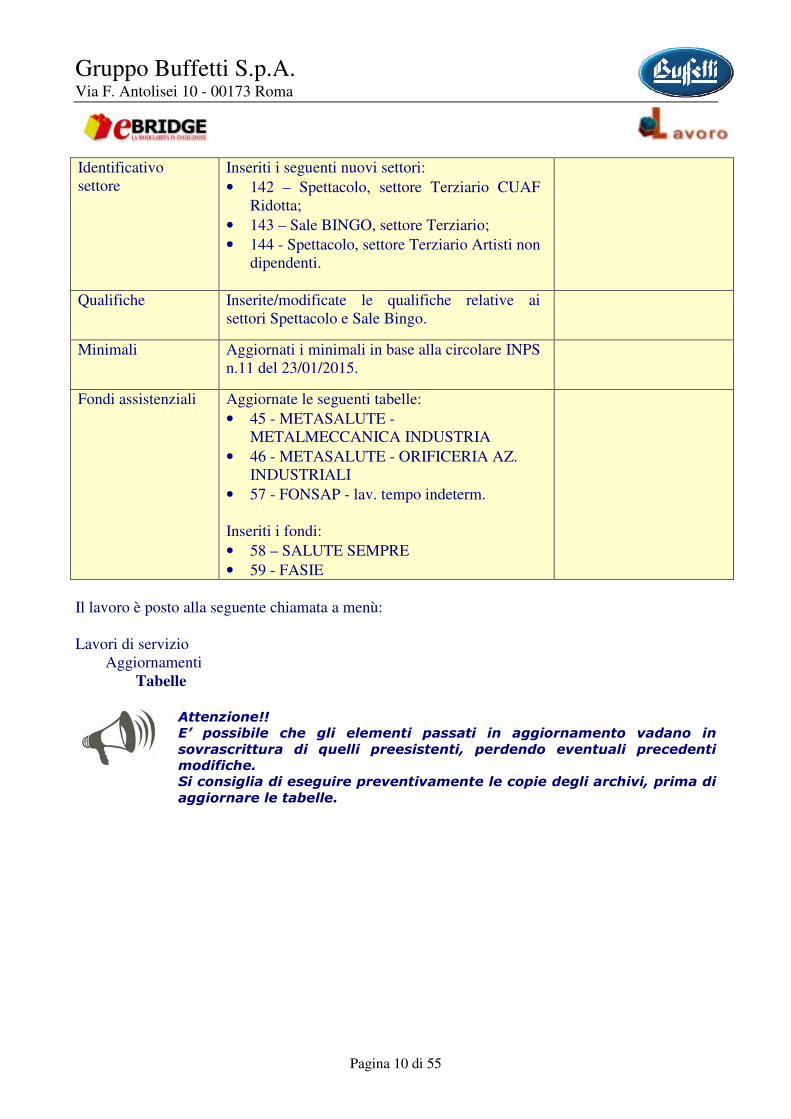

Identificativo settore

Inseriti i seguenti nuovi settori: • 142 – Spettacolo, settore Terziario CUAF

Ridotta; • 143 – Sale BINGO, settore Terziario; • 144 - Spettacolo, settore Terziario Artisti non

dipendenti.

Qualifiche Inserite/modificate le qualifiche relative ai settori Spettacolo e Sale Bingo.

Minimali Aggiornati i minimali in base alla circolare INPS n.11 del 23/01/2015.

Fondi assistenziali Aggiornate le seguenti tabelle: • 45 - METASALUTE -

METALMECCANICA INDUSTRIA • 46 - METASALUTE - ORIFICERIA AZ.

INDUSTRIALI • 57 - FONSAP - lav. tempo indeterm. Inseriti i fondi: • 58 – SALUTE SEMPRE • 59 - FASIE

Il lavoro è posto alla seguente chiamata a menù: Lavori di servizio

Aggiornamenti Tabelle

������������� �� ����� ��� ��� �������� �� ��� �� ������������� ������ �� ���� �������� �� ������ ���� � ������ �������� ��������� ������������������������� �������� ��������������������������������������������������������������������

Gruppo Buffetti S.p.A. Via F. Antolisei 10 - 00173 Roma

Pagina 11 di 55

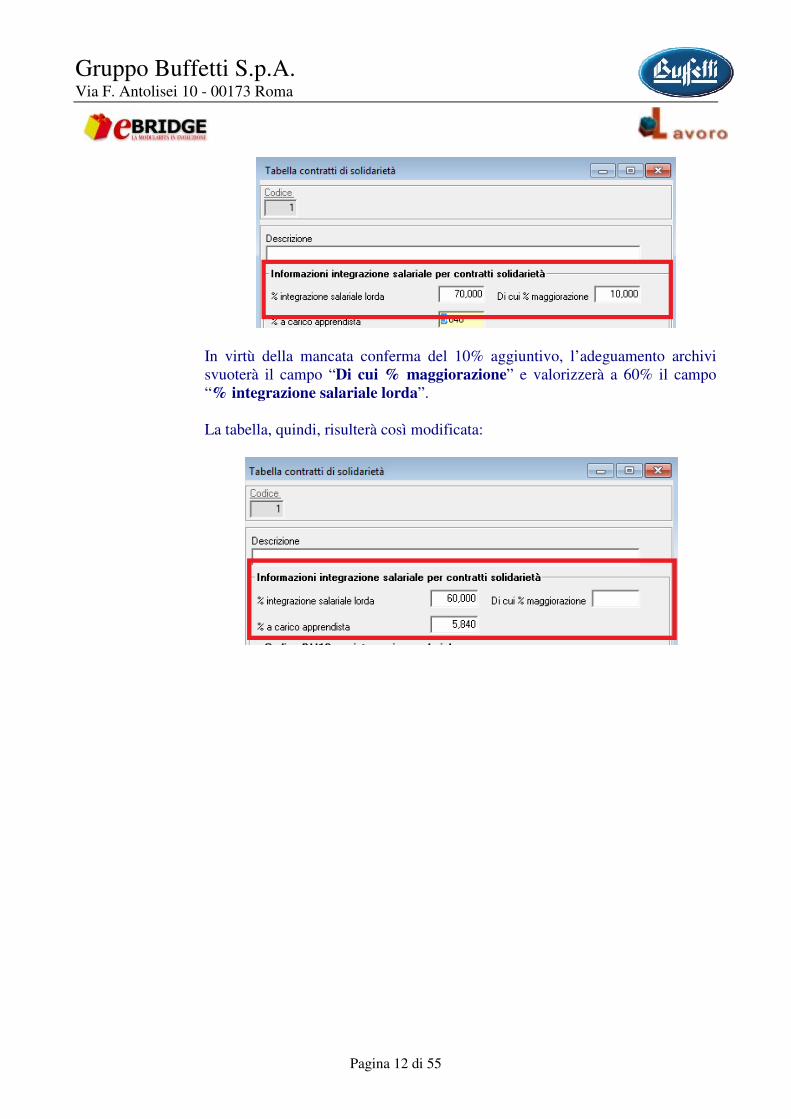

Contratti di solidarietà difensivi

����� �������������������� �!"��#�� ������$�����%�&

Il DL in oggetto non ha prorogato l’aumento della percentuale d’integrazione dei trattamenti di solidarietà difensivi. In pratica, fino al 2014 l'integrazione per contratti di solidarietà ammontava al 70% della retribuzione persa a causa della riduzione dell’orario lavorativo (60% base + 10% aggiuntivo). Detto 10% non è stato prorogato, di conseguenza dal 1° gennaio i contratti di solidarietà non saranno più integrati al 70%, ma solo al 60.

'�$����� ��������������� ���#%���

������������������ ���� ��� ��������������� � ������ ���������������������� �������� �� !������ ���������� ������������ ���� ���������������������"������������������������������� ���� ��������� �����������������������#$�����������������������������%&'(��� )&* �� ����������� �������������� �������� �������� �� ���������� ��������� �� ����� � �� ���������� ������ ���� �� �� � ��� �������� ������������� �� ��� ��� ������� ��� � ��������������� ������������ ������ � ������� ��� ������ �����������+�������������� ����� ������ �� ��������� , ������������ ���� ������� �� �� ������ �� ����� ������������� �������� �� ����� ���� ���������������������������!�� ������ ��� ��� �� ��� ��������� ��� ������ ����� ���� ������������� �������� �� �������� ��������������������������������

In pratica, la tabella contratti solidarietà utilizzata, risultava essere così impostata:

Gruppo Buffetti S.p.A. Via F. Antolisei 10 - 00173 Roma

Pagina 12 di 55

In virtù della mancata conferma del 10% aggiuntivo, l’adeguamento archivi svuoterà il campo “Di cui % maggiorazione” e valorizzerà a 60% il campo “% integrazione salariale lorda”. La tabella, quindi, risulterà così modificata:

Gruppo Buffetti S.p.A. Via F. Antolisei 10 - 00173 Roma

Pagina 13 di 55

Circolare INPS n. 11 e 12 del 23/1/2015

����� ��� (��#�����'�)������������� �*

��������#�� ���� ���

Come precedentemente detto, con il presente aggiornamento sono stati aggiornati i minimali di retribuzione giornaliera per il calcolo della contribuzione 2015, in base a quanto disposto dalla circolare in oggetto. Il lavoro è posto alla seguente chiamata a menù: Lavori di servizio

Aggiornamenti Tabelle

Minimali INPS

Inoltre, con adeguamento archivi, è stato valorizzato a 47,68 il campo “Minimale giornaliero per P.T.” in tabella dati generici.

������������������'+)

Tramite adeguamento archivi, sono stati aggiornati i seguenti valori all’interno della tabella dati generici: • Prima fascia di retribuzione pensionabile annua �

46.123,00; • Importo mensilizzato � 3844,00 (46123/12);

�������������*

Tramite adeguamento archivi, sono stati aggiornati i seguenti valori all’interno della tabella dati generici: • Massimale annuo della base contributiva e

pensionabile � 100.324,00;

'�$�� ���������� ���� ,������� ����

Tramite adeguamento archivi, sono stati aggiornati i seguenti valori all’interno della tabella dati generici: • Importo a carico del bilancio dello Stato per

prestazioni di maternità obbligatoria � 2086,24.

(��#�����'�)������������� �*

������������ �#�

Automaticamente aggiornate le tariffe del lavoratori domestici per il 2015.

Dopo aver eseguito quanto sopra sarà possibile iniziare con l’elaborazione delle buste di Gennaio/2015.

Gruppo Buffetti S.p.A. Via F. Antolisei 10 - 00173 Roma

Pagina 14 di 55

Aumento imposta sostitutiva sulle rivalutazioni del TFR

����� ���������� �� �!") ����� ,� �*&

All’art.1 comma 623 viene fissato l’aumento dell’imposta sostitutiva sulle rivalutazioni del TFR dall’11% al 17%.

'�$����� ������ ��������� ���#%���

La suddetta percentuale è storicizzata in tabella dati generici, in corrispondenza del campo “% imposta su rivalutazione”. Tramite adeguamento archivi, detta percentuale passerà dall’ 11% al 17%.

�������������� �������� ��� � �� ���� ��� �� ������������� �� �� -. ��� ���� ���������� �� %&'(��������� � � ���������� �� ������� �����������������������''*������ �� ������� ��� -. ������� , ����������������� �������� ��� � ���� ��� �� ��� ������� ��� ��%&'/� �� ��������� ���������� ����� ������������� �����''*� ����������������� ����������� ��������������������������

1

Gruppo Buffetti S.p.A. Via F. Antolisei 10 - 00173 Roma

Pagina 15 di 55

Uniemens – Adeguamento al documento tecnico versione 3.0 Con la versione 3.0 le informazioni contributive e retributive dei lavoratori del settore Sport e Spettacolo sono state completamente integrate all’interno della sezione <PosContributiva> dei lavoratori dipendenti. Le Aziende del settore, a partire dalla competenza di gennaio 2015, dichiareranno nella sezione <PosContributiva> sia le informazioni relative alle contribuzioni minori che quelle relative all’IVS A seguire le modifiche apportate alle gestioni correlate all’uniemens:

-�� �$���

'�$���������#��#���#�� ����������./���)

E’ stato inserito il campo sotto evidenziato che identifica l’imponibile soggetto a contribuzione ex ENPALS “intero”, ovvero prima che venga frazionato in base al vari minimali e massimali previsti:

(�� ���� ������������ ,

Per i lavoratori sportivi professionisti il contributo di solidarietà sarà calcolato utilizzando le aliquote presenti in corrispondenza dei campi “Aliquota contributo di

solidarietà sport. professionisti Azienda/Dipendente” posti in tabella massimali contributivi ENPALS.

(������#��$�����������������0�'���'�'�

Tramite il lavoro di aggiornamento tabelle causali, sono state inserire le causali in oggetto utili per gestire eventuali competenza/recuperi riferiti al mese precedente e non inserite nella relativa busta paga, delle quali l’utente si è accorto solo dopo la chiusura delle stesse. Non ci sono mesi specifici in cui utilizzare queste causali, ma possono essere utilizzate in tutti i mesi dell’anno e saranno sempre riferite al mese precedente. Inserita la causale, sarà possibile indicare le date di inizio/fine, sempre e solo all’interno del mese precedente. Se l’importo è da attribuire ad un determinato periodo, diverso dall’intero mese precedente, allora occorrerà compilare le relative date. Altrimenti, se riferite all’intero mese precedente, potranno non essere compilate. L’utilizzo di queste causali determina la generazione della sezione Variabili retributive, all’interno della denuncia uniemens (vedi relativa circolare).

Gruppo Buffetti S.p.A. Via F. Antolisei 10 - 00173 Roma

Pagina 16 di 55

)#%�����������#���$����� �

��$������� ���

In corrispondenza del campo “Tipo lavoratore” posto nella sezione Dati per Uniemens di Dati INPS, è stata inserita una vista statica attivabile con tasto funzione F4 con la quale saranno visualizzati tutti i codici che fanno riferimento ai Lavoratori dello spettacolo/Sportivi professionisti, ovvero i seguenti: LAVORATORI DELLO SPETTACOLO

• SC - Lavoratore dello spettacolo iscritto a forme pensionistiche obbligatorie dopo il 31.12.1995 (ex codice tabella aliquota ENPALS “C3”);

• SY - Lavoratore dello spettacolo iscritto a forme pensionistiche obbligatorie al 31.12.1995 (ex codice tabella aliquota ENPALS “Y3”);

TERSICOREI E BALLERINI

• SR - Tersicoreo/ballerino iscritto all’ex ENPALS dopo il 31.12.1995 e privo di precedente anzianità contributiva in altre forme pensionistiche obbligatorie (ex codice tabella aliquota ENPALS “R3”);

• SX - Tersicoreo/ballerino iscritto all’ex ENPALS dopo il 31.12.1995 con precedente anzianità contributiva in altre forme pensionistiche obbligatorie (ex codice tabella aliquota ENPALS “X3”);

INTERPRETI

• SI - Interprete principale in sala di incisione; SPORTIVI PROFESSIONISTI

• ST - Sportivo professionista iscritto a forme pensionistiche obbligatorie dopo il 31.12.1995 (ex codice tabella aliquota ENPALS “T”);

• SZ - Sportivo professionista iscritto a forme pensionistiche obbligatorie al 31.12.1995 (ex codice tabella aliquota ENPALS “Z”).

In inserimento del dipendente, detto campo sarà automaticamente compilato con il tipo lavoratore corrispondente al codice aliquota indicato in corrispondenza del campo “Aliquota” della sezione Soggetto ENPALS, con questa corrispondenza:

Gruppo Buffetti S.p.A. Via F. Antolisei 10 - 00173 Roma

Pagina 17 di 55

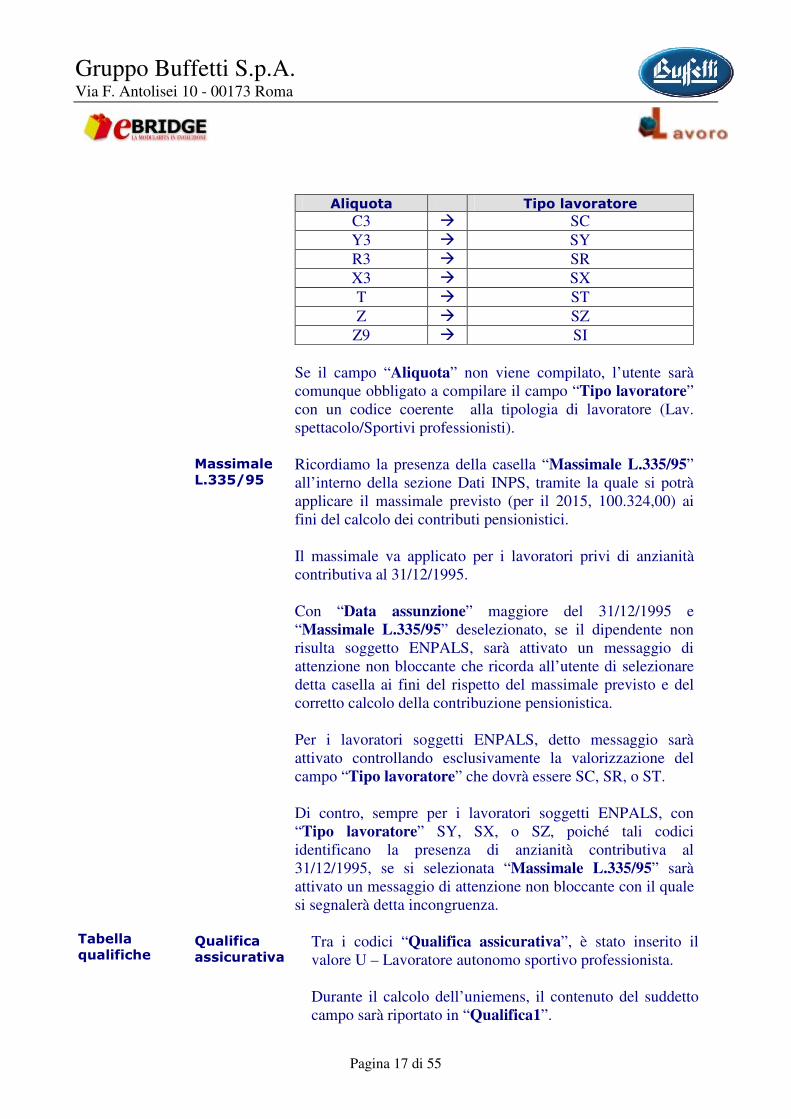

���1�� � ��$������� ���

C3 � SC Y3 � SY R3 � SR X3 � SX T � ST Z � SZ

Z9 � SI Se il campo “Aliquota” non viene compilato, l’utente sarà comunque obbligato a compilare il campo “Tipo lavoratore” con un codice coerente alla tipologia di lavoratore (Lav. spettacolo/Sportivi professionisti).

�������������*��*

Ricordiamo la presenza della casella “Massimale L.335/95” all’interno della sezione Dati INPS, tramite la quale si potrà applicare il massimale previsto (per il 2015, 100.324,00) ai fini del calcolo dei contributi pensionistici. Il massimale va applicato per i lavoratori privi di anzianità contributiva al 31/12/1995. Con “Data assunzione” maggiore del 31/12/1995 e “Massimale L.335/95” deselezionato, se il dipendente non risulta soggetto ENPALS, sarà attivato un messaggio di attenzione non bloccante che ricorda all’utente di selezionare detta casella ai fini del rispetto del massimale previsto e del corretto calcolo della contribuzione pensionistica. Per i lavoratori soggetti ENPALS, detto messaggio sarà attivato controllando esclusivamente la valorizzazione del campo “Tipo lavoratore” che dovrà essere SC, SR, o ST. Di contro, sempre per i lavoratori soggetti ENPALS, con “Tipo lavoratore” SY, SX, o SZ, poiché tali codici identificano la presenza di anzianità contributiva al 31/12/1995, se si selezionata “Massimale L.335/95” sarà attivato un messaggio di attenzione non bloccante con il quale si segnalerà detta incongruenza.

�������1������#%�

2������#�����#��� ���

Tra i codici “Qualifica assicurativa”, è stato inserito il valore U – Lavoratore autonomo sportivo professionista. Durante il calcolo dell’uniemens, il contenuto del suddetto campo sarà riportato in “Qualifica1”.

Gruppo Buffetti S.p.A. Via F. Antolisei 10 - 00173 Roma

Pagina 18 di 55

��$�#�� ���������

Tra i codici “Tipo contribuzione”, sono stati inseriti i seguenti nuovi valori: • L2: calciatore Lega Pro di età compresa fra 14 e 19 anni

titolare degli sgravi contributivi ex legge n. 388/2000, art. 145, comma 13 a valere sul mese corrente;

• L3: calciatore Lega Pro di età compresa fra 14 e 19 anni titolare degli sgravi contributivi ex legge n. 388/2000, art. 145, comma 13 a valere sul mese corrente e su quello pregresso;

• L4: calciatore Lega Pro di età compresa fra 14 e 19 anni titolare degli sgravi contributivi ex legge n. 388/2000, art. 145, comma 13 a valere sul mese corrente e su due mesi pregressi;

• L5: calciatore Lega Pro di età compresa fra 14 e 19 anni titolare degli sgravi contributivi ex legge n. 388/2000, art. 145, comma 13 a valere sul mese corrente e su tre mesi pregressi;

• L6: calciatore Lega Pro di età compresa fra 14 e 19 anni titolare degli sgravi contributivi ex legge n. 388/2000, art. 145, comma 13 a valere sul mese corrente e su quattro mesi pregressi;

• L7: calciatore Lega Pro di età compresa fra 14 e 19 anni titolare degli sgravi contributivi ex legge n. 388/2000, art. 145, comma 13 a valere sul mese corrente e su cinque mesi pregressi;

• L8: preparatore atletico Lega Pro titolare degli sgravi contributivi ex legge n. 388/2000, art. 145, comma 13.

Inoltre sono stati modificati i codici 19 e 29, che adesso assumono il seguente significato: • 19 - Lavoratori soci svantaggiati di cooperative sociali

ex art. 4, comma 3, della Legge 8/11/1991 n. 381, ai quali si applica l’esonero totale dei contributi previdenziali e assistenziali”.

• 29 – Lavoratori non soci svantaggiati, dipendenti da cooperative sociali, ex art. 4, comma 3, della Legge 8/11/1991, n. 381, ai quali si applica l’esonero totale dei contributi previdenziali e assistenziali.

������������.��������� ������������ ������� ��������� ������ ��� ����� �������� � ��� �������� ������01&&20/&& �������� ������������� ����������2��������� �� ����� �������� ����� �������������������������������������%&'(��� �����3������������������������������������� �������������������� �� ����� �������������� �������� �� �������������

Gruppo Buffetti S.p.A. Via F. Antolisei 10 - 00173 Roma

Pagina 19 di 55

���������4������.5&52.5&67.

�������#�� �� �

Tra i codici “Codici contratto uniemens” sono stati inseriti i seguenti nuovi valori: • 269: C.c.n.l. professori d’orchestra e artisti del coro; • 270: C.c.n.l. per i professori d’orchestra della Società RAI – Radiotelevisione

Italiana S.p.A.; • 271: C.c.n.l. personale artistico scritturato a tempo determinato dai pubblici

esercizi con attività di trattenimento e spettacolo (Confcommercio); • 272: C.c.n.l. dipendenti dalle aziende dei servizi pubblici della cultura, del

turismo, dello sport e del tempo libero. • 273: C.c.n.l. per gli attori, i tecnici, i ballerini, i professori d'orchestra ed i

coristi scritturati dai teatri stabili pubblici e dalle compagnie professionali di prosa.

• 274: C.c.n.l. calcio atleti professionisti; • 275: C.cn.l. calcio allenatori professionisti; • 276: C.c.n.l. pallacanestro atleti professionisti.

(�� ���� ������������ ,���� 3

Come precedentemente detto, sono stati istituiti nuovi codici per il versamento del contributo di solidarietà del 10% su somme a carico del datore di lavoro e relative a previdenza complementare e/o a casse e gestioni istituite a livello contrattuale e diverse da previdenza complementare. I nuovi codici sono:

�� 4 Contributo di solidarietà sui versamenti a carico del datore di lavoro a forme pensionistiche complementari ex art. 16, D.lgs. n. 252/2005, gestione Fondo pensioni lavoratori dello spettacolo;

�� 5 Contributo di solidarietà sui versamenti a carico del datore di lavoro a casse, fondi e gestioni istituiti in forza di accordi e contratti collettivi di lavoro per finalità diverse dalla previdenza complementare ex art. 9-bis, D.L. n. 103/1991, Fondo pensioni lavoratori dello spettacolo;

�� 6 Contributo di solidarietà sui versamenti a carico del datore di lavoro a forme pensionistiche complementari ex art. 16, D.lgs. n. 252/2005, gestione Fondo pensioni sportivi professionisti;

�� � Contributo di solidarietà sui versamenti a carico del datore di lavoro a casse, fondi e gestioni istituiti in forza di accordi e contratti collettivi di lavoro per finalità diverse dalla previdenza complementare ex art. 9-bis, D.L. n. 103/1991, Fondo pensioni sportivi professionisti

Per detti codici, come già detto, sono state inseriti apposite tabelle contributo di solidarietà nel relativo lavoro di aggiornamento tabelle. Per gli utenti che debbano gestire quanto sopra ricordiamo che le nuove tabelle contributo di solidarietà vanno associate alle tabelle fondi pensione/contributi assistenziali utilizzate, valorizzando il campo “Tabella solidarietà”.

Gruppo Buffetti S.p.A. Via F. Antolisei 10 - 00173 Roma

Pagina 20 di 55

7� ��� �$������� �

Come già detto in precedenza, nel lavoro di aggiornamento causali, sono state inserite le causali relative alle ritenute pensionato utilizzabili per lavoratori iscritti al Fondo pensione lavoratori dello spettacolo o sportivi professionisti. Per gli utenti che debbano gestire quanto sopra ricordiamo che dette causali vanno associate al dipendente per la corretta valorizzazione della sezione Ritenute pensionato in uniemens.

�������������'�)��� ���� �

Dal 2015 in poi, dopo l’elaborazione della denuncia uniemens, la sezione INPS della delega sarà elaborata tenendo conto anche della contribuzione relativa ai lavoratori dello spettacolo e sportivi professionisti, di conseguenza non sarà più elaborata la sezione Altri enti, con l’indicazione dell’ente 00001 – ENPALS e relativa contribuzione.

Gruppo Buffetti S.p.A. Via F. Antolisei 10 - 00173 Roma

Pagina 21 di 55

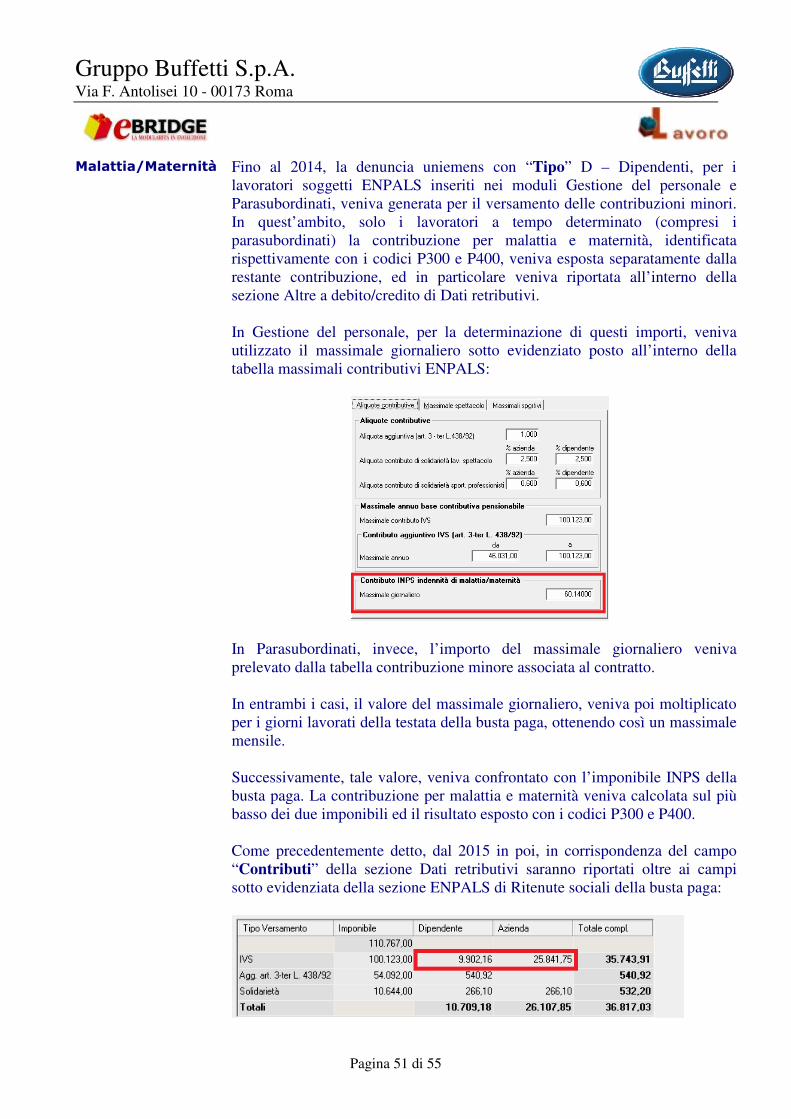

Ex ENPALS – Regole per il calcolo dei contributi previdenziali

Nessuna modifica è stata fatta in proposito, tuttavia in questa sede, ci sembra utile riportare quanto previsto nella circolare INPS n.154 del 2014, che ribadisce le regole generali per il calcolo della contribuzione, che ricordiamo si compone di una quota ai fini pensionistici IVS (in precedenza versata all’ENPALS) e una quota di contribuzione assistenziale, i cosiddetti contributi “minori” (malattia, maternità, Aspi, etc.) e come si gestiscono con le procedure Linea Lavoro:

����� ���

'�8�� ���������������9

������ ������������ �

Caratterizzato dal “classico” vincolo di subordinazione, con il quale il lavoratore è legato all’azienda ed è gerarchicamente inserito all’interno di una struttura aziendale.

������ ��� $������������ � �� ����� � ��� Può essere un libero professionista in possesso di partita IVA, un collaboratore a progetto, un associato in partecipazione o più in generale un qualunque parasubordinato iscritto al FPLS/FPSP. Il lavoratore autonomo dello spettacolo è per previsione legislativa e prassi costantemente considerato alla stregua del lavoratore subordinato. In particolare si applicano, ai fini della determinazione degli elementi di retribuzione imponibile, anche ai rapporti di lavoro autonomo le regole stabilite per il reddito da lavoro dipendente evidentemente con riguardo alle tipologie di emolumenti riferibili a detta categoria di lavoratori.

Occorre compilare la sezione “Soggetto

ENPALS” della scheda anagrafica del dipendente, specificando, in corrispondenza del campo “Tipo” se trattasi di Lavoratore dello spettacolo o Sportivo professionista. Occorre specificare il “Codice qualifica” mantenendo gli altri campi della pagina come da impostazioni predefinite. Eventuali agevolazioni contributive vanno gestite compilando il campo “Agevolazioni” e ricercando quella relativa al lavoratore.

(�� ���������$�������� �#�'+):�0;+'')(7'��'<=�) Per i lavoratori dello spettacolo “nuovi

iscritti”, identificati dal codice SC o SR come “Tipo lavoratore”, il contributo base è: • 33% per la generalità; • 35,70% per ballerini e tersicorei, nonché

coreografi e assistenti coreografi. è calcolato sulla retribuzione entro il limite del massimale annuo della base contributiva e pensionabile, previsto dall’art. 2, comma 18 (secondo periodo), L. 335/1995, pari, per l’anno 2015, ad euro 100. 324,00. Sulla parte di retribuzione annua eccedente

La contribuzione Totale/Dipendente va inserita all’interno della tabella altri enti, indicando in corrispondenza del campo “Ente” il codice 0001 – ENPALS e 0 (zero) in corrispondenza del campo “Imp.”. Detta tabella, subito dopo, va associata al dipendente, compilando la sezione “Altri

enti” nella relativa scheda anagrafica. Sempre in anagrafica del dipendente occorre valorizzare a SC/SR/ST il campo ”Tipo lavoratore” posto nella sezione Dati

Gruppo Buffetti S.p.A. Via F. Antolisei 10 - 00173 Roma

Pagina 22 di 55

l’importo del massimale retributivo e pensionabile suddetto, si applica un contributo di solidarietà del 5%, di cui il 2,50% a carico del datore di lavoro e il restante 2,50% a carico del lavoratore (art. 1, comma 14, D.Lgs. n. 182/1997). È, altresì, dovuta un’aliquota aggiuntiva dell’1% a carico del lavoratore, da applicare sulla parte di retribuzione annua eccedente, per l’anno 2015, l’importo di euro 46.123,00 e sino al massimale annuo di retribuzione imponibile pari a euro 100.324,00 (art. 3-ter D.L. n. 384/1992 convertito dalla L. n. 438/1992).

per uniemens di Dati INPS. Per tali lavoratori il campo “Massimale

L.335/95” (sempre all’interno della scheda anagrafica) va selezionato.

=) Per gli sportivi professionisti “nuovi iscritti”, identificati dal codice ST come “Tipo

lavoratore”, il contributo base del 33% è calcolato sulla retribuzione entro il limite del massimale annuo della base contributiva e pensionabile, previsto dall’art. 2, comma 18 (secondo periodo), L. 335/1995, pari, per l’anno 2015, ad euro 100.324,00. Sulla parte di retribuzione annua eccedente l’importo del massimale retributivo e pensionabile suddetto, si applica un contributo di solidarietà dell’1,20%, di cui 0,60% a carico del datore di lavoro e il restante 0,60% a carico del lavoratore (art. 1, commi 4 e 5, D.Lgs. n. 166/1997) fino all’importo annuo stabilito per legge pari, per il 2015, ad euro 731.362,00. È, altresì, dovuta un’aliquota aggiuntiva dell’1% a carico del lavoratore, da applicare sulla parte di retribuzione annua eccedente, per l’anno 2015, l’importo di euro 46.123,00 e sino al massimale annuo di retribuzione imponibile pari a euro 100.324,00 (art. 3-ter D.L. n. 384/1992 convertito con L. n. 438/1992).

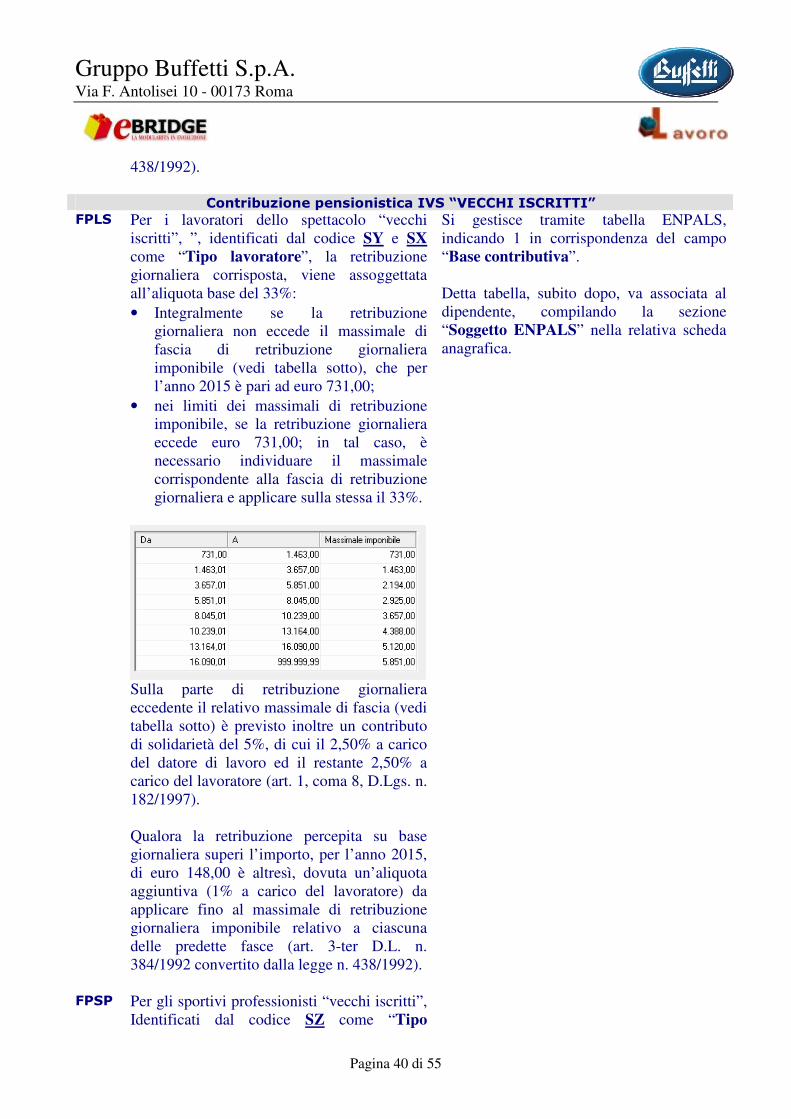

(�� ���������$�������� �#�'+):+/((>'')(7'��'< =�) Per i lavoratori dello spettacolo “vecchi

iscritti”, ”, identificati dal codice SY e SX

come “Tipo lavoratore”, la retribuzione

Si gestisce tramite tabella altri enti, indicando in corrispondenza del campo “Ente” il codice 0001 – ENPALS e 1 in

Gruppo Buffetti S.p.A. Via F. Antolisei 10 - 00173 Roma

Pagina 23 di 55

giornaliera corrisposta, viene assoggettata all’aliquota base del 33%: • Integralmente se la retribuzione

giornaliera non eccede il massimale di fascia di retribuzione giornaliera imponibile (vedi tabella sotto), che per l’anno 2015 è pari ad euro 731,00;

• nei limiti dei massimali di retribuzione imponibile, se la retribuzione giornaliera eccede euro 731,00; in tal caso, è necessario individuare il massimale corrispondente alla fascia di retribuzione giornaliera e applicare sulla stessa il 33%.

Sulla parte di retribuzione giornaliera eccedente il relativo massimale di fascia è previsto inoltre un contributo di solidarietà del 5%, di cui il 2,50% a carico del datore di lavoro ed il restante 2,50% a carico del lavoratore (art. 1, coma 8, D.Lgs. n. 182/1997). Qualora la retribuzione percepita su base giornaliera superi l’importo, per l’anno 2015, di euro 148,00 è altresì, dovuta un’aliquota aggiuntiva (1% a carico del lavoratore) da applicare fino al massimale di retribuzione giornaliera imponibile relativo a ciascuna delle predette fasce (art. 3-ter D.L. n. 384/1992 convertito dalla legge n. 438/1992).

=) Per gli sportivi professionisti “vecchi iscritti”, Identificati dal codice SZ come “Tipo

lavoratore” il contributo base (33%) è calcolato sulla retribuzione giornaliera entro il limite del massimale annuo della base contributiva e pensionabile, diviso per 312.

corrispondenza del campo “Imp.”. Detta tabella, subito dopo, va associata al dipendente, compilando la sezione “Altri enti” nella relativa scheda anagrafica. Sempre in anagrafica del dipendente occorre valorizzare a SY/SX/SZ il campo ”Tipo lavoratore” posto nella sezione Dati per uniemens di Dati INPS. Per tali lavoratori il campo “Massimale

L.335/95” (sempre all’interno della scheda anagrafica) non va selezionato.

Gruppo Buffetti S.p.A. Via F. Antolisei 10 - 00173 Roma

Pagina 24 di 55

Sulla parte di retribuzione giornaliera eccedente l’importo del massimale retributivo e pensionabile suddetto (massimale annuo/312, pari per il 2015, ad euro 322,00) e fino all’importo giornaliero pari, per il 2014, ad euro 2.344,00 si applica un contributo di solidarietà dell’1,20%, di cui il 0,60% a carico del datore di lavoro e il restante 0,60% a carico del lavoratore (art. 1, commi 3 e 5, D.Lgs. n. 166/1997). E’ altresì, dovuta un’aliquota aggiuntiva dell’1% a carico del lavoratore. Tale aliquota è da applicare sulla parte di retribuzione giornaliera eccedente, per l’anno 2015, l’importo di euro 148,00 e sino al massimale di retribuzione giornaliera imponibile pari ad euro 322,00 (art. 3-ter D.L. n. 384/1992 convertito con L. n. 438/1992).

(�� ����������'�;7/ La contribuzione minore è la contribuzione

residuale rispetto a quella ai fini pensionistici IVS (malattia, maternità, Aspi, etc.).

Si gestisce utilizzando una delle qualifiche relative ai settori Sport/Spettacolo. In dette qualifiche, la percentuale indicata in corrispondenza del campo “% Totale” identifica la sola contribuzione minore, poiché quella pensionistica IVS è stata indicata in tabella altri enti. Limitatamente alle indennità di malattia e maternità identificate con i codici P300 e P400, ricordiamo che per i lavoratori a tempo determinato venivano esposte separatamente rispetto alla restante contribuzione minore, per tale motivo le singole percentuali sono indicate all’interno della pagina “Aliquote” della qualifica.

Gruppo Buffetti S.p.A. Via F. Antolisei 10 - 00173 Roma

Pagina 25 di 55

Esportazione foglio di calcolo E’ stato predisposto il lavoro in oggetto con il quale sarà possibile eseguire l’esportazione di formati di stampa, appositamente creati, in formato EXCEL. I formati ad oggi utilizzabili sono: ������$?-�� �$�����$����� �

Tutti i dati in esso contenuti saranno prelevati dalla busta paga. Sarà possibile stampare per più mesi contemporaneamente, per tipologia di busta paga (base, aggiuntiva, entrambe.

������$?������#���$����� �

Tutti i dati in esso contenuti saranno prelevati dalla scheda numerica del dipendente.

Nei suddetti formati, volutamente, non sono stati predisposti totalizzatori poiché si è partiti dal presupposto che essendo un esportazione in un foglio di calcolo, l’utente abbia già la possibilità di eseguire qualsivoglia totalizzazione sfruttando le caratteristiche del foglio EXCEL. Oltre a quanto sopra, sono presenti ulteriori filtri di esportazione validi per entrambi i formati, ovvero: • Tipo qualifica; • Centro di costo. E’ possibile, altresì, eseguire l’esportazione in base al livello contrattuale. Infine, sarà proposto un “percorso” in cui scrivere il foglio di calcolo generato, se l’utente modificherà quanto proposto, dalla successiva esportazione in poi sarà sempre riproposto il nuovo indirizzo. Il lavoro è posto alla seguente chiamata a menù: Lavori su singola azienda

Esportazione foglio di calcolo I suddetti formati possono essere modificati ovvero ne possono essere inseriti di nuovi accedendo alla seguente chiamata a menù: Lavori di servizio

Formati di stampa Gestione formati di stampa

Esportazione foglio di calcolo

Gruppo Buffetti S.p.A. Via F. Antolisei 10 - 00173 Roma

Pagina 26 di 55

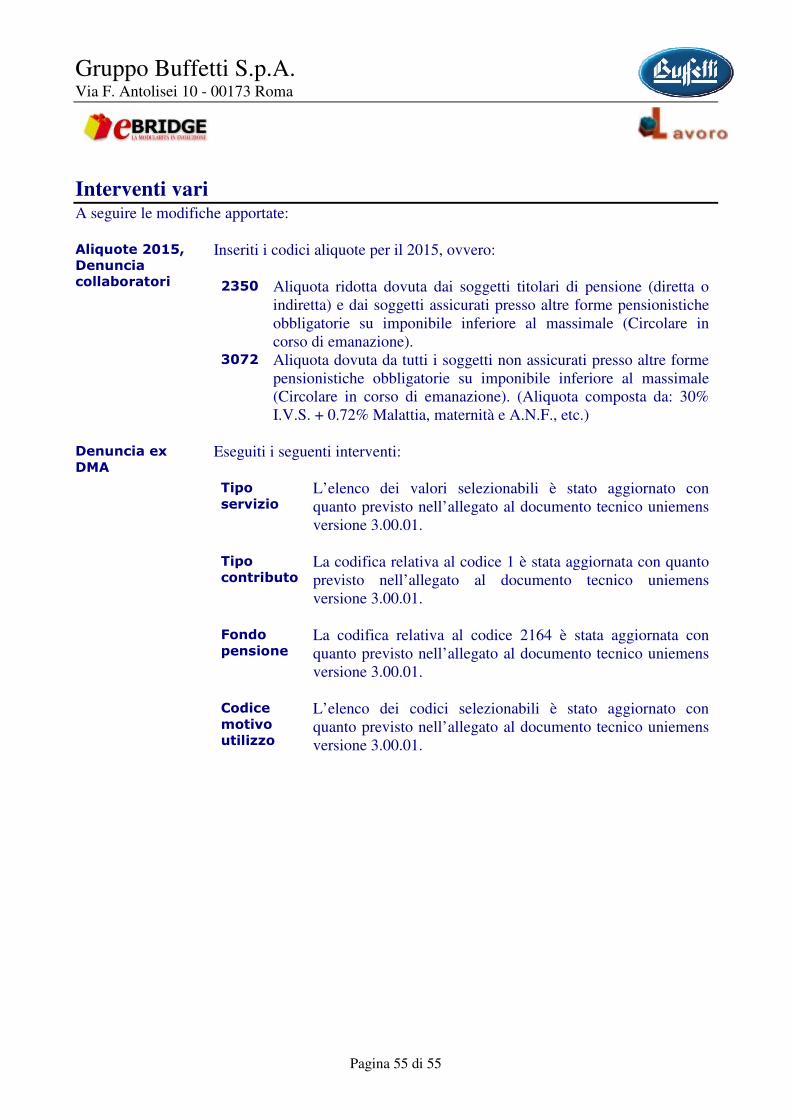

Interventi vari A seguire le modifiche apportate:

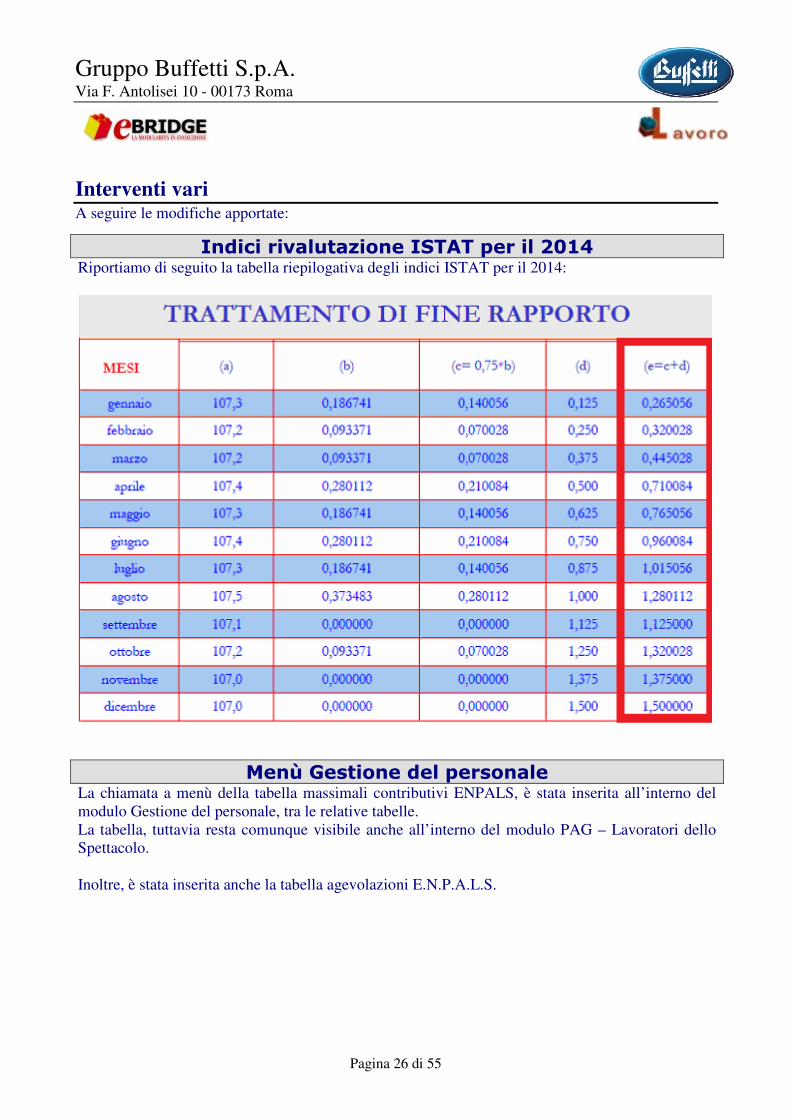

'���#������� ������')���$����� �!Riportiamo di seguito la tabella riepilogativa degli indici ISTAT per il 2014:

���@8�� �������$��������La chiamata a menù della tabella massimali contributivi ENPALS, è stata inserita all’interno del modulo Gestione del personale, tra le relative tabelle. La tabella, tuttavia resta comunque visibile anche all’interno del modulo PAG – Lavoratori dello Spettacolo. Inoltre, è stata inserita anche la tabella agevolazioni E.N.P.A.L.S.

Gruppo Buffetti S.p.A. Via F. Antolisei 10 - 00173 Roma

Pagina 27 di 55

CASSA EDILE – Rev. 01.33.10 UPDATE 1.2015

Lavori da fare OBBLIGATORIAMENTE Di seguito si elencano i lavori da fare OBBLIGATORIAMENTE, nell’ordine riportato, dopo aver eseguito il presente aggiornamento: 1. Aggiornamento tabelle; Aggiornamento tabelle Con il presente aggiornamento sono previsti i seguenti aggiornamenti tabellari: ���� ������� �� ��������

(��������� Sono state inserite le tabelle: • L’Aquila.

Il lavoro è posto alla seguente chiamata a menù: Lavori di servizio

Aggiornamenti Tabelle

������������� �� ����� ��� ��� �������� �� ��� �� ������������� ������ �� ���� �������� �� ������ ���� � ������ �������� ��������� ������������������������� �������� ��������������������������������������������������������������������

Gruppo Buffetti S.p.A. Via F. Antolisei 10 - 00173 Roma

Pagina 28 di 55

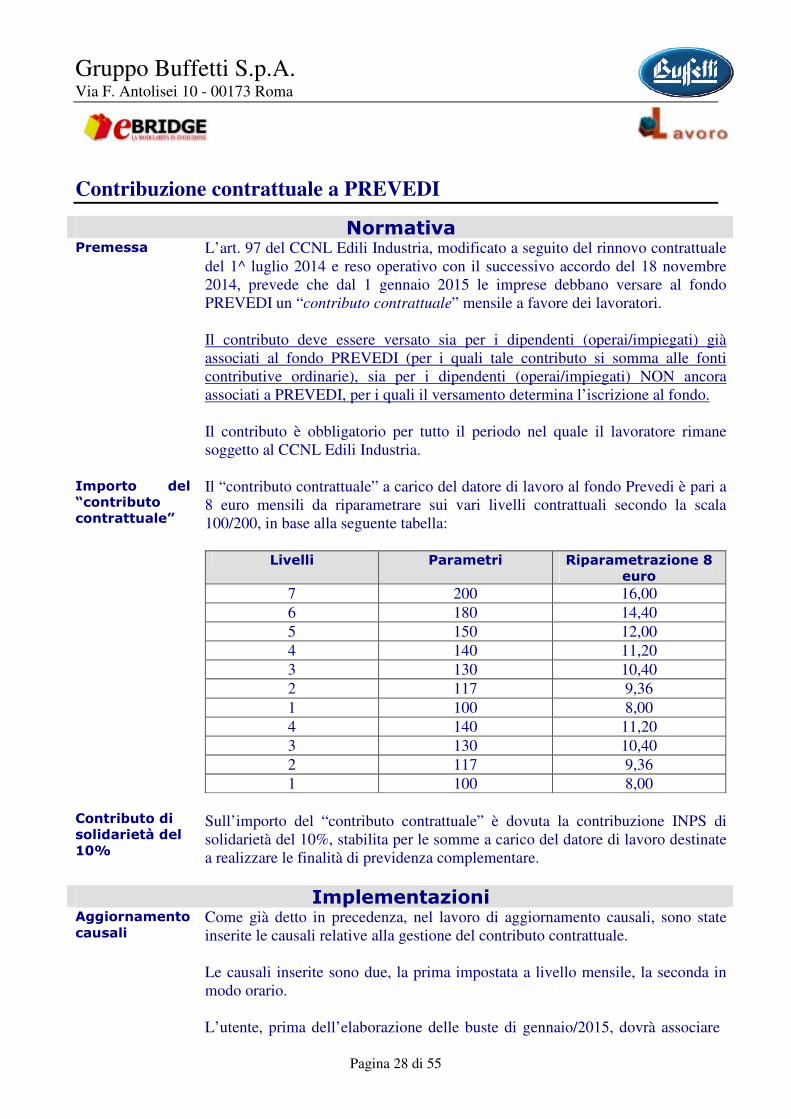

Contribuzione contrattuale a PREVEDI

����� ��� �������

L’art. 97 del CCNL Edili Industria, modificato a seguito del rinnovo contrattuale del 1^ luglio 2014 e reso operativo con il successivo accordo del 18 novembre 2014, prevede che dal 1 gennaio 2015 le imprese debbano versare al fondo PREVEDI un “contributo contrattuale” mensile a favore dei lavoratori. Il contributo deve essere versato sia per i dipendenti (operai/impiegati) già associati al fondo PREVEDI (per i quali tale contributo si somma alle fonti contributive ordinarie), sia per i dipendenti (operai/impiegati) NON ancora associati a PREVEDI, per i quali il versamento determina l’iscrizione al fondo. Il contributo è obbligatorio per tutto il periodo nel quale il lavoratore rimane soggetto al CCNL Edili Industria.

'�$�� � ���:#�� ���� �#�� �� ����<

Il “contributo contrattuale” a carico del datore di lavoro al fondo Prevedi è pari a 8 euro mensili da riparametrare sui vari livelli contrattuali secondo la scala 100/200, in base alla seguente tabella:

������� ����� �� 7�$����� �������6����

7 200 16,00 6 180 14,40 5 150 12,00 4 140 11,20 3 130 10,40 2 117 9,36 1 100 8,00 4 140 11,20 3 130 10,40 2 117 9,36 1 100 8,00

(�� ���� ������������ ,���� 3

Sull’importo del “contributo contrattuale” è dovuta la contribuzione INPS di solidarietà del 10%, stabilita per le somme a carico del datore di lavoro destinate a realizzare le finalità di previdenza complementare.

'�$����� ������ ����������� �#������

Come già detto in precedenza, nel lavoro di aggiornamento causali, sono state inserite le causali relative alla gestione del contributo contrattuale. Le causali inserite sono due, la prima impostata a livello mensile, la seconda in modo orario. L’utente, prima dell’elaborazione delle buste di gennaio/2015, dovrà associare

Gruppo Buffetti S.p.A. Via F. Antolisei 10 - 00173 Roma

Pagina 29 di 55

al dipendente una delle suddette causali specificando l’importo unitario della stessa. Utilizzando la causale mensile, l’importo unitario indicato, sarà altresì l’importo finale della causale. Viceversa, utilizzando la causale oraria, l’importo unitario indicato, sarà moltiplicato in busta paga per le ore effettivamente lavorate. Si sottolinea che l’utente dovrà specificare, per ciascun dipendente al quale la causale viene associata, il relativo importo che ricordiamo varia in base al livello contrattuale.

-�� �$��� La causale associata al dipendente sarà automaticamente riportata in busta paga. Utilizzando la causale mensile e specificando un’importo, questo sarà considerato come importo finale della causale. Utilizzando, invece, la causale oraria, l’importo unitario indicato, sarà moltiplicato per le ore effettivamente lavorate. Poiché trattasi di un contributo c/azienda, ovviamente, nessun importo sarà intaccato in busta paga. Tuttavia, si terrà conto di detta causale ai fini della rilevazione del costo per previdenza complementare.

(��#���#����������+������� �

Nella pagina delle opzioni per il calcolo è stata inserita una casella denominata “Totalizza contributo contrattuale”, selezionandola, l’importo del contributo aggiuntivo contrattuale calcolato per i dipendenti sarà totalizzato con i “Contributi previdenza complementare”, nonché nel “Totale da versare” del riepilogo.

0������� In presenza delle causali relative al contributo contrattuale sarà riportata la contribuzione del 10% di solidarietà nella relativa sezione a debito.

Gruppo Buffetti S.p.A. Via F. Antolisei 10 - 00173 Roma

Pagina 30 di 55

Versamenti modello unificato Cassa edile di Dettaglio A seguire le modifiche apportate: ;�� ����������� ���#� �

Se presenti in busta saranno totalizzate anche le ore indicate nelle causali di Aspettativa sindacale e Permessi per lutto, inserite nel lavoro di aggiornamento causali.

;��������� !���

E’ stato inserito il campo in oggetto. In fase di calcolo del modello unificato, saranno riportate le ore della causale con personalizzazione FAHAN1 presente nella in busta. Successivamente, il valore del campo sarà riportato nel MUT.

;��(����) ������

E’ stato inserito il campo in oggetto. In fase di calcolo del modello unificato, saranno riportate le ore della causale con personalizzazione CON151 presente nella in busta. Successivamente, il valore del campo sarà riportato nel MUT.

;��$������ � E’ stato inserito il campo in oggetto. In fase di calcolo del modello unificato, saranno riportate le ore della causale con personalizzazione PERLUT presente nella in busta. Successivamente, il valore del campo sarà riportato nel MUT.

��$� � ��������#���

E’ stato inserito il campo in oggetto. In fase di calcolo del modello unificato, saranno riportate le ore della causale con personalizzazione ASPSIN presente nella in busta. Successivamente, il valore del campo sarà riportato nel MUT.

(�� ��������������� ���

Nella sezione dei contributi a carico azienda/dipendente è stato inserito il campo in oggetto. In fase di calcolo del modello unificato, sarà riportato l’importo della causale con personalizzazione COCONT presente nella in busta. Successivamente, il valore del campo sarà riportato nel MUT.

Mut – Adeguamento alla versione 2.3

������������#���������������� ��� ����%�1���"8 ��������������������������������� �� �������2%&'( ��� ������� %5 �������� %&'(� ���� ������������� �����������������

Gruppo Buffetti S.p.A. Via F. Antolisei 10 - 00173 Roma

Pagina 31 di 55

PAG – LAVORATORI DELLO SPETTACOLO – Rev.01.33.10 UPD. 1.2015

Circolare INPS n. 11 del 23/1/2015

����� ��� (��#�����'�)������������� �*

�����������������#�� ���� ���

Sono stati aggiornati i minimali e massimali giornalieri/mensili/annui per il 2015 per i lavoratori iscritti al FPLS e FPSP.

Tabella Massimali contributivi ENPALS Di seguito le modifiche: ���1�� �#�� ���� ������������ ,

Sono stati inseriti i campi “Aliquota contributo di solidarietà sport.

professionisti Azienda/Dipendente” necessari per il calcolo del contributo di solidarietà per queste tipologie di lavoratori.

Gruppo Buffetti S.p.A. Via F. Antolisei 10 - 00173 Roma

Pagina 32 di 55

SCADENZE PERIODICHE – Rev.01.33.10 UPD. 1.2015

������������0���������������������� ���� ������������������������������������9+�9#����������� ������������������������3�������������������� ������� ����� ��������� #� '/)2%&'1� , ���� ���� ����������������������������� ������� �� ����� :.��������; ��� ���� ����� �������������������������������

Autoliquidazione INAIL 2014/2015 La Determina del Presidente dell’INAIL n. 330 del 5 novembre 2014 ha fissato al 28 febbraio (29

in caso di anno bisestile) il nuovo termine di presentazione all’INAIL delle denunce retributive

annuali di cui all’art. 28, comma 4, del D.P.R. 30 giugno 1965 n. 1124, fermo restando il termine

previsto dall’art. 28, comma 1 e dall’art. 44, comma 2 del D.P.R. 1124/1965 e successive

modificazioni, per il pagamento dei premi di assicurazione, fissato al 16 febbraio di ciascun anno. Pertanto, a partire da quest’anno entro il 28 febbraio (o 29 febbraio in caso di anno bisestile) il datore di lavoro deve: • presentare la dichiarazione delle retribuzioni telematica, comprensiva dell’eventuale

comunicazione del pagamento in quattro rate (ai sensi delle leggi n. 449/97 e n. 144/99), nonché della domanda di riduzione del premio artigiani (ai sensi della legge n. 296/2006) in presenza dei requisiti previsti, utilizzando i servizi telematici “Invio dichiarazione salari” o “AL.P.I. online”.

Se l’ultimo giorno del mese di febbraio coincide con il sabato o con un giorno festivo, il nuovo termine per la presentazione della dichiarazione delle retribuzioni si intende prorogato al primo giorno lavorativo successivo. Per effetto di tale proroga il termine di presentazione della dichiarazione delle retribuzioni effettivamente corrisposte nel 2014 è il 2 marzo 2015. Entro il 16 febbraio il datore di lavoro deve: • calcolare il premio anticipato per l’anno in corso (rata) e il conguaglio per l’anno precedente

(regolazione);

• conteggiare il premio di autoliquidazione dato dalla somma algebrica della rata e della regolazione;

• pagare il premio di autoliquidazione utilizzando il “Modello di pagamento unificato Mod. F24” o il “Modello di pagamento F24 Enti Pubblici”

A seguire le modifiche apportate: ��������'��'�

Nella sezione “Regolazione” è stato inserito il campo “Sconto artigiani %”, che identifica la percentuale di sconto da applicare sia ai premi relativi i componenti del nucleo artigiano, sia al premio riferito ai dipendenti, al netto di eventuali altre agevolazioni contributive spettanti.

Gruppo Buffetti S.p.A. Via F. Antolisei 10 - 00173 Roma

Pagina 33 di 55

Detto sconto va applicato alle aziende iscritte nella Gestione Artigianato, secondo quanto previsto dall'art. 1, comma 779 della Legge 296/2006 e specificato con nota della Direzione Centrale Rischi INAIL del 12/02/2007. Il contenuto del campo, in fase di calcolo, viene riportato in autoliquidazione INAIL e di conseguenza viene sviluppato il calcolo.

�$$��#���������������������!5�� ��

Tramite questo campo posto, in visualizzazione dell’autoliquidazione INAIL, è possibile escludere il calcolo della percentuale di riduzione dalla polizza dipendenti o dalla polizza artigiani. E’ possibile indicare uno dei seguenti valori: • D, se si vuole applicare il calcolo della riduzione L.147/2013, al solo premio

dipendenti; • A, se si vuole applicare il calcolo della riduzione L.147/2013 al solo premio

speciale artigiani; Lasciando il campo vuoto, il calcolo della riduzione L.147/2013 sarà eseguito su entrambe le tipologie di premio.

3���������������!5�� ��

Identifica la percentuale di riduzione legge 147/2013.Durante il calcolo dell’autoliquidazione sarà riportato quanto presente in corrispondenza dell’omonimo campo posto all’interno della posizione INAIL cui l’autoliquidazione fa riferimento.

'�$�� ����������������!5�� ��

Identifica l’importo della riduzione, calcolato solo se valorizzato il precedente campo “% Riduzione legge 147/2013”. Il calcolo è il seguente: Premio infortunio - Riduzione - Sconti contributivi + Premio silicosi e asbestosi + Premio speciale artigiani - Importo sconto artigiani - Sconto L. 98/2013 coop. Agric. = ----------------------------------------------------- Base calcolo Riduzione Legge 147/2013 x % Riduzione Legge 147/2013 = Importo riduzione Legge 147/2013

Se il campo “Applicazione Riduzione L. 147/2013” è valorizzato con “A”, nella somma come sopra determinata, si considererà solo il “Premio speciale

artigiani” al netto dello sconto artigiani calcolato sul solo premio speciale artigiani, ovvero: Premio speciale artigiani - Sconto artigiani = (Premio speciale artigiani x % sconto artigiani) =

Gruppo Buffetti S.p.A. Via F. Antolisei 10 - 00173 Roma

Pagina 34 di 55

---------------------------------------------------------- Base calcolo Riduzione Legge 147/2013 x % Riduzione Legge 147/2013 = Importo riduzione Legge 147/2013

Se il campo “Applicazione Riduzione L. 147/2013” è valorizzato con “D”, nella somma come sopra determinata, si considererà solo il “Premio speciale

artigiani”. Sarà sottratta, inoltre, la quota di sconto artigiani calcolato sul Totale + Premi silicosi/asbestosi: Premio infortunio - Riduzione - Sconti contributivi + Premio silicosi e asbestosi - Sconto L. 98/2013 coop. Agric. - Sconto artigiani = [(Totale + Premi silicosi/asbestosi) x % sconto artigiani] = Base calcolo Riduzione Legge 147/2013 x % Riduzione Legge 147/2013 = Importo riduzione Legge 147/2013

(��#����� ������ "������A�� ���$��&

L’imponibile di calcolo su cui viene applicato il coefficiente per rateizzazione del premio è stato modificato nel seguente modo: Importo 2/3/4 rata : 1,01 (scorporo ANML 1%) = Imponibile interessi Su cui viene applicato il relativo coefficiente.

(�����#��� �$���� �������������$�����

L'INAIL, con la Nota n. 387 del 21 gennaio 2015, ha reso noto il tasso di interesse da applicare in caso di richiesta di pagamento a rate del premio relativo all'Autoliquidazione 2014/2015, che è stato fissato nella misura dell'1,35% dal Ministero dell'Economia e delle Finanze. Di conseguenza, l'Istituto ha fornito i coefficienti da moltiplicare per gli importi della seconda, terza e quarta rata: • scadenza del 18 maggio 2015: coefficiente del 0,00329178; • scadenza del 20 agosto 2015: coefficiente del 0,00669452; • scadenza del 16 novembre 2015: coefficiente del 0,01009726.

Gruppo Buffetti S.p.A. Via F. Antolisei 10 - 00173 Roma

Pagina 35 di 55

GESTIONE PARASUBORDINATI- Revisione 01.33.10 UPDATE 1.2015

Lavori da fare OBBLIGATORIAMENTE Di seguito si elencano i lavori da fare OBBLIGATORIAMENTE, nell’ordine riportato, dopo aver eseguito il presente aggiornamento: 1. Adeguamento archivi; 2. Aggiornamento tabelle. Adeguamento archivi A seguire le principali fasi di adeguamento: ���� ������� �� �������� ����������

��������� �

Tabella dati generici

Modificati i massimali in base a quanto stabilito dalla circolare INPS n. 11 del 23/1/2015

Circolare INPS n. 11 del 23/1/2015 e Aliquote contributive 2015.

Il lavoro è posto alla seguente chiamata a menù: Lavori di servizio

Adeguamenti Archivi parasubordinati

Aggiornamento tabelle Con il presente aggiornamento sono previsti i seguenti aggiornamenti tabellari: ���� ������� �� �������� ����������

��������� �

Tabella contribuzione

Inserite le aliquote per il 2015 (tabelle 9/10 e 11).

Il lavoro è posto alla seguente chiamata a menù: Lavori di servizio

Aggiornamenti Tabelle

������������� �� ����� ��� ��� �������� �� ��� �� ������������� ������ �� ���� �������� �� ������ ���� � ������ �������� ��������� ������������������������� �������� ��������������������������������������������������������������������

Gruppo Buffetti S.p.A. Via F. Antolisei 10 - 00173 Roma

Pagina 36 di 55

Circolare INPS n. 11 del 23/1/2015 e aliquote contributive 2015

����� ���(��#�����'�)������������� �*

Tramite adeguamento archivi, sono stati aggiornati i seguenti valori all’interno della tabella dati generici: • Massimale annuo della base contributiva e pensionabile � 100.324,00;

���1�� �#�� ���� ���� �*

Con il presente aggiornamento sono state modificate le aliquote per il 2015, che adesso risultano essere: Tabella 9 – Collab.pensionati iscritti altra gest. % Totale = 23,50 % Collaboratore = 7,830 (1/3) Tabella 10 - Associati in partecipazione iscritti % Totale = 23,50 % Collaboratore = 10,575 (45%) Tabella 11 - Collab.non iscritti (no pensionati) % Totale = 30,72 % Collaboratore = 10,240 (1/3) Tabella 12 - Associati in partecipazione non iscritti % Totale = 30,72 % Collaboratore = 13,824 (45%) Le suddette tabelle, come già detto, sono state inserite nel lavoro di aggiornamento tabelle posto alla seguente chiamata a menù: Lavori di servizio

Aggiornamenti Tabelle

Dopo aver eseguito quanto sopra sarà possibile iniziare con l’elaborazione delle buste di Gennaio/2015.

Gruppo Buffetti S.p.A. Via F. Antolisei 10 - 00173 Roma

Pagina 37 di 55

Uniemens – Adeguamento al documento tecnico versione 3.0 Con la versione 3.0 le informazioni contributive e retributive dei lavoratori del settore Sport e Spettacolo sono state completamente integrate all’interno della sezione <PosContributiva> dei lavoratori dipendenti. Le Aziende del settore, a partire dalla competenza di gennaio 2015, dichiareranno nella sezione <PosContributiva> sia le informazioni relative alle contribuzioni minori che quelle relative all’IVS. A seguire le modifiche apportate alle gestioni correlate all’uniemens:

)#%�����������#�(�������� ���

All’interno della sezione Soggetto ENPALS, è stato inserito il campo “Tipo

rapporto” valorizzabile con uno dei seguenti codici: • LP – Lavoro a progetto; • AP – Associato in partecipazione; • LA – Lavoro autonomo; • SC – Socio di cooperativa autonomo. Il contenuto del campo, successivamente, sarà riportato in uniemens. Il campo sarà automaticamente ricostruito in fase di adeguamento archivi se valorizzati i corrispondenti valori all’interno del contratto associato al collaboratore.

�������������'�)��� ���� �

Dal 2015 in poi, dopo l’elaborazione della denuncia uniemens, la sezione INPS della delega sarà elaborata tenendo conto anche della contribuzione relativa ai lavoratori dello spettacolo e sportivi professionisti, di conseguenza non sarà più elaborata la sezione Altri enti, con l’indicazione dell’ente 00001 – ENPALS e relativa contribuzione.

Gruppo Buffetti S.p.A. Via F. Antolisei 10 - 00173 Roma

Pagina 38 di 55

Ex ENPALS – Regole per il calcolo dei contributi previdenziali

Nessuna modifica è stata fatta in proposito, tuttavia in questa sede, ci sembra utile riportare quanto previsto nella circolare INPS n.154 del 2014, che ribadisce le regole generali per il calcolo della contribuzione, che ricordiamo si compone di una quota ai fini pensionistici IVS (in precedenza versata all’ENPALS) e una quota di contribuzione assistenziale, i cosiddetti contributi “minori” (malattia, maternità, Aspi, etc.) e come si gestiscono con le procedure Linea Lavoro:

����� ���

'������������� �9

������ ������������ �

Caratterizzato dal “classico” vincolo di subordinazione, con il quale il lavoratore è legato alla propria azienda ed è gerarchicamente inserito all’interno di una struttura aziendale. ������ ���$������������ ��� ���������

Può essere un libero professionista in possesso di partita IVA, un collaboratore a progetto, un associato in partecipazione o più in generale un qualunque parasubordinato iscritto al FPLS/FPSP. Il lavoratore autonomo dello spettacolo è per previsione legislativa e prassi costantemente considerato alla stregua del lavoratore subordinato. In particolare si applicano, ai fini della determinazione degli elementi di retribuzione imponibile, anche ai rapporti di lavoro autonomo le regole stabilite per il reddito da lavoro dipendente evidentemente con riguardo alle tipologie di emolumenti riferibili a detta categoria di lavoratori.

Occorre compilare la sezione “Soggetto

ENPALS” della scheda anagrafica del collaboratore, specificando, in corrispondenza del campo “Tipo” se trattasi di Lavoratore dello spettacolo o Sportivo professionista. Occorre specificare il “Codice qualifica” e il campo “Aliquota”. Quest’ultimo campo, in fase di creazione della denuncia uniemens, sarà utilizzato per la corretta valorizzazione del campo “Tipo

lavoratore”. Mantenere gli altri campi della pagina come da impostazioni predefinite. Eventuali agevolazioni contributive vanno gestite compilando il campo “Agevolazioni” e ricercando quella relativa al lavoratore. Infine, se necessario, occorre inserire all’interno del contratto associato al parasubordinato la tabella contribuzione minore, per il calcolo della relativa contribuzione.

(�� ���������$�������� �#�'+):�0;+'')(7'��'< =�) Per i lavoratori dello spettacolo “nuovi

iscritti”, identificati dal codice SC o SR come “Tipo lavoratore”, il contributo base è: • 33% per la generalità; • 35,70% per ballerini e tersicorei, nonché

coreografi e assistenti coreografi. è calcolato sulla retribuzione entro il limite

La contribuzione Totale/Collaboratore va inserita all’interno della tabella ENPALS, indicando 0 (zero) in corrispondenza del campo “Base contributiva”. Detta tabella, subito dopo, va associata al collaboratore, compilando la sezione

Gruppo Buffetti S.p.A. Via F. Antolisei 10 - 00173 Roma

Pagina 39 di 55

del massimale annuo della base contributiva e pensionabile, previsto dall’art. 2, comma 18 (secondo periodo), L. 335/1995, pari, per l’anno 2015, ad euro 100.324,00. Sulla parte di retribuzione annua eccedente l’importo del massimale retributivo e pensionabile suddetto, si applica un contributo di solidarietà del 5%, di cui il 2,50% a carico del datore di lavoro e il restante 2,50% a carico del lavoratore (art. 1, comma 14, D.Lgs. n. 182/1997). È, altresì, dovuta un’aliquota aggiuntiva dell’1% a carico del lavoratore, da applicare sulla parte di retribuzione annua eccedente, per l’anno 2015, l’importo di euro 46.123,00 e sino al massimale annuo di retribuzione imponibile pari a euro 100.324,00 (art. 3-ter D.L. n. 384/1992 convertito dalla L. n. 438/1992).

=) Per gli sportivi professionisti “nuovi iscritti”, identificati dal codice ST come “Tipo

lavoratore”, il contributo base del 33% è calcolato sulla retribuzione entro il limite del massimale annuo della base contributiva e pensionabile, previsto dall’art. 2, comma 18 (secondo periodo), L. 335/1995, pari, per l’anno 2015, ad euro 100.324,00. Sulla parte di retribuzione annua eccedente l’importo del massimale retributivo e pensionabile suddetto, si applica un contributo di solidarietà dell’1,20%, di cui 0,60% a carico del datore di lavoro e il restante 0,60% a carico del lavoratore (art. 1, commi 4 e 5, D.Lgs. n. 166/1997) fino all’importo annuo stabilito per legge pari, per il 2014, ad euro 729.902,00. È, altresì, dovuta un’aliquota aggiuntiva dell’1% a carico del lavoratore, da applicare sulla parte di retribuzione annua eccedente, per l’anno 2015, l’importo di euro 46.123,00 e sino al massimale annuo di retribuzione imponibile pari a euro 100.324,00 (art. 3-ter D.L. n. 384/1992 convertito con L. n.

“Soggetto ENPALS” nella relativa scheda anagrafica.

Gruppo Buffetti S.p.A. Via F. Antolisei 10 - 00173 Roma

Pagina 40 di 55

438/1992).

(�� ���������$�������� �#�'+):+/((>'')(7'��'< =�) Per i lavoratori dello spettacolo “vecchi

iscritti”, ”, identificati dal codice SY e SX

come “Tipo lavoratore”, la retribuzione giornaliera corrisposta, viene assoggettata all’aliquota base del 33%: • Integralmente se la retribuzione

giornaliera non eccede il massimale di fascia di retribuzione giornaliera imponibile (vedi tabella sotto), che per l’anno 2015 è pari ad euro 731,00;

• nei limiti dei massimali di retribuzione imponibile, se la retribuzione giornaliera eccede euro 731,00; in tal caso, è necessario individuare il massimale corrispondente alla fascia di retribuzione giornaliera e applicare sulla stessa il 33%.

Sulla parte di retribuzione giornaliera eccedente il relativo massimale di fascia (vedi tabella sotto) è previsto inoltre un contributo di solidarietà del 5%, di cui il 2,50% a carico del datore di lavoro ed il restante 2,50% a carico del lavoratore (art. 1, coma 8, D.Lgs. n. 182/1997). Qualora la retribuzione percepita su base giornaliera superi l’importo, per l’anno 2015, di euro 148,00 è altresì, dovuta un’aliquota aggiuntiva (1% a carico del lavoratore) da applicare fino al massimale di retribuzione giornaliera imponibile relativo a ciascuna delle predette fasce (art. 3-ter D.L. n. 384/1992 convertito dalla legge n. 438/1992).

=) Per gli sportivi professionisti “vecchi iscritti”, Identificati dal codice SZ come “Tipo

Si gestisce tramite tabella ENPALS, indicando 1 in corrispondenza del campo “Base contributiva”. Detta tabella, subito dopo, va associata al dipendente, compilando la sezione “Soggetto ENPALS” nella relativa scheda anagrafica.

Gruppo Buffetti S.p.A. Via F. Antolisei 10 - 00173 Roma

Pagina 41 di 55

lavoratore” il contributo base (33%) è calcolato sulla retribuzione giornaliera entro il limite del massimale annuo della base contributiva e pensionabile, diviso per 312. Sulla parte di retribuzione giornaliera eccedente l’importo del massimale retributivo e pensionabile suddetto (massimale annuo/312, pari per il 2015, ad euro 322,00) e fino all’importo giornaliero pari, per il 2014, ad euro 2.344,00 si applica un contributo di solidarietà dell’1,20%, di cui il 0,60% a carico del datore di lavoro e il restante 0,60% a carico del lavoratore (art. 1, commi 3 e 5, D.Lgs. n. 166/1997). E’ altresì, dovuta un’aliquota aggiuntiva dell’1% a carico del lavoratore. Tale aliquota è da applicare sulla parte di retribuzione giornaliera eccedente, per l’anno 2014, l’importo di euro 148,00 e sino al massimale di retribuzione giornaliera imponibile pari ad euro 322,00 (art. 3-ter D.L. n. 384/1992 convertito con L. n. 438/1992).

(�� ����������'�;7/ La contribuzione minore è la contribuzione

residuale rispetto a quella ai fini pensionistici IVS (malattia, maternità, Aspi, etc.).

Si gestisce associando al parasubordinato una tabella contribuzione, nella quale occorre indicare il codice (es. P300/P400) e la relativa percentuale di contribuzione. Importante è, altresì, la valorizzazione del campo “Massimale giornaliero

contributivo INPS” cui la procedura fa riferimento per il calcolo della relativa contribuzione.

Gruppo Buffetti S.p.A. Via F. Antolisei 10 - 00173 Roma

Pagina 42 di 55

Interventi vari A seguire le modifiche apportate:

���@������������ �La chiamata a menù della tabella massimali contributivi ENPALS è stata inserita all’interno del modulo Parasubordinati, tra le relative tabelle. Inoltre, è stata inserita anche la chiamata a menù della tabella E.N.P.A.L.S. e della tabella agevolazioni E.N.P.A.L.S.. Le due tabelle, tuttavia restano comunque visibili anche all’interno del modulo SUB – Lavoratori dello Spettacolo.

Gruppo Buffetti S.p.A. Via F. Antolisei 10 - 00173 Roma

Pagina 43 di 55

SUB – LAVORATORI DELLO SPETTACOLO – Rev.01.31.10 UPD. 1.2015

Circolare INPS n. 11 del 23/1/2015

����� ��� (��#�����'�)������������� �*

�����������������#�� ���� ���

Sono stati aggiornati i minimali e massimali giornalieri/mensili/annui per il 2015 per i lavoratori iscritti al FPLS e FPSP.

Tabella Massimali contributivi ENPALS Di seguito le modifiche: ���1�� �#�� ���� ������������ ,

Sono stati inseriti i campi “Aliquota contributo di solidarietà sport.

professionisti Azienda/Dipendente” necessari per il calcolo del contributo di solidarietà per queste tipologie di lavoratori.

Gruppo Buffetti S.p.A. Via F. Antolisei 10 - 00173 Roma

Pagina 44 di 55

MENSILIZZAZIONE TELEMATICA – Rev. 01.24.10 UPDATE 1.2015

Lavori da fare OBBLIGATORIAMENTE Di seguito si elencano i lavori da fare OBBLIGATORIAMENTE, nell’ordine riportato, dopo aver eseguito il presente aggiornamento: 1. Adeguamento archivi. Adeguamento archivi Il lavoro è posto alla seguente chiamata a menù: Lavori di servizio

Adeguamenti Archivi mensilizzazione telematica

������������<�� �� ��� ���� �������������� , �� ����� � ������ �� ������� ������������������� ������������� ��������=+0�#�������������������������� ��������������4�������� ������9+0������������������������������������9+0������ ��������������� 7� �������� +>+ , ������ �� ����� � ������ ������� ���������� ������������� ��������� �������������� ���� �����������������0�� �� �� ����� ��������� �� ����������� ������� ���������� ��? � ���� ������������������

Gruppo Buffetti S.p.A. Via F. Antolisei 10 - 00173 Roma

Pagina 45 di 55

Uniemens – Adeguamento al documento tecnico versione 3.0 A seguire le modifiche apportate:

������ �������� ��./���)Con la versione 3.0 le informazioni contributive e retributive dei lavoratori del settore Sport e Spettacolo sono state completamente integrate all’interno della sezione <PosContributiva> dei lavoratori dipendenti. Le Aziende del settore, a partire dalla competenza di gennaio 2015, dichiareranno nella sezione <PosContributiva> sia le informazioni relative alle contribuzioni minori che quelle relative all’IVS. Pertanto, da tale periodo la sezione <PosSportSpet> potrà essere utilizzata UNICAMENTE per variazioni e/o regolarizzazioni di periodi pregressi. Con detta integrazione, l’esposizione delle informazioni contributive e retributive relative alle denunce del settore Sport/Spettacolo seguono tutte le regole della generalità dei lavoratori dipendenti. A seguire le modifiche apportate, per ciascun campo/sezione sotto elencato saranno eseguite le dovute differenze tra lavoratori soggetti ENPALS inseriti all’interno del modulo Gestione del personale e lavoratori inseriti come Parasubordinati. Se non specificata la valorizzazione dal modulo Gestione del personale, vorrà dire che nessuna modifica è intervenuta in tal senso e la valorizzazione del campo è rimasta inalterata rispetto al passato: ��$������#�� Il precedente tipo denuncia E - Denuncia Lavoratori ex ENPALS

(variazione/regolarizzazione periodi pregressi), sarà automaticamente calcolata solo per anni fino al 2014. Dal 2015 in poi, non sarà più possibile calcolare e/o visualizzare queste tipologie di denunce perché, come già detto, integrate all’interno della denuncia di tipo D – Dipendenti. Quindi, sia per i dipendenti e per i parasubordinati iscritti al FPLS o FPSP, dal 2015 in poi, sarà creata una denuncia uniemens con “Tipo” = D – Dipendenti per denunciare la contribuzione IVS e la contribuzione minore. Per i dipendenti, in visualizzazione della denuncia, in corrispondenza del campo “Tipo”, sarà visualizzata la stringa fissa “Lavoratore ex ENPALS

(Dipendente)”. Per i parasubordinati, sarà visualizzata la stringa “Lavoratore ex ENPALS

(Parasubordinato)”.

������������ ���

Oltre ai lavoratori soggetti ENPALS inseriti all’interno del modulo Gestione del personale, saranno conteggiati anche i lavoratori parasubordinati soggetti al FPLS o FPSP per i quali viene creata la denuncia con “Tipo” D - Dipendenti;

2������#�� Per i lavoratori provenienti dal modulo Parasubordinati, compresi gli autonomi (casella “Soggetto ENPALS” sezione Soggetto ENPALS scheda anagrafica

Gruppo Buffetti S.p.A. Via F. Antolisei 10 - 00173 Roma

Pagina 46 di 55

valorizzato a Si), dal 2015 in poi, nelle denunce con “Tipo” = D create, il codice sarà sempre: • S � Campo “Tipo” sezione Soggetto ENPALS, scheda anagrafica

collaboratori valorizzato a 1 – Lav. dello spettacolo; • U � Campo “Tipo” sezione Soggetto ENPALS, scheda anagrafica

collaboratori valorizzato a 2 – Sportivo professionista.

2������#�� Per i lavoratori provenienti dal modulo Parasubordinati, compresi gli autonomi, dal 2015 in poi, nelle denunce con “Tipo” = D create, sarà sempre indicato sempre il valore F;

2������#�� Per i lavoratori provenienti dal modulo Parasubordinati, compresi gli autonomi, dal 2015 in poi, nelle denunce con “Tipo” = D create, sarà sempre indicato sempre il valore D;

��$�(�� ���������

Dal 2015 in poi, il codice L1 non sarà più riportato poiché decaduto. Per i lavoratori provenienti dal modulo Parasubordinati, compresi gli autonomi, il campo resterà non valorizzato.

7������� �* Inserito il campo “RegimePost95”. Identifica se il lavoratore soggetto o no ENPALS è privo di anzianità contributiva in gestioni pensionistiche obbligatorie al 31/12/1995 (art. 2 comma 18, secondo periodo, legge 335/1995). Per i lavoratori dipendenti, il campo sarà selezionato se la casella “Massimale

L. 335/95” della sezione Dati INPS della scheda anagrafica è posta a Si. Si ribadisce che il campo va sempre compilato anche se il lavoratore non è soggetto ENPALS. In fase di calcolo sarà visualizzato un report finale, se il lavoratore ha una “Data assunzione” successiva al 31/12/1995 e la casella “Massimale

L.335/95” della sezione Dati INPS della scheda anagrafica risulta posta a No, allo scopo di segnalare all’utente la possibile anomalia riscontrata. Per le denunce con “Tipo” = D elaborate per lavoratori soggetti ENPALS inseriti all’interno del modulo Parasubordinati, il campo sarà selezionato se il “Tipo lavoratore” è uguale a SC/SR/ST/SI.

(� ��������B(���#�#������(���#�#�� �� �

I campi saranno compilati anche per le denunce con “Tipo” = D elaborate per lavoratori soggetti ENPALS inseriti all’interno del modulo Parasubordinati.

��$�#�� ���������

Per i lavoratori soggetti ENPALS inseriti all’interno del modulo Parasubordinati, il campo sarà valorizzato in base all’impostazione del campo “Aliquota” posto nella sezione Soggetto ENPALS della scheda anagrafica, con questa corrispondenza:

Gruppo Buffetti S.p.A. Via F. Antolisei 10 - 00173 Roma

Pagina 47 di 55

���1�� � ��$������� ���

C3 � SC Y3 � SY R3 � SR X3 � SX T � ST Z � SZ

Z9 � SI

Se non c’è alcuna corrispondenza tra i suddetti campi, il campo “Tipo

lavoratore” in uniemens sarà lasciato vuoto e l’utente dovrà compilarlo manualmente.

'�$�������'�)

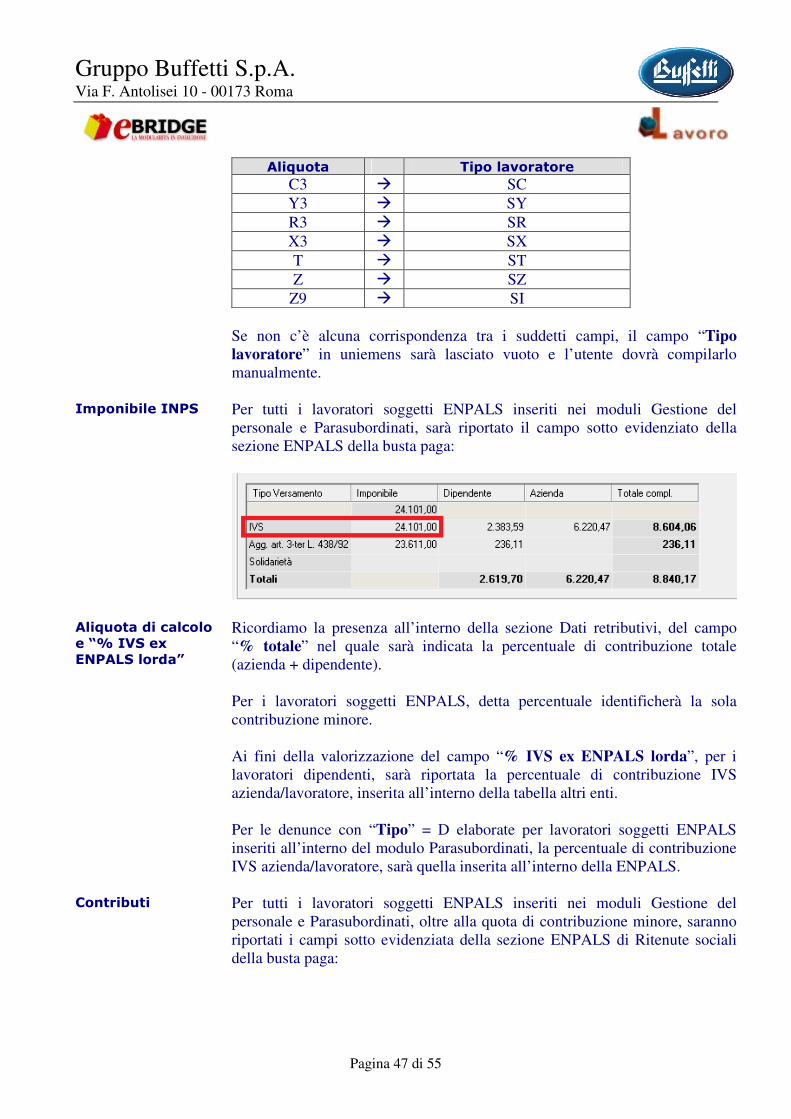

Per tutti i lavoratori soggetti ENPALS inseriti nei moduli Gestione del personale e Parasubordinati, sarà riportato il campo sotto evidenziato della sezione ENPALS della busta paga:

���1�� ���#��#����:3'+)�./���)�����<

Ricordiamo la presenza all’interno della sezione Dati retributivi, del campo “% totale” nel quale sarà indicata la percentuale di contribuzione totale (azienda + dipendente). Per i lavoratori soggetti ENPALS, detta percentuale identificherà la sola contribuzione minore. Ai fini della valorizzazione del campo “% IVS ex ENPALS lorda”, per i lavoratori dipendenti, sarà riportata la percentuale di contribuzione IVS azienda/lavoratore, inserita all’interno della tabella altri enti. Per le denunce con “Tipo” = D elaborate per lavoratori soggetti ENPALS inseriti all’interno del modulo Parasubordinati, la percentuale di contribuzione IVS azienda/lavoratore, sarà quella inserita all’interno della ENPALS.

(�� ���� �

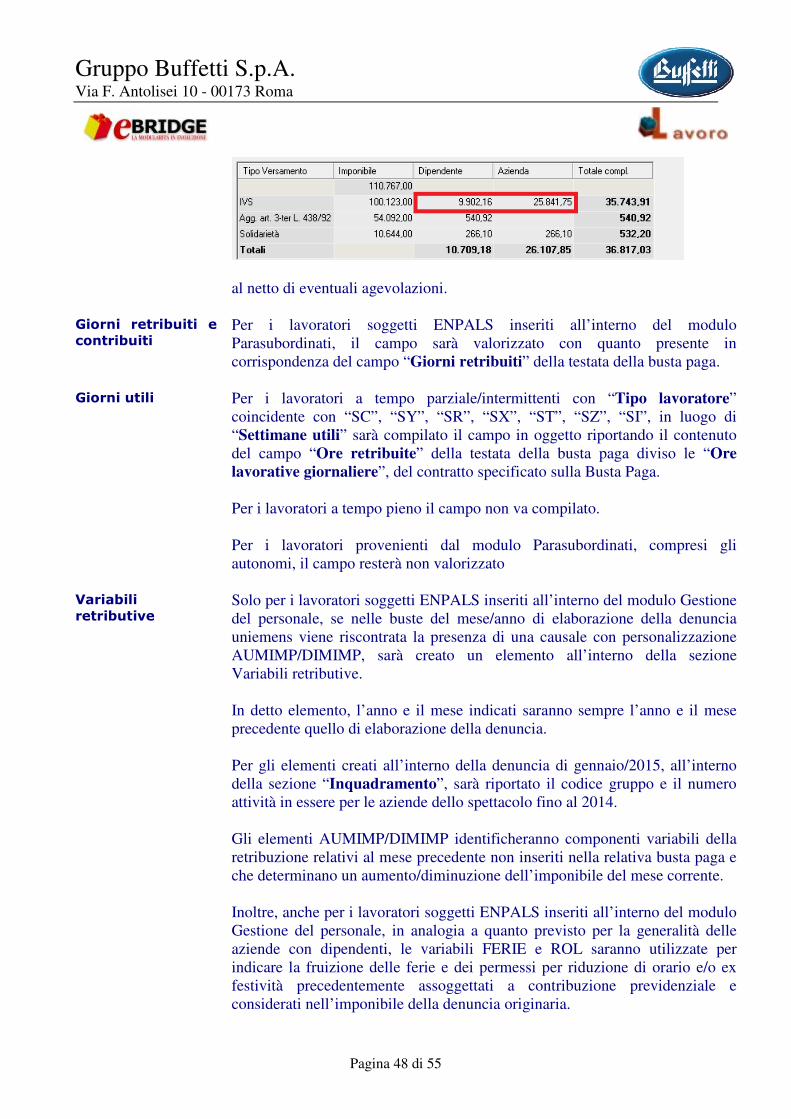

Per tutti i lavoratori soggetti ENPALS inseriti nei moduli Gestione del personale e Parasubordinati, oltre alla quota di contribuzione minore, saranno riportati i campi sotto evidenziata della sezione ENPALS di Ritenute sociali della busta paga:

Gruppo Buffetti S.p.A. Via F. Antolisei 10 - 00173 Roma

Pagina 48 di 55

al netto di eventuali agevolazioni.

8����� �� ����� � �#�� ����� �

Per i lavoratori soggetti ENPALS inseriti all’interno del modulo Parasubordinati, il campo sarà valorizzato con quanto presente in corrispondenza del campo “Giorni retribuiti” della testata della busta paga.

8������ ��� Per i lavoratori a tempo parziale/intermittenti con “Tipo lavoratore” coincidente con “SC”, “SY”, “SR”, “SX”, “ST”, “SZ”, “SI”, in luogo di “Settimane utili” sarà compilato il campo in oggetto riportando il contenuto del campo “Ore retribuite” della testata della busta paga diviso le “Ore

lavorative giornaliere”, del contratto specificato sulla Busta Paga. Per i lavoratori a tempo pieno il campo non va compilato. Per i lavoratori provenienti dal modulo Parasubordinati, compresi gli autonomi, il campo resterà non valorizzato

+���������� ���� ���