Globalizzazione e stato sociale: alcune considerazioni dei ... · in Venice” nel primo dei...

23

UNIVERSITA’ CA’ FOSCARI DI VENEZIA Maggio 2002 Globalizzazione e stato sociale: alcune considerazioni dei “Nobels in Venice” nel primo dei “Third Millennium Colloquia”. Giuliano Petrovich [email protected] Nota di Lavoro 2002.03

Transcript of Globalizzazione e stato sociale: alcune considerazioni dei ... · in Venice” nel primo dei...

UNIVERSITA’CA’ FOSCARIDI VENEZIA

Maggio 2002

Globalizzazione e stato sociale: alcune considerazioni dei “Nobels in Venice” nel primo dei “Third Millennium Colloquia”.

Giuliano Petrovich [email protected]

Nota di Lavoro 2002.03

Globalizzazione e stato sociale: alcune considerazioni dei “Nobels in Venice” nel primo dei “Third Millennium Colloquia”. G. PETROVICH, Professore di politica economica, Università di Venezia. Note di Lavoro, Dipartimento di Scienze Economiche, Maggio 2002. 1 - INDICAZIONI GENERALI

Nei giorni 13, 14,15 dicembre 2001 si è tenuto presso la Fondazione “Giorgio Cini”, all’isola di S.

Giorgio Maggiore a Venezia, un incontro di nove premi nobel in economia su alcuni temi di

attualità1. Hanno partecipato Milton Friedman, Lawrence L. Klein, Daniel McFadden, Robert C.

Merton, James Mirrlees, Robert Mundell, Myron S. Scholes, Robert Solow, Joseph E. Stiglitz2.

Erano organizzate tre mattinate di dibattito in forma di tavola rotonda con brevi interventi dei

partecipanti, commenti da parte di alcuni discussane. Il riassunto dei lavori e le conclusioni finali

sono state curate per ogni giornata da Paolo Savona, presidente del Consorzio Venezia Nuova.

Il tempo a disposizione dei relatori per i loro interventi era quindi molto limitato.

Si è quindi potuto apprezzare meglio il loro sforzo di sintetizzare abbastanza marcatamente alcune

linee generali, con argomentazioni vivaci e precise. Fatalmente sono rimasti sacrificati contributi

analitici più raffinati3.

1 In realtà l’invito prevedeva dodici presenti, ma sono mancati Maurice Allais, James J. Heckman, Franco Modigliani. 2 Il conferimento dei premi è avvenuto nei seguenti anni: 1976 Milton Friedman, 1980 Lawrence L. Klein, 1985 Franco Modigliani, 1987 Robert Solow, 1988 Maurice Allais, 1996 James Mirrlees e Myron S. Scholes, 1997 Robert C. Merton, 1999 Robert Mundell, 2000 Daniel McFadden e James J. Heckman, 2001 Joseph E. Stiglitz. 3 Età, scuole e posizioni scientifiche degli intervenuti erano molto diverse. Uno spettatore del pubblico ha fatto pervenire la sottolineatura di una prevalenza di studiosi americani e si è domandato se la lettura della realtà non rischiasse di essere troppo angolata. Tuttavia il problema della nazionalità dei nobel è notoriamente a favore di accademici statunitensi. La diversità delle posizioni espresse ha comunque ridotto i rischi di risposte univoche. Friedman (nato nel 1912 a Brooklyn, New York) viene considerato il fondatore della scuola monetarista di Chicago. Consulente di più Presidenti degli Stati Uniti da Nixon a Reagan. Klein (nato nel 1920 ad Omaha, Nebraska)

1

Il risultato più apprezzato è stato l’”effetto platea”, riportato all’esterno dagli organi di stampa.

I temi proposti nelle tre giornate sono stati: “Cost and Benefits of Globalization” nella prima, “One

or More Currencies for the New Millennium?” nella seconda, “The New Welfare and privatization”

nella terza.

Franco Modigliani, non presente in quanto indisposto, aveva fatto pervenire una scaletta di

argomenti sui quali orientare e ordinare il dibattito per ogni tema. Per il tempo a disposizione, ogni

relatore ha espresso le sue posizioni, sottolineando molto spesso le differenze con gli altri interventi.

Non sono stati diffusi paper. Linguaggio è stato giornalisticamente molto accessibile, con pochi

richiami teorici e senza sofisticate citazioni di analisi tecniche.

Il dibattito si è svolto quindi prevalentemente tra i partecipanti alle tavole rotonde, con pregevoli

commenti dei discussant e con poco spazio a domande o interventi da parte del pubblico4.

L’organizzazione del convegno è stata curata dalla società Promostudio, International Management

Consulting, che aveva già organizzato altri convegni per l’I.S.E.O. (Istituto di Studi Economici per

l’Occupazione) di cui Modigliani è presidente.

Il pubblico era molto limitato sia per la gestione molto esclusiva degli inviti, sia per l’eccezionale

maltempo in tutto il Veneto nelle tre giornate dei lavori5.

considerato il principale fautore del modello econometrico Link. Ha insegnato a Chicago, Michigan, Oxford, Pennsylvania. Consulente di Carter. McFadden (nato nel 1937 a Releigh, North Carolina) noto per i suoi lavori di econometria e teoria delle informazioni. Ha insegnato a Berkeley ed al Mit. I suoi modelli sono applicati anche nelle scienze sociali. Merton (nato nel 1944 a New York) insignito del premio per i suoi lavori sui mercati finanziari. Ha insegnato al Mit e ad Harvard. E’ consulente di molte società finanziarie (Salomon Inc, J.P. Morgan). Mirrlees (nato 1936 a Minnigaff, Scozia). Esperto di fiscalità. Ha insegnato a Oxford e Cambridge (UK). I suoi scritti hanno ispirato riforme tributarie. Mundell (nato nel 1932 in Canada). E’ considerato il padre della teoria delle aree valutarie ottimali e delle connessioni tra politiche monetarie e fiscali. Ha insegnato a Stanford, Chicago, Ginevra, Bologna. Consulente della Banca Mondiale, delle Nazioni Unite, del Fondo Monetario Internazionale, della banca centrale degli Stati Uniti (Fed). Scholes (nato nel 1941 a Timmins, Canada). Esperto di mercati finanziari. Ha insegnato a Stanford, Mit, Chicago. Consulente di società finanziarie e direttore della Salomon Inc. Solow (nato nel 1924 a Brooklyn, New York). E’ stato insignito del premio per I suoi contributi alla teoria della crescita. Insegna al Mit: E’ stato consulente del presidente degli Stati Uniti. Stiglitz (nato nel 1943 a Gary, Indiana) Ha scritto in moltissimi campi scientifici tra cui finanza pubblica, lavoro, informazioni nei mercati. Ha insegnato alla Columbia University ed in altre università americane ed europee. E’ stato vicepresidente della Banca Mondiale e presidente dei consulenti economici di Clinton. 4 Nei primi giorni tuttavia si sono raccolte anche domande dal pubblico, riformulate poi ai nobel dal chairman. 5 Le tre giornate di eccezionale maltempo con neve e ghiaccio avevano creato problemi di collegamento in tutto il Veneto. In particolare a Venezia le strade erano molto difficili da praticare ed i servizi pubblici funzionavano con forti disagi.

2

Particolarmente interessante è stata la rassegna delle opinioni e dei commenti espressi nelle giornate

di lavoro e le interviste successivamente concesse alla stampa.

I contributi presentati dai premi hanno patito ovviamente il limite del tempo a loro disposizione.

Lo sforzo del riassunto qui riportato, come cronaca dei lavori, non ha l’obiettivo di richiamare le

dimostrazioni scientifiche, peraltro note, a monte dei giudizi dei partecipanti. Né offre pretese di un

giudizio conclusivo sulle posizioni espresse e riportate qui con la maggior fedeltà possibile.

Vorrebbe solo far risaltare le differenze di valutazione, preziose e stimolanti, che ancora la scienza

economica alimenta e la politica economica suggerisce alla politica in senso più ampio.

Si riportano in appendice alcune rilevazioni offerte dal Fondo Monetario Internazionale. Valgono,

ovviamente, solo come riferimento alle considerazioni espresse sui temi, con l’assoluta convinzione

che le posizioni del Fondo non hanno deciso le posizioni dei relatori, ma certamente erano da tutti

loro ben conosciute.

2. - LA GLOBALIZZAZIONE E SVILUPPO ECONOMICO.

I quesiti fatti pervenire da Franco Modigliani, come invito al dibattito su questi temi, sono stati tre.

Il primo si chiedeva quanto l’apertura degli scambi di merci, servizi, fattori produttivi,

imprenditorialità e capitali finanziari possa aiutare o deprimere lo sviluppo economico mondiale (la

riduzione del protezionismo). Il secondo, chi sono i “perdenti ed i vincenti” nel processo di

globalizzazione (le disuguaglianze tra paesi e gruppi sociali di un paese nel processo di apertura

delle economie). Il terzo se l’apertura agli scambi comporti omologazione delle economie e anche

delle culture (la valutazione dei processi di civiltà che la globalizzazione potrebbe comportare).

Tutti gli intervenuti si sono dichiarati contrari al protezionismo come difesa tariffaria di una

nazione, sottolineando i vantaggi e successi degli sforzi per aprire i mercati negli ultimi decenni.

Milton Friedman ha difeso la liberalizzazione dei mercati rilevando però che la strada da percorrere

resta tuttavia ancora molta. La liberalizzazione degli scambi era maggiore un secolo fa.

3

Persisterebbe ancora un livello di protezionismo elevato, ereditato dal periodo degli anni ’30 fino al

secondo dopoguerra.

Lawrence Klein ha sottolineato la distinzione delle restrizioni agli scambi nel mercato dei beni

(protezionismo in senso stretto) e nel mercato dei capitali (controlli sui movimenti finanziari). Le

prime risultano negative in ogni caso. Nei mercati finanziari invece occorrerebbe una forma di

regolamentazione per contenere l’instabilità delle fluttuazioni legata ad eccessi speculativi di breve

periodo. Le “bolle speculative” riflettono comportamenti irrazionali nel breve e medio periodo,

necessariamente ribaltati nel lungo periodo. Le aspettative sui profitti delle società o sulla

congiuntura delle economie sono spesso del tutto distorte. Non riflettono gli andamenti reali (i

fondamentali) e provocano elevati costi di aggiustamento per riportare gli operatori a livelli

razionali.

Robert Merton ha rilevato come la diffusione della tecnologia sia stato l’elemento più positivo della

globalizzazione: ha diminuito i costi, ha mobilitato i capitali, ha ridotto le monocolture, ha

aumentato i precedenti volumi di produzione e di scambio.

Sul problema delle disuguaglianze (chi vince e chi perde nel processo di globalizzazione) sono state

invece espresse posizioni differenti. Alcuni ritengono fatali ed inevitabili le disuguaglianze in un

processo di crescita dove la corsa veloce di alcuni si accompagna alla crescita più lenta di altri.

Resta il problema di capire se si sta verificando un distacco crescente, perché i più veloci sono i

primi della fila, oppure una rincorsa con sorpasso, perché i più veloci sono gli ultimi della fila e

quindi capaci di raggiungere e sorpassare i primi in un certo lasso di tempo6. I casi storici e le

6 Gli interrogativi sollevati dalla teoria della crescita e dai “futuribili” degli anni settanta erano sostanzialmente schematizzati in tre scenari. Nel primo “scenario ottimista” vi sarebbe stata crescita per tutti, sia pure con accentuazione iniziale dei divari, e convergenza finale verso gli stessi livelli di ricchezza procapite. Nel secondo “scenario pessimista” vi sarebbero paesi non coinvolti, né coinvolgibili, nel processo di crescita con difficoltà accentuate proprio dalle loro condizioni iniziali di arretratezza. Nel terzo “scenario invariato” si prospettavano, nel lungo periodo, avanzamenti “senza rimonta” da parte dei paesi meno avanzati in una fascia di divari sostanzialmente invariata, tra il gruppo dei paesi industrializzati, la semiperiferia industriale, i paesi arretrati. Su questi scenari restano fondamentali il Progetto Rio di Tinbergen, il Progetto Onu di Leontiev, i lavori di Arrighi. G. Petrovich, Introduzione al corso di politica economica e scienza delle finanze, Università di Venezia, Venezia, 1980.

4

possibilità teoriche, per quanto affascinanti si presentano molto diversificate tra breve e lungo

periodo, tra paesi, tra continenti7.

Robert Solow ha espresso preoccupazioni per un crescente distacco tra paesi con tecnologie

avanzate e paesi con tecnologie più arretrate. I paesi “vittime” sarebbero aumentati, a causa di

alcuni settori, dove occorrono elevati capitali per la ricerca e robusti investimenti per l’applicazione

delle innovazioni. Esempi citati le biotecnologie e l’informatica. Siamo passati dal “darwinismo

fisico” al “darwinismo informatico”. Se le nuove tecnologie ed i nuovi materiali accrescono i divari

di reddito tra paesi, la risposta dei Paesi in via di sviluppo dovrebbe essere la differenziazione dei

rischi: esportare più merci – non specializzarsi nella produzione ed esportazione di una sola merce

(monospecializzazione) – ed investire capitali finanziari in più impieghi (differenziare i portafogli).

I perdenti sarebbero quelli che abbandonano i comportamenti virtuosi (innovazioni, finanza) e si

fanno condizionare dalle situazioni interne (inflazione, disavanzi di bilancio dello stato, debito

pubblico, protezioni assistenziali).

Robert Mundell ed altri hanno valutato i benefici e i costi della globalizzazione esprimendo un

bilancio sostanzialmente positivo. Si sottolinea che anche alcuni paesi in via di sviluppo, come la

Cina, l’India ed alcuni stati islamici hanno beneficiato della globalizzazione. La globalizzazione è

però soprattutto un fenomeno di pace: esalta le convenienze ai rapporti di cooperazione su quelli del

conflitto armato.

Per Milton Friedman le disuguaglianze sarebbero aumentate per gli effetti diversi della

globalizzazione nel mercato interno ed in quello esterno. Quindi mentre per il mondo globalmente

inteso sarebbero diminuiti i divari, i problemi interni per ogni singolo paese sarebbero peggiorati,

aumentando i divari tra zone e gruppi di popolazione.

7 Storicamente questi sembrano esser stati i casi dei “paesi leader” (leading country): il Regno Unito nell’800 e gli Stati Uniti nel ’900. Lo scenario diverso potrebbe considerare i paesi di nuova industrializzazione con crescita più veloce e sorpasso del paese leader. Questo è stato il caso degli Stati Uniti nei confronti del Regno Unito tra l’800 ed il ‘900. I calcoli più recenti sono stati sintetizzati dal Fondo monetario internazionale. IMF, World Economic Outlook, Washington, 2000.

5

Anche per Lawrence Klein le disuguaglianze tra paesi sarebbero diminuite, ma sarebbero aumentate

quelle all’interno dei singoli paesi.

Sostanziale accordo sugli aspetti positivi della diffusione delle culture, conseguente alla

globalizzazione. Se esistono pericoli di omologazione per l’effetto di imitazione dei consumi di

moda (citato il caso della coca-cola), vi sono vantaggi nella diffusione di consumi prima circoscritti

(citato il caso della cucina cinese). Prevale in tutti la visione ottimistica che tra le “mode” finiranno

per prevalere i comportamenti virtuosi e la selezione delle culture migliori. Questi saranno i veri

vincenti, indipendentemente dai paesi attualmente più favoriti.

Per quanto riguarda lo sviluppo e la crescita economica le posizioni si sono ancora differenziate.

Crisi congiunturale lunga e difficile per Mirrlees e Scholes. Non ci sarà recessione a meno di un

collasso del sistema monetario internazionale per Friedman. Il problema più grave sarà la

disoccupazione non il riaccendersi dell’inflazione per Klein e Solow. Sul sistema monetario

ancora contrapposizione tra fautori di un sostanziale ritorno ad una moneta-base forte (il dollaro) o

l’accettazione di un sistema con diverse monete e cambi flessibili.

La necessità di una forte espansione monetaria come misura per sostenere la ripresa e superare le

difficoltà congiunturali è stata particolarmente caldeggiata da Mundell. La presenza di più monete e

la possibilità di diverse fonti di finanziamento lo ha portato ad auspicare un aumento di liquidità di

almeno 200 miliardi di dollari e ulteriori tagli dei tassi di interesse da parte della FED e della BCE.

Invocate politiche fiscali espansive da parte dei governi. Preconizzato un grande ruolo futuro

dell’Euro che potrebbe diventare la prima moneta mondiale, con l’entrata del Regno Unito e della

Svezia.

3. - REVISIONE DELLO STATO SOCIALE E PRIVATIZZAZIONI.

Nel suo documento di introduzione Franco Modigliani aveva sottolineato che: A) il Welfare non è

costituito soltanto dalle pensioni, ma comprende tutto il complesso sistema di tutele sociali

6

(occupazione, sanità, assistenza, …). B) le pensioni non sono che una forma di risparmio e

rispondono ad una razionale pianificazione dei consumi possibili tra periodo di vita lavorativa e

vecchiaia. C) la crisi del sistema pensionistico nel mondo è causata da caduta demografica (meno

giovani e più vecchi) e da caduta della produttività (meno ricchezza prodotta per lavoratore) e

quindi ridotte possibilità di risparmio.

Su questi temi, di fatto gli interventi si sono soffermati solo sul problema delle pensioni.

Per Milton Friedman la crisi consiste nell’obiettivo di voler garantire una pensione pubblica media

elevata per tutti. Non si riesce più a realizzare questo obiettivo con le risorse finanziare a

disposizione dello Stato. Allora è meglio lasciare la libertà di scelta delle forme pensionistiche,

cioè sistemi liberi scelti dai singoli individui con assicurazioni private volontarie. I sistemi pubblici

obbligatori sono una limitazione delle libertà degli individui e una forzatura delle possibilità di

risparmio spontaneo. Lo Stato deve intervenire solo per garantire condizioni di vita accettabile alle

fasce sociali più deboli. I fondi sociali privati per assicurare la gran parte delle pensioni individuali.

Daniel McFadden ha accettato la tesi che tutta la crisi del sistema pensionistico dei paesi

occidentali, sia prevalente conseguenza del calo demografico. Occorre quindi anzitutto gestire la

“fase di transizione”, cioè il passaggio temporale dallo scenario di elevata natalità dei decenni scorsi

allo scenario di bassa natalità dei decenni più recenti e forse futuri. In ogni caso vi sarà un periodo

dove la composizione per classi di età risulterà alterata. Se si forma un alto rapporto

anziani/giovani, non è sicuro che permanga nel tempo. Forse potrà anche autostabilizzarsi in futuro.

Quindi è una fase transitoria. Si è chiesto poi come finanziare questa fase di transizione. Le

alternative tecniche non possono essere che quelle di ridefinire i contributi (obbligatori o volontari)

elevandoli oppure rivedere le indennità, abbassandole. Possibili ovviamente le combinazioni delle

due misure. Il vero problema è come regolare i rischi intergenerazionali. Vi sono evidenti interessi

diversi e contrapposti tra generazioni, definite tecnicamente come le “coorti di età”. Le coorti di età

prossime alla pensione chiederanno la continuità delle precedenti prestazioni senza oneri aggiuntivi.

Le coorti di età all’inizio del periodo lavorativo rifiuteranno sia l’aumento delle contribuzioni, sia i

7

tagli delle prestazioni pensionistiche future. Resta infine il problema di come mantenere gli impegni

assicurativi. Il governo non deve pagare comunque, fungendo da assicuratore di ultima istanza ed

eliminare ogni possibile rischio di futura insolvenza. Se i contributi pagati sono stati insufficienti ad

assicurare i livelli pensionistici sarebbe “azzardo morale” pagarli comunque. Se versare o non

versare i contributi assicurasse gli stessi trattamenti pensionistici vi sarebbe pieno incentivo a

sottrarsi ai versamenti contributivi. Da un’inchiesta svolta dall’Università della California risulta

che l’80% degli intervistati a Berkeley si sono dichiarati insoddisfatti dal proprio sistema

assicurativo. Quindi il sistema attuale negli Stati Uniti garantisce scarse soddisfazioni. Sarebbe

facile tuttavia rivedere i sistemi pensionistici attuali, assicurando tecnicamente la solvibilità,

rivedendo contributi e prestazioni. Le vere difficoltà di ogni riforma però sono due: a) le diverse

preferenze tra generazioni, perché l’utilità del risparmio è meno sentita dalle generazioni più

giovani. b) la percezione del rischio malattia ed aspettativa di vita, perché le assicurazioni da tali

rischi sono meno avvertite dai giovani. Il problema politico è come comporre queste diverse

preferenze.

Robert Merton si è chiesto quale sia il governo dell’economia più opportuno. Sarebbe fuorviante

contrapporre sistemi assicurativi pubblici e privati. Diventerebbe una disputa puramente ideologica.

Vanno utilizzate piuttosto formule miste (tecniche di mix tra privato e pubblico) per rivedere

l’impiego dei rischi. Ogni revisione dei sistemi pensionistici dovrebbe partire da alcune

constatazioni per gli Stati Uniti. A) Si sono ridotti i fondi assicurativi privati (da 7000 a meno della

metà). B) Si sono ridotte le risorse per i piani di contribuzione (diminuisce il risparmio delle

famiglie ormai prossimo allo zero). C) Sono cadute le illusioni degli individui sui rendimenti

alternativi degli investimenti finanziari privati (da 10% a 4%). D) I rischi sono ineliminabili sia che

il risparmio sia volontario, investito in azioni, sia che sia forzato (contributi pensionistici pubblici)

impiegato in pensioni. E) Occorre comunque scegliere dove impiegare i fondi pensione, sia privati

che pubblici. Ci si deve chiedere se vadano indirizzati nel paese in cui si formano o in tutto il

mondo negli impieghi più redditizi. La scelta è complicata dalla presenza di immigrati, dal luogo

8

dove vengono versati i contributi assicurativi, dagli impieghi delle riserve formatesi, dal luogo dove

vengono spese le future pensioni. F) Si registra il ritorno degli investimenti reali, prevalentemente

immobiliari, per difendere il risparmio e fronteggiare un’eventuale riduzione delle pensioni future.

Tutti questi fattori complicano sia la componente privata e pubblica, sia l’ottica di analisi in un solo

paese.

James Mirrlees, ha tentato una sintesi. Le pensioni sono state certamente risparmio forzato. Ma

nessun sistema sembra aver funzionato bene. Quello pubblico pone problemi di solvibilità, ma

anche quello privato non sembra aver soddisfatto i risparmiatori se l’80% delle persone

dell’indagine di Berkeley rimpiange di aver risparmiato volontariamente poco per la propria

vecchiaia. C’è caduta del risparmio (quota del risparmio delle famiglie sul reddito) in quasi tutto il

mondo. C’è sottovalutazione del risparmio e corsa ai consumi. Operando dei confronti in Europa

(particolarmente Italia e Regno Unito), la quota del risparmio resta ancora elevata, ma in caduta

negli ultimi decenni. Negli Stati Uniti, la quota del risparmio delle famiglie risulta negativo. Allora,

occorre chiedersi chi si debba accollare i rischi delle fluttuazioni demografiche e del calo di

previdenza. Se spetti al sistema pubblico o a quello privato. Inoltre si dovrebbe fissare la

“magnitudo” di un eventuale intervento pubblico, che possa integrare le pensioni volontarie private.

Se si constatasse un’alta correlazione tra reddito-risparmio ogni intervento indirizzato ad aumentare

il reddito dovrebbe favorire il risparmio e senza un’abbondante formazione di reddito non si

alimenterebbe sufficiente risparmio. Se la relazione reddito-risparmio, invece, fosse destinata a

cadere, indipendentemente dalla crescita del reddito, la scelta diventerebbe tra risparmio forzato

più alto, garantito dai sistemi pubblici o minor previdenza.

Robert Mundell ha segnalato le diverse discrepanze normative, oltre alle difficoltà demografiche,.

Si è soffermato sul “caso Italia”. Rileva prepensionamenti in età troppo bassa e per motivi sociali

nei licenziamenti per ristrutturazioni aziendali. Il sistema pensionistico italiano sarebbe quindi

particolarmente in difficoltà per i criteri normativi usati nei prepensionamenti. D’altra parte le

possibilità di copertura della spesa pubblica vanno restringendosi. Si erano raggiunti alla metà degli

9

anni ’90 livelli di spesa pubblica sul prodotto lordo interno già troppo elevati (in Svezia nel ’94 il

74%, nell’Unione Europea il 50%). Occorre quindi anzitutto una riforma delle norme del sistema

pensionistico, non solo dei contributi e delle prestazioni, per arrivare ad un mix equilibrato di

presenza pubblica e privata.

Joseph Stiglitz ha riportato alcune constatazioni riferite alla più recente esperienza delle economie

occidentali. I punti richiamati sono stati ben sei. A) c’è caduta di entusiasmo sulle privatizzazioni

conseguenti al calo di borsa. I risparmiatori che pensavano di poter ottenere grandi rendimenti sui

titoli di borsa, impiegando il proprio risparmio anche come forma di previdenza, appaiono

temporaneamente delusi. Il passaggio dalle forme di previdenza obbligatoria a quella volontaria

appaiono congiunturalmente in difficoltà. B) L’effetto intergenerazionale rende complicata la

revisione sia delle pensioni pubbliche che private. La sproporzione crescente tra popolazione in età

avanzata e popolazione in età lavorativa apre problemi oggettivi di redistribuzione delle risorse con

qualsiasi sistema pensionistico. C) Le pensioni obbligatorie nel ‘900 erano nate sulla percezione

della market failure per asimmetria informativa e rischio morale. Il sistema privato non appariva un

mercato in grado di assicurare tutti i rischi, ad esmpio quello di disoccupazione. Si sarebbe favorita

la negligenza del disoccupato nel cercare un nuovo lavoro, scoraggiando la ricerca attiva di lavoro e

la disponibilità ad accettarlo, anche se le informazioni fossero complete e corrette. Parte di queste

caratteristiche permangono ancora. D) Le previsioni dei mercati privati non sono sempre razionali.

L’operatore non sempre si copre dai rischi e spesso si illude sulle dinamiche della borsa valori.

Quindi i mercati assicurativi non sono perfetti. Il ruolo delle informazioni è costoso e spesso

distorto: sono troppo alti i costi di transazione (costi di acquisizione di informazioni, formazione del

contratto, tutela da raggiri). Nel Regno Unito c’è forte ricorso da parte degli operatori economici

alle assicurazioni private, un mercato finanziario funzionante, ma alti costi di informazione per gli

individui che si assicurano o investono in borsa. E) Se il sistema assicurativo privato è costoso e

distorto occorre quindi ridistribuire ed allargare le pensioni pubbliche non disincentivarle. F) La

migliore strategia dovrebbe essere quindi quella di allargare i programmi pubblici differenziando le

10

scelte tra poveri, con limitate possibilità di risparmio e scarso orizzonte di tutela della vecchiaia, e

ricchi, con maggiori disponibilità di risparmi. Inoltre è necessario differenziare interventi

assistenziali ed interventi per lo sviluppo delle imprese con mobilità del lavoro (ristrutturazioni).

6. – LE SINTESI DEI DISCUSSANTS

Paolo Savona ha riassunto brillantemente le posizioni emerse anche nella terza giornata, inserendo

propri giudizi e valutazioni. E’ partito constatando che gli interventi espressi si erano limitati

all’analisi del Welfare come pensioni, anche se diverso era stato l’invito di Modigliani, che

raccomandava di inserire questa tematica nella più generale analisi dello stato sociale.

Riassuntivamente nel valutare la crisi dei sistemi pensionistici moderni sono state richiamati alcuni

comuni elementi. Anzitutto avrebbero giocato: 1) La demografia (il rapporto tra popolazione

anziana e popolazione in età giovanile, il prolungamento della speranza di vita, che potrebbe

arrivare tra mezzo secolo a 120 anni con ulteriori progressi della medicina). 2) La generosità dei

sistemi pensionistici pubblici, che mettono alla pari stipendi e pensioni. Conviene quindi andare in

pensione il più presto possibile, perché la perdita di guadagno è abbastanza scarsa. 3) L’azzardo

morale per gli abusi dei prepensionamenti. Se il “non lavoro” è retribuito come il “lavoro” il settore

pubblico rischia di coprire finanziariamente ogni attività inefficiente o addirittura criminosa. Cita

spiritosamente un ipotetico caso di banditi sardi, che con i finanziamenti pubblici sono diventati poi

operai in imprese pubbliche inefficienti, ma nelle necessarie ristrutturazioni aziendali per recuperare

efficienza sono stati poi pensionati anticipatamente. Ironicamente Savona si chiede se in questa

storiella inventata lo Stato abbia il compito di finanziarli. Si tradurrebbe in un finanziamento

all’inefficienza ed alla criminalità. Nel richiamare la discussione della tavola rotonda Savona ha

sintetizzato gli interventi nelle due risposte contrapposte: privatizzare il sistema pubblico (Milton

Friedman) oppure migliorare i sistemi pubblici (Joseph Stiglitz). Il problema fondamentale

sollevato consiste nel chiedersi chi deve pagare le pensioni e la eventuale trasformazione del

11

sistema pensionistico. Ironicamente si sarebbe tentati di rispondere che pagheranno le generazioni

future. Quelle non ancora nate o ancora troppo giovani per esprimere consenso o dissenso. Quelle

che non votano. Si è accusato il sistema pensionistico pubblico di essere troppo generoso? Questo

però è un fattore ineliminabile, perché lo Stato sarà sempre debole e soggetto a ricatto politico di

finir per pagare in ogni caso (moral hazard). Per Milton Friedman la colpa della crisi del sistema

pensionistico sarebbe in gran parte attribuibile al crollo della crescita economica. Se cade la

produttività, come guadagno per lavoratore, si riducono le possibilità di risparmio e di

finanziamento delle contribuzioni. Per Robert Merton la colpa sarebbe la scarsa mobilità del

risparmio. Se questo è alto in Giappone e basso negli Stati Uniti, il trasferimento potrebbe

finanziare anche le pensioni statunitensi con i rendimenti degli investimenti finanzieri privati o

pubblici da un paese all’altro. Resta il problema di definire il valore di questi rendimenti. Se la

borsa valori aumenta nel lungo periodo le quotazioni, il rendimento dei titoli sarà elevato. Il sistema

pensionistico pubblico può ridursi e lasciar spazio ad un più lucrativo sistema privatistico. Vale

però anche il contrario. Se la borsa risente di crisi prolungate, anche il sistema privato risente di

perdite, e quindi di minor possibilità di tutelare il risparmio, quello dei fondi privati in particolare.

Joseph Stiglitz ha sottolineato che il sistema pensionistico privato non è in grado di assicurare i

rischi più gravi. Le insolvenze possono colpire privati e pubblici. Quindi tra market failure (limiti

del sistema privato) e State failure (limiti del sistema pubblico) è preferibile utilizzare una soluzione

intermedia (un mix).

Mario Baldassarri, sottosegretario di stato all’economia e finanze, ha sottolineato che c‘è una

differenza nelle posizioni proposte dai relatori. Il suo intervento si è mosso commentando le tesi dei

relatori, con interrogativi alla base di ogni possibile scelta di strategia. Si è poi riferito alla

particolarità della situazione italiana, che solleverebbe altri dubbi e richiederebbe specifiche scelte.

Per Franco Modigliani si parla di risparmio obbligatorio, per Milton Friedman di risparmio

individuale volontario. Nel secondo caso occorre sottolineare che si tratta di cosa diversa dallo Stato

12

sociale, indicato generalmente come Welfare. Nel settore pensionistico pubblico tuttavia i sistemi

possono essere diversi. Occorre riprendere la distinzione tra sistemi pensionistici “a ripartizione”

(pay-as-you-go) ed “a capitalizzazione” (funded system). In realtà l’obiettivo appare lo stesso:

spalmare il reddito nel tempo. Ma le modalità sono abbastanza diverse. Le differenze riguardano

come ripartire il reddito non consumato. Si deve scegliere tra alternative. Per singolo individuo? Per

generazione? Tra generazioni?

Si potrebbe contestare i sistemi pensionistici pubblici e sostenere quelli volontari privati, affidando

alla previdenza dei singoli il compito di attrezzarsi con risparmio sufficiente per la propria

vecchiaia. Lo stesso vale per l’evento infortunio. L’individuo che non agisse così sarebbe uno

sprovveduto Se l’individuo sbaglia lo Stato deve intervenire a difendere gli sciocchi? Il

ragionamento gioca per le pensioni private. Ma se anziché sciocchi sono stati solo sfortunati? Qui si

rivaluta il ruolo sociale dello Stato. Occorre quindi anzitutto scegliere tra due modalità-obiettivo:

spalmare nel tempo il reddito degli individui (funded system) oppure tra generazioni (pay-as-you-

go). Quali strumenti si dovrebbero usare? La risposta potrebbe essere: quelli mirati all’efficienza

intesa come sostenibilità. Quali vincoli si trovano? In primo luogo la spinta demografica, che

scombina il rapporto lavoratori/pensionati (in Italia 4/1 nel 1969, 1/1 nel 2000). La conseguenza è

che il pay-as-you-go com’è ora i Italia non può stare in piedi. Occorre allora reintrodurre la

capitalizzazione per sostenere la ripartizione ed evitare il crollo? Se si accetta questa posizione

l’interrogativo diventa: come ricapitalizzare in Italia? Per singoli individui (ci pensa l’individuo in

forma assicurativa volontaria) o per l’intera comunità (ci pensa lo Stato)? Ci sono fallimenti del

mercato (market failure) e dello stato (State failure). In Italia, facendo riferimento ai dati INPS, ad

altri sistemi pensionistici, nel 1999, le uscite per erogazioni di pensioni sono state fortemente

squilibrate rispetto alle entrate per contributi versati. All’incirca i dati sono stati 330 miliardi di lire

per entrate in contributi e 220 miliardi di uscite per versamenti di pensioni, con un disavanzo annuo

110 miliardi coperti con debito pubblico, che costa 150 miliardi per interessi. Il disavanzo quindi è

un anticipo delle pensioni che verranno versate. Le due anomalie dell’Italia sono attualmente l’età

13

dei pensionati ed il livello dei contributi. Quali sono le soluzioni per coprire il deficit e sostenere le

pensioni? Utilizzare il sistema pubblico? Il rischio vero sarebbe mantenere un sistema, come quello

attuale, simile ad una lotteria dove il settore pubblico paga casualmente. Quindi i privati fortunati

potrebbero finir per ricevere risorse da lavoratori sfortunati e da contribuenti. Si potrebbe persino

verificare il paradosso che i lavoratori poveri paghino per un pensionato ricco. Utilizzare il sistema

privato? La ricapitalizzazione è difficile. Mentre è facile il passaggio dal sistema a capitalizzazione

verso quello a ripartizione, è difficile il contrario. Da ripartizione a capitalizzazione si pone lo

stesso problema delle privatizzazioni. Il passaggio dal capitalismo al socialismo è facile: basta un

decreto di nazionalizzazione. Il passaggio dal socialismo al capitalismo invece è difficile perché

servono gli imprenditori, per farlo funzionare. La revisione del TFR (trattamento di fine esercizio)

potrebbe essere lo strumento iniziale. Tuttavia si tratta di intervenire solo sul 7% del salario. Non è

molto ed inoltre il TFR finanzia le imprese e riduce la facilità dei licenziamenti. Le imprese si

trovano a dover sborsare soldi in forma di liquidazione nel caso di abbandono o licenziamento del

lavoratore. E’ uno strumento poco presente all’estero e si sostiene che penalizza le imprese del

nostro paese. La conclusione quindi è che spetta allo Stato italiano la revisione del nostro sistema

pensionistico. Affidare tutto solo ai privati, attraverso il mercato, sarebbe doppiamente rischioso. In

primo luogo perché è stato rilevato che i mercati non sono perfetti. Vi è infatti una differenza nei

rendimenti delle pensioni e dei titoli pubblici (BTP). Questa differenza, a parità di rischio, non

dovrebbe sussistere ed i rendimenti dovrebbero livellarsi. Inoltre è diversa la posizione del rischio.

I rendimenti sono in tutti i casi soggetti ad oscillazioni, ma il rischio di insolvenza dei sistemi

privati e pubblici è diversa.

7. – ALCUNE CONSIDERAZIONI FINALI.

14

Non vi è la minima pretesa di tentar di tirare conclusioni sul dibattito riportato. In parte è stato già

fatto dai due discussants finali, che per negandolo si sono assunti ed hanno svolto questo compito.

Si tenterà pertanto di riportare solo qualche documentazione sulle posizioni del Fondo Monetario

Internazionale, che certamente i nobel conoscevano e gli indicatori usati come riferimento.

Indicativamente i dati sono di tre tipi. Il primo riguarda la crescita economica e i divari tra paesi. Lo

studio di buon livello riportato dall’Economic Outlook raccoglie i dati sulla crescita e nelle fasi di

mercato aperto e nelle fasi di protezionismo. La globalizzazione, intesa come apertura degli scambi

a livello internazionale, offre dati sostanzialmente congruenti con le indicazioni dei vantaggi e dei

rischi della globalizzazione.

Il secondo riguarda le tendenze dei sistemi pensionistici nei paesi avanzati, come problema di

scenari sostenibili. La tendenza demografica da sola sembra delineare i limiti degli attuali sistemi.

Le alternative delle possibili riforme tuttavia restano aperte e la scelta sociale sottolinea

l’insufficienza del solo criterio del vincolo della coerenza contabile. Se questo sistema a tendenze

immutate risulta insostenibile, contabilmente le risposte per ridurre i disavanzi, come sempre, sono

simmetriche. Si possono ridurre le spese, aumentare le entrare, combinare le due manovre. La scelta

coinvolge preferenze sociali di tipo individuale (valutazioni di utilità dei singoli) e criteri collettivi

(valutazioni di benessere pubblico).

Il terzo infine riporta il non espresso criterio di valutazione tra sistemi statunitensi e sistemi europei.

Per moneta, attività, sviluppo, disoccupazione, efficienza, posizione dei settori pubblico/privato si

sono consolidate storicamente culture diverse. La scelta quindi non può essere all’interno di un

sistema economico con valutazioni ”neutrali” ed “oggettive”. La scelta è aprioristicamente politica.

Ogni analisi economica dovrebbe partire dalla percezione dei propri limiti come disciplina sociale.

Ogni politica economica dovrebbe esplicitare la propria dipendenza dagli obiettivi politici e civili

15

cui vuole riferirsi. Fermo restando l’ovvia constatazione che motivi economici ispirano spesso le

scelte politiche e le politiche sociali sono condizionate dalle possibilità economiche8.

8.- ALCUNI RIFERIMENTI AI DATI DEL FONDO MONETARIO INTERNAZIONALE.

I recenti lavori riportati dal Fondo Monetario Internazionale (Staff Papers e relazioni semestrali) e

dell’ONU tendono ad esaltare il successo dell’economia negli ultimi secoli. Il risultato principale

viene indicato nell’aver accresciuto e diffuso il benessere per buona parte delle popolazioni del

pianeta. Forse, più modestamente, si è ampliata la parte di popolazione con minori problemi di

sopravvivenza. Si riportano gli indicatori usati e le tesi sostenute.

La ricchezza. La tesi, peraltro in linea con gli studi prevalenti, sostiene che per millenni

popolazione e ricchezza prodotta sono mediamente cresciute molto lentamente nel mondo.

L’esplosione di popolazione, nuova ricchezza e ricchezza per abitante a livello mondiale si è

verificata nel ‘900. Con diversi tempi e diverse velocità un modesto numero di nazioni, ma una

quota rilevante di popolazione mondiale avrebbero superato il problema della sopravvivenza.

L’indicatore usato è il prodotto per addetto mondiale deflazionato (in dollari dell’anno-base), come

stima della ricchezza prodotta disponibile in media per ogni abitante. Tra le cause indicate la

tecnologia, le istituzioni, lo scambio mondiale, l’intervento dello Stato. Com’è noto questo

indicatore trascura parte dei guadagni e delle perdite puramente finanziarie e benefici e costi legati

alla gestione del patrimonio ambientale.

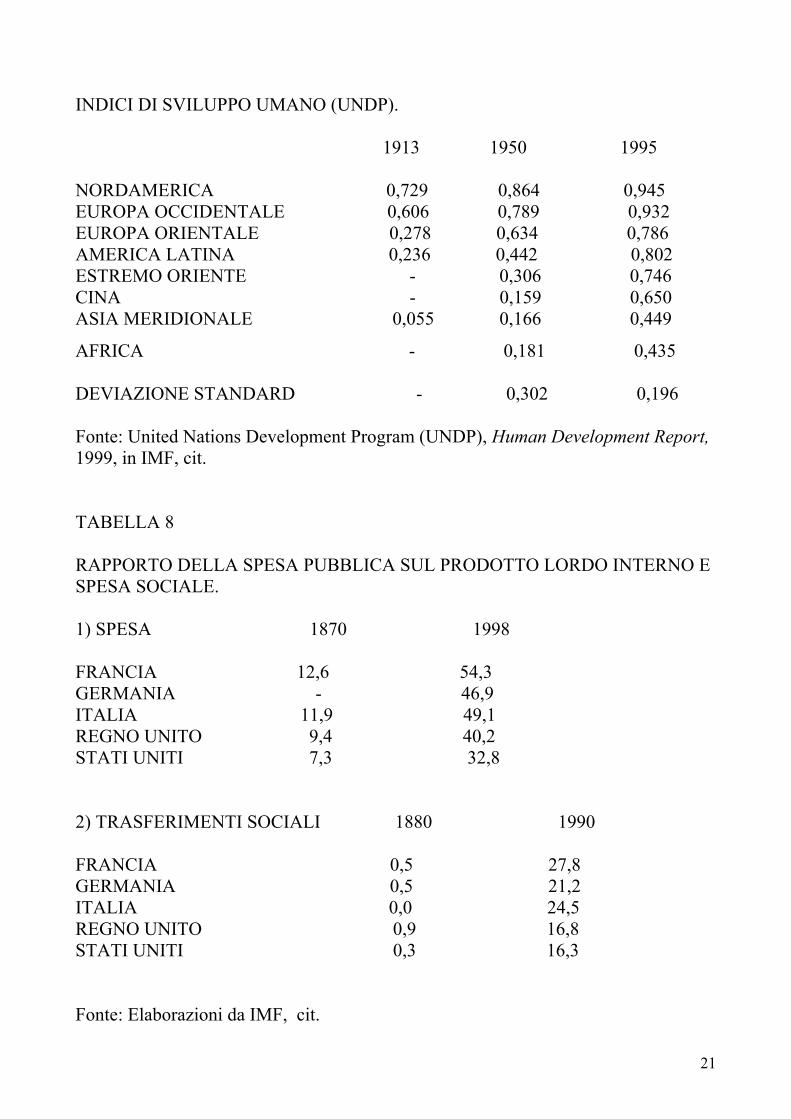

Divari. I confronti tra periodi e tra paesi vengono corretti e riportati alla parità dei poteri d’acquisto

del dollaro con le altre monete. L’United Nations Development Program (UNDP) dell’Onu, rileva

che gli squilibri di ricchezza procapite sarebbero cresciuti, ma le condizioni di vita sarebbero

migliorate in quasi tutti i paesi. In particolare si è riesaminato l’ultimo secolo. Vengono usati come

indicatori due indici di divario, oltre alla normale curva di Lorenz, che segnala un paggioramento9.

Il rapporto tra prodotto per addetto del quartile, comprendente i paesi più ricchi rispetto al quartile

dei paesi più poveri. In tal senso sarebbero cresciuti i divari. Vi sarebbe stata però una crescita della

ricchezza nella fascia media di paesi (con qualche rallentamento nella crescita delle fasce più ricche

e grave arretratezza in quelle più povere). La stessa misura viene riportata per i quartili della

popolazione indipendentemente dai paesi di appartenenza. 8 G.J. Miller, The Impact of Economics on Contemporary Political Science, Journal of Economic Literature, vol XXXV, 3, 1997. 9 Tra il 1900 ed il 2000 la curva misurata per 42 paesi , rappresentanti il 78,2% della popolazione nel 1990 ed il 89,1% del prodotto lordo interno, riporta un leggero spostamento verso destra. A. Maddison, Monitoring the World Economy, Oecd, Paris, 1995, riportato in IMF, World Economic Outlook, Paris, May, 2000.

16

Il secondo indicatore usato è quello dei ritmi di crescita del prodotto lordo interno dei vari paesi

rispetto al paese più avanzato, denominato paese-leader (Regno Unito nell’800 fino al 1913, poi

Stati Uniti). In alcuni casi in tassi sarebbero superiori, e quindi si prospetterebbe nel lungo periodo

una convergenza di situazioni di ricchezza media. In altri un tasso di sviluppo inferiore. In questo

caso i divari tenderebbero ad accrescersi. Il dato interessante è la diversità del confronto in termini

di paesi (negativo) e di popolazione (positivo). Quindi si potrebbe sostenere che il frazionamento

delle ex-colonie in numerosi stati, non sempre ha aiutato i paesi emergenti.

Globalizzazione.

Gli indicatori usati per misurare il processo di globalizzazione sono la crescita del prodotto

procapite ed i regimi monetari adottati. I periodi di maggior crescita, maggiore apertura degli

scambi e stabilità della moneta (1900-1913; 1950-2000) rispetto a periodi di crescita lenta e

maggior chiusura degli scambi (fine ottocento e 1913-1950). Prevalentemente quindi i regimi

monetari adottati sono accettati come il principale indicatore di periodo storico di scambio libero.

La globalizzazione viene tradizionalmente riferita a tre aspetti. I movimenti dei fattori produttivi

(capitali e lavoro), gli scambi di merci e servizi (esportazioni e d importazioni), i movimenti

finanziari. Le caratteristiche trascurate, o recuperate solo indirettamente, dall’ IMF sono notevoli. I

movimenti migratori di popolazione sono stati forse tutto sommato contenuti di fronte alle grandi

migrazioni del passato: spontanee o per deportazioni. Il tramonto dei grandi imperi di conquistatori

e colonizzatori ha portato alla nascita di nuove nazioni nell’età moderna. All’inizio del secolo XX

più di metà della popolazione mondiale era colonizzata, alla fine tre quarti dell’umanità vivrebbe in

regimi democratici. Le nuove nazioni sono all’incirca 200 aderenti ONU di cui 46 definite

industrializzate.

Stato sociale, benessere e diritti.

Gli indicatori sociali, misurati dall’indice di sviluppo umano (ISU) o Human Development Index

(HDI) dell’United Nations Development Program (UNDP) e comprendono vita media, mortalità

infantile, scolarizzazione, servizi per abitante, libertà civili, politiche, umane. Si segnalano successi

vistosi per la Cina, l’India, alcuni paesi islamici, alcuni paesi in transizione (ex-socialisti). Gli

insuccessi più avvilenti sono segnalati nell’Africa Subtropicale ed in alcune nazioni asiatiche.

Le scoperte scientifiche con essenziali applicazioni (dalle fonti di energia all’economia, dalla

medicina alla cultura, dai trasporti alle comunicazioni) avrebbero comportato esaltanti risultati per

quasi tutti i paesi. L’indicatore segnalato è l’aumento dell’indice ISU (mortalità infantile –80/90%,

vita media +10-15 anni, istruzione, salute…). Avrebbero tuttavia aperto anche nuovi problemi. Tra

questi sono riportati: inquinamento, manipolazione genetica, diffusione di armi e conflitti locali (34

17

paesi nel 1998 e 55 nel 1992), pericoli legati alle nuove forme di intolleranza e terrorismo,

persistenti condizioni di oppressione e discriminazione civile.

Le inimmaginabili rivoluzioni e l’accelerato cambiamento delle condizioni di vita e di governo

nell’ultimo secolo (dalle ideologie dello stato e della storia al “contratto sociale” nelle comunità

nazionali), con positive trasformazioni dei ruoli e delle relazioni sociali (pari opportunità, famiglia,

villaggio/città, estero) avrebbero migliorato e diffuso forme di convivenza ritenute più umane.

Avrebbero anche accresciuto le paure del mondo più sviluppato, stretto nella scelta tra l’autodifesa,

per mantenere il benessere acquisito, o la cooperazione internazionale per promuovere e diffondere

benessere nel resto del mondo. Gli effetti della seconda scelta sarebbero stati largamente positivi

nell’ultimo cinquantennio. Vengono citate le condizioni di pace, benessere, diffusione delle

conoscenze e delle culture, attenzione alle posizioni socialmente più deboli (infanzia, donne,

perseguitati politici, emarginati …). Fatalmente vengono segnalati anche molti pericoli:

devastazioni ambientali, divari di ricchezza crescenti, nuove forme di colonialismo e sfruttamento

economico, minimalismo dei valori di convivenza e all’opposto integralismi aggressivi, diffusione

di droga ed armi. La deviazione standard come misura dei divari di benessere appare più ridotta.

TABELLA 1 CRESCITA DELLA RICCHEZZA MEDIA MONDIALE PER ABITANTE (rapporto tra crescita del prodotto lordo interno e crescita della popolazione nei periodi indicati). PRODOTTO PROCAPITE 1700-1800 1,9 1800-1900 2,5 1900-2000 4,8 Fonte, Elaborazioni da dati di B. DeLong, Estimating World GDP, One Million B.C.-Present” in International Monetary Fund (IMF), World Economic Outlook, Washington, May, 2000. TABELLA 2 CRESCITA DEI PRODOTTI PROCAPITE DI ALCUNI PAESI 1900-2000 (in dollari 1990 a parità di poteri d’acquisto) Bangladesh ($ 581-932) Brasile ($704-5355) Cina ($652-6283)

18

Francia ($2849-20337) Germania ($3134-19119) Ghana ($462-1111) India ($625-1880) Italia ($1717-18416) Pakistan ($687-1773) Regno Unito ($4593-19704) Svizzera ($3531-21601) Urss ed ex-URSS($1218-3686) Usa ($4096-27272)

Fonte: Elaborazioni da dati di A. Maddison, Monitoring the World Economy 1820-1992, OCDE, Parigi, 1998, in IMF, cit. TABELLA 3 CRESCITA DEL PRODOTTO LORDO PROCAPITE (1900-2000) DEL QUARTO DEI PAESI (QUARTILE). A LIVELLO INFERIORE ($800 nel 2000) 3 A LIVELLO MEDIO-BASSO ($4000 nel 2000) 7,5 A LIVELLO MEDIO-ALTO ($6000 nel 2000) 6,5 A LIVELLO SUPERIORE ($18000 nel 2000) 5.6 RAPPORTO TRA QUARTILE SUPERIORE ED INFERIORE 1900: 3,5 2000: 13 . Fonte: Elaborazioni da IMF, cit. TABELLA 4 PERCENTUALE DEL PRODOTTO LORDO PROCAPITE DELL’AREA RISPETTO AL PAESE LEADER (Regno Unito fino al 1913 poi Usa) 1870 1913 1950 2000 EUROPA OCCIDENTALE 64,7 69,8 53,5 74,1 AREE EUROPEE SVILUPPATE 74,8 98,7 96,8 96,5

19

EUROPA 0RIENTALE 33,3 31,9 27,5 15,5 AMERICA LATINA 23,3 27,1 26,0 20,1 ASIA 17,8 14,0 8,0 15,9 GIAPPONE 22,7 25,1 19,6 75,6 CINA 16,0 13,0 6,4 23,0 AFRICA 14,7 10,8 8,7 4,8 MEDIA MONDIALE 27,4 29,0 22,3 21,9 Fonte: Elaborazioni da IMF, cit. TABELLA 5

DINAMICHE DI CONVERGENZA PER IL PERIODO 1978-1998. (tassi di crescita del prodotto lordo interno procapite). PAESI POPOLAZIONE CONVERGENZA RAPIDA (3-7%) 8% 36% IN CONVERGENZA LENTA (1-3%) 42% 30% A SVILUPPO LENTO (0-1%) 14% 26% A CRESCITA NEGATIVA (<0%) 36% 8 % Fonte: Elaborazioni da IMF, cit.

TABELLA 6

CRESCITA ECONOMICA E PERIODI DI SCAMBIO INTERNAZIONALE

GOLD STANDARD (1900-1913) 1,5 PERIODI BELLICI E DI PROTEZIONISMO (1913-1950) 1 PERIODO DI INDUSTGRIALIZZAZIONE E CAMBI FISSI (1950-1973) 3 PERIODO CAMBI FLESSIBILI (1973-2000) 1,5

Fonte: Elaborazioni da dati riportati come da tabella precedente.

TABELLA 7

20

INDICI DI SVILUPPO UMANO (UNDP). 1913 1950 1995 NORDAMERICA 0,729 0,864 0,945 EUROPA OCCIDENTALE 0,606 0,789 0,932 EUROPA ORIENTALE 0,278 0,634 0,786 AMERICA LATINA 0,236 0,442 0,802 ESTREMO ORIENTE - 0,306 0,746 CINA - 0,159 0,650 ASIA MERIDIONALE 0,055 0,166 0,449

AFRICA - 0,181 0,435 DEVIAZIONE STANDARD - 0,302 0,196 Fonte: United Nations Development Program (UNDP), Human Development Report, 1999, in IMF, cit. TABELLA 8 RAPPORTO DELLA SPESA PUBBLICA SUL PRODOTTO LORDO INTERNO E SPESA SOCIALE. 1) SPESA 1870 1998 FRANCIA 12,6 54,3 GERMANIA - 46,9 ITALIA 11,9 49,1 REGNO UNITO 9,4 40,2 STATI UNITI 7,3 32,8 2) TRASFERIMENTI SOCIALI 1880 1990 FRANCIA 0,5 27,8 GERMANIA 0,5 21,2 ITALIA 0,0 24,5 REGNO UNITO 0,9 16,8 STATI UNITI 0,3 16,3 Fonte: Elaborazioni da IMF, cit.

21

22

TABELLA 9 SOSTENIBILITA’ DEI SISTEMI CONTRIBUTIVI PENSIONISTICI PUBBLICI NEI MAGGIORI PAESI INDUSTRIALIZZATI (PROIEZIONI 1995-2050) GAP SCENARI DI RIFORME VERSAMENTI/ CONTRIBUTIVE CONTRIBUTI SOSTENIBILI1. (in percentuale del PIL) DOPO 10 ANNI DOPO 30 TOTALE 1,8 0,7 4,5 (maggiori paesi industrializzati) STATI UNITI 0.8 0,2 1,5 GIAPPONE 3,3 1,4 8,9 GERMANIA 3,4 1,3 9,5 FRANCIA 3,3 1,3 7,9 ITALIA 2,5 1,1 6,5 REGNO UNITO 0,1 0,1 0,3 CANADA 2,0 0,5 3.4 SVEZIA 0,9 0,2 1,5 Note: 1 Il gap è definito dalla differenza tra le proiezioni delle quote, rispetto al PIL, delle contribuzioni attuali e quelle necessarie ad erogare le prestazioni nel 2050. Fonte: S. K. Chand, Aging Population and the Fiscal Consequences of Public Pension Schemes with Particular Reference to the Major Industrial Countries, IMF, Occasional Papers, 2000 e IMF, World Economic Outlook, Washington, May, 2002.