Gli aspetti fiscali del recesso nelle societàdi capitali · L’inquadramento fiscale del recesso...

36

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Gli aspetti fiscali del recesso nelle società di capitali Massimiliano Sironi 23 Settembre 2015 – Milano

Transcript of Gli aspetti fiscali del recesso nelle societàdi capitali · L’inquadramento fiscale del recesso...

S.A.F.SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO

Gli aspetti fiscali del recessonelle società di capitali

Massimiliano Sironi

23 Settembre 2015 – Milano

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO2

Premessa

L’inquadramento fiscale del recesso del socio nelle società di capitali è funzione di una serie di variabili:

� modalità di recesso

� natura del soggetto receduto

� natura del pagamento

� effetti in capo alla società partecipata

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO3

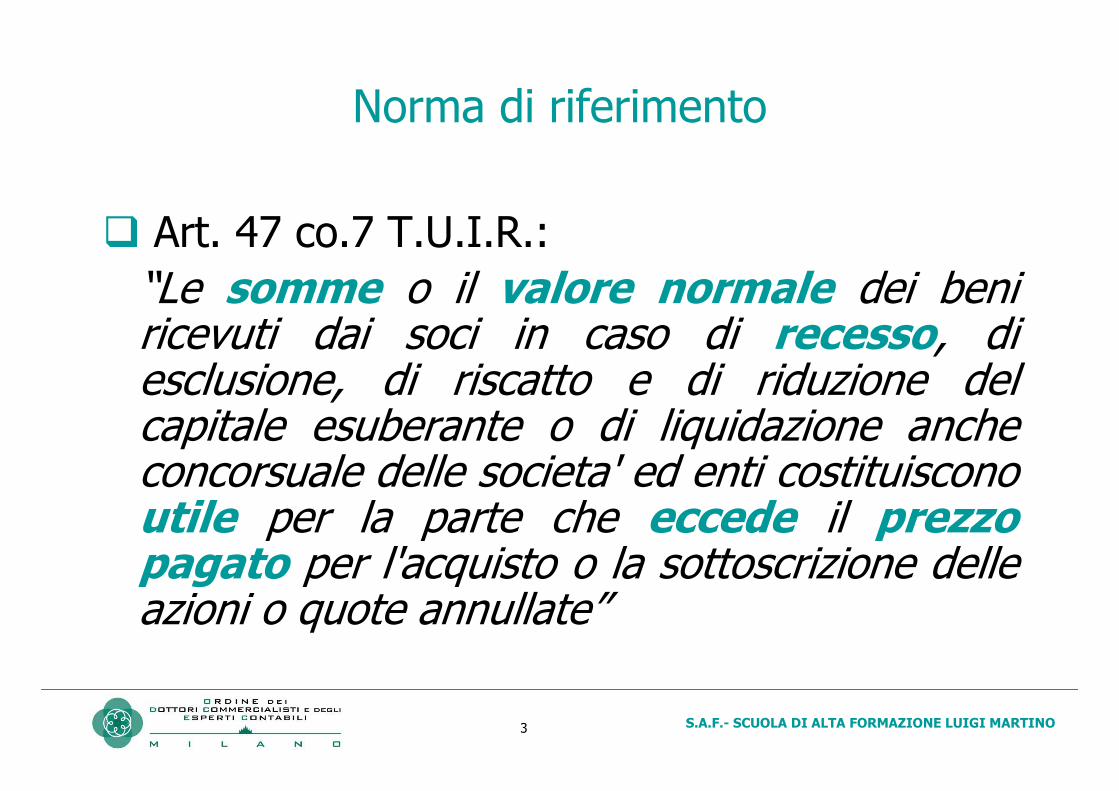

Norma di riferimento

� Art. 47 co.7 T.U.I.R.:

“Le somme o il valore normale dei beni ricevuti dai soci in caso di recesso, di esclusione, di riscatto e di riduzione del capitale esuberante o di liquidazione anche concorsuale delle societa' ed enti costituiscono utile per la parte che eccede il prezzopagato per l'acquisto o la sottoscrizione delle azioni o quote annullate”

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO4

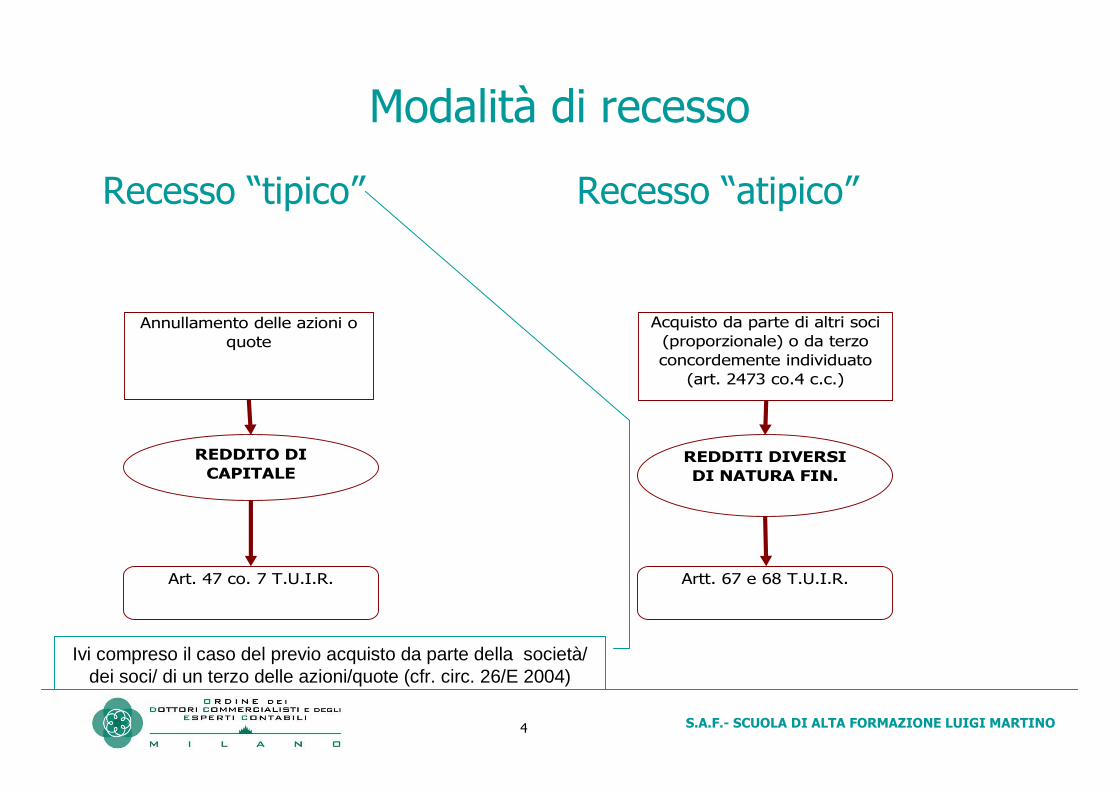

Modalità di recesso

Recesso “tipico” Recesso “atipico”

Annullamento delle azioni o quote

REDDITO DI CAPITALE

Art. 47 co. 7 T.U.I.R.

Acquisto da parte di altri soci (proporzionale) o da terzo concordemente individuato

(art. 2473 co.4 c.c.)

REDDITI DIVERSI DI NATURA FIN.

Artt. 67 e 68 T.U.I.R.

Ivi compreso il caso del previo acquisto da parte della società/ dei soci/ di un terzo delle azioni/quote (cfr. circ. 26/E 2004)

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO5

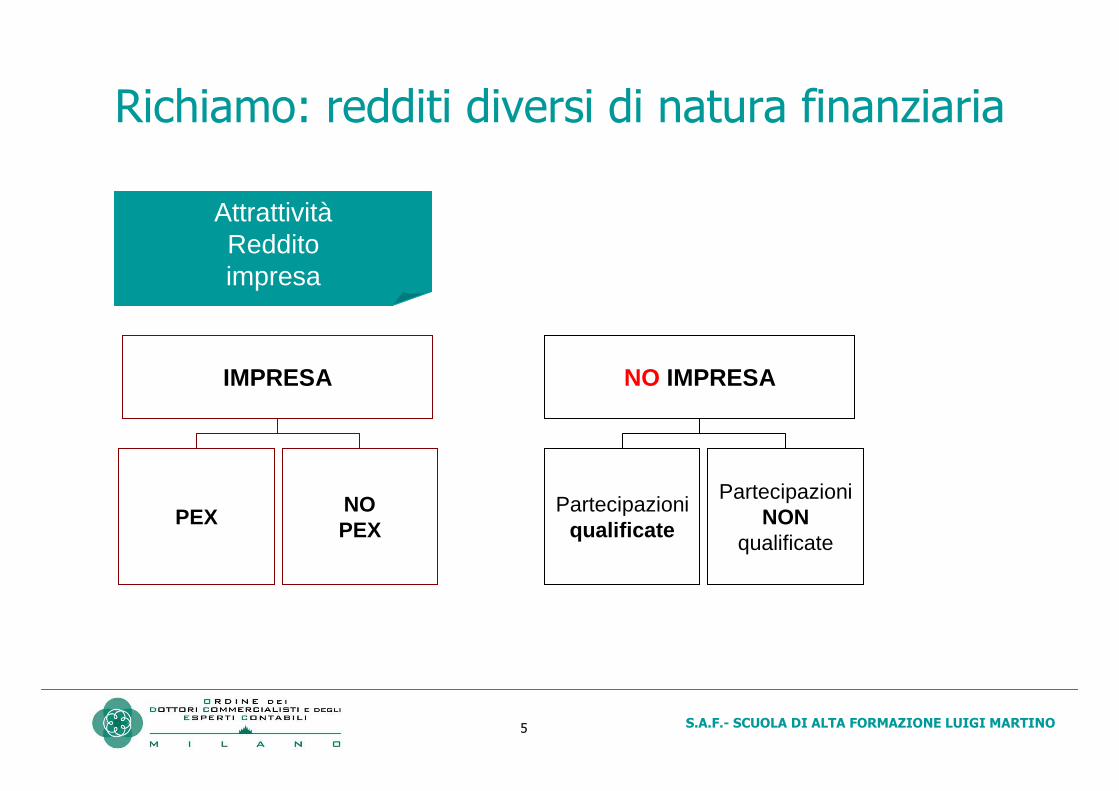

Richiamo: redditi diversi di natura finanziaria

NO IMPRESA

Partecipazioniqualificate

PartecipazioniNON

qualificatePEX

NOPEX

IMPRESA

AttrattivitàRedditoimpresa

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO6

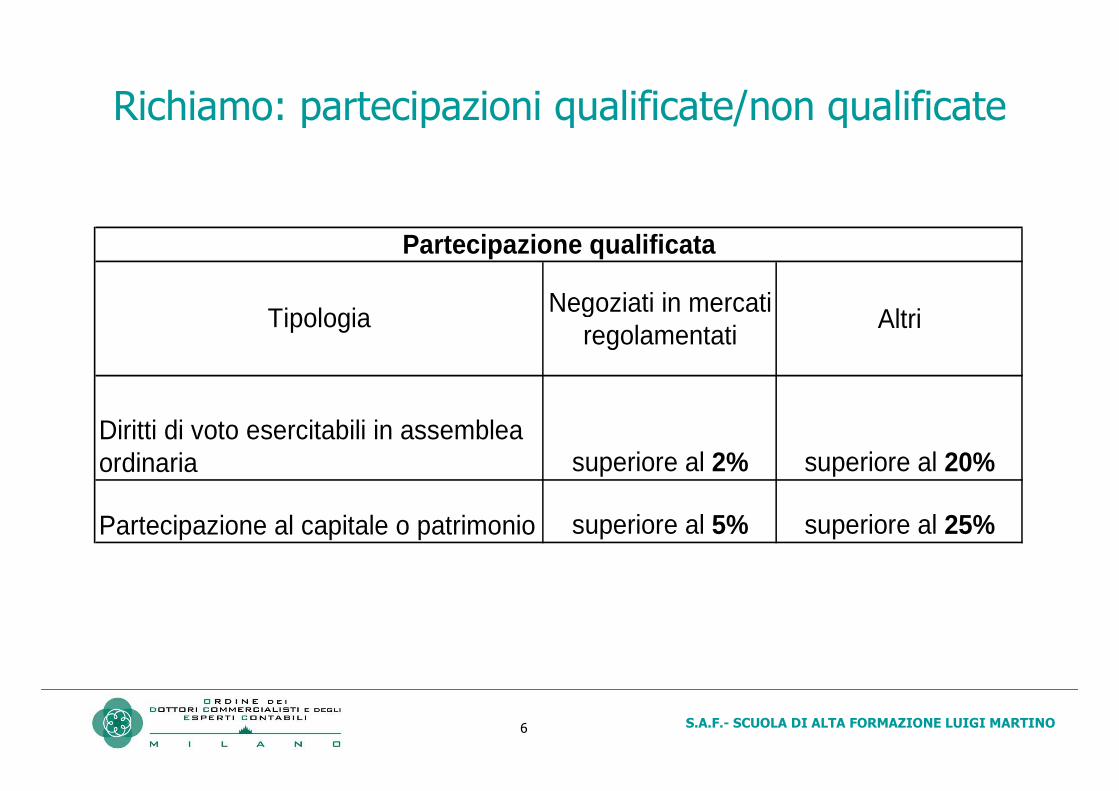

Richiamo: partecipazioni qualificate/non qualificate

Negoziati in mercati regolamentati

Altri

superiore al 2% superiore al 20%

superiore al 5% superiore al 25%Partecipazione al capitale o patrimonio

Diritti di voto esercitabili in assemblea ordinaria

Tipologia

Partecipazione qualificata

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO7

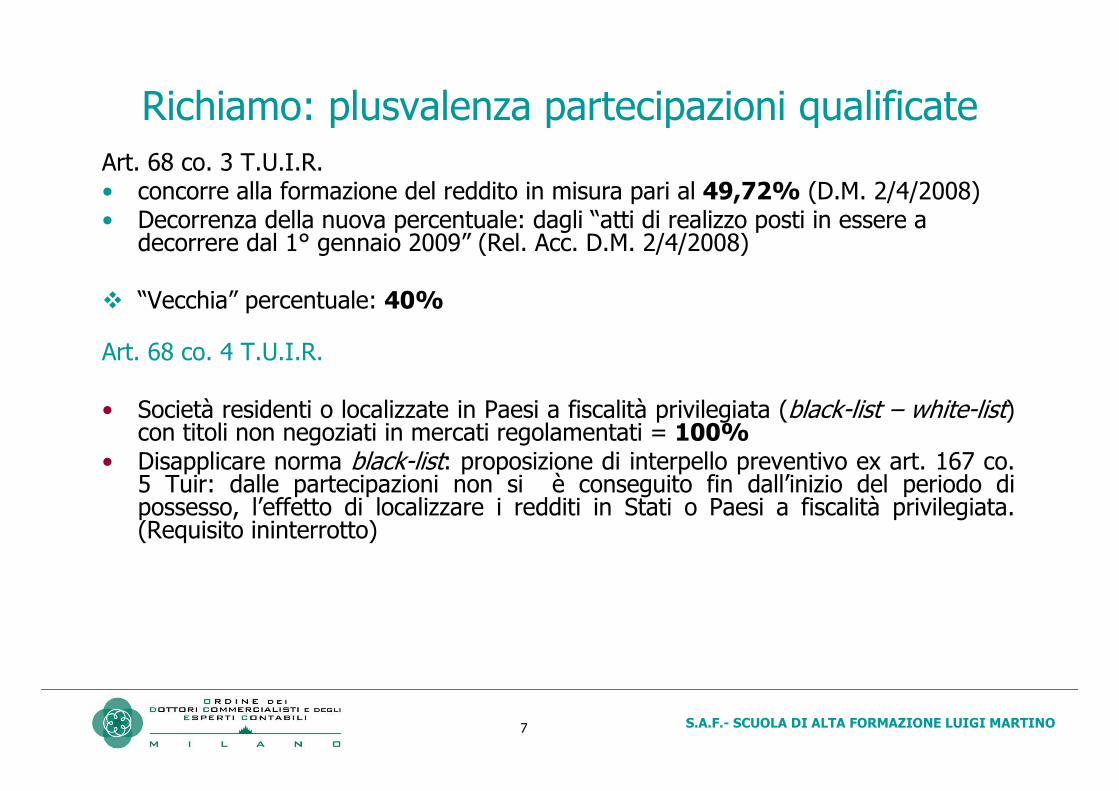

Richiamo: plusvalenza partecipazioni qualificateArt. 68 co. 3 T.U.I.R.• concorre alla formazione del reddito in misura pari al 49,72% (D.M. 2/4/2008)• Decorrenza della nuova percentuale: dagli “atti di realizzo posti in essere a

decorrere dal 1° gennaio 2009” (Rel. Acc. D.M. 2/4/2008)

� “Vecchia” percentuale: 40%

Art. 68 co. 4 T.U.I.R.

• Società residenti o localizzate in Paesi a fiscalità privilegiata (black-list – white-list) con titoli non negoziati in mercati regolamentati = 100%

• Disapplicare norma black-list: proposizione di interpello preventivo ex art. 167 co. 5 Tuir: dalle partecipazioni non si è conseguito fin dall’inizio del periodo di possesso, l’effetto di localizzare i redditi in Stati o Paesi a fiscalità privilegiata. (Requisito ininterrotto)

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO8

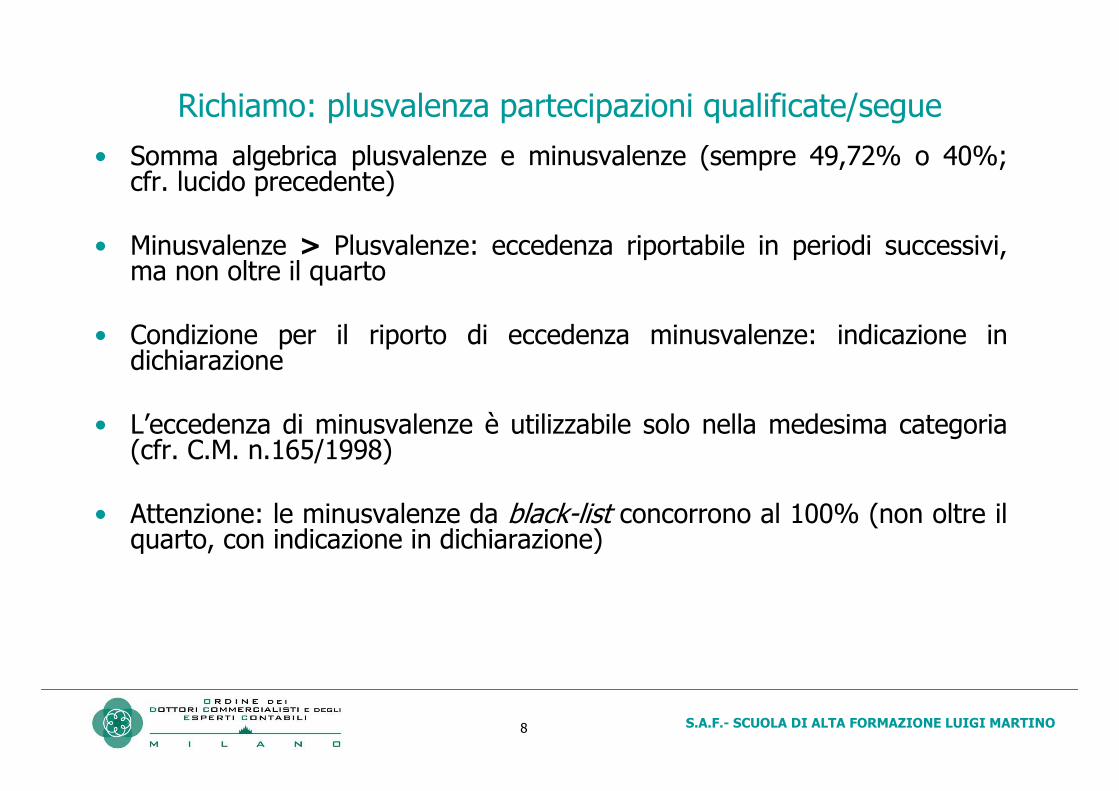

Richiamo: plusvalenza partecipazioni qualificate/segue

• Somma algebrica plusvalenze e minusvalenze (sempre 49,72% o 40%;cfr. lucido precedente)

• Minusvalenze > Plusvalenze: eccedenza riportabile in periodi successivi, ma non oltre il quarto

• Condizione per il riporto di eccedenza minusvalenze: indicazione in dichiarazione

• L’eccedenza di minusvalenze è utilizzabile solo nella medesima categoria (cfr. C.M. n.165/1998)

• Attenzione: le minusvalenze da black-list concorrono al 100% (non oltre il quarto, con indicazione in dichiarazione)

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO9

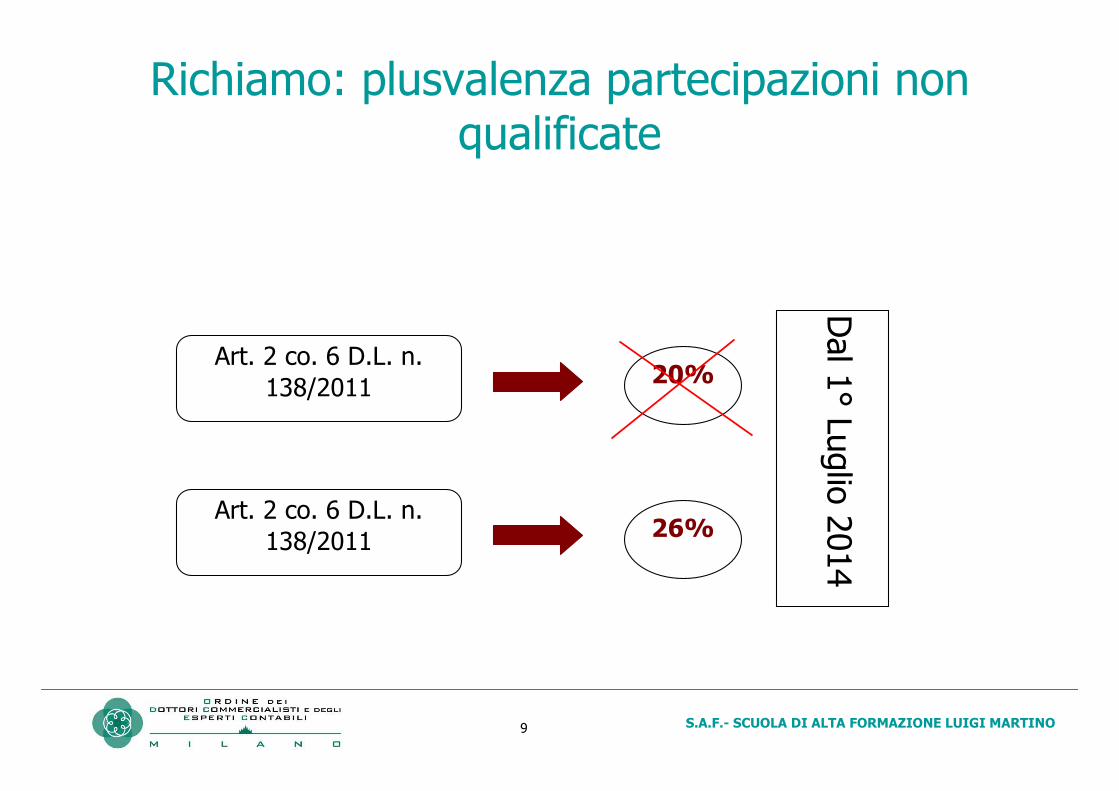

Richiamo: plusvalenza partecipazioni non qualificate

Art. 2 co. 6 D.L. n. 138/2011

20%

Art. 2 co. 6 D.L. n. 138/2011

26%

Dal 1

° Luglio

2014

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO10

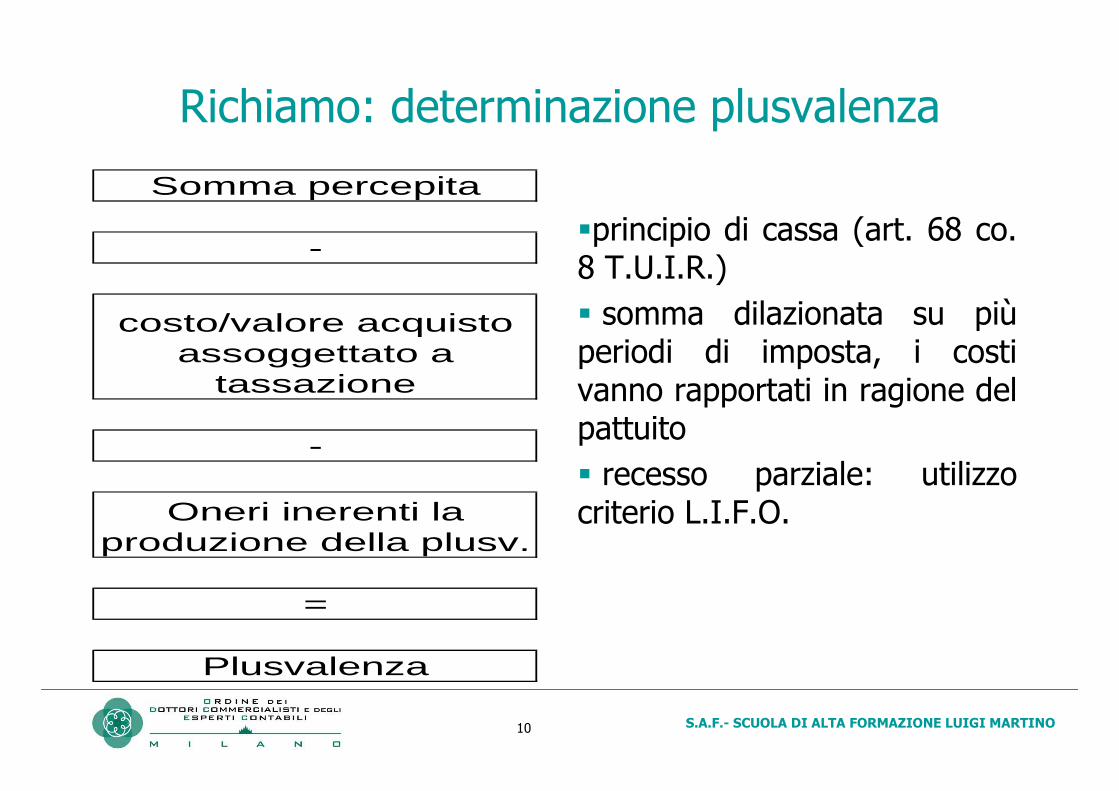

Richiamo: determinazione plusvalenza

�principio di cassa (art. 68 co. 8 T.U.I.R.)

� somma dilazionata su piùperiodi di imposta, i costi vanno rapportati in ragione del pattuito

� recesso parziale: utilizzo criterio L.I.F.O.Oneri inerenti la

produzione della plusv.

=

Plusvalenza

Somma percepita

-

costo/valore acquisto assoggettato a

tassazione

-

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO11

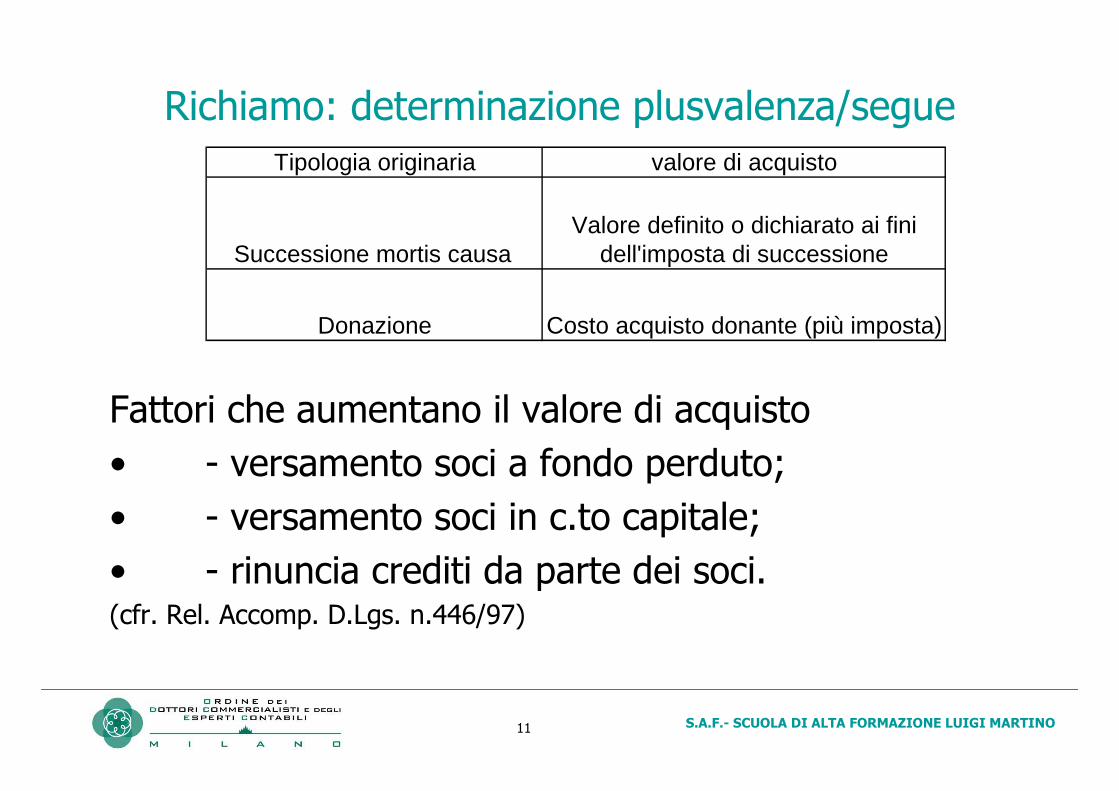

Richiamo: determinazione plusvalenza/segue

Donazione Costo acquisto donante (più imposta)

Tipologia originaria valore di acquisto

Valore definito o dichiarato ai fini dell'imposta di successioneSuccessione mortis causa

Fattori che aumentano il valore di acquisto

• - versamento soci a fondo perduto;

• - versamento soci in c.to capitale;

• - rinuncia crediti da parte dei soci.(cfr. Rel. Accomp. D.Lgs. n.446/97)

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO12

Richiamo: determinazione plusvalenza/segue

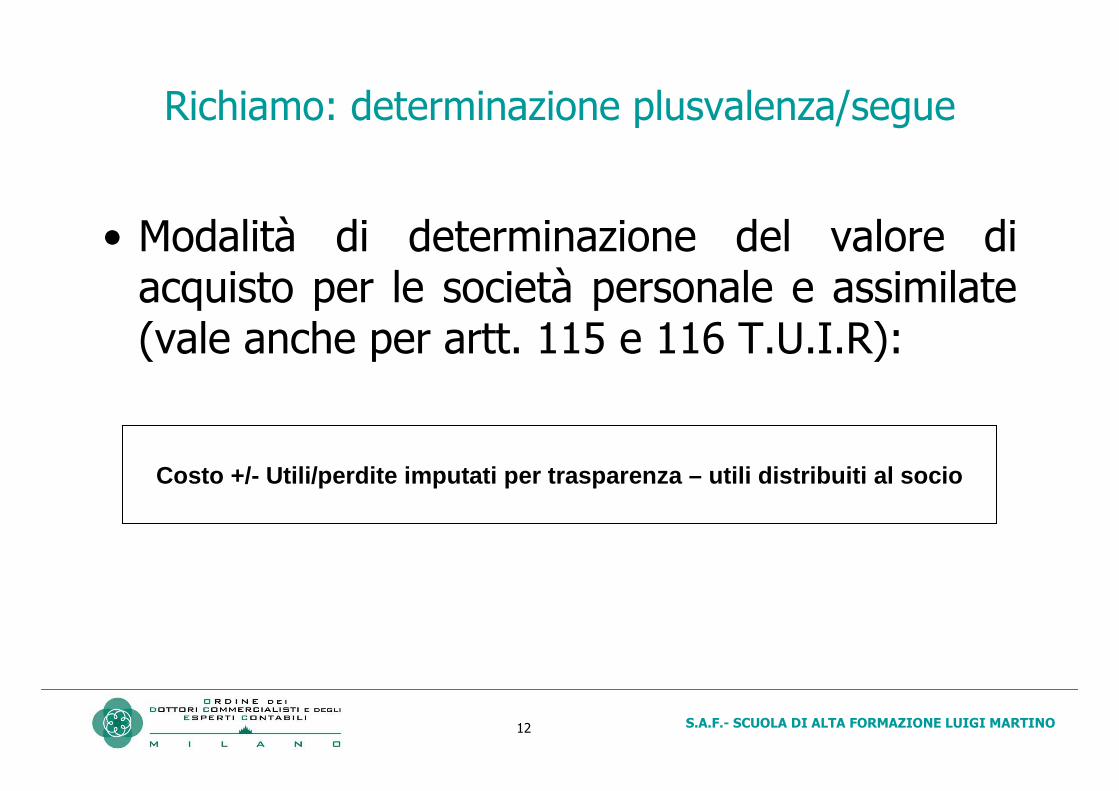

• Modalità di determinazione del valore di acquisto per le società personale e assimilate (vale anche per artt. 115 e 116 T.U.I.R):

Costo +/- Utili/perdite imputati per trasparenza – ut ili distribuiti al socio

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO13

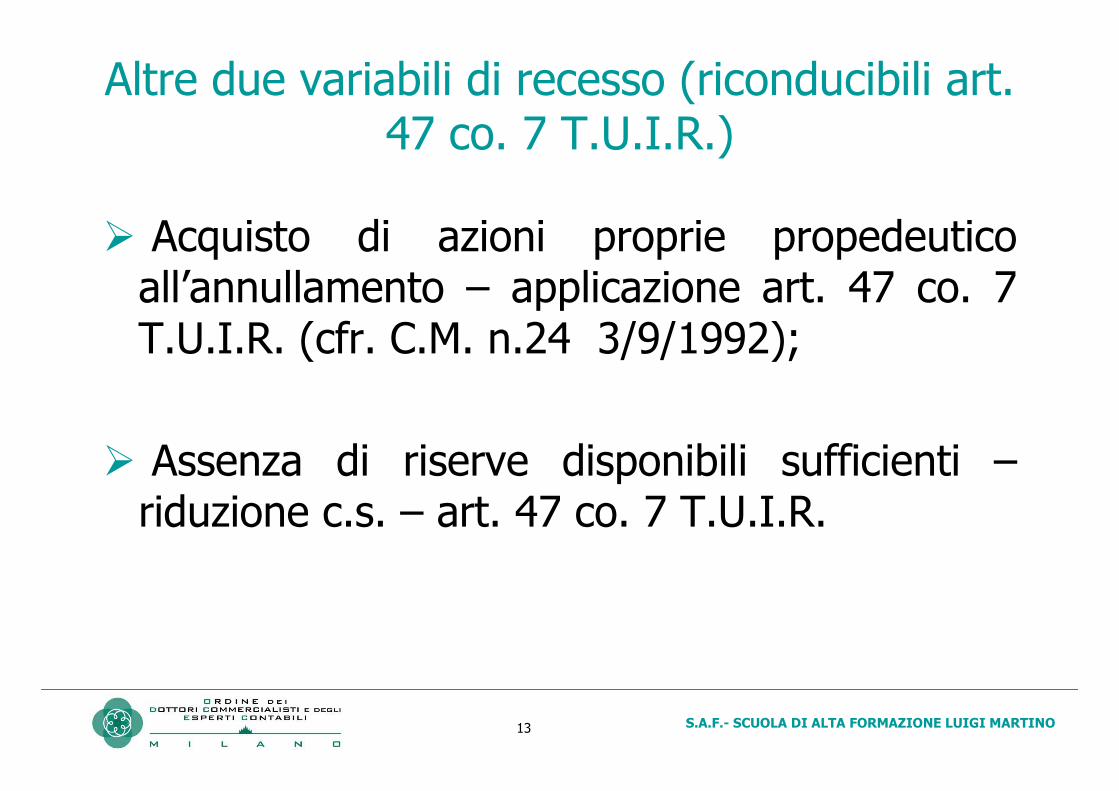

Altre due variabili di recesso (riconducibili art. 47 co. 7 T.U.I.R.)

� Acquisto di azioni proprie propedeutico all’annullamento – applicazione art. 47 co. 7 T.U.I.R. (cfr. C.M. n.24 3/9/1992);

� Assenza di riserve disponibili sufficienti –riduzione c.s. – art. 47 co. 7 T.U.I.R.

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO14

Redditi di capitale (art. 47 co. 7 T.U.I.R.)

� Soggetti IRPEF (non imprenditori)

� Richiamo al concetto di partecipazione qualificata [cfr. lucidi precedenti]

� No tassazione separata (valida solo per recesso da società di persone – cfr. art. 17 co.1 lett. l T.U.I.R.)

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO15

Redditi di capitale (segue)

Soggetto IRPEF non imprenditore

Partecipazione qualificata

Partecipazione NON

qualificata

Imponibile al 49,72% Imponibile al 100%

Scaglioni IRPEF ordinari (no tass.sep.)

Ritenuta imposta alla fonte 26%*

(*) art. 27 co. 1-bis

D.P.R. n. 600/1973[cfr. lucido succ.]

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO16

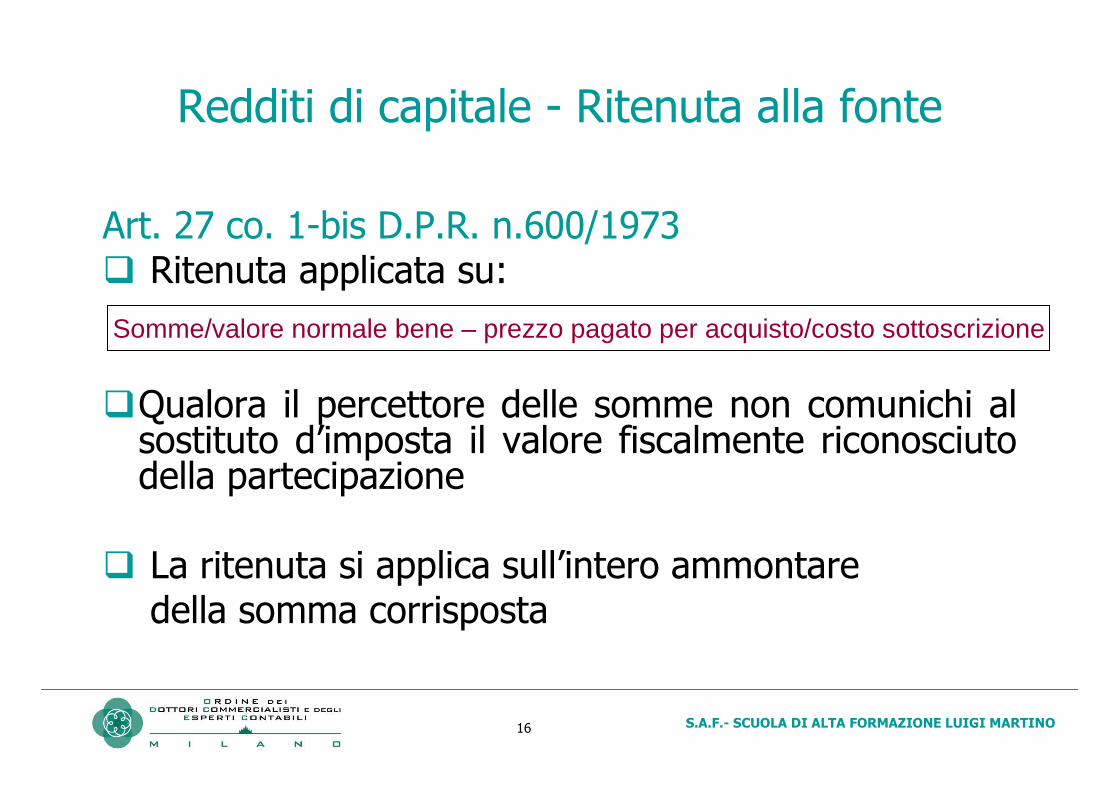

Redditi di capitale - Ritenuta alla fonte

Art. 27 co. 1-bis D.P.R. n.600/1973� Ritenuta applicata su:

�Qualora il percettore delle somme non comunichi al sostituto d’imposta il valore fiscalmente riconosciuto della partecipazione

� La ritenuta si applica sull’intero ammontare della somma corrisposta

Somme/valore normale bene – prezzo pagato per acquisto/costo sottoscrizione

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO17

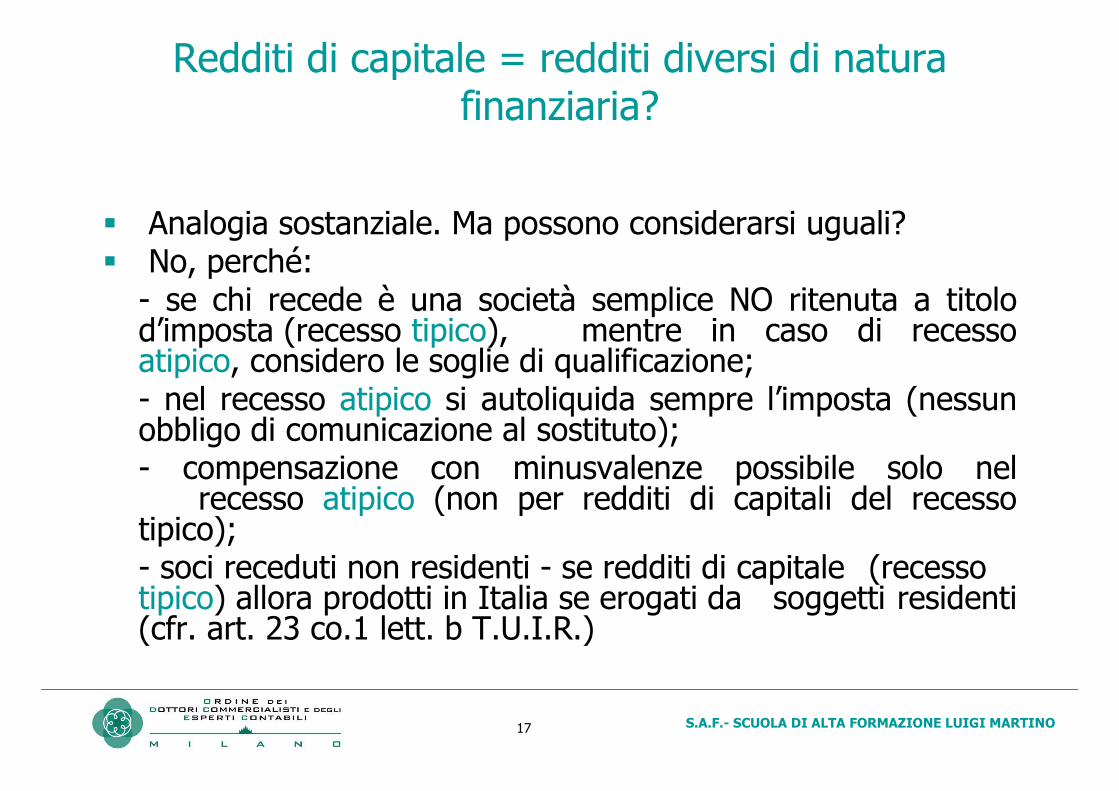

Redditi di capitale = redditi diversi di natura finanziaria?

� Analogia sostanziale. Ma possono considerarsi uguali?� No, perché:

- se chi recede è una società semplice NO ritenuta a titolo d’imposta (recesso tipico), mentre in caso di recesso atipico, considero le soglie di qualificazione;- nel recesso atipico si autoliquida sempre l’imposta (nessun obbligo di comunicazione al sostituto);- compensazione con minusvalenze possibile solo nel

recesso atipico (non per redditi di capitali del recesso tipico);- soci receduti non residenti - se redditi di capitale (recesso tipico) allora prodotti in Italia se erogati da soggetti residenti (cfr. art. 23 co.1 lett. b T.U.I.R.)

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO18

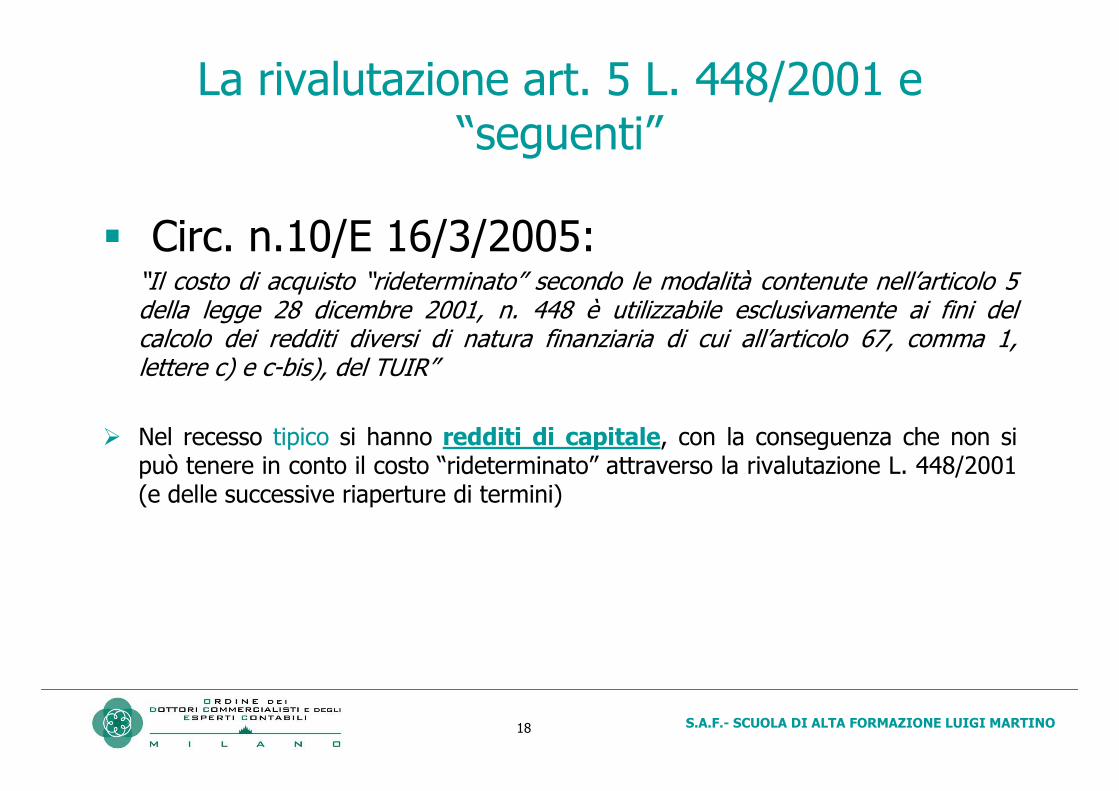

La rivalutazione art. 5 L. 448/2001 e “seguenti”

� Circ. n.10/E 16/3/2005:“Il costo di acquisto “rideterminato” secondo le modalità contenute nell’articolo 5 della legge 28 dicembre 2001, n. 448 è utilizzabile esclusivamente ai fini del calcolo dei redditi diversi di natura finanziaria di cui all’articolo 67, comma 1, lettere c) e c-bis), del TUIR”

� Nel recesso tipico si hanno redditi di capitale, con la conseguenza che non si può tenere in conto il costo “rideterminato” attraverso la rivalutazione L. 448/2001 (e delle successive riaperture di termini)

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO19

Proroga rideterminazione valore fiscale terreni e partecipazioni

� Norma di riferimento: art. 1 co. 626 - 627

� Art. 2 co. 2 D.L. n. 282/2002

� Possibilità di rideterminazione del valore fiscale di terreni e partecipazioni in società non quotate detenute da persone “non imprenditori”

� Effettuata: 2015

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO20

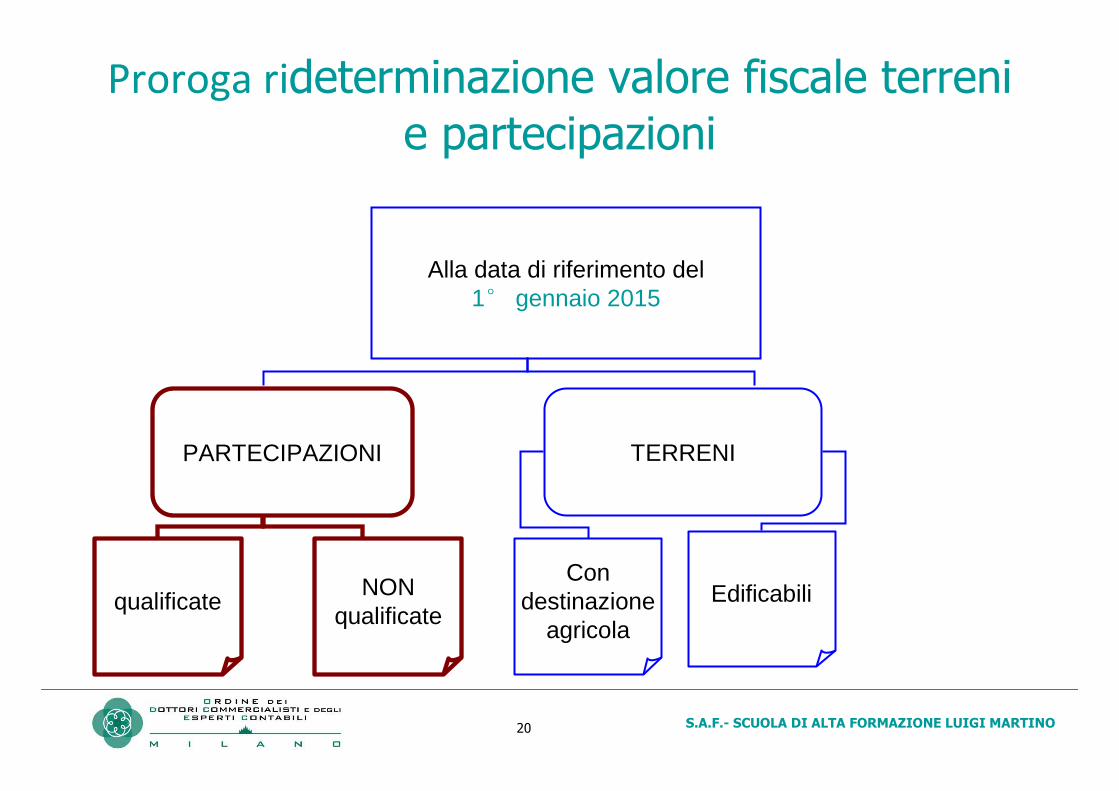

Proroga rideterminazione valore fiscale terreni e partecipazioni

Alla data di riferimento del1° gennaio 2015

PARTECIPAZIONI TERRENI

qualificateNON

qualificate

Condestinazione

agricola

Edificabili

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO21

Proroga rideterminazione valore fiscale terreni e partecipazioni

Chi può rivalutare

Persone fisiche

Entinon

commerciali

Societàsemplici

Noimprenditori

Sfera“istituzionale”

No impresacommerciale

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO22

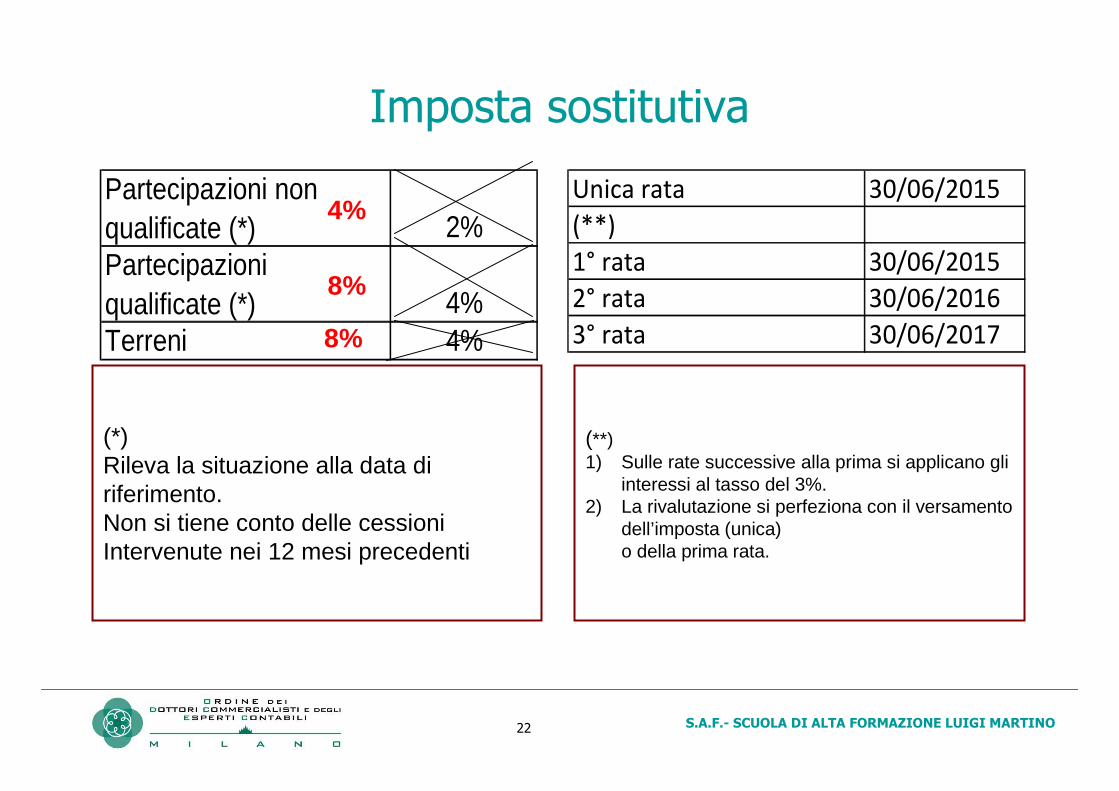

Imposta sostitutiva

Partecipazioni non qualificate (*) 2%Partecipazioni qualificate (*) 4%Terreni 4%

(*) Rileva la situazione alla data diriferimento.Non si tiene conto delle cessioniIntervenute nei 12 mesi precedenti

(**) 1) Sulle rate successive alla prima si applicano gli

interessi al tasso del 3%.2) La rivalutazione si perfeziona con il versamento

dell’imposta (unica)o della prima rata.

4%

8%

8%

Unica rata 30/06/2015

(**)

1° rata 30/06/2015

2° rata 30/06/2016

3° rata 30/06/2017

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO23

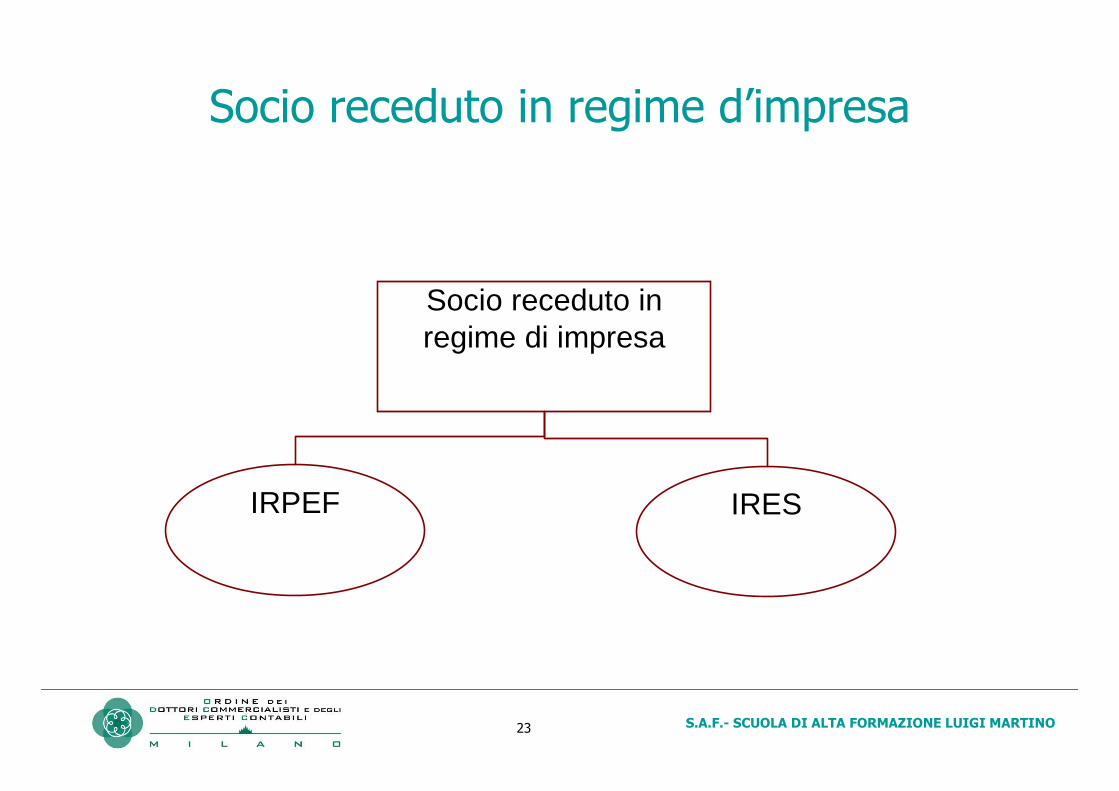

Socio receduto in regime d’impresa

Socio receduto in regime di impresa

IRPEF IRES

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO24

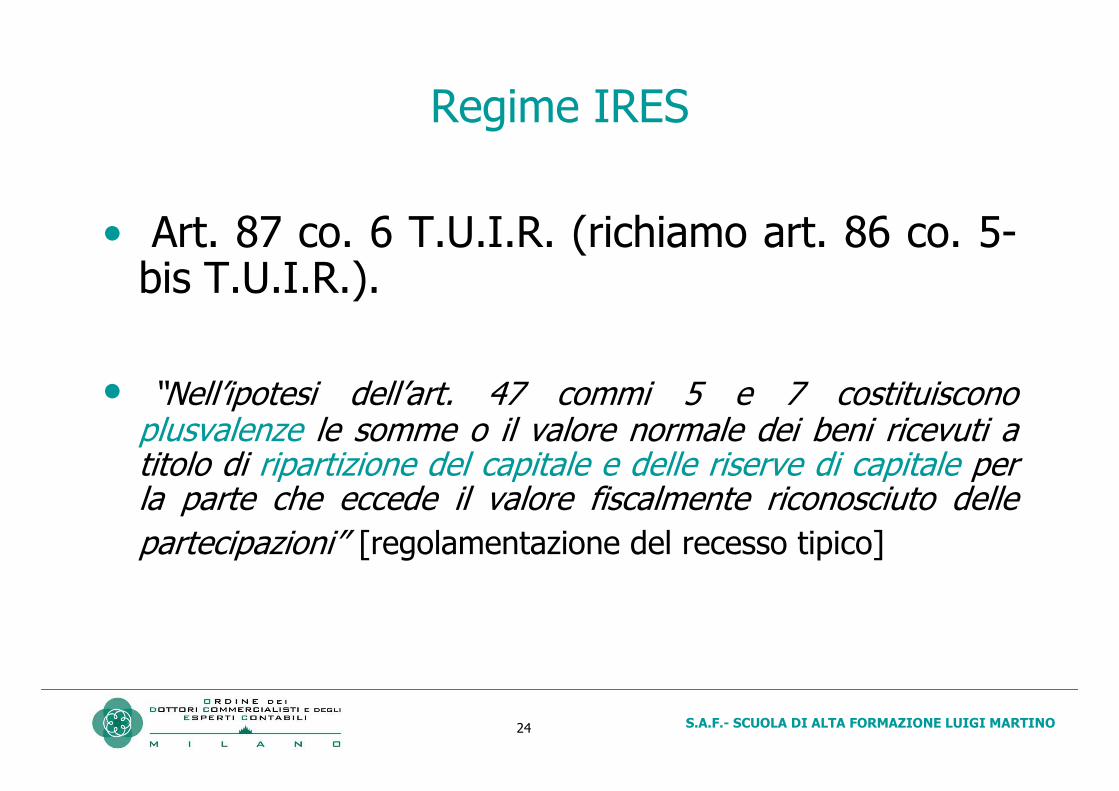

Regime IRES

• Art. 87 co. 6 T.U.I.R. (richiamo art. 86 co. 5-bis T.U.I.R.).

• “Nell’ipotesi dell’art. 47 commi 5 e 7 costituiscono plusvalenze le somme o il valore normale dei beni ricevuti a titolo di ripartizione del capitale e delle riserve di capitale per la parte che eccede il valore fiscalmente riconosciuto delle

partecipazioni” [regolamentazione del recesso tipico]

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO25

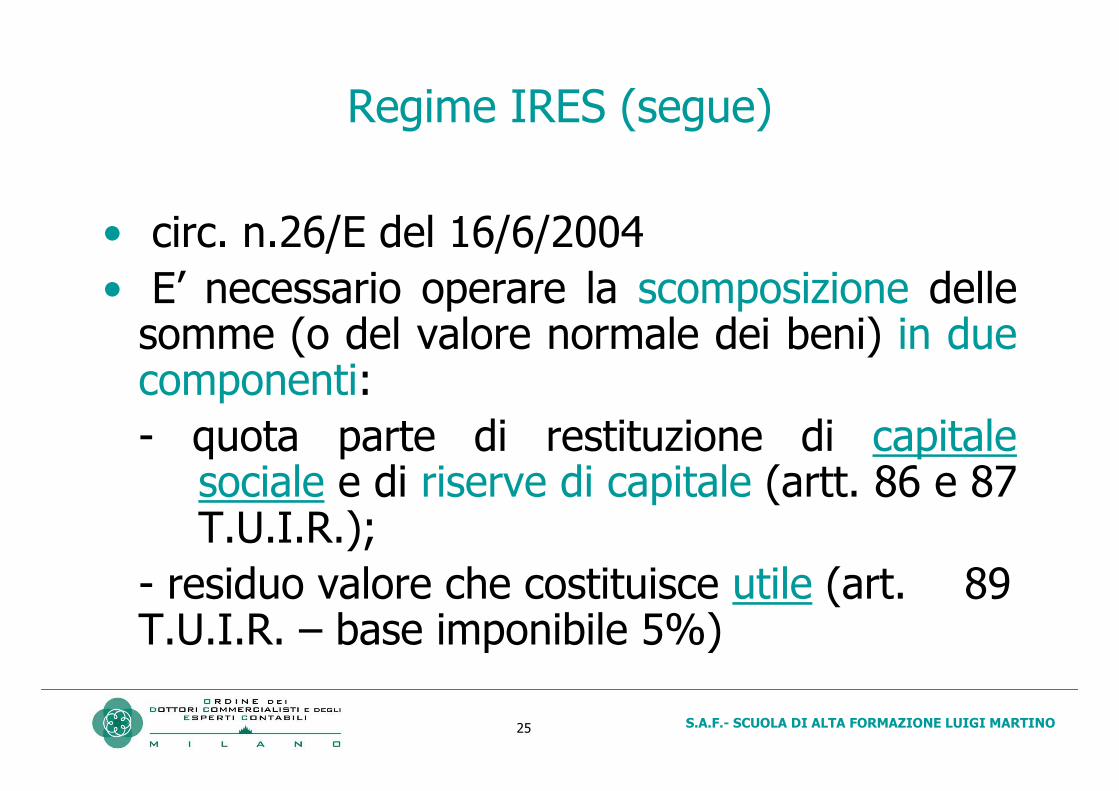

Regime IRES (segue)

• circ. n.26/E del 16/6/2004

• E’ necessario operare la scomposizione delle somme (o del valore normale dei beni) in due componenti:

- quota parte di restituzione di capitalesociale e di riserve di capitale (artt. 86 e 87 T.U.I.R.);

- residuo valore che costituisce utile (art. 89 T.U.I.R. – base imponibile 5%)

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO26

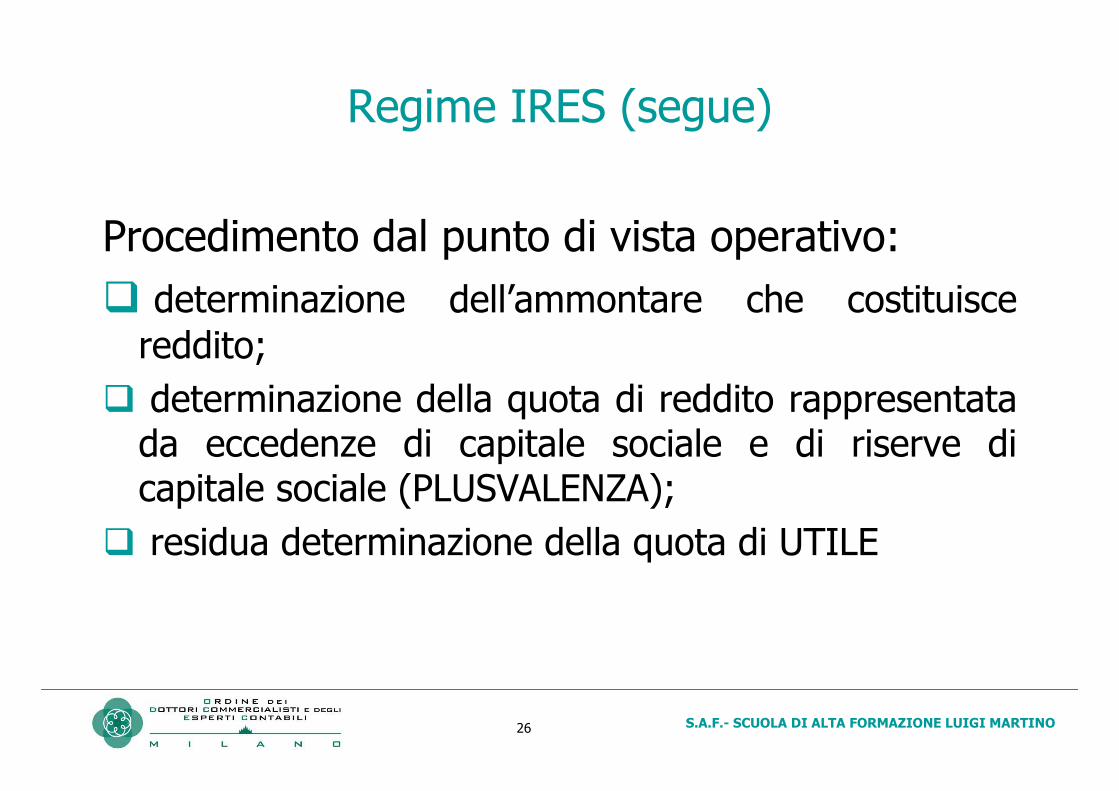

Regime IRES (segue)

Procedimento dal punto di vista operativo:

� determinazione dell’ammontare che costituisce reddito;

� determinazione della quota di reddito rappresentata da eccedenze di capitale sociale e di riserve di capitale sociale (PLUSVALENZA);

� residua determinazione della quota di UTILE

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO27

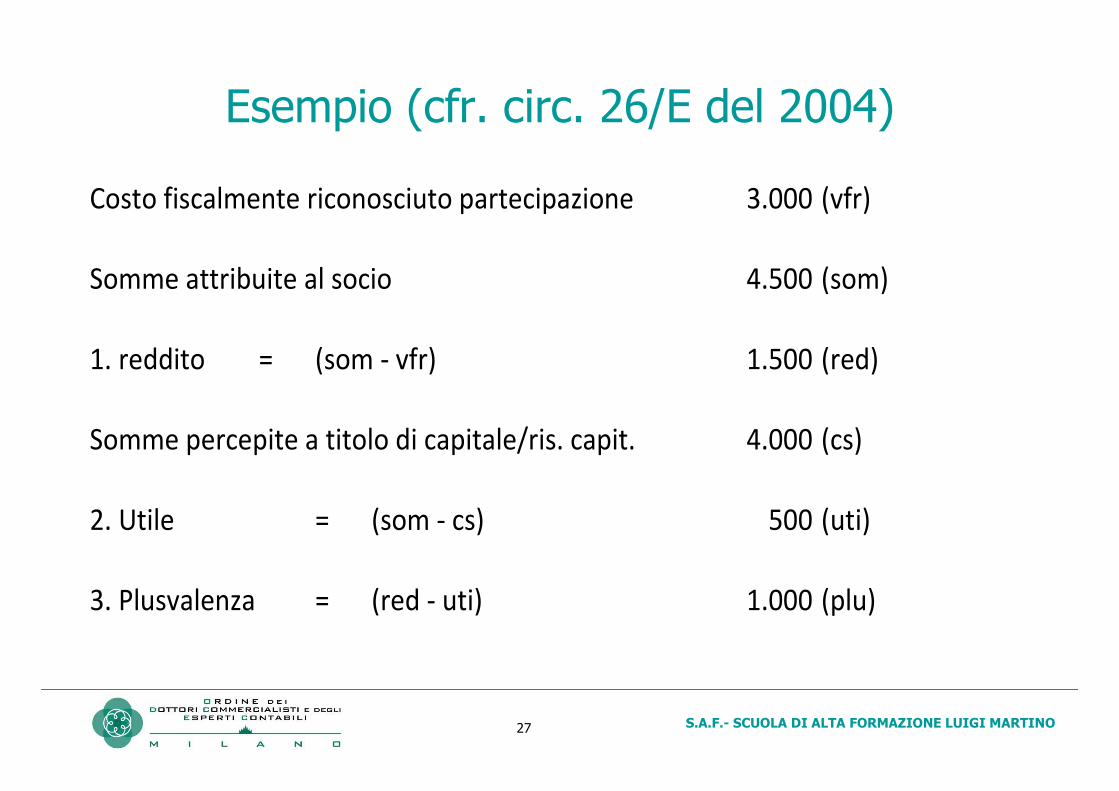

Esempio (cfr. circ. 26/E del 2004)

Costo fiscalmente riconosciuto partecipazione 3.000 (vfr)

Somme attribuite al socio 4.500 (som)

1. reddito = (som - vfr) 1.500 (red)

Somme percepite a titolo di capitale/ris. capit. 4.000 (cs)

2. Utile = (som - cs) 500 (uti)

3. Plusvalenza = (red - uti) 1.000 (plu)

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO28

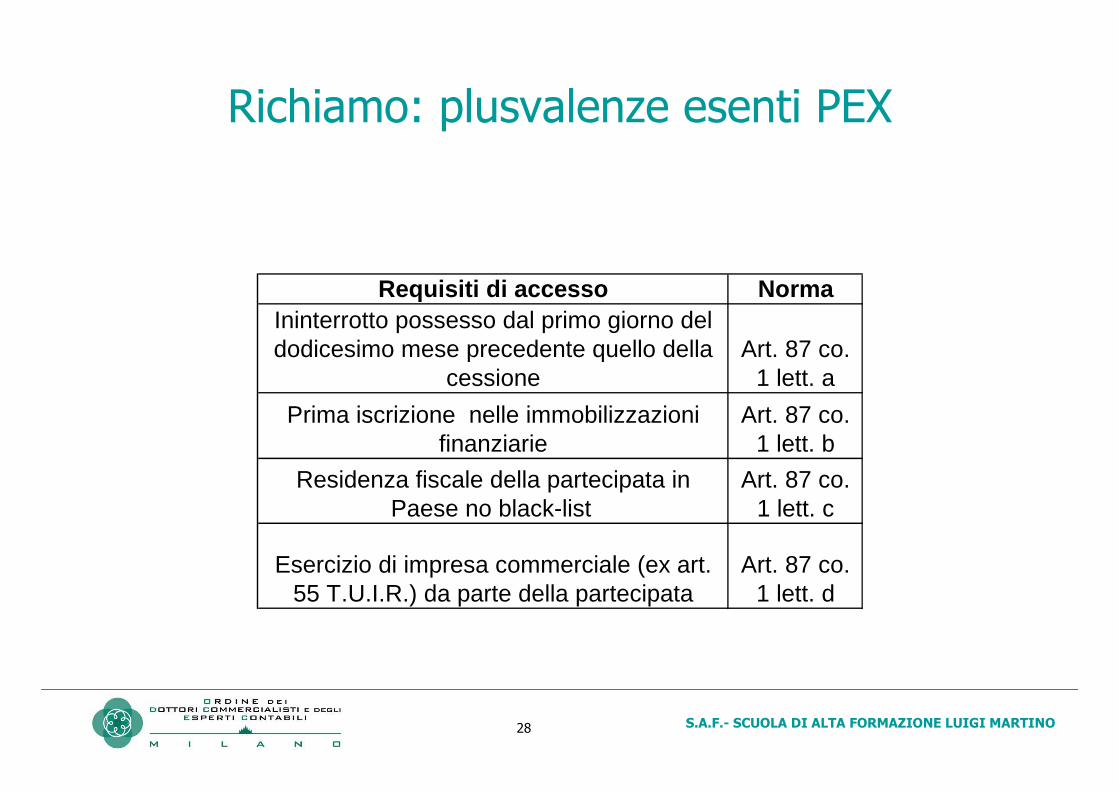

Richiamo: plusvalenze esenti PEX

Esercizio di impresa commerciale (ex art. 55 T.U.I.R.) da parte della partecipata

Art. 87 co. 1 lett. d

Prima iscrizione nelle immobilizzazioni finanziarie

Art. 87 co. 1 lett. b

Residenza fiscale della partecipata in Paese no black-list

Art. 87 co. 1 lett. c

Requisiti di accessoIninterrotto possesso dal primo giorno del dodicesimo mese precedente quello della

cessione

Norma

Art. 87 co. 1 lett. a

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO29

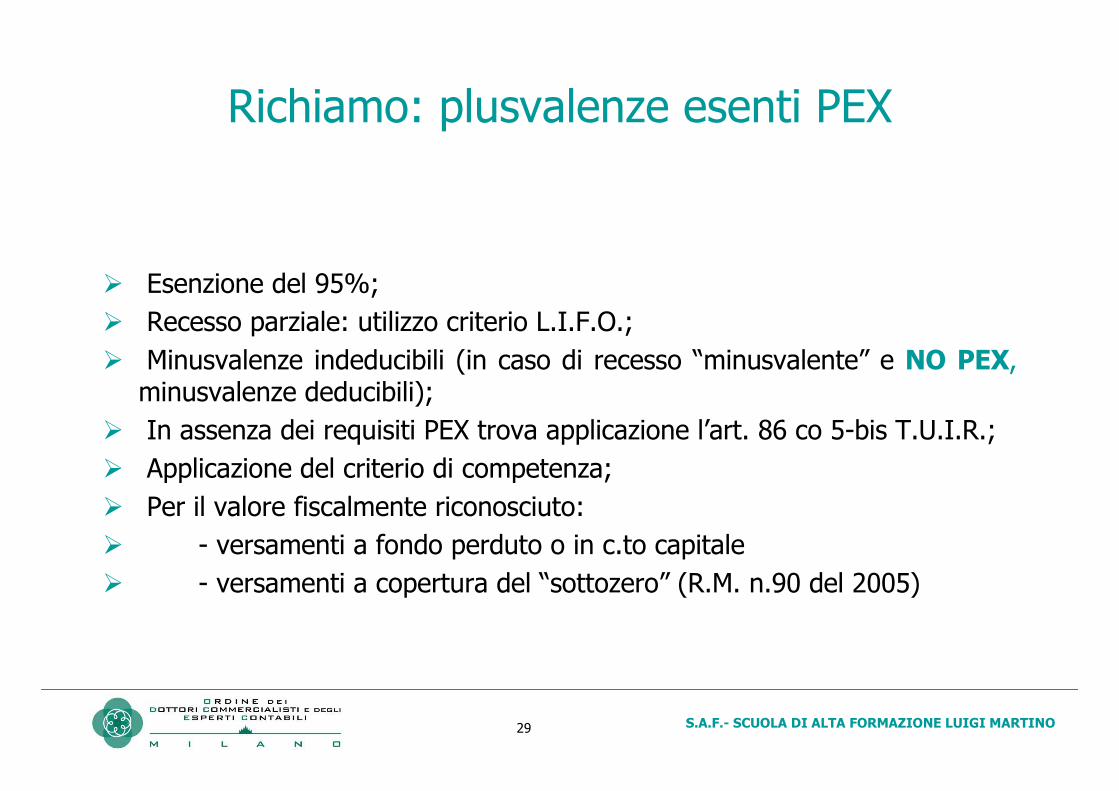

Richiamo: plusvalenze esenti PEX

� Esenzione del 95%;

� Recesso parziale: utilizzo criterio L.I.F.O.;

� Minusvalenze indeducibili (in caso di recesso “minusvalente” e NO PEX,minusvalenze deducibili);

� In assenza dei requisiti PEX trova applicazione l’art. 86 co 5-bis T.U.I.R.;

� Applicazione del criterio di competenza;

� Per il valore fiscalmente riconosciuto:

� - versamenti a fondo perduto o in c.to capitale

� - versamenti a copertura del “sottozero” (R.M. n.90 del 2005)

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO30

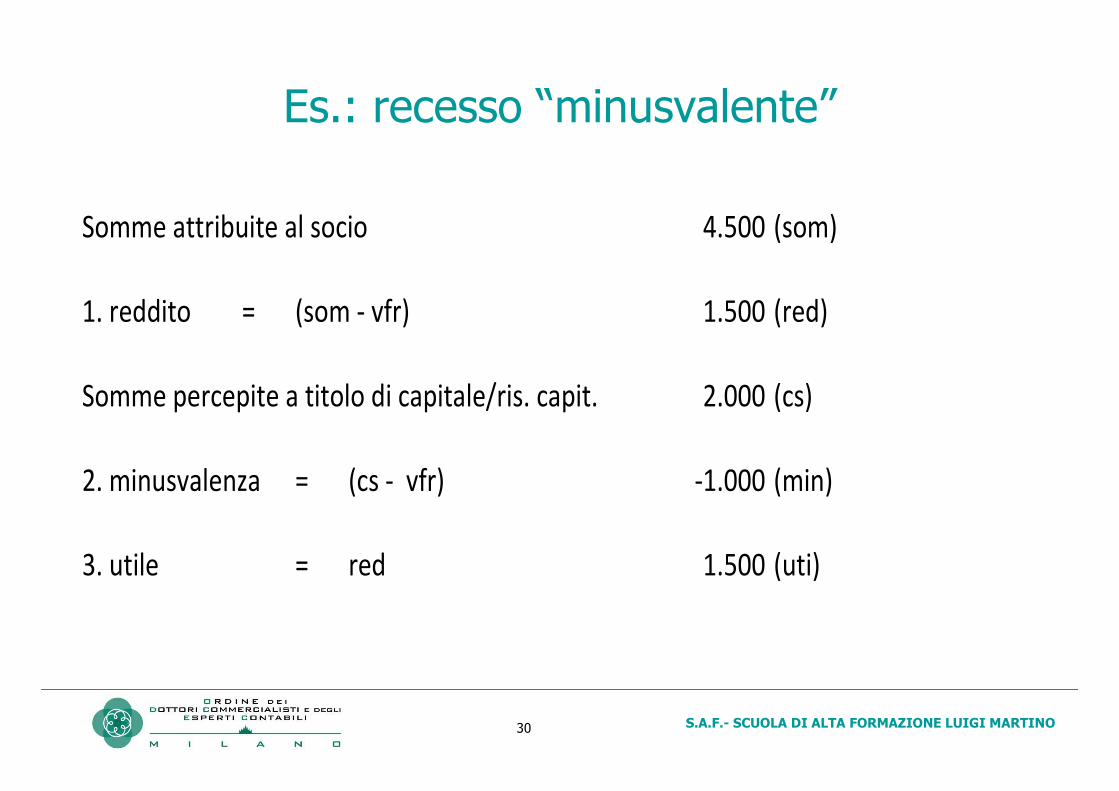

Es.: recesso “minusvalente”

Somme attribuite al socio 4.500 (som)

1. reddito = (som - vfr) 1.500 (red)

Somme percepite a titolo di capitale/ris. capit. 2.000 (cs)

2. minusvalenza = (cs - vfr) -1.000 (min)

3. utile = red 1.500 (uti)

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO31

Regime IRES e recesso atipico

� Differenza tra somma percepita e vfrpartecipazione = plusvalenza;

� Verifica dei requisiti PEX [cfr. lucido precedente];

� In caso negativo, applicazione degli ordinari criteri [cfr. art. 86 co-5-bis T.U.I.R.]

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO32

Regime IRPEF e recesso

• Analogo criterio di determinazione reddito e di suddivisione componenti reddituali:

- plusvalenza ordinaria o PEX (richiamo art. 58 co. 2 T.U.I.R.; misura esenzione 50,28%);

- utile – concorrenza al reddito complessivo per il 49,72%.

• Per il recesso atipico, valgono le medesime considerazioni fatte a proposito dei soggetti IRES

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO33

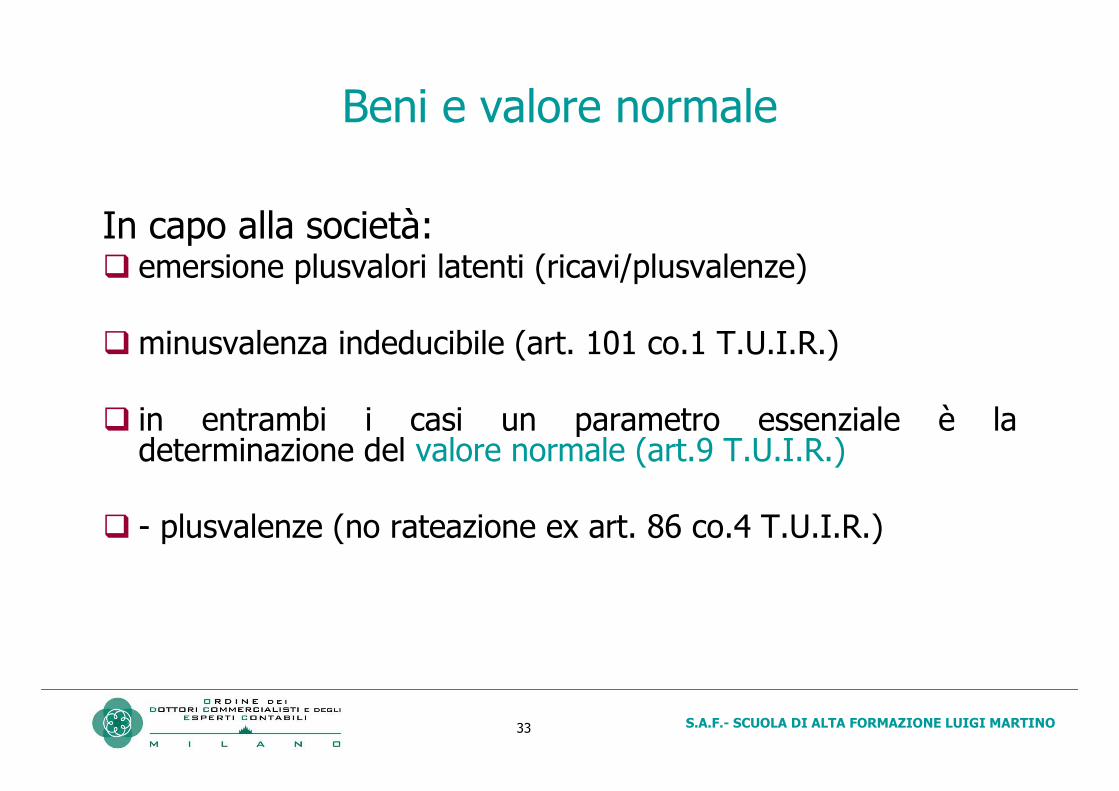

Beni e valore normale

In capo alla società:� emersione plusvalori latenti (ricavi/plusvalenze)

� minusvalenza indeducibile (art. 101 co.1 T.U.I.R.)

� in entrambi i casi un parametro essenziale è la determinazione del valore normale (art.9 T.U.I.R.)

� - plusvalenze (no rateazione ex art. 86 co.4 T.U.I.R.)

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO34

Effetti in capo alla società partecipata

• Nota DRE Emilia Romagna (n.11489 del 6/3/2007):• In generale la “differenza di recesso” costituisce utile per il percettore;

quindi non può essere dedotta in capo al soggetto che la corrisponde ex art. 109 co.9 lett. a) T.U.I.R. (recesso tipico)

• Conferma dall’art. 91 co.1 lett. c) T.U.I.R. recesso mediante annullamento azioni proprie. La differenza tra il costo delle azioni annullate e la corrispondente riduzione di p.n. NON concorre alla formazione del reddito

• Per le società di persone la “differenza di recesso” è deducibile nell’esercizio in cui sorge il diritto alla liquidazione della quota (ratio: evitare la doppia imposizione – cfr. circ.Ag. Entrate n. 64/E del 25/2/2008 – “reddito di partecipazione” per il percipiente determinato con le modalità esposte per i redditi da capitale)

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO35

Riserve in sospensione d’imposta

• Riduzione riserve in sospensione d’imposta:

- verificare le condizioni della sospensione d’imposta;

- verificare effetti in capo alla società

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO36

Riepilogo

Modalità recesso

tipico atipico

No Impresa No

Redditodi capitale

Redditodiverso

Redditodi impresa

IRPEF IRES