gennaio 2016 - Confcommercio Milano · - Limite reddito – 50.000 euro - Azzeramento del Fondo per...

97

Transcript of gennaio 2016 - Confcommercio Milano · - Limite reddito – 50.000 euro - Azzeramento del Fondo per...

gennaio 2016

LEGGI DECRETI CIRCOLARIRapporti di lavoro

Legge di stabilità. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Contratti di solidarietà . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Trasferta e rimborsi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Esonero contributivo triennale. Chiarimenti Inps. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Congedo a ore. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Cigs. Precisazioni. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Asili nido. Agevolazioni . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

GIURISPRUDENZACostituzione e svolgimento del rapporto di lavoro

Orario di lavoro e divisa aziendale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Estinzione del rapporto di lavoro

Licenziamento e motivazioni . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Sindacale / Sicurezza sul lavoro

1

Indice

RAPPORTI DI LAVORO

Disposizioni per la formazione del bilancio annuale e pluriennale dello Stato (Legge di stabilità 2016)

Il Governo ha presentato, alle commissioni di Camera e Senato, il disegno di Legge di stabilità 2016.

Analizziamo i punti principali relativi ai temi del lavoro.

Pag. 1Pag. 4 Pag. 6Pag. 8Pag. 22Pag. 23Pag. 25

Pag. 26

Pag. 26

Leggi decreti circolari

In primo piano

Sindacale / Sicurezza sul lavoro

gennaio 2016

2

Leggi decreti circolari

Riguardano:• la proroga dell'esonero contributivo per le assunzioni a tempo indeterminato: per le nuove assunzioni (nei 6 mesi pre-

cedenti non devono aver avuto un contratto a tempo indeterminato presso qualsiasi datore di lavoro) con contratto di lavoro a tempo indeterminato effettuate nel periodo 1° gennaio-31 dicembre 2016, esonero dai contributi previdenziali pari al 40%, nel limite massimo di € 3.250/annui per ciascun lavoratore, per un massimo di 24 mesi;

• il regime fiscale dei premi di produttività: i premi di risultato, previsti da accordi aziendali o territoriali, di ammontare variabile per incrementi di produttività, redditività, qualità, efficienza, innovazione, partecipazione agli utili sono assog-gettati ad un’imposta sostitutiva del 10% nel limite di € 2.000, ed il lavoratore non deve aver avuto nell’anno prece-dente un reddito superiore a € 50.000. In alternativa, il lavoratore potrà optare per un voucher, completamente detas-sato, per attività assistenziali (asili nido, assistenza genitori anziani, frequenza centri estivi per figli, educazione, istru-zione);

• "opzione donna": possibilità per le lavoratrici, con anzianità contributiva pari o superiore a 35 anni ed età pari o supe-riore a 57 anni, di andare in pensione con il sistema contributivo;

• "invecchiamento attivo": possibilità per i lavoratori che maturano la pensione di vecchiaia entro il 31 dicembre 2018 di richiedere il part-time, con una riduzione compresa fra il 40% ed il 60% dell’orario di lavoro. Il datore di lavoro, a segui-to della prestazione non effettuata, riconoscerà mensilmente al lavoratore una somma (esente contributi e imposte) pari ai contributi Ago non versati;

• il rifinanziamento degli ammortizzatori sociali in deroga: rifinanziamento, con 250 milioni, della Cig in deroga per una durata massima di 3 mesi nel corso dell'anno 2016.

Il provvedimento (nel momento in cui si scrive n.d.r.) dovrà essere approvato dai due rami del Parlamento e successi-vamente, prima della sua entrata in vigore, dovrà essere pubblicata sulla Gazzetta ufficiale.

Nel corso dell'esame del provvedimento potranno essere apportate modifiche ed integrazioni.

In allegato, trasmettiamo delle slides illustrative dei principali provvedimenti in materia di lavoro.

È possibile seguire le novità della Legge di stabilità nella pagina "contratti e lavoro" del nostro sito (www.unionemilano.it).

NOTA Unione Confcommercio Milano, Lodi, Monza e Brianza (Direzione sindacale sicurezza sul lavoro). Le disposizioni in materia di lavoro nello schema di legge di stabilità 2016. Disegno di legge n. 2111 "Disposizioni per la formazione del bilancio annuale e pluriennale dello Stato (legge di stabilità 2016).

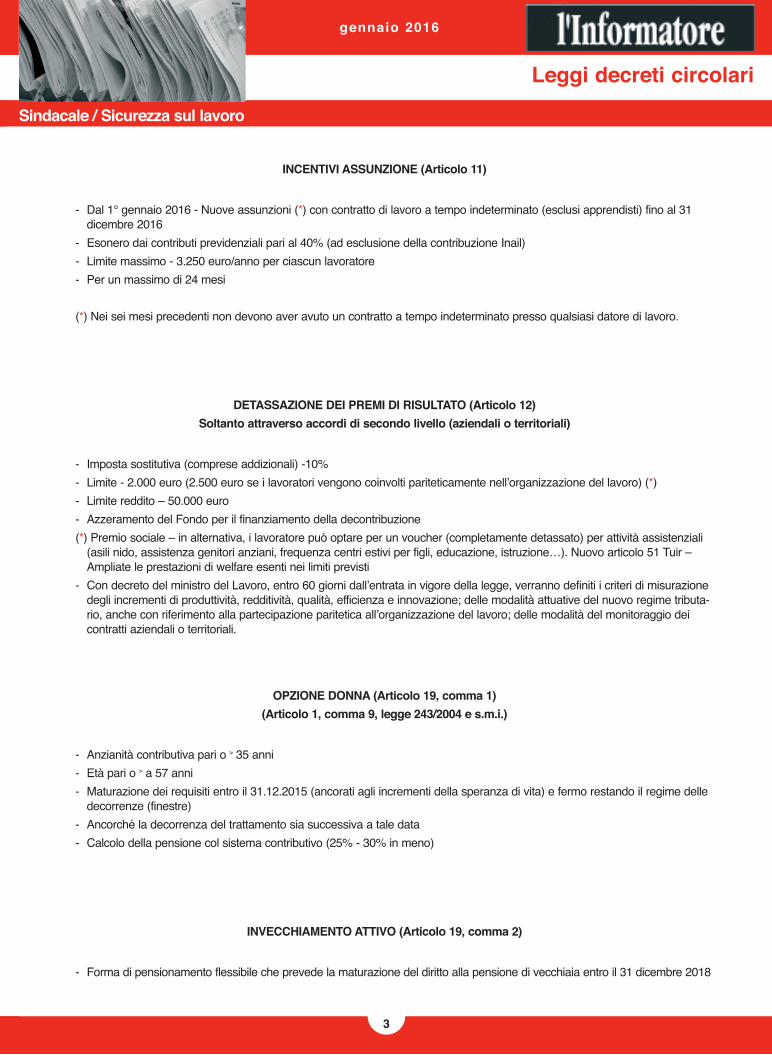

INCENTIVI ASSUNZIONE (Articolo 11)

- Dal 1° gennaio 2016 - Nuove assunzioni (*) con contratto di lavoro a tempo indeterminato (esclusi apprendisti) fino al 31 dicembre 2016

- Esonero dai contributi previdenziali pari al 40% (ad esclusione della contribuzione Inail)- Limite massimo - 3.250 euro/anno per ciascun lavoratore- Per un massimo di 24 mesi

(*) Nei sei mesi precedenti non devono aver avuto un contratto a tempo indeterminato presso qualsiasi datore di lavoro.

DETASSAZIONE DEI PREMI DI RISULTATO (Articolo 12)Soltanto attraverso accordi di secondo livello (aziendali o territoriali)

- Imposta sostitutiva (comprese addizionali) -10%- Limite - 2.000 euro (2.500 euro se i lavoratori vengono coinvolti pariteticamente nell’organizzazione del lavoro) (*)- Limite reddito – 50.000 euro- Azzeramento del Fondo per il finanziamento della decontribuzione(*) Premio sociale – in alternativa, i lavoratore può optare per un voucher (completamente detassato) per attività assistenziali

(asili nido, assistenza genitori anziani, frequenza centri estivi per figli, educazione, istruzione…). Nuovo articolo 51 Tuir – Ampliate le prestazioni di welfare esenti nei limiti previsti

- Con decreto del ministro del Lavoro, entro 60 giorni dall’entrata in vigore della legge, verranno definiti i criteri di misurazione degli incrementi di produttività, redditività, qualità, efficienza e innovazione; delle modalità attuative del nuovo regime tributa-rio, anche con riferimento alla partecipazione paritetica all’organizzazione del lavoro; delle modalità del monitoraggio dei contratti aziendali o territoriali.

OPZIONE DONNA (Articolo 19, comma 1)(Articolo 1, comma 9, legge 243/2004 e s.m.i.)

- Anzianità contributiva pari o ˃ 35 anni- Età pari o ˃ a 57 anni- Maturazione dei requisiti entro il 31.12.2015 (ancorati agli incrementi della speranza di vita) e fermo restando il regime delle

decorrenze (finestre)- Ancorché la decorrenza del trattamento sia successiva a tale data- Calcolo della pensione col sistema contributivo (25% - 30% in meno)

INVECCHIAMENTO ATTIVO (Articolo 19, comma 2)

- Forma di pensionamento flessibile che prevede la maturazione del diritto alla pensione di vecchiaia entro il 31 dicembre 2018

3

gennaio 2016

Leggi decreti circolari

Sindacale / Sicurezza sul lavoro

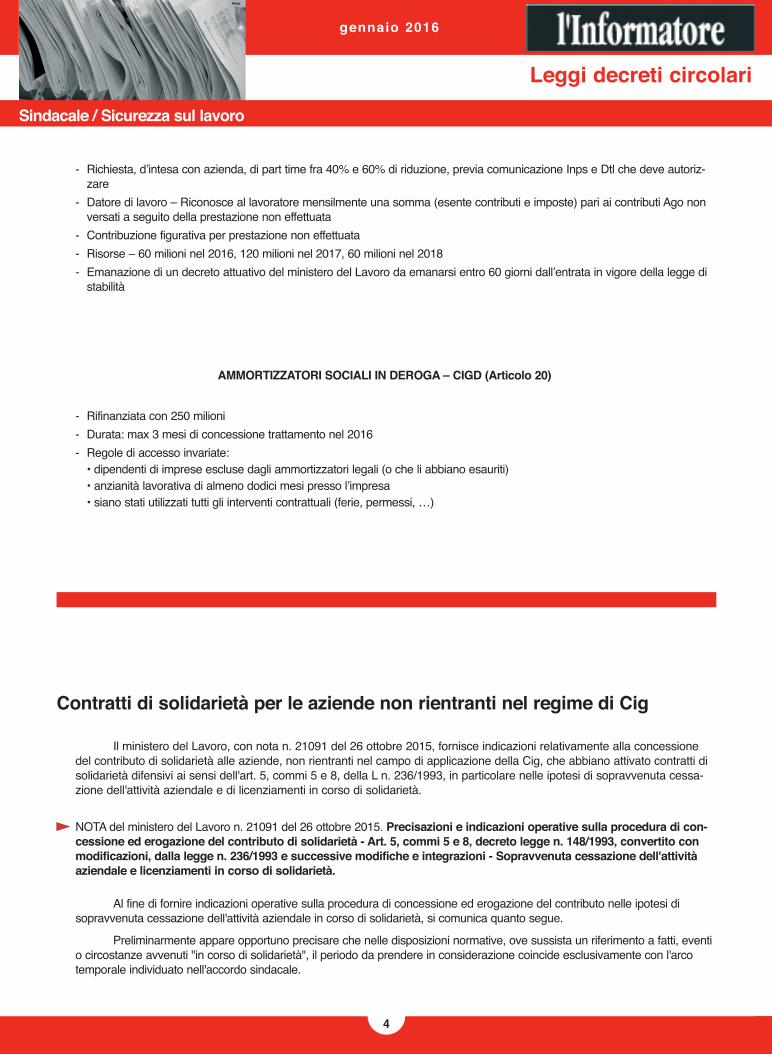

- Richiesta, d’intesa con azienda, di part time fra 40% e 60% di riduzione, previa comunicazione Inps e Dtl che deve autoriz-zare

- Datore di lavoro – Riconosce al lavoratore mensilmente una somma (esente contributi e imposte) pari ai contributi Ago non versati a seguito della prestazione non effettuata

- Contribuzione figurativa per prestazione non effettuata- Risorse – 60 milioni nel 2016, 120 milioni nel 2017, 60 milioni nel 2018- Emanazione di un decreto attuativo del ministero del Lavoro da emanarsi entro 60 giorni dall’entrata in vigore della legge di

stabilità

AMMORTIZZATORI SOCIALI IN DEROGA – CIGD (Articolo 20)

- Rifinanziata con 250 milioni- Durata: max 3 mesi di concessione trattamento nel 2016- Regole di accesso invariate:

• dipendenti di imprese escluse dagli ammortizzatori legali (o che li abbiano esauriti)• anzianità lavorativa di almeno dodici mesi presso l’impresa• siano stati utilizzati tutti gli interventi contrattuali (ferie, permessi, …)

Contratti di solidarietà per le aziende non rientranti nel regime di Cig

Il ministero del Lavoro, con nota n. 21091 del 26 ottobre 2015, fornisce indicazioni relativamente alla concessione del contributo di solidarietà alle aziende, non rientranti nel campo di applicazione della Cig, che abbiano attivato contratti di solidarietà difensivi ai sensi dell'art. 5, commi 5 e 8, della L n. 236/1993, in particolare nelle ipotesi di sopravvenuta cessa-zione dell'attività aziendale e di licenziamenti in corso di solidarietà.

NOTA del ministero del Lavoro n. 21091 del 26 ottobre 2015. Precisazioni e indicazioni operative sulla procedura di con-cessione ed erogazione del contributo di solidarietà - Art. 5, commi 5 e 8, decreto legge n. 148/1993, convertito con modificazioni, dalla legge n. 236/1993 e successive modifiche e integrazioni - Sopravvenuta cessazione dell'attività aziendale e licenziamenti in corso di solidarietà.

Al fine di fornire indicazioni operative sulla procedura di concessione ed erogazione del contributo nelle ipotesi di sopravvenuta cessazione dell'attività aziendale in corso di solidarietà, si comunica quanto segue.

Preliminarmente appare opportuno precisare che nelle disposizioni normative, ove sussista un riferimento a fatti, eventi o circostanze avvenuti "in corso di solidarietà", il periodo da prendere in considerazione coincide esclusivamente con l'arco temporale individuato nell'accordo sindacale.

Sindacale / Sicurezza sul lavoro

gennaio 2016

4

Leggi decreti circolari

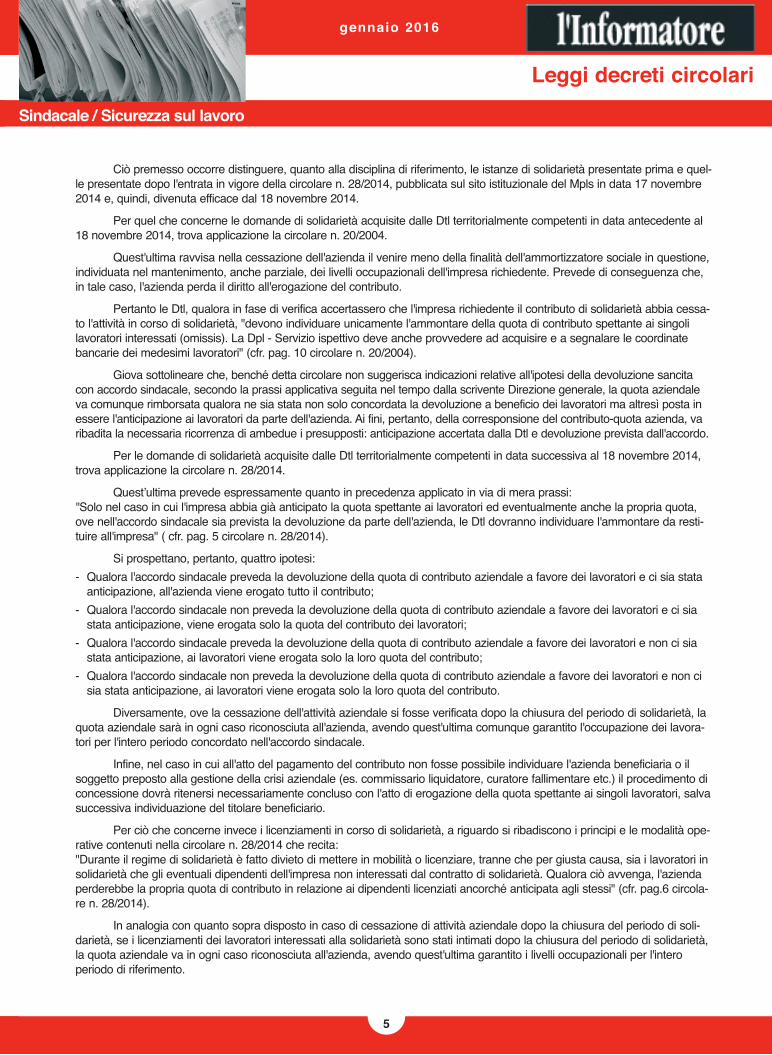

Ciò premesso occorre distinguere, quanto alla disciplina di riferimento, le istanze di solidarietà presentate prima e quel-le presentate dopo l'entrata in vigore della circolare n. 28/2014, pubblicata sul sito istituzionale del Mpls in data 17 novembre 2014 e, quindi, divenuta efficace dal 18 novembre 2014.

Per quel che concerne le domande di solidarietà acquisite dalle Dtl territorialmente competenti in data antecedente al 18 novembre 2014, trova applicazione la circolare n. 20/2004.

Quest'ultima ravvisa nella cessazione dell'azienda il venire meno della finalità dell'ammortizzatore sociale in questione, individuata nel mantenimento, anche parziale, dei livelli occupazionali dell'impresa richiedente. Prevede di conseguenza che, in tale caso, l'azienda perda il diritto all'erogazione del contributo.

Pertanto le Dtl, qualora in fase di verifica accertassero che l'impresa richiedente il contributo di solidarietà abbia cessa-to l'attività in corso di solidarietà, "devono individuare unicamente l'ammontare della quota di contributo spettante ai singoli lavoratori interessati (omissis). La Dpl - Servizio ispettivo deve anche provvedere ad acquisire e a segnalare le coordinate bancarie dei medesimi lavoratori" (cfr. pag. 10 circolare n. 20/2004).

Giova sottolineare che, benché detta circolare non suggerisca indicazioni relative all'ipotesi della devoluzione sancita con accordo sindacale, secondo la prassi applicativa seguita nel tempo dalla scrivente Direzione generale, la quota aziendale va comunque rimborsata qualora ne sia stata non solo concordata la devoluzione a beneficio dei lavoratori ma altresì posta in essere l'anticipazione ai lavoratori da parte dell'azienda. Ai fini, pertanto, della corresponsione del contributo-quota azienda, va ribadita la necessaria ricorrenza di ambedue i presupposti: anticipazione accertata dalla Dtl e devoluzione prevista dall'accordo.

Per le domande di solidarietà acquisite dalle Dtl territorialmente competenti in data successiva al 18 novembre 2014, trova applicazione la circolare n. 28/2014.

Quest’ultima prevede espressamente quanto in precedenza applicato in via di mera prassi:''Solo nel caso in cui l'impresa abbia già anticipato la quota spettante ai lavoratori ed eventualmente anche la propria quota, ove nell'accordo sindacale sia prevista la devoluzione da parte dell'azienda, le Dtl dovranno individuare l'ammontare da resti-tuire all'impresa" ( cfr. pag. 5 circolare n. 28/2014).

Si prospettano, pertanto, quattro ipotesi:- Qualora l'accordo sindacale preveda la devoluzione della quota di contributo aziendale a favore dei lavoratori e ci sia stata

anticipazione, all'azienda viene erogato tutto il contributo;- Qualora l'accordo sindacale non preveda la devoluzione della quota di contributo aziendale a favore dei lavoratori e ci sia

stata anticipazione, viene erogata solo la quota del contributo dei lavoratori;- Qualora l'accordo sindacale preveda la devoluzione della quota di contributo aziendale a favore dei lavoratori e non ci sia

stata anticipazione, ai lavoratori viene erogata solo la loro quota del contributo;- Qualora l'accordo sindacale non preveda la devoluzione della quota di contributo aziendale a favore dei lavoratori e non ci

sia stata anticipazione, ai lavoratori viene erogata solo la loro quota del contributo.

Diversamente, ove la cessazione dell'attività aziendale si fosse verificata dopo la chiusura del periodo di solidarietà, la quota aziendale sarà in ogni caso riconosciuta all'azienda, avendo quest'ultima comunque garantito l'occupazione dei lavora-tori per l'intero periodo concordato nell'accordo sindacale.

Infine, nel caso in cui all'atto del pagamento del contributo non fosse possibile individuare l'azienda beneficiaria o il soggetto preposto alla gestione della crisi aziendale (es. commissario liquidatore, curatore fallimentare etc.) il procedimento di concessione dovrà ritenersi necessariamente concluso con l'atto di erogazione della quota spettante ai singoli lavoratori, salva successiva individuazione del titolare beneficiario.

Per ciò che concerne invece i licenziamenti in corso di solidarietà, a riguardo si ribadiscono i principi e le modalità ope-rative contenuti nella circolare n. 28/2014 che recita:"Durante il regime di solidarietà è fatto divieto di mettere in mobilità o licenziare, tranne che per giusta causa, sia i lavoratori in solidarietà che gli eventuali dipendenti dell'impresa non interessati dal contratto di solidarietà. Qualora ciò avvenga, l'azienda perderebbe la propria quota di contributo in relazione ai dipendenti licenziati ancorché anticipata agli stessi" (cfr. pag.6 circola-re n. 28/2014).

In analogia con quanto sopra disposto in caso di cessazione di attività aziendale dopo la chiusura del periodo di soli-darietà, se i licenziamenti dei lavoratori interessati alla solidarietà sono stati intimati dopo la chiusura del periodo di solidarietà, la quota aziendale va in ogni caso riconosciuta all'azienda, avendo quest'ultima garantito i livelli occupazionali per l'intero periodo di riferimento.

5

gennaio 2016

Leggi decreti circolari

Sindacale / Sicurezza sul lavoro

Trasferta e rimborso chilometrico al dipendente che utilizza la propria auto

L’Agenzia delle Entrate, con risoluzione n. 92/E del 30 ottobre 2015, ha precisato che nell’ipotesi in cui il dipen-dente in trasferta fuori dal territorio comunale, con utilizzo della propria auto, parta dalla propria abitazione per raggiun-gere il luogo di missione e tale tragitto risulti maggiore che se partisse dal posto di lavoro, il maggior rimborso chilome-trico corrisposto al dipendente costituisce reddito imponibile.

RISOLUZIONE n. 92/E dell’Agenzia delle Entrate del 30 ottobre 2015. Interpello art. 11, legge 27 luglio 2000, n. 212 - Reddito di lavoro dipendente – Rimborso chilometrico - art. 51, commi 1 e 5, del Dpr n. 917 del 1986.

Esposizione del quesito

Alfa spa, compagnia nata nel xxxx per effetto della fusione per incorporazione in Beta di Gamma e Delta, svolge attività assicurativa e riassicurativa nei rami danni e vita attraverso un'estesa rete di agenzie assicurative diffuse sul territo-rio nazionale.

Al fine di svolgere proficuamente tale attività, la compagnia annovera tra i propri dipendenti alcune figure professio-nali che svolgono frequentemente le proprie mansioni in trasferta, in particolare al di fuori del territorio comunale ove è ubi-cata la sede di lavoro di assegnazione (cd. missione temporanea).

In questi casi i suddetti dipendenti, in alternativa all'utilizzo dei mezzi pubblici, possono essere autorizzati all'uso dell'autovettura personale.

Al riguardo, l'art. 84 del vigente Ccnl (Rapporti fra le imprese di assicurazione e il personale dipendente non dirigen-te) rimanda alla contrattazione integrativa aziendale la determinazione dell'indennità chilometrica spettante al personale in trasferta. Il contratto integrativo aziendale ex Beta del jj yy 2010 (applicabile ai dipendenti ex Beta ed ex Delta), e il contrat-to integrativo aziendale ex Gamma del jj yy 2011 (applicabile ai dipendenti ex Gamma) prevedono, per il caso di trasferte al di fuori del territorio comunale, l'erogazione di indennità chilometriche calcolate moltiplicando i chilometri riconosciuti per l'importo unitario determinato sulla base delle tabelle Aci applicabili al veicolo di riferimento.

La vigente procedura aziendale per la "gestione delle trasferte" dispone, poi, che "il riferimento per la determinazio-ne del chilometraggio è la sede di lavoro, o il domicilio nelle situazioni in cui quest'ultimo sia più funzionale alla trasferta stessa, nei limiti dei chilometri effettivamente percorsi".

Per il rimborso delle spese di trasferta e la gestione amministrativo- contabile e fiscale dello stesso, viene utilizzato un applicativo informatico, denominato "XY", la cui applicazione è stata estesa nel 2015 all'intero perimetro di Alfa.

Per la determinazione del rimborso chilometrico in caso di utilizzo della vettura personale, XY pone a confronto i chilometri calcolati "dalla sede di lavoro alla località di missione" (di seguito "prima percorrenza") con quelli "dal domicilio alla località di missione" (di seguito "seconda percorrenza") operando come segue: - quando il percorso per raggiungere la località di missione, calcolato a partire dall'abitazione, è più breve rispetto a quello

calcolato partendo dalla sede di lavoro (il calcolo della "seconda percorrenza" risulta minore della "prima percorrenza"), l'indennità chilometrica spettante viene interamente riconosciuta in regime di esenzione fiscale e contributiva;

- quando, invece, il percorso per raggiungere la località di missione, calcolato a partire dall'abitazione, è più lungo rispetto a quello calcolato partendo dalla sede di lavoro (il calcolo della "seconda percorrenza" risulta maggiore della "prima per-correnza"), l'indennità chilometrica, seppur corrisposta in ragione dell'intero percorso, è assoggettata a tassazione, fiscale e previdenziale, per la sola quota riferibile alla maggiore distanza percorsa; ciò nel presupposto che l'importo tassato è da considerarsi quale rimborso erogato per il tratto abitazione - sede lavoro.

Taluni dipendenti/sostituiti hanno rappresentato alla compagnia/sostituto d'imposta che tale comportamento determi-na la tassazione di importi che potrebbero costituire invece rimborsi spese analitici esclusi dall'imponibile ai sensi dell'art. 51, comma 5, del Tuir.

Sindacale / Sicurezza sul lavoro

gennaio 2016

6

Leggi decreti circolari

Soluzione interpretativa prospettata dal contribuente

L'istante ritiene non imponibile l'indennità chilometrica calcolata sia per il tragitto sede di lavoro-località di missione ubicata in altro comune, sia quella calcolata per il tragitto abitazione dipendente-località di missione ubicata in altro comune rispetto alla sede di lavoro, sempreché in quest'ultima ipotesi il tragitto percorso sia inferiore rispetto a quello sede di lavo-ro-località di missione.

Alle medesime conclusioni l'istante ritiene non possa pervenirsi nell'ipotesi in cui l'indennità chilometrica venga corri-sposta per il tragitto abitazione dipendente-località di missione e il tragitto percorso risulti maggiore rispetto a quello sede di lavoro-località di missione. II rimborso delle spese di viaggio per il tragitto abitazione-sede di lavoro, infatti, a parere dell'istante, costituisce un ammontare fiscalmente rilevante ai sensi dell'art. 51 del Tuir, dal momento che il costo sostenuto al riguardo risulta già forfettariamente "rimborsato" con il riconoscimento delle detrazioni per lavoro dipendente di cui all'art. 13 del Tuir.

A conforto di tale soluzione interpretativa, l'istante menziona sentenze della Corte di Cassazione (sentenze n. 302 del 1973, n. 466 del 1984 e n. 2618 del 1986) nonché pronunce dell'amministrazione finanziaria (circolare n. 326/E del 1997, risoluzione n. 54/E del 1999 e risoluzione n.191/E del 13/12/2000).

Per completezza, la società istante rappresenta anche le ragioni addotte dai lavoratori a sostegno della tesi della completa esenzione delle indennità chilometriche corrisposte in caso di trasferta, a prescindere dal tragitto percorso.

Secondo quanto prospettato dai lavoratori/sostituiti, l'interesse esclusivo del datore di lavoro, che giustifica la non imponibilità dell'indennità chilometrica calcolata per il tragitto sede di lavoro-località di missione, non verrebbe meno laddo-ve la stessa fosse calcolata dall'abitazione del lavoratore e, in ragione della maggiore distanza percorsa, risultasse di importo maggiore.

Il dipendente, infatti, in tale ultima ipotesi godrebbe di un vantaggio "riflesso", quale "accessorio fortuito" del soddi-sfacimento dell'interesse dell'impresa.

Il dipendente è inviato in trasferta per una scelta del datore di lavoro e solamente per caso il tragitto coperto dal lavoratore per andare in trasferta parzialmente coincide con quello utilizzabile per andare dalla propria abitazione al posto di lavoro.

Il vantaggio conseguito dal dipendente in trasferta attraverso il rimborso dei tragitto casa-lavoro, dunque, è un ele-mento meramente accidentale rispetto al soddisfacimento dell'interesse dell'impresa e, come tale, dovrebbe ritenersi non imponibile in capo al lavoratore.

Il principio secondo cui nelle ipotesi di interessi concorrenti l'interesse dell'impresa debba essere considerato preva-lente rispetto a quello del lavoratore ai fini dell'individuazione della disciplina fiscale applicabile in capo al dipendente, a parere dei lavoratori, troverebbe conferma nella giurisprudenza della Corte di giustizia dell'Unione Europea (sentenza n. 258/95 del 16 ottobre 1997) e in un pronunciamento di prassi dell'amministrazione finanziaria (circolare n. 34/E del 13 luglio 2009).

Parere dell’Agenzia delle Entrate

I redditi di lavoro dipendente di cui all'articolo 49 del Tuir sono determinati in base al principio di onnicomprensività, previsto dal successivo articolo 51, comma 1, in applicazione del quale costituiscono reddito tutte le somme e i valori che il dipendente percepisce nel periodo d'imposta, a qualunque titolo, anche sotto forma di erogazioni liberali, in relazione al rapporto di lavoro.

In generale, quindi, tutte le somme che il datore di lavoro corrisponde al lavoratore, anche a titolo di rimborso spese, costituiscono per quest'ultimo reddito di lavoro dipendente, salvo quanto statuito dai commi 2 e seguenti del citato articolo 51.

Il comma 5, in particolare, definisce il regime fiscale da applicare alle somme corrisposte al dipendente nell'ipotesi in cui sia incaricato di svolgere l'attività lavorativa al di fuori della normale sede di lavoro (cosiddette trasferte o missioni), distinguendo a seconda che le prestazioni lavorative siano o meno svolte nel territorio del comune ove è ubicata la sede di lavoro.

Ed infatti, mentre le "indennità o i rimborsi di spese per le trasferte nell'ambito del territorio comunale, tranne i rim-borsi di spese di trasporto, comprovate da documenti provenienti dal vettore, concorrono a formare il reddito", per le tra-

7

gennaio 2016

Leggi decreti circolari

Sindacale / Sicurezza sul lavoro

sferte fuori del territorio comunale sono previsti tre distinti sistemi di tassazione in ragione del tipo di rimborso (analitico, for-fetario o misto) scelto. In ogni caso, non è possibile ipotizzare, accanto alle fattispecie individuate dal legislatore tributario nel comma 5 dell'art. 51 del Tuir, nuovi e diversi sistemi di calcolo degli importi che non concorrono al reddito.

Per quanto concerne il regime fiscale da applicare ai rimborsi spese corrisposti sotto forma di indennità chilometrica, si conferma quanto più volte affermato al riguardo dalla scrivente (cfr. circolare n. 326/E del 1997 e risoluzioni n. 54/E del 1999, n. 191/E del 2000, n. 232/E del 2002 e n. 53/E del 2009).

Con i documenti di prassi citati, l'Amministrazione finanziaria ha chiarito che i rimborsi chilometrici erogati per l'espletamento della prestazione lavorativa in un comune diverso da quello in cui è situata la sede di lavoro, sono esenti da imposizione, sempreché, in sede di liquidazione, l'ammontare dell'indennità sia calcolato in base alle tabelle Aci, avuto riguardo alla percorrenza, al tipo di automezzo usato dal dipendente e al costo chilometrico ricostruito secondo il tipo di autovettura. Detti elementi dovranno risultare dalla documentazione interna conservata dal datore di lavoro.

Pertanto, nella fattispecie rappresentata, laddove la distanza percorsa dal dipendente per raggiungere, dalla propria residenza, la località di missione risulti inferiore rispetto a quella calcolata dalla sede di servizio, con la conseguenza che al lavoratore è riconosciuto, in base alle tabelle Aci, un rimborso chilometrico di minor importo, quest'ultimo è da considerare non imponibile ai sensi dell'articolo 51, comma 5, secondo periodo, del Tuir.

Invece, nell'ipotesi in cui la distanza percorsa dal dipendente per raggiungere, dalla propria residenza, la località di missione risulti maggiore rispetto a quella calcolata dalla sede di servizio, con la conseguenza che al lavoratore viene ero-gato, in base alle tabelle Aci, un rimborso chilometrico di importo maggiore rispetto a quello calcolato dalla sede di servizio, la differenza è da considerarsi reddito imponibile ai sensi dell'articolo 51, comma 1, del Tuir.

Le Direzioni regionali vigileranno affinché i principi enunciati e le istruzioni fornite con la presente risoluzione venga-no puntualmente osservati dalle Direzioni provinciali e dagli uffici dipendenti.

Chiarimenti Inps per l’esonero contributivo triennale

L’Inps, con circolare n. 178 del 3 novembre 2015, ha fornito ulteriori precisazioni relativamente all’esonero contribu-tivo per le nuove assunzioni con contratto di lavoro a tempo indeterminato effettuate nel 2015, ai sensi della legge n. 190/2014 (cosiddetta legge di stabilità 2015).

In particolare:• l’esistenza di un rapporto di lavoro subordinato a tempo indeterminato all’estero nei sei mesi precedenti l’assunzione,

non consente la fruizione dell’esonero contributivo;• in caso di precedente rapporto di lavoro, intercorso nei sei mesi precedenti l’assunzione, risolto per mancato superamen-

to del periodo di prova o per dimissioni del lavoratore, non è possibile fruire dell’esonero;• in caso di cambio d’appalto e passaggio dei lavoratori dal cedente al subentrante in presenza di un contratto collettivo

che preveda l’assunzione ex novo, l’incentivo non spetta;• rapporti di lavoro part time a tempo indeterminato, l’esonero, spetta anche nei casi in cui il lavoratore sia assunto da due

diversi datori di lavoro in relazione ad ambedue i rapporti, purché la data di decorrenza dei predetti rapporti di lavoro sia la medesima;

• cessione del contratto a tempo indeterminato con passaggio del dipendente al cessionario, la fruizione del beneficio già riconosciuto al datore di lavoro cedente può essere trasferita al subentrante per il periodo residuo non goduto;

• in caso di trasferimento di azienda, il rapporto di lavoro prosegue con il cessionario, pertanto la fruizione dell’esonero è trasferibile nei confronti del cessionario per il periodo residuo non goduto dal cedente;

Sindacale / Sicurezza sul lavoro

gennaio 2016

8

Leggi decreti circolari

• l’incentivo è fruibile anche quando il lavoratore, nei 6 mesi precedenti l’assunzione a tempo indeterminato, ha avuto altri rapporti di lavoro quali contratto a termine, collaborazioni a progetto o altri.

CIRCOLARE Inps n. 178 del 3/11/2015. Circolare 17/2015. Esonero contributivo per le nuove assunzioni con contrat-to di lavoro a tempo indeterminato effettuate nel corso del 2015 ai sensi dell’articolo unico, commi 118 e seguenti, della legge 23 dicembre 2014, n. 190. Legittimazione e modalità di fruizione dell’esonero per i datori di lavoro iscritti alla Gestione dipendenti pubblici e i giornalisti assicurati all’Inpgi. Ulteriori chiarimenti riguardanti la legitti-mazione a fruire del beneficio per i datori di lavoro privati.

Premessa

La legge di stabilità 2015 ha introdotto, per le nuove assunzioni con contratto di lavoro a tempo indeterminato effet-tuate nel corso del 2015, l’esonero dal versamento dei contributi previdenziali a carico dei datori di lavoro - ferma restando l'aliquota di computo delle prestazioni pensionistiche e con esclusione dei premi e contributi dovuti all'Inail - nel limite mas-simo di un importo pari a 8.060 euro su base annua (art. 1, commi 118-124, legge 23 dicembre 2014, n. 190).

Con la circolare n. 17 del 29 gennaio 2015 l’Istituto ha fornito le indicazioni per la corretta applicazione delle citate innovazioni normative. Come chiarito nell’ambito della predetta circolare, beneficiari dell’incentivo di cui alla legge n. 190/2014 sono i datori di lavoro privati, a prescindere dalla circostanza che assumano o meno la natura di imprenditori. Quindi, ai fini dell’accesso al beneficio, non assume rilievo la circostanza che il datore di lavoro sia tenuto ad assicurare i lavoratori all’assicurazione generale obbligatoria Inps ovvero ai fondi esonerativi, esclusivi o sostitutivi del predetto regime generale.

L’esonero contributivo triennale di cui alla norma in oggetto è, pertanto, applicabile anche ai datori di lavoro che non rientrano nel novero delle amministrazioni pubbliche di cui all’art.1, comma 2, del decreto legislativo n.165/2001, ma sono tenuti ad assolvere gli obblighi contributivi verso le casse della Gestione dipendenti pubblici (Cpdel, Cpi, Cps, Cpug, Ctps) – regimi esclusivi dell’Ago - nonché ai datori di lavoro che assumono lavoratori assicurati all’Istituto nazionale della previ-denza per i giornalisti (Inpgi) – regime sostitutivo dell’Ago.

Con la presente circolare vengono fornite le istruzioni finalizzate a favorire l’applicazione della citata misura di eso-nero contributivo ai predetti datori di lavoro.

Con la medesima circolare vengono, inoltre, forniti ulteriori chiarimenti riguardanti taluni profili attuativi afferenti all’esonero contributivo in oggetto.

1. Datori di lavoro iscritti alle Gestioni pubbliche che possono fruire del beneficio previsto dalla legge n. 190/2014

Come già indicato nella circolare n. 17/2015, la fruizione dell’esonero contributivo triennale riguarda i datori di lavoro privati e i soggetti giuridici, quali gli enti pubblici economici che, pur essendo organismi pubblici, svolgono in via principale o esclusiva un’attività economica ex art. 2082 codice civile, in regime di concorrenza con imprenditori privati. Inoltre, sulla base delle considerazioni sviluppate in premessa, la fruizione dell’incentivo in oggetto attiene anche ai datori di lavoro che, pur essendo tenuti all’assolvimento degli obblighi assicurativi verso le casse della Gestione pubblici dipendenti (Cpdel, Cpi, Cps, Cpug, Ctps), hanno natura di soggetto privato.

Pertanto, sono esclusi dall’applicazione del beneficio introdotto dalla legge n. 190 del 2014:a. le amministrazioni dello Stato, ivi compresi gli istituti e scuole di ogni ordine e grado e le istituzioni educative. Sono da

comprendere nell’ambito degli istituti e scuole di ogni ordine e grado le accademie e i conservatori statali;b. le aziende ed amministrazioni dello Stato ad ordinamento autonomo;c. le Regioni, le province, i comuni, le comunità montane e loro consorzi e associazioni;d. le istituzioni universitarie;e. gli istituti autonomi case popolari;f. le Camere di commercio, industria, artigianato e agricoltura e loro associazioni;

9

gennaio 2016

Leggi decreti circolari

Sindacale / Sicurezza sul lavoro

Sindacale / Sicurezza sul lavoro

gennaio 2016

10

Leggi decreti circolari

g. gli enti pubblici non economici nazionali, regionali e locali. Nel novero degli enti pubblici non economici nazionali, regio-nali e locali sono da ricomprendere tutti gli enti indicati nella legge 20 marzo 1975, n. 70, gli ordini e i collegi professio-nali e le relative federazioni, consigli e collegi nazionali, gli enti di ricerca e sperimentazione non compresi nella legge n. 70/1975 e gli enti pubblici non economici dipendenti dalle regioni o dalle province autonome;

h. le amministrazioni, le aziende e gli enti del Servizio sanitario nazionale;i. l'Agenzia per la rappresentanza negoziale delle pubbliche amministrazioni (Aran);j. le agenzie di cui al decreto legislativo 30 luglio 1999, n. 300.

Sono ricomprese nell’ambito delle pubbliche amministrazioni le aziende sanitarie locali, le aziende sanitarie ospeda-liere e le diverse strutture sanitarie istituite dalle Regioni con legge regionale nell’ambito dei compiti di organizzazione del servizio sanitario attribuiti alle medesime.

Sono comprese nelle amministrazioni pubbliche le Ipab e le ex Ipab trasformate in aziende pubbliche di servizi alla persona (Asp) a seguito del decreto legislativo 4 maggio 2001, n. 207 che ha previsto la generale trasformazione di tutte le Istituzioni pubbliche di assistenza e beneficenza in Asp in presenza di determinati requisiti.

Nel novero degli enti che non possono fruire dell’esonero contributivo triennale rientrano anche la Banca d’Italia, la Consob e, in linea generale, le Autorità indipendenti, che sono qualificate amministrazioni pubbliche in conformità al parere n. 260/1999 del Consiglio di Stato, nonché le università non statali legalmente riconosciute qualificate enti pubblici non eco-nomici dalla giurisprudenza amministrativa e ordinaria (cfr. Cassazione SU n. 1733 del 5/3/1996 e n. 5054 dell’11/3/2004, Consiglio di Stato n. 841 del 16/2/2010).

Hanno invece accesso al beneficio in oggetto:a. gli enti pubblici economici;b. gli Istituti autonomi case popolari trasformati in base alle diverse leggi regionali in enti pubblici economici;c. gli enti che - per effetto dei processi di privatizzazione - si sono trasformati in società di persone o società di capitali

ancorché a capitale interamente pubblico;d. le ex Ipab trasformate in associazioni o fondazioni di diritto privato, in quanto prive dei requisiti per trasformarsi in Asp,

ed iscritte nel registro delle persone giuridiche;e. le aziende speciali costituite anche in consorzio, ai sensi degli artt. 31 e 114 del decreto legislativo 18 agosto 2000, n.

267;f. i consorzi di bonifica;g. i consorzi industriali;h. gli enti morali;i. gli enti ecclesiastici.

1.1. Codifica datori di lavoro UniEmens

I datori di lavoro aventi titolo all’esonero contributivo in oggetto devono richiedere il codice di autorizzazione “6Y” avente il significato di “Esonero contributivo articolo unico, commi 118 e seguenti, legge n. 190/2014”. La richiesta di attri-buzione del suddetto codice di autorizzazione “6Y” deve essere inoltrata prima della trasmissione della denuncia contributi-va relativa al primo periodo retributivo in cui si intende esporre l’esonero medesimo. Detta richiesta andrà effettuata avva-lendosi della funzionalità “contatti” del cassetto previdenziale aziende, selezionando nel campo oggetto la denominazione “esonero contributivo triennale legge n. 190/2014”, utilizzando la seguente locuzione: “Richiedo l’attribuzione del codice di autorizzazione 6Y ai fini della fruizione dell’esonero contributivo introdotto dalla legge n. 190/2014, art. 1, commi 118 e seguenti, come da circolare n. 17/2015”. La sede territorialmente competente attribuirà il predetto codice di autorizzazione alla posizione contributiva relativa ai lavoratori che versano la contribuzione pensionistica alla Gestione dipendenti pubblici con validità dall’1/1/2015 – 31/12/2018, dandone comunicazione al datore di lavoro attraverso il medesimo cassetto previ-denziale. Il controllo in ordine alla legittimità di fruizione dell’esonero contributivo in oggetto sarà realizzato attraverso l’isti-tuenda base dati “lavoratori agevolati”.

I datori di lavoro che intendono accedere al beneficio ma che non hanno accesso alla funzionalità “contatti” del cas-setto previdenziale aziende dovranno inoltrare alla casella Pec della Direzione centrale entrate la richiesta di “Esonero con-tributivo articolo unico, commi 118 e seguenti, legge n. 190/2014” prima della trasmissione della denuncia contributiva rela-tiva al primo periodo retributivo in cui si intende esporre l’esonero medesimo.

11

gennaio 2016

Leggi decreti circolari

Sindacale / Sicurezza sul lavoro

1.2. UniEmens – ListaPosPa. Modalità di esposizione dei dati relativi all’esonero

A partire dalla denuncia del periodo retributivo di novembre 2015, i datori di lavoro iscritti alla Gestione dipendenti pubblici esporranno nel flusso UniEmens, sezione ListaPosaA, i lavoratori per i quali spetta l’esonero valorizzando, secon-do le consuete modalità, l’elemento <imponibile> e l’elemento <contributo> della gestione pensionistica dell’elemento <D0_DenunciaIndividuale> della sezione<PosPa>.

In particolare, si precisa che nell’elemento <contributo> della <GestionePensionistica> deve essere indicata la con-tribuzione piena calcolata sull’imponibile pensionistico del mese.

I datori di lavoro che fruiscono del beneficio devono valorizzare nell’ambito della gestione pensionistica all’interno di <D0_DenunciaIndividuale>, l’elemento <RecuperoSgravi>, come di seguito rappresentato.

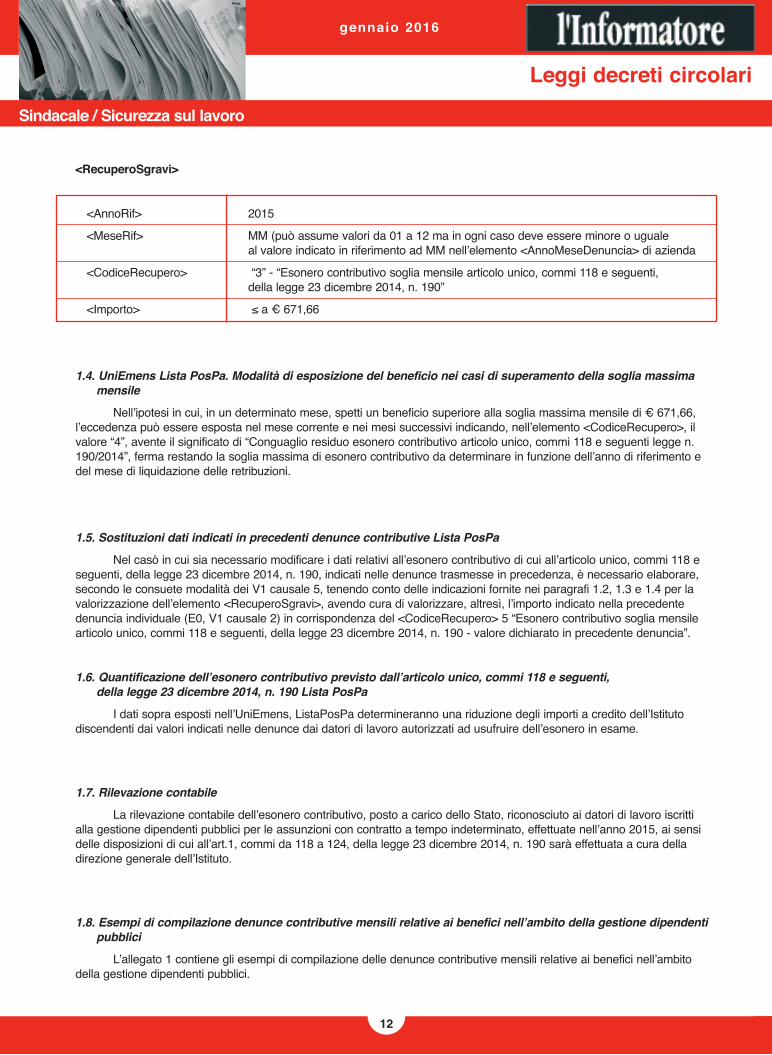

<RecuperoSgravi>

<AnnoRif> AAAA

<MeseRif> MM

<CodiceRecupero> “3” - “Esonero contributivo soglia mensile articolo unico, commi 118 e seguenti, della legge 23 dicembre 2014, n. 190”

<Importo> ≤ a € 671,66

Al riguardo, si evidenzia, oltre a quanto già specificato nel paragrafo 8 della predetta circolare n.17/2015 riguardo l’assetto e la misura dell’esonero, che l’agevolazione non concerne né la contribuzione ai fini del Tfs/Tfr (Inadel, Enpas) né l’assicurazione sociale vita (gestione Enpdep).

Per i rapporti di lavoro instaurati ovvero risolti nel corso del mese, il massimale mensile va ridotto proporzional-mente al numero dei giorni di lavoro, assumendo a riferimento la misura giornaliera di esonero contributivo di € 22,08, corrispondente al massimale annuo suddiviso per 365.

I datori di lavoro iscritti alla Gestione dipendenti pubblici devono fruire del beneficio prioritariamente in relazione ai contributi relativi alla gestioni pensionistiche (Cpdel, Cpi, Cps, Cpug, Ctps) nei limiti della quota a carico del datore di lavo-ro e, solo in caso di successiva capienza in ordine al massimale mensile, in relazione alle “contribuzioni minori”, da versa-re alla competente Gestione Inps, per la quota residua, rispettando il limite complessivo mensile di € 671,66 secondo le specifiche modalità operative indicate nella circolare n. 17/2015.

Si ricorda che per i rapporti di lavoro part-time (di tipo orizzontale, verticale ovvero misto), la misura della predetta soglia massima va ridotta sulla base della durata dello specifico orario di lavoro, in rapporto a quella ordinaria stabilita dalla legge ovvero dai contratti collettivi di lavoro. Analoga operazione di adeguamento è da effettuare in relazione ai con-tratti di lavoro ripartito [1], sulla base della durata effettiva delle prestazioni rese da ognuno dei due lavoratori coobbligati, in rapporto a quella ordinaria stabilita dalla legge ovvero dai contratti collettivi di lavoro.

1.3. UniEmens Lista PosPa. Modalità di esposizione dei dati relativi all’esonero per periodi retributivi precedenti novembre 2015

I dati relativi ai periodi retributivi da gennaio a novembre 2015, potranno essere esposti nelle denunce inviate fino al 31/1/2016 (periodi retributivi fino a dicembre 2015), valorizzando, secondo le modalità sopra indicate, tanti elementi quanti sono i periodi retributivi per i quali è necessario esporre i dati relativi all’esonero, avendo cura di indicare nell’ele-mento <MeseRif> il valore corrispondente al mese relativo al periodo retributivo di riferimento dell’esonero.

Sindacale / Sicurezza sul lavoro

gennaio 2016

12

Leggi decreti circolari

<RecuperoSgravi>

<AnnoRif> 2015

<MeseRif> MM (può assume valori da 01 a 12 ma in ogni caso deve essere minore o uguale al valore indicato in riferimento ad MM nell’elemento <AnnoMeseDenuncia> di azienda

<CodiceRecupero> “3” - “Esonero contributivo soglia mensile articolo unico, commi 118 e seguenti, della legge 23 dicembre 2014, n. 190”

<Importo> ≤ a € 671,66

1.4. UniEmens Lista PosPa. Modalità di esposizione del beneficio nei casi di superamento della soglia massima mensile

Nell’ipotesi in cui, in un determinato mese, spetti un beneficio superiore alla soglia massima mensile di € 671,66, l’eccedenza può essere esposta nel mese corrente e nei mesi successivi indicando, nell’elemento <CodiceRecupero>, il valore “4”, avente il significato di “Conguaglio residuo esonero contributivo articolo unico, commi 118 e seguenti legge n. 190/2014”, ferma restando la soglia massima di esonero contributivo da determinare in funzione dell’anno di riferimento e del mese di liquidazione delle retribuzioni.

1.5. Sostituzioni dati indicati in precedenti denunce contributive Lista PosPa

Nel caso in cui sia necessario modificare i dati relativi all’esonero contributivo di cui all’articolo unico, commi 118 e seguenti, della legge 23 dicembre 2014, n. 190, indicati nelle denunce trasmesse in precedenza, è necessario elaborare, secondo le consuete modalità dei V1 causale 5, tenendo conto delle indicazioni fornite nei paragrafi 1.2, 1.3 e 1.4 per la valorizzazione dell’elemento <RecuperoSgravi>, avendo cura di valorizzare, altresì, l’importo indicato nella precedente denuncia individuale (E0, V1 causale 2) in corrispondenza del <CodiceRecupero> 5 “Esonero contributivo soglia mensile articolo unico, commi 118 e seguenti, della legge 23 dicembre 2014, n. 190 - valore dichiarato in precedente denuncia”.

1.6. Quantificazione dell’esonero contributivo previsto dall’articolo unico, commi 118 e seguenti, della legge 23 dicembre 2014, n. 190 Lista PosPa

I dati sopra esposti nell’UniEmens, ListaPosPa determineranno una riduzione degli importi a credito dell’Istituto discendenti dai valori indicati nelle denunce dai datori di lavoro autorizzati ad usufruire dell’esonero in esame.

1.7. Rilevazione contabile

La rilevazione contabile dell’esonero contributivo, posto a carico dello Stato, riconosciuto ai datori di lavoro iscritti alla gestione dipendenti pubblici per le assunzioni con contratto a tempo indeterminato, effettuate nell’anno 2015, ai sensi delle disposizioni di cui all’art.1, commi da 118 a 124, della legge 23 dicembre 2014, n. 190 sarà effettuata a cura della direzione generale dell’Istituto.

1.8. Esempi di compilazione denunce contributive mensili relative ai benefici nell’ambito della gestione dipendenti pubblici

L’allegato 1 contiene gli esempi di compilazione delle denunce contributive mensili relative ai benefici nell’ambito della gestione dipendenti pubblici.

2. Esonero contributivo per i datori di lavoro privati tenuti al versamento dei contributi presso l’Istituto nazionale di previdenza dei giornalisti italiani (Inpgi)

Come anticipato in premessa, gli incentivi all’occupazione introdotti dall’art. 1, comma 118, della legge n. 190/2014 risultano applicabili anche ai rapporti di lavoro subordinato instaurati dai datori di lavoro tenuti ad assolvere gli obblighi di contribuzione obbligatoria nei confronti dell’Istituto nazionale di previdenza dei giornalisti italiani (Inpgi). Nel quadro dei prin-cipi di autonomia gestionale sanciti dal decreto legislativo 30 giugno 1994, n. 509, l’Inpgi, con delibera del proprio consiglio di amministrazione n. 52 del 15 ottobre 2015, ha fissato i criteri per l’applicazione delle disposizioni in materia di esonero contributivo previste dalla normativa in oggetto che, pertanto, troveranno applicazione anche con riferimento alle assunzio-ni di giornalisti, il cui rapporto assicurativo previdenziale venga costituito presso detto ente, nei medesimi termini e modalità previsti per la generalità dei lavoratori subordinati.

Sul piano operativo, le domande di autorizzazione alla fruizione dell'esonero saranno inoltrate direttamente all'Inpgi sulla base delle modalità stabilite dal medesimo ente con apposita circolare, nell’ambito della quale saranno anche fornite le istruzioni per le implementazioni della procedura di denuncia contributiva.

Stante il possesso dei requisiti e delle condizioni fissati dalla legge 190/2014, per i quali si rinvia alla circ. n. 17/2015 e alle ulteriori precisazioni fornite nell’ambito della presente circolare, i benefici contributivi in oggetto sono efficaci in rela-zione alle assunzioni/conversioni a tempo indeterminato operate a partire dalla data di entrata in vigore della legge di stabi-lità 2015.

3. Chiarimenti per l’omogenea applicazione della normativa

3.1. Ambito di applicazione dell’esonero

Con circolare n. 17 del 29 gennaio 2015 (par. 8), è stato chiarito che l’esonero contributivo introdotto dalla legge di stabilità 2015 è pari ai contributi previdenziali a carico del datore di lavoro, con eccezione delle seguenti forme di contribu-zione:- i premi e i contributi dovuti all’INAIL, per effetto della esclusione operata dallo stesso comma 118, articolo 1, della legge

n. 190/2014;- il contributo, ove dovuto, al “fondo per l’erogazione ai lavoratori dipendenti del settore privato dei trattamenti di fine rap-

porto di cui all’art. 2120 del cc” di cui al comma 755, articolo 1, della legge n. 296/2006, per effetto dell’esclusione dall’applicazione degli sgravi contributivi operata dal comma 765, ultimo periodo, della medesima norma;

- il contributo, ove dovuto, ai fondi di cui all’art. 3, commi 4 [2] 14 e 19, della legge n. 92/2012, per effetto dell’esclusione dall’applicazione degli sgravi contributivi prevista dall’art. 3, comma 25, della medesima legge.

Alla luce delle disposizioni attuative della Quir (art. 1, commi da 26 a 34, legge n. 190/2014) ed a seguito degli approfondimenti condotti sulla scorta delle richieste di chiarimento pervenute dalle organizzazioni di rappresentanza dei datori di lavoro e dai consigli nazionali degli intermediari previdenziali, si forniscono ulteriori indicazioni finalizzate a favorire l’omogenea applicazione della norma.

In particolare, l’articolo 1, comma 118, della legge n. 190/2014, stabilisce, nella misura massima di 8.060 euro su base annua, “l’esonero dal versamento dei complessivi contributi previdenziali a carico dei datori di lavoro”. Pertanto, ai fini dell’individuazione delle forme di contribuzione obbligatoria soggette all’esonero contributivo di cui si tratta, in assenza di specifiche previsioni di legge, vanno escluse dall’applicazione dell’esonero le contribuzioni che non hanno natura previden-ziale e quelle concepite allo scopo di apportare elementi di solidarietà alle gestioni previdenziali di riferimento.

In questa prospettiva, non sono soggette all’esonero contributivo triennale le seguenti forme di contribuzione, ancor-ché di natura obbligatoria:- il contributo per la garanzia sul finanziamento della Qu.I.R., di cui all’art. 1, comma 29, della legge n. 190/2014;- il contributo previsto dall’articolo 25, comma 4, della legge 21 dicembre 1978, n. 845, in misura pari allo 0,30% della retri-

buzione imponibile, destinato, in relazione ai datori di lavoro che vi aderiscono, al finanziamento dei fondi interprofessio-nali per la formazione continua istituiti dall’art. 118 della legge n. 388/2000;

- il contributo di solidarietà sui versamenti destinati alla previdenza complementare e/o ai fondi di assistenza sanitaria di cui alla legge n. 166/1991;

13

gennaio 2016

Leggi decreti circolari

Sindacale / Sicurezza sul lavoro

- il contributo di solidarietà per i lavoratori dello spettacolo, di cui all’art. 1, commi 8 e 14, del Dlgs n. 182/1997;- il contributo di solidarietà per gli sportivi professionisti, di cui all’art. 1, commi 3 e 4 del Dlgs n. 166/1997.

Si precisa, inoltre, che, trattandosi di una contribuzione previdenziale a carico del datore di lavoro, il contributo aggiuntivo Ivs, previsto dall’articolo 3, comma 15, della legge 297/1982 destinato al finanziamento dell’incremento delle ali-quote contributive del Fondo pensioni dei lavoratori dipendenti in misura pari a 0,50% della retribuzione imponibile, è sog-getto all’applicazione dell’esonero contributivo triennale. Al riguardo, si fa presente che il successivo comma 16 della sopra citata disposizione di legge prevede contestualmente l’abbattimento della quota annua del trattamento di fine rapporto in misura pari al predetto incremento contributivo. Pertanto, una volta applicato l’esonero dal versamento del predetto contri-buto aggiuntivo Ivs il datore di lavoro non dovrà evidentemente operare l’abbattimento della quota annua del trattamento di fine rapporto del lavoratore ovvero dovrà effettuare detto abbattimento in misura pari alla quota del predetto contributo esclusa, per effetto dell’applicazione del massimale annuo di 8.060 euro, dalla fruizione dell’esonero contributivo.

Si fa, inoltre, presente che, nei casi di trasformazione di rapporti a termine ovvero di stabilizzazione dei medesimi entro sei mesi dalla relativa scadenza, trova applicazione la previsione di cui all’art. 2, comma 30, della legge n. 92/2012, che regola, nei predetti casi, la restituzione del contributo addizionale di cui al comma 28 (cfr. circolare n. 15/2014). Si ricor-da che, nei casi di stabilizzazione dei rapporti a termine entro sei mesi dalla relativa scadenza, la restituzione del contributo addizionale opera con l’applicazione delle decurtazioni previste dall’ultimo periodo del sopra citato comma 30: i mesi di restituzione del contributo addizionale sono ridotti sulla base dei mesi intercorsi fra la scadenza del rapporto a termine e l’assunzione con contratto a tempo indeterminato (cfr. circolare n. 140/2012).

Pertanto, la restituzione piena del contributo addizionale Naspi ricorrerà solamente nei casi di trasformazione del contratto a termine nonché in quelli di stabilizzazione intervenuta il mese successivo a quello di scadenza del contratto a termine. Negli altri casi opererà la contrazione prevista dall’art. 2, comma 30, della legge n. 92/2012.

Poiché, infine, l’esonero contributivo introdotto dalla legge di stabilità 2015 opera sulla contribuzione effettivamente dovuta, in caso di applicazione delle misure compensative di cui all’art. 10, commi 2 e 3, del Dlgs n. 252/2005 – destinazio-ne del trattamento di fine rapporto ai fondi pensione, al fondo per l’erogazione ai lavoratori dipendenti del settore privato dei trattamenti di fine rapporto di cui all’art. 2120 del cc, nonché erogazione in busta paga della Quir - l’esonero è calcolato sulla contribuzione previdenziale dovuta, al netto delle riduzioni che scaturiscono dall’applicazione delle predette misure compensative.

3.2. Condizioni per il riconoscimento del diritto all’incentivo. Casi particolari

Come è noto, la fruizione dell’esonero contributivo triennale attiene all’assunzione a tempo indeterminato di lavora-tori che, nel corso dei sei mesi precedenti l’assunzione medesima, non risultino occupati in forza di un contratto di lavoro subordinato a tempo indeterminato (art. 1, comma 118, secondo periodo, legge n. 190/2014).

In forza della predetta previsione e in presenza di tutte le altre condizioni di legge si forniscono i seguenti chiarimen-ti in ordine a situazioni caratterizzate da particolari condizioni di specificità:a. la sussistenza del predetto requisito va valutata a prescindere dalla circostanza che la tutela dei diritti assicurativi obbli-

gatori fosse assicurata presso una gestione pensionistica italiana o estera. Pertanto, l’esistenza di un rapporto di lavoro subordinato a tempo indeterminato all’estero nei sei mesi precedenti l’assunzione non consente la fruizione dell’esonero contributivo anche laddove, sulla base della legislazione internazionale, il precedente rapporto di lavoro non contemplas-se l’obbligo assicurativo nei confronti di una gestione previdenziale nazionale;

b. con riferimento ai rapporti di lavoro part time a tempo indeterminato, l’esonero, nei limiti e alle condizioni illustrate nella circolare n. 17/2015, spetta anche nei casi in cui il lavoratore sia assunto da due diversi datori di lavoro in relazione ad ambedue i rapporti, purché la data di decorrenza dei predetti rapporti di lavoro sia la medesima. In caso di assunzioni differite, il datore di lavoro perderebbe, infatti, con riguardo al secondo rapporto di lavoro part-time, il requisito legittiman-te l’ammissione all’agevolazione in oggetto;

c. anche laddove il precedente rapporto di lavoro - intercorso nei sei mesi precedenti l’assunzione - sia stata risolto per mancato superamento del periodo di prova ovvero per dimissioni del lavoratore, non si ha diritto alla fruizione dell’eso-nero. In proposito, si ricorda come l’istituto del periodo di prova abbia lo scopo di consentire al lavoratore di valutare l'esperienza lavorativa offerta e al datore di lavoro di rilevare l’adeguatezza delle competenze e delle effettive capacità del prestatore rispetto alle specifiche esigenze produttive. Ciononostante il rapporto di lavoro, pur sottoposto ad una condizione – il superamento del periodo di prova - deve essere considerato a tempo indeterminato sin dall’origine;

Sindacale / Sicurezza sul lavoro

gennaio 2016

14

Leggi decreti circolari

15

gennaio 2016

Leggi decreti circolari

Sindacale / Sicurezza sul lavoro

d. l’incentivo non spetta qualora i lavoratori già titolari di un rapporto a tempo indeterminato transitino dal cedente al suben-trante nei casi di cambi di appalto di servizi, nell’ipotesi in cui la contrattazione collettiva che disciplina tali rapporti, pre-veda, per i casi di cessazione dell'appalto cui sono adibiti i dipendenti, una procedura idonea a consentire l'assunzione degli stessi alle dipendenze dell'impresa subentrante, mediante la costituzione ex novo di un rapporto di lavoro con un diverso soggetto;

e. nelle ipotesi di cessione del contratto a tempo indeterminato ex art. 1406 c.c. con passaggio del dipendente al cessiona-rio, la fruizione del beneficio già riconosciuto al datore di lavoro cedente può essere trasferita al subentrante per il perio-do residuo non goduto, in quanto in tal caso si verifica la sola modificazione soggettiva del rapporto già in atto che pro-segue con il datore di lavoro cessionario;

f. la fruizione dell’esonero è, infine, trasferibile nei confronti del cessionario per il periodo residuo non goduto dal cedente in virtù di quanto disposto dall’art. 2112 c.c., secondo il quale, in caso di trasferimento di azienda, il rapporto di lavoro prosegue con il cessionario ed il lavoratore conserva tutti i diritti che ne derivano.

Nel ribadire nuovamente che, fermi gli altri requisiti di legge, la condizione legittimante la fruizione dell’esonero con-siste nell’assenza di rapporti di lavoro a tempo indeterminato nel corso dei sei mesi precedenti l’assunzione, si richiama l’attenzione sulla circostanza che, nella volontà del legislatore - anche alla luce dell’obiettivo ultimo della norma: promuove-re la massima espansione dei rapporti di lavoro a tempo indeterminato – non impedisce l’accesso all’incentivo lo svolgi-mento nei sei mesi precedenti di prestazioni lavorative in forme giuridiche e contrattuali diverse da quella del contratto di lavoro subordinato a tempo indeterminato, quali, a titolo esemplificativo, il rapporto di lavoro a termine, il rapporto di colla-borazione a progetto, lo svolgimento di attività di natura professionale in forma autonoma, ecc.

Come chiarito nell’ambito della circolare n. 17/2015, ai fini del diritto alla fruizione dell’esonero contributivo, inoltre, nel corso dei tre mesi antecedenti la data di entrata in vigore della legge di stabilità 2015 (1.10.2014-31.12.2014), il lavora-tore non deve aver avuto rapporti di lavoro a tempo indeterminato con il datore di lavoro richiedente l’incentivo ovvero con società da questi controllata o a questi collegata ai sensi dell’art. 2359 cc, nonché facenti capo, ancorché per interposta persona, al datore di lavoro medesimo (art. 1, comma 118, quarto periodo, legge n. 190/2014). Al riguardo, per i rapporti di lavoro intermittenti[3] si osserva, da un lato, come già previsto nella circolare n. 17/2015 più volte citata, che il lavoro inter-mittente, anche laddove preveda la corresponsione di un compenso continuativo in termini di indennità di disponibilità, costituisce pur sempre una forma contrattuale strutturalmente concepita allo scopo di far fronte ad attività lavorative di natu-ra discontinua (“svolgimento di prestazioni di carattere discontinuo o intermittente … ovvero per periodi predeterminati nell’arco della settimana, del mese o dell’anno”, art. 34, comma 1, Dlgs n. 276/2003), tant’è che, sul piano generale, la durata della prestazione lavorativa è soggetta a limitazioni di legge (“con l'eccezione dei settori del turismo, dei pubblici esercizi e dello spettacolo, il contratto di lavoro intermittente è ammesso, per ciascun lavoratore con il medesimo datore di lavoro, per un periodo complessivamente non superiore alle quattrocento giornate di effettivo lavoro nell'arco di tre anni solari”, art. 34, comma 3, Dlgs n. 276/2003); d’altro canto, si ribadisce che la finalità dell’esonero contributivo di cui ai commi 118 e seguenti dell’articolo 1 della legge di stabilità si individua nell’espansione di forme di occupazione basate sulla stabilità della prestazione lavorativa. Pertanto, il lavoratore che nel trimestre fisso (1.10.2014-31.12.2014) abbia avuto un rapporto di lavoro intermittente a tempo indeterminato con il medesimo datore di lavoro - o con altro datore di lavoro a lui collegato o controllato – potrà essere assunto a tempo indeterminato con il diritto, sussistendo tutte le altre condizioni legit-timanti, alla fruizione dell’esonero triennale.

Ai fini del diritto alla fruizione dell’esonero contributivo, si ricorda l’ulteriore condizione secondo la quale il lavoratore non deve avere avuto un precedente rapporto di lavoro agevolato con lo stesso datore di lavoro che assume (art. 1, comma 118, secondo periodo, legge di stabilità 2015). Avuto riguardo alla finalità antielusiva alla base della predetta condi-zione di legge, va da sé che lo sgravio è escluso anche se sia stato fruito da una società controllata dal datore di lavoro o ad esso collegata ai sensi dell'articolo 2359 del codice civile o facente capo, anche per interposta persona, allo stesso sog-getto, al momento della nuova assunzione.

3.3. Durata dello sgravio

Il beneficio riguarda, come è noto, le nuove assunzioni con decorrenza dal 1° gennaio 2015 al 31 dicembre 2015. La sua durata è pari a trentasei mesi a partire dalla data di assunzione.

In caso di assunzione a tempo indeterminato a scopo di somministrazione, lo sgravio spetta sia per la somministra-zione a tempo indeterminato che per la somministrazione a tempo determinato, per la durata complessiva di 36 mesi, com-presi gli eventuali periodi in cui il lavoratore rimane in attesa di assegnazione.

Sindacale / Sicurezza sul lavoro

gennaio 2016

16

Leggi decreti circolari

Il periodo di godimento dell’agevolazione può essere sospeso nei casi di assenza obbligatoria dal lavoro per mater-nità (cfr. circolare n. 84/1999), consentendo il differimento temporale del periodo di fruizione dei benefici.

3.4. Coordinamento con altri incentivi

L’esonero contributivo triennale introdotto dalla legge di stabilità 2015 non è cumulabile con “altri esoneri o riduzioni delle aliquote di finanziamento previsti dalla normativa vigente”.

Pertanto, come già previsto con circolare n. 17 del 2015 più volte citata, assumendo a riferimento le forme di incen-tivo all’assunzione maggiormente diffuse fruibili in relazione a nuove assunzioni effettuate nel corso del 2015, il predetto esonero contributivo non è cumulabile con l’incentivo per l’assunzione di lavoratori con più di 50 anni di età disoccupati da oltre dodici mesi e di donne prive di impiego regolarmente retribuito da almeno ventiquattro mesi ovvero prive di impiego da almeno sei mesi e residenti in aree svantaggiate o con una professione o di un settore economico caratterizzati da un’accentuata disparità di genere, di cui all’art. 4, commi 8-11, della legge n. 92/2012.

A tal proposito, è possibile godere prima dell’incentivo previsto dalla legge 92/2012, per un rapporto a tempo deter-minato, e poi dell’incentivo della legge 190/2014 per la trasformazione a tempo indeterminato. Infatti, ricorrendo tutti i requi-siti specifici richiesti dalla L 190/2014, l’incentivo può essere riconosciuto nell’ipotesi in cui si trasformi a tempo indetermina-to un rapporto a termine agevolato ai sensi dell’articolo 4, commi 8-11, della legge 92/2012.

L’incentivo spetta per 36 mesi dalla data di decorrenza della trasformazione.

Si formulano i seguenti esempi.- In data 1.6.2015 Alfa assume a tempo determinato per 3 mesi Tizio, ultracinquantenne disoccupato da 24 mesi, e, alla

scadenza (31.8.2015), trasforma il rapporto a tempo indeterminato. Ad Alfa spetta l’incentivo per il rapporto a tempo determinato di 3 mesi (se ricorrono tutte le condizioni di legge); per la trasformazione a tempo indeterminato ad Alfa (se ricorrono tutte le condizioni di legge) spetta l’incentivo previsto dalla legge 190/2014 per trentasei mesi.

La condizione legittimante la fruizione dei due incentivi è computata in modo diverso in relazione alle varie categorie di lavoratori. Ai fini dell’applicazione dell’incentivo previsto dall’articolo 4, commi 8-11, L 92/2012 è necessario che:- il lavoratore ultracinquantenne sia disoccupato da oltre 12 mesi;- la donna residente in aree svantaggiate ovvero appartenente ad una professione o ad un settore economico caratterizza-

ti da accentuata disparità occupazionale di genere deve essere priva di impiego regolarmente retribuito da almeno 6 mesi;

- la donna infracinquantenne, che risiede in un’area non svantaggiata, che non eserciti una professione né sia impiegata in un settore economico caratterizzati da accentuata disparità occupazionale di genere, deve essere priva di impiego rego-larmente retribuito da almeno 24 mesi;

- il lavoratore assunto o trasformato a tempo indeterminato per il quale si intende godere dell’esonero triennale non deve essere stato titolare di un rapporto a tempo indeterminato nei 6 mesi precedenti o titolare di un rapporto a tempo indeter-minato nel corso dei tre mesi antecedenti la data di entrata in vigore della legge di stabilità con il datore di lavoro richie-dente l’incentivo ovvero con società da questi controllate o collegate ai sensi dell’art. 2359 cc.

Analogamente, è possibile godere prima dell’incentivo previsto dalla legge 223/1991, per un rapporto a tempo determinato, e poi dell’incentivo previsto dalla legge 190/2014 per la trasformazione a tempo indeterminato.

Sul punto, si fa presente che il datore di lavoro, ricorrendone i presupposti di legge, ha facoltà di decidere quale beneficio applicare, fermo restando che, in via generale, una volta attivato il rapporto di lavoro sulla base dello specifico regime agevolato prescelto, non risulta possibile applicarne un altro. Pertanto, se il datore di lavoro ha già richiesto l’agevo-lazione ex art. 8, comma 2, secondo periodo, della L 223/1991, non può, in un momento successivo, modificare tale scelta e chiedere l’applicazione dell’esonero triennale.

L’esonero contributivo introdotto dalla legge di stabilità 2015 è invece, come noto, cumulabile con gli incentivi che assumono natura economica. Sul piano operativo, si specifica che per godere dell’incentivo di natura economica previsto dall’art. 8, comma 4, della legge 223/1991, unitamente all’esonero triennale, è necessario che il datore di lavoro inoltri la richiesta di attribuzione del codice di autorizzazione 5T alla sede competente mediante la funzionalità “Contatti” del Cassetto previdenziale aziende e valorizzi nel flusso UniEmens nell’elemento <Incentivo> di <DatiRetributivi> di <DenunciaIndividuale> il <TipoIncentivo> “MOBI” .

17

gennaio 2016

Leggi decreti circolari

Sindacale / Sicurezza sul lavoro

3.5. Esonero contributivo e riduzioni contributive per zone montane e svantaggiate di cui all’art. 9 della L 67/1988

L’articolo 1, comma 118, della legge 190/2014 prevede espressamente che l’esonero non è cumulabile con altri esoneri o riduzioni delle aliquote di finanziamento previsti dalla normativa vigente.

Alla luce di tale previsione, come precisato anche dall’interpellato ministero del Lavoro e delle Politiche sociali (cfr. messaggio 6533/2015), si fa presente che l’esonero contributivo previsto per il settore agricolo dall’articolo 1, comma 119, della legge di stabilità 2015 non è cumulabile con la riduzione contributiva fissata per i datori di lavoro agricolo che occupa-no personale dipendente nei territori montani o nelle singole zone svantaggiate.

Pertanto, in applicazione del principio di specialità, per i lavoratori ammessi all’incentivo operanti nei territori montani e nelle zone agricole svantaggiate, i datori di lavoro agricoli potranno usufruire del solo regime ordinario previsto dall’artico-lo 9 della legge n. 67 del 1988.

Note[1] Si fa presente, in proposito, che il Dlgs n. 81/2015 ha abrogato gli articoli da 33 a 45 del decreto legislativo n. 276 del 2003. Si veda

articolo 55 Dlgs 81/2015.[2] Si segnala il refuso contenuto nella circ. n. 17/2015, che, al riguardo, fa riferimento al comma 3 dell’art. 3, della legge n. 92/2012, in

luogo del comma 4.[3] Si fa presente, in proposito, che il Dlgs n. 81/2015 ha abrogato gli articoli da 33 a 45 del decreto legislativo n. 276 del 2003. Si veda

articolo 55 Dlgs 81/2015.

Commercio Turismo Servizi Professioni

n. 270 - gennaio 2016anno LVIII

Organo d’informazione e documentazione

di Unione Confcommercio Milano, Lodi, Monza e Brianza

DIRETTORE RESPONSABILEGianroberto Costa

REDAZIONEFederico Sozzani

Corso Venezia 47/4920121 Milano

PROPRIETA’Unione Confcommercio Milano, Lodi,

Monza e Brianza

EDITRICEPromo.Ter Unione

sede e amministrazioneCorso Venezia 47/49

20121 Milano

PER LA PUBBLICITA’[email protected]

Tel. 02 7750 372

AUTORIZZAZIONETribunale di Milano

n. 4255 del 26-2-1957

Una copia euro 0,568

l’Informatore

Sindacale / Sicurezza sul lavoro

gennaio 2016

18

Leggi decreti circolari

Allegato n. 1

Esempi di compilazione denunce contributive mensili, Unimens-ListaPosPa, relativi ai benefici esonero contributivo art. unico, commi 118 e seguenti, della legge 23/12/2014 n.190

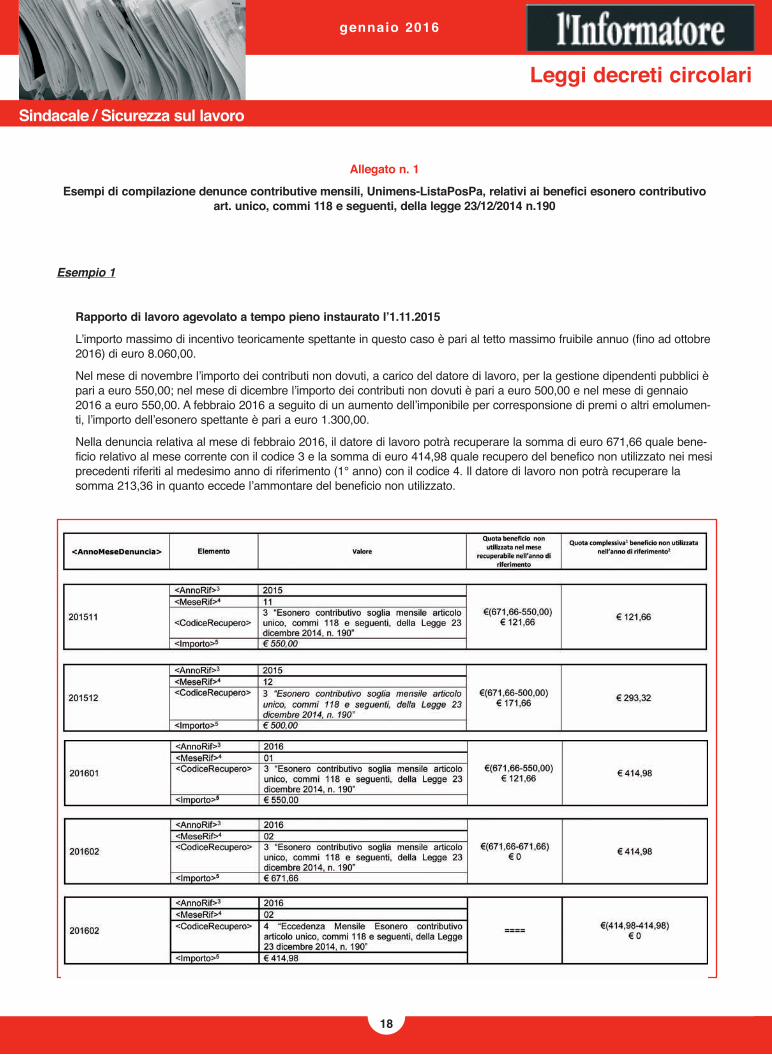

Esempio 1

Rapporto di lavoro agevolato a tempo pieno instaurato l’1.11.2015

L’importo massimo di incentivo teoricamente spettante in questo caso è pari al tetto massimo fruibile annuo (fino ad ottobre 2016) di euro 8.060,00.

Nel mese di novembre l’importo dei contributi non dovuti, a carico del datore di lavoro, per la gestione dipendenti pubblici è pari a euro 550,00; nel mese di dicembre l’importo dei contributi non dovuti è pari a euro 500,00 e nel mese di gennaio 2016 a euro 550,00. A febbraio 2016 a seguito di un aumento dell’imponibile per corresponsione di premi o altri emolumen-ti, l’importo dell’esonero spettante è pari a euro 1.300,00.

Nella denuncia relativa al mese di febbraio 2016, il datore di lavoro potrà recuperare la somma di euro 671,66 quale bene-ficio relativo al mese corrente con il codice 3 e la somma di euro 414,98 quale recupero del benefico non utilizzato nei mesi precedenti riferiti al medesimo anno di riferimento (1° anno) con il codice 4. Il datore di lavoro non potrà recuperare la somma 213,36 in quanto eccede l’ammontare del beneficio non utilizzato.

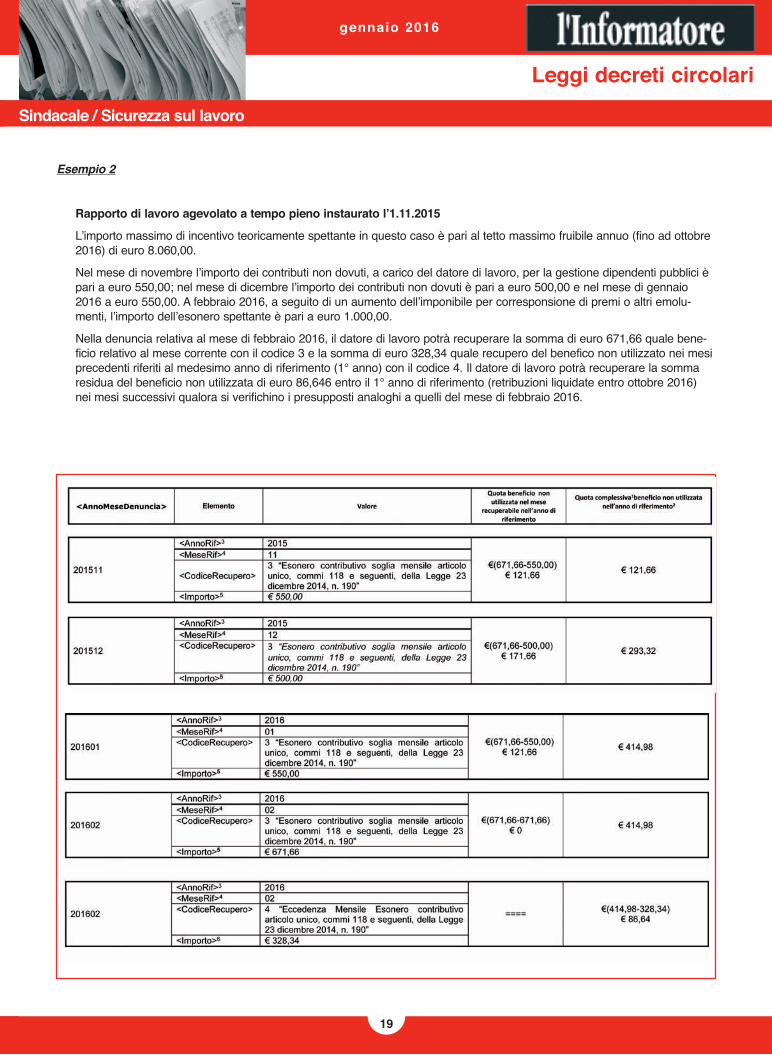

Esempio 2

Rapporto di lavoro agevolato a tempo pieno instaurato l’1.11.2015

L’importo massimo di incentivo teoricamente spettante in questo caso è pari al tetto massimo fruibile annuo (fino ad ottobre 2016) di euro 8.060,00.

Nel mese di novembre l’importo dei contributi non dovuti, a carico del datore di lavoro, per la gestione dipendenti pubblici è pari a euro 550,00; nel mese di dicembre l’importo dei contributi non dovuti è pari a euro 500,00 e nel mese di gennaio 2016 a euro 550,00. A febbraio 2016, a seguito di un aumento dell’imponibile per corresponsione di premi o altri emolu-menti, l’importo dell’esonero spettante è pari a euro 1.000,00.

Nella denuncia relativa al mese di febbraio 2016, il datore di lavoro potrà recuperare la somma di euro 671,66 quale bene-ficio relativo al mese corrente con il codice 3 e la somma di euro 328,34 quale recupero del benefico non utilizzato nei mesi precedenti riferiti al medesimo anno di riferimento (1° anno) con il codice 4. Il datore di lavoro potrà recuperare la somma residua del beneficio non utilizzata di euro 86,646 entro il 1° anno di riferimento (retribuzioni liquidate entro ottobre 2016) nei mesi successivi qualora si verifichino i presupposti analoghi a quelli del mese di febbraio 2016.

19

gennaio 2016

Leggi decreti circolari

Sindacale / Sicurezza sul lavoro

Esempio 3

Rapporto di lavoro agevolato a tempo pieno instaurato l’1.7.2015 - Recupero arretrati nella prima <ListaPospPa> possibile di novembre 2015

L’importo massimo di incentivo teoricamente spettante in questo caso è pari al tetto massimo fruibile annuo (fino a giugno 2016) di euro 8.060,00.

Nei mesi luglio, agosto, settembre e ottobre 2015 l’importo dei contributi non dovuti, a carico del datore di lavoro, per la gestione dipendenti pubblici è pari a euro 550,00 per ciascun mese; nel mese di novembre 2015 a seguito di un aumento dell’imponibile per corresponsione di premi o altri emolumenti, l’importo dell’esonero spettante è pari a euro 1.300,00.

Nella denuncia relativa al mese di novembre 2015, il datore di lavoro esporrà il recupero relativo ai mesi di luglio, agosto e settembre e ottobre e per il mese di novembre esporrà la somma di euro 671,66 quale beneficio relativo al mese corrente con il codice 3 e la somma di euro 486,64 quale recupero del benefico non utilizzato nei mesi precedenti riferiti al medesi-mo anno di riferimento (1° anno) con il codice 4. Il datore di lavoro non potrà recuperare la somma 141,70 in quanto ecce-de l’ammontare del beneficio non utilizzato.

Sindacale / Sicurezza sul lavoro

gennaio 2016

20

Leggi decreti circolari

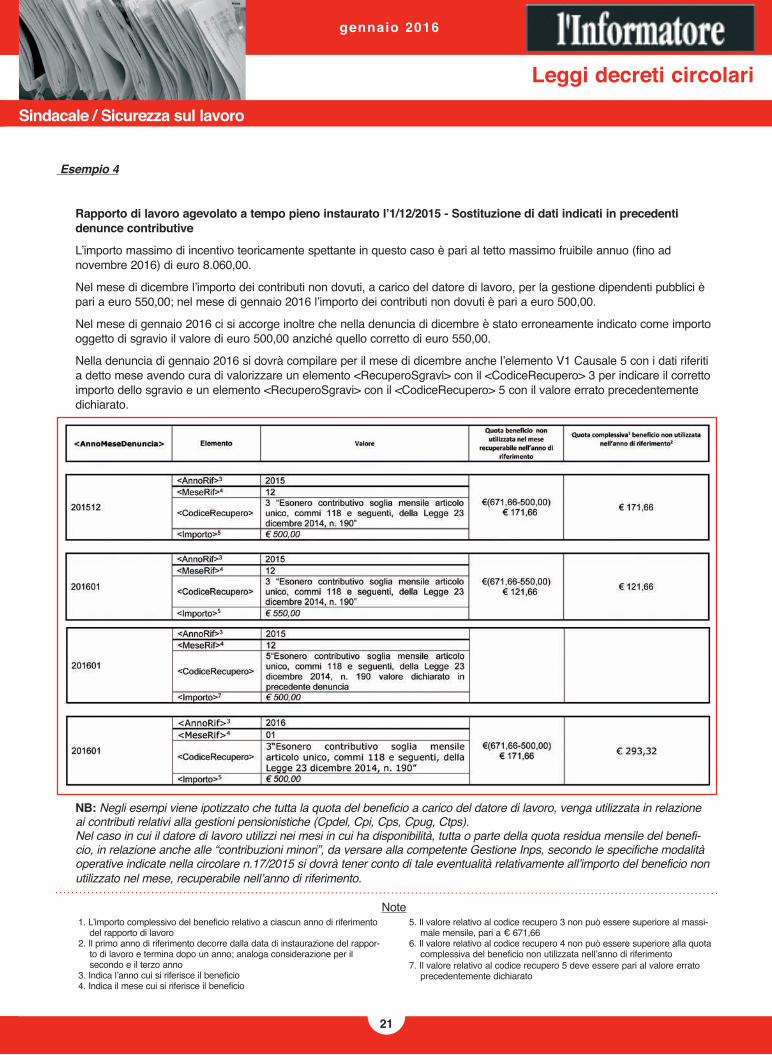

Esempio 4

Rapporto di lavoro agevolato a tempo pieno instaurato l’1/12/2015 - Sostituzione di dati indicati in precedenti denunce contributive

L’importo massimo di incentivo teoricamente spettante in questo caso è pari al tetto massimo fruibile annuo (fino ad novembre 2016) di euro 8.060,00.

Nel mese di dicembre l’importo dei contributi non dovuti, a carico del datore di lavoro, per la gestione dipendenti pubblici è pari a euro 550,00; nel mese di gennaio 2016 l’importo dei contributi non dovuti è pari a euro 500,00.

Nel mese di gennaio 2016 ci si accorge inoltre che nella denuncia di dicembre è stato erroneamente indicato come importo oggetto di sgravio il valore di euro 500,00 anziché quello corretto di euro 550,00.

Nella denuncia di gennaio 2016 si dovrà compilare per il mese di dicembre anche l’elemento V1 Causale 5 con i dati riferiti a detto mese avendo cura di valorizzare un elemento <RecuperoSgravi> con il <CodiceRecupero> 3 per indicare il corretto importo dello sgravio e un elemento <RecuperoSgravi> con il <CodiceRecupero> 5 con il valore errato precedentemente dichiarato.

21

gennaio 2016

Leggi decreti circolari

Sindacale / Sicurezza sul lavoro

NB: Negli esempi viene ipotizzato che tutta la quota del beneficio a carico del datore di lavoro, venga utilizzata in relazione ai contributi relativi alla gestioni pensionistiche (Cpdel, Cpi, Cps, Cpug, Ctps).Nel caso in cui il datore di lavoro utilizzi nei mesi in cui ha disponibilità, tutta o parte della quota residua mensile del benefi-cio, in relazione anche alle “contribuzioni minori”, da versare alla competente Gestione Inps, secondo le specifiche modalità operative indicate nella circolare n.17/2015 si dovrà tener conto di tale eventualità relativamente all’importo del beneficio non utilizzato nel mese, recuperabile nell’anno di riferimento.

Note1. L’importo complessivo del beneficio relativo a ciascun anno di riferimento

del rapporto di lavoro2. Il primo anno di riferimento decorre dalla data di instaurazione del rappor-

to di lavoro e termina dopo un anno; analoga considerazione per il secondo e il terzo anno

3. Indica l’anno cui si riferisce il beneficio4. Indica il mese cui si riferisce il beneficio

5. Il valore relativo al codice recupero 3 non può essere superiore al massi-male mensile, pari a € 671,66

6. Il valore relativo al codice recupero 4 non può essere superiore alla quota complessiva del beneficio non utilizzata nell’anno di riferimento

7. Il valore relativo al codice recupero 5 deve essere pari al valore errato precedentemente dichiarato

Cumulabilità del congedo parentale a ore con altri riposi o permessi

L’Inps, con messaggio n. 6704 del 3 novembre 2015, ha precisato che il congedo parentale fruito ad ore è cumulabile con altri permessi previsti da normative diverse dal Tu maternità/paternità, quali ad esempio i permessi fruiti in modalità oraria per l’assistenza ai familiari, anche se minori, e i permessi fruiti in modalità oraria dal lavoratore a beneficio di se stesso previsti rispettivamente dall’articolo 33, comma 3 e 6, della legge n. 104/92.

L’Istituto altresì riconferma l’incumulabilità del congedo parentale ad ore con altri permessi o riposi disciplinati dal Tu maternità/paternità, precisando che il lavoratore che utilizza il congedo parentale ad ore non può usufruire, nella medesima giornata, né dei riposi orari giornalieri previsti per i figli disabili gravi, in alternativa al prolungamento del congedo parentale, né dei riposi orari per allattamento anche se richiesti per bambini differenti.

MESSAGGIO Inps n. 6704 del 3 novembre 2015. Cumulabilità del congedo parentale fruito in modalità oraria con altri riposi o permessi. Chiarimenti.

Si fa seguito alla circolare n. 152 del 18 agosto 2015 con la quale l’Istituto ha fornito prime istruzioni operative in ordine al congedo parentale in modalità oraria previsto dal comma 1 ter dell’art. 32 del Tu per fornire alcune precisazioni circa l’incu-mulabilità del congedo parentale ad ore con altri permessi o riposi disciplinati dal Tu maternità/paternità.

Tale incumulabilità risponde all’esigenza di conciliare al meglio i tempi di vita e di lavoro utilizzando il congedo in moda-lità oraria essenzialmente nei casi in cui il lavoratore intenda assicurare, nella medesima giornata, una (parziale) prestazione lavorativa.

Alla luce di questo principio, ad integrazione di quanto indicato nella circolare 152/2015, si forniscono le seguenti indi-cazioni di maggior dettaglio.

Il genitore lavoratore dipendente che si astiene dal lavoro per congedo parentale ad ore (ex art. 32 Tu) non può usu-fruire nella medesima giornata né di congedo parentale ad ore per altro figlio, né dei riposi orari per allattamento (ex artt. 39 e 40 del Tu) anche se richiesti per bambini differenti.

Allo stesso modo il congedo parentale ex art. 32 Tu fruito in modalità oraria, non è cumulabile con i riposi orari giorna-lieri di cui al combinato disposto degli artt. 33, comma 2, e 42 comma 1 del Tu, previsti per i figli disabili gravi in alternativa al prolungamento del congedo parentale (art. 33 co. 1 Tu [1]), anche se richiesti per bambini differenti.

Risulta invece compatibile la fruizione del congedo parentale su base oraria con permessi o riposi disciplinati da dispo-sizioni normative diverse dal Tu maternità/paternità, quali ad esempio i permessi di cui all’art. 33, commi 3 e 6, della legge 5 febbraio 1992, n.104, quando fruiti in modalità oraria (rettifica della circolare n. 152/2015, che al par. 2.1 ultimo capoverso, fa riferimento ai “permessi di cui all’art. 33 commi 2 e 3 della legge 5 febbraio 1992 n. 104”: in luogo di “commi 2 e 3” leggasi “commi 3 e 6”).

Si riporta di seguito una tabella illustrativa delle compatibilità sopra indicate.

Congedo parentale ad ore (art. 32 Tu)

Parentale ad ore per altro figlio (art. 32 Tu) non compatibileRiposi per allattamento, anche per altro figlio (artt. 39 e 40 Tu) non compatibilePermessi orari, fruiti in alternativa al prolungamento del congedo non compatibileparentale, anche per altro figlio (artt. 33 e 42 Tu)Permessi fruiti in modalità oraria per l’assistenza ai familiari, anche compatibilese minori (art. 33, comma 3, della legge 5 febbraio 1992, n. 104)Permessi fruiti in modalità oraria dal lavoratore a beneficio di se compatibilestesso (art. 33, comma 6, della legge 5 febbraio 1992, n.104)

Sindacale / Sicurezza sul lavoro

gennaio 2016

22

Leggi decreti circolari

23

gennaio 2016

Leggi decreti circolari

Sindacale / Sicurezza sul lavoro

Si rammenta che in base al disposto di cui all’art. 32, comma 1 ter, le ipotesi di incumulabilità sopra dettagliate trovano applicazione nei casi di mancata regolamentazione, da parte della contrattazione collettiva, anche di livello aziendale, delle modalità di fruizione del congedo parentale su base oraria.