FONDO DI PREVIDENZA MARIO NEGRI FONDO …fondonegri.mefop.it/doc/30/nota-informativa-05-2018.pdf ·...

85

Nota Informativa per i potenziali aderenti. pag. 1 di 6 FONDO DI PREVIDENZA MARIO NEGRI FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I DIRIGENTI DI AZIENDE DEL TERZIARIO, DI SPEDIZIONE E TRASPORTO Iscritto all’Albo tenuto dalla Covip con il n.1460 Nota informativa per i potenziali aderenti (Depositata presso la COVIP il 29/3/2018) La presente Nota informativa si compone delle seguenti quattro sezioni: Sezione I – Informazioni chiave per l’aderente. Sezione II - Caratteristiche della forma pensionistica complementare. Sezione III - Informazioni sull’andamento della gestione. Sezione IV - Soggetti coinvolti nell’attività della forma pensionistica complementare. La presente Nota informativa è redatta dal FONDO DI PREVIDENZA “MARIO NEGRI” secondo lo schema predisposto dalla COVIP, ma non è soggetta a preventiva approvazione da parte della COVIP medesima. Il FONDO DI PREVIDENZA “MARIO NEGRI” si assume la responsabilità della completezza e veridicità dei dati e delle notizie contenuti nella presente Nota informativa.

Transcript of FONDO DI PREVIDENZA MARIO NEGRI FONDO …fondonegri.mefop.it/doc/30/nota-informativa-05-2018.pdf ·...

Nota Informativa per i potenziali aderenti. pag. 1 di 6

FONDO DI PREVIDENZA

MARIO NEGRI

FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE

PER I DIRIGENTI DI AZIENDE DEL TERZIARIO, DI SPEDIZIONE E

TRASPORTO

Iscritto all’Albo tenuto dalla Covip con il n.1460

Nota informativa per i potenziali aderenti

(Depositata presso la COVIP il 29/3/2018)

La presente Nota informativa si compone delle seguenti quattro sezioni: Sezione I – Informazioni chiave per l’aderente. Sezione II - Caratteristiche della forma pensionistica complementare. Sezione III - Informazioni sull’andamento della gestione. Sezione IV - Soggetti coinvolti nell’attività della forma pensionistica complementare. La presente Nota informativa è redatta dal FONDO DI PREVIDENZA “MARIO NEGRI” secondo lo schema predisposto dalla COVIP, ma non è soggetta a preventiva approvazione da parte della COVIP medesima. Il FONDO DI PREVIDENZA “MARIO NEGRI” si assume la responsabilità della completezza e veridicità dei dati e delle notizie contenuti nella presente Nota informativa.

Nota Informativa per i potenziali aderenti. pag. 2 di 6

Nota Informativa per i potenziali aderenti. pag. 3 di 6

FONDO DI PREVIDENZA “MARIO NEGRI”

FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I DIRIGENTI DI AZIENDE DEL TERZIARIO, DI SPEDIZIONE E TRASPORTO

Iscritto all’Albo tenuto dalla COVIP con il n. 1460

NOTA INFORMATIVA PER I POTENZIALI ADERENTI

INDICE FRONTESPIZIO

SEZIONE I - INFORMAZIONI CHIAVE PER L’ADERENTE A. PRESENTAZIONE DEL FONDO DI PREVIDENZA “MARIO NEGRI” B. LA CONTRIBUZIONE C. LA PRESTAZIONE PENSIONISTICA COMPLEMENTARE D. PROPOSTE DI INVESTIMENTO E. SCHEDA DEI COSTI E.1 Singole voci di costo E.2 Indicatore sintetico dei costi F. ALLEGATI

All. n. 1 FONTI ISTITUTIVE-CATEGORIE DI ISCRITTI-CCNL DI RIFERIMENTO-CONTRIBUZIONE All. n. 2 ATTO COSTITUTIVO DEL FONDO “M. Negri”

SEZIONE II - CARATTERISTICHE DELLA FORMA PENSIONISTICA COMPLEMENTARE

A. INFORMAZIONI GENERALI A.1. Lo scopo del Fondo di Previdenza “M. Negri” A.2. La costruzione della prestazione complementare A.3. La struttura di governance del Fondo

B. IL FINANZIAMENTO C. L’INVESTIMENTO E I RISCHI CONNESSI

C.1. Indicazioni generali C.2. I comparti

a) Politica di investimento dei comparti e rischi specifici b) Parametro di riferimento

C.3. Le combinazioni predefinite di comparti C.4. Modalità di impiego dei contributi

D. LE PRESTAZIONI PENSIONISTICHE (PENSIONE COMPLEMENTARE E LIQUIDAZIONE DEL CAPITALE) D.1. Prestazioni pensionistiche D.2. Prestazione erogata in forma di rendita - pensione complementare D.3. Prestazione erogata in forma di capitale

E. LE PRESTAZIONI NELLA FASE DI ACCUMULO E.1. Prestazioni assicurative accessorie E.2. Anticipazioni e riscatti E.3. Prestazione ai superstiti in caso di decesso prima del pensionamento E.4. Trasferimento della posizione individuale ad altra forma pensionistica complementare

F. I COSTI

Nota Informativa per i potenziali aderenti. pag. 4 di 6

F.1. Costi nella fase di accumulo a) Dettaglio dei costi b) L’indicatore sintetico dei costi

F.2. Costi nella fase di erogazione della rendita G. IL REGIME FISCALE H. ALTRE INFORMAZIONI

H.1. Adesione H.2. La valorizzazione dell’investimento H.3. Comunicazioni agli iscritti H.4. “La mia pensione complementare” H.5. Reclami e modalità di risoluzione delle controversie

SEZIONE III - INFORMAZIONI SULL’ANDAMENTO DELLA GESTIONE

Informazioni generali sulla gestione I comparti del Fondo “MARIO NEGRI” A. LE POLITICHE DI INVESTIMENTO E LA GESTIONE DEI RISCHI B. ILLUSTRAZIONE DEI DATI STORICI DI RISCHIO/RENDIMENTO C. TOTAL EXPENSES RATIO (TER): COSTI E SPESE EFFETTIVI GLOSSARIO

SEZIONE IV - SOGGETTI COINVOLTI NELLA ATTIVITA’ DELLA FORMA PENSIONISTICA COMPLEMENTARE

A. IL FONDO PENSIONE NEGOZIALE “M. NEGRI” B. LA GESTIONE AMMINISTRATIVA C. LA BANCA DEPOSITARIA D. I GESTORI DELLE RISORSE E. l’EROGAZIONE DELLE RENDITE F. LE ALTRE CONVENZIONI ASSICURATIVE G. LA REVISIONE CONTABILE H. LA RACCOLTA DELLE ADESIONI

ISCRIZIONE AL FONDO “M. NEGRI”

Nota Informativa per i potenziali aderenti. pag. 5 di 6

Nota Informativa per i potenziali aderenti. pag. 6 di 6

Sez. I – Informazioni chiave per l’aderente.

Nota Informativa per i potenziali aderenti. pag. 1 di 30

FONDO DI PREVIDENZA “MARIO NEGRI” Fondo pensione complementare a capitalizzazione per i dirigenti di aziende del

terziario, di spedizione e trasporto

Iscritto all’Albo tenuto dalla COVIP con il n. 1460

SEZIONE I - INFORMAZIONI CHIAVE PER L’ADERENTE (dati aggiornati al 31.12.2017)

A. Presentazione del FONDO DI PREVIDENZA “MARIO NEGRI”

Elementi di identificazione

Il Fondo di Previdenza “Mario Negri”, cui è stata riconosciuta personalità giuridica con DPR 26.7.1956, n° 780, è un Fondo pensione complementare negoziale preesistente a capitalizzazione per dirigenti di aziende del terziario, di spedizione e trasporto, finalizzato all’erogazione di trattamenti pensionistici complementari del sistema obbligatorio, ai sensi del D.Lgs. 5 dicembre 2005, n. 252. Il Fondo M. Negri opera in regime di contribuzione definita: l’entità della prestazione pensionistica è determinata in funzione della contribuzione versata e dei rendimenti della gestione. La gestione delle risorse è svolta nell’esclusivo interesse degli iscritti. Possono aderire al Fondo M. Negri tutti i dirigenti appartenenti ai settori il cui rapporto di lavoro è disciplinato dagli accordi collettivi sottoscritti dalle Parti Istitutive del Fondo. Le principali informazioni sulle fonti istitutive e sulle condizioni di partecipazione sono riportate nell’Allegato. La partecipazione al Fondo M. Negri consente di beneficiare di un trattamento fiscale di favore sui contributi versati, sui rendimenti conseguiti e sulle prestazioni percepite.

In considerazione del processo di riallineamento e della fase di progressivo riequilibrio finanziario, da tempo avviati ed autorizzati, il Fondo “Mario Negri” ha la possibilità di derogare, sotto determinati profili, alla disciplina prevista per i nuovi fondi. In particolare, ad esso si applicano le disposizioni di cui all’art. 3, comma 120, della L. 350/03 e di cui all’art. 20, comma 7, del D.Lgs. 252/05, che consentono deroghe agli articoli 8 e 11 del citato decreto (con effetti anche in altri ambiti normativi), tuttavia limitatamente ad aspetti funzionali al processo di allineamento, obiettivo questo condiviso dal legislatore e vigilato in sede amministrativa.

Al riguardo, la nuova disciplina della previdenza complementare, con l’art. 20, comma 8 del D.Lgs 252/05, ha confermato quali istituzioni di riferimento, per le verifiche sul decorso del processo di allineamento del Fondo “Mario Negri”, il Ministero del Lavoro e la COVIP.

La partecipazione alla forma pensionistica complementare

Per effetto di quanto indicato nel punto precedente e di espressi vincoli contrattuali, i dirigenti cui si applicano i contratti collettivi stipulati tra MANAGERITALIA e CONFCOMMERCIO, CONFETRA e le Organizzazioni ad esse aderenti, sono obbligatoriamente iscritti al Fondo di Previdenza “Mario Negri”.

Per gli altri destinatari del Fondo di Previdenza “Mario Negri” e per il Trattamento di Fine Rapporto l’adesione e la contribuzione sono volontarie.

Il presente documento ha lo scopo di presentare le principali caratteristiche del Fondo di Previdenza Mario Negri e facilitare il confronto tra il Fondo “Mario Negri” e le altre forme pensionistiche

complementari.

Sez. I – Informazioni chiave per l’aderente.

Nota Informativa per i potenziali aderenti. pag. 2 di 30

Recapiti utili

Sito internet del Fondo: www.fondonegri.it;

Indirizzo e-mail: v. voce “contatti” nel sito Web; Telefono: 06.44.87.31; Fax: 06.44.41.484; Sede legale: Via Palestro, 32 – 00185 –Roma (RM) Sul sito web del Fondo sono disponibili lo Statuto, il Regolamento e la Nota Informativa, documenti che contengono le informazioni di maggiore dettaglio sulle caratteristiche del Fondo di cui si raccomanda la lettura. Sono inoltre disponibili il Documento sul regime fiscale, il Documento sulle anticipazioni, il Documento sulle rendite e ogni altro documento e/o informazioni di carattere generale utili all’iscritto.

B. LA CONTRIBUZIONE

La misura della contribuzione e la relativa decorrenza sono fissate dai C.C.N.L. di cui all’allegato 1 della presente sezione che dispongono l’iscrizione al Fondo “Mario Negri”; la periodicità dei versamenti della contribuzione e delle quote di TFR, che è trimestrale, è disciplinata dal Regolamento concordato dalle Fonti istitutive. La contribuzione è composta da una quota del Dirigente e da una del Datore di lavoro. A norma dell’art. 35 del Regolamento, previa stipula di accordi aziendali possono essere destinati al Fondo contributi addizionali, secondo gli scaglioni e nei limiti stabiliti, rispetto a quelli fissati dai C.C.N.L. richiamati. La misura della contribuzione vigente al momento dell’iscrizione è soggetta a successive modifiche nel tempo. Possono essere destinati al Fondo anche i premi di produttività aziendali nei limiti e alle condizioni delle vigenti disposizioni.

C. LA PRESTAZIONE PENSIONISTICA COMPLEMENTARE La prestazione pensionistica di vecchiaia prevista dalla regolamentazione del Fondo può essere percepita sia in forma di rendita (pensione complementare) che in capitale. Quest’ultima è ottenibile alle condizioni e nei limiti disposti dalla normativa vigente. Si richiama l’attenzione sul ruolo del documento “La mia pensione complementare” versione standardizzata. Le tipologie di rendita e le relative condizioni sono riportate nel “Documento sulle rendite” disponibile nel sito web www.fondonegri.it alla voce Nota Informativa. Nello stesso documento vengono date indicazioni sulla nuova tipologia di prestazione denominata Rendita Integrativa Temporanea Anticipata (RITA).

Le anticipazioni

Limitatamente all’accantonamento costituito mediante il conferimento del Trattamento di Fine Rapporto, o, comunque, per i trasferimenti da altri fondi successivi all’1/1/2007, prima del pensionamento l’iscritto può richiedere una anticipazione di tale accantonamento, laddove ricorrano alcune situazioni di particolare rilievo (ad esempio, spese sanitarie straordinarie, acquisto della prima casa di abitazione) o per altre personali esigenze.

Deve però considerarsi che la percezione di somme a titolo di anticipazione riduce la posizione individuale e, conseguentemente, le prestazioni che potranno essere erogate successivamente. In qualsiasi momento sarà tuttavia consentito all’iscritto reintegrare le somme percepite a titolo di anticipazione effettuando versamenti aggiuntivi al Fondo.

Sez. I – Informazioni chiave per l’aderente.

Nota Informativa per i potenziali aderenti. pag. 3 di 30

Le condizioni di accesso, i limiti e le modalità di erogazione delle anticipazioni sono dettagliatamente indicati nel Documento sulle anticipazioni.

Alcune forme di anticipazione sono sottoposte a un trattamento fiscale di minor favore rispetto a quello proprio delle prestazioni pensionistiche complementari. Verificare la disciplina nell’apposito Documento sul regime fiscale.

Il riscatto della posizione maturata

In caso di perdita della qualifica di dirigente in attività di servizio, è di norma possibile, inoltre, riscattare, anche parzialmente, la posizione maturata.

Tale riscatto non è possibile qualora l’iscritto abbia maturato un’anzianità contributiva pari o superiore a quella richiesta per il pensionamento di vecchiaia (10 anni nel 2017 e 2018), o a quella tempo per tempo ridotta a norma di Regolamento, ed un’età di un anno inferiore a quella richiesta per il pensionamento di vecchiaia. Se, trovandosi nelle situazioni che consentono il riscatto totale della posizione, si intendesse effettuare tale scelta, occorre tenere conto che, a seguito del pagamento della corrispondente somma, viene meno ogni rapporto con il Fondo di Previdenza “Mario Negri”. In tal caso, ovviamente, al momento del pensionamento non si avrà alcun diritto nei confronti del Fondo.

Le condizioni per poter riscattare la posizione individuale sono indicate nel Capo IV dello Statuto e nel Capo IV del Regolamento. Alcune forme di riscatto sono sottoposte a un trattamento fiscale di minor favore rispetto a quello proprio delle prestazioni pensionistiche complementari. Verificare la disciplina nell’apposito Documento sul regime fiscale.

Il trasferimento ad altra forma pensionistica complementare

Il trasferimento ad altra forma pensionistica della posizione accantonata presso il Fondo di Previdenza “Mario Negri” è possibile soltanto in caso di vicende che interessino la situazione lavorativa.

Inoltre, limitatamente ai trasferimenti da altri fondi e all’accantonamento derivante dal conferimento del TFR, il trasferimento in un’altra forma pensionistica complementare, pur in costanza di iscrizione al Fondo, è ammesso, allorché siano trascorsi almeno 2 anni dalla data del primo conferimento al Fondo del TFR.

È importante sapere che il trasferimento consente di proseguire il piano previdenziale presso un’altra forma pensionistica complementare senza alcuna soluzione di continuità e che l’operazione non è soggetta a tassazione.

Le condizioni per il trasferimento della posizione individuale sono indicate nel Capo V del Regolamento.

Prestazioni assicurative accessorie. La disciplina delle prestazioni del Fondo “Mario Negri” prevede anche prestazioni pensionistiche in forma di rendita per i casi invalidità e superstiti con onere a carico del conto generale per le eventuali maggiorazioni del conto individuale previste in sede di liquidazione dei relativi trattamenti. Maggiori informazioni sulle condizioni di Partecipazione, Contribuzione e Prestazioni sono riportate sulla Nota Informativa e nelle disposizioni Statutarie e Regolamentari del Fondo, disponibili nel sito www.fondonegri.it.

D. PROPOSTE DI INVESTIMENTO

I Comparti del Fondo M. Negri.

Sez. I – Informazioni chiave per l’aderente.

Nota Informativa per i potenziali aderenti. pag. 4 di 30

A) I Comparti per il TFR. Il Fondo di Previdenza “Mario Negri” ha predisposto per i conferimenti facoltativi del 100% del TFR una pluralità di opzioni di investimento (comparti), ciascuna caratterizzata da una propria combinazione di rischio/rendimento, come meglio specificato nel Documento sulla Politica di Investimento disponibile nel sito www.fondonegri.it :

GARANTITO (a questo comparto, che può essere scelto per il TFR tra i tre previsti, sono destinati anche i flussi di TFR conferito tacitamente).

BILANCIATO MEDIO TERMINE.

BILANCIATO LUNGO TERMINE.

B) Comparto Conti Individuali e Riserva dei Pensionati.

La contribuzione obbligatoria previdenziale contrattuale, ordinaria e integrativa, rientra nella gestione del comparto:

CONTI INDIVIDUALI e RISERVA DEI PENSIONATI. Quanto ai comparti cui può essere destinato il TFR si evidenzia che la scelta deve essere effettuata a seguito di opportune valutazioni sulla propria situazione lavorativa, sul patrimonio personale, sull’orizzonte temporale di partecipazione e sulle aspettative pensionistiche anche seguendo lo schema del questionario di autovalutazione reso disponibile dal Fondo. Si rileva in proposito l’importanza della conoscenza delle caratteristiche dell’opzione di investimento per le quote di TFR evidenziando che a questa sono associati specifici orizzonti temporali e combinazioni di rischio – rendimento. Considerare poi che i rendimenti sono soggetti a oscillazioni e che i rendimenti passati non sono necessariamente indicativi di quelli futuri, come pure che i risultati devono essere valutati in un’ottica di lungo periodo. Nelle opzioni in cui sono presenti quote azionarie è possibile attendersi da queste rendimenti potenzialmente elevati nel lungo periodo ma anche ampie oscillazioni del valore di investimento nei singoli anni; dagli investimenti obbligazionari è possibile attendersi minori oscillazioni del valore nei singoli anni ma anche rendimenti più contenuti nel lungo periodo. Comunque, occorre tenere presente che anche i comparti più prudenti non garantiscono un investimento privo di rischi. Maggiori informazioni sulla politica di investimento sono disponibili sulla Nota Informativa e sul Documento sulla Politica di Investimento pubblicati nel sito www.fondonegri.it .

Sez. I – Informazioni chiave per l’aderente.

Nota Informativa per i potenziali aderenti. pag. 5 di 30

Di seguito si forniscono informazioni su:

A) I comparti dedicati al TFR destinato.

COMPARTO GARANTITO PER IL TFR

Categoria del Comparto:

garantito.

Orizzonte temporale di investimento consigliato: breve (fino a 5 anni).

Finalità della gestione: garanzia di restituzione del capitale e di rendimento minimo.

Caratteristiche della garanzia: per il Comparto Garantito il Fondo fa ricorso a Polizze Assicurative Ramo V. Al momento della prestazione l’accantonamento utile non potrà essere inferiore alle quote di TFR versate nel comparto al netto delle spese ed oneri a carico dell’iscritto e di eventuali anticipazioni o riscatti già usufruiti, maggiorato di un rendimento minimo pari a valore medio ponderato dei rendimenti minimi garantiti delle singole polizze del comparto.

Data di avvio dell’operatività del comparto: 1 luglio 2007

Patrimonio netto al 31.12.2017: € 440.947.078,19

Rendimento conseguito nel 2017 al netto dei costi e della fiscalità:

2,30%

3 anni (2015-17)

5anni (2013-17)

10anni (2008-17)

RENDIMENTO MEDIO ANNUO COMPOSTO DEL COMPARTO al netto dei costi e degli oneri fiscali

2,35% 2,50% 2,71%

Rivalutazione del TFR:

1,49% 1,50% 2,12%

Dati relativi al Benchmark/indicatore di rendimento:

1,28% 1,51% 2,06%

Sez. I – Informazioni chiave per l’aderente.

Nota Informativa per i potenziali aderenti. pag. 6 di 30

GRAFICO A BARRE

PER RENDIMENTO E BENCHMARK/INDICATORE DI RENDIMENTO (1) (2) degli ultimi 3,5 e 10 anni solari

1. La performance include oneri gravanti sul patrimonio del comparto e non contabilizzati nell’andamento

dell’indicatore di rendimento. 2. Le indicazioni sulla misura di rischio del comparto sono riportate sulla Sezione II “Caratteristiche della

forma pensionistica complementare” della Nota Informativa.

GRAFICO A TORTA

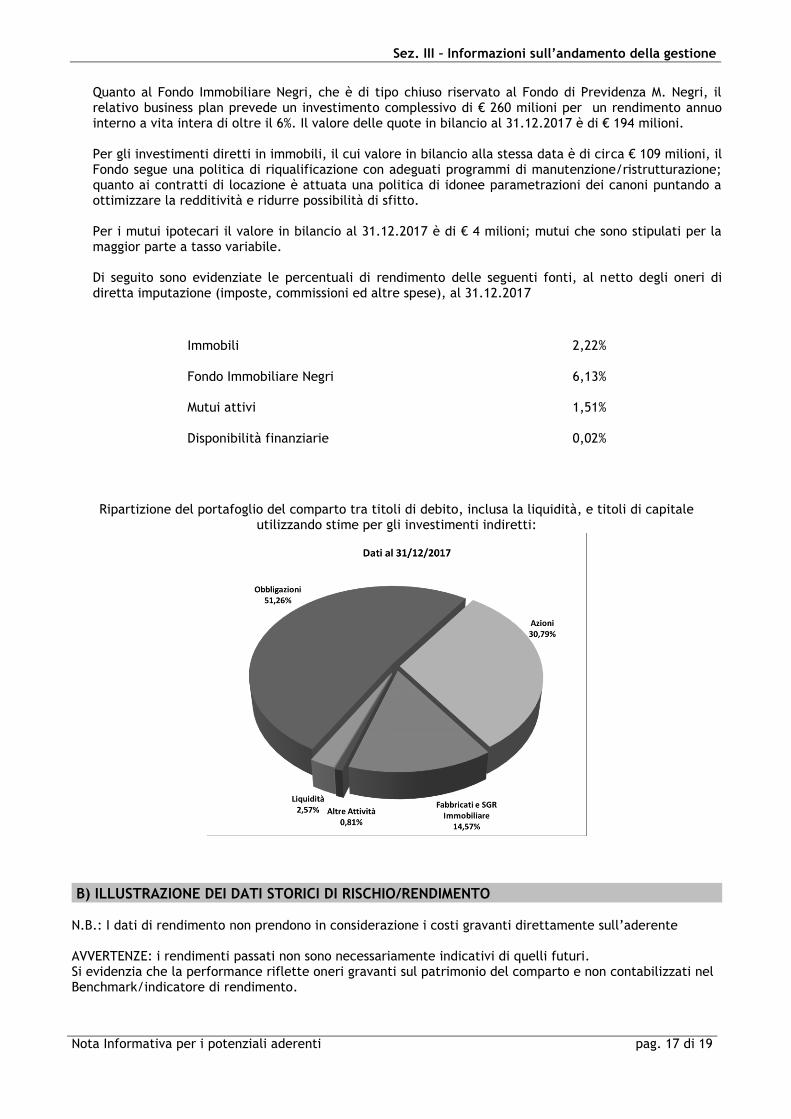

Ripartizione del portafoglio del comparto tra titoli di debito, inclusa la liquidità, e titoli di capitale utilizzando stime per gli investimenti indiretti:

Sez. I – Informazioni chiave per l’aderente.

Nota Informativa per i potenziali aderenti. pag. 7 di 30

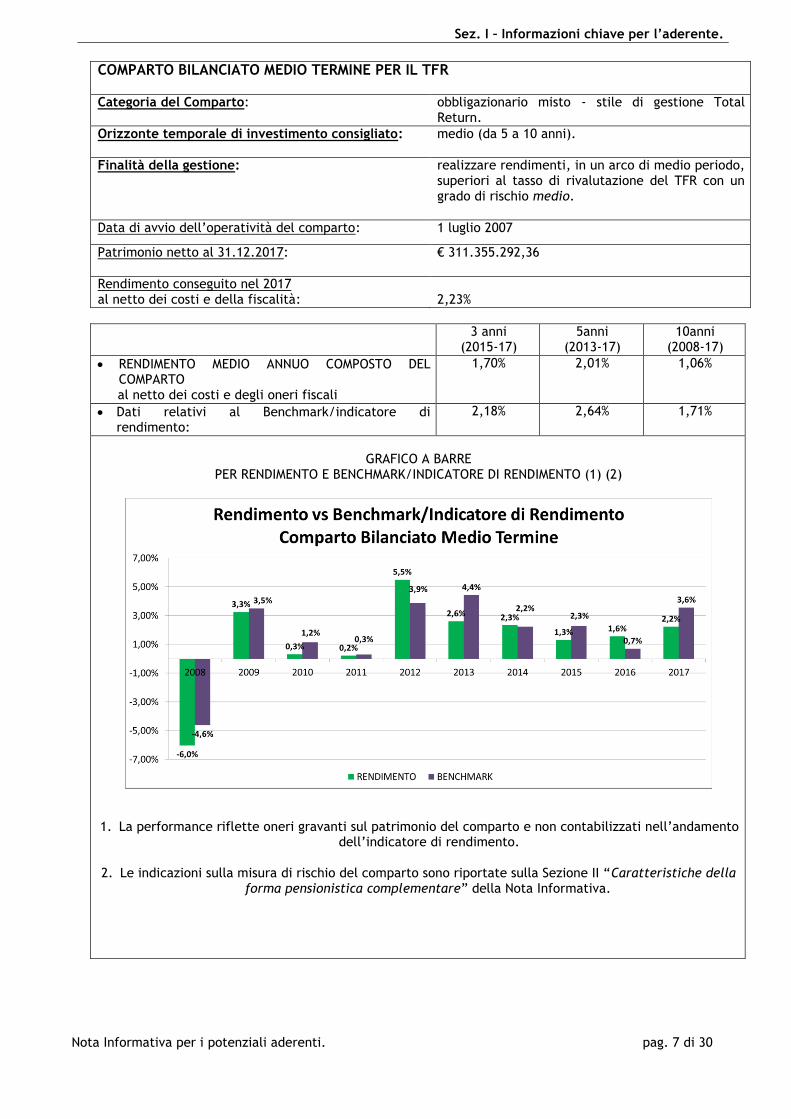

COMPARTO BILANCIATO MEDIO TERMINE PER IL TFR

Categoria del Comparto:

obbligazionario misto - stile di gestione Total Return.

Orizzonte temporale di investimento consigliato: medio (da 5 a 10 anni).

Finalità della gestione: realizzare rendimenti, in un arco di medio periodo, superiori al tasso di rivalutazione del TFR con un grado di rischio medio.

Data di avvio dell’operatività del comparto: 1 luglio 2007

Patrimonio netto al 31.12.2017: € 311.355.292,36

Rendimento conseguito nel 2017 al netto dei costi e della fiscalità:

2,23%

3 anni (2015-17)

5anni (2013-17)

10anni (2008-17)

RENDIMENTO MEDIO ANNUO COMPOSTO DEL COMPARTO

al netto dei costi e degli oneri fiscali

1,70% 2,01% 1,06%

Dati relativi al Benchmark/indicatore di rendimento:

2,18% 2,64% 1,71%

GRAFICO A BARRE

PER RENDIMENTO E BENCHMARK/INDICATORE DI RENDIMENTO (1) (2)

1. La performance riflette oneri gravanti sul patrimonio del comparto e non contabilizzati nell’andamento dell’indicatore di rendimento.

2. Le indicazioni sulla misura di rischio del comparto sono riportate sulla Sezione II “Caratteristiche della

forma pensionistica complementare” della Nota Informativa.

Sez. I – Informazioni chiave per l’aderente.

Nota Informativa per i potenziali aderenti. pag. 8 di 30

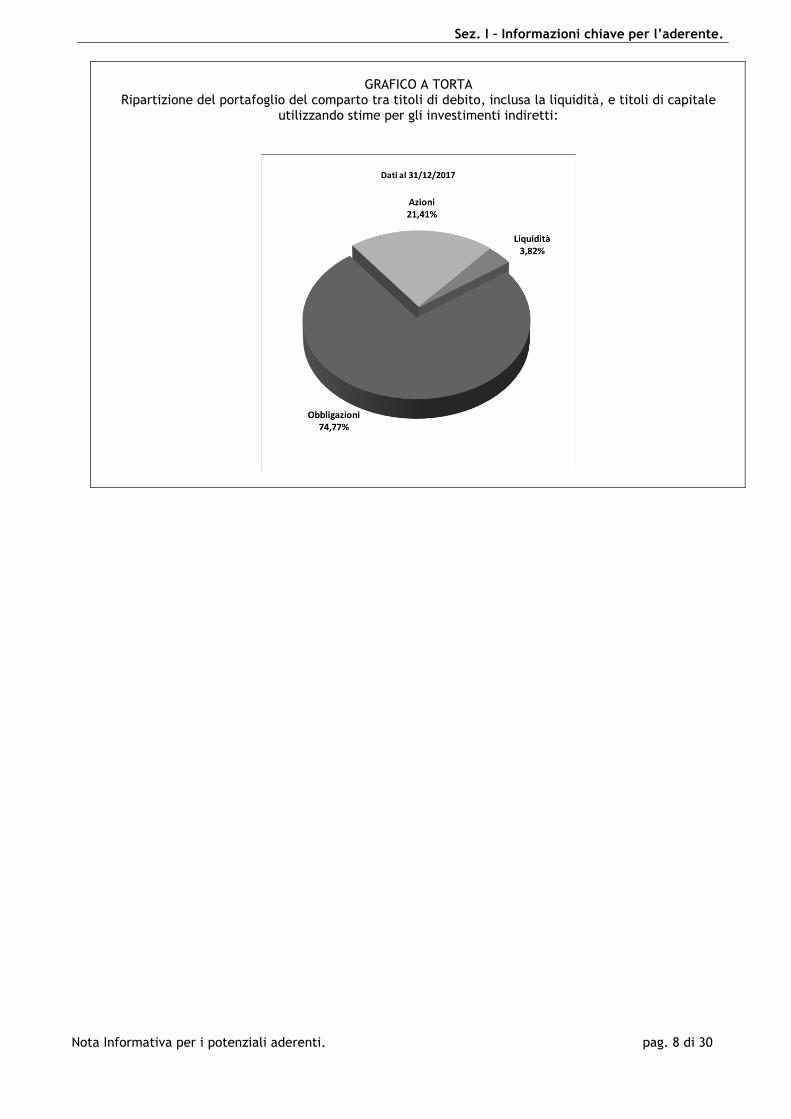

GRAFICO A TORTA

Ripartizione del portafoglio del comparto tra titoli di debito, inclusa la liquidità, e titoli di capitale utilizzando stime per gli investimenti indiretti:

Sez. I – Informazioni chiave per l’aderente.

Nota Informativa per i potenziali aderenti. pag. 9 di 30

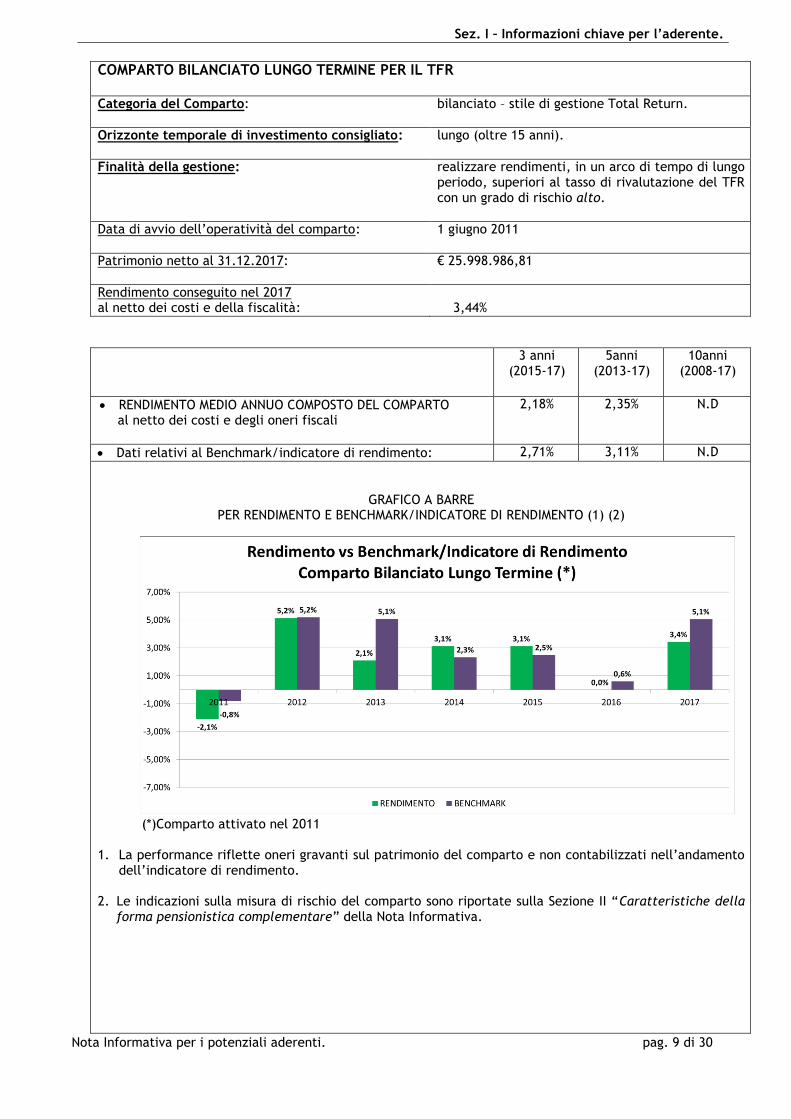

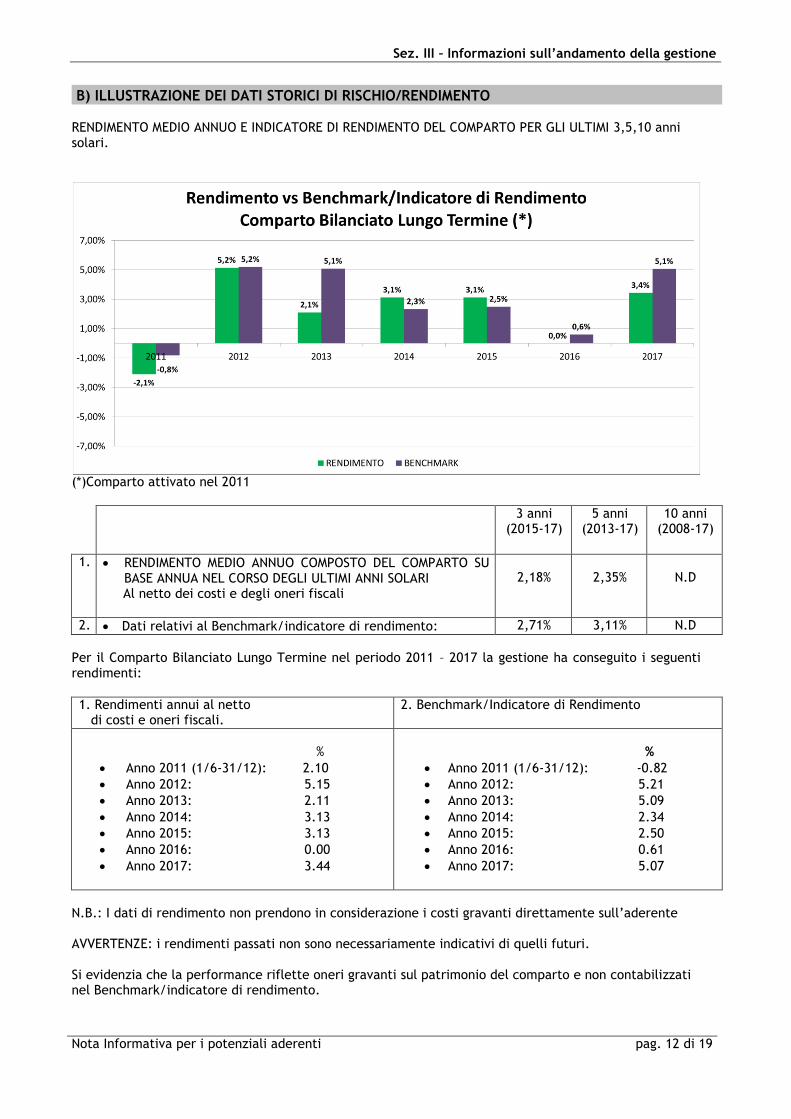

COMPARTO BILANCIATO LUNGO TERMINE PER IL TFR Categoria del Comparto:

bilanciato – stile di gestione Total Return.

Orizzonte temporale di investimento consigliato: lungo (oltre 15 anni).

Finalità della gestione: realizzare rendimenti, in un arco di tempo di lungo periodo, superiori al tasso di rivalutazione del TFR con un grado di rischio alto.

Data di avvio dell’operatività del comparto: 1 giugno 2011

Patrimonio netto al 31.12.2017: € 25.998.986,81

Rendimento conseguito nel 2017 al netto dei costi e della fiscalità:

3,44%

3 anni (2015-17)

5anni (2013-17)

10anni (2008-17)

RENDIMENTO MEDIO ANNUO COMPOSTO DEL COMPARTO al netto dei costi e degli oneri fiscali

2,18% 2,35% N.D

Dati relativi al Benchmark/indicatore di rendimento: 2,71% 3,11% N.D

GRAFICO A BARRE PER RENDIMENTO E BENCHMARK/INDICATORE DI RENDIMENTO (1) (2)

(*)Comparto attivato nel 2011

1. La performance riflette oneri gravanti sul patrimonio del comparto e non contabilizzati nell’andamento dell’indicatore di rendimento.

2. Le indicazioni sulla misura di rischio del comparto sono riportate sulla Sezione II “Caratteristiche della

forma pensionistica complementare” della Nota Informativa.

Sez. I – Informazioni chiave per l’aderente.

Nota Informativa per i potenziali aderenti. pag. 10 di 30

GRAFICO A TORTA Ripartizione del portafoglio del comparto tra titoli di debito, inclusa la liquidità, e titoli di capitale

utilizzando stime per gli investimenti indiretti:

Sez. I – Informazioni chiave per l’aderente.

Nota Informativa per i potenziali aderenti. pag. 11 di 30

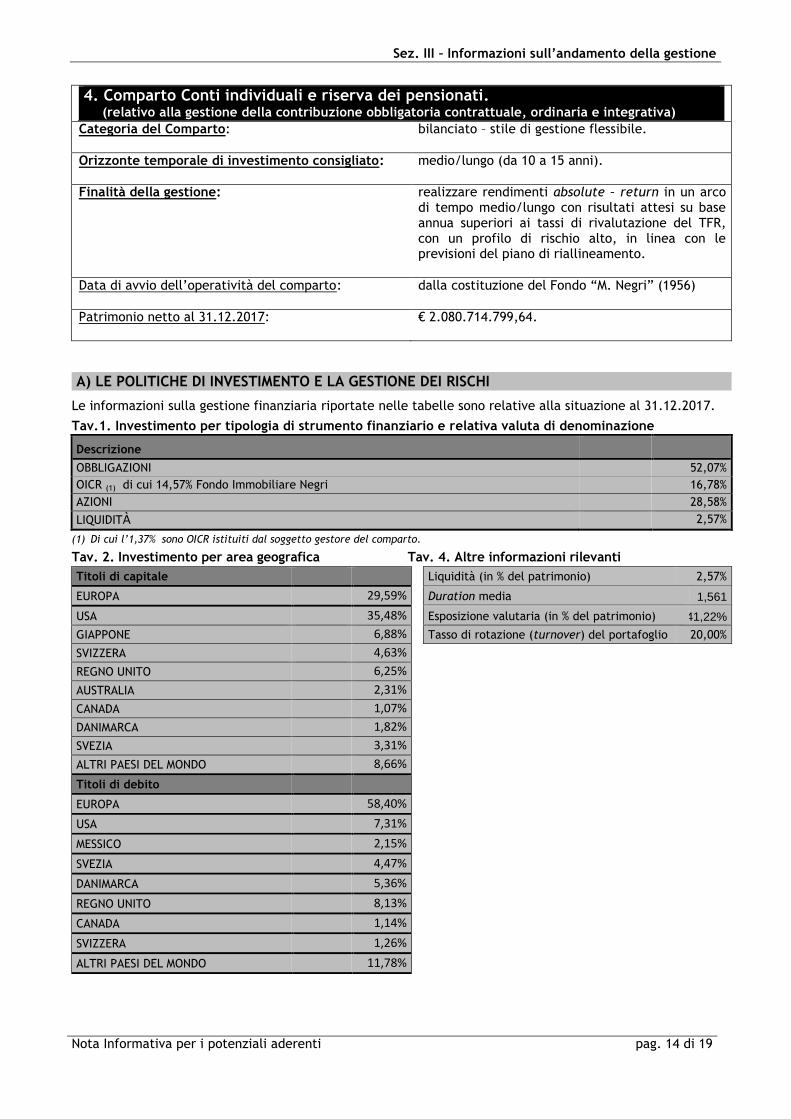

A) COMPARTO CONTI INDIVIDUALI E RISERVA DEI PENSIONATI (relativo alla gestione della contribuzione obbligatoria contrattuale, ordinaria e integrativa).

Categoria del Comparto:

bilanciato - stile di gestione Total Return.

Orizzonte temporale di investimento consigliato: medio/lungo (da 10 a 15 anni).

Finalità della gestione: realizzare rendimenti Total – Return in un arco di tempo medio/lungo con risultati attesi su base annua superiori ai tassi di rivalutazione del TFR, con un profilo di rischio alto, in linea con le previsioni del piano di riallineamento.

Data di avvio dell’operatività del comparto: dalla costituzione del Fondo “M. Negri” (1956)

Patrimonio netto al 31.12.2017: € 2.080.714.799,64

Rendimento conseguito nel 2017 al netto dei costi e della fiscalità:

6,50%

3 anni (2015-17)

5anni (2013-17)

10anni (2008-17)

RENDIMENTO MEDIO ANNUO COMPOSTO DEL COMPARTO al netto dei costi e degli oneri fiscali

3,62% 3,82% 2,25%

Dati relativi al Benchmark/indicatore di rendimento: N.D. N.D. N.D.

GRAFICO A BARRE

PER RENDIMENTO E BENCHMARK/INDICATORE DI RENDIMENTO (1) (2)

1. La gestione del Comparto Conti Individuali e Riserva dei Pensionati è impostata a “rendimento assoluto” con obiettivo di risultati coerenti con il piano trasmesso al Ministero del Lavoro e alla Covip.

2. Le indicazioni sulla misura di rischio del comparto sono riportate sulla Sezione II “Caratteristiche della forma pensionistica complementare” della Nota Informativa.

Sez. I – Informazioni chiave per l’aderente.

Nota Informativa per i potenziali aderenti. pag. 12 di 30

GRAFICO A TORTA

Ripartizione del portafoglio del comparto tra titoli di debito, inclusa la liquidità, titoli di capitale (utilizzando stime per gli investimenti indiretti), immobili, mutui.

Sez. I – Informazioni chiave per l’aderente.

Nota Informativa per i potenziali aderenti. pag. 13 di 30

FONDO DI PREVIDENZA

“MARIO NEGRI”

FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I DIRIGENTI DI AZIENDE DEL TERZIARIO, DI SPEDIZIONE E TRASPORTO

Iscritto all’Albo tenuto dalla COVIP con n. 1460

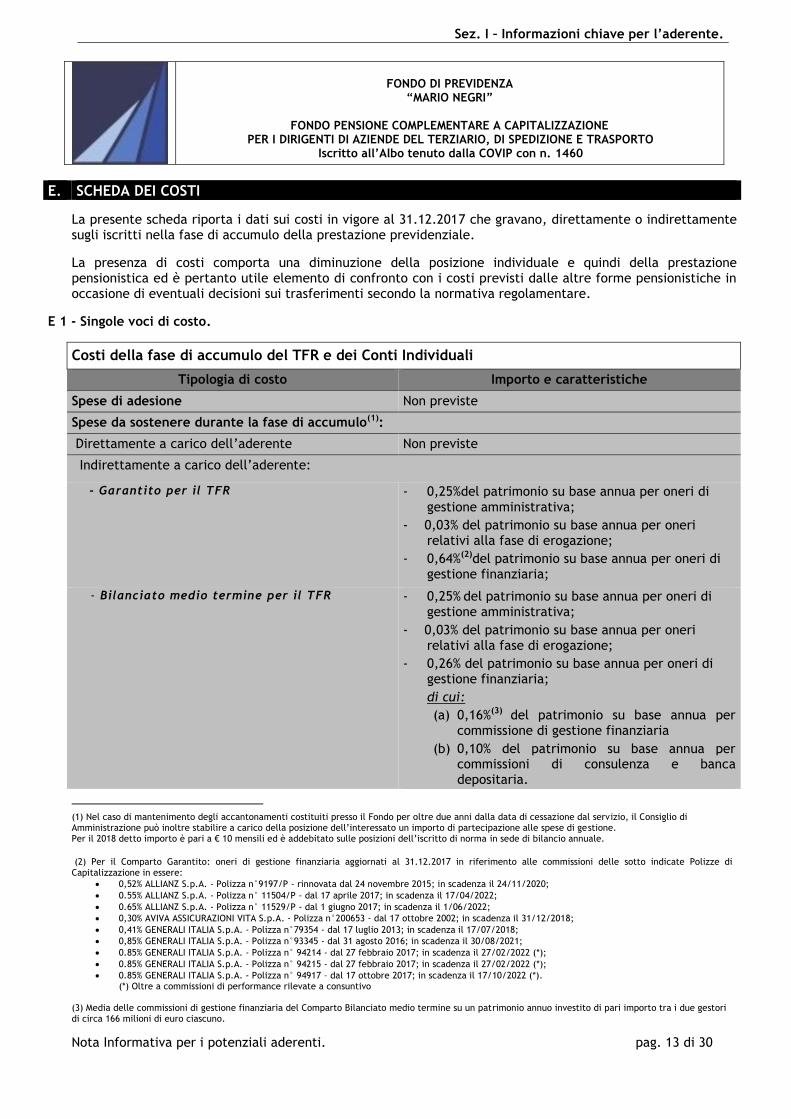

E. SCHEDA DEI COSTI

La presente scheda riporta i dati sui costi in vigore al 31.12.2017 che gravano, direttamente o indirettamente sugli iscritti nella fase di accumulo della prestazione previdenziale.

La presenza di costi comporta una diminuzione della posizione individuale e quindi della prestazione pensionistica ed è pertanto utile elemento di confronto con i costi previsti dalle altre forme pensionistiche in occasione di eventuali decisioni sui trasferimenti secondo la normativa regolamentare.

E 1 - Singole voci di costo.

Costi della fase di accumulo del TFR e dei Conti Individuali

Tipologia di costo Importo e caratteristiche

Spese di adesione Non previste

Spese da sostenere durante la fase di accumulo(1):

Direttamente a carico dell’aderente Non previste

Indirettamente a carico dell’aderente:

- Garantito per il TFR - 0,25%del patrimonio su base annua per oneri di

gestione amministrativa;

- 0,03% del patrimonio su base annua per oneri relativi alla fase di erogazione;

- 0,64%(2)del patrimonio su base annua per oneri di gestione finanziaria;

- Bilanciato medio termine per il TFR

- 0,25% del patrimonio su base annua per oneri di gestione amministrativa;

- 0,03% del patrimonio su base annua per oneri relativi alla fase di erogazione;

- 0,26% del patrimonio su base annua per oneri di gestione finanziaria;

di cui:

(a) 0,16%(3) del patrimonio su base annua per commissione di gestione finanziaria

(b) 0,10% del patrimonio su base annua per commissioni di consulenza e banca depositaria.

(1) Nel caso di mantenimento degli accantonamenti costituiti presso il Fondo per oltre due anni dalla data di cessazione dal servizio, il Consiglio di Amministrazione può inoltre stabilire a carico della posizione dell’interessato un importo di partecipazione alle spese di gestione. Per il 2018 detto importo è pari a € 10 mensili ed è addebitato sulle posizioni dell’iscritto di norma in sede di bilancio annuale.

(2) Per il Comparto Garantito: oneri di gestione finanziaria aggiornati al 31.12.2017 in riferimento alle commissioni delle sotto indicate Polizze di Capitalizzazione in essere:

0,52% ALLIANZ S.p.A. - Polizza n°9197/P - rinnovata dal 24 novembre 2015; in scadenza il 24/11/2020;

0.55% ALLIANZ S.p.A. - Polizza n° 11504/P - dal 17 aprile 2017; in scadenza il 17/04/2022;

0.65% ALLIANZ S.p.A. - Polizza n° 11529/P - dal 1 giugno 2017; in scadenza il 1/06/2022;

0,30% AVIVA ASSICURAZIONI VITA S.p.A. - Polizza n°200653 - dal 17 ottobre 2002; in scadenza il 31/12/2018;

0,41% GENERALI ITALIA S.p.A. - Polizza n°79354 - dal 17 luglio 2013; in scadenza il 17/07/2018;

0,85% GENERALI ITALIA S.p.A. - Polizza n°93345 - dal 31 agosto 2016; in scadenza il 30/08/2021;

0.85% GENERALI ITALIA S.p.A. - Polizza n° 94214 - dal 27 febbraio 2017; in scadenza il 27/02/2022 (*);

0.85% GENERALI ITALIA S.p.A. - Polizza n° 94215 - dal 27 febbraio 2017; in scadenza il 27/02/2022 (*);

0.85% GENERALI ITALIA S.p.A. - Polizza n° 94917 – dal 17 ottobre 2017; in scadenza il 17/10/2022 (*). (*) Oltre a commissioni di performance rilevate a consuntivo

(3) Media delle commissioni di gestione finanziaria del Comparto Bilanciato medio termine su un patrimonio annuo investito di pari importo tra i due gestori di circa 166 milioni di euro ciascuno.

Sez. I – Informazioni chiave per l’aderente.

Nota Informativa per i potenziali aderenti. pag. 14 di 30

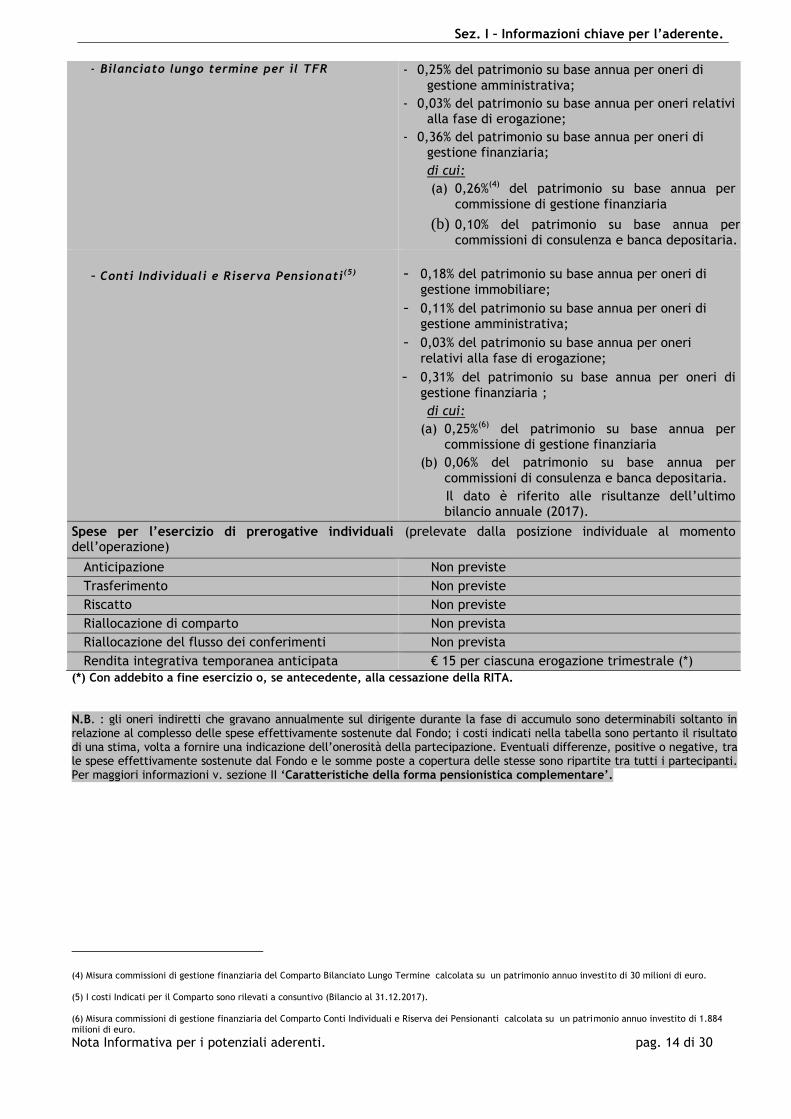

- Bilanciato lungo termine per il TFR

- 0,25% del patrimonio su base annua per oneri di

gestione amministrativa;

- 0,03% del patrimonio su base annua per oneri relativi alla fase di erogazione;

- 0,36% del patrimonio su base annua per oneri di gestione finanziaria;

di cui:

(a) 0,26%(4) del patrimonio su base annua per

commissione di gestione finanziaria

(b) 0,10% del patrimonio su base annua per commissioni di consulenza e banca depositaria.

- Conti Individuali e Riserva Pensionati (5)

- 0,18% del patrimonio su base annua per oneri di

gestione immobiliare;

- 0,11% del patrimonio su base annua per oneri di gestione amministrativa;

- 0,03% del patrimonio su base annua per oneri

relativi alla fase di erogazione;

- 0,31% del patrimonio su base annua per oneri di

gestione finanziaria2;

di cui:

(a) 0,25%(6) del patrimonio su base annua per commissione di gestione finanziaria

(b) 0,06% del patrimonio su base annua per

commissioni di consulenza e banca depositaria.

Il dato è riferito alle risultanze dell’ultimo bilancio annuale (2017).

Spese per l’esercizio di prerogative individuali (prelevate dalla posizione individuale al momento dell’operazione)

Anticipazione Non previste

Trasferimento Non previste

Riscatto Non previste

Riallocazione di comparto Non prevista

Riallocazione del flusso dei conferimenti Non prevista

Rendita integrativa temporanea anticipata € 15 per ciascuna erogazione trimestrale (*)

(*) Con addebito a fine esercizio o, se antecedente, alla cessazione della RITA. N.B. : gli oneri indiretti che gravano annualmente sul dirigente durante la fase di accumulo sono determinabili soltanto in relazione al complesso delle spese effettivamente sostenute dal Fondo; i costi indicati nella tabella sono pertanto il risultato di una stima, volta a fornire una indicazione dell’onerosità della partecipazione. Eventuali differenze, positive o negative, tra le spese effettivamente sostenute dal Fondo e le somme poste a copertura delle stesse sono ripartite tra tutti i partecipanti. Per maggiori informazioni v. sezione II ‘Caratteristiche della forma pensionistica complementare’.

(4) Misura commissioni di gestione finanziaria del Comparto Bilanciato Lungo Termine calcolata su un patrimonio annuo investito di 30 milioni di euro. (5) I costi Indicati per il Comparto sono rilevati a consuntivo (Bilancio al 31.12.2017). (6) Misura commissioni di gestione finanziaria del Comparto Conti Individuali e Riserva dei Pensionanti calcolata su un patrimonio annuo investito di 1.884 milioni di euro.

Sez. I – Informazioni chiave per l’aderente.

Nota Informativa per i potenziali aderenti. pag. 15 di 30

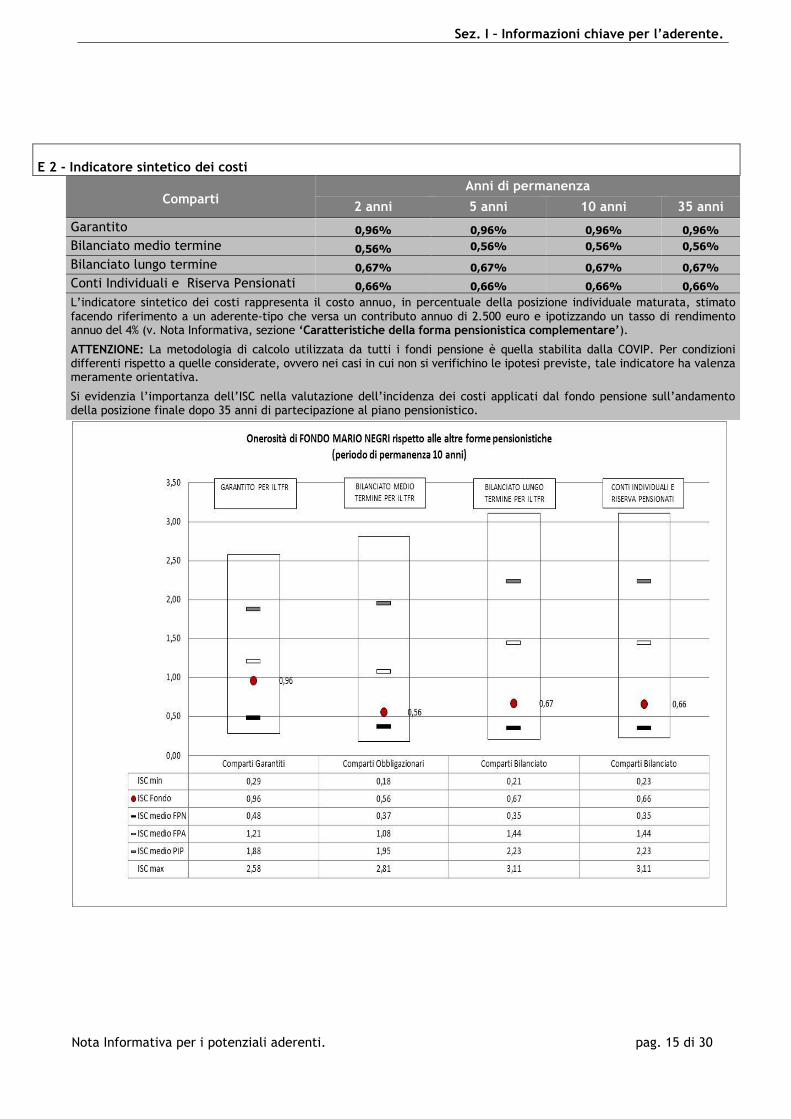

E 2 - Indicatore sintetico dei costi

Comparti Anni di permanenza

2 anni 5 anni 10 anni 35 anni

Garantito 0,96% 0,96% 0,96% 0,96%

Bilanciato medio termine 0,56% 0,56% 0,56% 0,56%

Bilanciato lungo termine 0,67% 0,67% 0,67% 0,67%

Conti Individuali e Riserva Pensionati 0,66% 0,66% 0,66% 0,66%

L’indicatore sintetico dei costi rappresenta il costo annuo, in percentuale della posizione individuale maturata, stimato facendo riferimento a un aderente-tipo che versa un contributo annuo di 2.500 euro e ipotizzando un tasso di rendimento annuo del 4% (v. Nota Informativa, sezione ‘Caratteristiche della forma pensionistica complementare’).

ATTENZIONE: La metodologia di calcolo utilizzata da tutti i fondi pensione è quella stabilita dalla COVIP. Per condizioni differenti rispetto a quelle considerate, ovvero nei casi in cui non si verifichino le ipotesi previste, tale indicatore ha valenza meramente orientativa.

Si evidenzia l’importanza dell’ISC nella valutazione dell’incidenza dei costi applicati dal fondo pensione sull’andamento della posizione finale dopo 35 anni di partecipazione al piano pensionistico.

Sez. I – Informazioni chiave per l’aderente.

Nota Informativa per i potenziali aderenti. pag. 16 di 30

F. ALLEGATI alle INFORMAZIONI CHIAVE per L’ADERENTE

ALLEGATO 1

FONTI ISTITUTIVE-CATEGORIE DI ISCRITTI-CCNL DI RIFERIMENTO-CONTRIBUZIONE

Il presente allegato è parte integrante delle “Informazioni chiave per l’aderente” del Fondo “Mario Negri” e indica le fonti istitutive del Fondo, i destinatari, i livelli e le modalità di contribuzione.

a) Fonti istitutive del Fondo:

CONFCOMMERCIO-Imprese per l’Italia (Confederazione Generale Italiana delle Imprese, delle Attività Professionali e del Lavoro Autonomo)

CONFETRA (Confederazione Generale Italiana dei Trasporti e della Logistica)

MANAGERITALIA (Federazione Nazionale dei Dirigenti, Quadri e Professional del Commercio, Trasporti, Turismo, Servizi, Terziario Avanzato)

b) Categorie di soggetti cui la forma complementare è rivolta. Sono iscritti al Fondo di Previdenza “M. Negri”: - i dirigenti cui si applicano i Contratti Collettivi stipulati dalle Organizzazioni di lavoratori e datori di lavoro di cui al precedente paragrafo o con le Organizzazioni ad esse aderenti; - i dirigenti dipendenti da una delle Organizzazioni predette, dalle Associazioni ad esse aderenti, nonché dagli Enti da loro stesse costituiti; - i dirigenti dipendenti da aziende appartenenti anche ad altre categorie, facenti capo alle suddette Organizzazioni e su delibera del Consiglio di Amministrazione del Fondo; - i dirigenti che, in seguito a vicende circolatorie delle aziende, non rientrino più in alcuna delle categorie precedentemente indicate. L’iscrizione viene attivata, oltre che per l’applicazione dei CCNL richiamati, anche per effetto del conferimento tacito al Fondo di Previdenza “Mario Negri” del Trattamento di Fine Rapporto. L’iscrizione al Fondo permane anche nel caso di sospensione o risoluzione del rapporto di lavoro in qualità di Dirigente fino al momento della eventuale richiesta di liquidazione totale della posizione individuale o di trasferimento della stessa ad altro Fondo. I percettori di pensioni dirette rimangono iscritti al Fondo. (Segue Allegato 1)

c) Elenco CCNL di riferimento, con indicazione ultimo accordo di aggiornamento

CCNL per i dirigenti del terziario della distribuzione e dei servizi del 21/7/2016, stipulato tra la

Confcommercio e Manageritalia.

CCNL per i dirigenti delle aziende di autotrasporto e spedizione merci, di servizi logistici e di trasporto

combinato del 10 novembre 2016, stipulato tra la Confetra e Manageritalia.

CCNL per i dirigenti di aziende alberghiere del 21/12/16, stipulato tra Federalberghi e Manageritalia.

CCNL per i dirigenti delle aziende dell’industria alberghiera aderenti ad Aica del 15/3/2017, stipulato

tra Aica e Manageritalia.

CCNL per i dirigenti delle aziende inquadrate nella “Federagenti” del 13/02/2017, stipulato tra la

Federagenti e Manageritalia.

Sez. I – Informazioni chiave per l’aderente.

Nota Informativa per i potenziali aderenti. pag. 17 di 30

CCNL per i dirigenti delle imprese di logistica, magazzini generali, terminal operators portuali,

interportuali ed aeroportuali del 23/12/2016, stipulato tra l’Assologistica e Manageritalia.

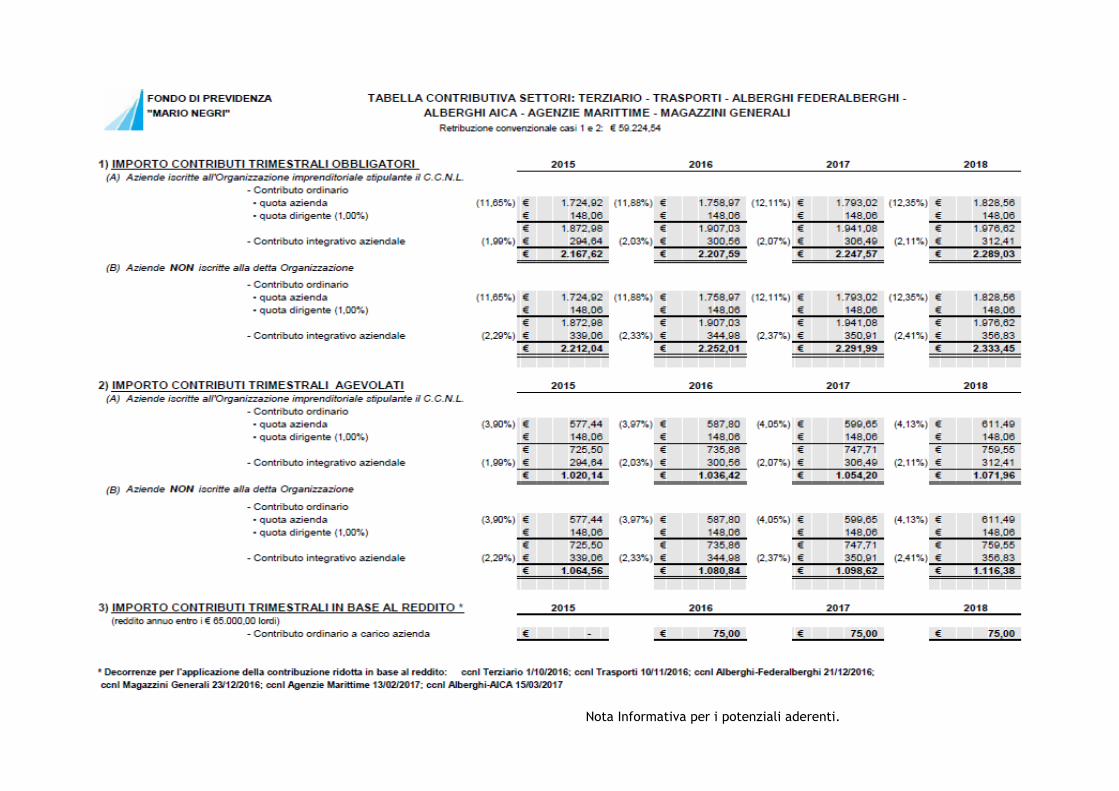

d) Misura della contribuzione, decorrenza e periodicità dei versamenti.

La misura della contribuzione è fissata dalle fonti istitutive come da tabella che segue.

La contribuzione al Fondo è dovuta per tutti i periodi in cui, in base al contratto di lavoro, l’azienda è

tenuta a corrispondere al dirigente la retribuzione.

I versamenti contributivi devono essere eseguiti dall’azienda trimestralmente, entro e non oltre il giorno

10 del mese successivo alla fine di ciascun trimestre solare.

Nel caso di conferimento al Fondo del TFR, gli importi maturati a tale titolo devono essere comunicati

dall’azienda nell’area riservata del sito del Fondo, www.fondonegri.it, entro il 20 del mese successivo a

ciascun trimestre solare; l’importo viene poi incluso dal Fondo nel modulo di versamento dei contributi in

scadenza al trimestre successivo (es.: al 10/4 si versano i contributi relativi al periodo 1/1-31/3 ed il TFR

maturato per il periodo 1/10-31/12 dell’anno precedente).

Di seguito è riportata la tabella con le misure contributive (aliquote e importi) in vigore.

Contribuzione costituita da versamento di Premi di Produttività

Nell’ipotesi di versamento di premi di produttività di cui alla L. 208/15 e successive modifiche e

integrazioni, il versamento va eseguito entro il secondo mese successivo a quello della comunicazione al

Fondo della misura destinata a termini di legge.

Il limite di reddito di lavoro dipendente nel settore privato per le agevolazioni previste è di € 80

mila lordi.

Il limite di importo del premio è di € 3 mila annui lordi (per i contratti stipulati prima del 24.4.17

può essere di € 4 mila nel caso di aziende che coinvolgano pariteticamente i dipendenti

nell’organizzazione del lavoro).

A norma dell’art. 35 del Regolamento, previa stipula di accordi aziendali possono essere destinati al Fondo

“Mario Negri” contributi addizionali a quelli fissati dai CCNL richiamati, secondo gli scaglioni e nei limiti

stabiliti.

Nota Informativa per i potenziali aderenti. pag. 18 di 30

Sez. I – Informazioni chiave per l’aderente.

Nota Informativa per i potenziali aderenti. pag. 19 di 30

Allegato 2 – ATTO COSTITUTIVO DEL FONDO.

Nota Informativa per i potenziali aderenti. pag. 20 di 30

Nota Informativa per i potenziali aderenti. pag. 21 di 30

Nota Informativa per i potenziali aderenti. pag. 22 di 30

Nota Informativa per i potenziali aderenti. pag. 23 di 30

Nota Informativa per i potenziali aderenti. pag. 24 di 30

Nota Informativa per i potenziali aderenti. pag. 25 di 30

Nota Informativa per i potenziali aderenti. pag. 26 di 30

Nota Informativa per i potenziali aderenti. pag. 27 di 30

Nota Informativa per i potenziali aderenti. pag. 28 di 30

Nota Informativa per i potenziali aderenti. pag. 29 di 30

Nota Informativa per i potenziali aderenti. pag. 30 di 30

Sez. II – Caratteristiche della forma pensionistica complementare

Nota Informativa per i potenziali aderenti pag 1 di 20

FONDO DI PREVIDENZA “MARIO NEGRI”

Fondo pensione complementare a capitalizzazione per i dirigenti di aziende del terziario, di spedizione e trasporto

SEZIONE II - Caratteristiche della forma pensionistica complementare Dati aggiornati al 31.12.2017

A. Informazioni generali

Perché una pensione complementare

Dotandosi di un piano di previdenza complementare si ha oggi l’opportunità di incrementare il livello della futura pensione. In Italia, come in molti altri paesi, il sistema pensionistico di base è in evoluzione: si vive infatti sempre più a lungo, l’età media della popolazione aumenta e il numero dei pensionati è in crescita rispetto a quello delle persone che lavorano. Cominciando prima possibile a costruirsi una “pensione complementare”, si può integrare la propria pensione di base e così mantenere un tenore di vita analogo a quello goduto nell’età lavorativa.

Lo Stato favorisce tale scelta consentendo, quali iscritti a una forma pensionistica complementare, di godere di particolari agevolazioni fiscali sul risparmio ad essa destinato (v. paragrafo “Il regime fiscale”).

A1 Lo scopo del Fondo di Previdenza “Mario Negri”

Il Fondo di Previdenza “Mario Negri” ha lo scopo di consentire di percepire una pensione complementare (‘rendita’) che si aggiunge alle prestazioni del sistema pensionistico obbligatorio. A tal fine, il Fondo raccoglie le somme versate e le investe in strumenti finanziari ricorrendo a gestori professionali, nell’esclusivo interesse degli iscritti e, relativamente al trattamento di Fine Rapporto, secondo le indicazioni di investimento prescelte tra le proposte che il Fondo offre nel caso di destinazione del TFR al “M. Negri”.

A2 La costruzione della prestazione complementare

Dal momento del primo versamento inizia a formarsi la posizione dell’iscritto (cioè il capitale personale), che tiene conto, in particolare, dei versamenti effettuati e dei rendimenti spettanti.

Durante tutta la c.d. “fase di accumulo”, cioè il periodo che intercorre da quando viene effettuato il primo versamento fino al momento del pensionamento, la posizione dell’iscritto rappresenta quindi la somma accumulata tempo per tempo dall’iscritto.

Al momento del pensionamento, la posizione dell’iscritto costituirà la base per il calcolo della pensione complementare che verrà corrisposta nella c.d. “fase di erogazione”, cioè per tutto il resto della vita dell’iscritto. La posizione dell’iscritto è inoltre la base per il calcolo di tutte le altre prestazioni cui si ha diritto, anche prima del pensionamento (v. paragrafo “In quali casi si può disporre del capitale prima del pensionamento”).

Le modalità di determinazione della posizione individuale sono indicate nel Capo IV del Regolamento.

A3 La struttura di governance del Fondo

Con l’iscrizione al Fondo di Previdenza “Mario Negri”, in virtù del mandato di rappresentanza conferito a MANAGERITALIA, l’iscritto partecipa alla designazione della metà dei componenti gli organi di amministrazione e di controllo del Fondo stesso.

Sez. II – Caratteristiche della forma pensionistica complementare

Nota Informativa per i potenziali aderenti pag 2 di 20

È importante sapere che gli organi di amministrazione e di controllo del Fondo (Consiglio di Amministrazione e Collegio dei Sindaci) sono caratterizzati da una composizione “paritetica”, vale a dire da uno stesso numero di rappresentanti dei lavoratori e di rappresentanti dei datori di lavoro.

Le regole di composizione, nomina e funzionamento degli organi e le competenze loro attribuite sono contenute nel Capo II dello Statuto.

Per informazioni sulla attuale composizione consultare la Sezione IV della NOTA INFORMATIVA “Soggetti coinvolti nell’attività della forma pensionistica complementare”.

B. Il finanziamento

Quanto e come si versa

Il finanziamento della posizione previdenziale presso il Fondo di Previdenza “Mario Negri” oltre alla contribuzione obbligatoria previdenziale contrattuale, cui concorre il datore di lavoro con un versamento a proprio carico avviene anche mediante il conferimento del Trattamento di Fine Rapporto maturando e dei premi di produttività aziendali.

Le misure di versamento sono indicate nell’allegato alla Sezione I- “Informazioni chiave per l’aderente”.

Il TFR

Come noto, il TFR viene accantonato nel corso di tutta la durata del rapporto di lavoro e viene erogato al momento della cessazione del rapporto stesso. L’importo accantonato ogni anno è pari al 6,91% della retribuzione lorda. Il TFR si rivaluta nel tempo in una misura definita dalla legge, pari al 75% del tasso di inflazione più 1,5 punti percentuali (ad esempio, se nell’anno il tasso di inflazione è stato pari al 2%, il tasso di rivalutazione del TFR per quell’anno sarà: 2% x 75% + 1,5% = 3%).

Se si sceglie di utilizzare anche il TFR per costruire la pensione complementare, il flusso futuro di TFR sarà versato direttamente al Fondo di Previdenza “Mario Negri” nei limiti previsti dai contratti collettivi di lavoro. La rivalutazione del TFR versato al Fondo di Previdenza “Mario Negri”, pertanto, non sarà più pari alla misura fissata dalla legge ma dipenderà dal rendimento degli investimenti. È allora importante prestare particolare attenzione alle scelte di investimento dell’iscritto (v. nel paragrafo C2 “La scelta di investimento”).

È da ricordare che la decisione di destinare il TFR a una forma di previdenza complementare non è reversibile; pertanto, non si potrà cambiare idea.

È importante sapere che nel caso di conferimento alla previdenza complementare non viene meno la possibilità di utilizzare il TFR devoluto al Fondo di Previdenza “Mario Negri” per far fronte a esigenze personali di particolare rilevanza (ad esempio, spese sanitarie per terapie e interventi straordinari ovvero acquisto della prima casa di abitazione) (v. paragrafo E2 ‘In quali casi è possibile disporre del capitale prima del pensionamento’).

Nell’adottare questa decisione, potrà essere utile esaminare il Documento “La mia pensione complementare”, messo a disposizione di ciascun iscritto sul sito internet del Fondo, che è uno strumento pensato apposta per avere un’idea di come il piano previdenziale di ciascun aderente potrebbe svilupparsi nel tempo (v. paragrafo H “Altre informazioni”).

Ciascun iscritto potrà decidere di contribuire al finanziamento del Fondo Pensione “Mario Negri” anche mediante il versamento del TFR maturando:

il versamento non è obbligatorio. Si potrà quindi decidere di mantenere il TFR maturando presso la propria azienda. Tuttavia, in tal caso, per le imprese che occupano un numero di dipendenti maggiore od uguale a 50 unità, il TFR maturando non affluito a forme pensionistiche complementari sarà destinato integralmente all’INPS;

se si decide di mantenere il TFR in azienda, in ogni caso tale scelta è reversibile a favore della destinazione delle quote maturande al Fondo Pensione “Mario Negri”.

Sez. II – Caratteristiche della forma pensionistica complementare

Nota Informativa per i potenziali aderenti pag 3 di 20

MERCATI REGOLAMENTATI

Sono quelli tenuti ed aggiornati periodicamente dai seguenti soggetti in funzione delle disposizioni degli enti regolatori preposti:

Consob: elenco dei mercati regolamentati italiani autorizzati dalla Consob;

Consob: elenco dei mercati esteri riconosciuti ai sensi dell’art. 67, comma 2, del D.lgs. n. 58/98;

ESMA: elenco dei mercati regolamentati relativi ai mercati esteri riconosciuti ai sensi dell’ordinamento comunitario ai sensi dell’art. 67, comma 1 del D.lgs. n. 58/98;

Assogestioni: lista “Altri mercati regolamentati”. In analogia a quanto previsto dal “Regolamento sulla gestione collettiva del risparmio - Provvedimento della Banca di Italia del 19 Gennaio 2015”, possono essere considerati titoli quotati su mercati regolamentati anche i titoli di stato, non negoziati su mercati regolamentati, emessi da Governi e Banche Centrali appartenenti al “Gruppo dei 10” (G-10) nonché gli strumenti finanziari quotati, i cui prezzi siano rilevati su sistemi multilaterali di negoziazione caratterizzati da volumi di negoziazione significativi e da elevata frequenza di scambi, se i prezzi rilevati presentino caratteristiche di oggettività e di effettiva realizzabilità e siano diffusi attraverso fonti informative affidabili e riscontrabili anche a posteriori.

Ulteriori informazioni sulla contribuzione sono contenute nel Capo II del Regolamento e nel Capo I dello Statuto.

Attenzione: Gli strumenti che il Fondo di Previdenza “Mario Negri” utilizza per effettuare verifiche sui flussi di TFR conferiti si basano sulle informazioni ad esso disponibili. Il Fondo di Previdenza “Mario Negri” potrebbe non essere nella condizione di individuare tutte le situazioni che potrebbero alterare la regolarità della contribuzione alla singola posizione individuale. È quindi importante che sia anche l’iscritto stesso a verificare periodicamente che flussi che a lui risultano versati siano stati effettivamente accreditati sulla posizione individuale e a segnalare con tempestività al Fondo eventuali errori o omissioni riscontrate. A tal fine, si può fare riferimento agli strumenti indicati nel paragrafo (H3) “Comunicazioni agli iscritti”.

C. L’investimento e i rischi connessi

C. 1 - Indicazioni generali

Le risorse del Fondo sono investite in strumenti finanziari e/o assicurativi sulla base della politica di investimento definita per ciascun comparto del Fondo e producono nel tempo un rendimento variabile in funzione degli andamenti dei mercati e delle scelte di gestione. Al riguardo si invita a consultare il Documento sulla Politica di Investimento disponibile sul sito www.fondonegri.it .

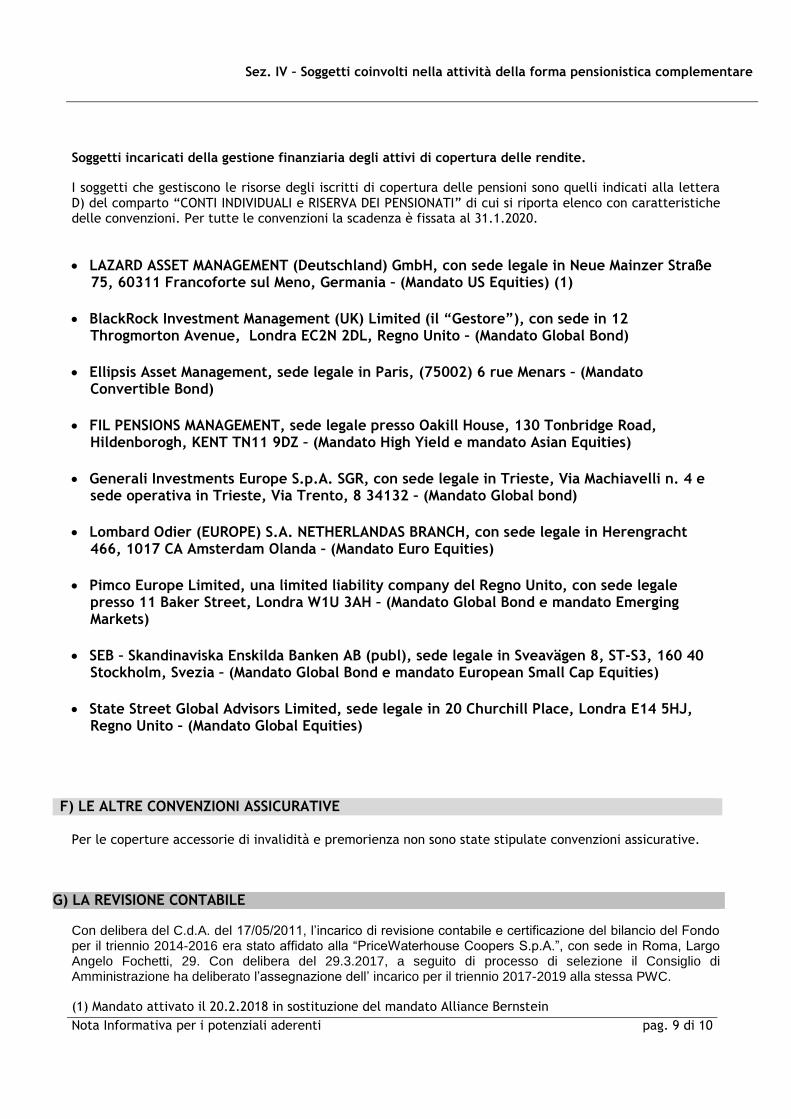

Il Fondo di Previdenza “Mario Negri” di norma non effettua direttamente l’investimento delle risorse ma affida la gestione del patrimonio a intermediari professionali specializzati (gestori o compagnie di assicurazione), selezionati sulla base di una procedura competitiva finalizzata a garantire il rispetto dei principi di sana e prudente gestione, sulla base di criteri oggettivi ed adeguati, così da individuare il soggetto che risponde alle esigenze del Fondo e della platea di riferimento. I gestori sono tenuti ad operare sulla base delle linee guida di investimento fissate dall’organo di amministrazione del Fondo. Le compagnie di assicurazione garantiscono il capitale e/o un rendimento minimo di quanto loro affidato.

In merito all’indicazione dei gestori e per le caratteristiche dei mandati loro conferiti si rinvia alla Sezione IV - “Soggetti coinvolti nell’attività della forma pensionistica complementare”.

Il “M. Negri”, quale Fondo preesistente può effettuare investimenti diretti nelle attività consentite dalla vigente normativa.

Diversificazione geografica degli investimenti e mercati regolamentati.

Ai sensi dell’art. 5, c.1, del DM. 166/14 le disponibilità del Fondo sono investite prevalentemente in strumenti finanziari negoziati nei mercati regolamentati. Considerato che per gli impieghi viene attuata un’ampia diversificazione geografica, le negoziazioni in Paesi extracomunitari sono eseguite anche nei c.d. “altri mercati regolamentati”.

Sez. II – Caratteristiche della forma pensionistica complementare

Nota Informativa per i potenziali aderenti pag 4 di 20

Le risorse del Fondo sono depositate presso un “depositario” che svolge il ruolo di custode del patrimonio e controlla la regolarità delle operazioni di gestione

Attenzione ai rischi

L’investimento delle risorse è soggetto a rischi finanziari. Il termine ‘rischio’ esprime qui la variabilità del rendimento di un titolo in un determinato periodo di tempo. Se un titolo presenta un livello di rischio basso (ad esempio, i titoli di Stato a breve termine), vuol dire che il suo rendimento tende a essere nel tempo relativamente stabile; un titolo con un livello di rischio alto (ad esempio, le azioni) è invece soggetto nel tempo a variazioni nei rendimenti (in aumento o in diminuzione) anche significative.

Si deve essere consapevoli che il rischio connesso all’investimento delle risorse, alto o basso che sia, è totalmente a carico dell’iscritto. Ciò significa che il valore del proprio accantonamento in relazione all’andamento del mercato e alle scelte di gestione potrà salire o scendere e che, pertanto, l’ammontare della pensione complementare non è predefinito.

In presenza di una garanzia, il rischio è limitato; il rendimento risente tuttavia dei maggiori costi dovuti alla garanzia stessa. Il Fondo di Previdenza “Mario Negri”, per il conferimento tacito, propone una garanzia di risultato nel comparto “Garantito”, con le caratteristiche descritte più avanti.

C. 2 – I Comparti

Di seguito sono indicati i comparti in cui il Fondo investe le risorse evidenziando che presentano caratteristiche di investimento e quindi di rischio/rendimento differenti.

A) I Comparti per il TFR.

Il Fondo di Previdenza “Mario Negri” ha predisposto per i conferimenti facoltativi del 100% del TFR una pluralità di opzioni di investimento (comparti), ciascuna caratterizzata da una propria combinazione di rischio/rendimento, come meglio specificato nel Documento sulla Politica di Investimento disponibile nel sito www.fondonegri.it:

GARANTITO (a questo comparto, che può essere scelto per il TFR tra i tre comparti, sono destinati i flussi di TFR conferito tacitamente).

BILANCIATO MEDIO TERMINE.

BILANCIATO LUNGO TERMINE.

C. 3 – Le Combinazioni predefinite di comparti

Non sono previste

C. 4 – Modalità di impiego dei contributi

La scelta di investimento per il TFR

L’impiego del TFR versato avviene sulla base della scelta di investimento dell’iscritto tra le opzioni che il Fondo di Previdenza “Mario Negri” propone (v. anche SEZ. I, paragrafo D ‘Proposte di investimento’). Nella scelta di investimento si tenga anche conto dei differenti livelli di costo relativi alle opzioni offerte.

Come stabilire il profilo di rischio

Prima di effettuare la scelta della linea di investimento, è importante stabilire il livello di rischio che si è disposti a sopportare, considerando, oltre alla personale propensione, anche altri fattori quali: l’orizzonte temporale che separa dal pensionamento; le proprie condizioni economiche e finanziarie; capacità contributiva attuale e prospettica; propensione al rischio.

Sez. II – Caratteristiche della forma pensionistica complementare

Nota Informativa per i potenziali aderenti pag 5 di 20

Le conseguenze sui rendimenti attesi

Tenuto conto che i comparti proposti presentano un diverso grado di rischio, il rendimento che può attendersi dall’investimento è strettamente legato al livello di rischio che si decide di assumere. In via generale, minore è il livello di rischio assunto, minori (ma tendenzialmente più stabili) saranno i rendimenti attesi nel tempo. Al contrario, livelli di rischio più alti possono dare luogo a risultati di maggiore soddisfazione, ma anche ad una probabilità più alta di perdere parte di quanto investito.

Va considerato, inoltre, che linee di investimento più rischiose non sono, in genere, consigliate a chi è prossimo al pensionamento, mentre possono rappresentare un’opportunità interessante per i più giovani.

Nella Sezione III – “Informazioni sull’andamento della gestione” - sono riportati i risultati conseguiti dal Fondo fino al 2017. Questa informazione può aiutare ad avere un’idea dell’andamento della gestione, ma è necessario ricordare che i rendimenti passati non sono necessariamente indicativi di quelli futuri, vale a dire che non c’è alcuna sicurezza sul fatto che nei prossimi anni i risultati saranno in linea con quelli ottenuti in precedenza.

Come modificare la scelta nel tempo

Nel corso del rapporto di partecipazione l’iscritto può modificare la scelta di investimento espressa al momento del conferimento (“riallocazione”). Sarà opportuno valutare con attenzione tale possibilità laddove si verifichino variazioni nelle situazioni che hanno contribuito a determinarla).

La riallocazione riguarda sia il Trattamento di Fine Rapporto già accumulato sia i flussi di TFR futuri. Tra ciascuna riallocazione e la precedente deve tuttavia trascorrere un periodo non inferiore a 12 mesi.

Tale limite non opera con riguardo al TFR conferito tacitamente.

Nel decidere circa la riallocazione del Trattamento di Fine Rapporto, è importante che si tenga conto dell’orizzonte temporale consigliato per l’investimento in ciascun comparto di provenienza. B) Comparto Conti Individuali e Riserva dei Pensionati.

La contribuzione obbligatoria previdenziale contrattuale, ordinaria e integrativa, rientra nella gestione di questo comparto.

-------------

Di seguito si forniscono informazioni sui comparti dedicati al TFR destinato e al Comparto dei Conti Individuali e Riserva dei Pensionati.

Sez. II – Caratteristiche della forma pensionistica complementare

Nota Informativa per i potenziali aderenti pag 6 di 20

COMPARTO GARANTITO PER IL TFR

Categoria del Comparto:

garantito.

Orizzonte temporale di investimento consigliato: breve (fino a 5 anni).

Finalità della gestione: garanzia di restituzione del capitale e di rendimento minimo.

La gestione è volta a realizzare con elevata probabilità rendimenti che siano almeno pari a quelli del TFR in azienda, in un orizzonte temporale pluriennale. La presenza di una garanzia di risultato consente di soddisfare le esigenze di un soggetto con una bassa propensione al rischio o ormai prossimo alla pensione. N.B.: I flussi di TFR conferiti tacitamente sono destinati a questo comparto.

Caratteristiche della garanzia: al momento della prestazione l’accantonamento utile non potrà essere inferiore alle quote di TFR versate nel comparto al netto delle spese ed oneri a carico dell’iscritto e di eventuali anticipazioni o riscatti già usufruiti, maggiorato di un rendimento minimo pari a valore medio ponderato dei rendimenti minimi garantiti delle singole polizze del comparto.

Per maggiori informazioni in merito alle polizze assicurative in essere ed alle condizioni praticate dalle Compagnie di assicurazione si rinvia, oltre che alla Sezione I “Informazioni chiave per l’aderente”, alla Sezione ”Informazioni sull’andamento della gestione” ed alla Sezione IV “Soggetti coinvolti nell’attività della forma pensionistica complementare” della presente Nota Informativa, anche al Regolamento del Comparto Garantito. AVVERTENZA Nel caso i mutamenti del contesto economico e finanziario comportino alla scadenza delle convenzioni condizioni contrattuali differenti, il Fondo si impegna a descrivere agli aderenti interessati al comparto gli effetti conseguenti con riferimento alla posizione individuale maturata e ai futuri versamenti.

a) Politica di investimento del comparto e rischi specifici:

Grado di rischio: basso; nei casi in cui opera la garanzia di restituzione delle quote di TFR versate sul comparto, maggiorate di un rendimento minimo annuo delle stesse (si veda al riguardo il Regolamento del Comparto), tale rischio è coperto dalle Compagnie a cui sono state conferite le risorse, alle condizioni e secondo le modalità pattuite nella relativa convenzione di gestione della polizza di assicurazione.

Politica di investimento: rivalutazione del capitale investito, rispondendo alle esigenze di un soggetto che sceglie un comparto con garanzia di risultato, al fine di consolidare il proprio patrimonio.

Politica di gestione: di competenza delle Compagnie di assicurazione

Strumenti finanziari: per la gestione del comparto Garantito il Fondo fa ricorso a polizze assicurative del ramo V (vedi elenco Compagnie nella Scheda dei costi-Sezione I–INFORMAZIONI CHIAVE PER L’ADERENTE ).

Categorie di emittenti e settori industriali: di competenza delle Compagnie di assicurazione

Aree geografiche di investimento: di competenza delle Compagnie di assicurazione

Rischio cambio: l’entità della copertura è di competenza delle Compagnie di assicurazione

Per maggiori dettagli in merito alle caratteristiche del Comparto Garantito si rinvia al Regolamento del Comparto stesso.

b)Parametro di riferimento: per il Comparto Garantito quale benchmark indicatore di riferimento viene assunto il tasso medio di rendimento minimo previsto dalle polizze assicurative di capitalizzazione con le quali vengono gestite le risorse conferite.

Sez. II – Caratteristiche della forma pensionistica complementare

Nota Informativa per i potenziali aderenti pag 7 di 20

COMPARTO BILANCIATO MEDIO TERMINE PER IL TFR

Categoria del Comparto:

obbligazionario misto – stile di gestione Total Return.

Orizzonte temporale di investimento consigliato: medio (da 5 a 10 anni).

Finalità della gestione: realizzare rendimenti, in un arco di medio periodo, superiore al tasso di rivalutazione del TFR .

Grado di rischio: medio

a)Politica di investimento del comparto e rischi specifici: rivalutazione del capitale investito rispondendo alle esigenze di un soggetto che sceglie un comparto senza garanzia di risultato, con possibilità di esposizione all’azionario fino al 25% al fine di ottenere rendimenti più elevati.

Politica di gestione: Per il comparto viene impostata una gestione attiva, con possibilità di investimenti in quote istituzionali di fondi comuni.

Modalità di gestione: gestione diretta/attiva motivata dall’importanza di gestire il rischio di mercato particolarmente in un contesto di elevata volatilità.

Strumenti finanziari: azioni, obbligazioni e altri titoli di debito, obbligazioni convertibili, strumenti del mercato monetario, quote di organismi di investimento collettivo, strumenti di finanza derivata entro i limiti indicati nel Documento sulla Politica di Investimento.

Rating: Il rating costituisce uno degli elementi utili per la valutazione del merito creditizio degli

emittenti di titoli di credito non escludendo, se rilevanti, altre informazioni utili.

Il riferimento al rating nelle fasi di investimento o disinvestimento non implica, in particolare nei casi di

“downgrade”, un suo uso meccanicistico con automaticità di dismissione da parte del gestore.

Le decisioni sul mantenimento in portafoglio o la dismissione del titolo interessato fanno seguito a specifici approfondimenti effettuati dal Fondo congiuntamente al gestore ed al consulente finanziario.

Investimenti alternativi: OICR, sia obbligazionari che azionari, ove necessario per efficienza di Gestione, e derivati per la sola copertura rischio mercato e di valuta, sono utilizzabili quali fonti di rendimento Total Return.

Duration: La durata degli strumenti obbligazionari viene variata in relazione alle situazioni e tendenze dei mercati. Categorie di emittenti e settori industriali: governativi, corporate, tutti i settori.

Aree geografiche di investimento: Globale.

Rischio cambio: l’esposizione non può eccedere il 20%.

Per maggiori dettagli in merito alle caratteristiche del Comparto Bilanciato Medio Termine si rinvia al regolamento del comparto stesso che nel caso in cui mutamenti del contesto economico e finanziario comportino condizioni contrattuali differenti, il Fondo si impegna a descrivere agli aderenti interessati gli effetti conseguenti, con riferimento alla posizione individuale maturata e ai futuri versamenti.

b)Parametro di riferimento: Il Fondo non segue strategie a benchmark, tuttavia, con la sola finalità di avere elementi di confronto con i rendimenti del mercato rispetto a quelli conseguiti con impostazione a Total Return, vengono presi a riferimento dei benchmark correlati alle classi di attività previste per il comparto. Indicatori di rendimento della gestione (1) : 80 % Euribor 12 mesi (quarterly reset) + 150 bp 20% MSCI World 100% Hedged To EUR Net Total Return Index

scelte in materia di limitazione dei rischi:

(si veda il paragrafo mitigazione del rischio al termine delle schede sui comparti)

(1) Così modificato con effetto dal 1/1/2017 per il mandato Generali e dal 10/3/2017 per il mandato Credit Suisse:

Sez. II – Caratteristiche della forma pensionistica complementare

Nota Informativa per i potenziali aderenti pag 8 di 20

(1) Indicatori di rendimento così modificati con effetto dal 15/5/2017

COMPARTO BILANCIATO LUNGO TERMINE PER IL TFR

Categoria del Comparto:

bilanciato – stile di gestione Total Return.

Orizzonte temporale di investimento consigliato: lungo (oltre i 15 anni).

Finalità della gestione: realizzare rendimenti, in un arco di tempo di lungo periodo, superiori al tasso di rivalutazione del TFR.

Grado di rischio: alto

a)Politica di investimento del comparto e rischi specifici: rivalutazione del capitale investito rispondendo alle esigenze di un soggetto che sceglie un comparto senza garanzia di risultato e con possibilità di esposizione all’azionario fino al 50% al fine di ottenere rendimenti più elevati.

Politica di gestione: Per il comparto viene impostata una gestione attiva, con possibilità di investimenti in quote istituzionali di fondi comuni.

Modalità di gestione: gestione diretta/attiva motivata dall’importanza di gestire il rischio di mercato particolarmente in un contesto di elevata volatilità.

Strumenti finanziari: azioni, obbligazioni e altri titoli di debito, obbligazioni convertibili, strumenti del mercato monetario, quote di organismi di investimento collettivo, investimenti alternativi, strumenti di finanza derivata entro i limiti indicati nel Documento sulla Politica di Investimento.

Rating: Il rating costituisce uno degli elementi utili per la valutazione del merito creditizio degli

emittenti di titoli di credito non escludendo, se rilevanti, altre informazioni utili.

Il riferimento al rating nelle fasi di investimento o disinvestimento non implica, in particolare nei casi di

“downgrade”, un suo uso meccanicistico con automaticità di dismissione da parte del gestore.

Le decisioni sul mantenimento in portafoglio o la dismissione del titolo interessato fanno seguito a specifici approfondimenti effettuati dal Fondo congiuntamente al gestore ed al consulente finanziario.

Investimenti alternativi: OICR, sia obbligazionari che azionari, ove necessario per efficienza di Gestione, e derivati per la sola copertura rischio mercato e di valuta, sono utilizzabili quali fonti di rendimenti Total Return.

Duration: La durata degli strumenti obbligazionari viene variata in relazione alle situazioni e tendenze dei mercati. Categorie di emittenti e settori industriali: governativi, corporate, tutti i settori.

Aree geografiche di investimento: Globale.

Rischio cambio: l’esposizione non può eccedere il 15%.

Per maggiori dettagli in merito alle caratteristiche del Comparto Bilanciato Lungo Termine si rinvia al regolamento del comparto stesso che nel caso in cui mutamenti del contesto economico e finanziario comportino condizioni contrattuali differenti, il fondo si impegna a descrivere agli aderenti interessati gli effetti conseguenti, con riferimento alla posizione individuale maturata e ai futuri versamenti.

b)Parametro di riferimento: Il Fondo non segue strategie a benchmark, tuttavia, con la sola finalità di avere elementi di confronto con i rendimenti del mercato rispetto a quelli conseguiti con impostazione a Total Return, vengono presi a riferimento dei benchmark correlati alle classi di attività previste per il comparto. Indicatori di rendimento della gestione (1): 65% Euribor 12 mesi (quarterly reset) + 75 bp

35% MSCI World 100% Hedged to EUR Net Total Return Index

scelte in materia di limitazione dei rischi:

(si veda il paragrafo mitigazione del rischio al termine delle schede sui comparti)

Sez. II – Caratteristiche della forma pensionistica complementare

Nota Informativa per i potenziali aderenti pag 9 di 20

COMPARTO CONTI INDIVIDUALI E RISERVA DEI PENSIONATI (relativo alla gestione della contribuzione obbligatoria contrattuale, ordinaria e integrativa).

Categoria del Comparto:

bilanciato – stile di gestione Total Return.

Orizzonte temporale di investimento consigliato: medio/lungo (da 10 a 15 anni).

Finalità della gestione: realizzare rendimenti Total – Return in un arco di tempo medio/lungo con risultati attesi su base annua superiori ai tassi di rivalutazione del TFR, con un profilo di rischio alto, in linea con le previsioni del piano di riallineamento.

Grado di rischio: alto a)Politica di investimento del comparto e rischi specifici: la politica di investimento, risponde alle esigenze di un’esposizione gestita del rischio mercato per mantenere stabilità e realizzare plusvalenze/ extra rendimenti nei vari cicli di mercato per conseguire rendimenti annui stabilmente superiori al tasso di inflazione. Le disponibilità sono investite nelle seguenti forme: 1) Mercato mobiliare; 2) Immobili posseduti direttamente e tramite Fondo immobiliare; 3) Mutui ipotecari agli iscritti; 4) Liquidità residua da trasferire. Politica di gestione: 1) Mercato mobiliare: Per il mercato mobiliare viene impostata una gestione attiva dinamica suddivisa in mandati specialistici, affidati a gestori di mandati obbligazionari e mandati azionari.

Il sovrappeso percentuale della parte obbligazionaria viene disposto con una notevole diversificazione per

tipologie di asset investiti.

L’esposizione azionaria è suddivisa su 3 aree macroeconomiche, ovvero Europa, America ed Asia, con

all’interno di esse, ove possibile, un’ulteriore diversificazione per il rischio Gestore.

Strumenti finanziari: I mandati vengono principalmente gestiti come “segregated accounts” (conti

segregati) con investimenti diretti in azioni, obbligazioni e altri titoli di debito, obbligazioni

convertibili, strumenti del mercato monetario, quote di organismi di investimento collettivo, strumenti di

finanza derivata, entro i limiti indicati nel Documento sulla Politica di Investimento.

Rating: Il rating costituisce uno degli elementi utili per la valutazione del merito creditizio degli

emittenti di titoli di credito non escludendo, se rilevanti, altre informazioni utili.

Il riferimento al rating nelle fasi di investimento o disinvestimento non implica, in particolare nei casi di

“downgrade”, un suo uso meccanicistico con automaticità di dismissione da parte del gestore.

Le decisioni sul mantenimento in portafoglio o la dismissione del titolo interessato fanno seguito a

specifici approfondimenti effettuati dal Fondo congiuntamente al gestore ed all’Advisor.

Duration: La durata degli strumenti obbligazionari viene variata in relazione alle situazioni e tendenze

dei mercati.

Categorie di emittenti e settori industriali: governativi, corporate, tutti i settori. Aree geografiche di investimento: Globale.

Rischio cambio: Gestito individualmente per singola gestione. L’esposizione in valuta del comparto non può eccedere il 20%.

Valute di riferimento: area euro.

Sez. II – Caratteristiche della forma pensionistica complementare

Nota Informativa per i potenziali aderenti pag 10 di 20

Investimenti alternativi, OICR, derivati: OICR (sia obbligazionari, che azionari ove necessario per

efficienza di Gestione) e derivati (per copertura rischio mercato) sono utilizzabili quali fonti di rendimenti

Total Return. Nell’eventualità di esposizione a tali asset, le continue attività svolte in sinergia tra

l’Advisor, la Banca Depositaria ed i Gestori, consentono al Fondo di essere supportato nelle seguenti

operazioni:

Il monitoraggio su base giornaliera per il rispetto della legge, dei termini e delle linee guida.

L’elaborazione di analisi della performance e rischio.

Il monitoraggio dei rischi liquidità.

Controllo rischi controparte.

Monitoraggio dei rischi operativi.

Il calcolo e relazioni delle performance degli strumenti d’investimento.

L’elaborazione di relazioni.

Modalità di gestione: gestione attiva, motivata dall’importanza di gestire il rischio mercato in un

contesto di elevata volatilità.

Mandati: i mandati sono gestiti attivamente. La tipologia del mandato mette in risalto la possibilità da

parte del Gestore di cogliere plusvalenze su asset obbligazionari, quali quelli con rating di seconda

fascia, High Yield, Convertibles ed azionari.

I parametri fissati per la valutazione e attribuzione dei mandati di gestione sono i seguenti: criteri

formali; core business; struttura aziendale; rotazione del personale; esperienza del personale; team di

gestione; ricerca, stile di gestione; volume in gestione; rendimenti (track record), ulteriori elementi

acquisiti nel corso degli incontri in fase di selezione.

b)Parametro di riferimento:

La gestione del Comparto Conti Individuali e Riserva dei Pensionati è impostata a “rendimento assoluto”

con obiettivo di risultati coerenti con il piano trasmesso al Ministero del Lavoro e alla Covip.

2) Immobili:

Posseduti direttamente.

Il Fondo ha iscritti in bilancio immobili posseduti direttamente di diversa tipologia: gli immobili sono

ubicati prevalentemente in Roma con presenze significative anche in Milano e Torino.

Ulteriori unità sono ubicate in Bologna e Brindisi; la tipologia prevalente è costituita, nell’ordine, da

immobili uso uffici , abitazioni, nonché in misura minore da negozi ed autorimesse.

Al fine della conservazione del valore e del miglioramento della redditività, vengono periodicamente

disposti interventi manutentivi.

Anche le locazioni vengono gestite con criteri di ottimizzazione della redditività cercando di evitare

situazioni di sfitto.

Fondo Immobiliare Negri:

Nel corso del 2011 è stato costituito e attivato il Fondo comune d’investimento immobiliare di tipo chiuso

riservato al “Mario” Negri denominato “ Fondo Immobiliare Negri”, con durata ventennale.

In base a modifiche regolamentari del dicembre 2016, quanto alle risorse, sono consentite:

- La facoltà di investimento, fino al 20% del proprio attivo, in un unico FIA immobiliare anche

estero;

- La possibilità di ricorso all’indebitamento nel rispetto di limiti prefissati e secondo le modalità

Sez. II – Caratteristiche della forma pensionistica complementare

Nota Informativa per i potenziali aderenti pag 11 di 20

consentite dalla normativa tempo per tempo vigente. La leva finanziaria è ammessa entro il

limite – determinato sul rapporto tra l’esposizione e il valore patrimoniale del Fondo – di 1,7 (uno

virgola sette), calcolato secondo il metodo degli impegni, così come definito dal Regolamento

delegato UE n. 231/2013.

La strategia degli investimenti del “Fondo Immobiliare Negri”, è stata impostata su una composizione del

portafoglio immobiliare con caratteristiche “core/core plus” e “value added”: nel primo caso si tratta di

immobili con flusso di cassa stabile che non richiedono particolari azioni di sviluppo o valorizzazione; nel

secondo è prevista una gestione attiva (ad esempio, valorizzazione urbanistica o riposizionamento,

sviluppo edilizio o ristrutturazione).

Nell’ambito del Fondo Immobiliare è stato costituito il previsto Comitato Consultivo designato dal Fondo

cui compete il parere preventivo e vincolante su alcune materie previste dal regolamento di gestione.

Il “business plan” del “Fondo Immobiliare Negri” prevede un investimento per complessivi 260 milioni di

euro; la stima del rendimento annuo interno a vita intera è prevista in circa il 6%.

L’attività di Property Management per la gestione amministrativo – contabile e tecnico – manutentiva del

Fondo Immobiliare è svolta dal Servizio Immobili del Fondo di Previdenza “Mario Negri”.

3) Mutui ipotecari agli iscritti:

Il Fondo concede mutui ipotecari agli iscritti a tasso variabile per l’acquisto di abitazione, con

applicazione di imposta sostitutiva agevolata nel caso di prima casa.

L’importo massimo concesso è di € 200 mila per ogni mutuo per durata fino a 20 anni. Il rimborso è

effettuato in rate semestrali.

L’importo stanziato dal Consiglio d’Amministrazione per tale forma di investimento è di € 20 milioni.

Tale forma di impiego da un lato consente di fornire agli iscritti un utile servizio che amplia il

soddisfacimento di esigenze di carattere sociale e previdenziale e che sotto l’aspetto finanziario, insieme

ai versamenti contributivi, assicura flussi periodici con funzione di bilanciamento rispetto a quelli in

uscita determinati dalle prestazioni; dall’altro costituisce una forma di investimento aggiuntiva assistita

da garanzia, rispondente alla politica della diversificazione dei rischi che costituisce uno dei criteri

prudenziali di base per la salvaguardia e la conservazione delle risorse destinate alle coperture

previdenziali.

4) Deposito di Liquidità residua da trasferire

Per tale forma di disponibilità, occasionalmente vengono colte delle opportunità di impiego a breve

termine con raccolta di offerte di tasso in vista di un utile apporto di redditività.

Sez. II – Caratteristiche della forma pensionistica complementare

Nota Informativa per i potenziali aderenti pag 12 di 20

Mitigazione del rischio

Nelle linee guida, l’attenzione al rischio opera con la adeguata diversificazione geografica, settoriale, per classe di attività e rating degli strumenti di investimento ammessi per ciascun mandato. E’ poi previsto un monitoraggio continuo nel corso della gestione per l’individuazione, misurazione e controllo del rischio con rilevazione periodica di volatilità e VAR, con l’intervento attivo dei gestori e valutazione del Fondo, nel caso di superamento dei limiti assegnati, tenuto conto delle tendenze dei mercati, per ricondurre il rischio sui valori sostenibili, avendo riguardo alle finalità previdenziali degli investimenti. Nella seguente tabella, è riportato il rendimento atteso per ogni comparto nel rispettivo orizzonte temporale con la probabilità che detto rendimento non sia conseguito.

COMPARTI

GARANTITO BILANCIATO

MEDIO TERMINE

BILANCIATO

LUNGO

TERMINE

CONTI

INDIVIDUALI E

RISERVA

PENSIONATI

ORIZZONTE

TEMPORALE –

ANNI (*)

BREVE

(FINO A 5 ANNI)

MEDIO

(DA 5 a 10 ANNI)

LUNGO

(OLTRE 15 ANNI)

MEDIO – LUNGO

(DA 10 a 15 ANNI)

RENDIMENTO

MEDIO ANNUO

ATTESO 2,50%

2,03% 3,33% 3,21%

INFLAZIONE 1,30% 1,35% 1,40% 1,40%

RENDIM. IN

TERMINI REALI 1,20% 0,68% 1,93% 1,81%

VARIABILITA’

STIMATA

RENDIMENTO

0,22% 4,40% 4,40% 4,40%

PROBABILITÀ

CHE IL

RENDIMENTO

SIA INFERIORE

A ZERO

0,00% 8,87% 0,00% 0,09%

(*) Per l’orizzonte temporale essendo rappresentato da intervalli, si è ipotizzato che il tempo di permanenza all’interno del comparto si distribuisca in modo uniforme. Per la determinazione dei valori sviluppati nella tabella per i quattro Comparti le durate considerate sono, rispettivamente, di anni 5, 7.5, 17.5, 12.5

Sez. II – Caratteristiche della forma pensionistica complementare

Nota Informativa per i potenziali aderenti pag 13 di 20

D) LE PRESTAZIONI PENSIONISTICHE