Fondi pensione La vigilanza - Home | Sapienza Università ... · • Società per lo sviluppo del...

39

-

Upload

nguyentram -

Category

Documents

-

view

216 -

download

0

Transcript of Fondi pensione La vigilanza - Home | Sapienza Università ... · • Società per lo sviluppo del...

CHI È MEFOP

Chi è Mefop

• Società per lo sviluppo del mercato dei fondi pensione– costituita dal Ministero dell’Economia e delle Finanze nel 1999,

svolge attività istituzionale nel settore della previdenza complementare.

• È luogo di confronto tra gli operatori e gli organi di vigilanza e svolge un ruolo di supporto al Dipartimento del Tesoro, nonché agli altri soggetti investiti di compiti di regolazione (Ministero del Lavoro e delle Politiche Sociali, Covip)

www.mefop.it

(Ministero del Lavoro e delle Politiche Sociali, Covip)• Composizione azionaria:

– 51% Ministero dell'Economia e delle Finanze– 49% circa 90 fondi pensione

• Collaborazioni con altri soggetti protagonisti del sistema previdenziale, anche obbligatorio (Casse, Inpdap, Inps – es. Un giorno per il futuro), nell’ottica di promuovere, nella reciproca collaborazione, forme di best practice nell’interesse dei cittadini e degli operatori. Tali soggetti costituiscono gli stakeholders sostenitori dell’attività di Mefop.

3

Principali attività• Formazione http://www.mefop.it/formazione/

- Master Universitari: PrevComp - Prevmanagement - PreviCasse- Corso Professionalizzante- Formazione per Board e strutture dei fondi pensione- Divulgazione Cultura previdenziale

• Ricerca e pubblicazioni- Newsletter- Osservatorio Giuridico

www.mefop.it

- Osservatorio Giuridico- Speciale Casse- Bollettino statistico- Working Papers- Quaderni

• Comunicazione- Siti web- Campagne di comunicazione

• Previ|DATA (database sui fondi pensione)• Motori di simulazione

4

La nostra vetrina www.mefop.it

5

I PRINCIPI FONDAMENTALI DELLA I PRINCIPI FONDAMENTALI DELLA PREVIDENZA COMPLEMENTARE

Gli obiettivi

• “… assicurare più elevati livelli di copertura previdenziale” (Art. 1 D.Lgs. 252/05)

www.mefop.it

1 D.Lgs. 252/05)• “… i lavoratori hanno diritto che siano provveduti e assicurati

mezzi adeguati alle loro esigenze di vita in caso di infortunio, malattia, invalidità e vecchiaia, disoccupazione involontaria …” (Art.38, co.2, Cost.)

Principi fondamentali validi dalla nascita della previdenza complementare

• Complementare al I pilastro

www.mefop.it

• Complementare al I pilastro– non sostitutivo della pensione pubblica– aiutare a mantenere un adeguato tenore di vita

dopo il pensionamento

Principi fondamentali validi dalla nascita della previdenza complementare

• Capitalizzazione individuale– le singole posizioni sono effettivamente

www.mefop.it

– le singole posizioni sono effettivamente accantonate e investite

– non sono utilizzate per pagare le prestazioni in essere

Principi fondamentali validi dalla nascita della previdenza complementare

• Contribuzione definita – è definita l’entità della contribuzione ma non

l’ammontare delle prestazioni che dipende da diversi fattori fra i quali

www.mefop.it

diversi fattori fra i quali• gli anni di contribuzione, • i rendimenti,• l’entità della contribuzione,• la rendita che si sceglierà al termine della fase di

accumulo

Principi fondamentali validi dalla nascita della previdenza complementare

• Adesione libera e volontaria

www.mefop.it

• Adesione libera e volontaria– ogni lavoratore può decidere se e dove aderire

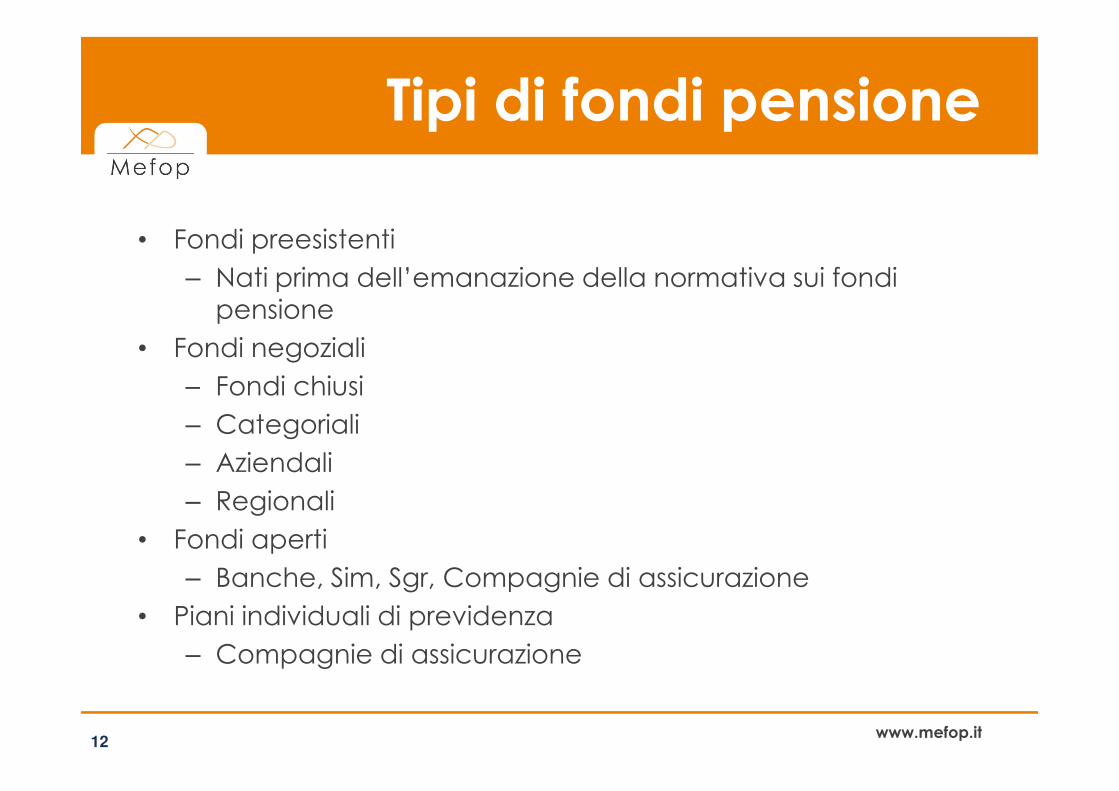

Tipi di fondi pensione

• Fondi preesistenti

– Nati prima dell’emanazione della normativa sui fondi pensione

• Fondi negoziali

– Fondi chiusi

www.mefop.it

– Fondi chiusi

– Categoriali

– Aziendali

– Regionali

• Fondi aperti

– Banche, Sim, Sgr, Compagnie di assicurazione

• Piani individuali di previdenza

– Compagnie di assicurazione

12

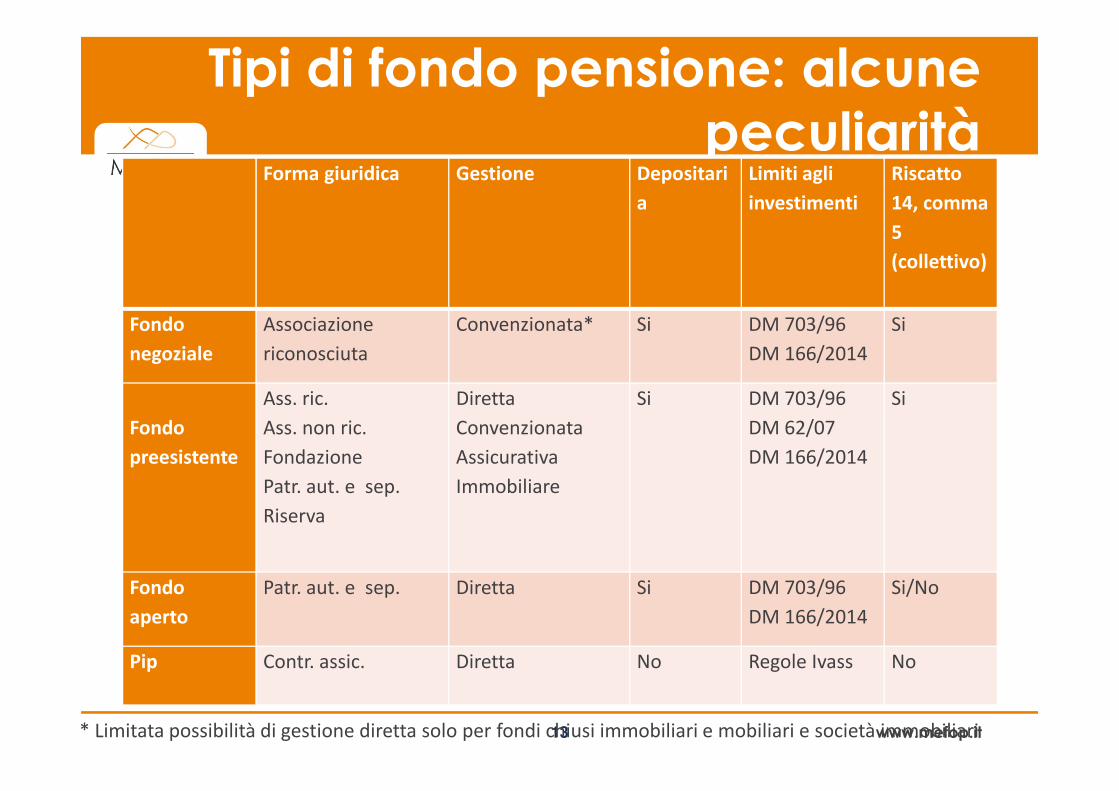

Tipi di fondo pensione: alcune peculiarità

Forma giuridica Gestione Depositari

a

Limiti agli

investimenti

Riscatto

14, comma

5

(collettivo)

Fondo

negoziale

Associazione

riconosciuta

Convenzionata* Si DM 703/96

DM 166/2014

Si

Ass. ric. Diretta Si DM 703/96 Si

www.mefop.it

Fondo

preesistente

Ass. ric.

Ass. non ric.

Fondazione

Patr. aut. e sep.

Riserva

Diretta

Convenzionata

Assicurativa

Immobiliare

Si DM 703/96

DM 62/07

DM 166/2014

Si

Fondo

aperto

Patr. aut. e sep. Diretta Si DM 703/96

DM 166/2014

Si/No

Pip Contr. assic. Diretta No Regole Ivass No

13* Limitata possibilità di gestione diretta solo per fondi chiusi immobiliari e mobiliari e società immobiliari

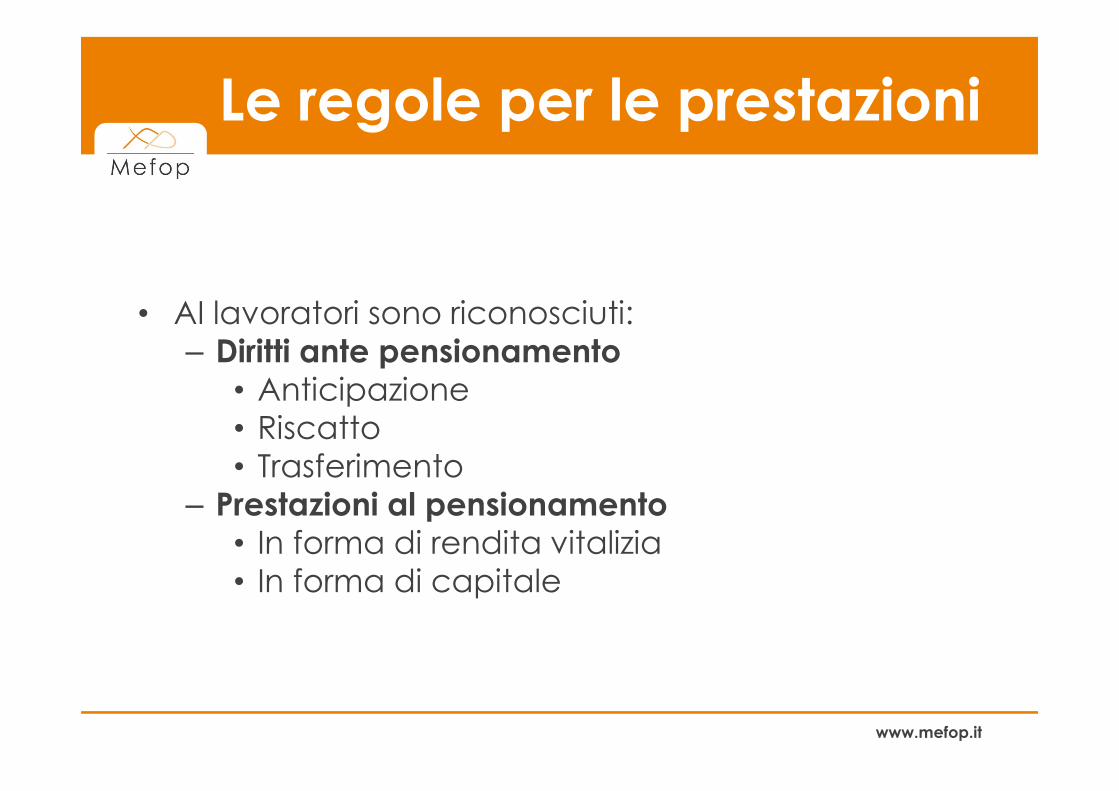

Le regole per le prestazioni

• AI lavoratori sono riconosciuti:– Diritti ante pensionamento

• Anticipazione

www.mefop.it

• Anticipazione• Riscatto• Trasferimento

– Prestazioni al pensionamento • In forma di rendita vitalizia• In forma di capitale

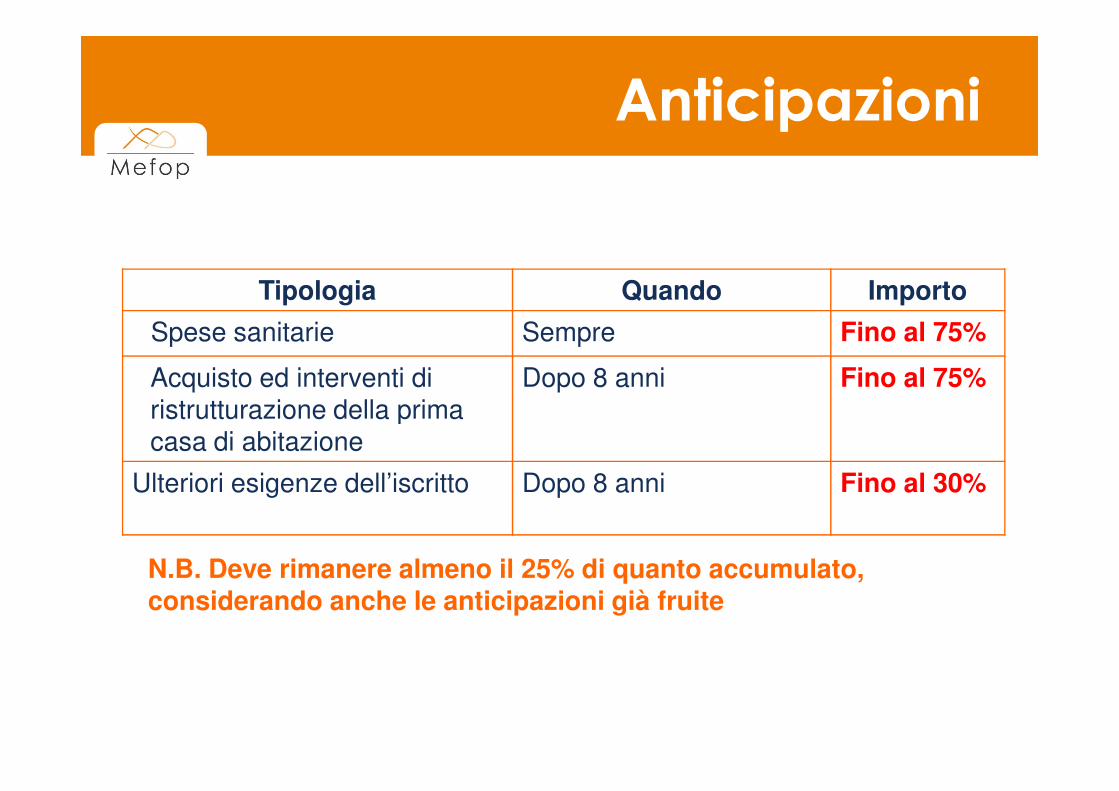

Anticipazioni

Tipologia Quando Importo

Spese sanitarie Sempre Fino al 75%

Acquisto ed interventi di ristrutturazione della prima

Dopo 8 anni Fino al 75%

N.B. Deve rimanere almeno il 25% di quanto accumulato, considerando anche le anticipazioni già fruite

ristrutturazione della prima casa di abitazione

Ulteriori esigenze dell’iscritto Dopo 8 anni Fino al 30%

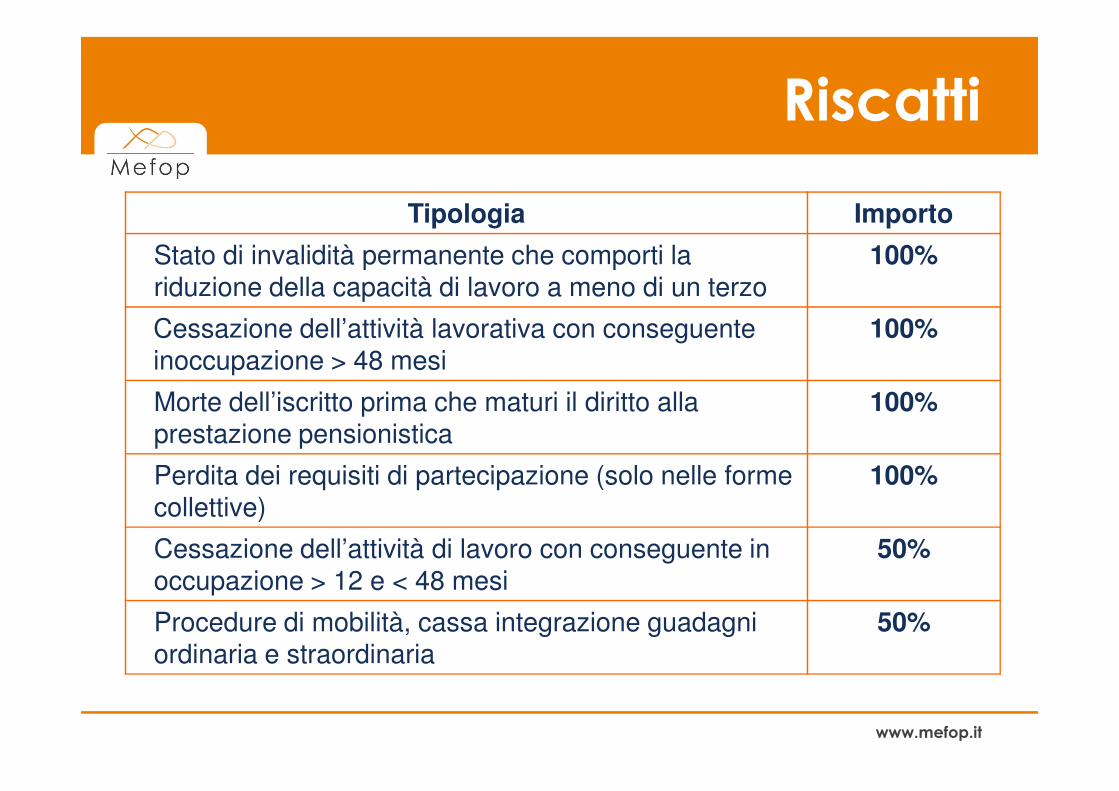

Riscatti

Tipologia Importo

Stato di invalidità permanente che comporti la riduzione della capacità di lavoro a meno di un terzo

100%

Cessazione dell’attività lavorativa con conseguente inoccupazione > 48 mesi

100%

Morte dell’iscritto prima che maturi il diritto alla 100%

www.mefop.it

Morte dell’iscritto prima che maturi il diritto alla prestazione pensionistica

100%

Perdita dei requisiti di partecipazione (solo nelle forme collettive)

100%

Cessazione dell’attività di lavoro con conseguente in occupazione > 12 e < 48 mesi

50%

Procedure di mobilità, cassa integrazione guadagni ordinaria e straordinaria

50%

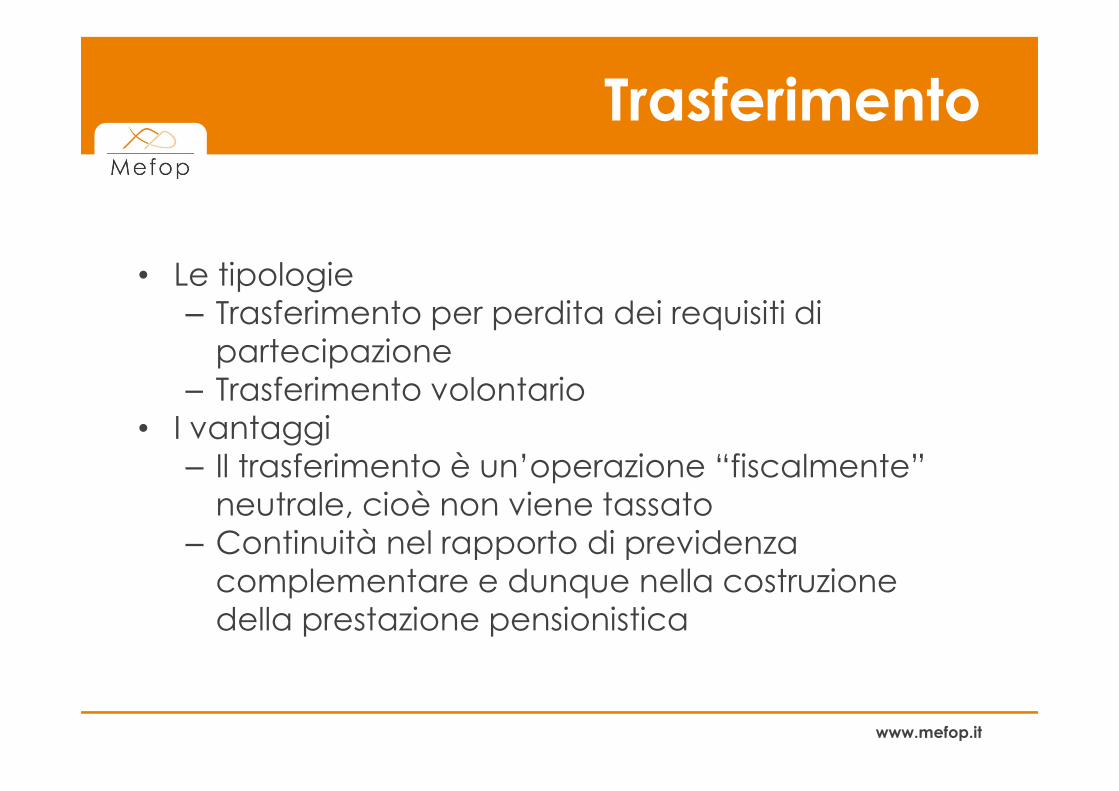

Trasferimento

• Le tipologie– Trasferimento per perdita dei requisiti di

partecipazione– Trasferimento volontario

www.mefop.it

– Trasferimento volontario • I vantaggi

– Il trasferimento è un’operazione “fiscalmente” neutrale, cioè non viene tassato

– Continuità nel rapporto di previdenza complementare e dunque nella costruzione della prestazione pensionistica

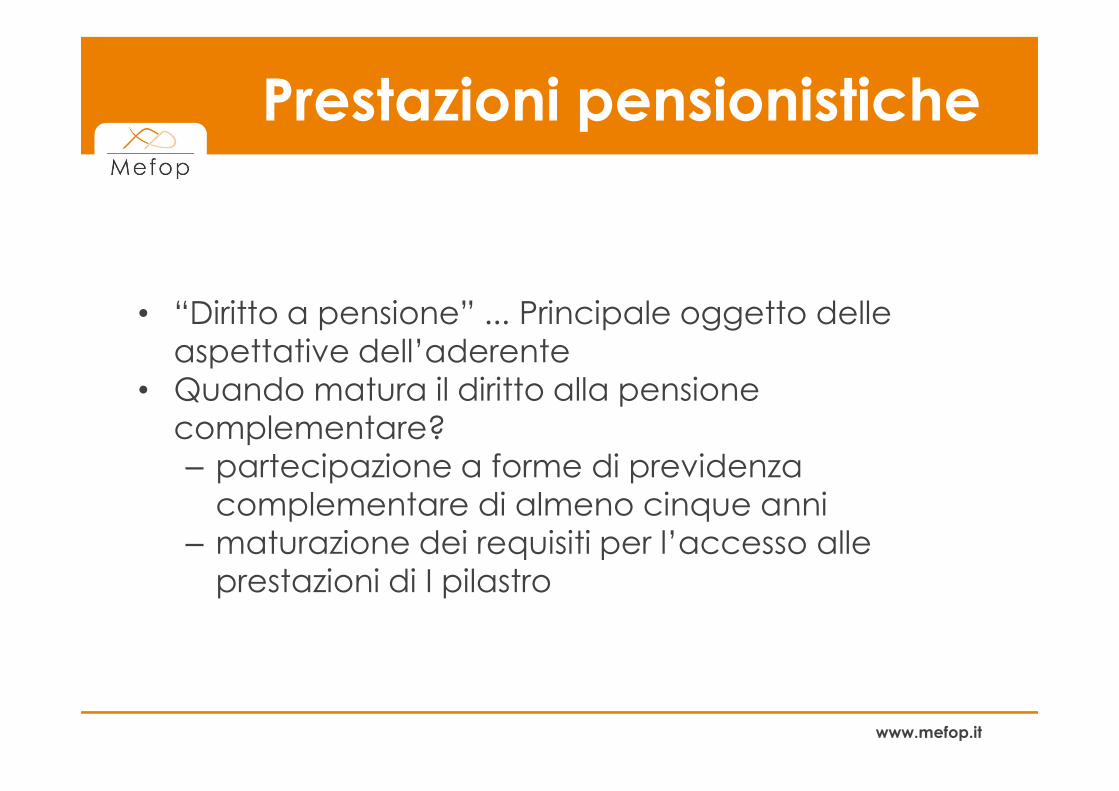

Prestazioni pensionistiche

• “Diritto a pensione” ... Principale oggetto delle aspettative dell’aderente

• Quando matura il diritto alla pensione

www.mefop.it

• Quando matura il diritto alla pensione complementare? – partecipazione a forme di previdenza

complementare di almeno cinque anni– maturazione dei requisiti per l’accesso alle

prestazioni di I pilastro

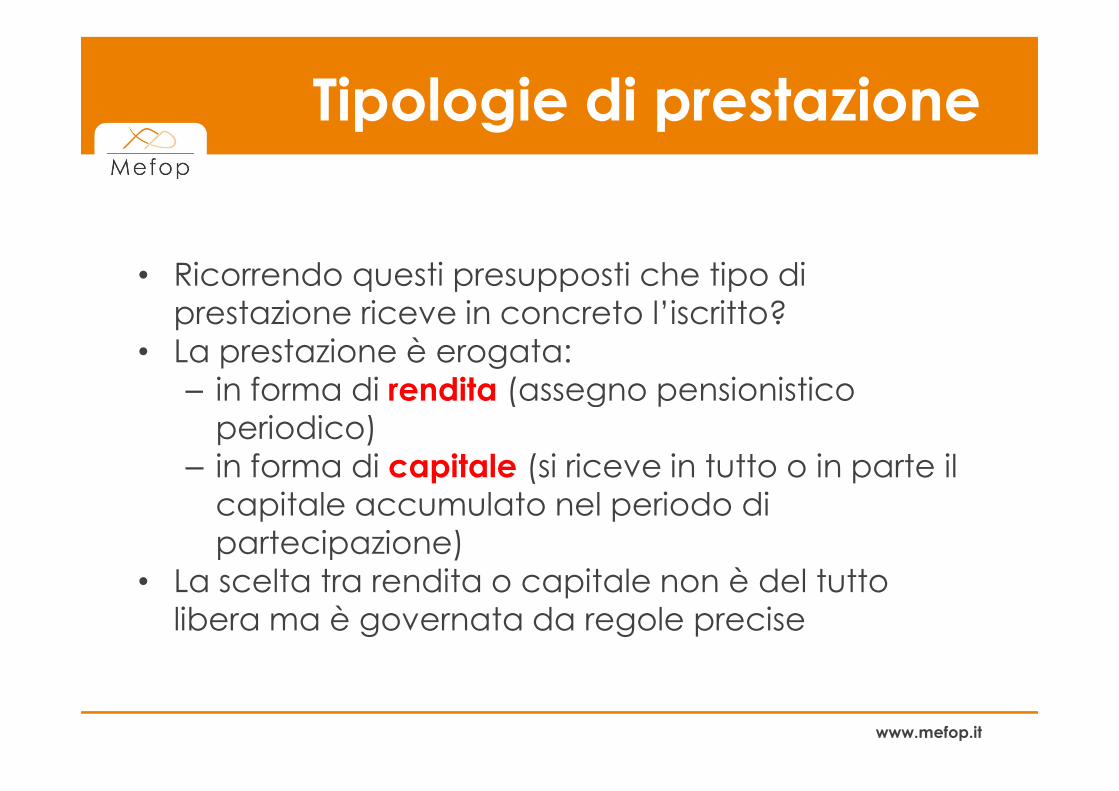

Tipologie di prestazione

• Ricorrendo questi presupposti che tipo di prestazione riceve in concreto l’iscritto?

• La prestazione è erogata:– in forma di rendita (assegno pensionistico

www.mefop.it

– in forma di rendita (assegno pensionistico periodico)

– in forma di capitale (si riceve in tutto o in parte il capitale accumulato nel periodo di partecipazione)

• La scelta tra rendita o capitale non è del tutto libera ma è governata da regole precise

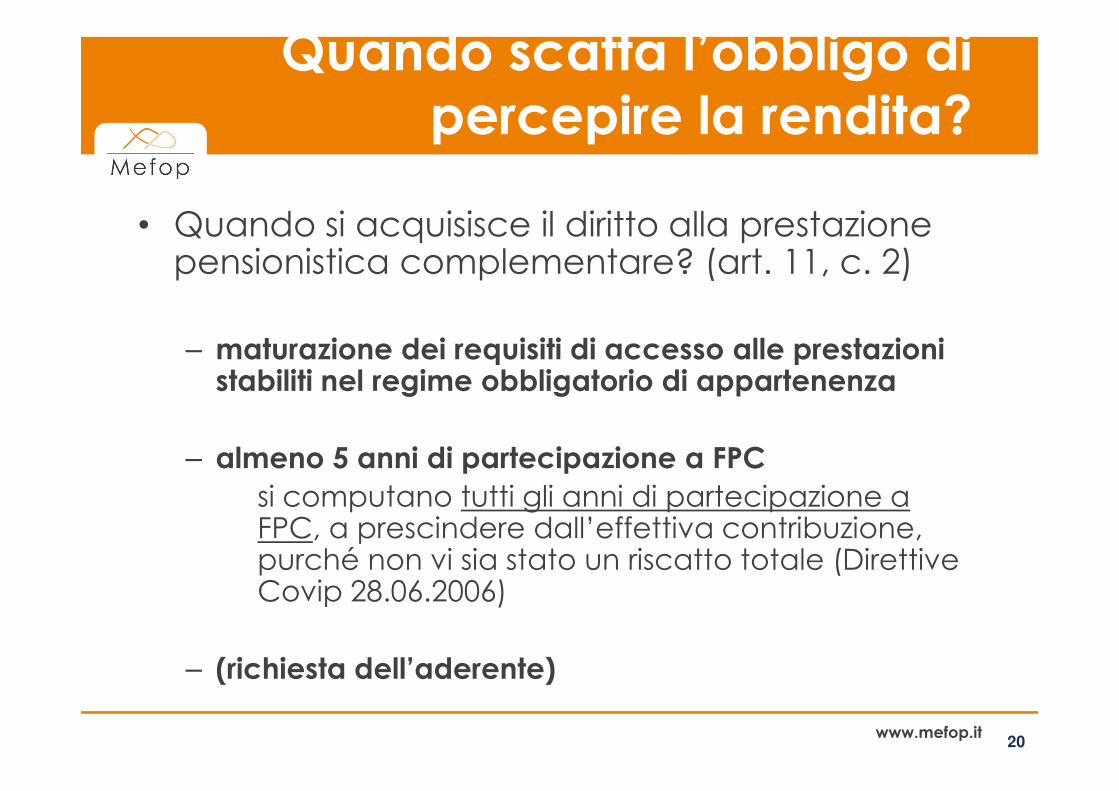

Quando scatta l’obbligo di percepire la rendita?

• Quando si acquisisce il diritto alla prestazione pensionistica complementare? (art. 11, c. 2)

– maturazione dei requisiti di accesso alle prestazioni stabiliti nel regime obbligatorio di appartenenza

www.mefop.it

stabiliti nel regime obbligatorio di appartenenza

– almeno 5 anni di partecipazione a FPCsi computano tutti gli anni di partecipazione a FPC, a prescindere dall’effettiva contribuzione, purché non vi sia stato un riscatto totale (Direttive Covip 28.06.2006)

– (richiesta dell’aderente)

20

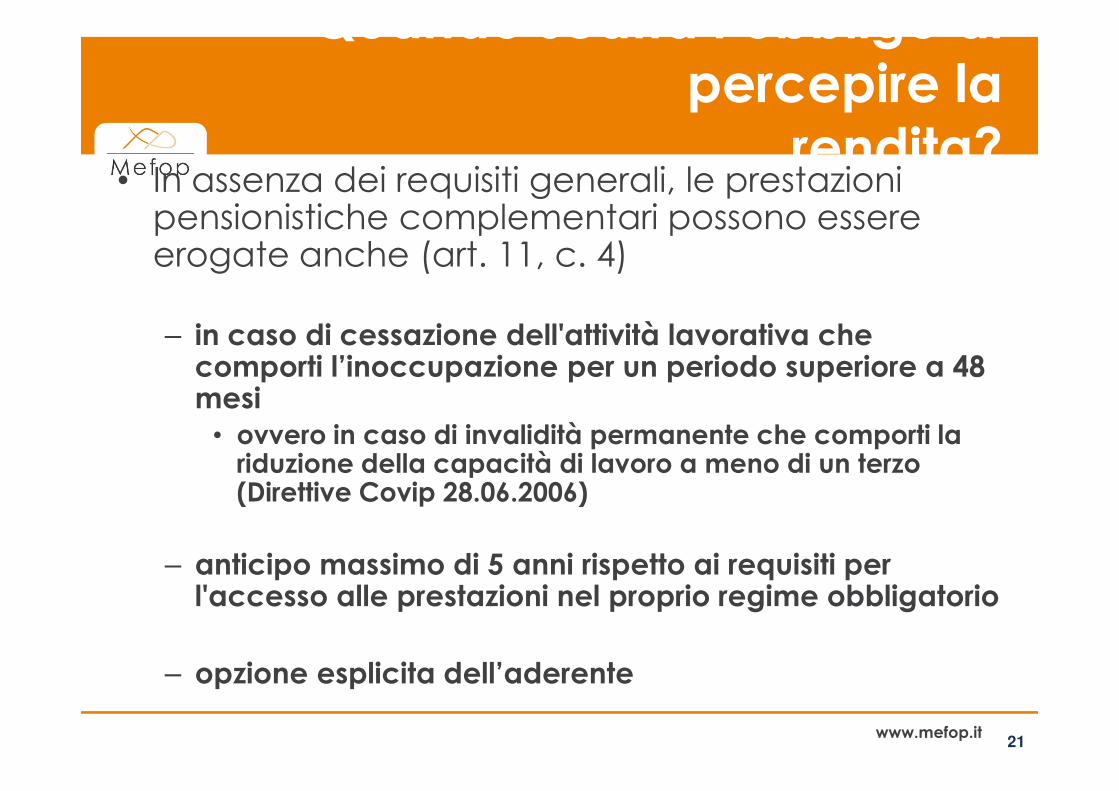

Quando scatta l’obbligo di percepire la

rendita?• In assenza dei requisiti generali, le prestazioni

pensionistiche complementari possono essere erogate anche (art. 11, c. 4)

– in caso di cessazione dell'attività lavorativa che comporti l’inoccupazione per un periodo superiore a 48 mesi

www.mefop.it

mesi• ovvero in caso di invalidità permanente che comporti la riduzione della capacità di lavoro a meno di un terzo (Direttive Covip 28.06.2006)

– anticipo massimo di 5 anni rispetto ai requisiti per l'accesso alle prestazioni nel proprio regime obbligatorio

– opzione esplicita dell’aderente

21

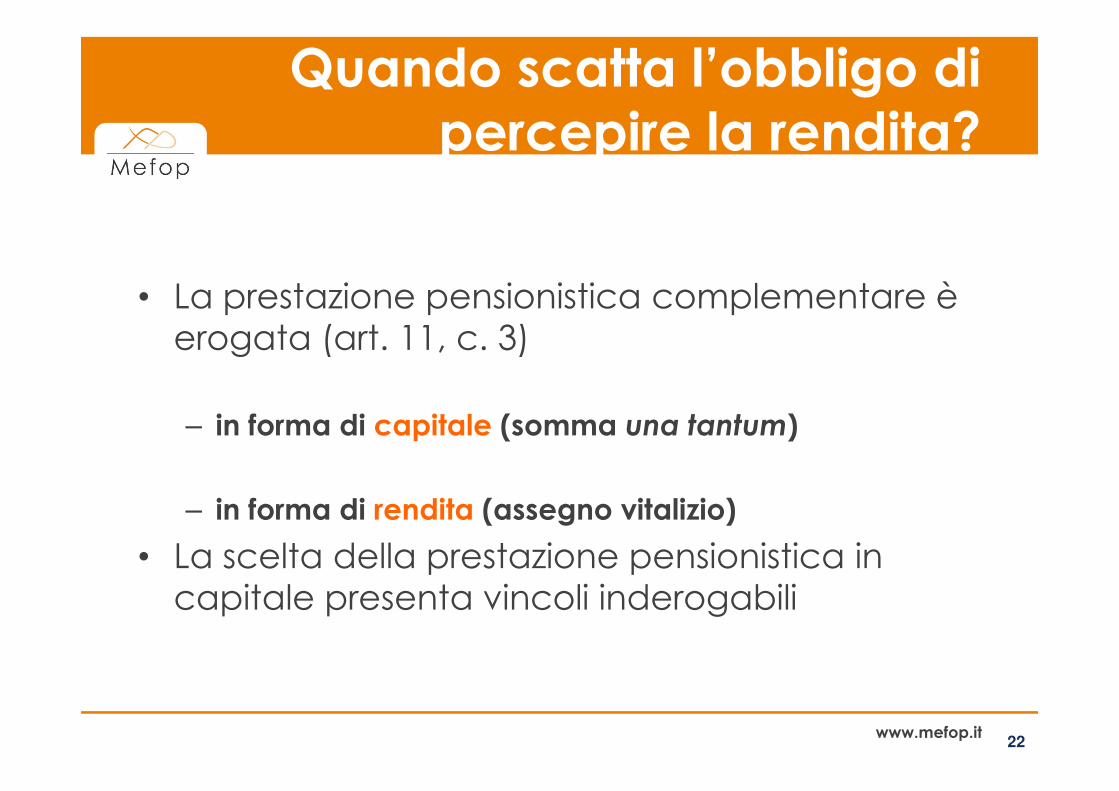

Quando scatta l’obbligo di percepire la rendita?

• La prestazione pensionistica complementare è erogata (art. 11, c. 3)

www.mefop.it

– in forma di capitale (somma una tantum)

– in forma di rendita (assegno vitalizio)

• La scelta della prestazione pensionistica in capitale presenta vincoli inderogabili

22

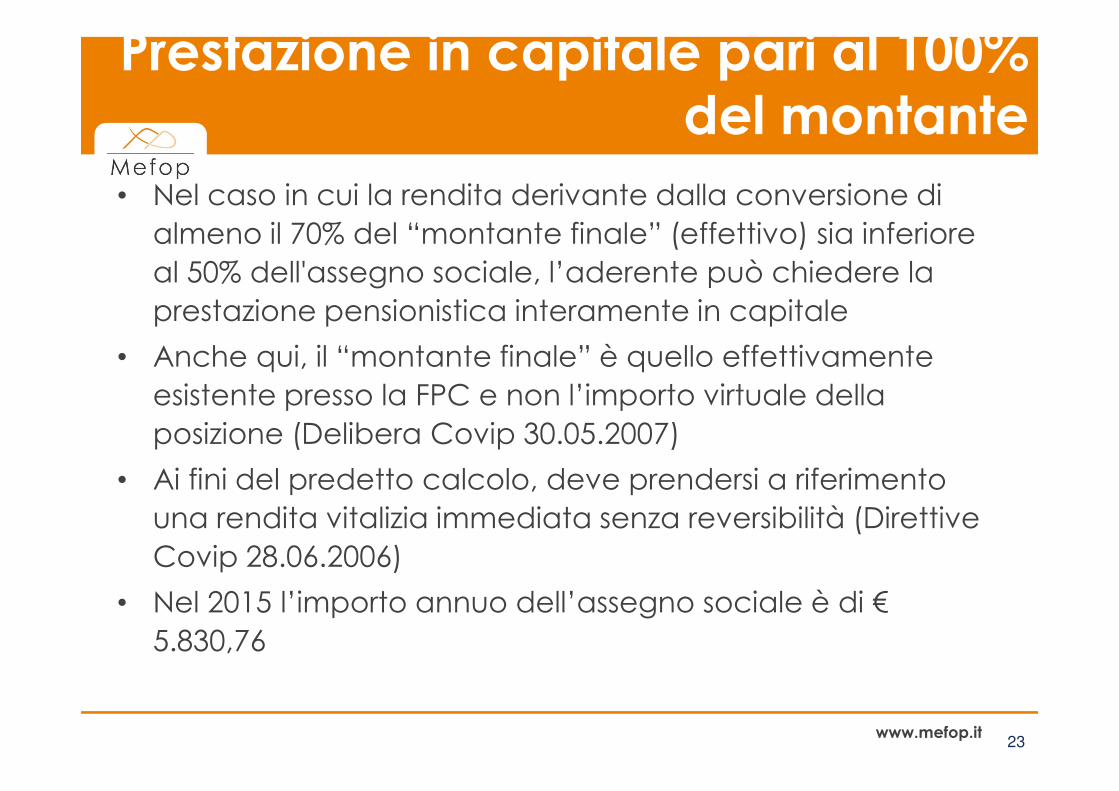

Prestazione in capitale pari al 100% del montante

• Nel caso in cui la rendita derivante dalla conversione di almeno il 70% del “montante finale” (effettivo) sia inferiore al 50% dell'assegno sociale, l’aderente può chiedere la prestazione pensionistica interamente in capitale

• Anche qui, il “montante finale” è quello effettivamente esistente presso la FPC e non l’importo virtuale della

www.mefop.it

esistente presso la FPC e non l’importo virtuale della posizione (Delibera Covip 30.05.2007)

• Ai fini del predetto calcolo, deve prendersi a riferimento una rendita vitalizia immediata senza reversibilità (Direttive Covip 28.06.2006)

• Nel 2015 l’importo annuo dell’assegno sociale è di €5.830,76

23

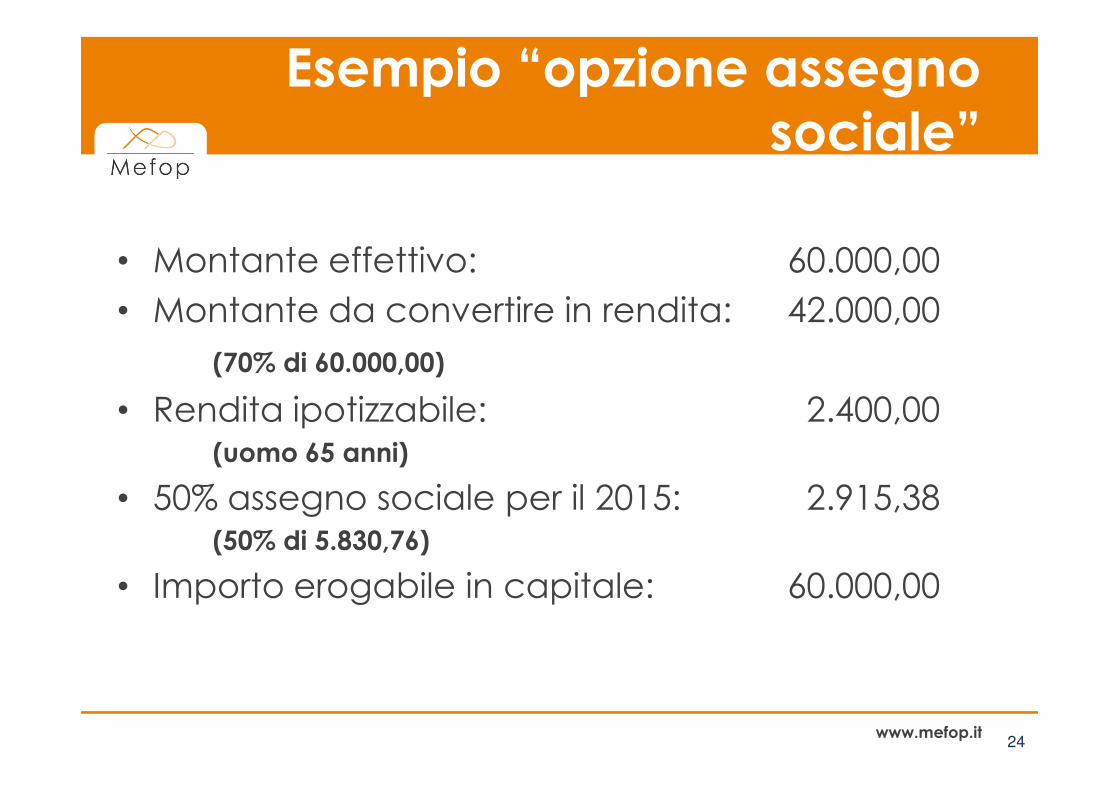

Esempio “opzione assegno sociale”

• Montante effettivo: 60.000,00

• Montante da convertire in rendita: 42.000,00

(70% di 60.000,00)

• Rendita ipotizzabile: 2.400,00

www.mefop.it

• Rendita ipotizzabile: 2.400,00(uomo 65 anni)

• 50% assegno sociale per il 2015: 2.915,38(50% di 5.830,76)

• Importo erogabile in capitale: 60.000,00

24

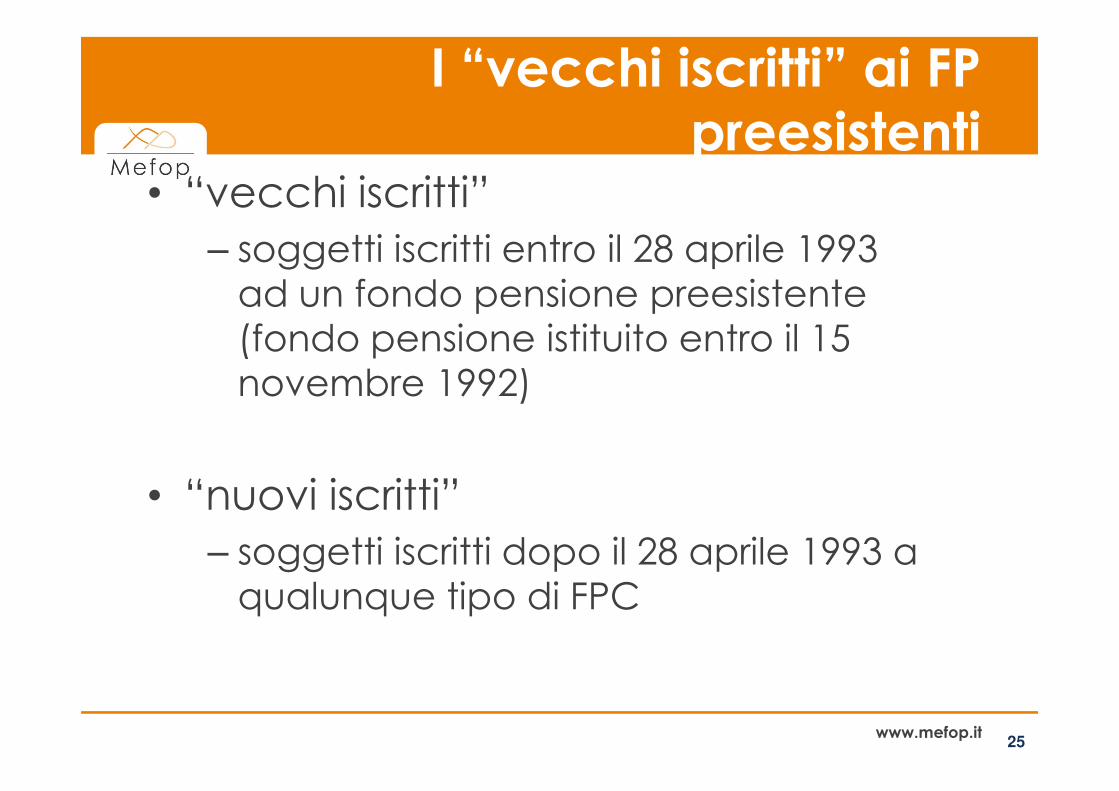

I “vecchi iscritti” ai FP preesistenti

• “vecchi iscritti”– soggetti iscritti entro il 28 aprile 1993

ad un fondo pensione preesistente (fondo pensione istituito entro il 15 novembre 1992)

www.mefop.it

novembre 1992)

• “nuovi iscritti”– soggetti iscritti dopo il 28 aprile 1993 a

qualunque tipo di FPC

25

Prestazione in capitale per i “vecchi iscritti”

• Sul montante maturato dal 1° gennaio 2007 il “vecchio iscritto”

– ha la possibilità di richiedere la liquidazione della intera prestazione pensionistica complementare in capitale secondo il valore

www.mefop.it

complementare in capitale secondo il valore attuale (con vecchia e meno favorevole tassazione)

– ha la facoltà di optare per l’applicazione del regime di cui all’articolo 11 (nuovo regime civile e fiscale)

26

I PRINCIPI FISCALI DELLA PREVIDENZA COMPLEMENTARE

Principio del rinvio della tassazione del risparmio previdenziale

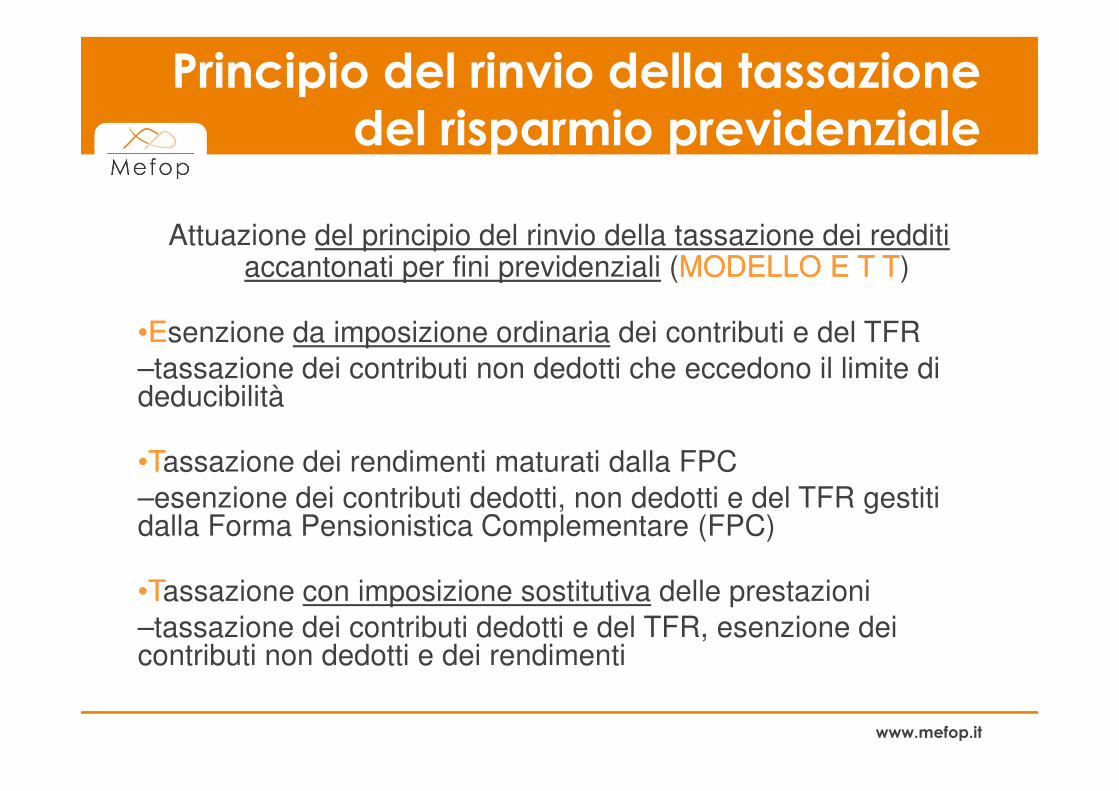

Attuazione del principio del rinvio della tassazione dei redditi accantonati per fini previdenziali (MODELLOMODELLO E T E T TT)

••EEsenzione da imposizione ordinaria dei contributi e del TFR

–tassazione dei contributi non dedotti che eccedono il limite di deducibilità

www.mefop.it

deducibilità

••TTassazione dei rendimenti maturati dalla FPC

–esenzione dei contributi dedotti, non dedotti e del TFR gestiti dalla Forma Pensionistica Complementare (FPC)

••TTassazione con imposizione sostitutiva delle prestazioni

–tassazione dei contributi dedotti e del TFR, esenzione dei contributi non dedotti e dei rendimenti

Aliquote Irpef

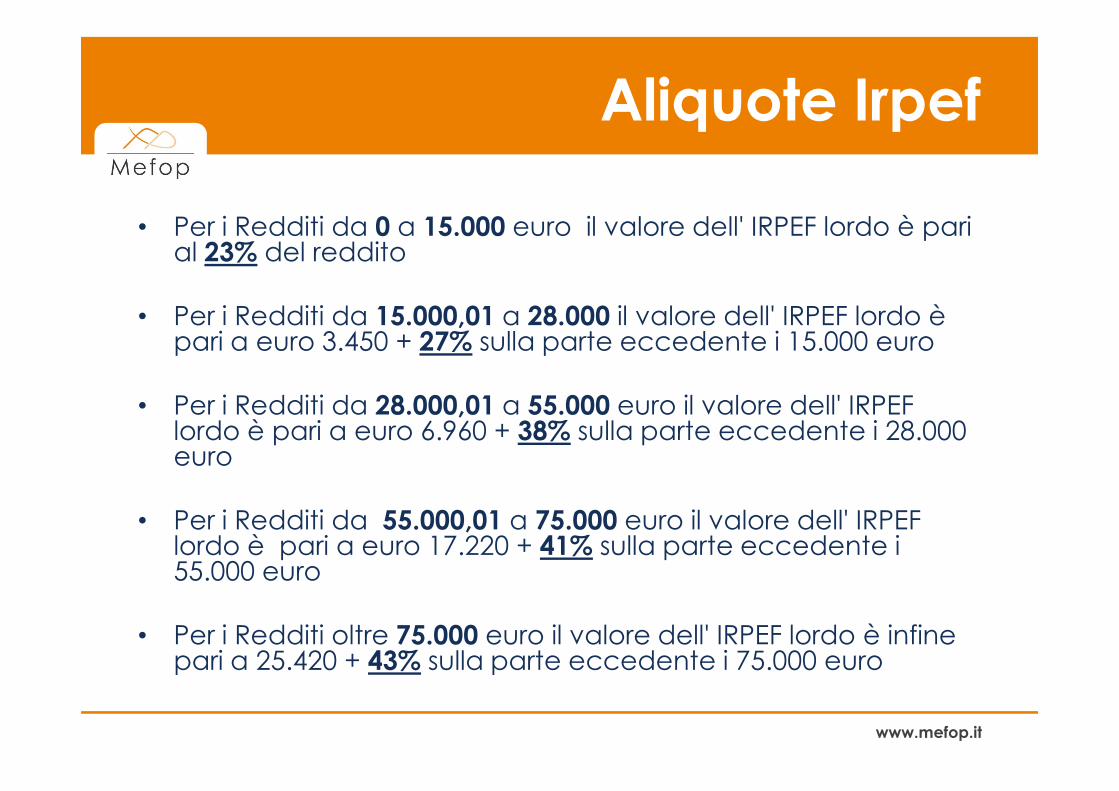

• Per i Redditi da 0 a 15.000 euro il valore dell' IRPEF lordo è pari al 23% del reddito

• Per i Redditi da 15.000,01 a 28.000 il valore dell' IRPEF lordo è pari a euro 3.450 + 27% sulla parte eccedente i 15.000 euro

• Per i Redditi da 28.000,01 a 55.000 euro il valore dell' IRPEF

www.mefop.it

• Per i Redditi da 28.000,01 a 55.000 euro il valore dell' IRPEF lordo è pari a euro 6.960 + 38% sulla parte eccedente i 28.000 euro

• Per i Redditi da 55.000,01 a 75.000 euro il valore dell' IRPEF lordo è pari a euro 17.220 + 41% sulla parte eccedente i 55.000 euro

• Per i Redditi oltre 75.000 euro il valore dell' IRPEF lordo è infine pari a 25.420 + 43% sulla parte eccedente i 75.000 euro

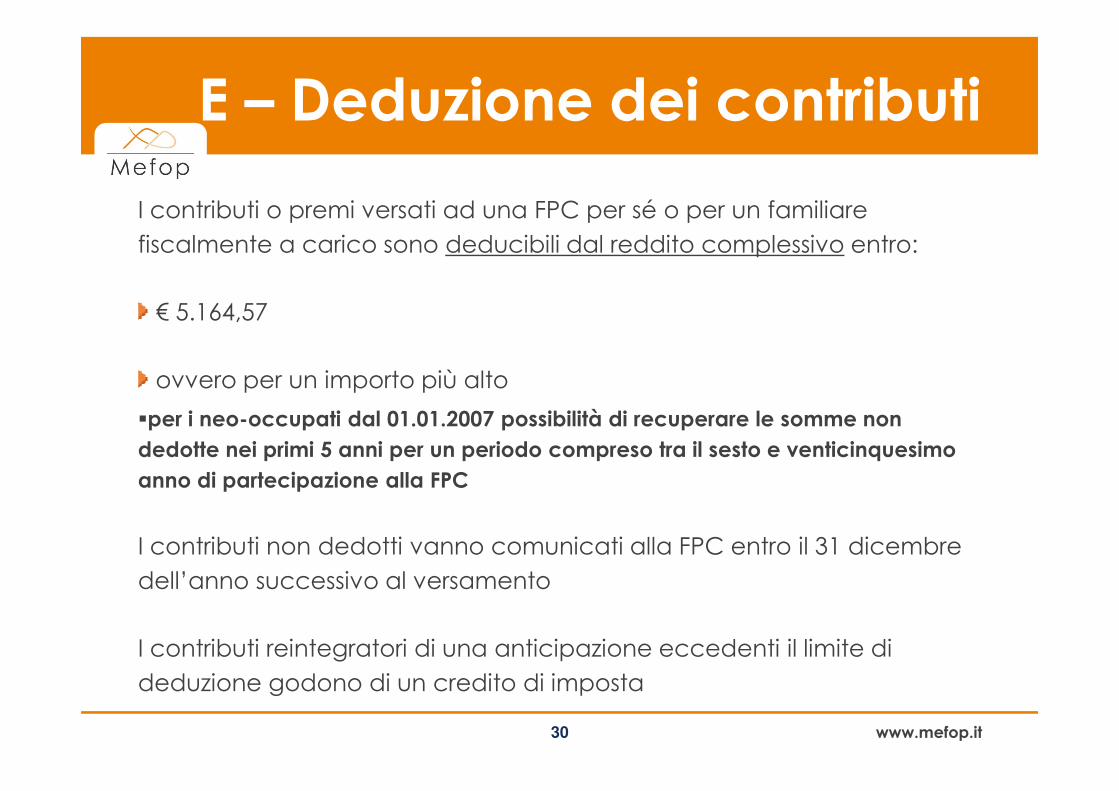

E – Deduzione dei contributi

I contributi o premi versati ad una FPC per sé o per un familiare

fiscalmente a carico sono deducibili dal reddito complessivo entro:

€ 5.164,57

ovvero per un importo più alto

www.mefop.it

�per i neo-occupati dal 01.01.2007 possibilità di recuperare le somme non dedotte nei primi 5 anni per un periodo compreso tra il sesto e venticinquesimo anno di partecipazione alla FPC

I contributi non dedotti vanno comunicati alla FPC entro il 31 dicembre

dell’anno successivo al versamento

I contributi reintegratori di una anticipazione eccedenti il limite di

deduzione godono di un credito di imposta

30

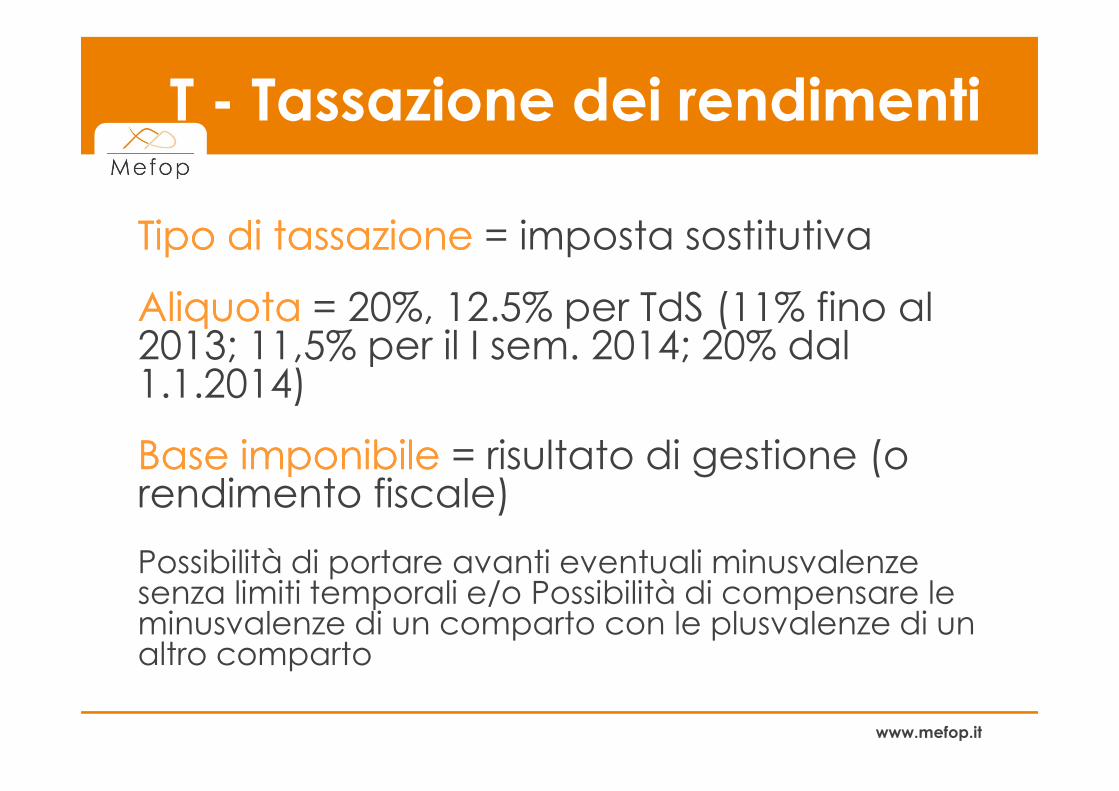

T - Tassazione dei rendimenti

Tipo di tassazioneTipo di tassazione = imposta sostitutiva

AliquotaAliquota = 20%, 12.5% per TdS (11% fino al 2013; 11,5% per il I sem. 2014; 20% dal 1.1.2014)

www.mefop.it

1.1.2014)

Base imponibileBase imponibile = risultato di gestione (o rendimento fiscale)

Possibilità di portare avanti eventuali minusvalenze senza limiti temporali e/o Possibilità di compensare le minusvalenze di un comparto con le plusvalenze di un altro comparto

T - Tassazione dei rendimenti

È aumentata la tassazione dei rendimenti, ma è anche aumentato lo spread fiscale rispetto a investimenti ordinari

Periodo Investimento

ordinario

Fondo pensione Differenza

Fino al 31.12.2011 12,5% 11% 1,5%

2012-2013 20% 11% 9%

www.mefop.it

* Tassazione dei fondi pensione rivista retroattivamente

Il fondo pensione resta il veicolo migliore per i propri risparmi e per il TFRPillola MEFOP

2012-2013 20% 11% 9%

I sem. 2014 20% (11)20% (9%)0*

II sem. 2014 26% (11,5)20% (8,5)6%*

Dal 1.1.2015 26% 20% 6%

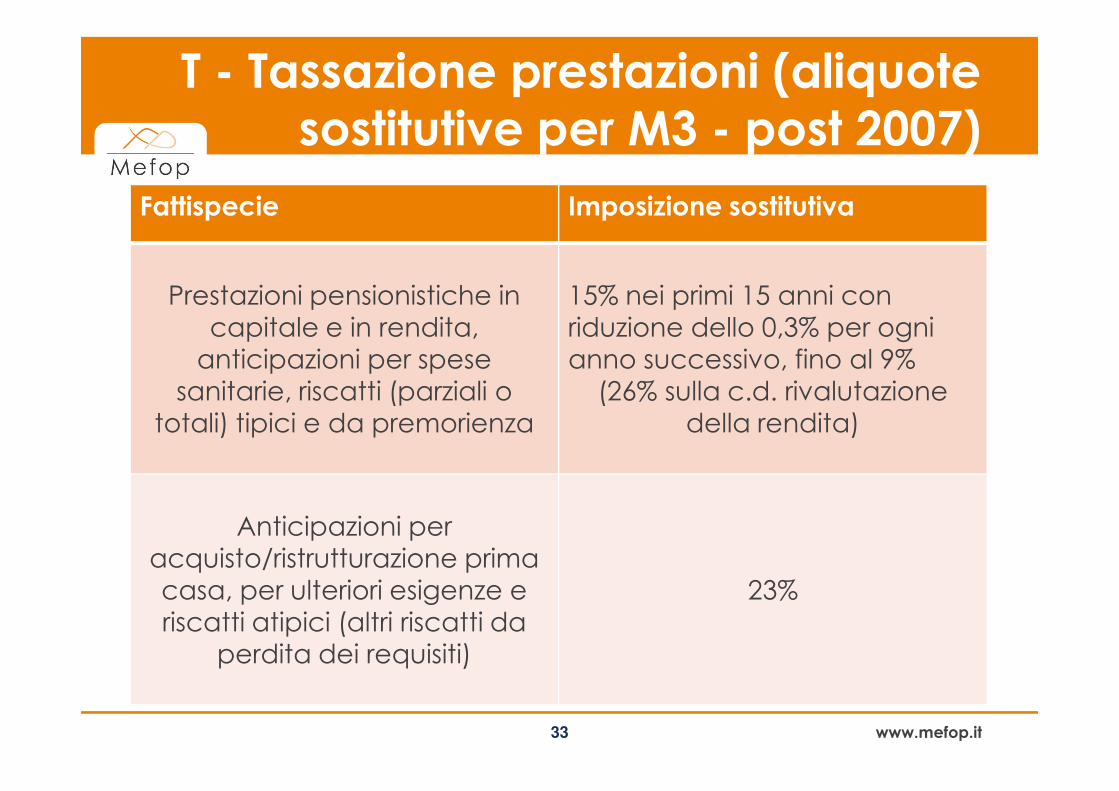

T - Tassazione prestazioni (aliquote sostitutive per M3 - post 2007)

Fattispecie Imposizione sostitutiva

Prestazioni pensionistiche in capitale e in rendita,

anticipazioni per spese sanitarie, riscatti (parziali o

15% nei primi 15 anni conriduzione dello 0,3% per ogni anno successivo, fino al 9%

(26% sulla c.d. rivalutazione

www.mefop.it33

sanitarie, riscatti (parziali o totali) tipici e da premorienza

(26% sulla c.d. rivalutazione della rendita)

Anticipazioni per acquisto/ristrutturazione primacasa, per ulteriori esigenze e riscatti atipici (altri riscatti da

perdita dei requisiti)

23%

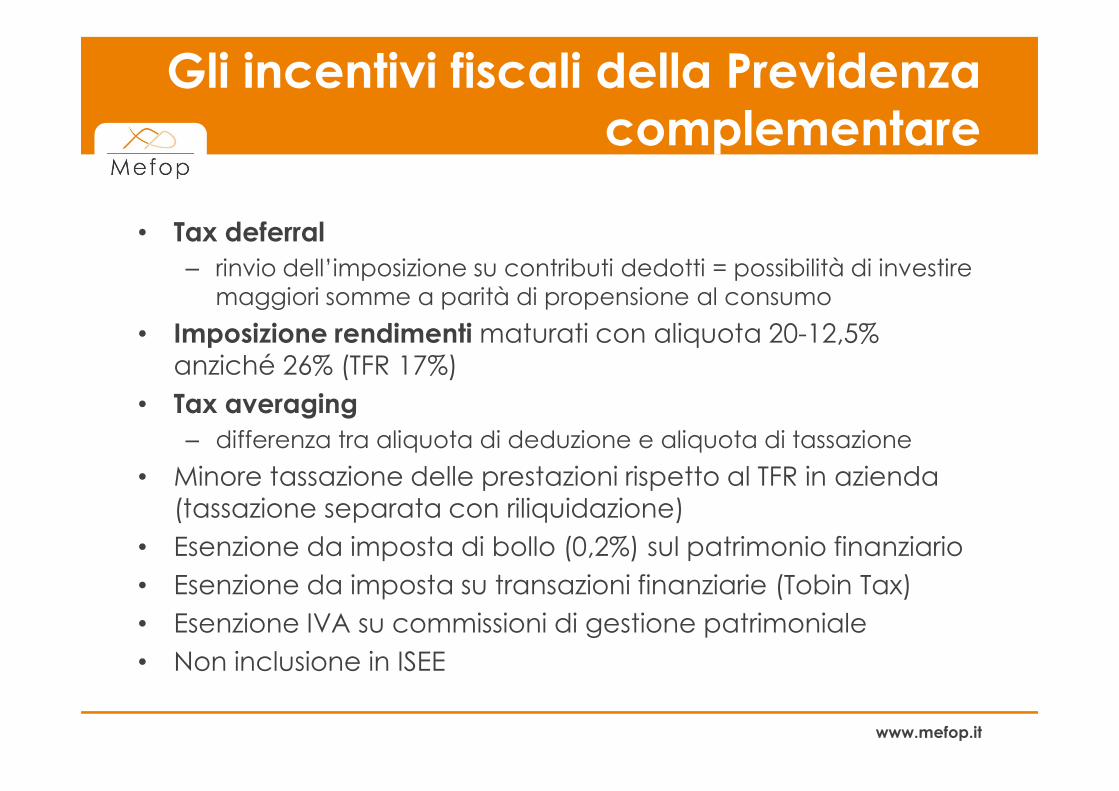

Gli incentivi fiscali della Previdenza complementare

• Tax deferral– rinvio dell’imposizione su contributi dedotti = possibilità di investire

maggiori somme a parità di propensione al consumo

• Imposizione rendimenti maturati con aliquota 20-12,5% anziché 26% (TFR 17%)

• Tax averaging

www.mefop.it

• Tax averaging– differenza tra aliquota di deduzione e aliquota di tassazione

• Minore tassazione delle prestazioni rispetto al TFR in azienda (tassazione separata con riliquidazione)

• Esenzione da imposta di bollo (0,2%) sul patrimonio finanziario

• Esenzione da imposta su transazioni finanziarie (Tobin Tax)

• Esenzione IVA su commissioni di gestione patrimoniale

• Non inclusione in ISEE

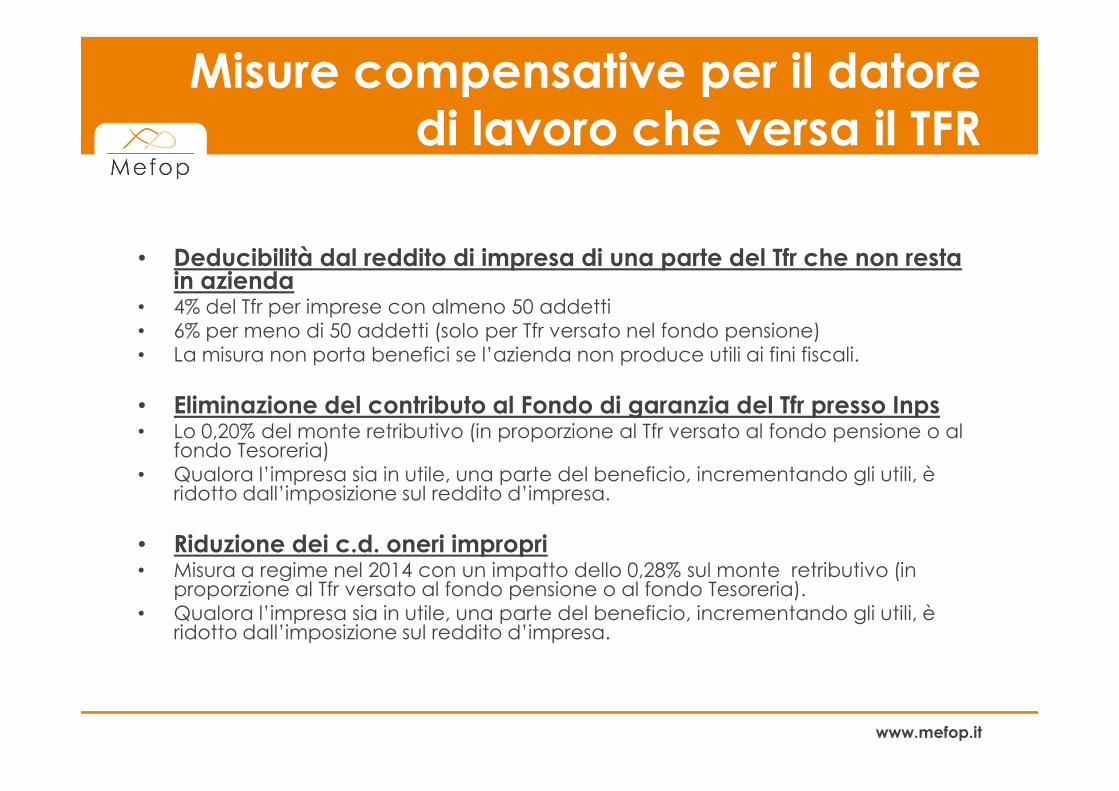

Misure compensative per il datore di lavoro che versa il TFR

• Deducibilità dal reddito di impresa di una parte del Tfr che non resta in azienda

• 4% del Tfr per imprese con almeno 50 addetti• 6% per meno di 50 addetti (solo per Tfr versato nel fondo pensione)• La misura non porta benefici se l’azienda non produce utili ai fini fiscali.

• Eliminazione del contributo al Fondo di garanzia del Tfr presso Inps

www.mefop.it

• Eliminazione del contributo al Fondo di garanzia del Tfr presso Inps• Lo 0,20% del monte retributivo (in proporzione al Tfr versato al fondo pensione o al

fondo Tesoreria)• Qualora l’impresa sia in utile, una parte del beneficio, incrementando gli utili, è

ridotto dall’imposizione sul reddito d’impresa.

• Riduzione dei c.d. oneri impropri• Misura a regime nel 2014 con un impatto dello 0,28% sul monte retributivo (in

proporzione al Tfr versato al fondo pensione o al fondo Tesoreria).• Qualora l’impresa sia in utile, una parte del beneficio, incrementando gli utili, è

ridotto dall’imposizione sul reddito d’impresa.

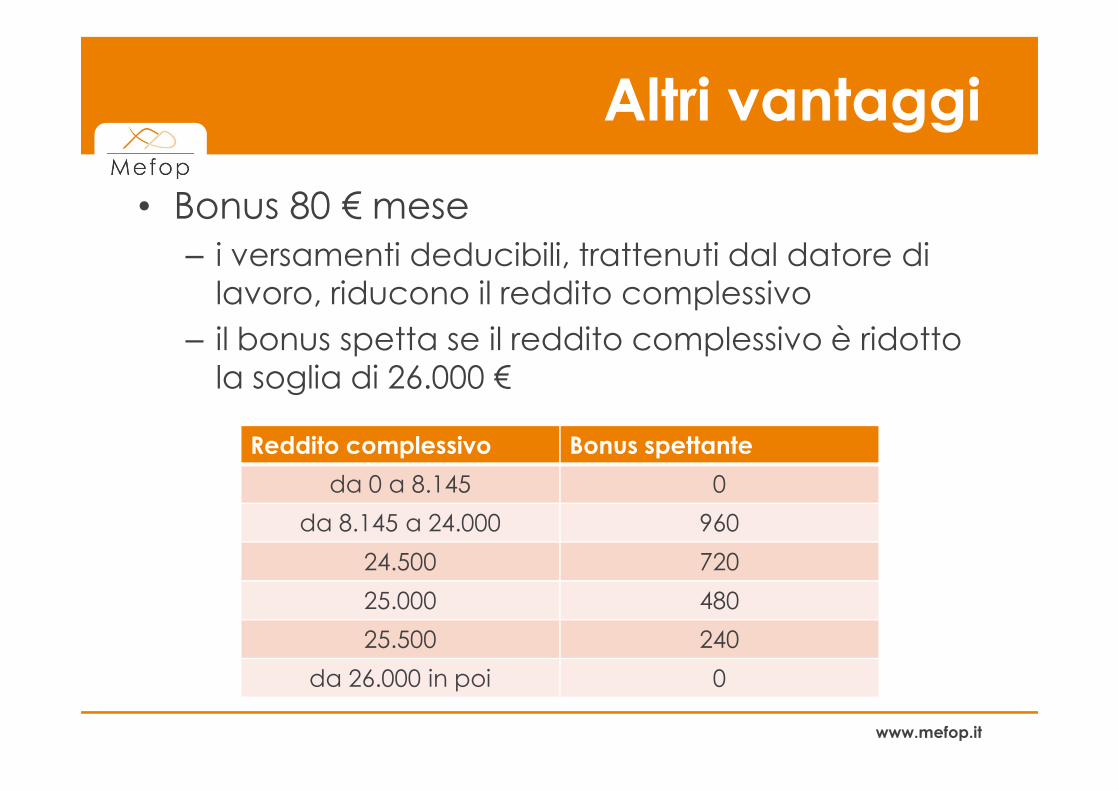

Altri vantaggi

• Bonus 80 € mese– i versamenti deducibili, trattenuti dal datore di

lavoro, riducono il reddito complessivo

– il bonus spetta se il reddito complessivo è ridotto la soglia di 26.000 €

www.mefop.it

Reddito complessivo Bonus spettante

da 0 a 8.145 0

da 8.145 a 24.000 960

24.500 720

25.000 480

25.500 240

da 26.000 in poi 0

PREVIDENZA COMPLEMENTARE: VIGILANZA E SANZIONI

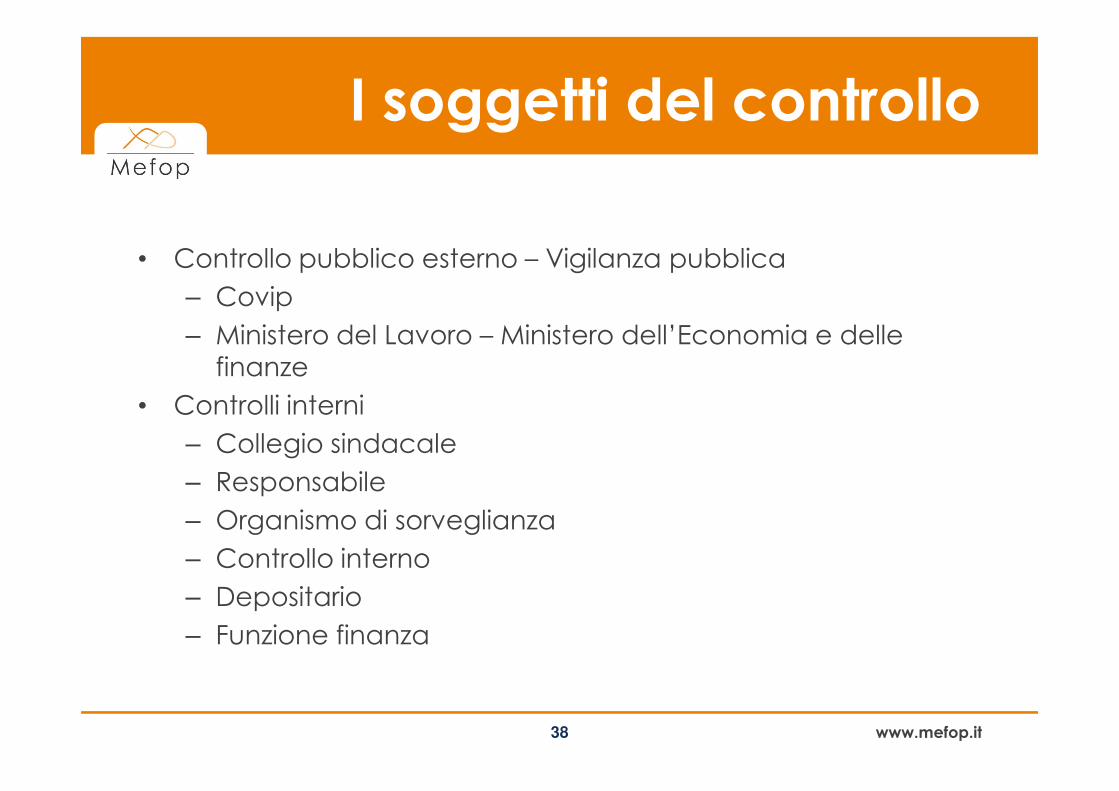

I soggetti del controllo

• Controllo pubblico esterno – Vigilanza pubblica

– Covip

– Ministero del Lavoro – Ministero dell’Economia e delle finanze

• Controlli interni

www.mefop.it

• Controlli interni

– Collegio sindacale

– Responsabile

– Organismo di sorveglianza

– Controllo interno

– Depositario

– Funzione finanza

38

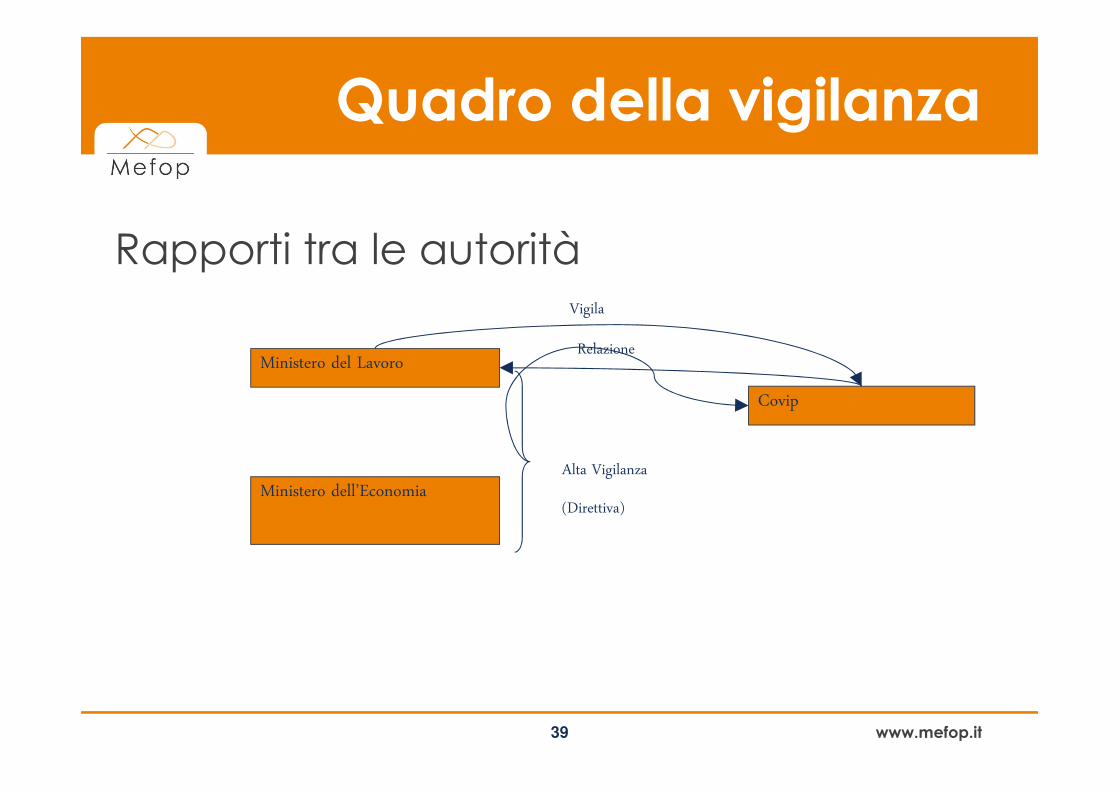

Quadro della vigilanza

Rapporti tra le autorità

Ministero del Lavoro

Covip

Vigila

Relazione

www.mefop.it39

Ministero dell’Economia

Covip

Alta Vigilanza

(Direttiva)