Fiscal Focus Startup Innovative

37

WINTER Template FISCAL FOCUS START UP INNOVATIVE

-

Upload

sabrina-fattori -

Category

Economy & Finance

-

view

344 -

download

0

Transcript of Fiscal Focus Startup Innovative

WINTER Template

FISCAL FOCUS

START UP INNOVATIVE

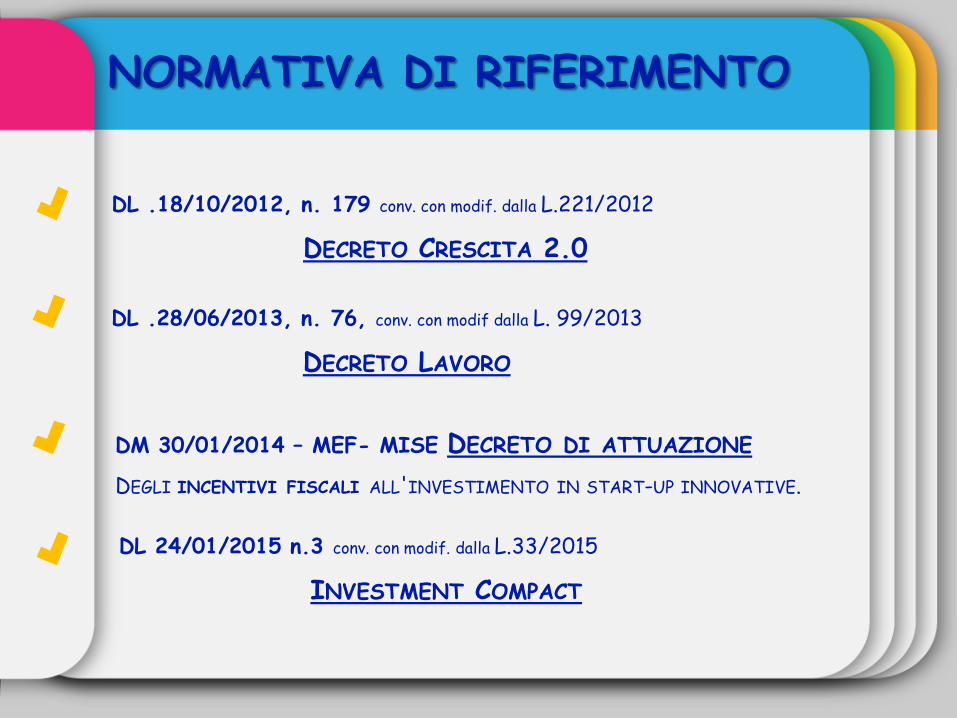

NORMATIVA DI RIFERIMENTO

DL .18/10/2012, n. 179 conv. con modif. dalla L.221/2012

DECRETO CRESCITA 2.0

DL .28/06/2013, n. 76, conv. con modif dalla L. 99/2013

DECRETO LAVORO

DM 30/01/2014 – MEF- MISE DECRETO DI ATTUAZIONE

DEGLI INCENTIVI FISCALI ALL'INVESTIMENTO IN START-UP INNOVATIVE.

DL 24/01/2015 n.3 conv. con modif. dalla L.33/2015

INVESTMENT COMPACT

DEFINIZIONE

La start-up innovativa è una società di capitali, costituita anche in

forma cooperativa, di diritto italiano o una società europea,

residente in Italia le cui azioni o quote non siano quotate su mercati

regolamentati, e che

REQUISITI

CUMULATIVI

REQUISITI

ALTERNATIVI

osservi

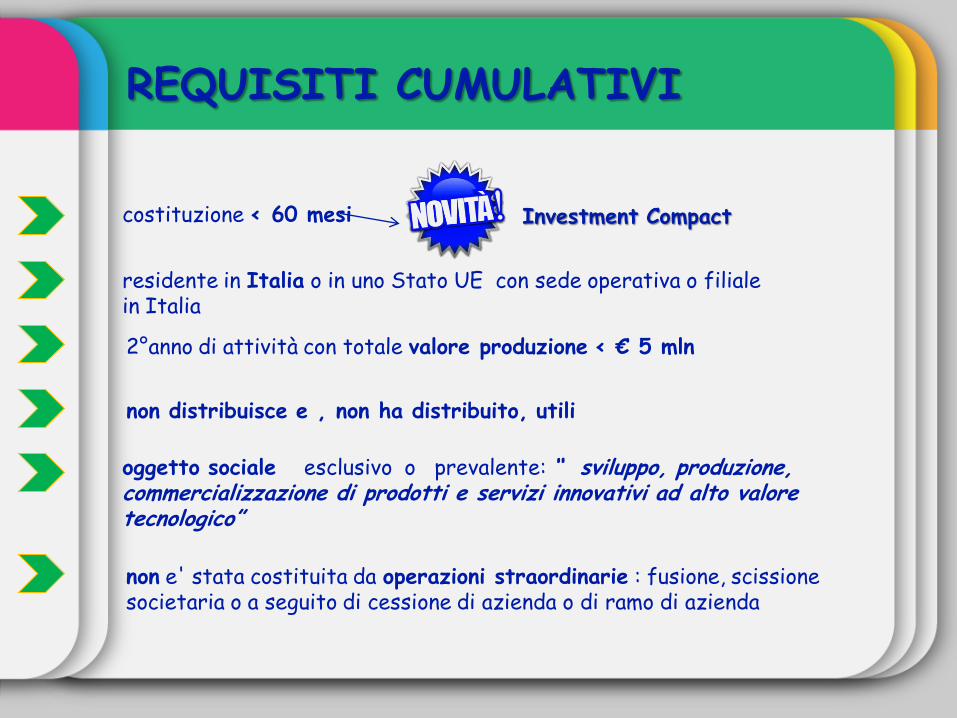

REQUISITI CUMULATIVI

costituzione < 60 mesi

residente in Italia o in uno Stato UE con sede operativa o filiale in Italia

2°anno di attività con totale valore produzione < € 5 mln

non distribuisce e , non ha distribuito, utili

oggetto sociale esclusivo o prevalente: “ sviluppo, produzione, commercializzazione di prodotti e servizi innovativi ad alto valore tecnologico”

non e' stata costituita da operazioni straordinarie : fusione, scissione societaria o a seguito di cessione di azienda o di ramo di azienda

Investment Compact

Titolare o depositaria o licenziataria di almeno una privativa industriale (…) ovvero possesso di diritti relativi ad un programma per elaboratore registrato presso la SIAE.

R&S > 15% del maggior valore fra costo e valore produzione

(es.: spese relative alla sperimentazione, prototipazione e sviluppo del business plan, costi personale interno e consulenti esterni impiegati nelle attività di ricerca e sviluppo, inclusi soci ed amministratori, no spese per acquisto locazione di beni immobili.)

Personale altamente qualificato: almeno 1/3 dei dip. o coll. deve essere in possesso di un dottorato di ricerca presso Università italiane o straniere, o con laurea e esperienza di almeno tre anni, in attività di ricerca certificata presso Istituti di Ricerca o avere almeno 2/3 della forza lavoro complessiva in possesso di laurea magistrale;

REQUISITI ALTERNATIVI

Almeno 1 dei seguenti ulteriori requisiti

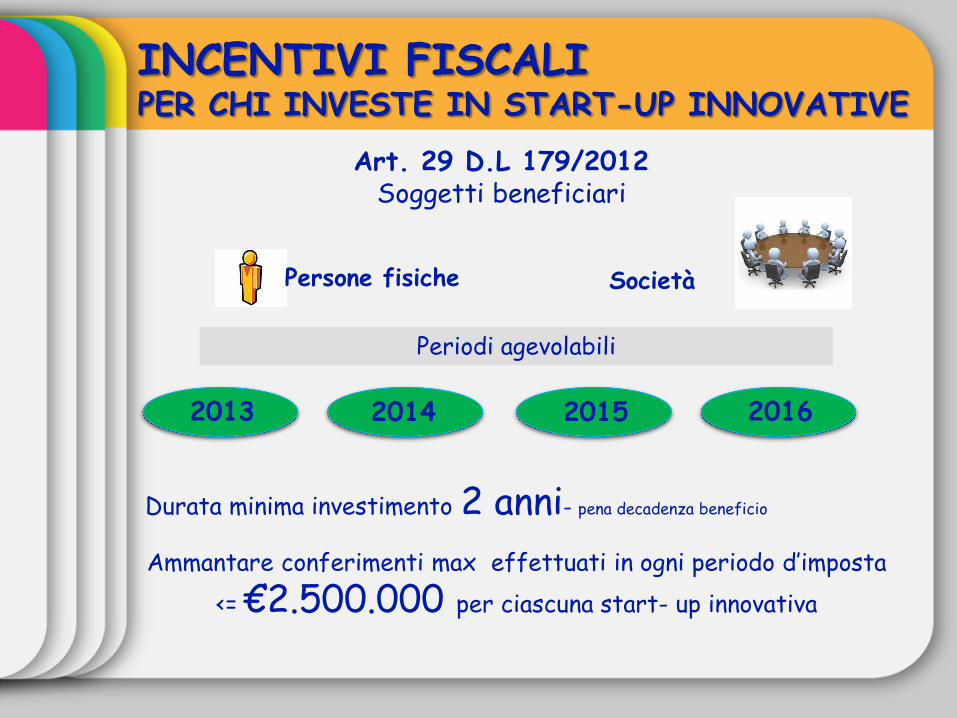

Art. 29 D.L 179/2012 Soggetti beneficiari

Società

2013 2015

Periodi agevolabili

INCENTIVI FISCALI PER CHI INVESTE IN START-UP INNOVATIVE

2014 2015

Persone fisiche

2016

Durata minima investimento 2 anni- pena decadenza beneficio

Ammantare conferimenti max effettuati in ogni periodo d’imposta

<= €2.500.000 per ciascuna start- up innovativa

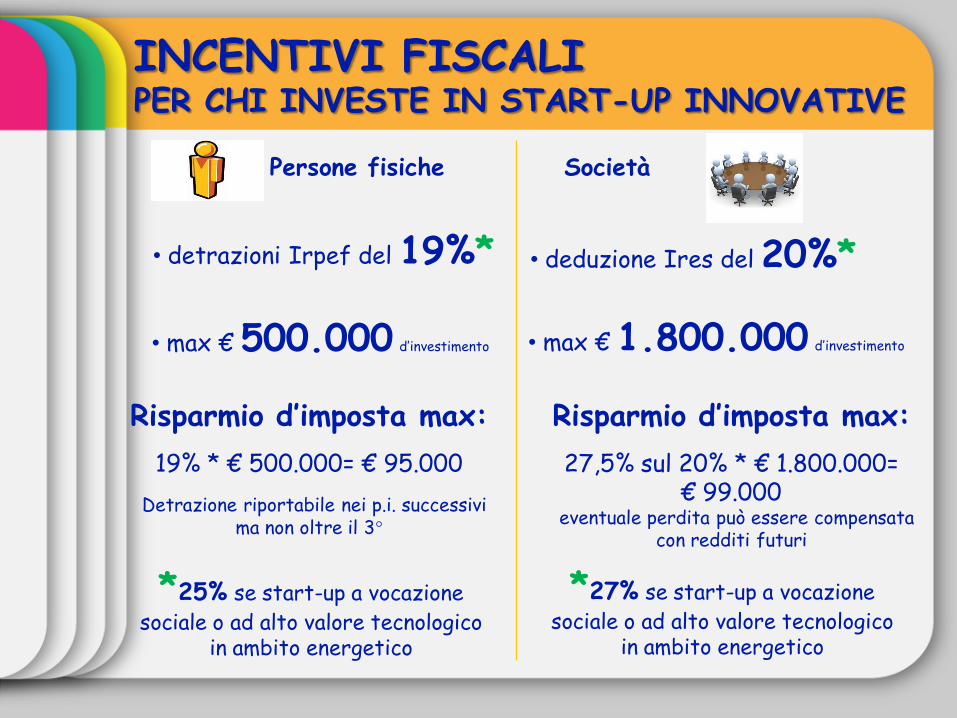

Persone fisiche Società

• detrazioni Irpef del 19%*

• max € 500.000 d’investimento

• deduzione Ires del 20%*

• max € 1.800.000 d’investimento

Risparmio d’imposta max:

19% * € 500.000= € 95.000

Detrazione riportabile nei p.i. successivi ma non oltre il 3°

*25% se start-up a vocazione

sociale o ad alto valore tecnologico in ambito energetico

Risparmio d’imposta max:

27,5% sul 20% * € 1.800.000= € 99.000

eventuale perdita può essere compensata con redditi futuri

*27% se start-up a vocazione

sociale o ad alto valore tecnologico in ambito energetico

INCENTIVI FISCALI PER CHI INVESTE IN START-UP INNOVATIVE

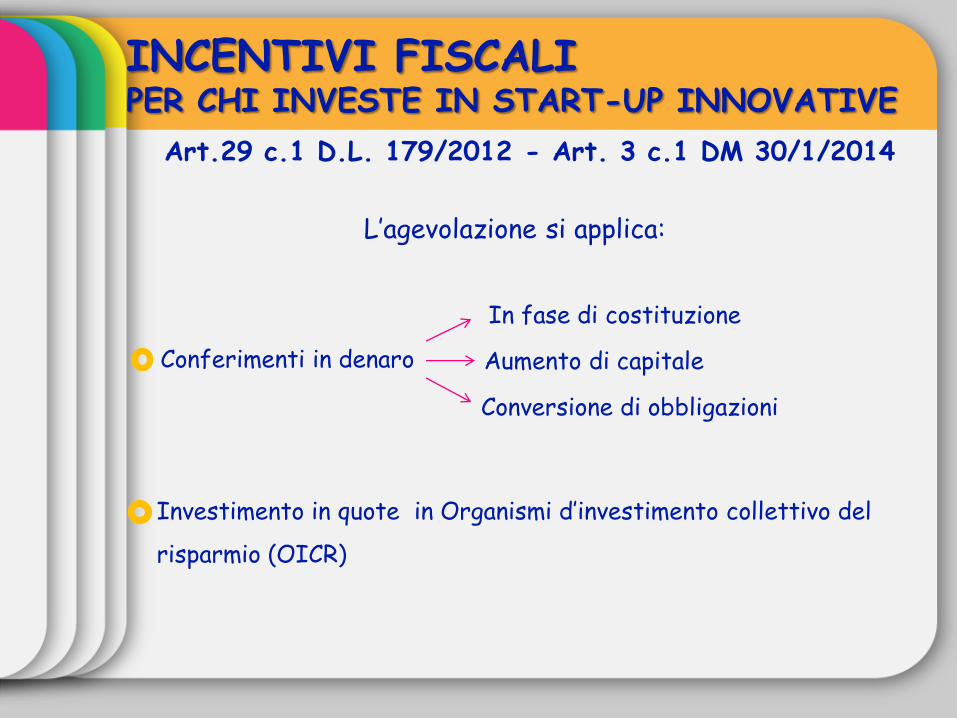

L’agevolazione si applica:

Conferimenti in denaro

In fase di costituzione

Aumento di capitale

Conversione di obbligazioni

INCENTIVI FISCALI PER CHI INVESTE IN START-UP INNOVATIVE

Art.29 c.1 D.L. 179/2012 - Art. 3 c.1 DM 30/1/2014

Investimento in quote in Organismi d’investimento collettivo del

risparmio (OICR)

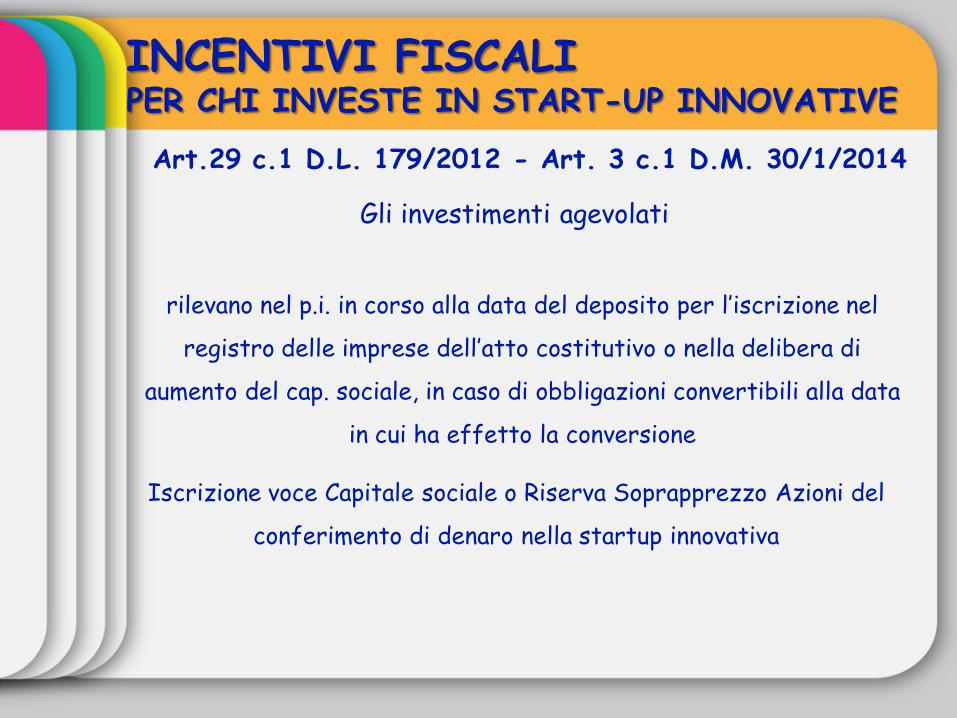

Gli investimenti agevolati

INCENTIVI FISCALI PER CHI INVESTE IN START-UP INNOVATIVE

Art.29 c.1 D.L. 179/2012 - Art. 3 c.1 D.M. 30/1/2014

Iscrizione voce Capitale sociale o Riserva Soprapprezzo Azioni del

conferimento di denaro nella startup innovativa

rilevano nel p.i. in corso alla data del deposito per l’iscrizione nel

registro delle imprese dell’atto costitutivo o nella delibera di

aumento del cap. sociale, in caso di obbligazioni convertibili alla data

in cui ha effetto la conversione

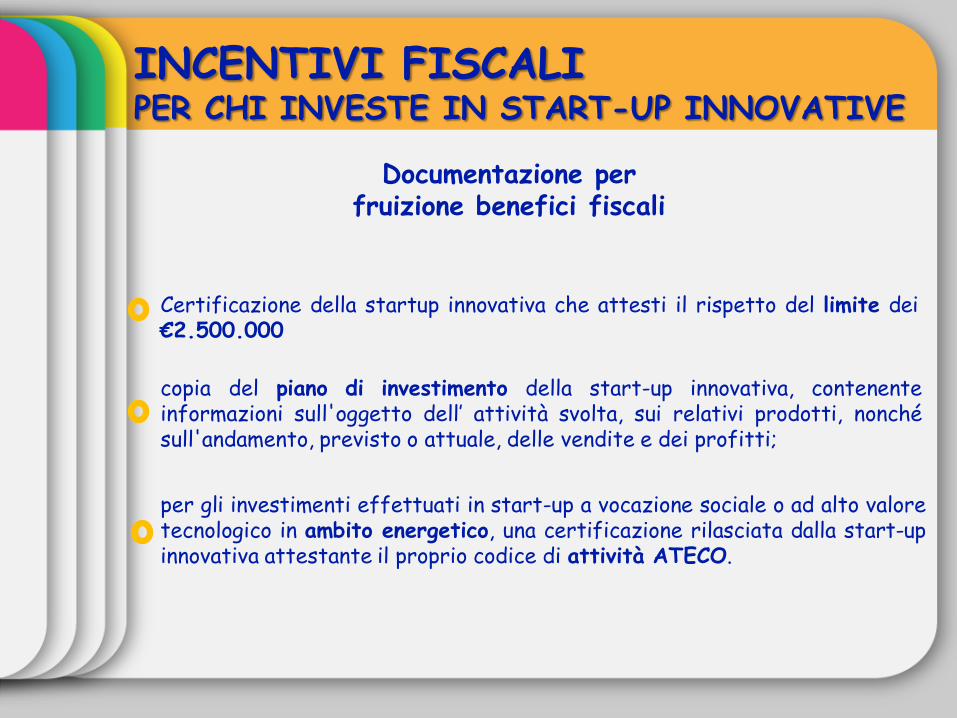

Certificazione della startup innovativa che attesti il rispetto del limite dei €2.500.000

Documentazione per fruizione benefici fiscali

INCENTIVI FISCALI PER CHI INVESTE IN START-UP INNOVATIVE

copia del piano di investimento della start-up innovativa, contenente informazioni sull'oggetto dell’ attività svolta, sui relativi prodotti, nonché sull'andamento, previsto o attuale, delle vendite e dei profitti;

per gli investimenti effettuati in start-up a vocazione sociale o ad alto valore tecnologico in ambito energetico, una certificazione rilasciata dalla start-up innovativa attestante il proprio codice di attività ATECO.

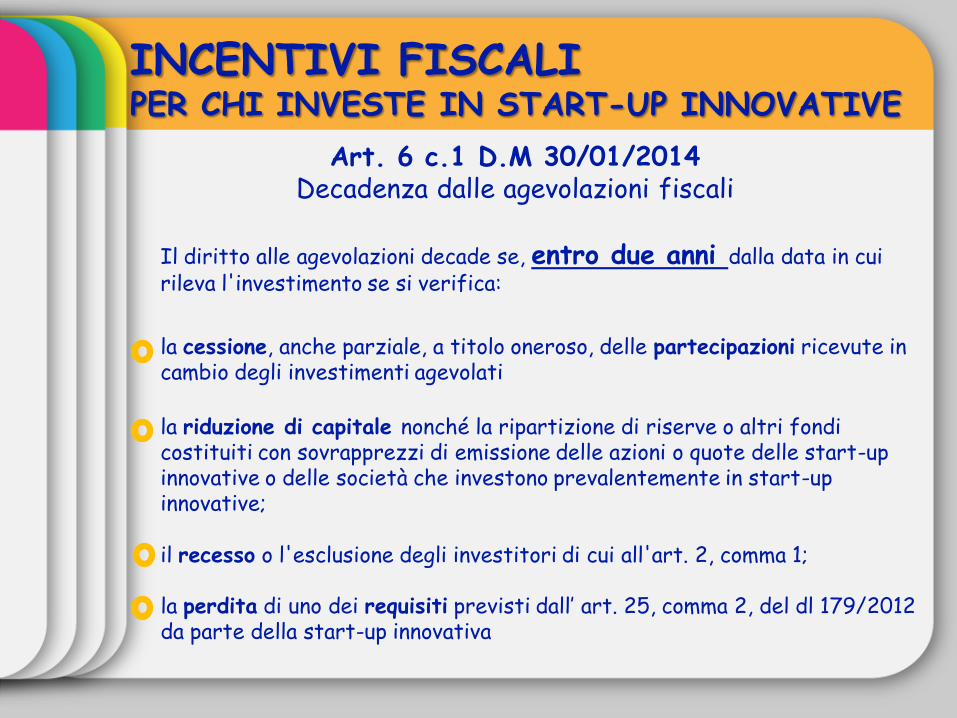

la cessione, anche parziale, a titolo oneroso, delle partecipazioni ricevute in cambio degli investimenti agevolati

INCENTIVI FISCALI PER CHI INVESTE IN START-UP INNOVATIVE

Art. 6 c.1 D.M 30/01/2014 Decadenza dalle agevolazioni fiscali

la riduzione di capitale nonché la ripartizione di riserve o altri fondi costituiti con sovrapprezzi di emissione delle azioni o quote delle start-up innovative o delle società che investono prevalentemente in start-up innovative;

il recesso o l'esclusione degli investitori di cui all'art. 2, comma 1;

la perdita di uno dei requisiti previsti dall’ art. 25, comma 2, del dl 179/2012 da parte della start-up innovativa

Il diritto alle agevolazioni decade se, entro due anni dalla data in cui rileva l'investimento se si verifica:

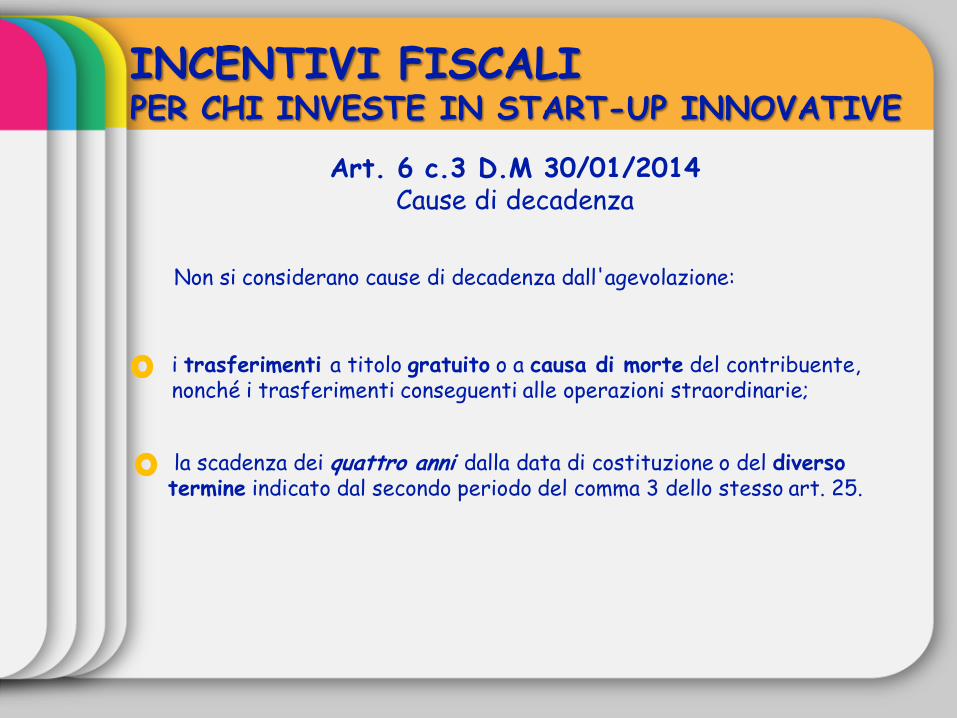

i trasferimenti a titolo gratuito o a causa di morte del contribuente, nonché i trasferimenti conseguenti alle operazioni straordinarie;

INCENTIVI FISCALI PER CHI INVESTE IN START-UP INNOVATIVE

Art. 6 c.3 D.M 30/01/2014 Cause di decadenza

la scadenza dei quattro anni dalla data di costituzione o del diverso termine indicato dal secondo periodo del comma 3 dello stesso art. 25.

Non si considerano cause di decadenza dall'agevolazione:

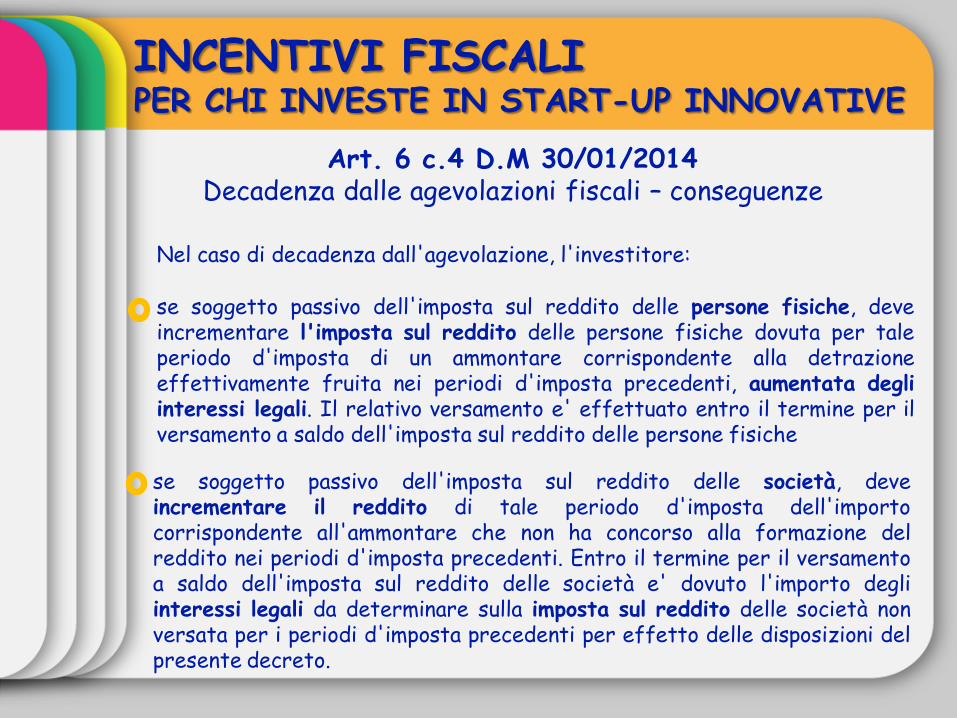

Nel caso di decadenza dall'agevolazione, l'investitore:

INCENTIVI FISCALI PER CHI INVESTE IN START-UP INNOVATIVE

Art. 6 c.4 D.M 30/01/2014 Decadenza dalle agevolazioni fiscali – conseguenze

se soggetto passivo dell'imposta sul reddito delle società, deve incrementare il reddito di tale periodo d'imposta dell'importo corrispondente all'ammontare che non ha concorso alla formazione del reddito nei periodi d'imposta precedenti. Entro il termine per il versamento a saldo dell'imposta sul reddito delle società e' dovuto l'importo degli interessi legali da determinare sulla imposta sul reddito delle società non versata per i periodi d'imposta precedenti per effetto delle disposizioni del presente decreto.

se soggetto passivo dell'imposta sul reddito delle persone fisiche, deve incrementare l'imposta sul reddito delle persone fisiche dovuta per tale periodo d'imposta di un ammontare corrispondente alla detrazione effettivamente fruita nei periodi d'imposta precedenti, aumentata degli interessi legali. Il relativo versamento e' effettuato entro il termine per il versamento a saldo dell'imposta sul reddito delle persone fisiche

INCENTIVI FISCALI PER LE START-UP INNOVATIVE

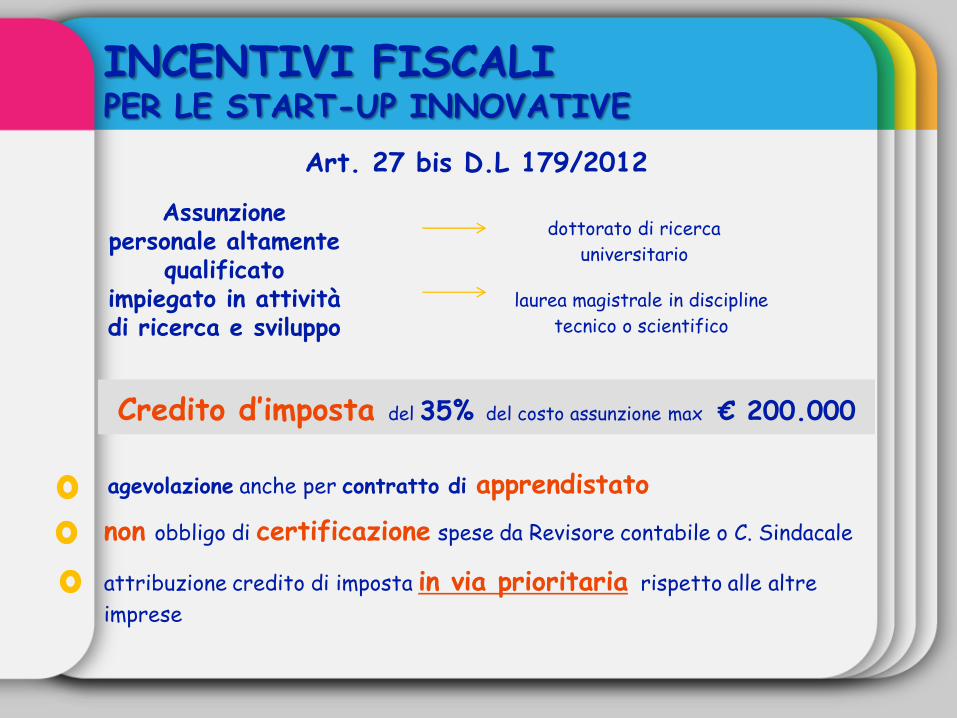

Art. 27 bis D.L 179/2012

Assunzione personale altamente

qualificato impiegato in attività di ricerca e sviluppo

dottorato di ricerca

universitario

Credito d’imposta del 35% del costo assunzione max € 200.000

laurea magistrale in discipline

tecnico o scientifico

agevolazione anche per contratto di apprendistato

non obbligo di certificazione spese da Revisore contabile o C. Sindacale

attribuzione credito di imposta in via prioritaria rispetto alle altre

imprese

INCENTIVI FISCALI PER LE START-UP INNOVATIVE

Art. 26 c. 4 D.L 179/2012

Disapplicazione alle start up

innovative della disciplina sulle

società di comodo e sulle c.d.

società in perdita sistematica

INCENTIVI FISCALI PER LE START-UP INNOVATIVE

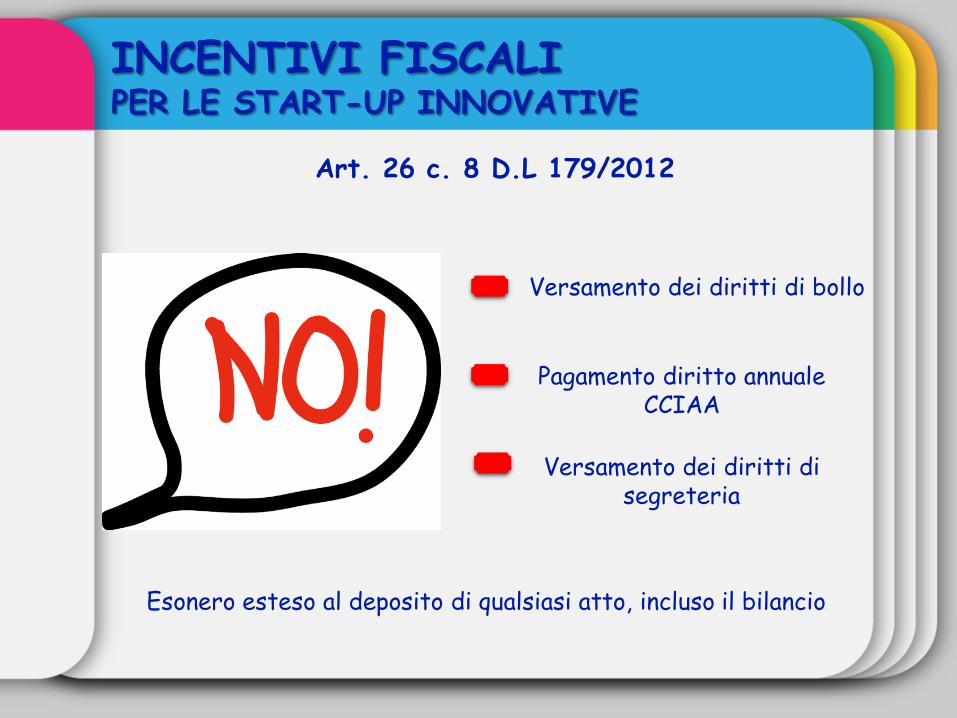

Art. 26 c. 8 D.L 179/2012

Versamento dei diritti di bollo

Versamento dei diritti di segreteria

Pagamento diritto annuale CCIAA

Esonero esteso al deposito di qualsiasi atto, incluso il bilancio

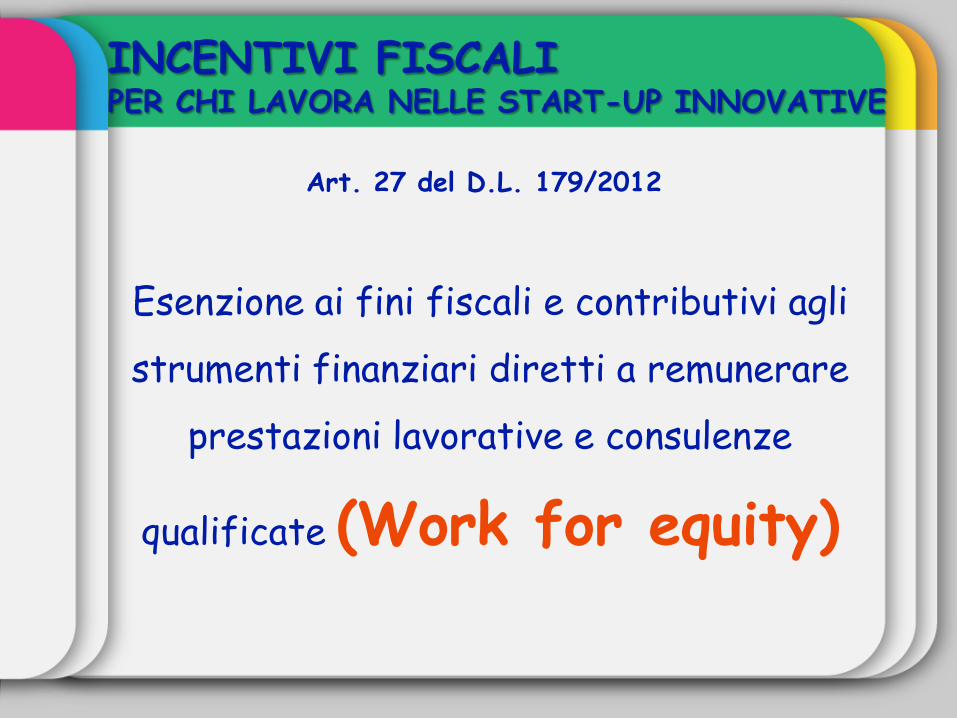

Art. 27 del D.L. 179/2012

INCENTIVI FISCALI PER CHI LAVORA NELLE START-UP INNOVATIVE

Esenzione ai fini fiscali e contributivi agli

strumenti finanziari diretti a remunerare

prestazioni lavorative e consulenze

qualificate (Work for equity)

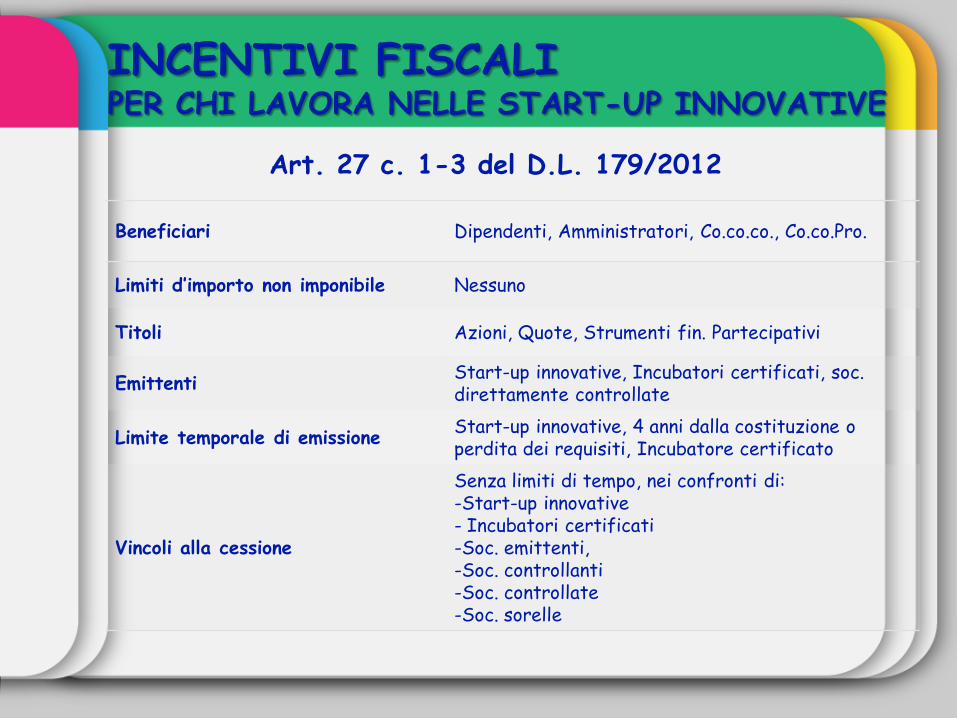

Art. 27 c. 1-3 del D.L. 179/2012

INCENTIVI FISCALI PER CHI LAVORA NELLE START-UP INNOVATIVE

Beneficiari Dipendenti, Amministratori, Co.co.co., Co.co.Pro.

Limiti d’importo non imponibile Nessuno

Titoli Azioni, Quote, Strumenti fin. Partecipativi

Emittenti Start-up innovative, Incubatori certificati, soc. direttamente controllate

Limite temporale di emissione Start-up innovative, 4 anni dalla costituzione o perdita dei requisiti, Incubatore certificato

Vincoli alla cessione

Senza limiti di tempo, nei confronti di: -Start-up innovative - Incubatori certificati -Soc. emittenti, -Soc. controllanti -Soc. controllate -Soc. sorelle

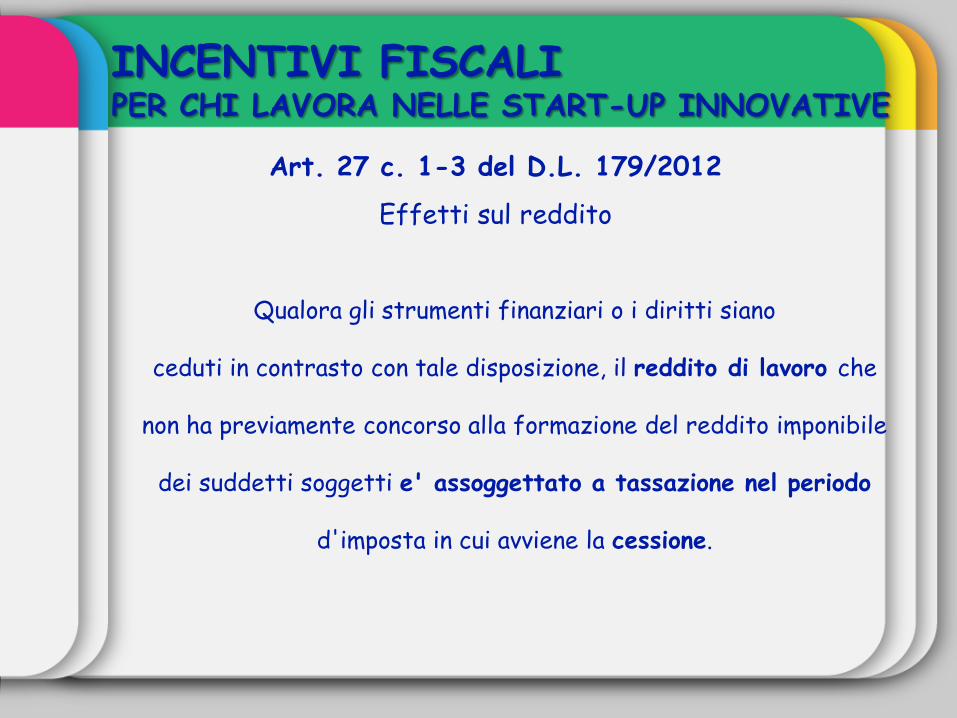

Art. 27 c. 1-3 del D.L. 179/2012

Effetti sul reddito

INCENTIVI FISCALI PER CHI LAVORA NELLE START-UP INNOVATIVE

Qualora gli strumenti finanziari o i diritti siano

ceduti in contrasto con tale disposizione, il reddito di lavoro che

non ha previamente concorso alla formazione del reddito imponibile

dei suddetti soggetti e' assoggettato a tassazione nel periodo

d'imposta in cui avviene la cessione.

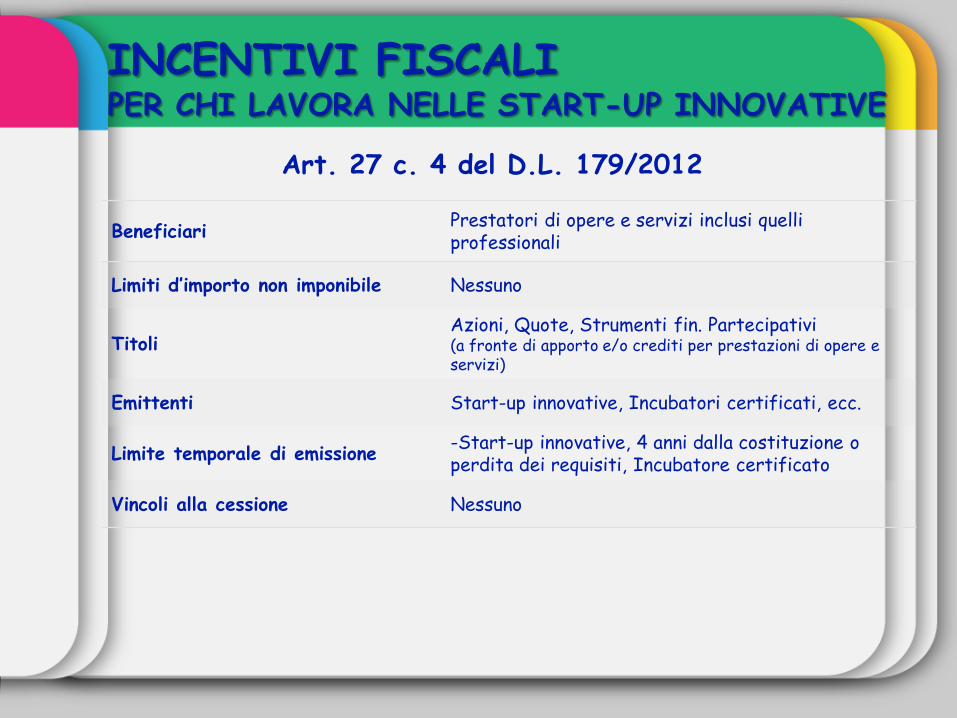

Art. 27 c. 4 del D.L. 179/2012

INCENTIVI FISCALI PER CHI LAVORA NELLE START-UP INNOVATIVE

Beneficiari Prestatori di opere e servizi inclusi quelli professionali

Limiti d’importo non imponibile Nessuno

Titoli Azioni, Quote, Strumenti fin. Partecipativi (a fronte di apporto e/o crediti per prestazioni di opere e servizi)

Emittenti Start-up innovative, Incubatori certificati, ecc.

Limite temporale di emissione -Start-up innovative, 4 anni dalla costituzione o perdita dei requisiti, Incubatore certificato

Vincoli alla cessione Nessuno

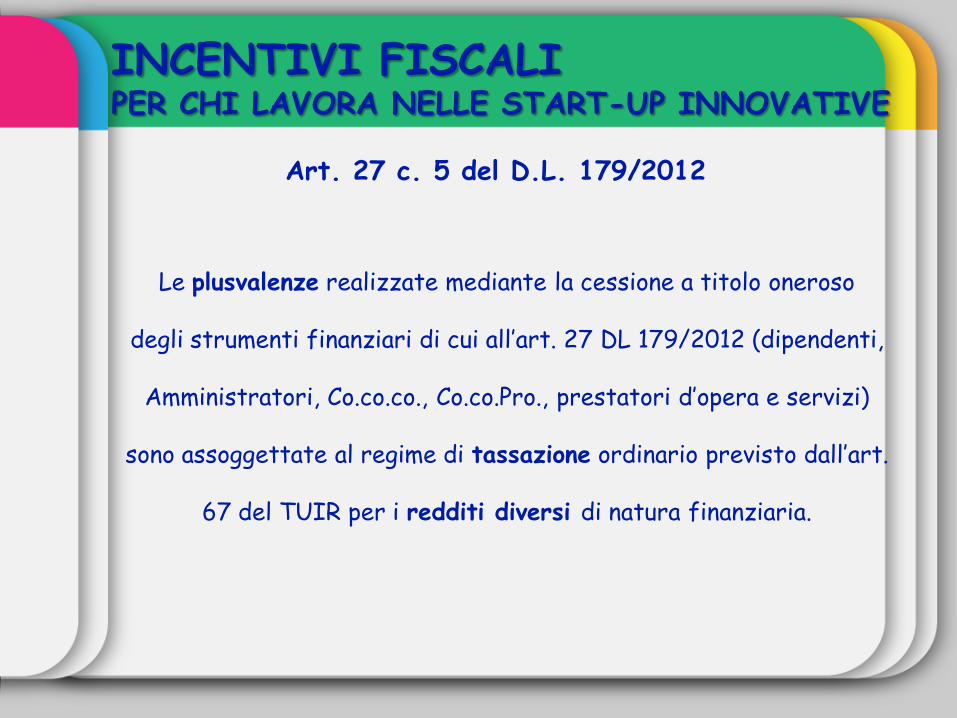

Art. 27 c. 5 del D.L. 179/2012

INCENTIVI FISCALI PER CHI LAVORA NELLE START-UP INNOVATIVE

Le plusvalenze realizzate mediante la cessione a titolo oneroso

degli strumenti finanziari di cui all’art. 27 DL 179/2012 (dipendenti,

Amministratori, Co.co.co., Co.co.Pro., prestatori d’opera e servizi)

sono assoggettate al regime di tassazione ordinario previsto dall’art.

67 del TUIR per i redditi diversi di natura finanziaria.

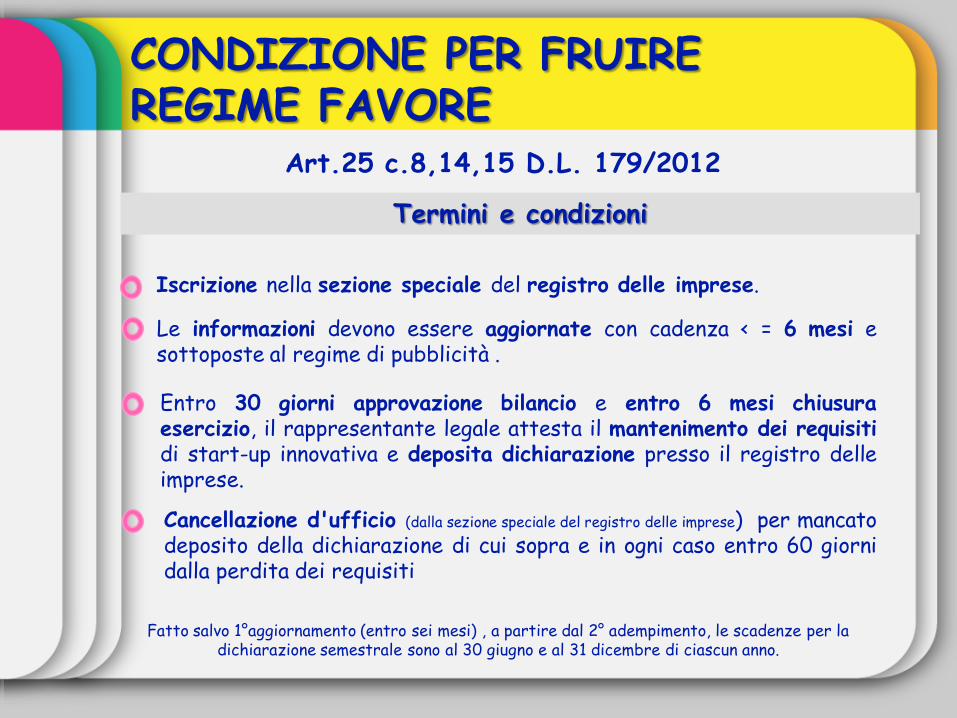

Le informazioni devono essere aggiornate con cadenza < = 6 mesi e sottoposte al regime di pubblicità .

Termini e condizioni

Iscrizione nella sezione speciale del registro delle imprese.

Cancellazione d'ufficio (dalla sezione speciale del registro delle imprese) per mancato deposito della dichiarazione di cui sopra e in ogni caso entro 60 giorni dalla perdita dei requisiti

Entro 30 giorni approvazione bilancio e entro 6 mesi chiusura esercizio, il rappresentante legale attesta il mantenimento dei requisiti di start-up innovativa e deposita dichiarazione presso il registro delle imprese.

Fatto salvo 1°aggiornamento (entro sei mesi) , a partire dal 2° adempimento, le scadenze per la dichiarazione semestrale sono al 30 giugno e al 31 dicembre di ciascun anno.

CONDIZIONE PER FRUIRE REGIME FAVORE

Art.25 c.8,14,15 D.L. 179/2012

ALTRI INCENTIVI START-UP INNOVATIVE

Deroghe al diritto societario (art. 26 D.L. 179/2012)

Agevolazioni sui rapporti di lavoro subordinato (art. 28 D.L. 179/2012)

Agevolazioni finanziarie (art. 30 c. 6,7 D.L. 179/2012)

Crowdfunding (art. 30 D.L. 179/2012)

Composizione e gestione della crisi nella start-up innovativa (art. 31 D.L. 179/2012)

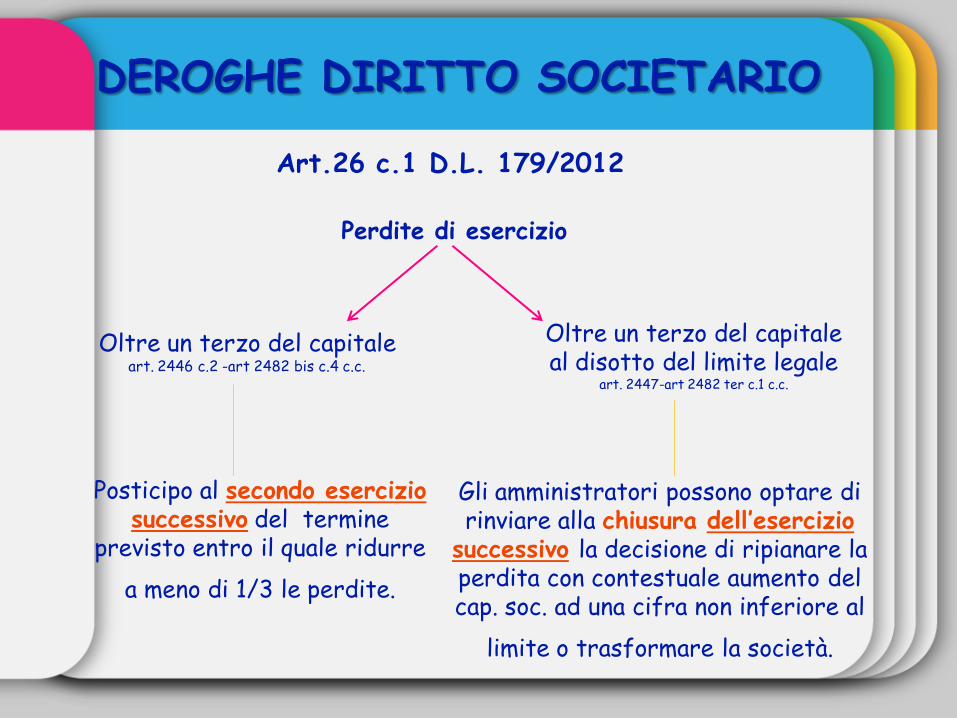

DEROGHE DIRITTO SOCIETARIO

Perdite di esercizio

Oltre un terzo del capitale art. 2446 c.2 -art 2482 bis c.4 c.c.

Oltre un terzo del capitale al disotto del limite legale

art. 2447-art 2482 ter c.1 c.c.

Posticipo al secondo esercizio successivo del termine

previsto entro il quale ridurre

a meno di 1/3 le perdite.

Gli amministratori possono optare di rinviare alla chiusura dell’esercizio

successivo la decisione di ripianare la perdita con contestuale aumento del cap. soc. ad una cifra non inferiore al

limite o trasformare la società.

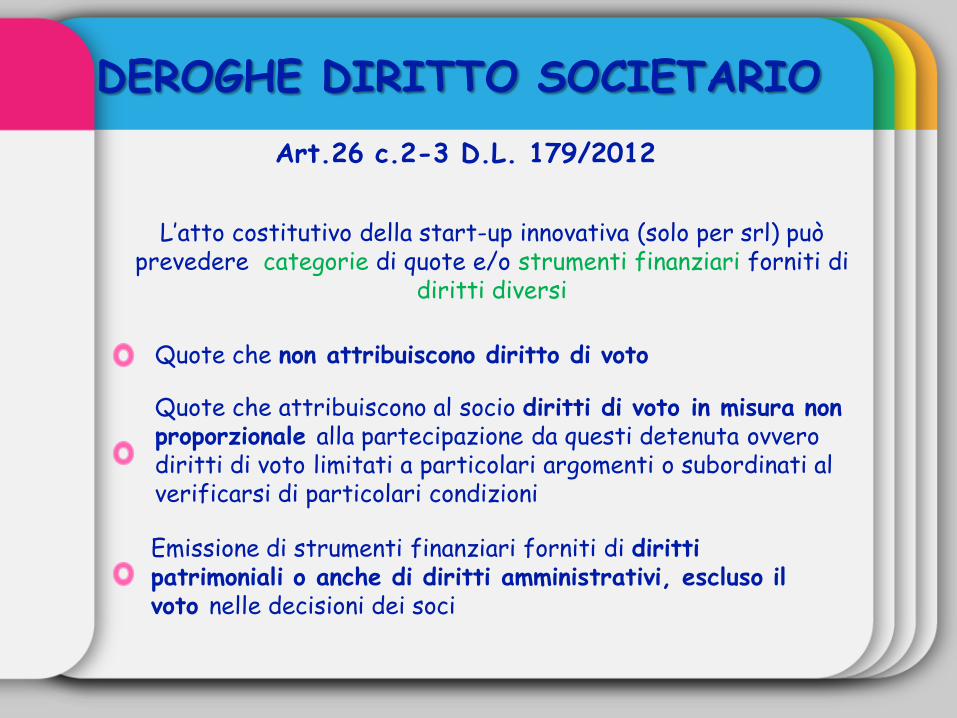

Art.26 c.1 D.L. 179/2012

L’atto costitutivo della start-up innovativa (solo per srl) può prevedere categorie di quote e/o strumenti finanziari forniti di

diritti diversi

Quote che non attribuiscono diritto di voto

Emissione di strumenti finanziari forniti di diritti patrimoniali o anche di diritti amministrativi, escluso il voto nelle decisioni dei soci

Quote che attribuiscono al socio diritti di voto in misura non proporzionale alla partecipazione da questi detenuta ovvero diritti di voto limitati a particolari argomenti o subordinati al verificarsi di particolari condizioni

Art.26 c.2-3 D.L. 179/2012

DEROGHE DIRITTO SOCIETARIO

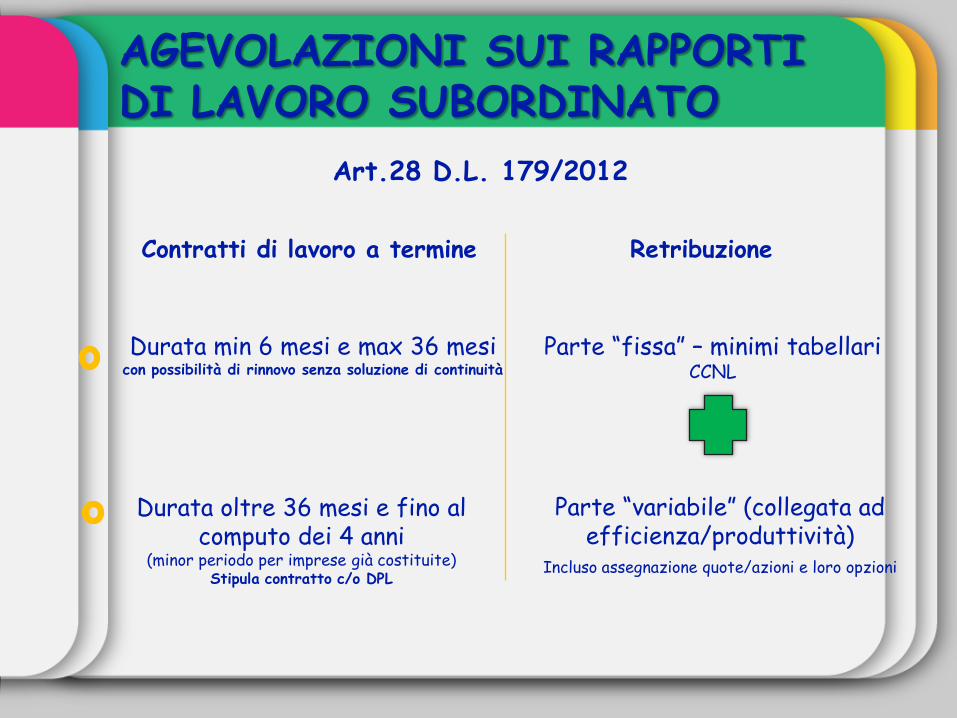

AGEVOLAZIONI SUI RAPPORTI DI LAVORO SUBORDINATO

Contratti di lavoro a termine Retribuzione

Durata min 6 mesi e max 36 mesi con possibilità di rinnovo senza soluzione di continuità

Parte “fissa” – minimi tabellari CCNL

Durata oltre 36 mesi e fino al computo dei 4 anni

(minor periodo per imprese già costituite) Stipula contratto c/o DPL

Parte “variabile” (collegata ad efficienza/produttività)

Incluso assegnazione quote/azioni e loro opzioni

Art.28 D.L. 179/2012

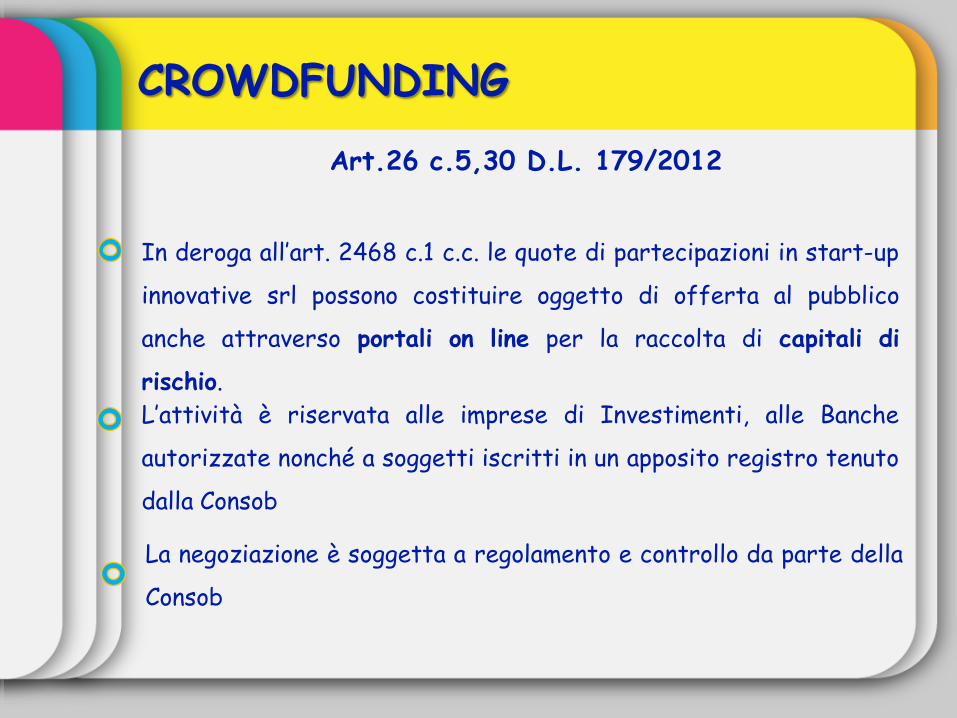

CROWDFUNDING

L’attività è riservata alle imprese di Investimenti, alle Banche

autorizzate nonché a soggetti iscritti in un apposito registro tenuto

dalla Consob

Art.26 c.5,30 D.L. 179/2012

In deroga all’art. 2468 c.1 c.c. le quote di partecipazioni in start-up

innovative srl possono costituire oggetto di offerta al pubblico

anche attraverso portali on line per la raccolta di capitali di

rischio.

La negoziazione è soggetta a regolamento e controllo da parte della

Consob

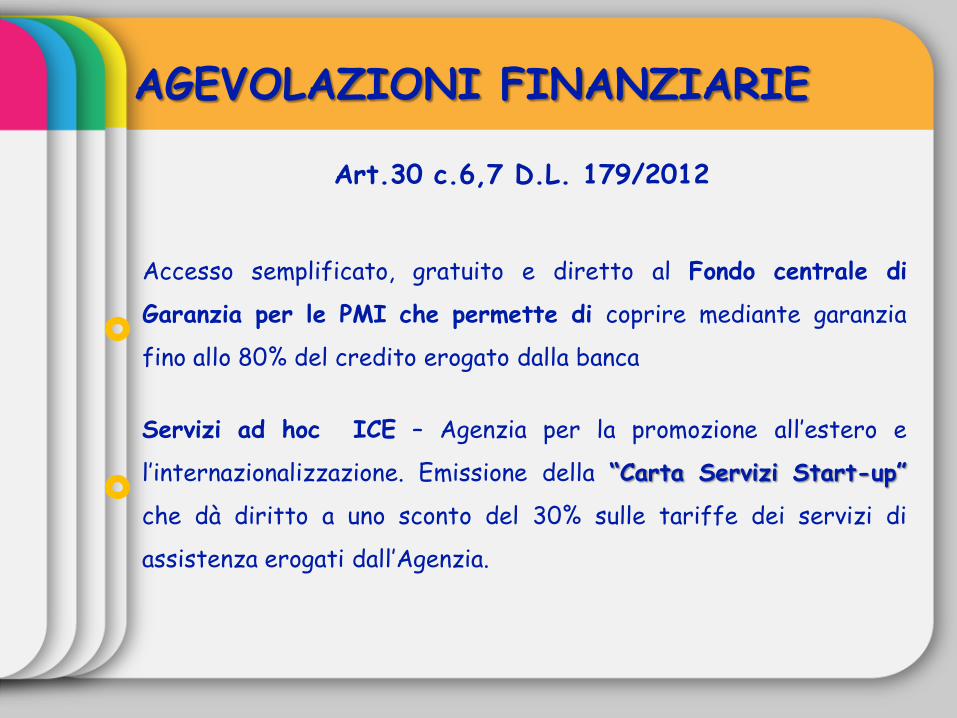

AGEVOLAZIONI FINANZIARIE

Accesso semplificato, gratuito e diretto al Fondo centrale di

Garanzia per le PMI che permette di coprire mediante garanzia

fino allo 80% del credito erogato dalla banca

Servizi ad hoc ICE – Agenzia per la promozione all’estero e

l’internazionalizzazione. Emissione della “Carta Servizi Start-up”

che dà diritto a uno sconto del 30% sulle tariffe dei servizi di

assistenza erogati dall’Agenzia.

Art.30 c.6,7 D.L. 179/2012

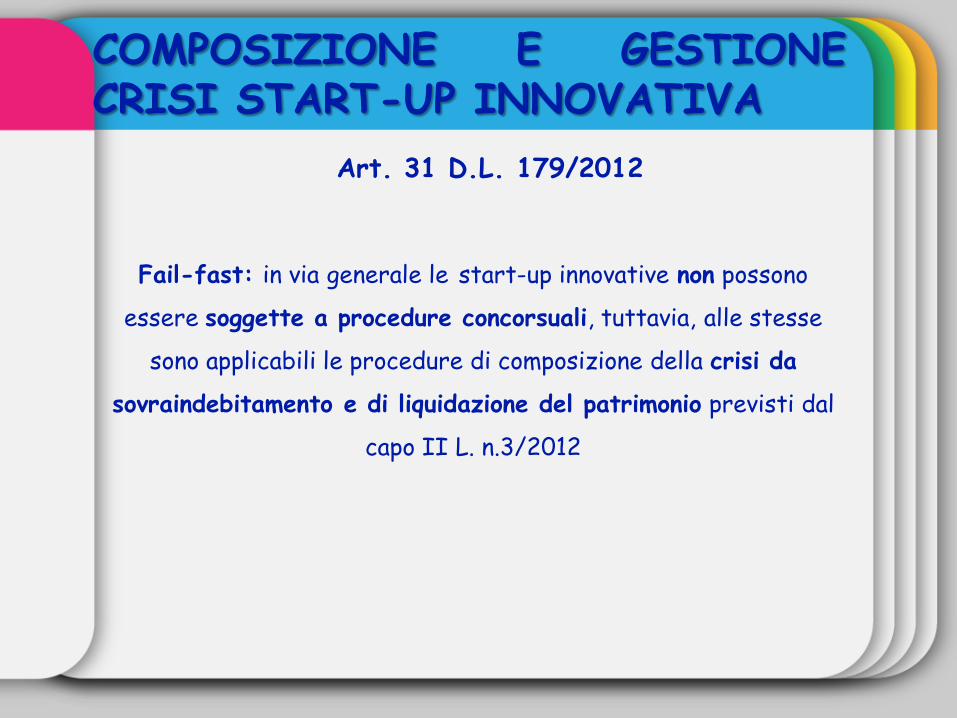

COMPOSIZIONE E GESTIONE CRISI START-UP INNOVATIVA

Art. 31 D.L. 179/2012

Fail-fast: in via generale le start-up innovative non possono

essere soggette a procedure concorsuali, tuttavia, alle stesse

sono applicabili le procedure di composizione della crisi da

sovraindebitamento e di liquidazione del patrimonio previsti dal

capo II L. n.3/2012

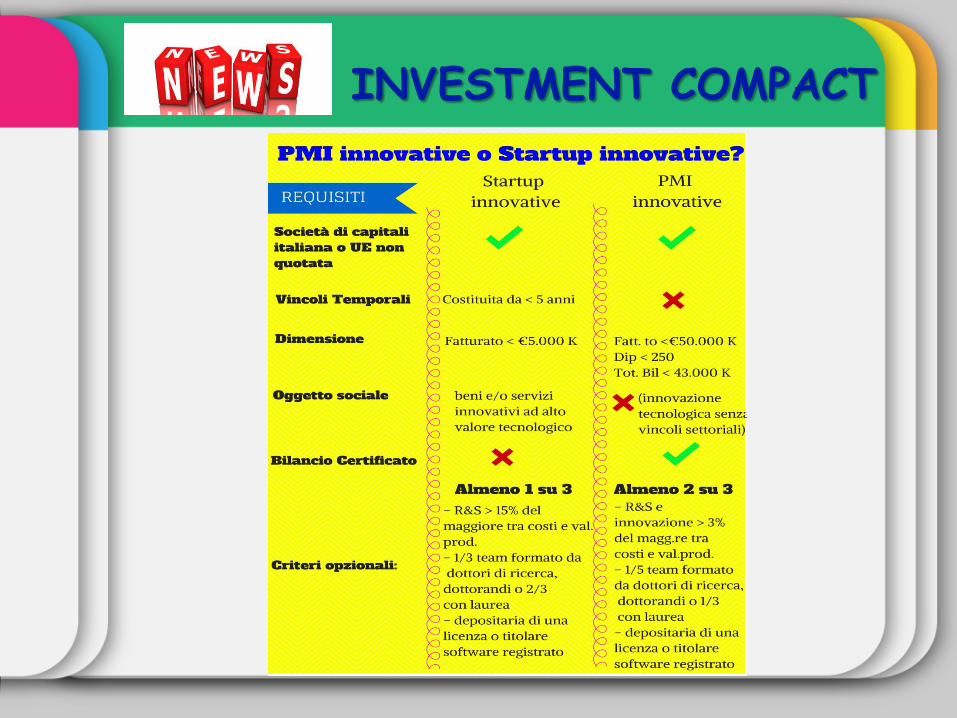

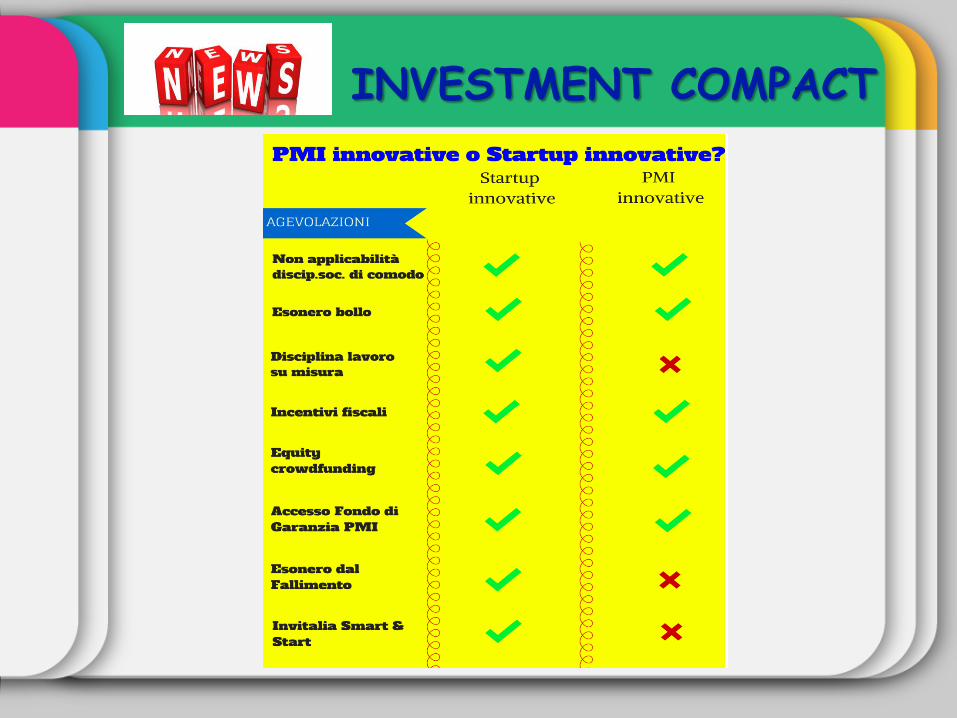

INVESTMENT COMPACT

Possibilità di redigere per start-up innovative, l’atto costitutivo anche con la firma digitale (senza ricorrere al notaio);

MISE - sezione del proprio sito dedicata ai bandi pubblici e privati per start-up innovative (SUI).

Agevolazioni estese alle PMI innovative: art.26. 30, 29 DL.179/2012

D.L. 3/2015 conv. con modif. in L. 33/2015

Fondazione Istituto italiano Tecnologia del capitale delle startup

INVESTMENT COMPACT

INVESTMENT COMPACT

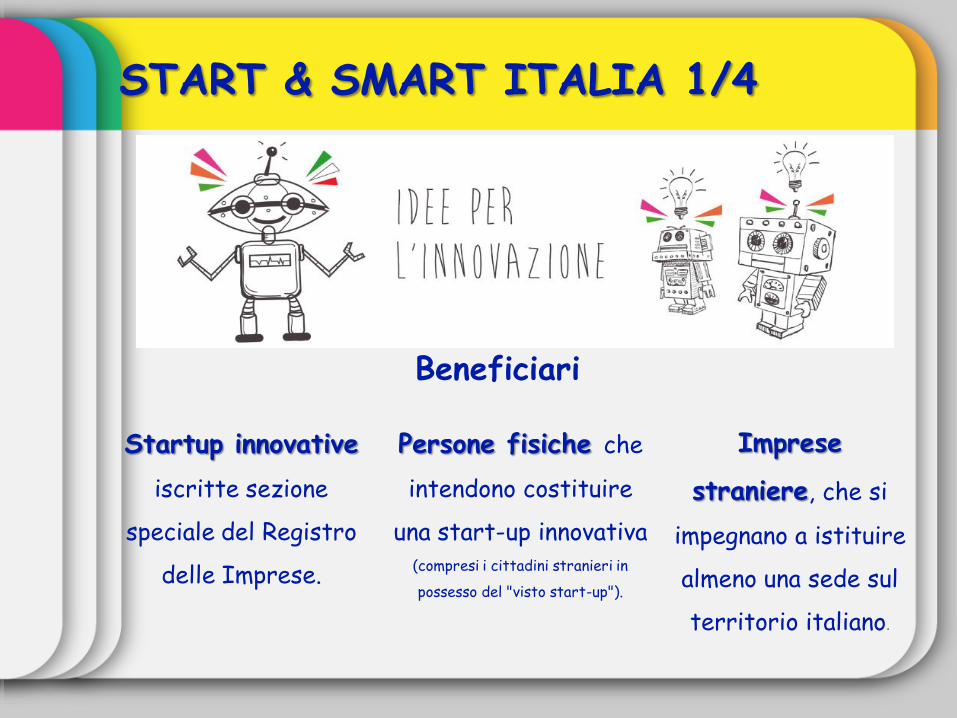

START & SMART ITALIA 1/4

Startup innovative

iscritte sezione

speciale del Registro

delle Imprese.

Persone fisiche che

intendono costituire

una start-up innovativa (compresi i cittadini stranieri in

possesso del "visto start-up").

Imprese

straniere, che si

impegnano a istituire

almeno una sede sul

territorio italiano.

Beneficiari

START & SMART ITALIA 2/4

Mutuo pari al 70% (tra €100 mila e €1,5 milioni) dei costi di investimento e di

gestione del progetto di start-up innovativa, senza interessi.

Per le Start up del Mezzogiorno e del Cratere Sismico Aquilano è prevista anche una componente a

fondo perduto.

Incentivo

L’agevolazione sale all’80% se la società è costituita da donne e/o

da under 36 oppure da un esperto con titolo di dottore di ricerca.

START & SMART ITALIA 3/4

Progetti a carattere tecnologico e innovativo, oppure prodotti,

servizi o soluzioni digitali, o ricerca applicata pubblica e privata.

Contenuto

START & SMART ITALIA 4/4

impianti, macchinari e attrezzature tecnologici, ovvero tecnico-scientifici

Spese investimento finanziabili

nuovi di fabbrica

componenti hardware e software

brevetti e licenze

certificazioni, know-how e conoscenze tecniche, anche non brevettate, purché direttamente correlate alle esigenze produttive e gestionali dell’impresa

progettazione, sviluppo, personalizzazione, collaudo di soluzioni architetturali informatiche e di impianti tecnologici produttivi, consulenze specialistiche tecnologiche, nonché relativi interventi correttivi e adeguativi.

www.studiosabrinafattori.it

Tel/fax: 06.59.14.352

@FattoriSabrina

Linkedin.com/in/sabrinafattori/

Studio.sabrinafattori [email protected]

![[PREVIEW] David Carollo - Societing, Multicanalità e Startup Innovative: il caso ITSME (2016)](https://static.fdocumenti.com/doc/165x107/58f2f80d1a28ab20538b45b3/preview-david-carollo-societing-multicanalita-e-startup-innovative-il.jpg)