Fayer slides finanziaria 2007 - Assimpredil Ance · ¾Numerare ulteriormente la fattura secondo il...

52

FINANZIARIA 2007 Relatori: - dr.ssa Nicoletta Fayer - dr.ssa Raffaella Scurati Unita Operativa Contrattualistica e Fiscalità

Transcript of Fayer slides finanziaria 2007 - Assimpredil Ance · ¾Numerare ulteriormente la fattura secondo il...

FINANZIARIA 2007

Relatori:- dr.ssa Nicoletta Fayer- dr.ssa Raffaella ScuratiUnita Operativa Contrattualistica e Fiscalità

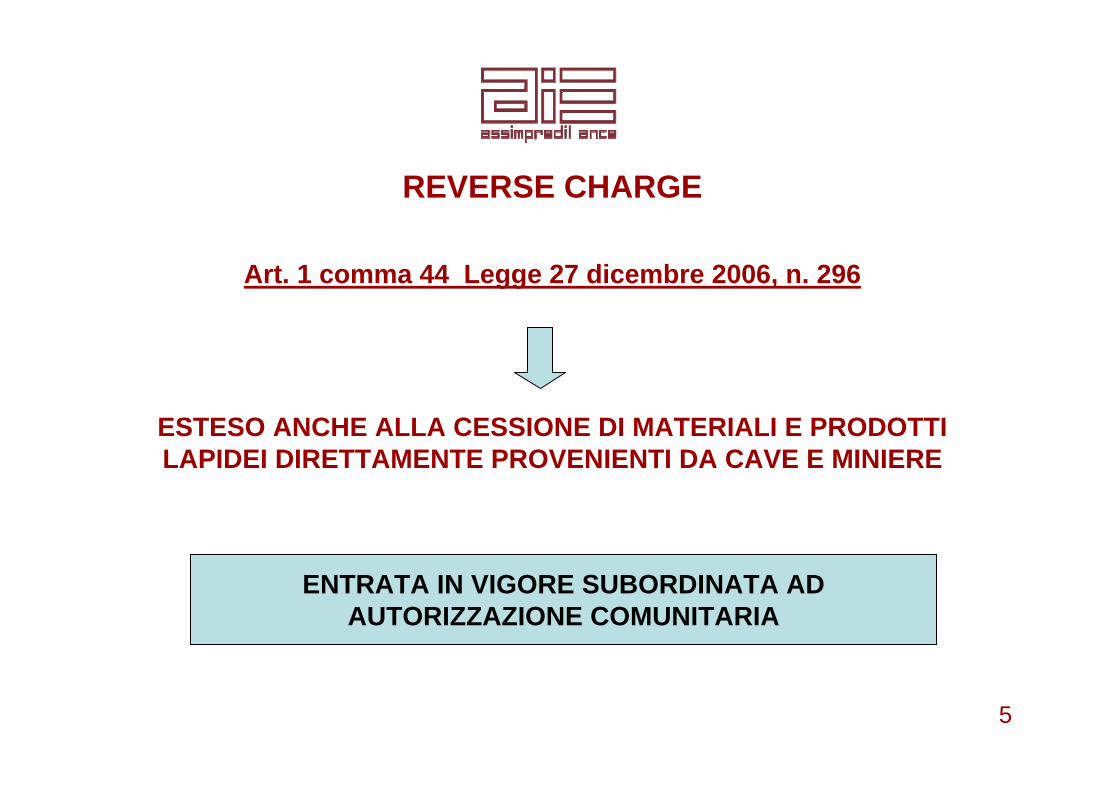

REVERSE CHARGE

Art. 1 comma 44 Legge 27 dicembre 2006, n. 296- modifica l’art. 17 del DPR 633/1972- Circolare 37/E del 29 dicembre 2006 dell’Agenzia

delle Entrate

2

ENTRATA IN VIGORE IL 1 GENNAIO 2007

REVERSE CHARGE

3

ENTRATA IN VIGORE IL 1 GENNAIO 2007

FATTURE EMESSE DAL 1 GENNAIO 2007

PAGAMENTI EFFETTUATI DAL 1 GENNAIO 2007

E’ IRRILEVANTE LA DATA DI EFFETTUAZIONEDELLA PRESTAZIONE

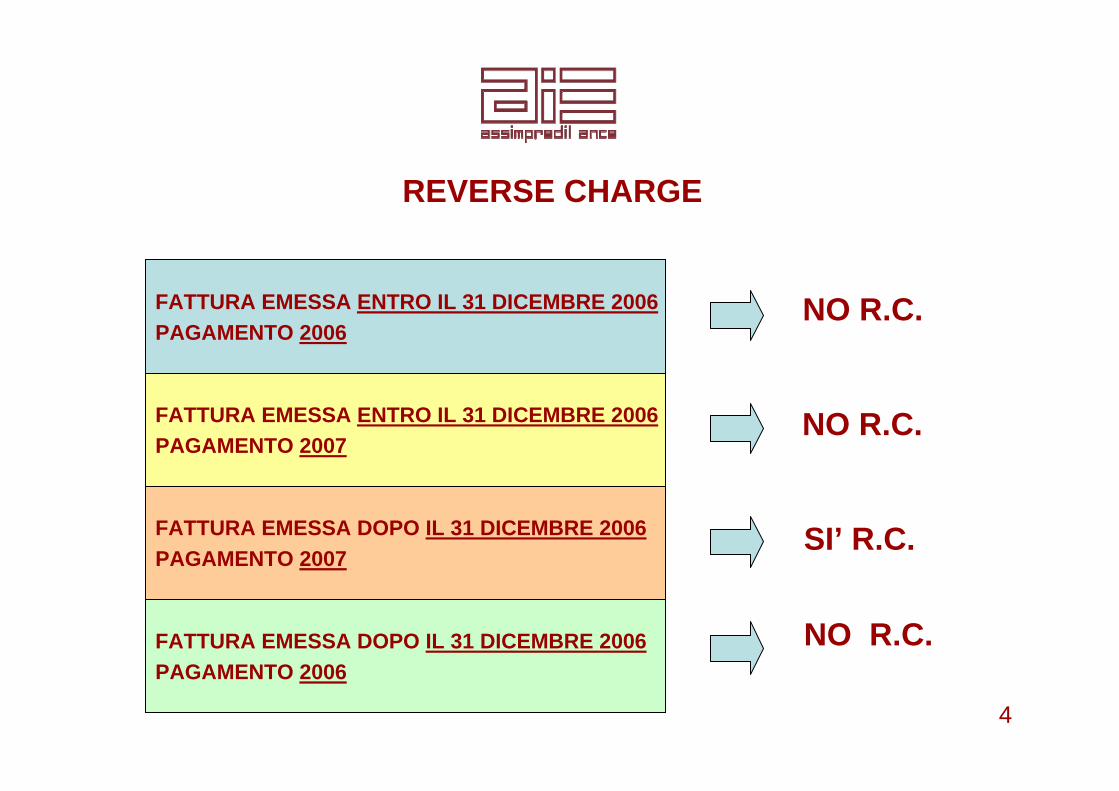

REVERSE CHARGE

NO R.C.

NO R.C.

SI’ R.C.

NO R.C.

4

FATTURA EMESSA ENTRO IL 31 DICEMBRE 2006PAGAMENTO 2006

FATTURA EMESSA ENTRO IL 31 DICEMBRE 2006PAGAMENTO 2007

FATTURA EMESSA DOPO IL 31 DICEMBRE 2006PAGAMENTO 2007

FATTURA EMESSA DOPO IL 31 DICEMBRE 2006PAGAMENTO 2006

REVERSE CHARGE

Art. 1 comma 44 Legge 27 dicembre 2006, n. 296

ESTESO ANCHE ALLA CESSIONE DI MATERIALI E PRODOTTI LAPIDEI DIRETTAMENTE PROVENIENTI DA CAVE E MINIERE

5

ENTRATA IN VIGORE SUBORDINATA ADAUTORIZZAZIONE COMUNITARIA

PRESTAZIONI DI SERVIZI(compresa la prestazione di manodopera)

DA SUBAPPALTATORE

- IMPRESE CHE SVOLGONOATTIVITA’DI COSTRUZIONE O

A RISTRUTTURAZIONE- APPALTATORE PRINCIPALE- SUBAPPALTATORE

6

NEL SETTORE EDILE

INDIVIDUAZIONE DEL SETTORE EDILE

SETTORE EDILE ATTIVITA’ DI COSTRUZIONE

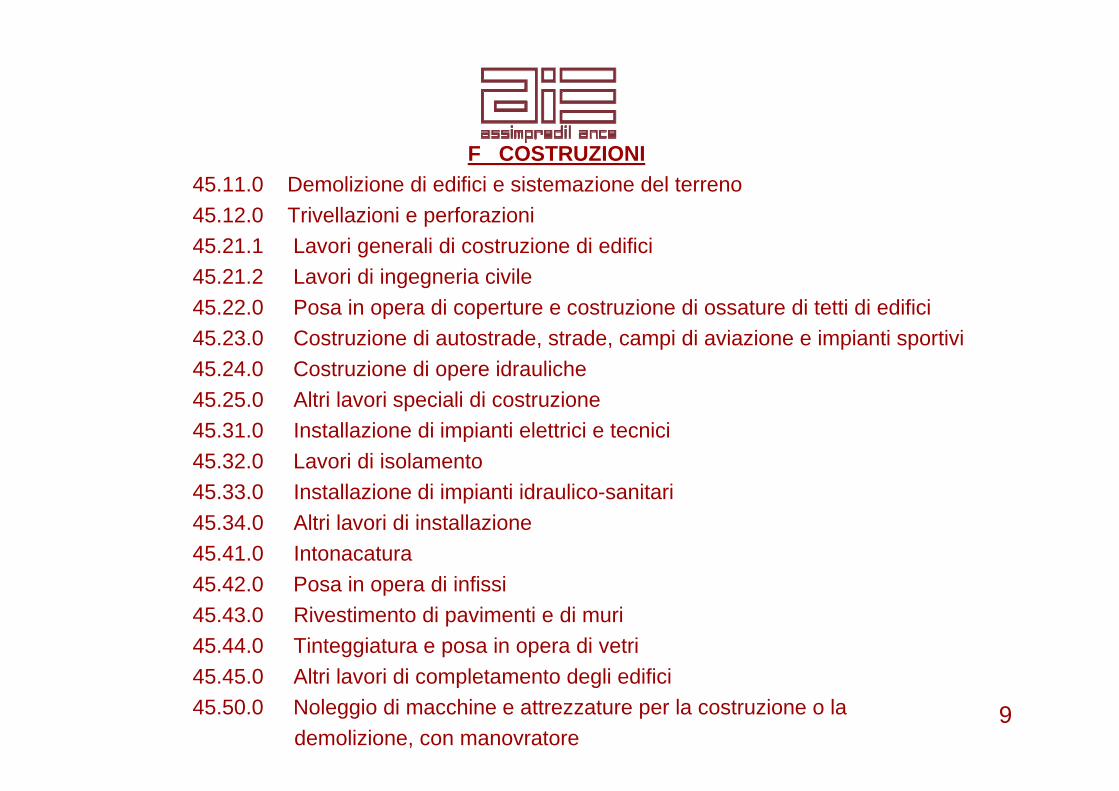

QUELLE CHE RISULTANORICOMPRESE NELLA SEZIONE F DALLA TABELLA ATECOFIN 2004

7

ATTIVITA’ ESCLUSE

Installazione e manutenzione di prati e giardini

Costruzione e installazione di attrezzature industriali

Pulizia di immobili

8

9

F COSTRUZIONI45.11.0 Demolizione di edifici e sistemazione del terreno45.12.0 Trivellazioni e perforazioni45.21.1 Lavori generali di costruzione di edifici45.21.2 Lavori di ingegneria civile45.22.0 Posa in opera di coperture e costruzione di ossature di tetti di edifici45.23.0 Costruzione di autostrade, strade, campi di aviazione e impianti sportivi45.24.0 Costruzione di opere idrauliche45.25.0 Altri lavori speciali di costruzione45.31.0 Installazione di impianti elettrici e tecnici45.32.0 Lavori di isolamento45.33.0 Installazione di impianti idraulico-sanitari45.34.0 Altri lavori di installazione45.41.0 Intonacatura45.42.0 Posa in opera di infissi45.43.0 Rivestimento di pavimenti e di muri45.44.0 Tinteggiatura e posa in opera di vetri45.45.0 Altri lavori di completamento degli edifici45.50.0 Noleggio di macchine e attrezzature per la costruzione o la

demolizione, con manovratore

10

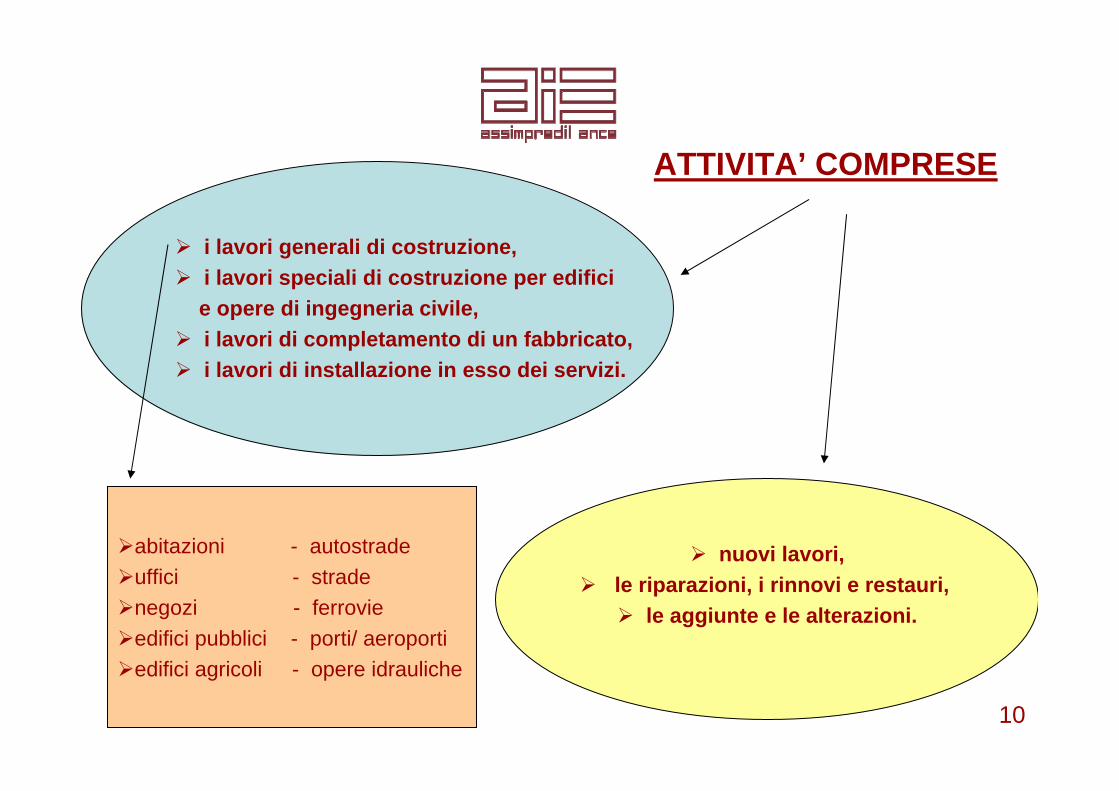

ATTIVITA’ COMPRESE

i lavori generali di costruzione,i lavori speciali di costruzione per edificie opere di ingegneria civile,i lavori di completamento di un fabbricato,i lavori di installazione in esso dei servizi.

nuovi lavori,le riparazioni, i rinnovi e restauri,

le aggiunte e le alterazioni.

abitazioni - autostrade uffici - stradenegozi - ferrovieedifici pubblici - porti/ aeroportiedifici agricoli - opere idrauliche

11

NOTA BENE

TRA LAVORI PUBBLICI

ELAVORI PRIVATI

TRA TIPOLOGIA DI IMMOBILE:

EDIFICI, STRADE, ETC..

TRA TIPOLOGIA DI LAVORO:NUOVA COSTRUZIONE,

RECUPERO,AMPLIAMENTO

TRA LAVORI GENERALIE

LAVORI SPECIALI

Non c’è distinzione

Circolare 37:

“ Sono tenuti all’applicazione del reverse charge i subappaltatoriche svolgono, anche se in via non esclusiva o prevalente, attivitàidentificate dai codici Atecofin riferiti alla sezione Costruzioni ”

L’ ambito di applicazione è individuato attraverso il riferimento al codice di attività del subappaltatore, che deve operare in uno dei settori indicati nella sezione F, e che rende una prestazione ad un altro soggetto Iva operante nel medesimo settore

12

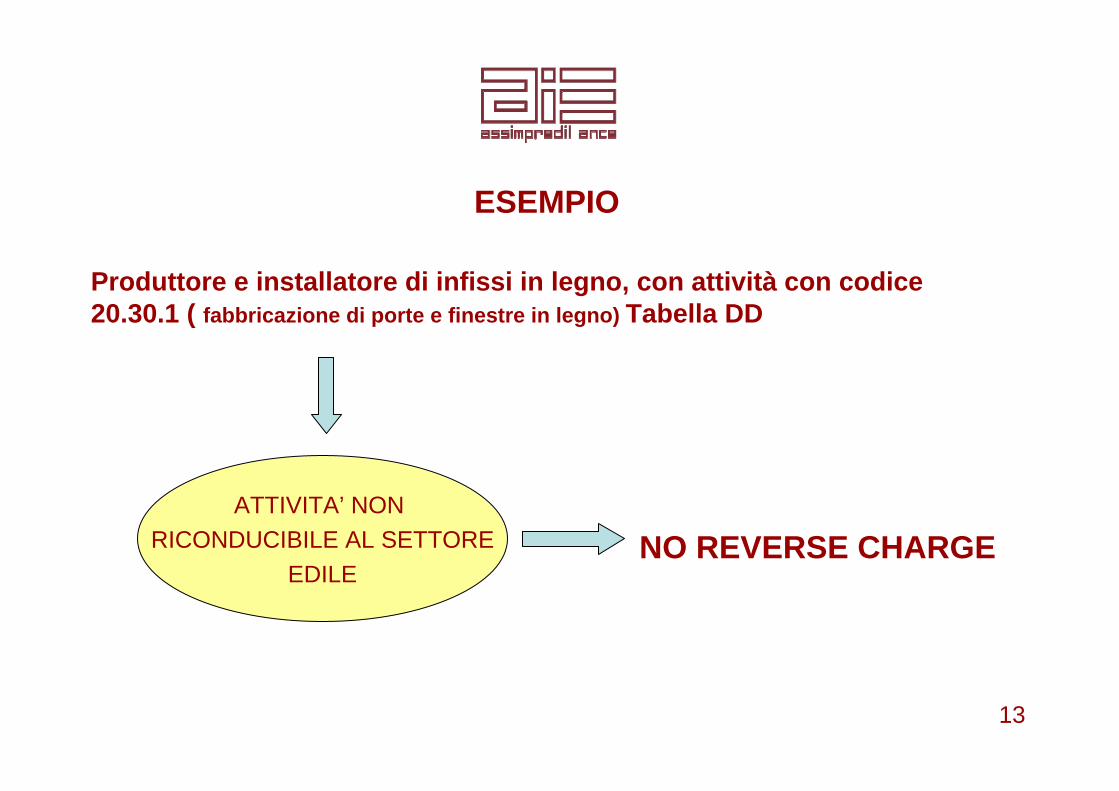

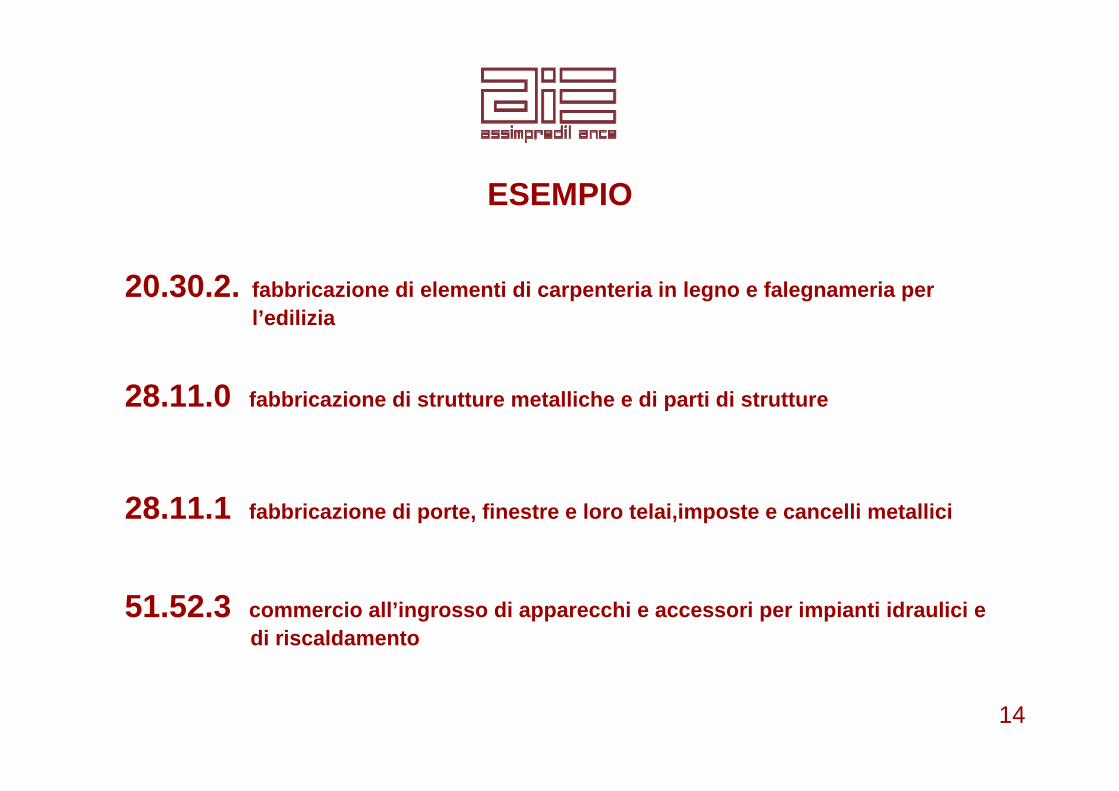

ESEMPIO

Produttore e installatore di infissi in legno, con attività con codice 20.30.1 ( fabbricazione di porte e finestre in legno) Tabella DD

NO REVERSE CHARGE

13

ATTIVITA’ NON RICONDUCIBILE AL SETTORE

EDILE

ESEMPIO

20.30.2. fabbricazione di elementi di carpenteria in legno e falegnameria per l’edilizia

28.11.0 fabbricazione di strutture metalliche e di parti di strutture

28.11.1 fabbricazione di porte, finestre e loro telai,imposte e cancelli metallici

51.52.3 commercio all’ingrosso di apparecchi e accessori per impianti idraulici e di riscaldamento

14

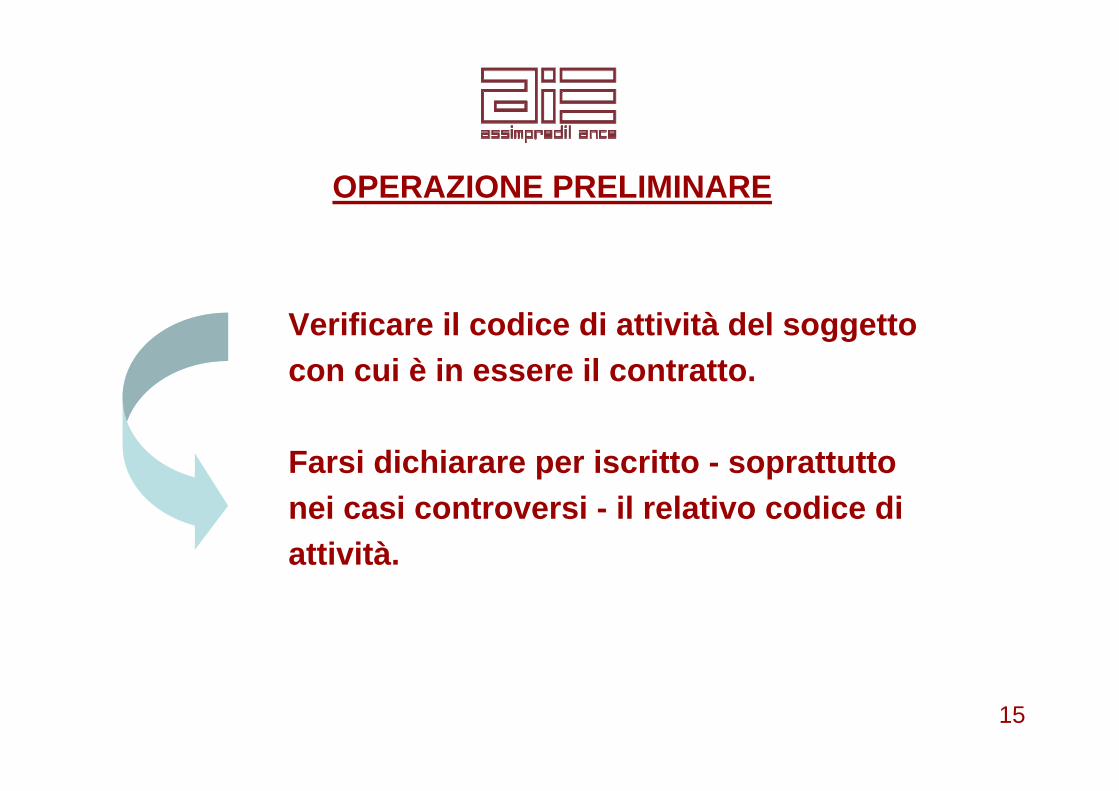

OPERAZIONE PRELIMINARE

Verificare il codice di attività del soggettocon cui è in essere il contratto.

Farsi dichiarare per iscritto - soprattutto nei casi controversi - il relativo codice di attività.

15

Se uno dei due soggetti tra i quali è in essere il contratto non svolge attività rientranti nella tabella F

non trova applicazione il reverse charge.

Se entrambi operano nel settore edileIl reverse charge potrebbe trovare applicazione

subordinatamente all’accertamento di un secondo elemento:

16

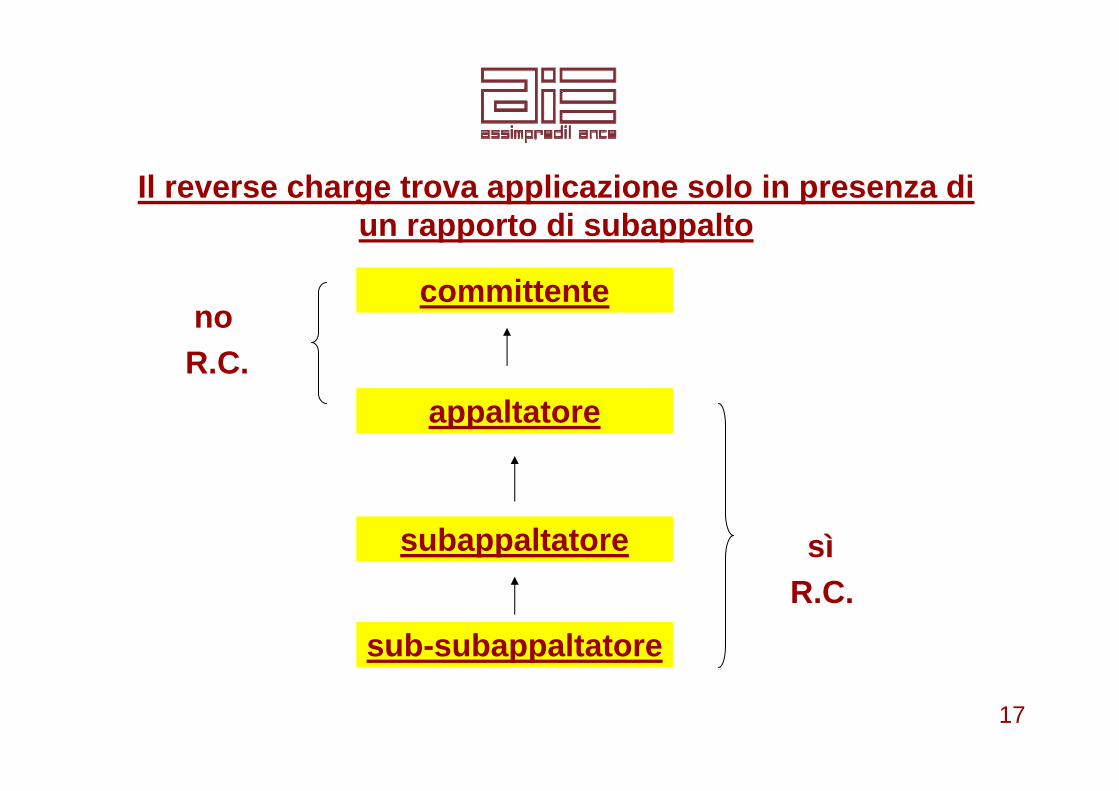

la tipologia contrattuale

Il reverse charge trova applicazione solo in presenza di un rapporto di subappalto

no R.C.

sìR.C.

17

committente

appaltatore

subappaltatore

sub-subappaltatore

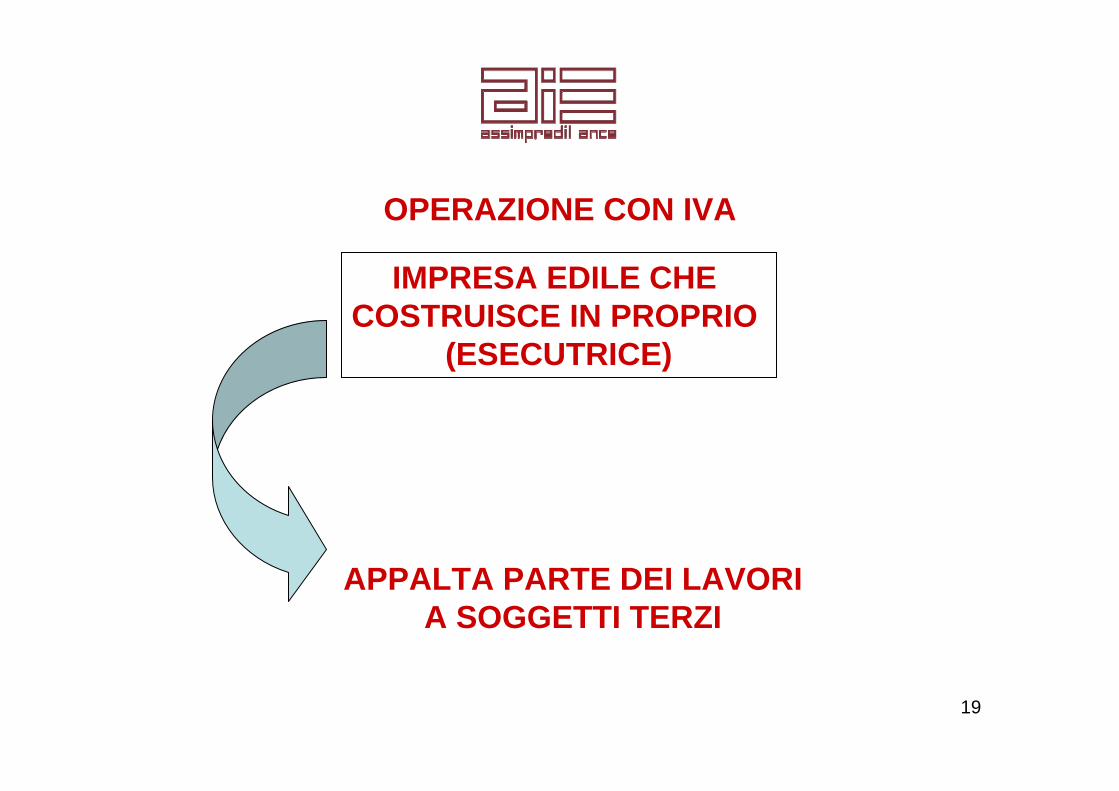

OPERAZIONE CON IVA

NO REVERSE CHARGE NELLE PRESTAZIONI RESE DIRETTAMENTE IN FORZA DI CONTRATTI D’ APPALTO ANCHE

NEI CONFRONTI DI IMPRESE DI COSTRUZIONI O RISTRUTTURAZIONI

18

Committenteimpresa di costruzioni o

di promozione immobiliare

appaltatore

19

OPERAZIONE CON IVA

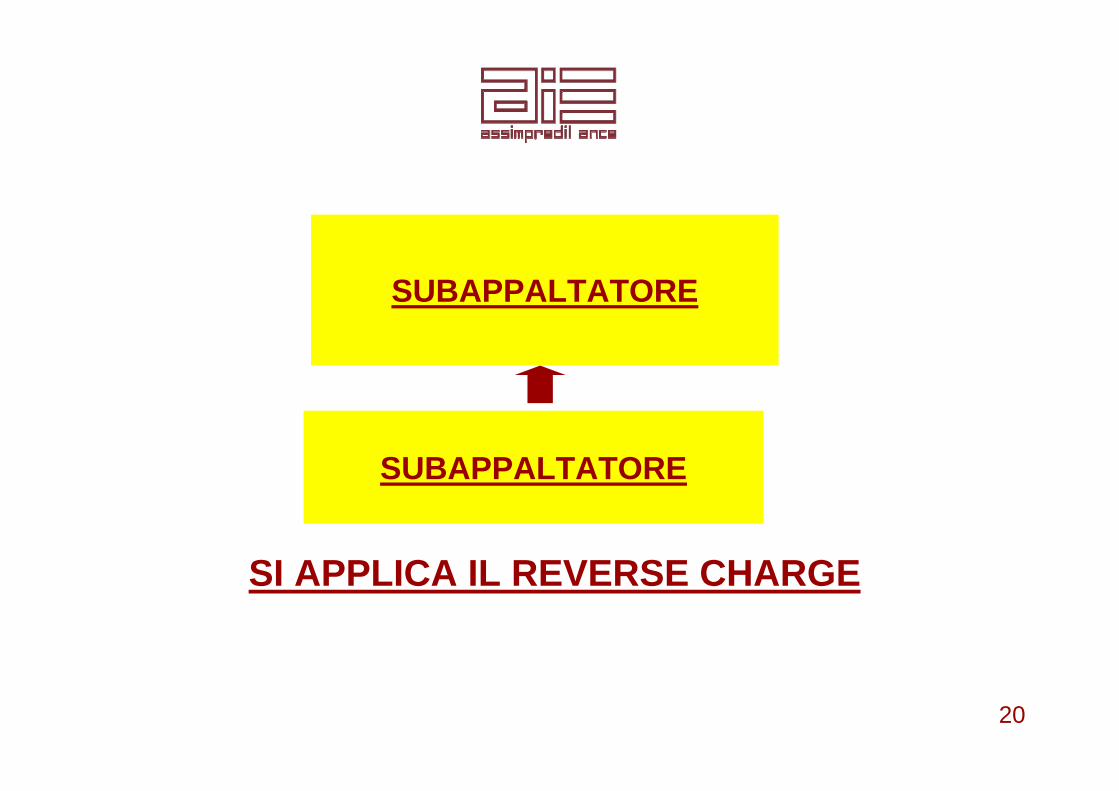

IMPRESA EDILE CHE COSTRUISCE IN PROPRIO

(ESECUTRICE)

APPALTA PARTE DEI LAVORIA SOGGETTI TERZI

SI APPLICA IL REVERSE CHARGE

20

SUBAPPALTATORE

SUBAPPALTATORE

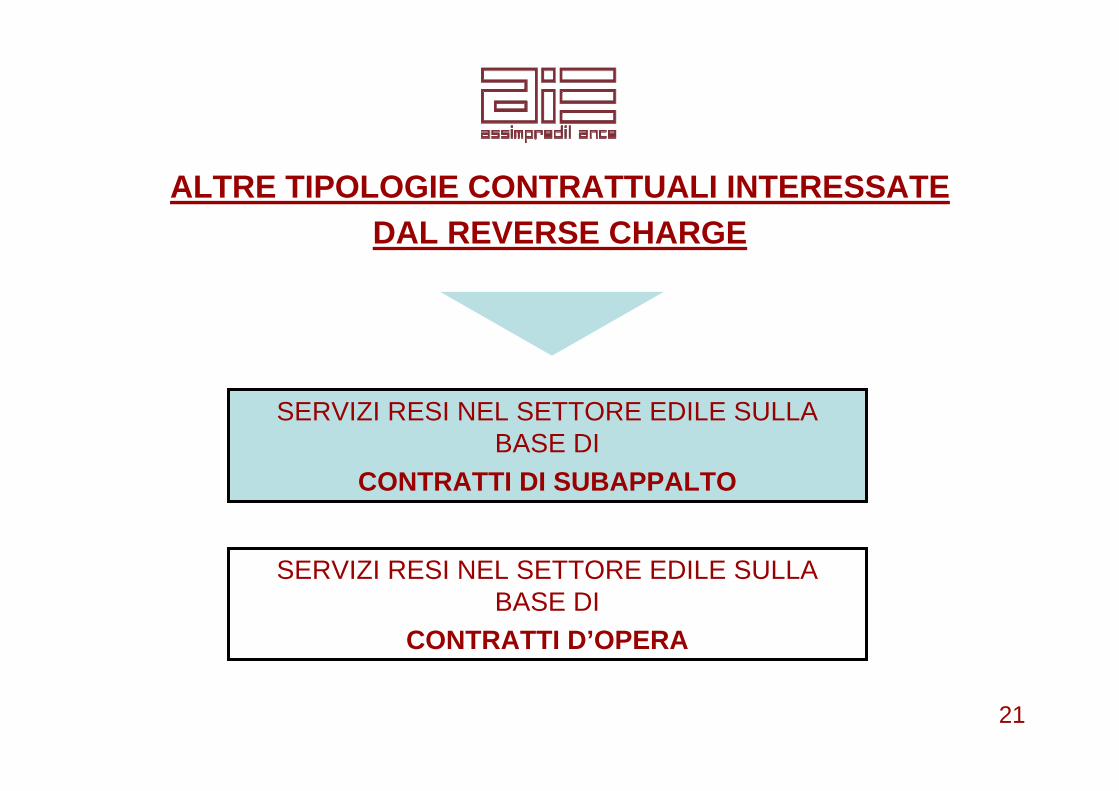

ALTRE TIPOLOGIE CONTRATTUALI INTERESSATEDAL REVERSE CHARGE

21

SERVIZI RESI NEL SETTORE EDILE SULLA BASE DI

CONTRATTI DI SUBAPPALTO

SERVIZI RESI NEL SETTORE EDILE SULLA BASE DI

CONTRATTI D’OPERA

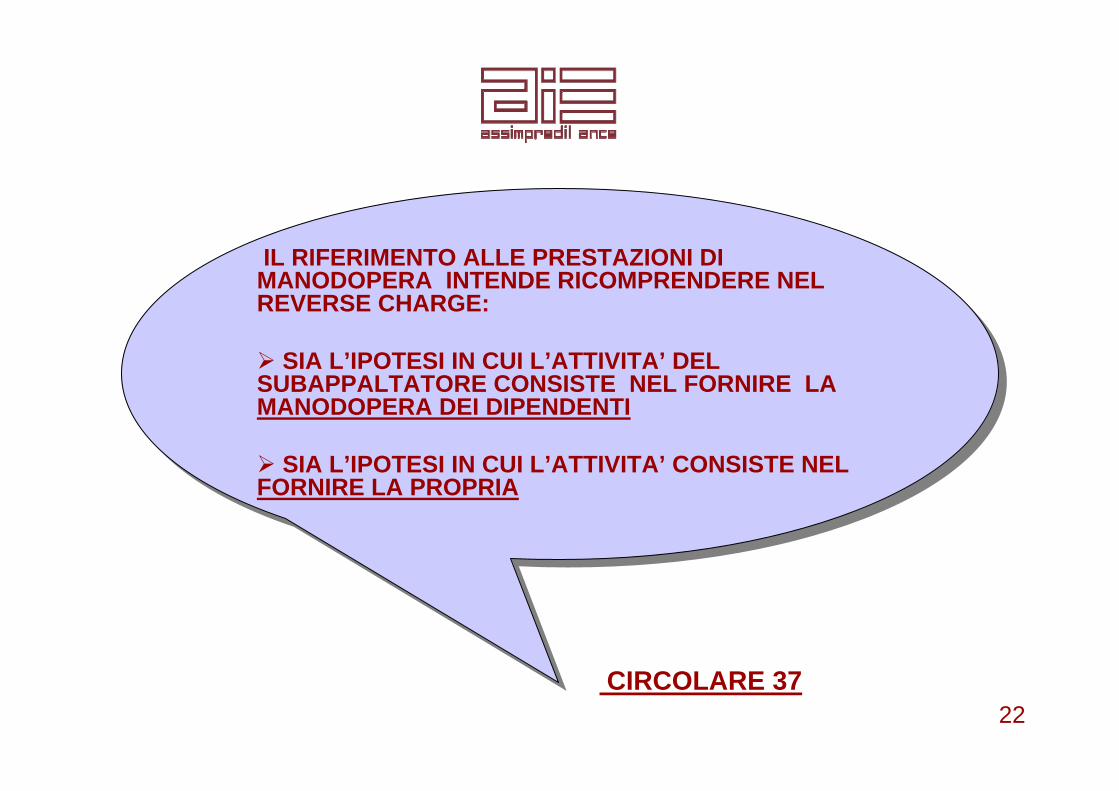

CIRCOLARE 3722

IL RIFERIMENTO ALLE PRESTAZIONI DI MANODOPERA INTENDE RICOMPRENDERE NEL REVERSE CHARGE:

SIA L’IPOTESI IN CUI L’ATTIVITA’ DEL SUBAPPALTATORE CONSISTE NEL FORNIRE LA MANODOPERA DEI DIPENDENTI

SIA L’IPOTESI IN CUI L’ATTIVITA’ CONSISTE NEL FORNIRE LA PROPRIA

IL RIFERIMENTO ALLE PRESTAZIONI DI MANODOPERA INTENDE RICOMPRENDERE NEL REVERSE CHARGE:

SIA L’IPOTESI IN CUI L’ATTIVITA’ DEL SUBAPPALTATORE CONSISTE NEL FORNIRE LA MANODOPERA DEI DIPENDENTI

SIA L’IPOTESI IN CUI L’ATTIVITA’ CONSISTE NEL FORNIRE LA PROPRIA

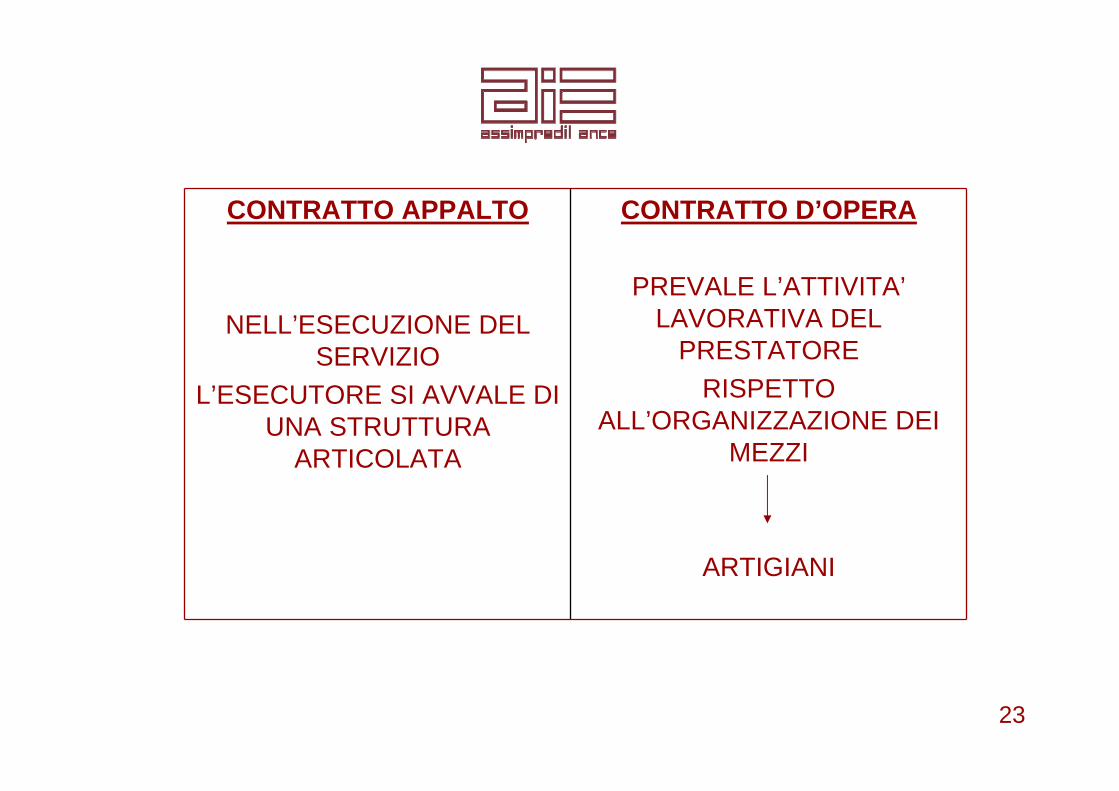

23

CONTRATTO D’OPERA

PREVALE L’ATTIVITA’LAVORATIVA DEL

PRESTATORERISPETTO

ALL’ORGANIZZAZIONE DEI MEZZI

ARTIGIANI

CONTRATTO APPALTO

NELL’ESECUZIONE DEL SERVIZIO

L’ESECUTORE SI AVVALE DI UNA STRUTTURA

ARTICOLATA

24

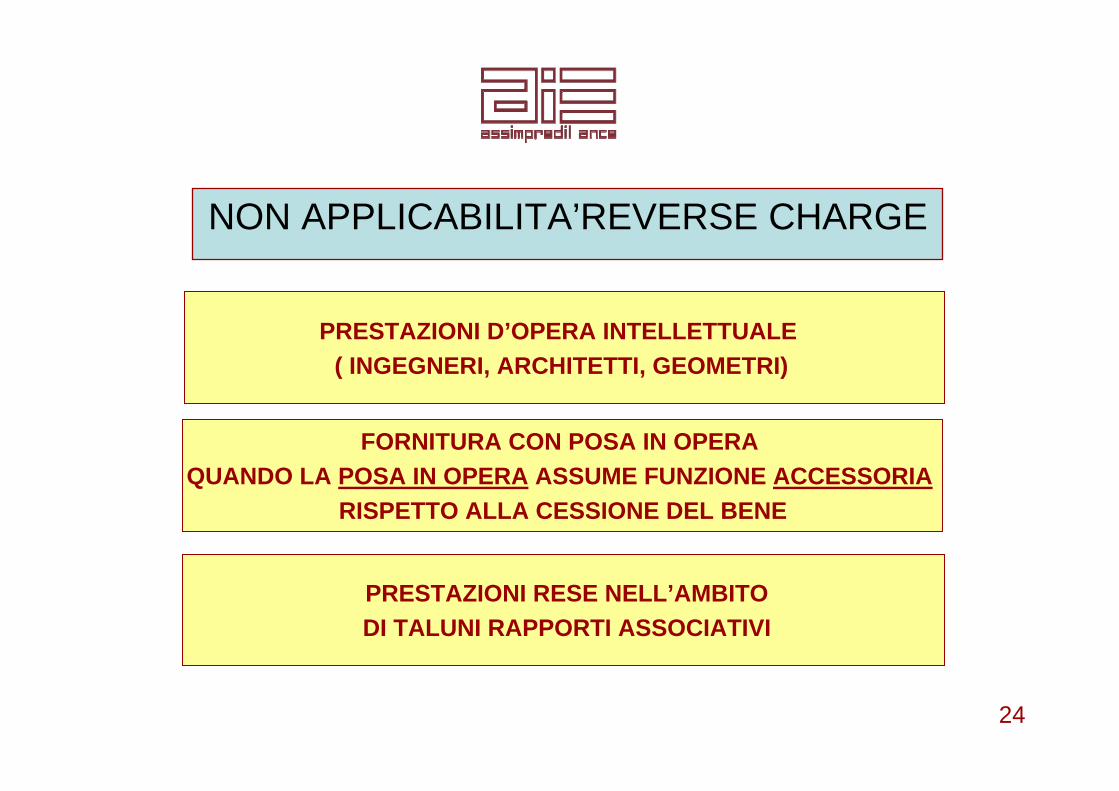

NON APPLICABILITA’REVERSE CHARGE

PRESTAZIONI D’OPERA INTELLETTUALE ( INGEGNERI, ARCHITETTI, GEOMETRI)

FORNITURA CON POSA IN OPERA QUANDO LA POSA IN OPERA ASSUME FUNZIONE ACCESSORIA

RISPETTO ALLA CESSIONE DEL BENE

PRESTAZIONI RESE NELL’AMBITO DI TALUNI RAPPORTI ASSOCIATIVI

Per stabilire se trattasi di cessione di beni o prestazione di servizi

è irrilevante il nomen iuris dato dalle parti al contratto

è rilevante la effettiva causa contrattuale( effettiva volontàdelle parti)

è rilevante l’incidenza economica delle due prestazioni

25

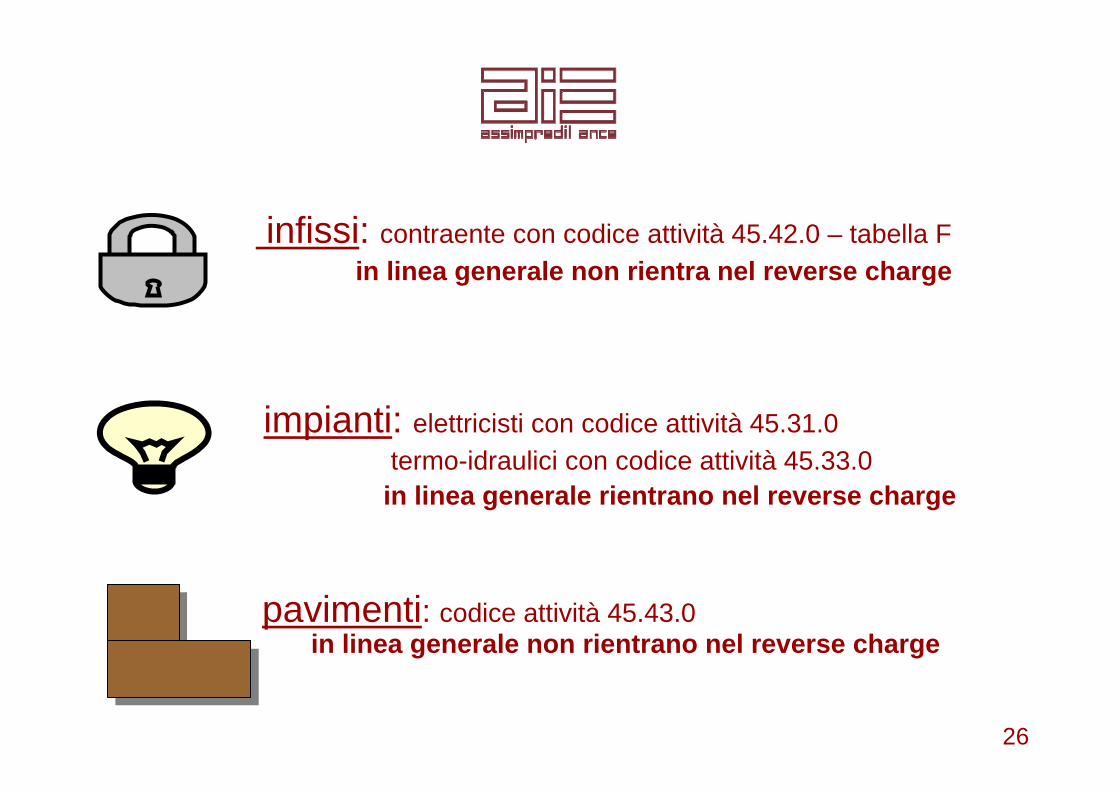

CONTRATTI MISTIFORNITURA CON POSA IN OPERA

infissi: contraente con codice attività 45.42.0 – tabella Fin linea generale non rientra nel reverse charge

impianti: elettricisti con codice attività 45.31.0termo-idraulici con codice attività 45.33.0in linea generale rientrano nel reverse charge

pavimenti: codice attività 45.43.0 in linea generale non rientrano nel reverse charge

26

27

noleggio:codice attività 71.34.0Non rientra nel reverse charge perché contratto diverso dal subappalto

noleggio con manovratore: codice attività45.50.0In linea generale non rientra nel reverse charge

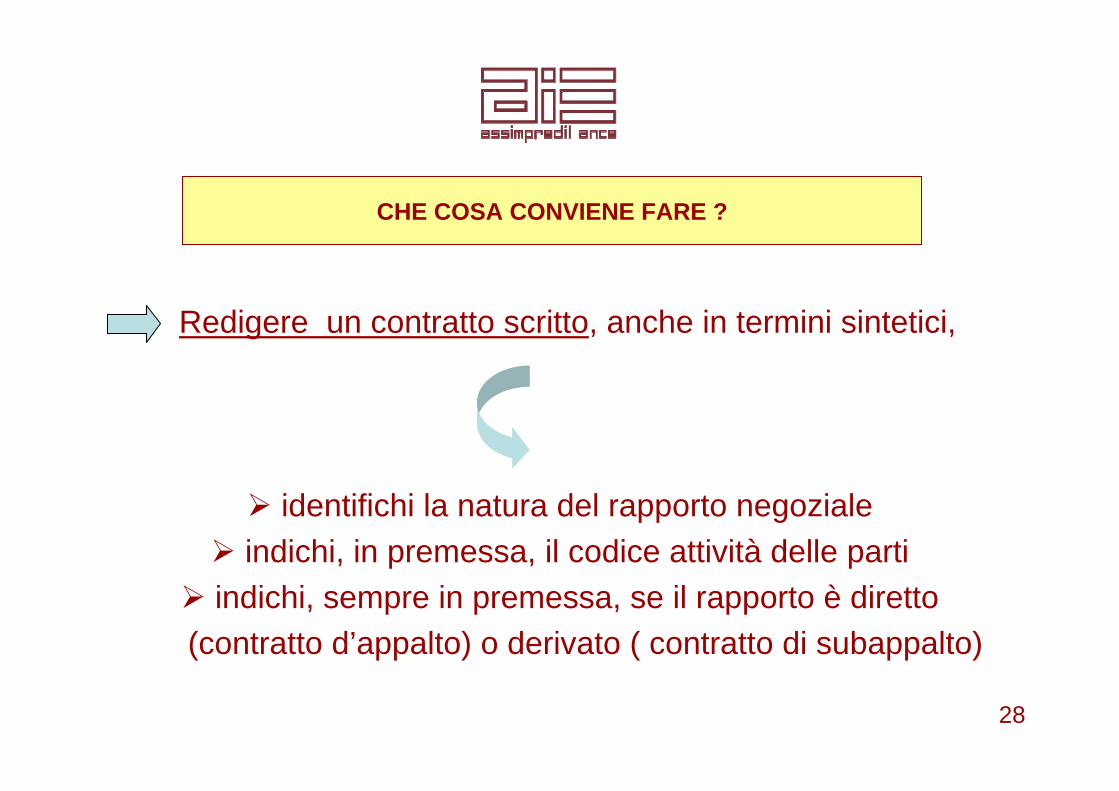

Redigere un contratto scritto, anche in termini sintetici,

identifichi la natura del rapporto negozialeindichi, in premessa, il codice attività delle parti

indichi, sempre in premessa, se il rapporto è diretto (contratto d’appalto) o derivato ( contratto di subappalto)

28

CHE COSA CONVIENE FARE ?

29

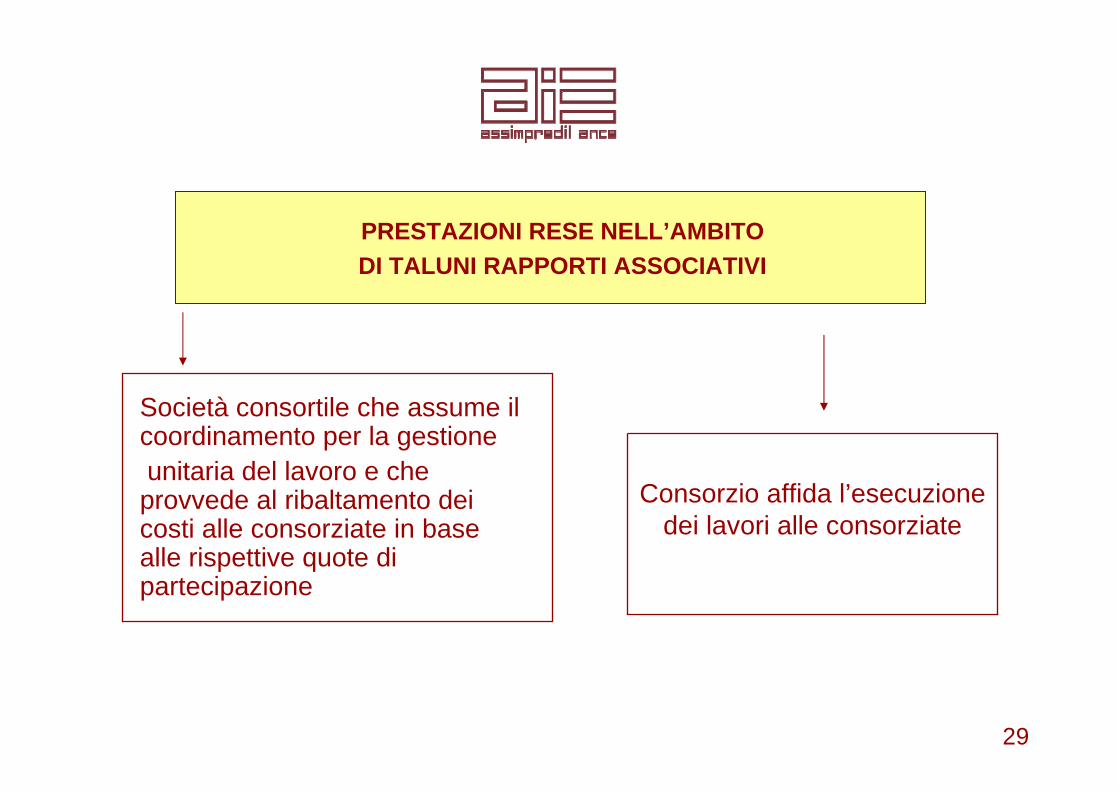

PRESTAZIONI RESE NELL’AMBITO DI TALUNI RAPPORTI ASSOCIATIVI

Società consortile che assume il coordinamento per la gestione unitaria del lavoro e che

provvede al ribaltamento dei costi alle consorziate in base alle rispettive quote di partecipazione

Consorzio affida l’esecuzione dei lavori alle consorziate

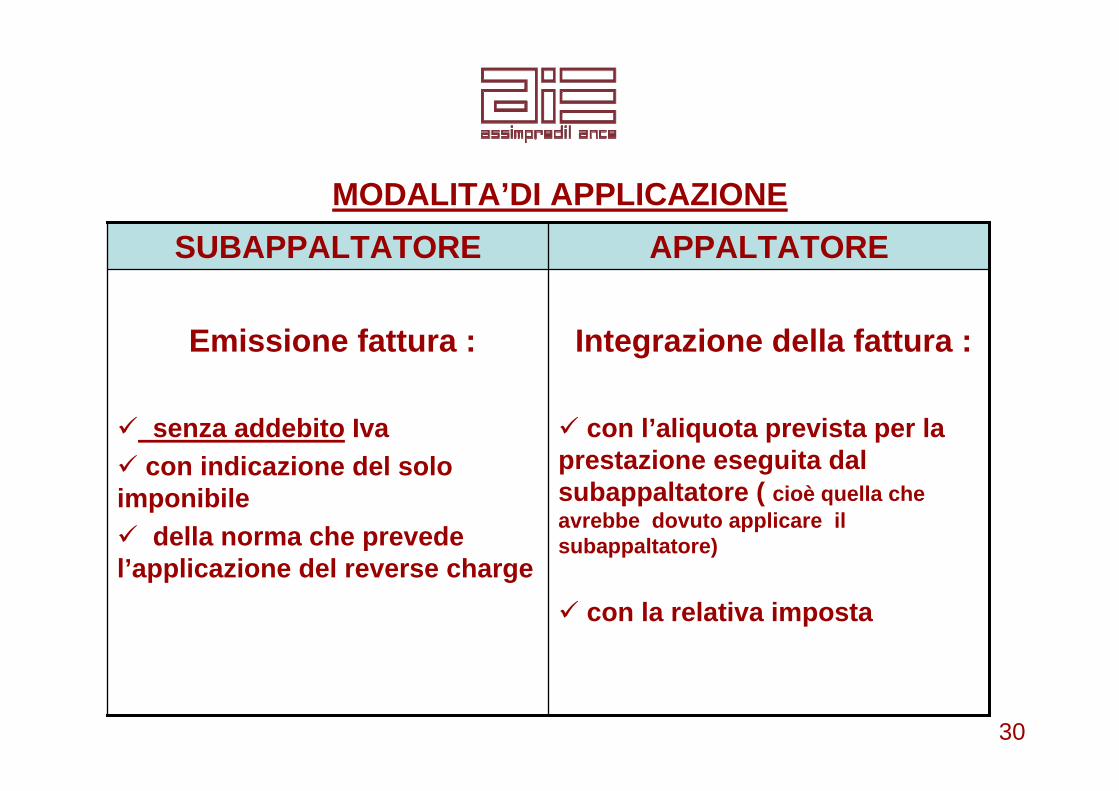

MODALITA’DI APPLICAZIONE

30

Integrazione della fattura :

con l’aliquota prevista per la prestazione eseguita dal subappaltatore ( cioè quella che avrebbe dovuto applicare il subappaltatore)

con la relativa imposta

Emissione fattura :

senza addebito Ivacon indicazione del solo

imponibile della norma che prevede

l’applicazione del reverse charge

APPALTATORESUBAPPALTATORE

31

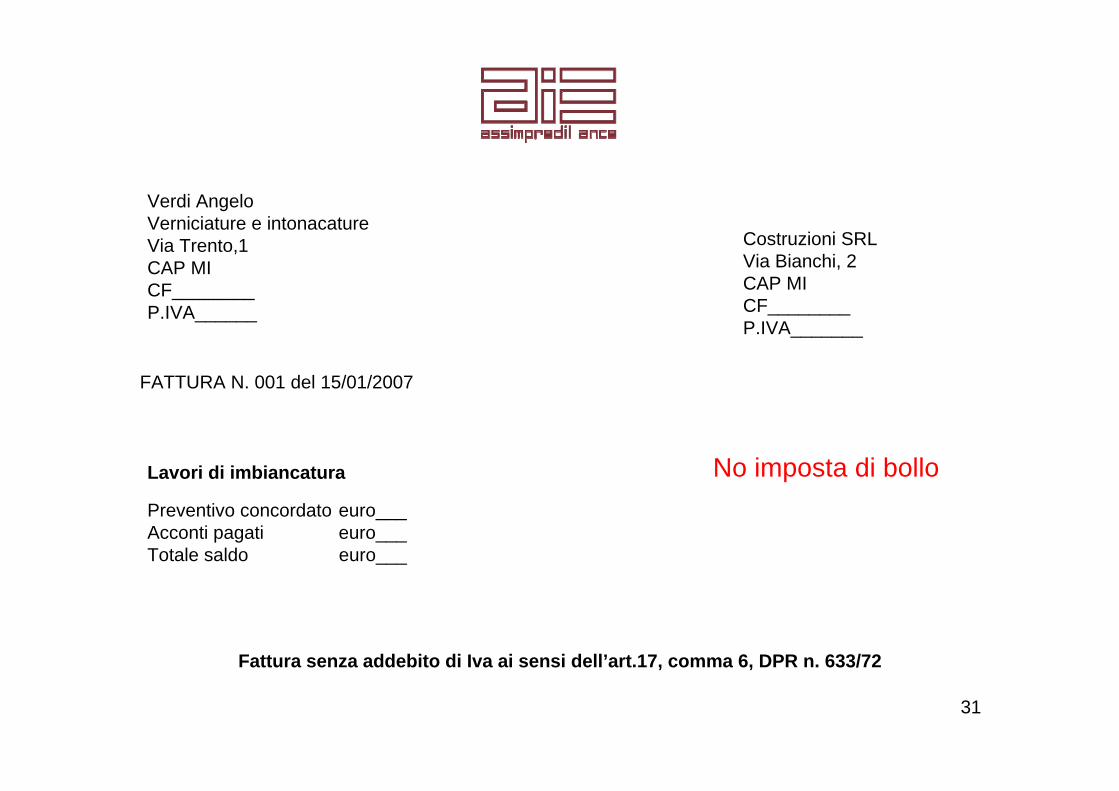

Verdi AngeloVerniciature e intonacatureVia Trento,1CAP MICF________P.IVA______

Costruzioni SRLVia Bianchi, 2CAP MICF________P.IVA_______

FATTURA N. 001 del 15/01/2007

Lavori di imbiancatura

Preventivo concordato euro___Acconti pagati euro___Totale saldo euro___

Fattura senza addebito di Iva ai sensi dell’art.17, comma 6, DPR n. 633/72

No imposta di bollo

32

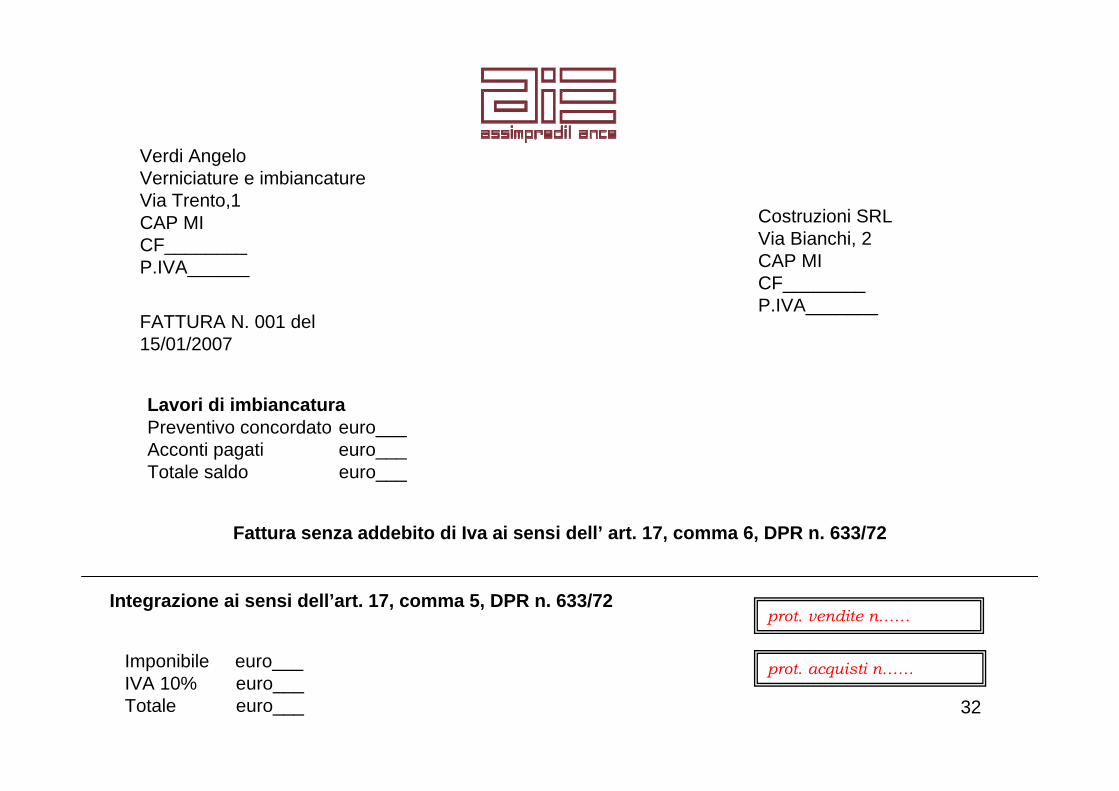

Verdi AngeloVerniciature e imbiancatureVia Trento,1CAP MICF________P.IVA______

Costruzioni SRLVia Bianchi, 2CAP MICF________P.IVA_______

FATTURA N. 001 del 15/01/2007

Lavori di imbiancaturaPreventivo concordato euro___Acconti pagati euro___Totale saldo euro___

Fattura senza addebito di Iva ai sensi dell’ art. 17, comma 6, DPR n. 633/72

Integrazione ai sensi dell’art. 17, comma 5, DPR n. 633/72

Imponibile euro___IVA 10% euro___Totale euro___

prot. acquisti n……

prot. vendite n……

33

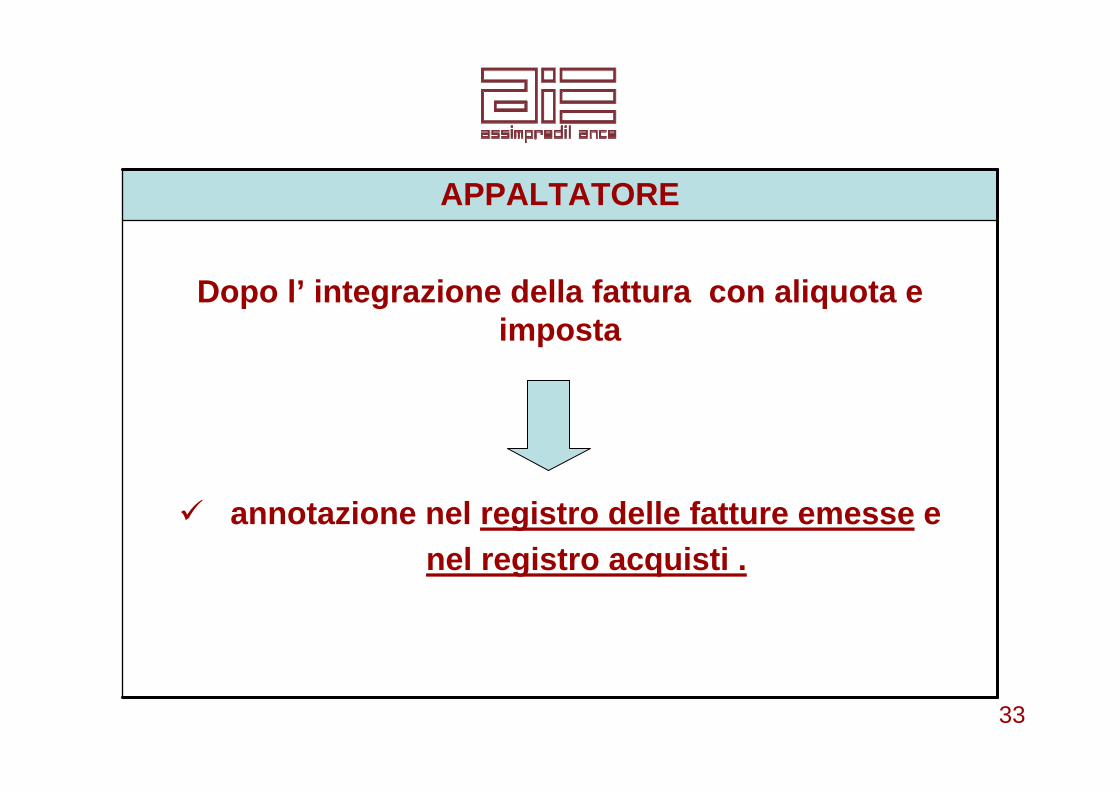

Dopo l’ integrazione della fattura con aliquota e imposta

annotazione nel registro delle fatture emesse e nel registro acquisti .

APPALTATORE

34

Annotazione delle fatture negli ordinari registri Iva

L’impresa deve :

Numerare le fatture pervenute secondo l’ordine progressivo di quelleemesse ed annotarle distintamente nel registro vendite nell’ordine della loro numerazione .

Numerare ulteriormente la fattura secondo il protocollo acquisti e provvedere alla registrazione

35

Annotazione delle fatture in un registro sezionale

L’impresa può :

numerare le fatture pervenute secondo l’ ordine progressivo proprio delle fatture in reverse, individuate con distinta serie di numerazione rispetto a quelle ordinarie.La numerazione è unica e vale anche per gli acquisti

riportare il risultato della liquidazione del registro unico in sede di liquidazione riepilogativa

dotarsi di un registro specifico per il reverse-charge che assolve la funzione di registro vendite ed acquisti

36

ANNOTAZIONE NEL REGISTROFATTURE EMESSE

ENTRO IL MESE DI RICEVIMENTO

SUCCESSIVAMENTE, ma entro 15 GIORNI DALLARICEZIONE E CON RIFERIMENTO AL RELATIVO MESE

Esempio:Fattura pervenuta il 20 gennaio 2007

annotazione entro il 4 febbraioliquidazione di gennaio

37

ANNOTAZIONE NEL REGISTRO ACQUISTI

DAL MOMENTO DELL’ANNOTAZIONE SUL REGISTRO FATTURE EMESSE

Es.Fattura ricevuta il 20 gennaio 2007,

registrata il 4 febbraio: non può essere annotata primadel 4 febbraio

CONTRIBUENTE A CREDITO

RIMBORSO IVAsolo in presenza di determinate condizioni:

se effettua prevalentemente operazioni con aliquote inferiori rispettoa quelle relative agli acquisti.

38

Art. 3 d.l. 250 del 1995“ se l’aliquota mediamente applicata su tutti gli acquisti , supera quella mediamente applicata su tutte le operazioni effettuate,maggiorata del 10% ; nel calcolo non si tiene conto degli acquisti, e delle cessioni dei beni ammortizzabili”

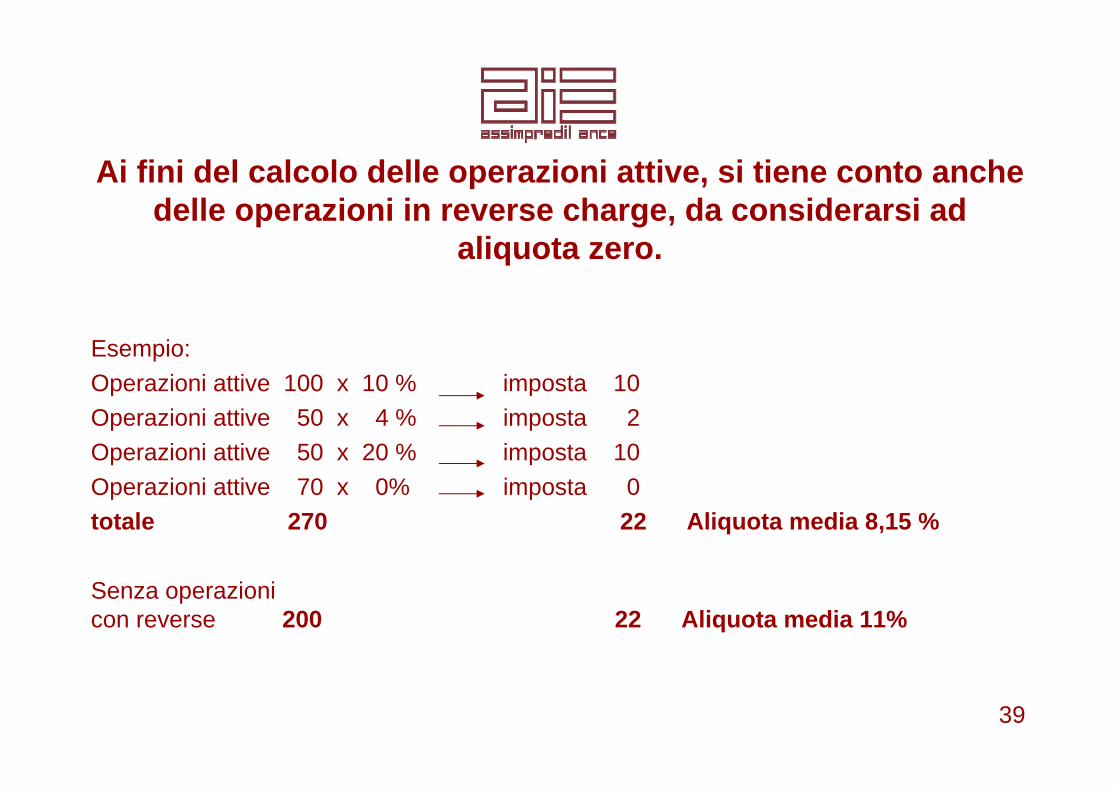

Ai fini del calcolo delle operazioni attive, si tiene conto anche delle operazioni in reverse charge, da considerarsi ad

aliquota zero.

Esempio:Operazioni attive 100 x 10 % imposta 10Operazioni attive 50 x 4 % imposta 2Operazioni attive 50 x 20 % imposta 10Operazioni attive 70 x 0% imposta 0totale 270 22 Aliquota media 8,15 %

Senza operazionicon reverse 200 22 Aliquota media 11%

39

circolare 37:Qualora il contribuente soddisfi la condizione prevista dall’art. 3 del D.L.250/95 può effettuare:

richiesta di rimborso annualerichiesta rimborso infrannuale

effettuare la compensazione infrannuale del credito Iva con altri tributi o contributi

40

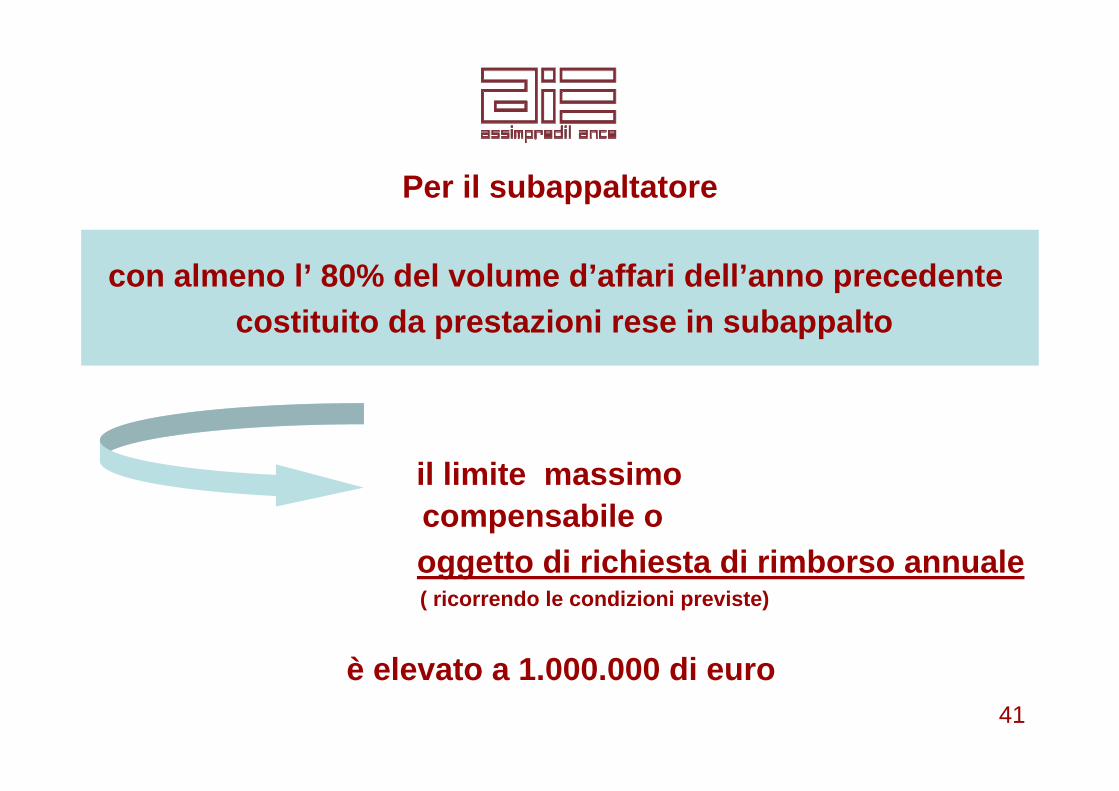

Per il subappaltatore

il limite massimo compensabile o oggetto di richiesta di rimborso annuale( ricorrendo le condizioni previste)

è elevato a 1.000.000 di euro 41

con almeno l’ 80% del volume d’affari dell’anno precedente costituito da prestazioni rese in subappalto

causati da

42

Subappaltatore non applica impropriamenteil reverse charge, emettendo fattura con IVA

Respingere la fattura e non pagarein via di rivalsa l’imposta

il destinatario NON PUO’ PORTARE IN DETRAZIONE l’imposta erroneamente addebitata

Pagare e chiedere il rimborso dell’imposta addebitata

43

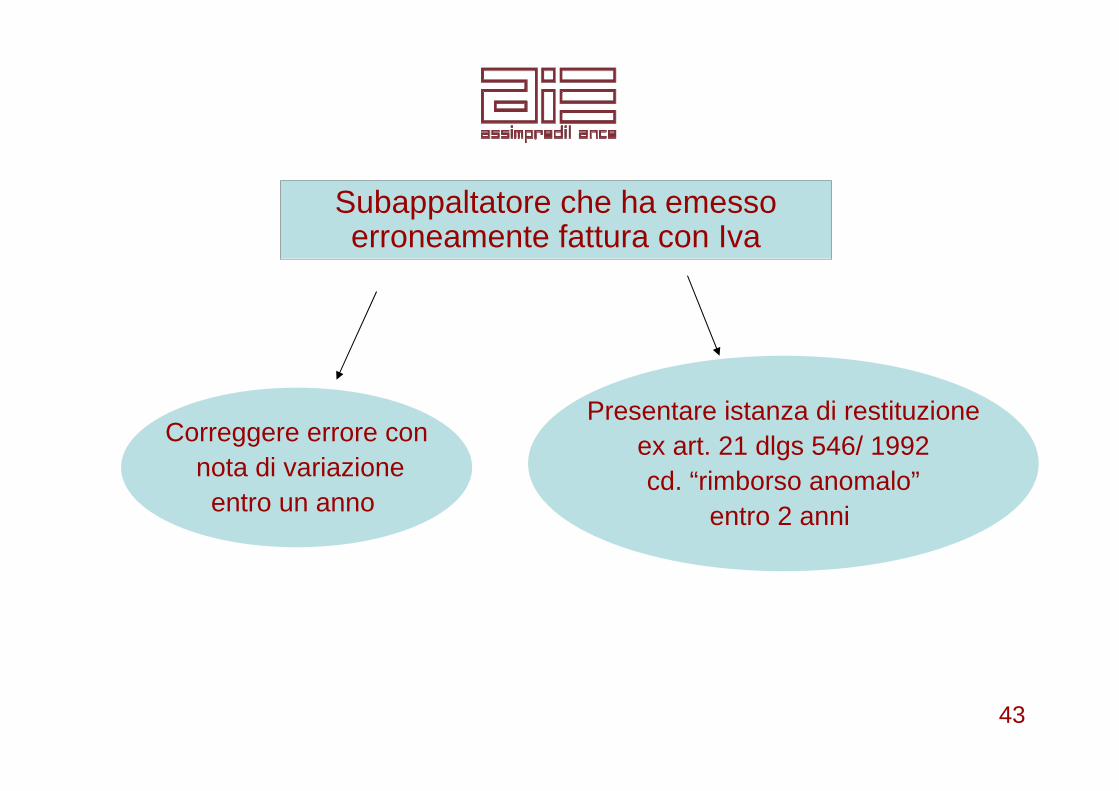

Subappaltatore che ha emesso erroneamente fattura con Iva

Correggere errore connota di variazione

entro un anno

Presentare istanza di restituzioneex art. 21 dlgs 546/ 1992cd. “rimborso anomalo”

entro 2 anni

44

SANZIONI

Committente: Indebita detrazioneArt.6, comma 6, D. Lgs. 471/ 97

Sanzione amministrativa pari all’ammontaredella detrazione compiuta

Subappaltatore: inesatta fatturazioneArt. 6, comma 1, D. Lgs 471/ 97Sanzione amministrativa fra il 100 e il 200 per cento dell’imposta

?

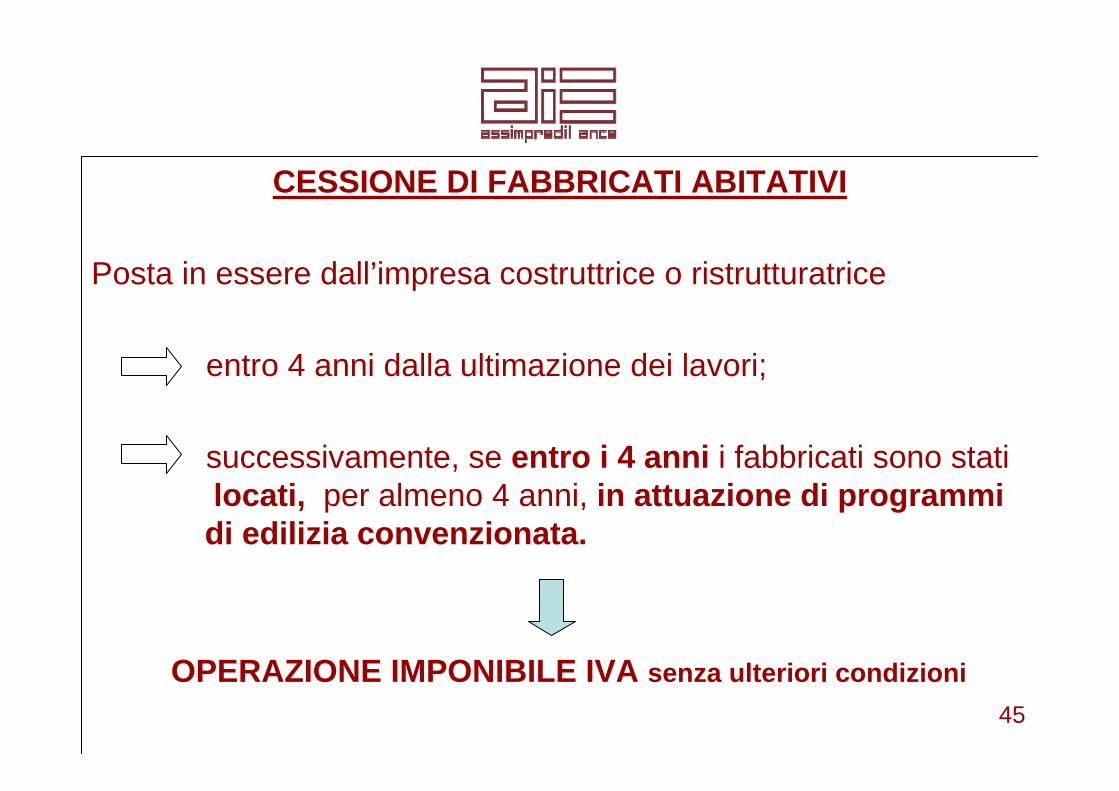

CESSIONE DI FABBRICATI ABITATIVI

Posta in essere dall’impresa costruttrice o ristrutturatrice

entro 4 anni dalla ultimazione dei lavori;

successivamente, se entro i 4 anni i fabbricati sono stati locati, per almeno 4 anni, in attuazione di programmi di edilizia convenzionata.

OPERAZIONE IMPONIBILE IVA senza ulteriori condizioni45

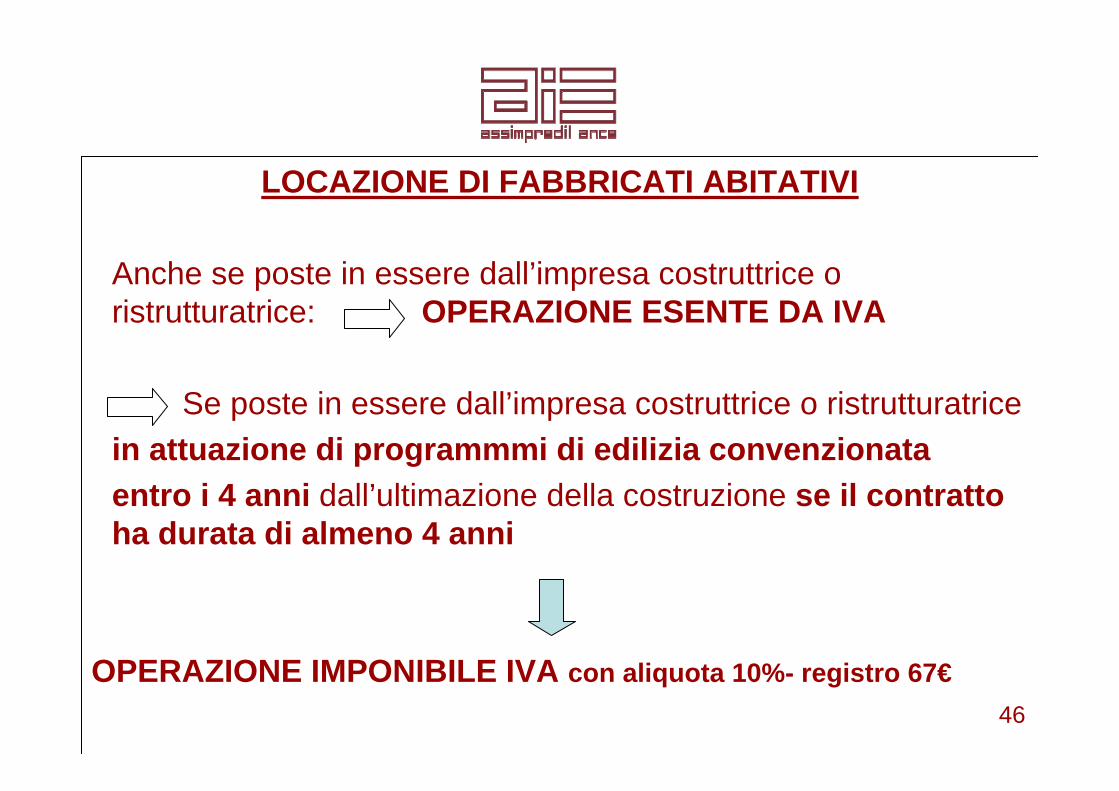

LOCAZIONE DI FABBRICATI ABITATIVI

Anche se poste in essere dall’impresa costruttrice o ristrutturatrice: OPERAZIONE ESENTE DA IVA

Se poste in essere dall’impresa costruttrice o ristrutturatricein attuazione di programmmi di edilizia convenzionataentro i 4 anni dall’ultimazione della costruzione se il contratto ha durata di almeno 4 anni

OPERAZIONE IMPONIBILE IVA con aliquota 10%- registro 67€46

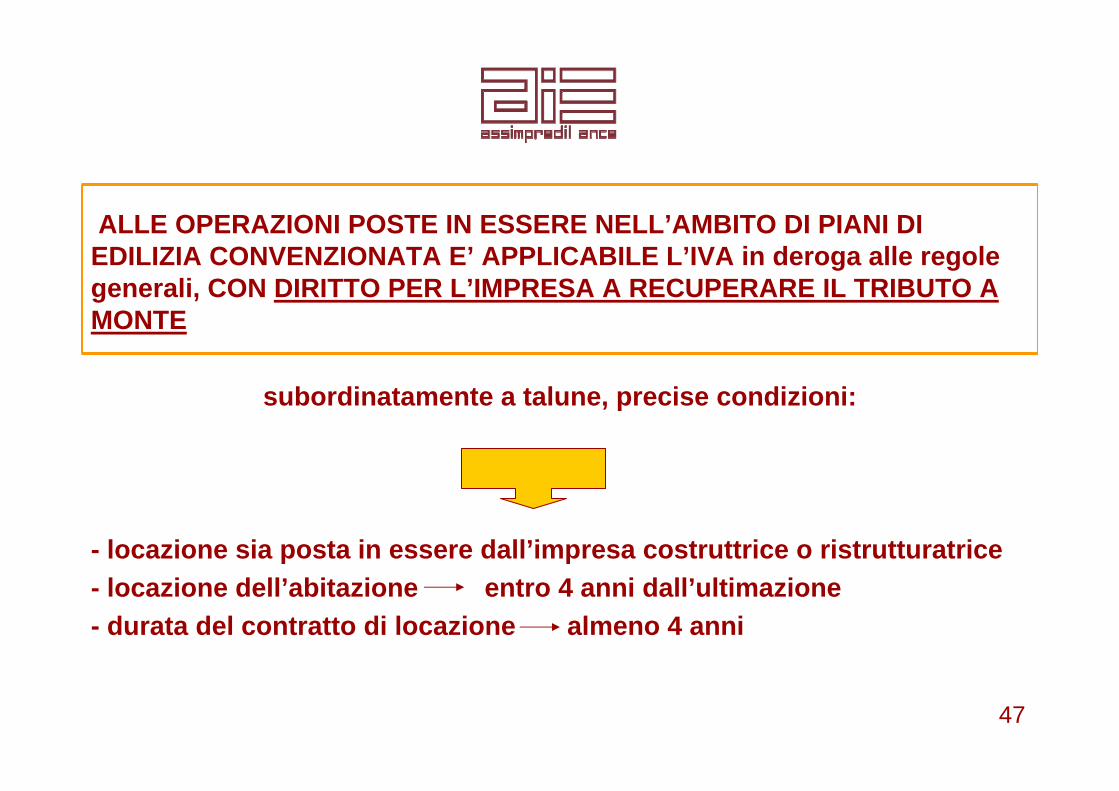

ALLE OPERAZIONI POSTE IN ESSERE NELL’AMBITO DI PIANI DI EDILIZIA CONVENZIONATA E’ APPLICABILE L’IVA in deroga alle regole generali, CON DIRITTO PER L’IMPRESA A RECUPERARE IL TRIBUTO A MONTE

subordinatamente a talune, precise condizioni:

- locazione sia posta in essere dall’impresa costruttrice o ristrutturatrice- locazione dell’abitazione entro 4 anni dall’ultimazione- durata del contratto di locazione almeno 4 anni

47

48

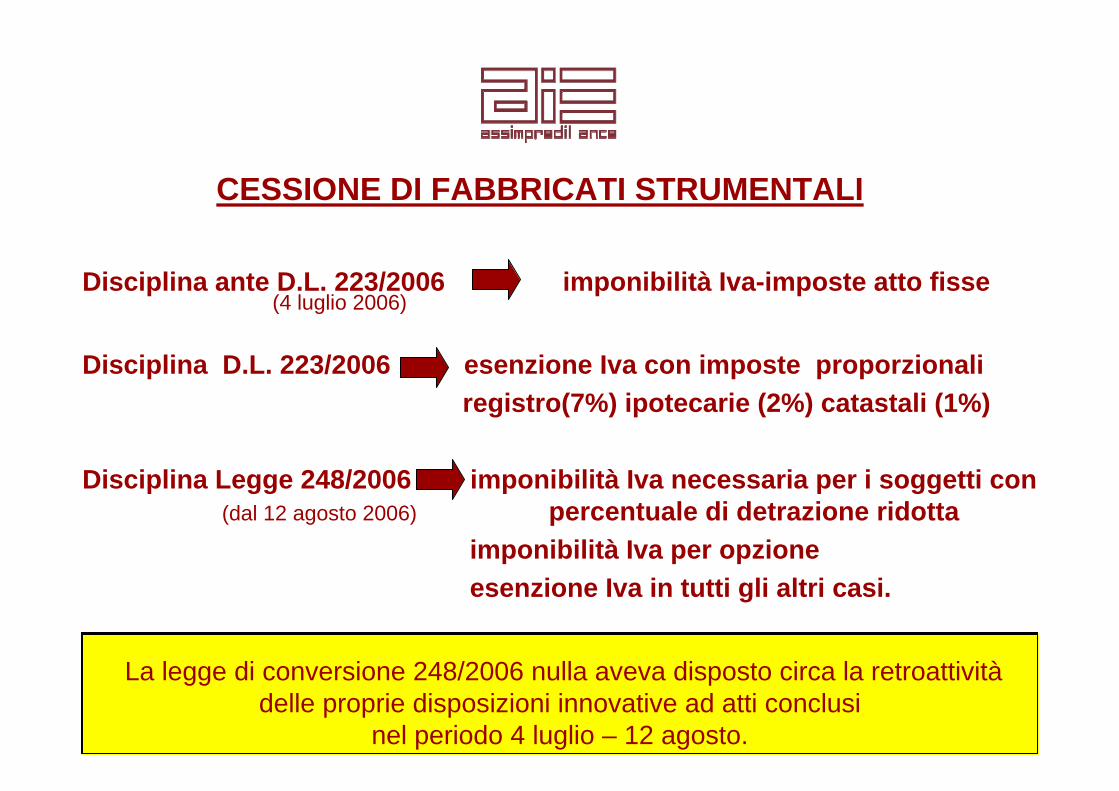

CESSIONE DI FABBRICATI STRUMENTALI

Disciplina ante D.L. 223/2006 imponibilità Iva-imposte atto fisse(4 luglio 2006)

Disciplina D.L. 223/2006 esenzione Iva con imposte proporzionali registro(7%) ipotecarie (2%) catastali (1%)

Disciplina Legge 248/2006 imponibilità Iva necessaria per i soggetti con (dal 12 agosto 2006) percentuale di detrazione ridotta

imponibilità Iva per opzioneesenzione Iva in tutti gli altri casi.

La legge di conversione 248/2006 nulla aveva disposto circa la retroattivitàdelle proprie disposizioni innovative ad atti conclusi

nel periodo 4 luglio – 12 agosto.

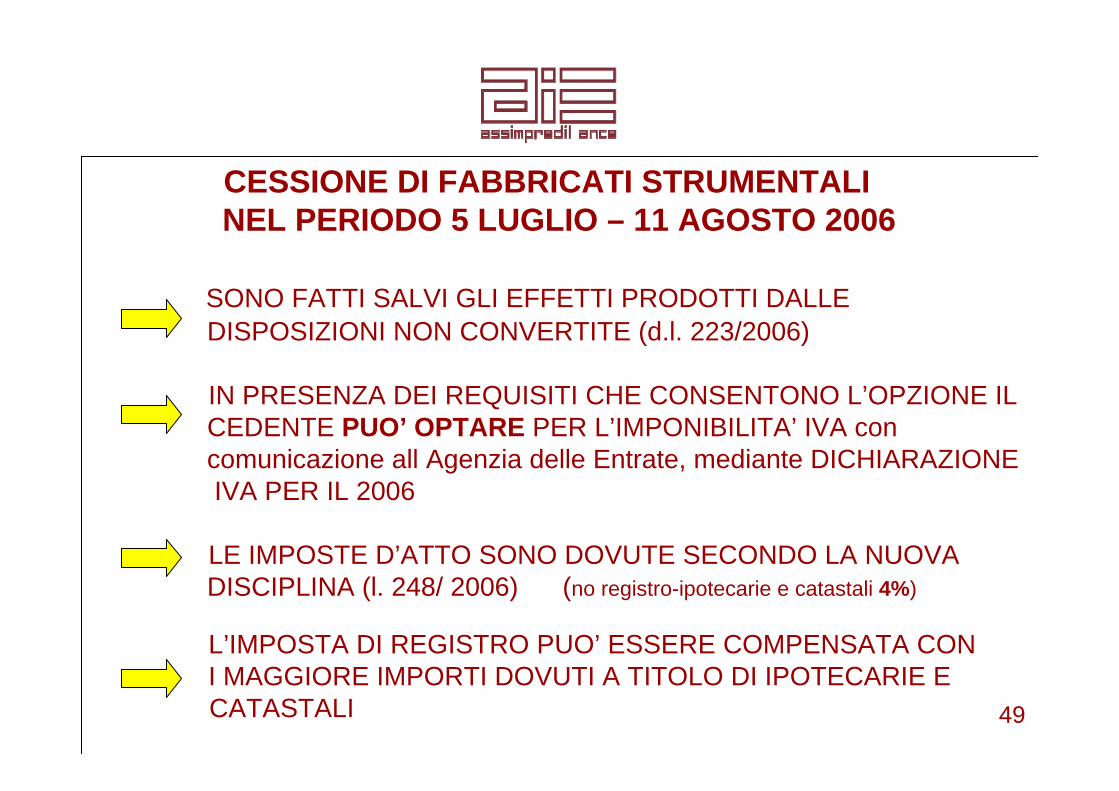

CESSIONE DI FABBRICATI STRUMENTALI NEL PERIODO 5 LUGLIO – 11 AGOSTO 2006

SONO FATTI SALVI GLI EFFETTI PRODOTTI DALLE DISPOSIZIONI NON CONVERTITE (d.l. 223/2006)

IN PRESENZA DEI REQUISITI CHE CONSENTONO L’OPZIONE IL CEDENTE PUO’ OPTARE PER L’IMPONIBILITA’ IVA con comunicazione all Agenzia delle Entrate, mediante DICHIARAZIONE IVA PER IL 2006

LE IMPOSTE D’ATTO SONO DOVUTE SECONDO LA NUOVA DISCIPLINA (l. 248/ 2006) (no registro-ipotecarie e catastali 4%)

L’IMPOSTA DI REGISTRO PUO’ ESSERE COMPENSATA CONI MAGGIORE IMPORTI DOVUTI A TITOLO DI IPOTECARIE E CATASTALI 49

50

ALTRE DISPOSIZIONI DI INTERESSE

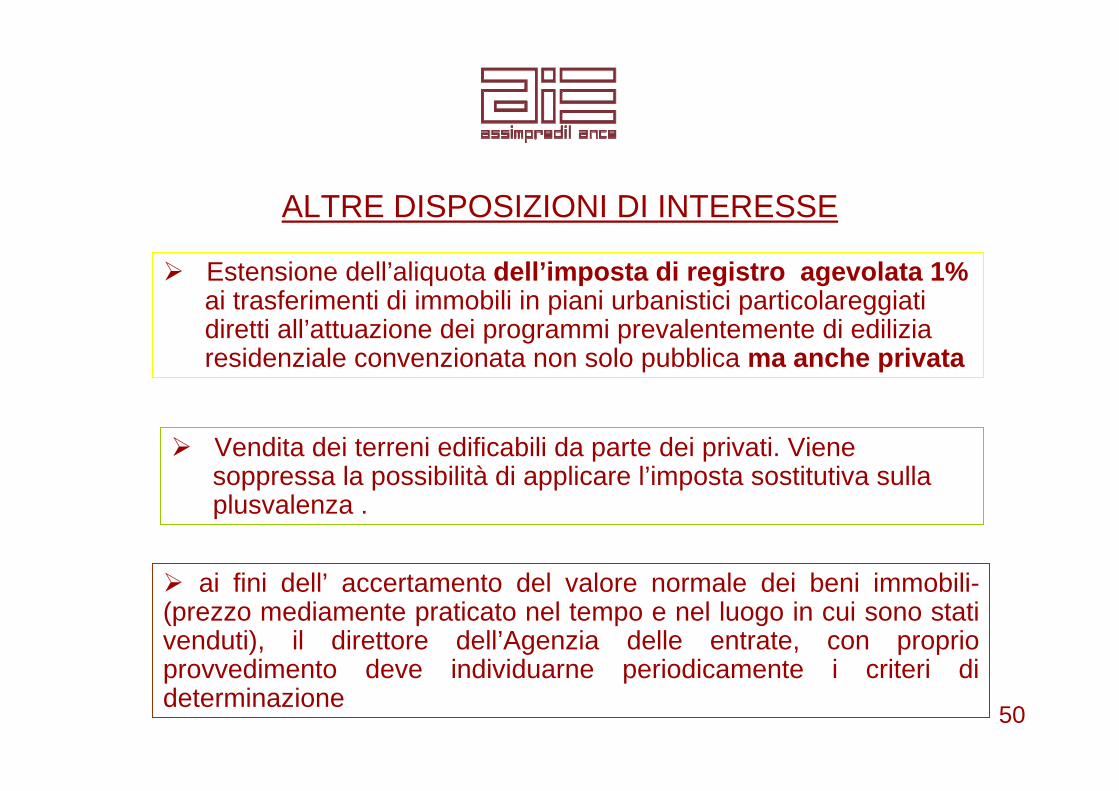

Vendita dei terreni edificabili da parte dei privati. Viene soppressa la possibilità di applicare l’imposta sostitutiva sulla plusvalenza .

ai fini dell’ accertamento del valore normale dei beni immobili-(prezzo mediamente praticato nel tempo e nel luogo in cui sono stati venduti), il direttore dell’Agenzia delle entrate, con proprio provvedimento deve individuarne periodicamente i criteri di determinazione

Estensione dell’aliquota dell’imposta di registro agevolata 1%ai trasferimenti di immobili in piani urbanistici particolareggiati diretti all’attuazione dei programmi prevalentemente di edilizia residenziale convenzionata non solo pubblica ma anche privata

51

ALTRE DISPOSIZIONI DI INTERESSE

Estesa alla cessione di immobili tra persona fisica e

impresa la possibilità di determinare le imposta di

registro, ipotecarie e catastali sulla base del valore

catastale, indipendentemente dal corrispettivo pagato

IMPRESA CEDE ABITAZIONE OLTRE I 4 ANNI DALLA ULTIMAZIONE.

52

Proroga a tutto il 2007 l’agevolazione IVA 10%per i lavori di manutenzione ordinaria e straordinaria

a condizione che nella fattura sia evidenziato il costo della relativa manodopera:

È sufficiente indicare il costo complessivoIn caso di subappalto va indicato anche il costo della manodopera impiegata dal subappaltatore, secondol’importo da questi comunicatoNel costo della manodopera non si comprende il costo riferibile al titolareNel caso di impresa individuale va fatta menzione che la prestazione è eseguita dal solo titolare.