Fascicolo Informativo Multimpresa Mod. 991 ed. 7.2013 con ... · Pagina 3 di 10 Multimpresa Nota...

98

Multimpresa Fascicolo informativo Mod. 991 – Ultimo aggiornamento 1.7.2013 Generali Italia S.p.A. Impresa autorizzata all’esercizio delle Assicurazioni e della Riassicurazione nei rami Vita, Capitalizzazione e Danni con decreto del Ministero dell’Industria del Commercio e dell’Artigianato del 2/12/1927 (G.U. del 15/12/1927 n° 289). Società iscritta all’Albo Imprese IVASS n. 1.00021, soggetta all'attività di direzione e coordinamento dell’Azionista unico Generali S.p.A. ed appartenente al Gruppo Generali, iscritto al n. 026 dell’Albo dei gruppi assicurativi CONTRATTO DI ASSICURAZIONE PER LA COPERTURA DEI RISCHI DELLE AZIENDE DI PICCOLE E MEDIE DIMENSIONI CHE SVOLGONO ATTIVITÀ INDUSTRIALE O ARTIGIANALE _________________________________________________________________ MULTIMPRESA Il presente Fascicolo Informativo, contenente: - la Nota informativa, comprensiva del glossario; - le Condizioni di assicurazione, deve essere consegnato al Contraente prima della sottoscrizione del contratto o, dove prevista, della proposta di assicurazione. PRIMA DELLA SOTTOSCRIZIONE LEGGERE ATTENTAMENTE LA NOTA INFORMATIVA

Transcript of Fascicolo Informativo Multimpresa Mod. 991 ed. 7.2013 con ... · Pagina 3 di 10 Multimpresa Nota...

Multimpresa

Fascicolo informativo Mod. 991 – Ultimo aggiornamento 1.7.2013

Generali Italia S.p.A. Impresa autorizzata all’esercizio delle Assicurazioni e della Riassicurazione nei rami Vita, Capitalizzazione e Danni con decreto del

Ministero dell’Industria del Commercio e dell’Artigianato del 2/12/1927 (G.U. del 15/12/1927 n° 289). Società iscritta all’Albo Imprese IVASS n. 1.00021, soggetta

all'attività di direzione e coordinamento dell’Azionista unico Generali S.p.A. ed appartenente al Gruppo Generali, iscritto al n. 026 dell’Albo dei gruppi assicurativi

CONTRATTO DI ASSICURAZIONE PER LA COPERTURA DEI RISCHI DELLE AZIENDE DI PICCOLE E MEDIE DIMENSIONI CHE SVOLGONO ATTIVITÀ INDUSTRIALE O ARTIGIANALE

_________________________________________________________________

MULTIMPRESA

Il presente Fascicolo Informativo, contenente:

- la Nota informativa, comprensiva del glossario;

- le Condizioni di assicurazione,

deve essere consegnato al Contraente prima della sottoscrizione del contratto o, dove prevista, della proposta di assicurazione.

PRIMA DELLA SOTTOSCRIZIONE LEGGERE ATTENTAMENTE

LA NOTA INFORMATIVA

Multimpresa

Fascicolo informativo Mod. 991 – Ultimo aggiornamento 1.7.2013

Pagina lasciata intenzionalmente in bianco.

Pagina 1 di 10 Multimpresa

Nota informativa ed.7.2013

NOTA INFORMATIVA

CONTRATTO DI ASSICURAZIONE PER LA COPERTURA DEI RISCHI DELLE AZIENDE DI PICCOLE E MEDIE DIMENSIONI CHE SVOLGONO ATTIVITÀ

INDUSTRIALE O ARTIGIANALE

MULTIMPRESA

La presente Nota informativa è redatta secondo lo schema predisposto dall’IVASS, ma il suo contenuto non è soggetto alla preventiva approvazione dell’IVASS.

Il contraente deve prendere visione delle condizioni di assicurazione prima della sottoscrizione della polizza.

GLOSSARIO

ASSICURATO il soggetto il cui interesse è protetto dall’assicurazione

ASSICURAZIONE il contratto di assicurazione

CONTRAENTE il soggetto che stipula l’assicurazione

FRANCHIGIA importo che, in caso di sinistro, viene detratto dalla somma liquidabile a termini di polizza prima dell’applicazione di eventuali limiti di indennizzo e che rimane a carico dell’Assicurato

INDENNIZZO/RISARCIMENTO la somma dovuta dalla Società in caso di sinistro

POLIZZA il documento che prova l’assicurazione

PREMIO la somma dovuta dal Contraente alla Società a fronte della stipulazione dell’assicurazione

SCOPERTO la quota in percento, contrattualmente a carico dell’Assicurato, che viene detratta per ciascun sinistro, da quanto indennizzabile a termini di polizza prima dell’applicazione di eventuali limiti d’ indennizzo.

SINISTRO il verificarsi del fatto dannoso per il quale è prestata l’assicurazione

SOCIETÀ Generali Italia S.p.A.

A. INFORMAZIONI SULL’IMPRESA DI ASSICURAZIONE

1. Informazioni generali

Società Generali Italia S.p.A.; sede legale Mogliano Veneto (TV) – Via Marocchesa, 14 – CAP 31021 – Italia; recapito telefonico +39 06 84831, sito internet: www.inaassitalia.generali.it, e-mail [email protected]; autorizzata all’esercizio delle assicurazioni e riassicurazioni contro i danni con decreto del Ministero dell’Industria Commercio e Artigianato del 2 dicembre 1927, pubblicato sulla Gazzetta Ufficiale del 15 dicembre 1927 n. 289.

Si rinvia al sito Internet dell’Impresa per la consultazione di eventuali aggiornamenti del fascicolo informativo non derivanti da innovazioni normative.

Pagina 2 di 10 Multimpresa

Nota informativa ed.7.2013

2. Informazioni sulla situazione patrimoniale dell’impresa

Patrimonio netto 1.856.772.958,00; Capitale Sociale Euro 618.628.450,00; Totale riserve patrimoniali 1.238.144.508,00.

L’indice di solvibilità gestione danni è pari a 1,43 – l’indice rappresenta il rapporto tra l’ammontare del margine di solvibilità disponibile e l’ammontare del margine di solvibilità richiesto dalla normativa vigente.

B. INFORMAZIONI SUL CONTRATTO

Il contratto alla naturale scadenza prevede il tacito rinnovo di anno in anno, salvo disdetta.

Avvertenze

se il contratto è poliennale, la disdetta, qualora non si voglia il rinnovo di un anno, deve essere inviata all’assicuratore almeno sessanta giorni prima della scadenza. Se il contratto è annuale, la disdetta, qualora non si voglia il rinnovo di un anno, deve essere inviata all’assicuratore almeno sessanta giorni prima della scadenza.

Si rinvia all'art. 7 delle condizioni di assicurazione per gli aspetti di dettaglio.

3. Coperture assicurative offerte – Limitazioni ed esclusioni

Il contratto è destinato all’assicurazione per la copertura dei rischi delle aziende di piccole e medie dimensioni che svolgono attività industriale o artigianale.

Il Contraente potrà scegliere le garanzie da attivare all’interno di quelle previste dalle seguenti sei sezioni:

- Sezione A) Incendio: assicurazione dei beni per danni materiali e diretti derivanti da una serie di eventi indicati in polizza

- Sezione B) Responsabilità Civile verso terzi e prestatori di lavoro: tiene indenne l’assicurato per i danni cagionati a terzi in conseguenza degli eventi previsti in polizza

- Sezione C) Furto e Rapina: assicurazione dei beni in caso di asportazione o danneggiamento degli stessi avvenuto in occasione di furto realizzato o tentato

- Sezione D) Tutela Giudiziaria: rimborsa all'assicurato le spese legali sostenute per le vertenze indicate in polizza

- Sezione E) Responsabilità Civile Prodotti: copertura dei danni involontariamente cagionati a terzi per difetto dei prodotti assicurati e per i quali l’assicurato riveste in Italia la qualifica di produttore

- Sezione F) Assistenza: prestazione dei servizi indicati in polizza.

Per i dettagli delle garanzie che possono essere inserite nell’assicurazione, si rinvia agli appositi articoli delle condizioni di assicurazione:

- Incendio: – artt. 1, 2, 4, paragrafi: condizioni particolari e garanzie accessorie sempre operanti della Sezione A) Incendio

- Responsabilità civile: – artt. 1, 2, 4, 5, 6, 7 della Sezione B) Responsabilità Civile verso terzi e prestatori di lavoro

- Furto e Rapina – artt. 1, 2 , paragrafo condizioni particolari sempre operanti della Sezione C) Furto e Rapina

- Spese legali – artt. 1, 3, 4, 5, 6 della Sezione D) Tutela Giudiziaria

- Responsabilità Civile Prodotti: - artt. 1, 2, 5, 6 della Sezione E) Responsabilità Civile Prodotti

- Assistenza:

- artt. 1, 2, 3, 5, 8, 13, 15 del paragrafo Prestazioni ai locali assicurati della Sezione F) Assistenza;

Pagina 3 di 10 Multimpresa

Nota informativa ed.7.2013

- artt. 1, 4, 6, 8, 9, 10 del paragrafo Prestazioni soccorso stradale e traino della Sezione F) Assistenza.

Le garanzie principali possono essere integrate con delle garanzie addizionali e clausole speciali.

Avvertenze

Nel contratto sono previste limitazioni ed esclusioni alle garanzie assicurative ovvero condizioni di sospensione della garanzia che possono dar luogo alla riduzione o al mancato pagamento dell’indennizzo.

Le principali esclusioni sono riportate in ciascuna sezione in un apposito articolo:

- Incendio: – art. 3 della Sezione A) Incendio

- Responsabilità civile: – art. 3 della Sezione B) Responsabilità Civile verso terzi e prestatori di lavoro

- Furto e Rapina: – art. 3 della Sezione C) Furto e Rapina

- Spese legali: – art. 2 della Sezione D) Tutela Giudiziaria

- Responsabilità Civile Prodotti: - art. 3 della Sezione E) Responsabilità Civile Prodotti

- Assistenza:

- art. 6 del paragrafo Prestazioni ai locali assicurati della Sezione F) Assistenza

- art. 3 del paragrafo prestazioni soccorso stradale e traino della Sezione F) Assistenza.

Il contratto di assicurazione prevede - in relazione ad alcuni eventi - franchigie, scoperti, massimali. Si rinvia pertanto ai seguenti articoli delle condizioni di assicurazione per gli aspetti di dettaglio:

- Incendio: artt. 1, 2, 4, 12, paragrafi condizioni particolari e garanzie accessorie sempre operanti della Sezione A) Incendio

- Responsabilità civile: artt. 1, 2, 4 della Sezione B) Responsabilità Civile verso terzi e prestatori di lavoro

- Furto e Rapina: artt. 1,2, paragrafo condizioni particolari sempre operanti della Sezione C) Furto e Rapina

- Tutela Giudiziaria: artt. 3 della Sezione D) Tutela giudiziaria

- Responsabilità Civile Prodotti: artt. 4, 7, 8, della Sezione E) Responsabilità Civile Prodotti

- Assistenza:

- artt. 4, 5, 8 del paragrafo “Prestazioni ai locali assicurati” della Sezione F) Assistenza

- artt. 2, 4, 5, 6 del paragrafo “Prestazioni soccorso stradale e traino” del paragrafo “Prestazioni soccorso stradale e traino” della Sezione F) Assistenza.

Esempio numerico di scoperto:

ammontare del danno stimato = Euro 10.000,00

scoperto 10% con un minimo di Euro 500,00 Euro 1.000,00

danno indennizzabile/risarcibile nei limiti del massimale Euro 9.000,00

Esempio numerico di franchigia:

se la franchigia assoluta pattuita è di Euro 500,00:

- i sinistri fino a Euro 500,00 non verranno indennizzati/risarciti

- i sinistri superiori a Euro 500,00 verranno risarciti con la detrazione di Euro 500 (nei limiti dei massimali previsti)

Esempio numerico di scoperto con il minimo su garanzia a primo rischio assoluto: Garanzia fenomeno elettrico

Pagina 4 di 10 Multimpresa

Nota informativa ed.7.2013

Limite di indennizzo 15.000 euro scoperto 20% con il minimo di euro 800

Esempio 1)

Danno 30.000 euro

(danno > limite di indennizzo di 15.000 euro)

Danno liquidabile: 15.000 euro

Scoperto 20% ( 20% di 15.000 = 3.000) > minimo euro 800

Indennizzo: danno liquidabile – scoperto = 15.000 - 3.000= 12.000 euro

Esempio 2)

Danno 3.000 euro

( danno < limite di indennizzo di 15.000 euro)

Danno liquidabile: 3.000 euro

Scoperto 20% ( 20% di 3.000 = 600) < minimo 800 euro)

Indennizzo: danno liquidabile – minimo = 3.000 - 800= 2.200 euro

Relativamente alla sezione furto:

Se in polizza sono previsti franchigie e scoperti congiuntamente a limiti di indennizzo si procederà alla liquidazione del danno applicando franchigie o scoperti dopo aver tenuto conto del limite di indennizzo.

Relativamente ad alcune partite della sezione Incendio il contratto può prevedere l’applicazione della regola proporzionale qualora la somma dichiarata risulti inferiore a quella effettiva al momento del sinistro; la Società risponde del danno in proporzione di detto rapporto. Si rinvia all'art. 11 della sezione A) Incendio.

4. Dichiarazioni dell’assicurato in ordine alle circostanze del rischio – Nullità

Avvertenze

Eventuali dichiarazioni false o reticenti sulle circostanze del rischio rese in sede di conclusione del contratto potrebbero comportare effetti sulla prestazione assicurativa ai sensi dei seguenti articoli del codice civile: artt. 1892 (Dichiarazioni inesatte e reticenze con dolo o colpa grave), 1893 (Dichiarazioni inesatte e reticenze senza dolo o colpa grave). Si rinvia all’art. 1 delle norme comuni a tutte le sezioni.

5. Aggravamento e diminuzione del rischio

Avvertenze

L’assicurato deve dare comunicazione scritta alla Società di ogni aggravamento e diminuzione del rischio ai sensi di quanto previsto dalla condizioni di assicurazione, nonché degli artt. 1897 e 1898 del codice civile. Si rinvia agli artt. 4 e 5 delle norme comuni a tutte le sezioni.

Un’ipotesi di circostanza rilevante che determina la modificazione del rischio è, a titolo esemplificativo, il fatto che il fabbricato muti destinazione d’uso.

6. Premi

La periodicità di pagamento del premio è indicata in polizza alla voce “Frazionamento”.

Il premio è annuo. Il pagamento può essere effettuato in contanti, assegno bancario o circolare, bonifico bancario, conto corrente postale, assegno postale, vaglia postale, POS, rimessa interbancaria diretta (RID).

Alla stipulazione del contratto è possibile optare per il frazionamento del premio annuo in rate con applicazione dei seguenti interessi di frazionamento:

semestrale 3%; quadrimestrale 4%;

Pagina 5 di 10 Multimpresa

Nota informativa ed.7.2013

trimestrale 4,5%; mensile 5% .

Avvertenze:

La Società o l’intermediario possono applicare sconti di premio con le seguenti modalità:

concordando con il contraente una durata del contratto pari o superiore a due anni;

sulla base di specifiche valutazioni/iniziative di carattere commerciale.

Vincoli

In caso di polizza vincolata l’intermediario percepisce in media una quota parte del 21,55% sul premio imponibile annuo.

L’importo effettivo percepito dall’intermediario è indicato nel contratto di assicurazione.

Avvertenze:

In caso di estinzione anticipata o di trasferimento del mutuo o del finanziamento l’impresa restituisce al debitore/assicurato la parte di premio pagato relativo al periodo residuo rispetto alla scadenza originaria. In alternativa le imprese, su richiesta del debitore/assicurato, forniscono la copertura assicurativa fino alla scadenza contrattuale a favore del nuovo beneficiario designato.

Clausole di vincolo:

Il Contraente potrà scegliere le clausole di vincolo tra quelle in appresso indicate:

I002 VINCOLO 6 PUNTI

La presente polizza, limitatamente alla partita _______________ e limitatamente alle garanzie incendio, fulmine, esplosione e scoppio, è vincolata a tutti gli effetti a favore del _____________________________________________ (in seguito denominato Istituto) con sede in _____________________________________________ creditore ipotecario e privilegiato in virtù dell'atto di finanziamento in data _____ , ricevuto dal Notaio ______________________________________________________ rep _______ e pertanto la Società assicuratrice si obbliga a:

1. notificare tempestivamente l'avvenuto sinistro all'Istituto; 2. non liquidare alcun indennizzo se non in confronto e con il consenso scritto dell'Istituto ed a

riconoscere, nel caso si debba procedere con la perizia, quale perito di parte, quello designato dall'Istituto di concerto con il Contraente;

3. pagare esclusivamente all'Istituto, sino alla concorrenza del suo credito, l'importo della liquidazione del sinistro, salvo diversa disposizione scritta dell'Istituto stesso; la quietanza che questo ultimo rilascerà per l'importo versatogli sarà pienamente liberatoria per la Società anche nei confronti del Contraente;

4. notificare tempestivamente all'Istituto, a mezzo lettera raccomandata l'eventuale mancato pagamento del premio, l'eventuale mancato rinnovo della polizza ed a considerare valida l'assicurazione, nei soli confronti dell'Istituto e fino a concorrenza del suo credito, limitatamente al periodo intercorrente tra la data di scadenza della rata di premio ed il trentesimo giorno dalla data in cui la lettera raccomandata sia stata consegnata dall'Ufficio Postale all'Istituto, fermo l'obbligo per quest'ultimo di pagare il premio relativo a tale periodo l'Istituto ha comunque la facoltà di provvedere al pagamento dell'intero premio dovuto; nel caso in cui la polizza sia emessa per garanzie plurime od abbinate oppure risultino assicurati complessi condominiali è facoltà dell'Istituto chiedere lo

Pagina 6 di 10 Multimpresa

Nota informativa ed.7.2013

scorporo della sola garanzia Incendio e per i soli immobili colpiti da ipoteca, pagando la sola quota di premio corrispondente;

5. notificare all'Istituto tutte le eventuali circostanze che menomassero o potessero menomare la validità dell'assicurazione;

6. non apportare alla polizza alcuna variazione senza il preventivo consenso scritto dell'Istituto, salvo il diritto di recesso per sinistro ai sensi delle Condizioni Generali di Assicurazione e fatti salvi i diritti derivanti alla Società dall'applicazione dell'Art. 1898 Codice Civile.

I099 VINCOLO 9 PUNTI

In relazione all'atto di mutuo in data _____ n. ______ di repertorio __________ rog. ___________ del Notaio ______________________________________________________ la presente polizza si intende vincolata a favore di ______________________________________________________ (in seguito denominato Istituto).

1. In caso di sinistro la Società assicuratrice si obbliga a darne avviso all'Istituto, che potrà intervenire nella liquidazione del sinistro e le somme che verranno liquidate dalla Società assicuratrice dovranno essere trattenute sino alla concorrenza del suo credito, ad esclusiva disposizione dell'Istituto che potrà anche ritirarle con la sola sua ricevuta.

2. La quietanza che quest'ultimo rilascerà per il risarcimento versatogli sarà pienamente liberatoria per la Società anche nei confronti dell'Assicurato che ha accettato la presente regolamentazione.

3. La Società rinuncia a valersi, unicamente nei confronti dell'Istituto e fino alla concorrenza del suo credito, dei diritti che ai sensi delle vigenti norme legislative e delle Condizioni Generali di Assicurazione possono spettarLe verso l'Assicurato per tutti i casi di nullità, di decadenza o di risoluzione contemplati dalla polizza.

4. In conseguenza di detta rinuncia la presente polizza dovrà avere sempre la sua piena efficacia, unicamente rispetto all'Istituto, come se nulla si potesse imputare all'Assicurato, ai suoi aventi causa o a terzi che secondo la legge o le Condizioni Generali di Assicurazione fossero responsabili del danno.

5. Rispetto invece all'Assicurato ed ai suoi aventi causa, resteranno salvi ed impregiudicati i diritti e le azioni spettanti alla Società in base al Codice Civile ed alle Condizioni Generali di Assicurazione, compreso quello di regresso per le somme versate all'Istituto a seguito di sinistro nonché quello di elevare il premio in corrispondenza degli aggravamenti di rischio che venissero rilevati. Tale aumento di premio sarà dovuto anche dall'Istituto solo a partire dalla data di comunicazione dell'aumento.

6. L'Istituto si obbliga ad accettare, a seguito di sinistro o per qualsiasi altro caso previsto dalle Condizioni Generali di Assicurazione, l'eventuale annullamento del contratto da parte della Società assicuratrice, con preavviso di trenta giorni da darsi mediante lettera raccomandata.

7. L'Istituto si obbliga a pagare i premi che alle singole scadenze (o nei termini di dilazione previsti in polizza) non venissero pagati dall'Assicurato e cioè entro trenta giorni dall'avviso che la Società assicuratrice darà all'Istituto stesso a mezzo lettera raccomandata.

8. Nel caso che la polizza sia emessa per garanzie plurime od abbinate oppure risultino assicurati complessi condominiali, l'Istituto si riserva la facoltà di chiedere lo scorporo della sola garanzia incendio e per i soli immobili colpiti da ipoteca, pagando la sola quota di premio corrispondente. Resta comunque ferma, anche per detto periodo, la validità ed efficacia della polizza convenendosi che, agli effetti degli indennizzi, la Società assicuratrice avrà come saldate alle rispettive scadenze le quietanze di premio, sempreché il pagamento delle medesime da parte dell'Istituto avvenga entro il predetto periodo di trenta giorni.

9. L'Istituto dovrà di regola, ad avvenuta estinzione del mutuo, darne notizia alla Società assicuratrice perché provveda allo svincolo; nel qual caso la presente clausola si intenderà priva di effetto.

Pagina 7 di 10 Multimpresa

Nota informativa ed.7.2013

1003 VINCOLO DA CONVENZIONE

In relazione all'atto di mutuo in data _____ di rep. __________ rogito __________ Notaio ____________________________ la presente polizza si intende vincolata a favore della Spett. ______________________________________________________ed è retta dalla Convenzione stipulata tra l'Istituto e la Compagnia, Convenzione che l'Assicurato dichiara di conoscere ed accettare in ogni sua parte.

7. Adeguamento del premio e delle somme assicurate

Le somme assicurate, massimali ed il relativo premio della Sezione A) Incendio e della Sezione C) Furto e Rapina possono essere soggetti ad indicizzazione. Si rinvia all’articolo 13 delle Norme comuni a tutte le sezioni.

8. Rivalse

Avvertenze

- Nelle Sezione A) Incendio è previsto che la Società rinunci – salvo il caso di dolo - al diritto di surroga anche verso altri responsabili del sinistro. Si rinvia al punto 8 del paragrafo “Condizioni particolari” della Sezione A) Incendio delle condizioni di assicurazione.

- Nelle altre Sezioni si ricorda che, ai sensi dell’art. 1916 del codice civile, l'assicuratore che ha pagato l'indennità è surrogato, fino alla concorrenza dell'ammontare di essa, nei diritti dell'assicurato verso i terzi responsabili. Salvo il caso di dolo, la surrogazione non ha luogo se il danno è causato dai figli, dagli affiliati, dagli ascendenti, da altri parenti o da affini dell'assicurato stabilmente con lui conviventi o da domestici.

9. Diritto di recesso

Avvertenze

Il contratto prevede per la Società la facoltà di recedere dal contratto nei casi previsti dalla legge o dopo ogni sinistro e fino al 60° giorno dal pagamento o dal rifiuto dell’indennizzo/risarcimento, dandone comunicazione all’altra parte mediante lettera raccomandata. Si rinvia all’art. 6 delle norme comuni a tutte le sezioni.

Se la durata del contratto supera i cinque anni, il Contraente trascorso il quinquennio, ha facoltà di recedere dal contratto con preavviso di sessanta giorni e con effetto dalla fine dell'annualità nel corso della quale la facoltà di recesso è stata esercitata, senza oneri.

10. Prescrizione e decadenza dei diritti derivanti dal contratto

I diritti derivanti dal contratto si prescrivono entro due anni dal giorno in cui si è verificato il fatto su cui il diritto si fonda, ai sensi dell’art. 2952 del codice civile. Nell’assicurazione della responsabilità civile, il termine di due anni decorre dal giorno in cui il terzo ha richiesto il risarcimento all’assicurato o ha promosso contro questo l’azione giudiziaria per richiedere il risarcimento.

Avvertenze

Resta fermo quanto previsto dall’art. 1915 del codice civile per cui se l'assicurato dolosamente non adempie l'obbligo di avviso del sinistro perde il diritto all'indennizzo/risarcimento, mentre se l'assicurato omette colposamente di adempiere tale obbligo l'assicuratore ha diritto di ridurre l'indennità in ragione del pregiudizio sofferto.

11. Legge applicabile al contratto

Al contratto si applica la legge italiana.

Pagina 8 di 10 Multimpresa

Nota informativa ed.7.2013

12. Regime fiscale

Il contratto è soggetto ad imposta sulle assicurazioni ai sensi della legge 29 ottobre 1961, n. 1216 e successive modifiche ed integrazioni.

C. INFORMAZIONI SULLE PROCEDURE LIQUIDATIVE E SUI RECLAMI

13. Sinistri – Liquidazione dell’indennizzo

Avvertenze

Per tutte le sezioni la denuncia di sinistro deve essere fatta per iscritto nei termini previsti dall’art. 1913 del codice civile (tre giorni da quello in cui il sinistro si è verificato o l’assicurato ne ha avuto conoscenza) e con i contenuti indicati nelle condizioni generali di assicurazione (narrazione del fatto, indicazione delle conseguenze, nome e domicilio di danneggiati e testimoni, data, luogo e cause del sinistro).

Si rinvia a:

- Incendio: – art. 6 della Sezione A) Incendio

- Responsabilità civile: – art. 8 della Sezione B) Responsabilità Civile verso terzi e prestatori di lavoro

- Furto e Rapina: – art. 5 della Sezione C) Furto e Rapina

- Spese legali: – art. 7 della Sezione D) Tutela Giudiziaria

- Responsabilità Civile Prodotti: - art. 9 della Sezione E) Responsabilità Civile Prodotti

Per la sezione Assistenza, si precisa che la gestione dei sinistri è affidata alla società Europ Assistance S.p.a. si rinvia all’art. 9 del paragrafo “Prestazioni ai locali assicurati” della Sezione F) Assistenza e all’art. 6 del paragrafo “Prestazioni soccorso stradale e traino” della Sezione F) Assistenza delle condizioni di assicurazione per gli aspetti di dettaglio.

14. Reclami

Eventuali reclami nei confronti dell’Impresa aventi ad oggetto la gestione del rapporto contrattuale o la gestione dei sinistri devono essere inoltrati per iscritto a:

Generali Italia S.p.A. - Customer Service - Via Leonida Bissolati, 23 - 00187 Roma – Tel.: 06 47224020 – Fax: 06 47224204 - E-mail: [email protected].

Qualora l’esponente non si ritenga soddisfatto dall’esito del reclamo o in caso di assenza di riscontro nel termine massimo di quarantacinque giorni, potrà rivolgersi all’IVASS - Servizio Tutela degli Utenti - Via del Quirinale 21, 00187 Roma.

I reclami indirizzati all’IVASS dovranno contenere:

a) nome, cognome e domicilio del reclamante con eventuale recapito telefonico;

b) individuazione del soggetto o dei soggetti di cui si lamenta l’operato;

c) breve descrizione del motivo della lamentela;

d) copia del reclamo presentato all’Impresa di assicurazione e dell’eventuale riscontro fornito dalla stessa;

e) ogni documento utile per descrivere più compiutamente le circostanze.

Per la risoluzione delle liti transfontaliere è possibile presentare reclamo all’IVASS o attivare il sistema estero competente, tramite la procedura FIN-NET (accedendo al sito internet http://ec.europa.eu/internal_market/fin-net/index_en.htm).

Resta salva la facoltà di adire l’Autorità Giudiziaria.

Pagina 9 di 10 Multimpresa

Nota informativa ed.7.2013

15. Arbitrato

Non è previsto l’arbitrato per la risoluzione di eventuali controversie tra le parti.

* * *

Generali Italia S.p.A. è responsabile della veridicità e della completezza dei dati e delle notizie contenuti nella presente Nota informativa.

Pagina 10 di 10 Multimpresa

Nota informativa ed.7.2013

Pagina intenzionalmente lasciata in bianco

Pagina 1 di 86 Multimpresa

Condizioni di assicurazione Mod. 991 ed. 7.2013

CONDIZIONI DI ASSICURAZIONE

INDICE DEFINIZIONI ............................................................................................................................. 5 NORME COMUNI A TUTTE LE SEZIONI ................................................................................. 9

Art. 1 Dichiarazioni relative alle circostanze del rischio .................................................. 9 Art. 2 Pagamento del premio e decorrenza della garanzia ............................................. 9 Art. 3 Modifiche dell’assicurazione .................................................................................. 9 Art. 4 Aggravamento del rischio ...................................................................................... 9 Art. 5 Diminuzione del rischio ......................................................................................... 9 Art. 6 Recesso in caso di sinistro .................................................................................... 9 Art. 7 Proroga dell’assicurazione e periodo di assicurazione ....................................... 10 Art. 8 Assicurazioni presso diversi assicuratori ............................................................. 10 Art. 9 Oneri fiscali .......................................................................................................... 10 Art. 10 Foro competente ................................................................................................. 10 Art. 11 Rinvio alle norme di legge ................................................................................... 10 Art. 12 Frazionamento del premio ................................................................................... 10 Art. 13 Indicizzazione ...................................................................................................... 10

CODICI ATTIVITÀ ................................................................................................................... 12 SETTORI DI ATTIVITÀ ........................................................................................................... 13 SEZIONE A) INCENDIO ......................................................................................................... 30

Art. 1 Cose assicurate ................................................................................................... 30 Art. 2 Oggetto dell’assicurazione .................................................................................. 30 Art. 3 Delimitazioni del rischio ....................................................................................... 31 Art. 4 Limite massimo per “rischio singolo” ................................................................... 32 Art. 5 Titolarità dei diritti nascenti dalla polizza ............................................................. 32 Art. 6 Obblighi in caso di sinistro ................................................................................... 32 Art. 7 Esagerazione dolosa del danno .......................................................................... 33 Art. 8 Procedura per la valutazione del danno .............................................................. 33 Art. 9 Mandato dei periti ................................................................................................ 33 Art. 10 Valore delle cose assicurate e determinazione del danno .................................. 34 Art. 11 Assicurazione parziale ........................................................................................ 35 Art. 12 Limite massimo dell’indennizzo ........................................................................... 35 Art. 13 Pagamento dell’indennizzo ................................................................................. 35 Art. 14 Ispezione delle cose assicurate .......................................................................... 35

CONDIZIONI PARTICOLARI .................................................................................................. 36 1. Caratteristiche del fabbricato ............................................................................... 36 2. Circostanze non influenti sulla valutazione del rischio ........................................ 36 3. Contenuto degli apparecchi somministratori di calore ......................................... 36 4. Enti presso terzi ................................................................................................... 36 5. Enti all’aperto ....................................................................................................... 36 6. Oggetti personali dei dipendenti .......................................................................... 37 7. Operazioni peritali ............................................................................................... 37 8. Rinuncia al diritto di surroga ................................................................................ 37 9. Parziale deroga alla regola proporzionale ........................................................... 37 10. Parificazione danni da incendio ........................................................................... 37 11. Oneri di urbanizzazione ....................................................................................... 37 12. Anticipo indennizzi ............................................................................................... 37 13. Onorario Periti ..................................................................................................... 38 14. Indennizzo separato per ciascuna partita ............................................................ 38 15. Garanzie rescindibili ............................................................................................ 38

GARANZIE ACCESSORIE ..................................................................................................... 39 A) Fumo ................................................................................................................... 39 B) Acqua condotta – Spese di ricerca e riparazione del danno ............................... 39

Pagina 2 di 86 Multimpresa

Condizioni di assicurazione Mod. 991 ed. 7.2013

C) Dispersione liquidi ............................................................................................... 39 D) Colaggio acqua da impianti automatici di estinzione ........................................... 40 E) Demolizione e sgombero ..................................................................................... 40 F) Assicurazione del costo di ricostruzione o di rimpiazzo ...................................... 40

GARANZIE ADDIZIONALI ...................................................................................................... 42 1. Rischio locativo ................................................................................................... 42 2. Ricorso terzi ........................................................................................................ 42 3. Maggiori costi ...................................................................................................... 43

CLAUSOLE SPECIALI ............................................................................................................ 44 I102 Eventi atmosferici ................................................................................................ 44 I274 Eventi sociopolitici ............................................................................................... 45 I046 Grandine .............................................................................................................. 45 I042 Sovraccarico neve ............................................................................................... 45 I043 Colpa grave ......................................................................................................... 46 I018 Fabbricati ad uso civile abitazione ...................................................................... 46 I019 Effetti domestici ................................................................................................... 46 I501 Aumento limite per “Modelli e stampi” ................................................................. 46 I502 Aumento limite per “Infiammabili” ........................................................................ 46 I503 Aumento limite per “Merci speciali” ..................................................................... 46

SEZIONE B) RESPONSABILITÀ CIVILE VERSO TERZI E PRESTATORI DI LAVORO ....... 47 Art. 1 Oggetto dell’assicurazione .................................................................................. 47 Art. 2 Fattispecie comprese nell’assicurazione R.C.T. .................................................. 48 Art. 3 Esclusioni ............................................................................................................ 50 Art. 4 Estensione territoriale .......................................................................................... 51 Art. 5 Buona fede INAIL ................................................................................................ 51 Art. 6 Pluralità di assicurati ........................................................................................... 51 Art. 7 Calcolo del premio ............................................................................................... 51 Art. 8 Obblighi dell’Assicurato in caso di sinistro........................................................... 52 Art. 9 Denuncia dei sinistri relativi ai prestatori di lavoro............................................... 52 Art. 10 Gestione delle vertenze di danno – Spese legali ................................................ 52

CLAUSOLE SPECIALI ............................................................................................................ 53 R283 RC Postuma Estesa - Installatori e Manutentori abilitati ex L. 46/90 ................... 53 R284 Copertura Plus .................................................................................................... 54 R267 Lavori presso terzi ............................................................................................... 56 R250 Clausola non cumulo dei massimali R.C.T./R.C.O. ............................................. 56 R415 Appalto/Subappalto (infortuni dei dipendenti di subappaltatori) .......................... 56

SEZIONE C) FURTO E RAPINA ............................................................................................. 57 Art. 1 Cose assicurate ................................................................................................... 57 Art. 2 Rischi assicurati .................................................................................................. 57 Art. 3 Esclusioni ............................................................................................................ 58 Art. 4 Titolarità dei diritti nascenti dalla polizza ............................................................. 59 Art. 5 Obblighi in caso di sinistro ................................................................................... 59 Art. 6 Esagerazione dolosa del danno .......................................................................... 60 Art. 7 Procedura per la valutazione del danno .............................................................. 60 Art. 8 Mandato dei periti ................................................................................................ 60 Art. 9 Determinazione del danno .................................................................................. 61 Art. 10 Pagamento dell’indennizzo ................................................................................. 61 Art. 11 Riduzione della somma assicurata a seguito di sinistro ...................................... 61 Art. 12 Recupero delle cose rubate ................................................................................ 62

CONDIZIONI PARTICOLARI .................................................................................................. 63 1. Caratteristiche del fabbricato ............................................................................... 63 2. Mezzi di chiusura dei locali .................................................................................. 63 3. Scoperto a carico dell’Assicurato ........................................................................ 64 4. Veicoli ricoverati nei locali o nell’area in uso al Contraente od all’Assicurato ..... 64 5. Delimitazione territoriale ...................................................................................... 64

Pagina 3 di 86 Multimpresa

Condizioni di assicurazione Mod. 991 ed. 7.2013

6. Assicurazione presso esposizioni, fiere, mostre e locali di terzi .......................... 64 CLAUSOLA SPECIALE ........................................................................................................... 65

F533 Copertura Plus .................................................................................................... 65 SEZIONE D) TUTELA GIUDIZIARIA ...................................................................................... 66 DEFINIZIONI ........................................................................................................................... 66

Art. 1 Oggetto dell'assicurazione .................................................................................. 67 Art. 2 Esclusioni ............................................................................................................ 67 Art. 3 Limiti territoriali .................................................................................................... 68 Art. 4 Coesistenza con assicurazione Responsabilità Civile......................................... 68 Art. 5 Decorrenza ed operatività della garanzia ............................................................ 68 Art. 6 Regolazione del premio ....................................................................................... 68 Art. 7 Denuncia del sinistro ed obblighi dell’Assicurato................................................. 69 Art. 8 Recesso per sinistro ............................................................................................ 69 Art. 9 Gestione del sinistro ............................................................................................ 69 Art. 10 Scelta del legale .................................................................................................. 69

CLAUSOLE SPECIALI ............................................................................................................ 70 T105 Procedimenti amministrativi Decreto Legislativo n. 81/08 (ex D.lgs 626) e L. 196/2003 .......................................................................................................................... 70

SEZIONE E) RESPONSABILITÀ CIVILE PRODOTTI ............................................................ 71 Art. 1 Oggetto dell'assicurazione .................................................................................. 71 Art. 2 Soggetti non considerati terzi .............................................................................. 71 Art. 3 Esclusioni e precisazioni ..................................................................................... 71 Art. 4 Limiti di indennizzo .............................................................................................. 72 Art. 5 Inizio e termine della garanzia ............................................................................. 72 Art. 6 Calcolo del premio ............................................................................................... 72 Art. 7 Estensione territoriale .......................................................................................... 73 Art. 8 Scoperto .............................................................................................................. 73 Art. 9 Obblighi dell'Assicurato in caso di sinistro ........................................................... 73 Art. 10 Gestione delle vertenze - Spese di resistenza .................................................... 73

SEZIONE F) ASSISTENZA ..................................................................................................... 75 DEFINIZIONI SPECIFICHE .................................................................................................... 75 PRESTAZIONI AI LOCALI ASSICURATI ................................................................................ 76

Art. 1 Cose assicurate ................................................................................................... 76 Art. 2 Oggetto dell’assicurazione .................................................................................. 76 Art. 3 Rischio assicurato ............................................................................................... 76 Art. 4 Prestazioni – Massimali ....................................................................................... 76 Art. 5 Estensione territoriale .......................................................................................... 76 Art. 6 Esclusioni ............................................................................................................ 76 Art. 7 Limiti di esposizione ............................................................................................ 77 Art. 8 Prestazioni ........................................................................................................... 77 Art. 9 Avviso di sinistro .................................................................................................. 81 Art. 10 Mancato utilizzo delle prestazioni ........................................................................ 81 Art. 11 Restituzione delle somme per prestazioni indebitamente ricevute ...................... 81 Art. 12 Altre assicurazioni ............................................................................................... 81 Art. 13 Modifiche dell'assicurazione ................................................................................ 82 Art. 14 Assicurazione per conto altrui ............................................................................. 82 Art. 15 Esonero di responsabilità .................................................................................... 82

PRESTAZIONI SOCCORSO STRADALE E TRAINO ............................................................ 83 Art. 1 Rischio assicurato ............................................................................................... 83 Art. 2 Estensione territoriale .......................................................................................... 83 Art. 3 Esclusioni ............................................................................................................ 83 Art. 4 Limiti di esposizione ............................................................................................ 83 Art. 5 Validità e durata della garanzia ........................................................................... 84 Art. 6 Prescrizione ......................................................................................................... 84 Art. 7 Esonero di responsabilità .................................................................................... 84

Pagina 4 di 86 Multimpresa

Condizioni di assicurazione Mod. 991 ed. 7.2013

Art. 8 Prestazioni - massimale ...................................................................................... 84 Art. 9 Soccorso Stradale e Traino ................................................................................. 84 Art. 10 Regolazione premio ............................................................................................ 84 Art. 11 Durata dell'assicurazione .................................................................................... 85 Art. 12 Altre assicurazioni ............................................................................................... 85 Art. 13 Modifiche dell'assicurazione ................................................................................ 85 Art. 14 Assicurazione per conto altrui ............................................................................. 85 Art. 15 Esonero di responsabilità .................................................................................... 86

Pagina 5 di 86 Multimpresa

Condizioni di assicurazione Mod. 991 ed. 7.2013

DEFINIZIONI Ai seguenti termini le Parti attribuiscono convenzionalmente il significato di seguito precisato:

ADDETTI il titolare, i soci, i familiari coadiuvanti, gli apprendisti e i dipendenti iscritti a libro paga e i lavoratori parasubordinati

APPARECCHIATURE

ELETTRONICHE Sistemi elettronici di elaborazione dati e relative unità periferiche e di trasmissione e ricezione dati – elaboratori di processo o di automazione di processi industriali non al servizio esclusivo di singole macchine – personal computers, impianti radiotelevisivi o di telecomunicazione

ARCHIVI archivi, documenti, disegni, registri, microfilm, fotocolor

ARMADI FORTI armadi di sicurezza e corazzati, ad uno o due battenti, aventi le seguenti caratteristiche:

pareti e battenti in acciaio di spessore non inferiore a 3 mm;

movimento di chiusura che comandi catenacci multipli ad espansione su almeno due lati di un battente;

serratura di sicurezza a chiave oppure serratura a combinazione numerica laterale;

peso minimo 100 kg

ARTIGIANO colui che esercita personalmente, professionalmente ed in qualità di titolare l’impresa artigiana, assumendone la piena responsabilità con tutti gli oneri ed i rischi inerenti alla sua direzione e gestione e svolgendo in misura prevalente il proprio lavoro, anche manuale nel processo produttivo

ARREDAMENTO mobilio, arredamento, cancelleria, stampati, macchine per ufficio, indumenti - serramenti aggiunti dall’Assicurato locatario

ASSICURATO soggetto il cui interesse è protetto dall’assicurazione

ASSICURAZIONE contratto di assicurazione

ATTO DI TERRORISMO si intende un atto doloso (incluso anche l’uso o la minaccia dell’uso della forza o della violenza) compiuto da qualsiasi persona o gruppo di persone che agiscano da sole o per conto o in collegamento con qualsiasi organizzazione o governo, per scopi politici, religiosi, ideologici, o etnici o simili, inclusa l’intenzione di influenzare qualsiasi governo e/o di intimorire la popolazione o una sua parte

CONTRAENTE soggetto che stipula l’assicurazione

CASSEFORTI mobili con pareti e battenti di spessore adeguato, costruiti usando materiali specifici di difesa ed accorgimenti difensivi atti ad opporre valida resistenza ai tentativi di effrazione, con caratteristiche costruttive non inferiori a quelle previste per gli armadi forti (fatta eccezione per lo spessore delle pareti delle casseforti murate). Il peso per le casseforti non murate non deve essere inferiore a 100 kg

COSE sia gli oggetti materiali sia gli animali (per le Sezioni Responsabilità Civile)

Pagina 6 di 86 Multimpresa

Condizioni di assicurazione Mod. 991 ed. 7.2013

DATI le informazioni leggibili a macchina memorizzate su “Supporti di dati”

ESPLODENTI sostanze e prodotti che, anche in piccola quantità: a) a contatto con l’aria o con l’acqua a condizioni normali danno luogo

ad esplosione; b) per azione meccanica o termica esplodono; e comunque gli esplosivi considerati dall’Art. 83 del R.D. n. 635 del 6 maggio 1940 ed elencati nel relativo allegato A

ESPLOSIONE sviluppo di gas o vapori ad alta temperatura e pressione, dovuto a reazione chimica che si autopropaga con elevata velocità

FABBRICATO l’intera costruzione edile e tutte le opere murarie e di finitura compresi fissi e infissi ed opere di fondazione o interrate, recinzioni, fognature, ciminiere, serbatoi e sili in cemento armato o muratura,impianti fissi idrici e igienico sanitari al servizio del fabbricato, impianti fissi di riscaldamento e condizionamento ad uso esclusivo dei locali, impianti elettrici, impianti di allarme e di comunicazione, ascensori e montacarichi, affreschi, statue e decorazioni non aventi valore artistico, tinteggiature, tappezzerie, rivestimenti, recinzioni nonché le quote delle parti di immobile ed impianti costituenti proprietà comune, escluso comunque ciò che rientra nella definizione di “Arredamento”

FRANCHIGIA importo che, in caso di sinistro, viene detratto dalla somma liquidabile a termine di polizza prima dell’applicazione di eventuali limiti di indennizzo e che rimane a carico dell’Assicurato

FURTO l’impossessamento della cosa mobile altrui, sottraendola a chi la detiene

IMPLOSIONE repentino cedimento di contenitori o corpi cavi per carenza di pressione interna di fluidi rispetto a quella esterna

INCENDIO combustione, con fiamma, di beni materiali al di fuori di appropriato focolare, che può autoestendersi o propagarsi

INCOMBUSTIBILI sostanze e prodotti che, alla temperatura di 750 °C, non danno luogo a manifestazioni di fiamma né a reazione esotermica. Il metodo di prova è quello adottato dal Centro Studi Esperienze del Ministero dell’Interno

INDENNIZZO somma dovuta dalla Società in caso di sinistro

INFIAMMABILI sostanze e prodotti non classificabili esplodenti – ad eccezione delle soluzioni idroalcoliche di gradazione non superiore a 35 °C – che rispondono alle seguenti caratteristiche: gas combustibili (come ad esempio l’acetilene, il metano, l’etano); liquidi e solidi con punto di infiammabilità inferiore a 55 °C (come ad

esempio benzina, alcool, vernici alla nitrocellulosa, i comuni solventi e diluenti, ecc.);

ossigeno, sostanze e prodotti decomponibili generanti ossigeno; sostanze e prodotti che, a contatto con l’acqua o l’aria umida,

sviluppano gas combustibili; sostanze e prodotti che, anche in piccole quantità, a condizioni

normali e a contatto con l’aria, spontaneamente si infiammano. Il punto di infiammabilità si determina in base alle norme di cui al D.M. 17 dicembre 1977 - allegato V

Pagina 7 di 86 Multimpresa

Condizioni di assicurazione Mod. 991 ed. 7.2013

MACCHINARIO –

ATTREZZATURA macchine, impianti, attrezzi, utensili e relativi ricambi e basamenti, impianti e mezzi di sollevamento, esclusi ascensori e montacarichi, impianti ed attrezzature di pesa nonché di traino e di trasporto non iscritti al P.R.A., apparecchiature di segnalazione e comunicazione, serbatoi metallici e tubazioni, attrezzatura e arredamento industriale, dei depositi e delle dipendenze, “Apparecchiature elettroniche”, escluso comunque ciò che rientra nelle definizioni di “Archivi”, “Fabbricati”, “Modelli e stampi” e “Supporti di dati”

MASSIMALE la massima esposizione fino alla quale la Società è impegnata a prestare la garanzia assicurativa per ciascun sinistro

MERCI merci, materie prime, ingredienti di lavorazione e prodotti dell’industria, semilavorati e finiti, scorte e materiali di consumo, imballaggi, supporti, scarti e ritagli di lavorazione, comprese le imposte di fabbricazione ed i diritti doganali, autoveicoli iscritti al P.R.A. limitatamente alle attività riguardanti officine, carrozzerie e gommisti

MERCI SPECIALI si denominano convenzionalmente “merci speciali” le seguenti:

celluloide (grezza, oggetti di);

espansite;

schiuma di lattice, gomma spugna o microporosa;

materie plastiche espanse o alveolari;

imballaggi in materia plastica espansa o alveolare e scarti di imballaggi combustibili (eccettuati quelli racchiusi nella confezione delle merci).

Non si considerano merci speciali quelle entrate a far parte del prodotto finito

MODELLI E STAMPI modelli, stampi, garbi, messe in carta, cartoni per telai, clichés, pietre litografiche, lastre o cilindri, tavolette stereotipe, rami per incisioni e simili

PARTITA insieme dei beni appartenenti ad una o più categorie, assicurati con unica somma.

POLIZZA documento che prova l’assicurazione

PREMIO somma dovuta dal Contraente alla Società

PRIMO RISCHIO ASSOLUTO

assicurazione prestata senza l’applicazione del disposto dell’Art. 1907 del Codice Civile – Assicurazione parziale

RAPINA la sottrazione della cosa mobile altrui mediante violenza o minaccia alla persona che la detiene

RISARCIMENTO somma dovuta dalla Società per i danni causati a terzi dall’Assicurato

SCOPERTO la quota in percento, contrattualmente a carico dell’assicurato, che viene detratta per ciascun sinistro da quanto indennizzabile a termini di polizza prima dell’applicazione di eventuali limiti di indennizzo

SCOPPIO repentino dirompersi di contenitori per eccesso di pressione interna di fluidi non dovuto ad esplosione. Gli effetti del gelo e del “colpo d’ariete” non sono considerati scoppio

Pagina 8 di 86 Multimpresa

Condizioni di assicurazione Mod. 991 ed. 7.2013

SERRAMENTI manufatti per la chiusura dei vani di transito, illuminazione ed aerazione delle costruzioni

SINISTRO verificarsi del fatto dannoso per il quale è prestata la garanzia assicurativa. Per la Sezione Tutela Giudiziaria: la controversia o il procedimento per i quali è prestata la garanzia assicurativa. Per la Sezione RC Prodotti: la richiesta di risarcimento di danni per i quali è prestata l’assicurazione, avanzata nei confronti dell’Assicurato

SINISTRO IN SERIE Per la Sezione RC Prodotti: una pluralità di sinistri originatisi da uno stesso difetto anche se manifestatisi in più prodotti

SOCIETÀ Generali Italia S.p.A.

SUBAPPALTATORE la persona fisica o giuridica cui l’Assicurato ha ceduto l’esecuzione di una parte dei lavori e la cui denominazione ha comunicato agli Istituti competenti per le assicurazioni obbligatorie di previdenza e di assistenza

SUPPORTI DI DATI il materiale (floppy disk, hard disk, CD, DVD ecc.) per la memorizzazione di dati, sia quello intercambiabile da parte dell’Assicurato sia quello fisso ad uso memoria di massa

TETTO – COPERTURA –

SOLAI tetto: il complesso degli elementi destinati a coprire e proteggere il

fabbricato dagli agenti atmosferici, comprese relative strutture portanti (orditura, tiranti o catene);

copertura: il complesso degli elementi del tetto escluse strutture portanti, coibentazioni, soffittature e rivestimenti;

solai: il complesso degli elementi che costituiscono la separazione orizzontale tra i piani di un fabbricato escluse pavimentazioni e soffittature

VALORI denaro, carte valori e titoli di credito in genere, titoli di viaggio, tessere telefoniche, biglietti di lotteria e altre cose similari.

VETRI STRATIFICATI DI

ANTIEFFRAZIONE manufatti costituiti da due o più lastre con interposti ed incollati tra di loro (e per l’intera superficie) strati di materia plastica che rispondano ai requisiti della normativa UNI EN 356

Pagina 9 di 86 Multimpresa

Condizioni di assicurazione Mod. 991 ed. 7.2013

NORME COMUNI A TUTTE LE SEZIONI

Art. 1 Dichiarazioni relative alle circostanze del rischio

Le dichiarazioni inesatte o le reticenze del Contraente e dell’Assicurato relative a circostanze che influiscono sulla valutazione del rischio, possono comportare la perdita totale o parziale del diritto all’indennizzo nonché la stessa cessazione dell’assicurazione, ai sensi degli Artt. 1892, 1893 e 1894 del Codice Civile.

Art. 2 Pagamento del premio e decorrenza della garanzia

L’assicurazione ha effetto dalle ore 24 del giorno indicato in polizza se il premio o la prima rata di premio sono stati pagati; altrimenti ha effetto dalle ore 24 del giorno del pagamento. I premi devono essere pagati all’Agenzia alla quale è assegnata la polizza oppure alla Società.

Il premio è annuo. Il pagamento può essere effettuato in contanti, assegno bancario o circolare, bonifico bancario, conto corrente postale, assegno postale, vaglia postale, POS, rimessa interbancaria diretta (RID).

Se il Contraente non paga i premi o le rate di premio successive, l’assicurazione resta sospesa dalle ore 24 del 15° giorno dopo quello della scadenza e riprende vigore dalle ore 24 del giorno del pagamento, ferme le successive scadenze ed il diritto della Società al pagamento dei premi scaduti, ai sensi dell’Art. 1901 del Codice Civile.

Ai sensi di quanto previsto al comma 15-septies dell’art. 22 della L. 221, 17 dicembre 2012, in caso di estinzione anticipata o di trasferimento del mutuo o del finanziamento la Società, su richiesta, restituisce la parte di premio pagato relativo al periodo che va dalla data di avvenuta comunicazione dell’estinzione alla data di scadenza dell’assicurazione per il quale tale premio è stato pagato, salvo eventuali prescrizioni intercorse. L’importo del rimborso è calcolato sul premio relativo alle garanzie prestate sui beni assicurati oggetto di mutuo o altro finanziamento al netto delle imposte di legge, rapportando il predetto periodo a quello per il quale il premio è stato pagato.

Art. 3 Modifiche dell’assicurazione

Le eventuali modificazioni dell’assicurazione devono essere provate per iscritto.

Art. 4 Aggravamento del rischio

Il Contraente o l’Assicurato deve dare comunicazione alla Società di ogni aggravamento del rischio.

Gli aggravamenti di rischio non noti o non accettati dalla Società possono comportare la perdita totale o parziale del diritto all’indennizzo nonché la stessa cessazione dell’assicurazione ai sensi dell’Art. 1898 del Codice Civile.

Art. 5 Diminuzione del rischio

Nel caso di diminuzione del rischio la Società è tenuta a ridurre il premio o le rate di premio successive alla comunicazione del Contraente o dell’Assicurato ai sensi dell’Art. 1897 del Codice Civile e rinuncia al relativo diritto di recesso.

Art. 6 Recesso in caso di sinistro

Dopo ogni sinistro e fino al 60° giorno dal pagamento o rifiuto dell’indennizzo, la Società può recedere dall’assicurazione con preavviso di 30 giorni. In tale caso essa, entro 15 giorni dalla data di efficacia del recesso, rimborsa la parte di premio netto relativa al periodo di rischio non corso.

Pagina 10 di 86 Multimpresa

Condizioni di assicurazione Mod. 991 ed. 7.2013

Art. 7 Proroga dell’assicurazione e periodo di assicurazione

Per i contratti poliennali sottoscritti ai sensi della Legge numero 99 del 23 luglio 2009, la cui clausola si intende qui integralmente richiamata, in mancanza di disdetta comunicata mediante lettera raccomandata spedita almeno 60 giorni prima della scadenza, l’assicurazione di durata non inferiore ad un anno è prorogata per una durata pari ad un anno e così successivamente.

Per tutti i contratti di durata annuale con tacito rinnovo, in mancanza di disdetta comunicata mediante lettera raccomandata spedita almeno 60 giorni prima della scadenza, l’assicurazione è prorogata per un anno e così successivamente.

Art. 8 Assicurazioni presso diversi assicuratori

Se per i medesimi rischi coesistono più assicurazioni, il Contraente o l’Assicurato deve dare a ciascun assicuratore comunicazione degli altri contratti stipulati.

In caso di sinistro il Contraente o l’Assicurato deve darne avviso a tutti gli assicuratori ed è tenuto a richiedere a ciascuno di essi l’indennizzo dovuto secondo il rispettivo contratto autonomamente considerato.

Qualora la somma di tali indennizzi – escluso dal conteggio l’indennizzo dovuto dall’assicuratore insolvente – superi l’ammontare del danno, la Società è tenuta a pagare soltanto la sua quota proporzionale in ragione dell’indennizzo calcolato secondo il proprio contratto, esclusa comunque ogni obbligazione solidale con gli altri assicuratori.

Art. 9 Oneri fiscali

Gli oneri fiscali relativi all’assicurazione sono a carico del Contraente.

Art. 10 Foro competente

Foro competente, a scelta della parte attrice, è esclusivamente quello del luogo di residenza o sede del convenuto, ovvero quello del luogo ove ha sede l’Agenzia cui è assegnata la polizza.

Art. 11 Rinvio alle norme di legge

Per tutto quanto non è qui diversamente regolato, valgono le norme di legge.

Art. 12 Frazionamento del premio

Qualora venga previsto il pagamento del premio in forma rateale, resta convenuto che tale agevolazione non esonera il Contraente dall’obbligo di completare il premio annuo anche in caso di anticipata risoluzione del contratto. In caso di sinistro la Società ha la facoltà di richiedere anticipatamente il completamento dell’intera annualità.

Art. 13 Indicizzazione

Limitatamente alle sole Sezioni Incendio, Furto e Rapina le somme assicurate, massimali e premio indicati in polizza, sono collegati agli indici dei "prezzi al consumo per famiglie di operai ed impiegati" pubblicati dall'Istituto Centrale di Statistica in conformità a quanto segue:

a) nel corso di ogni anno solare sarà adottato, come base annua di riferimento iniziale e per gli aggiornamenti, l'indice del mese di giugno dell'anno precedente;

b) alla scadenza di ogni rata di premio annuo, se si sarà verificata una variazione in più od in meno rispetto all'indice iniziale od a quello dell'ultimo adeguamento od al loro equivalente, la somma assicurata, il massimale ed il corrispondente premio verranno aumentati o ridotti in proporzione;

c) l'aumento o la riduzione decorreranno dalla scadenza della rata annua di premio, dietro rilascio al Contraente di apposita quietanza aggiornata in base al nuovo indice di riferimento.

Pagina 11 di 86 Multimpresa

Condizioni di assicurazione Mod. 991 ed. 7.2013

Le Parti potranno recedere dalla presente condizione mediante lettera raccomandata da inviare almeno 90 giorni prima della scadenza annuale, sempreché le somme assicurate ed i massimali alla stipulazione della polizza siano aumentati del 50% a seguito dell'applicazione della presente clausola.

In caso di eventuale ritardo od interruzione nella pubblicazione degli indici, la Società proporrà l'adeguamento tenendo conto delle variazioni notoriamente avvenute nei prezzi correnti rispetto all'ultimo adeguamento; qualora il Contraente non accetti l'adeguamento, la Società ha facoltà di mantenere in vigore il contratto in base all'ultimo adeguamento effettuato oppure di recedere dallo stesso con preavviso di 30 giorni mediante lettera raccomandata.

I limiti di indennizzo, se espressi in cifra assoluta, seguono l'adeguamento come per le somme assicurate, ad esclusione del limite per rischio singolo pari ad Euro 800.000,00 (Art. 4 - Limite massimo per “rischio singolo” della Sezione Incendio).

Le Sezioni Responsabilità Civile verso Terzi e Prestatori di Lavoro, Responsabilità Civile Prodotti e Tutela Giudiziaria non sono soggette ad indicizzazione.

Pagina 12 di 86 Multimpresa

Condizioni di assicurazione Mod. 991 ed. 7.2013

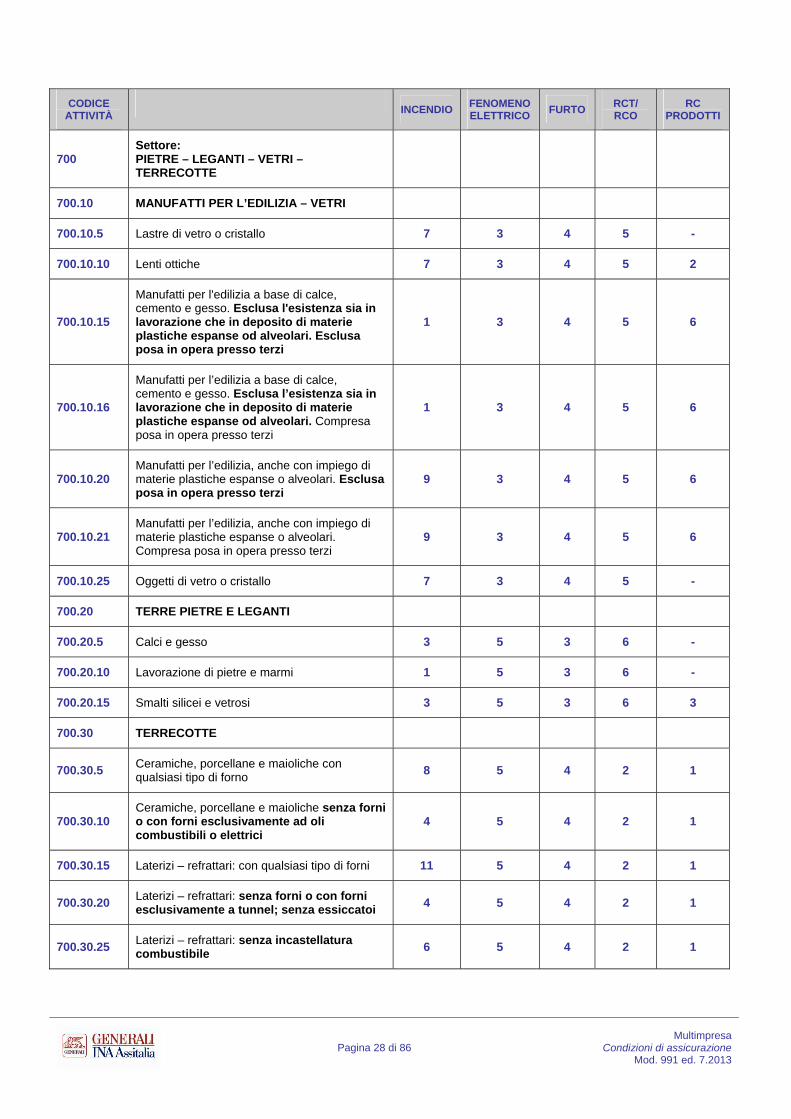

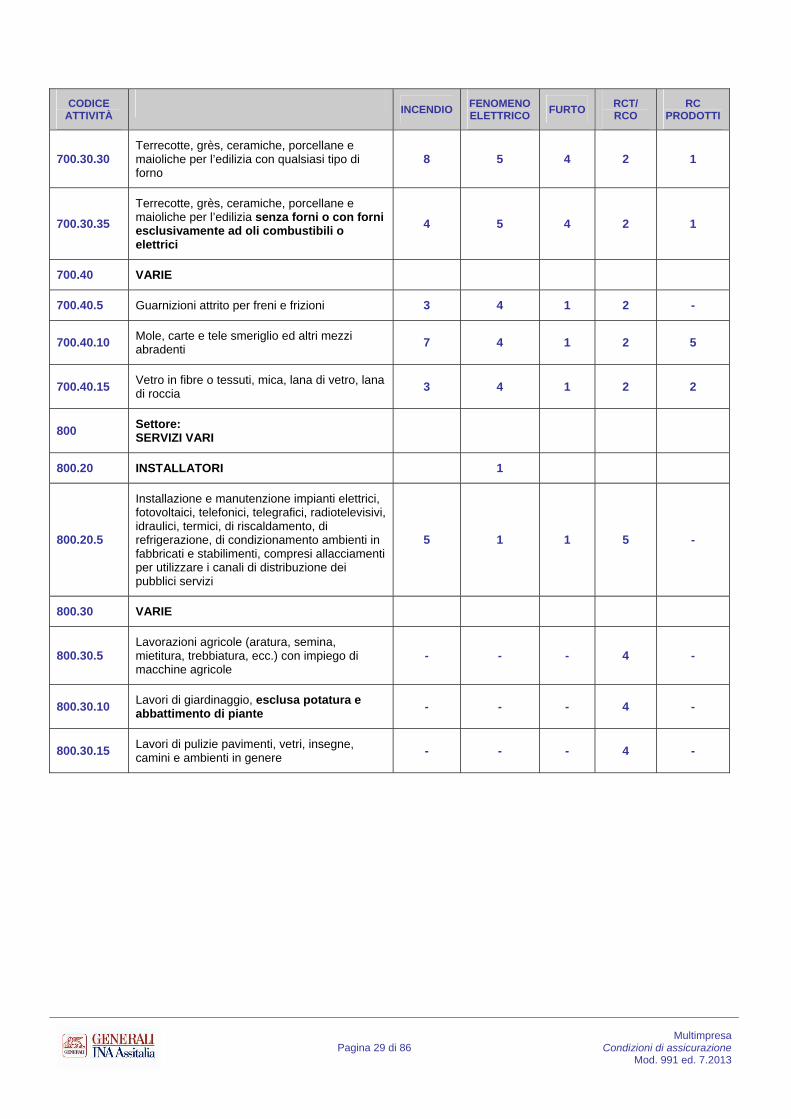

CODICI ATTIVITÀ In relazione al “Settore” di appartenenza (prime tre cifre del codice attività) operano le seguenti regole:

Attività appartenenti ai settori da 100 a 700

L’assicurazione è prestata in base all’esplicita dichiarazione dell’Assicurato che il genere di attività esercitata nell’industria (o laboratorio) si identifica con quella individuata nell’elenco che segue attraverso il codice attività, che compare nell’apposita casella esistente in polizza.

Per le attività classificate nei settori da 100 a 700 la categoria tariffaria è rappresentata, per ogni codice attività, dal numero riportato nella relativa colonna.

Ove nell’elenco non siano descritte attività ma prodotti si intende “produzione, lavorazione, riparazione di ...”.

Sono ammesse e pertanto assicurate in ciascuna polizza anche attività appartenenti a codici diversi da quella dichiarata in polizza purché ascrivibili a categorie tariffarie uguali o inferiori.

È, altresì, ammesso ed assicurato (se non esplicitamente escluso), sia il deposito di merci che non sono prodotte dall’industria (o laboratorio) assicurata o che comunque non sono destinate ad entrare nel ciclo produttivo, sia l’esercizio di attività commerciali di vendita anche al minuto, a condizione che tutto ciò abbia carattere secondario e coerente rispetto all’attività produttiva esercitata nell’azienda assicurata.

Relativamente alla Sezione Incendio sono ammesse ed assicurate, sempre che non siano esplicitamente escluse, le seguenti operazioni:

confezionamento ed imballaggio, verniciatura, macinazione di sostanze combustibili, asciugamento, essiccazione, affumicatura, arrostimento, lavorazione del legno, autolavaggio - officina meccanica che siano complementari ed accessorie dell’attività principale ed utilizzate per le esclusive attività dell’impresa (anche se dette operazioni, considerate isolatamente, sono inquadrabili in una categoria tariffaria superiore a quella del codice attività indicato in polizza) e purché la superficie complessivamente coperta da ciascuna di queste attività non superi 1/5 della superficie complessiva dei piani dei fabbricati assicurati o contenente le cose assicurate.

Relativamente alla Sezione Furto sono ammesse ed assicurate merci appartenenti a categorie tariffarie superiori a quella indicata in polizza, fino a un massimo del 20% della somma assicurata.

Relativamente alla Sezione Tutela Giudiziaria il codice attività ha esclusivamente valore descrittivo dell’oggetto dell’assicurazione e non tariffario.

Attività appartenenti al settore 800

L’assicurazione è prestata in base all’esplicita dichiarazione dell’Assicurato che il genere di attività esercitata si identifica con quella individuata nell’elenco che segue attraverso il codice attività, che compare nell’apposita casella esistente in polizza.

Pagina 13 di 86 Multimpresa

Condizioni di assicurazione Mod. 991 ed. 7.2013

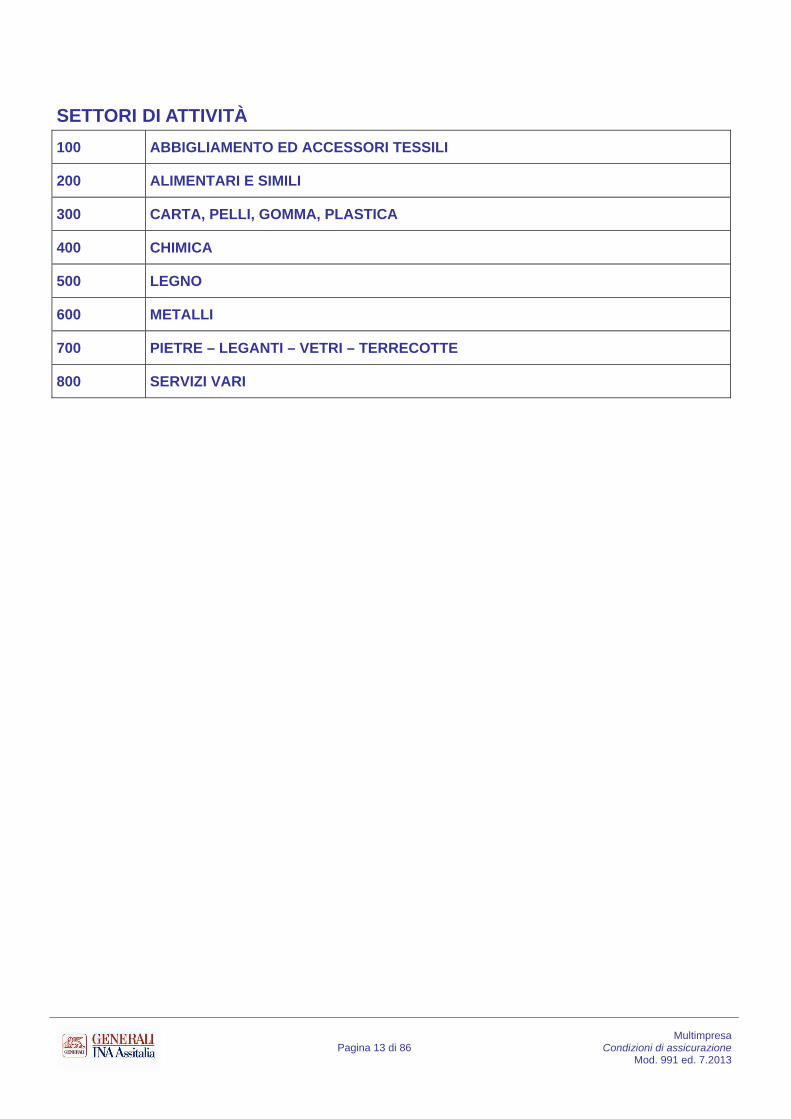

SETTORI DI ATTIVITÀ

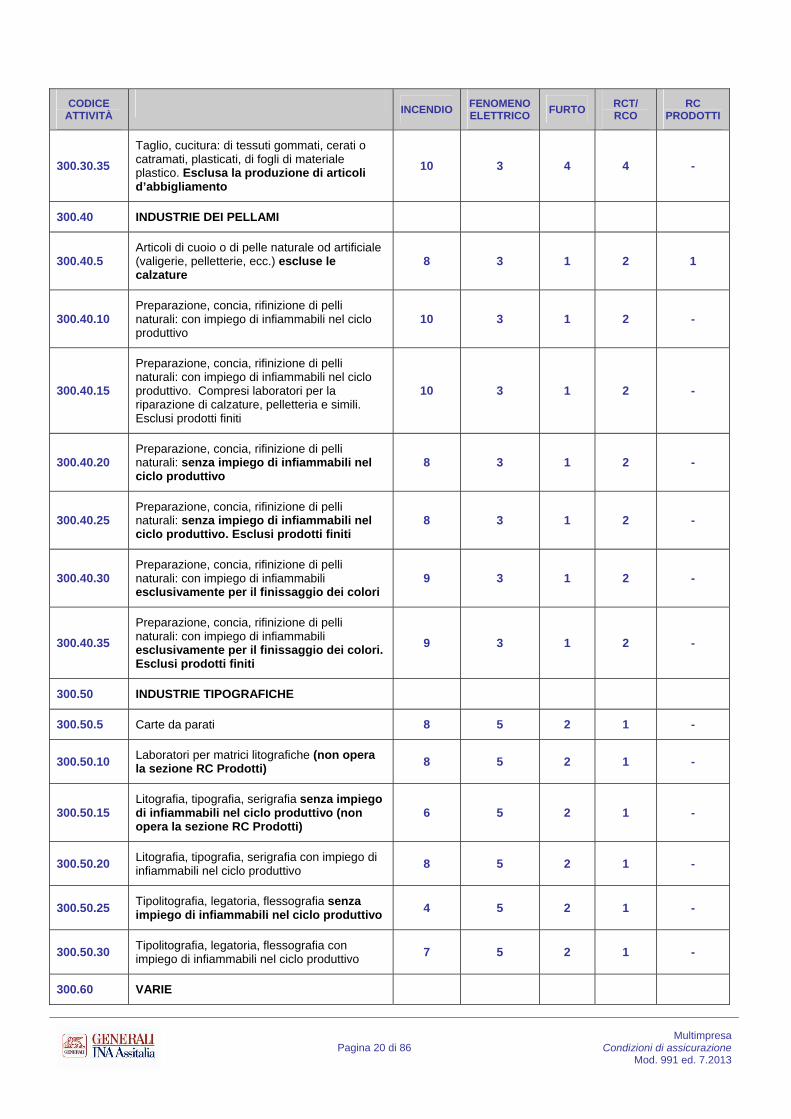

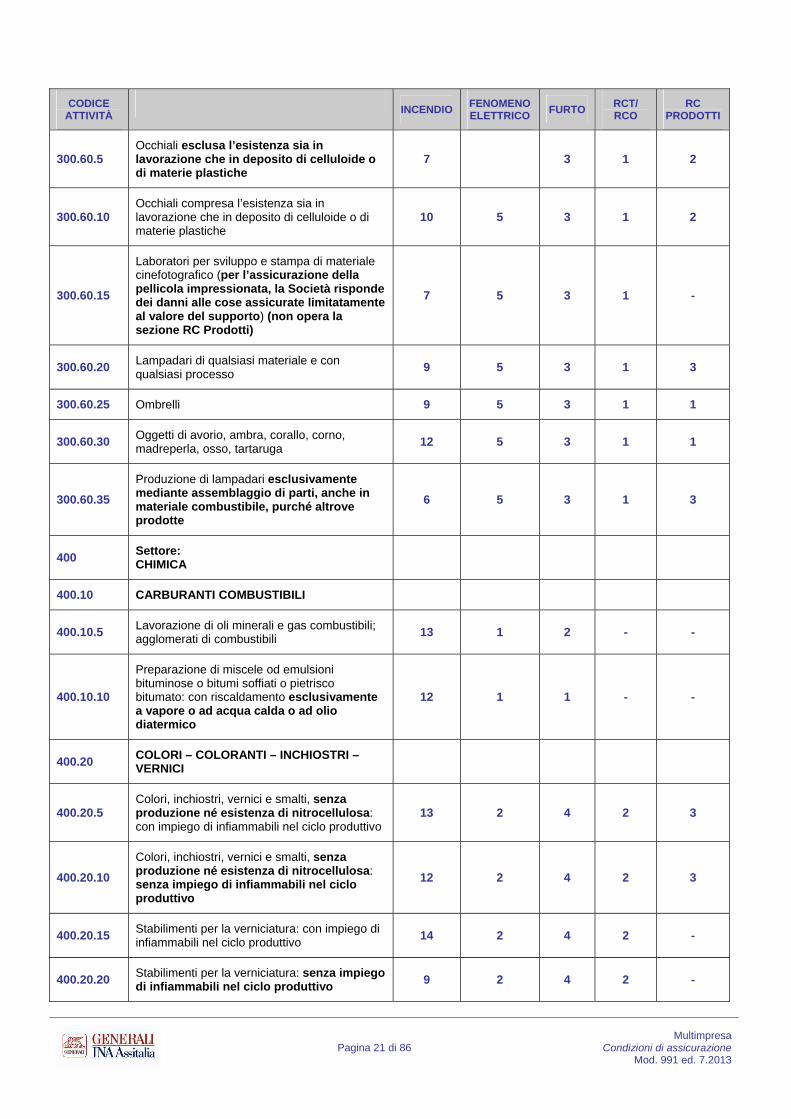

100 ABBIGLIAMENTO ED ACCESSORI TESSILI

200 ALIMENTARI E SIMILI

300 CARTA, PELLI, GOMMA, PLASTICA

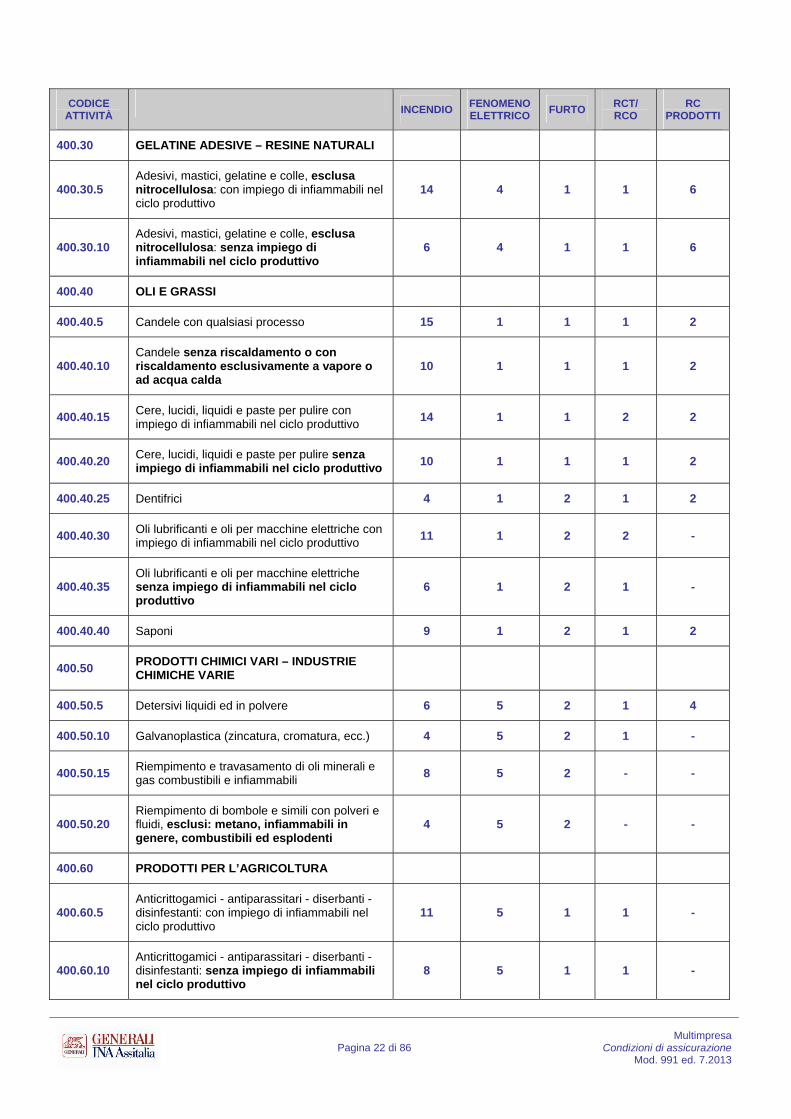

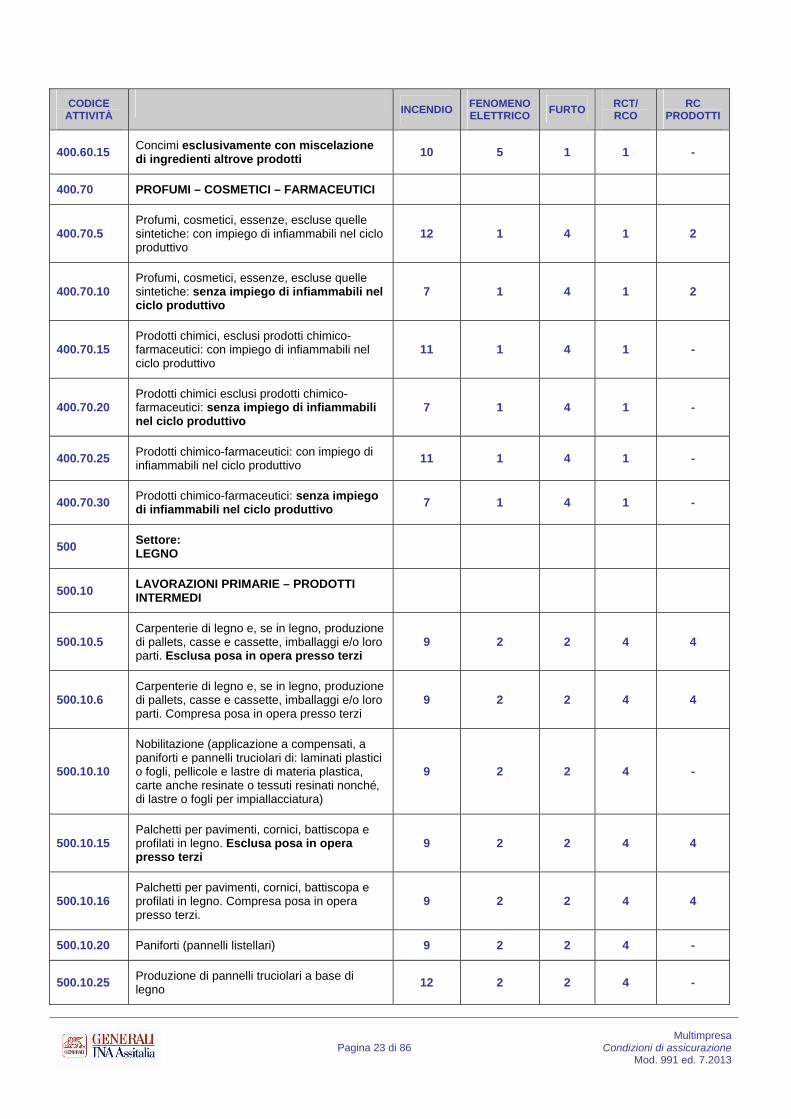

400 CHIMICA

500 LEGNO

600 METALLI

700 PIETRE – LEGANTI – VETRI – TERRECOTTE

800 SERVIZI VARI

Pagina 14 di 86 Multimpresa

Condizioni di assicurazione Mod. 991 ed. 7.2013

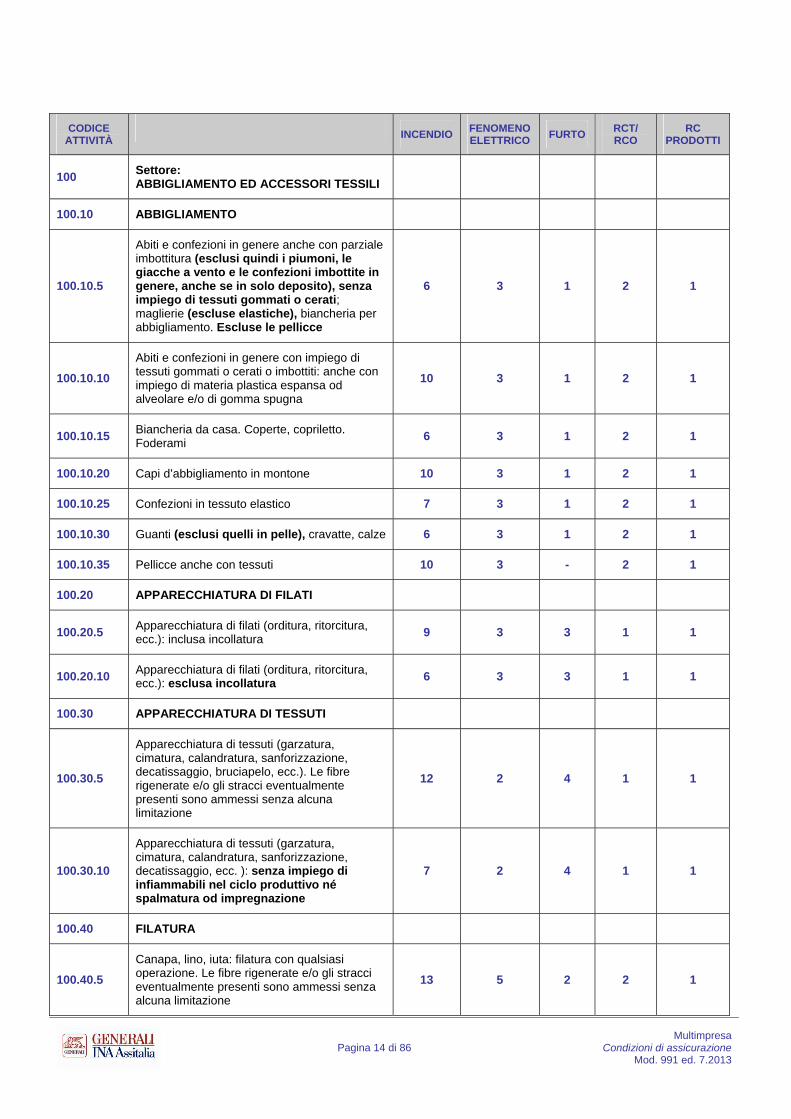

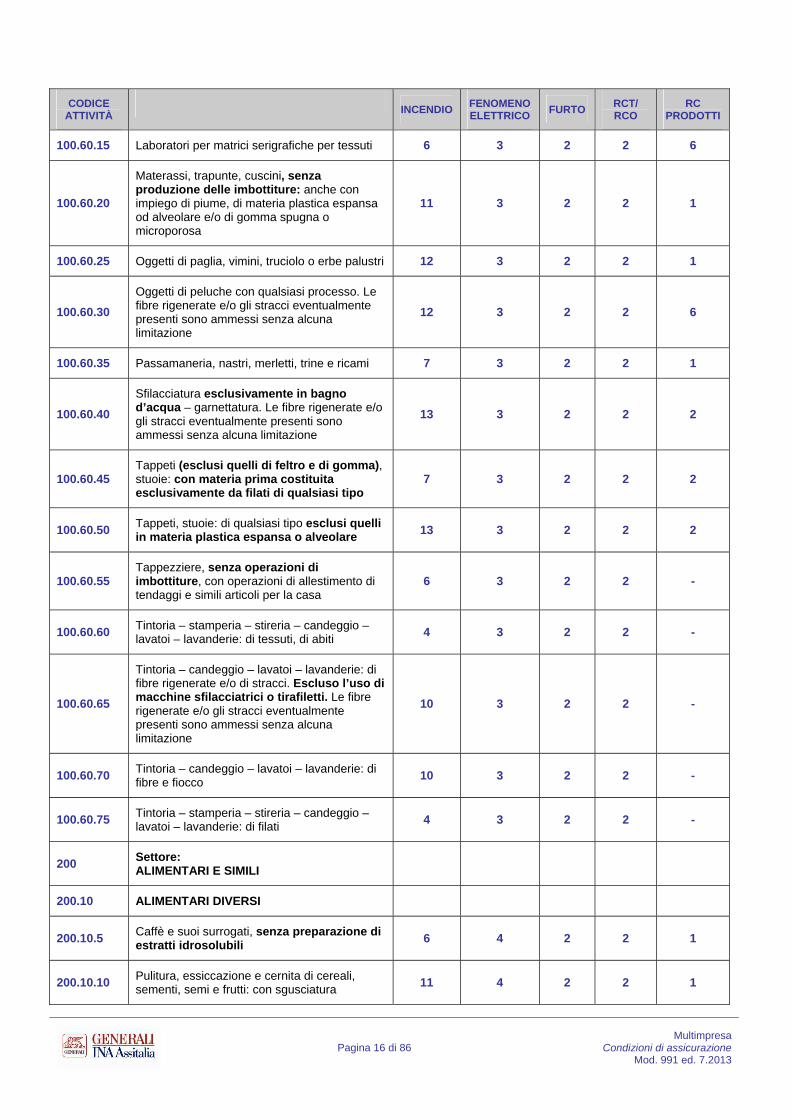

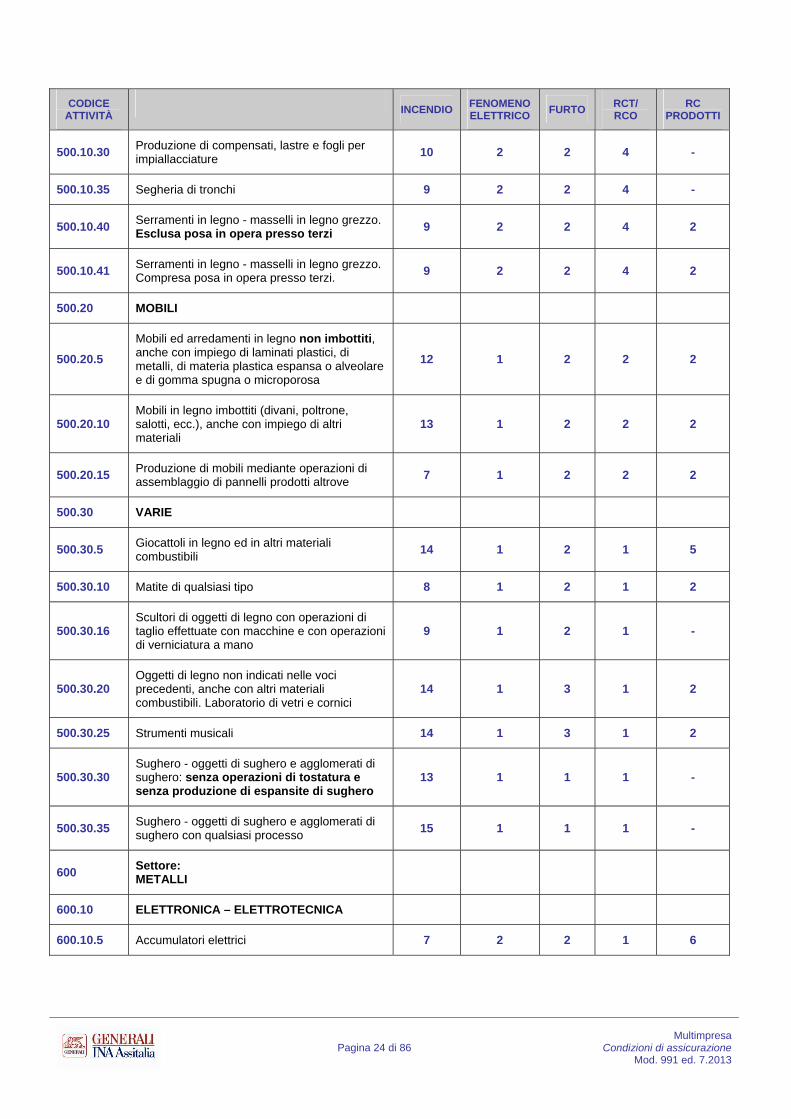

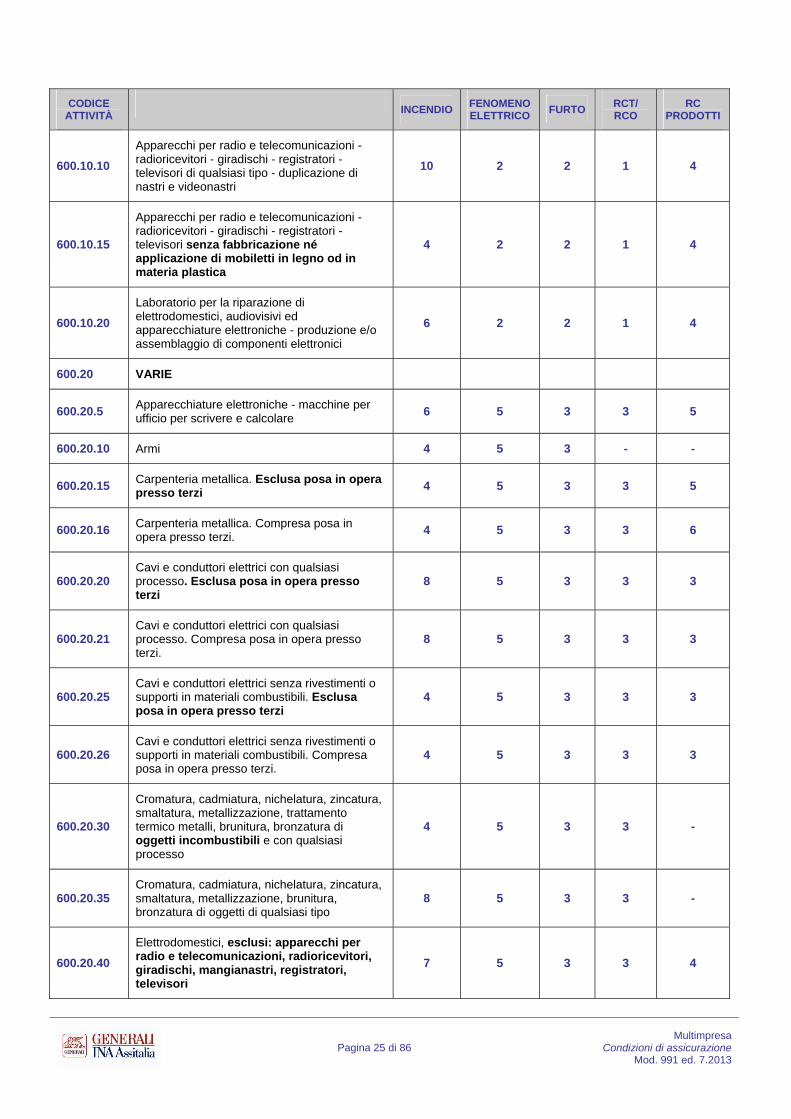

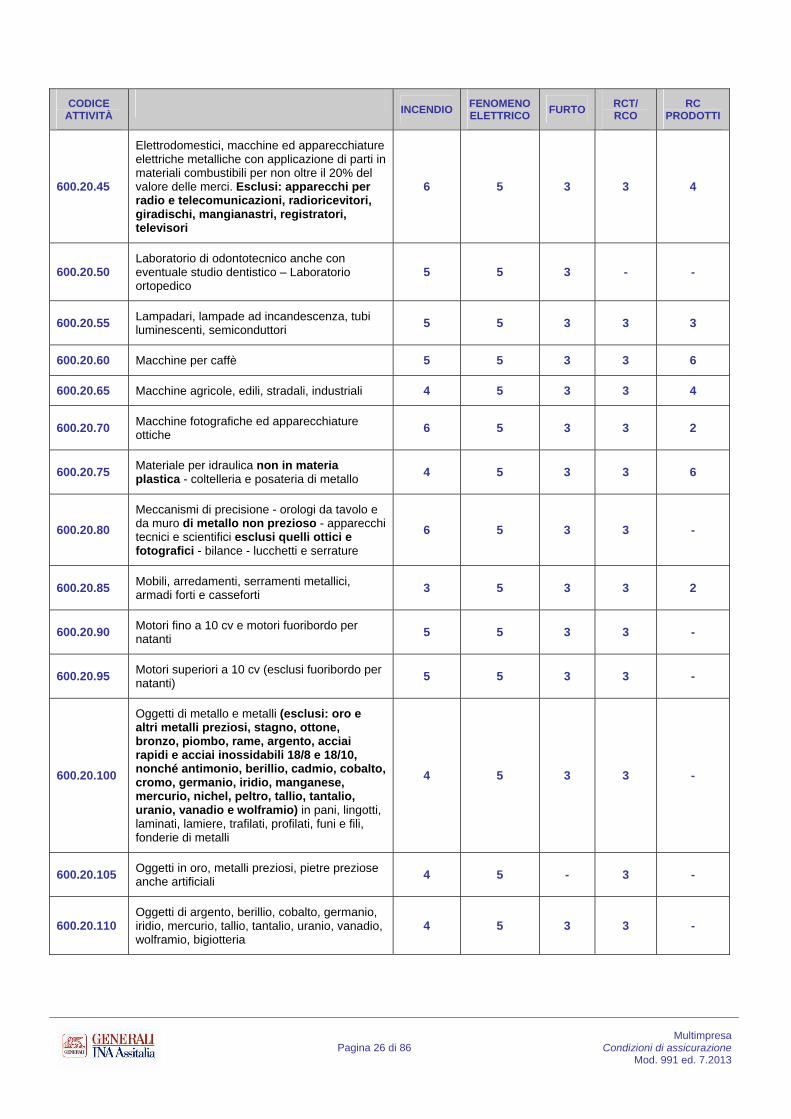

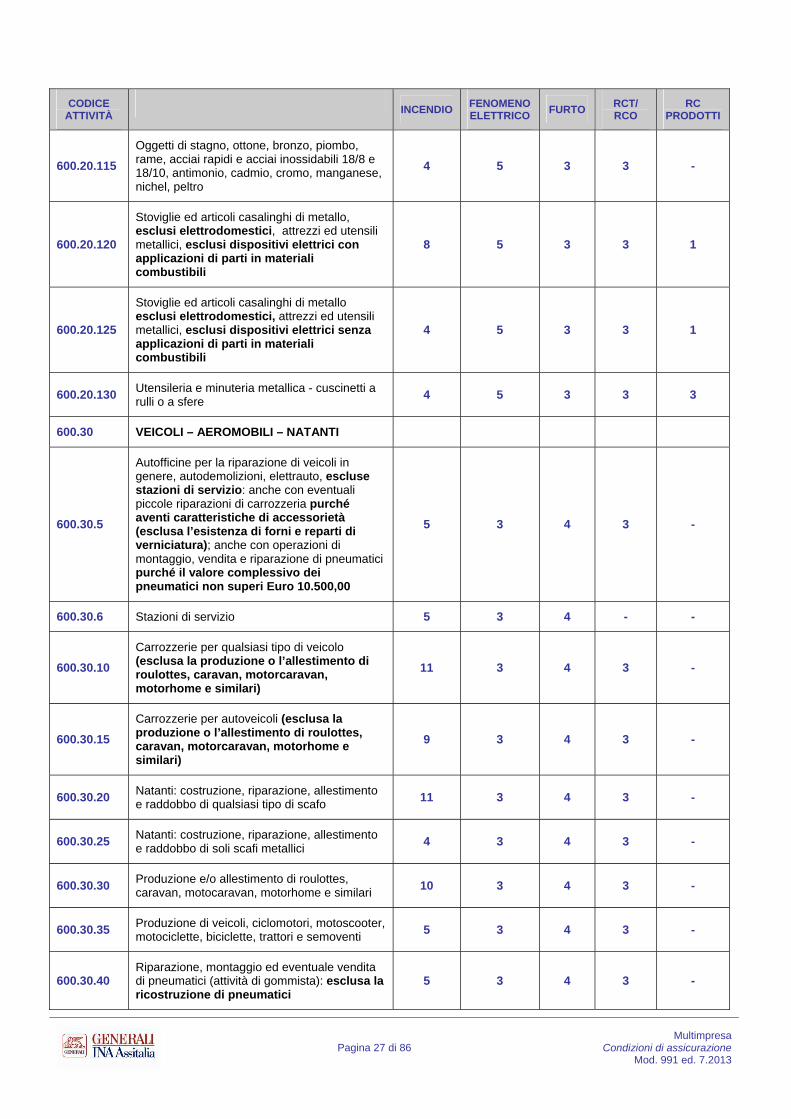

CODICE ATTIVITÀ

INCENDIO

FENOMENO ELETTRICO

FURTO RCT/ RCO

RC PRODOTTI

100 Settore: ABBIGLIAMENTO ED ACCESSORI TESSILI

100.10 ABBIGLIAMENTO

100.10.5

Abiti e confezioni in genere anche con parziale imbottitura (esclusi quindi i piumoni, le giacche a vento e le confezioni imbottite in genere, anche se in solo deposito), senza impiego di tessuti gommati o cerati; maglierie (escluse elastiche), biancheria per abbigliamento. Escluse le pellicce

6 3 1 2 1

100.10.10

Abiti e confezioni in genere con impiego di tessuti gommati o cerati o imbottiti: anche con impiego di materia plastica espansa od alveolare e/o di gomma spugna

10 3 1 2 1

100.10.15 Biancheria da casa. Coperte, copriletto. Foderami

6 3 1 2 1

100.10.20 Capi d’abbigliamento in montone 10 3 1 2 1

100.10.25 Confezioni in tessuto elastico 7 3 1 2 1

100.10.30 Guanti (esclusi quelli in pelle), cravatte, calze 6 3 1 2 1

100.10.35 Pellicce anche con tessuti 10 3 - 2 1

100.20 APPARECCHIATURA DI FILATI

100.20.5 Apparecchiatura di filati (orditura, ritorcitura, ecc.): inclusa incollatura

9 3 3 1 1

100.20.10 Apparecchiatura di filati (orditura, ritorcitura, ecc.): esclusa incollatura

6 3 3 1 1

100.30 APPARECCHIATURA DI TESSUTI

100.30.5

Apparecchiatura di tessuti (garzatura, cimatura, calandratura, sanforizzazione, decatissaggio, bruciapelo, ecc.). Le fibre rigenerate e/o gli stracci eventualmente presenti sono ammessi senza alcuna limitazione

12 2 4 1 1

100.30.10

Apparecchiatura di tessuti (garzatura, cimatura, calandratura, sanforizzazione, decatissaggio, ecc. ): senza impiego di infiammabili nel ciclo produttivo né spalmatura od impregnazione

7 2 4 1 1

100.40 FILATURA

100.40.5

Canapa, lino, iuta: filatura con qualsiasi operazione. Le fibre rigenerate e/o gli stracci eventualmente presenti sono ammessi senza alcuna limitazione

13 5 2 2 1

Pagina 15 di 86 Multimpresa

Condizioni di assicurazione Mod. 991 ed. 7.2013

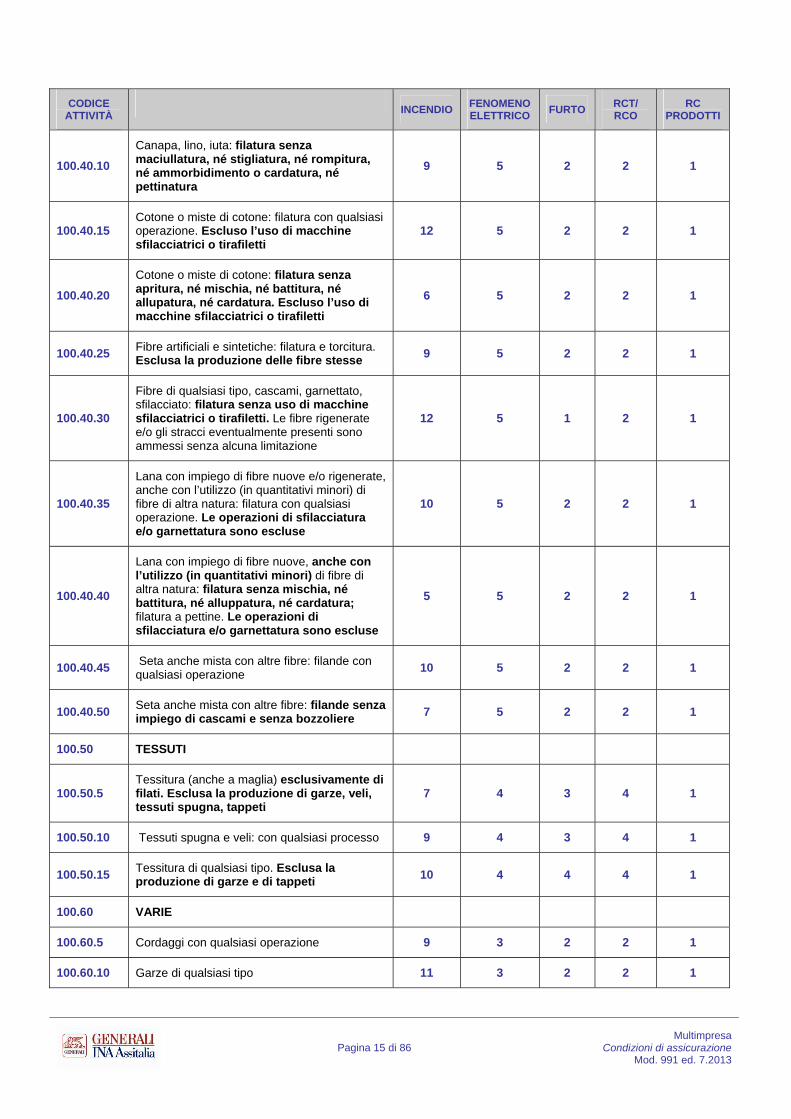

CODICE ATTIVITÀ

INCENDIO

FENOMENO ELETTRICO

FURTO RCT/ RCO

RC PRODOTTI

100.40.10

Canapa, lino, iuta: filatura senza maciullatura, né stigliatura, né rompitura, né ammorbidimento o cardatura, né pettinatura

9 5 2 2 1

100.40.15 Cotone o miste di cotone: filatura con qualsiasi operazione. Escluso l’uso di macchine sfilacciatrici o tirafiletti

12 5 2 2 1

100.40.20

Cotone o miste di cotone: filatura senza apritura, né mischia, né battitura, né allupatura, né cardatura. Escluso l’uso di macchine sfilacciatrici o tirafiletti

6 5 2 2 1

100.40.25 Fibre artificiali e sintetiche: filatura e torcitura. Esclusa la produzione delle fibre stesse

9 5 2 2 1

100.40.30

Fibre di qualsiasi tipo, cascami, garnettato, sfilacciato: filatura senza uso di macchine sfilacciatrici o tirafiletti. Le fibre rigenerate e/o gli stracci eventualmente presenti sono ammessi senza alcuna limitazione

12 5 1 2 1

100.40.35

Lana con impiego di fibre nuove e/o rigenerate, anche con l’utilizzo (in quantitativi minori) di fibre di altra natura: filatura con qualsiasi operazione. Le operazioni di sfilacciatura e/o garnettatura sono escluse

10 5 2 2 1

100.40.40

Lana con impiego di fibre nuove, anche con l’utilizzo (in quantitativi minori) di fibre di altra natura: filatura senza mischia, né battitura, né alluppatura, né cardatura; filatura a pettine. Le operazioni di sfilacciatura e/o garnettatura sono escluse

5 5 2 2 1

100.40.45 Seta anche mista con altre fibre: filande con qualsiasi operazione

10 5 2 2 1

100.40.50 Seta anche mista con altre fibre: filande senza impiego di cascami e senza bozzoliere

7 5 2 2 1

100.50 TESSUTI

100.50.5 Tessitura (anche a maglia) esclusivamente di filati. Esclusa la produzione di garze, veli, tessuti spugna, tappeti

7 4 3 4 1

100.50.10 Tessuti spugna e veli: con qualsiasi processo 9 4 3 4 1

100.50.15 Tessitura di qualsiasi tipo. Esclusa la produzione di garze e di tappeti

10 4 4 4 1

100.60 VARIE

100.60.5 Cordaggi con qualsiasi operazione 9 3 2 2 1

100.60.10 Garze di qualsiasi tipo 11 3 2 2 1

Pagina 16 di 86 Multimpresa

Condizioni di assicurazione Mod. 991 ed. 7.2013

CODICE ATTIVITÀ

INCENDIO

FENOMENO ELETTRICO

FURTO RCT/ RCO

RC PRODOTTI

100.60.15 Laboratori per matrici serigrafiche per tessuti 6 3 2 2 6

100.60.20

Materassi, trapunte, cuscini, senza produzione delle imbottiture: anche con impiego di piume, di materia plastica espansa od alveolare e/o di gomma spugna o microporosa

11 3 2 2 1

100.60.25 Oggetti di paglia, vimini, truciolo o erbe palustri 12 3 2 2 1

100.60.30

Oggetti di peluche con qualsiasi processo. Le fibre rigenerate e/o gli stracci eventualmente presenti sono ammessi senza alcuna limitazione

12 3 2 2 6

100.60.35 Passamaneria, nastri, merletti, trine e ricami 7 3 2 2 1

100.60.40

Sfilacciatura esclusivamente in bagno d’acqua – garnettatura. Le fibre rigenerate e/o gli stracci eventualmente presenti sono ammessi senza alcuna limitazione

13 3 2 2 2

100.60.45 Tappeti (esclusi quelli di feltro e di gomma), stuoie: con materia prima costituita esclusivamente da filati di qualsiasi tipo

7 3 2 2 2

100.60.50 Tappeti, stuoie: di qualsiasi tipo esclusi quelli in materia plastica espansa o alveolare

13 3 2 2 2

100.60.55 Tappezziere, senza operazioni di imbottiture, con operazioni di allestimento di tendaggi e simili articoli per la casa

6 3 2 2 -

100.60.60 Tintoria – stamperia – stireria – candeggio – lavatoi – lavanderie: di tessuti, di abiti

4 3 2 2 -

100.60.65

Tintoria – candeggio – lavatoi – lavanderie: di fibre rigenerate e/o di stracci. Escluso l’uso di macchine sfilacciatrici o tirafiletti. Le fibre rigenerate e/o gli stracci eventualmente presenti sono ammessi senza alcuna limitazione

10 3 2 2 -

100.60.70 Tintoria – candeggio – lavatoi – lavanderie: di fibre e fiocco

10 3 2 2 -

100.60.75 Tintoria – stamperia – stireria – candeggio – lavatoi – lavanderie: di filati

4 3 2 2 -

200 Settore: ALIMENTARI E SIMILI

200.10 ALIMENTARI DIVERSI

200.10.5 Caffè e suoi surrogati, senza preparazione di estratti idrosolubili

6 4 2 2 1

200.10.10 Pulitura, essiccazione e cernita di cereali, sementi, semi e frutti: con sgusciatura

11 4 2 2 1

Pagina 17 di 86 Multimpresa

Condizioni di assicurazione Mod. 991 ed. 7.2013

CODICE ATTIVITÀ

INCENDIO

FENOMENO ELETTRICO

FURTO RCT/ RCO

RC PRODOTTI

200.10.15 Pulitura, essiccazione e cernita di cereali, sementi, semi e frutti: senza sgusciatura

7 4 2 2 1

200.10.20 Pulitura, cernita e calibratura di agrumi, uva e frutta da polpa

7 4 2 2 1

200.10.25 Sale comune (raffinazione) 6 4 2 2 1

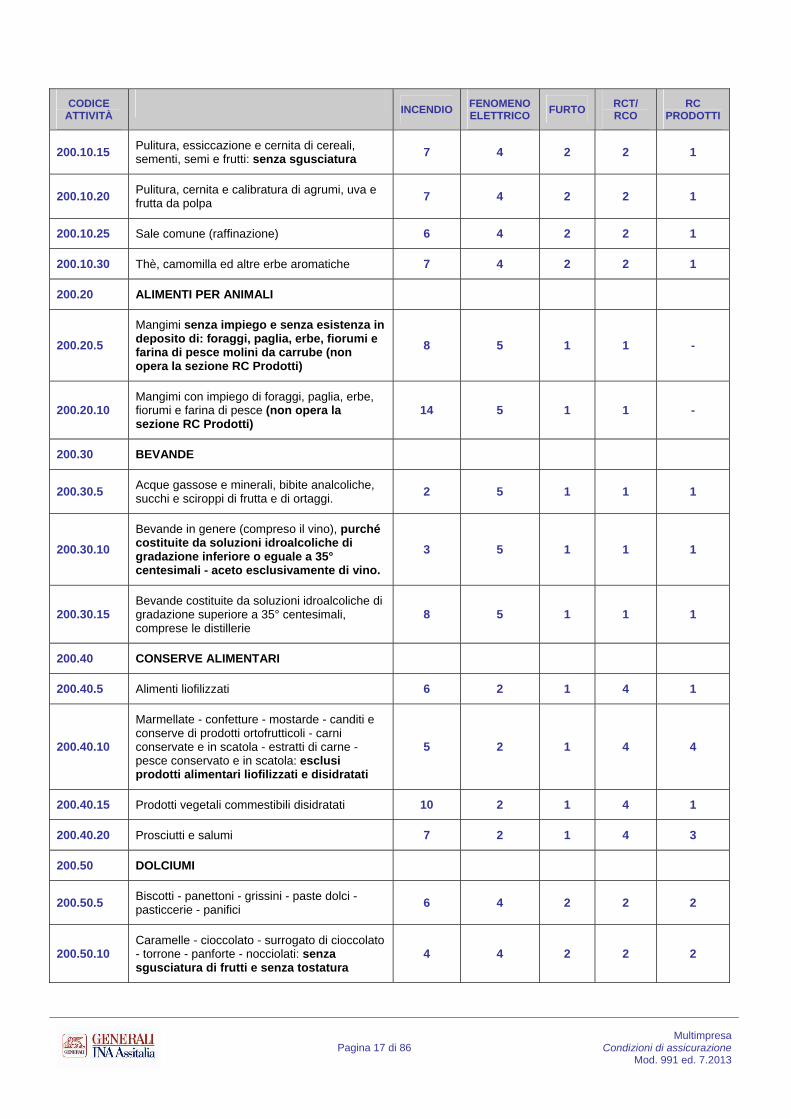

200.10.30 Thè, camomilla ed altre erbe aromatiche 7 4 2 2 1

200.20 ALIMENTI PER ANIMALI

200.20.5

Mangimi senza impiego e senza esistenza in deposito di: foraggi, paglia, erbe, fiorumi e farina di pesce molini da carrube (non opera la sezione RC Prodotti)

8 5 1 1 -

200.20.10 Mangimi con impiego di foraggi, paglia, erbe, fiorumi e farina di pesce (non opera la sezione RC Prodotti)

14 5 1 1 -

200.30 BEVANDE

200.30.5 Acque gassose e minerali, bibite analcoliche, succhi e sciroppi di frutta e di ortaggi.

2 5 1 1 1

200.30.10

Bevande in genere (compreso il vino), purché costituite da soluzioni idroalcoliche di gradazione inferiore o eguale a 35° centesimali - aceto esclusivamente di vino.

3 5 1 1 1

200.30.15 Bevande costituite da soluzioni idroalcoliche di gradazione superiore a 35° centesimali, comprese le distillerie

8 5 1 1 1

200.40 CONSERVE ALIMENTARI

200.40.5 Alimenti liofilizzati 6 2 1 4 1

200.40.10

Marmellate - confetture - mostarde - canditi e conserve di prodotti ortofrutticoli - carni conservate e in scatola - estratti di carne - pesce conservato e in scatola: esclusi prodotti alimentari liofilizzati e disidratati

5 2 1 4 4

200.40.15 Prodotti vegetali commestibili disidratati 10 2 1 4 1

200.40.20 Prosciutti e salumi 7 2 1 4 3

200.50 DOLCIUMI

200.50.5 Biscotti - panettoni - grissini - paste dolci - pasticcerie - panifici

6 4 2 2 2

200.50.10 Caramelle - cioccolato - surrogato di cioccolato - torrone - panforte - nocciolati: senza sgusciatura di frutti e senza tostatura

4 4 2 2 2

Pagina 18 di 86 Multimpresa

Condizioni di assicurazione Mod. 991 ed. 7.2013

CODICE ATTIVITÀ

INCENDIO

FENOMENO ELETTRICO

FURTO RCT/ RCO

RC PRODOTTI

200.50.15 Caramelle - cioccolato - surrogato di cioccolato - torrone - panforte - nocciolati: con tostatura

6 4 2 2 2

200.50.20 Gelati - ghiaccio d’acqua - prodotti alimentari surgelati

5 4 2 2 3

200.50.25 Patatine fritte - snack - cereali soffiati e prodotti similari

6 4 2 2 2

200.60 FARINE E PASTE ALIMENTARI

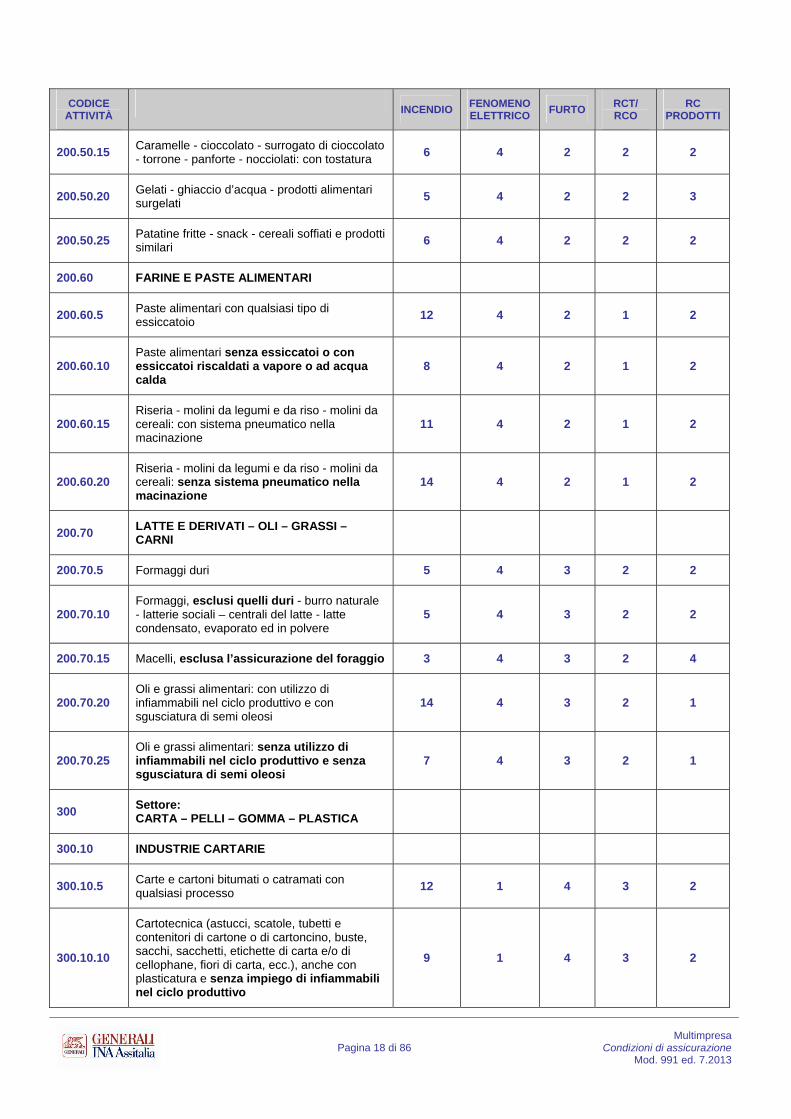

200.60.5 Paste alimentari con qualsiasi tipo di essiccatoio

12 4 2 1 2

200.60.10 Paste alimentari senza essiccatoi o con essiccatoi riscaldati a vapore o ad acqua calda

8 4 2 1 2