Fabbisogno finanziario e fonti di finanziamento

21

Fabbisogno finanziario e fonti di finanziamento Dal fabbisogno aziendale iniziale al patrimonio e all’inventario, passando per gli aspetti economico e monetario della gestione

-

Upload

antonio-nieddu -

Category

Education

-

view

40 -

download

2

Transcript of Fabbisogno finanziario e fonti di finanziamento

Fabbisogno finanziario e fonti di finanziamento

Dal fabbisogno aziendale iniziale al patrimonio e all’inventario, passando per gli aspetti economico e monetario della gestione

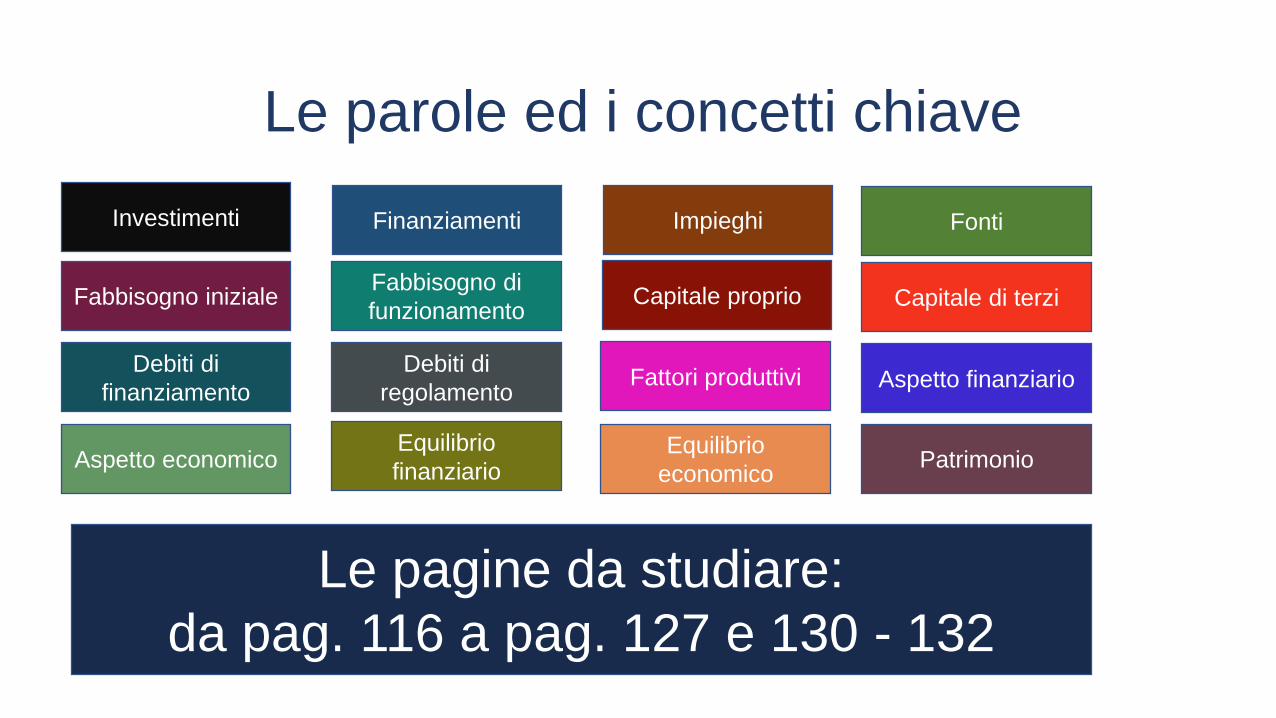

Le parole ed i concetti chiave

Investimenti Finanziamenti Impieghi Fonti

Fabbisogno inizialeFabbisogno di

funzionamentoCapitale proprio Capitale di terzi

Debiti di

finanziamento

Debiti di

regolamentoFattori produttivi Aspetto finanziario

Aspetto economicoEquilibrio

finanziarioEquilibrio

economicoPatrimonio

Le pagine da studiare:

da pag. 116 a pag. 127 e 130 - 132

Il fabbisogno finanziario

impieghi

Fattori

produttivi

Fabbisogno finanziario

iniziale

Fabbisogno finanziario

di funzionamento

… a lungo ciclo di

utilizzo

…. a breve ciclo di

utilizzo

Liquidità

Costituzione

dell’azienda

Gestione dell’azienda

Struttura tecnica in

generale

Scorte di magazzino e

crediti

Denaro in cassa

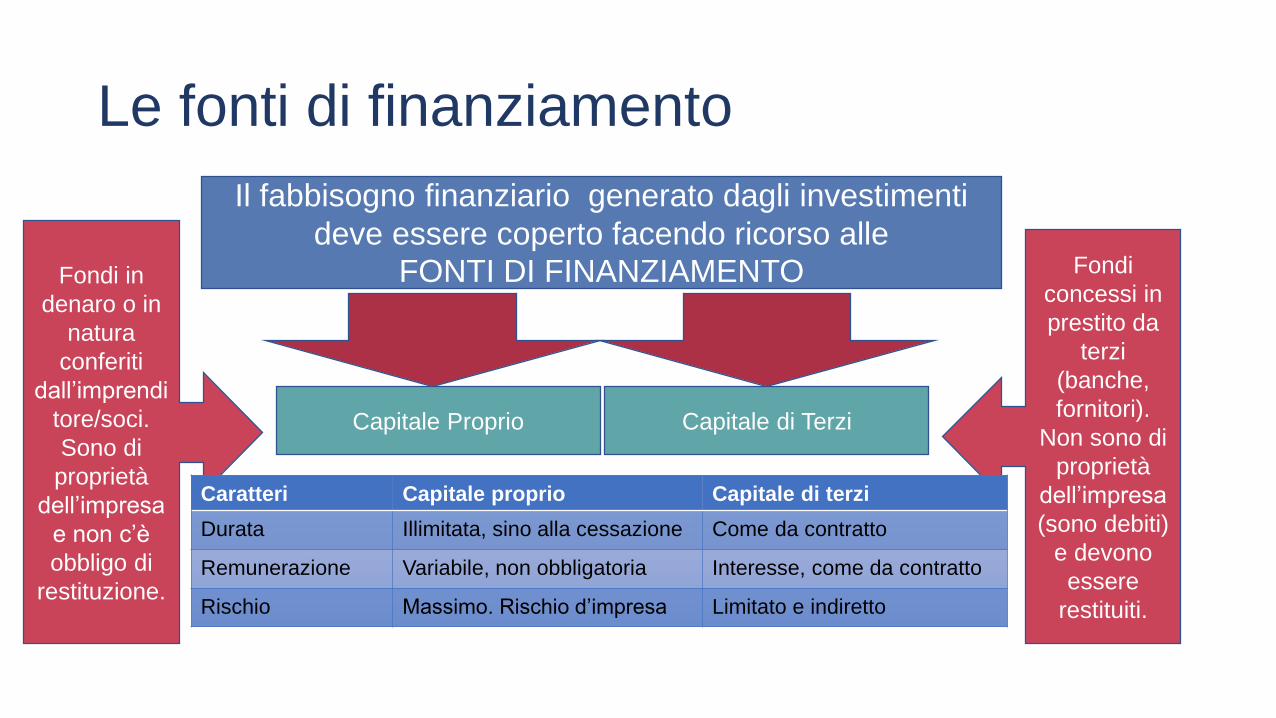

Le fonti di finanziamento

Il fabbisogno finanziario generato dagli investimenti

deve essere coperto facendo ricorso alle FONTI DI FINANZIAMENTO

Capitale Proprio Capitale di Terzi

Fondi in

denaro o in

natura

conferiti

dall’imprendi

tore/soci.

Sono di

proprietà

dell’impresa

e non c’è

obbligo di

restituzione.

Fondi

concessi in

prestito da

terzi

(banche,

fornitori).

Non sono di

proprietà

dell’impresa

(sono debiti)

e devono

essere

restituiti.

Caratteri Capitale proprio Capitale di terzi

Durata Illimitata, sino alla cessazione Come da contratto

Remunerazione Variabile, non obbligatoria Interesse, come da contratto

Rischio Massimo. Rischio d’impresa Limitato e indiretto

Le fonti di finanziamento - 2Nota bene: deve essere sempre verificata l’uguaglianza

TOTALE IMPIEGHI

=

TOTALE FINANZIAMENTI

Le fonti di finanziamento - 3

Capitale proprio

• Aumenta per apporti

imprenditore o soci

• Diminuisce per prelevamenti

o rimborsi ai soci

• Aumenta per utili d’impresa

non prelevati

• Diminuisce per perdite

d’impresa

Debiti

• Debiti di finanziamento

• Breve termine (durata<12

mesi)

• Medio termine (durata tra

12 mesi e 5 anni)

• Lungo termine (durata > 5

anni)

• Debiti di funzionamento

• Debiti di fornitura o

dilazioni di pagamento

ottenute

Aspetto finanziario ed economico

liquidità

• aumento

• diminuzione

Crediti/Debiti di regolamento

• aumento

• diminuzione

Crediti/Debiti di finanziamento

• aumento

• diminuzione

La gestione

(esterna)

produce un

incessante

susseguirsi

variazione dal

punto di vista

FINANZIARIO

L’aspetto FINANZIARIO della gestione considera sia le

variazioni MONETARIE

sia le

variazioni CREDITIZIE

Aspetto finanziario ed economico - 2

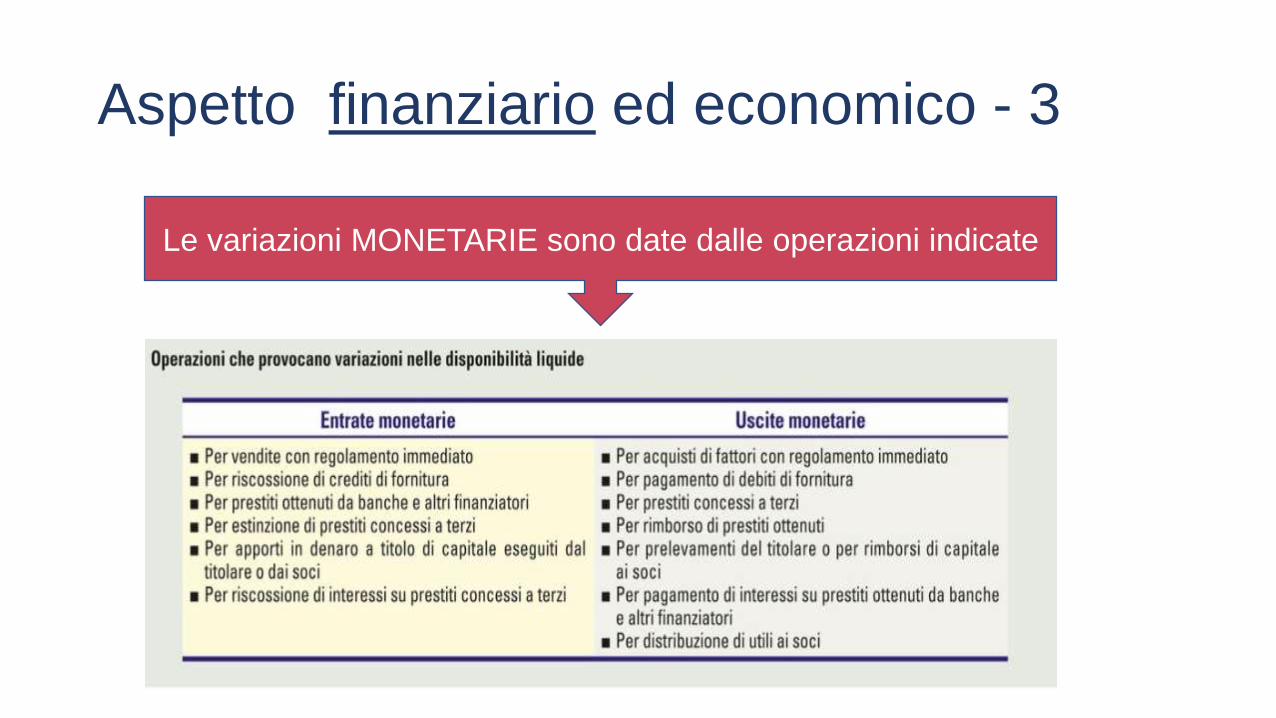

Aspetto finanziario ed economico - 3

Le variazioni MONETARIE sono date dalle operazioni indicate

Aspetto finanziario ed economico - 4

Le VARIAZIONI ECONOMICHE

consistono nelle modifiche del

CAPITALE PROPRIO

per effetto della gestione

Esse sono

MISURATE

dalle

VARIAZIONI FINANZIARIE

Aspetto finanziario ed economico - 5

L’aspetto economico

(e le sue variazioni)

si manifesta a

seguito dei costi

sostenuti e ricavi

conseguiti nell’ambito

della gestione

SISTEMACOSTI/RICAVI

Misurati da VARIAZIONI FINANZIARIE

ATTIVE

Misurati da VARIAZIONI FINANZIARIE

PASSIVE

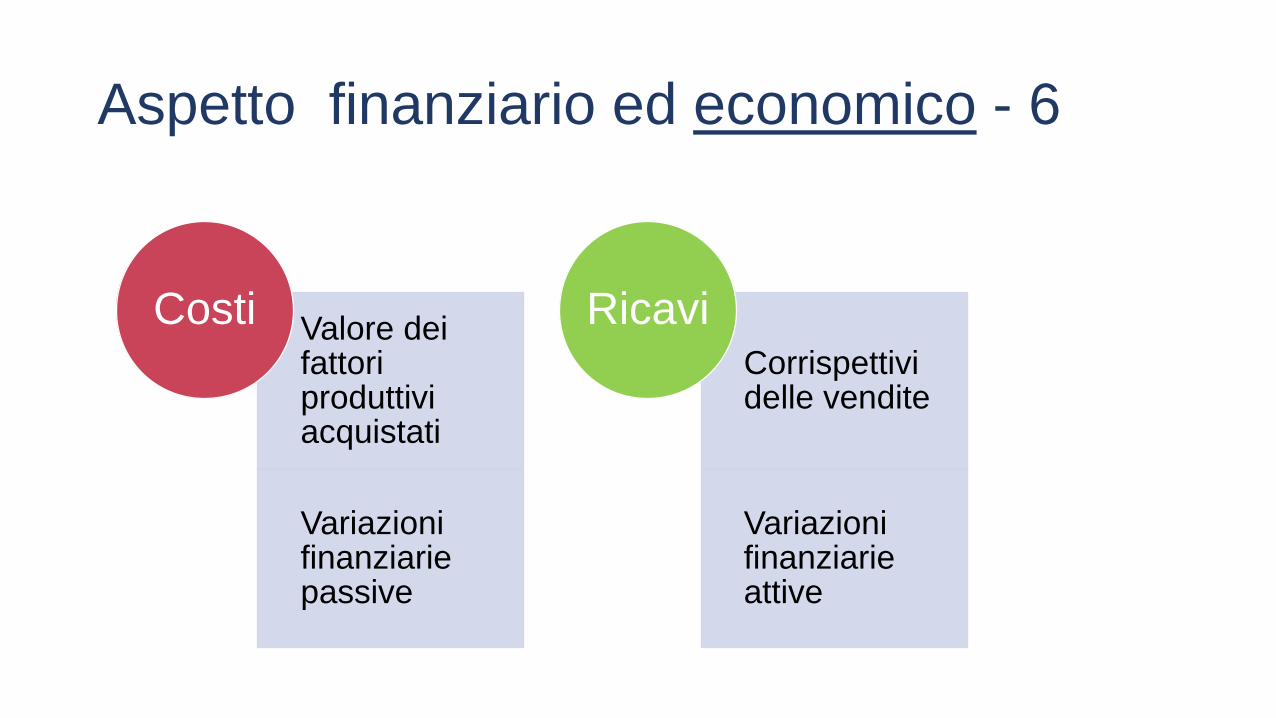

Aspetto finanziario ed economico - 6

Valore dei fattori produttivi acquistati

Variazioni finanziarie passive

CostiCorrispettivi delle vendite

Variazioni finanziarie attive

Ricavi

Aspetto finanziario ed economico - 7

LE ALTRE VARIAZIONI DI CAPITALE PROPRIO

Rimborsi, prelevamenti

Uscite monetarie

Variazioni negative

conferimenti

Entrate monetarie

Variazioni positive

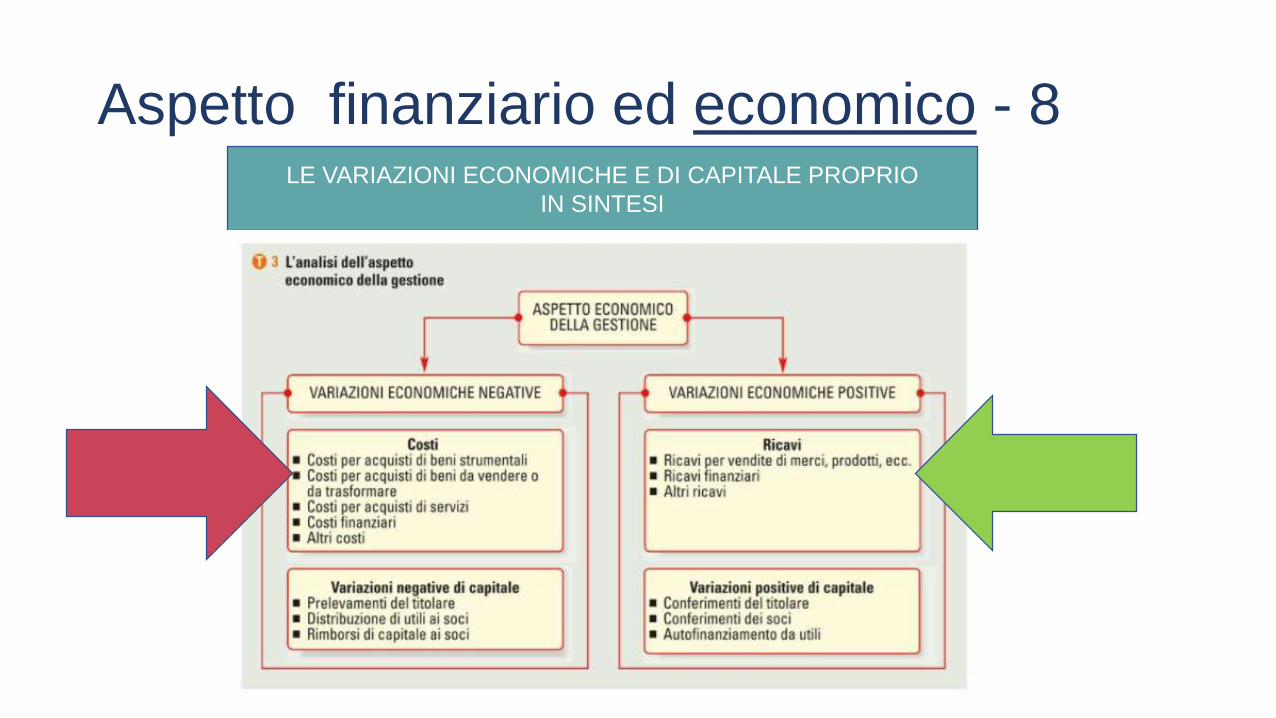

Aspetto finanziario ed economico - 8LE VARIAZIONI ECONOMICHE E DI CAPITALE PROPRIO

IN SINTESI

Aspetto finanziario ed economico - 9

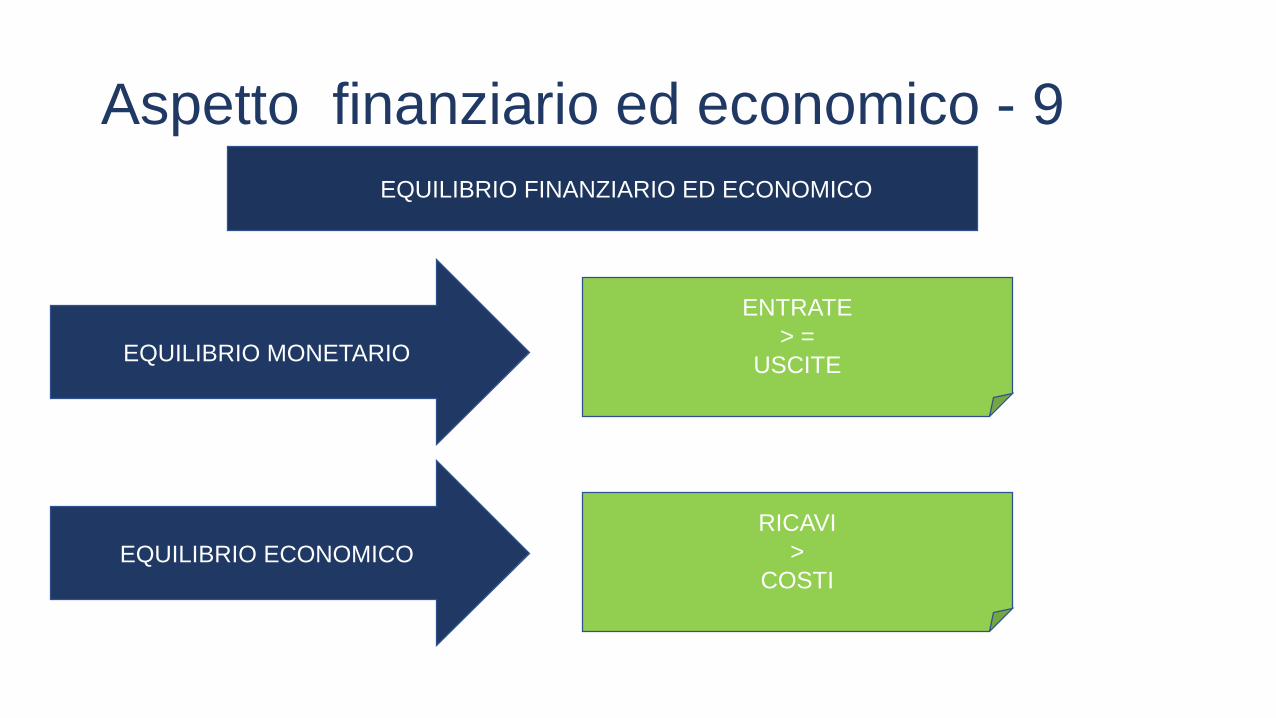

EQUILIBRIO FINANZIARIO ED ECONOMICO

EQUILIBRIO MONETARIO

EQUILIBRIO ECONOMICO

ENTRATE

> =

USCITE

RICAVI

>

COSTI

Il patrimonio aziendale

Finanziamenti iniziali

Investimenti/disinvestimenti

Patrimonio finale

Il patrimonio aziendale - 2

Il patrimonio è composto da tutti i

FATTORI PRODUTTTIVI

presenti nell’azienda in un determinato istante.

Può trattarsi di:

• Fattori produttivi SPECIFICI (attrezzature, merci….)

• Fattori produttivi GENERICI (non direttamente utilizzabili

nella produzione – denaro, crediti…)

Sono classificati per DESTINAZIONE in:

• Attivo immobilizzato (immobilizzazioni)

• Attivo circolante

Il patrimonio aziendale - 3

Immobilizzazioni immateriali

Immobilizzazioni materiali

Immobilizzazioni finanziarie

ATTIVO

IMMOBILIZZATO

Il patrimonio aziendale - 4

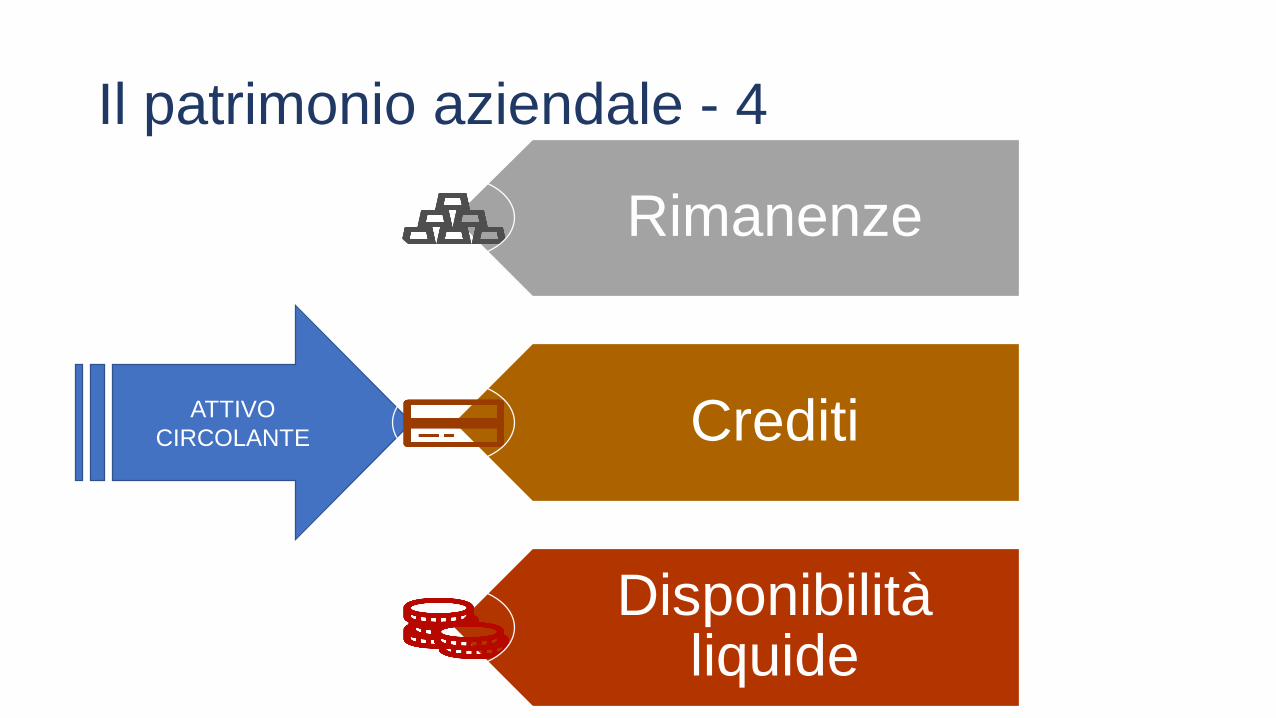

ATTIVO

CIRCOLANTE

Rimanenze

Crediti

Disponibilità liquide

Il patrimonio aziendale - 5

Capitale proprio

Debiti di finanziamento

Debiti di funzionamento

Gli impieghi devono

essere finanziati facendo

ricorso ai finanziamenti.

Abbiamo 2 tipi di FONTI:

• CAPITALE PROPRIO

• CAPITALE DI TERZI

Il patrimonio aziendale e l’inventario

Il patrimonio aziendale esistente in un determinato

momento viene determinato con un

insieme di operazioni chiamate

INVENTARIO

1. RICERCA 2. CLASSIFICAZIONE 3. DESCRIZIONE

5. VALUTAZIONE4.

RAPPRESENTAZIONE

Fasi dell’inventario

E’ obbligatorio ai sensi dell’art. 2217 del C.C. Deve essere redatto all’inizio dell’attività e poi ogni anno (31/12). Deve

contenere anche lo Stato Patrimoniale ed il Conto Economico.Deve essere trascritto sul Libro degli Inventari (art. 2214 C.C.). Deve essere conservato per 10 anni dall’ultima registrazione.