ETODI DI PREVISIONE DELLE INSOLVENZE UN ANALISI...

119

1 METODI DI P REVISIONE DELLE INSOLVENZE: UN’ ANALISI COMPARATA Franco Varetto Marzo 1999 3° Capitolo del libro G. Szego – F. Varetto “Il rischio Creditizio: misura e controllo” ed. Utet 1999

Transcript of ETODI DI PREVISIONE DELLE INSOLVENZE UN ANALISI...

1

METODI DI PREVISIONE DELLE INSOLVENZE: UN’ANALISI COMPARATA Franco Varetto Marzo 1999 3° Capitolo del libro G. Szego – F. Varetto “Il rischio Creditizio: misura e controllo” ed. Utet 1999

2

Metodi di Previsione delle Insolvenze: un’analisi comparata ____________________________ 1

1) INTRODUZIONE ___________________________________________________________ 3

2) L’APPROCCIO UNIVARIATO _________________________________________________ 5

3) L’APPROCCIO MULTIVARIATO: L’ANALISI DISCRIMINANTE ____________________ 7

4) L’APPROCCIO MULTIVARIATO: IL MODELLO LOGISTICO_____________________ 16

5) CRITICHE, VARIANTI ED ESTENSIONI _______________________________________ 20 5.1 Assenza di una teoria __________________________________________________________________ 24 5.2 Capacita' predittiva ex-ante ed ex-post _____________________________________________________ 24 5.3 Stabilità dei modelli __________________________________________________________________ 25 5.4 Industry relatives _____________________________________________________________________ 27 5.5 Scelta della metodologia ________________________________________________________________ 27 5.6 Definizione dei gruppi di imprese_________________________________________________________ 30 5.7 Composizione dei campioni di imprese_____________________________________________________ 32 5.8 Scelta degli indicatori __________________________________________________________________ 34 5.9 Problemi nell'uso degli indicatori_________________________________________________________ 37 5.10 Variabili qualitative __________________________________________________________________ 39

6) RISCHIO DI ROVINA _______________________________________________________ 42

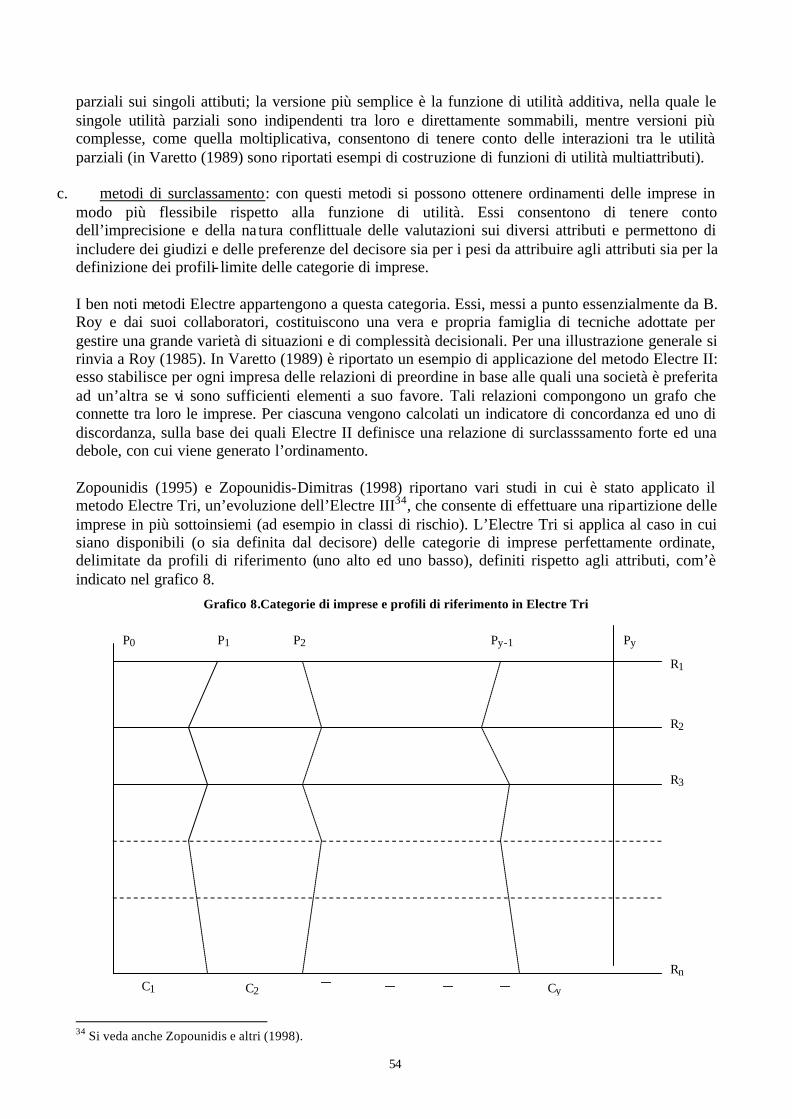

7) ALTRI APPROCCI _________________________________________________________ 45 7.1 Metodi non Parametrici________________________________________________________________ 45 7.2 Teoria delle catastrofi __________________________________________________________________ 47 7.3 Survival Analysis _____________________________________________________________________ 49 7.4 Conjoint analysis _____________________________________________________________________ 51 7.5 Analisi Multicriteri ____________________________________________________________________ 52

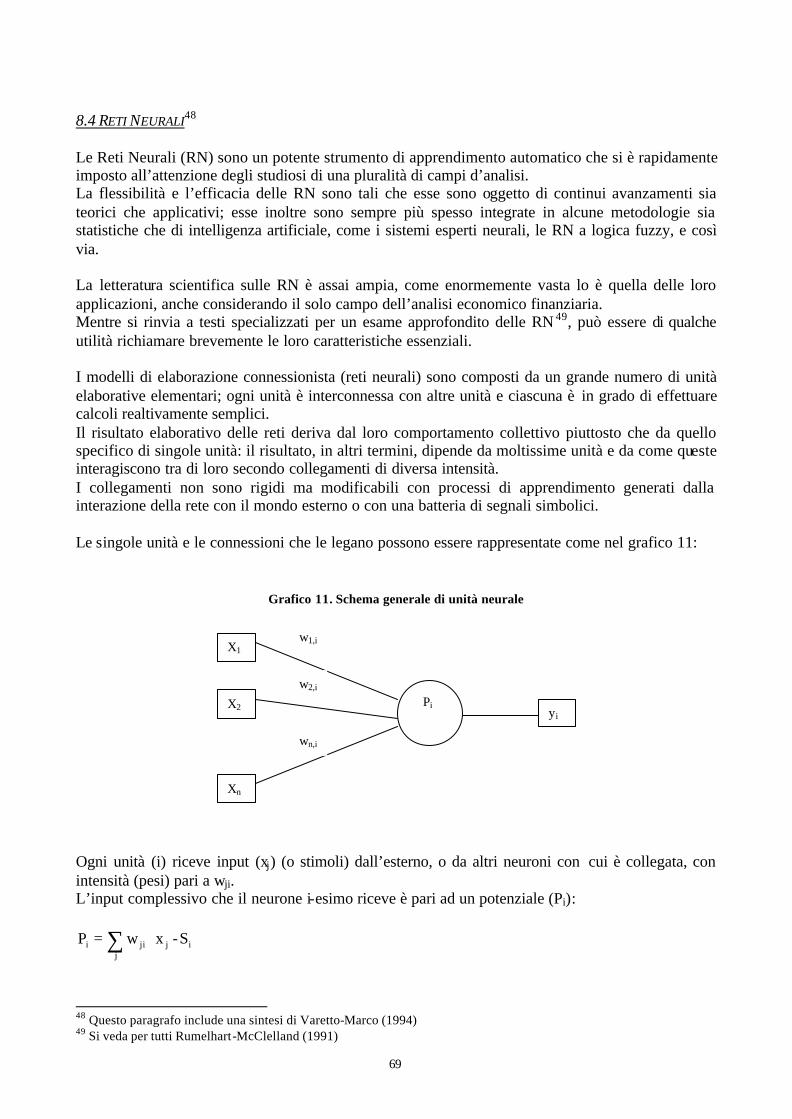

8) IL CONTRIBUTO DELL’INTELLIGENZA ARTIFICIALE ________________________ 57 8.1 Sistemi Esperti _______________________________________________________________________ 57 8.2 Alberi decisionali _____________________________________________________________________ 61 8.3 Case-Based Reasoning _________________________________________________________________ 67 8.4 Reti Neurali _________________________________________________________________________ 69 8.5 Algoritmi Genetici ____________________________________________________________________ 78

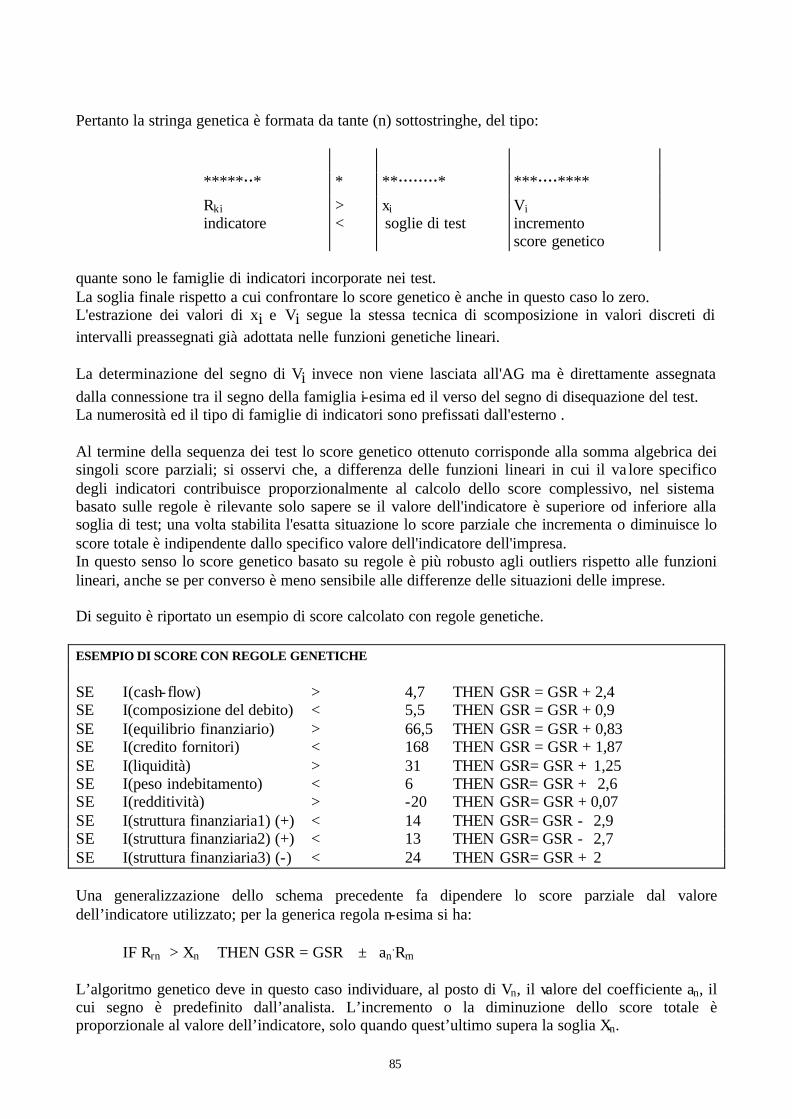

8.5.1 Generazione genetica di funzioni lineari_________________________________________________ 82 8.5.2 Generazione di Score con regole genetiche ______________________________________________ 84

9) MODELLI AGGREGATI_____________________________________________________ 88

10) DAGLI SCORE ALLE PROBABILITA’ ________________________________________ 91

11) BREVI CONCLUSIONI _____________________________________________________ 94

APPENDICE I: Methodological Comparisons between most recent discriminant models - Comité Européen Des Centrales des Bilans ________________________________________________ 95

APPENDICE II: Il Sistema di Diagnosi dei Rischi di Insolvenza della Centrale dei Bilanci _____ 96

BIBLIOGRAFIA_____________________________________________________________ 102

3

1) INTRODUZIONE L’aumento rilevante dei crediti in sofferenza rispetto agli impieghi verificatosi a partire dal biennio 90/92 ha posto prepotentemente all’attenzione dei banchieri, degli studiosi e delle Autorità di Vigilanza il problema della valutazione, controllo e gestione del rischio di credito. Storicamente la valutazione del merito di credito delle imprese finanziate e la stima del rischio di credito sono stati considerati uno dei punti più importanti, se non addirittura il momento centrale, dell’attività bancaria. Più recentemente sia la riflessione scientifica che la messa a punto di strumenti gestionali sono state concentrate sui rischi di mercato ed in particolare su quelli connessi alle operazioni con derivati. Per i rischi di mercato è disponibile un ben codificato approccio metodologico, le cui linee generali sono incorporate nelle norme di vigilanza. Il processo di approfondimento metodologico dei rischi di credito ha finora proceduto più lentamente rispetto a quelli di mercato a causa anche di obiettive difficoltà della materia: la forma asimmetrica delle distribuzioni dei rendimenti delle operazioni di credito e la mancanza di ampie banche dati, estese per un sufficiente arco temporale, sono due tra gli elementi che hanno rallentato l’avanzamento su questo campo. Peraltro occorre sottolineare che proprio sul versante del controllo e della gestione dei rischi di credito le banche italiane stanno dimostrando una notevole sensibilità, cogliendo l’occasione di avviare profondi aggiornamenti delle procedure operative dei servizi crediti e la riorganizzazione di questi ultimi. Le migliori banche del sistema, infatti, seguendo di qualche anno l’esperienza delle banche estere, stanno rimettendo in discussione i propri criteri di affidamento e di pricing dei rischi creditizi, reimpostando in un’ottica di portafoglio di medio periodo la definizione della politica generale degli impieghi. Ne potrà derivare un miglioramento delle capacità di selezione dei crediti, abbinato anche al progressivo passaggio dal multiaffidamento alla stabilità delle relazioni di clientela (con i miglioramenti informativi che ne conseguono nel rapporto banca- impresa) ed alla integrazione orizzontale dei servizi bancari offerti alle imprese: l’integrazione tra il “lending”, il “corporate banking”, con i servizi di gestione dei pagamenti, di gestione valutaria e patrimoniale consentono alla banca di offrirsi come un completo partner finanziario alle imprese clienti. Si osservi che proprio l’allentamento del rigore della selezione dei crediti, indotto anche dall’aumento della concorrenza, è stato considerato tra le cause principali del peggioramento della qualità degli attivi bancari e dell’incremento delle sofferenze bancarie1. Questo capitolo è dedicato all’analisi comparata di diverse metodologie per la previsione precoce del rischio di insolvenze sulle imprese non finanziarie2 e discute alcuni approcci per la stima delle probabilità di insolvenza: queste ultime rappresentano uno dei punti chiave di qualunque sistema di valutazione e gestione dei rischi di credito e sono al cuore dell’approccio VAR al portafoglio crediti. In questa sede non vengono considerati nè l’analisi del processo di crisi aziendale nè i sistemi di gestione delle crisi e le ristrutturazioni aziendali che, pur essendo connessi con gli argomenti qui considerati, sono al di fuori degli obiettivi del capitolo.

1 Peraltro Morelli e Pittaluga (1998) hanno concluso, sulla base di un modello econometrico, che il principale fattore esplicativo dell’aumento delle sofferenze è rappresentato dal deterioramento dell’economia reale. 2 Non ci si occuperà ad esempio dei rischi riguardanti le famiglie, il credito al consumo o connessi a specifici strumenti, come le carte di credito.

4

Infine, larga parte della discussione dei differenti modelli di previsione delle insolvenze ha come riferimento l’utilizzo dei dati economico-finanziari delle imprese ricavati da un’accurata analisi dei bilanci aziendali. L’importanza di questo strumento è difficilmente sottovalutabile in un paese come l’Italia in cui la parte prevalente del debito delle imprese è presso il sistema bancario, in cui gli strumenti di debito collocati sul mercato (obbligazioni e commercial papers) sono meno che secondari ed in cui sul mercato azionario è quotata un’assoluta minoranza di imprese. Quest’ultimo pertanto non è in grado di essere preso quale punto di riferimento per la valutazione di mercato del rischio di credito e delle correlazioni tra i rischi riguardanti insiemi di imprese. Un’altra conseguenza della ridotta presenza del debito di mercato riguarda la limitatissima diffusione del rating. Entrambi questi elementi condizionano fortemente l’applicabilità di strumenti quali il Credit Metrics della J.P. Morgan. I bilanci aziendali, per contro, quando sono sistemati in ampie banche dati ed accuratamente elaborati possono costituire la base per una notevole varietà di applicazioni; inoltre opportunamente integrati con dati qualitativi, con informazioni ricavate dalla Centrale dei Rischi e con i movimenti dei conti bancari e con le previsioni dei business plans aziendali possono consentire di pervenire a stime attendibili dei rischi assunti dalla banca. Peraltro valutazioni di rischio basate sui bilanci rappresentano comunque un elemento imprescindibile, soprattutto nel caso di analisi riguardanti società non clienti della banca, per le quali non sono disponibili i dati di Centrale dei Rischi, le movimentazioni dei c/c e gli elementi qualitativi e previsivi: la stima delle componenti sistematiche del rischio di credito, condotte a partire da dati microeconomici, rientrano appunto in questo campo di applicazioni. Peraltro occorre rammentare i notevoli limiti informativi connaturati ai bilanci aziendali, limiti che il recepimento delle direttive europee sui conti aziendali hanno solo assai parzialmente attenuato3; i residui inquinamenti fiscali, gli effetti distorsivi dell’inflazione (gravi soprattutto nel passato), le indeterminazioni dei principi contabili nel trattamento delle attività immateriali, la convenzionalità e la flessibilità dei principi contabili rappresentano altrettanti fattori che condizionano l’espressività dei conti aziendali e la loro confrontabilità nel tempo e tra imprese. Un limite del bilancio che viene a volte evocato, e spesso enfatizzato, riguarda l’orientamento al passato che, in quanto strumento di reporting a consuntivo, ne presiederebbe la formazione e che contrasterebbe con l’orientamento al futuro che dovrebbe invece caratterizzare la valutazione di rischio. L’economia aziendale ha invece da lungo tempo chiarito le influenze che le prospettive economiche sia di breve termine (per le poste del circolante) sia di medio- lungo termine (per le immobilizzazioni) svolgono nelle valutazioni di bilancio. Inoltre, come i paragrafi successivi chiariscono, i modelli di stima dei rischi di insolvenza basati sui dati contabili mettono in luce notevoli capacità previsive: da questo punto di vista i consuntivi aziendali non svolgono una funzione sostanzialmente diversa dalle statistiche nazionali su cui sono costruiti i modelli econometrici macroeconomici.

3 Nel caso delle imprese minori, la possibilità di predisporre un bilancio in forma abbreviata costituisce un serio passo indietro rispetto alla situazione preesistente alla IV Direttiva.

5

2) L’APPROCCIO UNIVARIATO L’uso di indicatori di bilancio per la valutazione della situazione economico finanziaria delle imprese, specie ai fini delle analisi di credito, risale al periodo tra la fine del secolo scorso e gli inizi di questo e si è sviluppato rapidamente fin dagli anni ’20. L’approccio univariato esamina singolarmente i diversi indicatori cercando di percepirne gli elementi in grado di illustrare i punti deboli dell’impresa, lo stato attuale, i condizionamenti che gravano sul suo sviluppo futuro. L’insieme degli indicatori viene organizzato in un sistema coerente di analisi, orientato alla particolare prospettiva con la quale si guarda all’impresa: è l’analista finanziario che, sulla base di ragionamenti, di confronti con dati di settore e con parametri di riferimento, dell’esame sistematico della serie dei conti aziendali e degli indicatori ricavati raggiunge proprie conclusioni in merito alla situazione ed alle prospettive dell’impresa; l’uso integrato di altre informazioni sui programmi aziendali e di natura qualitativa consente di confortare le conclusioni precedenti e di comprendere meglio i meccanismi economici che stanno dietro ai valori contabili. Vi sono innumerevoli manuali di analisi finanziaria che illustrano tutto ciò. In questa sede importa sottolineare l’uso che viene fatto degli indicatori (o, più in generale, dei parametri ricavati dalle informazioni contabili) ai fini della valutazione dell’insolvenza: l’analisi univariata li considera individualmente, o in sistema, ma non fa alcun tentativo di combinarli insieme in una misura quantitativa di sintesi. W. Beaver (1966), in una famosa ricerca, ha esaminato la capacità predittiva di alcuni singoli indicatori rispetto al fenomeno dell’insolvenza. Nel suo lavoro, l’autore considera già varie problematiche, quali la definizione del concetto di insolvenza, l’uso di campioni con pari composizione di società sane e anomale, il riferimento ad una teoria dell’insolvenza aziendale, l’analisi degli errori di I e II tipo, l’approccio bayesiano, che saranno oggetto del dibattito scientifico negli anni seguenti nelle ricerche con metodologie multivariate. Beaver ha utilizzato un campione di 79 imprese anomale; la definizione di anomalia comprende il fallimento, l’insolvenza nei confronti dei propri prestiti obbligazionari, l’esistenza di scoperti sui conti bancari o sconfinamenti, il mancato pagamento di dividendi sulle azioni privilegiate. Il campione delle società sane, da confrontare con quelle anomale, è stato scelto estraendo casualmente un’impresa, per ogni società anomala, appartenente allo stesso settore ed alla stessa classe dimensionale in termini di attivo netto totale: il campione delle società sane ha svolto una funzione di confronto omogeneo con quello delle società anomale, per facilitare l’individuazione delle caratteristiche distintive tra i due gruppi, neutralizzando, o riducendo, l’effetto di variabili quali l’appartenenza settoriale o la scala dimensionale. Per ciascuna impresa Beaver ha calcolato una trentina di indicatori scelti tra quelli più citati e studiati nella letteratura, o dimostratisi più efficaci in studi precedenti; tali indicatori sono stati raggruppati in sei famiglie omogenee rispetto al significato economico. Il confronto tra le medie degli indicatori dei due campioni ha confermato il risultato di studi precedenti risalenti agli anni '30 e '40, mettendo in luce una sistematica differenza di livello e di andamento degli indicatori delle società anomale rispetto a quelli delle società sane. Il paragone dei soli valori medi, tuttavia, è troppo limitativo e concentra l’intera distribuzione dei valori degli indicatori in un solo punto. Per ottenere una migliore valutazione delle capacità diagnostiche degli indicatori, Beaver ne ha esaminato la sovrapposizione delle distribuzioni

6

calcolate separatamente sulle società sane e su quelle anomale, pervenendo sulla base di un test di classificazione dicotomica ad individuare un punto ottimale di separazione (cut-off) per gli indicatori, in grado di ridurre al minimo gli errori di attribuzione delle società ai due insiemi (sane-anomale). Sulla base di tali elaborazioni, Beaver ha trovato che il migliore indicatore per la previsione delle insolvenze è il rapporto tra cash flow4 ed i debiti totali che, nell’anno immediatamente precedente al momento dell’insolvenza o del fallimento (t-1), ha correttamente individuato l’87% delle società; negli anni precedenti al t-1 la performance, pur riducendosi, si mantiene su livelli molto buoni: 5 anni prima dell’insolvenza questo indicatore ha correttamente classificato il 78% delle società. Gli altri indicatori hanno messo in luce risultati inferiori, con percentuali di classificazione fortemente degradanti col procedere a ritroso dell’anno di osservazione delle variabili di bilancio. Gli indicatori con la minore capacità diagnostica sono risultati quelli connessi al circolante ed alla liquidità, che tradizionalmente erano in quell’epoca considerati dalla letteratura tra i più efficaci nella valutazione della capacità di credito delle imprese. L’analisi del comportamento nel tempo delle distribuzioni degli indicatori ha messo in luce andamenti assai consistenti con i risultati attesi: le distribuzioni delle società sane si sono mantenute stabili nel tempo, mentre quelle riguardanti le società anomale hanno avuto un progressivo spostamento verso la parte peggiore dei valori con l’avvicinarsi al momento dell’insolvenza, riducendo l’area della sovrapposizione con le distribuzioni delle sane 5. Come si vedrà in seguito questa divergenza di comportamenti sta alla base di ogni buon modello predittivo, soprattutto in un contesto multivariato in cui vengono mescolati i segnali provenienti dalle diverse variabili. In conclusione lo studio di Beaver ha dimostrato che i dati contabili rappresentano una fonte in grado di fornire informazioni utili per la identificazione precoce del rischio di insolvenza (o di fallimento). Non tutti gli indicatori tuttavia hanno la stessa capacità diagnostica: le variabili legate alla capacità di generazione di cassa ed alla struttura finanziaria hanno una rilevanza informativa migliore, sotto il profilo della insolvenza, rispetto alle variabili espressive della liquidità a breve termine. Quest’ultimo punto apre interessanti prospettive alla rivisitazione critica dell’approccio tradizionale dell’analisi del merito di credito incentrata sulla capacità dell’impresa di coprire con attività correnti i pagamenti a breve e rimette in discussione le basi di un'“ortodossia” di diagnosi finanziaria basata sull’equilibrio delle scadenze (percepite con i dati di consistenza trasmessi dagli stati patrimoniali aziendali). Si sottolinea in questa sede che questo particolare risultato che emerge dalla ricerca di Beaver verrà ritrovato anche in lavori successivi ed ha conferma anche nel nostro paese6.

4 Definito come somma dell’utile netto e delle quote ammortamento e svalutazione. 5 L’area di sovrapposizione è massima nel t-5 e minima nel t-1. 6 Si cfr. Varetto (1990).

7

3) L’APPROCCIO MULTIVARIATO: L’ANALISI DISCRIMINANTE Come è stato ricordato in precedenza, uno dei limiti della ricerca di Beaver consiste nell’uso individuale delle variabili economico-finanziarie, equivalente a considerare separatamente vari elementi dell’impresa: la redditività, la struttura finanziaria, la liquidità, e così via. Il passo successivo non può che essere quello di cercare di combinare insieme tutti i segnali che arrivano dalle diverse variabili e cercare di ottenere un segnale complessivo che individui in misura sintetica lo stato di salute dell’impresa dal punto di vista dei creditori: le varie prospettive con cui può essere esaminata un’impresa vengono così analizzate simultaneamente anziché essere valutate sequenzialmente. L’obiettivo finale non è ovviamente la concentrazione in un’unica informazione della pluralità di segnali che arrivano dai diversi indicatori, quanto quello di gestire in modo coordinato i trade-off che si instaurano tra le varie componenti del sistema-impresa. Una società ad esempio può essere migliore di un’altra in termini di redditività, ma molto peggiore per quanto riguarda la struttura finanziaria e lievemente peggiore in termini di liquidità: nel complesso, la prima è preferibile alla seconda o le è inferiore, oppure sono considerate equivalenti? La risposta può non essere facile, né evidenti possono essere le argomentazioni a sostegno. Un indicatore composito, sulla base di specifici rapporti di trade-off, combina i tre aspetti dell’esempio precedente e consente di ottenere un’unica misura di sintesi in cui i fattori di superiorità e di inferiorità siano tra loro compensati nello stesso modo (con gli stessi criteri) per le due società. Imprese profondamente differenti possono sotto questo aspetto essere giudicate complessivamente equivalenti. Il punto cruciale ovviamente risiede nel modo con il quale ricavare i pesi relativi (i fattori di scambio per così dire) con i quali ponderare i diversi indicatori. Anche se l’approccio multivariato è un innegabile avanzamento rispetto all’analisi univariata, quest’ultima tuttavia rappresenta uno strumento prezioso: come si vedrà più avanti, l’analisi del comportamento individuale degli indicatori costituisce uno dei primi passi per la corretta messa a punto di un modello multivariato; inoltre la tecnica degli alberi di decisione, discussa nella sezione dedicata all’Intelligenza Artificiale, esplora l’insieme delle società proprio sulla base di progressive bipartizioni dicotomiche che considerano una variabile per volta: gli alberi decisionali possono sotto certi aspetti essere considerati come una sequenza ottimizzata di successive analisi univariate. E. Altman7, alla fine degli anni ’60, ha applicato con successo l’analisi discriminante lineare alla previsione delle insolvenze: anche se questa tecnica era stata impiegata in studi precedenti, la pubblicazione dell’articolo di Altman ha aperto la strada ad un nutrito filone di critiche ed estensioni, oltre ad applicazioni in molti paesi. L’analisi discriminante lineare venne proposta nel ’36 da R. Fisher per la classificazione di un oggetto in due (o più) popolazioni note a priori: ciascuna popolazione è dotata di caratteristiche proprie, descritte in un contesto multivariato da una serie di variabili; l’oggetto da classificare viene osservato sulle stesse variabili ed in base alla maggiore o minore distanza complessiva, costruita pesando opportunamente le distanze individuali delle singole variabili, viene attribuito alla popolazione più prossima. Pur non essendo questa la sede per una disamina approfondita degli aspetti più tecnici dell’analisi discriminante, per i quali si rinvia alla lettura specializzata, può tuttavia essere utile richiamare

7 Altman (1968).

8

sinteticamente alcuni aspetti essenziali, limitati al caso di due popolazioni, che qui identificano le società sane e le società anomale. L’approccio di Fisher alla classificazione in un contesto multivariato consiste nel lavorare su una combinazione lineare delle variabili osservate sulle due popolazioni: tra tutte le combinazioni lineari possibili si utilizza quelle che rende massima la distanza media delle due popolazioni, a parità di varianza. In generale, dal punto di vista analitico si tratta di massimizzare il rapporto tra la varianza tra le popolazioni e la varianza nelle popolazioni. In questo modo le osservazioni delle variabili sull’oggetto (impresa) j-esimo vengono sintetizzate in un unico valore (score), che ne determina la classificazione sulla base della distanza dagli score medi delle due popolazioni: Sj=a1X1j + a2X2j + .... aiXij + .... + anXnj ove Sj = score dell’impresa j-esima ai = coefficiente della variabile Xi Xi = variabile descrittiva della caratteristica i-esima dell’impresa (xi indica il vettore colonna di tali variabili) Dati quindi 2 campioni (A;B), di numerosità NA e NB, riguardanti le due popolazioni note a priori, siano:

♦ XA e XB – le matrici ( nNA × ) e ( nN b × ) delle osservazioni sulle n variabili (X); ♦ Ax e Bx i vettori colonna delle medie delle variabili dei due campioni;

♦ BB

AA x

NN

xN

Nx += il vettore colonna delle medie complessive, in cui N = NA + NB

indica la numerosità totale dei campioni

♦ V = matrice nn × delle varianze e covarianze complessive, cioè calcolate sull’unione dei due campioni, rispetto alle medie x

La regola di classificazione lineare vale quindi:

l’impresa j-esima è attribuita alla popolazione A se

( ) ( ) ( ) ( )Bj1'

BAAj1'

BA xxVxxxxVxx −−<−− −− ,

altrimenti l’impresa è attribuita alla popolazione B.

Si osservi che ( ) 1'

BA Vxx −− rappresenta il vettore dei coefficienti della funzione lineare con cui pesare le variabili X per ottenere il punteggio (score) che sintetizza il profilo delle imprese. Pertanto lo score dell’impresa j-esima è dato da:

( ) j1'

BAj xVxxS −−=

9

mentre la media degli score della popolazione A, ovvero lo score corrispondente al centroide di A ( Ax ) è dato da ( ) A

1'BAA xVxxS −−=

ed analogamente è definito SB. La regola di classificazione lineare può quindi essere espressa in termini di distanze tra gli score: l’impresa j-esima è assegnata alla popolazione A se BjAj SSSS −<− ,

ovvero

BABAj SSper ),SS(21

S <+⋅<

altrimenti è assegnata alla popolazione B8. In termini geometrici il modello discriminante lineare è rappresentato nel grafico 1, per il caso di due variabili e due popolazioni.

Grafico 1. Sintesi grafica dell'analisi discriminante lineare

8 Una formulazione equivalente conduce alla seguente diseguaglianza:

0)2

xx(V)xx(xV)xx( BA1

BAj1

BA <+

−′−+′− −− , in cui il secondo termine rappresenta il valore della costante

che consente di centrare sullo zero il valore di cut-off degli score.

X1

Ax

Bx

X2 A

B

Y

SA

SB

S=a0+a1X1+a2X2

10

Sul piano X1, X2 sono riportate le imprese appartenenti ai due campioni delle popolazioni A e B, insieme alle medie complessive (centroidi) Ax e Bx ; i due insiemi non sono nettamente separati, ma hanno una certa sovrapposizione: con l’analisi discriminante si individua quella retta Y che meglio separa i due insiemi, ovvero che commette il minor numero di errori di attribuzione; tale retta ha la proprietà notevole che le proiezioni delle nuvole dei punti sulla retta S, perpendicolare ad essa, disegna delle distribuzioni con la minor area di sovrapposizione; la retta S rappresenta il luogo delle combinazioni lineari delle variabili, ovvero rappresenta la funzione discriminante lineare ottima, date le caratteristiche X1 e X2.

Come si vede la discriminante lineare semplifica grandemente l’analisi delle distanze tra le imprese in un contesto multivariato, grazie alla riduzione della dimensione delle caratteristiche osservate, ovvero grazie al passaggio dello spazio ad n dimensioni delle variabili X ad 1 dimensione della linea di punti S (la riduzione dimensionale in realtà passa da n a g-1 ove g è il numero delle popolazioni; nel caso in esame g = 2). Le imprese da classificare sono rappresentate da punti sulla retta degli score, sulla base dei quali è immediato e non equivoco effettuare degli ordinamenti. Si osservi anche che la scelta dei pesi (ai) non è effettuata soggettivamente dall’analista, ma è oggettiva e dipendente dalle caratteristiche delle due popolazioni: l’elemento soggettivo dell’analista finanziario entra in gioco nella scelta delle variabili (X) con le quali osservare le imprese. Più è ampia l’area della sovrapposizione tra le due distribuzioni, maggiore è l’incertezza della classificazione; nel caso limite di due distribuzioni nettamente separate non vi sono errori, nell’altro caso di perfetta sovrapposizione vi è la massima incertezza di attribuzioni: le caratteristiche osservate non forniscono alcun elemento per individuare l’appartenenza di un oggetto alla popolazione. Si noti che a stretto rigore il modello di Fisher può essere considerato non parametrico9 in quanto non fa alcuna ipotesi sulla forma delle distribuzioni delle variabili. A partire dai risultati di Fisher si sono sviluppati altri approcci che hanno migliorato ed esteso l’analisi discriminante, inquadrando il problema della classificazione nell’ambito di problemi di decisione in condizioni di incertezza. Un’importante estensione nell’ambito dei modelli parametrici riguarda il caso della classificazione ricorrendo al criterio delle massima verosimiglianza: l’impresa j-esima viene attribuita alla popolazione h-esima tale che sia massima la probabilità (ph (xj)) che l’impresa sia generata da quella popolazione. Nel caso in cui le popolazioni siano multinormali, il criterio di classificazione conduce ad una funzione discriminante quadratica; se inoltre le popolazioni hanno la stessa matrice di varianza e covarianza il modello si semplifica notevolmente e si riduce al caso di funzione discriminante lineare. Un’ulteriore estensione del modello base incorpora la conoscenza delle probabilità a priori delle diverse popolazioni ed i costi di errata classificazione. Siano pA(X) e pB(X) le probabilità (o densità di probabilità), note, che le due popolazioni generino l’impresa osservata; siano qA e qB le probabilità a priori che una generica impresa osservata provenga rispettivamente dalla popolazione A e dalla popolazione B. Le probabilità a posteriori sono calcolabili ricorrendo al teorema di Bayes:

9 Si cfr. ad esempio Vitali (1993).

11

( ) ( )( )Xp

XpqXAp AA ⋅

=

( ) ( )( )Xp

XpqXBp BB ⋅

=

B

ove p(X) = Σ qr⋅pr(X) = qA⋅pA(X) + qB⋅pB(X) r=A

La probabilità a posteriori p(AX) indica la probabilità che, data l’osservazione delle caratteristiche X sull’impresa esaminata, quest’ultima sia generata dalla popolazione A. L’impresa viene quindi attribuita alla popolazione A se: ( ) ( )XBpXAp > ovvero se qA⋅pA(X) > qB⋅pB(X)

e cioè se ( )( ) A

B

B

A

XpXp

>

Rimanendo nel caso di distribuzioni multinormali, pA(X) e pB(X) sono definibili come funzioni di densità di probabilità normali nelle variabili X. Con le consuete semplificazioni delle matrici di varianza e covarianza uguali tra le popolazioni, questo criterio converge ad una funzione discriminante lineare nella quale il valo re critico (cut-off di attribuzione) è spostato della quantità

A

B

ln , rispetto alla funzione originale di Fisher (ln = logaritmo naturale).

Nel caso limite in cui le probabilità a priori siano uguali (qB = qA), con l’inserimento nel modello di tali probabilità, conservando le altre semplificazioni, non si producono spostamenti nella funzione discriminante lineare. I costi di errata classificazione complicano ulteriormente il modello, ma consentono di aumentare il grado di realismo: l’errore di decisione infatti è diverso se si tratta di una società sana rispetto ad una società anomala. Gli errori che si possono commettere sono di due tipi: classificare sana un’impresa in realtà anomala e classificare anomala un’impresa in realtà sana. Non c’è dubbio che il primo tipo di errore sia molto più costoso del secondo: nel primo caso il finanziatore va incontro alla perdita totale o parziale degli interessi e del capitale, oltre a dover sostenere oneri legali ed amministrativi per la gestione dell’insolvenza (o del fallimento) e la riscossione di eventuali garanzie; nel secondo caso il costo è sostanzialmente dato dai redditi connessi all'opportunità di affari che si è persa considerando anomala la società. Si ritornerà ancora in seguito su questi problemi; in questa sede, ai soli fini di illustrazione di dettagli analitici dell’analisi discriminante, si consideri genericamente CAB il costo di classificare nella popolazione B l’impresa in realtà proveniente dalla popolazione A e CBA per il caso opposto.

12

Il criterio di decisione diventa pertanto quello di minimizzare il costo atteso degli errori di attribuzione; in termini analitici10 questo criterio si traduce nella regola di attribuire l’impresa esaminata alla popolazione A se

( )( ) ABA

BAB

B

A

CqCq

XpXp

>

in cui pA(X) e pB(X) sono anche qui definibili in termini di funzioni di densità normali multivariate. Mantenendo l’ipotesi di uguaglianza tra le popolazioni delle matrici di varianza e covarianza, la regola decisionale si semplifica in una funzione discriminante lineare il cui cut-off è spostato di una quantità pari a

AAB

BBA

qCqC

ln

rispetto alla funzione di Fisher. Quindi si può pensare alla semplice discriminante lineare multivariata come un caso particolare di un criterio di classificazione più generale per il quale valgono le ipotesi di normalità multivariata delle distribuzioni delle variabili, uguaglianza delle matrici di varianza e covarianza tra le popolazioni, identiche probabilità a priori e costi degli errori di classificazioni uguali (ovvero: nella messa a punto del modello vengono ignorate sia le probabilità a priori che i costi di errate classificazioni). Se si rimuove l’ipotesi di uguaglianza delle matrici di varianza e covarianza la regola di classificazione si trasforma in una funzione discriminante quadratica11. Le due grandezze qA e qB in termini semplicistici possono essere considerate come le proporzioni relative delle due popolazioni ovvero, quando non vengono specificate, come la dimensione relativa dei due campioni di società. Per questo, nelle applicazioni pratiche, quando vengono utilizzati campioni di pari numerosità di imprese (come nel caso di campioni di sane ed anomale tra loro “pareggiate” per anno, settore e classe dimensionale) e non vengono specificate le probabilità a priori né i costi di errate classificazioni, la funzione discriminante che si ottiene ha un cut-off centrato sullo zero e la funzione converge verso la semplice funzione lineare di Fisher. E. Altman nella sua prima ricerca, pubblicata nel 1968, ha applicato la versione più semplice della tecnica di analisi discriminante lineare ad un campione di 33 imprese industriali fallite nel periodo 1945-1965 e ad un campione “pareggiato” (per anno, settore e dimensione di attivo netto totale) di società sane, estratte casualmente dagli elenchi di Moody’s e di altre fonti. Il modello ottenuto, probabilmente il più citato nella letteratura in materia, è il seguente: Z = 0,012 ⋅ Capitale Circolante/Attivo netto + 0,014 ⋅ Riserve da utili/Attivo netto + 0,033 ⋅ Utile ante interessi e tasse/Attivo netto + 0,006 ⋅ Valore di mercato del Patrimonio netto/Debiti totali + 0,999 ⋅ Ricavi/Attivo Netto

10 Si cfr. Anderson (1984). 11 Per una più ampia illustrazione dei criteri decisionali si rinvia ad Anderson (1984), Altman -Avery - Eisenbeis - Sinkey (1981), Mardia – Kent – Bibby (1979), Hand (1993), McLachlan (1992).

13

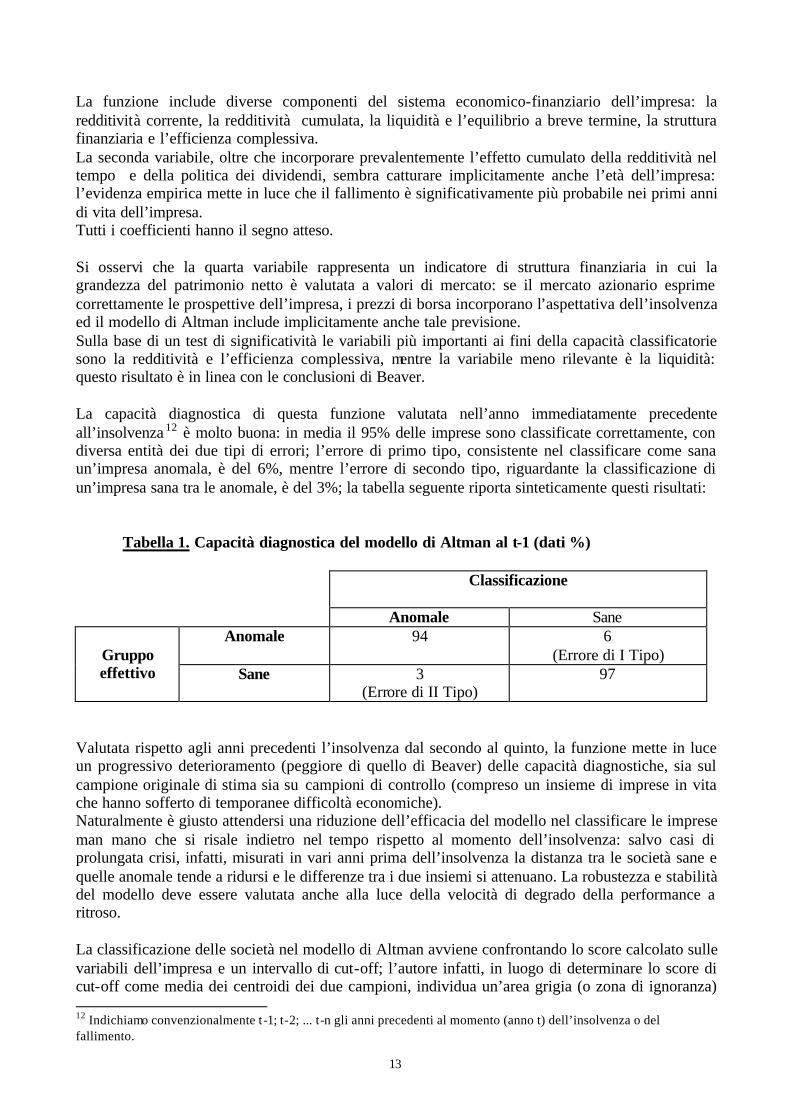

La funzione include diverse componenti del sistema economico-finanziario dell’impresa: la redditività corrente, la redditività cumulata, la liquidità e l’equilibrio a breve termine, la struttura finanziaria e l’efficienza complessiva. La seconda variabile, oltre che incorporare prevalentemente l’effetto cumulato della redditività nel tempo e della politica dei dividendi, sembra catturare implicitamente anche l’età dell’impresa: l’evidenza empirica mette in luce che il fallimento è significativamente più probabile nei primi anni di vita dell’impresa. Tutti i coefficienti hanno il segno atteso. Si osservi che la quarta variabile rappresenta un indicatore di struttura finanziaria in cui la grandezza del patrimonio netto è valutata a valori di mercato: se il mercato azionario esprime correttamente le prospettive dell’impresa, i prezzi di borsa incorporano l’aspettativa dell’insolvenza ed il modello di Altman include implicitamente anche tale previsione. Sulla base di un test di significatività le variabili più importanti ai fini della capacità classificatorie sono la redditività e l’efficienza complessiva, mentre la variabile meno rilevante è la liquidità: questo risultato è in linea con le conclusioni di Beaver. La capacità diagnostica di questa funzione valutata nell’anno immediatamente precedente all’insolvenza 12 è molto buona: in media il 95% delle imprese sono classificate correttamente, con diversa entità dei due tipi di errori; l’errore di primo tipo, consistente nel classificare come sana un’impresa anomala, è del 6%, mentre l’errore di secondo tipo, riguardante la classificazione di un’impresa sana tra le anomale, è del 3%; la tabella seguente riporta sinteticamente questi risultati:

Tabella 1. Capacità diagnostica del modello di Altman al t-1 (dati %)

Classificazione

Anomale Sane Anomale

94 6

(Errore di I Tipo)

Gruppo effettivo Sane 3

(Errore di II Tipo) 97

Valutata rispetto agli anni precedenti l’insolvenza dal secondo al quinto, la funzione mette in luce un progressivo deterioramento (peggiore di quello di Beaver) delle capacità diagnostiche, sia sul campione originale di stima sia su campioni di controllo (compreso un insieme di imprese in vita che hanno sofferto di temporanee difficoltà economiche). Naturalmente è giusto attendersi una riduzione dell’efficacia del modello nel classificare le imprese man mano che si risale indietro nel tempo rispetto al momento dell’insolvenza: salvo casi di prolungata crisi, infatti, misurati in vari anni prima dell’insolvenza la distanza tra le società sane e quelle anomale tende a ridursi e le differenze tra i due insiemi si attenuano. La robustezza e stabilità del modello deve essere valutata anche alla luce della velocità di degrado della performance a ritroso. La classificazione delle società nel modello di Altman avviene confrontando lo score calcolato sulle variabili dell’impresa e un intervallo di cut-off; l’autore infatti, in luogo di determinare lo score di cut-off come media dei centroidi dei due campioni, individua un’area grigia (o zona di ignoranza) 12 Indichiamo convenzionalmente t-1; t-2; ... t-n gli anni precedenti al momento (anno t) dell’insolvenza o del fallimento.

14

nella quale gli errori di classificazione sono più elevati, corrispondente all’intervallo 1,81 ; 2,99 dello score, con 2,675 come valore puntuale di cut-off (per valori superiori alla soglia dell’area grigia l’impresa è considerata sana). Altman ha successivamente modificato il modello originale per ampliarne il campo di applicabilità13 : a) l’indicatore di struttura finanziaria è stato calcolato utilizzando il valore contabile del

Patrimonio Netto, anziché il valore di mercato, per rendere il modello (così ristimato) utilizzabile per le società non quotate;

b) il modello è stato ristimato senza l’indicatore di turnover (ultima variabile) per adattarlo alle società non industriali: questa variabile infatti incorpora in maggiore misura le influenze dell’appartenenza delle imprese ai settori industriali;

c) un ulteriore aggiustamento è stato effettuato per adattare il modello ai rischi di credito dei paesi emergenti (il Messico nel caso specifico), cercando di correlare il più possibile gli score della funzione discriminante con le classi di rating definite sulle obbligazioni statunitensi.

Nel 1977 Altman insieme ad altri autori14 ha messo a punto un nuovo modello (Zeta), basato anche su alcune critiche alla ricerca iniziale (Z) ricevute da vari studiosi. Il nuovo modello, stimato su un campione “pareggiato” di 53 società fallite e 58 sane (5 società anomale non disponevano di dati sufficienti), composto quasi in ugual misura da imprese industriali e da imprese commerciali, ha posto maggiore attenzione a vari aspetti: a) prima del calcolo degli indicatori sono stati condotti alcuni aggiustamenti ai dati di bilancio

per renderli più espressivi della effettiva realtà aziendale: la correzione più importante è stata la capitalizzazione dei contratti di leasing operativo e finanziario 15, ma rettifiche sono state anche condotte sulle riserve, sul capitale dei terzi minoritari, sul consolidamento delle consociate finanziarie, sulle attività immateriali, avviamenti ed altre spese capitalizzate;

b) è stata controllata l’eguaglianza della matrice di varianza-covarianza dei due campioni: accertata la diversità, è stata utilizzata l’analisi discriminante quadratica;

c) l’analisi dell’importanza relativa dei diversi indicatori che compongono il modello è stata effettuata ricorrendo a 6 test diversi;

d) sono state definite delle probabilità a priori ed una stima dei costi di errata classificazione. Il nuovo modello Zeta è composto da 7 variabili: 1) ROA, misurato come rapporto tra utili ante interessi e tasse e l’attivo netto totale; 2) Stabilità degli utili, calcolata con una misura normalizzata dello scarto quadratico medio

della stima intorno al trend decennale del ROA; 3) Servizio del debito, valutato con il rapporto tra utili ante interessi e tasse e gli oneri

finanziari totali; per aumentare la normalità della distribuzione, questa variabile è stata trasformata con il logaritmo decimale;

4) Redditività cumulata, misurata dal rapporto tra riserve da utili ed Attivo netto; 5) Liquidità, calcolata in base al tradizionale indicatore di liquidità corrente; 6) Capitalizzazione, misurata col rapporto tra il valore di mercato delle azioni ordinarie (media

dei prezzi degli ultimi 5 anni) e la somma delle azioni ordinarie, privilegiate e del totale dell’indebitamento;

7) Dimensione misurata dal logaritmo dell’attivo netto.

13 Si veda Caouette – Altman – Narayanan (1998) 14 Altman – Hadelman – Narayanan (1977) 15 Su questo punto Lawrence – Bear (1986) non rilevano una specifica efficacia diagnostica della capitalizzazione del leasing

15

Sulla base degli esperimenti effettuati, Altman ha trovato che la discriminante quadratica e quella lineare hanno dato grosso modo gli stessi risultati; quest’ultima, in particolare, è risultata più accurata nella classificazione sul campione di test. Pertanto l’intero modello è stato stimato con la tradizionale metodologia lineare, benché dal punto di vista teorico fosse preferibile quella quadratica. La funzione lineare dei 7 indicatori, la cui formula esatta è riservata, ha classificato correttamente nell’anno t-1 il 96,2% delle società fallite e l’89,7% delle sane; risalendo al t-5 l’accuratezza complessiva del modello è dell’ordine del 70% circa. Il punto ottimale di cut-off è stato definito assegnando le probabilità a priori ed i costi degli errori di classificazione:

Zeta di cut-off = 2s

1a

CqCq

ln

in cui qa e qs sono le probabilità a priori che ha un’impresa di fallire o di essere sana e C1 e C2 sono i costi dell’errore di primo e secondo tipo (impresa anomala considerata sana e viceversa). Il costo atteso dell’uso del modello Zeta ai fini decisionali è pertanto:

EC (Zeta) = s

a,s2s

a

s,a1a N

MCq

N

MCq ⋅+⋅

ove Na ed Ns rappresentano la numerosità dei campioni delle imprese anomale e sane ed Ma,s e Ms,a sono il numero delle imprese classificate erroneamente16. Le probabilità a priori assegnate sono rispettivamente: qa = 2% e qs = 98% I costi degli errori sono stati stimati pari al 70% per C1 e 2% per C2. Pertanto il cut-off accettato nel modello ammonta a:

Zeta di cut-off = 337,0298,07002,0

ln −=⋅⋅

intorno al quale Altman ha condotto un’analisi di sensitività. Lo spostamento del cut-off da zero (cut-off originale della funzione lineare in assenza di correzioni per le probabilità a priori e per i costi degli errori) al nuovo valore ha l’effetto di peggiorare il tasso di riconoscimento delle società anomale e di migliorare quello delle sane. Recentemente Altman17 ha lievemente modificato i costi dell’errore di primo tipo (62 invece di 70) portando il cut-off a –0,458. Come si vede in questo nuovo modello, le cui capacità diagnostiche sono migliori di quello iniziale, Altman ha separato la fase della messa a punto della funzione discriminante (funzione lineare con cut-off pari a zero, senza correzioni per probabilità a priori e costi d’errore) da quella dell’utilizzo decisionale della funzione stessa: quest’ultima fase, consistente nel semplice spostamento

16 EC (Sane) = qa ⋅ C1 è invece il costo della strategia di considerare sane tutte le imprese ed EC (prop) = qaqs C1 + qaqs C2 rappresenta il costo di una strategia con errori proporzionali alle probabilità a priori. 17 Cfr. Caouette e altri (1998).

16

dell’intercetta della funzione, ovvero del valore di cut-off, può essere effettuata direttamente dall’utilizzatore sulla base delle proprie aspettative a priori e sui propri costi degli errori . In tale modo viene separato il lavoro del ricercatore (produzione della funzione e degli score campionari) da quello dell’utilizzatore (analista di credito) che acquisisce gli score campionari e decide l’assegnazione della società in base al confronto tra essi e la soglia di cut-off definita sugli specifici elementi dell’utilizzatore stesso (probabilità e costi).

4) L’APPROCCIO MULTIVARIATO: IL MODELLO LOGISTICO Nel dibattito scientifico susseguente alla pubblicazione delle ricerche di Beaver e di Altman, uno dei temi più discussi riguarda la scelt a del metodo statistico adottato per la messa a punto dei modelli previsivi. Nella prossima sezione verranno discussi vari temi che sono rilevanti per una comprensione critica della logica di costruzione dei modelli di previsione dei rischi di insolvenza e per una corretta interpretazione dei risultati. Questa sezione invece riguarda una breve illustrazione dell’utilizzo della funzione logistica in alternativa all'analisi discriminante lineare (o quadratica): il modello logistico infatti è stato applicato in un numero rilevante di studi, specie in anni recenti. Come si è visto in precedenza, l’analisi discriminante lineare consiste nell’individuare la migliore combinazione lineare di indicatori in grado di distinguere al meglio due insiemi di società. Si può dimostrare che vi sono relazioni strette tra l’analisi discriminante lineare e la regressione lineare: i coefficienti della funzione lineare sono pari a quelli della regressione con i minimi quadrati ordinari a meno di un rapporto costante18. In effetti anche la regressione multipla è stata utilizzata in alcune ricerche sul rischio di credito. Questo approccio consiste nello stimare un modello che ha come dipendente una variabile qualitativa (dicotomica) che descrive l’appartenenza all’insieme delle società sane o anomale:

==

=anomalaimpresa se 1sanaimpresa se 0

y

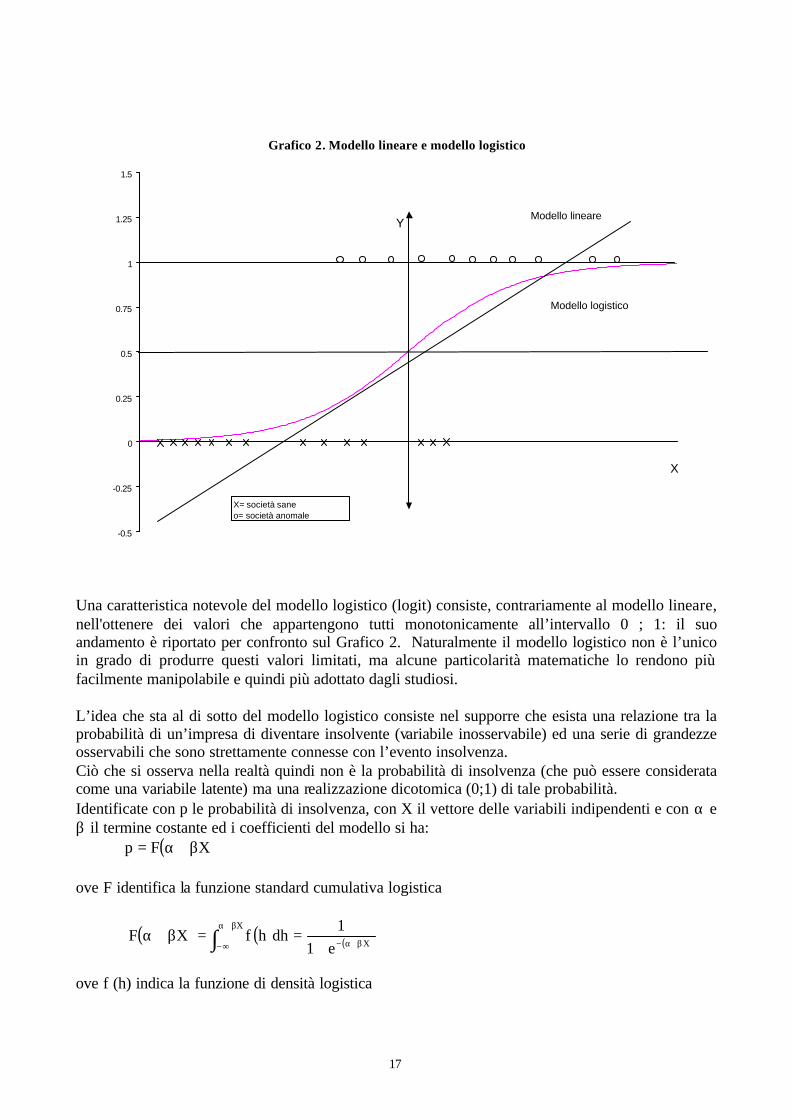

mentre gli indicatori di bilancio sono le variabili indipendenti. Una versione particolare della regressione, il linear probability model, interpreta la y come probabilità di appartenenza al gruppo. Questo procedimento comporta alcune difficoltà: la varianza degli errori della stima non è costante, determinando un problema di eteroschedasticità; esso può essere risolto con una procedura a due stadi, ma ciò non risolve altre questioni, come la non-normalità degli errori. Un altro problema riguarda il fatto che la stima della y non determina valori compresi tra 0 ed 1, come sarebbe logico per interpretare i risultati in termini di probabilità: valori stimati negativi o molto maggiori di 1 creano evidentemente difficoltà interpretative in termini probabilistici. Più i valori stimati si allontanano dall’intervallo 0 ; 1, più gli errori della stima aumentano. Sul grafico 2 è riportato un esempio di regressione lineare stimata tra la variabile dipendente (0;1) ed un indicatore di bilancio (X); le stime escono dall’intervallo ammissibile per le probabilità.

18 Cfr. Maddala (1983 e 1992).

17

Grafico 2. Modello lineare e modello logistico

Una caratteristica notevole del modello logistico (logit) consiste, contrariamente al modello lineare, nell'ottenere dei valori che appartengono tutti monotonicamente all’intervallo 0 ; 1: il suo andamento è riportato per confronto sul Grafico 2. Naturalmente il modello logistico non è l’unico in grado di produrre questi valori limitati, ma alcune particolarità matematiche lo rendono più facilmente manipolabile e quindi più adottato dagli studiosi. L’idea che sta al di sotto del modello logistico consiste nel supporre che esista una relazione tra la probabilità di un’impresa di diventare insolvente (variabile inosservabile) ed una serie di grandezze osservabili che sono strettamente connesse con l’evento insolvenza. Ciò che si osserva nella realtà quindi non è la probabilità di insolvenza (che può essere considerata come una variabile latente) ma una realizzazione dicotomica (0;1) di tale probabilità. Identificate con p le probabilità di insolvenza, con X il vettore delle variabili indipendenti e con α e β il termine costante ed i coefficienti del modello si ha:

( )XFp β+α= ove F identifica la funzione standard cumulativa logistica

( ) ( ) ( )X

X

e11

dhhfXFβ+α−

β+α

∞− +==β+α ∫

ove f (h) indica la funzione di densità logistica

-0.5

-0.25

0

0.25

0.5

0.75

1

1.25

1.5

X= società saneo= società anomale

Modello logistico

Modello lineare

X

Y

18

( )( )2h

h

e1

ehf

+=

L’ipotesi forte del modello riguarda quindi la forma della distribuzione di probabilità di insolvenza. Dalla relazione

( )Xe11

pβ+α−+

=

si ha

( )

pp1

e X −=β+α−

ovvero ( )

p1p

e X

−=β+α

in cui il termine di destra rappresenta l’”odd-ratio” (cioè il rapporto tra le probabilità dell’evento ed il suo complemento). Prendendo il logaritmo naturale si ottiene:

Xp1

pln β+α=

−

Nel linear probability model è p ad essere messo in relazione con α + βX, mentre nel modello logistico, come si vede, è il logaritmo dell’odd-ratio: in entrambi i casi le variabili esplicative sono connesse alla dipendente con una funzione lineare. Quella relazione è equivalente a considerare

( )( )

XXpXp

lnB

A β+α=

ove pA e pB sono le due densità di probabilità delle popolazioni A e B. Pertanto, applicando il teorema di Bayes secondo le stesse linee esaminate per l’analisi discriminante, si attribuisce l’osservazione alla popolazione A se

( )( ) A

B

B

A

lnXpXp

ln >

e quindi

A

B

lnX >β+α

19

Dalle relazioni precedenti emerge che quando α + βX = 0 , e (α+βX) = 1 e quindi p = 1-p, ovvero p = 0,5: il valore di cut-off, nel caso più semplice, si ha quando vi è perfetta incertezza in termini probabilistici, cui corrisponde un valore nullo dell’esponente della funzione logistica cumulata. Un modello assai simile a quello logistico è il probit. In quest’ultimo, l’ipotesi chiave riguarda la forma della distribuzione cumulata delle probabilità di insolvenza: invece di assumere che la forma della distribuzione sia la logistica cumulata, si ipotizza che essa sia la normale standardizzata cumulata:

( ) ( )∫β+α

∞−

−

π==β+α

X2

h 2

e21

dhhfXF

Benché le due distribuzioni siano diverse, i risultati sono tra di loro prossimi; la distribuzione normale tuttavia ha un grado di difficoltà nel trattamento matematico superiore alla logistica e pertanto nelle applicazioni è quest’ultima ad essere utilizzata in prevalenza. Prima di passare all’analisi critica dei diversi modelli proposti nella letteratura è importante sottolineare la profonda diversità concettuale che separa l’analisi discriminante dal modello logistico. L’analisi discriminante ipotizza implicitamente che le imprese osservabili siano tratte da due universi distinti dati; la rilevazione delle variabili di bilancio sulle imprese può essere di aiuto per trovare le caratteristiche rilevanti e per individuare da quale universo esse provengono effettivamente. L’analisi discriminante cerca pertanto di prevedere l’appartenenza a un gruppo, dopo aver osservato le variabili ritenute rilevanti per caratterizzare le diversità tra i due universi. Il modello logistico (o probit ed altri simili) invece, come anche la regressione multipla, ipotizzano che le imprese siano tratte casualmente da un unico universo cui appartengono e cercano di stimare una caratteristica specifica di tali imprese: il grado di salute ovvero la probabilità (logistica, normale, lineare) di insolvenza/fallimento. Tale caratteristica è immaginabile come una variabile latente continua, di cui sono osservabili solo due essenziali determinazioni estreme (0;1). Questi modelli quindi ipotizzano che vi sia una relazione causale tra le variabili osservate sui dati contabili e la variabile dipendente; ciò significa che questi modelli implicitamente suppongono una relazione di causa-effetto tra i fenomeni economici sintetizzati dalle variabili di bilancio (e di cui queste ultime costituiscono delle proxy) e lo stato di salute dell’impresa. Questa famiglia di modelli quindi non stima l’appartenenza dell’impresa ad un gruppo, ma il grado dello stato di difficoltà economico-finanziaria in cui versa l’impresa. Poiché i presupposti sono diversi, anche l’interpretazione del sistema di variabili e coefficienti che compongono i modelli è differente tra l’analisi discriminante e gli altri approcci. Nell’analisi discriminante non si stima un modello esplicativo dell’insolvenza ma si cerca di combinare insieme diverse variabili per avere un segnale unico, complesso, dell’appartenenza probabile ad un gruppo, dato a priori: gli indicatori che compongono la funzione discriminante (lineare o quadratica) vanno interpretati come segnali individuali che giustificano la loro presenza per il contributo marginale che danno al segnale complessivo. Nella regressione multipla, come nella logistica, invece gli indicatori rappresentano le variabili esogene che sono funzionali a spiegare la situazione dell’impresa dal punto di vista del creditore: gli indicatori giustificano la loro presenza nella misura in cui concorrono ad individuare le varie componenti del modello economico-finanziario che spiega lo stato di crisi dell’impresa o/e la sua evoluzione o/e il suo deterioramento. L’analisi discriminante tratta gli indicatori più come “segnali” di stato che come proxy quantitative di strutture e di risultati gestionali, in grado di sintetizzare i meccanismi economici sottostanti al sistema impresa.

20

5) CRITICHE, VARIANTI ED ESTENSIONI Alla pubblicazione delle ricerche di Beaver ed Altman ha fatto seguito un nutrito filone di studi orientati sia ad approfondire in modo critico vari aspetti metodologici, sia ad estendere l’applicazione dei modelli a campioni più ampi di società insolventi, a fenomeni connessi all’insolvenza, a realtà di paesi diversi. I vari filoni del dibattito scientifico ed applicativo durano tuttora, anche con la sperimentazione di tecniche nuove provenienti dal campo dell’intelligenza artificiale. All’argomento sono stati dedicati numeri monografici di riviste scientifiche, a testimonianza dell’interesse degli studiosi e degli operatori creditizi e finanziari. Anche in Italia il tema ha suscitato parecchio interesse, sia tra gli studiosi sia tra gli operatori finanziari e bancari, in particolare: questi ultimi hanno in tempi recenti aumentato l’attenzione dedicata a queste metodologie allo scopo di arricchire le tradizionali procedure di selezione del credito con nuovi strumenti. A partire dai lavori di Alberici (1975), Appetiti (1985) e Forestieri (1986), fino ai più recenti studi nella Banca d’Italia19, l’analisi discriminante e le altre tecniche di previsione delle insolvenze sono state applicate in vari contesti, dimostrando pienamente la loro fecondità. La Centrale dei Bilanci, nell’ambito di iniziative rivolte al sistema bancario, ha sviluppato fin dal 1988 un sistema di diagnosi dei rischi di insolvenza, basato sull’analisi discriminante, giunto oggi alla terza versione 20: una illustrazione generale del sistema della Centrale dei Bilanci è riportata nell’Appendice 2. Lo stesso tema è stato oggetto recentemente di una approfondita analisi comparata nell’ambito del Comitato Europeo delle Centrali dei Bilanci, di cui la Centrale dei Bilanci Italiana è socio fondatore, mettendo a confronto le diverse esperienze maturate nei principali paesi europei: l’Appendice 1 raccoglie in modo sintetico la descrizione di questi risultati. Prima di passare all’analisi dei problemi e delle critiche emerse nel dibattito scientifico sui metodi di previsione delle insolvenze, è utile sottolineare l’ampio spettro delle applicazioni cui essi hanno dato origine. Oltre al tradizionale campo della valutazione del rischio di fallimento di imprese non finanziarie, l’analisi discriminante e la famiglia delle regressioni parametriche (lineare, logistica, probit) sono state applicate, con più o meno elevato successo: a) alla classificazione dei finanziamenti bancari: i dati sui finanziamenti bancari, non essendo

debiti trattati sul mercato finanziario, sono particolarmente difficili da ottenere in quantità tali da consentire stime applicabili dei modelli. Gli analisti di credito generalmente adottano una classificazione dei finanziamenti in base a grandi categorie di rischio (rating interno alla banca); le categorie sono più o meno numerose a seconda del grado di dettaglio e di analiticità voluti21. Sono stati applicati modelli di Analisi discriminante lineare multipla (MLDA), regressioni lineari (OLS), Probit, Logit, oltre a tecniche meno diffuse, per cercare di riprodurre gli

19 Laviola -Trapanese (1997); Marullo Reedtz (1996). 20 La prima versione è illustrata in Varetto (1990), la seconda versione in Varetto-Marco (1994) e la terza in Varetto (1998 (a)). 21 Una classificazione standard spesso adottata nelle banche anglosassoni comprende 5 categorie: current (rischio accettabile), especially mentioned (vi sono elementi di debolezza nel debitore), substandard (rischio elevato); doubtful (rimborso assai problematico); loss (credito considerato inesigibile). Nelle ultime due categorie gli interessi attivi non sono più conteggiati. In alternativa a questo schema le banche adottano procedure di rating interno, in genere con un numero di classi comprese tra 7 e 12, oppure utilizzano direttamente gli schemi della società di rating più note (Standard & Poor’s e Moody’s).

21

schemi di classificazione degli analisti bancari e quindi contribuire sia alla revisione oggettiva delle pratiche, sia all’automazione del processo di selezione. In questo caso la difficoltà consiste nel forzare il modello ad effettuare una classificazione non tra due insiemi ma all’interno di una scala ordinale di gradazione del rischio in cui non sempre sono nettamente distinti i contorni esterni delle sottopopolazioni . In altre ricerche la classificazione è limitata a due gruppi: finanziamenti vivi e prestiti insoluti o ristrutturati (Dietrich – Kaylan (1982); Ward – Foster (1997); Lawrence – Arshadi (1995); Holt – Carroll (1980); Orgler (1970)). I tradizionali indicatori economico finanziari, tra cui la struttura finanziaria, la copertura con i flussi di cassa degli oneri finanziari e delle quote di rimborso, la redditività, il trend dei ricavi, oltre ad elementi riguardanti lo stato del prestito e la situazione del settore hanno messo in luce notevoli capacità diagnostiche. Chalos (1985) ha approfondito il problema del raccordo delle differenze tra sistemi statistici di decisione, valutazioni individuali (di singoli analisti) e valutazioni di gruppo (comitati di credito). Sotto il profilo metodologico l’uso del modello logistico multinominale ed il modello logit ordinato (ovvero probit ordinato) si sono rivelati proficui. Essi si basano sull’estensione a più di due gruppi del caso-base della regressione logistica (o probit) su due gruppi (Maddala (1983)). All’analisi dei prestiti bancari è stata dedicata un’analisi effettuata utilizzando unicamente i dati della Centrale dei Rischi (Alberici (1989)).

b) alla classificazione dei prestiti personali: la tipologia dei problemi è simile a quella esaminata nel punto precedente, ma l’analisi di questa tipologia di prestiti avviene tipicamente ricorrendo a questionari con valutazioni di tipo anagrafico, patrimoniale, occupazionale, e così via. Queste variabili possono quindi essere di tipo non continuo (Gardner – Mills (1989); Wiginton (1980)).

c) all’analisi del Rating delle Obbligazioni e delle cambiali finanziarie (commercial paper): è

questo uno dei campi tipici dell’applicazione delle tecniche di classificazione, con le quali si cerca di riprodurre, prevalentemente con dati di bilancio, lo schema concettuale adottato dalle società di rating per la valutazione del debito sia a breve termine sia a medio e lungo termine, negoziato sul mercato (Altman ed altri (1981); Pinches-Mingo (1973); Peavy-Edgar (1984); Carleton – Dragun – Lazear (1993)).

d) alle caratteristiche delle insolvenze nelle obbligazioni ad alto rischio ed alto rendimento

(Hakim- Shimko (1995); Huffman – Ward (1996)). e) alle liquidazioni volontarie: questo tipo di chiusura dell’attività di impresa, per cause diverse

da quelle dell’insolvenza, sono in genere difficili da valutare per la complessità di modellare i diversi motivi (le diverse convenienze) che stanno alla base di questa decisione. Per tale ragione le liquidazioni volontarie sono generalmente escluse dai campioni per la previsione delle insolvenze. Alla base della liquidazione, infatti, possono esserci sia la perdita di prospettive redditizie per il futuro, sia la conclusione di grossi progetti portati a termine, sia il cambiamento, anche traumatico, di condizioni ambientali esterne, sia lo scioglimento della compagine societaria, sia infine vere e proprie insolvenze latenti (Hudson (1987); Ghosh – Owers – Rogers (1991)).

f) all’analisi del credito commerciale: le imprese industriali vengono in questo caso esaminate

in quanto beneficiarie del credito di fornitura (Keasey-Watson (1986)).

22

g) alla valutazione dell’acquisizione ed incorporazione di società fallite: questa problematica può essere modellata come un processo di decisioni condizionate (ad albero), cui è applicabile la logistica a risposta sequenziale (Maddala (1983); Pastena – Ruland (1986); Theodossiou e altri (1996); Peel-Wilson (1989)).

h) alla distinzione tra società insolventi che finiscono in fallimento e quelle che, passando

attraverso un’amministrazione controllata, riescono a ristrutturarsi ed a rilanciarsi (Casey ed altri (1986)).

i) alle relazioni tra il mercato finanziario e l’insolvenza delle imprese o la sua anticipazione

con metodi previsivi: le ricerche in questo campo riguardano essenzialmente due prospettive. La prima intende valutare la capacità anticipativa dell'insolvenza/fallimento dell’impresa da parte del mercato: un mercato finanziario efficiente dovrebbe infatti essere in grado di incorporare tempestivamente le aspettative della futura insolvenza. In questo filone di analisi non sono ricompresi gli studi, commentati in altri capitoli di questo volume, mirati a stimare le probabilità di insolvenza implicite nei differenziali di tasso di rendimento delle obbligazioni delle imprese quotate sul mercato. Ugualmente non sono inclusi gli studi sulla redditività generata dall’investimento in azioni di imprese insolventi o prossime a procedure concorsuali. La seconda prospettiva intende esaminare il contenuto informativo dell’analisi di bilancio, ed in particolare dei segnali dei modelli di previsione delle insolvenze, alla luce del comportamento del mercato finanziario. L’evidenza empirica disponibile su entrambi i filoni di ricerca non è omogenea, tuttavia sembrano emergere nel complesso conclusioni favorevoli al paradigma del mercato efficiente (le ricerche riguardano per lo più i mercati anglosassoni): il comportamento dei prezzi azionari prima del manifestarsi del fenomeno dell’insolvenza, così come quello dei rendimenti, della volatilità, dei coefficienti Beta, mette in luce una significativa capacità anticipatoria del mercato, che riesce ad incorporare tempestivamente la maggior parte degli effetti dell’evento; peraltro non tutte le variabili espresse dal mercato hanno la stessa capacità anticipatoria (su questo punto vi sono divergenze tra le ricerche esaminate). Inoltre il mercato riesce ad includere nei prezzi una quota significativa del contenuto informativo dei risultati modelli di previsione delle insolvenze basate sui dati contabili: questa conclusione, che emerge da molti studi (ancorché non da tutti), è in linea con le conoscenze acquisite nelle ricerche sulle relazioni tra informazioni contabili e mercato azionario efficiente. Su questo campo di ricerca si può consultare, tra gli altri, Queen – Roll (1987); Katz-Lilien-Nelson (1985); Kaen – Tehranian (1990); Aharony – Jones – Swary (1980); Ro-Zavgren – Hsieh (1992); Theobald – Thomas (1982); Altman – Brenner (1981); Zavgren – Dugan – Reeve (1988); Wood-Piesse (1987); Kwon-Wild (1994); Castagna – Matolcsy (1981); El Hennawy – Morris (1983(a)); Dugan – Forsyth (1995).

l) alla valutazione delle eccezioni di continuità aziendale espresse dai revisori contabili: il bilancio d’esercizio è normalmente predisposto con l’ottica della continuità della vita dell’impresa (principio generale dell’impresa in funzionamento); quando questo presupposto viene a cadere, ovvero vi sono ragionevoli e fondati motivi per ritenere che l’impresa non sarà in grado di continuare la propria attività in futuro, i revisori contabili devono segnalare questo rischio in modo tempestivo ed accurato nell’ambito della loro relazione di certificazione.

23

A rigore, mancando il presupposto della continuità aziendale, le attività non possono più essere valutate al costo e le passività al valore nominale (come sono prevalentemente iscritte) ma si devono adottare i principi di valutazione dell’impresa in liquidazione (o di cessione se ricorre quest’altra eventualità), considerando i singoli beni non più come componenti strumentali alla gestione (il loro valore è indiretto e funzione delle capacità di produrre futuri redditi) ma come beni in sè stessi, realizzabili separatamente. L’immagine della situazione aziendale che si ottiene valutando le attività al valore di realizzo e le passività al valore di rimborso (senza attendere la naturale scadenza per le operazioni a medio e lungo termine) può essere molto diversa da quella trasmessa dal bilancio di funzionamento. Parallelamente i prezzi espressi da un mercato finanziario efficiente non dovrebbero più rappresentare l’aspettativa del valore attuale dei flussi di cassa attesi dalla gestione, ma dovrebbero esprimere il valore attuale dei flussi di cassa ricavabili dall’imminente liquidazione. Tanto più tempestivamente questo cambiamento di base valutativa viene incorporato nei prezzi in anticipo rispetto al manifestarsi delle prospettive dell’evento, tanto più il mercato finanziario è efficiente. Non è detto, tra l’altro, che il prezzo di mercato in ottica di cessazione dell’attività sia più basso di quello in funzionamento: dipende evidentemente dalle prospettive di economicità della gestione e anche del minor contenuto di rischio che può essere implicito nei flussi attesi dalla liquidazione (sono meno distanti nel futuro e in certi casi anche meno aleatori nelle stime). Allo scopo di aiutare i revisori ad individuare e segnalare le eccezioni alla continuità aziendale sono state messe a punto procedure amministrative basate su check- list più o meno articolate22, raccomandate nei principi di revisione. I modelli di previsione delle insolvenze sono stati applicati per valutare sia la capacità anticipatoria delle eccezioni alla continuità aziendale segnale dei revisori rispetto all’evento, sia, più semplicemente, la loro capacità a identificare correttamente i rischi di insolvenza grave, tali da pregiudicare la sopravvivenza dell’impresa, sia ancora il loro contenuto informativo nell’ambito di mercati finanziari efficienti. L’evidenza delle ricerche empiriche non è omogenea, ma sembrano emergere alcune conclusioni di fondo: i prezzi formati su un mercato efficiente incorporano il contenuto informativo delle eccezioni di certificazione dei bilanci già prima che queste divengano di pubblico dominio; la capacità informativa, in termini di nuove informazioni trasmesse agli investitori, è scarsa; vi è una relazione positiva tra le eccezioni di continuità aziendale e l’effettivo fallimento dell’impresa (o interruzione della sua gestione), ma tale connessione è debole, salvo i casi di società molto dissestate e con insolvenze gravi già realizzate o imminenti; in generale, anche se con evidenze contrarie, i modelli statistici di previsione delle insolvenze hanno una capacità predittiva superiore (a volte in misura significativa) ai giudizi dei revisori e quindi, questi ultimi possono giovarsi dei primi nelle loro valutazioni (Mutchler (1985); Bell-Tabor (1991); Koh (1991); Kennedy-Shaw (1991); Citron-Taffler (1992); Asare (1990); Koh –Killough (1990); Hopwood – McKeown – Mutchler (1988 e 1994); Cormier – Magnan – Morard (1994); Wilkins (1997); Altman (1993).

m) agli effetti dei cambiamenti di governo o di regime politico sui rischi di insolvenza (Hall-Stark (1986)).

n) alle imprese assicurative (Barniv (1990)) e bancarie: in quest’ultimo campo, oltre alle

ricerche pubblicate dalle Banche Centrali, si può utilmente consultare, tra gli altri, West (1985), Espahbodi (1991), Heyliger-Holdren (1991) e Kumar-Arora (1995). All’analisi della

22 A titolo di esempio si cfr. per l’Italia il Principio di Revisione n. 21 (1995).

24

rischiosità delle banche è stata dedicata attenzione anche in Italia: a questo proposito si veda De Luigi – Maccarinelli (1993).

o) all’analisi del rischio paese ed alla rischedulazione dei debiti dei PVS: per tutti si rinvia a Di

Mauro – Mazzola (1989). Il ricorso alle diverse metodologie di previsione delle insolvenze ha stimolato l’interesse all’approfondimento dei problemi, connessi alla loro applicazione ed ai limiti derivanti dalle semplificazioni che forzatamente si accompagnano all’uso concreto. In questa sede non si prendono in considerazione le verifiche empiriche su nuovi campioni o con insiemi più ampi di indicatori per controllare la robustezza e la stabilità dei risultati dei modelli proposti nella letteratura, come ad esempio Deakin (1972; 1977) quanto, piuttosto, si esaminano in qualche dettaglio i principali problemi metodologici ed operativi collegati alle varie metodologie; parallelamente sono presi in considerazione anche alcune evoluzioni che si ritengono importanti per il miglioramento delle capacità diagnostiche dei modelli.

5.1 ASSENZA DI UNA TEORIA Un primo problema di fondo, che vale per tutte le metodologie e non solo per l’analisi discriminante, riguarda la critica dell’assenza di una teoria di riferimento. I diversi modelli vengono messi a punto sostanzialmente in modo euristico, scegliendo gli indicatori e le altre variabili che forniscono i risultati più soddisfacenti in termini di performance e di stabilità dei risultati. Questa selezione è frutto di un processo di ricerca puramente empirico, con adattamenti che dipendono spesso dalle capacità individuali dei singoli ricercatori, e non si basa invece su una teoria dell’insolvenza (o della crisi) dell’impresa: lo testimonia la pluralità di modelli proposti nella letteratura, con variabili assai spesso diverse tra loro (anche se spesso solo nel contenuto di calcolo) e nel diverso grado di importanza attribuito. Il rischio di questa situazione consiste nel generare modelli che sono “sample-specific”, senza un’effettiva generalizzabilità: su quest’ultimo punto la terapia, parziale, in attesa di una teoria, consiste nel lavorare con campioni sempre più ampi e rappresentativi del reale comportamento della popolazione. Peraltro nell’economia aziendale, in quella industriale ed in quella finanzia ria sono disponibili alcuni schemi teorici parziali o sistemazioni in schemi teorici di osservazioni empiriche: si veda a titolo di esempio Argenti (1976); Hendel (1996); Jovanovic (1982); Gordon (1971).

5.2 CAPACITA' PREDITTIVA EX-ANTE ED EX-POST

Un secondo problema riguarda la vera natura dei modelli di previsione delle insolvenze (indipendentemente dalla metodologia usata): i diversi approcci hanno messo in luce in innumerevoli applicazioni di saper classificare le imprese con errori generalmente modesti. A rigore (Johnson (1970)) ciò significa che gli indicatori economico-finanziari sono dotati di una effettiva capacità discriminante ex-post; questi modelli, in altri termini, dimostrano che i gruppi di società che si intendono riconoscere hanno livelli o/ed andamenti dissimili degli indicatori di bilancio. Ciò può non significare però, su un piano strettamente concettuale, che gli stessi indicatori abbiano un potere predittivo ex-ante: per dimostrare quest’ultima ipotesi occorre rovesciare l’impostazione seguita (dal segnale di insolvenza agli indicatori) e lavorare nella direzione che va dagli indicatori all’insolvenza, ovvero dimostrare che certi livelli e/o andamenti degli indicatori implicano l’evento- insolvenza. La capacità diagnostica delle variabili di bilancio ex-post è accertata, ciò che va verificata è la capacità preduttiva ex-ante.

25

Sotto certi aspetti, peraltro questa critica privilegia il punto di vista logico-metodologico e rischia di essere fuorviante: ciò che effettivamente fanno i modelli di analisi dell’insolvenza è di valutare in quale misura le imprese sono distanti (in termini di score o di probabilità) da profili economico-finanziari tipici che possono ritenersi rappresentativi di società insolventi e di società sane, ovvero di individuare se nell’impresa in esame vi sono sintomi più o meno evidenti che si sono riscontrati sistematicamente in gruppi di imprese insolventi.

Il controllo delle capacità previsive può essere effettuato verificando la performance del modello con un insieme di imprese osservate su un periodo di tempo successivo alla finestra usata per la stima. Begley e altri (1996) hanno sottoposto a verifica i modelli di Altman e Ohlson usando dati recenti, distanti dal periodo in cui essi sono stati stimati, osservando una significativa riduzione delle performance.

5.3 STABILITÀ DEI MODELLI

Strettamente connesso con il punto precedente vi è il problema della stabilità nel tempo dei modelli. Non c’è dubbio che il mantenimento nel tempo della capacità diagnostica dei modelli si basa sulla stabilità delle relazioni individuate tra le variabili discriminanti e l’evento- insolvenza. In effetti un costruttore di modelli non può mancare di verificarne periodicamente le performance e di procedere a ri-stime quando la loro efficacia discriminante tende a ridursi: è esattamente questa la strada seguita in Europa dalla Banca di Francia, dalla Deutsche Bundesbank e dalla Centrale dei Bilanci italiana. Cambiamenti strutturali nel ciclo economico, variazioni del tasso d’inflazione e delle condizioni di permissività monetaria sono tra gli elementi che possono influenzare la stabilità temporale dei modelli23; nel nostro paese occorre aggiungere anche il cambiamento del sistema informativo di bilancio introdotto nel nostro ordinamento con il recepimento della IV direttiva europea sui conti annuali, ed in particolare le discontinuità che si sono venute a creare nelle serie storiche con l’adozione di bilanci in forma abbreviata da parte di molte imprese minori. Mensah (1984) per controllare la capacità diagnostica dei modelli in condizioni economiche diverse ha aggregato i dati delle imprese esaminate in quattro sottoperiodi del ciclo congiunturale in USA tra il gennaio ’72 ed il giugno ’80: crescita in stato stazionario, recessione, successiva crescita, stagflazione con recessione. Anche i cambiamenti dei criteri decisionali delle banche (o della normativa), possono influire sulla stabilità dei modelli: se ad esempio negli anni ’90 i creditori, anche spinti dalla concorrenza, sono disposti ad accettare un più elevato livello di indebitamento nelle strutture finanziarie delle imprese, i modelli stimati negli anni ’80 tenderanno a segnare un aumento del rischio di insolvenza, più elevato di quello effettivamente riscontrabile dai dati sul passaggio a sofferenza. Sull’adozione di una maggiore severità dei criteri di rating, da parte delle società di rating, percepita come un aumento della rischiosità delle emissioni obbligazionarie nel mercato americano si veda Blume e altri (1998). Peraltro la stabilità delle funzioni stimate è implicitamente adottata quando i bilanci delle società anomale vengono assemblati in pool in base alla distanza temporale dell’evento- insolvenza e non in base all’esercizio contabile. A causa del ridotto numero di osservazioni, infatti, i bilanci vengono spesso aggregati secondo lo schema seguente:

23 L’aspetto dell’inflazione su dati di bilancio può essere parzialmente corretto rettificando i conti aziendali per le variazioni del metro monetario (Platt -Platt - Pedersen (1994); Skogsvik (1990); Mensah (1983)).

26

Tabella 2.: Pooling dei bilanci Campioni di società anomale Data dell'evento insolvenza

T-1 T-2 T-3 … T-n Esercizi contabili: 1985 N11 N12 N13 … … … Nj1 … … … Njn … … … … … … 1999 … … … … …

In questo modo si fanno implicitamente le seguenti ipotesi:

a) l’insolvenza è il risultato di un processo omogeneo ( vi è un profilo tipico di insolvenza);

b) i sintomi dell’evento- insolvenza colpiscono le imprese in modo simile all’interno dello stesso periodo;