E.O. Ospedali Galliera di Genova I costi standard ... · delle Asl 1 Imperiese e Asl 4 Chiavarese,...

47

I costi standard amministrativi Dr. Luciano Grasso Direttore Amministrativo [email protected] www.galliera.it 18 ottobre 2012 - San Giovanni Rotondo E.O. Ospedali Galliera di Genova

Transcript of E.O. Ospedali Galliera di Genova I costi standard ... · delle Asl 1 Imperiese e Asl 4 Chiavarese,...

I costi standard amministrativi

Dr. Luciano Grasso

Direttore Amministrativo

www.galliera.it

18 ottobre 2012 - San Giovanni Rotondo

E.O. Ospedali Galliera di Genova

18 ottobre 2012

I costi standard amministrativi

Ela

bora

zio

ne g

rafica ©

SIe

T/M

S -

2012

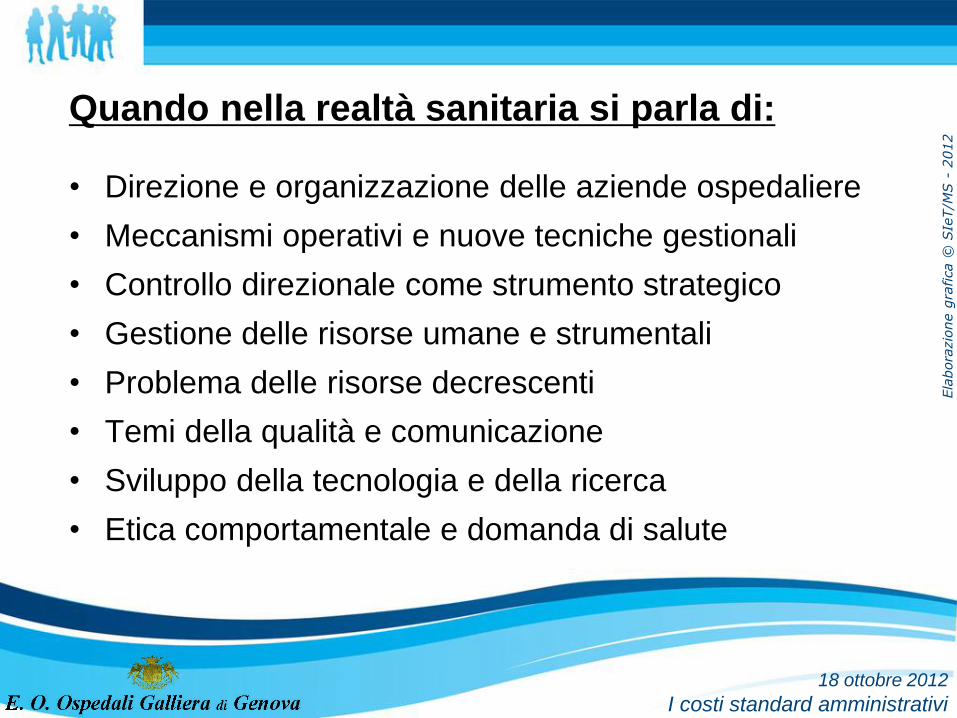

Quando nella realtà sanitaria si parla di:

• Direzione e organizzazione delle aziende ospedaliere

• Meccanismi operativi e nuove tecniche gestionali

• Controllo direzionale come strumento strategico

• Gestione delle risorse umane e strumentali

• Problema delle risorse decrescenti

• Temi della qualità e comunicazione

• Sviluppo della tecnologia e della ricerca

• Etica comportamentale e domanda di salute

18 ottobre 2012

I costi standard amministrativi

Ela

bora

zio

ne g

rafica ©

SIe

T/M

S -

2012

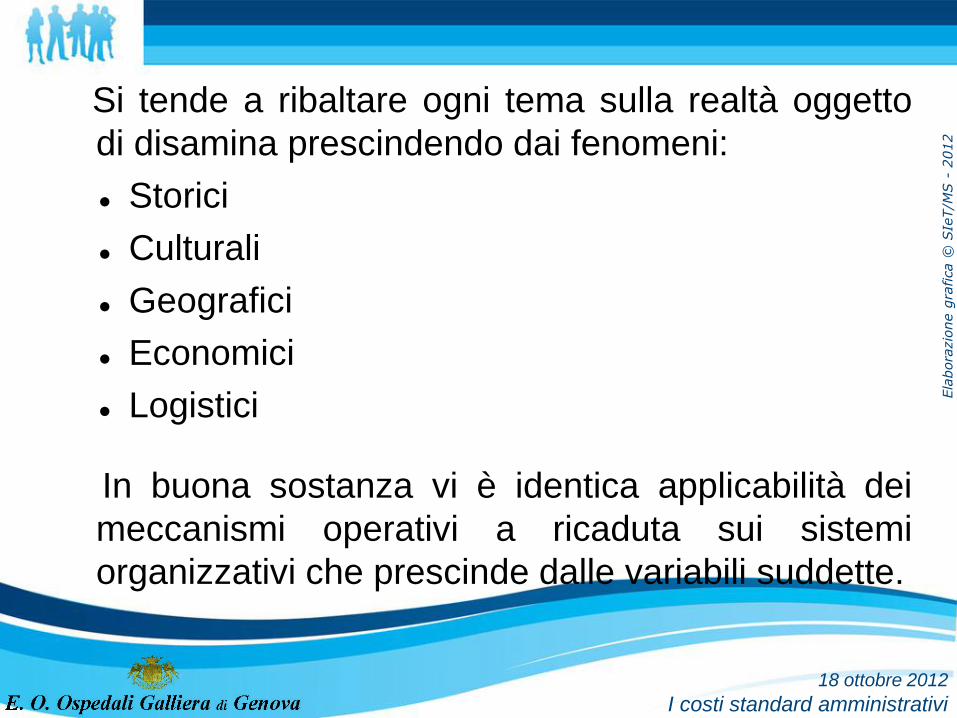

Si tende a ribaltare ogni tema sulla realtà oggetto

di disamina prescindendo dai fenomeni:

Storici

Culturali

Geografici

Economici

Logistici

In buona sostanza vi è identica applicabilità dei

meccanismi operativi a ricaduta sui sistemi

organizzativi che prescinde dalle variabili suddette.

18 ottobre 2012

I costi standard amministrativi

Ela

bora

zio

ne g

rafica ©

SIe

T/M

S -

2012

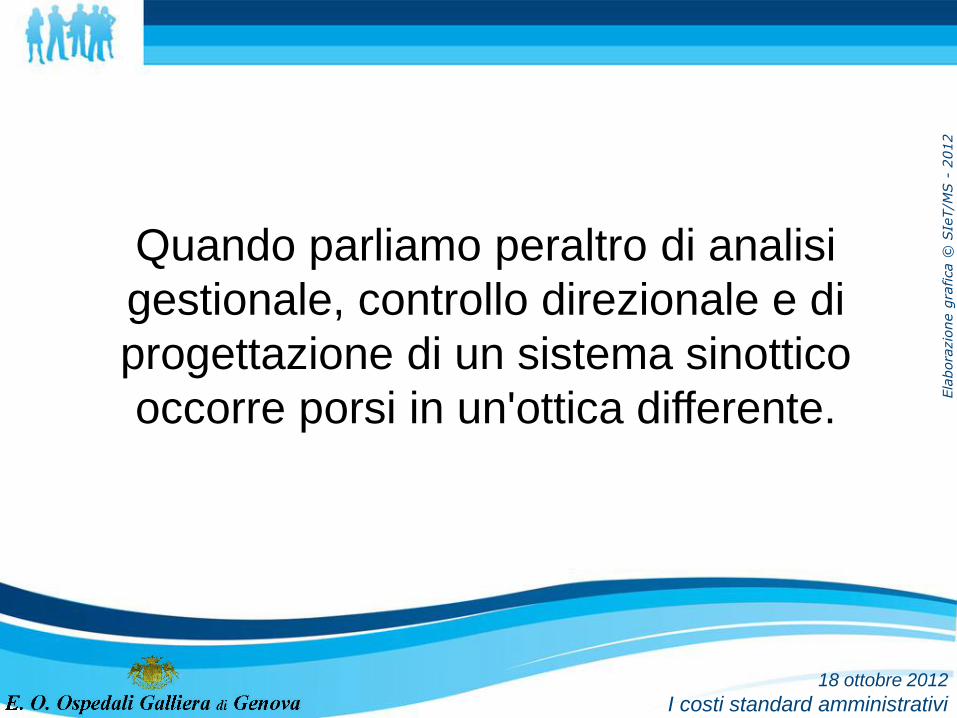

Quando parliamo peraltro di analisi

gestionale, controllo direzionale e di

progettazione di un sistema sinottico

occorre porsi in un'ottica differente.

18 ottobre 2012

I costi standard amministrativi

Ela

bora

zio

ne g

rafica ©

SIe

T/M

S -

2012

L'esperienza ci insegna che è necessario:

• uniformare i comportamenti

• creare processi condivisi

• dare uniforme applicabilità alla normativa

• conoscere, programmare e verificare

l'attività di ricovero

18 ottobre 2012

I costi standard amministrativi

Ela

bora

zio

ne g

rafica ©

SIe

T/M

S -

2012

Pur in una situazione di turbolenza data da:

• Differenza tra Asl e Aziende ospedaliere

• Una “autoreferenzialità” quasi fisiologica delle

aziende

• Diverse modalità di approccio al problema

• Interventi statali e regionali spesso non

compatibili, se non inesistenti, con i vari sistemi

• Differente dimensionamento di ogni singola

azienda

18 ottobre 2012

I costi standard amministrativi

Ela

bora

zio

ne g

rafica ©

SIe

T/M

S -

2012 Di conseguenza emerge che per sviluppare

in ottica strategica un moderno sistema di controllo è necessaria :

• “Integrazione” tra Aziende ospedaliere e Asl

• Utilizzo di indicatori gestionali non arbitrari

• Indicatori coerenti con le finalità regionali e aziendali e “strategicamente” corretti

• Il passaggio dalla autoreferenzialità al “network”

18 ottobre 2012

I costi standard amministrativi

Ela

bora

zio

ne g

rafica ©

SIe

T/M

S -

2012

Quadro normativo costi standard

• D.M. 15-4-1994 del Ministero della sanità

• L. 27-12-1997 n. 449

• D.P.R. 23-7-1998

• D.Lgs. 30-12-1992 n. 502

• L. 6-8-2008 n.133

• L. 5-5-2009 n. 42

• L. 31-12-2009 n. 196

• Conferenza Stato-Regioni e Prov. Autonome di

Trento e Bolzano, Provvedimento 3-12-2009

18 ottobre 2012

I costi standard amministrativi

Ela

bora

zio

ne g

rafica ©

SIe

T/M

S -

2012

Costi standard

I costi standard sono valori rigorosamente

predeterminati in modo da rappresentare i

costi tipici di oggetti variamente definiti .

II loro impiego è da attribuire al controllo dei

costi. A tal fine permettono di misurare

l'efficienza dei processi attuati dall'impresa,

tramite la determinazione delle variazioni tra

costi consuntivi e costi standard, e di

analizzare le cause che le hanno originate.

18 ottobre 2012

I costi standard amministrativi

Ela

bora

zio

ne g

rafica ©

SIe

T/M

S -

2012

Uno sguardo sul passato:

anno1999 - Asl 1 Imperiese

“La valutazione del budget delle unità ospedaliere

dell'Asl 1 imperiese: principi e regole”

CONSEGNATO AI RESPONSABILI DELLE UNITA' OPERATIVE 19/02/1999

Il processo si attua attraverso il confronto dei risultati con i

costi obiettivo:

• Aziendali, cioè i costi medi delle prestazioni dell'Asl 1

• Sovra-aziendali, costituiti dai costi medi delle prestazioni

delle Asl 1 Imperiese e Asl 4 Chiavarese, presso la quale è

in corso lo stesso progetto.

18 ottobre 2012

I costi standard amministrativi

Ela

bora

zio

ne g

rafica ©

SIe

T/M

S -

2012

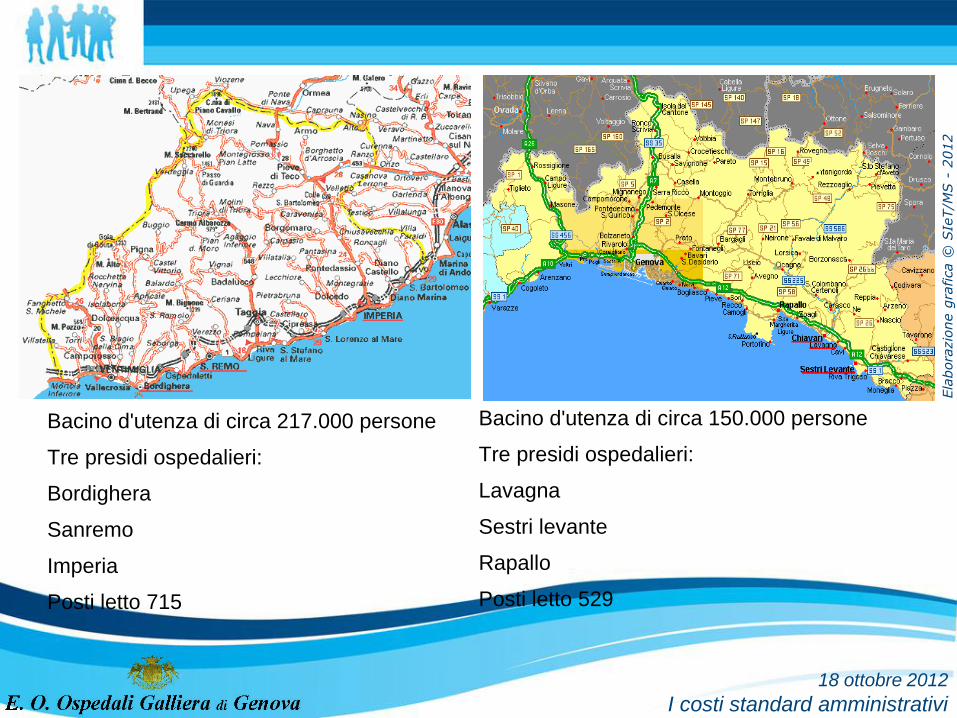

Bacino d'utenza di circa 217.000 persone

Tre presidi ospedalieri:

Bordighera

Sanremo

Imperia

Posti letto 715

Bacino d'utenza di circa 150.000 persone

Tre presidi ospedalieri:

Lavagna

Sestri levante

Rapallo

Posti letto 529

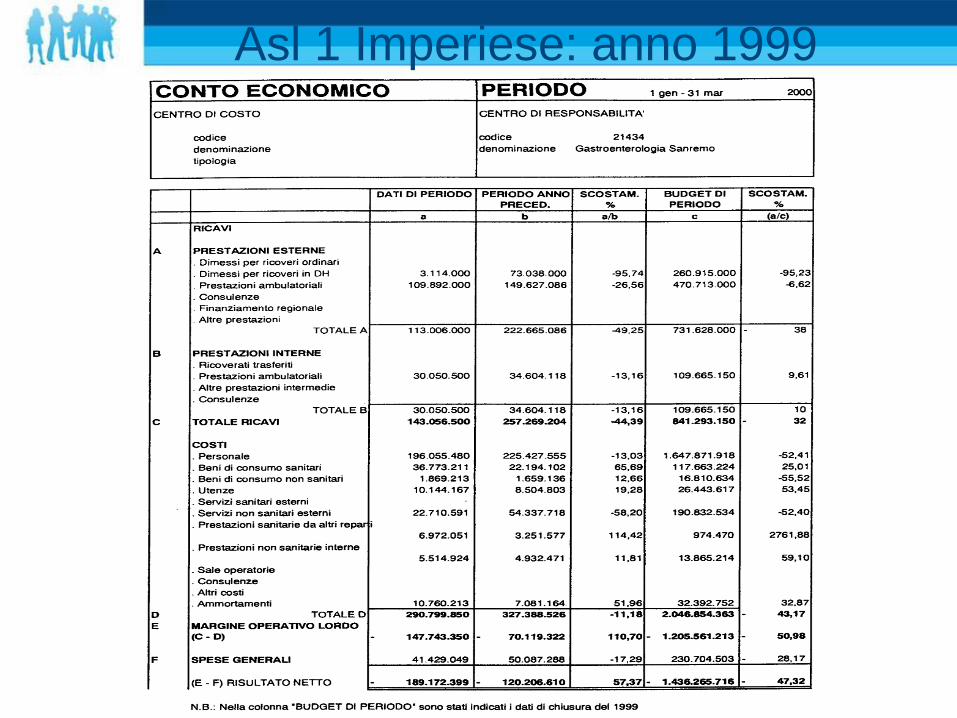

Asl 1 Imperiese: anno 1999

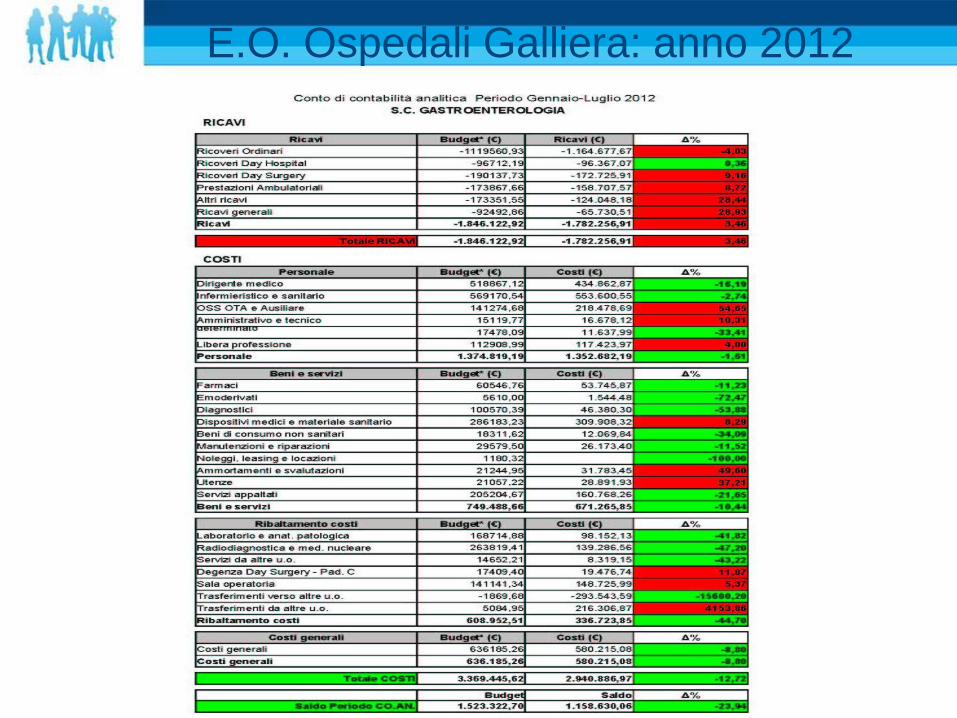

E.O. Ospedali Galliera: anno 2012

18 ottobre 2012

I costi standard amministrativi

Ela

bora

zio

ne g

rafica ©

SIe

T/M

S -

2012

I costi standard sanitari e amministrativi

possono trovare applicabilità solo in

contesti dinamici e continuamente flessibili

soprattutto per quanto riguarda le risorse

umane:

• Bilancio delle competenze

• Tecniche lean

• Costi standard

18 ottobre 2012

I costi standard amministrativi

Ela

bora

zio

ne g

rafica ©

SIe

T/M

S -

2012

Bilancio delle competenze

Il bilancio delle competenze ha già mostrato, a livello

aziendale, la sua validità e in base al suo utilizzo offre

la possibilità di affrontare in modo scientifico:

La definizione dei profili professionali che

caratterizzeranno il nuovo modello organizzativo

L'approfondimento della competenza di ogni singola

posizione nell'ambito dei singoli processi

amministrativi

Il reperimento e la formazione delle persone

L'identificazione degli elementi di continuità rispetto

all'attuale configurazione organizzativa

18 ottobre 2012

I costi standard amministrativi

Ela

bora

zio

ne g

rafica ©

SIe

T/M

S -

2012

Tecniche lean

Ottimizzare l'efficacia delle attività amministrative

L'utilizzo di tali tecniche permette di analizzare e sviluppare

una nuova visione dei processi amministrativi (che

costituiscono i prodotti dei costi standard) , in una dinamica

di miglioramento continuo, finalizzato alla conoscenza

analitica dei singoli processi ed alla conseguente

reingegnerizzazione.

OBIETTIVO

18 ottobre 2012

I costi standard amministrativi

Ela

bora

zio

ne g

rafica ©

SIe

T/M

S -

2012 A differenza dei costi standard sanitari

per i quali ci sono varie esperienze in

sanità, per i costi standard amministrativi

la prima esperienza in Italia è stata fatta

dal E.O. Ospedali Galliera di Genova.

Nel calcolo di tali costi il personale è la

risorsa maggiormente impiegata.

18 ottobre 2012

I costi standard amministrativi

Ela

bora

zio

ne g

rafica ©

SIe

T/M

S -

2012

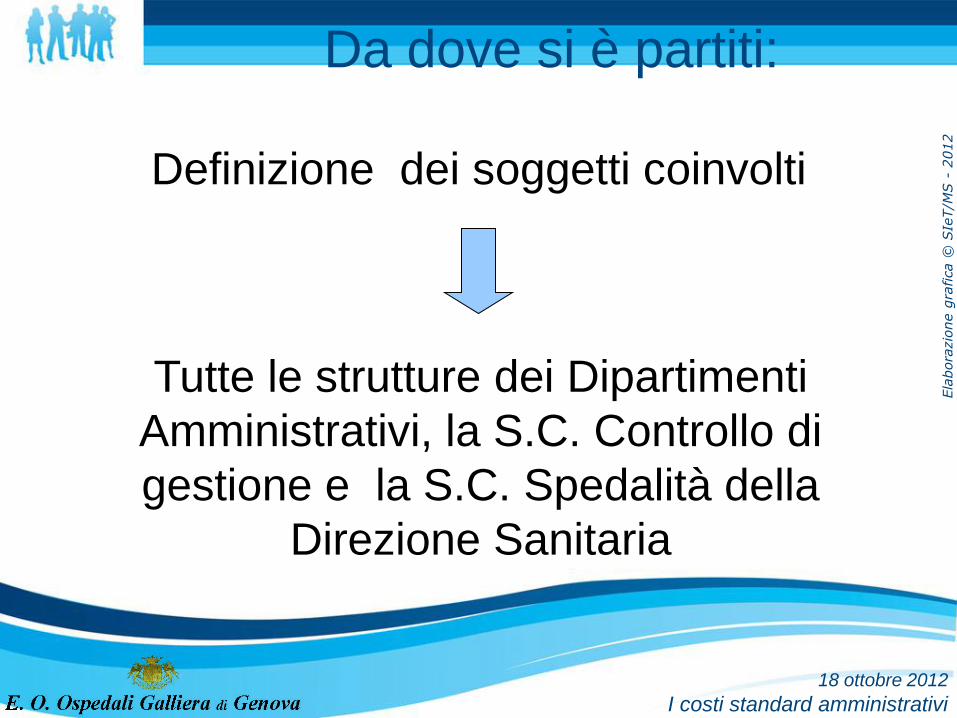

Da dove si è partiti:

Tutte le strutture dei Dipartimenti

Amministrativi, la S.C. Controllo di

gestione e la S.C. Spedalità della

Direzione Sanitaria

Definizione dei soggetti coinvolti

18 ottobre 2012

I costi standard amministrativi

Ela

bora

zio

ne g

rafica ©

SIe

T/M

S -

2012

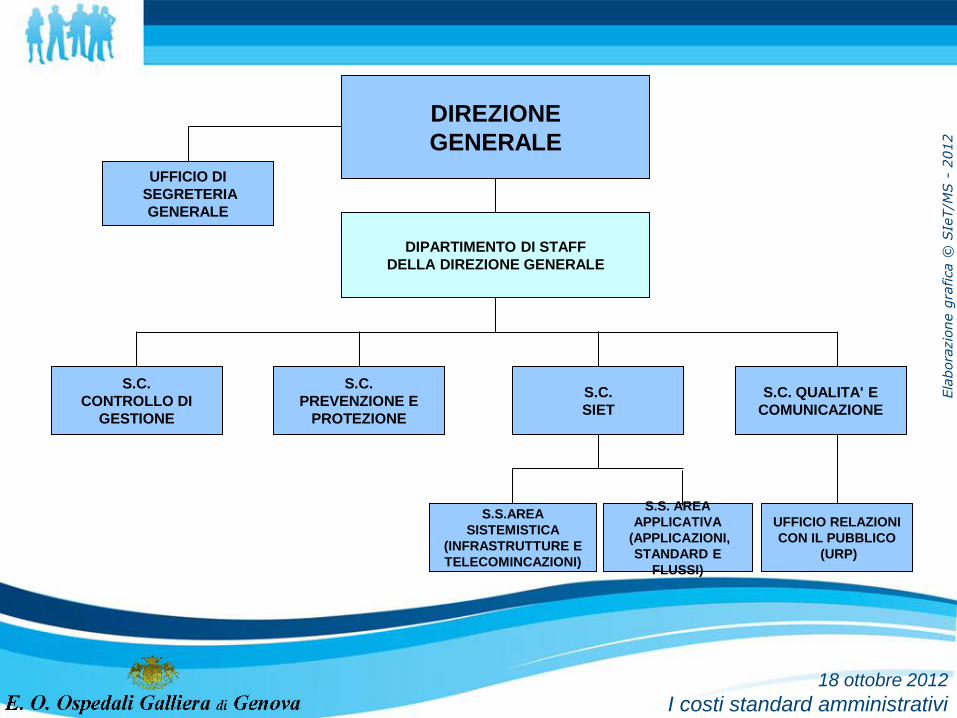

DIREZIONE

GENERALE

UFFICIO DI

SEGRETERIA

GENERALE

S.C.

CONTROLLO DI

GESTIONE

S.C.

PREVENZIONE E

PROTEZIONE

S.C.

SIET

S.C. QUALITA' E

COMUNICAZIONE

S.S.AREA

SISTEMISTICA

(INFRASTRUTTURE E

TELECOMINCAZIONI)

S.S. AREA

APPLICATIVA

(APPLICAZIONI,

STANDARD E

FLUSSI)

UFFICIO RELAZIONI

CON IL PUBBLICO

(URP)

DIPARTIMENTO DI STAFF

DELLA DIREZIONE GENERALE

18 ottobre 2012

I costi standard amministrativi

Ela

bora

zio

ne g

rafica ©

SIe

T/M

S -

2012

DIPARTIMENTO GESTIONE RISORSE UMANE,

ORGANIZZAZIONE, AFFARI GENERALI E LEGALI

DIREZIONE AMMINISTRATIVA

DIPARTIMENTO GESTIONE ECONOMICO FINANZIARIA,RISORSE STRUMENTALI,

LOGISTICA

DIPARTIMEN TO GESTIONE

OPERE EDILI, MANUTENZIONI, GRANDI PROGETTUALITA'

S.C. AFFARI GENERALI

S.S.D AFFARI LEGALI

S.C. GESTIONE

RISORSE UMANE

S.S.

FORMAZIONE

S.C.GEST. TECN. E

PROGR. LAVORI

S.S. MANUTENZIONE E CONDUZIONE SERVIZI TECNICI

S.S. MACROAREA

TECNICO CONTRATTUAL.

S.C. BILANCIO E

CONTABILITA'

S.S.BILANCIO E PROGR.NE

S.C.APPROV. E

GEST.RISORSE

S.C. ECONOM. E

ALBERGHIERO

S.S. LOGISTICA

S.S. ORGANIZZAZIONE, COSTI, MONITORAGGIO

OBIETTIVI

S.C.RUP-

NUOVO

GALLIERA

SEGRETERIA

DIREZIONALE

S.S.. GARE

E

CONTRATTI

18 ottobre 2012

I costi standard amministrativi

Ela

bora

zio

ne g

rafica ©

SIe

T/M

S -

2012

Esperienza E.O. Ospedali Galliera

PRODOTTO AMMINISTRATIVO

E' il risultato, intermedio

finale, di un processo

operativo.

PROCESSO AMMINISTRATIVO

Il processo aziendale è un insieme

di attività interrelate, svolte

all'interno dell'azienda, che creano

valore trasformando delle risorse

(input del processo) in un prodotto

(output del processo) destinato ad

un so ggetto interno o esterno

all'azienda (cliente).

≠

E' necessaria una premessa

18 ottobre 2012

I costi standard amministrativi

Ela

bora

zio

ne g

rafica ©

SIe

T/M

S -

2012

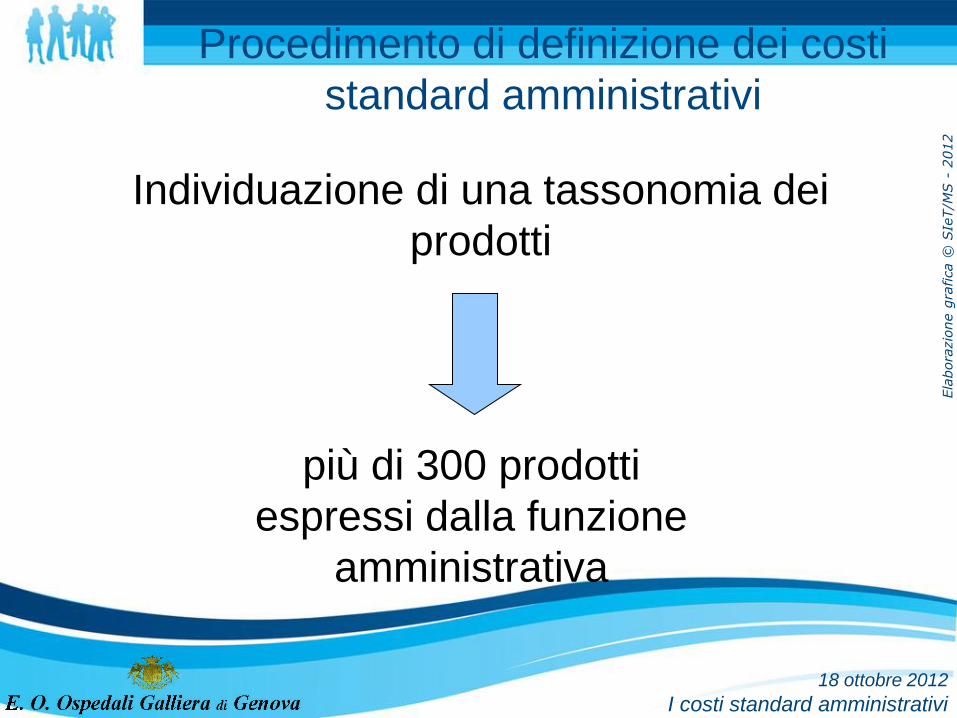

Procedimento di definizione dei costi

standard amministrativi

più di 300 prodotti

espressi dalla funzione

amministrativa

Individuazione di una tassonomia dei

prodotti

18 ottobre 2012

I costi standard amministrativi

Ela

bora

zio

ne g

rafica ©

SIe

T/M

S -

2012

Identificato un prodotto occorre,

anche al fine di meglio precisare quali

sono gli operatori coinvolti, analizzare

i diversi processi che lo costituiscono.

18 ottobre 2012

I costi standard amministrativi

Ela

bora

zio

ne g

rafica ©

SIe

T/M

S -

2012

Quali caratteristiche deve avere il

prodotto?

Il prodotto deve essere misurabile, può

derivare da un input interno e in questo

caso parleremo di prodotto fisso o da un

input esterno generando quindi un

prodotto variabile.

18 ottobre 2012

I costi standard amministrativi

Ela

bora

zio

ne g

rafica ©

SIe

T/M

S -

2012

Le risorse

Quali risorse sono coinvolte nella

creazione del prodotto:

• Personale: tutte le qualifiche

• Beni e servizi: tutto ciò che viene

utilizzato per l'attività (es: carta, penne,

toner...)

• Altri costi: es. utenze

18 ottobre 2012

I costi standard amministrativi

Ela

bora

zio

ne g

rafica ©

SIe

T/M

S -

2012

Il personale

Una volta stabilita la tassonomia dei

prodotti e le risorse impiegate, si è passati

alla rilevazione e pesatura del personale

impiegato nella realizzazione del singolo

prodotto.

La quantificazione per qualifica del costo

del personale è stata fatta sulla base del

costo medio aziendale sul timbrato 2010.

18 ottobre 2012

I costi standard amministrativi

Ela

bora

zio

ne g

rafica ©

SIe

T/M

S -

2012

Altri elementi di costo

Rilevazione dei costi di beni e servizi e

degli altri costi comuni riferibili al

prodotto.

18 ottobre 2012

I costi standard amministrativi

Ela

bora

zio

ne g

rafica ©

SIe

T/M

S -

2012

Dopo la quantificazione di tutti gli elementi

di costo riferiti ai singoli prodotti e

l'individuazione del numero dei prodotti, si

è potuto determinare il costo di ogni

singolo prodotto.

18 ottobre 2012

I costi standard amministrativi

Ela

bora

zio

ne g

rafica ©

SIe

T/M

S -

2012

Esempio

PRODOTTO DELLA S.C. AFFARI GENERALI:

LA CONVENZIONE ATTIVA

DENOMINAZIONE PRODOTTO

PROCESSI INTERNI

INPUT INTERNO/ESTERNO

DESTINATARIO FINALE

GESTIONE CONVENZIONI

ATTIVE (stipula, rinnovo)

Contatti, corrispondenza preliminare con Direttori medici e/o Aziende Ospedaliere, attività

correlate attività istruttoria interna ed esterna elaborazione

e stesura provvedimento elaborazione e stesura

documenti originali contatti, corrispondenza

conclusiva ed attività correlate registrazione ed archiviazione

pratica

esterno soggetti terzi

richiedenti

18 ottobre 2012

I costi standard amministrativi

Ela

bora

zio

ne g

rafica ©

SIe

T/M

S -

2012

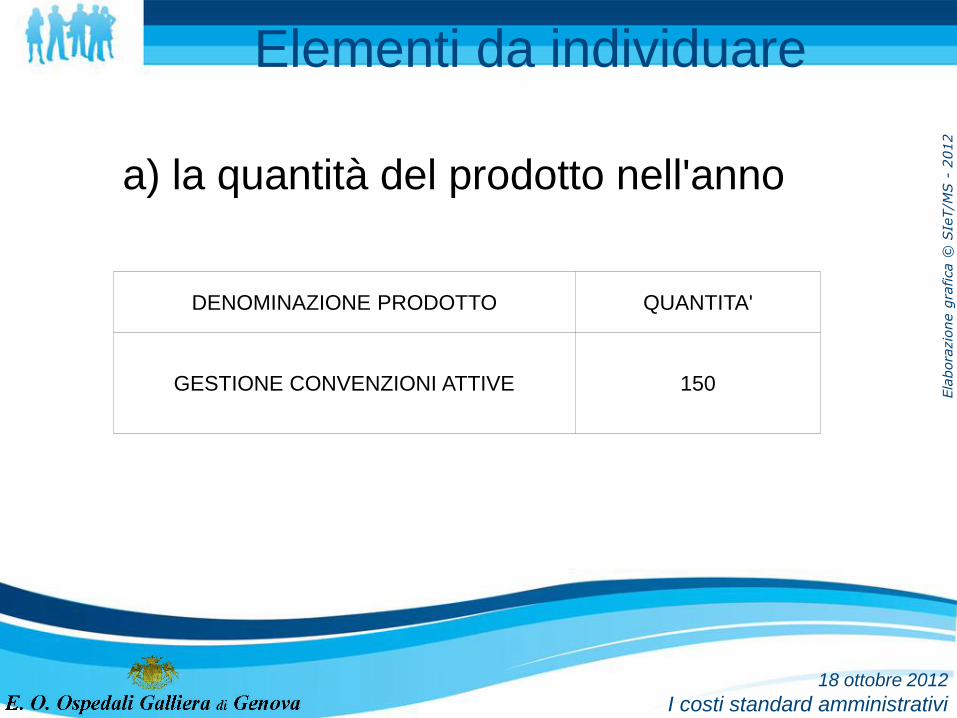

Elementi da individuare

DENOMINAZIONE PRODOTTO QUANTITA'

GESTIONE CONVENZIONI ATTIVE 150

a) la quantità del prodotto nell'anno

18 ottobre 2012

I costi standard amministrativi

Ela

bora

zio

ne g

rafica ©

SIe

T/M

S -

2012

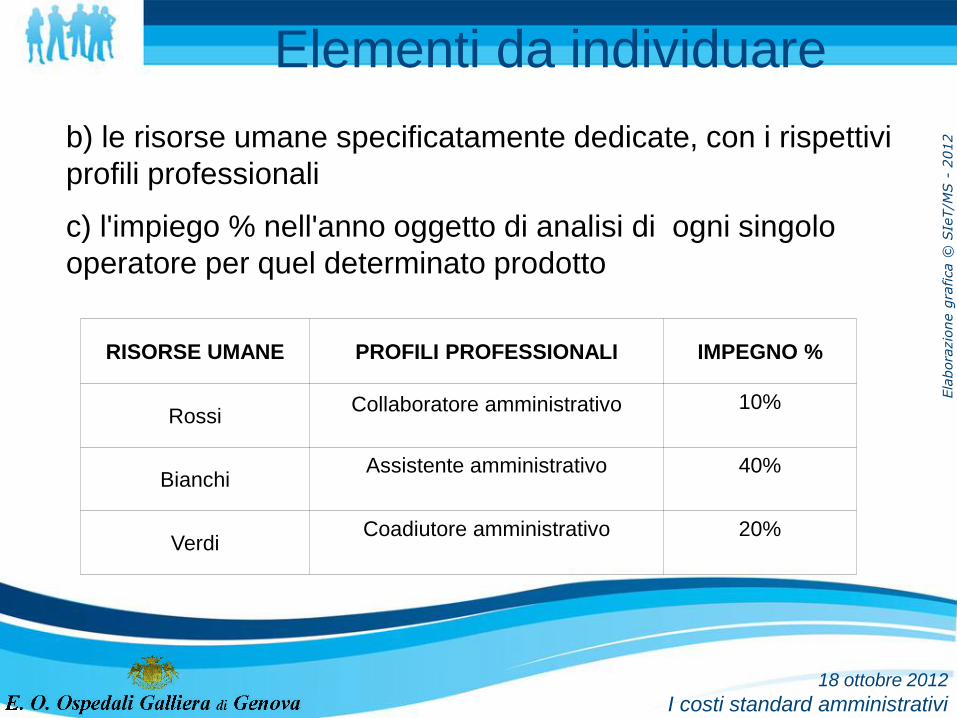

Elementi da individuare

RISORSE UMANE PROFILI PROFESSIONALI IMPEGNO %

Rossi Collaboratore amministrativo

10%

Bianchi Assistente amministrativo

40%

Verdi Coadiutore amministrativo

20%

b) le risorse umane specificatamente dedicate, con i rispettivi

profili professionali

c) l'impiego % nell'anno oggetto di analisi di ogni singolo

operatore per quel determinato prodotto

18 ottobre 2012

I costi standard amministrativi

Ela

bora

zio

ne g

rafica ©

SIe

T/M

S -

2012

RISORSE UMANE

PROFILI PROFESSIONALI

COSTO ANNUO

ORE ANNUE

COSTO ORARIO

IMPEGNO %

% ORE DI

ATTIVITA'

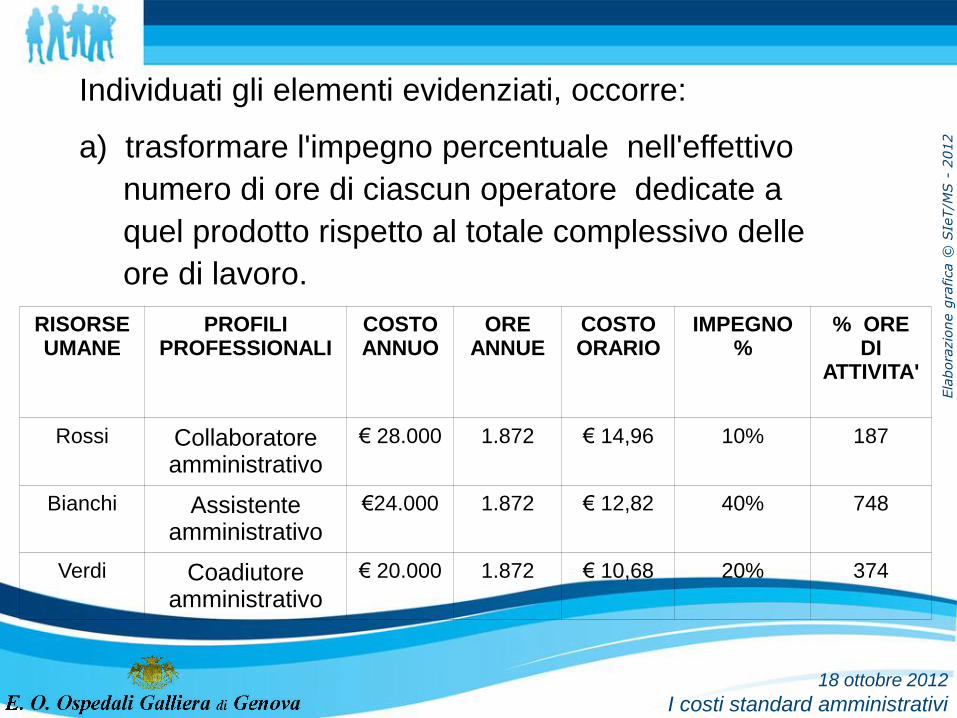

Rossi Collaboratore amministrativo

€ 28.000 1.872 € 14,96 10% 187

Bianchi Assistente amministrativo

€24.000 1.872 € 12,82 40% 748

Verdi Coadiutore amministrativo

€ 20.000 1.872 € 10,68 20% 374

Individuati gli elementi evidenziati, occorre:

a) trasformare l'impegno percentuale nell'effettivo

numero di ore di ciascun operatore dedicate a

quel prodotto rispetto al totale complessivo delle

ore di lavoro.

18 ottobre 2012

I costi standard amministrativi

Ela

bora

zio

ne g

rafica ©

SIe

T/M

S -

2012

(*) Per ottenere il costo pieno del prodotto è necessario sommare al costo del personale altre voci di

costo quali:

- altri costi

- costi comuni

b) definire, sulla base del costo orario del/degli operatore/i

coinvolti, il costo complessivo del prodotto nell'anno di

riferimento e quindi il costo unitario.

18 ottobre 2012

I costi standard amministrativi

Ela

bora

zio

ne g

rafica ©

SIe

T/M

S -

2012

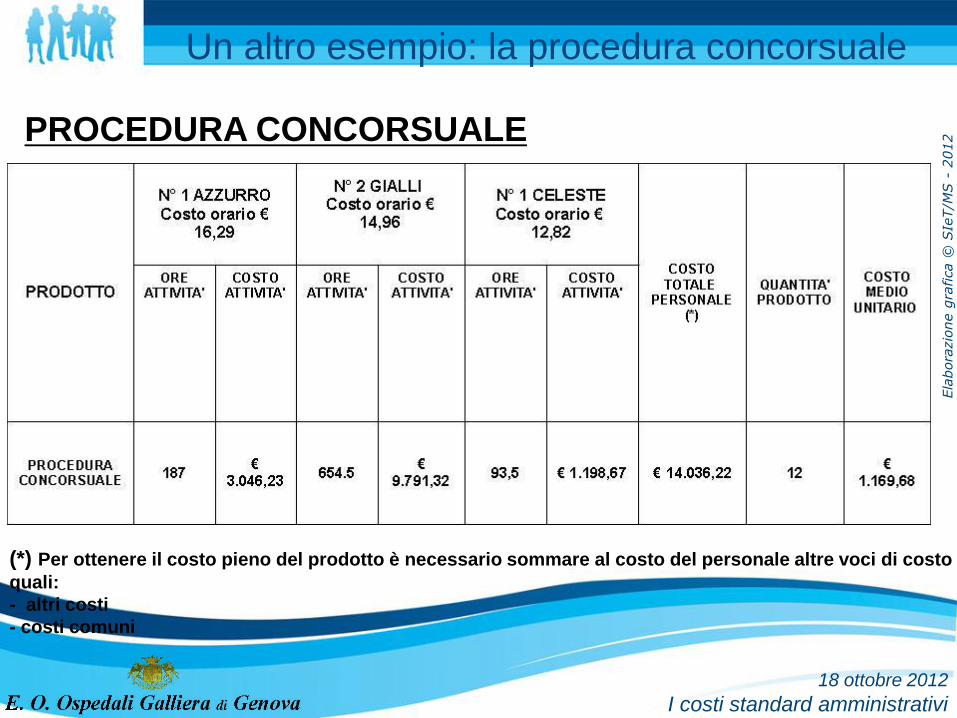

Un altro esempio: la procedura concorsuale

PROCEDURA CONCORSUALE

(*) Per ottenere il costo pieno del prodotto è necessario sommare al costo del personale altre voci di costo

quali:

- altri costi

- costi comuni

18 ottobre 2012

I costi standard amministrativi

Ela

bora

zio

ne g

rafica ©

SIe

T/M

S -

2012

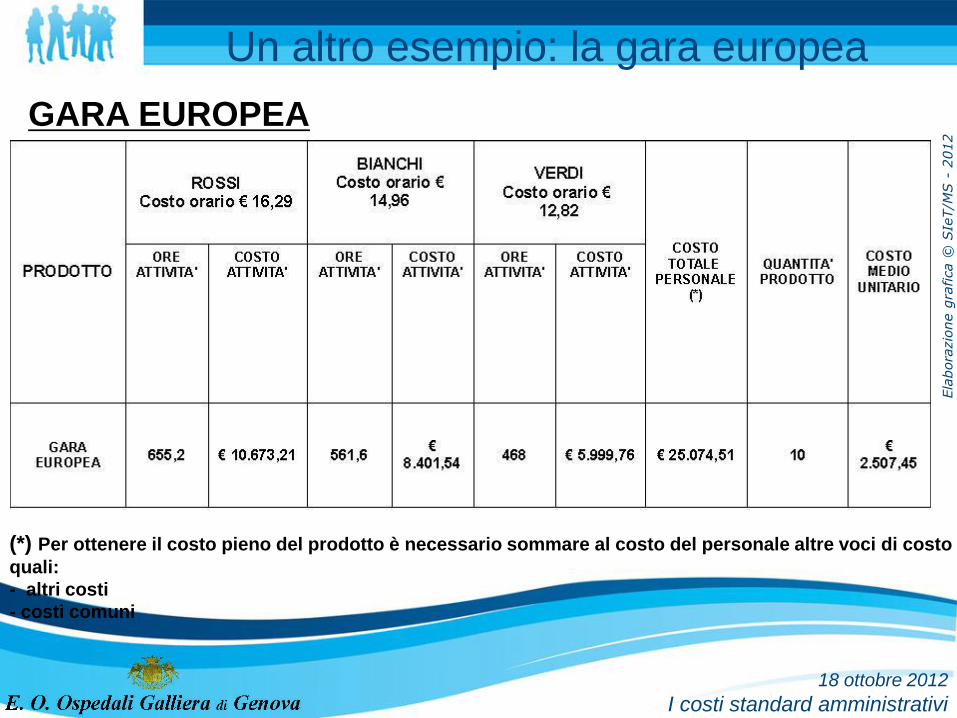

Un altro esempio: la gara europea

GARA EUROPEA

(*) Per ottenere il costo pieno del prodotto è necessario sommare al costo del personale altre voci di costo

quali:

- altri costi

- costi comuni

18 ottobre 2012

I costi standard amministrativi

Ela

bora

zio

ne g

rafica ©

SIe

T/M

S -

2012

Perché calcolare i costi standard amministrativi?

• Analisi dei costi: dal costo del singolo prodotto a quello di Dipartimento

• Possibilità di confronto con anni precedenti e con altre realtà: studi comparativi

• Ribaltamento dei costi amministrativi sulle strutture che hanno richiesto il

prodotto

• Strumento utile ai fini della programmazione dell'attività interna:

budget e rendicontazione

• Strumento utile per il raffronto tra procedure amministrative dello stesso

Dipartimento e tra Dipartimenti.

• Strumento per la definizione quantitativa e qualitativa delle risorse umane

• Strumento di analisi per provvedimenti di mobilità o riconversione delle figure

professionali

• Strumento per valutare eventuali esternalizzazioni di attività

• Strumento di “contrattazione” con l'Ente Regione ai fini del budget annuale

• Possibilità di integrazione del sistema col “Bilancio delle competenze” e con le

“Tecniche lean”

18 ottobre 2012

I costi standard amministrativi

Ela

bora

zio

ne g

rafica ©

SIe

T/M

S -

2012

Spesso nelle aziende è facile

teorizzare “i sistemi” ma nella

pratica...

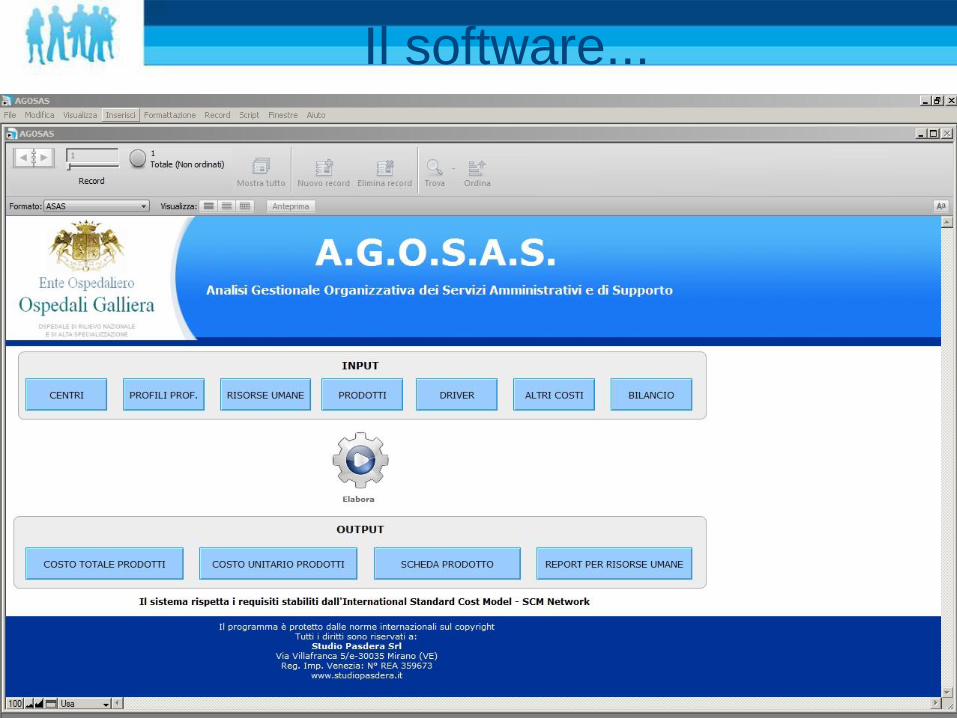

Il software...

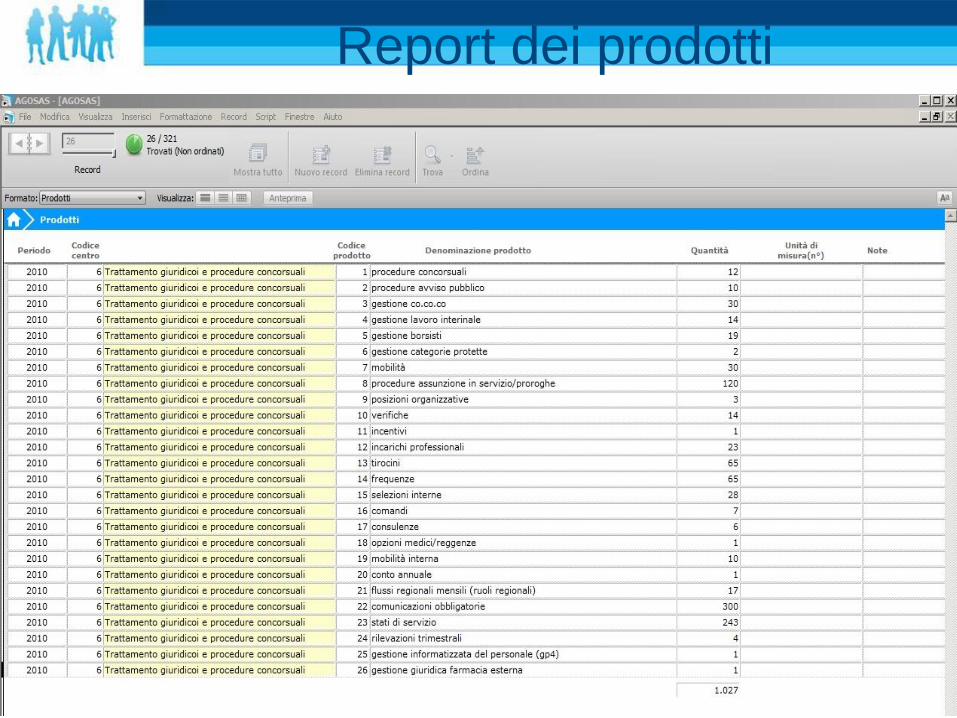

Report dei centri

Report dei prodotti

Scheda prodotto

Report Costo unitario prodotto

18 ottobre 2012

I costi standard amministrativi

Ela

bora

zio

ne g

rafica ©

SIe

T/M

S -

2012

La nascita del DRG

“amministrativo”

Una piccola rivoluzione nella

gestione delle attività

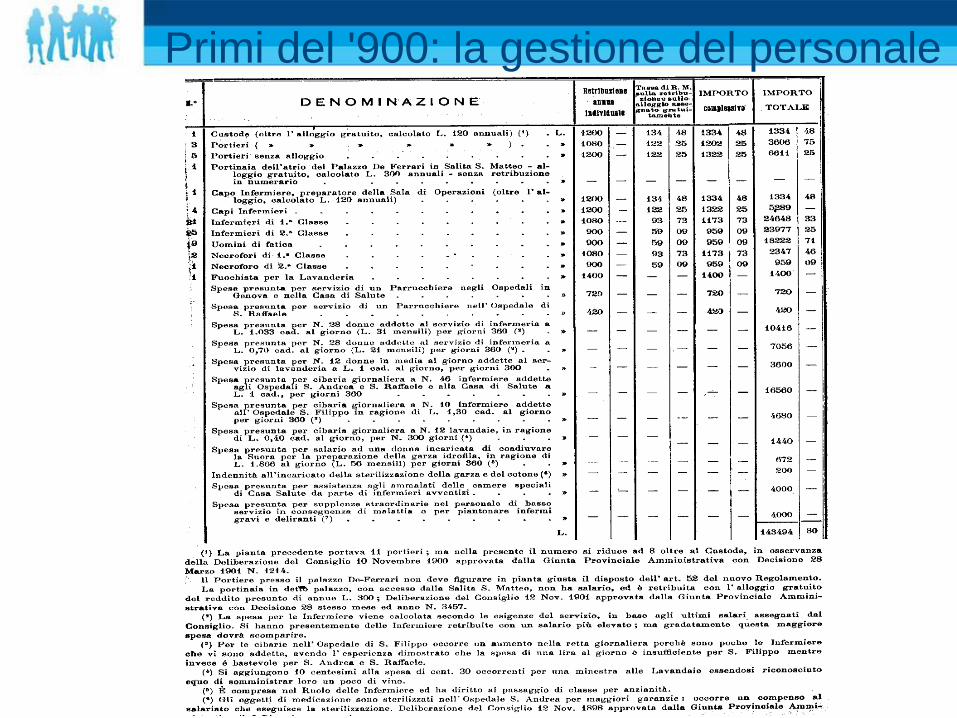

Primi del '900: la gestione del personale

18 ottobre 2012

I costi standard amministrativi

Ela

bora

zio

ne g

rafica ©

SIe

T/M

S -

2012

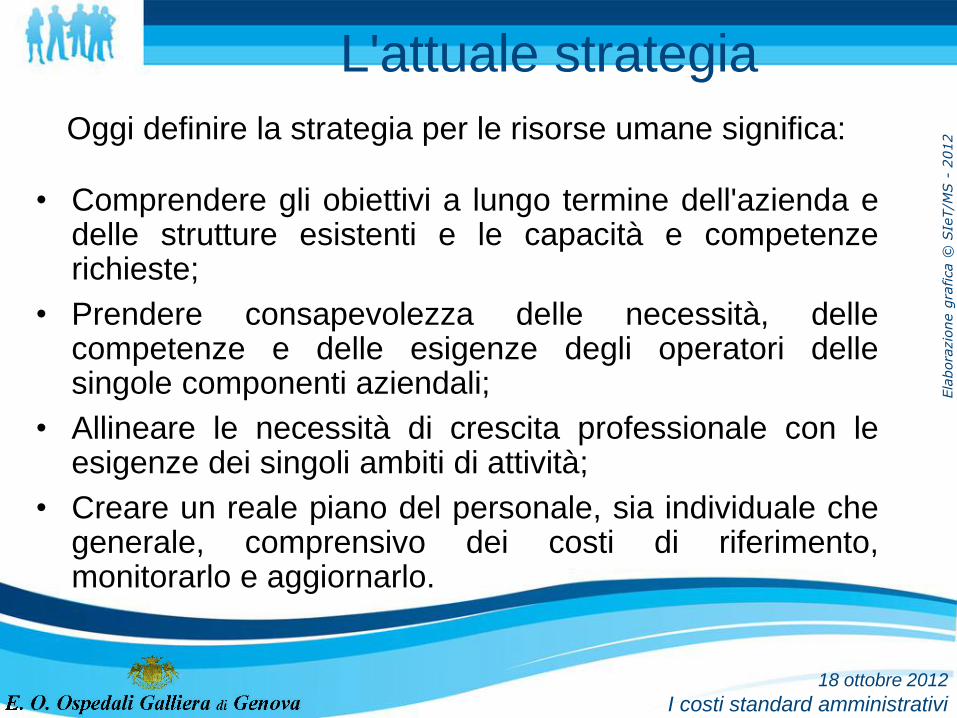

L'attuale strategia

Oggi definire la strategia per le risorse umane significa:

• Comprendere gli obiettivi a lungo termine dell'azienda e delle strutture esistenti e le capacità e competenze richieste;

• Prendere consapevolezza delle necessità, delle competenze e delle esigenze degli operatori delle singole componenti aziendali;

• Allineare le necessità di crescita professionale con le esigenze dei singoli ambiti di attività;

• Creare un reale piano del personale, sia individuale che generale, comprensivo dei costi di riferimento, monitorarlo e aggiornarlo.

18 ottobre 2012

I costi standard amministrativi

Ela

bora

zio

ne g

rafica ©

SIe

T/M

S -

2012

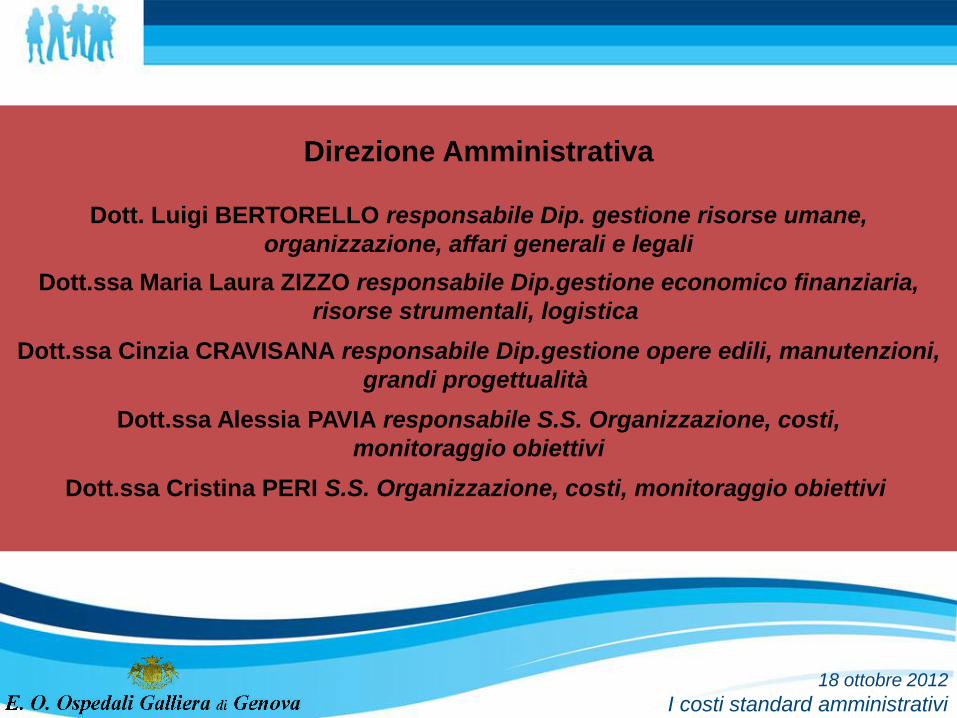

Direzione Amministrativa

Dott. Luigi BERTORELLO responsabile Dip. gestione risorse umane,

organizzazione, affari generali e legali

Dott.ssa Maria Laura ZIZZO responsabile Dip.gestione economico finanziaria,

risorse strumentali, logistica

Dott.ssa Cinzia CRAVISANA responsabile Dip.gestione opere edili, manutenzioni,

grandi progettualità

Dott.ssa Alessia PAVIA responsabile S.S. Organizzazione, costi,

monitoraggio obiettivi

Dott.ssa Cristina PERI S.S. Organizzazione, costi, monitoraggio obiettivi