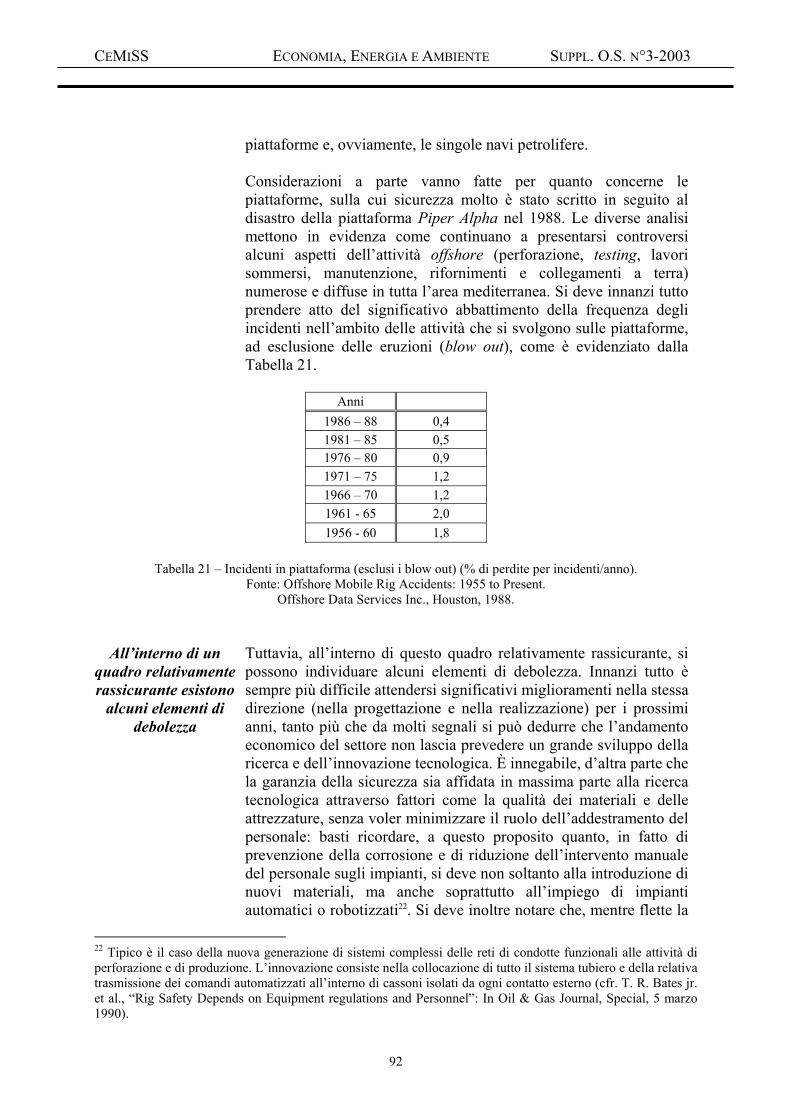

ECONOMIA, ENERGIA E AMBIENTE LA SITUAZIONE … · a riportare un discreto equilibrio tra domanda e...

95

CENTRO MILITARE DI STUDI STRATEGICI PALAZZO SALVIATI, ROMA OBIETTIVO ECONOMIA, ENERGIA E AMBIENTE: LA SITUAZIONE NAZIONALE A cura di Pierluigi SPANO SUPPLEMENTO ALL’OSSERVATORIO STRATEGICO N°3 - 2003

Transcript of ECONOMIA, ENERGIA E AMBIENTE LA SITUAZIONE … · a riportare un discreto equilibrio tra domanda e...

CENTRO MILITARE DI STUDI STRATEGICI

PALAZZO SALVIATI, ROMA

OBIETTIVO

ECONOMIA, ENERGIA E AMBIENTE: LA SITUAZIONE NAZIONALE

A cura di Pierluigi SPANO

SUPPLEMENTO ALL’OSSERVATORIO STRATEGICO N°3 - 2003

CEMISS ECONOMIA, ENERGIA E AMBIENTE SUPPL. O.S. N°3-2003

PRESENTAZIONE

L’Italia è tra i Paesi più forti consumatori di idrocarburi dell’Europa occidentale ma, come si è già avuto modo di vedere nell’Obiettivo pubblicato come Supplemento al n.4 del 2002, è anche caratterizzata da una dipendenza dall’estero per il 95% del fabbisogno di petrolio e per il 65% circa di gas naturale. L’approvvigionamento energetico rappresenta quindi una delle voci principali del bilancio nazionale ed è, più in generale, un fattore fondamentale di sicurezza. Una ricognizione ad ampio spettro delle risorse energetiche di cui necessita il nostro Paese e delle fonti di approvvigionamento è certamente utile per poter affrontare con cognizione di causa qualsiasi dibattito in materia. Il presente Obiettivo offre risposte aggiornate ai principali interrogativi, presentando un’ampia panoramica del settore, allargata a considerazioni di natura economica, politica e tecnologica. L’analisi della produzione e della domanda di energia è il punto di partenza, nel primo capitolo, dello studio del delicato rapporto tra economia e settore energetico. Nel secondo capitolo vengono invece esaminate più da vicino le fonti tradizionali di energia che alimentano il sistema produttivo nazionale. Il consolidato mercato petrolifero e il crescente mercato del gas costituiscono le fondamentali basi di sostegno per la domanda interna di energia elettrica. Accertato che i vincoli intrinseci che caratterizzano il settore in esame sono connessi alle fonti estere di approvvigionamento (e quindi per lo più di natura politica), il terzo capitolo offre risposte a domande di estrema attualità sui margini di miglioramento consentiti dalle fonti energetiche alternative e sulla concreta valutazione economica delle più moderne tecnologie per lo sfruttamento di esse. Nelle appendici allo studio, infine, non è stato tralasciato l’approfondimento degli aspetti che si riferiscono ai fattori di vulnerabilità del sistema energetico, alla fitta rete di contratti di approvvigionamento e al tema, non meno importante, relativo ai riflessi dei consumi energetici sulla situazione ambientale. Il lavoro, di per sé apprezzabile, assume particolare valore in quanto realizzato, con esemplare dedizione, da un giovane ricercatore nel corso del servizio militare di leva presso il CeMiSS, a cui va il mio sentito ringraziamento.

Il Capo Dipartimento Scienze, Tecnica, Economia e Politica Industriale

Col. Angelo PAGLIUCA Il mio stretto collaboratore, nella sua presentazione, ha già evidenziato in maniera sintetica ma esaustiva i contenuti di questo Obiettivo, che esamina la questione energetica nazionale anche dal punto di vista economico e ambientale. Un tema, quello dell’energia, che ha sempre una sua stringente attualità, tanto da essere oggetto di frequente attenzione da parte dell’Osservatorio, ma che offre anche alcuni particolari spunti collaterali che vengono trattati in questo lavoro, quali quelli del ricorso alle energie alternative – e una valutazione delle loro potenzialità – e degli impatti ambientali. Per concludere, un contributo informativo molto ben documentato e ricco di dati e illustrazioni, che può costituire la base di ulteriori attività speculative in questo importante settore. Non posso pertanto che associarmi al Capo Dipartimento nell’apprezzamento e nel sentito ringraziamento per il Carabiniere Ausiliario Pierluigi Spano.

Il Direttore

CEMISS ECONOMIA, ENERGIA E AMBIENTE SUPPL. O.S. N°3-2003

INDICE

1. ENERGIA ED ECONOMIA 2. FONTI DI ENERGIA TRADIZIONALE 3. FONTI DI ENERGIA ALTERNATIVA

1.1 Il mercato mondiale dell’energia…………………………. 1.1.1 Gli attori…………………………………………………... 1.1.2 Il ruolo di orientamento e sostegno degli organismi internazionali……………………………………………… 1.2 Ciclo economico dell’Italia………………………………... 1.3 Domanda di energia in Italia……………………………… 1.4 Dipendenza energetica dall’estero………...……………… 1.5 L’Industria dell’energia…...………………………………. 2.1 Il mercato del petrolio……………………………………... 2.1.1 La domanda di prodotti petroliferi………………………... 2.1.2 La produzione nazionale di idrocarburi…………………... 2.1.3 Le importazioni di greggio, di semilavorati e prodotti finiti...................................................................... 2.1.4 Il ruolo dei combustibili solidi……………………………. 2.1.5 La fattura energetica e petrolifera………………………… 2.1.6 La capacità di raffinazione e le lavorazioni………………. 2.1.7 I risultati economici e gli investimenti……………………. 2.1.8 Le modifiche nella partecipazione al mercato e nella fisionomia degli operatori…………………………. 2.2 La politica petrolifera……………………………………... 2.2.1 La distribuzione dei carburanti……………………………. 2.2.2 Il decentramento amministrativo………………………….. 2.2.3 Le scorte obbligatorie e il sistema logistico.……………… 2.2.4 L’Autorità Garante della Concorrenza e del Mercato…….. 2.3 Il mercato del gas naturale………………………………... 2.3.1 Fonti di approvvigionamento di gas naturale per l’Italia…. 2.4 Il mercato dell’energia elettrica…………………………... 2.4.1 Produzione……………………………………………….... 2.4.2 Importazione ed esportazione……………………………... 2.4.3 Tecnologie………………………………………………… 2.4.4 Quantità…………………………………………………… 2.4.5 Generazione distribuita di energia elettrica……………….. 2.4.5.1 Definizioni e Tecnologie………………………………… 2.4.5.2 Aspetti strategici……………………………………….... 3.1 Energia per il futuro………………………………………. 3.1.1 Il mercato dell’energia alternativa………………………… 3.1.2 Energia e ricerca…………………………………………... 3.2 Tecnologie energetiche e loro evoluzione………………… 3.2.1 Tecnologie di utilizzo dei combustibili fossili……………. 3.2.1.1 Impianti convenzionali con turbine a vapore…………… 3.2.1.2 Impianti a ciclo combinato con turbine a gas…………... 3.2.1.3 Impianti di gassificazione dei combustibili solidi………. 3.2.1.4 Impianti a letto fluido……………………………………

910 1214162225 313133 3335353637 37393940414142444747505152565658 596063656567686970

CEMISS ECONOMIA, ENERGIA E AMBIENTE SUPPL. O.S. N°3-2003

4. APPENDICI 5. BIBLIOGRAFIA

3.2.1.5 Cicli di generazione ad emissioni………………………. 3.2.1.6 Celle a combustibile…………………………………….. 3.2.2 Tecnologie di utilizzo delle fonti energetiche rinnovabili... 3.2.2.1 Impianti idroelettrici……………………………………. 3.2.2.2 Impianti geo-termoelettrici……………………………... 3.2.2.3 Centrali eoliche…………………………………………. 3.2.2.4 Sistemi fotovoltaici……………………………………… 3.2.2.5 Impianti a concentrazione solare……………………….. 3.2.2.6 Impianti per l’utilizzo della biomassa…………………... 3.2.2.7 Termotrattamento dei rifiuti solidi urbani…………...…. 3.2.3 L’idrogeno come vettore energetico per la riduzione dei gas serra…………………………………………………… 3.2.3.1 Generalità……………………………………………….. 3.2.3.2 Produzione……………………………………………… 3.2.3.3 Trasporto e accumulo…………………………………… 3.2.3.4 Utilizzo………………………………………………….. 4.1 Approvvigionamento energetico e sicurezza……………... 4.1.1 Gli elementi vulnerabili del sistema………………………. 4.1.2 Ulteriori considerazioni………………………………….... 4.2 Sintesi della situazione ambientale nazionale…………….

71717273747475777879 8080808282 85879496

CEMISS ECONOMIA, ENERGIA E AMBIENTE SUPPL. O.S. N°3-2003

1. ENERGIA ED ECONOMIA

Nel 2001 il consumo giornaliero mondiale

di petrolio è stato pari a 76 milioni di

barili

1.1 Il mercato mondiale dell’energia Nel 2002 i consumi mondiali d’energia hanno fatto registrare un modestissimo incremento (+0.6 per cento) a causa delle crescenti difficoltà economiche mondiali che, in alcuni paesi cardine – Usa, Giappone, Germania – hanno assunto il profilo della recessione, acuitasi in particolare dopo i tragici avvenimenti dell’11 settembre 20011. In questo quadro i consumi di petrolio sono rimasti stagnanti (76 milioni di barili/giorno). Anche l’offerta, con 76.9 milioni di barili/giorno, è rimasta pressoché invariata rispetto allo scorso anno, registrando, sempre al pari dell’anno precedente, un accantonamento a scorte di circa un milione di barili/giorno. Questa notevole ricostituzione delle scorte negli ultimi due anni ne ha riportato il livello nella piena normalità. In particolare la domanda petrolifera ha subito arretramenti, seppur lievi, nel Nord America, nell’area del Pacifico (rappresentata essenzialmente dal Giappone) ed in America Latina. È invece cresciuta, sempre marginalmente, in Europa e in Cina. La debolezza della situazione economica, e quindi la fiacca domanda petrolifera, non poteva non influenzare i prezzi del petrolio, che fungono a loro volta da prezzi guida anche per altre fonti energetiche. Poiché il cedimento della domanda petrolifera, che all’inizio del 2001 aveva raggiunto picchi elevati, ha seguito un ritmo progressivo nel corso dell’anno, i Paesi produttori sono stati costretti a rimodulare a più riprese l’offerta al fine di arginare la caduta delle quotazioni. L’Opec dei dieci – escluso quindi l’Iraq non vincolato a quote – ha proceduto per ben tre volte a riduzioni del proprio tetto produttivo: a febbraio, ad aprile e a settembre, per valori complessivi di 3.5 milioni di barili/giorno. A questa manovra di riduzione, almeno sulla carta, si sono associati anche alcuni Paesi non-Opec (Russia, Messico, Norvegia). Tuttavia queste decisioni ufficiali non si sono concretizzate per intero. In realtà tra il gennaio e il dicembre 2001 la produzione Opec dei dieci è scesa soltanto di 1.6 milioni di barili/giorno, mentre quella della Russia è addirittura aumentata (per giunta senza alcun episodico contenimento) di quasi 600 mila barili/giorno2. Quest’incremento, sommato a quelli di molte altre aree esterne al cartello, ha finito per compensare esattamente il taglio Opec. A partire dall’inizio di gennaio 2002, l’Opec ha poi applicato una nuova riduzione ufficiale di 1.5 milioni di barili/giorno, anche questa volta accompagnata da impegni restrittivi del gruppo dei Paesi non-

1 Unione Petrolifera, Relazione Annuale 2002. Bibliografia 6). 2 ISGeo, Nuova Geopolitica. Bibliografia 7).

9

CEMISS ECONOMIA, ENERGIA E AMBIENTE SUPPL. O.S. N°3-2003

La risalita delle

quotazioni, avviatasi all’inizio del 2002, è stata favorita dalle tensioni in Medio

Oriente

Sull’andamento del mercato petrolifero

continuano a gravare diverse

incognite

Opec. Nonostante che l’applicazione di tali tagli non sia stata del tutto rigorosa, sembra tuttavia che l’azione dei produttori sia riuscita a riportare un discreto equilibrio tra domanda e offerta. Non c’è dubbio però che la risalita delle quotazioni, avviatasi proprio all’inizio del 2002 ed arrivata a metà aprile a valori che mediamente si collocano intorno ai 24/25 dollari barile (un incremento di circa il 35 per cento), sia stata favorita in buona misura anche dalle tensioni in Medio Oriente e da timori rinnovati di un possibile attacco militare all’Iraq che, da parte sua, all’inizio di aprile, ha sospeso per un mese le esportazioni. Peraltro, anche l’arresto permanente della produzione irachena non rivestirebbe carattere fondamentale per la sicurezza degli approvvigionamenti, perché tale produzione, attestatasi nel primo scorcio di quest’anno a circa 2.5 milioni di b/g, potrebbe essere facilmente compensata da altre aree. La capacità mondiale inutilizzata ammonta attualmente ad oltre 6 milioni di b/g. la sola Opec, negli ultimi due anni, ha in concreto ridotto, in tappe successive, di circa 3 milioni di b/g le proprie esportazioni (rispetto ai 5 del tetto ufficiale)3. In prospettiva, sull’andamento del mercato petrolifero continuano a gravare diverse incognite: la situazione dell’economia mondiale di cui, pur scontata ormai l’uscita dalla recessione, appare ancora incerto il momento di una decisa ripresa; la politica dell’Opec e dei Paesi non-Opec che ne appoggiano la modulazione produttiva: per ora sono state riconfermate le quote in vigore da gennaio 2002, ma l’attuale offerta potrebbe divenire, nei mesi a ridosso della stagione estiva, progressivamente insufficiente, tenuto conto che la domanda di greggio fisiologicamente tende ad aumentare in vista di tale stagione (di maggior consumo per un uso più intenso di benzina); infine, il corso delle vicende in Medio Oriente. Se è vero infatti che il blocco della produzione irachena non dovrebbe creare difficoltà dal punto di vista della disponibilità fisica complessiva, non sono comunque da sottovalutare rimbalzi psicologici sui prezzi, che hanno sempre accompagnato crisi politiche nelle aree strategiche per il petrolio. Se quest’ultimo elemento dovesse essere sperabilmente disinnescato, non è azzardato pensare che i prezzi, pur con oscillazioni, possano mantenersi su valori non eccessivi. L’Opec è riuscita a riportarsi in aprile all’interno della fascia desiderata (22-28 d/b). Non dovrebbe essere suo interesse, in questo periodo di embrionale ripresa economica, compromettere, con decisioni troppo rigide, tale possibilità.

3 Tito Favaretto, Sergio Gobet; L’Italia, l’Europa centro-orientale e i Balcani – Corridoi Pan-europei di trasporto e prospettive di cooperazione. Bibliografia 4). 4 Ugo Biliardo, Giuseppe Mureddu; Il sistema energetico dell’ex Unione Sovietica. Bibliografia 5).

10

CEMISS ECONOMIA, ENERGIA E AMBIENTE SUPPL. O.S. N°3-2003

La tragedia dell’11

settembre si è rivelata fortemente traumatica per tutto il mercato petrolifero

1.1.1 Gli attori L’Opec, con l’insorgenza dei primi segnali di difficoltà economiche mondiali, si è trovata a dover fronteggiare notevoli pressioni al ribasso dei prezzi. Peraltro in questo sforzo l’Opec ha avuto successo, seppur parziale, fino a settembre 2001. Tuttavia la tragedia americana, dopo aver provocato una breve fiammata dei prezzi di natura esclusivamente psicologica, si è rivelata fortemente traumatica per tutto il mercato petrolifero, con quotazioni scese mediamente a 17-18 dollari al barile per tutta la restante parte dell’anno, senza che l’Organizzazione potesse ricorrere ad altri tagli, per tema di alimentare ancor più i fenomeni recessivi dell’economia mondiale (Tabella 1). Soltanto all’inizio del 2002, come accennato, il cartello ha potuto applicare il progettato taglio (1,5 milioni di barili al giorno), dopo aver ottenuto, non senza riluttanza, anche un impegno di riduzione dagli altri principali produttori non-Opec. Le cifre relative alla produzione del 2001 mostrerebbero peraltro che tali impegni non siano stati granché mantenuti, soprattutto da parte della Russia, che sembra aver ampiamente compensato il minor export di greggio con esportazioni di prodotti. Del resto che la Russia non voglia stabilmente legarsi ad un’azione cooperativa con l’Opec, è emerso chiaramente negli ultimi mesi del 2001, quando Mosca ha subordinato la propria strategia petrolifera a priorità squisitamente politiche4.

Anno 2000 Anno 2001 Anno 2002

1° Ott 31 Ott 1° Feb 1° Apr 1° Set 1° Gen Arabia Saudita 8,512 8,675 8,189 7,865 7,541 7,053

Iran 3,844 3,917 3,968 3,552 3,406 3,186 Venezuela 3,019 3,076 2,902 2,786 2,670 2,497

Emirati Arabi Uniti 2,289 2,333 2,201 2,113 2,026 1,895 Nigeria 2,157 2,198 2,075 1,993 1,911 1,787 Kuwait 2,101 2,140 2,021 1,941 1,861 1,740 Libia 1,404 1,431 1,350 1,296 1,242 1,162

Indonesia 1,358 1,385 1,307 1,255 1,203 1,125 Algeria 837 853 805 773 741 693 Quasar 679 692 653 627 601 562 Totale5 26,200 26,700 25,201 24,201 23,202 21,702

Tabella 1 – Paesi Opec: Le quote produttive di petrolio in milioni di barili/giorno.

La consistente ripresa delle quotazioni nel primo quadrimestre 2002, a giudizio degli esperti, dovrebbe soltanto in parte attribuirsi alla

5 L’Iraq è stato escluso dagli accordi. Nell’anno 2001 la sua produzione è ammontata a 2,36 milioni di barili/giorno.

11

CEMISS ECONOMIA, ENERGIA E AMBIENTE SUPPL. O.S. N°3-2003

Delle dinamiche recessive del mercato

hanno risentito anche le società

petrolifere, accusando un forte declino degli utili

Gli organismi internazionali hanno cercato di assicurare la disponibilità degli approvvigionamenti di energia in tutto il

mondo

modulazione dell’offerta rispetto alla domanda, trovando invece almeno per la metà del recupero (circa 3 dollari/barile) origine nelle tensioni in Medio Oriente. Sta di fatto comunque che l’Opec sembra in grado, anche con il modesto aiuto di partners esterni, d’impedire il ristagno dei prezzi sui livelli medi degli ultimi quindici anni (17-18 dollari al barile) e di poter ormai stabilizzarli, seppur con oscillazioni, entro la fascia desiderata. In questo quadro, come accennato, ha ripreso rilevanza la Russia che vuol tornare a giocare un ruolo da protagonista sia nella scena politica sia in quella energetica presente e futura, tenuto conto della crescente importanza delle risorse dei territori del Caucaso. Delle dinamiche recessive del mercato petrolifero nel 2001 hanno notevolmente risentito anche le società petrolifere che hanno accusato un forte declino degli utili, in particolare nell’ultimo trimestre 2001 e nel primo trimestre del 2002. Una stabilizzazione del prezzo al di sopra di 20 dollari al barile è comunque un segnale positivo anche per loro, considerato che non possono interrompersi gli sforzi rivolti alla ricerca di nuove risorse, concentrate ormai in aree di sviluppo ad elevato costo (vedi Capitolo 3). In questo contesto è continuato, seppur con episodi più limitati, il fenomeno delle fusioni e delle acquisizioni, funzionale appunto al riposizionamento delle compagnie petrolifere sullo scacchiere mondiale. Significativo in particolare è stato l’annuncio della fusione Conoco-Phillips che, completata nel 2002, ha dato vita alla sesta compagnia del mondo in termini di riserve. Infine, nella sfera ambientale, dove si muovono numerosi soggetti istituzionali e non, menzione particolare si deve riservare alle vicende relative all’accordo di Kyoto, caratterizzate da una parte dal rifiuto degli Usa di ratificarlo e dall’altra dall’intesa di Marrakesch, con definizione delle modalità per adempiervi. All’intesa, che di fatto ha ridimensionato l’entità delle riduzioni di CO2 ed ha meglio delineato il ricorso a strumenti alternativi (“emission trading”, riforestazione, ecc.), hanno aderito numerosi Paesi, alcuni dei quali tuttavia sembrano ancora incerti se darvi ratifica definitiva6. 1.1.2 Il ruolo di orientamento e sostegno degli organismi internazionali L’attività degli organismi internazionali nel settore energetico è stata, soprattutto dopo l’attacco alle torri gemelle, particolarmente intensa al fine di garantire la sicurezza e la disponibilità degli approvvigionamenti di energia nelle diverse aree mondiali ed assicurare un andamento di prezzi non deleterio per le economie

6 CNR, ENEA, ENEL, ENI; Rapporto sull’energia. Bibliografia 13). 7 IEA’s Russia Energy Survey 2002.

12

CEMISS ECONOMIA, ENERGIA E AMBIENTE SUPPL. O.S. N°3-2003

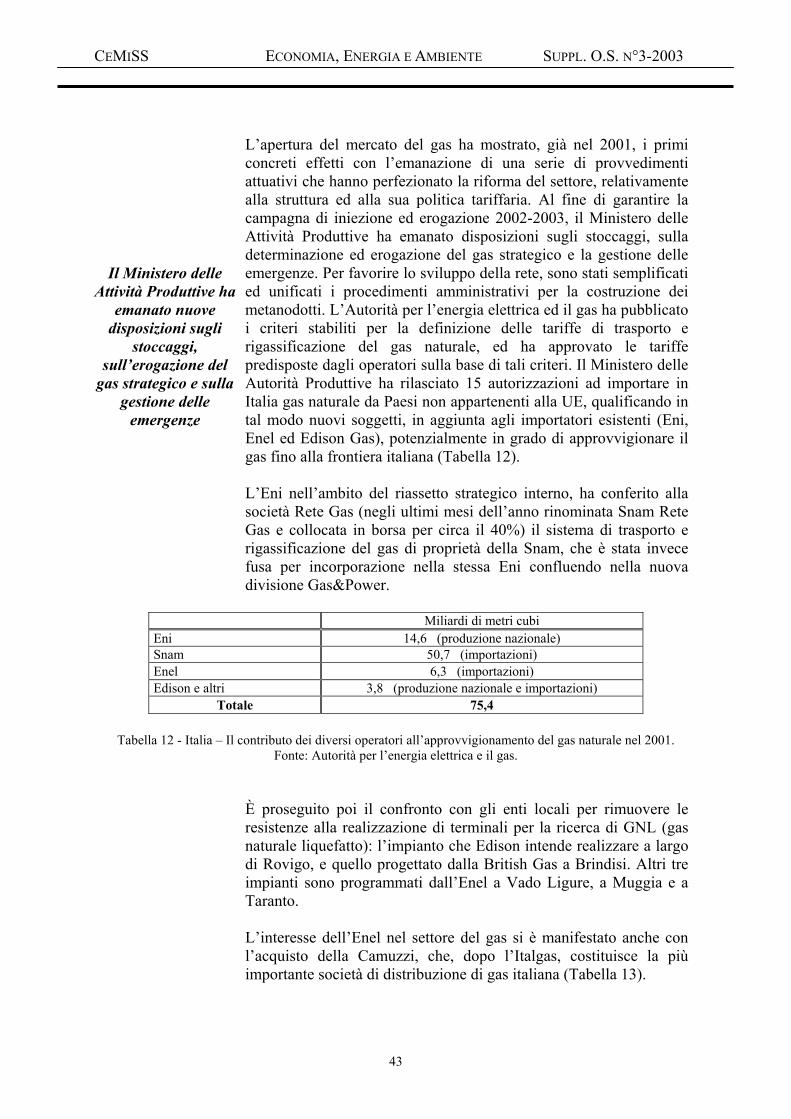

occidentali. L’Onu ha continuato a gestire il programma di deroga alle sanzioni (Oil for Food) all’Iraq che, già prima degli avvenimenti provocati dal terrorismo internazionale, aveva sospeso per un certo periodo di tempo le sue vendite, per dissensi sul programma e sulle progettate revisioni del sistema di controllo. Il problema, intorno a cui si sta svolgendo un’intensa attività diplomatica, rimane tuttora aperto, anche se l’Iraq ha ripreso negli ultimi mesi ad esportare. L’Onu ha poi organizzato, lo scorso anno, la giornata Mondiale dell’Ambiente e vari incontri sui cambiamenti climatici per sensibilizzare i Governi. L’Agenzia Internazionale dell’Energia (AIE), da parte sua, ha proseguito la sua attività di monitoraggio e di previsione della situazione mondiale di domanda/offerta di energia, in particolare di petrolio. L’Agenzia ha anche pubblicato di recente una nuova edizione della sua Indagine sull’Energia in Russia7, da cui risulta che il Paese, dal 1995 al 2002, ha effettuato importanti passi avanti nella riforma del settore, pur non riuscendo a raggiungere molti degli obiettivi prefissati a causa della debolezza economica interna. Secondo l’Agenzia, la Russia dovrebbe aumentare da 550 ai 700 miliardi di dollari al 2020 le risorse da dedicare allo sviluppo del settore energetico, dovrebbe investire stabilmente nella ricerca e nelle infrastrutture e riformare il sistema dei prezzi energetici, migliorare la trasparenza e l’efficienza, e tener conto anche degli effetti ambientali. Nell’anno 2002, l’Unione Europea ha continuato a perseguire tre grandi obiettivi di politica energetica:

• sicurezza degli approvvigionamenti;

• competitività dell’industria europea;

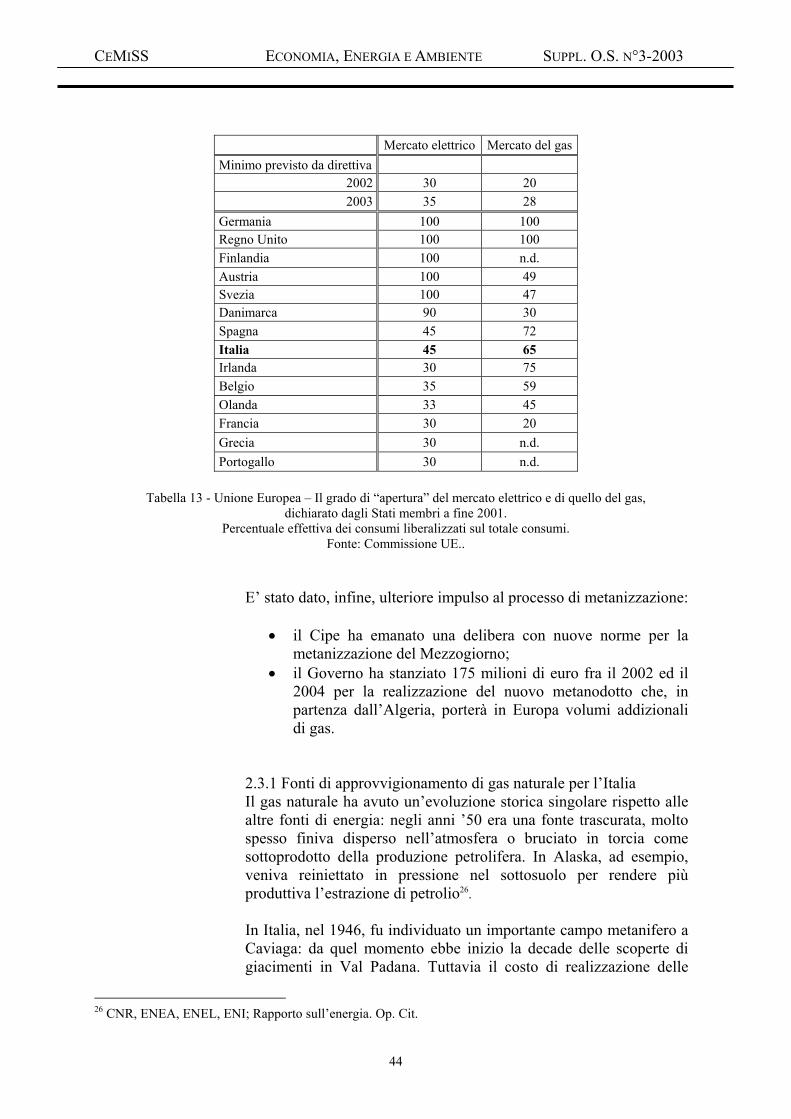

• contributo alla protezione dell’ambiente. Nell’ambito del dibattito sul “Libro Verde”, relativo alla sicurezza dell’approvvigionamento energetico, a dicembre 2001 la Commissione Europea ha proposto di darvi un seguito, con un documento strategico che dovrebbe essere presentato quanto prima (Tabella 2). Durante il summit di Barcellona nel marzo di quest’anno, la Commissione ha anche predisposto alcune proposte sui mercati del gas e dell’elettricità. In questa sede il Consiglio Europeo ha deciso di procede ad una apertura graduale, a partire dal 2004, di questi mercati a tutti i consumatori non domestici. L’Unione Europea ha anche rafforzato la collaborazione con la Russia nel settore dell’energia, costituendo un comitato per la cooperazione energetica, con il compito di fornire aggiornamenti tempestivi sui

13

CEMISS ECONOMIA, ENERGIA E AMBIENTE SUPPL. O.S. N°3-2003

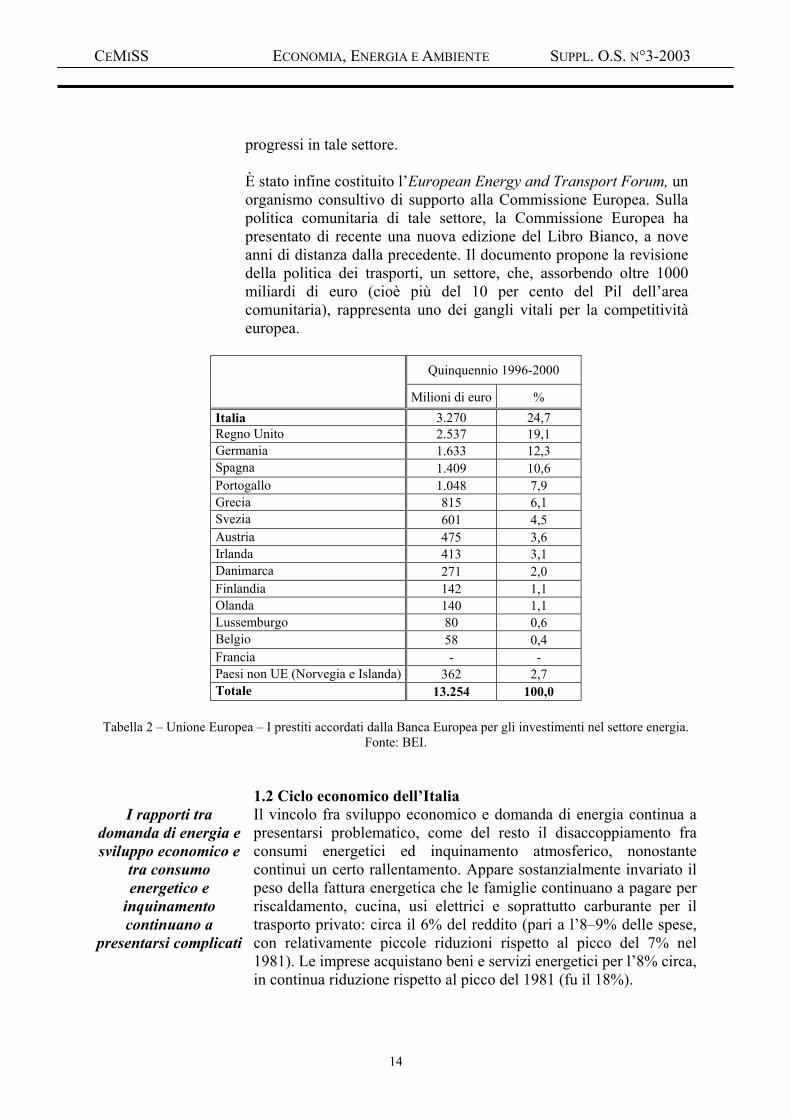

progressi in tale settore. È stato infine costituito l’European Energy and Transport Forum, un organismo consultivo di supporto alla Commissione Europea. Sulla politica comunitaria di tale settore, la Commissione Europea ha presentato di recente una nuova edizione del Libro Bianco, a nove anni di distanza dalla precedente. Il documento propone la revisione della politica dei trasporti, un settore, che, assorbendo oltre 1000 miliardi di euro (cioè più del 10 per cento del Pil dell’area comunitaria), rappresenta uno dei gangli vitali per la competitività europea.

Quinquennio 1996-2000

Milioni di euro % Italia 3.270 24,7 Regno Unito 2.537 19,1 Germania 1.633 12,3 Spagna 1.409 10,6 Portogallo 1.048 7,9 Grecia 815 6,1 Svezia 601 4,5 Austria 475 3,6 Irlanda 413 3,1 Danimarca 271 2,0 Finlandia 142 1,1 Olanda 140 1,1 Lussemburgo 80 0,6 Belgio 58 0,4 Francia - - Paesi non UE (Norvegia e Islanda) 362 2,7 Totale 13.254 100,0

Tabella 2 – Unione Europea – I prestiti accordati dalla Banca Europea per gli investimenti nel settore energia.

Fonte: BEI.

I rapporti tra

domanda di energia e sviluppo economico e

tra consumo energetico e

inquinamento continuano a

presentarsi complicati

1.2 Ciclo economico dell’Italia Il vincolo fra sviluppo economico e domanda di energia continua a presentarsi problematico, come del resto il disaccoppiamento fra consumi energetici ed inquinamento atmosferico, nonostante continui un certo rallentamento. Appare sostanzialmente invariato il peso della fattura energetica che le famiglie continuano a pagare per riscaldamento, cucina, usi elettrici e soprattutto carburante per il trasporto privato: circa il 6% del reddito (pari a l’8–9% delle spese, con relativamente piccole riduzioni rispetto al picco del 7% nel 1981). Le imprese acquistano beni e servizi energetici per l’8% circa, in continua riduzione rispetto al picco del 1981 (fu il 18%).

14

CEMISS ECONOMIA, ENERGIA E AMBIENTE SUPPL. O.S. N°3-2003

L’approvvigionamento energetico è costato

negli anni novanta tra i 19 e i 15 miliardi

l’anno

L’industria italiana, che negli anni ottanta aveva investito molto per ridurre la sua fattura energetica, negli anni novanta ha rallentato il miglioramento della sua efficienza energetica; questo trova conferma nella forte riduzione degli investimenti complessivi netti, scesi dal 7,2% del PIL al 3,3% tra il 1990 e il 2000. Se i prezzi del petrolio si stabilizzeranno ai valori elevati di fine anno, tenendo conto della scarsa elasticità al prezzo della domanda di servizi energetici civili e di trasporto, le famiglie e il terziario potrebbero iniziare a investire in beni intermedi più efficienti per ridurre la loro spesa per acquisto di servizi energetici domestici e di trasporto. Il mercato già offre dispositivi e tecnologie molto più efficienti, e con il passare degli anni, le norme comunitarie metteranno progressivamente fuori mercato i dispositivi meno efficienti. Il costo di approvvigionamento energetico (la cosiddetta bilancia energetica), che è stato considerato il problema decisivo dell’economia nella seconda metà degli anni 70 e nei primi anni 80, negli anni novanta si è mantenuta fra i 10 e i 15 miliardi l’anno8. Il contributo diretto dei settori di produzione, trasformazione e distribuzione dell’energia alla ricchezza del paese è stato tradizionalmente molto basso in Italia (sotto il 3% del valore aggiunto nazionale), sia per la scarsa consistenza dei settori primari, sia per la bassa redditività dei settori di trasformazione (dell’ordine del 6%). Pur restando un settore maturo, la situazione sta rapidamente cambiando con la liberalizzazione del mercato elettrico, compiutamente avviata, e del gas naturale (vedi capitolo 2). La presenza di nuovi soggetti sul mercato dei capitali, derivante dalla progressiva privatizzazione delle imprese energetiche nazionali e locali, il notevole interesse suscitato presso i risparmiatori e gli investitori dalla loro possibile redditività, fanno pensare che il contributo economico del settore energia sia destinato a crescere considerevolmente. L’evoluzione dell’economia italiana riflette largamente nel corso del biennio 2000-2001 il percorso delineato dall’evoluzione della domanda internazionale e gli impulsi generati dalle variazioni del prezzo del petrolio. Il rimbalzo dell’economia italiana nell’ultimo anno è stato più significativo di quello medio degli altri paesi europei, riportando il tasso di crescita del nostro paese non lontano da quello dell’area euro nel suo insieme, nei confronti della quale permane comunque ancora un divario negativo; minore è stata la crescita della domanda interna. L’accelerazione della crescita del 2000 è stata infatti conseguita nonostante il rallentamento della domanda interna, dal 3,1% del 1999 al 2,8% del 2000. Determinante è stato tuttavia il contributo negativo delle scorte, mentre sia consumi che investimenti hanno visto maggiori incrementi nel 2002

8 Melvin A. Conant; The Universe of Oil. Bibliografia 2).

15

CEMISS ECONOMIA, ENERGIA E AMBIENTE SUPPL. O.S. N°3-2003

L’Italia è uno dei paesi con il minor

fabbisogno energetico e con il trend di riduzione più significativo

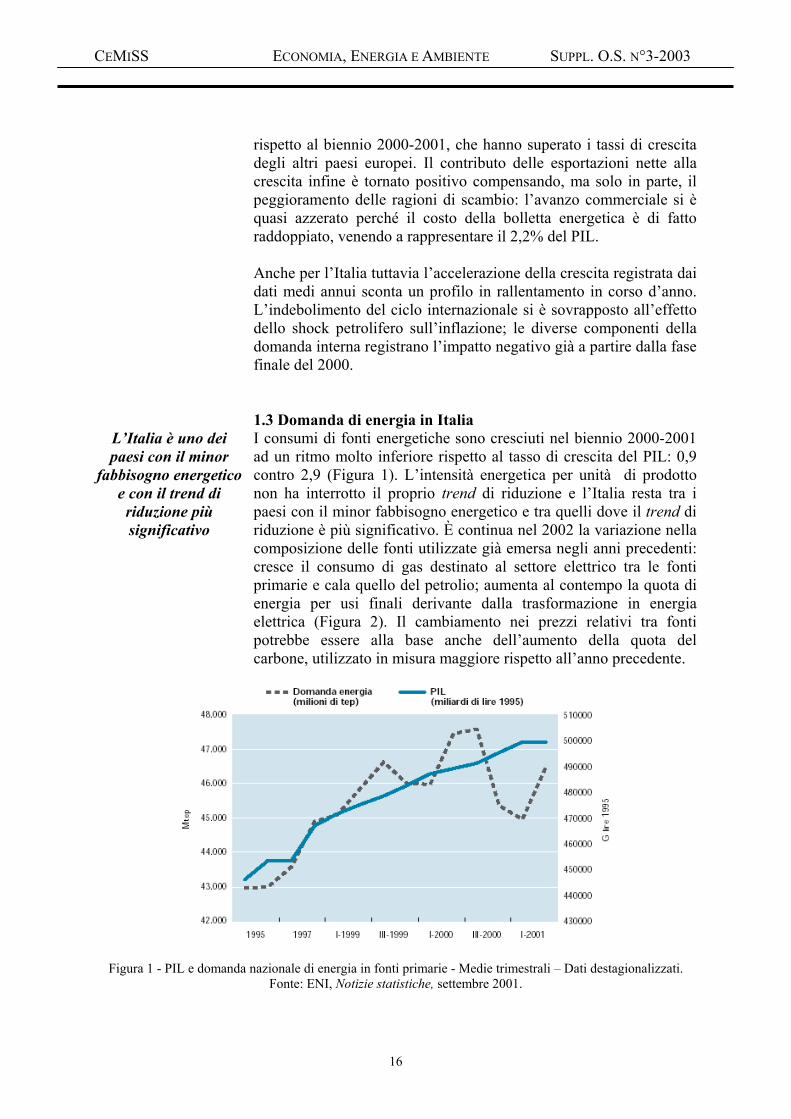

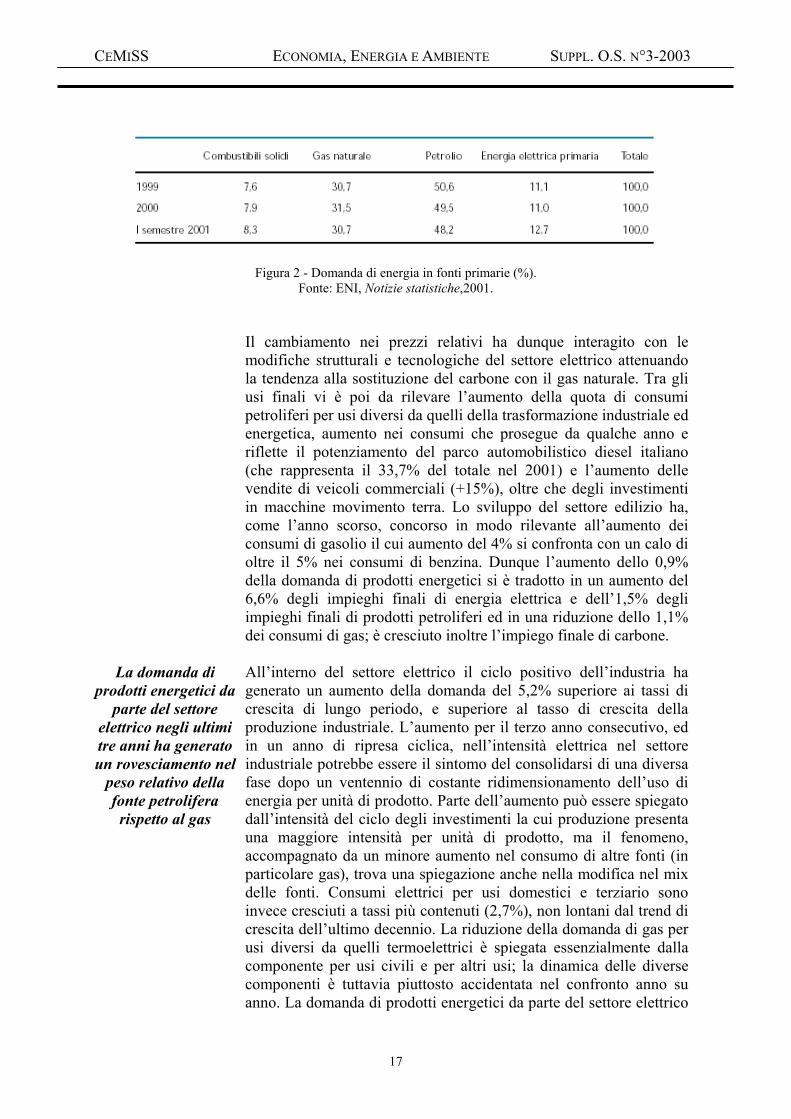

rispetto al biennio 2000-2001, che hanno superato i tassi di crescita degli altri paesi europei. Il contributo delle esportazioni nette alla crescita infine è tornato positivo compensando, ma solo in parte, il peggioramento delle ragioni di scambio: l’avanzo commerciale si è quasi azzerato perché il costo della bolletta energetica è di fatto raddoppiato, venendo a rappresentare il 2,2% del PIL. Anche per l’Italia tuttavia l’accelerazione della crescita registrata dai dati medi annui sconta un profilo in rallentamento in corso d’anno. L’indebolimento del ciclo internazionale si è sovrapposto all’effetto dello shock petrolifero sull’inflazione; le diverse componenti della domanda interna registrano l’impatto negativo già a partire dalla fase finale del 2000. 1.3 Domanda di energia in Italia I consumi di fonti energetiche sono cresciuti nel biennio 2000-2001 ad un ritmo molto inferiore rispetto al tasso di crescita del PIL: 0,9 contro 2,9 (Figura 1). L’intensità energetica per unità di prodotto non ha interrotto il proprio trend di riduzione e l’Italia resta tra i paesi con il minor fabbisogno energetico e tra quelli dove il trend di riduzione è più significativo. È continua nel 2002 la variazione nella composizione delle fonti utilizzate già emersa negli anni precedenti: cresce il consumo di gas destinato al settore elettrico tra le fonti primarie e cala quello del petrolio; aumenta al contempo la quota di energia per usi finali derivante dalla trasformazione in energia elettrica (Figura 2). Il cambiamento nei prezzi relativi tra fonti potrebbe essere alla base anche dell’aumento della quota del carbone, utilizzato in misura maggiore rispetto all’anno precedente.

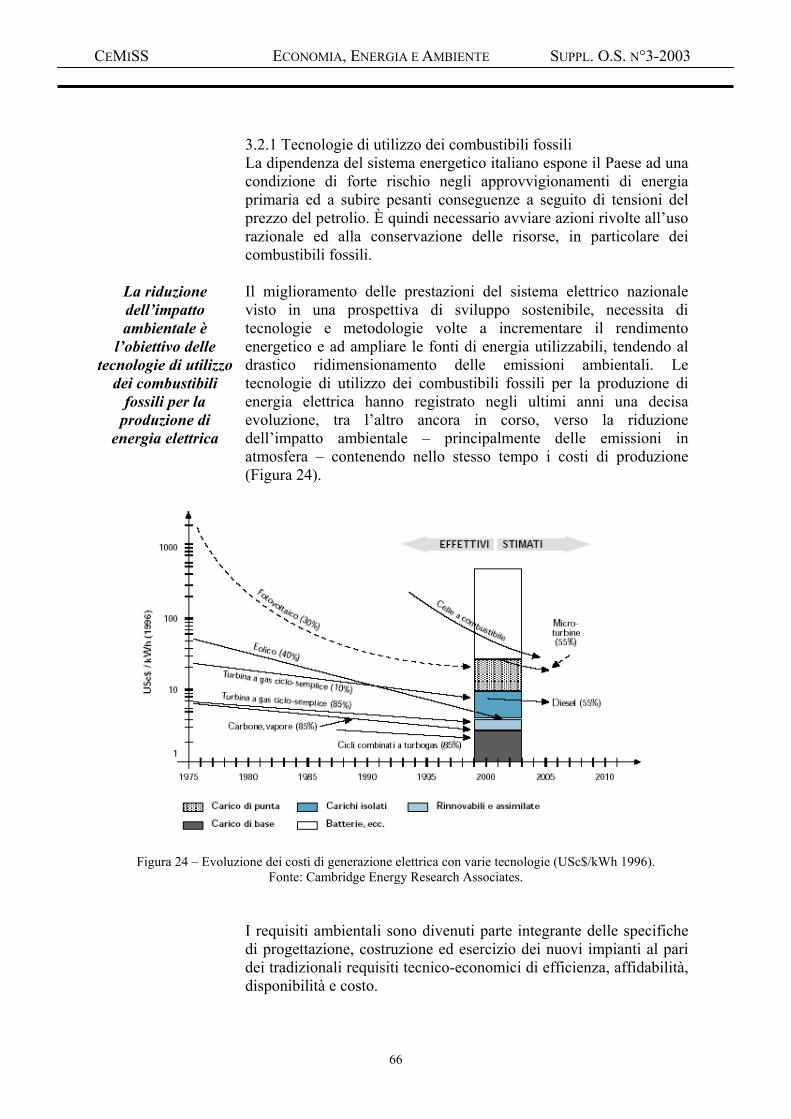

Figura 1 - PIL e domanda nazionale di energia in fonti primarie - Medie trimestrali – Dati destagionalizzati. Fonte: ENI, Notizie statistiche, settembre 2001.

16

CEMISS ECONOMIA, ENERGIA E AMBIENTE SUPPL. O.S. N°3-2003

Figura 2 - Domanda di energia in fonti primarie (%). Fonte: ENI, Notizie statistiche,2001.

La domanda di prodotti energetici da

parte del settore elettrico negli ultimi tre anni ha generato un rovesciamento nel

peso relativo della fonte petrolifera rispetto al gas

Il cambiamento nei prezzi relativi ha dunque interagito con le modifiche strutturali e tecnologiche del settore elettrico attenuando la tendenza alla sostituzione del carbone con il gas naturale. Tra gli usi finali vi è poi da rilevare l’aumento della quota di consumi petroliferi per usi diversi da quelli della trasformazione industriale ed energetica, aumento nei consumi che prosegue da qualche anno e riflette il potenziamento del parco automobilistico diesel italiano (che rappresenta il 33,7% del totale nel 2001) e l’aumento delle vendite di veicoli commerciali (+15%), oltre che degli investimenti in macchine movimento terra. Lo sviluppo del settore edilizio ha, come l’anno scorso, concorso in modo rilevante all’aumento dei consumi di gasolio il cui aumento del 4% si confronta con un calo di oltre il 5% nei consumi di benzina. Dunque l’aumento dello 0,9% della domanda di prodotti energetici si è tradotto in un aumento del 6,6% degli impieghi finali di energia elettrica e dell’1,5% degli impieghi finali di prodotti petroliferi ed in una riduzione dello 1,1% dei consumi di gas; è cresciuto inoltre l’impiego finale di carbone. All’interno del settore elettrico il ciclo positivo dell’industria ha generato un aumento della domanda del 5,2% superiore ai tassi di crescita di lungo periodo, e superiore al tasso di crescita della produzione industriale. L’aumento per il terzo anno consecutivo, ed in un anno di ripresa ciclica, nell’intensità elettrica nel settore industriale potrebbe essere il sintomo del consolidarsi di una diversa fase dopo un ventennio di costante ridimensionamento dell’uso di energia per unità di prodotto. Parte dell’aumento può essere spiegato dall’intensità del ciclo degli investimenti la cui produzione presenta una maggiore intensità per unità di prodotto, ma il fenomeno, accompagnato da un minore aumento nel consumo di altre fonti (in particolare gas), trova una spiegazione anche nella modifica nel mix delle fonti. Consumi elettrici per usi domestici e terziario sono invece cresciuti a tassi più contenuti (2,7%), non lontani dal trend di crescita dell’ultimo decennio. La riduzione della domanda di gas per usi diversi da quelli termoelettrici è spiegata essenzialmente dalla componente per usi civili e per altri usi; la dinamica delle diverse componenti è tuttavia piuttosto accidentata nel confronto anno su anno. La domanda di prodotti energetici da parte del settore elettrico

17

CEMISS ECONOMIA, ENERGIA E AMBIENTE SUPPL. O.S. N°3-2003

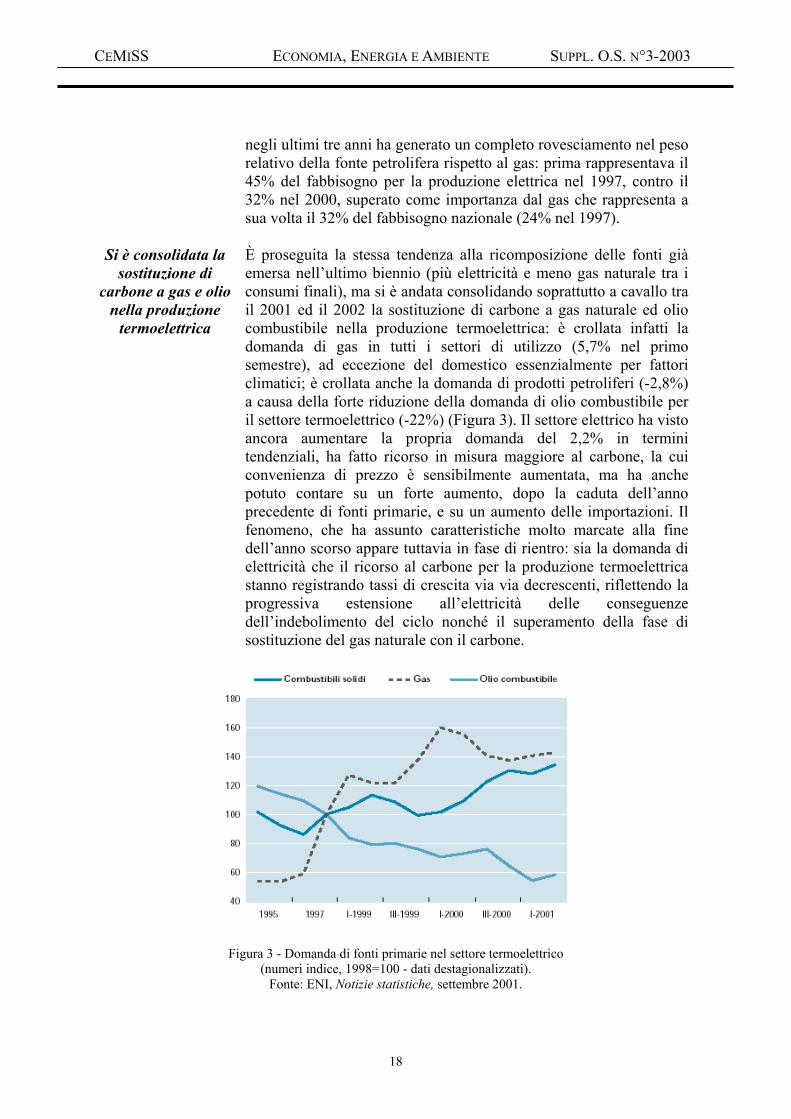

Si è consolidata la sostituzione di

carbone a gas e olio nella produzione

termoelettrica

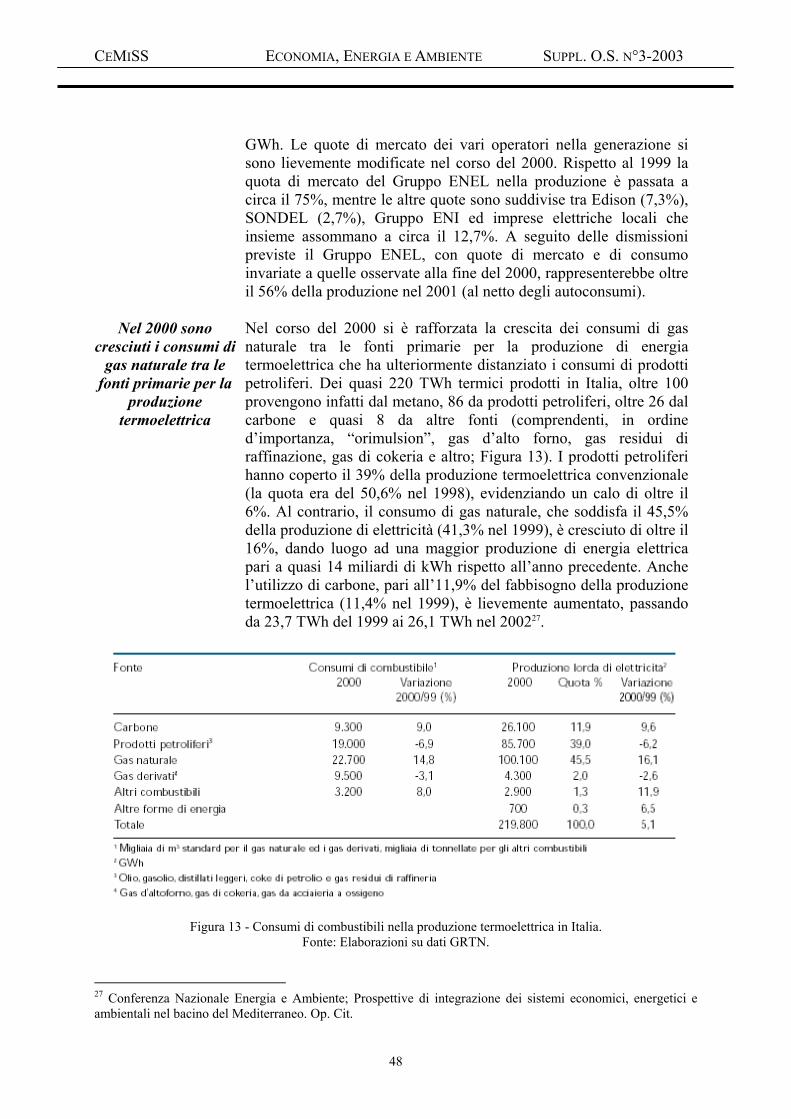

negli ultimi tre anni ha generato un completo rovesciamento nel peso relativo della fonte petrolifera rispetto al gas: prima rappresentava il 45% del fabbisogno per la produzione elettrica nel 1997, contro il 32% nel 2000, superato come importanza dal gas che rappresenta a sua volta il 32% del fabbisogno nazionale (24% nel 1997). È proseguita la stessa tendenza alla ricomposizione delle fonti già emersa nell’ultimo biennio (più elettricità e meno gas naturale tra i consumi finali), ma si è andata consolidando soprattutto a cavallo tra il 2001 ed il 2002 la sostituzione di carbone a gas naturale ed olio combustibile nella produzione termoelettrica: è crollata infatti la domanda di gas in tutti i settori di utilizzo (5,7% nel primo semestre), ad eccezione del domestico essenzialmente per fattori climatici; è crollata anche la domanda di prodotti petroliferi (-2,8%) a causa della forte riduzione della domanda di olio combustibile per il settore termoelettrico (-22%) (Figura 3). Il settore elettrico ha visto ancora aumentare la propria domanda del 2,2% in termini tendenziali, ha fatto ricorso in misura maggiore al carbone, la cui convenienza di prezzo è sensibilmente aumentata, ma ha anche potuto contare su un forte aumento, dopo la caduta dell’anno precedente di fonti primarie, e su un aumento delle importazioni. Il fenomeno, che ha assunto caratteristiche molto marcate alla fine dell’anno scorso appare tuttavia in fase di rientro: sia la domanda di elettricità che il ricorso al carbone per la produzione termoelettrica stanno registrando tassi di crescita via via decrescenti, riflettendo la progressiva estensione all’elettricità delle conseguenze dell’indebolimento del ciclo nonché il superamento della fase di sostituzione del gas naturale con il carbone.

Figura 3 - Domanda di fonti primarie nel settore termoelettrico (numeri indice, 1998=100 - dati destagionalizzati).

Fonte: ENI, Notizie statistiche, settembre 2001.

18

CEMISS ECONOMIA, ENERGIA E AMBIENTE SUPPL. O.S. N°3-2003

La domanda di energia in Italia

negli anni novanta è cresciuta a un tasso

medio annuo del 1,2% circa

La domanda di energia elettrica in Italia è aumentata del 25,4% in dieci

anni

In termini congiunturali la decelerazione nella domanda di fonti primarie di energia si è evidenziata a cavallo tra il 2000 ed il 2001 ed è continuata nel 2002. Già prima dell’estate di quest’anno era emerso un assestamento delle tendenze: dopo due trimestri di caduta, che avevano cumulato una flessione congiunturale di oltre il 5% rispetto al picco del terzo trimestre 2000, nel secondo del 2001 la domanda di energia primaria torna a crescere collocandosi tuttavia ancora nella media dei tre mesi terminanti a luglio del 2,5% al di sotto del picco dell’anno precedente. La domanda di energia in Italia, che era aumentata a ritmi superiori al 5% medio annuo nel periodo dello sviluppo nazionale post bellico, negli anni novanta è cresciuta ad un tasso medio annuo dell’1,2% circa. Infatti i prezzi cedenti fino all’inizio del 1999 hanno fermato il processo di razionalizzazione del sistema e la riduzione dell’intensità energetica del reddito indotto negli anni settanta e ottanta dalle turbolenze dei mercati petroliferi9. La domanda di energia è cresciuta soprattutto nel settore dei trasporti (1,9% medio annuo dal 1989 ad oggi, 50 % più del PIL) nonostante rimanga alta l’incidenza della tassazione sul prezzo dei carburanti. Continua anche la crescita della domanda di gasolio per autotrazione (con ritmi maggiori del 3,5% rispetto lo scorso anno) a conferma della progressiva dieselizzazione del parco autovetture. La domanda di energia è cresciuta molto poco nel settore industriale (0,2 - 0,3% medio annuo, nonostante la produzione industriale sia cresciuta ad un ritmo dell’ordine dell’1% medio annuo). La crescita della domanda nel settore civile (+0,7-0,8% medio annuo, includendo l’agricoltura) sconta la crescita del terziario. La novità è che, mentre sulla media degli anni novanta l’intensità energetica del reddito è rimasta sostanzialmente costante, negli ultimi tre anni la domanda di energia è cresciuta più del reddito, anche scontando qualche effetto congiunturale come la crescita della carica petrolchimica o dei bunkeraggi. I prezzi dell’energia hanno ridotto l’interesse a usare dispositivi più efficienti e tendono ad avvicinare i consumi unitari nazionali a quelli europei. La domanda di energia elettrica in rete è aumentata del 25,4% in dieci anni (circa 2,5% nel 2001 rispetto al 2000), con un incremento medio annuo del 2,2%, ben al di sopra della crescita del PIL e senza sostanziali riduzioni delle tariffe. L’introduzione delle nuove tariffe, approvate a fine anno dall’Autorità per l’Energia, potrebbe incrementare in futuro tale tendenza, soprattutto nel settore domestico. Il 18% dell’energia elettrica lorda disponibile nel 2002 è stato fornito da centrali idroelettriche e geotermoelettriche, il 10% da combustibili solidi, il 22% da gas naturale, il 36% da prodotti petroliferi, il 14% è importato. Il miglioramento di efficienza netta nel settore termoelettrico (destinata a salire rapidamente nei prossimi

9 Unione Petrolifera; Relazione Annuale 2002. Op. Cit.

19

CEMISS ECONOMIA, ENERGIA E AMBIENTE SUPPL. O.S. N°3-2003

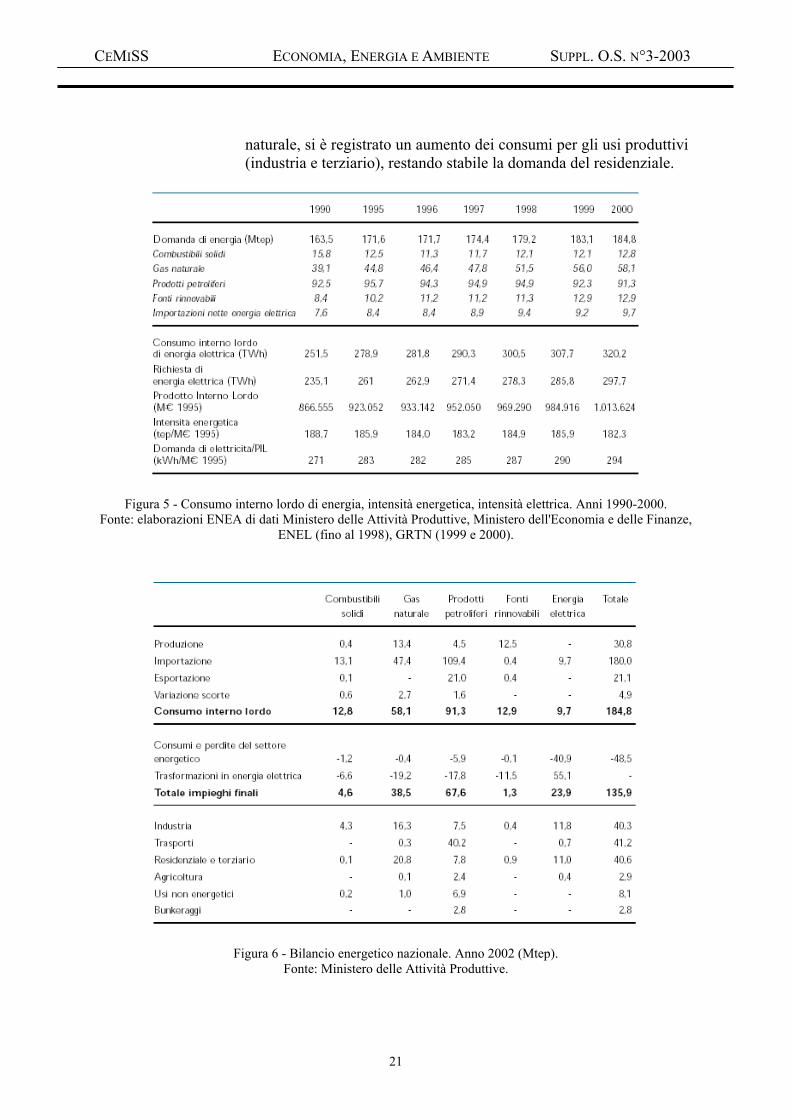

anni, quando le vecchie concessioni in scadenza verranno sostituite da centrali a ciclo combinato) ha compensato l’aumento dei consumi richiesto dalle raffinerie per distillare ed immettere sul mercato prodotti sempre più leggeri, gasoli con minor contenuto di zolfo e benzine senza piombo. In questo modo il consumo lordo di energia primaria equivalente dei settori di trasformazione è cresciuta come la domanda complessiva di energia. La ripresa economica iniziata nel 1999 e proseguita nel corso del 2000 ha interessato tutti i settori produttivi, ad esclusione di quello primario: nel 1999-2000 si è registrato un aumento del prodotto interno lordo a prezzi costanti del 2,9%. Il consumo interno lordo di energia nel 2000 (+0,9% rispetto al 1999) è cresciuto meno del prodotto interno lordo, raggiungendo i 184,8 Mtep (Figure 4 e 6). L’intensità energetica è diminuita del 2%, raggiungendo i 182,3 tep per ogni milione di euro 1995 di PIL (Figura 5). Il consumo di combustibili solidi è cresciuto di poco meno del 6% rispetto all’anno scorso, portandosi a 12,8 Mtep. La domanda interna di gas naturale (+3,8%) è aumentata soprattutto a causa degli usi produttivi, mentre l’inverno mite ha ridotto i consumi delle famiglie. Conseguentemente alla riduzione della produzione (ENI), la dipendenza dall’estero è ulteriormente cresciuta. Il consumo complessivo di prodotti petroliferi (greggio, semilavorati e prodotti finiti) ha raggiunto nel 2000 i 91,3 Mtep, con una riduzione dell’1,1% rispetto all’anno precedente. e una variazione nel mix di importazione che rispecchia la convenienza economica emersa dalle quotazioni del mercato.

Figura 4 - Consumo interno lordo di energia per fonte. Anni 1990-2000. Fonte: elaborazione ENEA di dati Ministero delle Attività Produttive.

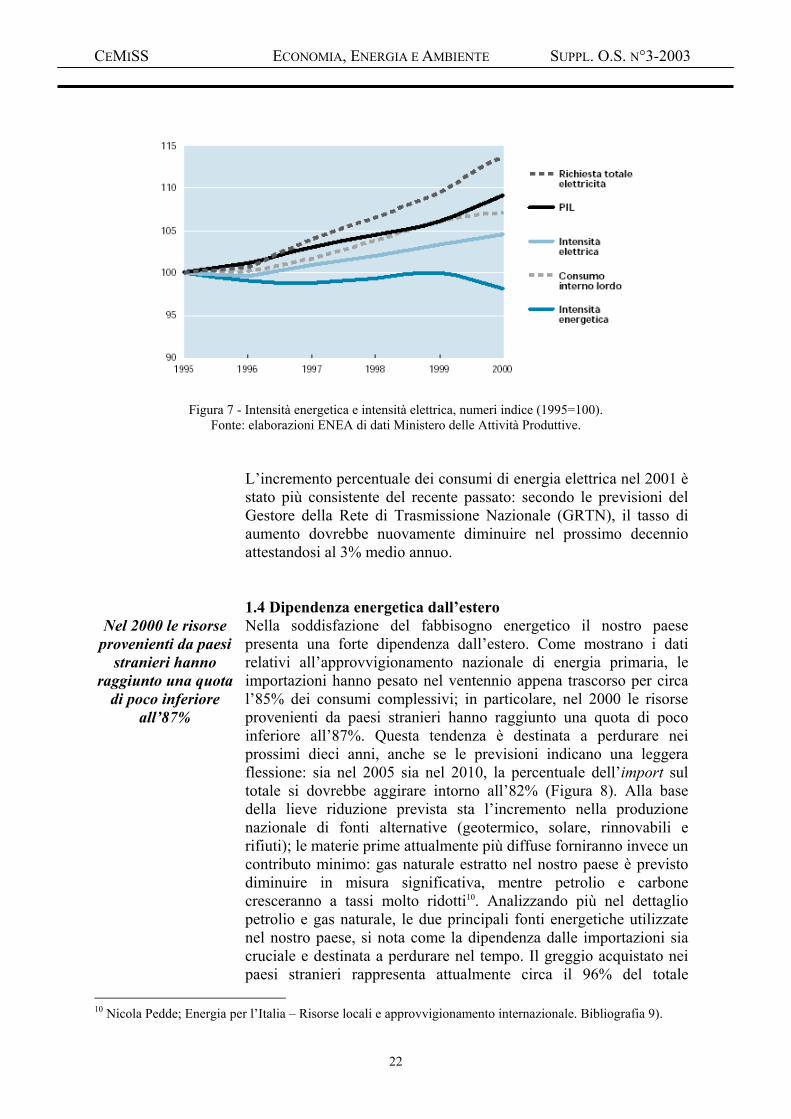

Nel 2001, la richiesta totale di energia elettrica è aumentata del 4,2% rispetto al 2000, raggiungendo quasi 298 TWh. L’intensità elettrica è pertanto ancora in salita, raggiungendo i 294 kWh per milione di euro 1995 (Figure 5 e 7). Il 18,3% dei consumi (51 TWh) è stato trattato sul mercato libero. Anche per l’elettricità, come per il gas

20

CEMISS ECONOMIA, ENERGIA E AMBIENTE SUPPL. O.S. N°3-2003

naturale, si è registrato un aumento dei consumi per gli usi produttivi (industria e terziario), restando stabile la domanda del residenziale.

Figura 5 - Consumo interno lordo di energia, intensità energetica, intensità elettrica. Anni 1990-2000. Fonte: elaborazioni ENEA di dati Ministero delle Attività Produttive, Ministero dell'Economia e delle Finanze,

ENEL (fino al 1998), GRTN (1999 e 2000).

Figura 6 - Bilancio energetico nazionale. Anno 2002 (Mtep). Fonte: Ministero delle Attività Produttive.

21

CEMISS ECONOMIA, ENERGIA E AMBIENTE SUPPL. O.S. N°3-2003

Figura 7 - Intensità energetica e intensità elettrica, numeri indice (1995=100). Fonte: elaborazioni ENEA di dati Ministero delle Attività Produttive.

Nel 2000 le risorse provenienti da paesi

stranieri hanno raggiunto una quota

di poco inferiore all’87%

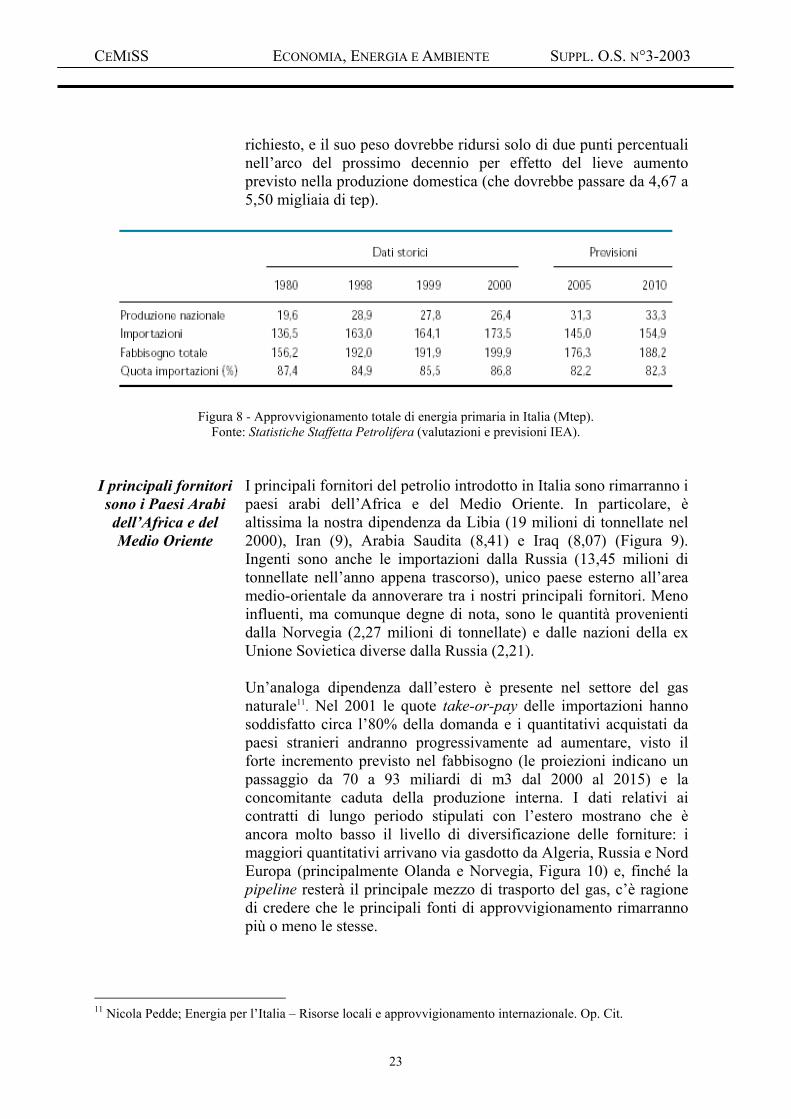

L’incremento percentuale dei consumi di energia elettrica nel 2001 è stato più consistente del recente passato: secondo le previsioni del Gestore della Rete di Trasmissione Nazionale (GRTN), il tasso di aumento dovrebbe nuovamente diminuire nel prossimo decennio attestandosi al 3% medio annuo. 1.4 Dipendenza energetica dall’estero Nella soddisfazione del fabbisogno energetico il nostro paese presenta una forte dipendenza dall’estero. Come mostrano i dati relativi all’approvvigionamento nazionale di energia primaria, le importazioni hanno pesato nel ventennio appena trascorso per circa l’85% dei consumi complessivi; in particolare, nel 2000 le risorse provenienti da paesi stranieri hanno raggiunto una quota di poco inferiore all’87%. Questa tendenza è destinata a perdurare nei prossimi dieci anni, anche se le previsioni indicano una leggera flessione: sia nel 2005 sia nel 2010, la percentuale dell’import sul totale si dovrebbe aggirare intorno all’82% (Figura 8). Alla base della lieve riduzione prevista sta l’incremento nella produzione nazionale di fonti alternative (geotermico, solare, rinnovabili e rifiuti); le materie prime attualmente più diffuse forniranno invece un contributo minimo: gas naturale estratto nel nostro paese è previsto diminuire in misura significativa, mentre petrolio e carbone cresceranno a tassi molto ridotti10. Analizzando più nel dettaglio petrolio e gas naturale, le due principali fonti energetiche utilizzate nel nostro paese, si nota come la dipendenza dalle importazioni sia cruciale e destinata a perdurare nel tempo. Il greggio acquistato nei paesi stranieri rappresenta attualmente circa il 96% del totale

10 Nicola Pedde; Energia per l’Italia – Risorse locali e approvvigionamento internazionale. Bibliografia 9).

22

CEMISS ECONOMIA, ENERGIA E AMBIENTE SUPPL. O.S. N°3-2003

richiesto, e il suo peso dovrebbe ridursi solo di due punti percentuali nell’arco del prossimo decennio per effetto del lieve aumento previsto nella produzione domestica (che dovrebbe passare da 4,67 a 5,50 migliaia di tep).

Figura 8 - Approvvigionamento totale di energia primaria in Italia (Mtep). Fonte: Statistiche Staffetta Petrolifera (valutazioni e previsioni IEA).

I principali fornitori sono i Paesi Arabi dell’Africa e del Medio Oriente

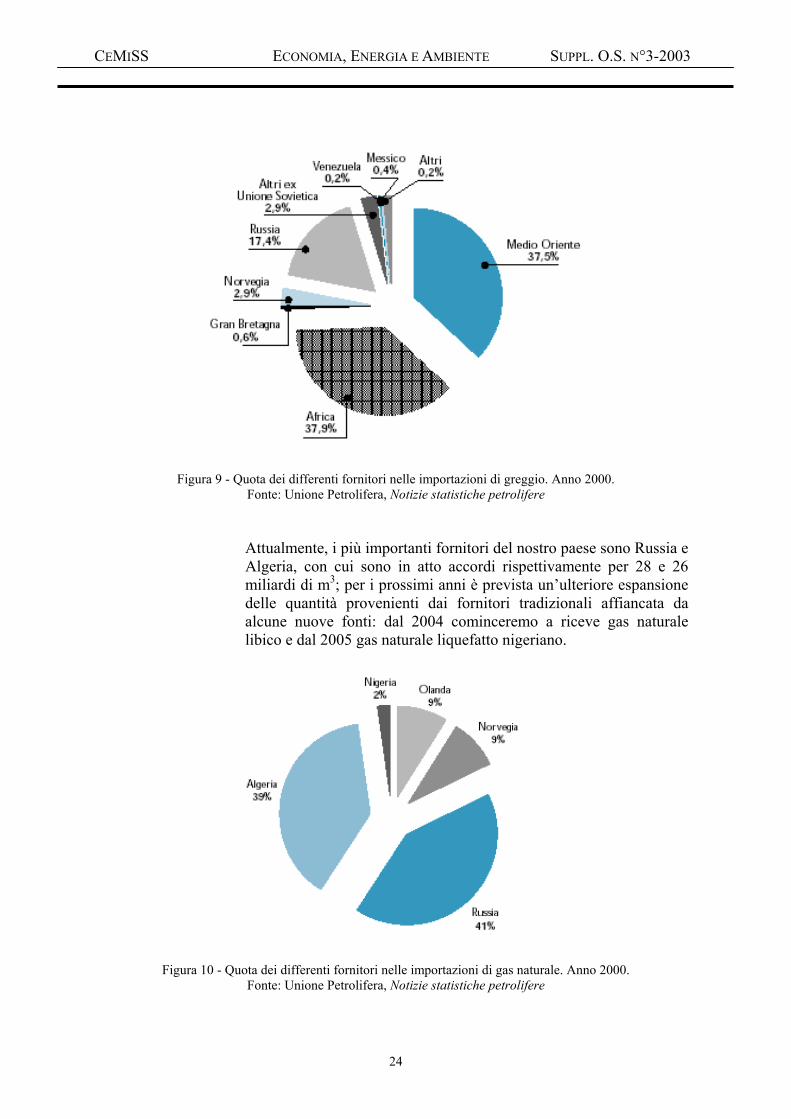

I principali fornitori del petrolio introdotto in Italia sono rimarranno i paesi arabi dell’Africa e del Medio Oriente. In particolare, è altissima la nostra dipendenza da Libia (19 milioni di tonnellate nel 2000), Iran (9), Arabia Saudita (8,41) e Iraq (8,07) (Figura 9). Ingenti sono anche le importazioni dalla Russia (13,45 milioni di tonnellate nell’anno appena trascorso), unico paese esterno all’area medio-orientale da annoverare tra i nostri principali fornitori. Meno influenti, ma comunque degne di nota, sono le quantità provenienti dalla Norvegia (2,27 milioni di tonnellate) e dalle nazioni della ex Unione Sovietica diverse dalla Russia (2,21). Un’analoga dipendenza dall’estero è presente nel settore del gas naturale11. Nel 2001 le quote take-or-pay delle importazioni hanno soddisfatto circa l’80% della domanda e i quantitativi acquistati da paesi stranieri andranno progressivamente ad aumentare, visto il forte incremento previsto nel fabbisogno (le proiezioni indicano un passaggio da 70 a 93 miliardi di m3 dal 2000 al 2015) e la concomitante caduta della produzione interna. I dati relativi ai contratti di lungo periodo stipulati con l’estero mostrano che è ancora molto basso il livello di diversificazione delle forniture: i maggiori quantitativi arrivano via gasdotto da Algeria, Russia e Nord Europa (principalmente Olanda e Norvegia, Figura 10) e, finché la pipeline resterà il principale mezzo di trasporto del gas, c’è ragione di credere che le principali fonti di approvvigionamento rimarranno più o meno le stesse.

11 Nicola Pedde; Energia per l’Italia – Risorse locali e approvvigionamento internazionale. Op. Cit.

23

CEMISS ECONOMIA, ENERGIA E AMBIENTE SUPPL. O.S. N°3-2003

Figura 9 - Quota dei differenti fornitori nelle importazioni di greggio. Anno 2000. Fonte: Unione Petrolifera, Notizie statistiche petrolifere

Attualmente, i più importanti fornitori del nostro paese sono Russia e Algeria, con cui sono in atto accordi rispettivamente per 28 e 26 miliardi di m3; per i prossimi anni è prevista un’ulteriore espansione delle quantità provenienti dai fornitori tradizionali affiancata da alcune nuove fonti: dal 2004 cominceremo a riceve gas naturale libico e dal 2005 gas naturale liquefatto nigeriano.

Figura 10 - Quota dei differenti fornitori nelle importazioni di gas naturale. Anno 2000. Fonte: Unione Petrolifera, Notizie statistiche petrolifere

24

CEMISS ECONOMIA, ENERGIA E AMBIENTE SUPPL. O.S. N°3-2003

La maggior quota percentuale di

petrolio e gas rispetto alla media UE

bilancia l’assenza dell’energia nucleare

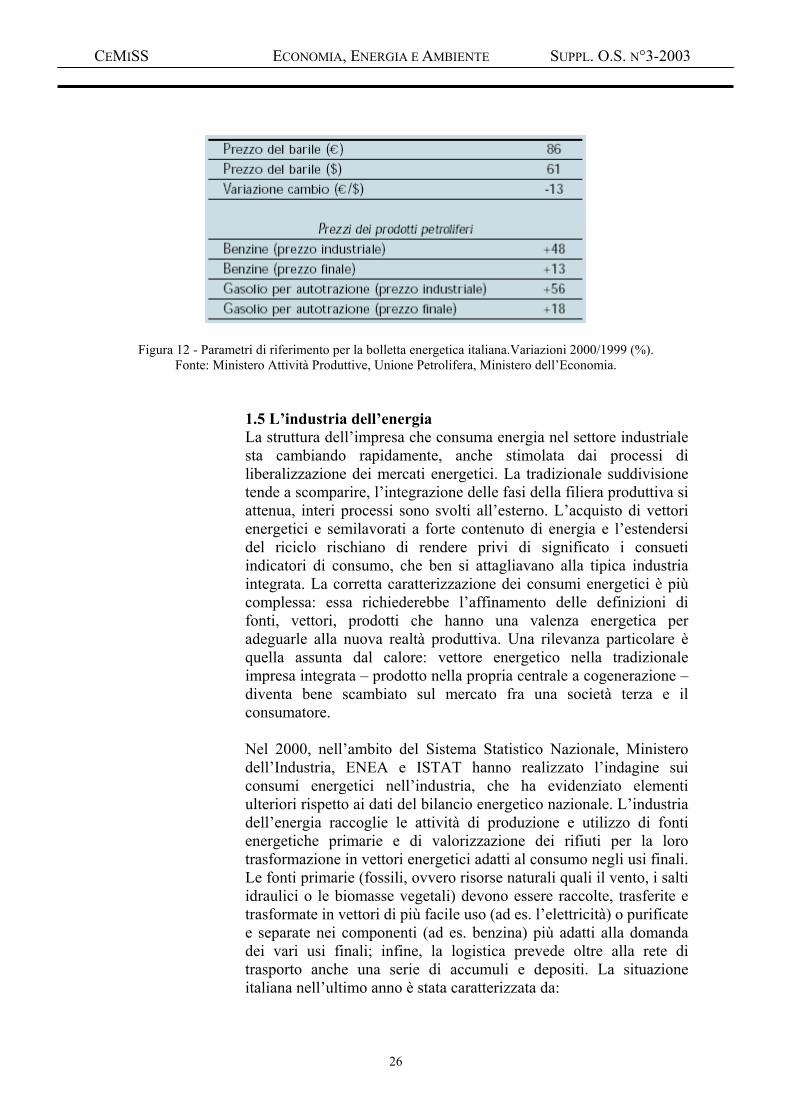

Ogni mille lire di ricchezza prodotta in Italia si richiede una quantità di energia pari all’incirca a 95 grammi di petrolio equivalente. Di questi, circa 80 grammi sono importati. Nel 2001 il sistema economico del paese ha richiesto complessivamente 185 milioni di tonnellate di petrolio equivalenti. Tra petrolio, gas naturale, elettricità e carbone abbiamo acquistato all’estero 154 Mtep. La composizione delle fonti che garantiscono la copertura del fabbisogno energetico italiano registra, rispetto alla media UE, un maggiore ricorso a petrolio e gas naturale (insieme soddisfano l’83% del consumo interno lordo contro la media europea del 64%) e un minore utilizzo del carbone (la cui quota è circa metà di quella media dell’Unione: 7% contro 12%). La maggiore quota percentuale di petrolio e gas naturale, rispetto alla media UE, bilancia l’assenza dell’energia nucleare (che però è assente anche in altri paesi). La dipendenza energetica dei singoli settori è utile per valutare la vulnerabilità delle diverse componenti del sistema (Figura 11). Il settore per il quale si ricorre maggiormente a fonti esterne è quello dei trasporti (93% nel 2001), dove i prodotti petroliferi sono, praticamente, l’unica fonte utilizzata (salvo i contributi dell’elettricità nel trasporto ferroviario e di quote residuali per prodotti di nicchia quali il GPL e i biocombustibili). Dopo i trasporti, in termini di dipendenza, si colloca la generazione elettrica (85% nel 2001). Nel 2001, per l’effetto combinato dell’aumento dei prezzi del petrolio e del deprezzamento dell’euro rispetto al dollaro, la bolletta energetica italiana (saldo del commercio estero dei prodotti energetici) è aumentata dell’87% rispetto al 2000 (Figura 12), a fronte di un aumento di pochi punti percentuali delle quantità importate. Il peggioramento del saldo commerciale dei prodotti energetici è dovuto quasi interamente alle importazioni di petrolio che sono praticamente raddoppiate in valore. Anche se l’aumento del prezzo industriale è tutto riversato sui prezzi al consumo, questi aumentano in maniera percentualmente ridotta, per la elevata imposizione fiscale.

Figura 11 - Dipendenza energetica settoriale.Anni 1990-2000 (quota %). Dati provvisori. Fonte: elaborazione ENEA di dati del Ministero delle Attività Produttive.

25

CEMISS ECONOMIA, ENERGIA E AMBIENTE SUPPL. O.S. N°3-2003

Figura 12 - Parametri di riferimento per la bolletta energetica italiana.Variazioni 2000/1999 (%). Fonte: Ministero Attività Produttive, Unione Petrolifera, Ministero dell’Economia.

1.5 L’industria dell’energia La struttura dell’impresa che consuma energia nel settore industriale sta cambiando rapidamente, anche stimolata dai processi di liberalizzazione dei mercati energetici. La tradizionale suddivisione tende a scomparire, l’integrazione delle fasi della filiera produttiva si attenua, interi processi sono svolti all’esterno. L’acquisto di vettori energetici e semilavorati a forte contenuto di energia e l’estendersi del riciclo rischiano di rendere privi di significato i consueti indicatori di consumo, che ben si attagliavano alla tipica industria integrata. La corretta caratterizzazione dei consumi energetici è più complessa: essa richiederebbe l’affinamento delle definizioni di fonti, vettori, prodotti che hanno una valenza energetica per adeguarle alla nuova realtà produttiva. Una rilevanza particolare è quella assunta dal calore: vettore energetico nella tradizionale impresa integrata – prodotto nella propria centrale a cogenerazione – diventa bene scambiato sul mercato fra una società terza e il consumatore. Nel 2000, nell’ambito del Sistema Statistico Nazionale, Ministero dell’Industria, ENEA e ISTAT hanno realizzato l’indagine sui consumi energetici nell’industria, che ha evidenziato elementi ulteriori rispetto ai dati del bilancio energetico nazionale. L’industria dell’energia raccoglie le attività di produzione e utilizzo di fonti energetiche primarie e di valorizzazione dei rifiuti per la loro trasformazione in vettori energetici adatti al consumo negli usi finali. Le fonti primarie (fossili, ovvero risorse naturali quali il vento, i salti idraulici o le biomasse vegetali) devono essere raccolte, trasferite e trasformate in vettori di più facile uso (ad es. l’elettricità) o purificate e separate nei componenti (ad es. benzina) più adatti alla domanda dei vari usi finali; infine, la logistica prevede oltre alla rete di trasporto anche una serie di accumuli e depositi. La situazione italiana nell’ultimo anno è stata caratterizzata da:

26

CEMISS ECONOMIA, ENERGIA E AMBIENTE SUPPL. O.S. N°3-2003

• industria dei combustibili solidi, che ha importato circa 12,1 Mtep di carboni di varie qualità, dei quali una quantità pari a 6,5 Mtep è stata usata per la produzione di elettricità; il resto in larga parte per il soddisfacimento dell’industria siderurgica, e per perdite (1,1 Mtep);

• industria del gas naturale, che ha prodotto e importato gas per circa 51,5 Mtep; i consumi interni per pompaggio e perdite sono risultati pari a circa 0,5 Mtep;

• industria petrolifera, che ha prodotto ed importato petroli per circa 94,4 Mtep destinati agli usi nazionali dopo la trasformazione nelle raffinerie in prodotti finiti, con consumi interni pari a circa 6,4 Mtep.Anche una quota dei 2,7 Mtep assorbita dai bunkeraggi va addebitata al trasporto del petrolio;

• utilizzo di fonti rinnovabili (salti idraulici, geotermia, vento) trasformate in elettricità per un valore equivalente di sostituzione di 11,6 Mtep (considerando cioè un consumo lordo convenzionale di 2200 kcal/kWh).

• utilizzo di biomasse per produzione di calore, specie nel settore domestico, per una quantità equivalente di fonti fossili, compresa fra 1,8 e 3,6 Mtep secondo recenti stime;

• utilizzo di reflui di processo industriali (ad es. catrame delle raffinerie), di rifiuti urbani e di biomasse di recupero, per la produzione di circa 10 TWh di elettricità, corrispondenti in fonte primaria convenzionale a circa 2,2 Mtep (circa 3÷4 Mtep in forma fisica);

• recupero di energia termica, a valle degli impianti di generazione di elettricità impiegata direttamente nei processi industriali o distribuita attraverso rete di riscaldamento. Il GRTN ipotizza un valore di 8,9 Mtep. Una stima di dati disaggregati porta ad una quantità pari a 5,1 Mtep (equivalente alla disponibilità di 6 Mtep di fonti primarie);

• importazione netta di elettricità di 42 TWh pari a 9,2 Mtep se valorizzata al consumo lordo convenzionale di 2200 kcal/kWh;

• trasformazione di fonti primarie per circa 49 Mtep e di materiali combustibili recuperati per circa 3÷4 Mtep in circa 207 TWh di elettricità. Se si considerano anche le fonti rinnovabili e le importazioni il sistema elettrico ha assorbito 74 Mtep. A questa trasformazione sono associate (dati 1999) perdite per 37,3 Mtep delle quali 11,6 per così dire virtuali e 25,7 Mtep come calore disperso nell’ambiente mentre 5÷9 Mtep sono calore recuperato. Il sistema elettrico consuma poi energia per gli ausiliari di centrale (10,7 TWh) ed infine per perdite nei trasformatori e nella rete di trasformazione e distribuzione (18,5 TWh) per un valore complessivo espresso in fonti primarie convenzionali pari a 7,1 Mtep.

27

CEMISS ECONOMIA, ENERGIA E AMBIENTE SUPPL. O.S. N°3-2003

In termini globali il settore dell’industria energetica ha gestito nel 2001 fonti primarie equivalenti a circa 180 Mtep. Di queste 2,7 sono state assorbite dai bunkeraggi, 7,7 dagli usi non energetici, 15,1 sono stati i consumi interni del settore energetico, 37,3 le perdite legate alla trasformazione in elettricità, mentre i rimanenti 116,8 Mtep sono giunti ai consumatori finali. Ai consumatori giungono anche i 5÷9 Mtep di energia termica recuperata, mentre 3÷4 Mtep di rifiuti tornano in ciclo.

28

CEMISS ECONOMIA, ENERGIA E AMBIENTE SUPPL. O.S. N°3-2003

2. FONTI DI ENERGIA TRADIZIONALE

La liberalizzazione dei mercati del gas e dell’energia elettrica hanno caratterizzato lo scenario italiano

dell’ultimo anno

Nell’ultimo anno lo scenario energetico italiano è stato prevalentemente occupato dalle vicende e dalle politiche relative alla liberalizzazione dei mercati del gas e dell’energia elettrica. In campo petrolifero, dove nei due anni precedenti si erano catalizzate forti tensioni a causa della notevole risalita dei prezzi internazionali, si è molto smorzata l’attenzione generale alla luce del ritorno alla normalità del mercato. Nondimeno anche in questo settore sono da registrare alcune novità di rilievo, soprattutto per quel che riguarda il processo di ristrutturazione della rete. Il sistema economico italiano, dopo il buon andamento dell’anno 2000 (Pil + 2,9 per cento), ha rallentato notevolmente la sua crescita già dal secondo trimestre del 2001, influenzato dalle crescenti difficoltà dell’economia mondiale (Tabella 3).

1992 1993 1994 1995 1996 1997 1998 1999 2000 20011 Variazione percentuale vs. anno precedente

Prodotto interno lordo + 0,8 - 0,9 + 2,2 + 2,9 + 1,1 + 2,0 + 1,8 + 1,6 + 2,9 + 1,9

Produzione industriale -0,2 - 2,4 + 5,2 + 5,4 - 0,9 + 3,3 + 1,9 + 0,1 + 3,2 - 0,7

Inflazione +5,3 + 4,6 + 4,1 + 5,2 + 4,0 + 2,0 + 2,0 + 1,7 + 2,5 + 2,7

Investimenti fissi lordi -1,4 - 10,9 + 0,1 + 6,0 + 3,6 + 2,1 + 4,3 + 5,7 + 6,5 + 2,4

Percentuale delle forze di lavoro

Disoccupazione 9,3 10,12 11,1 11,6 11,6 11,7 11,8 11,5 10,6 9,6

Migliaia di miliardi di lire Saldo import-export -12,7 + 33,2 + 35,9 + 45,5 + 67,6 + 51,5 + 47,4 + 27,2 + 2,7 + 17,9

Indebitamento netto contratto nell’anno 144 147 150 136 135 54 58 38 403 34

Debito delle amministrazioni4 1.633 1.847 2.047 2.202 2.331 2.386 2.417 2.458 2.493 2.577

Tabella 3 – Italia – I dati macroeconomici.

Le prospettive di ripresa del ciclo industriale, attese per la fine dell’anno, sono state tuttavia bruscamente interrotte dalla tragedia dell’11 settembre che, aggravando la recessione dell’economia americana, ha depresso la domanda mondiale. I conti con l’estero

1 Dati provvisori. 2 Dal 1993 l’Istat ha adottato una nuova metodologia di calcolo delle forze lavoro. 3 Scende a 12 se si considerano anche i proventi dell’asta per le licenze UMTS. 4 A fine anno.

29

CEMISS ECONOMIA, ENERGIA E AMBIENTE SUPPL. O.S. N°3-2003

La tragedia dell’11 settembre ha interrotto la

prospettiva di ripresa del ciclo industriale

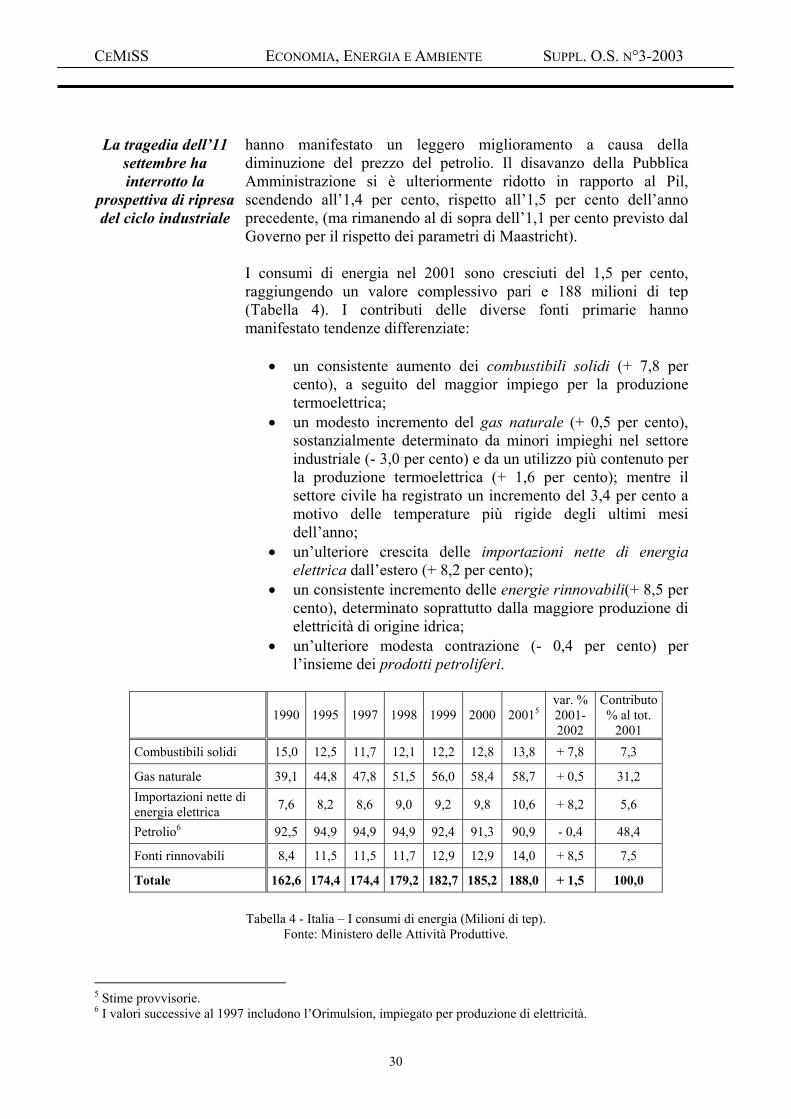

hanno manifestato un leggero miglioramento a causa della diminuzione del prezzo del petrolio. Il disavanzo della Pubblica Amministrazione si è ulteriormente ridotto in rapporto al Pil, scendendo all’1,4 per cento, rispetto all’1,5 per cento dell’anno precedente, (ma rimanendo al di sopra dell’1,1 per cento previsto dal Governo per il rispetto dei parametri di Maastricht). I consumi di energia nel 2001 sono cresciuti del 1,5 per cento, raggiungendo un valore complessivo pari e 188 milioni di tep (Tabella 4). I contributi delle diverse fonti primarie hanno manifestato tendenze differenziate:

• un consistente aumento dei combustibili solidi (+ 7,8 per cento), a seguito del maggior impiego per la produzione termoelettrica;

• un modesto incremento del gas naturale (+ 0,5 per cento), sostanzialmente determinato da minori impieghi nel settore industriale (- 3,0 per cento) e da un utilizzo più contenuto per la produzione termoelettrica (+ 1,6 per cento); mentre il settore civile ha registrato un incremento del 3,4 per cento a motivo delle temperature più rigide degli ultimi mesi dell’anno;

• un’ulteriore crescita delle importazioni nette di energia elettrica dall’estero (+ 8,2 per cento);

• un consistente incremento delle energie rinnovabili(+ 8,5 per cento), determinato soprattutto dalla maggiore produzione di elettricità di origine idrica;

• un’ulteriore modesta contrazione (- 0,4 per cento) per l’insieme dei prodotti petroliferi.

1990 1995 1997 1998 1999 2000 20015var. % 2001-2002

Contributo % al tot.

2001 Combustibili solidi 15,0 12,5 11,7 12,1 12,2 12,8 13,8 + 7,8 7,3

Gas naturale 39,1 44,8 47,8 51,5 56,0 58,4 58,7 + 0,5 31,2 Importazioni nette di energia elettrica 7,6 8,2 8,6 9,0 9,2 9,8 10,6 + 8,2 5,6

Petrolio6 92,5 94,9 94,9 94,9 92,4 91,3 90,9 - 0,4 48,4

Fonti rinnovabili 8,4 11,5 11,5 11,7 12,9 12,9 14,0 + 8,5 7,5

Totale 162,6 174,4 174,4 179,2 182,7 185,2 188,0 + 1,5 100,0

Tabella 4 - Italia – I consumi di energia (Milioni di tep).

Fonte: Ministero delle Attività Produttive.

5 Stime provvisorie. 6 I valori successive al 1997 includono l’Orimulsion, impiegato per produzione di elettricità.

30

CEMISS ECONOMIA, ENERGIA E AMBIENTE SUPPL. O.S. N°3-2003

I volumi di benzina “senza piombo” sono cresciuti di oltre un milione di tonnellate

2.1 Il mercato del petrolio Il settore petrolifero, pur non caratterizzato da vicende di primissimo piano, è stato in quest’ultimo periodo nondimeno oggetto di sviluppi importanti, anche se non sempre orientati nella direzione dell’atteso miglioramento delle condizioni operative. Sulla ristrutturazione si è registrato un nuovo provvedimento del Governo che costituisce soltanto un timido passo in avanti, lasciando però inalterati molti dei vincoli esistenti. Ma è anche da segnalare l’approvazione, da parte dell’Antitrust, di un piano volontario delle aziende di ulteriore riduzione dei punti di vendita. Una forte preoccupazione, per quanto riguarda i sistemi di raffinazione e logistica, è stata inoltre generata dalle disposizioni sul decentramento amministrativo alle Regioni, che potrebbe mettere a repentaglio l’uniformità normativa ed operativa del dispositivo industriale sul territorio nazionale. Importante anche la problematica sulle scorte, che ha portato alla costituzione di un’Agenzia, i cui compiti operativi sono in fase di approfondimento e definizione, dovendosi raccordare gli stessi con le disposizioni già vigenti ed a carattere internazionale7. 2.1.1 La domanda di prodotti petroliferi La domanda dei principali prodotti petroliferi ha mostrato dinamiche diversificate, consolidando le tendenze già manifestatesi lo scorso anno (Tabella 5):

• la domanda di benzine (16,5 milioni di tonnellate) ha continuato a diminuire (- 2,0 per cento), anche se in misura più contenuta dell’anno precedente (- 5,0 per cento rispetto al 1999). Non si può escludere che a rallentare l’andamento calante abbiano anche contribuito i ripetuti ribassi dei prezzi alla pompa. I volumi di benzina “senza piombo” sono saliti di oltre 1 milione di tonnellate (+ 10,2 per cento), mentre la benzina con piombo – uscita definitivamente di produzione ad ottobre – ha registrato una contrazione di 1,6 milioni di tonnellate (- 34,6 per cento). La benzina senza piombo ha rappresentato l’82 per cento del totale, quella con piombo il restante 18 per cento;

• la domanda di gasolio autotrazione (20,1 milioni di tonnellate) ha registrato un + 10,0 per cento, determinato da una maggiore domanda sia del parco autovetture, in crescita, sia dei veicoli commerciali, industriali, e dei mezzi di movimento terra. La domanda di gasolio per riscaldamento (3,6 milioni di tonnellate) ha invece subito una flessione

7 Unione Petrolifera; Relazione Annuale 2002. Op. Cit.

31

CEMISS ECONOMIA, ENERGIA E AMBIENTE SUPPL. O.S. N°3-2003

dello 0,9 per cento. La domanda complessiva di gasolio, compresa quella dei settori agricolo e marina, ha raggiunto i 25,9 milioni di tonnellate, con un incremento del 5,4 per cento rispetto al 2000;

1979 1985 1990 1995 1998 1999 2000 20018 Var. % 2001-2002

Gpl9 2,1 2,4 3,3 3,5 3,4 4,0 3,9 3,8 - 2,1 Benzina con piombo 12,1 11,9 13,0 10,4 7,8 6,6 4,6 3,0 - 34,6 Benzina senza piombo - - 0,7 7,1 10,2 11,1 12,2 13,5 + 10,2 Totale benzina 12,1 11,9 13,7 17,5 18,0 17,7 16,8 16,5 - 2,0 Carboturbo 1,6 1,7 2,0 2,8 3,1 3,5 3,6 3,4 - 5,1 Gasolio autotrazione 9,7 13,2 16,3 16,6 17,1 17,8 18,3 20,1 + 10,0 Gasolio riscaldamento 12,4 10,1 6,9 3,6 3,8 3,8 3,6 3,6 - 0,9 Gasolio altri usi 1,8 2,1 3,0 2,8 2,7 2,8 2,6 2,2 - 17,4 Totale gasolio 23,9 25,4 26,2 23,0 23,6 24,4 24,5 25,9 + 5,4 Olio combustibile termoelettrica 18,3 14,2 21,0 22,9 19,8 15,4 13,7 11,2 - 17,9 Olio combustibile altri usi 19,2 9,1 5,8 4,0 4,0 3,8 3,0 3,2 + 4,7 Totale olio combustibile 37,5 23,3 26,8 26,9 23,8 19,2 16,7 14,4 - 13,7 - di cui olio combustibile Btz - 0,4 14,1 19,4 14,5 11,8 10,7 9,2 - 13,9 Bitume 2,0 2,1 2,4 2,2 2,5 2,5 2,4 2,6 + 6,2 Altri prodotti10 2,8 2,8 4,1 3,0 4,2 5,4 6,5 6,0 - 4,7 Petrolchimica (carica netta) 7,5 5,5 7,0 7,8 6,9 7,2 7,0 6,8 - 3,7 Bunkeraggi 5,2 3,5 2,7 2,5 2,6 2,5 2,8 2,9 + 4,0 Totale immissioni al consumo 94,7 78,6 88,2 89,2 88,1 86,4 84,2 82,3 - 2,3 Consumi/perdite di raffineria 7,1 5,3 5,6 6,3 7,2 8,0 9,1 9,9 + 8,7 Riduzione (aumento) scorte 0,2 0,2 (0,3) 0,6 (0,4) 0,1 0,2 0,8 - Totale consumo 102,0 84,1 93,5 96,1 94,9 94,5 93,5 93,0 - 0,5

Tabella 5 - Italia – La domanda di prodotti petroliferi (Milioni di tonnellate).

• la domanda complessiva di olio combustibile (14,4 milioni di tonnellate) ha proseguito la sostenuta tendenza alla contrazione (- 13,7 per cento rispetto al 2000), a causa soprattutto del suo minore impiego nell’uso termoelettrico (- 17,9 per cento). Degli 11,2 milioni di tonnellate di prodotto destinati a tale settore (escludendo i volumi utilizzati dagli autoproduttori industriali), oltre il 58 per cento è stato oggetto di importazione (63 per cento nel 2000), di cui oltre il 66 per cento con tenore di zolfo inferiore all’1 per cento (69 per cento nel 2000);

• fra gli altri prodotti, hanno registrato variazioni positive i

8 Dati Provvisori. 9 Con l’anno 1999 sono state riviste le modalità di acquisizione dei dati. 10 Dall’anno 1999 comprendono i Combustibili a Basso Costo (emulsioni di greggi pesanti ad alto tenore di zolfo).

32

CEMISS ECONOMIA, ENERGIA E AMBIENTE SUPPL. O.S. N°3-2003

bitumi (+ 6,2 per cento) ed i bunkeraggi marittimi (+ 4,0 per cento), mentre sono risultati in diminuzione: il carboturbo(- 5,1 per cento, soprattutto a causa dei tragici avvenimenti dell’11 settembre), il gpl (- 2,1 per cento), i lubrificanti (- 6,9 per cento) e il fabbisogno netto per la petrolchimica (- 3,7 per cento).

2.1.2 La produzione nazionale di idrocarburi La produzione nazionale di greggio è scesa rispetto ai livelli 2000 (- 11,0 per cento). I 4 milioni di tonnellate estratti sono provenuti per i 76 % da pozzi a terra e per il 24 % da giacimenti a mare. Negli ultimi mesi del 2001 si è avviata la produzione nei giacimenti della Basilicata (Val d’Agri), con volumi iniziali pari a 45 mila barili al giorno. La produzione nazionale di gas naturale si è mantenuta in calo in linea con una tendenza strutturale in corso dal 1995. I 15,5 miliardi di metri cubi estratti (- 7,0 per cento) hanno soddisfatto poco più di un quinto del totale fabbisogno nazionale. Globalmente la produzione nazionale di idrocarburi (pari a quasi 17 milioni di tep) ha soddisfatto appena il 9 per cento del fabbisogno energetico nazionale. 2.1.3 Le importazioni di greggio, semilavorati e prodotti finiti Nel 2001 l’Italia ha importato 82,8 milioni di tonnellate di greggio (- 1,0 per cento rispetto al 2000). Di queste, 77,2 milioni di tonnellate sono state importate in “conto proprio” (+ 0,1 per cento) e 5,6 milioni per conto di “committenti esteri” (- 15,2 per cento) (Tabella 6).

1979 1985 1990 1992 1994 1996 1998 1999 2000 200111

Importazioni di greggio 110,5 63,4 74,7 78,0 75,2 74,1 85,9 80,5 83,7 82,8 - di cui conto proprio 91,1 56,8 63,1 71,2 71,1 68,9 78,7 74,7 77,1 77,2 - di cui conto committenti esteri 19,4 6,6 11,6 6,8 4,1 5,2 7,2 5,8 6,6 8,2 Importazioni di semilavorati 4,5 10,5 12,1 11,4 10,6 7,5 5,8 7,3 6,6 8,2 Importazioni di prodotti finiti12 7,5 19,7 23,5 23,7 23,0 26,2 21,7 21,1 21,4 18,7 Nazionalizzazioni13 n.d. 5,0 6,3 3,5 2,1 2,6 4,2 3,2 3,2 3,1

Tabella 6 - Italia – L’approvvigionamento petrolifero (Milioni di tonnellate).

Fonte: Ministero delle Attività Produttive.

A tale calo, si è contrapposto un sensibile aumento delle importazioni di semilavorati (+ 24,2 per cento) ammontate a 8,2

11 Dati Provvisori. 12 Dall’anno 1999 comprendono le importazioni di Combustibili a Basso Costo (emulsioni di greggi pesanti ad alto tenore di zolfo). 13 Prodotti ottenuti da lavorazioni in conto committente estero.

33

CEMISS ECONOMIA, ENERGIA E AMBIENTE SUPPL. O.S. N°3-2003

milioni di tonnellate. In diminuzione sono state anche le importazioni complessive di prodotti finiti (Tabella 7), risultate pari a 18,7 milioni di tonnellate. In questa cifra sono incluse anche le emulsioni di greggio pesante ad alto tenore di zolfo (Orimulsion) che, con valori pari a 5,4 milioni di tonnellate, hanno registrato un discreto decremento (- 2,2 per cento).

Milioni di tonnellate Peso percentuale 1979 1985 1990 1995 1998 1999 2000 2001 1979 1990 2000 2001

MEDIO ORIENTE 73,1 19,6 26,8 25,7 34,4 30,9 30,6 29,0 66,2 35,9 36,6 35,0

- di cui: Arabia Saudita 33,4 4,8 8,1 10,9 12,5 8,3 8,4 8,9

Iran 2,2 7,3 9,5 11,4 13,9 13,3 10,4 10,4 Iraq 22,4 4,7 3,4 - 5,3 6,4 8,2 3,9 Siria 2,1 0,4 0,9 3,4 2,6 2,8 2,0 5,1 AFRICA 30,2 31,3 40,5 33,9 35,7 29,4 32,2 30,7 27,3 54,2 38,5 37,0 - di cui: Libia 15,0 13,5 24,5 23,7 25,1 20,3 21,9 20,3 Algeria 3,0 3,0 4,6 2,2 1,7 2,0 3,2 2,8 Egitto 7,0 6,5 6,2 4,3 3,5 3,3 3,5 2,9 Nigeria 3,0 7,1 1,3 0,6 1,7 1,3 1,1 1,8 EX URSS 5,4 5,6 6,1 11,3 11,4 14,8 16,1 19,5 4,9 8,1 19,3 23,6 AMERICA LATINA 1,2 3,3 0,5 0,8 0,2 0,2 0,4 0,4 1,1 0,7 0,6 0,5

MARE DEL NORD - 3,3 0,6 1,7 4,2 5,2 4,2 3,2 - 0,8 5,0 3,9

ALTRE 0,6 0,3 0,2 0,2 - - - - 0,5 0,3 - - Totale 110,5 63,4 74,7 73,6 85,9 80,4 83,7 82,8 100,0 100,0 100,0 100,0- di cui da Area Opec 93,3 44,2 55,5 49,6 60,3 51,8 55,0 48,9 84,4 74,3 65,7 59,0

Tabella 7 - Italia – Le provenienze del greggio.

Fonte: Ministero delle Attività Produttive.

L’esame in dettaglio dei flussi di importazione del greggio per le principali aree di provenienza mostra:

• una consistente riduzione (- 5,2 per cento) dei volumi giunti dal Medio Oriente, area che ha soddisfatto il 35 per cento degli arrivi complessivi di greggio;

• una sensibile diminuzione (- 4,7 per cento) dei volumi dai paesi dell’Africa, che ha portato al 37 per cento il concorso di quest’area;

• una sensibile contrazione (- 28,8 per cento) delle provenienze dal Mare del Nord, con un contributo ridottosi al 3,9 per cento;

• una robusta ripresa degli arrivi dall’area ex Urss (+ 21,1 per cento) con oltre 19 milioni di tonnellate, pari a 23,6 per cento di tutte le importazioni greggio.

34

CEMISS ECONOMIA, ENERGIA E AMBIENTE SUPPL. O.S. N°3-2003

Grazie al maggior impiego per la

produzione termoelettrica il

consumo dei combustibili solidi ha

subito un forte aumento

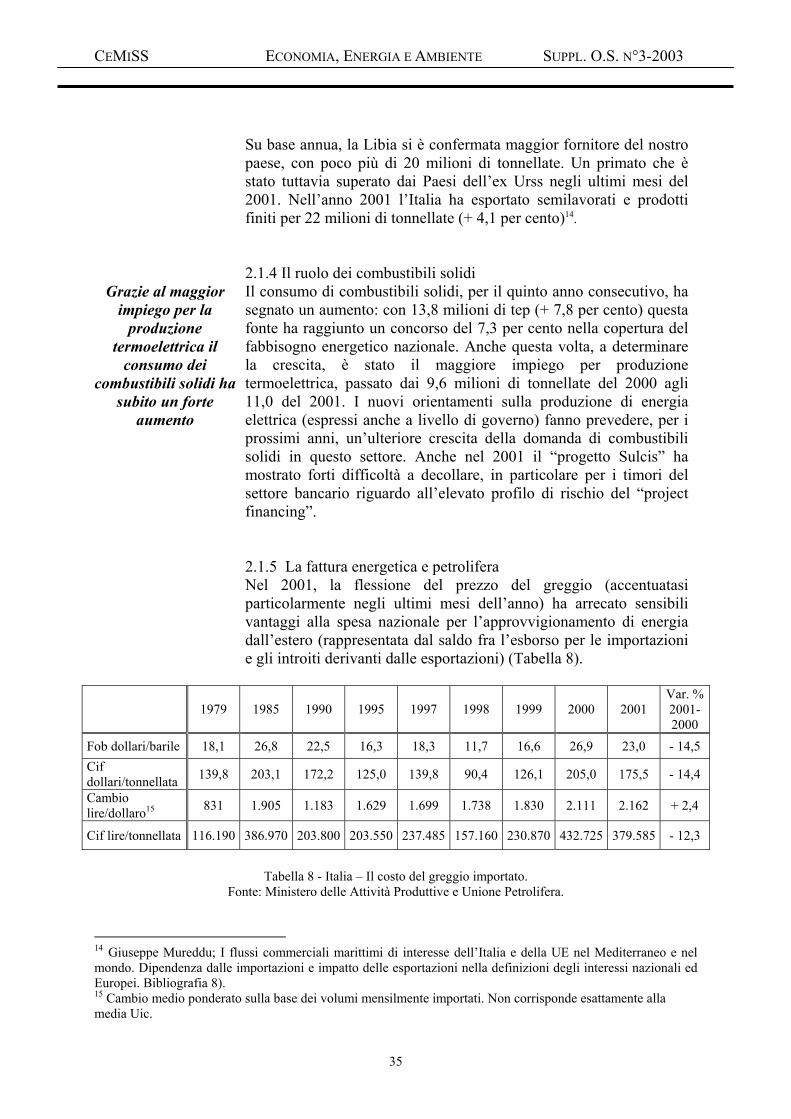

Su base annua, la Libia si è confermata maggior fornitore del nostro paese, con poco più di 20 milioni di tonnellate. Un primato che è stato tuttavia superato dai Paesi dell’ex Urss negli ultimi mesi del 2001. Nell’anno 2001 l’Italia ha esportato semilavorati e prodotti finiti per 22 milioni di tonnellate (+ 4,1 per cento)14. 2.1.4 Il ruolo dei combustibili solidi Il consumo di combustibili solidi, per il quinto anno consecutivo, ha segnato un aumento: con 13,8 milioni di tep (+ 7,8 per cento) questa fonte ha raggiunto un concorso del 7,3 per cento nella copertura del fabbisogno energetico nazionale. Anche questa volta, a determinare la crescita, è stato il maggiore impiego per produzione termoelettrica, passato dai 9,6 milioni di tonnellate del 2000 agli 11,0 del 2001. I nuovi orientamenti sulla produzione di energia elettrica (espressi anche a livello di governo) fanno prevedere, per i prossimi anni, un’ulteriore crescita della domanda di combustibili solidi in questo settore. Anche nel 2001 il “progetto Sulcis” ha mostrato forti difficoltà a decollare, in particolare per i timori del settore bancario riguardo all’elevato profilo di rischio del “project financing”. 2.1.5 La fattura energetica e petrolifera Nel 2001, la flessione del prezzo del greggio (accentuatasi particolarmente negli ultimi mesi dell’anno) ha arrecato sensibili vantaggi alla spesa nazionale per l’approvvigionamento di energia dall’estero (rappresentata dal saldo fra l’esborso per le importazioni e gli introiti derivanti dalle esportazioni) (Tabella 8).

1979 1985 1990 1995 1997 1998 1999 2000 2001 Var. % 2001-2000

Fob dollari/barile 18,1 26,8 22,5 16,3 18,3 11,7 16,6 26,9 23,0 - 14,5 Cif dollari/tonnellata 139,8 203,1 172,2 125,0 139,8 90,4 126,1 205,0 175,5 - 14,4

Cambio lire/dollaro15 831 1.905 1.183 1.629 1.699 1.738 1.830 2.111 2.162 + 2,4

Cif lire/tonnellata 116.190 386.970 203.800 203.550 237.485 157.160 230.870 432.725 379.585 - 12,3

Tabella 8 - Italia – Il costo del greggio importato.

Fonte: Ministero delle Attività Produttive e Unione Petrolifera.

14 Giuseppe Mureddu; I flussi commerciali marittimi di interesse dell’Italia e della UE nel Mediterraneo e nel mondo. Dipendenza dalle importazioni e impatto delle esportazioni nella definizioni degli interessi nazionali ed Europei. Bibliografia 8). 15 Cambio medio ponderato sulla base dei volumi mensilmente importati. Non corrisponde esattamente alla media Uic.

35

CEMISS ECONOMIA, ENERGIA E AMBIENTE SUPPL. O.S. N°3-2003

La fattura energetica del 2001 è stata pari a 27.852 milioni di euro (53.930 miliardi di lire), con un calo di 1152 milioni (- 4,0 per cento) a quello del 2000. Il miglioramento è stato sostanzialmente determinato dal petrolio, il cui esborso è stato diminuito del 13,7 per cento. La fattura petrolifera, in particolare, è passata dai 18.651 milioni di euro del 2000 a 16.087 (da 36.113 a 31.149 miliardi di lire). I 27.852 milioni di euro di fattura energetica hanno rappresentato il 2,3 per cento del Pil, contro il 2,5 per cento del 2000 e il 5,0 per cento del periodo 1980-1985. I 16.087 milioni di euro (31.149 miliardi di lire) di fattura petrolifera corrispondono all’1,4 per cento del Pil, contro l’1,6 per cento del 2000 e il 4,0 per cento del periodo 1980-1985. Una tonnellata di greggio importata è costata 196,25 euro (380.000 lire), contro i 223.62 euro (433.000 lire) del 2000. la diminuzione (- 12,0 per cento) è la risultante del minor costo del greggio all’origine (- 14,0 per cento) e dell’apprezzamento del dollaro (+ 3,0 per cento) rispetto alla vecchia lira. 2.1.6 La capacità di raffinazione e le lavorazioni Nel corso dell’anno 2001, non vi sono state significative modifiche nella capacità dei principali impianti del sistema di raffinazione italiano (Tabella 9).

1975 1980 1985 1990 1995 1997 1998 1999 2000 2001

LAVORAZIONI 97,7 96,5 76,6 69,7 87,5 92,6 97,0 93,5 94,0 95,5 - greggio nazionale 1,1 1,8 2,3 4,0 5,1 5,8 5,5 5,0 4,5 3,9 - greggio estero 94,7 89,6 63,3 73,8 73,4 78,3 85,6 81,2 82,9 83,4 - semilavorati di importazione 1,9 5,1 11,0 11,9 9,0 8,5 5,9 7,3 6,6 8,2

Altri semilavorati, additivi 7,7 5,1 3,1 4,0 3,5 3,1 3,1 3,4 4,0 3,8

TOTALE MAT. PRIMA TRAT. 105,4 101,6 79,7 93,7 91,0 95,7 100,1 96,9 98,0 99,3

- di cui conto committenti esteri 13,0 13,3 7,1 11,8 3,3 5,9 7,2 5,9 6,7 5,5

Capacità di raffinazione 148,0 134,0 116,0 107,016 98,916 100,816 100,216 100,216 100,216 100,216

% di utilizzazione17 66 72 66 84 88 92 97 93 94 95

Tabella 9 - Italia – L’attività delle raffinerie (Milioni di tonnellate). Fonte: Ministero delle Attività Produttive e Istat.

In linea con l’andamento delle quotazioni internazionali e con i valori rilevati nella media dei Paesi UE, i prezzi industriali (prezzi al

16 Capacità (a fine anno) supportata da impianti di lavorazione secondaria adeguati alla produzione di benzina e gasolio secondo specifica. 17 Riferita al totale lavorazioni.

36

CEMISS ECONOMIA, ENERGIA E AMBIENTE SUPPL. O.S. N°3-2003

Il settore italiano della raffinazione è stato caratterizzato

da un peggioramento dei margini di

lavorazione

consumo al netto della componente fiscale) di tutti i principali prodotti, espressi come valori medi dell’anno 2001 rispetto all’anno precedente, hanno registrato le seguenti diminuzioni percentuali:

• benzina senza piombo - 7,4 • gasolio autotrazione - 6,3 • gasolio riscaldamento - 7,5 • olio combustibile Btz - 14,5

I valori medi annuali ponderati dei prezzi al consumo del 2001, sono risultati inferiori a quelli del 2000 per i seguenti valori percentuali:

• benzina senza piombo - 2,9 • gasolio autotrazione - 2,8 • gasolio riscaldamento - 5,1 • olio combustibile Btz - 12,4

In questo caso il calo è più contenuto, rispetto a quello dei prezzi industriali e dovuto alla presenza della componente fiscale. 2.1.7 I risultati economici e gli investimenti Nel 2001 il settore della raffinazione italiana, in linea con l’andamento del mercato mondiale, è stato caratterizzato da un netto peggioramento dei margini di lavorazione. Nella distribuzione sulla rete, i margini sono stati invece sostanzialmente positivi nella media, pur mostrando nel corso dell’anno, grande volatilità; ad una prima fase calante (in corrispondenza degli aumenti delle quotazioni internazionali) è corrisposta una seconda fase di tendenziale recupero. Andamenti molto irregolari si sono avuti nei margini dell’extrarete, con condizioni generali ancora piuttosto negative. Peraltro in rapporto alla capitalizzazione, gli utili nel settore distributivo rimangono assai più bassi di altri comparti produttivi. Si stima che nell’anno 2001 il settore abbia effettuato investimenti per circa 1.000 milioni di euro (pari a 1.950 miliardi di lire), di cui 465 milioni (900 miliardi di lire) nella raffinazione e 535 milioni (1.050 miliardi di lire) nella distribuzione18. Oltre il 50 per cento degli investimenti del settore della raffinazione è stato destinato a finalità ambientali (miglior qualità dei prodotti e riduzioni delle emissioni); in quello della distribuzione il grosso delle risorse è stato assorbito dalle iniziative di ammodernamento della rete e dagli adempimenti normativi di carattere ambientale (soprattutto l’installazione dei sistemi di recupero vapore nelle raffinerie e nei depositi). In aggiunta a quelli indicati, sono stati effettuati ulteriori investimenti nei tre impianti di massificazione e produzione di energia elettrica presso le raffinerie Api, Isab e Saras.

18 ENEA; L’Energia e suoi numeri; Italia 2000. Bibliografia 16).

37

CEMISS ECONOMIA, ENERGIA E AMBIENTE SUPPL. O.S. N°3-2003

2.1.8 Le modifiche nella partecipazione al mercato e nella fisionomia degli operatori Anche nel 2001 non vi sono state modifiche di rilievo nel concorso di diversi gruppi di operatori nella copertura della complessiva domanda petrolifera nazionale (Tabella 10). Vanno invece segnalati alcuni avvenimenti che nel corso dell’anno hanno caratterizzato il settore petrolifero, rappresentando una significativa tendenza di modifica negli aspetti organizzativi e nella struttura operativa dei diversi partecipanti al mercato:

• l’Agip Petroli ha definito un piano di riassetto e riequilibrio delle proprie strutture distributive in Italia e all’estero articolato, fra l’altro, tra una rete a marchio Agip forte, nel 2003, di circa 4.000 punti di vendita e une rete facente capo, dopo gli opportuni interventi di razionalizzazione e specializzazione delle rispettive politiche commerciali, a una nuova società per la gestione di circa 3.000 punti vendita a marchio IP. Nell’ambito di tale piano, la Società ha ceduto nel corso dell’anno passato 478 impianti stradali ed autostradali alla Tamoil e 40 alla TotalFinaElf mentre da quest’ultima ne ha acquistati 74 in Francia;

• la famiglia Moratti ha rilevato dall’Agip Petroli il 15 per cento di Saras S.p.A. Raffinerie Sarde di Sarroch, acquisendo in tal modo il pieno controllo della Società, di cui già possedeva il restante 85 per cento;

• la Erg Petroli, che ha assunto il controllo totale di Isab Power, rilevando il 50 per cento detenuto da Mission Energy, ha costituito una direzione generale Energia per mettere a punto ulteriori strategie di espansione del business elettrico;

% di contributo alle vendite al mercato interno di tutti i

prodotti petroliferi

Numero di punti vendita carburanti in esercizio a fine

anno AgipPetroli19 29,9 9.045 Esso 12,0 3.156 Erg Petroli 6,0 2.130 Tamoil 5,7 1.701 TotalFinaElf 4,9 1.288 Api 3,8 1.519 Shell 3,5 1.307 Altri 26,320 886 Totale 100,0 23.900

Tabella 10 - Italia – Il ruolo dei maggiori operatori petroliferi nel 2000.

Fonte: Unione Petrolifera.

19 Include la IP (Soc. Italiana Petroli) le cui attività di vendita rete ed extrarete sono state integrate in AgipPetroli dal 1° gennaio 1999. 20 Comprende gli operatori con un contributo singolo non superiore al 3,5% (globalmente 14,2%) e gli importatori/consumatori diretti di olio combustibile (12,1%).

38

CEMISS ECONOMIA, ENERGIA E AMBIENTE SUPPL. O.S. N°3-2003

• la Lansdowne Partners Limited Partenership, società londinese attiva nella gestione dei fondi comuni di investimento, ha rilevato l’1,88 per cento della Erg;

• l’Agip Petroli e la Erg Petroli hanno firmato una lettera di intenti per il riassetto organizzativo e industriale delle proprie raffinerie di Priolo Melilli, che prevede tra l’altro il conferimento delle due strutture ad una nuova società a maggioranza azionaria detenuta dalla Erg. Per tale progetto è in corso la finalizzazione del contratto soggetto alla successiva autorizzazione dell’Antitrust.