ebook - Risparmio energetico - Nuovo ecobonus 65% - AA.VV ... · termica richiesti per la...

21

Transcript of ebook - Risparmio energetico - Nuovo ecobonus 65% - AA.VV ... · termica richiesti per la...

Le Guideprofessionalità quotidiana

RISPARMIO ENERGETICONUOVO ECOBONUS 65%

•Soggettiinteressati•Interventiagevolati•Misuraelimiti•Adempimentieprocedure•Dichiarazionedeiredditi•Cumuloconaltreagevolazioni•Attestazionediprestazioneenergetica

Chiarimenti ministeriali

Esempi di calcolo

NUOVO ECOBONUS

1

La disciplina in sintesi

Come cambia la detrazione per il risparmio

energetico di Saverio Cinieri

Dottore commercialista e pubblicista

Il D.L. n. 63/2013 ha prorogato sino al 31 dicembre 2013 la detrazione IRPEF per le spese sostenute per la riqualificazione energetica degli edifici. È stata inoltre aumentata l’aliquota della detrazione che, per gli interventi effettuati dal 6 giugno fino al 31 dicembre 2013 (30 giugno 2014 se si tratta di interventi sulle parti comuni degli edifici), passa dal 55% al 65%.

Il D.L. n. 63/2013 è intervenuto sulla detrazione IRPEF per le spese sostenute per la riqualificazione energetica degli edifici, prorogando l’agevolazione fino al 31 dicembre 2013, con alcuni importanti elementi di novità. Infatti:

- nel periodo di vigenza della proroga, ed esattamente dal 6 giugno 2013 (data di entrata in vigore del D.L. n. 63/2013) al 31 dicembre 2013 (30 giugno 2014 se si tratta di parti comuni di edifici), l’aliquota passa dal 55% al 65%, nei limiti di spesa già previsti in passato e variabili a seconda del tipo di intervento;

- la detrazione del 65% si applica anche alle spese per gli interventi di sostituzione di impianti di riscaldamento con pompe di calore ad alta efficienza ed impianti geotermici a bassa entalpia nonché delle spese per la sostituzione di scaldacqua tradizionali con scaldacqua a pompa di calore dedicati alla produzione di acqua calda sanitaria (tali interventi, esclusi in prima battuta dal D.L. n. 63/2013, sono nuovamente agevolabili a seguito delle modifiche introdotte in sede di conversione);

- per effetto delle modifiche introdotte in sede di conversione, la detrazione è estesa agli interventi per l’adozione di misure antisismiche effettuate su edifici ricadenti nelle zone sismiche ad alta pericolosità (zone 1 e 2) di cui all'O.P.C.M. n. 3274 del 20 marzo 2003;

- sono agevolabili le schermature solari, la micro-cogenerazione e la micro-

trigenerazione per il miglioramento dell’efficienza energetica, nonché gli interventi per promuovere l’efficientamento idrico e per la sostituzione delle coperture di amianto

negli edifici; sono agevolati anche gli interventi finalizzati all’installazione di impianti di depurazione delle acque da contaminazione di arsenico anche di tipo domestico, produttivo ed agricolo, nei Comuni in cui l’Organizzazione Mondiale della Sanità ha rilevato il superamento del livello massimo di tolleranza;

- infine, sempre per effetto delle modifiche introdotte in sede di conversione, è stato previsto che l’incentivo (insieme a quello sulle ristrutturazioni edilizie del 50%) dovrà essere stabilizzato a partire dal 2014.

NUOVO ECOBONUS

2

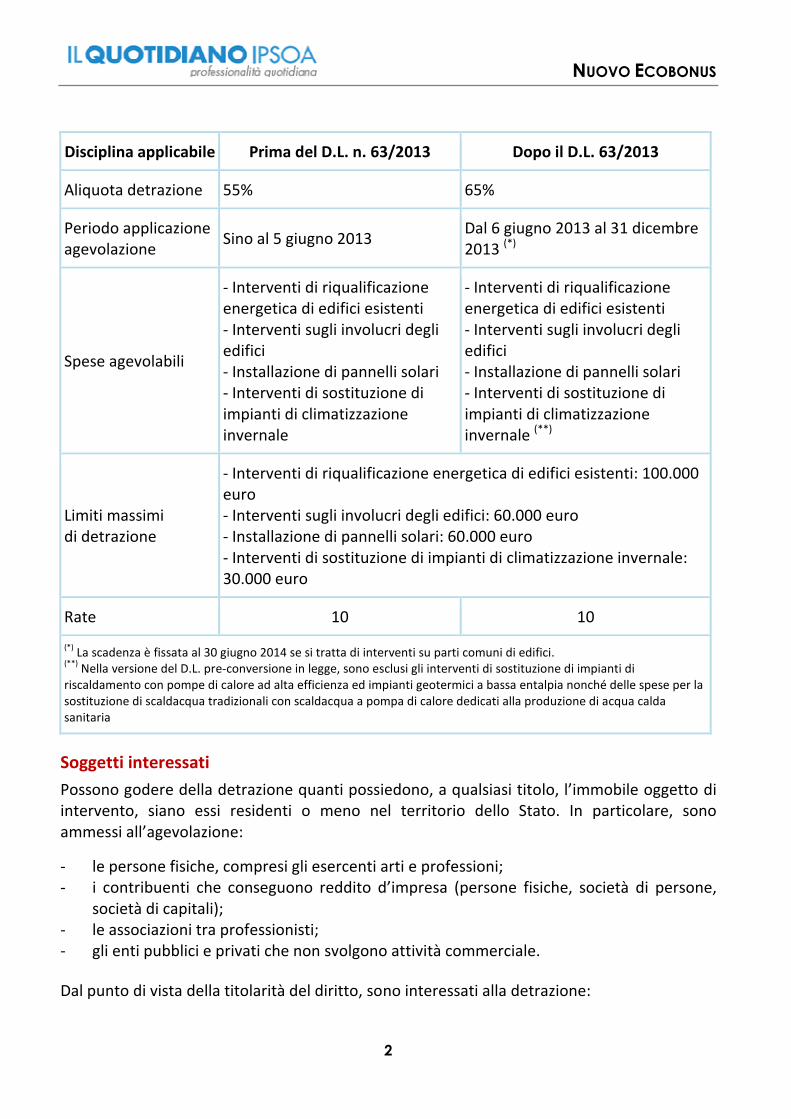

Disciplina applicabile Prima del D.L. n. 63/2013 Dopo il D.L. 63/2013

Aliquota detrazione 55% 65%

Periodo applicazione agevolazione

Sino al 5 giugno 2013 Dal 6 giugno 2013 al 31 dicembre 2013 (*)

Spese agevolabili

- Interventi di riqualificazione energetica di edifici esistenti - Interventi sugli involucri degli edifici - Installazione di pannelli solari - Interventi di sostituzione di impianti di climatizzazione invernale

- Interventi di riqualificazione energetica di edifici esistenti - Interventi sugli involucri degli edifici - Installazione di pannelli solari - Interventi di sostituzione di impianti di climatizzazione invernale (**)

Limiti massimi di detrazione

- Interventi di riqualificazione energetica di edifici esistenti: 100.000 euro - Interventi sugli involucri degli edifici: 60.000 euro - Installazione di pannelli solari: 60.000 euro - Interventi di sostituzione di impianti di climatizzazione invernale: 30.000 euro

Rate 10 10

(*) La scadenza è fissata al 30 giugno 2014 se si tratta di interventi su parti comuni di edifici.

(**) Nella versione del D.L. pre-conversione in legge, sono esclusi gli interventi di sostituzione di impianti di

riscaldamento con pompe di calore ad alta efficienza ed impianti geotermici a bassa entalpia nonché delle spese per la sostituzione di scaldacqua tradizionali con scaldacqua a pompa di calore dedicati alla produzione di acqua calda sanitaria

Soggetti interessati

Possono godere della detrazione quanti possiedono, a qualsiasi titolo, l’immobile oggetto di intervento, siano essi residenti o meno nel territorio dello Stato. In particolare, sono ammessi all’agevolazione:

- le persone fisiche, compresi gli esercenti arti e professioni; - i contribuenti che conseguono reddito d’impresa (persone fisiche, società di persone,

società di capitali); - le associazioni tra professionisti; - gli enti pubblici e privati che non svolgono attività commerciale.

Dal punto di vista della titolarità del diritto, sono interessati alla detrazione:

NUOVO ECOBONUS

3

- il proprietario o il nudo proprietario; - il titolare di un diritto reale di godimento (usufrutto, uso, abitazione o superficie); - il soggetto che occupa l’immobile a titolo di locazione o comodato; - il condomino, per gli interventi sulle parti comuni condominiali.

Il beneficio, comunque, spetta solo al soggetto che utilizza l’immobile.

La detrazione può essere fruita anche dai familiari conviventi del possessore o detentore dell’immobile oggetto dell’intervento, a condizione che:

- le spese siano da loro sostenute; - si tratti di lavori eseguiti su immobili appartenenti all’ambito “privatistico”, a quelli cioè

nei quali può esplicarsi la convivenza.

Spese agevolate e limiti

Gli interventi che possono godere dell’agevolazione sono i seguenti:

- interventi di riqualificazione energetica di edifici esistenti, che conseguono un valore limite di fabbisogno di energia primaria annuo per la climatizzazione invernale inferiore di almeno il 20% rispetto ai valori riportati in un’apposita tabella (i parametri cui far riferimento sono quelli definiti con D.M. Sviluppo economico 11 marzo 2008); per questi interventi la detrazione massima che si può utilizzare è di 100.000 euro;

- interventi su edifici esistenti, parti di edifici esistenti o unità immobiliari, riguardanti strutture opache verticali, strutture opache orizzontali (coperture e pavimenti), finestre comprensive di infissi. La condizione per fruire dell’agevolazione è che siano rispettati i requisiti di trasmittanza termica U, espressa in W/m2K, in un’apposita tabella (i nuovi valori di trasmittanza, validi dal 2008, sono stati definiti con D.M. Sviluppo economico 11 marzo 2008); in questo gruppo rientra anche la sostituzione dei portoni d’ingresso sempreché si tratti di serramenti che delimitano l’involucro riscaldato dell’edificio, verso l’esterno o verso locali non riscaldati, e risultino rispettati gli indici di trasmittanza termica richiesti per la sostituzione delle finestre (circolare n. 21/E/2010); per questi interventi la detrazione massima che si può utilizzare è di 60.000 euro;

- spese relative all’installazione di pannelli solari per la produzione di acqua calda per usi domestici o industriali e per la copertura del fabbisogno di acqua calda in piscine, strutture sportive, case di ricovero e cura, istituti scolastici e università; per questi interventi la detrazione massima che si può utilizzare è di 60.000 euro;

- spese sostenute per interventi di sostituzione di impianti di climatizzazione invernale con impianti dotati di caldaie a condensazione e contestuale messa a punto del sistema di distribuzione. Dal 1° gennaio 2008 tale agevolazione si applica anche alle spese relative alla sostituzione di impianti di climatizzazione invernale con pompe di calore ad alta efficienza e con impianti geotermici a bassa entalpia. Nel caso in cui in uno stabile alcuni appartamenti abbiano il riscaldamento ed altri no, la detrazione non può essere riconosciuta sull’intera spesa sostenuta per l’installazione di un nuovo impianto

NUOVO ECOBONUS

4

centralizzato di climatizzazione invernale, riferibile anche al riscaldamento delle unità prive di un preesistente impianto termico, ma deve essere limitata alla parte di spesa imputabile alle unità nelle quali tale impianto era presente. Ai fini della individuazione della quota di spesa detraibile, va utilizzato un criterio di ripartizione proporzionale basato sulle quote millesimali riferite a ciascun appartamento (circolare n. 21/E/2010); per questi interventi la detrazione massima che si può utilizzare è di 30.000 euro.

In base alle modifiche introdotte dal D.L. n. 201/2011, rientrano in questa ultima categoria anche le spese per interventi di sostituzione di scaldacqua tradizionali con scaldacqua a pompa di calore dedicati alla produzione di acqua calda sanitaria, fino a un valore massimo della detrazione di 30.000 euro.

Per fruire della detrazione, gli interventi devono essere eseguiti solo ed esclusivamente su unità immobiliari e su edifici (o su parti di edifici) residenziali esistenti, di qualunque categoria catastale, anche se rurali, compresi quelli strumentali (per l’attività d’impresa o professionale). A tal fine, la prova dell’esistenza dell’edificio può essere fornita o dall’iscrizione dello stesso in catasto, oppure dalla richiesta di accatastamento, nonché dal pagamento dell’ICI/IMU, ove dovuta. Non sono agevolabili, quindi, le spese effettuate in corso di costruzione dell’immobile.

Particolari regole, poi, sono previste in caso di ristrutturazioni con demolizione e

ricostruzione.

Infine, come già anticipato, la detrazione si applica nella misura del 65% anche alle spese sostenute sino al 31 dicembre 2013, comprese anche le spese per gli interventi di sostituzione di impianti di riscaldamento con pompe di calore ad alta efficienza ed impianti geotermici a bassa entalpia nonché le spese per la sostituzione di scaldacqua tradizionali con scaldacqua a pompa di calore dedicati alla produzione di acqua calda sanitaria (art. 14, D.L. n. 63/2013, come modificato in sede di conversione). Inoltre, a seguito delle modifiche introdotte in sede di conversione, la detrazione è estesa agli interventi per l’adozione di misure antisismiche effettuate su edifici ricadenti nelle zone sismiche ad alta pericolosità (zone 1 e 2) di cui all'O.P.C.M. n. 3274 del 20 marzo 2003.

Modalità operative

La detrazione del 55-65%, in linea di massima, a livello operativo, ricalca quella del 36-50%, anche se, per alcuni tratti, se ne distingue radicalmente. In particolare, l’effettuazione dei lavori non deve essere preceduta da alcuna formalità da porre in essere nei confronti dell’amministrazione finanziaria, né dall’invio della comunicazione di inizio lavori alla ASL.

In sintesi, per poter fruire del bonus, il contribuente deve:

- acquisire la fattura relativa all’intervento effettuato; - documentare il pagamento tramite bonifico bancario o postale da cui risulti la causale del

versamento, il codice fiscale del contribuente beneficiario della detrazione e il numero di partita IVA/ codice fiscale del soggetto a favore del quale è effettuato il bonifico.

NUOVO ECOBONUS

5

Inoltre, il contribuente deve farsi rilasciare da tecnici abilitati alla progettazione di edifici ed impianti nell’ambito delle competenze ad essi attribuite dalla legislazione vigente, iscritti ai rispettivi ordini e collegi professionali (ingegneri, architetti, geometri, periti industriali, dottori agronomi, dottori forestali e i periti agrari) la seguente documentazione:

- un’asseverazione che contenga la rispondenza dell’intervento ai previsti requisiti (il tecnico abilitato che rilascia l’asseverazione ne risponde civilmente e penalmente);

- la certificazione energetica dell’edificio, qualora introdotta dalla regione o dall’ente locale, ovvero, negli altri casi, un “attestato di qualificazione energetica”, predisposto ed asseverato da un professionista abilitato. Questi documenti non sono richiesti, a partire dal 1° gennaio 2008, nel caso di sostituzione di finestre comprensive di infissi in singole unità immobiliari e per l’installazione di pannelli solari. Inoltre l’art. 31, legge n. 99/2009 ha abolito l’obbligo di produrre l’attestato di qualificazione energetica anche per gli interventi di sostituzione degli impianti di climatizzazione invernale;

- una scheda informativa sugli interventi realizzati, da compilare telematicamente sul sito dell’ENEA (http://efficienzaenergetica.acs.enea.it/) che deve contenere i dati identificativi del soggetto che ha sostenuto le spese e dell’edificio su cui i lavori sono stati eseguiti, la tipologia di intervento eseguito e il risparmio di energia che ne è conseguito, nonché il relativo costo, specificando quello delle spese professionali, e l’importo utilizzato per il calcolo della detrazione.

Le spese per la certificazione energetica, ovvero per l’attestato di qualificazione energetica, rientrano negli importi detraibili.

Entro 90 giorni dalla fine dei lavori, devono essere trasmessi all’ENEA telematicamente (attraverso il sito internet, ottenendo ricevuta informatica), i dati contenuti nell’attestato di certificazione energetica, ovvero nell’attestato di qualificazione energetica, nonché la scheda informativa relativa agli interventi realizzati.

Inoltre, il pagamento delle spese sostenute per l’esecuzione degli interventi deve essere effettuato mediante bonifico bancario o postale da cui risulti la causale del versamento, il codice fiscale del beneficiario della detrazione e il numero di partita IVA o il codice fiscale del soggetto a favore del quale il bonifico è effettuato.

L’obbligo di effettuare il pagamento mediante bonifico è escluso per i soggetti esercenti attività d’impresa e per il caso in cui gli interventi agevolati siano eseguiti mediante contratti di locazione finanziaria.

Si segnala, comunque, che con D.M. 6 agosto 2009, in una logica di semplificazione degli adempimenti, è stato:

- previsto che non è necessario acquisire l’asseverazione nel caso in cui la stessa sia sostituita con quella resa dal direttore lavori sulla conformità al progetto delle opere realizzate, obbligatoria ai sensi dell’art. 8, comma 2, D.Lgs. n. 192/2005 ovvero venga esplicitata nella relazione attestante la rispondenza alle prescrizioni per il contenimento

NUOVO ECOBONUS

6

del consumo di energia degli edifici e relativi impianti termici, che, ai sensi dell’art. 28, comma 1, legge n. 10/1991, il proprietario dell’edificio, o chi ne ha titolo, deve depositare presso le amministrazioni competenti secondo le disposizioni vigenti, in doppia copia, insieme alla denuncia dell’inizio dei lavori;

- abolito l’obbligo di allegare all’asseverazione sul rispetto dei requisiti minimi le certificazioni dei singoli componenti rilasciate nel rispetto della normativa europea in materia di attestazione di conformità del prodotto (ciò in relazione alla sostituzione di finestre comprensive di infissi);

- abolito l’obbligo di produrre la certificazione di qualità del vetro solare e delle strisce assorbenti, secondo le norme UNI vigenti, rilasciata da un laboratorio certificato (per i pannelli solari realizzati in autocostruzione).

Rateizzazione

La detrazione spettante va ripartita in rate variabili a seconda del periodo d’imposta. In particolare, dal 2011 la detrazione va ripartita, a scelta irrevocabile del contribuente operata all’atto della prima detrazione, in 10 rate annuali di pari importo.

Lavori che proseguono oltre il periodo d’imposta

Per le spese sostenute nei periodi d’imposta successivi a quello in corso al 31 dicembre 2008, fermi restando i requisiti e le altre condizioni previste dalle relative disposizioni normative, occorre inviare all’Agenzia delle Entrate, un’apposita comunicazione, entro 90 giorni dal termine del periodo d’imposta nel quale i lavori hanno avuto inizio.

Per gli interventi i cui lavori proseguono per più periodi d’imposta, il modello deve essere presentato entro 90 giorni dal termine di ciascun periodo d’imposta in cui sono state sostenute le spese oggetto della comunicazione.

La mancata osservanza dei predetti termini e l’omesso invio del modello non comportano la decadenza dal beneficio fiscale in commento; piuttosto, come precisato con la circolare 23 aprile 2010, n. 21/E, è applicabile la sanzione da 258 a 2.065 euro (art. 11, comma 1, D.Lgs. n. 471/1997).

NUOVO ECOBONUS

7

Esempio

In data 10 giugno 2013, un contribuente ha effettuato lavori per interventi di riqualificazione energetica di un immobile di cui è proprietario al 100%. Le spese effettuate ammontano a 60.000 euro.

In tal caso, è possibile usufruire di una detrazione del 65% nella misura massima di 100.000 euro. Pertanto si avrà:

- detrazione spettante = 60.000 x 65% = 39.000 euro - rata annua = 39.000 / 10 = 3.900 euro

Se la spesa fosse stata pari a 160.000 si avrebbe avuto:

- detrazione spettante = 160.000 x 65% = 104.000 euro (superiore all’importo massimo fruibile pari a 100.000 euro);

- rata annua = 100.000 / 10 = 10.000 euro.

NUOVO ECOBONUS

8

Le regole per fruire della detrazione

Interventi per il risparmio energetico, le novità di Giovanni Petruzzellis

Studio tributario Forte

Il D.L. n. 63/2013 contiene norme finalizzate a fornire risposte all’esigenza di incentivare la riqualificazione e l’efficienza energetica del patrimonio immobiliare italiano in conformità al diritto UE, scongiurando l’applicazione dei meccanismi sanzionatori derivanti dalla procedura d’infrazione avviata da Bruxelles nel 2012.

Il D.L. n. 63/2013 si prefigge l’obiettivo di promuovere il miglioramento della prestazione energetica degli edifici, favorire lo sviluppo, la valorizzazione e l’integrazione delle fonti rinnovabili, sostenere la diversificazione energetica, promuovere la competitività dell’industria nazionale attraverso lo sviluppo tecnologico e conseguire gli obiettivi nazionali in materia energetica e ambientale.

Queste le principali novità contenute nel provvedimento, con specifico riferimento alle misure relative alle agevolazioni per gli interventi di riqualificazione energetica degli edifici:

- i principali elementi di novità contenuti nel provvedimento sono, da un lato, la proroga a “doppio binario” del termine di fruizione dell’agevolazione (fino al 31 dicembre 2013 per le persone fisiche, fino al 30 giugno 2014 per i condomini); dall’altro, l’innalzamento della detrazione dal 55 al 65% della spesa sostenuta;

- in prima battuta, il D.L. n. 63/2013 non aveva riproposto l’agevolazione per alcune tipologie di interventi, per le quali pertanto la detrazione era più fruibile a partire dal 1° luglio 2013 (tra questi, in particolare, gli interventi di sostituzione di impianti di

riscaldamento con pompe di calore ad alta efficienza ed impianti geotermici, insieme alle spese sostenute per la sostituzione di scaldacqua tradizionali con quelli a pompa di calore, dedicati alla produzione di acqua calda e sanitaria); tale limite, però, è venuto meno a seguito della conversione in legge del D.L. n. 63/2013.

- l’agevolazione è prorogata, nella nuova misura del 65% per: gli interventi di riqualificazione energetica di edifici esistenti (a patto che conseguano un valore limite di fabbisogno di energia primaria annuo per la climatizzazione invernale inferiore ai parametri stabiliti dall’art. 1, comma 344, legge n. 296/2006); gli interventi sull’involucro di edifici esistenti (relativi a pareti, coperture, pavimenti, infissi e finestre); l’installazione di pannelli solari per il riscaldamento dell’acqua; la sostituzione di impianti di climatizzazione invernale con impianti dotati di caldaie a condensazione, con contestuale messa a punto del sistema di distribuzione. Tra questi ultimi, in particolare, si ricomprendono i generatori di calore alimentati con legna, oli vegetali o altre fonti rinnovabili.

NUOVO ECOBONUS

9

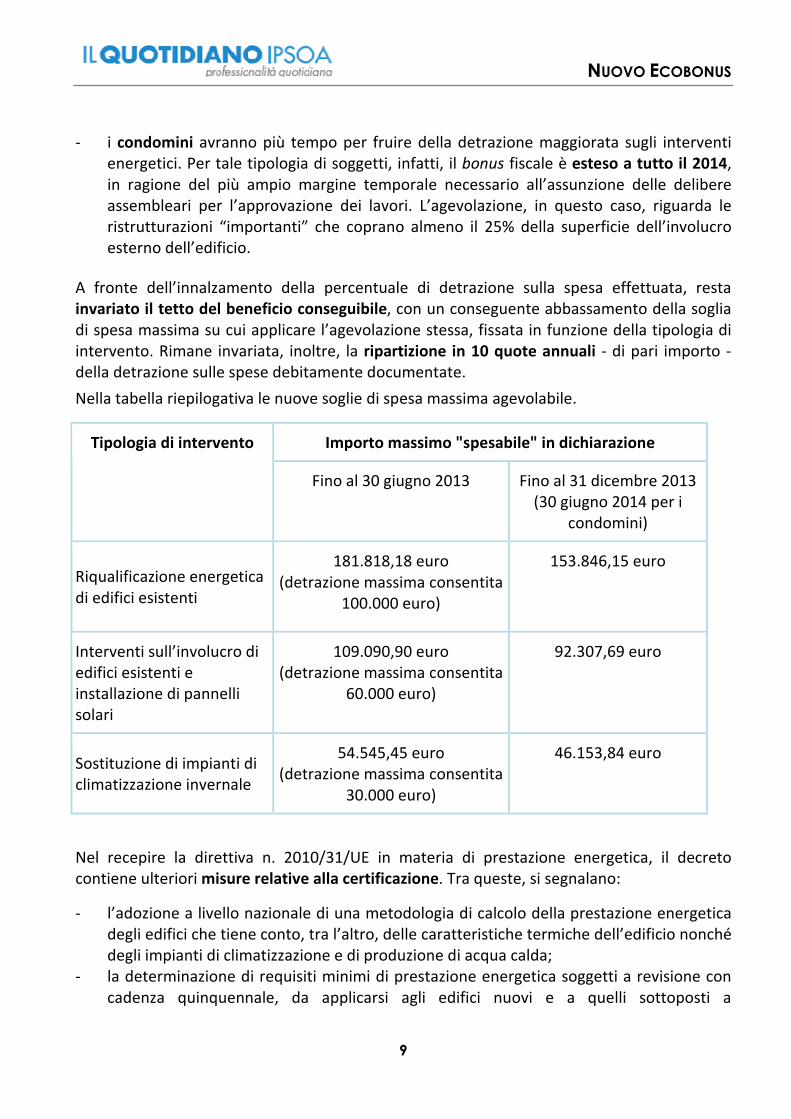

- i condomini avranno più tempo per fruire della detrazione maggiorata sugli interventi energetici. Per tale tipologia di soggetti, infatti, il bonus fiscale è esteso a tutto il 2014, in ragione del più ampio margine temporale necessario all’assunzione delle delibere assembleari per l’approvazione dei lavori. L’agevolazione, in questo caso, riguarda le ristrutturazioni “importanti” che coprano almeno il 25% della superficie dell’involucro esterno dell’edificio.

A fronte dell’innalzamento della percentuale di detrazione sulla spesa effettuata, resta invariato il tetto del beneficio conseguibile, con un conseguente abbassamento della soglia di spesa massima su cui applicare l’agevolazione stessa, fissata in funzione della tipologia di intervento. Rimane invariata, inoltre, la ripartizione in 10 quote annuali - di pari importo - della detrazione sulle spese debitamente documentate.

Nella tabella riepilogativa le nuove soglie di spesa massima agevolabile.

Importo massimo "spesabile" in dichiarazione Tipologia di intervento

Fino al 30 giugno 2013 Fino al 31 dicembre 2013 (30 giugno 2014 per i

condomini)

Riqualificazione energetica di edifici esistenti

181.818,18 euro (detrazione massima consentita

100.000 euro)

153.846,15 euro

Interventi sull’involucro di edifici esistenti e installazione di pannelli solari

109.090,90 euro (detrazione massima consentita

60.000 euro)

92.307,69 euro

Sostituzione di impianti di climatizzazione invernale

54.545,45 euro (detrazione massima consentita

30.000 euro)

46.153,84 euro

Nel recepire la direttiva n. 2010/31/UE in materia di prestazione energetica, il decreto contiene ulteriori misure relative alla certificazione. Tra queste, si segnalano:

- l’adozione a livello nazionale di una metodologia di calcolo della prestazione energetica degli edifici che tiene conto, tra l’altro, delle caratteristiche termiche dell’edificio nonché degli impianti di climatizzazione e di produzione di acqua calda;

- la determinazione di requisiti minimi di prestazione energetica soggetti a revisione con cadenza quinquennale, da applicarsi agli edifici nuovi e a quelli sottoposti a

NUOVO ECOBONUS

10

ristrutturazioni importanti; - l’introduzione della definizione di “edifici a energia quasi zero”, fondata sul rispetto di

una serie di parametri ai quali dovranno adeguarsi tutti gli edifici di nuova costruzione entro il 31 dicembre 2020 (31 dicembre 2018 per quelli occupati e di proprietà delle Amministrazioni pubbliche).

Viene infine prevista l’introduzione di un sistema di certificazione obbligatoria della

prestazione energetica, contenente informazioni relative al consumo energetico, nonché raccomandazioni per il miglioramento in funzione dei costi.

NUOVO ECOBONUS

11

Le regole per fruire della detrazione

I soggetti beneficiari di Giovanni Petruzzellis

Studio tributario Forte

La detrazione fiscale per gli interventi di efficienza energetica può essere fruita da tutti i contribuenti residenti e non residenti, anche se titolari di reddito d’impresa, che possiedano, a qualsiasi titolo, l’immobile oggetto di intervento.

Nel recepire la direttiva comunitaria n. 2010/31/UE, recante la disciplina armonizzata delle prestazioni energetiche degli edifici, il D.L. n. 63/2013 ha innalzato al 65% la percentuale di detraibilità delle spese sostenute per interventi di efficienza energetica nel periodo che va dal 6 giugno 2013 (data di entrata in vigore del decreto) al 31 dicembre 2013.

A partire dal 1° gennaio 2014 (dal 1° luglio 2014 per i condomini), invece, l’agevolazione si collocherà - a regime - all’interno dell’art. 16-bis, lettera h), TUIR, venendo assorbita dalla detrazione destinata alle ristrutturazioni edilizie (36%), anche se - con una modifica introdotta nel D.L. in sede di conversione - viene previsto che l’incentivo (insieme a quello sulle ristrutturazioni edilizie del 50%) dovrà essere stabilizzato a partire dal 2014.

In entrambi i casi, differenziati sul piano temporale e dalla differente misura della detrazione prevista, l’agevolazione può essere fruita da tutti i contribuenti residenti e non residenti, anche se titolari di reddito d’impresa, che possiedano, a qualsiasi titolo, l’immobile oggetto di intervento. In particolare, sono ammessi all’agevolazione:

Le persone fisiche, compresi i titolari di reddito di lavoro autonomo, tra cui i condomini per gli interventi operati sulle parti comuni condominiali (articoli 1117 e 1117-bis c.c.)

I contribuenti che conseguono redditi d’impresa (ditte individuali, società di persone e società di capitali)

Le associazioni tra professionisti

Gli enti non commerciali

Tali soggetti devono necessariamente possedere l’immobile residenziale oggetto dell’intervento sul quale hanno sostenute le relative spese, in base ai diritti di:

- piena o nuda proprietà ovvero - (per le persone fisiche) sulla base di altri diritti reali di godimento, quali usufrutto (art.

981 c.c.), diritto d’uso (art. 1021 c.c.), diritto di abitazione (art. 1571 c.c.)

NUOVO ECOBONUS

12

È possibile fruire della detrazione anche in caso di detenzione dell’abitazione sulla base di un contratto di locazione (art. 1571 c.c.) o di comodato (art. 1803).

Si ha diritto all’agevolazione anche nel caso in cui gli interventi di riqualificazione energetica siano eseguiti attraverso contratti di locazione finanziaria. In tale circostanza, la detrazione compete al contribuente stesso (utilizzatore) ed è determinata sul costo sostenuto dalla società di leasing. Pertanto, non assumono rilievo, ai fini della detrazione, i canoni addebitati all’utilizzatore.

Condizione indispensabile per accedere all’agevolazione è che gli interventi siano eseguiti su unità immobiliari e su edifici residenziali già esistenti, riconducibili a qualsiasi categoria catastale (inclusi i fabbricati rurali), compresi quelli strumentali all’esercizio dell’attività d’impresa o di lavoro autonomo.

Restano espressamente esclusi, invece, gli interventi di efficientamento energetico operati su edifici a destinazione produttiva, commerciale e direzionale, comprese le relative pertinenze, e le spese sostenute in corso di costruzione dell’immobile

Con specifico riferimento alle persone fisiche, sono ammessi a fruire della detrazione anche i familiari conviventi con il possessore o detentore dell’immobile oggetto dell’intervento che sostengano effettivamente le spese per la realizzazione dei lavori e a condizione che la convivenza abbia carattere di stabilità e non sia episodica.

Per la nozione di “familiare”, si ritengono tali: il coniuge, i parenti entro il terzo grado e gli affini entro il secondo. Per la dimostrazione di tale circostanza non si rende necessaria la produzione di un contratto di comodato registrato anche se, in caso di richiesta da parte degli uffici, occorrerà presentare la documentazione comprovante lo stato di convivenza - che deve sussistere fin dal momento in cui hanno inizio i lavori - eventualmente anche attraverso una dichiarazione sostitutiva.

Si precisa, inoltre, che restano esclusi dalla possibilità di usufruire della detrazione i familiari conviventi, in relazione ad interventi effettuati su immobili strumentali all’esercizio dell’attività d’impresa o lavoro autonomo, del possessore o detentore dell’immobile.

Come si è avuto modo di evidenziare, i benefici per la riqualificazione energetica spettano esclusivamente ai soggetti che abbiano il possesso o la detenzione degli immobili e li utilizzino effettivamente. Conseguentemente, non è possibile fruire della detrazione con riferimento a immobili concessi in locazione.

Non possono inoltre beneficiare dell’ecobonus le imprese di costruzione, ristrutturazione edilizia e vendita, nel caso di spese sostenute per interventi di riqualificazione energetica su immobili al cui scambio o alla cui produzione è diretta l’attività d’impresa (c.d. immobili “merce”).

Tale impostazione porta l’Amministrazione finanziaria a sostenere la non ammissibilità dell’agevolazione anche nel caso di società immobiliari di gestione, esercenti attività di locazione, poiché in questo caso i fabbricati concessi in affitto rappresenterebbero l’oggetto dell’attività d’impresa (essendo, per l’appunto, beni merce) e non beni strumentali.

NUOVO ECOBONUS

13

Si segnala come la suddetta tesi non raccolga i favori di parte di autorevole dottrina (si veda, a tal proposito, la Norma di comportamento n. 184 dell’Associazione italiana dottori commercialisti), che non ha mancato di sottolineare come da un’interpretazione letterale delle fonti primarie normative (art. 1, comma, 349, della Finanziaria 2007), e delle relative disposizioni attuative (D.M. Finanze 19 febbraio 2007), non emergerebbe alcuna eccezione né di tipo oggettivo, né soggettivo.

Tale assenza di eccezioni oggettive o soggettive, inoltre, risulta confermata dalle istruzioni alla compilazione del modello UNICO Società di Capitali (quadro RS).

Alcune considerazioni meritano infine di essere evidenziate rispetto alle conseguenze derivanti dalla variazione della titolarità dell’immobile durante il periodo di godimento dell’agevolazione.

In tale ipotesi, le quote di detrazione residue e non ancora utilizzate potranno essere fruite dal nuovo titolare, salvo diverso accordo delle parti specificato nell’atto di trasferimento della proprietà del fabbricato ovvero di un altro diritto reale sullo stesso, indipendentemente dalla circostanza che l’atto sia a titolo oneroso o gratuito.

Diversamente, il beneficio rimane sempre in capo al conduttore o al comodatario nell’ipotesi di cessazione del relativo contratto di locazione o di comodato.

Nell’ipotesi di decesso dell’avente diritto, le quote di detrazione residue si trasmettono, per intero, esclusivamente all’erede che conservi la detenzione materiale e diretta dell’immobile.

NUOVO ECOBONUS

14

Le regole per fruire della detrazione

Gli interventi agevolabili di Sandro Cerato

Dottore commercialista e pubblicista

Il D.L. n. 63/2013 non ha sostanzialmente mutato il novero degli interventi agevolabili. Godono del bonus anche le sostituzioni degli impianti di riscaldamento con pompe di calore ad alta efficienza e impianti geotermici a bassa entalpia, nonché le sostituzioni di scaldacqua a pompa di calore dedicati alla produzione di acqua calda sanitaria.

Le modifiche apportate dal D.L. n. 63/2013, salvo alcuni aspetti marginali di cui si dirà oltre, non hanno mutato il novero degli interventi agevolabili, individuati dal D.M. 18 febbraio 2007, modificato dal D.M. 7 aprile 2008, che rimangono suddivisi in quattro categorie, per ciascuno dei quali è previsto un tetto massimo di detrazione:

- interventi di riqualificazione energetica di edifici esistenti; - interventi sugli involucri degli edifici; - installazione di pannelli solari; - interventi di sostituzione di impianti di climatizzazione invernale.

Interventi di riqualificazione energetica

La prima tipologia di intervento agevolabile (limite di detrazione pari a 100.000 euro) si riferisce genericamente agli interventi di riqualificazione energetica di edifici esistenti, in cui si comprende qualsiasi intervento, o insieme di interventi, che hanno lo scopo di raggiungere un miglior indice di prestazione energetica, come richiesto dalla norma.

Ciò che rileva, infatti, non è tanto la qualità dell’intervento effettuato, a differenza delle fattispecie che saranno analizzate successivamente, bensì il risultato da conseguire in termini di riduzione del fabbisogno annuo di energia primaria per la climatizzazione invernale, che rappresenta, in base all’allegato A del D.Lgs. n. 192/2005, la quantità di energia primaria richiesta nel corso di un anno per mantenere negli ambienti riscaldati la temperatura di progetto.

Interventi sugli involucri degli edifici

Si tratta di interventi (con limite di detrazione pari a 60.000 euro) eseguiti su edifici esistenti, o parti di essi, riguardanti strutture opache orizzontali (coperture, pavimenti, etc.), ovvero verticali (pareti esterne), finestre comprensive di infissi, delimitanti il volume riscaldato, verso l’estero o verso vani non riscaldati, a condizione che rispettino i requisiti di

trasmittanza, come definiti dal D.M. 11 marzo 2008. Come precisato nella circolare 23 aprile 2010, n. 21/E, nell’ambito degli interventi in questione rientra anche la sostituzione dei portoni d’ingresso, purchè vi siano le seguenti condizioni:

NUOVO ECOBONUS

15

- deve trattarsi di serramenti che delimitano l’involucro riscaldato dell’edificio, verso l’esterno o verso l’interno;

- devono risultare rispettati gli indici di trasmittanza termica richiesti per la sostituzione delle finestre.

È bene altresì osservare che per le spese sostenute dal 1° gennaio 2008, per la sostituzione di finestre, comprensive di infissi, in singole unità immobiliari, non è più necessario presentare

l’attestato di certificazione energetica.

Installazione di pannelli solari

Nell’ambito dell’installazione di pannelli solari (limite di detrazione pari a 60.000 euro) rientrano i pannelli solari per la produzione di acqua calda per usi domestici o industriali e per la copertura del fabbisogno di acqua calda in piscine, strutture sportive, case di ricovero e cura, istituti scolatici e università.

Sulla base delle indicazioni fornite dall’ENEA, nonché tenendo conto della prassi dell’Agenzia, sono ammesse in detrazione anche le seguenti spese:

- installazione di sistemi termodinamici a concentrazione solare utilizzati per la sola produzione di acqua calda;

- installazione di sistemi termodinamici finalizzati alla produzione combinata di energia elettrica e di energia termica, limitatamente alla parte riferibile alla produzione di energia termica. In tal caso, la quota di spese detraibile può essere determinata in misura percentuale in base al rapporto tra l’energia termica prodotta e quella complessivamente sviluppata dall’impianto.

Al pari degli interventi precedenti, per le spese sostenute dal 1° gennaio 2008 non è più necessario presentare l’attestato di certificazione energetica i qualificazione energetica.

Interventi di sostituzione di impianti di climatizzazione invernale

L’ultima categoria di interventi agevolabili (limite di detrazione pari a 30.000 euro) riguarda la sostituzione, integrale o parziale, di impianti di climatizzazione invernale esistenti con impianti dotati di caldaie a condensazione e contestuale messa a punto del sistema di distribuzione.

In merito, si segnala che:

- per le spese sostenute dal 1° gennaio 2008 fino al 30 giugno 2013, l’agevolazione compete anche per la sostituzione di impianti di riscaldamento con pompe di calore ad alta efficienza e impianti geotermici a bassa entalpia;

- per le spese sostenute dal 1° gennaio 2012 fino al 30 giugno 2013, la detrazione è stata estesa anche alla sostituzione di scaldacqua tradizionali con scaldacqua a pompa di calore dedicati alla produzione di acqua calda sanitaria.

Ministero dello Sviluppo Economico DIPARTIMENTO PER L’ENERGIA

Direzione Generale per l’Energia Nucleare, le Energie Rinnovabili e l’Efficienza Energetica

Via Molise, 2 – 00187 Roma tel. +39 06 47052605 – fax +39 06 47052847

e-mail: [email protected] www.sviluppoeconomico.gov.it

ALLE AMMINISTRAZIONI E AGLI ENTI LOCALI ALLE ASSOCIAZIONI DI CATEGORIA INTERESSATE

Oggetto: Chiarimenti in merito all’applicazione delle disposizioni di cui al decreto legge 4 giugno 2013, n.63 in materia di attestazione della prestazione energetica degli edifici.

Il 6 giugno 2013 è entrato in vigore il decreto legge 4 giugno 2013, n.63 recante il

recepimento della direttiva 2010/31/UE del Parlamento europeo e del Consiglio del 19 maggio

2010, sulla prestazione energetica nell’edilizia.

Con tale provvedimento viene soppresso l’attestato di certificazione energetica (di seguito ACE) e

introdotto, in suo luogo, l’attestato di prestazione energetica (di seguito APE), rispondente ai criteri

indicati dalla direttiva 2010/31/UE.

Poiché sono stati sollevati, anche da parte di organi di stampa, dubbi sulla normativa tecnica da

applicare per la redazione dell’attestato, si ritiene opportuno chiarire quanto segue.

L’articolo 4, comma 1, del decreto legge 4 giugno 2013, n.63, dispone che la metodologia di

calcolo della prestazione energetica sarà definita con uno o più decreti del Ministro dello sviluppo

economico. Si tratta in realtà di un’attività di aggiornamento della disciplina tecnica oggi in vigore,

dal momento che l’istituto della certificazione delle prestazioni energetiche, anche se con nomi

diversi, è presente nel nostro ordinamento già da alcuni anni ed è contenuta nei DPR emanati in

attuazione del decreto legislativo 192/2005, in particolare nel decreto del Presidente della

Repubblica 2 aprile 2009, n.59 contenente le modalità di calcolo della prestazione energetica

riconducibili alla direttiva 2002/91/CE.

NUOVO ECOBONUS

2

Nelle more dell’aggiornamento tecnico, le norme transitorie contenute all’articolo 9 del decreto

legge 63/2003 per il calcolo delle prestazioni energetiche degli edifici fanno riferimento al DPR

59/2009 e a specifiche norme tecniche (UNI e CTI) già note.

Conseguentemente, l’articolo 13 dello stesso decreto legge 63/2013 prevede che, solo dall’entrata

in vigore dei decreti di aggiornamento della metodologia di cui all’articolo 4, sia abrogato il DPR

59/2009; ciò, con l’evidente finalità di non creare vuoti normativi e di consentire una applicazione

agevole della norma, basandosi su una metodologia che dovrebbe essere già sufficientemente

conosciuta, in quanto in vigore da alcuni anni.

Pertanto, fino all’emanazione dei decreti previsti dall’articolo 4, si adempie alle prescrizioni di cui

al decreto legge stesso redigendo l’APE secondo le modalità di calcolo di cui al decreto del

Presidente della Repubblica 2 aprile 2009, n.59, fatto salvo nelle Regioni che hanno provveduto ad

emanare proprie disposizioni normative in attuazione della direttiva 2002/91/CE in cui, in forza

dell’articolo 17 del decreto legislativo 19 agosto 2005, n.192, si seguirà ad applicare la normativa

regionale in materia.

IL DIRETTORE GENERALE (Rosaria Romano)

NUOVO ECOBONUS

QUESTO VOLUME È ANCHE ONLINE

Consultalo gratuitamente ne “La Mia Biblioteca”, la prima biblioteca professionale in the cloud con le pubblicazioni di CEDAM, UTET Giuridica, IPSOA. Grazie al suo evoluto sistema di ricerca puoi accedere ai tuoi scaffali virtuali e ritrovare tra i tuoi libri la soluzione che cerchi da PC, iPad o altri tablet. Ovunque tu sia.

Per conoscere le modalità di accesso al servizio e consultare il volume online, collegati a

www.lamiabiblioteca.com

La consultazione online viene offerta all’acquirente del presente volume a titolo completamente gratuito ed a fini promozionali del servizio “La Mia Biblioteca” e potrebbe essere soggetta a revoca da parte dell’Editore.

PROPRIETÀ LETTERARIA RISERVATA © 2013 Wolters Kluwer Italia S.r.l Strada I, Palazzo F6 - 20090 Milanofiori Assago (MI) ISBN: 978-88-217-4804-2 Il presente file può essere usato esclusivamente per finalità di carattere personale. I diritti di commercializzazione, traduzione, di memorizzazione elettronica, di adattamento e di riproduzione totale o parziale con qualsiasi mezzo sono riservati per tutti i Paesi. La presente pubblicazione è protetta da sistemi di DRM che identificano l’utente associandogli username e password e non consentono operazioni di copia del testo e di stampa. La pubblicazione può essere scaricata e consultata su un numero massimo di dispositivi (computer, tablet, e-reader o smartphone abilitati), associati allo stesso utente, specificato in occasione dell’acquisto. La manomissione dei DRM è vietata per legge e penalmente sanzionata. L’elaborazione dei testi è curata con scrupolosa attenzione, l’editore declina tuttavia ogni responsabilità per eventuali errori o inesattezze.