DOCUMENTO del CONSIGLIO di CLASSE VS XV maggio 2017 V... · AMMINISTRAZIONE FINANZA E MARKETING . 2...

45

1 ESAME DI STATO ANNO SCOLASTICO 2016-2017 DOCUMENTO del CONSIGLIO di CLASSE VS Corso per adulti – istruzione di II livello AMMINISTRAZIONE FINANZA E MARKETING

Transcript of DOCUMENTO del CONSIGLIO di CLASSE VS XV maggio 2017 V... · AMMINISTRAZIONE FINANZA E MARKETING . 2...

1

ESAME DI STATO

ANNO SCOLASTICO 2016-2017

DOCUMENTO del CONSIGLIO di CLASSE VS

Corso per adulti – istruzione di II livello

AMMINISTRAZIONE FINANZA E MARKETING

2

INDICE

1. Profilo della classe

2. Programmazione collegiale

2.1 - obiettivi comportamentali

2.2 – Obiettivi cognitivi trasversali

2.3 – Obiettivi disciplinari

2.4 – Metodi e strumenti

3. Criteri di verifica e valutazione

4. Simulazione dell’esame di Stato e indicazioni sulla terza prova

5. Il Consiglio di Classe

6. Obiettivi didattici: relazioni finali e contenuti disciplinari

3

1. PROFILO DELLA CLASSE

La classe V S, Corso per l’Istruzione degli Adulti nei Percorsi di II livello, indirizzo AFM, è formata da 35

iscritti e da 33 alunni frequentanti, abbastanza integrati nel gruppo classe, che si sono rapportati

positivamente sia tra di loro che nei confronti dei docenti. Solo un certo numero di alunni ha avuto un

percorso di studi regolare avendo frequentato sin dal primo anno; la rimanente parte del gruppo classe si è

andata aggregando nel corso degli anni successivi. Tale situazione ha creato notevoli difficoltà di

impostazione del percorso didattico per i docenti mentre gli allievi hanno anche risentito della mancanza di

continuità didattica per talune discipline. Pertanto la classe si presenta notevolmente eterogenea per età,

vissuto personale, contesto socio-culturale, esperienze educative e professionali, nonché per livelli di

capacità e competenze.

La classe è composta da un ristretto numero di alunni con discrete capacità personali che hanno dimostrato

impegno costante e buona motivazione, mentre un gruppo più cospicuo, pur essendosi dimostrato

disponibile e partecipe al dialogo educativo, ha dato prova di capacità poco più che sufficienti; infine per i

rimanenti alunni, avendo questi assunto un atteggiamento puramente recettivo, con una partecipazione a

tratti marginale, la preparazione presenta alcuni limiti.

Dal punto di vista del profitto i risultati conseguiti, pur notevolmente disomogenei, sono risultati

complessivamente accettabili, tenuto conto che la quasi totalità degli alunni svolge attività lavorativa con

inevitabile limitazione del tempo da dedicare all’applicazione domestica e la costante necessità di conciliare

gli obblighi scolastici con gli impegni lavorativi e familiari. Per agevolare il percorso di apprendimento i

contenuti sono stati rapportati agli interessi e alle reali possibilità degli alunni. Alcune parti di programma

sono state quindi sintetizzate in quanto obiettivo primario del C.d.C. è stato portare gli allievi a cogliere le

peculiarità essenziali delle varie discipline e fornire gli strumenti per l’acquisizione di un metodo di lavoro e

di studio. Per quanto riguarda gli interventi di recupero, considerata la difficoltà degli alunni a frequentare

lezioni al di fuori dell’orario curricolare, questi sono stati effettuati in itinere. La disponibilità al dialogo

educativo ed un senso di responsabilità, hanno consentito di raggiungere gli obiettivi educativi posti dal

Consiglio di Classe per la maggior parte della classe.

4

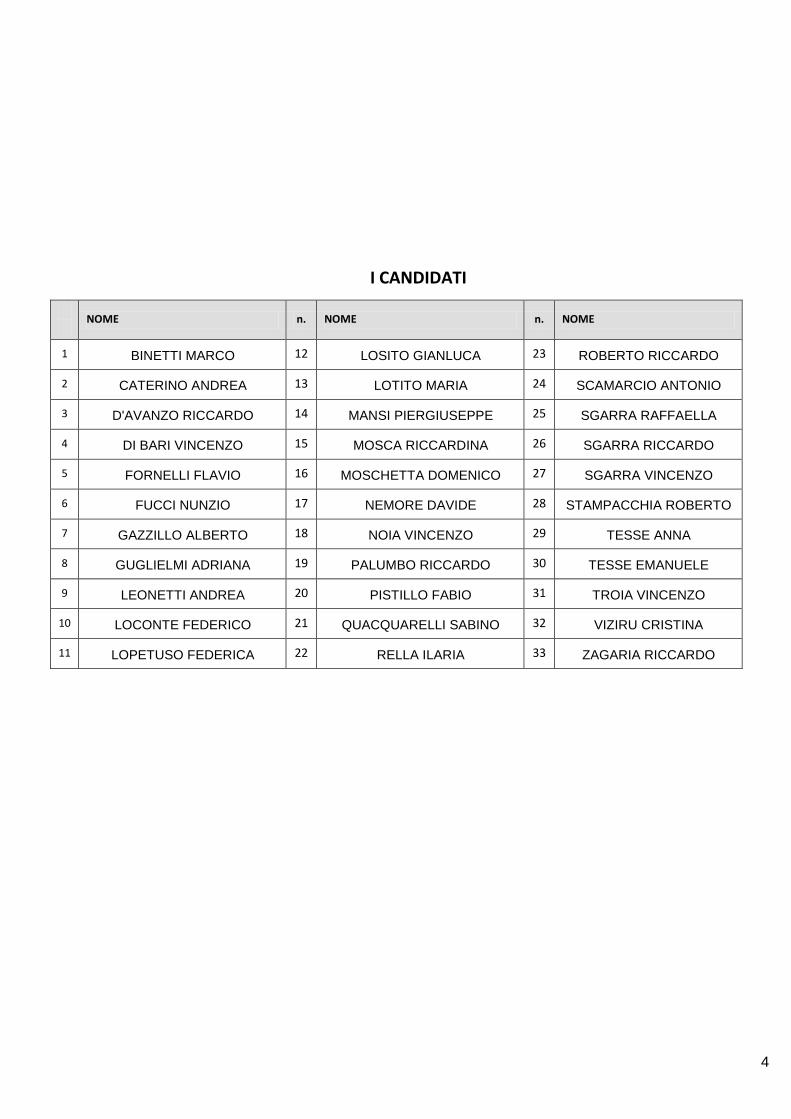

I CANDIDATI

NOME n. NOME n. NOME

1 BINETTI MARCO 12 LOSITO GIANLUCA 23 ROBERTO RICCARDO

2 CATERINO ANDREA 13 LOTITO MARIA 24 SCAMARCIO ANTONIO

3 D'AVANZO RICCARDO 14 MANSI PIERGIUSEPPE 25 SGARRA RAFFAELLA

4 DI BARI VINCENZO 15 MOSCA RICCARDINA 26 SGARRA RICCARDO

5 FORNELLI FLAVIO 16 MOSCHETTA DOMENICO 27 SGARRA VINCENZO

6 FUCCI NUNZIO 17 NEMORE DAVIDE 28 STAMPACCHIA ROBERTO

7 GAZZILLO ALBERTO 18 NOIA VINCENZO 29 TESSE ANNA

8 GUGLIELMI ADRIANA 19 PALUMBO RICCARDO 30 TESSE EMANUELE

9 LEONETTI ANDREA 20 PISTILLO FABIO 31 TROIA VINCENZO

10 LOCONTE FEDERICO 21 QUACQUARELLI SABINO 32 VIZIRU CRISTINA

11 LOPETUSO FEDERICA 22 RELLA ILARIA 33 ZAGARIA RICCARDO

5

2. PROGRAMMAZIONE COLLEGIALE Il Consiglio di Classe ha stabilito, nel programmare le attività educative e didattiche dell’ultimo anno scolastico, i seguenti obiettivi trasversali: 2.1 Obiettivi comportamentali

● collaborare al processo di insegnamento-apprendimento ● acquisire un efficace metodo di studio ● rispettare le regole ● rispettare le consegne ● sapersi relazionare in modo corretto nelle varie situazioni

Gran parte di questi obiettivi sono stati raggiunti, con diversi livelli, da tutti gli alunni. La classe non ha mai presentato problemi di disciplina ed il clima di lavoro è stato in genere favorevole. Tuttavia solo un gruppo di alunni hanno evidenziato una partecipazione attiva e spontanea nel processo di apprendimento. 2.2 Obiettivi cognitivi trasversali

● saper ascoltare ● saper comunicare in maniera efficace utilizzando linguaggi appropriati e una terminologia corretta ● acquisire capacità di comprensione, applicazione, analisi, sintesi e valutazione dei contenuti trattati ● acquisire autonomia operativa (imparare ad imparare) ● acquisire consapevolezza delle proprie prestazioni

Gli obiettivi cognitivi sopraindicati possono definirsi conseguiti in misura nel complesso accettabile in quanto i risultati singolarmente raggiunti appaiono graduati sulla base delle singole potenzialità, dei prerequisiti iniziali e delle differenti modalità di applicazione allo studio. Nella classe sono presenti degli alunni che mostrano ancora difficoltà di interpretazione dei testi e che non riescono a comunicare con chiarezza o a relazionare utilizzando terminologia corretta soprattutto in ambiti tecnico-scientifici. Pochi alunni sono in grado di formulare giudizi personali sostenuti da pertinenti motivazioni e di effettuare scelte o prendere decisioni con sicurezza.

2.3 Obiettivi disciplinari specifici

Per quanto concerne le conoscenze, le competenze, le abilità raggiunte nelle singole discipline nonché i contenuti, si rimanda alle relazioni dei singoli docenti.

2.4 Metodi e strumenti

Le metodologie prevalentemente adottate dal C.d.C. sono le seguenti:

● mantenimento di un’atmosfera positiva e costruttiva, improntata alla collaborazione ● lezione frontale e interattiva ● lavoro autonomo, in coppie e in gruppo ● utilizzo delle strategie più adatte e proficue per sollecitare l’attenzione degli alunni ● utilizzo degli strumenti a disposizione (dizionari, video ) e dei laboratori

6

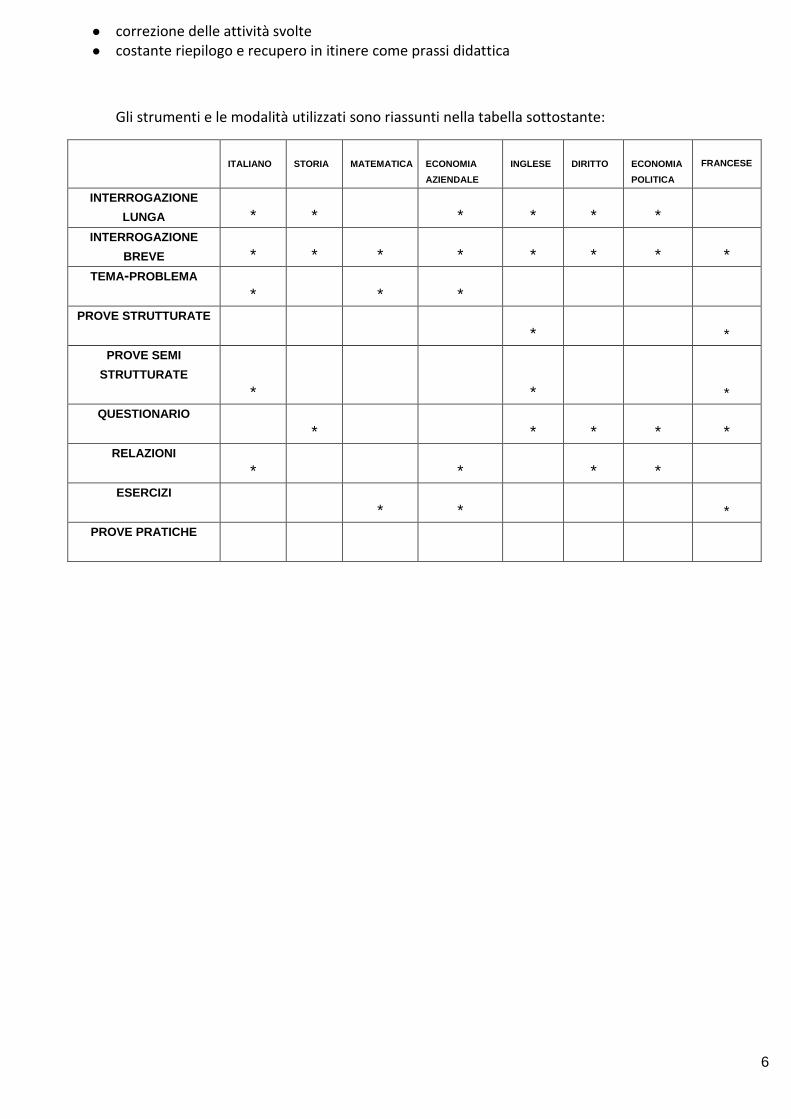

● correzione delle attività svolte ● costante riepilogo e recupero in itinere come prassi didattica

Gli strumenti e le modalità utilizzati sono riassunti nella tabella sottostante:

ITALIANO

STORIA

MATEMATICA

ECONOMIA AZIENDALE

INGLESE

DIRITTO

ECONOMIA POLITICA

FRANCESE

INTERROGAZIONE LUNGA * * * * * *

INTERROGAZIONE BREVE * * * * * * * *

TEMA-PROBLEMA * * *

PROVE STRUTTURATE * *

PROVE SEMI STRUTTURATE

* * * QUESTIONARIO

* * * * * RELAZIONI

* * * * ESERCIZI

* * * PROVE PRATICHE

7

3.CRITERI DI VERIFICA E VALUTAZIONE

Il consiglio di classe ha fatto riferimento alle griglie di valutazione in uso tenendo conto dei livelli di interesse, partecipazione ed impegno e del processo di apprendimento. Per le verifiche formative sono stati utilizzati i seguenti strumenti:

● interrogazione lunga ● interrogazione breve ● tema / problema ● prove strutturate ● prove semistrutturate ● questionario ● relazioni ● esercizi ● prove pratiche

Per le verifiche sommative sono stati utilizzati i seguenti strumenti: ● interrogazione lunga ● interrogazione breve ● tema / problema ● prove strutturate ● prove semistrutturate ● questionario ● relazioni ● esercizi ● prove pratiche

3.1 Fattori che hanno concorso alla valutazione periodica e finale: ● situazione di partenza ● metodo di studio ● raggiungimento degli obiettivi minimi ● partecipazione all’attività didattica ● impegno ● progresso ● livello della classe ● situazione personale ● frequenza scolastica ● comportamento ● altro …………………………………… ●

3.2 Definizione dei criteri comuni per la corrispondenza tra voti e livelli di conoscenza e abilita’ 10 PRESTAZIONE ECCELLENTE ● 9 PRESTAZIONE OTTIMA ● 8 PRESTAZIONE BUONA ● 7 PRESTAZIONE DISCRETA ● 6 PRESTAZIONE CHE RAGGIUNGE L’OBIETTIVO MINIMO ● 5 PRESTAZIONE INSUFFICIENTE (NON GRAVE) ● 4 PRESTAZIONE GRAVEMENTE INSUFFICIENTE ● 3 ASSOLUTA INACCETTABILITÀ

8

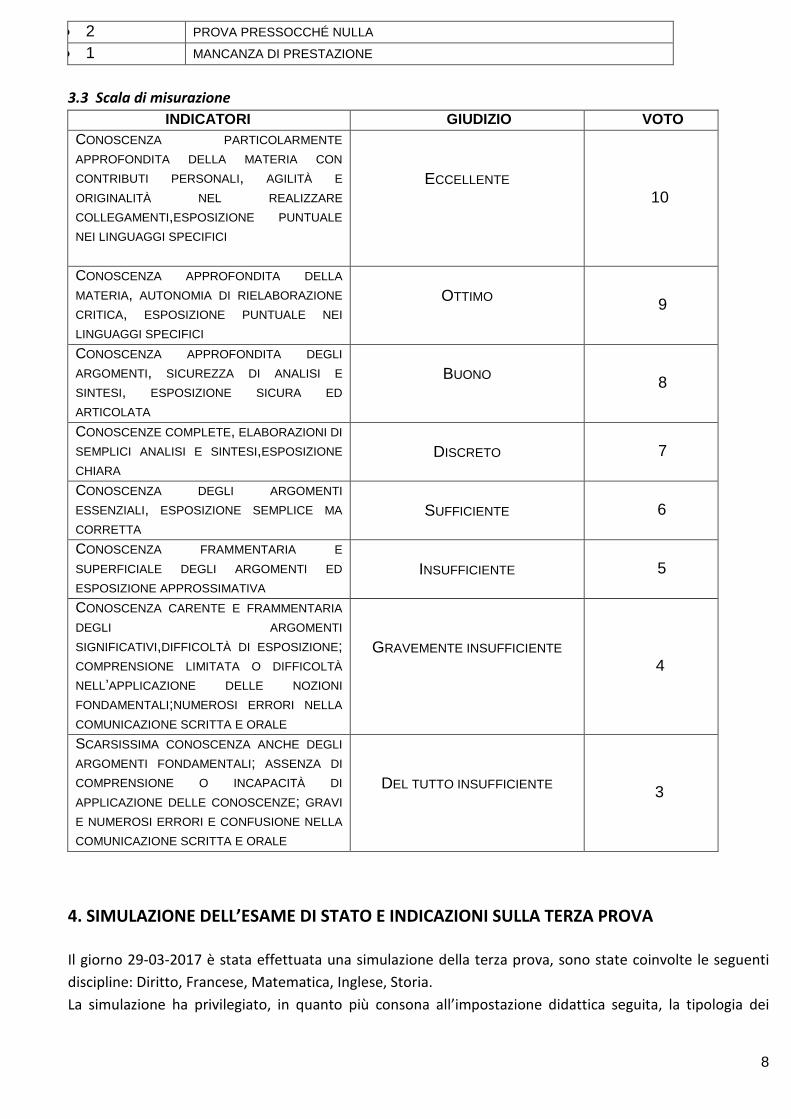

● 2 PROVA PRESSOCCHÉ NULLA ● 1 MANCANZA DI PRESTAZIONE 3.3 Scala di misurazione

INDICATORI GIUDIZIO VOTO CONOSCENZA PARTICOLARMENTE APPROFONDITA DELLA MATERIA CON CONTRIBUTI PERSONALI, AGILITÀ E ORIGINALITÀ NEL REALIZZARE COLLEGAMENTI,ESPOSIZIONE PUNTUALE NEI LINGUAGGI SPECIFICI

ECCELLENTE 10

CONOSCENZA APPROFONDITA DELLA MATERIA, AUTONOMIA DI RIELABORAZIONE CRITICA, ESPOSIZIONE PUNTUALE NEI LINGUAGGI SPECIFICI

OTTIMO 9

CONOSCENZA APPROFONDITA DEGLI ARGOMENTI, SICUREZZA DI ANALISI E SINTESI, ESPOSIZIONE SICURA ED ARTICOLATA

BUONO

8

CONOSCENZE COMPLETE, ELABORAZIONI DI SEMPLICI ANALISI E SINTESI,ESPOSIZIONE CHIARA

DISCRETO 7

CONOSCENZA DEGLI ARGOMENTI ESSENZIALI, ESPOSIZIONE SEMPLICE MA CORRETTA

SUFFICIENTE 6

CONOSCENZA FRAMMENTARIA E SUPERFICIALE DEGLI ARGOMENTI ED ESPOSIZIONE APPROSSIMATIVA

INSUFFICIENTE 5

CONOSCENZA CARENTE E FRAMMENTARIA DEGLI ARGOMENTI SIGNIFICATIVI,DIFFICOLTÀ DI ESPOSIZIONE; COMPRENSIONE LIMITATA O DIFFICOLTÀ NELL’APPLICAZIONE DELLE NOZIONI FONDAMENTALI;NUMEROSI ERRORI NELLA COMUNICAZIONE SCRITTA E ORALE

GRAVEMENTE INSUFFICIENTE 4

SCARSISSIMA CONOSCENZA ANCHE DEGLI ARGOMENTI FONDAMENTALI; ASSENZA DI COMPRENSIONE O INCAPACITÀ DI APPLICAZIONE DELLE CONOSCENZE; GRAVI E NUMEROSI ERRORI E CONFUSIONE NELLA COMUNICAZIONE SCRITTA E ORALE

DEL TUTTO INSUFFICIENTE 3

4. SIMULAZIONE DELL’ESAME DI STATO E INDICAZIONI SULLA TERZA PROVA Il giorno 29-03-2017 è stata effettuata una simulazione della terza prova, sono state coinvolte le seguenti discipline: Diritto, Francese, Matematica, Inglese, Storia. La simulazione ha privilegiato, in quanto più consona all’impostazione didattica seguita, la tipologia dei

9

quesiti a risposta aperta, secondo parametri di spazio e di tempi predeterminati: complessivamente n. 2 quesiti per disciplina; n. 10 righe per risposta; durata della prova: 3 ore.

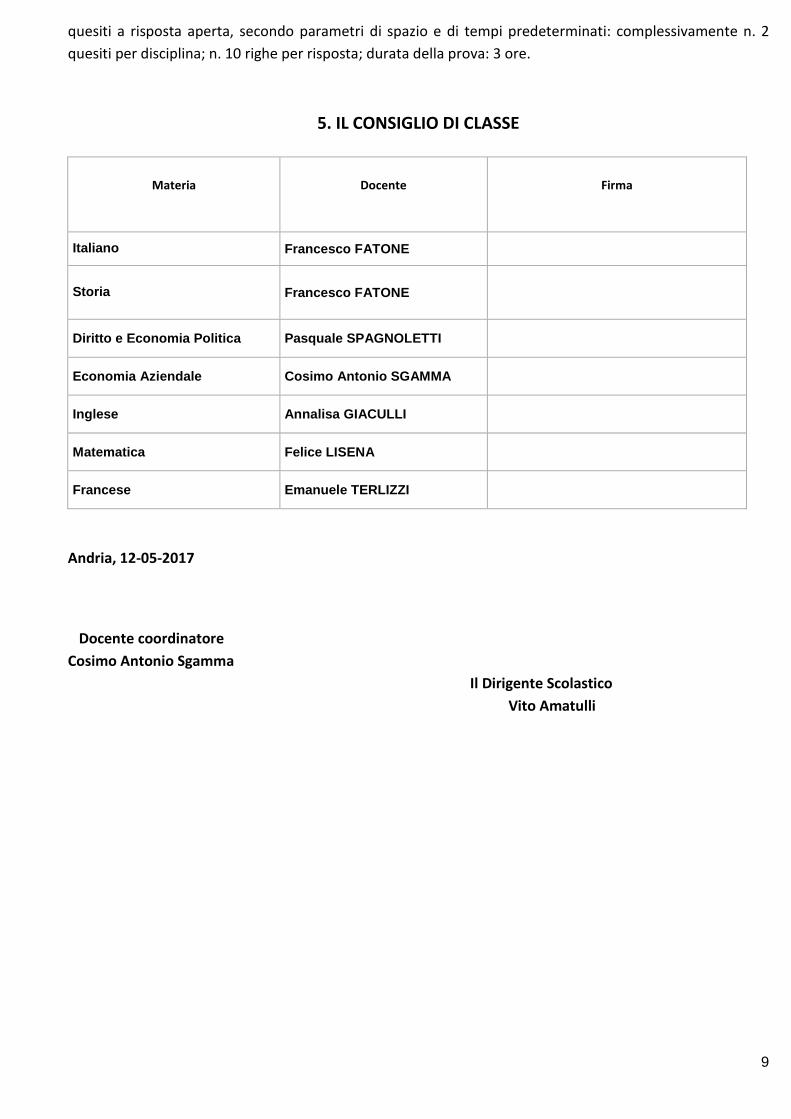

5. IL CONSIGLIO DI CLASSE

Materia

Docente

Firma

Italiano Francesco FATONE

Storia

Francesco FATONE

Diritto e Economia Politica Pasquale SPAGNOLETTI

Economia Aziendale Cosimo Antonio SGAMMA

Inglese Annalisa GIACULLI

Matematica Felice LISENA

Francese Emanuele TERLIZZI

Andria, 12-05-2017 Docente coordinatore Cosimo Antonio Sgamma

Il Dirigente Scolastico Vito Amatulli

10

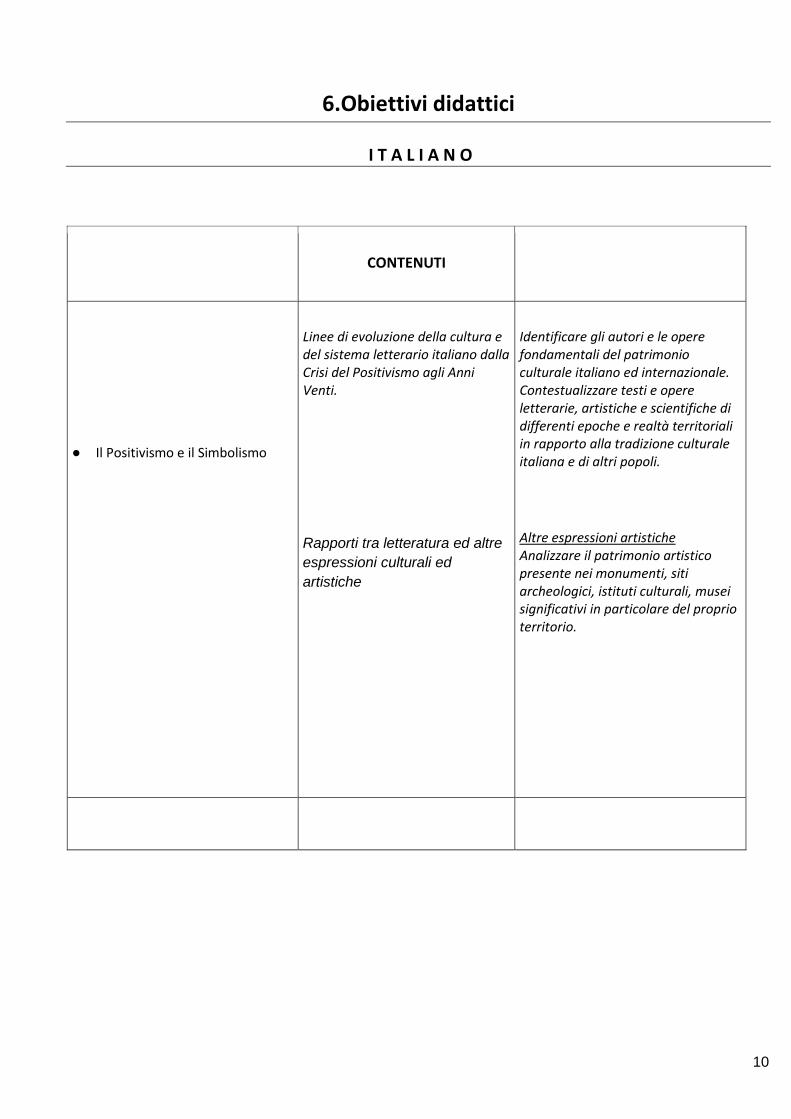

6.Obiettivi didattici

I T A L I A N O

CONTENUTI

● Il Positivismo e il Simbolismo

Linee di evoluzione della cultura e del sistema letterario italiano dalla Crisi del Positivismo agli Anni Venti. Rapporti tra letteratura ed altre espressioni culturali ed artistiche

Identificare gli autori e le opere fondamentali del patrimonio culturale italiano ed internazionale. Contestualizzare testi e opere letterarie, artistiche e scientifiche di differenti epoche e realtà territoriali in rapporto alla tradizione culturale italiana e di altri popoli. Altre espressioni artistiche Analizzare il patrimonio artistico presente nei monumenti, siti archeologici, istituti culturali, musei significativi in particolare del proprio territorio.

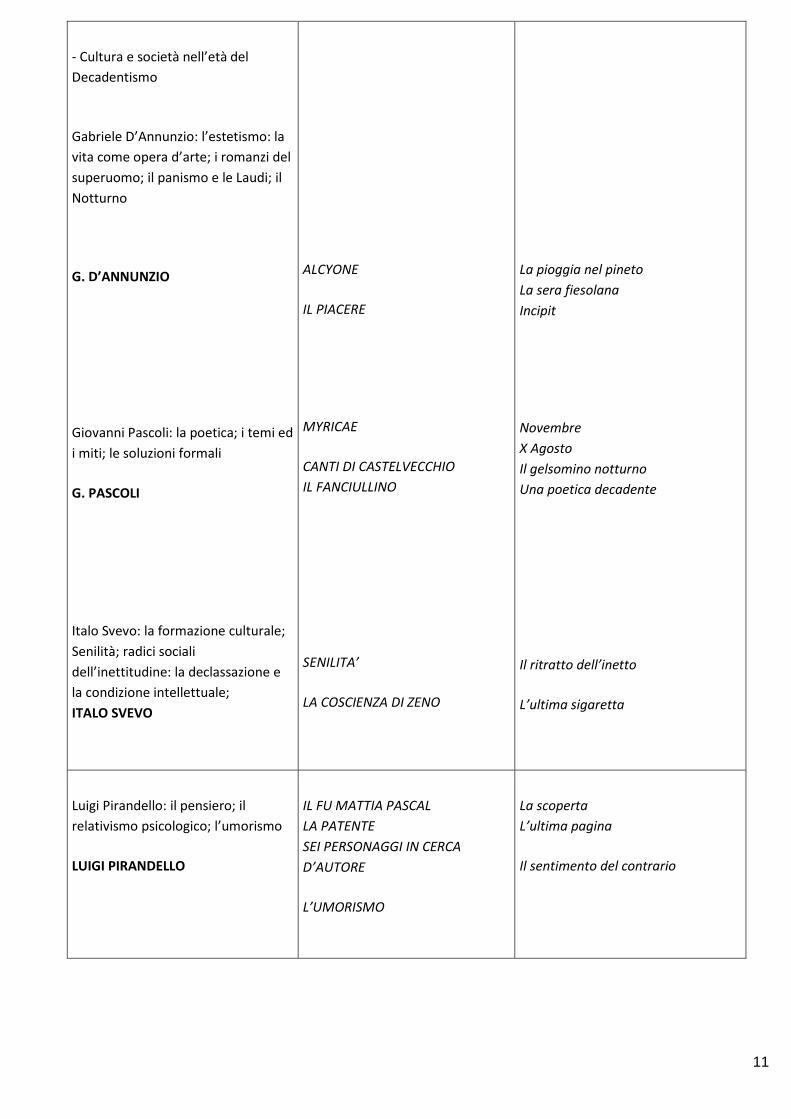

11

- Cultura e società nell’età del Decadentismo Gabriele D’Annunzio: l’estetismo: la vita come opera d’arte; i romanzi del superuomo; il panismo e le Laudi; il Notturno G. D’ANNUNZIO Giovanni Pascoli: la poetica; i temi ed i miti; le soluzioni formali G. PASCOLI Italo Svevo: la formazione culturale; Senilità; radici sociali dell’inettitudine: la declassazione e la condizione intellettuale; ITALO SVEVO

ALCYONE IL PIACERE MYRICAE CANTI DI CASTELVECCHIO IL FANCIULLINO SENILITA’ LA COSCIENZA DI ZENO

La pioggia nel pineto La sera fiesolana Incipit Novembre X Agosto Il gelsomino notturno Una poetica decadente Il ritratto dell’inetto L’ultima sigaretta

Luigi Pirandello: il pensiero; il relativismo psicologico; l’umorismo LUIGI PIRANDELLO

IL FU MATTIA PASCAL LA PATENTE SEI PERSONAGGI IN CERCA D’AUTORE L’UMORISMO

La scoperta L’ultima pagina Il sentimento del contrario

12

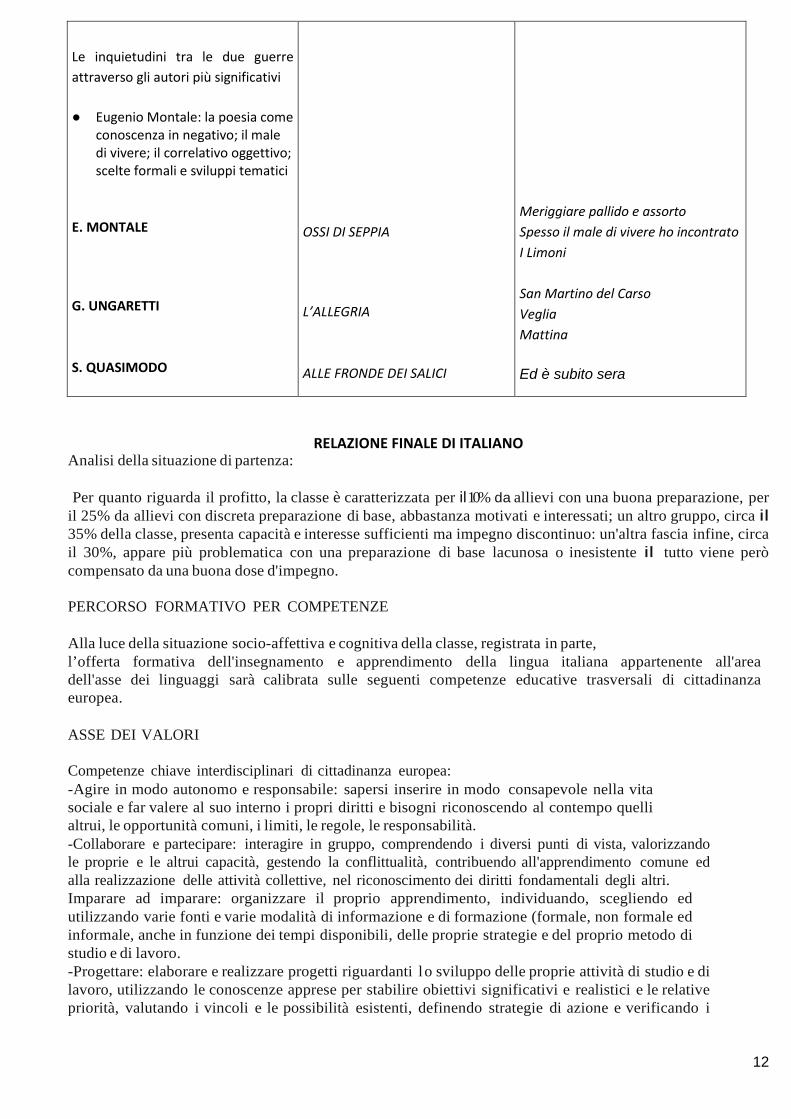

Le inquietudini tra le due guerre attraverso gli autori più significativi ● Eugenio Montale: la poesia come

conoscenza in negativo; il male di vivere; il correlativo oggettivo; scelte formali e sviluppi tematici

E. MONTALE G. UNGARETTI S. QUASIMODO

OSSI DI SEPPIA L’ALLEGRIA ALLE FRONDE DEI SALICI

Meriggiare pallido e assorto Spesso il male di vivere ho incontrato I Limoni San Martino del Carso Veglia Mattina Ed è subito sera

RELAZIONE FINALE DI ITALIANO Analisi della situazione di partenza: Per quanto riguarda il profitto, la classe è caratterizzata per il10% da allievi con una buona preparazione, per il 25% da allievi con discreta preparazione di base, abbastanza motivati e interessati; un altro gruppo, circa il 35% della classe, presenta capacità e interesse sufficienti ma impegno discontinuo: un'altra fascia infine, circa il 30%, appare più problematica con una preparazione di base lacunosa o inesistente il tutto viene però compensato da una buona dose d'impegno. PERCORSO FORMATIVO PER COMPETENZE Alla luce della situazione socio-affettiva e cognitiva della classe, registrata in parte, l’offerta formativa dell'insegnamento e apprendimento della lingua italiana appartenente all'area dell'asse dei linguaggi sarà calibrata sulle seguenti competenze educative trasversali di cittadinanza europea. ASSE DEI VALORI Competenze chiave interdisciplinari di cittadinanza europea: -Agire in modo autonomo e responsabile: sapersi inserire in modo consapevole nella vita sociale e far valere al suo interno i propri diritti e bisogni riconoscendo al contempo quelli altrui, le opportunità comuni, i limiti, le regole, le responsabilità. -Collaborare e partecipare: interagire in gruppo, comprendendo i diversi punti di vista, valorizzando le proprie e le altrui capacità, gestendo la conflittualità, contribuendo all'apprendimento comune ed alla realizzazione delle attività collettive, nel riconoscimento dei diritti fondamentali degli altri. Imparare ad imparare: organizzare il proprio apprendimento, individuando, scegliendo ed utilizzando varie fonti e varie modalità di informazione e di formazione (formale, non formale ed informale, anche in funzione dei tempi disponibili, delle proprie strategie e del proprio metodo di studio e di lavoro. -Progettare: elaborare e realizzare progetti riguardanti l o sviluppo delle proprie attività di studio e di lavoro, utilizzando le conoscenze apprese per stabilire obiettivi significativi e realistici e le relative priorità, valutando i vincoli e le possibilità esistenti, definendo strategie di azione e verificando i

13

risultati raggiunti. -Comunicare: comprendere messaggi di genere diverso (quotidiano, letterario, tecnico, scientifico) e di complessità diversa, trasmessi utilizzando linguaggi diversi (verbale, matematico, scientifico, simbolico, ecc.) mediante diversi supporti (cartacei, informatici e multimediali) rappresentare eventi, fenomeni, principi, concetti, nonché, procedure, atteggiamenti, stati d'animo, emozioni, ecc. utilizzando linguaggi diversi (verbale, matematico, scientifico, simbolico, ecc.) e diverse conoscenze disciplinari, mediante diversi supporti (cartacei, informatici e multimediali). -Risolvere problemi: affrontare situazioni problematiche costruendo e verificando ipotesi, individuando le fonti e le risorse adeguate, raccogliendo e valutando i dati proponendo soluzioni utilizzando, secondo il tipo di problema, contenuti e metodi delle diverse discipline. -Individuare collegamenti e relazioni: individuare e rappresentare, elaborando argomentazioni contendi collegamenti e relazioni tra fenomeni, eventi e concetti diversi, anche appartenenti a diversi ambiti disciplinari, e lontani nello spazio e nel tempo, cogliendone la natura sistemica, individuando analogie e differenze, coerenze ed incoerenze, cause ed effetti e la loro natura probabilistica. -Acquisire ed interpretare l'informazione: acquisire ed interpretare criticamente l'informazione ricevuta nei diversi ambiti ed attraverso diversi strumenti comunicativi, valutandone l'attendibilità e l'utilità, distinguendo fatti e opinioni.

ASSE DEI LINGUAGGI: F I N A L I T A ’

Si mirerà allo sviluppo di una competenza comunicativa che consenta, in contesti multiculturali di utilizzare la lingua italiana per i principali scopi comunicativi ed operativi, al fine di favorire la mediazione di altre culture. CONOSCENZE: ABILITA' E ATTITUDINI LEGATE ALL'ACQUISIZIONE DELLA COMPETENZA COMUNICATICA. La competenza della lingua italiana richiede la conoscenza della grammatica e l'uso del vocabolario.

1) essere in grado di capire frasi e parole che riguardano la persona, la famiglia, le spese, il lavoro, l'ambiente circostante e di capire messaggi e annunci semplici e chiari 2) essere in grado di leggere un testo e semplice ricavarne informazioni concrete.

Essere in grado di capire una lettera personale.

3) essere in grado di interagire in una semplice conversazione su temi e attività familiari. 4) essere in grado di scrivere un appunto o una comunicazione breve e semplice, di descrivere con frasi semplici un evento, di scrivere su aspetti di vita quotidiana, di scrivere una lettera personale semplice.

METODOLOGA E STRUMENTI STRATEGIE Motivare gli studenti all'apprendimento della Ll Rendere gli alunni consapevoli degli obiettivi e del grado di competenza richiesto per ogni obiettivo Mantenere vivo l'interesse dell'alunno attraverso l'uso di materiali autentici e attività stimolanti come l'uso di supporti audiovisivi e informatici Sviluppare e potenziare le abilità linguistiche in modo integrato come si presentano nella vita reale APPROCCIO Si privilegia un approccio che parta da esperienze e conoscenze degli studenti così da permettere loro di partecipare attivamente collaborando tra loro e l'insegnante

14

STRUMENTI Libro di testo s u g g e r i t o : durante il percorso modulare si prevedono moduli di integrazione e/o di recupero, da mettere in atto qualora se ne ravvisi la necessità. Alle lezioni frontali si affrancheranno il lavoro di gruppo, il lavoro a coppie, le discussioni in classe. MODALITA'DI VERIFICA E DI VALUTAZIONE Nel corso dei quadrimestri le varie fasi del lavoro svolto, verranno accompagnate da verifiche formative per accertare l'efficacia del metodo sperimentale. I ragazzi saranno coinvolti attivamente nel dialogo educativo esplicitando loro obiettivi, metodologie, contenuti e criteri della programmazione prevista. La valutazione non sarà intesa come momento selettivo, ma come strumento di autoregolazione pedagogica, finalizzata soprattutto alla verifica continua della validità del processo apprendimento insegnamento e verifiche saranno sia orali (almeno due) che scritte (almeno tre). Tenuto conto che la utile a livello personale, funzionale e curriculare, gli allievi saranno chiamati a diversificate competenze come composizioni di diario, lettere personali e-mail, questionari, mappe, relazioni. Si effettueranno inoltre micro verifiche quotidiane attraverso la correzione di attività assegnate. Durante l'anno scolastico si alterneranno le verifiche volte all'accertamento di abilita e competenze tecniche con le verifiche volte all'accertamento dell'acquisizione e capacita di rielaborazione dei contenuti disciplinari. La valutazione quadrimestrale, nonché quella finale terrà conto dell'ambiente socio-culturale di provenienza, dell'osservazione sistematica e continua dei comportamenti, delle effettive capacità, dell'impegno, della partecipazione alla vita didattica, delle modificazioni di comportamento avvenute nel discente rispetto ai livelli di partenza dei risultati e degli obiettivi raggiunti. Per quanto riguarda la griglia di valutazione si fa riferimento a quella elaborata dai docenti di Italiano in sede dipartimentale. PIANO DISCPLINARE PER U.d.A. AI fine di salvaguardare l'unitarietà del sapere dell'alunno, che apprende la programmazione annuale di ciascuna disciplina, l'attività didattica verrà esplicitata per U.d.A. facendo riferimento alle competenze da acquisire innanzi espresse, alle capacità, ai bisogni, agli stili cognitivi degli alunni, vengono formulati gli obiettivi formativi disciplinari, interdisciplinari, e valoriali (afferenti all'educazione alla cittadinanza), che caratterizza le U.d.A. Queste nella loro articolazione metodologica e organizzativa saranno deputate a garantire la trasformazione delle capacità, delle conoscenze e delle abilità in reali e documentate competenze. Ogni U.d.A, contempla la competenza in esito, le conoscenze e le abilità attinenti alla stessa, la disciplina di riferimento, la disciplina o le discipline concorrenti al raggiungimento della competenza in esito, le prestazioni attese, tempi, spazi, mezzi metodologici.

15

STORIA

CONTENUTI

L’Italia post-unitaria L’avvento del Fascismo

● La società borghese e il movimento operaio;

● L’Italia post-unitaria e la “questione meridionale” ;

● I governi della Sinistra storica;

● La crisi di fine secolo; ● L’imperialismo e il

colonialismo.

La dissoluzione dell’ordine europeo I regimi totalitari e la 2° Guerra mondiale

● La crisi dell’equilibrio; ● L’Italia giolittiana; ● La 1°Guerra mondiale; ● La rivoluzione russa. ● L’età dei totalitarismi; ● Verso la 2° Guerra

mondiale; ● La 2°Guerra mondiale. ● La Guerra Fredda.

RELAZIONE FINALE DI STORIA

Il programma, che è stato considerato strumento e non fine, abbraccia un arco temporale che va da Giovanni Giolitti alla crisi dei valori nell’uomo del Novecento, con particolare attenzione agli autori e cause che hanno influito maggiormente sui due conflitti mondiali. I criteri didattici seguiti hanno mirato al conseguimento degli obiettivi formativi, cognitivi ed operativi propri della disciplina che sono stati raggiunti, secondo livelli diversi, dagli alunni e, per alcuni di loro, si può affermare che sono stati raggiunti in modo appena sufficiente. Vi è stata un’azione continua, da parte dell’insegnante, allo stimolare a partecipare, ad operare sintesi, ad acuire lo spirito critico e a curare l’espressione verbale e scritta. Vi è stata un’azione educativa finalizzata alla formazione integrale degli alunni, in modo tale da non trasmettere solo contenuti nozionistici; pertanto si è dato ampio spazio alle discussioni su problematiche non letterarie in cui gli alunni fossero impegnati in prima persona. Diversi alunni hanno dimostrato di possedere buone doti di maturità e di equilibrio e hanno mostrato per le materie particolare interesse, altri, invece, hanno mostrato un atteggiamento opportunistico soprattutto in occasione delle verifiche. Particolare attenzione hanno dimostrato nello studio del Fascismo e del Nazismo e sul genocidio degli ebrei. Quasi tutti sanno esprimere correttamente il proprio pensiero, le proprie interiorità e hanno ulteriormente migliorato la propria capacità di analisi e sintesi. Alcuni si sono imposti per le buone capacità, potenziate da un impegno costante, raggiungendo buoni ed anche ottimi risultati. Altri, invece, non ugualmente dotati, ma comunque interessati, sono riusciti ad inserirsi in modo costruttivo nel dialogo educativo, raggiungendo risultati apprezzabili; alcuni, seppure interessati, hanno dato risultati quasi sufficienti. La valutazione si è fondata sui progressi ottenuti rispetto ai livelli di partenza e su un complesso di apporti

16

collegati alle diverse esperienze e ha premiato non solo impegno e interesse ma anche i contributi personali alla dinamica del dialogo.

DIRITTO

CONTENUTI

PROGRAMMA di DIRITTO PUBBLICO Testo: “Diritto Pubblico” di Pasquale Spagnoletti – Edizioni: Lulu Cision IL PARLAMENTO: Composizione. Elettorato attivo e passivo. Legislatura. Bicameralismo perfetto. Regolamento. Ufficio di Presidenza. Gruppi parlamentari e commissioni. Maggioranze. Potere legislativo: procedimento ordinario, procedimenti legislativi alternativi, procedimento di revisione Costituzionale. Poteri di Controllo: la mozione, interrogazioni, interpellanza. Poteri elettivi. Status di parlamentare: Immunità, Indennità,Verifica di poteri. IL PRESIDENTE DELLA REPUBBLICA Requisiti. Elezione. Supplenza. Poteri. Responsabilità. Messa in accusa. IL GOVERNO: Il Consiglio dei ministri. Il Presidente del Consiglio. I Ministri: responsabilità. La formazione e la crisi di governo. Funzione amministrativa e normativa: disegni di legge, decreti leggi e decreti legislativi, i regolamenti. La Funzione d’Indirizzo Politico. LA CORTE COSTITUZIONALE: Presidente. Requisiti. Elezione. Mandato. Incompatibilità. Indipendenza. Funzioni: controllo di costituzionalità, giudizio in via incidentale, giudizio in via principale, giudizio sull'ammissibilità dei referendum, risoluzione dei conflitti d'attribuzione tra i poteri dello stato. LA MAGISTRATURA: La funzione giurisdizionale. Giudici ordinari e speciali. Le liberta giurisdizionali. Il giusto processo. Il processo e i gradi della giurisdizione. L’indipendenza della magistratura ed il CSM. LO STATO Lo Stato come ordinamento giuridico. Pluralità degli ordinamenti giuridici. Gli elementi dello stato. Il popolo: criteri attributivi della cittadinanza. La sovranità. Il territorio dello stato: Mare territoriale, territorio flottante. FORME DI STATO Monarchia e Repubblica. Stato democratico e dittatoriale o assoluto. Stato di diritto. Separazione dei poteri. Lo Stato come contratto sociale. Democrazia diretta e indiretta. LA COSTITUZIONE Principi Fondamentali: Repubblica democratica fondata sul lavoro, Stato regionale: autonomia amministrativa e decentramento, Laicità dello Stato e libertà di religione, la libertà delle associazioni e confessioni religiose, i rapporti internazionali. Le libertà fondamentali: diritti inviolabili e naturali. Libertà personale. Inviolabilità del domicilio. Tutela della privacy o riservatezza. Libertà di circolazione, soggiorno e d'espatrio. Libertà di

17

riunione e associazione. Libertà di manifestazione del pensiero. Le libertà giurisdizionali. Rapporti etico sociali: la famiglia. Rapporti economici: lo stato sociale, il lavoro, la sicurezza sociale, la scuola, libertà d'iniziativa economica e di concorrenza. La proprietà.

ECONOMIA POLITICA PUBBLICA

CONTENUTI

Testo “Scienze delle Finanze” di Pasquale Spagnoletti - Edizioni: Lulu Cision BISOGNI, BENI E SERVIZI - Bisogni: Definizione, Caratteri, Classificazione. I Bisogni Pubblici. - Beni: Definizione, Classificazione. Beni pubbliciMerit and Demerit goods - Servizi: Definizione. Servizi Pubblici: Classificazione e caratteri dei servizi pubblici. esternalità - Attività Finanziaria: Nozione. Il Pubblico Erario. Il Rapporto Tributario. La Scienza delle Finanze SPESA PUBBLICA - Nozione e Formula. Classificazioni. Incremento della Spesa Pubblica. - Procedimento LE PUBBLICHE ENTRATE - Definizione e Classificazione: Entrate ordinarie e straordinarie,originarie derivate. - Prezzi privati, Prezzi quasi privati, Prezzi pubblici, Prezzi politici. - Tributi, Sanzioni pecuniarie, Contributo, Tassa: distinzione con l’imposta e con il prezzo politico. - Pressione Fiscale, Tributaria e Finanziaria: effetti della pressione fiscale e teoria di Laffer. L’IMPOSTA - Definizione, Elementi. Presupposto, Soggetti, Oggetto, Base imponibile, Aliquota, Fonte. - Classificazione: Imposte dirette e indirette, reali e personali, generali e speciali. Imposta proporzionale, regressiva e progressiva: salto di classe, progressività per scaglioni. - Accertamento e Riscossione: Ritenute Fiscali, Sostituto e Responsabile d’imposta. I PRINCIPI DELL’IMPOSTA - Principi Giuridici: Giustizia, solidarietà, uguaglianza, legalità, progressività, autonomia. Generalità e Uniformità dell'imposta: capacità contributiva, altre teorie. - Principi Amministrativi: giustizia, certezza, comodità, economicità. EFFETTI ECONOMICI DELL’IMPOSTA - Effetti macroeconomici e microeconomici: Evasione, Elusione, Erosione, Rimozione, Elisione. LA TRASLAZIONE DELL'IMPOSTA - Nozione, Natura, Soggetti, Condizioni, Direzione della traslazione. Ammortamento e diffusione FINANZA STRAORDINARIA - Imposte Straordinarie e Debito Pubblico. Entrate straordinarie: imposta straordinaria . - Confronto fra le 2 entrate, effetti: sulle generazioni, sul reddito, sul risparmio, consumo e stabilità. - Classificazione dei Prestiti Pubblici: interni e esteri, forzosi e volontari, ad emissione diretta,

indiretta e mista, alla pari, sotto la pari ,Titoli nominativi o al portatore - Debito Pubblico: Fluttuante, Redimibile e Consolidato. - Il problema del debito pubblico: aumento e durata, effetto di spiazzamento II BILANCIO DELLO STATO - Cenni storici, Nozione, Anno finanziario, Esercizio finanziario . - Classificazioni: Preventivo e consuntivo o rendiconto, di Competenza e di cassa. - I Residui di Bilancio: Fasi delle entrate e della spesa. - Funzioni del Bilancio: Politica, Giuridica, Economica, Contabile. -Principi:Annualità,Universalità,Integrità, Unità, Specializzazione,Veridicità, Chiarezza, Pubblicità. -Le Teorie del Bilancio: pareggio di bilancio, doppio bilancio, bilancio ciclico, bilancio funzionale, neo-liberiste. I classici e la grande crisi, Keynes e Nuova macroeconomia classica. -La Politica di Bilancio: obiettivi, nozione, politica espansiva e restrittiva. Equilibrio di

In ● ● ● Le ● ●

I ● ● ●

Le ● ● La ● ● ● ●

La ● ● ● Il ● ● ● ●

18

sottoccupazione. Limiti delle politiche di bilancio.Il moltiplicatore della spesa pubblica, Teoria di Haavelmo. -Bilancio Annuale di Previsione: di competenza e di cassa, contenuto e parti, redazione,approvazione, singoli stati di previsione. -I Risultati Differenziali.

RELAZIONE FINALE DIRITTO E ECONOMIA POLITICA

Accanto agli obiettivi di ordine generale, sono stati utilizzati i contenuti propri della materia per consentire agli alunni di conoscere gli istituti fondamentali del diritto, nonché la struttura ed il funzionamento del sistema economico in generale, privilegiando naturalmente il ruolo dello Stato. In termini di competenze è parso indispensabile far acquisire agli alunni la consapevolezza dell’importanza delle istituzioni democratiche del nostro paese (e della loro conquista), nonché del ruolo del cittadino, vero motore del nostro ordinamento solo nel momento in cui diviene soggetto attivo nel rapporto con le istituzioni stesse. Allo stesso modo, con riferimento a Scienza delle finanze, si è privilegiata la capacità di analizzare modelli macroeconomici ed interventi dello Stato per raggiungere obiettivi di benessere e miglioramento della società, il tutto acquisendo il linguaggio proprio delle discipline. Ne è scaturito un risultato globalmente positivo in termini di partecipazione attiva e coinvolgimento personale, anche se limitato agli allievi più attenti e generosamente prodighi d'impegno nello studio, che ha consentito la trattazione seppur sommaria delle principali tematiche preventivate. Da evidenziare purtroppo la presenza di allievi che hanno invece spesso disatteso qualsiasi forma di impegno nello studio, ignorando le innumerevoli esortazioni del sottoscritto ai fini di un proficuo recupero delle unità didattiche oggetto del programma, che a gran fatica si sono tuttavia attestati su livelli di stentata sufficienza, motivando tale mancata dedizione allo studio con problemi lavorativi e famigliari.

19

INGLESE

ARGOMENTI The world of work The changing face of the labour market; CVs and letters of application (fotocopie) Marketing The role of marketing; marketing segments; researching the market; the type of research; the marketing mix: the four Ps (fotocopie) The UE and UK institutions THE MAIN EU INSTITUTIONS; the European Parliament; the Council of the Union; The European Commission; the Court of Justice; the Court of Auditors; Decision making; Euroscepticism, the Brexit (da pag. 256 a pag. 259 + photocopies) U.K. SYSTEM OF GOVERNMENT : political structure; main British political parties; the Constitution; Legislative branch; devolved powers; Executive branch; Judiciary da pag. 310 a pag. 313); Banking banking today; remote banking; Fraud; Microcredit (The Grameen Bank); banking services to business; (da pag. 184 a pag188 da pag. 190 a pag 191); Transport “TRANSPORT: definition, types and choice of transport, transport by land, transport by air, transport by water (da pag. 214 a pag. 218)

MATERIALI DIDATTICI UTILIZZATI - Libri di testo: “Step into business”, M. Cumino, P. Bowen Ed . Petrini. “Grammar and vocabulary trainer”, A. Gallagher, F. Galuzzi. Ed. Pearson- Longman - fotocopie fornite dal docente.

20

LINGUA INGLESE RELAZIONE FINALE PROFILO DELLA CLASSE

La classe è stata presa in carico dalla scrivente a partire dal 14 novembre 2016, a seguito di nomina dell’usp. Fino ad allora gli studenti non avevano avuto lezioni di lingua Inglese. La situazione di partenza della classe, per molti non positiva, ed il ritardo con cui le attività hanno avuto inizio, hanno fatto sì che alcuni segmenti curriculari programmati non venissero svolti, preferendo, nei primi incontri, la trattazione di argomenti grammaticali volti al recupero delle strutture di base della lingua. Tuttavia, nel corso dell’anno, alcuni studenti hanno mostrato un comportamento maturo e responsabile, caratterizzato da una frequenza assidua e da una partecipazione attiva e costruttiva al dialogo educativo-formativo, intervenendo in modo propositivo alle attività svolte in classe e rielaborando in modo personale e critico quanto appreso. Tali studenti sono stati in grado di applicare un metodo di studio efficace che ha concesso loro, grazie anche a buone abilità linguistiche, di raggiungere risultati significativi. Per altri studenti la frequenza non è stata assidua così come l’impegno che è apparso piuttosto discontinuo. La loro partecipazione superficiale, il metodo di studio approssimativo oltre a numerose lacune nei costrutti morfo-sintattici della lingua inglese hanno influito negativamente sull’acquisizione dei contenuti disciplinari e sul rendimento scolastico. Altri alunni, invece, incostanti nell'impegno e nella partecipazione nella prima parte dell'anno scolastico hanno cercato di rimediare in prossimità della fine dell'a.s. impegnandosi in occasione dello svolgimento delle verifiche scritte ed orali e raggiungendo un livello di preparazione sufficiente. Nel complesso, la maggior parte degli alunni ha comunque raggiunto gli obiettivi minimi previsti nella programmazione. Permangono le situazioni di alcuni studenti che hanno evidenziato difficoltà, mostrando un impegno molto limitato, poca costanza nello studio, qualità indispensabili, invece, ad un pieno recupero.

RAGGIUNGIMENTO DEGLI OBIETTIVI

In relazione alla programmazione curricolare, sono state raggiunte le competenze di seguito riportate

- P4 Padroneggiare la lingua Inglese per scopi comunicativi e utilizzare i linguaggi settoriali relativi ai percorsi di studio, per interagire in diversi ambiti e contesti professionali, al livello B2 del quadro comune europeo di riferimento per le lingue (QCER) - P5 Utilizzare i sistemi informativi aziendali e gli strumenti di comunicazione integrata d’impresa, per realizzare attività comunicative con riferimento ai differenti contesti - P1 Individuare e utilizzare strumenti di comunicazione e di team working più appropriati per intervenire nei contesti organizzativi e professionali di riferimento - P2 Redigere relazioni tecniche e documentare le attività individuali e di gruppo relative a situazioni professionali Sono state raggiunte le seguenti abilità:

- Produrre testi scritti e orali coerenti e coesi, anche tecnico professionali, riguardanti esperienze, situazioni e processi relativi al proprio settore di indirizzo. - Comprendere idee principali, dettagli e punto di vista in testi scritti relativamente complessi riguardanti argomenti di attualità, di studio e di lavoro. - Utilizzare le principali tipologie testuali, anche tecnico-professionali, rispettando le costanti che le caratterizzano.

21

- Esprimere e argomentare le proprie opinioni con relativa spontaneità nell’interazione su argomenti generali, di studio e di lavoro.

- Utilizzare il lessico di settore , compresa la nomenclatura internazionale codificata.

LINGUA FRANCESE

Libro di testo: D. Traina, Affaires et Civilisation – édition abrégée, Minerva Italica. UDA

CONTENUTI

OBIETTIVI RAGGIUNTI

PROVE DI VERIFICA

UDA 1 La commande et l’achat Après la commande

Les moyens de transmission d’une commande La facturation Le règlement

Conoscenza delle caratteristiche e delle modalità dell’ordine. il pagamento. Modifica e annullamento dell’ordine.

Interrogazioni. Questionari. Prove a domande aperte.

UDA 2 La distribution et la vente

Les structures de la distribution

Conoscenza di mezzi e canali della distribuzione.

Interrogazioni. Questionari. Prove a domande aperte.

UDA 3 Publicité et Marketing

La communication publicitaire par medias et hors medias

Conoscenza delle tecniche di promozione di un prodotto, le modalità di pagamento.

Domande flash. Riassunti scritti e/o orali. Interventi dal posto. Verifiche orali. Prove a domande aperte.

UDA 4 La recherche de personnel et d’ emploi

Offre et demande d’emploi Curriculum Vitae Entretien d’embauche et contrat de travail Types de contrats

Capacità di valutare le offerte di lavoro. Compilazione corretta di una lettera d’impiego e del CV. Conoscenza delle varie tipologie di contratto di lavoro.

Verifiche orali. Questionari. Interrogazioni. Completamento di lettere e del CV. Prove a domande aperte.

22

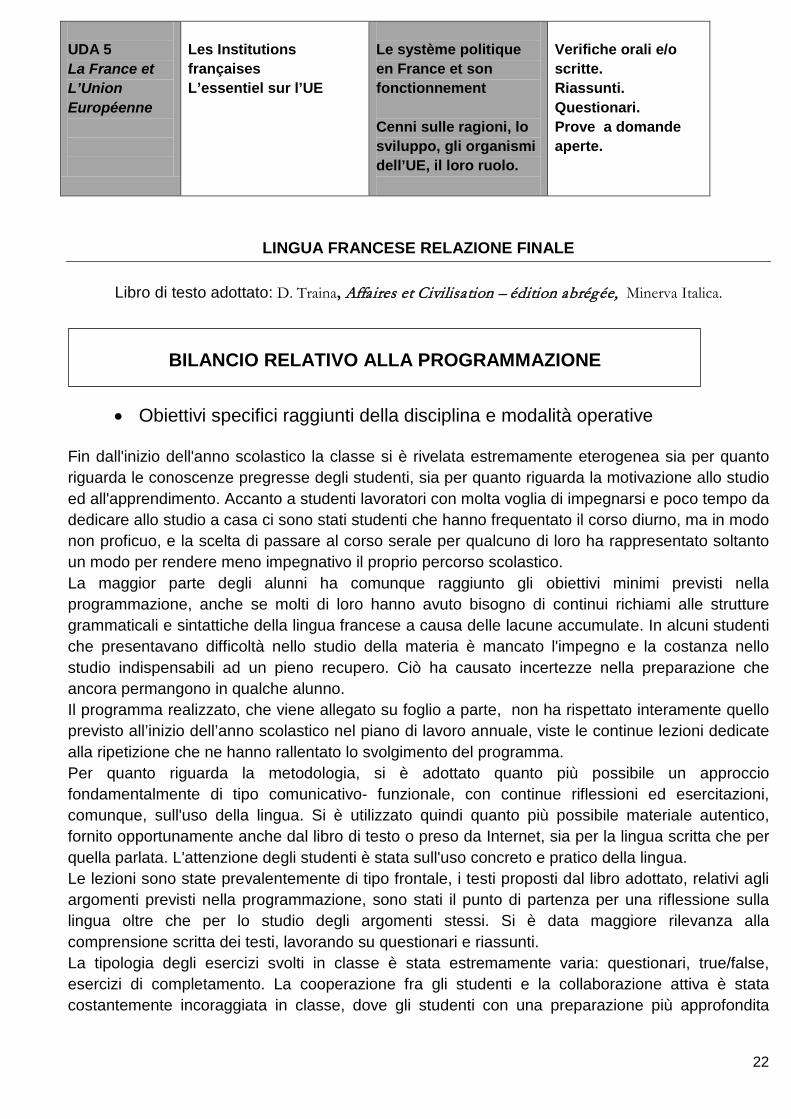

UDA 5 La France et L’Union Européenne

Les Institutions françaises L’essentiel sur l’UE

Le système politique en France et son fonctionnement Cenni sulle ragioni, lo sviluppo, gli organismi dell’UE, il loro ruolo.

Verifiche orali e/o scritte. Riassunti. Questionari. Prove a domande aperte.

LINGUA FRANCESE RELAZIONE FINALE

Libro di testo adottato: D. Traina, Affaires et Civilisation – édition abrégée, Minerva Italica.

• Obiettivi specifici raggiunti della disciplina e modalità operative Fin dall'inizio dell'anno scolastico la classe si è rivelata estremamente eterogenea sia per quanto riguarda le conoscenze pregresse degli studenti, sia per quanto riguarda la motivazione allo studio ed all'apprendimento. Accanto a studenti lavoratori con molta voglia di impegnarsi e poco tempo da dedicare allo studio a casa ci sono stati studenti che hanno frequentato il corso diurno, ma in modo non proficuo, e la scelta di passare al corso serale per qualcuno di loro ha rappresentato soltanto un modo per rendere meno impegnativo il proprio percorso scolastico. La maggior parte degli alunni ha comunque raggiunto gli obiettivi minimi previsti nella programmazione, anche se molti di loro hanno avuto bisogno di continui richiami alle strutture grammaticali e sintattiche della lingua francese a causa delle lacune accumulate. In alcuni studenti che presentavano difficoltà nello studio della materia è mancato l'impegno e la costanza nello studio indispensabili ad un pieno recupero. Ciò ha causato incertezze nella preparazione che ancora permangono in qualche alunno. Il programma realizzato, che viene allegato su foglio a parte, non ha rispettato interamente quello previsto all’inizio dell’anno scolastico nel piano di lavoro annuale, viste le continue lezioni dedicate alla ripetizione che ne hanno rallentato lo svolgimento del programma. Per quanto riguarda la metodologia, si è adottato quanto più possibile un approccio fondamentalmente di tipo comunicativo- funzionale, con continue riflessioni ed esercitazioni, comunque, sull'uso della lingua. Si è utilizzato quindi quanto più possibile materiale autentico, fornito opportunamente anche dal libro di testo o preso da Internet, sia per la lingua scritta che per quella parlata. L'attenzione degli studenti è stata sull'uso concreto e pratico della lingua. Le lezioni sono state prevalentemente di tipo frontale, i testi proposti dal libro adottato, relativi agli argomenti previsti nella programmazione, sono stati il punto di partenza per una riflessione sulla lingua oltre che per lo studio degli argomenti stessi. Si è data maggiore rilevanza alla comprensione scritta dei testi, lavorando su questionari e riassunti. La tipologia degli esercizi svolti in classe è stata estremamente varia: questionari, true/false, esercizi di completamento. La cooperazione fra gli studenti e la collaborazione attiva è stata costantemente incoraggiata in classe, dove gli studenti con una preparazione più approfondita

BILANCIO RELATIVO ALLA PROGRAMMAZIONE

23

hanno potuto aiutare nell'apprendimento quelli che hanno incontrato maggiori difficoltà. Le verifiche sono state costanti, sia orali che scritte e hanno ripreso la tipologia degli esercizi assegnati. Gli accertamenti orali sono stati continui e frequenti, anche al fine di coinvolgere gli studenti attivamente nell'uso della lingua francese. In particolare si sono svolte due verifiche orali e due scritte nel primo trimestre e due orali e tre scritte nel pentamestre. Il comportamento è stato fondamentalmente corretto da parte della maggior parte degli alunni.

Periodi dell’anno scolastico: il recupero, rivelatosi necessario fin dai primi giorni di scuola, è stato svolto in itinere ed è stato continuo per tutto l'anno scolastico. Partecipazione degli studenti: la partecipazione, l'interesse e l'impegno sono stati scarsi e saltuari per alcuni studenti, costanti e proficui per altri. Interesse: non tutti gli alunni hanno dimostrato interesse; alcuni alunni hanno infatti perseverato in un impegno saltuario e una partecipazione distratta e a volte apertamente disinteressata. Diversi alunni hanno, al contrario, lavorato con grande impegno e in modo soddisfacente. Risultati ottenuti: quasi tutti gli alunni hanno comunque recuperato le carenze, anche se qualcuno solo in parte.

• Considerazioni riguardanti l’interesse della classe e i risultati ottenuti relativamente alle attività effettuate

L' impegno in classe è stato molto diverso: alcuni alunni hanno seguito le lezioni in modo partecipe, con attenzione ed impegno, mentre altri hanno avuto talvolta un atteggiamento passivo o tendente a disturbare e interrompere la lezione. I diversi risultati raggiunti sono in parte dovuti al diverso atteggiamento degli alunni in classe durante le lezioni ed in parte alle diverse capacità e motivazione degli alunni.

CONSIDERAZIONI SULL’ANDAMENTO DELLE ATTIVITA’

DATI E OSSERVAZIONI RELATIVI ALL’ATTIVITA’ DI SOSTEGNO E DI RECUPERO EFFETTUATI DURANTE L’ANNO

24

ECONOMIA AZIENDALE: RELAZIONE FINALE

Al termine dell'anno scolastico è importante procedere alla verifica del lavoro programmato per stabilire se ciò che era stato previsto all'inizio dell'anno scolastico è stato realizzato. I programmi svolti, pur rispettando le linee fondamentali di quelli ministeriali hanno tralasciato gli aspetti meno funzionali ai bisogni degli allievi, i quali provengono per lo più da classi sociali medie. In alcuni casi le loro esperienze lavorative sono state contigue ai contenuti tecnico-contabili-giuridici, favorendo una conoscenza applicata di questi nelle finalità del corso di studi: Istruzione degli Adulti nei Percorsi di II livello, indirizzo AFM , ispirato a principi psico-pedagogici dell’educazione in età adulta, che si propone il compito non solo di trasmettere il sapere, ma di valorizzare le esperienze personali, sociali e lavorative dello studente-adulto, per farne il tramite attraverso cui sviluppare autostima, competenza comunicativa, abitudine al confronto, capacità di orientare i propri processi mentali alla interazione e alla generalizzazione. Il programma realizzato, è stato sviluppato con la partecipazione di tutti gli alunni, i quali hanno potuto raggiungere certi risultati grazie all'esperienza dell'insegnante che ha creato schemi, riassunti, spiegato i concetti più complessi. La classe è composta da numerosi alunni i quali, hanno capacità di apprendimento diversa. Alcuni di questi allievi riescono a comprendere e a studiare nel modo migliore i numerosi argomenti che sono stati esaminati durante l'anno scolastico e che rappresentano i capisaldi della Economia Aziendale, altri alunni, invece, hanno potuto raggiungere la sufficienza soprattutto grazie all'aiuto ricevuto dai compagni più capaci e per l'impegno che hanno profuso sino alla fine dell'anno scolastico. Per quanto riguarda gli strumenti di verifica: si è cercato continuamente di accertare la preparazione degli alunni attraverso lo svolgimento di numerose esercitazioni, con il riepilogo degli argomenti e le prove scritte svolte in classe. Per la valutazione del rendimento di ciascun allievo si è tenuto conto del livello di partenza e dei miglioramenti conseguiti, oltrechè dell'impegno profuso. Si consiglia di provvedere nei prossimi anni scolastici di organizzare accordi col mondo imprenditoriale, nei vari settori di appartenenza, per consentire agli alunni di acquisire oltre alle conoscenze teoriche che apprendono in classe conoscenze pratiche che si possono ottenere stando soltanto a contatto diretto con le realtà produttive. Questo è possibile perché la città è ricca di attività economiche per cui sarà facile avere contatti con i vari settori della produzione, della pubblicità, dell'artigianato, dell'assicurazione, delle libere professioni in modo che si abbia veramente un nuovo modo di fare scuola e far sì che dopo i cinque anni gli allievi posseggano le conoscenze che consentiranno loro di entrare con facilità nel mondo del lavoro. Insegnando al corso serale sono consapevole che l'apprendimento si esaurisce sostanzialmente in classe. Per questo le mie lezioni sono dinamiche, di tipo circolare. Tendono al coinvolgimento continuo degli studenti. Spesso organizzo piccoli gruppi di studio e di esercitazione, individuando dei tutor per gli alunni meno abili. La verifica è momento decisivo non solo per la valutazione ma anche per il consolidamento dei concetti essenziali propri della disciplina. Non manco di organizzare momenti di riflessione, approfondimento, conoscenza del territorio che si esprimono in seminari con l'intervento di imprenditori ed esperti di marketing. Ci tengo a evidenziare l'aspetto etico che deve sostenere le scelte anche in ambito economico.

25

ECONOMIA AZIENDALE: CONTENUTI Il processo gestionale nelle imprese industriali I fatti di gestione; i cicli aziendali; l'analisi economica per funzioni aziendali; il patrimonio nell'aspetto qualitativo e quantitativo; la struttura del patrimonio. La contabilità analitico-gestionale Il sistema informativo direzionale; la contabilità analitico-gestionale; la classificazione dei costi; la variabilità dei costi; diagramma di redditività e break even analysis; l'oggetto di misurazione; la contabilità a costi diretti; la contabilità a costi pieni; il calcolo dei costi basato sui volumi; l'imputazione su base aziendale; la localizzazione dei costi; esercitazione: direct costing e full costing: calcolo del risultato lordo di tre produzioni; l'activity based costing; esercitazione: calcolo dei costi con l'activity based costing; i costi congiunti; i costi standard. La contabilità generale: La contabilità generale; le immobilizzazioni; le immobilizzazioni immateriali; le immobilizzazioni materiali; le immobilizzazioni finanziarie; il personale dipendente; acquisti e vendite; il regolamento delle compravendite; lo smobilizzo dei crediti di regolamento; le scritture di assestamento e le valutazioni di fine esercizio; le scritture di completamento; le scritture di integrazione; la valutazione dei crediti; le scritture di rettifica; le scritture di ammortamento; la valutazione delle immobilizzazioni materiali e immateriali; la valutazione delle immobilizzazioni finanziarie; la rilevazione delle imposte dirette; la situazione contabile finale; le scritture di epilogo e chiusura; esercitazione: scritture di assestamento e di chiusura – situazione contabile finale; bilancio d’esercizio. La redazione e la revisione del bilancio d'esercizio Il bilancio d'esercizio; la funzione informativa del bilancio d'esercizio; la normativa sul bilancio; le componenti del bilancio; il bilancio delle società di partecipazione industriale; i criteri di valutazione; la relazione sulla gestione; il controllo annuale sul bilancio; la revisione contabile. La rielaborazione del bilancio L'interpretazione del bilancio; le analisi di bilancio; lo stato patrimoniale riclassificato; i margini della struttura patrimoniale; il conto economico riclassificato; esercitazione: rielaborazione dello stato patrimoniale e del conto economico. L'analisi per indici e per flussi Gli indici di bilancio; l'analisi della redditività; l'analisi della produttività; l'analisi patrimoniale; l'analisi finanziaria; schema di sintesi per il coordinamento degli indici di bilancio; esercitazione: analisi di bilancio per indici, analisi per flussi, il rendiconto finanziario. La pianificazione, la programmazione, il controllo gestionale, il business plan e il budget.

26

MATEMATICA applicata

Relazione finale

La classe composta da 33 alunni tutti residenti ad Andria (n° 25 maschi e n° 8 femmine) non tutti regolarmente frequentanti. Non vi sono alunni diversamente abili. Il sottoscritto li ha conosciuti per la prima volta quest’anno e li ha seguiti ininterrottamente fino al termine naturale dell’anno. Si sottolinea che 2 alunni non hanno frequentato; ed infine che due alunni si sono uniti al gruppo classe durante il mese di marzo provenienti dal diurno del medesimo istituto.

Il gruppo classe appare fortemente diviso in due gruppi: Il primo caratterizzato da una buona propensione al lavoro ed all’impegno scolastico cercando di contemperarlo con l’attività lavorativa che per molti è discontinuo se non addirittura precario. Costoro in particolare nonostante le limitate competenze di base mostrano buone attitudini al dialogo educativo. Il secondo gruppo appare invece poco motivato, spesso evidenzia scarso interesse per la disciplina, non eseguendo le consegne più elementari preoccupati solo delle assenze. Tra costoro si annoverano quelli che assentandosi agli scritti costringono il docente ad vari tentativi per recuperare l’elaborato in giorni successivi. All’interno di questo gruppo si annida una cerchia di alunni che evidenziano un livello di preparazione ed un livello di conoscenze che desta preoccupazione ai fini degli esami di stato ormai imminenti.

La situazione di partenza è apparsa abbastanza compromessa poiché la maggior parte risulta aver abbandonato da svariati anni l’ordinaria frequenza del diurno. Inoltre vi sono alcuni di età matura rispetto al resto del gruppo classe che invece ha mostrato segni di grande collaborazione nonostante la preparazione di base alquanto lacunoso.

Rispetto allo scenario appena descritto, il docente ha scelto di programmare lo studio della funzione in una sola variabile conscio dell’impossibilità di affrontate lo studio delle funzioni in due variabili. Inoltre ha rimodulato lo studio delle varie fasi in modo da portare avanti i singoli argomenti alleggeriti delle parti più ostiche ed operando in modo da riprendere ad ogni singola fase tutte quelle precedenti in modo da non lasciare nessuno degli alunni all’oscuro di un determinato argomento a causa di assenze o scarso impegno. Il lavoro prevalentemente scolastico è stato svolto con massicci richiami alle determinate competenze di base proprie del primo biennio quali scomposizioni di polinomi, equazioni e disequazioni di secondo grado nonché sistemi di equazioni rette e parabole propedeutici all’analisi matematica. Si è anche fatto cenno alle funzioni economiche di domanda ed offerta come logica ricaduta in uno scenario più realistico.

27

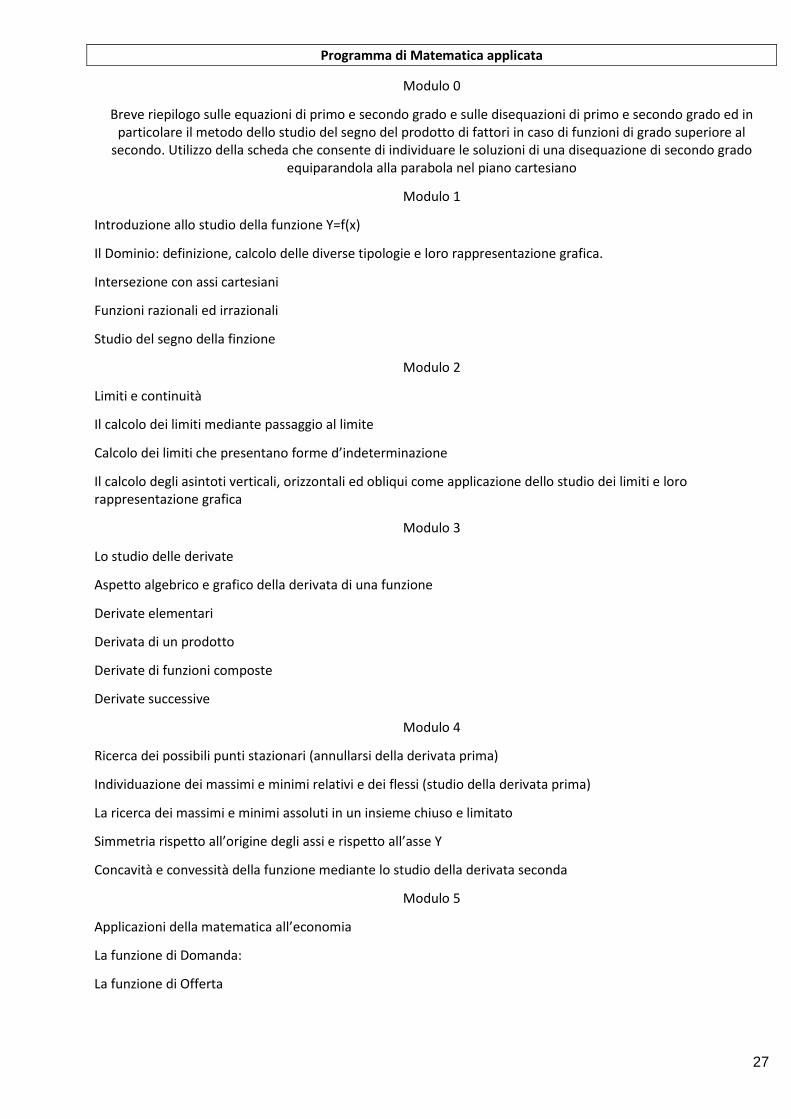

Programma di Matematica applicata

Modulo 0

Breve riepilogo sulle equazioni di primo e secondo grado e sulle disequazioni di primo e secondo grado ed in particolare il metodo dello studio del segno del prodotto di fattori in caso di funzioni di grado superiore al

secondo. Utilizzo della scheda che consente di individuare le soluzioni di una disequazione di secondo grado equiparandola alla parabola nel piano cartesiano

Modulo 1

Introduzione allo studio della funzione Y=f(x)

Il Dominio: definizione, calcolo delle diverse tipologie e loro rappresentazione grafica.

Intersezione con assi cartesiani

Funzioni razionali ed irrazionali

Studio del segno della finzione

Modulo 2

Limiti e continuità

Il calcolo dei limiti mediante passaggio al limite

Calcolo dei limiti che presentano forme d’indeterminazione

Il calcolo degli asintoti verticali, orizzontali ed obliqui come applicazione dello studio dei limiti e loro rappresentazione grafica

Modulo 3

Lo studio delle derivate

Aspetto algebrico e grafico della derivata di una funzione

Derivate elementari

Derivata di un prodotto

Derivate di funzioni composte

Derivate successive

Modulo 4

Ricerca dei possibili punti stazionari (annullarsi della derivata prima)

Individuazione dei massimi e minimi relativi e dei flessi (studio della derivata prima)

La ricerca dei massimi e minimi assoluti in un insieme chiuso e limitato

Simmetria rispetto all’origine degli assi e rispetto all’asse Y

Concavità e convessità della funzione mediante lo studio della derivata seconda

Modulo 5

Applicazioni della matematica all’economia

La funzione di Domanda:

La funzione di Offerta

28

Il grafico del punto di equilibrio tra costi e ricavi (BEP)

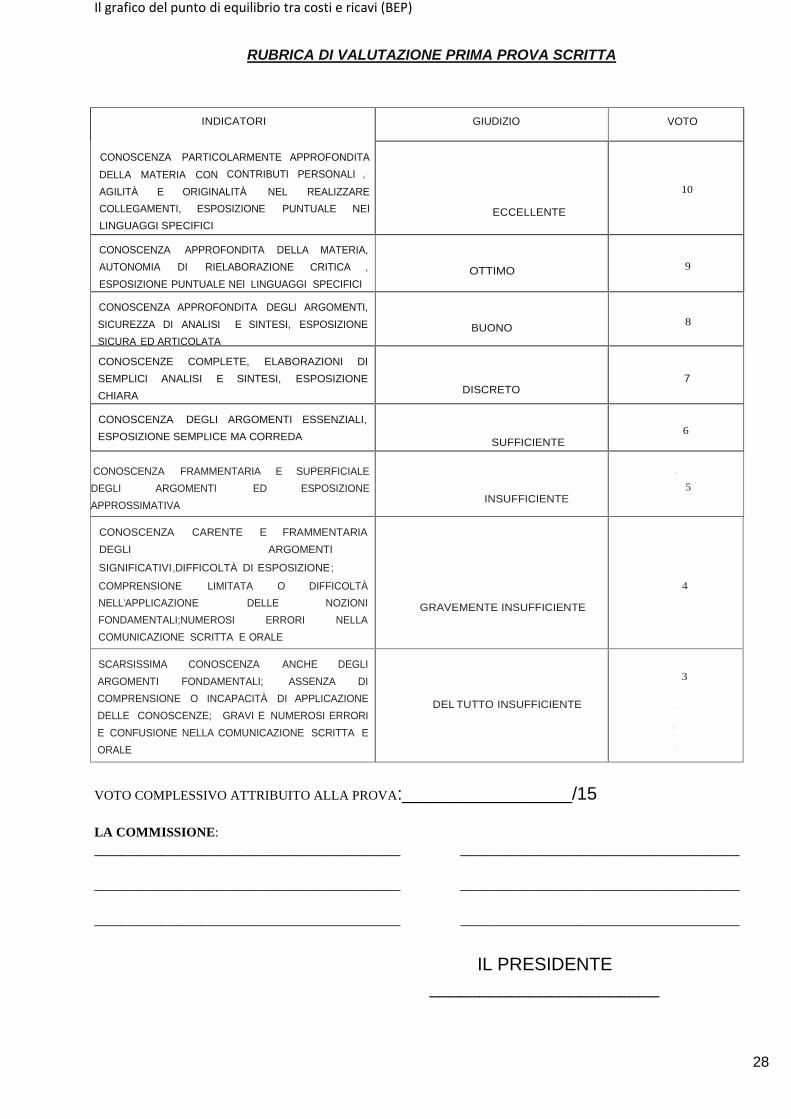

RUBRICA DI VALUTAZIONE PRIMA PROVA SCRITTA

INDICATORI

GIUDIZIO

VOTO

CONOSCENZA PARTICOLARMENTE APPROFONDITA DELLA MATERIA CON CONTRIBUTI PERSONALI ,· AGILITÀ E ORIGINALITÀ NEL REALIZZARE COLLEGAMENTI, ESPOSIZIONE PUNTUALE NEl LINGUAGGI SPECIFICI

ECCELLENTE

10

CONOSCENZA APPROFONDITA DELLA MATERIA, AUTONOMIA DI RIELABORAZIONE CRITICA , ESPOSIZIONE PUNTUALE NEl LINGUAGGI SPECIFICI

OTTIMO

9

CONOSCENZA APPROFONDITA DEGLI ARGOMENTI, SICUREZZA DI ANALISI E SINTESI, ESPOSIZIONE SICURA ED ARTICOLATA

BUONO

8

CONOSCENZE COMPLETE, ELABORAZIONI DI SEMPLICI ANALISI E SINTESI, ESPOSIZIONE CHIARA

DISCRETO

7

CONOSCENZA DEGLI ARGOMENTI ESSENZIALI, ESPOSIZIONE SEMPLICE MA CORREDA

SUFFICIENTE

6

CONOSCENZA FRAMMENTARIA E SUPERFICIALE DEGLI ARGOMENTI ED ESPOSIZIONE APPROSSIMATIVA

INSUFFICIENTE

,

5

CONOSCENZA CARENTE E FRAMMENTARIA DEGLI ARGOMENTI

SIGNIFICATIVI ,DIFFICOLTÀ DI ESPOSIZIONE ; COMPRENSIONE LIMITATA O DIFFICOLTÀ NELL'APPLICAZIONE DELLE NOZIONI FONDAMENTALI;NUMEROSI ERRORI NELLA COMUNICAZIONE SCRITTA E ORALE

GRAVEMENTE INSUFFICIENTE

4

SCARSISSIMA CONOSCENZA ANCHE DEGLI ARGOMENTI FONDAMENTALI; ASSENZA DI COMPRENSIONE O INCAPACITÀ DI APPLICAZIONE DELLE CONOSCENZE; GRAVI E NUMEROSI ERRORI E CONFUSIONE NELLA COMUNICAZIONE SCRITTA E ORALE

DEL TUTTO INSUFFICIENTE

3

.

r .

VOTO COMPLESSIVO ATTRIBUITO ALLA PROVA:_________________/15 LA COMMISSIONE: ______________________________________________ __________________________________________ ______________________________________________ __________________________________________ ______________________________________________ __________________________________________

IL PRESIDENTE

_______________________

29

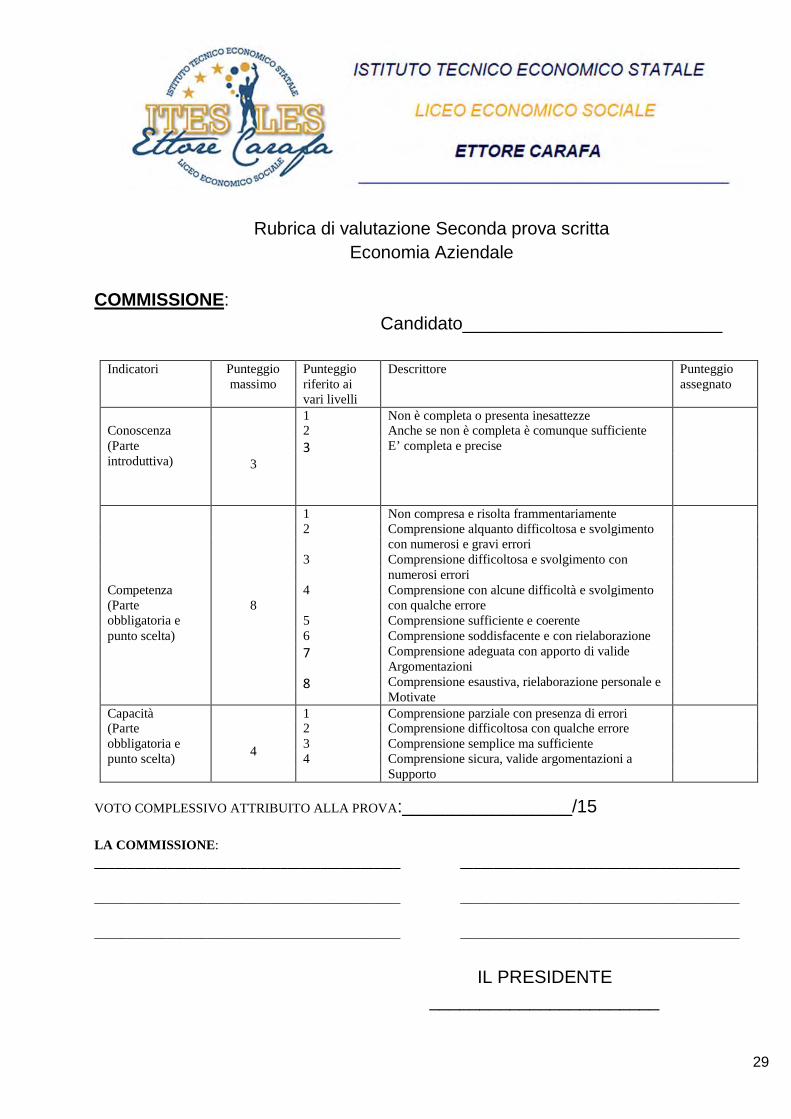

Rubrica di valutazione Seconda prova scritta Economia Aziendale

COMMISSIONE:

Candidato__________________________

Indicatori Punteggio massimo

Punteggio riferito ai vari livelli

Descrittore Punteggio assegnato

Conoscenza

3

1 Non è completa o presenta inesattezze 2 Anche se non è completa è comunque sufficiente

(Parte 3 E’ completa e precise introduttiva)

Competenza

8

1 Non compresa e risolta frammentariamente 2 Comprensione alquanto difficoltosa e svolgimento

con numerosi e gravi errori 3 Comprensione difficoltosa e svolgimento con

numerosi errori 4 Comprensione con alcune difficoltà e svolgimento

(Parte con qualche errore obbligatoria e 5 Comprensione sufficiente e coerente punto scelta) 6 Comprensione soddisfacente e con rielaborazione

7 Comprensione adeguata con apporto di valide Argomentazioni

8 Comprensione esaustiva, rielaborazione personale e Motivate

Capacità

4

1 Comprensione parziale con presenza di errori (Parte 2 Comprensione difficoltosa con qualche errore obbligatoria e 3 Comprensione semplice ma sufficiente punto scelta) 4 Comprensione sicura, valide argomentazioni a

Supporto VOTO COMPLESSIVO ATTRIBUITO ALLA PROVA:_________________/15 LA COMMISSIONE: ______________________________________________ __________________________________________ ______________________________________________ __________________________________________ ______________________________________________ __________________________________________

IL PRESIDENTE

_______________________

30

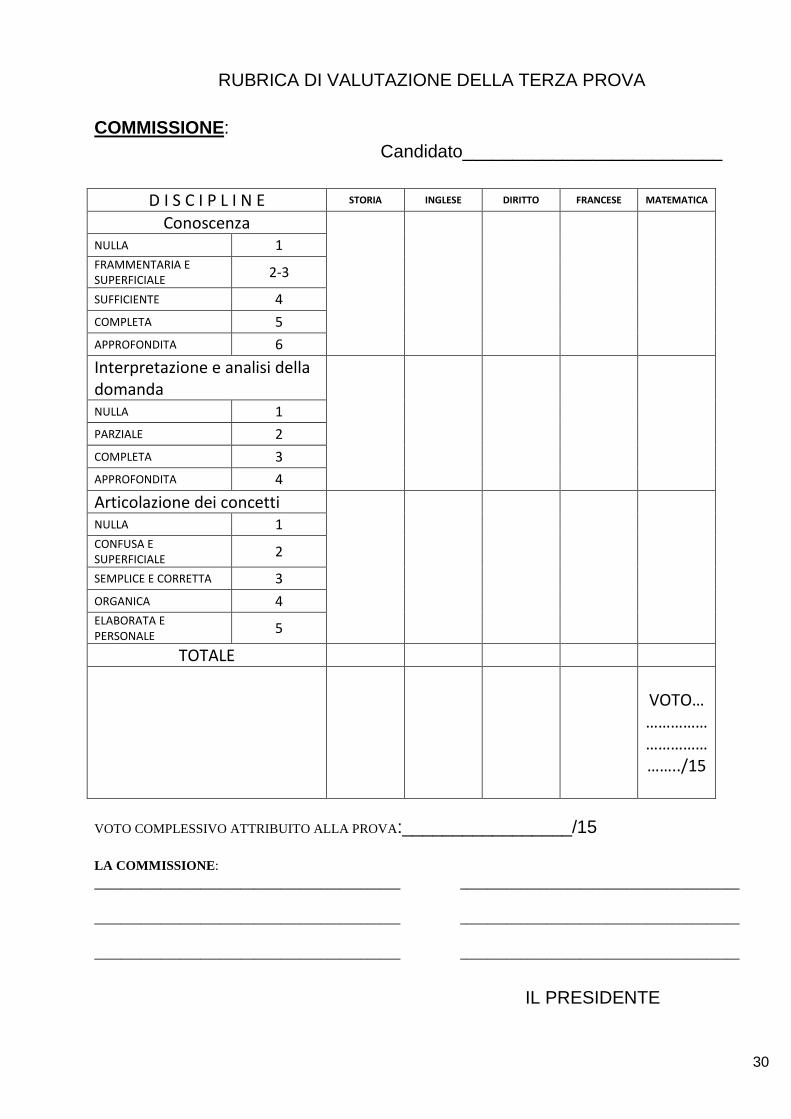

RUBRICA DI VALUTAZIONE DELLA TERZA PROVA

COMMISSIONE:

Candidato__________________________

D I S C I P L I N E STORIA INGLESE DIRITTO FRANCESE MATEMATICA

Conoscenza NULLA 1 FRAMMENTARIA E SUPERFICIALE 2-3

SUFFICIENTE 4 COMPLETA 5 APPROFONDITA 6 Interpretazione e analisi della domanda

NULLA 1 PARZIALE 2 COMPLETA 3 APPROFONDITA 4 Articolazione dei concetti NULLA 1 CONFUSA E SUPERFICIALE 2

SEMPLICE E CORRETTA 3 ORGANICA 4 ELABORATA E PERSONALE 5

TOTALE

VOTO…………………………………../15

VOTO COMPLESSIVO ATTRIBUITO ALLA PROVA:_________________/15 LA COMMISSIONE: ______________________________________________ __________________________________________ ______________________________________________ __________________________________________ ______________________________________________ __________________________________________

IL PRESIDENTE

31

______________________

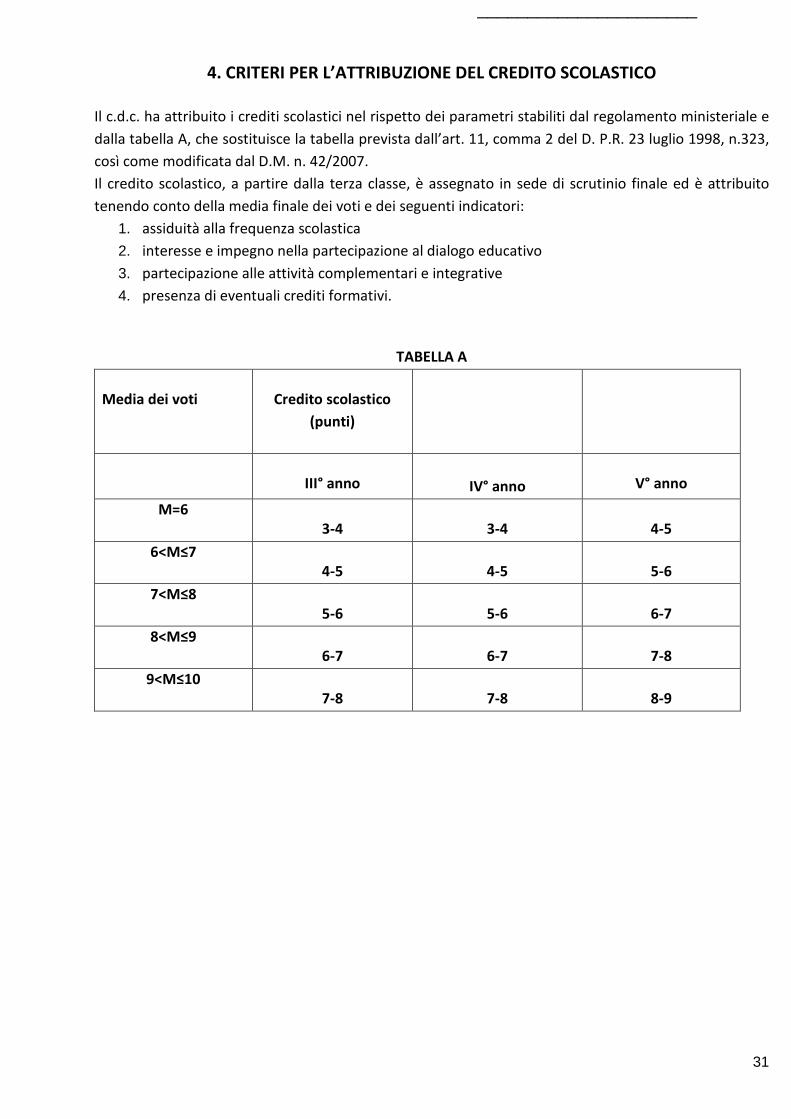

4. CRITERI PER L’ATTRIBUZIONE DEL CREDITO SCOLASTICO

Il c.d.c. ha attribuito i crediti scolastici nel rispetto dei parametri stabiliti dal regolamento ministeriale e dalla tabella A, che sostituisce la tabella prevista dall’art. 11, comma 2 del D. P.R. 23 luglio 1998, n.323, così come modificata dal D.M. n. 42/2007. Il credito scolastico, a partire dalla terza classe, è assegnato in sede di scrutinio finale ed è attribuito tenendo conto della media finale dei voti e dei seguenti indicatori:

1. assiduità alla frequenza scolastica 2. interesse e impegno nella partecipazione al dialogo educativo 3. partecipazione alle attività complementari e integrative 4. presenza di eventuali crediti formativi.

TABELLA A Media dei voti

Credito scolastico

(punti)

III° anno

IV° anno

V° anno

M=6

3-4

3-4

4-5

6<M≤7

4-5

4-5

5-6

7<M≤8

5-6

5-6

6-7

8<M≤9

6-7

6-7

7-8

9<M≤10

7-8

7-8

8-9

32

4.1 CRITERI PER IL RICONOSCIMENTO DEI CREDITI FORMATIVI

Per il riconoscimento e la valutazione dei crediti formativi acquisiti al di fuori dell’ambito scolastico, il c.d.c. ha seguito i seguenti criteri:

● presenza di esauriente documentazione, rilasciata dall’ente o dall’associazione presso la quale è stata realizzata l’esperienza extrascolastica, che consenta al c.d.c. di procedere alla valutazione di cui al successivo punto;

● congruenza delle esperienze svolte con gli obiettivi formativi ed educativi propri dell’indirizzo di studi frequentato.

Ai fini dell’attribuzione del credito scolastico, la valutazione dei crediti formativi non può comportare deroghe ai punteggi minimi e massimi della banda di oscillazione prevista dal regolamento ministeriale in funzione della media dei voti.

33

ISTITUTO TECNICO ECONOMICO “E. CARAFA” – ANDRIA

TERZA PROVA DURATA DELLA PROVA: H 3 DISCIPLINA: DIRITTO CLASSE V S

ANNO SCOLASTICO 2016-2017 DATA 29/03/2017

ALUNNO ______________________________________________

1. Parlate della formazione delle leggi ex art. 72 della Costituzione. (max. 10 righe) ____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ 2. Trattate della Responsabilità Penale del PDR (max. 10 righe) ____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ E’ consentito l’uso del testo del Codice Civile e della Costituzione non commentati.

34

ISTITUTO TECNICO ECONOMICO “E. CARAFA” – ANDRIA

TERZA PROVA DURATA DELLA PROVA: H 3

DISCIPLINA: FRANCESE CLASSE V S

ANNO SCOLASTICO 2016-2017 DATA 29/03/2017

ALUNNO ______________________________________________

1. Décrivez la France du point de vue physique: Forme, Fleuves, Montagnes, Plaines. (max. 10 righe) ____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ 2. Quels sont les limites, naturels et conventionnels, de la France ? (max. 10 righe) ____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

35

ISTITUTO TECNICO ECONOMICO “E. CARAFA” – ANDRIA TERZA PROVA DURATA DELLA PROVA: H 3

ANNO SCOLASTICO 2016-2017 CLASSE V S

DISCIPLINA: MATEMATICA DATA 29/03/2017

ALUNNO ______________________________________________

1. Dopo aver definito il concetto di dominio di una funzione si calcoli il dominio della seguente funzione: Y = √x2-1 (max. 10 righe) ____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ 2. Dopo aver definito il concetto di asintoto, si calcolino i tre possibili asintoti della seguente funzione: Y= x2+1 x2- 1 (max. 10 righe) ________________________________________________________________________________ ________________________________________________________________________________

________________________________________________________________________________ ________________________________________________________________________________ ________________________________________________________________________________ ________________________________________________________________________________ ________________________________________________________________________________ ________________________________________________________________________________ ________________________________________________________________________________ ________________________________________________________________________________

36

ISTITUTO TECNICO ECONOMICO “E. CARAFA” – ANDRIA

TERZA PROVA DURATA DELLA PROVA: H 3 ANNO SCOLASTICO 2016-20157 CLASSE V S

DISCIPLINA: LINGUA INGLESE DATA 29/03/2017 ALUNNO ______________________________________________ 1. Explain what a C.V. is. (max. 10 lines) ____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ __________________________________________________________________________________ 2. Explain the purpose of market research and give examples of how companies segment the market. (max 10 lines) __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ E’ consentito l’uso del DIZIONARIO BILINGUE.

37

ISTITUTO TECNICO ECONOMICO “E. CARAFA” – ANDRIA

TERZA PROVA DURATA DELLA PROVA: H 3

ANNO SCOLASTICO 2016-2017 CLASSE V S

DISCIPLINA: STORIA DATA 29/03/2017

ALUNNO ______________________________________________

1. In che misura e come la crisi del ’29 fu determinante per il secondo conflitto? (max. 10 righe) ____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ 2. Esponi brevemente i motivi che portarono l’Italia ad entrare nel secondo conflitto mondiale. (max. 10 righe) ____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

38

CLIL: L’Imposta 1. Definizione L’imposta è un prelevamento coattivo di ricchezza, operato dallo Stato e dagli Enti Pubblici per la realizzazione di scopi pubblici. È destinata a pagare il costo dei servizi generali e quella parte dei servizi misti non coperta dalla tassa. Ma, non rappresenta una controprestazione dei servizi resi.

2. Elementi Gli elementi dell’imposta sono: il presupposto, i soggetti, l’oggetto, la base imponibile, l’aliquota e la fonte. 1. Presupposto Il presupposto dell’imposta è l’atto o il fatto in base al quale la legge ne determina la nascita. Ad esempio il possesso del reddito o di un patrimonio. 2. Soggetti

Soggetti attivi dell’imposta sono lo Stato o gli Enti Pubblici, che hanno il diritto d’imporne il pagamento.

Soggetti passivi dell’imposta sono i contribuenti, che hanno l’obbligo di pagare l’imposta. La categoria dei contribuenti comprende non solo i cittadini italiani, ma anche gli stranieri. Questi ultimi (stranieri) sono coloro che producono redditi o posseggono patrimoni o beni nel nostro paese. Sono contribuenti tutti i cittadini italiani, che hanno il dovere, costituzionalmente sancito (art. 53 della Cost.) di concorrere a pagare le spese dello Stato, sulla base della capacità contributiva, desunta da elementi oggettivi, quali il possesso di un reddito o di un patrimonio e da elementi soggettivi, cioè dalla condizione personale e familiare. 3. Oggetto

L’oggetto dell’imposta è la grandezza economica sulla quale si applica l’imposta. Oggetto dell’imposta non possono che essere, pertanto, nient’altro che il reddito o il patrimonio, che come abbiamo visto costituiscono anche il presupposto dell’imposta. Se conseguo un reddito o se possiedo un bene o un patrimonio, nasce a mio carico l’obbligo di pagare l’imposta (presupposto), il cui oggetto è lo stesso reddito conseguito o patrimonio posseduto.

Ad esempio oggetto dell’IRPEF (Imposta sul Reddito delle Persone Fisiche) è il reddito complessivo, che tiene conto sia dei redditi conseguiti, che dei beni e patrimoni posseduti dalle persone fisiche. 4.Base imponibile:

La base imponibile è costituita dall’oggetto dell’imposta valutato in denaro. Se ad esempio l’ammontare complessivo di tutti i redditi conseguiti e dei beni posseduti dalla persona fisica fosse di 50.000 euro, questa somma costituirebbe la base imponibile dell’imposta.

5. Aliquota

L’aliquota è la percentuale, che applicata alla base imponibile, consente di calcolare l’imposta. Se per esempio l’aliquota fosse del 23%, applicando questa percentuale al reddito di 50.000 euro, sarebbe determinata l’imposta nella misura di 11.500 euro.

39

6. Fonte

La fonte è la ricchezza alla quale il contribuente attinge per pagare l’imposta. Quindi anche la fonte dell’imposta è rappresentata dal reddito conseguito o da un patrimonio o bene posseduto.

Di solito la fonte coincide con l’oggetto dell’imposta, salve le ipotesi in cui per pagare l’imposta sul reddito, si preleva dal patrimonio o per far fronte all’imposta sul patrimonio, si faccia riferimento al reddito

Se ad esempio Tizio possiede solo redditi da lavoro e la proprietà della casa in cui abita. Per pagare l‘imposta sulla casa, cioè sul patrimonio, attingerà al reddito da lavoro. In questo caso fonte e oggetto dell’imposta non coincidono. Se, invece, Caio concede in locazione un appartamento a Sempronio, pagherà l’imposta sul patrimonio, con i proventi dei canoni di locazione. In questa ipotesi fonte e oggetto dell’imposta coincideranno. Pagherà l’imposta sul patrimonio con quanto ricava dallo stesso patrimonio.

3. Riserva di Legge

In forza dell’art. 23 della Costituzione, per cui nessuna prestazione può essere imposta se non per legge, la normativa tributaria è oggetto di riserva relativa di legge. Dovendo essere regolata dalla legge, almeno per quel che concerne i suoi aspetti essenziali (oggetto, soggetti, aliquote), potendo essere disciplinata per il resto dai regolamenti (norme secondarie). La riserva assoluta, si ha, invece, quando una certa materia debba essere regolata esclusivamente dalla legge: leggi ordinarie, decreti legislativi e decreti legge.

4. Obbligazione Tributaria La maggior parte delle norme tributarie descrivono un rapporto giuridico, tra due soggetti, che si

trovano in posizioni differenti. Infatti, ad uno, il soggetto attivo, rappresentato dallo Stato, la norma attribuisce il diritto ad ottenere il pagamento dell’imposta (diritto di credito); mentre all’altro, soggetto passivo, rappresentato dal contribuente, impone l’obbligo di pagare l’imposta. Poiché il rapporto ha un contenuto eminentemente economico si può parlare a tal proposito d’obbligazione tributaria. L’obbligazione è, infatti, un rapporto giuridico a contenuto economico.

5. Classificazione Le imposte possono essere classificate secondo diversi criteri, In particolare possono essere

classificate in: dirette o indirette, reali o personali, generali o speciali, proporzionali, regressive o progressive

1. Dirette - Indirette Le imposte dirette, colpiscono le manifestazioni immediate o dirette della capacità contributiva. Il

reddito in quanto prodotto o il patrimonio in quanto posseduto.

Le imposte indirette, colpiscono le manifestazioni mediate o indirette della capacità contributiva. Colpiscono il reddito, non in quanto conseguito, ma in quanto consumato. Colpiscono il patrimonio non se posseduto, ma nel momento del suo trasferimento. Ad esempio, l’IRPEF, l’IRES sono imposte dirette sul reddito, che operano nel momento in cui un reddito è conseguito o un bene sia posseduto.

40

Ad esempio, l’IVA, è un imposta indiretta sul reddito, poiché colpisce il reddito non in quanto tale, ma solo al momento in cui è consumato. L’imposta di registro, insieme all’imposta sulle successioni e donazioni, sono imposte indirette sul patrimonio, che operano nel momento in cui un bene è venduto, donato, dato in permuta. Per quanto riguarda il reddito possiamo dire che se Tizio, persona fisica, consegue un reddito da lavoro o da capitale è soggetto all’IRPEF, imposta diretta sul reddito. Se Tizio acquista un abito, dovrà pagare l’IVA, imposta indiretta sul consumo del reddito. In riferimento al patrimonio, invece, se Tizio è proprietario della casa d’abitazione sarà soggetto all’IRPEF, imposta diretta sul patrimonio. Se Tizio vende quella casa dovrà pagare l’imposta di registro, imposta indiretta sul patrimonio. 2. Reali - Personali

Le imposte reali, si applicano sul patrimonio o sul reddito, senza alcuna considerazione della condizione soggettiva del contribuente. Queste imposte non dovrebbero esistere in un sistema tributario, perché non sono conformi al principio dell’equità fiscale. Tale è ad esempio l’imposta locale chiamata ICI.

Le imposte personali, tengono conto della condizione personale e familiare del contribuente. Ad

esempio l’IRPEF. Quest’ultimo tipo d’imposta, maggiormente in linea con precetti costituzionalmente fondati, tende a prevalere.

6. Imposta Proporzionale, Regressiva, Progressiva

1. Proporzionale L’imposta proporzionale, si ha quando l’aliquota è fissa e non aumenta al variare dell’imponibile. Ad

es. l’aliquota del 10% si applica su un reddito di 5.000 e su quello di 10.000. 2. Regressiva L’imposta è regressiva, quando l’aliquota è decrescente, diminuendo all’aumentare dell’imponibile. Ad es. l’aliquota del 10% si applica su un reddito di 5.000 e quella del 5% su quello di 10.000.