Direzione Regionale del Friuli Venezia Giulia Ufficio ... · PDF fileDirezione Regionale del...

22

Direzione Regionale del Friuli Venezia Giulia Ufficio fiscalità LE LOCAZIONI IMMOBILIARI (linee guida) Relazione a cura del dott. Stefano SIBELJA Funzionario Ufficio Fiscalità Agenzia delle Entrate - Direzione Regionale del FVG Novembre 2007

Transcript of Direzione Regionale del Friuli Venezia Giulia Ufficio ... · PDF fileDirezione Regionale del...

Direzione Regionale del Friuli Venezia Giulia Ufficio fiscalità

LE LOCAZIONI IMMOBILIARI (linee guida)

Relazione a cura del dott. Stefano SIBELJA Funzionario Ufficio Fiscalità Agenzia delle Entrate - Direzione Regionale del FVG

Novembre 2007

2

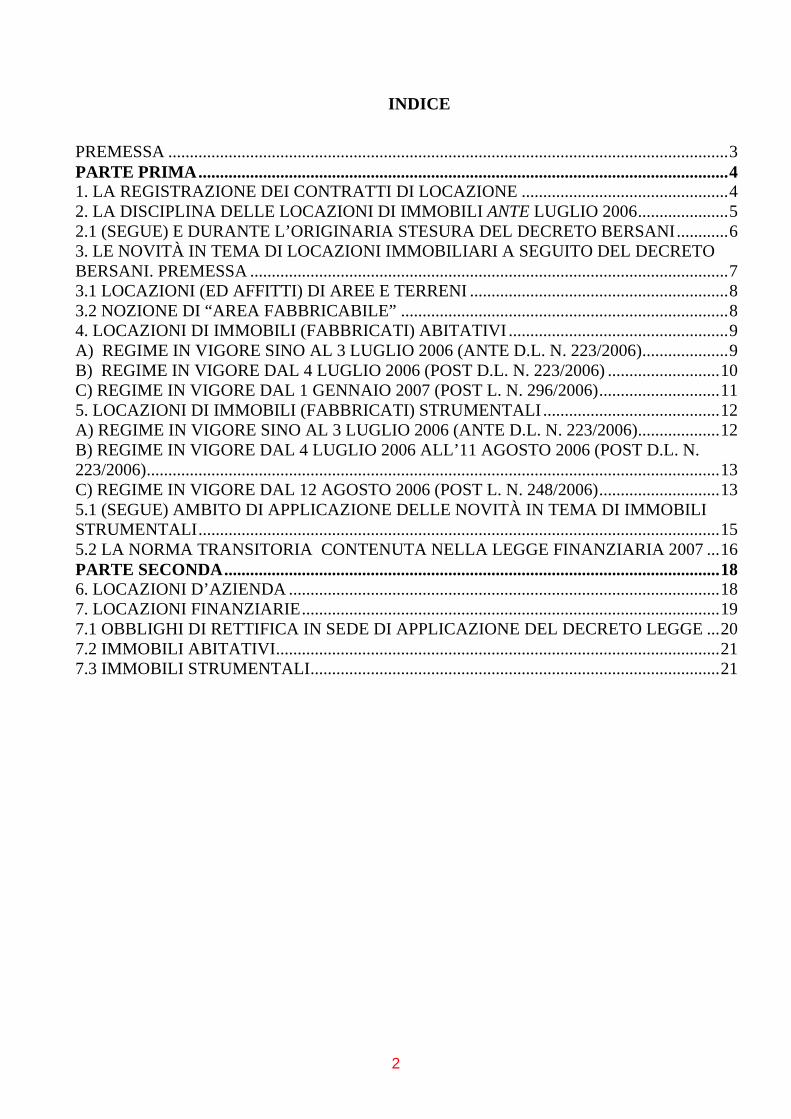

INDICE

PREMESSA ..................................................................................................................................3 PARTE PRIMA...........................................................................................................................4 1. LA REGISTRAZIONE DEI CONTRATTI DI LOCAZIONE ................................................4 2. LA DISCIPLINA DELLE LOCAZIONI DI IMMOBILI ANTE LUGLIO 2006.....................5 2.1 (SEGUE) E DURANTE L’ORIGINARIA STESURA DEL DECRETO BERSANI............6 3. LE NOVITÀ IN TEMA DI LOCAZIONI IMMOBILIARI A SEG UITO DEL DECRETO BERSANI. PREMESSA ...............................................................................................................7 3.1 LOCAZIONI (ED AFFITTI) DI AREE E TERRENI ............................................................8 3.2 NOZIONE DI “AREA FABBRICABILE” ............................................................................8 4. LOCAZIONI DI IMMOBILI (FABBRICATI) ABITATIVI .... ...............................................9 A) REGIME IN VIGORE SINO AL 3 LUGLIO 2006 (ANTE D.L. N. 223/2006)....................9 B) REGIME IN VIGORE DAL 4 LUGLIO 2006 (POST D.L. N. 223/2006) ..........................10 C) REGIME IN VIGORE DAL 1 GENNAIO 2007 (POST L. N. 296/2006)............................11 5. LOCAZIONI DI IMMOBILI (FABBRICATI) STRUMENTALI .. .......................................12 A) REGIME IN VIGORE SINO AL 3 LUGLIO 2006 (ANTE D.L. N. 223/2006)...................12 B) REGIME IN VIGORE DAL 4 LUGLIO 2006 ALL’11 AGOSTO 2006 (POST D.L. N. 223/2006).....................................................................................................................................13 C) REGIME IN VIGORE DAL 12 AGOSTO 2006 (POST L. N. 248/2006)............................13 5.1 (SEGUE) AMBITO DI APPLICAZIONE DELLE NOVITÀ IN TEMA DI IMMOBILI STRUMENTALI.........................................................................................................................15 5.2 LA NORMA TRANSITORIA CONTENUTA NELLA LEGGE FINANZIARIA 2007 ...16 PARTE SECONDA...................................................................................................................18 6. LOCAZIONI D’AZIENDA ....................................................................................................18 7. LOCAZIONI FINANZIARIE.................................................................................................19 7.1 OBBLIGHI DI RETTIFICA IN SEDE DI APPLICAZIONE DEL DECRETO LEGGE ...20 7.2 IMMOBILI ABITATIVI.......................................................................................................21 7.3 IMMOBILI STRUMENTALI...............................................................................................21

3

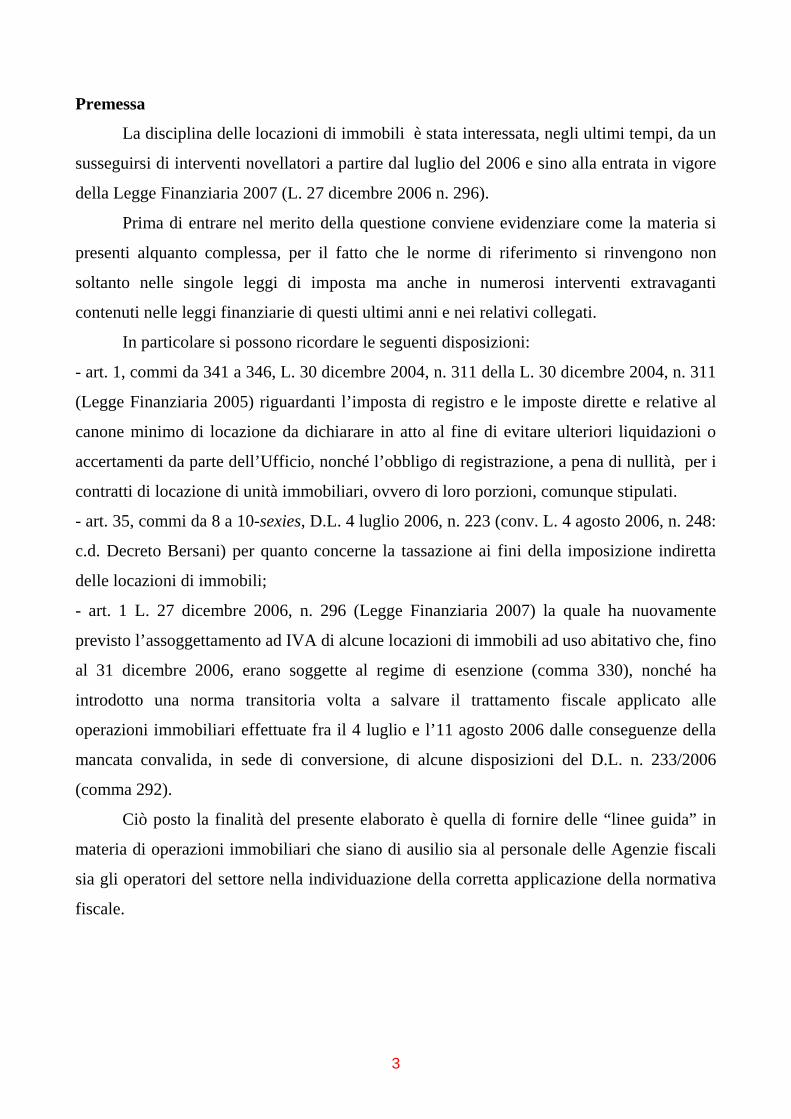

Premessa

La disciplina delle locazioni di immobili è stata interessata, negli ultimi tempi, da un

susseguirsi di interventi novellatori a partire dal luglio del 2006 e sino alla entrata in vigore

della Legge Finanziaria 2007 (L. 27 dicembre 2006 n. 296).

Prima di entrare nel merito della questione conviene evidenziare come la materia si

presenti alquanto complessa, per il fatto che le norme di riferimento si rinvengono non

soltanto nelle singole leggi di imposta ma anche in numerosi interventi extravaganti

contenuti nelle leggi finanziarie di questi ultimi anni e nei relativi collegati.

In particolare si possono ricordare le seguenti disposizioni:

- art. 1, commi da 341 a 346, L. 30 dicembre 2004, n. 311 della L. 30 dicembre 2004, n. 311

(Legge Finanziaria 2005) riguardanti l’imposta di registro e le imposte dirette e relative al

canone minimo di locazione da dichiarare in atto al fine di evitare ulteriori liquidazioni o

accertamenti da parte dell’Ufficio, nonché l’obbligo di registrazione, a pena di nullità, per i

contratti di locazione di unità immobiliari, ovvero di loro porzioni, comunque stipulati.

- art. 35, commi da 8 a 10-sexies, D.L. 4 luglio 2006, n. 223 (conv. L. 4 agosto 2006, n. 248:

c.d. Decreto Bersani) per quanto concerne la tassazione ai fini della imposizione indiretta

delle locazioni di immobili;

- art. 1 L. 27 dicembre 2006, n. 296 (Legge Finanziaria 2007) la quale ha nuovamente

previsto l’assoggettamento ad IVA di alcune locazioni di immobili ad uso abitativo che, fino

al 31 dicembre 2006, erano soggette al regime di esenzione (comma 330), nonché ha

introdotto una norma transitoria volta a salvare il trattamento fiscale applicato alle

operazioni immobiliari effettuate fra il 4 luglio e l’11 agosto 2006 dalle conseguenze della

mancata convalida, in sede di conversione, di alcune disposizioni del D.L. n. 233/2006

(comma 292).

Ciò posto la finalità del presente elaborato è quella di fornire delle “linee guida” in

materia di operazioni immobiliari che siano di ausilio sia al personale delle Agenzie fiscali

sia gli operatori del settore nella individuazione della corretta applicazione della normativa

fiscale.

4

PARTE PRIMA

1. La registrazione dei contratti di locazione

A seguito delle novità apportate dalla Legge Finanziaria 2005, i contratti di locazione

di unità immobiliari, ovvero di loro porzioni, comunque stipulati sono soggetti all’obbligo

di registrazione, a pena di nullità.

Obbligati a richiedere la registrazione sono:

- le parti contraenti per “le scritture private non autenticate e per i contratti verbali”

(ovvero: il proprietario (locatore), l’inquilino (locatario) e gli agenti immobiliari);

- i notai e “gli altri pubblici ufficiali”, per i contratti redatti in forma di atto pubblico o

scrittura privata autenticata.

- “gli impiegati dell’Amministrazione finanziaria e gli appartenenti al Corpo della Guardia

di Finanza”, qualora rilevino la mancata registrazione di un atto (c.d. registrazione

d’ufficio).

Gli atti pubblici e le scritture private autenticate devono essere registrati presso

l’Ufficio nella cui circoscrizione territoriale risiede il pubblico ufficiale obbligato a

richiedere la registrazione, mentre la registrazione delle scritture private non autenticate può

essere eseguita da qualsiasi Ufficio periferico dell’Agenzia delle Entrate.

Inoltre la registrazione degli atti che vi sono soggetti in termine fisso deve avvenire

antro 20 giorni dalla data dell’atto, mentre per i contratti locazione e affitto di beni immobili

esistenti nel territorio dello Stato il termine (per il versamento dell’imposta e per la

registrazione) è di 30 giorni.

In questo senso la circ. Min. Fin. 16 novembre 2000, n. 207/E, punto 2.2.9 rileva

che per i contratti di locazione e affitto di beni immobili seguendo l’art. 17, comma 1,

T.U.I.R. l’imposta di registro deve essere versata, anziché entro venti, entro trenta giorni

dalla data dell’atto stesso. Siccome il suddetto termine è superiore a quello di venti giorni,

indicato dall’art. 13 del T.U.I.R. per la registrazione degli atti in termine fisso, si ritiene che

per i contratti di locazione e affitto di beni immobili anche il termine per la registrazione è

di trenta giorni “considerato che il successivo art. 16, comma 1, dispone che la

registrazione è eseguita previo pagamento dell’imposta”.

Il soggetto che chiede la registrazione deve quindi presentare all’Ufficio del registro

due originali ovvero un originale e una fotocopia (con una marca da bollo ogni 4 facciate) e

deve aver preventivamente pagato l’imposta dovuta.

5

Il versamento del tributo può essere effettuato direttamente da parte del soggetto

obbligato mediante mod. F23, ovvero telematicamente avvalendosi di soggetti delegati

ovvero degli incaricati della trasmissione telematica di cui all’art. 3, comma 3, D.P.R. n.

322/1998 (art. 5, comma 1, D.P.R. 05 ottobre 2001, n. 404; circ. Agenzia Entrate 16

novembre 2006 n. 33/E, punto 8).

La Legge Finanziaria 2007 ha introdotto ulteriori incombenze per quanto concerne

gli agenti di mediazione immobiliare, per i quali è ora previsto l’obbligo di procedere alla

registrazione delle scritture private non autenticate di natura negoziale stipulate a seguito

della loro attività (art. 10, comma 1, lett. d-bis, D.P.R. n. 131/86).

Gli intermediari immobiliari, inoltre, sono obbligati in solido, con le parti contraenti,

al pagamento dell’imposta di Registro per le predette scritture private stipulate a seguito

dell’attività di mediazione (art. 57, comma 1-bis, D.P.R. n. 131/86).

2. La disciplina delle locazioni di immobili ante luglio 2006

L’art. 10, comma 1, n. 8, D.P.R. 26 ottobre 1972, n. 633, nella formulazione vigente

anteriormente alla data di entrata in vigore del D.L. 4 luglio 2006, n. 233 (avvenuta il 4

luglio 2006) statuiva che sono esenti dall’imposta (IVA) “ le locazioni non finanziarie e gli

affitti, relative cessioni, risoluzioni e proroghe, di terreni e aziende agricole, di aree diverse

da quelle destinate a parcheggio di veicoli, per le quali gli strumenti urbanistici non

prevedono la destinazione edificatoria, ed i fabbricati, comprese le pertinenze, le scorte e in

genere i beni mobili destinati durevolmente al servizio degli immobili locati e affittati,

esclusi quelli strumentali che per le loro caratteristiche non sono suscettibili di diversa

utilizzazione senza radicali trasformazioni e quelli destinati ad uso di civile abitazione

locati dalle imprese che li hanno costruiti per la vendita”.

In forza di tale normativa il regime di esenzione dall’IVA dei contratti di locazione

riguardava solo alcune ipotesi aventi ad oggetto:

- terreni ed aziende agricole;

- aree non edificabili diverse da quelle adibite a parcheggi;

- fabbricati o porzioni di fabbricati a destinazione abitativa;

Peraltro, per quanto concerneva la locazione di fabbricati a destinazione abitativa

c’era la previsione, anche per tale tipologia di immobili, di alcune eccezioni (Circ. Agenzia

Entrate 4 agosto 2006, n. 27/E, Premessa)

6

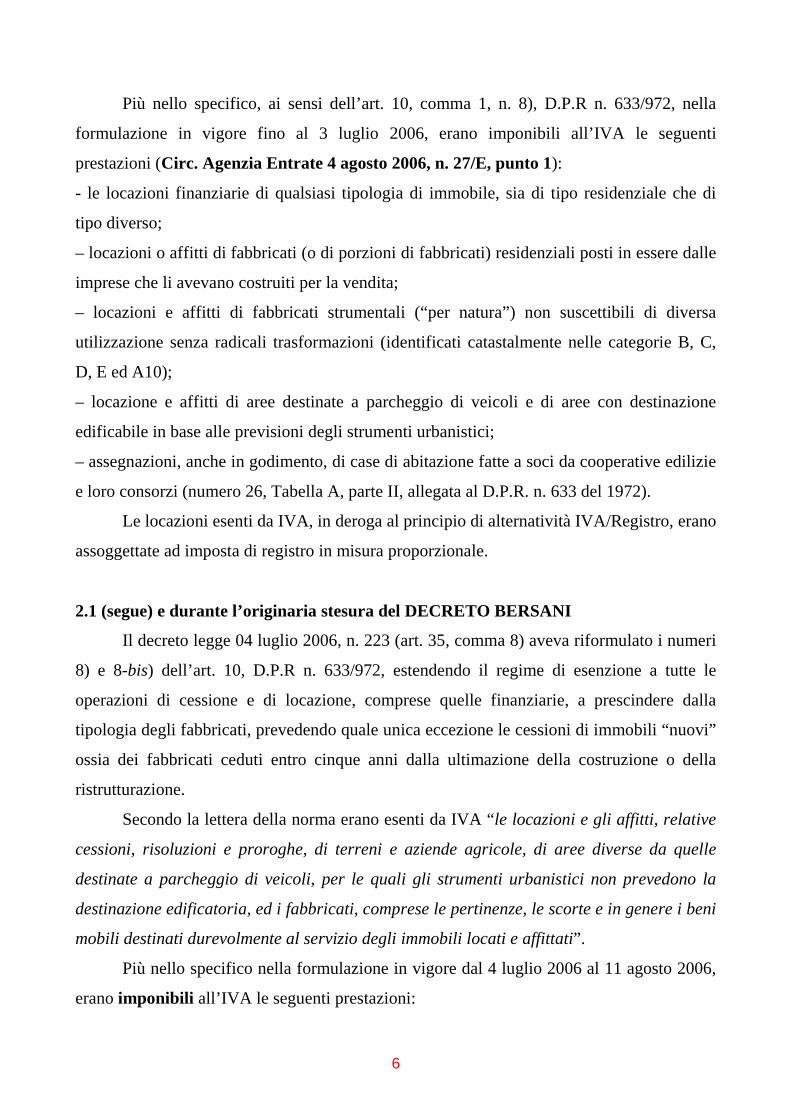

Più nello specifico, ai sensi dell’art. 10, comma 1, n. 8), D.P.R n. 633/972, nella

formulazione in vigore fino al 3 luglio 2006, erano imponibili all’IVA le seguenti

prestazioni (Circ. Agenzia Entrate 4 agosto 2006, n. 27/E, punto 1):

- le locazioni finanziarie di qualsiasi tipologia di immobile, sia di tipo residenziale che di

tipo diverso;

– locazioni o affitti di fabbricati (o di porzioni di fabbricati) residenziali posti in essere dalle

imprese che li avevano costruiti per la vendita;

– locazioni e affitti di fabbricati strumentali (“per natura”) non suscettibili di diversa

utilizzazione senza radicali trasformazioni (identificati catastalmente nelle categorie B, C,

D, E ed A10);

– locazione e affitti di aree destinate a parcheggio di veicoli e di aree con destinazione

edificabile in base alle previsioni degli strumenti urbanistici;

– assegnazioni, anche in godimento, di case di abitazione fatte a soci da cooperative edilizie

e loro consorzi (numero 26, Tabella A, parte II, allegata al D.P.R. n. 633 del 1972).

Le locazioni esenti da IVA, in deroga al principio di alternatività IVA/Registro, erano

assoggettate ad imposta di registro in misura proporzionale.

2.1 (segue) e durante l’originaria stesura del DECRETO BERSANI

Il decreto legge 04 luglio 2006, n. 223 (art. 35, comma 8) aveva riformulato i numeri

8) e 8-bis) dell’art. 10, D.P.R n. 633/972, estendendo il regime di esenzione a tutte le

operazioni di cessione e di locazione, comprese quelle finanziarie, a prescindere dalla

tipologia degli fabbricati, prevedendo quale unica eccezione le cessioni di immobili “nuovi”

ossia dei fabbricati ceduti entro cinque anni dalla ultimazione della costruzione o della

ristrutturazione.

Secondo la lettera della norma erano esenti da IVA “ le locazioni e gli affitti, relative

cessioni, risoluzioni e proroghe, di terreni e aziende agricole, di aree diverse da quelle

destinate a parcheggio di veicoli, per le quali gli strumenti urbanistici non prevedono la

destinazione edificatoria, ed i fabbricati, comprese le pertinenze, le scorte e in genere i beni

mobili destinati durevolmente al servizio degli immobili locati e affittati”.

Più nello specifico nella formulazione in vigore dal 4 luglio 2006 al 11 agosto 2006,

erano imponibili all’IVA le seguenti prestazioni:

7

– locazione e affitti di aree destinate a parcheggio di veicoli e di aree con destinazione

edificabile in base alle previsioni degli strumenti urbanistici.

– assegnazioni, anche in godimento, di case di abitazione di cui al numero 21), fatte a soci

da cooperative edilizie e loro consorzi (numero 26 della Tabella A, parte II, allegata al

D.P.R. n. 633 del 1972).

Le locazioni esenti da IVA, in deroga al principio di alternatività IVA/Registro, erano

assoggettate ad imposta di registro in misura proporzionale.

3. Le novità in tema di locazioni immobiliari a seguito del Decreto Bersani. Premessa

L’art. 35, commi da 8 a 10 sexies, del D.L. 04 luglio 2006, n. 223, come modificato

dalla legge di conversione (L. 04 agosto 2006 n. 248), riscrive in parte la disciplina della

imposizione indiretta gravante sul settore immobiliare nel senso che, pur ribadendo il

generalizzato regime di esenzione dall’imposta sul valore aggiunto per le locazioni di tutte

le tipologie di fabbricati, introduce qualche eccezione rispetto alla originaria stesura del

decreto.

Anticipando brevemente il nuovo regime di tassazione delle locazioni di immobili, si

può ricordare che:

- per le locazioni (ed affitti) di aziende e terreni agricoli non è prevista alcuna novità;

- la locazioni di fabbricati abitativi è attualmente esente, con le due sole eccezioni

rappresentate dalla (1) assegnazioni di case di abitazione a soci da cooperative edilizie e

dalla (2) locazione da parte di imprese che hanno costruito o ristrutturato immobili di

edilizia abitativa convenzionata avvenuta entro quattro anni e con contratto di durata non

inferiore a quattro anni;

- le locazioni di immobili strumentali sono di norma esenti se il locatore è soggetto passivo

IVA, a meno che l’operazione non avvenga nei confronti di (1) consumatori finali, o (2) di

soggetti passivi d’imposta che hanno un pro-rata di detraibilità non superiore al 25%,

ovvero (3) se il locatore ha espresso l’opzione per l’imponibilità;

- nel caso di locazione d’azienda si applicano, ricorrendo certe condizioni, le norme sulle

locazioni anziché quelle sull’affitto d’azienda;

- il leasing immobiliare che prima era sottoposto al regime IVA, ora segue il medesimo

trattamento previsto per le locazioni immobiliari.

8

Conviene poi precisare che la nuova disciplina prevista per le locazioni di immobili

si applica anche alle sub-locazioni, in quanto “le prestazioni derivanti da rapporti di

sublocazione risultano autonomamente assoggettate a tassazione, secondo le regole e i

criteri previsti per i contratti di locazione da cui mutuano i caratteri contrattuali”(Circ. Ag.

Entrate 1 marzo 2007, n. 12/E, punto 7).

3.1 Locazioni (ed affitti) di aree e terreni

La disciplina di tale tipologia di locazioni è rimasta del tutto invariata nel passaggio

dalla vecchia alla nuova disciplina (sia ante che post D.L. 223/2006 e post Legge

Finanziaria 2007). Si riporta qui di seguito la disciplina fiscale:

a) terreni ed aziende agricole :

- IVA: operazione esente (art. 10, n. 8, D.P.R. n. 633/72)

- REGISTRO: 2% (art. 5, comma 1, lett. b, Tariffa, Parte Prima, D.P.R. n. 131/86), 0,5 % se

fondi rustici (art. 5, comma 1, lett. a, Tariffa, Parte Prima, D.P.R. n. 131/86)

b) aree non edificabili diverse da quelle destinate a parcheggio

- IVA: operazione esente (art. 10, n. 8, D.P.R. n. 633/72)

- REGISTRO: 2% (art. 5, comma 1, lett. b, Tariffa, Parte Prima, T.U.R.)

c) aree non edificabili destinate a parcheggio

IVA: operazione imponibile con aliquota al 20%

REGISTRO: misura fissa (art. 40, comma 1, T.U.R.)

d) aree edificabili

- IVA: operazione imponibile con aliquota al 20%

- REGISTRO: misura fissa (art. 40, comma 1, T.U.R.)

3.2 Nozione di “area fabbricabile”

Ulteriore novità prevista dal Decreto Bersani è quella descritta nell’art. 36, comma 2,

D.L. 4 luglio 2006, n. 223 (conv. L. 4 agosto 2006, n. 248) secondo cui “ai fini

dell’applicazione del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633 testo

unico delle disposizioni concernenti l'imposta di registro, di cui al decreto del Presidente

della Repubblica 26 aprile 1986, n. 131 del testo unico delle imposte sui redditi, di cui al

decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, e del decreto legislativo

30 dicembre 1992, n. 504 un’area è da considerare fabbricabile se utilizzabile a scopo

9

edificatorio in base allo strumento urbanistico generale adottato dal comune,

indipendentemente dall'approvazione della regione e dall'adozione di strumenti attuativi del

medesimo”.

Secondo l’Agenzia di tratta di una norma interpretativa posto che, in sostanza, la

disposizione sopra richiamata estende alle imposte sui redditi, all'IVA e al registro, il

concetto di “area fabbricabile” contenuto nell’art. 11-quaterdecies, comma 16, del D.L. 30

settembre 2005, n. 203 (conv. L 2 dicembre 2005, n. 248) il cui ambito applicativo era

riservato unicamente all’I.C.I. di cui al D. Lgs. 30 dicembre 1992, n. 504 (Cfr. circ.

Agenzia Entrate 4 agosto 2006, n. 28/E, punto 23).

Ne consegue che il principio in questione risulta applicabile anche per il passato

(retroattivamente). Del resto lo stesso Statuto del Contribuente dopo aver statuito che “le

disposizioni tributarie non hanno effetto retroattivo” (art. 3, 1 comma, L. n. 212/200o) fa

salve le “norme interpretative” (art. 1, 2 comma L. n. 212/2000: norme che possono essere

“disposte” “soltanto in casi eccezionali e con legge ordinaria, qualificando come tali le

disposizioni di interpretazioni autentica”).

Tale posizione espressa dall’Amministrazione finanziaria sembra aver trovato

conferma anche nella giurisprudenza dalla Corte di Cassazione (Cass. civ., SS.UU., sent. ,

28 settembre 2006 (dep. 30 novembre 2006), n. 25506) la quale, seppur criticando le

modalità con cui la norma è stata introdotta (decreto-legge su cui è stata posta la fiducia), ha

confermato la natura interpretativa della disposizione in oggetto.

4. Locazioni di immobili (fabbricati) abitativi

a) Regime in vigore sino al 3 luglio 2006 (ante D.L. n. 223/2006)

In base al testo dall’art. 10, n. 8), D.P.R. n. 633/72, nella formulazione vigente

anteriormente alla data di entrata in vigore del D.L. 4 luglio 2006 n. 233, per i fabbricati o

porzioni di fabbricati a destinazione abitativa era previsto un regime di esenzione dall’IVA,

con la previsione, peraltro, anche per tale tipologia di immobili, di alcune eccezioni:

1) regola

- IVA: operazione esente (art. 10, n. 8, D.P.R. n. 633/72)

- REGISTRO: 2% (art. 5, comma 1, lett. b, Tariffa, Parte Prima, D.P.R. n. 131/86)

2) locazioni finanziarie di immobili abitativi

10

- IVA: operazione imponibile (con l’aliquota applicabile per le cessione dei beni ovvero

20%, 10%, 4%: art. 16 D.P.R. n. 633/1972)

- REGISTRO – in misura fissa

3) locazione o affitto di immobili posti in essere dalle imprese che li avevano costruiti

per la vendita

- IVA: operazione imponibile con aliquota al 10% (n. 127-ter, Tabella A, parte III, D.P.R. n.

633/72)

- REGISTRO: misura fissa (art. 40, comma 1, D.P.R. n. 131/86)

4) assegnazioni, anche in godimento, di case di abitazione fatte a soci da cooperative

edilizie e loro consorzi

- IVA: operazione imponibile con aliquota al 4% (n. 26, Tabella A, parte II, D.P.R. n.

633/72).

- REGISTRO: misura fissa (art. 40, comma 1, D.P.R. n. 131/86)

b) Regime in vigore dal 4 luglio 2006 (post D.L. n. 223/2006)

Il D.L. 04 luglio 2006, n. 223 (art. 35, comma 8) aveva riformulato il numero 8)

dell’art. 10, estendendo il regime di esenzione IVA a tutte le operazioni di locazione

(comprese quelle finanziarie) a prescindere dalla tipologia dei fabbricati.

Il testo della norma, in vigore dal 4 luglio 2006 al 11 agosto 2006, prevedeva infatti

che sono esenti “le locazioni e gli affitti, relative cessioni, risoluzioni e proroghe, di terreni

e aziende agricole, di aree diverse da quelle destinate a parcheggio di veicoli, per le quali

gli strumenti urbanistici non prevedono la destinazione edificatoria, ed i fabbricati,

comprese le pertinenze, le scorte e in genere i beni mobili destinati durevolmente al servizio

degli immobili locati e affittati”.

Per quanto concerne le locazioni di fabbricati abitativi tale esenzione è stata

confermata anche in sede di conversione del decreto-legge.

Allo stato dunque tutte le locazioni di immobili a destinazione abitativa sono ora

esenti ai fini IVA, comprese (le locazioni finanziarie e) le locazioni poste in essere dalle

imprese che hanno costruito gli immobili per la vendita (circ. Agenzia Entrate 4 agosto

2006, n. 27/E, punto 1.1; circ. Agenzia Entrate 16 novembre 2006 n. 33/E, punto 1, lett.

a), con la sola eccezione delle assegnazioni di abitazioni ai soci di cooperative edilizie e

salvo quanto previsto dalla Legge Finanziaria 2007.

11

Al riguardo si ricorda che, con decorrenza 4 luglio 2006, è stato soppresso il n. 127-

ter della tabella A, parte III, che, in riferimento alla precedente normativa, prevedeva

l’applicazione dell’aliquota ridotta del 10% alle locazioni di fabbricati abitativi effettuate

dalle imprese che li avevano costruiti per la successiva vendita (art. 35, comma 8, lett. c),

D.L. 04 luglio 2006, n. 223; circ. Agenzia Entrate 4 agosto 2006, n. 27/E. punto 1.1).

In sintesi:

1) regola

- IVA: operazione esente (art. 10, n. 8, D.P.R. n. 633/72)

- REGISTRO: 2% (art. 5, comma 1, lett. b, Tariffa, Parte Prima, D.P.R. n. 131/86)

2) assegnazioni, anche in godimento, di case di abitazione fatte a soci da cooperative

edilizie e loro consorzi

- IVA: operazione imponibile con aliquota al 4% (n. 26, Tabella A, parte II, D.P.R. n.

633/72).

- REGISTRO: misura fissa (art. 40, comma 1, D.P.R. n. 131/86)

c) Regime in vigore dal 1 gennaio 2007 (post L. n. 296/2006)

Il comma 330 dell’art. 1, L. 27 dicembre 2006, n. 296 (Legge Finanziaria 2007) ha

nuovamente previsto l’assoggettamento ad IVA di alcune locazioni di immobili ad uso

abitativo che, fino al 31 dicembre 2006, erano soggette al regime di esenzione.

L’art. 10, comma 1, n. 8), D.P.R. 26 ottobre 1972, n. 633, nel testo in vigore dal 01

gennaio 2007, prevede infatti che sono esenti: “le locazioni e gli affitti, relative cessioni,

risoluzioni e proroghe, di terreni e aziende agricole, di aree diverse da quelle destinate a

parcheggio di veicoli, per le quali gli strumenti urbanistici non prevedono la destinazione

edificatoria, e di fabbricati, comprese le pertinenze, le scorte e in genere i beni mobili

destinati durevolmente al servizio degli immobili locati e affittati, escluse le locazioni di

fabbricati abitativi effettuate in attuazione di piani di edilizia abitativa convenzionata dalle

imprese che li hanno costruiti o che hanno realizzato sugli stessi interventi di cui

all'articolo 31, primo comma, lettere c), d) ed e), della legge 5 agosto 1978, n. 457, entro

quattro anni dalla data di ultimazione della costruzione o dell'intervento e a condizione che

il contratto abbia durata non inferiore a quattro anni, e le locazioni di fabbricati

strumentali che per le loro caratteristiche non sono suscettibili di diversa utilizzazione

senza radicali trasformazioni effettuate nei confronti dei soggetti indicati alle lettere b) e c)

12

del numero 8-ter) ovvero per le quali nel relativo atto il locatore abbia espressamente

manifestato l'opzione per l'imposizione”.

L’imponibilità è peraltro subordinata alla sussistenza di molteplici condizioni:

- le locazioni e gli affitti dei fabbricati abitativi devono essere effettuate in attuazione di

piani di edilizia abitativa convenzionata (pubblica o privata);

- locatore devono essere le imprese che li hanno costruiti o che hanno realizzato sugli stessi

interventi di recupero edilizio (di cui all’art. 31, comma 1, lett. c), d) ed e), L. 5 agosto

1978, n. 457);

- la locazione deve essere effettuata entro quattro anni dalla data di ultimazione della

costruzione o dell’intervento

- il contratto di locazione deve avere una durata non inferiore a quattro anni

Ne consegue che:

- in caso di imponibilità

- IVA: operazione imponibile con aliquota al 10% (n. 127-duodevicies, Tabella A, parte III,

D.P.R. n. 633/72: norma inserita dall’art. 1, comma 331, L. 27 dicembre 2006, n. 296).

- REGISTRO: misura fissa (art. 40, comma 1, D.P.R. n. 131/86)

5. Locazioni di immobili (fabbricati) strumentali

a) Regime in vigore sino al 3 luglio 2006 (ante D.L. n. 223/2006)

In base alla formulazione dall’art. 10, n. 8), D.P.R. n. 633/72 vigente sino alla data di

entrata in vigore del “decreto Bersani” (sino, cioè, al 3 luglio 2006), per i fabbricati

strumentali “per natura”, ossia quelli che per le loro caratteristiche non sono suscettibili di

diversa utilizzazione senza radicali trasformazioni (identificati catastalmente nelle categorie

B, C, D, E ed A10 (circ. Agenzia Entrate 4 agosto 2006, n. 27/E, Premessa), era prevista

una generale imponibilità ai fini IVA.

Pertanto:

- IVA: operazione imponibile con aliquota al 20%

- REGISTRO: misura fissa (art. 40, c. 1, D.P.R. n. 131/86)

13

b) Regime in vigore dal 4 luglio 2006 all’11 agosto 2006 (post D.L. n. 223/2006)

Come si è già anticipato il decreto legge 04 luglio 2006, n. 223 (art. 35, comma 8),

nella sua originaria formulazione, aveva esteso il regime di esenzione IVA a tutte le

operazioni di locazione (comprese quelle finanziarie) a prescindere dalla tipologia dei

fabbricati.

Ne conseguiva che, in caso di locazione di fabbricati strumentali, il locatore soggetto

passivo IVA doveva emettere fattura esente IVA scontando l’imposta proporzionale di

registro.

In sintesi:

- IVA: operazione esente (art. 10, n. 8, D.P.R. n. 633/72)

- REGISTRO: 2% (art. 5, comma 1, lett. b, Tariffa, Parte Prima, D.P.R. n. 131/86)

Tale modifica non è stata peraltro confermata in sede di conversione del D.L., sicché

ne sono sorti non pochi problemi applicativi, che hanno indotto il legislatore ad intervenire,

con la recente Legge Finanziaria 2007, per fare “salvi” gli effetti prodotti dalle norme non

convertite.

c) Regime in vigore dal 12 agosto 2006 (post L. n. 248/2006)

Per le locazioni di immobili strumentali, comprese quelle finanziarie, la regola della

esenzione IVA è stata alquanto ridimensionata con l’introduzione di cospicue eccezioni.

Sono infatti imponibili al tributo (Circolare 16 novembre 2006 n. 33/E, punto 1,

lett. b)):

- le locazioni effettuate nei confronti di consumatori finali, che non hanno diritto ad

esercitare la detrazione dell’imposta loro addebitata in via di rivalsa di soggetti d’imposta

che non hanno diritto a detrazione; in tal caso la previsione di assoggettamento ad IVA è

obbligatoria (Circolare 16 novembre 2006 n. 33/E, punto 1, lett. b), relativa alle cessioni.

A tal fine, nell’atto deve essere riportata menzione della dichiarazione resa dal conduttore

attestante che lo stesso non agisce nell’esercizio di impresa arte o professione. Per gli enti

che svolgono sia attività rilevante ai fini IVA che attività esclusa dall’ambito di

applicazione dell’imposta, nell’atto deve essere dichiarato che la locazione è effettuata in

relazione allo svolgimento della attività non commerciale).

– le locazioni nei confronti di soggetti passivi d’imposta che hanno un pro-rata di

detraibilità non superiore al 25% (art. 19, comma 5, D.P.R. n. 633/72: secondo cui “ai

14

contribuenti che esercitano sia attività che danno luogo ad operazioni che conferiscono il

diritto alla detrazione sia attività che danno luogo ad operazioni esenti ai sensi dell’art.10, il

diritto alla detrazione dell’imposta spetta in misura proporzionale alla prima categoria di

operazioni e il relativo ammontare è determinato applicando la percentuale di detrazione di

cui all’ art. 19-bis D.P.R. n. 633/72”);

nonché:

– le locazioni in relazione alle quali il locatore ha espresso l’opzione per l’imponibilità ad

IVA, che dovrà risultare dal corrispondente atto (di locazione) (Circolare 16 novembre

2006 n. 33/E, punto 1, lett. d), relativa alle cessioni, secondo cui l’opzione deve essere

fatta constatare in atto ed ha effetto per le sole locazioni contemplate nell’atto stesso).

Per quanto concerne l’imposta di Registro alle locazioni di immobili strumentali

l’imposta si applica in modo uniforme, ma in misura proporzionale, indipendentemente dal

regime di esenzione o di imponibilità ad IVA al quale la locazione è soggetta (Circ.

Agenzia Entrate 4 agosto 2006, n. 27/E, punto 2.2).

A seguito delle modifiche apportate dall’art. 35, comma 10 (così come modificato

dalla legge di conversione: L. 04 agosto 2006, n. 248, con decorrenza 12 agosto 2006) agli

articoli 5 (di cui è stato modificato il comma) e 40 (in cui è stato introdotto il comma 1-bis)

del D.P.R. n. 131/1986 (T.U.I.R.), infatti tutti i contratti di locazione (anche finanziaria) e di

affitto aventi ad oggetto immobili strumentali per natura, siano essi esenti ai fini dell’IVA

ovvero assoggettati al tributo sono sottoposti all’imposta proporzionale di registro

(Circolare 16 novembre 2006 n. 33/E, punto 1, lett. a)).

Tale prescrizione è correlata all’introduzione, da parte del decreto legge, di una

nuova aliquota d’imposta per la registrazione dei contratti in esame, stabilita nella misura

dell’1% dalla lettera a-bis), inserita nell’art. 5 della Tariffa, Parte Prima.

In conclusione la regola dell’esenzione Iva è del tutto residuale: come esempio può

ricordarsi il caso del locatario soggetto passivo IVA con pro-rata di detraibilità superiore al

25%, sempreché non sia stata esercitata l’opzione per l'imponibilità ad IVA (Circ. Ag.

Entrate 1 marzo 2007, n. 12/E, punto 1, Tabella)

In sintesi:

1) se locatore (soggetto passivo IVA) se locatario consumatore finale

- IVA: operazione imponibile con aliquota al 20%

- REGISTRO: 1% (art. 5, comma 1, lett. a-bis, Tariffa, Parte Prima, D.P.R. n. 131/86)

15

2) se locatore (soggetto passivo IVA) se locatario con pro-rata di detraibilità non

superiore al 25%

- IVA: operazione imponibile con aliquota al 20%

- REGISTRO: 1% (art. 5, comma 1, lett. a-bis, Tariffa, Parte Prima, D.P.R. n. 131/86)

3) se locatore (soggetto passivo IVA) ha espresso opzione per l’imponibilità ad IVA

(locatario:chiunque)

- IVA: operazione imponibile con aliquota al 20%

- REGISTRO: 1% (art. 5, comma 1, lett. a-bis, Tariffa, Parte Prima, D.P.R. n. 131/86)

4) in tutti gli altri casi il locatore (soggetto passivo IVA)

- IVA: operazione esente (art. 10, n. 8, D.P.R. n. 633/72)

- REGISTRO: 1% (art. 5, comma 1, lett. a-bis, Tariffa, Parte Prima, T.U.R.)

ma

5) se locatore non soggetto Iva (cioè consumatore finale)

- IVA: operazione fuori campo IVA

- REGISTRO: 2 % (prevista in via ordinaria per le locazioni di immobili).

5.1 (segue) ambito di applicazione delle novità in tema di immobili strumentali

Il nuovo regime introdotto dal decreto legge per le locazioni di immobili strumentali

non interessa (Circolare 16 novembre 2006 n. 33/E, punto 1, lett. b):

- le locazioni rese nell’ambito di attività di carattere ausiliario, qualificate operazioni esenti

da IVA ai sensi della disposizione speciale di cui all’art. 6 L. 13 maggio 1999, n. 133 e

succ. modif. : ad esempio le prestazioni di servizi, rese nell’ambito delle attività di carattere

ausiliario, effettuate da società facenti parte di un gruppo bancario o di un gruppo

assicurativo ovvero di un gruppo il cui volume di affari dell’anno precedente sia costituito

per oltre il 90 per cento da operazioni esenti ai sensi dell’art. 10 D.P.R. n. 633/1972, nei

confronti di altre società facenti parte del gruppo medesimo. ne consegue che le locazioni di

immobili effettuate ai sensi del citato art. 6 L. n. 133/1999, ancorché eseguite nei confronti

di soggetti con pro-rata di detraibilità inferiore al 25 per cento e aventi ad oggetto fabbricati

strumentali continuano ad essere assoggettate al regime di esenzione per esse espressamente

previsto.

16

Più in generale la nuova disciplina delle locazioni di immobili non riguarda:

- le concessioni e le sub-concessioni di beni demaniali, le quali non possono configurarsi

quali locazioni di beni immobili (Circolare 16 novembre 2006 n. 33/E, punto 1, lett. b));

Ed inoltre non si applica in caso di:

- prestazioni di servizio complesse in quanto le fattispecie per le quali è previsto il regime di

esenzione da IVA devono essere interpretate restrittivamente (circ. Agenzia Entrate 1

marzo 2007, n. 12/E, punto 8.1), sicché la normativa IVA relativa alle locazioni non è

applicabile, per il fatto che non si è in presenza di una locazione, laddove il contratto sia

caratterizzato da una pluralità di prestazioni finalizzate a supportare lo svolgimento di una

attività lavorativa (quali servizi di segreteria, postali ecc.) in cui la concessione di occupare

alcuni spazi di un edificio si ponga solo come un mezzo per attuare una prestazione

complessa (ad esempio contratti che prevedono a carico del prestatore oltre all’obbligo di

mettere a disposizione dell’altra parte uno spazio determinato, anche l’obbligo di rendere

servizi ulteriori che risultino qualificanti ai fini della causa del contratto e che non si

sostanzino in semplici prestazioni accessorie alla locazione quali i servizi di portierato o

altri servizi condominiali: circ. Agenzia Entrate 1 marzo 2007, n. 12/E, punto 8.1, Ris.

Min. Fin. 10 giugno 1980, n. 381789).

- parcheggi (c.d. a rotazione), in quanto non si è in presenza di locazione di immobile

quando il contratto preveda solo il diritto di accesso nel parcheggio senza diritto ad

occupare uno spazio specificamente attribuito(circ. Agenzia Entrate 1 marzo 2007, n.

12/E, punto 8.2);

5.2 La norma transitoria contenuta nella Legge Finanziaria 2007

L’art. 1, comma 292, L. 27 dicembre 2006, n. 296, nel testo in vigore dal 1 gennaio

2007, prevede una norma transitoria volta a salvare il trattamento fiscale applicato alle

operazioni immobiliari effettuate fra il 4 luglio e l’11 agosto 2006 dalle conseguenze della

mancata convalida, in sede di conversione, di alcune disposizioni del D.L. n. 233/2006.

Secondo tale disposizione infatti “sono fatti salvi gli effetti prodotti dall'applicazione

delle norme, oggetto di mancata conversione, di cui all'articolo 35, commi 8, lettera a), e

10, del decreto legge 4 luglio 2006, n. 223 concernenti l'applicazione dell'imposta sul

valore aggiunto e dell'imposta di registro alle cessioni e alle locazioni, anche finanziarie, di

immobili. Tuttavia, il cedente o locatore può optare per l'applicazione dell'imposta sul

17

valore aggiunto, ai sensi dell'articolo 10, numeri 8) ed 8 ter), del decreto del Presidente

della Repubblica 26 ottobre 1972, n. 633 in presenza dei presupposti ivi previsti. In caso di

opzione l'imposta di registro e le imposte ipotecarie e catastali sono dovute sulla base delle

regole di cui all'articolo 35, commi 10 e 10 bis, del decreto legge 4 luglio 2006 n. 223,

convertito, con modificazioni, dalla legge 4 agosto 2006, n. 248. Il cedente o locatore che

intende esercitare l'opzione per ipotesi diverse da quelle disciplinate dall'articolo 35,

comma 10-quinquies, del citato decreto legge, ne dà comunicazione nella dichiarazione

annuale relativa all'imposta sul valore aggiunto dovuta per l’'anno 2006. Per le cessioni

l'eventuale eccedenza dell'imposta di registro conseguente all'effettuazione dell’opzione è

compensata con i maggiori importi dovuti ai fini delle imposte ipotecarie e catastali, fermo

restando la possibilità di chiedere il rimborso per gli importi che non trovano capienza in

tale compensazione”.

Dalla mancata conversione in legge di alcune parti del decreto Bersani era sorto il

dubbio se ai rapporti posti in essere durante la loro vigenza tornassero applicabili le norme

in vigore prima del 4 luglio 2006. I problemi interpretativi nascevano dal fatto che, per

effetto della mancata conversione, le norme originarie avevano perso efficacia sin

dall’origine.

La norma transitoria cerca di ovviare a questa situazione prevedendo una doppia

possibilità:

- la conferma della disciplina prevista dal D.L. n. 223/2006 nel testo in vigore sino al 11

agosto 2006;

- l’opzione del locatore per l’applicazione delle disposizioni IVA introdotte con la legge di

conversione.

Inoltre viene stabilito che se il locatore intende esercitare l’opzione per ipotesi

diverse da quelle disciplinate dall’art. 35, comma 10-quinquies, del D.L. n. 223/2006,

(ovvero le locazioni in corso di esecuzione alla data del 4 luglio 2006 e quelle poste in

essere dopo tale data ma entro l’11 agosto 2006) deve darne comunicazione nella

dichiarazione annuale relativa all’IVA dovuta per l’anno 2006 che sarà presentata nel 2007

(Circ. Ag. Entrate 16 novembre 2006 n. 33/E, punto 8).

18

PARTE SECONDA

6. Locazioni d’azienda

Il comma 10-quater dell’art. 35, D.L. n. 223/2006, in determinate ipotesi prevede che

il nuovo regime di tassazione applicabile alle locazioni di fabbricati si estende anche alle

locazioni di azienda, allo scopo di evitare manovre elusive.

La norma non opera in via generale ma impone che sia derogato il regime di

tassazione previsto per la locazione di azienda quando si verifichino contemporaneamente

due condizioni (Circ. Agenzia Entrate 4 agosto 2006, n. 27/E, punto 3):

a) il valore normale dei fabbricati, come determinato ai sensi dell’art. 14 del DPR n. 633 del

1972, sia superiore al 50% del valore complessivo dell’azienda;

b) l’eventuale applicazione dell’IVA e dell’imposta di registro secondo le regole previste

per le locazioni d’azienda, unitariamente considerata, consente di conseguire un risparmio

d’imposta rispetto a quella prevista per le locazioni di fabbricati.

La norma ha un chiaro intento antielusivo, in quanto mira ad evitare che attraverso

l’utilizzo dello schema contrattuale della locazione d’azienda siano disapplicate le

previsioni introdotte dal decreto legge, come convertito dalla legge n. 248 del 2006, in

materia di tassazione delle locazioni di immobili (circ. Agenzia Entrate 4 agosto 2006, n.

27/E, punto 3; circ. Agenzia Entrate 1 marzo 2007, n. 12/E, punto 5).

Considerato che la norma antielusiva in commento è entrata in vigore il 12 agosto

2006, si deve ritenere che la stessa si applica con riferimento ai contratti stipulati a decorrere

dalla predetta data (circ. Agenzia Entrate 16 novembre 2006 n. 33/E, punto 8).

Per valutare il sistema di tassazione più favorevole ordinariamente si dovrà avere

riguardo alla tassazione ai fine dell’imposta di registro (circ. Agenzia Entrate 1 marzo

2007, n. 12/E, punto 5) in quanto:

- l’affitto d’azienda è ordinariamente assoggettato ad IVA nella misura del 20% e

all’imposta di registro in misura fissa;

- la locazione di immobili strumentali è ordinariamente assoggettata ad IVA nella misura

del 20% se effettuata nei confronti di soggetti privati o di soggetti che operano la detrazione

in misura non superiore al 25 per cento o se è esercitata l'opzione per l'imponibilità, mentre

è esente nelle altre ipotesi;

- in ogni caso le locazioni di fabbricati strumentali, esenti o imponibili ad IVA, sono

assoggettate all’imposta di registro nella misura dell’1%;

19

Si ritiene pertanto che la norma richieda di individuare il regime di maggior sfavore

nella applicazione della imposta proporzionale di registro, prevista per tutte le locazioni di

fabbricati strumentali, sia imponibili che esenti: in sostanza, l’applicazione del regime di

tassazione previsto per i fabbricati strumentali risulterà sempre più sfavorevole rispetto a

quello previsto per le locazioni di azienda (circ. Agenzia Entrate 1 marzo 2007, n. 12/E,

punto 5).

7. Locazioni finanziarie

a) Regime sino al 3 luglio 2006

Per quanto concerne il leasing immobiliare il fatto che tale negozio non fosse

compreso tra quelli previsti dall’art. 10, comma 1, n. 8 del D.P.R. 26 ottobre 1972, n. 633 -

nel testo vigente sino al 3 luglio 2006 - comportava che al medesimo si applicassero le

ordinarie disposizioni in materia di atti soggetti ad IVA, per cui, in forza del principio di

alternatività, andava applicata l’imposta di registro nella misura fissa (Ris. Min. Fin. 31

maggio 2000, n. 77/E).

Nel caso in cui fosse concesso in locazione finanziaria un bene immobile, sia

abitativo sia strumentale, il soggetto concedente era tenuto ad applicare l’IVA, provvedendo

all’emissione della fattura, in corrispondenza di ognuno dei pagamenti periodici del canone.

L’aliquota da applicare era quella ordinaria, prevista in linea generale per le prestazioni di

servizi non espressamente ricomprese tra le operazioni agevolate (Ris. Min. Fin. 07 aprile

1997, n. 57/E/III/7/1109).

In sintesi:

- IVA: operazione imponibile (con l’aliquota applicabile per le cessione dei beni ovvero

20%, 10%, 4%: art. 16 D.P.R. n. 633/1972)

- REGISTRO: in misura fissa

b) Regime in vigore dal 4 luglio 2006 (post D.L. n. 223/2006)

La nuova formulazione dell’art. 10, n. 8), del DPR n. 633/72, introdotta dal decreto

legge n. 233 e confermata, per tale aspetto, in sede di conversione, non contiene accanto al

termine “locazioni” le parole “non finanziarie”, presenti nel previgente testo della norma.

20

Per effetto di tale modifica le operazioni di leasing immobiliare risultano

assoggettate al medesimo regime previsto per le locazioni. Pertanto, i canoni, nonché le

relative quote di riscatto, seguono il medesimo regime ai fini dell’IVA e dell’imposta di

registro previsto per le locazioni.

Resta fermo che anche per le operazioni di leasing immobiliare è concessa la facoltà

di optare per la applicazione separata dell’imposta in relazione alle locazioni finanziarie di

immobili a destinazione abitativa, esenti ai fini IVA, che comportano la riduzione del diritto

a detrazione.

Per effetto delle modifiche apportate al decreto legge in sede di conversione, anche ai

contratti di locazione finanziaria aventi ad oggetto immobili strumentali, peraltro, l’imposta

di registro, prevista inizialmente in misura fissa dal decreto legge, è applicabile nella

misura proporzionale dell’1% (art. 5, comma 1, lett. a-bis), Tariffa, Parte Prima D.P.R.

n. 131/1986).

Per evitare una doppia imposizione relativamente ai trasferimenti di immobili

derivanti da contratti di locazione finanziaria, il comma 10-sexies dell’art. 35 ha previsto la

possibilità per l’acquirente di scomputare dall’ammontare delle imposte ipotecarie e

catastali dovute in sede di riscatto l’imposta proporzionale di registro dell’1% pagata sui

canoni di locazione.

7.1 Obblighi di rettifica in sede di applicazione del decreto legge

Il nuovo regime di tassazione previsto per le cessioni e le locazioni di fabbricati,

estendendo l’area della esenzione IVA, produce effetti sulla rettifica della detrazione

d’imposta operata nei periodi pregressi, coerentemente con il precedente regime di

imponibilità (circ. Agenzia Entrate 4 agosto 2006, n. 27/E, punto 6).

La legge di conversione, in accordo con i principi espressi dalla giurisprudenza

comunitaria per garantire la tutela del legittimo affidamento, ha tenuto conto della

circostanza che la radicale trasformazione dell’impianto normativo non ha lasciato ai

soggetti passivi, vincolati da contratti già in corso di esecuzione al momento dell’entrata in

vigore del decreto legge, il tempo necessario per adattarsi alla nuova regolamentazione

legislativa.

21

Ha, pertanto, limitato, in sede di prima applicazione delle nuova normativa, gli

obblighi di rettifica, previsti dall'art. 19-bis 2 del DPR n. 633 del 1972 (art. 35, comma 9,

D.L. 04 luglio 2006, n. 223, (conv. L. 04 agosto 2006 n. 248).

In considerazione del diverso regime di tassazione previsto per gli immobili a

destinazione abitativa e per quelli strumentali, gli adempimenti da porre in essere ai fini

della rettifica conseguente all’applicazione del regime di esenzione attualmente vigente

sono stati disciplinati in modo diverso per le due categorie di fabbricati.

7.2 Immobili abitativi

Per quanto concerne gli immobili abitativi , per i quali l’applicazione della esenzione

è più ampia, non è richiesto che si proceda alla rettifica della detrazione dell’imposta a suo

tempo operata con riferimento a (circ. Agenzia Entrate 4 agosto 2006, n. 27/E, punto

6.1):

a) fabbricati posseduti al 4 luglio 2006, data di entrata in vigore del decreto legge;

b) fabbricati posseduti dalle imprese che li hanno costruiti o ristrutturati, per i quali il

termine di quattro anni dalla data di ultimazione della costruzione o di ultimazione dei

lavori di ristrutturazione è scaduto entro il 4 luglio.

Si sottolinea che l’ipotesi di cui alla lett. a) riguarda esclusivamente i soggetti per i

quali il regime fiscale è mutato in conseguenza del nuovo assetto normativo.

7.3 Immobili strumentali

Per quanto concerne i fabbricati diversi da quelli abitativi, per i quali è previsto un

maggior numero di ipotesi di assoggettamento ad IVA, è escluso in via generale l’obbligo di

procedere alla rettifica della detrazione per gli immobili già posseduti al 4 luglio.

In sostanza per i fabbricati strumentali le ipotesi di esonero dalla rettifica riguardano

tutti i soggetti passivi IVA , se le operazioni derivanti da contratti stipulati dopo l’entrata in

vigore del decreto legge sono soggette ad IVA (circ. Agenzia Entrate 1 marzo 2007, n.

12/E, punto 1).

E’, infatti, previsto che tale adempimento debba essere posto in essere

esclusivamente nel caso in cui nel primo atto, stipulato successivamente alla data di entrata

in vigore della legge di conversione del decreto legge, non sia stata esercitata l’opzione per

l’assoggettamento ad imposta (circ. Agenzia Entrate 4 agosto 2006, n. 27/E, punto 6.2).

22

Ad esempio:

- in presenza di un contratto di locazione di fabbricato strumentale stipulato il 1° gennaio

2006 e valido per 6 anni, non occorre operare alcuna rettifica, nonostante la locazione sia

divenuta esente in mancanza di specifica opzione per l’imponibilità ad IVA; ciò che rileva

ai fini della rettifica, invece, è il primo contratto di locazione o di compravendita stipulato

successivamente, sempreché naturalmente non sia scaduto il periodo di rettifica (Circ. Ag.

Entrate 1 marzo 2007, n. 12/E, punto 1).