DICHIARAZIONE SOSTITUTIVA DELLE ... - Città di Torino · Io sottoscritto/a nato/a a il residente a...

48

QUESTO FASCICOLO CONTIENE: DICHIARAZIONE SOSTITUTIVA DELLE CONDIZIONI ECONOMICHE (D.S.E.) DICHIARAZIONE SOSTITUTIVA DELLE CONDIZIONI ECONOMICHE (D.S.E.) PER RICHIEDERE: INTERVENTI PER PERSONE NON AUTOSUFFICIENTI ALLE ASL E AL COMUNE DI TORINO INTERVENTI A DOMICILIO PER PERSONE AUTOSUFFICIENTI AL COMUNE DI TORINO Sottoscrizione di conoscenza della data massima entro e non oltre la quale la dichiarazione deve essere riconsegnata compilata. Sottoscrizione dell’eventuale rifiuto di presentazione della dichiarazione sostitutiva delle condizioni economiche (D.S.E.). Dichiarazione sostitutiva delle condizioni economiche (D.S.E.). Istruzioni per la compilazione della dichiarazione. pagina 1 pagina 3 pagina 5 pagina 21

Transcript of DICHIARAZIONE SOSTITUTIVA DELLE ... - Città di Torino · Io sottoscritto/a nato/a a il residente a...

QUESTO FASCICOLO CONTIENE:

DICHIARAZIONE SOSTITUTIVA DELLECONDIZIONI ECONOMICHE (D.S.E.)DICHIARAZIONE SOSTITUTIVA DELLECONDIZIONI ECONOMICHE (D.S.E.)

PER RICHIEDERE:

INTERVENTI PER PERSONE NON AUTOSUFFICIENTIALLE ASL E AL COMUNE DI TORINO

INTERVENTI A DOMICILIO PER PERSONE AUTOSUFFICIENTIAL COMUNE DI TORINO

Sottoscrizione di conoscenza della data massima entro e nonoltre la quale la dichiarazione deve essere riconsegnata compilata.

Sottoscrizione dell’eventuale rifiuto di presentazione delladichiarazione sostitutiva delle condizioni economiche (D.S.E.).

Dichiarazione sostitutiva delle condizioni economiche(D.S.E.).

Istruzioni per la compilazione della dichiarazione.

pagina 1

pagina 3

pagina 5

pagina 21

1

DATA MASSIMA DI CONSEGNA DELLA DICHIARAZIONE (D.S.E.)AL SERVIZIO SOCIALE

La persona del Quadro A della Dichiarazione, oppure il dichiarante, oppure altre persone cheagiscono nell’interesse della persona del Quadro A, devono mettere la propria firma sotto la datain cui la Dichiarazione (D.S.E.) viene consegnata per la compilazione e sotto la data entro la qualela Dichiarazione deve essere riconsegnata compilata al Servizio Sociale. La Dichiarazione deveessere riconsegnata al Servizio Sociale entro e non oltre 30 giorni (consecutivi) dalla data dellaconsegna. Se la Dichiarazione compilata non sarà riconsegnata entro 30 giorni consecutivi, oppuresarà restituita oltre 30 giorni, le conseguenze saranno:a) per la persona non autosufficiente la posizione in graduatoria sarà determinata dai punteggidella condizione abitativa, familiare e assistenziale e non da quello della condizione economicache a seguito del rifiuto sarà pari a zero;b) per la persona non autosufficiente la quota sociale (ossia il costo degli interventi che non è acarico dell’ASL) sarà interamente a carico del beneficiario per tutta la durata degli interventi;c) con riferimento a persona autosufficiente, in caso di rifiuto alla presentazione della Dichiarazionenon potrà essere erogato alcun intervento.

Il giorno: la presente Dichiarazione (D.S.E.) è stata consegnata

a per la compilazione.

La presente Dichiarazione (D.S.E.) relativa alle condizioni economiche di

(cognome/nome del richiedente gli interventi)

nato a il

dovrà essere riconsegnata compilata al Servizio Sociale ENTRO E NON OLTRE

il giorno:

Il Servizio Sociale consegnerà la ricevuta della Dichiarazione (D.S.E.)

Torino, .............................................

Letto, confermato e sottoscritto

.....................................................................................

L’operatore

...............................................................................................

3

Io sottoscritto/a

nato/a a il

residente a in

dopo aver preso visione del contenuto della Dichiarazione sostitutiva delle Condizioni Economiche (D.S.E),che richiede la compilazione dei seguenti quadri:

A - dati della persona per la quale si richiedono gli interventi; B - informazioni sulla persona indicata nel quadro A;C - redditi mensili della persona indicata nel quadro A; D - Donazioni immobiliari effettuate; E - spese sostenute dallapersona indicata nel quadro A per la sua abitazione; F - spese sostenute dalla persona indicata nel quadro A o daaltre persone; G - altre spese sostenute dalla persona indicata nel quadro A solo dopo aver effettuato donazioni;H - patrimonio mobiliare della persona indicata nel quadro A; K - patrimonio immobiliare della persona indicata nelquadro A; J - sottoscrizione di responsabilità della dichiarazione.

DICHIARO CHE NON INTENDO PRESENTARE LA DICHIARAZIONE SOSTITUTIVA DELLE CONDIZIONIECONOMICHE (D.S.E.)

Per me stesso

Per

nato/a a il

con il quale ho il seguente rapporto di parentela

Il/la sottoscritt.. dichiara di essere informat… e consapevole che le conseguenze del presente rifiuto saranno:

a) per la persona non autosufficiente la posizione in graduatoria sarà determinata dai punteggi della condizioneabitativa, familiare e assistenziale e non da quello della condizione economica che a seguito del rifiuto sarà pari a zero;b) per la persona non autosufficiente la quota sociale (ossia il costo degli interventi che non è a carico dell’ASL) saràinteramente a carico del beneficiario per tutta la durata degli interventi;c) con riferimento a persona autosufficiente in caso di rifiuto alla presentazione della Dichiarazione non potrà essereerogato alcun intervento.

Sono consapevole che, in base all'art. 73 del DPR 445/2000, ad eccezione dei casi di dolo o colpa grave, gli operatorinon sono responsabili degli atti che essi emanano a seguito di questa dichiarazione, se questi atti sono la conseguenzadi false dichiarazioni o di documenti falsi o contenenti dati non più rispondenti a verità e che sono stati presentati oacquisiti a seguito di indicazioni fornite dal sottoscritto o da altre persone.Sono informato, in base al D. Lgs.196/03, che i dati personali, anche sensibili, forniti e necessari per la presenteistanza saranno trattati dai dipendenti del Comune, anche con strumenti informatici, soltanto per il procedimento peril quale è resa questa dichiarazione, senza diffusione, e con comunicazione solo ad altri Enti Pubblici. Sono aconoscenza di poter esercitare i diritti di correzione ed integrazione delle informazioni trattate dal Comune, e dioppormi ai trattamenti illegittimi, rivolgendomi alla Divisione Servizi Sociali e Rapporti con le Aziende Sanitarie delComune, il cui Direttore è Responsabile del trattamento dei dati. Titolare del trattamento è il Sindaco.

Torino,

Letto, confermato, sottoscritto IL DICHIARANTE

RIFIUTO ALLA PRESENTAZIONE DELLA DICHIARAZIONE SOSTITUTIVA DELLECONDIZIONI ECONOMICHE (D.S.E.) PER RICHIEDERE:

A) INTERVENTI PER PERSONA NON AUTOSUFFICIENTE (DISABILE O ANZIANA) ALLE ASL E AL COMUNE DI TORINO

B) INTERVENTI A DOMICILIO PER PERSONA AUTOSUFFICIENTE AL COMUNE DI TORINOAi sensi della normativa sull’autocertificazione (Art. 47-47 D.P.R. 28 dicembre 2000, n. 445 e s.m.i.)

4

PARTE CHE DEVE COMPILARE L’UFFICIO PREPOSTO AL RITIRO

• SE LA DICHIARAZIONE E’ PRESENTATA DALL’INTERESSATO DOPO CHE E’ STATA FIRMATA

Attesto che la presente dichiarazione è stata presentata da

identificat su esibizione in mia presenza di N.

rilasciat in data da

Torino, Firma dell'operatore

• SE LA DICHIARAZIONE E’ STATA FIRMATA E SPEDITA O INVIATA VIA FAX

Attesto che la presente dichiarazione è pervenuta contestualmente a fotocopia di

N rilasciat in data

da

Torino, Firma dell'operatore

• BARRARE LA APPROPRIATA, SE IL DICHIARANTE NON PUO’ FIRMARE O DICHIARA PER ALTRI

Previo l'accertamento dell'identità, la presente dichiarazione è stata resa:

Dal dichiarante impedito a sottoscrivere, previo accertamento della sua identitàDa: coniuge ; o, in assenza del coniuge, dal figlio/a ; o, in mancanza di figlio/a, dal seguente parente in

linea retta o collaterale fino al terzo grado: nell'interesse di un componentedella famiglia che si trova in uno stato di impedimento temporaneo per motivi di salute

Da chi ne ha la rappresentanza legale (genitore o tutore), in nome e per conto del componente incapace di agireDall’amministratore di sostegno nominato dal Giudice TutelareDall’interessato con l’assistenza del curatore nominato dal Giudice Tutelare

Attesto che la presente dichiarazione è stata presentata da

che ha il seguente rapporto con il richiedente identificat

su esibizione in mia presenza del seguente documento

N. rilasciat in data

da

Torino, Firma dell'operatore

SI RILASCIA A COPIA DELLA DICHIARAZIONE.

SI NO

DICHIARAZIONE SOSTITUTIVA DELLE CONDIZIONI ECONOMICHE (D.S.E.) PER RICHIEDERE:

A) INTERVENTI PER PERSONA DISABILE O ANZIANA NON AUTOSUFFICIENTEALLE ASL E AL COMUNE DI TORINO

B) INTERVENTI A DOMICILIO PER PERSONA AUTOSUFFICIENTEAL COMUNE DI TORINO

Le dichiarazioni non vere comportano gravi conseguenze, anche con denuncia penale per chi dichiara il falso:si possono vedere questi obblighi nell’ultima pagina di questa dichiarazione.

Si devono compilare con precisione tutte le pagine in tutte le parti dove ci sono domande. Mettere una croce soprala casella con SI oppure NO per indicare la risposta. Nelle righe da compilare vi sono spiegazioni per comprendereche cosa dichiarare. In caso di necessità, aggiungere altri fogli.

Ai sensi della normativa sulla autocertificazione (artt. 46 e 47 del DPR 28 dicembre 2000, n. 445, e s.m.i.)

QUESTA DICHIARAZIONE E' RESA DA:

Io sottoscritto/a

nato/a a: in data

residente/domiciliato nel Comune di:

in Via/Corso: telefono

DICHIARO QUANTO SEGUE

QUADRO A - LA PERSONA PER LA QUALE SI RICHIEDONO INTERVENTI È IL SIG./SIG.RA:

Cognome Nome

Nato/a il a

Indirizzo di residenza

Se vive in luogo diverso da quello di residenza scrivere:

Indirizzo di domicilio

TUTTI I DATI SEGUENTI SI RIFERISCONO ALLA PERSONA PER LA QUALE SI RICHIEDONO INTERVENTI,QUI SOPRA INDICATA NEL QUADRO A

QUADRO B - INFORMAZIONI SULLA PERSONA INDICATA NEL QUADRO A

1) Il Giudice Tutelare ha nominato per questa persona un:

• Tutore ? SI NO

• Curatore? SI NO

• Amministratore di sostegno? SI NO

Se si è risposto SI ad una riga, scrivere qui sotto cognome/nome del tutore / o curatore / o amministratore di sostegno:

2) Ha una invalidità civile già riconosciuta ? SI NO

Se SI: quale è la percentuale di invalidità riconosciuta? %

5

SI NO

Importo mensile

6

SI NO

Importo mensile

Importo mensile

QUADRO C - REDDITI MENSILI DELLA PERSONA INDICATA NEL QUADRO A

Scrivere l’importo dei redditi mensili percepiti dalla persona indicata nel QUADRO A senza le trattenute fiscali econtributive: dichiarare cioè solo i redditi netti effettivamente percepiti nel mese in cui si presenta questadichiarazione. Non devono essere tolte da quanto si dichiara in questo QUADRO C le somme che si pagano perspese di ogni tipo, incluse cessioni di stipendio, mutui, iscrizione a Sindacati/Associazioni, alimenti al coniuge divorziato,e tutte le altre spese. Se il reddito mensile è variabile (ad esempio perché è ricavato da lavoro autonomo o saltuarioo d’impresa) scrivere il valore medio mensile percepito negli ultimi 6 mesi.

ATTENZIONE. Non devono essere dichiarate tra i redditi le seguenti entrate:

• le rendite per inabilità permanente, silicosi e asbestosi, anche per i superstiti, e gli assegni personali per assistenza erogati dall’I.N.A.I.L.• gli assegni terapeutici erogati dai servizi psichiatrici delle A.S.L.• le tredicesime mensilità di pensioni, indennità e stipendi• i contributi ricevuti per pagare l’affitto• le entrate percepite una tantum da Enti pubblici• le pensioni di guerra

C1 La persona indicata nel QUADRO A ha redditi da pensione, inclusa invalidità, reversibilità?

Se SI, descrivere qui sotto il tipo di pensione, l'Ente che la corrisponde e a destra l'importo.

C1.1La persona indicata nel QUADRO A percepisce indennità:

• di accompagnamento per invalidi civili

• di comunicazione per sordomuti

• di accompagnamento per ciechi assoluti

• speciale per ciechi ventesimisti

• di frequenza per minori invalidi

Se NO, ha in corso accertamenti per ottenerle?

C2 La persona indicata nel QUADRO A ha redditi da lavoro dipendente o simili, incluse indennità di maternità,malattia?

Se SI descrivere qui sotto il tipo di reddito, il nominativo e l’indirizzo del datore di lavoro o della società/Ente che loeroga e a destra l'importo.

C3 La persona indicata nel QUADRO A ha redditi da partecipazione a società, imprese, associazioni?

Se SI descrivere qui sotto il tipo di reddito e il nominativo della società/impresa/associazione e a destra l’importo.Se il reddito mensile è variabile scrivere il valore medio mensile percepito negli ultimi 6 mesi.

SI NO

SI NO

SI NO

SI NO

SI NO

SI NO

Importo mensile

SI NO

SI NO

SI NO

SI NO

7

Importo mensile

Importo mensile

Terreni non Edificabili e agricoli Località e Comune in cui si trovano Importo mensile

Terreni Edificabili Località e Comune in cui si trovano Importo mensile

Fabbricati costituiti da: Indirizzo del fabbricato Importo mensile

C4 La persona indicata nel QUADRO A ha redditi da lavoro autonomo o d’impresa (incluse consulenze, collaborazioni, gettoni di presenza)?

Se SI descrivere qui sotto il tipo di attività, il nominativo e l'indirizzo della società/impresa e a destra l'importo. Se il reddito mensile è variabile scrivere il valore medio mensile percepito negli ultimi 6 mesi.

C5 La persona indicata nel QUADRO A ha redditi ricevuti da interessi su capitali (dividendi, da quote di Fondi comuni, da conti correnti, da BOT, da CCT, da altri titoli privati o pubblici, da assicurazioni o rendite, da altre partecipazioni, da altri capitali)?

Se SI descrivere qui sotto il tipo di reddito (cioè da quale capitale deriva) e l’ufficio/banca/ gestore del capitale e a destra l'importo percepito. Se il reddito mensile è variabile scrivere il valore medio mensile percepito negli ultimi 6 mesi.

C6 La persona indicata nel QUADRO A ha redditi che sono ricavati da terreni e fabbricati posseduti, ad esempio perché ne ricava affitti o altre entrate?

Se SI descrivere qui sotto le proprietà e a destra l'importo percepito. Se il reddito mensile è variabile scrivere il valore medio mensile percepito negli ultimi 6 mesi.

Importo mensile

SI NO

SI NO

SI NO

SI NO

SI NO

Importo mensile

8

C7 La persona indicata nel QUADRO A ha nel mese di questa dichiarazione altri tipi di reddito o entrata?

Assegni dal coniuge separato/divorziato:

Aiuti economici da parenti o conoscenti:

Sussidi e contributi dallo Stato o Enti pubblici

(compresa l'assistenza economica dal Comune. Non va dichiarato l’importo dell’Assegno di Cura)

Redditi da attività agricole:

Altri redditi:

Se SI descrivere qui sotto quali redditi o entrate e scrivere a destra gli importi ricevuti. Se il reddito mensile è variabile scrivere il valore medio mensile percepito negli ultimi 6 mesi.

SI NO

9

QUADRO D - DONAZIONI IMMOBILIARI EFFETTUATE

D1 La persona indicata nel QUADRO A, nei 24 mesi precedenti la data in cui si presenta questa dichiarazione haintestato o donato abitazioni, fabbricati, terreni ad altre persone, senza che egli ne abbia ricavato redditi o denaro?

Se SI descrivere qui sotto che cosa si è intestato / donato e scrivere a destra la data dell’atto ed il valore.ll valore deve essere quello imponibile ai fini ICI: si veda la nota all'inizio del Quadro K.Se sugli immobili donati c’era ancora un mutuo da pagare quando si è fatta la donazione, qui sotto deve esseredichiarato il valore ai fini ICI del bene donato togliendo da tale valore l’importo del mutuo che restava da pagareal momento dell'atto di donazione.

Se nei 24 mesi vi sono più atti e beni occorre indicarli tutti. Valore imponibileai fini ICIdegli immobiliintestati/donati

Data dell’attodi donazione

QUADRO E - SPESE SOSTENUTE DALLA PERSONA INDICATA NEL QUADRO A PER LA SUA ABITAZIONE

La persona indicata nel QUADRO A abita in casa di affitto:

a) in una casa popolare (cioè di edilizia pubblica gestita dalla A.T.C.)?b) in un altro tipo di casa ed il contratto di affitto è regolarmente registrato?

Data registrazione del contratto di affitto Numero della registrazione

Se si abita in casa A.T.C. il contratto è sicuramente registrato. Perciò non occorre scrivere qui sopra né la suadata né il suo numero.

Attenzione: le spese di affitto che si possono dichiarare qui sotto potranno essere considerate solo se ilcontratto di affitto è regolarmente registrato. Perciò se qui sopra si è scritto che non è registrato, non scriverenella riga E.1 seguente le spese pagate per l'affitto.

Quanto è mensilmente il costo di:

• Affitto e Spese condominiali ordinarie

• Riscaldamento (media mensile)

E1 La persona indicata nel QUADRO A deve pagare le spese sopra indicate nel mese in cui presenta questa dichiarazione, col suo denaro (cioè con risorse finanziarie personali)?

Se SI scrivere a destra solo l’importo della spesa che è stato pagato con denaro della persona indicata nel QUADRO A.

E1.1 Se la persona indicata nel Quadro A abita in una casa popolare ed ha una morosità dell’affitto, ha concordato un Piano di Rientro con l'ATC?

Se SI quanto sta pagando mensilmente per il Piano di Rientro?

COMPILARE LE DUE RIGHE SEGUENTI SOLO SE LA PERSONA DEL QUADRO A NON VIVE IN AFFITTOLe spese seguenti non possono essere dichiarate se la persona del Quadro A ha un contratto o una sentenzache prevedono un suo diritto di "uso" o "abitazione"sulla casa in cui vive

E2 La persona indicata nel QUADRO A ha pagato col suo denaro (cioè con risorse finanziarie personali) spese condominiali ordinarie e straordinarie (compreso il riscaldamento) per l'abitazione principale? Indicare la media mensile pagata.

Se SI scrivere a destra solo l’importo pagato con denaro della persona indicata nel QUADRO A.

E3 La persona indicata nel QUADRO A ha pagato col suo denaro (cioè con risorse finanziarie proprie) rate di mutui per l’acquisto della abitazione principale? Indicare la media mensile pagata.

Se SI scrivere a destra solo l’importo pagato con denaro della persona indicata nel QUADRO A.

SI NO

SI NO

SI NO

SI NO

SI NO

SI NO

10

SI NO

SI NO

SI NO

F1

F2

F3

11

QUADRO F - SPESE SOSTENUTE DALLA PERSONA INDICATA NEL QUADRO A O DA ALTRE PERSONE

La persona indicata nel QUADRO A, nel mese in cui si presenta questa dichiarazione, paga con suo denaro(cioè con risorse finanziarie personali):a) spese solo a favore di persone diverse da se stessa per interventi assistenziali che esse ricevono daprivati o da Enti pubblici? Vanno qui incluse le spese per il ricovero in residenze diverse da ospedali e le spese per assistenzadomiciliare e "badanti" al domicilio. Le spese per lavoratori domiciliari ("badanti" ed assistenti) possonoessere dichiarate solo se questi lavoratori sono regolarmente assunti in base alle norme sul mercato dellavoro. Le spese dichiarate devono essere documentabili.

e/o

b) spese a favore di se stessa, per interventi assistenziali che riceve e che sono diversi dal ricovero in residenzae dalla assistenza al domicilio? Non devono cioè essere qui incluse le spese che la persona paga per il suo ricovero o per ricevere assistenzadomiciliare da privati (incluse badanti), imprese, Enti pubblici. Vanno dichiarate invece le spese per altreprestazioni (ad esempio per pagare i buoni taxi per disabili del Comune frequenza di Centri Alzheimer e simili).Le spese dichiarate devono essere documentabili.

Se SI indicare a destra l’importo pagato con denaro della persona del QUADRO A per tutte queste spese("a" più "b") nel mese di questa dichiarazione.Non devono essere indicate le spese sanitarie (ad esempio per ticket o medicinali).Si consiglia di leggere le istruzioni allegate a questa dichiarazione.

La persona indicata nel QUADRO A, oppure altre persone, hanno pagato nei 24 mesi precedenti questadichiarazione, spese per il ricovero della persona indicata nel Quadro A in strutture residenziali diverse daospedali?

Se SI indicare a destra tutto l’importo pagato in tutti i 24 mesi, pagato da chiunque.

La persona indicata nel QUADRO A, oppure altre persone, hanno pagato nei 24 mesi precedenti questadichiarazione, spese per assistenti al domicilio (incluse "badanti") per l'assistenza della persona del QUADRO A?Le spese per lavoratori domiciliari ("badanti" ed assistenti familiari) possono essere dichiarate solo se questilavoratori sono stati regolarmente assunti in base alle norme sul mercato del lavoro.Le spese dichiarate devono essere documentabili.

Se SI indicare a destra l’importo pagato in tutti i 24 mesi, pagato da chiunque.

La persona indicata nel QUADRO A versa, in forza di una sentenza o di una ordinanza esecutiva , somme peril mantenimento dei figli e/o del coniuge separato o divorziato?

Se SI indicare a destra l’importo mensile versato.

Sentenza/Ordinaria del Tribunale di: Data

F4

SI NO

SI NO

SI NO

SI NO

SI NO

SI NO

SI NO

SI NO

G1

G2

G3

G4

G5

G6

G7

12

QUADRO G - ALTRE SPESE SOSTENUTE DALLA PERSONA INDICATA NEL QUADRO A SOLO DOPOAVER EFFETTUATO DONAZIONI

Nelle righe seguenti dichiarare le eventuali spese che la persona indicata nel QUADRO A ha sostenuto solodopo aver effettuato le intestazioni/donazioni, dichiarate al QUADRO D. Perciò:• se nel QUADRO D si è scritto NO, nessuna delle righe seguenti di questo QUADRO G va compilata.• se invece il QUADRO D è compilato, scrivere nelle righe qui sotto solo le spese pagate dopo la data piùvecchia tra quelle scritte nelle righe del QUADRO D.

Vanno dichiarate solo le spese sostenute direttamente dalla persona indicata nel QUADRO A, con suo denaroe risorse finanziarie personali. Le spese possono essere state fatte a favore della persona del QUADRO A,e anche a favore di persone che vivevano con lei alla data in cui la persona del QUADRO A ha sostenutole spese per loro.

La persona indicata nel QUADRO A ha pagato debiti per effetto di procedure fallimentari o similari?

Se SI scrivere a destra l’importo pagato. Importo pagato dalla persona del QUADRO A La persona indicata nel QUADRO A ha pagato debiti a seguito di episodi di usura subita in relazione ad attivitàlavorative autonome o d'impresa, e per i quali non ha potuto usufruire dei contributi previsti per tali eventinell'apposito Fondo nazionale o regionale?

Se SI scrivere a destra l’importo pagato. Importo pagato dalla persona del QUADRO A La persona indicata nel QUADRO A ha pagato debiti per morosità di affitti con contratti di locazione regolarmenteregistrati ed intestati a lei, o ad una delle persone che vivevano con lei quando ha pagato i debiti?

Se SI scrivere a destra l’importo pagato. Importo pagato dalla persona del QUADRO A La persona indicata nel QUADRO A ha pagato debiti per morosità di utenze domestiche (luce, gas,acqua),con contratti regolarmente stipulati e intestati a lei, o ad una delle persone che vivevano con lei quando hapagato i debiti?

Se SI scrivere a destra l’importo pagato. Importo pagato dalla persona del QUADRO A

La persona indicata nel QUADRO A ha sostenuto spese funerarie a seguito del decesso del coniuge o parentientro il quarto grado suoi o di persone che erano iscritte nel suo stato di famiglia quando ha sostenuto le spese?

Se SI scrivere a destra l’importo pagato. Importo pagato dalla persona del QUADRO A

La persona indicata nel QUADRO A ha sostenuto spese per rendere agibile l’abitazione principale, a seguitodi dichiarazione di inagibilità?

Se SI scrivere a destra l’importo pagato. Importo pagato dalla persona del QUADRO A

La persona indicata nel QUADRO A ha sostenuto spese per eliminare barriere architettoniche dell’abitazioneprincipale, in conformità con le norme che regolano la materia ?

Se SI scrivere a destra l’importo pagato. Importo pagato dalla persona del QUADRO A

Dopo la più vecchia delle date dichiarate nel precedente QUADRO D la persona indicata del QUADRO A hapagato spese sanitarie per lei, o per persone che vivevano con lei quando ha sostenuto le spese? Ad esempioper esami sanitari, visite, ausili; possono essere dichiarate anche le spese per ticket, ma tutte le spese dichiaratedevono essere documentabili.

Se SI scrivere a destra l’importo pagato.

Importo pagato dalla persona del QUADRO A

Dopo la più vecchia delle date dichiarate nel precedente QUADRO D, la persona indicata nel QUADRO Aha pagato con suo denaro spese per il ricovero in strutture residenziali (diverse da ospedali) per lei,o i suoi conviventi?Le spese dichiarate devono essere documentabili.

Se SI scrivere a destra l’importo pagato.

Importo pagato dalla persona del QUADRO A

Dopo la più vecchia delle date dichiarate nel precedente QUADRO D, la persona indicata nel QUADRO A hapagato con suo denaro spese per assistenti al domicilio (incluse "badanti"), per lei oppure per i suoi conviventi?Le spese per lavoratori domiciliari ("badanti" ed assistenti) possono essere dichiarate solo se questi lavoratorisono stati regolarmente assunti in base alle norme sul mercato del lavoro.Le spese dichiarate devono essere documentabili.

Se SI scrivere a destra l’importo pagato.

Importo pagato dalla persona del QUADRO A

SI NO

SI NO

SI NO

G8

G10

G9

13

QUADRO H - PATRIMONIO MOBILIARE DELLA PERSONA INDICATA NEL QUADRO A

Descrivere il tipo di patrimonio mobiliare (anche all'estero) ed i relativi importi posseduti alla data di presentazionedi questa dichiarazione. Dove è richiesto di descrivere il “gestore” dei patrimoni scrivere i dati che consentano diindividuare il soggetto (Banca, Ufficio, Società) che cura la custodia, deposito, amministrazione dei patrimoni.Non vanno dichiarati telefoni cellulari, autoveicoli e motoveicoli.Sono da dichiarare i patrimoni mobiliari posseduti derivanti da qualsiasi fonte, compresi arretrati di indennitàdi accompagnamento e similari e somme percepite per i contributi statali per l’affitto.

La persona indicata al QUADRO A possiede disponibilità di denaro liquido, non depositato?

Se SI scrivere a destra l'importo posseduto.

La persona indicata al QUADRO A possiede depositi bancari, postali o di altro tipo (es. libretti postali), conti correnti, anche se cointestati con altre persone?

Se SI descrivere qui sotto il tipo di deposito e la Banca (con indicazione dell’Agenzia) / Posta, e scrivere adestra l'importo posseduto.

La persona indicata al QUADRO A possiede titoli e obbligazioni del debito pubblico (BOT, CCT, CTZ, BTP,etc.) o emessi da privati, Certificati di deposito e credito, Buoni fruttiferi e assimilati, Azioni e obbligazioni oppurealtre attività finanziarie, anche se cointestati con altre persone?

Se SI descrivere qui sotto il tipo di titoli e certificati, il loro gestore e a destra il valore nominale posseduto,cioè il valore dei titoli al momento della dichiarazione.

La persona indicata al QUADRO A possiede quote di fondi comuni di investimento, Partecipazioni in società,Gestioni patrimoniali, anche se cointestati con altre persone?

Se SI descrivere qui sotto il tipo di titoli e certificati, il loro gestore e a destra il valore nominale posseduto,cioè il valore dei titoli al momento della dichiarazione.

SI NO

SI NO

SI NO

SI NO

Importo

Importo

Importo

Importo

Valore nominale

Valore nominale

Valore nominale

H1

H2

H3

H4

14

Valore nominale

Valore nominale

Valore nominale

La persona indicata al QUADRO A è titolare di contratti di assicurazione sulla vita, polizze e assimilabili?

Se SI descrivere qui sotto il tipo di contratto, l’Ente/ufficio gestore, l’importo delle rate, le date di inizio e finedel contratto, la periodicità degli interessi e premi, e le altre informazioni ritenute utili. Scrivere nella colonna di destra il capitale versato sino alla data di presentazione di questa dichiarazione.

La persona indicata al QUADRO A possiede altri beni mobiliari? Non vanno dichiarati telefoni cellulari, autoveicoli e motoveicoli.

Se SI descriverli qui sotto e scrivere a fianco il valore.

SI NO

SI NO

Capitale versato

Valore

Valore

H5

H6

Capitale versato

Capitale versato

15

K2.1

K2

K1

SI NO

SI NO

SI NO

Renditacatastale

Quota %posseduta

Tipo di diritto(proprietà, usufrutto, altro)

Valore imponibileai fini ICI

%

%

%

%

Renditacatastale

Quota %posseduta

Tipo di diritto(proprietà, usufrutto, altro)

Valore imponibileai fini ICI

%

%

%

Indirizzo

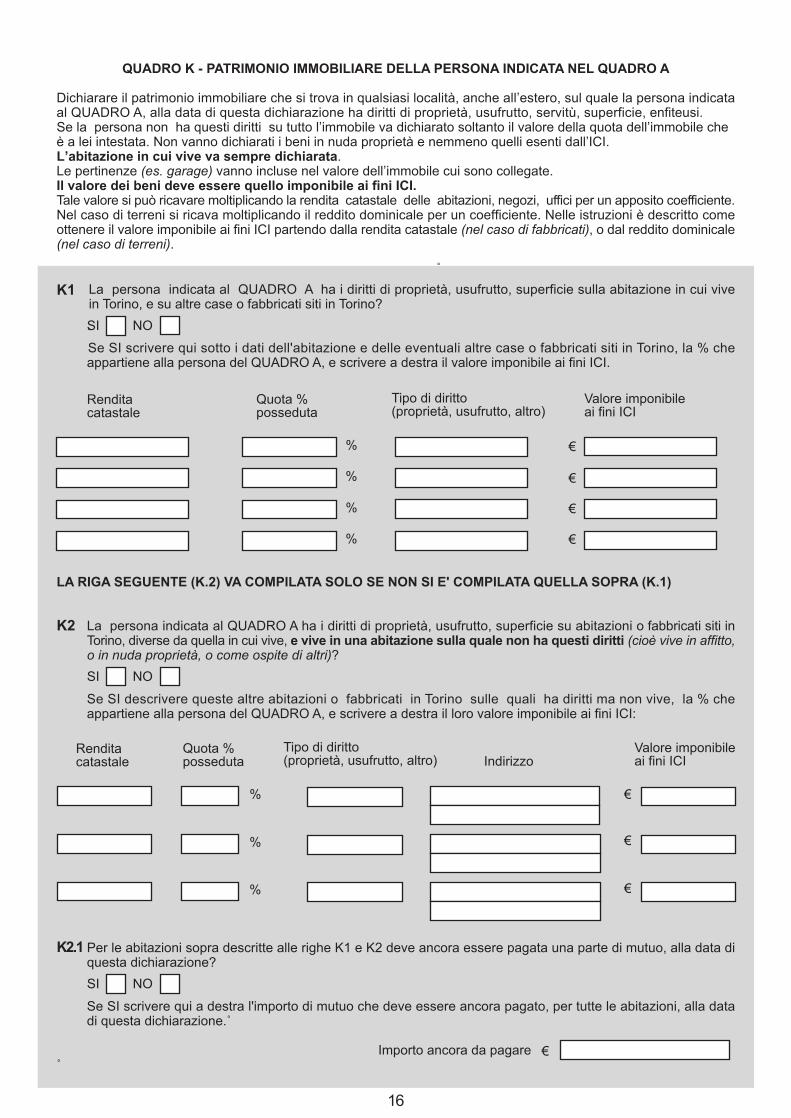

QUADRO K - PATRIMONIO IMMOBILIARE DELLA PERSONA INDICATA NEL QUADRO A

Dichiarare il patrimonio immobiliare che si trova in qualsiasi località, anche all’estero, sul quale la persona indicataal QUADRO A, alla data di questa dichiarazione ha diritti di proprietà, usufrutto, servitù, superficie, enfiteusi.Se la persona non ha questi diritti su tutto l’immobile va dichiarato soltanto il valore della quota dell’immobile cheè a lei intestata. Non vanno dichiarati i beni in nuda proprietà e nemmeno quelli esenti dall’ICI.L’abitazione in cui vive va sempre dichiarata.Le pertinenze (es. garage) vanno incluse nel valore dell’immobile cui sono collegate.Il valore dei beni deve essere quello imponibile ai fini ICI.Tale valore si può ricavare moltiplicando la rendita catastale delle abitazioni, negozi, uffici per un apposito coefficiente.Nel caso di terreni si ricava moltiplicando il reddito dominicale per un coefficiente. Nelle istruzioni è descritto comeottenere il valore imponibile ai fini ICI partendo dalla rendita catastale (nel caso di fabbricati), o dal reddito dominicale(nel caso di terreni).

La persona indicata al QUADRO A ha i diritti di proprietà, usufrutto, superficie sulla abitazione in cui vivein Torino, e su altre case o fabbricati siti in Torino?

Se SI scrivere qui sotto i dati dell'abitazione e delle eventuali altre case o fabbricati siti in Torino, la % cheappartiene alla persona del QUADRO A, e scrivere a destra il valore imponibile ai fini ICI.

LA RIGA SEGUENTE (K.2) VA COMPILATA SOLO SE NON SI E' COMPILATA QUELLA SOPRA (K.1)

La persona indicata al QUADRO A ha i diritti di proprietà, usufrutto, superficie su abitazioni o fabbricati siti inTorino, diverse da quella in cui vive, e vive in una abitazione sulla quale non ha questi diritti (cioè vive in affitto,o in nuda proprietà, o come ospite di altri)?

Se SI descrivere queste altre abitazioni o fabbricati in Torino sulle quali ha diritti ma non vive, la % cheappartiene alla persona del QUADRO A, e scrivere a destra il loro valore imponibile ai fini ICI:

Per le abitazioni sopra descritte alle righe K1 e K2 deve ancora essere pagata una parte di mutuo, alla data diquesta dichiarazione?

Se SI scrivere qui a destra l'importo di mutuo che deve essere ancora pagato, per tutte le abitazioni, alla datadi questa dichiarazione.

Importo ancora da pagare

16

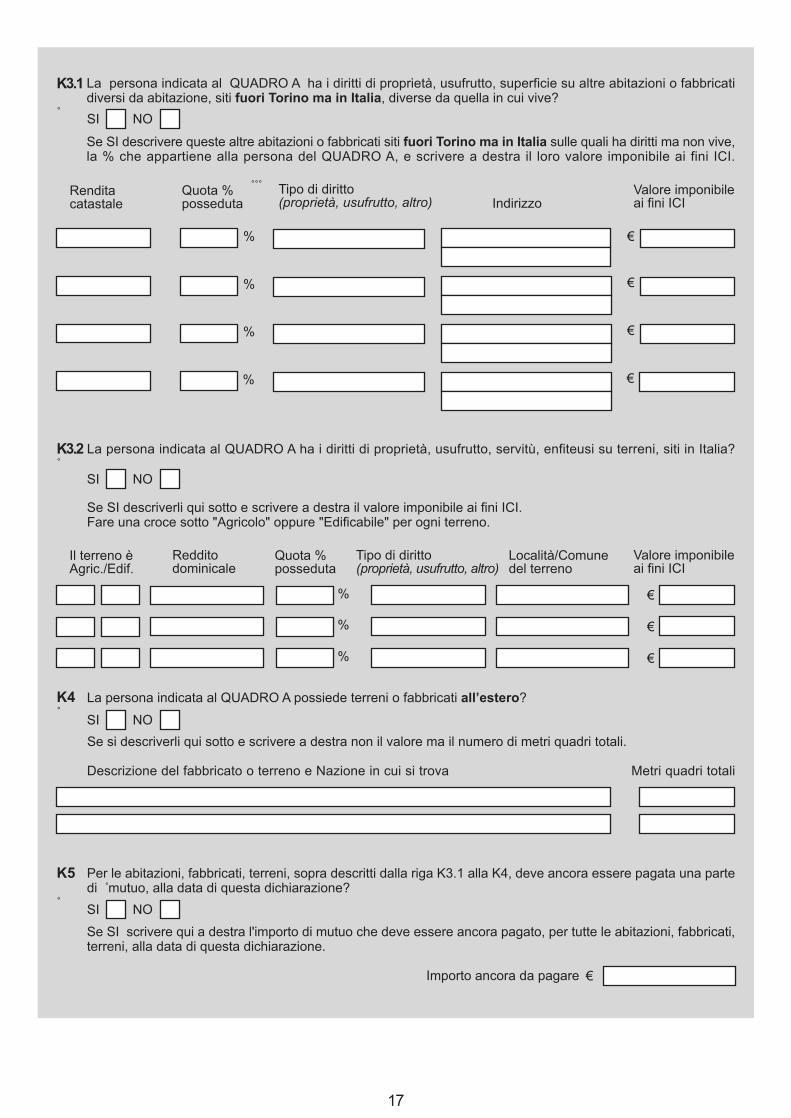

La persona indicata al QUADRO A ha i diritti di proprietà, usufrutto, superficie su altre abitazioni o fabbricatidiversi da abitazione, siti fuori Torino ma in Italia, diverse da quella in cui vive?

Se SI descrivere queste altre abitazioni o fabbricati siti fuori Torino ma in Italia sulle quali ha diritti ma non vive,la % che appartiene alla persona del QUADRO A, e scrivere a destra il loro valore imponibile ai fini ICI.

La persona indicata al QUADRO A ha i diritti di proprietà, usufrutto, servitù, enfiteusi su terreni, siti in Italia?

Se SI descriverli qui sotto e scrivere a destra il valore imponibile ai fini ICI.Fare una croce sotto "Agricolo" oppure "Edificabile" per ogni terreno.

La persona indicata al QUADRO A possiede terreni o fabbricati all’estero?

Se si descriverli qui sotto e scrivere a destra non il valore ma il numero di metri quadri totali.

Descrizione del fabbricato o terreno e Nazione in cui si trova Metri quadri totali

Per le abitazioni, fabbricati, terreni, sopra descritti dalla riga K3.1 alla K4, deve ancora essere pagata una partedi mutuo, alla data di questa dichiarazione?

Se SI scrivere qui a destra l'importo di mutuo che deve essere ancora pagato, per tutte le abitazioni, fabbricati,terreni, alla data di questa dichiarazione.

Importo ancora da pagare

K3.1

SI NO

Renditacatastale

Quota %posseduta

Tipo di diritto(proprietà, usufrutto, altro)

Valore imponibileai fini ICI

%

%

%

Indirizzo

%

K4

K3.2

SI NO

SI NO

SI NO

K5

Il terreno èAgric./Edif.

Quota %posseduta

Tipo di diritto(proprietà, usufrutto, altro)

Valore imponibileai fini ICI

%

%

Redditodominicale

Località/Comunedel terreno

17

%

QUADRO J - SOTTOSCRIZIONE DI RESPONSABILITA' DELLA DICHIARAZIONE

Io sottoscritt… ,consapevole delle responsabilità penali che mi assumo (art. 489 del codice penale), ai sensi delDPR n. 445/2000, per falsità in atti e false dichiarazioni, dichiaro di avere compilato in questadichiarazione i quadri:

in numero di fogli uguale a (scrivere qui a destra il numero di fogli compilati per quel quadro):in numero di fogli uguale a (scrivere qui a destra il numero di fogli compilati per quel quadro):in numero di fogli uguale a (scrivere qui a destra il numero di fogli compilati per quel quadro):in numero di fogli uguale a (scrivere qui a destra il numero di fogli compilati per quel quadro):in numero di fogli uguale a (scrivere qui a destra il numero di fogli compilati per quel quadro):in numero di fogli uguale a (scrivere qui a destra il numero di fogli compilati per quel quadro):in numero di fogli uguale a (scrivere qui a destra il numero di fogli compilati per quel quadro):

Sono consapevole delle responsabilità che mi assumo e della rilevanza anche penale diomissioni, o incomplete o intempestive comunicazioni. Mi impegno a comunicare, entro 30 giornida quando ne sono venuto a conoscenza, ogni cambiamento di tutto quanto dichiarato in questadichiarazione. I cambiamenti dei valori dei quadri C, D, E, G, H, K e dei righi F1 e F4,cioè i cambiamenti dei redditi, dei patrimoni, degli arretrati percepiti e delle spese, devonoessere comunicati solo se cambiano (in più o in meno) di almeno il 20% del totale di quantogià dichiarato in quei Quadri. Questa dichiarazione ha in ogni caso una durata massimadi 12 mesi dalla data in cui è consegnata al Comune.Il Comune di Torino e gli altri Enti coinvolti, anche con il contributo della Guardia di Finanza,controlleranno le dichiarazioni rese e se anche soltanto una delle informazioni o dei dati dichiaratirisulteranno falsi, il Comune presenterà denuncia penale alla Magistratura, e ai sensi del DPRn. 445/2000 e s.m.i. il nucleo decadrà dagli interventi erogati e dovrà restituirne il valore al Comune,che lo recupererà anche coattivamente.Dichiaro di essere informato, ai sensi del D. Lgs 196/2003, che i dati personali, anche sensibili,da me volontariamente forniti e necessari per l'intervento richiesto (in base alla legge 328/2000,alla normativa regionale sui servizi sociali, al regolamento sui dati sensibili del Comune di Torino)saranno trattati dai dipendenti del Comune, anche con strumenti informatici, soltanto per ilprocedimento per il quale è resa questa dichiarazione, senza diffusione dei dati, e con comunicazionesolo ad altri enti pubblici e ai fornitori dei servizi. Sono a conoscenza di poter esercitare i mieidiritti di correggere e integrare le informazioni trattate dal Comune, e di oppormi ai trattamentiillegittimi, rivolgendomi ai Servizi Sociali del Comune, il cui Direttore è Responsabile del trattamentodei dati. Titolare di tale trattamento è il Sindaco.

Data, Letto, confermato, sottoscritto

IL DICHIARANTE

AVVERTENZA: In base al DPR n. 445/2000, ad eccezione dei casi di dolo o colpa grave, glioperatori del Servizio Sociale non hanno nessuna responsabilità per gli atti che essi emananoa seguito di questa dichiarazione, se questi atti sono la conseguenza di false dichiarazioni o didocumenti falsi o contenenti dati non più rispondenti a verità e che sono stati presentati al ServizioSociale da chi ha sottoscritto la dichiarazione o da altre persone.

ABCDEFGHK

18

SOLO SE LA PERSONA ALLA QUALE SI RIFERISCE LA DICHIARAZIONE (persona del QUADRO A)NON PUO' FIRMARE, CHI DICHIARA DEVE BARRARE LA CASELLA APPROPRIATA QUI SOTTO:

Previo l'accertamento dell'identità, la presente dichiarazione è stata resa:

Dalla persona del QUADRO A impedita a sottoscrivere, previo accertamento della sua identità;

PER CONTO DELLA PERSONA CHE SI TROVA IN UNO STATO DI IMPEDIMENTO TEMPORANEO PER MOTIVIDI SALUTE:

dal coniugeo, in assenza del coniuge, dal figlio/ao, in mancanza di figlio/a, dal seguente parente in linea retta o collaterale fino al terzo grado:……………….....….......................................

IN NOME E PER CONTO DELLA PERSONA DEL QUADRO A DA CHI:ne ha la tutela, se è incapacene ha la rappresentanza legaleè suo Amministratore di sostegno nominato dal Giudice tutelare

E' stata sottoscritta dall'interessato stesso con l'assistenza del curatore, poiché è soggetto a curatela

Attesto che la presente dichiarazione è stata presentata dal Sig. ……………………………………...……………………

che ha il seguente rapporto con la persona per la quale viene presentata questa dichiarazione…..…..…………...……

identificatt… con documento (scrivere quale documento)…….……………………....……………………

N°………………… .rilasciat… in data..............................

da........................................................................................

Torino, Firma dell'operatore

19

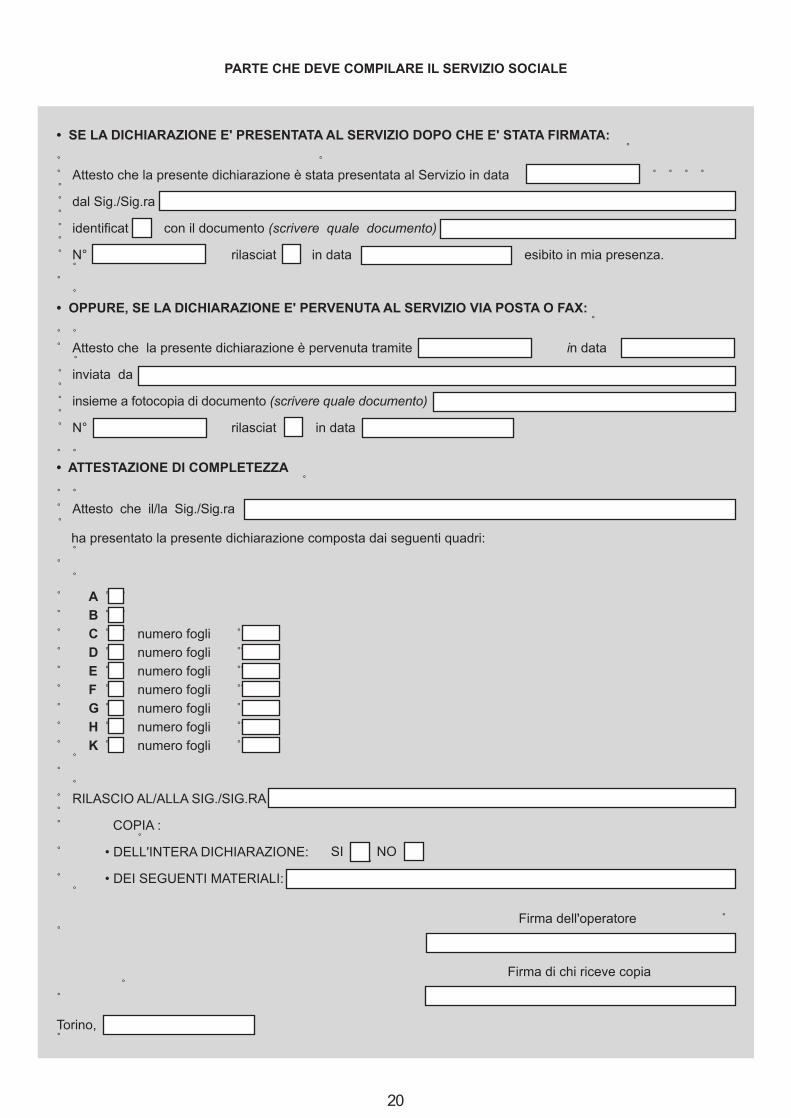

PARTE CHE DEVE COMPILARE IL SERVIZIO SOCIALE

• SE LA DICHIARAZIONE E' PRESENTATA AL SERVIZIO DOPO CHE E' STATA FIRMATA:

Attesto che la presente dichiarazione è stata presentata al Servizio in data dal Sig./Sig.ra identificat… con il documento (scrivere quale documento) N°………………………… rilasciat… in data …………………………….. esibito in mia presenza.

• OPPURE, SE LA DICHIARAZIONE E' PERVENUTA AL SERVIZIO VIA POSTA O FAX:

Attesto che la presente dichiarazione è pervenuta tramite ………………..…… in data

inviata da insieme a fotocopia di documento (scrivere quale documento) …...……………………………….……………………… N°………………………… rilasciat… in data ……………………………..

• ATTESTAZIONE DI COMPLETEZZA

Attesto che il/la Sig./Sig.ra ……………………………………………….………………..…………...…………………… ha presentato la presente dichiarazione composta dai seguenti quadri:

A B C numero fogli D numero fogli E numero fogli F numero fogli G numero fogli H numero fogli K numero fogli

RILASCIO AL/ALLA SIG./SIG.RA …………………………………………………………...………...…..………………… COPIA :

• DELL'INTERA DICHIARAZIONE:

• DEI SEGUENTI MATERIALI: ……………………………………

Firma dell'operatore

Firma di chi riceve copia

Torino,

SI NO

20

FUNZIONE DELLA DICHIARAZIONE SOSTITUTIVA DELLE CONDIZIONI ECONOMICHE (D.S.E.)

RIQUADRO INTITOLATO “DICHIARAZIONE IN CASO DI RIFIUTO DELLA PRESENTAZIONEDELLA DICHIARAZIONE” (D.S.E.)

RIQUADRO INTITOLATO “DATA MASSIMA DI CONSEGNA DELLA D.S.E. AL SERVIZIO SOCIALE”

CONSEGUENZE IN CASO DI RITARDO, MANCATA PRESENTAZIONE O RIFIUTO DIPRESENTAZIONE DELLA DICHIARAZIONE (D.S.E.)

RIFIUTO DI PRESENTAZIONE DELLA D.S.E. IN CASO DI VERSAMENTO DELL’INTERA QUOTASOCIALE

RIQUADRO INTITOLATO “QUESTA DICHIARAZIONE È RESA DA”

QUADRO A - LA PERSONA PER LA QUALE SI RICHIEDONO INTERVENTI

QUADRO B - INFORMAZIONI SULLA PERSONA INDICATA NEL QUADRO A

QUADRO C - REDDITI MENSILI DELLA PERSONA INDICATA NEL QUADRO A Nota 1 : COME DICHIARARE IL REDDITO NETTO MENSILE Nota 2 : COME DICHIARARE IL REDDITO MENSILE VARIABILE

QUADRO D - DONAZIONI IMMOBILIARI EFFETTUATE

QUADRO E - SPESE SOSTENUTE DALLA PERSONA INDICATA NEL QUADRO A PER LA SUA ABITAZIONE Nota 3 : LA DICHIARAZIONE DELLE SPESE SOSTENUTE PER L’ABITAZIONE

QUADRO F - SPESE SOSTENUTE DALLA PERSONA INDICATA NEL QUADRO A O DA ALTRE PERSONE Nota 4 : INDIVIDUAZIONE DEI PERIODI RELATIVI ALLE SPESE SOSTENUTE

QUADRO G - ALTRE SPESE SOSTENUTE DALLA PERSONA INDICATA NEL QUADRO A SOLO DOPO AVERE EFFETTUATO DONAZIONI IMMOBILIARI Nota 5 : CALCOLO DELLE SPESE SOSTENUTE DOPO LE DONAZIONI IMMOBILIARI

QUADRO H- PATRIMONIO MOBILIARE DELLA PERSONA INDICATA NEL QUADRO A Nota 6 : PATRIMONI MOBILIARI COINTESTATI A PIÙ PERSONE

QUADRO K - PATRIMONIO IMMOBILIARE DELLA PERSONA INDICATA NEL QUADRO A Nota 7 : DESCRIZIONE DEI DIRITTI SUGLI IMMOBILI Nota 8 : COME SI CALCOLA IL VALORE IMPONIBILE AI FINI ICI Nota 9 : CASA DI ABITAZIONE: COME SI COMPILANO I RIGHI K1, K2, K3.1, K3.2.

QUADRO J - SOTTOSCRIZIONE DI RESPONSABILITÀ DELLA DICHIARAZIONE

FIRMA PER PRESA VISIONE

pag. 22

pag. 23

pag. 23

pag. 23

pag. 24

pag. 24

pag. 28

pag. 29

pag. 32

pag. 34

pag. 37

pag. 38

pag. 26

pag. 29

pag. 38

pag. 42

pag. 39

pag. 44

21

SOMMARIO

ISTRUZIONI PER LA COMPILAZIONE DELLA DICHIARAZIONE SOSTITUTIVADELLE CONDIZIONI ECONOMICHE PER RICHIEDERE

A) AI SERVIZI DELLE ASL E DEL COMUNE DI TORINO:INTERVENTI PER PERSONA DISABILE O ANZIANA NON AUTOSUFFICIENTE

B) AI SERVIZI DEL COMUNE DI TORINO:INTERVENTI A DOMICILIO PER PERSONA AUTOSUFFICIENTE

pag. 22

pag. 22

pag. 22

pag. 24

pag. 32

pag. 34

pag. 40

pag. 37

FUNZIONE DELLA DICHIARAZIONE SOSTITUTIVA DELLE CONDIZIONIECONOMICHE (D.S.E.)

La Dichiarazione Sostitutiva delle Condizioni Economiche (Dichiarazione - D.S.E.) sostituiscei certificati e serve a dichiarare gli stati, i fatti e le qualità personali della persona che necessita degliinterventi, ossia della persona del Quadro A. La Dichiarazione può quindi essere compilata e presentatasenza consegnare al Servizio Sociale le copie dei documenti che attestano il possesso di redditi e dibeni. In alternativa alla compilazione ed alla presentazione della Dichiarazione, si può presentare alServizio Sociale la documentazione sopra descritta per essere aiutati a compilare la Dichiarazione.

RIQUADRO INTITOLATO “DATA MASSIMA DI CONSEGNA DELLA D.S.E.AL SERVIZIO SOCIALE”

Nel riquadro intitolato “DATA MASSIMA DI CONSEGNA DELLA D.S.E. AL SERVIZIO SOCIALE”la persona del Quadro A della Dichiarazione, oppure il dichiarante, oppure altre persone cheagiscono nell’interesse della persona del Quadro A devono mettere la propria firma sotto la datain cui la Dichiarazione (D.S.E.) viene consegnata loro per la compilazione, e sotto la data entrola quale la Dichiarazione (D.S.E.) deve essere riconsegnata compilata al Servizio Sociale.

RIQUADRO INTITOLATO “RIFIUTO ALLA PRESENTAZIONE DELLADICHIARAZIONE SOSTITUTIVA DELLE CONDIZIONI ECONOMICHE (D.S.E.)”

Prima degli interventi è necessaria la valutazione delle persone che necessitano degli interventi. Talevalutazione è effettuata dalle Unità Valutative delle Aziende Sanitarie Locali (UVG - per gli anziani nonautosufficienti; UVH o UVM per i disabili). I Servizi Sociali del Comune di Torino valutano le condizionieconomiche e sociali della persona che necessita degli interventi (la persona del Quadro A dellaDichiarazione); questa valutazione è indispensabile per definire: a) se tale persona deve contribuire condenaro proprio al costo degli interventi; b) quanto è urgente l’avvio degli interventi. Per questi motivi sideve presentare ai Servizi Sociali la Dichiarazione (D.S.E.) relativa alla persona del Quadro A dellaDichiarazione. Se questa persona è stata valutata non autosufficiente (anziana o disabile) e rifiuta dipresentare la Dichiarazione compilata (oppure altre persone che agiscono nel suo interesse rifiutano dipresentare la Dichiarazione compilata), nel riquadro intitolato “DICHIARAZIONE IN CASO DI RIFIUTODELLA PRESENTAZIONE DELLA DICHIARAZIONE SOSTITUTIVA DELLE CONDIZIONI ECONOMICHE(D.S.E.)”, questa persona (oppure altre persone che agiscono nel suo interesse) deve apporre la propriafirma sotto la frase “NON INTENDE PRESENTARE LA DICHIARAZIONE SOSTITUTIVA DELLECONDIZIONI ECONOMICHE (D.S.E.)”, e dichiarare di essere informata e consapevole delle conseguenzederivanti dal rifiuto.Le persone autosufficienti che necessitano degli interventi NON possono rifiutare di presentarela Dichiarazione compilata; esse (oppure altre persone che agiscono nel loro interesse)devono pertanto sempre presentare la Dichiarazione compilata al Servizio Sociale.

CONSEGUENZE IN CASO DI RITARDO, MANCATA PRESENTAZIONE O RIFIUTODI PRESENTAZIONE DELLA DICHIARAZIONE (D.S.E.)

La Dichiarazione deve essere riconsegnata al Servizio Sociale entro e non oltre 30 giorni consecutividalla data della consegna. Se la Dichiarazione compilata non sarà riconsegnata entro 30 giorniconsecutivi, oppure sarà restituita oltre 30 giorni dalla data della consegna, o ancora in caso dirifiuto di presentazione della Dichiarazione per interventi a favore di persone valutate nonautosufficienti (anziani e disabili) le conseguenze saranno: a) per la persona non autosufficientela posizione in graduatoria sarà determinata dai punteggi della condizione abitativa, familiare eassistenziale e non da quello della condizione economica che a seguito del rifiuto sarà pari a zero;b) per la persona non autosufficiente la quota sociale (ossia il costo degli interventi che non è acarico dell’ASL) sarà interamente a carico del beneficiario per tutta la durata degli interventi; c)con riferimento a persona autosufficiente, in caso di rifiuto alla presentazione della Dichiarazionenon potrà essere erogato alcun intervento.

22

RIFIUTO DI PRESENTAZIONE DELLA D.S.E. IN CASO DI VERSAMENTODELL’INTERA QUOTA SOCIALE

Per una migliore semplificazione, esclusivamente in occasione del rinnovo degli interventi,se era in precedenza tenuta a versare l’intera quota sociale la persona del Quadro A dellaDichiarazione (o altre persone nel suo interesse) può non compilare la Dichiarazione utilizzandoil modulo di rifiuto e con le modalità sopra descritte.

RIQUADRO INTITOLATO “QUESTA DICHIARAZIONE E’ RESA DA”

Nel riquadro intitolato “QUESTA DICHIARAZIONE E’ RESA DA” si devono dichiarare i dati dellapersona che compila e firma la Dichiarazione. Chi firma la Dichiarazione è il dichiarante, che puòessere:1) la medesima persona che richiede gli interventi, i cui dati devono essere dichiarati nel Quadro A2) oppure una persona diversa dalla persona del Quadro A se la persona del Quadro A non puòtemporaneamente compilare e firmare la Dichiarazione per motivi di salute. In questo caso alposto e nell’interesse della persona del Quadro A la Dichiarazione:2.1) può essere compilata e firmata soltanto dai seguenti suoi parenti e soltanto nel seguente ordine:il coniuge, i figli (se manca il coniuge), i parenti in linea retta o collaterale fino al terzo grado (se nonvi sono figli), Questi parenti sono i genitori, i nonni, i nipoti (ossia i figli dei figli), i fratelli, gli zii, i cugini.

ESEMPIO: Un’anziana vedova, ha una mano fratturata e necessita di interventi domiciliariper motivi di salute non può pertanto temporaneamente né compilare né sottoscriverela Dichiarazione. Poiché non ha il marito che può dichiarare per lei, la figlia può compilaree firmare la Dichiarazione nell’interesse della madre: quindi nel riquadro intitolato “QUESTADICHIARAZIONE E’ RESA DA” la figlia dichiara i propri dati (e non quelli della madre);

2.2) al posto della persona del Quadro A e nel suo interesse, può compilare e firmare laDichiarazione chi ne ha la rappresentanza legale, il suo Tutore o il suo Amministratore di Sostegno(entrambi nominati dal Giudice Tutelare), portando al Servizio Sociale il decreto di nomina.2.3) al posto della persona del Quadro A e nel suo interesse, può inoltre compilare e firmare laDichiarazione il suo procuratore, portando al Servizio Sociale il decreto di nomina.Se la persona del Quadro A non ha coniuge o parenti come quelli descritti al punto 2.1), invecedi presentare la Dichiarazione, nell’interesse della persona del Quadro A un’altra personapuò consegnare al Servizio Sociale copia dei documenti relativi alla condizione economicadella persona del Quadro A. In questo caso, chi presenta i documenti non firma la Dichiarazione,ma firma la ricevuta relativa ai documenti che ha consegnato al Servizio Sociale.

QUADRO A - LA PERSONA PER LA QUALE SI RICHIEDONO INTERVENTI

Nel Quadro A il dichiarante deve dichiarare i dati della persona che deve ricevere l’intervento peril quale è presentata la Dichiarazione. Chi compila e firma la Dichiarazione (il dichiarante) devedichiarare in tutti i quadri della Dichiarazione i dati che riguardano la persona che deve riceverel’intervento, ossia la persona del Quadro A.

ESEMPIO: La figlia che compila e firma la Dichiarazione al posto della madre è la dichiarante;essa deve pertanto dichiarare i dati che riguardano la madre, dal Quadro A al Quadro Kdella Dichiarazione. Al Quadro J la figlia sottoscrive la Dichiarazione di responsabilità.

23

24

QUADRO B - INFORMAZIONI SULLA PERSONA INDICATA NEL QUADRO A

1) Il dichiarante deve mettere una croce su SI o NO e dichiarare le informazioni richieste relativead eventuali misure di protezione previste dal codice civile: tutela, curatela, amministrazione disostegno;

2) Il dichiarante deve dichiarare (mettendo una croce sul SI o sul NO) se la persona del Quadro Aè invalido civile. Se mette una croce sul SI, il dichiarante deve dichiarare la percentuale di invalidità.RO C - REDDITI MENSILI DELLA PERSONA INDICATA NEL QUADRO A

QUADRO C - REDDITI MENSILI DELLA PERSONA INDICATA NEL QUADRO A

Nel Quadro C il dichiarante deve dichiarare l’importo delle entrate e dei redditi che la persona delQuadro A percepisce nel mese in cui egli presenta la Dichiarazione. Se il reddito mensile è variabileil dichiarante deve dichiarare il valore medio mensile percepito dalla persona del Quadro Anei sei mesi precedenti la data di presentazione della Dichiarazione.Nel Quadro C il dichiarante non deve dichiarare:• ogni tipo di importo percepito come importo a titolo di arretrato, sia da enti pubblici, sia daenti privati. Tali importi devono invece essere dichiarati nell’ambito del patrimonio mobiliare,al Quadro H della Dichiarazione;• le somme mensili erogate da enti pubblici a titolo di risarcimento a fronte di eventi chene comportano tale diritto, ad esempio le rendite per inabilità permanente, silicosi e asbestosi,tubercolosi (anche per i superstiti) e gli assegni personali per assistenza erogati dall'I.N.A.I.L..Devono invece essere indicate nel Quadro C le somme mensili erogate da enti privati (ad esempiodalle assicurazioni) a titolo di risarcimento;• gli assegni terapeutici erogati dai servizi psichiatrici delle A.S.L.;• le tredicesime e le quattordicesime mensilità di pensioni, indennità e stipendi;• i rimborsi dell’IRPEF, gli importi percepiti una-tantum sulle pensioni, le mensilità aggiuntivesuperiori alla 12.a mensilità, i premi su stipendi o pensioni;• le somme derivanti da trasferimenti da enti pubblici (quali ad esempio gli Assegni di cura delComune di Torino, gli assegni di studio, i contributi percepiti per pagare l’affitto, il bonus perl’acquisto dei libri di testo, gli assegni di maternità e per i nuclei numerosi erogati dallo Statoe dalla Regione, ecc…);• i contributi percepiti una-tantum da enti pubblici (interventi monetari di sostegno al redditodella Regione Piemonte), ivi compresa l’indennità di disoccupazione con requisiti ridotti;• le pensioni di guerra.Nel Quadro C il dichiarante deve dichiarare l’intero importo dei redditi e delle entrate mensili,senza detrarre le eventuali spese sostenute ad esempio a titolo di assegni alimentari o dimantenimento corrisposti al coniuge separato o divorziato. Il dichiarante deve dichiarare le spesesostenute a titolo di assegni alimentari o di mantenimento nel Quadro F per la relativa detrazione.

Nota 1: COME DICHIARARE IL REDDITO NETTO MENSILE

Il dichiarante deve dichiarare l’importo dei redditi netti che la persona del Quadro A ha percepitonel mese in cui presenta la Dichiarazione. Se quando il dichiarante presenta la Dichiarazione lapersona del Quadro A non ha ancora percepito nessuno dei redditi descritti nel Quadro C, ma liriceverà nel mese in corso, il dichiarante deve dichiarare i redditi percepiti nel mese precedentedalla persona del Quadro A. Tale circostanza avviene solitamente quando il dichiarante compilala Dichiarazione nei primi giorni del mese. Il dichiarante deve dichiarare i redditi al netto delletrattenute fiscali e contributive. Il dichiarante non deve invece sottrarre dai redditi altri tipi di spese,come la cessione di stipendi, pagamento di mutui, alimenti pagati al coniuge divorziato, iscrizionea Sindacati o Associazioni.

ESEMPIO 1: La persona del Quadro A presenta la Dichiarazione il 1 giugno 2010. In tale datanon ha ancora percepito la pensione per il mese di giugno. Al Quadro C della Dichiarazionedichiara quindi l’importo che ha percepito a maggio 2010.

25

ESEMPIO 2: La persona del Quadro A percepisce uno stipendio mensile di Euro 850,00.La persona del Quadro A presenta la Dichiarazione il 28/01/ 2011. A gennaio 2011 il suo stipendioè stato di Euro 400,00 a causa di conguaglio fiscale annuale. Il dichiarante deve pertanto dichiarareEuro 850,00 (somma che solitamente percepisce ogni mese la persona del Quadro A) e non Euro400,00, in quanto 400,00 è una somma che non rappresenta il suo stipendio consueto. Infatti nelmese di febbraio percepirà nuovamente uno stipendio di Euro 850,00.

ESEMPIO 3: La persona del Quadro A percepisce Euro 420,00 mensili di pensione. Su questiEuro 420,00 ha una trattenuta di Euro 15,00 per iscrizioni al Sindacato. Il dichiarante deve dichiarareEuro 420,00 e non Euro 405,00.

ESEMPIO 4: La persona del Quadro A percepisce uno stipendio mensile di Euro 850,00.La persona del Quadro A presenta la Dichiarazione il 28/07/2010. A luglio 2010 il suo stipendioè stato di Euro 1.200,00 a causa di rimborso IRPEF. Il dichiarante deve dichiarare Euro 850,00(somma che la persona del Quadro A solitamente percepisce ogni mese) e non Euro 1.200,00,poiché Euro 1.200,00 non è il suo stipendio consueto. Infatti nel mese di agosto percepirànuovamente lo stipendio di Euro 850,00.

ESEMPIO 5: La persona del Quadro A percepisce una pensione di Euro 450,00. La persona delQuadro A presenta la Dichiarazione il 28/06/2010. A giugno 2010 la sua pensione è stata di Euro850,00 a causa dell’erogazione dell’ una tantum erogata ai pensionati tutti i mesi di giugno.Il dichiarante deve dichiarare Euro 450,00 (somma che la persona del Quadro A solitamentepercepisce ogni mese) e non Euro 850,00, poiché Euro 850,00 non è la sua pensione consueta.Infatti nel mese di luglio percepirà nuovamente una pensione di Euro 450,00.

ESEMPIO 6: La persona del Quadro A percepisce Euro 420,00 mensili di pensione.Su questi Euro 420,00 ha una trattenuta di Euro 84,00 per cessione del quinto della pensione.Il dichiarante deve dichiarare Euro 420,00 e non Euro 336,00 (derivante da 420 - 84,00).

ESEMPIO 7: La persona del Quadro A percepisce Euro 700,00 mensili di pensione. Su questiEuro 700,00 ha una trattenuta obbligatoria mensile di Euro 100,00 (derivante da un debito conINPS). Il dichiarante deve dichiarare Euro 700,00 e non Euro 600,00 (derivante da 700 - 100).

ESEMPIO 8: La persona del Quadro A percepisce Euro 700,00 di pensione. Su Euro 700,00ha una trattenuta di Euro 100,00 per la corresponsione dell’assegno alimentare al coniuge separato.Nel Quadro C il dichiarante deve dichiarare Euro 700,00; egli deve dichiarare Euro 100,00nel Quadro F della Dichiarazione, ai fini della relativa detrazione.

ESEMPIO 9: A seguito di infortunio sul lavoro la persona del quadro A ha percepito Euro 1.500,00 dall’INAIL a titolo di risarcimento, e Euro 3.200,00 da un’assicurazione privata. Nel Quadro C ildichiarante deve dichiarare Euro 3.200,00; egli deve invece dichiarare nel Quadro H Euro 1.500,00percepiti dall’INAIL; pertanto egli NON deve dichiarare questi Euro 1.500,00 nel Quadro C.

Rigo C1Il dichiarante deve dichiarare, mettendo una croce su SI oppure su NO, se la persona delQuadro A percepisce redditi derivanti da ogni tipo di pensione, ivi comprese:a) le maggiorazioni mensili; b) la pensione o l’assegno per invalidità; c) la reversibilità (pensionecorrisposta alla moglie o ai figli disabili o ai figli oppure ai nipoti minorenni se erano mantenuti daldefunto che percepiva la pensione). Se mette una croce sul SI, il dichiarante deve dichiararel’importo netto (con le modalità descritte alla precedente Nota 1), il tipo di pensione e l’Ente cheversa la pensione (ad esempio l’INPS). In caso di titolarità di redditi con altre persone (ad esempiodella pensione di reversibilità) è necessario sapere a chi sono intestati questi redditi. Se li riscuoteinteramente la persona del Quadro A (ossia sono tutti intestati a questa persona), la persona delQuadro A ne dispone e quindi il dichiarante deve dichiararli tutti per intero. Se la persona delQuadro A percepisce provvisoriamente delle entrate mensili (ad esempio, se a seguito del recentedecesso del marito una vedova percepisce interamente la pensione del marito), il dichiarante devedichiarare anche queste entrate; il dichiarante dovrà compilare una nuova Dichiarazione quandola persona del Quadro A non le avrà più percepite.

26

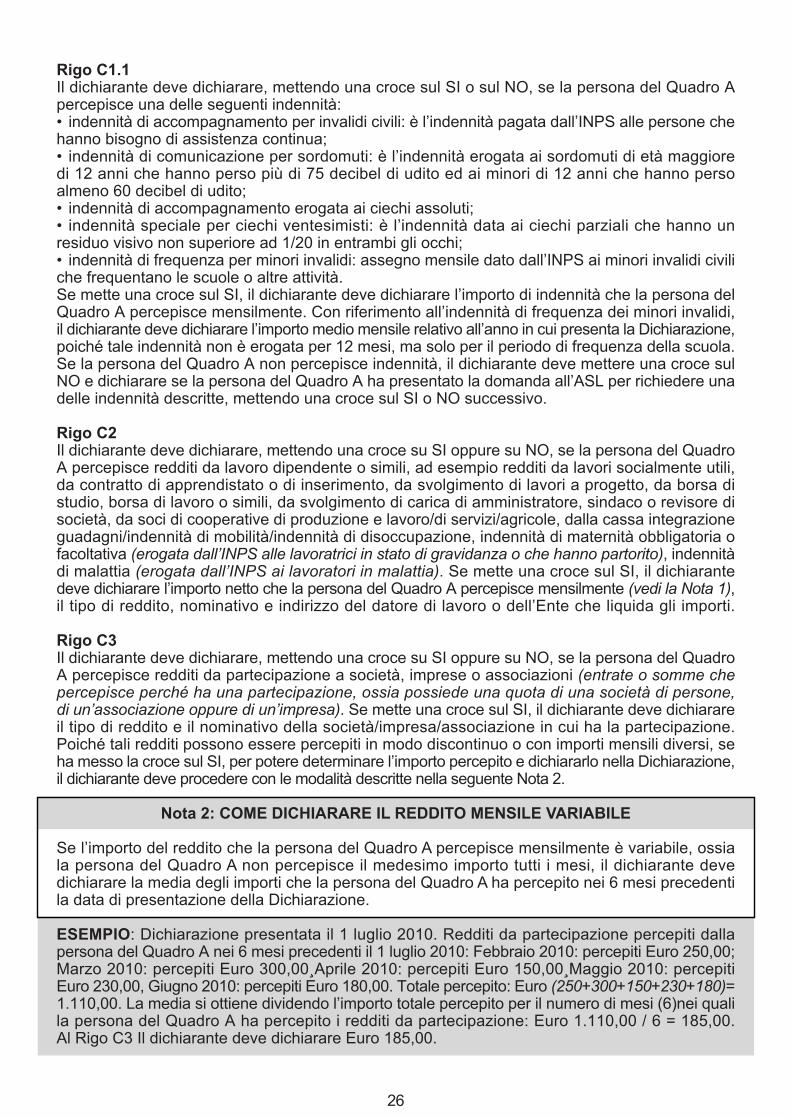

Rigo C1.1Il dichiarante deve dichiarare, mettendo una croce sul SI o sul NO, se la persona del Quadro Apercepisce una delle seguenti indennità:• indennità di accompagnamento per invalidi civili: è l’indennità pagata dall’INPS alle persone chehanno bisogno di assistenza continua;• indennità di comunicazione per sordomuti: è l’indennità erogata ai sordomuti di età maggioredi 12 anni che hanno perso più di 75 decibel di udito ed ai minori di 12 anni che hanno persoalmeno 60 decibel di udito;• indennità di accompagnamento erogata ai ciechi assoluti;• indennità speciale per ciechi ventesimisti: è l’indennità data ai ciechi parziali che hanno unresiduo visivo non superiore ad 1/20 in entrambi gli occhi;• indennità di frequenza per minori invalidi: assegno mensile dato dall’INPS ai minori invalidi civiliche frequentano le scuole o altre attività.Se mette una croce sul SI, il dichiarante deve dichiarare l’importo di indennità che la persona delQuadro A percepisce mensilmente. Con riferimento all’indennità di frequenza dei minori invalidi,il dichiarante deve dichiarare l’importo medio mensile relativo all’anno in cui presenta la Dichiarazione,poiché tale indennità non è erogata per 12 mesi, ma solo per il periodo di frequenza della scuola.Se la persona del Quadro A non percepisce indennità, il dichiarante deve mettere una croce sulNO e dichiarare se la persona del Quadro A ha presentato la domanda all’ASL per richiedere unadelle indennità descritte, mettendo una croce sul SI o NO successivo.

Rigo C2Il dichiarante deve dichiarare, mettendo una croce su SI oppure su NO, se la persona del QuadroA percepisce redditi da lavoro dipendente o simili, ad esempio redditi da lavori socialmente utili,da contratto di apprendistato o di inserimento, da svolgimento di lavori a progetto, da borsa distudio, borsa di lavoro o simili, da svolgimento di carica di amministratore, sindaco o revisore disocietà, da soci di cooperative di produzione e lavoro/di servizi/agricole, dalla cassa integrazioneguadagni/indennità di mobilità/indennità di disoccupazione, indennità di maternità obbligatoria ofacoltativa (erogata dall’INPS alle lavoratrici in stato di gravidanza o che hanno partorito), indennitàdi malattia (erogata dall’INPS ai lavoratori in malattia). Se mette una croce sul SI, il dichiarantedeve dichiarare l’importo netto che la persona del Quadro A percepisce mensilmente (vedi la Nota 1),il tipo di reddito, nominativo e indirizzo del datore di lavoro o dell’Ente che liquida gli importi.

Rigo C3Il dichiarante deve dichiarare, mettendo una croce su SI oppure su NO, se la persona del QuadroA percepisce redditi da partecipazione a società, imprese o associazioni (entrate o somme chepercepisce perché ha una partecipazione, ossia possiede una quota di una società di persone,di un’associazione oppure di un’impresa). Se mette una croce sul SI, il dichiarante deve dichiarareil tipo di reddito e il nominativo della società/impresa/associazione in cui ha la partecipazione.Poiché tali redditi possono essere percepiti in modo discontinuo o con importi mensili diversi, seha messo la croce sul SI, per potere determinare l’importo percepito e dichiararlo nella Dichiarazione,il dichiarante deve procedere con le modalità descritte nella seguente Nota 2.

Nota 2: COME DICHIARARE IL REDDITO MENSILE VARIABILE

Se l’importo del reddito che la persona del Quadro A percepisce mensilmente è variabile, ossiala persona del Quadro A non percepisce il medesimo importo tutti i mesi, il dichiarante devedichiarare la media degli importi che la persona del Quadro A ha percepito nei 6 mesi precedentila data di presentazione della Dichiarazione.

ESEMPIO: Dichiarazione presentata il 1 luglio 2010. Redditi da partecipazione percepiti dallapersona del Quadro A nei 6 mesi precedenti il 1 luglio 2010: Febbraio 2010: percepiti Euro 250,00;Marzo 2010: percepiti Euro 300,00¸Aprile 2010: percepiti Euro 150,00¸Maggio 2010: percepitiEuro 230,00, Giugno 2010: percepiti Euro 180,00. Totale percepito: Euro (250+300+150+230+180)=1.110,00. La media si ottiene dividendo l’importo totale percepito per il numero di mesi (6)nei qualila persona del Quadro A ha percepito i redditi da partecipazione: Euro 1.110,00 / 6 = 185,00.Al Rigo C3 Il dichiarante deve dichiarare Euro 185,00.

27

Rigo C4Il dichiarante deve dichiarare, mettendo una croce su SI oppure su NO, se la persona del Quadro Apercepisce redditi da lavoro autonomo o d’impresa, ossia percepisce somme derivanti dallosvolgimento di lavoro autonomo (ad esempio se la persona del Quadro A è un agente di commercioo un libero professionista), oppure perché è titolare di un’impresa (ditta individuale, ad esempioè commerciante). Il dichiarante deve inoltre dichiarare le somme che la persona del Quadro Aha percepito per lo svolgimento di collaborazioni occasionali, consulenze, gettoni di presenzain assemblee. Se mette una croce sul SI, il dichiarante deve dichiarare l’importo netto che lapersona del Quadro A percepisce nel mese in cui presenta la Dichiarazione (vedi la Nota 1),il tipo di attività che la persona del Quadro A svolge e il nominativo e l’indirizzo dell’impresa.Se l’importo del reddito della persona del Quadro A è variabile, il dichiarante deve dichiararela media degli importi degli ultimi 6 mesi (vedi la Nota 2).

Rigo C5Il dichiarante deve dichiarare, mettendo una croce sul SI oppure su NO, se la persona del Quadro Apercepisce denaro o altre attività finanziarie a titolo di interessi dai capitali investiti: dividendi(entrate percepite a causa del possesso di azioni di società di capitali), interessi derivanti da quotedi fondi comuni di investimento, interessi maturati sui conti correnti (bancari o postali), interessipercepiti da BOT, CCT o altri titoli del debito pubblico che la persona del Quadro A possiede,interessi percepiti da titoli privati (ad esempio obbligazioni emesse da società), somme percepitea seguito di investimenti in assicurazioni o ancora percepite da altri tipi di investimenti. Se metteuna croce sul SI, il dichiarante deve dichiarare l’importo netto che la persona del Quadro Apercepisce nel mese in cui presenta la Dichiarazione (vedi la Nota 1), il tipo di reddito che percepiscee il nominativo e l’indirizzo dell’ufficio/banca/ gestore del capitale. Se l’importo del reddito che lapersona del Quadro A percepisce mensilmente è variabile, il dichiarante deve dichiarare la mediadegli importi degli ultimi 6 mesi (vedi la Nota 2).

ESEMPIO: La data di presentazione della Dichiarazione è il 25/06/2010. Il 14/05/2010 la personadel Quadro A ha ricevuto Euro 650,00 dalla cedola di interessi di CCT e in data 15/02/2010 hapercepito Euro 1.000,00 come interessi da obbligazioni private. Al Rigo C5) il dichiarante devedichiarare Euro 275,00, derivante dalla somma dei due importi incassati (poichè entrambi sonostati percepiti nei 6 mesi precedenti la data della Dichiarazione) diviso 6 mesi. 650+1000= Euro1.650,00; 1.650,00/ 6 = Euro 275,00.

Rigo C6Il dichiarante deve dichiarare, mettendo una croce su SI oppure su NO, se la persona del QuadroA percepisce rendite derivanti dal possesso di fabbricati o terreni, ossia se percepisce sommedall’utilizzo da parte di altre persone di fabbricati o terreni di sua proprietà o di suo usufrutto(ad esempio percepisce denaro perché ha dato in affitto un terreno o un fabbricato di sua proprietà).Se mette una croce sul SI, il dichiarante deve dichiarare l’importo netto che la persona del Quadro Apercepisce nel mese in cui presenta la Dichiarazione (vedi la Nota 1), i tipi di immobili da cui derivaquesto danaro (terreni o fabbricati) e il luogo in cui si trovano questi immobili. Se le somme chela persona del Quadro A percepisce mensilmente (o con altre periodicità) sono variabili,il dichiarante deve dichiarare la media degli importi degli ultimi 6 mesi come specificato allaprecedente Nota 2.

ESEMPIO 1: La persona del Quadro A è proprietaria di una casa a Foggia; ha dato in affitto questacasa e percepisce Euro 250,00 ogni mese. Al Rigo C6 della Dichiarazione il dichiarante, nelladicitura “Fabbricati costituiti da:” deve dichiarare il tipo di fabbricato (abitazione) e l’indirizzo in cuisi trova la casa; nella dicitura “Importo mensile” il dichiarante deve dichiarare Euro 250,00.

ESEMPIO 2: La persona del Quadro A ha l’usufrutto di un terreno a Cosenza; l’ha dato in affittoe ogni mese percepisce Euro 150,00. Al Rigo C6 della Dichiarazione, nella dicitura “Terreni nonedificabili ed agricoli:” il dichiarante deve dichiarare il tipo di terreno (agricolo) e l’indirizzo in cuisi trova il terreno; nella dicitura “Importo mensile” il dichiarante deve dichiarare Euro 150,00.

Rigo C7Il dichiarante deve dichiarare, mettendo una croce su SI oppure su NO, se la persona del Quadro Ariceve o percepisce altre entrate o altri tipi di reddito, quali gli assegni dal coniuge separato odivorziato, aiuti monetari da parenti o conoscenti, sussidi continuativi dallo Stato o da altri EntiPubblici (ad esempio i contributi mensili a sostegno del reddito erogati dal Comune di Torino),redditi percepiti dallo svolgimento di attività agricole. Il dichiarante deve dichiarare il Redditodi Mantenimento e il Reddito di Inserimento a sostegno del reddito che la persona del Quadro Apercepisce dal Comune di Torino nel mese in cui presenta la Dichiarazione. Il dichiarante NONdeve dichiarare gli importi per Assegni di cura che la persona del Quadro A percepisce dal Comunedi Torino; i contributi di assistenza economica diversi dal Reddito di Mantenimento e/o di Inserimentopercepiti dalla persona del Quadro A; i seguenti contributi di assistenza economica che la personadel Quadro A percepisce dal Comune di Torino per: spese di locazione, spese condominiali,riscaldamento, utenze domestiche, per esigenze specifiche, i contributi per le persone rientratedall’estero, i contributi per la sistemazione in albergo (qualora la persona del Quadro A sia senzacasa). Il dichiarante non deve dichiarare i contributi che la persona del Quadro A percepisce daparenti o conoscenti per il pagamento della sistemazione in albergo o per sostenere le rate dimutui per l’acquisto dell’abitazione in cui vive; le somme percepite una tantum da Enti Pubblici(ad esempio assegni di maternità ed ai nuclei numerosi erogati dalla Regione o dallo Stato, ilcontributo statale per l’affitto percepito in base alla L. n. 431/98, l’indennità di disoccupazione conrequisiti ridotti, altri bonus, ecc…). Se mette una croce sul SI, il dichiarante deve dichiarare l’importonetto che la persona del Quadro A percepisce nel mese in cui presenta la Dichiarazione (vedi laNota 1). Nelle altre righe del Rigo C7 il dichiarante deve dichiarare altri redditi o entrate mensilipercepiti dalla persona del Quadro A, e che sono diversi da quelli sopra elencati. Se l’importo deiredditi o delle entrate che la persona del Quadro A percepisce mensilmente (o con altre periodicità)è variabile, il dichiarante deve dichiarare la media degli importi degli ultimi 6 mesi come specificatoalla precedente Nota 2.

QUADRO D - DONAZIONI IMMOBILIARI EFFETTUATE

Nel Quadro D il dichiarante deve dichiarare le donazioni immobiliari che la persona del Quadro A haeffettuato nei 24 mesi precedenti la data di presentazione della Dichiarazione.

Rigo D1 - Donazioni di beni immobiliIl dichiarante deve dichiarare, mettendo una croce su SI oppure su NO, se la persona del Quadro Aha intestato o donato, ossia ha trasferito la proprietà o l’usufrutto di beni immobili (ossia di terrenie fabbricati; vedi la successiva Nota 7) ad altre persone, senza ottenere in cambio denaro o altriredditi. Il dichiarante deve rilasciare tali dichiarazioni solo se la persona del Quadro A ha effettuatole donazioni o le intestazioni degli immobili entro 24 mesi precedenti la data della presentazionedella Dichiarazione. Il dichiarante non deve invece dichiarare le donazioni o le intestazioni degliimmobili che la persona del Quadro A ha effettuato più di 24 mesi prima della data della presentazionedella Dichiarazione. Se mette una croce su SI, il dichiarante deve dichiarare il tipo di beni immobiliche la persona del Quadro A ha intestato o donato, la data della donazione o intestazione ed ilvalore: questo valore è l’imponibile ai fini ICI del terreno o del fabbricato donato o intestato. Ilmodo per conoscere il valore imponibile ai fini ICI è descritto alla successiva Nota 8. Se il fabbricatoo il terreno donato o intestato erano gravati da un mutuo, il dichiarante deve dichiarare il valoreimponibile ICI senza l’importo del mutuo totale che restava ancora da pagare alla data del contrattodi donazione o intestazione, anche se tale mutuo non è stato contratto dalla persona del Quadro A.

ESEMPIO 1: La data di presentazione della Dichiarazione è il 25/06/2010. La persona del QuadroA ha donato: il 18/04/2010 un alloggio il cui valore imponibile ai fini ICI è di Euro 25.000,00 ed il25/03/2006 ha donato un terreno il cui valore imponibile ai fini ICI è di Euro 10.000,00. Il dichiarantedeve dichiarare solo Euro 25.000,00, perché la donazione dell’alloggio è avvenuta nei 24 mesiprecedenti la data della presentazione della Dichiarazione. Il dichiarante non deve invece dichiarareEuro 10.000,00, poiché la donazione del terreno è avvenuta oltre 24 mesi prima della data dipresentazione della Dichiarazione, ossia del 25/06/2010.

ESEMPIO 2: La persona del Quadro A ha donato il 13/02/2010 un fabbricato il cui valore imponibileai fini ICI è di Euro 70.000,00. Alla data della donazione la figlia della persona del Quadro A deveancora pagare un mutuo residuo di Euro 25.000,00. Il dichiarante deve dichiarare come valoredell’immobile donato l’importo di Euro 45.000,00, derivante da Euro (70.000,00 - 25.000,00).

28

29

QUADRO E - SPESE SOSTENUTE DALLA PERSONA INDICATA NEL QUADRO A PER LA SUA ABITAZIONE

Nel Quadro E il dichiarante deve dichiarare la condizione abitativa della persona del Quadro Ae le spese che questa sostiene per l’abitazione in cui vive.

Nota 3: LA DICHIARAZIONE DELLE SPESE SOSTENUTE PER L’ABITAZIONE

Il dichiarante deve dichiarare le spese per l’abitazione solo se queste spese sono sostenute odevono essere sostenute dalla persona del Quadro A con denaro proprio. Il dichiarante non devequindi dichiarare le spese per l’abitazione della persona del Quadro A che sono sostenute o pagatecon denaro di altre persone. Se la persona del Quadro A vive con altre persone che contribuisconocon il proprio reddito al pagamento dell’affitto, ma non è in grado di stabilire l’importo dell’affittomensile che deve pagare lei personalmente con denaro proprio, il dichiarante deve dividerel’importo totale dell’affitto mensile per il numero delle persone che contribuiscono al pagamentodell’affitto insieme alla persona del Quadro A.

ESEMPIO 1: L’importo mensile dell’affitto della casa in cui abita la persona del Quadro A è di Euro300,00. La persona del Quadro A deve spendere con proprio denaro solo Euro 100,00 perché il propriofiglio paga i restanti Euro 200,00. Quindi l’ importo dell’affitto mensile sostenuto dalla personadel Quadro A che il dichiarante deve dichiarare nel Quadro E è Euro 100,00 e non Euro 300,00.

ESEMPIO 2: La persona del Quadro A è anche il dichiarante. L’importo mensile dell’affitto dellacasa in cui abita è di Euro 400,00 mensili; ha dichiarato al Rigo C1 di percepire una pensione diEuro 500,00. Vive con la moglie priva di reddito e con un figlio che lavora e percepisce un reddito.Il dichiarante non è in grado di stabilire con quale cifra della propria pensione egli paga l’affitto.Il dichiarante quindi deve dividere l’importo mensile dell’affitto per il numero delle persone chepercepiscono reddito, che sono lui ed il figlio: Euro 400/2 = Euro 200,00. Al Quadro E egli devedichiarare Euro 200,00 per l’importo dell’affitto mensile che egli concorre a sostenere.

Se la persona del Quadro A vive in una casa in affitto, il dichiarante deve inoltre dichiarare solole spese condominiali ordinarie (comprese quelle per il riscaldamento) relative ad un’abitazione ilcui contratto di affitto è stato registrato presso l’Agenzia delle Entrate. Nella prima parte delQuadro E il dichiarante deve mettere una croce su SI o NO, secondo se la persona del QuadroA vive in una casa popolare (gestita dall’A.T.C.) oppure in una casa di edilizia privata. Il dichiarantedeve dichiarare la data e il numero di registrazione del contratto di affitto. Se la persona del QuadroA vive in casa popolare il contratto è sicuramente registrato e pertanto il dichiarante non devedichiarare la data e il numero di registrazione del contratto. Il dichiarante deve dichiarare: il costototale mensile dell’affitto comprese le spese condominiali ordinarie negli importi risultanti dalcontratto di affitto e dai relativi conguagli periodici, nonché l’importo medio mensile del riscaldamento.

ESEMPIO: La spesa per il riscaldamento per il periodo da ottobre 2010 ad aprile 2011 è di Euro1.200,00; la persona del Quadro A presenta la Dichiarazione il 1 giugno 2010. Alla voce“Riscaldamento (media mensile)” del Quadro E il dichiarante deve dichiarare l’Importo di Euro100,00, derivante da: 1.200,00/12 mesi.

Il dichiarante non deve dichiarare alcun tipo di spesa (comprese quelle per il riscaldamento) relativaalla casa in cui vive la persona del Quadro A, nei seguenti casi: a) se persona del Quadro A è titolaredel diritto di uso o di abitazione su tale casa in base a atti emanati dall’Autorità giudiziaria o in base aun contratto stipulato dalla persona del Quadro A; b) la persona del Quadro A è titolare di un contrattodi comodato d’uso gratuito sulla casa in cui vive. Se invece la persona del Quadro A non è formalmentetitolare di diritti di uso o di abitazione o non è titolare di un contratto di comodato gratuito sulla casain cui abita, ma vi abita comunque a titolo gratuito (da solo o con altri, che possono anche essere iproprietari o gli intestatari dell’affitto della casa) e concorre in tutto o in parte alle spese con risorsefinanziarie proprie, il dichiarante deve dichiarare le spese che la persona del Quadro A concorre asostenere con danaro proprio (Vedi la Nota 3).

30

Rigo E1Il dichiarante deve dichiarare, mettendo una croce su SI oppure su NO, se la persona del QuadroA deve pagare, con danaro proprio, l’importo mensile dell’affitto e la media mensile delle speseordinarie e di riscaldamento.

ESEMPIO 1: L’ affitto e le spese ordinarie ammontano a 550 Euro mensili; il riscaldamento mensileammonta a 50 Euro (costo annuo riscaldamento di 600 Euro diviso 12 mesi). La persona delQuadro A con Euro 200 partecipa mensilmente alla spesa totale mensile che ammonta a 600 Euro(550 Euro di affitto e spese più 50 Euro di riscaldamento). Al Rigo E1 dichiara 200 Euro.

ESEMPIO 2: La persona del Quadro A paga mensilmente l’affitto di 400 Euro, 100 Euro di speseordinarie, 50 Euro mensili per il riscaldamento (costo annuo riscaldamento di 600 Euro diviso 12mesi). Paga mensilmente tutte le spese descritte. Il dichiarante dichiara 550 Euro al Rigo E1.

Se la persona del Quadro A non paga mensilmente le spese condominiali ordinarie e ilriscaldamento, ma le paga a rate, nel Rigo E2 il dichiarante deve dichiarare le spese che la personadel Quadro A deve pagare, dichiarando le spese indicate nel preventivo dell’anno in cui eglipresenta la Dichiarazione, o quelle indicate nel preventivo dell’anno precedente che la personadel Quadro A ha pagato nell’anno precedente, e dividerle per 12. Il dichiarante deve dichiararele spese che la persona del Quadro A ha pagato o deve pagare con denaro proprio anche setali spese sono intestate a persone diverse (vedi Nota 3).

ESEMPIO 1: La persona del Quadro A vive in una casa in affitto. La data di presentazione dellaDichiarazione è 28/11/2010; ogni anno la persona del Quadro A deve pagare n. 4 rate di spesecondominiali (compreso il riscaldamento). Alla data della Dichiarazione la persona del Quadro Aha pagato 3 rate; non ha ancora ricevuto la quarta, ma conosce il suo ammontare. Il dichiarantedeve dichiarare la media mensile delle 4 rate, dividendo per 12.

ESEMPIO 2: La persona del Quadro A vive in una casa in affitto. Se la persona del Quadro A nonha ancora ricevuto il preventivo delle spese condominiali dell’anno corrente, quindi non conoscequanto pagherà per le spese condominiali relative all’intero anno 2010, il dichiarante deve dichiarareal Rigo E2 l’importo mensile delle spese condominiali che la persona del Quadro A dovevapagare nell’anno 2009, dividendo tale importo totale per 12 mesi. Nell’anno 2009 le quattro ratedelle spese condominiali ammontavano a Euro 1.200,00 (ciascuna rata era di Euro 300,00).Al Rigo E2 il dichiarante deve dichiarare Euro 100,00, ossia Euro 1.200,00 diviso 12 mesi.