Dichiarazione annuale iva · 2 La dichiarazione in via autonoma deve essere altresì presentata sai...

28

CONFAGRICOLTURA VARESE Oggetto: IVA – Dichiarazione relativa all’anno 2013. Con provvedimento del Direttore dell’Agenzia delle Entrate del 15 gennaio 2014, sono stati approvati i modelli per la dichiarazione annuale IVA 2014 da presentare ai fini della liquidazione dell’imposta sul valore aggiunto, per l’anno d’imposta 2013. Con lo stesso provvedimento sono state approvate le istruzioni per la compilazione della dichiarazione. Si segnala che per la presentazione della dichiarazione annuale IVA è possibile utilizzare, in alternativa al presente modello, il modello IVA Base/2014, per le cui modalità, e termini di presentazione, si rimanda alle istruzioni ministeriali reperibili sul sito dell’Agenzia delle Entrate (www.agenziaentrate.it ). Con la presente circolare, anche se vengono confermate in larga massima le istruzioni impartite negli anni precedenti, si ritiene opportuno riepilogare gli adempimenti, con particolare riferimento alle novità. Presentazione in forma autonoma e visto di conformità (art. 10 del D.L. n. 78/09, convertito in L. 102/09) Si rammenta che per effetto dell’entrata in vigore del D.L. n. 78/09, convertito in L. 102/09, l’utilizzo in compensazione del credito IVA annuale, per importi superiori a 15.000 euro, è subordinato all’apposizione del visto di conformità, da parte dei soggetti abilitati. In alternativa all’apposizione del visto di conformità, la dichiarazione annuale dalla quale emerge un credito IVA, che si vuole utilizzare in compensazione, deve essere sottoscritta, per i contribuenti per i quali è esercitato il controllo contabile di cui all’art. 2409‐bis del C.C., oltre che dal rappresentante legale, anche dai soggetti che sottoscrivono la relazione di revisione. Si precisa, inoltre, che i contribuenti che intendono utilizzare in compensazione, ovvero chiedere a rimborso il credito IVA risultante dalla dichiarazione annuale, per importi superiori a 5 mila euro annui, possono non comprendere tale dichiarazione in quella unificata, e procedere alla sua presentazione in forma autonoma, senza includerla nel Modello Unico. Inoltre, a seguito della modifica apportata all’art. 17, del D. Lgs. n. 241/97 (Mod. F24), è previsto, che la compensazione del credito IVA annuale o relativo a periodi inferiori all’anno, per importi superiori a 5 mila euro, può essere effettuata a partire dal giorno 16 del mese successivo a quello di presentazione della dichiarazione annuale o dell’istanza. Si segnala, a tal riguardo, che, per poter effettuare la suddetta compensazione del credito IVA (annuale o infrannuale), è necessaria la preventiva presentazione delle relative dichiarazioni o istanze, utilizzando esclusivamente i servizi telematici messi a disposizione dall’Agenzia delle Entrate. (per approfondimenti si v. circ. conf. n. 13415 del 6/07/09, e n.13453 del 15/09/09).

Transcript of Dichiarazione annuale iva · 2 La dichiarazione in via autonoma deve essere altresì presentata sai...

CONFAGRICOLTURA VARESE

Oggetto: IVA – Dichiarazione relativa all’anno 2013.

Con provvedimento del Direttore dell’Agenzia delle Entrate del 15 gennaio 2014, sono stati approvati i modelli per la dichiarazione annuale IVA 2014 da presentare ai fini della liquidazione dell’imposta sul valore aggiunto, per l’anno d’imposta 2013. Con lo stesso provvedimento sono state approvate le istruzioni per la compilazione della dichiarazione. Si segnala che per la presentazione della dichiarazione annuale IVA è possibile utilizzare, in alternativa al presente modello, il modello IVA Base/2014, per le cui modalità, e termini di presentazione, si rimanda alle istruzioni ministeriali reperibili sul sito dell’Agenzia delle Entrate (www.agenziaentrate.it). Con la presente circolare, anche se vengono confermate in larga massima le istruzioni impartite negli anni precedenti, si ritiene opportuno riepilogare gli adempimenti, con particolare riferimento alle novità. Presentazione in forma autonoma e visto di conformità (art. 10 del D.L. n. 78/09, convertito in L. 102/09) Si rammenta che per effetto dell’entrata in vigore del D.L. n. 78/09, convertito in L. 102/09, l’utilizzo in compensazione del credito IVA annuale, per importi superiori a 15.000 euro, è subordinato all’apposizione del visto di conformità, da parte dei soggetti abilitati. In alternativa all’apposizione del visto di conformità, la dichiarazione annuale dalla quale emerge un credito IVA, che si vuole utilizzare in compensazione, deve essere sottoscritta, per i contribuenti per i quali è esercitato il controllo contabile di cui all’art. 2409‐bis del C.C., oltre che dal rappresentante legale, anche dai soggetti che sottoscrivono la relazione di revisione. Si precisa, inoltre, che i contribuenti che intendono utilizzare in compensazione, ovvero chiedere a rimborso il credito IVA risultante dalla dichiarazione annuale, per importi superiori a 5 mila euro annui, possono non comprendere tale dichiarazione in quella unificata, e procedere alla sua presentazione in forma autonoma, senza includerla nel Modello Unico. Inoltre, a seguito della modifica apportata all’art. 17, del D. Lgs. n. 241/97 (Mod. F24), è previsto, che la compensazione del credito IVA annuale o relativo a periodi inferiori all’anno, per importi superiori a 5 mila euro, può essere effettuata a partire dal giorno 16 del mese successivo a quello di presentazione della dichiarazione annuale o dell’istanza. Si segnala, a tal riguardo, che, per poter effettuare la suddetta compensazione del credito IVA (annuale o infrannuale), è necessaria la preventiva presentazione delle relative dichiarazioni o istanze, utilizzando esclusivamente i servizi telematici messi a disposizione dall’Agenzia delle Entrate. (per approfondimenti si v. circ. conf. n. 13415 del 6/07/09, e n.13453 del 15/09/09).

2

La dichiarazione in via autonoma deve essere altresì presentata sai soggetti IRES e dalle Società di persone con periodo d’imposta non coincidente con l’anno solare, dai c.d. venditori “porta a porta”, dai curatori fallimentari, dai commissari liquidatori, per le dichiarazioni da questi presentate per conto dei soggetti falliti sottoposti a procedura di liquidazione coatta amministrativa, dai soggetti non residenti che si avvalgono di un rappresentante fiscale tenuto a presentare la dichiarazione IVA, per loro conto, dalle società controllanti e controllate che partecipano alla liquidazione dell’IVA di gruppo, nonché da soggetti risultanti da operazioni di trasformazione soggettiva avvenute nel periodo compreso tra il 1° gennaio 2013 e la data di presentazione della dichiarazione relativa al 2013 che presentano la dichiarazione per conto dei soggetti estinti (fusi, incorporati, scissi, etc.). Già dall’anno scorso il credito risultante dalla dichiarazione annuale può essere richiesto a rimborso compilando il quadro VX presente nel Mod. IVA 2014 e non più attraverso la compilazione del quadro VR. Modalità, termini di presentazione e rateazione La presentazione della dichiarazione annuale IVA deve essere effettuata esclusivamente per via telematica. Pertanto, le dichiarazioni presentate tramite un ufficio postale sono da ritenersi redatte su modello non conforme a quello approvato e conseguentemente si rende applicabile la sanzione da 258 a 2.065 euro ai sensi dell’art. 8, comma 1, del D. Lgs. n. 471/97 (si v. circ. n. 54/E del 19/06/02). La dichiarazione può essere trasmessa:

a) direttamente attraverso Entratel o Fisconline,; b) tramite intermediari abilitati di cui all’art. 3, comma 3, del DPR n. 322/98 e successive

modificazioni.

Le scadenze di presentazione sono le seguenti:

dichiarazione in via autonoma: tra il 1 febbraio ed il 30 settembre 2014 ;

dichiarazione in via unificata: e entro il 30 settembre 2014 . Si rammenta che la dichiarazione si considera presentata nel giorno in cui è trasmessa mediante procedure telematiche, e precisamente nel giorno in cui è stata conclusa la ricezione dei dati da parte dell’Agenzia delle Entrate (v. circolare ministeriale n. 6/E del 25 gennaio 2002). Si ricorda, infine che, ai sensi degli articoli 2 e 8 del DPR. n. 322/98, e successive modificazioni, le dichiarazioni presentate entro novanta giorni dalla scadenza dei suddetti termini, sono valide, salvo l’applicazione delle sanzioni previste dalla legge. Quelle presentate invece, con ritardo superiore ai novanta giorni, si considerano omesse, ma costituiscono titolo per la riscossione dell’imposta che ne risulti dovuta.

3

I contribuenti, (compresi i produttori agricoli), che presentano la dichiarazione IVA nell’ambito della dichiarazione unificata, possono eseguire il versamento dell’IVA entro il termine previsto per il versamento delle imposte dovute con la dichiarazione unificata, con la maggiorazione dello 0,40% per ogni mese o frazione di mese. Per evitare la maggiorazione, il versamento dell’IVA va eseguito entro il 16 marzo 2014. In alternativa si può rateizzare a partire dal 17 marzo, con la maggiorazione dello 0,33% mensile dell’importo di ogni rata successiva alla prima. I contribuenti, (compresi i produttori agricoli), che presentano la dichiarazione IVA in via autonoma, possono:

versare in un’unica soluzione entro il 16 marzo;

rateizzare maggiorando dello 0,33% mensile l’importo di ogni rata successiva alla prima. Soggetti esonerati Sono esonerati dall’obbligo di presentare la dichiarazione annuale IVA: a) gli imprenditori agricoli che nell’anno solare precedente, pur svolgendo attività nell’esercizio

di impresa, erano esonerati da obblighi contabili IVA, ai sensi dell’art. 34, comma 6, del DPR. n. 633/72;

b) gli imprenditori agricoli che nell’anno solare precedente a quello cui la dichiarazione si

dovrebbe riferire, hanno realizzato proventi annui superiori al limite di esonero, (euro 7.000), ma con volume di affari agli effetti dell’IVA, inferiore o pari a tale limite. E’ questa una ipotesi che può verificarsi quando l’agricoltore ha ceduto beni strumentali i quali, a norma dell’art. 20 del DPR n. 633/72, non concorrono a formare il volume d’affari del produttore agricolo. Si rammenta a tal riguardo, che i produttori agricoli in regime di esonero, possono effettuare operazioni “diverse” (cessioni di prodotti agricoli acquistati presso terzi per una successiva rivendita, prestazioni di servizi, cessioni di prodotti agricoli che non rientrano nella I parte della Tabella A allegata al DPR n. 633/72), soltanto entro il limite di 1/3 del volume d'affari complessivo, che non deve comunque superare i 7.000 euro.

Esempio: produttore agricolo che nel corso dell’anno ha effettuato le seguenti operazioni: a) Cessioni prodotti agricoli tabella A euro 5.250,00 b) Cessioni beni strumentali euro 1.000,00 c) Cessioni diverse euro 1.750,00 euro 8.000,00

Pur essendo i proventi annui pari ad euro 8.000,00 e, dunque, superiori al limite di esonero (7.000,00), il produttore agricolo non fuoriesce dal regime di esonero in quanto l’art. 34, comma 6

4

del DPR. n. 633/72, stabilisce che sono esonerati dal versamento dell’imposta e da tutti gli obblighi documentali e contabili, compresa la dichiarazione annuale IVA, i produttori agricoli che nell’anno solare precedente, o in caso di inizio attività, prevedono di realizzare un volume di affari non superiore a 7.000 euro, costituto per almeno 2/3 da cessioni di prodotti agricoli. Nell’esempio, la cessione di prodotti agricoli, ammonta ad euro 5.250,00, mentre la cessione di beni diversi, che non deve superare il limite di un 1/3 del volume d’affari complessivo, è pari ad euro 1.750,00. Poiché la somma tra i due valori è pari a 7.000 euro, il produttore agricolo rimane esonerato. Si ricorda, infine, che i soggetti esonerati hanno l’obbligo di tenere in atti, numerandole, le fatture di acquisto e le bollette doganali relative agli acquisti e alle importazioni, nonché le autofatture. Soggetti obbligati a presentare la dichiarazione annuale IVA:

a) gli imprenditori agricoli che nell’anno 2012hanno realizzato un volume di affari inferiore al

limite di esonero ma che hanno rinunciato per l’anno successivo (2013), a tale regime esonerativo;

b) gli imprenditori agricoli che nell’anno 2012 hanno realizzato un volume d’affari superiore al

limite di esonero. Si ricorda che il regime di esonero cessa a partire dall'anno solare successivo a quello in cui viene superato il limite di 7.000,00 euro. E pertanto, se tale limite viene superato nel 2012, l'obbligo degli adempimenti contabili decorre dal 2013;

c) i soggetti che, avvalendosi della norma contenuta nel comma 11 dell’art. 34 del Decreto IVA,

hanno optato per il regime normale. Per tali soggetti, qualunque sia il volume d’affari realizzato, esiste l’obbligo della dichiarazione;

d) i soggetti che nel 2013 hanno realizzato un volume di affari inferiore al limite di esonero ma

costituito per più di 1/3 da cessioni diverse da quelle di prodotti agricoli compresi nella 1^ parte della tabella A allegata al Decreto IVA. Il regime decade, infatti, già dall'anno solare stesso se le cessioni di beni diversi hanno superato il limite di 1/3. In tal caso è dovuta l'imposta sui corrispettivi delle operazioni imponibili effettuate nell'intero anno solare, salvo il diritto alla detrazione forfetaria.

Modelli di dichiarazione La struttura dei modelli di dichiarazione prevede:

un frontespizio contenente i dati del contribuente;

un modulo composto da più fogli contenente i vari quadri; Se i contribuenti esercitano due attività di cui una in regime normale, e una in regime speciale, gli stessi devono compilare oltre al frontespizio, un modulo per ogni contabilità separata.

5

ATTENZIONE: se la dichiarazione è costituita da un unico modulo, su tutte le pagine deve essere riportato il numero “01”. 1. FRONTESPIZIO Deve essere compilato da tutti i contribuenti, indipendentemente dal regime adottato. Il riquadro del contribuente, che va sempre compilato, contiene l’indicazione della partita IVA del contribuente. Il riquadro “dichiarante diverso dal contribuente” deve essere compilato soltanto nelle ipotesi in cui l’obbligo della dichiarazione venga adempiuto da un soggetto diverso dal contribuente. Le ipotesi di compilazione del riquadro ed i relativi “codici di carica”, sono i seguenti:

1) rappresentante legale, negoziale o di fatto, socio amministratore 2) rappresentante di minore, inabilitato o interdetto, curatore dell’eredità giacente 3) curatore fallimentare 4) commissario liquidatore (liquidazione coatta amministrativa ovvero amministrazione

straordinaria) 5) custode giudiziario (custodia giudiziaria) ovvero amministratore giudiziario in qualità di

rappresentante dei beni sequestrati ovvero commissario giudiziale (amministrazione controllata)

6) rappresentante fiscale di soggetto non residente 7) erede del contribuente 8) liquidatore (liquidazione volontaria) 9) soggetti risultanti da operazioni straordinarie o da trasformazioni sostanziali soggettive

(cessionario di azienda, società beneficiaria, incorporante, conferitaria, etc.) 10) rappresentante fiscale di soggetto non residente con le limitazioni di cui all’art. 44, comma

3, del D.L. n. 331/1993 11) soggetto esercente l’attività tutoria del minore o interdetto in relazione alla funzione

istituzionale rivestita 12) liquidatore (liquidazione volontaria di ditta individuale ‐ periodo ante messa in

liquidazione) 13) amministratore di condominio 14) soggetto che sottoscrive la dichiarazione per conto di una pubblica amministrazione 15) commissario liquidatore di una pubblica amministrazione

Nel riquadro “firma della dichiarazione” deve essere indicato il numero dei moduli (ad esempio per l’esercizio di più attività). Per la firma si ricorda che le dichiarazioni previste dal Decreto n. 633/72 e quindi anche la dichiarazione annuale, devono essere sottoscritte dal contribuente o da un suo rappresentante legale o negoziale.

6

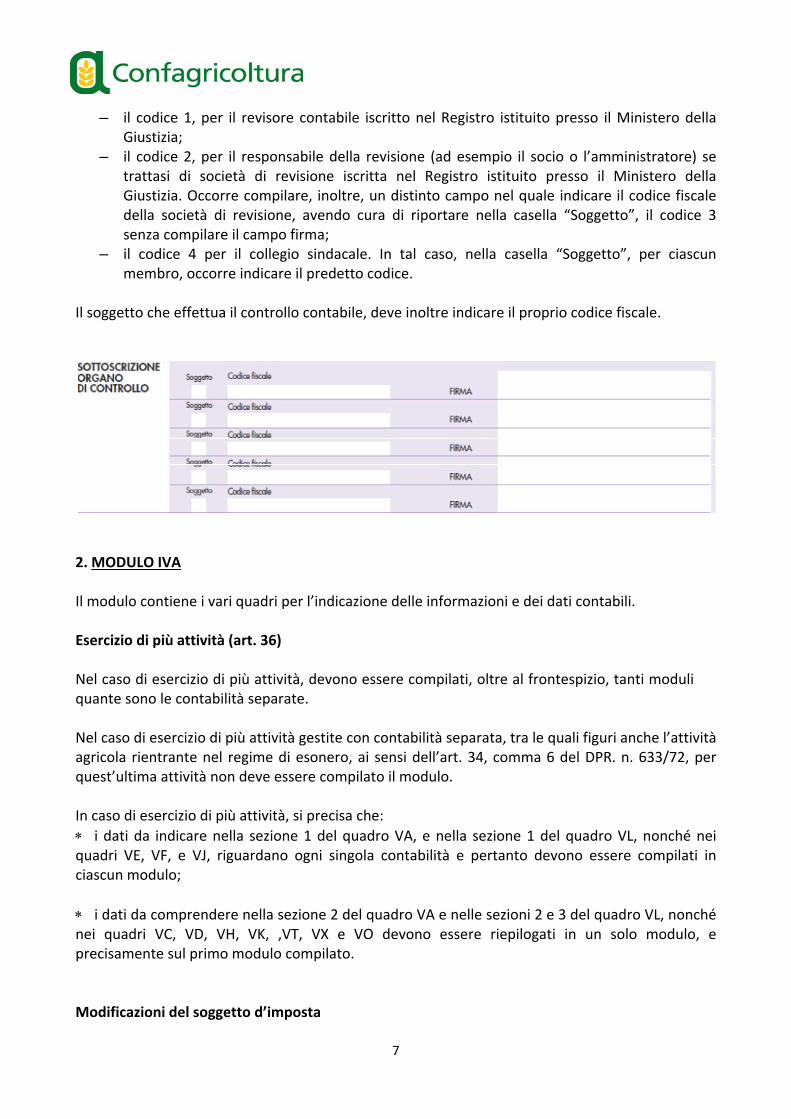

Qualora la dichiarazione sia sottoscritta da un soggetto diverso dal contribuente, deve essere compilato il riquadro “erede, rappresentante, etc.” nel frontespizio. La casella “INVIO AVVISO TELEMATICO”, deve essere barrata qualora il contribuente abbia fatto richiesta di comunicare direttamente all’intermediario abilitato, l’eventuale emersione di un’imposta da versare, o di un minor rimborso, a seguito di controllo effettuato ai sensi degli articoli 36‐bis del DPR. n. 600/1973, e 54‐bis del DPR. n. 633/1972. A sua volta, l’intermediario sarà tenuto a portare a conoscenza del contribuente interessato, entro i termini previsti dall’art. 2, comma 2, del D.Lgs. n. 462/ 1997, gli esiti presenti nella comunicazione di irregolarità ricevuta. Se il contribuente non effettua la scelta per l’avviso telematico, la richiesta di chiarimenti sarà inviata al suo domicilio fiscale con raccomandata (comunicazione di irregolarità). E’ previsto un apposito riquadro che deve essere compilato e sottoscritto solo dall’intermediario che trasmette la dichiarazione. L’intermediario deve riportare: • il proprio codice fiscale; • se si tratta di CAF, il proprio numero di iscrizione all’albo; • la data (giorno, mese e anno) di assunzione dell’impegno a trasmettere la dichiarazione. Inoltre, nella casella relativa all’impegno a presentare in via telematica la dichiarazione, deve essere indicato il codice 1, se la dichiarazione è stata predisposta dal contribuente ovvero, il codice 2, se la dichiarazione è stata predisposta da chi effettua l’invio. Visto di conformità Questo riquadro deve essere compilato per apporre il visto di conformità ed è riservato al responsabile del CAF o al professionista che lo rilascia. Negli spazi appositi vanno riportati il codice fiscale del responsabile del CAF e quello relativo allo stesso CAF, ovvero va riportato il codice fiscale del professionista. Si segnala, come già suindicato, (v. § “Presentazione in forma autonoma e visto di conformità), che il responsabile dell’assistenza fiscale del CAF, o il professionista, deve inoltre apporre la propria firma quando attesta il rilascio del visto di conformità, ai sensi dell’art. 35 del D. Lgs. n. 241 del 1997, per l’utilizzo in compensazione del credito IVA annuale emergente dalla dichiarazione, per importi superiori a 15.000 euro. Sottoscrizione organo di controllo Il riquadro è riservato ai soggetti che intendono utilizzare in compensazione il credito IVA annuale per importi superiori a 15.000 euro, e che in base alle disposizioni di cui all’art. 10, comma 7, del D.L. n. 78/09, convertito con modificazioni in L. n. 102/09, possono far sottoscrivere la dichiarazione dall’organo incaricato ad effettuare il controllo contabile, in alternativa all’apposizione del visto di conformità. A seconda del soggetto che effettua il controllo contabile, negli appositi campi, deve essere indicato:

7

– il codice 1, per il revisore contabile iscritto nel Registro istituito presso il Ministero della Giustizia;

– il codice 2, per il responsabile della revisione (ad esempio il socio o l’amministratore) se trattasi di società di revisione iscritta nel Registro istituito presso il Ministero della Giustizia. Occorre compilare, inoltre, un distinto campo nel quale indicare il codice fiscale della società di revisione, avendo cura di riportare nella casella “Soggetto”, il codice 3 senza compilare il campo firma;

– il codice 4 per il collegio sindacale. In tal caso, nella casella “Soggetto”, per ciascun membro, occorre indicare il predetto codice.

Il soggetto che effettua il controllo contabile, deve inoltre indicare il proprio codice fiscale.

2. MODULO IVA Il modulo contiene i vari quadri per l’indicazione delle informazioni e dei dati contabili. Esercizio di più attività (art. 36) Nel caso di esercizio di più attività, devono essere compilati, oltre al frontespizio, tanti moduli quante sono le contabilità separate. Nel caso di esercizio di più attività gestite con contabilità separata, tra le quali figuri anche l’attività agricola rientrante nel regime di esonero, ai sensi dell’art. 34, comma 6 del DPR. n. 633/72, per quest’ultima attività non deve essere compilato il modulo. In caso di esercizio di più attività, si precisa che:

i dati da indicare nella sezione 1 del quadro VA, e nella sezione 1 del quadro VL, nonché nei quadri VE, VF, e VJ, riguardano ogni singola contabilità e pertanto devono essere compilati in ciascun modulo;

i dati da comprendere nella sezione 2 del quadro VA e nelle sezioni 2 e 3 del quadro VL, nonché nei quadri VC, VD, VH, VK, ,VT, VX e VO devono essere riepilogati in un solo modulo, e precisamente sul primo modulo compilato. Modificazioni del soggetto d’imposta

8

Nei casi di trasformazioni sostanziali soggettive occorre compilare più MODULI in relazione ai soggetti che hanno partecipato alle trasformazioni soggettive. Tale criterio si applica anche per le operazioni societarie (fusioni, scissioni o conferimenti di azienda). Non si applica il sistema di compilazione con più MODULI nei casi di semplice variazione dei dati di cui all’art. 35, non comportante modifiche sostanziali dei soggetti (es. trasformazione da società di persone in società di capitali, ecc.). Successione ereditaria Per le successioni aperte nel periodo d’imposta 2013: qualora l’erede non abbia proseguito l’attività del contribuente deceduto, deve presentare la

dichiarazione per conto del defunto, indicando i propri dati nel riquadro DICHIARANTE ed il codice carica 7;

se l’erede ha proseguito l’attività del deceduto, deve presentare la dichiarazione compilando

due moduli, uno per se stesso, e l’altro relativo al periodo di attività del deceduto. Per le successioni aperte nel periodo compreso tra il 1° gennaio 2014 e la data di presentazione della dichiarazione, considerato che l’attività è stata svolta per l’intero anno dal contribuente deceduto, l’erede deve presentare la dichiarazione per conto del defunto, riportando i propri dati nel riquadro DICHIARANTE ed il codice carica 7. Come precisato con circ. n. 113/E del 31/05/2000, la dichiarazione IVA deve essere compresa nel modello Unico 2014 se il contribuente deceduto era tenuto alla presentazione della dichiarazione unificata. Si ricorda che ai sensi dell’art. 35‐bis gli adempimenti relativi alle operazioni effettuate dal contribuente deceduto e non assolti negli ultimi quattro mesi prima del decesso, compresa quindi la presentazione della dichiarazione annuale, possono essere adempiuti dagli eredi entro i sei mesi successivi a tale evento. Quadro VA – Informazioni e dati relativi all’attività Il quadro VA è costituito da 3 sezioni. La prima sezione, contiene alcuni dati analitici riguardanti l’attività, o le attività gestite con autonoma contabilità ai sensi dell’art. 36, del DPR n. 633/72; la seconda sezione ha carattere riepilogativo di tutte le attività svolte da ogni soggetto; la terza sezione, per l’indicazione dei rapporti finanziari:

– la Sezione 1 contiene i dati riguardanti l’individuazione dell’attività svolta dal contribuente; – la Sezione 2 prevede l’indicazione di alcuni particolari dati relativi alle attività svolte dal

soggetto; – la Sezione 3, per consentire ai soggetti che intendono indicare gli estremi identificativi dei

rapporti con gli operatori finanziari, di cui all’art. 7, c. 6, del D.P.R. n. 605/73, al fine di

9

quanto previsto dall’art. 2, c. 36‐ vicies ter del D.L. n. 138/2011 sulla riduzione a metà delle sanzioni.

In particolare, nel rigo VA1, devono essere indicati i dati relativi alle trasformazioni soggettive sostanziali (fusioni, scissioni, conferimento, cessione di azienda, etc.) e pertanto, va indicata, da parte del contribuente dichiarante, la partita IVA della società incorporata, scissa, ceduta, etc. Va barrata invece, la casella 2, nel caso in cui il soggetto trasformato continui un’attività rilevante ai fini dell’IVA. La casella 3 deve essere esclusivamente barrata dal soggetto dante causa, nel primo modulo qualora presenti più moduli in caso di contabilità separate, per comunicare che ha partecipato nell’anno ad operazioni straordinarie o altre trasformazioni sostanziali (scissione parziale, conferimento,cessione o donazione di ramo d’azienda). Il campo 4 deve essere compilato indicando il credito emergente dalla dichiarazione annuale IVA/2013 ceduto, in tutto o in parte, a seguito dell’operazione straordinaria. Il campo 5 deve essere compilato dal soggetto non residente qualora abbia operato in Italia avvalendosi, nello stesso anno, dell’istituto della rappresentanza fiscale e successivamente dell’istituto dell’identificazione diretta e viceversa, indicando la partita IVA relativa all’istituto non più adottato). Nel rigo VA2, deve essere indicato il codice di attività desunto dalla tabella di classificazione delle attività economiche ATECOFIN 2007. Si precisa che la tabella dei codici attività è consultabile presso gli uffici dell’Agenzia delle Entrate ed è reperibile sul sito Internet dell’Agenzia, all’indirizzo www.agenziaentrate.gov.it e sul sito del Ministero dell’Economia e delle Finanze all’indirizzo www.finanze.gov.it . Nel caso di esercizio di più attività tenute con contabilità unificata deve essere indicato il codice relativo all’attività prevalente, con riferimento al volume d’affari realizzato nell’anno d’imposta. Si rammenta che non vengono applicate sanzioni qualora nella dichiarazione venga indicato un codice di attività prevalente precedentemente non comunicato o errato, a condizione che venga presentata la dichiarazione di variazione entro il termine di presentazione della dichiarazione annuale; il rigo VA10, è riservato ai soggetti che, essendone legittimati, hanno fruito per il periodo d’imposta, agli effetti dell’IVA, delle agevolazioni fiscali previste da particolari disposizioni normative emanate a seguito di calamità naturali o di altri eventi eccezionali. Deve essere riportato il relativo codice desunto dalla“Tabella degli eventi eccezionali” presente nelle istruzioni della dichiarazione nella sezione Appendice alla voce “Soggetti colpiti da eventi eccezionali”. il rigo VA11, deve essere compilato esclusivamente dai contribuenti che, per l’anno d’imposta 2012, hanno adeguato il volume d’affari alle risultanze dei parametri. Nel rigo devono essere indicati i maggiori corrispettivi (colonna 1), e l’imposta versata mediante il modello F24 ‐ codice tributo 6493 (colonna 2). Tale maggior imponibile e la relativa imposta non devono essere indicati nel quadro VE, in quanto non si riferiscono al 2013 ma all’anno precedente.

10

I contribuenti che intendano invece adeguarsi alle risultanze dei parametri per l’anno d’imposta 2013, devono versare la maggiore imposta dovuta entro il termine di presentazione della dichiarazione dei redditi 2014, utilizzando il modello F24 e il codice tributo 6493. Il maggiore imponibile e la relativa imposta devono essere indicati nella dichiarazione IVA/2015 (anno d’imposta 2013). Regime per l’imprenditoria giovanile e lavori in mobilità (art. 27, c .1 e , del D.L. n. 98/2011 Il rigo VA14 deve essere compilato dai contribuenti che, a partire dal periodo d’imposta successivo a quello cui si riferisce la presente dichiarazione (2013), intendono avvalersi del particolare regime disciplinato dall’articolo 27, commi 1 e 2, del D.L. n. n. 98/2011 (Provv. Direttore Ag. Entrate del 22 dicembre 2011). Il rigo VA15 è riservato alle società che risultino non operative ai sensi dell’articolo 30 della legge 23 dicembre 1994, n. 724, c.d. società di comodo ovvero alle società in perdita sistematica ai sensi dell’articolo 2, commi 36‐decies e 36‐undecies del D.L. n. 138/2011, convertito con modificazioni nella L. n. 148/2011. La compilazione del presente rigo è richiesta anche alle società che nel periodo d’imposta hanno partecipato alla liquidazione dell’IVA di gruppo. I righi da VA 20 a VA 26 sono riservati all’indicazione dei predetti estremi identificativi dei rapporti con gli operatori finanziari di cui all’art. 7, sesto comma, del D.P.R. n. 605/73. Quadro VC Il quadro va compilato dagli esportatori che si sono avvalsi della facoltà di acquistare beni o servizi senza applicazione dell’IVA. Tale facoltà è riconosciuta soltanto ai soggetti che applicano il regime normale. Anche i contribuenti che si sono avvalsi del metodo solare per il calcolo del plafond devono compilare i singoli righi distintamente per mese oltre ad indicare i dati totali. Nel rigo VC12, colonna 3: deve essere evidenziato il volume d’affari, suddiviso per ogni mese relativo all’anno d’imposta 2013. A partire dall’anno d’imposta 2013 la colonna deve essere compilata indicando l’ammontare mensile delle operazioni effettuate con esclusione di quelle individuate dall’articolo 21, comma 6‐bis. Infatti, le operazioni non soggette ad IVA artt.da 7 a 7‐septies, DPR 633/72, pur concorrendo alla determinazione del volume d’affari non devono essere considerate ai fini della verifica dello status di esportatore abituale. Quadro VE – Determinazione del volume d’affari e dell’imposta relativa alle operazioni imponibili Il quadro VE del modello IVA/2014 è costituito da 5 sezioni:

11

nella sezione 1 devono essere indicate le operazioni soggette alle percentuali di compensazione, e cioè:

- le cessioni di prodotti agricoli a cooperative, agli enti, o ad altri organismi associativi;

- le cessioni di prodotti agricoli effettuate da soggetti esonerati che nel corso dell’anno

hanno superato il limite di un terzo previsto per le operazioni diverse dalle cessioni di prodotti agricoli, ex 1^ parte della tabella A del decreto IVA. Per tali soggetti, che alla fine dell’anno solare riscontrino di aver superato il predetto limite, resta ferma per l’intero anno solare l’applicazione delle aliquote corrispondenti alle percentuali di compensazione alle cessioni di prodotti agricoli e delle aliquote loro proprie alle operazioni “diverse”( queste ultime da indicare nella sezione 2).

SEZIONE 2 – Operazioni imponibili agricole e operazioni imponibili commerciali o professionali Deve essere compilata:

– da tutti i contribuenti che esercitano attività commerciali, artistiche o professionali;

– dai produttori agricoli (sia in regime speciale che in regime ordinario per opzione) per tutte le cessioni di prodotti agricoli ed ittici di cui al comma 1 dell’art. 34 effettuate nell’anno 2013, per le quali si rendono applicabili le aliquote proprie previste per i singoli beni.

In tale sezione devono essere altresì indicate dalle imprese agricole miste di cui all’art. 34, comma 5, le cessioni di beni diversi da quelli agricoli e ittici ex prima parte della tabella A allegata al DPR. n. 633/72, nonché le eventuali prestazioni effettuate, diverse da quelle che rientrano nell’ambito di applicazione dell’art. 34‐bis. Si ricorda che nella presente sezione devono essere indicate le operazioni effettuate dagli agricoltori esonerati che abbiano superato il limite di 1/3. Si rammenta che rientrano nel concetto di operazioni imponibili diverse da quelle indicate nel primo comma dell’art. 34, quelle operazioni effettuate dal produttore agricolo nell’ambito della stessa impresa agricola con carattere di accessorietà rispetto all’attività di produzione agricola propriamente detta, quali, ad esempio, le cessioni di prodotti agricoli compresi nella seconda parte della tabella A, le cessioni di prodotti agricoli acquistati presso terzi in misura pari o superiore a quelli provenienti dal proprio fondo, bosco o allevamento, per migliorare qualitativamente i beni di propria produzione. Gli importi imponibili da riportare nel quadro VE vanno rilevati dal registro delle fatture emesse e dal registro dei corrispettivi distinti per aliquota al netto delle variazioni in diminuzione. Pertanto si possono presentare i seguenti casi:

1) produttore agricolo che, cedendo i suoi prodotti all’ingrosso, tiene soltanto il registro delle fatture emesse. In questo caso si limiterà a rilevare da tale registro il valore imponibile di tutte le operazioni effettuate nel periodo d’imposta, distinto per aliquota;

12

2) produttore agricolo che, cedendo i suoi prodotti esclusivamente al minuto, tiene il registro dei corrispettivi. In questo caso l’ammontare imponibile delle operazioni effettuate si determina dividendo l’ammontare lordo per 104, 110, 12, 122 e moltiplicando il quoziente per cento.

3) produttore agricolo che cede i suoi prodotti, sia all’ingrosso che al minuto, e tiene

ovviamente sia il registro delle fatture emesse che il registro dei corrispettivi. In questo caso il produttore agricolo dovrà, adottando i criteri precisati ai punti 1) e 2), sommare il valore imponibile ‐ distinto per aliquota ‐ sia delle vendite all’ingrosso che al minuto. L’imposta da indicare nel quadro VE (sezioni 1 e 2), deve essere calcolata moltiplicando ciascun imponibile riportato nella dichiarazione per la corrispondente aliquota.

In questa sezione è stato introdotto il Rigo VE23 dedicato alla nuova aliquota ordinaria del 22% in vigore dal 1° ottobre 2013. SEZIONE 3 – Totale imponibile e imposta Nel rigo VE24 va indicato il totale degli imponibili e delle imposte, mentre nel rigo VE 25 le variazioni e gli arrotondamenti di imposte relativi alle operazioni da VE 1 a VE 9 e da VE 20 a VE 23. Nel caso di operazioni soggette ad un’aliquota IVA non più presente nel quadro VE, l’imponibile dell’operazione va compreso nel codice relativo all’aliquota più prossima e va calcolata la relativa imposta; la differenza d’imposta va indicata nel rigo VE 25 della Sezione 3. Nella sezione 4 devono essere indicate tutte le operazioni diverse da quelle indicate nelle precedenti sezioni. In particolare: nel rigo VE30 vanno inserite il totale delle esportazioni e delle altre operazioni non imponibili che concorrono alla formazione del plafond di cui alla L. n. 28/97. Devono essere indicate altresì le cessioni intracomunitarie di cui all’art. 41 del D.L n. 331/93 convertito dalla L. n. 427/93. Dal 2010, a seguito dell’introduzione del nuovo regime della territorialità dei servizi, a sensi dell’art. 7‐ter DPR n. 633/72, è stato soppresso il campo relativo all’indicazione dell’ammontare delle “prestazioni intracomunitarie” ed è stato introdotto il nuovo rigo VE 39 (v. oltre). Si ricorda che con l’entrata in vigore del D. Lgs. n. 18/2010, sono state recepite nel nostro ordinamento le norme contenute nella direttiva 2008/8/CE del 12 febbraio 2008, in materia di territorialità delle prestazioni di servizi in ambito IVA. dal 1° gennaio 2010. In forza delle nuove norme, a decorrere dal 1° gennaio 2010, le prestazioni generiche rese nei confronti di soggetti passivi, non vengono più tassate nel luogo di stabilimento del prestatore del servizio (come prevedeva la disciplina previgente), ma nel Paese in cui è stabilito il committente del servizio stesso; nel rigo VE31 indicare le operazioni non imponibili effettuate nei confronti di esportatori che abbiano presentato le dichiarazioni di intento; nel rigo VE32, vanno indicate le altre operazioni non imponibili che non concorrono alla formazione del plafond.

13

nel rigo VE33 indicare le operazioni esenti ex art. 10; nel rigo VE34 indicare le operazioni con applicazione del reverse charge; nel rigo VE35 indicare le operazioni non soggette ad IVA effettuate nei confronti dei terremotati e soggetti assimilati; nel rigo VE36 deve essere indicato, nel campo 1, l’ammontare complessivo delle operazioni con IVA esigibile negli anni successivi. Trattasi delle operazioni effettuate nei confronti dello Stato e degli altri soggetti di cui all’art. 6 del D.P.R. n. 633/72, nonché delle operazioni effettuate ai sensi dell’art. 7 del D.L. n. 185/2008 e dell’art. 32 bis del D.L: n.83/2012 (IVA per cassa); tali operazioni devono essere distintamente evidenziate anche nel campo 2. Le operazioni di cui al presente rigo e la relativa imposta non devono essere comprese nelle prime due sezioni del quadro VE; nel rigo VE37 deve essere indicato, per diminuire il volume d’affari (ma senza essere preceduto dal segno “meno”), l’ammontare delle operazioni che hanno concorso al volume d’affari dell’anno o degli anni precedenti e per le quali nell’anno 2013 si é verificata l’esigibilità dell’imposta;tali operazioni vanno indicate altresì, in corrispondenza dell’aliquota applicata, nei righi da VE1 a VE9 e nei righi da VE20 a VE23, ai soli fini della determinazione dell’imposta dovuta nel corrente anno; nel rigo VE38 vanno indicate le operazioni (al netto dell’IVA) non rientranti nel volume d’affari. Trattasi, secondo quanto disposto dall’art. 20, delle cessioni di beni ammortizzabili (trattori, attrezzature varie) e dei passaggi interni di cui all’art. 36, ultimo comma. Tale importo diminuisce il volume d’affari dell’anno; nel Rigo VE39, da questa’anno, è riservato alle operazioni non soggette ad imposta per carenza del requisito di territorialità di cui agli articoli da 7 a 7‐septies e per le quali è stata emessa la relativa fattura ai sensi dell’articolo 21, comma 6‐bis. tali operazioni concorrono alla formazione del volume d’affari dal 1 gennaio 2013. Quadro VF – Ammontare degli acquisti effettuati nel territorio dello Stato, degli acquisti intracomunitari ed importazioni Il quadro si compone di quattro sezioni: 1) Ammontare degli acquisti effettuati nel territorio dello Stato, degli acquisti intracomunitari e delle importazioni; 2) Totale acquisti e importazioni, totale imposta, acquisti intracomunitari, importazioni e acquisti da San Marino; 3) Determinazione dell’IVA ammessa in detrazione; 4) IVA ammessa in detrazione. Il valore imponibile da indicare in questo quadro, sempre distinto per aliquota, deve essere rilevato dal registro degli acquisti tenuto, come è noto, a norma dell’art. 25 del Decreto IVA. Nella sezione 1 è stato istituito il rigo VF12 dedicato all’indicazione della nuova aliquota ordinaria del 22% a decorrere dal 1 ottobre 2013. Si segnala che le istruzioni ministeriali confermano, al rigo VF26, la validità delle disposizioni contenute nella circ. n. 12 del 16/02/78, con la quale è stato precisato che i produttori agricoli non sono tenuti a compilare il presente rigo se non obbligati per legge alla tenuta delle scritture

14

contabili ai fini delle imposte dirette anche se hanno optato, ai sensi dell’art. 34, c. 11, del DPR n. 633/72 per l’applicazione del regime normale IVA. Sono, quindi, obbligati a rispondere a questa richiesta tutti i produttori agricoli diversi dalle persone fisiche e dalle società semplici che hanno svolto attività oltre i limiti reddituali di cui all’art. 32 del TUIR e che, svolgendo attività in esercizio di impresa di cui all’art. 55, hanno determinato i loro redditi sulla base di scritture contabili. Questi soggetti, anche se rientranti nel regime speciale, devono indicare:

costo dei beni ammortizzabili, materiali ed immateriali (macchinari, attrezzature, impianti, etc.);

altri beni strumentali non ammortizzabili (esempio: terreni);

costo dei beni destinati alla rivendita (merci) o alla produzione di beni e servizi (materie prime e semilavorati);

costo di tutti gli altri acquisti ed importazioni di beni e servizi inerenti l’esercizio dell’attività propria dell’impresa, arte o professione, non compresi nei codici precedenti (spese generali, etc.).

Sezione 3 – Determinazione dell’IVA ammessa in detrazione In tale sezione, i soggetti che hanno posto in essere particolari tipologie di operazioni o che operano in specifici settori di attività devono indicare il metodo utilizzato per la determinazione dell’imposta barrando la corrispondente casella nel rigo VF30, anche in assenza di dati da inserire nella relativa sezione. Si fa presente che su uno stesso modulo non può essere, in nessun caso, barrata più di una casella. Nei casi di eventuale coesistenza di due o più regimi di determinazione dell’IVA detraibile occorre compilare un modulo per ogni regime applicato. ATTENZIONE: non devono compilare il rigo VF30, ma i righi da VF53 a VF55 i contribuenti che nel corso dell’anno d’imposta hanno effettuato:

– operazioni esenti occasionali ovvero operazioni imponibili occasionali in assenza di acquisti ad esse inerenti

– esclusivamente operazioni esenti previste ai numeri da 1 a 9 dell’art. 10, non rientranti nell’attività propria dell’impresa o accessorie a operazioni imponibili

– cessioni occasionali di beni usati – operazioni occasionali rientranti nel regime previsto dall’art. 34‐bis per le attività agricole

connesse. Rigo VF30 barrare la casella relativa al metodo utilizzato per la determinazione dell’imposta ammessa in detrazione:

15

– casella 1 ‐ Metodo base da base per le agenzie di viaggio (art. 74‐ter); – casella 2 ‐ Metodo del margine per i beni usati (decreto legge n. 41 del 1995); – casella 3 ‐ Attività con effettuazione di operazioni esenti; – casella 4 ‐ Attività di agriturismo (legge n. 413 del 1991); – casella 5 ‐ Associazioni operanti in agricoltura (legge n. 413 del 1991); – casella 6 ‐ Regime agevolativo per spettacoli viaggianti e contribuenti minori (art. 74‐

quater);

casella 7 ‐ Regime speciale per le attività agricole connesse (art. 34‐bis); – casella 8 ‐ Regime speciale per le imprese agricole (art. 34).

Sezione 3‐B ‐ Imprese agricole (art. 34) La sezione deve essere compilata da tutti i produttori agricoli: imprese agricole semplici, imprese agricole miste e cooperative o altri organismi associativi.

Rigo VF 38 è riservato alle imprese agricole miste, cioè le imprese che hanno effettuato operazioni extra‐agricole, già comprese nella sezione 2 del quadro VE. Al riguardo si chiarisce che le disposizioni sull’impresa mista prevedono che per le operazioni “diverse” è possibile detrarre l’imposta relativa agli acquisti ed alle importazioni di beni ammortizzabili ad ai servizi “esclusivamente” utilizzati per la produzione di beni e servizi oggetto delle “operazioni diverse”. La circolare ministeriale n. 328 del 24.12.1998 ha precisato inoltre, che non è ammessa in detrazione l’IVA relativa ai costi indivisibili (ad esempio, le spese generali) per le quali non sia specificamente imputabile la diretta utilizzazione alle operazioni diverse. Disposizioni per le imprese agricole miste Il concetto di imprese agricole miste, e cioè delle imprese che effettuano operazioni imponibili che non consentono l’applicazione della detrazione con le percentuali di compensazione, ha subìto un mutamento per effetto delle modifiche all’art. 2135 del c.c., apportate al D. Lgs. n. 228/01. In particolare, l’art. 1 del citato Decreto, dispone che sono da considerare connesse all’attività agricola, le attività esercitate dall’imprenditore agricolo e dirette alla manipolazione, conservazione, trasformazione, commercializzazione e valorizzazione a condizione che abbiano

16

per oggetto “prevalentemente” prodotti ottenuti dalla coltivazione del fondo, del bosco o dell’allevamento di animali. Ne deriva, pertanto, che, in tutti i casi in cui viene soddisfatto il requisito della “prevalenza” dei beni di produzione propria rispetto a quelli acquisiti da terzi, non trova applicazione la disciplina della cosiddetta “impresa mista” prevista dal comma 5 dell’art. 34. Esemplificando, rientra nel regime speciale l’impresa vitivinicola che utilizza nel suo processo produttivo vini da taglio acquistati presso terzi entro il limite del 50% rispetto al quantitativo dell’intera produzione. La disciplina dell’impresa mista, si applica invece nel caso di prodotti agricoli acquistati presso terzi e non sottoposti a manipolazione o trasformazione. Per ulteriori approfondimenti si v. circ. n. 44/e del 2002 e circ. n. 44/E del 2004. Nel rigo VF38 deve essere riportato l’ammontare imponibile e l’imposta delle cessioni di prodotti e servizi diversi da quelli agricoli (già compresi nella sezione 2 del quadro VE) effettuate dalle imprese agricole miste. L’imposta detraibile corrispondente a tali operazioni deve essere riportata al rigo VF50. Per il calcolo dell’imposta detraibile nei limiti previsti dal quinto comma dell’art. 34, il contribuente deve provvedere ad effettuare separatamente i calcoli relativi all’imposta da ammettere in detrazione. Infatti, per dette operazioni "diverse" il produttore agricolo ha l'obbligo di provvedere alla distinta annotazione (in colonne separate o per blocchi di operazioni) nei registri IVA e alla indicazione separata in sede di liquidazione periodica e di dichiarazione annuale. I Righi da VF39 a VF47 devono essere compilati per il calcolo della detrazione forfetaria applicabile alle cessioni di prodotti agricoli. Nella prima colonna devono essere riportati nei righi relativi alla percentuale di compensazione applicabile, sia i conferimenti a cooperative o ad altri soggetti di cui al secondo comma, lettera c), dell’articolo 34 (da sezione 1 del quadro VE) effettuati con applicazione delle percentuali di compensazione, sia le cessioni di prodotti agricoli effettuate applicando l’aliquota IVA propria di ciascun bene (comprese nella sezione 2 del quadro VE). Nella seconda colonna deve essere indicata l’imposta determinata applicando le percentuali di compensazione agli imponibili riportati nei corrispondenti campi della prima colonna. Nel rigo VF48 devono essere riportate le variazioni gli arrotondamenti d’imposta, relativi alle operazioni di cui ai righi da VF39 a VF47. Nel rigo VF49 devono essere indicati i totali dell’imponibile e dell’imposta (somma algebrica dei righi da VF39 a VF48). Nel rigo VF50 va indicata l’ IVA detraibile per gli acquisti e le importazioni destinati alle cessioni di prodotti diversi da quelli agricoli di cui al rigo VF38. Esempio: vendita di frutta in parte acquistata presso terzi Totale da fatture emesse e corrispettivi riscossi € 100.000 + IVA € 4.000 Totale fatture di acquisto di frutta da terzi € 30.000 + IVA € 1.200 Totale operazioni diverse € 40.000 + IVA € 1.600 Liquidazione dell’imposta:

17

IVA relativa alle operazioni imponibili € 4.000 meno IVA detraibile relativa ad acquisti presso terzi utilizzati nella produzione agricola € 1.200 meno IVA detraibile forfettariamente (regime speciale di detrazione)

100.000 – 40.000 = 60.000 x 4% = € 2.400

‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ IVA dovuta € 400 Nel caso ipotizzato , i dati da indicare nella dichiarazione sono i seguenti: rigo VE20 100.000 (imponibile) 4.000 (IVA) rigo VF38 40.000 (imponibile) 1.600 (IVA) rigo VF40 60.000 (imponibile) 2.400 (IVA) rigo VF50 (IVA detraibile impresa mista) 1.200 rigo VF57 (totale IVA ammessa in detrazione) 3.600 rigo VL3 (imposta dovuta) 400 Nel rigo VF51 indicare l’importo detraibile (c.d. IVA teorica) a norma dell’art. 34, comma 9, da parte dei produttori agricoli che hanno effettuato cessioni non imponibili di prodotti agricoli compresi nella Tabella A ‐ parte prima ‐, ai sensi dell’art. 8, primo comma, dell’art. 38‐quater e dell’art. 72, nonché cessioni intracomunitarie di prodotti agricoli. La detrazione o il rimborso dell’IVA teorica rappresenta un sistema di recupero dell’IVA assolta a monte da parte dei soggetti di cui all’art. 34, ai quali non è consentito di acquistare senza applicazione dell’imposta mediante lettera d’intento, in relazione alle operazioni non imponibili effettuate. L’importo da indicare nel presente rigo deve essere calcolato applicando le percentuali di compensazione che sarebbero applicabili se le predette operazioni fossero state effettuate nel territorio dello Stato. SEZIONE 3‐C – Casi particolari I righi da VF53 a VF55 sono riservati ai soggetti che hanno effettuato:

18

operazioni esenti occasionali ovvero operazioni imponibili occasionali in assenza di acquisti ad esse inerenti;

esclusivamente operazioni esenti previste ai numeri da 1 a 9 dell’art. 10, non rientranti nell’attività propria dell’impresa o accessorie a operazioni imponibili ;

cessioni occasionali di beni usati

operazioni occasionali rientranti nel regime previsto dall’art. 34‐bis per le attività agricole connesse (VF 55).

È ammessa la contemporanea compilazione dei tre righi in presenza di tutte le tipologie di operazioni indicate anche qualora sia stato adottato un regime speciale di determinazione dell’imposta detraibile. Regime speciale per le attività agricole connesse (art. 34‐bis) Rigo VF55 deve essere compilato dalle imprese agricole che hanno effettuato in via occasionale operazioni per le quali si rende applicabile il particolare regime previsto per le attività agricole connesse dall’articolo 34‐bis. Nei campi 1 e 2 indicare, rispettivamente, l’imponibile e l’imposta relativi alle predette operazioni, già compresi nel quadro VE. L’IVA ammessa in detrazione, è determinata applicando la percentuale del 50% all’importo evidenziato al campo 2. Gli acquisti afferenti tali operazioni vanno riportati nel rigo VF14. Si ricorda che è l’articolo 2, comma 7, della L. n. 350/03 (legge finanziaria 2004) ad aver istituito un regime di detrazione IVA forfetizzato per gli imprenditori agricoli che svolgono le “attività dirette alla produzione di beni ed alla fornitura di servizi di cui al terzo comma dell’articolo 2135 del c.c.”. Tale regime, la cui disciplina è contenuta nell’articolo 34‐bis, prevede che l’imposta dovuta venga determinata applicando una percentuale di detrazione forfetizzata, pari al 50 per cento, all’imposta relativa alle operazioni imponibili effettuate. Per quanto riguarda il regime contabile, la circolare n. 6/E del 2005 ha evidenziato che nel caso di esercizio congiunto di attività agricola soggetta al regime speciale di cui all’articolo 34, e di attività di fornitura di servizi soggetta al regime di detrazione forfetizzata previsto dall’articolo 34‐bis, sussiste l’obbligo di adottare la contabilità separata a norma dell’articolo 36. Tale obbligo non sussiste nel caso in cui il contribuente decida di optare, relativamente ad entrambe le attività, per l’applicazione dell’imposta nei modi normali. Al riguardo, si evidenzia che la comunicazione dell’opzione prevista dal comma 2 dell’art. 34‐bis deve essere effettuata barrando la casella 5 del rigo VO3. L’opzione è vincolante fino a revoca e comunque per almeno un triennio. Come chiarito dalla circolare n. 6 del 2005, il particolare regime disciplinato dall’articolo 34‐bis si rende applicabile anche alle prestazioni di servizi effettuate in via occasionale. In tale ipotesi non sussiste l’obbligo di istituire una contabilità separata, ma viene in ogni caso richiesta l’annotazione separata delle predette operazioni. Sezione 4 – IVA ammessa in detrazione

19

Il rigo VF57 deve essere sempre compilato da parte di tutti i contribuenti per l’indicazione dell’IVA ammessa in detrazione. In particolare, nel predetto rigo, deve essere indicato il cinquanta per cento dell’importo di cui al rigo VE26 se nel rigo VF30 è stata barrata la casella 4, riservata alle imprese agricole esercenti anche l’attività agrituristica a norma della L. n. 96/06, che utilizzano il particolare sistema di determinazione forfetaria dell’IVA dovuta previsto dall’articolo 5 della L. n. 413/91. Attività di Agriturismo: Come è noto, i soggetti che esercitano l’attività di agriturismo di cui di cui alla L. n. 96/06, possono applicare un particolare sistema di determinazione forfetaria dell’IVA a norma dell’art. 5 della L. n. 413/91. Ai fini IVA, il regime forfettario comporta che l’imposta sia determinata applicando una detrazione forfettaria pari al 50 per cento dell’imposta relativa alle operazioni imponibili. Il predetto art. 5 della L. n. 413/91, prevede inoltre la facoltà, per i contribuenti che non vogliano determinare forfetariamente l’imposta dovuta, di comunicare l’apposita opzione in sede di dichiarazione IVA relativa all’anno in cui la scelta è stata operata (quadro VO). La scelta di determinare l’IVA nei modi ordinari, comporta l’estensione della determinazione ordinaria anche agli effetti delle imposte sui redditi. Si sottolinea che i produttori agricoli, che esercitano sia attività agricola che agrituristica, devono adottare contabilità separate ai sensi dell’art. 36, comma 4, e presentare la dichiarazione annuale compilando due (o più) moduli. In caso di tenuta di contabilità separate, sussiste l’obbligo di emettere fattura soggetta ad IVA, per i passaggi interni dall’una all’altra attività. Le istruzioni ministeriali precisano che il regime IVA forfettario, a differenza di quanto previsto ai fini delle imposte sul reddito, si applica a tutti i soggetti indipendentemente dalla loro natura giuridica. Nel rigo VF56, devono essere indicate le rettifiche della detrazione (art. 19bis 2). Si rammenta che la rettifica evita fenomeni di duplicazione della detrazione IVA per i beni acquistati nel periodo di applicazione del regime normale, ed utilizzati nel successivo periodo di applicazione del regime speciale, ovvero fenomeni di annullamento della detrazione IVA per i beni acquistati in regime speciale ed utilizzati in regime normale. La rettifica della detrazione riguarda tutti i beni giacenti e rimasti invenduti al 31 dicembre dell’anno in cui si verifica il passaggio di regime. Nell’ipotesi, più frequente, di passaggio dal regime speciale a quello normale, devono essere osservati i seguenti adempimenti:

redazione di un inventario dei beni giacenti al momento del passaggio del regime (cioè al 31 dicembre); l’inventario deve contenere la natura , qualità e quantità dei beni;

determinazione dell’imposta incorporata nei beni inventariati (beni ammortizzabili, anche immateriali, prodotti agricoli, anche in corso di produzione, frutti pendenti); per i prodotti agricoli mediante applicazione delle percentuali di compensazione al valore normale dei beni; per quanto riguarda le materie prime (es. mangimi, concimi, fertilizzanti, ecc.) la

20

quantificazione dell’imposta deve essere effettuata sulla base delle fatture di acquisto dei singoli beni;

l’ammontare della rettifica d’imposta così determinata rappresenta un credito d’imposta che può essere utilizzato a partire dalla prima liquidazione periodica dell’anno.

Nell’ipotesi di passaggio dal regime normale a quello speciale, la rettifica della detrazione, da calcolare con i criteri avanti esposti, comporta un debito d’imposta. Pertanto, nel rigo VF56 deve essere indicata, preceduta dal segno “+” o dal segno “‐“, la rettifica della detrazione per il passaggio di regime. 2.8 Quadro VJ – DETERMINAZIONE DELL’IMPOSTA RELATIVA A PARTICOLARI TIPOLOGIE DI OPERAZIONI Il presente quadro, è riservato all’indicazione di particolari tipologie di operazioni per le quali l’imposta, in base a specifiche disposizioni, è dovuta da parte del cessionario (acquisti intracomunitari e art. 17, commi 2, 5, 6 e 7), ovvero da parte di soggetti operanti in particolari settori di attività per le provvigioni da loro corrisposte (art. 74, primo comma, lett. e), art. 74‐ter, comma 8). Nel quadro devono essere indicati l’imponibile e l’imposta relativi alle predette operazioni, tenendo conto delle variazioni di cui all’art. 26. Si evidenzia che ai fini della detrazione le operazioni indicate nel presente quadro devono essere comprese nel quadro VF. Nel quadro vengono raggruppate le operazioni per le quali l’IVA si applica con il meccanismo del cosiddetto “reverse–charge” e, cioè, con il metodo dell’imposta dovuta dal cessionario o committente (ad esempio, gli acquisti intracomunitari). Le ipotesi più frequenti sono: rigo VJ1: acquisti dallo Stato del Vaticano e dalla Repubblica di San Marino.

L’ammontare degli acquisti da San Marino deve essere indicato anche nel rigo VF25, campo 6. rigo VJ3: acquisti di beni e servizi effettuati presso soggetti residenti all’estero, autofatturati ai sensi dell’art. 17, 2° comma, DPR n. 633/72 ovvero con integrazione del documento emesso dal soggetto non residente. rigo VJ6: acquisti effettuati in Italia di rottami ex art. 74, commi 7 e 8, per i quali il cessionario è tenuto al pagamento dell’imposta. . rigo VJ9: acquisti intracomunitari di beni, compresi i rottami ed altri materiali di recupero, telefoni cellulari e microprocessori

21

rigo VJ10: importazioni di rottami ex art. 74, commi 7 e 8, effettuato senza pagamento dell’IVA in dogana, ma con assolvimento del tributo mediante annotazione del documento doganale nel registro delle fatture e, ai fini della detrazione, nel registro degli acquisti

rigo VJ12: acquisti di tartufi da raccoglitori dilettanti ed occasionali, non muniti di partita IVA, per i quali ai sensi dell’art. 1, comma 109, della L. n. 311/04, il cessionario ha emesso autofattura. Si ricorda che per tali acquisti non è ammessa la detrazione dell’imposta e pertanto il relativo importo deve essere compreso nel rigo VF18 (si v. circolare ministeriale n. 41 del 26/09/05); rigo VJ 14: acquisti di fabbricati o porzioni di fabbricati per i quali l’imposta è dovuta dal cessionario ai sensi dell’articolo 17, c. 6, lett. a‐bis) Quadro VH – Liquidazione periodiche Il quadro deve essere compilato da tutti i contribuenti per indicare il risultato delle liquidazioni periodiche. I contribuenti mensili devono compilare i righi da VH1 a VH12, corrispondenti ai 12 mesi dell’anno; i contribuenti trimestrali i righi VH3, VH6, e VH9, senza compilare il rigo VH12, in quanto l’IVA dovuta (o a credito) per il quarto trimestre da tali soggetti, deve essere computata ai fini del versamento in sede di dichiarazione annuale. Si ricorda che i contribuenti che svolgono più attività con contabilità separate ai sensi dell’art. 36, per obbligo di legge o per opzione, possono, in coincidenza dell’ultimo mese di ciascun trimestre, compensare le risultanze della liquidazione mensile con quella del trimestre, nei termini della liquidazione mensile. In ogni caso, nei righi VH3, VH6, VH9 e VH12, deve essere indicato un unico importo corrispondente alla somma algebrica dei crediti e dei debiti emergenti dalle liquidazioni dei singoli periodi. ATTENZIONE: qualora l’importo dovuto non superi il limite di 25,82 euro, comprensivo degli interessi dovuti dai contribuenti trimestrali, il versamento non deve essere effettuato, né il detto importo deve essere indicato nel campo debiti del rigo corrispondente al periodo di liquidazione. Conseguentemente il debito d’imposta deve essere riportato nella liquidazione periodica immediatamente successiva. Nel Rigo VH13 indicare l’ammontare dell’acconto dovuto, anche se non effettivamente versato. ATTENZIONE: qualora l’ammontare dell’acconto risulti inferiore a euro 103,29, il versamento non deve essere effettuato e pertanto nel rigo non va indicato alcun importo. Quadro VL ‐ Liquidazione dell’imposta annuale Il Quadro VL è composto da tre sezioni. Nel caso di compilazione di più moduli (contabilità separate art. 36) le Sezioni 2 e 3 devono essere compilate indicando i dati riepilogativi di tutte le attività dichiarate, soltanto sul primo modulo individuato come mod. 01

22

Sezione 1 ‐ IVA dovuta o a credito Nel rigo VL1 va indicata l’IVA sulle operazioni imponibili (somma dei righi VE26 e VJ17). Nel rigo VL2 deve essere indicato il totale di cui al rigo VF57. Nel Rigo VL3 va indicata l’imposta dovuta, determinata dalla differenza tra il rigo VL1 e il rigo VL2. Nel Rigo VL4 va inserita l’ imposta a credito, determinata dalla differenza tra il rigo VL2 e il rigo VL1. SEZIONE 2 ‐ Credito anno precedente La presente sezione deve essere compilata dai soggetti che nella dichiarazione per l’anno d’imposta 2012 hanno evidenziato un credito annuale non richiesto a rimborso. Rigo VL8 indicare il credito risultante dalla dichiarazione relativa all’anno 2012 che non è stato chiesto a rimborso ma riportato in detrazione o in compensazione, risultante dal rigo VX5 ovvero dal corrispondente rigo del quadro RX per i soggetti che hanno presentato il modello unificato.. Per la compilazione del presente rigo da parte dei soggetti che nel corso dell’anno d’imposta hanno partecipato ad operazioni straordinarie o trasformazioni sostanziali soggettive che non hanno determinato l’estinzione del soggetto dante causa (scissione parziale, conferimento, cessione o donazione di ramo d’azienda), si rinvia alle istruzioni ministeriali. Rigo VL9 indicare il credito IVA riportato in detrazione o in compensazione nella dichiarazione precedente (dichiarazione IVA/2013 relativa all’anno 2012) ed utilizzato in compensazione con il modello F24 anteriormente alla presentazione della dichiarazione relativa all’anno 2013. Nello stesso rigo deve essere compreso anche l’eventuale maggior credito riconosciuto con comunicazione dell’Agenzia delle Entrate inviata ai sensi dell’art. 54‐bis ed ugualmente utilizzato per compensare altre somme dovute prima della presentazione della presente dichiarazione. Rigo VL10 deve essere compilato solo dai soggetti che nel corso del 2013 hanno partecipato ad una procedura di liquidazione dell’IVA di gruppo e che, non possono far confluire nel gruppo IVA l’eccedenza di credito derivate dal periodo d’imposta precedente all’anno di adesione alla procedura di gruppo. SEZIONE 3 – Determinazione dell’IVA a debito o a credito Rigo VL20 indicare l’ammontare dei rimborsi infrannuali richiesti. L’importo dei rimborsi infrannuali richiesti a norma dell’art. 38‐bis, comma 2, deve essere indicato anche se i rimborsi, regolarmente richiesti, non siano stati (in tutto o in parte) ancora liquidati. Rigo VL21 indicare l’ammontare dei crediti trasferiti da parte di ciascuna società che effettua liquidazioni di gruppo ai sensi dell’art. 73.

23

Rigo VL22 indicare l’importo delle eccedenze detraibili relative ai primi tre trimestri dell’anno 2012, utilizzate in compensazione con il modello F24 fino alla data di presentazione della dichiarazione annuale (art. 17, decreto legislativo n. 241 del 1997). Si ricorda che tali crediti possono, in alternativa alla richiesta di rimborso infrannuale, essere compensati con altri tributi, contributi e premi dovuti soltanto dai soggetti legittimati a richiedere i rimborsi infrannuali a norma dell’art. 38‐bis, secondo comma. Rigo VL23 indicare l’importo complessivo degli interessi dovuti dai contribuenti trimestrali in relazione alle prime tre liquidazioni periodiche, anche se non coincidono esattamente con l’importo degli interessi effettivamente versati. Nel rigo devono anche essere compresi gli interessi (dovuti ai sensi dell’art. 7 del D.P.R. 14 ottobre 1999, n. 542), per i versamenti trimestrali effettuati in ritardo a seguito di successive regolarizzazioni. Rigo VL26 eccedenza di credito dell’anno precedente. Il presente importo è dato dalla differenza tra quelli indicati ai righi VL8 e VL9. La compilazione del presente rigo non è ammessa per i soggetti che hanno compilato il rigo VL10 (IVA di gruppo). Rigo VL27 indicare il credito chiesto a rimborso in anni precedenti per il quale l’Ufficio competente abbia formalmente negato il diritto al rimborso ma abbia autorizzato il contribuente ad utilizzare il credito stesso per l’anno 2013 in sede di liquidazione periodica o di dichiarazione annuale (si v. circolare n. 134/E del 28/05/98). Rigo VL28, campo 1, indicare:

l’ammontare complessivo dei particolari crediti d’imposta utilizzati per il 2013 a scomputo dei versamenti periodici e dell’acconto.

Rigo VL29, campo 1, indicare il totale dei versamenti periodici, compresi l’acconto, gli interessi trimestrali, nonché l’imposta versata a seguito di ravvedimento di cui all’articolo 13 del D. Lgs. n. 472/1997, relativi al 2013. Nel rigo VL29, campo 1 deve essere compreso anche l’importo dei versamenti periodici e dell’acconto dovuti dai soggetti che hanno fruito di particolari agevolazioni per effetto del verificarsi di eventi eccezionali anche se non versati per effetto della sospensione. Tale importo deve essere specificatamente indicato anche nel campo 3 Rigo VL31 indicare:

il totale dei versamenti integrativi d’imposta, relativi all’anno 2013, effettuati a seguito di verbali o per altri motivi relativi ad operazioni già annotate nei registri, con esclusione delle somme pagate per interessi e sanzioni. Non devono essere riportati i versamenti integrativi di imposta effettuati nell’anno 2013, ma relativi ad anni precedenti;

Rigo VL32 totale IVA a debito, da indicare nel caso in cui la somma degli importi della colonna 1 dei debiti (rigo VL3 e da rigo VL20 a VL24) risulti superiore alla somma degli importi della colonna 2 dei crediti (rigo VL4 e da rigo VL25 a VL31). Il relativo dato si ricava per differenza dei predetti importi.

24

Rigo VL33 totale IVA a credito, da indicare nel caso in cui la somma degli importi della colonna 2 dei crediti (rigo VL4 e da rigo VL25 a VL31) risulti superiore alla somma degli importi della colonna 1 dei debiti (rigo VL3 e da rigo VL20 a VL24). Il relativo dato si ricava per differenza dei predetti importi. Rigo VL34 indicare l’ammontare degli speciali crediti d’imposta utilizzati da particolari categorie di contribuenti a scomputo dell’IVA a debito (VL32) in sede di dichiarazione annuale. Si ricorda che tali speciali crediti d’imposta possono essere utilizzati esclusivamente ai fini del pagamento delle imposte dovute e quindi, anche in sede di dichiarazione annuale, non possono mai tramutarsi in eccedenze detraibili d’imposta (da computarsi in detrazione nell’anno successivo o da chiedere a rimborso). Rigo VL36 indicare l’ammontare degli interessi dovuti dai contribuenti trimestrali, relativamente all’IVA da versare (VL32–VL34–VL35) come conguaglio annuale. Rigo VL38 indicare il totale dell’IVA dovuta che si ricava sottraendo al dato indicato al rigo VL32 (IVA a debito) i crediti eventualmente utilizzati (VL34 + VL35) e sommare gli interessi trimestrali dovuti (VL36). Tale importo deve essere indicato al rigo VX1 ovvero al corrispondente rigo del quadro RX per i soggetti che presentano il modello UNICO, nel caso in cui lo stesso sia superiore a 10,33 (10,00 euro per effetto degli arrotondamenti effettuati in dichiarazione). È stato ridefinito l’utilizzo del rigo VL40 riservato, da quest’anno solo ai versamenti a seguito di notifica da parte dell’Agenzia delle Entrate, inerenti l’utilizzo in compensazione di crediti IVA esistenti ma non disponibili (es. credito superiore al limite di 516.456,90). Quadro VT – Separata indicazione delle operazioni effettuate nei confronti di consumatori finali e di soggetti IVA Il quadro è stato istituito al fine di prevedere nell’ambito del modello di dichiarazione annuale la separata indicazione delle cessioni di beni e delle prestazioni di servizi effettuate nei confronti di consumatori finali e di soggetti titolari di partita IVA. Il quadro è destinato a tutti contribuenti IVA tenuti alla presentazione della dichiarazione e deve essere compilato esclusivamente nel mod. 01. Nelle ipotesi di contabilità separate ovvero di operazioni straordinarie o trasformazioni sostanziali soggettive, il quadro deve essere compilato una sola volta riepilogando i dati relativi alle varie contabilità ovvero ai diversi soggetti che hanno partecipato alla trasformazione. Quadro VX Determinazione dell’IVA Il quadro deve essere compilato solo dai contribuenti che presentano la dichiarazione in via autonoma e, in ogni caso, unicamente nel modulo 01.

25

I contribuenti che presentano la dichiarazione unificata devono indicare i dati richiesti nel quadro VX nel quadro RX di UNICO 2013. Nel rigo VX1 deve essere indicato l’importo dell’IVA da versare (VL38). Il rigo VX1 non deve essere compilato qualora l’IVA dovuta risulti pari o inferiore a euro 10,33. Nel rigo VX2 va indicato il credito IVA (VL39) da ripartire nei righi VX4 (rimborso) VX5 (computazione in detrazione o in compensazione) e VX6 (importo ceduto a seguito di opzione per il consolidato fiscale). Si ricorda che, in caso di presenza sia di un credito IVA nel rigo VX2 sia di un’eccedenza di versamento nel rigo VX3 la somma degli importi indicati nei predetti righi deve essere ripartita tra i righi VX4, VX5 e VX6. Come già segnalato, dallo scorso anno , a seguito della soppressione del quadro VR, il rimborso del credito emergente dalla dichiarazione annuale deve essere richiesto mediante la compilazione del rigo VX4, con l’indicazione degli appositi codici (v. istruzioni ministeriali), ovvero del corrispondente rigo della sezione III del quadro RX di UNICO per i soggetti che presentano la dichiarazione in forma unificata In particolare Il codice 7 deve essere indicato in caso di rimborso richiesto dai produttori agricoli che abbiano effettuato cessioni di prodotti agricoli compresi nella Tabella A ‐ parte prima, ai sensi dell’articolo 8, primo comma, dell’articolo 38‐quater e dell’articolo 72, nonché le cessioni intracomunitarie degli stessi. Il rimborso compete per l’ammontare corrispondente all’IVA (teorica) calcolata mediante l’applicazione delle percentuali di compensazione vigenti nel periodo di competenza (cfr. C.M. n. 145/E del 10 giugno 1998). Quadro VO ‐ Opzioni e revoche Le opzioni e le revoche previste ai fini dell’IVA e delle imposte dirette devono essere comunicate esclusivamente utilizzando il quadro VO della dichiarazione annuale IVA, tenendo conto del comportamento concludente assunto dal contribuente durante l’anno d’imposta. ATTENZIONE: per i soggetti esonerati dalla presentazione della dichiarazione annuale IVA, dal 1° dicembre 2001, è previsto l’obbligo di comunicare le opzioni compilando il quadro VO da allegare alla dichiarazione dei redditi Mod. UNICO 2014 (art. 4, DPR 5.10.2001, n. 404). Nei vari righi del quadro VO sono previste due caselle, una per l’opzione ed una per la revoca. Sezione 1 ‐ Opzioni IVA La sezione 1 del quadro contiene le seguenti opzioni e revoche: VO1 ‐ rettifica della detrazione per beni ammortizzabili (art. 19 bis2, comma 4) Tale opzione vincola il contribuente per cinque anni (dieci anni se la rettifica riguarda un bene immobile).

26

VO2 ‐ liquidazioni trimestrali Opzione da parte dei contribuenti con volume di affari fino a 400.000 euro se trattasi di prestazioni di servizi e fino a 700.000 euro negli altri casi, che hanno eseguito le liquidazioni periodiche ed i versamenti dell’IVA trimestralmente invece che mensilmente, con conseguente applicazione, sulle somme da versare, della maggiorazione degli interessi nella misura dell’1 per cento; VO3 ‐ agricoltura: Art. 34, comma 6 ‐ Rinuncia al regime di esonero La casella 1 deve essere barrata dai produttori agricoli esonerati di cui al comma 6, dell’articolo 34, cioè con volume d’affari non superiore a 7.000 euro, che hanno rinunciato dal 2013 all’esonero dal versamento dell’imposta e da tutti gli obblighi documentali e contabili, compresa la dichiarazione annuale, ad eccezione dell’obbligo di numerare e conservare le fatture di acquisto e le bollette doganali. La scelta vincola il contribuente fino a revoca e comunque per almeno un triennio. La casella 2 deve essere barrata dai contribuenti che dal 2013 hanno revocato la rinuncia al regime di esonero. Art. 34, comma 11 ‐ Applicazione dell’imposta nei modi ordinari. La casella 3 deve essere barrata dai produttori agricoli che hanno applicato l’imposta nei modi ordinari a partire dal periodo d’imposta 2013. Detta opzione è consentita anche ai produttori agricoli esonerati i quali, se vogliono applicare l’imposta nei modi ordinari, devono contestualmente barrare anche la casella 1 (rinuncia al regime di esonero). L’opzione è vincolante fino a revoca. Si evidenzia che il D.L. n. 35 del 2005 ha modificato il comma 11 dell’art. 34 prevedendo un vincolo triennale di permanenza nel regime opzionale. La casella 4 deve essere barrata dai contribuenti che hanno revocato, a partire dal 2013, l’opzione per l’applicazione dell’imposta nei modi ordinari Art. 34‐bis ‐ Applicazione dell’imposta nei modi ordinari. La casella 5 deve essere barrata dai produttori agricoli che, a partire dal periodo d’imposta 2013, hanno applicato per le operazioni effettuate nell’ambito dell’attività di fornitura di servizi, l’IVA nei modi ordinari in luogo del regime forfettario previsto dall’art. 34‐bis. L’opzione è vincolante fino a revoca e comunque per almeno un triennio. La casella 6 deve essere barrata dai contribuenti che hanno revocato, a partire dal 2013, l’opzione per l’applicazione dell’imposta nei modi ordinari.

27

VO4 ‐ esercizio di più attività Se il contribuente, a partire dal 2013 ha inteso avvalersi o revocare l’opzione di cui all’art. 36, deve barrare le caselle 1 o 2; VO5 ‐ dispensa per operazioni esenti Riguarda i contribuenti che effettuano prevalentemente operazioni esenti (art. 36 bis); VO8 ‐ acquisti intracomunitari Riguarda l’opzione prevista dall’art. 38, comma 5, del D.L. n. 331/93 per l’applicazione dell’IVA sugli acquisti intracomunitari, che può essere effettuata dagli enti non commerciali e dagli altri soggetti (produttori agricoli in regime speciale ex art. 34 DPR n. 633/72 e soggetti che svolgono esclusivamente operazioni esenti con IVA totalmente indetraibile). Si ricorda che la predetta opzione può essere effettuata solo se l’ammontare complessivo degli acquisti intracomunitari effettuati nel 2012, non ha superato 10.000 euro. VO9 ‐ cessioni di beni usati Interessa soltanto i soggetti che rientrano nella particolare disciplina relativa al regime dei beni usati; VO10 e VO11 ‐ cessioni intracomunitarie per corrispondenza Riguarda i contribuenti, che effettuano vendite per corrispondenza e simili, i quali hanno optato per l’applicazione dell’IVA nello Stato comunitario di destinazione dei beni, a norma dell’art. 41, comma 1, lettera b) del D.L. n. 331/1993;. Questanno, è stato introdotto il campo 28 relativo alla Croazia “HR” che è entrata a far parte dell’Unione Europea a partire dal 1° luglio 2013. VO12 ‐ contribuenti con contabilità presso terzi Riguarda i contribuenti con contabilità presso terzi che hanno effettuato le liquidazioni periodiche con riferimento all’imposta divenuta esigibile nel secondo mese precedente. VO15 Regime IVA per cassa – Articolo 32‐bis decreto‐legge n. 83 del 2012 Riguarda i soggetti che comunicano di aver optato a decorrere dal 1° dicembre 2013 per il regime dell’IVA per cassa di cui all’articolo 32‐bis del decreto‐legge 22 giugno 2012, n. 83. L’opzione è vincolante fino a revoca e comunque per almeno un triennio. Sezione 2 ‐ Opzioni imposte sui redditi I righi VO20 e VO21 riguardano le imprese minori e gli esercenti arti e professioni per l’esercizio dell’opzione (o revoca) per il regime di contabilità ordinaria. Determinazione del reddito nei modi ordinari per le altre attività agricole – Art. 56 bis, comma 5 del TUIR

28

Rigo VO22, la casella 1 deve essere barrata dai contribuenti che si sono avvalsi della facoltà di determinare il reddito nei modi ordinari in relazione alle altre attività agricole. L’opzione è vincolante fino a revoca e comunque per almeno un triennio. La casella 2 deve essere barrata dai contribuenti che intendono comunicare la revoca dell’opzione. Determinazione del reddito agrario per le società agricole – Art. 1, comma 1093, L. 27 dicembre 2006, n. 296 Rigo VO23, la casella 1 deve essere barrata dalle società di persone, dalle società a responsabilità limitata e dalle società cooperative che rivestono la qualifica di società agricola ai sensi dell’art. 2 del D. Lgs. n. 99/04, e intendono comunicare la revoca dell’opzione per la determinazione del reddito ai sensi dell’art. 32 del TUIR. Determinazione del reddito per le società costituite da imprenditori agricoli – Articolo 1, comma 1094, legge 27 dicembre 2006, n. 296 Rigo VO24, la casella 1 deve essere barrata dalle società di persone e dalle società a responsabilità limitata costituite da imprenditori agricoli che intendono comunicare la revoca dell’opzione per la determinazione del reddito applicando all’ammontare dei ricavi il coefficiente di redditività del 25 per cento. Determinazione del reddito nei modi ordinari per le attività agricole connesse – Articolo 1, comma 423, legge 23 dicembre 2005, n. 266 Rigo VO25, la casella 1 deve essere barrata dai contribuenti che si sono avvalsi della facoltà di determinare il reddito nei modi ordinari, in relazione alle attività agricole connesse. La casella 2 deve essere barrata dai contribuenti che intendono comunicare la revoca dell’opzione. L’opzione è vincolante per un triennio ed è valida fino a revoca. Sezione 3 ‐ Opzioni IVA e imposte sui redditi La sezione 3 riguarda, tra le altre, le opzioni per la determinazione dell’IVA e del reddito nei modi ordinari da parte delle associazioni sindacali agricole (Unioni provinciali agricoltori), delle aziende agrituristiche e dei contribuenti minimi. L’opzione per le associazioni sindacali agricole (attività di assistenza fiscale) ha effetto fino a quando non sia revocata e per almeno un triennio. L’opzione per le imprese agrituristiche è vincolante per un triennio ed è valida fino a revoca. Cordiali saluti.