DETRAZIONE DEL 41%, 36% e/o 50% SU SPESE PER …

51

Dc 1 DETRAZIONE DEL 41%, 36% e/o 50% SU SPESE PER INTERVENTI DI RECUPERO DEL PATRIMONIO EDILIZIO INTRODUZIONE ALLE SPESE PER RISTRUTTURAZIONE Legge 449/97 L’agevolazione fiscale in commento, è stata introdotta dalla L. n. 449/1997 (Finanzia- ria 1998). Nella sua formulazione originaria, il beneficio fiscale previsto era pari al 41% delle spese sostenute per la realizzazione di interventi di recupero del patrimonio edilizio: • sulle parti comuni degli edifici residenziali; • e sulle singole unità immobiliari residenziali appartenenti a qualsiasi cate- goria, compresa quella rurale; • realizzati negli anni 1998 e 1999. La detrazione • doveva essere calcolata su un importo massimo di 150 milioni di lire pari a (€ 77.468,53); • poteva essere ripartita in 5 o 10 rate di pari importo, mediante la scelta irre- vocabile del contribuente effettuata nella dichiarazione dei redditi relativa all’anno in cui la spesa era stata sostenuta. L’evoluzione: interventi age- volativi. La Legge è stata più volte prorogata da altre disposizioni normative (in ultimo il decre- to legge n. 63/2013) che hanno modificato: • la misura percentuale, • la ripartizione in rate delle spese sostenute, • le modalità di determinazione del limite massimo di spesa sul quale calcola- re la detrazione, esteso ad altre tipologie di interventi il beneficio fiscale: 1. acquisto o assegnazione di immobili facenti parte di fabbricati oggetto di interventi di restauro, risanamento conservativo, ristrutturazione edilizia; 2. manutenzione e salvaguardia dei boschi; 3. interventi antisismici in zone ad alta pericolosità. Come detto, il Legislatore è intervenuto apportando, alla normativa in esame, modifiche sostanziali che verranno trattate e approfondite prossimamente. Riferimenti Artt. 15 e 16 del DL. 63/2013 Circolare 29E/2013 Onere: spese sostenute per dal contribuente per familiari a carico per familiari non a carico Interventi di recupero del pa- trimonio edilizio SI NO NO acquisto di immobili ristrutturati SI NO NO Tabella riepi- logativa degli interventi age- volabili. Interventi di manutenzione e salvaguardia dei boschi SI NO NO

Transcript of DETRAZIONE DEL 41%, 36% e/o 50% SU SPESE PER …

Dc 1

DETRAZIONE DEL 41%, 36% e/o 50% SU SPESE PER INTERV ENTI DI RECUPERO DEL PATRIMONIO EDILIZIO

INTRODUZIONE ALLE SPESE PER RISTRUTTURAZIONE

Legge 449/97 L’agevolazione fiscale in commento, è stata introdotta dalla L. n. 449/1997 (Finanzia-

ria 1998) . Nella sua formulazione originaria, il beneficio fiscale previsto era pari al 41% delle spese sostenute per la realizzazione di interventi di recupero del patrimonio edilizio:

• sulle parti comuni degli edifici residenziali ; • e sulle singole unità immobiliari residenziali appartenenti a qualsiasi cate-

goria, compresa quella rurale; • realizzati negli anni 1998 e 1999.

La detrazione

• doveva essere calcolata su un importo massimo di 150 milioni di lire pari a (€ 77.468,53);

• poteva essere ripartita in 5 o 10 rate di pari importo , mediante la scelta irre-vocabile del contribuente effettuata nella dichiarazione dei redditi relativa all’anno in cui la spesa era stata sostenuta .

L’evoluzione: interventi age-volativi.

La Legge è stata più volte prorogata da altre disposizioni normative (in ultimo il decre-to legge n. 63/2013) che hanno � modificato :

• la misura percentuale , • la ripartizione in rate delle spese sostenute, • le modalità di determinazione del limite massimo di spesa sul quale calcola-

re la detrazione, � esteso ad altre tipologie di interventi il beneficio fiscale:

1. acquisto o assegnazione di immobili facenti parte di fabbricati oggetto di interventi di

� restauro , � risanamento conservativo , � ristrutturazione edilizia;

2. manutenzione e salvaguardia dei boschi; 3. interventi antisismici in zone ad alta pericolosità .

Come detto, il Legislatore è intervenuto apportando, alla normativa in esame, modifiche sostanziali che verranno trattate e approfondite prossimamente.

Riferimenti Artt. 15 e 16 del DL. 63/2013 Circolare 29E/2013

Onere: spese sostenute per

dal contribuente

per familiari a carico

per familiari non a carico

Interventi di recupero del pa-trimonio edilizio SI NO NO

acquisto di immobili ristrutturati SI NO NO

Tabella riepi-logativa degli interventi age-volabili.

Interventi di manutenzione e salvaguardia dei boschi SI NO NO

Dc 2

SPESE SOSTENUTE PER INTERVENTI DI RECUPERO DEL PATRIMONIO

EDILIZIO

INTERVENTI AGEVOLATIVI

Disposizioni generali.

La detrazione relativamente alle spese sostenute per gli interventi di recupero del patrimonio edilizio è limitata agli edifici :

• situati nel territorio dello Stato ; • a destinazione residenziale o pertinenziale .

Inoltre, è necessario che gli edifici:

• siano censiti dall’ufficio del catasto, oppure sia stato chiesto l’accatastamento,

• per gli stessi sia stata pagata l’ICI dal 1997 qualora dovuta. Gli interventi devono, quindi, riguardare: 1. edifici destinati alla residenza o singole unità immobiliari residenziali

• situati nel territorio nazionale , • di qualsiasi categoria catastale , anche rurali ,

2. le parti comuni di edificio residenziale.

In caso di interventi realizzati su parti comuni di un edificio, le relative spese pos-sono essere considerate ai fini del calcolo della detrazione soltanto se riguardano un edificio residenziale considerato nella sua inte rezza.

ATTENZIONE La detrazione può essere fruita anche relativamente alle spese sostenute per inter-venti effettuati sulle pertinenze delle unità immobiliari residenziali possedute o de-tenute .

Sono esclusi gli edifici a destinazione produttiva , commerciale e direzionale .

Interventi age-volabili.

I lavori per i quali spettano le detrazioni fiscali sono quelli elencati nell’art. 3 del Testo Unico delle disposizioni legislative e regolamentari in materia di edilizia (DPR n. 380/2001, in precedenza L. n. 457/1978). In particolare, la detrazione IRPEF riguarda le spese sostenute per eseguire interventi:

1. sui singoli appartamenti e per gli immobili condominiali � di manutenzione straordinaria , � di restauro e risanamento conservativo , � di ristrutturazione edilizia , � di ricostruzione o ripristino dell’immobile danneggiat o a seguito di

eventi calamitosi , laddove sia stato dichiarato lo stato di emergenza, � altri interventi .

2. sulle parti comuni degli edifici residenziali anche � di manutenzione ordinaria .

Definizione degli interventi agevolabili: manutenzione

La manutenzione straordinaria consiste in opere e modifiche necessarie per � rinnovare e sostituire parti anche strutturali degli edifici, � per realizzare ed integrare i servizi igienico-sanitari e tecnologici,

Dc 3

straordinaria. sempre che

� non alterino i volumi e le superfici delle singole unità immobiliari, � non comportino modifiche delle destinazioni d’uso .

Alcuni esempi di interventi di manutenzione straordinaria.

Fra le opere e le modifiche che sono comprese negli interventi di manutenzione straordinaria rientrano:

� l’installazione di ascensori e scale di sicurezza, � la realizzazione e il miglioramento di servizi igienici, � la sostituzione di infissi esterni e serramenti o persiane con serrande e con

modifica di materiale o tipologia di infisso, � il rifacimento di scale e rampe, � gli interventi finalizzati al risparmio energetico, � la recinzione dell’area privata, � il ripristino e la sostituzione del tetto, � la costruzione di scale interne.

Definizione degli interventi agevolabili: restauro e ri-sanamento conservativo.

Il restauro e il risanamento conservativo sono relativi ad interventi edilizi rivolti a conservare l’immobile e ad assicurarne la funzionalità mediante un insieme si-stematico di opere . Più precisamente:

� il restauro consiste nel restituire ad un immobile di particolare valore archi-tettonico , storico-artistico , una configurazione conforme ai valori che si intendono tutelare ,

� il risanamento conservativo si riferisce al complesso degli interventi fina-

lizzati ad adeguare ad una migliore esigenza d’uso attuale un edificio esi-stente , sotto gli aspetti tipologici , formali , strutturali e funzionali .

Alcuni esempi di interventi di restauro e ri-sanamento conservativo.

Fra le opere e le modifiche che sono comprese fra gli interventi di restauro e di ri-sanamento conservativo rientrano:

� il consolidamento, ripristino e rinnovo degli elementi costitutivi dell’edificio, � l’eliminazione e la prevenzione di situazioni di degrado, � l’adeguamento delle altezze dei solai nel rispetto delle volumetrie esistenti, � l’apertura di finestre per esigenze di aerazione dei locali, � l’inserimento degli elementi accessori e degli impianti richiesti dalle esigenze

dell’uso.

Definizione degli interventi agevolabili: ri-strutturazione edilizia.

La ristrutturazione edilizia è relativa a interventi volti a trasformare gli immobili mediante un insieme sistematico di opere che possono portare ad un immobile in tutto o in parte diverso dal precedente . È opportuno segnalare che attraverso tali interventi è possibile aumentare la superficie utile, ma non il volume preesistente.

Alcuni esempi di ristruttura-zione edilizia.

Fra le opere e le modifiche che sono comprese fra gli interventi di ristrutturazione edilizia rientrano:

� demolizione e ricostruzione dell’edificio con la stessa volumetria e sagoma di quello preesistente

� sostituzione o ripristino di alcuni elementi costitutivi dell’edificio, � eliminazione, modifica e inserimento di nuovi elementi ed impianti. � modifica della facciata, � realizzazione di una mansarda o di un balcone,

Dc 4

� trasformazione della soffitta in mansarda o del balcone in veranda,

� apertura di nuove porte e finestre, � costruzione dei servizi igienici in ampliamento delle superfici e dei volumi esi-

stenti.

Definizione degli interventi agevolabili: manutenzione ordinaria.

La manutenzione ordinaria consiste in interventi edilizi che riguardano le opere di ri-parazione , rinnovamento e sostituzione delle finiture degli edifici e quelle neces-sarie ad integrare o mantenere in efficienza gli impianti tecnologici es istenti . ATTENZIONE Gli interventi di manutenzione ordinaria danno diritto alla detrazione d’imposta sol-tanto se effettuati sulle parti comuni degli edific i condominiali . In tal caso la detrazione spetterà ad ogni condomino in base alla quota millesima-le. Gli stessi interventi , eseguiti sulle proprietà private o sulle loro pertinenze non danno diritto ad alcuna agevolazione .

Alcuni esempi di manuten-zione ordina-ria.

Fra le opere e le modifiche che sono comprese fra gli interventi manutenzione or-dinaria rientrano:

� sostituzione di pavimenti, infissi e serramenti, � tinteggiatura di pareti, soffitti, infissi interni ed esterni, � rifacimento di intonaci interni, � impermeabilizzazione di tetti e terrazze, � verniciatura delle porte dei garage.

Definizione degli interventi agevolabili: al-tri interventi.

Sono ammessi al beneficio della detrazione anche gli interventi finalizzati: 1. alla realizzazione di autorimesse o posti auto pertinenziali , all’acquisto di box

o posti auto pertinenziali già realizzati. In entrambi i casi, per fruire della detrazione è necessario che il vincolo di perti-nenzialità sia esplicitamente formalizzato (ad esempio: nella concessione edili-zia in caso di costruzione, nell'atto o preliminare registrato in caso di acquisto, nel verbale di accettazione della richiesta di assegnazione nel caso di assegnazione da parte di cooperative edilizie). La detrazione spetta solo per le spese sostenute dal momento in cui il contri-buente risulta proprietario , promissorio acquirente o assegnatario . E’ necessario che i costi imputabili alla realizzazione dei parcheggi siano con-tabilizzati distintamente da quelli non ammissibili al beneficio fiscale;

2. alla eliminazione delle barriere architettoniche , sia sulle parti comuni degli im-mobili che nei singoli appartamenti (su tali spese non si può fruire contemporane-amente della detrazione per spese sanitarie prevista in alcune particolari ipotesi);

3. al conseguimento di risparmi energetici ; 4. alla cablatura degli edifici ; 5. al contenimento dell’inquinamento acustico; 6. alla adozione di misure di sicurezza statica e antisismica degli edifici; 7. all’esecuzione di opere interne : in questa categoria di intervento sono ri-

comprese la maggior parte delle opere eseguibili all’interno di una singola unità immobiliare;

8. alla messa a norma degli edifici: si tratta di interventi che riguardano una pluralità di impianti tecnologici, effettuati e debitamente dotati di certificato di conformità, rilasciato dai soggetti abilitati, anche se di minima entità,

Dc 5

indipendentemente dalla categoria edilizia di intervento;

9. alla prevenzione di atti illecit i (furto, aggressione, sequestro di persona da parte di terzi) e infortuni domestici ;

10. alla realizzazione di ogni strumento che, attraverso la comunicazione, la robotica e ogni altro mezzo di tecnologia più avanzata, sia adatto a favorire la mobilità in-terna ed esterna all’abitazione per le persone port atrici di handicap gravi;

11. alla bonifica dell’amianto .

Tipologie di spese agevo-labili.

Danno diritto alla detrazione anche le spese sostenute per:

1. progettazione dei lavori , relazione di conformità degli stessi alle leggi vigenti, altre prestazioni professionali richieste dal tipo d’intervento, perizie e sopral-luoghi,

2. redazione della documentazione obbligatoria atta a comprovare la sicurezza statica dell'edificio ,

3. IVA, imposta di bollo e diritti pagati per le concessioni , le autorizzazioni, le denunce di inizio lavori,

4. oneri di urbanizzazione , 5. acquisto dei materiali , 6. altri eventuali costi strettamente inerenti la realizzazione degli interventi e

gli adempimenti previsti ATTENZIONE Ha diritto alla detrazione anche chi esegue in proprio i lavori sull’immobile, per le sole spese di acquisto dei materiali utilizzat i, mentre non può essere attribuito al-cun valore all’attività prestata in proprio per l’esecuzione di lavori.

Tipologie di spese NON agevolabili.

Non rientrano tra le spese agevolabili , ai fini del 41%, 36%, 50% o 65%: 1. gli interessi passivi per mutui eventualmente stipulati per sostenere le spese

dei lavori di recupero, 2. le spese di trasloco e custodia dei mobili per il periodo necessario

all’effettuazione degl’interventi di recupero.

Dc 6

SPESE SOSTENUTE PER INTERVENTI DI RECUPERO DEL PATRIMONIO

EDILIZIO.

SOGGETTI che BENEFICIANO della AGEVOLAZIONE.

Chi ha diritto alla detrazio-ne.

Sono ammessi a fruire della detrazione tutti coloro che sono assoggettati all’imposta sul reddito delle persone fisiche, residenti o non residenti nel territorio dello Stato che possiedono o detengono , sulla base di un titolo idoneo , l’immobile sul quale sono stati effettuati gli interventi previsti dalle disposizioni in argomento e che han-no sostenuto le spese , purché le stesse siano rimaste a loro carico. Hanno, quindi, diritto alla detrazione:

• il proprietario o il nudo proprietario , • il titolare di un diritto reale di godimento (usufrutto, uso, abitazione), • chi occupa l’immobile a titolo di locazione o comodato (inquilino, comoda-

tario), • i soci di cooperative non a proprietà indivisa , assegnatari di alloggi ancor-

ché non titolari di mutuo individuale, • i soci di cooperative a proprietà indivisa assegnatari di alloggi (in qualità di

detentori), • i soci delle società semplici • gli imprenditori individuali (anche agricoli), limitatamente

- agli immobili che non rientrano fra quelli strumentali, - né costituiscono merce alla cui produzione o al cui scambio è diretta

l’attività dell’impresa medesima.

Hanno diritto alla detrazione anche i condomini per gli interventi sulle parti comuni condominiali.

Il diritto alla detrazione dei familiari.

Hanno diritto alla detrazione anche i familiari conviventi (il coniuge, i parenti entro il terzo grado, gli affini entro il secondo grado) del possessore o detentore dell’immobile oggetto dell’intervento, purché :

• sostengano le spese , • le fatture e i bonifici siano a loro intestati , • la condizione di convivente o comodatario sussista al momento dell’invio

della comunicazione di inizio lavori . Infatti, ciò che rileva è che:

• il familiare sia convivente con il possessore intestatario dell’immobile , • in tale immobile si esplichi la convivenza .

Non è necessario , invece, che l’abitazione nella quale convivono il familiare e l’intestatario dell’immobile costituisca per entrambi l’abitazione principale . ATTENZIONE Si evidenzia che a partire dal

• 14 maggio 2011 non è più necessario inviare la comunicazione di inizio la-vori al Centro Operativo di Pescara.

Da tale data quindi la detrazione compete se il familiare esplica la convivenza alla

Dc 7

data di inizio dei lavori .

L’argomento verrà trattato e approfondito prossimamente.

Il diritto alla detrazione del promissorio acquirente.

Ha diritto alla detrazione anche il promissorio acquirente dell’immobile qualora: • sia stato stipulato un contratto preliminare di vendita che deve essere regi-

strato presso l’ufficio delle Entrate competente, • sia immesso nel possesso , • esegua gli interventi a proprio carico .

Dc 8

SPESE SOSTENUTE per INTERVENTI di RECUPERO del PATR IMONIO

EDILIZIO.

PERCENTUALE e LIMITI DETRAIBILITA’.

La percentuale di detraibilità.

La detrazione è stata più volte prorogata da altre disposizioni normative che hanno modificato, nel corso degli anni , la misura percentuale di detraibilità . In particolare, la detrazione spetta nella misura del:

� 36% per le spese sostenute dal 2004 al 2005; � 41% per le spese sostenute nel 2006 relative a fatture emesse dal 1° gen-

naio al 30 settembre 2006 ; � 36% per le spese sostenute nel 2006 relative a fatture emesse dal 1° ottobre

2006; � 36% per le spese sostenute negli anni dal 2007 al 25 giugno 2012 . � 50% per le spese sostenute nell’anno 2013 e dal 26 giugno 2012 al 31 di-

cembre 2012.

Interventi anti-sismici in zone ad alta perico-losità.

Per le spese sostenute dal 4 agosto al 31 dicembre 2013 per gli interventi relativi all’adozione di misure antisismiche e all’esecuzione di opere per la messa in sicu-rezza statica , le cui procedure autorizzatorie sono attivate dopo il 4 agosto 2013 , su edifici ricadenti nelle zone sismiche ad alta pericolosità, riferite a costruzioni adi-bite ad abitazione principale (nella quale il contribuente o i suoi familiari dimorano abitualmente) o ad attività produttive , spetta una detrazione d’imposta nella misura del 65%, fino ad un ammontare complessivo di spesa non superiore a 96.000 per ciascuna unità immobiliare .

I limiti di spe-sa.

Anche il limite di detraibilità è variato nel tempo. Per ciascun intervento di recupero del patrimonio edilizio la detrazione deve esse-re calcolata su un importo massimo di:

� € 48.000,00 per le spese sostenute negli anni dal 2004 al 25 giugno 2012 . � € 96.000,00 per le spese sostenute dal 26 giugno 2012 al 31 dicembre 2013.

Il limite su cui applicare la detrazione è riferito:

� alla persona fisica , � alla singola unità immobiliare sulla quale sono stati effettuati gli interventi di

recupero. ATTENZIONE Il limite personale massimo detraibile nel caso di interventi sulla singola unità im-mobiliare che consistono nella prosecuzione di lavori iniziati in anni precedenti , deve essere determinato considerando anche le spese sostenute negli anni passa-ti . Per le spese sostenute dal 26 giugno 2012 al 31 dicembre 2 013 la detrazione spetta nel limite di 96.000 euro, al netto delle sp ese sostenute, nel limite di 48.000 euro, dal 1° gennaio al 25 giugno 2012 e neg li anni precedenti.

Dc 9

Qualora un contribuente abbia sostenuto su un medesimo immobile spese per inter-

venti di recupero edilizio, per un importo (a titolo esemplificativo) pari ad euro 48.000, fino al 25 giugno , e per euro 96.000, dal 26 di giugno al 31 dicembre 2013 potrà decidere di detrarre solamente le spese sostenute d al 26 di giugno i n poi, fruendo così della detrazione del 50% fino all’importo di 96.000 euro .

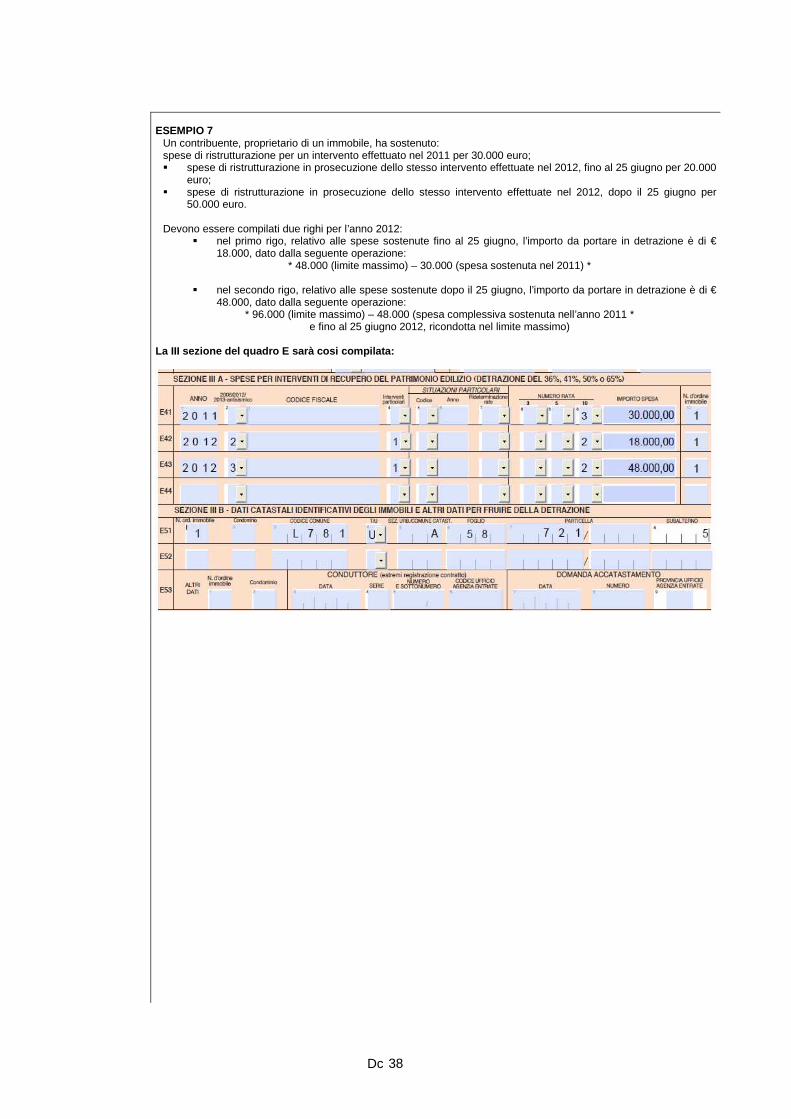

Esempio 1 Nel corso del 2010 un contribuente ha iniziato un intervento di ristrutturazione che si è concluso ad aprile 2012 soste-nendo una spesa complessiva di € 70.000,00 così suddivisa:

- nel 2010 - € 10.000,00 - nel 2011- € 30.000,00 - nel 2012- € 30.000,00.

Nella dichiarazione dei redditi relativa all’anno d’imposta 2012 potrà esporre spese per soli € 8.000,00; infatti: € 48.000,00 (limite personale) – € 10.000,00 (spese 2010) – € 30.000,00 (spese 2011) = € 8.000,00 residuo disponibile.

Esempio 2 Facciamo un altro esempio:

• Spese di ristrutturazione sostenute nel 2011 = 30.000 euro; • spese di ristrutturazione sostenute nel 2012, fino al 25 giugno, in prosecuzione del medesimo intervento:

20.000 euro; • spese di ristrutturazione sostenute nel 2013, in prosecuzione del medesimo intervento: 50.000 euro.

Devono essere compilati due righi per l’anno 2012:

• nel primo rigo, relativo alle spese sostenute fino al 25 giugno 2012, l’importo detraibile è di 18.000 €, dato dalla differenza tra 48.000 (limite massimo) e 30.000 (spesa sostenuta nell’anno 2011); 48.000 (limite massimo) - 30.000 (spesa sostenuta n ell’anno 2011

• nel secondo rigo, relativo alle spese sostenute nel 2013, l’importo detraibile è di 48.000 €, dato dalla diffe-renza tra 96.000 (limite massimo) e 48.000 (spesa complessivamente sostenuta nell’anno 2011 e fino al 25 giugno 2012, ricondotta entro il limite massimo)

96.000 (limite massimo) - 48.000 (spesa complessiva mente sostenuta nell’anno 2011 e fino al 25 giugno 2012, ricondotta entro il limite massimo)

I limiti di spe-sa.

Dal 1° ottobre 2006 è stata introdotta un’ulteriore limitazione . Da tale data, infatti, il limite su cui applicare la detrazione è riferito esclusivamente alla singola unità immobiliare sulla quale sono stati effettuati gli interventi di recupero. Questo sta a significare che il limite di spesa di € 48.000,00 deve essere suddiviso fra tutti i soggetti che hanno diritto alla detrazi one , configurandosi come limite di spesa per immobile . ATTENZIONE Inoltre, per i lavori eseguiti e pagati fino al 30 settembre 2006 sull’abitazione e sul-la pertinenza , la detrazione compete nel limite massimo di € 48.000,00 per cia-scuna delle unità immobiliari . Dal 1° ottobre 2006 , invece, non è più possibile fruire di un autonomo limite di spesa per le pertinenze , quindi, detto limite deve essere riferito all’unità abitati va e alle sue pertinenze unitariamente considerate . ATTENZIONE Al condomino spetta un autonomo limite di spesa per gli interventi eseguiti dal condominio sulle parti comuni . Nel caso in cui un condomino abbia la titolarità di più appartamenti , il limite mas-simo di spesa relativo ai lavori sulle parti comuni va considerato per ciascuna abita-zione .

Dc 10

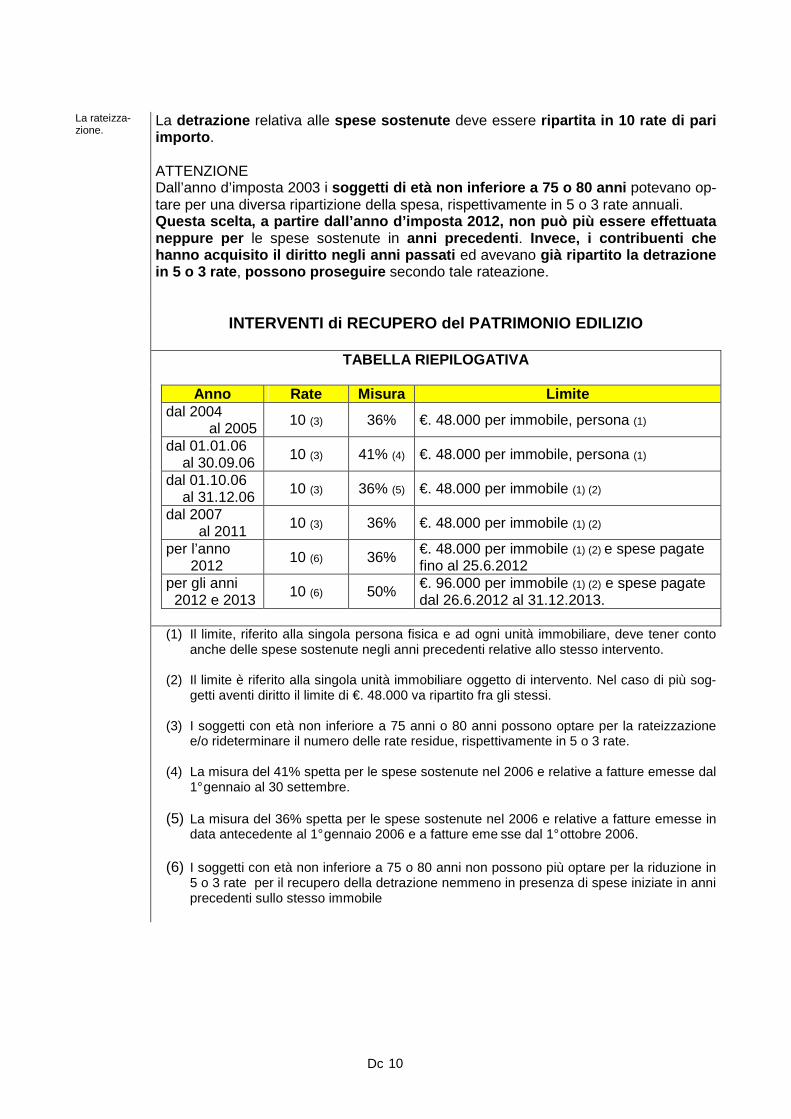

La rateizza-zione.

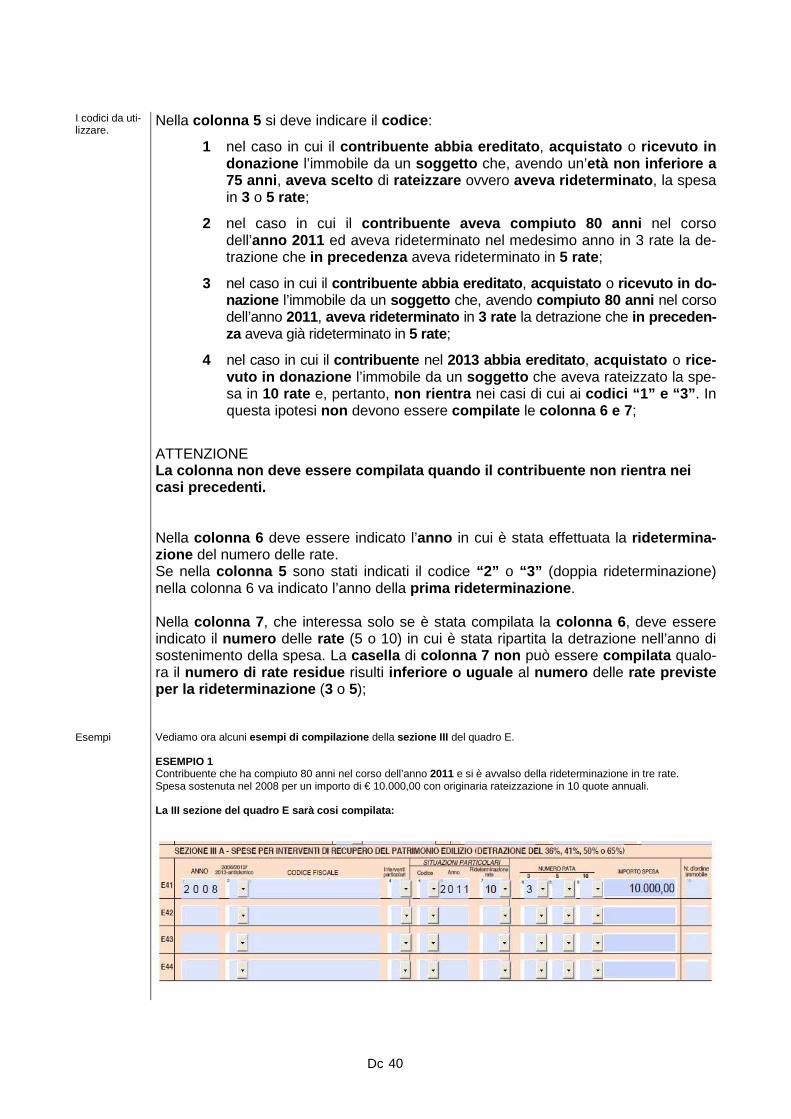

La detrazione relativa alle spese sostenute deve essere ripartita in 10 rate di pari importo . ATTENZIONE Dall’anno d’imposta 2003 i soggetti di età non inferiore a 75 o 80 anni potevano op-tare per una diversa ripartizione della spesa, rispettivamente in 5 o 3 rate annuali. Questa scelta, a partire dall’anno d’imposta 2012, non può più essere effettuata neppure per le spese sostenute in anni precedenti . Invece, i contribuenti che hanno acquisito il diritto negli anni passati ed avevano già ripartito la detrazione in 5 o 3 rate , possono proseguire secondo tale rateazione.

INTERVENTI di RECUPERO del PATRIMONIO EDILIZIO

TABELLA RIEPILOGATIVA Anno Rate Misura Limite dal 2004

al 2005 10 (3) 36% €. 48.000 per immobile, persona (1)

dal 01.01.06 al 30.09.06 10 (3) 41% (4) €. 48.000 per immobile, persona (1)

dal 01.10.06 al 31.12.06 10 (3) 36% (5) €. 48.000 per immobile (1) (2)

dal 2007 al 2011 10 (3) 36% €. 48.000 per immobile (1) (2)

per l’anno 2012 10 (6) 36% €. 48.000 per immobile (1) (2) e spese pagate

fino al 25.6.2012 per gli anni

2012 e 2013 10 (6) 50% €. 96.000 per immobile (1) (2) e spese pagate dal 26.6.2012 al 31.12.2013.

(1) Il limite, riferito alla singola persona fisica e ad ogni unità immobiliare, deve tener conto

anche delle spese sostenute negli anni precedenti relative allo stesso intervento. (2) Il limite è riferito alla singola unità immobiliare oggetto di intervento. Nel caso di più sog-

getti aventi diritto il limite di €. 48.000 va ripartito fra gli stessi. (3) I soggetti con età non inferiore a 75 anni o 80 anni possono optare per la rateizzazione

e/o rideterminare il numero delle rate residue, rispettivamente in 5 o 3 rate. (4) La misura del 41% spetta per le spese sostenute nel 2006 e relative a fatture emesse dal

1° gennaio al 30 settembre. (5) La misura del 36% spetta per le spese sostenute nel 2006 e relative a fatture emesse in

data antecedente al 1° gennaio 2006 e a fatture eme sse dal 1° ottobre 2006. (6) I soggetti con età non inferiore a 75 o 80 anni non possono più optare per la riduzione in

5 o 3 rate per il recupero della detrazione nemmeno in presenza di spese iniziate in anni precedenti sullo stesso immobile

Dc 11

SPESE SOSTENUTE PER INTERVENTI DI RECUPERO DEL PATRIMONIO

EDILIZIO.

ADEMPIMENTI.

Introduzione Per usufruire dell’agevolazione prevista dalla Legge 449/1997 e successive modifiche

e integrazioni, il contribuente deve compiere, a pena di decadenza, alcuni adempi-menti stabiliti dal regolamento di attuazione. Il D.L. 70/2011 (cd. decreto Sviluppo) entrato in vigore il 14 maggio 2011, e la prassi di riferimento hanno introdotto alcune sostanziali novità rispetto agli adempimenti pre-visti al fine di ottenere il riconoscimento dell’agevolazione fiscale. In particolare � non è più necessario inviare la comunicazione di inizio lavori al Centro opera-

tivo dell'Agenzia delle Entrate di Pescara . L’eliminazione di tale adempimen-to non riguarda soltanto gli interventi iniziati dal 14 maggio 2011 ma l’intero 2011.

� non deve più essere indicato separatamente in fattura il costo della manodopera utilizzata . La soppressione di tale obbligo riguarda, sia le spese sostenute dal 2011 (anche anteriormente al 14 maggio) sia , per il principio del favor rei, tutti gli anni precedenti .

Riferimenti Decreto Interministeriale n. 41 del 18.2.1998

Decreto Legge 70/2011

La comunica-zione di inizio dei lavori.

I contribuenti che hanno iniziato i lavori di ristr utturazione prima del 14 maggio 2011 devono aver inviato, con raccomandata , la comunicazione di inizio lavori alla Agenzia delle Entrate - Centro Operativo di Pescara , via Rio Sparto, 21 – Cap 65129 Pescara. In ogni caso, per i lavori iniziati a partire dal 1 gennaio 2011 , l’omesso o tardivo in-vio della comunicazione preventiva, non comporta la perdita della detrazione .

Tale comunicazione deve essere stata redatta su apposito modello ministeriale

- da tutti i soggetti che possedendo o detenendo sulla base di un titolo idone-o,

- l’immobile sul quale sono stati effettuati gli intervent i - ne sosterranno le relative spese .

Alla comunicazione doveva essere allegata la seguente documentazione: • copia delle abilitazioni amministrative , se previste dalla legislazione edilizia

(concessione, autorizzazione o denuncia di inizio lavori) • fotocopia della domanda di accatastamento (in mancanza dei dati catastali) • fotocopia delle ricevute di pagamento dell’ICI , se dovuta, a decorrere dal

1997 • fotocopia della delibera assembleare e della tabella millesimale di riparti-

zione delle spese , nel caso di lavori su parti comuni di edifici residenziali • dichiarazione del proprietario di consenso ai lavori , se eseguiti da locatario

o comodatario . Tale documentazione poteva essere sostituita da una dichiarazione sostitutiva di atto notorio attestante il possesso della documentazione stessa.

Dc 12

Pur non allegando la documentazione, i contribuenti dovevano comunque barrare ,

sul modello di comunicazione, le apposite caselle relative ai documenti in loro possesso . La trasmissione del modulo di comunicazione al Centro Operativo di Pescara

• doveva essere effettuata prima di iniziare i lavori (o anche lo stesso gior-no),

• non necessariamente prima di iniziare i pagamenti delle spese relative alla ri-strutturazione.

Alcuni pagamenti potevano essere precedenti all’inv io del modulo (ad esempio quelli relativi alle pratiche di abilitazione amministrativa all’esecuzione dei lavori). ATTENZIONE Doveva essere trasmessa una comunicazione per ogni unità immobiliare sulla quale sarebbero stati eseguiti i lavori e per ogni abilitazione amministrativa. Nel caso di variazione della ditta che esegue i lavori dopo l’invio della comunica-zione o nell’ipotesi di continuazione di lavori iniziati in anni precedenti e per i quali sono già stati effettuati gli adempimenti previsti, non era necessario inviare al-cuna ulteriore comunicazione .

La comunica-zione di inizio lavori: casi particolari.

Si elencano, ora, alcune situazioni particolari inerenti le modalità e l’obbligo di tra-smissione della comunicazione in commento:

• più contribuenti , comproprietari o contitolari di diritti reali su uno stesso immobile , che intendevano fruire della detrazione: la comunicazione poteva essere trasmessa soltanto da uno di essi ,

• interventi sulle parti comuni degli edifici residenziali: la comunicazione do-

veva essere effettuata dall’amministratore del cond ominio o da uno qual-siasi dei condomini ,

• acquirenti di box o posti auto pertinenziali già re alizzat i: era possibile in-

viare la comunicazione anche successivamente alla data di inizio dei lavo-ri , purché entro i termini di presentazione della dichiarazion e dei redditi relativa all’anno d’imposta nel quale si intendeva fruire della detrazione .

La nuova normativa dal 14 maggio 2011

A seguito delle modifiche apportate dal DL 70/2011, i contribuenti che intendono usu-fruire della detrazione del 36%, 50% o 65%, non dovranno più inviare al Centro ope-rativo di Pescara dell’Agenzia delle Entrate la comunicazione preventiva di inizio lavori .

Lo stesso decreto dispone che è necessario:

� indicare nella dichiarazione dei redditi i dati cat astali identificativi dell'immo-bile

e se i lavori sono effettuati dal detentore , � gli estremi di registrazione dell'atto che ne costi tuisce titolo, � gli altri dati richiesti ai fini del controllo dell a detrazione, oltre che � conservare ed esibire a richiesta degli uffici i documenti indicati in apposito

Provvedimento del Direttore dell'Agenzia delle entr ate.

Dc 13

I contenuti del provvedimento direttoriale.

Il Provvedimento del 2 novembre 2011 emanato dal Direttore dell'Agenzia delle entra-te ha recepito quanto disposto dal citato D.L.: ha preso atto della soppressione del-l'obbligo di invio della comunicazione preventiva di inizio lavori.

Ha inoltre ribadito l'obbligo di conservare a cura del contribuente e e sibire in ca-so di controllo la seguente documentazione :

1. Le abilitazioni amministrative richieste dalla vige nte legislazione edilizia in relazione alla tipologia di lavori da realizzare (Concessione , autorizzazione o comunicazione di inizio lavori ). Nel caso in cui la normativa non preveda alcun tito lo abilitativo per la realiz-zazione di determinati interventi di ristrutturazione edilizia comunque agevolati dal-la normativa fiscale: dichiarazione sostitutiva dell'atto di notorietà , in cui sia in-dicata: • la data di inizio dei lavori • la circostanza che gli interventi posti in essere rientrano tra quelli age vo-

labili , 2. Per gli immobili non ancora censiti , domanda di accatastamento . 3. Ricevute di pagamento dell’ICI , se dovuta. 4. Delibera assembleare di approvazione dell'esecuzione dei lavori, per gli inter-

venti su parti comuni di edifici residenziali , e tabella millesimale di ripartizione delle spese.

5. In caso di lavori effettuati dal detentore dell'immobile, se diverso dai familiari conviventi, dichiarazione di consenso del possessore all'esecuzione dei lavori.

6. Comunicazione preventiva indicante la data di inizi o dei lavori all'Azienda sanitaria locale , se obbligatoria secondo le vigenti disposizioni in materia di sicu-rezza dei cantieri.

7. Fatture e ricevute fiscali comprovanti le spese eff ettivamente sostenute . 8. Ricevute dei bonifici di pagamento .-

La comunica-zione all’ASL.

Il sopraccitato decreto non ha abolito la comunicazione all’Azienda Sanitaria Locale. I soggetti interessati alla detrazione, devono inviare all’Azienda sanitaria locale competente per territorio una comunicazione, con ra ccomandata AR, con le se-guenti informazioni:

• generalità del committente, ubicazione e data di inizio dei lavori, • natura dell’intervento da eseguire, • dati identificativi dell’impresa con esplicita assunzione di responsabilità, da

parte della stessa, rispetto agli obblighi vigenti in materia di sicurezza sul la-voro e contribuzione,

• dati di inizio dell’intervento di recupero. ATTENZIONE La comunicazione alla ASL non deve essere effettuata in tutti i casi in cui i decreti le-gislativi relativi alle condizioni di sicurezza dei cantieri non prevedono l’obbligo della notifica preliminare.

Le fatture e i documenti di spesa.

I documenti giustificativi delle spese devono essere intestati al soggetto o ai sog-getti che intendono fruire della detrazione . Per le spese sostenute a partire dal 4 luglio 2006 e fino al 13 maggio 2011 , le fat-ture dell’impresa che aveva eseguito i lavori dovevano evidenziare , in maniera di-stinta , il costo della manodopera utilizzata.

Dc 14

In seguito alle modifiche introdotte dal DL 70/2011, e dalla prassi inerente, tale obbli-

go è stato soppresso con riferimento a tutto l’anno 2011 ed anche agli anni precedenti.

Le fatture e i documenti di spesa per il Condominio.

Per le spese sostenute da un condominio:

• le fatture o le ricevute devono essere a questi intestate , • per gli interventi realizzati sulle parti comuni la detrazione è ammessa anche

nelle ipotesi in cui si utilizzi una certificazione dell’amministratore del con-dominio che attesti di aver adempiuto a tutti gli obblighi previsti,

• l’importo della spesa detraibile da ogni singolo condomino.

Le modalità di pagamento.

E’ necessario che le spese per le quali si intende fruire della detrazione vengano pa-gate tramite bonifico bancario o postale da cui risulti:

• il codice fiscale del soggetto che paga , • il codice fiscale o la partita IVA del beneficiario , • la causale del versamento ossia il riferimento normativo alla L. n. 449/1997

o all’art. 16bis del DPR 917/86 (TUIR) . ATTENZIONE Gli istituti presso i quali vengono eseguiti i bonifici sono tenuti a comunicare all’Agenzia delle Entrate , entro il 31 luglio dell’anno successivo, gli elenchi di coloro che hanno eseguito i bonifici e dei relativi destinatari . Non è necessario attestare mediante bonifico :

• le spese relative agli oneri di urbanizzazione , • le ritenute d’acconto operate sui compensi corrisposti ai professionisti, • l’imposta di bollo e i diritti pagati per le concessioni , le autorizzazioni e le

denunce di inizio lavori.

Le modalità di pagamento: casi particola-ri.

Si evidenzia che:

� in caso di comproprietà e contitolarità di un diritto reale di godimento del bene, in presenza di più soggetti che sostengono la spesa e intendono fruire della detrazione , il bonifico deve riportare il codice fiscale di tutti co-loro che sono interessati al beneficio fiscale .

Se nel bonifico non sono riportati tutti i codici fiscali dei sogge tti che in-tendono usufruire dell’agevolazione, ma solo quello del contribuente che ha inviato la comunicazione di inizio lavori , il diritto alla detrazione spetta, comunque, agli altri soggetti qualora venga esposto, nella dichiarazione dei redditi, nello spazio predisposto nella apposita sezione del Quadro E , il co-dice fiscale già riportato nel bonifico,

• il bonifico on-line può essere assimilato al bonifico tradizionale .

Qualora non riporti tutti i dati previsti a causa del ridotto spazio destinato alla causale, il contribuente per poter fruire della detrazione deve comuni-care alla banca i dati omessi ,

• per gli interventi realizzati sulle parti comuni condominiali , oltre al codice fi-

scale del condominio è necessario indicare quello dell’amministratore o del condomino che ha provveduto al pagamento.

Dc 15

Altri adempi-menti: la di-chiarazione di esecuzione dei lavori.

Non è più obbligatorio trasmettere, per i lavori il cui importo complessivo supera la somma di euro 51.645,69 , pari a lire 100.000.000, la dichiarazione di esecuzione dei lavori sottoscritta da un soggetto iscritto negli albi degli ingegneri, archi tetti e geometri, ovvero da altro soggetto abilitato all’es ecuzione degli stessi . Tale disposizione che prevedeva la decadenza dal benefic io in caso di omesso invio della comunicazione, è da considerarsi superata a partire dalla detrazione ri-chiesta dal 2003 , anno in cui il plafond di spesa detraibile di 48.000 euro è al di sotto della soglia a partire dalla quale detto adempimento diveniva obbligatorio (51.645,69 euro).

Riferimenti Circolare 21E del 23.4.2010, punto 1.1

La documen-tazione da conservare.

Il contribuente completa gli adempimenti previsti conservando la documentazione utile ai fini del riconoscimento della detrazione c he consiste: 1. per i lavori iniziati entro il 13 maggio 2011, in:

• copia delle comunicazioni e dei documenti eventualmente allegati (comunica-zione di inizio lavoro e comunicazione all’ASL, se dovuta)

• copia delle ricevute delle raccomandate, • fatture e ricevute fiscali, • bonifico bancario o postale, • documentazione relativa alle spese per le quali è previsto che il pagamento

possa non essere eseguito con bonifico, • dichiarazione di esecuzione lavori (se prevista).

2. per i lavori iniziati a partire dal 14 maggio 2 011, nella documentazione elenca-ta dal provvedimento del Direttore dell’Agenzia del le Entrate, i cui contenuti sono stati appena trattati.

I documenti devono essere conservati, ai fini del riconoscimento del beneficio, fino al termine del quarto anno successivo all’ultimo utilizzo dell’one re. Ad esempio, il contribuente che usufruisce per l’ul tima volta, nella dichiarazione presentata nel 2014 (redditi 2013), della detrazione per spese di rist rutturazione, dovrà comunque conservare la documentazione fino al 31 dicembre 2018.

Dc 16

SPESE SOSTENUTE per INTERVENTI di RECUPERO del PATR IMONIO

EDILIZIO

PERDITA della DETRAZIONE.

Perdita della agevolazione.

In genere le cause che determinano la perdita dell’agevolazione sono riconducibili alla mancata o parziale esecuzione degli adempimenti pr evisti dalla legge . Nel tempo, rispetto ad ogni singolo adempimento, sono state fornite precisazioni da parte dell’Agenzia delle Entrate che attenuano le cause di perdita del diritto. Per ogni singolo adempimento, quindi, analizziamo le cause che determinano la perdita dell’agevolazione e le interpretazioni che l’Agenzia ha fornito sull’argomento .

Riferimenti Riferimento normativo: D.I. 41.98 art. 4

Perdita della agevolazione: comunicazio-ne inizio lavori.

Il primo adempimento è quello relativo alla comunicazione di inizio lavori . Tale adempimento, per le novità introdotte dal Decreto Sviluppo, e le successive pre-cisazioni dell’Agenzia delle Entrate, era ed è rimasto obbligatorio per i contribuenti che avevano iniziato i lavori prima del 1 gennaio 2011 Tali soggetti perdono il diritto all’agevolazione se :

• la comunicazione non è stata trasmessa prima dell’i nizio dei lavori al Centro operativo di Pescara;

• la comunicazione non contiene i dati catastali rela tivi all’immobile ogget-to dei lavori , o non viene allegata la fotocopia della domanda di accatasta-mento;

• non vengono allegate le abilitazioni amministrative richieste dalla legisla-zione edilizia vigente;

• non vengono allegate le fotocopie dei versamenti dell’Ici relativa agli an ni a decorrere dal 1997 , se dovuta;

• non è allegata la copia della delibera assembleare e della tabella millesimale per gli interventi eseguiti su parti comuni di edifici residenziali ;

• non è allegata , quando richiesta, la dichiarazione di consenso del proprie-tario all’esecuzione dei lavori

Non è comunque prevista la decadenza del diritto all’agevolazione se l’ICI, i cui bol-lettini devono essere allegati alla comunicazione, risulta pagata tardivamente .

Invio della comunicazio-ne per acqui-sto di box au-to.

E’ bene ricordare che in caso di acquisto di box e posti auto pertinenziali già rea -lizzati , la comunicazione può essere inviata anche successivamente alla data di ini-zio lavori purché entro i termini di presentazione della dichiarazion e dei redditi re-lativa all’anno d’imposta nel quale s’intende fruire della detrazione.

Comunicazio-ne inviata lo stesso giorno di inizio lavori.

La comunicazione inviata al Centro Operativo di Pescara nel giorno stesso dell'ini-zio dei lavori deve ritenersi valida ai fini della detrazione , infatti l’invio preventivo si realizza anche se l'adempimento è posto in essere nell'arco della stessa giorna-ta ma in un momento antecedente a quello in cui hanno inizio i lavori .

Dc 17

Il contribuente non decade dal diritto se la comunicazione è stata inviata ad un

Centro di Servizio diverso da quello previsto, quindi anche in questo caso la rice-vuta della raccomandata è da considerarsi valida. Se non sono stati allegati i documenti o non è stato compilato esattamente il mo-dello di comunicazione , si ha decadenza dal diritto alla detrazione , soltanto se il contribuente , invitato a regolarizzare la comunicazione , non vi provvede entro il termine indicato dall’Ufficio.

Riferimenti • Circolare AE 20.4.2005, n. 15E, risposta 7.1

• Risoluzione 10.8.2004, n. 118

Il mancato in-vio della co-municazione all’ASL.

Altra causa di perdita del diritto all’agevolazione è il mancato invio della comunica-zione alla ASL, prima della data di inizio lavori , al fine di attivare la vigilanza in ma-teria di sicurezza dei cantieri, quando obbligatoria, cioè se prevista dai decreti legi-slativi relativi alle condizioni di sicurezza dei c antieri . Questa circostanza non è sanabile in alcun modo . Anche se la comunicazione all’ASL è stata inviata, è comunque causa di decaden-za dal diritto, la violazione di norme relative alla sicurezza nei luo ghi di lavoro nonché quelle relative agli obblighi contributivi.

Violazione del-le norme sulla sicurezza nei luoghi di lavo-ro

In caso di violazioni delle norme relative alla sicurezza nei luoghi di lavoro e agli obblighi contributivi, il contribuente non decade dal diritto alla detrazione, se è in possesso della dichiarazione di osservanza delle suddette disposi zioni resa dalla ditta esecutrice dei lavori.

Pagamento tramite bonifi-co bancario.

Per fruire della detrazione è necessario che le spese agevolabili vengano pagate tramite bonifico bancario o postale da cui risulti la causale del versamento, il co-dice fiscale del soggetto che paga e il codice fiscale o numero di partita Iva del beneficiario del pagamento . Se manca il pagamento tramite bonifico bancario o p ostale ovvero nel bonifico mancano i dati richiesti, il contribuente perde il diritto alla detrazione .

Quando non è richiesto il bo-nifico bancario

E’ bene ricordare che per alcune spese non è previsto il pagamento tramit e boni-fico bancario . Si tratta di:

• pagamenti in relazione a spese per oneri di urbaniz zazione; • ritenute d’acconto operate sui compensi; • imposta di bollo e diritti pagati per le concessio ni, le autorizzazioni e le

denunce di inizio lavori.

Bonifico in-completo del riferimento normativo.

Nel caso in cui il bonifico risulti incompleto del riferimento normativo, questo può essere ugualmente ritenuto valido purché il contribuente sia in grado di dimostrare che la spesa si riferisce ad un intervento di ristruttura zione . Riferimento normativo: C.M. 12.5.2000 n. 95, risposta 2.1.3

Dati del bonifi-co per più soggetti inte-ressati.

Se i soggetti interessati alla detrazione sono più di uno , il bonifico deve riportare il codice fiscale di tutti coloro che sono interessati al beneficio fiscale .

Dc 18

Se il bonifico contiene l’indicazione del codice fi scale del solo soggetto che ha

presentato la comunicazione al Centro di Servizio, gli altri soggetti che intendono beneficiare della detrazione, devono indicare nell’apposito spazio della dichiara -zione dei redditi il codice fiscale riportato sul b onifico .

Riferimenti Circolare AE 20.4.2005, n. 15.E, risposta 7.1

Esecuzione di opere difformi da quelle co-municate.

Costituisce altra causa insanabile di decadenza dall’agevolazione, l’ esecuzione di opere edilizie difformi da quelle comunicate al Centro operativo di Pescara ed il mancato rispetto delle norme urbanistiche ed edilizie comunali.

Mancata esi-bizione della documenta-zione agli uffici finanziari.

Altra causa di perdita dell’agevolazione , non meno importante delle altre, è costitui-ta dalla mancata esibizione, a fronte di una richiesta degli Uffici, di fatture o rice-vute relative alle spese e delle ricevute relative ai bonifici, ovvero documenta-zione (fattura e bonifico) intestata a persona diversa da quella che ha inviato la co-municazione di inizio lavori, o che richiede la detrazione, ovvero di fatture relative a spese che non rientrano tra quelle agevolabili .

Detrazione in capo al contri-buente che ha effettivamente sostenuto la spesa.

Si ricorda che: • se la comunicazione è stata trasmessa da un contribuente e sulle fatture o

bonifici è riportato anche il codice fiscale del co niuge a carico , potrà usu-fruire dell’agevolazione, per intero, soltanto il contribuente che ha effetti-vamente sostenuto la spesa , purché annoti tale circostanza sulla fattura .

• spetta l’agevolazione al contribuente che abbia effettuato la trasmissione della comunicazione ed effettuato il bonifico, anche se le fatture sono in-testate al coniuge .

Apposizione del visto di conformità.

Il CAF, ai fini dell’apposizione del visto di conformità no n deve entrare nel meri-to della detraibilità delle spese sostenute per interventi di recupero del patrimonio edi-lizio, ma deve controllare soltanto che siano state rispettate tutte le condizioni per usufruire di tale detrazione . In presenza, però, di fatture relative a spese palesemente difformi da qu elle age-volabili , il CAF non può riconoscere la detrazione .

Riferimenti Vedi anche l’approfondimento : “principali interventi ammessi alla detrazione del 36%”

Dc 19

SPESE SOSTENUTE per INTERVENTI di RECUPERO del PATR IMONIO

EDILIZIO

CAMBIO di POSSESSO dell’IMMOBILE.

Casi di varia-zione della ti-tolarità.

La variazione della titolarità dell’immobile sul quale sono stati effettuati lavori di ri-strutturazione può derivare da atto tra vivi o a seguito di decesso dell’avente dirit-to . Si realizza la variazione per atto tra vivi in caso di vendita o donazione dell’immobile . In questi casi l’agevolazione che non è stata interamente fruita dal venditore o dal donante si trasferisce all’acquirente o al donatario . In caso di morte del contribuente titolare di diritti sull’immobile oggetto dell’intervento di recupero, il diritto a godere delle quote residue della detrazione si trasmette agli eredi .

Casi di vendita dal 17 settem-bre 2011.

ATTENZIONE Il D.L. n. 138/2011 come modificato dalla L. n. 148/2011, a decorrere dal 17 settem-bre 2011 , ha previsto che, in caso di vendita dell’unità immobiliare oggetto d ello intervento prima che sia trascorso il periodo di godimento della detrazione, le quote di detrazione rimaste possono essere utilizzate dal venditore oppure essere trasferi-te al l’acquirente persona fisica .

Modifiche dal 2012

Il Decreto Monti (Salva Italia) ha introdotto, con decorrenza 1° gennaio 2012 , nel nuo-vo art 16-bis del TUIR la previsione che:

1. in caso di vendita dell'unità immobiliare sulla quale sono stati rea-lizzati gli interventi di ristrutturazione e recupero del patrimonio e-dilizio ,

• la detrazione non utilizzata in tutto o in parte è trasferita per i rima-nenti periodi di imposta all'acquirente persona fisica dell'unità im-mobiliare ,

• salvo diverso accordo delle parti il cui contenuto si ritiene debba es-sere specificato nell’atto di compravendita.

2. In caso di morte dell’avente diritto:

• la detrazione compete all’erede soltanto se conserv a la detenzione materiale e diretta dell’immobile.

Riferimenti Riferimenti normativi:

• C.M. 24.2.1998, n. 57, punto 4 • D.L. 138/2011, articolo 2 • Legge 214/2011, articolo 4

Cosa significa detenzione materiale e di-retta del l’immobile .

La detenzione materiale e diretta di un immobile significa che l’erede può disporre a proprio piacimento e quando lo desidera dell’immobi le stesso, a prescindere dalla circostanza che lo abbia adibito a propria abitazione principale.

Dc 20

Pertanto:

• se l’immobile è locato, non spetta la detrazione , in quanto l’erede proprieta-rio non ne può disporre a proprio piacimento;

• nel caso di più eredi e di immobile vuoto, cioè a disposizione, ogni erede ha diritto pro quota alla detrazione ;

• nel caso in cui ci sono più eredi e uno solo abita l’immobile, la detrazio ne spetta per intero all’erede che abita l’immobile , dal momento che gli altri eredi, non ne hanno la disponibilità;

• in caso in cui il coniuge superstite rinuncia all’eredità e mantiene solo il diritto di abitazione , venendo meno la condizione di erede, non può fruire delle residue quote di detrazione . In questo caso, inoltre, altri eventuali e-redi (ad esempio i figli) non possono beneficiare delle quote residue in quanto non hanno la detenzione materiale del bene.

Riferimenti Circolare AE 10.6.2004 n. 24E, risposta 1.1

Vendita par-ziale dell’immobile.

Il trasferimento di una quota dell’immobile non è idoneo a trasferire il diritto alla de-trazione; tale passaggio può verificasi solo nell’ipotesi di cessione dell’intero immobile. Infatti, se viene venduta solo una quota dell’immobile e no n il 100%, l’utilizzo del-le rate residue rimane in capo al venditore .

Riferimenti Circolare AE 10.6.2004, n.24E, risposta 1.8

Adempimenti dell’acquirente donatario, e-rede.

L’acquirente , il donatario e l’erede per poter fruire della detrazione devono essere in possesso della documentazione originaria comprov ante sia la spesa che il ri-spetto di tutti gli adempimenti richiesti dalla normativa.

Estensione della rideter-minazione più favorevole.

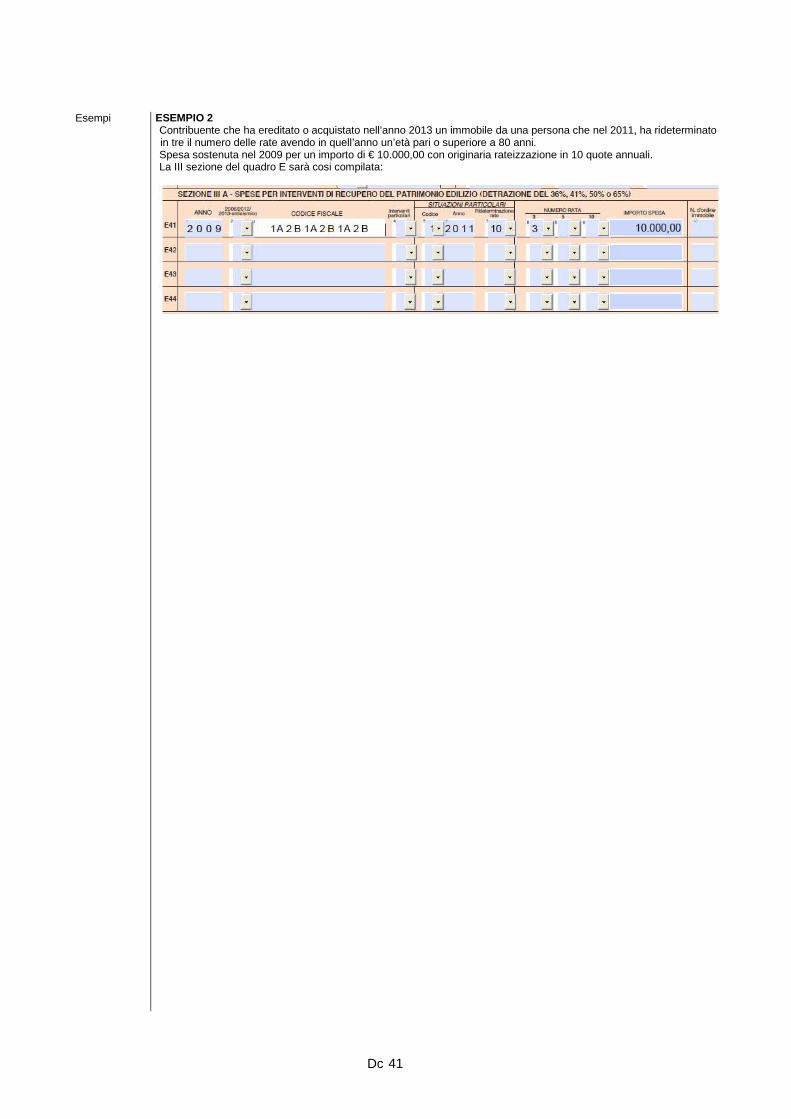

Se il precedente proprietario , avendone i requisiti, avesse optato, negli anni pas-sati, per la rideterminazione del numero delle rate , il contribuente che ha eredi-tato, acquistato o ricevuto in donazione un immobile , sul quale opera il beneficio del 36%, può continuare ad usufruire della rateizzazione pi ù favorevole anche se non possiede il requisito dell’età . Si ricorda che dall’anno 2012 la scelta di rideterminare non è più consentita, per-tanto tale regola vale solo sulle rate che proseguono alla rideterminazione effettuata negli anni passati da quei contribuenti che avevano già acquisito il diritto.

Cessazione dello stato di locazione o comodato.

A differenza di quanto succede in caso di vendita, donazione o eredità, la cessazione dello stato di locazione o comodato non fa venire meno il di-ritto alla detrazione in capo all’inquilino o al co modatario che ha eseguito gli interventi oggetto della detrazione. L’inquilino o il comodatario, infatti, continueranno a fruire della detrazione fino alla conclusione del periodo di godimento.

Dc 21

SPESE SOSTENUTE per INTERVENTI di RECUPERO del PATR IMONIO

EDILIZIO

ACQUIRENTI e ASSEGNATARI di IMMOBILI RISTRUTTURATI .

La detrazione su immobili ri-strutturati da imprese

Dall’anno 2002 è prevista una detrazione ai fini IRPEF a favore degli acquirenti o assegnatari di unità immobiliari facenti parte di f abbricati interamente ristruttu-rati da imprese di costruzione o da cooperative edilizie . La norma trova quindi applicazione a condizione che gli interventi edilizi riguardino l'intero fabbricato (e non solo una parte di esso, anche se rilevante).

Riferimenti Legge 448/2001, art. 9, comma 2.

Evoluzione La disposizione, introdotta dalla Finanziaria 2002 , e prevista inizialmente solo per

gli acquisti o le assegnazioni avvenute entro giugn o 2003, è stata più volte pro-rogata da successivi interventi normativi. Dal 2012 la detrazione è stata inserita nel Testo Unico delle imposte sui redditi, intro-ducendo il nuovo art. 16-bis del TUIR , ed è quindi diventata permanente . In tale articolo è previsto che l’agevolazione fiscale del 36%, 41% o 50% possa essere riconosciuta, in presenza dei requisiti necessari, anche agli acquirenti o assegnatari di unità immobiliari facenti parte di fabbricati in teramente ristrutturati da imprese di costruzione o da cooperative edilizie, che provvedano: • entro sei mesi dalla data di termini dei lavori • alla successiva alienazione o assegnazione degli im mobili.

Immobile parte di edifici ri-strutturati.

Gli interventi devono riguardare edifici destinati alla residenza o singole unità immobiliari residenziali situati nel territorio nazionale . Quindi, l’agevolazione spetta esclusivamente:

• se l’unità immobiliare ceduta o assegnata fa parte di un edificio sul quale sono stati effettuati interventi di restauro , risanamento conservativo o ristruttu-razione edilizia ai sensi della L. n. 457/1978;

• in relazione alle unità immobiliari di tipo residenziale e pertinenziale . Sono comprese:

• sia singole unità immobiliari residenziali di qualsiasi categoria catastale , anche rurali, che parti comuni di edificio residenziale .

• le pertinenze , qualora siano acquistate contestualmente all’unità abitativa e siano qualificate come tali nell’atto di acquisto. In tale caso si potrà benefi-ciare della detrazione sul costo complessivo (abitazione e pertinenza), en-tro il limite consentito .

ATTENZIONE In analogia a quanto previsto per le spese di recupero del patrimonio edilizio, qualora con un medesimo atto siano acquistate due unità imm obiliari di tipo abitativo , il limite massimo di spesa deve essere riferito ad ogni singolo immobile .

Riferimenti

Circolare AE 10.6.2004, n. 24E, risposta 1.3

Dc 22

Chi ha diritto alla detrazione

L’agevolazione spetta: • a ciascun acquirente o assegnatario in relazione al proprio acquisto o asse-

gnazione; • non è condizionata dalla cessione o assegnazione di tutte le unità immobi-

liari in cui è suddiviso il fabbricato sul quale sono stati realizzati gli interventi di recupero.

Oltre al proprietario , hanno diritto alla fruizione della detrazione:

• il nudo proprietario , • il titolare di un diritto reale di godimento sull’immobile (uso, usufrutto, abita-

zione). ATTENZIONE La detrazione va ripartita in ragione del costo sostenuto da ciascun soggetto , en-tro il limite fissato . Pertanto, nel caso di nudo proprietario e usufruttuario è necessario evi denziare il costo riferibile alla nuda proprietà e all’acquisto (valore) dell’usufrutto.

Riferimenti Circolare Agenzia Entrate 10/6/2004, n. 24/E, risposta 1.5.

Dc 23

ACQUIRENTI e ASSEGNATARI di IMMOBILI RISTRUTTURATI.

LIMITI di SPESA.

Come si calco-la l’importo de-traibile.

l beneficio consiste in una detrazione, nella misura del 36%, 41% o 50% calcolata su un ammontare forfetario pari al 25% del prezzo di vendita o di assegnazione dello immobile. ATTENZIONE Il prezzo di vendita:

• deve risultare da atto pubblico di acquisto o di assegnazione; • comprende anche l’IVA;

infatti, trattandosi di un’imposta addebitata all’acquirente dall’impresa di costruzione o dalla cooperativa edilizia unitamente al corrispettivo di vendita dell’immobile contribuisce a determinare la spesa complessiva.

Limiti di spesa detraibile.

La fruizione della detrazione è riconosciuta entro limiti di spesa definiti e a condizione che i lavori di ristrutturazione relativi all’intero edificio siano stati ultimati entro de-terminate date. In particolare, l’importo costituito dal 25% del prezzo di acquisto o assegnazione non può superare, per ciascun acquirente o assegnatario, un determinato limite personale. In analogia con quanto consentito in relazione alla detrazione spettante per le spese di ristrutturazione, il limite massimo su cui calcolare la detrazione è riferito, ini-zialmente, alla:

• spesa sostenuta da ciascun contribuente (persona fisica), • singola unità immobiliare sulla quale sono stati effettuati gli interventi di re-

cupero. Dal 1° ottobre 2006 , anche in questo caso, è stata introdotta una limitazione. Per le spese sostenute da tale data, infatti, il limite su cui applicare la percentuale è riferito esclusivamente alla singola unità immobiliare acquistata o assegnata. In questo modo, evidentemente, viene ristretto il campo di applicazione del beneficio. Infatti, per gli acquisti o assegnazioni effettuati dal 1° ottobre 2006 il limite di spe-sa su cui applicare la detrazione è riferito alla singola unità immobiliare ; quindi, in caso di comproprietari o di contitolari deve essere suddiviso fra tutti i soggetti aventi diritto , configurandosi come limite di spesa per immobile .

Le percentuali di detraibilità

La misura della detrazione d'imposta è variata nel corso degli anni . In particolare, la detrazione spetta nella misura del:

• 36% se il rogito o assegnazione è avvenuto dal 2004 al 2005 , • 41% se il rogito o assegnazione è avvenuto dal 1° gennaio 2006 al 30 set-

tembre 2006, • 36% se il rogito o assegnazione è avvenuto dal 1° ottobre 2006 al 30 giu-

gno 2007, • 36% se il rogito o assegnazione è avvenuto dal 2008 al 25 giugno 2012. • 50% se le spese sono state sostenute dal 26 giugno 2012 al 31 dicembre

2013, entro l’importo massimo di 96.000 euro.

Dc 24

La rateizza-zione.

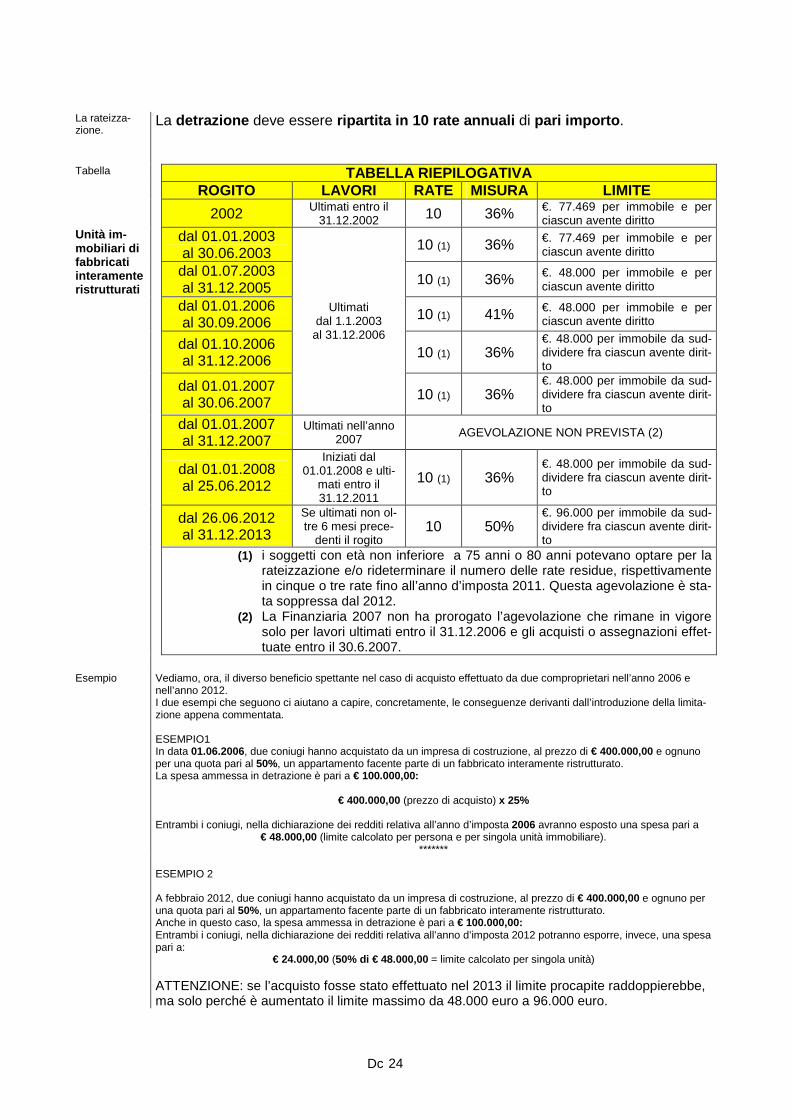

La detrazione deve essere ripartita in 10 rate annuali di pari importo .

Tabella TABELLA RIEPILOGATIVA ROGITO LAVORI RATE MISURA LIMITE

2002 Ultimati entro il 31.12.2002 10 36% €. 77.469 per immobile e per

ciascun avente diritto dal 01.01.2003

al 30.06.2003 10 (1) 36% €. 77.469 per immobile e per ciascun avente diritto

Unità im-mobiliari di fabbricati interamente ristrutturati

dal 01.07.2003 al 31.12.2005 10 (1) 36% €. 48.000 per immobile e per

ciascun avente diritto dal 01.01.2006

al 30.09.2006 10 (1) 41% €. 48.000 per immobile e per ciascun avente diritto

dal 01.10.2006 al 31.12.2006 10 (1) 36%

€. 48.000 per immobile da sud-dividere fra ciascun avente dirit-to

dal 01.01.2007 al 30.06.2007

Ultimati dal 1.1.2003

al 31.12.2006

10 (1) 36% €. 48.000 per immobile da sud-dividere fra ciascun avente dirit-to

dal 01.01.2007 al 31.12.2007

Ultimati nell’anno 2007 AGEVOLAZIONE NON PREVISTA (2)

dal 01.01.2008 al 25.06.2012

Iniziati dal 01.01.2008 e ulti-

mati entro il 31.12.2011

10 (1) 36% €. 48.000 per immobile da sud-dividere fra ciascun avente dirit-to

dal 26.06.2012 al 31.12.2013

Se ultimati non ol-tre 6 mesi prece-

denti il rogito 10 50%

€. 96.000 per immobile da sud-dividere fra ciascun avente dirit-to

(1) i soggetti con età non inferiore a 75 anni o 80 anni potevano optare per la rateizzazione e/o rideterminare il numero delle rate residue, rispettivamente in cinque o tre rate fino all’anno d’imposta 2011. Questa agevolazione è sta-ta soppressa dal 2012.

(2) La Finanziaria 2007 non ha prorogato l’agevolazione che rimane in vigore solo per lavori ultimati entro il 31.12.2006 e gli acquisti o assegnazioni effet-tuate entro il 30.6.2007.

Esempio Vediamo, ora, il diverso beneficio spettante nel caso di acquisto effettuato da due comproprietari nell’anno 2006 e

nell’anno 2012. I due esempi che seguono ci aiutano a capire, concretamente, le conseguenze derivanti dall’introduzione della limita-zione appena commentata. ESEMPIO1 In data 01.06.2006, due coniugi hanno acquistato da un impresa di costruzione, al prezzo di € 400.000,00 e ognuno per una quota pari al 50%, un appartamento facente parte di un fabbricato interamente ristrutturato. La spesa ammessa in detrazione è pari a € 100.000,00:

€ 400.000,00 (prezzo di acquisto) x 25% Entrambi i coniugi, nella dichiarazione dei redditi relativa all’anno d’imposta 2006 avranno esposto una spesa pari a

€ 48.000,00 (limite calcolato per persona e per singola unità immobiliare). *******

ESEMPIO 2 A febbraio 2012, due coniugi hanno acquistato da un impresa di costruzione, al prezzo di € 400.000,00 e ognuno per una quota pari al 50%, un appartamento facente parte di un fabbricato interamente ristrutturato. Anche in questo caso, la spesa ammessa in detrazione è pari a € 100.000,00: Entrambi i coniugi, nella dichiarazione dei redditi relativa all’anno d’imposta 2012 potranno esporre, invece, una spesa pari a:

€ 24.000,00 (50% di € 48.000,00 = limite calcolato per singola unità)

ATTENZIONE: se l’acquisto fosse stato effettuato nel 2013 il limite procapite raddoppierebbe, ma solo perché è aumentato il limite massimo da 48.000 euro a 96.000 euro.

Dc 25

Casi particolari E’ molto importante ricordare che:

• se contestualmente all’unità abitativa vengono acquistate delle pertinenze, la detrazione deve essere calcolata sul 25% del prezzo risultante dall’atto di compravendita riferito ad entrambe le unità immobiliari nel limite massimo di spesa.

• se con un medesimo atto vengono acquistate due unità immobiliari di tipo abi-tativo, il limite massimo di spesa deve essere riferito ad ogni singolo immobile.

Le eccezioni E’ possibile fruire della detrazione anche con riferimento agli importi versati in ac-

conto , a condizione che • venga stipulato un preliminare di vendita , • lo stesso sia stato registrato presso l’ufficio delle Entrate competente.

Al fine di determinare l’importo della detrazione spettante, dal preliminare deve risul-tare il prezzo di vendita dell’immobile. Resta comunque confermato che, anche nel caso di stipula del preliminare, il rogito debba avvenire entro il termine fissato dalla norma. ATTENZIONE La possibilità di fruire dell’agevolazione già in relazione al versamento degli acconti è una facoltà . Il contribuente , infatti, può decidere di beneficiare della detrazione nel periodo d’imposta nel quale è stato stipulato il rogito . In questo caso si assumerà l’intero prezzo dell’unità immobiliare risultante dall’atto di compravendita, comprensivo degli acconti , entro il limite fissato. Diversamente, se in anni precedenti si è usufruito della detrazio ne calcolata sugli importi degli acconti, nell’anno in cui viene stipu lato il rogito, l’ammontare sul quale calcolare la detrazione sarà costituito dal l imite massimo diminuito della somma relativa agli acconti , già considerata per il riconoscimento del beneficio.

Riferimenti Circolare AE 10.6.2004, n. 24E, risposta 1.7

Dc 26

ACQUIRENTI e ASSEGNATARI di IMMOBILI RISTRUTTURATI.

ADEMPIMENTI.

Adempimenti per fruire della agevolazione.

Per fruire della detrazione gli acquirenti o gli assegnatari di immobili ristrutturati non sono tenuti al rispetto di tutti gli adempimenti previsti dalla norma per gli altri tipi di interventi. Infatti, per beneficiare della detrazione:

• non è necessario trasmettere il modulo di comunicazione al Centro O pera-tivo di Pescara,

• non è obbligatorio utilizzare il bonifico quale unica modalità di pagamento delle spese sostenute,

ma è sufficiente che:

• il contratto di compravendita sia stato stipulato nel rispetto dei termini stabi-liti dalla norma,

• nel contratto sia chiaramente specificato che l’immobile compravenduto è parte di un edificio interamente ristrutturato e che i lavori siano stati ese-guiti nei periodi previsti dalla norma,

Le cause di decadenza della agevolazione sono riassunte nella seguente tabella.

La perdita della agevola-zione.

ADEMPIMENTO IRREGOLARITA’

OPERE DIFFORMI Le opere edilizie eseguite non sono quelle previ-ste dalla Legge (restauro, risanamento conservativo o ristrutturazione edilizia).

REALIZZAZIONE dei LAVORI

Gli interventi non sono stati ultimati entro il ter mi-ne fissato dal legislatore.

NORME di SICUREZZA

Sono state accertate in capo all’impresa o alla co-operativa violazioni in materia di tutela della sal ute e della sicurezza sul luogo di lavoro e nei cantier i, nonché di obbligazioni contributive.

ATTENZIONE

La perdita del beneficio può avvenire anche qualora il contribuente sia sprovvisto dell’idonea certificazione , rilasciata dall’impresa costruttrice o dalla cooperativa edi-lizia, attestante il rispetto delle disposizioni previste dalla legge .

Casi di varia-zione della ti-tolarità.

Alla detrazione in commento sono applicabili i principi generali della detrazio ne spettante per il recupero del patrimonio edilizio. Quindi, la variazione della titolarità di un immobile ristrutturato e acquistato da un im-presa edile, prima che sia trascorso l’intero periodo di fruizione del beneficio fiscale, comporta il trasferimento della detrazione, salvo diverso accordo tra le parti.

Le fatture e i documenti di spesa

Le spese in esame devono risultare dalla seguente documentazione:

• Spese sostenute per l’acquisto o l’assegnazione di immobile ristruttura to da impresa o cooperativa :

Dc 27

* atto di acquisto o delibera di assegnazione dell’un ità abitativa o pre-

liminare di vendita registrato e stipulato nel rispetto dei termini stabiliti dalla norma,

* contratto che specifichi, con chiarezza, che l’immobile compravenduto è parte di un edificio interamente ristrutturato e che i lavori sono stati eseguiti nei periodi previsti dalla norma (qualora il contratto non ne fac-cia riferimento è necessario verificare la concessione edilizia e le dichiara-zione di inizio e fine lavori),

• Immobile ristrutturato acquisito in eredità : oltre alla documentazione sopra

descritta sono necessari: * la dichiarazione dei redditi del deceduto, * la dichiarazione di successione se presentata, * un’autocertificazione che attesti la disponibilità del bene, in che misu-

ra e la condizione di erede.

• Immobile ristrutturato acquistato o ricevuto in donazione : oltre alla docu-mentazione sopra descritta sono necessari

* l’atto di acquisto o di donazione, * la dichiarazione dei redditi del venditore o del do nante.

Dc 28

INTERVENTI di MANUTENZIONE e SALVAGUARDIA dei BOSCH I.

Manutenzione e salvaguardia dei boschi.

Ai contribuenti che hanno sostenuto delle spese finalizzate alla manutenzione e salvaguardia dei boschi vengono riconosciuti dei benefici fiscali . Tale disposizione , introdotta dalla Finanziaria 2002, è stata più volte prorogata da successivi interventi normativi fino all’anno d’imposta 2006 .

Percentuale e limiti di detrai-bilità.

Fin dalla sua introduzione la detrazione è stata fissata nella misura del 36% e i suc-cessivi interventi normativi, che ne hanno prorogato l’efficacia, non hanno mai modifi-cato l’aliquota. La spesa su cui spetta la detrazione non deve superare il limite di:

� € 100.000,00 per le spese sostenute dal 2004 al 2006 .

La rateizza-zione.

La detrazione poteva essere ripartita in 5 o 10 rate di pari importo . La scelta del numero delle rate in cui suddividere la detrazione in questione, per cia-scun anno in cui sono state sostenute le spese, non è modificabile.

La documen-tazione: le fat-ture e i docu-menti di spe-sa.

Le spese in esame devono risultare dalla seguente documentazione:

� ricevuta postale della raccomandata con la quale è stata trasmessa al Cen-tro Operativo di Pescara la comunicazione di inizio lavori,

� fatture o ricevute fiscali relative agli interventi effettuati, � bonifico bancario o postale relativi al pagamento d elle fatture, � documentazione relativa alle spese il cui pagamento può non essere esegui-

to con bonifico bancario, � dichiarazione di esecuzione dei lavori sottoscritta dal professionista per

gli interventi superiori a € 51.645,68.

Dc 29

I CHIARIMENTI DELL’AGENZIA DELLE ENTRATE.

Acquisto al 50% di immo-bile e box

L’agenzia ha chiarito che: • in caso di acquisto da parte di due coniugi di un immobile facente parte di un

complesso interamente ristrutturato da un’impresa ( cointestato al 50 % e in presenza di pagamento effettuato tramite bonifico bancario cointestato)

la detrazione , essendo riconosciuta su un importo forfetario commisurato al prezzo di acquisto, compete agli acquirenti in relazione alla quota di proprietà .

Diversamente • in caso di acquisto da parte di due coniugi di un box pertinenziale (cointesta-

to al 50 % e in presenza di pagamento effettuato tramite bonifico bancario coin-testato)

la detrazione , è attribuita in base all’onere effettivamente sostenu to e, pertanto, il coniuge comproprietario che abbia sostenuto interamente la spesa potrà fruire per intero della detrazione annotando tale circostanza nella fattura .

Riferimenti Circolare 20E del 13.5.2011, risposta 2.1

Data di effet-tuazione del bonifico

Sono detraibili le spese per l’acquisto di box pertinenziali, nel caso in cui il paga-mento avvenga con bonifico bancario o postale disposto lo stesso gior no della stipula dell’atto di acquisto , anche se in un orario antecedente alla stipula stessa .

Riferimenti Circolare 7E del 13.01.2011

Soppressione dell’obbligo della comuni-cazione d’inizio lavori: decorrenza.

Il DL 70 del 13 maggio 2011, ha soppresso l’obbligo di inviare al Centro operativo di Pescara la comunicazione preventiva di inizio lavori. L’eliminazione di tale adempimento non riguarda soltanto gli interventi iniziati dal 14 maggio 2011 (data di entrata in vigore del decreto) ma l’intero 2011. Pertanto, per i lavori iniziati a partire dal 1° gennaio 2011 , in assenza di comuni-cazione al Centro operativo di Pescara, il contribu ente non perde il diritto alla detrazione a condizione che siano indicati negli appositi campi del quadro E sezio-ne IIIB del modello 730 i dati catastali identificativi dell'immobile . La medesima soluzione è prevista anche per coloro che abbiano inviato la raccoman-data dopo l’inizio dei lavori. In tale ultimo caso, dovranno essere compilare nel modello 730 le colonne relative ai dati catastali dell’immobile, senza barrare il campo “C.O. Pescara/Condominio” .

Riferimenti Circolare 19E del 01.06.2012, risposta 1.1.

Soppressione dell’obbligo di comunicazio-ne di acquisto box pertinen-ziali nel 2010

La detrazione viene riconosciuta anche per gli acquisti di box pertinenziali avve-nuti nel 2010 , e per i quali non è stata inviata la comunicazione al Centro Operativo di Pescara, entro il 30 settembre nel 2011 (termine di presentazione della dichiarazio-ne dei redditi). In questo caso l’agevolazione spetta a condizione che nella sezione IIIB del quadro E del modello 730 , vengano riportati i dati catastali dell’immobile ac quistato.

Riferimenti Circolare 19E del 01.06.2012, risposta 1.2

Dc 30

Soppressione dell’obbligo del costo di ma-nodopera in fattura.

Il DL 70 del 13 maggio 2011, ha soppresso l’obbligo di indicazione del costo del la manodopera in fattura, prima richiesto per fruire della detrazione in oggetto. L’Agenzia delle Entrate ha precisato che l’eliminazione di tale obbligo riguarda sia le spese sostenute nell’anno 2011, ma in data antecedente al 14 maggio 2011 (data di entrata in vigore del DL) sia le spese sostenute in anni precedenti .

Riferimenti Circolare 19E del 01.06.2012, risposta 1.3.

Titolo abilitati-vo ai lavori e dichiarazione sostitutiva

Tra i documenti che il contribuente, deve conservare ed esibire , a richiesta degli uffi-ci, per non perdere la detrazione del 36%, 41%, 50% o 65%, rientrano le abilitazioni amministrative previste in relazione alla diversa tipologia di interventi (concessione, autorizzazione o comunicazione di inizio lavori). Solamente nel caso in cui l’opera non preveda alcun titolo abilitativo , è richiesta una dichiarazione sostitutiva, nella quale il contribuente dovrà:

� specificare la data di inizio lavori � attestare che gli interventi rientrano tra quelli a gevolabili anche se non

necessitano di alcun abilitazione amministrativa.

Riferimenti Circolare 19E del 01.06.2012, risposta 1.5

Fruizione della detrazione e vendita dell’immobile

In base alla norma, in vigore dal 17 settembre 2011, in caso di vendita di immobile oggetto di intervento di recupero del patrimonio edilizio, la detrazione residua può es-sere utilizzata dal venditore oppure trasferita all’acquirente. In assenza di specifiche indicazioni sull’atto di trasferimento, le rate residue di de-trazione competono all’acquirente . La stessa disciplina si applica anche ai trasferimenti a titolo non oneroso quali donazioni e permute. L’Agenzia delle Entrate ha inoltre precisato che per i trasferimenti intervenuti a parti-re dal 17 settembre 2011 , la quota detraibile, dell’anno in cui avviene la cessione, spetta per intero al contribuente (venditore o acquirente) titolare del diritto a usu-fruire della detrazione. Si conferma infine, che in caso di trasferimento per mortis causa la detrazione compe-te all’erede che conserva la detenzione materiale e diretta dell’immobile.

Riferimenti Circolare 19E del 01.06.2012, risposta 1.6 e 1.8 Circolare 25E del 19.06.2012, risposta 1.2

Cessione di una quota di immobile e fruizione della detrazione del 26%

In caso di cessione di una sola quota di un immobile oggetto di ristrutturazione edili-zia, la detrazione residua si trasmette all’acquirente, solo se, per effetto dell’acquisizione della quota, la parte acquirente diventa proprietaria esclusiva dell’immobile . In caso contrario il beneficio rimane al venditore. L’Agenzia delle Entrate confermando tale interpretazione, precisa che, la nuova di-sciplina che prevede che le quote residue di detrazione possono essere utilizzate dal venditore oppure trasferite all’acquirente, potrà essere applicata solamente se l’acquirente, acquisendo la quota, diventa proprietario al 100% dell’immobile. Diversamente, la detrazione delle quote residue permane necessariamente in capo al cedente.

Riferimenti

Circolare 25E del 19.06.2012, risposta 1.3.

Dc 31

Ristrutturazio-ne della fogna-tura – bonifica del terreno

L’Agenzia delle Entrate, intervenendo sul caso specifico di un condominio che ha so-stenuto costi per la bonifica del terreno, necessaria alla ristrutturazione delle reti fo-gnarie, ha precisato che

• l’agevolazione fiscale per i lavori di ricostruzione e integrazione dell’impianto igienico-fognario fino alla rete pubblica non si estende au-tomaticamente alla bonifica del terreno circostante

• la detrazione è applicabile anche per i lavori di bonifica del terreno , soltanto se essi sono indispensabili per l’intervento “di ristrutturazione delle fognature” e esclusivamente per la parte di spesa “strettamente necessaria” alla sua realizzazione.

La sussistenza di tali condizioni dovrà risultare da valutazioni tecniche, fondate su e-lementi oggettivi.

Riferimenti Circolare 19E del 01.06.2012, risposta 1.9

Bonifico posta-le o bancario: dati incomple-ti.

Il pagamento di spese per ristrutturazione del patrimonio edilizio con bonifico banca-rio o postale privo dei requisiti previsti dalla no rma (partita IVA del beneficiario, codice fiscale dell’ordinante e causale) comporta la perdita del beneficio fiscale. Questo nuovo orientamento dell’Agenzia delle Entrate, è motivato dal fatto che l’incompleta compilazione del bonifico, pregiudica la possibilità da parte di banche e poste, di operare la ritenuta del 4% sui compensi accreditati per la realizzazione di in-terventi di recupero del patrimonio edilizio. (obbligo introdotto 1°luglio 2010) Tuttavia il contribuente non perde il beneficio fiscale se procede alla ripetizione del pagamento con un nuovo bonifico bancario o postale che riporti tutti i requisiti previsti dalla norma, riportando poi la spesa, nella dichiarazione dei redditi relativa al periodo d’imposta in cui è stato ripetuto il pagamento.

Riferimenti Risoluzione 55e del 07.06.2012.

Decesso del conduttore e trasferimento della detrazio-ne.

In caso di decesso dell’avente diritto, la norma prevede espressamente che “la fruizio-ne del beneficio fiscale si trasmette per intero, esclusivamente all’erede che conservi la detenzione materiale e diretta del bene ”. Con la circolare 13/E del 2013 , l’agenzia delle entrate ha chiarito che, in caso di de-cesso del conduttore beneficiario della detrazione, l’erede dello stesso che suben-tri nel la titolarità del contratto di locazione e che conservi la detenzione materiale e diretta del bene, può portare in detrazione le rate residue. Naturalmente, se il sog-getto che subentra non è un erede (ad esempio il convivente non coniugato) la de-trazione andrà persa .

Riferimenti Circolare 13E del 9.5.2013, risposta 1.1

Separazione legale e lavori successivi alla separazione.

L’agenzia delle entrate ha chiarito che la sentenza di separazione con cui è asse-gnato ad un coniuge l’immobile intestato all’altro coniuge costituisce , ricorrendo ogni altro presupposto, titolo idoneo per fruire della detrazione . Il contribuente assegnatario della casa coniugale di proprietà dell’altro coniuge, che realizza lavori di ristrutturazione su tale immobile, sostenendone le spese, potrà quindi correttamente beneficiare della detrazione d el 36/50/65%.

Riferimenti Circolare 13E del 9.5.2013, risposta 1.2

Dc 32

Detrazione spese relative all’acquisto e installazione di impianti foto-voltaici.