Determinazione n. 19/2003 - corteconti.it · filologia, la lessicografia e la grammatica italiana....

26

Determinazione n. 19/2003 nell'adunanza del 15 aprile 2003; visto il testo unico delle leggi sulla Corte dei conti approvato con R.D. 12 luglio 1934, n. 1214; vista la legge 21 marzo 1958, n. 259; visto il decreto del Presidente della Repubblica in data 23 gennaio 1975, con il quale l’Accademia della Crusca, è stata sottoposta al controllo della Corte dei conti; visto il conto consuntivo dell’Ente suddetto, relativo all’esercizio finanziario 2001; nonchè le annesse relazioni del Presidente e del Collegio dei revisori dei conti, trasmessi alla Corte dei conti in adempimento dell’articolo 4 della citata legge n. 259 del 1958; esaminati gli atti; udito il relatore Presidente di Sezione dott. Mario G.C. Sancetta e, sulla sua proposta, discussa e deliberata la relazione con la quale la Corte, in base agli atti ed agli elementi acquisiti, riferisce alle Presidenze delle due Camere del Parlamento il risultato del controllo eseguito sulla gestione finanziaria dell’Ente per l’esercizio 2001; ritenuto che, assolto così ogni prescritto incombente, possa, a norma dell'art. 7 della citata legge n. 259 del 1958, darsi corso alla comunicazione alle dette Presidenze, oltre che del conto consuntivo - corredato delle relazioni degli organi amministrativi e di revisione - della relazione come innanzi deliberata, che, alla presente si unisce perchè ne faccia parte integrante; P. Q. M.

Transcript of Determinazione n. 19/2003 - corteconti.it · filologia, la lessicografia e la grammatica italiana....

Determinazione n. 19/2003

nell'adunanza del 15 aprile 2003;

visto il testo unico delle leggi sulla Corte dei conti approvato con R.D. 12

luglio 1934, n. 1214;

vista la legge 21 marzo 1958, n. 259;

visto il decreto del Presidente della Repubblica in data 23 gennaio 1975, con

il quale l’Accademia della Crusca, è stata sottoposta al controllo della Corte dei

conti;

visto il conto consuntivo dell’Ente suddetto, relativo all’esercizio finanziario

2001; nonchè le annesse relazioni del Presidente e del Collegio dei revisori dei

conti, trasmessi alla Corte dei conti in adempimento dell’articolo 4 della citata legge

n. 259 del 1958;

esaminati gli atti;

udito il relatore Presidente di Sezione dott. Mario G.C. Sancetta e, sulla sua

proposta, discussa e deliberata la relazione con la quale la Corte, in base agli atti

ed agli elementi acquisiti, riferisce alle Presidenze delle due Camere del Parlamento

il risultato del controllo eseguito sulla gestione finanziaria dell’Ente per l’esercizio

2001;

ritenuto che, assolto così ogni prescritto incombente, possa, a norma

dell'art. 7 della citata legge n. 259 del 1958, darsi corso alla comunicazione alle

dette Presidenze, oltre che del conto consuntivo - corredato delle relazioni degli

organi amministrativi e di revisione - della relazione come innanzi deliberata, che,

alla presente si unisce perchè ne faccia parte integrante;

P. Q. M.

comunica, a norma dell'art. 7 della legge 21 marzo 1958, n.259, alle Presidenze

delle due Camere del Parlamento, insieme con il conto consuntivo per l’esercizio

2001 - corredato delle relazioni degli organi amministrativi e di revisione -

dell’’Accademia della Crusca, l'unita relazione con la quale la Corte riferisce il

risultato del controllo eseguito sulla gestione finanziaria dell’Ente stesso.

ESTENSORE PRESIDENTE Mario G.C. Sancetta Luigi Schiavello Depositato in Segreteria il

Relazione sul risultato del controllo eseguito sulla gestione finanziaria dell'ACCADEMIA DELLA CRUSCA, per l’esercizio 2001.

S O M M A R I O

1. - Premessa.

2. - L’ordinamento.

3. - L'attività istituzionale.

4. - Il personale.

5. - La gestione.

6. - Conclusioni.

1 - PREMESSA

Con la presente relazione la Corte dei conti riferisce al Parlamento, a norma del-

l'art. 7 della legge 21 marzo 1958, n. 259, il risultato del controllo eseguito sulla ge-

stione finanziaria dell'Accademia della Crusca per l’esercizio 20011.

L'Accademia della Crusca è stata sottoposta al controllo della Corte dei conti, ai

sensi dell'art. 2 della predetta legge n. 259, con D.P.R. 23 gennaio 1975.

La istituzione e l’evoluzione del relativo ordinamento sono stati oggetto di refer-

to nelle relazioni precedenti, alle quali va fatto rinvio. In questa sede, si riferisce in

ordine ai più significativi profili ordinamentali e si dà notizia dei fatti salienti interve-

nuti sino a data corrente.

1 Per le relazioni sui precedenti esercizi finanziari vedasi, da ultimo, la determinazione n. 20/2002, esercizio 2000, Atti Parlamentari, XIV Legislatura, Camera dei Deputati, Doc. 73.

2 - L’ORDINAMENTO

L'Accademia della Crusca, istituzione culturale con la funzione di promuovere ed

incoraggiare lo studio della lingua italiana, è organizzata in tre Centri di studi per la

filologia, la lessicografia e la grammatica italiana.

L'attività è disciplinata da uno Statuto, da ultimo, approvato con D.P.R. 20 no-

vembre 1987.

A norma di Statuto (art. 4) sono organi dell'Accademia: il Collegio degli acca-

demici, il Consiglio direttivo ed il Presidente2.

Nel periodo in esame tutti gli organi risultano regolarmente in carica.

Tutte le cariche accademiche sono gratuite (salvi gettoni di presenza e rimborsi

spese). E’ corrisposta un’indennità di carica ed un’indennità di presenza ai componen-

ti il Collegio dei revisori dei conti3.

Lo Statuto ha previsto l’adozione di due regolamenti, sottoposti ad approvazione del

Ministero per i beni e le attività culturali di concerto con il Ministero dell’Economia e Fi-

nanze, per il funzionamento dei servizi e l’ordinamento del personale.

Il regolamento relativo al personale (approvato con D.I. del 20 ottobre 1993) ha ri-

guardato la pianta organica e lo status giuridico ed economico dei dipendenti; quanto al

regolamento dei servizi prosegue l’attività propedeutica all’approvazione, essendo ormai

superati i rilievi dei ministeri vigilanti in ordine alla regolamentazione dei comandi di inse-

gnanti di istituti di istruzione secondaria presso il Centro di studi di filologia italiana

dell’Accademia.

2 Per maggiori particolari in ordine alla nomina ed alla composizione degli stessi, si rinvia alla Relazione al Parlamen-to, esercizi 1996–1997, pag. 10. 3 Nell’esercizio 2001 risultano complessivamente impegnate circa L. 20 milioni. Tra i predetti compensi figurano L. 6,5 milioni per indennità di carica ai Sindaci revisori, L. 10,2 milioni quale rimborso spese ed indennità di missione ai Consiglieri ed Accademici, L. 1,6 milioni per gettoni di presenza (di L. 70.000 lorde ciascuno) ai quali gli Accademici sono generalmente soliti rinunciare e L. 1,6 milioni per rimborso spese e indennità di missione ai sindaci revisori.

3 - L'ATTIVITÀ ISTITUZIONALE

Nell’anno in esame, l’Accademia ha svolto, attraverso i suoi tre centri di studi e

mediante accordi di collaborazione con Istituti nazionali ed internazionali, le attività

di studio e ricerca delle quali si riferisce brevemente.

Progetti di ricerca e documentazione. Sono, ormai, prossimi alla conclusione i lavori del progetto triennale “Bibliote-

che speciali”, promosso dall’Ufficio Centrale dei Beni Librari d’intesa con la biblioteca

Nazionale Centrale di Firenze, diretto alla informatizzazione e all’immissione in rete di

tutti i dati bibliografici e descrittivi affiancati da bibliografie, relativi al patrimonio di

Dizionari e Grammatiche dell’Accademia. Anche l’attività di informatizzazione del Ca-

talogo Generale della Biblioteca si sta avviando alla conclusione.

Proseguono i lavori per la realizzazione del progetto “La lessicografia della Cru-

sca in rete. Testi e banca dati dei vocabolari della Crusca dal 1612 al 1923” che ha

ottenuto il finanziamento di 830 milioni sui fondi dell’otto per mille dalla Presidenza

del Consiglio dei Ministri.

Nel corso dell’esercizio 2001 è stato avviato il progetto di valorizzazione e con-

servazione del “Fondo dei citati”, collezione composta da circa 1800 testi, selezionati

dagli Accademici nel corso dei secoli allo scopo di fondare, nel contenuto linguistico di

dette fonti, il patrimonio lessicale della lingua italiana. Tale progetto, finanziato con i

fondi a ciò finalizzati dal Ministero per i Beni e le Attività Culturali (D.M. 25.10.2000),

prevede il restauro e la catalogazione informatica degli esemplari nonché la predispo-

sizione di un sistema di magnetizzazione antitaccheggio.

Istituzione di un Centro di Consulenza Linguistica In data 18 gennaio 2001, allo scopo di rispondere alla accresciuta domanda di

consulenza linguistica proveniente del pubblico e dalle Istituzioni, è stato costituito

un gruppo di studio, formato da tutti gli Accademici e soci dell’Accademia e da esperti

di diverse discipline (diritto, scienza, informatica, giornalismo). Il lavoro del Centro di

Consulenza linguistica consiste nell’analisi dei problemi che pone l’uso dell’italiano

(esposizione ai forestierismi, adeguamento della terminologia tecnico – scientifica) e

nell’elaborazione di una serie di risposte da diffondere attraverso il sito informatico e

il periodico “La Crusca per voi” 4.

Rapporti con le Istituzioni e la Scuola Positivi segnali di rafforzamento dei rapporti di collaborazione con la scuola so-

no rappresentati dalla stipula di un accordo con il comune di Firenze per un corso di

aggiornamento di un gruppo di insegnanti delle Scuole Medie inferiori e superiori e

dall’incremento registrato nel corso del 2001 delle visite di classi di alunni e docenti

di scuole della Toscana e di altre Regioni.

Intensa, inoltre, è risultata l’attività dell’Accademia diretta a stabilire punti di

contatto con un pubblico sempre più vasto e consapevole dei valori civili della lingua.

Particolarmente significativa, in tale prospettiva, è l’iniziativa della Settimana

della lingua italiana nel mondo, promossa in collaborazione con il Ministero degli Affa-

ri Esteri e il Convegno internazionale “Europa plurilingue, progetti per la promozione

delle lingue nazionali”. E’ proseguita inoltre l’attività di raccordo con le Accademie di

altri Paesi al fine di costruire le premesse di una politica di plurilinguismo in Europa.

Sempre nel corso dell’anno in esame sono state avviate le prime intese

con l’Istituto Nazionale per la storia del Risorgimento allo scopo di realizzare una se-

zione museale, dedicata alla storia della lingua italiana, nel museo del Risorgimento

con sede nel Vittoriano (Roma).

Iniziative di approfondimento sui “linguaggi specialistici”. Si tratta di iniziative volte ad approfondire problematiche terminologiche della

lingua tecnico – scientifica, in collaborazione con ordini professionali e l’Accademia

Nazionale delle Scienze.

Collaborazione con l’Istituto “Opera del Vocabolario Italiano” e conven-zione con il CNR. Nell’ambito della consueta collaborazione con il CNR si è prospettata la creazio-

ne di un comune Centro di Informatica Linguistica a supporto della ricerca

dell’Accademia e dell’Istituto Opera del Vocabolario.

Creazione di un “portale” per la lingua italiana

4 - Nel corso dell’anno in esame il Centro di Consulenza Linguistica ha reso un parere alla Presidenza del Consiglio dei Ministri circa la denominazione dei titoli di studio conseguiti con laurea triennale (dottore iunior) rispetto a quelli

conseguiti con laurea quinquennale (dottore senior).

E’ stato ultimato il nuovo sito web dell’Accademia in sostituzione del preceden-

te, inidoneo a contenere la documentazione e le informazioni sui temi della linguistica

italiana, che sono, ora, rese disponibili sia agli specialisti che al pubblico.

Pubblicazioni Oltre alla pubblicazione delle tre riviste annuali (Studi di Filologia Italiana, Studi

di Grammatica Italiana e Studi di Lessicografia Italiana), di pregevoli edizioni anasta-

tiche e studi critici, sono usciti puntualmente i due fascicoli del periodico semestrale

“La Crusca per voi”.

4 – IL PERSONALE.

Con l’entrata in vigore del nuovo Regolamento organico, approvato con D.I. in

data 20 ottobre 1993, il personale è stato inquadrato nelle qualifiche funzionali e nei

profili professionali previsti dal D.P.R. 1° marzo 1988, n. 285 per il personale degli

enti pubblici non economici.

La dotazione organica e la consistenza effettiva del personale in servizio a tutto

il 2001 sono esposte nel seguente prospetto:

SITUAZIONE DEL PERSONALE AL 31.12.2001

QUALIFICHE FUNZIONI DOTAZIONE

ORGANICA CONSISTENZA

EFFETTIVA

VIII Funzionario di amm.ne (Bibliotecario) 1

1

VII Collaboratore di amm.ne (Aiuto bibliotec.) 1

1

VI Assistente di amm.ne (Economo; Segret.) 2

1

V Operatore di Amm.ne (Stenodattilogr. e digitatore inform.) 1

-

IV Archivista (Assistente di segret.; Assistente di biblioteca) 2

1

TOTALE

7 4

Nel corso dell’esercizio 2001, in applicazione del nuovo Contratto Collettivo Na-

zionale del Lavoro del Personale del comparto degli Enti pubblici non economici,

l’Accademia ha provveduto alla ridefinizione della dotazione della pianta organica,

successivamente approvata con D.I. 1.3.2002 e alla correzione del mansionario con

riferimento alle nuove fasce di stipendio e correlate responsabilità dei dipendenti.

Le attività di inquadramento nelle nuove aree sono ancora in fase di espleta-

mento.

RIDETERMINAZIONE PIANTA ORGANICA (approvata con D.I. 1.3.2002)

Le tabelle che seguono espongono l’andamento del costo complessivo del personale

posto in raffronto con i risultati dell’esercizio 2000, nonché le percentuali annue di varia-

zione del costo globale e del costo medio unitario.

COSTO DEL PERSONALE

(in milioni di lire)

A) ONERI PER IL PERSONALE IN SERVIZIO 2000 2001

- Stipendi ed altri assegni fissi 129,7 137,0

- Straordinari - -

- Spese per viaggi e missioni 0,7 2,6

- Oneri previdenziali ed assistenziali 30,0 67,1

- Spese per corsi - -

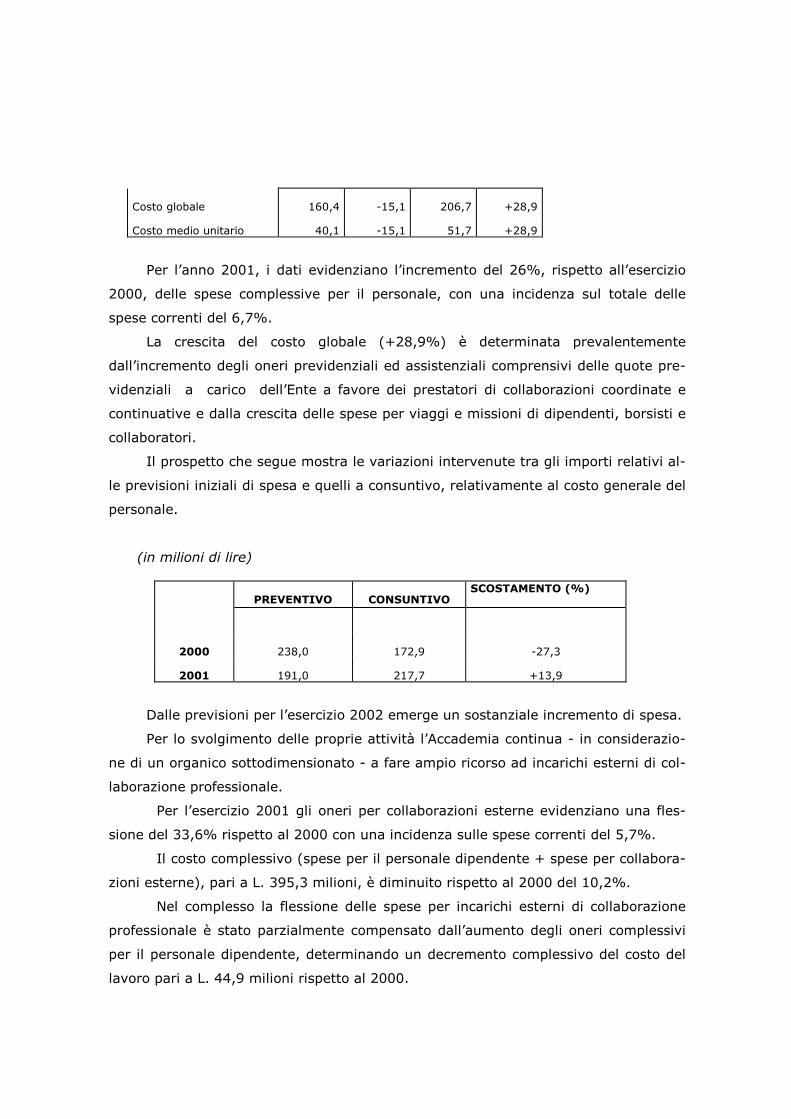

TOTALE A (COSTO GLOBALE) 160,4 206,7

B) BENEFICI SOCIALI ED ASSISTENZIALI

- Accantonamento per trattamento di fine rapporto 12,4 11,0

TOTALE B 12,4 11,0

TOTALE GENERALE (A+B) 172,8 217,7

INCIDENZA SUL TOTALE DELLE SPESE CORRENTI * 14,8% 6,7%

* L'incidenza è calcolata escludendo la voce "Accantonamento per trattamento di fine rapporto".

VARIAZIONI COSTO GLOBALE E MEDIO UNITARIO (in milioni di lire)

2000 var. % 2001 var. %

POSIZIONE UNITA’

A2 2

B1 1

B2 1

C1 1

C3 1

C4 1

TOTALE 7

Costo globale

Costo medio unitario

160,4

40,1

-15,1

-15,1

206,7

51,7

+28,9

+28,9

Per l’anno 2001, i dati evidenziano l’incremento del 26%, rispetto all’esercizio

2000, delle spese complessive per il personale, con una incidenza sul totale delle

spese correnti del 6,7%.

La crescita del costo globale (+28,9%) è determinata prevalentemente

dall’incremento degli oneri previdenziali ed assistenziali comprensivi delle quote pre-

videnziali a carico dell’Ente a favore dei prestatori di collaborazioni coordinate e

continuative e dalla crescita delle spese per viaggi e missioni di dipendenti, borsisti e

collaboratori.

Il prospetto che segue mostra le variazioni intervenute tra gli importi relativi al-

le previsioni iniziali di spesa e quelli a consuntivo, relativamente al costo generale del

personale.

(in milioni di lire)

PREVENTIVO CONSUNTIVO SCOSTAMENTO (%)

2000 238,0 172,9 -27,3

2001 191,0 217,7 +13,9

Dalle previsioni per l’esercizio 2002 emerge un sostanziale incremento di spesa.

Per lo svolgimento delle proprie attività l’Accademia continua - in considerazio-

ne di un organico sottodimensionato - a fare ampio ricorso ad incarichi esterni di col-

laborazione professionale.

Per l’esercizio 2001 gli oneri per collaborazioni esterne evidenziano una fles-

sione del 33,6% rispetto al 2000 con una incidenza sulle spese correnti del 5,7%.

Il costo complessivo (spese per il personale dipendente + spese per collabora-

zioni esterne), pari a L. 395,3 milioni, è diminuito rispetto al 2000 del 10,2%.

Nel complesso la flessione delle spese per incarichi esterni di collaborazione

professionale è stato parzialmente compensato dall’aumento degli oneri complessivi

per il personale dipendente, determinando un decremento complessivo del costo del

lavoro pari a L. 44,9 milioni rispetto al 2000.

5 - LA GESTIONE

5.1. - L'Accademia della Crusca, non rientrando tra gli enti disciplinati dalla legge 20

marzo 1975 n. 70, non è tenuta ad osservare le disposizioni dettate, in materia di

contabilità degli enti pubblici, dal D.P.R. 18 dicembre 1979, n. 696. Tuttavia, a parti-

re dal 1985, l'Accademia ha adeguato il proprio sistema di scritture contabili ai criteri

di classificazione di cui al citato D.P.R.

La contabilità generale di chiusura d'esercizio è costituita, per statuto, dal conto fi-

nanziario, dal conto economico, dalla situazione patrimoniale e amministrativa.

A norma dello Statuto, ogni anno il Consiglio direttivo presenta al Collegio degli ac-

cademici, per l’esame e l’approvazione, il bilancio preventivo ed il conto consuntivo, da

trasmettersi, poi, al Ministero per i Beni e le Attività Culturali.

Per gli esercizi in esame il bilancio di previsione è stato deliberato dal Collegio

in data 13 dicembre 2000 ed il conto consuntivo nella seduta del 19 aprile 2002 5.

Al fine di consentire il corretto svolgimento della gestione e l’efficacia dei controlli si

ribadisce la necessità che le relazioni illustrative dei documenti contabili siano sufficien-

temente esplicative degli accadimenti gestionali e delle scelte funzionalizzate al più effica-

ce perseguimento delle finalità dell’Accademia.

5.2. - Per quanto riguarda i risultati della gestione finanziaria dell’Accademia, si esamina

preliminarmente il conto finanziario, redatto in termini di competenza e di cassa. Nel pro-

spetto seguente sono sinteticamente esposti i risultati complessivi dell’esercizio in rasse-

gna, posti a raffronto con quelli dell’esercizio 2000, con l’indicazione, a fianco di ogni vo-

ce, del relativo valore percentuale di incidenza.

5 - Lo Statuto non pone un termine alle deliberazioni dei due documenti contabili, tuttavia, nella seduta del 16 aprile 1999, il Consiglio direttivo ha opportunamente fissato i termini entro i quali devono essere presentati i bilanci preventivi (31 ottobre) ed i conti consuntivi (30 aprile).

RENDICONTO FINANZIARIO

(in milioni di lire)

ENTRATE 2000 % 2001 %

Correnti In c/capitale Partite di giro

1.325,3

- 112,0

92,2 0,0 7,8

3.188,3

0,0 188,2

94,4 0,0 5,6

Totale 1.437,3 100,0 3.376,5 100,0 Disavanzo finanziario 207,0

Totale a pareggio 1.437,3 3.583,5 SPESE Correnti In c/capitale Partite di giro

1.084,8 194,9 112,0

78,0 14,0 8,0

3.082,1 313,2 188,2

86,0 8,7 5,3

Totale 1.391,7 100,0 3.583,5 100,0 Avanzo finanziario 45,6

Totale a pareggio 1.437,3 3.583,5

L’analisi del prospetto evidenzia per l’anno 2001 il deteriorarsi del ritrovato e-

quilibrio finanziario. Al cospicuo incremento delle entrate correnti (+140,6%) corri-

sponde la altrettanto sensibile crescita delle spese correnti (+184,1%) e l’aumento

del 60,7% delle spese in conto capitale, con un disavanzo di competenza di lire 207

milioni.

Nei prospetti che seguono vengono riportati gli scostamenti tra le previsioni ini-

ziali di entrata e di spesa ed il totale degli accertamenti ed impegni a consuntivo,

nonché l’indice di velocità di riscossione e di pagamento 6.

ENTRATE

(in milioni di lire)

Previsioni Accertamenti Indice di scostamento % Riscossioni Indice di velocità

iniziali Accertamenti x 100 di riscossione

Previsioni iniziali Riscossioni Accertamenti

Correnti 978,5 1.325,3 135,4 1.239,9 0,94

2000 c/capitale - - - -

Partite di giro 74,0 112,0 151,3 112,0 1

Totale generale 1.052,5 1.437,3 136,6 1.351,9 0,95

6 - L’indice di attendibilità (o scostamento) è costituito dal rapporto tra impegni o accertamenti e le rispettive previsioni iniziali. Maggiore è l’attendibilità della previsione quanto più l’indice è prossimo a 100. L’indice di velocità di riscossione o di pagamento, invece, è dato dal rapporto riscossio-ni/pagamenti e accertamenti/impegni. Maggiore è la velocità quanto più l’indice è prossimo a 1.

Correnti 1.945,5 3.188,3 163,9 3.018,4 0,95

2001 c/capitale - - - - -

Partite di giro 94,0 188,2 200,2 186,2 0,98

Totale generale 2.039,5 3.376,5 165,6 3.204,6 0,95

S P E S E

(in milioni di lire)

Previsioni Impegni Indice di scostamento % Pagamenti Indice di velocità

iniziali Impegni x 100 di pagamento

Previsioni iniziali Pagamenti Impegni

Correnti 928,5 1.084,8 116,8 996,6 0,92

2000 c/capitale 190,0 194,9 102,5 189,8 0,98

Partite di giro 74,0 112,0 151,3 112,0 1

Totale generale 1.192,5 1.391,7 116,7 1.298,4 0,94

Correnti 2.023,5 3.082,1 152,3 1.354,6 0,44

2001 c/capitale 177,0 313,2 176,9 302,8 0,97

Partite di giro 94,0 188,2 200,2 187,5 0,99

Totale generale 2.294,5 3.583,5 156,2 1.844,9 0,51

Le tabelle denotano una insoddisfacente capacità previsionale in ordine agli ac-

certamenti ed agli impegni sia di parte corrente che di parte capitale. Per quanto con-

cerne l’indice di velocità di riscossione si conferma una ritrovata funzionalità gestoria,

mentre l’indice di velocità di pagamento dimostra scarsa attenzione alla espansione

della consistenza dei residui passivi.

Nel complesso, i dati evidenziano la carenza di una adeguata programmazione

della spesa corrente e degli investimenti.

5.3. - La tabella successiva espone i dati relativi alle entrate accertate nell’esercizio

in esame; a fianco di ciascuna voce è indicato il valore percentuale di incidenza delle

singole entrate rispetto ai totali parziali e la percentuale di variazione delle stesse

rispetto all’esercizio precedente.

E N T R A T E

(in milioni di lire)

2000 2001

ENTRATE CORRENTI ENTRATE INCID. %

VARIAZ. %

ENTRATE INCID. %

VARIAZ. %

Contributo ordinario Stato 500,0 38,0 -16,4 500,0 15,7 0

Contributo Ministero

DPCM 20.11.2000 - - - 830,0 26,0 +830

Contributo Ministero per archivio

fondo dei citati - - - 859,9 27,0 +859,9

Contributo Ministero per ma-gnetiz-

zazione fondo dei citati - - - 110,0 3,5 +110

Contributo Ministero per Con-vegno

“Europa plurilingue” - - - 45,0 1,4 +45

Contributo Ministero per blblio-teca

- - - 10,0 0,3 +10

Contributo regione Toscana 109,0 8,2 14,7 109,0 3,4 0

Contributo comune di Firenze 35,0 2,6 35,0 20,0 0,6 -42,8

Contributo C.N.R. 100,0 7,5 100,0 100,0 3,1 0

Contributi altri enti e/o privati 552,3 41,6 87,2 489,8 15,4 -11,3

Proventi da vendita di beni e servizi

18,4 1,3 -26,7 96,9 3,0 +426,6

Redditi patrimoniali 0,8 0,1 +60,0 8,4 0,3 +950

Recuperi e rimborsi diversi 9,8 0,7 -14,7 9,4 0,3 -4,0

TOTALE 1.325,3 100,0 +29,2 3.188,3 100,0 +140,6

ENTRATE IN CONTO CAPITALE

Realizzo di valori mobiliari - - - - - -

TOTALE - - - - - -

PARTITE DI GIRO

Ritenute erariali 89,2 79,7 30,9 101,9 54,1 +14,2

Ritenute previdenziali ed assi-stenziali

11,4 10,2 -10,2 30,5 16,2 167,5

Partite in conto sospeso 2,1 1,8 +5,0 2,0 1,1 -4,7

Addizionale regionale e diverse 9,3 8,3 232,1 53,8 28,6 +478,5

TOTALE 112,0 100,0 +30,8 188,2 100,0 +68,0

TOTALE ENTRATE 1.437,3 - +29,3 3.376,5 +134,9

In merito alle entrate correnti la quota costituita dal contributo ordinario statale

è pari al 15,7% delle entrate medesime (contro il 38% per il 2000).

L’Accademia è ammessa al contributo ordinario annuale dello Stato mediante

l’inserimento in apposita tabella triennale, emanata con D.M. 31 luglio 2000 ai sensi

dell’articolo 1 della legge 17 ottobre 1996, n. 534, recante “Nuove norme per

l’erogazione di contributi statali alle istituzioni culturali”.

Per il triennio 2000-2002, il contributo assegnato è stato di Lire 500 milioni.

Nell’esercizio 2001 è evidente il consistente aumento delle entrate dovute per sov-

venzioni straordinarie dal Ministero per i beni e le attività culturali pari ad un ammontare

complessivo di lire 1.855,0 milioni.

Tali proventi straordinari sono destinati a progetti in corso di svolgimento per la

conservazione e la valorizzazione del “Fondo dei Citati”, per la realizzazione del progetto

“La Crusca in rete” e per ricerche sui fondi particolari dell’Archivio storico dell’Accademia,

finalizzato alla compilazione di un grande “Vocabolario storico della lingua italiana” per la

cui realizzazione l’Accademia ospita il Centro di studi “Opera del Vocabolario italiano”

mettendo a disposizione degli studiosi la biblioteca, i locali e gli impianti necessari nonché

le metodologie lessicografiche messe a punto dalla stessa.

Quanto ai rimanenti trasferimenti affluiti da altri enti pubblici, si segnalano:

- il contributo di Lire 100 milioni annui proveniente dal Consiglio Nazionale delle Ri-

cerche;

- un ulteriore contributo di L. 109 milioni proviene all’Accademia dalla Regione

Toscana a seguito del suo inserimento nella tabella regionale prevista dalla legge re-

gionale 12/98 contenente “Norme in materia di sostegno alle attività delle istituzioni

culturali di rilievo regionale”;

- il contributo del Comune di Firenze di L. 20 milioni.

Sono cospicui, altresì, i “contributi di altri enti e/o privati” (lire 489,8 milioni).

Tra questi emergono principalmente i contributi finalizzati alla realizzazione di specifi-

che iniziative culturali (borse di studio, progetti per l’ampliamento della rete informa-

tica ed il miglior utilizzo della biblioteca, allestimento del convegno internazionale

“Europa plurilingue”).

Le altre fonti d’entrata sono costituite prevalentemente dai proventi (in sensi-

bile aumento) della vendita di pubblicazioni (L. 96,9 milioni nel 2001). In merito al

cospicuo incremento di tali entrate, rispetto all’esercizio 2000, sembra, finalmente

delinearsi l’inversione di tendenza, auspicata da tempo, finalizzata ad assicurare più

consistenti apporti finanziari, attraverso la commercializzazione di gran parte

dell’attività editoriale dell’Accademia (vendita di pubblicazioni accademiche al Mini-

stero degli Affari Esteri, convenzioni stipulate con tre ditte specializzate nella distribu-

zione e vendita delle pubblicazioni).

Nel complesso, il vistoso incremento delle entrare correnti dell’Accademia e la

conseguente maggiore disponibilità finanziaria, denotano la progressiva ripresa del

ruolo di sostegno e di controllo dei soci nonché la presenza di più adeguate forme di

raccordo con il mondo culturale e della ricerca in genere.

5.4. - Nel prospetto che segue vengono esposte, in dettaglio, le spese impegnate

nell’anno 2001, con l’indicazione dell’incidenza e della percentuale di variazione ri-

spetto all’esercizio precedente.

I dati complessivi della spesa evidenziano per l’esercizio 2001 una brusca impennata

delle spese correnti (+184,1%) dipendente dai maggiori oneri per acquisti di beni e servizi e

per attività istituzionali.

Le principali voci di spesa per acquisto di beni e servizi riguardano:

- compensi per collaborazioni esterne (l’incidenza media nel totale delle spese per beni e

servizi è pari al 27,3%).

- oneri per riscaldamento e per la conduzione degli impianti (17,5%);

- oneri per manutenzione ordinaria (11,3%);

- pulizia e sorveglianza (14,9%).

(in milioni di lire)

2000 2001

SPESE CORRENTI SPESE INCID. %

VARIAZ. %

SPESE INCID. %

VARIAZ. %

Organi 18,6 1,7 +104,4 20,0 0,6 +7,5

Personale 173,0 16,0 -13,9 217,7 7,1 +25,8

Acquisto beni e servizi 633,6 58,4 +39,8 649,0 21,1 +2,4

Attività istituzionale 223,4 20,6 97,7 2.164,3 70,2 +868,8

Trasferimenti passivi 0,9 0,1 -43,7 10,0 0,3 +1,0

Oneri finanziari 0,5 0,0 +25,0 1,4 0,0 +180

Oneri tributari 12,7 1,2 -25,3 14,6 0,5 +14,9

Varie 22,1 2,0 +904,5 5,1 0,2 -76,9

TOTALE 1.084,8

100,0 +36,1 3.082,1

100,0 +184,1

SPESE IN CONTO CAPITALE

Acquisizioni di beni di uso durevole 85,4 43,8 -14,8 151,2 48,2 +77,0

Acquisizione di immobilizzazioni tecniche

109,5 56,2 -2,6 162,0 51,8 +47,9

TOTALE 194,9 100,0 -8,3 313,2 100,0 +60,7

PARTITE DI GIRO

TOTALE 112,0 +30,8 188,2 +68,0

TOTALE SPESE 1.391,7

+27,0 3.583,5

+157,5

Le spese per attività istituzionale sono riferite, principalmente, ad oneri per elabora-

zioni informatiche (lire 142,3 milioni), al progetto Lessicografia della Crusca in rete (lire

585,5 milioni), al Fondo citati (lire 860 milioni).

L’andamento delle spese in conto capitale registra un sensibile aumento (+60,7%)

rispetto al 2000 per effetto soprattutto dell’acquisto di impianti, attrezzature informatiche e

record da banche dati.

I livelli di spesa raggiunti dall’Accademia nell’esercizio 2001, evidenziano l’esigenza

primaria che vengano evitati squilibri di bilancio, attraverso il tendenziale contenimento

delle spese nell’ambito delle aumentate disponibilità. In particolare va sottolineata la ne-

cessita di contenere gli oneri di funzionamento nell’ambito della più scrupolosa osservan-

za dei principi di efficienza ed economicità.

Per quanto riguarda le spese relative al personale dipendente si osserva che con-

tinua ad essere impropriamente incluso tra le voci relative a dette spese correnti (Titolo

I, Categoria 2) l'importo delle quote di accantonamento per il trattamento di fine rap-

porto. Tali poste devono figurare, in quanto partite non finanziarie, nel conto economico

e, in considerazione dei riflessi connessi con il fondo per la liquidazione dell'indennità di

fine rapporto, nello stato patrimoniale. Nel rendiconto finanziario vanno riportate esclu-

sivamente le spese per le indennità dovute nell'anno per intervenute cessazioni dal ser-

vizio.

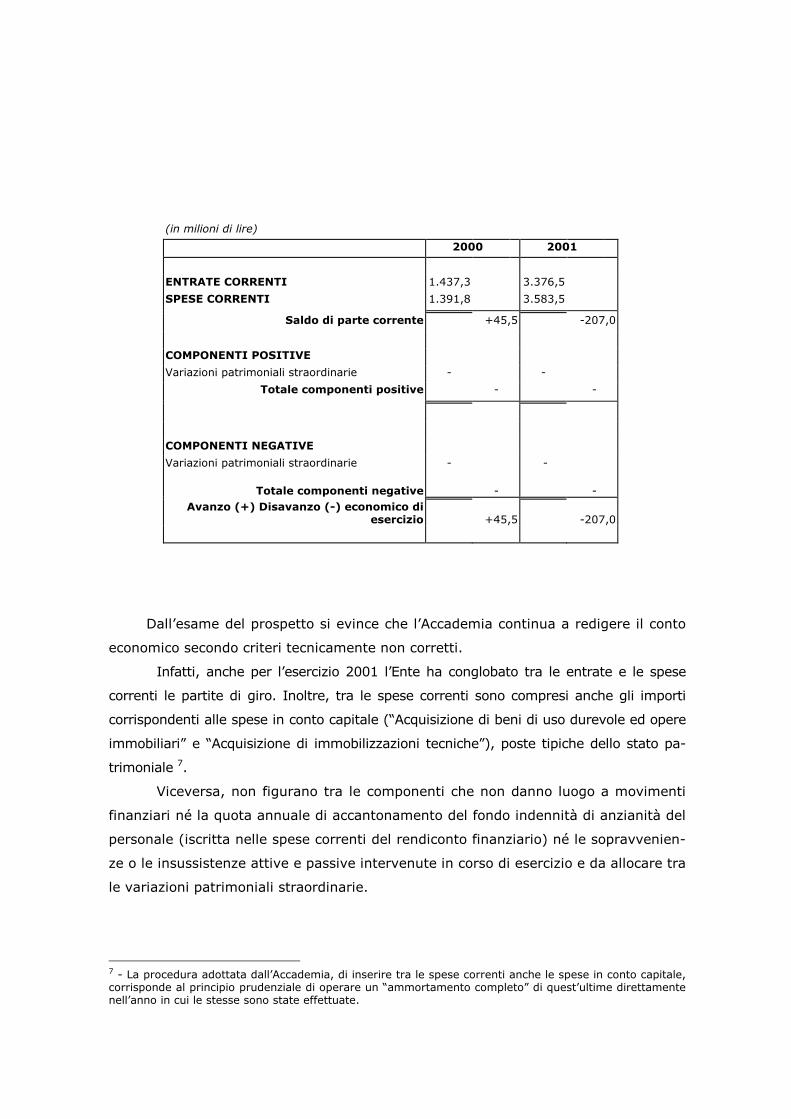

5.5. - Il prospetto che segue, elaborato sulla base dei documenti contabili

dell’Accademia, espone il conto economico per l’esercizio 2001 posto a raffronto con

le risultanze dell’esercizio 2000.

(in milioni di lire)

2000 2001

ENTRATE CORRENTI 1.437,3 3.376,5

SPESE CORRENTI 1.391,8 3.583,5

Saldo di parte corrente +45,5 -207,0

COMPONENTI POSITIVE

Variazioni patrimoniali straordinarie - -

Totale componenti positive - -

COMPONENTI NEGATIVE

Variazioni patrimoniali straordinarie - -

Totale componenti negative - -

Avanzo (+) Disavanzo (-) economico di esercizio +45,5 -207,0

Dall’esame del prospetto si evince che l’Accademia continua a redigere il conto

economico secondo criteri tecnicamente non corretti.

Infatti, anche per l’esercizio 2001 l’Ente ha conglobato tra le entrate e le spese

correnti le partite di giro. Inoltre, tra le spese correnti sono compresi anche gli importi

corrispondenti alle spese in conto capitale (“Acquisizione di beni di uso durevole ed opere

immobiliari” e “Acquisizione di immobilizzazioni tecniche”), poste tipiche dello stato pa-

trimoniale 7.

Viceversa, non figurano tra le componenti che non danno luogo a movimenti

finanziari né la quota annuale di accantonamento del fondo indennità di anzianità del

personale (iscritta nelle spese correnti del rendiconto finanziario) né le sopravvenien-

ze o le insussistenze attive e passive intervenute in corso di esercizio e da allocare tra

le variazioni patrimoniali straordinarie.

7 - La procedura adottata dall’Accademia, di inserire tra le spese correnti anche le spese in conto capitale, corrisponde al principio prudenziale di operare un “ammortamento completo” di quest’ultime direttamente nell’anno in cui le stesse sono state effettuate.

Al fine di rendere più facilmente comprensibili le risultanze contabili si invita

l’Accademia ad ultimare l’opera di adeguamento tecnico ai criteri di impostazione e redazio-

ne del conto quali risultano dagli schemi allegati al D.P.R. n. 696 del 1979.

5.6. - Il prospetto che segue espone la situazione patrimoniale al termine

dell’esercizio considerato, posta a raffronto con le risultanze dell’esercizio 2000.

SITUAZIONE PATRIMONIALE

(in milioni di lire)

2000 2001

ATTIVITÀ

Disponibilità liquide 330,8 1.666,8

Residui attivi 88,2 174,7

Immobilizzazioni tecniche -

Totale attività 419,0 1.841,5 Disavanzo economico esercizio - -

Totale a pareggio 419,0 1.841,5

PASSIVITÀ

Residui passivi 254,4 1.738,6

Fondi di accantonamento 111,3 102,7

Totale passività 365,7 1.841,3 Patrimonio netto 53,3 0,2

Totale a pareggio 419,0 1.841,5

Anche i risultati della situazione patrimoniale risentono dell’errata impostazione contabi-

le; in particolare, si osserva la mancata concordanza tra variazione patrimoniale e disavanzo

economico di esercizio.

Correttamente, l’importo totale dei residui attivi e passivi che figura nello stato patrimo-

niale coincide con quello corrispondente indicato nel conto finanziario e nella situazione ammi-

nistrativa.

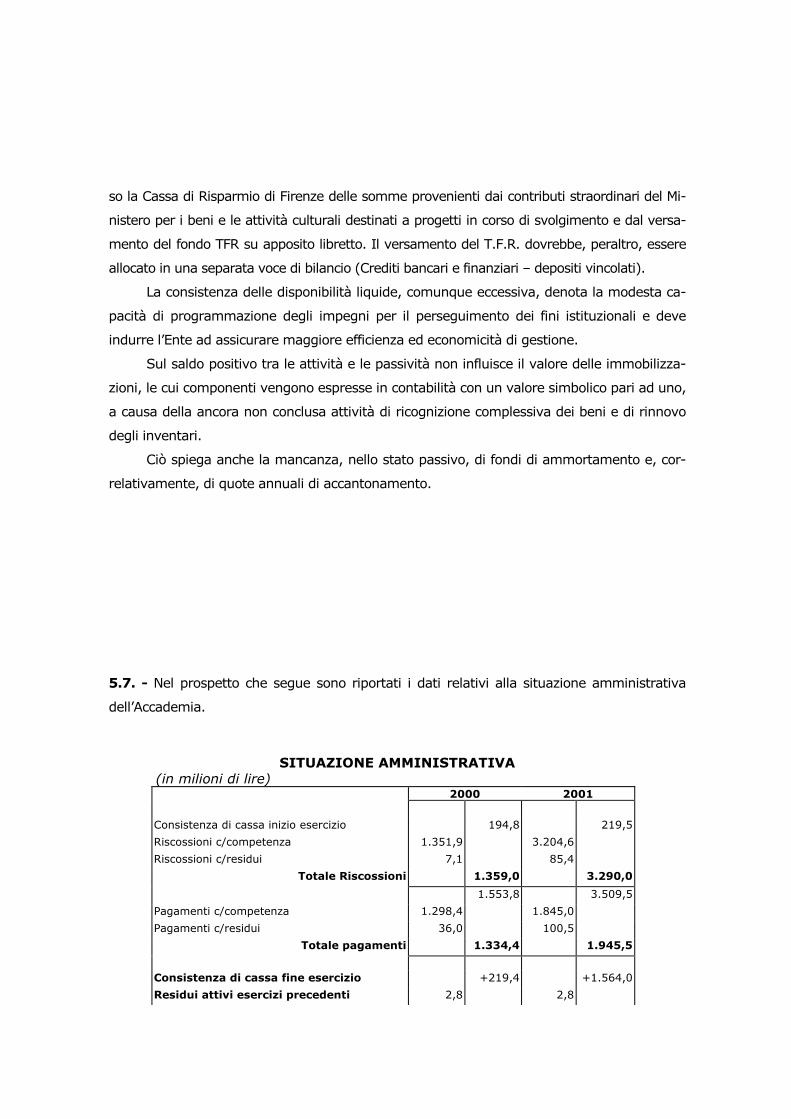

In ordine alle componenti dell'attivo, è da notare il consistente incremento delle disponi-

bilità liquide (L. 1.666,8 milioni), costituite principalmente dal deposito su conto corrente pres-

so la Cassa di Risparmio di Firenze delle somme provenienti dai contributi straordinari del Mi-

nistero per i beni e le attività culturali destinati a progetti in corso di svolgimento e dal versa-

mento del fondo TFR su apposito libretto. Il versamento del T.F.R. dovrebbe, peraltro, essere

allocato in una separata voce di bilancio (Crediti bancari e finanziari – depositi vincolati).

La consistenza delle disponibilità liquide, comunque eccessiva, denota la modesta ca-

pacità di programmazione degli impegni per il perseguimento dei fini istituzionali e deve

indurre l’Ente ad assicurare maggiore efficienza ed economicità di gestione.

Sul saldo positivo tra le attività e le passività non influisce il valore delle immobilizza-

zioni, le cui componenti vengono espresse in contabilità con un valore simbolico pari ad uno,

a causa della ancora non conclusa attività di ricognizione complessiva dei beni e di rinnovo

degli inventari.

Ciò spiega anche la mancanza, nello stato passivo, di fondi di ammortamento e, cor-

relativamente, di quote annuali di accantonamento.

5.7. - Nel prospetto che segue sono riportati i dati relativi alla situazione amministrativa

dell’Accademia.

SITUAZIONE AMMINISTRATIVA (in milioni di lire) 2000 2001

Consistenza di cassa inizio esercizio 194,8 219,5

Riscossioni c/competenza 1.351,9 3.204,6

Riscossioni c/residui 7,1 85,4

Totale Riscossioni 1.359,0 3.290,0

1.553,8 3.509,5

Pagamenti c/competenza 1.298,4 1.845,0

Pagamenti c/residui 36,0 100,5

Totale pagamenti 1.334,4 1.945,5

Consistenza di cassa fine esercizio +219,4 +1.564,0

Residui attivi esercizi precedenti 2,8 2,8

Residui attivi dell'esercizio 85,4 171,9

Totale residui attivi 88,2 174,7

307,6 1.738,7 Residui passivi esercizi precedenti 161,0 - -

Residui passivi dell'esercizio 93,3 1.738,5

Totale residui passivi 254,3 1.738,5

Avanzo (+) Disavanzo (-) d'amministra-zione +53,3 +0,2

La situazione amministrativa è contrassegnata da un avanzo alquanto esiguo,

da una consistente disponibilità di cassa e da un marcato incremento dei residui pas-

sivi, costituiti prevalentemente da impegni di spesa per progetti in corso di svolgi-

mento che si concretizzeranno nel prossimo biennio.

Per quanto riguarda i residui attivi di entità in linea di massima limitata, gli in-

dici che seguono evidenziano, per l’anno 2001, la tendenza ad una progressiva dimi-

nuzione ed una elevata capacità di smaltimento dei residui attivi provenienti da eser-

cizi precedenti.

(in milioni di lire)

2000 2001

INCIDENZA RESIDUI ATTIVI

Totale residui attivi esercizio di competenza x 100

85,4 5,9% 171,9 5,1%

Totale accertamenti esercizio di competenza 1.437,3 3.376,5

SMALTIMENTO RESIDUI ATTIVI

Residui riscossi + minori accertamenti x 100

7,1 71,0% 85,4 97,0%

Residui all'1.1. + maggiori accertamenti 10,0 88,2

Quanto ai residui passivi, va detto che la reale portata degli stessi risulta sovra-

stimata, poiché il quadro della situazione amministrativa è impropriamente compren-

sivo della quota annua relativa al fondo di accantonamento per T.F.R..

6 - CONCLUSIONI

I risultati della gestione dell’esercizio 2001 evidenziano il deterioramento

dell’equilibrio finanziario, ritrovato nel precedente biennio dall’Accademia della Cru-

sca, con un disavanzo di competenza di lire 207 milioni.

Le maggiori disponibilità, assicurate da più consistenti apporti finanziari del

Ministero per i beni e le attività culturali (lire 1.885 milioni) e da contributi di Enti e

Istituti pubblici e privati, hanno, tuttavia consentito lo sviluppo della attuale fase di

espansione dei programmi e consolidato la tendenza alla crescita delle spese in conto

capitale.

Nell’esercizio in esame si rileva, altresì, il più volte auspicato superamento del-

la persistente difficoltà dell’Accademia ad incrementare la quota delle risorse auto-

prodotte, con riguardo principalmente alle attività di diffusione e commercializzazione

delle pubblicazioni. I proventi derivanti dalla vendita dei prodotti dell’attività editoria-

le, alla fine dell’esercizio 2001, sono pari a lire 96,9 milioni.

Per quanto riguarda l’aspetto gestionale, al fine di raggiungere uno stabile e-

quilibrio finanziario e sempre più adeguati livelli di funzionalità, si rende necessaria

l’adozione di una più adeguata programmazione degli interventi, che permetta

all’Accademia di controllare i processi di sviluppo attraverso un rapporto equilibrato

tra la crescita delle entrate e la pianificazione delle attività istituzionali.

Sotto il profilo più strettamente contabile si richiama l’attenzione degli organi

di governo dell’Accademia ad adottare le misure idonee, dirette a realizzare, in con-

creto, la correzione degli elaborati contabili secondo i criteri di impostazione e reda-

zione quali risultano dagli schemi allegati al D.P.R. 18 dicembre 1979, n. 696.