DELL’ORTOFRUTTA ITALIANA - · PDF fileITALIA, ORTOFRUTTA (fresca): produzione raccolte e...

26

TUTTI I NUMERI DELL’ORTOFRUTTA ITALIANA LA PANORAMICA COMPLETA 2012 Tutto quello che c’è da sapere, in cifre, sullo scenario ortofrutticolo italiano: superfici, produzioni, import/export, consumi e distribuzione

Transcript of DELL’ORTOFRUTTA ITALIANA - · PDF fileITALIA, ORTOFRUTTA (fresca): produzione raccolte e...

TUTTI I NUMERI DELL’ORTOFRUTTA

ITALIANA

LA PANORAMICA COMPLETA 2012

Tutto quello che c’è da

sapere, in cifre, sullo

scenario ortofrutticolo

italiano: superfici,

produzioni,

import/export,

consumi e

distribuzione

www.csoservizi.com.com

TUTTI I NUMERI DELL’ORTOFRUTTA, LA PANORAMICA COMPLETA 2012

Copyright: CSO – www.csoservizi.com

2

INDICE

pagina

1 Anno 2012, produzione e superfici dei principali prodotti ortofrutticoli italiani 3

2 Scambi commerciali: Import/Export 6

2.1 Export 6

2.2 Import 12

2.3 La bilancia commerciale 16

2.4 Principali prodotti ortofrutticoli esportati 18

2.5 Principali prodotti ortofrutticoli importati 19

3 Gli acquisti al dettaglio di ortofrutta in Italia 20

3.1 Trend dei principali prodotti ortofrutticoli 22

3.2 La distribuzione degli acquisti per canale commerciale 24

4 La GDO in Italia 25

Ti invitiamo inoltre a consultare il

documento nella sua versione elettronica

per limitare il consumo di carta.

www.csoservizi.com.com

TUTTI I NUMERI DELL’ORTOFRUTTA, LA PANORAMICA COMPLETA 2012

Copyright: CSO – www.csoservizi.com

3

1 Anno 2012, produzione e superfici dei principali prodotti

ortofrutticoli italiani

NOTA

I dati ISTAT, relativi a superfici e produzioni raccolte, al momento non riportano l’aggiornamento

2011 e 2012 per alcune specie presenti in elenco. In questi casi è stata effettuata una stima.

I dati relativi alle aggregazioni frutta e ortaggi, comprendono soli i prodotti freschi; sono in fatti escluse le

voci come uva da vino, olive da olio e pomodoro da industria, per gli ortaggi inoltre sono stati esclusi i

funghi per incompletezza dei dati.

Nel 2012 la produzione italiana di ortofrutta fresca, secondo i dati ISTAT, si è attestata sui livelli più

bassi degli ultimi anni. I quantitativi raccolti si collocano su oltre 19 milioni di tonnellate, in flessione

dell’11% rispetto al 2011.

L’aggregato frutta fresca (escluso agrumi), incide mediamente per il 34% sul totale ortofrutta. La frutta

fresca raccolta nel 2012 è stata pari a 6.3 milioni di tonnellate, registrando la flessione più elevata rispetto

agli altri aggregati (-15%), complice, oltre alla diminuzione di resa anche un calo degli investimenti, pari al -

9%. La voce principale rimangono le mele che, in base ai dati ISTAT, raggiungono il minimo storico di 1.9

milioni di tonnellate, il 12% in meno rispetto all’anno precedente, con una superficie che scende del 13%

Oltre alle mele, la flessione dei volumi ha riguardato, nel 2012, tutte le altre specie frutticole.

La diminuzione maggiore riguarda le albicocche, con produzioni e superfici ai minimi storici, in calo del 30%

rispetto al 2011.

In calo anche le produzioni di pesche (-5% rispetto al 2011) imputabile esclusivamente ad un calo di

superficie (-7% sul 2011).

Più accentuata delle pesche la flessione dei quantitativi prodotti di nettarine, che registrano un -11% sul

2011, sia in termini di produzioni che di superfici. In leggero calo invece le susine con volumi pari al -2% sul

2011, dovuti esclusivamente agli espianti (-5% rispetto al 2011).

Tra le frutticole più importanti rimane da elencare il kiwi con produzioni 2012 pari al 27% in meno sul 2011.

www.csoservizi.com.com

TUTTI I NUMERI DELL’ORTOFRUTTA, LA PANORAMICA COMPLETA 2012

Copyright: CSO – www.csoservizi.com

4

Quantitativi in diminuzione rispetto al 2011 anche per gli agrumi, con volumi posizionati su 3.6 milioni di

tonnellate (-6%) e superfici che si confermano solo in lievissimo calo rispetto allo scorso anno (-1%). La voce

principale rimangono le arance con una produzione che, nel 2012, si colloca su 2,3 milioni di tonnellate ed

una superficie appena al di sotto dei 100.000 ettari.

Rispetto al 2012 risultano in calo anche le produzioni tutti gli altri principali agrumi: mandarini -5%, limoni -

7%, mentre le clementine sono in linea col 2012 e superfici in controtendenza rispetto agli altri agrumi

(+3%).

Passiamo ora all’analisi degli ortaggi freschi. Nel 2012 le produzioni raccolte sono state pari a 7,5 milioni di

tonnellate, segnando ancora un calo, -10% sul 2011, -13% rispetto alla media 2005-2007, con superfici

anch’esse in diminuzione (-10% sul 2011).

La principale voce non ricompresa nell’aggregato ortaggi è il pomodoro da industria, da citare anche se non

considerato all’interno del totale, con una produzione 2012 di quasi 4,7 milioni di tonnellate(-13% sul

2011), in calo rispetto alle oltre 5,6 milioni di tonnellate del triennio precedente.

Seguono in ordine di importanza le insalate (lattuga, indivia e radicchio) con una produzione, comprensiva

anche delle produzioni in serra, pari a quasi 973.000 tonnellate, in flessione del 2% rispetto all’anno

precedente, come le superfici, complessive valutate in oltre 46.000 ettari.

In riduzione, rispetto allo scorso anno, anche il gruppo dei cavoli (cavolo, cavolo verza, cavoli di bruxelles e

altri) le cui produzioni raccolte nel 2012 si sono attestate su 312.000 di tonnellate (-5% sul 2011), mentre le

superfici registrano una flessione del 4%.

In flessione significativa anche le produzioni delle orticole a frutto come pomodoro (-19%), meloni (-17%),

zucchine (-15%), cocomeri (-15%) fragole (-12%), melanzana (-6%), peperoni (-5%), cetrioli da mensa (-15%).

In diminuzione rispetto al 2011, anche il gruppo delle radici e bulbi; le produzioni raccolte di carote e

cipolle risultano infatti in riduzione rispettivamente del 6% e 25%, rispetto al 2011.

Produzioni e superfici in aumento rispetto al 2011 per i legumi. I quantitativi di fave risultano superiori del

16% rispetto al 2011, piselli (-11%), stabili i fagioli, con superfici in aumento per le fave del 6% rispetto al

2011, -8% per i piselli e fagioli -1%

www.csoservizi.com.com

TUTTI I NUMERI DELL’ORTOFRUTTA, LA PANORAMICA COMPLETA 2012

Copyright: CSO – www.csoservizi.com

5

ITALIA, ORTOFRUTTA (fresca): produzione raccolte e superfici coltivate

(escluso funghi e pomodoro da industria)

Fonte:

elaborazioni CSO su dati ISTAT

2010 2011 2012var. %

2013/20122010 2011 2012

var. %

2013/2012

legumi secchi 159.160 131.991 145.003 +10 80.076 68.468 72.682 +6

fava da granella 104.241 82.470 95.996 +16 52.108 43.477 46.130 +6

fagiolo 13.209 11.837 11.809 = 7.005 6.235 6.154 -1

pisello in complesso 30.870 27.295 24.158 -11 11.692 10.770 9.861 -8

cece 9.143 8.446 11.245 +33 6.813 5.830 7.921 +36

lenticchia 1.697 1.944 1.795 -8 2.458 2.156 2.616 +21

piante da tubero di cui: 1.603.153 1.567.684 1.491.251 -5 62.755 62.394 58.652 -6

patata 1.595.183 1.557.489 1.486.292 -5 62.289 61.902 58.398 -6

ortaggi in piena aria+serra 8.080.270 8.363.670 7.486.224 -10 373.814 386.490 347.847 -10

legumi freschi di cui: 333.144 332.427 270.554 -19 43.992 51.757 39.054 -25

fava fresca 55.532 47.361 40.650 -14 8.950 7.440 6.515 -12

fagiuolo e fagiolino 184.277 185.530 149.071 -20 19.118 20.292 17.256 -15

pisello 93.335 99.536 80.834 -19 15.924 24.026 15.283 -36

radici e bulbi di cui: 1.044.224 1.098.229 903.757 -18 32.879 33.879 26.413 -22

aglio e scalogno 29.655 30.086 27.104 -10 3.185 3.124 2.980 -5

carota e pastinaca 530.278 560.679 524.293 -6 12.358 12.296 11.266 -8

cipolla 375.082 413.794 309.266 -25 11.882 13.004 10.359 -20

fusti foglie e infiorescenze di cui: 3.139.694 3.149.536 3.086.936 -2 184.637 180.554 176.620 -2

asparago 43.971 44.131 42.244 -4 6.359 6.347 6.421 +1

broccoletto di rapa 147.536 147.508 138.491 -6 9.222 9.258 9.072 -2

carciofo 480.112 474.550 478.120 +1 50.321 49.577 49.121 -1

cavoli 314.256 326.665 311.936 -5 17.241 16.389 15.665 -4

cavolo cappuccio 84.249 92.374 88.443 -4 4.069 3.897 3.854 -1

cavolo verza 118.146 121.097 121.942 +1 5.147 5.015 5.049 +1

cavolo di bruxelles 6.671 10.367 9.116 -12 311 451 430 -5

altri cavoli 105.191 102.828 92.437 -10 7.714 7.026 6.332 -10

cavolfiore e cav. broccolo 407.737 412.006 414.142 +1 17.983 17.363 17.098 -2

finocchio 464.634 480.919 463.791 -4 21.490 21.014 20.068 -5

insalata(lattuga,indivia,radicchio) 999.333 990.645 972.991 -2 47.686 47.018 46.075 -2

indivia (riccia e scarola) 228.591 232.263 224.267 -3 10.485 10.109 9.881 -2

lattuga 502.992 490.628 482.273 -2 21.324 20.710 20.258 -2

radicchio o cicoria e 267.750 267.754 266.451 = 15.877 16.199 15.935 -2

prezzemolo 24.557 23.850 16.148 -32 1.241 1.127 671 -40

sedano 99.694 100.776 100.029 … 3.740 3.282 3.258 -1

spinacio 90.263 88.482 89.544 +1 6.377 6.208 6.211 …

frutti 3.444.931 3.650.122 3.108.862 -15 108.582 116.048 102.041 -12

cetriolo da mensa 61.299 66.431 56.689 -15 1.938 2.114 1.801 -15

cetriolo da sottaceti 4.765 4.388 4.029 -8 342 306 317 +4

cocomero 474.177 465.512 394.365 -15 12.538 12.304 9.456 -23

fragola 153.886 150.189 132.292 -12 5.991 5.878 4.702 -20

melanzana 287.377 317.429 297.894 -6 9.730 11.063 9.770 -12

peperone 287.792 307.773 291.661 -5 11.421 12.882 11.358 -12

pomodoro 1.025.731 1.138.490 920.976 -19 23.259 27.064 25.813 -5

popone o melone 661.806 646.841 539.938 -17 26.983 26.366 22.559 -14

zucchina 488.099 553.070 471.019 -15 16.380 18.071 16.264 -10

altre orticole 118.276 133.356 116.115 -13 3.725 4.252 3.719 -13

frutta fresca (escluso agrumi) di cui: 7.286.816 7.453.857 6.304.918 -15 521.281 510.261 461.788 -9

melo 2.202.044 2.210.060 1.942.469 -12 58.011 57.714 50.161 -13

pero 736.149 917.370 615.510 -33 40.207 39.710 35.069 -12

actinidia o kiwi 428.956 431.480 314.205 -27 24.781 24.924 18.837 -24

coltivazioni legnose a nocciuolo 2.167.184 2.212.520 1.996.629 -10 154.117 153.007 138.464 -10

albicocca 252.895 265.605 184.530 -31 19.543 19.685 13.682 -30

ciliegio 120.362 111.673 103.584 -7 30.836 30.062 29.522 -2

pesco 1.030.153 1.025.904 970.162 -5 58.972 57.588 53.816 -7

nettarina 549.819 610.849 543.090 -11 30.047 30.992 27.509 -11

susino 207.498 191.989 188.763 -2 14.220 14.200 13.455 -5

frutta in guscio di cui: 199.341 234.736 196.361 -16 150.521 149.493 146.526 -2

nocciole 90.268 128.947 102.322 -21 59.608 70.492 70.842 =

mandorle 108.156 104.790 93.039 -11 87.365 75.453 72.136 -4

altra frutta di piante legnose 63.718 63.790 63.500 … 5.228 5.270 5.270 …

bacche 5.376 5.236 5.236 … 727 702 700 …

ribes rosso 604 600 600 … 86 86 …

ribes nero 112 100 100 … 18 18 …

lamponi 1.990 1.900 1.900 … 287 287 …

uva spina 36 36 36 … 11 11 …

altre bacche 2.634 2.600 2.600 … 325 300 …

altra frutta n.d.a. 122.075 130.019 115.833 -11 19.517 19.436 14.274 -27

vite da tavola 1.361.975 1.248.645 1.055.177 -15 68.172 60.005 52.487 -13

agrumi di cui: 3.759.349 3.869.192 3.623.590 -6 172.588 170.102 167.560 -1

arancio 2.389.106 2.479.079 2.283.527 -8 103.248 102.191 99.836 -2

mandarino 146.219 145.278 137.496 -5 9.490 9.331 9.315 =

clementina 693.168 718.246 709.441 -1 29.161 29.183 30.023 +3

limone 522.396 493.464 460.002 -7 28.853 27.561 26.550 -4

Tipo coltivazione

Produzioni raccolte (Tonnellate) Superfici (ettari)

www.csoservizi.com.com

TUTTI I NUMERI DELL’ORTOFRUTTA, LA PANORAMICA COMPLETA 2012

Copyright: CSO – www.csoservizi.com

6

2 Scambi commerciali: Import/export

2.1 Export

NOTA

Le singole aggregazioni comprendono solo i prodotti destinati al consumo fresco, sono dunque

esclusi i prodotti conservati e semi-lavorati. L’aggregato frutta infatti esclude l’uva da vino, le olive da olio e

la frutta secca, comprende però anche voci di prodotto di origine estera riesportato come avocado, ananas,

banane ecc.

L’aggregato ortaggi invece è comprensivo delle patate, ma esclude il tartufo, mentre il pomodoro è

presente in un’unica voce.

Secondo i dati Eurostat, le esportazioni italiane di ortofrutta fresca 2012, con quasi 3,9 milioni di

tonnellate si confermano sostanzialmente sugli stessi livelli dello scorso anno (-1%) e solo lievemente

inferiori agli ottimi quantitativi del 2010 (-3%).

Positivo il posizionamento del valore che, con oltre 3,6 miliardi di euro, supera del 3% il 2011, grazie al

prezzo medio annuo che si attesta sui 0.93 euro/kg (+4% sul 2011), valore massimo dopo il 2008.

Passiamo ora all’analisi delle singole aggregazioni che compongono la voce ortofrutta, i cui volumi sono

rappresentati per il 68% (media 2010-2012) dalla frutta fresca, 7% da agrumi, mentre gli ortaggi

rappresentano mediamente il 25% dei quantitativi totali esportati.

Nel 2012 le esportazioni di frutta fresca, con circa 2,7 milioni di tonnellate, si posizionano sugli stessi

quantitativi del 2011. L’Italia ha esportato frutta fresca ad un pezzo medio annuo maggiore del 5% rispetto

al 2011, consentendo al valore complessivo di raggiungere gli oltre 2,4 miliardi di euro (+5% sul 2011), il

massimo livello degli ultimi 4 anni.

Le esportazioni di agrumi registrano invece una diminuzione di quantitativi pari al -14% rispetto al 2011,

nonostante il prezzo medio annuo lievemente superiore allo scorso anno (+2%), che affievolisce di un punto

percentuale la diminuzione del valore complessivo (-13% sul 2011).

www.csoservizi.com.com

TUTTI I NUMERI DELL’ORTOFRUTTA, LA PANORAMICA COMPLETA 2012

Copyright: CSO – www.csoservizi.com

7

Per quanto riguarda gli ortaggi freschi, nel 2012 abbiamo esportato quasi 944.000 tonnellate,

quantitativi costanti rispetto all’anno precedente. Il prezzo medio annuo raggiunge 1.10 euro/kg., +1%

rispetto ai i buoni prezzi sia del 2010 che del 2011 ed un conseguente valore complessivo che si attesta sui

massimi livelli dell’ultimo decennio.

Ruolo molto importante all’interno dell’aggregato ortaggi viene occupato dalle patate, la cui

rappresentatività a livello quantitativo è in calo, si passa infatti mediamente dal 27% dei primi anni 2000 al

15% del triennio 2009-2012. In flessione anche l’incidenza percentuale in termini di valore che passa dal

12% (media 2000-2002) al 6% nel triennio 2010-2012).

Escludendo le patate, l’aggregato ortaggi si posiziona sul +3% rispetto al 2011 in termini quantitativi,

mentre il valore risulta in aumento del 2% a causa della lieve flessione (-1%) del prezzo medio annuo, che

passa da 1.21 euro/kg. dello 2011 a 1.20 euro/kg del 2012.

www.csoservizi.com.com

TUTTI I NUMERI DELL’ORTOFRUTTA, LA PANORAMICA COMPLETA 2012

Copyright: CSO – www.csoservizi.com

8

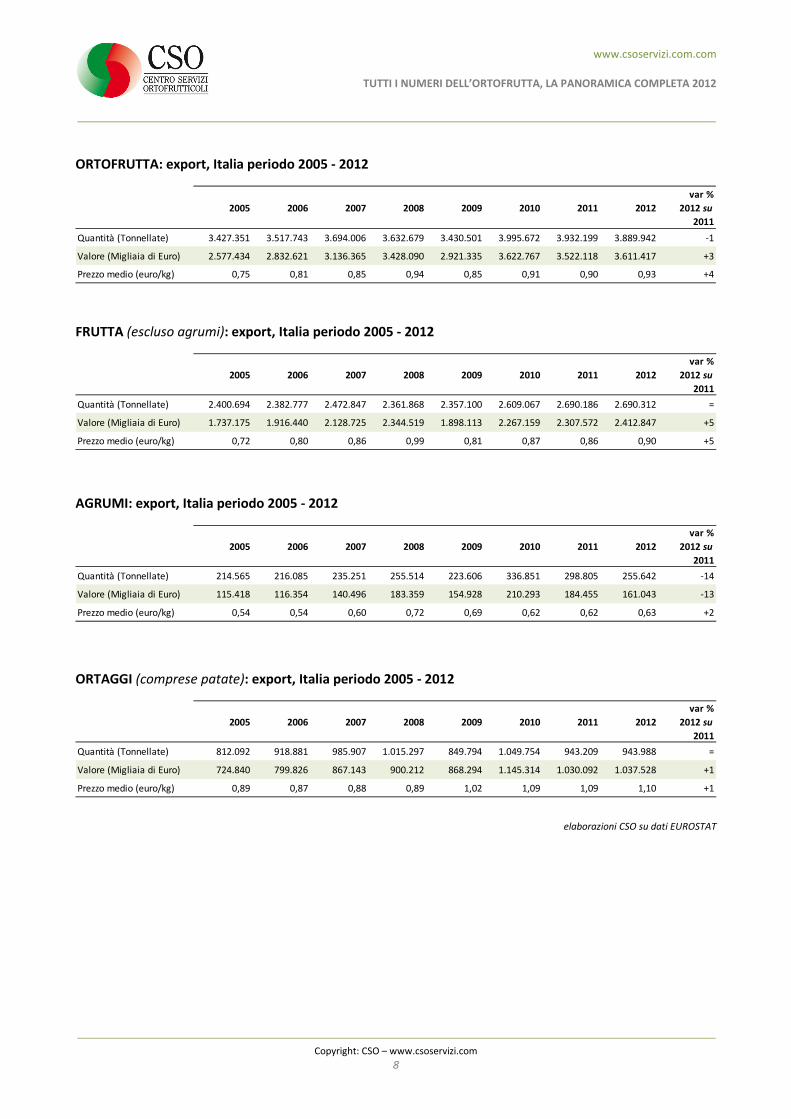

ORTOFRUTTA: export, Italia periodo 2005 - 2012

FRUTTA (escluso agrumi): export, Italia periodo 2005 - 2012

AGRUMI: export, Italia periodo 2005 - 2012

ORTAGGI (comprese patate): export, Italia periodo 2005 - 2012

elaborazioni CSO su dati EUROSTAT

2005 2006 2007 2008 2009 2010 2011 2012

var %

2012 su

2011

Quantità (Tonnellate) 3.427.351 3.517.743 3.694.006 3.632.679 3.430.501 3.995.672 3.932.199 3.889.942 -1

Valore (Migliaia di Euro) 2.577.434 2.832.621 3.136.365 3.428.090 2.921.335 3.622.767 3.522.118 3.611.417 +3

Prezzo medio (euro/kg) 0,75 0,81 0,85 0,94 0,85 0,91 0,90 0,93 +4

2005 2006 2007 2008 2009 2010 2011 2012

var %

2012 su

2011

Quantità (Tonnellate) 2.400.694 2.382.777 2.472.847 2.361.868 2.357.100 2.609.067 2.690.186 2.690.312 =

Valore (Migliaia di Euro) 1.737.175 1.916.440 2.128.725 2.344.519 1.898.113 2.267.159 2.307.572 2.412.847 +5

Prezzo medio (euro/kg) 0,72 0,80 0,86 0,99 0,81 0,87 0,86 0,90 +5

2005 2006 2007 2008 2009 2010 2011 2012

var %

2012 su

2011

Quantità (Tonnellate) 214.565 216.085 235.251 255.514 223.606 336.851 298.805 255.642 -14

Valore (Migliaia di Euro) 115.418 116.354 140.496 183.359 154.928 210.293 184.455 161.043 -13

Prezzo medio (euro/kg) 0,54 0,54 0,60 0,72 0,69 0,62 0,62 0,63 +2

2005 2006 2007 2008 2009 2010 2011 2012

var %

2012 su

2011

Quantità (Tonnellate) 812.092 918.881 985.907 1.015.297 849.794 1.049.754 943.209 943.988 =

Valore (Migliaia di Euro) 724.840 799.826 867.143 900.212 868.294 1.145.314 1.030.092 1.037.528 +1

Prezzo medio (euro/kg) 0,89 0,87 0,88 0,89 1,02 1,09 1,09 1,10 +1

www.csoservizi.com.com

TUTTI I NUMERI DELL’ORTOFRUTTA, LA PANORAMICA COMPLETA 2012

Copyright: CSO – www.csoservizi.com

9

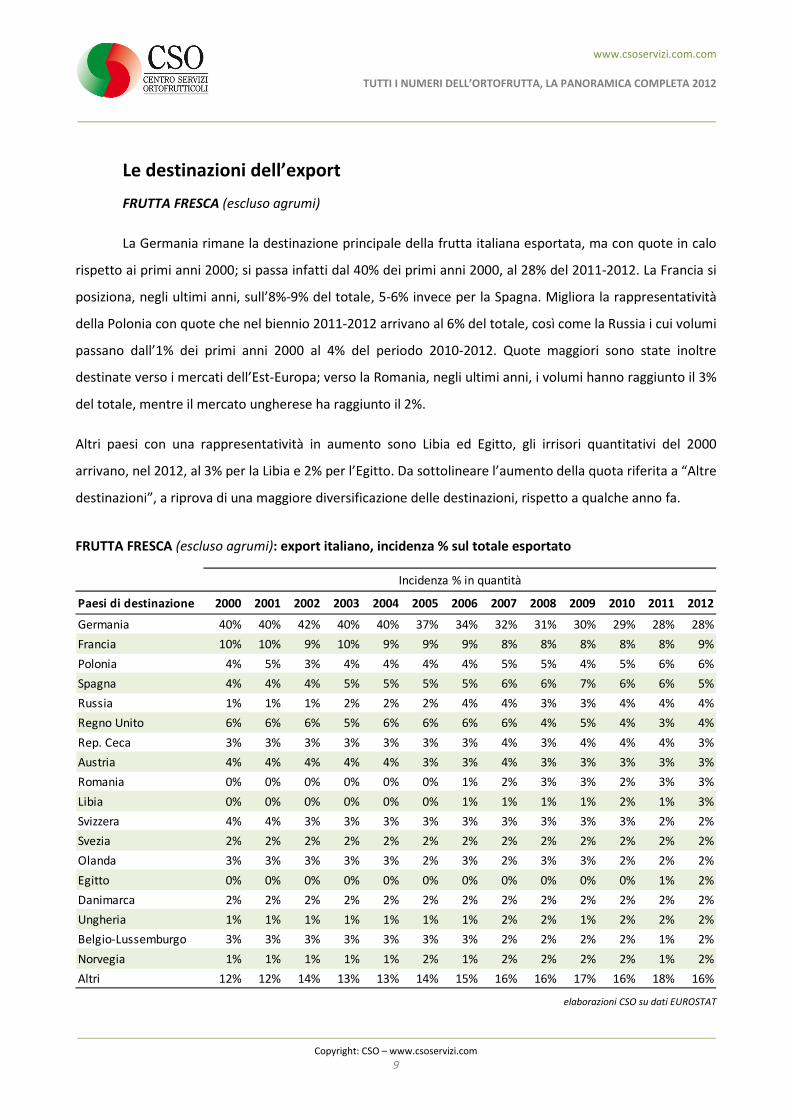

Le destinazioni dell’export

FRUTTA FRESCA (escluso agrumi)

La Germania rimane la destinazione principale della frutta italiana esportata, ma con quote in calo

rispetto ai primi anni 2000; si passa infatti dal 40% dei primi anni 2000, al 28% del 2011-2012. La Francia si

posiziona, negli ultimi anni, sull’8%-9% del totale, 5-6% invece per la Spagna. Migliora la rappresentatività

della Polonia con quote che nel biennio 2011-2012 arrivano al 6% del totale, così come la Russia i cui volumi

passano dall’1% dei primi anni 2000 al 4% del periodo 2010-2012. Quote maggiori sono state inoltre

destinate verso i mercati dell’Est-Europa; verso la Romania, negli ultimi anni, i volumi hanno raggiunto il 3%

del totale, mentre il mercato ungherese ha raggiunto il 2%.

Altri paesi con una rappresentatività in aumento sono Libia ed Egitto, gli irrisori quantitativi del 2000

arrivano, nel 2012, al 3% per la Libia e 2% per l’Egitto. Da sottolineare l’aumento della quota riferita a “Altre

destinazioni”, a riprova di una maggiore diversificazione delle destinazioni, rispetto a qualche anno fa.

FRUTTA FRESCA (escluso agrumi): export italiano, incidenza % sul totale esportato

elaborazioni CSO su dati EUROSTAT

Paesi di destinazione 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Germania 40% 40% 42% 40% 40% 37% 34% 32% 31% 30% 29% 28% 28%

Francia 10% 10% 9% 10% 9% 9% 9% 8% 8% 8% 8% 8% 9%

Polonia 4% 5% 3% 4% 4% 4% 4% 5% 5% 4% 5% 6% 6%

Spagna 4% 4% 4% 5% 5% 5% 5% 6% 6% 7% 6% 6% 5%

Russia 1% 1% 1% 2% 2% 2% 4% 4% 3% 3% 4% 4% 4%

Regno Unito 6% 6% 6% 5% 6% 6% 6% 6% 4% 5% 4% 3% 4%

Rep. Ceca 3% 3% 3% 3% 3% 3% 3% 4% 3% 4% 4% 4% 3%

Austria 4% 4% 4% 4% 4% 3% 3% 4% 3% 3% 3% 3% 3%

Romania 0% 0% 0% 0% 0% 0% 1% 2% 3% 3% 2% 3% 3%

Libia 0% 0% 0% 0% 0% 0% 1% 1% 1% 1% 2% 1% 3%

Svizzera 4% 4% 3% 3% 3% 3% 3% 3% 3% 3% 3% 2% 2%

Svezia 2% 2% 2% 2% 2% 2% 2% 2% 2% 2% 2% 2% 2%

Olanda 3% 3% 3% 3% 3% 2% 3% 2% 3% 3% 2% 2% 2%

Egitto 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 1% 2%

Danimarca 2% 2% 2% 2% 2% 2% 2% 2% 2% 2% 2% 2% 2%

Ungheria 1% 1% 1% 1% 1% 1% 1% 2% 2% 1% 2% 2% 2%

Belgio-Lussemburgo 3% 3% 3% 3% 3% 3% 3% 2% 2% 2% 2% 1% 2%

Norvegia 1% 1% 1% 1% 1% 2% 1% 2% 2% 2% 2% 1% 2%

Altri 12% 12% 14% 13% 13% 14% 15% 16% 16% 17% 16% 18% 16%

Incidenza % in quantità

www.csoservizi.com.com

TUTTI I NUMERI DELL’ORTOFRUTTA, LA PANORAMICA COMPLETA 2012

Copyright: CSO – www.csoservizi.com

10

AGRUMI

Anche per le esportazioni di agrumi la destinazione principale rimane il mercato tedesco con quote

che rappresentano, nel 2012, il 21% del totale, in flessione di qualche punto percentuale rispetto ai primi

anni 2000.

La Polonia è al secondo posto per importanza, con quote pressoché costanti dal 2009 sul 10% del totale,

come l’Austria che evidenzia una rappresentatività in calo rispetto ai primi anni 2000.

In leggera flessione anche la Svizzera posizionata mediamente sul 7%.

Anche per gli agrumi, come per la frutta fresca, negli ultimi anni abbiamo esportato percentuali maggiori di

prodotto, rispetto al 2000, sui mercati dell’Est-Europa. In ascesa la rappresentatività della Romania che

arriva nel 2012 al 7% come l’Ungheria, mentre la Slovenia si posiziona sul 6%.

AGRUMI: export italiano, incidenza % sul totale esportato

elaborazioni CSO su dati EUROSTAT

Paesi di destinazione 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Germania 24% 23% 22% 22% 23% 24% 24% 21% 23% 21% 25% 22% 21%

Polonia 11% 12% 11% 5% 3% 6% 9% 9% 6% 10% 11% 10% 10%

Austria 17% 14% 13% 16% 15% 12% 11% 11% 10% 11% 9% 10% 10%

Romania 0% 0% 0% 1% 1% 1% 1% 4% 5% 4% 4% 4% 7%

Svizzera 9% 8% 8% 12% 11% 9% 9% 9% 8% 8% 7% 7% 7%

Ungheria 2% 3% 4% 5% 4% 4% 5% 6% 7% 5% 5% 6% 7%

Francia 4% 6% 4% 6% 6% 6% 4% 4% 5% 5% 6% 7% 5%

Slovenia 5% 4% 4% 4% 4% 7% 6% 6% 7% 8% 6% 6% 5%

Albania 1% 2% 3% 1% 3% 5% 5% 7% 7% 4% 3% 3% 3%

Lituania 1% 1% 1% 0% 0% 1% 1% 1% 1% 3% 3% 3% 3%

Grecia 1% 1% 0% 0% 5% 3% 1% 1% 4% 3% 2% 2% 3%

Altri 26% 26% 29% 27% 24% 23% 22% 19% 16% 18% 19% 21% 18%

Incidenza % in quantità

www.csoservizi.com.com

TUTTI I NUMERI DELL’ORTOFRUTTA, LA PANORAMICA COMPLETA 2012

Copyright: CSO – www.csoservizi.com

11

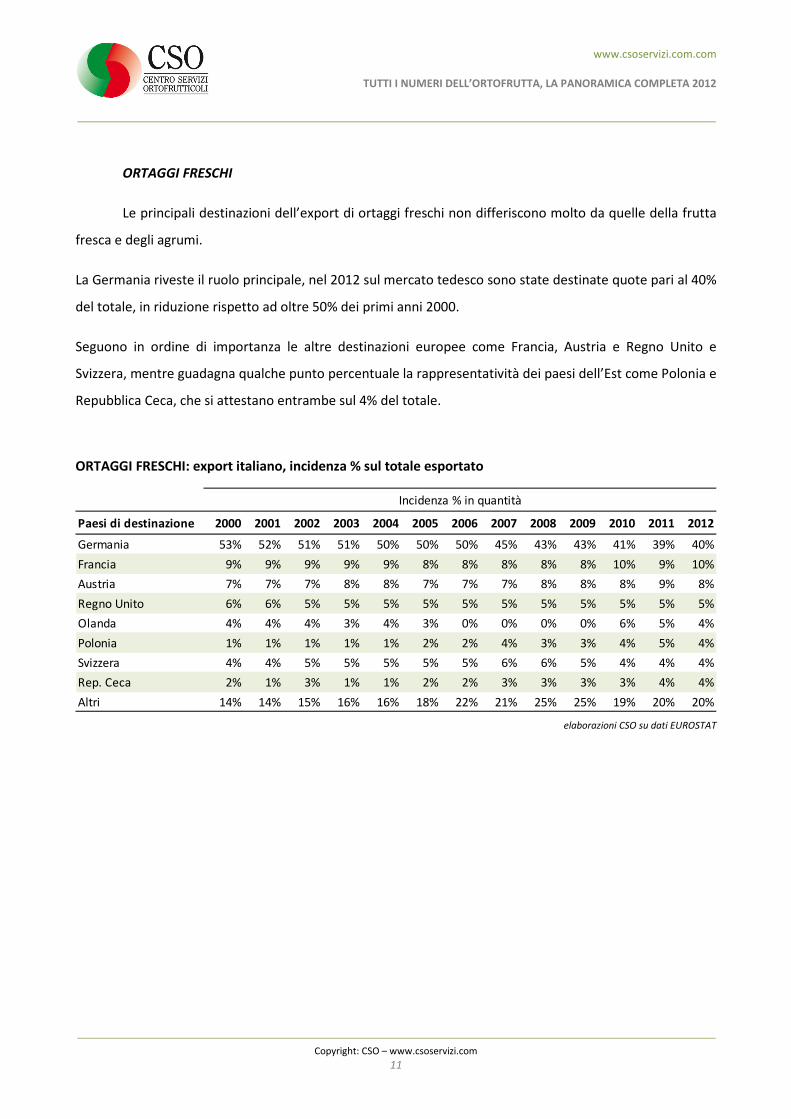

ORTAGGI FRESCHI

Le principali destinazioni dell’export di ortaggi freschi non differiscono molto da quelle della frutta

fresca e degli agrumi.

La Germania riveste il ruolo principale, nel 2012 sul mercato tedesco sono state destinate quote pari al 40%

del totale, in riduzione rispetto ad oltre 50% dei primi anni 2000.

Seguono in ordine di importanza le altre destinazioni europee come Francia, Austria e Regno Unito e

Svizzera, mentre guadagna qualche punto percentuale la rappresentatività dei paesi dell’Est come Polonia e

Repubblica Ceca, che si attestano entrambe sul 4% del totale.

ORTAGGI FRESCHI: export italiano, incidenza % sul totale esportato

elaborazioni CSO su dati EUROSTAT

Paesi di destinazione 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Germania 53% 52% 51% 51% 50% 50% 50% 45% 43% 43% 41% 39% 40%

Francia 9% 9% 9% 9% 9% 8% 8% 8% 8% 8% 10% 9% 10%

Austria 7% 7% 7% 8% 8% 7% 7% 7% 8% 8% 8% 9% 8%

Regno Unito 6% 6% 5% 5% 5% 5% 5% 5% 5% 5% 5% 5% 5%

Olanda 4% 4% 4% 3% 4% 3% 0% 0% 0% 0% 6% 5% 4%

Polonia 1% 1% 1% 1% 1% 2% 2% 4% 3% 3% 4% 5% 4%

Svizzera 4% 4% 5% 5% 5% 5% 5% 6% 6% 5% 4% 4% 4%

Rep. Ceca 2% 1% 3% 1% 1% 2% 2% 3% 3% 3% 3% 4% 4%

Altri 14% 14% 15% 16% 16% 18% 22% 21% 25% 25% 19% 20% 20%

Incidenza % in quantità

www.csoservizi.com.com

TUTTI I NUMERI DELL’ORTOFRUTTA, LA PANORAMICA COMPLETA 2012

Copyright: CSO – www.csoservizi.com

12

2.2 Import

NOTA

Le voci considerate all’interno dei singoli aggregati sono le stesse dell’export, sono dunque relative

ai soli prodotti freschi. L’aggregato frutta esclude l’uva da vino, le olive da olio e la frutta secca. L’aggregato

ortaggi invece è comprensivo delle patate, ma esclude il tartufo, mentre il pomodoro è presente in un’unica

voce.

Nel 2012 abbiamo importato 2,8 milioni di tonnellate di ortofrutta fresca, quantitativi in linea con

l’anno precedente (-1%). Il prezzo medio annuo si posiziona su valori più contenuti rispetto al 2011, i 0.72

euro/kg. rappresentano infatti il 3% in meno rispetto all’anno precedente.

La rappresentatività di ogni singolo aggregato, sul totale ortofrutta è del 46% per la frutta fresca (media

2009-2012), agrumi 13% e ortaggi 41%.

Passiamo ora all’analisi dei singoli aggregati. Le importazioni di frutta fresca (escluso agrumi) si

attestano su oltre 1.2 milioni di tonnellate, il 9% in meno rispetto al 2011. In diminuzione dell’8% il valore,

dovuto con un prezzo medio annuo che si posiziona sopra l’1% del già elevato 2011.

Nel 2012 abbiamo importato quantitativi maggiori di agrumi, volumi che dopo il 2009, rimangono tra i più

elevati dell’ultimo decennio (+15% sul 2011). Raggiunge i massimi livelli anche il valore, che si attesta sul

+19% grazie all’elevato prezzo medio annuo (+4% sul 2011).

Maggiori del 2011 anche i quantitativi di ortaggi (comprensivi delle patate) che si attestano su quasi 1.2

milioni di tonnellate (+4% rispetto al 2011). In flessione del 5% rispetto al 2011 il valore, dovuto ad un

modico prezzo medio annuo di 0.60 euro/kg. (-8% sul 2011).

Molto elevata l’incidenza percentuale della voce patate rispetto al totale ortaggi, i volumi importati

rappresentano mediamente il 50% (media 2010-2012), in calo rispetto al 55% dei primi anni 2000. Più lieve

invece l’incidenza percentuale del valore, rispetto al totale degli ortaggi , mediamente il 19% sin dai primi

anni 2000.

www.csoservizi.com.com

TUTTI I NUMERI DELL’ORTOFRUTTA, LA PANORAMICA COMPLETA 2012

Copyright: CSO – www.csoservizi.com

13

Escludendo la voce patate dall’aggregato ortaggi i volumi importati si attestano su oltre 584.000 tonnellate,

in flessione del 2% rispetto al 2011. In diminuzione del 2% anche il valore, pari a quasi 582 milioni di euro,

mentre il prezzo medio annuo 2012 è di 1.00 euro/kg., contro i 0.99 euro/kg. del 2012.

ORTOFRUTTA: import, Italia periodo 2005 - 2012

FRUTTA (escluso agrumi): import, Italia periodo 2005 - 2012

AGRUMI: import, Italia periodo 2005 - 2012

ORTAGGI (compreso patate): import, Italia periodo 2005 - 2012

elaborazioni CSO su dati EUROSTAT

2005 2006 2007 2008 2009 2010 2011 2012

var %

2012 su

2011

Quantità (Tonnellate) 2.525.483 2.569.153 2.596.952 2.718.832 3.012.930 2.839.807 2.849.760 2.827.839 -1

Valore (Migliaia di Euro) 1.732.119 1.720.872 1.791.072 1.872.117 2.070.473 2.073.365 2.107.011 2.026.821 -4

Prezzo medio (euro/kg) 0,69 0,67 0,69 0,69 0,69 0,73 0,74 0,72 -3

2005 2006 2007 2008 2009 2010 2011 2012

var %

2012 su

2011

Quantità (Tonnellate) 1.230.571 1.319.550 1.320.998 1.413.221 1.410.645 1.355.311 1.356.435 1.234.466 -9

Valore (Migliaia di Euro) 967.412 961.028 977.098 1.071.108 1.109.643 1.077.753 1.122.150 1.029.613 -8

Prezzo medio (euro/kg) 0,79 0,73 0,74 0,76 0,79 0,80 0,83 0,83 +1

2005 2006 2007 2008 2009 2010 2011 2012

var %

2012 su

2011

Quantità (Tonnellate) 311.388 305.351 325.742 312.064 423.911 294.740 363.056 416.259 +15

Valore (Migliaia di Euro) 194.307 185.572 215.235 236.316 272.808 238.494 242.799 289.320 +19

Prezzo medio (euro/kg) 0,62 0,61 0,66 0,76 0,64 0,81 0,67 0,70 +4

2005 2006 2007 2008 2009 2010 2011 2012

var %

2012 su

2011

Quantità (Tonnellate) 983.525 944.252 950.212 993.547 1.178.374 1.189.755 1.130.269 1.177.113 +4

Valore (Migliaia di Euro) 570.399 574.273 598.738 564.692 688.021 757.118 742.062 707.888 -5

Prezzo medio (euro/kg) 0,58 0,61 0,63 0,57 0,58 0,64 0,66 0,60 -8

www.csoservizi.com.com

TUTTI I NUMERI DELL’ORTOFRUTTA, LA PANORAMICA COMPLETA 2012

Copyright: CSO – www.csoservizi.com

14

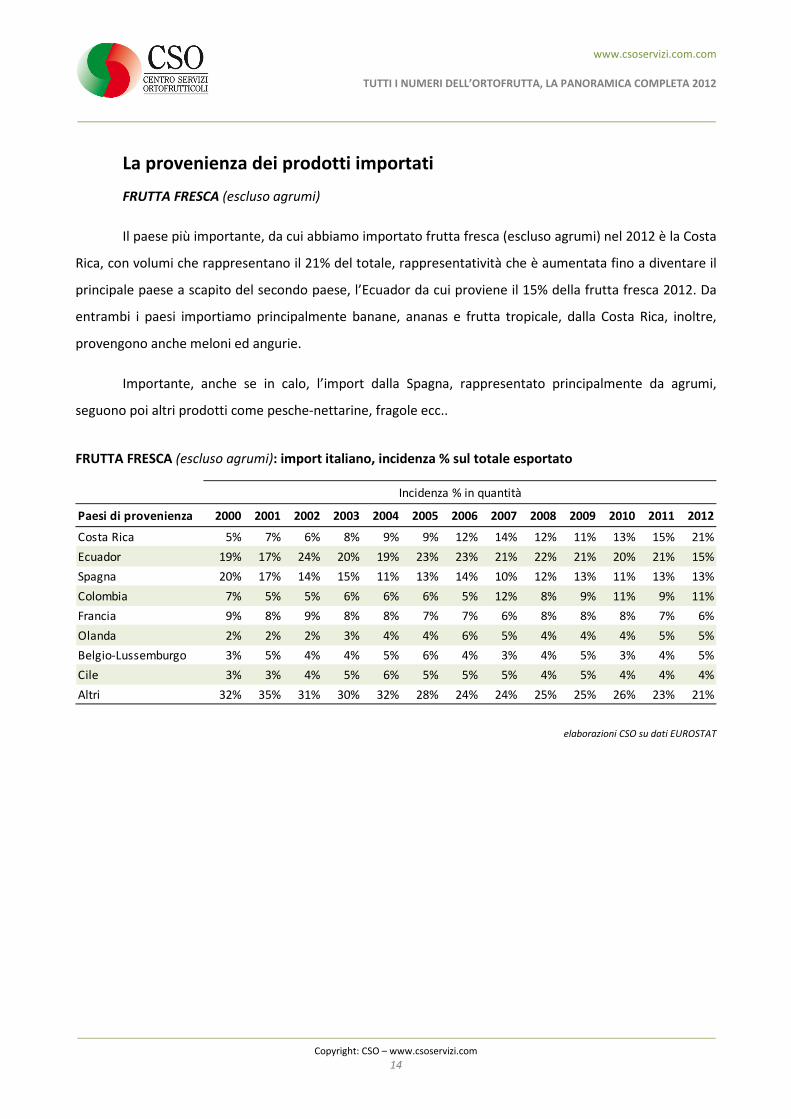

La provenienza dei prodotti importati

FRUTTA FRESCA (escluso agrumi)

Il paese più importante, da cui abbiamo importato frutta fresca (escluso agrumi) nel 2012 è la Costa

Rica, con volumi che rappresentano il 21% del totale, rappresentatività che è aumentata fino a diventare il

principale paese a scapito del secondo paese, l’Ecuador da cui proviene il 15% della frutta fresca 2012. Da

entrambi i paesi importiamo principalmente banane, ananas e frutta tropicale, dalla Costa Rica, inoltre,

provengono anche meloni ed angurie.

Importante, anche se in calo, l’import dalla Spagna, rappresentato principalmente da agrumi,

seguono poi altri prodotti come pesche-nettarine, fragole ecc..

FRUTTA FRESCA (escluso agrumi): import italiano, incidenza % sul totale esportato

elaborazioni CSO su dati EUROSTAT

Paesi di provenienza 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Costa Rica 5% 7% 6% 8% 9% 9% 12% 14% 12% 11% 13% 15% 21%

Ecuador 19% 17% 24% 20% 19% 23% 23% 21% 22% 21% 20% 21% 15%

Spagna 20% 17% 14% 15% 11% 13% 14% 10% 12% 13% 11% 13% 13%

Colombia 7% 5% 5% 6% 6% 6% 5% 12% 8% 9% 11% 9% 11%

Francia 9% 8% 9% 8% 8% 7% 7% 6% 8% 8% 8% 7% 6%

Olanda 2% 2% 2% 3% 4% 4% 6% 5% 4% 4% 4% 5% 5%

Belgio-Lussemburgo 3% 5% 4% 4% 5% 6% 4% 3% 4% 5% 3% 4% 5%

Cile 3% 3% 4% 5% 6% 5% 5% 5% 4% 5% 4% 4% 4%

Altri 32% 35% 31% 30% 32% 28% 24% 24% 25% 25% 26% 23% 21%

Incidenza % in quantità

www.csoservizi.com.com

TUTTI I NUMERI DELL’ORTOFRUTTA, LA PANORAMICA COMPLETA 2012

Copyright: CSO – www.csoservizi.com

15

AGRUMI

Per quanto riguarda gli agrumi il nostro primo fornitore rimane la Spagna, con una

rappresentatività che, dopo il calo del 2005-2008, riprende quota e si riposiziona su oltre il 60% delle

importazioni 2012, come nei primi anni 2000.

AGRUMI: import italiano, incidenza % sul totale esportato

elaborazioni CSO su dati EUROSTAT

ORTAGGI FRESCHI

La Francia rappresenta il nostro interlocutore principale, da cui importiamo i maggiori volumi di

ortaggi. Oltre il 75% degli ortaggi freschi di provenienza francese sono patate, seguono in ordine di

importanza le cipolle, i pomodori e le insalate (Witloof in particolare). Tra i nostri principali fornitori

troviamo anche Germania, Spagna e, a seguire, Olanda ed Egitto.

ORTAGGI FRESCHI: import italiano, incidenza % sul totale esportato

elaborazioni CSO su dati EUROSTAT

Paesi di provenienza 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Spagna 60% 47% 57% 54% 55% 46% 53% 52% 42% 57% 39% 56% 62%

Sud Africa 5% 10% 10% 10% 11% 16% 12% 15% 16% 11% 18% 12% 10%

Argentina 8% 13% 12% 13% 13% 16% 15% 15% 21% 10% 14% 12% 10%

Altri 27% 30% 21% 22% 21% 21% 19% 18% 21% 21% 30% 20% 18%

Incidenza % in quantità

Paesi di provenienza 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Francia 39% 33% 36% 42% 38% 36% 35% 35% 34% 32% 41% 37% 35%

Germania 16% 20% 14% 12% 14% 16% 14% 15% 16% 13% 12% 13% 18%

Spagna 15% 14% 15% 14% 15% 16% 17% 15% 15% 16% 14% 20% 18%

Olanda 14% 13% 11% 12% 12% 11% 11% 11% 11% 12% 11% 11% 12%

Egitto 8% 10% 12% 9% 9% 12% 12% 14% 13% 10% 9% 8% 7%

Belgio 2% 2% 2% 2% 2% 1% 1% 1% 2% 2% 1% 1% 2%

Austria 1% 2% 3% 2% 1% 2% 1% 1% 1% 1% 1% 1% 2%

Altri 5% 6% 6% 6% 8% 6% 7% 7% 8% 13% 11% 10% 7%

Incidenza % in quantità

www.csoservizi.com.com

TUTTI I NUMERI DELL’ORTOFRUTTA, LA PANORAMICA COMPLETA 2012

Copyright: CSO – www.csoservizi.com

16

2.3 La bilancia commerciale

Il saldo della bilancia commerciale rimane positivo, ma con un divario tra export ed import che si

restringe in termini di volumi, più elevato del 2011 invece il valore.

Nel 2012 i volumi esportati di ortofrutta superano l’import di quasi 1.06 milioni di tonnellate, in calo

rispetto agli 1.08 milioni dell’anno precedente. In aumento invece il valore, che raggiunge quasi 1.6 miliardi

di euro, il valore più elevato degli ultimi anni.

Bilancio positivo ed in aumento, rispetto al 2011, per la frutta fresca. I volumi esportati risultano maggiori

dell’import per 1.5 milioni di tonnellate, molto buono il posizionamento del valore, in entrata circa 1.4

miliardi di euro in più rispetto a quanto speso per le importazioni.

Nota dolente invece per gli agrumi. Saldo negativo sia in quantità che in valore, superiori di quasi 160.000

tonnellate le importazioni, corrispondente ad un valore di -128 milioni di euro.

Per quanto riguarda gli ortaggi (comprensivo delle patate), i volumi evidenziano un saldo negativo per il

quarto anno consecutivo, nel 2012 raggiunge le 233.000 tonnellate, in aumento, rispetto al 2011, il divario

tra export ed import. Bilancio positivo invece per quanto riguarda il valore, l’export supera le importazioni

per quasi 330 milioni di euro.

www.csoservizi.com.com

TUTTI I NUMERI DELL’ORTOFRUTTA, LA PANORAMICA COMPLETA 2012

Copyright: CSO – www.csoservizi.com

17

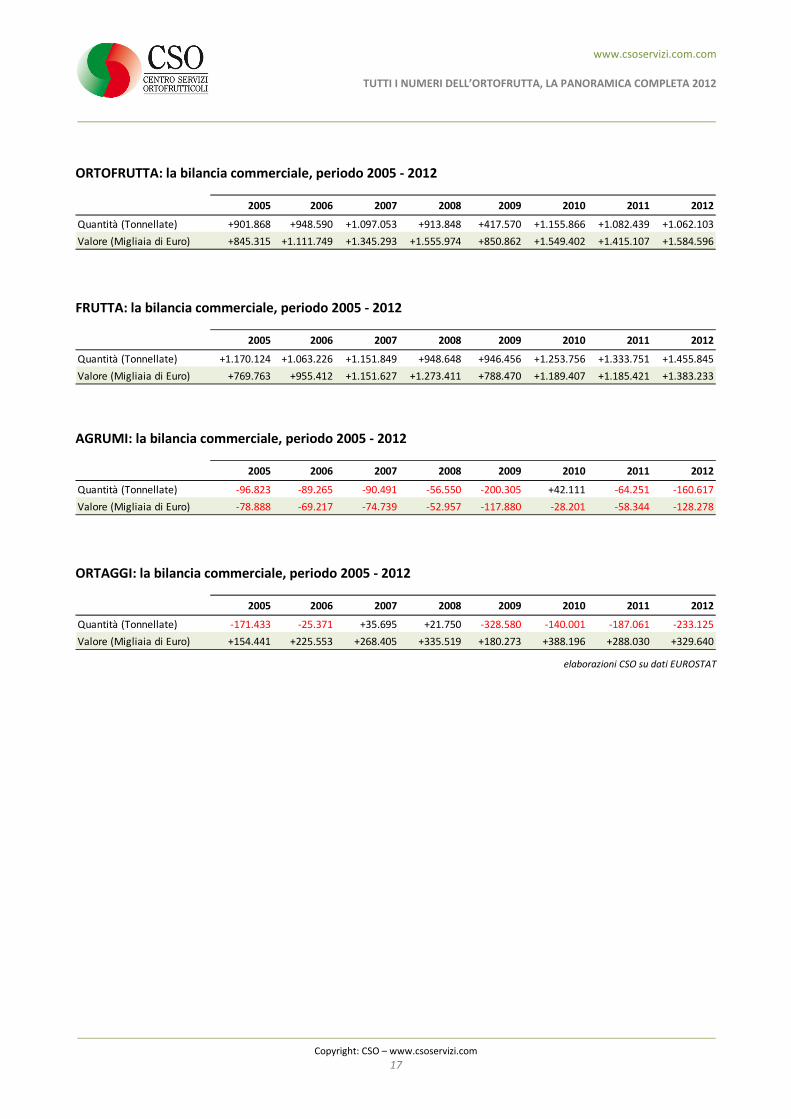

ORTOFRUTTA: la bilancia commerciale, periodo 2005 - 2012

FRUTTA: la bilancia commerciale, periodo 2005 - 2012

AGRUMI: la bilancia commerciale, periodo 2005 - 2012

ORTAGGI: la bilancia commerciale, periodo 2005 - 2012

elaborazioni CSO su dati EUROSTAT

2005 2006 2007 2008 2009 2010 2011 2012

Quantità (Tonnellate) +901.868 +948.590 +1.097.053 +913.848 +417.570 +1.155.866 +1.082.439 +1.062.103

Valore (Migliaia di Euro) +845.315 +1.111.749 +1.345.293 +1.555.974 +850.862 +1.549.402 +1.415.107 +1.584.596

2005 2006 2007 2008 2009 2010 2011 2012

Quantità (Tonnellate) +1.170.124 +1.063.226 +1.151.849 +948.648 +946.456 +1.253.756 +1.333.751 +1.455.845

Valore (Migliaia di Euro) +769.763 +955.412 +1.151.627 +1.273.411 +788.470 +1.189.407 +1.185.421 +1.383.233

2005 2006 2007 2008 2009 2010 2011 2012

Quantità (Tonnellate) -96.823 -89.265 -90.491 -56.550 -200.305 +42.111 -64.251 -160.617

Valore (Migliaia di Euro) -78.888 -69.217 -74.739 -52.957 -117.880 -28.201 -58.344 -128.278

2005 2006 2007 2008 2009 2010 2011 2012

Quantità (Tonnellate) -171.433 -25.371 +35.695 +21.750 -328.580 -140.001 -187.061 -233.125

Valore (Migliaia di Euro) +154.441 +225.553 +268.405 +335.519 +180.273 +388.196 +288.030 +329.640

www.csoservizi.com.com

TUTTI I NUMERI DELL’ORTOFRUTTA, LA PANORAMICA COMPLETA 2012

Copyright: CSO – www.csoservizi.com

18

2.4 Principali prodotti ortofrutticoli esportati

FRUTTA FRESCA (escluso agrumi): export Italia, per principali specie esportate

elaborazioni CSO su dati EUROSTAT

AGRUMI: export Italia, per principali specie esportate

elaborazioni CSO su dati EUROSTAT

ORTAGGI: export Italia, per principali specie esportate

elaborazioni CSO su dati EUROSTAT

2005 2006 2007 2008 2009 2010 2011 2012

var.%

2012 su

2011

2005 2006 2007 2008 2009 2010 2011 2012

var.%

2012 su

2011

Mele 687,9 696,4 762,3 679,4 715,2 828,5 948,5 915,0 -4 383,4 445,1 542,5 557,7 473,6 576,6 707,1 722,7 +2

Uva da tav. 499,6 451,7 461,3 534,0 393,3 478,9 494,8 479,7 -3 460,0 428,9 530,9 598,5 421,1 558,3 574,0 587,2 +2

Kiwi 302,3 331,0 344,7 313,8 384,5 370,6 358,8 355,0 -1 232,2 286,2 295,7 368,7 332,7 337,1 344,3 323,5 -6

Pesche-Nett 426,0 359,9 372,7 330,4 358,8 359,8 349,1 366,9 +5 259,7 311,0 318,9 340,7 237,8 298,8 231,6 288,4 +25

Pere 145,8 181,1 177,0 135,0 132,7 130,5 161,3 176,5 +9 124,8 151,9 162,9 154,6 142,6 144,8 146,2 166,4 +14

Susine 34,4 32,5 39,4 41,8 41,2 59,6 41,5 55,0 +32 28,5 32,4 38,4 44,5 34,9 45,8 35,7 52,2 +46

Fragole 23,0 22,9 17,7 23,4 17,0 18,0 17,3 18,8 +8 43,9 52,6 37,0 54,5 33,9 48,0 42,1 42,3 +1

Albicocche 14,4 11,8 11,6 13,6 11,5 22,6 19,9 31,4 +58 13,9 13,6 16,0 20,9 13,5 27,6 26,5 36,6 +38

Migliaia di Tonnellate Milioni di euro

2005 2006 2007 2008 2009 2010 2011 2012

var.%

2012 su

2011

2005 2006 2007 2008 2009 2010 2011 2012

var.%

2012 su

2011

Arance 101,9 101,9 117,1 130,3 80,7 176,9 136,2 113,2 -17 53,1 55,3 64,9 74,0 56,3 101,1 85,9 70,0 -19

Clementine 57,8 67,6 69,1 53,8 90,1 93,8 108,4 97,3 -10 27,9 31,9 39,2 33,7 55,5 53,6 55,9 53,0 -5

Limoni 42,4 37,7 40,8 63,6 39,5 46,7 41,3 38,2 -7 26,4 23,3 30,4 69,5 33,2 41,3 32,5 31,7 -3

Migliaia di Tonnellate Milioni di euro

2005 2006 2007 2008 2009 2010 2011 2012

var.%

2012 su

2011

2005 2006 2007 2008 2009 2010 2011 2012

var.%

2012 su

2011

Insalata 124,1 143,0 145,2 141,9 127,1 185,5 165,4 184,2 +11 171,6 161,4 169,5 183,4 198,9 276,0 246,3 293,5 +19

Patate 186,1 188,5 197,2 224,1 147,5 167,3 141,5 120,2 -15 54,7 69,9 74,0 83,5 58,1 74,1 61,4 50,0 -19

Pomodori 92,7 105,5 112,3 114,4 93,4 129,1 106,1 101,6 -4 137,3 155,5 181,0 164,7 147,1 217,3 176,7 166,1 -6

Carote 94,2 109,0 109,0 107,7 95,3 94,6 81,2 82,7 +2 48,1 56,9 45,8 56,9 55,6 48,4 42,6 47,0 +11

Cavolf. e Brocc. 36,4 54,0 65,5 75,9 56,6 79,9 74,8 80,6 +8 35,3 46,4 48,8 55,6 47,2 74,7 59,8 65,5 +10

Cavoli 47,1 51,2 77,3 71,7 65,6 61,9 61,0 65,5 +7 35,0 37,0 59,5 58,6 52,0 48,9 44,8 54,2 +21

Migliaia di Tonnellate Milioni di euro

www.csoservizi.com.com

TUTTI I NUMERI DELL’ORTOFRUTTA, LA PANORAMICA COMPLETA 2012

Copyright: CSO – www.csoservizi.com

19

2.5 Principali prodotti ortofrutticoli importati

FRUTTA FRESCA (escluso agrumi): import Italia, per principali specie esportate

elaborazioni CSO su dati EUROSTAT

AGRUMI: import Italia, per principali specie esportate

elaborazioni CSO su dati EUROSTAT

ORTAGGI: import Italia, per principali specie esportate

elaborazioni CSO su dati EUROSTAT

2005 2006 2007 2008 2009 2010 2011 2012

var.%

2012 su

2011

2005 2006 2007 2008 2009 2010 2011 2012

var.%

2012 su

2011

Banane 571,7 646,6 683,9 708,5 685,5 657,8 662,3 615,7 -7 373,3 329,5 347,9 383,5 400,1 372,2 391,2 363,1 -7

Ananassi 112,4 133,7 142,8 149,6 140,8 142,1 151,3 144,3 -5 87,4 97,5 103,0 98,7 88,2 92,1 96,9 94,8 -2

Pere 134,9 109,3 109,2 122,0 124,3 110,8 123,9 81,8 -34 81,8 76,6 83,9 96,5 101,1 93,6 103,4 77,3 -25

Pesche-Nett. 60,6 80,4 56,4 67,9 78,1 59,5 74,2 55,6 -25 71,6 78,9 60,9 74,2 85,0 67,2 75,2 64,3 -14

Kiwi 50,2 50,0 51,6 57,1 54,7 53,5 47,9 49,5 +3 50,9 50,7 48,2 59,5 46,4 45,8 49,6 48,6 -2

Mele 51,5 35,7 43,1 59,9 35,9 40,8 36,7 34,9 -5 33,7 25,8 28,2 37,5 22,5 25,1 22,6 20,0 -12

Fragole 34,9 38,5 32,0 37,0 33,7 36,9 36,4 41,2 +13 54,3 55,5 57,2 66,8 62,0 69,3 77,2 85,2 +10

Albicocche 20,7 29,2 19,9 16,3 32,9 16,1 23,8 21,0 -12 21,7 27,5 29,4 23,1 30,0 20,6 27,6 21,4 -22

Susine 17,1 17,9 14,7 17,7 17,5 10,1 12,9 10,2 -21 15,2 19,7 14,5 17,9 16,2 13,2 13,4 11,8 -12

Migliaia di Tonnellate Milioni di euro

2005 2006 2007 2008 2009 2010 2011 2012

var.%

2012 su

2011

2005 2006 2007 2008 2009 2010 2011 2012

var.%

2012 su

2011

Arance 88,6 96,2 95,9 103,0 195,0 94,8 144,9 183,7 +27 45,9 52,1 61,7 61,4 102,7 60,8 78,2 99,7 +27

Limoni 84,9 90,9 87,0 93,9 99,7 85,2 98,0 103,4 +5 54,7 51,9 56,5 84,9 66,5 79,3 63,8 83,8 +31

Clementine 93,4 78,2 102,9 74,3 76,7 68,6 74,4 86,2 +16 60,6 52,4 70,4 60,1 66,9 63,1 63,6 70,5 +11

Migliaia di Tonnellate Milioni di euro

2005 2006 2007 2008 2009 2010 2011 2012

var.%

2012 su

2011

2005 2006 2007 2008 2009 2010 2011 2012

var.%

2012 su

2011

Patate 490,3 455,0 488,6 515,1 522,5 634,6 531,3 592,8 +12 82,8 108,0 130,0 110,3 109,7 149,9 147,5 126,2 -14

Pomodori 102,1 90,2 84,9 87,9 132,2 97,2 129,5 129,4 = 106,1 82,6 81,4 79,3 115,3 99,9 107,4 124,0 +15

Insalata 71,3 64,1 61,9 61,3 86,8 76,0 86,9 92,7 +7 69,0 55,9 54,3 50,9 69,5 73,2 64,7 82,4 +27

Peperoni 62,4 69,5 59,0 58,1 90,5 82,5 94,9 72,1 -24 69,9 67,0 70,7 70,1 95,5 112,7 117,1 82,3 -30

Cipolle 46,1 56,7 67,6 72,2 73,4 66,3 61,9 63,0 +2 10,4 17,2 27,1 22,0 20,0 27,2 23,7 16,8 -29

Aglio 26,7 30,4 27,6 26,0 27,7 26,6 29,8 26,5 -11 32,8 45,7 43,6 36,5 40,2 64,5 69,2 48,3 -30

Melanzane 12,3 10,8 12,7 16,3 22,2 17,3 20,0 20,8 +4 11,8 8,6 11,4 15,2 17,6 14,0 14,6 19,4 +33

Zucchine 15,6 16,6 12,8 14,2 22,9 13,2 15,6 17,0 +9 18,3 14,6 9,9 12,2 18,5 12,6 10,9 18,0 +65

Migliaia di tonnellate Milioni di euro

www.csoservizi.com.com

TUTTI I NUMERI DELL’ORTOFRUTTA, LA PANORAMICA COMPLETA 2012

Copyright: CSO – www.csoservizi.com

20

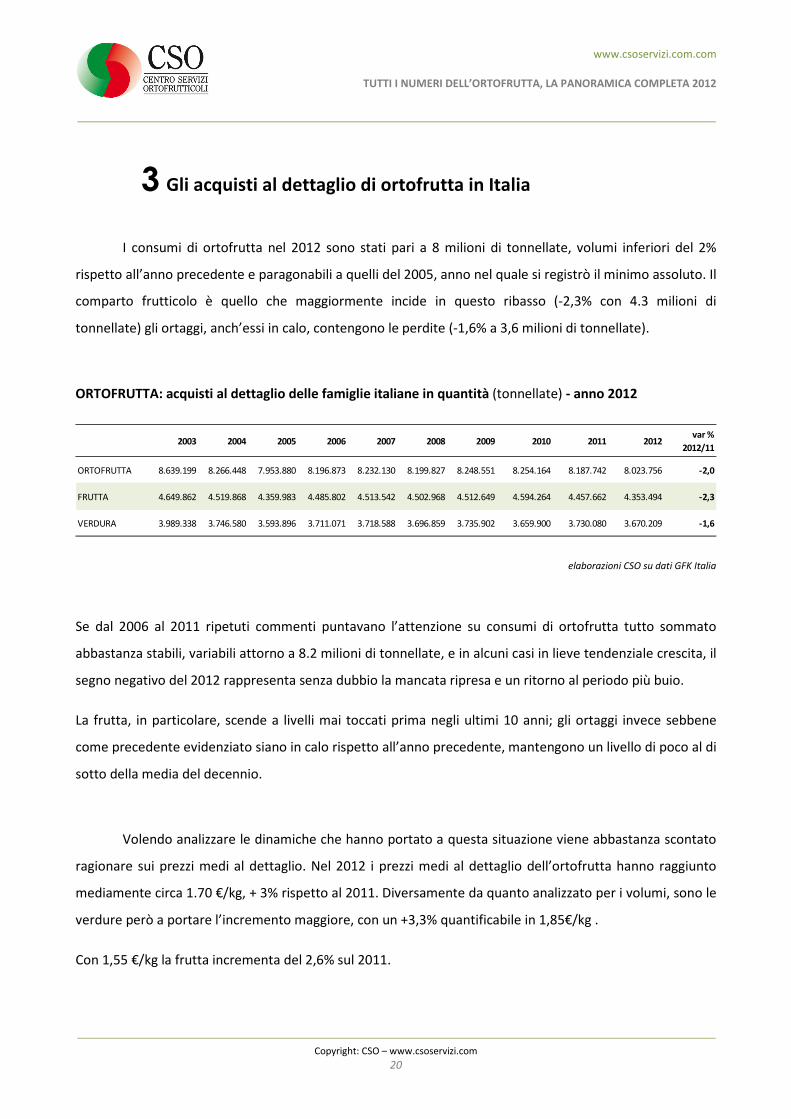

3 Gli acquisti al dettaglio di ortofrutta in Italia

I consumi di ortofrutta nel 2012 sono stati pari a 8 milioni di tonnellate, volumi inferiori del 2%

rispetto all’anno precedente e paragonabili a quelli del 2005, anno nel quale si registrò il minimo assoluto. Il

comparto frutticolo è quello che maggiormente incide in questo ribasso (-2,3% con 4.3 milioni di

tonnellate) gli ortaggi, anch’essi in calo, contengono le perdite (-1,6% a 3,6 milioni di tonnellate).

ORTOFRUTTA: acquisti al dettaglio delle famiglie italiane in quantità (tonnellate) - anno 2012

elaborazioni CSO su dati GFK Italia

Se dal 2006 al 2011 ripetuti commenti puntavano l’attenzione su consumi di ortofrutta tutto sommato

abbastanza stabili, variabili attorno a 8.2 milioni di tonnellate, e in alcuni casi in lieve tendenziale crescita, il

segno negativo del 2012 rappresenta senza dubbio la mancata ripresa e un ritorno al periodo più buio.

La frutta, in particolare, scende a livelli mai toccati prima negli ultimi 10 anni; gli ortaggi invece sebbene

come precedente evidenziato siano in calo rispetto all’anno precedente, mantengono un livello di poco al di

sotto della media del decennio.

Volendo analizzare le dinamiche che hanno portato a questa situazione viene abbastanza scontato

ragionare sui prezzi medi al dettaglio. Nel 2012 i prezzi medi al dettaglio dell’ortofrutta hanno raggiunto

mediamente circa 1.70 €/kg, + 3% rispetto al 2011. Diversamente da quanto analizzato per i volumi, sono le

verdure però a portare l’incremento maggiore, con un +3,3% quantificabile in 1,85€/kg .

Con 1,55 €/kg la frutta incrementa del 2,6% sul 2011.

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012var %

2012/11

ORTOFRUTTA 8.639.199 8.266.448 7.953.880 8.196.873 8.232.130 8.199.827 8.248.551 8.254.164 8.187.742 8.023.756 -2,0

FRUTTA 4.649.862 4.519.868 4.359.983 4.485.802 4.513.542 4.502.968 4.512.649 4.594.264 4.457.662 4.353.494 -2,3

VERDURA 3.989.338 3.746.580 3.593.896 3.711.071 3.718.588 3.696.859 3.735.902 3.659.900 3.730.080 3.670.209 -1,6

www.csoservizi.com.com

TUTTI I NUMERI DELL’ORTOFRUTTA, LA PANORAMICA COMPLETA 2012

Copyright: CSO – www.csoservizi.com

21

Difficile quindi poter vedere una correlazione tra le quantità acquistate e i prezzi medi al dettaglio, perché

difficile è anche immaginare l’effettiva percezione di questi aumenti da parte dei consumatori, in un

momento economico caratterizzato dalla più importante crisi economica.

La spesa 2012 per l’acquisto di ortofrutta è stata di oltre 13.5 miliardi di euro, superiore dell’1% rispetto al

2011: nel dettaglio il comparto frutticolo sale dello 0,2% e gli ortaggi dell’1,6%.

ORTOFRUTTA: acquisti al dettaglio delle famiglie italiane, prezzo medio (€/kg) - anno 2012

elaborazioni CSO su dati GFK Italia

ORTOFRUTTA: acquisti al dettaglio delle famiglie italiane in valore (migliaia di €) - anno 2012

elaborazioni CSO su dati GFK Italia

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012var %

2012/11

ORTOFRUTTA 1,48 1,44 1,40 1,52 1,55 1,63 1,63 1,62 1,64 1,69 +2,9

FRUTTA 1,42 1,37 1,30 1,35 1,40 1,53 1,50 1,50 1,51 1,55 +2,6

VERDURA 1,55 1,53 1,53 1,71 1,74 1,76 1,78 1,78 1,79 1,85 +3,3

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012var %

2012/11

ORTOFRUTTA 12.777.994 11.938.046 11.149.892 12.420.785 12.768.045 13.405.940 13.447.934 13.370.741 13.418.046 13.535.350 +0,9

FRUTTA 6.596.010 6.208.546 5.658.964 6.074.784 6.313.583 6.884.482 6.786.485 6.873.305 6.729.425 6.740.026 +0,2

VERDURA 6.181.984 5.729.500 5.490.928 6.346.001 6.454.462 6.521.458 6.661.449 6.497.436 6.688.621 6.795.343 +1,6

www.csoservizi.com.com

TUTTI I NUMERI DELL’ORTOFRUTTA, LA PANORAMICA COMPLETA 2012

Copyright: CSO – www.csoservizi.com

22

3.1 Trend dei principali prodotti ortofrutticoli

Gli acquisti del 2012 sono, per la maggior parte delle specie ortofrutticole, in diminuzione rispetto

allo scorso anno. Nel comparto frutticolo solo le fragole, nel raffronto fra i due anni, vedono salire gli

acquisti dell’1%.

Nel dettaglio, per le principali specie eccone una breve analisi:

MELE – si conferma la discesa progressiva dei volumi acquistati da circa 940 mila del 2003 a poco meno di

800 mila tonnellate attuali, – 15%. Rispetto al 2011 i quantitativi sono inferiori del 3%.

PERE - sui 10 anni il prodotto perde 15 punti percentuali, arrestandosi nel 2012 a 350 mila tonnellate.

Sull’annata precedente perde il 4%.

UVA DA TAVOLA – nonostante nell’ultimo decennio si siano verificati dei leggeri spunti di crescita, l’uva

risente per il -18% dal 2003. Le 167 mila tonnellate consumate nel 2012 sono del 2% inferiori sul 2011.

PESCHE –le pesche sulla lunga distanza rimangono stabili, infatti dal 2003 ad oggi i consumi sono pressoché

stabili. Sul 2011 invece la riduzione dei consumi è dell’1% attestandosi a 254 mila tonnellate.

NETTARINE –, le nettarine mettono in evidenza risultati positivi, con un incremento dell’11%, da 96 mila

tonnellate nel 2003 alle 106 mila del 2012. Purtroppo però questo è il secondo anno nel quale i volumi

decrementano, infatti sul 2011 si perde il 3%.

KIWI – specie che negli anni duemila ha visto una grande espansione, con acquisti che nell’ultimo decennio

sono cresciuti del 36% da circa 90 mila tonnellate del 2003 alle 122 mila correnti. Ciò nonostante dal 2010 i

volumi sono in calo, seppur leggero.

ALBICOCCHE – la specie si mostra un andamento abbastanza stabile, sul 2003 l’aumento è dell’1%, mentre

sull’anno precedente perde il 2% ad una quota di 75 mila tonnellate.

ARANCE – la specie ha un andamento negativo. Nel 2012 i volumi sono a poco più di 580 mila tonnellate, il

15% in meno rispetto a 10 anni prima e -4% sul 2011.

CLEMENTINE – la specie riscatta parzialmente gli altri agrumi. Dal 2003 l’incremento è del 15%, da 225 mila

a 258 mila tonnellate, nonostante negli ultimi due anni il trend abbia intrapreso una via al ribasso.

FRAGOLE – questo piccolo frutto nel 2003 era acquistato per 72 mila tonnellate e, dopo qualche discesa

(2005 e 2010) e risalita, nel 2012 si attesta a poco meno di 80 mila tonnellate con un incremento del 10%.

MELONI – una specie in forte espansione fino al 2009. Un successivo declino ha portato i meloni a 213 mila

tonnellate, pur sempre a +19% sul 2003, ma -2% sul 2011.

ANGURIE – in 10 anni perde circa 10 mila tonnellate (-3%), con un calo concentrato nell’ultimo biennio

www.csoservizi.com.com

TUTTI I NUMERI DELL’ORTOFRUTTA, LA PANORAMICA COMPLETA 2012

Copyright: CSO – www.csoservizi.com

23

Per quel che riguarda le verdure la situazione non si scosta di molto da quella descritta per la frutta,

sono infatti in aumento solo radicchi (+7%), cetrioli (+1%) e piselli (+10%). Si evidenzia una generale

sofferenza degli ortaggi.

PATATE – dal 2008 le patate non accennano ad aumentare nei volumi perdendo un questo periodo il 5% (il

-14% nel decennio).

CAROTE –cicli alterni si sono susseguiti negli ultimi 10 anni per questa specie, dal 2004 si sono avuti due

anni al ribasso, a seguire 3 in ripresa e, a partire dal 2009, una nuova flessione che all’ultimo anno in analisi

raggiunge 177 mila tonnellate, circa il 30% in meno rispetto ai primi anni del decennio ed il -1% sul 2011.

MELANZANE – nel 2005 per questa specie, come per diverse altre, si è avuto un repentino abbassamento

dei consumi, con quantità mai raggiunte prima, pari a 152 mila tonnellate. Già a partire dal 2006 i

quantitativi sono risaliti, ma negli ultimi due anni si evidenziano nuovamente decrementi. Attualmente le

melanzane acquistate sono circa 162 mila tonnellate, l’1% in meno rispetto al 2001.

ASPARAGI – sul lungo periodo questa produzione di “nicchia” ha incrementato gli acquisti del 13%,

passando da poco più di 18 mila tonnellate nel 2003 a 21 mila nel 2012. Sebbene nel raffronto 2012/2011 si

registri un -1%, gli asparagi nell’ultimo triennio stanno mostrando una discreta stabilità.

RADICCHI – per questa specie possiamo vedere l’evoluzione verificatasi negli ultimi 6 anni, passando da 40

mila a 54 mila tonnellate (+34%) (la scissione dal gruppo delle insalate è stata relativamente recente nei

nostri dati). Rispetto al 2011 inoltre l’aumento è del 7%. Trend che fa ben sperare per un ulteriore

incremento nei prossimi anni.

Per quello che riguarda altre specie dai volumi importanti come pomodori, zucchine e cipolle dopo i

forti cali dei primi 5 anni del decennio, si sono verificate leggere riprese seguite da una stabilità

mantenendo però consumi sui livelli minimi.

www.csoservizi.com.com

TUTTI I NUMERI DELL’ORTOFRUTTA, LA PANORAMICA COMPLETA 2012

Copyright: CSO – www.csoservizi.com

24

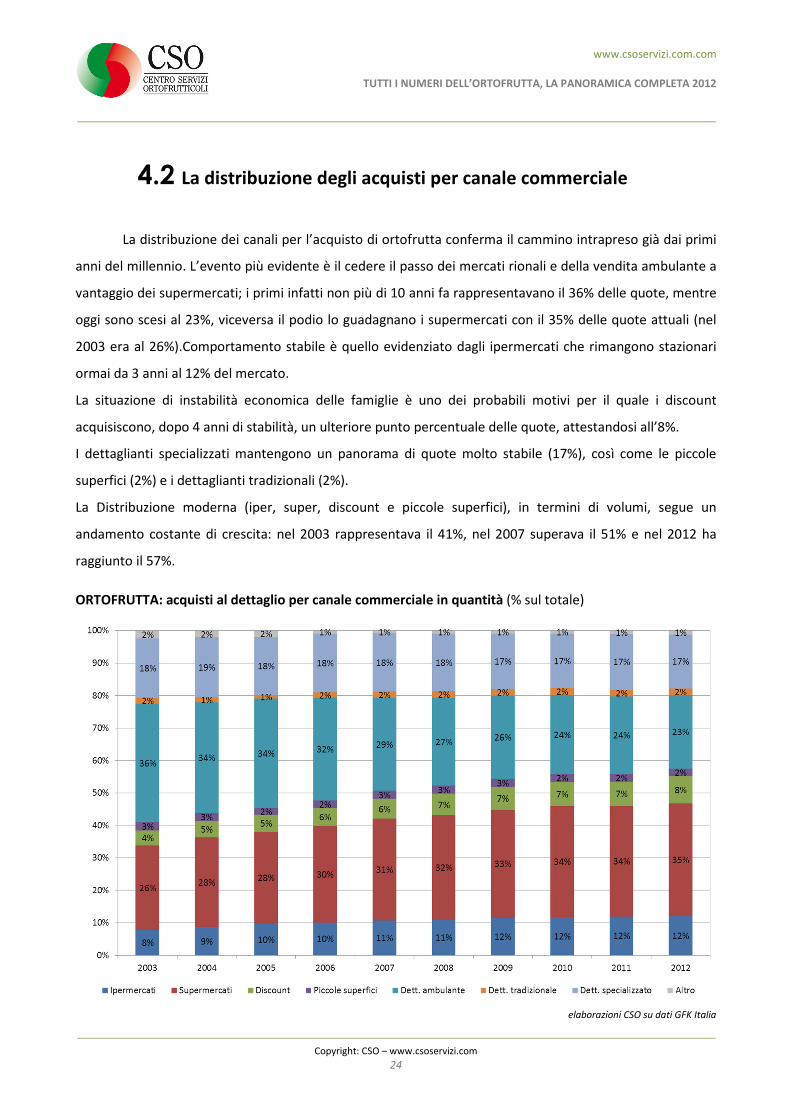

4.2 La distribuzione degli acquisti per canale commerciale

La distribuzione dei canali per l’acquisto di ortofrutta conferma il cammino intrapreso già dai primi

anni del millennio. L’evento più evidente è il cedere il passo dei mercati rionali e della vendita ambulante a

vantaggio dei supermercati; i primi infatti non più di 10 anni fa rappresentavano il 36% delle quote, mentre

oggi sono scesi al 23%, viceversa il podio lo guadagnano i supermercati con il 35% delle quote attuali (nel

2003 era al 26%).Comportamento stabile è quello evidenziato dagli ipermercati che rimangono stazionari

ormai da 3 anni al 12% del mercato.

La situazione di instabilità economica delle famiglie è uno dei probabili motivi per il quale i discount

acquisiscono, dopo 4 anni di stabilità, un ulteriore punto percentuale delle quote, attestandosi all’8%.

I dettaglianti specializzati mantengono un panorama di quote molto stabile (17%), così come le piccole

superfici (2%) e i dettaglianti tradizionali (2%).

La Distribuzione moderna (iper, super, discount e piccole superfici), in termini di volumi, segue un

andamento costante di crescita: nel 2003 rappresentava il 41%, nel 2007 superava il 51% e nel 2012 ha

raggiunto il 57%.

ORTOFRUTTA: acquisti al dettaglio per canale commerciale in quantità (% sul totale)

Fonte: elaborazioni CSO su dati GFK Italia

www.csoservizi.com.com

TUTTI I NUMERI DELL’ORTOFRUTTA, LA PANORAMICA COMPLETA 2012

Copyright: CSO – www.csoservizi.com

25

prezzo

medio '12

prezzo

medio '11

var % 2012

su 2011

Arance 1,54 1,50 +3

Clementine 2,06 2,00 +3

Limoni 2,09 1,89 +11

Banane 1,86 1,82 +2

Kiwi 2,16 2,24 -4

Kiwi Gold 6,15 5,67 +8

Mele 1,75 1,71 +2

Pere 2,26 2,19 +3

Uva 3,25 3,20 +2

Pesche 2,59 2,44 +6

Nettarine 2,39 2,34 +2

Susine 2,23 2,41 -7

Albicocche 3,58 3,37 +6

5 La GDO in Italia

Sulla base delle rilevazioni settimanali che CSO attua su alcune città del territorio italiano possiamo

estrarre l’andamento dei prezzi medi per le principali specie ortofrutticole nella GDO.

FRUTTA: prezzi nella GDO italiana 2012 (€/kg)

In questa sorta di sintesi estrema,

che non tiene presente del calibro, della

provenienza o del confezionamento si

evince come, in ambito frutticolo,

l’aumento dei prezzi medi sia significativo.

A questa tendenza all’aumento ne sono

esclusi solamente i kiwi che decrementano

del 4% e le susine con -7% sul 2011. Le altre

specie vedono un incremento dei prezzi al

kg che varia dal +2% dell’uva al +11% per i

limoni.

elaborazioni CSO su dati CSO

www.csoservizi.com.com

TUTTI I NUMERI DELL’ORTOFRUTTA, LA PANORAMICA COMPLETA 2012

Copyright: CSO – www.csoservizi.com

26

ORTAGGI: prezzi nella GDO italiana 2012 (€/kg)

Nel raffronto anno su anno dei

prezzi medi di vendita nella GDO, notiamo

come siano in evidente crescita quelli per

pomodori (+11%), fragole (+10%), fragole e

indivia (+8%). Rispetto al 2011 rimangono

stabili le patate ed i peperoni, mentre

diminuiscono i prezzi solo per i meloni (-

2%).

elaborazioni CSO su dati CSO

A cura di Elisa Macchi, Laura Stocchi e Daria Lodi / Giugno 2013

prezzo

medio '12

prezzo

medio '11

var % 2012

su 2011

Carote 1,23 1,22 +1

Indivia (no belga) 1,87 1,73 +8

Patate 1,11 1,11 =

Lattuga 2,00 1,92 +4

Pomodori 3,22 2,90 +11

Peperoni 2,84 2,85 =

Radicchi 3,27 3,08 +6

Meloni 1,68 1,72 -2

Angurie 0,93 0,90 +3

Fragole 5,55 5,05 +10

Asparagi 5,70 5,27 +8